Teknik penyusunan asb

43

Analisis Standar Belanja Stephanus Aan, M.Si Pengantar untuk pengenalan akan teknik dan metode penyusunan analisis standar belanja.

-

Upload

psekp-ugm -

Category

Government & Nonprofit

-

view

1.042 -

download

8

Transcript of Teknik penyusunan asb

Analisis Standar Belanja

Stephanus Aan, M.Si

Pengantar untuk pengenalan akan teknik dan metode penyusunan analisis standar belanja.

Konsep Pendekatan ASB

KEGIATAN

INPUT (Anggaran Biaya)

BIAYA TETAP

BIAYA VARIABEL

BARANG/JASA /MODAL

OUTPUT implementasi

Pendekatan ABC

2

Pendekatan ABC • Pendekatan Ac#vity Based Cos#ng (ABC) merupakan suatu teknik

untuk mengukur secara kuan6ta6f biaya dan kinerja suatu kegiatan (the cost and performance of ac/vi/es) serta alokasi penggunaan sumber daya dan biaya, baik Biaya Operasional maupun Biaya Administra6f;

• Pendekatan ABC bertujuan untuk meningkatan akurasi biaya penyediaan barang dan jasa yang dihasilkan dg menghitung biaya tetap (fixed cost) dan biaya variabel (variabel cost)

Biaya Total = Biaya Variabel + Biaya Tetap

4

BIAYA TETAP

• Biaya Tetap adalah biaya yang Fdak mengalami perubahan (6dak naik dan 6dak turun) pada skala tertentu, sekalipun output yang dihasilkan mengalami perubahan (naik/turun).

Sewa Mesin Photokopi Jumlah Peserta Pelatihan Biaya Per Unit

Rp. 5.000.000,- 25 orang Rp. 200.000,-

Rp. 5.000.000,- 50 orang Rp. 100.000,-

Rp. 5.000.000,- 75 orang Rp. 66.667,-

Rp. 5.000.000,- 100 orang Rp. 50.000,-

Rp. 5.000.000,- 200 orang Rp. 25.000,-

Sewa Gedung

5

BIAYA VARIABEL • Sebuah biaya disebut sebagai biaya variabel jika jumlah total output yang

dihasilkan berubah, maka jumlah biaya yang dialokasikan untuk menghasilkan barang/jasa tersebut juga berubah.

Biaya Seminar Kits Jumlah Peserta Pelatihan Biaya Per Unit

Rp. 625.000,- 25 orang Rp. 25.000,-

Rp. 1.250.000,- 50 orang Rp. 25.000,-

Rp. 1.875.000,- 75 orang Rp. 25.000,-

Rp. 2.500.000,- 100 orang Rp. 25.000,-

Rp. 5.000.000,- 200 orang Rp. 25.000,-

6

Bagaimanakah merumuskan formula

??

METODE REGRESI

METODE REGRESI 1. Mencari variabel-‐variabel yang mempengaruhi sebagai PENCETUS BIAYA

UTAMA (Cost Driver) besar/kecilnya anggaran untuk se6ap jenis kegiatan dan

2. Menghitung seberapa besar pengaruh variabel-‐variabel tersebut terhadap kebutuhan anggaran.

3. Berdasarkan hasil regresi selanjutnya akan diperoleh formula ASB sbb:

7

Yi = a0 + b1X1 + b2X2 + ….. + bnXn + e

Di mana: Yi adalah taksiran nilai anggaran pada tahun tertentu; a0 adalah Biaya Tetap pelaksanaan kegiatan Y; b1, b2 bn adalah koefisien biaya variabel atas cost driver X1, X2 , Xn X1 X2, X0 adalah variabel penjelas atau cost driver untuk menentukan

besarnya alokasi kegiatan Yi

Due Deligent

Formulasi

• Klarifikasi Keg ke SKPD terkait Sub Kegiatan yg mrpk kelompok jenis keg tersendiri di dalam obyek belanja

• Re-‐klasifikasi utk temuan sub kegiatan yg mrpk kelompok jenis keg yg lain

Klarifikasi

• Data Keg dari DPA • Menghasilkan data per kegiatan dan output kegiatan

Inventarisasi

• Iden6ifikasi jenis kegiatan sbg bahan penentu cost driver

• Pemisahan obyek belanja kegiatan

Iden6fikasi • Penentuan cost driver jenis kelompok kegiatan

• Pengelompokan Keg yang memiliki output dan cost driver yg sama

• Telaah thd variabel yang mempengaruhi 6ap kelompok jenis keg

Klasifikasi

• Regresi utk klpk jenis keg utk menghasilkan Formula Kelompok ASB

• Uji Sta6s6k formula

• Simulasi formula thd sebuah kegiatan

• Evaluasi kewajaran tdh biaya yg dihasilkan

1

2

3

4 6

5

Langkah2:

I. N. V. E. N. T. A. R. I. S. A. S. I.

• Mengumpulkan DPA SKPD sesuai Program dan Kegiatan beserta Tahun Anggaran yang disepaka6

• Data tentang Nama Kegiatan, Alokasi Anggaran dan Output disusun per SKPD

Lembar Kerja 1:

9

1

SKPD Nama Kegiatan Rp. Output

Dinas Pekerjaan Umum

Peningkatan Jalan A 2.000.000.000 2 km

Dst…

Dinas Pertanian Pembinaan Kelompok Tani 75.000.000 30 kelompok

Pengadaan Alsintan 500.000.000 75 jenis

Dst..

I. D. E. N. T. I. F. I. K. A. S. I. [ 1 / 8 ]

• Tambahkan Kolom Kelompok Kegiatan/ASB • Mengiden6fikasi kegiatan ke dalam kelompok jenis kegiatan

è bahan penentuan cost driver • Kelompok kegiatan ini bersifat rancangan, namun demikian

perlu dilakukan dengan tepat dan cermat. è perlu 6m yg paham tentang program dan kegiatan SKPD yang akan diiden6fikasikan

Lembar Kerja 2:

10

2

Nama Kegiatan Pagu Keg Rp. Output Kelompok Keg/ ASB

Peningkatan Jalan A 2.000.000.000 2 km …….

Pembinaan Kelompok Tani 75.000.000 30 kelompok …….

Pengadaan Alsintan 500.000.000 75 jenis ……

Bagaimana Mengelompokan JENIS KEGIATAN? 1. Kelompokkan berdasarkan kesamaan “NAMA KEGIATAN”; 2. Kelompokkan berdasarkan kesamaan “OUTPUT

KEGIATAN”; 3. Kelompokkan berdasarkan kesamaan “PROSES

PELAKSANAAN KEGIATAN” atau “ALOKASI ITEM BELANJA”; 4. Bahas melalui Tim Penyusun. Akan lebih baik jika

menggunakan FGD dg SKPD tetapi perlu waktu dan pemahaman yang sama dahulu antar pemangku kepen6ngan.

I. D. E. N. T. I. F. I. K. A. S. I. [ 2 / 8 ]

PELATIHAN

APARATUR PEMDA

MASYA-‐ RAKAT

TEKNIS

STRUKTURAL

FUNGSIONAL

TEKNIS

KERJASAMA DGN PIHAK KETIGA?

DILAKSANAKAN SENDIRI?

I. D. E. N. T. I. F. I. K. A. S. I. [ 3 / 8 ]

• Menentukan kelompok jenis kegiatan sangat tergantung pada JUDGEMENT yang dibuat oleh Tim. Sehingga perlu memetakan kelompok jenis kegiatan sesuai dengan PERILAKU BELANJA pada DPA-‐SKPD.

• Kelompok Jenis Kegiatan tersebut kemudian menjadi acuan IDENTIFIKASI KEGIATAN pada kolom tadi.

Biasanya Klasifikasi Umum Kegiatan Pemda • Pela6han, • Diklat; • Fasilitasi/pendampingan; • Pemberdayaan/Pembinaan; • Penyuluhan; • Sosialisasi & Diseminasi; • Pelayanan langsung masyarakat; • Koordinasi; • Penyusunan Dokumen; • Pendataan, pemetaan; • Peneli6an/Studi/kajian; • Monev, inspeksi dan Pelaporan; • Pengawasan, pengendalian;

• Event Organizer (lomba, kontes, pameran, dll)

• Pembangunan fisik: jalan, Jembatan, Gedung, ruang, rumah, Pagar, Irigasi, dll;

• Pengadaan Barang Modal Lainnya;

• Pemeliharaan ru6n/berkala aset2 daerah;

• Penyediaan barang & jasa; • Administrasi kepegawaian • Operasional • Pelayanan ut SKPD • Dll

I. D. E. N. T. I. F. I. K. A. S. I. [ 4 / 8 ]

I. D. E. N. T. I. F. I. K. A. S. I. [ 5 / 8 ]

• Hal terpen6ng dari iden6fikasi adalah: Definisi Kelompok/Jenis ASB yang telah dibangun.

• Pertanyaan: – Apa yang membedakan antara kelompok/jenis ASB yang satu dengan yang lain?

– Apa saja batasannya?

ASB Pembinaan Kepada Masyarakat – Apa yg dimaksud pembinaan – Kegiatan tersebut dilaksanakan mengundang atau mendatangi

– Berapa kali atau berap bulan kebijakan dalam 1 th – Dll

ASB Monitoring – Apa yg dimaksud monitoring – Kegiatan tersebut dilaksanakan bagaimana – Berapa kali atau berap bulan kebijakan dalam 1 th – Dll

15

I. D. E. N. T. I. F. I. K. A. S. I. [ 6 / 8 ]

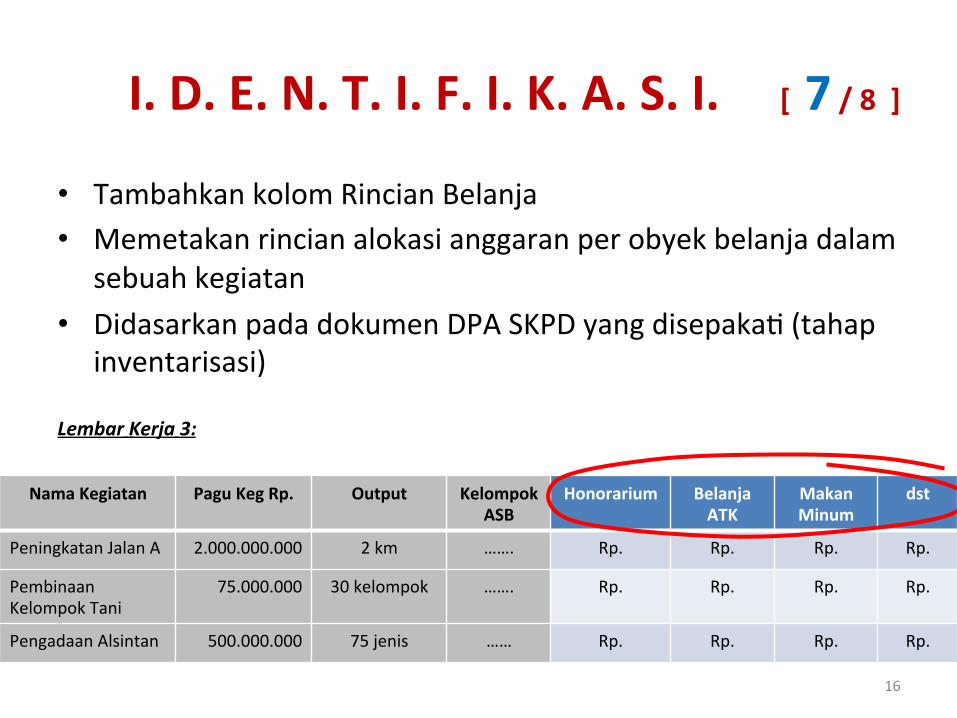

I. D. E. N. T. I. F. I. K. A. S. I. [ 7 / 8 ]

• Tambahkan kolom Rincian Belanja • Memetakan rincian alokasi anggaran per obyek belanja dalam

sebuah kegiatan • Didasarkan pada dokumen DPA SKPD yang disepaka6 (tahap

inventarisasi) Lembar Kerja 3:

16

Nama Kegiatan Pagu Keg Rp. Output Kelompok ASB

Honorarium Belanja ATK

Makan Minum

dst

Peningkatan Jalan A 2.000.000.000 2 km ……. Rp. Rp. Rp. Rp.

Pembinaan Kelompok Tani

75.000.000 30 kelompok ……. Rp. Rp. Rp. Rp.

Pengadaan Alsintan 500.000.000 75 jenis …… Rp. Rp. Rp. Rp.

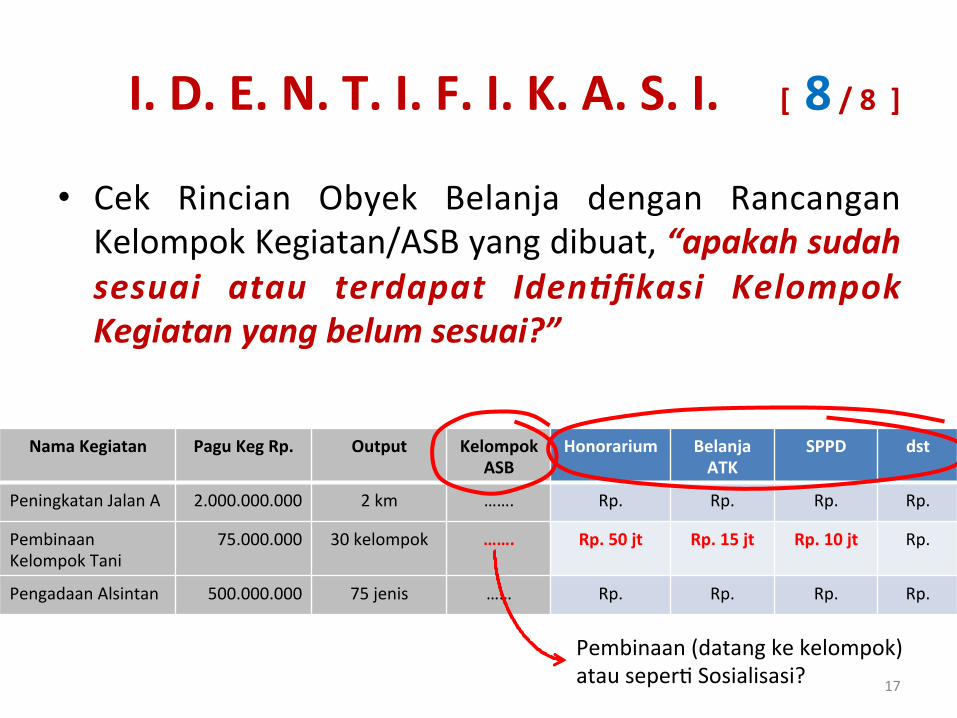

I. D. E. N. T. I. F. I. K. A. S. I. [ 8 / 8 ]

• Cek Rincian Obyek Belanja dengan Rancangan Kelompok Kegiatan/ASB yang dibuat, “apakah sudah sesuai atau terdapat Iden#fikasi Kelompok Kegiatan yang belum sesuai?”

17

Nama Kegiatan Pagu Keg Rp. Output Kelompok ASB

Honorarium Belanja ATK

SPPD dst

Peningkatan Jalan A 2.000.000.000 2 km ……. Rp. Rp. Rp. Rp.

Pembinaan Kelompok Tani

75.000.000 30 kelompok ……. Rp. 50 jt Rp. 15 jt Rp. 10 jt Rp.

Pengadaan Alsintan 500.000.000 75 jenis …… Rp. Rp. Rp. Rp.

Pembinaan (datang ke kelompok) atau seper6 Sosialisasi?

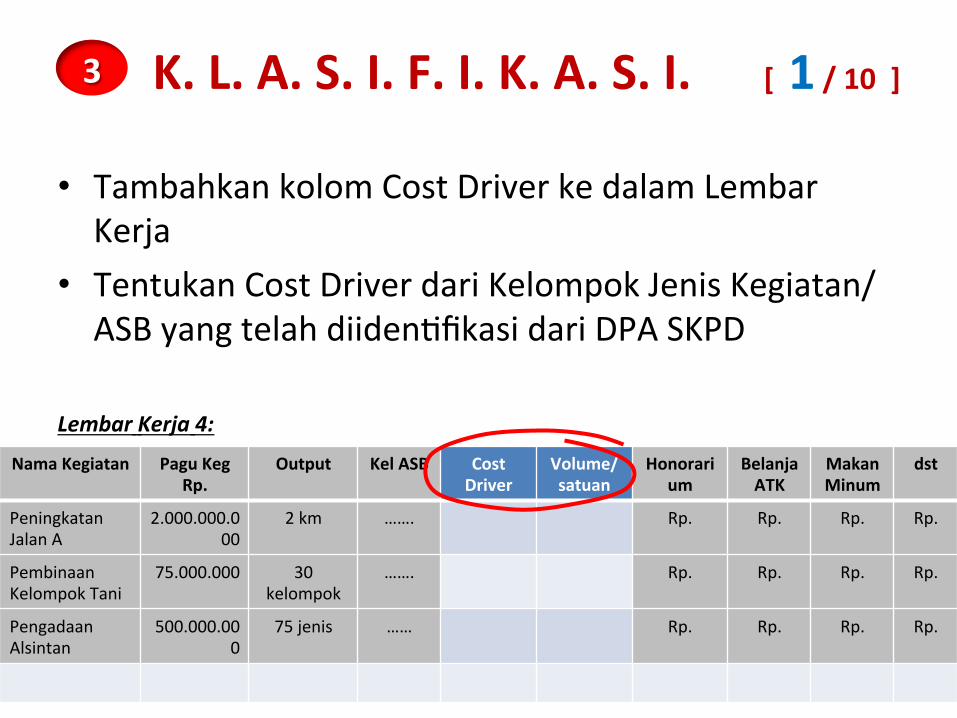

• Tambahkan kolom Cost Driver ke dalam Lembar Kerja

• Tentukan Cost Driver dari Kelompok Jenis Kegiatan/ASB yang telah diiden6fikasi dari DPA SKPD

Lembar Kerja 4:

K. L. A. S. I. F. I. K. A. S. I. [ 1 / 10 ]

Nama Kegiatan Pagu Keg Rp.

Output Kel ASB Cost Driver

Volume/ satuan

Honorarium

Belanja ATK

Makan Minum

dst

Peningkatan Jalan A

2.000.000.000

2 km ……. Rp. Rp. Rp. Rp.

Pembinaan Kelompok Tani

75.000.000 30 kelompok

……. Rp. Rp. Rp. Rp.

Pengadaan Alsintan

500.000.000

75 jenis …… Rp. Rp. Rp. Rp.

3

Penentuan Variabel Pencetus Biaya Utama (Cost Driver) pada Kelompok Jenis ASB yang telah ditetapkan: 1. Pencetus Biaya Utama (Cost Driver) yang dianggap menjadi

penyebab munculnya perbedaan biaya dalam melaksanakan suatu jenis kegiatan tertentu;

2. Cara paling mudah mencari Pencetus Biaya Utama (Cost Driver) adalah dengan melihat pada OUTPUT yang dihasilkan atau PROSES yg di lakukan suatu kegiatan atau SUMBERDAYA yang dialokasikan untuk melaksanakan suatu kegiatan;

3. Dapat juga menggunakan pendekatan dengan melihat Belanja Variabel dari masing-‐masing kegiatan

K. L. A. S. I. F. I. K. A. S. I. [ 2 / 10 ]

Contoh

Jenis Kegiatan Cost Driver

Penyuluhan 1. Jumlah orang yang disuluh; 2. Jumlah lokasi; 3. Lama Waktu penyuluhan

Fasilitasi 1. Jumlah orang yang difasilitasi; 2. Jumlah lokasi; 3. Lama Waktu

Pembangunan/Pemeliharaan Jalan

1. Panjang Jalan

Monev 1. Jumlah Tim Monev 2. Jumlah Lokasi 3. Lama Waktu

K. L. A. S. I. F. I. K. A. S. I. [ 3 / 10 ]

PENTING: • Tahap Klasifikasi ini sangat tergantung dari Definisi

Operasional dari KELOMPOK JENIS KEGIATAN dan VARIABEL pembentuk COST DRIVER.

• Rumuskan Variabel pembentuk Cost Driver dalam Definisi Operasional untuk Kelompok Jenis ASB Kegiatan, termasuk aturan teknis yang bersifat spesifik sesuai kebijakan daerah.

21

K. L. A. S. I. F. I. K. A. S. I. [ 4 / 10 ]

CONTOH: ASB Pembinaan Kepada Masyarakat, definisi operasional: • Variabel Jumlah Tim

– Berapa orang bulan atau orang kali dalam 1 th – Ada/6dak pembatasan jumlah orang dalam 6m? – dll

• Variabel Jumlah kelompok dan lokasi – Berapa kelompok per lokasi dalam 1 th – Ada/6dak pembatasan jumlah orang yang datang per lokasi? – dll

ASB Monitoring, definisi operasional: • Variabel Jumlah Tim

– Berapa orang bulan atau orang kali dalam 1 th – Ada/6dak pembatasan jumlah orang dalam 6m? – dll

• Variabel Jumlah kelompok dan lokasi – Berapa lokasi dalam 1 th – Ada/6dak minimal lokasi dalam 1 kali monitoring oleh 1 6m? -‐ dll

22

K. L. A. S. I. F. I. K. A. S. I. [ 5 / 10 ]

• KELOMPOKAN masing-‐masing kegiatan sesuai dengan KELOMPOK JENIS KEGIATAN/ASB yang telah disusun

• Apabila dilakukan menggunakan File Microsof Exel, maka gunakan fasilitas SORT DATA

• Setelah data olah tersusun berurutan berdasar format SORT DATA, maka pisahkan masing-‐masing kelompok jenis kegiatan/ASB ke SHEET sendiri-‐sendiri.

23

K. L. A. S. I. F. I. K. A. S. I. [ 6 / 10 ]

Nama Kegiatan Pagu Keg Rp. 000,-‐

Output Kelompok ASB

Cost Driver

Vol/ sat

Honorarium

Belanja ATK

Makan Minum

dst

Peningkatan Jalan A

2.000.000 2 km PBJ Rp. Rp. Rp. Rp.

Pembinaan Kelompok Tani

75.000 30 kelompok

Pembinaan Rp. Rp. Rp. Rp.

Pengadaan Alsintan

500.000 75 jenis PBJ Rp. Rp. Rp. Rp.

Penguatan Lembaga Desa

100.000 21 desa Pembinaan Rp. Rp. Rp. Rp.

Fasilitasi ormas 50.000 20 ormas Sosialisasi Rp. Rp. Rp. Rp.

Penguatan kehumasan

25.000 30 SKPD pembinaan Rp. Rp. Rp. Rp.

Pembinaan penegakan Perda

60.000 16 kec sosialisasi Rp. Rp. Rp. Rp.

Peningkatan sarpras

125.000 2 lokasi PBJ Rp. Rp. Rp. Rp.

SORT DATA / urutkan

K. L. A. S. I. F. I. K. A. S. I. [ 7 / 10 ]

Lembar Kerja 4 yg sudah disusun

Nama Kegiatan Pagu Keg Rp. 000,-‐

Output Kelompok ASB

Cost Driver

Vol/ sat

Honorarium

Belanja ATK

Makan Minum

dst

Peningkatan Jalan A

2.000.000 2 km PBJ Rp. Rp. Rp. Rp.

Pengadaan Alsintan

500.000 75 jenis PBJ Rp. Rp. Rp. Rp.

Peningkatan sarpras

125.000 2 lokasi PBJ Rp. Rp. Rp. Rp.

Pembinaan Kelompok Tani

75.000 30 kelompok

Pembinaan Rp. Rp. Rp. Rp.

Penguatan Lembaga Desa

100.000 21 desa Pembinaan Rp. Rp. Rp. Rp.

Penguatan kehumasan

25.000 30 SKPD pembinaan Rp. Rp. Rp. Rp.

Fasilitasi ormas 50.000 20 ormas Sosialisasi Rp. Rp. Rp. Rp.

Pembinaan penegakan Perda

60.000 16 kec sosialisasi Rp. Rp. Rp. Rp.

Sudah Urut è PINDAH ke masin2 SHEET

K. L. A. S. I. F. I. K. A. S. I. [ 8 / 10 ]

MENJADI Lembar Kerja 5:

Telaah terhadap variabel yang mempengaruhi 6ap kelompok jenis kegiatan dalam Kelompok Jenis ASB yang sama.

1. Cara paling mudah dengan melihat perilaku belanja yang sudah dipetakan.

2. Apabila terdapat ANOMALI, cek kembali apakah kegiatan tersebut sudah pada rumpun Kelompok Jenis ASB yang tepat.

3. PENTING…! Perha6kan beberapa belanja yang dapat dikeluarkan dari Rumusan Formula ASB, yaitu:

– Bersifat kebijakan – Terkait beban kerja SKPD yang 6dak sama

– Terkait kebutuhan spesifik yang 6dak dapat disamaratakan antar SKPD

26

K. L. A. S. I. F. I. K. A. S. I. [ 9 / 10 ]

Nama Kegiatan Pagu Keg Rp. 000,-‐

Output Kelompok ASB

Cost Driver

Vol/ sat

Honorarium

Belanja ATK

Makan Minum

SPPD

Pembinaan Kelompok Tani

75.000 30 kelompok

Pembinaan 35 jt 5 jt 25 jt 10 jt

Penguatan Lembaga Desa

100.000 21 desa Pembinaan 10 jt 4 jt 10 jt 76 jt

Penguatan kehumasan

25.000 30 SKPD pembinaan 10 jt 5 jt 7 jt 3 jt

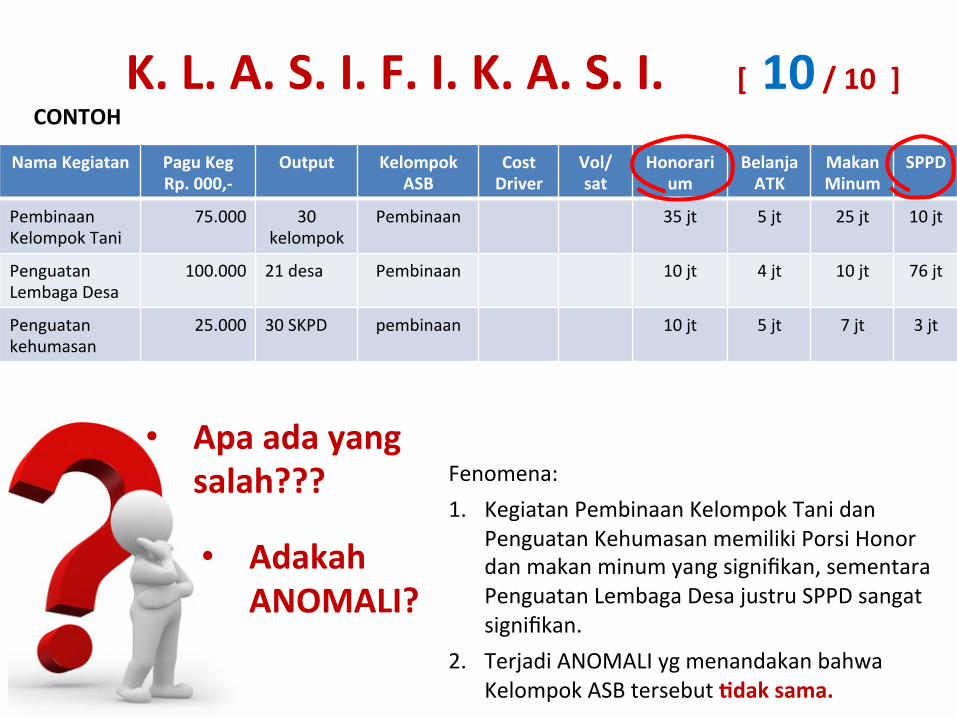

K. L. A. S. I. F. I. K. A. S. I. [ 10 / 10 ] CONTOH

• Apa ada yang salah???

• Adakah ANOMALI?

Fenomena: 1. Kegiatan Pembinaan Kelompok Tani dan

Penguatan Kehumasan memiliki Porsi Honor dan makan minum yang signifikan, sementara Penguatan Lembaga Desa justru SPPD sangat signifikan.

2. Terjadi ANOMALI yg menandakan bahwa Kelompok ASB tersebut Fdak sama.

Selanjutnya Hasil Data Olah tersebut perlu dilakukan Klarifikasi apakah data yang sudah dipetakan sudah

Tepat.

Akhirnya…

Data Olah ASB sampai dengan tahap Klasifikasi merupakan data matang yang akan menghasilkan

Formula ASB.

K. L. A. R. I. F. I. K. A. S. I. [ 1 / 2 ]

1. Melakukan klarifikasi langsung kepada SKPD selaku pelaksana kegiatan apakah jenis ASB sudah sesuai dengan desain kegiatan.

2. Mencerma6 kembali apakah dalam kegiatan tersebut terdapat beberapa Sub Kegiatan.

3. Kalau terdapat sub kegiatan yang signifikan dan memiliki rumpun jenis ASB tersendiri, maka perlu dipisahkan.

29

4

K. L. A. R. I. F. I. K. A. S. I. [ 2 / 2 ]

Nama Kegiatan Pagu Keg Rp. 000,-‐

Output Kelompok ASB

Cost Driver

Vol/ sat

Honorarium

Belanja ATK

Makan Minum

SPPD

Penguatan Lembaga Desa

100.000 21 desa Pembinaan 10 jt 4 jt 10 jt 76 jt

CONTOH

Fenomena: 1. Kegiatan Penguatan Lembaga Desa hasil diskusi klarifikasi dg SKPD didapatkan penjelasan

tentang desain kegiatan sebagai berikut: • Tahap awal kegiatan semua kepala desa dikumpulkan untuk diberikan penjelasan

terkait kelembagaan desa. è masuk kelompok ASB Pembinaan (mengundang) atau Sosialisasi atau dll sesuai Rumpun Klasifikasi ASB yg sudah ditetapkan apa saja.

• Tahap lanjutan dilakukan kunjungan pembinaan berkala 6ap 6 bulan ke semua desa è masuk kelompok ASB Pembinaan (mendatangi) atau monev atau dll sesuai Rumpun Klasifikasi ASB yg sudah ditetapkan apa saja.

2. Untuk itu terjadi 2 Sub Kegiatan yang masing-‐masing memiliki Kelompok ASB yang berbeda. è perlu dipilah termasuk proporsi 6ap belanja.

Sosialisasi 8 jt 2 jt 8 jt 2 jt

Monev 2 jt 2 jt 2 jt 74 jt

F. O. R. M. U. L. A. S. I. [ 1 / 10 ]

31

5

1. Melakukan perhitungan metode REGRESI

2. Menelaah hasil perhitungan, jika negaFf perlu dianalisis ulang mungkin ada yang yang 6dak tepat terkait variabel, jenis ASB, atau anomali alokasi belanja pada obyek belanja tertentu.

Coefficientsa

8783010 2896416 3.032 .039294898.6 86611.462 .862 3.405 .027

(Constant)VAR00004

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig.

Dependent Variable: VAR00005a.

32

Model Summary

.862a .743 .679 3274478.40Model1

R R SquareAdjustedR Square

Std. Error ofthe Estimate

Predictors: (Constant), VAR00004a.

FORMULASI ASB : PENGELOLAAN ADMINISTRASI KEPEGAWAIAN

Y = a + b(Jumlah Kasus, SK, Berkas) + Perjalanan Dinas

Y = 8.783.010 + 294.899 (∑Kasus/Berkas/SK/Orang)

BIAYA TETAP BIAYA VARIABEL

Hasil Regresi: F. O. R. M. U. L. A. S. I. [ 2 / 10 ]

Simulasi Penghitungan Kewajaran Biaya FORMULASI ASB : PENGELOLAAN ADMINISTRASI KEPEGAWAIAN

Y = a + b(Jumlah Kasus, SK, Berkas) + Perjalanan Dinas

Y = 8.783.010 + 294.899 (∑Kasus/Berkas/SK/Orang)

BIAYA TETAP BIAYA VARIABEL

Jumlah Kasus/Berkas /SK/Orang

Biaya Perjalanan Dinas Kewajaran Biaya

100 38,272,864.97 50 25,000,000 48,527,937.27

150 75,000,000 128,017,792.68 75 30,900,401.12

F. O. R. M. U. L. A. S. I. [ 3 / 10]

Data Yg Bisa Diolah Setelah Diproses Dan Dianalisis:

11 744500050 2332500020 1600000017 1600000030 2095000050 21470000

Cost Driver (Jumlah SK, Kasus, Orang)

TOTAL ANGGARAN

y = 294899x + 9E+06R2 = 0.7435

0

5000000

10000000

15000000

20000000

25000000

0 10 20 30 40 50 60SCATTER PLOT

F. O. R. M. U. L. A. S. I. [ 4 / 10 ]

F. O. R. M. U. L. A. S. I. [ 5 / 10 ]

35

5

MAKSIMAL -‐ MINIMAL

Formulasi Minimal – Maksimal: • Lihat kembali Lembar Kerja 5 yang telah disusun. • Sisipkan kolom “%” di 6ap Rincian Belanja • Minimal-‐Maksimal diambil dari PERILAKU BELANJA SKPD dari

hasil pemetaan yang telah dilakukan. Lembar Kerja 6:

36

F. O. R. M. U. L. A. S. I. [ 6 / 10 ]

Nama Kegiatan Pagu Keg Rp. 000,-‐

Output Kelompok ASB

Cost Driver

Vol/ sat

Honorarium

% Belanja ATK

%

Pembinaan Kelompok Tani

75.000 30 kelompok

Pembinaan 35 jt 5 jt

Penguatan Lembaga Desa

100.000 21 desa Pembinaan 10 jt 4 jt

Penguatan kehumasan

25.000 30 SKPD pembinaan 10 jt 5 jt

• Lakukan perhitungan prosentase perilaku 6ap rincian belanja terhadap pagu kegiatan

• % obyek belanja = 𝑅𝑝. 𝑂𝑏𝑦𝑒𝑘 𝐵𝑒𝑙𝑎𝑛𝑗𝑎/𝑅𝑝. 𝑃𝑎𝑔𝑢 𝐾𝑒𝑔𝑖𝑎𝑡𝑎𝑛 𝑥 100%

• Petakan perilaku prosentase minimal dan maksimal yang ada di semua obyek belanja Kelompok ASB tersebut.

37

F. O. R. M. U. L. A. S. I. [ 7 / 10 ]

Nama Kegiatan Pagu Keg Rp. 000,-‐

Output Kelompok ASB

Cost Driver

Vol/ sat

Honorarium

% Belanja ATK

%

Pembinaan Kelompok Tani

75.000 30 kelompok

Pembinaan 35 jt 46,6 5 jt 6,6

Penguatan Lembaga Desa

100.000 21 desa Pembinaan 10 jt 10,0 4 jt 4,0

Penguatan kehumasan

25.000 30 SKPD pembinaan 10 jt 40,0 5 jt 20,0

Max 46,6 20,0

Min 10,0 4,0

• Setelah dipetakan, pindahkan dalam Format Tabel tersendiri.

F. O. R. M. U. L. A. S. I. [ 8 / 10 ]

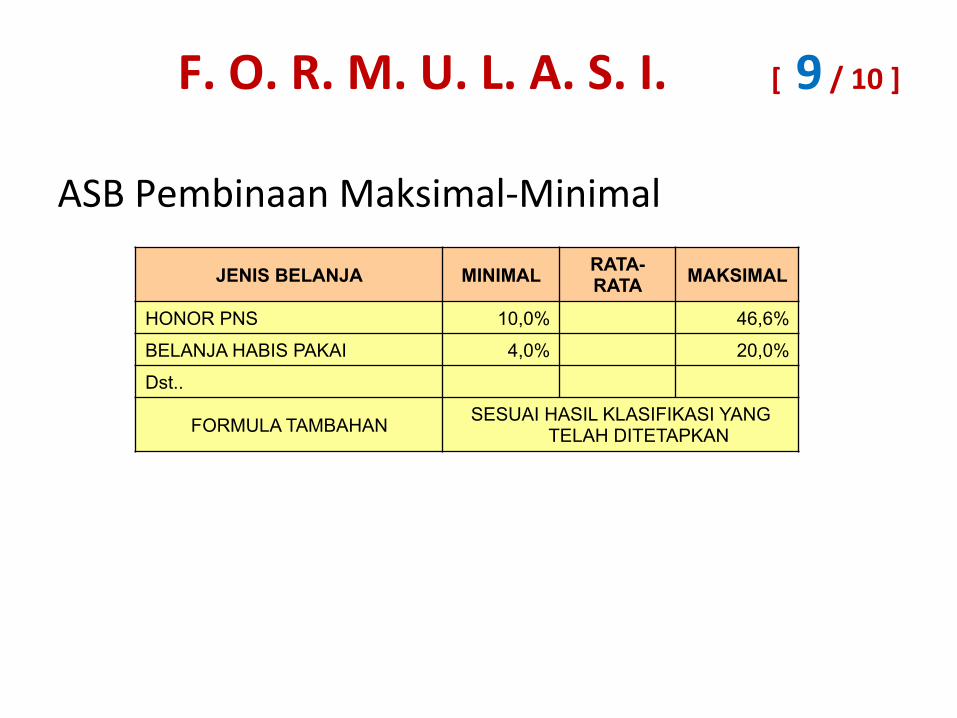

JENIS BELANJA MINIMAL RATA-RATA MAKSIMAL

HONOR PNS 10,0% 46,6%

BELANJA HABIS PAKAI 4,0% 20,0%

Dst..

FORMULA TAMBAHAN SESUAI HASIL KLASIFIKASI YANG TELAH DITETAPKAN

ASB Pembinaan Maksimal-‐Minimal

F. O. R. M. U. L. A. S. I. [ 9 / 10 ]

Output Dokumen è Formula ASB

1. Y = a + bx1 + bx2 + dst... è digunakan untuk menentukan pagu proporsional sebelum KUA-‐PPAS (biasanya oleh Bappeda sbg leading sector KUA-‐PPAS)

2. Alokasi Belanja è digunakan untuk menjabarkan pagu proporsional kedalam RKA (biasanya oleh DPPKAD / Tim Asistensi RKA) Contoh:

JENIS BELANJA MINIMAL RATA-RATA MAKSIMAL

HONOR PNS 52.76% 75.38% 86.68%

HONOR NON PNS 0.00% 3.04% 3.50%

BAHAN HABIS PAKAI 7.37% 8.67% 9.97%

JASA KANTOR 0.00% 4.61% 5.30%

CETAK DAN PENGGANDAAN 4.11% 4.83% 5.56%

MAKAN MINUM RAPAT 0.00% 3.47% 3.98%

PERJALANAN DINAS SESUAI KEBUTUHAN

F. O. R. M. U. L. A. S. I. [ 10 / 10 ]

41

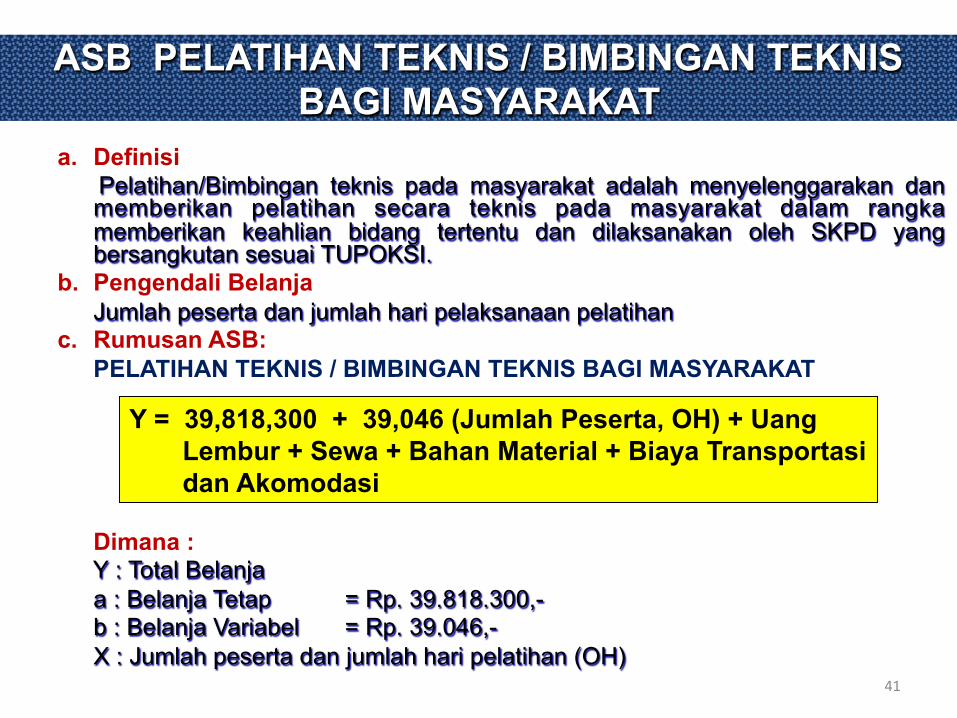

a. Definisi Pelatihan/Bimbingan teknis pada masyarakat adalah menyelenggarakan dan memberikan pelatihan secara teknis pada masyarakat dalam rangka memberikan keahlian bidang tertentu dan dilaksanakan oleh SKPD yang bersangkutan sesuai TUPOKSI.

b. Pengendali Belanja Jumlah peserta dan jumlah hari pelaksanaan pelatihan

c. Rumusan ASB: PELATIHAN TEKNIS / BIMBINGAN TEKNIS BAGI MASYARAKAT

Dimana : Y : Total Belanja a : Belanja Tetap = Rp. 39.818.300,- b : Belanja Variabel = Rp. 39.046,- X : Jumlah peserta dan jumlah hari pelatihan (OH)

Y = 39,818,300 + 39,046 (Jumlah Peserta, OH) + Uang Lembur + Sewa + Bahan Material + Biaya Transportasi dan Akomodasi

ASB PELATIHAN TEKNIS / BIMBINGAN TEKNIS BAGI MASYARAKAT

42

KEWAJARAN ALOKASI BELANJA

JENIS BELANJA MINIMAL RATA-RATA MAKSIMAL

HONOR PNS 52.76% 75.38% 86.68%

HONOR NON PNS 0.00% 3.04% 3.50%

BAHAN HABIS PAKAI 7.37% 8.67% 9.97%

JASA KANTOR 0.00% 4.61% 5.30%

CETAK DAN PENGGANDAAN 4.11% 4.83% 5.56%

MAKAN MINUM RAPAT 0.00% 3.47% 3.98%

PERJALANAN DINAS SESUAI KEBUTUHAN