STRATEGI PEMASARAN PRODUK TIM DI BPRS ARTHA...

59

i STRATEGI PEMASARAN PRODUK TIM DI BPRS ARTHA SURYA BAROKAH SEMARANG TUGAS AKHIR Diajukan Untuk Memenuhi dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya dalam Ilmu Perbankan Syari’ah Disusun Oleh : NOVIYANTO 092503050 PROGRAM DIPLOMA III PERBANKAN SYARI’AH FAKULTAS SYARI’AH INSTITUT AGAMA ISLAM NEGERI WALISONGO SEMARANG 2012

Transcript of STRATEGI PEMASARAN PRODUK TIM DI BPRS ARTHA...

i

STRATEGI PEMASARAN PRODUK TIM

DI BPRS ARTHA SURYA BAROKAH SEMARANG

TUGAS AKHIR

Diajukan Untuk Memenuhi dan Melengkapi Syarat

Guna Memperoleh Gelar Ahli Madya dalam Ilmu Perbankan Syari’ah

Disusun Oleh :

NOVIYANTO 092503050

PROGRAM DIPLOMA III PERBANKAN SYARI’AH

FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI WALISONGO

SEMARANG

2012

ii

iii

iv

DEKLARASI

Dengan penuh kejujuran dan tanggung jawab, penulis menyatakan bahwa

Tugas Akhir ini tidak berisi materi yang telah pernah ditulis oleh orang lain atau

diterbitkan. Demikian juga Tugas Akhir ini tidak berisi satupun pikiran-pikiran orang

lain, kecuali informasi yang terdapat dalam referensi yang dijadikan bahan rujukan.

Semarang, Mei 2012

Deklarator,

Noviyanto

v

MOTTO

Hal - Hal Baiklah Yang Kita Tanam

Yang Pada Akhirnya Akan Membangun Kita

Ingin Berlari Kedalam Arah Pencapaian

Impianku

Akan Kuperjuangkan Impianku Sampai Titik

Darah Penghabisan

vi

PERSEMBAHAN

Dengan segenap kerendahan hati kupersembahkan Tugas Akhir ini kepada

orang-orang yang telah memberi warna dalam kehidupanku :

1. Allah SWT penguasa semesta alam.

2. Nabi Muhammad SAW pemberi syafa’at.

3. Orang tuaku tercinta (Bp. Paidi dan Ibu Mulyani) yang senantiasa mendukung

dalam setiap langkahku. Dan selalu memberikan bantuan dan dorongan dengan

tulus, ikhlas dan moril serta materiil. Ini adalah sebagian perjuangan dari cita-

citaku. Doa dan dukunganmu senantiasa terus kuharapkan agar langkahku esok

terus maju.

4. Kakakku Rahayu Slamet dan Mulyadi serta adik-adikku Sri Mardiyani, Agus

Mardiyanto dan Diyah Anggreani yang aku sayangi, semoga menjadi anak yang

sholeh sholekah dan berbakti kepada kedua orangtua.

5. Keluarga Besarku dari Mbah terutama semua Tante dan Om, terima kasih atas doa

dan semangatnya selama ini.

6. Samrotul Istifadah, terima kasih untuk kasih sayang dan cintanya, serta motivasi

juga kesetiaannya dalam menemaniku.

7. Untuk sahabat-sahabat DIII Perbankan Syari’ah khususnya kelas B, terima kasih

atas nasihatnya, dukungannya dan bantuannya selama ini.

vii

8. Untuk Novita Kurniatudien, Robby Tri Suwito, dan Susy Nur Azizah yang telah

berjasa dalam penyelesaian tugas akhir ini karena telah baik hati dan kerendahan

hatinya untuk saya pinjam laptopnya untuk penyusunan tugas akhir ini

Akhirya kupersembahkan karya sederhana ini untuk ketulusan kalian semua

semoga apa yang aku impikan akan menjadi kenyataan. Amin . . . .

viii

ABSTRAK

Strategi pemasaran adalah. langkah dimana suatu produk yang akan

dipasarkan ke masyarakat untuk tujuan mengetahui apakah produk yang ditawarkan dapat diminati oleh masyarakat, seperti halnya produk TIM (Tabungan Investasi Masyarakat) di BPRS Artha Surya Barokah Semarang dalam pemasarannya dilakukan didaerah sekitar semarang seperti dipasar-pasar, sekolah-sekolah, atau dilingkungan masyarakat sekitar semarang yang kebanyakan pedagang kecil dan menengah. Penelitian ini ditujukan untuk mengetahui bagaimana strategi pemasaran produk TIM (Tabungan Investasi Masyarakat) di BPRS Artha Surya Barokah Semarang dan faktor-faktor yang menghambat pemasaran produk TIM (Tabungan Investasi Masyarakat) di BPRS Artha Surya Barokah Semarang

Dalam penelitian ini penulis menggunakan metode penelitian lapangan, yaitu dokumentasi, wawancara dan observasi yang dilakukan di BPRS Artha Surya Barokah Semarang. Agar dalam penelitian ini dapat diketahui faktor-faktor apakah yang mempengaruhi pemasaran dan strategi pemasaran yang dilakukan di BPRS Artha Surya Barokah Semarang. Dari hasil penelitian tugas akhir ini, penulis dapat mengambil kesimpulan bahwa BPRS Artha Suya Barokah Semarang berhasil dalam pemasaran produknya, sebab kepercayaan masyarakat sudah menjadi bukti banyak masyarakat di semarang sudah mengenal dan menjadi nasabah BPRS Artha Surya Barokah Semarang. Perkembangan produk TIM (Tabungan Investasi Masyarakat) mengalami peningkatan karena adanya faktor-faktor yang mempermudahkan nasabah untuk melakukan transaksi dengan menggunakan sistem jemput bola sehingga nasabah merasa dimudahkan dalam hal menabung ataupun pengambilan karena bisa dilakukan sewaktu-waktu.

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur kehadirat Allah SWT, penguasa alam semesta karena segala

rahmat, taufiq dan hidayah-Nya. Tak lupa kita panjatkan shalawat dan salam kepada

Nabi Besar Muhammad SAW, sehingga penulis dapat menyelesaikan penyusunan

tugas akhir yang berjudul “Strategi Pemasaran Produk TIM ( Tabungan Investasi

Masyarakat ) di BPRS Artha Surya Barokah Semarang”. Tugas akhir ini disusun

dalam rangka memenuhi salah satu syarat guna menyelesaikan pendidikan DIII pada

jurusan Perbankan Syari’ah Fakultas Syari’ah Institut Agama Islam Negeri

Walisongo Semarang.

Penulis menyadari sepenuhnya bahwa proses penyusunan tugas akhir ini

dapat selesai berkat bantuan dari berbagai pihak, bimbingan dan dorongan serta

perhatiannya. Untuk itu pada kesempatan ini penulis mengucapkan terima kasih

sebesar-besarnya kepada:

1. Prof. Dr.H. Muhibbin, M.Ag selaku Rektor IAIN Walisongo Semarang.

2. Dr. Imam Yahya M.Ag., selaku Dekan Fakultas Syari’ah IAIN Walisongo

Semarang.

3. Drs. Wahab Zaenuri M.M., selaku Ketua Prodi Perbankan Syari’ah Fakultas

Syari’ah IAIN Walisongo Semarang.

4. Afif Noor, S.Ag.,M.Hum. selaku dosen pembimbing dari Fakultas Syari’ah IAIN

Walisongo Semarang.

x

5. Seluruh dosen pengajar Program Diploma III Perbankan Syari’ah IAIN Walisongo

Semarang, yang telah banyak memberikan ilmunya kepada penulis sebagai bekal

dalam kegiatan praktek kerja lapangan.

6. Retno,SE, selaku Direktur Utama BPRS Artha Surya Barokah Semarang beserta

stafnya yang telah memberikan kesempatan kepada penulis untuk menimba

ilmunya dan membantu mencari data untuk terselesaikannya laporan ini.

7. Sahabat-sahabatku semua di DIII Perbankan Syari’ah IAIN Walisongo Semarang

yang telah memberikan motivasi dan doa.

8. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah membantu

dalam penyusunan Tugas Akhir ini.

Penulis percaya bahwa Tugas Akhir ini masih jauh dari sempurna, sehingga

penulis akan sangat berterima kasih atas kritik dan saran yang bersifat membangun

guna penyempurnaan Tugas Akhir ini.

Akhirnya penulis berharap semoga Tugas Akhir ini dapat bermanfaat bagi

yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Semarang, Mei 2011

Penulis

xi

DAFTAR ISI

HALAMAN JUDUL ........................................................................................ i

HALAMAN PERSETUJUAN PEMBIMBING ............................................. ii

HALAMAN PENGESAHAN .......................................................................... iii

DEKLARASI .................................................................................................... iv

HALAMAN MOTTO ...................................................................................... v

HALAMAN PERSEMBAHAN ...................................................................... vi

ABSTRAK ...................................................................................................... vii

KATA PENGANTAR ..................................................................................... viii

DAFTAR ISI .................................................................................................... xi

BAB I : PENDAHULUAN

A. Latar Belakang Masalah .......................................................... 1

B. Perumusan Masalah ................................................................. 6

C. Tujuan Penelitian .................................................................... 6

D. Manfaat Penelitian .................................................................... 6

E. Metodologi Penelitian .............................................................. 7

F. Sistematika Penulisan ................................................................ 7

BAB II : GAMBARAN UMUM BPRS ARTHA SURYA BAROKAH

SEMARANG

A. Sejarah Berdirinya BPRS Artha Surya Barokah Semarang ...... 11

B. Visi, Misi dan Core Belief BPRS Artha Surya Barokah

Semarang .................................................................................. 12

C. Struktur Organisasi BPRS Artha Surya Barokah Semarang .... 13

D. Tugas-tugas Pengelola BPRS Artha Surya Barokah

Semarang ................................................................................. 16

E. Jenis Produk BPRS Artha Surya Barokah Semarang .............. 22

xii

BAB III : PEMBAHASAN

A. Definisi Strategi Pemasaran Produk TIM ................................ 25

1. Pengertian Strategi Pemasaran ........................................... 25

2. Pengertian TIM (Tabungan Investasi Masyarakat) ............ 26

B. Fatwa Dewan Syariah Nasional (DSN) Tentang Tabungan ..... 32

C. Strategi Pemasaran Produk TIM BPRS Artha Surya Barokah

Semarang ................................................................................... 34

D. Faktor-faktor Yang Menghambat Pemasaran Produk TIM BPRS

Artha Surya Barokah Semarang ................................................ 38

E. Analisis SWOT ........................................................................ 40

BAB V : PENUTUP

A. Kesimpulan .............................................................................. 43

B. Saran ......................................................................................... 44

C. Penutup .................................................................................... 44

DAFTAR PUSTAKA

LAMPIRAN

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perbankan syari’ah pada dasarnya merupakan pengembangan dari konsep

ekonomi islam, terutama dalam bidang keuangan. Perbankan dalam istilah

internasional dikenal sebagai Islamic Banking atau disebut juga dengan interest-free.

Bank syari’ah pada awalnya dikembangkan untuk suatu respon dari kelompok

ekonom dan praktisi perbankan muslim yang berupaya untuk mewujudkan keinginan

agar tersedia jasa transaksi keuangan yang sejalan dengan prinsip-prinsip syari’ah.

Suatu transaksi sesuai dengan prinsip syari’ah apabila transaksi tersebut tidak

mengandung unsur riba, gharar (ketidak jelasan), maysir (spekulasi), dan tidak untuk

kegiatan yang diharamkan.

Akhir tahun 1991 perekonomian nasional mengalami masa-masa sulit.

Keadaan ini disebabkan oleh krisis ekonomi yang berkepanjangan. Hal ini

mengakibatkan kacaunya sektor-sektor perekonomian. Kekacauan ini juga di alami

oleh sektor perbankan. Tidak pelak lagi 20 Bank swasta di likudasi. Dari keadaan

yang sulit itu munculah pikiran-pikiran mengenai perbankan syari’ah yang beroperasi

dengan prinsip-prinsip syari’ah Islam.

Akhirnya munculah peraturan mengenai bank syari’ah di Indonesia,

walaupun peraturan ini hanya mencangkup lingkup yang kecil tapi di kemudian hari

2

diharapkan akan mengalami perbaikan kemajuan yang akan mendukung kemajuan

perbankan syari’ah. Peraturan tersebut adalah undang-undang No.10 tahun 1998

tentang Perubahan undang-undang No. 7 tahun 1992 tentang perbankan.1

Penetapan undang-undang No. 10 tahun 1998 sangat menguntungkan bagi

dunia perbankan khususnya perbankan syari’ah. Keuntungan tersebut antara lain

dalam undang-undang No. 10 tahun 1998 mengatur bank syari’ah secara cukup jelas

dan kuat dalam segi kelembagaan dan operasional. Selanjutnya, muncullah peraturan

perundang-undangan yang mendukung tumbuh kembangnya perbankan syari’ah.

Salah satunya adalah undang-undang No. 23 tahun 1999 tentang Bank Indonesia.

Undang-undang ini memberi peluang bagi Bank Indonesia untuk menetapkan

kebijakan moneter berdasarkan prinsip-prinsip syari’ah.

Peraturan yang mengatur keberadaan perbankan syari’ah membangkitkan

semangat untuk mendirikan lembaga keuangan berbasis syari’ah baik itu bank, Bank

Perkreditan Rakyat (BPR), maupun Baitul Maal wat-Tamwil (BMT). Mulai berdirilah

Bank Syari’ah Mandiri, BNI Syari’ah, dan lembaga-lembaga keuangan yang lainnya.

Munculnya Bank syari’ah, Bank Pembiayaan Rakyat Syari’ah (BPRS) dan

Baitul Maal wat-Tamwil (BMT) memunculkan pula produk-produk dan akad-akad

yang beraneka ragam serta penyesuaian dengan prinsip syari’ah. Akad-akad tersebut

antara lain adalah murabahah, mudharabah, musyarakah, salam, qardh, istishna’,

dan lain sebagainya. Akad-akad inilah yang nantinya akan menentukan kesepakatan

1 Wibowo, Edy dan Untung Hendy Widodo, Mengapa Memilih Bank Syari’ah, 2005, Bogor;

Ghalia Indonesia. (Kata Pengantar Mahkamah Agung RI Prof. Dr. Bangir Manan,S;H.,Mcl)

3

yang dilakukan oleh bank dan nasabah-nasabahnya, akad-akad ini pulalah yang

nantinya akan menjamin kelancaran transaksi-transaksi agar sesuai yang di inginkan

ke dua belah pihak.2

Kondisi perbankan di Indonesia mengalami masa-masa sulit yang

membahayakan perekonomian nasional sebagai akibat krisis finansial yang terjadi

sejak tahun 1997 yang dipicu oleh krisis nilai tukar. Krisis yang ditandai dengan

likuidasi beberapa bank swasta tersebut telah mengakibatkan merosotnya kinerja

perekonomian nasional yang menimbulkan efek lanjut krisis berkepanjangan

diberbagai bidang. Akibatnya, tingkat kepercayaan masyarakat terhadap perbankan

menurun tajam.

Keberadaan Bank Pembiayaan Rakyat Syariah (BPRS) merupakan

representasi dari kehidupan masyarakat dimana BPRS mampu mengakomodir

kepentingan ekonomi masyarakat untuk menghimpun dan menyalurkan dana

masyarakat serta menawarkan produk-produk perbankan dengan menggunakan

prinsip-prinsip syariah yang bertujuan mencari keuntungan tanpa meninggalkan jiwa

sosial di dalamnya dan menghapus rentenir sehingga menjadi kendala dalam

perkembangan, tetapi BPRS berusaha meningkatkan teknik pemasaran guna

memperkenalkan eksistensi BPRS di tengah-tengah masyarakat serta meningkatkan

kualitas layanan yang strategik dalam bisnis. Strategi pemasaran yang di gunakan

BPRS untuk mengembangkan produk-produknya yaitu dengan memasuki pasar-pasar

2 Ibid., hlm 36

4

dan sekolah serta lingkungan sekitar kantor. BPRS harus terus membandingkan

produk promosinya dengan pesaing dekatnya dengan cara ini BPRS dapat

menentukan bidang dimana ia memiliki keuntungan dan kelemahan kompetitif.3

Di zaman ini minat menabung masyarakat semakin meningkat karena

tuntutan hidup untuk berjaga-jaga di masa yang akan datang sehingga masyarakat di

tuntut untuk bisa menyisihkan sebagian penghasilannya dengan menabung. Adapun

kegiatan paling utama adalah menghimpun dana dan menyalurkan dana. Adanya

produk TIM (Tabungan Investasi Masyarakat) yang di tawarkan BPRS ARTHA

SURYA BAROKAH sangat menguntungkan bagi masyarakat yang ingin melakukan

simpanan dan setoran. Simpanan TIM ini berlandaskan akad wadiah yadh-dhamanah

yaitu dengan seizin penitip uang tersebut dapat di manfaatkan oleh BPRS. Dengan

konsekuensi dari titipan murni tersebut, bila pihak BPRS memperoleh penghasilan

atas pengelolaan yang dimaksud, keuntungan terebut sepenuhnya adalah milik BPRS.

Kemudian BPRS atas kehendaknya sendiri tanpa perjanjian dimuka, dapat

memberikan bonus kepada nasabahnya.

Produk TIM yang ada di BPRS dikembangkan atas dasar transaksi dalam

islam dan tidak semua transaksi diperbolehkan menjadi produk BPRS. Dalam

prakteknya, sebagian besar BPRS masih membatasi diri dengan penerapan beberapa

produk saja yang dianggap aman dan profitable dengan adanya produk baru yang

lebih menjanjikan dan menguntungkan bagi nasabah BPRS Artha Surya Barokah,

3 Philip Khotler dan A.B Susanto, Manajemen pemasaran di Indonesia, Jakarta; Salemba

Empat, 1999, hlm 292

5

mungkin akan lebih baik meningkatkan pendapatan BPRS. Akan tetapi sejauh ini

produk yang banyak diminati masyarakat adalah produk TIM (Tabungan Investasi

Masyarakat) yaitu simpanan dan setoran dapat dilakukan di kantor atau juga

marketing mendatangi nasabah, dengan setoran awal 20.000 dan selanjutnya 10.000.

Karena di BPRS Artha Surya Barokah menggunakan jemput bola, sehingga

memudahkan nasabah dalam melakukan transaksi baik dalam simpanan ataupun

pengambilan.

Berdasarkan strategi yang diterapkan di untuk menawarkan produk TIM

sangat menarik untuk di bahas agar masyarakat tahu tentang salah satu produk yang

di tawarkan oleh BPRS. Oleh karena itu, penulis tertarik untuk mengambil judul

tugas akhir “Strategi Pemasaran Produk TIM (Tabungan Investasi Masyarakat)

di BPRS Artha Surya Barokah Semarang”.

Penulis mempunyai alasan mengapa memilih produk TIM untuk dijadikan

suatu objek tugas akhir ini karena produk TIM di BPRS Artha Surya Barokah

Semarang merupakan produk tabungan yang didesain seminimalis mungkin, dengan

setoran awal Rp 20.000 dan selanjutnya Rp 10.000 harga yang begitu kecil untuk

suatu produk yang ditawarkan oleh suatu lembaga keuangan khususnya di Bank

syari’ah, dengan menggunakan sistem jemput bola sehingga memudahkan

nasabahnya untuk melakukan transaksi baik dalam simpanan ataupun penarikan.

B. Rumusan Masalah

6

Berdasarkan latar belakang tersebut maka pokok permasalahan yang akan di

bahas penulis berkaitan dengan judul diatas adalah sebagai berikut :

1. Bagaimana strategi pemasaran produk TIM di BPRS ARTHA SURYA

BAROKAH SEMARANG?

2. Faktor-faktor apakah yang menghambat pemasaran produk TIM di BPRS

ARTHA SURYA BAROKAH SEMARANG?

C. Tujuan Penelitian

Adapun tujuan yang ingin di capai dalam penelitian ini adalah :

1. Untuk mengetahui strategi pemasaran produk TIM di BPRS ARTHA SURYA

BAROKAH SEMARANG.

2. Untuk mengetahui Faktor-faktor yang menghambat pemasaran produk TIM di

BPRS ARTHA SURYA BAROKAH SEMARANG.

D. Manfaat Penelitian

1. Penulis

a. Menambah wawasan dan pengetahuan yang luas tentang strategi

pemasaran dan faktor-faktor apa saja yang menghambat pemasaran di

BPRS ARTHA SURYA BAROKAH SEMARANG

7

b. Dapat memberikan kesempatan untuk lebih mengetahui tentang dunia

perbankan

c. Untuk memenuhi salah satu syarat kelulusan ( D3 ) perbankan syariah

2. Bagi BPRS Artha Surya Barokah

a. Dalam memasarkan dan mengetahui faktor-faktor apakah yang

menghambat produk TIM di BPRS ARTHA SURYA BAROKAH agar

lebih baik dan kondusif

b. Sebagai sarana dan masukan pemikiran pemilik agar tetap bertahan dalam

mengembangkan produknya di masa yang akan datang

3. Program D3 Perbankan Syari’ah

Merupakan bahan referensi dan tambahan khususnya bagi mahasiswa

yang sedang menyusun proposal yang berkaitan dengan produk TIM

(Tabungan Investasi Masyarakat).

E. Metode Penelitian

1. Jenis Penelitian

Penulis menggunakan jenis penelitian kualitatif, dan jenis penelitian

yang di gunakan adalah jenis penelitian lapangan, yaitu dengan penelitian

8

yang secara langsung dapat di peroleh data-data dari lapangan dengan tempat

penelitian di BPRS Artha Surya Barokah Semarang.

9

2. Jenis Data

a. Data primer

Data primer adalah data yang diperoleh dari sumber pertama baik

individu ataupun perseorangan, seperti hasil wawancara.4 Dalam hal ini

penulis memperoleh data langsung dari BPRS Artha Surya Barokah, staf

bagian marketing yang bernama Zuhroni.

b. Data sekunder

Data sekunder adalah sumber data primer yang diolah lebih lanjut dan

disajikan baik oleh pengumpul data primer atau oleh pihak lain yang

diperoleh dari sumber lain dan dikumpulkan untuk suatu maksud tertentu.

Data ini di peroleh dengan menggunakan metode dokumentasi. Dalam hal

ini, data sekunder berupa gambaran umum perusahan meliputi sejarah,

lokasi, dan struktur pengurus BPRS Atrha Surya Barokah Semarang.5

3. Pengumpulan data

a. Observasi

Observasi atau pengamatan, meliputi kegiatan pemuat perhatian

terhadap suatu obyek dengan menggunakan seluruh alat indra.6 Observasi

4 Husain Umar, Research Methodhs in Finance and Banking, Jakarta; PT Gramedia Pustaka

Utama, 2000, hlm 82 5 Ibid., hlm 82 6 Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktik, Jakarta;PT Rineka

Cipta, 2006, hlm 229

10

yang dilakukan penulis dengan mengamati secara langsung strategi

pemasaran produk TIM di BPRS Artha Surya Barokah Semarang.

b. Wawancara

Metode pengumpulan data dengan cara dialog yang dilakukan oleh

pewawancara untuk memperoleh sebuah informasi dari terwawancara.7

Penulis melakukan wawancara kepada staf bagian marketing khususnya

yang bernama zuhroni. Hasil wawancara tersebut diperoleh data dalam

bentuk jawaban atas pertanyaan yang diajukan. Pertanyaan yang diajukan

adalah seputar produk TIM di BPRS Artha Surya Barokah Semarang.

c. Dokumentasi

Dokumentasi yaitu metode yang dilakukan dengan mencari dan

mempelajari data-data dari berupa catatan-catatan, transkip, buku, surat

kabar, majalah,brosur pemasaran,serta dokumen-dokumen BPRS Artha

Surya Barokah Semarang.8

7 Ibid., hlm 227 8 Ibid., hlm 231

11

F. Sistematika Penulisan

Untuk memberi kemudahan dalam memahami isi tugas akhir ini, maka

penulis akan menjelaskan sistematika penulisan agar terhindar dari kesalahan ketika

pembahasan masalah. Susunan tugas akhir ini secara sistematis adalah sebagai

berikut:

BAB I PENDAHULUAN

Pada bab ini penulis menyajikan keterangan singkat terhadap tugas akhir ini

secara garis besar yang berisi tentang latar belakang, rumusan masalah, tujuan

penelitian, manfaat penelitian, metode penelitian, dan sistematika penulisan.

BAB II GAMBARAN UMUM BPRS ARTHA SURYA BAROKAH

Bab ini menguraikan mengenai sejarah singkat berdirinya, struktur

organisasi BPRS ARTHA SURYA BAROKAH, tugas-tugas pengelola dan produk-

produk yang dimiliki.

BAB III PEMBAHASAN

Bab ini membahas tentang bagaimana strategi pemasaran BPRS ARTHA

SURYA BAROKAH, dan faktor-faktor apakah yang menghambat pemasaran produk

TIM di BPRS ARTHA SURYA BAROKAH SEMARANG

BAB 1V PENUTUP

Berisi tentang kesimpulan, saran dan penutup.

12

BAB II

GAMBARAN UMUM BPRS ARTHA SURYA BAROKAH

SEMARANG

A. Sejarah Berdirinya BPRS Artha Surya Barokah

BPRS Artha Surya Barokah didirikan oleh Majelis Ekonomi Pimpinan

Wilayah Muhammadiyah Jawa Tengah. Secara kelembagaan telah dirintas sejak

tahun 2002 berbentuk Perseroan Terbatas (PT) dan memperoleh izin Menteri

Kehakiman dan Hak Asasi Manusia Republik Indonesia tertanggal 15 Juli 2003 No.

C-16414.HT-2003 dan telah dilakukan penyesuaian UU PT tahun 2008 dan telah

mendapat pengesahaan dari Menteri Kehakiman dan Hak Asasi Manusia Republik

Indonesia No.AHU-09853-AH-01.02 tahun 2010. Mulai berjalan 30 Juni 2004

berdasarkan izin usaha : KEPUTUSAN DEPUTI GUBERNUR BANK INDONESIA

No. 6/8/KEP.DpG/2004.

Pendirian BPRS Artha Surya Barokah ini di dukung amal usaha Majelis

Ekonomi yang lebih dulu lahir sekaligus sebagai pemegang saham manyoritas yaitu

Amal Usaha Dana Sosial (ASADAS) dan Simpanan Masa Depan (SIMAPAN).

Selain itu juga Pimpinan Wilayah Muhammadiyah Jawa Tengah dan Pimpinan

Daerah Muhammadiyah seJawa Tengah amal usaha lainya diantaranya Universitas

Muhammadiyah Surakarta (UMS), Universitas Muhammadiyah Semarang

(UNIMUS), Universitas Muhammadiyah Magelang (UMM), Rumah Sakit Islam

Roemani dan Rumah Sakit Islam Cepu. Pendirian ini dilakukan karena banyaknya

13

potensi intern Muhammadiyah yang membutuhkan sumber modal dan sekaligus

lembaga keuangan syari’ah dalam pengelolaan keuangan syari’ah dalam pengelolaan

keuangan serta potensi ekonomi ummatnya sektor usaha kecil menengah

membutuhkan lembaga keuangan yang mudah di akses sebagai partner

mengembangkan usaha. Lahan dakwah dibidang ekonomi ini tidak kalah pentingnya

dibandingkan dengan bidang-bidang lain.

B. Visi, Misi dan Core Belief BPRS Artha Surya Barokah Semarang

Visi, misi dan core belief yang diusung BPRS Artha Surya Barokah

Semarang adalah:

a. Visi

Visi dari BPRS Artha Surya Barokah Semarang adalah adalah menjadi bank

syari’ah regional Jawa Tengah yang unggul dan terpercaya.

b. Misi

Misi dari BPRS Artha Surya Barokah Semarang adalah:

1. Lembaga intermediasi yang berpegang teguh pada prinsip syari’ah dengan

pengelolaan profesional.

2. Menjadi bagian dalam mewujudkan kemandirian ekonomi dan kesejahteraan

umat.

3. Menjadi bagian dakwah Muhammadiyah dalam mewujudkan masyarakat Islam

yang sebenar-benarnya.

14

c. Core belief

Core belief BPRS Artha Surya Barokah Semarang adalah:

1. Dengan berpegah teguh pada prinsip syria’ah akan menumbuhkan keberkahan

dan memberikan kemanfaatan yang lebih luas.

2. Pengelolaan yang profesional merupakan wujud ikhtiar menuju keunggulan.

3. Sukses adalah memperoleh hasil optimal dengan tetap pada kerangka. syari’ah.

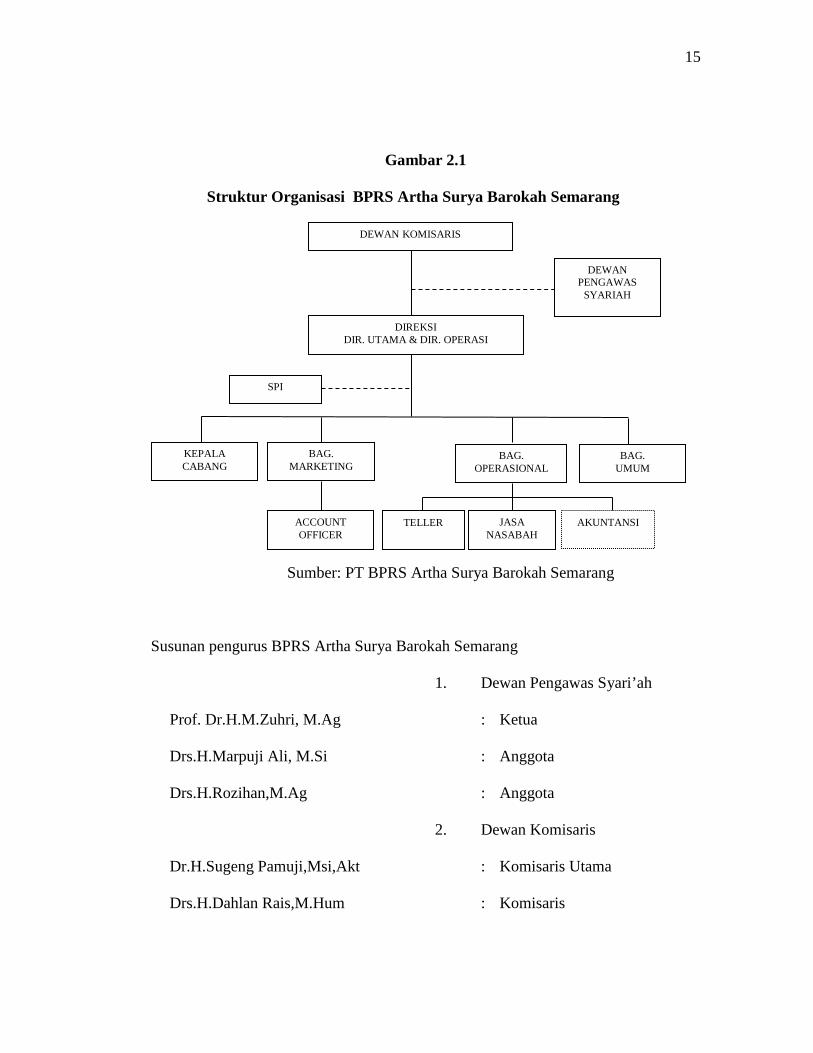

C. Struktur Organisasi BPRS Artha Surya Barokah Semarang

Struktur Organisasi pada BPRS Artha Surya Barokah Semarang telah

menunjukkan garis wewenang dan garis tanggung jawab secara sederhana, fleksibel

dan tegas sehingga mencerminkan pemisahan fungsi dengan jelas. Dalam organisasi

jenis ini kesatuan perintah tetap dipertahankan, maksudnya adalah atasan memiliki

bawahan dan bawahan tersebut hanya menerima perintah dari atasan serta harus

mempertanggungjawabkan pelaksanaan peekerjaan tersebut. Untuk lebih jelasnya

dapat deperhatikan gambar struktur organisasi PT BPRS Artha Surya Barokah

Semarang pada Gambar 2.1

15

Gambar 2.1

Struktur Organisasi BPRS Artha Surya Barokah Semarang

Sumber: PT BPRS Artha Surya Barokah Semarang

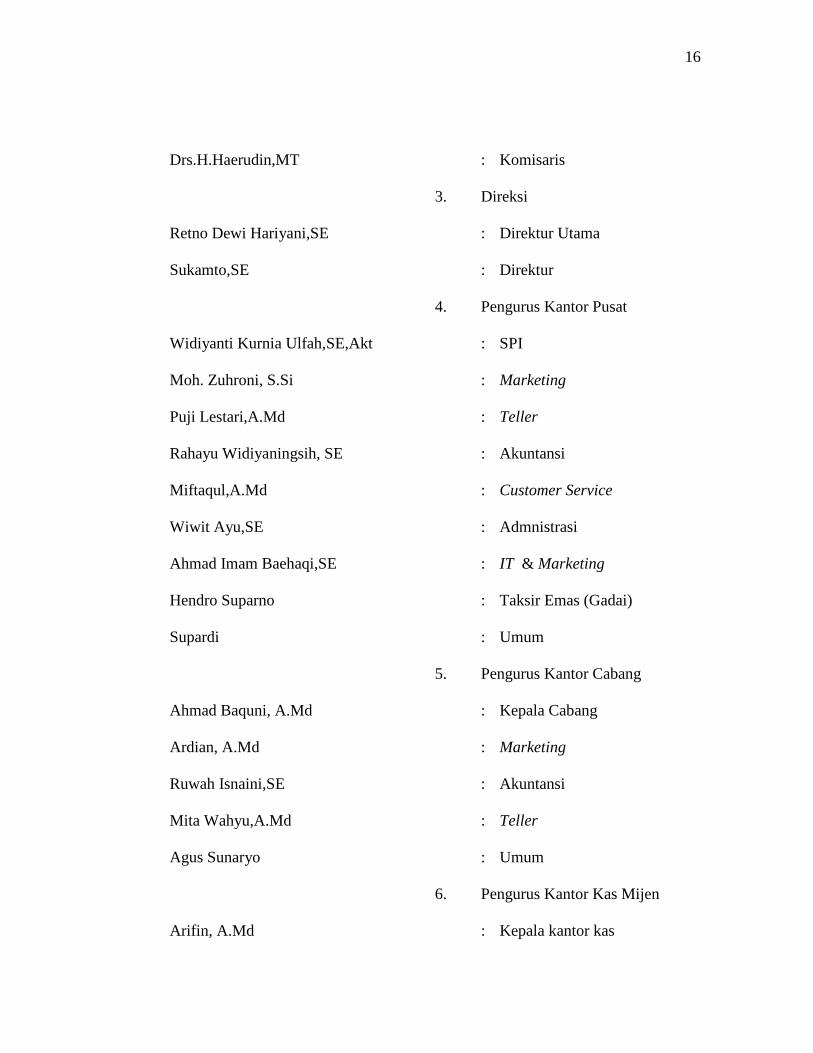

Susunan pengurus BPRS Artha Surya Barokah Semarang

1. Dewan Pengawas Syari’ah

Prof. Dr.H.M.Zuhri, M.Ag : Ketua

Drs.H.Marpuji Ali, M.Si : Anggota

Drs.H.Rozihan,M.Ag : Anggota

2. Dewan Komisaris

Dr.H.Sugeng Pamuji,Msi,Akt : Komisaris Utama

Drs.H.Dahlan Rais,M.Hum : Komisaris

DEWAN KOMISARIS

DEWAN PENGAWAS

SYARIAH

DIREKSI DIR. UTAMA & DIR. OPERASI

SPI

BAG. MARKETING

BAG. OPERASIONAL

ACCOUNT OFFICER

TELLER JASA NASABAH

AKUNTANSI

KEPALA CABANG

BAG. UMUM

16

Drs.H.Haerudin,MT : Komisaris

3. Direksi

Retno Dewi Hariyani,SE : Direktur Utama

Sukamto,SE : Direktur

4. Pengurus Kantor Pusat

Widiyanti Kurnia Ulfah,SE,Akt : SPI

Moh. Zuhroni, S.Si : Marketing

Puji Lestari,A.Md : Teller

Rahayu Widiyaningsih, SE : Akuntansi

Miftaqul,A.Md : Customer Service

Wiwit Ayu,SE : Admnistrasi

Ahmad Imam Baehaqi,SE : IT & Marketing

Hendro Suparno : Taksir Emas (Gadai)

Supardi : Umum

5. Pengurus Kantor Cabang

Ahmad Baquni, A.Md : Kepala Cabang

Ardian, A.Md : Marketing

Ruwah Isnaini,SE : Akuntansi

Mita Wahyu,A.Md : Teller

Agus Sunaryo : Umum

6. Pengurus Kantor Kas Mijen

Arifin, A.Md : Kepala kantor kas

17

Arisma Kurniawati,S.Si : Customer Service

Anissa, AM.d : Teller

7. Pengurus Kantor Kas Kendal

Chandra Nur Hidayati, SE : Kepala kantor kas

Dwi Khairawati,S.H : Customer Service

Nur Hidayah,A.Md : Teller

D. Tugas-tugas Pengelola BPRS Artha Surya Barokah Semarang

1. Dewan komisaris

Tugas dan wewenang dewan komisaris:

a. Mewakili para pemegang saham dalam merumukan kebijaksanaan

pembiayaan yang diususlkan oleh Direksi.

b. Dalam kegiatan operasional, Dewan Komisaris dapat memberikan

persetujuan atas pembiayaan khusus yang diajukan Direksi.

2. Dewan Pengawas Syari’ah (DPS)

Keberadaan dewan ini adalah pembeda yang sangat jelas antara BPR

Konvensional dengan BPR Syari’ah. Sesuai dengan Surat Keputusan Direktur

Bank Indonesia No.32/36/KEP/DIR/BI tanggal 12 Mei 1999, tugas DPS

adalah :

a. Mengawasi dan melakukan penilaian terhadap kegiatan usaha pembiayaan

BPRS agar selalu sesuai dengan prinsip Syari’ah.

18

b. Dalam melaksanakan fungsinya, DPS wajib mengikuti fatwa Dewan

Syari’ah Nasional (DSN). DPS merupakan lembaga independen yang

bertugas mengawasi jalannya operasional atau kebijakan pembiayaan Bank

agar selalu sesuai dengan hukum Syari’ah.

3. Direksi

Tugas dan wewenang Direksi :

a. Bertanggung jawab atas mekanisme pembiayaan dengan membuat acuan

buku yang menjamin sistem, organisasi, dan usaha pembiayaan agar dapat

berkembang dengan baik.

b. Bertanggung jawab atas keselamatan aset perusahaan dengan

meminimalkan risiko usaha.

c. Bertanggung jawab atas pengamanan kepentingan pemegang saham,

deposan atau penabung, pengurus atau karyawan, mudharib atau nasabah

pembiayaan secara adil.

d. Bertanggung jawab atas kesesuaian operasional pembiayaan dengan sistem

Syari’ah yang berlaku.

4. Sistem Pengendalian Intern ( SPI )

SPI atau bidang pengawasan disini adalah membantu serta menerapkan

strategi apa yang akan digunakan bagian pembiayaan ataupun tabungan untuk

memberikan keyakinan memadai dalam pencapaian keandalan informasi

keuanagan, kepatuhan terhadap hukum dan peraturan yang berlaku, serta

efektifitas dan efisiensi operasi.

19

5. Operasional

Tugas dan wewenang operasional :

a. Melaksanakan supervise terhadap pelayanan dan pengamanan jasa-jasa

perbankan dari setiap unit atau bagian yang berada dibawah tanggung

jawabnya.

b. Melakukan monitoring, evaluasi, review dan kondisi terhadap pelaksanaan

tugas-tugas pelayanan di bidang operasional.

c. Aktif memberikan saran dan pendapatan kepada direksi mengenai masalah-

masalah yang berkaitan dengan tugas sehari-hari termasuk mengusulkan

produk-produk perbankan yang diperlukan nasabah.

d. Melaksanakan tugas-tugas lain yang diberikan kepada direksi sepanjang

tugas-tugas tersebut masih dalam ruang lingkup dan fungsinya kepada

bidang operasional.

6. Teller

Tugas dan wewenang teller :

a. Melayani dan mencatat transaksi masuk dan keluar serta menata bukti

transaksi berdasarkan urutan. Dalam hal jumlah penarikan besar dan di luar

kewenangan, teler meminta persetujuan pejabat di atasnya terlebih dahulu.

b. Membuat Proof Sheet yang berisi balancing antar transaksi dan jumlah

transaksi.

c. Teller bertanggung jawab kepada Direktur Operasional.

20

7. Akuntansi

Tugas dan wewenang akuntansi :

a. Mencatat perubahan atau mutasi pada setiap kartu rekening buku besar,

kartu rekening sub buku besar, kartu transaksi pada kartu penghasilan dan

kartu biaya, rekap mutasi buku besar.

b. Memberi masukan kepada Direksi mengenai posisi keuangan, tingkat

kesehatan bank, dan merupakan bagian dari Tim Manajemen Bank dalam

menentukan prioritas pembiayaan.

8. Administrasi Pembiayaan

Tugas dan wewenang administrasi pembiayaan:

a. Menata usahakan pembiayaan, baik yang telah disalurkan maupun yang

akan segera disalurkan.

b. Menyiapkan formulir permohonan pembiayaan dan menyimpan lampiran

permohonan pembiayaan nasabah.

c. Mencatat dan memberi nomor formulir pembiayaan yang masuk kemudian

mengajukan kepada pejabat berwenang dan diteruskan kepada Account

Officer (AO)

d. Mengajukan rekomendasi tim pembiayaan untuk diajukan kepada Direksi.

e. Menyiapkan berbagai dokumen pencairan dana pembiayaan yang telah

disetujui.

f. Membuat daftar nominatif nasabah pembiayaan secara lengkap untuk

memantau aktivitas angsuran oleh Account Officer (AO).

21

g. Membuat daftar pembiayaan yang diklasifikasikan berdasarkan jangka

waktu, jenis usaha, sendi ekonomi, kolektivitas, serta baki debetnya

sebagai data pendukung Laporan Bulanan.

9. Customer Service ( CS )

Tugas Customer Service ( CS ) :

a. Bertanggung jawab atas validitas mutasi pada kartu tabungan dan atau

buku tabungan milik nasabah.

b. Bertanggung jawab penuh atas material yang digunakan.

c. Menghitung porsi bagi hasil dan mendistribusikan pada tiap-tiap rekening,

juga bertanggung jawab terhadap validitas data atas saldo-saldo terakhir

tiap nasabah.

10. Bagian Pembiayaan atau Account Officer (AO)

Tugas Bagian Pembiayaan atau Account Officer (AO) :

a. Mencari calon nasabah potensial

b. Melakukan pemeriksaan lapangan atas Surat Permohonan Pembiayaan

yang telah di disposisi pejabat berwenang.

c. Menentukan akad pembiayaan yang akan dipakai, skema pembiayaan, dan

skema angsuran dengan persetujuan pihak Bank dan nasabah.

d. Menyusun analisa kuantitatif dan kualitatif atas kinerja calon nasabah dan

mengusulkannya kepada pejabat berwenang.

e. Bersama administrasi pembiayaan, menyiapkan dokumen yang diperlukan

dalam pencairan dana.

22

f. Memantau kelangsungan dan kelancaran angsuran, memantau dan

menyelesaikan angsuran pembiayaan kurang lancar, bermasalah, dan

pembiayaan macet. Untuk pembiayaan bermasalah dan macet, Account

Officer (AO) harus berusaha untuk segera mengamankan aset milik Bank.

g. Membuat daftar nominative berdasarkan tanggal angsuran dan atau

berdasarkan domili.

h. Memantau funding atau penghimpunan dan pemasaran dana pihak ketiga.

i. Melakukan penagihan dari rumah ke rumah bagi nasabah yang

teridentifikasi pembayarannya tidak tertib.

11. Marketing atau Penghimpun Dana Pihak Ketiga

Tugas Marketing atau Penghimpun Dana Pihak Ketiga :

a. Mencari calon nasabah potensial, baik lembaga atau perorangan untuk

menitipkan dananya di Bank dalam bentuk tabungan dan atau deposito.

b. Dapat bergabung dengan pembiayaan, dengan meminta nasabah

menabung secara rutin dan pada waktu angsuran jatuh tempo, tabungan di

overbooking menjadi setoran angsuran.17

17 Company profile, BPRS Artha Surya Barokah Semarang

23

E. Jenis Produk BPRS Artha Surya Barokah Semarang

1. Produk Simpanan Artha Surya Barokah Semarang

a. Tabungan Investasi Masyarakat (TIM)

Tabungan perseorangan atau pribadi dengan akad wadiah (titipan)

untuk berbagi keperluan, yang dapat ditarik setiap saat. Setoran awal

minimal Rp 20.000,00 (dua puluh ribu rupiah) dan setoran selanjutnya

minimal Rp 10.000,00 (sepuluh ribu rupiah).

b. Tabungan Aktivitas Masyarakat (TAM)

Tabungan yang didesain untuk menampung dana dari lembaga atau

institusi yang dikembangkan masyarakat seperti sekolah, masjid, badan

usaha, dan badan hukum lainnya. Dan setoran awal minimal Rp 50.000,00

(lima puluh ribu rupiah) dan setoran selanjutnya minimal Rp 25.000,00

(dua puluh lima ribu rupiah).

c. Tabungan Anak dan Remaja (TARA)

Tabungan perseorangan yang dikhususkan untuk melatih anak-anak

dan remaja menabung di Bank Syari’ah. Tabungan ini dapat menampung

tabungan sekolah, tabungan untuk persiapan biaya ujian akhir sekolah,

tabungan persiapan study tour, dan lain-lain. Setoran awal minimal

Rp 10.000,00 (sepuluh ribu rupiah) dan setoran selanjutnya minimal

Rp 5.000,00 (lima ribu rupiah).

24

d. Tabungan Haji dan Umrah (TAHAROH)

Tabungan yang dikhususkan bagi masyarakat yang merencanakan

dan melaksanakan pergi beribadah haji atau umrah. Setoran awal minimal

Rp 1.000.000,00 (satu juta rupiah) dan setoran selanjutnya minimal

Rp 50.000,00 (lima puluh ribu rupiah).

e. Deposito Investasi Mudharabah (DIM)

Simpanan berjangka dengan menggunakan akad wadiah. Nominal

deposito minimal Rp 1.000.000,00 (satu juta rupiah). Dengan ketentuan

nisbah bagi hasil berdasarkan jangka waktu.

1) Deposito 1 bulan, nisbah bagi hasil 40 : 60 (Nasabah : Bank).

2) Deposito 3 bulan, nisbah bagi hasil 45 : 55 (Nasabah : Bank).

3) Deposito 6 bulan, nisbah bagi hasil 48 : 52 (Nasabah : Bank).

4) Deposito 12 bulan, nisbah bagi hasil 52 : 48 (Nasabah : Bank).

2. Jenis Produk Pembiayaan BPRS Artha Surya Barokah Semarang

BPRS Artha Surya Barokah menyalurkan pembiayaan untuk berbagai

keperluan, sepanjang tidak melanggar hukum syari’ah pembiayaan yang di

ditawarkan oleh BPRS sebagai berikut:

a. Pembiayaan iB Kepemilikan Kendaraan

Dimana bank akan membelikan barang yang dibutuhkan oleh

nasabah, bank meminta tambahan keuntungan sesuai kesepakatan. Produk

ini fleksibel untuk memenuhi kebutuhan konsumtif maupun investasi.

25

1. Pembiayaan kepemilikan motor, mobil.

2. Kepemilikan tanah, rumah

3. Kepemilikan alat-alat produksi

b. Pembiayaan iB Multiguna Syari’ah

Pembiayaan yang berbasis pada sewa, untuk jasa pendidikan, event

organizer (wedding) maupun yang lainnya.

c. Pembiayaan iB Modal Kerja

Pembiayaan penyertaan dengan prinmsip bagi hasil yang porsinya

disesuaikan dengan porsi penyertaan untuk meningkatkan hasil usaha.

Pembiayaan ini mempermuah nasabah untuk mengembangkan usaha,

memperluas jaringan dan meningkatkan aset.

d. Pembiayaan iB Gadai Emas

Untuk pembiayaan jangka pendek dan sifatnya pendek.

e. Pembiayaan iB Qordhul Hasan

Pembiayaan kebijakan, untuk masyarakat dhuafa atau tidak mampu.18

18 Brosur,BPRS Artha Surya Barokah Semarang

25

BAB lll

PEMBAHASAN

A. Definisi Strategi Pemasaran Produk TIM

1. Pengertian Strategi Pemasaran

Strategi pemasaran adalah melakukan tindakan yang benar dan

tindakan yang benar tersebut kita lakukan pula dengan cara yang benar pula,

inilah yang dimasudkan dengan pemasaran strategis dan strategi pemasaran.

Kita haruslah memilih dan merencanakan kegiatan pemasaran itu, sehingga

tindakan tersebut adalah tindakan yang benar (strategis). Kemudian kita

membuat perencanaan lebih lanjut untuk menjabarkan perencanaan strategis

tersebut kedalam perencanaan operasional, sehingga tindakan kita dapat

berjalan dengan cara yang benar pula. Usaha itu tidak lain ditujukan untuk

memberikan kepuasan kepada nasabah dan bahkan hanya sekedar menawarkan

produk kepada nasabah.21

Strategi pemasaran mengacu pada faktor operasional atau pelaksanaan

kegiatan pemasaran seperti penentuan harga, pemberian merek pada produk

simpanan, penentuan saluran distribusi, pemasangan iklan dan sebagainya.

Kegiatan pemasaran sering dikenal dengan sebutan marketing mix yang juga

21Indriyo Gitosudarno, Manajemen Strategis, Yogyakarta;BPEE Yogyakarta,2001, hlm 197

26

dikenal dengan singkatan 4P sebagai singkatan dari produk, price, place dan

promotion.22

Pemasaran adalah kegiatan manusia dalam hubungannya dengan

pasar. Pemasaran maksudnya bekerja dengan pasar untuk mewujudkan

transaksi yang mungkin terjadi dalam memenuhi kebutuhan dan keinginan

manusia. Definisi pemasaran itu sendiri adalah proses sosial dan manajerial

dimana individu dan kelompok mendapatkan kebutuhan dan keinginan mereka

dengan menciptakan, menawarkan dan menukarkan produk yang bernilai satu

sama lain.23

Adapun pengertian lain dari pemasaran adalah suatu fungsi

perusahaan yang selalu berusaha menjawab tantangan perubahan lingkungan.

Definisi ini tampak sangat berbeda dengan definisi-definisi yang lain, yang

dikemukan oleh literatur pemasaran. Pada umumnya pemasaran didefinisikan

sebagai semua kegiatan yang menyangkut perencanaan dan pengendalian

terhadap aliran barang dari BPRS ke nasabah terdapat pula definisi yang

mendefinisikan pemaaran sebagai semua kegiatan untuk memenuhi kebutuhan

nasabah dan memperoleh keuntungan dari kepuasan nasabah tersebut.24

22Ibid., hlm 195

23 Philip Khotler, A.B. Susanto, Manajemen Pemasaran di Indonesia, Jakarta;Salemba Empat, 2000, hlm 18-19

24 Indriyo Gitosudarmo, Op.Cit., hlm. 192-193

27

2. Pengertian TIM ( Tabungan Investasi Masyarakat )

Simpanan TIM ini dengan berlandaskan akad wadiah yad adh-

dhamanah yaitu titipan murni yang dengan seizin penitip boleh digunakan oleh

BPRS dengan konsekuensi jika uang itu dikelola oleh pihak BPRS dan mendapat

keuntungan, maka seluruh keuntungan menjadi milik BPRS. Di samping itu, atas

kehendak BPRS, tanpa ada persetujuan sebelumnya dengan pemilik uang, dapat

memberikan semacam bonus kepada para nasabah.25

Adanya simpanan TIM ini sangat menguntungkan bagi pihak BPRS,

karena dana yang dititipkan dapat dimanfaatkan yang nantinya akan mendapat

keuntungan. Sekalipun demikian, tidak ada keharusan bagi pihak BPRS untuk

memberikan hasil keuntungan kepada si penitip, dan semakin banyak nasabah

yang menggunakan produk TIM semakin meningkat pula volume pendapatan

BPRS karena dana yang dititipkan tersebut nantinya akan di kelola untuk

pembiayaan.

Setoran awal minimal Rp 20.000, dan selanjutnya Rp 10.000 sangat

meringankan nasabah untuk melakukan setoran dan penyimpanan juga dapat

dilakukan setiap waktu pada jam kerja, dengan mendapatkan bonus setiap

bulannya.

1. Prosedur Pembukaan rekening simpanan TIM

a) Alat yang digunakan

1. Mengisi formulir permohonan menjadi nasabah

25 Nasrun Haroen, Fiqh Muamalah, Jakarta;Gaya Media Pratama, 2007, hlm 251

28

2. Slip setoran 2 rangkap

3. Foto copy identitas diri (KTP atau SIM)

4. Buku simpanan

b) Prosedur petugas

1. Petugas memberikan salam kepada nasabah dan tanyakan apa yang

dapat dibantu, jelaskan apa yang diinginkan nasabah, khususnya

mengenai aturan dan kebijakan yang berlaku untuk pembukaan

rekening simpanan.

2. Apabila informasi yang diberikan sudah cukup jelas, berikan formulir

permohonan menjadi nasabah, berikan penjelasan cara pengisian dan

juga diperlukan bantulah dalam pengisianya secara lengkap.

3. Petugas meminta calon nasabah menandatangani specimen tanda

tangan pada kolom yang tersedia dan menyediakan fotocopy identitas

diri.

4. Petugas menerima formulir permohonan yang telah diisikan, periksa

ulang kelengkapannya, pastikan seluruhnya telah terisi lengkap dan

dapatkan foto copy kartu identitasnya.

5. Petugas memberikan slip setoran kepada calon nasabah, minta calon

nasabah mengisikan slip setoran tersebut sesuai dengan jumlah yang

akan disetorkan

29

6. Petugas menerima uang apakah telah sesuai dengan nilai tertera di slip

setoran.

7. Jika telah selesai, tandatangani kedua slip setoran dan bubuhi stempel.

8. Petugas menginput nomor nasabah dan nomor rekeningnya serta

jumlah setoran yang diterimanya.

9. Print out buku simpanan, paraf dan validasi

10. Petugas mencatat data nasabah sebagai nasabah penyimpan baru dalam

buku registrasi anggota simpanan

11. Petugas menyerahkan buku simpanan dan slip lembar ke-2, anggota

menandatangani pada kolom paraf pada buku registrasi penyimpan

baru.

12. Petugas mengucapkan terima kasih kepada anggota atas kepercayaan

menyimpan di BPRS Artha Surya Barokah.

13. Kemudian petugas menyerahkan slip setoran kepada bagian

pembukuan

c) Prosedur nasabah

1. Dapatkan penjelasan yang lengkap dari petugas mengenai produk dan

kebijakan mengenai simpanan di BPRS Artha Surya Barokah.

2. Isi dan tandatangani formulir permohonan dengan lengkap.

3. Serahkan formulir permohonan beserta fotocopy identitas diri (KTP

atau SIM) kepada petugas.

30

4. Isi slip setoran dan siapkan uang sejumlah yang tertera pada slip

setoran.

5. Serahkan slip setoran beserta uang kepada petugas.

6. Dapatkan slip setoran lembar ke-2 yang telah diparaf dan divalidasi

oleh petugas sebagai bukti penyetoran.

7. Tandatangani buku registrasi penyimpanan baru pada kolom paraf.26

d) Landasan Syari’ah

1. Al-Qur’an

Sebagai salah satu akad yang bertujuan untuk saling membantu

antara sesama manusia, maka para ulama fiqh sepakat menyatakan bahwa

al-wadiah disyariatkan dan hukum menerimanya adalah sunat. Alasannya

adalah firman Allah.

QS. An-nisa:58

وا األمانات إلى أهلهاإن هللا يأمركم أن تؤد

Artinya: “Sungguh, Allah menyuruhmu menyampaikan amanat kepada yang

berhak menerimanya”.16F

27

26 Ahmad Sumiyanto, BMT Menuju Koperaasi Modern Yogyakarta;ISES Publising, 2008,

hlm 131-132 27 Departemen Agama Republik Indonesia, Al-Quran dan terjemahnya, Jakarta: Gema

Insani Press, 2001,hlm.87

31

Ayat diatas menerangkan bahwa sebagai orang yang beriman kita

diwajibkan untuk menyampaikan amanat kepada yang berhak

menerimanya, dan janganlah kita tidak menyampaikan amanat itu kepada

orang yang berhak tersebut.

QS. Al-Baqarah;283

فإن أمن بعضكم بعضا فليؤد الذي اؤتمن أمانته وليتق هللا ربهة

Artinya: “Tetapi, jika sebagian kamu mempercayai sebagian yang lain,

hendaklah yang dipercayai itu menunaikan amanatnya (utangnya)

dan hendaklah dia bertakwa kepada Allah, Tuhannya”.17F

28

Ayat ini menerangkan bahwasannya ketika kita diberikan atau

dipercayai orang untuk menyampaikan amanat hendaklah disampaikan

sebab amanat seperti halnya mempunyai utang

2. Al-hadits:

عليه صلى هللا عنه قال : قال رسول هللا عن أبي هريرة رضي هللا

األمانة إلى من ائتمنك وال تخن من خانك وسلم : أد

Artinya: “Dari Abu Hurairah ra. ia berkata : Rasulullah SAW bersabda

“Sampaikanlah (tunaikanlah) amanat kepada orang yang mempercayakan

28 Ibid, hlm.71

32

(menitipkan) kepadamu dan janganlah engkau berkhianat kepada orang

yang mengkhianatimu.” (HR. At-Tirmidzi dan Abu Daud)29

Hadits ini menerangkan bahwasanya kita haruslah menyampaikan

amanat kepada yang berhak menerimanya dan janganlah kita membalas

khianat kepada orang yang pernah mengkhianatimu, seperti halnya kita

memberikan bantuan kepada yang pernah membenci diri kita.

Dari kedua ayat (QS. An-nisa: 58 dan QS. Al-Baqarah: 283) dan

hadits yang diriwayatkan oleh At-Tirmidzi dan Abu Daud. Menjadi dasar

bahwa diperbolehkan produk TIM (Tabungan Investasi Masyarakat) guna

untuk keperluan yang akan datang dan untuk berjaga-jaga bila ada hal yang

tidak diinginkan.

B. FATWA DEWAN SYARI’AH NASIONAL (DSN) TENTANG TABUNGAN

Dewan Syari’ah Nasional setelah:

Menimbang :

a. Bahwa keperluan masyarakat dalam peningkatan kesejahteraan dan dalam

penyimpanan kekayaan, pada masa kini, memerlukan jasa perbankan; dan salah

satu produk perbankan di bidang penghimpunan dana dari masyarakat adalah

tabungan, yaitu simpanan dana yang penarikannya hanya dapat dilakukan

29 Drs. H. Ahmad Wardi Muslich, Fiqh Muamalah, Jakarta : Amzah, 2010, hlm. 458.

33

menurut syarat-syarat tertentu yang telah disepakati, tetapi tidak sedapat ditarik

dengan cek, bilyet giro, dan atau alat lainnya yang dipersamakan dengan itu.

b. Bahwa kegiatan tabungan tidak semuanya dapat dibenarkan oleh hukum Islam

(syari’ah).

c. Oleh karena itu, DSN memandang perlu menetapkan fatwa tentang bentuk-bentuk

mu’amalah syar’iyah untuk dijadikan pedoman dalam pelaksanaan tabungan pada

bank syari’ah

Mengingat firman Allah QS. An-nisa;29

…

“ Hai orang-orang yang beriman, janganlah kamu saling memakan harta

sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang

Berlaku dengan suka sama-suka di antara kamu”

1. Ijma. Diriwayatkan, sejumlah sahabat menyerahkan (kepada orang, mudharib)

harta anak yatim sebagai mudharabah dan tak ada seorang pun mengingkari

mereka. Karenanya, hal itu dipandang sebagai ijma.

2. Qiyas. Transaksi mudharabah diqiyaskan kepada transaksi musaqah.

3. Para ulama menyatakan, dalam kenyataan banyak orang yang mempunyai harta

namun tidak mempunyai kepandaian dalam usaha memproduktifkannya;

sementara itu, tidak sedikit pula orang yang tidak memiliki harta namun ia

34

mempunyai kemampuan dalam memproduktifkannya. Oleh karena itu,

diperlukan adanya kerjasama di antara kedua pihak tersebut.

Dewan Syari’ah Nasional menetapkan bahwa ada dua jenis tabungan yang di

tetapkan adalah sebagai berikut:

1. Tabungan yang tidak dibenarkan secara syari’ah, yaitu tabungan yang berdasarkan

perhitungan bunga.

2. Tabungan yang dibenarkan, yaitu tabungan yang berdasarkan prinsip Mudharabah

dan Wadi’ah.

Ketentuan Umum Tabungan berdasarkan wadiah adalah sebagai berikut:

a. Bersifat simpanan.

b. Simpanan bisa diambil kapan saja (on call) atau berdasarkan kesepakatan.

c. Tidak ada imbalan yang disyaratkan, kecuali dalam bentuk pemberian yang

bersifat sukarela dari pihak bank.30

C. Strategi Pemasaran Produk TIM di BPRS Artha Surya Barokah Semarang

Salah satu unsur dalam strategi pemasaran adalah bauran pemasaran, yang

merupakan strategi yang dijalankan BPRS Artha Surya Barokah, yang berkaitan

dengan penentuan bagaimana BPRS Artha Surya Barokah menyajikan penawaran

produk pada satu segmen pasar tertentu, yang merupakan sasaran pasarannya.

Marketing mix merupakan kegiatan yang merupakan inti dari sistem pemasaran,

30 Dewan Syari’ah Nasional Majelis Ulama Indonesia, Himpunan Fatwa Dewan Syari’ah

Nasional, NO: 02/DSN-MUI/IV/2000

35

variabel mana dapat dikendalikan oleh BPRS Artha Surya Barokah untuk

mempengaruhi tanggapan nasabah dalam pasar sasarannya. Variabel atau kegiatan

tersebut perlu dikombinasikan dan dikordinasikan oeh BPRS seefektif mungkin,

dalam melakukan kegiatan pemasarannya, dengan demikian BPRS tidak hanya

sekedar memiliki kombinasi kegiatan yang terbaik saja akan tetapi dapat

mengkoordinasikan berbagai variabel marketing mix tersebut untuk melaksanakan

program pemasaran secara efektif.

BPRS Artha Surya Barokah dalam kegiatan pemasaran produknya juga

menggunakan strategi agar tujuan target yang telah direncanakan tercapai. Selama

penulis magang di BPRS Artha Surya Barokah penulis dapat mengetahui strategi

yang diterapkan di BPRS tersebut. Strategi yang diterapkan tersebut adalah bauran

pemasaran (marketing mix).

Keempat unsur atau variabel bauran pemasaran (marketing mix) tersebut

atau yang disebut 4P adalah sebagai berikut :

a. Strategi produk (product)

b. Strategi harga (price)

c. Strategi penyaluran atau distribusi (place)

d. Strategi promosi (promotion)

Marketing mix yang dijalankan harus disesuaikan dengan situasi dan kondisi

BPRS. Disamping itu, marketing mix merupakan perpaduan dari faktor-faktor yang

dapat dikendalikan BPRS, maka variabel-variabel marketing mix diatas tadi dapat

dijelaskan sedikit leih mendalam sebagai berikut:

36

1. Produk (product)

Kebijakan mengenai produk TIM (Tabungan Investasi Masyarakat) di

BPRS Artha Surya Barokah dalam pelayanan khususnya agar menarik perhatian

nasabah. Produk merupakan elemen yang paling penting, sebab dengan inilah BPRS

berusaha memenuhi “kebutuhan dan keinginan“ dari nasabah, namun keputusan itu

tidak berdiri sebab produk sangat erat hubunganya dengan target market yang dipilih.

2. Harga (price)

Setiap lembaga keuangan selalu mengejar keuntungan guna keseimbangan

produksi. Keuntungan yang diperoleh oleh produk TIM ini dari tabungan nasabah

yang kemudian dana itu akan dikelola untuk pembiayaan sehingga menghasilkan

keuntungan yang akan meningkatkan pendapatan BPRS. Penetapan harga produk

TIM dengan mencantumkan harga pada pembukaan rekening yang relaitf murah

dengan setoran awal Rp 20.000,00 dan setoran selanjutnya Rp 10.00,00 harga suatu

produk ditentukan pula dari banyaknya peminat produk tersebut dan keuntungan yang

diharapkan. Oleh karena itu penentuan harga produk dari suatu lembaga keuangan

merupakan masalah yang cukup penting karena dapat mempengaruhi hidup matinya

serta pendapatan dari BPRS.

Kebijaksanaan harga erat kaitannya dengan keputusan tentang produk yang

dipasarkan.Hal ini disebabkan harga merupakan penawaran suatu produk.Dalam

penetapan harga, biasanya didasarkan pada suatu kombinasi berbagai macam produk

serta keuntungan yang memuaskan. Berdasarkan harga yang ditetapkan ini nasabah

akan mengambil keputusan apakah dia memilih produk tersebut atau tidak. Juga

37

nasabah menetapkan berapa jumlah produk yang akan dipilih berdasarkan harga

tersebut. Tentunya keputusan dari nasabah ini tidak hanya berdasarkan pada harga

semata, tetapi banyak juga faktor lain yang menjadi pertimbangan, misalnya setoran

dan penngambilan yang bisa dilakukan sewaktu-wktu sehingga tidak menyulitkan

nasabah ketika tiba-tiba butuh dan diambil pada saat itu juga.

Hendaknya setiap BPRS dapat menetapkan harga yang paling tepat, dalam

arti dapat memberikan keuntungan yang paling tepat, dalam arti dapat memberikan

keuntungan yang paling baik, baik untuk jangka pendek untuk maupun jangka

panjang.

3. Saluran Distribusi (place)

Setelah BPRS berhasil menciptakan produk yang dibutuhkan nasabah

menetapkan sistem setoran an pengambilan yang layak, tahap berikutnya menentukan

metode penyampaian produk BPRS ke pasar, sekolah, dan ligkungan masyarakat

sekitar melalui rute-rute yang efektif sehingga tiba pada tempat yang tepat, dengan

harapan produk BPRS tersebut berada ditengah-tengah kebutuhan dan keinginan

nasabah yang kurang megetahui produk BPRS yang menggunakan sistem syari’ah

dengan pola bagi hasil.

Adapun yang tidak boleh di abaikan dalam langkah kegiatan memperlancar

arus produk BPRS adalah memilih saluran distribusi adalah masalah yang

berpengaruh bagi marketing, karena kesalahan dalam memilih dapat menghambat

bahkan memacetkan usaha penyaluran produk ke nasabah

38

4. Promosi (promotion)

Aspek ini berhubungan dengan berbagai usaha untuk memberikan informasi

pada pasar tentang produk yang ditawarkan BPRS. Ada beberapa cara menyebarkan

informasi ini. Antara lain periklanan (advertising), radio, penyebaran brosur,

penjualan pribadi dengan cara marketing datang langsung di lokasi dimana produk

BPRS akan dipasarkan. Seingga masyarakat lebih mengenal dan tahu, ataupun bagi

yang sudah kaenal dapat menyenangi produk itu. Cara yang dilakukan untuk

mempromosikan produk TIM dengan mendatangi pasar-pasar, sekolah-sekolah dan

masyarakat sekitar dilingkungan Semarang.

D. Faktor-faktor Yang Menghambat Pemasaran Produk TIM di BPRS Artha

Surya Barokah Semarang

Dalam pemasaran BPRS mengalami kendala atau penghambatan dalam

sebuah produk tidak dapat berkembang secara signifikan dikarenakan ada beberapa

faktor yang kurang mendukung, adapun beberapa faktor yang menghambat dalam

pemasaran produk TIM yaitu sebagai berikut:

a. Karena kurangnya pemahaman masyarakat di sekitarnya yang masih belum

mengetahui keberadaan lembaga keuangan syari’ah dengan penerapan akad-akad

yang sesaui dengan syari’ah. Hal ini menjadi ambisi bagi seluruh karyawan BPRS

Artha Surya Barokah untuk lebih bekerja keras dalam mengembangkan BPRS.

39

b. Kurangnya (SDM) Sumber Daya Manusia yang memadai dalam ini yang

berpengaruh sangat dalam bagaimana suatu BPRS untuk dapat memasarkan

produknya dengan baik.

c. Masyarakat masih memandang di BPRS sama saja dengan Bank konvensional

lainnya dengan sistem bunga bukan bagi hasil.

d. Peran serta tokoh-tokoh masyarakat seperti Ulama, Ustadz dan Kyai. Ketika

memberikan dakwah harus pula juga memberitahukan bahwa keberadaan Bank

Syari’ah, BPRS dan BMT itu lembaga keuangan syari’ah bahwa didalamnya tidak

ada unsur riba. Untuk itu para tokoh mayarakat berusaha memberikan arahan pada

masyarkat yang belum tahu untuk mengarahkan masyarakat yang mau menyimpan

uang ya untuk di arahkan ke Bank Syari’ah, BPRS dan BMT.

e. Alat untuk bertransaksi yang belum ada, seperti halnya Bank konvensional yang

memudahkan nasabahnya dengan diberikan ATM untuk memudahkan nasbahnya

dalam mengakses, sedangkan BPRS memanfaatkan petugas lapangan untuk

melakukan transaksi, atau menunggu nasabah yang datang kekantor untuk

melakukan transaksi

f. Kurangnya pendekatan pada masyarakat sehingga masyarakat masih meragukan

keamanan di BPRS dan masyarakat lebih mempercayakan Bank yang menurut

mereka lebih aman

40

g. Banyaknya lembaga keuangan syari’ah lainnya didaerah Semarang sehingga

menyebabkan tingkat persaingan yang sangat tinggi sehingga menghabat volume

pendapatan BPRS Artha Surya Barokah dalam pencapai target.31

E. Analisis SWOT

Setelah penulis meneliti tentang strategi pemasaran produk TIM untuk

meningkat volume pendapatan BPRSArtha Surya Barokah Semarang, penulis

menganalisis berdasarkan analisis SWOT.

1. Kekuatan ( strength )

a. Produk TIM menggunakan akad wadiah yad adh-dhamanah. Sehingga pihak

BPRS lebih leluasa dalam mengelola barang titipan itu atas seizin penitip dan

kosekuensi titipan murni tersebut, bila pihak BPRS memperoleh keuntungan

dan atas kehendak BPRS dapat memberikan bonus kepada para nasabahnya.

b. Nasabah merasa diuntungkan karena bisa menyisihkan dana mereka untuk masa

depan. Dan karena pengembaliannya bisa dilakukan sewaktu-waktu sehingga

nasabah bisa mengambil kapan saja ketika membutuhkan dana.

c. Pada simpanan TIM ini tidak ada biaya administrasi setiap bulannya tetapi

malah sebaliknya nasabah akan mendapatkan bonus atas kehendak BPRS .

d. Menggunakan strategi jemput bola untuk melayani nasabah, sehingga

memudahkan nasabah untuk bertransaksi tanpa harus datang langsung kekantor

31 Wawancara dengan Zuhroni, karyawan BPRS Artha Surya Barokah, jum’at, 17 Februari

2012

41

e. Mampu menghimpun dana masyarakat (dalam arti mengajak menjdi nasabah)

dengan pengelolaan manajemen yang disiplin, tertib dan professional.

2. Kelemahan (weakness)

a. Kurangnya pemahaman masyarakat tentang keberadaan simpanan TIM BPRS

Artha Surya Barokah Semaran.

b. Masyarakat masih memandang di BPRS sama saja dengan Bank konvensional

lainnya dengan sistem bunga bukan bagi hasi.

c. Kurangnya pendekatan pada masyarakat sehingga masyarakat masih

meragukan keamanan di BPRS dan masyarakat lebih mempercayakan Bank

yang menurut mereka lebih aman.

3. Kesempatan (opportunity)

Dengan adanya produk TIM dapat menjadi solusi bagi nasabah sebagai

media penyimpanan dana nasabah. Agar lebih aman dan juga dana tersebut dapat

terkumpul untuk kebutuhan yang akan datang dan mendesak. Dan ketika sewaktu-

waktu membutuhkan dapat diambil dengan mudah

4. Ancaman ( treatment )

a. Adanya produk-produk dari lembaga keuangan syari’ah lainnya yang sejenis

dengan simpanan TIM.

b. Kurangnya pemahaman masyarakat mengenai keberadaan lembaga keuangan

syari’ah, dimana masyarakat masih memandang bahwa BPRS sama saja dengan

Bank konvensional.

42

c. Masyarakat masih ragu untuk menyimpan dana mereka di BPRS dan cenderung

memilih Bank umum atau Bank syari’ah yang sudah besar karena alasan

keamanan dan keunggulan yang ditawarkan dengan iming-iming bonus yang

diberikan lebih besar.

Analisa Penulisan Tugas Akhir ini terhadap strategi pemasaran produk

TIM (Tabungan Investasi masyarakat) di BPRS Artha Surya Barokah

Semarang, hasil analisa penulis yaitu bahwa antara teori yang didapat penulis

mengenai strategi pemasaran produk TIM (Tabungan Investasi masyarakat)

dengan penerapannya sudah sesuai, hanya saja ada kekuatan dan kelemahan.

Kekuatan produk TIM (Tabungan Investasi masyarakat) di BPRS

Artha Surya Barokah Semarang telah sesuai dengan prinsip syari’ah karena

berlandaskan akad wadiah yad adh-dhamanah, yang menjadi ketertarikan

penulis yaitu suatu produk tabungan yang didesain seminimalis dengan setoran

awal Rp 20.000 dan selanjutnya Rp 10.000, penulis melihat dengan

memberikan harga yang murah sudah termasuk dalam strategi pemasaran suatu

produk, BPRS Artha Surya Barokah Semarang bermaksud agar produk

tabungan TIM ini dapat memberikan suatu solusi kepada nasabahnya, yang

dimaksud solusi adalah memberikan harga yang kecil kepada nasabah sehingga

nasabah merasa mampu dan pantas menyimpan dana ke BPRS Artha Surya

Barokah Semarang

Kelemahan produk TIM (Tabungan Investasi masyarakat) di BPRS

Artha Surya Barokah Semarang, penulis melihat dalam strategi pemasaran

43

antara teori mengenai strategi pemasaran produk TIM (Tabungan Investasi

masyarakat) dengan penerapannya sudah sesuai akan tetapi BPRS harus melihat

dan mengetahui keinginan nasabahnya dalam produk TIM ini, dengan

memperluas jaringan kantor serta memberikan fasilitas transaksi yang

memudahkan nasabah dalam mengakses tidak akan memungkiri produk TIM

ini bisa menjadi dambaan masyarakat semarang khususnya. Untuk itu pengurus

BPRS Artha Surya Barokah Semarang harus mencari dan segera merealisasikan

apa yang menjadi kebutuhan nasabahnya.

44

BAB lV

PENUTUP

A. Kesimpulan

1. Strategi pemasaran yang dilakukan BPRS Artha Surya Barokah Semarang

terhadap produk TIM (Tabungan Investasi Masyarakat) dengan

menggunakan marketing mix atau biasa disebut dengan 4P yaitu produk,

price, place, promotion. Dimana produk TIM merupakan elemen yang paling

penting sebab dengan inilah BPRS dapat memenuhi keinginan dan kebutuhan

nasabah. Dengan ketentuan harga yang relatif murah dengan setoran awal

Rp 20.000 dan selanjutnya Rp 10.000, dengan saluran distribusi ke pasar-

pasar, sekolah-sekolah dan lingkungan sekitar di daerah semarang adapun

cara lain untuk mempromosikan BPRS Artha Surya Barokah dan produknya

yaitu dengan memasang iklan, menyebarkan brosur-brosur dan penjualan

pribadi dengan cara marketing mendatangi langsung ke lokasi dimana produk

BPRS akan ditawarkan.

2. Faktor-faktor yang menghambat pemasaran produk TIM di BPRS Artha

Surya Barokah Semarang, dalam pemasaran BPRS pun mengalami kendala

atau penghambatan dalam sebuah produk tidak dapat berkembang secara

signifikan dikarenakan ada beberapa faktor yang kurang mendukung, antara

lain. Sumber Daya Manusia (SDM), peran tokoh masyarakat, fasilitas

transaksi, tempat kantor yang kurang strategis, kurangnya pemahan

masyarakat terhadap BPRS, banyaknya lembaga keuangan syari’ah

45

B. Saran

1. Perlu ditingkatkan lagi upaya sosialisasi baik melalui media dan promosi

melalui media elektronik maupun media cetak. Upaya ini diharapkan akan

memberikan gambaran yang jelas mengenai sistem dan produk BPRS, keran

masih adanya pandangan dan persepsi masyarakat terhadap BPRS, bahwa

BPRS sama dengan Bank pada umumnya.

2. Perlu adanya pengembangan dan memperluas jaringan kantor serta

menambah jumlah unit-unit BPRS di daerah lain agar nasabah merasa

dipermudahkan untuk mengakses.

C. Penutup

Dengan segala kerendahan hati penulis panjatkan puji syukur kehadirat

Allah SWT, akhirnya walaupun dalam bentuk yang sangat sederhana penulis dapat

menyelesaikan tugas akhir ini. Penulis mengakui bahwa penulisan tugas akhir ini

masih jauh dari kesempurnaan yang kesemuanya itu karena keterbatasan kemampuan

dan pengetahuan penulis. Semoga kekurang sempurnaan ini bisa menjadi cambuk

bagi penulis untuk lebih giat dalam menempuh kegiatan- kegiatan akademik lainnya.

Semoga tugas akhir ini dapat bermanfaat bagi penulis pada khususnya dan

mahasiswa pada umumnya, sebagai masukan dan bahan kritikan yang saatnya

membangun demi penyusunan tugas akhir masa yang akan datang. Akhirnya segala

sesuatu kita kembalikan kepada-Nya.

46

DAFTAR PUSTAKA

Arikunto, Suharsimi Prosedur Penelitian Suatu Pendekatan Praktik, Jakarta;PT

Rineka Cipta, 2006

Brosur, BPRS Artha Surya Barokah Semarang

Company profile, BPRS Artha Surya Barokah Semarang

Departemen Agama Republik Indonesia, Al-Quran dan terjemahnya, Jakarta: Gema Insani Press, 2001

Dewan Syari’ah Nasional Majelis Ulama Indonesia, Himpunan Fatwa Dewan

Syari’ah Nasional, NO: 02/DSN-MUI/IV/2000

Edy, Wibowo, & Hendy Widodo, Untung Mengapa Memilih Bank Syari’ah, 2005,

Bogor; Ghalia Indonesia. (Kata Pengantar Mahkamah Agung RI Prof. Dr.

Bangir Manan,S;H.,Mcl)

Gitosudarno, Indriyo. Manajemen Strategis, Yogyakarta;BPEE Yogyakarta,2001

Haroen, Nasrun Fiqh Muamalah, Jakarta;Gaya Media Pratama, 2007

Khotler, Philip & Susanto, A.B. Manajemen Pemasaran di Indonesia,

Jakarta;Salemba Empat, 2000

Sumiyanto, Ahmad. BMT Menuju Koperasi Modern Yogyakarta;ISES Publising,

2008

Umar, Husain. Research Methodhs in Finance and Banking, Jakarta; PT Gramedia

Pustaka Utama, 2000

Wardi Muslich, Ahmad. Fiqh Muamalah, Jakarta : Amzah, 2010

Wawancara dengan Zuhroni, karyawan BPRS Artha Surya Barokah, Jum’at, 17

Februari 2012