STRATEGI PELAYANAN PEMBIAYAAN UKM PADA KOPERASI...

104

STRATEGI PELAYANAN PEMBIAYAAN UKM PADA KOPERASI JASA KEUANGAN SYARIAH ARRAHMAH CINERE Skripsi Diajukan kepada Fakultas Syariah dan Hukum Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (SEI) OLEH: ARYO AGUNG SAPUTRA NIM : 206046103812 KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1431 H / 2010 M

Transcript of STRATEGI PELAYANAN PEMBIAYAAN UKM PADA KOPERASI...

STRATEGI PELAYANAN PEMBIAYAAN UKM PADA

KOPERASI JASA KEUANGAN SYARIAH ARRAHMAH CINERE

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI)

OLEH:

ARYO AGUNG SAPUTRA NIM : 206046103812

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA 1431 H / 2010 M

Skripsi

ANALISIS PELAYANAN SISTEM JEMPUT BOLA PADA

KOPERASI JASA KEUANGAN SYARIAH ARRAHMAH CINERE

Diajukan kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI)

Oleh:

Aryo Agung Saputra

NIM : 206046103812

Di Bawah Bimbingan

Prof.Dr.H.Hasanuddin AF,MA

NIP : 150050917

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1431 H / 2010 M

PENGESAHAN PANITIA UJIAN

Skripsi berjudul Analisis Pelayanan Sistem Jemput Bola Pada Koperasi Jasa Keuangan Syariah Arrahmah Cinere telah diujikan dalam Sidang Munaqasah Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah pada 24 September 2010. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Islam (SEI) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 24 September 2010

Mengesahkan,

Dekan Fakultas Syariah dan Hukum

Prof. DR. H. Muhammad Amin Suma, SH, MA, MM NIP.195505051982031012

PANITIA UJIAN

1. Ketua : Drs. Djawahir Hejazziey, SH. MA (……………….)

195510151979031002

2. Sekertaris : Drs. H. Ahmad Yani, M. Ag (……………….)

196404121994031004

3. Pembimbing : Prof. Dr. H. Hasanuddin, AF, MA (……………….)

150050917

4. Penguji I : Drs. H. Ahmad Yani, M.Ag (……………….)

196404121994031004

5. Penguji II : Dr. Euis Amalia, M. Ag (……………….)

197107011008032002

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya

cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, 24 September 2010

Aryo Agung Saputra

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Di dalam era globalisasi sekarang ini system perbankan sudah sangat

maju sudah banyak transaksi-transaksi yang dilakukan oleh bank dimana

masyarakat diberikan pilihan untuk melakukan transaksi apakah dibank

konvensional ataukah dibank syariah, akan tetapi mayoritas masyarakat yang

melalakukan transaksi dibank syariah menurut mereka bertransaksi dibank

syariah itu sangat menguntungkan karena sistem yang digunakan oleh pihak

bank syariah adalah system bagi hasil sedangkan bank konvensional

menggunakan system bunga yang mengarah pada riba.

Terkait dengan hal ini bisa disimpulkan sementara, bahwa dalam

penyaluran Pembiayaan sistem jemput bola di masyarakat masih jauh.

Konsep yang manis untuk mendorong sektor ekonomi masyarakat melalui

UMKM dan Koperasi ternyata belum menyentuh secara keseluruhan.

Problem secara teknis penyalurannya harus dikaji kembali oleh bank

pelaksana dan Pemerintah.1

Dengan berbagai macam tekhnologi yang telah berkembang tentunya

sangat membantu kemudahan nasabah dalam proses bertransaksi atau

menyimpan sebagian hartanya agar lebih aman masyarakat cenderung

1 Zainul Arifin, ”Dasar-Dasar Manajemen Bank Syariah” Jakarta: 2002 Cet Ke 1

1

2

menggunakan jasa perbankan akan tetapi kondisi yang ada pada zaman yang

sudah berkembang sekarang ini sebagian masyarakat masih banyak yang

tidak mengerti tentang perbankan dan sebagian masyarakat menganggap

system pelayanan perbankan relative cukup rumit dan tidak efisien.2

Pengembangan usaha, bank syariah perlu memperluas promosi jaringan

kerja dan kantor, khususnya di wilayah yang potensial dari segi ekonomi

konsentrasi umat dan wilayah. Di tengah-tengah terjadinya keterpurukan

ekonomi khususnya dalam dunia Perbankan Konvensional, ternyata

Perbankan Syariah tetap eksis dalam menjalankan aktivitasnya dan

dinyatakan sehat oleh Pemerintah. Ini karena Bank Syariah mempunyai

paradigma yang berbeda secara mendasar dalam melakukan aktivitas

penghimpunan dana penyalurannya.

Bank Konvensional menghimpunkan dananya dari nasabah kemudian

menyalurkan kepada debitur dengan sistem bunga, sedangkan Bank Syariah

menghimpun dana dari nasabah kemudian disalurkan kepada debitur dengan

sistem bagi hasil, dimana apabila keuntungan yang didapat tinggi maka bagi

hasil pun akan tinggi begitu pula sebaliknya, apabila keuntungan rendah,

maka secara otomatis bagi hasil kepada nasabah pun akan menjadi rendah.3

2 Tim redaksi sharing , "Memilih Produk Investasi Syariah Dimasa Krisis" edisi 27 Tahun

III- (Maret 2009) 3 Mulia Nasution, ”Pengantar Manajemen dan Contoh Rencana Penjualan Perusahaan”

Jakarta: PT Rineka, 2002

3

Kebijakan yang dilakukan pemerintah sebenarnya merupakan sebuah

Bom waktu bagi kehancuran ekonomi Indonesia kenyataannya para

konglomerat banyak yang tidak dapat mengembalikan pembiayaan yang

diberikan sehingga mengakibatkan kerugian pada bank.4

Maka diperlukanlah suatu badan usaha atau lembaga keuangan yang

berbasis syariah salah satu lembaganya adalah KJKS (Koperasi Jasa

Keuangan Syariah. Koperasi Jasa Keuangan Syariah merupakan lembaga

keuangan syariah non bank yang cukup potensial dikembangkan, ditengah

ketidak percayaan masyarakat terhadap institusi koperasi yang dianggap

sebagai perwujudan dari lembaga ”Koperasi” yaitu lembaga yang

keuntungannya selalu habis oleh para pengurus yang bertanggung jawab.5

Koperasi Jasa Keuangan Syariah adalah lembaga ekonomi atau

keuangan syariah non perbankan yang sifatnya informal, disebut informal

karena lembaga ini didirikan oleh sekelompok swadaya masyarakat (KSM)

yang berbeda dengan lembaga keuangan perbankan dan lembaga keuangan

formal lainnya salah satu jasa yang diterapkannya adalah Jasa Sistem

Jemput Bola maksud dari jasa jemput bola adalah ada salah satu petugas

dari pihak KJKS ( Koperasi Jasa Keuangan Syariah) tersebut yang

4 Tim Redaksi Sharing , "Memilih Produk Investasi Syariah Dimasa Krisis" edisi 27

Tahun III- (Maret 2009)

5 ”Peranan dan fungsi koperasi syariah” diakses pada tanggal 15 februari 2010 http bmt-syariah. Blogspot.com

4

ditugaskan menjadi jasa jemput bola yaitu dengan mendatangi nasabah-

nasabahnya untuk melakukan berbagai transaksi yang diinginkan oleh

nasabah tersebut.

Koperasi Jasa Keuangan Syariah sebagai lembaga keuangan mikro

berbasis grass root perlu secepatnya berbenah diri. Pertama, tidak semua

nasabah Koperasi Jasa Keuangan Syariah yang menjadi mitra karena alasan

agama. Secara umum mereka tertarik karena adanya kemudahan layanan.

Karenanya, sosialisasi sistem syariah yang mencakup konsep syariah dalam

berekonomi, pengelolaan keuangan, konsep riba dan dampaknya, serta

pemahaman terhadap produk-produk halal dan thayyib perlu diintensifkan,

sehingga masyarakat merasakan keberkahan, keadilan dan keunggulan

sistem syariah.

Ibarat mencari semut di ruang gelap sulit sekali menemukan koperasi

yang benar-benar mampu berperan sebagai tulang punggung perekonomian,

meningkatkan kesejahteraan anggotanya. Agaknya suatu pengecualian bagi

Koperasi Simpan Pinjam (KSP). Kesungguhan, keihlasan, pengabdian,

kebersamaan, dan persaudaraan, merupakan sebagian dari prinsip dasar

yang melandasi perjalanan Koperasi Simpan Pinjam kemajuan itu tidak

lepas dari kerja keras para pengurus dan peran serta seluruh anggotanya.

Kalau pada awal berdirinya, wilayah kerjanya masih terbatas di Kelurahan

Jelambar, sejalan dengan perkembangan anggota dan peningkatan volume

usaha, maka wilayah kerjanya juga semakin meluas mulai dari tingkat

5

Kecamatan Jelambar, Kotamadia Jakarta Barat, DKI Jakarta, Jabotabek, dan

sekarang sudah bersifat nasional.

Sebagai badan usaha berwatak sosial, koperasi ini tetap

mengutamakan kesejahteraan anggota sebagai tujuan utama dari seluruh

kegiatannya. Selain membantu pembiayaan bagi mereka yang membutuhkan

ada juga bantuan anak asuh, santunan anak yatim, perbaikan sarana umum,

dana kematian, dan berbagai kegiatan sosial lainnya. Selain penerapan

sistem jemput bola, keberhasilan itu tidak lepas dari kesadaran para anggota

akan manfaat berkoperasi.6

Sistem keanggotaan yang diterapka cukup selektif sebelum menjadi

anggota, seseorang diharuskan membuka tabungan terlebih dahulu, dengan

menabung calon anggota tersebut telah berhak mendapatkan fasilitas

pembiayaan Setelah setahun menjadi nasabah pembiayaan dan terbukti

berjalan baik baru diproses menjadi anggota. "Maksudnya, supaya

berkoperasi itu betul-betul dirasakan manfaatnya. Kalau dirasakan tidak ada

manfaatnya.

Sebagai lembaga keuangan mikro syariah (LKMS) yang dioperasikan

dengan prinsip bagi hasil, Koperasi Jasa Keuangan Syariah memiliki misi

untuk menumbuh kembangkan bisnis usaha mikro dalam membela

kepentingan kaum fakir miskin. Kegiatan dapat ditumbuhkan atas prakarsa

6 ”Mempercepat Pengentasan Kemiskinan Lewat Bmt” artikel diambil pada tanggal 14

februari 2010, http www.pemkomedan.go.id/news_detail.php

6

dan modal awal dari tokoh-tokoh masyarakat setempat dengan berlandaskan

pada sistem ekonomi yang berintikan keadilan. Koperasi Jasa Keuangan

Syariah bukan hanya sebuah lembaga yang berorientasi bisnis, tetapi juga

sosial, lembaga yang kekayaannya terdistribusi secara merata dan adil.

Oleh karena itu Koperasi Jasa Keuangan Syariah menjadi harapan

bagi masyarakat atau pelaku UKM (Usaha Kecil Menengah) untuk

mendapatkan pembiayaan. Dalam beberapa operasional Koperasi Jasa

Keuangan Syariah, lembaga keuangan mikro syariah tersebut juga

melakukan pemberdayaan umat.

Menyinggung tentang banyaknya koperasi yang mengalami kegagalan,

kembali kepada Pengelolanya umumnya koperasi yang gagal itu karena

pengelolaannya tidak sungguh-sungguh. "Banyak koperasi yang gagal

karena dikelola secara sambilan kalau hanya sambilan, asal-asalan, maka

hasilnya juga asal-asalan untuk menjaga profesionalitas itu, maka

peningkatan kualitas sumber daya manusia tak boleh diabaikan. Tidak heran

kalau di koperasi ini sering diselenggarakan berbagai pelatihan, termasuk

mengirim karyawan untuk mengikuti pelatihan yang diselenggarakan pihak

lain,seperti Dekopin, Depkop & UKM atau IKSP. Malahan setiap anggota

baru selalu diberi pelatihan khusus menyangkut peran koperasi koperasi

serta hak dan kewajiban anggota.

Sistem ekonomi syariah diarahkan untuk merespon agenda

pembangunan ekonomi nasional. "Demikian pula sistem perbankan syariah,

7

untuk lebih berperan aktif dalam mendukung pembangunan sektor riil

melalui proses saving investment yang lebih efisien. Pelaku industri

perbankan syariah di seluruh tanah air untuk selalu memantapkan perannya

sebagai salah satu lokomotif penggerak pembangunan ekonomi.

Dalam pengembangan usaha, bank syariah perlu memperluas promosi

jaringan kerja dan kantor, khususnya di wilayah yang potensial dari segi

ekonomi konsentrasi umat dan wilayah. Di tengah-tengah terjadinya

keterpurukan ekonomi khususnya dalam dunia Perbankan Konvensional,

ternyata Perbankan Syariah tetap eksis dalam menjalankan aktivitasnya dan

dinyatakan sehat oleh Pemerintah. Ini karena Bank Syariah mempunyai

paradigma yang berbeda secara mendasar dalam melakukan aktivitas

penghimpunan dana penyalurannya. Bank Konvensional menghimpunkan

dananya dari nasabah kemudian menyalurkan kepada debitur dengan sistem

bunga, sedangkan Bank Syariah menghimpun dana dari nasabah kemudian

disalurkan kepada debitur dengan sistem bagi hasil, dimana apabila

keuntungan yang didapat tinggi maka bagi hasil pun akan tinggi begitu pula

sebaliknya, apabila keuntungan rendah, maka secara otomatis bagi hasil

kepada nasabah pun akan menjadi rendah.7

Penuhi kebutuhan pembiayaan guna pengembangan usaha dan ekonomi

masyarakat, terutama sekali kalangan usaha mikro kecil dan menengah.

7 Mulia Nasution, ”Pengantar Manajemen dan Contoh Rencana Penjualan Perusahaan”

Jakarta: PT Rineka, 2002

8

"Lakukan transaksi pembiayaan berdasarkan prinsip-prinsip yang islami

secara konsisten dan penuh tangguh jawab. Lakukan kajian akademis dari

berbagai aspek, sehingga pengembangan sistem ekonomi syariah dapat

menjadi bagian dari pengembangan nilai-nilai moral dan etika yang lebih

mulia. Mari kita capai pertumbuhan ekonomi yang seimbang dengan

pembangunan kualitas manusia yang sadar dengan nilai-nilai syariah yang

baik,"

Kebijakan yang dilakukan pemerintah sebenarnya merupakan sebuah

Bom waktu bagi kehancuran ekonomi Indonesia kenyataannya para

konglomerat banyak yang tidak dapat mengembalikan pembiayaan yang

diberikan sehingga mengakibatkan kerugian pada bank.8

8 Tim Redaksi Sharing , "Memilih Produk Investasi Syariah Dimasa Krisis" edisi 27

Tahun III(Maret 2009)

9

Berdasarkan uraian di atas, maka penulis tertarik untuk meneliti,

mengkaji dan menganalisis lebih jauh permasalahan tersebut dalam skripsi

ini dengan judul “STRATEGI PELAYANAN PEMBIAYAAN UKM

PADA KOPERASI JASA KEUANGAN SYARIAH ARRAHMAH

CINERE”

B. Pembatasan dan Rumusan masalah

Dalam penulisan skripsi ini agar tidak meluas dan fokus pada

permasalahan yang akan dibahas dan mencapai hasil yang diharapkan, maka

penulis merasa perlu membatasi objek yang dikaji. Masalah akan dibatasi

adalah mengenai faktor-faktor yang mempengaruhi tingkat kepuasan

nasabah dapat ditinjau dari segi pelayanan, kinerja maupun hasil informasi

yang diberikan oleh Koperasi Jasa Keuangan Syariah ARRAHMAH. Lalu

tingkat kepuasan nasabah terhadap pelayanan system jemput bola.

Kemudian Pelayanan system jemput bola yang dibatasi adalah

mengenai informasi system jemput bola, seperti informasi peminjaman,

informasi prosedur, persyaratan, informasi pembayaran tagihan, dan lain-

lain.

Sedangkan perumusan masalah adalah sebagai berikut :

1. Strategi apa yang telah dilakukan oleh Koperasi Jasa Keuangan Syariah

Arrahmah Cinere dalam Pelayanan sistem jemput bola?

10

2. Bagaimana Alur Proses Pelayanan sistem jemput bola pada Koperasi

Jasa Keuangan Syariah Arrahmah Cinere?

3. Apa pemanfaatan yang didapat oleh nasabah KJKS Arrahmah Cinere

dan KJKS Arrahmah Cinere dengan adanya sistem pelayanan jemput

bola?

C. Tujuan Penelitian dan Manfaat Penelitian

Dalam penulisan skripsi ini dikemukakan beberapa tujuan yang

hendak dicapai, antara lain :

1. Untuk menawarkan jasa dan kemudahan dalam setiap transaksi nasabah

dengan pelayan antar dan jemput.

2. Untuk lebih meningkatkan kenyaman nasabah dan mendekatkan nasabah

terhadap KJKS ARRAHMAH karena sistem yang diterapkan berbasis

kekeluargaan.

3. Untuk membuat nasabah menjadi nyaman dan memudahkan dalam setiap

transaksi-transaksi yang ada KJKS ARRAHMAH seperti pembayaran

angsuran, simpanan tabungan, dan penarikan, pembayaran listrik,

telephone.

Adapun hasil dari penelitian dan penulisan skripsi ini diharapkan dapat

memberikan manfaat bagi perbankan syariah, pembaca maupun pribadi,

yang dapat dijelaskan sebagai berikut :

11

1. Secara akademik, penelitian ini diharapkan dapat menambah wawasan

dan pengetahuan masyarakat mengenai penyaluran kredit usaha mikro

syariah yang diterapkan oleh perbankan syariah, kepada dunia

akademisi.

2. Secara praktis adalah sebagai saran, informasi, dan referensi bagi bank

untuk lebih memperhatikan pemberian kredit yang seharusnya diberikan.

Kepada orang yang benar-benar membutuhkan, bukan hanya untuk

pihak yang memiliki kelebihan dana saja, melainkan juga untuk para

masyarakat kecil yang ingin membuka usaha tetapi tidak memilki

banyak dana.

3. Secara umum, diharapkan penelitian ini dapat bermanfaat bagi

masyarakat untuk mengetahui sejauh mana penyaluran yang diberikan

oleh pihak bank terhadap masyarakat kecil yang membutuhkan dana.

D. Kajian Pustaka

Berdasarkan telaah yang sudah dilakukan terhadap beberapa sumber,

kepustakaan, penulis melihat bahwa apa yang merupakan masalah pokok

penelitian ini tampaknya sangat penting dan prospektif.

Adapun tulisan terdahulu yang telah membahas sekitar topik ini dapat

disebutkan sebagai berikut:

1. Ersad Selesa, Analisis Kebijakan Pemerintah Tentang Koperasi

Syariah Ditinjau dari Perspektif Islam, Skripsi, Konsentrasi Perbankan

12

Syariah, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah, Jakarta,

2008

Skripsi ini membahas tentang industri usaha kecil dan menengah

mencangkup banyak hal sektor usaha kecil dan menengah, koperasi

menjadi salah satu wadah atau tempat yang di gunakan oleh para pelaku

usaha mikro dimana mereka biasa memajukan usahanya dengan fasilitas

dari koperasi yang bisa meminjamkan uang untuk mengembangkan usaha

mereka, prinsip usahanya pun ada yang bersifat umum dan ada juga yang

menggunakan prinsip syariah seperti baitulmaal wattamwil.

Posisi koperasi di rasakan begitu strategi bagi pengembangan UKM

terlebih koperasi yang benar-benar berlandaskan prinsip syariah dalam

menjalankan usahanya.

2. Kamaludin, Tinjauan Hukum Islam Terhadap Sistem Operasional

Koperasi Simpan Pinjam, Skripsi, Konsentrasi Perbankan Syariah,

Fakultas Syariah dan Hukum UIN Syarif Hidayatullah, Jakarta, 2008.

Skripsi ini membahas tentang bagaimana konsep dasar koperasi islam jika

diterapkan dalam koperasi simpan pinjam dan bagaimanakah mekanisme

sistem operasional yang diterapkan didalam persantren Darul Muttaqien

apakah bertentangan dengan perpektif hukum islam dan pengaruhnya

terhadap masyarakat pondok persantren Darul Muttaqien yang rata-rata

masih belajar belum mempunyai usaha dengan masyarakat sekitar pondok

persantren yang sudah lebih dulu mempunyai usaha tetap.

13

3. Nafisah, Potensi Dan Strategi BMT Dalam Pengembangan UKM,

Skripsi, Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum UIN

Syarif Hidayatullah, Jakarta, 2007.

Skripsi ini membahas tentang BMT sebagai lembaga ekonomi dan

keuangan syariah yang bertujuan untuk meningkatkan kesejahteraan umat

islam dari jurang kemiskinan. Juga untuk meningkatkan kualitas hidup

masyarakat dengan jalan pemerataan pendapatan melalui jalur investasi

serta penciptaan peluang dengan memberikan pembiayaan kepada usaha-

usaha yang produktif berdasarkan prinsip kemitraan dan terciptanya

kemandirian berusaha, mencari strategi yang dikembangkan BMT tersebut

dalam pengembangan UKM. Perbedaan dari penulis adalah skripsi ini tidak

membahas strategi penyaluran pembiayaan usaha mikro , alur proses yang

diberikan oleh pihak bank dalam pemberian pembiayaan, faktor-faktor

yang harus dipertimbangkan dalam pemberian pembiayaan sesuai

ketentuan yang sudah ditetapkan oleh pihak bank tersebut. Skripsi ini

hanya membahas meningkatkan kesejahteraan umat islam dari jurang

kemiskinan. Juga untuk meningkatkan kualitas hidup masyarakat dengan

jalan pemerataan pendapatan melalui jalur investasi serta penciptaan

peluang dengan memberikan pembiayaan kepada usaha-usaha yang

produktif berdasarkan prinsip kemitraan dan terciptanya kemandirian

berusaha, mencari strategi yang dikembangkan BMT tersebut dalam

pengembangan UKM.

14

4. Rosidah, Analisis SWOT Terhadap Trategi BMT Dalam Peningkatan

Usaha Kecil Menengah (Studi Kasus Bmt Al - Munawwarah), Skripsi,

Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah, Jakarta, 2005

Skripsi ini membahas tentang analisis BMT meningkatkan usaha kecil

menengah dengan menggunakan analisis SWOT, hasil penelitian

menunjukkan bahwa BMT Al – Munawwarah saat ini merupakan salah

satu BMT yang sukses, hal tersebut didukung oleh faktor eksternal dan

internal yang baik. Faktor internal yang dimiliki BMT dapat dilihat dari

kekuatan dan kelemahannya yaitu kekuatan berupa BMT terorganisir dan

mandiri, sistem prosedur dan pembiayaan yang mudah, menerapkan sistem

syariah, sehingga BMT Al-Munawwarah mempunyai keunggulan

dibandingkan lembaga keuangan lainnya, seperti bank konvensional dan

rentenir. Kelemahan yang dirasakan BMT berupa kondisi nasabah yang

masih belum faham betul tentang ekonomi syariah, masih terbatas dan

belum maksimal tenaga pengolahnya, adanya kelalaian nasabah sehingga

menimbulkan pembiayaan bermasalah dan alokasi BMT Al-Munawwaroh

yang letaknya kurang strategis. Perbedaan dari penulis adalah skripsi ini

tidak membahas strategi penyaluran pembiayaan usaha mikro , alur proses

yang diberikan oleh pihak bank dalam pemberian pembiayaan, faktor-

faktor yang harus dipertimbangkan dalam pemberian pembiayaan sesuai

ketentuan yang sudah ditetapkan oleh pihak bank tersebut. Skripsi ini

15

hanya membahas meningkatkan usaha kecil menengah dengan

menggunakan analisis SWOT.

E. Metode Penelitian

1. Metode Penelitian

Dalam penulisan hasil karya ini akan digunakan metodologi penelitian

yang terdiri dari 2 (dua) unsur yaitu sebagai berikut :

a. Penelitian Lapangan, dilakukan melalui pengumpulan data-data primer

maupun sekunder berupa :

1) Laporan peranan sistem jemput bola terhadap nasabah

2) Hasil wawancara dengan salah satu dewan direksi Koperasi Jasa

Keuangan Syariah ARRAHMAH

b. Penelitian Kepustakaan, dilakukan untuk memperoleh dan memahami

konsep-konsep dan teori serta ketentuan-ketentuan pemberian Pelayanan

sistem jemput bola . Penelitian kepustakaan, yaitu mencari data-data

yang diperoleh dan literatur-literatur dan referensi yang berhubungan

dengan judul skripsi di atas. Dari penelitian ini diharapkan dapat

memperoleh kerangka teori yang relevan dengan pokok bahasan dalam

operasi penelitian ini. Sedangkan penelitian lapangan, yaitu melakukan

pencarian data-data dan informasi mengenai permasalahan yang dibahas

dalam skripsi ini melalui wawancara, studi dokumentasi, dan observasi.

16

2. Ruang Lingkup Penelitian

Ruang lingkup metode penelitian dari karya akhir ini akan membahas

berbagai aspek yang berkaitan dengan peranan sistem jemput bola dan

strategi penyalurannya.

3. Teknik Pengumpulan Data

Untuk kepentingan penelitian ini, pengumpulan data dilakukan dengan

teknik:

a. Observasi (Pengamatan Langsung)

Yaitu, dengan mengamati peristiwa, keadaan atau hal lain yang dapat

menjadi sumber data yang bisa membantu dalam kelancaran penelitian

b. Wawancara

Di sini penulis menanyakan secara langsung dengan cara mewawancarai

kepala bagian marketing dan pihak-pihak yang berkompeten atau badan

yang berwenang dalam koperasi tersebut mengenai data-data yang

diperlukan sesuai dengan judul.

c. Studi Dokumenter

Yaitu, mempelajari dan mengkaji data yang berbentuk arsip (dokumen)

yang berisi data-data, seperti data perusahaan, organisasi ataupun

lembaga yang dijadikan objek penelitian. Di mana dokumen perusahaan,

organisasi ataupun lembaga tersebut dapat berupa buku-buku, majalah,

jurnal, koran dan informasi-informasi tertulis sesuai dengan data yang

telah diarsipkan.

17

4. Metode Analisis Data

Dalam mengolah dan menganalisa data, digunakan metode yang bersifat

deskriptif-kualitatif, yaitu dengan cara menggambarkan kondisi yang

ada melalui data-data yang didapat dari lapangan kemudian

diterjemahkan dalam keadaan sebenarnya.

5. Teknik Penulisan Skripsi

Teknik penulisan skripsi ini berdasarkan pada buku “Pedoman

Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah”, Jakarta, Tahun 2007.

F. Sistematika Penulisan

Karya akhir ini terdiri atas 5 (lima) bab dengan urutan yang sistematika

pembahasan sebagai berikut :

BAB I PENDAHULUAN

Bab ini menjelaskan tentang Latar Belakang Masalah,

Pembatasan Masalah dan Rumusan Masalah, Tujuan dan Manfaat

Penelitian, Kajian Pustaka, Ruang Lingkup Metode Penelitian,

dan Sistematika Penulisan.

BAB II LANDASAN TEORI

Dalam bab ini akan membahas tentang Koperasi jasa keuangan

syariah terdiri dari definisi, bentuk dan jenis koperasi indonesia,

tujuan berdirinya KJKS, prinsip-prinsip sistem jemput bola,

18

perananan, fungsi dan tujuan sistem jemput bola. Unsur-unsur

pembiayaan dan jenis-jenis pembiayaan.

BAB III PROFIL KOPERASI JASA KEUANGAN SYARIAH

ARRAHMAH CINERE

Bab ini membahas tentang gambaran umum Koperasi Jasa

Keuangan Syariah ARRAHMAH diantaranya adalah Sejarah

Pendirian, Struktur Organisasi, Visi Misi dan Nilai, Produk-

Produk dan Jasa

BAB IV DESKRIPSI HASIL PENELITIAN DAN PEMBAHASAN

Bab ini membahas tentang peranan sistem jemput bola terdiri

dari strategi penerapan sistem jemput bola pada KJKS Arrahmah

Cinere, faktor pendukung dan penghalang terhadap penerapan

sistem jemput bola, pemanfaatan sistem jemput bola, alur proses

pelayanan, analisis pemberian pelayanan dan persetujuan

perjanjian sistem jemput bola

BAB V PENUTUP

Bab ini penulis menyimpulkan pembahasan dan memberikan

saran-saran serta diakhiri penutup dan daftar pustaka.

BAB II

KOPERASI JASA KEUANGAN SYARIAH

DAN PERANAN SISTEM JEMPUT BOLA

A. Koperasi Jasa Keuangan Syariah

1. Definisi Koperasi Jasa Keuangan Syariah

Keputusan Menteri Negara Koperasi dan Usaha Kecil Menengah

Republik Indonesia Nomor 91/Kep/M.KUKM/IX/2004, tanggal 10

September 2004 tentang petunjuk pelaksanaan Kegiatan Usaha Koperasi

Jasa dan Keuangan Syaraih (KJKS) sebagai payung hukum pengelolaan

lembaga keuangan mikro syariah, seperti Baitul Maal W-Tamwil (BMT),

Koperasi Syariah, Koperasi Pondok Pesantren atau lembaga-lembaga

keuangan mikro lainya yang beroperasi secara syariah. Berikut beberapa

hal mengenai pengertian dan ketentuan pengelolaan Koperasi Jasa

Keuangan Syariah (KJKS) sebagai berikut.1

a. Koperasi adalah badan usaha yang beranggotakan orang-seorang atau

badan hukum koperasi dengan melandaskan kegiatannya berdasarkan

pridnsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang

berdasr atas dasar kekeluargaan.

b. Koperasi Jasa Keuangan Syariah selanjutnya disebut KJKS adalah

koperasi yang kegiatan usahanya bergerak dibidang pembiayaan,

1 Keputusan Menteri Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia

Nomor 91/Kep/M.KUKM/IX/2004, tanggal 10 September 2004 tentang petunjuk pelaksanaan Kegiatan Usaha Koperasi Jasa dan Keuangan Syaraih (KJKS)

19

20

investasi, produksi, perdagangan dan simpanan sesuai dengan pola

layanan syariah.

c. Unit Jasa keuangan Syariah selanjutnya disebut UJKS, adalah unit

koperasi yang bergerak di bidang usaha pembiayaan, investasi, dan

simpanan dengan pola bagi hasil (syariah) sebagai bagian dari kegiatan

koperasi yang bersangkutan.

Koperasi adalah lembaga usaha yang dinilai cocok untuk

memberdayakan rakyat kecil. Nilai-nilai koperasi juga mulia seperti

keadilan, kebersamaan, kekeluargaan, dan kesejehateraan bersama. Dalam

Islam, koperasi tergolong sebagai syirkah/syarikah. Lembaga ini adalah

wadah kemitraan, kerjasama, kekeluargaan, dan kebersamaan usaha yang

sehat, baik, dan halal. Dan, lembaga yang seperti itu sangat dipuji Islam.

Maka tak heran jika jejak koperasi berdasarkan prinsip syariah telah

ada sejak abad III Hijriyah di Timur tengah dan Asia Tengah. Bahkan,

secara teoritis telah dikemukakan oleh filosuf Islam Al-Farabi. As-

Syarakhsi dalam Al-Mabsuth, sebagaimana dinukil oleh M. Nejatullah

Siddiqi dalam Patnership and Profit Sharing in Islamic Law, ia

meriwayatkan bahwa Rasulullah saw. pernah ikut dalam suatu kemitraan

usaha semacam koperasi, di antaranya dengan Sai bin Syarik di Madinah.

Kini, koperasi sebagai organisasi ekonomi berbasis orang atau

keanggotaan (membership based association), menjadi substantive power

perekonomian negara-negara maju. Misalnya Denmark, AS, Singapura,

Korea, Jepang, Taiwan, dan Swedia. Meskipun, awalnya hanya

21

countervailing power (kekuatan pengimbang) kapitalisme swasta di bidang

ekonomi yang didominasi oleh perusahaan berdasarkan modal persahaman

(equity based association), yang sering jadi sapi perah pemilik modal

(share holders) dengan sistem dan mekanisme targeting yang memeras

pengelola.

Bung Hatta dalam buku Membangun Koperasi dan Koperasi

Membangun mengkategorikan social capital ke dalam 7 nilai sebagai spirit

koperasi. Pertama, kebenaran untuk menggerakkan kepercayaan (trust).

Kedua, keadilan dalam usaha bersama. Ketiga, kebaikan dan kejujuran

mencapai perbaikan. Keempat, tanggung jawab dalam individualitas dan

solidaritas. Kelima, paham yang sehat, cerdas, dan tegas. Keenam,

kemauan menolong diri sendiri serta menggerakkan keswasembadaan dan

otoaktiva. Ketujuh, kesetiaan dalam kekeluargaan.

Formula nilai yang dikemukkan Hatta ini parallel dengan apa yang

diungkapkan oleh Kagawa, bapak koperasi Jepang dalam buku

Brotherhood Economics, bahwa koperasi merupakan kemitraan ekonomi

yang memacu kesejahteraan sosial bersama dan penghindaran dari isapan

kekuatan-kekeuatan yang meraih kedudukan istimewa dalam ekonomi.

Implementasi ketujuh nilai yang menjiwai kepribadian koperasi versi

Hatta, dituangkan dalam tujuh prinsip operasional koperasi secara internal

dan eksternal. Ketujuh prinsip operasional itu adalah; Pertama,

keanggotaan sukarela dan terbuka. Kedua, pengendalian oleh anggota

secara demokratis. Ketiga, partisipasi ekonomis anggota. Keempat,

22

otonomi dan kebebasan. Kelima, pendidikan, pelatihan dan informasi.

Keenam, kerjasama antar koperasi. Ketujuh, kepedulian terhadap

komunitas.

Di Indonesia, koperasi berbasis nilai Islam lahirlah pertama kali dalam

bentuk paguyuban usaha bernama Syarikat Dagang Islam (SDI). DSI

didirikan H. Samanhudi di Solo, Jawa Tengah. Anggotanya para pedagang

muslim. Mayoritas pedagang batik. Meskipun pada perkembangannya,

SDI berubah menjadi Syarikat Islam yang bernuansa gerakan politik.

Dalam konteks budaya kemitraan, penelitian Afzalul Rahman yang

dirilis dalam Economic Doctrines of Islam, koperasi tipe kemitraan

modern Barat mirip dengan kemitraan Islam. Bahkan, telah dipraktikan

oleh umat Islam hingga abad 18. Baik bentuk syirkah Islam dan syirkah

Modern, sama dibentuk oleh para pihak atas kesepakatan mereka sendiri

untuk mencari keuntungan secara proporsional dan mutual berdasarkan

hukum negara.

Menurut Rahman, persyaratan kemitraan kedua tipe koperasi tersebut

sama, kecuali pada praktik riba (sistem bunga). Koperasi syar’iah (syirkah

Islam) terbebas sama sekali dari unsur itu. Kemitraan Inggris (dalam hal

jenis mitra, hak dan kewajibannya, fungsi dan tugasnya terhadap pihak

ketiga) yang yang tertuang dalam Peraturan Kemitraan Inggris tahun 1980,

kurang lebihnya sama dengan yang dijabarkan prinsip syirkah dalam kitab

fikih bermadzhab Hanafi ‘Al-Hidayah’.

23

Yang jadi soal sekarang adalah koperasi model mana yang sesuai bagi

perekonomian Indonesia? Apakah koperasi yang di daasarkan pada nilai-

nilai tradisional yang cenderung berpola koperasi sosial ataukah koperasi

modern model Barat yang berbasis sistem pasar? Atau justru gabungan

keduanya?

Tampaknya model campuran, meski tidak berlabel syari’ah, jika dalam

operasionalnya berlandaskan nilai dan prinsip syari’ah, tentu lebih

mendekati fitrah sunnatullah. Artinya, sesuai dengan kebutuhan, potensi,

kondisi, dan norma agama serta terhindar dari ekstrimitas ekonomi dan

kesalahan materialisme sosialis maupun kapitalis.

Ada 7 pantangan yang harus dihindari dalam bisnis. Dan ini harus

dipegang sebagai pantangan moral bisnis (moral hazard). Pertama, maysir

yaitu segala bentuk spekulasi judi (gambling) yang mematikan sektor riil

dan tidak produktif. Kedua, asusila yaitu praktik usaha yang melanggar

kesusilaan dan norma social. Ketiga, goror yaitu segala transaksi yang

tidak transparan dan tidak jelas sehingga berpotensi merugikan salah satu

pihak. Keempat, haram yaitu objek transaksi dan proyek usaha yang

diharamkan syariah. Kelima, riba yaitu segala bentuk distorsi mata uang

menjadi komoditas dengan mengenakan tambahan (bunga) pada transaksi

kredit atau pinjaman dan pertukaran/barter lebih antar barang ribawi

sejenis. Pelarangan riba ini mendorong usaha yang berbasis kemitraan dan

kenormalan bisnis, disamping menghindari praktik pemerasan, eksploitasi

dan pendzaliman oleh pihak yang memiliki posisi tawar tinggi terhadap

24

pihak yang berposisi tawar rendah. Keenam, ihtikar yaitu penimbunan dan

monopoli barang dan jasa untuk tujuan permainan harga. Ketujuh,

berbahaya yaitu segala bentuk transaksi dan usaha yang membahayakan

individu maupun masyarakat serta bertentangan dengan maslahat dalam

maqashid syari’ah.

Pemerintah dan swasta, meliputi individu maupun masyarakat, wajib

mentransformasikan nilai-nilai syari’ah dalam nilai-nilai koperasi.

Caranya? Mengadopsi 7 nilai syariah dalam bisnis. Pertama, shiddiq yang

mencerminkan kejujuran, akurasi dan akuntabilitas. Kedua, istiqamah

y2ang mencerminkan konsistensi, komitmen dan loyalitas. Ketiga, tabligh

yang mencerminkan transparansi, kontrol, edukatif, dan komunikatif.

Keempat, amanah yang mencerminkan kepercayaan, integritas, reputasi,

dan kredibelitas. Kelima, fathanah yang mencerminkan etos profesional,

kompeten, kreatif, inovatif. Keenam, ri’ayah yang mencerminkan

semangat solidaritas, empati, kepedulian, awareness. Ketujuh, mas’uliyah

yang mencerminkan responsibilitas. Koperasi syari’ah sangat strategis

dalam mengembangkan sumberdaya dan mendistribusikannya secara adil.

Karena, mengeluarkan harta (asset) untuk diputar, diusahakan, dan

diinvestasikan secara halal adalah kewajiban syariah. Uang dan harta

bukan untuk ditimbun. membuat aset nganggur (idle) sama dengan

memubadzirkan nikmat Allah dan tidak mensyukurinya.

2 Muhammad, Antonio Syafi'i “Bank Syariah Dari Teori Ke Praktek” Jakarta : Gema

Insani Press, 2002, Cet. Ke-4

25

Uang dibuat untuk dipergunakan. Berpindah dari tangan ke tangan

sebagai alat tukar (medium of excange) dan pembayaran. Juga alat

ekspansi dalam investasi. Jadi, semata-mata hanya alat. Tidak boleh

diubah menjadi tujuan. Apalagi menjadi berhala yang disembah.

“Merugikan hamba dinar, merugilah hamba dirham!” demikian sabda

Rasulullah saw. Jadi dapat disimpulkan bahwa nilai-nilai koperasi –yang

tampak dalam jatidirinya (Co-operative Identity) sebagaimana dirumuskan

kongres International Co-operative Alliance (ICA) ke-100 di Manchester,

Inggris, September 1995 dan disusun kembali Prof. Dr. Ian MacPherson

berupa 7 nilai: menolong diri sendiri, swa tanggung jawab, demokrasi,

persamaan, keadilan, kesetiakawanan dan kejujuran; dan 7 prinsip

operasional, yaitu keanggotaan terbuka dan sukarela, pengendalian oleh

anggota secara demokrasi, partisipasi ekonomi anggota, otonomi dan

kemerdekaan, pendidikan, pelatihan, dan informasi, kerjasama antar

koperasi, dan kepedulian terhadap lingkungan– secara umum selaras dan

serasi dengan nilai-nilai syari’ah.

Namun, jika kegiatan usahanya tidak menghindari ketujuh pantangan

bisnis syari’ah, koperasi dapat kehilangan identitas (jatidinya). Koperasi

harus meninggalkan praktik riba berupa penggunaan skim bunga dalam

kegiatan usahanya. Tidak menetapkan bunga dalam kegiatan simpan

pinjamnya. Karena, riba bertentangan dengan spirit kemitraan, keadilan,

dan kepedulian terhadap lingkungan. Sistem bunga tidak peduli dengan

nasib debiturnya dan tidak adil dalam penetapan bunga atas pokok modal.

26

Dengan teraktualisasikannya prinsip-prinsip syariah dalam

pengelolaan ekonomi, koperasi bisa mewujudkan keadilan dan

menyejahterakan bagi semua. Rahmatan lil ‘alamin. Terwujudnya

perkembangan lembaga keuangan syariah, selain karena ada kebutuhan di

masyarakat juga karena berlakunya dual banking system dalam perbankan

nasional. Sistem perbankan nasional telah menempatkan subsistem syariah

sebagai alternatif dari subsistem konvensional, khususnya dalam

pelayanan baik dalam untuk memenuhi kebutuhan (permintaan) dana

maupun memanfaatkan kelebihan (penawaran) dana di masyarakat.

Sebagai suatu sistem, perbedaannya terletak pada kaidah dan prinsip

syariah yang digunakan sebagai landasan transaksinya. Mudahnya dalam

sistem syariah tidak dikenal transaksi yang memakai dasar “perkiraan”

maupun perhitungan “bunga” (yang umumnya menjadi dasar perhitungan

dalam bisnis keuangan – simpan pinjam secara konvensional). Konsep

bunga dalam ajaran Islam dianggap mengandung aspek (riba) yang

diharamkan. Demikian pula dilarang untuk mengaplikasikan perlakuan

transaksi yang sifatnya mengandung spekulasi dan juga ketidakjelasan.

Dengan demikian dalam konsep syariah semua aplikasi transaksi yang

berkaitan atau berhubungan dan bersinggungan dengan komponen “bu-

nga” dihindari, dan sebagai gantinya dalam rangka memperoleh pendapat-

an melalui transaksi keuangan, harus dilakukan berdasar kesepakatan per-

janjian (akad) yang umumnya bertumpu pada konsep “bagi hasil”.

27

2. Bentuk dan Jenis Koperasi Indonesia

1. Bentuk Koperasi

Ketentuan yang terdapat pada pasal 15 UU No.25 tahun 1992

menyatakan bahwa koperasi dapat berbentuk koperasi primer atau

koperasi sekunder sedangkan Koperasi primer adalah koperasi yang

didirikan oleh dan beranggotakan orang seorang. Koperasi ini dibentuk

sekurang-kurangnya 20 orang.

Koperasi sekunder adalah koperasi yang didirikan oleh dan

beranggotakan koperasi. Pengertian koperasi sekunder meliputi semua

koperasi yang didirikan oleh dan beranggotakan koperasi primer dan/atau

koperasi sekunder. Koperasi sekunder dibentuk oleh tiga koperasi.

Pemusatan Koperasi ke dalam beberapa tingkatan dalam kesatuan

yang tidak bisa dipisah-pisahkan mempunyai beberapa keuntungan yaitu:

a. Menekan atau menghindari kemungkinan persaingan yang tidak sehat

diantara koperasi-koperasi yang ada

b. Ada hubungan yang saling melengkapi dalam susunan asas

kekeluargaan diantara koperasi-koperasi tersebut, antara lain: biaya

dapat dikurangi dan harga dapat ditekan serendah-rendahnya

c. Kerjasama yang baik dan bertanggung jawab akan dapat menjamin

sehatnya sektor koperasi dari sudut kehidupan organisasi dan usaha,

sehingga:

1) Koperasi Primer atau salah satu tingkat organisasi yang kuat

dapat terus maju dengan kekuatannya sendiri dan menjadi dasar

28

yang sehat bagi tingkat organisasi diatasnya baik

permodalan,administrasi dan manajemen

2) Masalah-masalah dalam koperasi dapat diatasi dalam lingkungan

kerjasamanya sendiri dan ini berarti berkurangnya atau hilangnya

ketergantungan para perusahaan atau badan lain diluarnya atau

bahkan di sektor lain

2. Jenis Koperasi

Dalam ketentuan pasal 16 UU No. 25 tahun 1992 beserta

penjelasannya dinyatakan bahwa jenis koperasi didasarkan pada kesamaan

kegiatan dan kepentingan ekonomi anggotanya. Dasar untuk menentukan

jenis koperasi adalah kesamaan aktivitas, kepentingan dan kebutuhan

ekonomi anggotanya, seperti antara lain koperasi simpan pinjam (KSP),

Koperasi Konsumen, Koperasi Produsen, Koperasi pemasaran dan

koperasi jasa.

Penjenisan Koperasi dapat ditinjau dari berbagai sudut pendekatan

antara lain:3

a. Berdasarkan pada kebutuhan dan efisien dalam ekonomi sesuai dengan

sejarah timbulnya gerakan kopersi, maka dikenal jenis-jenis koperasi

sebagai berikut

1) Koperasi Konsumsi

2) Koperasi Kredit

3) Koperasi Produksi

4) Koperasi Jasa

3 “Jenis-jenis koperasi” diakses pada tanggal 21 agustus 2010 dari http//www.depkop.go.id.

29

5) Koperasi Distribusi (pemasaran)

b. Berdasarkan golongan fungsional maka dikenal jenis-jenis koperasi

sebagai berikut:

1) Koperasi Pegawai Negeri (KPN)

2) Koperasi Angkatan Darat (KOPAD)

3) Koperasi Angkatan Udara (KOPAU)

4) Koperasi Angkatan Kepolisian (KOPPOL)

5) Koperasi Pensiunan Angkatan Darat

6) Koperasi Pensiunan

7) Koperasi Karyawan (KOPKAR)

8) Koperasi Sekolah

9) Koperasi Mahasiswa (KOPMA)

c. Berdasarkan lapangan usaha, maka dikenal jenis-jenis koperasi

sebagai berikut:

1) Koperasi Desa

2) Koperasi Konsumsi

3) Koperasi Pertanian

4) Koperasi Peternakan

5) Koperasi Perikanan

6) Koperasi Kerajianan/Industri

7) Koperasi Simpan Pinjam

8) Koperasi Asuransi

9) Koperasi Unit Desa (KUD)

30

Dalam perkembangan terakhir sejak diberlakukannya Inpres No. 14

tahun 1998, maka berbagai macam/jenis kopersi bermunculan sesuai

dengan aspirasi masyarakat, antara lain:

1) Koperasi Tani (KOPTAN)

2) Koperasi Pondok Persantren (KOPONTREN)

3) Koperasi Wanita

4) Koperasi Agribisnis

5) Koperasi Pedagang Pasar

6) Koperasi Industri

7) Koperasi Syariah

8) Koperasi Serba Usaha

9) Koperasi Kredit

10) Koperasi dikalangan profesi (akuntan,arsitek,pengacara,dokter,dll)

11) Koperasi Kelompok Masyarakat (POKMAS)

Menurut Ir. Kaslan A. Tohir dalam bukunya yang berjudul ”pelajaran

koperasi” (1964) menyebutkan adanya pengelompokan (penjelasan)

menurut klasik tersebut hanya mengenai 3 jenis koperasi, yaitu:

a) Koperasi pemakaian (koperasi warung, koperasi sehari-hari,

koperasi distribusi, warung andil dan sebagainya); tujuan dari

koperasi ini adalah membeli barang-barang yang dibutuhkan oleh

anggota-anggotanya dan membagi barang-barang itu kepada

mereka.

31

b) Koperasi Penghasil atau Koperasi Produksi; tujuan dari koperasi

ini adalah mengerjakan sesuatu pekerjaan bersama-sama

c) Koperasi Simpan Pinjam; tujuan dari perkumpulan ini adalah

memberi keempatan kepada anggota-anggotanya untuk

menyimpan dan meminjam uang.

3. Tujuan Berdirinya Koperasi Jasa Keuangan Syariah

Koperasi syariah mulai diperbincangkan banyak orang ketika

menyikapi semaraknya pertumbuhan baitul maal wattamwil di Indonesia

yang dikenal dengan sebutan BMT yang dimotori pertama kalinya oleh

BMT lembaga BMT yang memiliki berbasis kegiatan ekonomi rakyat

dengan falsafah yang sama yaitu”yaitu dari anggota oleh anggota” maka

berdasarkan undang-undang RI No 25 tahun 1992 tersebut berhak

menggunakan badan hukum koperasi, letak perbedaannya dengan koperasi

konvensional (non syariah) salah satunya terletak pada teknis

operasionalnya saja, koperasi syariah mengharamkan bunga yang

mengusung etika moral dengan melihat kaidah halal dan haram dalam

melakukan usahanya.

Adapun tujuan dari berdirinya koperasi jasa keuangan syariah antara lain

adalah

32

a. Mensejahterakan ekonomi anggotanya sesuai norma dan moral Islam

☺

⌧

)

Hai sekalian manusia, makanlah yang halal lagi baik dari apa yang

terdapat di bumi, dan janganlah kamu mengikuti langkah-langkah

syaitan; Karena Sesungguhnya syaitan itu adalah musuh yang nyata

bagimu.

b. Menciptakan Persaudaraan dan Keadilan sesama anggota

⌧

Hai manusia, Sesungguhnya kami menciptakan kamu dari seorang laki-

laki dan seorang perempuan dan menjadikan kamu berbangsa - bangsa

dan bersuku-suku supaya kamu saling kenal-mengenal. Sesungguhnya

orang yang paling mulia diantara kamu disisi Allah ialah orang yang

paling taqwa diantara kamu. Sesungguhnya Allah Maha mengetahui

lagi Maha Mengenal. (Q.S Al Hujarat (49):13)

33

c. Pendistribusian pendapatan dan kekayaan yang merata sesama anggota

berdasarkan kontribusinya.4

Agama Islam mentolerir kesenjangan kekayaan dan penghasilan

karena manusia tidak sama dalam hal karakter, kemampuan,

kesungguhan dan bakat. Perbedaan diatas tersebut merupakan

penyebab perbedaan dalam pendapatan dan kekayaan. Hal ini dapat

terlihat pada Al Qur’an :

⌦ Dan dia lah yang menjadikan kamu penguasa-penguasa di bumi dan

dia meninggikan sebahagian kamu atas sebahagian (yang lain)

beberapa derajat, untuk mengujimu tentang apa yang diberikan-Nya

kepadamu. Sesungguhnya Tuhanmu amat cepat siksaan-Nya dan

Sesungguhnya dia Maha Pengampun lagi Maha Penyayang.(Q.S Al

An’aam 06):165)

4 Koperasi Jasa Keuangan Syariah Koperasi.blogspot.com/.../koperasi-jasa-

keuangan-syariah.html

34

d. Kebebasan pribadi dalam kemaslahatan sosial yang didasarkan pada

pengertian bahwa manusia diciptakan hanya untuk tunduk kepada

Allah.

☺

☺

⌧

Orang-orang yang Telah kami berikan Kitab kepada mereka

bergembira dengan Kitab yang diturunkan kepadamu, dan di antara

golongan-golongan (Yahudi dan Nasrani) yang bersekutu, ada yang

mengingkari sebahagiannya. Katakanlah "Sesungguhnya Aku Hanya

diperintah untuk menyembah Allah dan tidak mempersekutukan

sesuatupun dengan Dia. Hanya kepada-Nya Aku seru (manusia) dan

Hanya kepada-Nya Aku kembali.“. (Q.S Ar Ra’d (13) : 36)

Terwujudnya perkembangan lembaga keuangan syariah, selain karena

ada kebutuhan di masyarakat juga karena berlakunya dual banking system

dalam perbankan nasional. Sistem perbankan nasional telah menempatkan

subsistem syariah sebagai alternatif dari subsistem konvensional,

khususnya dalam pelayanan baik dalam untuk memenuhi kebutuhan

(permintaan) dana maupun memanfaatkan kelebihan (penawaran) dana di

masyarakat.

35

Sebagai suatu sistem, perbedaannya terletak pada kaidah dan prinsip

syariah yang digunakan sebagai landasan transaksinya. Mudahnya dalam

sistem syariah tidak dikenal transaksi yang memakai dasar “perkiraan”

maupun perhitungan “bunga” (yang umumnya menjadi dasar perhitungan

dalam bisnis keuangan – simpan pinjam secara konvensional). Konsep

bunga dalam ajaran Islam dianggap mengandung aspek (riba) yang

diharamkan. Demikian pula dilarang untuk mengaplikasikan perlakuan

transaksi yang sifatnya mengandung spekulasi dan juga ketidak jelasan5

Dengan demikian dalam konsep syariah semua aplikasi transaksi yang

berkaitan atau berhubungan dan bersinggungan dengan komponen“bunga”

dihindari, dan sebagai gantinya dalam rangka memperoleh pendapatan

melalui transaksi keuangan, harus dilakukan berdasar kesepakatan per-

janjian (akad) yang umumnya bertumpu pada konsep “bagi hasil”. Konsep

itu secara luas telah mendorong terwujudnya “kesetaraan” bagi semua

pihak yang terlibat dalam kesepakatannya. Untuk itu kesepakatan yang

dibangun dengan prinsip saling menguntungkan (menanggung risiko se-

cara proporsional) dan rasional di antara mereka yang melakukan akad

harus dapat dilakukan berdasar kaidah-kaidah yang dihalalkan menurut

ketentuan al Quran dan as Sunnah.

Cara tersebut dianggap dapat membantu menghindarkan proses

eksploitasi oleh satu pihak pada pihak lain. Demikian pula risiko harus

5 M Dawan Raharjo ”Pembangunan Ekonomi Islam”: Suatu Pendekatan, Pemerataan,

Keadilan dan Ekonomi Kerakyatan,(Jakarta : PT. Intermasa, 1997), h.26

36

dapat diterima sebagai suatu kondisi, yang perlu dikendalikan secara ber-

sama, namun tetap harus diterima (tidak boleh diingkari) sepenuhnya.

Dampaknya, dalam transaksi syariah diperlukan pemahaman tentang apa

yang disepakatinya, khususnya dalam setiap produk jasa syariah.

Pemahaman itu di antaranya harus dapat diarahkan untuk memperoleh

pengertian dan lingkup dari komponen, berupa tujuan, manfaat yang di-

peroleh, risiko yang mungkin dihadapi, serta ketentuan yang harus diikuti.

Berbagai produk layanan syariah itu didefinisikan dan diatur oleh Dewan

Syariah Nasional melalui sejumlah fatwanya. Aplikasinya harus didukung

oleh pemahaman kedua belah pihak yang bekerja sama, dan hasilnya di-

wujudkan melalui keputusan yang tercantum dalam “akad keuangan

syariah”.6

Dalam kelembagaannya, koperasi jasa keuangan syariah secara

rasional juga dituntut untuk bertindak hati-hati (prudent), karena mereka

mengemban amanah pengelolaan “milik anggotanya”, melalui penye-

lenggaraan berbagai upaya memanaj usahanya dengan efektif. Mengapa

harus demikian, karena mereka juga akan dan dapat menghadapi masalah,

sebagai dampak kondisi lingkungan yang tidak menguntungkan. Untuk itu

para pengelola Koperasi Jasa Keuangan Syariah atau Unit Jasa Keuangan

Syariah, perlu menyadari dan memberikan perhatian secara cukup dan

cermat terhadap pola manajemen usahanya. Polanya harus dapat

6 M. Jafar Hafsah ”Kemitraan Usaha Konsepsi Dan Strategi” Jakarta: Pustaka Sinar Harapan,

2000.

37

membantu mereka untuk peka dan sekaligus dapat mengarahkan pada

terwujudnya prinsip kehati-hatian, itu berarti bahwa pola manajemennya

harus dapat mengendalikan dan mengarahkan setiap pelaku dalam

lembaga koperasi jasa keuangan syariah untuk bertindak berdasar prinsip

dan tata aturan yang ditetapkan. Evaluasi terhadap efektivitas pola ma-

najemen usahanya perlu pula dilakukan dengan konsisten, karena mereka

sangat tergantung pada ketepatan dan “kepekaan” keputusan dan tindakan

dalam memanfaatkan berbagai peluang yang tersedia serta akad yang

dibuatnya.

4. Unsur-Unsur Pembiayaan

Setiap pemberian pembiayaan sebenarnya jika dijabarkan secara

mendalam mengandung beberapa arti, jadi dengan menyebutkan kata

pembiayaan sudah terkandung beberapa arti atau dengan kata lain pengertian

kata pembiayaan jika dilihat secara utuh mengandung beberapa makna,

sehingga jika kita bicara pembiayaan maka termasuk membicarakan untuk

unsur-unsur yang terkandung di dalamnya.

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas

pembiayaan adalah sebagai berikut:

1. Kreditur

Adalah orang atau badan usaha milik modal yang akan memberikan

pinjaman kepada peminjam dengan ketentuan-ketentuan yang sudah

disepakati oleh kedua belah pihak.

38

2. Debitur

Adalah orang atau badan usaha pemilik modal yang akan diberi

pinjaman.7

3. Kepercayaan

Yaitu suatu keyakinan pemberi pembiayaan (bank) bahwa pembiayaan

yang diberikan baik berupa uang, barang atau jasa akan benar-benar diterima

kembali dimasa tertentu, dimasa datang kepercayaan ini diberikan oleh bank

karena sebelum dana dikucurkan sudah dilakukan penelitian dan penyelidikan

yang mendalam tentang nasabah. Penelitian dan penyelidikan dilakukan untuk

megetahui kemauan dan kemampuannya dalam membayar pembiayaan yang

disalurkan.

4. Janji Kesanggupan Bayar/Kesepakatan

Disamping unsur kesepakatan antara si pemberi pembiayaan dengan si

penerima pembiayaan kesepakatan itu dituangkan dalam suatu perjanjian

dimana masing-masing pihak menandatangani hak dan kewajibannya masing-

masing. Kesepakatan penyaluran pembiayaan dituangkan dalam akad

pembiayaan yang ditandatangani kedua pihak yaitu pihak bank dan nasabah.

5. Jangka Waktu

Setiap pembiayaan pasti memiliki jangka waktu tertentu. Jangka waktu

ini mencakup masa pengembalian pembiayaan yang telah disepakati. Hampir

dapat dipastikan bahwa tidak ada pembiayaan yang tidak memilki jangka

waktu. Adanya diakibatkan karena nasabah suatu tenggang waktu

7 Kasmir S.E., ”Manajemen Perbankan Syariah” Jakarta. PT Raja Grafindo Persada

2003,Cet Keempat. h. 75

39

pengembalian akan menyebabkan suatu risiko tidak tertagihnya pembiayaan

Semakin panjang waktu/tenor semakin besar risiko.

6. Risiko

Faktor risiko kerugian dapat diakibatkan dua hal yaitu resiko kerugian

yang diakibatkan nasabah sengaja tidak mau membayar pembiayaannya

padahal mampu dan risiko kerugian yang diakibatkan nasabah tidak sengaja

yaitu akibat terjadinya musibah seperti bencana alam. Penyebab tidak tertagi

sebenarnya diakibatkan karena adanya suatu tenggang waktu pengembalian

(jangka waktu) semakin panjang jangka waktu suatu pembiayaan semakin

besar risikonya tidak tertagih, demikian pula sebaliknya. Risiko ini menjadi

tanggungan Bank baik risiko yang disengaja maupun risiko yang tidak

disengaja.

a. Balas Jasa

Akibat dari pemberian fasilitas pembiayaan bank tentu mengharapkan

suatu keuntungan dalam jumlah tertentu. Keuntungan atas pemberian suatu

pembiayaan atau jasa tersebut yang kita kenal dengan nama bunga bagi bank

konvensional balas jasa dalam bentuk bunga, biaya promosi dan komisi serta

biaya administrasi pembiayaan ini merupakan keuntungan utama bank.

Sedangkan bagi bank yang berdasarkan prinsip syariah balas jasanya

ditentukan dengan bagi hasil.8

5. Jenis-Jenis Pembiayaan

8 Kasmir S.E., ”Manajemen Perbankan Syariah” Jakarta. PT Raja Grafindo Persada

2003,Cet Keempat. h. 75

40

Beragamnya jenis kegiatan usaha mengakibatkan beragam pula

kebutuhan jenis pembiayaannya. Dalam praktiknya pembiayaan yang ada di

masyarakat terdiri dari beberapa jenis, begitu pula dengan pemberian fasilitas

pembiayaan oleh bank kepada masyarakat. Pemberian fasilitas pembiayaan

oleh bank dikelompokkan kedalam jenisnya masing-masing dilihat dari

berbagai segi. Pembagian jenis ini ditujukan untuk mencapai sasaran atau

tujuan tertentu.

Secara umum jenis-jenis pembiayaan yang disalurkan oleh bank dan

dilihat dari berbagai segi adalah :

a. Dilihat dari Segi Kegunaan

Maksud jenis pembiayaan dilihat dari segi kegunaannya adalah untuk

melihat pengguna uang tersebut apakah untuk digunakan dalam kegiatan

utama atau hanya kegiatan tambahan. Jika ditinjau dari segi kegunaan terdapat

dua jenis Pembiayaan yaitu9 :

1) Pembiayaan Investasi

Yaitu pembiayaan yang biasanya digunakan untuk keperluan kepuasan

usaha membangun proyek/pabrik baru dimana masa pemakaiannya

untuk suatu periode yang relatif lebih lama dan biasanya kegunaan

pembiayaan ini adalah untuk kegiatan utama suatu perusahaan.

2) Pembiayaan Modal Kerja

Merupakan pembiayaan yang digunakan untuk keperluan

meningkatkan produksi dalam oprasionalnya. Contoh pembiayaan

modal kerja diberikan untuk membeli bahan baku, membayar gaji

9 Ibid., h .76

41

pegawai atau biaya-biaya lainnya yang berkaitan dengan proses

produksi perusahaan. pembiayaan modal kerja merupakan pembiayaan

yang dicarikan untuk mendukung Pembiayaan investasi yang sudah

ada.

b. Dilihat dari Segi Tujuan Pembiayaan

Pembiayaan jenis ini dilihat dari tujuan pemakaian suatu pembiayaan,

apakah bertujuan untuk diusahakan kembali atau dipakai untuk keperluan

pribadi jenis pembiayaan ini dilihat dari segi tujuan adalah 10:

1) Pembiayaan Produktif

Pembiayaan yang digunakan untuk peningkatan usaha produksi atau

investasi. Pembiayaan ini diberikan untuk menghasilkan barang dan

jasa. Artinya pembiayaan ini digunakan untuk diusahakan sehingga

menghasilkan suatu baik berupa barang maupun jasa

2) Pembiayaan Konsumtif

Merupakan pembiayaan yang digunakan untuk dikonsumsi atau dipakai

secara pribadi. Dalam pembiayaan ini tidak ada pertambahan barang dan

jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh

seseorang atau badan usaha.

3) Pembiayaan Perdagangan

Pembiayaan perdagangan merupakan pembiayaan yang digunakan untuk

kegiatan perdagangan dan biasanya untuk membeli barang dagangan

yang pembayarannya diharapkan dari hasil penjualan dagangan tersebut.

10 Ibid., h .77

42

Pembiayaan ini sering diberikan kepada suplier atau agen-agen

perdagangan yang akan membeli barang dalam jumlah tertentu.

c. Dilihat dari Segi Jangka Waktu

Dilihat dari segi waktu, artinya lamanya masa pemberian pembiayaan

mulai dari pertama sekali diberikan sampai masa pelunasannya jenis

pembiayaan ini adalah 11:

1) Pembiayaan Jangka Pendek

Pembiayaan ini merupakan pembiayaan yang memiliki jangka waktu

kurang dari 1 (satu) tahun dan biasanya digunakan untuk keperluan

modal kerja

2) Pembiayaan Jangka Menengah

Jangka waktu pembiayaannya antara 1 (satu) tahun sampai 3 (tiga)

tahun, pembiayaan jenis ini dapat diberikan untuk modal kerja. Beberapa

bank mengklasifikasikan pembiayaan menengah menjadi pembiayaan

jangka panjang.

3) Pembiayaan Jangka Panjang

Merupakan pembiayaan yang masa pengembaliannya paling panjang

yaitu diatas 3 tahun atau 5 tahun. Biasanya pembiayaan ini digunakan

untuk investasi jangka panjang seperti perkebunan karet, kelapa sawit

atau manufaktur dan untuk juga pembiayaan konsumtif seperti

pembiayaan perumahan.

d. Dilihat dari Segi Jaminan

11 Ibid., h .78

43

Dilihat dari segi jaminan maksudnya adalah setiap pemberian suatu

fasilitas pembiayaan harus dilindungi dengan suatu barang atau surat-surat

berharga minimal senilai pembiayaan yang diberikan. Jenis pembiayaan

dilihat dari segi jaminan adalah :

1) Pembiayaan dengan Jaminan

Merupakan pembiayaan yang diberikan dengan suatu jaminan tertentu.

Jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud.

Artinya setiap pembiayaan yang dikeluarkan akan dilindungi senialai

jaminan yang diberikan si calaon debitur.

2) Pembiayaan tanpa Jaminan

Yaitu pembiayaan yang diberikan tanpa jaminan barang atau orang

tertentu. Pembiayaan jenis ini diberikan dengan melihat prosfek usaha,

karakter serta loyalitas si calon debitur selama berhubungan dengan

bank yang bersangkutan.

Jenis pembiayaan pada bank syariah akan diwujudkan dalam bentuk

aktiva produktif dan aktiva tidak produktif yaitu:

a. Jenis aktiva produktif pada bank syariah dialokasikan dalam bentuk

pembiayaan sebagai berikut:

1) Pembiayaan dengan prinsip bagi hasil. Untuk jenis pembiayaan

dengan prinsip ini meliputi:

a) Pembiayaan Mudharabah

Pembiayaan mudharabah adalah perjanjian antara penanam

dana dan pengelola dana untuk melakukan kegiatan usaha

44

tertentu, dengan pembagian keuntungan antara kedua belah

pihak berdasarkan nisbah yang telah disepakati sebelumnya.

Dengan aplikasi pembiayaan modal, pembiayaan proyek dan

pembiayaan ekspor

b) Pembiayaan Musyarakah

Pembiayaan musyarakah adalah perjanjian diantara para

pemilik dana modal untuk mencampurkan dana/modal mereka

pada suatu usaha tertentu dengan pembagian keuntungan

diantara pemilik dana/modal berdasarkan nisbah yang telah

disepakati sebelumnya. Dengan aplikasi pembiayaan modal

kerja dan pembiayaan ekspor.

2) Pembiayaan dengan prinsip jual beli (piutang). Untuk jenis

pembiayaan dengan prinsip ini meliputi:

a) Pembiayaan Murabahah

Pembiayaan murabahah adalah perjanjian jual beli antara bank

dan nasabah dimana bank syariah membeli barang yang

diperlukan oleh nasabah dan kemudian menjualnya kepada

nasabah yang bersangkutan sebesar harga perolehan ditambah

dengan margin/keuntungan yang disepakati antara bank syariah

dan nasabah. Dengan aplikasi pembiayaan investasi/barang

modal, pembiayaan konsumtif, pembiayaan modal kerja dan

pembiayaan ekspor.

b) Pembiayaan Salam

45

Pembiayaan salam adalah perjanjian jual beli barang dengan

cara pemesanan dengan syarat-syarat tertentu dan pembayaran

harga terlebih dahulu. Dengan aplikasi pembiayaan sektor

pertanian dan prodak manufakturing.

c) Pembiayaan Istishna

Pembiayaan istishna adalah perjanjian jual beli dalam bentuk

pemesanan pembuatan barang dengan kriteria dan persyaratan

tertentu yang disepakati antara pemesan dan penjual. Dengan

aplikasi pembiayaan kontuksi/proyek/produk manufakturing.

3) Pembiayaan dengan prinsip sewa. Untuk jenis pembiayaan ini

diklasifikasikan menjadi pembiayaan:

a) Pembiayaan Ijarah

Pembiayaan Ijarah adalah perjanjian sewa menyewa suatu

barang dalam waktu tertentu melalui pembayaran sewa.

Dengan aplikasi pembiayaan sewa.

b) Pembiayaan Ijarah Muntahiya Biltamlik/Wa Iqtina

Pembiayaan Ijarah Muntahiya Biltamlik/Wa Iqtina adalah

perjanjian sewa menyewa suatu barang yang diakhiri dengan

perpindahan kepemilikan barang dari pihak yang memberikan

sewa kepada pihak penyewa.

b. Jenis aktiva tidak produktif yang berkaitan dengan aktivitas

pembiayaan adalah berbentuk pinjaman

1) Pinjaman Qardh

46

Pinjaman Qardh atau talangan adalah penyediaan dana atau tagihan

antara bank syariah dengan pihak peminjam yang mewajibkan

pihak peminjam melakukan pembayaran sekaligus atau secara

cicilan dalam jangka waktu tertentu.

B. Prinsip-Prinsip Sistem Jemput Bola

Prinsip jemput bola merupakan salah satu faktor sukses keberadaan

Koperasi Jasa Keuangan Syariah (KJKS) dan Baitul Maal wat-Tamwil

(BMT). Dengan melakukan operasional jemput bola, para nasabah akan

merasa diringankan dan diuntungkan dari sisi tenaga dan waktu.

Bertindak selaku narasumber pada workshop tatacara pendirian dan

pengembangan BMT di Gedung APPI Jl Menteri Supeno Yogyakarta

belum lama ini, Drs Mohammad Halimi MM juga mengatakan,

kemampuan memelihara kepercayaan nasabah merupakan faktor penting

yang memungkinkan BMT atau KJKS menjadi berkembang sebagai

lembaga keuangan makro syariah yang profesional. Apalagi, katanya, bila

suatu BMT atau KJKS mendapat dukungan kuat dari para aghniya (orang

kaya), tokoh masyarakat, perusahaan dan usahawan di wilayah operasinya.

Mohammad Halimi yang sehari-hari menjadi dosen Fakultas Ekonomi dan

Bisnis UGM itu mengatakan, BMT atau KJKS mengemban misi

menciptakan sistem, institusi dan kehidupan ekonomi rakyat yang

47

dilandasi nilai-nilai Islam dengan menawarkan produk-produk keuangan

syariah.12

C. Peranan Sistem Jemput Bola

1. Pegertian Sistem Jemput Bola

Apa sebenarnya makna dari "Jemput Bola" dalam berbisnis atau

berdagang. Ada sebuah contoh, seorang pedagang es potong akan

berkeliling kampung / perumahan untuk menjajakan es potongnya sambil

berteriak "Eees Eees!" atau memukul bel "Tiing Tiing!". Yap, ini bisa

disebut seorang penjual es sedang melakukan aksi "Jemput Bola", karena

tukang es itu melakukan aksi mendatangi, mencari pelanggan.

Sebuah contoh lagi, seorang tukang pijat urat yang buta menyuruh orang

untuk memasang spanduk bertuliskan "Tunanetra Ahli Pijat Urat

Berijazah!" apakah tindakan seperti ini dapat disebut "Jemput Bola"?

Padahal tukan pijat itu tidak melakukan aksi mendatangi, mencari

pelanggan. Mari kita kembali ke pertanyaan awal "mendatangi customer,

Sebenarnya, sudah bisa dikatakan kita telah melakukan aksi "Jemput

Bola" apabila customer/ pelanggan telah mendatangi warung, toko, atau

website kita. Mengapa begitu? Karena maksud dan tujuan dari aksi

"Jemput Bola" adalah Mendatangkan Pelanggan. Apapun cara dan

jalannya, asal pelanggan datang ke tempat kita berjualan, berarti kita

berhasil "Menjemput Bola", bahkan lebih dari itu, kita berhasil

12 Prinsip-prinsip jemput bola, artikel diakses pada tanggal 22 mei 2010 dari

boutiquesoftware.wordpress.com/.../prinsip-jemput-bola-faktor-sukses-bmt/

48

"Mendatangkan Bola". Justru "Jemput Bola" dapat dikatakan SUKSES

bila cara yang ditempuh efektif, efisien, dan menghasilkan banyak bola.

Sehingga disini kita dapat menyimpulkan, arti dari "Jemput Bola" adalah

Mendatangi/ Mencari Pelanggan (dengan cara apapun yang efektif tanpa

harus mengeluarkan banyak tenaga) .

2. Fungsi dan Tujuan Sistem Jemput Bola

Secara garis besarnya fungsi dari sistem jemput bola adalah

merupakan sistem pelayan terhadap nasabah khususnya dalam bidang

antar jemput pelayan terhadap nasabah, jadi seorang petugas sistem

jemput bola akan mengujungi nasabah baik nasabah tabungan atau

simpanan maupun nasabah angsuran atau pinjaman pembiayaan dilakukan

sesuai dengan jadwal yang telah ditentukan oleh masing-masing nasabah

tertentu dan cara pengambilannya berdasarkan kesepakatan awal,

pengambilannya ada yang diambil secara harian, mingguan ataupun

bulanan. Tujuanya tentunya untuk memberikan pelayanan yang prima atau

biasa disebut dengan (service excellent), nasabah akan sangat terbantu

dengan adanya sistem ini karena nasabah tidak perlu repot-repot untuk

mengantri diteller dan membuang waktu penting mereka untuk datang

guna membayar angsuran pembiayaan, tagihan listrik, telpon, kartu kredit,

setoran dan penarikan tabungan. Karena mereka cukup dengan

menghubungi petugas bagian collection untuk datang dan mengambil

semua kebutuhan dari nasabah untuk berbagai macam pembayaran

49

ataupun setoran dan penarikan tabungan. Hal inilah yang menjadi

kelebihan dari sistem jemput bola tersebut dan bagi KJKS ARRAHMAH

sendiri sistem jemput bola akan membantu dalam kolektibilitas

pembiayaan khususnya dalam penanganan pembiayaan bermasalah atau

kredit macet (remmediall) dan menjaga agar NPF di perusahaan tersebut

tetap stabil.

BAB III

GAMBARAN UMUM KJKS ARRAHMAH CINERE

A. Sejarah Pendirian

Alhamdulillah, puji syukur kehadirat Allah, hadirnya koperasi jasa

keuangan (KJK) Syariah Arrahmah merupakan salah satu alternative bagi

masyarakat usaha kecil dan menengah untuk dapat mengakses permodalan.

Hadirnya KJK Syariah Arrahmah juga sebagai bentuk da’wah bil halal

(ajakan yang nyata) tidak hanya melarang orang untuk agar menghindari

rentenir dan riba, namun mengajak sekaligus memberi jalan keluarnya KJK

Syariah Arrahmah berkeyakinan dengan amanah, prefesional, memegang

komitmen, saling memberi manfaat dan keuntungan, akan dapat

mewujudkan upaya membangun sistem ekonomi berbasis pada grass root,

yang berkeadilan menuju sejahtera.

KJK Syariah Arrahmah, yaitu sebuah lembaga keuangan yangm

bergerak dibidang jasa keuangan mikro berdasarkan prinsip syariah,

berfungsi sebagai Rumah Harta, namun karena sumber dananya simpanan

dari masyarakat/anggota, para pendiri serta dana pihak ketiga

(simpanan,pembiayaan,dana program,bank,dll) yang merupakan dana

amanah untuk dikelola, maka pengelolaannya harus professional derta

berorientasi pada profit (keuntungan). Penggunaan dana inilah yang

diberikan kepada para pengusaha kecil, para pedagang dalam bentuk

pembiayaan untuk modal usaha, dengan sistem bagi hasil maupun jual beli.

49

50

KJK Syariah ARRAHMAH sebagai sarana masyarakat untuk

menginvestasikan dananya di KJK Syariah ARRAHMAH, berupa simpanan

biasa, simpanan berjangka, titipan atau wadi’ah dan tabungan lainnya.

Semua bentuk dimpanan mendapatkan bagi hasil atau bonus setiap

bulannya. KJK Syariah ARRAHMAH beralamat di Jl. Raya Gandul No 12A

RT 23/06 Gandul, Limo-Depok 16512. Didirikan pada 5 Februari 2005,

beroperasi sejak tanggal 16 April 2005, berdasarkan Akta Pendirian No 10

tertanggal 30 April 2005 yang dibuat oleh notaris Betty Supartini, SH,

berkedudukan di Depok dengan SK Pendirian No 424/BH/MNEG.I/V/2005

tertanggal 26 Mei 2005 dan mendapat pengesahan dari Menteri Koperasi

dan UKM Republik Indonesia.

Legalitas hukum KJK Syariah ARRAHMAH dari Kementrian Koperasi

pada tanggal 26 Mei 2005 :

Akta Pendirian : Notaris Betty Supartini, SH No. 10

Nomor Badan Hukum : 424/BH/MNEG.I/V/2005

NPWP : 02.461.444.8-412.000

SITU : 503/224/Kpts/HO/IV/Perindag/2006

Domisili : 503/18/IV/2005

Tanda Daftar Perusahaan : 10.27.2.65.00394

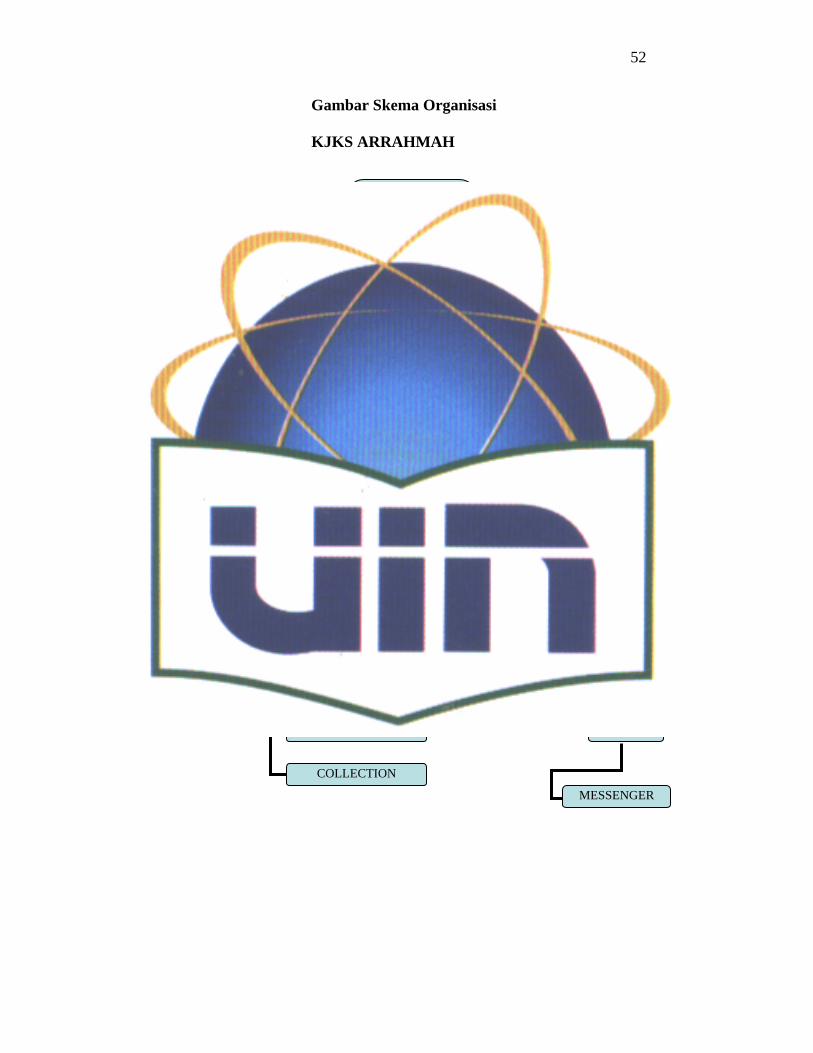

B. Struktur Organisasi

Manajemen di KJK Syariah ARRAHMAH belum diadakan pergantian

pengurus atau mengalami strukturisasi baru, semoga kepengurus ini bisa

51

berjalan dengan baik dan membawa manfaat bagi perkembangan KJK

Syariah ARRAHMAH, dengan membawa manfaat bagi perkembangan KJK

Syariah ARRAHMAH, dengan susunan sebagai berikut:

Susunan Pengurus Periode 2005s/d2010

Pengawas : M. Riva’i, SH.

M. Darmawan, SH.

Abdul Harris Babiho

Pengurus : Ketua : Ratih Puspita, SH.

Wakil Ketua : Ika Yuliana, S.Kom.

Sekretaris : Elah Nurlaelah

Bendahara : Julaeha, SE.

Dalam menjalankan oprasional sehari-hari KJK Syariah Arrahmah,

dijalankan oleh :

Manager KJKS ARRAHMAH : Rudiana

Div Simpanan / Pembiayaan : Wardatulaila, Amd.Kom

Div Linkage Program : Rahmat Hidayat, Amd.Kom

Div Baitul Maal : Idham Kholid, Amd.Kom

Dengan pengurus terdiri dari Ratih Puspita, SH dan Ika Yuliana, S.Kom

selaku ketua dan wakil. Ketua dengan dewan pengawas, terdiri dari : HM,

Revai, SH.,M. Darmawan, SH dan Abdul Harris Babihoe, SE., semuanya

telah berpengalaman, memiliki pengetahuan dan perhatian penuh dibidang

hukum dan pengelolaan jasa keuangan syariah.

52

Gambar Skema Organisasi

KJKS ARRAHMAH

PENGAWAS M.Riva’I, SH

M.Darmawan, SH Abdul Harris Babiho

KETUA Ratih Puspita, SH

WAKIL Ika Yuliana

BENDAHARA Julaeha,SE

SEKRETARIS Elah Nurlaelah

MANAJAER Rudiana

Kabag.OPERASIONAL Wardatullaillah,Amd.Kom

LINKAGE PROGRAM Rahmat Hidayat, Amd.Kom CS

Kabag. MARKETING Idham Kholid, Adm.Kom TELLER

AO/MARKETING ADMIN

COLLECTION

MESSENGER

53

C. Visi Dan Misi

VISI

Menjadi lembaga keuangan mikro syariah yang amanah, profesional,

sehat dan kuat baik dari kualitas untuk menggapai kehidupan penuh dengan

salam (keselamatan, kedamaian dan kesejahteraan) dengan ridho Allah

SWT.

MISI

Memberdayakan pengusaha kecil dan lemah dengan konsep tawazun

(keseimbangan) antara rukhiyah dan rupiah dengan melalui pola pembinaan

dan pembiayaan serta langkah nyata sebagai upaya membebaskan masyarkat

dari belenggu rentenir dan jerat kemiskinan.

D. Produk-Produk dan Jasa

Adapun produk-produk KJK Syariah Arrahmah berupa simpanan

pemberian pembiayaan/pinjaman untuk modal usaha pengumpulan dan

pendayagunaan ZIS serta pendampingan pembinaan kepada anggota

1. Simpanan tabungan

Yang dititpkan kepada kami merupakan amanah dan akan dikelolah dan

disalurkan untuk pembiayaan produktif, halal dan sesuai syariah sehingga

bagi hasil yang yang didapat insyaallah berkah amiin, jenis simpanan

bersifat multiguna dan sesuai peruntukan, seperti untuk dana pendidikan,

keperluan hari raya, qurban/aqiqah atau haji dan umrah.

54

2. Pembiayaan/ pinjaman

Lebih ditekankan untuk kepentingan pengembangan usaha dan

kebajikan, dengan sistem murabahah (jual beli) atau ijarah (sewa) secara

perorangan atau kelompok

3. Pengumpulan dana ZIS

Didayagunakan untuk usaha-usaha produktif dalam bentuk al-qardul

hasan (pinjaman kebijakan) dan diharapkan kepada penerima manfaat ini

dapat mengubah diri dari yang tadinya orang tersebut masuk dalam katagori

yang menerima (mustahiq) dapat menjadi orang yang memberi (muzaki)

selain itu pendayagunaan dana ZIS digunakan juga untuk bidang dakwah,

bidang pendidikan dan bidang sosial. Pembiayaan Syariah Anggota/Mitra

Usaha KJK Syariah ARRAHMAH

KJK Syariah ARRAHMAH merupakan produk pembiayaan dari kjk

syariah arrahmah yang ditujukan untuk membantu memenuhi kebutuhan

modal kerja dalam rangka pengembangan usaha, khusu bagi calon

anggota/mitra usaha yang memiliki usaha produktif dan telah berjalan

sedikitnya selama 1 tahun. Skema pembiayaan yang digunakan adalah jual

beli atau sewa keberkahan prodak tanpa system bunga mukhasanah

(keringanan pembayaran maju lunas) pembayaran system menabung,

tersedia layanan jemput dana atau dapat melalui ATM/transfer,

keterlambatan system infaq sudah termasuk asuransi

Kebutuhan modal kerja dalam rangka pengembangan usaha tersebut

meliputi penambahan yaitu :

55

a. Penambahan persediaan barang dagangan

b. Pembelian mesin/peralatan usaha

c. Pembukuan cabang usaha

d. Renovasi rumah kontrakan

e. Pembelian sepeda motor roda dua/tiga

f. Pembelian mobil untuk usaha

g. Pembelian lisensi (usaha franchise)

h. Dan kebutuhan usaha lain

KJKS ARRAHMAH juga menyediakan Layanan Transaksi Pembayaran

ON LINE:

a. Tagihan Listrik

b. Tagihan Telepon

c. Transfer Antar Bank

d. Cicilan Kredit Kendaraan

e. Pembayaran Kartu Kredit

f. Premi Asuransi

g. Pembelian Pulsa

Solusi investasi yang tepat dan islami untuk hari depan yang lebih baik

dan turut membantu pemberdayaan ekonomi ummat

4. Pengertian Simpanan KJK Syariah ARRAHMAH

Simpanan KJK Syariah ARRAHMAH adalah simpanan berdasarkan

prinsip mudharabah muthlaqah yang disediakan bagi anda, simpanan

dengan prinsip ini akan dikelolah oleh KJK Syariah ARRAHMAH secara

56

professional dan memenuhi aspek syariah untuk digunakan secara optimal

untuk membiayai usaha masyarakat kecil dan menengah yang produktif

halal dan thayyiban baik perorangan maupun kelompok. Keuntungan yang

diperoleh oleh pengelolaan dana tersebut akan dibagi kepada anda selaku

pemilik dana sesuai dengan nisbah yang telah disepakati antara lain :

5. Manfaat

Bagi hasil yang kompetitif, diberikan berdasarkan saldo rata-rata tiap

bulan secara otomatis kerekening simpanan anda

a. Tidak dikenakan biaya administrasi

b. Turut membantu perencanaan program keuangan anda insya’Allah

berkah dan manfaat bagi sesama

6. Fasilitas

Penyetoran dan penarikan dapat dilakukan dilakukan setiap hari kerja

dengan sistem antar jemput atau datang kekantor kami dengan

memperlihatkan buku tabungan anda.

Anda dapat menyalurkan zakat, infaq dan shodaqoh melalui KJKS

ARRAHMAH dengan pembebanan rekening otomatis sesuai permintaan

anda.

7. Persyaratan

a. Membawa KTP/SIM asli dan fotocopy.

b. Setoran awal minimal 10.000,-

c. Mengisi formulir pembukaan rekening simpanan.

d. Menandatangani akad simpanan

57

e. Biaya tutup rekening 5.000,-

8. Produk

a. Jenis simpanan/tabungan.

b. Simpanan amanah Arrahmah sejahtera (SAMARA)

c. Simpanan pendidikan (SIDIK) terdiri dari :

d. Simpanan swasta keluarga (SIAGA)

e. Simpanan amanah berjangka (SIMKA)

f. Simpanan hari raya (SAHARA)

g. Simpanan kurban dan aqiqah (SIQUBAH)

h. Simpanan haji dan umrah (SIHARUM)

9. Jenis Simpanan dan Tabungan terdiri:

a. Simpanan Amanah ARRAHMAH Sejahtera (SAMARA), simpanan

dari anggota yang bisa diambil setiap saat.

b. Simpanan Pendidikan (SIDIK), terdiri dari:

Tabungan Rencana Biaya Sekolah (TARBIYAH) yang penggunaanya

untuk biaya pendidikan sekolah, pengambilannya nmenjelang

semesteran atau kenaikan kelas atau masuk sekolah.

c. Tabungan Siswa Beribadah (TASBIH), Simpanan siswa/i sekolah