Slide Hukum Asuransi

125

HUKUM ASURANSI PROGRAM KEKHUSUSAN HUKUM PERDATA DAN BISNIS FAKULTAS HUKUM UNISKI Dosen Pengasuh : 1. H.Harun Marzuk,S.H.,M.M.,M.H 2. Yessy Meryantika Sari,S.H 1

-

Upload

yessy-meryantika-sari -

Category

Documents

-

view

324 -

download

12

description

Hukum Perdata dan Bisnis

Transcript of Slide Hukum Asuransi

1

HUKUM ASURANSI

PROGRAM KEKHUSUSAN HUKUM PERDATA DAN BISNISFAKULTAS HUKUM UNISKI

Dosen Pengasuh :

1. H.Harun Marzuk,S.H.,M.M.,M.H2. Yessy Meryantika Sari,S.H

2

SATUAN ACARA PERKULIAHAN• BAB I PENDAHULUAN

1. Istilah asuransi2. Pengertian Asuransi3. Unsur-Unsur Asuransi4. Tujuan Asuransi5. Pengaturan Hukum Asuransi

• BAB II RISIKO1. Pengertian Risiko2. Kriteria/Ciri Risiko3. Macam-Macam Risiko4. Cara Mengatasi Risiko5. Syarat Risiko Asuransi

3

Lanjutan…

• BAB III PENGGOLONGAN ASURANSI• BAB IV PERJANJIAN ASURANSI

1. Pengertian Perjanjian Asuransi2. Syarat Perjanjian Asuransi3. Prinsip Tanggung Jawab dalam Asuransi

• BAB V OBJEK ASURANSI• BAB VI POLIS ASURANSI• BAB VII BENTUK ASURANSI

1. Asuransi Ganda2. Asuransi Solvabilitas3. Reasuransi

4

Lanjutan…

• BAB VIII ASURANSI KERUGIAN DAN ASURANSI JIWA• BAB IX ASURANSI SOSIAL

1. Jamsostek2. Asuransi kesehatan3. Tanpen4. Asabri5. Asuransi kecelakaan

• BAB X ASURANSI SYARIAH

5

PENGANTAR HUKUM ASURANSI

HUKUM ASURANSIPROGRAM KEKHUSUSAN PERDATA DAN BISNIS

FAKULTAS HUKUM UNISKI KAYUAGUNG

6

Peristilahan Asuransi

• Istilah Perasuransian berasal dari kata “asuransi” yang berarti pertanggungan atau perlindungan atas sesuatu objek dari ancaman bahaya yang menimbulkan kerugian.

• Istilah asuransi menurut bahasa Indonesia sering juga disebut dengan istilah pertanggungan, atau Verzekering atau assurantie (Bahasa Belanda) dan Assurance atau insurance (bahasa Inggris).

7

Lanjutan. . .

• Dalam bahasa Belanda Hukum Asuransi dinamakan Verzekeringrecht sedangkan verzekerar (penanggung) dan verzekerde (tertanggung).

• Hukum asuransi atau hukum pertanggungan di Inggris dikenal dengan Law Insurance, The Insurer untuk Pihak Penanggung dan The Insured untuk pihak tertanggung.

8

Definisi Asuransi (Pertanggungan)

• Kitab Undang-Undang Hukum Dagang (KUHD) Pasal 246 menentukan pengertian asuransi atau pertanggungan sebagai berikut :“Pertanggungan adalah suatu perjanjian, dengan mana seorang penanggung mengikatkan diri kepada seorang tertanggung, dengan menerima suatu premi untuk memberikan penggantian kepadanya karena suatu kerugian, atau kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tak tentu.”

9

Lanjutan . . .

• Definisi Asuransi menurut Pasal 1 angka (1) Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Peransuransian:“Asuransi atau pertanggungan adalah perjanjian antara 2 (dua) pihak atau lebih dengan mana pihak penanggunga mengikatkan diri kepada tertanggung dengan menerima premi asuransi untuk memberikan pergantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggunga jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggalnya atau hidupnya seseorang yang dipertanggungkan.”

10

Unsur-Unsur Asuransi

• Menurut Pasal 246 KUHD adalah :– SUBJEK ASURANSI

• Subjek asuransi adalah pihak-pihak dalam asuransi, yaitu penanggung dan tertanggung yang mengadakan perjanjian. Jadi Penanggung dan tertanggung adalah pendukung hak dan kewajiban

• Tertanggung yaitu pihak yang mengalihkan resiko. Tertanggung wajib membayar premi dan berhak memperoleh penggantian jika timbul kerugian atas objek yang diasuransikan.

• Penanggung yaitu pihak yang menerima pengalihan risiko. Penanggung mempunyai kewajiban untuk memikul risiko yang dialihkann kepadanya dan berhak memperoleh pembayaran premi dari tertanggung.

11

Lanjutan . . .

– STATUS PARA PIHAK• Penanggung adalah perusahaan badan hukum seperti

Perusahaan Perseroan (Persero), PT (Perseroan Terbatas). Atau Koperasi.

• Sedangkan Tertanggung adalah perseorangan, persekutuan serta badan hukum baik sebagai perusahaan atau bukan perusahaan. Tertanggung berstatus sebagai pemilik atau pihak yang berkepentingan atas harta yang diasuransikan.

– OBJEK ASURANSI• Objek Asuransi dapat berupa benda, hak atau kepentingan

yang melekat pada benda, dan sejumlah uang yang disebut Premi atau ganti kerugian.

12

Lanjutan . . .

– PERISTIWA ASURANSI• Peristiwa Asuransi adalah perbuatan hukum berupa

persetujuan atau kesepakatan bebas antara penanggung dan tertanggung mengenai objek, peristiwa tidak pasti (evenement) yang mengancam benda asuransi.

• Persetujuan atau kesepakatan bebas harus di buat dalam bentuk tertulis berupa akta yang disebut Polis.

– HUBUNGAN ASURANSI• Hubungan yang timbul dari perjanjian asuransi adalah

hubungan timbal balik, artinya hubungan keterikatan yang timbul karena kesepakatan yaitu kesediaan sukarela untuk memenuhi hak dan kewajiban masing-masing pihak

13

Catatan :

• Salah satu unsur penting dalam peristiwa asuransi yang terdapat dalam rumusan Pasal 246 KUHD adalah Ganti Kerugian.

• Ganti Kerugian hanya menunjuk kepada Asuransi Kerugian (Loss Insurance) yang objeknya adalah harta kekayaan.

• Asuransi Jiwa (Life Insurance) tidak termasuk dalam rumusan Pasal 246 KUHD, karena jiwa manusia bukanlah harta kekayaan.

14

Catatan :

• Ketentuan Pasal 246 KUHD hanya mencakup bidang asuransi kerugian, tidak termasuk asuransi jiwa.

15

Unsur-Unsur Asuransi

• Menurut Undang-Undang Nomor 2 Tahun 1992– Asuransi adalah suatu perjanjian,

Hubungan hukumnya berbentuk perjanjian antara para pihak.

– Adanya pihak-pihak, yaitu penanggung dan tertanggung. Pada umumnya penanggung adalah badan usaha atau perusahaan yang beraktivitas dalam kegiatan asuransi, sedangkan tertanggung dapat perorangan atau badan usaha.

16

Lanjutan . . .– Premi dari tertanggung kepada penanggung,

bahwa si tertanggung bersedia membayar sejumlah uang kepada penanggung dan sebaliknya penanggung bersedia menerima peralihan resiko apabila kejadian yang tidak tentu tersebut terjadi, dan akhirnya penanggung membayar konpensasi.

– Adanya Peralihan ResikoPeralihan resiko dari tertanggung kepada penanggung, akibat telah disepakatinya perjajian asuransi.

– EvenementYaitu peristiwa yang tidak tentu terjadinya yang menimbulkan kerugian terhadap tertanggung.

– Ganti rugi,Apabila peristiwa tak tentu tersebut benar-benar terjadi, dan sebaliknya apabila peristiwa tersebut tidak terjadi, penanggung tetap dapat menikmati premi yang dibyar oleh tertanggung.

17

Catatan :

• Berdasarkan rumusan kedua Pasal di atas, maka dapat diidentifikasi beberapa unsur yang harus ada pada asuransi kerugian yaitu:– Penganggung dan Tertanggung– Persetujuan bebas antara penanggung dan tertanggung– Benda asuransi dan kepentingan tertanggung– Tujuan yang ingin dicapai– Risiko dan premi– Evenemen dan ganti kerugian– Syarat-syarat yang berlaku– Bentuk akta polis asuransi.

18

Pengaturan Asuransi

• Asuransi diatur dalam berbagai ketentuan, yaitu Kitab Undang-Undang Hukum Dagang (KUHD) dan aturan lainnya:KUHD :– Buku I, bab IX tentang Pertanggungan pada umumnya

(Pasal 246 s.d. Pasal 286);– Buku I, bab X tentang Pertanggungan Kebakaran,

bahaya hasil panen dan pertanggungan jiwa (Pasal 287 s.d. Pasal 308)

– Buku II, bab X tentang pertanggungan terhadap bahaya dalam pengangkutan darat dan di perairan darat (Pasal 686 s.d. Pasal 695)

19

Lanjutan . . .

• Di Luar KUHD, ada beberapa peraturan lama yang berkaitan dengan kegiatan asuransi atau pertanggungan yang masih berlaku dan peraturan baru seperti :– Undang-Undang Nomor 2 Tahun 1992 Tentang Perasuransian– Ordonantie op het Levenverzekeringbedrift, s. 1944-101 mulai

berlaku pada 1 Mei 1941, penjelasannya dalam Bijblad 15108;– Pertanggungan terhadap pencurian dan pembongkaran

(diefstalen enbraak)– Pertanggungan terhadap kerugian perusahaan (bedriftschade);– Pertanggungan terhadap kecelakaan (ongevallenverzekering);– Pertanggungan kredit;– KItab Undang-Undang Hukum Perdata, Buku III tentang

Perikatan,

20

Tujuan Asuransi

• Pengalihan Risiko (Transfer Risk)maksudnya untuk mengurangi atau menghilangkan beban risiko yang timbul karena evenem, pihak tertanggung berupaya mencari pihak yang bersedia mengambil alih beban risiko karena ancaman bahaya.

• Pembayaran Ganti Kerugianmaksudnya tertanggung mengadakan asuransi yang tujuannya untuk memperoleg pembayaran ganti kerugian yang sungguh-sungguh dideritanya.

21

Lanjutan . . .• Pembayaran Santunan

hal ini terdapat dalam asuransi sosial yang tujuannya adalah semata-mata untuk melindungi kepentingan masyarakat, dan mereka yang terkena musibah diberi santunan sejumlah uang, umumnya untuk asuransi jiwa.

• Kesejahteraan Anggotaasuransi merupakan asuransi saling menanggung atau asuransi usaha bersama (mutual insurance) yang bertujuan mewujudkan kesejahteraan anggota, biasanya terdapat dalam asuransi takaful dan perkumpulan koperasi asuransi.

22

PERBEDAAN PERJANJIAN ASURANSI DAN PERJANJIAN UNTUNG-UNTUNGAN

• Pengalihan risiko diimbangi Premi– Perjanjian asuransi pengalihan risiko

diimbangi premi yang seimbang dengan beratnya risiko yang dialihkan.

– dalam perjanjian untung-untungan para pihak sengaja melakukan perbuatan untung untungan yang tidak digantungkan pada prestasi yang seimbang.

23

Lanjutan …

• Kepentingan syarat mutlak– Dalam perjanjian asuransi, kepentingan merupakan

syarat mutlak.– Sedangkan perjanjian untung-untungan unsur

kepentingan tidak ada sama sekali

• Gugatan melalui Pengadilan– Dalam perjanjian asuransi, jika para pihak wanprestasi

dapat di gugat ke pengadilan negeri.– Namun dalam perjanjian untung-untungan, jika salah

satu pihak wanprestasi, tidak dapat di gugat ke Pengadilan Negeri.

24

PENGATURAN HUKUM ASURANSI & RISIKO

HUKUM ASURANSI

25

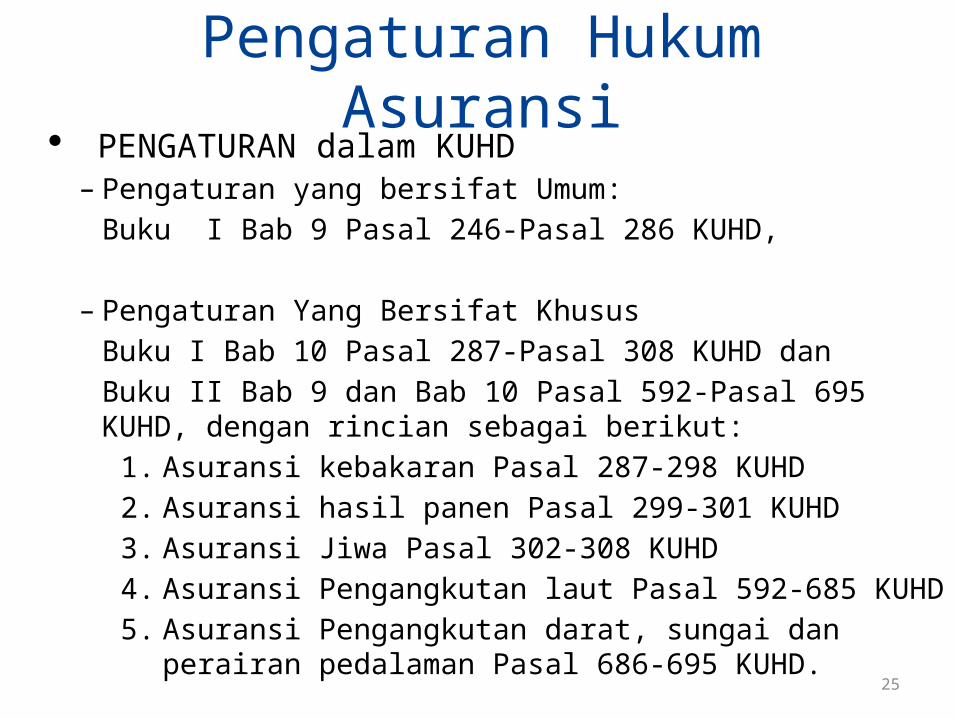

Pengaturan Hukum Asuransi PENGATURAN dalam KUHD

– Pengaturan yang bersifat Umum:Buku I Bab 9 Pasal 246-Pasal 286 KUHD,

– Pengaturan Yang Bersifat KhususBuku I Bab 10 Pasal 287-Pasal 308 KUHD danBuku II Bab 9 dan Bab 10 Pasal 592-Pasal 695 KUHD, dengan rincian sebagai berikut:

1. Asuransi kebakaran Pasal 287-298 KUHD2. Asuransi hasil panen Pasal 299-301 KUHD3. Asuransi Jiwa Pasal 302-308 KUHD4. Asuransi Pengangkutan laut Pasal 592-685 KUHD5. Asuransi Pengangkutan darat, sungai dan perairan

pedalaman Pasal 686-695 KUHD.

26

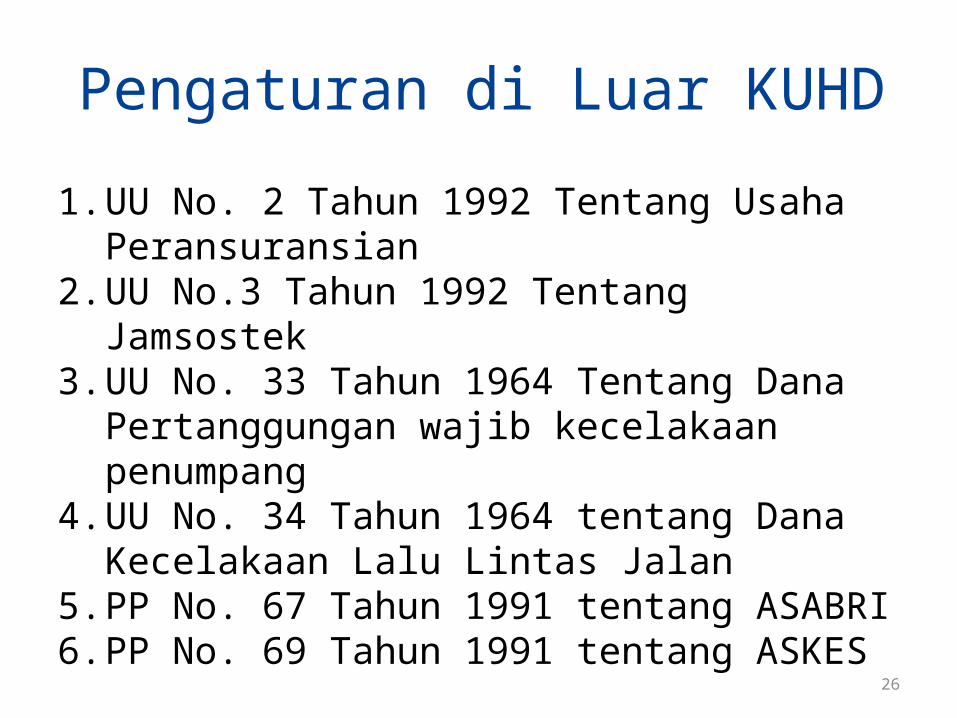

Pengaturan di Luar KUHD

1. UU No. 2 Tahun 1992 Tentang Usaha Peransuransian

2. UU No.3 Tahun 1992 Tentang Jamsostek3. UU No. 33 Tahun 1964 Tentang Dana

Pertanggungan wajib kecelakaan penumpang4. UU No. 34 Tahun 1964 tentang Dana

Kecelakaan Lalu Lintas Jalan5. PP No. 67 Tahun 1991 tentang ASABRI6. PP No. 69 Tahun 1991 tentang ASKES

27

RISIKO

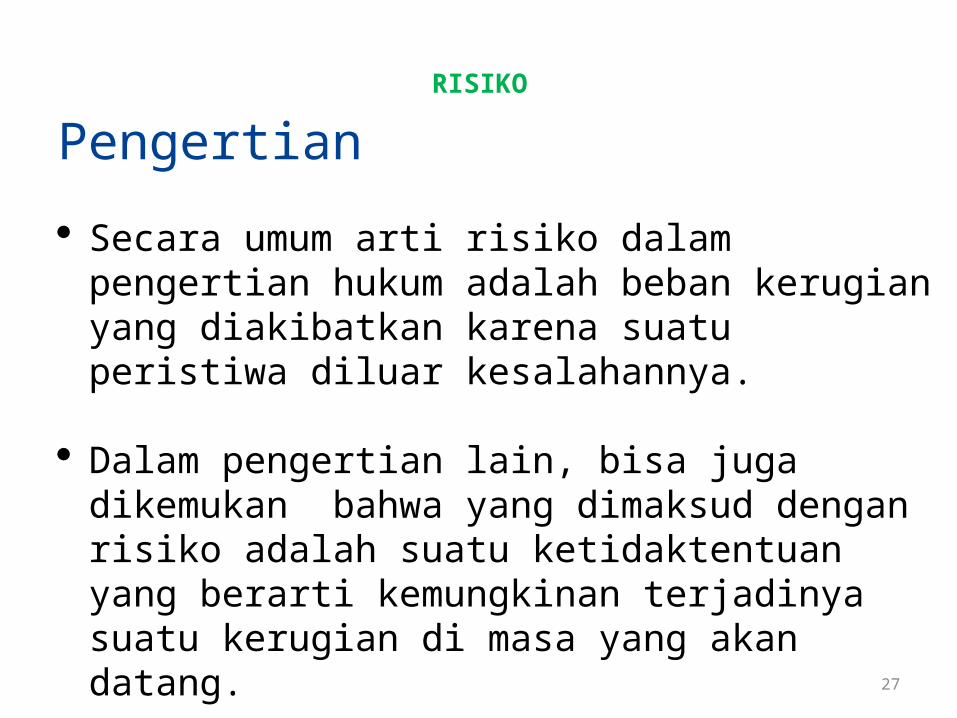

Pengertian

Secara umum arti risiko dalam pengertian hukum adalah beban kerugian yang diakibatkan karena suatu peristiwa diluar kesalahannya.

Dalam pengertian lain, bisa juga dikemukan bahwa yang dimaksud dengan risiko adalah suatu ketidaktentuan yang berarti kemungkinan terjadinya suatu kerugian di masa yang akan datang.

28

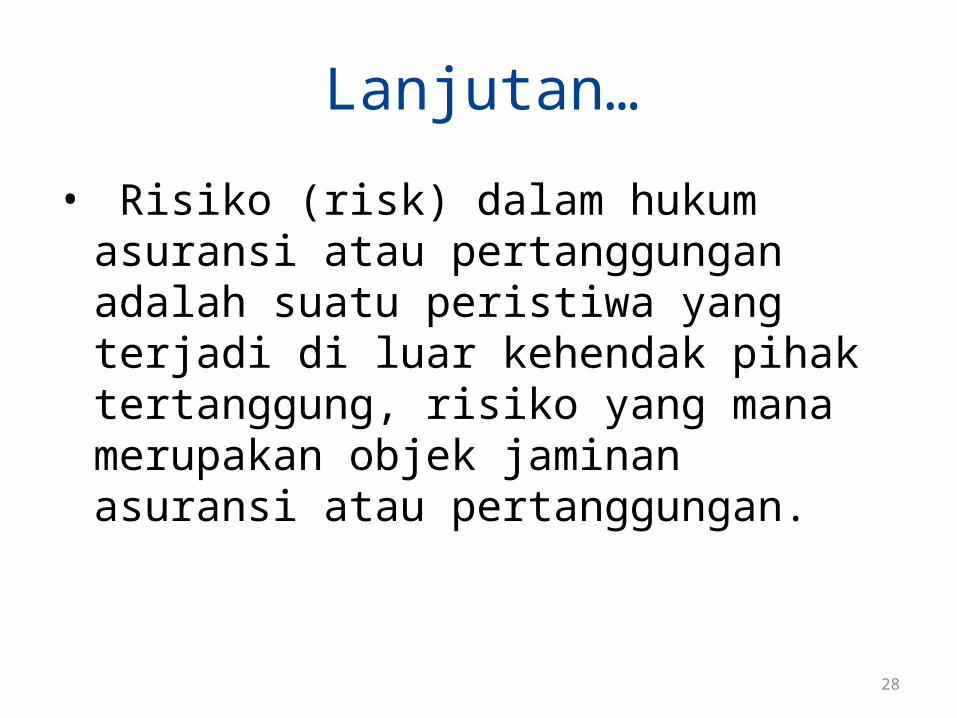

Lanjutan…

• Risiko (risk) dalam hukum asuransi atau pertanggungan adalah suatu peristiwa yang terjadi di luar kehendak pihak tertanggung, risiko yang mana merupakan objek jaminan asuransi atau pertanggungan.

29

• Kriteria atau ciri risiko dalam asuransi yaitu :

– Bahaya yang mengancam benda atau objek asuransi

– Berasal dari faktor ekonomi, alam atau manusia

– Diklasifikasikan menjadi risiko pribadi, kekayaan dan tanggung jawab

– Hanya berpeluang menimbulkan kerugian.

30

Macam-Macam Risiko

A. Risiko Murni (Pure Risk)

Risiko murni adalah suatu peristiwa yang masih tidak pasti bahwa suatu kerugian akan timbul, di mana jika kejadian tersebut terjadi, maka timbullah kerugian itu, sedangkan jika kerugian itu tidak terjadi maka keadaan sama sekali seperti sedia kala (tidak untung atau tidak rugi).

31

Melihat kepada objek yang terkena risiko, maka risiko murni tersebut terdiri dari 3 (tiga) jenis, yaitu:

1. Risiko perorangan (personal risk) merupakan suatu risiko yang tertuju langsung kepada orang yang bersangkutan, yakni yang akan mempengaruhi secara langsung terhadap penghasilannya. Misalnya si fulan dirawat di rumah sakit karena sakit yang serius. Sebab itu risiko si fulan dilindungi oleh asuransi kesehatan.

32

2. Risiko harta benda (property risk)

adalah suatu risiko yang tertuju kepada harta benda milik orang tersebut, yakni risiko atas kenungkinan hilang atau rusaknya harta benda tersebut. Misalnya si fulan memiliki harta benda berupa mobil, maka risikonya adalah kemungkinan usak, hilang atau musnah. Sebab itu, risiko tersebut dilindungi oleh asuransi kendaraan bermotor.

33

3. Risiko Tanggung Jawab (liability risk)

adalah risiko yang mungkin akan timbul karena seseorang harus bertanggug jawab karena melakukan suatu perbuatan yang menimbulkan kerugian terhadap orang lain. Misalnya, si fulan menabrak orang lain, yang menyebabkan si fulan harus membayar kerusakan kendaraan orang yang ditabrak dan/atau harus membiayai pengobatan dari orang yang ditabraknya.

34

2. Risiko Spekulasi (Spekulation Risk)

Berbeda dengan risiko murni, maka risiko spekulasi merupakan kejadian yang akan terjadi menimbulkan 2 (dua) kemungkinan, di mana kemungkinan pertama adalah akan memperoleh keuntungan, sedangkan kemungkinan kedua adalah dia akan menderita kerugian.

3. Risiko Khusus

Risiko khusus adalah risiko yang terbit dari tindakan individu dengan dampak hanya terhadap seseorang tertentu saja. Misalnya, risiko berupa kebakaran pada mobil seseorang, yang tidak menyebabkan kebakaran pada mobil orang lain.

35

Lanjutan…

4. Risiko Fundamental (Fundsmental Risk)

yaitu risiko yang apabila terjadi dampak kerugiannya luas atau sifatnya massal yang akibatnya dirasakan oleh umum.misalnya risiko akan bencana alam gempa bumi, dll

36

Lanjutan…

• Berkaitan dengan risiko-risiko tersebut, maka dalam penangannya dapat dilakukan dengan cara sebagai berikut :

– Menghindari risiko (avoidance)– Mengurangi risiko (reduction)– Mempertahankan risiko (retention)– Membagi risiko (risk sharing)– Mengalihkan risiko (transfer)

37

1. Menghindari risiko (avoidance)• Artinya tidak melakukan kegiatan yang memberi

peluang kerugian,misalnya menghindari pembangunan gedung bertingkat di daerah rawan gempa.

2. Mengurangi Risiko (risk reduction)

Artinya memperkecil peluang terjadi kerugian. misalnya menyediakan alat penyemprot anti kebakaran di setiap sudut kantor.

38

3. Menahan Risiko (risk retention)• Artinya tidak melakukan apa-apa terhadap

risiko karena dapat menimbulkan kerugian.

4. Membagi Risiko (risk sharing) Artinya membagi risiko dengan pihak lain

misalnya melalui reasuransi.

5. Menahan Risiko (risk retention) Artinya memindahkan risiko kepada pihak lain,

yaitu perusahaan asuransi.

39

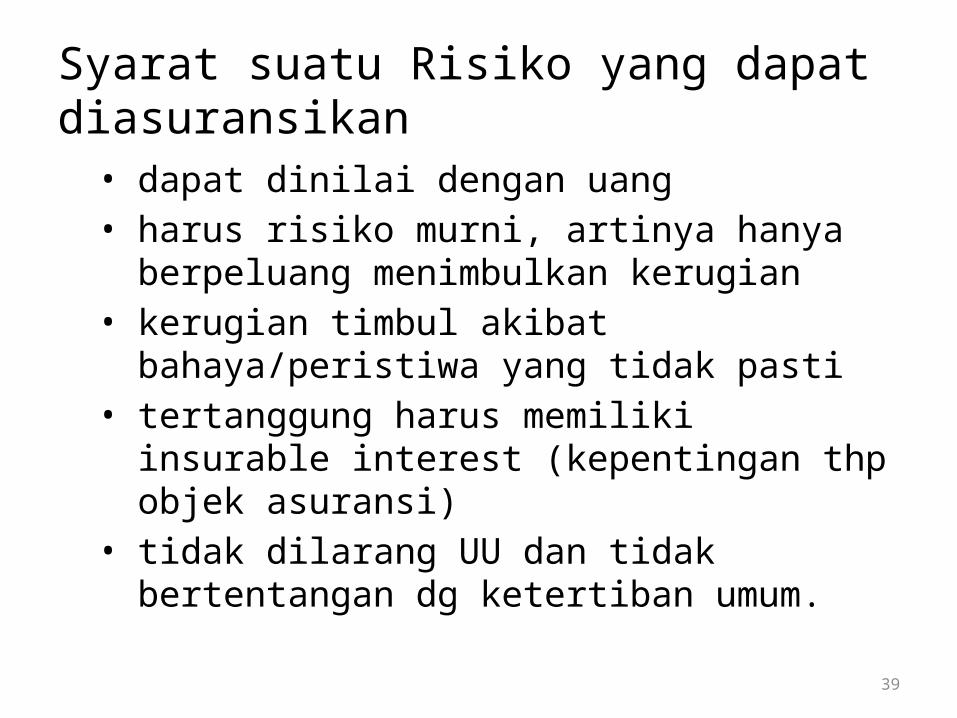

Syarat suatu Risiko yang dapat diasuransikan

• dapat dinilai dengan uang• harus risiko murni, artinya hanya berpeluang

menimbulkan kerugian• kerugian timbul akibat bahaya/peristiwa

yang tidak pasti• tertanggung harus memiliki insurable

interest (kepentingan thp objek asuransi)• tidak dilarang UU dan tidak bertentangan dg

ketertiban umum.

40

PENGGOLONGAN ASURANSIHUKUM ASURANSI

41

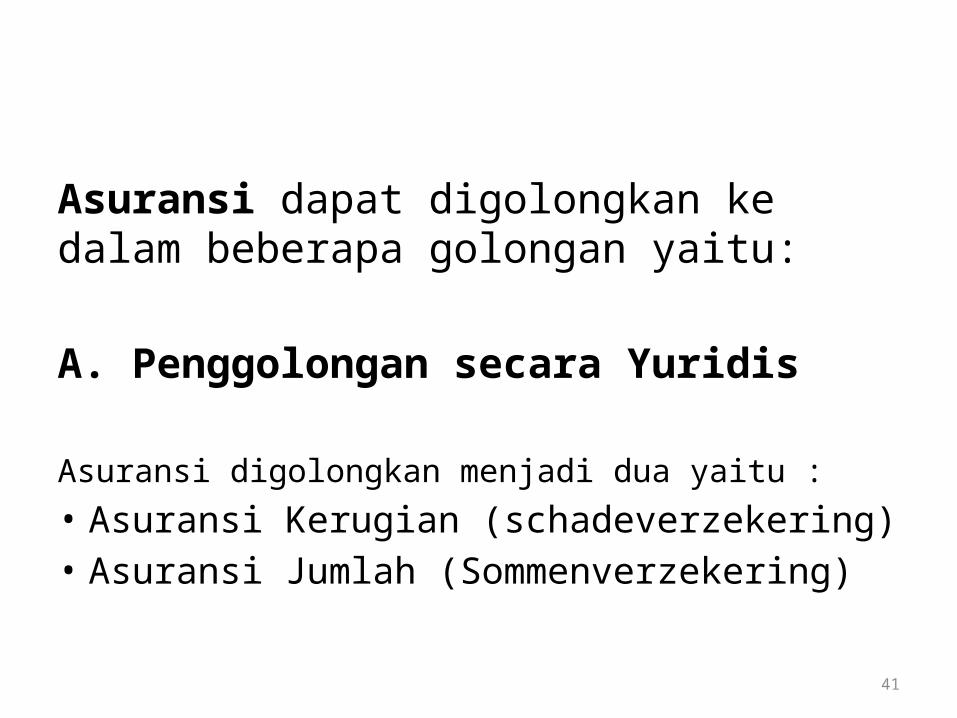

Asuransi dapat digolongkan ke dalam beberapa golongan yaitu:

A. Penggolongan secara Yuridis Asuransi digolongkan menjadi dua yaitu :• Asuransi Kerugian (schadeverzekering)• Asuransi Jumlah (Sommenverzekering)

42

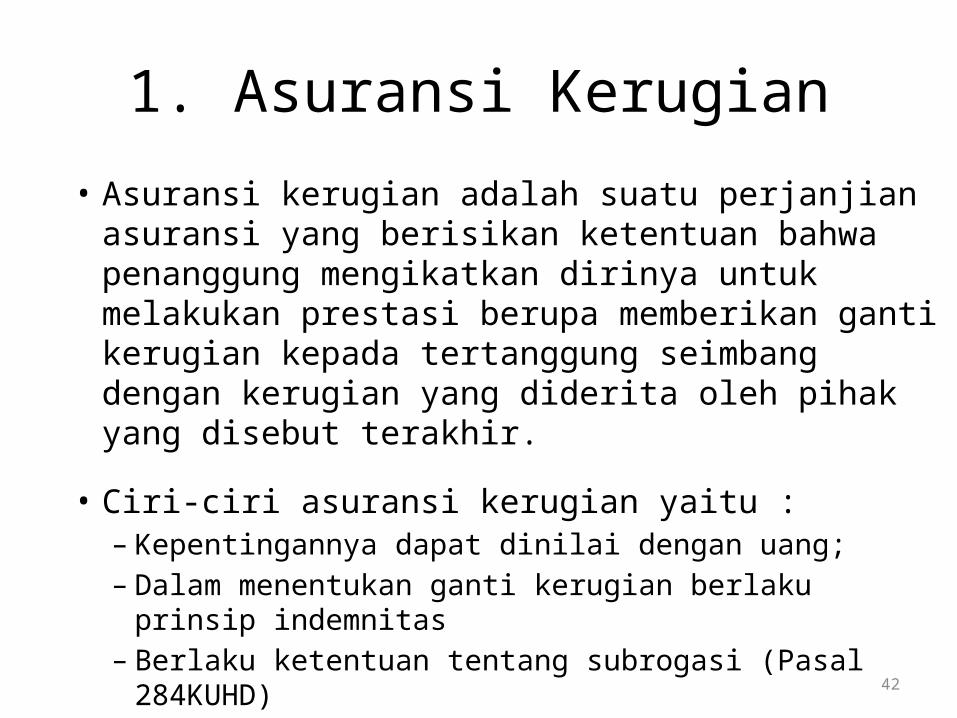

1. Asuransi Kerugian

• Asuransi kerugian adalah suatu perjanjian asuransi yang berisikan ketentuan bahwa penanggung mengikatkan dirinya untuk melakukan prestasi berupa memberikan ganti kerugian kepada tertanggung seimbang dengan kerugian yang diderita oleh pihak yang disebut terakhir.

• Ciri-ciri asuransi kerugian yaitu :– Kepentingannya dapat dinilai dengan uang;– Dalam menentukan ganti kerugian berlaku prinsip

indemnitas– Berlaku ketentuan tentang subrogasi (Pasal 284KUHD)

43

Lanjutan…

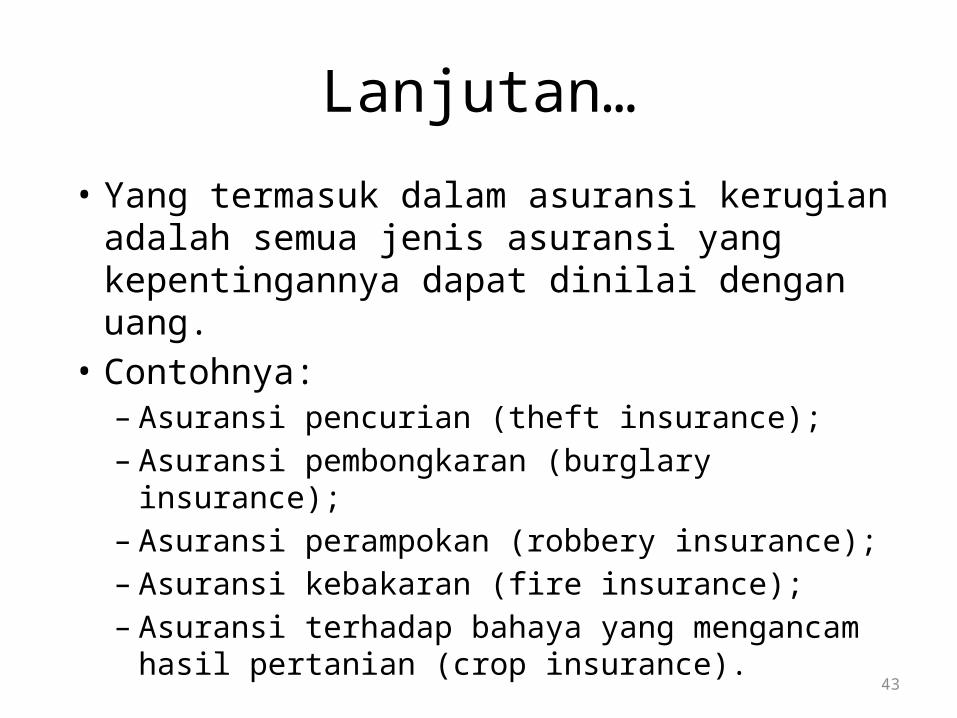

• Yang termasuk dalam asuransi kerugian adalah semua jenis asuransi yang kepentingannya dapat dinilai dengan uang.

• Contohnya:– Asuransi pencurian (theft insurance);– Asuransi pembongkaran (burglary insurance);– Asuransi perampokan (robbery insurance);– Asuransi kebakaran (fire insurance);– Asuransi terhadap bahaya yang mengancam hasil

pertanian (crop insurance).

44

2. Asuransi Jumlah

• Asuransi jumlah adalah suatu perjanjian asuransi yang berisikan ketentuan bahwa penanggung terikat untuk melakukan prestasi berupa pembayaran sejumlah uang yang besarnya sudah ditentukan sebelumnya.

• Ciri-ciri asuransi jumlah yaitu:– Kepentingan tidak dapat dinilai dengan uang;– Sejumlah uang yang akan dibayarkan oleh

penanggung telah ditentukan sebelumnya– Tidak berlaku prinsip indemnitas– Tidak berlaku prinsip subrogasi

45

Lanjutan…

• Yang termasuk asuransi jumlah adalah:– Asuransi jiwa;– Asuransi sakit (apabila prestasi penanggung sudah

dirtentukan sebelumnya);– Asuransi kecelakaan (apabila prestasi penanggung

berupa pembayaran sejumlah uang, besarnya sudah ditentukan sebelumnya).

46

3. Asuransi Campuran

• Asuransi campuran adalah asuransi yang merupakan campuran (gemegde vorm) atau bentuk antara (tussen vorm) dari asuransi kerugian dan asuransi jumlah.

• Contoh:– Asuransi sakit– Asuransi Kecelakaan

47

Lanjutan…

• Asuransi diatas dimaksudkan mengenai orang, yaitu berkaitan dengan kesehatan dan keselamatan jiwa seseorang. Juga kemungkinan sudah diperjanjikan sebelumnya, tanpa memperhatikan berat ringannya sakit atau kecelakaan atau berapa ongkos yang dikeluarkan untuk penyembuhannya.

• Dalam keadaan demikian, asuransi sakit dan asuransi kecelakaan tersebut murni termasuk golongan asuransi jumlah.

48

• Sebaliknya apabila ditentukan bahwa prestasi penanggung adalah memberikan ganti kerugian terhadap kerugian yang dapat dinilai dengan uang, misalnya biaya perawatan, biaya dokter, biaya rumah sakit, dan sebagainya, maka kedua asuransi diatas merupakan asuransi kerugian dan jumlah kerugian tidak ditentukan sebelumnya.

49

B. Penggolongan berdasarkan kriteria ada tidaknya kehendak bebas para pihak.

Asuransi ini, dibedakan menjadi dua yaitu:1. Asuransi Sukarela (voluntary insurance)2. Asuransi wajib (compulsory insurance)

50

1. Asuransi Sukarela

• Asuransi sukarela adalah suatu perjanjian asuransi yang terjadi didasarkan kehendak bebas dari pihak-pihak yang mengadakannya.

• Hal ini diartikan bahwa timbulnya perjanjian tidak ada paksaan dari pihak luar.

• Semua perjanjian asuransi yang ada dalam KUHD termasuk asuransi sukarela, seperti:– Asuransi kebakaran– Asuransi jiwa– Asuransi atas bahaya laut– Asuransi terhadap bahaya dalam pengangkutan di darat,

sungai dan perairan darat.

51

• Contoh asuransi sukarela yang ada di luar KUHD antara lain:– Asuransi perusahaan– Asuransi kendaraan bermotor– Asuransi awak pesawat udara– Asuransi kecelakaan, dll

52

2. Asuransi Wajib

• Asuransi wajib adalah asuransi yang diharuskan oleh suatu ketentuan perundang-undangan.

• Dalam beberapa ketentuan perundangan tentang asuransi wajib terdapat sanksi apabila asuransi tersebut tidak dilakukan.

• Contoh asuransi wajib yaitu:– Dana Pertanggungan wajib kecelakaan penumpang

kendaraan umum (UU No.33 Tahun 1964 jo. PP No.17 Tahun 1965)

– Jaminan Sosial Tenaga Kerja ( UU No. 3 Tahun 1992)

53

3. Penggolongan Berdasarkan Tujuan

Asuransi yang digolongkan berdasarkan tujuan terdiri atas:1. Asuransi Komersial (commercial insurance)2. Asuransi sosial (social insurance)

54

1. Asuransi Komersial

• Asuransi komersial adalah asuransi yang diadakan oleh perusahaan asuransi sebagai bisnis sehingga tujuan utamanya adalah memperoleh keuntungan.

• Oleh karena itu, besarnya premi, besarnya ganti kerugian, didasarkan pada perhitungan ekonomis.

• Semua jenis asuransi yang terdapat dalam KUHD merupakan asuransi komersial, dan memang pada dasarnya asuransi komersial merupakan asuransi sukarela.

55

2. Asuransi Sosial

• Asuransi sosial adalah asuransi yang diselenggarakan tidak untuk tujuan memperoleh keuntungan, tetapi bermaksud memberikan jaminan sosial (social security) kepada masyarakat atau sekelompok masyarakat.

• Misalnya Jaminan Sosial Tenaga Kerja (Jamsostek), dan lain sebagainya.

56

4. Penggolongan berdasarkan sifat dari penanggung

Asuransi berdasarkan sifat dari penanggung dikelompokkan menjadi :1. Asuransi Premi (Premieverzekering)2. Asuransi saling Menanggung (onderlinge

verzekering)

57

1. Asuransi Premi

• Asuransi Premi merupakan suatu perjanjian asuransi antara penanggung dan masing-masing tertanggung dan antara tertanggung yang satu dengan yang lain tidak ada hubungan hukum.

• Dalam perjanjian asuransi ini, setiap tertanggung mempunyai kewajiban untuk membayar premi kepada penanggung.

• Contohnya asuransi yang diadakan secara perseorangan atau asuransi kecelakaan.

58

2. Asuransi Saling Menanggung

• Asuransi saling menanggung adalah assuransi yang terdapat suatu perkumpulan yang terdiri dari para tertanggung sebagai anggota.

• Dibentuknya perkumpulan tersebut karena para anggota terdapat hubungan hukum dan mempunyai tujuan yang sama

• Apabila terdapat anggota yang mengalami kerugian karena evenemen maka perkumpulan akan memberikan pembayaran sejumlah uang kepada yang bersangkutan.

59

Lanjutan…

• Asuransi saling menanggung mempunyai sifat kerja sama yang tujuannya bukan utnuk memperoleh keuntungan, melainkan saling membagi risiko.

• Asuransi ini hampir serupa dengan perkumpulan koperasi.

60

– Asuransi Komersialmerupakan asuaransi kerugian atau jumlah yang bersifat sukarela dan diselenggarakan oleh pemerintah maupun swasta

– Asuransi Sosialmengandung unsur asuransi kerugian dan asuransi jumlah, bersifat wajib, diselenggarakan oleh pemerintah dan sebagai asuransi premi

– Asuransi saling Menanggungmerupakan asuransi kerugian atau asuransi jumlah bersifat sukarela.

Dari uraian diatas, tampak ada keterkaitan yang erat sehingga dapat dibuat sisrtematika sebagai berikut

61

Jenis Asuransi sosial yang diselenggarakan di Indonesia

1. Asuransi Sosial Pegawai negeri Sipil yaitu Tabungan dan Asuransi Pegawai Negeri Sipil (Taspen) PP No. 26 Tahun 1981.

2. Dana Pertanggungan Wajib Kecelakaan Penumpang yang diatur dalam PP No.33 Tahun 1964 jo. PP No.17 Tahun 1965.

3. Dana Kecelakaan Lalu Lintas Jalan yang diatur dalam PP No.33 Tahun 1964 jo. PP No.17 Tahun 1965.

62

4. Pemeliharaan Kesehatan PNS dan Penerima Pensiun beserta anggota keluarganyaasuransi ini disebut Asuransi Kesehatan yang diatur dalam PP No.69 Tahun 1991..

5. Asuransi Sosial Angkatan Bersenjata Republik Indonesia yang dikenal dengan ASABRI dan diatur dalam PP No. 67 Tahun 1991

6. Asuransi Sosial tenaga kerja yang dikenal dengan Jaminan Sosial Tenaga Kerja (Jamsostek) yang diatur dalam UU No. 3 Tahun 1992

63

PERJANJIAN ASURANSI

HUKUM ASURANSIPROGRAM KEKHUSUSAN HUKUM PERDATA DAN BISNIS

FAKULTAS HUKUM UNISKI

64

Pendahuluan

• Perjanjian asuransi merupakan salah satu bentuk perjanjian khusus, karena diatur dalam KUHD. Sebagaimana perjanjian bernama lainnya yang diatur dalam KUHPerdata, maka syarat sah perjanjian menurut Pasal 1320 KUHPerdata juga berlaku untuk perjanjian Asuransi.

65

Syarat Sah Perjanjian Asuransi

• Pada umumnya syarat sahnya perjanjian asuransi mencakup beberapa hal berikut ini:– Kesepakatan– Cakap/kewenangan– Objek tertentu– Kuasa yang halal– Pemberitahuan/Notificatiion (Pasal 251

KUHD).

66

Kesepakatan• Tertanggung dan penanggung sepakat mengadakan

perjanjian asuransi. Kesepakatan tersebut pada pokoknya meliputi :

• Benda yang menjadi objek asuransi;• Pengalihan risiko dan pembayaran premi;• Evenemen dang anti kerugian;• Syarat-syarat khusus asuransi;• Dibuat secara tertulis yang disebut dengan Polis.

67

• Perjanjian antara tertanggung dan penanggung dapat dilakukan secara langsung atau tidak langsung.

• Dilakukan secara langsung artinya kedua belah pihak mengadakan perjanjian asuransi tanpa melalui perantara

• dilakukan secara tidak langsung artinya kedua belah pihak mengadakan perjanjian asuransi melalui jasa perantara. Penggunaan jasa perantara memang diperbolehkan undang-undang. Hal ini diatur dalam Pasal 260 KUHD dan Pasal 5 huruf (a) Undang-Undang Nomor 2 Tahun 1992 Tentang Usaha Perasuransian. Perantara perjanjian asuransi dalam KUHD disebut Makelar sedangkan perantara dalam Undang-Undang disebut Pialang.

68

Kewenangan (Authority)• Kedua pihak baik tertanggung dan penanggung adalah

pihak yang wenang melakukan perbuatan hukum yang diakui oleh undang-undang.

• Kewenengan berbuat tersebut ada yang bersifat subjektif dan ada yang bersifat objektif.

• Kewenangan yang bersifat subjektif artinya kedua pihak sudah dewasa, sehat ingatan, tidak berada di bawah perwalian (trusteeship), atau pemegang kuasa yang sah.

• Kewenangan objektif artinya tertanggung mempunyai hubungan yang sah dengan objek asuransi karena benda tersebut adalah kekayaan miliknya sendiri atau tertanggung mempunyai kepentingan dengan objek asuransi

69

Objek Tertentu

• Merupakan objek yang diasuransikan berupa benda harta kekayaan, dan kepentingan yang melekat pada harta kekayaan, dapat pula berupa jiwa dan raga manusia.

• Objek yang diasuransikan haruslah mempunyai hubungan kepentingan dengan tertanggung.

• Perjanjian asuransi dianggap batal jika objeknya dilarang oleh UU (Pasal 599 KUHD).

70

Kausa Yang Halal

• Maksudnya isi perjanjian asuransi itu tidak dilarang oleh undang-undang, tidak bertentangan dengan ketertiban umum dan kesusilaan.

71

Pemberitahuan

• Menurut Teori Objektivitas– Tertanggung harus memberitahukan dengan jujur dan

jelas kepada penanggung mengenai sifat objek asuransi. (Pasal 251 KUHD).

– Tertanggung yang tidak jujur diancam dengan pembatalan perjanjian.

– Kepastian hukum perjanjian asuransi tergantung pada perjanjian tertulis yang dibuat dalam bentuk POLIS yang memuat jenis, identitas dan sifat yang jelas dan lengkap mengenai objek asuransi, termasuk syarat khusus.

72

Terjadinya perjanjian asuransi

1. Teori Tawar-MenawarPerjanjian asuransi didahului oleh serangkaian perbuatan penawaran dan penerimaan yang dilakukan oleh tertanggung dan penanggung secara timbal balik. Misalnya “persetujuan kehendak”.

2. Teori Penerimaanperjanjian asuransi terjadi dan mengikat para pihak setelah terjadi penandatanganan nota perwetujuan atau akta perjanjian atau yang disebut Polis Asuransi.

73

Perjanjian Asuransi Bersifat Tertulis

• Asuransi haruas dibuat dalam bentuk tertelutis dalam bentuk POLIS (Pasal 255 KUHD).

• Polis merupakan satu-satunya alat bukti tertulis untuk membuktikan bahwa asuransi telah terjadi. (pasal 258 KUHD ayat (1).

• Namun Perjanjian asuransi terjadi seketika setelah tercapainya kesepakatan antara tertanggung dan penanggung, hak dan kewajiban timbul sejak saat itu bahkan sebelum polis ditandatangani. (Pasal 257 ayat (1).

74

Syarat Khusus dan Janji Khusus

• Syarat khusus dan janji khusus harus dicantumkan dalam polis. Jika tidak apabila tidak dicantumkan maka syarat dan janji khusus tersebut dinyatakan batal.

• Syarat khusus berupa :– Penyebab evenemen– Sifat kerugian yang menjadi beban tertanggung– Pembayaran premi– Klausula tertentu.

75

Lanjutan…

• Janji khusus berupa:– Reasuransi (pasal 271)– Asuransi insolvabilitas (pasal 280)– asuransi kapal yang sudah berlayar– Asuransi atas keuntungan yang diharapkan (pasl

615 KUHD).

76

PRINSIP-PRINSIP PERJANJIAN ASURANSI

• Setiap perjanjian asuransi harus didasarkan pada asas atau prinsip-prinsip hukum asuransi yang terkandung dalam peraturan perundang-undangan.

• Ada empat prinsip atau asas yang berlaku dalam perjanjian asuransi, yaitu:

77

1. Prinsip Indemnity• Atau biasa disebut prinsip ganti rugi yang

merupakan asas utama dalam perjanjian asuransi, • karena perjanjian asuransi bertujuan utama

memberikan ganti kerugian kepada pihak tertanggung oleh penanggung

• Prinsip indemnity terkandung dalam ketentuan Pasal 252 dan Pasal 253 KUHD.

• Menurut prinsip indemnity bahwa yang menjadi dasar penggantian kerugian dari penanggung kepada tertanggung adalah sebesar kerugian yang sesungguhnya diderita oleh tertanggung

78

Lanjutan …

• inti dari prinsip indemnity adalah seimbang, yakni seimbang antara kerugian yang betul-betul diderita oleh tertanggung dengan jumlah ganti kerugiannya.

• Prinsip indemnitas hanya berlaku untuk asuransi kerugian, sedangkan pada pertanggungan jiwa atau asuransi jiwa tidak berlaku sebab dalam pertanggungan jiwa kerugian material tidak menjadi hal yang mutlak adanya.

79

2. PRINSIP INSURABLE INTEREST• Atau prinsip kepentingan yang dapat diasuransikan

atau dipertanggungkan.• Prinsip kepentingan yang bisa diasuransikan atau

dipertanggungkan ini terkandung dalam ketentuan Pasal 250 KUHD yang pada intinya menentukan bahwa agar suatu perjanjian dapat dilaksanakan, maka objek yang diasuransikan haruslah merupakan suatu kepentingan yang dapat diasuransikan (insurable interest), yakni kepentingan yang dapat dinilai dengan uang

80

Lanjutan…

• Setiap pihak yang mengadakan perjanjian asuransi harus mempunyai kepentingan. Yaitu Kepentingan yang dapat diasuransikan (Pasal 250 dan 268 KUHD).

• Dengan kata lain, menurut asas ini seseorang boleh mengasuransikan barang-barang apabila yang bersangkutan mempunyai kepentingan atas barang yang dipertanggungkan.

81

3. PRINSIP UTMOST GOOD FAITH (UBEMMAE)

• Yaitu prinsip keterbukaan atau prinsip kejujuran yang sempurna yang berfungsi melindungi pihak yang beritikad baik.

• Prinsip keterbukaan ini terkandung dalam ketentuan Pasal 251 KUHD yang pada intinya menyatakan bahwa penutupan asuransi baru sah apabila penutupannya didasari itikad baik.

82

4. PRINSIP SUBROGASI• Yaitu prinsip penggantian kedudukan untuk

kepentingan penanggung• . Prinsip ini terkandung dalam ketentuan Pasal 284

KUHD yang pada intinya menentukan bahwa apabila tertanggung sudah mendapatkan pergantian atas dasar prinsip indemnity, maka tertanggung tidak berhak lagi memperoleh pergantian dari pihak lain, walaupun jelas ada pihak lain yang bertanggung jawab pula atas kerugian yang dideritanya.

• Penggantian dari pihak lain harus diserahkan pada penanggung yang telah memberikan ganti rugi dikamsud.

83

Eksenorasi Penanggung• Eksenorasi artinya pembatasan tanggung

jawab dari penanggung.

• Pembatasan tanggung jawab yang diberikan oleh undang-undang terhadap penanggung dapat di lihat dalam pasal:– Pasal 249 KUHD– Pasal 276 KUHD– Pasal 294 KUHD

84

1. Pasal 249 KUHD (Cacat Objek)• Menurut ketentuan dalam Pasal 249 KUHD, ada 3 (tiga)

jenis pembatasan tanggung jawab penanggung terhadap benda asuransi, yaitu;– Cacat sendiri (selfdefect)

kerugian yang timbulo karena cacat yang tidak dapat disangkal yang melekat pada itu sendiri yang seharusnya tidak terjadi.

– Kebusukan Sendiri (selfrot)kerugian yang timbul karena kebusukan yang bersumber pada cacat sendiri yang berasal dari dalam objek tersebut.

– Sifat Kodrat (Natural character)kerugian yang timbul karena sifat kodrat yang langsung menimbulkan kerugian, yang datang dari dalam benda itu sendiri yang tidak dapat dielakkan terjadinya.

85

Lanjutan…

• Terhadap ketiga kerugian diatas, penanggung dibebaskan dari kewajiban membayar klaim ganti kerugian.

• Ketentuan pasal 249 KUHD ini berlaku untuk semua jenis asuransi.

• Karena pada hakikatnya penanggung hanya menerima risiko dari tertanggung atas kerugian yang timbul dari peristiwa yang datang dari luar benda asuransi

• Menurut Pasal 637 KUHD “yang menjadi beban penanggung adalah….pada umumnya segala bencana yang datang dari luar

86

2. Pasal 276 KUHD (Kesalahan Tertanggung)

• Menurut ketentuan pasal tersebut, tidak ada kerugian karena kesalahan tertanggung sendiri menjadi beban penanggung.

• Kesalahan tertanggung sendiri adalah kesalahan karena tertanggung kurang hati-hati dan kurang teliti.

• Dalam hal ini penanggung tidak berkewajiban membayar beban ganti kerugian, sedangkan premi yang telah dibayar menjadi milik penanggung dan penanggung berhak menuntut sisa pembayaran premi.

87

Lanjutan…

• Penanggung terbebas dari kewajibannya untuk memenuhi penggantian kerugian bila ia membuktikan bahwa kebakaran (kerugian yang timbul karena evenemen) itu disebabkan oleh kesalahan atau kelalaian besar tertanggung sendiri.

• Dalam hal ini penanggung dibebaskan dari kewajiban membayar klaim ganti kerugian akibat kesalahan tertanggung sendiri.

88

3. Pasal 293 KUHD (Pemberatan Risiko)

• Pembatasan tanggung jawab penanggung dapat terjadi pada keadaan yang memberatkan risiko penanggung diluar kesalahan tertanggung.

• Keadaan memberatkan risiko ini terjadio setelah asuransi berjalan.

• Penyelesaian terhadap kasus ini merujuk pada pasal 251 KUHD, jika tertanggung tidak memberitahukan kepada penanggung maka perjanjian asuransi batal.

• Jika menimbulkan kerugian, penanggung tidak berkewajiban membayar klaim ganti kerugian.

89

Lanjutan…• Menurut pasal 293 KUHD, agar penanggung

bisa terbebas dari keadaan memberatkan risiko maka harus dipenuhi 3 syarat, yaitu:– Perubahan ttujuan penggunaan setelah asuransi

berjalan– Perubahan tujuan penggunaan itu mengakibatkan

ancaman bahaya semakin besar.– Penanggung tidak akan mengadakan asuransi

dengan syarat seandainya dia mengetahui sebelum pengadaan asuransi.

90

OBJEK ASURANSI

By : H. Harun Marzuk,S.H.,M.M.,M.H

Yessy Meryantika Sari, S.H

91

Pengertian • Benda asuransi adalah benda yang menjadi objek

perjanjian asuransi.• Benda asuransi adalah harta kekayaan yang

mempunyai nilai ekonomi, yang dapat dihargai dengan sejumlah uang.

• Benda selalu diancam oleh bahaya yang tidak pasti terjadi yang menyebabkan benda tersebut rusak, hilang atau menimbulkan kerugian/berkurang nilainya

• Benda asuransi adalah benda yang dilekatkan dengan kepentingan.

92

Kepentingan• Selain berwujud benda, yang menjadi objek asuransi

adalah kepentingan.• Menurut ketentuan pasal 268 KUHD, asuransi dapat

mengenai segala macam kepentingan yang dapat dinilai dengan uang, diancam oleh bahaya, dan tidak dikecualikan oleh UU.

• Kriteria Kepentingan menurut Pasal 268 KUHD adalah:– Yang harus ada pada setiap asuransi (Pasal 250KUHD)– Dapat dinilai dengan uang– Diancam oleh bahaya– Tidak dikecualikan oleh UU

93

JIWA atau Raga Manusia

• Jiwa merupakan objek asuransi jumlah (asuransi jiwa) yang terkategori bukan benda.

• Objek asuransi jumlah adalah bukan benda yang tidak dapat dinilai dengan uang, tetapi sejumlah uang dapat dijadikan ukuran pembayaran santunan jika terjaddi peristiwa .

94

JUMLAH yang Diasuransikan

• Jumlah yang diasuransikan adalah jumlah yang dipakai sebagai ukuran untuk menentukan jumlah maksimum ganti kerugian wajib dibayar oleh penanggung dalam suatu asuransi kerugian.

• Jumlah yang diasuransikan berkaitan erat dengan nilai benda yang diasuransikan.

95

Nilai Pertanggungan Kerugian (Jumlah yang diasuransikan)

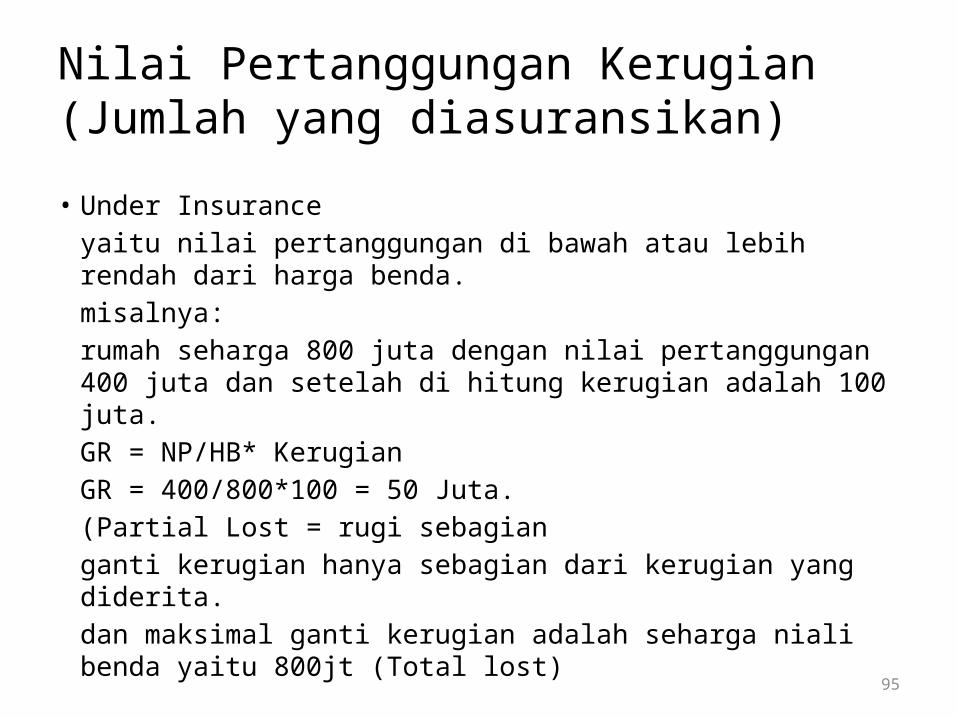

• Under Insuranceyaitu nilai pertanggungan di bawah atau lebih rendah dari harga benda.misalnya:rumah seharga 800 juta dengan nilai pertanggungan 400 juta dan setelah di hitung kerugian adalah 100 juta.GR = NP/HB* KerugianGR = 400/800*100 = 50 Juta.(Partial Lost = rugi sebagianganti kerugian hanya sebagian dari kerugian yang diderita.dan maksimal ganti kerugian adalah seharga niali benda yaitu 800jt (Total lost)

96

Lanjutan…

• Over Insuranceyaitu nilai pertanggungan diatas atau lebih besar dari harga benda.misal :rumah seharga 800 jt dengan nilai pertanggungan 1 M, terjadi kebakaran maka pihak penanggung membayar ganti kerugian sebesar 800 jt.alasannya berdasarkan pasal 253 (1) KUHDHP>HB maka penanggung hanya bertanggung jawab atas kerugian sampai jumlah nilai benda sesungguhnya.(Total Lost – rugi seluruhnya)artinya jumlah maksimum kerugian adalah jumlah maksimum ganti kerugian yang dapat dibayar penanggung

97

Next…

• Full Insuranceyaitu nilai pertanggungan sama dengan harga benda.Menurut pasal 253 (3) diperbolehkan meminta kerugian secara full atau sama dengan harga benda.klausula ini disebut “klausula premier risque” dan harus ditegaskan dalam polis asuransi.rumah seharga 800 juta di asuransikan dengan nilai pertanggungan 800juta, maka ganti kerugian maksimal adalah 800 juta.

98

Nilai Benda Asuransi

• Pasal 612 KUHDnilai benda asuransi adalah nilai benda yang diangkut ditambah biaya-biaya dari sejak diangkut ke alat angkutan sampai ke tempat tujuan.

• Pasal 613 KUHDnilai benda asuransi adalah nilai benda sesungguhnya ditambah biaya angkutan, bea masuk, pajak, dll sampai benda tersebut selamat di tempat tujuan, asalkan dicantumkan dalam polis.

• Pasal 619 KUHDnilai benda asuransi adalah nilai benda yang telah ditetapkan dalam polis.

99

Jenis kerugian

• Total lost• Partial Lost

100

POLIS ASURANSI

HUKUM ASURANSIFAKULTAS HUKUM UNISKI

2011

Dosen Pengasuh :H. Harun marzuk,SH,MM.MH

Yessy Meryantika Sari,SH

101

Pengertian POLIS

• Polis adalah akta yang dibuat oleh para pihak yang mengadakan perjanjian asuransi yang menjadi bukti telah terjadinya perjanjian asuransi.

• Polis memuat kesepakatan mengenai syarat-syarat khusus dan janji-janji khusus yang menjadi dasar pemenuhan hak dan kewajiban untuk mencapai tujuan asuransi.

102

Fungsi POLIS

• Polis dapat berfungsi sebagai salah satu alat bukti tertulis bahwa telah terjadi perjanjian asuransi antara para pihak dan diikuti dengan surat-surat lainnya (Pasal 258 ayat 1 KUHD).

• Polis merupakan alat pembuktian bagi kepentingan tertanggung, tidak untuk kepentingan penanggung, sebab polis ditandatangani oleh penangguung, sedangkan tertanggung tidak turut serta menandatanganu (Pasal 256 KUHD).

103

Macam-Macam alat Bukti

• Mengenai jenis-jenis alat pembuktian pada umumnya dapat dilihat dalam ketentuan Pasal 1866 KUHPerdata yang terdiri dari:– Surat– Tulisan– Persangkaan– Pengakuan– Saksi

104

Isi Polis Asuransi (Pasal 256 KUHD)

• Secara garis besar polis asuransi berisikan (Pasal 256 KUHD):– Hari dibuatntya pertanggungan/asuransi;– Nama orang yang mengadakan pertanggungan, untuk diri

sendiri atau untuk orang ketiga;– Uraian mengenai benda pertanggungan;– Jumlah yang dipertanggungkan;– Bahaya-bahaya yang ditanggung;– Saat mulai bahaya mulai berjalan dan berakhir;– Premi pertanggungan;– Pada umumnya semua keadaan yang penting untuk

diketahui penanggung, dan segala syarat yang diperjanjikan.

105

Unifikasi Kontrak POLIS

• Umumnya setiap perusahaan asuransi bebas untuk menyusun polisnya masing-masing dengan syarat-syarat tertentu, tetapi ada unifikasi terhadap pembuatan polis.

• Tujuan unifikasi ini untuk menghindari persaingan tidak sehat sesama perusahaan asuransi sehingga ditetapkan polis-polis standar yang bersifat nasional dan internasional

106

Macam-Macam POLIS

• Menurut syarat-syarat yang ditetapkan di dalam polis ada tiga jenis polis yang terkenal, yaitu :– Polis maskapai;– Polis Bursa;– Polis Lloyds.

107

Klausula POLIS

• Premier risque• All risk • All seen• Renunsasi

108

“ASURANSI RANGKAP,ASURANSI SOLVABILITAS

DAN REASURANSI”

HUKUM ASURANSIFAKULTAS HUKUM UNISKI

Dosen Pengasuh :

H. Harun Marzuk,SH,MM,MHYessy Meryantika Sari,SH

109

A. Asuransi Rangkap

• Pengertian Asuransi Rangkap

– Dalam pasal 252 KUHD ditentukan:

“kecuali dalam hal yang ditentukan oleh Undang-Undang, tidak boleh diadakan asuransi kedua untuk waktu yang sama dan untuk evenemen yang sama atas benda yang sudah diasuransikan dengan nilai penuh, dengan ancaman asuransi kedua tersebut batal”

110

Asuransi Rangkap

• Syarat dikatakannya asuransi rangkap:– Waktu yang bersamaan;– Evenemen yang sama;– Benda yang sama– Klausula full insurances (Nilai pertanggungan sama dengan nilai

benda)

• Akibat hukum asuransi rangkap adalah:asuransi yang kedua atau terjadi belakangan dinyatakan batal demi hukum”

Dan tertanggung tidak dapat menuntut kembali premi yang telah dibayarkan kepada penanggung (Pasal 282 KUHD).

111

Pengecualian…

• Asuransi Rangkap yang tidak dilarang oleh UU yaitu :asuransi yang diatur dalam Pasal 277 KUHD.menurut ketentuan pasal tersebut:

“apabila beberapa asuransi dengan itikad baik diadakan untuk benda yang sama, sedangkan asuransi yang pertama diadakan dengan nilai penuh, maka asuransi inilah yang mengikat dan asuransi lainnya dibebaskan. Apabila asuransi pertama tidak diadakan dengan nilai penuh, maka asuransi-asuransi berikutnya hanya mengikat untuk nilai sisanya menurut urutan waktu asuransi itu diadakan”

112

Pengecualian…

• Syarat untuk dapat diadakannya asuransi rangka:– Itikad baik tertanggung– Asuransi pertama tidak dengan klausula full

insurances– Asuransi berikutnya hanya mengikat sisa ganti

kerugiannya– Berdasarkan urutan waktu perjanjian

113

Mengapa asuransi rangkap dilarang …..???

114

Asuransi Rangkap

• Maksud diadakannya peraturan yang melarang asuransi rangkap adalah:

– UNTUK mencegah jangan sampai terjadi tertanggung memperoleh ganti kerugian melebihi nilai benda yang sesungguhnya, sehingga melanggar asas keseimbangan.

– UNTUK mencegah adanya anggapan bahwa perjanjian asuransi adalah perjanjian untung-untungan.

115

Bagaimana mengetahui telah terjadi asuransi

rangkap….???

116

Pembuktian asuransi rangkap

• Hal ini dapat diketahui oleh penanggung pada waktu terjadi evenemen dengan menghitung jumlah kerugian yang timbul, untuk evenemen yang sama, objek yang sama dan waktu yang sama.

• Jika terjadi sengketa, maka tertanggung diberi beban pembuktian guna menentukan asuransi yang terjadi lebih dahulu.

117

B. Asuransi Solvabilitas

• Asuransi solvabilitas diatur dalam Pasal 280 KUHD yang menyataka:

– Tidak dianggap sebagai perjanjian terlarang apabil benda yang sudah diasuransikan dengan nilai penuhitu diasuransikan lagi, baik untuk sebagian maupun untuk seluruhnya, dengan ketentuan yang tegas bahwa tertanggung hanya akan menggunakan haknya terhadap penanggung belakangan ini apabila sekedar dia tidak dapat mengklaim ganti kerugian kepada penanggung terdahulu, dalam hal ada perjanjian demikian, maka asuransi yang dibuat terdahulu harus dinyatakan dengan jelas dalam polis, dengan ancaman asuransi belakangan ini batal, demikian juga berlaku ketentuan Pasal 277 dan 278 KUHD”

118

Asuransi Solvabilitas (belakangan)

• Maksud asuransi solvabilitas adalah:– Untuk menjaga kemungkinan penanggung tidak

mampu membayar ganti kerugian jika benda asuransi ditimpa evenemen

• Syarat Asuransi solvabilitas adalah:– Penanggung terdahulu tidak dapat membayar

klaim ganti rugi– Dinyatakan dalam polis

119

Perbedaan

• Asuransi Rangkap– Kepentingan adalah hak milik atas benda (benda)

• Asuransi Solvabilitas– Kepentingan adalah kemampuan penanggung

menganti kerugian

120

C. Reasuransi (Asuransi Ulang)

• UU No.2 Tahun 1992 menyatakan bahwaReasuransi adalah usaha yang memberikan jasa dalam asuransi ulang terhadap resiko yang dihadapi oleh perusahaan asuransi.

121

HUKUM ASURANSI

ASURANSI SYARIAH

122

Pengertian

ASURANSI SYARIAHAdalah usaha saling melindungi dan tolong-menolong diantara sejumlah orang/pihak melalui investasi dalam bentuk aset dan/atau tabbarru’ yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.(Pasal 1 ayat (1) Fatwa DSN MUI N0.21/DSN-MUI/X/2001.

123

Prinsip Dalam Asuransi Syariah

ASURANSI SYARIAH Menghapuskan unsur ketidakpastian

(gharar) Menghapuskan unsur spekulasi alias

perjudian (maisir) Menghapuskan unsur bunga uang (Riba)

124

SUMBER HUKUM

Sumber Hukum Materil Asuransi Syariah adalah Syari’ah Islam, Al-Qur’an, Hadist, Ijma (Ijtihad), dan Qiyas

Penetapan hukum keberadaan asuransi syariah itu didasarkan pada Ijma (Ijtihad) dengan menggunakan dasar “untuk kepentingan umum” (maslahah mursalah)

125

Asas dan Keunggulan

• Prinsip asuransi syariah adalahTolong menolong dalam hal kebaikan dan ketakwaan (wata’awanu alal birri wattakwa) serta perlindungan (atta’min) yang menjadikan seluruh peserta adalah keluarga besar.

• Selain menjadi peserta asuransi, tertanggung juga beramal dalam bentuk derma (tabbaru’) kapada peserta lain yang terkena musibah.