Seminar Nasional - Universitas Pendidikan...

45

Aristanti Widyaningsih [email protected] / 082116661825 Forum Keuangan dan Bisnis Indonesia Hotel Sukajadi, 7 Agustus 2019 Seminar Nasional Good Governance: Phenomenon, Research, & Best Practise

Transcript of Seminar Nasional - Universitas Pendidikan...

Aristanti [email protected] / 082116661825

Forum Keuangan dan Bisnis IndonesiaHotel Sukajadi, 7 Agustus 2019

Seminar Nasional

Good Governance: Phenomenon, Research, & Best Practise

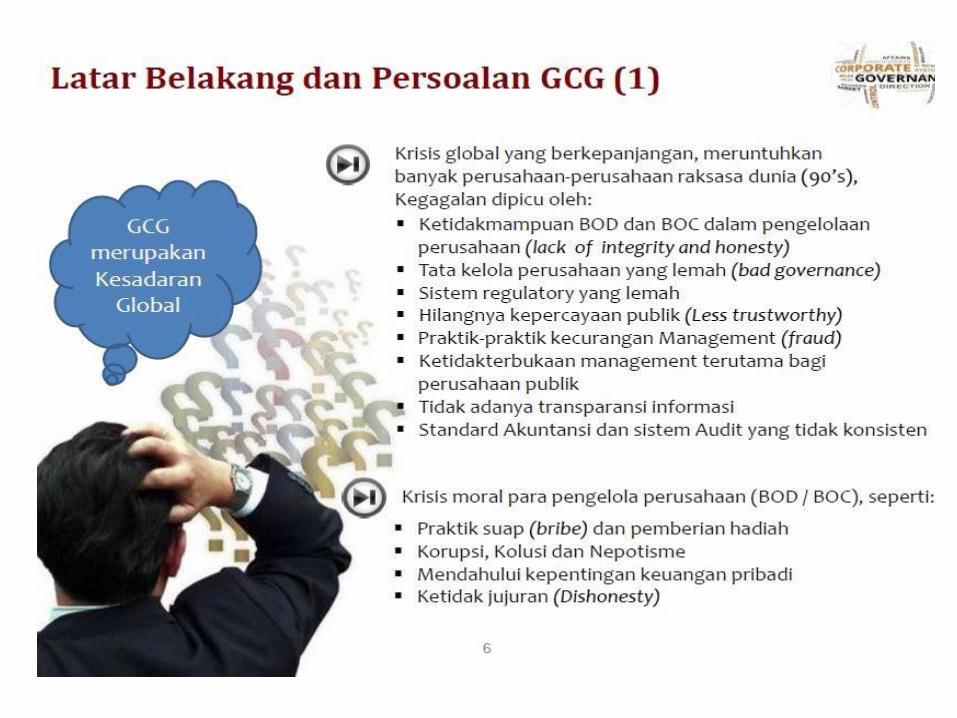

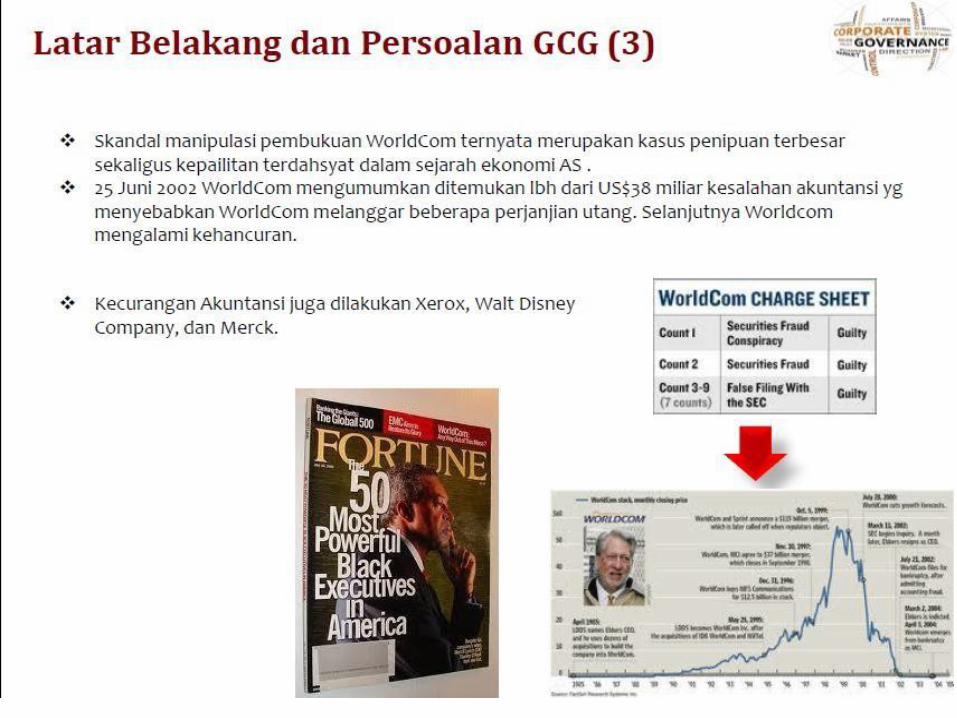

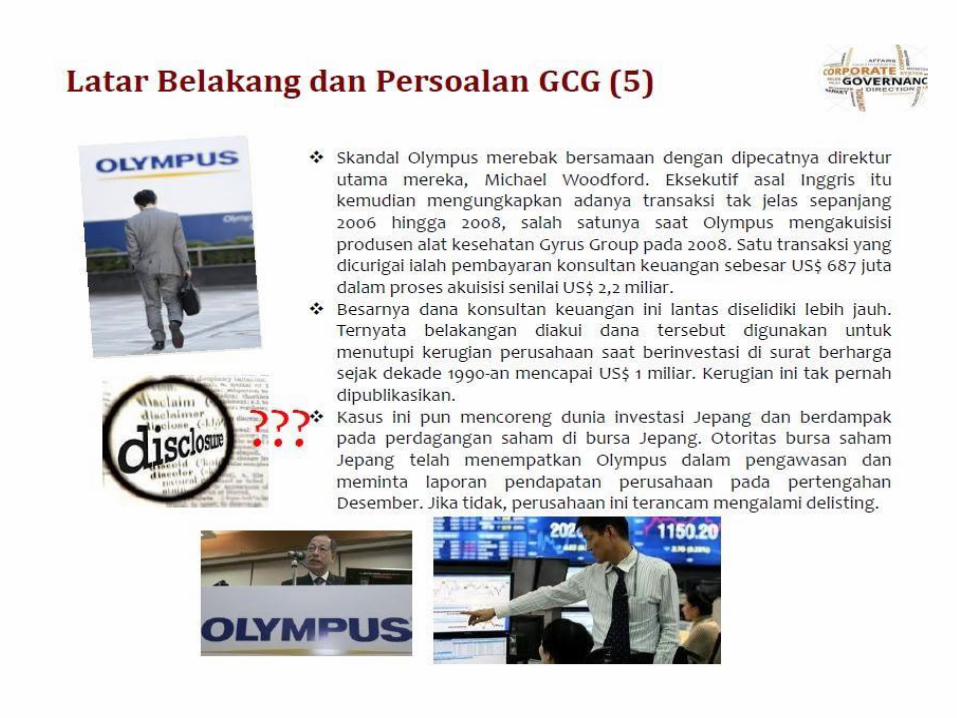

Kasus-Kasus GCGPelanggaran yang terjadi:•Obstruction of Justice•Conflict of Interest•Misleading information•Insider transaction /self dealing

Pelanggaran anti fraud yang terjadi:•Kegagalan mengungkapkan informasi pada pemegang saham mengenai pinjaman dengan bunga rendah dan pinjaman tanpa bunga (low-interest and interest-free loans)•Tidak ada keterbukaan terhadap kompensasi bagi BOD atau BOC•Adanya transaksi dengan pihak terafiliasi yang tidak diungkapkan

Kasus Pelanggaran GCG di Indonesia

Kasus Pelanggaran Public Governance

Terdapat sedikitnya 12 (dua belas) pola

korupsi di Perguruan Tinggi. Ke-12 pola

tersebut, antara lain: korupsi dalam

pengadaan barang dan jasa; korupsi

dana hibah pendidikan dan CSR; korupsi

anggaran internal Perguruan Tinggi;

korupsi dana penelitian; korupsi dana

beasiswa mahasiswa; dan korupsi

penjualan asset milik Perguruan Tinggi.

NegaraVoice and

Accountability

Political Stability No

Violence

Government Effectiveness

Regulatory Quality

Rule of Law

Control of Corruption

Brunei Darussalam 22.66 91.43 84.13 75.48 74.52 75.00

China 7.88 36.67 68.27 48.56 44.71 46.63

Indonesia 50.74 29.05 54.81 51.92 40.87 48.08

India 60.10 17.14 56.73 42.31 52.88 48.56

Japan 80.30 89.05 93.27 89.90 89.90 90.38

Korea, Rep. 71.43 58.57 82.21 82.21 85.58 67.79

Myanmar 23.65 13.33 13.46 19.23 16.83 32.21

Malaysia 34.48 52.38 76.44 74.52 64.90 58.17

Philippines 48.77 10.95 51.92 55.77 37.02 39.90

Papua New Guinea 51.23 26.19 25.00 27.88 20.67 16.83

Singapore 41.38 98.57 100.00 99.52 96.63 97.60

Thailand 21.18 19.05 66.83 59.62 54.81 42.79

Vietnam 10.84 59.52 52.88 36.54 55.77 31.73

Worldwide Governance Indicators (WGI) Tahun 2017

Worldwide Governance Indicators (WGI) (2018)

Governance Index Indonesia

Indicator 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Voice and Accountability 47.12 47.87 48.34 48.83 52.58 50.23 51.72 53.69 51.72 50.74Political Stability No Violence 15.87 21.33 20.38 20.85 25.59 28.44 30.00 24.76 32.38 29.05

Government Effectiveness 46.12 46.41 46.89 46.45 45.50 47.39 53.85 45.67 52.88 54.81Regulatory Quality 42.72 39.23 36.84 39.34 43.60 46.45 50.00 46.63 50.00 51.92

Rule of Law 31.25 33.18 31.28 31.46 34.27 37.09 42.79 39.42 40.38 40.87Control of Corruption 33.98 21.05 24.76 25.12 31.28 32.70 33.65 39.42 41.83 48.08

0,00

20,00

40,00

60,00

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Governance Index Indonesia

Voice and Accountability Political Stability No Violence

Government Effectiveness Regulatory Quality

Rule of Law Control of Corruption

GCG: OVERVIEW

Good Corporate Governance

Perusahaan

Stakeholders

Perusahaan

Stakeholders

Bad Corporate Governance

Corporate Governance is…Holding the balance between economic and social goals and between individual and communal goals

(Sir Adrian Cadbury 1999)

WHAT

SHOULD

WE

DO????

Apa itu GCG?Diterjemahkan sebagai:TATA KELOLA PERUSAHAAN YANG BAIK

Bertujuan untuk:

Menciptakan nilai tambah bagi seluruh

pemegang kepentingan (stakeholders)

Agency Theory

Diawasi & dikendalikan

COMPLIANCE

AGENCY COST

Need Cost

- Biaya pengawasan- Biaya yang dikeluarkan oleh

manajemen utk menghasilkanLaporan yg transparan

- Biaya audit & pengendalianinternal

AGENCY PROBLEM

Adanya pemisahan antarakepengurusan dengan

kepemilikan perusahaan(publik)

Corporate Governance

Corporate management

Aspek pengawasandan akuntabilitas

Keputusan-keputusandan pengendalian

eksekutif sertamanajemenoperasional

SIFAT DASAR MANUSIA OPPORTUNIST

Definisi Good Corporate Governance

SISTEM :

Mengatur bagaimana korporasi diarahkan dan dikendalikanuntuk meningkatkan kemakmuran bisnis secara accountable untuk mewujudkan nilai pemegang saham dalam jangkapanjang dengan tidak mengabaikan kepentingan stakeholder lainnya.

STRUKTUR :

Memberikan kejelasan fungsi, hak, kewajiban dantanggungjawab antara pihak-pihak yang berkepentingan ataskorporasi, mencakup proses kontrol internal dan eksternalyang efektif serta menciptakan keseimbangan internal (antarorgan perusahaan) dan keseimbangan eksternal (antarstakeholders)

(diadaptasi dari OECD)

GCG IN SIMPLE TERMS

In the right wayAt the right timeIn the right placeBy the right people

Doing the right thing Doing the thing right

For the balanced interestsof shareholders

and other stakeholders

Based on the principles: Transparency Accountability

Fairness Responsibility Indepedency

MELAKUKAN APA YANG DITULIS DAN MENULISKAN APA YANG DILAKUKAN

GCG

WTPP

Good Corporate Governance (GCG)

CompanyCompany

Bad Corporate Governance (BCG)

Why GCG must be implemented ?

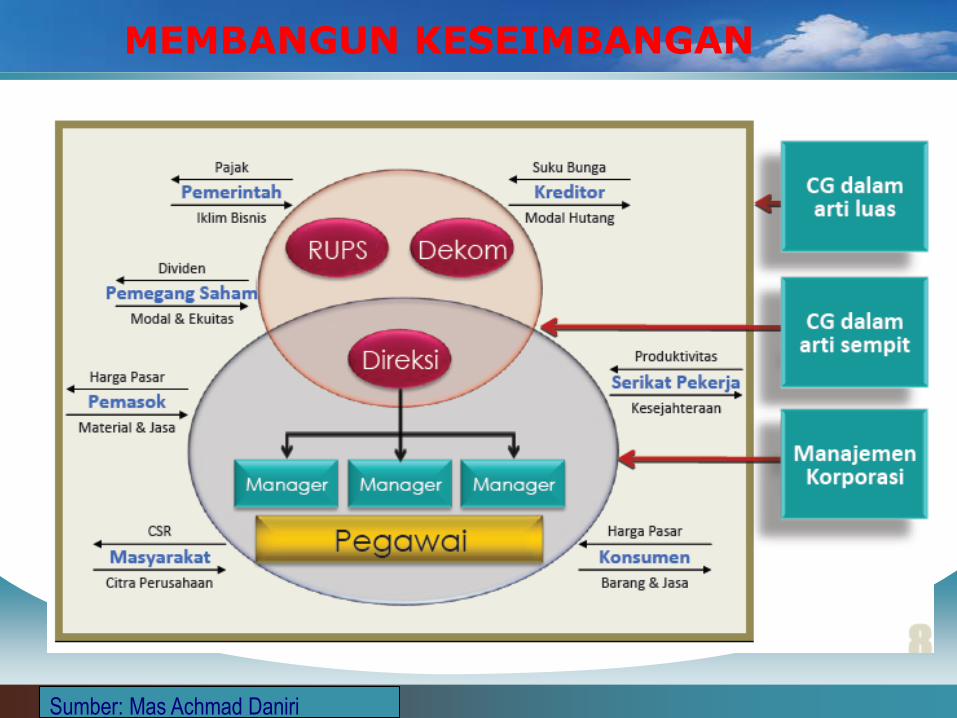

MEMBANGUN KESEIMBANGAN

Sumber: Mas Achmad Daniri

PEDOMAN PENERAPAN GCG

CORPORATE

GOVERNANCE

Kebijakan

Manajemen

Standar

Prosedur Kerja

Panduan GCG

Panduan Organ

Pendukung

Risk

Management

Manual

Risk Policies:

• Financial

• Operasional

Operational

Procedure

Financial

Procedures

HR

Management

Manual

Operations

Management

Manuals

Information

Management

Manuals

Other

Policy

Manuals

Sumber: Mas Achmad Daniri

Ht. Governance Structure

Governance Process

Governance Outcome

Governance Principles

GOVERNANCE PRINCIPLES

Transparansi

Akuntabilitas

Responsibilitas

Independensi

Fairness

Keterbukaan informasi dalam pengambilan keputusan,

pengungkapan & penyediaan informasi material & relevan.

Kejelasan fungsi, struktur, sistem & prosedur pertanggung

jawaban organ agar pengelolaan perusahaan terlaksana

secara efektif.

Kesesuaian di dalam pengelolaan perusahaan terhadap prinsip

korporasi yang sehat serta peraturan perundangan yang berlaku.

Pengelolaan secara profesional, menghindari benturan

kepentingan dan tekanan pihak manapun sesuai peraturan perundangan yang

berlaku.

Perlakuan yang wajar dan setara di dalam memenuhi hak-hak

stakeholder yang timbul berdasarkan perjanjian dan peraturan

perundangan yang berlaku.

Penguatan GCG Framework

1. Penguatan Governance Structure

Membangun inisiatif GCG untuk lebih menguatkan efektivitas organ danstruktur organisasi Perusahaan dalam menghindari potensi terjadinya agencyproblem dan benturan kepentingan, merujuk pada check & ballancemechanism, dan dengan tetap bercirikan kecepatan dan keakuratan dalampengambilan kebijakan.

2. Penguatan Governance Process

Membangun inisiatif GCG untuk lebih menguatkan proses pengambilankebijakan pengelolaan perusahaan yang efektif dan efisien berlandaskanprinsip GCG (TARIF).

3. Penguatan Governance Outcome

Membangun inisiatif GCG dalam rangka menyeimbangkan kepentinganperusahaan dengan kepentingan stakeholder, berlandaskan prinsip dan polakerjasama saling memberi manfaat guna menjamin pengembangan bisnisperusahaan yang berkelanjutan.

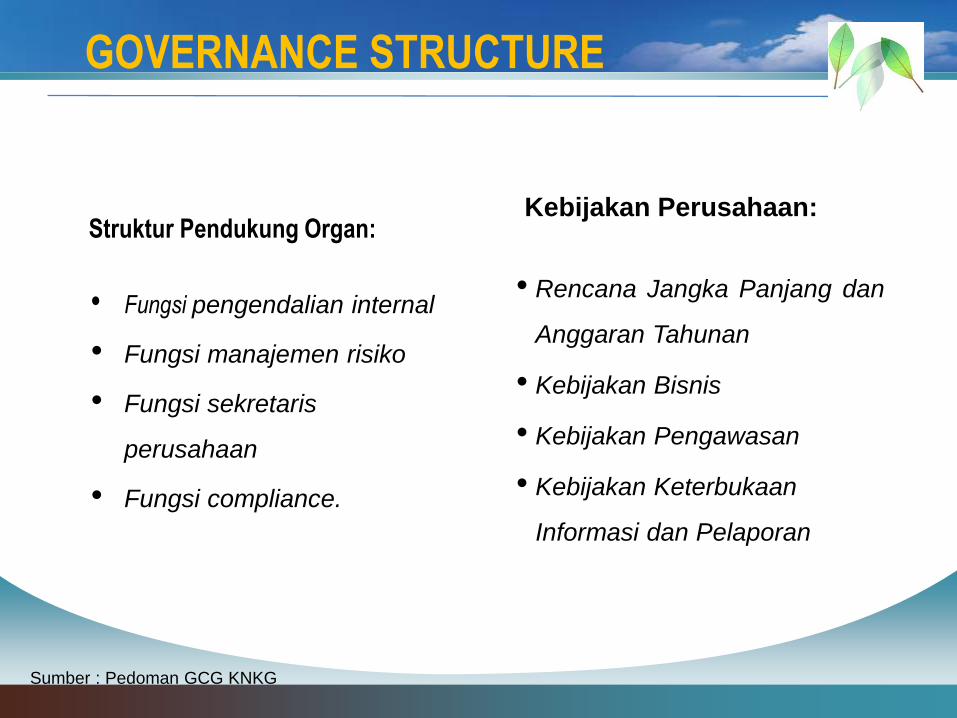

GOVERNANCE STRUCTURE

Struktur Pendukung Organ:

• Fungsi pengendalian internal

• Fungsi manajemen risiko

• Fungsi sekretaris

perusahaan

• Fungsi compliance.

Sumber : Pedoman GCG KNKG

Kebijakan Perusahaan:

• Rencana Jangka Panjang dan

Anggaran Tahunan

• Kebijakan Bisnis

• Kebijakan Pengawasan

• Kebijakan Keterbukaan

Informasi dan Pelaporan

GOVERNANCE PROCESSImplementasi TARIF dalam mekanisme pengambilan kebijakan

• RUPS diselenggarakan sesuai tata cara yang ditetapkan dalam

peraturan perundang-undangan, anggaran dasar, dan Pedoman GCG.

• Fungsi, tugas, wewenang dan tanggung jawab Dekom/Direksi

dilaksanakan atas dasar itikad baik, pruden dan profesional.

• Kegiatan usaha harus dilakukan merujuk pada visi, misi, values,

pedoman GCG dan rencana strategis Perusahaan.

• Pengembangan SDM dilakukan sesuai kebutuhan strategis

Perusahaan, berdasarkan merit system.

• Program CSR diintegrasikan dengan strategi bisnis Perusahaan.

• Pedoman GCG disosialisasikan kepada jajaran Perusahaan secara

kontinyu.

Sumber : Pedoman GCG KNKG

Governance Outcome: Keseimbangan kepentingan Perusahaan dengan kepentingan Stakeholder

Perusahaan

Dikelola

Dengan

Baik/Amanah

• Efficient

• Competitive

• Sustainable Growth

• High Return

• Optimum Value

Value Added•Happy Employees

•Happy Management

•Happy Owner

•Happy Community

GCG MENCIPTAKAN NILAI TAMBAH

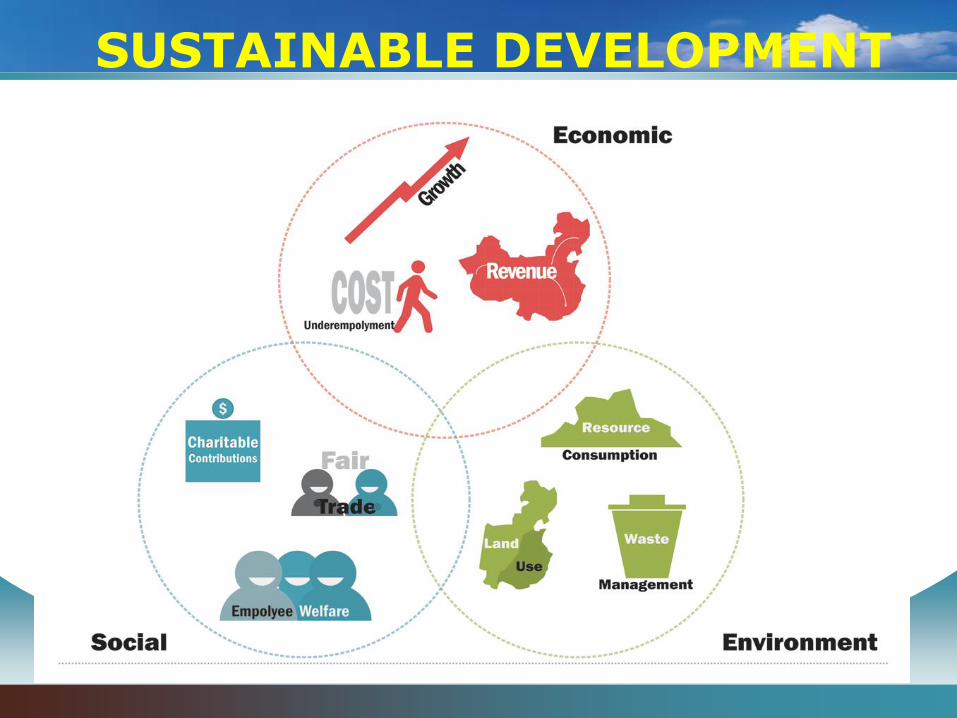

SUSTAINABLE DEVELOPMENT

DEVELOPMENT

Economic Growth

Environmental Stewardship

Social Progress

Socio-Economic

Eco -Eficiency

Socio-Environment

al

Sustainability

InovasiEfisiensi modal

Manajemen risikoPeningkatan margin

Peningkatanpertumbuhan

Total Shareholder Return

Efisiensi sumberdayaProduct Stewardship

Life-Cycle ManagementProducts to services

Clea Air, Water & LandEmissions ReductionsZero Waste, Releases

& SpillsBio Diversity

Safety & HelthEnvironmental

RegulationsGlobal Climate Change

Manajemen krisisKeadilan Lingkungan

Diversity (keragaman)Human Right

Dommunity OutreechIndigenous Community

Labor Relations

Job CreationSkills Enhancement

Local Economic ImpactSocial InvesmentBusiness Ethics

Security

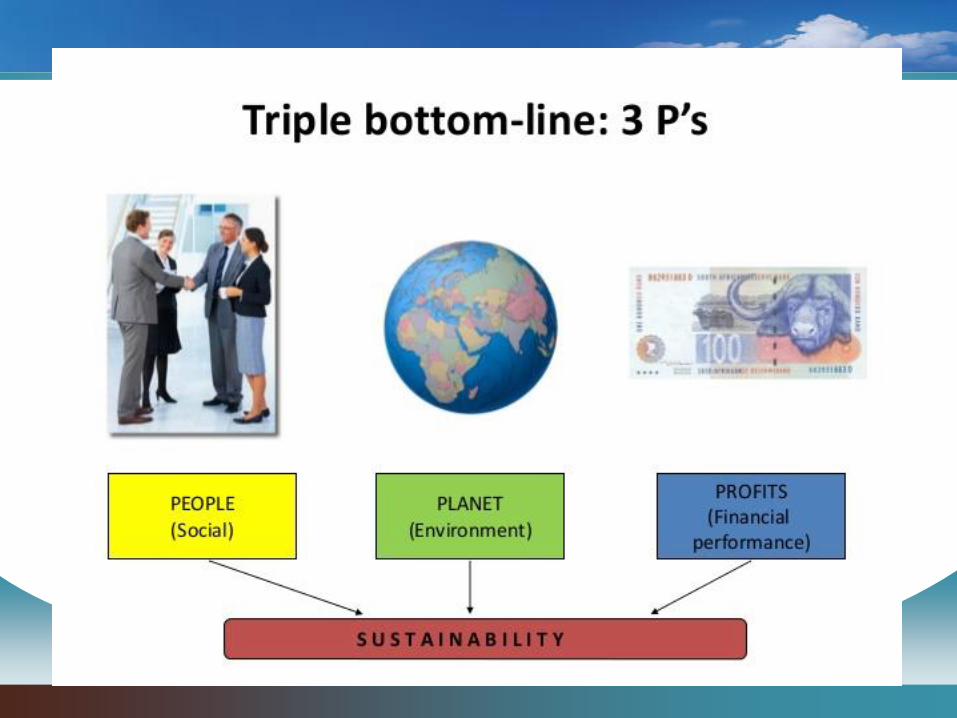

TRIPLE BOTTOM

LINE APPROACH

KEBERHASILAN GOOD CORPORATE GOVERNANCE

Dalam rangka mencapai keunggulan daya saing berkelanjutan, Tata Kelola Perusahaan Yang Baik (GCG) menghendaki adanya:

1. Komitmen kuat dari Pengambil Keputusan (Board) yaitu Direksi dan DewanKomisaris dalam menerapkan GCG secara terencana, sistemik, danberkesinambungan (Governance Commitment);

2. Struktur yang menjamin adanya mekanisme check & balance dalampengambilan keputusan dan pengelolaan serta pengawasan perusahaan(Governance Structure);

3. Mekanisme yang menjadi landasan dalam melaksanakan proses bisnis secaraproper dan prudence dan mendatangkan nilai tambah (Governance Mechanism);

4. Hubungan erat antara komitmen dan penerapan GCG terhadap kinerja dan dayasaing perusahaan (Governance Outcome) baik dalam jangka pendek maupunjangka panjang.

GovernanceCommitment

Governance Structure

Governance Mechanism

Governance Outcome

Better Decision Making

Operational Excellence

Business & Performance

Growth

Trust & Reputation

Commitment System Culture

CGCCORPORATE GOVERNANCE

COMMITMENT

GGCGOOD GOVERNED COMPANY

GCCGOOD CORPORATE CITIZEN

PENCIPTAAN NILAI TAMBAH & PERBAIKAN BERKESINAMBUNGAN

Taat terhadap pedoman

GCG baik yang wajib

maupun bersifat

kebijakan

Operasional yang baik

melalui kontrol internal,

pengendalian resiko, dan

penerapan WBS

Korporasi diterima

sebagai bagian dari

Masyarakat melalui

Pendekatan CSR

Source: Road Map GCG, Komite Nasional Kebijakan Governance

STRATEGI IMPLEMENTASI GCG:

Migrasi dari Komitmen – Sistem - Kultur

CULTURAL & ETHICAL DRIVEN

COMPLIANCE & MARKET DRIVEN

REGULATORY DRIVEN

GOVERNANCE ASSESSMENT

Keputusan Sekretaris MenteriBUMN No. SK-16/S.MBU/2012

ASEAN CG SCORECARD

INDIKATOR

153 PARAMETER

Komitmen

7%

Direksi

35%

Dewan Komisaris/

Pengawas 35%

BOBOT PAR 153

SK-16

Pengungkapan Informasi

Dan Transparansi 9%

Pemegang Saham dan

RUPS/Pemilik

Modal 9%

Aspek Lainnya

5%

Per-01/MBU/2011 Parameter sesuai Keputusan Sekretaris

Menteri BUMN No. SK-16/S.MBU/2012

2012

• Scoring dilakukan berdasarkan tingkat pemenuhan pencapaian kriteria-kriteria sesuaikeputusan Sekretaris BUMN Nomor SK-16/S.MBU.2012 tanggal 6 Juni tentangindikator/parameter penilaian dan evaluasi atas penerapan GCG pada BUMN. Scoringdilakukan berdasarkan atas pembobotan pada masinng-masing bagian denganketentuan pembobotan sebagai berikut

No Jumlah Aspek Bobot Jumlah

Indikato

r

Jumlah

Parameter

Jumlah FUK

1 Komitmen 7% 6 15 47

2 Pemegang Saham 9% 6 25 68

3 Dewan Komisaris 35% 12 43 167

4 Direksi 35% 13 52 201

5 Pengungkapan

Informasi dan

Transparansi

9% 4 16 78

6 Lainnya 5% 2 2 7

Jumlah 100% 43 153 568

Dari 43 Indikator dan 153 Parameter terdapat “Faktor yang Diuji Kesesuaiannya”

untuk membantu penentuan tingkat pemenuhan

SCORECARD GCG BUMN - 153 PARAMETER

Pemegang Saham

atau RUPS

9%

Dewan

Komisaris

Informasi &

Transparansi

9%

Lainnya

5%

Komitmen

7%

Sangat Baik 85 < X

Baik 75 < X ≤ 85

Cukup Baik 65 < X ≤ 75

Kurang Baik50 < X ≤ 65

Tidak Baik X ≤ 50

35

%

Direksi

35%

17

KATEGORI SKOR

ASEAN CG Scorecard Principles of Scorecard Praktek-praktek baik yang diakui secara global dan

internasional

Mendorong Perusahaan Publik Terdaftar (PLC) untuk

mengadopsi standar dan aspirasi yang lebih tinggi

Bersikap komprehensif dalam cakupan, catat elemen-elemen

penting dari tata kelola perusahaan

Memungkinkan kesenjangan dalam praktik tata kelola

perusahaan untuk diidentifikasi dan harus menarik perhatian

praktik tata kelola perusahaan

Bersifat universal dan berlaku untuk berbagai pasar di ASEAN

Jadilah kuat untuk memungkinkan penilaian yang akurat dari

tata kelola perusahaan di luar kepatuhan minimum

Menjadi proses jaminan kualitas yang luas dan kuat

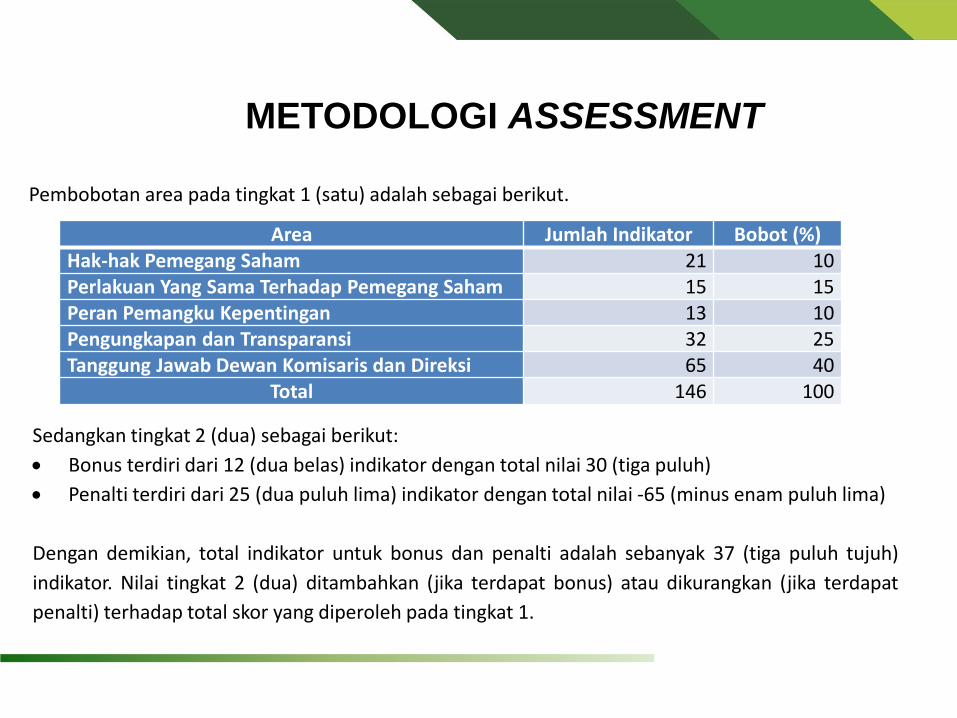

METODOLOGI ASSESSMENT

Instrumen Penilaian

Instrumen penilaian menggunakan ASEAN Corporate Governance Scorecard (ACGS) yang

dikembangkan oleh ASEAN Capital Markets Forum (ACMF) tahun 2009 dan telah dimutakhirkan di

tahun 2017. ACGS meliputi 5 (lima) area sebagai berikut:

a. Rights of Shareholders/Hak-hak Pemegang Saham

b. Equitable Treatment of Shareholders/Perlakuan Yang Sama Terhadap Pemegang Saham

c. Role of Stakeholders/Peran Pemangku Kepentingan

d. Disclosure and Transparency/Pengungkapan dan Transparansi

e. Responsibilities of the Board/Tanggung Jawab Dewan Komisaris dan Direksi

Penilaian ACGS meliputi 2 (dua) tingkat (level) yaitu tingkat 1 (satu) yang meliputi penilaian

terhadap pemenuhan 5 (lima) area ACGS dengan pembobotan yang telah ditentukan dan

tingkat 2 (dua) yang meliputi bonus dan penalti terkait dengan penerapan dan pelanggaran 5

(lima) area ACGS.

ASEAN CG Scorecard Scorecard Methodology (1)

METODOLOGI ASSESSMENT

Pembobotan area pada tingkat 1 (satu) adalah sebagai berikut.

Area Jumlah Indikator Bobot (%)Hak-hak Pemegang Saham 21 10Perlakuan Yang Sama Terhadap Pemegang Saham 15 15Peran Pemangku Kepentingan 13 10Pengungkapan dan Transparansi 32 25Tanggung Jawab Dewan Komisaris dan Direksi 65 40

Total 146 100

Sedangkan tingkat 2 (dua) sebagai berikut:

Bonus terdiri dari 12 (dua belas) indikator dengan total nilai 30 (tiga puluh)

Penalti terdiri dari 25 (dua puluh lima) indikator dengan total nilai -65 (minus enam puluh lima)

Dengan demikian, total indikator untuk bonus dan penalti adalah sebanyak 37 (tiga puluh tujuh)

indikator. Nilai tingkat 2 (dua) ditambahkan (jika terdapat bonus) atau dikurangkan (jika terdapat

penalti) terhadap total skor yang diperoleh pada tingkat 1.

ASEAN CG ScorecardScorecard Methodology (2)