Seminar Auditing Print

40

UNDANG-UNDANG TENTANG AKUNTAN PUBLIK 1 Presented by : LEARDO ARLES ICHWAN MAULANA EKO DEBI KURNIAWAN

-

Upload

mangowalnica -

Category

Documents

-

view

234 -

download

1

description

seminar audit

Transcript of Seminar Auditing Print

UNDANG-UNDANG TENTANG

AKUNTAN PUBLIK

1

Presented by :LEARDO ARLES

ICHWAN MAULANAEKO DEBI

KURNIAWAN

AGENDA

2

URGENSI UU AKUNTAN PUBLIKTUJUAN

KONSTRUKSI REGULASISISTEMATIKAPerbedaan Signifikan UU AP dengan Regulasi Sebelumnya

a. Jasa Akuntan Publik digunakan oleh publik (stakeholders) dalam pengambilan keputusan ekonomi

b. Akuntan Publik berperan dalam peningkatan kualitas dan kredibilitas informasi keuangan atau laporan keuangan suatu entitas.

c. Akuntan Publik merupakan salah satu profesi penunjang dalam mewujudkan stabilitas sistem keuangan yang merupakan salah satu syarat terwujudnya pasar yang efisien

3

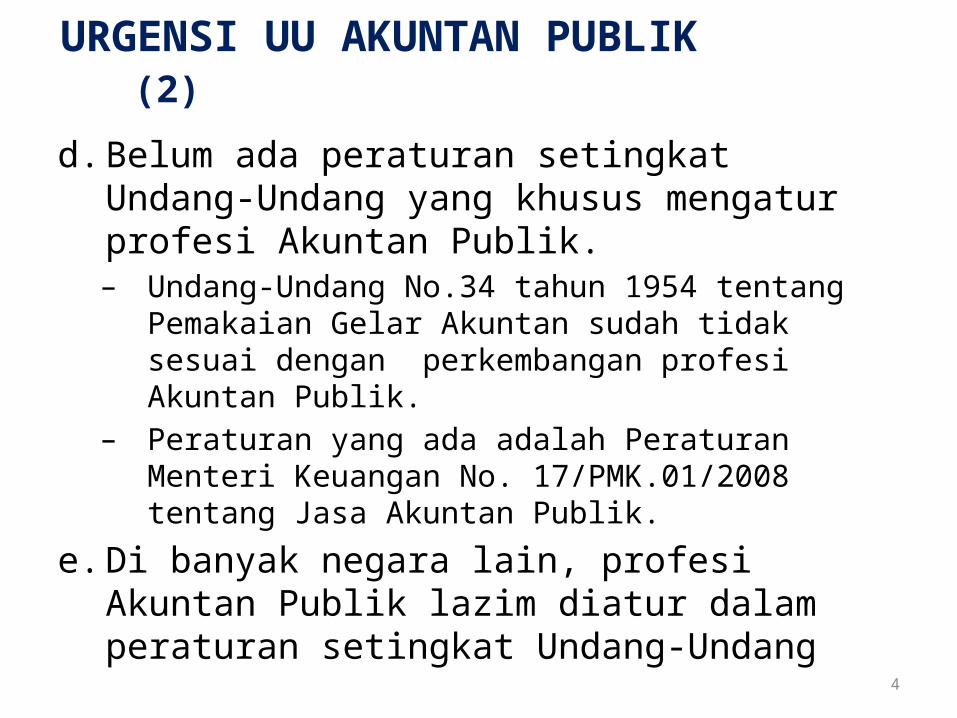

URGENSI UU AKUNTAN PUBLIK (1)

d. Belum ada peraturan setingkat Undang-Undang yang khusus mengatur profesi Akuntan Publik. – Undang-Undang No.34 tahun 1954 tentang

Pemakaian Gelar Akuntan sudah tidak sesuai dengan perkembangan profesi Akuntan Publik.

– Peraturan yang ada adalah Peraturan Menteri Keuangan No. 17/PMK.01/2008 tentang Jasa Akuntan Publik.

e. Di banyak negara lain, profesi Akuntan Publik lazim diatur dalam peraturan setingkat Undang-Undang

4

URGENSI UU AKUNTAN PUBLIK (2)

TUJUAN UU AKUNTAN PUBLIK

1) melindungi kepentingan publik; 2) mendukung perekonomian yang sehat,

efisien, dan transparan;3) memelihara integritas profesi Akuntan

Publik;4) meningkatkan kompetensi dan kualitas

profesi Akuntan Publik; serta5) melindungi kepentingan profesi Akuntan

Publik sesuai dengan standar dan kode etik profesi.

5

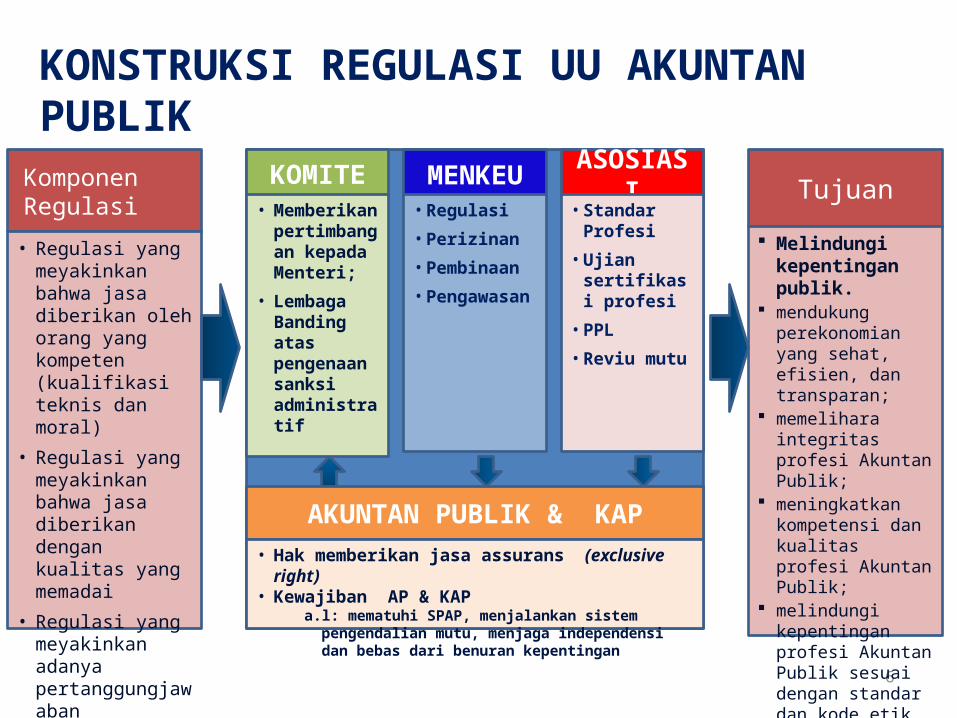

KONSTRUKSI REGULASI UU AKUNTAN PUBLIK

6

Komponen Regulasi

• Regulasi yang meyakinkan bahwa jasa diberikan oleh orang yang kompeten (kualifikasi teknis dan moral)

• Regulasi yang meyakinkan bahwa jasa diberikan dengan kualitas yang memadai

• Regulasi yang meyakinkan adanya pertanggungjawaban profesional

Tujuan

Melindungi kepentingan publik.

mendukung perekonomian yang sehat, efisien, dan transparan;

memelihara integritas profesi Akuntan Publik;

meningkatkan kompetensi dan kualitas profesi Akuntan Publik;

melindungi kepentingan profesi Akuntan Publik sesuai dengan standar dan kode etik profesi.

KOMITE• Memberikan

pertimbangan kepada Menteri;

• Lembaga Banding atas pengenaan sanksi administratif

MENKEU• Regulasi

• Perizinan

• Pembinaan

• Pengawasan

ASOSIASI• Standar Profesi

• Ujian sertifikasi profesi

• PPL

• Reviu mutu

AKUNTAN PUBLIK & KAP• Hak memberikan jasa assurans (exclusive right)• Kewajiban AP & KAP

a.l: mematuhi SPAP, menjalankan sistem pengendalian mutu, menjaga independensi dan bebas dari benuran kepentingan

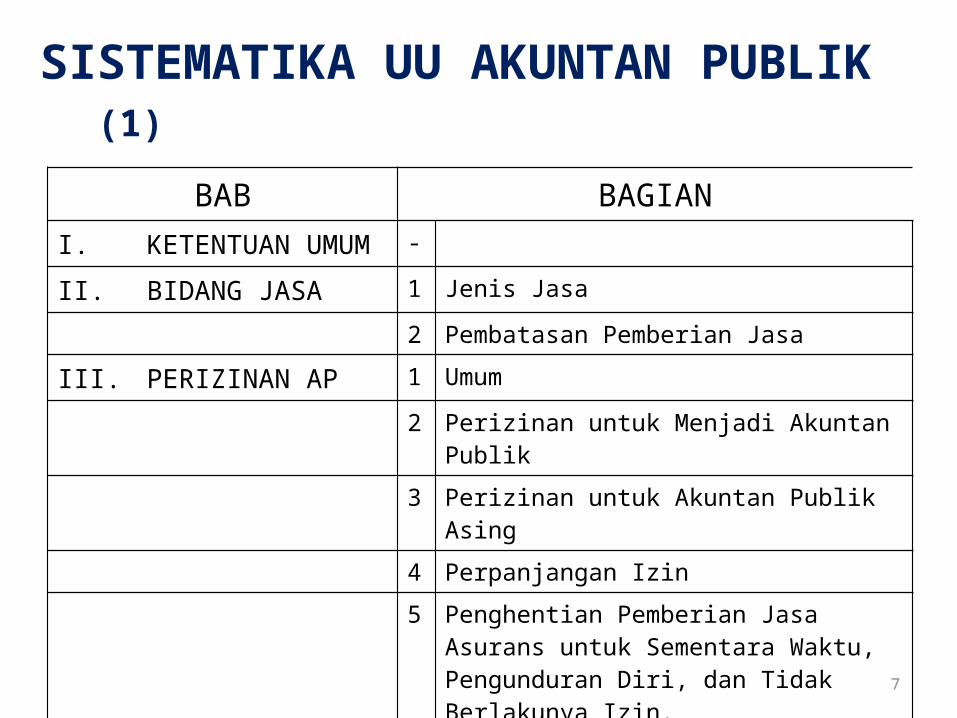

SISTEMATIKA UU AKUNTAN PUBLIK (1)

BAB BAGIANI. KETENTUAN UMUM -

II. BIDANG JASA 1 Jenis Jasa

2 Pembatasan Pemberian Jasa

III. PERIZINAN AP 1 Umum

2 Perizinan untuk Menjadi Akuntan Publik

3 Perizinan untuk Akuntan Publik Asing

4 Perpanjangan Izin

5 Penghentian Pemberian Jasa Asurans untuk Sementara Waktu,Pengunduran Diri, dan Tidak Berlakunya Izin.

7

SISTEMATIKA UU AKUNTAN PUBLIK (2)BAB BAGIAN

IV. KANTOR AKUNTAN PUBLIK 1 Bentuk Usaha

2 Pendirian dan Pengelolaan

3 Rekan non-Akuntan Publik

4 Tenaga Kerja Profesional Asing

5 Izin Usaha

6 Pendirian Cabang Kantor Akuntan Publik

7 Izin Pendirian Cabang Kantor Akuntan Publik

8 Pencabutan dan Tidak Berlakunya Izin Usaha Kantor Akuntan Publik

9 Pencabutan dan Tidak Berlakunya Izin Pendirian Cabang Kantor Akuntan Publik

8

SISTEMATIKA UU AKUNTAN PUBLIK (3)

BAB BAGIANV. HAK, KEWAJIBAN & 1 Hak Akuntan Publik

LARANGAN 2 Kewajiban Akuntan Publik dan Kantor Akuntan Publik

3 Larangan Akuntan Publik dan Kantor Akuntan Publik

VI. PENGGUNAAN NAMA KAP -

VII. KERJA SAMA KAP 1 Kerja Sama Antar-Kantor Akuntan Publik

2 Kerja Sama Kantor Akuntan Publik dengan KAPA atau OAA

3 Pendaftaran, Pembekuan, dan Pembatalan Status Terdaftar KAPA atau OAA

9

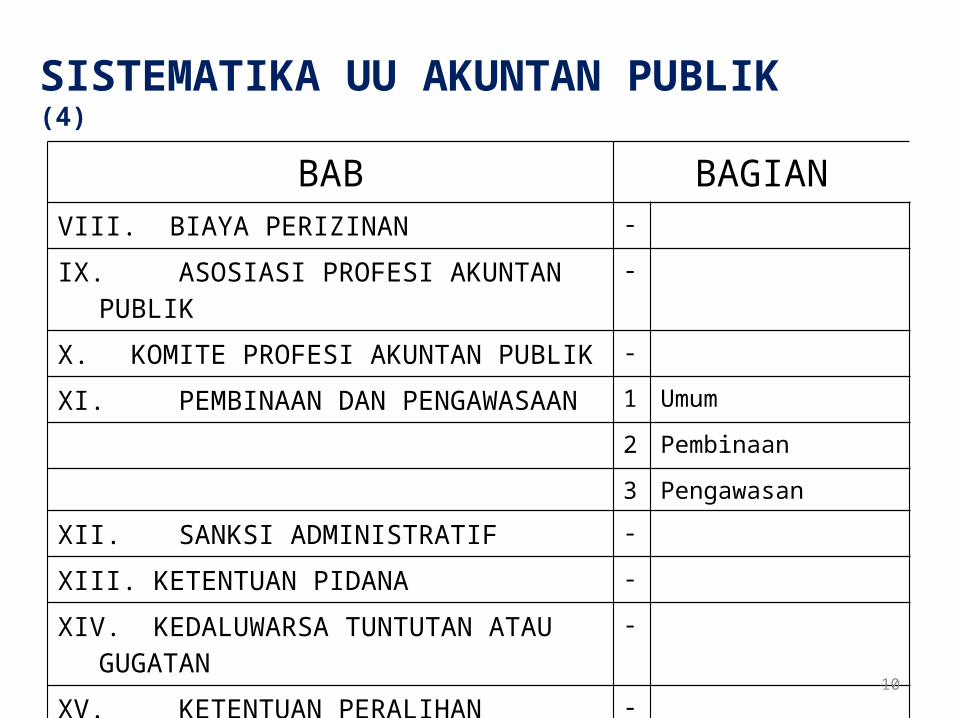

BAB BAGIANVIII. BIAYA PERIZINAN -

IX. ASOSIASI PROFESI AKUNTAN PUBLIK -

X. KOMITE PROFESI AKUNTAN PUBLIK -

XI. PEMBINAAN DAN PENGAWASAAN 1 Umum

2 Pembinaan

3 Pengawasan

XII. SANKSI ADMINISTRATIF -

XIII. KETENTUAN PIDANA -

XIV. KEDALUWARSA TUNTUTAN ATAU GUGATAN -

XV. KETENTUAN PERALIHAN -

XVI. KETENTUAN PENUTUP -

10

SISTEMATIKA UU AKUNTAN PUBLIK (4)

PERBEDAAN SIGNIFIKANUU AKUNTAN PUBLIK & PMK 17/PMK.01/2008

No Substansi PMK 17 UU AKUNTAN PUBLIK

1 Jenis Jasa Atestasi Asurans(Pasal 3)

2 Proses menjadi Akuntan Publik

Persyaratan:• Register Negara

Akuntan– S1 Akuntansi– PPAk– Register Akuntan

• Lulus USAP

Disederhanakan dan basis peserta diperluas. Persyaratan:• S1, DIV atau setara jurusan

akuntansi & non akuntansi• Lulus USAP yg diselenggarakan:

– Asosiasi Profesi Akuntan Publik

– Pendidikan Profesi Akuntan Publik yg terakreditasi oleh Asosiasi Profesi Akuntan Publik

(Pasal 6)

3 Rotasi Audit • Rotasi AP : 3 th• Rotasi KAP: 6 th

• Rotasi AP dan KAP dapat diatur • Diatur lebih lanjut dlm PP

(Pasal 4)

11

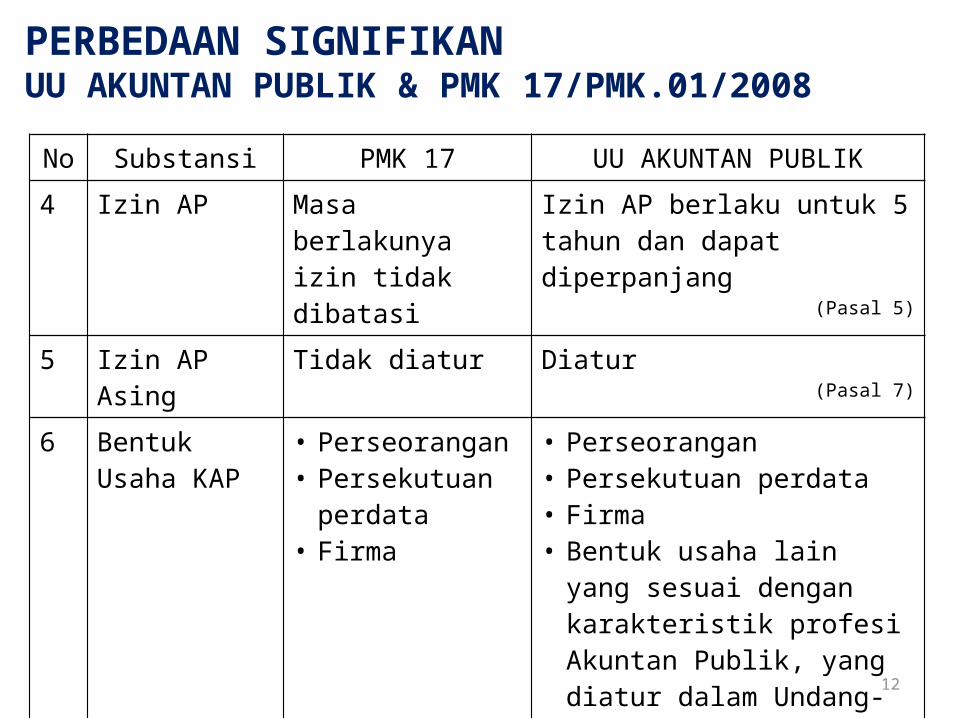

PERBEDAAN SIGNIFIKANUU AKUNTAN PUBLIK & PMK 17/PMK.01/2008

No Substansi PMK 17 UU AKUNTAN PUBLIK4 Izin AP Masa berlakunya izin

tidak dibatasiIzin AP berlaku untuk 5 tahun dan dapat diperpanjang

(Pasal 5)

5 Izin AP Asing Tidak diatur Diatur(Pasal 7)

6 Bentuk Usaha KAP

• Perseorangan• Persekutuan

perdata• Firma

• Perseorangan• Persekutuan perdata• Firma• Bentuk usaha lain yang sesuai

dengan karakteristik profesi Akuntan Publik, yang diatur dalam Undang-Undang.

(Pasal 12)

12

PERBEDAAN SIGNIFIKANUU AKUNTAN PUBLIK & PMK 17/PMK.01/2008

No Substansi PMK 17 UU AKUNTAN PUBLIK7 Komposisi

Rekan dan pegawai KAP warga negara asing (WNA)

• Tidak diatur • Komposisi Rekan KAP: Jml Rekan WNA maksimal 1/5 dari seluruh Rekan ( note: AP WNA tidak dapat mendirikan KAP Perseorangan)

• Komposisi pegawai KAP: Jml pegawai profesional WNA maksimal 1/10

• Pemimpin Rekan harus AP WNI(Pasal 13)

8 Rekan Non-AP • Tidak ada mekanisme pendaftaran

• Diatur mekanisme pendaftaran bagi Rekan non-AP

(Pasal 14-16)

9 Jml pegawai profesional pemeriksa KAP

• Minimal 3 • Minimal 2

(Pasal 27)

13

PERBEDAAN SIGNIFIKANUU AKUNTAN PUBLIK & PMK 17/PMK.01/2008

No Substansi PMK 17 UU AKUNTAN PUBLIK10 Benturan

Kepentingan• Tidak diatur secara

eksplisit• Diatur secara umum, detail

akan diatur lebih lanjut dlm PMK

(Pasal 28)

11 Pihak Terasosiasi

• Tidak diatur • Diatur(Pasal 29 dan 52)

12 Larangan rangkap jabatan

• Diatur detail AP dilarang merangkap:a. pejabat negara;b. pimpinan atau pegawai pada

lembaga pemerintahan, lembaga negara, atau lembaga lainnya yang dibentuk dengan peraturan perundang-undangan; atau

c. jabatan lain yang mengakibatkan benturan kepentingan.

(Pasal 30)

14

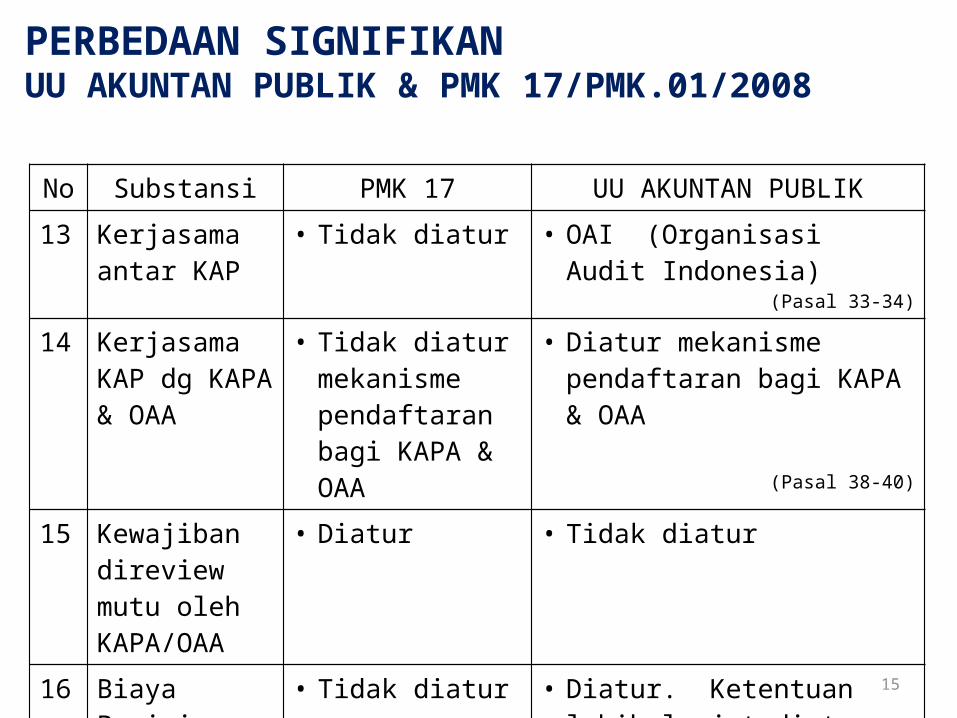

PERBEDAAN SIGNIFIKANUU AKUNTAN PUBLIK & PMK 17/PMK.01/2008

No Substansi PMK 17 UU AKUNTAN PUBLIK13 Kerjasama antar

KAP• Tidak diatur • OAI (Organisasi Audit

Indonesia)(Pasal 33-34)

14 Kerjasama KAP dg KAPA & OAA

• Tidak diatur mekanisme pendaftaran bagi KAPA & OAA

• Diatur mekanisme pendaftaran bagi KAPA & OAA

(Pasal 38-40)

15 Kewajiban direview mutu oleh KAPA/OAA

• Diatur • Tidak diatur

16 Biaya Perizinan • Tidak diatur • Diatur. Ketentuan lebih lanjut diatur di PP

(Pasal 41-42)

15

PERBEDAAN SIGNIFIKANUU AKUNTAN PUBLIK & PMK 17/PMK.01/2008

No Substansi PMK 17 UU AKUNTAN PUBLIK17 Asosiasi Profesi

Akuntan Publik• Pengakuan IAPI

sbg asosiasi profesi akuntan publik.

• Diatur kewenangan Asosiasi Profesi Akuntan Publik

• Asosiasi Profesi Akuntan Publik yg menjalankan kewenangan tsb ditetapkan oleh Menteri

(Pasal 43-44)

18 Komite Profesi Akuntan Publik

• Tidak diatur • Diatur Komite Profesi Akuntan Publik yg berfungsi:• memberikan pertimbangan

kepada Menteri• Sbg lembaga banding atas

hasil pemeriksaan dan pengenaan sanksi administratif

(Pasal 45-48)

16

PERBEDAAN SIGNIFIKANUU AKUNTAN PUBLIK & PMK 17/PMK.01/2008

No Substansi PMK 17 UU AKUNTAN PUBLIK19 Kewenangan

Menteri dlm hal Pembinaan

• Tidak diatur secara jelas

Diatur jelas:• menetapkan peraturan atau

keputusan yang berkaitan dengan pembinaan AP, KAP, dan cabang KAP;

• menetapkan kebijakan tentang SPAP, USAP, PPL;

• melakukan tindakan yang diperlukan terkait dengan SPAP, USAP, PPL.

(Pasal 28)

17

PERBEDAAN SIGNIFIKANUU AKUNTAN PUBLIK & PMK 17/PMK.01/2008

No Substansi PMK 17 UU AKUNTAN PUBLIK20 Sanksi

Administratif Diatur 3 jenis sanksi:a. Peringatan b. Pembekuan izinc. Pencabutan izin

• Diatur 7 jenis sanksi:a. rekomendasi untuk

melaksanakan kewajiban tertentu;

b. peringatan tertulis;c. pembatasan pemberian jasa

kepada suatu jenis entitas tertentu;

d. pembatasan pemberian jasa tertentu;

e. pembekuan izin;f. pencabutan izin; dan/ataug. denda.

• Diatur lebih lanjut dlm PP(Pasal 53)

18

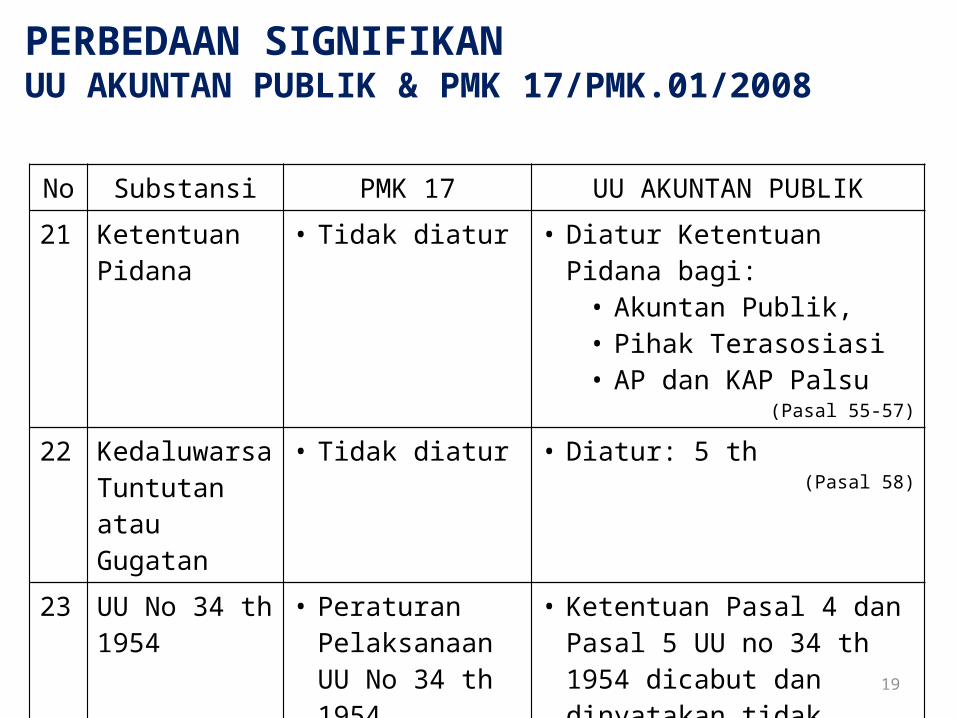

PERBEDAAN SIGNIFIKANUU AKUNTAN PUBLIK & PMK 17/PMK.01/2008

No Substansi PMK 17 UU AKUNTAN PUBLIK21 Ketentuan

Pidana• Tidak diatur • Diatur Ketentuan Pidana bagi:

• Akuntan Publik, • Pihak Terasosiasi• AP dan KAP Palsu

(Pasal 55-57)

22 Kedaluwarsa Tuntutan atau Gugatan

• Tidak diatur • Diatur: 5 th(Pasal 58)

23 UU No 34 th 1954

• Peraturan Pelaksanaan UU No 34 th 1954

• Ketentuan Pasal 4 dan Pasal 5 UU no 34 th 1954 dicabut dan dinyatakan tidak berlaku

(Pasal 60)

19

SUBSTANSI UU AKUNTAN PUBLIK:

JENIS JASA• Jasa Asurans

• jasa audit atas informasi keuangan historis;

• jasa reviu atas informasi keuangan historis; dan

• jasa asurans lainnya

20

AP dapat memberikan jasa selain asurans, yang berkaitan dengan:• akuntansi, • keuangan, dan • Manajemen

Jasa selain Asurans

JASA EXCLUSIVE AP

Pasal 3

SUBSTANSI UU AKUNTAN PUBLIK:

PERIZINAN AKUNTAN PUBLIK Jasa asurans:

jasa AP yang bertujuan untuk memberikan keyakinan bagi pengguna atas hasil evaluasi atau pengukuran informasi keuangan dan nonkeuangan berdasarkan suatu kriteria.

Jasa audit atas informasi keuangan historis: perikatan asurans yang diterapkan atas informasi keuangan historis yang bertujuan untuk memberikan keyakinan memadai atas kewajaran penyajian informasi keuangan historis tersebut dan kesimpulannya dinyatakan dalam bentuk pernyataan positif.

Jasa reviu atas informasi keuangan historis:perikatan asurans yang diterapkan atas informasi keuangan historis yang bertujuan untuk memberikan keyakinan terbatas atas kewajaran penyajian informasi keuangan historis tersebut dan kesimpulannya dinyatakan dalam bentuk pernyataan negatif.

Jasa asurans lainnyaperikatan asurans selain jasa audit atau reviu atas informasi keuangan historis.

21Penjelasan Pasal 3

SUBSTANSI UU AKUNTAN PUBLIK:

PENDIRIAN DAN PENGELOLAAN KAP

Bentuk Usaha KAP

Perseorangan - AP (WNI)

Persekutuan Perdata atau

Firma- Pemimpin

Rekan: AP WNI- Rekan Non-AP

maks 1/3- Rekan WNA

maks 1/5- Pegawai

profesional WNA maks 1/10

Bentuk lain yg sesuai dg

karakteristik profesi

(Ditetapkan Menteri)

22Pasal 12

SUBSTANSI UU AKUNTAN PUBLIK:

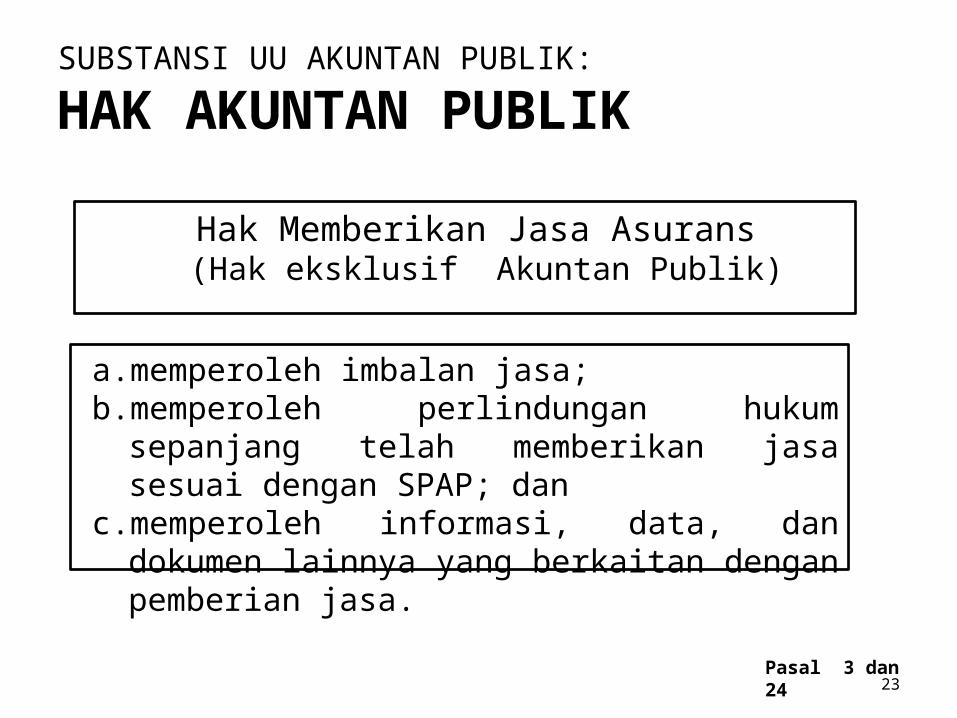

HAK AKUNTAN PUBLIK

23

a. memperoleh imbalan jasa;b. memperoleh perlindungan hukum

sepanjang telah memberikan jasa sesuai dengan SPAP; dan

c. memperoleh informasi, data, dan dokumen lainnya yang berkaitan dengan pemberian jasa.

Hak Memberikan Jasa Asurans (Hak eksklusif Akuntan Publik)

Pasal 3 dan 24

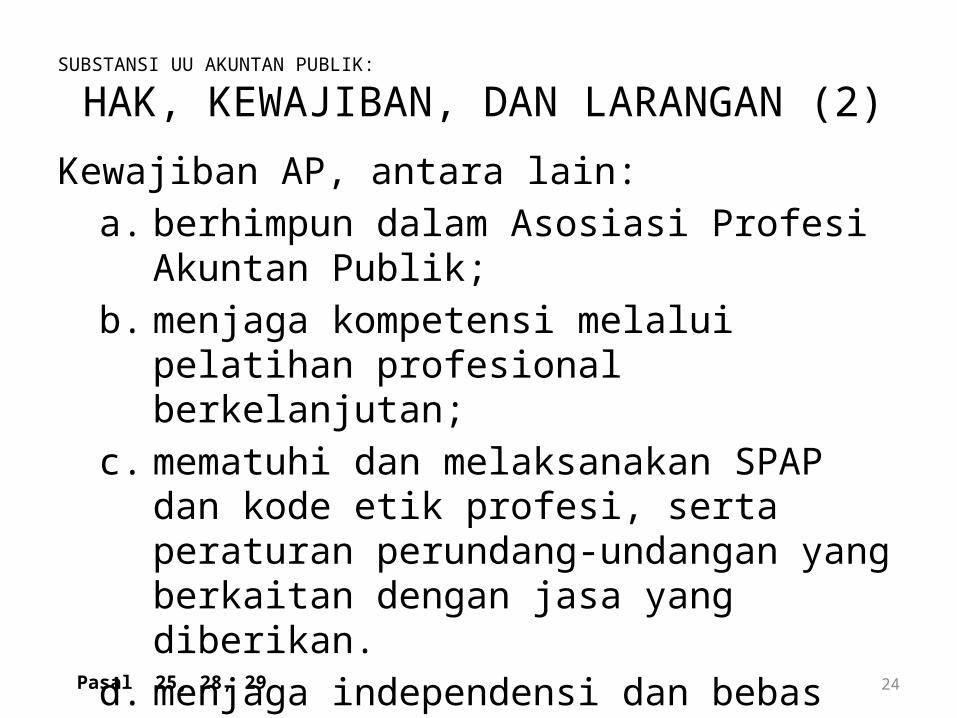

SUBSTANSI UU AKUNTAN PUBLIK:

HAK, KEWAJIBAN, DAN LARANGAN (2)Kewajiban AP, antara lain:

a. berhimpun dalam Asosiasi Profesi Akuntan Publik;

b. menjaga kompetensi melalui pelatihan profesional berkelanjutan;

c. mematuhi dan melaksanakan SPAP dan kode etik profesi, serta peraturan perundang-undangan yang berkaitan dengan jasa yang diberikan.

d. menjaga independensi dan bebas dari benturan kepentingan.

24Pasal 25, 28, 29

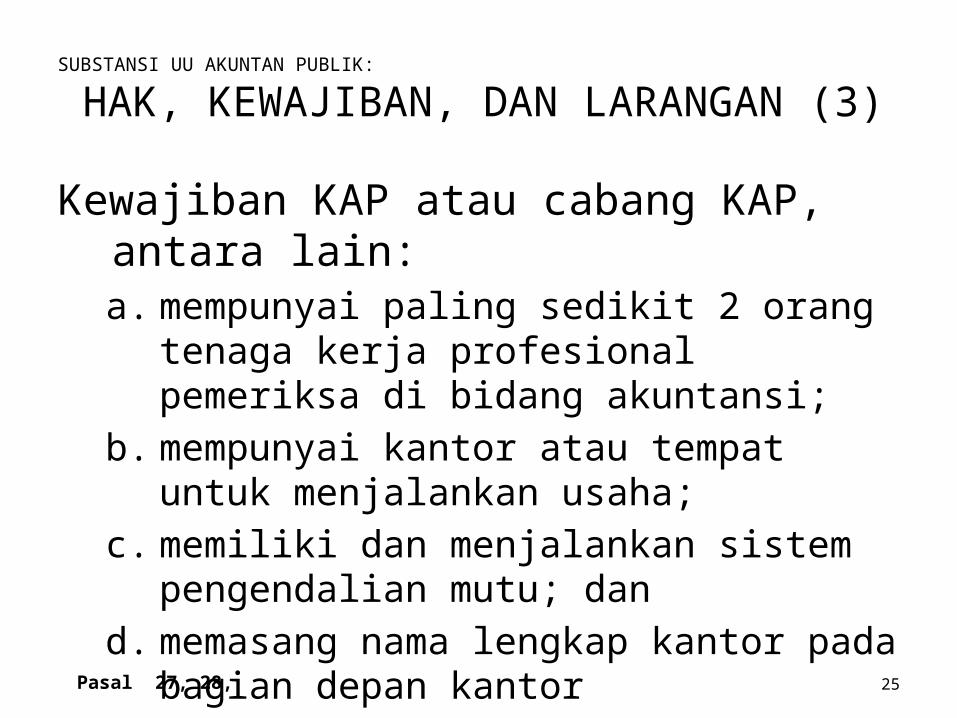

SUBSTANSI UU AKUNTAN PUBLIK:

HAK, KEWAJIBAN, DAN LARANGAN (3)

Kewajiban KAP atau cabang KAP, antara lain:a. mempunyai paling sedikit 2 orang tenaga kerja

profesional pemeriksa di bidang akuntansi;b. mempunyai kantor atau tempat untuk

menjalankan usaha;c. memiliki dan menjalankan sistem pengendalian

mutu; dand. memasang nama lengkap kantor pada bagian

depan kantor

25Pasal 27, 28,

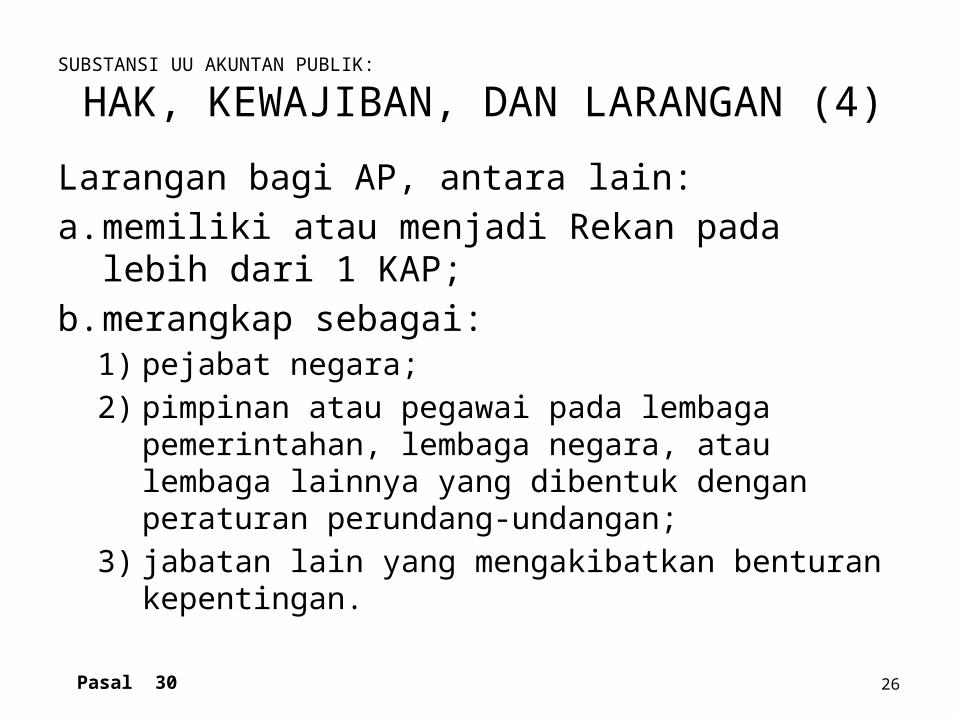

SUBSTANSI UU AKUNTAN PUBLIK:

HAK, KEWAJIBAN, DAN LARANGAN (4)Larangan bagi AP, antara lain:a. memiliki atau menjadi Rekan pada lebih dari 1

KAP;b. merangkap sebagai:

1) pejabat negara;2) pimpinan atau pegawai pada lembaga pemerintahan,

lembaga negara, atau lembaga lainnya yang dibentuk dengan peraturan perundang-undangan;

3) jabatan lain yang mengakibatkan benturan kepentingan.

26Pasal 30

SUBSTANSI UU AKUNTAN PUBLIK:

HAK, KEWAJIBAN, DAN LARANGAN (5)

c. melakukan tindakan yang mengakibatkan kertas kerja dan/atau dokumen lain yang berkaitan dengan pemberian jasa tidak dapat dipergunakan sebagaimana mestinya;

d. menerima imbalan jasa bersyarat;e. menerima atau memberikan komisi; atauf. melakukan manipulasi, membantu melakukan

manipulasi, dan/atau memalsukan data yang berkaitan dengan jasa yang diberikan.

27Pasal 30

SUBSTANSI UU AKUNTAN PUBLIK:

HAK, KEWAJIBAN, DAN LARANGAN (6)

Larangan bagi KAP, antara lain:a. mencantumkan nama KAPA atau OAA yang status

terdaftar KAPA atau OAA tersebut pada Menteri dibekukan atau dibatalkan;

b. memiliki Rekan non-AP yang tidak terdaftar pada Menteri; dan

c. membuka kantor dalam bentuk lain, kecuali bentuk kantor cabang.

28Pasal 31

SUBSTANSI UU AKUNTAN PUBLIK:

KERJA SAMA ANTAR-KAPa. KAP dapat melakukan kerja sama dengan KAP lainnya

untuk membentuk suatu jaringan yang disebut Organisasi Audit Indonesia (OAI).

b. Pembentukan OAI dituangkan dalam akta pendirian yang dibuat oleh dan di hadapan notaris.

c. OAI harus didaftarkan pada Menteri.d. KAP yang merupakan anggota OAI dapat mencantumkan

satu nama OAI bersama-sama dengan nama KAP.e. KAP yang merupakan anggota OAI dapat memberikan

jasa secara bersama-sama (konsorsium).

29Pasal 33-34

SUBSTANSI UU AKUNTAN PUBLIK:

KERJA SAMA ANTAR-KAP

30

Organisasi Audit

Indonesia (OAI)

KAP G

KAP H

KAP C

KAP BKAP A

KAP E KAP F

KAP D

Tujuan OAI:• Pengembangan

metodologi• Pelatihan bersama• Memberikan jasa

bersama

SUBSTANSI UU AKUNTAN PUBLIK:

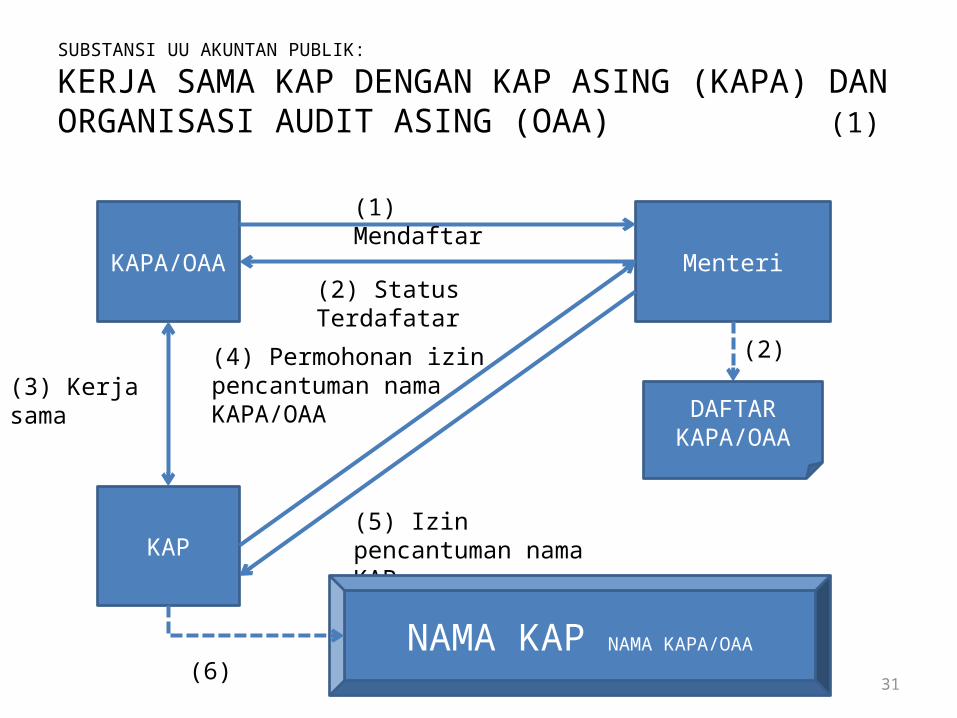

KERJA SAMA KAP DENGAN KAP ASING (KAPA) DAN ORGANISASI AUDIT ASING (OAA) (1)

31

KAPA/OAA Menteri

KAP

(1) Mendaftar

DAFTAR KAPA/OAA

(2) Status Terdafatar

(3) Kerja sama(4) Permohonan izin pencantuman nama KAPA/OAA

(5) Izin pencantuman nama KAP

NAMA KAP NAMA KAPA/OAA

(2)

(6)Pasal 33

SUBSTANSI UU AKUNTAN PUBLIK:

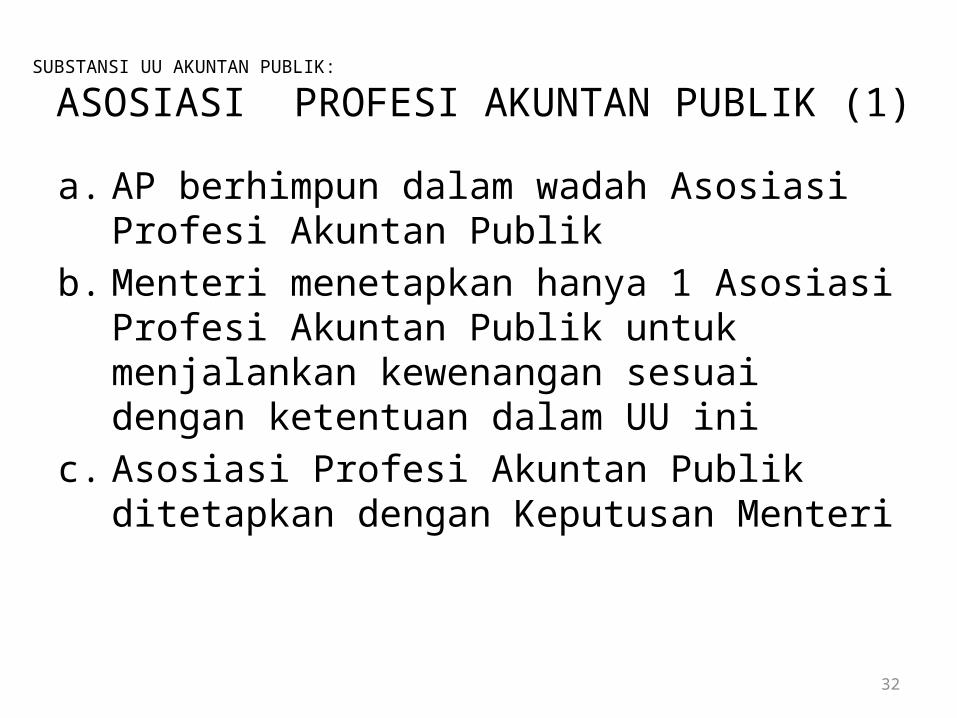

ASOSIASI PROFESI AKUNTAN PUBLIK (1)a. AP berhimpun dalam wadah Asosiasi Profesi

Akuntan Publikb. Menteri menetapkan hanya 1 Asosiasi Profesi

Akuntan Publik untuk menjalankan kewenangan sesuai dengan ketentuan dalam UU ini

c. Asosiasi Profesi Akuntan Publik ditetapkan dengan Keputusan Menteri

32

Pasal 43

SUBSTANSI UU AKUNTAN PUBLIK:

ASOSIASI PROFESI AKUNTAN PUBLIK (2)

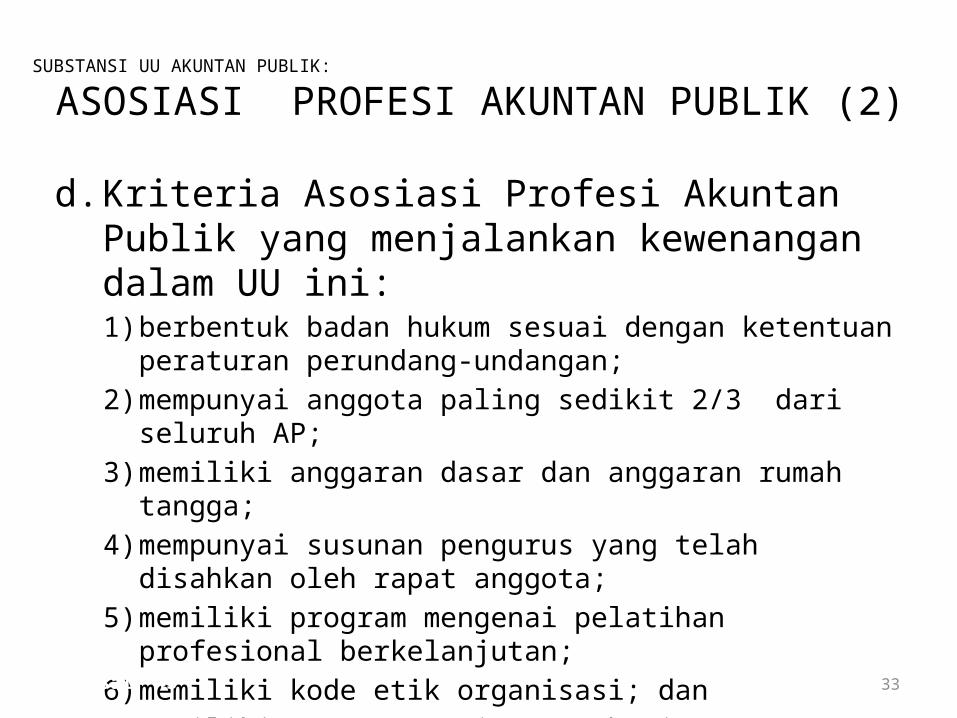

d. Kriteria Asosiasi Profesi Akuntan Publik yang menjalankan kewenangan dalam UU ini:1) berbentuk badan hukum sesuai dengan ketentuan peraturan

perundang-undangan;2) mempunyai anggota paling sedikit 2/3 dari seluruh AP;3) memiliki anggaran dasar dan anggaran rumah tangga;4) mempunyai susunan pengurus yang telah disahkan oleh rapat

anggota;5) memiliki program mengenai pelatihan profesional berkelanjutan;6) memiliki kode etik organisasi; dan7) memiliki program reviu mutu bagi AP yang menjadi anggotanya.

33Pasal 43

SUBSTANSI UU AKUNTAN PUBLIK:

ASOSIASI PROFESI AKUNTAN PUBLIK (3)e. Asosiasi Profesi Akuntan Publik berwenang:

1) menyusun dan menetapkan SPAP;2) menyelenggarakan ujian profesi akuntan

publik; 3) menyelenggarakan pendidikan profesional

berkelanjutan; dan4) melakukan reviu mutu bagi anggotanya.

34Pasal 43

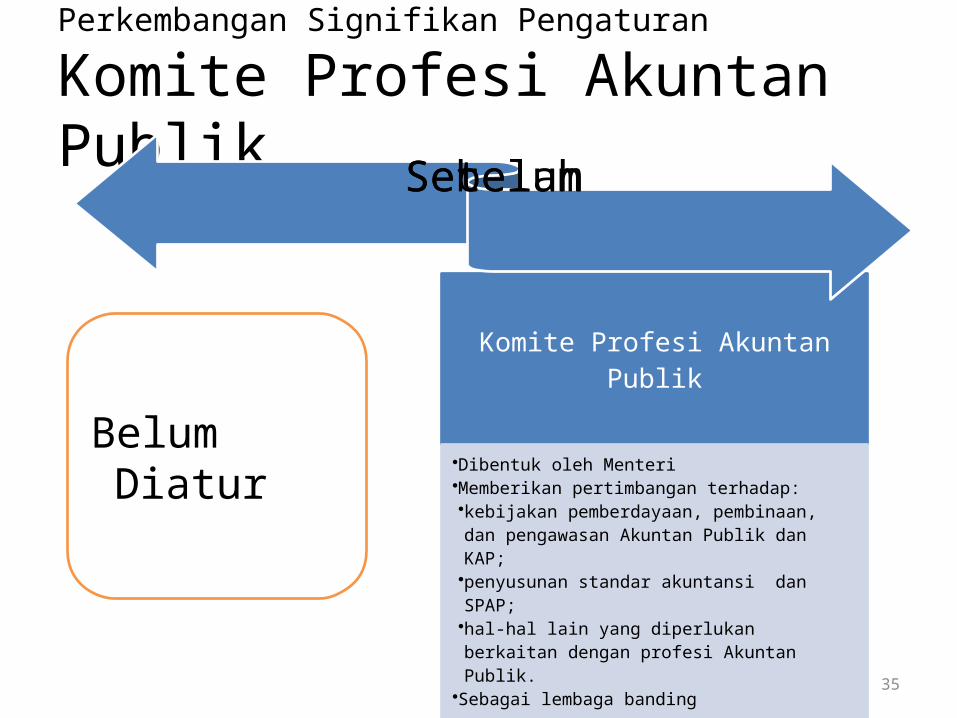

Perkembangan Signifikan Pengaturan

Komite Profesi Akuntan Publik

Komite Profesi Akuntan Publik

•Dibentuk oleh Menteri•Memberikan pertimbangan terhadap:•kebijakan pemberdayaan, pembinaan, dan pengawasan Akuntan Publik dan KAP;•penyusunan standar akuntansi dan SPAP;•hal-hal lain yang diperlukan berkaitan dengan profesi Akuntan Publik.

•Sebagai lembaga banding 35

Belum Diatur

SebelumSetelah

Pasal 45-46

SUBSTANSI UU AKUNTAN PUBLIK:

KOMITE PROFESI AKUNTAN PUBLIK (1)a. Menteri membentuk Komite Profesi Akuntan Publikb. Anggota Komite Profesi Akuntan Publik berjumlah

13 orang yang terdiri dari:

36

1. Kementerian Keuangan 8. pengguna jasa akuntan publik

2. Asosiasi Profesi Akuntan Publik 9. Kementerian Pendidikan Nasional

3. Asosiasi Profesi Akuntan 10. Dewan Standar Akuntansi Keuangan

4. Badan Pemeriksa Keuangan 11. Dewan Standar Akuntansi Syariah

5. otoritas pasar modal 12. Dewan SPAP

6. otoritas perbankan 13. Komite Standar Akuntansi Pemerintah

7. akademisi akuntansi

Pasal 45-46

SUBSTANSI UU AKUNTAN PUBLIK:

KOMITE PROFESI AKUNTAN PUBLIK (2)c. Anggota Komite Profesi Akuntan diangkat oleh

Menteri untuk jangka waktu 3 (tiga) tahun dan dapat diperpanjang untuk 1 (satu) masa periode berikutnya

d. Keanggotaan Komite Profesi Akuntan Publik bersifat kolegial

e. Ketua Komite Profesi Akuntan Publik ditetapkan dari unsur pemerintah dan wakil ketua ditetapkan dari unsur Asosiasi Profesi Akuntan Publik

37Pasal 45-46

SUBSTANSI UU AKUNTAN PUBLIK:

KOMITE PROFESI AKUNTAN PUBLIK (3)f. Komite Profesi Akuntan Publik bertugas

memberikan pertimbangan terhadap:1) kebijakan pemberdayaan, pembinaan, dan pengawasan

Akuntan Publik dan KAP;2) penyusunan standar akuntansi dan SPAP; dan3) hal-hal lain yang diperlukan berkaitan dengan profesi

Akuntan Publik.

38Pasal 45-46

SUBSTANSI UU AKUNTAN PUBLIK:

KOMITE PROFESI AKUNTAN PUBLIK (4)g. Selain memberikan pertimbangan, Komite Profesi

Akuntan Publik juga berfungsi sebagai lembaga banding atas hasil pemeriksaan dan sanksi administratif yang ditetapkan oleh Menteri atas Akuntan Publik dan KAP.

h. Keputusan Komite Profesi Akuntan Publik atas banding bersifat final dan mengikat

i. Tata cara beracara banding ditetapkan oleh Komite Profesi Akuntan Publik

39Pasal 45-46

Komite Profesi Akuntan Publik

Mekanisme Banding

40

• Mengajukan Banding atas:• Hasil pemeriksaan• Sanksi administratif

Akuntan Publik/KAP

Pasal 45-46