RI DPR PELAKSANAAN...Sumber referensi berupa peraturan perundangan, kajian dan artikel terkait...

24

BIRO ANALISA ANGGARAN DAN PELAKSANAAN APBN – SETJEN DPR RI Bagian Analisa Pendapatan Negara dan Belanja Negara Kajian “Pengelolaan Piutang Pajak” 1 ANALISIS BESARAN DAN PENGELOLAAN PIUTANG PAJAK SUMMARY Piutang pajak merupakan potensi penerimaan negara. Namun faktanya upaya pengelolaan piutang pajak belum maksimal. Hal ini ditunjukkan dari tiga aspek yaitu pencatatan secara teknis akuntansi, penghapusan dan penagihan piutang pajak. Permasalahan – permasalahan dalam pencatatan transaksi piutang pajak terjadi akibat Direktorat Jenderal Pajak belum memiliki kebijakan akuntansi yang formal dan tertulis mengenai piutang pajak. Dari sisi penghapuasan piutang pajak, pemerintah telah memperpanjang masa daluarsa penghapusan pajak dari lima tahun menjadi sepuluh tahun. Ini berarti kesempatan untuk melakukan penagihan semakin besar. Peningkatan jumlah piutang pajak masih belum dapat diimbangi dengan kegiatan pencairannya. Karena itu perlu dilakukan tindakan penagihan pajak yang mempunyai kekuatan hukum yang memaksa Permasalahan ketidakadilan dalam bidang perpajakan merupakan isu yang cukup serius mengingat persoalan keadilan dapat terjadi pada tahap pemungutan, pemeriksaan, maupun keberatan dan banding oleh wajib pajak. Hingga sekarang BPK tidak bisa mendapat keyakinan yang cukup mengenai wajar atau tidaknya penerimaan dan piutang pajak karena keterbatasan pemeriksaan atas pajak. Karena itu ,DPR berkewajiban mendukung BPK dengan berbagai produk undang-undang untuk membuka akses BPK terhadap pajak. Dengan demikian diharapkan BPK dapat memeriksa pajak dengan lebih mendalam sehingga nilai penerimaan pajak dan piutang pajak dapat diyakini kewajarannya. Apabila piutang pajak dapat dikelola dengan baik maka dapat menambah penerimaan pajak negara.

Transcript of RI DPR PELAKSANAAN...Sumber referensi berupa peraturan perundangan, kajian dan artikel terkait...

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 1

ANALISIS BESARAN DAN PENGELOLAAN PIUTANG PAJAK

SUMMARY

Piutang pajak merupakan potensi penerimaan negara. Namun faktanya upaya

pengelolaan piutang pajak belum maksimal. Hal ini ditunjukkan dari tiga aspek

yaitu pencatatan secara teknis akuntansi, penghapusan dan penagihan piutang

pajak. Permasalahan – permasalahan dalam pencatatan transaksi piutang pajak

terjadi akibat Direktorat Jenderal Pajak belum memiliki kebijakan akuntansi

yang formal dan tertulis mengenai piutang pajak. Dari sisi penghapuasan

piutang pajak, pemerintah telah memperpanjang masa daluarsa penghapusan

pajak dari lima tahun menjadi sepuluh tahun. Ini berarti kesempatan untuk

melakukan penagihan semakin besar. Peningkatan jumlah piutang pajak masih

belum dapat diimbangi dengan kegiatan pencairannya. Karena itu perlu

dilakukan tindakan penagihan pajak yang mempunyai kekuatan hukum yang

memaksa

Permasalahan ketidakadilan dalam bidang perpajakan merupakan isu yang

cukup serius mengingat persoalan keadilan dapat terjadi pada tahap

pemungutan, pemeriksaan, maupun keberatan dan banding oleh wajib pajak.

Hingga sekarang BPK tidak bisa mendapat keyakinan yang cukup mengenai

wajar atau tidaknya penerimaan dan piutang pajak karena keterbatasan

pemeriksaan atas pajak. Karena itu ,DPR berkewajiban mendukung BPK dengan

berbagai produk undang-undang untuk membuka akses BPK terhadap pajak.

Dengan demikian diharapkan BPK dapat memeriksa pajak dengan lebih

mendalam sehingga nilai penerimaan pajak dan piutang pajak dapat diyakini

kewajarannya.

Apabila piutang pajak dapat dikelola dengan baik maka dapat menambah

penerimaan pajak negara.

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 2

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pajak merupakan sumber utama penerimaan negara. Hingga tahun 2007

sekitar 65,4% dari penerimaan dalam negeri berasal dari penerimaan

perpajakan sedangkan sisanya sebesar 34,6% disumbang oleh

penerimaan negara bukan pajak.1 Namun pada tahun anggaran 2005

target penerimaan perpajakan tidak tercapai. Realisasi penerimaan

perpajakan dalam TA 2005 adalah sebesar Rp347.031.113.925.042 yang

berarti Rp4.942.516.074.958 atau 1,4 persen lebih rendah dari target

yang direncanakan dalam APBN sebesar Rp351.973.630.000000.2

Salah satu sebab tidak terpenuhinya target penerimaan perpajakan tahun

2005 adalah adanya potensi piutang pajak yang tidak dapat

ditarik/ditagih. Hasil pemeriksaan terhadap LKPP tahun 2005

menunjukkan bahwa piutang pajak yang dikelola oleh Ditjen Pajak adalah

sebesar Rp29.216.416,29 juta. Akun tersebut dalam LKPP 2005 tercatat

sebagai asset lancar. Dari data tersebut, piutang pajak merupakan potensi

penerimaan negara yang besar jika dikelola dengan baik. Seandainya

piutang sebesar Rp 29 trilyun tersebut dapat tertagih maka akan

menambah penerimaan negara. Penambahan penerimaan tersebut dapat

dialokasikan untuk menutup defisit anggaran atau menambah belanja

program pengentasan pengangguran dan kemiskinan.Tentunya hal

tersebut jika aparatur pajak mampu mengelola piutang pajak dengan baik

dan wajib pajak sadar akan kewajibannya untuk membayar pajak.

Beberapa permasalah terkait dengan pengelolaan piutang pajak yaitu :

a. Pengungkapan informasi piutang pajak dalam tahun 2005 kurang

memadai sehingga ada piutang yang kurang dicatat

b. Tidak adanya mekanisme untuk memvalidasi pencatatan transaksi

pengurang piutang pajak

1 Nota Keuangan dan RUU APBN Tahun Anggaran 2007 2 Laporan Hasil Pemeriksaan Atas Laporan Keuangan Pemerintah Pusat Tahun 2005

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 3

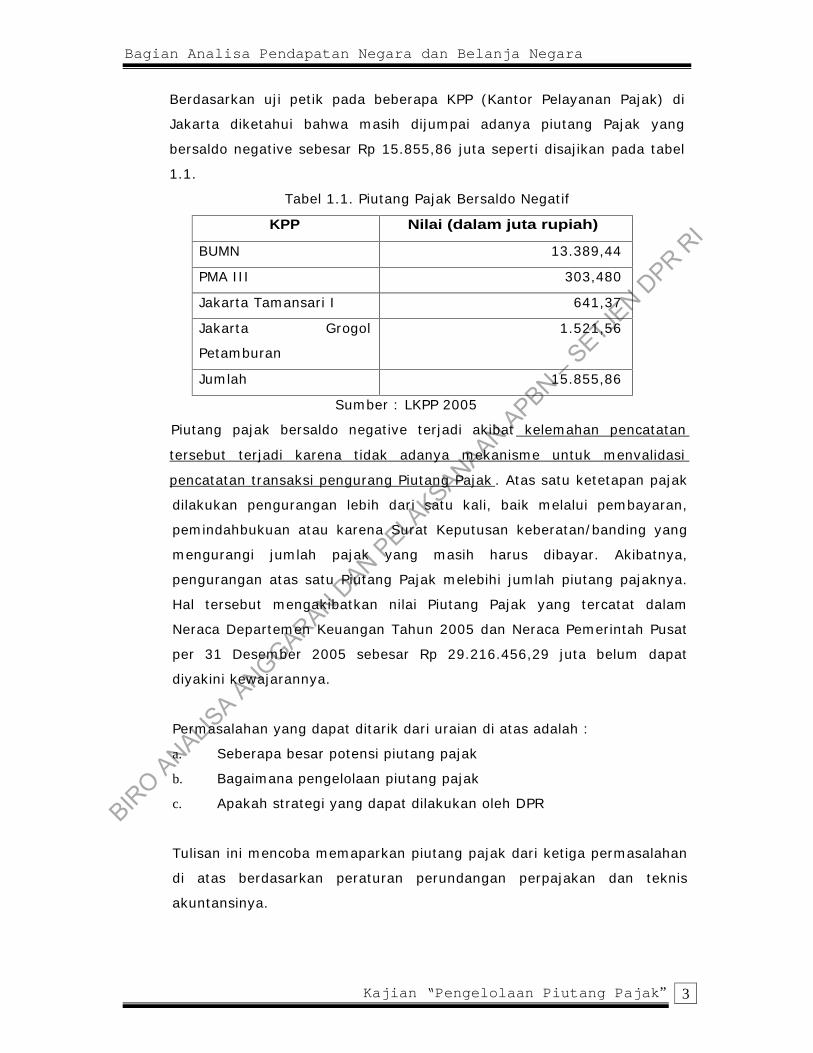

Berdasarkan uji petik pada beberapa KPP (Kantor Pelayanan Pajak) di

Jakarta diketahui bahwa masih dijumpai adanya piutang Pajak yang

bersaldo negative sebesar Rp 15.855,86 juta seperti disajikan pada tabel

1.1.

Tabel 1.1. Piutang Pajak Bersaldo Negatif

KPP Nilai (dalam juta rupiah)

BUMN 13.389,44

PMA III 303,480

Jakarta Tamansari I 641,37

Jakarta Grogol

Petamburan

1.521,56

Jumlah 15.855,86

Sumber : LKPP 2005

Piutang pajak bersaldo negative terjadi akibat kelemahan pencatatan

tersebut terjadi karena tidak adanya mekanisme untuk menvalidasi

pencatatan transaksi pengurang Piutang Pajak . Atas satu ketetapan pajak

dilakukan pengurangan lebih dari satu kali, baik melalui pembayaran,

pemindahbukuan atau karena Surat Keputusan keberatan/banding yang

mengurangi jumlah pajak yang masih harus dibayar. Akibatnya,

pengurangan atas satu Piutang Pajak melebihi jumlah piutang pajaknya.

Hal tersebut mengakibatkan nilai Piutang Pajak yang tercatat dalam

Neraca Departemen Keuangan Tahun 2005 dan Neraca Pemerintah Pusat

per 31 Desember 2005 sebesar Rp 29.216.456,29 juta belum dapat

diyakini kewajarannya.

Permasalahan yang dapat ditarik dari uraian di atas adalah :

a. Seberapa besar potensi piutang pajak

b. Bagaimana pengelolaan piutang pajak

c. Apakah strategi yang dapat dilakukan oleh DPR

Tulisan ini mencoba memaparkan piutang pajak dari ketiga permasalahan

di atas berdasarkan peraturan perundangan perpajakan dan teknis

akuntansinya.

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 4

1.2. Landasan Hukum

Akuntansi yang berkaitan dengan perhitungan perpajakan dan mengacu

pada peraturan dan perundang-undangan perpajakan beserta aturan

pelaksanaannya disebut akuntansi pajak. Dengan demikian segala

transaksi keuangan yang berkenaan dengan pajak harus mengacu kepada

peraturan mengenai perpajakan. 3

Landasan hukum dalam pengelolaan piutang pajak yaitu :

UU Nomor 16 Tahun 2000 tentang Ketentuan Umum Perpajakan

Pasal 22

(1) Hak untuk melakukan penagihan pajak, termasuk bunga, denda,

kenaikan, dan biaya penagihan pajak, daluwarsa setelah lampau

waktu 10 (sepuluh) tahun terhitung sejak saat terutangnya pajak

atau berakhirnya Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak

yang bersangkutan.

(2) Daluwarsa penagihan pajak sebagaimana dimaksud dalam ayat (1)

tertangguh apabila :

a. diterbitkan Surat Teguran dan Surat Paksa

b. ada pengakuan utang pajak dari Wajib Pajak baik langsung

maupun tidak langsung

c. diterbitkan Surat Ketetapan Pajak Kurang Bayar

sebagaimana dimaksud dalam Pasal 13 ayat (5) atau Surat

Ketetapan Pajak Kurang Bayar Tambahan sebagaimana di

maksud dalam pasal 15 ayat (4)

Pasal 24

Tata cara penghapusan piutang pajak dan penetapan besarnya

penghapusan diatur dengan Keputusan Menteri Keuangan.

UU Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat

Paksa

PP Nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintah

3 Muljono, Djoko “ Akuntansi Pajak” Penerbit Andi Yogyakarta, 2006

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 5

Keputusan Menteri Keuangan No.539/KMK.03/2002 tentang

Perubahan Atas Keputusan Menteri Keuangan Nomor

565/KMK.04/2000 tentang Tata Cara Penghapusan Piutang Pajak

dan Penetapan Besarnya Penghapusan

1.3. Landasan Teori

Piutang adalah klaim entitas pemerintah atas uang, barang-barang atau

jasa terhadap pihak-pihak Jenis-jenis piutang dalam neraca Laporan

Keuangan Pemerintah Pusat (LKPP) terdiri dari :

1. Piutang Pajak

2. Piutang Bukan Pajak

3. Bagian Lancar Tagihan Penjualan Angsuran

4. Bagian Lancar Tagihan Tuntutan Ganti Rugi

5. Piutang Lain-lain

Pencatatan piutang :

Piutang dicatat sebesar nilai nominal 4. Sebagai bagian dari aset lancar

piutang disusun berdasarkan tingkat kolektibilitas.

Penghapusan piutang :

Terhadap piutang yang kemungkinan nya tidak tertagih dapat dibentuk

penyisihan piutang ragu-ragu / allowance for doubt full expense. Apabila

piutang elah melewati masa daluwarsa penagihan maka dapat dihapus.

Masa daluwarsa penagihan piutang tergantung kebijakan masing-masing

perusahaan. Dalam hal piutangpajak masa daluwarsanya adalah 10

tahun.

Tujuan dari penyusunan prosedur piutang secara umum adalah :

1. Untuk memberikan prosedur yang baku atas aktivitas yang berkaitan

dengan perolehan informasi mengenai piutang dari pengakuan sampai

proses penyelesaian piutang.

4 PP No 24 Tahun 2005 tentang Standar Akuntansi Pemerintah

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 6

2. Memberikan informasi yang tepat mengenai jumlah piutang yang

dimiliki pemerintah sehingga dapat diperhitungkan seberapa besar

penyisihan kerugian piutangnya.

3. Sebagai informasi pendukung bagi pemerintah dalam mengkonfirmasi

jumlah piutang yang dimilikinya kepada pihak ketiga.

Penyusunan prosedur piutang tersebut sesuai dengan tujuan akuntasi

pemerintah pusat berikut : 5

1. Menyediakan informasi yang akurat dan tepat waktu tentang anggaran

dan kegaitan keuangan pemerintah pusat baik secara nasional maupun

instansi yang berguna sebagai dasar penilaian kinerja, untuk

menentukan ketaatan terhadap otorisasi anggaran dan untuk tujuan

akuntabilitas.

2. Menyediakan informasi yang dapat dipercaya tentang posisi keuangan

suatu instansi dan pemerintah pusat secara memadai.

1.4. Metodologi Penulisan

1.4.1. Tujuan

Penulisan “ Pengelolaan Potensi Piutang Pajak” bertujuan :

a. Mengetahui seberapa besar potensi piutang pajak

b. Mengetahui bagaimana pengelolaan piutang pajak

c. Melihat strategi apa yang dapat dilakukan DPR

1.4.2. Output

Laporan hasil analisa pengelolaan potensi piutang pajak

1.4.3. Metode Analisa

Metode yang digunakan adalah metode analisa deskriptif dan kuantitatif.

Sumber referensi berupa peraturan perundangan, kajian dan artikel

terkait dengan materi penulisan.

5 Lampiran I Peraturan Menteri Keuangan No.59/PMK.06/2005

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 7

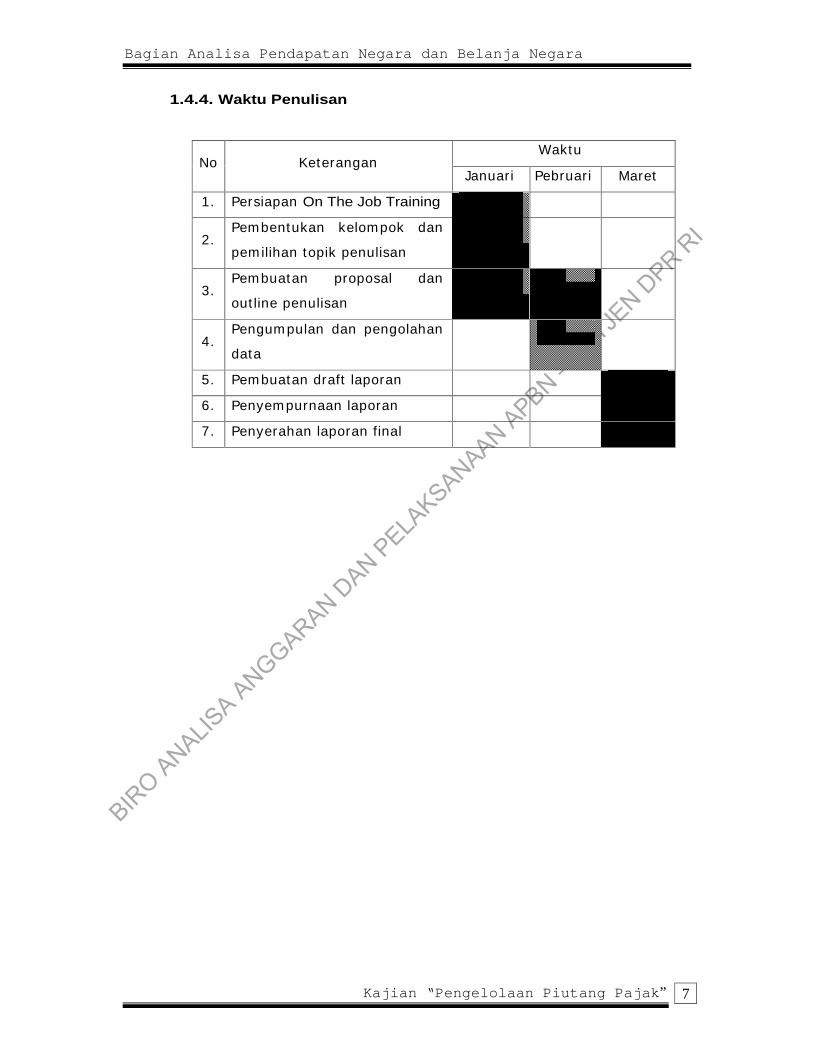

1.4.4. Waktu Penulisan

Waktu No

Keterangan

Januari Pebruari

Maret

1. Persiapan On The Job Training

2.

Pembentukan kelompok dan

pemilihan topik penulisan

3. Pembuatan proposal dan

outline penulisan

4. Pengumpulan dan pengolahan

data

5. Pembuatan draft laporan

6. Penyempurnaan laporan

7. Penyerahan laporan final

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 8

BAB II

ANALISIS

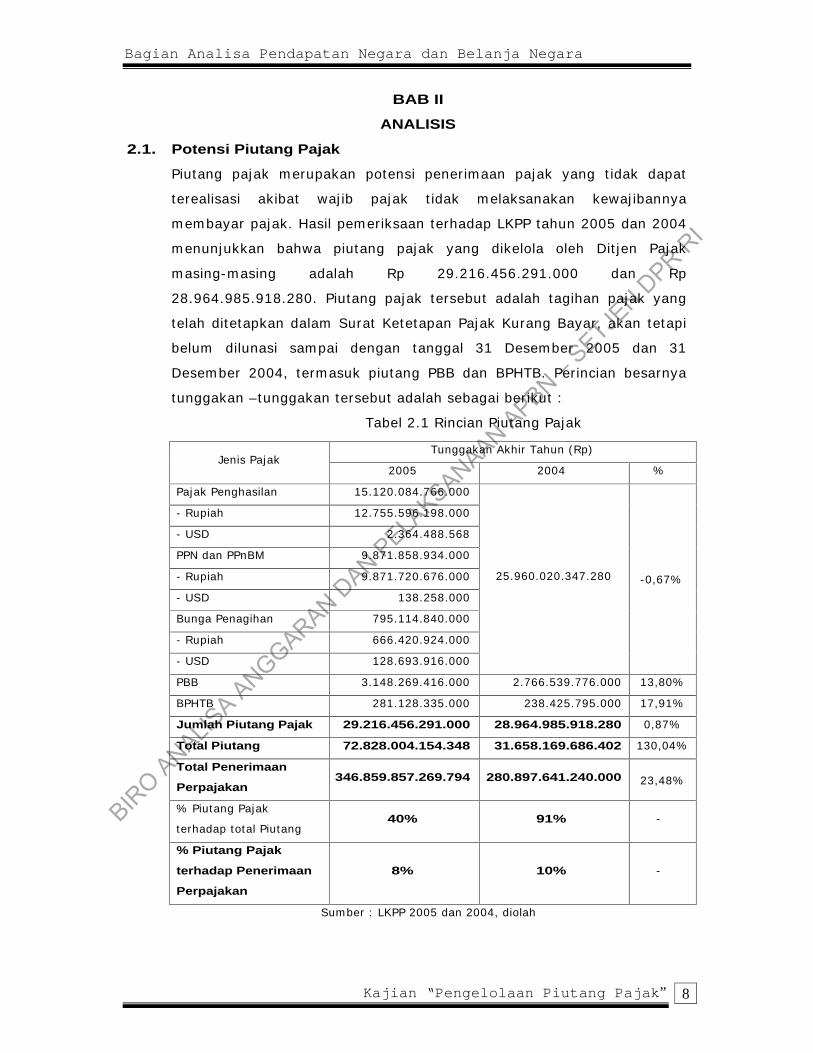

2.1. Potensi Piutang Pajak

Piutang pajak merupakan potensi penerimaan pajak yang tidak dapat

terealisasi akibat wajib pajak tidak melaksanakan kewajibannya

membayar pajak. Hasil pemeriksaan terhadap LKPP tahun 2005 dan 2004

menunjukkan bahwa piutang pajak yang dikelola oleh Ditjen Pajak

masing-masing adalah Rp 29.216.456.291.000 dan Rp

28.964.985.918.280. Piutang pajak tersebut adalah tagihan pajak yang

telah ditetapkan dalam Surat Ketetapan Pajak Kurang Bayar, akan tetapi

belum dilunasi sampai dengan tanggal 31 Desember 2005 dan 31

Desember 2004, termasuk piutang PBB dan BPHTB. Perincian besarnya

tunggakan –tunggakan tersebut adalah sebagai berikut :

Tabel 2.1 Rincian Piutang Pajak

Tunggakan Akhir Tahun (Rp) Jenis Pajak

2005 2004 %

Pajak Penghasilan 15.120.084.766.000

- Rupiah 12.755.596.198.000

- USD 2.364.488.568

PPN dan PPnBM 9.871.858.934.000

- Rupiah 9.871.720.676.000

- USD 138.258.000

Bunga Penagihan 795.114.840.000

- Rupiah 666.420.924.000

- USD 128.693.916.000

25.960.020.347.280 -0,67%

PBB 3.148.269.416.000

2.766.539.776.000

13,80%

BPHTB 281.128.335.000

238.425.795.000

17,91%

Jumlah Piutang Pajak 29.216.456.291.000

28.964.985.918.280

0,87%

Total Piutang 72.828.004.154.348

31.658.169.686.402

130,04%

Total Penerimaan

Perpajakan 346.859.857.269.794

280.897.641.240.000

23,48%

% Piutang Pajak

terhadap total Piutang 40% 91% -

% Piutang Pajak

terhadap Penerimaan

Perpajakan

8% 10% -

Sumber : LKPP 2005 dan 2004, diolah

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 9

Piutang pajak mendominasi akun piutang dalam neraca LKPP. Data

menunjukkan bahwa sebagian besar piutang (91%) didominasi oleh

piutang pajak. Sedangkan dari total aset lancar

(Rp128.551.436.803.753), sebesar 22,7% merupakan piutang pajak. Ini

menunjukkan betapa besar potensi penerimaan pajak. Pada tahun 2005

piutang pajak mengalami penurunan persentase yang sangat signifikan

terhadap total piutang dari 91% menjadi 40%. Namun, penurunan

tersebut bukan disebabkan adanya penerimaan piutang pajak yang berarti

menambah kas negara. Karena ternyata secara nominal piutang pajak

justru bertambah sebesar Rp1 trilyun dari Rp28 trilyun menjadi Rp29

trilyun pada tahun 2005. Penurunan persentase piutang pajak tersebut

lebih disebabkan adanya peningkatan pada akun piutang bukan pajak

yang pada tahun 2004 hanya sebesar Rp 918.886.706.165 sedangkan

tahun 2005 meningkat sangat signifikan menjadi Rp 37.025.156.608.440.

Persentase piutang pajak terhadap penerimaan pajak pada tahun 2004

dan 2005 mengalami penurunan sebesar 2%. Bila pada tahun 2004 rasio

piutang pajak terhadap penerimaan pajak sebesar 10% maka pada tahun

2005 turun menjadi 8%.

Berdasarkan jenis pajaknya, Pada tahun 2005 piutang PPH merupakan

pajak terbesar yaitu sebesar 52% . Namun dalam LKPP tidak dirinci lebih

lanjut besarnya masing-masing piutang PPH badan (berapa pemerintah

dan berapa swasta), piutang PPh perorangan. Sedangkan PPN sebesar

34%.

Selain itu dalam LKPP 2005 juga disebutkan bahwa terdapat piutang pajak

tak tertagih yang sudah kadaluarsa senilai Rp 2.236.747,55 juta. Dengan

kelemahan ini maka nilai piutang pajak pada LKPP 2005 tidak dapat

diyakini kebenarannya.

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 10

2.2. Analisa Penyebab Timbulnya Piutang Pajak

Pajak Penghasilan (PPh)

- Piutang pajak yang timbul karena kekurangan PPh badan akibat

harga pokok penjualan terlalu besar dibebankan. Dengan

mengenakan HPP yang besar maka pendapatan bersih sebagai

dasar pengenaan pajak menurun juga. PPH yang wajib dibayarkan

menurun.

- Piutang pajak yang timbul karena kekurangan PPh badan akibat

adanya peredaran usaha kurang dilaporkan. Ini menyebabkan nilai

penjualan menurun sehingga mengurangi pendapatan dan akhirnya

pajak yang dikenakan menurun.

Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Atas Barang Mewah

(PPnBM)

- Objek PPh pasal 26 berupa royalti yang telah dipotong PPh pasal 26

tetapi belum dipungut PPN Jasa Luar Negeri. Akibatnya ada

tunggakan PPN.

- Fiskus kurang menetapkan DPP (Dasar Pengenaan Pajak) PPn BM

Dalam Negeri atas penjualan kendaraan dan fiskus juga kurang

menetapkan DPP PPn BM atas pembelian impor kendaraan dalam

bentuk CBU (Completed Build Up) pada tahun pajak 2003 dan

tahun pajak 2004. Implikasinya adalah DPP menjadi kecil sehingga

PPN dan PPnBM yang dikenakan juga lebih kecil dari seharusnya.

PBB & BPHTB

- Tunggakan PBB yang belum diterbitkan Surat Tagihan Pajaknya.

Dengan belum diterbitkan STP wajib pajak belum berkenan

membayar kewajiban pajaknya.

- Pengelolaan BPHTB belum dilaksanakan secara optimal meliputi (1)

kesalahan penerapan NJOP sebagai perhitungan BPHTB sehingga

BPHTB kurang bayar dan (2) adanya sanksi/denda administrasi

terhadap notaris/PPAT yang belum dikenakan sehinga kurang

bayar. Nilai Jual Objek Pajak (NJOP) sebagai dasar pengenaan

BPHTB kadang dalam praktiknya tidak dipatuhi.

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 11

- Wajib pajak belum memperhitungkan denda atas Pelunasan Bea

Materai. Dengan tidak diperhitungkannya denda tersebut maka

timbul tunggakan pajak.

Bunga penagihan :

Beberapa kohir yang telah lewat jatuh tempo pembayaran namun belum

diterbitkan STP sehingga timbul bunga penagihan yang belum terbayar.

2.3. Pengelolaan Piutang Pajak

Pengelolaan piutang pajak meliputi mekanisme pencatatan, penghapusan

serta upaya penagihan piutang pajak.

2.3.1. Pencatatan Piutang Pajak

Tidak seperti akun-akun lain pada neraca, dalam PP No 24 tahun 2005

tentang Standar Akuntansi Pemerintahan tidak dijelaskan secara detail

mengenai perlakuan akuntansi pemerintah terhadap piutang secara umum

maupun piutang pajak khusus. Hingga saat ini tidak ada pernyataan

standar akuntansi pemerintah yang secara khusus membahas mengenai

piutang. Dengan mengikuti prinsip ”substance over form ” yaitu substansi

mengungguli sisi formalitasnya maka perlakuan akuntansi terhadap

piutang pajak tersebut dapat mengacu pada standar akuntansi keuangan

komersial atau yang biasa disebut SAK.

Sesuai standar akuntansi keuangan, piutang pada neraca harus dicatat

berdasarkan tingkat kolektibilitasnya. Namun, pencatatan piutang pajak

oleh pemerintah belum memadai. Sebagai aset lancar, seharusnya

piutang pajak dicatat berdasarkan tingkat kolektibilitasnya. Dengan kata

lain seharusnya dalam catatan atas laporan keuangan pemerintah

membuat aging schedule atas tagihan pajak yang dimilikinya. Semakin

lama umur piutang pajak maka semakin besar kemungkinan tidak

tertagihnya. Dengan demikian dapat diketahui berapa piutang pajak yang

dapat ditagih hingga yang sulit ditagih. Aging schedule tersebut dapat

dibuat per jenis pajak dan sekaligus per wajib pajak. Dengan demikian

dapat diketahui siapa wajib pajak yang paling sering menunggak pajak.

Selain itu jika aging schedule dibuat berdasarkan per jenis pajak maka

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 12

dapat didirencanakan langkah-langkah yang diperlukan untuk masing-

masing jenis pajak.

Piutang yang tidak dapat ditagih juga harus diungkapkan . Namun pada

neraca dan catatan atas laporan keuangan (CALK) 2005 tidak

mengungkapkan piutang pajak tidak tertagih yang sudah kadaluarsa

senilai Rp2.236.747,55 juta.

Dalam pencatatnnya Pemerintah seharusnya mengungkap allowances for

doubt full account atau penyisihan piutang ragu-ragu . Penyisihan tersebut

sebagai pengurang atas nilai piutang nominal. Hal ini perlu dibuat untuk

mengetahui berapa nilai piutang yang sebenarnya dapat tertagih.

Penetapan kurs sebagai dasar konversi juga sangat penting dalam

pencatatan pajak karena piutang pajak tidak hanya dalam bentuk mata

uang rupiah. nilai piutang pajak dalam bentuk valuta asing pun cukup

besar. Sayangnya, pemerintah dalam hal ini Direktorat Jenderal Pajak

belum menetapkan kurs sebagai dasar konversi per 31 Desember . Yang

ada hanya peraturan mengenai kurs pajak sebagai dasar pembayaran

dimana peraturan tersebut berlaku hanya untuk satu minggu dan

sesudahnya dibuat peraturan yang baru kembali. Kelemahan ini

mengakibatkan tidak adanya keseragaman bagi KPP untuk mengkonversi

tunggakan pajaknya ke dalam mata uang rupiah sesuai pembukuan dalam

laporan keuangan. Bagi DJP sendiri kondisi di atas akan menyulitkan

untuk menyajikan kondisi atau data piutang pajak yang sebenarnya. Hasil

pemeriksaan menunjukkan bahwa jumlah saldo Piutang Pajak per 31

Desember 2005 dalam valuta asing disajikan dalam Neraca Departemen

Keuangan Tahun 2005 sebesar Rp. 2.493.320,75 juta (US $

277,035,639.00 x @ Rp 9.000,00). Berdasarkan pemeriksaan atas nilai

kurs tengah BI pada tanggal 31 Desember 2005 diketahui bahwa US$ 1 =

Rp. 9.830,00 sehingga jumlah piutang tersebut kurang dicatat sebesar

Rp. 229.939,58 juta.

Selain penyisihan piutang ragu-ragu, transaksi yang dapat menyebabkan

berkurangnya nilai piutang pajak antara lain pembayaran,

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 13

pemindahbukuan atau karena surat keputusan keberatan/banding yang

mengurangi jumlah pajak yang terutang. Namun, tidak adanya

mekanisme untuk memvalidasi pencatatan transaksi tersebut

menyebabkan piutang pajak menjadi bersaldo negatif.

Permasalahan – permasalahan dalam pencatatan transaksi piutang pajak

tersebut terjadi akibat Direktorat Jenderal Pajak belum memiliki kebijakan

akuntansi yang formal dan tertulis mengenai piutang pajak.

2.3.2. Penghapusan Piutang Pajak

Kebijakan penghapusan piutang pajak mengacu kepada UU No 16 tahun

2000 tentang Ketentuan Umum Perpajakan serta Keputusan Menteri

Keuangan No.539/KMK.03/2002 tentang Perubahan Atas Keputusan

Menteri Keuangan Nomor 565/KMK.04/2000 tentang Tata Cara

Penghapusan Piutang Pajak dan Penetapan Besarnya Penghapusan.

Dalam pasal 22 KUP , Pemerintah telah mengubah masa daluarsa pajak

dari lima tahun menjadi 10 tahun sesudah saat pajak terutang,

berakhirnya masa pajak dan bagian tahun pajak. Namun penagihan dapat

dilakukan jika ditemukan data baru dan informasi yang semula belum

terungkap yang mengakibatkan penambahan jumlah pajak terutang.

Selain terlampauinya masa daluwarsa, penghapusan piutang pajak

dilakukan terhadap WP orang pribadi yang meninggal dunia termasuk ahli

warisnya namun aset yang disita Ditjen Pajak tidak mencukupi untuk

menutupi jumlah tunggakan pajak.

Berdasarkan pasal 90 ayat 2 UU No.1/1995 tentang Perseroan Terbatas,

direksi suatu perseroan bertanggung jawab secara pribadi sampai kepada

harta pribadi untuk menutup kekurangan melunasi utang perseroan. Ini

berlaku jika perseroan tersebut pailit karena kesalahan atau kelalaiannya.

Untuk WP badan, penghapusan pajak dilakukan terhadap perusahaan

yang bangkrut atau pailit dan bubar. Terhadap WP yang mengalami

kebangkrutan Ditjen Pajak mengalami kesulitan penarikan piutang.

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 14

Meskipun telah dilakukan penyitaan namun jumlah aset yang dimiliki WP

Badan tersebut tidak dapat menutupi kewajiban.

Berdasarkan hasil penelitian setempat atau penelitian administrasi, Kepala

Kantor Pelayanan Pajak atau Kepala Kantor Pelayanan PBB menyusun

Daftar Usulan PenghapusanPiutang Pajak pada setiap bulan Juni dan

Desember. Daftar usulan tersebut selanjutnya disampaikan kepada Kepala

Kantor Wilayah Direktorat Jenderal Pajak atasannya pada bulan

berikutnya setelah bulan dilakukan penyusunan daftar usulan

penghapusan. Kemudian oleh Kepala Kantor Wilayah Direktorat Jenderal

Pajak diserahkan kepada Ditjen Pajak. Selanjutnya Ditjen Pajak

menyampaikan daftar usulan penghapusan piutang kepada pajak kepada

Menteri Keuangan, kemudian Menteri Keuangan menerbitkan Keputusan

Menteri Keuangan mengenai penghapusan piutang pajak.

Dengan perpanjangan masa daluarsa penghapusan pajak dari lima tahun

menjadi sepuluh tahun berarti kesempatan untuk melakukan penagihan

semakin besar.

2.3.4. Penagihan Pajak

Perkembangan jumlah tunggakan pajak menunjukan jumlah yang

semakin besar. Namun peningkatan jumlah piutang pajak masih belum

dapat diimbangi dengan kegiatan pencairannya. Karena itu perlu

dilakukan tindakan penagihan pajak yang mempunyai kekuatan hukum

yang memaksa. Tindakan penagihan pajak didasarkan pada UU No 19

tahun 2000 tentang Perubahan atas UU No 19 tahun 1997 tentang

Penagihan Pajak denagn Surat Paksa.

Penagihan pajak adalah serangkaian tindakan agar penanggung pajak

melunasi utang pajak dan biaya penagihan pajak dengan menegur atau

memperingatkan, melaksanakan penegihan seketika dan sekaligus,

memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 15

penyitaan, melaksanakan penyanderaan, menjual barang yang telah

disita.6

Dari definisi tersebut dapat kita lihat bahwa upaya penagihan pajak

meliputi beberapa tahap mulai dari yang paling ringan berupa surat

teguran hingga paling berat berupa penyitaan barang milik wajib pajak.

Aparatur Pajak tidak serta merta menerbitkan surat paksa kepada wajib

pajak untuk melunasi tunggakan pajaknya.

Apabila penanggung pajak tidak melunasi tunggakan pajaknya sampai

dengan tanggal jatuh tempo pembayaran maka kepadanya diterbitkan

surat teguras, surat peringatan atau surat lain yang sejenis. Jika

penanggung pajak tetap tidak melunasi utangnya maka kepadanya

diterbitkan surat paksa dimana dalam surat paksa tersebut dimuat dasar

penagihan, besarnya utang pajak dan perintah untuk membayar.

Penyitaan dilaksanakan jika utang pajak tidak dilunasi dalam jangka

waktu yang telah ditetapkan dalam surat paksa . Penyitaan dilakukan

terhadap barang milik penanggung pajak baik barang bergerak maupun

barang tidak bergerak.

Penerapan paksa badan (gijzeling) terhadap wajib pajak yang membandel

merupakan upaya Ditjen Pajak untuk meningkatkan kesadaran wajib

pajak membayar pajak. Sebelum diajukan ke Menteri Keuangan Ditjen

Pajak mengakji usulan paksa badan. Berdasarkan surat keputusan

bersama antara Menteri Keuangan dan Kehakiman para penunggak dapat

dicekal jika sudah memenuhi 12 tahap cekal yang disetujui Menteri

Keuangan. Sebanyak dua tahapan dilakukan oleh Departemen Keuangan,

10 tahap berikutnya dilakukan oleh Ditjen Pajak. Penerapan paksa badan

terbuktidapat meningkatkan penerimaan perpajakan.

Dalam ketentuan peraturan perundangan yang baru mengenai penagihan

pajak telah terdapat ketegasan dalam hal :

6 UU No 19 Tahun 2000 Pasal 1 angka 9

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 16

- proses pelaksanaan penagihan pajak serta jangka waktu pelaksaan

penagihan aktif. Selain itu, biaya penagihan pajak juga dipertegas

dengan mendasarkan atas persentase tertentu dari hasil penjualan.

- Dalam hal lelang, ditentukan pula barang-barang milik wajib pajak

yang tidak boleh dilelang.

2.3.5. Permasalahan dalam piutang pajak

Permasalahan dalam utang piutang pajak yang paling dirasakan oleh

wajib pajak adalah permasalahan ketidakadilan bagi wajib pajak.

Permasalahan ketidakadilan dalam bidang perpajakan merupakan isu

yang cukup serius mengingat persoalan keadilan dapat terjadi pada tahap

pemungutan, pemeriksaan, maupun keberatan dan banding oleh wajib

pajak.

Beberapa hal yang dapat diidentifikasikan sebagai melanggar rasa

keadilan wajib pajak adalah :

Apabila wajib pajak mengajukan permohonan restitusi kepada kantor

pajak dan berdasarkan hasil pemeriksaan aparat pajak ternyata terjadi

kurang bayar maka wajib pajak menanggung konsekuensi dikenai denda

100% dari utang pajak yang terutang . Diterbitkannya Surat Ketetapan

Pajak (SKP) oleh aparat pajak meskipun dalam proses pemeriksaan masih

terdapat perbedaan pendapat antara wajib pajak dengan aparat pajak.

Permasalahan lain adalah pada proses penetapan utang pajak yang sering

diputuskan secara sepihak oleh aparat pajak . Sebagian besar sengketa

pajak yang timbul karena utang pajak yang ditetapkan secara sepihak

oleh fiskus tanpa memperhatikan bukti yang diajukan oleh wajib pajak.

Pada proses penetapan utang pajak sering terjadi perbedaan pendapat

antara wajib pajak dan aparat pajak. Perbedaan bisa terjadi karena

perbedaan dalam interpretasi terhadap peraturan, perbedaan dalam

melihat bukti, dsb. Apabila persengketaan hingga pengadilan maka wajib

pajak harus membayar 50% dari utang pajak yang dipersengketakan.

Keputusan pengadilan pajak sering memberatkan wajib pajak. Wajib

pajak mempunyai hak untuk mengajukan keberatan atas utang pajak

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 17

tersebut kepada Direktur Jenderal Pajak. Pengajuan keberatan bersifat

quasi peradilan karena pihak yang memeriksa dan memutus sengketa

antara wajib pajak dengan Direktur Jenderal Pajak bukan pihak yang

independen tapi pihak Direktur Jenderal Pajak sendiri. Selain itu,

pengajuan keberatan tidak menunda kewajiban membayar utang pajak

tersebut. Dalam asas hukum, setiap sengketa yang sedang diproses di

pengadilan tidak dibenarkan adanya perbuatan hukum yang akan

mempunyai akibat hukum terhadap objek yang dipersengketakan. Bila

akhirnya persengketaan utang pajak tersebut dilakukan banding hingga

Pengadilan Pajak maka wajib pajak diminta untuk melunasi minimal 50%

dari pajak terutang agar dapat diproses permohonan bandingnya. Hal

tersebut tentunya memberatkan wajib pajak.

2.4. Peranan DPR

Selama ini pemeriksaan pajak oleh BPK terhambat oleh beberapa

ketentuan untuk melaksanakan audit atas penerimaan pajak, antara lain

pasal 34 UU No 6/1983 tentang Tata Cara Perpajakan yang kemudian

diikuti oleh Surat Menkeu kepada BPK No.1022/MK.013/1990 yang

dipertegas dengan Surat Dirjen Pajak No.S198/PJ/1998 dan No

SR296/PJ/1999 perihal dokumen-dokumen perpajakan yang dapat

diperiksa oleh BPK. Dengan adanya berbagai peraturan tersebut BPK tidak

bisa mengaudit Ditjen Pajak tanpa ijin Menteri Keuangan sehingga BPK

tidak dapat melakukan pemeriksaan pajak sesuai dengan standar BPK .

BPK hanya bisa mengakses data wajib pajak asalkan wajib pajak sudah

memasuki proses penyidikan yakni dalam status tersangka. Dengan

peraturan-peraturan yang ada di Indonesia, menurut Ketua BPK Anwar

Nasutiom BPK merupakan satu-satunya negara di dunia dimana lembaga

auditnya tidak dapat mengaudit penerimaan pajak dengan alasan pajak

bukan merupakan objek pemeriksaan.7 Hal ini mengakibatkan BPK sampai

sekarang tidak bisa mendapat keyakinan yang cukup mengenai wajar

atau tidaknya penerimaan dan piutang pajak.

7 Harian Ekonomi Neraca, 10 Januari 2007

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 18

DPR sebagai lembaga legislative tentunya dituntut untuk berperan lebih

dalam membantu mengatasi persoalan tersebut. Upaya yang dapat

dilakukan DPR adalah dengan membuka akses BPK secara luas terhadap

perpajakan dengan memasukkan beberapa klausul RUU Pajak yang saat

ini sedang dibahas di DPR.

DPR berkewajiban mendukung BPK dengan berbagai produk undang-

undang untuk mengungkap indikasi kebobrokan di Ditjen Pajak. Masalah

ini sebenarnya telah menjadi concern DPR seperti diungkapkan oleh Ketua

DPR bahwa minimnya keterbukaan terhadap informasi menjadi salah satu

sebab rendahnya rasio pajak. Rasio pajak terhadap Produk Domestik

Bruto (PDB) hanya 13% tak sebanding dengan potensinya. Dengan

keterlibatan BPK, rasionya diharapkan meningkat. 8

Salah satu upaya yang ditempuh DPR adalah dengan melakukan

pembahasan amandemen UU perpajakan bersama dengan pemerintah.

Pokok-pokok perubahan dalam UU Ketentuan Umum Perpajakan

sehubungan dengan akses terhadap perapajakan antara lain :

Menambah ketentuan untuk memperlancar pelaksanaan

pemeriksaan pajak dengan menambah kewenangan pemeriksa

untuk dapat melakukan penyegelan terhadap barang bergerak atau

tidak bergerak.

Menambah Ketentuan yang mengatur bahwa setiap instansi

pemerintah, lembaga, asosiasi, dan pihak tertentu lainnya wajib

memberikan data dan informasi yang berkaitan dengan perpajakan,

dan apabila diperlukan Direktorat Jenderal Pajak berwenang

menghimpun data dan informasi lainnya untuk kepentingan

penerimaan negara

Dalam rangka pengawasan perpajakan, Menteri Keuangan

membentuk Komite pengawasan di bidang perpajakan dan

kepabeanan.

Audit oleh akuntan publik

8 “DPR Dukung BPK Buka Kebocoran di Ditjen Pajak” Edited by Hotsaritua Situmorang, Sumber : Investor Daily Indonesia, 10 Januari 2007

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 19

Dengan semakin terbukanya akses terhadap perpajakan tersebut

diharapkan BPK dapat lebih mendalam mengaudit pajak sehingga BPK

memiliki keyakinan yang memadai atas niali pajak baik berupa

penerimaan perpajakan maupun piutang pajak.

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 20

BAB III

KESIMPULAN DAN SARAN

3.1. Kesimpulan

Bahwa potensi piutang pajak yang besar ternyata belum dikelola secara

baik dari segi teknis pencatatan akuntansi, penghapusan maupun upaya

penagihannya.

Dari sisi teknis pencatatan akuntansi, pengungkapan informasi piutang

pajak dalam LKPP tahun 2005 kurang memadai dan tidak adanya

mekanisme untuk memvalidasi pencatatan transaksi pengurang piutang

pajak. Karena itu nilai piutang pajak dalam LKPP 2005 tidak dapat diyakini

kewajarannya.

Dari sisi penghapuasan piutang pajak, pemerintah telah memperpanjang

masa daluarsa penghapusan pajak dari lima tahun menjadi sepuluh

tahun. Ini berarti kesempatan untuk melakukan penagihan semakin

besar.

Peningkatan jumlah piutang pajak masih belum dapat diimbangi dengan

kegiatan pencairannya. Karena itu perlu dilakukan tindakan penagihan

pajak yang mempunyai kekuatan hukum yang memaksa

Permasalahan ketidakadilan dalam bidang perpajakan merupakan isu

yang cukup serius mengingat persoalan keadilan dapat terjadi pada tahap

pemungutan, pemeriksaan, maupun keberatan dan banding oleh wajib

pajak.

BPK tidak bisa mengaudit Ditjen Pajak tanpa ijin Menteri Keuangan

sehingga BPK tidak dapat melakukan pemeriksaan pajak sesuai dengan

standar BPK. Hal ini mengakibatkan BPK sampai sekarang tidak bisa

mendapat keyakinan yang cukup mengenai wajar atau tidaknya

penerimaan dan piutang pajak

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 21

Selain dari kelemahan dalam teknis akuntansi pengelolaan piutang pajak,

nilai pajak tidak dapat diyakini kewajarannya karena BPK terbentur pada

peraturan perpajakan yang membatasi akses BPK terhadap pajak.

DPR sebagai lembaga legislative tentunya dituntut untuk berperan lebih

dalam membantu mengatasi persoalan tersebut. Upaya yang dapat

dilakukan DPR adalah dengan membuka akses BPK secara luas terhadap

perpajakan dengan memasukkan beberapa klausul RUU Pajak yang saat

ini sedang dibahas di DPR.

Jika piutang pajak dikelola dengan baik maka piutang tersebut dapat

ditarik dan meningkatkan penerimaan negara.

3.2. Saran

Agar DJP membuat kebijakan akuntansi yang formal dan tertulis terkait

piutang pajak agar pengungkapan informasi pajak lebih memadai.

Agar DPR memberi dukungan yang kuat terhadap BPK dalam bentuk

memberikan akses yang lebih luas bagi BPK untuk mengaudit pajak dalam

RUU perpajakan yang saat ini sedang dibahas di DPR.

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 22

REFERENSI

UU Nomor 16 Tahun 2000 tentang Ketentuan Umum Perpajakan

UU Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat

Paksa

PP Nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintah

Keputusan Menteri Keuangan No.539/KMK.03/2002 tentang

Perubahan Atas Keputusan Menteri Keuangan Nomor

565/KMK.04/2000 tentang Tata Cara Penghapusan Piutang Pajak

dan Penetapan Besarnya Penghapusan

Nota Keuangan dan RUU APBN Tahun Anggaran 2007

Laporan Hasil Pemeriksaan Atas Laporan Pemerintah Pusat Tahun

2005, Laporan Auditor Independen

Laporan Keuangan Pemerintah Pusat Tahun 2004

“DPR Dukung BPK Buka Kebocoran di Ditjen Pajak” Edited by

Hotsaritua Situmorang, Sumber : Investor Daily Indonesia, 10

Januari 2007

Artikel

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

Bagian Analisa Pendapatan Negara dan Belanja Negara

Kajian “Pengelolaan Piutang Pajak” 23

BIRO A

NALISA A

NGGARAN DAN P

ELAKSANAAN A

PBN – SETJE

N DPR R

I

This document was created with Win2PDF available at http://www.win2pdf.com.The unregistered version of Win2PDF is for evaluation or non-commercial use only.This page will not be added after purchasing Win2PDF.