Resumed by: anita wijayanti, SE. M.SA., Ak

20

Resumed by: anita wijayanti, SE. M.SA., Ak MODEL BELAJAR- MENGAJAR METODOLOGI AUDIT

-

Upload

austin-cooper -

Category

Documents

-

view

57 -

download

4

description

Resumed by: anita wijayanti, SE. M.SA., Ak. MODEL BELAJAR-MENGAJAR METODOLOGI AUDIT. A U D I T I N G II. MATA KULIAH PRASAYARAT : Akuntansi keuangan (Pengantar akuntansi I dan II, Akuntansi Keuangan I dan II) Sistem Informasi (Sistem Akuntansi, Sistem Informasi Akuntansi I dan II) - PowerPoint PPT Presentation

Transcript of Resumed by: anita wijayanti, SE. M.SA., Ak

Resumed by: anita wijayanti, SE. M.SA., Ak

MODEL BELAJAR-MENGAJAR

METODOLOGI AUDIT

A U D I T I N G IIMATA KULIAH PRASAYARAT :• Akuntansi keuangan

(Pengantar akuntansi I dan II, Akuntansi Keuangan I dan II)

• Sistem Informasi(Sistem Akuntansi, Sistem Informasi Akuntansi I dan II)

B A H A S A N :• Dasar-dasar prosedur pengauditan laporan keuangan• Sifatnya lebih teknis dan operasional dibanding audit I• Materi tentang model pengauditan laporan keuangan

dengan menggunakan pendekatan siklus transaksi.• Setiap pokok bahasan harus dimulai dengan pemahaman

secara menyeluruh terhadap kelas transaksi, rekening, dan aktivitas yang berkaitan dengan siklus yang dibahas.

SEGMENTASI AUDITSEGMENTASI AUDITPELAKSANAAN AUDIT MENYELURUH dibagi ke dalam

segmen-segmen yang lebih kecil.

TUJUANnya adalah agar audit dapat lebih mudah dikendalikan dan agar membantu penetapan tugas-tugas kepada staf.

DUA SEGMEN yang paling luas adalah:@ pengujian transaksi (tests of transactions)

dibagi lagi dalam berbagai bagian dari sistem akuntansi seperti: penjualan dan penerimaan uang tunai, daftar upah dan gaji dan pengeluaran uang tunai.

@ pengujian langsung saldo-saldo pada laporan keuangan (direct tests of financial statement balances).

dibagi dalam jenis-jenis perkiraan seperti: kas dan bank, piutang, persediaan, dll.

PENDEKATAN SIKLUS DALAM AUDITPENDEKATAN SIKLUS DALAM AUDIT

Merupakan cara yang lazim untuk membagi audit dalam segmen-segmen yang terdiri dari jenis-jenis transaksi dan perkiraan-perkiraan yang saling berkaitan, misalnya:

•Siklus pendapatan•Siklus pengeluaran•Siklus personalia•Siklus produksi•Siklus investasi dan pendanaan•Siklus kas

• Penyusunan program audit untuk pengujian pengendalian

• Penyusunan program audit untuk pengujian substantif

Secara garis besar, prosedur audit laporan keuangan dapat dipilah menjadi dua tahap, yakni:

PENYUSUNAN PROGRAM AUDIT UNTUK PENYUSUNAN PROGRAM AUDIT UNTUK PENGUJIAN PENGENDALIANPENGUJIAN PENGENDALIAN

tujuan utama pembelajaran ini adalah agar mahasiswa dapat merancang program audit untuk pengujian pengendalian.

untuk dapat merancang, mahasiswa harus memahami model sistem informasi akuntansi.

audit pada dasarnya merupakan audit sistematik terhadap informasi yang disajikan dalam laporan keuangan, yang merupakan hasil sistem informasi akuntansi.

untuk dapat melakukan audit terhadap laporan keuangan, kita harus memahami sistem informasi akuntansi yang digunakan sebagai alat untuk menghasilkan laporan tersebut.

olehkarenanya

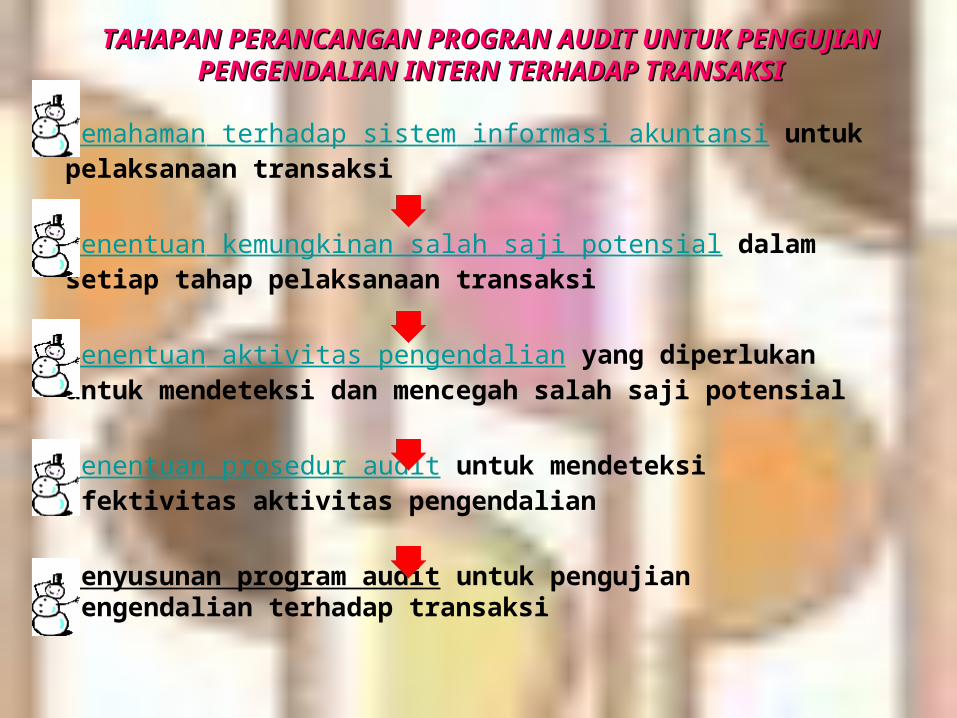

TAHAPAN PERANCANGAN PROGRAN AUDIT UNTUK TAHAPAN PERANCANGAN PROGRAN AUDIT UNTUK PENGUJIAN PENGENDALIAN INTERN TERHADAP TRANSAKSIPENGUJIAN PENGENDALIAN INTERN TERHADAP TRANSAKSI

Pemahaman terhadap sistem informasi akuntansi untuk pelaksanaan transaksi

Penentuan kemungkinan salah saji potensial dalam setiap tahap pelaksanaan transaksi

Penentuan aktivitas pengendalian yang diperlukan untuk mendeteksi dan mencegah salah saji potensial

Penentuan prosedur audit untuk mendeteksi efektivitas aktivitas pengendalian

Penyusunan program audit untuk pengujian pengendalian terhadap transaksi

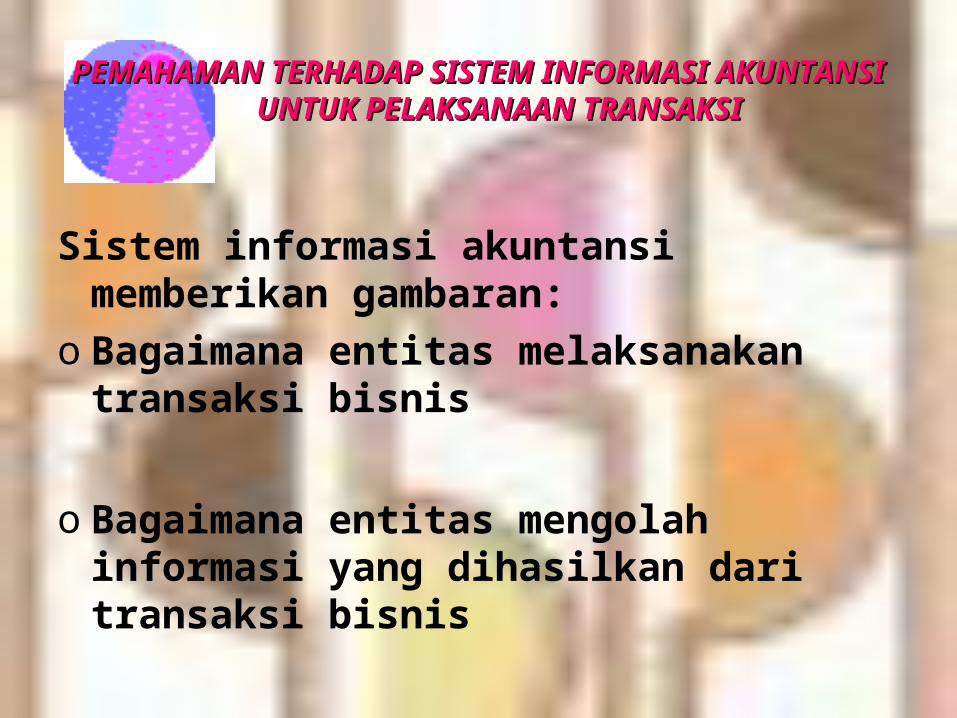

PEMAHAMAN TERHADAP SISTEM INFORMASI PEMAHAMAN TERHADAP SISTEM INFORMASI AKUNTANSI UNTUK PELAKSANAAN AKUNTANSI UNTUK PELAKSANAAN

TRANSAKSITRANSAKSI

Sistem informasi akuntansi memberikan gambaran:

o Bagaimana entitas melaksanakan transaksi bisnis

o Bagaimana entitas mengolah informasi yang dihasilkan dari transaksi bisnis

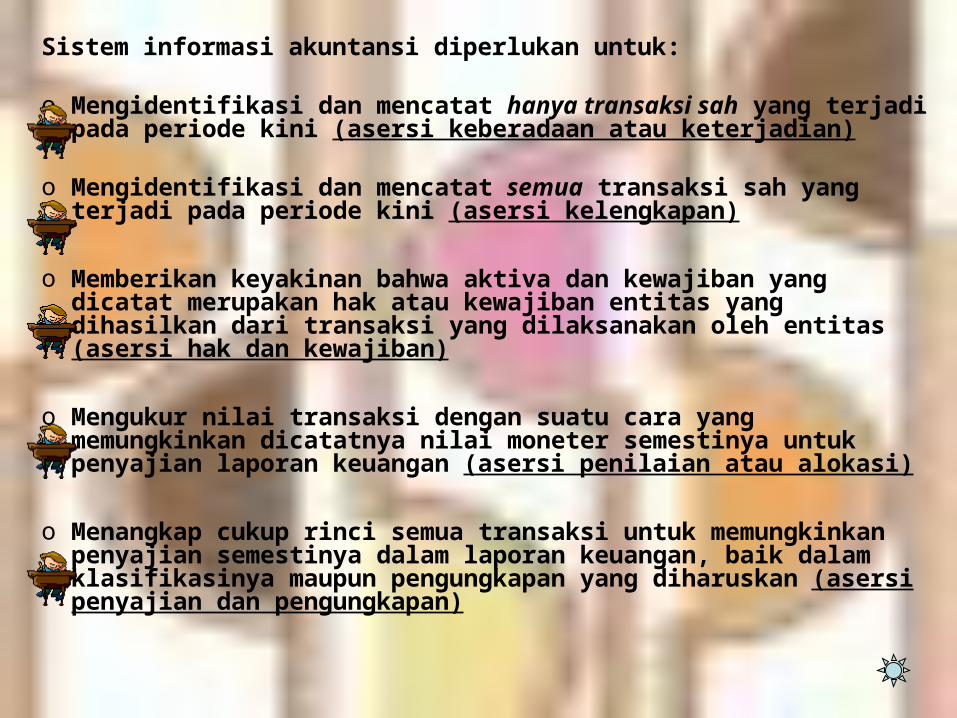

Sistem informasi akuntansi diperlukan untuk:

o Mengidentifikasi dan mencatat hanya transaksi sah yang terjadi pada periode kini (asersi keberadaan atau keterjadian)

o Mengidentifikasi dan mencatat semua transaksi sah yang terjadi pada periode kini (asersi kelengkapan)

o Memberikan keyakinan bahwa aktiva dan kewajiban yang dicatat merupakan hak atau kewajiban entitas yang dihasilkan dari transaksi yang dilaksanakan oleh entitas (asersi hak dan kewajiban)

o Mengukur nilai transaksi dengan suatu cara yang memungkinkan dicatatnya nilai moneter semestinya untuk penyajian laporan keuangan (asersi penilaian atau alokasi)

o Menangkap cukup rinci semua transaksi untuk memungkinkan penyajian semestinya dalam laporan keuangan, baik dalam klasifikasinya maupun pengungkapan yang diharuskan (asersi penyajian dan pengungkapan)

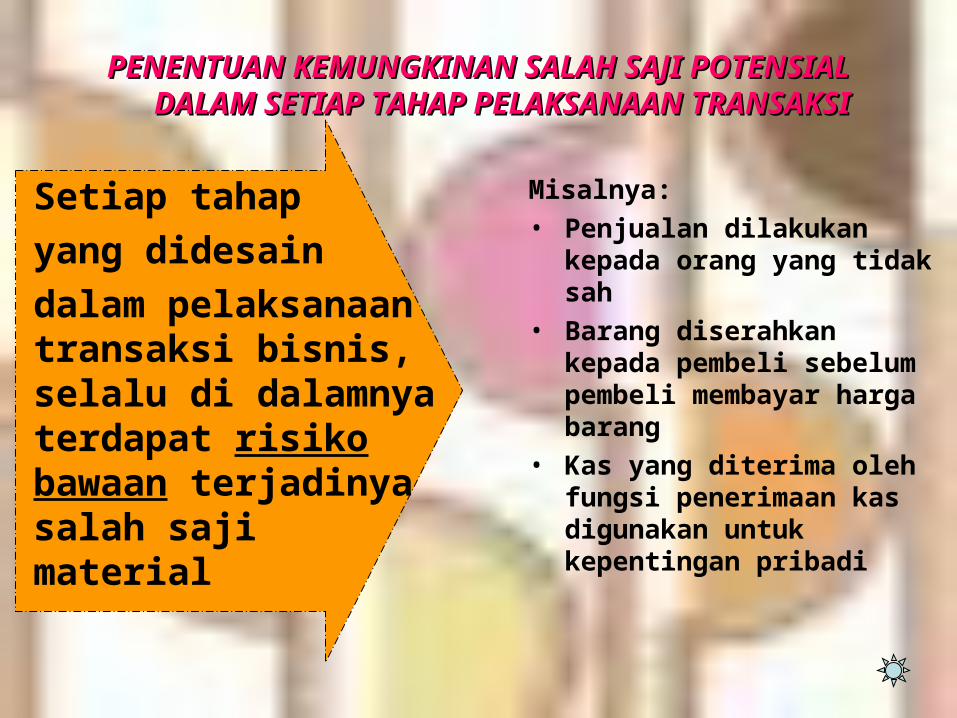

PENENTUAN KEMUNGKINAN SALAH SAJI PENENTUAN KEMUNGKINAN SALAH SAJI POTENSIAL DALAM SETIAP TAHAP POTENSIAL DALAM SETIAP TAHAP

PELAKSANAAN TRANSAKSIPELAKSANAAN TRANSAKSI

Setiap tahap

yang didesain

dalam pelaksanaan transaksi bisnis, selalu di dalamnya terdapat risiko bawaan terjadinya salah saji material

Misalnya:• Penjualan dilakukan

kepada orang yang tidak sah

• Barang diserahkan kepada pembeli sebelum pembeli membayar harga barang

• Kas yang diterima oleh fungsi penerimaan kas digunakan untuk kepentingan pribadi

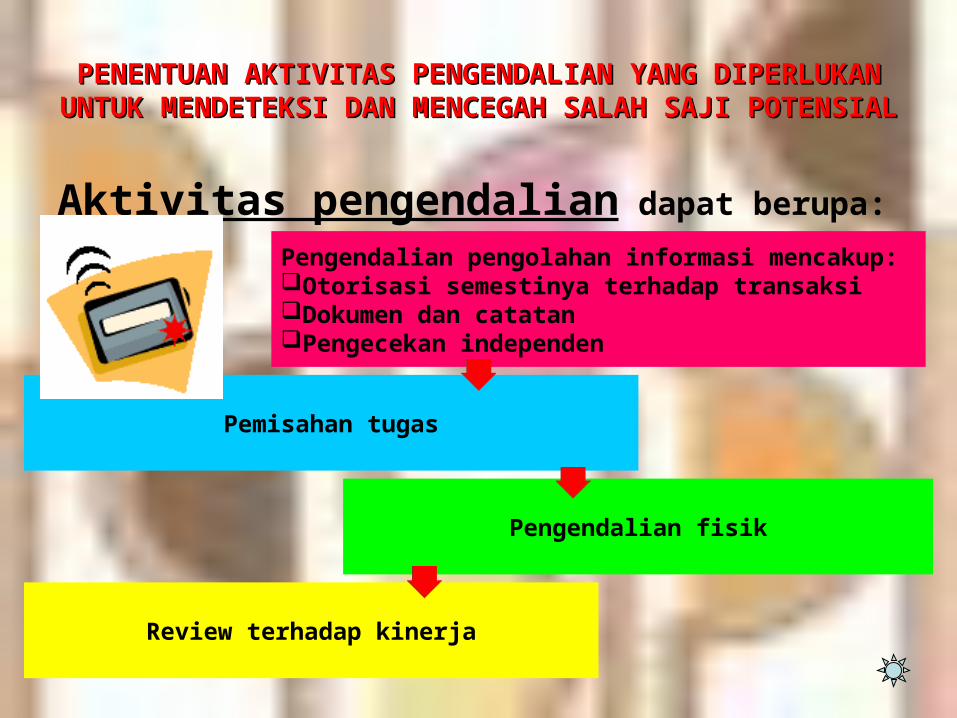

PENENTUAN AKTIVITAS PENGENDALIAN YANG PENENTUAN AKTIVITAS PENGENDALIAN YANG DIPERLUKANDIPERLUKAN UNTUK MENDETEKSI DAN MENCEGAH UNTUK MENDETEKSI DAN MENCEGAH

SALAH SAJI POTENSIALSALAH SAJI POTENSIAL

Aktivitas pengendalian dapat berupa:Pengendalian pengolahan informasi mencakup:Otorisasi semestinya terhadap transaksiDokumen dan catatanPengecekan independen

Pemisahan tugas

Review terhadap kinerja

Pengendalian fisik

PENENTUAN PROSEDUR AUDIT UNTUK PENENTUAN PROSEDUR AUDIT UNTUK MENDETEKSI EFEKTIVITAS AKTIVITAS MENDETEKSI EFEKTIVITAS AKTIVITAS

PENGENDALIANPENGENDALIAN

Untuk setiap aktivitas pengendalian yang diperlukan untuk mendeteksi dan mencegah salah saji potensial,auditor menentukan prosedur audit untuk pengujian pengendalian yang diperlukan

PENYUSUNAN PROGRAM AUDIT UNTUK PENGUJIAN PENGENDALIAN TERHADAP TRANSAKSIPENYUSUNAN PROGRAM AUDIT UNTUK PENGUJIAN PENGENDALIAN TERHADAP TRANSAKSI

Dari daftar prosedur audit untuk pengujian pengendalian yang dihasilkan dari langkah empat, auditor kemudian mengelompokkan kembali prosedur audit untuk pengujian pengendalian manurut asersi yang dituju: keberadaan atau keterjadian, kelengkapan, penilaian atau alokasi.

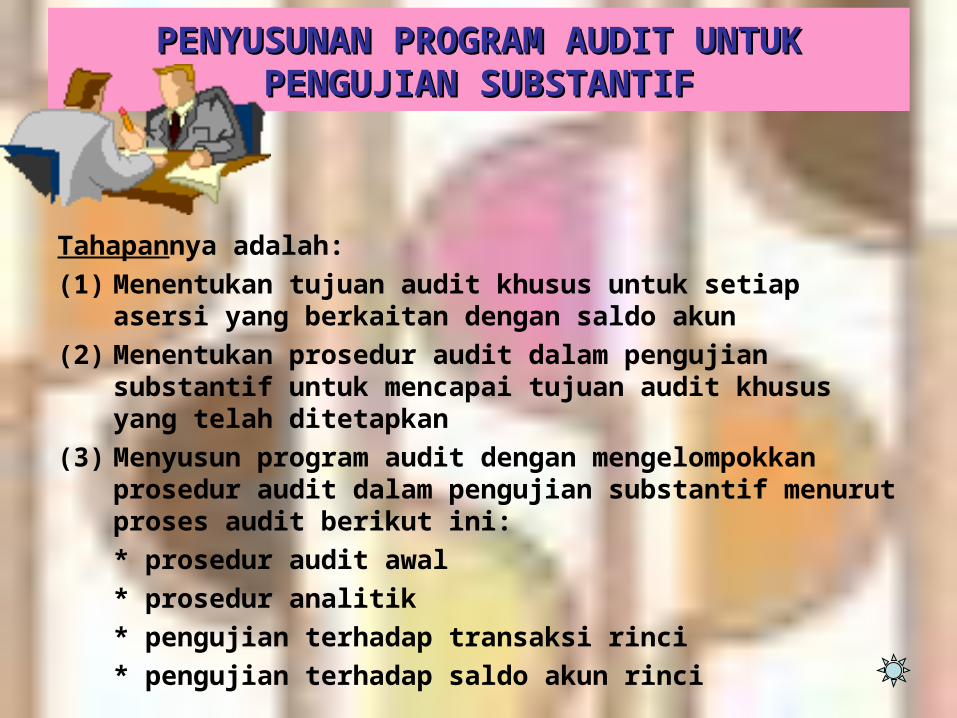

PENYUSUNAN PROGRAM AUDIT UNTUK PENYUSUNAN PROGRAM AUDIT UNTUK PENGUJIAN SUBSTANTIFPENGUJIAN SUBSTANTIF

Tahapannya adalah:

(1) Menentukan tujuan audit khusus untuk setiap asersi yang berkaitan dengan saldo akun

(2) Menentukan prosedur audit dalam pengujian substantif untuk mencapai tujuan audit khusus yang telah ditetapkan

(3) Menyusun program audit dengan mengelompokkan prosedur audit dalam pengujian substantif menurut proses audit berikut ini:

* prosedur audit awal

* prosedur analitik

* pengujian terhadap transaksi rinci

* pengujian terhadap saldo akun rinci

PENENTUAN TUJUAN AUDITPENENTUAN TUJUAN AUDIT

Perancangan program pengujian substantif ditentukan oleh tujuan audit yang telah ditetapkan.

Pengujian substantif menguji kesesuaian antara jumlah aktiva yang tercantum pada lap. Keuangan dengan keadaan yang sesungguhnya.

Untuk membuktikan kesesuaian tersebut, auditor bertujuan untuk:1.Verifikasi keberadaan atau keterjadian2.Kelengkapan3.Penilaian dan alokasi4.Hak dan kewajiban5.Verifikasi penyajian 6.Pengungkapan akun yang bersangkutan dalam neraca

PERANCANGAN PROSEDUR AUDIT DAN PERANCANGAN PROSEDUR AUDIT DAN PENYUSUNAN PROGRAM AUDIT UNTUK PENYUSUNAN PROGRAM AUDIT UNTUK

PENGUJIAN SUBSTANTIFPENGUJIAN SUBSTANTIF

Setiap tujuan audit dapat dirancang berbagai prosedur audit.

Prosedur audit disusun menurut tahap audit berikut ini:

* prosedur audit awal

* prosedur analitik

* pengujian terhadap transaksi rinci

* pengujian terhadap saldo akun rinci

* verifikasi penyajian dan pengungkapan

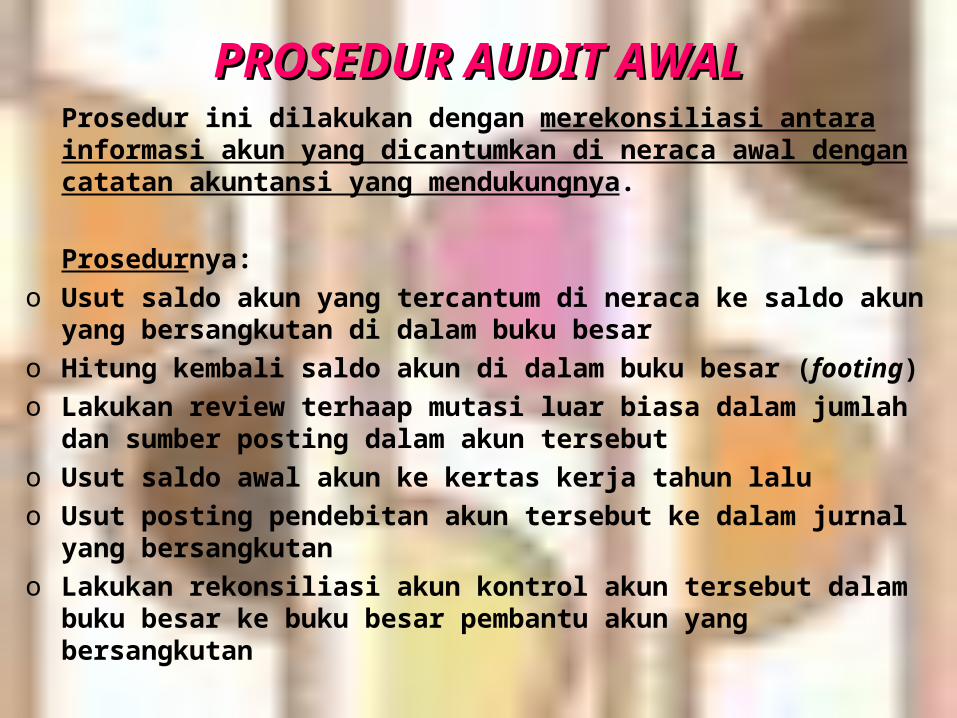

PROSEDUR AUDIT AWALPROSEDUR AUDIT AWALProsedur ini dilakukan dengan merekonsiliasi antara informasi akun yang dicantumkan di neraca awal dengan catatan akuntansi yang mendukungnya.

Prosedurnya:o Usut saldo akun yang tercantum di neraca ke saldo akun

yang bersangkutan di dalam buku besaro Hitung kembali saldo akun di dalam buku besar

(footing)o Lakukan review terhaap mutasi luar biasa dalam jumlah

dan sumber posting dalam akun tersebuto Usut saldo awal akun ke kertas kerja tahun laluo Usut posting pendebitan akun tersebut ke dalam jurnal

yang bersangkutano Lakukan rekonsiliasi akun kontrol akun tersebut dalam

buku besar ke buku besar pembantu akun yang bersangkutan

PROSEDUR ANALITIKPROSEDUR ANALITIKProsedur ini dimaksudkan untuk membantu auditor dalam memahami bisnis klien dan dalam menemukan bidang yang memerlukan audit lebih intensif.

Pada tahapan ini, auditor melakukan perhitungan berbagai macam ratio keuangan yang berkaitan dengan akun yang diperiksa.

Ratio tersebut kemudian dibandingkan dengan harapan auditor, misalnya ratio tahun yang lalu, rerata ratio industri, atau ratio yang dianggarkan.

Pembandingan ini membantu auditor untuk mengungkapkan:

1. peristiwa atau transaksi yang tidak biasa

2. perubahan akuntansi

3. perubahan usaha

4. fluktuasi acak

5. salah saji

PENGUJIAN TERHADAP TRANSAKSI PENGUJIAN TERHADAP TRANSAKSI RINCIRINCI

Keandalan saldo akun sangat ditentukan oleh keterjadian transaksi yang didebit dan dikreditkan ke dalam akun tersebut.

Oleh karenanya auditor melakukan pengujian terhadap transaksi rinci yang mendebit dan/atau mengkredit akun yang bersangkutan.

Keandalan saldo akun ditentukan pula oleh ketepatan pisah batas yang digunakan untuk mencatat berbagai transaksi yang berkaitan.

PENGUJIAN TERHADAP SALDO AKUN PENGUJIAN TERHADAP SALDO AKUN RINCIRINCI

• Menguji berbagai asersi yang terkandung dalam saldo akun (keberadaan atau keterjadian, kelengkapan, penilaian atau alokasi, hak dan kewajiban)

• Titik berat prosedur audit yang digunakan oleh auditor dalam pengujian ini adalah:

1. pemeriksaan bukti pendukung (vouching)

2. pengusutan (tracing)

3. pengamatan (observation)

4. inspeksi

VERIFIKASI PENYAJIAN DAN VERIFIKASI PENYAJIAN DAN PENGUNGKAPANPENGUNGKAPAN

Verifikasi penyajian dan pengungkapan akun tertentu yang tercantum dalam laporan keuangan memerlukan pengetahuan auditor tentang prinsip akuntansi berterima umum yang berlaku untuk akun yang bersangkutan.