PROSEDUR OPERASIONAL STANDAR (POS)kotaku.pu.go.id/files/Media/Pustaka/POS/181231 POS...

28

PROSEDUR OPERASIONAL STANDAR (POS) PENGELOLAAN KEUANGAN dan AUDIT INDEPENDEN BKM/LKM PROGRAM KOTA TANPA KUMUH (KOTAKU) TAHUN 2018 POS 2.7

Transcript of PROSEDUR OPERASIONAL STANDAR (POS)kotaku.pu.go.id/files/Media/Pustaka/POS/181231 POS...

PROSEDUR OPERASIONAL STANDAR (POS)

PENGELOLAAN KEUANGAN danAUDIT INDEPENDEN BKM/LKM

PROGRAM KOTA TANPA KUMUH (KOTAKU)TAHUN 2018

POS 2.7

POSPengelolaanKeuangandanAuditIndependenBKM/LKM i

PROSEDUROPERASIONALSTANDAR(POS)PENGELOLAANKEUANGANDANAUDITINDEPENDENBKM/LKMPROGRAMKOTATANPAKUMUH-KOTAKU

ii POSPengelolaanKeuangandanAuditIndependenBKM/LKM

DAFTARISI|iBABI|PENDAHULUAN|11. Pengantar|22. Tujuan|23. KetentuanUmum|2

BABII|PENGELOLAANKEUANGAN|51. DiTingkatSekretariatBKM/LKM|62. DiTingkatUPK|6

BABIII|AUDITINDEPENDENLAPORANKEUANGANBKM/LKM|71. KewajibanmengauditkanDiriLKM|82. Tujuan|83. Sasaran|94. RuangLingkupAuditIndependenLKM|95. PelaksanaanAuditIndependenLKM|106. LaporanHasilAuditIndependen|127. ManajemenLetter|12LAMPIRAN|131. LS-01.LaporanPenerimaandanPengeluaranKas|162. LU-01.LaporanLaba-RugiUPK|173. LU-02.NeracaUPK|184. Form.PenghitunganKas|19

POSPengelolaanKeuangandanAuditIndependenBKM/LKM 1

BABIPENDAHULUAN

2 POSPengelolaanKeuangandanAuditIndependenBKM/LKM

1. PENGANTAR

Penerapan seluruh kebijakan pengelolaan keuangan dalam lembaga menjadi bagianyang penting dalam menentukan kesuksesan mencapai tujuan organisasi. ProsedurpengelolaanstandarkeuanganuntukBKM/LKMinimemuatsejumlahaturanmaindasar.Meskipun demikian, dalam penerapannya diperlukan tambahan kebijakan yangdisesuaikandengankondisiBKM/LKM.

DenganadanyaProsedurOpreasional Standar ini diharapkanpelaksanaanpengelolaanditingkatBKM/LKMdanUPKmemenuhistandaryangberlakuumum.Seluruhkegiatanpengelolaankeuanganterorganisasisedemikianrupasehinggadapatmembantuprosespengambilankeputusandanmerealisasikanvisidanmisilembaga.

2. TUJUAN

a. BKM/LKMdanUPKmampumenunjukkankepadapendanadanpenerimamanfaatbahwa aset organisasi terlindungi, karena adanya proses pengecekan danpengendaliandalampengelolaannya.

b. Lembaga dan nama baik lembaga terlidungi dari kegiatan kesalahan pengelolaankeuangan yang dilakukan oleh anggota BKM/LKM, maupun unit operasionalnya(sekretariatdanUP-UP)

c. Melindungikepentinganmasyarakat,unitoperasional,dananggotaBKM/LKM.

d. Sesuaidenganstandar,aturan,danketentuanyangberlakuumum.

e. Memenuhiprinsip-prinsipakuntansi(kesatuanakuntansi,periodeakuntansi,hargaperolehan,danpenetapanpendapatandanbaiaya).

3. KETENTUANUMUM

Untukmeningkatkanakuntabilitasdantransparansipengelolaankeuanganbeberapahalberikut ini ditetapkan sebagai ketentuan dasar, diantaranya: pengamanan rekeningbank,Pengelolaankastunaiditangan,Sistempencatatandanpelaporankeuangan,danOtorisasiataupengesahantransaksi.a. Pengamananrekeningbank.

Seluruh dana yang diterima dan selanjutnya dikelola BKM/LKM maupun unit-unitnyaharus melalui rekening bank BKM/LKM (induk). Rekening bank harus menggunakannamalembagadanbukannamapribadikoordinator/anggotaBKM/LKM,ditandatanganitigaorangyangtelahditetapkanberdasarkansuratketetapanBKM/LKM.

POSPengelolaanKeuangandanAuditIndependenBKM/LKM 3

b. Pengelolaankastunaiditangan(cashinhand)daninspeksimendadakkas.

Untuk memudahkan pengelolaan operasional harian BKM/LKM atau UPK makaditetapkanadanyadanakastunai(cashinhand).Danadisimpandalamcashboxterkuncidan penanggung jawabnya ditetapkan oleh BKM/LKM, berdasarkan surat ketetapanBKM/LKMc. Otorisasiataupengesahantransaksipenerimaandanpengeluarankas

Seluruh transaksipenerimaandanpengeluarankasdi tingkatBKM/LKM/BKMdanUPKharusmenggunakanbuktiformalyangdikeluarkanolehBKM/LKM/BKMatauUPK.Untuktransaksi penerimaan kas digunakan dokumen yang disebut denganBukti KasMasuk(BKM)dantansaksipengeluarankasdigunakandokumenyangdisebutdenganBuktiKasKeluar(BKK).Transaksi penerimaan dan pengeluaran kas di Sekretariat-BKM/LKM harus mendapatpersetujuan(diotorisasi/ditandatangani)terlebihdahuluolehBKM/LKM/BKMyangtelahditetapkan (Koordinator atau yag ditunjuk dalam rapat BKM/LKM/BKM). Sedangkan,transaksi penerimaan dan pengeluaran di UPK harus mendapat persetujuan(diotorisasi/ditandatangani)terlebihdahuluolehManajerUPK.Buktitransaksi(BKMdanBKK)tidakvalidjikatidakdiotorisasiolehpihakyangdiberikankewenangan.Pencatatanhanyabolehdilakukan jika seluruhpihak yang terlibatdalamtransaksi (penerimaan atau pengeluaran) telah menandatangani bukti transaksi(Penerima/pembayar, kasir/bendahara, dan pihak yang berwenang untukotorisasi/mengesahkan)d. Sistempencatatandanpelaporankeuangan

SistempencatatanyangdigunakanbaikditingkatBKM/LKMmaupunUPKadalahsistempembukuan berpasangan dengan cash dan accrual basis. Pembukuan berpasanganmerupakancarapencatatanyanglebihmemungkinkanuntukmencatatpenerimaandanpengeluaran denganmencatat di kedua akun tersebut. Sistem inimemudahkan untukmelakukan pengecekan seberapa besar perbedaannya jika dibandingkan dengananggarannyamasing-masing.

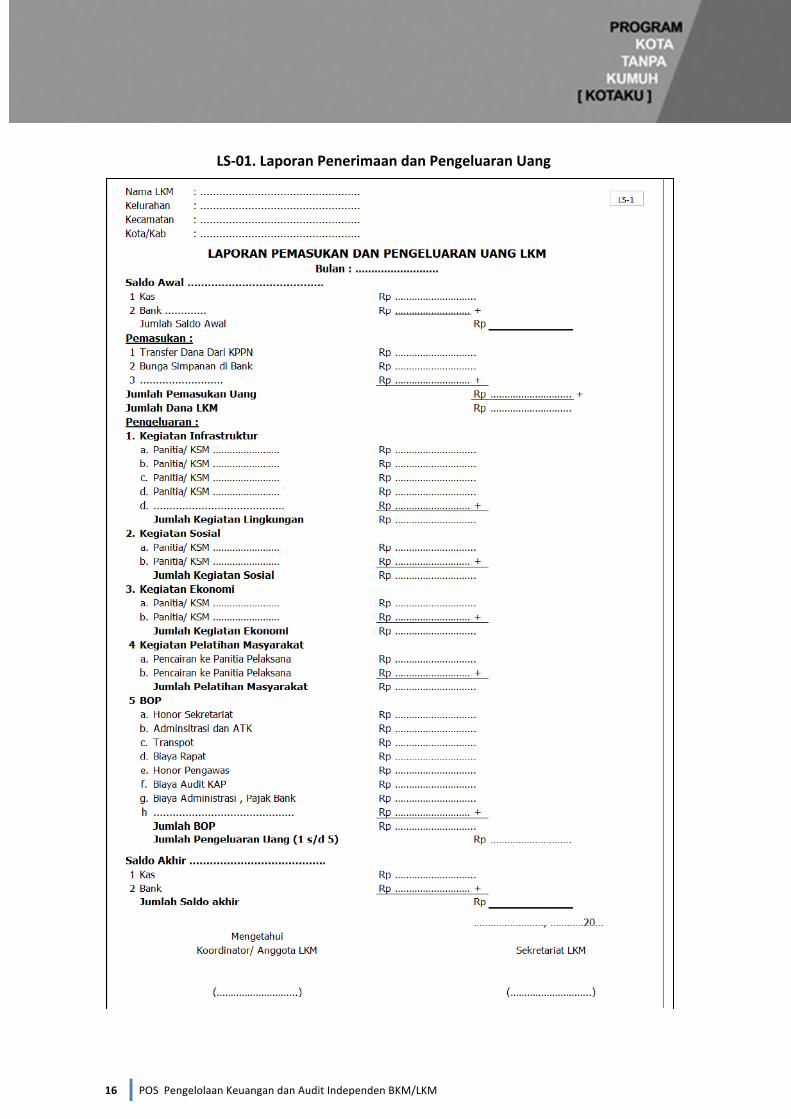

UntukpelaporanBKM/LKMdisajikansatulaporansetiapbulanyangdisebutdenganLS-01 berupa Laporan Pemasukan dan Pengeluaran Kas. Namun, jika kelurahan tersebutmenjadi sasaran pendampingan PLPBK maka akan diterbitkan laporan LS-02 yaituLaporanRencanadanRealisasiKegiatan.

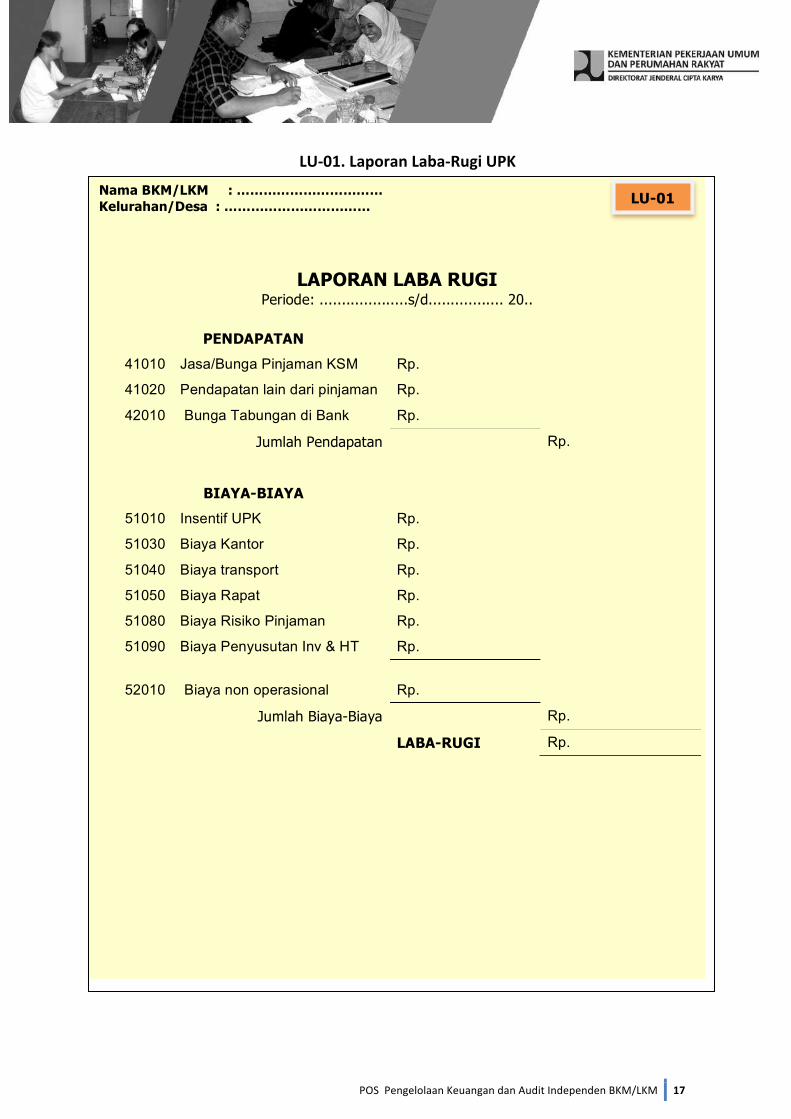

UPK melakukan pencatatan dan pelaporan sesuai dengan aktivitas utama yangdikendalikan yaitu kegiatan pinjaman bergulir. Laporan yang diterbitkan setiap bulanadalahLaporanLaba-Rugi(LU-01)danNeraca(LU-02).

POSPengelolaanKeuangandanAuditIndependenBKM/LKM 5

BABIIPENGELOLAANKEUANGAN

6 POSPengelolaanKeuangandanAuditIndependenBKM/LKM

Pengelolaan keuangan secara utuh adalah menjadi tanggung jawab BKM/LKM. namunsecara operasional BKM/LKM dibantu oleh unit-unitnya dan kesekretariatan dalammelaksanakantanggungjawabnya.Olehsebabitu,pengelolaankeuangandibedakandalamduakelompokyaituditingkatSekretariatBKM/LKMdanUPK. 1. DiTingkatSekretariatBKM/LKM

Sekretariat BKM/LKM mempunyai fungsi operasional untuk membantu fungsi BKM/LKMsebagai board of directure dalam merealisasikan program-program penanggulangankemiskinandikelurahan/desasetempat.Secararinci,saatiniterdapattigakegiatanbesaryangdananyaharusdikelolaolehBKM/LKM,diantaranyakegiatanreguler,kegiatanPPMKbagi kelurahan yang mengelola kegiatan tersebut. Secara garis besar pinsip pengelolaankeuangankegiatandimaksuddijelaskandibagianberikut.

a. KegiatanReguler

LaporanbulananhasilpengelolaankeuanganyangdilakukanSekretariat-BKM/LKM/BKMharus diterbitkan selambat-lambatnya tanggal 5 bulan berikutnya. Laporan yangdisajikanadalahLaporanPemasukandanPengeluaranKas(LS-01).LaporanLS-01berisisaldo awal; Kas dan Bank, penerimaan dari berbagai sumber, pengeluaran ke seluruhkelompok penerima manfaat; kegiatan lingkungan, sosial, ekonomi, pelatihanmasyarakat,dansaldoakhir;KasdanBank.

2. DiTingkatUPK

Pengelolaankeuangandi tingkatUPKpadadasarnyamerupakanperwujudanpengelolaankeuangan BKM/LKM untuk kegiatan pinjaman bergulir, yang secara operasional menjaditugas UPK. Proses pengelolaan keuangan dimulai sejak ditetapkannya sebagian dana BDIuntukmefasilitasikegiatanpinjamanbergulir. UPKmengelolakeuangandariprosesawalpemindahandanadariBKM/LKM/BKMkeUPK,sampai dengan proses pengembalian/angsuran pinjaman dari KSM penerima manfaat.WujudpengelolaankeuanganyangdilakukanUPKadalahdisajikannyalaporanbulananUPKberupaLU-01danLU-02.Disampingitu,laporanbulanantersebutdidukungdenganlaporankolekktibilitasdanregisterpinjaman.LaporanUPKselambat-lambatnyadisajikantanggal5bulanberikutnya.

POSPengelolaanKeuangandanAuditIndependenBKM/LKM 7

BABIIIAUDITINDEPENDEN

LAPORANKEUANGANBKM/LKM

8 POSPengelolaanKeuangandanAuditIndependenBKM/LKM

1. KewajibanMengauditkanDiriBKM/LKM

Keterlibatan Auditor Independent dalam melakukan audit terhadap BKM/LKM/BKMmerupakan bentuk nyata dari masyarakat akan pentingnya penilaian pihak luar untukmembuktikantransparansidanakuntabilitas,untuk itusetiaptahunBKM/LKM/BKMharusmengauditkandirikepadaauditorindependent.Selainitubeberapahalyangmenjadilatarbelakangperlunyaauditolehauditorindependent,antaralain:

a. BKM/LKMmemilikitanggungjawabkuncimeliputi,

1) Menjamin asset organisasi akan selalu digunakan untukmencapai tujuan yangtelahditetapkan.

2) Menjamin catatan administrasi dan pembukuan dilakukan dengan baik danbenar.Laporanyangdisusunsesuaidenganketentuanyangberlaku.

3) Menjamin Sistem dan Prosedur keuangan yang ada dalam organisasi selaluditaati,danbilaadaketidaksesuaianakandilaporkansecaratransparan

b. BKM/LKM memiliki kewajiban untuk melaksanakan audit terhadap setiappengelolaan keuangannya, sebagai bentuk pelaksanaan pembelajaran Transparansidan Akuntabilitas, sebagai pilar ke Empat, dalam konsep transformasi socialmasyarakatmenujuMasyarakatMadani

c. Laporan Hasil Audit (LHA) oleh Auditor Independen harus dipublikasikan olehBKM/LKMsebagaibagiandari proses transparansidanakuntabilitas. Publikasi atasLHAdapatdilakukandiMediaMassa,didokumentasikanpadaLaporanTahunanBKM,sertaminimalditempeldi5titikstrategis.

d. BKM dalam melaksanakan Audit Independen, harus sudah direncanakan sehinggapembiayaannyatelahdianggarakandalamBOPBKM/LKM

e. AuditIndependenharusdilakukansesegeramungkinsetelahtutupbuku

2. Tujuan

Auditor diharapkan memberikan keyakinan secara independen atas akuntabilitaspenggunaan dana oleh BKM/LKMbesertaUP-UP nya dan pihak-pihak pelaksana kegiatanatau KSM/Panitia, termasuk kepatuhan terhadap peraturan program yang berlaku,anggarandasarBKM/LKM,pengendalianinternal,danmendeteksiadanyakecurangandankorupsi.Berdasarkan hasil pemeriksaan di atas, maka Auditor memberikan satu opini kepadaBKM/LKM

DariuraiandiatasmakaTujuanBKM/LKMmelakukanauditataslaporankeuanganadalah:

1) Memberikan keyakinan bahwa dana yang diterima oleh organisasi telah

digunakan untuk mencapai tujuan yang telah ditetapkan. Dana BDI telah

POSPengelolaanKeuangandanAuditIndependenBKM/LKM 9

dicairkansesuaidenganperuntukannyayangtelahdisusundalamrencanapenggunaandanaBDI.

2) MemberikankeyakinanbahwapengelolaankeuanganataumanajemenkeuangantelahdilakukandenganbenarsesuaidenganSistemdanProsedurkeuanganyangtelahditetapkanolehprogram.Auditmencakupjugakepatuhankepadakebijakandanprosedur penggunaandana, serta pembukuan yangdibuat untukmenjaminakuntabilitasdarilaporankeuanganyangdisajikan.

3. Sasaran

Sasaranaudityaituagarauditordapatmemberikanopiniterhadap:1. Efektifitas pengendalian intern BKM/LKM (Sekretariat) dan UPK atas

pengelolaan keuangan dan penggunaan dana. Pengukuran SistemPengendalianInternalSekretariatdanUPK,dapatmengacudanmenggunakan,FormatPengukuranKinerjaSekretariatdanUPKyangselamainiberlaku.

2. Kepatuhan di kelembagaan BKM/LKM dan UP UP nya terhadap 1). Proseduroperasional, peraturan, kebijakan program, 2). Anggaran Dasar BKM, danKeputusanRapatAnggotaBKM,yangterekamdalamNotulenRapat.Ketaatanatasaturansecara langsungterekamdalamtransaksidanmaterialberdampakpadakeuangandalamlaporankeuanganBKM/LKMdanUPK.

3. PenilaianataslaporankeuanganSekretariatBKM/LKMdanUPK.

4. RuangLingkupAuditIndependenBKM/LKM

Program audit harusmeliputi prosedur yang didesain untukmemberikan keyakinan yangmemadaiterhadapkelayakankesalahanpenyajianyangmaterial.Auditorharusmemenuhistandar pemeriksaan auditor yang berlaku di Indonesia. Cakupan audit termasukmempertimbangkanrisikomaterialkesalahanpenyajianlaporankeuangan.

Pelaksanaanauditmencakup:1. SeluruhsumberdanayangditerimadanaolehBKM/LKMdanpihakterkaitserta

pemanfaatannyaolehBKM/LKMdansemuapihakpelaksanakegiatan.2. Auditdilakukanuntuksatutahunbuku(Januari-Desember).Setiappenyimpangan

material atas pelaporan keuangan BKM/LKM dan pihak terkait besertadampaknyaakandisajikandalamlaporanaudit.

3. PenilaianterhadaplaporankeuangansekretariatBKM/LKMyaitulaporanaruskas(cashflow)danpenilaianterhadaplaporankeuanganUPKyaituNeracadanLabaRugi.

4. Penilaian atas efektifitas pengendalian internal yang berdampak pada laporankeuangan. Kepatuhan terhadap peraturan dan ketentuan pencairan danpemanfaatandana.Verifikasimencakup:

10 POSPengelolaanKeuangandanAuditIndependenBKM/LKM

a. Penggunaan dana yang diperoleh BKM/LKM dan pihak terkait yangmelaksanakan kegiatan sesuai dengan peruntukannya yang telah disusundalamperencanaanpenggunaandanaBDI.

b. Seluruhpengeluaranharusdidukungdengandokumen-dokumenyangsah.c. Penyimpanansemuadokumenpendukung,catatan,danbuku-bukudisimpan

denganlayaksebagaibagiandarikepatuhan.d. Kesesuaian pengeluaran BKM/LKM dengan rekening bank BKM/LKM dan

kesesuaian penerimaan dan pengeluaran UPK dengan rekening bank UPK(termasukpenerimaanUPKdariKSMdanpergulirankembali).Konfirmasi/ujipetikkelapangan,terhadapKSMdanpemanfaatkegiatan.UjiPetik / Sampel ke KSM merujuk kepada semua jenis KSM. KSM yangdimaksud termasuk KSM Ekonomi, KSM Infrastruktur dan KSM sosial. Ujipetik inimeliputikonfirmasi terhadapkegiatanyangdilaksanakanolehKSMtermasuk verifikasi atas keberadaan KSMpelaksana kegiatan, nilai kegiatanyangdibiayai,ketepatansasarandanlokasikegiatan(cekfisiklapangan)danpemanfaatan.

5. PelaksanaanAuditIndependenBKM/LKM

a. Auditor Independen akan difasilitasi olehOC/OSP. Fasilitasi pelaksanaan AuditBKM saat pendampingan dilakukan oleh OC/OSP, karena tugas yang melekatsebagaipendamping,harusmemastikanpembelajaran

TransparansidanAkuntabilitasterwujudsecaraoptimal.Fasilitasimelalui:1) TA MK OC/OSP dalam fasilitasi Audit BKM, TA MK OC/OSP wajib

memberikan pemahaman program kepada Auditor Independen. Auditorharusmemahamidenganbenar“tujuandanabantuanDanainvestasi(BDI)diberikan sebagai stimulan” dalam konteks tujuan program. OC dan OSPmembantu BKM menjelaskan kepada auditor tentang program,kelembagaan BKM/LKM, dan pengelolaan keuangan BKM/LKM dan UPK.Harus dijelaskan pula pihak-pihak terkait yang bertindak sebagaipendamping (konsultan, fasilitator) danpengendali di tingkat pemerintahsetempat.

2) TA MK OC/OSP memberikan rekomendasi terhadap Auditor Independenyang nantinya dapat dipilih oleh BKM/LKM untuk melaksanakan Auditterhadap pengelolaan keuangannya. Rekomendasi disampaikan kepadaBKM/LKMsetelahTAMKmendiskusikanKertasKerjaPemeriksaanAuditortersebut. Kertas Kerja Pemeriksaan harus detail sebagaimana tertuangdalamAuditPlanning.

POSPengelolaanKeuangandanAuditIndependenBKM/LKM 11

3) Askot Ekonomi memfasilitasi Auditor terpilih, melalui mengkoordinasikanSDM Fasilitator dalam mengawal pelaksanaan Audit di lapangan, agarauditor dapat terbantu dalam penugasannya. Askot Ekonomi juga akanmelakukandiskusidenganpihakterkaittentangpelaksanaanAudit,dengantujuan agar terjadi persamaan persepsi diantara pelaku, misalnyapendampingan kepada Forum Komunikasi BKM/LKM, Pemda dll. TujuanPendampingan tersebut adalah bahwa pada pasca proyek, FKA BKM/Pemdamampumelakukanfasilitasiyangserupa.

4) Faskel Ekonomidalam fasilitasiAuditBKM,wajibmembantumemfasilitasiAuditordalammenyusunKertasKerjasetiapAkun. FaskelEkonomidalampendampingannya,diwajibkan sudahmemiliki semacamdraftKertasKerjasetiap akun di UPK. Kegunaan draft ini adalah untuk mempercepatsekaligusmemastikanpendampingmampumendorongdiperolehnyaopiniyangterbaik.

5) Faskel Ekonomi dalam memfasilitasi audit BKM/LKM wajib membantuAuditordalammelakukanCashOpname,traceBackdanujipetik/SamplingataspelaksanaanProsedurKonfirmasiPiutang,atauprosedurauditlainnyayangdianggapperluolehAuditorLapangan.

b. Auditor Independen akan difasilitasi oleh BKM/LKM. Setiap BKM/LKM secarainstitusional menentukan auditor yang akan melaksanakan audit, sekaligusmelakukan kesepakatan kerja sama melalui penandatanganan Surat PerjanjianKerja(SPK).DalampelaksanaannyaPenandatanganandapatdilakukanbersama-sama, tetapi sangat tidakdiperkenankanSPKditandatangani secaraperwakilan.AtasKesepakatannyasendiri,BKMakanmemberikanruangkepadaAuditorutukmelaksanakan pekerjaannya. Auditor harus diberikan akses terhadap seluruhdokumen-dokumen, surat menyurat, dan informasi lainnya yang berhubungandengankegiatanBKM/LKMdanpihak terkait lainnyayangdianggapdibutuhkanolehauditor.

c. Auditor Independen melaksanakan Audit Laporan Keuangan. Dalammelaksanakan penugasannya diharapkan Auditor mampu mendemontrasikandilaksanakannnya Standart Umum (Technical, Independence, Profesional),Standar Kerja (Supervision, Internal Control, Evidence), dan Standar Pelaporan(Accounting Principle, Consistence, Informative, Whole). Auditor wajibmemberikanpenjelasanawal (AuditPlanning) kepadaUPKdanSekretariat,dansetelah pelaksanaan pemeriksaan, auditor juga wajib memberikan penjelasanterhadaphasiltemuansementaranya.

d. Pelaksana Audit BKM adalah Auditor Independen, yang harus memenuhipersyaratansebagaiberikut:1) Kantor Akuntan Publik (KAP). Kriteria KAP sesuai dengan PERATURAN

MENTERIKEUANGANREPUBLIKINDONESIA,NOMOR17/PMK.01/2008

12 POSPengelolaanKeuangandanAuditIndependenBKM/LKM

2) Kegiatanauditharusmenghasilkanopini.3) Auditor,bukanwargakelurahandimanaBKMauditeeada.

6. LaporanHasilAuditIndependen

Auditor harus mengadakan pertemuan akhir pemeriksaan dengan BKM/LKMtermasuk pendamping kelurahan/fasilitator dan pihak terkait lainnya, sebelummenyimpulkan Draft Laporan Hasil Audit. Dalam pertemuan tersebut, BKM/LKM,pihak-pihak terkait, dan masyarakat dapat memberikan klarifikasi dan konfirmasimengenaitemuanauditor.

LaporanauditberisiopiniauditorataslaporankeuanganBKM/LKMdanUPUPnya.AuditormenyerahkanlaporanaudittersebutkepadaBKM/LKMselambat-lambatnyabulanJuni.

7. ManajemenLetter

Disampinglaporanauditor,auditorjugamenyiapkanmanajemenletter.Manajemenlettermerupakan suatu surat yang dibuat oleh auditor, yang ditujukan kepada koordinatorBKM/LKMyangberisi:

• Komentarterhadapkelemahanyangditemukanpadasaatmelaksanakanauditterkaitdengan sistem pengendalian internal BKM/LKM, pembukuan, pelaporan, danpelaksanan kegiatan, serta memberikan rekomendasi (saran-saran) bagiperbaikannya. Komentar diberikanberdasarkan FormPengukuranKinerjaUPKdansekretariatBKM.

• Masalah-masalah yangmenjadi perhatian auditor selama proses pelaksanaan audityang akan menimbulkan dampak terhadap pelaksanaan program; dan masalah-masalahlainnya,termasukmelaporkanindikasiadanyakecurangandankorupsiyangmemerlukantindaklanjut.

POSPengelolaanKeuangandanAuditIndependenBKM/LKM 13

LAMPIRAN

POSPengelolaanKeuangandanAuditIndependenBKM/LKM 15

1. LS-01.LaporanPenerimaandanPengeluaranKas2. LU-01.LaporanLaba-RugiUPK

3. LU-02.NeracaUPK4. Form.PenghitunganKas

16 POSPengelolaanKeuangandanAuditIndependenBKM/LKM

LS-01.LaporanPenerimaandanPengeluaranUang

POSPengelolaanKeuangandanAuditIndependenBKM/LKM 17

Nama BKM/LKM : …………………………… Kelurahan/Desa : ……………………………

LAPORAN LABA RUGI Periode: ....................s/d................. 20..

PENDAPATAN

41010 Jasa/Bunga Pinjaman KSM Rp.

41020 Pendapatan lain dari pinjaman Rp.

42010 Bunga Tabungan di Bank Rp.

Jumlah Pendapatan Rp.

BIAYA-BIAYA

51010 Insentif UPK Rp.

51030 Biaya Kantor Rp.

51040 Biaya transport Rp.

51050 Biaya Rapat Rp.

51080 Biaya Risiko Pinjaman Rp.

51090 Biaya Penyusutan Inv & HT Rp.

52010 Biaya non operasional Rp.

Jumlah Biaya-Biaya Rp.

LABA-RUGI Rp.

LU-01

LU-01.LaporanLaba-RugiUPK

18 POSPengelolaanKeuangandanAuditIndependenBKM/LKM

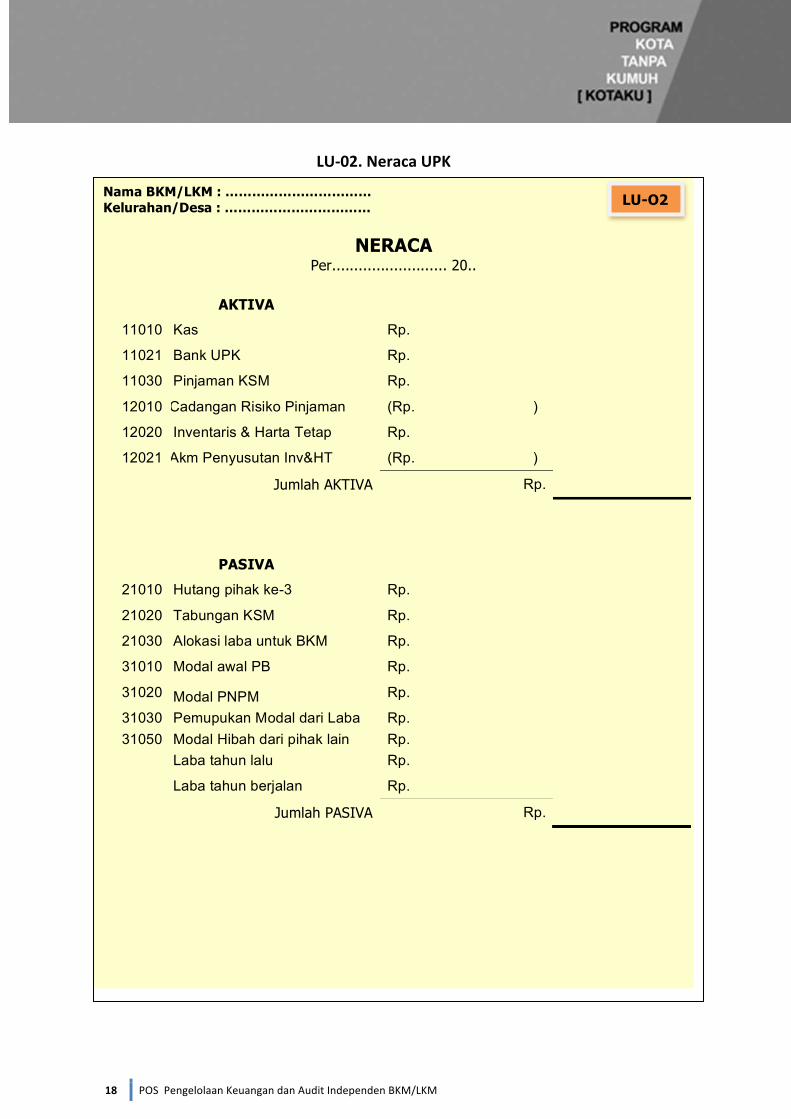

Nama BKM/LKM : …………………………… Kelurahan/Desa : ……………………………

NERACA Per.......................... 20..

AKTIVA

11010 Kas Rp.

11021 Bank UPK Rp.

11030 Pinjaman KSM Rp.

12010 Cadangan Risiko Pinjaman (Rp. )

12020 Inventaris & Harta Tetap Rp.

12021 Akm Penyusutan Inv&HT (Rp. )

Jumlah AKTIVA Rp.

PASIVA

21010 Hutang pihak ke-3 Rp.

21020 Tabungan KSM Rp.

21030 Alokasi laba untuk BKM Rp.

31010 Modal awal PB Rp.

31020 Modal PNPM Rp.

31030 Pemupukan Modal dari Laba Rp. 31050 Modal Hibah dari pihak lain Rp.

Laba tahun lalu Rp.

Laba tahun berjalan Rp.

Jumlah PASIVA Rp.

LU-O2

LU-02.NeracaUPK

POSPengelolaanKeuangandanAuditIndependenBKM/LKM 19

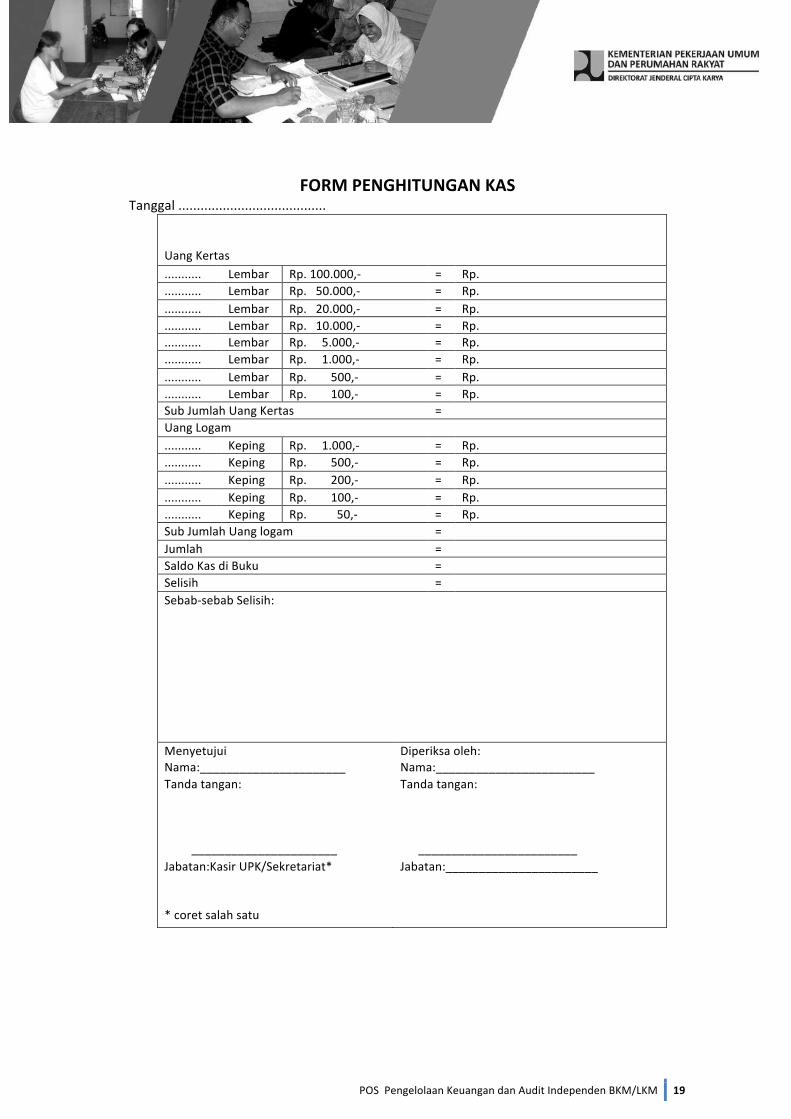

FORMPENGHITUNGANKAS

Tanggal........................................UangKertas........... Lembar Rp.100.000,- = Rp............ Lembar Rp.50.000,- = Rp............ Lembar Rp.20.000,- = Rp............ Lembar Rp.10.000,- = Rp............ Lembar Rp.5.000,- = Rp............ Lembar Rp.1.000,- = Rp............ Lembar Rp.500,- = Rp............ Lembar Rp.100,- = Rp.SubJumlahUangKertas = UangLogam........... Keping Rp.1.000,- = Rp............ Keping Rp.500,- = Rp............ Keping Rp.200,- = Rp............ Keping Rp.100,- = Rp............ Keping Rp.50,- = Rp.SubJumlahUanglogam = Jumlah = SaldoKasdiBuku = Selisih = Sebab-sebabSelisih:

Menyetujui Diperiksaoleh:Nama:______________________ Nama:________________________Tandatangan:______________________

Tandatangan:________________________

Jabatan:KasirUPK/Sekretariat**coretsalahsatu

Jabatan:_______________________

KEMENTERIAN PEKERJAAN UMUM dan PERUMAHAN RAKYATJl. Pattimura 20, Kebayoran Baru Jakarta - Selatan 12110