PROGRAM KREATIVITAS MAHASISWA ANALISIS KELAYAKAN …

20

PROGRAM KREATIVITAS MAHASISWA ANALISIS KELAYAKAN USAHA PONTI SEGAR, DISTRIBUTOR AIR MINUM KEMASAN BERBAGAI MEREK BIDANG KEGIATAN: PKM ARTIKEL ILMIAH Diusulkan oleh: Ketua Kelompok : Rozak Ade Rahmanto (H34060802 / t.a. 2006) Anggota Kelompok : Ichfani Listiawati (H34062830 / t.a. 2006) Syura Awathif Ahmad A. W. (H34063101 / t.a. 2006) Decy Ekaningtyas (H34070068 / t.a. 2007) INSTITUT PERTANIAN BOGOR BOGOR 2009

Transcript of PROGRAM KREATIVITAS MAHASISWA ANALISIS KELAYAKAN …

PROGRAM KREATIVITAS MAHASISWA

ANALISIS KELAYAKAN USAHA PONTI SEGAR,

DISTRIBUTOR AIR MINUM KEMASAN BERBAGAI MEREK

BIDANG KEGIATAN:

PKM ARTIKEL ILMIAH

Diusulkan oleh:

Ketua Kelompok : Rozak Ade Rahmanto (H34060802 / t.a. 2006)

Anggota Kelompok : Ichfani Listiawati (H34062830 / t.a. 2006)

Syura Awathif Ahmad A. W. (H34063101 / t.a. 2006)

Decy Ekaningtyas (H34070068 / t.a. 2007)

INSTITUT PERTANIAN BOGOR BOGOR

2009

PROGRAM KREATIVITAS MAHASISWA

ANALISIS KELAYAKAN USAHA PONTI SEGAR,

DISTRIBUTOR AIR MINUM KEMASAN BERBAGAI MEREK

BIDANG KEGIATAN:

PKM ARTIKEL ILMIAH

Diusulkan oleh:

Ketua Kelompok : Rozak Ade Rahmanto (H34060802 / t.a. 2006)

Anggota Kelompok : Ichfani Listiawati (H34062830 / t.a. 2006)

Syura Awathif Ahmad A. W. (H34063101 / t.a. 2006)

Decy Ekaningtyas (H34070068 / t.a. 2007)

INSTITUT PERTANIAN BOGOR BOGOR

2009

i

DAFTAR ANGGOTA KELOMPOK

1.

Ketua Pelaksana Kegiatan

a. Nama Lengkap : Rozak Ade Rahmanto

b. NRP : H34060802

c. Fakultas/Departemen : Ekonomi dan Manajemen/Agribisnis

d. Waktu untuk Kegiatan PKM : 5 jam/minggu

2. Anggota Pelaksana Kegiatan

a. Nama Lengkap : Ichfani Listiawati

b. NRP : H34062830

c. Fakultas/Departemen : Ekonomi dan Manajemen/Agribisnis

d. Waktu untuk Kegiatan PKM : 5 jam/minggu

a. Nama Lengkap : Syura Awathif Ahmad A. W.

b. NRP : H34063101

c. Fakultas/Departemen : Ekonomi dan Manajemen/Agribisnis

d. Waktu untuk Kegiatan PKM : 5 jam/minggu

a. Nama Lengkap : Decy Ekaningtyas

b. NRP : H34070068

c. Fakultas/Departemen : Ekonomi dan Manajemen/Agribisnis

d. Waktu untuk Kegiatan PKM : 5 jam/minggu

ii

LEMBAR PENGESAHAN

PROGRAM KREATIVITAS MAHASISWA

1. Judul Kegiatan : Analisis Kelayakan Usaha Ponti Segar, Distributor

Air Minum Kemasan Berbagai Merek

2. Bidang Ilmu : PKM Artikel Ilmiah

3. Ketua Pelaksana Kegiatan

a. Nama Lengkap : Rozak Ade Rahmanto

b. NIM : H34060802

c. Departemen : Agribisnis

d. Universitas : Institut Pertanian Bogor

e. Alamat Rumah dan HP : Wisma Asri Babakan Lebak

HP. 0856 4027 1441

f. Alamat email : [email protected]

4. Anggota Pelaksana Kegiatan : 3 (tiga) orang

5. Dosen Pendamping

a. Nama Lengkap dan Gelar : Dra. Yusalina, MSi

b. NIP : 131 914 523

c. Alamat Rumah dan No Tel./HP : Komplek Alam Sinarsari A-85

Dramaga. HP. 08121976563

Menyetujui, Bogor, 6 April 2009

Ketua Departemen Ketua Pelaksana Kegiatan

Dr. Ir. Nunung Kusnadi, MS Rozak Ade Rahmanto

NIP. 131 415 082 NIM. H34060802 Wakil Rektor Bidang

Akademik dan Kemahasiswaan Dosen Pendamping

Prof. Dr. Ir. Yonny Koesmaryono, MS Dra. Yusalina, MSi

NIP. 131 473 999 NIP. 131 914 523

iii

LEMBAR PENGESAHAN

SUMBER PENULISAN ILMIAH PKM 1. Judul Tulisan yang Diajukan : Analisis Kelayakan Usaha Ponti Segar,

Distributor Air Minum Kemasan Berbagai

Merek 2. Sumber Penulisan (beri tanda X yang dipilih)

( X ) Kegiatan Praktek Lapang/Kerja dan sejenisnya, KKN, Magang, Kegiatan

Kewirausahaan (pilih salah satu), dengan keterangan lengkap:

Praktikum Mata Kuliah Studi Kelayakan Bisnis, Departemen Agribisnis,

Institut Pertanian Bogor.

Vioni Derosya, Annisa Nur M., Evi Mariani, Ichfani Listiawati, Maya

Puspita Sari. 2008. Studi Kelayakan Bisnis PT Ponti Persada. Bogor :

Departemen Agribisnis, Institut Pertanian Bogor.

____________________________________________________________

( ) Kegiatan Ilmiah lainnya (sebutkan) dengan keterangan lengkap:

____________________________________________________________

Tulis lengkap: Nama penulis. Tahun. Judul karya. Tempat kegiatan.

____________________________________________________________

Keterangan ini penulis buat sesuai dengan keadaan sebenarnya.

Mengetahui, Bogor, 6 April 2009

Ketua Departemen Ketua Kelompok

Dr. Ir. Nunung Kusnadi, MS Rozak Ade Rahmanto

NIP. 131 415 082 NIM. H34060802

iv

KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Allah SWT atas segala rahmat dan

karunia-Nya sehingga kami dapat menyelesaikan karya tulis ilmiah yang berjudul

“Analisis Kelayakan Usaha Ponti Segar, Distributor Air Minum Kemasan

Berbagai Merek”. Karya tulis ini diajukan untuk mengikuti Program Kreativitas

Mahasiswa – Artikel Ilmiah (PKM-AI) tahun 2009.

Karya tulis ini mencoba menjelaskan tentang analisis kelayakan bisnis

suatu usaha di daerah sekitar kampus IPB, Dramaga, Bogor. Objek usaha yang

diambil sebagai studi kasus adalah Ponti Segar. Analisis kelayakan usaha Ponti

Segar dilakukan dengan memperhatikan berbagai aspek atau kriteria kelayakan,

untuk melihat sejauh mana usaha Ponti Segar ini layak untuk dijalankan. Selain

itu, dilakukan pula analisis sensitivitas terhadap usaha Ponti Segar, untuk melihat

kelayakan usaha Ponti Segar jika terdapat perubahan harga input dan output.

Karya tulis ini kami susun sebagai masukan pada saat pengambilan keputusan dan

juga sebagai bahan evaluasi bagi usaha Ponti Segar.

Kami menyadari sepenuhnya bahwa karya tulis ini masih sangat jauh dari

kesempurnaan. Untuk itu saran dan kritik membangun sangat kami harapkan.

Pada akhirnya kami mengucapkan terima kasih pada seluruh pihak yang

telah membantu dalam penyelesaian karya tulis ini. Semoga karya tulis ini dapat

memberikan manfaat bagi pembaca maupun bagi penulis sendiri ketika hendak

mendirikan usaha maupun ketika sedang menjalankan suatu bisnis atau proyek.

Bogor, 6 April 2009

Penulis

v

DAFTAR ISI

HALAMAN JUDUL ........................................................................................... i DAFTAR ANGGOTA KELOMPOK ................................................................. ii LEMBAR PENGESAHAN PROGRAM KREATIVITAS MAHASISWA ....... iii LEMBAR PENGESAHAN SUMBER PENULISAN ILMIAH PKM ............... iv KATA PENGANTAR......................................................................................... v DAFTAR ISI ....................................................................................................... vi DAFTAR TABEL ............................................................................................... viii DAFTAR GAMBAR .......................................................................................... ix DAFTAR LAMPIRAN ....................................................................................... x

ABSTRAK .......................................................................................................... 1 PENDAHULUAN ............................................................................................... 1

Latar Belakang .............................................................................................. 1

Rumusan Masalah ........................................................................................ 2

Tujuan Penulisan .......................................................................................... 2

Metode Penelitian ......................................................................................... 2

HASIL DAN PEMBAHASAN ........................................................................... 3

Profil Perusahaan ......................................................................................... 3

Aspek Pasar dan Bauran Pemasaran ............................................................ 3

Aspek Teknis dan Teknologi ....................................................................... 4

Aspek Manajemen ....................................................................................... 5

Aspek Legal ................................................................................................. 5

Aspek Ekonomi, Sosial, dan Lingkungan .................................................... 5

Analisis Kriteria Kelayakan Finansial ......................................................... 5

Penjelasan Analisis Kelayakan Finansial ..................................................... 6

Analisis Sensitivitas ..................................................................................... 7

KESIMPULAN DAN SARAN ........................................................................... 9 DAFTAR PUSTAKA ......................................................................................... 9 LAMPIRAN ........................................................................................................ 9

vi

DAFTAR TABEL

1. Tabel 1. Daftar Produk Ponti Segar ............................................................... 3 2. Tabel 2. Daftar Supplier Ponti Segar ............................................................. 4 3. Tabel 3. Hasil Perhitungan Analisis Sensitivitas ........................................... 7

vii

DAFTAR GAMBAR

1. Gambar 1. Logo Ponti Segar .......................................................................... 3 2. Gambar 2. Desain Tempat Ponti Segar .......................................................... 4 3. Gambar 3. Trolly ............................................................................................ 9 4. Gambar 4. Sepeda Motor ............................................................................... 9 5. Gambar 5. Produk yang Dijual ....................................................................... 9

viii

DAFTAR LAMPIRAN 1. Lampiran 1. Dokumentasi Perusahaan ........................................................... 9 2. Lampiran 2. Cash Flow Perusahaan Ponti Segar ........................................... 10

ix

ANALISIS KELAYAKAN USAHA PONTI SEGAR,

DISTRIBUTOR AIR MINUM KEMASAN BERBAGAI MEREK

Rozak Ade Rahmato, Ichfani Listiawati, Syura Awathif Ahmad Abdul

Wadud dan Decy Ekaningtyas

Departemen Agribisnis, Institut Pertanian Bogor

ABSTRAK

Ponti Segar merupakan unit usaha yang bergerak di bidang distribusi air

minum kemasan dalam berbagai merek. Perusahaan milik Bapak Isnaini di

sekitar Kampus IPB Darmaga ini merupakan usaha yang prospektif karena dalam

usianya yang baru dua tahun sudah menghasilkan income yang cukup besar.

Segmentasi pasar Ponti Segar adalah semua kalangan dan usia. Target

pasarnya adalah mahasiswa dan masyarakat sekitar kampus. Ponti Segar

memposisikan produknya sebagai produk yang berkualitas, terjamin, dan sehat.

Ponti Segar mampu mengkoordinasikan variabel-variabel bauran

pemasaran dengan baik. Baik dari produk, harga, promosi, maupun saluran

distribusinya. Ponti Segar mempekerjakan dua orang karyawan yang dibantu

dengan 1 unit sepeda motor dan 1 unit trolly untuk mengantarkan pesanan.

Barang yang keluar ataupun masuk dicatat dalam buku khusus. Legalitas usaha

Ponti Segar dibuktikan melalui adanya NPWP dan retribusi tempat usaha.

Selain menjalankan tanggung jawab sosial kepada masyarakat, ditinjau

dari aspek ekonomi, Ponti Segar mampu menyerap pengangguran. Dari aspek

lingkungan, keberadaan Ponti Segar tidak mengganggu lingkungan sekitar. Dari perhitungan yang dilakukan menunjukkan NPV > 0 (nol) dan nilai

IRR > Opportunity Cost of Capital (OCC) yaitu sebesar 15% per tahun. Selain

itu, nilai Net B/C > 1 dan nilai Gross B/Cjuga > 1. Ini menunjukkan bahwa usaha

tersebut layak (feasible) untuk dijalankan.

Analisis sensitivitas pada usaha Ponti Segar dilakukan dengan

menggunakan dua asumsi, yaitu adanya perubahan pada faktor input (terjadi

kenaikan biaya pembelian barang dagang sebesar 3%) dan faktor output (terjadi

peningkatan nilai penjualan barang dagang sebesar 3%). Implikasi perubahan

tersebut masih dapat diterima dan usaha Ponti Segar tetap layak dijalankan. Keywords : bisnis, kelayakan usaha, sensitivitas

PENDAHULUAN Latar Belakang

Studi kelayakan sangat diperlukan oleh banyak kalangan, terutama bagi

para investor selaku pemrakarsa, bank selaku pemberi kredit, dan pemerintah

yang memberikan fasilitas tata peraturan hukum dan perundang-undangan,

1

dimana setiap pihak memiliki kepentingan tersendiri. Investor ingin mengetahui

keuntungan investasi, bank ingin mengetahui tingkat keamanan kredit yang

diberikan dan kelancaran pengembaliannya, pemerintah lebih menitik-beratkan

manfaat investasi tersebut bagi perekonomian dan pemerataan kesempatan kerja.

Studi kelayakan proyek atau bisnis adalah penelitian menyangkut berbagai

aspek yang meliputi aspek hukum, sosial-ekonomi dan budaya, aspek pasar dan

pemasaran, aspek teknis dan teknologi, serta aspek manajemen dan keuangan,

yang digunakan sebagai dasar analisis studi kelayakan. Hasilnya dapat digunakan

untuk mengambil keputusan apakah suatu proyek atau bisnis yang akan dijalankan

layak atau tidak untuk dilaksanakan, serta merupakan bahan evaluasi bagi bisnis

yang sedang berlangsung, apakah layak atau tidak untuk tetap dipertahankan.

Ponti Segar yang bergerak dalam bidang distribusi air minum kemasan

dalam berbagai merek merupakan unit bisnis yang memiliki keunikan, karena

dengan usia sekitar 2 tahun dan skala usaha yang kecil, telah menjadi sebuah

usaha yang profitable. Secara umum, usaha ini dapat dikatakan layak. Namun, hal

ini masih perlu diuji dan didukung dengan berbagai aspek pendukung lainnya agar

dapat dibuktikan bahwa unit usaha ini memang layak dijalankan. Oleh karena itu,

diperlukan analisis yang spesifik, mencakup seluruh aspek studi kelayakan bisnis,

yang mampu menjelaskan apakah usaha ini layak untuk dijalankan atau tidak. Rumusan Masalah

Berdasarkan latar belakang di atas dapat dirumuskan permasalahan sebagai

berikut:

1. Bagaimana kelayakan usaha Ponti Segar ditinjau dari aspek hukum, sosial-

ekonomi dan budaya, aspek pasar dan pemasaran, aspek teknis dan teknologi,

serta aspek manajemen dan keuangannya? 2. Bagaimana kelayakan usaha Ponti Segar berdasarkan analisis sensitivitas

terhadap perubahan harga input dan output? Tujuan Penulisan

Tujuan penulisan karya ilmiah ini adalah sebagai berikut:

1. Menganalisis kelayakan usaha Ponti Segar ditinjau dari aspek hukum, sosial-

ekonomi dan budaya, aspek pasar dan pemasaran, aspek teknis dan teknologi,

serta aspek manajemen dan keuangannya.

2. Melakukan analisis sensitivitas usaha Ponti Segar terhadap perubahan harga

input dan output. Metode Penelitian

Kegiatan penulisan ini menggunakan studi kasus dan literatur. Studi kasus

ini dilakukan di PT Ponti Segar, Jl. Babakan Raya Kampus IPB Darmaga, Kios

22-23. Jenis data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder. Sumber data primer diperoleh melalui pengamatan langsung di

lapangan dan wawancara dengan pemilik usaha. Data sekunder bersumber dari

teori dan kutipan artikel dari internet maupun buku-buku yang terkait. Analisis

data dan pembahasan dilakukan melalui pendekatan deskriptif.

2

HASIL DAN PEMBAHASAN Profil Perusahaan

Pada tanggal 30 April 2007 Bapak Isnaini membentuk

sebuah usaha yang bernama Ponti Persada yang kini dikenal

dengan nama Ponti Segar. Kios Bapak Isnaini berukuran 4x4 m2

dan beralamat di Jl. Babakan Raya Kampus IPB Darmaga, No. 22-23. Ponti Segar merupakan agen air minum kemasan segala merek. Usahanya telah berjalan sekitar dua tahun.

Visi perusahaan Ponti Segar adalah menjadi distributor air minum terbesar

di Bogor dengan menyediakan produk berkualitas. Misinya adalah meningkatkan

kualitas hidup yang sehat terutama bagi mahasiswa dan masyarakat sekitar. Aspek Pasar dan Bauran Pemasaran

Gambaran Umum Pasar Produk yang dipasarkan adalah: air mineral kemasan galon, gelas, dan

botol, serta minuman kemasan berbagai rasa dan merek. Ponti Segar mampu

memenuhi kebutuhan pasar untuk air minum galon sekitar 40% dan untuk air

minum kemasan gelas dan botol sekitar 28,5% serta minuman lain sekitar 50%. Aspek Pasar • Segmentation (Segmentasi)

Segmentasi dari Ponti Segar adalah produk yang bisa dinikmati oleh semua

usia dan semua kalangan, baik atas, menengah, maupun bawah. • Targeting (Target)

Target pasar Ponti Segar adalah mahasiswa dan masyarakat di sekitar kampus. • Positioning (Penempatan)

Ponti Segar berusaha untuk memposisikan produknya sebagai produk yang

berkualitas, terjamin, dan sehat. Bauran Pemasaran • Place (Saluran distribusi)

Jalan Babakan Raya merupakan lokasi strategis bagi usaha Ponti Segar karena

dekat dengan wilayah pemasarannya, yaitu di sekitar Desa Babakan-Darmaga. • Promotion (Promosi)

Promosi dilakukan dengan cara menjadi sponsor kegiatan mahasiswa serta

melalui brosur, pemberian stiker, dan sebagainya. • Product (Produk)

Adapun produk yang ditawarkan adalah sebagai berikut:

Tabel 1. Daftar Produk Ponti Segar No Nama Barang Harga Jual No Nama Barang Harga Jual 1 2 Tang 1500 ml Rp 28.000,- 17 Fruit Tea Rp 30.000,- 2 Prim-a 330 ml Rp 21.000,- 18 Fruitamin Rp 15.000,- 3 2 Tang 600 ml Rp 28.000,- 19 Frutang Rp 15.000,- 4 2 Tang gelas Rp 16.000,- 20 Galon Kosong Rp 38.000,- 5 Aquasis Rp 13.500,- 21 Teh Kotak Rp 43.000,- 6 Ale-ale Rp 15.000,- 22 Mountea Rp 18.000,-

7 Topqua gelas Rp 13.000,- 23 Nu Green Tea 330 ml Rp 55.000,-

3

Gambar 1. Logo

Ponti Segar

8 Prim-a gelas Rp 15.000,- 24 Nu Green Tea 500 ml Rp 71.000,- 9 Prim-a 600 ml Rp 22.000,- 25 Okky Jelly Drink Rp 18.000,- 10 Aqua 600 ml Rp 32.000,- 26 Panther Rp 15.000,- 11 Aqua galon Rp 13.000,- 27 Real Good Rp 60.000,- 12 Aqua gelas Rp 18.000,- 28 Teh Botol Rp 30.000,- 13 Asem Jawa Rp 15.000,- 29 Teh Gelas Rp 18.000,- 14 Coca-cola Rp 31.000,- 30 Topqua 600 ml Rp 22.000,- 15 FN (soda) Rp 33.000,- 31 Mizone Rp 30.000,-

16 Fresh Tea Rp 30.000,-

• Price (Harga) Harga yang ditetapkan adalah harga yang wajar dan terjangkau bagi konsumen

namun tetap mampu bersaing dengan pelaku usaha produk sejenis lainnya. Aspek Teknis dan Teknologi

Arus Masuk Barang ke Ponti Segar Tabel 2. Daftar Supplier Ponti Segar

Produk Distributor

Intensitas Pengiriman

dan Jumlah Barang

Aqua Galon • PT Tirta Maluku (Jalan Tergantung pesanan Ponti Segar dan stok

Semeru Merdeka) yang ada. Pengiriman barang setiap 2 hari

• Distributor lain sekali, sebanyak 80 buah.

Teh Botol • PT Sosro (komplek Sesuai dengan pesanan Ponti Segar,

Yasmin) dikirim setiap 1 minggu sekali. Jumlah

• Rizki Varia (Ciomas) barang yang dipesan sekitar 20 krat.

Prim-a, PT Barokah Sesuai dengan pesanan Ponti Segar,

Coca-cola dikirim 3x seminggu sekitar 20 krat.

Minuman PJ Kartika Leuwiliang Sesuai pesanan Ponti Segar, dikirim

cup seminggu sekali, 50 kardus/bulan.

Aquasis PJ Santosa Seafor Sesuai pesanan Ponti Segar, dikirim

seminggu sekali, 30 kardus/bulan.

Teknologi

Teknologi yang diterapkan Ponti Segar belum tergolong modern, yakni 1

unit sepeda motor dan 1 unit trolly. Pembukuan dilakukan secara sederhana, tidak

menggunakan komputer, hanya menggunakan buku catatan keluar masuk barang.

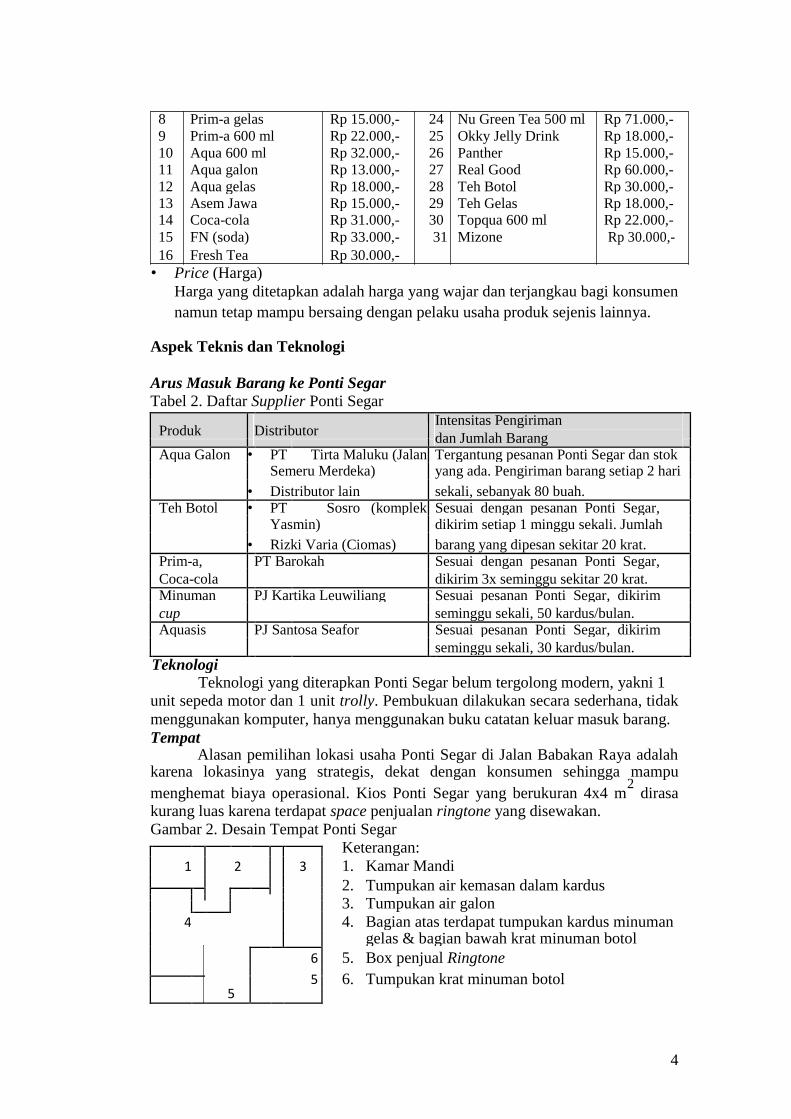

Tempat Alasan pemilihan lokasi usaha Ponti Segar di Jalan Babakan Raya adalah

karena lokasinya yang strategis, dekat dengan konsumen sehingga mampu

menghemat biaya operasional. Kios Ponti Segar yang berukuran 4x4 m2 dirasa

kurang luas karena terdapat space penjualan ringtone yang disewakan. Gambar 2. Desain Tempat Ponti Segar

Keterangan:

1 2 3 1. Kamar Mandi

2. Tumpukan air kemasan dalam kardus

3. Tumpukan air galon

4 4. Bagian atas terdapat tumpukan kardus minuman

gelas & bagian bawah krat minuman botol

6 5. Box penjual Ringtone

5

5 6. Tumpukan krat minuman botol

4

Ponti Segar memiliki dua orang pekerja. Belum adanya spesialisasi kerja,

menyebabkan para karyawan melakukan dua jenis pekerjaan yaitu pengiriman dan

pembukuan. Bahkan pemilik usaha terkadang ikut mengantarkan barang pesanan

langsung kepada konsumen. Jam kerja Ponti Segar berkisar antara 7 hingga 12

jam sehari. Insentif karyawan adalah sebesar Rp 450.000,- ditambah uang makan.

Supplier Ponti Segar terdiri dari distributor tetap dan tidak tetap. Aspek Legal

1. Legalitas Tempat Usaha

Lahan tempat usaha adalah milik IPB sehingga setiap hari dikenakan retribusi.

2. Legalitas Usaha

Ponti Segar merupakan usaha yang legal karena usaha tersebut telah terdaftar

dengan Nomor Pokok Wajib Pajak 02.405.825.7-404.000.

3. Legalitas Karyawan

Karyawan yang bekerja memiliki identitas yang jelas dan tidak memiliki

riwayat hidup yang buruk artinya tidak pernah terlibat kejahatan.

4. Legalitas Produk

Produk yang ditawarkan merupakan produk legal, halal, dan higienis karena

produk tersebut dipesan dari distributor yang jelas dan memiliki izin usaha. Aspek Ekonomi, Sosial, dan Lingkungan

Aspek Ekonomi Di lihat dari aspek ekonomi Ponti Segar mampu menyerap pengangguran,

karena mempekerjakan dua orang karyawan. Selain itu, Ponti Segar juga ikut

meningkatkan pendapatan daerah melalui retribusi. Aspek Sosial

Tanggung jawab sosial yang dilakukan oleh Ponti Segar meliputi:

membuka lapangan kerja baru, meningkatkan mutu hidup, dan memberikan

pengaruh positif kepada masyarakat. Aspek Lingkungan

Keberadaan Ponti Segar sendiri tidak mengganggu lingkungan sekitar,

karena usahanya tidak membuang limbah dan merusak lingkungan. Analisis Kriteria Kelayakan Finansial

Kriteria kelayakan finansial meliputi:

1. Inflow Terdiri dari: nilai penjualan total selama 4 bulan, nilai penyewaan toko sekitar

Rp 400.000-500.000 per bulan, dan grant (bantuan) dari kakak kandung

pemilik sebagai modal awal usaha yang besarnya Rp 8.000.000,-. Pada

caturwulan kedua didapat bantuan modal sebesar Rp 6.000.000,-.

2. Outflow Terdiri dari: investasi berupa bangunan toko senilai Rp 20.000.000,- dan biaya

retribusi sebesar Rp 12.000,-. Dalam analisis ini, investasi berupa alat

transportasi yaitu motor menjadi patokan umur ekonomis usaha, yaitu lima

tahun. Investasi lainnya adalah dispenser dan meja penyangga tempat

5

penyimpanan barang. Biaya operasional terdiri dari: biaya pembelian barang

dagang yang setiap empat bulan sekali diperkirakan mengalami peningkatan

sebesar 2% dari caturwulan sebelumnya, biaya tenaga kerja, dan biaya rutin

lainnya seperti biaya listrik, air, dan perawatan motor. 3. Net Benefit (manfaat bersih tambahan)

Pada tahun pertama, net benefit bersifat negatif yaitu sebesar Rp 22.933.000,-.

Pada tahun kedua usaha tersebut sudah mulai menghasilkan net benefit positif

sebesar Rp 3.467.881,- dan caturwulan berikutnya dihasilkan keuntungan yang

semakin tinggi dengan asumsi peningkatan jumlah barang yang dijual sebesar

4% dari nilai caturwulan sebelumnya, kecuali pada caturwulan tiga dimana

nilai net benefit bernilai negatif dikarenakan adanya nilai pembayaran

pinjaman dan pajak penghasilan yang cukup besar. Penjelasan Analisis Kelayakan Finansial

Net Present Value (NPV) NPV adalah kriteria investasi yang banyak digunakan dalam mengukur

apakah suatu proyek feasible (layak) atau tidak. Perhitungan net present value

merupakan net benefit yang telah didiskon dengan menggunakan opportunity cost

of capital sebagai discount factor (DF). Formula net present value adalah: n

NPV = ∑Bt

−Ct

t NPV = Rp 29.387.287,24

t =1 (1 + i) Hasil perhitungan menunjukkan NPV > 0 (nol), ini berarti usaha (proyek)

tersebut layak untuk diusahakan. Apabila NPV < 0, maka suatu usaha tidak layak

dilakukan, dan jika NPV = 0 (nol) berarti berada dalam kedaan break event point. Internal Rate of Return (IRR)

IRR adalah suatu tingkat discount rate yang menghasilkan NPV sama

dengan 0 (nol). Dengan demikian, apabila hasil perhitungan IRR > Opportunity

Cost of Capital (OCC), dikatakan proyek tersebut layak, bila IRR=OCC berarti

pulang pokok, dan jika IRR<OCC, maka proyek tersebut tidak layak.

IRR = i1+

NPV1

(i2 −i1)

NPV1− NPV 2

IRR = 0,2324 = 23.24%, artinya tingkat pengembalian proyek tiap caturwulannya

adalah sebesar 23,24%.

Karena IRR > Opportunity Cost of Capital (OCC) yang memiliki nilai

15% per tahun (per caturwulan sebesar 5%), maka usaha tersebut layak untuk

dijalankan.

Net Benefit/Cost (Net B/C) Merupakan perbandingan antara net benefit yang telah di discount positif

(+) dengan net benefit yang telah di discount negatif (-) dengan rumus yaitu: n

Bt − Ct

∑

Net B/C =14.115.606

= 6,26

Net B / C = (1 + i) t

t =1

n Bt − Ct

2.256.670

∑

(1 + i) t

t =1

6

Karena nilai Net B/C > 1, berarti Ponti Segar layak untuk dilanjutkan.

Berdasarkan perhitungan, didapat Net B/C = 6,26, artinya setiap satu satuan biaya

yang dikeluarkan akan menghasilkan benefit sebesar 6,26 satuan biaya. Gross Benefit Cost Ratio

Merupakan perbandingan antara benefit kotor yang telah di-discount

dengan cost secara keseluruhan yang telah di-discount.

∑n Bi(1 + r)−n

224.479.587

Gross B/C = i=1 Gross B/C = = 23.427.352 n

∑Ci(1 + r)−n

9,5819447

i=1

Karena nilai Gross B/C > 1, maka usaha Ponti Segar layak dijalankan.

Analisis Sensitivitas

Analisis sensitivitas dilakukan untuk melihat dampak yang terjadi terhadap

kriteria kelayakan bisnis umumnya disebabkan oleh perubahan harga,

keterlambatan pelaksanaan, perubahan biaya input dan output. Analisis

sensitivitas pada usaha Ponti Segar ini dilakukan dengan menggunakan dua

asumsi, yaitu adanya perubahan pada nilai faktor input dan nilai faktor output.

Pada faktor input, perubahan diasumsikan terjadi kenaikan biaya pembelian

barang dagang sebesar 3%. Sedangkan pada faktor output, diasumsikan terjadi

peningkatan nilai penjualan barang dagang sebesar 3% juga.

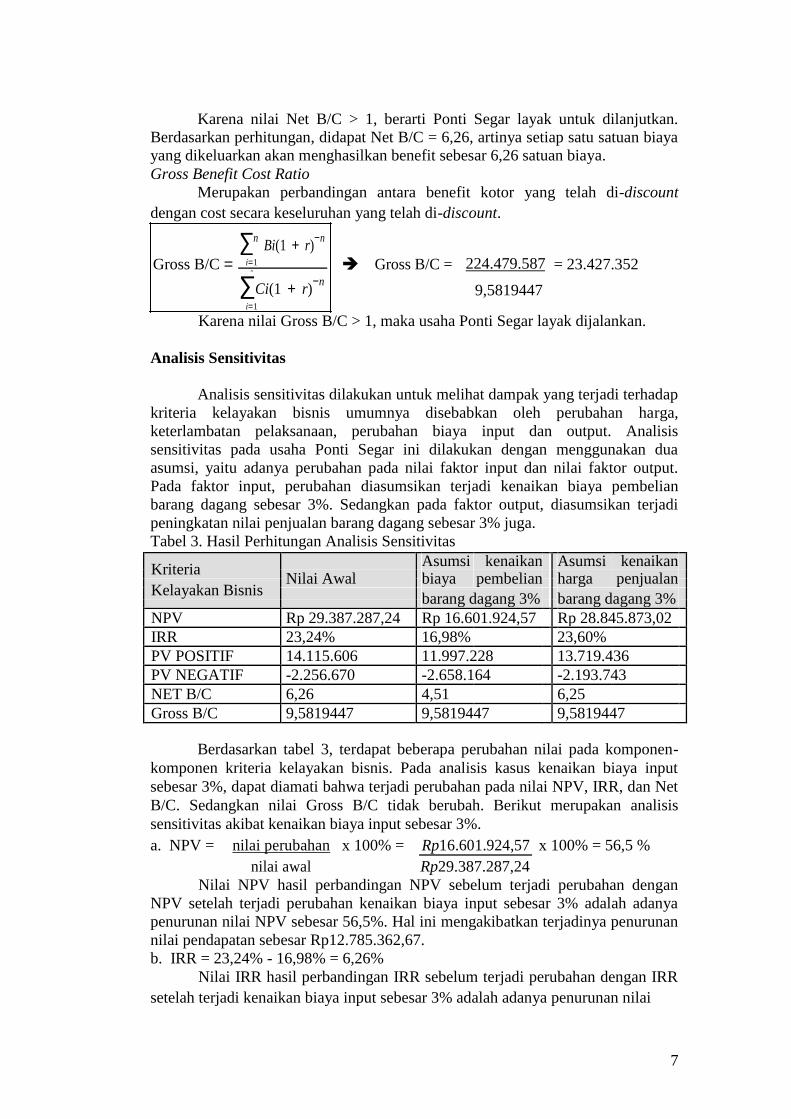

Tabel 3. Hasil Perhitungan Analisis Sensitivitas

Kriteria Asumsi kenaikan Asumsi kenaikan

Nilai Awal biaya pembelian harga penjualan

Kelayakan Bisnis

barang dagang 3% barang dagang 3%

NPV Rp 29.387.287,24 Rp 16.601.924,57 Rp 28.845.873,02

IRR 23,24% 16,98% 23,60%

PV POSITIF 14.115.606 11.997.228 13.719.436

PV NEGATIF -2.256.670 -2.658.164 -2.193.743

NET B/C 6,26 4,51 6,25

Gross B/C 9,5819447 9,5819447 9,5819447

Berdasarkan tabel 3, terdapat beberapa perubahan nilai pada komponen-

komponen kriteria kelayakan bisnis. Pada analisis kasus kenaikan biaya input

sebesar 3%, dapat diamati bahwa terjadi perubahan pada nilai NPV, IRR, dan Net

B/C. Sedangkan nilai Gross B/C tidak berubah. Berikut merupakan analisis

sensitivitas akibat kenaikan biaya input sebesar 3%. a. NPV = nilai perubahan x 100% = Rp16.601.924,57 x 100% = 56,5 %

nilai awal Rp29.387.287,24

Nilai NPV hasil perbandingan NPV sebelum terjadi perubahan dengan

NPV setelah terjadi perubahan kenaikan biaya input sebesar 3% adalah adanya

penurunan nilai NPV sebesar 56,5%. Hal ini mengakibatkan terjadinya penurunan

nilai pendapatan sebesar Rp12.785.362,67.

b. IRR = 23,24% - 16,98% = 6,26%

Nilai IRR hasil perbandingan IRR sebelum terjadi perubahan dengan IRR

setelah terjadi kenaikan biaya input sebesar 3% adalah adanya penurunan nilai

7

IRR sebesar 6,26%. Hal ini mengakibatkan terjadinya penurunan nilai tingkat

pengembalian modal sebesar 6,26%. Namun, perubahan ini masih dapat diterima,

karena tingkat IRR masih di atas nilai suku bunga yang berlaku (5%).

c. Net B/C = nilai perubahan

x 100% = 4,51

x 100% = 72,1%

nilai awal 6,26

Hasil perbandingan Net B/C sebelum terjadi perubahan dengan Net B/C

setelah terjadi perubahan kenaikan biaya input sebesar 3% adalah adanya

penurunan nilai Net B/C sebesar 72,1%. Hal ini mengakibatkan terjadinya

penurunan nilai perbandingan antara setiap 1 satuan biaya yang dikeluarkan

dengan keuntungan yang didapatkan sebesar 1,38% dari kondisi sebelumnya.

Namun secara umum, perubahan ini masih dapat diterima, karena memiliki

tingkat Net B/C lebih besar dari 1 (>1), yaitu sebesar 4,51.

Berdasarkan tabel 3, untuk kasus kenaikan harga penjualan barang dagang

sebesar 3%, dapat diamati bahwa terjadi perubahan pada kriteria kelayakan bisnis

berupa perubahan nilai NPV, IRR, dan Net B/C. Sedangkan untuk nilai Gross B/C

tidak berubah. Berikut analisis sensitivitas akibat perubahan harga output

a. NPV = nilai perubahan x 100% = Rp33.149.580,39 x 100% = 98,16 % nilai awal Rp29.387.287,24

Nilai NPV hasil perbandingan NPV sebelum terjadi perubahan dengan

NPV setelah terjadi perubahan kenaikan harga penjualan barang dagang sebesar

3% adalah adanya kenaikan nilai NPV sebesar 98,16%. Hal ini menunjukkan

bahwa terjadi penurunan nilai peningkatan usaha sebesar Rp 541.414,22.

b. IRR = 23,60% - 23,24% = 0,36%

Nilai IRR hasil perbandingan IRR sebelum terjadi perubahan dengan IRR

setelah terjadi kenaikan harga penjualan barang dagang sebesar 3% adalah adanya

penurunan nilai IRR sebesar 0.36%. Hal ini menunjukkan bahwa terjadi

penurunan nilai tingkat pengembalian modal sebesar 0.36%. Namun, perubahan

ini masih dapat diterima, karena tingkat IRR masih di atas nilai suku bunga yang

berlaku (5%).

nilai perubahan

6,25

c. Net B/C = x 100% = x 100% = 99,91%

nilai awal 6,26

Hasil perbandingan Net B/C sebelum terjadi perubahan dengan Net B/C

setelah terjadi perubahan kenaikan harga penjualan barang dagang sebesar 3%

adalah adanya penurunan nilai Net B/C sebesar 99,91%. Hal ini menunjukkan

bahwa terjadi penurunan nilai perbandingan antara setiap 1 satuan biaya yang

dikeluarkan dengan keuntungan yang didapatkan sebesar 0.01%. Namun,

perubahan ini masih dapat diterima, karena Net B/C > 1, yaitu sebesar 6,25. Kesimpulan umum yang didapatkan adalah bahwa dengan asumsi

terjadinya kenaikan biaya pembelian barang dagang dan kenaikan harga penjualan

barang dagang, masing-masing sebesar 3%, implikasi perubahan tersebut masih

dapat diterima, karena memiliki nilai kriteria-kriteria kelayakan bisnis yang masih

dapat diterima.

8

KESIMPULAN DAN SARAN

Ditinjau dari aspek pasar, aspek hukum, aspek manajemen, aspek legal,

aspek ekonomi, sosial dan lingkungan, serta kelayakan finansialnya, usaha Ponti

Segar layak untuk dijalankan. Perhitungan variabel-variabel keputusan investasi

pun menunjukkan hal yang mendukung. NPV yang dihasilkan sebesar Rp

29.387.287,24 dengan tingkat pengembalian proyek tiap caturwulan (IRR) sebesar

23.24%. Selain itu, dengan nilai Net B/C dan Gross B/C sebesar 6.26 dan

9.5819447 (>1), maka usaha Ponti Segar layak (feasible).

Untuk menguji kembali kelayakan investasi Ponti Segar secara finansial,

maka dilakukan analisis sensitivitas dengan menggunakan dua asumsi, yaitu

kenaikan biaya pembelian barang dagang sebesar 3% dan peningkatan nilai

penjualan barang dagang sebesar 3%. Asumsi kedua keadaan perubahan tersebut

ternyata tetap menunjukkan bahwa Ponti Segar layak untuk dijalankan. Sehingga,

berdasarkan kriteria berbagai aspek kelayakan bisnis yang ada, usaha Ponti segar

memang layak dijalankan. Saran yang dapat diajukan untuk Ponti Segar adalah:

(1) menambah jumlah tenaga kerja agar lebih efisien, (2) perbaikan sistem

pembukuan, dan (3) meningkatkan promosi untuk mendongkrak penjualan.

DAFTAR PUSTAKA Arifin, Johar. 2005. Aplikasi Excel dalam Studi Kelayakan Bisnis. Jakarta : Elex

Media Komputindo. Ibrahim, Yacob. 2003. Studi Kelayakan Bisnis. Jakarta : Rineka Cipta.

Umar, Husein. 2005. Studi Kelayakan Bisnis, Edisi 3. Jakarta : PT. SUN. http://ati.staff.gunadarma.ac.id/Downloads/files/6746/Disain.ppt [Diakses pada

tanggal 30 Maret 2009, pukul 14.47] http://www.geocities.com/agus_lecturer/kompren/komprem_operasional.htm [Diakses

pada tanggal 15 Oktober 2008, pukul 19.05]

LAMPIRAN 1 Dokumentasi Perusahaan

Gambar 3. Trolly Gambar 4. Sepeda Motor Gambar 5. Produk yang Dijual

9

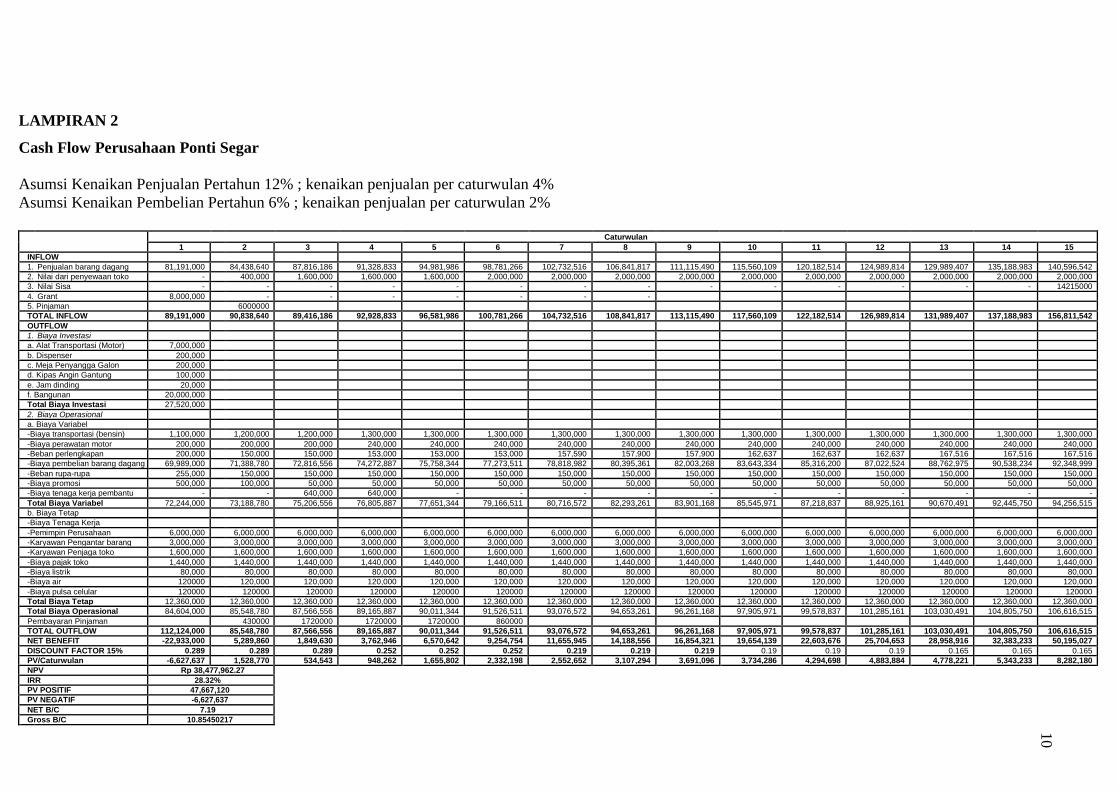

LAMPIRAN 2 Cash Flow Perusahaan Ponti Segar

Asumsi Kenaikan Penjualan Pertahun 12% ; kenaikan penjualan per caturwulan 4%

Asumsi Kenaikan Pembelian Pertahun 6% ; kenaikan penjualan per caturwulan 2%

Caturwulan

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 INFLOW

1. Penjualan barang dagang 81,191,000 84,438,640 87,816,186 91,328,833 94,981,986 98,781,266 102,732,516 106,841,817 111,115,490 115,560,109 120,182,514 124,989,814 129,989,407 135,188,983 140,596,542 2. Nilai dari penyewaan toko - 400,000 1,600,000 1,600,000 1,600,000 2,000,000 2,000,000 2,000,000 2,000,000 2,000,000 2,000,000 2,000,000 2,000,000 2,000,000 2,000,000 3. Nilai Sisa - - - - - - - - - - - - - - 14215000 4. Grant 8,000,000 - - - - - - -

5. Pinjaman 6000000

TOTAL INFLOW 89,191,000 90,838,640 89,416,186 92,928,833 96,581,986 100,781,266 104,732,516 108,841,817 113,115,490 117,560,109 122,182,514 126,989,814 131,989,407 137,188,983 156,811,542 OUTFLOW

1. Biaya Investasi

a. Alat Transportasi (Motor) 7,000,000

b. Dispenser 200,000

c. Meja Penyangga Galon 200,000

d. Kipas Angin Gantung 100,000

e. Jam dinding 20,000

f. Bangunan 20,000,000

Total Biaya Investasi 27,520,000

2. Biaya Operasional

a. Biaya Variabel

-Biaya transportasi (bensin) 1,100,000 1,200,000 1,200,000 1,300,000 1,300,000 1,300,000 1,300,000 1,300,000 1,300,000 1,300,000 1,300,000 1,300,000 1,300,000 1,300,000 1,300,000 -Biaya perawatan motor 200,000 200,000 200,000 240,000 240,000 240,000 240,000 240,000 240,000 240,000 240,000 240,000 240,000 240,000 240,000 -Beban perlengkapan 200,000 150,000 150,000 153,000 153,000 153,000 157,590 157,900 157,900 162,637 162,637 162,637 167,516 167,516 167,516 -Biaya pembelian barang dagang 69,989,000 71,388,780 72,816,556 74,272,887 75,758,344 77,273,511 78,818,982 80,395,361 82,003,268 83,643,334 85,316,200 87,022,524 88,762,975 90,538,234 92,348,999 -Beban rupa-rupa 255,000 150,000 150,000 150,000 150,000 150,000 150,000 150,000 150,000 150,000 150,000 150,000 150,000 150,000 150,000 -Biaya promosi 500,000 100,000 50,000 50,000 50,000 50,000 50,000 50,000 50,000 50,000 50,000 50,000 50,000 50,000 50,000 -Biaya tenaga kerja pembantu - - 640,000 640,000 - - - - - - - - - - - Total Biaya Variabel 72,244,000 73,188,780 75,206,556 76,805,887 77,651,344 79,166,511 80,716,572 82,293,261 83,901,168 85,545,971 87,218,837 88,925,161 90,670,491 92,445,750 94,256,515 b. Biaya Tetap

-Biaya Tenaga Kerja

-Pemimpin Perusahaan 6,000,000 6,000,000 6,000,000 6,000,000 6,000,000 6,000,000 6,000,000 6,000,000 6,000,000 6,000,000 6,000,000 6,000,000 6,000,000 6,000,000 6,000,000 -Karyawan Pengantar barang 3,000,000 3,000,000 3,000,000 3,000,000 3,000,000 3,000,000 3,000,000 3,000,000 3,000,000 3,000,000 3,000,000 3,000,000 3,000,000 3,000,000 3,000,000 -Karyawan Penjaga toko 1,600,000 1,600,000 1,600,000 1,600,000 1,600,000 1,600,000 1,600,000 1,600,000 1,600,000 1,600,000 1,600,000 1,600,000 1,600,000 1,600,000 1,600,000 -Biaya pajak toko 1,440,000 1,440,000 1,440,000 1,440,000 1,440,000 1,440,000 1,440,000 1,440,000 1,440,000 1,440,000 1,440,000 1,440,000 1,440,000 1,440,000 1,440,000 -Biaya listrik 80,000 80,000 80,000 80,000 80,000 80,000 80,000 80,000 80,000 80,000 80,000 80,000 80,000 80,000 80,000 -Biaya air 120000 120,000 120,000 120,000 120,000 120,000 120,000 120,000 120,000 120,000 120,000 120,000 120,000 120,000 120,000 -Biaya pulsa celular 120000 120000 120000 120000 120000 120000 120000 120000 120000 120000 120000 120000 120000 120000 120000 Total Biaya Tetap 12,360,000 12,360,000 12,360,000 12,360,000 12,360,000 12,360,000 12,360,000 12,360,000 12,360,000 12,360,000 12,360,000 12,360,000 12,360,000 12,360,000 12,360,000 Total Biaya Operasional 84,604,000 85,548,780 87,566,556 89,165,887 90,011,344 91,526,511 93,076,572 94,653,261 96,261,168 97,905,971 99,578,837 101,285,161 103,030,491 104,805,750 106,616,515 Pembayaran Pinjaman 430000 1720000 1720000 1720000 860000

TOTAL OUTFLOW 112,124,000 85,548,780 87,566,556 89,165,887 90,011,344 91,526,511 93,076,572 94,653,261 96,261,168 97,905,971 99,578,837 101,285,161 103,030,491 104,805,750 106,616,515 NET BENEFIT -22,933,000 5,289,860 1,849,630 3,762,946 6,570,642 9,254,754 11,655,945 14,188,556 16,854,321 19,654,139 22,603,676 25,704,653 28,958,916 32,383,233 50,195,027 DISCOUNT FACTOR 15% 0.289 0.289 0.289 0.252 0.252 0.252 0.219 0.219 0.219 0.19 0.19 0.19 0.165 0.165 0.165 PV/Caturwulan -6,627,637 1,528,770 534,543 948,262 1,655,802 2,332,198 2,552,652 3,107,294 3,691,096 3,734,286 4,294,698 4,883,884 4,778,221 5,343,233 8,282,180 NPV Rp 38,477,962.27

IRR 28.32%

PV POSITIF 47,667,120

PV NEGATIF -6,627,637

NET B/C 7.19

Gross B/C 10.85450217

10