LAP GIAT SAT SABHARA POLRESTA PALEMBANG BULAN JANUARI 2014.pdf

Upload

gayuh-musonefCategory

view

273download

4description

POLRI DAERAH PAPUA INSPEKTORAT PENGAWASAN DAERAH

PROGRAM KEGIATAN PENGAWASAN

TAHUNAN (PKPT)

INSPEKTORAT PENGAWASAN DAERAH POLDA PAPUA TA. 2012

Jayapura, Januari 2012

POLRI DAERAH PAPUA INSPEKTORAT PENGAWASAN DAERAH

PROGRAM KEGIATAN PEMERIKSAAN TAHUNAN (PKPT) INSPEKTORAT PENGAWASAN DAERAH POLDA PAPUA

TA. 2012

I. LATAR BELAKANG.

1. Sejak diluncurkannya Reformasi Polri tahun 2008, masyarakat masih

merasakan buruknya kinerja Polri yang ditandai dengan beberapa

indikator sebagai berikut :

a. masih adanya sikap dan pola pikir (mindset) para pejabat Polri

yang memandang jabatan hanya dari aspek kewenangan

semata;

b. lemahnya fungsi kontrol yang berakibat timbulnya

penyalahgunaan kekuasaan (abuse of power);

c. rantai birokrasi yang panjang dan berbelit-belit;

d. sistem dan kebijakan publik yang sarat dengan perilaku KKN;

e. rendahnya kualitas disiplin dan etos kerja;

f. kualitas manajemen yang tidak produktif, efektif dan efisien;

g. kualitas pelayanan publik yang tidak akuntabel dan transparan

2. Buruknya kinerja tersebut juga dialami oleh Polda Papua khususnya

yang menyangkut masalah pengelolaan anggaran. Hal ini dapat

dibuktikan dari hasil pemeriksaan BPK-RI Ta. 2011 pada Polda Papua

dengan . . . . .

2

dengan temuan antara lain sebagai berikut :

a. denda pelanggaran lalu lintas yang belum disetor ke kas negara;

b. penerimaan atas Pam Obvit tidak dilaporkan dan digunakan

langsung tanpa melalui mekanisme APBN ( contoh : Dana

Kodal digunakan untuk Har Ranmor Ops & pembelian hadiah

kepada Bhayangkari);

c. penyimpangan dalam pengelolaan dana hibah;

d. pengelolaan dana Pilkada Prov Papua Barat tahun 2011 yang

tidak sesuai ketentuan;

e. realisasi belanja terindikasi fiktif (contoh : dukungan BBM, biaya

perbaikan kapal, Serpas Ops Mantap Brata tahun 2009 dengan

transportasi udara);

f. duplikasi pembayaran biaya pelaksanaan kegiatan (contoh :

duplikasi dukungan BBM Rutin dengan BBM Operasi, duplikasi

pembayaran Honor Pelaksana Ops Lantas dengan Honor

Petugas SAMSAT / SIM):

g. kelebihan pembayaran pelaksanaan operasi, antara lain :

- jumlah pelaksanaan kegiatan lebih sedikit daripada yang

dipertanggung-jawabkan;

- lama pelaksanaan kegiatan lebih pendek daripada yang

dipertanggung-jawabkan; - dasar perhitungan pembayaran lebih tinggi dari index

yang seharusnya;

- perwabku lebih besar daripada yang diterima riil oleh

rekanan.

h. Tanah seluas 4.924.614 m2 belum bersertifikat

3. untuk . . . . .

3

3. untuk memberikan jaminan kualitas atas akuntabilitas pengelolaan

keuangan negara, guna mendorong penyelenggaraan Sistem

Pengendalian Intern Polri yang efektif dan efisien, Itwasda Polda Papua

dalam menyelenggarakan tugas pokoknya Ta. 2012, akan lebih

bersungguh - sungguh melaksanakan pengawasan secara optimal

terhadap satker jajaran Polda Papua sesuai prinsip pelaksanaan

pengawasan BPK-RI, antara lain :

a. menilai ketaatan terhadap peraturan perundang – undangan yang berlaku;

b. menilai kesesuaian laporan keuangan dengan standar akuntansi pemerintahan;

c. menilai apakah kegiatan dilakukan secara ekonomis, efesien dan efektif;

d. mendeteksi adanya kecurangan / penyimpangan (fraud).

terhadap temuan dilapangan yang mengarah kepada penyimpangan

dan berpotensi merugikan keuangan negara / Polri, akan ditindak lanjuti

dengan Wasrik Khusus guna mengungkap latar belakang / motivasi

dari penyimpangan tersebut dan bilamana ternyata terbukti melakukan

penyimpangan dalam Sistem Pengendalian Intern (SPI) satker,

diberikan sanksi (punishment) sesuai ketentuan yg berlaku;

4. Itwasda Polda Papua juga telah memiliki komitmen dalam

pelaksanakan tugas yaitu :

a. memposisikan diri sebagai mitra sejajar dengan obyek wasrik,

agar hasil yang diperoleh dalam pelaksanaan wasrik benar-

benar merupakan temuan yang obyektif

b. dalam menentukan temuan hasil wasrik / audit dilakukan melalui

proses yang benar dan didukung dengan bukti-bukti yang valid

dan akurat;

c. memberikan . . . . .

4

c. memberikan gambaran kepada obyek wasrik / auditan tentang

kondisi yang ditemukan disertai kriteria yang dijadikan acuan

dan penyebab timbulnya kondisi tersebut serta akibat yang

dapat ditimbulkan sekaligus memberikan rekomendasi untuk

menghilangkan penyebabnya dan meminimalisir akibat yang

akan ditimbulkan;

d. memonitor pelaksanaan tindak lanjut temuan hasil wasrik / audit

agar temuan tidak berlarut- larut.

komitmen tersebut semata-mata bertujuan untuk mengawal dan

mempertahankan program serta kegiatan satker guna mencegah

terjadinya :

a. kegiatan yang mengakibatkan kerugian negara;

b. pelaksanaan kegiatan yang tidak sesuai ketentuan hukum yang

berlaku;

c. tidak mencatat seluruh kegiatan yang dilaksanakan;

d. pelaksanaan administrasi tidak sesuai prosedur yang berlaku;

e. pelaksanaan kegiatan yang tidak berpedoman pada azas hemat,

efisien, efektif dan dapat dimanfaatkan secara maksimal

5. untuk itu pengawasan dan pemeriksaan Itwasda Polda Papua Ta. 2012

dititik beratkan pada :

a. penuntasan tindak lanjut hasil pemeriksaan BPK-RI tahun 2011;

b. penyelenggaraan managemen operasional Polri di bidang

perencanaan dan pengorganisasian Ta. 2012 terkait dengan :

- rencana pendistribusian anggaran Ta. 2012;

- penetapan kinerja dan rencana kegiatan Sub Satker serta

rencana operasi kepolisian Ta. 2012;

- organisasi . . . . .

5

- organisasi dan tata cara kerja.

c. pelaksanaan Penetapan Kinerja dan Operasi Kepolisian Ta.

2011 / 2012;

d. pendalaman terhadap seluruh pelaksanaan kegiatan dengan

prioritas pada tupoksi Reserse umum/sus, Narkoba, Lalulintas,

Polair, Samapta, pengecekan secara fisik keberadaan BMN

serta pengelolaan dan pertanggung jawaban keuangan baik

yang bersumber dari APBN maupun APBD Ta. 2011 / 2012

termasuk hal-hal yang terkait dengan PNBP;

4. pemenuhan kewajiban pelaporan termasuk analisa dan evaluasi

atas kegiatan fungsi yang telah dilaksanakan.

6. Itwasda Polda Papua sebagai aparat pengawasan dan fungsional di

lingkungan Polda Papua menjabarkan Hal – hal yang menjadi perhatian

serius Polda Papua dalam pelaksanaan tugas Tahun 2012 tersebut ke

dalam Program Kerja Pemeriksaan Tahunan Itwasda Polda Papua Ta.

2012 yang diadaptasikan dalam penyelenggaraan kegiatan

pengawasan dan pemeriksaan pada segenap jajaran Polda Papua baik

di bidang operasional, pembinaan Sumber Daya Manusia, Materiil

Logistik serta Anggaran dan Keuangan.

7. Guna mewujudkan Program Kerja Pemeriksaan Tahunan Itwasda

Polda Papua Ta. 2012 dimaksud, Itwasda Polda Papua menetapkan

program, tujuan dan sasaran serta kegiatan secara selektif, realistis,

efektif, efesien dan terukur dengan mempertimbangkan kemampuan

sumber daya manusia dan anggaran yang tersedia dengan tetap

berpedoman kepada kebijakan dan arahan Pimpinan Polri.

II. MAKSUD . . . .

6

II MAKSUD DAN TUJUAN

1. Maksud

Program Kegiatan Pemeriksaan Tahunan Itwasda Polda Papua

TA. 2012 dimaksudkan guna memberikan gambaran tentang arah dan

pedoman dalam pelaksanaan tugas Itwasda Polda Papua dalam

penyelenggaraan kegiatan pengawasan dan pemeriksaan TA. 2012

2. Tujuan

Tujuan dibuatnya Program Kegiatan Pemeriksaan Tahunan

Itwasda Polda Papua TA. 2012 adalah untuk membentuk kesamaan

persepsi, pola tindak dan langkah – langkah dalam menyusun program,

tujuan, sasaran dan kegiatan untuk mendukung tugas pokoknya selaku

unsur pengawasan dan pemeriksaan para Satker di jajaran Polda

Papua

III. DASAR

a. Undang-Undang Rl Nomor 2 Tahun 2002 tentang Kepolisian Negara

Republik Indonesia

b. Peraturan Kapolri Nomor 7 Tahun 2007 tanggal 27 Maret 2007 tentang

Pedoman Pengawasan dan Pemeriksaan Rutin (Wasrik) di lingkungan

Polri

c. PerMenPAN No. PER/04/M.PAN/03/2008 tentang Kode etik audit APIP

d. Peraturan Pemerintah Nomor : 60 tahun 2008 tentang Sistem

Pengendalian Intern Pemerintah (SPIP)

e. Peraturan Kapolri Nomor : 22 tahun 2010 tentang susunan organisasi

dan tata kerja di lingkungan Polda

f. Surat Edaran Menteri Pendayagunaan Apatur Negara Nomor : 12

Tahun . . . . .

7

tahun 2010 tentang Penerapan Sistem Pengendalian Intern di Instansi

Perintah

g. Nota Kesepahaman Kerjasama (MoU) antara Polda Papua dengan

Perwakilan BPKP Provinsi Papua nomor : B / 232 / I / 2011, tanggal 27

Januari 2011 dan nomor : Mou-218 / PW26 / 2 / 2011, tanggal 27

Januari 2011 dalam rangka penguatan Sistem Pengendalian Intern

pengelolaan keuangan Negara di lingkungan Kepolisian Daerah Papua.

IV. VISI DAN MISI ITWASDA POLDA PAPUA

1. Visi

Itwasda Polda Papua sebagai unsur pelaksana dan pembantu

pimpinan harus mampu melaksanakan penyelenggaraan fungsi

pengawasan dan pemeriksaan terhadap pelaksanaan tugas seluruh

jajaran Polda Papua. Sehingga dapat mewujudkan organisasi Polda

Papua yang bersih dari unsur KKN, akuntabel, transparan dan bermoral

tinggi.

2. Misi

a. Melaksanakan pengawasan dan pemeriksaan terhadap seluruh

kegiatan Polda Papua dan jajaran sehingga dapat menjamin

akuntabilitas pelaksanaan tugas Polri sebagai pelindung,

pengayom dan pelayan masyarakat .

b. Melaksanakan fungsi pengawasan dan pemeriksaan sebagai

upaya untuk meminimalisir adanya pelanggaran penggunaan

anggaran yang tertuang di dalam DIPA masing – masing Satker

di lingkungan Polda Papua dan jajaran.

c. Memberikan bimbingan melalui kegiatan asistensi terhadap

seluruh Satker jajaran Polda Papua sehingga dapat

meningkatkan . . . . .

8

meningkatkan kesadaran dan kepatuhan hukum bagi para

individu anggota Polda Papua dan jajaran terutama para

Pimpinan Satuan Kerja.

V. PELAKSANAAN KEGIATAN PENGAWASAN DAN PEMERIKSAAN

1. Kegiatan

Agar managemen kesatuan, managemen Operasi Kepolisian,

Data dan Sumber daya pada obyek Wasrik akuntabel serta Tidak

terjadi penyimpangan; Penanganan Pengaduan Masyarakat Tuntas;

dan Temuan hasil Wasrik ditindak lanjuti oleh Obyek Wasrik, maka

Itwasda Polda Papua dalam menyelenggarakan tugas pokoknya selaku

unsur pengawasan dan pemeriksaan para Satker di jajaran Polda

Papua, melaksanakan kegiatannya sebagai berikut :

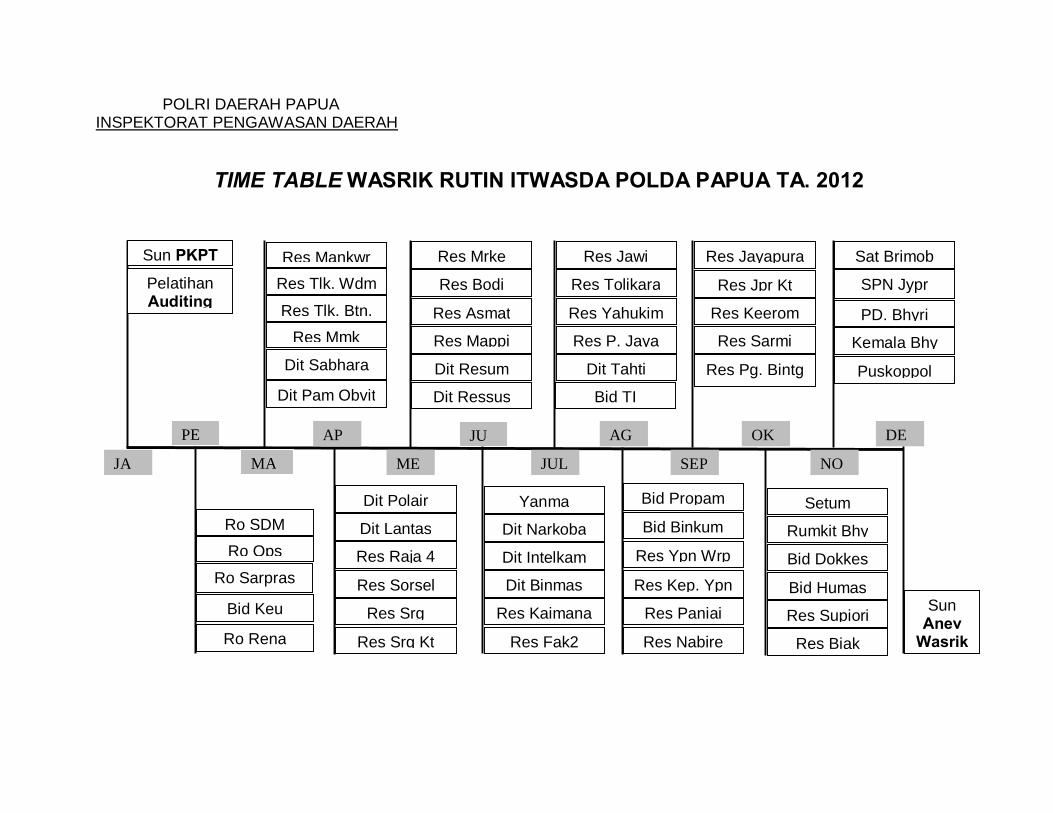

a. Melaksanakan kegiatan Wasrik Rutin (waktu dan Pelaksana

Wasrik / Time Table terlampir) terhadap 24 Satker Mapolda, 29

Satwil jajaran Polda Papua dan 4 Organisasi Non Struktural di

bawah pengendalian Kapolda Papua untuk menjamin

akuntabilitas managemen organisasi Obyek Wasrik terdiri dari :

1) Biro Rena

2) Biro Ops

3) Biro Sarpras

4) Biro Sumda

5) Dit Binmas

6) Dit Intelkam

7) Dit Reskrimum

8) Dit Reskrimsus

9) Dit Tahti

10) Dit . . . .

9

10) Dit Lantas

11) Dit Sabhara

12) Dit Pam Obvit

13) Dit Narkoba

14) Dit Polair

15) Bid Ku

16) Bid Ti

17) Bid Bin Kum

18) Bid Propam

19) Bid Humas

20) Bid Dokkes dan Rumkit Bhayangkara

21) Sat Brimobda

22) SPN Jayapura

23) Yanma

24) Setum

25) Polres Jayapura Kota.

26) Polres Jayapura

27) Polres Sorong Kota.

28) Polres Sorong.

29) Polres Jayawijaya.

30) Polres Mimika.

31) Polres Manokwari.

32) Polres Biak.

33) Polres Fak-fak.

34) Polres Nabire.

35) Polres Kepulauan Yapen

36) Polres Merauke.

37) Polres Keerom.

38) Polres Sarmi.

39) Polres . . . .

10

39) Polres Pegunungan Bintang.

40) Polres Paniai.

41) Polres Yahukimo.

42) Polres Tolikara.

43) Polres Supiori.

44) Polres Teluk Wondama.

45) Polres Teluk Bintuni.

46) Polres Kaimana.

47) Polres Boven Digul.

48) Polres Asmat.

49) Polres Mappi.

50) Polres Raja Ampat.

51) Polres Waropen.

52) Polres Sorong Selatan.

53) Polres Puncak Jaya

54) Yayasan Bhakti Bhayangkara

55) Puskoppolda Papua

56) PD. Bhayangkari

57) Yayasan Kemala Bhayangkari

b. Melaksanakan kegiatan Wasrik Khusus secara tentative

(sesuai kebutuhan) terhadap Satker Mapolda, Satwil dan

Organisasi Non Struktural di bawah pengendalian Kapolda

Papua yang terindikasi adanya penyimpangan pelaksanaan

Managemen Kepolisian untuk menjamin akuntabilitasnya.

c. Melaksanakan kegiatan Pengawasan Operasi secara tentative

(sesuai kebutuhan) terhadap Satker Mapolda maupun Satwil

jajaran mapolda yang menggelar Operasi Kepolisian untuk

menjamin akuntabilitas penggelaran operasi.

d. Melaksanakan . . . . .

11

d. Melaksanakan kegiatan Verifikasi secara tentative (sesuai

kebutuhan) terhadap Kasatker maupun Kasatwil yang

mengalami mutasi jabatan untuk memperoleh data kondisi

terakhir sumber daya yang dimiliki :

e. Melaksanakan kegiatan Klarifikasi Pengaduan Masyarakat secara tentative (sesuai kebutuhan) terhadap Satker maupun

Satwil yang diadukan masyarakat untuk menjamin tuntasnya

penanganan Dumas:

f. Melaksanakan kegiatan Pemutakhiran Data secara tentative

(sesuai kebutuhan) terhadap Satker Mapolda, Satwil dan

Organisasi Non Struktural di bawah pengendalian Kapolda

Papua selaku Obrik) untuk menjamin bahwa hasil temuan

Wasrik telah ditindak lanjuti.

2. Pelaksana Wasrik

a. 1 Pamen, 2 Pama dan 1 Pers Perwakilan BPKP Provinsi Papua

selama 3 Hari untuk melaksanakan Wasrik Rutin terhadap 22

Satker Mapolda, 29 Satwil jajaran Polda Papua dan 4

organisasi nonstruktural dibawah pengendalian Kapolda;

b. 1 Pamen dan 1 Pama selama 2 Hari untuk melaksanakan

Wasriksus terhadap Kasatker yang terindikasi telah

menyalahgunakan wewenang maupun penyimpangan

managemen;

c. 1 Pamen dan 2 Pama selama 2 Hari untuk melaksanakan

Pengawasan Operasi terhadap Satker yang menggelar Operasi

Kepolisian.

d. 1 Pamen dan 2 Pama selama 2 Hari untuk melaksanakan

Verifikasi terhadap kasatker yang mengalami Mutasi jabatan

e. 1 Pamen . . . .

12

e. 1 Pamen dan 1 Pama selama 1 hari untuk melaksanakan

Klarifikasi Dumas atas laporan yang diadukan oleh masyarakat

atas kinerja anggota Polri.

f. 1 Pamen dan 3 Pama selama 2 Hari untuk melaksanakan

Pemutakhiran Data terhadap tindak lanjut yang dilaksanakan

oleh Obyek wasrik

3. Tugas dan tanggung jawab pelaksana Wasrik

a. Itwasda Polda Papua selaku Penanggung Jawab Tim /

Pengendali Tim :

1) Bertanggung jawab atas pelaksanaan Wasrik kepada

Kapolda Papua.

2) Memberikan pengarahan pada Taklimat Awal dan

menyampaikan hasil temuan Wasrik pada Taklimat Akhir.

b. Ketua.

1) Menyusun Rencana Pengawasan (Renwas) kegiatan

Wasrik.

2) Menyusun pembagian waktu dan penugasan anggota

Tim.

3) Meneliti dan memeriksa daftar pertanyaan dan check list

yang disusun oleh para Irbid / Auditor dibidangnya masing

– masing.

4) Memimpin pelaksanaan Wasrik rutin di Obrik.

5) Menghimpun, meneliti dan mengautentifikasi temuan -

temuan hasil Wasrik yang disampaikan oleh Irbid / Auditor

dalam tabulasi temuan.

6) Menyiapkan naskah PHP dan rekap hasil temuan serta

mengkoordinasikannya kepada Pengawas Tim.

7) Menyusun . . . .

13

7) Menyusun naskah LHP untuk dilaporkan kepada

Penanggung jawab / Pengendali Tim.

c. Sekretaris Tim.

1) Mengkoordinasikan jadwal acara kegiatan yang akan

dilaksanakan dengan Obyek Wasrik.

2) Menyusun jadwal harian Wasrik yang telah

dikoordinasikan dengan Obyek Wasrik.

3) Membuat laporan harian kegiatan Wasrik kepada Irwasda

Polda Papua.

4) Membantu penyelenggaraan administrasi seluruh

kegiatan Wasrik dalam penyusunan naskah PHP dan

naskah LHP.

d. Irbid dan Auditor.

1) menyusun/membuat langkah kerja ( daftar pertanyaan

dan check list ) dalam bentuk Program Kerja Audit (PKA)

untuk menjamin agar proses auditing tidak bias pada

sasaran dan tujuan audit Memeriksa Auditan sesuai

bidang masing-masing.

2) Menyusun tabulasi hasil pemeriksaan yang telah

dilaksanakan.

3) Memberi masukan dalam penyusunan naskah

Pernyataan Hasil Pemeriksaan dan naskah Laporan Hasil

Pemeriksaan sesuai bidangnya masing - masing.

4. Sasaran Wasrik

Sasaran pengawasan dan pemeriksaan meliputi Bidang

Manajemen Operasional, SDM, Matlog dan Garku pada :

a. Aspek Perencanaan

1) Sejauhmana . . . . .

14

1) Sejauhmana obyek Wasrik membuat dan menjabarkan

Kebijakan Strategi Polri pada produk-produk

perencanaannya yang meliputi :

a) Renstra Tahun 2010 - 2014.

b) Penetapan Kinerja Ta. 2012.

c) Renja Ta. 2012

2) Hasil Anev tentang seberapa jauh prosentase pencapaian

sasaran dari Renbangkuat dan Renbangpuan SDM,

Renbangkuat dan Renharkuat Matfasjas serta Renopsnal

Kesatuan sampai dengan tahun 2012.

3) Pembuatan Penjadwalan Rencana Kegiatan Satker / Sub

Satker pada Renja yang disesuaikan dengan RKA - KL

tahun 2012 dan Tupoksi masing - masing.

4) Penyusunan Standart Penetapan Kinerja Satker yang

memuat indikator kinerja, output dan outcome sebagai

Pernyataan / Komitmen Kasatker dan jajarannya untuk

melaksanakan Renja yang telah ditetapkan berikut

dukungan anggarannya secara konsekuen dan dapat

dipertanggung jawabkan.

5) Penyusunan LAKIP Satker yang melaporkan pelaksanaan

program / kegiatan dan prosentase kinerja yang dicapai

pada tahun 2011 serta pertanggung jawaban pengguna

anggaran.

b. Pengorganisasian

1) Penyempurnaan OTK kesatuan yang disesuaikan dengan

jumlah personel Polri / PNS sesuai dengan DSPP yang

berlaku.

2) Penyempurnaan Job Description dan HTCK yang telah

dikoordinasikan . . . . .

15

dikoordinasikan antar Fungsi / Bag / Bid sehingga dapat

dipedomani dalam peningkatan kinerja pelaksanaan tugas

Satker.

3) Penyempurnaan Pilun-pilun yang ada (Revisi),

pendistribusian dan sosialisasi serta pelaksanaannya.

4) Evaluasi Tingkat Efisiensi dan Efektifitas Organisasi

secara Struktural ataupun secara fungsional, dilihat dari

hasil - hasil pelaksanaan tugas selama ini.

c. Aspek Pelaksanaan.

1) Sejauhmana Satker telah melaksanakan program dan

kegiatannya yang meliputi :

a) Pelaksanaan Program dan Kegiatan Satker

(Penetapan Kinerja) Ta. 2012.

b) Realisasi penggunaan anggaran termasuk

pertanggung jawaban keuangan Satker.

c) Produk administrasi pelaksanaan Tupoksi Satker

dan kedalaman materi hasil kinerja Satker.

2) Tindak lanjut hasil Wasrik Itwasda Polda dan Itwasum

Polri serta BPK-RI TA. 2011.

d. Aspek Pengendalian.

1) Sistem pengawasan dan pengendalian Rencana Kerja

yang diprogramkan dan dilaksanakan T.A. 2011 / 2012.

2) Pembinaan sistem pelaporan.

3) Pengawasan melekat.

4) Pengawasan fungsional.

5) Pembinaan, arahan serta petunjuk kepada para Staf dan

jajaran.

6) Analisa dan evaluasi pelaksanaan tugas

5. Kode . . . .

16

5. Kode Etik Parik / Auditor

Parik / Auditor harus menandatangani Komitmen Moral

(terlampir) dan dalam pelaksanaan tugas dilandasi prinsip-prinsip

prilaku sesuai Peraturan Menteri Pendayagunaan Aparatur Negara No.

PER/04/M.PAN/03/2008 tentang Kode Etik APIP sebagai berikut :

a. Integritas

Auditor harus memiliki kepribadian yang dilandasi oleh

unsur jujur, berani, bijaksana dan bertanggung jawab untuk

membangun kepercayaan guna memberikan dasar bagi

pengambilan keputusan yang andal.

b. Obyektivitas

Auditor harus menjunjung tinggi ketidak berpihakan

profesional dalam mengumpulkan, mengevaluasi dan

memproses data/informan auditi. Auditor APIP membuat

penilaian seimbang atas semua situasi yang relevan dan tidak

dipengaruhi oleh kepentingan sendiri atau orang lain dalam

mengambil keputusan.

c. Kerahasiaan

Auditor harus menghargai nilai dan kepemilikan informasi

yang diterimanya dan tidak mengungkapkan informasi tersebut

tanpa otorisasi yang memadai. Kecuali diharuskan oleh

peraturan perundang-undangan

d. Kompetensi

Auditor harus memiliki pengetahuan, keahlian,

pengalaman dan ketrampilan yang diperlukan untuk

melaksanakan tugas

6. Cara . . . .

17

6. Cara bertindak.

Cara bertindak menggunakan Metoda dan Teknik Auditing yang

berlaku sesuai Peraturan Kapolri Nomor 7 Tahun 2007 tanggal 27

Maret 2007 tentang Pedoman Pengawasan dan Pemeriksaan Rutin

(Wasrik) di lingkungan Polri yaitu :

a. Analisis;

Memecahkan / menguarai data / informasi kedalam unsur

– unsur yang lebih kecil atau bagian – bagian sehingga dapat

diketahui hubungan antar unsur – unsur penting yang

tersembunyi.

b. Observasi / pengamatan;

Melakukan peninjauan dan pengamatan atas suatu obyek

secara teliti, ilmiah dan kontinyu selama kurun waktu tertentu

untuk membuktikan suatu keadaan atau masalah yang

sebenarnya berdasarkan fakta yang ada.

c. Permintaan informasi (inquiry);

Menggali informasi tertentu dari berbagai pihak yang

berkompeten, dilakukan dengan mengajukan pertanyaan secara

tertulis maupun secara lisan.

d. Evaluasi;

Cara untuk memperoleh suatu simpulan dan pandangan /

penilaian dengan mencari pola hubungan atau menghubungkan

atau merakit berbagai informasi yang telah diperoleh, baik

informasi / bukti intern maupun ekstern.

e. Investigasi;

Mendalami secara intensif suatu permasalahan melalui

penjabaran . . . .

18

penjabaran, menguraikan atau meneliti secara mendalam.

f. Verifikasi;

Menguji secara rinci dan teliti tentang kebenaran,

ketelitian, perhitungan, kesahihan, pembukuan, pemilikan dan

eksistensi dari suatu masalah.

g. Checking;

Menguji kebenaran atau kebenaran sesuatu, sebagian

saja diteliti.

h. Uji/tes;

Tes yang dilakukan mencakup hal – hal yang esensial.

i. Footing;

Menguji kebenaran penjumlahan sub total dan total dari

atas kebawah (Vertical).

j. Cross Footing;

Menguji kebenaran penjumlahan sub total dan total dari

kiri ke kanan (Horizontal).

k. Vouching;

Menelusuri informasi / data dalam dokumen ke

pencatatan pendukungnya menuju kepada adanya bukti

pendukungnya (Voucernya) atau menelusur mengikuti ketentuan

/ prosedur yang berlaku dari hasil menuju awal kegiatan.

l. Trasir / telusuri;

Menelusuri suatu bukti transaksi / kejadian menuju

penyajian informasi dalam suatu dokumen atau menelusuri,

mengikuti ketentuan prosedur yang berlaku dari awal menuju

hasil . . . .

19

hasil akhir suatu kegiatan.

m. Scanning;

Melakukan penelaahan secara umum dan dilakukan

secara cepat tetapi untuk menemukan hal – hal yang tidak lazim

atas suatu informasi / data.

n. Rekonsiliasi;

Mencocokkan dua data yang terpisah, mengenai hal yang

sama yang dikerjakan oleh instansi / unit / bagian yang berbeda.

o. Konfirmasi;

Memperoleh bukti sebagai peyakin bagi Parik, dengan

mendapatkan / meminta informasi yang sah dari pihak yang

relevan, umumnya pihak luar Auditan.

p. Bandingkan;

Membandingkan data dari suatu unit kerja dengan data

dari unit kerja yang lain, atas hal yang sama dan periode yang

sama atau hal yang sama dari periode yang berbeda, kemudian

ditarik kesimpulannya.

q. Inventarisasi;

Melakukan pemeriksaan fisik barang, menilai kondisinya

(Rusak Berat, Rusak Ringan, Baik) dan membandingkannya

dengan saldo menurut buku (administrasi), kemudian mencari

sebab-sebab terjadinya perbedaan apabila ada.

r. Inspeksi;

Meneliti secara langsung ketempat kejadian (on the spot)

yang dilakukan secara selintas, tidak rinci tapi teliti.

s. Konseling . . . .

20

s. Konseling,

Memberikan bimbingan / arahan tehnis kepada obyek

wasrik terhadap temuan – temuan yang perlu pembenahan

sesuai perundang – undangan dan ketentuan yang berlaku di

lingkungan Polri.

VI. ADMINISTRASI DAN LOGISTIK.

1. Biaya pelaksanaan wasrik dibebankan pada DIPA Itwasda Polda

Papua T.A. 2012 yang tertuang pada Program Pengawasan dan

Peningkatan Akuntabilitas Aparatur Polri Sub Kegiatan

Penyelenggaraan Pengawasan Dan Akuntabilitas Aparatur

Kewilayahan sebesar Rp. 789.078.000,- (TUJUH RATUS DELAPAN

PULUH SEMBILAN JUTA TUJUH PULUH DELAPAN RIBU RUPIAH)

dengan rincian :

a. Administrasi Wasrik Rp. 64.192.000,-

b. Jaldis Wasrik ke jajaran Rp. 724.886.000,-

2. Angkutan yang dipergunakan disesuaikan dengan keadaan / situasi

setempat.

3. Laporan hasil wasrik dibuat sesuai dengan petunjuk yang berlaku.

VII. KOMANDO DAN PENGENDALIAN.

1. Penyelenggaraan Wasrik dipimpin oleh Irwasda Polda Papua selaku

penanggung jawab dengan memberikan sambutan pada saat Taklimat

Awal.

2. Pelaksanaan Wasrik dipimpin oleh Ketua Tim.

3. Tabulasi temuan Wasrik dibuat oleh masing – masing Irbid / Auditor

selaku Subyek Wasrik dan diketahui oleh Ketua Tim Wasrik.

4. Penyampaian . . . . .

21

4. Penyampaian Hasil Pemeriksaan (PHP) dibacakan oleh Irwasda Polda

Papua / Ketua Tim pada saat Taklimat Akhir.

5. Laporan Hasil Pemeriksaan dibuat oleh Tim wasrik dan dilaporkan

kepada Kapolda Papua dan ditembuskan kepada Irwasum Polri pada

kesempatan pertama.

VIII. P E N U T U P

Demikian Program Kegiatan Pemeriksaan Tahunan (PKPT) Itwasda

Polda Papua TA. 2012 ini disusun untuk digunakan sebagai pedoman

pelaksanaan, sarana pengawasan dan pemeriksaan serta pengendalian

kegiatan operasional Polda Papua dan jajaran Ta. 2012 agar pelaksanaan

tugas dan fungsi Itwasda Polda Papua dapat dilaksanakan secara profesional,

efektif dan efisien.

Jayapura, Januari 2012

IRWASDA POLDA PAPUA

Drs. R. DEDDY WOERYANTONO KOMBES POL NRP 56020455

KEPOLISIAN DAERAH PAPUA INSPEKTORAT PENGAWASAN DAERAH

RENCANA WASRIK RUTIN DAN SUSUNAN TIM WASRIK ITWASDA

POLDA PAPUA BULAN MARET 2012

I. PENDAHULUAN

a. Dasar

1. Rencana Kerja Itwasda Polda Papua TA. 2012

2. Temuan wasrik BPK-RI atas pengelolaan keuangan TA. 2011

b. Maksud dan tujuan

1. Maksud diadakannya wasrik rutin adalah untuk melakukan pembenahan-

pembenahan terhadap kinerja Satuan kerja di Lingkungan Polda dan Polres

sehingga dapat dijadikannya sebagai konsultan dalam hal pengelolaan anggaran

dan keuangan, penyelenggaraan operasional dan pemberdayaan Sumber Daya

yang ada.

2. Tujuannya, agar terciptanya tata kelola keuangan yang baik dan benar sehingga

menghindari terjadinya kekeliruan dalam pengeloalan anggaran dan keuangan

sehingga dapat meningkatkan kinerja Satuan Kerja yang ada.

c. Ruang lingkup

Wasrik rutin kali ini akan dilaksanakan terhadap Satuan Kerja di tingkat Polda

dan Satuan Kerja di tingkat Polres yang selama ini belum pernah tersentuh wasrik serta

Satuan Kerja Polres yang sudah dan sedang melaksanakan Pemilukada

II. PELAKSANAAN

a. Rencana pelaksanaan

Wasrik rutin TA. 2012 akan dilaksanakan pada bulan Maret 2012 sampai dengan

selesai selama 34 hari

b. Materi wasrik

Materi wasrik rutin TA. 2012 adalah bidang Perencanaan dan Pengorganisasian

c. Susunan Tim wasrik

1. Penanggung jawab

Bertindak sebagai penanggung jawab terhadap pelaksanaan wasrik adalah

Irwasda Polda Papua

/2. Wasrik …..

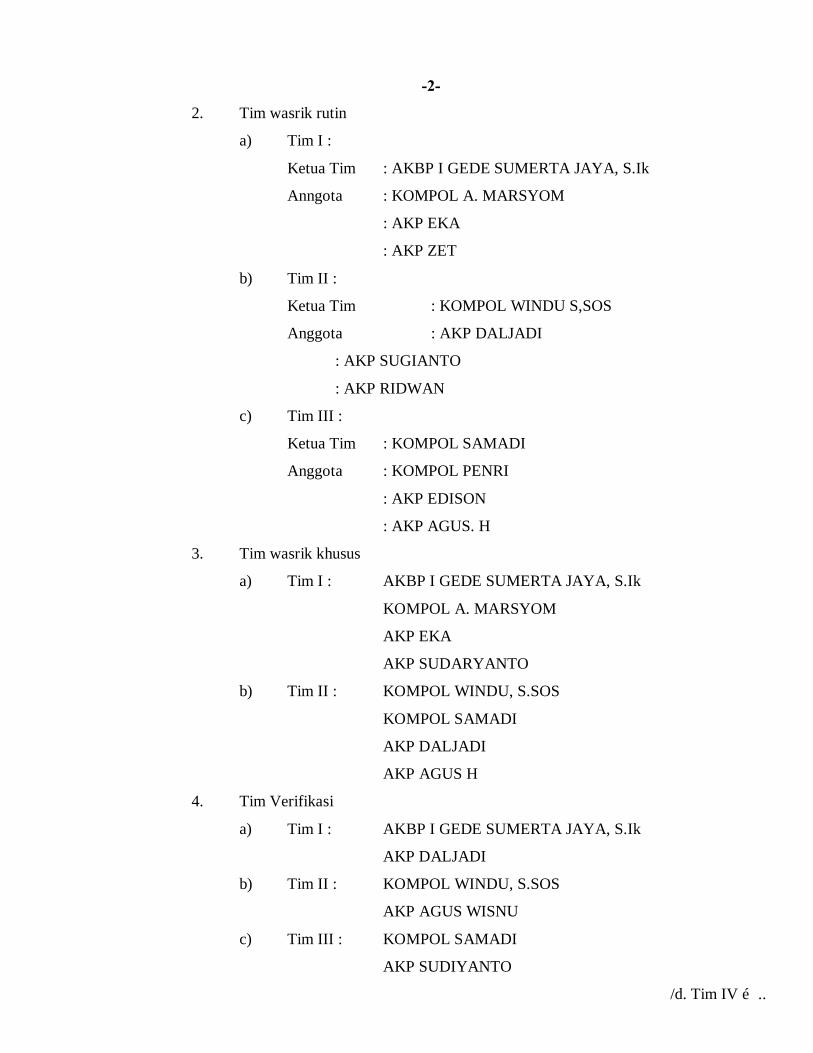

-2-

2. Tim wasrik rutin

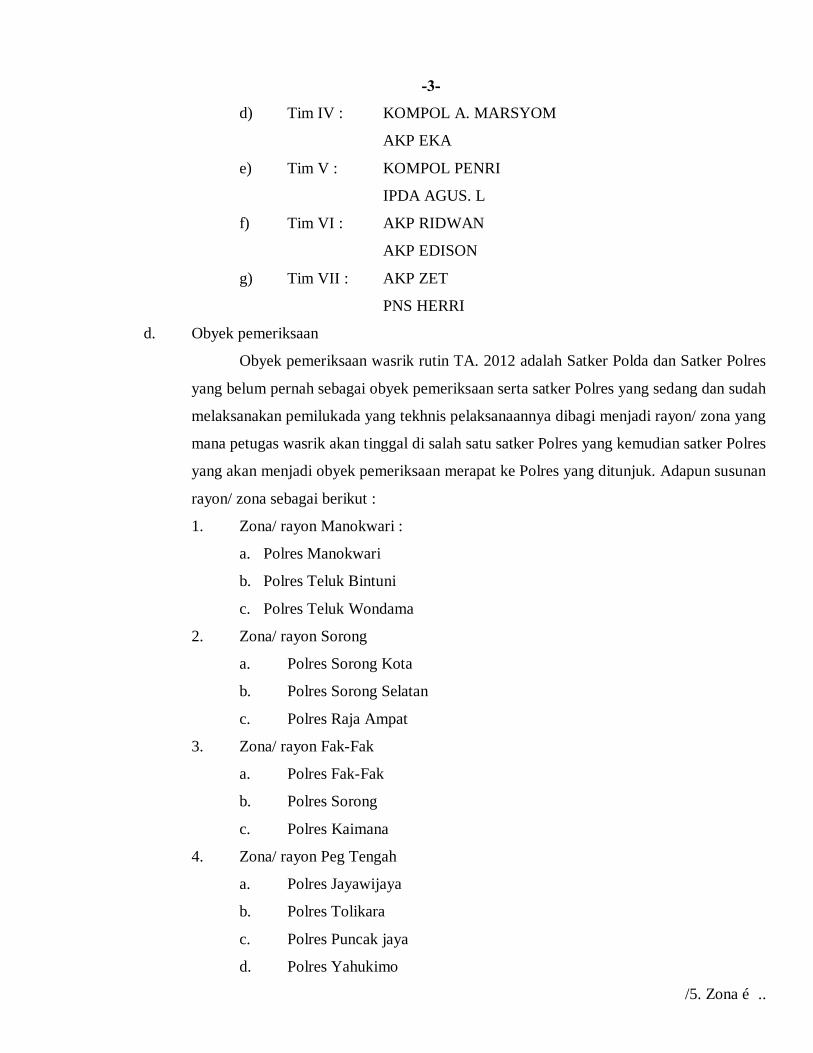

a) Tim I :

Ketua Tim : AKBP I GEDE SUMERTA JAYA, S.Ik

Anngota : KOMPOL A. MARSYOM

: AKP EKA

: AKP ZET

b) Tim II :

Ketua Tim : KOMPOL WINDU S,SOS

Anggota : AKP DALJADI

: AKP SUGIANTO

: AKP RIDWAN

c) Tim III :

Ketua Tim : KOMPOL SAMADI

Anggota : KOMPOL PENRI

: AKP EDISON

: AKP AGUS. H

3. Tim wasrik khusus

a) Tim I : AKBP I GEDE SUMERTA JAYA, S.Ik

KOMPOL A. MARSYOM

AKP EKA

AKP SUDARYANTO

b) Tim II : KOMPOL WINDU, S.SOS

KOMPOL SAMADI

AKP DALJADI

AKP AGUS H

4. Tim Verifikasi

a) Tim I : AKBP I GEDE SUMERTA JAYA, S.Ik

AKP DALJADI

b) Tim II : KOMPOL WINDU, S.SOS

AKP AGUS WISNU

c) Tim III : KOMPOL SAMADI

AKP SUDIYANTO

/d. Tim IV …..

-3-

d) Tim IV : KOMPOL A. MARSYOM

AKP EKA

e) Tim V : KOMPOL PENRI

IPDA AGUS. L

f) Tim VI : AKP RIDWAN

AKP EDISON

g) Tim VII : AKP ZET

PNS HERRI

d. Obyek pemeriksaan

Obyek pemeriksaan wasrik rutin TA. 2012 adalah Satker Polda dan Satker Polres

yang belum pernah sebagai obyek pemeriksaan serta satker Polres yang sedang dan sudah

melaksanakan pemilukada yang tekhnis pelaksanaannya dibagi menjadi rayon/ zona yang

mana petugas wasrik akan tinggal di salah satu satker Polres yang kemudian satker Polres

yang akan menjadi obyek pemeriksaan merapat ke Polres yang ditunjuk. Adapun susunan

rayon/ zona sebagai berikut :

1. Zona/ rayon Manokwari :

a. Polres Manokwari

b. Polres Teluk Bintuni

c. Polres Teluk Wondama

2. Zona/ rayon Sorong

a. Polres Sorong Kota

b. Polres Sorong Selatan

c. Polres Raja Ampat

3. Zona/ rayon Fak-Fak

a. Polres Fak-Fak

b. Polres Sorong

c. Polres Kaimana

4. Zona/ rayon Peg Tengah

a. Polres Jayawijaya

b. Polres Tolikara

c. Polres Puncak jaya

d. Polres Yahukimo

/5. Zona …..

-4-

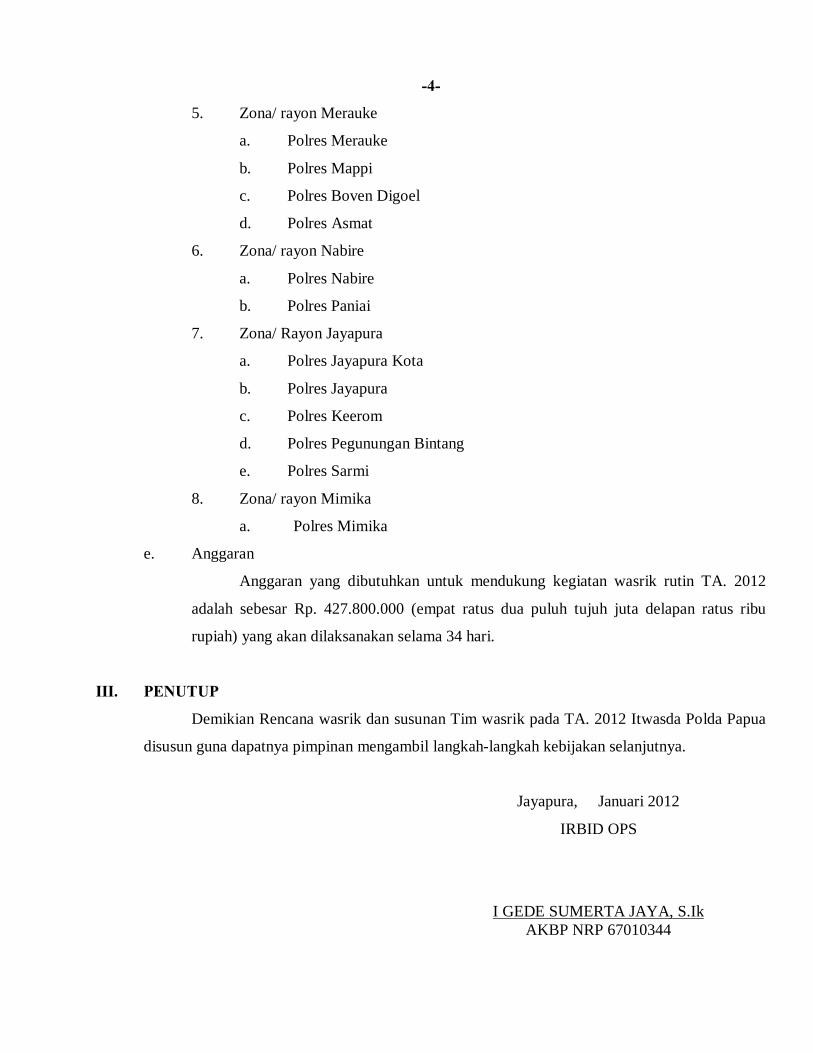

5. Zona/ rayon Merauke

a. Polres Merauke

b. Polres Mappi

c. Polres Boven Digoel

d. Polres Asmat

6. Zona/ rayon Nabire

a. Polres Nabire

b. Polres Paniai

7. Zona/ Rayon Jayapura

a. Polres Jayapura Kota

b. Polres Jayapura

c. Polres Keerom

d. Polres Pegunungan Bintang

e. Polres Sarmi

8. Zona/ rayon Mimika

a. Polres Mimika

e. Anggaran

Anggaran yang dibutuhkan untuk mendukung kegiatan wasrik rutin TA. 2012

adalah sebesar Rp. 427.800.000 (empat ratus dua puluh tujuh juta delapan ratus ribu

rupiah) yang akan dilaksanakan selama 34 hari.

III. PENUTUP

Demikian Rencana wasrik dan susunan Tim wasrik pada TA. 2012 Itwasda Polda Papua

disusun guna dapatnya pimpinan mengambil langkah-langkah kebijakan selanjutnya.

Jayapura, Januari 2012

IRBID OPS

I GEDE SUMERTA JAYA, S.Ik AKBP NRP 67010344

POLRI DAERAH PAPUA INSPEKTORAT PENGAWASAN DAERAH

TIME TABLE WASRIK RUTIN ITWASDA POLDA PAPUA TA. 2012

JA

Sun PKPT

PE

Ro Rena

Bid Keu

Ro Sarpras

MA

AP

ME

JU

JUL

AG

SEP

OK

NO

DE

Pelatihan Auditing

Res Mankwr Res Tlk. Wdm

Res Tlk. Btn.

Ro Ops

Res Mmk

Dit Sabhara

Ro SDM

Res Srg Kt

Res Srg

Res Sorsel

Res Raja 4

Dit Lantas

Dit Polair

Dit Pam Obvit

Res Mrke

Res Bodi

Res Asmat

Res Mappi

Dit Resum

Dit Ressus

Res Fak2

Res Kaimana

Dit Binmas

Dit Intelkam

Dit Narkoba

Res Jawi

Res Tolikara

Res Yahukim

Res P. Jaya

Dit Tahti

Bid TI

Res Nabire

Res Paniai

Bid Binkum

Bid Propam

Res Jayapura

Res Jpr Kt

Res Keerom

Res Sarmi

Res Pg. Bintg

Res Biak

Res Kep. Ypn

Res Ypn Wrp

Res Supiori

Bid Humas

Bid Dokkes

Rumkit Bhy

Sat Brimob

SPN Jypr

PD. Bhyri

Puskoppol

Yanma

Sun Anev

Wasrik

Kemala Bhy

Setum

Copyright © 2022 FDOKUMEN