PERSEPSI AUDIT EXPECTATION GAP AUDITOR · PDF fileBanyaknya kasus korupsi yang terjadi ......

23

i PERSEPSI AUDIT EXPECTATION GAP AUDITOR INTERNAL DENGAN AUDITEE ATAS KINERJA AUDITOR INTERNAL (Studi Pada Inspektorat Kabupaten Nagekeo) ABSTRAK Banyaknya kritikan terhadap kinerja auditor internal menimbulkan audit expectation gap antara masyarakat dan auditor internal. Penelitian ini bertujuan untuk menguji secara empiris audit expectation gap antara persepsi auditor internal dengan auditee terhadap kinerja auditor internal terkait independensi, kompetensi, perilaku etis, laporan hasil audit, dan tindak lanjut audit. Teknik pengumpulan data menggunakan kuesioner dan dokumentasi. Pengambilan sampel dalam penelitian ini menggunakan teknik purposive sampling. Jumlah sampel dalam penelitian ini yaitu 30 auditor internal Inspektorat Kabupaten Nagekeo dan 90 auditee terdiri atas 30 kepala SKPD, 30 kepala sekolah dan 30 kepala desa. Teknik analisis data menggunakan Kruskal-Wallis Test. Berdasarkan hasil pengujian data dan analisis data, dapat dinyatakan bahwa terdapat audit expectation gap persepsi independensi, kompetensi, perilaku etis, laporan hasil audit dan tindak lanjut audit antara auditor internal dengan auditee. Kata Kunci: Audit Expectation Gap, Auditor Internal, Auditee, Kinerja Auditor Internal.

Transcript of PERSEPSI AUDIT EXPECTATION GAP AUDITOR · PDF fileBanyaknya kasus korupsi yang terjadi ......

i

PERSEPSI AUDIT EXPECTATION GAP AUDITOR INTERNAL DENGAN

AUDITEE ATAS KINERJA AUDITOR INTERNAL

(Studi Pada Inspektorat Kabupaten Nagekeo)

ABSTRAK

Banyaknya kritikan terhadap kinerja auditor internal menimbulkan audit expectation

gap antara masyarakat dan auditor internal. Penelitian ini bertujuan untuk menguji

secara empiris audit expectation gap antara persepsi auditor internal dengan auditee

terhadap kinerja auditor internal terkait independensi, kompetensi, perilaku etis,

laporan hasil audit, dan tindak lanjut audit.

Teknik pengumpulan data menggunakan kuesioner dan dokumentasi. Pengambilan

sampel dalam penelitian ini menggunakan teknik purposive sampling. Jumlah sampel

dalam penelitian ini yaitu 30 auditor internal Inspektorat Kabupaten Nagekeo dan 90

auditee terdiri atas 30 kepala SKPD, 30 kepala sekolah dan 30 kepala desa. Teknik

analisis data menggunakan Kruskal-Wallis Test.

Berdasarkan hasil pengujian data dan analisis data, dapat dinyatakan bahwa terdapat

audit expectation gap persepsi independensi, kompetensi, perilaku etis, laporan hasil

audit dan tindak lanjut audit antara auditor internal dengan auditee.

Kata Kunci: Audit Expectation Gap, Auditor Internal, Auditee, Kinerja Auditor

Internal.

ii

AUDIT EXPECTATION GAP PERCEPTION BETWEEN INTERNAL

AUDITORS WITH AUDITEES ON THE PERFOMANCE OF THE INTERNAL

AUDITORS

(Study on the Inspectorate of the district of Nagekeo)

ABSTRACT

Criticism of the performance of the internal auditor raises audit expectation gap

between the public and internal auditor. This study aims to empirically examine the

audit expectation gap between the perceptions of internal auditors with auditees on the

performance of the internal auditors related to independency, competency, ethical

behavior, the audit reports, and follow-up of audit.

The technique of collecting data used questionnaires and documentation. Sampling in

this study usied purposive sampling techniques. Number of samples in this study were

30 internal auditors and 90 auditees. Analysis used the Kruskal-Wallis Test.

Based on the results of the test data and data analysis, it can be stated that there is

audit expectation gap the perceptions independency, competency, ethical behavior, the

audit reports, and follow-up of audit between of internal auditors and auditees.

Keywords: Audit Expectation gap, Internal Auditors, Auditee, Perfomance of the

Internal Auditors.

iii

PERSEPSI AUDIT EXPECTATION GAP AUDITOR INTERNAL DENGAN

AUDITEE ATAS KINERJA AUDITOR INTERNAL

(Studi Pada Inspektorat Kabupaten Nagekeo)

RINGKASAN

Keterpurukan perekonomian negara kita, ternyata telah membangkitkan kesadaran

akan pentingnya penerapan good governance dalam sistem pemerintahan. Auditor

internal memegang peranan penting dalam proses terciptanya akuntabilitas dan

transparansi pengelolaan keuangan di daerah. Namun ada kemungkinan bahwa auditor

tidak mampu memenuhi harapan masyarakat. Banyaknya kasus korupsi yang terjadi

yang menjerat beberapa pejabat daerah (Kelen, 2014; 2015a; 2015b), temuan berulang

BPK yang sebelumnya tidak terdeteksi oleh inspektorat, opini BPK atas LKPD yang

tidak mengalami peningkatan, serta rendahnya hasil tindak lanjut temuan audit

menjadi perhatian masyarakat di Kabupaten Nagekeo.

Hal ini menimbulkan pertanyaan dari publik mengenai kinerja auditor internal

sebagai pihak yang bertanggung jawab untuk melakukan pengawasan internal atau

yang melakukan tindakan preventif terkait dengan upaya mengurangi praktik-praktik

yang dapat merugikan masyarakat. Adanya pertanyaan, tuntutan, dan komplain

terhadap kinerja auditor internal menunjukkan ketidakpuasan masyarakat terhadap

kinerja auditor. Porter (1993) menyatakan bahwa penyebab meningkatnya kritikan

terhadap profesi audit karena adanya kesenjangan harapan audit (audit expectation

gap) terhadap kinerja auditor antara masyarakat maupun pengguna jasa auditor

terhadap auditor dan kinerja auditor seperti yang dirasakan oleh masyarakat maupun

pengguna jasa auditor. Audit expectation gap sebagai topik penelitian ini menunjukkan bahwa dalam

hubungan antara auditor internal dan auditee dapat terjadi pandangan yang berbeda di

antara kedua pihak atas kinerja auditor internal terkait independensi, kompetensi,

perilaku etis, pelaporan hasil audit dan tindak lanjut audit karena perbedaan faktor-

faktor yang mempengaruhi persepsi pada masing-masing pihak. Perbedaan pandangan

tersebut adalah bahwa auditor tidak memenuhi harapan auditee.

Terdapat dua kelompok populasi yang digunakan dalam penelitian ini. Kelompok

populasi pertama dalam penelitian ini adalah Auditee yang terdiri dari Kepala SKPD,

Kepala Desa dan Kepala Sekolah. Kelompok populasi kedua dalam penelitian ini

adalah Auditor Internal Inspektorat Kabupaten Nagekeo. Teknik pengambilan sampel

menggunakan metode purposive sampling. Jumlah Sampel sebanyak 120 terdiri atas

90 auditee (30 SKPD, 30 sekolah dan 30 desa) yang menjadi obyek audit inspektorat

tahun 2014 dan 2015 dan 30 auditor internal yang memiliki sertifikat diklat auditor dan

PNS Jabatan Struktural yang ditugaskan untuk melakukan tugas audit, reviu, evaluasi

dan tugas pengawasan internal lainnya pada Inspektorat Kabupaten Nagekeo.

Responden auditee dalam penelitian ini adalah pejabat eselon 2 setara dengan kepala

dinas atau kepala badan dan pejabat eselon 3 setara dengan kepala kantor atau kepala

iv

bagian serta kepala desa dan kepala sekolah berjumlah 90 orang. Data hasil penelitian

diuji dengan menggunakan Kruskal-Wallis Test.

Hasil pengujian validitas dan reliabilitas menunjukan bahwa instrumen variabel

penelitian yang terdiri atas independensi, kompetensi, perilaku etis auditor internal,

laporan hasil audit dan tindak lanjut audit, seluruhnya dinyatakan valid dan reliabel.

Hasil pengujian hipotesis untuk variabel independensi auditor internal (X1) nilai

Asymp.Sig.0,001 ≤ 0,05 maka hipotesis yang diajukan (Ha) diterima artinya bahwa

terdapat audit expectation gap persepsi independensi antara auditor internal dengan

auditee. Hasil pengujian hipotesis untuk variabel kompetensi auditor internal (X2) nilai

Asymp.Sig.0,000 ≤ 0,05 maka hipotesis yang diajukan (Ha) diterima artinya bahwa

terdapat audit expectation gap persepsi kompetensi antara auditor internal dan auditee.

Hasil pengujian hipotesis untuk variabel perilaku etis auditor internal (X3) nilai

Asymp.Sig.0,000 ≤ 0,05 maka hipotesis yang diajukan (Ha) diterima artinya bahwa

terdapat audit expectation gap persepsi perilaku etis antara auditor internal dan auditee. Hasil pengujian hipotesis untuk variabel laporan hasil audit (X4) nilai

Asymp.Sig.0,000 ≤ 0,05 maka hipotesis yang diajukan (Ha) diterima artinya bahwa

terdapat audit expectation gap persepsi laporan hasil audit antara auditor internal dan

auditee. Hasil pengujian hipotesis untuk variabel tindak lanjut audit (X5) nilai

Asymp.Sig.0,000 ≤ 0,05 maka hipotesis yang diajukan (Ha) diterima artinya bahwa

terdapat audit expectation gap persepsi tindak lanjut audit antara auditor internal dan

auditee.

Penelitian ini dapat memberikan kontribusi pada pengembangan teori atribusi

yang berhubungan dengan persepsi auditor internal dan auditee terkait independensi,

kompetensi,perilaku etis, laporan hasil audit dan tindak lanjut audit serta menambah

referensi bagi para akademisi yang ingin melakukan penelitian tentang audit

expectation gap di lingkungan sektor publik. Bagi Pemerintah Kabupaten Nagekeo

penelitian ini dapat dijadikan acuan dalam kebijakan perekrutan auditor internal dan

pelaksanaan mutasi PNS di lingkup inspektorat serta perhatian alokasi anggaran

pendidikan dan pelatihan bagi pegawai inspektorat dalam meningkatkan

kompetensinya. Hasil penelitian ini juga telah memberikan gambaran mengenai audit

expectation gap yang terjadi sehingga dapat menjadi acuan bagi Inspektorat Kabupaten

Nagekeo untuk melakukan upaya-upaya yang dapat mengurangi audit expectation gap

melalui pendidikan dan pelatihan bagi auditor serta pemberian pemahaman mengenai

auditing kepada auditee.

v

DAFTAR ISI

Halaman

SAMPUL DALAM...................................................................................... i

PERSYARATAN GELAR………………….............................................. ii

LEMBAR PENGESAHAN…………………............................................. iii

PENETAPAN PANITIA PENGUJI............................................................ iv

PERNYATAAN KEASLIAN TESIS.......................................................... v

UCAPAN TERRIMA KASIH..................................................................... vi

ABSTRAK................................................................................................... ix

RINGKASAN.............................................................................................. xi

DAFTAR ISI................................................................................................ xiii

DAFTAR TABEL........................................................................................ xvi

DAFTAR GAMBAR................................................................................... xvii

DAFTAR LAMPIRAN................................................................................ xviii

BAB I PENDAHULUAN.................................................................. 1

1.1 Latar Belakang................................................................ 1

1.2 Rumusan Masalah........................................................... 11

1.3 Tujuan Penelitian............................................................ 12

1.4 Manfaat Penelitian.......................................................... 12

1.4.1. Manfaat Teoritis...............................................

12

1.4.2. Manfaat Praktis................................................

13

BAB II KAJIAN PUSTAKA............................................................... 14

2.1 Teori Atribusi.................................................................. 14

2.2 Persepsi........................................................................... 15

2.3 Audit Expectation Gap.................................................... 18

2.4 Auditor Internal............................................................... 20

2.5 Kinerja Auditor............................................................... 22

2.6 Independensi................................................................... 25

2.7 Kompetensi..................................................................... 28

2.8 Perilaku Etis Auditor....................................................... 29

2.9 Laporan Hasil Audit........................................................ 30

2.10 Tindak Lanjut Audit........................................................ 34

2.11 Hasil Penelitian Sebelumnya.......................................... 37

BAB III KERANGKA BERPIKIR, KONSEP DAN HIPOTESIS

PENELITIAN.........................................................................

44

3.1 Kerangka Berpikir........................................................... 44

3.2 Konsep Penelitian........................................................... 46

3.3 Hipotesis Penelitian......................................................... 48

3.3.1 Persepsi Independensi antara Auditor Internal

Dengan Auditee................................................. 48

3.3.2 Persepsi Kompetensi antara Auditor Internal

Dengan Auditee................................................... 49

vi

3.3.3 Persepsi Perilaku Etis antara Auditor Internal

Dengan Auditee.................................................. 51

3.3.4 Persepsi Laporan Hasil Audit antara Auditor

Internal Dengan Auditee ……............................ 52

3.3.5 Persepsi Tindak Lanjut Audit antara Auditor

Internal Dengan Auditee…….............................. 53

BAB IV METODE PENELITIAN........................................................ 55

4.1 Rancangan Penelitian...................................................... 55

4.2 Lokasi dan Waktu Penelitian.......................................... 57

4.3 Penentuan Sumber Data.................................................. 57

4.3.1 Jenis Data dan Sumber Data…......................... 57

4.3.2 Populasi dan Sampel......................................... 58

4.3.3 Responden........................................................ 60

4.4 Variabel Penelitian....................................................... 61

4.4.1 Identifikasi Variabel......................................... 61

4.4.2 Definisi Operasional Variabel.......................... 61

4.5 Instrumen Penelitian..................................................... 65

4.5.1 Metode Pengumpulan Data............................. 66

4.5.2 Uji Instrumen Penelitian................................... 67

4.5.2.1 Uji Validitas ...................................... 68

4.5.2.2 Uji Reliabilitas................................... 68

4.6 Prosedur Penelitian....................................................... 68

4.7 Analisis Data................................................................. 69

4.7.1 Statistik Deskriptif………............................... 69

4.7.2 Uji Hipotesis……………................................ 69

BAB V HASIL DAN PEMBAHASAN............................................... 71

5.1 Deskripsi Responden....................................................... 71

5.1.1 Karakteristik Responden Auditor Internal........ 71

5.1.2 Karakteristik Responden Auditee..................... 73

5.2 Uji Validitas dan Reliabilitas Instrumen Penelitian…. 76

5.2.1 Uji Validitas Instrument Penelitian.................. 77

5.2.2 Uji Reliabilitas Instrument Penelitian............... 79

5.3 Analisis Data……………...…........................................ 79

5.3.1 Deskripsi Variabel Penelitian……................... 79

5.3.2 Uji Hipotesis……………………..................... 86

5.3.2.1 Pengujian Hipotesis 1...................... 86

5.3.2.2 Pengujian Hipotesis 2...................... 88

5.3.2.3 Pengujian Hipotesis 3...................... 89

5.3.2.4 Pengujian Hipotesis 4...................... 90

5.3.2.5 Pengujian Hipotesis 5...................... 91

5.4 Pembahasan Hasil Hipotesis………............................... 92

5.4.1 Persepsi Independensi Antara Auditor

Internal Dengan Auditee………………….….

92

vii

5.4.2 Persepsi Kompetensi antara Auditor Internal

Dengan Auditee………………………….…..

95

5.4.3 Persepsi Perilaku Etis antara Auditor Internal

Dengan Auditee……………………….……..

97

5.4.4 Persepsi Laporan Hasil Audit antara Auditor

Internal Dengan Auditee………………….….

98

5.4.5 Persepsi Tindak Lanjut Audit antara Auditor

Internal Dengan Auditee……………………..

101

BAB VI SIMPULAN DAN SARAN…................................................ 104

6.1 Simpulan......................................................................... 104

6.2 Saran................................................................................ 105

DAFTAR PUSTAKA.................................................................................. 107

LAMPIRAN-LAMPIRAN.......................................................................... 116

viii

DAFTAR TABEL

Halaman

1.1 Hasil Pemantauan Tindak Lanjut Temuan Keuangan Per Tanggal

31 Desember 2015............................................................................. 6

4.1 Daftar Lokasi Penelitian…………………….................................... 57

4.2 Daftar Populasi dan Sampel Auditee................................................. 60

4.3 Daftar Populasi dan Sampel Auditor Internal.................................... 60

4.4 Daftar Responden ………................................................................. 61

5.1 Tingkat Pengembalian Kuesioner...................................................... 71

5.2 Karakteristik Responden Auditor Internal ........................................ 73

5.3 Karakteristik Responden Kepala SKPD............................................ 74

5.4 Karakteristik Responden Kepala Sekolah......................................... 75

5.5 Karakteristik Responden Kepala Desa.............................................. 76

5.6 Rekapitulasi Uji Validitas………….................................................. 78

5.7 Hasil Uji Reliabilitas……………..................................................... 79

5.8 Penilaian Responden Mengenai Variabel Independensi................... 81

5.9 Penilaian Responden Mengenai Variabel Kompetensi..……........... 82

5.10 Penilaian Responden Mengenai Variabel Perilaku Etis.................... 83

5.11 Penilaian Responden Mengenai Variabel Laporan Hasil Audit….... 84

5.12 Penilaian Responden Mengenai Variabel Tindak Lanjut Audit….... 85

5.13 Mean Rank Variabel Independensi Auditor (X1).............................. 87

5.14 Hasil Pengujian Hipotesis 1………................................................... 87

5.15 Mean Rank Variabel Kompetensi Auditor (X2)................................ 88

5.16 Hasil Pengujian Hipotesis 2……….................................................. 88

5.17 Mean Rank Variabel Perilaku Etis Auditor (X3)............................... 89

5.18 Hasil Pengujian Hipotesis 3………................................................... 90

5.19 Mean Rank Variabel Laporan Hasil Audit (X4)................................ 90

5.20 Hasil Pengujian Hipotesis 4………................................................... 90

5.21 Mean Rank Variabel Tindak Lanjut Audit (X5)……….................... 91

5.22 Hasil Pengujian Hipotesis 5………................................................... 92

ix

DAFTAR GAMBAR

Halaman

3.1 Kerangka Berpikir................................................................................ 45

3.2 Konsep Penelitian................................................................................. 48

4.1 Rancangan Penelitian........................................................................... 56

x

LAMPIRAN-LAMPIRAN

Halaman

1 Hasil Penelitian Sebelumnya.............................................................. 116

2 Daftar Auditee tahun 2014 dan 2015.................................................. 121

3 Kuesioner Penelitian........................................................................... 124

4 Hasil Uji Validitas…........................................................................... 129

5 Hasil Uji Reliabilitas........................................................................... 132

6 Hasil Uji Deskripsi Data Penelitian.................................................... 137

7 Hasil Uji Hipotesis............................................................................. 143

8 Tabulasi Data Hasil Penelitian............................................................ 144

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Keterpurukan perekonomian negara kita, ternyata telah membangkitkan kesadaran

akan pentingnya penerapan good governance dalam sistem pemerintahan. Good

Governance dalam bidang pemerintahan pada dasarnya merupakan pelayanan kepada

publik yang lebih efisien, sistem peradilan yang dapat diandalkan serta pemerintahan

yang lebih bertanggungjawab kepada publiknya. Tujuan terciptanya pemerintahan

yang transparan, akuntabel, serta partisipatif rasanya masih terasa sulit tercapai.

Meningkatnya praktik Korupsi, Kolusi, dan Nepotisme (KKN) di daerah maupun pusat

serta terdapat pelanggaran hukum lainnya menghambat peningkatan kualitas

pelayanan kepada masyarakat. Namun hal ini dapat diminimalisir dan dicegah dengan

adanya pengawasan dari auditor internal maupun eksternal (Simatauw, 2014).

Tindakan pencegahan yang bisa dilakukan dalam mencapai suatu pemerintahan

yang transparan, akuntabel, dan partisipatif salah satunya adalah melalui pengawasan

internal. Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor:

PER/05/M.PAN/03/2008 Tentang Standar Audit Aparat Pengawasan Internal

Pemerintah menegaskan bahwa pengawasan internal merupakan seluruh proses

kegiatan audit, reviu, pemantauan, evaluasi, dan kegiatan pengawasan lainnya berupa

asistensi, sosialisasi, dan konsultansi terhadap penyelengaraan tugas dan fungsi

organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah

2

dilaksanakan sesuai dengan tolak ukur yang telah ditetapkan secara efektif dan efisien

untuk kepentingan pimpinan dalam mewujudkan pemerintahan yang baik.

Pengawasan internal yang dilaksanakan oleh Aparat Pengawasan Internal

Pemerintah (APIP) mempunyai fungsi yang penting. Peraturan Pemerintah nomor 60

Tahun 2008 Tentang Sistem Pengendalian Intern Pemerintah menegaskan bahwa

pengawasan internal memiliki fungsi memberikan keyakinan yang memadai atas

ketaatan, kehematan, efisiensi, dan efektivitas pencapaian tujuan penyelenggaraan

tugas dan fungsi instansi pemerintah, memberikan peringatan dini dan meningkatkan

efektivitas manajemen risiko dalam penyelenggaraan tugas dan fungsi instansi

pemerintah serta memelihara dan meningkatkan kualitas tata kelola penyelenggaraan

tugas dan fungsi instansi pemerintah.

Pengawasan secara umum dilaksanakan melalui kegiatan audit. Audit bisa

memberikan hasil yang berkualitas dan memberikan nilai tambah bagi unit organisasi

yang diaudit (auditee) serta bagi masyarakat atau seluruh pihak yang berkepentingan

(stakeholders) apabila APIP mempunyai kapabilitas dan kinerja yang baik. Kinerja

auditor merupakan hasil kerja yang dicapai oleh auditor dalam melaksanakan tugasnya

sesuai dengan tanggung jawab yang diberikan padanya, dan menjadi salah satu tolok

ukur yang digunakan untuk menentukan apakah suatu pekerjaan yang dilakukan akan

baik atau sebaliknya (Kalbers dan Forgarti, 1995). Kinerja auditor dapat dinilai kurang

baik apabila terlihat masih tingginya tingkat korupsi dan buruknya tata kelola

pemerintahan di pemerintah daerah. Sebagai pihak yang memiliki tanggung jawab

dalam melaksanakan pengawasan, auditor internal perlu memiliki kinerja yang baik

sehingga mampu mencapai fungsi pengawasan internal (Simatauw, 2014).

3

Auditor internal memiliki kewajiban untuk menjalankan tugas sesuai dengan

standar audit dan kode etik yang telah ditetapkan. Auditor diwajibkan oleh standar

untuk selalu mempertahankan independensi, objektivitas dan selalu meningkatkan

kompetensi serta kecermatan profesional dalam menjalankan tugasnya (Yudaruddin,

2013). Auditor internal berperan membantu pemerintah daerah dalam usaha untuk

mencapai tujuannya dengan pendekatan sistematis dan disiplin dalam mengevaluasi

dan meningkatkan efektivitas manajemen risiko, pengendalian dan proses tata kelola

organisasi (Tugiman, 2006).

Auditor internal memegang peranan penting dalam proses terciptanya

akuntabilitas dan transparansi pengelolaan keuangan di daerah. Namun ada

kemungkinan bahwa auditor tidak mampu memenuhi harapan semua users

(masyarakat) sehingga menimbulkan audit expectations gap antara auditor dengan

pengguna laporan keuangan terkait persepsi tanggungjawab auditor (Siddiqui et al.,

2008). Auditor tidak akan memiliki nilai tambah dan juga tidak akan efektif ketika ada

perbedaan persepsi apa yang diharapkan auditee dengan apa yang dilakukan auditor.

Profesi auditor diklaim melindungi semua pemangku kepentingan tetapi sayangnya

tidak cukup untuk memenuhi harapan mereka (Ebimobowei, 2010).

Audit expectation gap merupakan persoalan yang krusial terkait dengan fungsi

audit independen dan memiliki implikasi yang signifikan pada perkembangan standar

dan praktek audit (Lin dan Chen, 2004). Audit expectation gap dapat didefinisikan

sebagai perbedaan antara apa yang masyarakat harapkan dari auditor dalam

menjalankan tugasnya. Audit expectation gap sangat penting untuk profesi audit karena

4

semakin besar harapan yang tidak terpenuhi dari masyarakat, semakin rendah

kredibilitas terkait dengan pekerjaan auditor (Lee et al., 2009).

Fenomena audit internal saat ini masih jauh dari apa yang diharapkan termasuk

berbagai penilaian dan persepsi negatif yang sering ditujukan terhadap fungsi audit

internal (Yudaruddin, 2013). Masalah mendasar adalah bagaimana masyarakat

memandang peran auditor yang dalam banyak kasus berpusat pada pencegahan fraud

dan penyimpangan dan di sisi lain auditor dan profesi audit selalu membebaskan diri

dari fakta dan persepsi publik terhadap pekerjaan mereka (Onulaka, 2014). Auditee

sering kali merasa bahwa keberadaan audit internal hanya akan mendatangkan cost

yang lebih besar dibandingkan benefit yang akan diterima. Auditor internal dianggap

belum berperan untuk dapat menjadi konsultan internal yang merupakan ekspresi

tertinggi dalam peran pengawasan internal. Seringkali usulan perubahan atau

rekomendasi dari audit internal masih dianggap menyulitkan dan merugikan auditee,

bahkan terkesan formalitas dan cenderung mengabaikan tingkat kesulitan atau kendala

yang akan dihadapi auditee nantinya atas pelaksanaan saran audit internal tersebut

(Hery, 2004).

Pemerintah Kabupaten Nagekeo terbentuk sebagai daerah otonom baru sesuai

Undang-Undang Nomor 2 Tahun 2007 Tentang Pembentukan Kabupaten Nagekeo di

Provinsi Nusa Tenggara Timur. Pada usia yang relatif muda, banyak terjadi kasus-

kasus korupsi yang menjerat beberapa pejabat daerah yang disebabkan ketidaksesuaian

dalam substansi pertanggungjawaban pengelolaan keuangan daerah (Kelen, 2014;

2015a; 2015b). Maraknya kasus korupsi menyebabkan opini yang berkembang di

5

masyarakat menjadi kurang baik karena auditor internal dianggap tidak mampu

melaksanakan fungsi pengawasan di daerah.

Hasil audit Badan Pemeriksa Keuangan (BPK) atas Laporan Keuangan

Pemerintah Daerah (LKPD) Kabupaten Nagekeo 5 tahun terakhir terlihat adanya

temuan berulang di setiap tahun antara lain temuan pengelolaan kas daerah, persediaan

dan penataan aset tetap yang belum memadai, pengelolaan Pendapatan Asli Daerah

(PAD) belum optimal, belanja barang/jasa, belanja pegawai dan belanja modal yang

belum sesuai ketentuan, maupun pertanggungjawaban belanja bantuan sosial dan

bantuan keuangan lainnya serta pengelolaan investasi yang belum tertib (BPK RI,

2015). Hal ini berdampak terhadap opini yang diraih oleh Pemerintah Daerah

Kabupaten Nagekeo atas LKPDnya. Opini audit merupakan faktor penting yang

menjadi tolak ukur dari efektivitas pengawasan dan penilaian kinerja pengelolaan

keuangan pemerintah daerah (Giroux, 1989). Raihan opini BPK atas LKPD Kabupaten

Nagekeo sejak tahun 2010 sampai tahun 2015 adalah Wajar Dengan Pengecualian

(WDP).

Audit akan kurang bermanfaat apabila hasil temuan dan rekomendasi yang ada

tidak ditindaklanjuti oleh pihak dari obyek pemeriksaan (Dwiputrianti, 2008). Auditor

juga harus menetapkan suatu prosedur tindak lanjut untuk memonitor dan meyakinkan

bahwa tindakan manajemen telah dilaksanakan secara efektif sesuai dengan

rekomendasi atau manajemen yang bersangkutan menerima risiko apabila tidak

menindaklanjuti rekomendasi penugasan audit. Penyelesaian tindak lanjut temuan

audit di Kabupaten Nagekeo, baik temuan BPK RI sebagai auditor eksternal maupun

temuan inspektorat daerah dan APIP lainnya belum menunjukan perkembangan yang

6

signifikan. Hasil pemantauan tindak lanjut atas temuan keuangan pemerintah

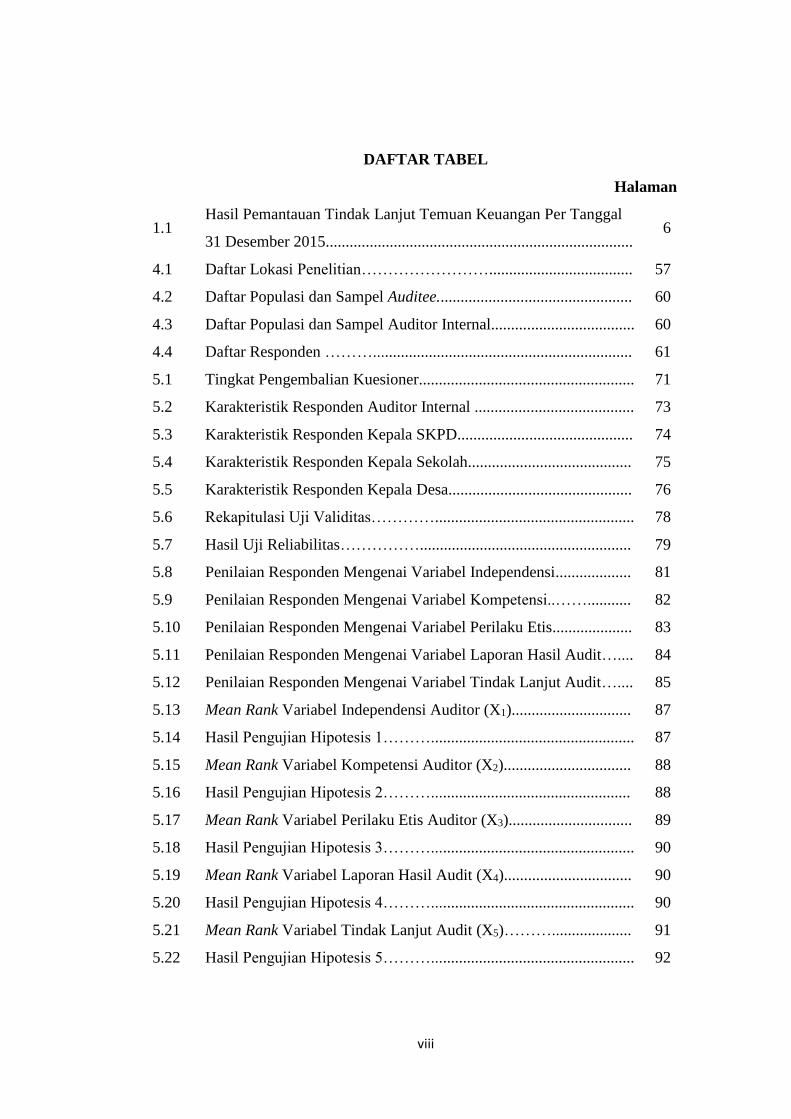

Kabupaten Nagekeo per tanggal 31 Desember 2015 dapat terlihat pada Tabel 1.1.

Tabel 1.1

Hasil Pemantauan Tindak Lanjut Temuan Keuangan

Per Tanggal 31 Desember 2015

No Temuan % Penyelesaian TL

Temuan Keuangan

1 BPK RI 54,12

2 Inspektorat Provinsi NTT 46,41

3 Inspektorat Kabupaten Nagekeo 7,68

Rata-Rata 23,94

Sumber: Inspektorat Kab.Nagekeo, 2016

Masyitoh (2014) menjelaskan bahwa semakin besar tindak lanjut hasil pemeriksaan

yang dilakukan pemerintah daerah (pemda) akan menurunkan persepsi korupsi.

Semakin banyak tindak lanjut pemeriksaan yang dilakukan maka pengelolaan

keuangan yang dilakukan pemda menjadi semakin baik sehingga opini yang diperoleh

pada periode selanjutnya semakin baik (Setyaningrum, 2015).

Banyaknya kasus korupsi yang terjadi, temuan berulang BPK yang sebelumnya

tidak terdeteksi oleh inspektorat, opini yang didapat, serta rendahnya hasil tindak

lanjut temuan audit menjadi perhatian masyarakat di Kabupaten Nagekeo. Hal ini

menimbulkan pertanyaan dari publik mengenai kinerja auditor internal pemerintah

sebagai pihak yang bertanggung jawab untuk melakukan pengawasan internal atau

yang melakukan tindakan preventif terkait dengan upaya mengurangi praktik-praktik

yang dapat merugikan masyarakat. Adanya pertanyaan, tuntutan, dan komplain

terhadap kinerja auditor pemerintah menunjukkan ketidakpuasan masyarakat terhadap

kinerja auditor internal pemerintah daerah. Masyarakat menuntut auditor internal

7

meningkatkan kinerjanya, karena seorang auditor harus mampu menerapkan

kemampuan, pengetahuan, dan pengalaman yang dimilikinya (Marganingsih dan

Martani, 2009).

Hasil evaluasi kapabilitas APIP di Kabupaten Nagekeo pada tahun 2013 oleh

BPKP dengan menggunakan pendekatan Internal Audit Capability Model (IA-CM)

diketahui bahwa APIP di Kabupaten Nagekeo masih berada pada level 1 (Initial). Hal

ini menunjukkan rendahnya kapabilitas APIP di Kabupaten Nagekeo yang disebabkan

oleh beberapa hal antara lain, belum diterapkannya independensi dan objektivitas

APIP, lemahnya manajemen APIP, kurangnya kebutuhan formasi auditor, kurangnya

kegiatan pengembangan kompetensi sumber daya manusia, dan masih belum

diterapkannya pelaksanaan audit sesuai dengan standar audit dan kode etik (BPKP,

2013).

Peningkatan kritik terhadap kinerja auditor disebabkan oleh banyaknya skandal

keuangan seperti korupsi dan kegagalan auditor internal dalam melaksanakan perannya

sebagai pihak yang melakukan tindakan preventif. Profesi audit yakin bahwa

peningkatan isu-isu sosial dan kritik terhadap auditor dapat dikaitkan dengan

kesenjangan harapan audit (Fowzia, 2010). Lingkungan audit yang penuh dengan

kritikan terhadap kinerja auditor sudah merupakan karakteristik dari lingkungan audit

saat ini (Porter, 1993). Menurut Porter, penyebab meningkatnya kritikan terhadap

profesi audit karena kesenjangan harapan terhadap kinerja auditor. Kesenjangan

terhadap kinerja auditor merupakan kesenjangan antara masyarakat maupun pengguna

jasa auditor terhadap auditor dan kinerja auditor seperti yang dirasakan oleh

masyarakat maupun pengguna jasa auditor (Porter, 1993; Dana, 2011).

8

Jabbarzadeh et al., (2012) mengungkapkan bahwa permasalahan audit expectation

gap berasal dari perbedaan auditor’s features yang dapat mempengaruhi pelaksanaan

audit yang dilakukan oleh auditor, yaitu dalam hal independensi, pengetahuan dan

pengalaman, kerahasiaan dan jauh dari penilaian bias. Swift dan Dando (2002)

menunjukkan bahwa kesenjangan harapan audit bisa disebabkan dari salah satu faktor

berikut antara lain: (1) kurangnya kompetensi teknis, (2) ketepatan waktu dan relevansi

komunikasi auditor, (3) kurangnya independensi, dan (4) komitmen rendah untuk

kepentingan umum. Menurut Humphrey et al. (1992) terdapat empat masalah

sehubungan dengan audit expectation gap, yaitu: (1) tanggung jawab auditor untuk

mendeteksi kecurangan, (2) independensi auditor, (3) pelaporan kepentingan publik,

dan (4) maksud atau arti laporan audit. Guy dan Sullivan (1988) menyatakan bahwa

perbedaan harapan publik dan auditor terjadi dalam hal: (1) deteksi kecurangan dan

tindakan ilegal, (2) perbaikan keefektifan audit, dan (3) pengkomunikasian hasil audit

yang lebih intensif kepada publik dan komite audit.

Kesadaran akan audit expectation gap ini bukanlah sesuatu yang tanpa alasan

karena audit expectation gap tidak sedikit membawa kerugian bagi banyak pihak.

Berdasarkan fenomena yang terjadi dan permasalahan audit expectation gap yang

diungkapkan, publik beranggapan bahwa auditor internal harus dapat memberikan

jaminan terhadap auditee. Masalah audit expectation gap mendesak untuk ditangani

sehingga perlu ditinjau kembali kinerja auditor internal terkait independensi,

kompetensi, perilaku etis, pelaporan dan tindak lanjut audit. Alasan-alasan tersebut

mendorong penulis untuk mengadakan penelitian ini.

9

Penelitian audit expectation gap di sektor publik masih sangat kurang bahkan

terabaikan (Chowdhury et al., 2005). Penelitian mengenai audit expectation gap

auditor internal pemerintah masih sedikit, padahal dilihat dari fenomena yang ada

auditor internal butuh perbaikan-perbaikan serta masukan-masukan dari kalangan

akademisi maupun kalangan profesional untuk memperbaiki permasalahan yang ada

sekarang ini. Kebanyakan penelitian-penelitian terdahulu lebih meneliti auditor

eksternal dari pada auditor internal sehingga penelitian ini berfokus mencari bukti

secara empiris mengenai audit expectation gap antara auditor internal dengan auditee

atas kinerja auditor internal apakah sudah sudah sesuai dengan apa yang diharapkan

selama ini.

Penelitian terkait audit expectation gap sektor publik antara auditor internal

dengan auditee pernah dilakukan oleh Hutabarat dan Yuyetta (2013) yang menunjukan

bahwa tidak terdapat expectation gap antara auditor inspektorat dan para kepala Satuan

Kerja Perangkat Daerah (SKPD) dari sisi akuntabilitas, independensi, kompetensi,

bukti audit dan audit kinerja, namun terdapat expectation gap dari sisi materialitas audit

dan pelaporan audit. Selain itu Yudaruddin (2013) yang meneliti persepsi auditor

inspektorat dan auditee di lingkungan pemerintah kota Balikpapan menyatakan bahwa

terdapat audit expectation gap antara auditor inspektorat dengan auditee terkait

independensi, kompetensi profesional, dan pengawasan. Sedangkan Simatauw (2014)

menemukan bahwa (1) terdapat audit expectation gap antara auditor inspektorat

dengan auditee terkait pelaksanaan dan tindak lanjut audit, dan (2) tidak terdapat audit

expectation gap antara auditor inspektorat dengan auditee terkait hasil audit.

10

Perbedaan penelitian ini dengan penelitian sebelumnya terdapat beberapa hal.

Perbedaan pertama terkait lokasi penelitian pada Inspektorat Kabupaten Nagekeo.

Alasan pemilihan lokasi penelitian ini adalah banyaknya permasalahan yang terjadi

antara lain kasus korupsi yang menjerat beberapa pejabat daerah, temuan berulang atas

LKPD yang berimbas pada opini Wajar Dengan Pengecualian (WDP) untuk yang

kelima kalinya dan secara berturut-turut sejak tahun 2010-2014 dari pihak BPK RI

Perwakilan Provinsi NTT, lambatnya penyelesaian tindak lanjut atas temuan BPK

maupun APIP serta rendahnya kapabilitas APIP daerah (level initial) berdasarkan hasil

evaluasi IACM oleh BPKP Perwakilan NTT yang mengakibatkan banyaknya kritikan

terhadap kinerja Inspektorat sebagai auditor internal pemerintah.

Perbedaan kedua adalah penambahan variabel perilaku etis auditor internal.

Variabel perilaku etis auditor penting, karena demi terwujudnya pengawasan internal

yang berkualitas dan auditor internal yang profesional diperlukan suatu budaya etis

dalam profesi auditor. Perilaku etis diperlukan demi terpenuhinya prinsip-prinsip kerja

yang akuntabel dan terlaksananya pengendalian audit sehingga dapat terwujud auditor

internal yang kredibel dengan kinerja yang optimal dalam pelaksanaan audit.

Perbedaan ketiga adalah pemilihan partisipan. Penambahan partisipan kepala desa dan

kepala sekolah sebagai obyek dalam penelitian ini dengan pertimbangan untuk

memperluas sampel penelitian dan diharapkan mampu meminimalisir terjadinya audit

expectation gap.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian

mengenai audit expectation gap dengan judul “Persepsi Audit Expectation Gap

11

Auditor Internal dengan Auditee atas Kinerja Auditor Internal (Studi Pada Inspektorat

Kabupaten Nagekeo)”.

1.2 Rumusan Masalah

Berbagai fenomena yang terjadi dan adanya kritikan terkait dengan kinerja

Inspektorat Kabupaten Nagekeo selaku auditor internal menunjukkan ketidakpuasan

auditee maupun masyarakat terhadap kinerja auditor internal pemerintah. Auditor

internal membutuhkan perbaikan-perbaikan dalam menjalankan tugasnya dengan cara

mempertahankan independensi, meningkatkan kompetensi, berperilaku etis,

memberikan laporan audit yang berkualitas dan mendorong penyelesaian tindak lanjut

audit. Dari rumusan masalah yang diteliti selanjutnya dijabarkan dalam pertanyaan

penelitian adalah sebagai berikut:

1) Apakah terdapat audit expectation gap persepsi auditor internal dengan auditee

atas kinerja auditor internal terkait independensi?

2) Apakah terdapat audit expectation gap persepsi auditor internal dengan auditee

atas kinerja auditor internal terkait kompetensi?

3) Apakah terdapat audit expectation gap persepsi auditor internal dengan auditee

atas kinerja auditor terkait internal perilaku etis?

4) Apakah terdapat audit expectation gap persepsi auditor internal dengan auditee

atas kinerja auditor internal terkait laporan hasil audit?

5) Apakah terdapat audit expectation gap persepsi auditor internal dengan auditee

atas kinerja auditor internal terkait tindak lanjut audit?

12

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk membuktikan secara empiris:

1) Untuk membuktikan secara empiris audit expectation gap persepsi auditor

internal dengan auditee atas kinerja auditor internal terkait independensi.

2) Untuk membuktikan secara empiris audit expectation gap persepsi auditor

internal dengan auditee atas kinerja auditor internal terkait kompetensi.

3) Untuk membuktikan secara empiris audit expectation gap persepsi auditor

internal dengan auditee atas kinerja auditor internal terkait perilaku etis.

4) Untuk membuktikan secara empiris audit expectation gap persepsi auditor

internal dengan auditee atas kinerja auditor internal terkait laporan hasil audit.

5) Untuk membuktikan secara empiris audit expectation gap persepsi auditor

internal dengan auditee atas kinerja auditor internal terkait tindak lanjut audit.

1.4 Manfaat Penelitian

1.4.1 Manfaat Teoritis

Manfaat teoritis dari penelitian:

1) Memberikan kontribusi pada pengembangan teori atribusi yang berhubungan

dengan persepsi tentang kinerja auditor internal.

2) Menambah referensi bagi para akademisi yang ingin melakukan penelitian

tentang audit expectation gap di lingkungan sektor publik.

1.4.2 Manfaat Praktis

Manfaat praktis penelitian ini bagi lembaga terkait:

13

1) Pemerintah Kabupaten Nagekeo, hasil penelitian ini dapat memberikan

informasi secara empiris tentang audit expectation gap persepsi auditor

internal inspektorat dengan auditee atas kinerja auditor internal sehingga

Pemerintah Kabupaten Nagekeo dapat menggunakan penelitian ini sebagai

acuan untuk membuat suatu kebijakan terkait dengan kinerja inspektorat

yang nantinya akan memberikan nilai tambah bagi Pemerintah Kabupaten

Nagekeo.

2) Inspektorat Kabupaten Nagekeo, hasil penelitian ini dapat memberikan

kontribusi mengenai gambaran dan masukan terkait harapan dan persepsi

auditee atas kinerja inspektorat sehingga dapat dilakukan upaya-upaya

perbaikan kinerja auditor internal terkait independensi, kompetensi,

perilaku etis auditor, laporan hasil audit, dan tindak lanjut audit.