PERKEMBANGAN INFLASI BAB 2 - bi.go.id · Inflasi subkelompok perumahan, air, listrik, gas dan bahan...

22

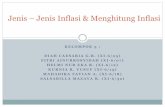

BAB 2 PERKEMBANGAN INFLASI BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010 19 BAB 2 : PERKEMBANGAN INFLASI Pada triwulan II-2010, inflasi tahunan Gorontalo tercatat sebesar 2,73% (y.o.y), lebih rendah dibandingkan triwulan sebelumnya sebesar 3,59% (y.o.y). Penurunan inflasi Provinsi Gorontalo terutama disebabkan oleh melemahnya tekanan volatile food inflation. Perbaikan produksi sektor pertanian menyebabkan pasokan relatif lancar sehingga mengurangi tekanan harga-harga terutama pada kelompok bahan makanan. Output gap diperkirakan mulai mengalami peningkatan seiring dengan membumbungnya permintaan masyarakat. Semarak kegiatan domestik pada periode laporan diantaranya penyelenggaraan pemilihan kepala daerah di tiga kabupaten, periode liburan sekolah, dan tahun baru ajaran sekolah mendorong peningkatan permintaan masyarakat. Sementara itu, aspek produksi diperkirakan belum optimal dalam memenuhi tekanan permintaan. Disisi lain, administered price inflation mengalami kenaikan seiring dengan kebijakan pemerintah untuk menaikan cukai rokok. 2.1 INFLASI GORONTALO Penurunan inflasi Provinsi Gorontalo terutama disebabkan oleh melemahnya tekanan volatile food inflation. Inflasi tahunan Gorontalo triwulan II-2010 tercatat sebesar 2,73% (y.o.y), lebih rendah dibandingkan triwulan sebelumnya sebesar 3,59% (y.o.y). Perbaikan produksi sektor pertanian menyebabkan pasokan relatif lancar sehingga mengurangi tekanan harga-harga terutama pada kelompok bahan makanan. Sementara itu, dorongan inflasi mulai muncul dari inflasi inti (core inflation) dan inflasi administered price. Berdasarkan aspek permintaan-penawaran, diperkirakan tekanan permintaan mulai meningkat seiring dengan maraknya aktivitas perekonomian daerah. Disisi lain, harga-harga yang dikendalikan pemerintah mengalami kenaikan. Sumber : BPS Prov. Gorontalo Grafik 2.1 Disagregasi Inflasi Provinsi Gorontalo

Transcript of PERKEMBANGAN INFLASI BAB 2 - bi.go.id · Inflasi subkelompok perumahan, air, listrik, gas dan bahan...

BAB 2 PERKEMBANGAN INFLASI

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010 19

BAB 2 : PERKEMBANGAN INFLASI

Pada triwulan II-2010, inflasi tahunan Gorontalo tercatat sebesar 2,73% (y.o.y), lebih

rendah dibandingkan triwulan sebelumnya sebesar 3,59% (y.o.y). Penurunan inflasi Provinsi

Gorontalo terutama disebabkan oleh melemahnya tekanan volatile food inflation. Perbaikan

produksi sektor pertanian menyebabkan pasokan relatif lancar sehingga mengurangi

tekanan harga-harga terutama pada kelompok bahan makanan. Output gap diperkirakan

mulai mengalami peningkatan seiring dengan membumbungnya permintaan masyarakat.

Semarak kegiatan domestik pada periode laporan diantaranya penyelenggaraan pemilihan

kepala daerah di tiga kabupaten, periode liburan sekolah, dan tahun baru ajaran sekolah

mendorong peningkatan permintaan masyarakat. Sementara itu, aspek produksi

diperkirakan belum optimal dalam memenuhi tekanan permintaan. Disisi lain, administered

price inflation mengalami kenaikan seiring dengan kebijakan pemerintah untuk menaikan

cukai rokok.

2.1 INFLASI GORONTALO

Penurunan inflasi Provinsi Gorontalo terutama disebabkan oleh melemahnya

tekanan volatile food inflation. Inflasi tahunan Gorontalo triwulan II-2010 tercatat sebesar

2,73% (y.o.y), lebih rendah dibandingkan triwulan sebelumnya sebesar 3,59% (y.o.y).

Perbaikan produksi sektor pertanian menyebabkan pasokan relatif lancar sehingga

mengurangi tekanan harga-harga terutama pada kelompok bahan makanan. Sementara itu,

dorongan inflasi mulai muncul dari inflasi inti (core inflation) dan inflasi administered price.

Berdasarkan aspek permintaan-penawaran, diperkirakan tekanan permintaan mulai

meningkat seiring dengan maraknya aktivitas perekonomian daerah. Disisi lain, harga-harga

yang dikendalikan pemerintah mengalami kenaikan.

Sumber : BPS Prov. Gorontalo

Grafik 2.1 Disagregasi Inflasi Provinsi Gorontalo

BAB 2 PERKEMBANGAN INFLASI

20 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010| BANK INDONESIA

Kelancaran pasokan bahan makanan mengawal penurunan harga-harga barang

yang bergejolak (volatile food inflation). Barang yang dikategorikan volatile foods pada

umumnya merupakan bahan makanan yang permintaannya sangat tinggi sementara aspek

produksi sangat rentan/bergejolak. Perbaikan produksi sektor pertanian menjadi salah satu

penyebab berkurangnya tekanan pada harga volatile food. Produksi pertanian yang lebih

baik mampu menjaga kelancaran pasokan bahan makanan sehingga harga-harga

cenderung menurun. Hasil pemantauan harga menunjukkan bahwa harga beras sebagai

komoditas bahan makanan yang memiliki bobot tertinggi dalam pembentukan volatile food

inflation mengalami penurunan.

Sumber : Diskoperindagprov. Gorontalo

Grafik 2.2 Perkembangan Harga Beras

Inflasi Inti (core inflation) pada triwulan II-2010 sebesar 3,41% (y.o.y) lebih tinggi

dibandingkan triwulan sebelumnya sebesar 3,32% (y.o.y). Output gap diperkirakan mulai

mengalami peningkatan seiring dengan membumbungnya permintaan masyarakat.

Sumber ; Bank Indonesia Gorontalo

Grafik 2.3 Indeks Keyakinan Konsumen Grafik 2.4 Realisasi Volume Produksi

BAB 2 PERKEMBANGAN INFLASI

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010 21

Semarak kegiatan domestik pada periode laporan diantaranya penyelenggaraan

pemilihan kepala daerah di tiga kabupaten, periode liburan sekolah, dan tahun baru ajaran

sekolah mendorong peningkatan permintaan masyarakat. Hal ini dapat dikonfirmasi dengan

peningkatan Indeks Keyakinan Konsumen (IKK) pada triwulan II-2010 sebesar 129,60 (saldo

bersih + 100) dibandingkan triwulan sebelumnya sebesar 125,92. Sementara itu, aspek

produksi diperkirakan belum optimal dalam memenuhi tekanan permintaan. Hasil Survei

Kegiatan Dunia Usaha menunjukkan bahwa realisasi volume produksi masih menunjukkan

posisi negatif walaupun meningkat dibandingkan triwulan sebelumnya. Volume produksi

pada triwulan II-2010 bernilai negatif sebesar -0,43 SB (Saldo Bersih) lebih tinggi

dibandingkan triwulan sebelumnya sebesar -6,27 SB.

Inflasi harga-harga yang dikendalikan pemerintah (administered price inflation) pada

triwulan II-2010 sebesar 2,39% (y.o.y) lebih tinggi dibandingkan triwulan sebelumnya

sebesar 2,13% (y.o.y). Kebijakan pemerintah untuk menaikkan cukai rokok melalui

Peraturan Menteri Keuangan No.181/PMK.011/2009 memberikan tekanan pada inflasi

administered price. Hal ini dikonfirmasi oleh peningkatan inflasi tahunan sub-kelompok

tembakau dan minuman beralkohol pada triwulan laporan sebesar 7,43% (y.o.y) lebih tinggi

dibandingkan triwulan sebelumnya sebesar 6,40% (y.o.y).

Sumber : Diskoperindagprov. Gorontalo

Grafik 2.5 Inflasi Subkelompok Tembakau dan Minuman Beralkohol (yoy)

BAB 2 PERKEMBANGAN INFLASI

22 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010| BANK INDONESIA

2.2 INFLASI BERDASARKAN KELOMPOK BARANG DAN JASA

2.2.1 INFLASI TAHUNAN (y.o.y)

Secara tahunan, inflasi Gorontalo triwulan II-2010 sebesar 2,73% (y.o.y) lebih rendah

dibandingkan triwulan sebelumnya sebesar 3,59% (y.o.y). Tendensi penurunan harga

terutama terjadi pada kelompok bahan makanan akibat ketersediaan pasokan yang cukup

memadai.

Tabel 2.1

Inflasi Tahunan Kelompok Barang dan Jasa (y.o.y)

Sumber : BPS Provinsi Gorontalo

Penurunan inflasi kelompok bahan makanan terutama didorong oleh penurunan sub

kelompok padi-padian, umbi-umbian, dan hasilnya. Pada triwulan II-2010, inflasi tahunan

kelompok bahan makanan sebesar 2,03% (y.o.y) lebih rendah dibandingkan triwulan

sebelumnya sebesar 5,10% (y.o.y). Penyebab utama melemahnya tekanan inflasi pada

kelompok ini karena perkembangan harga subkelompok padi-padian mengalami penurunan.

Subsektor padi-padian pada triwulan II-2010 mengalami inflasi sebesar 5,97% (y.o.y) lebih

rendah dibandingkan triwulan sebelumnya sebesar 7,46% (y.o.y).

Tabel 2.2

Inflasi Tahunan Sub-kelompok Bahan Makanan (y.o.y)

Sumber : BPS Provinsi Gorontalo

Hasil konfirmasi pemantauan harga menunjukkan bahwa beberapa komoditas utama

subkelompok padi-padian, umbi-umbian, dan hasilnya mengalami penurunan dibandingkan

tahun sebelumnya. Harga beras jenis IR-64 pada triwulan I-2010 sebesar Rp6.000/kg turun

menjadi Rp5.000/kg pada triwulan II-2010, sedangkan harga tepung terigu merek Segitiga

Biru pada triwulan I-2010 sebesar Rp8.000/kg turun menjadi Rp6.500/kg pada triwulan II-

2010.

1 2 3 4 5 6 1 2 3 4 5 6

Umum 9.24 11.01 10.54 10.92 9.83 7.22 4.07 4.89 3.59 2.74 2.69 2.73

1 Bahan makanan 12.49 20.78 21.05 18.27 15.16 14.59 5.26 7.98 5.1 3.54 2.34 2.03

2 Makanan Jadi, Minuman, Rokok dan Tembakau 13.57 13.93 21.08 16.48 16.49 12.39 8.13 8.52 5.93 4.09 5.83 5.56

3 Perumahan, Air, Listrik, Gas dan Bahan Bakar 11.8 9.51 14.74 8.99 8.76 5.57 3.57 3.17 3.06 2.98 3.06 3.57

4 Sandang 2.45 4.11 6.36 2.44 3.12 2.53 2.63 0.42 -0.18 0.27 1.17 2.25

5 Kesehatan 4.43 3.73 3.42 3.48 3.54 3.41 7.81 8.1 9.35 7.86 7.31 7.38

6 Pendidikan, Rekreasi dan Olahraga 4.15 4.35 4.27 4.18 4.28 4.24 0.53 0.28 0.36 0.18 0.35 0.35

7 Transpor, Komunikasi dan Jasa Keuangan 0.52 -0.36 -0.37 2.39 0.8 -5.15 -0.97 -0.09 -0.06 -0.2 -0.36 -0.40

No Kelompok 2009 2010

JAN FEB MAR APR MEI JUNI JAN FEB MAR APR MEI JUNI

BAHAN MAKANAN 12.49 20.78 21.80 18.27 15.16 14.59 5.26 7.98 5.1 3.54 2.34 2.03

Padi-padian, Umbi-umbian dan Hasilnya 10.47 16.10 14.49 13.63 11.50 8.67 5.41 9.06 7.46 4.17 3.36 5.97

Daging dan Hasil-hasilnya 23.52 21.37 14.70 6.00 5.37 2.65 -4.86 -1.62 0.31 1.59 0.86 0.63

Ikan Segar 35.75 46.35 51.62 64.53 46.56 49.54 5.18 5.74 5.58 -0.55 -10.89 -8.8

Ikan Diawetkan 13.82 -1.37 -9.24 -7.44 -7.55 -8.61 0.75 8.67 10.14 7.56 7.8 9.94

Telur, Susu dan Hasil-hasilnya 13.84 12.64 9.14 9.64 6.29 1.36 -5.81 -2.3 -2.47 -4.7 -5.14 -2.91

Sayur-sayuran -10.91 -14.75 -17.13 -26.54 -10.63 -7.41 -7.25 8.55 25.92 10.17 21.99 30.25

Kacang - kacangan 9.15 8.62 12.90 19.27 15.06 10.81 11.58 10.85 4.09 1.65 6.85 9.04

Buah - buahan 50.44 83.04 84.66 67.59 66.84 65.24 29.04 40.99 27.79 24.31 24.21 -4.61

Bumbu - bumbuan -25.65 3.86 18.49 -15.19 -19.50 -16.01 21.23 8.32 -17.84 9.74 44.9 26.78

Lemak dan Minyak -11.58 -11.68 -13.27 -10.95 -10.49 -10.80 5.86 7.34 6.45 2.8 -8.82 -7.23

Bahan Makanan Lainnya 0.86 -1.11 1.51 2.87 3.41 3.41 2.49 5.01 2.3 0.95 0.95 0.95

2010

Kelompok / Sub kelompok

2009

BAB 2 PERKEMBANGAN INFLASI

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010 23

Sumber : Diskoperindagprov. Gorontalo

Grafik 2.6 Perkembangan Harga Beras dan Tepung Terigu

2.2.2 INFLASI TRIWULANAN (q.t.q)

Secara triwulanan, perkembangan harga-harga di Gorontalo pada triwulan II-2010

mengalami deflasi sebesar -0,25% (q.t.q) lebih rendah dibandingkan triwulan sebelumnya

yang mengalami inflasi sebesar 1,59% (q.t.q). Penurunan inflasi secara triwulanan terutama

didorong oleh penurunan harga-harga pada subkelompok bahan makanan dan

subkelompok perumahan, air, listrik, gas dan bahan bakar.

Tabel 2.3 Kelompok Barang dan Jasa (q.t.q)

Sumber : BPS Provinsi Gorontalo

Kelancaran pasokan menjadi penyebab menurunnya inflasi triwulanan kelompok

bahan makanan. Perkembangan harga-harga kelompok bahan makanan pada triwulan II-

2010 sebesar -0,25% (q.t.q) lebih rendah dibandingkan triwulan sebelumnya sebesar 4,25%

(q.t.q). Membaiknya pasokan bahan makanan terutama komoditas beras, kacang kedelai,

daging ayam tepung terigu, gula pasir, dan minyak goreng dapat mengurangi tekanan

inflasi. Hasil pemantauan harga menunjukkan bahwa komoditas-komoditas dimaksud

mengalami penurunan dibandingkan periode sebelumnya

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

Umum -0.04 3.83 4.01 0.16 2.33 0.59 0.85 0.53 1.59 -0.25

Bahan makanan -4.72 4.73 7.89 -1.44 6.83 0.88 -0.67 0.62 4.25 -2.07

Makanan Jadi, Minuman, Rokok dan Tembakau 1.96 4.01 2.32 4.46 3.15 1.93 2.00 -5.18 7.45 1.57

Perumahan, Air, Listrik, Gas dan Bahan Bakar 5.20 1.36 4.40 1.34 -0.14 -0.07 2.23 -8.16 9.85 0.42

Sandang 2.33 -0.67 -0.04 1.14 2.52 -1.08 0.22 -1.61 2.34 1.33

Kesehatan 1.74 1.34 0.56 0.42 0.62 1.77 5.59 0.08 1.67 -0.08

Pendidikan, Rekreasi dan Olahraga 0.26 0.47 3.98 -0.12 0.17 0.20 0.19 0.01 -0.05 0.19

Transpor, Komunikasi dan Jasa Keuangan 0.60 8.37 0.13 -3.09 -2.39 0.14 -0.08 -0.17 0.05 -0.21

2010Kelompok 2008 2009

BAB 2 PERKEMBANGAN INFLASI

24 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010| BANK INDONESIA

Inflasi subkelompok perumahan, air, listrik, gas dan bahan bakar pada triwulan laporan

sebesar 0,42% (q.t.q) mengalami penurunan dibandingkan triwulan sebelumnya

sebesar 9,85% (q.t.q). Penurunan tersebut terutama disebabkan oleh penurunan biaya

tempat tinggal terutama harga komoditas semen yang turun pada kisaran Rp500 –

Rp1000 /sak. Sementara itu harga biaya tempat tinggal lainnya seperti seng dan besi

beton turut mengalami penurunan.

Sumber : Diskoperindag Provinsi Gorontalo

Grafik 2.7 Harga Beras dan Kacang Kedelai

Grafik 2.8 Harga Daging Ayam

Grafik 2.9 Harga Gula dan Tepung

Grafik 2.10 Harga Minyak Goreng

Sumber : Diskoperindag Provinsi Gorontalo

Grafik 2.11 Harga Semen

Grafik 2.12 Seng dan Besi Beton

BAB 2 PERKEMBANGAN INFLASI

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010 25

BOX 1 : DISAGREGASI INFLASI GORONTALO

Konsep Disagregasi Inflasi

“a condition of generally rising prices” (Okun, 1970)

“a process of continuously rising prices, or, equivalently, of a continuously falling value of money”

(Laidler & Parkin, 1975)

“kecenderungan kenaikan harga secara umum dan terus menerus” – (Boediono, 1999).

Secara kontekstual, Inflasi didefinisikan sebagai kenaikan harga yang bersifat umum

(general price movements) dan sifatnya langgeng atau terus menerus (persistent price

movements). Nilai inflasi umumnya merupakan nilai pertumbuhan Indeks Harga Konsumen

(IHK) dalam dimensi waktu bulanan (month-to-month), kuartalan (quarter-to-quarter), dan

tahunan (year-on-year). Inflasi IHK merupakan indikator inflasi dengan kontinuitas

penyediaan data yang dapat disediakan dengan segera dan perannya yang dapat

mencerminan kenaikan biaya hidup masyarakat (cost of living). Di dalam inflasi IHK juga

mencakup variabilitas pergerakan harga karena pengaruh kejutan temporer (seperti

pengaruh alam, gangguan distribusi) dan dampak perubahan kebijakan pemerintah di

bidang harga (administered prices). Sehingga, sering kali pergerakan inflasi IHK tidak

mencerminkan perubahan harga yang bersifat langgeng (persistent price movements). Oleh

karena itu, analisis berdasarkan disagregasi inflasi diperlukan untuk mendapatkan inflasi inti

yang dapat menangkap persistent price movement dan general price movement sehingga

lebih mencerminkan perubahan harga-harga fundamental perekonomian.

Perubahan dan pergerakan inflasi inti merupakan resultan dari pengaruh faktor-faktor

fundamental yang meliputi faktor eksternal, kesenjangan output (output gap), dan ekspektasi

inflasi. Pergerakan nilai tukar rupiah dan gejolak inflasi di luar negeri (eksternal) dapat

memberikan pengaruh pada inflasi domestik. Melemahnya nilai tukar rupiah dapat

mengakibatkan harga-harga di luar negeri menjadi relatif lebih mahal sehingga dapat secara

langsung meningkatkan harga komoditas internasional yang dikonsumsi di dalam negeri,

misal emas. Sementara itu, dalam proses produksi juga membutuhkan barang-barang modal

impor sehingga bila harga barang-barang tersebut meningkat mengakibatkan naiknya biaya

produksi dan mendorong inflasi domestik.

Munculnya kesenjangan antara penawaran dan permintaan (output gap) dapat

memberikan tekanan pada tingkat inflasi. Lonjakan permintaan dapat memaksa kegiatan

produksi untuk berproduksi melebihi tingkat potensialnya dengan biaya yang lebih tinggi.

Sementara itu, perkembangan persepsi masyarakat terhadap tingkat harga juga

memberikan dampak terhadap kondisi inflasi kedepan. Studi kasus, pada saat menjelang

BAB 2 PERKEMBANGAN INFLASI

26 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010| BANK INDONESIA

lebaran pada umumnya harga-harga telah meningkat jauh hari sebelumnya akibat adanya

faktor ekspektasi inflasi.

Gambar Disagregasi Inflasi

Dalam komponen inflasi IHK, terdapat komponen selain inflasi inti yaitu inflasi

volatile food dan inflasi administered price. Inflasi volatile food merupakan

pergerakan harga-harga yang sangat bergejolak dan cenderung ekstrim. Barang

yang dikategorikan dalam volatile food biasanya merupakan kelompok bahan

makanan yang permintaannya sangat tinggi namun aspek produksi sangat rentan

akibat faktor pasokan dan masalah distribusi. Sementara itu, inflasi administered

price merupakan pergerakan harga-harga barang/jasa yang dikendalikan oleh

pemerintah seperti harga bahan bakar, tarif listrik, dan cukai rokok.

Perhitungan Disagregasi Inflasi Provinsi Gorontalo

Blinder (1982 dan 1997) menyatakan inflasi inti sebagai prediktor inflasi IHK

dalam periode mendatang karena telah mengeliminasi temporary shocks. Dalam

perkembangannya, secara umum inflasi inti dapat dipahami sebagai indikator inflasi

yang lebih menunjukkan perkembangan harga yang persistent sesuai kondisi

fundamental ekonomi dengan mengeluarkan komponen inflasi yang lebih

menggambarkan temporary shocks. Sebagai implikasinya, metode pengukuran

inflasi inti juga sangat beragam mulai dari metode exclusion (mengeluarkan sebagian

komponen inflasi), pemangkasan data stokastik (trimmed mean) ataupun model

struktural. Perhitungan inflasi inti di Provinsi Gorontalo dilakukan dengan melakukan

disagregasi inflasi metode exclusion atau mengeluarkan inflasi volatile food dan

inflasi administered price dalam komponen inflasi IHK. Bank Indonesia telah

melakukan estimasi untuk mengkategorikan sub-kelompok barang dan jasa yang

dikategorikan sebagai inflasi inti, volatile food, dan administered price sebagai

berikut:

BAB 2 PERKEMBANGAN INFLASI

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010 27

Tabel Pengkategorian Disagregasi Inflasi

Berdasarkan pengelompokkan tersebut, dapat diestimasi komponen disagregasi

inflasi Provinsi Gorontalo sehingga dapat diketahui pergerakan dari inflasi inti,

volatile food, dan administered price sebagai berikut:

Hasil perhitungan menunjukkan

bahwa pergerakan inflasi inti

Provinsi Gorontalo pada tahun

2010 cenderung relatif stabil

dibandingkan tahun sebelumnya.

Aspek produksi masih perlu

diperkuat sehingga dapat

mengurangi tekan inflasi dari sisi

output gap.

Disisi lain, ekspektasi inflasi diperkirakan minim sementara faktor eksternal inflation

tidak banyak mempengaruhi perekonomian Gorontalo. Inflasi volatile food terlihat

sangat bergejolak dalam tiga tahun terakhir, namun pada tahun 2010 cenderung

menurun karena membaiknya produksi pertanian akibat cuaca yang mendukung.

Sementara itu, tekanan inflasi administered price tahun 2010 relatif minim

dibandingkan tahun sebelumnya terkait dengan efek lanjutan kebijakan penurunan

harga Bahan Bakar Minyak (BBM) oleh pemerintah.

Disagregasi Inflasi Provinsi Gorontalo (yoy)

BAB 2 PERKEMBANGAN INFLASI

28 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010| BANK INDONESIA

HALAMAN INI SENGAJA DIKOSONGKAN

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010 29

BAB 3 : PERKEMBANGAN PERBANKAN DAERAH

Pada triwulan II-2010 kinerja perbankan di Provinsi Gorontalo menunjukkan

perkembangan yang cukup menggembirakan, diikuti dengan stabilitas sistem perbankan

yang relatif terkendali. Dana pihak ketiga mengalami pertumbuhan dibandingkan triwulan

sebelumnya. Sementara itu, penyaluran kredit masih dalam posisi yang tinggi dengan

pertumbuhan di atas 30% (y.o.y). Di sisi lain, stabilitas sistem perbankan di Gorontalo

meliputi aspek risiko kredit dan risiko pasar relatif terkendali, namun risiko likuiditas perlu

mendapat perhatian. Non Performing Loans (NPLs) relatif terjaga berada pada nilai dibawah

batas ketentuan BI yaitu dibawah 5%. Sementara, aspek penyerapan dana masyarakat

perlu menjadi perhatian karena Loan to Deposit Ratio (LDR) berada di ambang ‘tidak wajar’.

3.1 FUNGSI INTERMEDIASI

Perkembangan fungsi intermediasi perbankan pada triwulan II-2010 menunjukkan

kinerja yang cukup menggembirakan. Dana pihak ketiga mengalami pertumbuhan

dibandingkan triwulan sebelumnya. Pertumbuhan kinerja penghimpunan dana pihak ketiga

terutama didorong oleh peningkatan tabungan masyarakat. Kenaikan pendapatan

masyarakat menjadi salah satu faktor yang menyebabkan kenaikan tabungan, sementara

perbankan juga semakin aktif untuk terus menggiatkan penyerapan tabungan dari

masyarakat. Sementara itu, penyaluran kredit masih dalam posisi yang tinggi dengan

pertumbuhan di atas 30% (y.o.y). Pertumbuhan kredit yang relatif tinggi terutama didorong

oleh perkembangan kredit konsumsi. Sementara itu secara sektoral, sektor perdagangan

menjadi sektor utama penyaluran kredit perbankan.

3.1.1 PERKEMBANGAN KANTOR BANK

Kegiatan perbankan di Provinsi Gorontalo saat ini dilayani oleh 9 Bank Umum

Konvensional, 2 Bank Umum Syariah, 4 Bank Perkreditan Rakyat (BPR). Jaringan kantor

Bank Umum baik yang konvensional maupun syariah di Provinsi Gorontalo terdiri dari 13

kantor cabang, 26 kantor cabang pembantu, 12 kantor kas serta 21 kantor unit. Sedangkan,

jaringan kantor BPR terdiri dari 4 kantor pusat, 3 kantor cabang dan 2 kantor kas

3.1.2 PENYERAPAN DANA MASYARAKAT

Pada posisi akhir triwulan II-2010 dana yang dihimpun tercatat sebesar Rp1,99

triliun, tumbuh sebesar 6,79% (y.o.y) lebih tinggi dibandingkan triwulan sebelumnya sebesar

-0,80% (y.o.y). Tabungan sebagai komponen DPK dengan share tertinggi sebesar 54,42%

mengalami pertumbuhan sebesar 11,31% (y.o.y) lebih tinggi dibandingkan triwulan

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

30 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010| BANK INDONESIA

sebelumnya sebesar 6,55% (y.o.y). Kenaikan pendapatan masyarakat menjadi salah satu

faktor yang menyebabkan kenaikan tabungan, sementara perbankan juga semakin aktif

untuk terus menggiatkan penyerapan tabungan dari masyarakat. Giro mengalami

pertumbuhan sebesar 15,79% (y.o.y) lebih tinggi dibandingkan triwulan sebelumnya sebesar

8,61% (y.o.y). Peningkatan giro tersebut merupakan cerminan dari realisasi pengeluaran

pemerintah yang belum optimal. Sementara itu, deposito mengalami kontraksi sebesar -

6,44% (y.o.y) lebih tinggi dibandingkan triwulan sebelumnya sebesar -15,93% (y.o.y).

Kontraksi pada perkembangan deposito sejalan dengan tren penurunan suku bunga

deposito.

Grafik 3.1 Pertumbuhan Dana Pihak Ketiga Grafik 3.2 Komposisi Dana Pihak Ketiga

3.1.3 PENYALURAN KREDIT

Pada posisi akhir triwulan laporan, kredit yang disalurkan tercatat sebesar Rp3,05

triliun, tumbuh 31,98% (y.o.y) sedikit lebih lambat dibandingkan triwulan sebelumnya

sebesar 32,59% (y.o.y). Pertumbuhan kredit yang relatif tinggi terutama didorong oleh

perkembangan kredit konsumsi yang mengalami pertumbuhan sebesar 40,07% (y.o.y) lebih

tinggi dibandingkan triwulan sebelumnya sebesar 37,64% (y.o.y). Kredit konsumsi sangat

mendominasi dalam portofolio kredit perbankan Gorontalo yaitu sebesar 60,83%, jauh

meninggalkan kredit modal kerja sebesar 33,17% (y.o.y) dan kredit investasi sebesar 6,00%

(yoy). Dari sisi risiko, protofolio kredit yang di dominasi oleh kredit konsumtif merupakan hal

yang baik karena kredit konsumsi memiliki exposure resiko yang relatif rendah. Namun, dari

segi perannya terhadap perekonomian daerah, dominasi kredit konsumtif menunjukkan

bahwa peran perbankan dalam menstimulus pertumbuhan ekonomi kurang optimal karena

kredit konsumtif tidak memberikan efek multiplier yang tinggi bila dibandingkan kredit

investasi atau modal kerja. Sementara itu, kredit modal kerja tumbuh sebesar 19,17% (y.o.y)

lebih rendah dibandingkan triwulan sebelumnya sebesar 21,95% (y.o.y). Sedangkan kredit

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010 31

investasi tumbuh sebesar 33,25% (y.o.y) lebih rendah dibandingkan triwulan sebelumnya

sebesar 51,68% (y.o.y).

Sumber : Bank Indonesia

Grafik 3.3 Pertumbuhan Kredit Penggunaan Grafik 3.4 Komposisi Kredit Penggunaan

Perlambatan kredit sektor produktif mewarnai kinerja perbankan pada triwulan II-

2010. Kredit pertanian mengalami perlambatan yang cukup signifikan yaitu terkontraksi

sebesar -49,23% (y.o.y) lebih rendah dibandingkan triwulan sebelumnya yang terkontraksi

sebesar -41,23% (y.o.y). Hal ini diperkirakan karena perbankan masih menganggap kredit

pertanian memiliki risiko yang cukup tinggi. Sementara itu, kontraksi perkembangan kredit

juga dialami oleh sektor industri sebesar -42,66% (y.o.y) dan sektor angkutan sebesar -

36,05% (y.o.y), keduanya lebih lambat dibandingkan triwulan sebelumnya. Kinerja kredit

perdagangan masih menunjukkan pertumbuhan sebesar 14,99% (y.o.y) namun masih lebih

lambat dibandingkan triwulan sebelumnya sebesar 16,07% (y.o.y). Sementara itu, sektor

konstruksi mengalami pertumbuhan tertinggi dibandingkan sektor lainnya sebesar 64,60%

(y.o.y) namun masih lebih rendah dibandingkan triwulan sebelumnya sebesar 121,12%

(y.o.y). Peran perbankan dalam dukungan pendanaan proyek-proyek infrastruktur menjaga

kinerja kredit konstruksi. Adapun beberapa proyek pembangunan infrastruktur yang saat ini

tengah dalam proses pengerjaan adalah Dermaga Penyebrangan Marisa, Pelabuhan

Internasional Anggrek, Dermaga Penyebrangan Tilamuta, dan Pelapisan landasan Bandara.

Sumber : Bank Indonesia

Grafik 3.5 Pertumbuhan Kredit Sektoral Grafik 3.6 Komposisi Kredit Sektoral

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

32 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010| BANK INDONESIA

Pada triwulan laporan, kredit UMKM tercatat sebesar Rp2.53 triliun atau tumbuh

76,677% (y.o.y) lebih tinggi dibandingkan triwulan sebelumnya sebesar 69,13% (y.o.y).

Peningkatan kinerja kredit UMKM tak lepas dari kinerja perbankan untuk terus menggali dan

men-support potensi daerah dengan berbagai program kegiatannya. Salah satu bentuk dari

program tersebut adalah dibentuknya Financial Advisor (FA) yaitu merupakan forum individu

profesional dari perbankan yang dikoordinir oleh Bank Indonesia untuk memberikan

bantuan teknis kepada masyarakat dan pelaku UMKM secara langsung.

Sumber : Bank Indonesia

Grafik 3.7 Pertumbuhan Kredit UMKM

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010 33

BOX 2 : UPAYA NYATA PERBANKAN MENDORONG

PENINGKATAN DANA

Sejak dicanangkannya Gerakan Indonesia Menabung dan peluncuran produk

TabunganKu mulai tanggal 20 Februari 2010 lalu, antusiasme dan respon masyarakat

terhadap gerakan menabung dengan produk TabunganKu mulai dirasakan. Berdasarkan

data BI, per bulan Juni 2010, jumlah rekening TabunganKu sudah mencapai 409.125

rekening dengan total simpanan sebesar Rp 395 miliar. Hal ini menunjukkan bahwa setiap

bulan terjadi pembukaan rata-rata hampir 100 ribu rekening dengan rata-rata simpanan per

bulan sebesar Rp 100 miliar untuk seluruh Indonesia. Jika merunut ke belakang, alasan

diluncurkannya produk TabunganKu adalah potensi nasabahnya demikian besar.

Berdasarkan data bahwa penduduk dewasa yang memiliki rekening di bank hanya 42% atau

58 juta jiwa dari jumlah penduduk Indonesia ± 138 juta.

TabunganKu di Gorontalo

Salah satu sumber pembiayaan bagi

pembangunan perekonomian daerah Gorontalo

adalah pengumpulan dana masyarakat (DPK)

oleh perbankan. Hingga Juni 2010, DPK

Gorontalo sebesar Rp 1,99 triliun namun julah

kredit yang dikucurkan telah mencapai angka

3,05 triliun.

Hal ini mengindikasikan bahwa terjadi ketimpangan antara permintaan kredit dengan

kemampuan masyarakat menyediakan dana di perbankan. Upaya mendorong tabungan

masyarakat perlu dilakukan melalui inovasi produk perbankan. Inovasi produk TabunganKu

yang didukung oleh perbankan Gorontalo (Bank Mandiri, BNI, BRI, BTN, BCA, Bank

Muamalat, BSM, Bank Danamon, Bank BPD Sulut dan Bank Mega) mempunyai tujuan

utama untuk menggalang dana murah dari masyarakat.

Sampai dengan saat ini realisasi TabunganKu per Juni 2010 mencapai 2.327

rekening atau setara 0,2% dari total jumlah penduduk Gorontalo, dengan jumlah nominal

TabunganKu sebesar Rp 4,15 miliar. Meskipun pertumbuhan jumlah rekening TabunganKu

berdasarkan tabel 4, terjadi penurunan, pada bulan Juni 2010 terjadi peningkatan jumlah

rekening tabungan sebanyak 591 buah atau sebesar 34% dibandingkan dengan Mei 2010

jumlah rekening TabunganKu sebesar 1736 buah.

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

34 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010| BANK INDONESIA

Tabel 4 Perkembangan Rekening TabunganKu di Gorontalo

Upaya-upaya untuk meningkatkan DPK melalui TabunganKu

Meskipun demikian, beberapa upaya terus dilakukan oleh BI Gorontalo untuk

meningkatkan DPK khususnya TabunganKu. Dimulai dengan melakukan koordinasi BI

dengan perbankan Gorontalo dibawah naungan BMPD untuk terus melakukan upaya

supaya perbankan Gorontalo dapat meningkatkan jumlah nasabah TabunganKu. Salah

satunya adalah pembuatan standing banner TabunganKu yang ditempatkan di bank-bank

masing-masing sehingga masyarakat dapat mengetahui dan tertarik terhadapa produk

TabunganKu.

Selain itu, BMPD bersama BI Gorontalo turut serta dalam pameran yang

diselenggarakan oleh Pemda Provinsi Gorontalo dengan menampilkan produk TabunganKu

disamping memperkenalkan produk perbankan lainnya. Beberapa account officer perbankan

Gorontalo difasilitasi oleh BI Gorontalo telah membentuk Financial Advisor (FA). FA secara

rutin melakukan pertemuan (focus group discussion) untuk membicarakan hal-hal terkait

dengan permasalahan perbankan yang ada di Gorontalo seperti perkembangan

TabunganKu. Selanjutnya, KBI Gorontalo bekerjasama dengan Dinas Pendidikan Kota

Gorontalo dan Perbankan Gorontalo melakukan sosialisasi Produk Perbankan TabunganKu

dan Ciri-Ciri Keaslian Uang Rupiah ke sekolah-sekolah dengan tema BAGOeS (Bank Goes

to School).

Untuk tahap awal, BAGOeS telah dilaksanakan pada 4 SMA pada bulan Juli 2010

lalu. Tujuan akhir kegiatan BAGOeS ini tidak lain adalah selain untuk menanamkan budaya

menabung juga memperkenalkan TabunganKu. Dalam kegiatan tersebut, perbankan juga

membuka pelayanan perbankan bagi para peserta yang tertarik untuk membuka

TabunganKu dapat langsung membuka rekeningnya. Kehadiran perbankan dan BI

Gorontalo sesungguhnya sudah dinantikan pihak sekolah. Hal ini terbukti dengan

banyaknya antusias dan respon dari pihak sekolah seperti pembukaan rekening

TabunganKu oleh siswa dan guru.

0

0.5

1

1.5

2

0

500

1000

1500

2000

2500

Feb Mar Mei Jun

Jumlah rekening TabunganKu

Pertumbuhan rekening TabunganKu

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010 35

3.2 STABILITAS SISTEM PERBANKAN

Stabilitas sistem perbankan di Gorontalo meliputi aspek risiko kredit dan risiko pasar

relatif terkendali, namun risiko likuiditas perlu mendapat perhatian. Non Performing Loans

(NPLs) relatif terjaga berada pada nilai dibawah batas ketentuan BI yaitu dibawah 5%.

Sementara itu, aspek penyerapan dana masyarakat perlu menjadi perhatian karena Loan to

Deposit Ratio (LDR) berada di ambang „tidak wajar‟ mencapai lebih dari 145% sehingga

dapat mengancam ketersediaan likuiditas perbankan. Sedangkan volatilitas kurs diyakini

tidak akan berdampak besar terhadap risiko pasar, karena paparan tehadap transaksi valuta

asing yang tidak tinggi.

3.2.1 RISIKO KREDIT

Dari indikator kredit non-lancar dan konsentrasi kredit diindikasikan bahwa risiko kredit

tetap terkendali pada level yang rendah. Kredit Non-Lancar atau Non Performing Loans

(NPLs) untuk kredit secara keseluruhan tetap terjaga pada level 2.03% (bruto) lebih rendah

dibandingkan triwulan sebelumnya sebesar 2.38%. Nilai ini tergolong „baik‟ karena masih

berada di bawah batas maksimal yang ditetapkan oleh Bank Indonesia yaitu 5% (bruto).

Dengan nilai NPL yang relatif terjaga maka terdapat peluang untuk terus meningkatkan

kinerja penyaluran kredit. Sementara itu secara sektoral, NPL tertinggi terdapat pada sektor

industri sebesar 6.38%. Sedangkan sektor strategis lainnya memiliki tingkat NPL yang relatif

rendah seperti pertanian sebesar 2,51%, perdagangan sebesar 3,65%, dan konstruksi

sebesar 3.40%.

Sumber : Bank Indonesia

Grafik 3.8 Perkembangan NPL Grafik 3.9 NPL per Sektor

Konsentrasi kredit di sektor tertentu. Selain NPL, risiko kredit yang stabil-rendah disebabkan

pula oleh komposisi kredit yang disalurkan, dimana kredit konsumsi memiliki pangsa yang

dominan sebesar 65%. Selain itu, pangsa terbesar kredit produktif dikucurkan ke sektor

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

36 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010| BANK INDONESIA

PHR sebesar 28%. Sektor-sektor produktif lain yang dianggap lebih tinggi tingkat risikonya

memiliki pangsa kucuran kredit yang relatif kecil.

Sumber : Bank Indonesia

Grafik 3.10 Konsentrasi Kredit

3.2.2 RISIKO LIKUIDITAS

Indikator risiko likuiditas yaitu konsentrasi jangka waktu sumber dana dan tingkat Loan

Deposit Ratio menunjukkan risiko likuiditas pada triwulan laporan patut mendapat perhatian.

Hal tersebut terlihat dari komposisi dana jangka menengah panjang yang lebih kecil dari

dana jangka pendek. Komposisi dana jangka panjang yaitu deposito hanya mencapai

26.25% dari total DPK lebih rendah dibandingkan triwulan sebelumnya sebesar 29,01% dari

total DPK. Sementara itu, dana jangka pendek mencapai lebih dari 70% dalam struktur dana

pihak ketiga yaitu giro sebesar 19,33% dan tabungan sebesar 54,42%.

Sumber : Bank Indonesia

Grafik 3.11 Perkembangan Protofolio DPK

Posisi LDR pada triwulan laporan sebesar 152,28% menunjukkan bahwa likuiditas

Perbankan Gorontalo sangat ketat. Tingginya LDR menunjukkan bahwa jumlah kredit yang

disalurkan jauh melebihi jumlah dana yang dihimpun oleh perbankan. Tentunya hal ini patut

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010 37

mendapat perhatian mengingat bila sewaktu-waktu nasabah mengambil dananya dalam

jumlah besar dapat mengakibatkan ketidakstabilan pada kesehatan perbankan. Sementara

itu, perbankan Gorontalo harus lebih meningkatkan kemampuannya dalam menghimpun

dana dari masyarakat untuk mengimbangi jumlah kredit yang digelontorkan menuju tingkat

LDR yang dinilai optimal berada pada kisaran tidak jauh dari 90%.

Sumber: Bank Indonesia

Grafik 3.12 Perkembangan LDR Perbankan Gorontalo

3.2.3 RISIKO PASAR

Risiko pasar yang dihadapi oleh perbankan dapat dilihat dari kestabilan volatilitas

suku bunga dan kurs. Kebijakan Bank Indonesia untuk menetapkan suku bunga acuan yang

mendukung sektor rill dengan mempertimbangkan potensi tekanan inflasi ke depan

diharapkan dapat meningkatkan penyaluran kredit. Sementara itu, volatilitas kurs diyakini

tidak akan berdampak besar terhadap kinerja perbankan Gorontalo, karena paparan

terhadap transaksi valuta asing yang tidak tinggi.

Sumber: Bank Indonesia

Grafik 3.13 Perkembangan Kurs USD dan BI-Rate

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

38 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010| BANK INDONESIA

BOX 3 : PERUSAHAAN PENJAMINAN KREDIT DAERAH SEBAGAI ALTERNATIF PEMBIAYAAN UMKM

Usaha, Mikro, Kecil dan Menengah (UMKM) merupakan pilar perekonomian suatu

daerah yang dikenal tahan banting. Berdasarkan penelitian “Dampak Krisis Global Terhadap

Perekonomian” yang dilakukan oleh Bank Indonesia Gorontalo pada tahun 2009 yang lalu

membuktikan bahwa sebagian besar UMKM tidak terpengaruh terhadap external shock

yang menimpa Indonesia. Kondisi UMKM yang memiliki resistensi yang tinggi terhadap

krisis tidak dapat dilepaskan dari besarnya jumlah usaha serta akses pasar yang sebagian

besar masih mendominasi lingkup lokal provinsi maupun domestik.

Data Dinas Koperasi Perindustrian dan Perdagangan Provinsi Gorontalo

menunjukkan peningkatan jumlah UMKM dari 51.332 unit usaha pada tahun 2008, menjadi

55.891 unit usaha pada akhir tahun 2009. Strata usaha yang mendominasi jumlah tersebut

adalah usaha mikro dengan proporsi 86.3% atau sekitar 48.238 unit usaha, sementara

strata usaha kecil dan menengah berturut-turut 7.431 dan 222 unit usaha. Dibalik angka

yang sedemikian fantastis, ternyata UMKM tidak terlepas dari berbagai masalah yang

melingkupinya. Penelitian Baseline Economic Survey (BLS) yang dilakukan oleh Bank

Indonesia Manado pada tahun 2007 menunjukkan bahwa secara umum permasalahan yang

dihadapi oleh UMKM di Provinsi Gorontalo adalah proses produksi dan pemasaran yang

belum optimal, regulasi/ perizinan yang rumit, jiwa entrepreneurship/ kewirausahaan yang

masih rendah serta akses pembiayaan yang masih belum menjangkau sebagian besar

strata usaha.

Diantara beberapa kendala tersebut, rendahnya akses pembiayaan seringkali

mengemuka dan membutuhkan jawaban pemecahan tidak hanya di level akademisi, namun

juga langkah nyata dalam menyikapi kondisi di lapangan. Perlu keterlibatan dan

keberpihakan semua elemen, tidak hanya pemerintah daerah, namun juga perbankan

hingga akademisi untuk bersama-sama duduk dan memecahkan masalah ini. Apabila kita

mencoba menelisik lebih dalam, telah banyak upaya yang dilakukan oleh pemerintah daerah

maupun perbankan dalam upaya penetrasi access to finance. Berbagai skim maupun pola

pembiayan mulai dari dana bergulir hingga produk kredit perbankan telah ditawarkan

kepada UMKM berdasarkan strata usahanya. Pembagian strata ini mengacu pada

stratifikasi yang disampaikan oleh Kementerian Koordinator Bidang Perekonomian dalam

sosialisasi Kredit Usaha Rakyat di Kantor Bank Indonesia Surabaya pada tahun 2008.

Beberapa strata usaha menurut klasifikasi Kementerian Koordinator Bidang

Perekonomian antara lain potensial, belum feasible, belum bankable, potensial, feasible

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010 39

namun belum bankable, potensial, bankable, namun belum feasible dan terakhir strata

potensial, feasible dan bankable. Dalam kesempatan ini akan menfokuskan pembahasan

pada strata potensial, feasible namun belum bankable. Strata dimaksud, saat ini menjadi

concern pemerintah dan perbankan melalui skema penjaminan kredit. Pola penjaminan

kredit yang menjadi primadona saat ini adalah Kredit Usaha Rakyat (KUR), dimana

penjaminan kredit dilakukan oleh pemerintah melalui perusahaan penjamin kredit (PT

Askrindo dan PT Jamkrindo). Dalam perkembangannya, penyaluran Kredit Usaha Rakyat

belum memenuhi target yang ditetapkan, sampai-sampai pemerintah harus menaikkan

plafon KUR mikro dari Rp5 juta hingga mencapai Rp20 juta per debitur. Belum tercapainya

target yang diharapkan pemerintah, salah satunya disebabkan karena perbankan kesulitan

mencari UMKM dengan strata potensial, feasible namun belum bankable tersebut untuk

diberikan kredit/pembiayaan, sementara pemerintah khususnya di daerah tidak dapat

melakukan apa-apa.

Untuk menjembatani perbankan dengan UMKM yang feasible namun belum

bankable sesungguhnya pemerintah dapat berperan sebagai fasilitator yang memberikan

informasi kredibel mengenai kondisi dunia usaha di daerah. Disamping itu lebih jauh lagi,

pemerintah daerah dapat turut andil dalam penguatan intermediasi perbankan melalui pola

penjaminan kredit. Pola penjaminan kredit ini kemudian berkembang kelembagaannya

menjadi Perusahaan Penjaminan Kredit Daerah. Pendirian Perusahaan Penjaminan Kredit

Daerah (PPKD) secara nasional diatur dalam peraturan presiden nomor 2 tahun 2008

tentang Lembaga Penjaminan dan Peraturan Menteri Keuangan Nomor 222/PMK.010/2008

tentang Perusahaan Penjaminan Kredit dan Perusahaan Penjaminan Ulang Kredit. Kegiatan

usaha yang dilakukan oleh Perusahaan Penjaminan Kredit Daerah tidak terbatas pada

pemberian jasa penjaminan kredit tunai oleh lembaga keuangan, namun lebih luas lagi,

penjaminan diberikan atas PKBL maupun kredit non tunai di luar lembaga keuangan. Jasa

konsultasi manajemen bagi UMKM menjadi nilai tambah PPKD disamping penyediaan

informasi/database terjamin.

Bentuk badan hukum PPKD dapat berupa Perusahaan Umum (Perum), Perusahaan

Perseroan (Persero), Perusahaan Daerah, Perusahaan Terbatas atau koperasi. Permodalan

PPKD, minimal adalah Rp100 milyar untuk lingkup nasional dan Rp50 milyar untuk lingkup

provinsi. Jumlah ini dapat disesuaikan dengan kondisi daerah dimana sumber pembiayaan

dapat dimungkinkan dari APBD dalam bentuk modal penyertaan, APBN dalam bentuk dana

dekonsentrasi/tugas pembantuan dalam bentuk subsidi atau pemanfaatan dana Corporate

Social Responsibility (CSR) dan atau Program Kemitraan dan Bina Lingkungan (PKBL) yang

berada dibawah kewenangan Kementerian BUMN.

Mekanisme pendirian PPKD diawali dengan persetujuan Dewan Perwakilan Rakyat Daerah

(DPRD) atas penggunaan anggaran pemerintah daerah. Selanjutnya PPKD didirikan melalui

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

40 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN II-2010| BANK INDONESIA

pemberian modal awal dan proses pengawasan yang intensif serta sesuai dengan badan

hukum yang telah diatur dengan Peraturan Menteri Keuangan.

Mekanisme kerja PPKD secara sderhana dapat digambarkan dalam skema di bawah ini:

Permohonan kredit yang disampaikan oleh UMKM akan diproses oleh bank. Selanjutnya

bank akan mengajukan permohonan penjaminan dan pembayaran premi atas

pertanggungan kredit yang akan disalurkannya kepada PPKD. PPKD kemudian memberikan

persetujuan pemberian penjaminan dan bank dapat mengeksekusi pencairan kredit yang

dimohon UMKM. Manfaat yang dirasakan dari adanya PPKD bagi UMKM, khususnya strata

potensial, feasible namun belum bankable adalah untuk mengisi eligibility gap atau

kesenjangan dalam memenuhi persyaratan pengajuan kredit di bank, Bagi sebagian besar

UMKM, persyaratan pengajuan kredit di bank dirasakan berat, apalagi persyaratan

agunan/jaminan. Hal inilah yang menjadi concern pendirian PPKD, dimana penjaminan

kredit dapat diberikan tanpa mensyaratkan agunan maupun aspek legalitas usaha yang

terkadang menyulitkan UMKM.

Bagi perbankan, benefit yang dirasakan dari adanya PPKD adalah sebagai upaya mitigasi

risiko, karena dengan adanya PPKD, perbankan tidak menghadapi risiko kredit “sendirian”

namun bersama-sama dengan PPKD selaku penjamin kredit. Risk Sharing juga dapat

dilakukan dalam rangka penanggulangan risiko yang mungkin timbul.

Pemerintah daerah selaku pemangku kebijakan akan merasakan manfaat karena disamping

secara`langsung terlibat dalam pembiayaan ekonomi melalui PPKD juga turut serta

mendorong terciptanya iklim usaha yang pada`gilirannya akan meningkatkan proses

produksi sehingga muara akhir dari proses ini adalah terakselerasinya pertumbuhan

ekonomi di daerah.

Meneropong manfaat yang mungkin timbul dari pendirian PPKD di Provinsi Gorontalo,

nampaknya semua pihak perlu duduk bersama dan melakukan kontemplasi pemikiran

dalam rangka merumuskan formasi pemecahan permasalahan yang dihadapi oleh UMKM.

Pemerintah daerah bersama dengan DPRD dan perbankan perlu mengkaji secara serius

kemungkinan-kemungkinan pendirian perusahaan penjaminan kredit dan sumber modal

penyertaannya. Tanpa adanya keterlibatan dan keberpihakan semua pihak, mustahil

pemberdayaan terhadap sektor usaha mikro, kecil dan menengah dapat terealisir. Sudah

saatnya UMKM diberikan kesempatan untuk mengepakkan sayapnya agar`dapat terbang

tinggi dan menjelajah angkasa.

PPKD BANK UMKM

Permohonan penjaminan dan

pembayaran premi

Pemberian penjaminan

Pemberian kredit

Permohonan kredit