PERHITUNGAN TINGKAT KESEHATAN KOPERASI KARTIKA JAYA ...

89

i PERHITUNGAN TINGKAT KESEHATAN KOPERASI KARTIKA JAYA BERDASARKAN PERATURAN DEPUTI BIDANG PENGAWASAN KEMENTRIAN KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA NOMOR: 06/Per/Dep.6/IV/2016 TUGAS AKHIR DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA III PROGRAM STUDI AKUNTANSI PADA JURUSAN AKUNTANSI POLITEKNIK NEGERI BANJARMASIN OLEH : HAMDI A03150015 KEMENTERIAN RISET, TEKNOLOGI DAN DIKTI POLITEKNIK NEGERI BANJARMASIN JURUSAN AKUNTANSI 2018

Transcript of PERHITUNGAN TINGKAT KESEHATAN KOPERASI KARTIKA JAYA ...

i

PERHITUNGAN TINGKAT KESEHATAN KOPERASI KARTIKA JAYA

BERDASARKAN PERATURAN DEPUTI BIDANG PENGAWASAN

KEMENTRIAN KOPERASI DAN USAHA KECIL DAN MENENGAH

REPUBLIK INDONESIA NOMOR: 06/Per/Dep.6/IV/2016

TUGAS AKHIR

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK

MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA III

PROGRAM STUDI AKUNTANSI

PADA JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

OLEH :

HAMDI A03150015

KEMENTERIAN RISET, TEKNOLOGI DAN DIKTI

POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI

2018

ii

iii

iv

DAFTAR RIWAYAT HIDUP

Nama : Hamdi

NIM : A03150015

Tempat dan Tanggal Lahir : Catur, 6 Januari 1997

Agama : Islam

Alamat : Pasar Catur, RT.005 Kel.Warna Sari, Kec.Tamban

Catur.

Nama Orang Tua (Ayah) : Asdi

Nama Orang Tua (Ibu) : Alusyiah

Riwayat Pendidikan : 1. SDN 3 Tamban Luar, Tamban Catur (2009)

2. Mts Darussalam, Tamban Catur (2012)

3. SMAN 1 Kapuas Timur, Kapuas Timur (2015)

v

HALAMAN MOTTO

Yang seharusnya paling kita takutkan bukanlah kegagalan, tapi

sikap hati yang tidak lagi berani untuk mengambil resiko dan

menerima tantangan. Jangan takut gagal, saat kita gagal itu

waktu yang tepat buat belajar dan memperbaiki kesalahan.

vi

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa Tugas Akhir/Skripsi ini merupakan hasil penelitian yang telah saya

lakukan. Segala kutipan dan bantuan dari sumber telah diungkapkan sebagaimana

mestinya. Tugas Akhir/Skripsi ini belum pernah dipublikasikan untuk keperluan

laik oleh siapapun juga.

Apabila dikemudian hari pernyataan saya ini tidak benar, maka saya

bersedia menerima sanksi hukum dari ketidakbenaran pernyataan tersebut. saya

memberikan hak sepenuhnya bagi politeknik jurusan akuntansi untuk minimal

membatalkan Tugas Akhir/Skripsi saya.

Banjarmasin, Juli 2018

Yang membuat pernyataan,

matrai

Hamdi

A03150015

vii

KATA PENGANTAR

Puji syukur Penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat, taufik serta hidayah-Nya, sehingga penulis dapat

menyelesaikan tugas akhir ini yang berjudul “Perhitungan Tingkat Kesehatan

Koperasi Kartika Jaya Berdasarkan Peraturan Deputi Bidang Pengawasan

Kementrian Koperasi Dan Usaha Kecil Dan Menengah Republik Indonesia

Nomor: 06/Per/Dep.6/Iv/2016” untuk melengkapi syarat dalam menyelesaikan

program pendidikan Diploma III pada jurusan Akuntansi Politeknik Negeri

Banjarmasin.

Dalam proses penyusunan tugas akhir ini, penulis dihadapkan dengan

berbagai macam kendala yang lebih memberikan makna dalam penyusunan tugas

akhir ini. Dipenyelesaian tugas akhir ini penulis banyak mendapat bantuan dan

dorongan dari berbagai pihak, untuk itu dengan kerendahan hati penulis

mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak H. Edi Yohanes, ST, MT selaku Direktur Politeknik Negeri

Banjarmasin.

2. Ibu Andriani, SE, MM, M.Sc selaku Ketua Jurusan Akuntansi Politeknik.

3. Ibu Hj.Nurul Mukhlisah, SE, MM selaku Ketua Prodi Akutansi.

4. Ibu Hj.Nurul Qolbiah, SE, Ak selaku Pembimbing I tugas akhir. yang telah

banyak memberikan arahan.

5. Ibu Nailiya Nikmah S.Pd, M.Pd selaku Pembimbing II yang telah membimbing

dalam hal penulisan.

6. Ibu Hikmawati, SE yang telah banyak membantu dan memberiakan masukan

dalam pengerjaan tugas akhir.

viii

7. Seluruh dosen, teknisi dan staff Jurusan Akuntansi Politeknik Negeri

Banjarmasin yang telah memberikan banyak ilmu pengetahuan, bantuan dan

dukungan kepada penulis, sehingga penulis dapat menyelesaikan tugas akhir

ini.

8. Bapak Rahmad Apriadi selaku Pimpinan Koperasi Kartika Jaya yang sudah

memberikan izin penelitian.

9. Orang tua dan keluarga yang telah memberikan doa dan dukungan moril,

material, dan spiritual kepada penulis

10.Teman-teman kelas A Akuntansi terutama Fikrian nor rizky yang banyak

membantu selama kuliah dan Hairatu rahnisa dan teman-teman lainya yang

selalu memberikan doa dan dukungannya.

Penulis menyadari bahwa Tugas Akhir ini, masih jauh dari kesempurnaan.

Oleh karena itu, kritik dan saran yang bersifat membangun sangat penulis

harapkan.

Akhir kata penulis hanya mengharapkan semoga tugas akhir ini dapat

bermanfaat bagi semua pihak dan semoga Allah SWT selalu melimpahkan rahmat

dan hidayah-Nya kepada kita semua, Aamiin…..

Banjarmasin, Juli 2018

Penulis

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ............................................... Error! Bookmark not defined.i

HALAMAN PERSETUJUAN ............................................................................. ii

HALAMAN PENGESAHAN .............................................................................. iii

DAFTAR RIWAYAT HIDUP ............................................................................ iv

HALAMAN MOTTO ........................................................................................... v

HALAMAN SURAT PERNYATAA...................................................................vi

KATA PENGANTAR ......................................................................................... vii

DAFTAR ISI ......................................................................................................... ix

DAFTAR TABEL ................................................................................................ xi

DAFTAR BAGAN ............................................................................................... xv

DAFTAR LAMPIRAN ...................................................................................... xvi

ABSTRAK..........................................................................................................xvii

BAB I PENDAHULUAN ...................................................................................... 1

A. Latar Belakang Masalah........................................................................1

B. Permasalahan.........................................................................................3

C. Batasan Masalah....................................................................................3

D. Tujuan Penelitian...................................................................................3

E. Kegunaan Penelitian...............................................................................3

x

BAB II TINJAUAN PUSTAKA ........................................................................... 5

A. Landasan Teori.................................................................................5

B. Hasil Penelitian Terdahulu.............................................................26

BAB III METODE PENELITIAN .................................................................... 31

A. Identitas dan Pemberian Definisi Operasional Variabel................31

B. Jenis Penelitian...............................................................................31

C. Jenis dan Sumber Data...................................................................31

D. Teknik Pengumpulan Data..............................................................32

E. Teknik Analisi Data.........................................................................33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...................................35

A. Hasil Penelitian................................................................................35

B. Pembahasan Hasil Penelitian...........................................................37

BAB V SIMPULAN DAN SARAN.....................................................................70

A. Simpulan..........................................................................................70

B. Saran................................................................................................71

DAFTAR PUTAKA

LAMPIRAN-LAMPIRAN

xi

DAFTAR TABEL

Tabel 1 Standar Penilaian terhadap Aaspek dan Komponen Penilaian .............6

Tabel 2 Standar Perhitungan Rasio Modal Sendiri terhadap Total Aset ...........14

Tabel 3 Standar Perhitungan Rasio Modal Sendiri terhadap Pinjaman yang

Berisiko .................................................................................................15

Tabel 4 Standar Perhitungan Rasio Kecukupan Modal Sendiri .........................16

Tabel 5 Standar Perhitungan Skor Volume Pinjaman pada Anggota

terhadap Total Pinjaman Diberikan ......................................................16

Tabel 6 Standar Perhitungan RPM ...............................17

Tabel 7 Standar Perhitungan Rasio Cadangan Risiko terhadap Risiko

Pinjaman Bermasalah............................................................................18

Tabel 8 Standar Perhitungan Rasio Pinjaman Berisiko .....................................18

Tabel 9 Standar Perhitungan Manajemen Umum ..............................................19

Tabel 10 Standar Perhitungan Manajemen Kelembagaan ..................................19

Tabel 11 Standar Perhitungan Manajemen Permodalan .....................................20

Tabel 12 Standar Perhitungan Manajemen Aktiva .............................................20

Tabel 13 Standar Perhitungan Manajemen Likuiditas ........................................21

Tabel 14 Standar Perhitungan Rasio Beban OperasiAnggota terhadap

Partisipasi Bruto ....................................................................................21

Tabel 15 Standar Perhitungan Rasio Beban Usaha pada SHU Kotor .................22

Tabel 16 Standar Perhitungan Rasio Efisiensi Pelayanan...................................22

Tabel 17 Standar Perhitungan Rasio Kas Terhadap Kewajiban Lancar .............23

Tabel 18 Standar Perhitungan Rasio Pinjaman yang Diberikan terhadap

Dana yang Diterima ..............................................................................23

Tabel 19 Standar Perhitungan Rasio Rentabilitas Aset.......................................24

xii

Tabel 20 Standar Perhitungan Rasio Rentabilitas Modal Sendiri .......................24

Tabel 21 Standar Perhitungan Rasio Kemandirian Operasional .........................25

Tabel 22 Standar Perhitungan Rasio Partisipasi Bruto .......................................26

Tabel 23 Standar Perhitungan Rasio Promosi Ekonomi Anggota ......................26

Tabel 24 Hasil Penelitian Terdahulu ...................................................................27

Tabel 25 Perhitungan Rasio Modal Sendiri Terhadap Total Aset Pada

Koperasi Kartika Jaya ...........................................................................39

Tabel 26 Hasil Skor Rasio Modal Sendiri Terhadap Total Aset .........................39

Tabel 27 Perhitungan Rasio Modal Sendiri terhadap Pinjaman Berisiko

pada Koperasi Kartika Jaya ..................................................................40

Tabel 28 Hasil Skor Rasio Modal Sendiri terhadap Pinjaman Berisiko

pada Koperasi Kartika Jaya ..................................................................41

Tabel 29 Perhitungan Modal Tertimbang Koperasi Kartika Jaya .......................42

Tabel 30 Perhitungan ATMR Koperasi Kartika Jaya .........................................43

Tabel 31 Perhitungan Rasio Kecukupan Modal Koperasi Kartika Jaya .............44

Tabel 32 Hasil Skor Rasio Kecukupan Modal Sendiri .......................................45

Tabel 33 Perhitungan Rasio Volume Pinjaman pada Anggota terhadap

Volume Pinjaman Koperasi Kartika Jaya .............................................46

Tabel 34 Hasil Skor Rasio Volume Pinjaman pada Anggota terhadap

Volume Pinjaman yang Diberikan ........................................................46

Tabel 35 Perhitungan Rasio Pinjaman Bermasalah terhadap Pinjaman

yang Diberikan Koperasi Kartika Jaya .................................................47

Tabel 36 Hasil Skor Rasio Pinjaman Bermasalah terhadap Pinjaman

Diberikan...............................................................................................48

Tabel 37 Perhitungan Rasio Cadangan Risiko terhadap Pinjaman

Bermaslah Koperasi Kartika Jaya .........................................................48

Tabel 38 Hasil Skor Rasio Cadangan Risiko terhadap Pinjaman

Bermasalah ............................................................................................49

xiii

Tabel 39 Perhitungan Rasio Pinjaman Berisiko Terhadap Pinjaman yang

Diberikan Koperasi Kartika Jaya ..........................................................50

Tabel 40 Hasil Skor Rasio Pinjman Berisiko terhadap Pinjaman ynag

diberikan ...............................................................................................50

Tabel 41 Perhitungan Aspek Manajemen Koperasi Kartika Jaya .......................51

Tabel 42 Standar Perhitungan Aspek Manajemen ..............................................52

Tabel 43 Hasil Skor Penilaian Aspek Manajemen ..............................................53

Tabel 44 Perhitungan Rasio Beban Operasional Pelayanan terhadap

Partisipasi Bruto Koperasi Kartika Jaya ...............................................54

Tabel 45 Hasil Skor Beban Operasional Pelayanan terhadap Partisipasi

Bruto .....................................................................................................55

Tabel 46 Rasio Beban Usaha terhadap SHU Kotor Koperasi Kartika Jaya ........56

Tabel 47 Hasil Skor rasio Beban Usaha terhadap SHU Kotor Koperasi ............56

Tabel 48 Perhitungan Rasio Efisiensi Pelayanan Ko[erasi Kartika Jaya ............57

Tabel 49 Hasil Skor Rasio Efisiensi Pelayanan ..................................................57

Tabel 50 Rasio Kas dan Bank terhadap Kewajiban Lancar Koperasi

Kartika Jaya ..........................................................................................58

Tabel 51 Hasil Skor Rasio Kas dan Bank terhadap Kewajiban Lancar ..............59

Tabel 52 Perhitungan Rasio Pinjaman yang Diberikan terhadap Dana

yang Diterima Koperasi Kartika Jaya ...................................................59

Tabel 53 Hasil Skor Rasio Pinjaman yang Diberikan terhadap Dana yang

Diterima ................................................................................................60

Tabel 54 Perhitungan Rasio Rentabilitas Aset Koperasi Kartika Jaya ...............61

Tabel 55 Hasil Skor Rasio Rentabilitas Aset ......................................................61

Tabel 56 Perhitunga Rasio Rentabilitas Modal Sendiri Koperasi Kartika

Jaya .......................................................................................................62

Tabel 57 Hasil Skor Rasio Rentabilitas Modal Sendiri ......................................63

xiv

Tabel 58 Perhitungan Rasio Kemandirian dan Pelayanan Koperasi

Kartika Jaya ..........................................................................................63

Tabel 59 Hasil Skor Rasio Kemandirian dan Pelayanan ....................................64

Tabel 60 Perhitungan Rasio Partisipasi Bruto Koperasi Kartika Jaya ................64

Tabel 61 Hasil Skor Rasio Partisipasi Bruto .......................................................65

Tabel 62 Perhitungan Rasio Promosi Ekonomi Anggota Koperasi Kartika

Jaya .......................................................................................................66

Tabel 63 Hasil Skor Rasio Promosi Ekonomi Anggota ......................................66

Tabel 64 Rekapitulasi Skor dari 7 Aspek Penilaian dan Predikat Tingkat

Kesehatan Koperasi Kartika Jaya .........................................................67

xv

DAFTAR BAGAN

Bagan 1 Struktur Organisasi Koperasi Kartika Jaya..............................................36

xvi

DAFTAR LAMPIRAN

1. Surat Ijin Penelitian Dari Koperasi Kartika Jaya

2. SIUP

3. Tanda Daftar Perusahaan

4. Lembar Bimbingan Tugas Akhir (Pembimbing 1)

5. Lembar Bimbingan Tugas Akhir (Pembimbing 2)

6. Lembar Saran Penguji 1 Profosal Tugas Akhir

7. Lembar Saran Penguji 2 Profosal Tugas Akhir

8. Danah/Peta Koperasi Kartika Jaya

9. Photo Objek penelitian (Koperasi Kartika Jaya)

10. Laporan Keuangan Koperasi Kartika Jaya dari tahun 2013 s.d 2017

11. Kuisioner Aspek Manajemen

12. Peraturan Deputi Bidang Pengawasan Kementrian Koperasi dan Usaha

kecil Menengah Republik Indonesia Nomor: 06/Per/Dep.6/IV/2016.

xvii

ABSTRAK

Hamdi / A03150015 / 2018 / PERHITUNGAN TINGKAT KESEHATAN

KOPERASI KARTIKA JAYA BERDASARKAN PERATURAN DEPUTI

BIDANG PENGAWASAN KEMENTRIAN KOPERASI DAN USAHA

KECIL DAN MENENGAH REPUBLIK INDONESIA NOMOR:

06/Per/Dep.6/IV/2016 / Analisis Laporan Keuangan / Perhitungan Tingkat

Kesehatan / Ko[erasi Kartika Jaya

Tujuan penelitian ini adalah mengetahui tingkat kesehatan Koperasi

Kartika Jaya berdasarkan Peraturan Deputi Bidang Pengawasan Kementrian

Koperasi Dan Usaha Kecil Dan Menengah Republik Indonesia Nomor:

06/Per/Dep.6/IV/2016.

Kerangka pemikiran penelitian ini adalah tingkat kesehatan KSP atau

USP, Peraturan Deputi Bidang Pengawasan Kementrian Koperasi Dan Usaha

Kecil Dan Menengah Republik Indonesia Nomor: 06/Per/Dep.6/IV/2016 dengan

menilai beberapa aspek yaitu aspek permodalan, aspek kualitas aktiva produktif,

aspek manajemen, aspek efisiensi, aspek likuiditas, aspek kemandirian dan

pertumbuhan, aspek jati diri koperasi.

Hasil penelitian menunjukan selama tahun 2013 sampai dengan 2017

setelah dilakukan perhitungan tingkat kesehatan pada Koperasi Kartika Jaya

diperoleh predikat “Sehat” dengan nilai rata-rata 88,89. Selama tahun 2013 dan

2014 dengan jumlah skor 87,65 , mengalami kenaikan 90,5 pada tahun 2015 dan

skor kembali turun menjadi 87,65 pada tahun 2016 dan kembali naik 2017 dengan

nilai 91.

Kata Kunci: Perhitungan Tingkat Kesehatan, Aspek Permodalan, Aspek Kualitas

Aktiva Produktif, Aspek Manajemen, Aspek Efisiensi, Aspek

Likuiditas, Aspek Kemandirian dan Pertumbuhan. dan Aspek Jati

Diri Koperasi.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Koperasi adalah usaha bersama untuk memperbaiki nasib

penghidupan ekonomi berdasarkan tolong-menolong yang didorong oleh

keinginan memberi jasa kepada kawan dalam semangat seseorang buat semua

dan semua buat seorang. (Bernhard, 2012:65)

Koperasi yang mempunyai kemampuan finansial, kemampuan

manajemen dan kemampuan memberikan peningkatan konsumsi para

anggotanya serta mampu memberikan fasilitas permodalan adalah koperasi

dalam status sehat. Oleh karena itu untuk mengetahui apakah koperasi

mengalami peningkatan atau penurunan kinerja diperlukan penilaian

kesehatan.

Pemerintah Indonesia dalam hal pengukuran tingkat kesehatan

koperasi telah mengeluarkan sebuah pedoman yang tertuang dalam Peraturan

Deputi Bidang Pengawasan Kementrian Koperasi dan Usaha Kecil Menengah

Republik Indonesian Nomer : 06/Per/Dep.6/IV/2016(selanjutnya disingkat

Perdep/06/2016) tentang pedoman penilaian kesehatan pada koperasi

menyatakan bahwa penilaian pada kesehatan koperasi minimal dilakukan

satu kali dalam setahun setelah pelaksanaan RAT. Pengukuran tingkat

kesehatan koperasi menurut Perdep/06/2016 dapat dilakukan terhadap 7

aspek, diantaranya; aspek permodalan, aspek kualitas aktiva produktif, aspek

2

manajemen, aspek efisiensi, aspek kemandirian dan pertumbuhan, aspek

likuiditas dan aspek jatidiri koperasi. Penilaian kesehatan koperasi ini

memiliki tujuan agar koperasi dapat dikelola secara profesional sesuai

peraturan kementrian sehingga dapat meningkatkan kepercayaan dan

memberikan manfaat yang sebesar-besarnya kepada para anggota dan

masyarakat disekitarnya.

Salah satu dasar untuk pengukuran tingkat kesehatan koperasi dilihat

dari aspek laporan, keuangan laporan keuangan merupakan alat yang sangat

penting untuk memperoleh informasi tentang gambaran hasil usaha maupun

posisi finansial dari koperasi tersebut oleh karena itu laporan keuangan

menjadi instrumen yang tepat untuk dipelajari untuk menilai dan

mengevaluasi kesehatan koperasi.

Koperasi Kartika Jaya yang berada di Jalan Sultan Adam, Surgi Mufti,

Banjarmasin Utara, Kota Banjarmasin, Kalimantan Selatan, merupakan

koperasi yang bergerak dalam usaha simpan pinjam untuk pegawai negeri.

Agar dapat diketahui seberapa sehatnya koperasi Kartika Jaya dalam

melaksanakan usahanya untuk mendapatkan hasil yang diinginkan serta dapat

bermanfaat bagi pengambil keputusan untuk bisa melanjutkan usahnya agar

lebih maju dan berkembang serta tujuan dari koperasi tersebut bisa tercapai

dengan baik, dan berdasarkan Peraturan Deputi Bidang Pengawasan

Kementrian Koperasi dan Usaha Kecil Menengah maka harus dilakukan

perhitungan tingkat kesehatan pada koperasi Kartika Jaya dan selama ini

3

Koperasi Kartika Jaya belum melakukan perhitungan tingkat kesehatan pada

koperasi.

Berdasarkan uraian diatas adalah alasan mendasar koperasi Kartika

Jaya menjadi objek penelitian ini dan penulis tertarik mengangkat judul “

Perhitungan Tingkat Kesehatan Koperasi Kartika Jaya Berdasarkan Peraturan

Deputi Bidang Pengawasan Kementrian Koperasi dan Usaha Kecil dan

Menengah Republik Indonesia Nomer : 06/Per/Dep.6/IV/2016”.

B. Permasalahan

Berdasarkan latar belakang masalah yang dikemukakan diatas, maka

permasalahan yang diteliti adalah bagaimana perhitungan tingkat kesehatan

koperasi Kartika Jaya berdasarkan Perdep/06/2016.?

C. Batasan Masalah

Agar lebih terarah dan tidak menyimpang, penulis membatasi masalah

hanya pada perhitungan tingkat kesehatan koperasi Kartika Jaya dengan

menggunakan laporan keuangan tahun 2013 s.d 2017 berdasarkan

Perdep/06/2016.

D. Tujuan Penelitian

Penelitian ini dilaksanakan dengan tujuan untuk mengetahui tingkat

kesehatan koperasi Kartika Jaya dari tahun 2013 s.d 2017 berdasarkan

Perdep/06/2016.

E. Kegunaan Penelitian

1. Bagi Penulis

4

Penelitian ini akan menambah pengetahuan, pengalaman dan

penerapan teori yang diperoleh penulis selama kuliah.

2. Bagi Koperasi Kartika Jaya

Hasil penelitian ini dapat dijadikan sebagai bahan masukan dan

pertimbangan bagi koperasi Kartika Jaya dalam mengambil keputusan

yang lebih baik guna perkembangan koperasi di masa yang akan datang.

3. Bagi Politeknik Negeri Banjarmasin

Hasil penelitian ini diharapkan dapat dipakai sebagai

pengembangan ilmu pengetahuan dibidang akuntansi khususnya mengenai

perhitungan tingkat kesehatan terhadap koperasi dalam menunjang topik

yang sama dimasa yang akan datang. Selain itu dapat dijadikan tambahan

informasi bagi peneliti selanjutnya yang ingin meneliti lebih lanjut

mengenai perhitungan tingkat kesehatan pada koperasi.

5

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Koperasi

a. Pengertian Koperasi

Dalam Undang-undang Nomer 25 Tahun 1992 di jelaskan

bahwa Koperasi adalah badan usaha yang beranggotakan orang-seorang

atau badan hukum Koperasi dengan melandaskan kegiatannya

berdasarkan prinsip Koperasi sekaligus sebagai gerakan ekonomi rakyat

yang berdasar atas asas kekeluargaan.

Menurut Undang-undang No.17 Tahun 2012, Koperasi adalah

badan hukum yang didirikan oleh orang perseorangan atau badan

hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai

modal untuk menjalankan usahanya, yang memenuhi aspirasi dan

kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai

dengan nilai dan prinsip koperasi.

Dalam UU No.17 Tahun 2012 ,Koperasi simpan pinjam adalah

koperasi yang menjalankan usaha simpan pinjam sebagai satu-satuya

usaha. Simpanan adalah uang yang disimpan oleh anggota kepada

Koperasi simpan pinjam, dengan memperoleh jasa dari Koperasi

simpan pinjam sesuai perjanjian. Pinjaman adalah penyediaan uang

oleh Koperasi simpan pinjam kepada anggota sebagai pinjaman

6

berdasarkan perjanjian, yang mewajibkan untuk melunasi dalam jangka

waktu tertentu dan membayar jasa.

b. Tujuan Koperasi

Dalam UU No. 25 Tahun 1992, Koperasi bertujuan

memajukan kesejahteraan anggota pada khususnya dan masyarakat

pada umumnya serta ikut membangun tatanan perekonomian nasional

dalam rangka mewujudkan masyarakat yang maju, adil dan makmur

berlandaskan Pancasila dan UUD 45.

c. Fungsi dan Peran Koperasi

Dalam UU No.25 Tahun 1992 dijelaskan fungsi dan peran

koperasi sebagai berikut:

1) Membangun dan mengembangkan potensi dan kemampuan ekonomi

anggota pada khususnya dan masyarakat pada umumnya untuk

meningkatkan kesejahteraan ekonomi dan sosial.

2) Berperan serta secara aktiv dalam upaya mempertinggi kualitas

kehidupan manusia dan masyarakat.

3) Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan

ketahanan perekonomian nasional dengan koperasi sebagai

sokogurunya,

4) Berusaha untuk mewujudkan dan mengembangkan perekonomian

nasional yang merupakan usaha bersama berdasarkan atas asas

kekeluargaan dan demokrasi ekonomi.

d. Prinsip Koperasi

7

Dalam UU No.25 Tahun 1992 dijelaskan prinsip dari koperasi

sebagai berikut:

1) Keanggotaan bersifat sukareladan terbuka.

2) Pengelolaan dilakukan secara demokratis.

3) Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan

besarnya jasa usaha masing-masing anggota.

4) Pemberian balas jasa yang terbatas terhadap modal.

5) Kemandirian.

2. Laporan Keuangan

a. Pengertian Laporan Keuangan

“Dalam pengertian sederhana, laporan keuangan adalah laporan

yang menunjukan kondisi keuangan perusahaan pada saat ini atau

dalam suatu periode tertentu”. Kasmir (2008:7)

Maksud laporan keuangan yang menunjukan kondisi

perusahaan saat ini adalah merupakan kondisi terkini. Kondisi

perusahaan terkini adalah keadaan keuangan perusahaan pada

tanggal tertentu (untuk Neraca) dan periode tertentu (untuk

Laporan Laba Rugi). Biasanya laporan keuangan di buat per

periode, misalnya tiga bulan, atau enam bulan untuk

kepentingan internal perusahaan. Sementara itu, untuk laporan

lebih luas dilakukan satu tahun sekali. Di samping itu, dengan

adanya laporan keuangan, dapat diketahui posisi keuangan

perusahaan terkini setelah menganalisis laporan keuangan

tersebut. Kasmir(2008:7)

Pada umumnya laporan keuangan itu terdiri dari neraca dan

perhitungan laba-rugi serta laporan perubahan ekuitas. Neraca

menunjukan atau menggambarkan jumlah aset, kewajiban dan

ekuitas dari suatu perusahaan pada tanggal tertentu. Sedangkan

perhitungan laba-rugi memperlihatkan hasil-hasil yang telah

dicapai oleh perusahaan serta beban yang terjadi selama

periode tertentu, dan laporan perubahan ekuitas menunjukan

sumber dan penggunaan atau alasan-alasan yang menyebabkan

perubahan ekuitas perusahaan. Munawir (2010:5)

8

b. Tujuan Laporan Keuangan

Tujuan utama laporan keuangan adalah menyediakan informasi

yang menyangkut posisi keuangan, kinerja, serta perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakai dalam pengambilan keputusan

ekonomi. Ikatan Akuntan Indonesia (2009:3)

c. Komponen Laporan Keuangan Koperasi

Berdasarkan Peraturan Mentri Koperasi dan Usaha Kecil dan

Menengah Republik Indonesia Nomer : 12/Per/M.KUKM/IX/2015,

koperasi harus menyajikan laporan pertanggung jawaban keuangan

koperasi dalam bentuk laporan keuangan yang sekurang-kurangnya

diterbitkan sebanyak satu bulan sebelum kegiatan RAT

diselenggarakan, berupa :

1) Neraca

2) Perhitungan Hasil Usaha

3) Laporan Perubahan Ekuitas

4) Laporan Arus Kas

5) Catatan Atas Laporan Keuangan

Dalam penelitian ini penulis menggunakan laporan keuangan, berupa :

1) Neraca, dalam neraca disajikan informasi mengenai aktivitas,

kewajiban dan modal koperasi pada periode tertuentu.

2) Perthitungan Laba-Rugi, didalamnya disajikan jumlah laba rugi yang

diperoleh dari total seluruh pendapatan dikurangi biaya atas

pendapatan.

9

3) Perhitungan Hasil Usaha, perhitungan hasil usaha memuat

perhitungan jumlah SHU dan rencana pembagian SHU.

3. Penilaian Tingkat Kesehatan Koperasi.

Penilaian tingkat kesehatan koperasi simpan pinjam dapat dinilai

berdasarkan beberapa aspek di dalam Peraturan Deputi Bidang

Pengawasan Kementrian Koperasi dan Usaha Kecil dan Menengah

Republik Indonesia Nomor : 06/Per/Dep.6/IV/2016

Menjelaskan tentang pedoman peilaian kesehatan koperasi simpan

pinjam dan unit simpan pinjam koperasi.

a. Ruang Lingkup Penilaian Kesehatan

Ruang lingkup penilaian kesehatan KSP dan USP koperasi

meliputi penilaian terhadap beberapa aspek yaitu :

1) Permodalan

2) Kualitas aktiva produktif

3) Manajemen

4) Efisiensi

5) Likuiditas

6) Kemandirian dan pertumbuhan

7) Jatidiri koperasi

b. Penetapan Kesehatan Koperasi

Hasil penilaian kesehatan KSP dan USP Koperasi

diklasifikasikan dalam 4(empat) katagori, yaitu :

1) Sehat, jika

10

2) hasil penilaian diperoleh total skor 80,00 < x < 100

3) Cukup Sehat, jika hasil penilaian diperoleh total skor 66,00 < x <

80,00

4) Dalam Pengawasan, jika hasil penilaian diperoleh total skor 51,00 <

x < 66,00

5) Dalam Pengawasan Khusus, Jika hasil penilaian kesehatan diperoleh

total skor 0 < x < 51,00

c. Bobot Penilaian Terhadap Aspek dan Komponen Kesehatan

Dalam melakuakn penilaian kesehatan KSP dan USP Koperasi,

maka terhadap aspek yang dinilaidiberikan bobot penilaian sesuai

dengan besarnya pengaruh terhadap kesehatan koperasi tersebut.

Penilian aspek dilakukan dengan menggunakan nilai yang dinyatakan

dalam angka 0 sampai dengan 100.

Bobot penilaian terhadap aspek dan komponen tersebut

ditetapkan sebagai berikut:

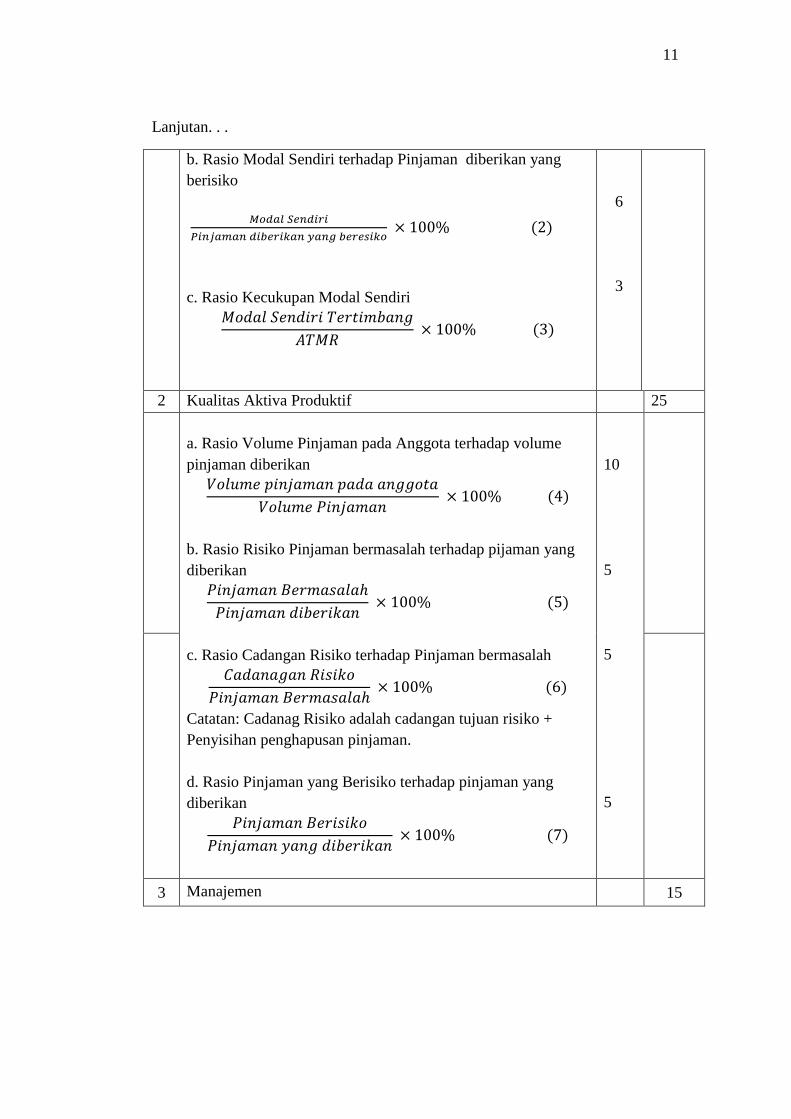

Tabel 1

Bobot Penilaian Terhadap Aspek dan Komponen Kesehatan

No

Aspek

yang

Dinilai

Komponen Bobot

Penilaian

1 Permodalan 15

a. Rasio Modal Sendiri terhadap Total Aset

6

11

b. Rasio Modal Sendiri terhadap Pinjaman diberikan yang

berisiko

c. Rasio Kecukupan Modal Sendiri

6

3

2 Kualitas Aktiva Produktif 25

a. Rasio Volume Pinjaman pada Anggota terhadap volume

pinjaman diberikan

b. Rasio Risiko Pinjaman bermasalah terhadap pijaman yang

diberikan

c. Rasio Cadangan Risiko terhadap Pinjaman bermasalah

Catatan: Cadanag Risiko adalah cadangan tujuan risiko +

Penyisihan penghapusan pinjaman.

d. Rasio Pinjaman yang Berisiko terhadap pinjaman yang

diberikan

10

5

5

5

3 Manajemen 15

Lanjutan. . .

12

a. Manajemen Umum

b. Kelembagaan

c. Manajemen Permodalan

d. Manajemen Aktiva

e. Manajemen Likuiditas

3

3

3

3

3

4 Efisiensi 10

a. Rasio beban operasi anggota terhadap partisipasi Bruto

Catatan : beban operasi anggota adalah Beban pokok ditambah

dengan beban usaha bagi anggota + Beban perkoperasian

b. Rasio beban usaha terhadap SHU kotor

c. Rasio Efesiensi Pelayanan

4

4

2

5 Likuiditas 15

a. Rasio Kas

b. Rasio pinjaman yang diberikan terhadap dana yang diterima

Catatan : Dana diterima adalah total Pasiva selain hutang

biaya dan SHU belum dibagi

10

5

6 Kemandirian dan Pertumbuhan 10

Lanjutan. . .

13

a. Rentabilitas Aset

b. Rentabilitas Modal Sendiri

c. Kemandirian Operasional Pelayanan

Catatan : Beban Usaha adalah beban usaha bagi anggota

3

3

4

7 Jati Diri Koperasi 10

a. Rasio Partisipasi Bruto

b. Rasio Promosi Ekonomi Anggota (PEA)

PEA = MEPP + SHU Bagian Anggota

7

3

Jumlah 100

Sumber : (Perdep/06/2016)

d. Cara Penilaian untuk Memperoleh Angka Skor

Cara penilaian untuk memperoleh angka skor untuk menetapkan

predikat tingkat kesehatan KSP/USP Koperasi terdiri dari :

1) Permodalan

Penilaian dilakukan dengan menggunakan 3 (tiga) rasio

permodalan, yaitu:

a) Rasio Modal Sendiri terhadap Total Asset

Lanjutan. . .

14

Rasio modal sendiri terhadap total asset dimaksudkan

untuk mengukur kemampuan KSP atau USP Koperasi dalam

menghimpun modal sendiri dibandingkan dengan asset yang

dimiliki. Modal sendiri adalah jumlah dari simpanan pokok,

simpanan wajib, dan simpanan lain yang memiliki karakteristik

sama dengan simpanan wajib, hibah, cadangan yang disisihkan

dari Sisa Hasil Usaha (SHU) dan dalam kaitanya dengan

penilaian kesehatan dapat ditambah dengan maksimal 50% modal

penyertaan.

Tabel 2

Standar Perhitungan Rasio Modal Sendiri terhadap Total Aset

Rasio Modal (%) Nilai Bobot(%) Skor

0 < x < 20 25 6 1,50

20 < x < 40 50 6 3,00

40 < x < 60 100 6 6,00

60 < x < 80 50 6 3,00

80 < x < 100 25 6 1,50

Sumber : (Perdep/06/2016 : 4)

b) Rasio Pinjaman Sendiri Terhadap Pinjaman Diberikan yang

Berisiko.

Pinjaman diberikan yang berisiko adalah dana yang

dipinjamkan oleh KSP atau USP Koperasi kepada peminjam yang

tidak mempunyai anggunan yang memadai dan atau jaminan yang

dapat diandalkan atas pinjaman yang diberikan tersebut.

15

Tabel 3

Standar Perhitungan Rasio Modal Sendiri terhadap Pinjaman ynag Berisiko

Rasio Modal

(dinilai dalam %) Nilai Bobot (%) Skor

0 < x < 10 0 6 0

10 < x < 20 10 6 0,6

20 < x < 30 20 6 1,2

30 < x < 40 30 6 1,8

40 < x < 50 40 6 2,4

50 < x < 60 50 6 3,0

60 < x < 70 60 6 3,6

70 < x < 80 70 6 4,2

80 < x < 90 80 6 4,8

90 < x < 100 90 6 5,4

>100 100 6 6,0

Sumber : (Perdep/06/2016: 5)

c) Rasio Kecukupan Modal Sendiri

Rasio kecukupan modal sendiri yaitu perbandingan antara

modal tertimbang dengan Aktiva Tertimbang Menurut Resiko

(ATMR) di kaliakan dengan 100%. Modal tertimbang adalah

jumlah dari hasil kali setiap komponen modal KSP dan USP

Koperasi yang terdapat pada Neraca dengan bobot pengakuan

risiko. ATMR adalah jumlah dari hasil kali setiap komponen

16

aktiva KSP dan USP Koperasi yang terdapat pada neraca dengan

bobot pengakuan risiko.

Tabel 4

Standar Perhitungan Rasio Kecukupan Modal Sendiri

Rasio Modal (%) Nilai Bobot (%) Skor

≤ 4 0 3 0,00

4 < x < 6 50 3 1,50

6 ≤ x ≤ 8 75 3 2,25

> 8 100 3 3,00

Sumber: (Perdep/06/2016:5)

2) Kualitas Aktiva Produktif

Aktiva Produktif adalah kekayaan koperasi yang

mendatangkan penghasilan bagi koperasi yang bersangkutan.

Penilaian terhadap kualitas aktiva produktif didasarkan pada

4(empat) rasio, yaitu :

a) Rasio volume pinjaman pada anggota terhadap volume pinjaman

diberikan

Pinjaman yang diberikan adalah dana yang dipinjamkan

dan dana tersebut masih ada ditangan atau sisa dari pinjaman

pokok tersebut yang masih belum dikembalikan oleh peminjam.

Tabel 5

Standar Perhitungan Skor Volume Pinjaman pada Anggota terhadap Total

Pinjaman Diberikan

Rasio (%) Nilai Bobot (%) Skor

< 25 0 10 0,00

25 – 50 50 10 5,00

50 – 75 75 10 7,50

> 75 100 10 10,00

Sumber: (Perdep/06/2016 : 7)

17

b) Rasio Risiko Pinjaman Bermasalah Terhadap Pinjaman Diberikan

Untuk Memperoleh rasio antara risiko pinjaman

bermasalah terhadap pinjaman yang diberikan, ditetapkan sebagai

berikut:

(1) Menghitung perkiraan besarnya risiko pinjaman bermaslah

(RPM) sebagai berikut:

(a) 50% dari Pinjaman diberikan yang kurang lancar(PKL)

(b) 75% dari pinjaman diberikan yang diragukan (PDR)

(c) 100% dari pinjaman diberikan yang macet (Pm)

(2) Hasil penjumlahantersebut dibagi dengan pinjaman yang

disalurkkan

. (18)

Tabel 6

Standar Perhitungan RPM

Rasio (%) Nilai Bobot(%) Skor

> 45 0 5 0,00

40 < x < 45 10 5 0,5

30 < x < 40 20 5 1,0

20 < x < 30 40 5 2,0

10 < x < 20 60 5 3,0

0 < x < 10 80 5 4,0

= 0 100 5 5,0

Sumber: (Perdep/06/2016:8)

c) Rasio cadangan risiko terhadap risiko pinjaman bermasalah

Rasio cadangan risiko terhadap risiko pinjaman

bermasalah diatur dengan ketentuan sebagai berikut:

18

Tabel 7

Standar Perhitungan Rasio Cadangan Risiko terhadap Risiko Pinjaman

Bermasalah

Rasio (%) Nilai Bobot (%) Skor

0 0 5 0,00

0-10 10 5 0,5

10-20 20 5 1,0

20-30 30 5 1,5

30-40 40 5 2,0

40-50 50 5 2,5

50-60 60 5 3,0

60-70 70 5 3,5

70-80 80 5 4,0

80-90 90 5 4,5

90-100 100 5 5,0

Sumber: (Perdep/06/2016 :9)

d) Rasio Pinjaman yang Berisiko terhadap Pinjaman yang Diberikan

Rasio pinjaman yang berisiko terhadap pinjaman yang

diberikan di atur dengan ketentuan sebagai berikut:

Tabel 8

Standar Perhitungan Rasio Pinjaman Berisiko

Rasio (%) Nilai Bobot(%) Skor

> 30 25 5 1,25

26 – 30 50 5 2,50

21 – 26 75 5 3,75

< 21 100 5 5,00

Sumber: (Perdep/06/2016 : 9)

3) Manajemen

Penilaian aspek manajemen KSP atau USP Koperasi meiputi

5 (lima) komponen sebagai berikut:

a) Manajemen Umum

Skor jawaban Ya dari aspek manajemen umum ditetapkan

sebagai berikut :

19

Tabel 9

Standar Perhitungan Manajemen Umum

Jumlah Jawaban Ya Skor

1 0,25

2 0,50

3 0,75

4 1,00

5 1,25

6 1,50

7 1,75

8 2,00

9 2,25

10 2,50

11 2,75

12 3,00

Sumber: (Perdep/06/2016:10)

b) Manajemen Kelembagaan

Skor jawaban Ya dari aspek manajemen kelembagaan

ditetapkan sebagai berikut:

Tabel 10

Standar Perhitungan Manajemen Kelembagaan

Jumlah Jawaban Ya Skor

1 0,50

2 1,00

3 1,20

4 2,00

5 2,50

6 3,00

Sumber: (Perdep/06/2016:10)

c) Manajemen Permodalan

Skor jawaban Ya aspek manajemen permodalan

ditetapkan seperti tabel berikut:

20

Tabel 11

Standar Perhitungan Manajemen Permodalan

Jumlah Jawaban Ya Skor

1 0,60

2 1,20

3 1,80

4 2,40

5 3,00

Sumber: (Perdep/06/2016: 11)

d) Manajemen Aktiva

Skor jawaban Ya aspek manajemen aktiva ditetapkan

sebagai berikut:

Tabel 12

Standar Perhitungan Manajemen Aktiva

Jumlah Jawaban Ya Skor

1 0,30

2 0,60

3 0,90

4 1,20

5 1,50

6 1,80

7 2,10

8 2,40

9 2,70

10 3,00

Sumber: (Perdep/06/2016:11)

e) Manajemen Likuiditas

Skor jawaban Ya aspek manajemen likuiditas ditetapkan

sebagai berikut:

21

Tabel 13

Standar Perhitungan Manajemen Likuiditas

Jumlah Jawaban Ya Skor

1 0,60

2 1,20

3 1,80

4 2,40

5 3,00

Sumber : (Perdep/06/2016:11)

4) Efisiensi

Penilaian efisiensi KSP ayau USP Koperasi didasarkan pada

3 (tiga) rasio yaitu :

a) Rasio biaya operasional pelayanan terhadap partisipasi bruto

Biaya operasional adalah biaya yang timbul atas aktivitas

koperasi. Partisipasi bruto adalah pendapatan koperasi yang

timbul dari transaksi dengan anggotanya. Adapun skor rasio yang

di tetapkan adalah sebagai berikut:

Tabel 14

Standar Perhitungan Rasio beban operasi Anggota terhadap partisipasi Bruto

Rasio beban operasi anggota

terhadap partisipasi bruto

Nilai Bobot (%) Skor

> 100 0 4 1

95 < x < 100 50 4 2

90 < x < 95 75 4 3

< 90 100 4 4

Sumber: (Perdep/06/2016 : 12)

22

b) Rasio Beban Usaha Pada SHU Kotor

Beban usaha adalah biaya-biaya yang dikeluarkanoleh

koperasi. SHU kotor adalah selisih dari pendapatan dengan biaya

operasional. Adapun skor rasio ditetapkan sebagai berikut:

Tabel 15

Standar Perhitungan Rasio Beban Usaha pada SHU Kotor

Rasio Beban

Usaha pada SHU

Kotor(%)

Nilai

Bobot(%)

Skor

> 80 25 4 1

60 < x< 80 50 4 2

40 < x < 60 75 4 3

0 < x < 40 100 4 4

Sumber : (Perdep/06/2016 : 12)

c) Rasio Efisiensi Pelayanan

Rasio ini menggambarkan seberapa besar KSP atau USP

Koperasi mampu memberikan Pelayanan yang efisien kepada

anggotanya dari penggunaan aset yang dimilikinya.

Adapun skor rasio efesiensi pelayanan yang ditetapkan

sebagai berikut:

Tabel 16

Standar Perhitungan Rasio Efisiensi Pelayanan

Rasio Efesiensi

Staff (%)

Nilai Bobot(%) Skor

< 5 100 2 2,0

5 < x < 10 75 2 1,5

10 < x < 15 50 2 1,0

> 15 0 2 0,0

Sumber: (Perdep/06/2016:13)

23

5) Likuiditas

a) Rasio Kas dan Bank terhadap Kewajiban lancar

Skor Rasio kas dan bank terhadap kewajiban lancar

disajikan pada tabel berikut :

Tabel 17

Standar Perhitungan Rasio Kas Terhadap Kewajiban Lancar

Rasio Kas (%) Nilai Bobot(%) Skor

< 10 25 10 2,5

10 < x < 15 100 10 10

15 < x < 20 50 10 5

> 20 25 10 2,5

Sumber: (Perdep/06/2016:13)

b) Rasio pinjaman yang diberikan terhadap dana yang diterima

Adapun Skor rasio pinjaman diberikan terhadap dana yang

diterima di sajikan pada tabel berikut :

Tabel 18

Standar Perhitungan Rasio pinjaman yang diberikan terhadap dana yang diterima

Rasio Pinjman (%) Nilai Bobot(%) Skor

< 60 25 5 1,25

60 < x < 70 50 5 2,50

70 < x < 80 75 5 3,75

80 < x < 90 100 5 5

Sumber: (Perdep/06/2016:14)

6) Kemandirian dan Pertumbuhan

a) Rentabilitas Aset

Skor rasio rentabilitas aset disajikan dalam tabel berikut :

24

Tabel 19

Standar Perhitungan Rasio Rentabilitas Aset

Rasio Rentabilitas

Aset (%)

Nilai Bobot(%) Skor

< 5 25 3 0,75

5 < x < 7,5 50 3 1,50

7,5 < x < 10 75 3 2,25

> 10 100 3 3,00

Sumber: (Perdep/06/2016:15)

b) Rentabilitas Modal Sendiri

Skor rasio rentabilitas modal sendiri disajikan dalam tabel

sebagai berikut:

Tabel 20

Standar Perhitungan Rasio Rentabilitas Modal Sendiri

Rasio Rentabilitas

Modal Sendiri(%)

Nilai Bobot(%) Skor

< 5 25 3 0,75

5 < x < 7,5 50 3 1,50

7,5 < x < 10 75 3 2,25

> 10 100 3 3,00

Sumber: (Perdep/06/2016:15)

c) Rasio Kemandirian Operasional

Rasio Kemandirian Operasional yaitu Partisipasinetto

dibagikan beban usaha ditambah beban perkoperasian, skor

ditetapkan pada tabel berikut :

25

Tabel 21

Standar Perhitungan Rasio Kemandirian Operasional

Rasio

Kemandirian

Operasional (%)

Nilai

Bobot(%)

Skor

< 100 0 4 0

> 100 100 4 4

Sumber: (Perdep/06/2016:16)

7) Jati Diri Koperasi

Penilaian aspek jati diri koperasi dimaksudkan untuk

mengukur keberhasilan koperasi dalam mencapai tujuannya yaitu

mempromosikan ekonomi anggota. Aspekpenilaian jati diri

menggunakan 2 (dua) rasio yaitu :

a) Rasio Partisipasi Bruto

Rasio Partisipasi Bruto adalah tingkat kemempuan

koperasi dalam melayani anggota, semakin tinggi persentasenya

semakin baik. Partisipasi bruto adalah konstribusi anggota kepada

koperasi sebagai imbalan penyerahan jasa pada anggota yang

mencakup beban pokok dan partisipasi netto. Pengukuran rasio

partisipasi bruto dihitung dengan membandingkan partisipasi

bruto terhadap partisipasi bruto ditambah pendapatan, yang

ditetapkan pada tabel sebagai berikut :

26

Tabel 22

Standar Perhitungan Rasio Partisipasi Bruto

Rasio Partisipasi

Bruto (%)

Nilai Bobot(%) Skor

< 25 25 7 1,75

25 < x < 50 50 7 3,50

50 < x < 75 75 7 5,25

> 75 100 7 7

Sumber: (Perdep/06/2016:16)

b) Rasio Promosi Ekonomi Anggota (PEA)

Pengukuran PEA dihitung dengan membandingkan

Promosi ekonomi anggota terhadap simpanan pokok ditambah

simpanan wajib, yang ditetapkan pada tabel sebagai berikut:

Tabel 23

Standar Perhitungan Rasio Promosi Ekonomi Anggota

Rasio Rentabilitas

Aset (%)

Nilai Bobot(%) Skor

< 5 25 3 0,00

5 < x < 7,5 50 3 1,50

7,5 < x < 10 75 3 2,25

> 10 100 3 3,00

Sumber: (Perdep/06/2016:17)

B. Hasil Penelitian Terdahulu

Adapun hasil penelitian terdahulu dapat dilihat pada tabel berikut :

27

Tabel 24

Hasil Penelitian Terdahulu

Identitas

Penelitian

Aspek

Rina Safitri

A03130008

Politeknik Negri

Banjarmasin

Heldi Noprian

A03110023

Politeknik Negri

Banjarmasin

Hamdi

A03150015

Politeknik Negri

Banjarmasin

1. Judul Analisis Rasio

KeuanaganTerha

dap Laporan

Keuanagn

Koperasi

Karyawan

SMKN 5

Banjarmasin

Analisa Penilaian

Kesehatan Keuangan

Koperasi Jasa

Keuangan Syariah

Ukhuwah Banjarmasin

berdasarkan SK Mentri

No :

14/Per/M.KUKM/XII/2

009

Perhitungan

Tingkat Kesehatan

Koperasi Kartika

Jaya Berdasarkan

Peraturan Deputi

Bidang Pengawasan

Mentri Koperasi

dan Usaha Kecil

dan Menengah

Nomer:

06/Per/Dep.6/IV/20

16

2.

Perusahaan

yang diteliti

Kopersi

Karyawan

SMKN 5

Banjarmasin

Koperasi Jasa

Keuangan Syariah

Ukhuwah Banjarmasin

Koperasi Kartika

Jaya Jl.Sultan

Adam, Surgi Mufti,

Banjarmasin Utara,

Kota Banjarmasin,

Kalimantan Selatan

3.Permasalah

an

Bagaimana

tingakat

Likuiditas,

Solvabilitas,

Aktivitas, dan

Rentabilitas

terhadap Laporan

Keuangan

Koperasi

Karyawan

SMKN 5

Banjarmasin

periode 2013 s.d

2015?

Bagaimana kesehatan

keuangan koperasi jasa

keuangan syariah

Ukhuwah

Banjarmasin.?

Bagaimana Tingkat

kesehatan Koperasi

Kartika Jaya

berdasarkan

Peraturan Deputi

Bidang Pengawasan

Mentri Koperasi

dan Usaha Kecil

dan Menengah

Nomer:

06/Per/Dep.6/IV/20

16?

4.Tujuan

Penelitian

Untuk

Mengetahui

bagaimana

Untuk mengetahui

kesehatan keuangan

koperasi jasa keuangan

Untuk mengetahui

tingkat kesehatan

Koperasi Kartika

28

tingkat

Likuiditas,

Solvabilitas,

Aktivitas, dan

Rentabilitas

terhadap laporan

keuangan

Koperasi

Karyawan

SMKN 5

Banjarmasin

Periode 2013 s.d

2015

syariah Ukhuwah

Banjarmasin selama

periode 2011-2013

Jaya Berdasarkan

Peraturan Deputi

Bidang Pengawasan

Mentri Koperasi

dan Usaha Kecil

dan Menengah

Nomer:

06/Per/Dep.6/IV/20

16 selama periode

2013 s.d 2017

5. Metode

Penelitian

Wawancara dan

Dokumentasi

Kuisioner, Wawancara

dan Dokumentasi

Kuisioner,

Wawancara dan

Dokumentasi

6. Hasil

Penelitian

Dari hasil

penelitian rasio

likuiditas

menunjukan

bahwa koperasi

mampu

memenuhi

kewajiban jangka

pendeknya yang

segera jatuh

tempo rasio

solvabilitas

menunjukan

koperasi di biayai

hampir

separuhnya

dengan hutang,

rasio aktivitas

perputaran

piutang rendah,

perputaran modal

kerja mengalami

kelebihan modal

kerja, fixed assets

sudah mampu

memaksimalkan

aktiva tetap.

Rasio rentabilitas

menggambarkan

bahwa koperasi

Dari hasil analisa

penilaian kesehatan

koperasi berdasarkan

SK Mentri nomer :

14/Per/M.KUKM/XII/2

009 koperasi masih

berada pada kreteria

kurang sehat selama

periode 2011 sampai

dengan 2013

Dari hasil

perhitungan tingkat

kesehatan Koperasi

Kartika Jaya

berdasarkan

Perdep/06/2016

dari tahun 2013

sampai dengan

2017 koperasi

mendapatkan

predikar “Sehat”

dengan nilai rata-

rata 88,98.

Lanjutan. .

.

Lanjutan. . .

29

dapat

memperoleh

keuntungan

setiap tahunya

meskipun dengan

nilai rasio yang

cukup rendah

terutama dari

nilai rasio return

on total assets

dan basic earning

power.

Lanjutan. . .

30

BAB III

METODE PENELITIAN

A. Identifikasi dan Pemberian Definisi Operasional Variabel

Variabel dalam penelitian ini adalah Perhitungan tingkat kesehatan

koperasi Kartika Jaya. Perhitungan tingkat kesehatan adalah pengukuran yang

dilakukan untuk mengetahui suatu gambaran, keadaan atau kondisi.

Perhitungan tingkat kesehatan adalah pengukuran yang dilakukan

untuk mengetahui gambaran mengenai kondisi koperasi Kartika Jaya sejauh

mana kinerja dan kelayakan usaha pada periode tertentu. Pengukuran tingkat

kesehatan Koperasi diukur berdasarkan beberapa aspek atau komponen pada

Perdep06/2016.

B. Jenis Penelitian

Penelitian yang dilakukan adalah penelitian studi kasus, studi kasus

adalah adalah metode yang bertujuan untuk mempelajari dan menyelidiki

suatu kejadian atau fenomena mengenai individu (Bimo Walgito:2010),

penulis lebih menekankan terhadap tingkat kesehatan koperasi dengan

beberapa aspek atau komponen pada Perdep/06/2016 berdasarkan laporan

keuangan periode 2013 s.d 2017 pada koperasi Kartika Jaya.

C. Jenis dan Sumber Data

Jenis data yang dikumpulkan dalam penelitian ini terdiri dari :

1. Data Kualitatif

31

Data Kualitatif adalah data penelitian yang bersifat deskriptif

seperti uraian kebijakan, struktur organisasi, dan lain sebagainya.

2. Data Kuantitatif

Data kuantitatif adalah data yang berupa angka-angka perhitungan

dalam bentuk angka, misalnya neraca dan laporan laba-rugi.

Sumber data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Data Primer

Data yang didapat langsung dari hasil wawancara dengan pihak

manajemen koperasi, yang terdiri dari:

a. Sejarah singkat koperasi

b. Struktur organisasi

c. Bidang usaha/operasional koperasi

d. Tujuan utama koperasi

e. Aspek Manajemen

2. Data Sekunder

Data sekunder adalah data yang di peroleh peneliti tidak langsung,

dengan cara dicatat berupa bukti, catatan atau laporan yang telah tersusun

dalam arsip atau data dokumen seperti neraca dan laporan laba rugi

Koperasi Kartika Jaya periode 2013 s.d 2017.

D. Teknik Pengumpulan Data

Dalam teknik pengumpulan data ini dipergunakan cara riset lapangan

yaitu dengan menumpulkan data datang langsung ke tempat atau objek

penelitian. Data-data tersebut diperoleh dengan cara :

32

1. Wawancara, kepada pengurus dan manajer serta beberapa karyawan

koperasi, misalnya dalam pengumpulan data sejarah singkat koperasi,

tugas dan tanggung jawab dan struktur organisasi koperasi serta tentang

kondisi keuangan koperasi selama tahun pengamatan yang dilihat dari

kepemilikan utang, modal dan aktiva koperasi tersebut.

2. Dokumentasi, berupa dokumen atau laporan keuangan koperasi seperti

neraca dan laporan laba rugi.

3. Kuisioner atau Angket, untuk memperoleh data tentang aspek manajemen

pada koperasi Kartika Jaya.

E. Teknik Analisis Data

Teknik analisis data yang digunakan penulis dalam peneltian ini

adalah mengunakan teknik analisis deskriptif kualitatif dan kuantitatif dengan

langkah sebagai berikut:

1. Mengumpulkan data yang berhubungan dengan Koperasi Kartika Jaya

seperti sejarah koperasi, bidang usaha, struktur organisasi, jawaban

kuisioner tentang aspek manajemen dan laporan keuangan periode 2013

s.d 2017

2. Mempelajari laporan keuangan Koperasi Kartika Jaya.

3. Menghitung tingkat kesehatan koperasi Kartika Jaya dengan menggunakan

7 (tujuh) aspek berdasarkan Perdep/06/2016 yaitu : permodalan, kualitas

aktiva produktif, manajemen, efisiensi, kemandirian dan pertumbuhan,

likuiditas dan jati diri koperasi. Penilaian terhadap aspek-aspek tersebut

diberikan bobot penilaian berdasarkan Tabel 1 pada bab II.

33

4. Menentukan predikat tingkat kesehatan koperasi Kartika Jaya selama

periode 2013 s.d 2017

34

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN

A. Hasil Penelitian

1. Sejarah Perusahaan

Koperasi Kartika Jaya berdiri pertama kali tahun 2010 di Gunung

Sari dibawah pimpinan Heri Murjiono. Berawal dari sekelompok orang

yang berjumlah 15 orang merundingkan dan sepakat untuk mendirikan

koperasi yang di beri nama “Koperasi Kartika Jaya”. Setelah mendapat

surat izin dari dinas koperasi pada tanggal 4 april 2011, setelah itu

koperasi Kartika Jaya bisa beroperasi. Koperasi Kartika Jaya yang

bergerak dibidang simpan Pinjam untuk Pegawai Negri ini sampai

sekarang masih aktiv beroperasi di Jalan Sultan Adam, Surgi Mufti,

Banjarmasin Utara, Kota Banjarmasin, Kalimantan Selatan.

2. Struktur Organisasi dan Deskripsi Jabatan

a. Struktur Organisasi

Struktur organisasi adalah suatu susunan dan hubungan antara

tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan

dalam menjalankan kegiatan operasional untuk mencapai tujuan.

Berikut adalah struktur organisasi dari Koperasi Kartika Jaya:

35

Bagan 1

Struktur Organisasi Koperasi Kartika Jaya

Sumber : Wawancara Koperasi Kartika Jaya

b. Deskripsi Jabatan

1) Rapat Anggota Tahunan (RAT) merupakan pemegang kekuasaan

tertinggi dalam koperasi, sehingga seluruh anggota memiliki hak

yang sama untuk meminta keterangan dan pertanggungjawaban dari

BADAN PENGAWAS

PIMPINAN

SEKERTARIS BENDAHARA

PENGURUS

PETUGAS

LAPANGAN

PELAYANAN KASIR SURVEI DEBT

COLLECTOR

ANGGOTA

RAT

36

Badan Pengawas, Pimpinan dan Pengurus mengenai pengelolaan

koperasi.

2) Badan Pengawas bertugas melakukan pengawasan terhadap

pelaksanaan kebijakan dan pengelolaan Koperasi selama satu bulan

dua kali.

3) Pimpinan juga mengawasi pelaksanaan kebijakan dan pengelolaan

setiap hari kerja.

4) Sekertaris melaksanakan tugas-tugas administrasi atau tugas peribadi

dari atasan.

5) Bendahara bertugas untuk membuat pembukuan dan mengatur

keuangan dalam koperasi.

6) Pengurus, beberapa tugas pengurus adalah memimpin, membina dan

membimbing anggota, memelihara kekayaan koperasi,

menyelenggarakan RAT.

7) Pelayanan, di koperasi kartika jaya pelayanan di bagi dua, pertama

adalah basian Pinjaman tempan mengajukan pinjaman dan Kasik

tempat pencairan dana.

8) Petugas Lapangan, juga terbagi menjadi dua, yang pertama adalah

Bagian Survei lapangan dan Debt Collector.

B. Pembahasan Hasil Penelitian

Tingkat kesehatan koperasi merupakan suatu kondisi yang

memperlihatkan suatu gambaran kinerja dan kualitas koperasi, yang

37

dipengaruhi oleh beberapa faktor yang mempengaruhi aktivitas koperasi serta

pencapaian target-target koperasi.

Dalam Perdep/06/2016 penilaian tingkat kesehatan koperasi wajib

dilakukan minimal satu tahun sekali, karna penilaian atau perhitungan tingkat

kesehatan koperasi sangat bermanfaat untuk memberikan gambaran mengenai

keadaan atau perkembangan finansial yang selama ini telah dicapai dan

kelemahan-kelemahan yang ada pada koperasi.

Perdep/06/2016 menetapkan ada aspek yang digunakan dalam

perhitungan tingkat kesehatan Koperasi Kartika Jaya antara lain aspek

permodalan, aspek kualitas aktiva produktif, aspek manajemen, aspek

efisiensi, aspek likuiditas, aspek kemandirian dan pertumbuhan, aspek jatidiri

koperasi.

1. Perhitungan Aspek-Aspek Untuk Menentukan Tingkat Kesehatan

Koperasi Kartika Jaya.

a. Aspek Permodalan

1) Rasio modal sendiri terhadap total aset

a) Perhitungan modal sendiri terhadap total aset

Rasio modal sendiri terhadap total aset untuk mengukur

kemampuan koperasi kartika jaya dalam menghimpun modal

sendiri dibandingkan dengan aset yang dimiliki. Untuk

menghitung rasio modal sendiri terhadap total aset digunakan

rumus sebagai berikut:

38

Adapun perhitungan rasio modal sendiri terhadap total

aset pada Koperasi Kartika Jaya pada tabel 25 sebagai berikut:

Tabel 25

Perhitungan Rasio Modal Sendiri Terhadap Total Aset pada Koperasi Kartika

Jaya

Tahun Modal Sendiri Total Aset Rasio(%)

2013 Rp. 62.305.165 Rp. 187.550.235 33,22

2014 Rp. 72.512.932 Rp. 204.082.350 35,53

2015 Rp. 62.140.301 Rp. 189.563.300 32,78

2016 Rp. 79.889.847 Rp. 211.740.300 37,73

2017 Rp. 89.587.847 Rp. 218.348.300 41,03

Sumber: Dibuat oleh penulis

b) Hasil skor rasio modal sendiri terhadap total aset pada Koperasi

Kartika Jaya

Berdasarkan data di tabel 25 diatas, maka dapat diketahui

hasil skor rasio modal sendiri terhadap total aset dari tahun 2013

sampai dengan 2017 seperti pada tabel sebagai berikut:

Tabel 26

Hasil Skor Rasio Modal Sendiri terhadap Total Aset pada Koperasi Kartika Jaya

Tahun

Rasio Modal

Sendiri terhadap

Total Aset

Nilai Bobot

Skor(%) Skor

2013 33,22 50 6 3

2014 35,53 50 6 3

2015 32,78 50 6 3

2016 37,73 50 6 3

2017 41,03 100 6 6

Sumber: Dibuat oleh penulis

2) Rasio modal sendiri terhadap pinjaman diberikan yang beresiko

a) Perhitungan rasio modal sendiri terhadap pinjaman yang bersiko

Untuk menghitung rasio modal sendiri terhadap pinjaman

yang diberikan beresiko digunakan rumus sebagai berikut:

39

Pada Koperasi Kartika Jaya tidak mempunyai pinjaman

yang diberikan beresiko karena para anggota untuk melunasi

pinjaman tersebut mempunyai jaminan yang membuat para

anggota harus melunasi pinjamannya.

Adapun perhitungan rasio modal sendiri terhadap

pinjaman yang beresiko dapat dilihat pada tabel berikut:

Tabel 27

Perhitungan Rasio Modal Sendiri Terhadap Pinjaman yang Beresiko Pada

Koperasi Kartika Jaya

Tahun Modal Sendiri Pinjaman yang

Beresiko

Rasio(%)

2013 Rp. 62.305.165 Rp. - 100

2014 Rp. 72.512.932 Rp. - 100

2015 Rp. 62.140.301 Rp. - 100

2016 Rp. 79.889.847 Rp. - 100

2017 Rp. 89.587.847 Rp. - 100

Sumber: Dibuat oleh Penulis

Rasio modal sendiri terhadap pinjaman yang beresiko

semakin tinggi rsaionya maka semakin baik untuk penetapan

predikat tingkat kesehatan koperasi. berdasarkan laporan keunagn

Koperasi Kartika Jaya dari tahun 2013 sampai dengan 2017 tidak

memiliki pinjaman yang beresiko sehingga resionya di tetapkan

nilai maksimalnya yaitu 100%.

b) Hasil skor rasio modal sendiri terhadap pinjaman yang beresiko

Berdasarkan tabel 27 di atas dapat diketahui skor rasio pada

taber sebagai berikut:

40

Tabel 28

Hasil Skor Rasio Modal Sendiri terhadap Pinjaman yang Berresiko pada Koperasi

Kartika Jaya

Tahun

Rasio Modal

Sendiri terhadap

Pinjaman

Beresiko

Nilai Bobot

Skor(%) Skor

2013 100 100 6 6

2014 100 100 6 6

2015 100 100 6 6

2016 100 100 6 6

2017 100 100 6 6

Sumber: Dibuat oleh penulis

3) Rasio Kecukupan Modal Sendiri

a) Perhitungan rasio kecukupan modal sendiri

Untuk menghitung rasio kecukupan modal sendiri dapat

di hitung dengan rumus:

Rasio kecukupan modal sendiri adalah perbandingan Modal

Sendiri Tertimbang dengan Aktiva Tertimbang Menurut

Resiko(ATMR) dikalikan dengan 100%. Modal tertimbang adalah

jumlah dari hasil kali setiap komponen modal KSP/USP Koperasi

yang terdapat pada neraca dengan bobot pengakuan resiko. ATMR

adalah jumlah dari hasil kali setiap komponen aktiva KSP/USP

Koperasi yang terdapat pada neraca dengan bobot pengakuan

rasiko. Adapun untuk penempatan bobot pengakuan untuk

perhitungan modal tertimbang dan ATMR berdasarkan pada

Peraturan Mentri Negara Koperasi dan Usaha Kecil dan Mengah

Republik Indonesia No: 20/Per/M.KUKM/XI/2008. Berdasarkan

41

data yang diperoleh maka dapat dihitung modal tertimbang dan

ATMR yang dapat dilihat pada tabel berikut:

Tabel 29

Perhitungan Modal Tertimbang Koperasi Kartika Jaya

KOMPONEN

MODAL

NILAI

BOBOT

PENGAKU

AN

MODAL

TERTIMBANG

Tahun 2013

Modal Sendiri

1.Modal Anggota

a.Simpanan Poko Rp. 8.000.000 100% Rp. 8.000.000

b.Simpanan Wajib Rp. 28.800.000 100% Rp. 28.800.000

2.Dana Cadangan Rp. 4.647.500 100% Rp. 4.647.500

3.Dana Kasad Rp. 278.850 100% Rp. 278.850

4.SHU Belum Dibagi Rp. 20.578.818 50% Rp. 10.289.409

Kewajiban

5.Simpanan Anggota Rp. 120.943.523 50% Rp. 60.471.761

6.Dana Yang diterima Rp. 4.301.554 50% Rp. 2.150.777

Jumalah Modal

Tertimbang

Rp.187.550.235 Rp. 114.638.297

Tahun 2014

Modal Sendiri

1.Modal Anggota

a.Simpanan Poko Rp. 9.950.000 100% Rp. 9.950.000

b.Simpanan Wajib Rp. 30.550.000 100% Rp. 30.550.000

2.Dana Cadangan Rp. 1.009.500 100% Rp. 1.009.500

3.Dana Kasad Rp. 587.532 100% Rp. 587.532

4.SHU Belum Dibagi Rp. 30.415.900 50% Rp. 15.207.950

Kewajiban

5.Simpanan Anggota Rp. 130.230.669 50% Rp. 65.115.334

6.Dana Yang diterima Rp. 1.338.749 50% Rp. 669.374

Jumalah Modal

Tertimbang

Rp. 204.082.350 Rp. 123.089.690

Tahun 2015

Modal Sendiri

1.Modal Anggota

a.Simpanan Poko Rp. 9.500.000 100% Rp. 9.500.000

b.Simpanan Wajib Rp. 29.600.000 100% Rp. 29.600.000

2.Dana Cadangan Rp. 2.732.200 100% Rp. 2.732.200

3.Dana Kasad Rp. - 100% Rp. -

4.SHU Belum Dibagi Rp. 20.308.101 50% Rp. 10.157.050

Kewajiban

42

5.Simpanan Anggota Rp. 126.530.600 50% Rp. 63.265.300

6.Dana Yang diterima Rp. 892.399 50% Rp. 446.199

Jumalah Modal

Tertimbang

Rp. 189.563.300 Rp. 115.700.749

Tahun 2016

Modal Sendiri

1.Modal Anggota

a.Simpanan Poko Rp. 10.500.000 100% Rp. 10.500.000

b.Simpanan Wajib Rp. 35.800.000 100% Rp. 35.800.000

2.Dana Cadangan Rp. 4.000.300 100% Rp. 4.000.300

3.Dana Kasad Rp. 104.500 100% Rp. 104.500

4.SHU Belum Dibagi Rp. 29.485.105 50% Rp. 14.742.552

Kewajiban

5.Simpanan Anggota Rp. 130.145.395 50% Rp. 65.072.697

6.Dana Yang diterima Rp. 1.605.000 50% Rp. 802.500

Jumalah Modal

Tertimbang

Rp. 211.740.300 Rp. 134.022.549

Tahun 2017

Modal Sendiri

1.Modal Anggota

a.Simpanan Poko Rp. 12.500.000 100% Rp. 12.500.000

b.Simpanan Wajib Rp. 42.500.000 100% Rp. 42.500.000

2.Dana Cadangan Rp. 1.015.000 100% Rp. 1.015.000

3.Dana Kasad Rp. 206.897 100% Rp. 206.897

4.SHU Belum Dibagi Rp. 33.365.950 50% Rp. 16.682.975

Kewajiban

5.Simpanan Anggota Rp. 127.550.453 50% Rp. 63.775.226

6.Dana Yang diterima Rp. 1.200.000 50% Rp. 600.000

Jumalah Modal

Tertimbang

Rp. 218.348.300 Rp. 137.280.098

Sumber: Data dari Koperasi Kartika Jaya – Dibuat Oleh Penulis

Tabel 30

Perhitungan ATMR Koperasi Kartika Jaya

KOMPONEN NILAI BOBOT

RESIKO

AKTIVA

TERTIMBANG

Tahun 2013

Kas Rp. 10.363.235 0% Rp.-

Bank Rp. 15.155.000 0% Rp.-

Pinjaman Yang Diberikan Rp. 160.895.000 100% Rp. 160.895.000

Aset Tetap Rp. 1.137.000 70% Rp. 795.900

ATMR Rp. 187.550.235 Rp. 161.690.900

Tahun 2014

Kas Rp. 12.475.350 0% Rp.-

Lanjutan. . .

43

Bank Rp. 15.530.000 0% Rp.-

Pinjaman Yang Diberikan Rp. 174.940.000 100% Rp. 174.940.000

Aset Tetap Rp. 1.137.000 70% Rp. 795.900

ATMR Rp. 204.082.350 Rp. 175.735.900

Tahun 2015

Kas Rp. 9.590.000 0% Rp.-

Bank Rp. 13.500.000 0% Rp.-

Pinjaman Yang Diberikan Rp. 165.450.000 100% Rp. 165.450.000

Aset Tetap Rp. 1.023.300 70% Rp. 715.310

ATMR Rp.189.563.300 Rp. 166.175.310

Tahun 2016

Kas Rp. 12.667.000 0% Rp.-

Bank Rp. 18.500.000 0% Rp.-

Pinjaman Yang Diberikan Rp. 179.550.000 100% Rp. 179.550.000

Aset Tetap Rp. 1.023.300 70% Rp. 715.310

ATMR Rp. 211.740.300 Rp. 180.265.310

Tahun 2017

Kas Rp. 11.525.000 0% Rp.-

Bank Rp. 22.500.000 0% Rp.-

Pinjaman Yang Diberikan Rp. 179.440.000 100% Rp.179.440.000

Aset Tetap Rp. 4.883.300 70% Rp. 3.418.310

ATMR Rp. 218.348.300 Rp. 182.858.310

Sumber : Data dari Koperasi Kartika Jaya – Dibuat oleh Penulis

Berdasarkan perhitungan pada tabel 29 dan 30 diatas, dapat

dilakukan perhitungan rasio kecukupan modal sendiri koperasi

kartika jaya dari tahun 2013 sampai dengan 2017 disajikan pada

tabel sebagai berikut:

Tabel 31

Perhitungan Rasio Kecukupan Modal Koperasi Kartika Jaya

Tahun Modal Tertimbang ATMR Rasio(%)

2013 Rp. 114.638.297 Rp. 161.690.900 70,90

2014 Rp. 123.089.690 Rp. 175.735.900 70,04

2015 Rp. 115.700.749 Rp. 166.175.310 69,62

2016 Rp. 134.022.549 Rp. 180.265.310 74,34

2017 Rp. 137.280.098 Rp. 182.858.310 75,07

Sumber: Dibuat oleh penulis

Lanjutan. . .

44

b) Hasil skor rasio kecukupan modal sendiri

Berdasarkan tabel 31 di atas dapat diketahui hasil skor

rasio kecukupan modal sendiri dari tahun 2013 sampai dengan

2017 yang disajikan pada tabel sebagai berikut:

Tabel 32

Hasil Skor Rasio Kecukupan Modal Sendiri

Tahun Rasio Kecukupan

Modal Sendiri(%) Nilai

Bobot

Skor(%) Skor

2013 70,90 100 3 3

2014 70,04 100 3 3

2015 69,62 100 3 3

2016 74,34 100 3 3

2017 75,07 100 3 3

Sumber: Dibuat oleh penulis

b. Aspek Kualitas Aktiva Produktif

1) Rasio volume pinjaman pada anggota terhadap volume pinjaman

diberikan.

a) Perhitungan rasio volume pinjaman pada anggota terhadap

volume pinjaman diberikan.

Untuk menghitung rasio volume pinjaman pada anggota

terhadap pinjaman yang diberikan dapat digunakan rumus sebagai

berikut:

Berdasarkan Neraca yang ada pada Koperasi Kartika Jaya

volume pinjaman anggota di peroleh dari pinjaman yang

diberikan. Adapun perhitungan rasio volume pinjaman pada

anggota terhadap volume pinjaman Koperasi Kartika Jaya dari

45

tahun 2013 sampai dengan 2017 seperti terlihat pada tabel

berikut:

Tabel 33

Perhitungan Rasio Volume Pinjman pada Anggota terhadap Volume Pinjaman

Koperasi Kartika Jaya

Tahun Volume Pinjaman

pada Anggota

Volume Pinjaman Rasio(%)

2013 Rp. 160.895.000 Rp. 160.895.000 100

2014 Rp. 174.940.000 Rp. 174.940.000 100

2015 Rp. 165.450.000 Rp. 165.450.000 100

2016 Rp. 179.550.000 Rp. 179.550.000 100

2017 Rp. 179.440.000 Rp. 179.440.000 100

Sumber: Dibuat oleh penulis

b) Hasil skor rasio volume pinjaman pada anggota terhadap volume

pinjaman yang diberikan

Berdasarkan data yang ada di tabel 33 diatas, maka dapat

diketahui hasil skor rasio volume pinjaman pada anggota terhadap

volume pinjaman diberikan pada Koperasi Kartika Jaya dari tahun

2013 sampai dengan 2015 yang disajikan dalam tabel sebagai

berikut:

Tabel 34

Hasil Skor Rasio Volume Pinjaman pada Anggota terhadap Volume Pinjaman

yang Diberikan

Tahun

Rasio Volume Pinjaman

pada Anggota terhadap

Volume Pinjaman yang

Diberikan (%)

Nilai Bobot

Skor(%) Skor

2013 100 10 10 10

2014 100 10 10 10

2015 100 10 10 10

2016 100 10 10 10

2017 100 10 10 10

Sumber: Dibuat oleh penulis

46

2) Rasio risiko pinjaman bermasalah terhadap pinjaman yang diberikan

a) Perhitungan rasio pinjamn bermasalah terhadap pinjaman yang

diberikan

Untuk menghitung rasio risiko pinjaman bermasalah

terhadap pinjaman yang diberikan dapat digunakan rumus berikut

berikut:

Adapun perhitungan rasio risiko pinjaman bermasalah

terhadap pinjaman yang diberikan dapat dilihat pada tabel berikut:

Tabel 35

Perhitungan Rasio Pinjaman Bermasalah terhadap Pinjman yang Diberikan

Koperasi Kartika Jaya

Tahun Pinjaman

Bermasalah

Pinjaman Yang

Diberikan

Rasio(%)

2013 Rp. - Rp. 160.895.000 0

2014 Rp. - Rp. 174.940.000 0

2015 Rp. - Rp. 165.450.000 0

2016 Rp. - Rp. 179.550.000 0

2017 Rp. - Rp. 179.440.000 0

Sumber: Dibuat oleh penulis

b) Hasil skor rasio risiko pinjaman bermasalah terhadap pinjaman

yang diberikan

Berdasarkan data di tabel 35 di atas dapat diketahui hasil

skor rasio risiko pinjaman bermasalah terhadap pinjman yang

diberikan disajikan pada tabel 36 berikut:

47

Tabel 36

Hasil Skor Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman yang Diberikan

Tahun

Rasio Risiko Pinjaman

Bermasalah terhadap

Pinjaman yang Diberikan

(%)

Nilai Bobot

Skor(%) Skor

2013 0 100 5 5

2014 0 100 5 5

2015 0 100 5 5

2016 0 100 5 5

2017 0 100 5 5

3) Rasio cadangan risiko terhadap pinjaman bermasalah

a) Perhitungan rasio cadangan risiko terhadap pinjaman bermasalah

Untuk menghitung rasio cadangan risiko terhadap pinjaman

bermasalah dapat digunakan rumus sebagai berikut:

Adapun perhitungan rasio cadangan berisiko terhadap

pinjaman bermasalah disajikan pada tabel berikut:

Tabel 37

Perhitungan Rasio Cadangan Risiko terhadap Pinjaman Bermasalah Koperasi

Kartika Jaya

Tahun Cadangan Risiko Pinjaman

Bermasalah

Rasio(%)

2013 Rp. - Rp. - 100

2014 Rp. - Rp. - 100

2015 Rp. - Rp. - 100

2016 Rp. - Rp. - 100

2017 Rp. - Rp. - 100

Sumber: Dibuat oleh penulis

Rasio cadangan risiko terhadap pinjaman bermasalah

semakin tinggi rasio semakin baik pengaruhnya terhadap

48

penetapan predikat tingkat kesehatan. Berdasarkan laporan

keunagn Koperasi Kartika Jaya tidak memiliki cadangan risiko

dan pinjaman bermasalah, sehingga rasionya ditetapkan nilai

maksimumnya yaitu 100%.

b) Hasil skor rasio cadanagn risiko terhadap pinjaman bermasalah

Berdasarkan data pada tabel 37 diatas, maka dapat

diketahui hasil skor rasio cadangan risiko terhadap pinjaman

bermasalah pada tabel berikut:

Tabel 38

Hasil Skor Rasio Cadanagn Risiko terhadap Pinjaman Bermasalah

Tahun

Rasio Cadanagn Risiko

terhadap Pinjaman

Bermasalah (%)

Nilai Bobot

Skor(%) Skor

2013 100 100 5 5

2014 100 100 5 5

2015 100 100 5 5

2016 100 100 5 5

2017 100 100 5 5

Sumber: Dibuat oleh penulis

4) Rasio pinjaman berisiko terhadap pinjaman yang diberikan

a) Perhitungan rasio pinjaman berisiko terhadap pinjaman yang

diberikan

Untuk menghitung rasio pinjaman berisiko terhadap

pinjaman yang diberikan digunakan rumus sebagai berikut:

Adapun perhitungan rasio pinjaman yang berisiko

terhadap pinjaman yang diberikan dapat dilihat pada tabel

berikut:

49

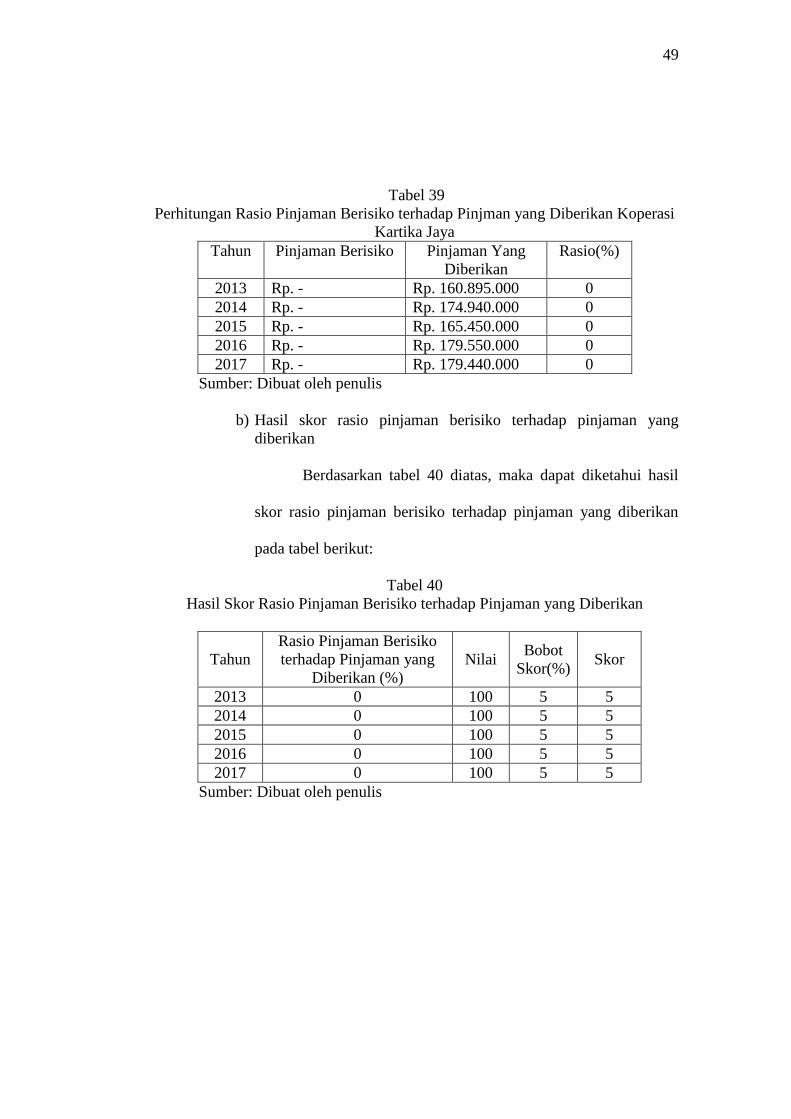

Tabel 39

Perhitungan Rasio Pinjaman Berisiko terhadap Pinjman yang Diberikan Koperasi

Kartika Jaya

Tahun Pinjaman Berisiko Pinjaman Yang

Diberikan

Rasio(%)

2013 Rp. - Rp. 160.895.000 0

2014 Rp. - Rp. 174.940.000 0

2015 Rp. - Rp. 165.450.000 0

2016 Rp. - Rp. 179.550.000 0

2017 Rp. - Rp. 179.440.000 0

Sumber: Dibuat oleh penulis

b) Hasil skor rasio pinjaman berisiko terhadap pinjaman yang

diberikan

Berdasarkan tabel 40 diatas, maka dapat diketahui hasil

skor rasio pinjaman berisiko terhadap pinjaman yang diberikan

pada tabel berikut:

Tabel 40

Hasil Skor Rasio Pinjaman Berisiko terhadap Pinjaman yang Diberikan

Tahun

Rasio Pinjaman Berisiko

terhadap Pinjaman yang

Diberikan (%)

Nilai Bobot

Skor(%) Skor

2013 0 100 5 5

2014 0 100 5 5

2015 0 100 5 5

2016 0 100 5 5

2017 0 100 5 5

Sumber: Dibuat oleh penulis

50

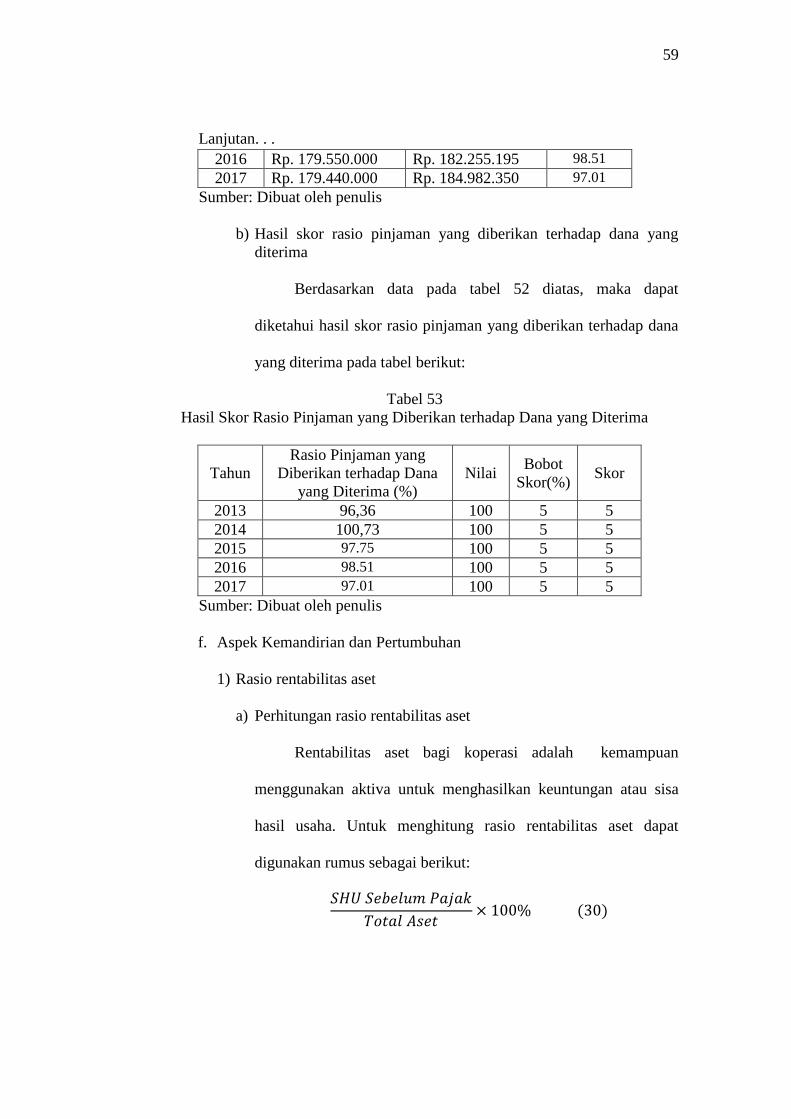

c. Aspek Manajemen

1) Perhitungan aspek manajemen

Berdasarkan data yang diperoleh penulis dari kuisioner

(Lampiran) yang diisi oleh pemimpin Koperasi Kartika Jaya atas

aspek manajemen yang meliputi lima komponen yaitu manajemen

umum, kelembagaan, manajemen permodalan, manajemen aktiva,

manajemen likuiditas yang dinilai dari dari tahun 2013 sampai

dengan 2017 tampak pada tabel sebagai berikut:

Tabel 41

Perhitungan Aspek Manajemen Koperasi Kartika Jaya

Aspek Jumlah Jawaban Ya

2013 2014 2015 2016 2017

Manajemen umum 9 9 9 9 9

Manajemen Kelembagaan 5 5 5 5 5

Manajemen permodalan 5 5 5 5 5

Manajemen aktiva 10 10 10 10 10

Manajemen likuiditas 4 4 4 4 4

Total 33 33 33 33 33

Sumber: Dibuat oleh penulis

2) Hasil skor aspek manajemen

Untuk menetapkan skor dari aspek manajemen dalam

Perdep/06/2016 sudah ditetapkan standar perhitungan untuk jawaban

“Ya” disetiap komponen, dan bobot skor untuk lima komponen

adalah 3. Standar perhitungan aspek manajemen dapat dilihat pada

tabel sebagai berikut:

51

Tabel 42

Standar Perhitungan Aspek Manajemen

Aspek Jumlah Jawaban

Ya Skor

Aspek Manajemen Umum 1 0,25

2 0,50

3 0,75

4 1,00

5 1,25

6 1,50

7 1,75

8 2,00

9 2,25

10 2,50

11 2,75

12 3,00

Aspek Manajemen Kelembagaan 1 0,50

2 1,00

3 1,50

4 2,00

5 2,50

6 3,00

Aspek Manajemen Permodalan 1 0,60

2 1,20

3 1,80

4 2,40

5 3,00

Aspek Manajemen Aktiva 1 0,30

2 0,60

3 0,90

4 1,20

5 1,50

6 1,80

7 2,10

8 2,40

9 2,70

10 3,00

Aspek Manajemen Likuiditas 1 0,60

2 1,20

3 1,80

4 2,40

5 3,00

Sumber: Dibuat oleh penulis

52

Berdasarkan tabel di atas dapat diketahui hasil skor penilaian

aspek manajemen dapat dilihat pada tabel berikut:

Tabel 43

Hasil Skor Penilaian Aspek Manajemen

Tahun Aspek

Jumlah

Jawaban

YA

Bobot

Skor(%) Skor

2013 Manajemen Umum 9 3 2,25

Manajemen Kelembagaan 5 3 2,50

Manajemen Permodalan 5 3 3,00

Manajemen Aktiva 10 3 3,00

Manajemen Likuiditas 4 3 2,40

2014 Manajemen Umum 9 3 2,25

Manajemen Kelembagaan 5 3 2,50

Manajemen Permodalan 5 3 3,00

Manajemen Aktiva 10 3 3,00

Manajemen Likuiditas 4 3 2,40

2015 Manajemen Umum 9 3 2,25

Manajemen Kelembagaan 5 3 2,50

Manajemen Permodalan 5 3 3,00

Manajemen Aktiva 10 3 3,00

Manajemen Likuiditas 4 3 2,40

2016 Manajemen Umum 9 3 2,25

Manajemen Kelembagaan 5 3 2,50

Manajemen Permodalan 5 3 3,00

Manajemen Aktiva 10 3 3,00

Manajemen Likuiditas 4 3 2,40

2017 Manajemen Umum 9 3 2,25

Manajemen Kelembagaan 5 3 2,50

Manajemen Permodalan 5 3 3,00

Manajemen Aktiva 10 3 3,00

Manajemen Likuiditas 4 3 2,40

Sumber: Dibuat oleh penulis

d. Aspek Efisiensi

1) Rasio beban operasional pelayanan terhadap partisipasi bruto