PERCEPATAN PEMBANGUNAN...

15

1 PERCEPATAN PEMBANGUNAN INFRASTRUKTUR KEMENTERIAN KEUANGAN REPUBLIK INDONESIA Yogyakarta, 03 Oktober 2012 Perkembangan Perekonomian Global 2

Transcript of PERCEPATAN PEMBANGUNAN...

1

PERCEPATAN PEMBANGUNAN INFRASTRUKTUR

KEMENTERIAN KEUANGANREPUBLIK INDONESIA

Yogyakarta, 03 Oktober 2012

Perkembangan Perekonomian Global

2

2

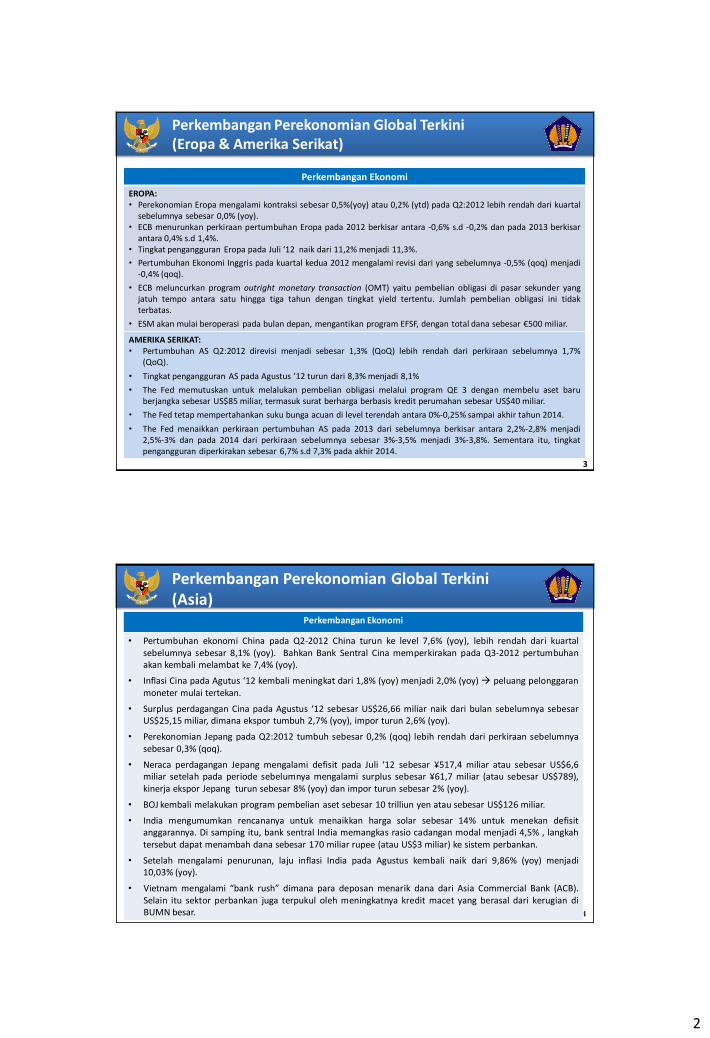

Perkembangan Ekonomi

EROPA:• Perekonomian Eropa mengalami kontraksi sebesar 0,5%(yoy) atau 0,2% (ytd) pada Q2:2012 lebih rendah dari kuartal

sebelumnya sebesar 0,0% (yoy).• ECB menurunkan perkiraan pertumbuhan Eropa pada 2012 berkisar antara -0,6% s.d -0,2% dan pada 2013 berkisar

antara 0,4% s.d 1,4%.• Tingkat pengangguran Eropa pada Juli ‘12 naik dari 11,2% menjadi 11,3%.

• Pertumbuhan Ekonomi Inggris pada kuartal kedua 2012 mengalami revisi dari yang sebelumnya -0,5% (qoq) menjadi-0,4% (qoq).

• ECB meluncurkan program outright monetary transaction (OMT) yaitu pembelian obligasi di pasar sekunder yangjatuh tempo antara satu hingga tiga tahun dengan tingkat yield tertentu. Jumlah pembelian obligasi ini tidakterbatas.

• ESM akan mulai beroperasi pada bulan depan, mengantikan program EFSF, dengan total dana sebesar €500 miliar.

AMERIKA SERIKAT:• Pertumbuhan AS Q2:2012 direvisi menjadi sebesar 1,3% (QoQ) lebih rendah dari perkiraan sebelumnya 1,7%

(QoQ).

• Tingkat pengangguran AS pada Agustus ’12 turun dari 8,3% menjadi 8,1%

• The Fed memutuskan untuk melalukan pembelian obligasi melalui program QE 3 dengan membelu aset baruberjangka sebesar US$85 miliar, termasuk surat berharga berbasis kredit perumahan sebesar US$40 miliar.

• The Fed tetap mempertahankan suku bunga acuan di level terendah antara 0%-0,25% sampai akhir tahun 2014.

• The Fed menaikkan perkiraan pertumbuhan AS pada 2013 dari sebelumnya berkisar antara 2,2%-2,8% menjadi2,5%-3% dan pada 2014 dari perkiraan sebelumnya sebesar 3%-3,5% menjadi 3%-3,8%. Sementara itu, tingkatpengangguran diperkirakan sebesar 6,7% s.d 7,3% pada akhir 2014.

Perkembangan Perekonomian Global Terkini (Eropa & Amerika Serikat)

3

4

Perkembangan Ekonomi

• Pertumbuhan ekonomi China pada Q2-2012 China turun ke level 7,6% (yoy), lebih rendah dari kuartalsebelumnya sebesar 8,1% (yoy). Bahkan Bank Sentral Cina memperkirakan pada Q3-2012 pertumbuhanakan kembali melambat ke 7,4% (yoy).

• Inflasi Cina pada Agutus ‘12 kembali meningkat dari 1,8% (yoy) menjadi 2,0% (yoy) peluang pelonggaranmoneter mulai tertekan.

• Surplus perdagangan Cina pada Agustus ‘12 sebesar US$26,66 miliar naik dari bulan sebelumnya sebesarUS$25,15 miliar, dimana ekspor tumbuh 2,7% (yoy), impor turun 2,6% (yoy).

• Perekonomian Jepang pada Q2:2012 tumbuh sebesar 0,2% (qoq) lebih rendah dari perkiraan sebelumnyasebesar 0,3% (qoq).

• Neraca perdagangan Jepang mengalami defisit pada Juli ‘12 sebesar ¥517,4 miliar atau sebesar US$6,6miliar setelah pada periode sebelumnya mengalami surplus sebesar ¥61,7 miliar (atau sebesar US$789),kinerja ekspor Jepang turun sebesar 8% (yoy) dan impor turun sebesar 2% (yoy).

• BOJ kembali melakukan program pembelian aset sebesar 10 trilliun yen atau sebesar US$126 miliar.

• India mengumumkan rencananya untuk menaikkan harga solar sebesar 14% untuk menekan defisitanggarannya. Di samping itu, bank sentral India memangkas rasio cadangan modal menjadi 4,5% , langkahtersebut dapat menambah dana sebesar 170 miliar rupee (atau US$3 miliar) ke sistem perbankan.

• Setelah mengalami penurunan, laju inflasi India pada Agustus kembali naik dari 9,86% (yoy) menjadi10,03% (yoy).

• Vietnam mengalami “bank rush” dimana para deposan menarik dana dari Asia Commercial Bank (ACB).Selain itu sektor perbankan juga terpukul oleh meningkatnya kredit macet yang berasal dari kerugian diBUMN besar.

Perkembangan Perekonomian Global Terkini (Asia)

3

Proyeksi PDBOleh

Bank Dunia

Continuing Turmoil(Baseline)

Return to 2009(Possible)

Severe Global Slowdown(Less Likely)

2012 6.0 5.8 5.7

2013 6.4 4.7 3.8

Proyeksi PDBOleh

Bank Indonesia

Tahun Banggar 29 Mei 2012 RDG 12 Juli 2012

2012 6.3 -6.7 6.1 - 6.5

2013 6.4 - 6.8 6.3 - 6.7

Update Proyeksi Perekonomian Global dan Indonesia oleh beberapa Institusi

World Economic Outlook (WEO) 20112012 2013

April Juli April Juli

GDP

Global 3.9 3.5 3.5 4.1 3.9

AS 1.7 2.1 2.0 2.4 2.3

Eropa 1.5 -0.3 -0.3 0.9 0.7

China 9.2 8.2 8.0 8.8 8.5

India 7.1 6.9 6.1 7.3 6.5

Asean-5 4.5 5.4 5.4 6.2 6.1

Volume Perdagangan Dunia 5.9 4.0 3.8 5.6 5.1

Proyeksi Pertumbuhan Ekonomi Indonesia

5

Proyeksi Pertumbuhan Ekonomi Global

Perkembangan Perekonomian Domestik

6

4

Perkembangan Perekonomian Domestik Terkini

Indikator Kinerja

Nilai Tukar • Rp 9.591/US$ depresiasi 5,44% (ytd) per 28 Sept 2012

IHSG • IHSG 4262,561 menguat 11,53 % (ytd) per 28 Sept 2012

Inflasi• Inflasi Sem I 2012: 4,53% (yoy)• Inflasi Agustus 2012: 0,01%(mtm)– 3,49% (ytd) – 4,31 %(yoy) per September 2012

Arus Modal Masuk

• Pada Agustus 2012 terjadi perlambatan inflow dana asing yang cukup signifikan sehingga sampai dengan 31 Agustus2012 hanya Rp0,41T dana asing masuk ke Saham, bahkan pada SUN sampai dengan 30 Agustus 2012 terjadi outflowsebesar Rp1,09T

• S.d 27 Sept 2012, sejumlah Rp0,88 T dana asing masuk ke pasar saham dan terjadi net buying sebesar Rp7,92 triliunke pasar SUN.

Pertumbuhan PDB • Q2 2012: 6,4% (yoy)• Sem I- 2012: 6,3% (yoy)

Indikator Konsumsi • Indeks Keyakinan Konsumen pada Agustus 2012 naik dari 113,5 menjadi 115,7.

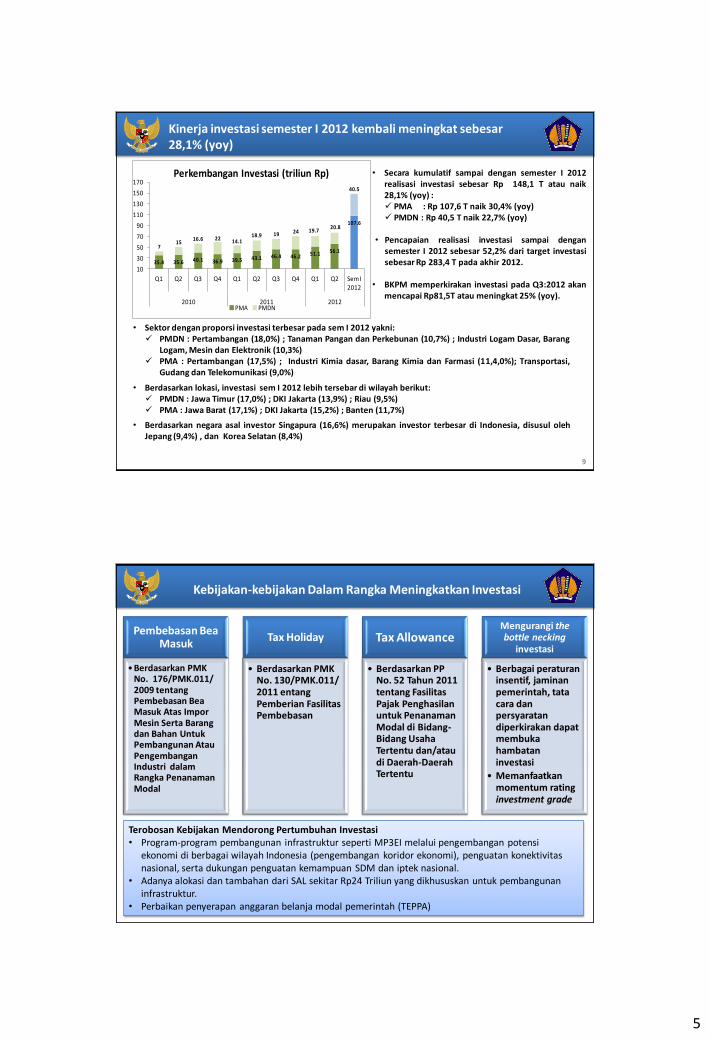

Investasi

• Pada Sem.I 2012 realisasi investasi sebesar Rp 148,1 T atau naik 28,1% (yoy) : PMA : Rp 107,6 T naik 30,4% (yoy) PMDN : Rp 40,5 T naik 22,7% (yoy)

• Pertumbuhan sektor manufaktur 6,1% di H1-2012, dan estimasi FY 2012 7,1%.

Perdagangan Internasional

• Agustus 2012: Ekspor turun 12,3% (mtm) atau turun 5,6% (ytd) menjadi US$ 14,1 miliarImpor turun 15,2% (mtm) atau naik 10,3% (ytd) menjadi US$ 13,9 miliarSurplus Neraca Perdagangan Agustus sebesar US$ 248,5 jutaSurplus Neraca Perdagangan Kumulatif (Jan-Agust) sebesar US$ 496,7 juta

• Semester I 2012: Ekspor turun 1,76% (ytd) menjadi US$96,88 miliarImpor naik 15,35% (ytd) menjadi US$96,41 miliarSurplus neraca perdagangan US$476 juta

Neraca Pembayaran

• Defisit transaksi berjalan Q2 2012 sebesar US$6,9 miliar (3,1% PDB), lebih besar dari defisit pada Q1-2012 (US$3,2 Matau 1,5% PDB).

• Surplus transaksi modal dan finansial Q2-2012 sebesar US$5,5 miliar (2,5% PDB), lebih besar dibandingkan pada Q1-2012 (US$2,5 M atau 1,1% PDB).

• Defisit neraca pembayaran sebesar US$2,8 miliar (1,3% PDB) lebih besar dari defisit pada Q1-2012 (US$ 1,0 M atau0,5% PDB). 7

Perkembangan Investasi

8

5

9

• Sektor dengan proporsi investasi terbesar pada sem I 2012 yakni: PMDN : Pertambangan (18,0%) ; Tanaman Pangan dan Perkebunan (10,7%) ; Industri Logam Dasar, Barang

Logam, Mesin dan Elektronik (10,3%) PMA : Pertambangan (17,5%) ; Industri Kimia dasar, Barang Kimia dan Farmasi (11,4,0%); Transportasi,

Gudang dan Telekomunikasi (9,0%)

• Berdasarkan lokasi, investasi sem I 2012 lebih tersebar di wilayah berikut: PMDN : Jawa Timur (17,0%) ; DKI Jakarta (13,9%) ; Riau (9,5%) PMA : Jawa Barat (17,1%) ; DKI Jakarta (15,2%) ; Banten (11,7%)

• Berdasarkan negara asal investor Singapura (16,6%) merupakan investor terbesar di Indonesia, disusul olehJepang (9,4%) , dan Korea Selatan (8,4%)

Kinerja investasi semester I 2012 kembali meningkat sebesar28,1% (yoy)

• Secara kumulatif sampai dengan semester I 2012realisasi investasi sebesar Rp 148,1 T atau naik28,1% (yoy) : PMA : Rp 107,6 T naik 30,4% (yoy) PMDN : Rp 40,5 T naik 22,7% (yoy)

• Pencapaian realisasi investasi sampai dengansemester I 2012 sebesar 52,2% dari target investasisebesar Rp 283,4 T pada akhir 2012.

• BKPM memperkirakan investasi pada Q3:2012 akanmencapai Rp81,5T atau meningkat 25% (yoy).

35.4 35.6 40.1 36.9 39.5 43.1 46.4 46.2 51.1 56.1

107.6

715

16.6 22 14.118.9 19 24 19.7

20.8

40.5

10

30

50

70

90

110

130

150

170

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Sem I 2012

2010 2011 2012

Perkembangan Investasi (triliun Rp)

PMA PMDN

Kebijakan-kebijakan Dalam Rangka Meningkatkan Investasi

Pembebasan Bea Masuk

•Berdasarkan PMK No. 176/PMK.011/2009 tentang Pembebasan Bea Masuk Atas Impor Mesin Serta Barang dan Bahan Untuk Pembangunan Atau Pengembangan Industri dalam Rangka Penanaman Modal

Tax Holiday

• Berdasarkan PMK No. 130/PMK.011/ 2011 entang Pemberian Fasilitas Pembebasan

Tax Allowance

• Berdasarkan PP No. 52 Tahun 2011 tentang Fasilitas Pajak Penghasilan untuk Penanaman Modal di Bidang-Bidang Usaha Tertentu dan/atau di Daerah-Daerah Tertentu

Mengurangi the bottle necking

investasi

• Berbagai peraturan insentif, jaminan pemerintah, tata cara dan persyaratandiperkirakan dapat membuka hambatan investasi

• Memanfaatkan momentum rating investment grade

Terobosan Kebijakan Mendorong Pertumbuhan Investasi • Program-program pembangunan infrastruktur seperti MP3EI melalui pengembangan potensi

ekonomi di berbagai wilayah Indonesia (pengembangan koridor ekonomi), penguatan konektivitas nasional, serta dukungan penguatan kemampuan SDM dan iptek nasional.

• Adanya alokasi dan tambahan dari SAL sekitar Rp24 Triliun yang dikhususkan untuk pembangunaninfrastruktur.

• Perbaikan penyerapan anggaran belanja modal pemerintah (TEPPA)

6

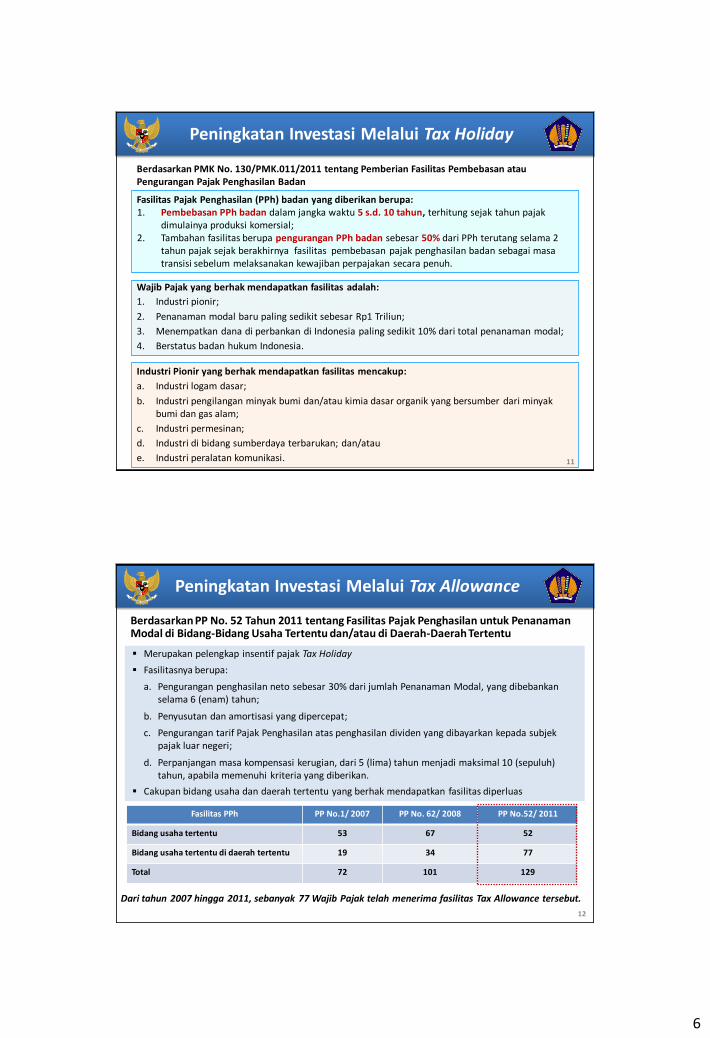

Peningkatan Investasi Melalui Tax Holiday

Berdasarkan PMK No. 130/PMK.011/2011 tentang Pemberian Fasilitas Pembebasan atau Pengurangan Pajak Penghasilan Badan

Fasilitas Pajak Penghasilan (PPh) badan yang diberikan berupa:1. Pembebasan PPh badan dalam jangka waktu 5 s.d. 10 tahun, terhitung sejak tahun pajak

dimulainya produksi komersial;2. Tambahan fasilitas berupa pengurangan PPh badan sebesar 50% dari PPh terutang selama 2

tahun pajak sejak berakhirnya fasilitas pembebasan pajak penghasilan badan sebagai masa transisi sebelum melaksanakan kewajiban perpajakan secara penuh.

Wajib Pajak yang berhak mendapatkan fasilitas adalah:

1. Industri pionir;

2. Penanaman modal baru paling sedikit sebesar Rp1 Triliun;

3. Menempatkan dana di perbankan di Indonesia paling sedikit 10% dari total penanaman modal;

4. Berstatus badan hukum Indonesia.

Industri Pionir yang berhak mendapatkan fasilitas mencakup:

a. Industri logam dasar;

b. Industri pengilangan minyak bumi dan/atau kimia dasar organik yang bersumber dari minyak bumi dan gas alam;

c. Industri permesinan;

d. Industri di bidang sumberdaya terbarukan; dan/atau

e. Industri peralatan komunikasi. 11

Merupakan pelengkap insentif pajak Tax Holiday

Fasilitasnya berupa:

a. Pengurangan penghasilan neto sebesar 30% dari jumlah Penanaman Modal, yang dibebankan selama 6 (enam) tahun;

b. Penyusutan dan amortisasi yang dipercepat;

c. Pengurangan tarif Pajak Penghasilan atas penghasilan dividen yang dibayarkan kepada subjek pajak luar negeri;

d. Perpanjangan masa kompensasi kerugian, dari 5 (lima) tahun menjadi maksimal 10 (sepuluh) tahun, apabila memenuhi kriteria yang diberikan.

Cakupan bidang usaha dan daerah tertentu yang berhak mendapatkan fasilitas diperluas

Peningkatan Investasi Melalui Tax Allowance

Berdasarkan PP No. 52 Tahun 2011 tentang Fasilitas Pajak Penghasilan untuk Penanaman Modal di Bidang-Bidang Usaha Tertentu dan/atau di Daerah-Daerah Tertentu

Fasilitas PPh PP No.1/ 2007 PP No. 62/ 2008 PP No.52/ 2011

Bidang usaha tertentu 53 67 52

Bidang usaha tertentu di daerah tertentu 19 34 77

Total 72 101 129

12

Dari tahun 2007 hingga 2011, sebanyak 77 Wajib Pajak telah menerima fasilitas Tax Allowance tersebut.

7

13

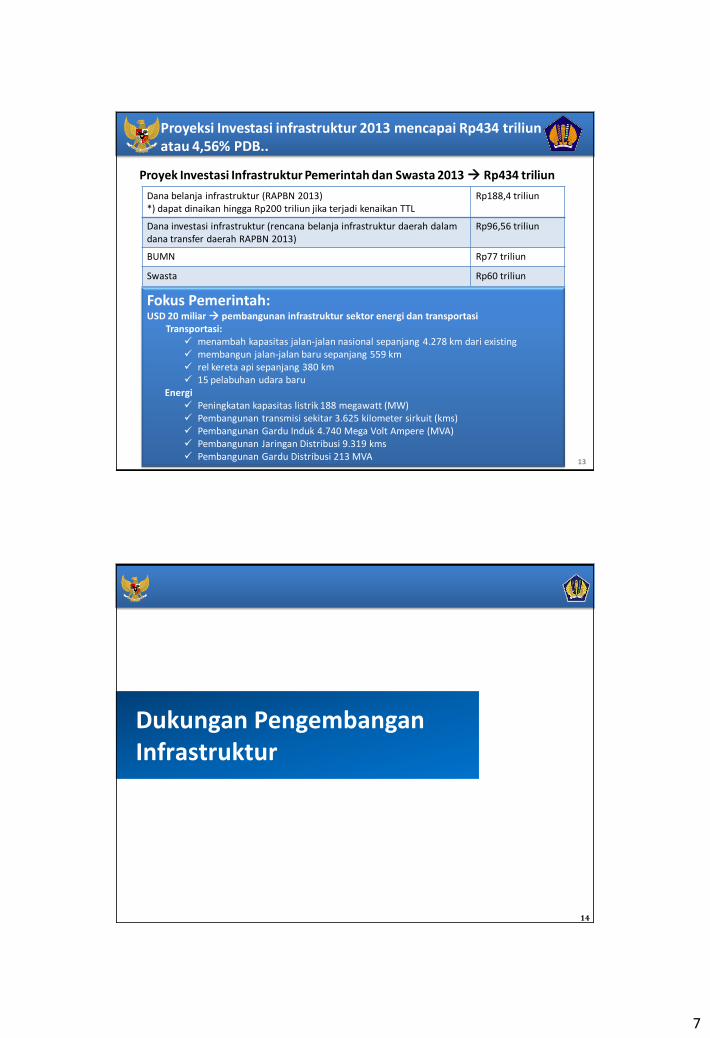

Proyek Investasi Infrastruktur Pemerintah dan Swasta 2013 Rp434 triliun

Proyeksi Investasi infrastruktur 2013 mencapai Rp434 triliun atau 4,56% PDB..

Dana belanja infrastruktur (RAPBN 2013)*) dapat dinaikan hingga Rp200 triliun jika terjadi kenaikan TTL

Rp188,4 triliun

Dana investasi infrastruktur (rencana belanja infrastruktur daerah dalam dana transfer daerah RAPBN 2013)

Rp96,56 triliun

BUMN Rp77 triliun

Swasta Rp60 triliun

Fokus Pemerintah:USD 20 miliar pembangunan infrastruktur sektor energi dan transportasi

Transportasi: menambah kapasitas jalan-jalan nasional sepanjang 4.278 km dari existing membangun jalan-jalan baru sepanjang 559 km rel kereta api sepanjang 380 km 15 pelabuhan udara baru

Energi Peningkatan kapasitas listrik 188 megawatt (MW) Pembangunan transmisi sekitar 3.625 kilometer sirkuit (kms) Pembangunan Gardu Induk 4.740 Mega Volt Ampere (MVA) Pembangunan Jaringan Distribusi 9.319 kms Pembangunan Gardu Distribusi 213 MVA

Dukungan PengembanganInfrastruktur

14

8

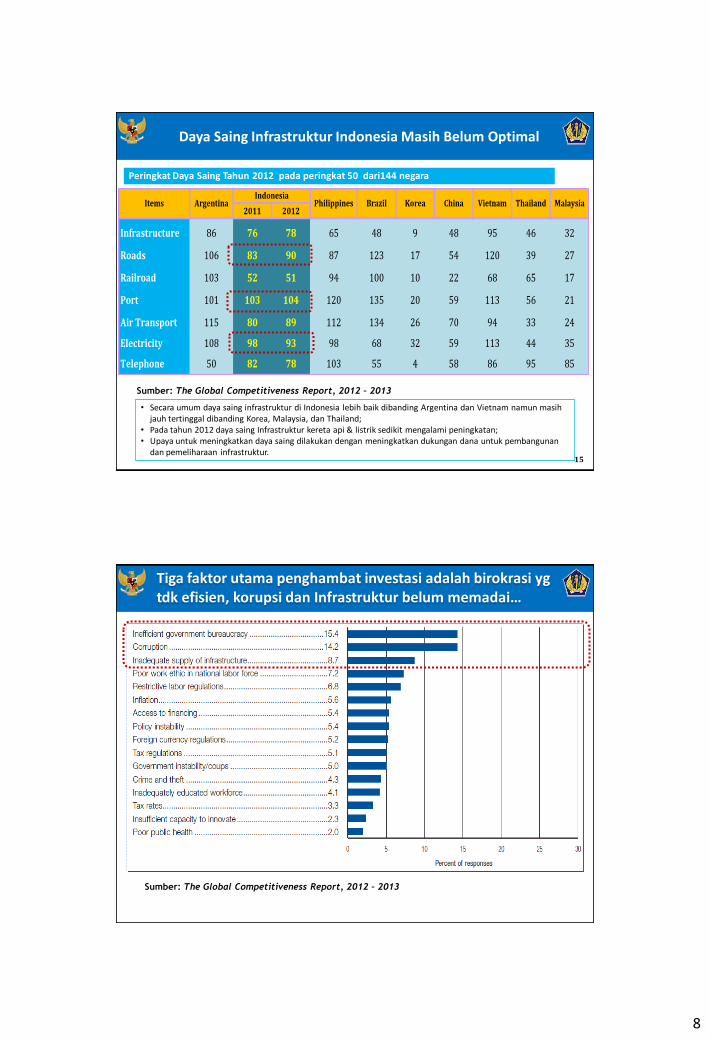

15

Peringkat Daya Saing Tahun 2012 pada peringkat 50 dari144 negara

Sumber: The Global Competitiveness Report, 2012 – 2013

• Secara umum daya saing infrastruktur di Indonesia lebih baik dibanding Argentina dan Vietnam namun masih jauh tertinggal dibanding Korea, Malaysia, dan Thailand;

• Pada tahun 2012 daya saing Infrastruktur kereta api & listrik sedikit mengalami peningkatan;• Upaya untuk meningkatkan daya saing dilakukan dengan meningkatkan dukungan dana untuk pembangunan

dan pemeliharaan infrastruktur.

2011 2012

Infrastructure 86 76 78 65 48 9 48 95 46 32

Roads 106 83 90 87 123 17 54 120 39 27

Railroad 103 52 51 94 100 10 22 68 65 17

Port 101 103 104 120 135 20 59 113 56 21

Air Transport 115 80 89 112 134 26 70 94 33 24

Electricity 108 98 93 98 68 32 59 113 44 35

Telephone 50 82 78 103 55 4 58 86 95 85

China Vietnam Thailand MalaysiaItems ArgentinaIndonesia

Philippines Brazil Korea

Daya Saing Infrastruktur Indonesia Masih Belum Optimal

Tiga faktor utama penghambat investasi adalah birokrasi ygtdk efisien, korupsi dan Infrastruktur belum memadai…

Sumber: The Global Competitiveness Report, 2012 – 2013

9

-

200.00

400.00

600.00

800.00

1,000.00

1,200.00

1,400.00

1,600.00

TO

TAL

Rp

. 1.4

29 T

Pem

erin

tah

SwastaRp.407 T

PemdaRp.233, T

Kebutuhan Investasi Infrastruktur

2010 - 2014

Kemampuan PemerintahGap

Kebutuhan Investasi Infrastruktur2010-2014

-

200.00

400.00

600.00

800.00

1,000.00

1,200.00

1,400.00

1,600.00

Rp

.905

, T (

63,4

% )

17

Rp

.523

, 3T

(36,

6%)

Kebutuhan investasi Infrastruktur tahun 2010-2014 diperkirakan mencapai Rp. 1.429,2 T; Kemampuan Pemerintah Pusat dalam penyediaan pendanaan diperkirakan Rp. 523,27 T atau

36,6%; Gap pembiayaan sebesar Rp. 905,92 trilyun atau 63,4% diharapkan dapat didanai melalui

pengembangan KPS, dan Pemerintah Daerah

Triliun RpTriliun Rp

Peran Swasta Pemda

Pembangunan jaringan rel kereta api 383,37 km jalur ganda, dan pengadaan 92 unit lokomotif, kereta rel diesel (KRD), kereta rel listrik(KRL), tram, dan railbus

Pengembangan dan rehabilitasi 120bandara, dan pembangunan 15bandar udara baru

Pembangunan 110 rusunawa, 1.088 rumah khusus, dan rumah sejahterayang terbangun melalui penyediaan PSU Kawasan sebanyak 65.000 unit *)

Jumlah jalan yang dipreservasi35.017 km dan jembatan yang dipreservasi 247.692 m

Luas layanan jaringan irigasi sekitar 107.302 ha, mengembangkan jaringan dan optimasi air sepanjang 524.084ha, membangun 164 embung/situ

Terbangunnya transmisi sepanjang 3.625 kms, gardu induk sebesar 4.740 mva, peningkatan kapasitaspembangkit 118 MW *)

Sasaran Pembangunan Infrastruktur RAPBN 2013**) data prakiraan tahun 2013 dalam RKP 2013

*) berdasarkan Renja K/L 2013

10

19

Dukungan Pemerintah pada Proyek Pembangunan Infrastruktur

Bentuk Dukungan Pemerintah pada Proyek PembangunanInfrastruktur1. Land Capping dana dukungan pemerintah atas risiko kenaikan

harga tanah dalam pembangunan jalan tol (Rp. 4,89 triliun 2008-2013)

2. Land Revolving Fund Dana Bergulir Pengadaan Tanah untuk JalanTol (Land Revolving Fund)

3. Land Acquisition Fund dana pembebasan tanah untuk proyekdengan skema Kerja Sama Pemerintah Swasta (KPS) ProjectDevelopment Facility (dialokasikan sampai 2014)

4. Fasilitas Dana Geotermal dukungan fasilitas untuk mengurangirisiko usaha panas bumi dalam rangka pengembangan pembangkitlistrik.(dikelola Pusat Investasi Pemerintah (PIP) nilai kumulatifsampai 2012 sebesar Rp2,003 triliun)

20

Jaminan Pemerintah pada Proyek Pembangunan Infrastruktur

Bentuk Jaminan Pemerintah pada Proyek Pembangunan Infrastruktur

1. Jaminan Pemerintah pada Proyek 10.000 MW Tahap I

2. Jaminan Pemerintah pada Proyek 10.000 MW Tahap II

3. Jaminan pada Proyek Penyediaan Air Minum oleh PDAM

4. Penjaminan Bersama antara Pemerintah dan PT PII untuk Proyek IPP PLTU Jawa Tengah

5. Penjaminan Kredit Usaha Rakyat (KUR)

11

21

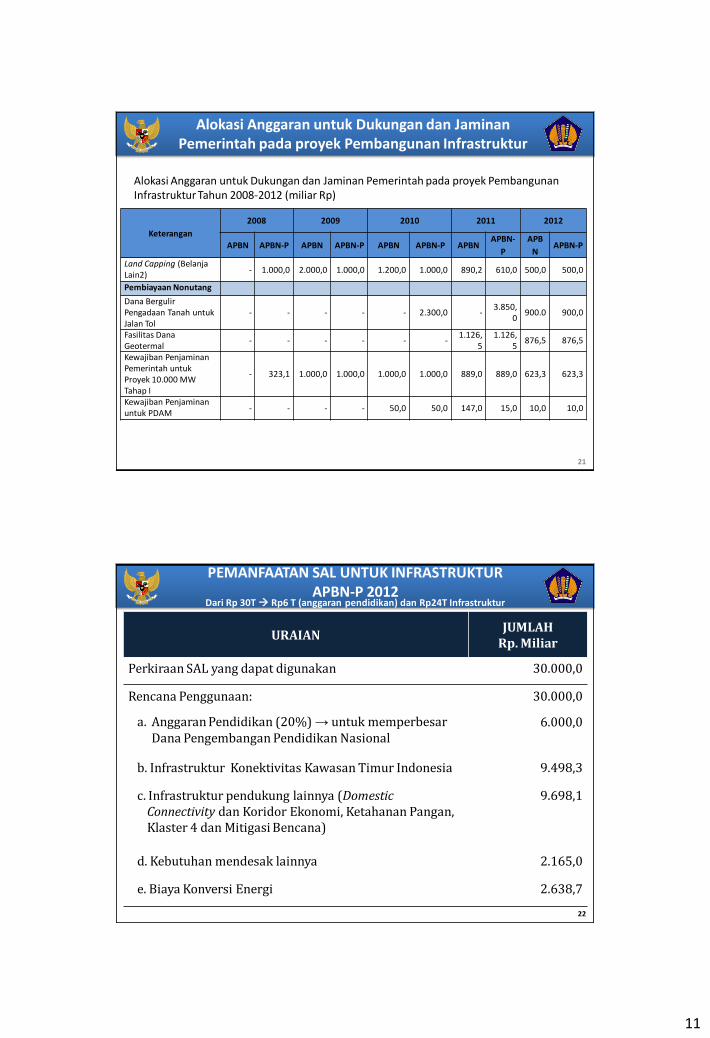

Alokasi Anggaran untuk Dukungan dan Jaminan Pemerintah pada proyek Pembangunan Infrastruktur

Alokasi Anggaran untuk Dukungan dan Jaminan Pemerintah pada proyek Pembangunan Infrastruktur Tahun 2008-2012 (miliar Rp)

Keterangan

2008 2009 2010 2011 2012

APBN APBN-P APBN APBN-P APBN APBN-P APBNAPBN-

P

APB

NAPBN-P

Land Capping (Belanja Lain2)

- 1.000,0 2.000,0 1.000,0 1.200,0 1.000,0 890,2 610,0 500,0 500,0

Pembiayaan Nonutang

Dana Bergulir Pengadaan Tanah untuk Jalan Tol

- - - - - 2.300,0 -3.850,

0900.0 900,0

Fasilitas Dana Geotermal

- - - - - -1.126,

51.126,

5876,5 876,5

Kewajiban Penjaminan Pemerintah untuk Proyek 10.000 MW Tahap I

- 323,1 1.000,0 1.000,0 1.000,0 1.000,0 889,0 889,0 623,3 623,3

Kewajiban Penjaminan untuk PDAM

- - - - 50,0 50,0 147,0 15,0 10,0 10,0

22

URAIANJUMLAH

Rp. Miliar

Perkiraan SAL yang dapat digunakan 30.000,0

Rencana Penggunaan: 30.000,0

a. Anggaran Pendidikan (20%) → untuk memperbesar Dana Pengembangan Pendidikan Nasional

6.000,0

b. Infrastruktur Konektivitas Kawasan Timur Indonesia 9.498,3

c. Infrastruktur pendukung lainnya (DomesticConnectivity dan Koridor Ekonomi, Ketahanan Pangan, Klaster 4 dan Mitigasi Bencana)

9.698,1

d. Kebutuhan mendesak lainnya 2.165,0

e. Biaya Konversi Energi 2.638,7

PEMANFAATAN SAL UNTUK INFRASTRUKTUR APBN-P 2012

Dari Rp 30T Rp6 T (anggaran pendidikan) dan Rp24T Infrastruktur

12

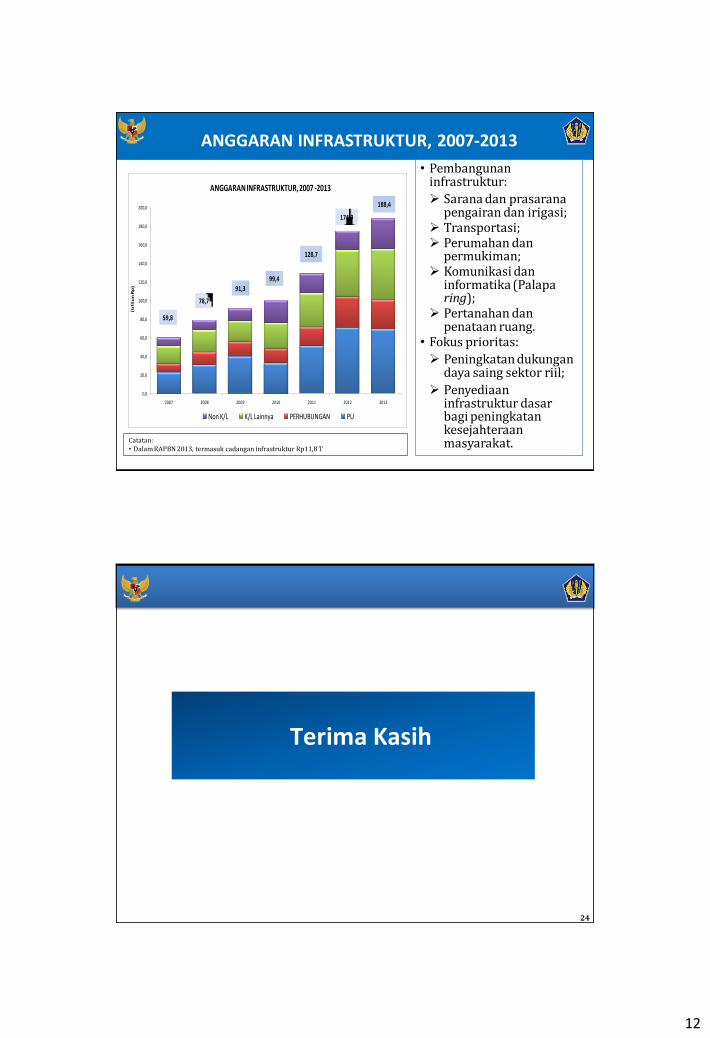

ANGGARAN INFRASTRUKTUR, 2007-2013

• Pembangunan infrastruktur:

Sarana dan prasarana pengairan dan irigasi;

Transportasi; Perumahan dan

permukiman; Komunikasi dan

informatika (Palapa ring);

Pertanahan dan penataan ruang.

• Fokus prioritas:

Peningkatan dukungan daya saing sektor riil;

Penyediaan infrastruktur dasar bagi peningkatan kesejahteraan masyarakat.

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

200,0

2007 2008 2009 2010 2011 2012 2013

Non K/L K/L Lainnya PERHUBUNGAN PU

ANGGARAN INFRASTRUKTUR, 2007 -2013

99,4

91,3

128,7

174,9

188,4

(tri

liu

n R

p)

59,8

78,7

Catatan:• Dalam RAPBN 2013, termasuk cadangan infrastruktur Rp11,8 T

Terima Kasih

24

13

25

Jaminan Pemerintah pada Proyek Pembangunan Infrastruktur

1. Jaminan Pemerintah pada Proyek 10.000 MW Tahap I

Item Keterangan

Dasar Hukum Pengadaan Perpres No. 71 Tahun 2006

Karakteristik Pembiayaan Porsi equity sebesar 15% dan porsi debt sebesar 85%

Dasar Hukum Penjaminan Perpres No. 91 Tahun 2007 dan PMK No. 44/PMK.01/2008

Produk Penjaminan Surat Jaminan Pemerintah / Full credit guarantee

Syarat dan Ketentuan

Penjaminan

Irrevocable dan unconditional

Mencakup seluruh kewajiban PLN dalam Perjanjian Kredit

Penerima Jaminan Perbankan domestik dan internasional

Status Pemerintah telah mengeluarkan sebanyak 35 Surat Jaminan Pemerintah termasuk untuk tiga paket proyek transmisi porsi rupiah dan satu paket proyek transmisi porsi dolar Amerika Serikat dengan total nilai kredit yang dijamin sebesar Rp71,8 triliun.

Eksposure terhadap APBN Bersifat kontinjen, dan pada saat terjadi klaim akan berdampak langsung ke

APBN dengan jangka waktu pembayaran yang relatif singkat (30 sd 45 hari)

26

Jaminan Pemerintah pada Proyek Pembangunan Infrastruktur

2. Jaminan Pemerintah pada Proyek 10.000 MW Tahap II

Item Keterangan

Dasar Hukum Pengadaan Perpres No. 4 Tahun 2010

Dasar Hukum

PenjaminanPMK No. 139/PMK.011/2011

Produk Penjaminan Surat Jaminan Kelayakan Usaha (SJKU)

Syarat dan Ketentuan

Penjaminan

Jaminan kelayakan diberikan terhadap risiko gagal bayar kewajiban

finansial PT PLN (Persero) yang terjadi pada sebagian atau sepanjang

masa operasi proyek pembangkit listrik sebagaimana tertuang dalam

perjanjian jual beli tenaga listrik dengan pendekatan positive list.

Status Telah diterbitkan SJKU untuk dua proyek PLTP, yaitu PLTP Muara Laboh

(Project Cost ~ USD 635 million) dan PLTP Rajabasa (Project Cost ~

USD 653 million) dan satu proyek PLTA, yaitu PLTA Wampu (Project

Cost ~ USD 174 million)

14

27

Jaminan Pemerintah pada Proyek Pembangunan Infrastruktur

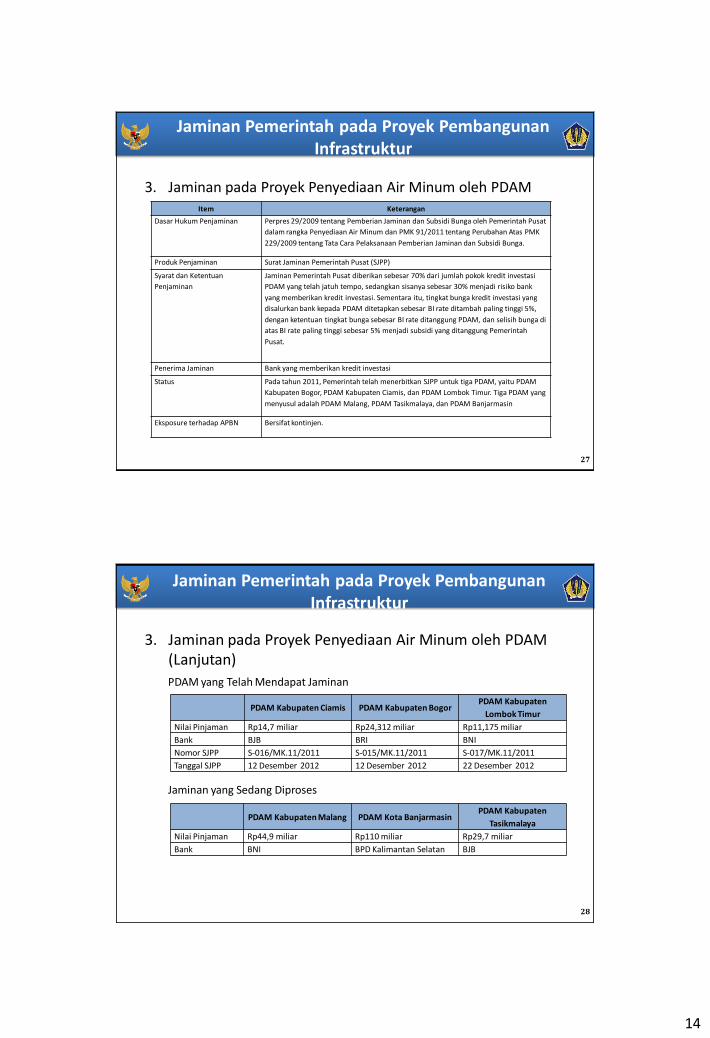

3. Jaminan pada Proyek Penyediaan Air Minum oleh PDAMItem Keterangan

Dasar Hukum Penjaminan Perpres 29/2009 tentang Pemberian Jaminan dan Subsidi Bunga oleh Pemerintah Pusat

dalam rangka Penyediaan Air Minum dan PMK 91/2011 tentang Perubahan Atas PMK

229/2009 tentang Tata Cara Pelaksanaan Pemberian Jaminan dan Subsidi Bunga.

Produk Penjaminan Surat Jaminan Pemerintah Pusat (SJPP)

Syarat dan Ketentuan

Penjaminan

Jaminan Pemerintah Pusat diberikan sebesar 70% dari jumlah pokok kredit investasi

PDAM yang telah jatuh tempo, sedangkan sisanya sebesar 30% menjadi risiko bank

yang memberikan kredit investasi. Sementara itu, tingkat bunga kredit investasi yang

disalurkan bank kepada PDAM ditetapkan sebesar BI rate ditambah paling tinggi 5%,

dengan ketentuan tingkat bunga sebesar BI rate ditanggung PDAM, dan selisih bunga di

atas BI rate paling tinggi sebesar 5% menjadi subsidi yang ditanggung Pemerintah

Pusat.

Penerima Jaminan Bank yang memberikan kredit investasi

Status Pada tahun 2011, Pemerintah telah menerbitkan SJPP untuk tiga PDAM, yaitu PDAM

Kabupaten Bogor, PDAM Kabupaten Ciamis, dan PDAM Lombok Timur. Tiga PDAM yang

menyusul adalah PDAM Malang, PDAM Tasikmalaya, dan PDAM Banjarmasin

Eksposure terhadap APBN Bersifat kontinjen.

28

Jaminan Pemerintah pada Proyek Pembangunan Infrastruktur

3. Jaminan pada Proyek Penyediaan Air Minum oleh PDAM (Lanjutan)

PDAM Kabupaten Ciamis PDAM Kabupaten BogorPDAM Kabupaten

Lombok Timur

Nilai Pinjaman Rp14,7 miliar Rp24,312 miliar Rp11,175 miliar

Bank BJB BRI BNI

Nomor SJPP S-016/MK.11/2011 S-015/MK.11/2011 S-017/MK.11/2011

Tanggal SJPP 12 Desember 2012 12 Desember 2012 22 Desember 2012

PDAM Kabupaten Malang PDAM Kota BanjarmasinPDAM Kabupaten

Tasikmalaya

Nilai Pinjaman Rp44,9 miliar Rp110 miliar Rp29,7 miliar

Bank BNI BPD Kalimantan Selatan BJB

Jaminan yang Sedang Diproses

PDAM yang Telah Mendapat Jaminan

15

29

Jaminan Pemerintah pada Proyek Pembangunan Infrastruktur

• Proyek IPP PLTU Jawa Tengah (Central Java Power Plant/CJPP) merupakan salah proyek showcase KPS/PPP skala besar pertama dengan nilai investasi sekitar Rp30 triliun yang dilaksanakan berdasarkan Peraturan Presiden No.67 Tahun 2005 tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur.

• Proyek CJPP diperkirakan mulai beroperasi komersial (Commercial Operation Date/COD) pada akhir 2016. Sementara teknologi yang digunakan adalah ultra-supercritical, yang memiliki tingkat efisiensi dan emisi karbon lebih baik dari pembangkit batu bara yang dimiliki PLN saat ini sehingga merupakan proyek PLTU yang ramah lingkungan.

• Proyek ini mendapatkan Penjaminan Pemerintah dengan skema penjaminan bersama antara Pemerintah dan PT PII berdasarkan Peraturan Presiden No. 78 Tahun 2010 tentang Penjaminan Infrastruktur Dalam Proyek Kerjasama Pemerintah dengan Badan Usaha yang Dilakukan Melalui Badan Usaha Penjaminan Infrastruktur.

• Pada tanggal 6 Oktober 2011 bertempat di Kantor Menko Perekonomian telah dilakukan penandatangan dokumen pelaksanaan dan penjaminan proyek KPS IPP PLTU Jawa Tengah, yang meliputi: (1) Perjanjian Regres (Recourse Agreement); (2) Perjanjian Penjaminan (Guarantee Agreement); dan (3) Perjanjian Jual Beli Listrik (Power Purchase Agreement).

• Proyek ini diperkirakan akan mulai beroperasi komersial (Commercial Operation Date/COD) pada akhir 2016.

4. Penjaminan Bersama antara Pemerintah dan PT PII untuk Proyek IPP PLTU Jawa Tengah

30

Jaminan Pemerintah pada Proyek Pembangunan Infrastruktur

5. Penjaminan Kredit Usaha Rakyat (KUR)

• KUR merupakan kredit yang diberikan bank kepadaUMKM dengan fasilitas penjaminan apabila terdapatnasabah yang gagal bayar.

• Perusahaan penjamin tidak menutup seluruh kreditmacet karena adanya sharing risiko antara perusahaanpenjamin dan bank pelaksana.

• Akumlasi penyaluran KUR per Mei 2012 sebesar Rp75,5 triliun.