PERBANDINGAN METODE EWMA DAN …repository.uinjkt.ac.id/dspace/bitstream/123456789/41937...2014 –...

196

PERBANDINGAN METODE EWMA DAN ARCH/GARCH DALAM PEMBENTUKAN PORTOFOLIO OPTIMAL PADA SAHAM SYARIAH DI JAKARTA ISLAMIC INDEX (JII) PERIODE JULI 2013 – JUNI 2018 Skripsi Diajukan kepada Fakultas Ekonomi dan Bisnis (Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi) Oleh : Ratna Fitriya Nur Fatimah Nim. 11140810000071 JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1440 H / 2018 M

Transcript of PERBANDINGAN METODE EWMA DAN …repository.uinjkt.ac.id/dspace/bitstream/123456789/41937...2014 –...

PERBANDINGAN METODE EWMA DAN ARCH/GARCH DALAM

PEMBENTUKAN PORTOFOLIO OPTIMAL PADA SAHAM SYARIAH

DI JAKARTA ISLAMIC INDEX (JII)

PERIODE JULI 2013 – JUNI 2018

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

(Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi)

Oleh :

Ratna Fitriya Nur Fatimah

Nim. 11140810000071

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1440 H / 2018 M

i

PERBANDINGAN METODE EWMA DAN ARCH/GARCH DALAM

PEMBENTUKAN PORTOFOLIO OPTIMAL PADA SAHAM SYARIAH

DI JAKARTA ISLAMIC INDEX (JII)

PERIODE JULI 2013 – JUNI 2018

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis untuk Memenuhi

Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh :

Ratna Fitriya Nur Fatimah

NIM. 11140810000071

Di bawah Bimbingan

Pembimbing I

Prof. Dr. Ahmad Rodoni, MM

NIP. 19690203 2001121 003

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1440 H / 2018 M

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Pada hari Kamis, 12 April 2018 telah dilakukan Ujian Komprehensif atas

mahasiswa:

Nama : Ratna Fitriya Nur Fatimah

NIM : 11140810000071

Jurusan : Manajemen

Judul Skripsi : Perbandingan Metode EWMA dan ARCH/GARCH dalam

Pembentukan Portofolio Optimal Pada Saham Syariah di

Jakarta Islamic Index (JII) Periode Juli 2013 – Juni 2018

Setelah mencermati dan memperhatikan penampilan serta kemampuan yang

bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa

mahasiswa di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan

ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakarta, 12 April 2018

1. Amalia, M.S.M (___________________)

NIP. 19740821 200901 2 005 Penguji I

2. Faizul Mubarok, MM (___________________)

Penguji II

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Pada hari Rabu, 26 September 2018 telah dilakukan Ujian Skripsi atas mahasiswa:

Nama : Ratna Fitriya Nur Fatimah

NIM : 11140810000071

Jurusan : Manajemen

Judul Skripsi : Perbandingan Metode EWMA dan ARCH/GARCH dalam

Pembentukan Portofolio Optimal Pada Saham Syariah di

Jakarta Islamic Index (JII) Periode Juli 2013 – Juni 2018

Setelah mencermati dan memperhatikan penampilan serta kemampuan yang

bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa di

atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas

Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 26 September 2018

1. Dr. Titi Dewi Warninda,. SE, M.Si (_______________________)

NIP. 19731221 200501 2 002 Ketua

2. Prof. Dr. Ahmad Rodoni, MM (_______________________)

NIP. 19690203 200112 1 003 Sekretaris

3. Murdiyah Hayati, S.Kom.,MM (_______________________)

NIP. 19741003 200312 2 001 Penguji Ahli

4. Prof. Dr. Ahmad Rodoni, MM (_______________________)

NIP. 19690203 200112 1 003 Pembimbing I

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini :

Nama : Ratna Fitriya Nur Fatimah

NIM : 11140810000071

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen/Keuangan

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, Saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya

ini

Apabila dikemudian hari ada tuntutan dari pihak lain atas karya Saya, dan telah

melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap

untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini Saya buat dengan sesungguhnya.

Jakarta, 3 September 2018

(Ratna Fitriya Nur Fatimah)

NIM. 11140810000071

v

DAFTAR RIWAYAT HIDUP

Identitas Pribadi

Nama : Ratna Fitriya Nur Fatimah

Tempat, Tanggal Lahir : Purworejo, 11 Maret 1996

Alamat Rumah : Jalan Haji Usman RT 05/RW 06 No. 55A, Kelurahan

Rempoa, Kecamatan Ciputat Timur, Kota Tangerang

Selatan, Provinsi Banten.

Ayah : Marsila

Ibu : Siswati

No. Handphone : 083813252162

E-mail : [email protected]

Pendidikan Formal

2001 – 2008 : SD Negeri Bintaro 014 Pagi

2008 – 2011 : SMP Negeri 178 Jakarta

2011 – 2014 : SMK Negeri 18 Jakarta

2014 – 2018 : Program Sarjana S1 Manajemen Keuangan FEB UIN

Syarif Hidayatullah Jakarta

Pengalaman Organisasi

2013 – 2014 : Anggota Rohis SMK Negeri 18 Jakarta

2015 – 2016 : Anggota Divisi Kewirausahaan HMJ Manajemen

2017 : Anggota Divisi Humas KKN Sanubari 142

vi

ABSTRACT

This study aims to compare volatility stock that estimate by Exponentially

Weighted Moving Average (EWMA) method and Autoregressive Conditional

Heteroscedasticity/Generallized Autoregressive Conditional Heteroscedasticity

(ARCH/GARCH) method to build portfolio for sharia stocks in Jakarta Islamic

Index (JII) for the observation period July 2013 – June 2018. Variance-covariance

matrix use to build portfolio for each method, then optimal portfolio selected based

on the highest Capital Allocation Line (CAL) slope. The result of study shows that

risk and return portfolio that build with EWMA method better than risk and return

portfolio that build with ARCH/GARCH method. Optimal portfolio that build with

EWMA method is better than optimal portfolio that build with ARCH/GARCH

method based on higher Capital Allocation Line (CAL) slope. Optimal portfolio

with EWMA method consists of five stocks there are ADRO, ICBP, TLKM, UNTR

and UNVR. While, optimal portfolio with ARCH/GARCH method consists of four

stocks there are ICBP, TLKM, UNTR and UNVR. Furthermore, market risk is

calculated with Value at Risk (VaR) method the result shows that market risk of

optimal portfolio with ARCH/GARCH method is better than market risk of optimal

portfolio with EWMA method. Performance of optimal portfolio with EWMA

method is better than performance of optimal portfolio with ARCH/GARCH method

based on Sharpe Index, Traynor Index and Jansen Index.

Keywords : Volatilities, Optimal Portfolio, EWMA, ARCH/GARCH, Value at Risk,

Sharpe Index, Traynor Index and Jansen Index

vii

ABSTRAK

Penelitian ini bertujuan untuk membandingkan volatilitas saham yang

diestimasi dengan metode Exponentially Weighted Moving Average (EWMA) dan

Autoregressive Conditional Heteroscedasticity/Generallized Autoregressive

Conditional Heteroscedasticity (ARCH/GARCH) untuk membentuk portofolio

pada saham syariah yang terdaftar di Jakarta Islamic Index (JII) periode Juli 2013

– Juni 2018. Matriks varians-kovarians digunakan untuk membentuk portofolio,

kemudian portofolio optimal dipilih berdasarkan slope Capital Allocation Line

(CAL) tertinggi. Hasil penelitian menunjukan risk dan return portofolio yang

terbentuk dengan metode EWMA lebih baik dibandingkan risk dan return

portofolio yang terbentuk dengan metode ARCH/GARCH. Portofolio optimal yang

terbentuk dengan metode EWMA lebih baik dibandingkan portofolio yang

terbentuk dengan metode ARCH/GARCH berdasarkan nilai slope Captial

Allocation Line (CAL) yang lebih tinggi. Portofolio optimal metode EWMA terdiri

dari ADRO, ICBP, TLKM, UNTR dan UNVR. Sedangkan, portofolio optimal

metode ARCH/GARCH terdiri dari ICBP, TLKM, UNTR dan UNVR. Selanjutnya,

risiko pasar dihitung dengan metode Value at Risk (VaR) hasilnya menunjukan

bahwa risiko pasar portofolio optimal metode ARCH/GARCH lebih baik

dibandingkan risiko pasar portofolio optimal yang terbentuk dengan metode

EWMA. Kinerja portofolio optimal metode EWMA lebih baik dibandingkan

kinerja portofolio optimal metode ARCH/GARCH berdasarkan metode Sharpe

Index, Traynor Index dan Jansen Index.

Kata Kunci : Volatilitas, Portofolio Optimal, EWMA, ARCH/GARCH, Value at

Risk, Sharpe Index, Traynor Index, Jansen Index

viii

KATA PENGANTAR

Bismillahirrahmanirrahim

Syukur Alhamdulillah, senantiasa penulis panjatkan kehadiran Allah SWT,

atas segala rahmat, hidayah dan inayah-Nya sehingga penulis dapat menyelesaikan

skripsi berjudul “Perbandingan Metode EWMA dan ARCH/GARCH dalam

Pembentukan Portofolio Optimal Pada Saham Syariah di Jakarta Islamic Index

(JII) Periode Juli 2013 – Juni 2018”.

Shalawat serta salam tak lepas penulis haturkan kehadirat Nabi besar

Muhammad SAW, yang telah membawa kita dari zaman kegelapan ke zaman yang

terang benderang.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar sarjana

strata satu pada Fakultas Ekonomi dan Bisnis, program studi Manajemen

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa penulisan skripsi ini tidak dapat terselesaikan tanpa

dukungan dari berbagai pihak baik moril maupun materil. Oleh karena itu, dalam

kesempatan ini penulis mengucapkan terima kasih kepada pihak-pihak yang telah

membantu dalam menyusun skripsi ini, antara lain :

1. Kedua orang tua Saya, Bapak dan Mama tercinta yang dengan tulus mencintai,

merawat, mendampingi, mendidik dan membimbing dengan sepenuh hati, jiwa

dan raga sehingga membuat Saya menjadi pribadi yang tegar, tidak mudah

menyerah, dewasa dan termotivasi untuk terus maju dan berjuang dalam

menjalani hidup agar dapat membahagiakan mereka suatu saat nanti. Terima

kasih juga untuk adik Saya yang menjadi penghibur dikala lelah dan sumber

motivasi bagi Saya untuk menjadi teladan yang baik.

2. Bapak Dr. M. Arief Mufraini Lc., M.Si selaku dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta..

3. Ibu Dr. Titi Dewi Warninda, SE., M.Si selaku ketua Prodi Manajemen Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

ix

4. Prof Dr. Ahmad Rodoni., MM selaku pembimbing I yang telah banyak

membimbing, memberi saran, petunjuk, ilmu pengetahuan dan meluangkan

waktunya serta memberikan semangat dalam proses penyusunan skripsi

sehingga penulis dapat menyelesaikan skripsi ini.

5. Mohamad Faisal Badroen, SE., MBA sebagai Dosen Pembimbing Akademik

yang telah bersedia memberikan dorongan dan arahan selama masa

perkuliahan yang dilalui penulis.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis baik Staff Akademis dan

keuangan terima kasih atas ilmu dan bantuan yang diberikan selama ini.

7. Seluruh keluarga besar yang telah memberikan perhatian dan doanya kepada

Saya sehingga membuat Saya selalu termotivasi.

8. Sahabat-sahabat Saya dari grup Ranger Baper Atika, Depi, Winarni, Husna,

Erna dan Puji terima kasih banyak karena telah menemani, berbagi kisah suka

maupun duka selama 4 tahun ini.

9. Sahabat KKN Sanubari 142 Deni, Irwan, Fajar, Ibnu, Aris, Husni, Zavita,

Nailil, Intan, Hani, Dwi, Didya, Intan, Lia dan Nurfik bersama kalian Saya

mendapat pengalaman berharga.

10. Kawan-kawan seperjuangan bimbingan Prof Rodoni Bazuri, Qisti dan

Ayudhita yang selalu peduli, berbagi ilmu dan memberikan semangat.

11. Sahabat-sahabat SMK Saya Wida, Rafika, Triyanti, Siwi, Arica, Shela, Winarti

dan Odi yang jarang bertemu namun selalu memberikan semangat dan doa

untuk Saya.

12. Sahabat Saya Nailil Amany yang dengan sabar mau mendengarkan cerita dan

keluh kesah Saya selama mengerjakan skripsi. Terima kasih karena selalu

mendengarkan, memberi semangat ketika lelah, memberikan pendapat ketika

saya bimbang.

13. Sahabat Saya Atika yang ada disaat saya merasa sedih, terima kasih karena

mengingatkan Saya untuk bersyukur karena telah mampu melewati proses

yang panjang selama masa perkuliahan.

x

14. Sahabat Saya Gialin yang dengan sukarela mempersilahkan saya untuk

melepas penat di kosannya. Zulfa Adila yang sering mengirim chat tidak

penting namum selalu berhasil membuat Saya terhibur.

15. Teman-teman dari kelas Manajemen Keuangan 2014 yang selalu memberikan

informasi, berbagi ilmu dan menyemangati secara moril.

16. Keluarga besar Manajemen 2014, terima kasih selama 4 tahun ini telah

berjuang bersama-sama.

17. Pihak-pihak yang belum saya sebutkan yang turut membantu baik dalam

bentuk moril maupun materil sehingga skripsi ini dapat terselesaikan terima

kasih atas kebaikan dan perhatian yang kalian berikan.

Penulis menyadari bahwa hasil penelitian ini masih jauh dari kesempurnaan.

Dengan segenap kerendahan hati penulis mengharapkan saran, arahan maupun

kritikan yang bersifat membangun demi kesempurnaan hasil penelitian ini. Semoga

penulisan skripsi ini dapat bermanfaat bagi semua pihak khususnya dalam bidang

manajemen keuangan.

Jakarta, 3 September 2018

Penulis,

Ratna Fitriya Nur Fatimah

xi

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI .................................................................. i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ................................... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ................................................... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ........................... iv

DAFTAR RIWAYAT HIDUP .............................................................................. v

ABSTRACT ........................................................................................................... vi

ABSTRAK ........................................................................................................... vii

KATA PENGANTAR ........................................................................................ viii

DAFTAR ISI ......................................................................................................... xi

DAFTAR TABEL .............................................................................................. xiv

DAFTAR GAMBAR ............................................................................................ xv

DAFTAR LAMPIRAN ...................................................................................... xvi

BAB I PENDAHULUAN ....................................................................................... 1

A. Latar Belakang ................................................................................................ 1

B. Permasalahan ................................................................................................ 10

1. Identifikasi Masalah .............................................................................. 10

2. Batasan Masalah .................................................................................... 10

3. Rumusan Masalah ................................................................................. 11

C. Tujuan Penelitian .......................................................................................... 12

D. Manfaat Penelitian ........................................................................................ 13

BAB II TINJAUAN PUSTAKA .......................................................................... 14

A. Kajian Teori .................................................................................................. 14

1. Investasi dalam Perspektif Islam ........................................................... 14

2. Saham .................................................................................................... 18

3. Return .................................................................................................... 20

4. Risiko ..................................................................................................... 22

5. Portofolio ............................................................................................... 27

6. Analisis Time Series .............................................................................. 30

7. Exponentially Weighted Moving Average (EWMA) ............................. 31

xii

8. Autoregressive Conditional Heteroscedasticity/Generallized

Autoregressive Conditional Heteroscedasticity (ARCH/GARCH) ...... 33

9. Value at Risk (VaR) ............................................................................... 35

10. Penilaian Kinerja Portofolio .................................................................. 37

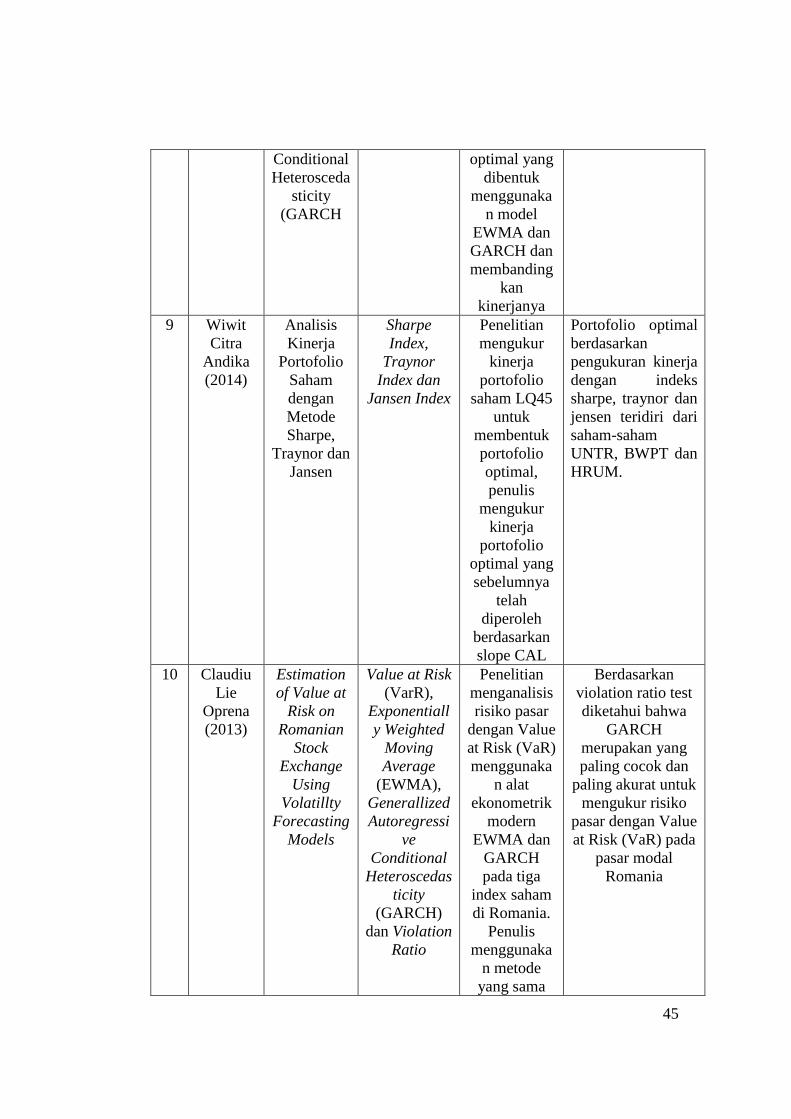

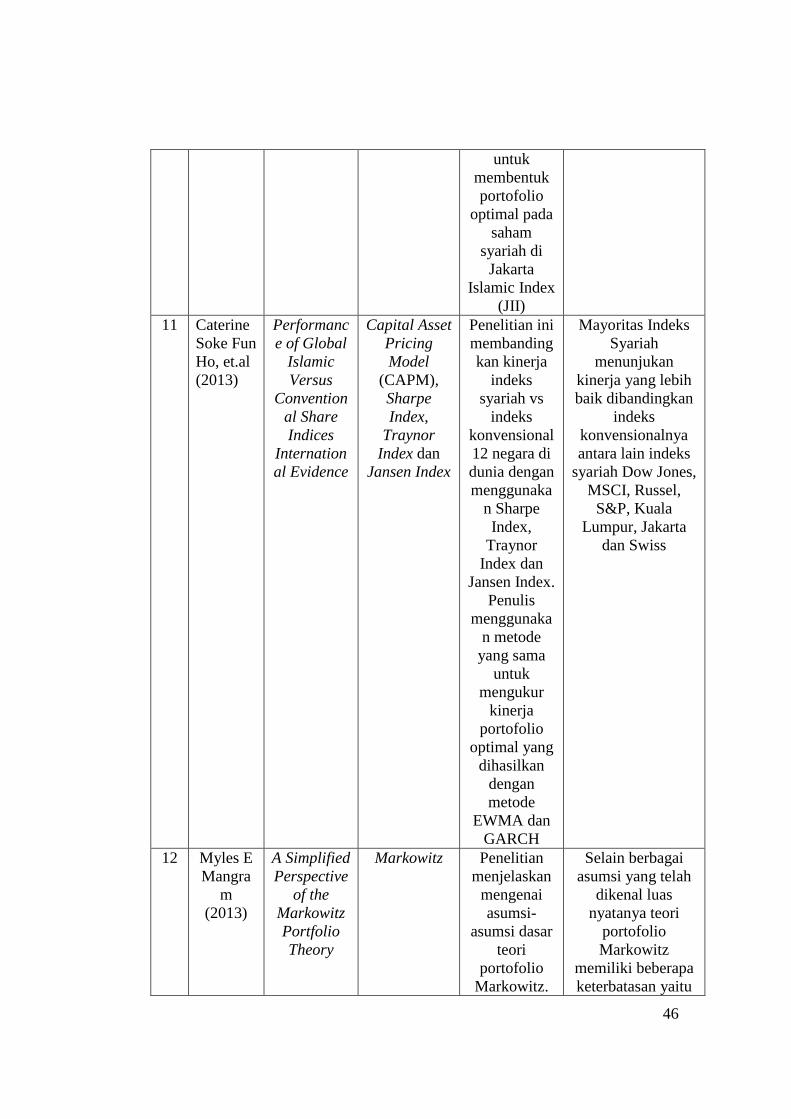

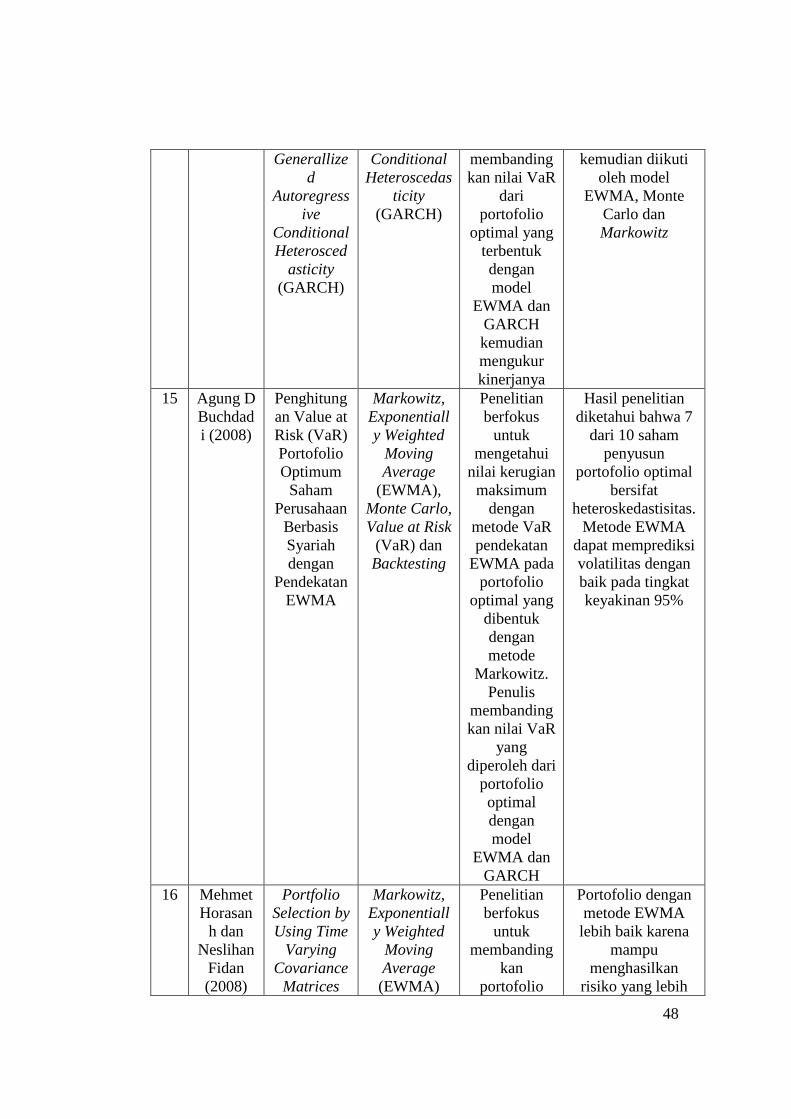

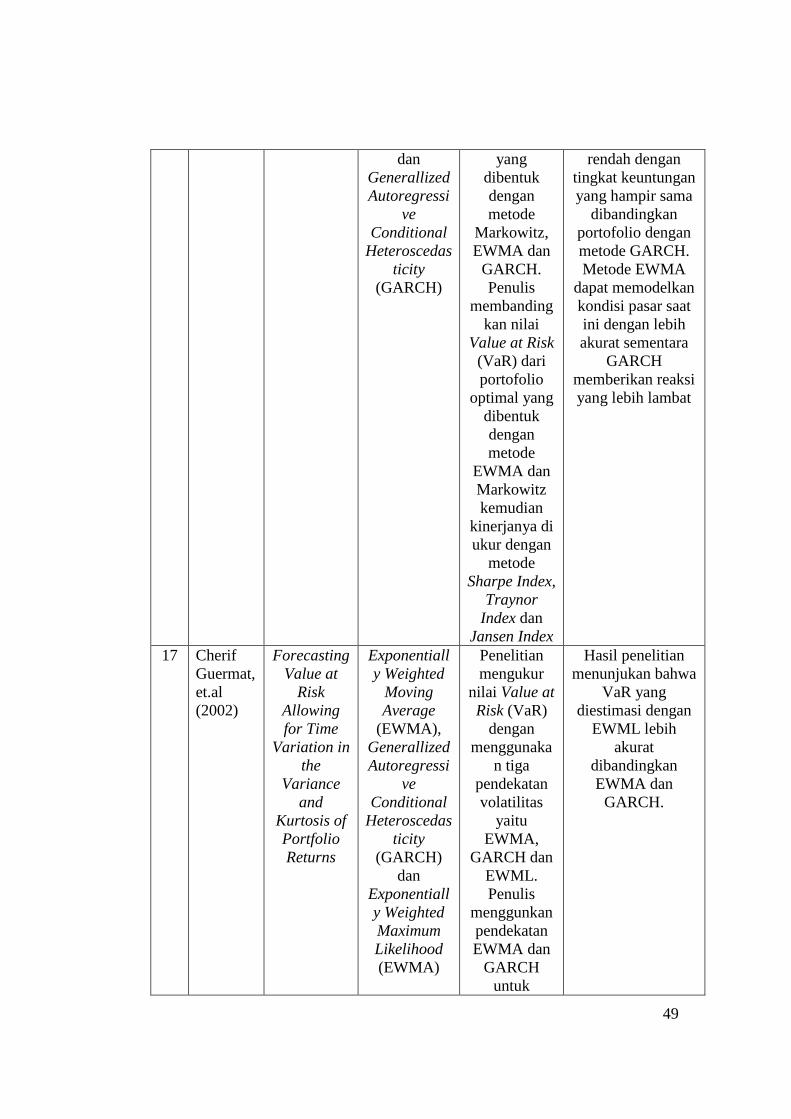

B. Penelitian Terdahulu ..................................................................................... 40

C. Kerangka Pemikiran ..................................................................................... 51

D. Hipotesis Penelitian ...................................................................................... 52

BAB III METODOLOGI PENELITIAN .......................................................... 55

A. Ruang Lingkup Penelitian ............................................................................ 55

B. Metode Penentuan Sampel ........................................................................... 56

C. Metode Pengumpulan Data........................................................................... 58

D. Metode Analisis Data ................................................................................... 59

1. Menghitung Actual Return dan Expected Return Saham ...................... 59

2. Uji Statistik Data Actual Return Saham ................................................ 60

3. Estimasi Volatilitas dengan Metode EWMA ........................................ 64

4. Estimasi Volatilitas dengan Metode ARCH/GARCH ........................... 66

5. Matriks Korelasi Antar Saham .............................................................. 70

6. Matriks Kovarian Antar Saham ............................................................. 71

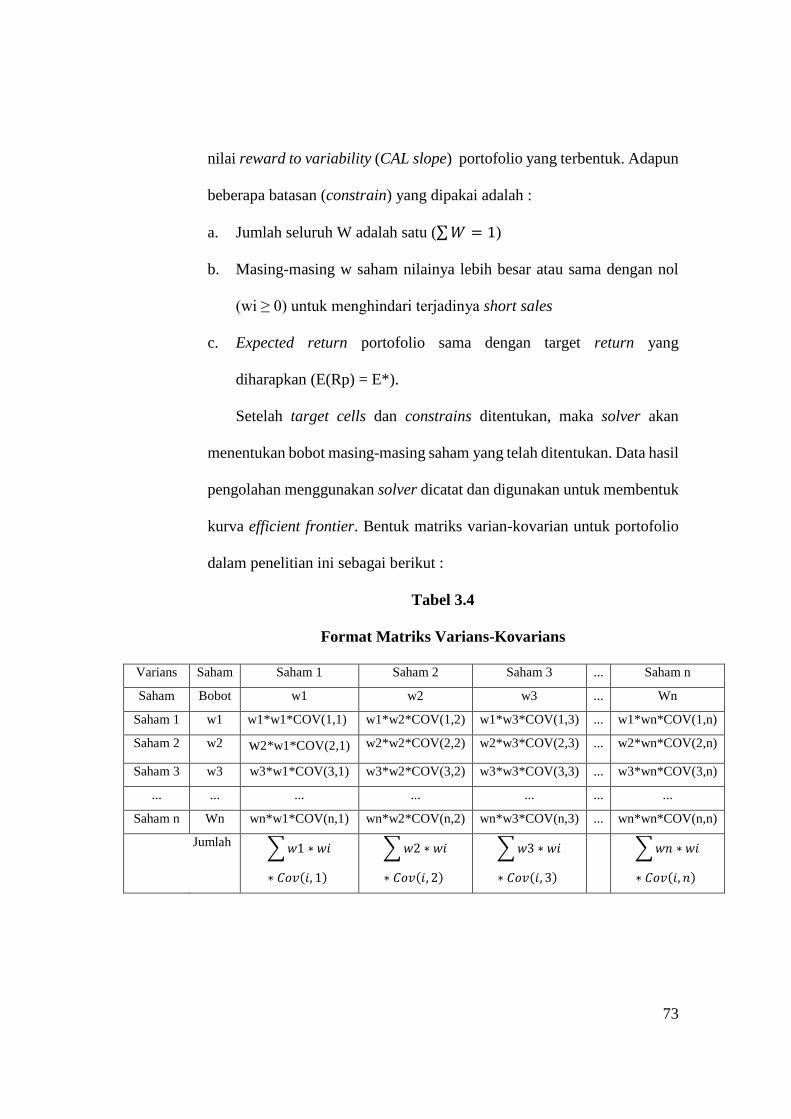

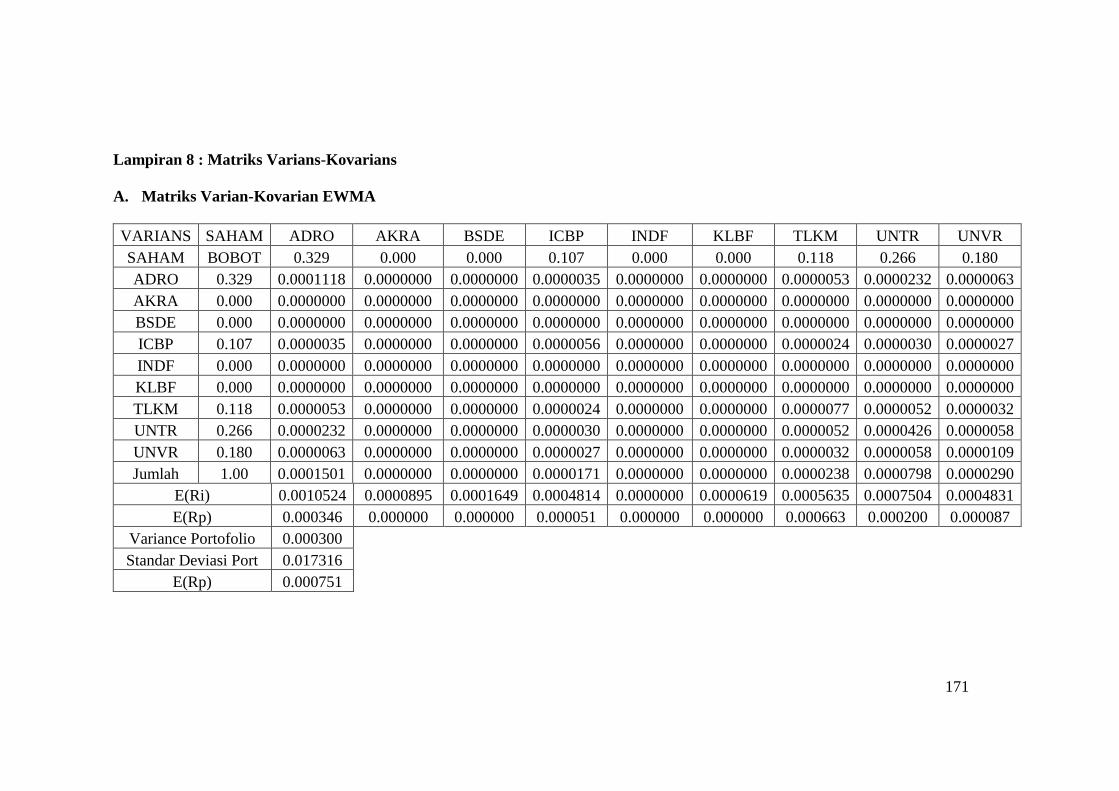

7. Matriks Varian-Kovarian untuk Membentuk Portofolio ....................... 72

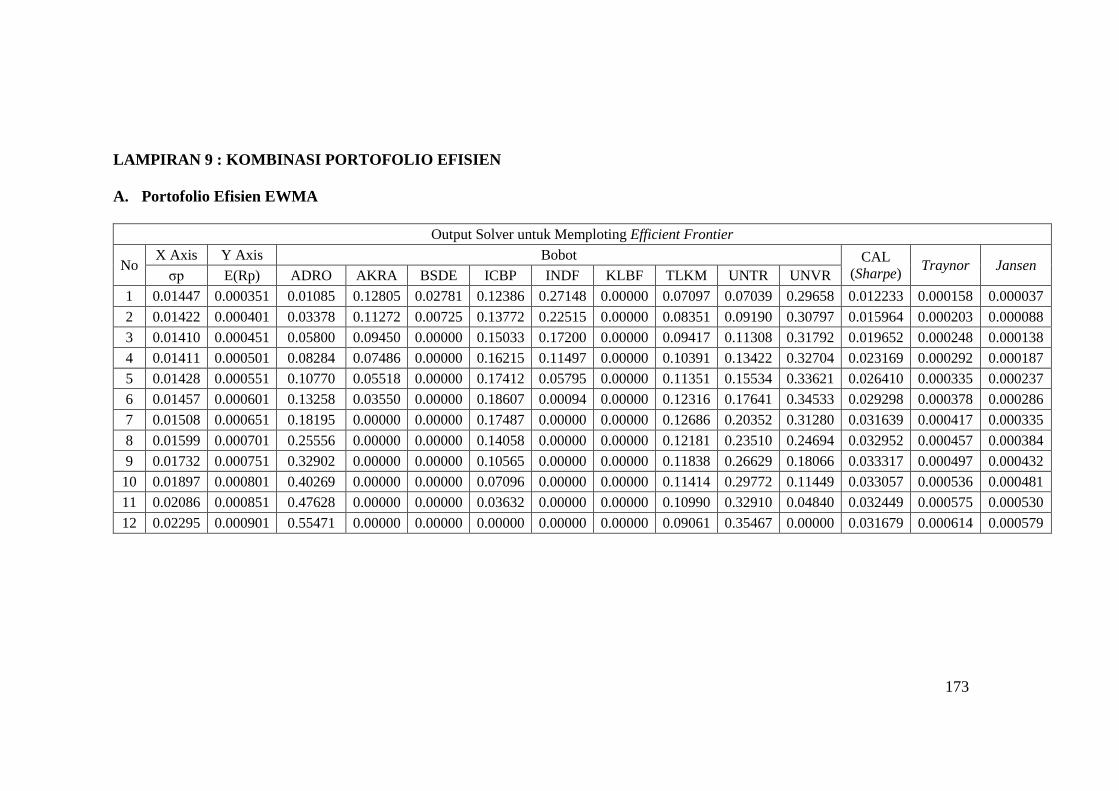

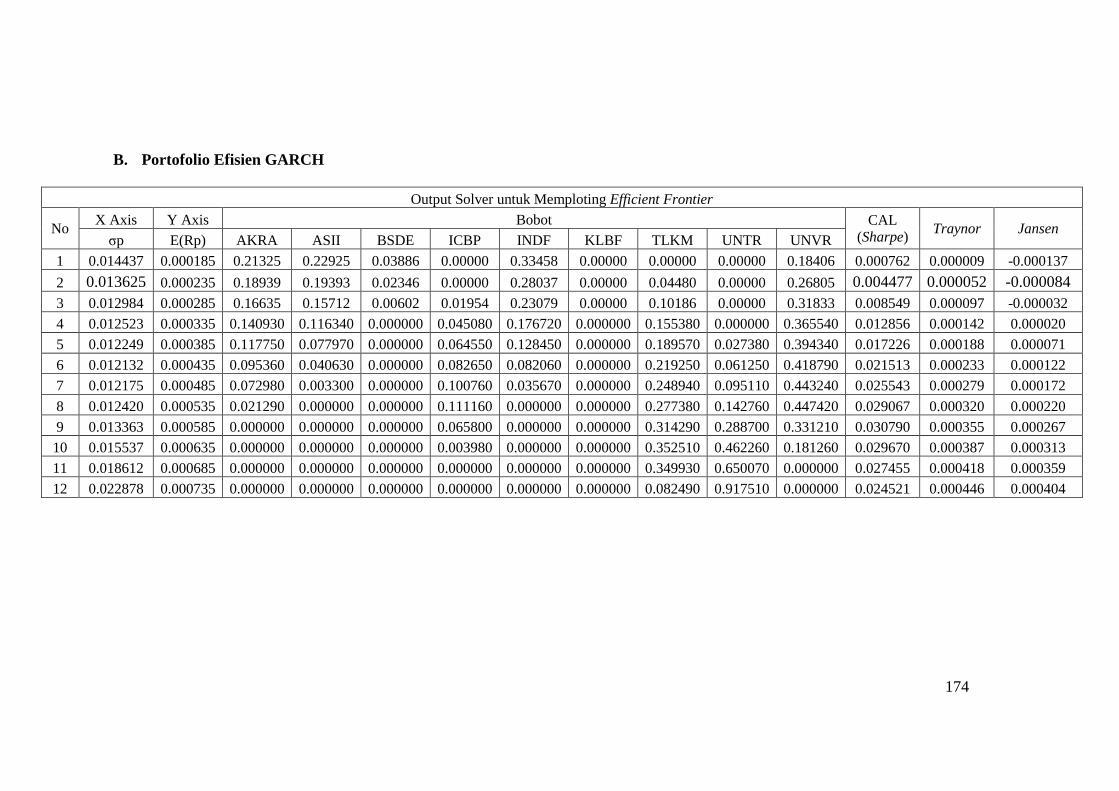

8. Membuat Kurva Efficient Frontier ........................................................ 74

9. Portofolio Optimal dengan CAL Slope .................................................. 74

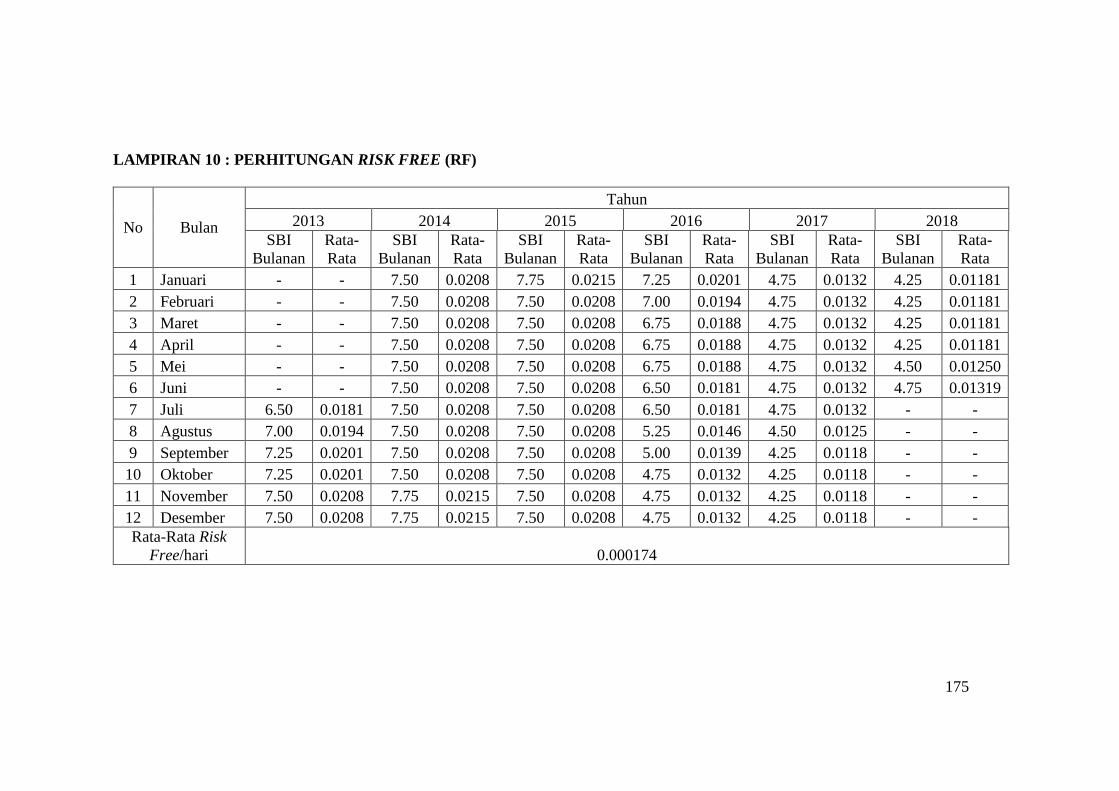

10. Value at Risk (VaR) ............................................................................... 75

11. Kinerja Portofolio Optimal .................................................................... 76

E. Operasional Variabel Penelitian ................................................................... 78

BAB IV HASIL DAN PEMBAHASAN ............................................................. 79

A. Gambaran Umum Objek Penelitian .............................................................. 79

B. Analisis dan Pembahasan ............................................................................. 82

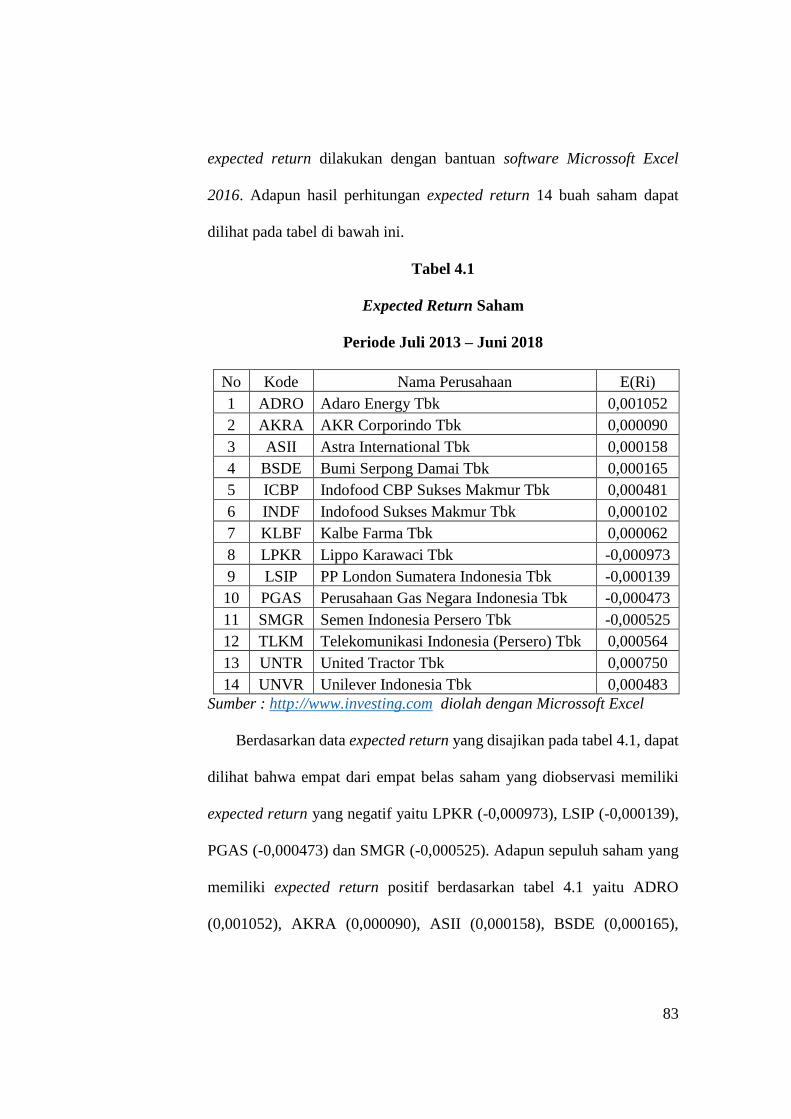

1. Menghitung Actual Return dan Expected Return Saham ...................... 82

2. Pengujian Statistik Actual Return Saham .............................................. 84

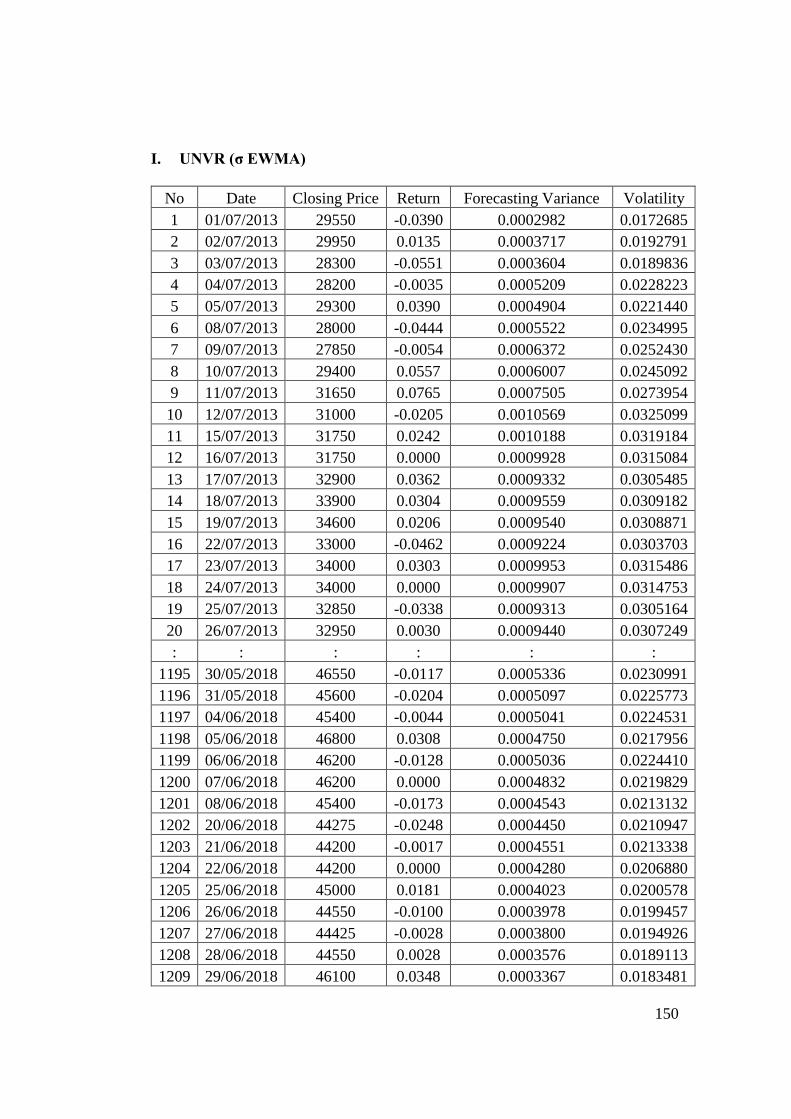

3. Estimasi Volatilitas dengan Metode EWMA ........................................ 93

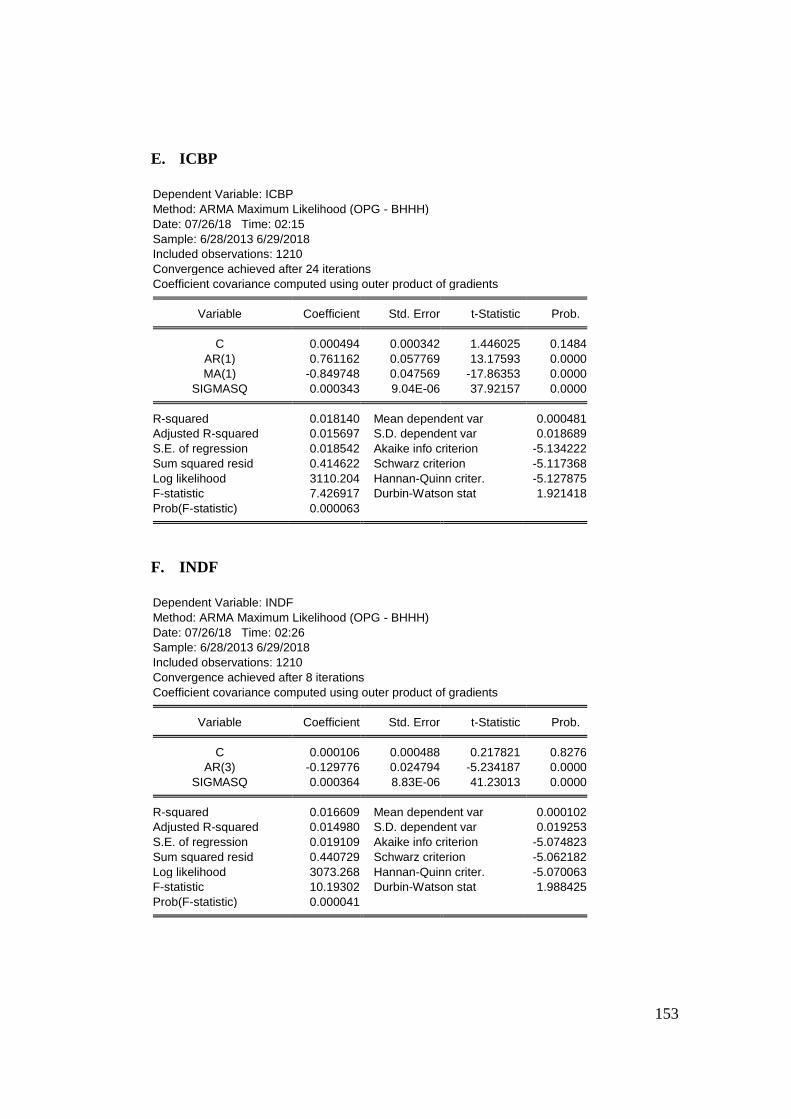

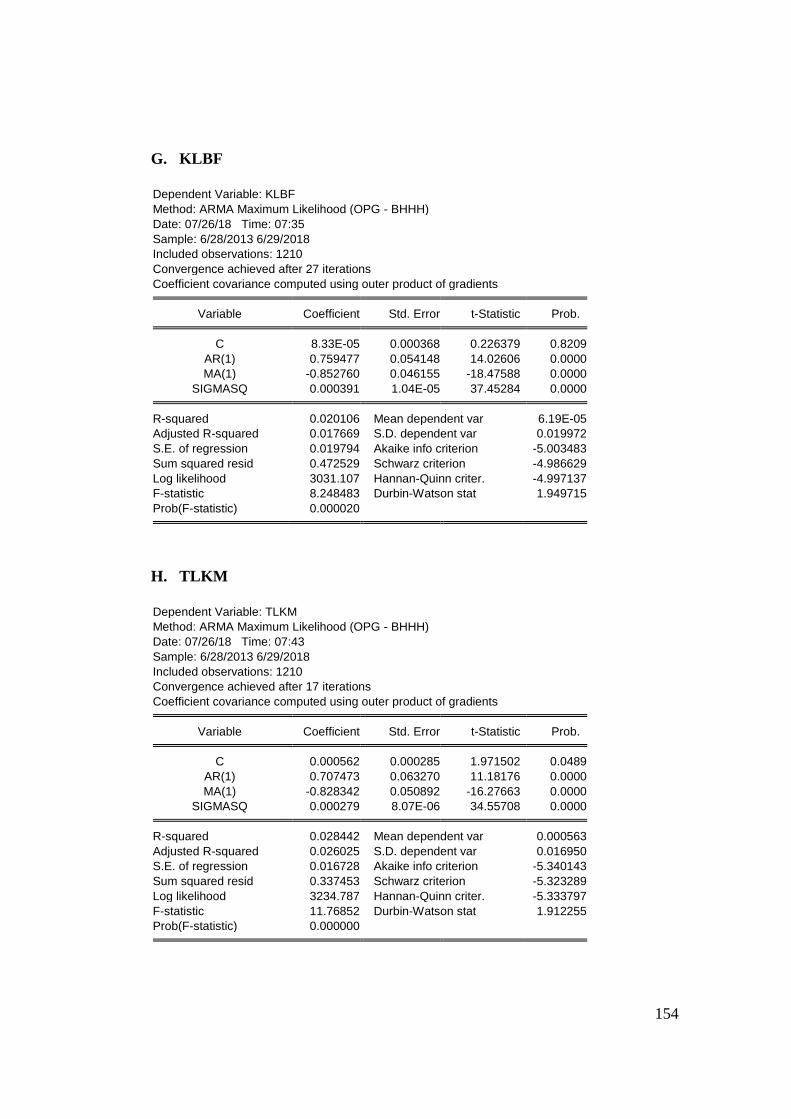

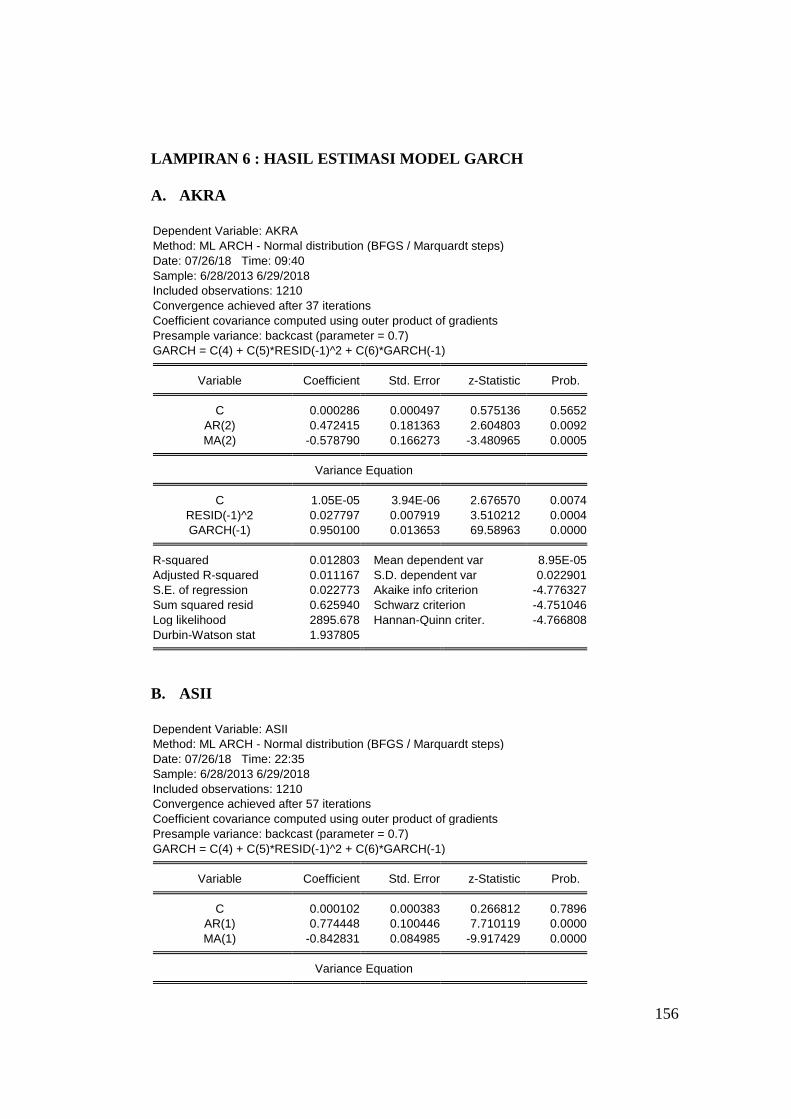

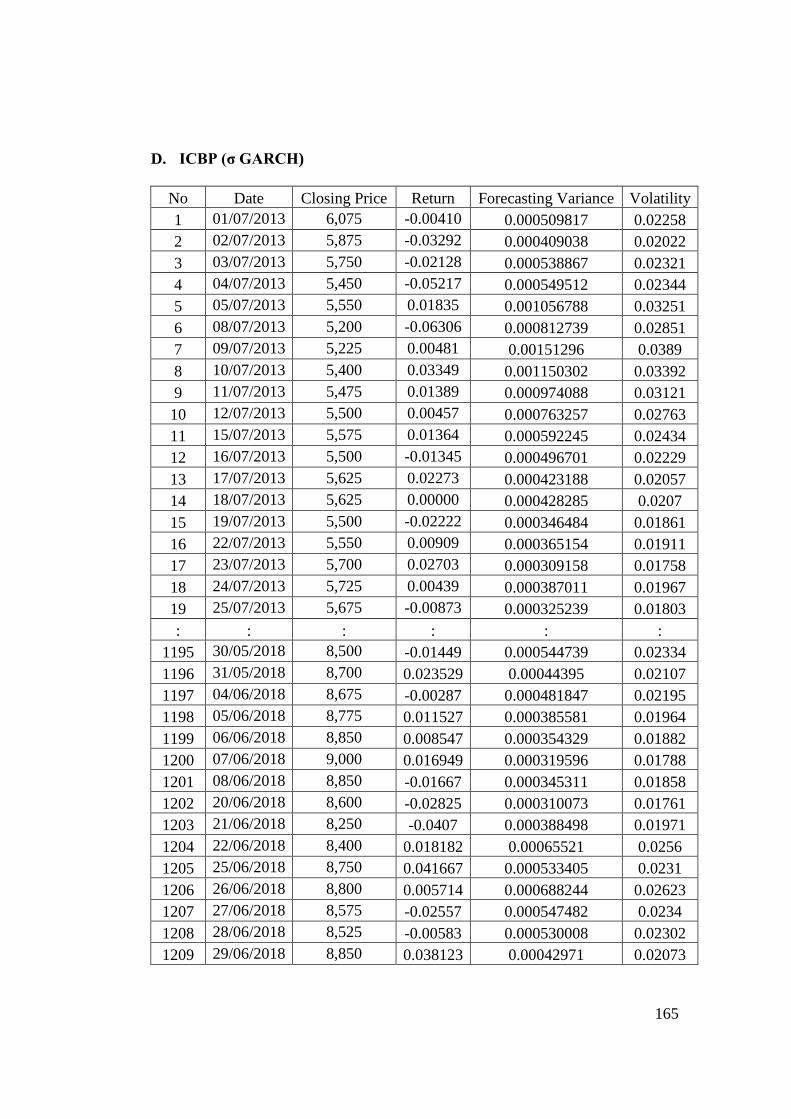

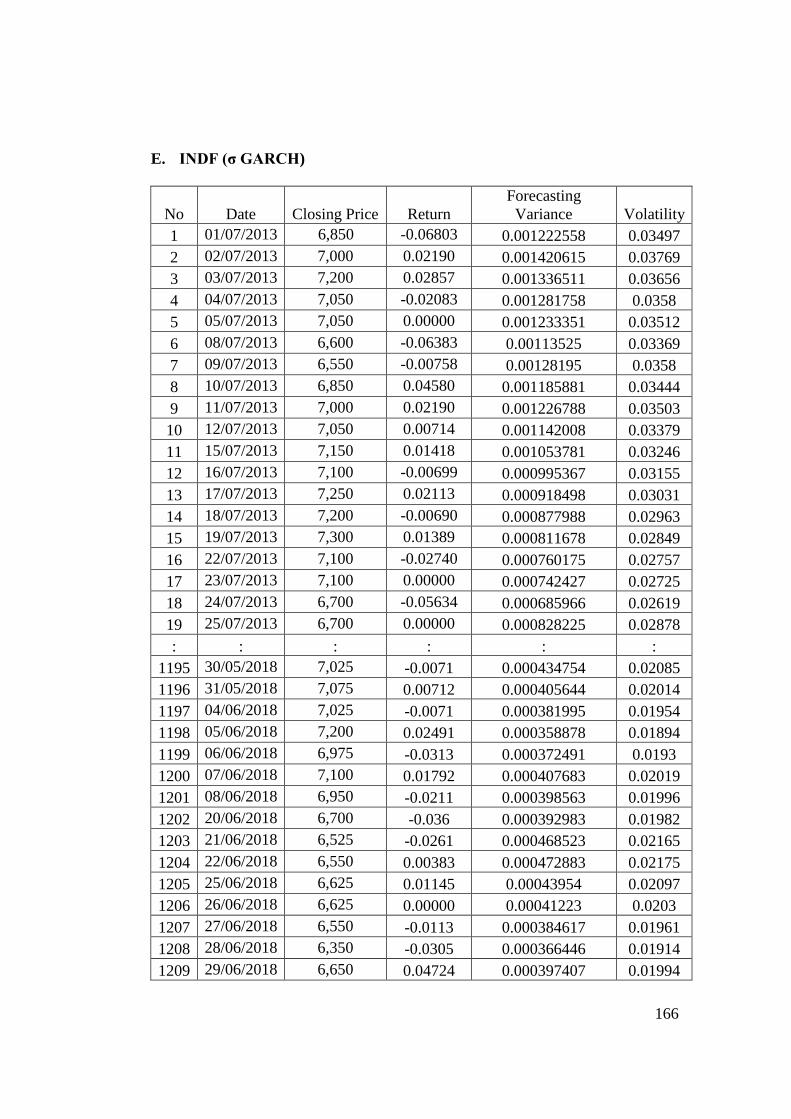

4. Estimasi Volatilitas dengan Metode ARCH/GARCH ........................... 95

xiii

5. Matriks Korelasi Antar Saham ............................................................ 105

6. Matriks Kovarian Antar Saham ........................................................... 106

7. Matriks Varian-Kovarian untuk Membentuk Portofolio ..................... 108

8. Membuat Kurva Efficient Frontier ...................................................... 110

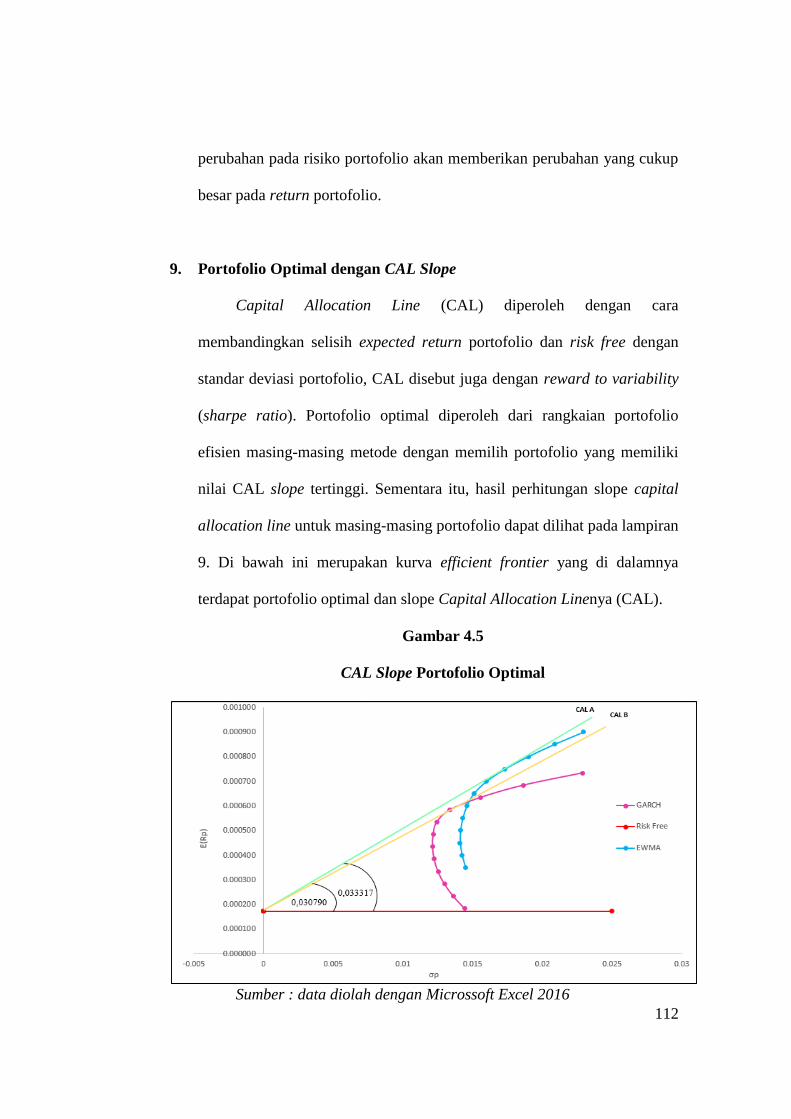

9. Portofolio Optimal dengan CAL Slope ................................................ 112

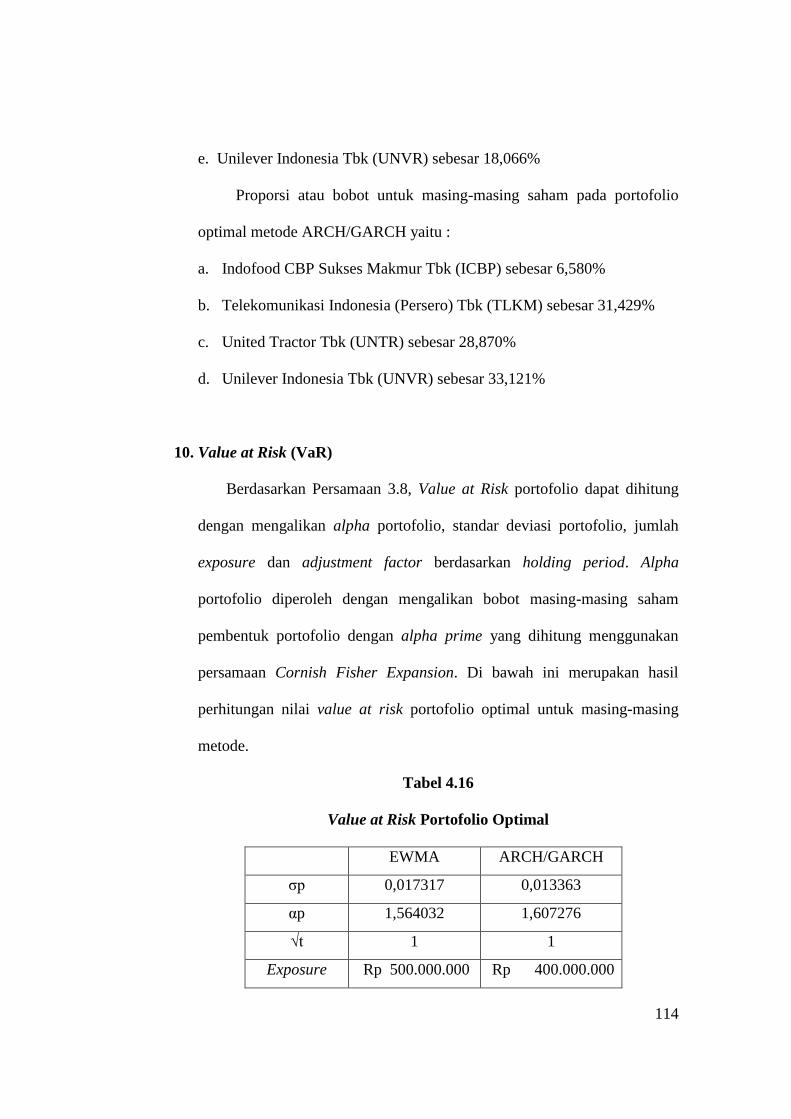

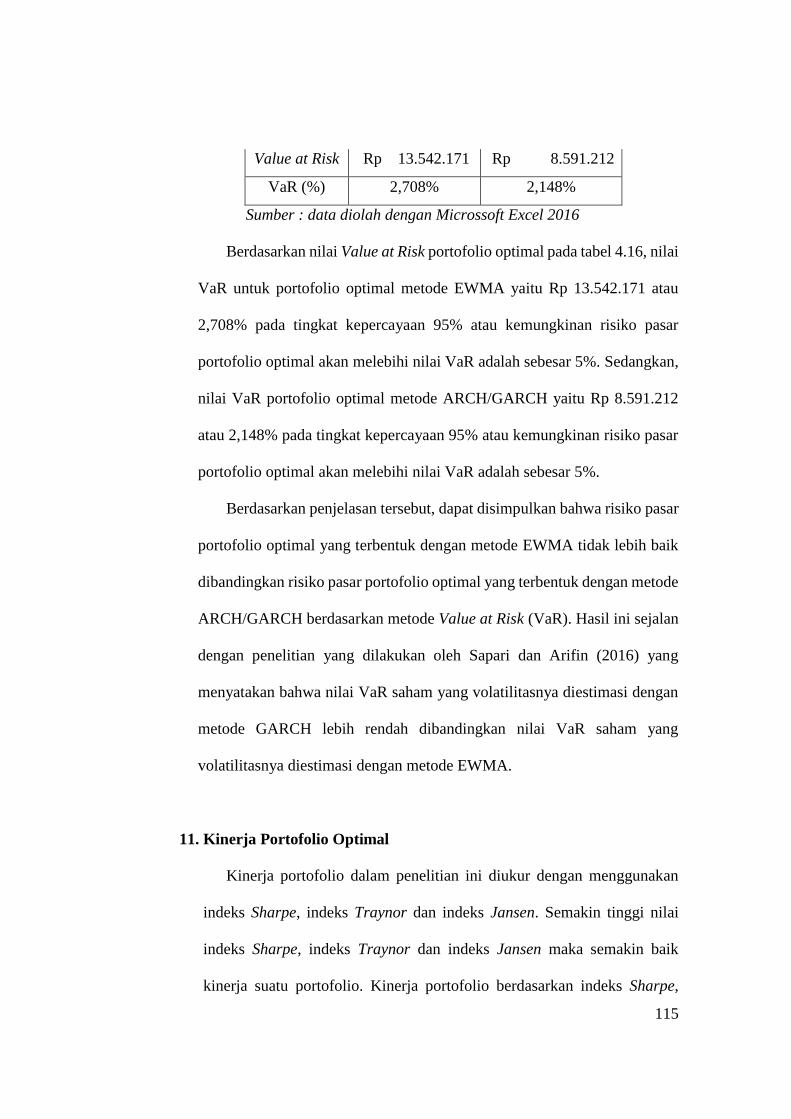

10. Value at Risk (VaR) ............................................................................. 114

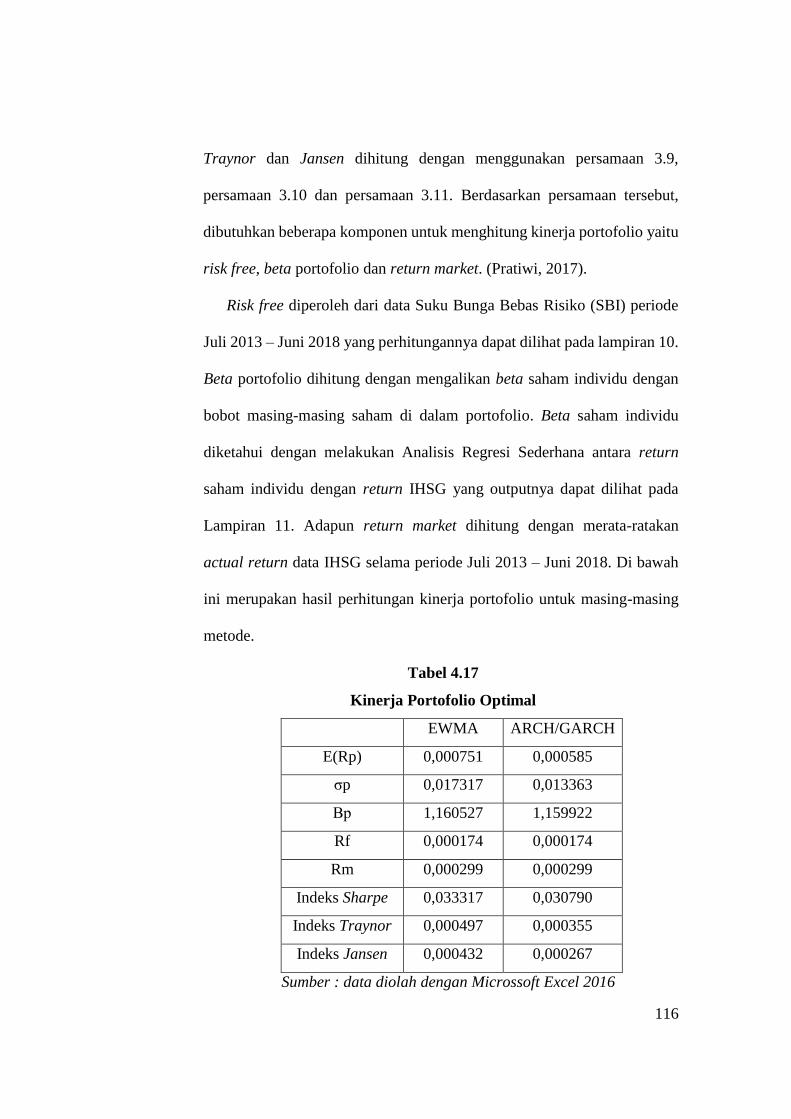

11. Kinerja Portofolio Optimal .................................................................. 115

BAB V PENUTUP .............................................................................................. 118

A. Kesimpulan ................................................................................................. 118

B. Saran ........................................................................................................... 119

DAFTAR PUSTAKA ......................................................................................... 120

LAMPIRAN ........................................................................................................ 124

xiv

DAFTAR TABEL

Tabel 1.1 Perbandingan Kinerja JII, IHSG dan LQ45 ............................................. 3

Tabel 2.1 Penelitian Terdahulu .............................................................................. 40

Tabel 3.1 Daftar Saham Jakarta Islamic Index (JII) .............................................. 58

Tabel 3.2 Format Matriks Korelasi Saham ............................................................ 71

Tabel 3.3 Format Matriks Kovarian Saham ........................................................... 72

Tabel 3.4 Format Matriks Varians-Kovarians ....................................................... 73

Tabel 3.5 Operasional Variabel Penelitian............................................................. 78

Tabel 4.1 Expected Return Saham ......................................................................... 83

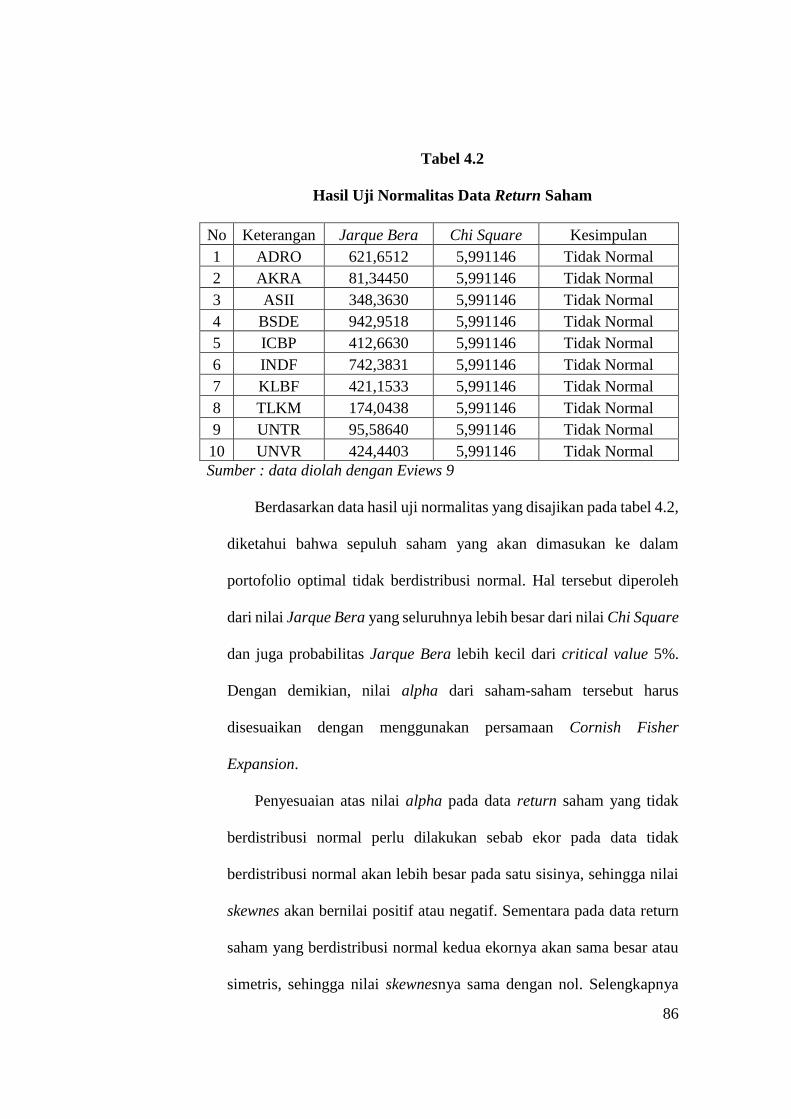

Tabel 4.2 Hasil Uji Normalitas Data Return Saham .............................................. 86

Tabel 4.3 Hasil Perhitungan Alpha Prime Return Saham ...................................... 87

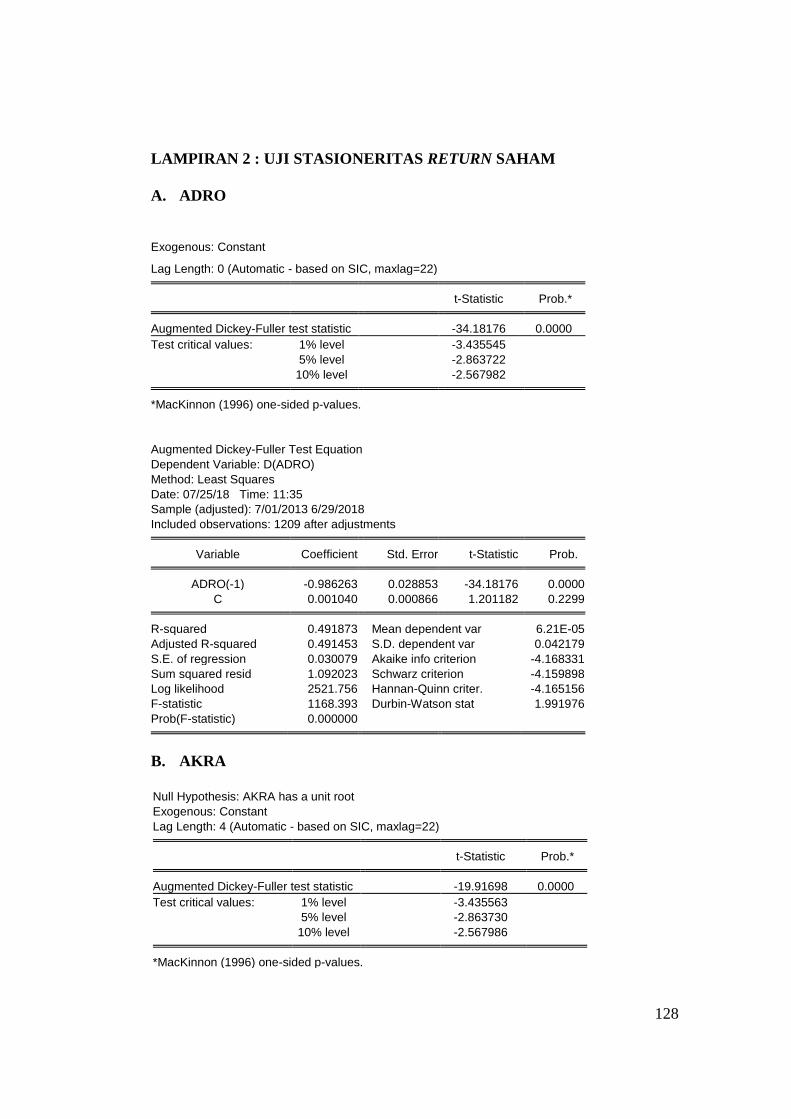

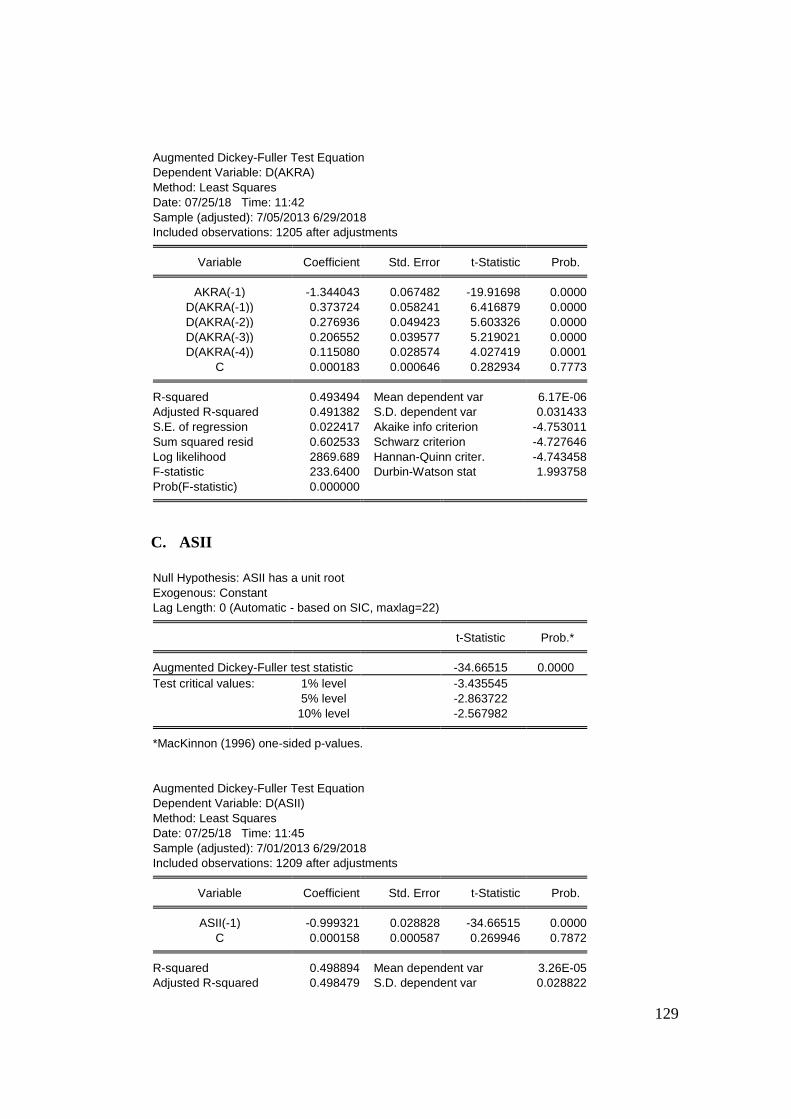

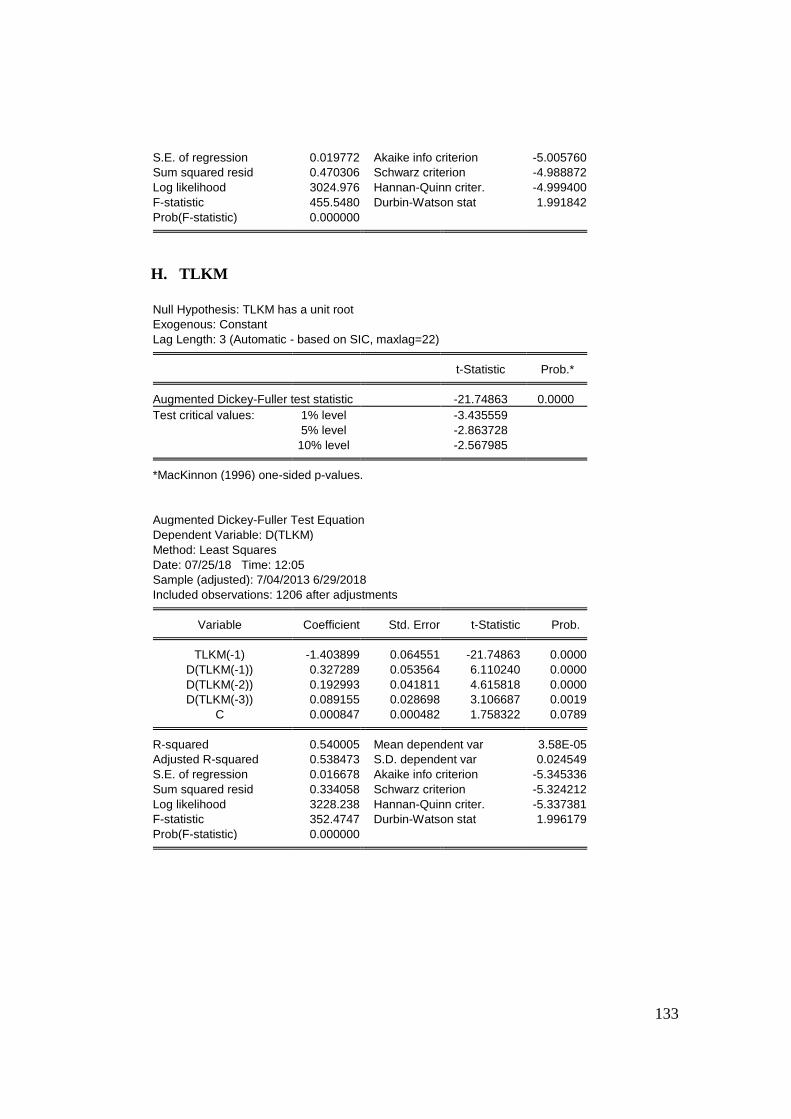

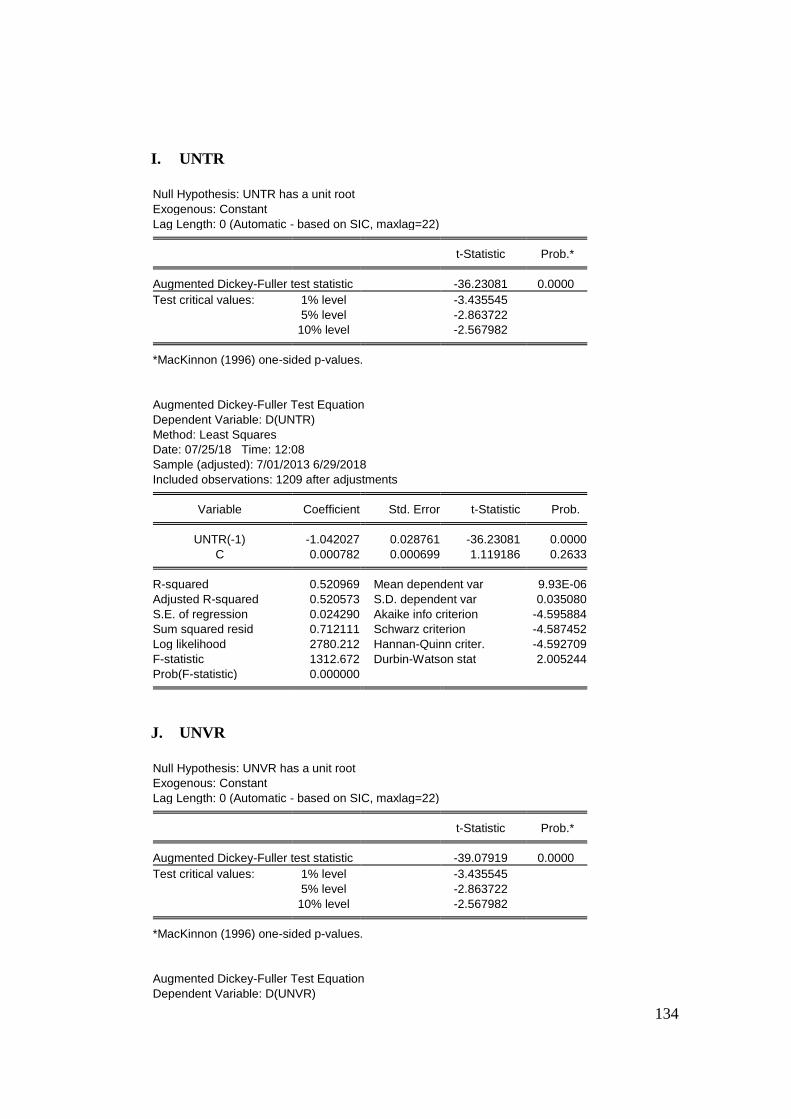

Tabel 4.4 Uji Augmented Dickey Fuller ADRO .................................................... 89

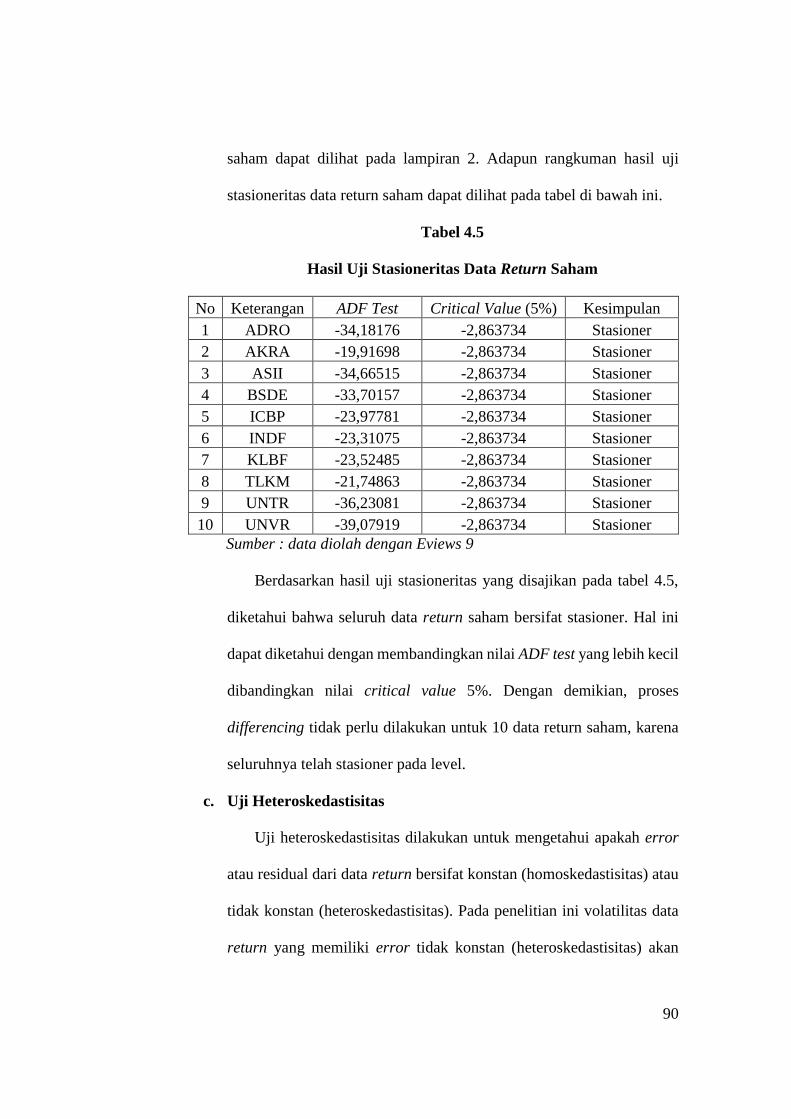

Tabel 4.5 Hasil Uji Stasioneritas Data Return Saham ........................................... 90

Tabel 4.6 Uji White Hetoroscedasticity ADRO ..................................................... 91

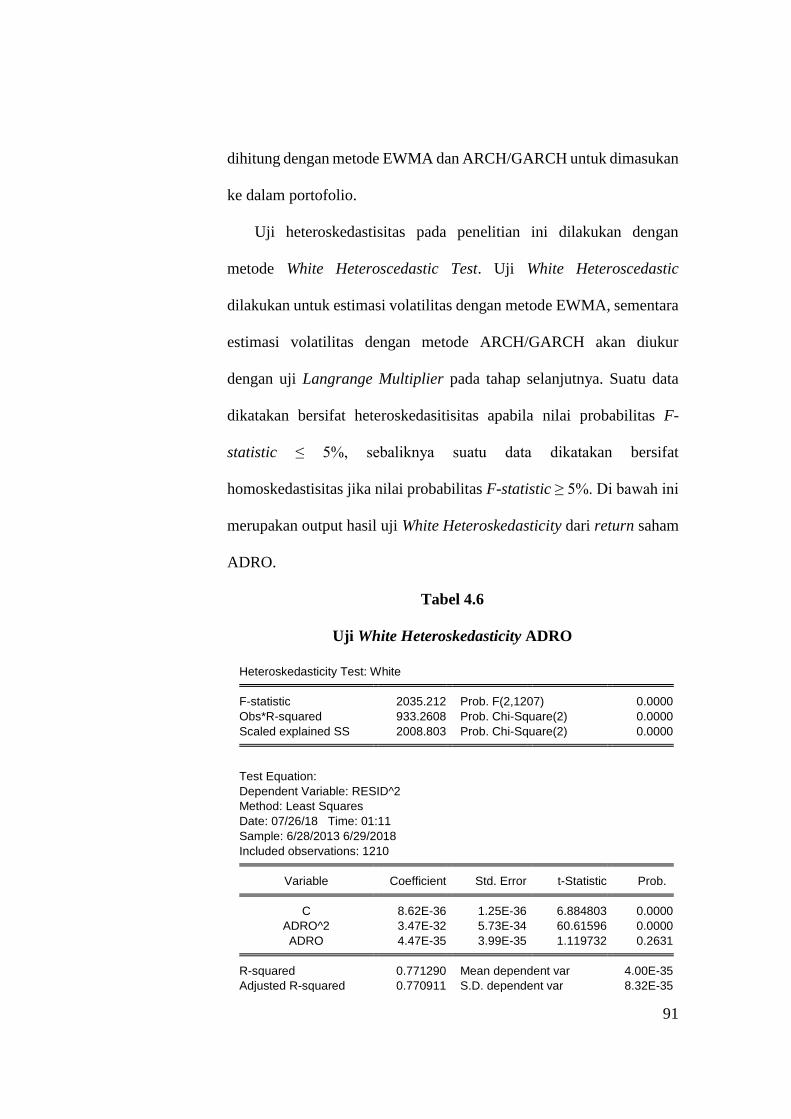

Tabel 4.7 Hasil Uji White Heteroscedasticity Return Saham ................................ 92

Tabel 4.8 Hasil Estimasi Volatilitas Return dengan Metode EWMA ................... 94

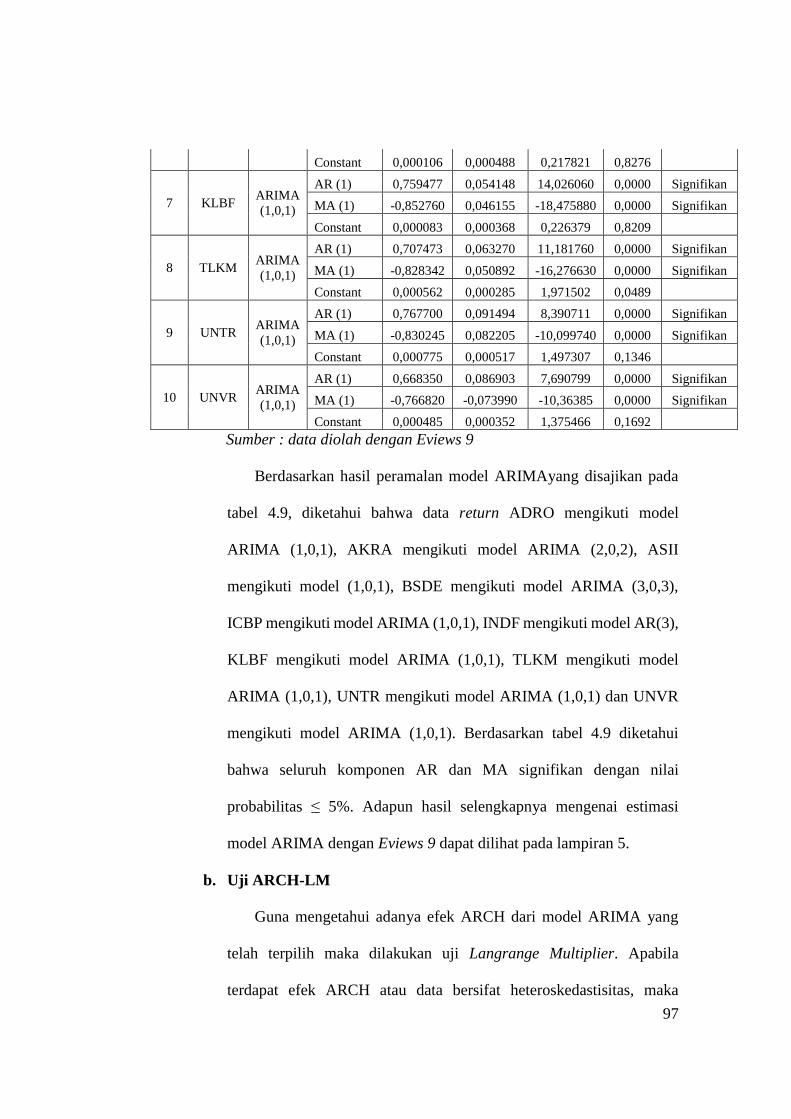

Tabel 4.9 Rangkuman Hasil Peramalan Model ARIMA ....................................... 96

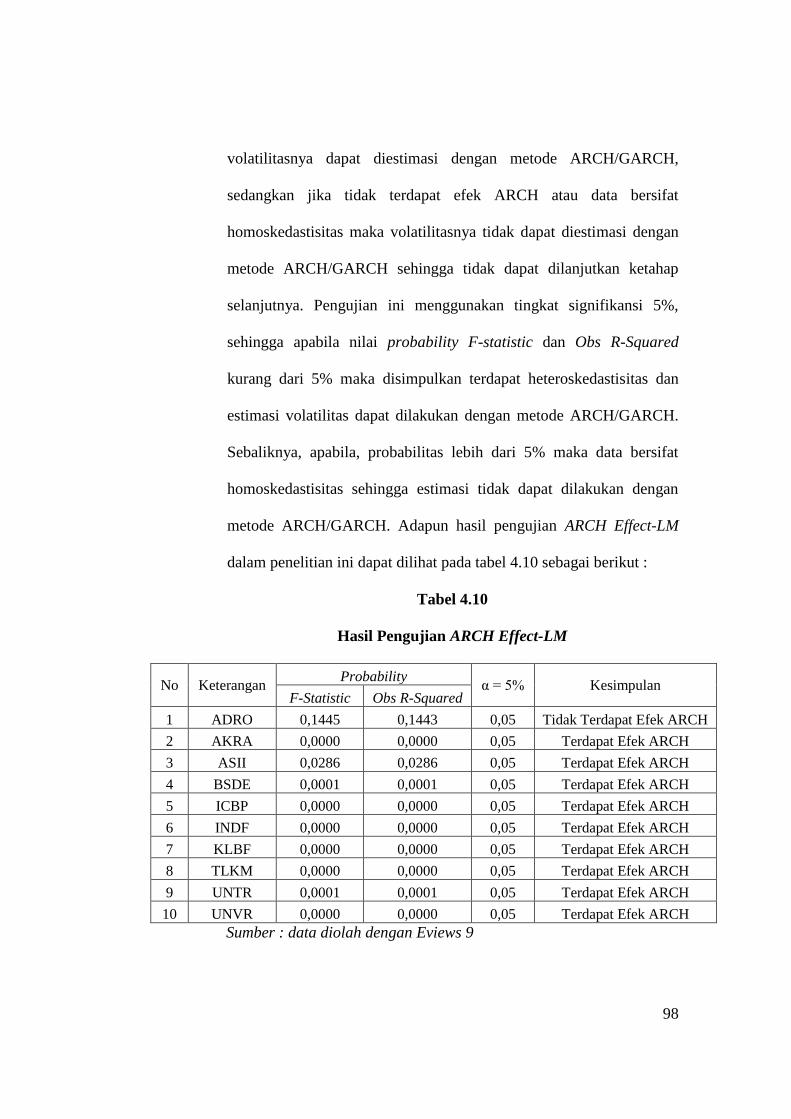

Tabel 4.10 Hasil Pengujian ARCH Effect-LM........................................................ 98

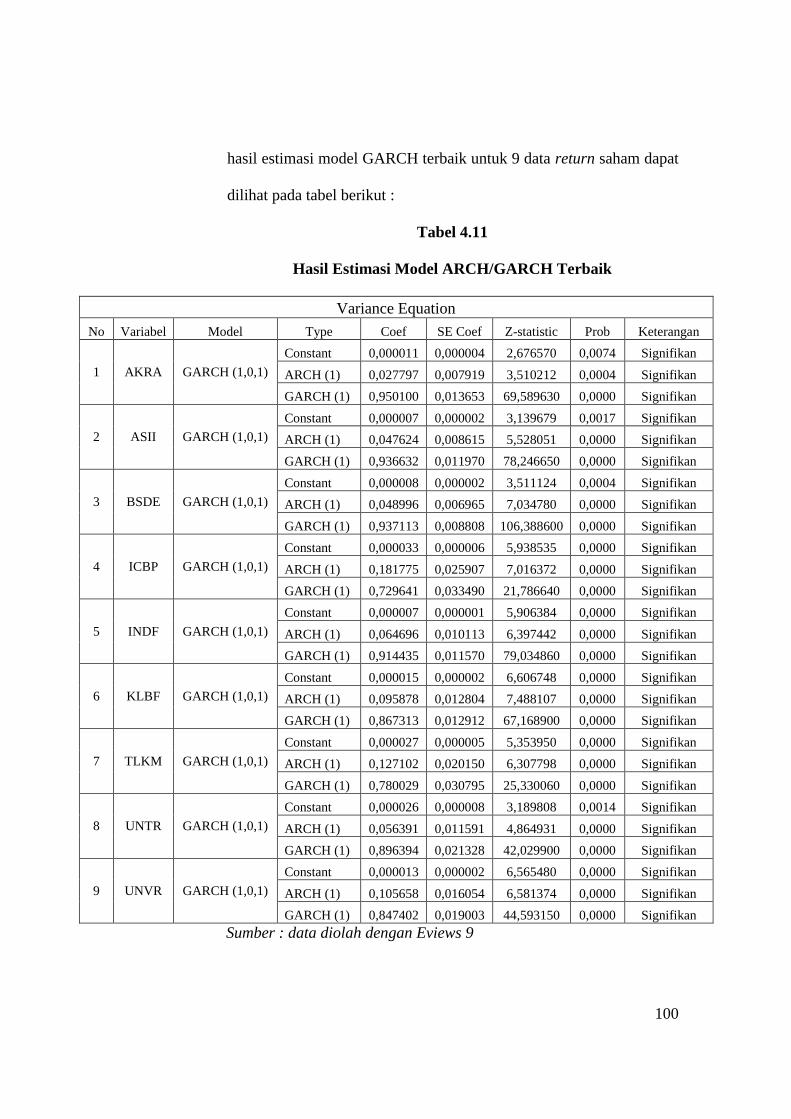

Tabel 4.11 Hasil Estimasi Model ARCH/GARCH Terbaik ................................ 100

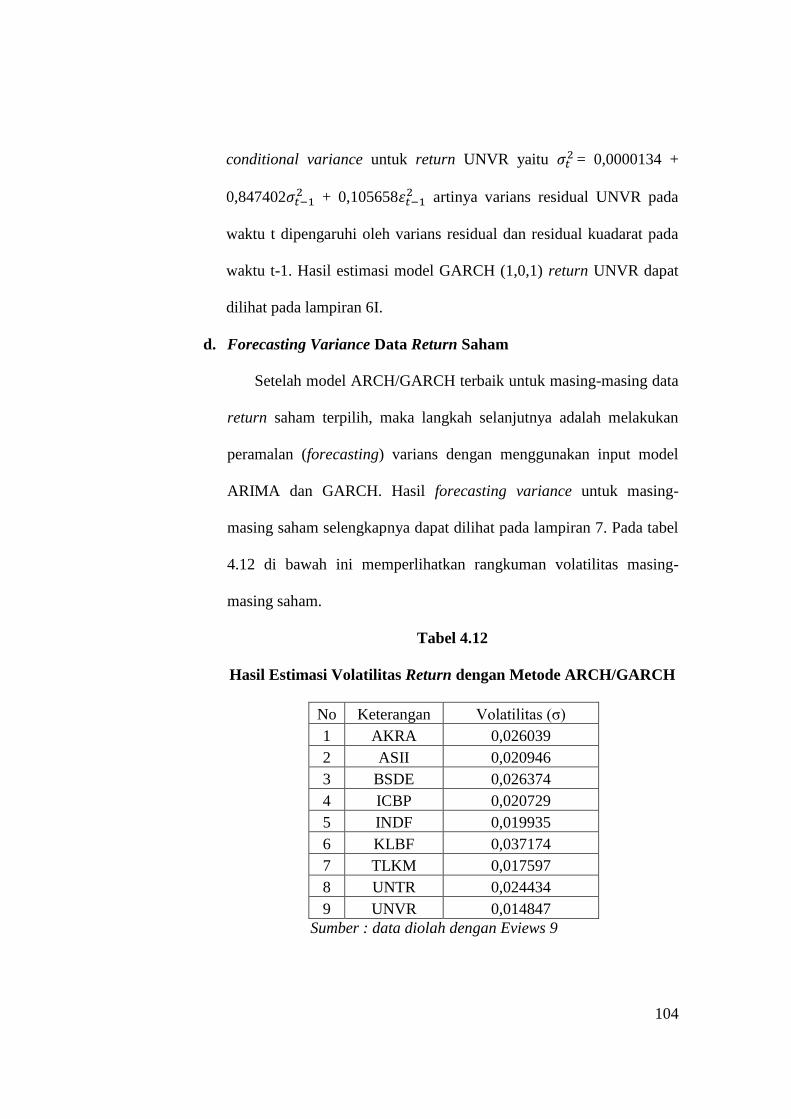

Tabel 4.12 Hasil Estimasi Volatilitas Return dengan Metode ARCH/GARCH .. 104

Tabel 4.13 Matriks Korelasi Antar Saham ........................................................... 106

Tabel 4.14 Matriks Kovarian Antar Saham Metode EWMA ............................... 107

Tabel 4.15 Matriks Kovarian Saham Metode ARCH/GARCH ........................... 108

Tabel 4.16 Value at Risk Portofolio Optimal ....................................................... 115

Tabel 4.17 Kinerja Portofolio Optimal ................................................................ 117

xv

DAFTAR GAMBAR

Gambar 1.1 Perkembangan Saham Syariah ............................................................. 2

Gambar 2.1 Kerangka Pemikiran ........................................................................... 51

Gambar 4.1 Gafik Fluktuasi IHSG......................................................................... 80

Gambar 4.2 Grafik Fluktuasi JII ............................................................................ 81

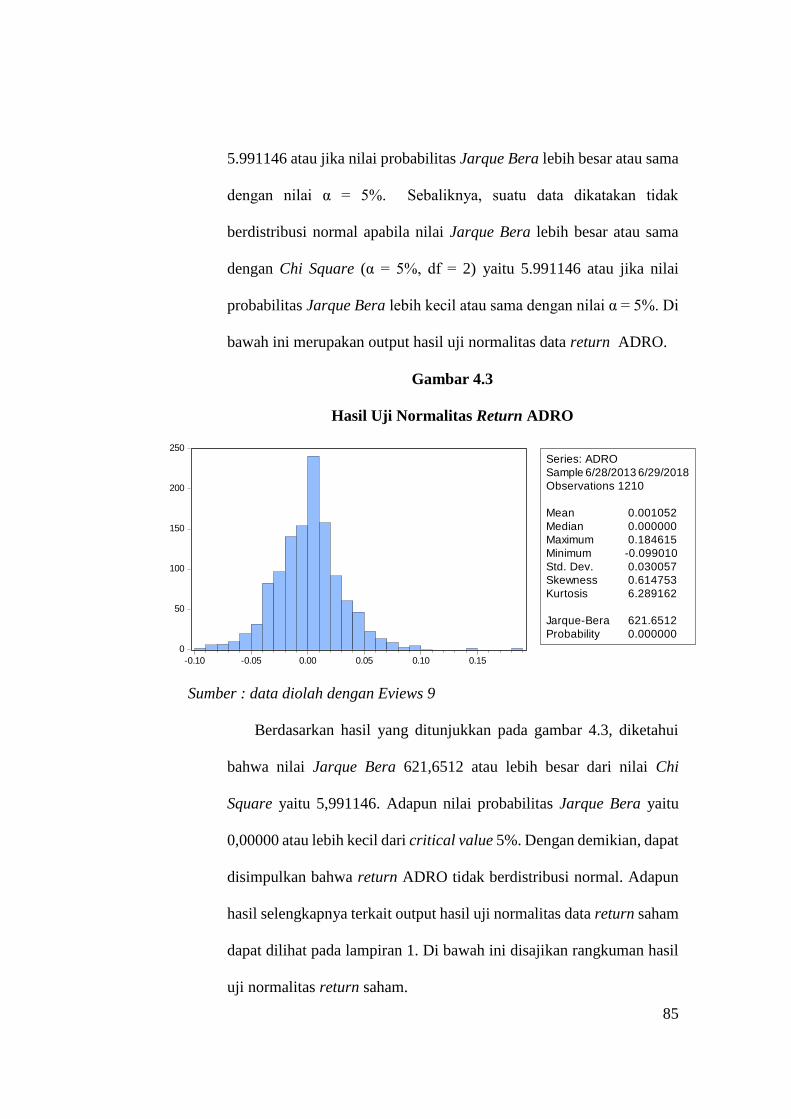

Gambar 4.3 Hasil Uji Normalitas Return ADRO .................................................. 85

Gambar 4.4 Kurva Efficient Frontier ................................................................... 110

Gambar 4.5 CAL Slope Portofolio Optimal ......................................................... 112

xvi

DAFTAR LAMPIRAN

Lampiran 1 Uji Normalitas Return Saham .......................................................... 124

Lampiran 2 Uji Stasioneritas Return Saham ........................................................ 128

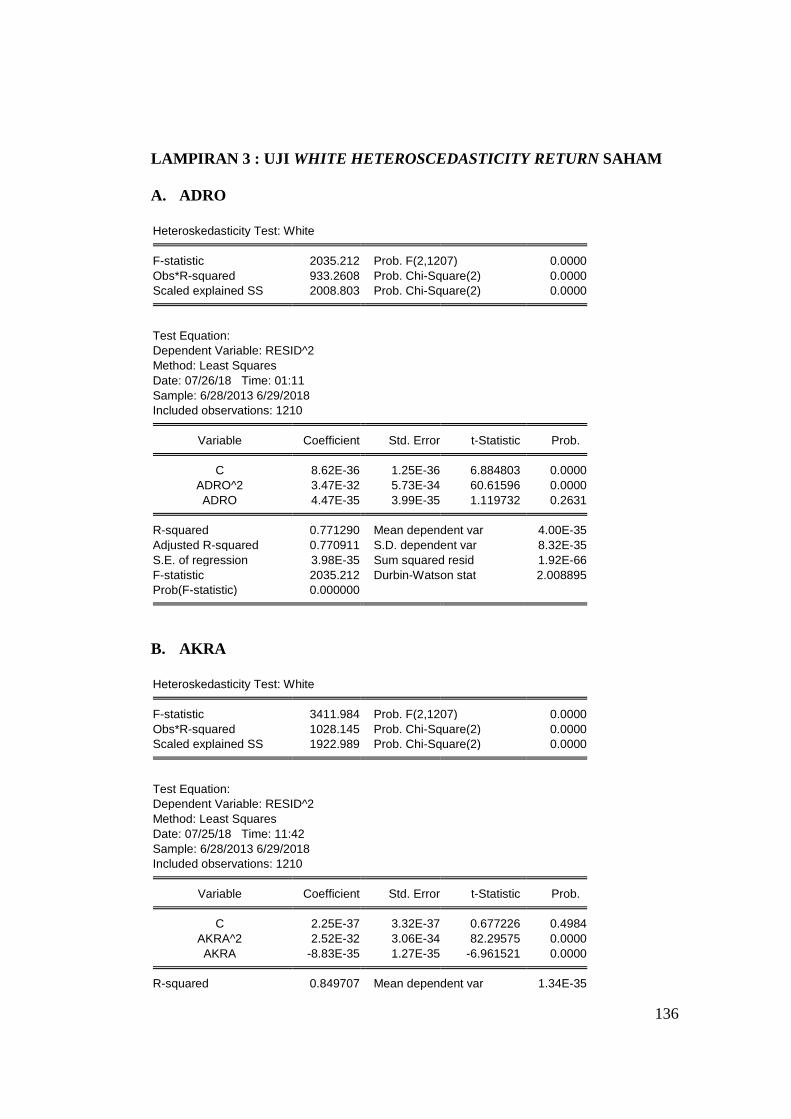

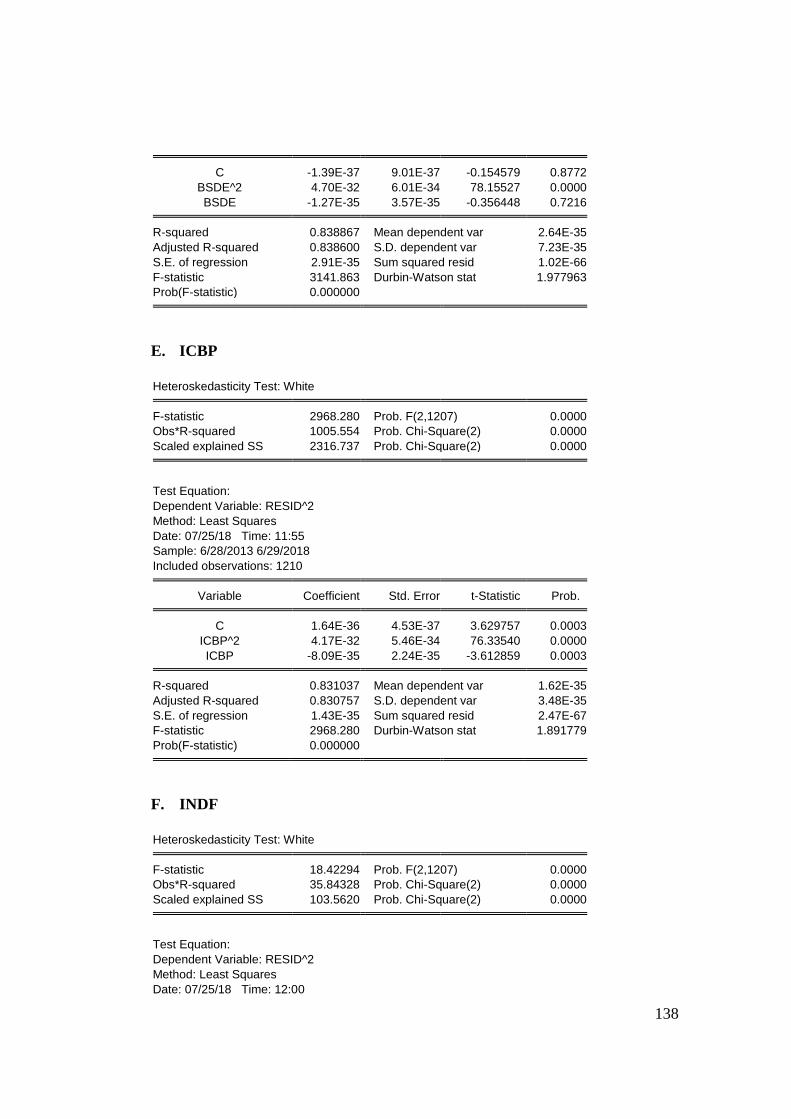

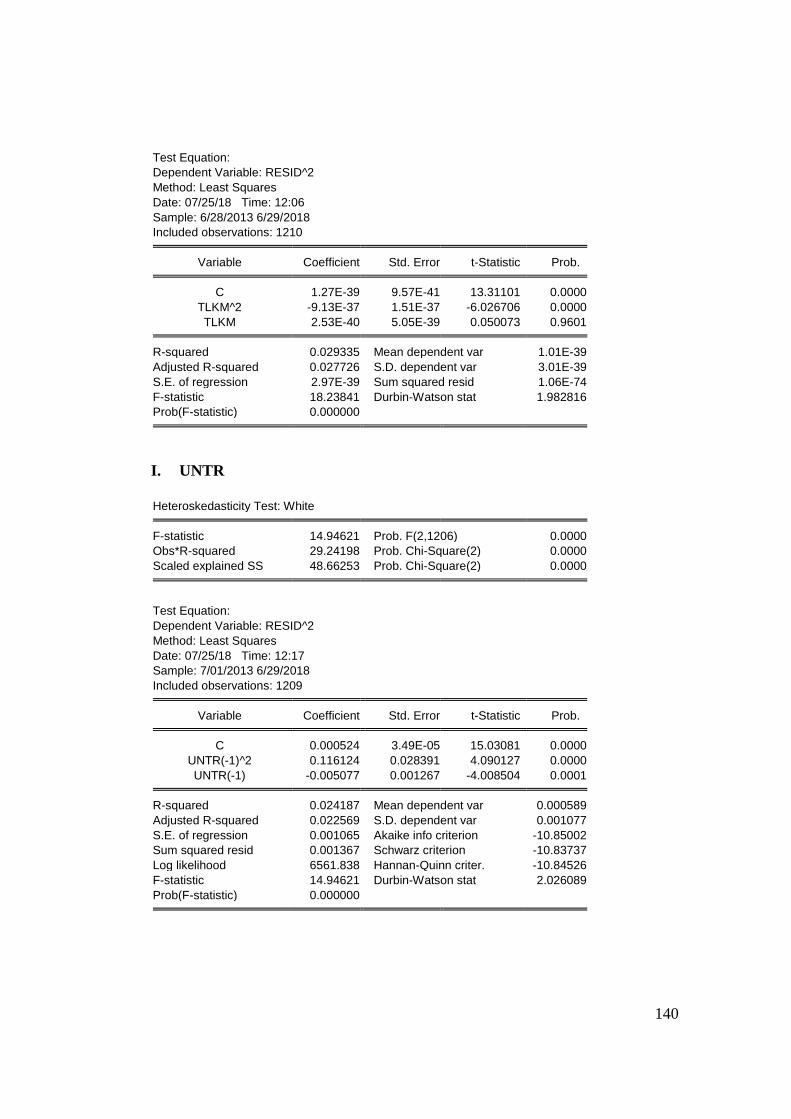

Lampiran 3 Uji White Heteroscesasticity Return Saham ..................................... 136

Lampiran 4 Volatility Forecasting Metode EWMA ............................................ 142

Lampiran 5 Hasil Estimasi Model ARIMA ......................................................... 151

Lampiran 6 Hasil Estimasi Model ARCH/GARCH ............................................ 156

Lampiran 7 Volatility Forecasting Metode ARCH/GARCH .............................. 162

Lampiran 8 Matriks Varian-Kovarian .................................................................. 171

Lampiran 9 Kombinasi Portofolio Efisien ........................................................... 173

Lampiran 10 Perhitungan Risk Free (Rf) ............................................................. 175

Lampiran 11 Hasil Uji Regresi Linier Sederhana ................................................ 176

1

BAB I

PENDAHULUAN

A. Latar Belakang

Indonesia merupakan negara dimana mayoritas penduduknya menganut

agama Islam. Berdasarkan data Badan Pusat Statistik (BPS) tahun 2010

diketahui jumlah penduduk Indonesia yang menganut agama Islam yaitu

207.176.162 jiwa atau 87,18% dari jumlah keseluruhan penduduk Indonesia.

Jumlah tersebut kemudian mendorong berbagai pihak untuk menyediakan

sarana dan prasarana yang mampu mengakomodir berbagai kebutuhan

masyarakat yang sesuai dengan syariat Islam termasuk di dalamnya yaitu

sarana investasi.

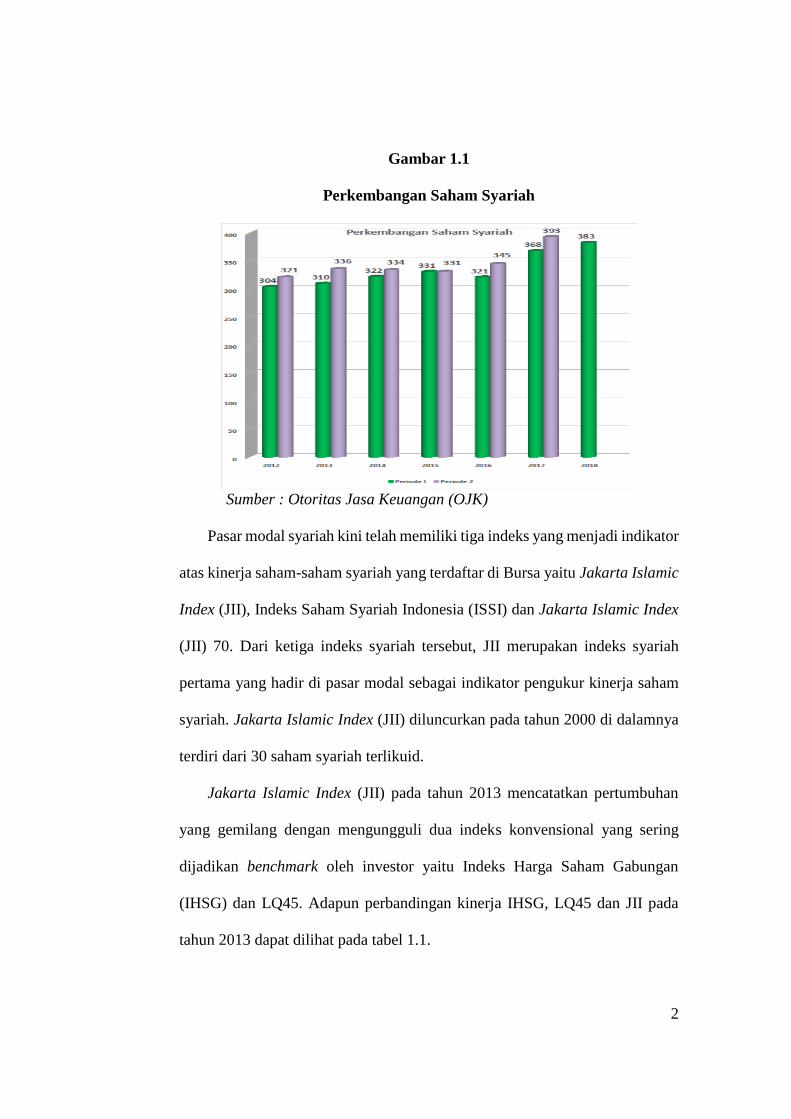

Investasi atas instrumen keuangan yang banyak diminati oleh masyarakat

yaitu dalam bentuk saham. Perkembangan saham syariah di pasar modal

syariah dapat dilihat dari jumlah saham syariah dalam Daftar Efek Syariah

(DES). Berdasarkan gambar 1.1, diketahui bahwa jumlah saham syariah dalam

DES meningkat dari tahun ke tahun. Hingga periode pertama tahun 2018

jumlah saham syariah dalam DES yaitu 383 saham, jumlah tersebut lebih

tinggi dibandingkan periode pertama tahun 2017 dimana jumlahnya hanya 368

saham.

2

Gambar 1.1

Perkembangan Saham Syariah

Sumber : Otoritas Jasa Keuangan (OJK)

Pasar modal syariah kini telah memiliki tiga indeks yang menjadi indikator

atas kinerja saham-saham syariah yang terdaftar di Bursa yaitu Jakarta Islamic

Index (JII), Indeks Saham Syariah Indonesia (ISSI) dan Jakarta Islamic Index

(JII) 70. Dari ketiga indeks syariah tersebut, JII merupakan indeks syariah

pertama yang hadir di pasar modal sebagai indikator pengukur kinerja saham

syariah. Jakarta Islamic Index (JII) diluncurkan pada tahun 2000 di dalamnya

terdiri dari 30 saham syariah terlikuid.

Jakarta Islamic Index (JII) pada tahun 2013 mencatatkan pertumbuhan

yang gemilang dengan mengungguli dua indeks konvensional yang sering

dijadikan benchmark oleh investor yaitu Indeks Harga Saham Gabungan

(IHSG) dan LQ45. Adapun perbandingan kinerja IHSG, LQ45 dan JII pada

tahun 2013 dapat dilihat pada tabel 1.1.

3

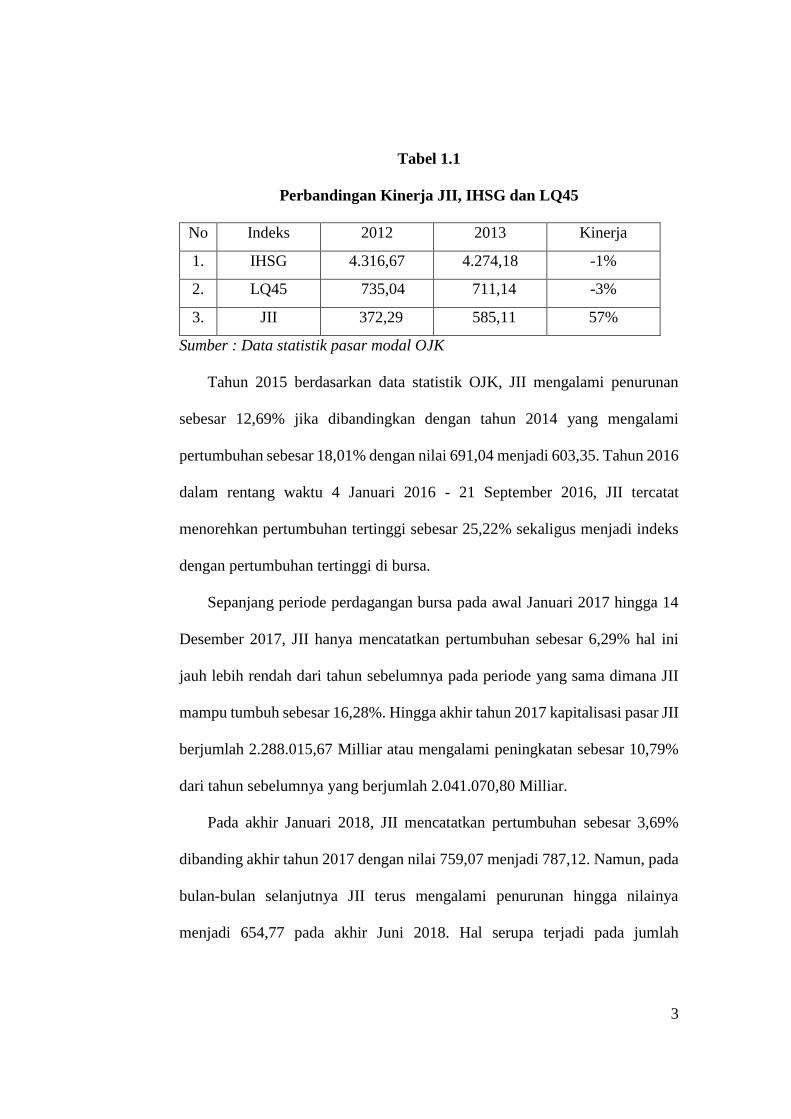

Tabel 1.1

Perbandingan Kinerja JII, IHSG dan LQ45

No Indeks 2012 2013 Kinerja

1. IHSG 4.316,67 4.274,18 -1%

2. LQ45 735,04 711,14 -3%

3. JII 372,29 585,11 57%

Sumber : Data statistik pasar modal OJK

Tahun 2015 berdasarkan data statistik OJK, JII mengalami penurunan

sebesar 12,69% jika dibandingkan dengan tahun 2014 yang mengalami

pertumbuhan sebesar 18,01% dengan nilai 691,04 menjadi 603,35. Tahun 2016

dalam rentang waktu 4 Januari 2016 - 21 September 2016, JII tercatat

menorehkan pertumbuhan tertinggi sebesar 25,22% sekaligus menjadi indeks

dengan pertumbuhan tertinggi di bursa.

Sepanjang periode perdagangan bursa pada awal Januari 2017 hingga 14

Desember 2017, JII hanya mencatatkan pertumbuhan sebesar 6,29% hal ini

jauh lebih rendah dari tahun sebelumnya pada periode yang sama dimana JII

mampu tumbuh sebesar 16,28%. Hingga akhir tahun 2017 kapitalisasi pasar JII

berjumlah 2.288.015,67 Milliar atau mengalami peningkatan sebesar 10,79%

dari tahun sebelumnya yang berjumlah 2.041.070,80 Milliar.

Pada akhir Januari 2018, JII mencatatkan pertumbuhan sebesar 3,69%

dibanding akhir tahun 2017 dengan nilai 759,07 menjadi 787,12. Namun, pada

bulan-bulan selanjutnya JII terus mengalami penurunan hingga nilainya

menjadi 654,77 pada akhir Juni 2018. Hal serupa terjadi pada jumlah

4

kapitalisasi pasar JII dimana pada akhir tahun 2017 jumlahnya mencapai

2.288.015,67 Milliar menjadi 2.047.165,04 pada Juni 2018.

Berdasarkan penjabaran di atas diketahui bahwa secara keseluruhan dalam

kurun waktu 5 tahun terakhir Jakarta Islamic Index (JII) mengalami fluktuasi.

Fluktuasi tersebut dapat disebabkan karena adanya faktor internal dari segi

ekonomi maupun faktor eksternal nonekonomi (sosial dan politik) yang secara

langsung mempengaruhi sikap dan keputusan para pelaku pasar. Fluktuasi

yang terjadi akan menimbulkan ketidakpastian atas investasi yang dilakukan,

sehingga memungkinkan timbulnya risiko yang lebih besar.

Menurut Ismanto (2016), risiko investasi dapat diartikan sebagai

kemungkinan tingkat keuntungan yang diperoleh menyimpang dari tingkat

keuntungan yang diharapkan. Seperti ungkapan terkenal menyatakan “high risk

high return” yang artinya semakin tinggi risiko maka semakin tinggi return

yang diperoleh begitupun sebaliknya. Oleh karena itu, dalam melakukan

investasi hendaknya disamping memperhatikan berapa jumlah kuntungan yang

akan diperoleh juga harus mempertimbangkan berapa jumlah kerugian yang

ditanggung atas investasi tersebut.

Investor dapat meminimalisir risiko investasi atas instrumen keuangan

dengan melakukan diversifikasi. Diversifikasi merupakan suatu proses

memasukan dua atau lebih aset keuangan ke dalam suatu portofolio. Semakin

banyak jumlah aset keuangan yang dimasukan ke dalam portofolio maka akan

semakin kecil risiko yang dihasilkan. Namun perlu diingat bahwa aset

keuangan yang dimasukan ke dalam portofolio haruslah memiliki korelasi yang

5

rendah karena hal ini akan mempengaruhi besar kecilnya risiko suatu

portofolio.

Menurut Andika (2014) portofolio diarktikan sebagai serangkaian

investasi sekuritas yang diinvestasikan dan dipegang oleh investor, baik

individu maupun entitas. Seorang investor kerap kali mengalami kesulitan

dalam membentuk suatu portofolio investasi mulai dari pemilihan sekuritas

hingga alokasi dana yang diberikan untuk masing-masing sekuritas pembentuk

portofolio. Oleh karena itu dibutuhkan suatu pemahaman dan keterampilan

yang memadai bagi seorang investor untuk melakukan analisis atas sejumlah

sekuritas di pasar modal untuk dimasukan ke dalam portofolio.

Analisis portofolio yang dilakukan oleh investor dapat membantu dalam

membentuk portofolio efisien. Portofolio yang efisien (efficient portfolio)

didefinisikan sebagai portofolio yang memberikan return ekspektasi terbesar

dengan risiko yang sudah pasti atau yang mengandung risiko terkecil dengan

tingkat return yang sudah pasti (Dian et.al, 2014). Setelah berbagai kombinasi

portofolio efisien terbentuk, maka selanjutnya seorang investor dapat memilih

portofolio optimal yang sesuai dengan kebijakan investasinya.

Menurut Madelbrot (1989) dalam Gatrani (2010), data keuangan seperti

return saham memiliki ekor yang lebih besar (fat tail) dari distribusi normal.

Selain itu nilai kuadrat residual return memiliki korelasi satu sama lain dan

perubahan return cenderung bersifat cluster dimana perubahan kecil diikuti

dengan perubahan kecil dan perubahan besar diikuti dengan perubahan besar

dimana fenomena ini sering disebut dengan heteroskedastisitas. Buchdadi

6

(2008) menemukan fenomena distribusi tidak normal serta heteroskedastisitas

pada data return saham di JII, sedangkan Pratiwi (2017) menemukan fenomena

distribusi tidak normal dan heteroskedastisitas pada reksadana campuran

Kresna Flexima dan Nikko BUMN.

Adanya fenomena heteroskedastisitas pada data return saham di pasar

modal menyebabkan pengukuran risiko (volatilitas) tidak lagi relevan jika

dihitung menggunakan rumus standar deviasi biasa seperti pada pendekatan

statistik karena tidak dapat merefleksikan keadaan riil pasar. Horasanh dan

Fidan (2008) dalam jurnalnya mengusulkan penggunaan metode Exponentially

Weighted Moving Average (EWMA) dan Generallized Autoregressive

Conditional Heteroscedasticity (GARCH) untuk mengestimasi volatilitas

saham dalam membentuk portofolio.

Exponentially Weighted Moving Average (EWMA) pertama kali

diperkenalkan oleh J.P Morgan pada 1994. EWMA digunakan untuk

mengestimasi volatilitas data yang heteroskedastisitas dengan menggunakan

exponentially weighted data atau memberikan bobot yang lebih besar pada data

observasi terbaru dibandingkan dengan data lampau (Dian et.al, 2014).

Penelitian terkait analisis volatilitas harga saham dengan metode EWMA telah

dilakukan oleh Buchdadi (2008) dan Pratiwi (2017).

Metode Generallized Autoregressive Conditional Heterocedasticity

(GARCH) diperkenalkan oleh Bollerslev pada 1986. GARCH merupakan

pengembangan dari metode Autoregressive Conditional Heteroscedasticity

(ARCH) yang dikembangkan oleh Engle pada 1982. GARCH memungkinan

7

adanya conditional variance yang berubah sepanjang waktu sebagai fungsi dari

eror atau residual kuadrat masa lalu. Metode ini menyatakan bahwa conditional

variance pada waktu t dipengaruhi oleh residual kuadrat masa lalu serta

conditional variance masa lalu.

Horasanh dan Fidan (2008) menggunakan metode EWMA dan GARCH

untuk mengestimasi volatilitas saham pada Istanbul Stock Exchange (XU030)

untuk membentuk portofolio. Selanjutnya, matriks varian-kovarian digunakan

untuk menentukan bobot masing-masing saham. Hasilnya diketahui portofolio

yang terbentuk dengan volatilitas EWMA memberikan risiko yang lebih

rendah dibandingkan portofolio yang terbentuk dengan volatilitas GARCH dan

Markowitz. Hasil tersebut sama dengan yang diperoleh Dharmawan (2009) dan

Barauskaite (2016).

Hasil yang berbeda diperoleh Gatrani (2010) yang menggunakan metode

EWMA dan GARCH untuk mengestimasi volatilitas saham di Bursa Efek

Indonesia dalam pembentukan portofolio. Hasilnya, portofolio yang terbentuk

dengan metode GARCH memberikan risiko yang lebih rendah dibandingkan

metode EWMA dan Markowitz. Hasil ini didukung oleh Dian et.al (2014)

bahwa metode GARCH mampu membentuk portofolio efisien dengan nilai

return to variability tertinggi. Hal ini disebabkan karena GARCH mampu

menghilangkan efek heteroskedastisitas dan fat tail dalam residual data time

series.

Menurut Pratiwi (2017), estimasi volatilitas aset keuangan yang dimiliki

dapat digunakan untuk mengontrol atau mengurangi risiko pasar yang terjadi.

8

Salah satu metode yang banyak digunakan untuk mengukur risiko pasar yaitu

metode Value at Risk (VaR). VaR mengukur risiko pasar dari suatu portofolio

secara kuantitatif dengan mengestimasi potensi kerugian maksimal, yang

mungkin terjadi pada masa yang akan datang pada jangka waktu tertentu dan

tingkat kepercayaan (cofidence level) tertentu pada kondisi pasar normal

(Yunarti, 2012). Metode estimasi volatilias yang banyak digunakan sebagai

pendekatan dalam analisis Value at Risk (VaR) di antaranya yaitu metode

EWMA dan ARCH/GARCH.

Hal yang tidak kalah penting dalam analisis portofolio yaitu pengukuran

kinerja portofolio. Pengukuran kinerja portofolio dilakukan untuk mengetahui

apakah portofolio yang terbentuk kinerjanya telah sesuai dengan tujuan

investasi investor. Apabila kinerjanya tidak sesuai dengan apa yang

diharapkan, maka seorang investor dapat mengubah kombinasi ataupun alokasi

dana yang ditempatkan pada masing-masing sekuritas di dalam portofolio.

Sedikitnya terdapat tiga indeks yang dapat digunakan untuk mengukur

kinerja portofolio investasi di antaranya yaitu Sharpe Index, Traynor Index dan

Jansen index. Penelitian sebelumnya terkait pengukuran kinerja portofolio

telah dilakukan dilakukan oleh Andika (2014) serta Suryani dan Herianti

(2015), sedangkan Fun Ho et.al (2014) menggunakan ketiga indeks tersebut

untuk mengukur kinerja indeks saham syariah dan konvensional global.

Penelitian sebelumnya terkait pembentukan portofolio dengan metode

EWMA dan ARCH/GARCH, hanya sebatas membandingkan rangkaian

portofolio efisien yang terbentuk dari kedua metode yang diplot ke dalam kurva

9

efficient frontier. Oleh karena itu penulis merasa perlu untuk melanjutkan ide

dari penelitian sebelumnya dan menambahkan ide baru sehingga penelitian ini

menjadi lebih kompleks. Ide yang membedakan penelitian ini dengan

penelitian sebelumnya yaitu pemilihan portofolio optimal yang dilakukan

dengan slope Capital Allocation Line. Selanjutnya pengukuran risiko pasar

dengan analisis Value at Risk (VaR) dilakukan untuk mengetahui berapa

jumlah risiko maksimum yang akan ditanggung oleh seorang investor untuk

portofolio dalam kondisi pasar normal. Pengukuran kinerja portofolio

dilakukan dengan menggunakan indeks Sharpe, indeks Traynor dan indeks

Jansen, sehingga investor memiliki opsi lain untuk memilih portofolio selain

dari mempertimbangkan risiko optimumnya. Penelitian ini akan menggunakan

saham syariah pada Jakarta Islamic Index (JII) periode Juli 2013 – Juni 2018

sebagai objek penelitian.

Berdasarkan pemikiran tersebut, maka peneliti tertarik untuk melakukan

penelitian dengan judul “Perbandingan Metode EWMA dan

ARCH/GARCH dalam Pembentukan Portofolio Optimal Pada Saham

Syariah di Jakarta Islamic Index (JII) Periode Juli 2013 – Juni 2018”.

10

B. Permasalahan

1. Identifikasi Masalah

Berdasarkan latar belakang yang sudah dijelaskan di atas, maka

masalah-masalah dalam penelitian ini dapat diidentifikasi sebagai berikut:

a. Fluktuasi yang terjadi di pasar modal secara langsung dapat

mempengaruhi besarnya risiko investasi yang ditanggung investor.

Banyak metode yang dapat digunakan sebagai alat untuk mengukur

risiko, sehingga keakuratan metode sangat penting untuk menentukan

keputusan investasi.

b. Risiko investasi dapat dimininalisir dengan melakukan diversifikasi

yaitu memasukkan dua atau lebih instrumen investasi ke dalam suatu

portofolio.

c. Pengukuran terkait kinerja portofolio menjadi penting bagi investor

sebagai alat analisis alternatif yang digunakan untuk membuat

keputusan investasi.

2. Batasan Masalah

Berdasarkan identifikasi masalah di atas, agar penelitian ini lebih

terarah peneliti menetapkan batasan masalah. Penelitian ini berfokus untuk

membandingkan volatilitas saham yang diestimasi dengan metode

Exponentiallly Weighted Moving Average (EWMA) dan Autoregressive

Conditional Heteroscedasticity/Generallized Autoregressive Conditional

Heteroscedasticity (ARCH/GARCH) untuk membentuk portofolio.

11

Kombinasi portofolio dibentuk dengan menggunakan matriks varians-

kovarians, sedangkan portofolio optimal dipilih melalui nilai slope Capital

Allocation Line tertinggi. Risiko pasar portofolio optimal diperoleh dengan

metode Value at Risk (VaR). Terakhir, portofolio optimal yang telah

terbentuk akan dievaluasi kinerjanya dengan Sharpe Index, Traynor Index

dan Jansen Index. Instrumen investasi yang digunakan sebagai objek

penelitian ini yaitu saham syariah yang tercatat pada Jakarta Islamic Index

(JII) periode Juli 2013 – Juni 2018.

3. Rumusan Masalah

Berdasarkan batasan masalah di atas, maka rumusan masalah dalam

penelitian ini antara lain :

a. Apakah risk dan return portofolio yang terbentuk dengan metode

EWMA lebih baik dibandingkan risk dan return portofolio yang

terbentuk dengan metode ARCH/GARCH ?

b. Apakah portofolio optimal yang terbentuk dengan metode EWMA

lebih baik dibandingkan portofolio optimal yang terbentuk dengan

metode ARCH/GARCH berdasarkan slope Capital Allocation Line

(CAL) tertinggi ?

c. Apakah risiko pasar pada portofolio optimal yang terbentuk dengan

metode EWMA lebih baik dibandingkan risiko pasar pada portofolio

optimal yang terbentuk dengan metode ARCH/GARCH berdasarkan

metode Value at Risk (VaR) ?

12

d. Apakah kinerja portofolio optimal yang terbentuk dengan metode

EWMA lebih baik dibandingkan kinerja portofolio optimal yang

terbentuk dengan metode ARCH/GARCH berdasarkan metode Sharpe

Index, Traynor Index dan Jansen Index ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disebutkan sebelumnya, maka

tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk membandingkan risk dan return portofolio yang terbentuk dengan

metode EWMA dan ARCH/GARCH.

2. Untuk membandingkan portofolio optimal yang terbentuk dengan metode

EWMA dan ARCH/GARCH berdasarkan slope Capital Allocation Line

(CAL) tertinggi.

3. Untuk membandingkan risiko pasar portofolio optimal yang terbentuk

dengan metode EWMA dan ARCH/GARCH berdasarkan metode Value at

Risk (VaR).

4. Untuk membandingkan kinerja portofolio optimal yang terbentuk dengan

metode EWMA dan ARCH/GARCH berdasarkan metode Sharpe Index,

Traynor Index dan Jansen Index.

13

D. Manfaat Penelitian

1. Bagi investor dan masyarakat

Penelitian ini diharapkan dapat membantu investor dalam mengambil

keputusan investasi di pasar modal, khususnya dalam pengukuran risiko

dan proses optimalisasi saham-saham yang tercatat pada Jakarta Islamic

Index (JII) periode Juli 2013 – Juni 2018. Selain itu, penelitian ini

diharapkan dapat menjadi referensi yang tepat untuk mengukur risiko

saham serta mengelola risiko tersebut.

2. Bagi akademisi dan peneliti

Penelitian ini diharapkan dapat menjadi sarana pengembangan keilmuan

khususnya mengenai analisis investasi, manajemen portofolio dan

manajemen risiko. Selanjutnya penelitian ini juga diharapkan dapat

menjadi bahan referensi bagi penelitian-penelitian yang akan datang

mengenai optimalisasi portofolio dan pengukuran risiko investasi finansial.

3. Bagi perusahaan

Penelitian ini diharapkan dapat menjadi bahan evaluasi bagi perusahaan

terkait khususnya mengenai kinerja saham serta risikonya.

14

BAB II

TINJAUAN PUSTAKA

A. Kajian Teori

1. Investasi dalam Perspektif Islam

Menurut (Bodie et.al, 2014 : 1), investasi adalah komitmen saat ini

atas uang atau sumber daya lain dengan harapan untuk mendapatkan

keuntungan di masa depan. Investasi dalam perspektif Islam tentunya

berbeda dengan investasi dalam perspektif konvesional. Islam sebagai

aturan hidup (nidham al hayat) yang mengatur seluruh sisi kehidupan umat

manusia menawarkan berbagai cara dan kiat untuk menjalani kehidupan

yang sesuai dengan norma dan aturan Allah SWT. Dalam berinvestasi

Allah SWT dan Rasulnya memberikan petunjuk dan rambu-rambu pokok

yang seyogyanya diikuti oleh setiap muslim yang beriman. Di antara

rambu-rambu tersebut adalah sebagai berikut (Rodoni, 2009 : 42) :

a. Terbebas dari unsur riba

Riba merupakan kelebihan yang tidak ada padanan pengganti yang

tidak dibenarkan syariah atau diisyaratkan oleh satu dari dua orang yang

berakad. Saat ini riba sering diidentikkan dengan bunga yang diberikan

oleh pihak perbankan.

b. Terbebas dari unsur haram

Haram merupakan sesuatu yang disediakan hukuman bagi yang

melakukan dan disediakan pahala bagi yang meninggalkannya karena

15

diniatkan untuk menjalankan syariatnya. Haram secara garis besar

dikategorikan menjadi 2 (dua) yaitu pertama, haram karena zatnya

seperti babi, khamr, darah, bangkai dan judi. Kedua, haram selain

karena bendanya yaitu suatu kegiatan yang objek dari kegiatan tersebut

bukan merupakan benda yang diharamkan karena zatnya, artinya

benda-benda tersebut benda yang diperbolehkan, akan tetapi menjadi

haram karena terdapat unsur tadlis, taghrir/gharar, riba dan lain-lain.

c. Terhindar dari unsur gharar

Gharar lebih dikenal dengan ketidakpastian atau risiko. Gharar

dalam ilmu fiqih muamalah berarti melakukan sesuatu secara membabi

buta tanpa pengetahuan yang mencukupi, atau mengambil risiko sendiri

dari suatu perbuatan yang mengandung risiko tanpa mengetahui dengan

persis apa akibatnya.

d. Terhindar dari unsur judi (maysir)

Maysir merupakan suatu bentuk objek yang diartikan sebagai

tempat untuk memudahkan sesuatu. Dikatakan memudahkan sesuatu

karena seseorang yang seharusnya menempuh jalan yang susah payah,

akan tetapi mencari jalan pintas dengan harapan dapat mencapai apa

yang dikehendaki, walaupun jalan pintas tersebut bertentangan dengan

nilai serta aturan syariah.

e. Terhindar dari unsur syubhat

Syubhat adalah sesuatu perkara yang bercampur (antara halal dan

haram) akan tetapi tidak diketahui secara pasti apakah ia sesuatu yang

16

halal atau haram, dan apakah ia hak ataukah batil. Seorang investor

muslim disarankan menjauhi aktivitas investasi yang mengandung

syubhat, karena jika hal tersebut tetap dilakukan, maka pada hakikatnya

telah terjerumus pada suatu yang haram, sebagaimana apa yang telah

dinyatakan oleh para ulama.

Menurut Sharpe et.al (1999 : 1) investasi dapat dibedakan menjadi dua

jenis yaitu investasi pada aset riil (real assets) dan investasi pada aset

keuangan (financial assets). Investasi nyata (real investment) secara umum

melibatkan aset berwujud seperti tanah, mesin-mesin atau pabrik. Investasi

finansial (financial invesment) melibatkan kontrak-kontrak tertulis, seperti

saham biasa dan obligasi. Investasi dalam perspektif Islam baik pada asset

riil maupun asset keuangan harus dilakukan pada objek yang halal serta

proses yang sesuai dengan syariat Islam.

Proses investasi syariah menunjukan bagaimana seharusnya seorang

investor membuat keputusan investasi pada sekuritas yaitu sekuritas apa

yang akan dipilih, seberapa banyak investasi tersebut dan kapan investasi

tersebut dilakukan. Untuk mengambil keputusan tersebut diperlukan

tahapan-tahapan sebagai berikut menuntut Rodoni (2009 : 38) :

a. Menentukan tujuan investasi

Ada tiga hal yang dipertimbangkan dalam tahapan ini, yaitu tingkat

pengembalian yang diharpakan, tingkat risiko dan ketersediaan jumlah

dana yang akan diinvestasikan.

17

b. Melakukan analisis sekuritas

Tahap ini berarti melakukan analisis terhadap suatu efek atau

sekelmpok efek. Salah satu tujuan penilaian ini adalah untuk

mengidentifikasi efek yang salah harga (mispriced), apakah harganya

terlalu tinggi atau terlalu rendah. untuk itu ada dua pendekatan yang

dapat digunakan, yaitu pendekatan fundamental dan pendekatan

tenikal.

c. Pembentukan portofolio

Portofolio berarti sekumpulan investasi. Tahap ini menyangkut

identifikasi sekuritas-sekuritas mana yang akan dipilih dan berapa

proporsi dana yang akan diinvestasikan pada masing-masing sekuritas

tersebut.

d. Melakukan revisi portofolio

Tahap ini merupakan pengulangan terhadap tiga tahap sebelumnya,

dengan maksud kalau dirasa bahwa portofolio yang sekarang dimiliki

tidak lagi optimal atau tidak sesuai dengan preferensi risiko pemodal,

maka pemodal dapat melakukan perubahan terhadap sekuritas-sekuritas

yang membentuk portofolio tersebut.

e. Evaluasi kinerja portofolio

Dalam tahap ini pemodal melakukan penilaian terhadap kinerja

portofolio, baik dalam aspek tingkat keuntungan yang diperoleh

maupun risiko yang ditanggung.

18

2. Saham

Menurut Robert Ang (1997) dalam Hadi (2013 : 67) saham merupakan

instrumen ekuitas, yaitu tanda penyertaan atau kepemilikan seseorang atau

badan usaha dalam suatu perusahaan atau perseroan terbatas. Menurut

Rodoni (2009 : 61) saham menjadi halal jika saham tersebut kegiatan

usahanya bergerak dibidang yang halal dan/atau dalam niat pembelian

saham tersebut adalah untuk investasi, bukan spekulasi (judi).

Menyertakan modalnya dalam bentuk saham, berarti seorang pemegang

saham berhak atas klaim pendapatan dan asset perusahaan saat perusahaan

dilikuidasi serta memiliki hak untuk hadir dan memberikan suara dalam

Rapat Umum Pemegang Saham (RUPS). RUPS dilakukan setiap periode

tertentu, dimana dalam pembahasannya termasuk pemilihan dan

pemberhentian direksi sebagai pihak yang menjalankan kegiatan organisasi

secara langsung dan bertanggung jawab kepada pemegang saham.

Menurut Jones (2007 : 38) terdapat dua jenis saham dilihat dari hak

yang melekat padanya, antara lain :

a. Saham biasa (Common Stock)

Saham biasa merupakan sekuritas ekuitas yang mewakili kepentingan

pemiliknya dalam perusahaan (Jones 2007 : 39). Saham biasa merupakan

saham yang paling banyak beredar dimasyarakat. Salah satu

karakteristiknya yaitu pemegang saham biasa ditempatkan pada posisi

paling akhir (setelah kreditur dan pemegang saham preferen) dalam

pembagian pendapatan dan juga asset perusahaan apabila dilikuidasi.

19

b. Saham preferen (Preffered Stock)

Saham preferen merupakan sekuritas ekuitas saham yang memiliki

karekteristik gabungan antara obligasi dan saham biasa terhadap klaim

atas aset dan pendapatan perusahaan (Jones, 2007 : 38). Saham preferen

memiliki karakteristik yang hampir mirip dengan Obligasi dan Saham

Preferen. Mirip obligasi karena saham preferen memberikan pendapatan

tetap berupa pemberian dividend kepada pemegangnya. Mirip dengan

saham biasa karena saham preferen memberikan keuntungan berupa

capital gain.

Menurut Halim (2015 : 23), indeks harga saham merupakan ringkasan

dari pengaruh simultan dan kompleks dari berbagai macam variabel yang

berpengaruh, terutama tentang kejadian-kejadian ekonomi. Bahkan saat ini

indeks harga saham tidak saja menampung kejadian ekonomi, tetapi juga

menampung kejadian-kejadian sosial, politik dan keamanan. Dengan

demikian indeks harga saham dapat dijadikan barometer kesehatan ekonomi

suatu negara dan sebagai dasar melakukan analisis statistik atas kondisi

pasar terakhir (current market).

Pada 3 Juli 2000, PT Bursa Efek Indonesia bekerja sama dengan PT

Danareksa Investment Management (DIM) meluncurkan indeks saham

yang dibuat berdasarkan syariah islam yaitu Jakarta Islamic Index (JII).

Jakarta Islamic Index (JII) terdiri dari 30 saham syariah dengan tingkat

likuiditas tertinggi..

20

Untuk menetapkan saham-saham yang masuk dalam perhitungan

Jakarta Islamic Index (JII) dilakukan proses seleksi sebagai berikut :

a. Saham-saham yang akan dipilih berdasarkan Daftar Efek Syariah (DES)

yang dikeluarkan oleh Bapepam - LK.

b. Memilih 60 saham dari Daftar Efek Syariah tersebut berdasarkan urutan

kapitalisasi pasar terbesar selama 1 tahun terakhir.

c. Dari 60 saham tersebut, dipilih 30 saham berdasarkan tingkat likuiditas

yaitu nilai transaksi di pasar reguler selama 1 tahun terakhir.

3. Return

Return adalah imbal hasil yang diperoleh dari investasi yang dilakukan.

Return investasi di bagi menjadi dua komponen yaitu yield dan capital gain

(loss). Yield merupakan pendapatan periodik yang diperoleh dari investasi,

dapat berupa bunga ataupun dividend. Capital gain (loss) adalah

kenaikan/penurunan atas harga asset, atau disebut dengan perubahan harga.

Ketika kedua komponen tersebut ditambahkan secara bersama-sama maka

dapat diketahui total return sebagai berikut (Jones, 2007 : 142) :

Total return = Yield + Price Change

Dalam konteks manajemen investasi, return dibedakan menjadi dua

yaitu return yang telah terjadi (actual return) yang dihitung berdasarkan

data historis dan kedua return yang diharapkan (expected return) akan

diperoleh investor di masa mendatang (Halim, 2015 : 43). Menurut Ahmad

21

(2004 : 104), actual return atau return realisasi pada suatu saham dapat

dihitung dengan rumus sebagai berikut :

𝑅𝑖 = 𝑃𝑡−𝑃𝑡−1

𝑃𝑡−1 (2.1)

Keterangan :

Ri : Return realisasi saham periode t

Pt : Harga saham periode t

Pt−1 : Harga saham periode t-1

Dalam investasi selain actual return juga dikenal istilah expected

return. Expected return secara sederhana adalah rata-rata tertimbang dari

berbagai return historis. Faktor penimbangnya adalah probabilitas masing-

masing return. Expected return saham tunggal dapat dihitung dengan

formula sebagai berikut (Halim, 2015 : 44) :

E(Ri) = ∑ (Pij)(Rij)nj=1 (2.2)

Keterangan :

E(Ri) : Expected return dari investasi saham i;

Pij : Probabilitas diraihnya keuntungan pada keadaan j

Rij : Actual return dari investasi pada saham i pada keadaan j

4. Risiko

Menurut Hadi (2013 : 201), risiko investasi adalah ketidaksesuaian

antara expected return dengan return realisasi (actual return). Artinya,

risiko merupakan penyimpangan dari fakta return yang diterima (actual

return). Untuk itu, menghitung risiko investasi dapat ditentukan dari tingkat

22

penyimpangan return yang diharapkan. Menurut Halim (2015 : 49), apabila

risiko dinyatakan sebagai seberapa jauh hasil yang diperoleh bisa

menyimpang dari hasil yang diharapkan, maka digunakan ukuran

penyebaran. Alat statistik yang digunakan sebagai ukuran penyebaran

tersebut adalah varians dan standar deviasi. Semakin besar nilainya, berarti

semakin besar penyimpangannya.

Apabila dikaitkan dengan preferensi investor terhadap risiko, maka

risiko dibedakan menjadi tiga, yaitu (Halim, 2015 : 49) :

a. Investor yang suka terhadap risiko (risk seeker)

b. Investor yang netral terhadap risiko (risk neutral)

c. Investor yang tidak suka terhadap risiko (risk averter).

Berdasarkan Rodoni (2009 : 48-49) terdapat beberapa sumber risiko

yang mempengaruhi besarnya risiko suatu investasi, antara lain :

a. Interest Risk. Risiko yang berasal dari variablitias return akibat

perubahan tingkat suku bunga. Perubahan tingka suku bunga ini

berpengaruh negatif terhadap harga saham.

b. Market Risk. Risiko yang berasal dari variabilitas return karena fluktuasi

dalam keseluruhan pasar sehingga berpengaruh pada semua sekuritas.

c. Inflation Risk. Suatu faktor yang mempengaruhi semua sekuritas

purchasing power risk. Jika suku bunga naik, maka inflasi juga

meningkat, karena lender membutuhkan tambahan premium inflasi

untuk mengganti kerugian purchasing power.

23

d. Business Risk. Risiko yang ada karena melakukan bisnis pada indusri

tertentu.

e. Financial Risk. Risiko yang timbul karena penggunaan leverage finansial

oleh perusahaan.

f. Liquidity Risk. Risiko yang berhubungan dengan pasar sekunder tertentu

di mana sekuritas diperdagangkan. Suatu investasi jika dapat dibeli dan

dijual dengan cepat tanpa perubahan harga yang signifakan, maka

investasi tersebut dikatakan likuid, demikian sebaliknya.

g. Exchange Rate Risk. Risiko yang berasal dari variabilitas return sekuritas

karena fluktuasi kurs currency.

h. Country Risk. Risiko ini menyangkut politik suatu negara sehingga

mengarah pada political risk.

Menurut Jones (2007 : 219), diversifikasi dapat mengurangi risiko

portofolio. Pada kenyataannya, hampir setengah dari rata-rata risiko

portofolio dapat dieliminasi jika diversifikasi saham pembentuk portofolio

dilakukan dengan baik. Terdapat dua jenis risiko investasi menurut Jones

(2007 : 219) yaitu :

a. Risiko Sistematis (systematic risk)

Variabilitas dalam risiko total suatu sekuritas yang secara langsung

berhubungan dengan keseluruhan pergerakan di dalam pasar atau

ekonomi disebut dengan systematic risk atau risiko pasar atau disebut

juga nondiversifiable risk. Jadi risiko sistematis merupakan risiko yang

tidak dapat dihilangkan dengan cara diversifikasi, karena risiko tersebut

24

berkaitan dengan variabel-variabel makro ekonomi. Adapun contoh

variabel-variabel risiko sistematis antara lain terdiri dari tingkat suku

bunga, inflasi, kurs valuta asing, kebijakan pemerintah, dan sebagainya.

b. Risiko Tidak Sistematis (unsystematic risk)

Risiko tidak sistematis merupakan risiko yang dapat dihilangkan

dengan melakukan diversifikasi, karena risiko ini merupakan risiko unik

yang hanya terdapat pada perusahaan tertentu atau industri tertentu.

Bagaimanapun juga, pengurangan risiko tergantung pada tingkat korelasi

antar saham. Secara umum, reisiko portofolio dapat dikurangi dengan

cara menambah jumlah saham. Reduksi risiko tidak sistematis

bergantung pada korelasi antar saham, dimana investor sebaiknya

menempatkan saham dengan korelasi yang rendah ke dalam portofolio.

Hal ini dapat dilakukan dengan menempatkan saham-saham yang

terdapat pada industri yang berbeda-beda. Contoh risiko tidak sistematis

antara lain faktor struktur modal, struktur aset, tingkat likuiditas, dan juga

kinerja keuangan perusahaan.

Menurut Hadi (2013 : 24), risiko adalah sesuatu yang dapat terjadi dan

tidak selalu dapat dihindari. Karena sifat risiko yang seperti ini, maka untuk

mengantisipasi kemunculannya, diperlukan kegiatan manajemen risiko.

Menurut Fahmi (2013 : 373), terdapat empat cara untuk mengelola risiko,

antara lain :

25

a. Memperkecil Risiko

Keputusan untuk memperkecil risiko dilakukan dengan cara

membatasi keputusan yang mengandung risiko tinggi serta

meminimalisirnya agar risiko tidak bertambah besar. Adapun dalam

melakukan investasi pada sekuritas, diversifikasi dapat dijadikan sebagai

upaya untuk mengurangi risiko (Husnan, 2005 : 161)

b. Mengalihkan Risiko

Risiko yang kita terima, sebagian dapat dialihkan ke tempat lain

contohnya seperti keputusan mengasuransikan bisnis kepada perusahaan

asuransi untuk mengurangi tanggung jawab transferor terhadap kerugian

yang bersangkutan (Kasidi, 2010 : 85).

c. Mengontrol Risiko

Risiko dapat dikontrol dengan cara mengantisipasi timbulnya risiko

sebelum risiko tersebut terjadi seperti memasang alarm pada mobil atau

alarm kebakaran pada rumah.

d. Pendanaan Risiko

Mempersiapkan besarnya risiko yang mungkin timbul, kemudian

menyiapkan langkah-langkah yang diperlukan untuk menangani risiko

tersebut, misalnya menyiapkan dana atau resources lainnya untuk

penyembuhan (recovery) dari risiko yang timbul atau melakukan self

insurance atau menyiapkan program-program khusus untuk menghadapi

risiko (Hadi, 2009 : 25).

26

Menurut Halim (2015 : 51), risiko saham tunggal dapat dihitung dengan

formula sebagai berikut :

𝜎𝑖2 = ∑ (𝑃𝑖𝑗) {𝑅𝑖𝑗 − 𝐸(𝑅𝑖)}2𝑛𝑗=1 (2.3)

𝜎𝑖 = √∑ (𝑃𝑖𝑗){𝑅𝑖𝑗𝑛𝑗=1 − 𝐸(𝑅𝑖)}2 (2.4)

Keterangan simbol :

𝜎𝑖2 : Varians dari investasi pada saham i

σi : Standar deviasi dari saham i

Pij : Probabilitas diraihnya return pada kondisi j

Rij : Actual return dari investasi pada saham i pada kondisi j

E(Ri) : Expected return dari investasi saham i

Risiko sering dikaitkan dengan volatiitas. Menurut Yunarti (2012)

volatilitas adalah suatu ukuran yang menunjukan seberapa besar harga

berfluktuasi dalam suatu periode waktu. Volatilitas harga saham

mempresentasikan risiko pengembalian harga saham tersebut. Semakin tinggi

volatilitas, maka ‘kepastian’ return suatu investasi akan semakin rendah.

Volatilitas merupakan sebuah terminologi kepekaan (sensitifitas) atau ukuran

dari ketidakpastian sebuah data deret waktu keuangan sehingga merupakan

risiko yang mungkin dihadapi investor dalam perdagangan di bursa dimana

besaran ini dinyatakan sebagai standar deviasi dari laju perubahan penyusun

data deret waktu keuangan. (Yohanes dan Hokky, 2003)

27

5. Portofolio

Portofolio merupakan kombinasi atau gabungan atau sekumpulan aset,

baik berupa real assets maupun financial assets yang dimiliki investor.

Hakekat pembentukan portofolio adalah untuk mengurangi risiko dengan

cara diversifikasi, yaitu mengalokasikan sejumlah dana pada berbagai

alternatif investasi yang berkorelasi negatif (Halim, 2015 : 59).

Dalam membentuk portofolio investasi, terdapat dua konsep

pembentukan portofolio yaitu portofolio efisien dan portofolio oprimal

(Hadi, 2013 : 207) :

a. Portofolio efisien

Menurut Halim (2015 : 59), suatu portofolio dikatakan efisien

apabila portofolio tersebut bila dibandingkan dengan portofolio lain

mampu memberikan expected return terbesar dengan risk yang sama atau

memberikan risk terkecil dengan expected return yang sama.

Portofolio efisien dapat diperoleh dengan mengukur expected return

{E(Rp} dan risiko portofolio (σp), kemudian kumpulan investasi tersebut

digambarkan dalam kurva yang semuanya cembung terhadap sumbu

E(Rp) yang disebut dengan kurva efficient frontier. Semua portofolio

yang terletak pada efficient frontier merupakan portofolio yang efisien.

b. Portofolio optimal

Portofolio optimal adalah portofolio yang dipilih investor dari sekian

banyak pilihan yang ada pada portofolio efisien. Pemilihan portofolio

optimal berdasarkan preferensi investor terhadap return yang diharapkan

28

dan risiko yang ada. Tidaklah mudah menentukannya ketika tidak

mempunyai ukuran yang tepat untuk tingkat pengembalian yang

diharapkan serta tingkat pengembalian portofolio yang satu dengan

lainnya (Tandelilin, 2007 : 59).

Expected return portofolio adalah rata-rata tertimbang dari expected

return saham tunggal. Faktor penimbangnya adalah proporsi dana yang

diinvestasikan pada masing-masing saham. Expected return portofolio

dapat dihitung dengan formula sebagai berikut (Halim, 2015 : 46) :

𝐸(𝑅𝑝) = ∑ 𝐸(𝑅𝑖)(𝑋𝑖)𝑛𝑗=1 (2.5)

Keterangan simbol :

E(Rp) : Expected return portofolio

E(Ri) : Expected return dari investasi saham i

Xi : Proporsi dana yang diinvestasikan pada saham i

Menurut Rodoni dan Ali (2014 : 70), risiko portofolio

menggambarkan gabungan penyimpangan antara sekuritas yang

membentuk portofolio tersebut. Risiko portofolio dapat diukur dengan

standar deviasi portofolio. Risiko portofolio dapat dihitung dengan

formula sebagai berikut (Halim, 2015 : 53) :

𝜎12 = (𝑋𝑖)

2 (𝜎𝑖)2 + (𝑋𝑗)2 (𝜎𝑗)2 + 2(𝑋𝑖) (𝑋𝑗) 𝜌(𝑖, 𝑗) (𝜎𝑖) (𝜎𝑗) (2.6)

𝜎𝑖 = √(𝑋𝑖)2 (𝜎𝑖)

2 + (𝑋𝑗)2 (𝜎𝑗)2 + 2(𝑋𝑖) (𝑋𝑗) 𝜌(𝑖, 𝑗) (𝜎𝑖) (𝜎𝑗) (2.7)

Keterangan simbol :

Xi : Proporsi dana yang diinvestasikan pada saham i

Xj : Proporsi dana yang diinvestasikan pada saham j

29

𝜎𝑖 : Standar deviasi saham i

𝜎𝑗 : Standar deviasi saham j

Ρ : Kofisien korelasi menunjukan keeratan hubungan suatu variabel

dengan variabel lain

𝜌(𝑖, 𝑗) (𝜎𝑖) (𝜎𝑗) : Kovarians saham i dengan saham j

Korelasi dan Kovarians dapat dihitung dengan rumus berikut :

ρ(A,B) = 𝑐𝑜𝑣 (𝐴,𝐵)

(𝜎𝑖) (𝜎𝑗) (2.8)

𝐶𝑜𝑣(𝐴,𝐵) = 𝜌(𝐴,𝐵) (𝜎𝐴)(𝜎𝐵) (2.9)

= ∑ (𝑃𝑖){𝑅𝐴𝑖 − 𝐸(𝑅𝐴)}𝑛𝑖=1 {𝑅𝐵𝑖 − 𝐸(𝑅𝐵)} (2.10)

Keterangan simbol :

Pi : Probabilitas diraihnya return

𝑅𝐴𝑖 : Actual return dari investasi pada saham A pada kesempatan i

𝑅𝐵𝑖 : Actual return dari investasi pada saham B pada kesempatan i

𝐸(𝑅𝐴) : Expected return dari investasi saham A

𝐸(𝑅𝐵) : Expected return dari investasi saham B

6. Analisis Time Series

Para peneliti tidak selalu menggunakan metode hubungan sebab akibat

dalam menganalisis suatu fenomena, seperti yang biasa digunakan pada

metode regresi korelasi. Pada metode regresi korelasi, peneliti

menggunakan dua variabel atau lebih untuk mencari pengaruh satu atau

beberapa variabel terhadap variabel yang lain. Dalam dunia ekonomi,

30

dikenal juga data runtut waktu (time series), yang diduga memiliki

karakteristik tertentu, sehingga nilainya berfluktuasi. Sebagai contoh adalah

harga saham suatu perusahaan, atau IHSG (Indeks Harga Saham

Gabungan).

Harga saham berfluktuasi setiap hari dan para pengamat yakin fluktuasi

harga saham ini sangat dipengaruhi oleh berbagai faktor di luar pasar saham,

baik itu peristiwa politik, bencana alam, perkembangan teknologi dan

sebagainya. Namun di sisi lain, sangat dipengaruhi oleh harga saham pada

hari kemarin, atau pada hari-hari sebelum kemarin. Demikian juga harga

saham hari ini, akan mempengaruhi harga saham besok. Data seperti ini,

yaitu terdiri atas suatu objek dan terdiri atas beberapa periode waktu, disebut

dengan data runtut waktu atau time series. Analisis terhadap data runtut

waktu disebut dengan analisis runtuk waktu atau time series analysis.

(Winarno, 2015 : 7.1)

Menurut Gujarati (2003) dalam Winarno (2015 : 7.1) ada lima

pendekatan dalam peramalan ekonomi berbasis data runtut waktu. Kelima

metode tersebut adalah :

a. Exponential Smothing Method

b. Single Equation Regression Method

c. Simultanous-Equation Regression Model

d. Autoregressive Integrated Moving Average (ARIMA) Model

e. Vector Autoregression

31

Metode ARIMA (Autoregressive Integrated Moving Average) adalah

salah satu metode dari analisis runtun waktu, ARIMA merupakan metode

yang secara intensif dikembangkan dan dipelajari oleh George Box dan

Gwilyn Jenkins, oleh karena itu nama mereka sering dikaitkan dengan

proses ARIMA yang diaplikasikan untuk analisis data dan peramalan data

runtun waktu. ARIMA sebenarnya merupakan usaha untuk mencari pola

data yang paling cocok dari sekelompok data, sehingga metode ARIMA

memerlukan sepenuhnya data historis dan data sekarang untuk

menghasilkan ramalan jangka pendek. (Sugiarto dan Harijono, 2000)

Secara umum model Box Jenkins dirumuskan dengan notasi ARIMA

(p,d,q). Dalam hal ini, p = ordo atau derajat AR (Autoregressive), d = ordo

atau derajat pembeda (Differencing) dan q = ordo atau derajat MA (Moving

Average). Hubungan antara metode ARIMA dengan model ARIMA adalah

model ARIMA merupakan bagian dari metode ARIMA. (Sugiarto dan

Harijono, 2000 : 177)

7. Exponentially Weighted Moving Average (EWMA)

Exponentially Weighted Moving Average (EWMA) pertama kali

diperkenalkan oleh JP Morgan pada 1994 sebagai alat pengukuran

volatilitas data yang tidak konstan (heteroskedastic). Peramalan volatilitas

dengan pendekatan EWMA pada dasarnya adalah melakukan estimasi

terhadap volatilitas di masa yang akan datang, dengan data observasi terkini

memberikan bobot yang lebih besar dibandingkan dengan data lampau.

32

Pendekatan ini mengasumsikan bahwa hasil proyeksi esok hari dipengaruhi

oleh data aktual hari ini dan data lampau. (Dian et.al : 2014)

EWMA menggunakan decay factor untuk bobot setiap hari dari

perubahan persentase harga. Parameter λ (decay factor) menunjukkan skala

bobot dari pengamatan data terbaru dengan data sebelumnya dengan nilai 0

< λ < 1. Berdasarkan JP. Morgan (1996 : 100) dalam Dian et.al (2014) decay

factor optimal untuk data harian sebesar 0.94 sedangkan untuk data bulanan

nilai 𝜆 sebesar 0.97.

Perlu diingat bahwa, EWMA tidak mengasumsikan perubahan harga

akan membentuk kurva distribusi normal. Persamaan pendekatan EWMA

berdasarkan Morgan (1996: 78) dalam Dian et.al (2014) yaitu :

𝜎𝑡 = √𝜆 𝜎𝑡−12 + (1 − 𝜆)𝑅𝑡−1

2 (2.11)

Keterangan :

𝜎𝑡 : Standar deviasi dari return pada waktu t

𝜎𝑡−12 : Varians dari return pada waktu t-1

Rt-1 : Return saham pada waktu t-1

𝜆 : Parameter decay faktor

Terdapat dua bagian pada persamaan diatas, yaitu λσ2 t −1 dan (1 – λ)

Rt2. Bagian pertama menunjukkan persistensi dari volatilitas, bila

volatilitas hari kemarin tinggi maka hari ini juga akan tetap tinggi. Bagian

yang kedua menunjukkan intensitas reaksi volatilitas terhadap kondisi

pasar. Semakin kecil λ, maka semakin reaktif volatilitas terhadap informasi

pasar mengenai return kemarin (Dian et.al, 2014).

33

8. Autoregressive Conditional Heteroscedasticity/Generalized

Autoregressive Conditional Heteroskedastisitas (ARCH/GARCH)

Menurut Winarno (2015 : 8.1) salah satu asumsi yang mendasari

estimasi dengan metode OLS adalah data residual harus terbebas dari

otokorelasi. Selain otokorelasi, asumsi lain yang sering digunakan adalah

variabel pengganggu atau residual yang bersifat konstan dari waktu ke

waktu (homoscedasticity). Apabila residual tidak bersifat konstan, maka

terkandung masalah heteroskedastisitas. Seringkali peneliti menghadapi

kondisi yang melanggar asumsi ini, contohnya saja untuk data time series di

pasar modal seperti data harga saham.

Variance data time series dibedakan menjadi unconditional variance

dan conditional variance. Disebut conditional karena varian residual

periode sekarang (t) dipengaruhi oleh varian periode sebelumnya (t-1, t-2,

t-n). Pendekatan yang paling sering digunakan untuk memodelkan

conditional variance dalam industri keuangan saat ini yaitu Generellized

Autoregressive Conditional Heteroscedasticity (GARCH) yang

dikembangkan oleh Bollerslev dan Taylor pada 1986. Model GARCH

merupakan pengembangan dari model Autoregressive Conditional

Heteroscedasticity (ARCH) yang di kembangkan oleh Engle pada 1982.

Menurut Winarno (2007 : 82), dalam model ARCH, varian data runtun

waktu tidak hanya dipengaruhi oleh variabel independen, tetapi juga

dipengaruhi oleh nilai residual variabel yang diteliti. Model ARCH

menggunakan dua persamaan berikut ini :

34

𝑌𝑡 = 𝛽0 + 𝛽1𝑋1𝑡 + 휀𝑡 (2.12)

𝜎𝑡2 = 𝛼0 + ∑ 𝛼1휀𝑡−1

2𝑝𝑖=1 (2.13)

Keterangan :

Y : Variabel dependen

X : Variabel independen

휀 : Pengganggu (residual)

𝜎𝑡2 : Conditional variance

𝛼1휀𝑡−12 : Komponen ARCH yang terdiri dari konstanta dan residual periode

sebelumnya

Bollerslev (1986) memperluas model ARCH untuk mengizinkan

conditional variance untuk dimodelkan sebagai model Autoregressive

Moving Average (ARMA). Model Generalized Autoregressive Conditional

Heteroscedasticity (GARCH) adalah model ARCH yang digeneralisasikan

dimana conditional variance n pada waktu t tidak bergantung hanya pada

residual kuadrat masal lalu, tapi juga conditional variance masa lalu

(Gujarati, 2005 : 440). Adapun persamaan model GARCH dapat dinyatakan

sebagai berikut (Winarno, 2015 : 8.3) :

𝑦𝑡 = 𝑥𝑡𝛾 + 휀𝑡 (2.14)

𝜎𝑡2 = 𝜔 + 𝛼휀𝑡−1

2 + 𝛽𝜎𝑡−12 (2.15)

Keterangan :

𝜎𝑡2 : Conditional variance

𝜔 : Rata-rata

휀𝑡−12 : Residual kuadrat periode sebelumnya

35

𝜎𝑡−12 : Varian periode sebelumnya

9. Value at Risk (VaR)

Sejak di gunakan oleh Basle Committee (Basle Committe on Banking

Supervision, 1996), Value at Risk (VaR) menjadi alat pengukuran risiko

yang paling banyak digunakan pada sektor perbankan. Menurut Jorion

dalam Penza dan Bansal (2001 : 62) “VaR summarizes the expected

maximum loss (or worst loss) over a target horizon within a given

confidence level”. (VaR merangkum kerugian maksimum yang diharapkan

atau kerugian terburuk atas target horizon pada tingkat kepercayaan

tertentu).

VaR mengukur risiko pasar dari suatu portofolio secara kuantitatif

dengan mengestimasi potensi kerugian maksimal, yang mungkin terjadi

pada masa yang akan datang pada jangka waktu tertentu dan tingkat

kepercayaan (cofidence level) tertentu pada kondisi pasar normal (Yunarti,

2012).

Berdasarkan pengertian diatas terdapat dua komponen penting dalam

perhitungan VaR yaitu periode waktu serta tingkat kepercayaan (confidence

level). Komponen pertama yang dibutuhkan dalam proses perhitungan VaR

yaitu lamanya waktu suatu kerugian akan terjadi. Semakin lama periode

waktu yang digunakan maka nilai VaR akan semakin besar. Komponen

kedua yaitu tingkat kepercayaan atau confidence level merupakan indikasi

kemungkinan terjadinya kerugian yang lebih tingi dibandingkan nilai VaR.

36

Confidence level yang biasa digunakan dalam pengukuran VaR yaitu

95% atau 99%. VaR dengan confidence level 95% untuk periode 1 hari

dapat diinterpretasikan bahwa potensi kerugian maksimum yang dapat

ditoleransi adalah sebesar VaR dengan tingkat kepercayaan 95% atau

peluang yang dialami melebihi VaR dalam waktu satu hari tersebut adalah

5%. VaR tidak mengukur kerugian (risiko maksimum, melainkan mengukur

kerugian yang dapat ditoleransi karena VaR menunjukan jumlah cadangan

yang harus disediakan untuk menopang risiko seberas VaR (Sunaryo, 2007

: 18).

Menurut Penza dan Bansal (2001 : 69) perhitungan VaR untuk single

asset dengan holding period tertentu adalah sebagai berikut :

VaR = α σ P √𝑡 (2.16)

Keterangan :

α : Z-score atau nilai variabel normal baku pada tingkat kepercayaan

tertentu. Misalnya jika ∞ = 5% atau tingkat kepercayaan 95% maka

α setara dengan 1,96; dan jika ∞ = 1 % atau tingkat kepercayaan

99% maka 𝛼 = 2,33

σ : Volatilitas atau standar deviasi atas return aset pada periode waktu

tertentu

P : Jumlah eksposur atau nilai market value dari asset.

√𝑡 : Adjustment factor berdasarkan holding period yang dibutuhkan

untuk menentukan variance dari return aset. Sebagai contoh jika kita

37

ingin menghitung VaR secara bulanan sementara kita sudah

memiliki σ harian, maka adjustment factor menjadi √30.

Selanjutnya persamaan perhitungan VaR pada suatu portofolio

berdasarkan Penza dan Bansal (2001 : 255) holding period tertentu adalah:

VaR = 𝛼𝑃 𝜎𝑝 P √𝑡 (2.17)

Keterangan :

𝜎𝑝 : Standar deviasi portofolio pada horizon waktu yang telah ditentukan

10. Penilaian Kinerja Portofolio

Tujuan penilaian kinerja portofolio adalah untuk mengetahui dan

menganalisis apakah portofolio yang dibentuk telah dapat meningkatkan

kemungkinan tercapainya tujuan investasi. Dengan demikian dapat

diketahui portofolio mana yang memiliki kinerja yang lebih baik jika

ditinjau dari return dan risk masing-masing portofolio. selanjutnya, dapat

dilakukan revisi (perubahan) terhadap saham-saham yang membentuk

portofolio tersebut (Halim, 2015 : 69).

a. The Sharpe Index

Kinerja portofolio dengan sharpe index atau disebut dengan

Reward to Variability Ratio (RVAR) diukur dengan cara

membandingkan antara premi risiko portofolio (selisih serata tingkat

keuntungan portofolio dengan rerata tingkat bunga bebas risiko) dengan

risiko portofolio yang dinyatakan dengan standar deviasi (risiko total)

(Halim, 2015 : 70).

38

Semakin besar nilai dari sharpe index berarti semakin baik kinerja

portofolio tersebut atau dengan kata lain semakin besar rasio premi

risiko portofolio terhadap standar deviasi maka kinerja portofolio

tersebut semakin baik. Indeks sharpe relevan dipergunakan untuk

investor yang menanamkan dananya hanya atau sebagian besar pada

portofolio tersebut, sehingga risiko portofolio dinyatakan dalam standar

deviasi (Halim, 2015 : 70).

b. The Traynor Index

Traynor index atau disebut dengan Reward to Volatility Ratio

(RVOL) merupakan metode pengukuran kinerja portofolio yang

dilakukan dengan cara membandingkan antara premi risiko portofolio

(selisih rerata tingkat keuntungan portofolio denan rerata bunga bebas

risiko) dengan risiko portofolio yang dinyatakan dengan beta (risiko

pasar atau risiko sistematis) (Halim, 2013 : 70).