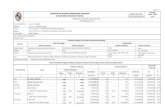

Pengujian Substantif Persediaan - · PDF filePiutang Usaha XX Retur penjualan Persediaan XX...

40

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-1 Pengujian Pengujian Substantif Substantif Persediaan Persediaan ( ( Pertemuan Pertemuan ke ke - - 9 9 ) ) Antariksa Antariksa Budileksmana Budileksmana [email protected] [email protected] www.antariksa.info www.antariksa.info

Transcript of Pengujian Substantif Persediaan - · PDF filePiutang Usaha XX Retur penjualan Persediaan XX...

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-1

PengujianPengujian SubstantifSubstantifPersediaanPersediaan( ( PertemuanPertemuan keke--99))

AntariksaAntariksa [email protected][email protected]

www.antariksa.infowww.antariksa.info

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-2

Jurnal Jurnal transaksitransaksipadapada persediaanpersediaan

PembelianPembelian

ReturRetur pembelianpembelian

PenjualanPenjualan

ReturRetur penjualanpenjualan

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-3

Jurnal Jurnal transaksitransaksi persediaanpersediaan

Persediaan XXKas XX

PembelianPembelian persediaanpersediaan

ReturRetur pembelianpembelianHutang Usaha XX

Retur Pembelian XX

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-4

Jurnal Jurnal transaksitransaksi persediaanpersediaan

Kas XXPenjualan XX

PenjualanPenjualan

HPP XXPersediaan XX

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-5

Jurnal Jurnal transaksitransaksi persediaanpersediaan

Retur Penjualan XXPiutang Usaha XX

ReturRetur penjualanpenjualan

Persediaan XXHPP XX

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-6

CatatanCatatan akuntansiakuntansiyang yang terkaitterkait

BukuBuku persediaanpersediaanPadaPada transaksitransaksipembelianpembelian & & penjualanpenjualan

BukuBuku pembantupembantu piutangpiutangPadaPada transaksitransaksipenjualanpenjualan kreditkredit

BukuBuku pembantupembantu hutanghutangPadaPada transaksitransaksipembelianpembelian kreditkredit

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-7

PenilaianPenilaian persediaanpersediaan dengandenganlower cost or marketlower cost or market, & , & pengungkapanpengungkapan tentangtentang metodemetodepenentuanpenentuan nilainilai cost.cost.

JikaJika persediaanpersediaan dinyatakandinyatakansebesarsebesar costcost--nyanya, , makamaka nilainilaipasarpasar padapada tanggaltanggal neracaneracadicantumkandicantumkan dalamdalam tandatanda kurungkurung((atauatau sebaliknyasebaliknya).).

PrinsipPrinsip akuntansiakuntansi persediaanpersediaan

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-8

ApabilaApabila terdapatterdapat perubahanperubahanmetodemetode penilaianpenilaian, , harusharusdijelaskandijelaskan mengenaimengenai akibatakibat daridariperubahanperubahan tsbtsb..

ApabilaApabila terdapatterdapat persediaanpersediaan yang yang dijadikandijadikan jaminanjaminan hutanghutang, , makamakaharusharus dilakukandilakukan pengungkapanpengungkapan..

PrinsipPrinsip akuntansiakuntansi persediaanpersediaan((lanjutanlanjutan))

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-9

PenyajianPenyajian kelompokkelompok persediaanpersediaandidi neracaneraca berdasarkanberdasarkan urutanurutanlikuiditasnyalikuiditasnya..

PerjanjianPerjanjian pembelianpembelian, , jikajikamaterial material atauatau bersifatbersifat luarluar biasabiasa, , harusharus dilakukandilakukan pengungkapanpengungkapan..

PrinsipPrinsip akuntansiakuntansi persediaanpersediaan((lanjutanlanjutan))

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-10

TujuanTujuan audit audit persediaanpersediaan

SaldoSaldopersediaanpersediaan

sesungguhnyasesungguhnya

SaldoSaldopersediaanpersediaanygyg disajikandisajikan

didi lapkeulapkeu

Penyajian &Pengungkapan

Penilaian& Alokasi

Keberadaan &Keterjadian

Hak &Kewajiban

Kelengkapan

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-11

AsersiAsersi ManajemenManajemenpadapada PersediaanPersediaan

KeberadaanKeberadaan atauatau keterjadianketerjadian persediaanpersediaan(Existence or Occurrence) (Existence or Occurrence)

KelengkapanKelengkapan persediaanpersediaan (Completeness) (Completeness)

HakHak kepemilikankepemilikan persediaanpersediaan (Right)(Right)

PenilaianPenilaian persediaanpersediaan (Valuation)(Valuation)

PenyajianPenyajian dandan pengungkapanpengungkapan persediaanpersediaan(Presentation and Disclosure)(Presentation and Disclosure)

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-12

MemperolehMemperoleh keyakinankeyakinan tentangtentangkeandalankeandalan catatancatatan akuntansiakuntansi yang yang bersangkutanbersangkutan dengandengan persediaanpersediaan

MembuktikanMembuktikan keberadaankeberadaanpersediaanpersediaan dandan keterjadianketerjadiantransaksitransaksi yang yang berkaitanberkaitan dengandenganpersediaanpersediaan (yang (yang dicantumkandicantumkan didineracaneraca).).

TujuanTujuan pengujianpengujian substantifsubstantifpadapada persediaanpersediaan

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-13

MembuktikanMembuktikan kelengkapankelengkapantransaksitransaksi persediaanpersediaan yang yang dicatatdicatatdalamdalam catatancatatan akuntansiakuntansi dandankelengkapankelengkapan saldosaldo persediaanpersediaanyang yang disajikandisajikan dalamdalam neracaneraca..

MembuktikanMembuktikan hakhak kepemilikankepemilikanklienklien atasatas persediaanpersediaan yang yang dicantumkandicantumkan didi neracaneraca..

TujuanTujuan pengujianpengujian substantifsubstantifpadapada persediaanpersediaan

((lanjutanlanjutan))

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-14

MembuktikanMembuktikan kewajarankewajaranpenilaianpenilaian persediaanpersediaan yang yang dicantumkandicantumkan didi neracaneraca..

MembuktikanMembuktikan kewajarankewajaranpenyajianpenyajian dandan pengungkapanpengungkapanpersediaanpersediaan didi neracaneraca. .

TujuanTujuan pengujianpengujian substantifsubstantifpadapada persediaanpersediaan

((lanjutanlanjutan))

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-15

ProsedurProsedur audit audit awalawal terhadapterhadappersediaanpersediaanProsedurProsedur analitikanalitik atasatas persediaanpersediaanPengujianPengujian terhadapterhadap transaksitransaksi rincirinciatasatas persediaanpersediaanPengujianPengujian terhadapterhadap saldosaldo akunakunrincirinci atasatas persediaanpersediaanPemeriksaanPemeriksaan atasatas penyajianpenyajian & & pengungkapanpengungkapan persediaanpersediaan

Program Program pengujianpengujian substantifsubstantifpadapada persediaanpersediaan

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-16

MengusutMengusut saldosaldo persediaanpersediaan yang yang tercantumtercantum didi neracaneraca, , keke saldosaldo akunakunpersediaanpersediaan didi bukubuku besarbesar

MenghitungMenghitung kembalikembali saldosaldo akunakunpersediaanpersediaan didi bukubuku besarbesar::

SaldoSaldo awalawalDitambahDitambah jumlahjumlah pendebitanpendebitanDikurangiDikurangi jumlahjumlah pengkreditanpengkreditan

ProsedurProsedur audit audit awalawal

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-17

MereviewMereview terhadapterhadap mutasimutasi luarluarbiasabiasa padapada akunakun persediaanpersediaan

MengusutMengusut saldosaldo awalawal akunakunpersediaanpersediaan ((didi bukubuku besarbesar) ) kekekertaskertas kerjakerja tahuntahun yang yang lalulalu

ProsedurProsedur audit audit awalawal((lanjutanlanjutan))

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-18

MengusutMengusut posting posting pendebitanpendebitan& & pengkreditanpengkreditan akunakunpersediaanpersediaan keke jurnaljurnal ybsybs

MerekonsiliasiMerekonsiliasi akunakunpersediaanpersediaan ((didi bukubuku besarbesar) ) kekebukubuku pembantupembantu persediaanpersediaan

ProsedurProsedur audit audit awalawal((lanjutanlanjutan))

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-19

PerhitunganPerhitungan rasiorasio--rasiorasio keuangankeuanganygyg berkaitanberkaitan dengandengan persediaanpersediaan

RasioRasio--rasiorasio membantumembantu auditor auditor dalamdalam mengungkapkanmengungkapkan::

PeristiwaPeristiwa atauatau transaksitransaksi yang yang tidaktidak biasabiasaPerubahanPerubahan akuntansiakuntansiPerubahanPerubahan usahausahaFluktuasiFluktuasi acakacakSalahSalah sajisaji

ProsedurProsedur analitikanalitik persediaanpersediaan

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-20

RasioRasio tingkattingkat perputaranperputaranpersediaanpersediaan

RasioRasio persediaanpersediaan terhadapterhadapaktivaaktiva lancarlancar

RasioRasio labalaba brutobruto terhadapterhadappenjualanpenjualan

RasioRasio--rasiorasio persediaanpersediaan

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-21

TingkatTingkat perputaranperputaran persediaanpersediaanbarangbarang jadijadi

TingkatTingkat perputaranperputaran persediaanpersediaanbarangbarang dalamdalam prosesproses

TingkatTingkat perputaranperputaran persediaanpersediaanbahanbahan bakubaku

TingkatTingkat perputaranperputaran persediaanpersediaanbarangbarang dagangandagangan

RasioRasiotingkattingkat perputaranperputaran persediaanpersediaan

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-22

MemeriksaMemeriksa sampelsampel transaksitransaksipadapada akunakun persediaanpersediaan kekedokumendokumen yang yang mendukungmendukungtimbulnyatimbulnya transaksitransaksi

MelakukanMelakukan verifikasiverifikasi pisahpisahbatasbatas ((cutcut--offoff) ) transaksitransaksipembelianpembelian & & penjualanpenjualan

PengujianPengujian transaksitransaksi rincirincipadapada persediaanpersediaan

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-23

FakturFaktur pembelianpembelian

BuktiBukti kaskas keluarkeluar

LaporanLaporan penerimaanpenerimaanbarangbarang

Order Order pembelianpembelian

Memo Memo kreditkredit padapadareturretur penjualanpenjualan

PemeriksaanPemeriksaan dokumendokumen pendukungpendukungPendebitanPendebitan akunakun persediaanpersediaan

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-24

FakturFaktur penjualanpenjualan

LaporanLaporan pengirimanpengiriman barangbarang

BuktiBukti pemakaianpemakaian barangbaranggudanggudang

Memo debit Memo debit padapada returreturpembelianpembelian

PemeriksaanPemeriksaan dokumendokumen pendukungpendukungPengkreditanPengkreditan akunakun persediaanpersediaan

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-25

TransaksiTransaksi & & dokumendokumen minggumingguterakhirterakhir sebelumsebelum tanggaltanggalneracaneraca & & mingguminggu pertamapertamasetelahsetelah tanggaltanggal neracaneraca

PemeriksaanPemeriksaan atasatasPenambahanPenambahan persediaanpersediaanBerkurangnyaBerkurangnya persediaanpersediaan

PemeriksaanPemeriksaan cutcut--offoffpadapada persediaanpersediaan

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-26

PengujianPengujian keberadaankeberadaan

PengujianPengujian kepemilikankepemilikan

PengujianPengujian penilaianpenilaian

PengujianPengujian saldosaldo akunakun rincirincipadapada persediaanpersediaan

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-27

InspeksiInspeksi thdthd penghitunganpenghitungan fisikfisik persediaanpersediaan

Test countTest count : : ketelitianketelitian penghitunganpenghitungan fisikfisik

Compilation testCompilation test : : penyalinanpenyalinan datadata

Pricing testPricing test : : pencantumanpencantuman costcost per per satuansatuan

Adjustment testAdjustment test : : penyesuaianpenyesuaianberdasarkanberdasarkan hasilhasil perhitunganperhitungan fisikfisik

PengujianPengujian keberadaankeberadaanpersediaanpersediaan

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-28

KonfirmasiKonfirmasi tentangtentang persediaanpersediaanyang yang didi--konsinyasikonsinyasi--kankan didiperusahaanperusahaan lain.lain.

InformasiInformasi tentangtentang barangbarangkonsinyasikonsinyasi milikmilik perusahaanperusahaan lain.lain.

InformasiInformasi tentangtentang persediaanpersediaanyang yang dijadikandijadikan jaminanjaminan hutanghutang..

PengujianPengujian kepemilikankepemilikanpersediaanpersediaan

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-29

InformasiInformasi tentangtentang metodemetode penilaianpenilaianpersediaanpersediaan

KesesuaianKesesuaian penilaianpenilaian costcost per per satuansatuandengandengan PABUPABU

MetodeMetode penghitunganpenghitungan costcost per per satuansatuan

MembandingkanMembandingkan labalaba brutobruto tahuntahunyang yang diauditdiaudit dengandengan tahuntahunsebelumnyasebelumnya ((Gross profit methodGross profit method))

PengujianPengujian penilaianpenilaian persediaanpersediaan

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-30

PengamatanPengamatan terhadapterhadap persediaanpersediaanyang yang rusakrusak

MembandingkanMembandingkan tingkattingkat perputaranperputaranpersediaanpersediaan tahuntahun yang yang diauditdiauditdengandengan tahuntahun sebelumnyasebelumnya

PengamatanPengamatan terhadapterhadap persediaanpersediaanyang yang lambatlambat penjualannyapenjualannya

SuratSurat representasirepresentasi tentangtentangpersediaanpersediaan klienklien

PengujianPengujian penilaianpenilaian persediaanpersediaan((lanjutanlanjutan))

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-31

InformasiInformasi tentangtentang metodemetodepenilaianpenilaian persediaanpersediaan

CostCost historishistorisHargaHarga pasarpasarLCOM (LCOM (lower cost or lower cost or marketmarket))

PengujianPengujian penilaianpenilaian persediaanpersediaan

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-32

KesesuaianKesesuaian penilaianpenilaian costcostper per satuansatuan dengandengan PABUPABU

IdentifikasiIdentifikasi khususkhususRataRata--ratarataFIFOFIFOLIFOLIFO

PengujianPengujian penilaianpenilaian persediaanpersediaan((lanjutanlanjutan))

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-33

MetodeMetode penghitunganpenghitungan costcostper per satuansatuan

Job order cost methodJob order cost methodProcess cost methodProcess cost method

PengujianPengujian penilaianpenilaian persediaanpersediaan((lanjutanlanjutan))

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-34

TahunTahun 2002 :2002 :PenjualanPenjualan 1.000 1.000 jutajutaHPPHPP 710 710 jutajutaLabaLaba KotorKotor 290 290 jutajutaGross profitGross profit : 29%: 29%

TahunTahun 2003 :2003 :PenjualanPenjualan 1.000 1.000 jutajutaHPPHPP 690 690 jutajutaLabaLaba KotorKotor 310 310 jutajutaGross profitGross profit : 31%: 31%Gross profit rataGross profit rata--rata 2002 & 2003rata 2002 & 2003: 30% : 30%

Gross profit methodGross profit method

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-35

TahunTahun 2004 (2004 (tahuntahun yang yang diauditdiaudit):):PenjualanPenjualan 1.500 1.500 jutajutaLabaLaba kotorkotor (30%x1.500)(30%x1.500) 450 450 jutajutaHPP (HPP (taksirantaksiran)) 1.050 1.050 jutajuta

PersedPersed awalawal 400 400 jutajutaPembelianPembelian 1.200 1.200 jutajutaBarangBarang tersediatersedia dijualdijual 1.600 1.600 jutajutaHPP (HPP (taksirantaksiran)) 1.050 1.050 jutajutaPersedPersed akhirakhir ((taksirantaksiran)) 550 550 jutajuta

Gross profit methodGross profit method

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-36

MerupakanMerupakan pernyataanpernyataan daridari klienklien

BahwaBahwa tanggungtanggung jawabjawab atasataskewajarankewajaran informasiinformasi persediaanpersediaanyang yang disajikandisajikan dalamdalam laporanlaporankeuangankeuangan beradaberada didi tangantangan klienklien, , bukanbukan padapada auditor auditor

SuratSurat representasirepresentasimengenaimengenai persediaanpersediaan

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-37

SaldoSaldo persediaanpersediaan secarasecara rincirinci

SaldoSaldo persediaanpersediaan ((didi neracaneraca) ) adalahadalahberdasarkanberdasarkan penghitunganpenghitungan & & pengukuranpengukuran

TidakTidak adaada persediaanpersediaan yang yang dijaminkandijaminkan

PersediaanPersediaan disajikandisajikan berdasarkanberdasarkan LCOM LCOM ((misalnyamisalnya), ), ygyg costcost--nyanya dihitungdihitung dengandenganmetodemetode FIFO (FIFO (misalnyamisalnya))

IsiIsi suratsurat representasirepresentasimengenaimengenai persediaanpersediaan

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-38

PersediaanPersediaan barangbarang dalamdalam prosesproses(BDP) (BDP) dandan produkproduk jadijadi disajikandisajikanberdasarkanberdasarkan costcost produksinyaproduksinya

PembentukanPembentukan cadangancadangan khususkhususkarenakarena keusangankeusangan persediaanpersediaan, , outout--ofof--datedate (mode) & (mode) & kerusakankerusakan barangbarang

TidakTidak adaada komitmenkomitmen untukuntukpembelianpembelian & & penjualanpenjualan

IsiIsi suratsurat representasirepresentasimengenaimengenai persediaanpersediaan

((lanjutanlanjutan))

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-39

MemeriksaMemeriksa klasifikasiklasifikasi persediaanpersediaan didineracaneracaPengungkapanPengungkapan persediaanpersediaan

MetodeMetode penentuanpenentuan costcostMetodeMetode penilaianpenilaian persediaanpersediaanPersediaanPersediaan yang yang dijadikandijadikanjaminanjaminan hutanghutang, , dsbdsb

Analytical reviewAnalytical review tentangtentang persediaanpersediaan

PengujianPengujianpenyajianpenyajian & & pengungkapanpengungkapan

padapada persediaanpersediaan

©2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-40

SEKIANSEKIAN

![Confucianism[1] Xx](https://static.fdokumen.com/doc/165x107/563db8c3550346aa9a96bab8/confucianism1-xx.jpg)