PENGARUH PERTUMBUHAN HUTANG DAN ASIMETRI … · asimteri informasi menurun, ... yang menurut...

23

PENGARUH PERTUMBUHAN HUTANG DAN ASIMETRI INFORMASI TERHADAP PENILAIAN PASAR ATAS DISCRETIONARY ACCRUAL Silvia Siregar 1. LATAR BELAKANG PENELITIAN Beberapa penelitian menemukan bahwa laba mempunyai kandungan informasi yang lebih besar dibandingkan arus kas operasi. Dimana korelasi antara laba dan contemporaneous stock return atau future stock return dan korelasi antara laba dan kinerja masa depan lebih tinggi dibandingkan korelasi antara arus kas operasi dan kedua variable tersebut. Paningkatan kandungan informasi tersebut timbul karena penggunaan accrual mengurangi masalah timing dan mismatching yang timbul dalam pengukuran arus kas dalam interval pendek. Tetapi karena adanya fleksibilitas dalam Pernyataan Akuntansi yang Berlaku Umum (Generally Accepted Accounting Principles), terdapat diskresi manajemen dalam akuntansi accrual. Diskresi manajerial tersebut dapat meningkatkan kandungan informasi laba karena memungkinkan adanya pengkomunikasian informasi privat. Penggunaan discretionary seperti ini disebut Efficient Earnings Management (EEM). Di lain pihak, adanya ketidak samaan insentif antara manajer dan pemegang saham dapat menyebabkan manajer menggunakan fleksibilitas yang diperbolehkan dalam Pernyataan Akuntansi yang Berlaku Umum untuk melakukan earnings management secara oportunistik, sehingga menciptakan distorsi dalam laba yang dilaporkan. Hal ini disebut Opportunistic Earnings Management (OEM). Beberapa penelitian telah menunjukkan bahwa laba berdasarkan accrual adalah ukuran yang lebih baik dari kinera perusahaan dibandingkan arus kas (Dechow, 1994) dan pasar, secara rata-rata, menilai komponen discretionary dari accruals. (Subramanyam, 1996). Hasil Subramanyam tersebut konsisten dengan EEM secara umum dimana discretionary accruals dapat memprediksi profitabilitas ke depan. Penelitian yang dilakukan oleh Burgstahler & Dichev (1997) menemukan bahwa perusahaan melakukan earnings management untuk menghindari melaporkan kerugian atau penurunan laba. Hasil penelitian ini lebih konsisten dengan OEM. Begitu pula penelitian yang dilakukan oleh Kasanen, Kinnunen & Niskanen (1996), seperti yang dijelaskan dalam Bernard & Skinner (1996), menemukan bahwa perusahaan- perusahaan di Finlandia melakukan earnings management untuk memenuhi permintaan dividen oleh investor institusi, dimana hasil ini lebih konsisten dengan penjelasan OEM. Richardson (1998) meneliti mengenai hubungan antara asimeteri informasi dan earnings management dan menemukan adanya hubungan yang positif dan signifikan antara asimetri informasi (yang diukur dari bid ask spread dan dispersi analysts' forecast) dengan eamings management. . Gul, Leung & Srinidhi (2000) meneliti reaksi pasar atas discretionary accruals sehubungan dengan adanya kesempatan pertumbuhan (investment opportunity set/IOS) dan tingkat hutang. Mereka menyimpulkan bahwa pasar menilai discretionary accruals lebih tinggi untuk perusahaan dengan IOS yang lebih tinggi dibandingkan

Transcript of PENGARUH PERTUMBUHAN HUTANG DAN ASIMETRI … · asimteri informasi menurun, ... yang menurut...

PENGARUH PERTUMBUHAN HUTANG DAN ASIMETRI INFORMASI TERHADAP PENILAIAN PASAR ATAS DISCRETIONARY ACCRUAL

Silvia Siregar

1. LATAR BELAKANG PENELITIAN Beberapa penelitian menemukan bahwa laba mempunyai kandungan

informasi yang lebih besar dibandingkan arus kas operasi. Dimana korelasi antara laba dan contemporaneous stock return atau future stock return dan korelasi antara laba dan kinerja masa depan lebih tinggi dibandingkan korelasi antara arus kas operasi dan kedua variable tersebut. Paningkatan kandungan informasi tersebut timbul karena penggunaan accrual mengurangi masalah timing dan mismatching yang timbul dalam pengukuran arus kas dalam interval pendek. Tetapi karena adanya fleksibilitas dalam Pernyataan Akuntansi yang Berlaku Umum (Generally Accepted Accounting Principles), terdapat diskresi manajemen dalam akuntansi accrual.

Diskresi manajerial tersebut dapat meningkatkan kandungan informasi laba karena memungkinkan adanya pengkomunikasian informasi privat. Penggunaan discretionary seperti ini disebut Efficient Earnings Management (EEM). Di lain pihak, adanya ketidak samaan insentif antara manajer dan pemegang saham dapat menyebabkan manajer menggunakan fleksibilitas yang diperbolehkan dalam Pernyataan Akuntansi yang Berlaku Umum untuk melakukan earnings management secara oportunistik, sehingga menciptakan distorsi dalam laba yang dilaporkan. Hal ini disebut Opportunistic Earnings Management (OEM).

Beberapa penelitian telah menunjukkan bahwa laba berdasarkan accrual adalah ukuran yang lebih baik dari kinera perusahaan dibandingkan arus kas (Dechow, 1994) dan pasar, secara rata-rata, menilai komponen discretionary dari accruals. (Subramanyam, 1996). Hasil Subramanyam tersebut konsisten dengan EEM secara umum dimana discretionary accruals dapat memprediksi profitabilitas ke depan.

Penelitian yang dilakukan oleh Burgstahler & Dichev (1997) menemukan bahwa perusahaan melakukan earnings management untuk menghindari melaporkan kerugian atau penurunan laba. Hasil penelitian ini lebih konsisten dengan OEM. Begitu pula penelitian yang dilakukan oleh Kasanen, Kinnunen & Niskanen (1996), seperti yang dijelaskan dalam Bernard & Skinner (1996), menemukan bahwa perusahaan-perusahaan di Finlandia melakukan earnings management untuk memenuhi permintaan dividen oleh investor institusi, dimana hasil ini lebih konsisten dengan penjelasan OEM.

Richardson (1998) meneliti mengenai hubungan antara asimeteri informasi dan earnings management dan menemukan adanya hubungan yang positif dan signifikan antara asimetri informasi (yang diukur dari bid ask spread dan dispersi analysts' forecast) dengan eamings management. .

Gul, Leung & Srinidhi (2000) meneliti reaksi pasar atas discretionary accruals sehubungan dengan adanya kesempatan pertumbuhan (investment opportunity set/IOS) dan tingkat hutang. Mereka menyimpulkan bahwa pasar menilai discretionary accruals lebih tinggi untuk perusahaan dengan IOS yang lebih tinggi dibandingkan

perusahaan dengan IOS yang lebih rendah, sedangkan efek hutang pad a discretionary accruals lebih lemah.

Berdasarkan penjelasan di atas, maka penelitian ini akan meneliti apakah besaran discretionary accruals berhubungan dengan investment opportunity set, tingkat hutang dan asimetri informasi. Juga akan dilihat penilaian dari discretionary accruals oleh pasar, seperti yang dilakukan Subramanyam (1996), dengan memperhitungkan adanya kondisi perusahaan yang berbeda-beda, yaitu adanya Investment opportunity set, tingkat hutang dan asimetri informasi yang berbeda-beda, untuk melihat apakah pasar melakukan penilaian atas discretionary accruals dalam kondisi yang berbeda-beda tersebut. Juga akan dilakukan pengujian untuk membedakan dua penjelasan dari adanya discretionary accruals, apakah Efficient Earnings Management (EEM) atau Opportunistic Earnings Management (OEM), dengan melihat kemampuan discretionary accruals dalam meningkatkan kemampuan laba untuk memprediksi profitabilitas ke clepan. 2. LANDASAN TEORITIS 2.1. Penelitian tentang pengaruh Pertumbuhan, Hutang dan Asimetri Informasi

terhadap Discretionary Accruals

Dalam keadaan asimetri informasi yang tinggi, maka pemegang saham tidak mempunyai informasi yang cukup untuk mengetahui laba yang dimanipulasi. Teori market microstructure mengatakan bahwa salah satu masalah adverse selection yang dihadapi pengambil keputusan adalah adanya kemungkinan informasi firm-specific yang material tidak diungkapkan ke publik. Informasi yang disimpan tersebut mungkin dapat tersedia secara privat bagi investors yang mengeluarkan banyak biaya untuk pencarian informasi. Hal ini bahkan menyebabkan masalah adverse selection semakin besar. Ketika terdapat ketidak pastian tentang adanya informasi dan perusahaan) secara konsisten memberikan pengungkapan yang tidak lengkap, maka investor akan meningkatkan bidask spread untuk meniadakan kemungkinan kerugian dari perdagangan dengan investors yang lebih terinformasi (informed traders) dengan keuntungan dari perdagangan dengan liquidity traders. Karena itu, dalam jangka panjang, ketika kemungkinan informasi firm-specific yang material tentang perusahaan ada tapi tidak diungkapkan, maka bidask spread merupakan proxy dari asimetri informasi antara manajer dan perusahaan. Selain bidask spread, ukuran asimetri lain yang sering digunakan dalam literatur adalah dispersi analysts' forecasts. Jika jumlah asimteri informasi menurun, maka kemungkinan akan tercapai konsensus yang lebih tinggi di antara analis keuangan tentang kinerja masa depan perusahaan. Karena itu dispersi analysts forecasts dapat digunakan sebagai proxy dari asimetri informasi. Semakin tinggi asimetri informasi maka investors mungkin tidak mempunyai cukup informasi untuk memonitor tindakan manajer, yang dapat mendorong timbulnya praktek earnings management. Karena itu diekspektasi semakin tinggi asimetri informasi maka semakin tinggi besaran discretionary accruals.

Richardson (1998) meneliti hubungan antara asimetri informasi (yang diukur dari bid-ask spread dan dispersi analysts' forecast) dan earnings management. Dalam

situasi umum dan dalam situasi seasoned equity offerings. Berdasarkan hasil

penelitiannya, ia menyimpulkan bahwa terdapat hubungan positif signifikan antara asimetri informasi dan eanings management.

Manajer perusahaan dapat mengkomunikasikan informasi privat yang value-relevant dengan melakukan earnings management. Manajer perusahaan dengan kesempatan investasi (yang diukur dari investment opportunity setllOS) yang tinggi kemungkinan mempunyai informasi value-relevant yang lebih banyak, karena itu

Perusahaan-perusahaan dengan kesempatan investasi yang lebih besar akan melakukan earnings management yang lebih besar untuk memberi sinyal pertumbuhan kepada investor. Karena itu diekspektasi adanya asosiasi positif antara perusahaan dengan IOS yang tinggi dan besaran discretionary accruals. Juga telah banyak literatur sebelumnya (Sweeney, 1994, DeFond & Jiambalvo, 1994, Watts and Zimmerman, 1986 dan 1990, seperti yang disebutkan dalam Scott (2000» tentang efek dari hutang dan debt covenant pada eamings management. Hasil penelitian tersebut konsisten dengan pandangan bahwa perusahaan dengan tingkat hutang yang tinggi, income increasing accruals yang lebih besar akan dilakukan pada tahun-tahun dimana ada terdapat debt constraints yang mengikat dan income decreasing accruals. dilakukan di tahun-tahun yang lain.

Penelitian mengenai pengaruh IOS dan hutang terhadap discretionary accruals dilakukan oleh Gut, Leung & Srinidhi (2000) yang menunjukkan bahwa IOS, berasosiasi positif dan signifikan dengan discretionary accruals. Hasil ini konsisten dengan pemyataan bahwa manajer perusahaan yang mempunyai pertumbuhan lebih tinggi lebih mungkin menggunakan discretionary accruals untuk memberi sinyal pada pasar. Tingkat hutang juga berasosiasi positif dengan discretionary accruals yang menyatakan bahwa manajer perusahaan yang mempunyai tingkat hutang yang tinggi lebih mungkin melakukan earnings management. .

Dalam penelitian ini akan dilakukan pengujian atas discretionary accruals dengan berdasarkan pada Subramanyam (1996) dengan rnemasukkan variabel-variabel yang berdasarkan penelitian yang disebutkan di atas dapat mempengaruhi discretionary accruals. yaitu lOS, hutang dan asimetri informasi. Dalam penelitian ini ukuran asimetri informasi yang digunakan hanya bid-ask spread, karena sampai saat ini di Indonesia tidak tersedia data mengenai analysts' forecasts.

Selain lOS, tingkat hutang dan asimetri informasi, ada variabel-variabel lainnya yang menurut penelitian-penelitian terdahulu juga dapat mempengaruhi besaran discretionary accruals (Sloan (1996), Richardson (1998), Gul, Leung & Srinidhi (2000)). Variabel-variabel tersebut perlu dikontrol. Dalam penelitian ini akan digunakan tiga variabel kontrol. Variabel pertama adalah ukuran perusahaan. Perusahaan yang lebih besar mempunyai tekanan yang lebih tinggi dari pihak luar dan dimonitor oleh banyak pihak, sehingga menyebabkan perusahaan lebih kcnservatif dan lebih sedikit melakukan earnings management. Karena itu diekspektasi terdapat asosiasi negatif antara ukuran perusahaan dengan besaran discretionary accruals.

Variabel kontrol berikutnya adalah beta dan rasio book-to-market yang mencerminkan risiko perusahaan. Perusahaan dengan risiko yang lebih besar mempunyai insentif untuk mengurangi volatilitas laba dengan tujuan dapat membawa pesan risiko yang lebih rendah ke pasar. Berdasarkan argumen tersebut diekspektasi adanya asosiasi positif antara beta dan rasio book-to-market dengan discretionary

accruals.

2.2 Penelitian Tentang Pengaruh Pertumbuhan, Hutang dan Asimetri Informasi terhadap Penilaian Pasar atas Discretionary Accruals

Penelitian yang dilakukan oleh Subramanyam (1996) menemukan pasar menilai discretionary accruals yang diestimasi dengan menggunakan model Jones.

Sloan (1996) meneliti mengenai market pricing dari total accruals. la menemukan bahwa pasar gagal untuk mengapresiasi secara penuh persistensi yang lebih rendah dari accrual sebagai salah satu komponen laba dan berarti pasar overprices accruals. Hal yang sama juga ditemukan oleh Collins & Hribar (2000a) dengan menggunakan data kuartalan.

Richardson (1998) meneliti hubungan antara asimetri informasi (yang diukur dari bid-ask spread datI dispersi analysts' forocast) dan earnings management. Tetapi ia tidak meneliti mengenai efek dari asimetri informasi tersebut ~CI; iadap penilaian pasar atas discretionary accruals.

Penelitian mengenai pengaruh IOS dan hutang terhadap discretionary accruals dilakukan oleh Gul, Leung & Srinidhi (2000). Hasil penelitiannya menunjukkan bahwa pasar menilai discretionary accruals lebih tinggi untuk perusahaan dengan IOS yang lebih tinggi dibandingkan perusahaan dengan IOS yang lebih rendah, sedangkan efek hutang pada discretionary accruals lebih lemah.

Xie (2001) membedakan accruals menjadi normal accruals dan abnormal (discretionary) accruals, dan menemukan bahwa pasar mispricing abnormal accruals, yang menyatakan bahwa mispricing dari total accruals yang ditemukan oleh Sloan (1996) sebagian besar disebabkan karena abnormal accruals.

Variabel-variabel kontrol yang disebutkan di bagian 2.1. di atas, juga digunakan sebagai variabel kontrol dalam pengujian penilaian pasar atas discretionary accruals. Variabel size, seperti penelitian yang pemah dilakukan Prasetya (2000) berhubungan positif dan signifikan dengan return. Sedangkan variabel beta, yang merupakan proxy

dari risiko, sesuai dengan riskreturn trade off, maka semakin tinggi risiko semakin tinggi return yang diharapkan. Sedangkan variabel rasio book-to-market juga digunkaan karena berdasarkan Fama & French (1992) rasio ini. adalah proxy dari risiko, berhubungan positif dan signifikan dengan return.

2.3 Penelitian tentang Kemampuan Discretionary Accruals untuk Memprediksi Profitabilitas Masa Depan.

Penjelasan discretionary accruals adalah untuk mengkomunikasikan informasi

privat tentang profitabilitas masa depan perusahaan (EEM) atau merupakan cara yang dipakai. manajer untuk bertindak secara oportunistik (OEM). Untuk membedakan antara kedua penjelasan tersebut dapat dilakukan dengan melihat apakah discretionary accruals meningkatkan kemampuan laba dalam memprediksi profitabilitas masa depan.

Hasil penelitian Dye (1988) dan Feltham & Ohlson (1996), seperti yang dijelaskan dalam Scott (2000), lebih konsisten dengan penjelasan EEM, dimana dari hasil

penelitiannya mereka menemukan bahwa earnings management dapat membawa informasi privat kepada investors.

Subramanyam (1996) melakukan pengujian untuk membedakan dua altematif tersebut dan menemukan bahwa discretionary accruals meningkatkan Kemampuan prediktabilitas laba (yang diukur dari laba, arus kas operasi dan nondiscretionary income satu, dua dan tiga tahun ke depan), yang berarti sesuai dengan penjelasan EEM.

2.4. Periode Sebelum Krisis dan Peri ode Krisis

Sejak tahun 1997 sampai sekarang Indonesia dilanda krisis ekonomi yang

berkepanjangan. Penelitian tentang analisa rasio keuangan pada masa resesi pemah dilakukan oleh Kane (1997), yang meneliti semua saham yang terdaftar di NYSE dan Amex, menemukan bahwa ada perbedaan rasio keuangan yang signifikan pada masa resesi dan ekspansi. Karena itu dalam penelitian ini, selain dilakukan pengujian untuk keseluruhan periode penelitian, juga akan dilakukan pengujian untuk sub sample periode sebelum krisis dan periode krisis.

3. METODE PENELITIAN 3.1. Model Penelitian 3.1.1. Pengaruh Pertumbuhan, Hutang dan Asimetri Informasi terhadap Discretionary

Accruals

Untuk mendokumentasikan pengaruh pertubuhan (IOS), hutang dan asimetri informasi (bid-ask spread) terhadap discretionary accruals, dengan memasukkan variabel-variabel kontrol, maka dilakukan pengujian dengan model regresi berikut : ABSDAC = α0 + α1IOS + α2DEBT + α3BIDASK + α4SIZE + α5BM + α6BETA + ε (1) Dimana: ABSDAC = discretionary accruals (nilai absolut) dari model Jones cross sectional DEBT = rasio total hutang terhadap total aktiva IOS = investment opportunity set BIDASK = bid-ask spread SIZE = natural logaritma dari nilai pasar ekuitas perusahaan BM = rasio nilai pasar ekuitas terhadap nilai buku BETA = risiko perusahaan, yang diukur dari beta.

Ekspektasi tanda koefisien adalah α1, α2, α3 > 0 dan secara signifikan berbeda

dari nol, sedangkan α4 < 0 dan α5, α6 >0 Model penelitian tersebut akan diuji untuk full sample dan juga untuk sub sample

periode sebelum krisis (1995-1996) dan sub sample periode krisis (1997-1999). Untuk melihat apakah terdapat perbedaan pengaruh pertumbuhan, hutang dan asimetri informasi terhadap discretionary accruals sebelum dan pada masa krisis.

3.1.2. Pengaruh Pertumbuhan, Hutang dan Asimetri Informasi terhadap Penilaian

Pasar atas Discretionary Accruals Untuk menguji pengaruh pertumbuhan (IOS), hutang dan asimetri informasi (bid ask spread) atas penilaian pasar atas discretionary accruals. maka akan dilakukan regresi dari model berikut: RET = y0 + y1NDAC + y2DAC + y3OCF + y4DAC*IOS + y5DAC*DEBT + y6DAC*BIDASK + y7SIZE + y8BM + y9BETA + (2) ט Dimana: RET = cumulative annual stock returns NDAC = komponen nondiscretionary accrual DAC = komponen discretionary accrual Ekspektasi tanda koefisien adalah y1, y4 > 0 dan signifikan, y5, y6 < 0 dan signifikan dan y1, y3, y8, y9 > 0 dan y7 < 0. Model persamaan (2) dalam pengujian juga akan diubah sesuai hasil yang didapat dari pengujian persamaan (1).

Model penelitian tersebut akan diuji untuk full sample dan juga untuk sub sample periode sebelum krisis (1995-1996) dan sub sample periode krisis (1997-1999). Untuk melihat apakah terdapat perbedaan penilaian pasar atas discretionary accruals pada periode sebelum krisis dan periode krisis.

3.1.3. Kemampuan Discretionary Accruals untuk Memprediksi Profitabilitas Masa Depan

Jika pasar menilai discretionary accruals, maka penilaian tersebut dapat menunjukkan discretionary accruals value relevant (penjelasan EEM) atau menunjukkan pasar tidak efisien (penjelasan OEM). Untuk membedakan kedua penjelasan tersebut akan dilihat kemampuan dari discretionary accruals untuk meningkatkan kemampuan laba dalam memprediksi profrtabilitas ke depan seperti dalam Subramanyam (1996). Jika discretionary accruals adalah value relevant maka discretionary accruals dapat meningkatkan kemampuan laba dalam memprediksi profitabilitas ke depan. Untuk itu digunakan model regresi berikut:

Xt+1 = a0 + a1NDAC + a2DAC + a3OCF + a4DAC*IOSD + a5DAC*DEBTD + a6DAC*BIDASKD + e (3) Xt+1 = NIt+1. OCFt+1 Dimana: NIt+1 = laba sebelum extraordinary items satu tahun ke depan OCFt+1 = arus kas operasi satu tahun ke depan IOSD = variable dummy, sama dengan 1 untuk perusahaan dengan nilai IOS di atas nilai median dan 0 jika sebaliknya DEBTD = variable dummy, sama dengan 1 untuk perusahaan dengan nilai hutang

di atas nilai median dan 0 jika sebaliknya BIDASKD = variable dummy. sama dengan 1 untuk perusahaan dengan nilai bid-ask

spread di atas median dan 0 jika sebaliknya. Ekspektasi tanda koefisien adalah a2, a4 > 0 dan a5, a6 < 0 dan signifikan. Ekspektasi tanda koefisien a1, a3 > 0

Variabel interaksi antara discretionary accruals dan pertumbuhan, hutang dan asimetri informasi dimasukkan dalam persamaan di atas, untuk melihat apakah pengaruh discretionary accruals atas profitabilitas masa depan meningkat untuk perusahaan dengan IOS tinggi dan menurun untuk perusahaan dengan DEBT dan BIDASK tinggi.

Model penelitian tersebut akan diuji untuk full sample dan juga untuk sub sample periode sebelum krisis (1995-1996) dan sub sample periode krisis (1997-1999). Untuk melihat apakah terdapat perbedaan kemampuan discretionary accruals dalam meningkatkan kemampuan prediksi dari laba pada periode sebelum krisis dan periode krisis.

3.2. Hipotesis Penelitian Untuk persamaan pertama: Hipotesis pertama : semakin tinggi kesempatan pertumbuhan perusahaan maka

semakin tinggi besaran discretionary accrualsnya Hipotesis kedua : Semakin tinggi tingkat hutang perusahaan maka semakin

tinggi besaran discretionary accrualsnya Hipotesis ketiga : Semakin tinggi bid ask spread perusahaan maka semakin

tinggi besaran discretionary accrualsnya Untuk persamaan kedua: Hipotesis keempat : semakin tinggi komponen discretionary accruals perusahaan

maka semakin tinggi return perusahaan Hipotesis kelima : semakin tinggi koefisien interaksi discretionary accruals dan

IOS maka semakin tinggi return perusahaan Hipotesis keenam : semakin tinggi koefisien interaksi discretionary accruals dan

hutang maka semakin rendah retum perusahaan Hipotesis ketujuh : semakin tinggi koefisien interaksi discretionary accruals dan

bidask spread maka semakin rendah return perusahaan. Untuk persamaan ketiga: Hipotesis kedelapan : semakin tinggi discretionary accruals maka semakin tinggi

profitabilitas ke depan perusahaan Hipotesis kesembilan : semakin tinggi koefisien interaksi discretionary accruals dan

IOS maka semakin tinggi profitabilitas ke depan perusahaan Hipotesis kesepuluh : semakin tinggi koefisien interaksi discretionary accruals dan

hutang maka semakin rendah profitabilitas ke depan perusahaan

Hipotesis kesebelas : semakin tinggi koefisien interaksi discretionary accruals dan bidask spread maka semakin rendah profitabilitas ke depan perusahaan.

3.3. Operasionalisasi Variabel Penelitian 3.3.1 Pengaruh Pertumbuhan, Hutang dan Asimetri Informasi terhadap Discretionary Accruals Discretionary Accruals

Total accruals (ACCRt diukur sebagai perbedaan antara laba dan arus kas

operasi (ACCRt = NIt - CFOt). Laba (NIt) didefinisikan sebagai laba bersih, sedangkan (CFOt) adalah arus kas bersih dari aktivitas operasi yang dilaporkan dalam Laporan Arus Kas berdasarkan PSAK NO.2.

Untuk mendekomposisi total accruals menjadi komponen discretionary dan nondiscretionary maka digunakan model Jones sebagai berikut:

ACCRt/TAt-1 = α [1/TAt-1] + β [∆REVt/TAt-1] + y [PPEt/TAt-11] + et

Dimana: ACCRt = total accruals (sebagaimana dijelaskan di atas) ∆REVt = perubahan dalam pendapatan penjualan pada tahun T PPEt = nilai kotor aktiva tetap pada tahun t TAt-1 = total aktiva tahun sebelumnya Sesuai dengan Subramanyam (1996), maka dalam penelitian ini akan digunakan model Jones cross sectional. Investment Opportunity Set (IOS)

Penelitian ini menggunakan tiga proxy nilai lOS, yang pernah digunakan oleh Prasetyo (2000), Subekti & Kusuma (2000) dan Fijrijanti & Hartono (2000), yaitu: 1. Rasio market to book value of equity = jumlah saham beredar akhir tahun x harga saham penutupan akhir tahun) I total ekuitas 2. Rasio market to book value of total assets = (total aktiva - total ekuitas + jumlah saham beredar akhir tahun x harga saham penutupan akhir tahun) I total aktiva

1. Rasio capital expenditures to book value of total assets = (nilai buku aktiva tetapt

- 2. nilai buku aktiva tetapt-1) I total aktiva 3. Semua nilai IOS tersebut akan dianalisa menggunakan common factor analysis.

Hutang Variabel hutang diukur dari rasio total hutang terhadap total aktiva. Bid Ask Spread.

Relative bid-ask spread yang dioperasionalisasikan seperti dalam Komalsari & Baridwan (2000) dan Mardiyah (2001) sebagai berikut: BIDASKi,t = (aski,t - bidi,t) I {(aski,t + bidi,t)/2} x 100 Dimana: bidi,t = closing bid price tiap bulan dari perusahaan i aski,t = closing ask price tiap bulan dari perusahaan i

Bid-ask spread sebagai proxy dari asimetri informasi dihitung sebagai rata-rata selama 12 bulan (Januari-Desember) dari perhitungan di atas untuk tiap tahun periode penelitian. Size

Size diukur dari natural logaritma nilai pasar ekuitas perusahaan pada akhir tahun, yaitu jumlah saham yang beredar pada akhir tahun dikalikan dengan harga pasar saham akhir tahun. Beta

Beta diestimasi dari model regresi berikut: Rij = α + βRmj + εij

Dimana : Rij = return bulanan perusahaan i pada periode estimasi j, yang dihitung dengan

rumus: Rij = (Pit - Pit-1) I Pit Dimana: Pit = harga penutupan saham pada hari terakhir bulan t Pit -1 = harga penutupan saham pada hari terakhir bulan t-1

Rmj = return bulanan IHSG pada periode estimasi j, yang dihitung dengan rumus Rmj = (IHSGit – IHSGit -1) /IHSGit Dimana: IHSGit = IHSG pada hari terakhir bulan t IHSGit -1 = IHSG pada hari terakhir bulan t-1

Book-to-Market Rasio book-to-market diukur dari nilai buku ekuitas akhir tahun dibagi nilai pasar ekuitas akhir tahun. 3.3.2. Pengaruh Pertumbuhan, Hutang dan Asimetri Informasi terhadap Penilaian Pasar atas Discretionary

Return

Return saham perusahaan dihitung dari selisih antara retum aktual saham dengan ekspektasi return yang disebut cumulative abnormal return (CAR), dalam persamaan dilambangkan dengan variable RET. Estimasi abnormal return dihitung dengan menggunakan window 12 bulan, yang berakhir tiga bulan setelah akhir tahun fiscal, dengan return dihitung secara bulanan. Expected return dihitung dengan rumus: Rij = αj + βi RmJ + εij dimana: - Rij = realisasi retum bulanan saham ke i pada periode ke j RmJ = retum bulanan IHSG pada periode ke j Estimasi parameter dari market model di atas digunakan untuk menghitung abnormal return (AR), yaitu: AR = Rij - (αi + βi RmJ ) Kemudian Cumulative Abnormal Return/CAR (RET) dihitung untuk tiap perusahaan: CAR [d1,d2]= j=d1

d2 ar j

3.3.3 Kemampuan Discretionary Accruals untuk Memprediksi Profitabilitas Masa Depan

NIt+1 dan OCFt+1 didefinisikan sebagai laba bersih dan arus kas operasi satu tahun depan. Dimana dalarn penelitian ini, karena keterbatasan periode ke depan, profitabilitas masa depan yang dilihat adalah hanya untuk satu tahun ke depan. 3.3.4. Analisa Sensitivitas

Untuk analisa sensitivitas maka akan digunakan dua altematif penghitungan discretionary accruals. Yang pertama adalah moditikasi model Jones yang dibuat oleh Dechow, Sloan & Sweeney (1995), seperti yang dijelaskan dalam Richardson (1998), sebagai berikut:

ACCRt/TAt-1 = α [1/Tat-1] + β [∆REVt/TAt-1 - ∆RECt/TAt-1] + Y [PPEt/TAt-1] + et Dimana: RECt = nilai bersih piutang Definisi variable lain seperti yang dijelaskan sebelumnya.

Yang kedua adalah modifikasi model Jones yang menambah arus kas sebagai salah satu variable penjelas, yaitu:

ACCRt/TAt-1 = a [1/TAt-1] + β [∆REVt/TAt-1] + y [PPEt/TAt-1] + δ [CFOt/TAt-1] +et Definisi variabel-variabel seperti yang dijelaskan sebelumnya. 3.4. Rancangan Pengumpulan Data 3.4.1 Unit Analisis, Populasi dan Pengambilan Sampel

Unit analisis dari penelitian ini adalah perusahaan. Populasinya adalah semua perusahaan yang terdaftar di BEJ, kecuali perusahaan dalam industri keuangan, real estat dan property serta telekomunikasi karena struktur keuangannya yang berbeda dan banyaknya regulasi dalam industri-industri tersebut. Sampe perusahaan dipilih secara acak dan berdasarkan ketersediaan data untuk menghitung variabie-variabel yang dijelaskan di atas. Karena keperluan pengolahan data, maka perusahaan sample juga dibatasi pada industri dimana terdapat minimal 6 perusahaan didalamnya. Periode penelitian dari tahun 1995-1999, yang kemudian dibagi menjadi sub sample periode sebelum krisis (1995-1996) dan periode krisis (1997-1999). Untuk pengujian hipotesa profitabilitas masa depan digunakan data satu tahun ke depan dari tahun terakhir periode penelitian, yaitu tahun 2000. Jumlah perusahaan sample sebanyak 48 perusahaan dari 4 industri (nama-nama perusahaan dapat dilihat di table 1). 3.4.2. Metode Pengumpulan Data

Data-data yang akan digunakan dalam proses perhitungan ini merupakan data

kuantitatif, yang terdiri dari data transaksi harian berupa harga saham, bid price, ask price, jumlah saham beredar, IHSG dan laporan keuangan yang terdiri dari neraca, laporan laba rugi, dan laporan arus kas. Data kuantitatif diperoleh dari Pusat Referensi Pasar Modal BEJ.

Pengumpulan data sekunder dilaksanakan dengan melakukan studi literatur atau studi kepustakaan dengan cara mempelajari, meneliti, mengkaji serta menelaah buku, jurnal, literatur dan informasi yang berhubungan dengan permasalahan yang diteliti, dengan tujuan untuk mendapatkan landasan teoritis dalam melakukan analisis dan sekaligus merupakan pedoman dalam studi dan penelitian di lapangan.

3.5. Pengujian Empiris

Persamaan pertama, kedua, dan ketiga akan diregresikan dengan menggunakan Ordinary least Square, di mana masing masing dependent variable diregresikan dengan masing-masing independent variable yang mempengaruhinya. .

Dari hasil regresi OLS ini, kemudian diuji terlebih dahulu apakah asumsi-asumsi yang diperlukan dipenuhi atau tidak. Bila tidak, maka akan digunakan metode Generalized Least Square (GLS) yang merupakan perbaikan dari metode OLS.

Setelah tidak ada masalah dengan metode regresi, maka hasil regresi ini akan diuji signifikansi pengaruh masing-masing independent variable terhadap masing-masing dependent variable, dan ditentukan apakah hipotesis penelitian ditolak atau tidak.

3.5.3. Pengujian Hipotesis Penelitian Pengujian statistik akan dilakukan pada tingkat keyakinan 95%. Selain itu akan disajikan prob-value yang merupakan batas daerah penolakan dari hipotesis. 4. ANALISIS HASIL PENELITIAN

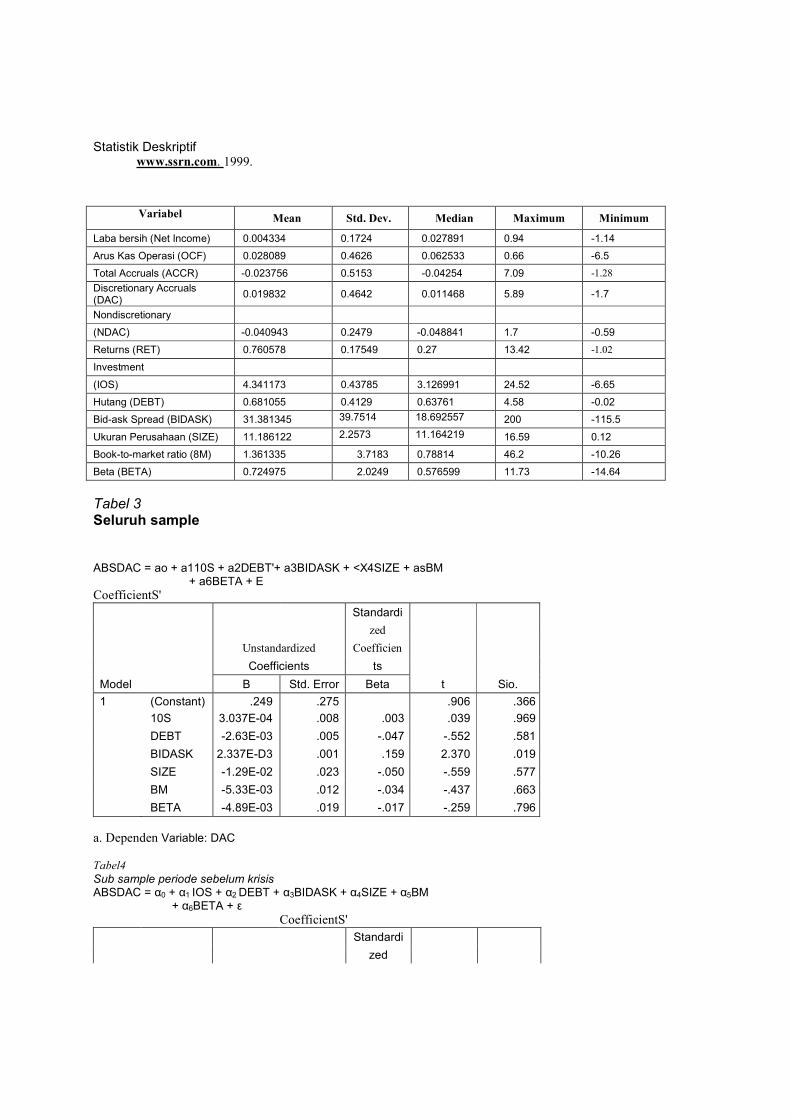

4.1. Statistik Deskriptif

Tabel 2 menyajikan informasi deskriptif tentang variable-variabel yang digunakan. Total accruals dan nondiscretionary accruals secara rata-rata negatif, karena pengaruh beban penyusutan. Nilai mean dan median dari discretionary accruals mendekati O. Discretionary accruals lebih varia bel dibandingkan komponen nondiscretionary, tetapi lebih tidak variabel dibandingkan total accruals.

4.2. Hasil Pengujian 4.2.1. Pengaruh Pertumbuhan, Hutang dan Asimetri Informasi terhadap Discretionary Accruals

4.2.1.1. Pengujian Asumsi Klasik

Hasil pengujian persamaan 1, dapat dilihat di table 3. Sebelumnya akan

dilakukan pengujian asumsi klasik atas hasil OLS persamaan 1. Pengujian asumsi

klasik menunjukkan tidak ada masalah heteroskedastisitas, otokorelasi dan multikolinearitas.

4.2.1.2. Hasil Pengujian

Berdasarkan hasil regresi persamaan .1 (table 3), menunjukkan hanya variable

hutang (DEBT) yang signifikan dan tandanya positif sesuai prediksi (hipotesa kedua diterima) dan variable kontrol ukuran perusahaan (SIZE) yang signifikan dan negatif. Model secara keseluruhan signifikan. Hasil ini menunjukkan untuk sample perusahaan dalam penelitian ini variable hutang mempengaruhi besaran discretionary accruals secara positif, yang berarti makin tinggi hutang makin tinggi besaran discretionary accruals.

Hasil pengujian menunjukkan hipotesa pertama dan ketiga ditolak. Berarti besaran discretionary accruals tidak dipengaruhi oleh pertumbuhan dan asimetri informasi. Kemungkinan penjelasan atas tidak signifikannya dua variable tersebut adalah proxy yang digunakan untuk pertumbuhan dan asimetri informasi, yaitu IOS dan bid-ask spread, mungkin bukan merupakan proxy yang tepat. Penyebab lainnya mungkin karena jumlah sample yang relatif tidak banyak sehingga estimasi parameter kurang tepat. Penyebab 2 variabel kontrol selain SIZE, yaitu BM dan BETA tidak signifikan menunjukkan bahwa untuk sample perusahaan dalam penelitian ini, faktor risiko tidak mempengaruhi besaran discretionary accruals.

Pengujian dengan membagi sample menjadi sub sample sebelum krisis dan krisis dapat dilihat di table 4 dan 5. Untuk sub sample sebelum krisis, hanya variable debt yang signifikan (model secara keseluruhan signifikan). Sedangkan untuk sub sample periode krisis hanya variable size yang signifikan dan model secara keseluruhan tidak signifikan. Hasil ini dapat menyatakan dalam periode krisis mungkin informasi dalam laporan keuangan menjadi kurang relevan.

4.2.2. Pengaruh Pertumbuhan, Hutang dan Asimetri Informasi terhadap Penilaian Pasar atas Discretionary Accruals 4.2.2.1. pengujian Asumsi Klasik

Hasil pengujian persamaan 2, dapat dilihat di table 6. Sebelumnya akan

dilakukan pengujian asumsi klasik atas hasil OLS persamaan 2. Pengujian asumsi klasik menunjukkan tidak ada masalah heteroskedastisitas, otokorelasi dan multikolinearitas. 4.2.2.2. Hasil Pengujian

Walaupun berdasarkan pengujian persamaan (1), hanya variable DEBT yang signifikan mempengaruhi DAC, mula-mula tetap akan dilakukan pengujian atas persamaan (2) awal, terutama untuk menguji hipotesa kelima dan ketujuh. Hasilnya hanya variable BETA yang signifikan (α = 10%), variable lain tidak signifikan. Berarti hipotesa kelima dan ketujuh ditolak.1

Karena berdasarkan pengujian persamaan (1), hanya variable hutang (DEBT) yang signifikan, maka model persamaan 2 dimodifikasi menjadi:

RET = y0 + y1NDAC + y2DAC + y3OCF + y4DAC*DEBT + y5 SIZE + y6 BM + y7 BETA + ט (2a) Hasilnya disajikan di table 7, dimana hasilnya konsisten dengan hasil pengujian persamaan (2) yaitu hanya variable beta yang signifikan. Hasil tersebut di atas mungkin disebabkan karena sample penelitian menggabungkan periode sebelum krisis dan periode krisis. Untuk itu kemudian dilakukan pengujian atas sub Sample sebelum krisis dan krisis.

Hasil pengujian dapat dilihat di table 8 dan 9. Dimana pengujian atas persamaan (2a) untuk periode sebelum krisis menunjukkan variable DAC positif dan signifikan (hipotesa keempat diterima). Hal ini menunjukkan bahwa komponen discretionary accruals dinilai oleh pasar. Tetapi penilaian pasar tersebut tidak dipengaruhi oleh keberadaan hutang (variable interaksi DAC"DEBT, tidak signifikan). Variabel OCF dan SIZE juga positif dan signifikan. Variabel nondiscretionary accruals tidak signifikan, berarti discretionary accruals lebih dapat menjelaskan return dibandingkan nondiscretionary accruals.

Sedangkan untuk hasil pengujian sub sample periode krisis, karena berdasarkan hasil pengujian persamaan (1) pada periode krisis variable IOS, DEBT dan BIDASK tidak ada yang signifikan, maka penulis melakukan pengujian berdasarkan persamaan (2) awal. Hasil OLS menunjukkan terdapat multikolinearitas pada variable DAC dan DAC"DEBT2 Karena itu, persamaan (2) diubah dengan memasukkan variable DEBT langsung, tanpa variable interaksinya, begitu pula untuk variable IOS dan BIDASK (karena kedua variable ini, walaupun tidak terdapat multikolinearitas, tidak signifikan berdasarkan pengujian persamaan (1)).

Untuk itu persamaan (2) diubah menjadi:

RET = y0 + y1NDAC + y2DAC + y3OCF + y4IOS + y5 DEBT + y6 BIDASK + y7 SIZE + y8 BM + y9 BETA + ט (2b)

Hasil regresi dari persamaan di atas, menunjukkan tidak ada variable yang signifikan pada periode krisis. Karena tida ada variable yang signivikan dalam menjelaskan return, maka hat ini dapat menyatakan bahwa dalam periode krisis, informasi laporan keuangan berkurang relevansinya.

4.2.3. Kemampuan Discretionary Accruals untuk Memprediksi Profitabilitas Masa Depan

4.2.3.1. Pengujian Asumsi Klasik Hasil pengujian persamaan 3, dapat dilihat di table 10. Sebelumnya akan dilakukan pengujian asumsi klasik atas hasil OLS persamaan (3). Pengujian asumsi klasik menunjukkan tidak ada masalah heteroskedastisitas, otokorelasi dan multikolineas

--------------------------------- 1 Karena berdasarkan pengujian persamaan (1) variabel IOS dan BIDASK tidak signifikan mempengaruhi

discretionary accruals, maka dapat dipahami jika DAC*IOS dan DAC*BIDASK dalam persamaan (2) juga tidak signifikan. 2 Dari hasil OLS tersebut, tidak ada koefisien variabel yang signifikan

4.2.3.2. Hasil Pengujian

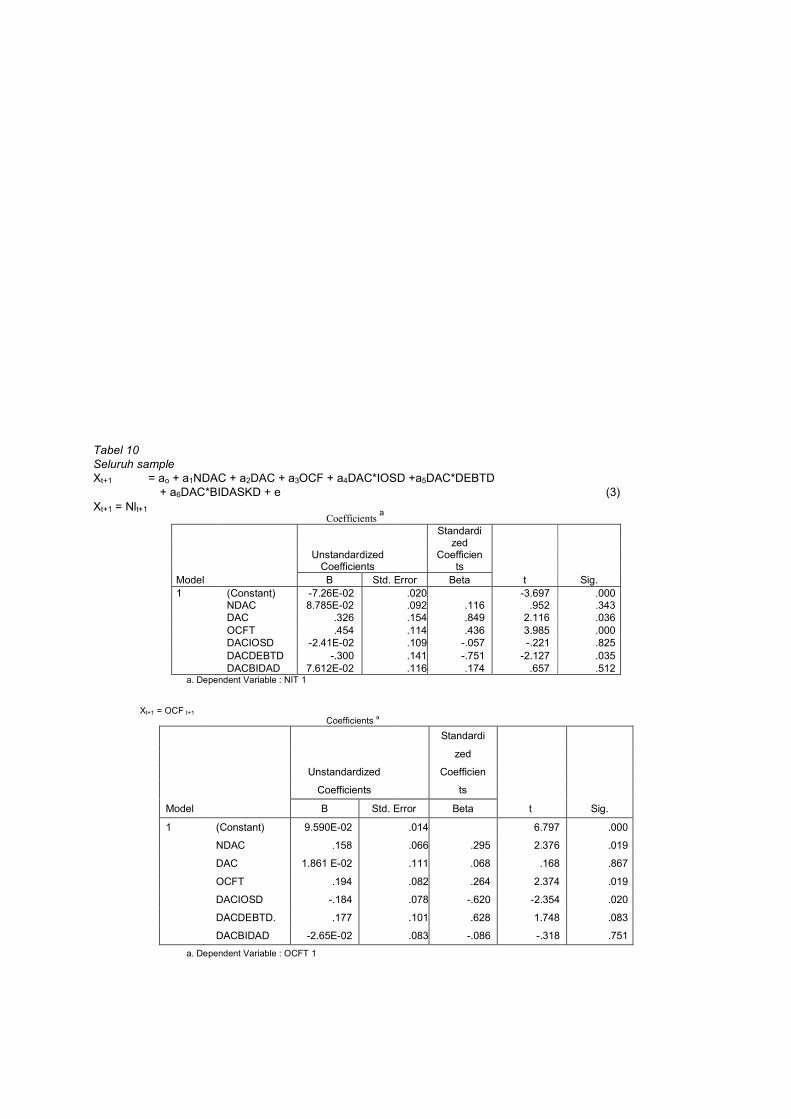

Hasil pengujian atas persamaan (3), dengan variable dependen laba bersih (NIt) untuk keseluruhan sub sample menunjukkan bahwa variable discretionary accruals signifikan dan positif (hipotesa kedelapan diterima), yang berarti discretionary accruals dapat meningkatkan kemampuan laba dalam memprediksi profitabilitas masa depan. Variabel discretionary accruals yang signifikan, walaupun dalam persamaan juga memasukkan variable NDAC dan OCF (variable NDAC dan OCF juga positif dan signifikan), berarti discretionary accruals mempunyai pengaruh tambahan (incremental effect) di atas nondiscretionary dan arus kas operasi dalam memprediksi laba satu tahun ke depan. Variabel interaksi DAC*DEBTD negatif dan signifikan, berarti pengaruh discretionary accruals menurun untuk perusahaan dengan tingkat hutang yang tinggi (hipotesa kesepuluh diterima). Variabel lain tidak signifikan, termasuk variable DAC*IOSD dan DAC*BIDASKD (hipotesa kesembilan dan kesebelas ditolak).

Jika variable dependennya adalah arus kas operasi (OCFt). koefisien variable DAC negatif dan tidak signifikan, sedangkan variable NDAC dan OCF tetap positif dan signifikan. Variabel DAC*IOSD dan DAC*DEBTD masing-masing signifikan. tetapi dengan tanda koefisien yang berfawanan dengan prediksi. Hasil dengan variable dependen arus kas operasi ini secara keseluruhan tidak mendukung pernyataan bahwa discretionary accruals mempunyai kemampuan untuk memprediksi profitabilitas masa depan, yang diukur dengan arus kas operasi.

Pengujian sub sample atas sub sample periode sebelum krisis dan krisis dapat dilihat di table 11 dan 12. Untuk periode sebelum krisis, jika variable dependennya NIt. variable DAC positif dan signifikan, begitu pula variable NDAC dan OCF. Variabel ain tidak signifikan. Tetapi jika variable dependennya adalah OCFt. variable DAC menjadi tidak signifikan, sedangkan NDAC dan OCF tetap signifikan. Variabel interaksi DAC*IOSD positif dan signifikan.3

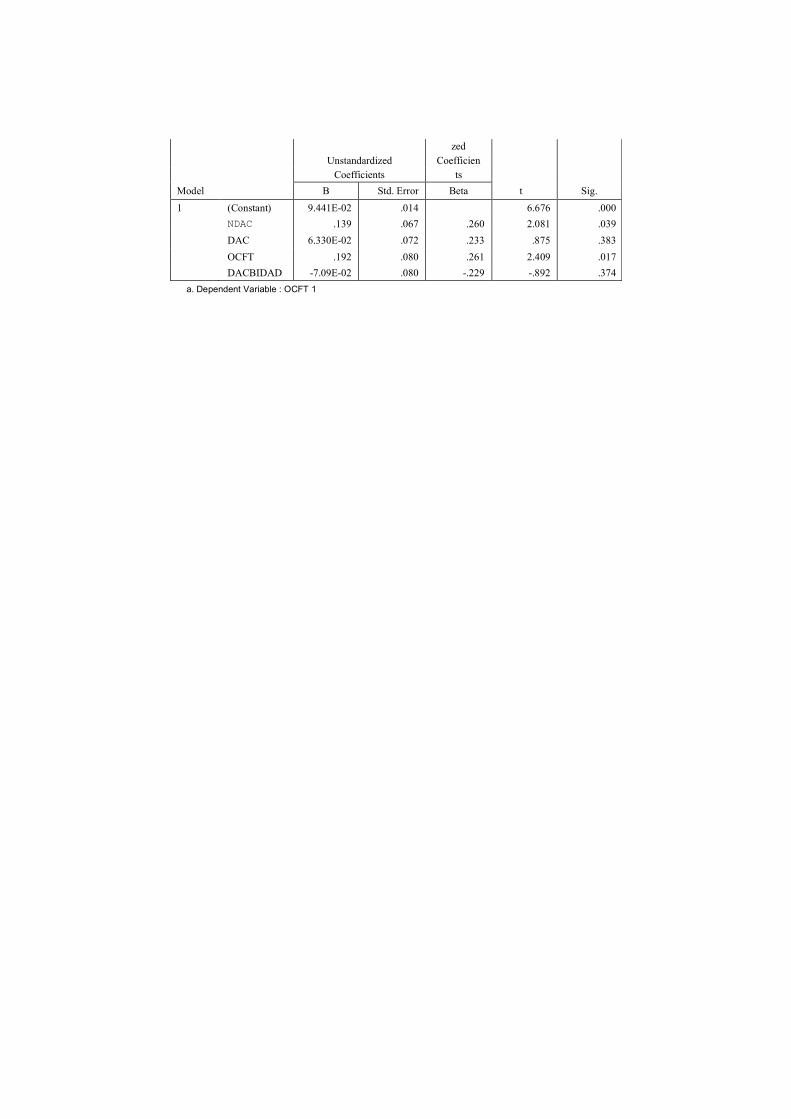

Untuk periode krisis, jika variable dependennya NIt. DAC positif dan signifikan (sesuai hipotesa), variable OCF tetap positif dan signifikan, sedangkan NDAC tidak signifikan. Variabel lain yang signifikan adalah DAC*DEBTD, dengan tanda koefisien negatif. Jika menggunakan variable dependen OCFt. hasil pengujian menunjukkan variable DAC tidak signifikan. Varia bel NDAC (positif), OCF (positif) dan DAC*IOSD (negatif) signifikan.

Hasil yang baur di atas menunjukkan bukti yang lemah tentang kemampuan discretionary accruals dalam memprediksi profitabilitas masa depan. OCF justru menunjukkan pola yang konsisten dalam memprediksi profitabilitas masa depan. DAC yang signifikan berasosiasi dengan laba bersih masa depan, mungkin dapat menunjukkan bahwa DAC dapat meningkatkan kemampuan prediksi masa depan. Karena hasil ini tidak didukung jika menggunakan ukuran OCF dan karena di dalam variable NI juga mengandung discretionary accruals. hal ini dapat menyatakan bahwa manajemen melakukan eamings management sehingga laba bersihnya rata (smooth). paling tidak untuk periode dua tahun yang berurutan. Secara umum, hasil ini lebih

mendukung OEM dibandingkan EEM. 4.3. Analisa Sensitivitas Analisa sensitivitas yang dilakukan secara umum tidak mengubah hasil yang disajikan sebelumnya. __________________ 3 Sebenarnya terdapat multikolinearitas dalam hasil regresi periode krisis ini, pada variabel DAC, DAC*IOSD, DAC*DEBTD

dan DAC*BIDASKD, tetapi karena regresi ini bertujuan untuk prediksi saja (Gujarati, 1995) dan koefisien variabelnya tetap ada

yang signifikan, maka tidak dilakukan trearment apa pun pada persamaan tersebut

5. PENUTUP

5.1. Kesimpulan Berdasarkan hasil pengujian dan analisa yang dilakukan di Bab IV, maka penulis memperoleh kesimpulan sebagai berikut:

1. Discretionary accruals berhubungan positif dan signifikan dengan hutang dan tidak berhubungan signifikan dengan pertumbuhan dan asimetri informasi. Koefisien variable hutang yang positif dan signifikan tersebut untuk pengujian atas seluruh sample dan sub sample sebelum krisis. Sedangkan sub sample krisis, tidak ada yang signifikan. Hal ini mungkin karena

2. Discretionary accruals berhubungan positif dan signifikan dengan return pada periode sebelum krisis. Berarti discretionary accruals dinilai oleh pasar pada periode sebelum krisis. Untuk sample secara keseluruhan dan pada periode krisis, discretionary accruals tidak dinilai oleh pasar. Return juga tidak dipengaruhi oleh variable interaksi discretionary accruals dengan lOS, hutang dan asimetri informasi.

3. Discretionary accruals secara konsisten dapat meningkatkan kemampuan laba dalam memprediksi profitabilitas masa depan satu tahun ke depan, jika profitabilitas masa depan diukur dengan laba bersih. Tetapi jika profitabilitas masa depan tersebut diukur dengan arus kas operasi, discretionary accruals secara konsisten tidak signifikan, yang berarti discretionary accruals tidak meningkatkan kemampuan laba dalam meprediksi arus kas masa depan. Hasil yang baur tersebut menunjukkan bukti yang lemah tentang kemampuan discretionary accruals dalam memprediksi profitabilitas masa depan. OCF justru menunjukkan pola yang konsisten dalam memprediksi profitabilitas masa depan. Karena tidak kuatnya bukti yang mendukung kemampuan discretionary accruals dalam memprediksi profitabilitas masa depan (terutama arus kas operasi) maka hasil ini lebih mendukung OEM dibandingkan EEM

5.1. Saran untuk Penelitian Selanjutnya 1. Memperluas periode penelitian dan sample penelitian agar hasilnya lebih dapat

digeneralisir. 2. Model Jones dan dua alternatif model Jones lainnya, belum diyakini dapat

memisahkan komponen discretionary dan nondscretionary. Sehingga hasil dalam penelitian ini mungkin disebabkan karena measurement error dari mispesifikasi Jones model. Sebaiknya penelitian selanjutnya mencoba mencari model yang lebih baik agar hasil penelitian dengan menggunakan variable discretionary accruals lebih valid.

3. Mengidentifikasi variable lain, selain pertumbuhan, hutang dan asimetri informasi yang telah digunakan dalam penelitian ini, yang juga dapat mempengaruhi besaran discretionary accruals.

DAFTAR PUSTAKA Bernard, Victor L. & Douglas J. Skinner, "What Motivates Managers' Choices of Discretionary

Accruals, “Journal of Accounting and Economics, 22 (1996), hlm. 313-325. Burgstahler, David & Ilia Dichev, “Earnings Management to Avoid Earnings Decreases and

Losses," Journal of Accounting and Economics, 24 (1997), hlm. 99-126. Fijrianti, Tettet & Jogiyanto Hartono, " Analisa Korelasi Pokok. IOS dengan Realisasi Pertumbuhan Kebijakan Pendanaan dan Dividen," Makalah SNA IV, 2001, him. 851-877 Gujarati, Damodar N., "Basic Ecnometrics," McGraw-Hill: New York, 3

rd Ed., 1995.

Bhojraj, Sanjeev & Partha Sengupta, "Effect of Corporate Governance on Bond Ratings and

Yields: The Role of Institutional Investors and Outside Directors," www.ssrn.com. 2001.

Jones, Jennifer J., "Earnings Management during Import Relief Investigation," Journal of

Accounting Research, 29 (1991), hlm. 193-228. Kane, G.D., "The Effect of Recession on Ratio Analysis," The Mid-Atlantic Journal of Business, 33 (1997), hlm.19-36. prasetya, Teguh, " Analisa Rasia Keuangan dan Nilai Kpaitalisasi Pasar sebagai Prediksi Harga Saham di BEJ pada Periode Bullish dan Bearish'. Makalah SNA III, 2000, hIm. 652.695.

Prasetyo, Adi, "Asosiasi antara Investment Opportunity Set (IOS) dengan Kebijakan Pendanaan, Kebijakan Dividen, Kebijakan Kompensasi, Beta dan Perbedaan Reaksi Pasar: Bukti

Empiris dari Bursa Efek Jakarta," Makalah S�A IV, 2001, hlm. 878-905. Lemmon, Michel L. & Karf V. Uns, "Ownership Structure and Firm Value: Evidence from the East

Asian Financial Crisis," www.ssrn.com. 2001. Chturou, Sonda Marrakchi, Jean Bedard, & Lucie Courteau, "Corporate Governance and

Earnings Management; www.ssrn.com. 2001. Weir, Charlie, David Laing & Phillip J. McKnight, "An Empirical Analysis of the Impact of Corporate Governance Mechanisms on the Performance of UK Firms," www.ssrn.com. 2001. Black, Bernard, "The Corporate Governance and Market Value of Russian Firms," www.ssrn.com. 2001.

Tabalujan, Benny Simon, "Corporate Governance of Indonesian Banks - The Legal and

Business Context,. www.ssrn.com. 2001.

Gibson, Michael S., "Is Corporate Governance Ineffective in Emerging Markets?,. ,. www.ssrn.com. 2001. Tabel2

Statistik Deskriptif www.ssrn.com. 1999.

Tabel 3 Seluruh sample ABSDAC = ao + a110S + a2DEBT'+ a3BIDASK + <X4SIZE + asBM + a6BETA + E

CoefficientS'

Standardi

zed

Unstandardized Coefficien

Coefficients ts

Model B Std. Error Beta t Sio.

1 (Constant) .249 .275 .906 .366

10S 3.037E-04 .008 .003 .039 .969

DEBT -2.63E-03 .005 -.047 -.552 .581

BIDASK 2.337E-D3 .001 .159 2.370 .019

SIZE -1.29E-02 .023 -.050 -.559 .577

BM -5.33E-03 .012 -.034 -.437 .663

BETA -4.89E-03 .019 -.017 -.259 .796

a. Dependen Variable: DAC

Tabel4

Sub sample periode sebelum krisis ABSDAC = α0 + α1 IOS + α2 DEBT + α3BIDASK + α4SIZE + α5BM

+ α6BETA + ε CoefficientS'

Standardi

zed

Variabel Mean Std. Dev. Median Maximum Minimum

Laba bersih (Net Income) 0.004334 0.1724 0.027891 0.94 -1.14

Arus Kas Operasi (OCF) 0.028089 0.4626 0.062533 0.66 -6.5

Total Accruals (ACCR) -0.023756 0.5153 -0.04254 7.09 -1.28

Discretionary Accruals (DAC)

0.019832 0.4642 0.011468 5.89 -1.7

Nondiscretionary

(NDAC) -0.040943 0.2479 -0.048841 1.7 -0.59

Returns (RET) 0.760578 0.17549 0.27 13.42 -1.02

Investment

(IOS) 4.341173 0.43785 3.126991 24.52 -6.65

Hutang (DEBT) 0.681055 0.4129 0.63761 4.58 -0.02

Bid-ask Spread (BIDASK) 31.381345 39.7514 18.692557 200 -115.5

Ukuran Perusahaan (SIZE) 11.186122 2.2573 11.164219 16.59 0.12

Book-to-market ratio (8M) 1.361335 3.7183 0.78814 46.2 -10.26

Beta (BETA) 0.724975 2.0249 0.576599 11.73 -14.64

Unstandardized Coefficien

Coefficients ts

Model B Std. Error Beta t Sio.

1 (Constant) 3.789E-02 .036 1.067 .289

10S 3.319E-03 .002 .248 2.130 .036

DEBT -1.85E-04 .000 -.068 -.391 .697

BID3K 6.bl fE-D5 .000 .065 .630 .530

SIZE 4.222E-05 .003 .003 .014 .989

BM -9.72E-03 .005 -.282 -2.079 .041

BETA 1.023E-03 .002 .056 .516 .607

a. Dependen Variable: DAC

Tabel5 Sub sample periode krisis ABSDAC = α0 + α1 IOS + α2 DEBT + α3BIDASK + α4SIZE + α5BM

+ α6BETA + ε Coefficients

a

a. Dependent

Variable: DAC

Tabel 6

RET = y0 + y1NDAC + y2DAC + y30CF + y4DAC*IOS + y5DAC*DEBT

+ y6DAC*BIDASK + y7SIZE + y8BM + y9BETA + (2) ט

Coefficientsia

Standardi

zed

Uns:tandardized Coefficien

Coefficients ts

Model B Std. Error Beta t Sig.

1 (Constant) -.453 .477 -.949 .344

NDAC -.155 .371 -.028 -.419 .676

DAC -.315 .515 -.107 -.613 .541

OCF -4.08E-07 .000 -.063 -.880 .380

Standardi

zed

Unstandardized Coefficien

Coefficients ts

Model B Std. Error Beta t Sig.

1 (Constant) 7.544E-02 .489 .154 .878

IOS -6.00E-03 .011 -.056 -.553 .581

DEBT .229 .136 .144 1.681 .095

BIDASK 4.506E-03 .002 .229 2.608 .010

SIZE -1.18E-02 .039 -.027 -.300 .765

BM -1.88E-03 .016 -.012 -.117 .907

BETA 9.354E-03 .038 .021 .244 .808

DACIOS 7.614E-02 .097 .133 .787 .432

DACDEBT 2.137E-02 .093 .018 .229 .819

DACBIDAS -3.77E-03 .010 -.036 -.391 .696

SIZE 4.115E-02 .044 .068 .944 .346

BM 3.813E-02 .026 .104 1.454 I .147

BETA 8.736E-02 .045 .129 1.934 .054

a. Dependent Variable: ABRET

Tabe/7

Seluruh sample

RET = y0 + y1NOAC + y2DAC + y3OCF + y4DAC*OEBT + y5SIZE (2a)

+ y6BM + y7BETA + ט

CoefficientS

a

Standardi

zed

Unstandardized Coefficien

Coefficients ts

Model B Std. Error Beta t Sig.

1 (Constant) -.440 .475 -.926 .356

NDAC -.198 .362 -.036 -.546 .586

DAC -2.26E-02 .233 -.008 -.097 .923

OCF -3.62E-07 .000 -.056 -.790 .430

DACDEBT 1.757E-02 .093 .015 .189 .850

SIZE 3.973E-02 .043 .066 .916 .361

BM 3.17 4E-02 .025 .086 1.278 .203

BETA 8.615E-02 .045 .127 1.917 .056

Tabel 8

Sub sample periode sebelum krisis

RET = y0 + y1NDAC + y2DAC + y3OCF + y4DAC*OEBT + y5SIZE (2a)

+ y6BM + y7BETA + ט

CoefficientSa

Standardi

zed

Unstandardized Coefficien

Coefficients ts

Model B Std. Error Beta t Sig.

1 (Constant) -6.39E-02 .346 -.185 .854

NDAC 1.091 .831 .168 1.313 .193

DAC 2.063 .822 .311 2.510 .014

OCF 2. 153E-06 .000 .243 2.288 .025

DACDEBT 1.901E-02 .054 .031 .353 .725

SIZE 1.140E-03 .035 .004 .033 .974

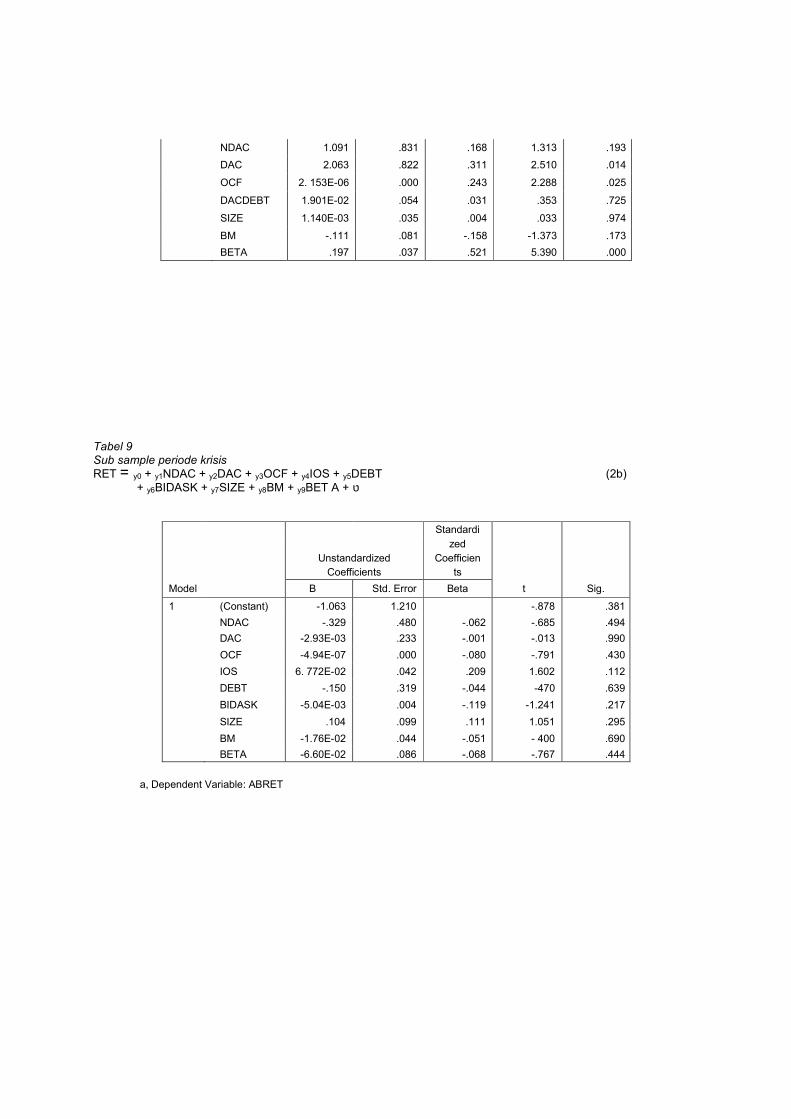

BM -.111 .081 -.158 -1.373 .173

BETA .197 .037 .521 5.390 .000

Tabel 9 Sub sample periode krisis

RET = y0 + y1NDAC + y2DAC + y3OCF + y4IOS + y5DEBT (2b)

+ y6BIDASK + y7SIZE + y8BM + y9BET A + ט

Standardi

zed

Unstandardized Coefficien

Coefficients ts

Model B Std. Error Beta t Sig.

1 (Constant) -1.063 1.210 -.878 .381

NDAC -.329 .480 -.062 -.685 .494

DAC -2.93E-03 .233 -.001 -.013 .990

OCF -4.94E-07 .000 -.080 -.791 .430

IOS 6. 772E-02 .042 .209 1.602 .112

DEBT -.150 .319 -.044 -470 .639

BIDASK -5.04E-03 .004 -.119 -1.241 .217

SIZE .104 .099 .111 1.051 .295

BM -1.76E-02 .044 -.051 - 400 .690

BETA -6.60E-02 .086 -.068 -.767 .444

a, Dependent Variable: ABRET

Tabel 10

Seluruh sample

Xt+1 = ao + a1NDAC + a2DAC + a3OCF + a4DAC*IOSD +a5DAC*DEBTD

+ a6DAC*BIDASKD + e (3)

Xt+1 = Nlt+1 Coefficients

a

Standardi zed Unstandardized Coefficien Coefficients ts

Model B Std. Error Beta t Sig.

1 (Constant) -7.26E-02 .020 -3.697 .000 NDAC 8.785E-02 .092 .116 .952 .343

DAC .326 .154 .849 2.116 .036

OCFT .454 .114 .436 3.985 .000

DACIOSD -2.41E-02 .109 -.057 -.221 .825

DACDEBTD -.300 .141 -.751 -2.127 .035

DACBIDAD 7.612E-02 .116 .174 .657 .512 a. Dependent Variable : NIT 1 Xt+1 = OCF t+1

Coefficients a

Standardi

zed

Unstandardized Coefficien

Coefficients ts

Model B Std. Error Beta t Sig.

1 (Constant) 9.590E-02 .014 6.797 .000

NDAC .158 .066 .295 2.376 .019

DAC 1.861 E-02 .111 .068 .168 .867

OCFT .194 .082 .264 2.374 .019

DACIOSD -.184 .078 -.620 -2.354 .020

DACDEBTD. .177 .101 .628 1.748 .083

DACBIDAD -2.65E-02 .083 -.086 -.318 .751

a. Dependent Variable : OCFT 1

Tabel 11

Sub sample periode sebelum krisis

Xt+1 = a0 + a1NDAC + a2DAC + a3OCF + a4DAC*IOSD +a5DAC*DEBTD

+ a6DAC*BIDASKD + e (3) Xt+1 = Nlt+1

Coefficients a

Standardl zed Unstandardized Coefficlen Coefficients Is

Model B StI. Error. Beta t Sig.

1 (Constant) 9.917E-03 .008 1.289 .201 NDAC .518 .084 .990 6.198 .000 DAC .419 .100 .776 4.201 .000 OCFT .462 .073 .808 6.353 .000 DACIOSD 7.754E-02 .094 .112 .825 .412 DACDEBTD 8.875E-02 .107 .088 .826 .411 DACBIDAD -5.04E-02 .091 -.064 -.555 .581

a. Dependent Variable : NIT 1

Xt+1 = OCFt+1

Coefficients a

Standardi

zed

Unstandardized Coefficien

Coefficients ts

Model B Std. Error Beta t Sig.

1 (Constant) 3.169E-03 .023 .137 .891

NDAC .562 .251 .377 2.242 .027

DAC -.372 .299 -.242 -1.243 .217

DCFT .872 .218 .534 3.993 .000

DACIDSD .479 .282 .243 1.698 .093

DACDEBTD .183 .323 .064 .566 .573

DACBIDAD .420 .273 .188 1.539 .127

a. Dependent Variable : OCFT 1

Tabet 12

Sub sample periode krisis

Xt+1 = a0 + a1NDAC + a2DAC + a3OCF + a4DAC*IOSD +a5DAC*DEBTD + a6DAC*BIDASKD + e (3)

Xt+1 = Nlt+1

Coefficients

a Standardi

zed

Unstandardized Coefficien

Coefficients ts

Model B Std. Error Beta t Sig.

1 (Constant) -6.49E-02 .020 -3.313 .001

NDAC 7.686E-02 .092 .102 .831 .407

DAC 5,474E-02 .100 .142 .546 .586

DCFT .382 .110 .367 3.465 .001

DACBIDAD 2.468E-02 .110 .056 .224 .823

a. Dependent Variable : OCFT 1

Xt+1 = OCFt+1

Coefficients a

Standardi

zed

Unstandardized Coefficien

Coefficients ts

Model B Std. Error Beta t Sig.

1 (Constant) 9.441E-02 .014 6.676 .000

NDAC .139 .067 .260 2.081 .039

DAC 6.330E-02 .072 .233 .875 .383

OCFT .192 .080 .261 2.409 .017

DACBIDAD -7.09E-02 .080 -.229 -.892 .374

a. Dependent Variable : OCFT 1