PENGARUH PERPUTARAN MODAL KERJA DAN RASIO...

12

EfEktif Jurnal Bisnis dan Ekonomi Vol. I, No. 2, Desember 2010, 135 - 146 PENGARUH PERPUTARAN MODAL KERJA DAN RASIO HUTANG TERHADAP RETURN ON INVESTMENT PADA INDUSTRI MANUFAKTUR DI BURSA EFEK INDONESIA Sri Yuli Waryati Fakultas Ekonomi Universitas Janabadra Yogyakarta ABSTRAKSI Penelitian ini dilakukan untuk menganalisis dan mengetahui pengaruh perputaran modal kerja dan rasio hutang terhadap return on investment(ROI) pada industri manufaktur di Bursa Efek Indonesia baik secara parsial maupun simultan. Dalam penelitian ini diambil sampel sebanyak 30 perusahaan serta data selama 5 tahun. Regresi berganda merupakan metode analisis yang digunakan. Hasil penelitian menunjukkan bahwa secara parsial perputaran modal kerja berpengaruh signifikan negatif terhadap ROI, Rasio hutang berpengaruh positif signifikan terhasap ROI,dan secara simultan perputaran modal kerja dan rasio hutang berpengaruh signifikan terhadap ROI. Kata kunci: Perputaran modal kerja,Rasio hutang,Return On Investment. PENDAHULUAN 1. Latar Belakang Masalah Secara umum tujuan dari suatu perusahaan adalah meningkatkan kekayaan atau kesejahteraan pemilik, mempertahankan kelangsungan hidup dan mengupayakan untuk dapat berkembang. Pencapaian tujuan tersebut, baik untuk meningkatkan kekayaan pemilik, untuk melangsungkan usaha dan untuk mengembangkan perusahaan merupakan aktivitas-aktivitas yang memerlukan dana atau kas. Oleh karena itu, agar tujuan tersebut dapat dicapai secara efektif dan efisien, maka salah satu keadaan yang harus dapat dicapai adalah perusahaan harus memiliki laba; atau dengan kata lain perusahaan harus memiliki profitabilitas yang tinggi dari kegiatan operasinya. Profitabilitas di sini diartikan sebagai kemampuan perusahaan untuk memperoleh laba dari kegiatan operasi pokoknya. Oleh karena profitabilitas berkaitan dengan masalah operasi perusa- haan, maka faktor-faktor yang mempengaruhi tinggi rendahnya profitabilitas tersebut relatif banyak dan kompleks; karena melibatkan faktor-faktor eksternal yaitu faktor-faktor yang berasal dari luar perusahaan, dan faktor-faktor internal yaitu faktor-faktor yang berasal dari dalam perusahaan. Faktor-faktor internal yang memiliki pengaruh terhadap profitabilitas perusahaan tersebut pada dasarnya berkaitan dengan kualitas keputusan yang dibuat oleh manajer yang meliputi: keputusan investasi, keputusan operasi, dan keputusan pembiayaan (Helfert, 1996: 104). Keputusan investasi berkaitan dengan keputusan untuk menginvestasikan dana perusahaan pada aktiva-aktiva yang diharapkan dapat menghasilkan kas baik pada periode berjalan maupun pada periode yang akan datang. Keputusan investasi tersebut secara garis besar mencakup hal-hal yang berkaitan dengan investasi dana perusahaan ke dalam modal kerja, aktiva tetap, penelitian dan pengembangan, pengembangan produk atau jasa, dan lain-lain. Keputusan investasi ini merupakan keputusan yang

Transcript of PENGARUH PERPUTARAN MODAL KERJA DAN RASIO...

Sri Yuli WaryatiDesember 135EfEktif Jurnal Bisnis dan EkonomiVol. I, No. 2, Desember 2010, 135 - 146

PENGARUH PERPUTARAN MODAL KERJA DAN RASIO HUTANG TERHADAP RETURN ON INVESTMENT

PADA INDUSTRI MANUFAKTUR DI BURSA EFEK INDONESIA

Sri Yuli WaryatiFakultas Ekonomi Universitas Janabadra Yogyakarta

ABSTRAKSIPenelitian ini dilakukan untuk menganalisis dan mengetahui pengaruh perputaran modal

kerja dan rasio hutang terhadap return on investment(ROI) pada industri manufaktur di Bursa Efek Indonesia baik secara parsial maupun simultan.

Dalam penelitian ini diambil sampel sebanyak 30 perusahaan serta data selama 5 tahun.Regresi berganda merupakan metode analisis yang digunakan.

Hasil penelitian menunjukkan bahwa secara parsial perputaran modal kerja berpengaruh signifikan negatif terhadap ROI, Rasio hutang berpengaruh positif signifikan terhasap ROI,dan secara simultan perputaran modal kerja dan rasio hutang berpengaruh signifikan terhadap ROI.

Kata kunci: Perputaran modal kerja,Rasio hutang,Return On Investment.

PENDAHULUAN 1. Latar Belakang Masalah

Secara umum tujuan dari suatu perusahaan adalah meningkatkan kekayaan atau kesejahteraan pemilik, mempertahankan kelangsungan hidup dan mengupayakan untuk dapat berkem bang. Pencapaian tujuan tersebut, baik untuk meningkatkan kekayaan pemilik, untuk melangsungkan usaha dan untuk mengembangkan perusahaan merupakan aktivitas-aktivitas yang memerlukan dana atau kas. Oleh karena itu, agar tujuan tersebut dapat dicapai secara efektif dan efisien, maka salah satu keadaan yang harus dapat dicapai adalah perusahaan harus memiliki laba; atau dengan kata lain perusahaan harus memiliki profitabilitas yang tinggi dari kegiatan operasinya. Profitabilitas di sini diar tikan sebagai kemampuan perusahaan untuk memperoleh laba dari kegiatan operasi pokoknya. Oleh karena profitabilitas berkaitan dengan masalah operasi perusa-haan, maka faktor-faktor yang mempengaruhi tinggi rendahnya profitabilitas terse but relatif

banyak dan kompleks; karena melibatkan faktor-faktor eksternal yaitu faktor-faktor yang berasal dari luar perusahaan, dan faktor-faktor internal yaitu faktor-faktor yang berasal dari dalam perusahaan.

Faktor-faktor internal yang memiliki pengaruh terhadap profitabilitas perusa haan tersebut pada dasarnya berkaitan dengan kualitas keputusan yang dibuat oleh manajer yang meliputi: keputusan investasi, keputusan operasi, dan keputusan pembiayaan (Helfert, 1996: 104).

Keputusan investasi berkaitan dengan keputusan untuk menginvestasikan dana perusahaan pada aktiva-aktiva yang diharapkan dapat menghasilkan kas baik pada periode berjalan maupun pada periode yang akan datang. Keputusan investasi tersebut secara garis besar mencakup hal-hal yang berkaitan dengan investasi dana perusahaan ke dalam modal kerja, aktiva tetap, penelitian dan pengembangan, pengembangan produk atau jasa, dan lain-lain. Keputusan investasi ini merupakan keputusan yang

EfEktif Jurnal Bisnis dan Ekonomi Desember136

sangat penting, karena investasi merupakan kekuatan penggerak utama dari setiap sistem usaha (Helfert, 1996: 8). Keputusan operasi merupakan keputusan yang berhubungan dengan penggunaan sumber daya yang dimiliki, pemilihan pasar, penetapan harga produk, efisiensi biaya, dan lain-lain. Keputusan pembiayaan berkaitan dengan keputusan manajemen untuk membiayai investasi dan operasi usaha dalam jangka panjang termasuk di dalamnya antara lain keputusan pembagian laba, keputusan penggunaan hutang atau struktur modal.

Modal kerja menurut konsep kuantitatif adalah keseluruhan dana yang ter tanam dalam aktiva lancar, atau sering disebut dengan modal kerja bruto (gross working capital). Menurut konsep kualitatif, modal kerja adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusa-haan tanpa mengganggu likuiditasnya, yaitu kelebihan aktiva lancar di atas utang lancar (Bambang, 2001: 58). Sedangkan menurut konsep fungsional, modal kerja adalah dana yang digunakan selama periode accounting yang dimaksudkan untuk menghasilkan current income yang sesuai dengan maksud didirikannya perusahaan tersebut (Bambang, 2001: 58). Pada kondisi perusahaan yang telah beroperasi, modal kerja terdistribusi dalam persediaan, piutang dan kas (Awat, 1999: 408).

Modal kerja memiliki peran yang sangat strategis dalam mendukung pen-capaian tujuan perusahaan; oleh karena manajemen harus mampu mengelola modal kerja tersebut. Perusahaan dengan modal kerja yang cukup memungkinkan untuk ber-operasi secara ekonomis, serta perusahaan tidak akan mengalami kesulitan keuangan. Selain itu, dengan adanya modal kerja yang cukup perusahaan memiliki keuntungan seperti: (1) melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar, (2) memungkinkan untuk dapat membayar semua kewajiban-kewajiban tepat pada waktunya, (3) menjamin dimilikinya kredit standing yang semakin besar dan memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya atau

kesulitan keuangan yang mungkin terjadi, (4) memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumennya, (5) memungkinkan bagi perusahaan untuk memberi kan syarat kredit yang lebih menguntungkan kepada para langganannya, (6) memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang ataupun jasa yang dibutuhkan (Munawir, 2001: 147). Namun demikian, dengan adanya modal kerja yang berle bihan juga dapat menimbulkan kerugian bagi perusahaan, karena adanya dana yang menganggur atau tidak digunakan.

Agar penggunaan modal kerja dapat dilakukan secara efisien dan efektif dalam arti mampu memaksimalkan laba, maka manajemen perlu melakukan kebi jakan untuk mengelola modal kerjanya, atau sering disebut dengan istilah mana jemen modal kerja (working capital management). Dalam manajemen modal kerja, variabel penting yang menjadi indikator keberhasilan manajemen modal kerja yang dilakukan manajer adalah perputaran modal kerja atau cash conversion cycle (siklus konversi kas). Melalui perencanaan cash conversion cycle (siklus konversi kas) yang baik manajer dapat menjamin bahwa modal kerja dapat ditentukan secara akurat besar dan waktunya (Richards dan Laughlin, 1980: 36).

Siklus konversi kas (cash conversion cycle) secara definitif adalah interval waktu antara pengeluaran kas untuk pembelian bahan baku sampai dengan waktu terkumpulnya kas dari hasil penjualan produk (Shin dan Shoenen, 1998: 38). Siklus konversi kas terdiri atas tiga komponen yaitu utang jangka pendek, persediaan dan piutang (Lazaridis, 2006: 27). Siklus konversi kas (cash conversion cycle) diukur sebagai penjumlahan dari waktu lamanya kas terikat dalam persediaan dengan waktu lamanya kas terikat dalam piutang dikurangi dengan waktu lamanya penundaan pembayaran utang ke pemasok (Shin dan Shoenen, 1998: 38).

Secara teoritis siklus konversi kas tersebut memiliki pengaruh terhadap

Sri Yuli WaryatiDesember 137

kemampuan perusahaan dalam memperoleh laba (profitabilitas). Jika siklus kon versi kas lama, maka kas yang diterima oleh perusahaan menjadi lambat sehingga ketersediaan kas rendah. Pada kondisi ketersediaan kas rendah, maka perusahaan dapat mengalami kesulitas dalam membeli bahan baku, membayar gaji pegawai dan sebagainya; yang pada akhirnya dapat menurunkan kapasitas produksi sehingga menurunkan laba. Dengan demikian siklus konversi kas tersebut secara teoritis berpengaruh negatif terhadap profitabilitas perusahaan. Beberapa penelitian empiris yang pernah dilakukan, ternyata membuktikan bahwa siklus konversi kas berpengaruh negatif dan signifikan terhadap profitabilitas perusahaan (Jose et al., 1996; Shin dan Soenen, 1998; Deloof, 2003 dan Teruel dan Solano, 2005). Selain itu periode pengumpulan piutang dan periode konversi kas yang merupakan kom ponen dari siklus konversi kas juga memiliki pengaruh yang bersifat negatif dan signifikan terhadap profitabilitas; sedangkan periode penundaan utang berpengaruh positif dan signifikan terhadap profitabilitas.

Selain perputaran modal kerja, variabel lain yang dapat mempengaruhi tinggi rendahnya profitabilitas perusahaan adalah rasio hutang. Hal sebagaimana telah dibuktikan secara empiris oleh Teurel dan Solano (2005), Shin dan Soenen (1998), dan Deloof (2003) dimana rasio hutang berpengaruh secara signifikan terhadap profitabilitas perusahaan.

Mengingat kebijakan modal kerja dan kebijakan hutang merupakan kebijakan yang penting dan strategis bagi perusahaan, karena memiliki pengaruh terhadap profitabilitas perusahaan; maka penelitian terhadap kebijakan modal kerja dan rasio hutang baik secara teoritis maupun praktis menarik untuk dilakukan. Oleh karena itu penulis tertarik untuk melakukan penelitian empiris mengenai pengaruh kebijakan modal kerja dan rasio hutang terhadap profitabilitas pada perusahaan manufaktur. Dalam penelitian ini, profitabilitas diukur dengan return on investment (ROI).

2. Perumusan MasalahApakah perputaran modal kerja a. berpengaruh terhadap ROI?

b. Apakah rasio hutang berpengaruh terhadap ROI?

c. Apakah perputaran modal kerja dan rasio hutang secara bersama-sama berpengaruh terhadap ROI?

3. Batasan MasalahProfitabilitas perusahaan dalam hal ini

ROI secara teoritis dipengaruhi oleh banyak faktor seperti : kebijakan perusahaan, kondisi perusahaan, kondisi pasar atau konsumen, dan kondisi perekonomian. Dalam penelitian ini faktor yang akan diteliti dibatasi pada faktor kebijakan perusahaan, khususnya kebijakan yang berkaitan dengan modal kerja dan hutang.

4. Tujuan PenelitianUntuk menganalisis dan mengetahui

pengaruh parsial dari perputaran modal kerja terhadap ROI.

Untuk menganalisis dan mengetahui pengaruh parsial dari rasio hutang terhadap ROI.

Untuk menganalisis dan mengetahui pengaruh simultan dari perputaran modal kerja dan rasio hutang terhadap ROI.

TINJAUAN TEORI DAN HIPOTESIS1. Modal Kerja

Pengertian Modal Kerja Modal kerja dapat diartikan sebagai

modal kerja neto (net wor king capital) atau modal kerja bruto (gross working capital). Jika diarti kan sebagai net working capital maka modal kerja adalah kelebihan aktiva lancar terhadap utang lancar, tetapi jika diartikan sebagai gross working capital maka modal kerja berarti jumlah aktiva lancar (Munawir, 2002: 146).

EfEktif Jurnal Bisnis dan Ekonomi Desember138

Berkaitan dengan pengertian modal kerja tersebut pada dasarnya terdapat tiga konsep, yaitu: konsep kuantitatif, konsep kualitatif dan kon sep fungsional (Riyanto, 2001: 57). Adapun penjelasan pengertian modal kerja menurut masing-masing konsep tersebut adalah sebagai berikut:

1) Pengertian modal kerja menurut konsep kuantitatif

Menurut konsep kuantitatif, modal kerja adalah sebesar dana yang tertanam dalam aktiva lancar. Karena itu, modal kerja menurut konsep kuantitatif sering disebut sebagai modal kerja bruto (gross working capital). Dikatakan demikian karena keseluruhan dana yang tertanam dalam aktiva lancar itu akan sekali berputar dan kembali dalam bentuk kas dalam jangka waktu pendek.

2) Pengertian modal kerja menurut konsep kualitatif

Menurut konsep kualitatif, modal kerja adalah kelebihan aktiva lancar (current assets) di atas utang lancar (current liabili ties). Karenanya, menurut konsep ini, modal kerja sering disebut sebagai modal kerja netto (net working capital). Dikatakan demikian, sebab hanya bagian dari kelebihan aktiva lancar di atas utang lancar sajalah yang dapat digunakan sebagai modal kerja. Sedangkan bagian aktiva lancar sebesar utang lancar itu tidak boleh diganggu gugat, sebab bagian itu hanya untuk menjaga likuiditas perusahaan, yakni untuk membayar utang-utang yang segera harus dibayar.

3) Pengertian modal kerja menurut konsep fungsional

Menurut konsep fungsional, yang dianggap sebagai modal kerja adalah bagian dari aktiva lancar yang dapat menghasilkan pen dapatan operasi (operating income) dan pendapatan sekarang (current income). Artinya

bagian dari aktiva lancar yang tidak mampu menghasilkan pendapatan operasi hanya dianggap sebagai modal kerja potensiil (potential working capital)

b. Sumber Modal Kerja Pada dasarnya modal kerja itu terdiri

dari dua bagian pokok.: (1) Bagian tetap atau bagian yang permanen yaitu jumlah minimum yang harus tersedia agar perusahaan dapat berjalan dengan lancar tanpa kesu litan keuangan, dan (2) Jumlah modal kerja variabel yang jumlahnya ter gantung pada aktivitas musiman dan kebutuhan-kebutuhan di luar aktivitas yang biasa (Munawir, 2001: 148).

Pada umumnya sumber modal kerja suatu perusahaan dapat berasal dari:1) Hasil operasi perusahaan2) Keuntungan dari penjualan surat-

surat berharga (investasi jangka pendek)

3) Penjualan aktiva tidak lancar

c. Perputaran Modal Kerja Dalam kegiatan operasionalnya

pada umumnya perusahaan memulai aktivitas dengan membeli bahan baku, kemudian diproses menjadi bahan jadi. Pada saat membeli bahan baku, jika pembayarannya dilakukan secara tunai maka perusahaan mengeluarkan kas dari perusahaan. Tetapi jika dibayar secara kredit, maka perusahaan memiliki utang dagang. Utang dagang tersebut dapat menunda pembayaran. Selanjutnya barang jadi tersebut dijual dengan kredit, yang berarti perusahaan akan mempunyai piutang dagang. Pada saat piutang dagang dilunasi perusahaan akan menerima kas. Aktivitas semacam ini menggambarkan bagaimana siklus kas terjadi, yaitu sejak kas dikeluarkan untuk pembelian bahan baku sampai dengan kas diterima kembali dari piutang.

Sri Yuli WaryatiDesember 139

Bila pemasukan kas dipercepat dan pengeluaran kas diperlambat maka ketersediaan kas akan meningkat, sehingga perusahaan akan mempunyai kesempatan menggunakan kas yang lebih besar. Siklus kas ini merupakan indikator atau ukuran dari manajemen modal kerja yang dilakukan manajemen. Semakin pendek siklus kas berarti kas berputar lebih cepat sehingga ketersediaan kas lebih besar, yang berarti manajemen modal kerjanya semakin baik.

Pengukuran terhadap efisiensi manajemen dalam mengelola modal kerja dapat dilakukan dengan menggunakan perputaran modal kerja atau cash conversion cycle. Periode perputaran modal kerja dimulai dari saat di mana kas diinvestasikan dalam komponen-komponen modal kerja sampai saat di mana modal kerja kembali dalam bentuk kas (Riyanto, 2001: 62). Hal ini selaras dengan pengertian yang disampaikan oleh Joses et. al. (1996), dimana cash conversion cycle (periode perputaran kas) atau modal kerja sejak pembelian bahan baku hingga kas diterima kembali dari pembayaran piutang.

Cash conversion cycle ini merupakan ukuran manajemen likuiditas secara berkesinambungan, oleh karena itu ukuran likuiditas ini lebih baik dibanding dengan ukuran likuiditas tradisional seperti current ratio, quick ratio, net working capital, dan rasio working capital to current liabilities (Jose et al., 1996). Cash conversion cycle ini mengukur waktu yang diperlukan antara pengeluaran kas untuk membeli bahan-bahan pembuat produk, hingga penerimaan kas hasil penjualan (Jose et al., 1996).

Secara definitif cash conversion cycle adalah jumlah hari dari perputaran persediaan (days in inventory) ditambah dengan jumlah hari perputaran piutang (days in receivabel) dikurangi dengan jumlah hari perputaran utang (days in payable), atau dapat dituliskan sebagai berikut (Jose et al., 1996):

CCC = Days in Inventory + Days in Receivables - Days in Payables

Keterangan:Days in Inventory = Inventory / (Costs of Goods Sold / 365)Days in Receivables = Account Receivables / (Sales / 365)Days in Payables = Account Payables / (Costs of Goods Sold / 365)

Berdasarkan pengertian dan formula mengenai cash conversion cycle atau perputaran modal kerja, maka semakin kecil atau pendek periode perputaran modal kerja berarti semakin baik manajemen dalam mengelola modal kerjanya (Riyanto, 2001).

2. Hutanga. Pengertian Hutang Hutang adalah modal asing yaitu

modal yang berasal dari luar perusahaan dan sifatnya hanya sementara bekerja di dalam perusahaan, yang pada saatnya harus dibayar kembali (Riyanto, 2001: 227). Hutang juga dapat didefinisikan sebagai semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditur (Munawir, 2001: 18).

b. Rasio Hutang Rasio hutang adalah rasio atau

perbandingan antara hutang dengan aktiva atau dengan modal sendiri (equity). Besar kecilnya hutang yang digunakan oleh perusahaan ditentukan oleh manajemen dalam keputusan pendanaan atau keputusan struktur modal. Hal ini sebagaimana dikatakan oleh Awat (1999; 71) bahwa struktur modal adalah perbandingan antara total hutang jangka panjang dengan modal sendiri.

Struktur modal merupakan komposisi pendanaan ekuitas (modal sendiri) dan hutang pada suatu perusahaan (Wild

EfEktif Jurnal Bisnis dan Ekonomi Desember140

et al., 2005). Struktur modal sering kali dihitung berdasarkan besaran relatif berbagai sumber pendanaan. Stabilitas keuangan perusahaan serta risiko gagal melunasi utang tergantung pada sumber pendanaan serta jenis dan jumlah berbagai aktiva yang dimiliki perusahaan.

Struktur modal dapat diartikan sebagai panduan sumber dana jangka panjang yang digunakan oleh perusahaan (Keown et al., 2000). Sedangkan menurut Awat (1999) struktur modal adalah proporsi antara hutang jangka panjang dan modal sendiri. Demikian pula menurut Riyanto (2001) bahwa struktur modal adalah perimbangan antara utang jangka panjang dengan modal sendiri.

Menurut Brigham dan Houston (2001) besar kecilnya struktur modal atau hutang suatu perusahaan ditentukan oleh empat faktor berikut :

1) Risiko bisnis Risiko bisnis atau tingkat risiko

yang terkandung dalam operasi perusahaan apabila perusahaan tersebut menggunakan hutang. Makin besar atau makin tinggi risiko perusahaan, maka perusahaan akan cenderung menggunakan hutang yang rendah.

2) Pajak perusahaan Alasan utama penggunaan hutang

oleh perusahaan adalah karena biaya bunga dapat dikurangkan dalam perhitungan pajak.

3) Fleksibilitas keuangan Fleksibilitas keuangan yaitu

kemampuan perusahaan untuk menambah modal dengan persyaratan yang wajar dalam keadaan yang memburuk.

4) Agresivitas manajemen Pada perusahaan-perusahaan dengan

manajer yang agresif pada umumnya lebih cenderung menggunakan hutang untuk mening katkan laba.

3. Return On Investment (ROI) Ukuran profitabilitas pada umumnya

diukur dengan menggunakan rasio keuangan. Rasio keuangan yang lazim digunakan untuk mengukur profitabilitas atau kinerja keuangan secara menyeluruh adalah return on investement (ROI). Return on investment (ROI) merupakan suatu alat yang biasa digunakan untuk menilai keberhasilan atau prestasi perusahaan secara keseluruhan, yang secara umum didefinisikan sebagai net income (setelah disesuaikan dengan biaya bunga) dibagi dengan total investasi (Munawir, 2001: 84).

Return on investement (ROI) dapat dihitung sebagai perkalian antara operating profit margin dengan profit margin atau perkalian antara (penjualan/operating assets) dengan (laba usaha/penjualan).

4. Hipotesisa. H1 : Perputaran modal kerja secara

parsial berpengaruh negatif terhadap ROI

b. H2 : Rasio hutang secara parsial berpengaruh negatif terhadap ROI

c. H3 : Perputaran modal kerja dan rasio hutang secara simultan berpengaruh terhadap ROI

METODE PENELITIAN1. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang go public di Bursa Efek Indonesia tahun 2009. Sampel adalah sebagian dari perusahaan anggota populasi. Pengambilan sampel dalam penelitian ini dilakukan secara purposive sampling, yaitu pengambilan sampel dengan menggunakan pertimbangan-pertimbangan atau kriteria tertentu. Adapun pertimbangan atau kriteria yang digunakan dalam pengambilan sampel ini adalah: (1) perusahaan termasuk ke dalam sektor manufaktur; hal ini dengan tujuan agar data yang diperoleh lebih homogen karena

Sri Yuli WaryatiDesember 141

karakteristik bisnis perusahaan manufaktur agak berbeda dengan perusahaan non manufaktur; (2) memiliki laporan keuangan tahunan auditan .

2. DefinisiOperasionalPenelitian ini menggunakan tiga variabel

yang terdiri atas dua variabel independen dan satu variabel dependen. Variabel dependen yang digunakan adalah Perputaran Modal Kerja yang disimbolkan dengan X1, Rasio Hutang yang disimbolkan dengan X2 dan ROI yang disimbulkan dengan Y. Adapun definisi operasional dari masing-masing variabel tersebut adalah sebagai berikut:a. Perputaran Modal Kerja Perputaran modal kerja dalam penelitian

ini diartikan sebagai periode konversi kas (cash conversion cycle), yaitu lama waktu kas terikat dalam modal kerja sejak bahan baku hingga kembali menjadi kas.

Periode konversi kas (cash conversion cycle) merupakan penjumlahan dari periode pengumpulan piutang dengan periode konversi persediaan dikurangi periode penangguhan pembayaran utang (Jose et al., 1996: 36).

CCC = DR + DI - DP ( 1 )Keterangan:DR = Periode pengumpulan piutangDI = Periode konversi persediaanDP = Periode penangguhan utang

Periode Penangguhan Utang (Days in Payables) adalah periode waktu lamanya penundaan pembayaran utang lancar. Formula untuk menghitung Periode Penangguhan Utang adalah sebagai berikut (Jose et al., 1996: 36)

(2)

Keterangan:DP = Periode penangguhan utangAccount Payable = Utang lancarCost of Goods Sold = Harga Pokok Penjualan

Periode Konversi Persediaan (Days in Inventory) adalah periode waktu lamanya produk berada dalam persediaan. Formula untuk menghitung Periode Konversi Persediaan adalah sebagai berikut (Jose et al., 1996: 36)

( 3 )

Keterangan:DI = Periode konversi persediaanInventory = PersediaanCost of Goods Sold = Harga Pokok Penjualan

Periode Penangguhan Piutang (Days in receivables) adalah periode waktu lamanya penundaan piutang. Formula untuk menghitung Periode Penangguhan piutang adalah sebagai berikut (Jose et al., 1996: 36)

( 4 )

Keterangan:DR = Periode penangguhan piutangAccount Receivable = Piutang DagangCost of Goods Sold = Harga Pokok Penjualan

b. Rasio Hutang Rasio hutang yang digunakan dalam

penelitian ini adalah rasio antara hutang jangka panjang terhadap modal sendiri atau equity (debt to equity ratio). Adapun formula untuk menghitung rasio hutang tersebut adalah (Awat, 1999):

sendiri Modalpanjang jangka HutangDER = (5)

c. Return On Investment (ROI) Return On Investment (ROI) adalah

perbandingan atau rasio antara laba setelah pajak dengan total aktiva. Adapun formula untuk menghitung rasio hutang tersebut adalah (Awat, 1999):

aktiva Totalpajaksetelah LabaROI = ( 6 )

Sold/365 Goods ofCost

InventoryDI =

Sold/365 Goods ofCost

ReceivableAccount DR =

EfEktif Jurnal Bisnis dan Ekonomi Desember142

3. Data dan Sumber DataData yang digunakan dalam penelitian

ini adalah laporan keuangan tahunan auditan. Sebagai sumber data adalah Bursa Efek Indonesia.

4. Metode Analisis DataMetode analisis data yang digunakan

untuk menguji hipotesis penelitian ini adalah analisis deskriptif dan regresi linear berganda untuk mengetahui apakah variabel independen perputaran modal kerja dan rasio hutang berpengaruh terhadap return on investment.

Pemeriksaan terhadap penyimpangan asumsi klasik model regresi dilakukan dengan uji normalitas, uji autokorelasi, uji heteroskedastisitas, dan uji multikolinearitas.

HASIL DAN PEMBAHASAN1. Deskripsi Variabel Penelitian Berdasarkan analisis data menunjukkan

besarnya nilai ROI perusahaan sampel minimum sebesar -11,00%, ROI maksimum sebesar 150,49%. Rata-rata ROI perusahaan sampel sebesar 12,84% dengan deviasi standar sebesar 17,13%. Hasil nilai perputaran modal kerja perusahaan sampel minimum sebesar -145,73 hari, perputaran modal kerja maksimum sebesar 1.285,31 hari. Rata-rata perputaran modal kerja perusahaan sampel sebesar 69,10 hari dengan deviasi standar sebesar 180,12 hari. Sementara nilai DER perusahaan sampel minimum sebesar 0,22%, DER maksimum sebesar 140,46%. Rata-rata DER perusahaan sampel sebesar 21,78% dengan deviasi standar sebesar 25,87%.

2. Uji Asumsi Klasika. Uji normalitas Dalam analisis regresi nilai

residual harus terdistribusi normal. Pengujian normalitas terhadap nilai residual tersebut dalam penelitian ini dilakukan dengan menggunakan

metode Kolmogorov-Smirnov (KS). Menurut metode ini jika statistik KS tidak signifikan (p>α=0,05), data yang diuji memiliki distribusi normal. Berdasarkan hasil uji normalitas dengan bantuan program SPSS 15.0 diperoleh hasil; KS = 0,098 dan p = 0,100. Berdasarkan nilai KS tersebut tampak bahwa besarnya nilai p=0,100 lebih besar dari α=0,05, sehingga nilai KS tersebut tidak signifikan. Oleh karena nilai KS tidak signifikan maka dapat disimpulkan bahwa nilai residual regresi penelitian ini memiliki distribusi normal.

b. Uji multikolinearitas Dalam penelitian ini uji

multikolinearitas dilakukan dengan metode VIF (Variance Inflation Factor). Menurut metode ini, jika suatu variabel independen memiliki VIF<10 maka disimpulkan bahwa variabel independen tersebut tidak mengalami multikolinearitas dengan variabel independen yang lain. Hasil perhitungan nilai VIF untuk variabel CCC sebesar 1,024 dan variabel DER sebesar 1,024. Variabel-variabel tersebut memiliki nilai VIF<10; sehingga masing-masing variabel independen dalam regresi tidak mengalami multikolinearitas.

c. Uji heteroskedastisitas Dalam penelitian ini uji

heterosekdastisitas dilakukan dengan metode korelasi rank Sperman antara variabel independen yang diuji dengan nilai mutlak residual (rs). Menurut metode ini, jika suatu variabel independen memiliki rs tidak signifkan (p>α) maka disimpulkan bahwa variabel independen tersebut tidak mengalami heteroskedastisitas. Hasil perhitungan nilai koefisien rank Spearman untuk variabel CCC sebesar -0,180 atau p = 0,075 dan variabel DER sebesar 0,238 atau p = 0,070. Masing-masing variabel independen memiliki rs yang tidak

Sri Yuli WaryatiDesember 143

signifikan (p>0,05); sehingga masing-masing variabel independen dalam regresi tidak mengalami heteroskedastisitas.

d. Uji autokorelasi Nilai statistik Durbin-Watson

sebesar 2,120, oleh karena nilai tersebut sekitar 2,0 maka dapat disimpulkan bahwa model regresi tidak mengalami autokorelasi.

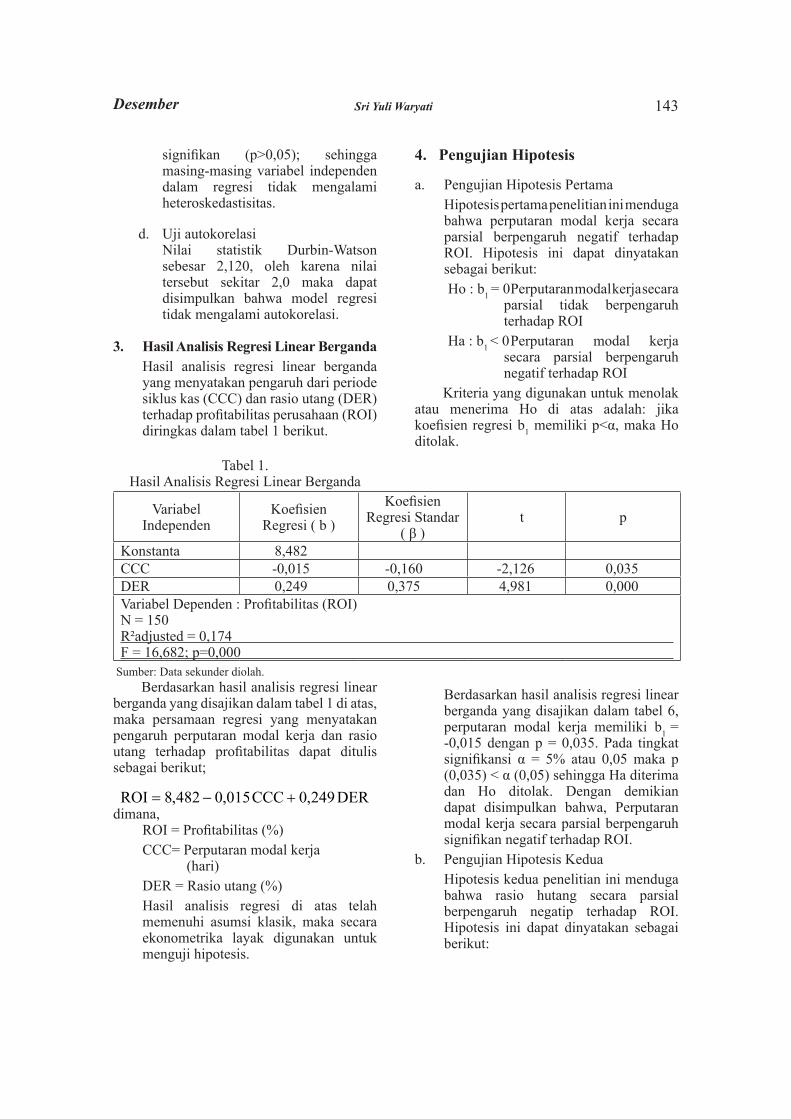

3. Hasil Analisis Regresi Linear Berganda Hasil analisis regresi linear berganda

yang menyatakan pengaruh dari periode siklus kas (CCC) dan rasio utang (DER) terhadap profitabilitas perusahaan (ROI) diringkas dalam tabel 1 berikut.

Tabel 1. Hasil Analisis Regresi Linear Berganda

VariabelIndependen

KoefisienRegresi ( b )

KoefisienRegresi Standar

( β )t p

Konstanta 8,482CCC -0,015 -0,160 -2,126 0,035DER 0,249 0,375 4,981 0,000Variabel Dependen : Profitabilitas (ROI)N = 150R²adjusted = 0,174F = 16,682; p=0,000

Sumber: Data sekunder diolah.Berdasarkan hasil analisis regresi linear

berganda yang disajikan dalam tabel 1 di atas, maka persamaan regresi yang menyatakan pengaruh perputaran modal kerja dan rasio utang terhadap profitabilitas dapat ditulis sebagai berikut;

DER249,0CCC015,0482,8ROI +−=dimana, ROI = Profitabilitas (%) CCC= Perputaran modal kerja

(hari) DER = Rasio utang (%) Hasil analisis regresi di atas telah

memenuhi asumsi klasik, maka secara ekonometrika layak digunakan untuk menguji hipotesis.

4. Pengujian Hipotesis

a. Pengujian Hipotesis Pertama Hipotesis pertama penelitian ini menduga

bahwa perputaran modal kerja secara parsial berpengaruh negatif terhadap ROI. Hipotesis ini dapat dinyatakan sebagai berikut:Ho : b1 = 0 Perputaran modal kerja secara

parsial tidak berpengaruh terhadap ROI

Ha : b1 < 0 Perputaran modal kerja secara parsial berpengaruh negatif terhadap ROI

Kriteria yang digunakan untuk menolak atau menerima Ho di atas adalah: jika koefisien regresi b1 memiliki p<α, maka Ho ditolak.

Berdasarkan hasil analisis regresi linear berganda yang disajikan dalam tabel 6, perputaran modal kerja memiliki b1 = -0,015 dengan p = 0,035. Pada tingkat signifikansi α = 5% atau 0,05 maka p (0,035) < α (0,05) sehingga Ha diterima dan Ho ditolak. Dengan demikian dapat disimpulkan bahwa, Perputaran modal kerja secara parsial berpengaruh signifikan negatif terhadap ROI.

b. Pengujian Hipotesis Kedua Hipotesis kedua penelitian ini menduga

bahwa rasio hutang secara parsial berpengaruh negatip terhadap ROI. Hipotesis ini dapat dinyatakan sebagai berikut:

EfEktif Jurnal Bisnis dan Ekonomi Desember144

Ho : b2 = 0 Rasio hutang secara parsial tidak berpengaruh terhadap ROI

Ha : b2 < 0 Rasio hutang secara parsial berpengaruh negatif terhadap ROI

Kriteria yang digunakan untuk menolak atau menerima Ho di atas adalah: jika koefisien regresi b1 memiliki p < α, maka Ho ditolak.

Berdasarkan hasil analisis regresi linear berganda yang disajikan dalam tabel 1, rasio utang memiliki b1 = 0,249 dengan p = 0,000. Pada tingkat signifikansi α = 5% atau 0,05 maka p (0,000) < α (0,05) sehingga Ha diterima dan Ho ditolak. Dengan demikian dapat disimpulkan bahwa, rasio utang secara parsial berpengaruh signifikan terhadap ROI. Namun demikian, pengaruh rasio utang tersebut adalah positif bukan negatif sebagaimana dinyatakan dalam hipotesis di atas.

c. Pengujian Hipotesis Ketiga Hipotesis ketiga penelitian ini menduga

bahwa, perputaran modal kerja dan rasio hutang secara simultan berpengaruh terhadap ROI. Formulasi hipotesis ini adalah sebagai berikut:Ho R=0 : Perputaran modal kerja

dan rasio hutang secara simultan tidak berpengaruh terhadap ROI

Ha R<0 : Perputaran modal kerja dan rasio hutang secara simultan berpengaruh terhadap ROI

Kriteria yang digunakan untuk menolak atau menerima Ho di atas adalah jika statistik F memiliki p < α, maka Ho ditolak.

Berdasarkan hasil analisis regresi yang disajikan dalam tabel 1 besarnya statistik F = 16,682 dengan p = 0,000. Pada tingkat signifikansi α = 5% atau 0,05 maka p (0,035) < α (0,05) sehingga Ha diterima dan Ho ditolak. Dengan demikian dapat disimpulkan bahwa, perputaran modal kerja dan rasio hutang

secara simultan berpengaruh signifikan terhadap ROI.

5. Pembahasan Hasil pengujian terhadap hipotesis

penelitian ini menunjukkan bahwa perputaran modal kerja berpengaruh signifikan dan negatif terhadap profitabilitas. Hal ini memiliki implikasi manajerial yang penting bagi manajer yaitu, jika manajemen mampu mengendalikan modal kerjanya secara efisien dan efektif sedemikian rupa perputaran modal kerja menjadi lebih singkat, maka profitabilitas yang dapat dicapai oleh perusahaan cenderung meningkat. Hasil penelitian ini ternyata selaras dengan hasil penelitian yang pernah dilakukan oleh Deloof (2003), Shin and Soenen (1998), dan Teurel and Solano (2005) yang menunjukkan bukti empiris di mana perputaran modal kerja (cash conversion cycle) berpengaruh negatif dan signifikan terhadap profitabilitas.

Analisis di atas menunjukkan bahwa rasio utang perusahaan terbukti secara empiris memiliki pengaruh positif dan signifikan. Implikasinya, semakin banyak atau tinggi utang yang digunakan oleh perusahaan, maka profitabilitas yang dicapai perusahaan juga cenderung tinggi. Kondisi demikian ini jika ditinjau dari teori keuangan sangat masuk akal, hal ini disebabkan dana luar atau utang yang digunakan oleh perusahaan dapat digunakan secara efektif dan efisien guna mendukung kegiatan operasional perusahaan, yang mana hal ini selanjutnya dapat meningkatkan profitabilitas. Jadi jika ditinjau dari teori struktur modal, maka kondisi rasio utang perusahaan sampel penelitian ini belum mencapai struktur modal yang optimum, dimana hubungan rasio utang dengan profitabilitas bersifat positif. Di sisi lain, jika rasio utang telah melampaui struktur modal yang optimal maka penggunaan tambahan utang tidak akan dapat meningkatkan profitabilitas, tetapi

Sri Yuli WaryatiDesember 145

justru akan menurunkan profitabilitas. Jika dibandingkan dengan hasil penelitian yang pernah dilakukan oleh Deloof (2003), Shin and Soenen (1998), dan Teurel and Solano (2005), ternyata hasilnya bertentangan atau tidak searah.

Jika ditinjau dari besarnya koefisien regresi baku/standar, ternyata rasio utang memiliki koefisien regresi baku (β2 = 0,375) yang relatif lebih besar dari koefisien regresi baku perputaran modal kerja (β1 = -0,160). Hal ini memiliki implikasi bahwa, pengaruh rasio utang terhadap profitabilitas lebih dominan dibanding pengaruh perputaran modal kerja. Berdasarkan hasil pengujian hipotesis ketiga penelitian ini tampak bahwa, perputaran modal kerja dan rasio hutang secara simultan berpengaruh signifikan terhadap ROI. Nilai koefisien determinasi adjusted sebesar 0,174 atau 17,4%. Hal ini menunjukkan bahwa tinggi rendahnya profitabilitas perusahaan sampel (ROI) 17,4% faktor penyebabnya adalah perputaran modal kerja dan rasio utang, sedangkan besarnya pengaruh variabel lain adalah sebesar 100% - 17,4% = 82,6%. Dengan demikian dapat dikatakan bahwa, masih banyak variabel-variabel lain (selain perputaran modal kerja dan rasio utang) yang dapat mempengaruhi tinggi rendahnya ROI perusahaan sampel.

SIMPULAN DAN SARAN

Simpulan1.

a. Perputaran modal kerja secara parsial berpengaruh negatif dan signifikan terhadap ROI (b1 = -0,015; p = 0,035).

b. Rasio utang secara parsial berpengaruh positif dan signifikan terhadap ROI (b1 = 0,249 dengan p = 0,000).

c. Perputaran modal kerja dan rasio hutang secara simultan berpengaruh signifikan terhadap ROI (F = 16,682; p = 0,000). Nilai koefisien determinasi adjusted

sebesar 0,174 atau 17,4%. Hal ini menunjukkan bahwa tinggi rendahnya profitabilitas perusahaan sampel (ROI) 17,4% faktor penyebabnya adalah perputaran modal kerja dan rasio utang; sedangkan besarnya pengaruh variabel lain adalah sebesar 100%-17,4%=82,6%.

2. Sarana. Bagi manajer perusahaan manufaktur

go public. Dalam rangka meningkatkan profitabilitas perusahaan, maka langkah yang dapat ditempuh adalah: (1) menurunkan atau mengecil perputaran modal kerja, (2) meningkatkan rasio utang, dan (3) gabungan dari (1) dan (2). Penurunan perputaran modal kerja dapat dilakukan misalnya dengan cara: (1) mengefektifan penagihan piutang kepada pelanggan sehingga kas cepat terkumpul, (2) meningkatkan efisiensi produksi sehingga barang dalam persediaan memiliki waktu tinggal yang singkat sehingga produk dapat lekas terjual dan kas lebih cepat terkumpul, (3) jika memungkinkan meningkatkan waktu penangguhan pembayaran utang; karena utang yang ditangguhkan untuk waktu tertentu dapat digunakan sebagai tambahan modal kerja.

Peningkatan rasio utang dapat dilakukan dengan menambah utang, sehingga kebutuhan operasional perusahaan dapat lebih terjamin pemenuhannya. Namun demikian, jika langkah ini diambil maka manajer harus hati-hati karena penambahan utang berarti menambah biaya utang, selain itu juga harus memahami apakah dengan tambahan utang tersebut kondisi struktur modal masih belum optimal; karena jika telah melampui kondisi yang optimal penambahan utang tidak akan meningkatkan profitabilitas tetapi justru akan menurunkan profitabilitas.

b. Penelitian ini dapat sebagai kajian ulangan atau replikasi untuk penelitian lebih lanjut, atau untuk pengembangan model. Hal ini disebabkan masih banyak

EfEktif Jurnal Bisnis dan Ekonomi Desember146

variabel yang belum tercakup dalam penelitian ini yang secara teoritis dapat mempengaruhi profitabilitas perusahaan. Dengan demikian pengembangan model dapat dilakukan dengan menambahkan beberapa variabel bebas atau independen lagi ke dalam model regresi.

DAFTAR PUSTAKAAwat, N. J. 1999. Manajemen Keuangan:

Pendekatan Matematis. Gramedia Pustaka Utama, Jakarta.

Bambang Riyanto. 2001. Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat, BPFE Universitas Gadjah Mada, Yogyakarta.

Brigham,E.F and Houston J.F., 2001. “Fundamentals Of Financial Management “Eighth Edition,Harcourt,Inc.Florida.

Deloof, M. 2003. “Dose Working Capital Management Affect Profitability of Belgian Firms?, Journal of Business Finance & Accounting, Vol. 30 No. 3, pp. 573-587.

ECFIN.2009.”Indonesian Capital Market Directory 2009”,Insitute for Economic and Financial Research, Indonesia.

Gujarati, D. N. 2003. Basic Econometric. Fourth Edition, McGraw-Hill, New York.

Helfert, E. A. 1996. Teknik Analisis Keuangan: Petunjuk Praktis untuk Mengelola dan Mengukur Kinerja Perusahaan. Edisi Kedelapan, Erlangga, Jakarta.

Jose, M. L, Lancaster, C., and Stevanus, J. L. 1996. “Corporate Retuns and Cash Conversion Cycles”, Journal of Economics and Finance, Vol. 20 No. 1, pp. 33-46.

Keown,A.J et,all.2000.”Basic Financial M a n a g e m e n t ” S e v e n Edition,Prentice Hall,Inc.,New York

Lazaridis, I. and Tryfonidis, D. 2006. “Relationship between Working Capital Management and Profitability of Listed Companies in the Athens Stock Exchange”, Journal of Financial Management and Analysis, Vol. 19 No. 1, pp. 26-36.

Mamduh Hanafi. 2004. Manajemen Keuangan. BPFE Universitas Gadjah Mada, Yogyakarta.

Munawir S. 2001. Analisis Laporan Keuangan, Liberty, Yogyakarta.

Munawir S. 2002. Analisis Informasi Keuangan, Liberty, Yogyakarta.

Richards, V. D., Laughlin, E. 1980. “A Cash Conversion Cycle Approach to Liquidity Analysis”, Financial Management, Spring, pp. 32-38.

Shin, H. H., and Shoenen, L. 1998. “Efficiency of Working Capital Management and Corporate Profitability”, Financial Practice and Education, Fall/Winter, pp. 37-45.

Teurel, P. J. G, and Solano, P. M. 2005. “Effects of Working Capital Management on SME Profitability”, Working Paper, Universidad de Murcia, Spain.