PENGARUH PENGUNGKAPAN CORPORATE SOCIAL …digilib.unila.ac.id/56451/10/TESIS TANPA...

59

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP NILAI PERUSAHAAN SEKTOR PERBANKAN YANG TERDAFTAR DI BEI TAHUN 2014-2017 (Tesis) Oleh : FENNY KAESA PROGRAM PASCASARJANA MAGISTER MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG BANDAR LAMPUNG 2019

Transcript of PENGARUH PENGUNGKAPAN CORPORATE SOCIAL …digilib.unila.ac.id/56451/10/TESIS TANPA...

PENGARUH PENGUNGKAPAN CORPORATE SOCIALRESPONSIBILITY TERHADAP NILAI PERUSAHAAN

SEKTOR PERBANKAN YANG TERDAFTARDI BEI TAHUN 2014-2017

(Tesis)

Oleh :FENNY KAESA

PROGRAM PASCASARJANA MAGISTER MANAJEMENFAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNGBANDAR LAMPUNG

2019

i

ABSTRAK

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITYTERHADAP NILAI PERUSAHAAN SEKTOR PERBANKAN YANG

TERDAFTAR DI BEI TAHUN 2014-2017

Oleh

FENNY KAESA

Penelitian ini bertujuan untuk melihat apakah terdapat pengaruhpengungkapan Corporate Social Responsibility (CSR) menurut pedoman GlobalReporting Initiative (GRI) terhadap nilai perusahaan. Besarnya pengaruhpengungkapan CSR diukur dari jumlah skor pengungkapan CSR setiap dimensiberdasarkan pedoman GRI di dalam laporan tahunan perusahaan.

Pengujian hipotesis dilakukan menggunakan model regresi bergandadengan sampel 172 sampel perusahaan sektor perbankan yang tercatat di BursaEfek Indonesia. Data yang digunakan adalah data sekunder berupa laporantahunan dan laporan keuangan perusahaan perbankan yang telah dipublikasikan.Teknik analisis data yang digunakan adalah regresi linear berganda denganbantuan program SPSS 20.

Hasil penelitian ini menunjukkan bahwa variabel independen CSRberpengaruh secara positif dan signifikan terhadap nilai perusahaan. Melaluipengungkapan dimensi ekonomi, lingkungan, sosial, hak asasi manusia,masyarakat, dan tanggung jawab produk. Hasil data yang diolah dengan variabelkontrol ukuran perusahaan dan leverage menunjukkan dimensi ekonomi dandimensi sosial lebih banyak mengungkapkan tanggung jawab perusahaan terhadapnilai perusahaan.

Kata Kunci: Tanggung Jawab Perusahaan, GRI, nilai perusahaan.

i

ABSTRACT

THE EFFECT OF DISCLOSURE OF CSR ON THE COMPANIES VALUEOF THE BANKING SECTOR LISTED ON INDONESIAN STOCK

EXCHANGE IN 2014-2017

By

FENNY KAESA

This research is conducted to prove if there is any effect of corporatesocial responsibility (CSR) disclosure according to Global Reporting Initiative(GRI) guidelines on firm’s value. The effect of CSR disclosure is measured by thetotal CSR disclosure score of each dimension based on GRI guidelines incompanies annual reports.

Hypothesis is tested using multiple regression analysis with 172 samplesbanking sector of listed firms in Indonesian Stock Exchange. The data used issecondary data in the form of annual reports and financial reports of bankingcompanies that have been published. The data analysis technique used is multiplelinear regression with help of the SPSS program.

The result of this study indicate that the independent variables of CSRhave a positive and significant effect on companies value. Through the disclosureof economic, environmental, social, human rights, community, and productresponsibility. The results of data processed with the control variable : corporatesize and leverage show the economic dimensions and social dimensions moredisclosure corporate social responsibility to companies value

Keywords: corporate social responsibility, GRI, value of companies.

PENGARUH PENGUNGKAPAN CORPORATE SOCIALRESPONSIBILITY TERHADAP NILAI PERUSAHAAN

SEKTOR PERBANKAN YANG TERDAFTARDI BEI TAHUN 2014-2017

Oleh

FENNY KAESA

Tesis

Sebagai Salah Satu Syarat Untuk Mencapai GelarMAGISTER MANAJEMEN

Pada

Program Pascasarjana Magister ManajemenFakultas Ekonomi dan Bisnis Universitas Lampung

PROGRAM PASCASARJANA MAGISTER MANAJEMENFAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNGBANDAR LAMPUNG

2019

RIWAYAT HIDUP

Penulis dilahirkan di Tanjung Karang, Bandar Lampung pada tanggal 01 Februari

1992, adalah anak kedua dari tiga bersaudara pasangan Bapak Suhendi dan Ibu

Nuryani, S.Pd.

Pendidikan formal yang pernah ditempuh penulis diawali di Taman Kanak-Kanak

Bhayangkara Bandar Lampung (1996), SD Negeri 2 (Teladan) Rawa Laut Bandar

Lampung (1997 – 2003), SMP Negeri 23 Bandar Lampung (2003 – 2006), SMA

Negeri 10 Bandar Lampung (2006 – 2009).

Pada tahun 2009 penulis terdaftar sebagai mahasiswa Universitas Lampung

Fakultas Ekonomi, jurusan Ekonomi Manajemen. Penulis pernah menjabat

sebagai Ketua Biro Humas KSPM (Kelompok Studi Pasar Modal) FEB Unila

periode 2010-2011. Penulis pernah menjabat Ketua Bidang Kesetariatan BEM

FEB periode 2011-2012. Penulis berhasil menyelesaikan studi dengan gelar

Sarjana Ekonomi (S.E) pada februari tahun 2014.

Pada tahun 2015 penulis tercatat sebagai mahasiswa Program Pascasarjana

Magister Manajemen, Fakultas Ekonomi dan Bisnis di Universitas Lampung dan

Alhamdulillah selesai pada awal tahun 2019.

Pada akhir tahun 2014 penulis bekerja sebagai karyawan BUMN PT. Bank Rakyat

Indonesia (Persero) Tbk Cabang Metro Unit Pekalongan.

MOTTO

Man Jadda Wa Jadda, Man Shabara Zhafira, Man Sara Darbi Ala Washala

Siapa bersungguh-sungguh akan berhasil, Siapa bersabar akan

beruntung, Siapa yang berjalan di Jalan Nya akan sampai.

Maka nikmat Tuhan kamu yang manakah yang kamu dustakan .

(QS. Ar-Rahman: 13)

Jadikanlah sabar dan shalat sebagai penolong.

(QS. Al-Baqarah: 153)

PERSEMBAHAN

Segala puji hanya milik Allah SWT, atas rahmat dan nikmat yang luar biasa …

Sholawat serta salam selalu tercurah kepada Rasulullah Muhammad SAW

Dengan Ketulusan hati kupersembahkan karya ini sebagai tanda bakti dan cintaku

untuk :

Ibuku Nuryani S.Pd dan Ayahku Suhendi, yang telah mendidik dan

membesarkanku dengan segala doa terbaik mereka, kesabaran dan limpahan kasih

sayang, mendukung segala prosesku menuju kesuksesan.

Kakakku Frenki Anggriawan,S.E dan Adikku Bobby Tri Prasatio yang sabar

membantu selama ini. Serta Kakak Iparku Fransiska Gustian Sari,S.E yang telah

mensupport. InshaAllah calon suamiku Erik Gusnar,S.H yang selama ini sabar

menunggu, memberi semangat dan mendoakanku.

Keluarga besarku yang selalu mendukung dan doa yang selalu menyertai.

Untuk seluruh sahabat-sahabatku diantara nya: Mentari I Rifani , Farah N.S, Astri

Yatnasari, dan Keypo Group yang selalu mendukung dan memberikan semangat

hingga detik ini.

Teman – teman Magister Manajemen 2015 yang saling mendukung, serta

menemani asam manis, suka duka selama perkuliahan.

Terima kasih sepenuhnya atas dorongan semangat , doa-doa dan perhatiannya

yang telah diberikan untuk keberhasilanku.

Almamater tercinta, Universitas Lampung

SANWACANA

Alhamdulillah, Puji syukur penulis haturkan kepada Allah SWT, yang telah

melimpahkan rahmat dan nikmat-Nya sehingga penulis dapat menyelesaikan

Tesis dengan judul “PENGARUH PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY TERHADAP NILAI PERUSAHAAN SEKTOR

PERBANKAN YANG TERDAFTAR DI BEI TAHUN 2014-2017”.

Penulis menyadari bahwa dalam menyelesaikan Tesis ini tidak terlepas dari

peranan dan bantuan berbagai pihak. Untuk itu penulis mengucapkan terima

kasih kepada :

1. Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis, Universitas Lampung.

2. Dr. Ernie Hendrawati, S.E., M.Si, selaku Ketua Program Studi Magister

Manajemen FEB Universitas Lampung dan selaku Dosen Pembimbing II

yang telah banyak meluangkan waktu memberikan bimbingan, motivasi

dan saran dalam proses penyelesaian tesis ini.

3. Igo Febrianto, S.E., M.Sc., selaku Sekretaris Jurusan Program Studi

Magister Manajemen, Fakultas Ekonomi dan Bisnis, Universitas

Lampung.

4. Prof. Dr. Mahatma Kufepaksi, S.E., M.Sc selaku Dosen Pembimbing I

yang telah memberikan saran perbaikan, arahan kepercayaan dan waktu

merupakan bantuan yang tak terkira dalam menyeesaikan tesis ini.

5. Dr. H. Irham Lihan, S.E., M.Si., selaku Dosen Pembahas atas saran-saran

perbaikan dan motivasi yang sangat berharga.

6. Dr. Sri Hasnawati, S.E, M.E., selaku Dosen Pembahas yang telah banyak

memberikan kritik, motivasi dan saran dalam proses penyusunan tesis ini.

7. Para Dosen di lingkungan Fakultas Ekonomi dan Bisnis Universitas

Lampung yang telah membekali ilmu pengetahuan selama proses

perkuliahan. Bapak/Ibu staf administrasi yang sabar dan baik hati selalu

membantu antara lain: Mba Wanti, Shela, Suri. Serta semua staf Program

Magister Manajemen di Fakultas Ekonomi dan Bisnis Universitas

Lampung.

8. Seluruh Pegawai Bank BRI Cabang Metro Unit Pekalongan di Lampung

timur yang telah memberikan bantuan dan kepercayaan selama penelitian

dalam penulisan tesis ini.

9. Teristimewa untuk kedua orang tuaku, kakakku, adikku dan keluarga besar

terima kasih atas segala bentuk dukungan, yang selalu memberikan

perhatian, kasih sayang, motivasi dan bantuan kepadaku dalam

menyelesaikan tesis ini tanpa kalian penulis bukanlah apa-apa.

10. My Future Husband, Erik Gusnar yang selalu memberikan waktu, setia

dan menemani, serta memberikan kritik, saran dan dukungan untuk

menyelesaikan tesis ini.

11. My Soulmate, Mentari Intan Rifani yang selalu ada memberikan waktu dan

bantuannya.

12. My Best Friends, Farah NPS dan Astri Yatnasari yang tidak pernah

berhenti memberikan semangat serta bantuan berharga.

13. Teman-teman terbaik seperjuangan anggota keypo yaitu Wenny

Rosilawati, Tuti Zuhariyah, Pices Raini D.P, Ike Patrisia P, Alfisqy

Kayyasah A, Dolly Leonita, Elita Eka M, Febri Indah, Noviyana Fadiela,

Febriyanti P, Febri Indah, Teridefira, Bu Desmalazati, yang banyak

memberikan pelajaran dan kebersamaan selama suka dan duka selama

lebih dari dua tahun ini.

14. Teman-teman seangkatan Magister Manajemen 2015 yaitu Koh Yosef,

Pak Anton, Pak Ketum Delza, Pak Hendi, Pak Nurhadi, Pak Amri, Pak

Ekfan, Pak Arif, Bang Elang, Bang Rianto, Bang Elvi, Kak Hasrun, Deni,

Kelvin, Galuh, Rawan, Mubey, Godi, Riga, M Yanuar, Rangga, Sigit,

Wisnu, Yipi, Donna, Achmar Yusuf, Gana. Terima kasih atas semangat

dan pertemanan selama ini semoga kalian bahagia dan sukses dimanapun

berada.

15. Serta semua pihak yang terlibat yang tidak dapat disebutkan satu per satu,

semoga amal perbuatan mendapat balasan dari Allah SWT dan Penulis

berharap semoga tesis ini dapat berguna dan bermanfaat. Amin

Akhir kata, penulis menyadari sepenuhnya bahwa tesis ini masih jauh dari

sempurna apalagi tanpa bantuan dari pihak-pihak yang disebutkan diatas. Tetapi

sedikit harapan semoga tesis sederhana ini dapat bermanfaat dan berguna bagi kita

semua. Semoga bantuan yang telah diberikan akan mendapat balasan dari Allah

SWT.

Bandar Lampung, 13 Maret 2019

Penulis,

Fenny Kaesa

xiii

DAFTAR ISI

Halaman

ABSTRACT .......................................................................................... iABSTRAK ............................................................................................ iiCOVER DALAM ................................................................................. iiiHALAMAN PERSETUJUAN ............................................................ ivHALAMAN PENGESAHAN .............................................................. vPERNYATAAN .................................................................................... viRIWAYAT HIDUP .............................................................................. viiMOTTO ................................................................................................ viiiPERSEMBAHAN ................................................................................. ixSANWACANA ..................................................................................... xDAFTAR ISI ........................................................................................ xiiiDAFTAR TABEL ............................................................................... xviDAFTAR GAMBAR ............................................................................ xviiDAFTAR LAMPIRAN ........................................................................ xviii

I. PENDAHULUAN1.1 Latar Belakang Masalah ............................................................... 11.2 Perumusan Masalah ...................................................................... 81.3 Tujuan Penelitian ......................................................................... 81.4 Manfaat Penelitian ....................................................................... 81.5 Konstribusi Penelitian ................................................................... 9

II. KAJIAN PUSTAKA2.1 Landasan Teori ............................................................................ 10

2.1.1 Bank ................................................................................... 102.1.2 Corporate Social Responsibility ........................................ 112.1.3 Teori Pemangku Kepentingan (Stakeholder Theory) ........ 122.1.4 Teori Regulasi .................................................................... 122.1.5 Teori Sinyal (Signalling Theory) ....................................... 132.1.6 Teori Legimitasi (Legitimacy Theory) ............................... 132.1.7 Corporate Social Responsibility Disclosure ...................... 142.1.8 Global Reporting Initiative (GRI) .................................... 162.1.9 GRI Standar Pelatihan Bersertifikat .................................. 192.1.10 Manfaat Aktifitas CSR .................................................... 20

xiv

2.2 Faktor fundamental yang mempengaruhi Nilai Perusahaan......... 212.2.1 Ukuran Perusahaan............................................................. 212.2.2 Tingkat Leverage Perusahaan ............................................ 21

2.3 Penelitian Terdahulu .................................................................... 222.4 Kerangka Pemikiran .................................................................... 232.5 Pengembangan Hipotesis ............................................................ 24

III. METODOLOGI PENELITIAN3.1 Objek Penelitian ....................................................................... 263.2 Jenis dan Sumber Data ............................................................. 263.3 Metode Pengumpulan Data ...................................................... 263.4 Populasi dan Sampel Penelitian.................................................. 273.5 Definisi Operasional ................................................................... 29

3.5.1 Variabel Independen ........................................................ 293.5.2 Variabel Dependen .......................................................... 313.5.3 Variabel Kontrol .............................................................. 32

3.6 Metode Analisis ......................................................................... 333.6.1 Statistik Deskriptif .......................................................... 333.6.2 Uji Asumsi Klasik ........................................................... 34

3.7 Pengujian Hipotesis ................................................................... 36

IV. HASIL DAN PEMBAHASAN4.1 Analisis Data ............................................................................. 384.2 Hasil Analisis.............................................................................. 384.2.1 Statistik Deskriptif ................................................................... 384.3 Uji Asumsi Klasik ...................................................................... 41

4.3.1 Uji Normalitas ................................................................ 414.3.2 Uji Multikolinearitas ....................................................... 424.3.3 Uji Heteroskedastisitas..................................................... 43

4.4 Uji Autokorelasi ........................................................................ 444.5 Koefisien Determinasi ............................................................... 454.6 Uji Signifikansi Simultan .......................................................... 464.7 Uji Signifikansi Parameter Individual ........................................ 474.8 Analisis Deskripsi Pengungkapan CSR ..................................... 504.5 Hasil Interpretasi ........................................................................ 65

V. KESIMPULAN DAN SARAN5.1 Kesimpulan ................................................................................ 695.2 Saran ............................................................................................ 69

xv

DAFTAR PUSTAKA ............................................................................ 70

LAMPIRAN........................................................................................... 72

xvi

DAFTAR TABEL

Halaman

1. Pengungkapan CSR Perbankan menggunakan GRI G-4 .............................. 5

2. Daftar sampel penelitian ............................................................................. 28

3. Hasil Analisis .............................................................................................. 39

4. Hasil Uji Kolmogorov Smirnov .................................................................... 42

5. Hasil Uji Multikolinearitas........................................................................... 43

6. Hasil Uji Koefesien .................................................................................... 45

7. Hasil Uji Signifikansi Simultan ................................................................... 46

8. Hasil Uji Perhitungan Uji T ........................................................................ 48

9. Skor Pengungkapan Dimensi Ekonomi ....................................................... 50

10. Skor Pengungkapan Dimensi Lingkungan................................................... 52

11. Skor Pengungkapan Dimensi Sosial ............................................................ 56

12. Skor Pengungkapan Dimensi Hak Asasi Manusia....................................... 59

13. Skor Pengungkapan Dimensi Masyarakat ................................................... 61

14. Skor Pengungkapan Dimensi Tanggung Jawab Atas Produk...................... 63

15. Skor Pengungkapan Masing-Masing Dimensi ............................................. 68

xvii

DAFTAR GAMBAR

Gambar Halaman

1.Kerangka Pemikiran ................................................................................. 24

2.Hasil Uji Normalitas Data ........................................................................ 41

3.Scatter Plot Variabel Penelitian ................................................................. 44

xviii

DAFTAR LAMPIRAN

Halaman

1.Daftar Sampel Perusahaan Sektor Perbankan ............................................. 73

2.Tabulasi Frekuensi Data ............................................................................ 75

3.Hasil Regresi............................................................................................... 76

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pada era globalisasi ini, persaingan antar perusahaan yang semakin ketat,

menuntut perusahaan untuk menghadapi dan mengantisipasi segala situasi agar

mampu bertahan dan tetap maju di tengah situasi tersebut, khususnya dalam

rangka pencapaian tujuan utama perusahaan yaitu untuk memperoleh laba yang

maksimal. (Chandra, 2010).

Tanggung jawab sosial perusahaan atau corporate social responsibility

(CSR) merupakan suatu konsep bahwa organisasi, khususnya perusahaan

adalah memiliki berbagai bentuk tanggung jawab terhadap konsumen,

karyawan, pemegang saham, komunitas dan lingkungan dalam segala aspek

operasional perusahaan (http://wikipedia.com/).

Menurut Untung (2008), CSR adalah komitmen perusahaan atau dunia bisnis

untuk berkontribusi dalam pengembangan ekonomi yang berkelanjutan dengan

memperhatikan tanggung jawab sosial perusahaan dan menitik beratkan pada

keseimbangan antara perhatian terhadap aspek ekonomi, sosial dan lingkungan.

Kegiatan ekonomi perusahaan secara umum memang didirikan atas dasar orientsi

ekonomi, akan tetapi dengan tidak melupakan aspek sosial dan lingkungan demi

terjaminnya kelangsungan hidup perusahaan.

2

Ambadar (2008) menyebutkan ada 4 manfaat dari pelaksanaan CSR, yaitu

perusahaan akan terhindar dari reputasi negatif, perusahaan memiliki kerangka

kerja etis yang mampu menghadapi masalah sosial dan lingkungan, perusahaan

mendapat rasa hormat dari kelompok yang membutuhkan eksistensi perusahaan,

perusahaan akan aman dari gangguan lingkungan sekitar, sehingga dapat

beroperasi dengan lancar.

Menurut Kotler dan Lee (dalam Ismail, 2009:35) penerapan CSR dapat

menurunkan biaya operasi suatu perusahaan. Hal tersebut dikarenakan setelah

diterapkannya CSR, perusahaan akan mengurangi biaya yang dikeluarkan untuk

pemasaran produk dan menggantinya dengan biaya CSR. Walaupun biaya CSR

yang dikeluarkan pada awalnya merupakan biaya pertanggung jawaban

perusahaan terhadap lingkungan sekitar, tidak dapat dipungkiri bahwa kegiatan

CSR tersebut nantinya akan berpengaruh terhadap kegiatan promosi perusahaan

dan akhirnya akan meningkatkan penjualan perusahaan. Oleh karena itu,

perusahaan akan mengurangi biaya promosi produknya yang akan berpengaruh

pada penurunan biaya operasi perusahaan.

Menurut Utomo (2000) bahwa tipe perusahaan berpengaruh terhadap luas

pengungkapan sosial perusahaan. Tipe perusahaan yang lebih tinggi (high-profile)

akan lebih luas mengungkapkan kegiatan sosial perusahaan dibandingkan tipe

perusahaan yang rendah (low-profile). Menurut Novita Indrawati (2009),

perusahaan-perusahaan high-profile pada umumnya merupakan perusahaan yang

memperoleh sorotan dari masyarakat karena aktivitas operasinya memiliki potensi

untuk bersinggungan dengan kepentingan luas. Sebaliknya, perusahaan low-

profile adalah perusahaan yang tidak terlalu memperoleh sorotan luas dari

3

masyarakat manakala operasi yang mereka lakukan mengalami kegagalan atau

kesalahan pada aspek tertentu dalam proses atau hasil produksinya.

Pelaporan tentang CSR perusahaan yang semula bersifat sukarela (voluntary)

menjadi bersifat wajib (mandatory) dengan diberlakukannya Undang-Undang

Nomor 40 Tahun 2007 tentang Perseroan Terbatas. Dalam pasal 74 dijelaskan

bahwa perseroan yang menjalankan kegiatan usahanya di bidang dan/atau

berkaitan dengan sumber daya alam, wajib melaksanakan tanggung jawab sosial

dan lingkungan, apabila tidak melaksanakan kewajiban tersebut akan dikenai

sanksi sesuai dengan ketentuan peraturan perundang-undangan. Peraturan lain

yang mewajibkan CSR yaitu Undang-Undang Nomor 25 Tahun 2007 tentang

Penanaman Modal, baik penanaman modal dalam negeri maupun penanaman

modal asing. Pada pasal 15 (b) dinyatakan bahwa setiap penanam modal memiliki

kewajiban melaksanakan tanggung jawab sosial perusahaan, apabila tidak

melaksanakan kewajiban tersebut dikenai sanksi yang diatur dalam pasal 34, yaitu

sanksi administratif dan sanksi lainnya. (Fauziah dan Yudho: 2013)

Banyak manfaat yang diperoleh perusahaan dengan pelaksanan CSR antara

lain produk semakin disukai oleh konsumen dan perusahaan diminati investor.

Sebaliknya mayoritas konsumen akan meninggalkan suatu produk yang

mempunyai citra buruk atau diberitakan negatif. Untuk melaksanakan CSR berarti

perusahaan akan mengeluarkan sejumlah biaya. Biaya pada akhirnya akan

menjadi beban yang mengurangi pendapatan sehingga tingkat profit perusahaan

akan turun. Akan tetapi dengan melaksanakan CSR, citra perusahaan akan

semakin baik sehingga loyalitas konsumen makin tinggi. Seiring meningkatnya

loyalitas konsumen dalam waktu yang lama, maka penjualan perusahaan akan

4

semakin membaik, dan pada akhirnya dengan pelaksanaan CSR, diharapkan

tingkat profitabilitas perusahaan juga meningkat (Sutopoyudo, 2009).

Pengungkapan CSR oleh perusahaan pada umumnya berpedoman pada Global

Reporting Intiative (GRI). Menurut GRI terdapat 9 (sembilan) aspek dampak yang

ditimbulkan perusahaan terhadap lingkungan yaitu aspek bahan baku (material),

aspek energi, aspek air, aspek keanekaragaman hayati, aspek emisi, pencemaran

dan limbah, aspek produk dan jasa, aspek kepatuhan, aspek transport dan aspek

lingkungan menyeluruh. Selain dampak lingkungan, dalam GRI juga terdapat

dampak ekonomi yang berhubungan dengan kepentingan stakeholder dan dampak

sosial yang mencakup ketenagakerjaan dan hak asasi manusia (Nanda, 2011).

Pertanggungjawaban sosial dalam industri perbankan saat ini lebih kepada

prinsip kepedulian perbankan terhadap berbagai hal kehidupan, baik masyarakat,

maupun Negara yang berupa kepedulian terhadap perekonomian, kehidupan

rakyat banyak, masalah lingkungan, dan kependudukan. Pada undang-undang

No.10 tahun 1998 tentang perubahan atas Undang-Undang No. 7 tahun 1992

tentang perbankan, pengaturan Corporate Social Responsibility dapat dilihat dari

pengertian bank dalam pasal 1 butir 2: ‘‘Bank adalah badan usaha yang

menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka

peningkatan taraf hidup rakyat banyak’’.

Dari pengertian tersebut, dapat dilihat bahwa perbankan juga memiliki

kewajiban tanggung jawab sosial pada masyarakat. Prinsip pertanggungjawaban

sosial itu juga disebutkan pada prinsip etika perbankan, disana disebutkan bahwa

pertanggungjawaban lebih diarahkan pada pemerintah, nasabah, pemilik ataupun

masyarakat dalam hal melaksanakan operasional perbankan. Selain itu tantangan

5

untuk menjaga citra perusahaan dikalangan masyarakat dengan mempublikasikan

pelaporan CSR juga menjadi alasan kenapa perbankan di Indonesia melakukan

kegiatan tanggung jawab sosial.

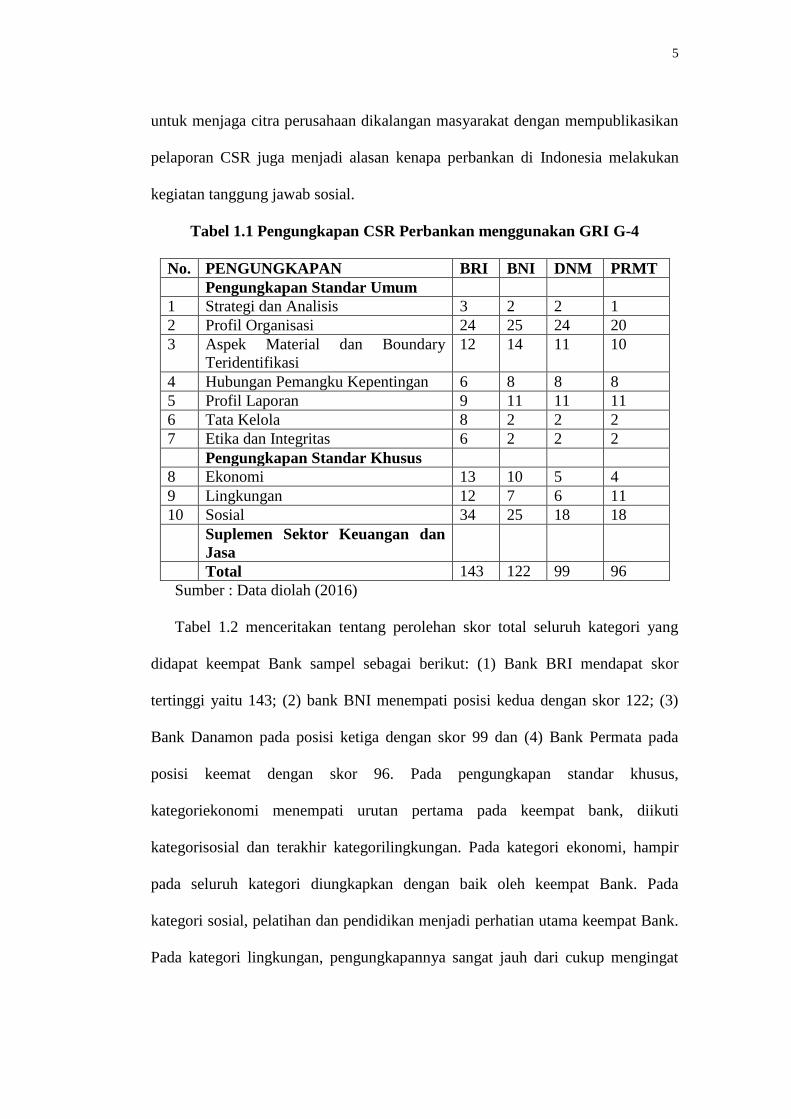

Tabel 1.1 Pengungkapan CSR Perbankan menggunakan GRI G-4

No. PENGUNGKAPAN BRI BNI DNM PRMT

Pengungkapan Standar Umum

1 Strategi dan Analisis 3 2 2 1

2 Profil Organisasi 24 25 24 20

3 Aspek Material dan Boundary

Teridentifikasi

12 14 11 10

4 Hubungan Pemangku Kepentingan 6 8 8 8

5 Profil Laporan 9 11 11 11

6 Tata Kelola 8 2 2 2

7 Etika dan Integritas 6 2 2 2

Pengungkapan Standar Khusus

8 Ekonomi 13 10 5 4

9 Lingkungan 12 7 6 11

10 Sosial 34 25 18 18

Suplemen Sektor Keuangan dan

Jasa

Total 143 122 99 96

Sumber : Data diolah (2016)

Tabel 1.2 menceritakan tentang perolehan skor total seluruh kategori yang

didapat keempat Bank sampel sebagai berikut: (1) Bank BRI mendapat skor

tertinggi yaitu 143; (2) bank BNI menempati posisi kedua dengan skor 122; (3)

Bank Danamon pada posisi ketiga dengan skor 99 dan (4) Bank Permata pada

posisi keemat dengan skor 96. Pada pengungkapan standar khusus,

kategoriekonomi menempati urutan pertama pada keempat bank, diikuti

kategorisosial dan terakhir kategorilingkungan. Pada kategori ekonomi, hampir

pada seluruh kategori diungkapkan dengan baik oleh keempat Bank. Pada

kategori sosial, pelatihan dan pendidikan menjadi perhatian utama keempat Bank.

Pada kategori lingkungan, pengungkapannya sangat jauh dari cukup mengingat

6

industri perbankan yang tidak terlibat langsung dengan alam dalam kesehariannya

(Widya,2015).

Menurut beberapa peneliti Sembiring (2005) Di Indonesia hanya beberapa

perbankan yang menyajikan laporan berkelanjutannya dengan menggunakan

pedoman Global Reporting Intiative (GRI) G-4. Pada dasarnya bentuk pelaporan

kegiatan CSR tidak harus berpedoman pada GRI G-4 tersebut. Diantara

perbankan di Indonesia yang menyajikan laporan berkelanjutan dengan

berpedoman pada GRI G-4 adalah Bank BRI, Bank BNI, Bank Danamon dan

Bank Permata yang juga merupakan sampel dalam penelitian ini. Penelitian

mengenai pengungkapan CSR dengan menggunakan pedoman GRI telah

digunakan secara luas. Berbagai penelitian tersebut melakukan pengungkapan

CSR pada industri manufaktur di Indonesia dengan menggunakan pedoman GRI

(91 item).

Penelitian Abdullah (2013) menyatakan 7 (tujuh) Bank konvensional di

Indonesia berdasarkan GRI. Hasil penelitiannya menyebutkan bahwa setiap bank

melakukan kegiatan CSR dan lebih terfokus pada aspek pendidikan dan sosial

yang mana lebih tertuju kepada masyarakat dan lingkungan. Oleh karena itu, CSR

berperan penting dalam meningkatkan nilai perusahaan sebagai hasil dari

peningkatan penjualan perusahaan dengan cara melakukan berbagai aktivitas

sosial di lingkungan sekitar perusahaan.

Penelitian Gunawan dan Utami (2008), menyatakan bahwa pengungkapan

tanggung jawab sosial perusahaan berpengaruh positif pada nilai perusahaan,

semakin banyak perusahaan mengungkapkan item mengenai kegiatan tanggung

jawab sosialnya dan semakin bagus kualitas pengungkapannya, maka akan

7

semakin tinggi nilai perusahaannya. Menurut Jo dan Harjoto (2011), tanggung

jawab sosial yang dilakukan perusahaan merupakan upaya untuk memastikan

keberlanjutan perusahaan melalui praktek bisnis yang sehat. Tanggung jawab

sosial perusahaan merupakan bagian integral dari strategi bisnis. Tanggung jawab

sosial perusahaan dapat menjadi startegi bisnis yang tepat jika dalam

pelaksanaannya memperhatikan seluruh kepentingan stakeholders, sehingga dapat

meningkatkan nilai perusahaan dalam jangka panjang. Penerapan tanggung jawab

sosial oleh perusahaan juga diharapkan dapat meningkatkan dana investasi karena

reputasi perusahaan yang baik. Menurut Cheng dan Christiawan (2011), para

investor cenderung menanamkan modal kepada perusahaan yang melakukan

kegiatan tanggung jawab sosial. Bentuk tanggung jawab sosial yang dilakukan

oleh perusahaan dapat berupa program pemberian beasiswa kepada siswa yang

tidak mampu, pembangunan sarana ibadah, penciptaan lapangan kerja baru, dan

pembinaan terhadap pengusaha kecil (Indriana, 2008). Penelitian Sasongko dan

Wulandari (2006), menemukan bahwa Return on Equity tidak berpengaruh pada

harga saham perusahaan. Menurut William (2012) ditemukan adanya pengaruh

yang positif dan signifikan dari besarnya skor pengungkapan CSR perusahaan

secara keseluruhan terhadap nilai perusahaan. Dengan kata lain, para investor

maupun stakeholders melihat adanya pengaruh positif dari pengungkapan CSR di

dalam laporan tahunan perusahaan yang dapat meningkatkan nilai perusahaan

sektor pertambangan.

Penelitian ini didasarkan pada penelitian terdahulu yang mempunyai

perbedaan hasil penelitian dalam pengaruh dan hubungan CSR yang berpengaruh

terhadap nilai perusahaan. Inilah yang akan menjadi reserach gap dalam

8

penelitian ini, sehingga menarik dan perlu dilakukan penelitian lebih lanjut.

Berdasarkan uraian yang telah dipaparkan di atas, maka penelitian ini mengambil

judul : “PENGARUH PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY TERHADAP NILAI PERUSAHAAN SEKTOR

PERBANKAN YANG TERDAFTAR DI BEI TAHUN 2014-2017”

1.2 Perumusan Masalah

Berdasarkan pada uraian diatas dapat dirumuskan permasalahan sebagai

berikut:

1) Apakah pengungkapan CSR berpengaruh terhadap nilai perusahaan Sektor

Perbankan yang terdaftar di Bursa Efek Indonesia tahun 2014-2017?

1.3 Tujuan Penelitian

1) Untuk mengetahui pengaruh pengungkapan CSR terhadap nilai

perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia tahun

2014-2017?

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada beberapa

pihak berikut ini :

1) Bagi Investor

Penelitian ini dapat digunakan sebagai bahan pertimbangan oleh

parainvestor maupun calon investor dalam menetapkan pilihan investasi

9

yangtepat terkait dengan nilai perusahaan sesuai dengan apa yang

diharapkan parainvestor maupun calon investor.

2) Bagi Akademisi

Penelitian ini diharapkan dapat digunakan sebagai referensi dalamperluasan

penelitian maupun sebagai pengembangan wawasan pengetahuan dalam dunia

investasi.

3) Bagi Masyarakat

Penelitian ini bermanfaat untuk memberikan informasi kepada masyarakat

tentang pengungkapan CSR terhadap nilai perusahaan perbankan.

1.5 Kontribusi Penelitian

Secara empiris, hasil penelitian ini diharapkan dapat memberikan

kontribusi pada literatur corporate social responsibility terkait dengan pengaruh

CSR terhadap nilai perusahaan. Hasil penelitian ini diharapkan dapat memberikan

masukan dan tambahan info bagi manajemen perusahaan dalam menjaga

keberlangsungan bisnis perusahaan dengan cara meningkatkan peran corporate

social responsibility.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Bank

Ada beberapa definisi bank yang dikemukakan sesuai dengan tahap

perkembangan bank. Untuk memberikan definisi yang tepat memerlukan

penjabaran, karena definisi tentang bank dapat dilihat dari berbagai sudut

pandang. Berikut ini dapat dikemukakan beberapa pendapat tentang pengertian

bank, yaitu:

a. Bank adalah lembaga keuangan yang kegiatan utamanya menerima

simpanan giro, tabungan dan deposito. Kemudian bank juga dikenal

sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang

membutuhkannya. Di samping itu, bank juga dikenal sebagai tempat untuk

menukar uang, memindahkan uang atau menerima segala macam bentuk

pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak,

uang kuliah, dan pembayaran lainnya. Kasmir (2012:24)

b. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak. (Undang-Undang Nomor 10 Tahun 1998 Tentang

Perbankan).

11

Dari pengertian di atas dapat dijelaskan bahwa bank merupakan perusahaan yang

bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan

dalam bidang keuangan, sehingga berbicara mengenai bank tidak terlepas dari

masalah keuangan. Fungsi bank pada umumnya:

a. Menerima berbagai bentuk simpanan dari masyarakat.

b. Memberi kredit, baik bersumber dari dana yang diterima dari masyarakat

maupun berdasarkan atas kemampuannya untuk menciptakan tenaga beli

baru.

c. Memberikan jasa-jasa lalu lintas pembayaran dan peredaran uang.

2.1.2 Corporate Social Responsibility

CSR merupakan suatu komitmen berkelanjutan oleh perusahaan untuk

bertindak etis dan memberikan kontribusi kepada pengembangan ekonomi dari

komunitas setempat ataupun masyarakat luas, bersamaan dengan peningkatan

taraf hidup pekerja beserta keluarganya (Wibisono, 2007). Sedangkan menurut

Untung (2008) CSR adalah komitmen perusahaan atau dunia bisnis untuk

berkontribusi dalam pengembangan ekonomi yang berkelanjutan dengan

memperhatikan tanggung jawab sosial perusahaan dan menitikberatkan pada

keseimbangan antara perhatian terhadap aspek ekonomis, sosial, dan lingkungan.

Dalam UU Republik Indonesia No.40 tahun 2007 tentang Perseroan Terbatas Bab

I pasal 1 ayat 3 menyebutkan bahwa tanggung jawab sosial dan lingkungan adalah

komitmen Perseroan untuk berperan serta dalam pembangunan ekonomi

berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang

12

bermanfaat, baik bagi Perseroan sendiri, komunitas setempat, maupun masyarakat

pada umumnya.

2.1.3 Teori Pemangku Kepentingan (Stakeholder Theory)

Tanggung jawab sosial perusahaan merupakan salah satu dari

beberapa tanggung jawab perusahaan kepada para pemangku kepentingan,

yang dimaksud dengan pemangku kepentingan dalam hal ini adalah orang

atau kelompok yang dapat mempengaruhi atau dipengaruhi oleh berbagai

keputusan, kebijakan, maupun operasi perusahaan. Ismail Solihin (2008:2).

Perusahaan tidak hanya bertanggungjawab terhadap para pemilik

(shareholder) dengan sebatas pada indikator ekonomi namun bergeser

menjadi luas yaitu sampai pada ranah sosial kemasyarakatan (stakeholder)

dengan memperhitungkan faktor-faktor sosial, sehingga muncul istilah

tanggung jawab sosial. Harahap (2002) dalam Nor Hadi (2011:93)

menjelaskan fenomena seperti itu terjadi karena adanya tuntutan dari

masyarakat akibat negative externalities yang timbul serta ketimpangan

sosial yang terjadi.

2.1.4 Teori Regulasi

Teori regulasi menyatakan bahwa aktivitas seputar peraturan

menggambarkan persaudaraan diantara kekuatan politik dari kelompok

berkepentingan (eksekutif/industri) sebagai sisi permintaan/demand dan legislatif

sebagai supply (Stigler,1971). Menurut Scott (2009) terdapat dua teori regulasi

yaitu public interest theory dan interest group theory. Public interest theory

menjelaskan bahwa regulasi harus dapat memaksimalkan kesejahteraan sosial dan

13

interest group theory menjelaskan bahwa regulasi adalah hasil lobi dari beberapa

individu atau kelompok yang mempertahankan dan menyampaikan kepentingan

mereka kepada pemerintah. Peraturan khusus yang dikeluarkan oleh pemerintah

untuk mendukung terjalinnya hubungan yang serasi, seimbang, sesuai dengan

lingkungan, nilai, norma, budaya masyarakat setempat, untuk mewujudkan

pembangunan ekonomi yang berkelanjutan guna meningkatkan kualitas

kehidupan dan lingkungannya.

2.1.5 Teori Sinyal (Signalling Theory)

Menurut Jama’an (2008) Teori sinyal menjelaskan bahwa pemberian

sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi.Manajer

memberikan informasi melalui laporan keuangan bahwa mereka menerapkan

kebijakan akuntansi konservatisme yang menghasilkan laba yang lebih

berkualitas karena prinsip ini mencegah perusahaan melakukan tindakan

membesar-besarkalaba dan membantu pengguna laporan keuangan dengan

menyajikan laba dan aktiva yang tidak overstate. Konsekuensi logis dari teori

sinyal adalah bahwa ada insentif bagi manajer untuk memberikan sinyal akan

potensi keuntungan di masa depan, karena jika investor percaya akan sinyal

tersebut, harga saham akan meningkat dan para pemegang saham(dan manajer

yang bertindak untuk kepentingan mereka) akan diuntungkan (Godfrey, 2010.

2.1.6 Teori Legitimasi (Legitimacy Theory)

Menurut ulman (1985) dalam Zanjabil (2015) teori legitimasi

memfokuskan kepada interaksi perusahaan dengan masyarakat di sekitarnya.

Legitimasi penting didapatkan oleh perusahaan sebagai pengakuan dari

14

masyarakat terhadap eksistensi perusahaan tersebut. Hal ini penting mengingat

pengakuan masyarakat merupakan kunci dari keberlangsungan perusahaan. Teori

legitimasi lebih condong untuk memikirkan tentang hak publik secara umum,tidak

hanya untuk investor. Apabila perusahaan gagal memenuhi harapan masyarakat

maka perusahaan akan mendapatkan sanksi yang telah ditentukan masyarakat

seperti pembatasan hukum perusahaan atas operasi perusahaan, pembatasan atas

sumber daya yang telah diberikan, dan pengurangan permintaan akan produk yang

akan dihasilkan. Dengan terjadinya hal tersebut maka perusahaan akan

mendapatkan kendala yang besar. Jika keadaan ini terus berlanjut maka

perusahaan dapat mengalami kerugian yang besar. Oleh karena itu perusahaan

harus bisa beradaptasi dengan perubahan harapan dari masyarakat.

2.1.7 Corporate Social Responsibility Disclosure

Secara konseptual, pengungkapan (disclosure) merupakan bagian integral

dari pelaporan keuangan. Secara teknis, pengungkapan merupakan langkah akhir

dalam proses akuntansi yaitu penyajian informasi dalam bentuk seperangkat

penuh statemen keuangan (Suwarjono, 2005). Hendriksen (2000) mendefinisikan

pengungkapan sebagai penyajian sejumlah informasi yang dibutuhkan untuk

pengoperasian secara optimal pasar modal yang efisien.Bentuk

pengungkapanpada dasarnya bersifat wajib (mandatory) dan sukarela (voluntary).

Perusahaan melakukan pengungkapan baik informasi keuangan maupun non

keuangan agar dapat meningkatkan nilai perusahaan.Salah satu informasi yang

wajib untuk diungkapkan perusahaan adalah informasi tentang tanggung jawab

sosial perusahaan atau Corporate Social Responsibility (CSR). Ketentuan

mengenai kegiatan CSR di Indonesia diatur dalam Undang-Undang No. 25 Tahun

15

2007 tentang Penanaman Modal (UUPM) dan Undang-Undang No. 40 Tahun

2007 tentang Perseroan Terbatas (UUPT) yang menyatakan bahwa setiap

perseroan atau penanam modal berkewajiban untuk melaksanakan tanggung

jawab sosial perusahaan. Ketentuan ini dimaksudkan untuk mendukung

terjalinnya hubungan perusahaan yang serasi, seimbang, dan sesuai dengan

lingkungan, nilai, norma, dan budaya masyarakat setempat. Global Compact

Initiative (GCI) menyebutkan bahwa konsep CSR mengandung pendekatan 3 P,

yaitu : Profit , People, dan Planet.

Darwin (2004) mengatakan bahwa Corporate Sustainability Reporting

terbagi menjadi 3 kategori yaitu kinerja ekonomi, kinerja lingkungan dan

kinerjasosial. Gloutie dalam Hartanti (2006) menyatakan bahwa tema-tema yang

diungkapkan dalam wacana akuntansi tanggung jawab sosial adalah:

1) Kemasyarakatan, mencakup aktivitas kemasyarakatan yang diikuti

perusahaan, misalnya aktivitas terkait dengan kesehatan, pendidikan, dan

seni, serta pengungkapan aktivitas kemasyarakatan lainnya.

2) Ketenagakerjaan, meliputi dampak aktivitas perusahaan pada orang-orang

dalam perusahaan tersebut. Aktivitas tersebut meliputi rekruitmen, program

pelatihan, gaji dan tunjangan, mutasi dan promosi, dan lainnya.

3) Produk dan konsumen, melibatkan aspek kualitatif suatu produk atau jasa,

antara lain kegunaan, durability, pelayanan, kepuasan pelanggan, kejujuran

dalam iklan, kejelasan atau kelengkapan isi pada kemasan.

4) Lingkungan hidup, yaitu aspek lingkungan dari proses produksi, yang

meliputi pengendalian polusi dalam menjalankan operasi bisnis, pencegahan

16

dan perbaikan kerusakan lingkungan akibat pemrosesan sumber daya alam

dan konversi sumber daya alam.

2.1.8 Global Reporting Initiative (GRI)

GRI adalah standar pengukuran yang representatif dan dapat diterima

secara luas (O’Rourke dalam William;2012). Menurut Solihin (2008), berbagai

perusahaan besar di dunia saat ini menyusun sustainability report mereka dengan

menggunakan kerangka yang dikembangkan oleh Global Reporting Initiative

(GRI). Cakupan kegiatan menurut GRI yang harus diprioritaskan meliputi Hak

Asasi Manusia, Hak Pekerja, Perlindungan lingkungan, Hubungan dengan

pemasok (Supplierrelation), Keterkaitan masyarakat (Community involvement),

Hak-hak pemangku kepentingan (Rights), dan Pemantauan dan penilaian kinerja

CSR (CSR Performance monitoring and assessment).

GRI adalah sebuah organisasi yang menyediakan kerangka kerja untuk

pelaporan keberlanjutan yang dapat diadopsi oleh semua jenis organisasi di semua

negara. GRI dibentuk oleh organisasi Amerika Serikat yang berbasis nirlaba yaitu

Coalition for Environmentally Responsible Economies (CERES) dan Tellus

Institute, dengan dukungan dari United Nations Environment Programme (UNEP)

pada tahun 1997. GRI adalah multi-stakeholder, organisasi berbasis jaringan.

Sekretariat pusat berkantor di Amsterdam, Belanda. Sekretariat bertindak sebagai

penghubung untuk mengkoordinasikan kegiatan banyak mitra jaringan GRI. GRI

memiliki kantor regional, Focal Point di Australia, Brazil, Cina, India dan

Amerika Serikat. Jaringan global mencakup lebih dari 600 Pemangku

Kepentingan Organisasi dan pendukung inti sekitar 30.000 orang yang mewakili

berbagai sektor dan konstitusi. GRI juga membangun kemitraan yang strategis

17

dengan United Nations Environment Programme, the UN Global Compact, the

Organisation for Economic Co-operation and Development, International

Organization for Standardization dan banyak lainnya.

Pedoman laporan Global Reporting Initiative (GRI) adalah landasan dari

kerangka pelaporan keberlanjutan GRI. Pedoman GRI report ini diterbitkan pada

tahun 2006. Namun setelah penerbitan pedoman ini, terjadi perbaikan yang

disarankan oleh dewan-dewan direksi dan versi terbaru diterbitkan pada tahun

2011 yaitu GRI G3.1. Pedoman ini dibagi menjadi dua bagian:

Bagian 1 - Prinsip dan Pedoman Pelaporan

a. Prinsip untuk menetapkan isi laporan adalah: Materialitas, Pemangku

Kepentingan, Konteksdan Kelengkapan Keberlanjutan.

b. Prinsip untuk menetapkan kualitas laporan: Keseimbangan, Perbandingan,

Kecermatan, Ketepatan Waktu, Kejelasan dan Keterandalan.

c. Prinsip untuk menetapkan batas laporan.

Bagian 2 –Standar Pengungkapan

a. Strategi dan Analisis

b. Profil Organisasi

c. Parameter Laporan

d. Tata Kelola, Komitmen, dan Keterlibatan

e. Pendekatan Manajemen dan Indikator Kinerja

Kerangka pelaporan GRI yang meliputi pedoman pelaporan, pedoman

sektor dan sumber daya lainnya memungkinkan transparansi yang lebih besar

tentang organisasi, lingkungan, kinerja sosial dan tata kelola ekonomi.

Transparansi dan akuntabilitas ini membangun kepercayaan pemangku

18

kepentingan organisasi, dan dapat menyebabkan banyak manfaat lainnya. Ribuan

organisasi, dari semua ukuran dan sektor dapat menggunakan kerangka pelaporan

GRI untuk dapat memahami dan mengkomunikasikan kinerja keberlanjutan

mereka.

Dalam Standar GRI G-4 (GRI, 2006) Indikator kinerja di bagi menjadi 3

komponen utama, yaitu ekonomi, lingkungan hidup, dan sosial yang mencakup

hak azasi manusia, praktek ketenagakerjaan dan lingkungan kerja, tanggung jawab

produk, dan masyarakat. Total indikator kinerja mencapai 79 indikator, terdiri dari

9 indikator ekonomi, 30 indikator lingkungan hidup, 14 indikator praktek tenaga

kerja, 9 indikator Hak Asasi manusia, 8 indikator kemasyarakatan, dan 9 indikator

tanggung jawab produk.Jadi, dalam melakukan penilaian luas pengungkapan

CSR, item-item yang akan diberikan skor akan mengacu kepada indikator kinerja

atau item yang disebutkan dalam GRI guidelines, minimal yang harus ada antara

lain:

1) Indikator kinerja ekonomi, meliputi aspek kinerja ekonomi, keberadaan

pasar dan dampak ekonomi tidak langsung.

2) Indikator kinerja lingkungan hidup, meliputi aspek material, energi, air,

keanekaragaman hayati, emisi, effluent, dan limbah; produk dan jasa, aspek

kesesuaian, transportasi, dan aspek secara keseluruhan.

3) Indikator kinerja praktek ketenagakerjaan dan lingkungan kerja, meliputi

aspek ketenagakerjaan, hubungan tenaga kerja/manajemen, keselamatan dan

kesehatan kerja, pendidikan dan pelatihan, serta aspek keanekaragaman dan

kesempatan yang sama.

19

4) Indikator kinerja hak azasi manusia, meliputi aspek praktek investasi dan

pengadaaan, aspek non-diskriminasi, kebebasan berserikat dan daya tawar

kelompok, tenaga kerja anak, pegawai tetap dan kontrak, praktik

keselamatan serta hak masyarakat (adat).

5) Indikator kinerja masyarakat, meliputi aspek kemasyarakatan, kebijakan

mengenai korupsi, kebijakan umum/publik, perilaku anti persaingan, dan

aspek kesesuaian.

6) Indikator kinerja Tanggung jawab produk, yang meliputi aspek keselamatan

dan kesehatan konsumen, Labeling produk dan jasa, komunikasi pemasaran,

privasi konsumen dan aspek kesesuaian.

2.1.9 GRI Standar Pelatihan Bersertifikat

Global Reporting Initiative (GRI) adalah sebuah organisasi non-

pemerintah yang mengembangkan dan menyebarluaskan Pedoman Pelaporan

Keberlanjutan sukarela global yang berlaku. Pedoman ini telah dikembangkan

melalui proses multi-pihak yang menggabungkan partisipasi aktif dari bisnis,

akuntansi, investasi, hak asasi manusia, penelitian dan organisasi buruh dari

seluruh dunia. Dalam rangka untuk terus meningkatkan dan menerapkan kerangka

pelaporan.GRI telah mengembangkan program pelatihan bersertifikat untuk

meningkatkan keterampilan dan pengetahuan pembuat dan pengguna laporan

keberlanjutan menggunakan GRI Kerangka Pelaporan pada maksimum. Tiga

fokus pengungkapan GRI, antara lain:

1. Indikator Kinerja Ekonomi (economic performance indicator), terdiri dari 9

item.

2. Indikator Kinerja Lingkungan (environment performance indicator), 30 item.

20

3. Indikator Kinerja Sosial (social performance indicator) 40 item, terdiri dari:

Tenaga Kerja (labor practices and decent work)

Hak Asasi Manusia (human rights performance )

Sosial (Society)

Tanggung jawab Produk (product responsibility performance)

Nasional Pusat Pelaporan Keberlanjutan (NCSR) adalah GRI Certified

Partner pertama Pelatihan untuk Malaysia, Indonesia dan Thailand sejak 23 Mei

2011. NCSR telah berpengalaman dalam memberikan pelatihan sertifikasi

profesional pada Sustainability Reporting sejak tahun 2007 dan dengan menjadi

training GRI mitra dapat meningkatkan kualitas dan keterampilan sesuai dengan

kerangka GRI.

2.1.10 Manfaat Aktifitas Corporate Social Responsibility

Kotler dan Lee (2005) menyatakan bahwa partisipasi perusahaan dalam

berbagai bentuk tanggung jawab sosial dapat memberikan banyak manfaat bagi

perusahaan, antara lain :

1. Meningkatkan penjualan dan market share,

2. Memperkuat brand positioning,

3. Meningkatkan image dan pengaruh perusahaan,

4. Meningkatkan kemampuan untuk menarik hati, memotivasi, dan

mempertahankan (retain) karyawan

5. Menurunkan biaya operasional, dan

6. Meningkatkan hasrat bagi investor untuk berinvestasi.

21

2.2 Faktor Fundamental yang Mempengaruhi Nilai Perusahaan

Di dalam penelitian akan digunakan beberapa variable control yang

dianggap dapat mempengaruhi nilai perusahaan. Variable-variabel tersebut adalah

total assets yang mencerminkan ukuran (size) dari suatu perusahaan, dan debt to

equity ratio (DER) yang mencerminkan tingkat leverage serta capital structure

dari perusahaan (Fiori et al., 2007)

2.2.1 Ukuran Perusahaan (Size)

Ukuran perusahaan adalah salah satu kriteria yang dipertimbangkan oleh

investor dalam strategi berinvestasi. Besarnya ukuran perusahaan dapat

dinyatakan dalam total aktiva atau total penjualan, semakin besar total aktiva dan

penjualan maka semakin besar pula ukuran perusahaan (Sudarmadji dan

Sularto,2007). Perusahaan-perusahaan besar yang telah mencapai skala ekonomis

cenderung memiliki tingkat pengendalian yang lebih baik terhadap pengelolaan

resources dan juga dapat meningkatkan attraction dan retention para pegawai

berkapabilitas. Berdasarkan pemikiran-pemikiran tersebut, ukuran perusahaan

dapat dijadikan sebagai indikator dari performa finansial perusahaan (Gooding

dan Wagner, 1985).

2.2.2 Tingkat Leverage Perusahaan

Fama dan French (1992) membuktikan bahwa book to market ratio

ekuivalen dengan ratio of leverage bagi perusahaan yang telah menggunakan

pendanaan melalui utang (levered firms), peningkatan pada book to market juga

menyebabkan tingkat leverage yang lebih tinggi. Peterkort (1999) menambahkan

bahwa perusahaan-perusahaan yang memiliki risky assets lebih baik menerapkan

22

debt policy yang less risky untuk meredam financial distress. Pemikiran peterkort

didasari oleh teori tradisional dari capital structure yang menyatakan bahwa

adanya static trade off antara debt financing dan equity financing. Kesimpulan

dari pemikiran Peterkort adalah the higher the leverage the high the book to

market and higher required return on equity. Bertolak dari berbagai pemikiran

tersebut, dapat disimpulkan bahwa tingkat leverage perusahaan dapat dijadikan

salah satu faktor yang diduga dapat mempengaruhi rasio PBV perusahaan.

2.3 Penelitian Terdahulu

Rika dan Islahuddin (2008) meneliti tentang pengaruh Corporate Social

Resposibility (CSR) terhadap nilai perusahaan dengan kepemilikan manajemen

sebagai variabel moderating, dengan mengambil sampel perusahaan-perusahaan

sektor non keuangan yang terdaftar di BEJ untuk tahun 2005. Berdasarkan

Indonesian Capital Market Directory perusahaan yang terdaftar di BEJ selama

tahun 2005 berjumlah 340 perusahaan. Hasil penelitian ini menunjukkan bahwa

Corporate Social Responsibility, prosentase kepemilikan, serta interaksi antara

Corporate Social Responsibility dengan prosentase kepemilikan manajemen

secara simultan berpengaruh signifikan terhadap nilai perusahaan.

Zuhroh dan Putu (2003) menyatakan bahwa pengungkapan sosial dalam

laporan tahunan perusahaan yang go public telah terbukti berpengaruh terhadap

volume perdagangan saham bagi perusahaan yang masuk kategori high profile.

Artinya bahwa investor sudah mulai merespon dengan baik informasi-informasi

sosial yang disajikan perusahaan dalam laporan tahunan. Semakin luas

23

pengungkapan sosial yang dilakukan perusahaan dalam laporan tahunan ternyata

memberikan pengaruh terhadap volume perdagangan saham perusahaan dimana

terjadi lonjakan perdagangan pada seputar publikasi laporan tahunan.

Hamonangan Siallagan dan Mas’ud Machfoedz (2006) mengadakan

penelitian mengenai struktur corporat governance, kualitas laba dan nilai

perusahaan. Hasil penelitian menyebutkan bahwa (1) Kepemilikan manajerial

secara positif mempengaruhi kualitas laba, (2) dewan komisaris secara negatif

mempengaruhi kualitas laba, (3) komite audit secara positif mempengaruhi

kualitas laba. Kedua kualitas laba secara positif memengaruhi nilai perusahaan.

Ketiga Corporate governance mempengaruhi nilai perusahaan. Dan yang terakhir

hasilnya mengindikasikan bahwa kualitas laba bukan merupakan intervening

variable antara corporate governance dan nilai perusahaan.

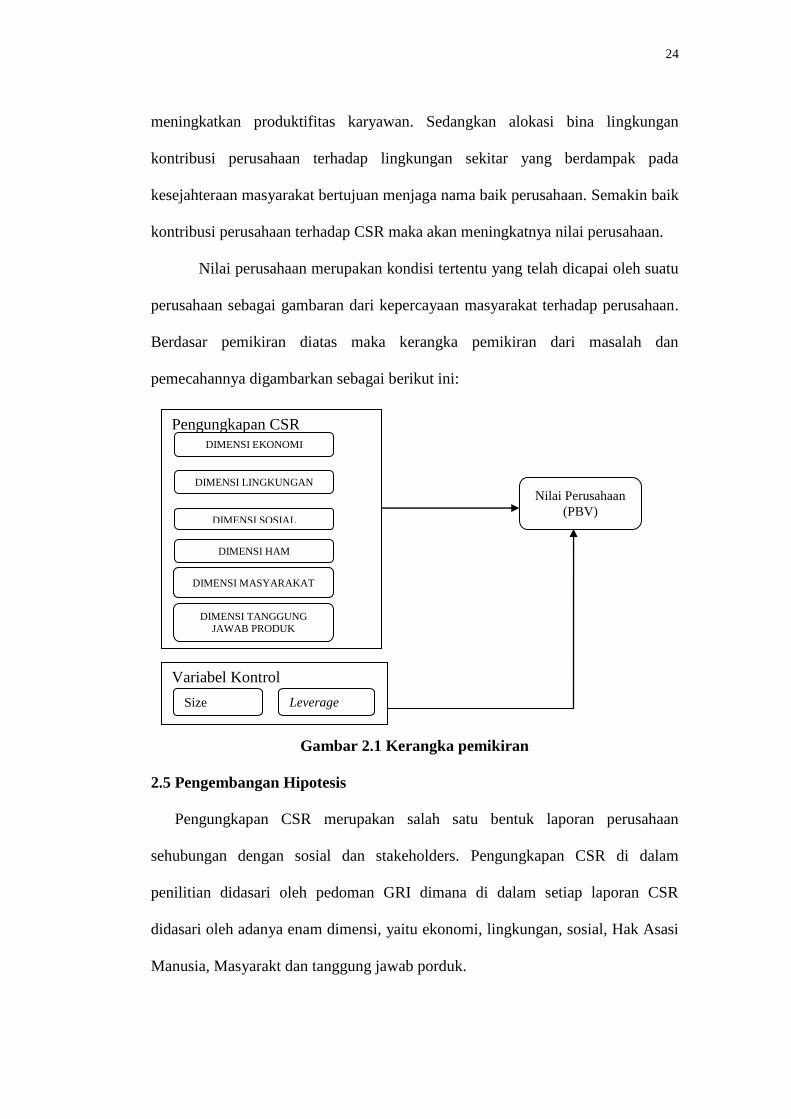

2.4 Kerangka Pemikiran

Menurut Undang – Undang No 25 Tahun 2007 pada pasal 15 ayat b yang

merujuk setiap penanam modal berkewajiban melaksanakan tanggungjawab sosial

perusahaan. Begitu pula dengan perbankan yang sudah go public diwajibkan

untuk melaksanakan CSR sebagai bentuk kepedulian social terhadap lingkungan

sekitar, dan mengungkapkan CSR tersebut padalaporan tahunan perbankan yang

dipublikasikan pada BEI.

Menurut Hasibun (2001) perusahaan perbankan lebih fokus pada alokasi

kesejahteraan karyawan dan bina lingkungan dikarenakan alokasi kesejahteraan

karyawan merupakan salah satu upaya balas jasa perusahaan terhadap pekerja

baik secara materi maupun non materi yang diberikan oleh perusahaan bertujuan

24

meningkatkan produktifitas karyawan. Sedangkan alokasi bina lingkungan

kontribusi perusahaan terhadap lingkungan sekitar yang berdampak pada

kesejahteraan masyarakat bertujuan menjaga nama baik perusahaan. Semakin baik

kontribusi perusahaan terhadap CSR maka akan meningkatnya nilai perusahaan.

Nilai perusahaan merupakan kondisi tertentu yang telah dicapai oleh suatu

perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan.

Berdasar pemikiran diatas maka kerangka pemikiran dari masalah dan

pemecahannya digambarkan sebagai berikut ini:

Gambar 2.1 Kerangka pemikiran

2.5 Pengembangan Hipotesis

Pengungkapan CSR merupakan salah satu bentuk laporan perusahaan

sehubungan dengan sosial dan stakeholders. Pengungkapan CSR di dalam

penilitian didasari oleh pedoman GRI dimana di dalam setiap laporan CSR

didasari oleh adanya enam dimensi, yaitu ekonomi, lingkungan, sosial, Hak Asasi

Manusia, Masyarakt dan tanggung jawab porduk.

Pengungkapan CSR

Nilai Perusahaan

(PBV)

DIMENSI EKONOMI

DIMENSI LINGKUNGAN

DIMENSI SOSIAL

DIMENSI HAM

DIMENSI MASYARAKAT

DIMENSI TANGGUNG JAWAB PRODUK

Variabel Kontrol

Size Leverage

25

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan. Nilai

perusahaan akan terjamin tumbuh secara berkelanjutan jika perusahaan

memperhatikan dimensi ekonomi, sosial dan lingkungan hidup karena

keberlanjutan merupakan keseimbangan antara kepentingan-kepentingan

ekonomi, lingkungan dan masyarakat. Oleh sebab itu, dengan adanya praktik CSR

yang baik, diharapkan nilai perusahaan akan dinilai dengan baik oleh investor

(Rika dan Islahuddin, 2008).

Penelitian Zuhroh dan Putu (2003) menyatakan bahwa pengungkapan sosial

dalam laporan tahunan perusahaan yang go public telah terbukti berpengaruh

terhadap volume perdagangan saham bagi perusahaan yang masuk kategori high

profile. Artinya bahwa investor sudah mulai merespon dengan baik informasi-

informasi sosial yang disajikan perusahaan dalam laporan tahunan. Semakin luas

pengungkapan sosial yang dilakukan perusahaan dalam laporan tahunan ternyata

memberikan pengaruh terhadap volume perdagangan saham perusahaan dimana

terjadi lonjakan perdagangan pada seputar publikasi laporan tahunan sehingga

meningkatkan nilai perusahaan. Dengan demikian, hipotesis dalam penelitian ini

adalah sebagai berikut:

H1: Pengungkapan Corporate Social Responsibility berpengaruh positif

terhadap nilai Perusahaan.

H2: Pengungkapan Corporate Social Responsibility berpengaruh negatif

terhadap nilai Perusahaan.

26

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian ini adalah sektor perbankan yang terdaftar di Bursa Efek

Indonesia periode 2014-2017. Penelitian ini menggunakan variable pengungkapan

CSR sebagai variabel independen dan PBV sebagai variabel bebas nya untuk

diuji keterkaitannya terhadap nilai perusahaan perusahaan sektor perbankan.

3.2 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder yang merupakan data time

series berupa laporan keuangan yang diperoleh secara tidak langsung dari objek

penelitian. Sumber data yang digunakan dalam penelitian ini adalah laporan

keuangan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia yang

diterbitkan oleh Bursa Efek Indonesia (BEI) melalui situs internet, laporan hasil

penelitian ilmiah terdahulu dan jurnal penelitian ilmiah.

3.3 Metode Pengumpulan Data

Pengumpulan data adalah prosedur yang sistematis dan standar untuk

memperoleh data yang diperlukan (Nazir, 2009). Metode pengumpulan data yang

digunakan dalam penelitian ini adalah metode deskriptif yang bedasarkan :

1) Penelitian Kepustakaan, yaitu penelitian terhadap buku-buku literatur,

jurnal ilmiah, dan hasil-hasil penelitian sebelumnya yang berkaitan

dengan tema dan masalah yang dibahas dalam penelitian ini.

27

2) Penelitian Lapangan, yaitu penelitian ini dilakukan dengan cara

mengumpulkan data-data yang berhubungan dengan penelitian yang

terdapat pada situs internet.

3.4 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar

di Bursa Efek Indonesia yang memiliki laporan keuangan yang lengkap dan

dipublikasikan di internet. Sampel dalam penelitian ini adalah perusahaan

perbankan yang tercatat di Bursa Efek Indonesia (BEI) selama periode penelitian

yaitu antara tahun 2014 sampai 2017. Metode pemilihan sampel menggunakan

metode purposive sampling, yaitu pemilihan sampel selama periode penelitian

berdasarkan kriteria tertentu.

Beberapa kriteria yang ditetapkan untuk memperoleh sampel, yaitu sebagai

berikut :

1) Sektor perbankan yang tercatat di Bursa Efek Indonesia (BEI) selama 3

(tiga) tahun yaitu dari tahun 2014 sampai tahun 2017.

2) Perusahaan sampel telah menerbitkan laporan keuangan selama 3 (tiga)

tahun, yaitu tahun 2014 sampai tahun 2017

Berdasarkan kriteria yang telah ditentukan maka diperoleh 43 Perusahaan di

Sektor Perbankan yang telah memenuhi kriteria sebagai sampel dalam penelitian

ini. Penelitian ini dilakukan pada periode 2014 – 2017 sehinggua jumlah observasi

adalah sebanyak 129 data yang terdaftar di BEI. Berikut ini merupakan sampel

yang digunakan dalam penelitian ini :

28

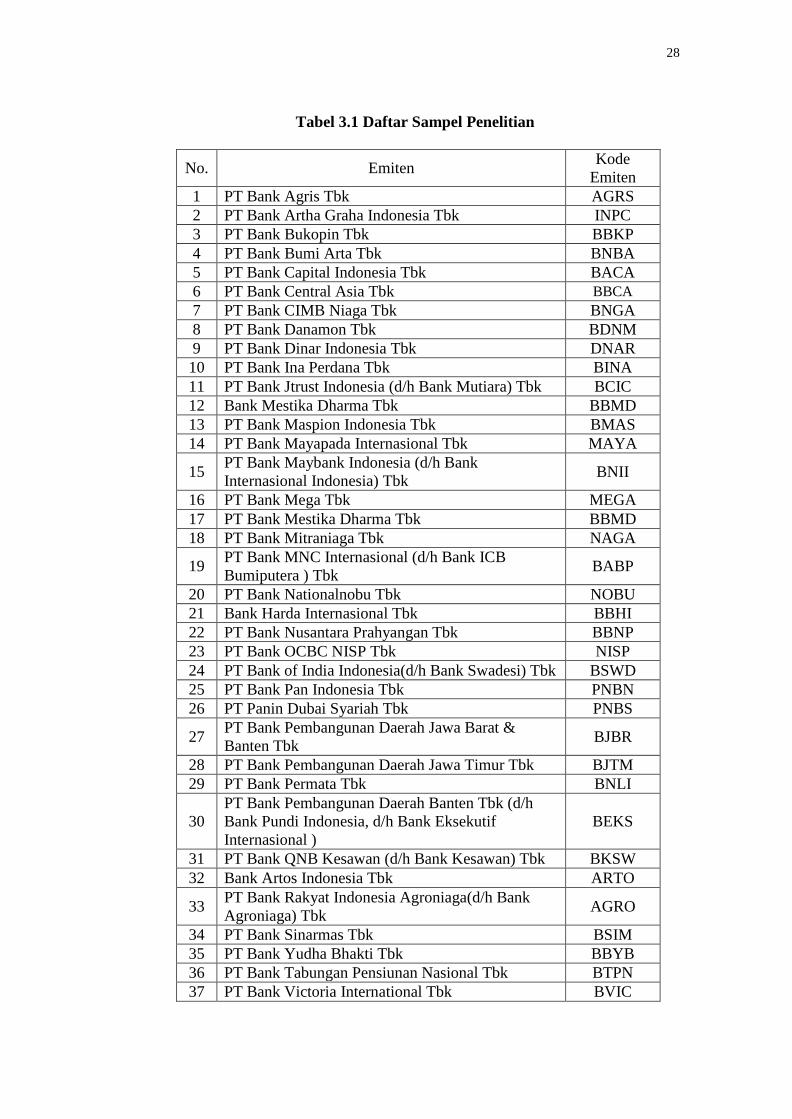

Tabel 3.1 Daftar Sampel Penelitian

No. Emiten Kode

Emiten

1 PT Bank Agris Tbk AGRS

2 PT Bank Artha Graha Indonesia Tbk INPC

3 PT Bank Bukopin Tbk BBKP

4 PT Bank Bumi Arta Tbk BNBA

5 PT Bank Capital Indonesia Tbk BACA

6 PT Bank Central Asia Tbk BBCA

7 PT Bank CIMB Niaga Tbk BNGA

8 PT Bank Danamon Tbk BDNM

9 PT Bank Dinar Indonesia Tbk DNAR

10 PT Bank Ina Perdana Tbk BINA

11 PT Bank Jtrust Indonesia (d/h Bank Mutiara) Tbk BCIC

12 Bank Mestika Dharma Tbk BBMD

13 PT Bank Maspion Indonesia Tbk BMAS

14 PT Bank Mayapada Internasional Tbk MAYA

15 PT Bank Maybank Indonesia (d/h Bank

Internasional Indonesia) Tbk BNII

16 PT Bank Mega Tbk MEGA

17 PT Bank Mestika Dharma Tbk BBMD

18 PT Bank Mitraniaga Tbk NAGA

19 PT Bank MNC Internasional (d/h Bank ICB

Bumiputera ) Tbk BABP

20 PT Bank Nationalnobu Tbk NOBU

21 Bank Harda Internasional Tbk BBHI

22 PT Bank Nusantara Prahyangan Tbk BBNP

23 PT Bank OCBC NISP Tbk NISP

24 PT Bank of India Indonesia(d/h Bank Swadesi) Tbk BSWD

25 PT Bank Pan Indonesia Tbk PNBN

26 PT Panin Dubai Syariah Tbk PNBS

27 PT Bank Pembangunan Daerah Jawa Barat &

Banten Tbk BJBR

28 PT Bank Pembangunan Daerah Jawa Timur Tbk BJTM

29 PT Bank Permata Tbk BNLI

30

PT Bank Pembangunan Daerah Banten Tbk (d/h

Bank Pundi Indonesia, d/h Bank Eksekutif

Internasional )

BEKS

31 PT Bank QNB Kesawan (d/h Bank Kesawan) Tbk BKSW

32 Bank Artos Indonesia Tbk ARTO

33 PT Bank Rakyat Indonesia Agroniaga(d/h Bank

Agroniaga) Tbk AGRO

34 PT Bank Sinarmas Tbk BSIM

35 PT Bank Yudha Bhakti Tbk BBYB

36 PT Bank Tabungan Pensiunan Nasional Tbk BTPN

37 PT Bank Victoria International Tbk BVIC

29

Tabel 3.1 Daftar Sampel Penelitian (Lanjutan)

38 PT Bank Windu Kentjana International Tbk MCOR

39 PT Bank Woori Saudara Indonesia 1906 (d/h Bank

Himpunan saudara 1906) Tbk SDRA

40 PT Bank Negara Indonesia (Persero) Tbk BBNI

41 PT Bank Rakyat Indonesia (Persero) Tbk BBRI

42 PT Bank Mandiri (Persero) Tbk BMRI

43 PT Bank Tabungan Negara Tbk BBTN Sumber :Indonesia Stock Exchange (IDX)/Bursa Efek Indonesia

3.5 Variabel Operasional Penelitian

Variabel penelitian yang digunakan dalam penelitian ini adalah sebagai berikut :

3.5.1 Variabel Independen (X)

Variabel independen adalah variabel yang menjelaskan atau

mempengaruhi variabel yang lain. Variabel independen dalam penelitian ini

adalah pengungkapan Corporate Social Responsibility. Pengungkapan Corporate

Social Responsibility ini diukur dengan Corporate Social Responsibility

Disclosure Indeks (CSRDI). Instrumen pengukuran CSDI yang digunakan dalam

penelitian ini berdasarkan instrumen yang digunakan oleh GRI. Terdapat tiga

indikator pengungkapan (ekonomi, lingkungan, dan sosial) dengan memperluas

indikator sosial menjadi empat konstruk. Dengan demikian terdapat enam total

konstruk pengungkapan dengan total item adalah 91 item, yaitu: ekonomi: 9 item,

lingkungan: 30 item, sosial: 40 item (terbagi dalam praktek tenaga kerja: 14 item,

hak asasi manusia: 9 item, masyarakat: 8, dan tanggung jawab produk: 9 item).

Penghitungan CSRD dilakukan dengan metode dichotomous yaitu:

Skor 0: Jika perusahaan tidak mengungkapkan item pada standar GRI

Skor 1: Jika perusahaan mengungkapkan item pada standard GRI

30

Di bawah ini merupakan pemaparan dari beberapa tahapan perhitungan

indeks pengungkapan Corporate Social Responsibility, yaitu sebagai berikut:

a. Peneliti membuat suatu daftar (checklist) pengungkapan Corporate

Social Responsibility. Daftar item yang digunakan dalam penelitian

ini adalah daftar item menurut GRI. Secara keseluruhan, jumlah item

indikator pengungkapan Corporate Social Responsibility menurut

GRI berjumlah 91.

b. Peneliti membaca laporan tahunan setiap perusahaan yang menjadi

sampel dalam penelitian ini yang bertujuan untuk mengetahui item

pengungkapan Corporate Social Responsibility secara keseluruhan,

yang terdiri dari indikator ekonomi; indikator lingkungan; indikator

praktek tenaga kerja dan pekerjaan yang layak; hak asasi manusia;

indikator kinerja masyarakat; dan indikator kinerja tanggung jawab

produk. Pengecekan dan perhitungan Corporate Social

Responsibility dilakukan dengan cara apabila diungkapkan maka item

Corporate Social Responsibility tersebut diberi nilai 1, namun

apabila tidak diungkapkan maka item Corporate Social

Responsibility tersebut diberi nilai 0.

c. Selanjutnya untuk mendapatkan indeks pengungkapan Corporate

Social Responsibility secara keseluruhan, peneliti menjumlahkan

setiap item yang diberi nilai1 dan membagi jumlah item tersebut

dengan jumlah item menurut GRI yaitu sebesar 91 item.

31

Selanjutnya, skor dari setiap item dijumlahkan untuk memperoleh

keseluruhan skor untuk setiap perusahaan. Rumus perhitungan CSRDI adalah

sebagai berikut (Haniffa et al., 2005) :

CSRDIj =∑ X ij

Nj

Keterangan:

CSRDIj = Corporate Social Responsibility Disclosure Index perusahaan j,

0 ≤ CSRDIj≤ 1

∑Xij = Jumlah item yang diungkapkan perusahaan j,∑Xij≤ 91

Nj = Jumlah item yang seharusnya diungkapkan perusahaan j, nj≤ 91

3.5.2 Variabel Dependen (Y)

Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh

variabel independen. Variabel dependen yang digunakan dalam penelitian ini

adalah nilai perusahaan. Salah satu alternatif yang digunakan dalam menghitung

nilai perusahaan adalah dengan menggunakan rasio PBV. Rasio ini menunjukkan

tingkat kemampuan perusahaan menciptakan nilai relative terhadap jumlah modal

yang diinvestasikan. PBV yang tinggi mencerminkan harga saham yang tinggi

dibandingakan nilai buku perlembar saham. Semakin tinggi harga saham semakin

berhasil perusahaan menciptakan nilai tersebut. (Agus Sartono,2001).

Rumus perhitungan dengan menggunakan PBV adalah sebagai berikut:

PBV = Ps

BVS

Dimana:

Ps : Harga Pasar Saham

BVS : Nilai Buku Perlembar Saham (Book Value per Share)

32

3.5.3 Variabel Kontrol

Variabel kontrol adalah variabel yang mengendalikan agar pengaruh

variabel independen terhadap variabel dependen tidak dipengaruhi oleh faktor

eksternal (Sudiro, 2012). Variabel kontrol ini dimaksudkan untuk mengurangi

pengaruh variabel-variabel lain yang dapat mengganggu hubungan pengungkapan

CSR secara keseluruhan dan pengungkapan CSR per indikator terhadap nilai

perusahaan.

1. Firm Size (Ukuran Perusahaan)

Ukuran perusahaan berhubungan positif dengan keterlibatan performa sosial

yang lebih baik. Perusahaan-perusahaan besar pada umumnya lebih aktif di dalam

inisiatif dan publikasi performa sosial dibandingkan dengan perusahaan- perusahaan

kecil (Chen dan Metcalf, 1980). Pada saat yang bersamaan, ukuran perusahaan juga

dapat berdampak terhadap performa finansial perusahaan (Price dan Mueller, 1986).

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki

perusahaan. Variabel ukuran perusahaan dalam penelitian ini diukur dengan

menggunakan nilai logaritma natural dari total aktiva. Untuk mengukur besarnya

ukuran perusahaan digunakan formula:

Firmsize = Ln Asset

2. Debt to Equity Ratio (DER)

Rasio DER merupakan rasio yang digunakan untuk mengukur tingkat

leverage (penggunaan hutang) terhadap total shareholder equity yang dimiliki

perusahaan. Menurut Kasmir (2013) rasio ini merupakan rasio yang digunakan

untuk mengukur sejauh mana aktiva perusahaan dibiayai hutang. Apabila rasio

leverage tinggi, artinya pendanaan dengan hutang semakin banyak, maka akan

33

semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena

dikhawatirkan perusahaan tidak mampu membayar hutang-hutang nya dengan

asset yang dimiliki perusahaan.

Menurut Kasmir (2013) rasio leverage dapat dihitung menggunakan rumus

sebagai berikut :

DER = Total Hutang

Total Ekuitas

3.6 Metode Analisis Data

Sugiyono (2011) menyatakan bahwa teknik analisis data pada penelitian

kuantitatif menggunakan statistic. Dalam penelitian ini, analisis data dilakukan

dengan cara mengumpulkan data berkaitan dengan pengungkapan CSR yang

dipublikasikan pada annual report perbankan periode 2014-2017. Penelitian ini

menggunakan statistic deskriptif dan analisis regresi berganda yang berguna untuk

menguji pengungkapan CSR terhadap nilai perusahaan. Pengungkapan CSR

dalam penelitian ini terdiri 6 dimensi yaitu : Ekonomi, Lingkungan, Sosial, HAM,

Masyarakat, Tanggung Jawab Produk. Analisis data yang diperoleh dalam

penelitian ini akan diolah menggunakan SPSS versi 20.

3.6.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran atau

deskripsi suatu data yang dimiliki tanpa ada tujuan menarik kesimpulan

untuk generalisasi. Parameter statistik deskriptif yang disajikan meliputi

nilai minimum, nilai maximum, mean,mode dan standar deviasi dari masing-

masing variabel yang digunakan dalam penelitian (Sugiyono,2011).

34

3.6.2 Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui

bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi

normal. Jika asumsi ini dilanggar, maka uji statistik menjadi tidak valid untuk

jumlah sampel kecil (Ghozali, 2016). Salah satu cara untuk menguji apakah data

terdistribusi normal atau tidak, dapat dilakukan analisis grafik dengan melihat

normal probability plot yang membandingkan distribusi kumulatif dari data

sesungguhnya dengan distribusi normal. Distribusi dikatakan normal, jika garis

yang menggambarkan data sesungguhnya mengikuti garis diagonalnya. Selain

itu, untuk memastikan keandalan hasil uji normalitas dalam penelitian ini,

digunakan sebuah uji statistik non-parametrik, yaitu one sample Kolmogorov-

Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis:

H0 = data residual berdistribusi normal dan

Ha = data residual berdistribusi tidak normal

2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi

yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Multikolinieritas dapat dilihat dari nilai tolerance dan lawannya variance

inflation factor (VIF). Nilai cutoff yang umum dipakai untuk menunjukkan

35

adanya multikolinieritas adalah nilai tolerance≤ 0,10 atau sama dengan nilai

VIF ≥10 (Ghozali, 2016).

3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang

lain. Model regresi yang baik adalah Homoskedastisitas atau tidak terjadi

Heteroskedastisitas (Ghozali, 2016). Salah satu cara untuk mendeteksi ada atau

tidaknya heteroskedastisitas dalam suatu kumpulan data yaitu dengan melihat

grafik scatterplot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED

dengan residualnya SRESID.

1. Jika grafik scatterplot menunjukkan pola tertentu, seperti titik-titik

membentuk pola tertentu yang teratur (bergelombang, melebar kemudian

menyempit), maka dapat disimpulkan terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, seta titik-titik menyebar diatas dan dibawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1(sebelumnya). Penelitian ini

menggunakan run test untuk menguji apakah antar residual terdapat korelasi

yang tinggi. Run test digunakan untuk melihat apakah data residual terjadi

secara random atau tidak sistematis (Ghozali, 2016).

36

5. Analisis Regresi

Data yang telah dikumpulkan dianalisis dengan menggunakan alat

analisis statistik yakni:

1. Analisis regresi linear sederhana :

PBV = α + β1CSRDIj+ β2 x2 + β3 x3 + ε

2. Persamaan Regresi :

PBV= a + b1CSR + b2LogSize + b3DER + et

Keterangan :

Α : Konstanta

β1, β2, β3 : Koefisien regresi

CSRDIj : Pengungkapan CSR

X2 : Size

X3 : DER

Ε : Standard error, yaitu tingkat kesalahan praduga

dalam penelitian 3.7 Pengujian Hipotesis

1. Uji Koefisien Determinasi (R2).

Pengujian ini digunakan untuk mengukur sejauh mana kemampuan model

dalam menerapkan variasi variabel dependen. Nilai koefisien determinasi

menunjukkan persentase pengaruh dari variabel independen terhadap variabel

dependen yang dinyatakan dalam adjusted R square (R2).

2. Uji Signifikansi Simultan (Uji F)

Secara simultan, pengujian hipotesis dilakukan uji F-test. Menurut

Ghozali (2011:98) uji statistik F pada dasarnya menunjukkan apakah

semua variabel independen atau bebas yang dimasukan dalam model

mempunyai pengaruh secara bersama-sama terhadap variabel

dependen/terikat.

37

Setelah mendapatkan Fhitung kemudian dibandingkan dengan Ftabel

dengan tingkat signifikan sebesar 0,05 atau 5%, artinya kemungkinan besar dari

hasil penarikan kesimpulan memiliki probabilitas 95% atau korelasi kesalahan

sebesar 5%, yang mana akan diperoleh suatu hipotesis dengan syarat:

1. Jika angka signifikan ≥ 0,05, maka tidak ditolak

2. Jika angka signifikan < 0,05, maka ditolak

3. Uji Signifikansi Parameter Individual (Uji T)

Uji statistik t digunakan untuk menunjukkan seberapa jauh variabel penjelas

atau independen secara individual menerangkan variasi variabel dependen

(Ghozali, 2013). Pengujian ini dilakukan untuk menguji variabel independen

secara parsial dengan tingkat probabilitas 5%. Apabila tingkat probabilitas lebih

kecil dari 5% maka hipotesis diterima. PadaUji t dapat dilihat pula nilai koefisien

atau beta yang menunjukkan seberapa besar masing-masing variabel independen

dalam menjelaskan variabel dependen, serta pengaruh positif atau negatif

berdasarkan tanda positif atau negatif pada koefisien.

a. Jika taraf signifikansi < 0.05 maka Ho ditolak dan Ha diterima, artinya

ada pengaruh antara variabel bebas terhadap variabel terikat. Dengan

demikian hipotesis dapat diterima/terbukti.

b. Jika taraf signifikansi > 0.05 maka Ho diterima dan Ha ditolak, artinya

tidak ada pengaruh antara variabel bebas terhadap variabel terikat.

Dengan demikian hipotesis tidak diterima/tidak terbukti.

69

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk melihat seberapa besar pengaruh pengungkapan

CSR terhadap nilai perusahaan yang diukur menggunakan rasio PBV dan

menambahkan unsur variable control (firm size dan leverage). Pengalokasian

pengungkapan CSR dibagi enam dimensi yakni ekonomi, lingkungan, sosial, hak

asasi manusia, masyarakat, dan tanggung jawab produk. Berdasarkan hasil penelitian

mengenai pengaruh pengungkapan corporate social responsibility terhadap nilai

perusahaan dengan firm sizm dan leverage sebagai variabel kontrol, dapat

disimpulkan bahwa: Hipotesis yang menyatakan bahwa pengungkapan CSR

berpengaruh positif terhadap nilai perusahaan terdukung oleh hasil uji,sehingga

hipotesis diterima.

5.2 Saran

Berdasarkan hasil penelitian tersebut mengharapkan semua perusahaan

berkewajiban melaksanakan tanggungjawan sosial perusahaan dengan atau tidaknya

Undang – Undang No. 25 Tahun 2007 demi kelangsungan hidup masyarakat luas.

71

DAFTAR PUSTAKA

Ambadar, J. (2008). Corporate Social Responsibility (CSR) dalam Praktik diIndonesia. Jakarta: PT. Elex Media Komputindo.

Chandra, Eva T.M. 2010. Pengaruh Kinerja Keuangan Terhadap Nilai PerusahaanDengan Pengungkapan Corporate Social Responsibility Sebagai VariabelPemoderasi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa EfekIndonesia Skripsi Fakultas Ekonomi. Universitas Sumatera Utara. Medan.