PENGARUH PENGUMUMAN PERUBAHAN DIVIDEN …eprints.ums.ac.id/813/2/B200040071.pdf · 2010-11-13 ·...

124

PENGARUH PENGUMUMAN PERUBAHAN DIVIDEN TERHADAP TINGKAT VARIABILITAS KEUNTUNGAN SAHAM SKRIPSI Diajukan Untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh Gelar Kesarjanaan Strata Satu (S-1) Pada Fakultas Ekonomi Jurusan Akuntansi Universitas Muhammadiyah Surakarta Oleh: RIKA RATNAWATI B 200 040 071 FAKULTAS EKONOMI UNIVERSITAS MUHAMMADIYAH SURAKARTA 2008

Transcript of PENGARUH PENGUMUMAN PERUBAHAN DIVIDEN …eprints.ums.ac.id/813/2/B200040071.pdf · 2010-11-13 ·...

PENGARUH PENGUMUMAN PERUBAHAN DIVIDEN

TERHADAP TINGKAT VARIABILITAS

KEUNTUNGAN SAHAM

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh Gelar Kesarjanaan Strata Satu (S-1) Pada Fakultas Ekonomi Jurusan Akuntansi

Universitas Muhammadiyah Surakarta

Oleh:

RIKA RATNAWATI

B 200 040 071

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2008

ii

PENGESAHAN

Yang bertanda tangan di bawah ini telah membaca skripsi dengan judul:

“PENARUH PENGUMUMAN PERUBAHAN DIVIDEN TERHADAP

VARIABILITAS TINGKAT KENTUNGAN SAHAM DI BEJ”

Yang ditulis oleh:

RIKA RATNAWATI

B 200 040 071

Penandatangan berpendapat bahwa skripsi tersebut telah memenuhi syarat

untuk diterima.

Surakarta, 2008

Pembimbing

(Dra. Nursiam , Ak)

Mengetahui

Dekan Fakultas Ekonomi

Universitas Muhammadiyah Surakarta

(Drs. H. Syamsudin, MM)

iv

MOTTO

“Hanya Engkaulah yang kami sembah, dan hanya kepada Engkaulah kami mohon pertolongan” (QS. Al Fatihah : 5)

“Sesungguhnya sesudah kesulitan akan datang kemudahan, maka kerjakanlah urusanmu dengan

sungguh-sungguh, dan hanya kepada Allah kamu berharap” (Q.S. Al-Insyirah: 6-8)

Rasulullah saw bersabda: “Semua perkara yang baik yang tiada diawali dengan bacaan

Bismillaahir rahmaanir rahiim, maka akan terputus ( sia-sia belaka )” (HR. Abu Dawud dari Abu Hurairah)

Rasulullah saw bersabda: “Tiada suatu kebahagiaan bagi orang yang keluar rumah untuk

menuntut ilmu selain Allah SWT akan memudahkan jalan ke syurga” (HR. Thabrani dari Aisyah)

“Dari sekian banyak nikmat di dunia, cukuplah Islam sebagai nikmat bagimu. Dari sekian banyak kesibukan, cukuplah ketaatan sebagai kesibukan bagimu. Dari sekian banyak pelajaran, cukuplah

kematian sebagai pelajaran bagimu”.

v

PERSEMBAHAN

Teriring Do’a dan puji syukur aku persembahkan karya sederhana ini untuk:

? Bapak-Ibuku Untuk do’a, restu, dukungan, nasehat, pengorbanan, dan

kasih sayang yang telah kalian berikan tanpa henti pada

ananda hingga ananda dapat mencapai semua ini.

Terima kasih atas semuanya. Ananda menyayangi

kalian.

? Kakak2ku Untuk do’a, dukungan, nasehat dan kasih sayang yang

kalian berikan. Terima kasih kakakku (Ms Nur dan

Mbak Yanti)

? Adikku Yang telah memberikan warna dalam hidupku.

Tangisan, jeritan rengekanmu telah memberikan

semangat baru untukku untuk terus mengejar apa yang

telah aku kerjakan. Adikku Jevon “Kriwil” makasih

ya….

? Sahabatku To all my lovely friends untuk semua dukungan dan

persahabatan kita dalam suka maupun duka. Spesial

untuk seseorang yang selalu mendukungku dari

belakang walau tanpa secara langsung

menunjukkanya(Thank’s ya…..)

? Keluarga Besarku di Karanganyar dan Boyolali

? Almamaterku

vi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah Puji Syukur ke hadirat Allah SWT, yang telah

melimpahkan Rahmat dan Karunia-Nya sehingga penulis dapat menyelesaikan

skripsi ini. Tidak lupa Shalawat dan Salam kita haturkan pada junjungan kita Nabi

Muhammad SAW semoga kita mendapat Syafaatnya di Yaumul Akhir kelak.

Penulisan berjudul “Pengaruh Pengumuman Perubahan Dividen Terhadap

Variabilitas Tingkat Keuntungan Saham di Bursa Efek Jakarta”, ini merupakan

tugas akhir penulis dalam menyelesaikan program strata satu pada Fakultas

Ekonomi Jurusan Akuntansi Universitas Muhammadiyah Surakarta.

Dalam penyelesaian tugas akhir ini, penulis banyak sekali mendapatkan

bantuan dari berbagai pihak baik secara langsung maupun tidak langsung, untuk

itu dengan segala kerendahan hati penulis mengucapkan terima kasih kepada :

1. Bapak Drs. H. Syamsudin, MM, selaku Dekan Fakultas Ekonomi Universitas

Muhammadiyah Surakarta.

2. Bapak Banu Witono, SE, Ak, M.Si, selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Muhammadiyah Surakarta.

3. Ibu Dra Nursiam Ak, selaku Pembimbing skripsi yang dengan sabar, arif,

bijaksana dan penuh tanggung jawab memberikan arahan bimbingan,

petunjuk dan saran-saran bagi penulis dalam menyelesaikan skripsi ini.

vii

4. Ibu Dra. Hj. Sri Retno Indrastanti, Ak, M. Si selaku dosen Pembimbing

Akademik.

5. Seluruh Dosen dan Staff Pengajar Jurusan Akuntansi FE UMS yang dengan

tulus dan ikhlas telah berbagi ilmunya kepada penulis selama ini.

6. Bapak, Ibu, Adik, dan Keluarga Besarku, yang selalu mengajarkan kepadaku

arti sebuah ketabahan, kesabaran, dan ketegaran menghadapi hidup dan

dengan doa, keceriaan serta dukungan baik secara material maupun spiritual

sehingga akhirnya ananda dapat menyelesaikan skripsi ini.

7. Teman-temanku semua (Ani, Wita Wulan,Yusti, Mammudah,Rina dan

semuanya khususnya anak2 kelas B)Thank;s atas doa’a, dukungan dan

bantuannya.

8. Seseorang yang telah memberikan warna dalam hidupku, yang selalu

mendukungku walaupun secara tidak langsung menunjukkanya, yang selalu

bilang “Kuliah jangan lama2 ya…. “Mz Momy” thank’s ya….(Tunggu aku

disaggar penantianmu….)

9. Teman-teman sepermainanku (Watik “Ndut”, Yuni “siblack”, Mbak Ari

“Imot”, semua anak2 kapohan yang tergabung dalam “Krida Taruna

Manunggal”) Makasih untuk semuanya.

10. Semua pihak yang tidak dapat disebutkan satu per satu, yang telah

memberikan bantuan Thank’s ya…

Semoga semua bantuan dan amal kebaikan yang diberikan kepada penulis

mendapatkan imbalan pahala dan keridlaan dari Allah SWT. Penulis menyadari

skripsi ini jauh dari sempurna dan sangat banyak kekurangannya, oleh karena itu

viii

kritik dan saran yang membangun sangat penulis harapkan demi sempurnanya

skripsi ini. Harapan dari penulis semoga skripsi ini dapat bermanfaat bagi para

pembaca dan ilmu pengetahuan pada umumnya.

Wassalamu’alaikum Wr. W

Surakarta, Februari 2008

Penulis

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ....................................................................................... i

HALAMAN PENGESAHAN ......................................................................... ii

HALAMAN PERNYATAAN KEASLIAN SKRIPSI ................................... iii

HALAMAN MOTTO ...................................................................................... iv

HALAMAN PERSEMBAHAN ...................................................................... v

KATA PENGANTAR ..................................................................................... vi

DAFTAR ISI.................................................................................................... ix

DAFTAR TABEL ........................................................................................... xi

DAFTAR GAMBAR ...................................................................................... xii

ABSTRAKSI.................................................................................................... xiii

BAB I PENDAHULUAN

Latar Belakang Masalah .................................................................. 1

A. Perumusan Masalah .................................................................. 4

B. Tujuan Penelitian ...................................................................... 5

C. Manfaat Penelitian .................................................................... 5

D. Sistematika Penulisan ............................................................... 5

BAB II LANDASAN TEORI

A. Pengertian dan Jenis Dividen .................................................... 7

x

B. Kebijakan Dividen .................................................................... 8

C. Teori yang Berhubungan dengan Asimetri Informasi .............. 13

D. Kandungan Informasi Pengumuman Dividen ........................... 13

E. Variabilitas Tingkat Keuntungan Saham .................................. 14

F. Konsep Beta ............................................................................... 15

G. Ukuran Perusahaan ................................................................... 17

H. Penelitian Terdahulu ................................................................. 18

I. Hipotesis Penelitian .................................................................. 20

BAB III METODE PENELITIAN

A. Ruang Lingkup Penelitian ........................................................ 23

B. Populasi dan Sampel Penelitian................................................. 23

C. Variabel dan Pengukuran Variabel ........................................... 23

D. Metode Pengumpulan Data ....................................................... 28

E. Prosedur Analisis ...................................................................... 29

F. Teknik Analisis Data ................................................................ 32

BAB IV ANALISIS DATA DAN PEMBAHASAN

A. Statistik Deskriptif .................................................................... 35

B. Analisis Data ............................................................................. 40

1. Pengujian Hipotesis SRV Dividen Naik ............................. 40

2. Pengujian Hipotesis SRV Dividen Turun ........................... 43

BAB V PENUTUP

A. Kesimpulan ............................................................................... 47

B. Keterbatasan Penelitian ............................................................ 48

xi

C. Saran ......................................................................................... 48

DAFTAR PUSTAKA

LAMPIRAN

xii

DAFTAR TABEL

Halaman

Tabel IV.1 Kriteria Sampel Penelitian ......................................................... 36

Tabel IV.2 Statistik Deskriptif Security Return Variability (SRV) Dividen

Naik ............................................................................................. 37

Tabel IV.3 Statistik Deskriptif SRV Dividen Naik Ditinjau dari Ukuran

Perusahaan .................................................................................. 38

Tabel IV.4 Statistik Deskriptif Security Return Variability (SRV) Dividen

Turun........................................................................................... 38

Tabel IV.5 Statistik Deskriptif SRV Dividen Turun Ditinjau dari Ukuran

Perusahaan .................................................................................. 39

Tabel IV.6 Hasil Uji Normalitas Data Security Return Variability (SRV)

Dividen Naik .............................................................................. 40

Tabel IV.7 Hasil Uji Paired Sample t test Terhadap Security Return

Variability (SRV) Pengumuman Dividen Naik .......................... 41

Tabel IV.8 Hasil Uji One Way Anova Terhadap SRV Dividen Naik ........... 41

Tabel IV.9 Hasil Uji Normalitas Data Security Return Variability (SRV)

Dividen Turun ............................................................................ 44

Tabel IV.10 Hasil Uji Paired Sample t test Terhadap Security Return

Variability (SRV) Pengumuman Dividen Turun ........................ 44

xiii

Tabel IV.11 Hasil Uji One Way Anova Terhadap SRV Dividen Turun ......... 45

xiv

DAFTAR GAMBAR

Halaman

Tabel IV.1 Grafik SRV Dividen Naik .......................................................... 37

Tabel IV.2 Grafik SRV Dividen Turun ........................................................ 37

xv

ABSTRAKSI

Pembagian dividen adalah kebijakan untuk menentukan besarnya bagian pendapatan yang diberikan kepada para pemegang saham dan bagian yang akan dimiliki perusahaan. Pengujian kandungan informasi dalam penelitian ini dimaksudkan untuk mengetahui reaksi pasar terhadap suatu pengumuman dividen. Dalam hal ini apakah publikasi dividen meningkat atau menurun memiliki kandungan informasi yang cukup untuk membuat pasar bereaksi. Reaksi pasar tersebut akan ditunjukkan dengan adanya perubahan variabilitas tingkat keuntungan saham. Tujuan penelitian ini adalah untuk mengetahui perbedaan reaksi pasar pengumuman perubahan dividen tunai terhadap variabilitas tingkat keuntungan saham antara perusahaan berukuran kecil, menengah dan besar.

Penelitian ini termasuk jenis penelitian event study yang mengamati pengaruh dari suatu kejadian tertentu dan bersifat cross sectional, karena hanya mengambil sampel waktu dan kejadian pada suatu waktu tertentu. Populasi dalam penelitian adalah perusahaan manufaktur go public yang mengumumkan dividen tahun 2003-2005. Sampel yang diambil adalah 24 perusahaan manufaktur go public yang mengumumkan dividen meningkat dan 21 perusahaan dengan dividen yang turun. Sampel diambil dengan teknik purposive sampling. Penelitian ini menggunakan periode jendela 5 hari sebelum tanggal pengumuman dan 5 hari sesudah tanggal pengumuman dividen. Perhitungan dalam pengukuran variabel adalah dengan menghitung Security Return Variability (SRV) dan analisis data menggunakan uji normalitas dan Paired Sample t-test.

Hasil penelitian ini menunjukkan bahwa: (1) Terdapat perbedaan Security Return Variability (SRV) pada hari-hari sebelum pengmuman dividen naik dengan hari-hari sesudah pengumuman dividen naik dan H01 ditolak. Hasil Paired Sample t-test memperoleh nilai thitung sebesar 3,004 diterima pada taraf signifikansi 5%. (2) Tidak terdapat perbedaan Security Return Variability (SRV) pada hari-hari sebelum pengumuman dividen turun dengan hari-hari sesudah pengumuman dividen turun dan H02 diterima. Hasil Paired Sample t-test memperoleh nilai thitung

sebesar 0,071 ditolak pada taraf signifikansi 5%. (3) Terdapat terdapat perbedaan variabilitas tingkat keuntungan saham sebelum dan sesudah pengumuman dividen antara perusahaan kecil, menengah, dan besar untuk kelompok dividen naik. dan H03 ditolak. Hasil One Way Anoba memperoleh nilai Fhitung sebesar 3,984 diterima pada taraf signifikansi 5%. (4) Tidak terdapat terdapat perbedaan variabilitas tingkat keuntungan saham sebelum dan sesudah pengumuman dividen antara perusahaan kecil, menengah, dan besar untuk kelompok dividen turun. dan H04 diterima. Hasil One Way Anoba memperoleh nilai Fhitung sebesar 0,675 ditolak pada taraf signifikansi 5%. Kata kunci: security return variability, dividen naik, dividen turun, size

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pasar modal adalah tempat bertemunya antara pihak yang memerlukan

modal dengan pemilik modal baik perorangan maupun kelompok. (Budiarto

dan Baridwan,1999) investor yang menanamkan modalnya dalam bentuk

saham berharap untuk memperoleh dividen dan capital again. Dividen adalah

proposi laba atau keuntungan yang dibagikan kepada para pemegang saham

dalam jumlah yang sebanding dengan jumlah lembar saham yang dimilikinya.

Sedangkan capital again adalah selisih antara nilai jual dengan nilai beli saham

bila investor menjual saham tersebut. Seorang investor dalam menentukan

saham yang akan dibeli atau dijual akan mempertimbangkan informasi yang

tersedia. Informasi ini berguana sebagai pertimbangan untuk menentukan

tingkat keuntungan beserta resiko saham yang dibeli atau dijual. Salah satu

informasi yang ada dan tersedia di pasar adalah pengumuman deviden.

Kebijakan pembagian dividen tergantung pada rapat umum pemegang

saham (RUPS). Dividen yang dibagikan perusahaan bisa tetap (tidak

mengalami perubahan) dan bisa mengalami perubahan (ada kenaikan dan

penurunan) dari dividen yang dibagikan sebelumnya. Informasi naik dan

turunya dividen tunai yang dibagikan perusahaan merupakan salah satu

informasi yang dipandang cukup penting bagi investor karena informasi

(Information Content) yang berkenaan dengan prospek keuntungan yang akan

2

diperoleh para investor/ calon investor dalam melakukan penilaian perusahaan

(prasetiono,2000). Pengumuman dividen dianggap memiliki kandungan

informasi apabila pasar bereaksi pada saat pengumuman tersebut diterima

pasar. Reaksi pasar ditunjukan dengan adanya perubahan harga dari sekuritas

bersangkutan. Perubahan harga saham tersebut akan menyebabkan perubahan

return saham yang pada akhirnya akan mengakibatkan perubahan pada

variabilitas tingkat keuntungan saham.

Penelitian mengenai kandungan informasi menghasilkan hasil yang

tidak konsisten. Penelitian gondes (dalam Setiawan dan Jogiyanto,2002)

menunjukan pengumuman deviden tidak mempunyai kandungan informasi

yang berguna bagi investor. Aharony dan Scuary (1980) bertentangan dengan

gondes (1973). Penelitiannya menunjukan pasar bereaksi cepat terhadap

pengumuman dividen untuk perubahan dividen meningkat maupun menurun.

Pengumuman perubahan meningkat akan diikuti oleh harga saham yang juga

meningkatdan sebaliknya pengumuman perubahan dividen menurun akan

diikuti oleh penurunan harga saham. Sedangkan beberapa penelitian lainnya

seperti penelitian Sujoko (1999), Bandi (1999), Prasetiono (2000),

menemukan bahwa pengumuman pembagian mempunyai pengaruh terhadap

reaksi pasar yang ditunjukan dengan perubahan saham, return, dan volume

perdagangan. Penelitian ini menggunakan variabilitas tingkat keuntungan

saham dengan indikator Security Return Variability (SRV). Penelitian

prasetiono (2000) untuk melihat reaksi pasar diukur dengan rata-rata abnormal

return.

3

Di Indonesia penelitian mengenai kandngan informasi menunjukkan

hasil yang tidak konsisten. Suparmono menguji pengumuman dividen yang

terjadi selama periode 1991-1998.Temuannya menunjukan adanya reaksi

pasar signifikan pada t-5 dan t-0 untuk dividen meningkat dan t-0 untuk

dividen turun. Penelitian Prasetiono (2000) menemukan peristiwa

pengumuman dividen tidak menimbulkan rata-rata abnormal return saham

secara signifikan antara rata-rata abnormal return sebelum dan sesudah

pengumuman dividen.

Motivasi penelitian ini adalah masih terdapat pertentangan apakah

pengumuman perubahan dividen mempunyai kandungan informasi atau tidak.

Penelitian ini akan menguji kembali pengaruh pengumuman dividen tunai

terhadap reaksi pasar menggunakan variabilitas tingkat keuntungan saham dan

indicator Security Return Variability (SRV) kemudian dibandingkan

pengaruhnya antara perusahaan kecil, menengah, dan besar. Perbedaan

penelitian ini dengan penelitian sebelumnya adalah periode pengamatan

penelitian. Periode tahun pengamatan penelitian ini adalah mulai 1 Januari

2003 sampai 31 Desember 2005 dan untuk melihat reaksi pasar, penelitian ini

menggunakan variabilitas tingkat keuntungan saham dengan indikator SRV.

Alasan penggunaan variabel variabilitas tingkat keuntungan saham adalah

untuk melihat pengumuman dividen informatif dalam arti apakah

pengumuman dividen mangakibatkan perubahan pada distribusi return saham.

Keunggulan indicator SRV adalah semua nilai menjadi positif sehingga

heterogen informasi dapat dihilangkan dan dampak dari informasi yang

4

heterogen dapat dideteksi dengan indikator SRV, sedangkan pada abnormal

return apabila dirata-rata, ada kemungkinan nilai positif dan negatif saling

menghilangkan.

Dalam penelitian ini pengujian kandungan informasi dimaksudkan

untuk melihat reaksi dari suatu pengumuman dividen. Jika pengumuman

mengandung informasi, maka diharapkkan pasar akan bereaksi pada waktu

pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan

adanya perubahan dari sekuritas yang bersangkutan. Reaksi ini dapat diukur

dengan menggunakan variabilitas tingkat keuntungan saham.

Dengan uraian tersebut diatas, maka dari itulah peneliti mengambil

judul “PENGARUH PENGUMUMAN PERUBAHAN DIVIDEN

TERHADAP VARIABILITAS TINGKAT KEUNTUNGAN SAHAM DI

BURSA EFEK INDONESIA”

B. Perumusan Masalah

Berdasarkan uraian dalam latar belakang diatas, maka dirumuskan

permasalahan sebagai berikut :

1. Apakah muatan informasi yang terkandung dalam naik turunnya dividen

tunai berpengaruh signifikan terhadap variabilitas tingkat keuntungan

saham.

2. Apakah terdapat perbedaan yang signifikan pengaruh pengumuman

perubahan dividen terhadap variabilitas tingkat keuntungan saham antara

perusahaan berukuran kecil, menengah, dan besar.

5

C. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut diatas, maka tujuan yang

hendak di capai dalam penelitian ini adalah sebagai berikut :

1. Untuk mendapatkan bukti empiris apakah pasar bereaksi terhadap

pengumuman perubahan dividen tuanai yang ditunjukan denagan

variabilitas tingkat keuntungan saham.

2. Untuk mengetahui apakah terdapat perbedaan reaksi pasar pengumuman

perubahan dividen tunai terhadap variabilitas tingkat keuntungan saham

antara perusahaan berukuran kecil, menengah dan besar.

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Memberikan bukti empiris bagi para akedemisi dan para investor maupun

calon investor mengenai pengaruh pengumuman perubahan dividen

terhadap variabilitas tingkat keuntungan saham.

2. Sebagai sarana bagi penulis untuk menerapkan teori yang diperoleh selama

kuliah kedalam praktik yang sesungguhnya.

3. Sebagai bahan referensi bagi peneliti yang akan melakukan penelitian di

pasar modal

E. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini menguraikan latar belakang, perumusan masalah,

tujuan penelitian, manfaat penelitian dan sistematika

penulisan.

6

BAB II LANDASAN TEORI

Berisi tentang pengertian dan jenis dividen, kebijakan

dividen, Teori yang berhubungan dengan asimetri

informasi, kandungan informasi penggunaan dividen,

variabilitas tingkat keuntungan saham, konsep beta, dan

ukuran perusahaan.

BAB III METODE PENELITIAN

Berisi tentang ruang lingkup penelitian, populasi dan

metode pengambilan sampel, metode pengumpulan data,

prosedur analitis, variabel variabel dan pengumpulan

variabel dan teknik analisis data.

BAB IV ANALISIS DATA

Bab ini berisi tentang deskripsi data, hasil pengujian

normalitas data, analisis data dan pengujian hipotesis.

BAB V PENUTUP

Pada bab ini berisi tentang kesimpulan dan saran

7

BAB II

LANDASAN TEORI

A. Pengertian dan jenis Dividen

Dividen merupakan bagian dari laba yang dibagikan kepada pemegang

saham yang sebanding dengan jumlah lembar saham yang dimilikinnya

(Baridwan,1997). Baridwan juga menyebutkan ada beberapa jenis dividen

antara lain:

a. Dividen kas

Dividen kas adalah dividen yang dibagikan dalam bentuk kas. Yang perlu

diperhatikan oleh pemimpin perusahaan sebelum membuat pengumuman

adanya dividen kas adalah apakah jumlah kas yang ada mencukupi untuk

pembagian dividen itu

b. Dividen aktiva selain kas (Property Dividend)

Kadang-kadang dividen dibagikan dalam bentuk aktiva selain kas, dividen

dalam bentuk ini disebut Property Dividend. Aktiva yang dibagikan bisa

berbentuk surat-surat berharga perusahaan lain yang dimiliki oleh

perusahaan, barang dagangan atau aktiva-aktiva lain yang dimiliki oleh

perusahaan, barang dagang atau aktiva-aktiva lain.

c. Dividen likuidasi

Dividen likuidasi adalah dividen yang sebagian merupakan pengembalian

modal. Apabila perusahaan membagi dividen likuidasi, maka para

pemegang saham harus diberitahu mengenai berapa jumlah pembagian

7

8

laba, dan berapa yang merupakan pengembalian modal sehingga para

pemegang saham bisa mengurangi rekening investasinya

d. Dividen saham

Dividen saham adalah pembagian tambahan saham tanpa dipungut

pembayaran kepada pemegang saham, sebanding dengan saham-saham

yang dimilikinya. Dividen saham dapat berupa saham yang sejenisnya

sama maupun jenisnya berbeda. Pembagian dividen saham dibenarkan

dengan alasan keinginan manajer perusahaan menahan laba secara tetap

membagi aktiva yang akan digunakan dalam ekspansi atau modal kerja

dan untuk mendorong perdagangan saham dengan menaikan jumlah saham

yang beredar sehingga harga pasar saham menjadi turun.

e. Dividen Hutang

Dividen hutang adalah dividen hutang timbul apabila laba tidak dibagi

sebenarnya mencukupi tetapi saldo kas tidak mencukupi, sehingga menejer

perusahaan akan mengeluarkan scrip dividen yaitu janji tertulis untuk

membayar jumlah tertentu di waktu yang akan datang. Srip Dividend ini

mungkin berbunga mungkin tidak.

B. Kebijakan Dividen

Kebijakan dividen adalah keputusan mengenai apakah laba akan

dibagikan kepada pemegang saham atau akan ditahan untuk pembiayaan

investasi di masa datang (Sartono,1995:365). Ada beberapa teori mengenai

kebijakan dividen, Yaitu :

9

a. Dividend Irrelevance Theory

Teori yang dianjurkan oleh Madigliani-Miller (MM) ini

menyatakan bahwa kebijakan dividen tidak mempunyai pengaruh, baik

terhadap harga saham maupun biaya modalnya atau dapat dikatakan

bahwa kebijakan dividen sebenarnya tidak relevan . Menurut Weston dan

Brighman (1990) (dalam Agustina dan Banu Witono) nilai suatu

perusahaan hanya tergantung pada pendapatan yang dihasilkan oleh

aktivanya, bukan pada keputusan untuk membagi pendapatan tersebut

dalam bentuk dividen atau menahannya dalam bentuk laba ditahan.

Berbagai asumsu untuk mendukung teori ketidakrelevanan dividen yang

digumakan oleh MM adalah sebagai berikut :

1. Tidak terdapat pajak pendapatan perorangan atau perusahaan.

2. Tidak terdapat biaya emisi atau jual beli saham.

3. Financial leverage tidak mempunyai pengaruh terhadap biaya modal

perusahaan.

4. Para investor dan manajer perusahaan informasi tentang prospek

perusahaan di masa datang.

5. Distribusi pendapatan antara dividen dan laba ditahan tidak

mempunyai pengaruh.

6. Kebijakan pengangguran modal perusahaan tidak tergantung pada

kebijakan dividennya.

10

b. Bird in the Hand Theory

Teori ini dikemukakan oleh Myron Gordon dan John Linther ini

menyanggah asumsi kelima dari teori ketidakrelevanan dividen yaitu

bahwa kebijakan dividen tidak mempengaruhi tingkat return saham yang

diisyaratkan oleh investor yang dinotasikan ks. Gordon dan Linther(dalam

Puspita dan Banu Witono) berpendapat bahwa ks akan meningkatk jika

pembagian dividen dikurangi, karena investor merasa lebih yakin terhadap

pembiayaan dividen dari pada capital again.yang akan dihasilkan dari

laba. Mereka menyatakan bahwa investor menilai uang yang akan

diharapkan dari kenaikan capital again, Karena komponen hasil dividen

(DO/PO) lebih kecil resikonya dari pada komponen pertumbuhan (g) pada

persamaan total laba untuk diharapkan oleh investor, ks =8Po

DI?

(dalam

Puspita dan Witono, 2004)

Modigliani – Miller tidak setuju dengan pernyataan tersebut dan

mereka menyatakan bahwa ks tidak tergantung pada kebijakan dividen.

Oleh karena itu investor indefernt antara DI + PO dan 8, juga antara

dividend an capital again. Menurut sebagian investor merencanakan untuk

menginvestasikan kembali dividen mereka kedalam perusahaan yang

bersangkutan atau perusahaan sejenis, dan tingkat resiko pendapatan

investor di masa depan tidak ditentukan oleh kebijakan dividen melainkan

ditentukan oleh resiko investasi dihadapan perusahaan.

11

c. Tax Differential Theory

Tex Difference Theory menyatakan jika capital again dikenakan

pajak dengan tarif lebih rendah daripada pajak atas deviden, maka saham

yang akan memiliki tingkat pertumbuhan yang tinggi menjadi lebih

menarik. Tetapi sebaliknya jika capital again dikenakan pajak yang sama

dengan pendapatan atas dividen, maka keuntungan dividen akan berkurang

(Sartono,1995).

Namun demikian pajak atas capital again masih lebih baik

dibandingkan pajak atas dividen, karena pajak atas capital again baru

dibayar setelah saham dijual, sementara pajak atas dividen harus dibyar

setiap tahun setelah pembayaran dividen. Selain itu periode investasi juga

mempengaruhi pendapatan investor. Jika investor hanya membeli saham

untuk jangka waktu satu tahun, maa tidak ada bedany antara pajak capital

again dan pajak dividen. Kemudian dividen cenderung dikenakan pajak

lebih tinggi dari pada capital again, maka investor akan meminta tinkat

keuntungan yang lebih tinggi, sehingga disarankan agar perusahaan lebih

baik menentukan dividend payout ratio yang lebih rendah atau bahkan

tidak membagikan sama sekali untuk meminimkan biaya modal dan

memaksimalkan nilai perusahaan.

Selain ketiga teori yang saling bertentangan satu sama lain

tersebut, masih terdapat dua teori kebijakan pembayaran dividen yang

signaling hypotesis dan teori clientele effect.

12

d. Teori Signaling hypotesis

Jika pada teori kebijakan dividen tidak relevan menyatakan bahwa

baik investor maupun menejer memiliki penilaian yang sama terhadap

perusahaan. Akan tetap ,kenyataannya menejer cenderung memiliki

informasi yang lebih baik tentang prospek perusahaan dibandingkan

dengan investor. Akibatnya investor manilai bahwa capital again lebih

beresiko dibandingkan dengan dividen. Sedangkan teori kebijakan ini

menyatakan bahwa kenaikan dividen merupkan suatu sinyal bagi investor

bahwa manajemen perusahaan meramalkan suatu penghasilan yang lebih

baik. Sebaliknya penurunan dividen diyakini oleh investor sebagai sinyal

prospek perusahaan menurun atau perusahaan mungkin akan mengalami

kerugian di waktu mendatang.

e. Teori Clientele Effect

Teori ini menyatakan bahwa pemegang saham yang berbeda akan

memiliki preferensi yang berbeda terhadap kebijakan dividen perusahaan.

Kelompok pemegang saham yang membutuhkan penghsilan pada saat ini

lebih menyukai suatu dividend payout yang tinggi. Sebaliknya kelompok

pemgang saham yang tidak gitu membutuhkan uang pada saat ini lebih

senangjika perusahaan menahan seagian besar laba bersih perusahaan. Jika

ada perbedaan pajak bagi indivindu maka kelompok pemegang saham

yang dikenai pajak tinggi lebih menyukai capital again kerena dapat

menunda pembiayaan pajak. Kelompok pemeang saham yang menunda

pembiayaan pajak relative rendah cenderung menyukai dividen yang lebih

besar.

13

C. Teori yang Berhubungan dengan Asimetri Informasi

Teori yang relevan untuk dijadikan acuan meneliti antara kandungan

informasi dari berbagai corporate action dengan perkembangan harga

sahamdan volume perdagangan saham dipasar modal, yaitu signaling theory.

Teori ini mengasumsikan bahwa manajemen mempunyai informasi yang lebih

lengkap dan akurat dibandingkan pihak luar perusahaan (investor) mengenai

faktor- faktor yang mempengaruhi nilai perusahaan. Asimetri informasi akan

terjadi jika menejemen tidak secara penuh menyampaikan informasi untuk

diperolehnya tentang semua hal yang dapat mempengaruhi nilai perusahaan ke

pasar modal, sehingga jika menejemen menyampaikan suatu informasi ke

pasar, maka umumnya pasar akan merespon informasi tersebut sebagai sinyal

terhadap event tertentu yang dapat mempengaruhi nilai perusahaan yang

tercermin dari perubahan harga dan volume perdagangan saham yang terjadi

(Budiarto & Baridwan,1999). Sebagi implikasinya, pengumuman dividen

akan direspon yang dikeluarkan oleh pihak manajemen.

D. Kandungan Informasi Penggunaan Dividen

Teori dividen yang relevan dengan penelitian ini adalah teori sinyal

(signaling theory). Menurut teori ini terdapat asimetri informasi antara

menejer dan investor. Manajer mengetahui prospek perusahaan dimasa depan,

sedangkan investor tidak. Manajer dapat menggunakan dividen yang

merupakan sinyal yang baik ( dalam Setiawan dan Jogiyanto, 2002) untuk

mengurangi kesenjangan informasi.

14

Teori dividen sebagai sinyal dikembangkan oleh Miller dan Rock

(1985). Miller dan rock (dalam Setiawan dan Jogiyanto,2002) menyatakan

pengumuman dividen mengandung informasi mengenai laba saat ini dan masa

depan.

Apabila pengumuman dividen tersebut meningkat/menurun berabti

manajer memiliki keyakinan bahwa laba akan mengalami peningkatan

(penurunan). Investor menggunakan informsi pengumuman dividen tersebut

merupakn kabar baik (buruk) yaitu pengumuman dividen meningkat

(menurun), maka investor akan bereaksi positif (negatif). Jadi pengumuman

dividen mempunyai kandungan informasi yang berguna bai investor. Miller

dan Modigliani (dalam Kuntorowati,2000) berkesimpulan bahwa reaksi

investor terhadap perubahaan dividen tidak berarti sebagai indikasi bahwa

investor lebih menyukai dividen dibanding laba dit ahan. Kenyataan harga

saham beruah mengikuti perubah dividen semata-mata karena adanya

information content dalam pengumuman dividen.

E. Variabilitas Tingkat Keuntungan Saham

Menurut Husnan etal (1996) pengujian reaksi harga dan tingkat

keuntungan dapat dilihat dari security return variability (SRV) dengan rumus

tingkat keuntungan abnormal return kuadrat I pada waktu t dibagi dengan

varian dari tingkat keuntungan diluar pengumuman . SRV digunakan untuk

melihat apakah pasar secara agregat menilai pengumuman dividen sebagai hal

yang informatif, dalam arti apakah informasi tersebut mengakibatkan

15

perubahan pada distribusi return saham pada waktu pengumuman dividen.

Keunggulan indikator SRV adalah semua nilai menjadi positif sehingga

heterogen informasi dapat dihilangkan dan dampak dari informasi yang

heterogen dapat dideteksi dengan indicator SRV,sedang pada abnormal return

apabila di rata-rata ada kemungkinan nilai positif dan negatif saling

menghilangkan. Kelemahan indikator SRV arah pergerakan tidak bisa

dilihat,sehingga informasi baik atau buruk tidak akan bisa dibedakan dengan

SRV. Penggunaan SRV yang tidak dapat dilihat arah pergerakan harga ,

mempunyai keuntungan bagi investor karena pada kenyataannya kita akan

mengalami kesulitan menentukan berita baik atau buruk. Kenaikan laba

mungkin dapat ditafsirkan sebagai berita buruk apabila kenaikan tidak sebesar

yang diantisipasi oleh pasar . Sebaliknya penurunan laba mungki merupakan

berita baik apabila penurunan tersebut tidak sebesar yang diperkirakan oleh

pasar

F. Konsep Beta

Beta merupakan suatu pengukuran volatitas (volatility ) return atau suatu

sekuritas atau return portofolio terhadap retur pasar. Volatitas dapat

didifinisikan sebagai fluktuasi return-return suatu sekuritas atau portofolio

dalam suatu periode tertentu (Hartono,1998). Beta dapat dikatakan sebagai

pengukur resiko sistematik (systematikrisk) dari suatu sekuritas atau portofolio

relatif terhadap resiko pasar. Jika fluktuasi return-return sekuritas atau

portofolio relatif terhadap resiko pasar. Jika fluktuasi return-return sekuritas

16

atau portofolio dengan koofesien beta sama dengan satu berarti memiliki

resiko sama dengan resiko rata-rata pasar (indek pasar).

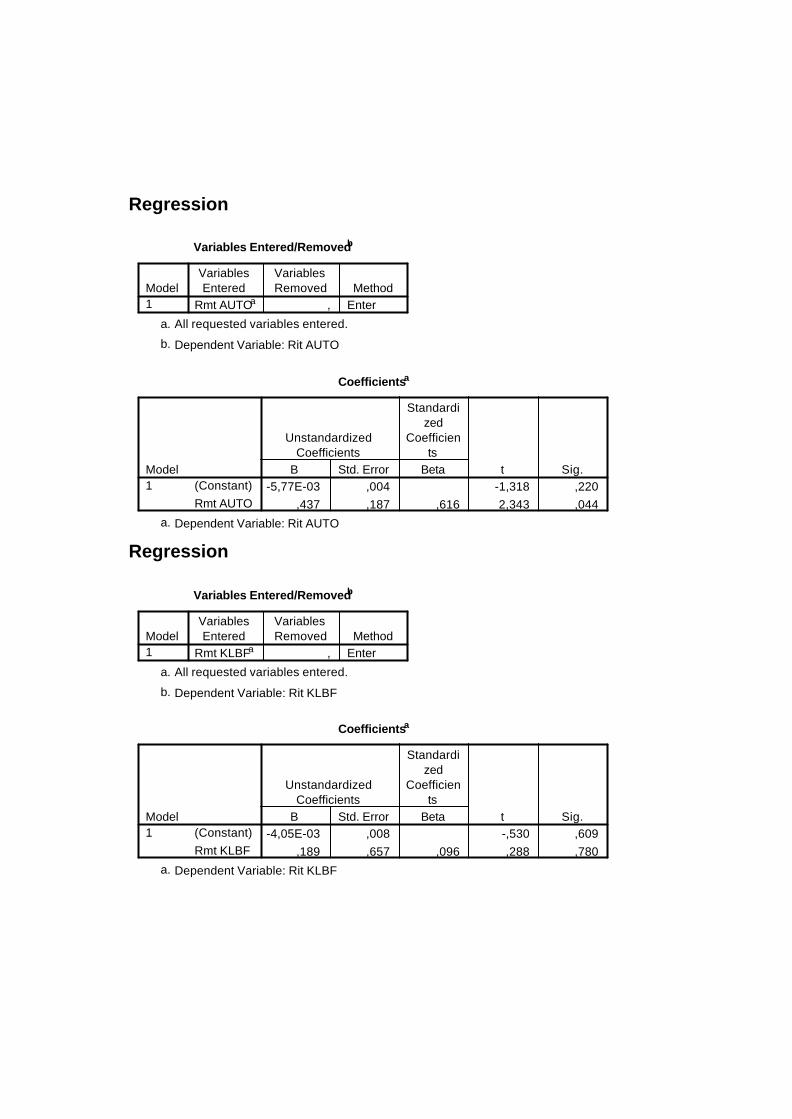

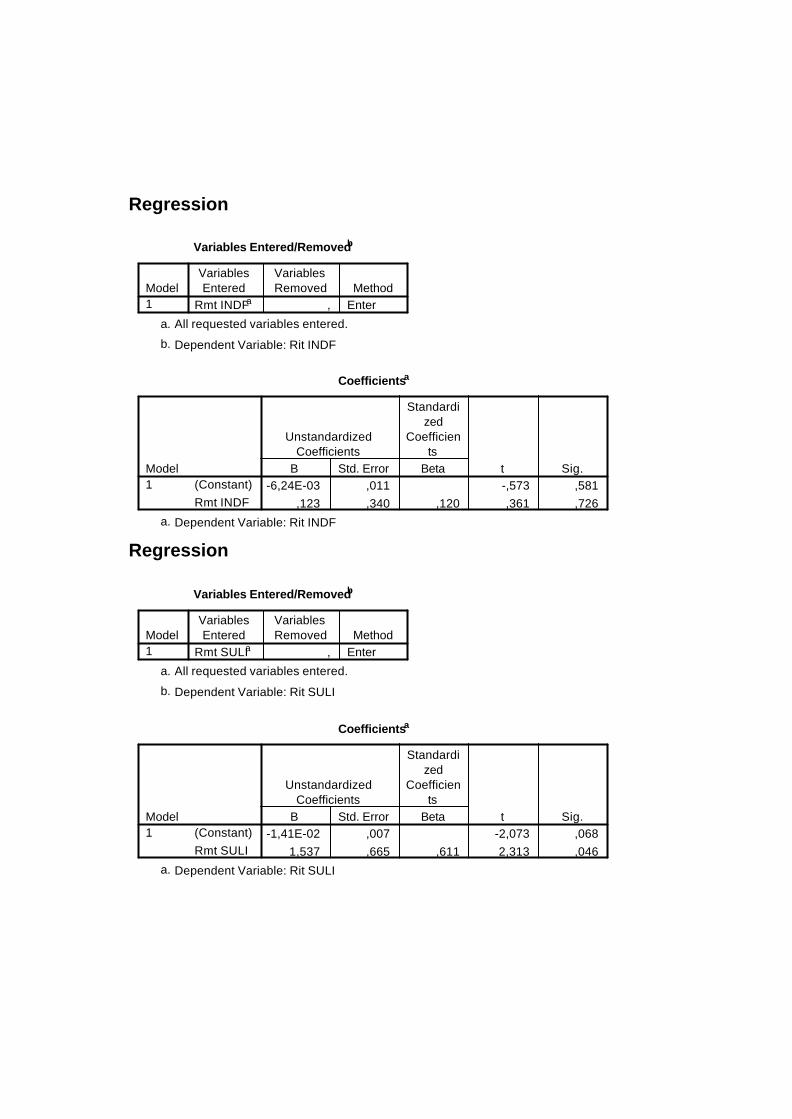

Penelitian ini menggunakan market model untuk menghitung return

ekspektasi. Penggunaan market model, akan diperoleh angka beta untuk

masing-masing sekuritas. Beta suatu sekuritas dapat dihitung dengan teknis

estimasi yang menggunakan data histories yang selanjutnya dapat digunakan

untuk mengestimasi beta masa datang. Beta historis dapat dihitung dengan

menggunakan data histories berupa data pasar (return-return sekuritas dan

return pasar) yang selanjutnya disebut dengan beta pasar atau dengan

menggunakan data akuntansi yang disebut beta akuntansi, atau dengan

menggunakan data fundamental yang kemudian disebut beta fundamental.

Penelitian ini menggunakan beta pasar untuk mengestimasi beta dengan

mengumpulkan return-return sekuritas dan return pasar selama 100 hari pada

hari estimasi.

Beta dapat dihitung dengan menggunakan teknik regresi return-return

sekuritas sebagai variabel independent. Koofesien beta yang dihasilkan dari

persamaan regresi diasumsikan stabil dari waktu ke waktu selama periode

pengamatan. Persamaan regresi yang digunkan untuk mengestimasi beta

dengan menggunakan model pasar sebagai berikut ini.

Rit = ? 1 + ? I Rm + ei

Keterangan :

Rit = Return sekuritas ke-1

? 1 = Intercept untuk sekuritas ke- i

17

? I = Koofesien slope yang merupakan beta sekuritas

Rm = Return indeks pasar

ei = Kesalahan residu, diasumsikan = 0

G. Ukuran Perusahaan

Reaksi pasar terhadap informasi yang dipublikasikan oleh peruahaan

adalah berbeda untuk berbagai ukuran perusahaan seperti perusahaan kecil,

menengah, dan besar. Harries dan Hekinius (2000) menyatakan hubungan

mengenai ukuran perusahaan dan besarnya respon pasar dimungkinkan karena

informasi yang diperoleh pasar dari perusahaan kecil relatif lebih langka

dibandingkan dengan informasi yang tersedia untuk perusahaan besar.

Informasi dari perusahaan kecil akan menghantarkan informasi baru yang

banyak diperoleh sinyalnya oleh pasar sebelum dipublikasikan.

Pembedaan ukuran perusahaan perlu dilakukan karena usaha antara

perusahaan besar dengan perusahaan kecil berbeda. Secara signifikan (Elton

Gruber dalam Manao dan Nur,2001) perusahaan kecil umumnya dipandang

mengandung resiko yang lebih besar daripada perusahaan besar dan oleh

karenanya return yang diharapkan juga semakin besar.

Reiganum (1992) yang dikutip oleh Harries dan Hekinus (2000)

mengatakan bahwa besarnya reaksi terhadap suatu informasi berbanding

terbalik dengan ukuran perusahaan. Reaksi pasar terhadap informasi yang

dipublikasikan oleh perusahaan dengan ukuran kecil adalah relatif besar

18

dibandingkan dengan reaksi pasar atas informasi serupa dipublikasikan oleh

perusahaan.

Penelitian ini memasukan ukuran perusahaan sebagai variabel control

untuk mengetahui reaksi pasar yang berupa SRV yang disebabkan adanya

pengumuman perubahan dividen tunai berbeda untuk perusahaan besar,

sedang dan kecil.

H. Penelitian Terdahulu

Pengumuman dividen dianggap memiliki kandungan informasi

apabila pasar bereaksi pada saat pengumuman tersebut diterima pasar. Banyak

penelitian yang dilakukan baik di lur negeri maupun Indonesia yang melihat

apakah ada information content dari pengumuman dividen yang

menyebabkan terjadinya reaksi pasar.

Penelitian yang dilakukan oleh Petit (1972) tentang validitas hipotesis

pasar modal efisien dengan megestimasi kecepatan dan akurasi harga saham

terhadap perubahan tingkat pendapatan dividen selama periode tahun 1964-

1969 diperoleh hasil bahwa harga saham menyesuaiakan secara cepat dan

tepat pada hari pengumuman dividen an pada hari sesudahnya.

Hasil penelitian Aharony dan Swary (1980) menunjukan bahwa

pengumuman perubahan dividend dan dividen memberikan informasi yang

berguna yang ditunjukan oleh perubahan harga saham. Pengumuman

perubahan dividen yang meningkat dan diikuti oleh harga saham yang juga

19

meingkat dan sebaliknya jika ada pengumuman perubahan dividen yang

menurun akan diikuti oleh penurunan harga saham.

Penelitian yang dilakukan oleh Bajaj dan Vijh (1995) menguji

beberapa aspek pross pembentukan harga selama hari pegumuman dividen

menggunakan harga penutupan perhari sebagai data transaksi. Hasilnya

menyatakan bahwa pengumuman dividen diikuti oleh rata-rata excess return

yang positif dan rata-rata excess return meningkat sebagaimana ukuran

perusahaan dan harga sahm menurun. Peningkatan informasi disekitar tanggal

pengumuman dividen menghasilkan volume perdagangan yang lebih besar

dan volatitas harga meningkat.

Bandi dan Hartono (2000 ) menguji pengaruh dividn pada reaksi

harga dan volume perdgangan. Kesimpulan dari penelitian tersebut adalah : 1)

reaksi harga dan volume perdagangan statistic terjadi secara independent, dan

hubungan antara reaksi harga dan volume perdagangan lebih dekat ada

dependensi dari pada keeratan hubungan keduanya. 2) Pengumuman dividen

menghasilkan reaksi volume berbeda dengan reaksi harga.

Penelitian Goneds (dalam Setiawan dan Jogiyanto,2002) menunjukan

pengumuman dividen tidak mempunyai kandungan informasi yang brguna

bagi investor. Temuan Gonedes (1978) di konfirmasi oleh Prasetiono (2000)

yang meneliti barmakna tidaknya muatan informasi yang terkandung dalam

naik turunya dividen tunai yang dibagikan tahun 1997 yang diukur dengan

rata-rata abnormal return saham dan meneliti efesien BEI. Kesimpulannya

adalah peristiwa pengumuman dividen tidak menimbulkan rata-rata abnormal

20

saham secara signifikan, khususnya untuk kelompok dividen naik dan tidak

ada perbedaan yang signifikan antara rata-rata abnormal return sebelum dan

sesudah pengumuman dividen

I. Hipotesis Penelitian

Berdasarkan penelitian yang menghasilkan kesimpulan yang tidak

konsisten, maka penulis meneliti kembali mengenai pengaruh pengumuman

perubahan dividen yang diperlihatkan dengan varibilitas tingkat keuntungan

saham. Untuk itu hipotesis pertama dan kedua penelitian ini adalah sebagai

berikut :

Ho1 = Tidak ada perbedaan yang signifikan variabilitas tingkat keuntungan

saham sebelum pengumuman dividen dengan variabilitas tingkat

keuntungan saham sesudah pengumuman dividen untuk kelompok

dividen naik.

Ho2 = Tidak ada perbedaan yang signifikan variabilitas tingkat keuntungan

saham sebelum pengumuman dividen dengan variabilitas tingkat

keuntungan saham sesudah pengumuman dividen untuk kelompok

dividen turun.

Penggunaan variable ukuran perusahaan sesuai dengan terdapatnya

bukti empiris dari hasil penelitian Richardson (1984) yang dikutip oleh

Husnan dan Wibowo (1996) yang menggunakan sample NYSE menemukan

bahwa variabilitas tingkat keuntungan saham yang lebih besar pada periode

21

pengamatan pengumuman laporan keuangan untuk saham-saham perusahaan

berupa perusahaan besar.

Penelitian Halim dan Hidayat (1991) melakukan studi mengenai

dampak krisis moneter dan ukuran terhadap kinerja financial perusahaan I

BEJ dengan alat uji statistic MANOVA. Penelitian tersebut mengkategorikan

ukurang perusahaan berdasarkan pada total aktiva perusahaan. Kesimpulan

dari penelitian tersebut adalah kinerja finansial perusahaan kecil ternyata

menunjukan kinerja yang lebih baik dari pada perusahaan menengah dan

besar, walaupun secara keseluruhan menunjukan kinerja yang menurun

dengan adanya krisis.

Manao dan Nur (2001) meneliti kekuatan asosiasi rasio keuangan dan

return saham dengan mempertimbangkan ukuran perusahaan serta pengaruh

krisis ekonomi Indonesia. Kesimpulan dari penelitian ini adalah : 1) Faktor

earning pershare konsisten berasosiasi secara positif dan signifikan terhadap

return saham dan rasio keuangan untuk semua prusahaan, baik sebelum krisis

maupun pada masa krisis. 2 ) Kekuatan asosiasi rasio keuangan dan return

saham diantara perusahaan kecil, menengah, dan besar adalah berbeda.

Semakin besar perusahaan semakin besar pula kekuatan asosiasi antara return

saham dengan informasi laporan keuangan.

Beberapa penelitian diatas bahwa ukuran perusahaan mempunyai

pengaruh terhadap besarnya reaksi pasar akibat informasi baru. Berdasarkan

hasil penelitian tersebut dan tujun dari penelitian ini untuk mengetahui ada

tidaknya perbedaan SRV akibat pengaruh pengumumn perubahan dividen

22

pada perusahaan kecil, menengah dan besar, maka penulis mangajukan

hipotesis ketiga dan keempat untuk penelitian ini adalah sebagai berikut :

Ho3 = Tidak ada perbedaan yang signifikan variabilitas tingkat keuntungan

saham sebelum dan sesudah pengumuman dividen antara perusahaan

kecil, menengah, dan besar untuk kelompok dividen naik.

Ho4 = Tidak ada perbedaan yang signifikan variabilitas tingkat keuntungan

saham sebelum dan sesudah pengumuman dividen antara perusahaan

kecil, menengah dan besar untuk kelompok dividen turun.

23

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan event study, karena penelitian ini hanya

mengamati pengaruh dari suatu kejadian tertentu dengan melihat tanggal

pengumuman dividen sebagai titik kritis reaksi pasar terhadap pengumuman

dividen yang diukur dengan variabilitas tingkat keuntungan saham.

B. Populasi dan Sampel Penelitian

Populasi dari penelitian ini adalah semua perusahaan yang go public di

BEI selama periode tahun pengamatan dari tanggal 1 Januari 2003 sampai

dengan tanggal 31 Desember 2005.

Sampel dalam penelitian ini adalah semua perusahaan yang go public

di BEI selama periode 2003-2005. Penelitian ini dilakukan dengan

menggunakan metode purpose sampling yaitu sampel yang dipilih

berdasarkan pertimbangan-pertimbangan tertentu sesuai dengan tujuan

penelitian (Sekaran,2000). Penentuan kriteria sampel diperlukan untuk

menghindari timbulnya misspecification dalam penentuan sampel penelitian

yang selanjutnya akan berpengaruh terhadap hasil analisis. Perusahaan-

perusahaan yang dipilih dalam penelitian ini adalah yang memenuhi kriteria

berikut ini :

23

24

a. Saham perusahaan termasuk kategori aktif. Kriteria yang digunakan

berdasarkan pada surat edaran PT. BEJ no SE-03/BEJ/11-I/1994, yaitu

saham mempunyai frekuensi perdagangan selama 3 bulan sebanyak 75

kali atau lebih

a. Perusahaan yang mengumumkan pembagian dividen tunai pada tahun

2003-2005.

b. Perusahaan yang mengumumkan dividen tunai minimal dalam waktu dua

tahun berturut-turut untuk mengetahui apakah dividen yang dibayarkan

naik atau turun sehubungan dengan pelaksanaan pengujian hipotesis.

c. Pada tanggal pengumuman dividen tidak mengumumkan Dividen Bonus,

stock plit, merger atau akuisisi atau Right issue yang bias menjadi

confounding effect selama periode window.

C. Variabel dan Pengukuran Variabel

Variabel adalah segala sesuatu yamg dapat diambil untuk

membedakan atau memvariasi nilai (Sekaran,2000). Variabel independent

dalam penelitian ini adalah pengumuman pembagian dividen selama periode

pengamatan yaitu mulai 1 januari 2003 sampai 31 desember 2005. Dividen

adalah bagian keuntungan saham yang dibagikan kepada pemegang saham.

Dividen yang digunakan dalam penelitian ini adalah dividen tunai.

Variabel dependenn dalam penelitian ini adalah variabilitas tingkat

keuntungan saham yang diukur dengan indicator security return variabilitas

(SRV). SRV digunakan untuk melihat apalah pasar secara agregat menilai

25

pengumuman dividen sebagai hal yang informatif, dalam arti apakah

informasi tersebut mengakibatkan pada distribusi return saham pada waktu

pengumuman dividen. Keunggulan indicator SRV adalah semua nilai menjadi

positif sehingga heterogen informasi dapat dihilangkan dan dampak dari

informasi yang heterogen dapat dideteksi dengan indicator SRV, sedangkan

pada abnormal return apabila dirata-rata ada kemungkinan nilai positif dan

negative saling menghilangkan. Menurut Husnan (1996) SRV dihitung dengan

rumus :

)(

2

it

itit ARV

USRV ?

Notasi :

Uit = Return abnormal saham i pada waktu t

V (Uit) = Varian dari return abnormal pada periode di luar pengamatan

Langkah langkah yang digunakan untuk menghitung security return

variability (SRV) adalah sebagai berikut :

1. Menghitung return saham indivindu yang sesungguhnya, digunakan

rumus :

Rit = 1it

1itit

PPP

?

??

Notasi :

Rit = return saham I pada hari t

Pit = Harga saham I pada hari t

Pit-1 = Harga saham I pada hari t-1

26

2. Menghitung return pasar harian. Rumus yang digunakan adalah sebagai

berikut ini :

RMT = 1it

1itit

IHSGIHSGIHSG

?

??

Notasi :

Rmt = Return pasar pada hari t

IHSGit = Indeks harga saham gabungan pada hari t

IHSGit-1 = Indeks harga saham gabungan pada hari t-1

3. Menghitung ekspektasi pasar yang akan diestimasi dengan menggunakan

market model. Rumus yang digunakan :

Rit = ? i + ? i Rmt + eit

Notasi :

Rit = Tingkat return saham I pada hari t

? i = Intercept dari regresi untuk masing-masingsaham I

? i = Slope dari fungsi regresi atau beta untuk masing- masing

saham I

Rmt = Return pasar pada hari t

ei = kesakahan residu yang biasa diasumsikan = 0

4. Model estimasi ini digunakan untuk mengestimasi return ekspektsi pada

periode jendela, rumusnya adalah sebagai berikut :

E (rit) = ? i + ? i Rmt

Notasi :

E (Rit) = Return ekspektasi saham I pada periode waktu t

27

? i = Intercept untuk saham i

Rmt = Return pasar pada periode jendela ke-t

5. Untuk menghitung ? i dan ? i digunakan rumus dengan teknik regresi

OLS(Coordinry Least Square) sebagai berikut :

n)ß(

a 1?????

?

22 )()())().((

?????????? ??

?n

n?

Notasi :

X = Return pasar saham harian (RMt)

Y = Return pasar individual harian (Rit)

N = 100 hari

6. Menghitung return abnormal dengan menggunakan rumus sebagai

berikut :

)E(RRAR ititit ??

Notasi :

Uit = Abnormal return saham I pada hari t

Rit = Return sesungguhnya untuk saham I pada waktu t

E(Rit) = Return ekspektasi saham I pada period waktu t

Rmt = Return pasar pada periode jendela ke t

28

Menghitung Varian menggunakan rumus sebagai berikut :

12)(

)(?

???

nUU

UV ititit

Notasi :

V(Ui) = Varian dari return abnormal pada periode di luar pengumuman.

Ukuran perusahaan merupakan kategori besar kecilnya perusahaan

dalam penelitian ini ukuran perusahaan dibagi menjadi 3 kategori yaitu

besar, menengah, dan kecil. Variabel ini memiliki nilai 1 untuk perushaan

besar, nilai 2 untuk perusahaan menengah, 3 untuk perusahaan kecil .

Penentuan ukuran perusahaan ini berdasarkan total aktiva perusahaan.

Pertma-tama semua perusahaan sample akan diranking berdasarkan jumlah

total assetnya dari yang terbesar sampai terkecil, kemudin 1/3 bagian atas

perusahaan akan dinyatakan sebagai prusahaan besar, sepertiga bagian

bawahnya dinyatakan sebagai perusahaa menengah dan sepertiga bagian

paling bawah dinyatakan sebagai perushaan kecil (Manao dan Nur,2001).

D. Metode Pengumpulan Data

Semua data yang digunakan dalam penelitian ini adalah data sekunder

yang berupa harga saham harian perusahaan go public dengan periode waktu

tahun 2003 sampai 2005.

Data yang diperlukan adalah sebagai berikut :

1. Harga saham harian tiap sampel dari 110 hari sebelum tanggal

pengumuman sampai dengan 5 hari sesudah tanggal pengumuman

pembagian dividen digunakan untuk menghitung return sekuritas

29

2. ISGH harian untuk tiap sampel dari 110 hari sebelum tanggal

pengumuman sampai dengan 5 hari sesudah tanggal pengumuman

pembagian dividen digunakan untuk menghitung return pasar.

3. Tanggal pegumuman dividen kas dari perusahaan sampai digunakan untuk

menentukan event date (tanggal kejadian).

4. Angka-angka nominal dari dividen kas yang dibagikan minimal 2 tahun

berturut-turut yang digunakan sebagai dasar pengelompokan sampel

menjadi kelompok sampel dividen naik atau dividen turun.

5. Total aktiva masing-masing perusahaan sampel yang digunakan sebagai

dasar pengelompokan sampel menjadi perusahaan besar, menengah, dan

kecil.

Data tanggal pengumuman pembagian dividen diperoleh dari harian

bisnis Indonesia. Data harga saham harian diperoleh dari pusat referensi pasar

modal (PRPM), Data IHSD dan angka nominal diniden kas diperoleh dari JSX

statistic. Data total aktiva diperoleh dari Indonesia capital market directory

(ICMD) dan JSX Sattistik.

E. Prosedur Analisis

Penelitian ini dilakukan Husnan et.al (1996) melakukan pengamatan

terhadap variabel kegiatan perdagangan dan SRV menggunakan periode

sepuluh hari sebelum dan sepuluh hari sesudah laporan keuangan (21 hari

observasi). Penelitian Bandi dan Jogiyanto (1999), Prasetiono (2000),

Setiawan dan Jogiyanto (2002) menggunakan periode “Window” yang

30

mencangkup t-5 sampai +5 (selama 11 hari).Penggunaan periode ini

didasarkan pada penelitian sebelumnya yang telah dilakukan oleh prasetiono

(2000). Penggunaan periode jendela 11 hari digunakan pula untuk

menghindarkan adanya bias yang disebabkan oleh adanya confounding effect

yang akan mempengaruhi variabilitas tingkat keuntungan saham (SRV).

Penggunaan periode jendela sebelas hari dipandang sudah cukup layak karena

periode yang terlalu pendek atau terlalu panjang akan memungkinkan bias dan

melihat pengaruhnya. Bila kurang dari 5 hari dikhawatirkan pengumuman

belum cukup diserap oleh pasar (Indrastanti,1998).

Prosedur yang digunakan dalam menganalisis data adalah sebagai

berikut :

1. Mengelompokan pengumuman pembagian dividen kedalam kelompok

dividen naik dan dividen turun berdasarkan perbandingan dividen per

share tahun sekarang dan tahun la lu.

2. Mengelompokan sampel sesuai dengan ukuran sampel perusahaan

kedalam tiga jenis perusahaan yaitu , perusahaab besar, menengah, dan

kecil. Penentuan ukuran perusahaan ini didasarkan total aktiva

perusahaan. Pertama-tama semua perusahaan sampel akan diranking

berdasarkan jumlah total asetnya, kemudian sepertiga bagian atas

perusahaan akan dijadikan sebagai perusahaan besar, sepertiga bagian

bawahnya dinyatakan sebagai perusahaan menengah dan sepertiga paling

bawah dinyatakan sebagai perusahaan kecil (Manao dan Nur,2001).

31

3. Menghitung variabilitas tingkat keuntungan saham perusahaan sampel

dengan langkah- langkah sebagai berikut :

a. Menghitung return saham harian sampel selama kurun waktu -5

sampai dengan +5 setelah tanggal pengumuman dividen ( RIT).

b. Menghitung return pasar harian selama kurun waktu -5 sampai +5

setelah pengumuman dividen (RMt) untuk kelompok dividen naik

dan dividen turun.

c. Menghitung koofesien regresi ? dan ? dengan menggunakan

model pasar, untuk setiap sampel perusahaan baik dividen naik

maupun kelompok dividen turun selama kurun waktu -5 sampai

+5 sebelum tanggal pengumuman dividen.

d. Menghitung return yang diharapkan (E(RIt) tiap-tip perusahaan

sampel baik kelompok dividen naik maupun kelompok dividen

turun selama periode pengujian dari -5 sampai +5 setelah

pengumuman dividen.

e. Menghitung besarnya abnormal return (V(Vit) pada kelompok

dividen naik dan kelompok dividen turun selama periode

pengujian dari -5 sampai +5 setelah pengumuman dividen.

f. Menghitung V2 it dan varian Vit (V(Vit) pada kelompok dividen

turun dan kelompok dividen turun selama periode pengujian dari -

5 sampai +5 setelah pengumuman dividen.

32

g. Menghitung variabilitas tingkat keuntungan sahan (SRVit) pada

kelompok dividen naik dan kelompok dividen turun selama

periode pengujian dari -5 sampai +5 setelah pengumuman dividen.

F. Teknik Analisis Data

1. Pengujian Normalitas rata-rata Sewrity return variability

Pegujian hipotesis dalam penlitian ini menggunakan statistic

parametik yaitu uji-t (Paired sample test) dan uji tidak sama dngan one

way anova yang di dasarkan pada asumsi normalitas dari data yang

digunakan. Penggunaan normalitas data dilakukan dengan uji kolmogorof

smirnov dengan criteria bila ?-value > 0,05 maka data berdistribusi

normal.

2. Pengujian Hipotesis pertama dan kedua

Pengujian hipotesis pertama dan kedua yang bertujuan untuk

menguji variabilitas tingkat keuntungan saham sebelum pengumuman

dividen dengan sesudah pengumuman dividen bereda secara signifikan

akan diuji beda dua mean (paired sample test-t).

Langkah- langkah yang digunakan untuk pengujian hipotesis : Ho1

dan Ho2 dengan uji beda 2 mean (uji t) adalah sebagai berikut :

a. Menentukan Ho dan Ha

Ho = SRV sebelum event = SRV sesudah event

Ha = SRV sebelum event ? SRV sesudah event

b. Menentukan level of significant seesar 5 %,a = 5%

33

c. Menentukan kriteria pengujian

Ho diterima bla = -t table = t hitung = t table atau apabila signifikansi >

0,05.

Ho ditolak bila = t hitung > t-tabel atau t hitung < -t table

d. Menghitung nilai t-hitung dengan t-tabel

e. Membandingkan t-hitung dengan t-tabel

Untuk menguji hipotesis dengan bantuan program SPOSS for Windows 11

sehingga langsung dapat diliat nilai signifikansinya tanpa harus

membandingkan t-hitung dengan t-tabel.

3. Pengujian hipotesis ketiga dan keempat

Langkah- langkah untuk menguji hipotsis ketiga dan keempat adalah

sebagai berikut :

1. Mengelompokan perusahaan kedalam kategori perusahaan yaitu

perusahaan besar, menengah dan kecil dengan cara sample dirangking

berdasarkan jumlah total asetnya dari terbesar sampai terkecil, kemudian

sepertiga bagian atas perusahaan akan dinyatakan sebagai perusahaan

besar. Sepertiga bagian bawahnya dinyatakan sebagai perusahaan

menengah dan sepertiga bagian paling bewah dinyatakan sebagai

perusahaan kecil (Manao dan Nur,2001). Sampel perusahaan besar diberi

notasi 1, perusahaan menengah diberi notasi 2 dan perusahaan kecil diberi

notasi 3.

34

2. Uji statistik yang digunakan untuk hipotesis ketiga dan keempat ini adalah

uji analysis of variance (ANOVA). Langkah- langkah yang digunakan

untuk pengujian dengan uji F (one way anova) adalah sebagai berikut ini :

a. Menyusun hipotesis

Ho : SRV besar = SRVmenengah = SRV kecil

Ha : SRV besar ? SRV menengah ? SRV kecil

b. Menentukan level of significant sebesar 5%, a = 5%

c. Menentukan kriteria pengujian

Ho diterima bila : F hitung < F table atau apabila signifikansi > 0,05

Ho ditolak bila : F hitung > F table atau apabila signifikansi < 0,05

d. Menghitung nilai F dari sampel

F = Varianc between group / Variance within group

e. Membandingkan F hitung dengan F table

Menggunakan program SPSS for windows 11 sehigga langsung dapat

dilihat signifikansinya tanpa harus membandingkan F-hitung dengan

F-tabel

35

DAFTAR PUSTAKA

Aharony, Joseph dan Itzhak Swary.1980. Quertely dividend and Earning

Announcement and stockholders return : An Emperical analyzis. The

Jaornal of Finance Vol.XXXV. No.1

Bajaj N dan Anand M Vijih.1995. Trading Behavioner and Unblasedness of The

Market reaction to Dividend Announcement. The journal of Finance

vol.1, No.1

Bandi dan Jogiayanto Hartono.2000. Perilaku Reaksi Internediate Accounting

Harga dan Volume Perdagangan saham terhadap Dividen.Jurnal

Riset Indonesia.vol.1, No.2, juli:203-213

Baridwan, Zaki.1997. Edisi 7. BPFE. Jogjakarta

Budiarto, Arief dan Zaki Baridwan. 1999. Pengaruh Pengumuman Right Issue

terhadap Tingkat Keutungan dan Likuiditas Saham di BEJ pertiode

1994-1996. Jurnal Riset Akuntansi Indonesia,vol.29,PP. 91-16

Fauzan. 2002. Hubungan Biaya Keagenan, Resiko Pesar dan Kesempatan

Investasi sengan Kebijakan Dividen. Jurnal Akuntansi dan Keuangan.

Vol.1.No.2,Sepetember:107-126

Halim,Abdul dan Nasuhi Hidayat.1999. Pengaruh Krisis Moneter dan Ukuran

Perusahaan terhadap Kinerja Finansial perusahaan Publik di Bursa

Efek Jakarta. Kompak.No.2

Hanafi, Mamdud dan Suad Husnan. 1991. Perilaku Harga saham di Pasar

Perdana. Pengamatam di BEJ selama 1990. Usahawan No.11 tahun

XX

Hartono, Jogiyanto. 1998. Teori Portofoliao dan Analisis Inbestasi. BPFE.

Jogyakarta

36

Hartono, Jogiyanto dan Surianto.1999. ” Bias beta sekuritas dan koreksimya untuk

pasar modal yang sedang berkembang nukti enpiris di Bursa Efek

Jakarta”. Makalah Seminar pada Seminar Nasional Hasil-Hasil

Penelitian, Forum Komunikasi Penelitian Manajamen dan Bisnis.

UNDIP Semarang

Hidayat, Harries dan Hekinus Manao. 2000.Assosiasi Laba Tahunan Emiten

dengan Harga Saham Ditinjau dari Ukuran Perusahaan. Simposium

Nasional Akuntansi IV

Husnan, Sias.1996. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Edisi

kedua, Jogjakarta, UPP AMP, YKPN

Indristanti, Ari Retno.1998, Pengaruh Pengumuman Laporan Keuangan Intern di

Pasar Nodal. Emperika No. 22

Kuntorowati dan Heru Agustanto. 2000. Analisis Pengaruh Pengumuman

Dividen terhadap harga saham. Perspektif. Vol.5 No.1

Manao, Hekinus dan Deswine Nur. 2001. Asosiasi Rasio Keuangan dengan

Return Saham : Pertimbangan-Pertimbangan Ukuran Perusahaan

serta Pengaruh Krisis Ekonomi Indonesia. Simposium Nasional

Akuntansi

Nibowo, Farid Arif dan Nur Indriantoro.1998. Faltor-faltor yang mempengaruhi

Reaksi Pasar terhadap Pengumuman Dividen Saham. Jirnal Ekonomi

dan Bisnis Indonesia Vol.13. No.4

Petit.R.R.1972. Dividend Announcements, Security Performance and Capital

Market Effeciency. The Jornal of Finance

Prasetiono. 2000. Pengaruh Pengumuman Dioviden terhadap Abnormal Return

Saham di BEJ. Media Ekonomi dan Bisnis. Vol XII. No. 1

37

Puspitasari, Dian Agustin dan Banu Witono. 2004. Pengaruh Pengumuman

Dividen tunai Ditinjau dari Kenaikan dan Penurunan Dividen

Terhadap Variabilitas Tingkat Keuntungan Saham di Bursa Efek

Jakarta. Jurnal akuntansi Indonesia

Sartono, Agus.1995. Manajemen Keuangan Teori dan Aplikasi. Edisi kedua.

BPFE. Jogyakarta

Setiawan, Dody dan Jogiyanto Hartono. 2003. Pengujian efesiensi Pasar bentuk

Setengah Kuat secara Kpetusan :Analisis Deviden Meningkat. Jurnal

Riset dan Akuntansi Indonesia. Vol.6, No. 2, Mei :131-144

Sekaran UNA.2000. Researgh Methode for Busssines, Third Edition. USA, John

Wiley and Sons

Sujoko. 1999. Analisis Kandungan Informadi dan Ketepatan Reaksi Pasar:

Pengujian terhadap Dividen Signalling Theory study Empiris di Bursa

Efek Jakarta. Tesis S-2. Universitas Gajah Mada

Suparmono. 2000. Dividend Announcement Effect Stock Return : A Test of

Signalling Hypotesis in the Indonesia Stock Market. Gajah Mada

Internasional Jourmal Bussness 2 ( September ) : 351-368

Wahyu, Cacellia dan Erni Ekawati. Analisis Reaksi Pemegang Saham terhadap

Pengumuman Dividen Cut dan Dividen Omission di Bursa Efek

Jakarta.Jurnal Akuntansi dan MAnajemen

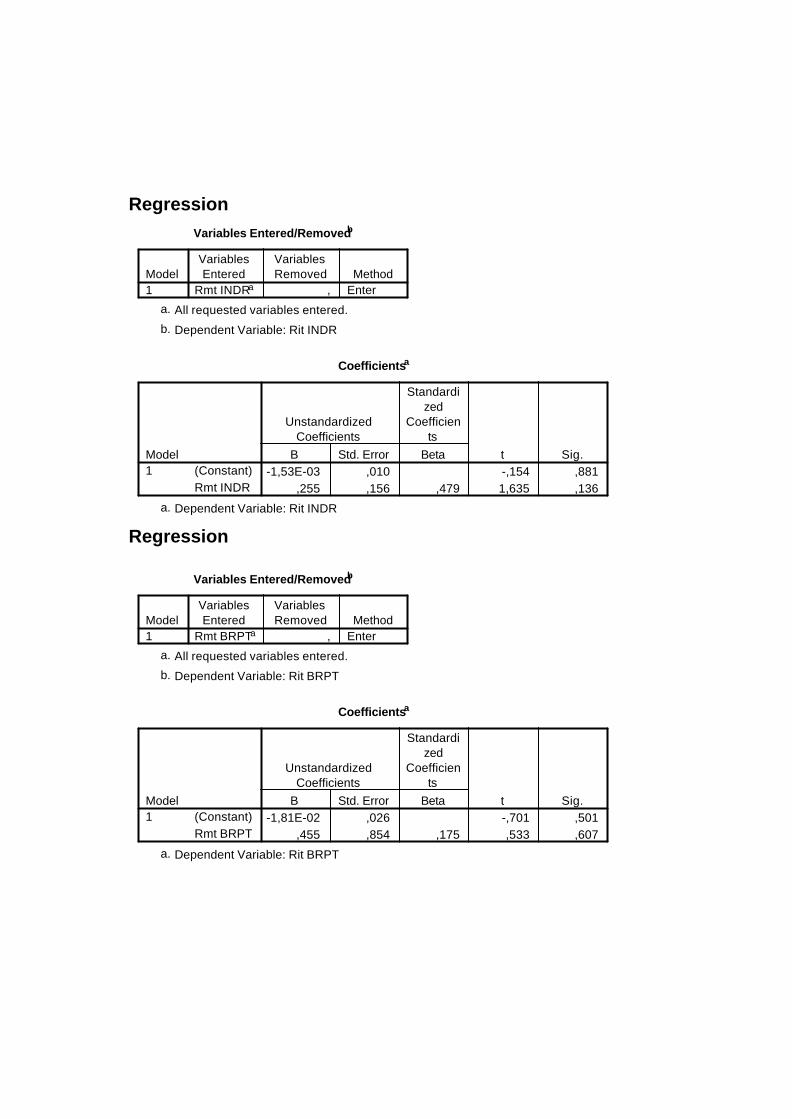

BAB IV

ANALISA DATA DAN PEMBAHASAN

A. Statistik Deskriptif

Kebijakan pemberian dividen merupakan keputusan untuk menentukan

besarnya bagian laba (earning) yang diberikan kepada para pemegang saham

dan seberapa bagian yang akan ditanam perusahaan (laba ditahan). Kebijakan

pemberian dividen diumumkan untuk menginformasikan kepada pasar bahwa

kinerja perusahaan dalam keadaan baik. Selanjutnya pasar menganalisa

informasi tentang naik atau turunnya pembagian dividen tersebut..

Dalam rangka meneliti pengaruh pengumuman dividen terhadap

tingkat keuntungan variabilitas harga saham, maka digunakan data-data yang

diperoleh dari Indonesian Capital Market Directory dan JSX fact book

statistic tahun 2006. Tabel berikut ini menyajikan kriteria yang dijadikan

sampel penelitian.

Tabel IV.1. Kriteria Sampel Penelitian

Keterangan Jumlah Jumlah perusahaan publik yang terdaftar sampai 2005 1. Jumlah perusahaan yang sahamnya tidak aktif

diperdagangkan tahun 2003-2005 Jumlah perusahaan yang sahamnya aktif diperdagangkan tahun 2003-2005

2. Jumlah perusahaan tidak menbayarkan dividen secara teratur tahun 2003-2005 Jumlah perusahaan menbayarkan dividen secara teratur tahun 2003-2005

3. Jumlah perusahaan yang mengumumkan stock plit, merger atau akusisi, atau right issue Jumlah perusahaan yang tidak mengumumkan stock plit, merger atau akusisi, atau right issue

339 (193)

146

(78)

68

(24)

44

Jumlah Sampel 44

35

36

Hasil pemilihan sampel yang didasarkan pada beberapa kriteria yang

telah ditetapkan di bab sebelumnya, diperoleh sampel sebanyak 44 perusahaan

di BEJ yang mengumumkan dividen selama tahun 2003-2005. Setelah

dilakukan perhitungan perubahan dividen, ke-44 perusahaan dapat dibagi

menjadi 23 perusahaan yang dividennya naik dan 21 perusahaan yang

dividennya turun. Kemudian dari kedua kelompok perusahaan tersebut

dilakukan pengumpulan data berupa harga saham dan indeks harga saham

gabungan pada saat perusahaan yang melakukan pengumuman dividen untuk

menghitung variabilitas tingkat keuntungan saham (SRV). Adapun hasil

pengelompokan sampel yang termasuk dividen naik dan turun dapat dilihat

pada Lampiran 1.

Selanjutnya berdasarkan data harga saham yang telah diperoleh, dapat

dihitung return (Rit) saham harian (Lampiran 3) dan data indeks harga saham

gabungan (IHSG) digunakan untuk menghitung return saham yang diharapkan

atau Rmt (Lampiran 5). Selanjutnya menghitung koefisien ? dan ? untuk

menghitung return ekspektasi (Eit). Dari data return (Rit) dan return ekspektasi

(Eit) dapat dihitung abnormal return saham atau ARit (Lampiran 8). Kemudian

berdasarkan data abnormal return dapat dilakukan perhitungan variabilitas

tingkat keuntungan saham (Security Return Variability) seperti yang disajikan

pada Lampiran 11.

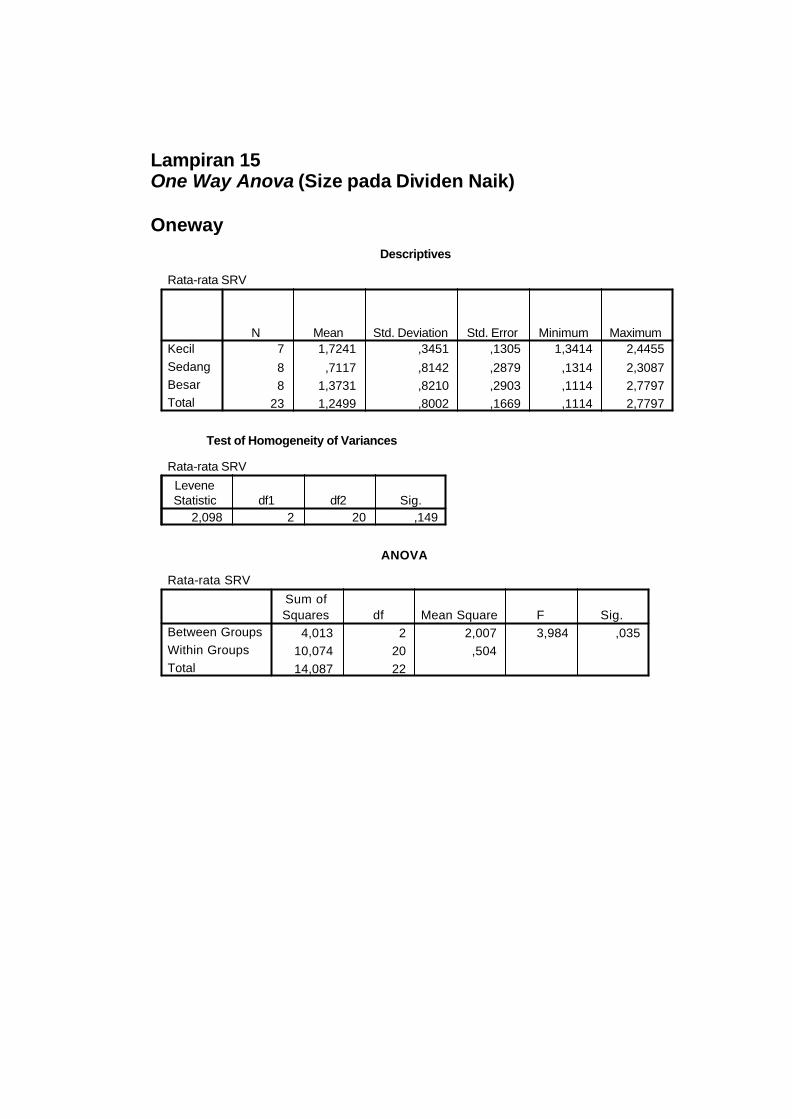

Hasil perhitungan statistik deskriptif terhadap rata-rata Security Return

Variability (SRV) pada perusahaan yang mengumumkan dividen naik dan

turun seperti yang terlihat pada tabel IV.2.

37

Tabel IV.2 Statistik Deskriptif Security Return Variability (SRV) Dividen Naik

Rata-rata SRV Sebelum Rata-rata SRV Sesudah Rata-rata 0,6667 1,5722 Standart Deviasi 0,6438 1,4504 Minimal 0,0032 0,0419 Maksimal 2,4029 5,0806

Sumber: Data diolah (Lampiran 12)

Hasil analisis statistik deskriptif menunjukkan bahwa SRV pada hari-

hari sesudah pegumuman dividen naik menunjukkan adanya peningkatan.

Nilai rata-rata SRV sebelum pegumuman divien naik adalah 0,6667 kemudian

meningkat menjadi 1,5722 pada lima hari sesudah pegumuman dividen naik.

Peningkatan SRV di seputar tanggal pengumuman dividen naik dapat

digambarkan sebagai berikut:

Gambar IV.1 Grafik SRV Dividen Naik

-0,02000

-0,01000

0,00000

0,01000

0,02000

0,03000

0,04000

-5 -4 -3 -2 -1 0 1 2 3 4 5

Hari Pengamatan

Sec

urity

Ret

urn

Var

iab

ility

Gambar menunjukkan bahwa terjadi peningkatan rata-rata SRV pada

saat pengumuman dividen naik, khususnya pada hari pengumuman (H0), H+1,

+2, +3, +4, dan +5 sesudah pengumuman dividen naik.

Kemudian ditinjau dari ukuran perusahaan, nilai rata-rata SRV di

seputar tanggal pengumuman dividen naik adalah sebagai berikut:

38

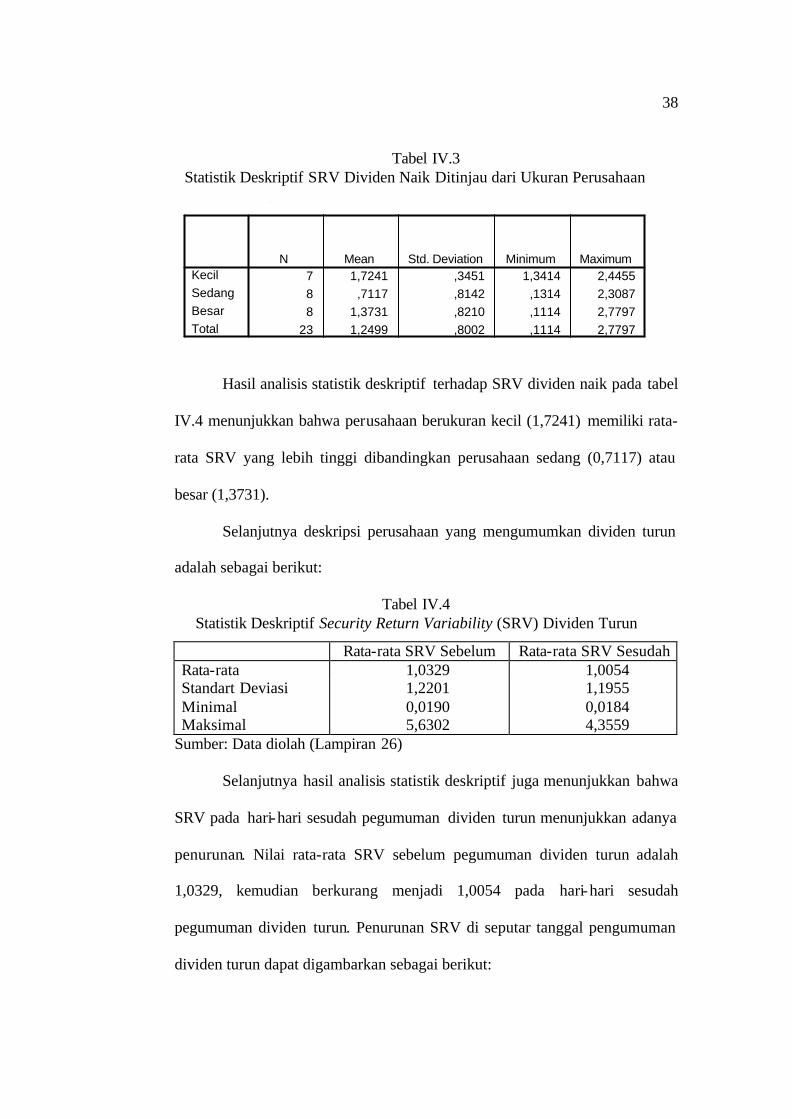

Tabel IV.3 Statistik Deskriptif SRV Dividen Naik Ditinjau dari Ukuran Perusahaan

Rata-rata SRV

7 1,7241 ,3451 1,3414 2,44558 ,7117 ,8142 ,1314 2,30878 1,3731 ,8210 ,1114 2,7797

23 1,2499 ,8002 ,1114 2,7797

KecilSedangBesarTotal

N Mean Std. Deviation Minimum Maximum

Hasil analisis statistik deskriptif terhadap SRV dividen naik pada tabel

IV.4 menunjukkan bahwa perusahaan berukuran kecil (1,7241) memiliki rata-

rata SRV yang lebih tinggi dibandingkan perusahaan sedang (0,7117) atau

besar (1,3731).

Selanjutnya deskripsi perusahaan yang mengumumkan dividen turun

adalah sebagai berikut:

Tabel IV.4 Statistik Deskriptif Security Return Variability (SRV) Dividen Turun

Rata-rata SRV Sebelum Rata-rata SRV Sesudah Rata-rata 1,0329 1,0054 Standart Deviasi 1,2201 1,1955 Minimal 0,0190 0,0184 Maksimal 5,6302 4,3559

Sumber: Data diolah (Lampiran 26)

Selanjutnya hasil analisis statistik deskriptif juga menunjukkan bahwa

SRV pada hari-hari sesudah pegumuman dividen turun menunjukkan adanya

penurunan. Nilai rata-rata SRV sebelum pegumuman dividen turun adalah

1,0329, kemudian berkurang menjadi 1,0054 pada hari-hari sesudah

pegumuman dividen turun. Penurunan SRV di seputar tanggal pengumuman

dividen turun dapat digambarkan sebagai berikut:

39

Gambar IV.2 Grafik SRV Dividen Turun

-0,01000

-0,00500

0,00000

0,00500

0,01000

0,01500

-5 -4 -3 -2 -1 0 1 2 3 4 5

Hari Pengamatan

Abn

orm

al R

etur

n

Gambar menunjukkan bahwa terjadi fluktuasi yang tidak teratur,

dimana sempat terjadi penurunan rata-rata SRV pada saat pengumuman

dividen turun, kemudian meningkat pada hari +1, +3, dan +5 sesudah

pengumuman deviden turun.

Kemudian ditinjau dari ukuran perusahaan, nilai rata-rata SRV di

seputar tanggal pengumuman dividen turun adalah sebagai berikut:

Tabel IV.5 Statistik Deskriptif SRV Divien Turun Ditinjau dari Ukuran Perusahaan

Rata-rata SRV

7 ,7879 ,6128 ,0959 1,85437 1,2983 ,9181 ,2465 2,84287 ,9713 ,9282 ,0333 2,8632

21 1,0191 ,8190 ,0333 2,8632

KecilSedangBesarTotal

N Mean Std. Deviation Minimum Maximum

Hasil analisis statistik deskriptif terhadap SRV dividen turun pada

tabel IV.4 menunjukkan bahwa perusahaan berukuran sedang (1,2983)

memiliki rata-rata SRV yang lebih tinggi dibandingkan perusahaan kecil

(0,7879) atau besar (0,9713).

40

B. Analisis Data

Untuk membuktikan secara empiris adanya perbedaan Security Return

Variability (SRV) di seputar tanggal pengumuman dividen naik dan dividen

turun baik pada perusahaan besar maupun kecil, maka dilakukan pengujian

statistik. Namun sebelumnya dilakukan uji normalitas yang digunakan untuk

mengetahui apakah data-data SRV memiliki sebaran data normal.

1. Pengujian Hipotesis SRV Dividen Naik

a. Uji Normalitas

Uji normalitas dilaksanakan untuk mengetahui apakah data dari

masing-masing variabel memiliki distribusi normal atau tidak. Untuk

menguji normalitas data dalam penelitian ini digunakan uji Kolmogorov-

Smirnov. Untuk menerima atau menolak hipotesis dengan cara

membandingkan p-value dengan taraf signifikansi (? ) sebesar 0,05. Jika p-

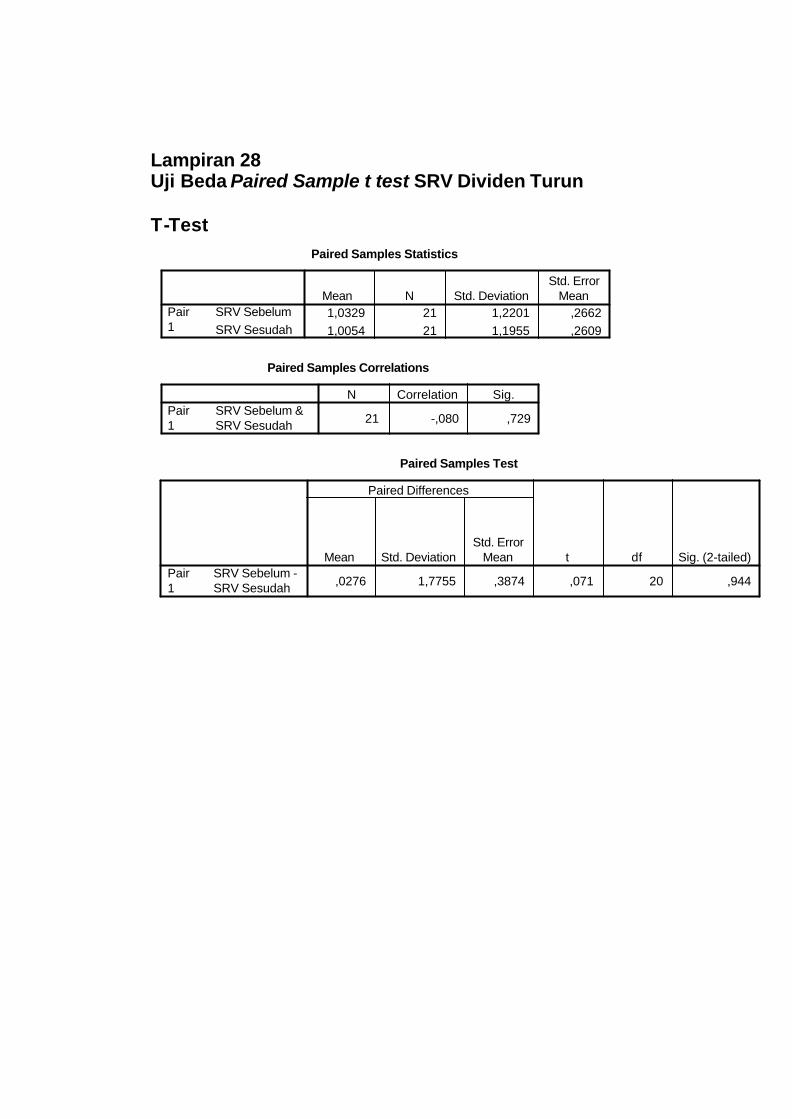

value > 0,05, maka data berdistribusi normal.

Data yang diuji normalitas adalah data tentang Security Return

Variability (SRV) dari perusahaan sampel selama lima hari sebelum dan

sesudah pengumuman dividen naik sebagai berikut (Lampiran 13):

Tabel IV.6 Hasil Uji Normalitas Data Security Return Variability (SRV)

Pengumuman Dividen Naik

Variabel Kolmogorov-Smirnov p-Value Keterangan

SRV Sebelum 1,025 0,244 Sebaran data normal SRV Sesudah 1,119 0,163 Sebaran data Normal Rata-rata SRV 0,788 0,564 Sebaran data Normal

Sumber: Data diolah

41

Dari hasil perhitungan Kolmogorov-Smirnov dapat diketahui

bahwa harga p-value untuk kedua variabel lebih besar dari ? (p>0,05),

maka dapat dinyatakan bahwa data SRV dividen naik pada ketiga

kelompok sampel memiliki sebaran data yang normal.

b. Paired Sample t test

Pengujian t test digunakan untuk mengetahui adanya perbedaan

Security Return Variability (SRV) pada periode sebelum dan sesudah

pengumuman dividen naik. Perhitungan dilaksanakan dengan bantuan

program komputer SPSS Release 11.0 dengan Paired Sample t test.

Adapun hasil pengujian t test dapat dilihat pada Tabel IV.7 (Perhitungan

selengkapnya dapat dilihat pada Lampiran 14):

Tabel IV.7 Hasil Uji Paired Sample t test Terhadap Security Return

Variability (SRV) Pengumuman Dividen Naik

Keterangan thitung ttabel* p-value Keterangan

SRV sebelum dan sesudah pengumuman dividen naik

3,004 2,074 0,007 H1 diterima

Sumber: Data diolah Keterangan: * = ttabel pada taraf signifikansi 5% dengan df= 22

Dari hasil perhitungan diperoleh nilai thitung sebesar 3,004 dengan

p=0,007, sedangkan nilai ttabel pada taraf signifikansi 5% adalah sebesar

2,074. Dikarenakan thitung > ttabel yaitu 3,004 > 2,074 dengan p<0,05, maka

H01 ditolak. Artinya terdapat perbedaan Security Return Variability (SRV)

pada periode hari-hari sebelum pengumuman dividen naik dengan hari-

hari sesudah pengumuman dividen naik. Hal ini berarti hipotesis yang

42

dajukan dapat diterima kebenarannya. Nilai rata-rata SRV sesudah

pegumuman divien naik (1,5722) lebih tinggi daripada SRV pada lima hari

sebelum pegumuman dividen naik (0,6667). Hal ini menunjukkan bahwa

pengumuman dividen naik merupakan informasi penting yang

mempengaruhi pelaku pasar dalam melakukan investasi, sehinga terjadi

peningkatan harga saham setelah adanya pengumuman dividen naik. Hasil

penelitian ini konsisten dengan hasil penelitian sebelumnya yang

dilakukan oleh Aharony dan Swary (1980) dan Bajaj dan Vijh (1995) yang

membuktikan bahwa pengumuman dividen naik akan mengakibatkan

terjadinya peningkatan harga saham (return).

c. One Way Anova

Pengujian hipotesis ketiga menggunakan uji One Way Anova, yaitu

uji beda mean untuk sampel yang lebih dari dua kelompok independen.

Adapun hasilnya adalah sebagai berikut (Lampiran 15):

Tabel IV.8 Hasil Uji One Way Anova Terhadap SRV Dividen Naik

Variabel Fhitung Ftabel p-value Keterangan SRV pada perusahaan kecil, sedang, besar

3,984 3,49 0,035 Berbeda

Sumber: Data diolah (Lampiran 10) Ftabel pada taraf signifikansi 5% dengan df = 2;20

Hasil pengujian One Way Anova terhadap SRV dividen naik

menunjukkan bahwa terdapat perbedaan rata-rata SRV pada pengumuman

dividen naik di antara berbagai ukuran perusahaan. Hal ini dikarenakan

Fhitung > Ftabel (3,984 > 3,49) dengan p<0,05, maka H03 ditolak. Artinya

43

hasil penelitian ini berhasil mendukung hipotesis bahwa terdapat

perbedaan variabilitas tingkat keuntungan saham sebelum dan sesudah

pengumuman dividen antara perusahaan kecil, menengah, dan besar untuk

kelompok dividen naik. Rata-rata SRV pada perusahaan kecil (1,7241)

lebih tinggi daripada perusahaan sedang (0,7117) atau besar (1,3731).

Hasil penelitian ini konsisten dengan hasil penelitian sebelumnya yang

dilakukan oleh Halim dan Hidayat (1991) yang menunjukkan bahwa

kinerja finansial perusahaan kecil ternyata menunjukan kinerja yang lebih

baik dari pada perusahaan menengah dan besar, walaupun secara

keseluruhan m,enunjukan kinerja yang menurun dengan adanya krisis.

2. Pengujian Hipotesis SRV Dividen Turun

a. Uji Normalitas

Uji normalitas dilaksanakan untuk mengetahui apakah data dari

masing-masing variabel memiliki distribusi normal atau tidak. Untuk

menguji normalitas data dalam penelitian ini digunakan uji Kolmogorov-

Smirnov. Untuk menerima atau menolak hipotesis dengan cara

membandingkan p-value dengan taraf signifikansi (? ) sebesar 0,05. Jika p-

value > 0,05, maka data berdistribusi normal. Data yang diuji normalitas

adalah data tentang Security Return Variability (SRV) dari perusahaan

sampel selama lima hari sebelum dan sesudah pengumuman dividen turun

sebagai berikut (Lampiran 27):

44

Tabel IV.9 Hasil Uji Normalitas Data Security Return Variability (SRV)

Pengumuman Dividen Turun

Variabel Kolmogorov-Smirnov p-Value Keterangan

SRV Sebelum 1.137 0,150 Sebaran data normal SRV Sesudah 1,255 0,129 Sebaran data Normal Rata-rata SRV 0,809 0,529 Sebaran data Normal

Sumber: Data diolah

Dari hasil perhitungan Kolmogorov-Smirnov dapat diketahui

bahwa harga p-value untuk kedua variabel lebih besar dari ? (p>0,05),

maka dapat dinyatakan bahwa data SRV ketiga kelompok sampel

memiliki sebaran data yang normal.

b. Paired Sample t test

Pengujian t test digunakan untuk mengetahui adanya perbedaan

Security Return Variability (SRV) pada periode sebelum dan sesudah

pengumuman dividen turun. Perhitungan dilaksanakan dengan bantuan

program komputer SPSS Release 11.0 dengan Paired Sample t test.

Adapun hasil pengujian t test dapat dilihat pada Tabel IV.9 (Perhitungan

selengkapnya dapat dilihat pada Lampiran 28):