PENGARUH PENGETAHUAN PRODUK, PEMAKAIAN DAN...

167

1 PENGARUH PENGETAHUAN PRODUK, PEMAKAIAN DAN PEMBELIAN TERHADAP PROSES PENGAMBILAN KEPUTUSAN KONSUMEN MENJADI NASABAH BANK BNI SYARIAH Oleh : Adenia Mustika Fahmi NIM : 1114081000130 JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1439 H /2017 M

Transcript of PENGARUH PENGETAHUAN PRODUK, PEMAKAIAN DAN...

1

PENGARUH PENGETAHUAN PRODUK, PEMAKAIAN DAN

PEMBELIAN TERHADAP PROSES PENGAMBILAN

KEPUTUSAN KONSUMEN MENJADI NASABAH BANK BNI

SYARIAH

Oleh :

Adenia Mustika Fahmi

NIM : 1114081000130

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H /2017 M

ii

HALAMAN PENGESAHAN PEMBIMBING

PENGARUH PENGETAHUAN PRODUK, PEMAKAIAN, DAN

PEMBELIAN TERHADAP KEPUTUSAN KONSUMEN

MENJADI NASABAH BANK BNI SYARIAH

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat Memperoleh Gelar Sarjana Ekonomi

Oleh

Adenia Mustika Fahmi

NIM: 11140810000130

Rachmat Gunawan, SE,.MSi

NUP: 0411077003

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H /2017

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa 24 September 2017 telah dilakukan Ujian Skripsi atas Mahasiswa

:

1. Nama : Adenia Mustika Fahmi

2. NIM : 1114081000130

3. Jurusan : Manajemen/MIPS

4. Judul Skripsi : Pengaruh Pengetahuan Produk, Pemakaian, dan Pembelian

Terhadap Proses Pengambilan Keputusan Konsumen

Menjadi Nasabah Bank BNI Syariah

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa

tersebut diatas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 24 September 2017

1. Ela Patriana, Ir,MM (_____________________)

NIP. 196905282008012010 Ketua

2. Rachmat Gunawan , SE,M.Si (____________________)

Sekertaris

3. Rachmat Gunawan , SE,M.Si (____________________)

Pembimbing

4. Leis Suzanawaty, SE, M.si (____________________)

NIP. 197208092005012004 Penguji Ahli

iv

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini :

Nama : Adenia Mustika Fahmi

No. Induk Mahasiswa : 1114081000130

Fakultas : Fakultas Ekonomi dan Bisnis

Jurusan : Manajemen/MIPS

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya :

1. Tidak menggunakan ide orang lain tanpa mampu

mengembangkannya dan mempertanggungjawabkannya.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber

asli atau tanpa izin dari pemilik karya.

4. Tidak melakukan manipulasi dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas

karya ini.

Jika dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap

untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis, UIN Syarif Hidayatullah Jakarta. Demikian pernyataan ini saya buat

dengan sesungguhnya.

Jakarta, 2017

(Adenia Mustika Fahmi)

vi

DAFTAR RIWAYAT HIDUP

IDENTITAS DIRI

Nama : Adenia Mustika Fahmi

Tempat, Tanggal Lahir : Jakarta, 23 Agustus 1995

Jenis Kelamin : Perempuan

Alamat : Taman Tridaya Indah 3 blok L4/7 Tambun, Bekasi

Agama : Islam

Telephone : 089657382430

Email : [email protected]

PENDIDIKAN

2000-2001 : TK Al-Qudus & TK Lembah Jaya

2001-2007 : SDIT ULUL ALBAB

2007-2010 : SMP Negeri 3 Tambun Selatan

2010-2013 : SMA Negeri 4 Tambun Selatan

2013-2015 : CCIT-FTUI

2014-2017 : Universitas Islam Negeri Syarif Hidayatullah

Jakarta

PENGALAMAN ORGANISASI

2011-2012 : Rohani Islam (ROHIS)

2012-2013 : Organisasi Siswa Intra Sekolah (OSIS)

vii

THE EFFECT OF PRODUCTS KNOWLEDGE, USAGE AND

THE PURCHASE OF TAKING PROCESS CONSUMER

DECISION TO BE CUSTOMERS BANK BNI SYARIAH Abstract

The purpose of this study is to know impact of product knowledge (X1),

usage (X2), and purchase (X3) to decision to be customer of Islamic Bank BNI

Syariah also to analyze which variable that most affect taking process customer

decision to be Islamic Bank customer. Sample used in this study were 100

respondents from customer of Bank BNI Syariah, Tambun. The sample

determination method used is non probability of sampling by means of purposive

sampling. The analytical method used is multiple linear regression analysis. The

data obtained is the primary data from the result of the respondent's answers of

the distributed questionnaire.Type of this research is quantitative. The result of

this study from the regression analysis show that consumer knowledge which

consist of product knowledge (X1), usage (X2), purchase (X3) have significant to

taking process decision to be customer of Islamic Bank.

The test result show that the most dominan variables that influence of

taking process consumer decision to be customer of Bank BNI Syariah is product

knowledge (X1), because product knowledge has the most coefficient regression

value also have less significant value from Usage knowledge, and purchase.

Keywords : product knowledge, usage knowledge, purchase knowledge and

taking process customer decision.

viii

PENGARUH PENGETAHUAN PRODUK, PEMAKAIAN, DAN

PEMBELIAN TERHADAP PROSES PENGAMBILAN

KEPUTUSAN KONSUMEN MENJADI NASABAH BANK BNI

SYARIAH ABSTRAK

Penelitian ini bertujuan untuk melihat sejauh mana pengaruh pengetahuan

produk (X1), pemakaian (X2), pembelian (X3) terhadap proses pengambilan

keputusan konsumen menjadi nasabah Bank BNI Syariah serta untuk mengetahui

dan menganalisis variabel yang paling berpengaruh terhadap keputusan menjadi

nasabah bank syariah. Sampel yang digunakan dalam penelitian ini sebanyak 100

responden dari nasabah di Bank BNI Syariah cabang Tambun. Metode penentuan

sampel menggunakan metode non probability sampling dengan cara purposive

sampling. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Data yang diperoleh adalah data primer yang merupakan hasil dari jawaban

responden atas kuesioner yang disebarkan. Jenis penelitian ini adalah kuantitatif.

Hasil penelitian yang dilakukan menunjukkan bahwa dari hasil analisis regresi

nampak bahwa pengetahuan produk (X1), pemakaian (X2), pembelian (X3)

mempunyai pengaruh signifikan terhadap proses pengambilan keputusan menjadi

nasabah bank syariah.

Hasil pengujian pengukuran pengetahuan konsumen menunjukkan bahwa

variabel yang paling dominan memengaruhi proses pengambilan keputusan

menjadi nasabah Bank BNI Syariah adalah pengetahuan produk (X1), hal ini

dikarenakan variabel pengetahuan produk mempunyai nilai koefisien regresi

terbesar serta memiliki nilai signifikann terkecil dari variabel pengetahuan

pembelian dan pemakaian.

Kata Kunci : Pengetahuan produk, pengetahuan pemakaian, pengetahuan

pembelian, proses pengambilan keputusan nasabah.

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillahirobbil ‘alamin, segala puja dan puji syukur penulis

panjatkan ke hadirat Allah SWT karena atas pertolonganNya serta limpahan

Rahmat dan Karunia-Nyalah skripsi ini dapat penulis selesaikan dengan baik.

Shalawat serta salam semoga tetap tercurahkan kepada Nabi Agung Muhammad

SAW, serta kepada para keluarganya dan para sahabatnya yang telah

membimbing kita, umatnya, dari zaman kegelapan menuju zaman yang terang

benderang. Atas kehendak Allah SWT, doa dari orang tua dan bantuan berbagai

pihak akhirnya penulis dapat menyelasaikan skripsi yang berjudul “Pengaruh

Pengetahuan Produk, Pemakaian, dan Pembelian Terhadap Keputusan

Konsumen Menjadi Nasabah Bank BNI Syariah”. Skripsi ini disusun dalam

rangka memenuhi syarat-syarat untuk memperoleh gelar sarjana ekonomi.

Pada kesempatan ini, dengan segala kerendahan hati penulis

menyampaikan terimakasih yang sebesar-besarnya atas bantuan, bimbingan, dan

doa, baik langsung maupun tidak langsung dalam menyelesaikan skripsi ini,

kepada :

1. Terimakasih kepada Kedua orang tua, Ayahanda Mukhamim Darusman

dan Ibunda Atik Rukayah yang telah membesarkan saya dengan penuh

kasih sayang atas dukungan dan doanya yang tiada henti selama ini

sehingga penulis mampu menyelesaikan skripsi ini. Kepada mereka pula

skripsi ini penulis persembahkan.

2. Terimakasih kepada Bapak Dr. Arief Mufraini, Lc,M.Si selaku Dekan

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

3. Terimakasih kepada Ibu Titi Dewi Warninda, SE, M.Si selaku ketua

jurusan Manajemen yang telah memberikan ilmunya yang bermanfaat dan

atas segala bantuannya kepada penulis selama ini.

4. Terimakasih kepada Bapak Rachmat Gunawan, SE, M.Si selaku Dosen

Pembimbing yang telah memberikan banyak tenaga, waktu dan pikirannya

x

sehingga skripsi ini dapat diselesaikan dengan baik. Semoga Allah SWT

membalas segala kebaikan bapak dengan yang lebih baik. Amiin.

5. Terimakasih kepada Ibu Muniaty Aisyah,MM selaku Pembimbing

Akademik yang telah banyak membantu memberikan masukan dan arahan

selama masa perkuliahan sehingga penulis dapat menyelesaikan

perkuliahan dengan baik.

6. Kepada seluruh Dosen, Staff dan Karyawan Fakultas Ekonomi dan Bisnis

khususnya dan Kampus UIN Syarif Hidayatullah Jakarta pada umumnya

yang telah banyak membantu selama perjalanan akademis penulis. Semoga

Allah SWT membalas kebaikan mereka semua dengan limpahan Rahmat

dan Keberkahan. Amiin.

7. Kepada para sahabat : Izza Halida Haqiqi dan Anis Halimah Amalia.

Terimakasih telah banyak membantu dan mendorong penulis untuk dapat

segera menyelesaikan skripsi ini.

8. Kepada teman-teman MIPS, terimakasih telah menyemangati penulis.

9. Kepada: Bima Yogatama Bagaskara. Terimakasih telah memotivasi dan

menyemangati penulis untuk dapat menyelesaikan skripsi ini.

10. Semua pihak yang belum disebut diatas, terimakasih atas segala bantuan

selama proses penulisan skripsi ini.

Penulis menyadari sepenuhnya bahwa dalam penulisan skripsi in masih

terdapat kekurangan, oleh karena itu, kritik dan saran yang membangun sangat

diharapkan untuk tercapainya penulisan skripsi yang lebih baik.

Wassalamua’alaikum Wr. Wb.

Jakarta, 2017

Adenia Mustika Fahmi

xi

DAFTAR ISI

HALAMAN PENGESAHAN PEMBIMBING ............................................ ii

LEMBAR PENGESAHAN PENGUJI ......................................................... iii

LEMBAR PENGESAHAN UJI KOMPREHENSIF .................................. iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ..................... v

DAFTAR RIWAYAT HIDUP ...................................................................... vi

ABSTRACT ..................................................................................................... vii

ABSTRAK ...................................................................................................... viii

KATA PENGANTAR .................................................................................... ix

DAFTAR ISI ................................................................................................... xii

DAFTAR TABEL .......................................................................................... xv

DAFTAR GAMBAR ...................................................................................... xvii

DAFTAR LAMPIRAN .................................................................................. xviii

BAB I PENDAHULUAN ............................................................................... 1

A. Latar Belakang ............................................................................................ 1

B. Rumusan Masalah ....................................................................................... 5

C. Tujuan Penelitian ......................................................................................... 5

D. Manfaat Penelitian....................................................................................... 6

BAB II TINJAUAN PUSTAKA .................................................................... 7

A. Landasan Teori ........................................................................................... 7

1. Pemasaran Jasa ....................................................................................... 7

a.) Pengertian Pemasaran ..................................................................... 7

b.) Pengertian Jasa ............................................................................... 7

2. Variabel X .............................................................................................. 9

a.) Pengetahuan Produk (X1) ............................................................... 9

b.) Pengetahuan Pemakaian (X2) ......................................................... 15

c.) Pengetahuan Pembelian (X3) .......................................................... 16

3. Variabel Y ............................................................................................. 16

4. Keterkaitan Antar Variabel ................................................................... 27

xii

5. Bank Syariah .......................................................................................... 28

6. Perbedaan Bank Syariah dan Bank Konvensional .................................. 31

7. Prinsip Dasar Produk Bank Syariah........................................................ 33

B. Penelitian Terdahulu .................................................................................... 38

C. Kerangka Pemikiran..................................................................................... 40

D. Hipotesis ...................................................................................................... 43

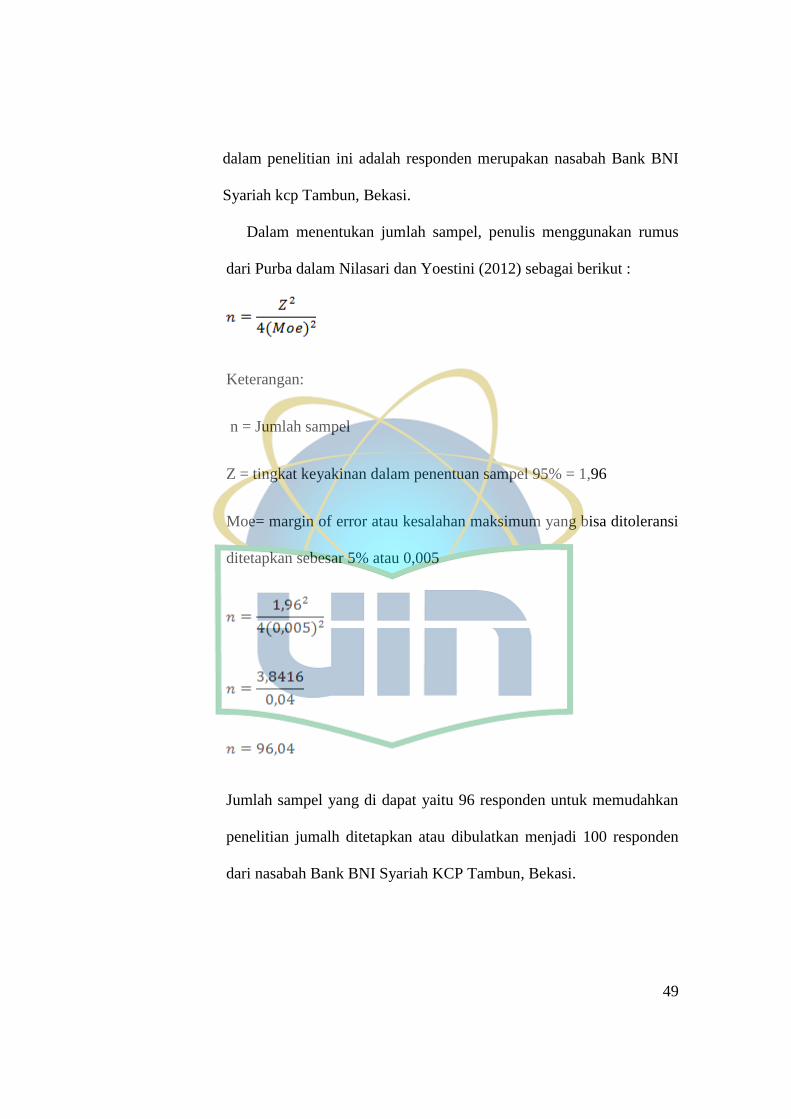

BAB III METODOLOGI PENELITIAN ..................................................... 46

A. Ruang Lingkup Penelitian ........................................................................... 46

B. Metode Penentuan Sampel ........................................................................... 47

1. Populasi .......................................................................................... 47

2. Sampel ............................................................................................ 47

C. Metode Pengumpulan Data .......................................................................... 49

1.) Data Primer ................................................................................... 50

2.) Data Sekunder ............................................................................... 50

D. Metode Analisis Data .................................................................................. 50

1.) Uji Kualitas Data ........................................................................... 51

a. Uji Validitas ............................................................................... 52

b. Uji Reliabilitas ........................................................................... 53

2.) Statistik Deskriptif ........................................................................ 53

3.) Uji Asumsi Klasik ......................................................................... 53

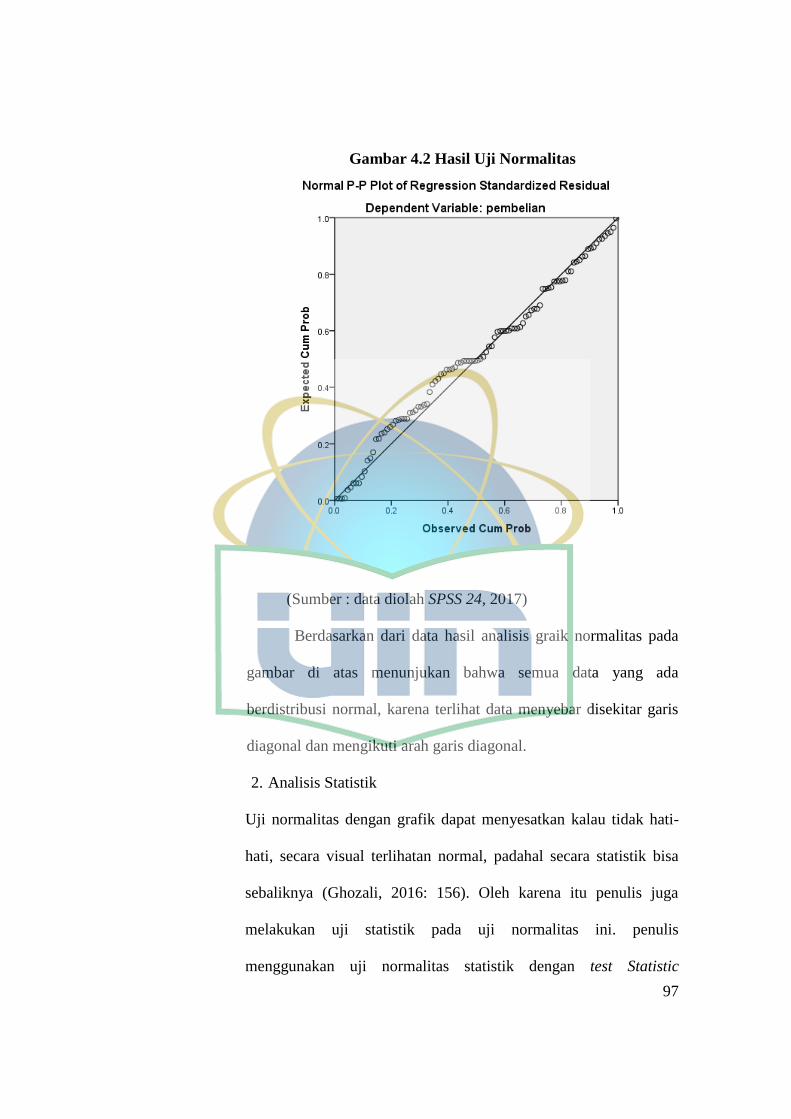

a. Uji Normalitas ............................................................................ 54

b. Uji Multikolineritas ................................................................... 56

c. Uji Heterokedastisitas ................................................................ 58

4.) Regresi Linier Berganda ............................................................... 60

5.) Uji Hipotesis ................................................................................. 60

a. Uji t ............................................................................................ 60

b. Uji F ........................................................................................... 61

6.) Koefisien Determinasi (R2) ........................................................... 62

E. Operasional Variabel Penelitian ................................................................... 63

xiii

BAB IV HASIL DAN PEMBAHASAN ....................................................... 66

A. Sekilas Gambaran Umum Objek Penelitian ................................................ 66

1. Sejarah Singkat Bank BNI Syariah ......................................................... 66

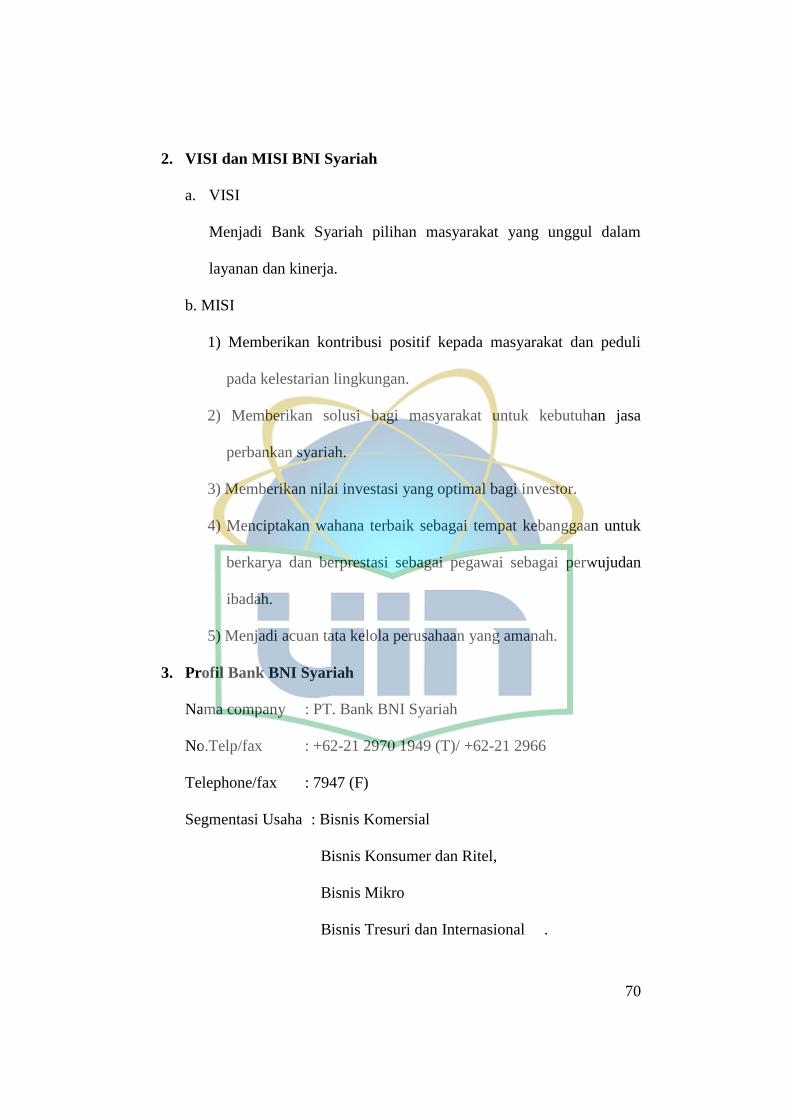

2. Visi dan Misi Bank BNI Syariah ............................................................. 69

3. Profil Bank BNI Syariah ......................................................................... 69

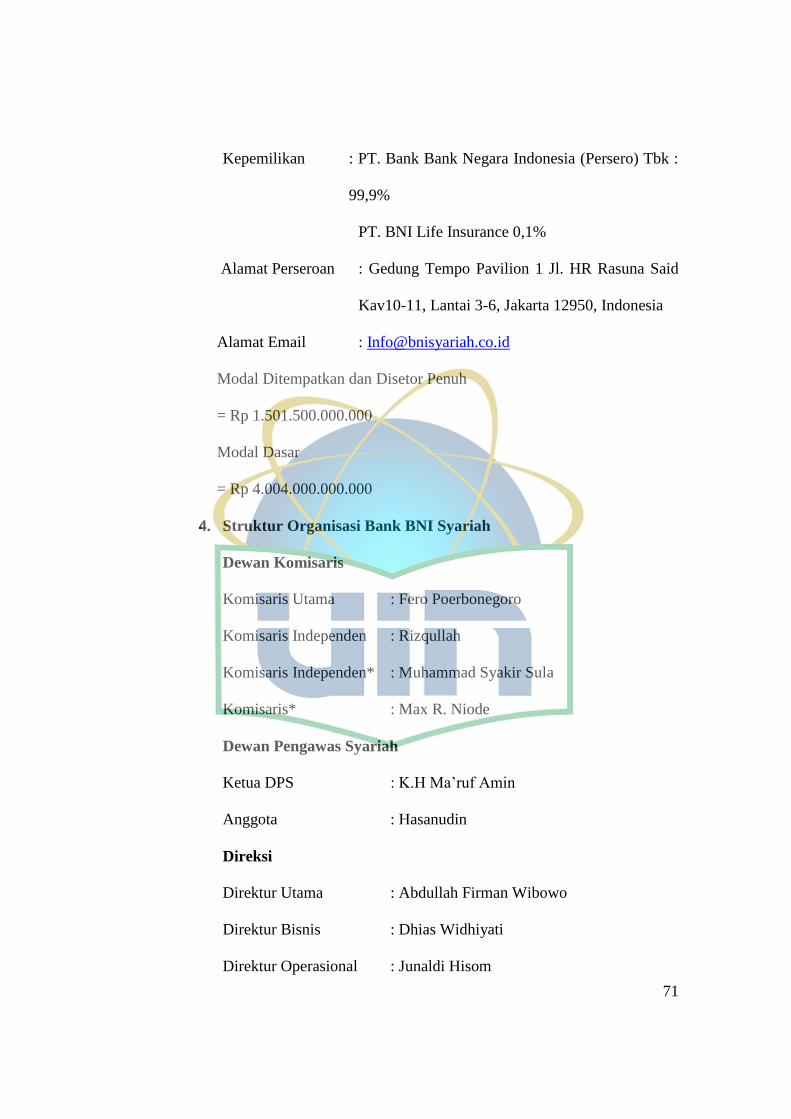

4. Struktur Organisasi Bank BNI Syariah ................................................... 70

5. Produk-Produk Bank BNI Syariah .......................................................... 71

B. Hasil Analisis .............................................................................................. 72

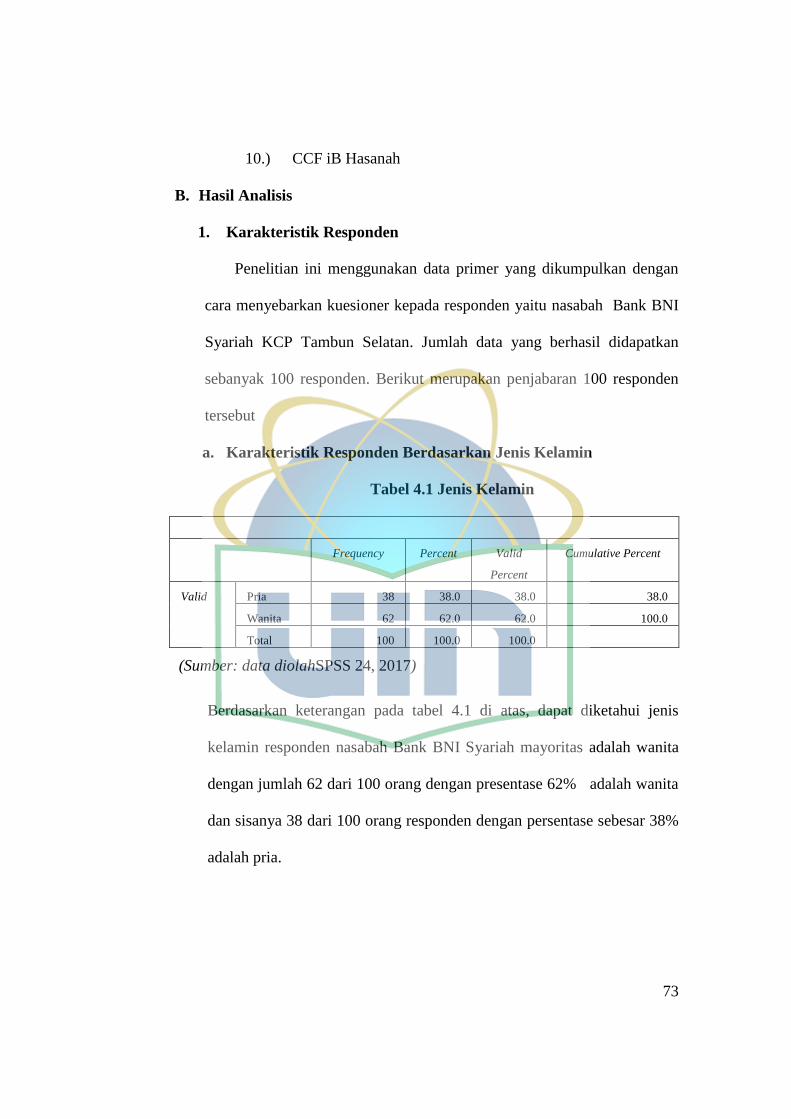

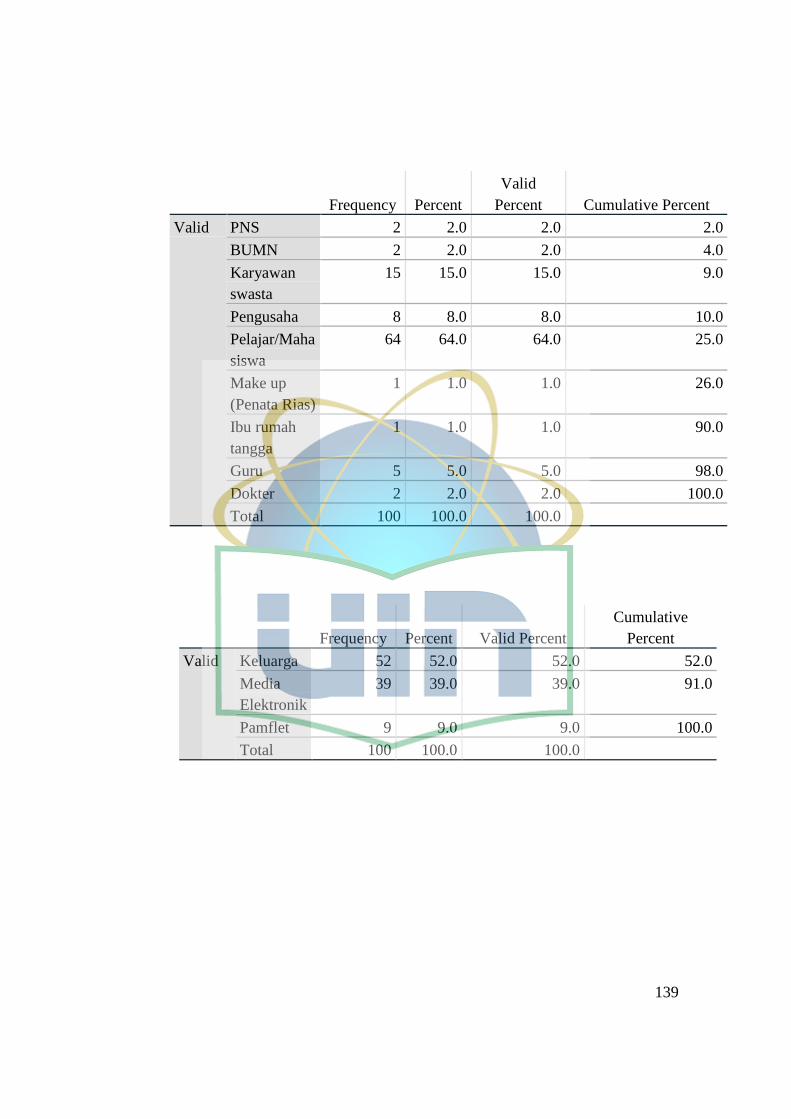

1. Karakteristik Responden ......................................................................... 72

2. Uji Kualitas Data .................................................................................... 75

a. Hasil Uji Validitas............................................................................... 77

b. Hasil Uji Reliabilitas........................................................................... 78

3. Statistik Deskriptif .................................................................................. 79

4. Uji Asumsi Klasik ................................................................................... 94

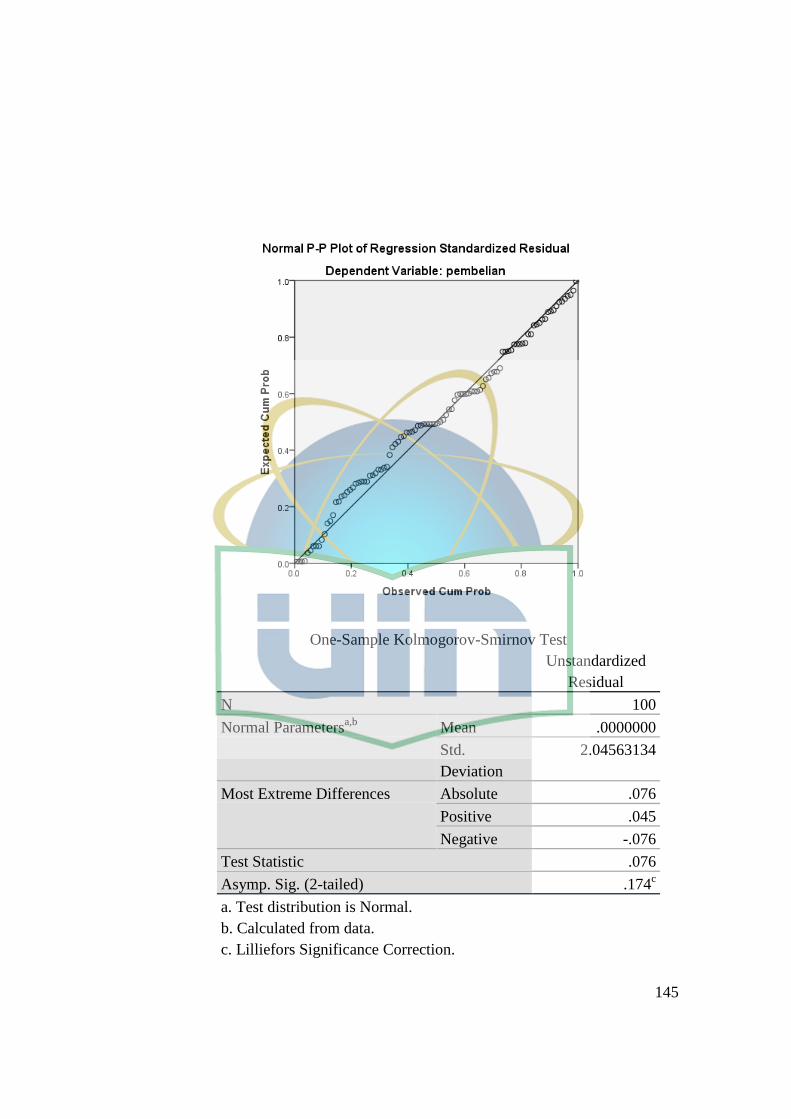

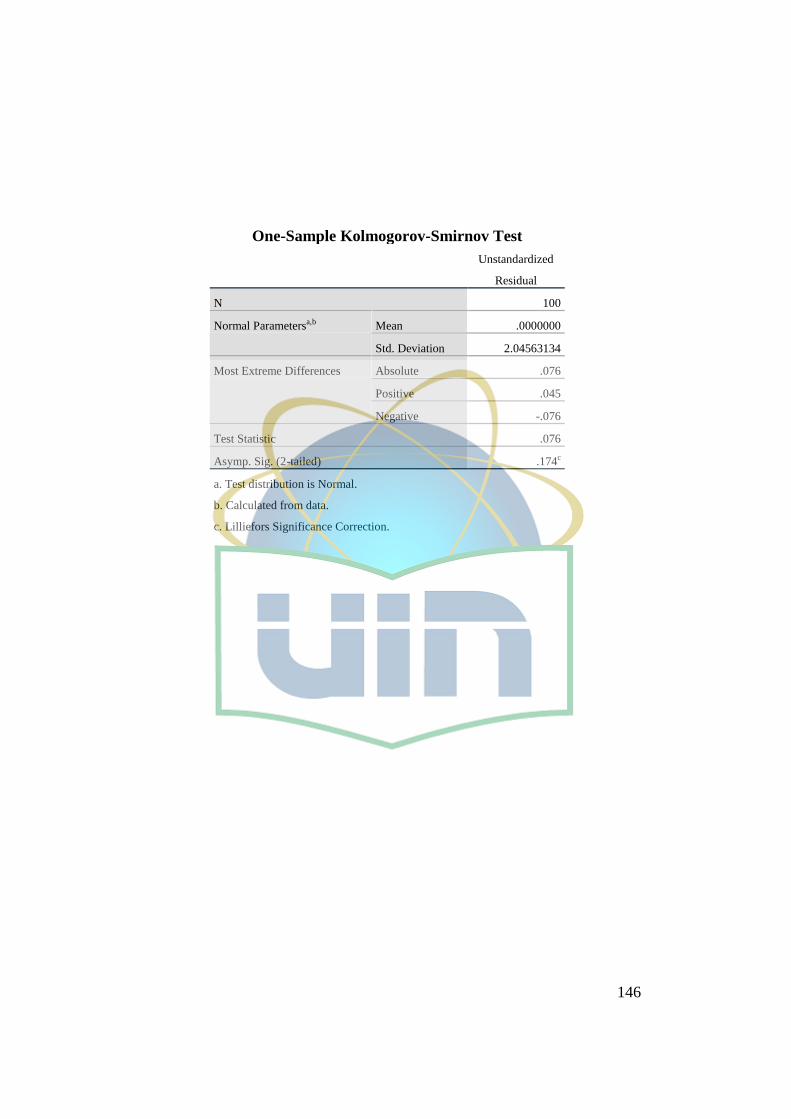

a. Hasil Uji Normalitas .......................................................................... 94

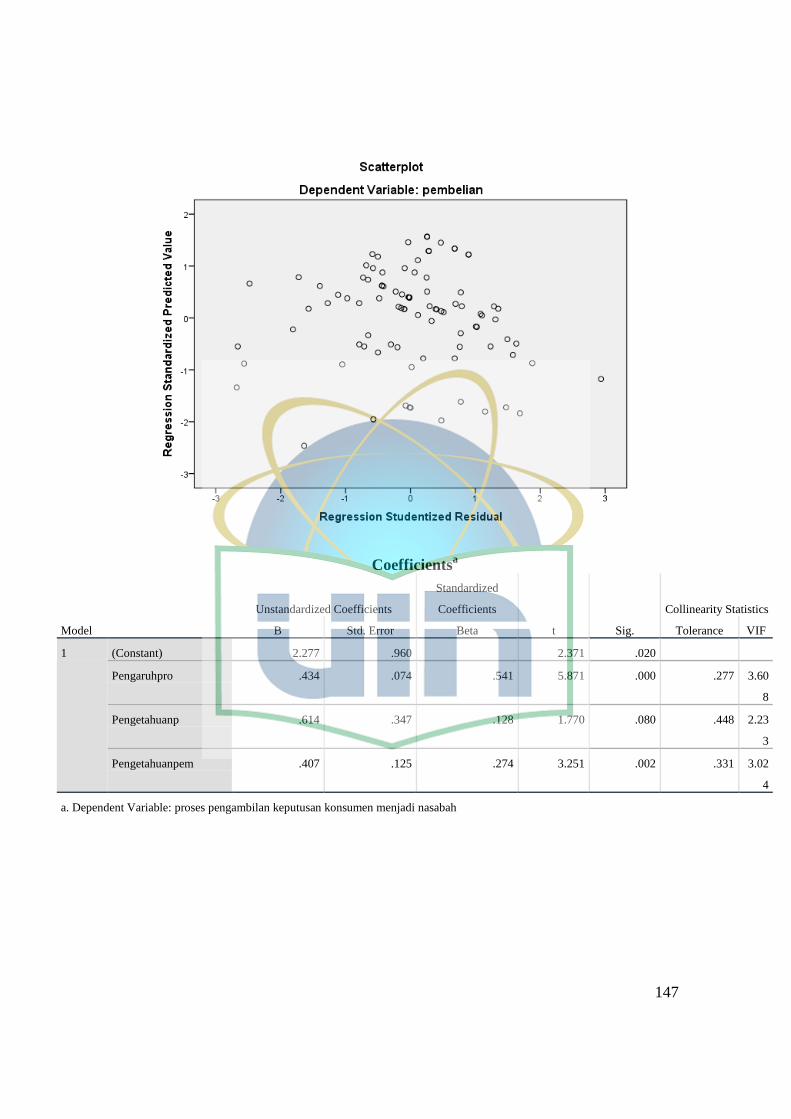

b. Hasil Uji Multikolineritas ................................................................... 97

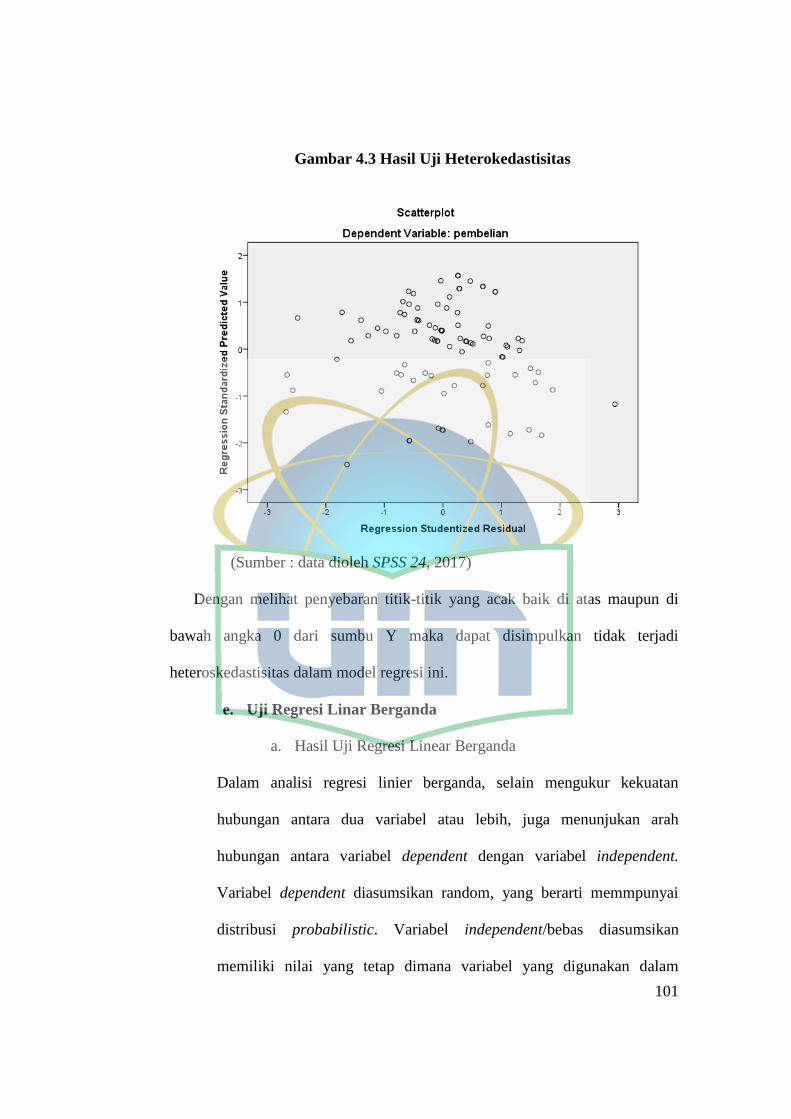

c. Hasil Uji Heteroskedastisitas .............................................................. 99

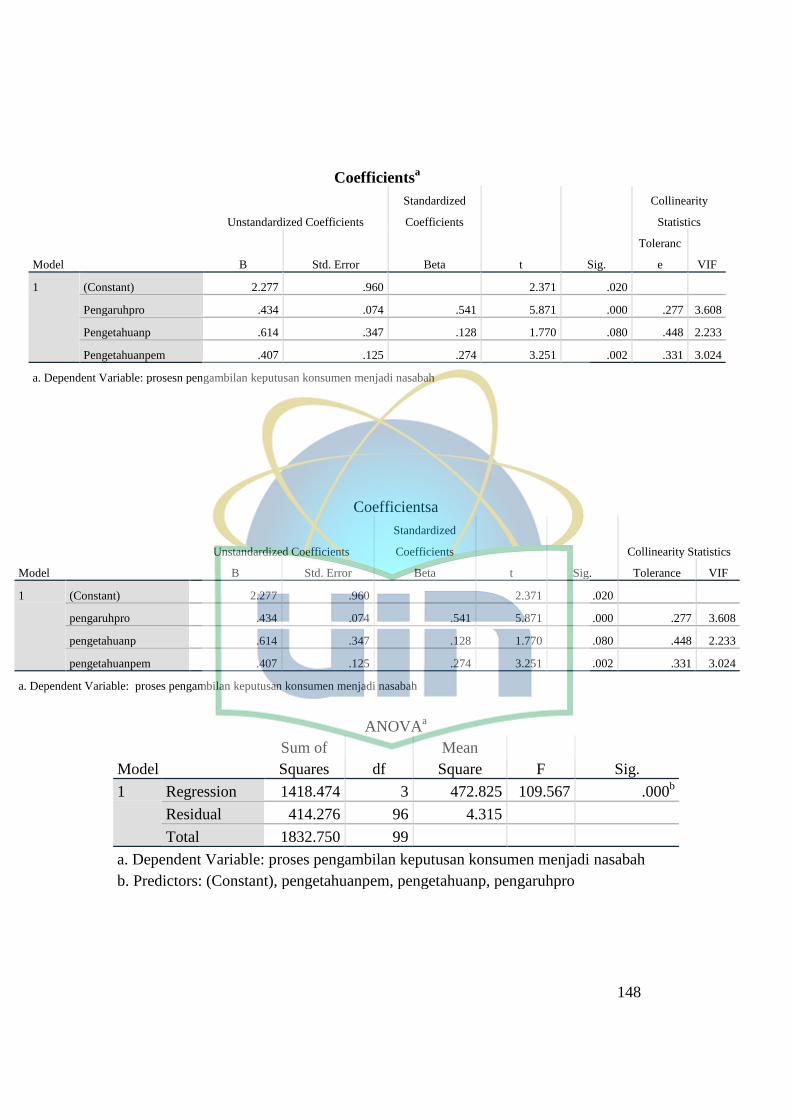

5. .Hasil Regresi Linier Berganda ............................................................... 100

6.Hasil Uji Hipotesis ................................................................................... 103

a. Hasil Uji Statistik t (Uji Parsial ) ........................................................ 103

b. Hasil Uji Statistik F (Uji Simultan) .................................................... 107

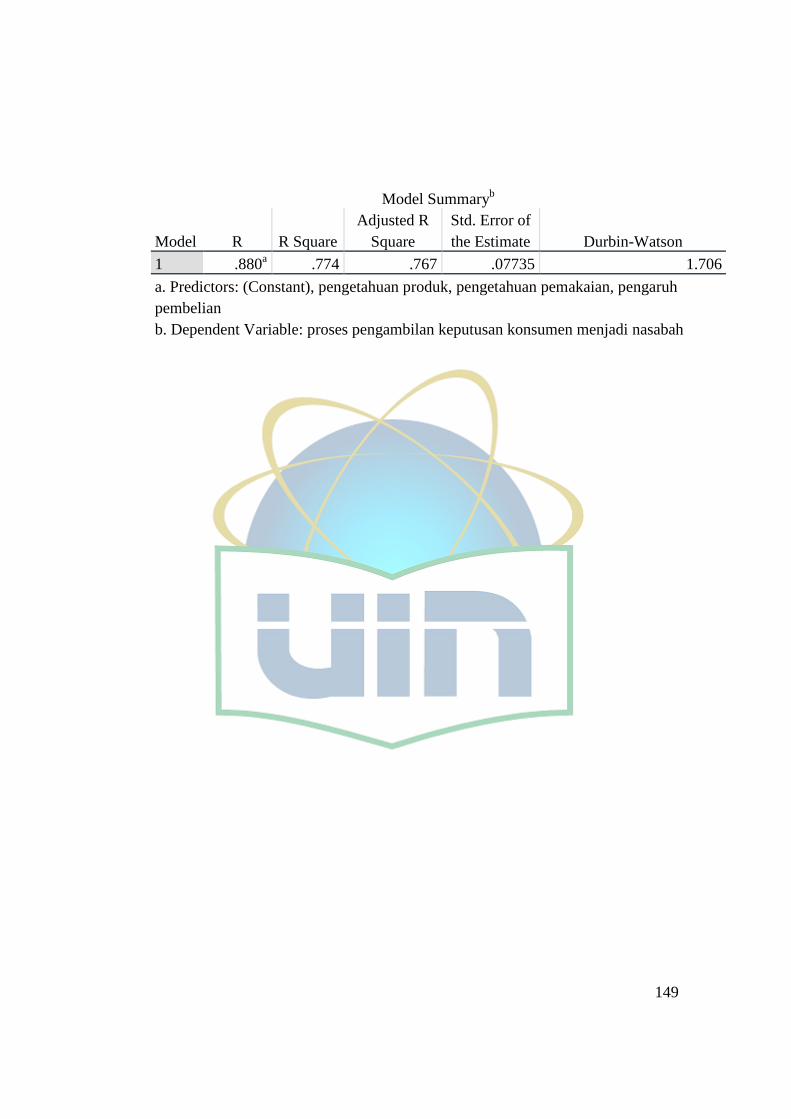

7. Koefisien Determinasi (R2) ..................................................................... 109

C. Interpretasi ................................................................................................... 111

BAB V KESIMPULAN DAN SARAN ......................................................... 115

A. Kesimpulan ................................................................................................. 115

B. Saran ............................................................................................................ 115

DAFTAR PUSTAKA ..................................................................................... 117

xiv

DAFTAR TABEL

Tabel 2.1 Perbedaan Bank Syariah dan Bank Konvemsional .......................... 31

Tabel 2.2 Perbedaan Bagi Hasil dan Bunga ..................................................... 33

Tabel 2.3 Penelitian Terdahulu ......................................................................... 38

Tabel 3.1 Operasional Variabel ........................................................................ 64

Tabel 4.1 Jenis Kelamin ................................................................................... 72

Tebel 4.2 Umur ................................................................................................. 73

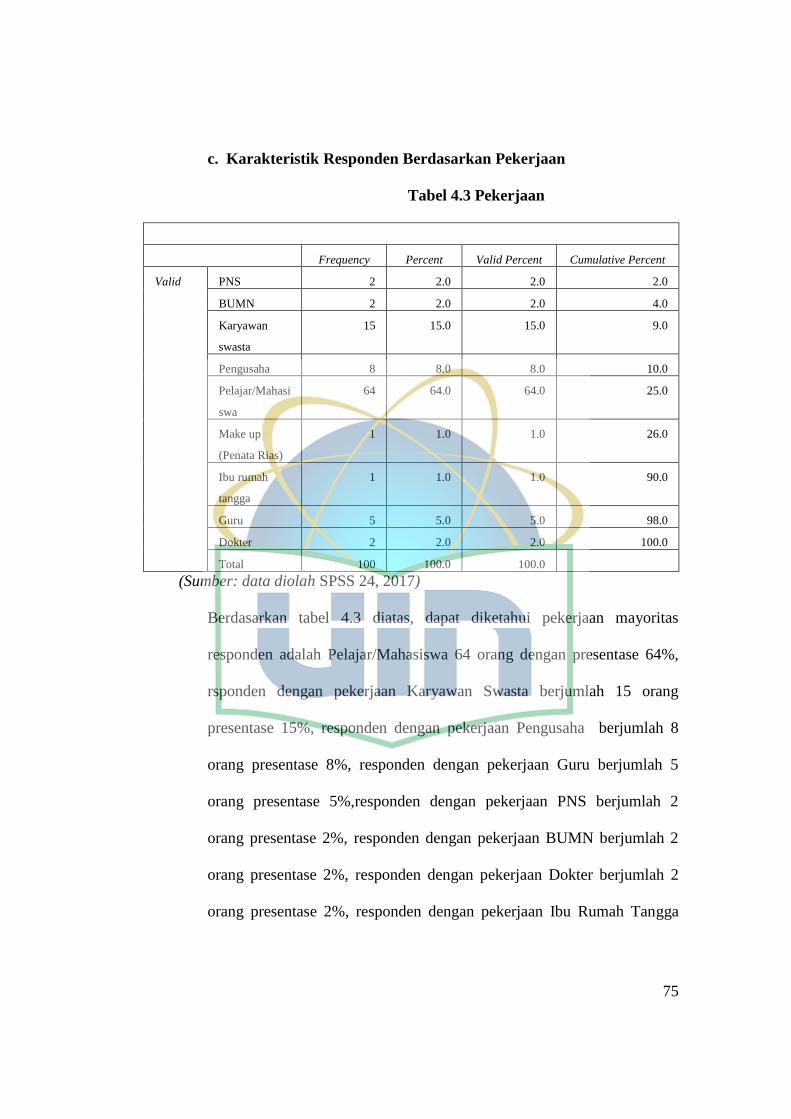

Tebel 4.3 Pekerjaan .......................................................................................... 74

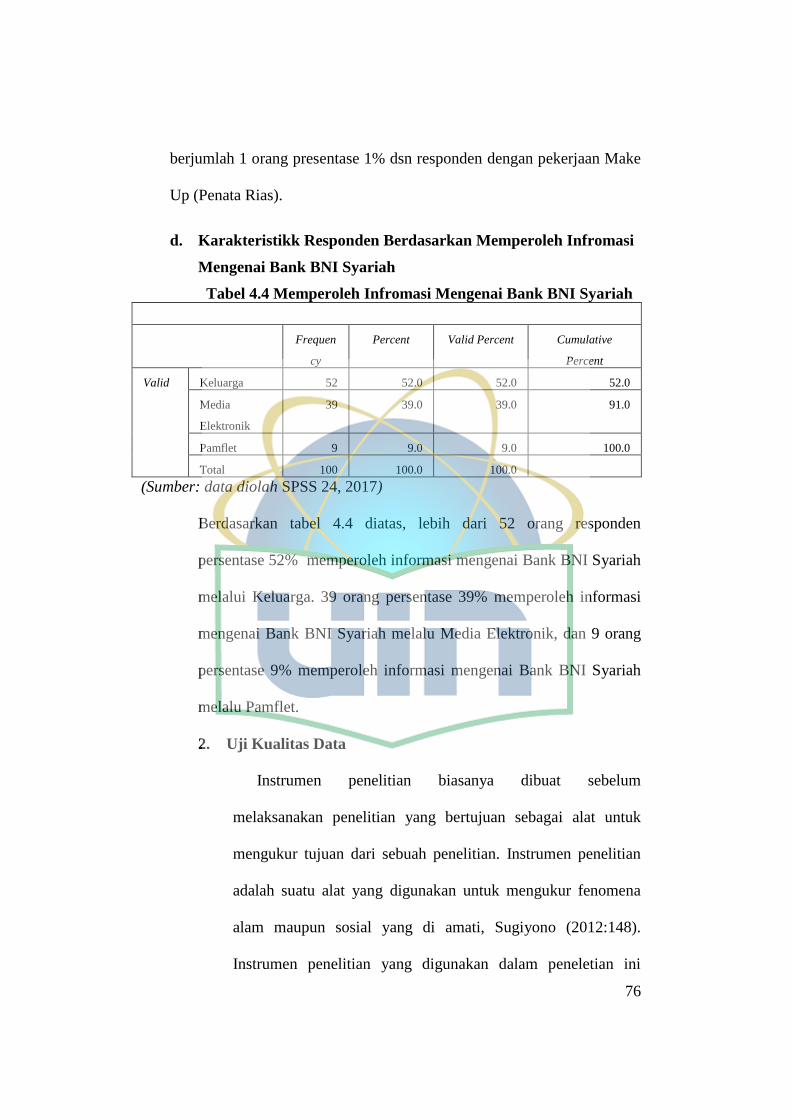

Tabel 4.4 Memperoleh Informasi Mengenai Bank BNI Syariah...................... 75

Tabel 4.5 Uji Validitas ..................................................................................... 77

Tabel 4.6 Uji Reliabilitas .................................................................................. 78

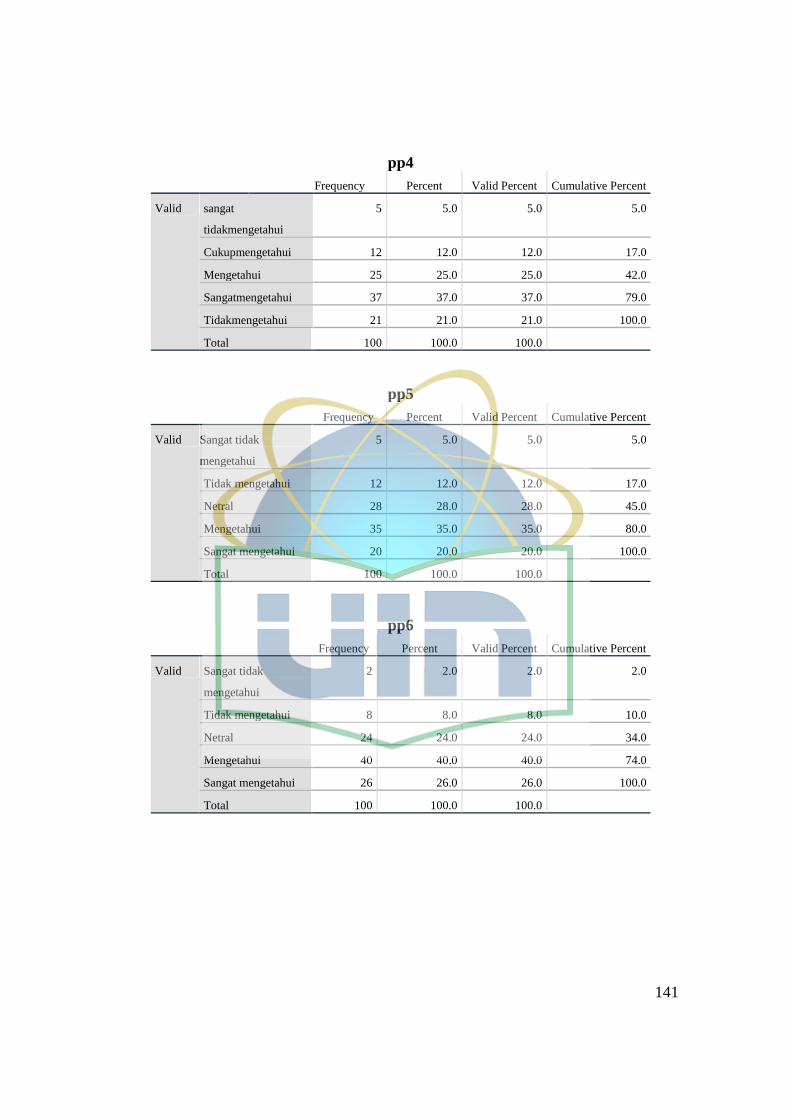

Tabel 4.7 Nasabah Mengetahui Informasi Tentang Ragam Produk Bank

BNI Syariah ..................................................................................................... 79

Tabel 4.8 Nasabah Mengetahui Informasi Tentang Bagi Hasil Pada Bank

BNI Syariah ...................................................................................................... 80

Tabel 4.9 Nasabah Mengetahui Informasi Tentang Bearapa Biaya Untuk

Membuka Tabungan/Rekening Bank BNI Syariah .......................................... 81

Tabel 4.10 Nasabah Mengetahui Informasi Tentang Prinsip Murabahah ....... 82

Tabel 4.11 Nasabah Mengetahui Informasi Tentang Prinsip Musyarakah ...... 83

Tabel 4.12 Nasabah Mengetahui Informasi Tentang Prinsip Mudharabah ..... 84

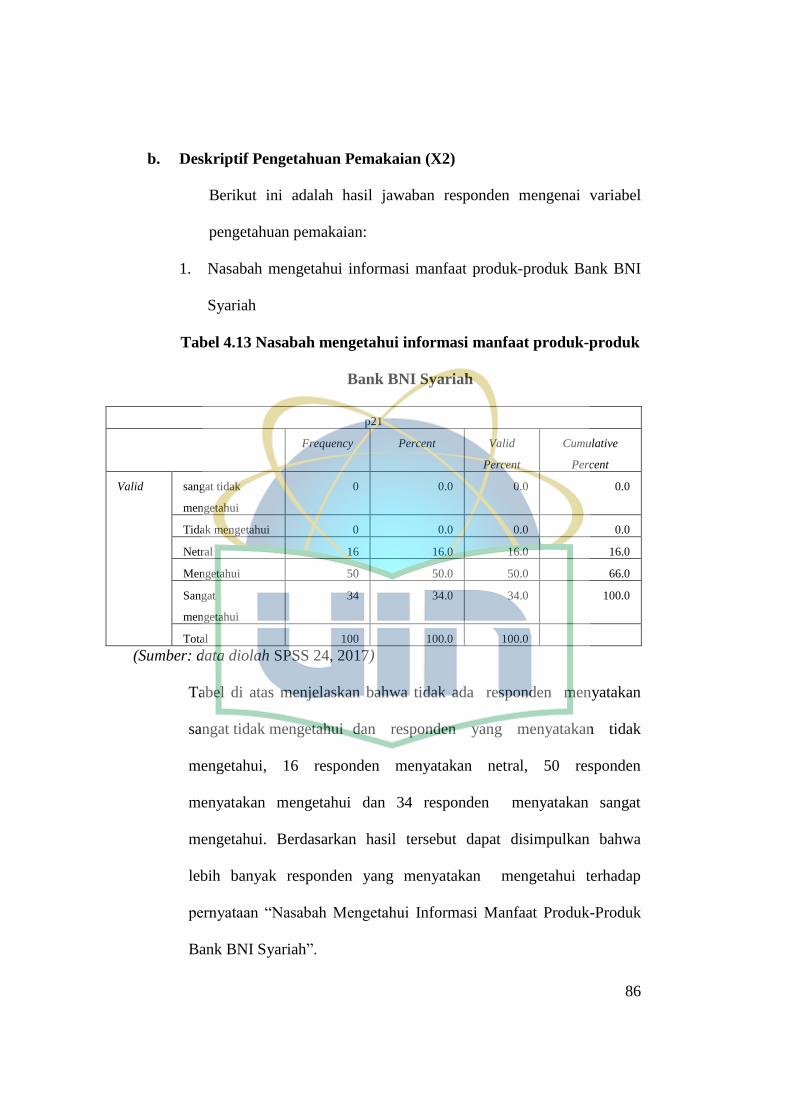

Tabel 4.13 Nasabah Mengetahui Manfaat Produk-Produk Bank BNI

Syariah .............................................................................................................. 85

Tabel 4.14 Nasabah Mengetahui Informasi Tentang Pengajuan Pinjaman

Bank BNI Syariah ............................................................................................. 86

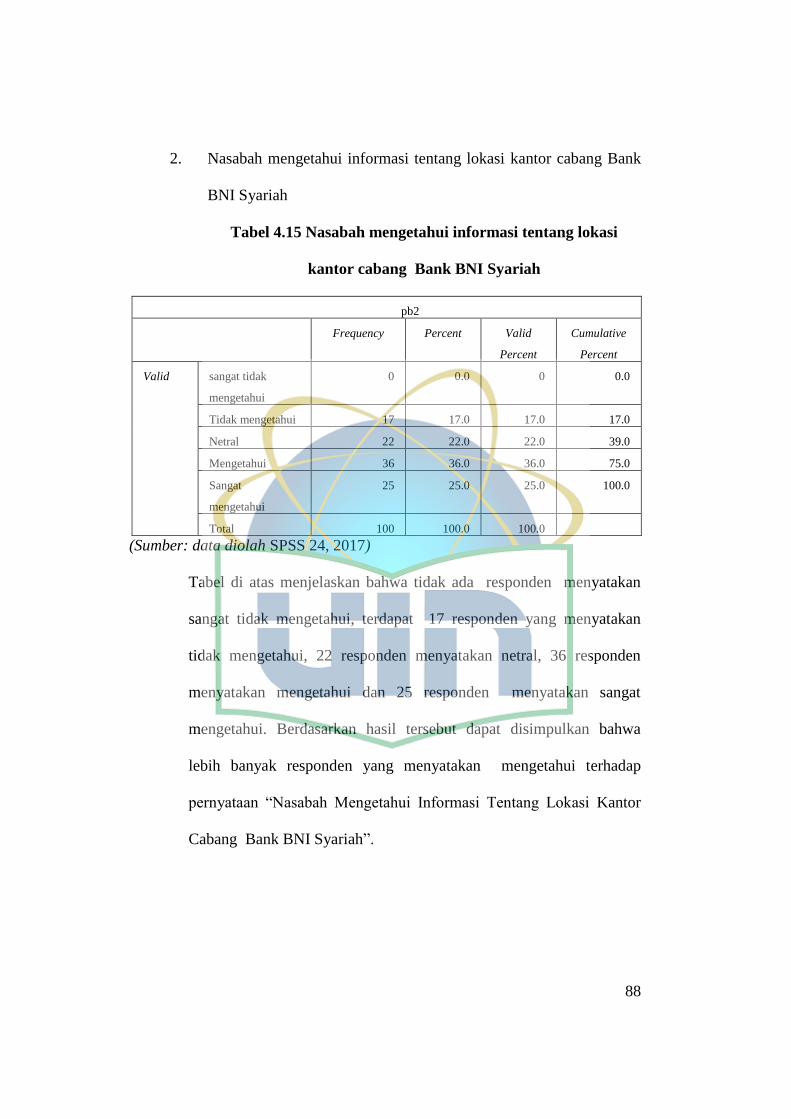

Tabel 4.15 Nasabah Mengetahui Informasi Tentang Lokasi Kantor Cabang

Bank BNI Syariah ............................................................................................. 87

xv

Tabel 4.16 Nasabah Mengetahui Informasi Tentang Lokasi Jaringan ATM

Bank BNI Syariah ........................................................................................... 88

Tabel 4.17 Bank BNI Syariah Sepenuhnya Menggunakan Prinsip-Prinsip

Syariah ............................................................................................................ 89

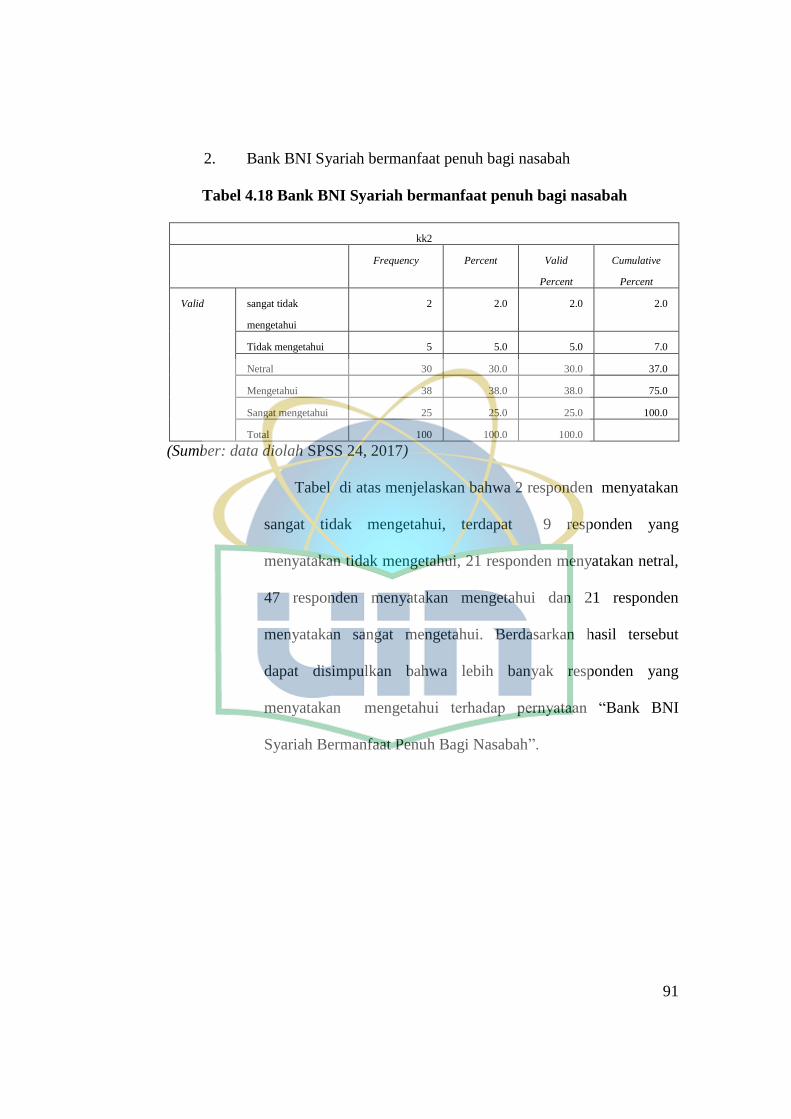

Tabel 4.18 Bank BNI Syariah Bermanfaat Penuh Bagi Nasabah ................... 90

Tabel 4.19 Bank BNI Syariah Menjamin Keamanan Dana Nasabah ............. 91

Tabel 4.20 Kemudahan Bertransaksi Antar Bank Manjadi Faktor Nasabah

Memilih Bank BNI Syariah ............................................................................. 92

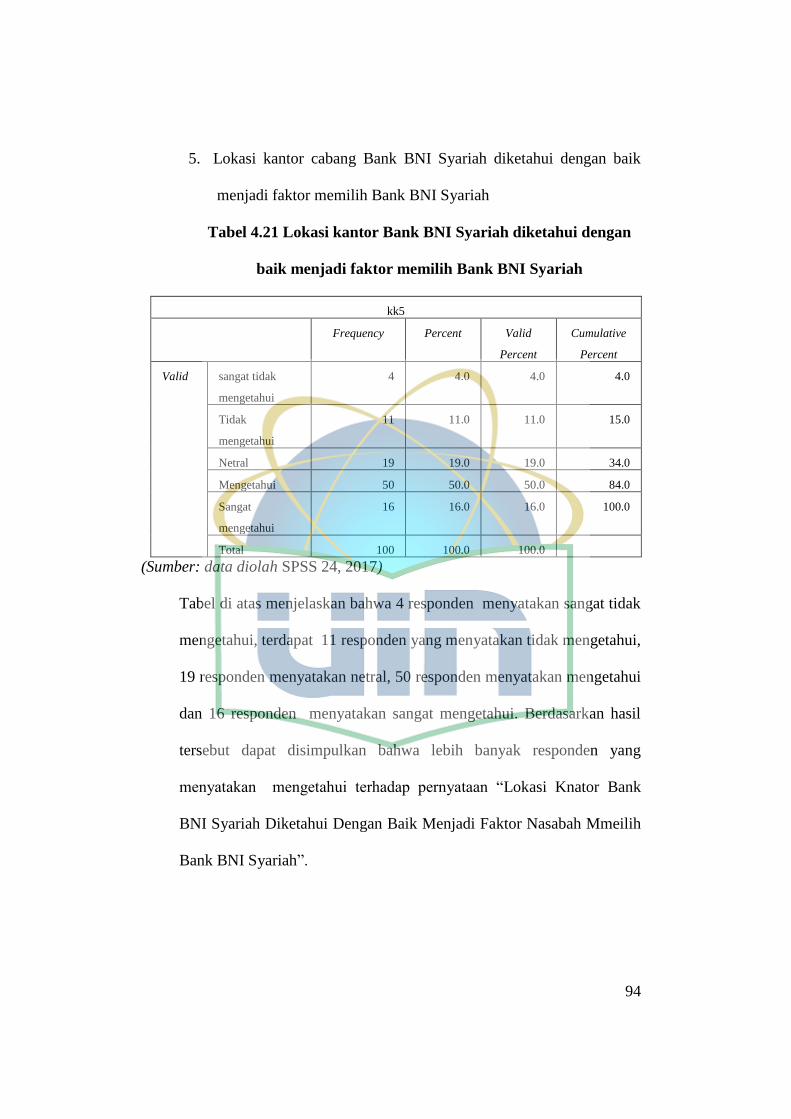

Tabel 4.21 Lokasi Kantor Bank BNI Syariah Menjadi Faktor Memilih Bank

BNI Syariah ..................................................................................................... 93

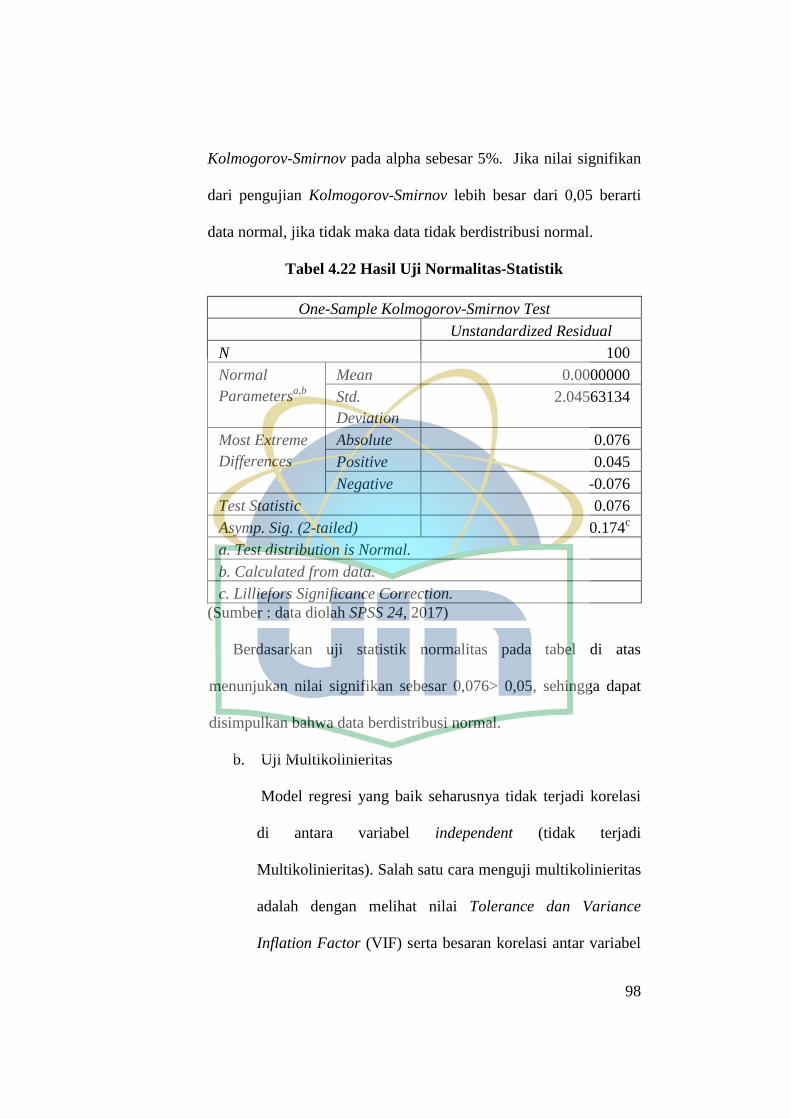

Tabel 4.22 Hasil Uji Normalitas-Statistik ........................................................ 97

Tabel 4.23 Hasil Uji Regresi Lineair Berganda ............................................... 101

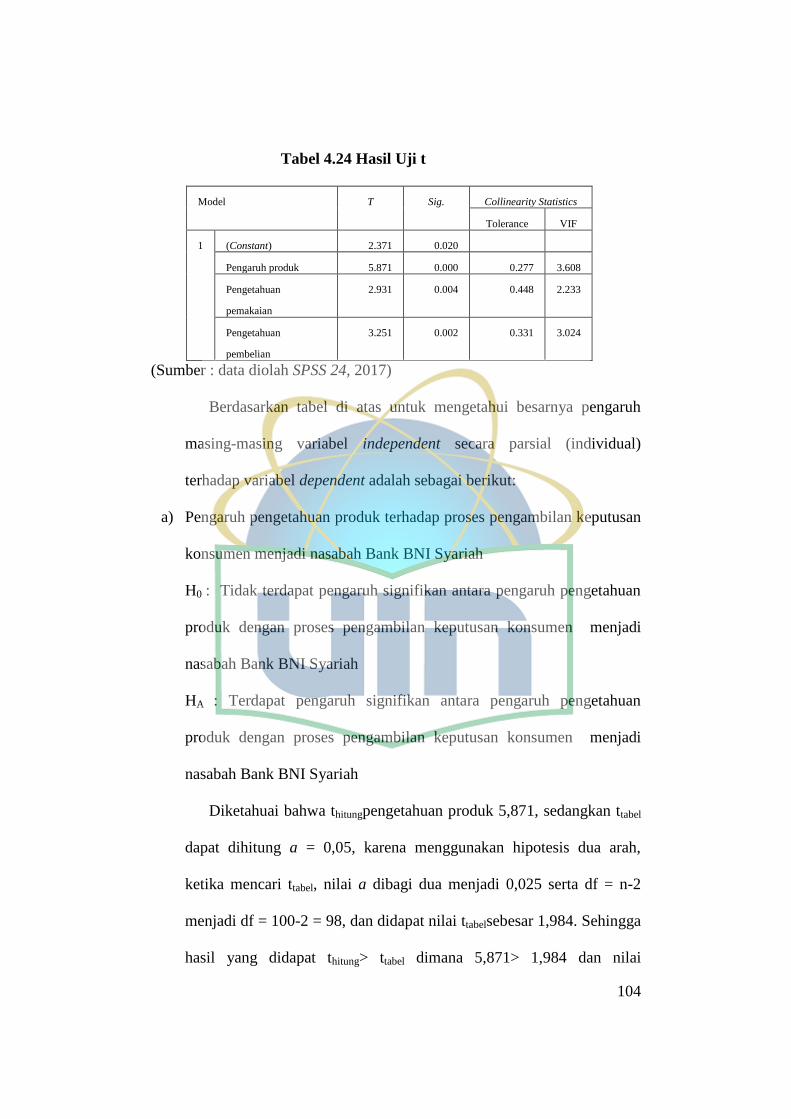

Tabel 4.24 Hasil Uji t ....................................................................................... 104

Tabel 4.25 Hasil Uji F ...................................................................................... 109

Tabel 4.26 Koefisien Determinasi(R2) ............................................................. 110

xvi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ....................................................................... 41

Gambar 4.1 Hasil Uji Grafik Normalitas ........................................................... 96

Gambar 4.2 Hasil Uji Multikolieneritas ........................................................... 98

Gambar 4.3 Hasil Uji Heterokedastisitas ........................................................... 100

xvii

DAFTAR LAMPIRAN

LAMPIRAN-LAMPIRAN .................................................................................. 120

LAMPIRAN 1 .................................................................................................... 121

LAMPIRAN 2 .................................................................................................... 123

LAMPIRAN 3 .................................................................................................... 128

LAMPIRAN 4 .................................................................................................... 137

1

BAB I

PENDAHULUAN

A. Latar Belakang

Indonesia merupakan negara dengan mayoritas penduduknya beragama

Islam. Menurut data Badan Pusat Statistik (BPS) tahun 2010 penduduk

muslim di Indonesia sekitar 205 juta jiwa, dengan persentase 88,1% dari

jumlah penduduk. Dengan jumlah penduduk muslim yang besar seperti itu

Indonesia sangat berpotensi mengembangkan sistem perbankan syariah

dengan lebih cepat. Jika masyarakat muslim bersatu menggunakan perbankan

syariah, maka pertumbuhan perbankan syariah akan meningkat dengan cepat.

Tetapi pada kenyataannya masyarakat muslim masih sangat sedikit

menggunakan perbankan syariah, (Gaffar 2014 : 1).

Bank syariah memang mempunyai banyak keunggulan karena tidak hanya

bersandarkan pada syariah saja sehingga transaksi dan aktivitasnya menjadi

halal, sifatnya yang terbuka sehingga tidak hanya bagi nasabah muslim saja,

tetapi juga non muslim. Ini membuktikan bahwa bank syariah membuka

peluang yang sama terhadap semua nasabah dan tidak membedakan nasabah.

Akan tetapi, perbankan syariah masih mempunyai banyak kendala,

diantaranya masih banyak masyarakat yang masih takut untuk menabung di

bank syariah. Hal itu dikarenakan oleh minimnya pemahaman masyarakat

2

soal prinsip-prinsip sistem ekonomi Islam di dunia perbankan.(Amir

Machmud dan Rukmana 2010 : 7)

Menurut Direktur Penelitian, Pengembangan, Pengaturan, dan Perizinan

Perbankan Syariah Otoritas Jasa Keuangan , Dhani Gunawan Idat, pada tahun

2012 total nasabah perbankan syariah hanya mencapai sekitar 15 juta jiwa.

Sementara, nasabah perbankan konvensional menyentuh sekitar 80 juta jiwa.

Dibandingkan dengan bank konvensional, total nasabah bank syariah baru

mencapai 18,75 persen. Perbandingan ini sangat kontras mengingat penduduk

Indonesia yang beragama Islam lebih dari 200 jiwa. Total nasabah perbankan

syariah memang masih lebih kecil. Namun, sejauh ini pertumbuhan nasabah

di Industri bank syariah sudah mencapai rata-rata kisaran 15-20 persen.

Masyarakat pada umumnya memiliki banyak pilihan dalam memutuskan

tempat, produk, bahkan kerja sama dengan dunia perbankan. Faktor-faktor

yang mempengaruhi seseorang menginvestasikan hartanya pada lembaga

keuangan perbankan diantaranya adalah tingkat suku bunga, tingkat

pendapatan dan kemajuan teknologi. Nasabah memilih tempat untuk

menyimpan dananya bukan hanya sekedar ingin mendapatkan jaminan yang

aman dari berbagai bahaya, tetapi juga memiliki nilai bagi nasabah yang

artinya sejumlah keuntungan yang diharapkan nasabah dari sesuatu hal yang

dikonsumsi atau dibelinya.

Menurut penelitian yang dilakukan oleh Bank Indonesia bekerja sama

dengan beberapa lembaga penelitian mengungkapkan bahwa kesan umum

yang ditangkap oleh masyarakat tentang bank syariah yaitu:

3

1.) Bank syariah identik dengan bank dengan sistem bagi hasil.

2.) Bank syariah adalah bank yang Islami, ekslusif untuk umat Islam.

Dengan masih rendahnya pemahaman masyarakat akan pemahaman

islam apalagi masalah perbankan bahkan perekonomian secara luas,

maka perbankan syariah harus terus berkembang dan memperbaiki

kinerjanya. Dengan pesatnya pertumbuhan yang ditandai semakin

banyaknya bank konvensional yang akhirnya mendirikan unit-unit

syariah, ini membuktikan bahwa bank syariah memang mempunyai

kompetensi yang tinggi. Kini bank syariah tumbuh dan berkembang

dengan pesat. Apalagi dengan hadirnya sejumlah Bank Umum Syariah

semakin memantapkan posisi perbankan syariah di Indonesia.

Pengetahuan kosumen adalah semua informasi yang dimiliki konsumen

mengenai berbagai macam produk dan jasa, serta pengetahuan lainnya yang

terkait dengan produk dan jasa tersebut serta informasi yang berhubungan

dengan fungsinya sebagai konsumen (Sumarwan, 2002: 120).

Pengetahuan konsumen tentang bank syariah dapat menjadi pertimbangan

bagi konsumen untuk memilih antara bank konvensional dan bank syariah.

Jika pemasar berhasil memberikan pengetahuan yang jelas mengenai

perbankan syariah, maka bisa jadi konsumen akan mempertimbangkan

memilih jasa bank syariah.

Salah satu Bank Umum Syariah (BUS) yang menjadi sorotan publik yaitu

Bank BNI Syariah. Bank BNI Syariah bermula sebagai Unit Bisnis Strategi

bagian dari BNI konvensional yang mulai beroperasi sejak 29 April 2000.

4

Pada 19 Juni 2010 status BNI Syariah meningkat menjadi Bank Umum

Syariah (BUS). BNI Syariah memiliki 68 cabang yang tersebar di seluruh

Indonesia dan Bank BNI Syariah sendiri memiliki jumlah nasabah sebesar 1

juta nasabah di Indonesia tahun 2015. Masih sangat berbanding jauh dengan

Bank BNI konvensional yang mencapai total 17 juta nasabah. Banyak faktor

yang dapat menjadi penyebab mengapa nasabah Bank BNI Syariah lebih

sedikit dibandingkan bank BNI konvensional.

Terbatasnya pemahaman masyarakat mengenai kegiatan usaha jasa

keuangan perbankan syariah, menyebabkan banyak masyarakat yang

memiliki persepsi yang kurang tepat mengenai operasional bank syariah.

Mereka mengatakan bank syariah hanya sekedar perbankan konvensional

yang ditambah label syariah dan beranggapan bahwa dengan tidak

dijalankannya sistem bunga, bank syariah tidak akan memperoleh

pendapatan. Konsekuensinya adalah bank syariah akan sulit untuk survive.

Perbankan syariah akan semakin tinggi lagi pertumbuhannya apabila

masyarakat mempunyai permintaan dan antusias yang tinggi dikarenakan

faktor peningkatan pemahaman dan pengetahuan tentang bank syariah,

disamping faktor penyebab lainnya.

Oleh karena itu, upaya untuk meningkatkan pengetahuan masyarakat

tentang bank syariah menjadi isu strategis dalam pengembangan bank syariah

di masa yang akan datang. Semakin baik pengetahuan tentang bank syariah,

semakin tinggi kemungkinan untuk menggunakan bank syariah.

5

Berdasarkan dugaan diatas, peneliti tertarik melakukan penelitian dengan

judul “PENGARUH PENGETAHUAN PRODUK, PEMAKAIAN DAN

PEMBELIAN TERHADAP PROSES PENGAMBILAN KEPUTUSAN

KONSUMEN MENJADI NASABAH BANK BNI SYARIAH”.

B. Rumusan Masalah

Berdasarkan uraian dan paparan dari latar belakang di atas, maka

permasalahan yang diangkat dalam penelitian ini adalah:

1. Apakah terdapat pengaruh secara parsial pengetahuan produk terhadap

proses pengambilan keputusan menjadi nasabah Bank BNI Syariah?

2. Apakah terdapat pengaruh secara parsial pengetahuan pemakaian

terhadap proses pengambilan keputusan menjadi nasabah Bank BNI

Syariah?

3. Apakah terdapat pengaruh secara parsial pengetahuan pembelian

terhadap proses pengambilan keputusan menjadi nasabah Bank BNI

Syariah?

4. Apakah terdapat pengaruh secara simultan pengetahuan produk,

pemakaian, dan pembelian terhadap proses pengambilan keputusan

menjadi nasabah Bank BNI Syariah?

6

C. Tujuan Penelitian

Berdasarkan pokok permasalahan yang telah dikemukakan di atas, maka

tujuan dari penelitian ini adalah:

1. Untuk mengukur pengaruh secara parsial pengetahuan produk

terhadap proses pengambilan keputusan menjadi nasabah Bank BNI

Syariah .

2. Untuk mengukur pengaruh secara parsial pengetahuan pembelian

terhadap proses pengambilan keputusan menjadi nasabah Bank BNI

Syariah.

3. Untuk mengukur pengaruh secara parsial pengetahuan pemakaian

terhadap proses pengambilan keputusan menjadi nasabah Bank BNI

Syariah.

4. Untuk mengukur pengaruh secara simultan pengetahuan produk,

pembelian dan pemakaian terhadap proses pengambilan keputusan

menjadi nasabah Bank BNI Syariah.

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dapat diperoleh dari penelitian ini

adalah sebagai berikut:

1. Hasil penelitian ini dapat digunakan sebagai bahan masukan untuk

pengembangan dunia perbankan syariah di Indonesia agar lebih baik

lagi dalam menerapkan dan melaksanakan kebijakan pengetahuan

masyarakat mengenai perbankan syariah.

7

2. Sebagai bahan untuk menambah pengetahuan bagi penulis dan

pembaca tentang produk-produk dan sistem operasional perbankan

syariah sehingga lebih memilih bank syariah daripada bank

konvensional.

3. Sebagai Bahan referensi untuk penelitian yang berikutnya yang

meneliti tentang objek yang berkaitan dengan pengetahuan

masyarakat mengenai perbankan syariah dimasa mendatang.

8

BAB II

LANDASAN TEORI

A. Tinjauan Teori

1. Pemasaran Jasa

Menurut Grönroos, pemasaran jasa adalah sebegai berikut:

“Memahami kebutuhan atau nilai yang diterima konsumen dengan

menggunakan penawaran organisasi dan bagaimana jasa itu sendiri atau

bersama dengan bentuk fisik nyata suatu barang menambah kebutuhan

tersebut, memahami bagaimana total kualitas yang dirasakan konsumen

dan bagaimana mengganti waktu lembur”,(Grönroos 1990 :7).

a.) Pengertian Pemasaran

Berdasarkan pendapat Kotler dan Keller adalah sebagai berikut:

“Pemasaran adalah suatu proses sosial yang di dalamnya individu

dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan

dengan menciptakan, menawarkan dan secara bebas mempertukarkan

produk yang bernilai dengan pihak lain”, (Kotler & Lane 2007: 6).

b.) Pengertian Jasa

Menurut Payne (2000:12) jasa adalah aktivitas ekonomi yang

mempunyai sejumlah elemen (nilai dan manfaat) intangible (tidak

berwujud) yang berkaitan dengannya, yang melibatkan sejumlah

interaksi dengan konsumen atau dengan barang-barang milik dan tidak

menghasilkan perubahan kepemilikan dalam kondisi bisa saja muncul

9

dan produksi suatu jasa atau bisa juga tidak berkaitan dengan produk

fisik. Jasa merupakan aktivitas, manfaat, atau kepuasan yang

ditawarkan untuk dijual.

1. Karaktenstik Jasa

Beberapa karakteristik utama dari jasa, menurut Kotler (1993:230),

adalah sebagai berikut:

a. Intangibility (Tidak berwujud)

Jasa mempunyai sifat tidak berwujud karma tidak bisa

dindentifikasi oleh ke lima indera manusia, seperti: dilihat,

dirasa, diraba, didengar, atau dicium sebelum terjadi proses

transaksi pembelian.

b. Inseparability (Tidak dapat dipisahkan)

Jasa tidak dapat dipisahkan dari sumbernya, apakah sumber itu

merupakan orang maupun mesin, disamping itu apakah sumber

itu hadir atau tidak, produk fisik yang berwujud tetap ada.

c. Variability (Berubah-ubah)

Jasa dapat mudah berubah-ubah karena jasa ini tergantung

pada siapa yang menyajikan, kapan, dan dimana disajikan.

d. Perishability (Daya tahan)

Jasa tidak dapat disimpan dan tidak memiliki daya tahan yang

lama karena sifatnya tergantung dari fluktuasi permintaan.

10

2. VARIABEL X

a.) Pengetahuan produk (Product Knowledge) (X1)

Menurut Engel,et,al yang dikutip oleh Sumarwan (2002: 121),

pengetahuan produk adalah kumpulan berbagai macam informasi

mengenai produk, merek, terminologi produk, atribut produk, harga

produk, dan kepercayaan mengenai produk. Pengetahuan produk

adalah pengetahuan konsumen akan sesuatu produk yang akan ia beli,

sehingga informasi yang didapat mengenai suatu produk akan

bermacam-macam.

Pengetahuan manusia terbentuk dari berbagai sumber

kemengertian (source of understanding) yang melekat secara eksternal

pada diri manusia, seperti perasaan, pikiran, ingatan, kesadaran dan

lainnya.Pernyataan perasaan atau pendapat dari semua ini kemudian

berakumulasi membentuk pengalaman, pendapat, cara pandang dan

kepercayaan yang dianut dan berlaku, baik secara individual maupun

secara bersama dalam kehidupan masyarakat. Semua bentuk

pengetahuan di atas disebut sebagai pengetahuan atau pemahaman

orang awam (common sense). Menurut Babbie, terdapat empat sumber

pengetahuan awam yaitu pengalaman pribadi, tradisi, otoritas, dan

opini publik. Terdapat juga ciri khas dari pengetahuan awam yaitu

(Abdurrahman, 2003:7):

11

a. Kebiasaan atau penentuan

b. Tidak jelas, dangkal, dan tidak melalui pemikiran yang teliti

dan teruji

c. Sering tidak adanya penjelasan, karana jika adanya

penjelasan penjelasannya bersifat umum dan tidak detail

Selain adanya pengetahuan awam, teradapat pula pengetahuan

ilmu. Pengetahuan ilmiah adalah pengetahuan yangtelah mengalami

proses observasi dan penalaran secara logika. Melalui observasi berarti

pengetahuan itu telah memiliki determinasi dengan kenyataan faktual

dan empiris. Kemudian dengan penalaran logika maka pengetahuan

telah memiliki dasar metodologis dan diatur serta ditata secara

sistematis (Abdurrahman, 2003;7).

Para ahli psikologi kognitif membagi pengetahuan ke dalam

pengetahuan deklaratif (declarative knowladge) dan pengetahuan

prosedur (proceduralknowledge). Pengetahuan deklaratif adalah fakta

subjektif yang diketahui oleh seseorang, misalnya: kacang kedelai

adalah bahan baku untuk membuat tempe dan tahu. Pengetahuan

prosedur adalah pengetahuan mengenai bagaimana fakta-fakta tersebut

digunakan, misalnya: pengetahuan bagaimana cara membuat kacang

kedelai menjadi tempe atau tahu.Ini perupakan pembagian pengetahuan

secara umum.

Pengetahuan produk adalah kumpulan berbagai macam

informasi mengenai produk.Pengetahuan ini meliputi kategori produk,

12

merek, triminologi produk, atribut atau fitur produk, harga produk, dan

kepercayaan menegenai produk.Menurut Mowen dan Minor

pengetahuan konsumen dibagi menjadi tiga kategori: pengetahuan

objektif (objective knowledge), pengetahuan subjektif (subjective

knowledge), dan informasi mengenai pengetahuan lainya. Pengetahuan

objektif adalah informasi yang benar mengenai kelas produk yang

disimpan di dalam memori jangka panjang konsumen. Pengetahuan

subjektif adalah presepsi konsumen mengenai apa dan berapa banyak

yang diketahui mengenai kelas produk. Konsumen mungkin juga

memiliki informasi mengenai pengetahuan berbagai hal lainnya

(Sumarwan, 2011:148). Menurut Brucks dalam Hanjaya (2016)

pengetahuan produk adalah pengetahuan yang didasari pada memori

atau pengetahuan yang dimiliki oleh konsumen.

Pembelajaran konsumen dapat dianggap sebagai proses bagi

para individu untuk memperoleh pengetahuan dan pengalaman

pembelian dan pemakaian yang diterapkan pada perilaku yang akan

datang. Pembelajaran meliputi semua bentuk pembelajaran, dari respon

yang sederhana dan hampir tidak disengaja sampai pembelajaran

berbagai konsep yang abstrak dan pemecahan masalah yang rumit

(Schiffman dan Knanuk, 2008:179).

13

a. Tingkat Pengetahuan Produk

Konsumen memiliki tingkat pengetahuan produk (Level of

product knowledge) berbeda yang digunakan konsumen untuk

menafsirkan informasi baru dan membuat keputusan pembelian.Tingkat

pengatahuan dibentuk ketika seseorang mendapatkan konsep arti

terpisah (proses penambahan) dan menggabungkannyamenjadi kategori

pengetahuan secara lebih abstrak dan lebih besar (pengkajiannya) (Peter

dan Olson, 2013: 68).

Petter dan Olson menyebutkan, konsumen memiliki tingkat

pengetahuan produk yang berbeda. Pengetahuan ini meliputi kelas

produk (product class), bentuk produk (product form), merek (brand),

dan model (model/features).Kelas produk adalah tingkat pengetahuan

produk yang paling luas, yang meliputi beberapa bentuk, merek atau

model.

b. Jenis Pengetahuan Produk

Konsumen mungkin memiliki tiga jenis pengetahuan produk

yaitu pengetahuan mengenai atribut atau karakteristik produk, akibat

keuntungan penggunaan produk dan pencapaian nilai konsumen atas

produk (Peter dan Olson, 2013: 70-74).

1) Pengetahuan Mengenai Atribut atau Karakteristik Produk

Pemasar memiliki pilihan strategis pada karakteristik produk

atau atribut.Berdasarkan keterbatasan pada kemampuan produk dan

sumber daya keuangan, manajer pemasar dapat menambahatribut baru

14

pada suatu produk.Pemasar dapat mengubah atribut merek dengan

membuat produk lebih menarik bagi konsumen. Pemasar harus

mengetahui atribut yang produk relevan bagi konsumen, arti atribut

tersebut bagi konsumen, dan cara konsumen mengunakan pengetahuan

tersebut dalam proses kognitif, seperti pemahaman dan pengambilan

keputusan.

Konsumen dapat memiliki pengetahuan mengenai tipe atau jenis

atribut produk berbeda. Atribut nyata mewakili karakteristik fisik dapat

disentuh (nyata), seperti jenis serat dalam selimut. Atribut abstrak

mewakili karakteristik subjektif tidak dapat disentu (tidak nyata),

seperti kualitas atau kehangatan sebuah selimut.

2) Produk sebagai kumpulan keuntungan

Konsumen sering berpikir mengenai produk dan merek dalam arti

pengaruhnya atau kosekuensinya dari pada atributnya. Kosekuensi adalah

hasil saat produk dibeli dan digunkan atau dikonsumsi. Konsumen

memiliki dua jenis atau tipe kosekuensi produk yaitu:

a) Kosekuensi fungsional (Functional Consequences)

Hasil nyata akibat penggunaan produk yang dialami konsumen

secara langsung. Misalnya, makan Big Mac memuaskan rasa lapar

dan minum aqua memuaskan rasa haus.

b) Kosekuensi Psikososial (Psychosocial Consequences)

Merujuk pada hasil psikologis dan sosial penggunaan

produk.Kosekuensi psikososial atas penggunaan produk merupakan

15

hasil yang bersifat internal dan personal. Sebagian besar kosekuensi

psikososial memiliki kualitas afektif seperti, konsumen

menggunakan mobil mewah akan merasa dihargai oleh orang lain.

3) Produk Sebagai Pemuas Nilai

Konsumen juga memiliki pengetahuan mengenai nilai simbiolis

personal produk dan merek.Nilai merupakan tujuan hidup secara luas (saya

ingin sukses; saya membutuhkan keamanan).Nilai seringkali melibatkan

afeksi emosional dikaitkan dengan tujuan dan kebutuhan tersebut. Ada

banyak cara dalam untuk mengelompokan nilai yaitu:

a) Nilai-Nilai Instrumental

Merupakan cara berperilaku yang lebih disukai. Ada beberapa

cara berperilaku yang memiliki nilai positif untuk seseorang

(memiliki waktu, bertindak secara independen, menunjukan

kemandirian).

b) Nilai-Nilai Terminal

Keadaaan diri yang lebih disukai atau keadaan psikologi lebih

luas (gembira, damai, sukses). Konsumen dapat memiliki

pengetahuan mengenai atribut produk, kosekuensi pengetahuan

produk dan nilai-nilai pribadi.Sebagian besar penelitian

pemasaran berfokus pada satu jenis pengetahuan produk

biasanya, atribut atau kosekuensi, di mana secara khusus

berfokus pada keuntungan dan resiko.Nilai-nilai lebih jarang

diteliti dan sering kali dipisahkan (Peter dan Olson, 2013: 77).

16

b.) Pengetahuan Pemakaian (usage knowledge) (X2)

Pengetahuan pemakaian adalah pengetahuan mengenai

manfaat produk setelah digunakan atau dikonsumsi oleh

konsumen (Sumarwan 2002: 120).

Pengetahuan pemakaian mencakupi informasi yang tersedia

di dalam ingatan bagaimana suatu produk dapat digunakan dan

apa yang diperlukan agar benar-benar menggunakan produk

tersebut.

Berdasarkan pengertian diatas, dapat disimpulkan bahwa

pengetahuan pemakaian adalah pengetahuan dimana suatu

produk akan memberikan manfaat apabila konsumen

mengetahui cara menggunakan produk tersebut.

Menurut Engel , Blackwell dan Miniard (1994:317) faktor

pemakaian mencakup informasi yang tersedia di dalam ingatan

mengenai bagaimana suatu produk dapat digunakan dan apa

yang diperlukan untuk menggunakan produk tersebut.

Pengetahuan pemakaian konsumen penting karena beberapa

alasan.

17

c.) Pengetahuan Pembelian (purchase knowledge) (X3)

Menurut Nitisusastro (2012 : 169), pengetahuan pembelian

terdiri atas pengetahuan mengenai cara membeli dan

pengetahuan saluran distribusi. Pengetahuan pembelian

mencakupi bermacam potongan informasi yang dimiliki

konsumen yang berhubungan dengan pemerolehan produk

Berdasarkan pengertian diatas maka penulis menyimpulkan

bahwa pengetahuan pembelian adalah pengetahuan mengenai

proses pemerolehan produk.

Menurut Engel , Blackwell dan Miniard (1994:317) faktor

pembelian adalah mencakupi bermacam potongan informasi

yang dimiliki konsumen yang berhubungan erat dengan

perolehan produk, lokasi pembelian produk, dan waktu

pembelian.

3. VARIABEL Y

Menurut pemahaman paling umum, sebuah keputusan adalah

seleksi terhadap dua pilihan alternatif atau lebih. Dengan perkataan lain,

pilihan alternatif harus tersedia bagi seseorang ketika mengambil

keputusan. (Schiffman dan Kanuk 2008:485).

Pengambilan keputusan konsumen pada dasarnya merupakan

proses pemecahan masalah. Kebanyakan konsumen, baik konsumen

individu maupun pembeli organisasi melalui proses mental yang hampir

18

sama dalam memutuskan produk dan merk apa yang dibeli. (Boyd 2000:

120).

Setiadi dalam Yuliawan (2011) mengatakan, keputusan

pembelian konsumen adalah proses pengintegrasian yang

mengkombinasikan pengetahuan untuk mengevaluasi dua atau lebih

perilaku alternatif, dan memilih salah satu di antaranya. Keputusan

konsumen timbul karena adanya penilaian yang objektif atau karena

dorongan emosi. Keputusan untuk bertindak adalah berasal dari

serangkaian aktivitas dan rangsangan mental dan emosional. Keputusan

yang rumit sering melibatkan beberapa keputusan pilihan diantara dua atau

lebih alternatif.

a. Proses Pengambilan Keputusan

Menurut Kotler dan Armstrong, proses yang digunakan konsumen untuk

mengambil keputusan membeli terdiri dari lima tahap yaitu (Sangadji,

2013: 36-38):

1.) Pengenalan Masalah

Pengenalan masalah merupakan tahap pertama dari proses

pengambilan keputusan, di mana konsumen mengenali suatu masalah atau

kebutuhan.

2.) Pencarian Informasi

Konsumen yang tertarik mungkin akan mencari lebih banyak

informasi. Apabila dorongan konsumen begitu kuat dan produk yang

memuaskan berada dalam jangkauan, konsumen kemungkinan besar akan

19

membelinya. Namun jika produk yang diinginkan berada jauh dari

jangkauan, walaupun konsumen mempunyai dorongan yang kuat,

konsumen mungkin akan menyimpan kebutuhannya dalam ingatan atau

melakukan pencarian informasi. Pencarian informasi merupakan tahap

dalam proses pengambilan keputusan di mana konsumen telah tertarik

untuk mencari informasi lebih banyak. Konsumen dapat memperoleh

informasi dari sumber mana pun misalnya sumber pribadi (keluarga,

teman, tetangga, kenalan), sumber komersial (iklan, wiraniaga, dealer,

kemasan, pajangan), suber publik (media massa, organisasi penilaian

pelanggan), sumber pengalaman (mengangani, memeriksa, dan

menggunakan produk).

3.) Evaluasi Berbagai Alternatif

Evaluasi berbagai alternatif yaitu suatu tahap dalam proses

pengambilan keputusan di mana konsumen menggunakan informasi untuk

mengevaluasi merek-merek alternative dalam suatu susunan pilihan.

Bagamana konsumen mengevaluasi alternatif pembelian tergantung pada

konsumen individu dan situasi pembelian tertentu.

4) Keputusan Pembelian

Keputusan pembelian merupakan tahap dalam proses pengambilan

keputusan pembelian sampai konsumen benar-benar membeli produk.

Biasanya kepurtusan pembelian konsumen adalah pembelian merek yang

paling disukai. Terdapat dua faktor yang dapat muncul di antara niat untuk

membeli dan keputusan pembelian yang memungkinkan untuk mengubah

20

niat tersebut. Faktor pertama adalah sikap orang lain; faktor kedua adalah

situasi yang tidak diharapakan.

5) Perilaku Pasca Pembelian

Perilaku paska pembelian merupakan tahap dalam proses

pengambilan keputusan pembelian di mana konsumen mengambil

tindakan lebih lanjut setelah membeli berdasarkan kepuasan atau ketidak

puasan yang konsumen rasakan. Hubungan antara harapan konsumen

dengan kinerja yang dirasakan dari produk merupakan faktor yang

menentukan apakah konsumen puas atau tidak. Jika produk gagal

memenuhi harapan, konsumen akan kecewa, jika harapan terpenuhi

konsumen akan puas, jika harapan terlampaui konsumen akan sangat puas.

b. Faktor-Faktor yang Mempengaruhi Keputusan Konsumen

Perilaku konsumen merupakan faktor penting yang dapat mempengaruhi

proses keputusan konsumen untuk membeli atau mengkonsumsi produk atau

jasa.Berikut ini adalah keputusan pembelian konsumen dipengaruhi oleh tiga

faktor yaitu faktor internal, faktor eksternal dan faktor situasional (Sungadji,

2013: 41).

1. Faktor Internal

Pengaruh faktor internal atau pribadi (presepsi, keluarga, motivasi dan

keterlibatan, pengetahuan, sikap, pembelajaran, kelompok usia, dan gaya

hidup) kerap memainkan peran penting dalam penambilan keputusan

konsumen (Sungadji, 2013: 41-46).

21

a. Presepsi

Presepsi adalah proses individu untuk mendapatkan,

mengorganisasikan, mengolah, dan menginterpresentasikan informasi.

Informasi yang sama bisa diperepsikan berbeda oleh individu yang

berbeda. Presepsi individu tentang informasi tergantung pada

pengetahuan, pengalaman, pendidikan, minat, perhatian dan sebagainya.

b. Keluarga

Menurut Engel, keluarga atau family adalah kelompok yang terdiri

atas dua orang atau lebih yang berhubungan melalui darah, perkawinan,

adopsi dan tempat tinggal. Bentuk bentuk keluarga terdiri dari keluarga

inti, keluarga besar, keluarga orientasi, keluarga prokreasi.Keluarga inti

adalah kelompok langsung yang terdiri dari ayah, ibu, anak yang tinggal

bersama. Keluarga besar adalah keluarga inti ditambah dengan kerabat

lain seperti kakek, nenek, paman, tante, sepupu. Menurut Engel keluarga

orientasi adalah keluarga di mana seseorang dilahirkan, sedangkan

keluarga yang ditegakkan melalui perkawinan disebut keluarga

prokreasi. Keluarga memiliki pengaruh yang sangat kaut dalam perilaku

pembelian, karena dalam suatu keluarga antara satu anggota keluarga

dengan anggota keluarga yang lain memiliki pengaruh dan peranan yang

sama pada saat melakukan pembelian.

c. Motivasi dan Keterlibatan

Menurut Sumarwan, motivasi muncul karena adanya kebutuhan

yang dirasakan oleh konsumen.Kebutuhan sendiri muncul karena

22

konsumen merasakan ketidak nyamanan (state of tensin) antara yang

seharusnya dirasakan dan sesungguhnya dirasakan.Kebutuhan yang

dirasakan tersebut mendorong seseorang untuk melakukan tindakan

untuk memenuhi kebutuhannya.

d. Pengetahuan

Secara umum pengetahuan dapat didefinisikan sebagai informasi

yang disimpan di dalam ingatan. Menurut Engel, pengetahuan konsumen

dibagi menjadi tiga bidang umum yaitu pengetahuan produk (product

knowledge), pengetahuan pembelian (purchase knowledge) dan

pengetahuan pemakai (usage knowledge).

f. Sikap

Sikap merupakan kecenderungan faktor motivasional yang belum

menjadi tindakan, sikap merupakan hasil pembelajaran, sikap merupakan

nilai yang bervariasi (suka tidak suka), sikap ditunjukan terhadap suatu

objek bisa personal atau nonpersonal.Perubahan yang terjadi pada diri

seseorang biasanya dipengaruhi oleh kejadian dan pengalaman yang

tidak terduga sebelumnya.Melalui tindakan yang dilakukannya, orang

tersebut dapat menentukan sikap yang paling tepat untuk memecahkan

suatu permasalahan.Sikap mempunyai pengaruh penting terhadap

presepsi konsumen melalui penyaringan yang ketat pada setiap

ransangan yang bertentangan dengan sikap.Sikap dan keyakinan

konsumen terhadap suatu produk atau merek dapat diubah melalu

23

komunikasi yang persuasif dan pemberian informasi yang efektif kepada

konsumen.

g. Pembelajaran

Pembelajaran merupakan proses yang dilakukan secara sadar yang

berdampak tehadap adanya perubahan kognitif, afektif, dan psikomotor

secara konsisten dan relatif permanen. Pembelajaran terjadi ketika

konsumen berusaha memenuhi kebutuhan dan keinginan. Konsumen

akan berulangkali mencoba atau berusaha membeli berbagai macam

pilihan produk sampai benar-benar puas. Produk yang paling

memberikan kepuasan itulah yang akan dipilih di lain waktu.

i. Kelompok Usia

Usia mempengaruhi seseorang dalam pengambilan keputusan.

Anak-anak mengambil keputusan dengan cepat, cenderung tidak terlalu

banyak pertimbangan. Ketika membuat keputusan remaja sudah mulai

membuat pertimbangan beberapa hal: mode, desain, cenderung lebih

emosinal. Keputusan pembelian produk yang dibuat orang tua cenderung

rasional, banyak dipertimbangkan: harga, manfaat, dan lain-lain.

h. Gaya Hidup

Pada pandangan ekonomi gaya hidup adalah bagaimana seorang

individu mengalokasikan pendapatannya dan bagaimana pola

konsumsinya. Gaya hidup seseorang dipengaruhi oleh kelas sosial,

pendidikan, kepercayaan, lingkungan, dan lain-lain. Menurut Kotler,

gaya hidup adalah pola hidup seseorang di dunia yang terungkap pada

24

aktivitas, minat, dan opininya. Gaya hidup menggambarkan keseluruhan

diri seseorang yang berinteraksi dengan lingkunganya (Kotler dan

Keller, 2009:224)

2. Faktor Eksternal

Faktor eksternal terdiri atas budaya, kelas sosial, dan keanggotaan

dalam suatu kelompok (Sangadji, 2013: 47-49).

a. Budaya

Budaya merupakan variabel yang mempengaruhi perilaku

konsumen yang tercermin pada cara hidup, kebiasaaan, dan tradisi dalam

permintaan akan bermacam-macam barang dan jasa yang

ditawarkan.Budaya merupakan penentu keinginan dan perilaku paling dasar.

Menurut Kotler, budaya terdiri dari sejumlah sub-budaya yang lebih

menampakkan identifikasi dan sosialisasi khusus bagi anggotanya. Sub

budaya mencakup kebangsaan, agama, kelompok ras, dan wilayah georafis

(Koteler dan Keller, 2009: 214).

b. Kelas Sosial

Menurut Engel mengatakan, kelas sosial mengacu pada

pengelompokan orang yang sama dalam perilaku berrdasarkan posisi

ekonomi mereka dalam pasar. Kelas sosial di tentukan oleh banyak faktor

antara lain pekerjaan, prestasi pribadi, interaksi, pemilikan, orientasi nilai,

dan kesadaran kelas. Menururt Mowen, status seseorang juga bisa

dipengaruhi oleh keberhasilannya untuk berhubungan dengan status orang

25

lain dalam pekerjaan yang sama. Orang akan senang bila berada di antara

orang dengan nilai dan perilaku yang sama.

c. Keanggotan dalam Suatu Kelompok

Setiap orang akan bergabung dengan kelompok-kelompok tertentu.

Alasan bergabungnya individu dengan suatu kelompok bisa bermacam-

macam, misalnya karena adanya kesamaan, hobi, profesi, pendidikan, suku,

etnis, budaya, agama, bangsa, dan lain-lain. Kelompok akan mempengaruhi

perilaku anggotanya, termasuk dalam pengambilan keputusan pembelian

produk.

d. Faktor Situasional

Munurut Engel, Situasi dapat dipandang sebagai pengaruh yang

timbul dari faktor yang khusus untuk waktu dan tempat yang spesifik yang

lepas dari karakteristik konsumen dan karakteristik objek. Situasi konsumen

dapat dipisahkan menjadi tiga bagian yaitu situasi komunikasi, situasi

pembelian, situasi pemakaian.Situasi komunikasi adalah latar konsumen

ketika dihadapkan pada komunikasi pribadi atau nonpribadi. Komunikasi

pribadi akan mencakup percakapan yang mungkin dilakukan oleh konsumen

dengan orang lain seperti wiraniaga atau sesama konsumen. Komunikasi

nonpribadi akan melibatkan spectrum stimulus seperti iklan dan program.

Situasi pembelian mengacu pada latar di mana konsumen memperoleh

produk atau jasa.Situasi pemakaian yang mengacu pada latar di mana

komsumsi terjadi (Sangadji, 2013: 50).

26

c. Tingkat Pengambilan Keputusan

Tidak semua situasi pengambilan keputusan konsumen menetuma

atau membutuhkan tingkat pencarian informasi yang sama. Jika semua

keputusan pembelian membutuhkan usaha yang besar, maka pengambilan

keputusan konsumen akan memberikan proses melelahkan yang menyita

waktu. Sebaliknya, jika semua pembelian sudah merupakan hal rutin, maka

akan cenderung membosankan dan hanya sedikit memberikan kesenangan

atau sesuatu yang baru. Dalam rangkaian usaha berkaisar yang paling tinggi

sampai paling rendah.dapat dibedakan tiga tingkatan pengambilan keputusan

konsumen spesifik ,Schiffman dan Kanuk, (2008:487):

1.) Pemecahan masalah yang luas

Jika konsumen tidak mempunyai kriteria yang mapan untuk

menilai kategori produk atau merek tertentu dalam kategori tersebut

tersebut atau tidak membatasi jumlah merek yang akan mereka

pertimbangkan menjadi rangkaian kecil yang dapat dikuasai. Usaha

pengambilan keputusan dapat diklasifikasi sebagai pemecahan

masalah yang luas. Pada tingkat ini, konsumen membutuhkan berbagai

informasi untuk menetapkan serangkaian kriteria guna menilai merek-

merek tertentu dan banyak informasi yang sesuai mengenai setiap

merek yang dipertimbangkan.

2.) Pemecasan masalah yang terbatas

Pada tingkat pemecahan masalah masalah ini, konsumen telah

menetapkan kriteria dasar untuk menilai kategori produk dan berbagai

27

merek dalam kategori tersebut.Tetapi mereka belum sepenuhnya

menetapkan pilihan terhadap pilihan terhadap kelompok merek

tertentu.Pencarian informasi tambahan yang dilakukan lebih

merupakan “penyesuaian sedikit-sedikit”, konsumen harus

mengumpulkan informasi merek tambahan untuk melihat perbedaan

diantara berbagai merek.

3.) Perilaku masalah sebagai respon yang rutin.

Pada tingkat ini, konsumen sudah mempunyai beberapa

pengalaman mengenai kategori produk dan serangkaian kriteria yang

ditetapkan dengan baik untuk menilai berbagai yang sedang

dipertimbangkan. Dalam beberapa situasi, konsumen mungkin mencari

informasi tambahan, dalam situasi lain konsumen hanya meninjau

kembali apa yang sudah mereka ketahui.

Seberapa mendalam tugas pemahaman masalah konsumen

bergantung pada seberapa baik kriteria pemilihan yang telah

ditetapkan, seberapa banyak informasi yang telah dipunyai mengenai

setiap merek yang sedang dipertimbangkan, dan seberapa terbatas

rangkaian merek yang telah dipilih.Jelas dalam penyelesaian masalah

yang luas, konsumen harus mencari informasi mencari informasi yang

lebih banyak untuk melakukan pilihan, sedangkan untuk perilaku

respon yang rutin hanya sedikit informasi tambahan.

28

4. Keterkaitan Antar Variabel

a.) Pengetahuan Produk Terhadap Keputusan Konsumen Menjadi

Nasabah Bank BNI Syariah

Menurut Prasetijo (2005:9) ada empat perilaku konsumen berdasarkan

tingkat keterlibatan pembeli dan tingkat perbedaan merek perilaku

pembelian yang rumit terdiri dari tiga tahap. Tahap pertama, pembeli

mengembangkan keyakinan tentang produk tertentu. Tahap kedua,

setelah pembeli mengembangkan keyakinan tentang suatu produk

maka pembeli akan membangun sikap tentang produk tersebut. Tahap

ketiga, pada tahap ini setelah pembeli dapat membangun sikap tentang

suatu produk maka pembeli membuat pilihan pembelian yang cermat.

(Wirapradnyana. 2014 : 4)

b.) Pengetahuan Pemakaian Terhadap Keputusan Konsumen Menjadi

Nasabah Bank BNI Syariah

Menurut Engel , Blackwell dan Miniard (1994:317) pengetahuan

pemakaian konsumen penting karena beberapa alasan. Pertama,

konsumen tentu saja lebih kecil kemungkinannya membeli suatu

produk bila mereka tidak memiliki informasi yang cukup mengenai

bagaimana mengguanakan produk tersebut. Upaya pemasaran yang

dirancang untuk mendidik konsumen tentang bagaimana menggunakan

produk pun dibutuhkan. Penghalang serupa bagi pembelian terjadi bila

konsumen memiliki informasi yang tidak lengkap mengenai cara-cara

yang berbeda atau situasi dimana suatu produk dapat digunakan.

29

Walaupun pengetahuan pemakaian yang tidak memadai tidak

mencegah terjadinya pembelian produk, hal ini tetap saja memiliki

efek yang merugikan pada kepuasan konsumen. Produk yang

digunakan secara salah mungkin tidak bekerja dengan benar sehingga

menyebabkan pelanggan merasa tidak puas.

c.) Pengetahuan Pembelian Terhadap Keputusan Konsumen Menjadi

Nasabah Bank BNI Syariah

Menurut Pilihan pembelian seseorang dipengaruhi oleh empat Faktor

Psikologis utama: motivasi, persepsi, pembelajaran, serta keyakinan

dan sikap. (Hanik.2014: 4)

5. Bank Syariah

Bank Syariah merupakan bank yang kegiatannya mengacu pada

hukum islam dan dalam kegiatannya tidak membebankan bunga maupun

tidak membayar bunga kepada nasabah. Imbalan bank syariah yang

diterima maupun yang dibayarkan pada nasabah tergantung dari akad dan

perjanjian yang dilakukan oleh pihak nasabah dan pihak bank. Perjanjian

(akad) yang terdapat di perbankan syariah harus tunduk pada syarat dan

rukun akad sebagaimana diatur dalam syariat islam.

Bank Syariah merupakan lembaga keuangan yang berfungsi

memperlancar mekanisme ekonomi di sektor riil melalui aktivitas kegiatan

usaha (investasi, jual beli, atau lainnya) berdasarkan prinsip syariah, yaitu

aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain

untuk penyimpanan dan atau pembiayaan kegiatan usaha, atau kegiatan

30

lainnya yang dinyatakan sesuai dengan nilai-nilai syariah yang bersifat

makro maupun mikro. (Ascarya 2007: 30)

Secara umum, fungsi bank syariah tidak berbeda dengan bank

konvensional, yakni sebagai lembaga intermediary yang mengerahkan

dana dari masyarakat dan menyalurkan kembali kepada masyarakat yang

membutuhkannya dalam bentuk fasilitas pembiayaan.

Ciri khusus dari bank syariah adalah dari sumber utama ketentuannya

berasal dari hukum Islam. Dari segi sumber perolehan keuntungan,

keuntungan yang diperoleh oleh bank syariah bukan berasal dari bunga

yang dibebankan kepada nasabah, tetapi dari apa yang disebutkan sebagai

imbalan, baik berupa jasa (fee-base income) maupun mark-up atau profit

margin, serta bagi hasil (loss and profit sharing). Karakteristik khusus

lainnya dari bank syariah selain dilibatkannya hukum Islam dan

pembebasan transaksi berdasarkan bunga (interest free), adalah

diperbolehkannya melakukan kegiatan-kegiatan usaha yang bersifat multi-

finance dan perdagangan (trading). Hal ini berkenan dengan sifat dasar

transaksi bank syariah yang merupakan investasi dan jual-beli serta sangat

beragamnya pelaksanaan pembiayaan yang dilakukan.

Kegiatan usaha yang berdasarkan prinsip syariah, antara lain adalah

kegiatan usaha yang tidak mengandung unsur:

a. Riba, yaitu penambahan pendapatan secara tidak sah (bathil)

antara lain dalam transaksi pertukaran barang sejenis yang

tidak sama kualitas, kuantitas, dan waktu penyerahan (fadhl)

31

atau dalam transaksi pinjaman-meminjam yang

mempersyaratan nasabah penerima fasilitas mengembalikan

dana yang diterima melebihi poko pinjaman karena berjalannya

waktu (nasi’ah).

b. Maisir, yaitu transaksi yang digantungkan pada suatu keadaan

yang tidak pasti dan bersifat untung-untungan.

c. Gharar, yaitu transaksi yang objeknya tidak jelas, tidak

dimiliki, tidak diketahui keberadaannya, atau tidak dapat

diserahkan pada saat transaksi dilakukan kecuali diatur lain

dalam syariah.

d. Haram, yaitu transaksi yang objeknya dilarang dalam Islam

e. Dzalim, yaitu transaksi yang menimbulkan ketidakadilan bagi

pihak lainnya.

6. Perbedaan Antara Bank Syariah dan Bank Konvensional

Bank di Indonesia terbagi menjadi dua, yaitu bank syariah dan bank

konvensional. Bank Syariah adalah bank yang menjalankan kegiatan

usahanya berdasarkan prinsip Syariah dan menurut jenisnya terdiri dari

Bank Umum Syariah dan Bank Pembiayaan Syariah. Prinsip syariah

adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa

yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam

penetapan fatwa yang di bidang syariah.

Bank konvensional adalah bank yang menjalankan kegiatan usahanya

secara konvensional dan berdasarkan jenisnya terdiri dari atas Bank

32

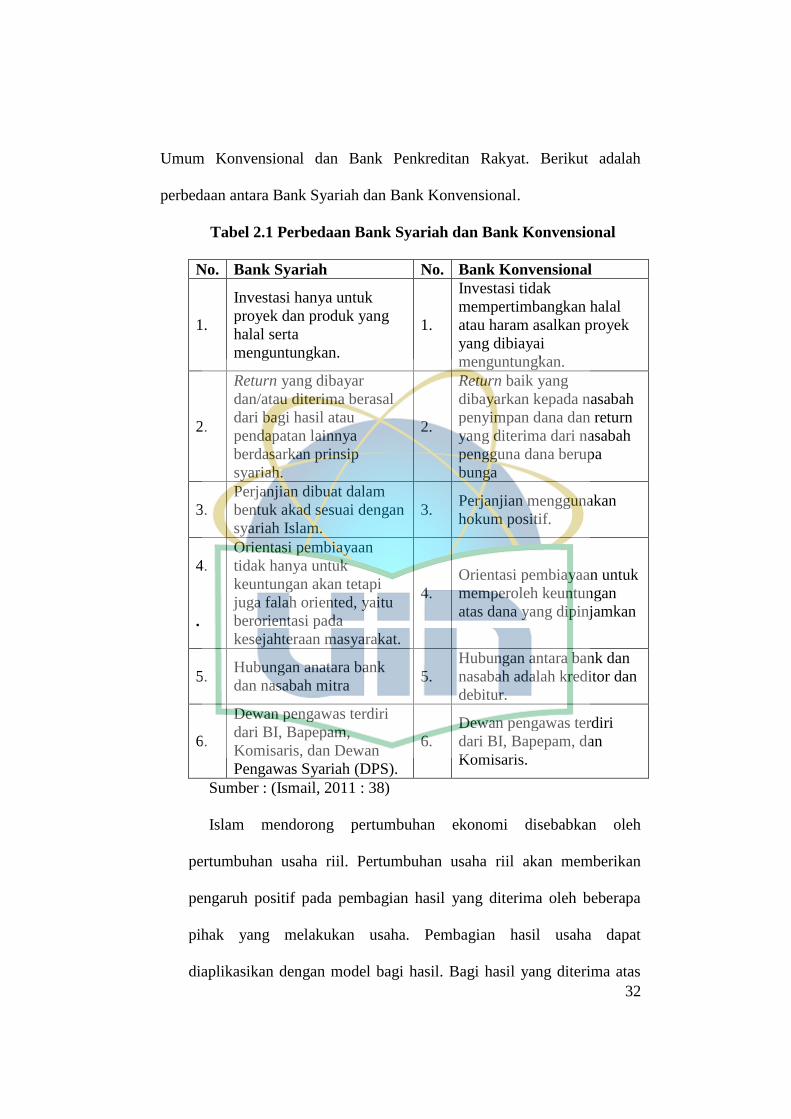

Umum Konvensional dan Bank Penkreditan Rakyat. Berikut adalah

perbedaan antara Bank Syariah dan Bank Konvensional.

Tabel 2.1 Perbedaan Bank Syariah dan Bank Konvensional

No. Bank Syariah No. Bank Konvensional

1.

Investasi hanya untuk

proyek dan produk yang

halal serta

menguntungkan.

1.

Investasi tidak

mempertimbangkan halal

atau haram asalkan proyek

yang dibiayai

menguntungkan.

2.

Return yang dibayar

dan/atau diterima berasal

dari bagi hasil atau

pendapatan lainnya

berdasarkan prinsip

syariah.

2.

Return baik yang

dibayarkan kepada nasabah

penyimpan dana dan return

yang diterima dari nasabah

pengguna dana berupa

bunga

3.

Perjanjian dibuat dalam

bentuk akad sesuai dengan

syariah Islam.

3. Perjanjian menggunakan

hokum positif.

4.

.

Orientasi pembiayaan

tidak hanya untuk

keuntungan akan tetapi

juga falah oriented, yaitu

berorientasi pada

kesejahteraan masyarakat.

4.

Orientasi pembiayaan untuk

memperoleh keuntungan

atas dana yang dipinjamkan

5. Hubungan anatara bank

dan nasabah mitra 5.

Hubungan antara bank dan

nasabah adalah kreditor dan

debitur.

6.

Dewan pengawas terdiri

dari BI, Bapepam,

Komisaris, dan Dewan

Pengawas Syariah (DPS).

6.

Dewan pengawas terdiri

dari BI, Bapepam, dan

Komisaris.

Sumber : (Ismail, 2011 : 38)

Islam mendorong pertumbuhan ekonomi disebabkan oleh

pertumbuhan usaha riil. Pertumbuhan usaha riil akan memberikan

pengaruh positif pada pembagian hasil yang diterima oleh beberapa

pihak yang melakukan usaha. Pembagian hasil usaha dapat

diaplikasikan dengan model bagi hasil. Bagi hasil yang diterima atas

33

hasil usaha, akan memberikan keuntungan bagi pemilik modal yang

mendapatkan keuntungan dalam kerja sama usaha.

Bunga juga memberikan keuntungan kepada pemilik dana atau

investor. Namun keuntungan yang diperoleh pemilik dana atas bunga

tentunya berbeda dengan keuntungan yang diperoleh dari bagi hasil.

Keuntungan yang berasal dari bunga sifatnya tetap tanpa

memerhatikan hasil usaha pihak yang dibiayai, sebaliknya keuntungan

yang berasal dari bagi hasil akan berubah mengikuti hasil usaha pihak

yang mendapatkan dana. Dengan sistem bagi hasil, kedua pihak antara

pihak investor dan pihak penerima dana akan menikmati keuntungan

dengan pembagian yang adil (Ismail, 2011 : 23)

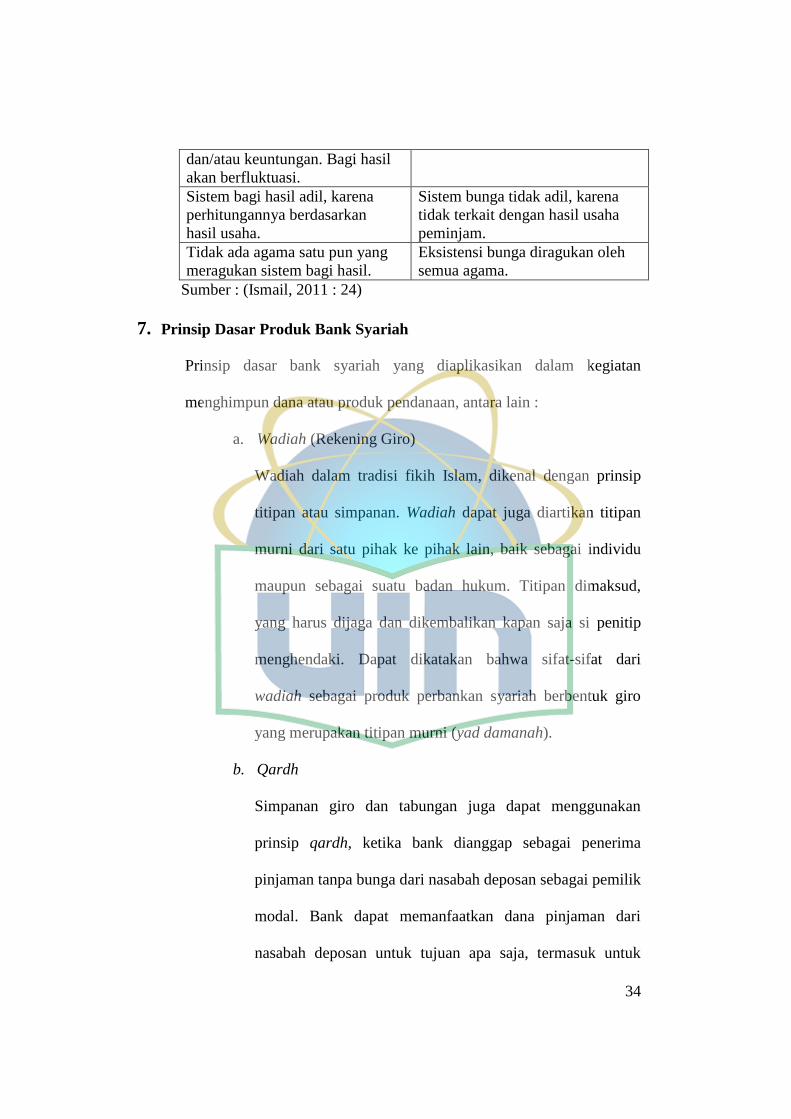

Terdapat perbedaan pula antara bagi hasil dan bunga bank, yaitu

sebagai berikut:

Tabel 2.2 Perbedaan Bagi Hasil dan Bunga

Bagi Hasil Bunga

Bagi hasil ditetapkan dengan

rasio

nisbah yang disepakati antara

pihak yang melaksanakan akad

pada saat

akad dengan berpedoman adanya

kemungkinan keuntungan atau

kerugian

Besarnya bunga ditetapkan pada

saat perjanjian dan mengikat

kedua

pihak ang melaksanakan

perjanjian

dengan asumsi bahwa pihak

penerima pinjaman akan selalu

mendapat keuntungan

Besarnya bagi hasil dihitung

berdasarkan nisbah yang

diperjanjikan dikalikan dengan

jumlah pendapatan dan/atau

keuntungan yang diperoleh

Besarnya bunga yang diterima

berdasarkan perhitungan

persentase

bunga dikalikan dengan jumlah

dana yang dipinjamkan.

Jumlah bagi hasil akan

dipengaruhi

oleh besarnya pendapatan

Jumlah bunga yang diterima tetap,

meskipun usaha peminjam

meningkat atau menurun.

34

dan/atau keuntungan. Bagi hasil

akan berfluktuasi.

Sistem bagi hasil adil, karena

perhitungannya berdasarkan

hasil usaha.

Sistem bunga tidak adil, karena

tidak terkait dengan hasil usaha

peminjam.

Tidak ada agama satu pun yang

meragukan sistem bagi hasil.

Eksistensi bunga diragukan oleh

semua agama.

Sumber : (Ismail, 2011 : 24)

7. Prinsip Dasar Produk Bank Syariah

Prinsip dasar bank syariah yang diaplikasikan dalam kegiatan

menghimpun dana atau produk pendanaan, antara lain :

a. Wadiah (Rekening Giro)

Wadiah dalam tradisi fikih Islam, dikenal dengan prinsip

titipan atau simpanan. Wadiah dapat juga diartikan titipan

murni dari satu pihak ke pihak lain, baik sebagai individu

maupun sebagai suatu badan hukum. Titipan dimaksud,

yang harus dijaga dan dikembalikan kapan saja si penitip

menghendaki. Dapat dikatakan bahwa sifat-sifat dari

wadiah sebagai produk perbankan syariah berbentuk giro

yang merupakan titipan murni (yad damanah).

b. Qardh

Simpanan giro dan tabungan juga dapat menggunakan

prinsip qardh, ketika bank dianggap sebagai penerima

pinjaman tanpa bunga dari nasabah deposan sebagai pemilik

modal. Bank dapat memanfaatkan dana pinjaman dari

nasabah deposan untuk tujuan apa saja, termasuk untuk

35

kegiatan produktif mencari keuntungan. Sementara itu,

nasabah deposan dijamin akan memperoleh kembali

dananya secara penuh, sewaktu-waktu nasabah ingin

menarik dananya. Bank boleh juga memberikan bonus

kepada nasabah deposan, selama hal ini tidak disyaratkan di

awal perjanjian.

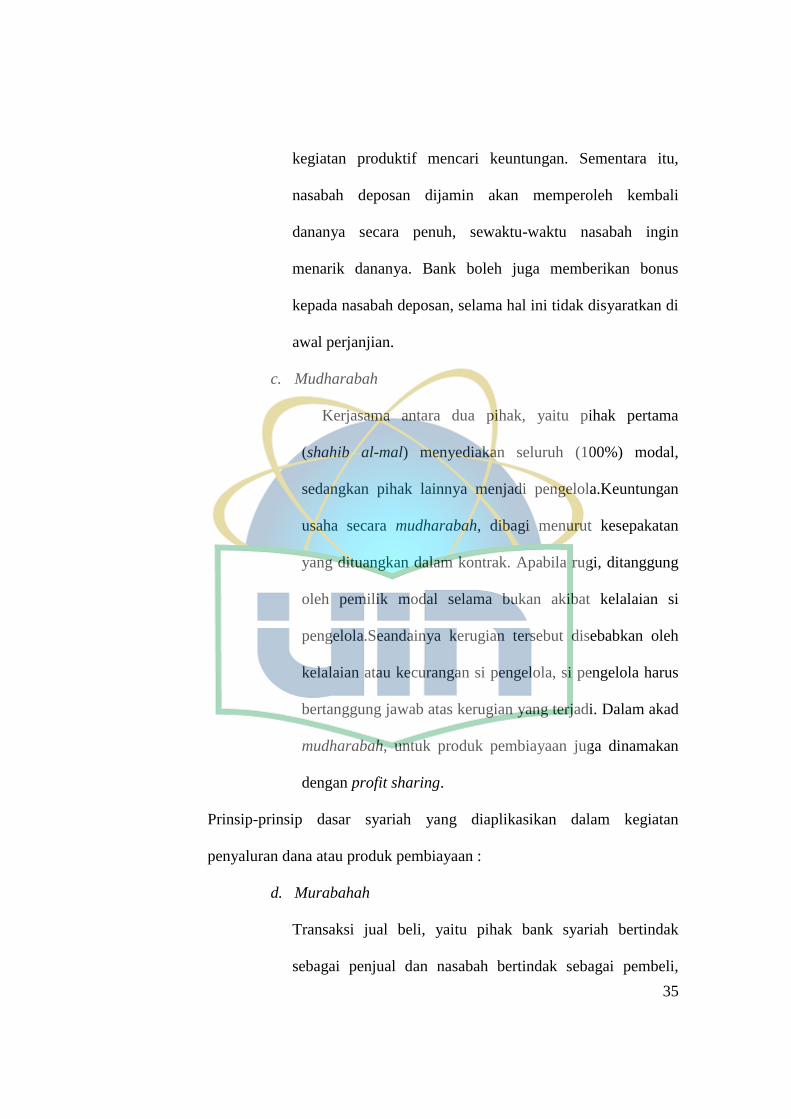

c. Mudharabah

Kerjasama antara dua pihak, yaitu pihak pertama

(shahib al-mal) menyediakan seluruh (100%) modal,

sedangkan pihak lainnya menjadi pengelola.Keuntungan

usaha secara mudharabah, dibagi menurut kesepakatan

yang dituangkan dalam kontrak. Apabila rugi, ditanggung

oleh pemilik modal selama bukan akibat kelalaian si

pengelola.Seandainya kerugian tersebut disebabkan oleh

kelalaian atau kecurangan si pengelola, si pengelola harus

bertanggung jawab atas kerugian yang terjadi. Dalam akad

mudharabah, untuk produk pembiayaan juga dinamakan

dengan profit sharing.

Prinsip-prinsip dasar syariah yang diaplikasikan dalam kegiatan

penyaluran dana atau produk pembiayaan :

d. Murabahah

Transaksi jual beli, yaitu pihak bank syariah bertindak

sebagai penjual dan nasabah bertindak sebagai pembeli,

36

dengan harga jual dari bank adalah harga beli dari pemasok

ditambah keuntungan dengan persentase tertentu bagi bank

syariah sesuai dengan kesepakatan. Kepemilikan barang

akan berpindah kepada nasabah segera setelah perjanjian

jual beli ditandatangani dan nasabah akan membayar barang

tersebut dengan cicilan tetap yang besarnya seuai

kesepakatan sampai dengan pelunasannya.

e. Salam

Pembiayaan jual beli dimana pembeli memberikan uang

terlebih dahulu terhadap barang yang dibeli yang telah

disebutkan spesifikasinya dengan pengantaran kemudian.

f. Istishna

Pembiayaan jual beli yang menyerupai pembiayaan salam,

namun bank syariah melakukan pembayaran secara termin

atau beberapa kali dalam jangka waktu tertentu sesuai

dengan kesepakatan.

g. Ijarah

Perjanjian sewa yang memberikan kepada penyewa untuk

memanfaatkan barang yang akan disewa dengan imbalan

uang sewa sesuai dengan persetujua dan setelah masa

sewanya berakhir maka barang dikembalikan kepada

pemilik, namun penyewa juga dapat memiliki barang yang

37

disewa dengan pilihan pemindahan kepemilikan atas barang

yang disewa dari pihak bank oleh pihak lain.

h. Musyarakah

Perjanjian pembiayaan antara bank syariah dengan nasabah

yang membutuhkan pembiayaan, dimana bank dan nasabah

secara bersama membiayai suatu usaha/proyek yang juga

dikelola secara bersama atas prinsip bagi hasil sesuai

dengan penyertaan di mana keuntungan dan kerugian dibagi

sesuai kesepakatan dimuka.

i. Mudharabah

Pembiayaan yang dilakukan oleh pihak bank syariah untuk

membiayai 100% keburtuhan dana dari suatu proyek/usaha

tersebut, sementara nasabah sesuai dengan keahlian yang

dimilikinya akan menjalankan proyek/usaha tersebut

dengan sebaik-baiknya dan bertanggung jawab atas

kerugian yang mungkin terjadi. Bank syariah dan nasabah

dapat menentukan bagi hasilnya untuk masing-masing

pihak berdasarkan persentase pendapatan atau keuntungan

bersih dari proyek/usaha tersebut sesuai dengan

kesepakatan.

38

Adapun prinsip produk-produk syariah dalam penyelenggaraan jasa-jasa

perbankan :

a. Hawalah

Pengalihan utang dari orang yang berutang kepada orang lain

yang wajib menanggungnya.

b. Rahn (Gadai)

Seseorang yang meminjam harta orang lain dengan

memberikan sesuatu barang miliknya yang mempunyai nilai

ekonomi, seandainya terjadi kegagalan dalam pembayaran,

maka orang yang meminjamkan hartanya dapat memiliki

barang tersebut.

c. Kafalah

Jaminan yang diberikan oleh penanggung (kafil) kepada pihak

ketiga untuk memenuhi kewajiban pihak kedua atau yang

ditanggung.

d. Wakalah

Akad perwakilan antara kedua belah pihak (bank dan nasabah)

di mana nasabah memberikan kuasa kepada bank untuk

mewakili dirinya melakukan pekerjaan/jasa tertentu.

39

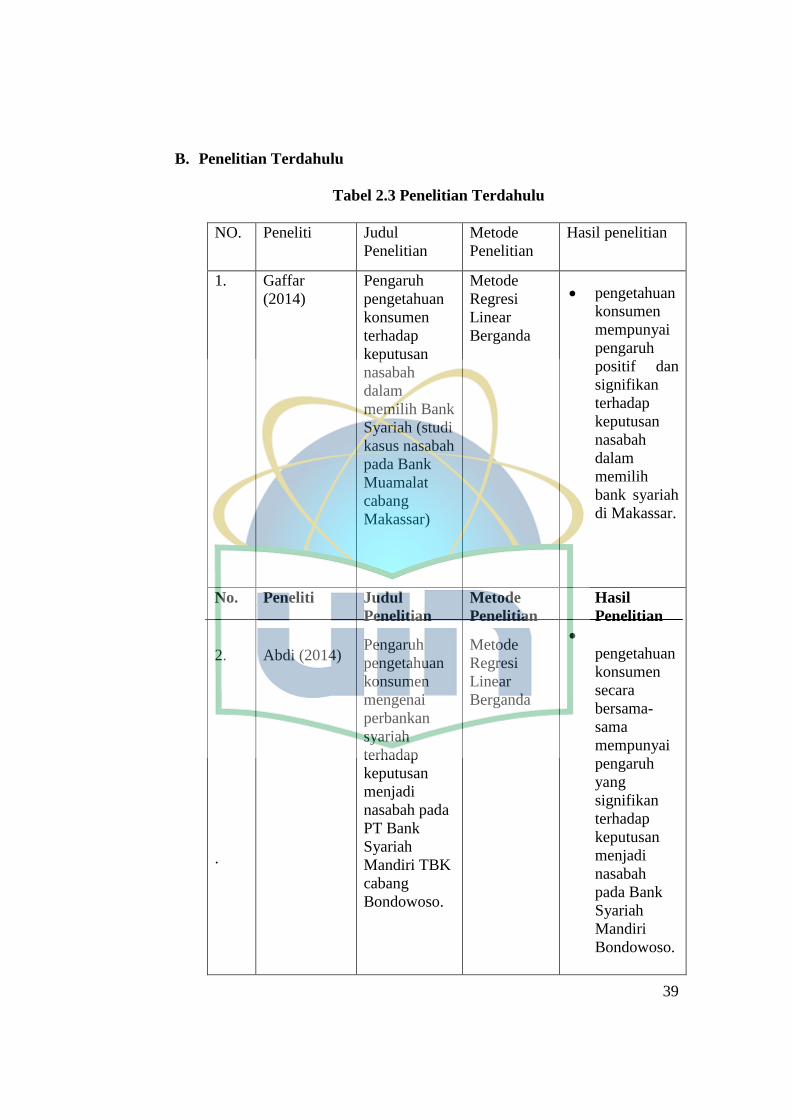

B. Penelitian Terdahulu

Tabel 2.3 Penelitian Terdahulu

NO. Peneliti Judul

Penelitian

Metode

Penelitian

Hasil penelitian

1.

Gaffar

(2014)

Pengaruh

pengetahuan

konsumen

terhadap

keputusan

nasabah

dalam

memilih Bank

Syariah (studi

kasus nasabah

pada Bank

Muamalat

cabang

Makassar)

Metode

Regresi

Linear

Berganda

pengetahuan

konsumen

mempunyai

pengaruh

positif dan

signifikan

terhadap

keputusan

nasabah

dalam

memilih

bank syariah

di Makassar.

No.

2.

.

Peneliti

Abdi (2014)

Judul

Penelitian

Pengaruh

pengetahuan

konsumen

mengenai

perbankan

syariah

terhadap

keputusan

menjadi

nasabah pada

PT Bank

Syariah

Mandiri TBK

cabang

Bondowoso.

Metode

Penelitian

Metode

Regresi

Linear

Berganda

Hasil

Penelitian

pengetahuan

konsumen

secara

bersama-

sama

mempunyai

pengaruh

yang

signifikan

terhadap

keputusan

menjadi

nasabah

pada Bank

Syariah

Mandiri

Bondowoso.

40

3. Pane(2015) Pengetahuan

konsumen

Mengenai

Perbankan

Syariah dan

Keputusan

Menjadi

Nasabah Pada

Bank Syariah

Muamalat

Cabang

Rantau Prapat

Mertode

Regresi

Linear

Berganda

pengetahuan

konsumen

mempunyai

pengaruh

positif dan

signifikan

terhadap

keputusan

nasabah

dalam

memilih

bank syariah

di Rantau

Prapat

41

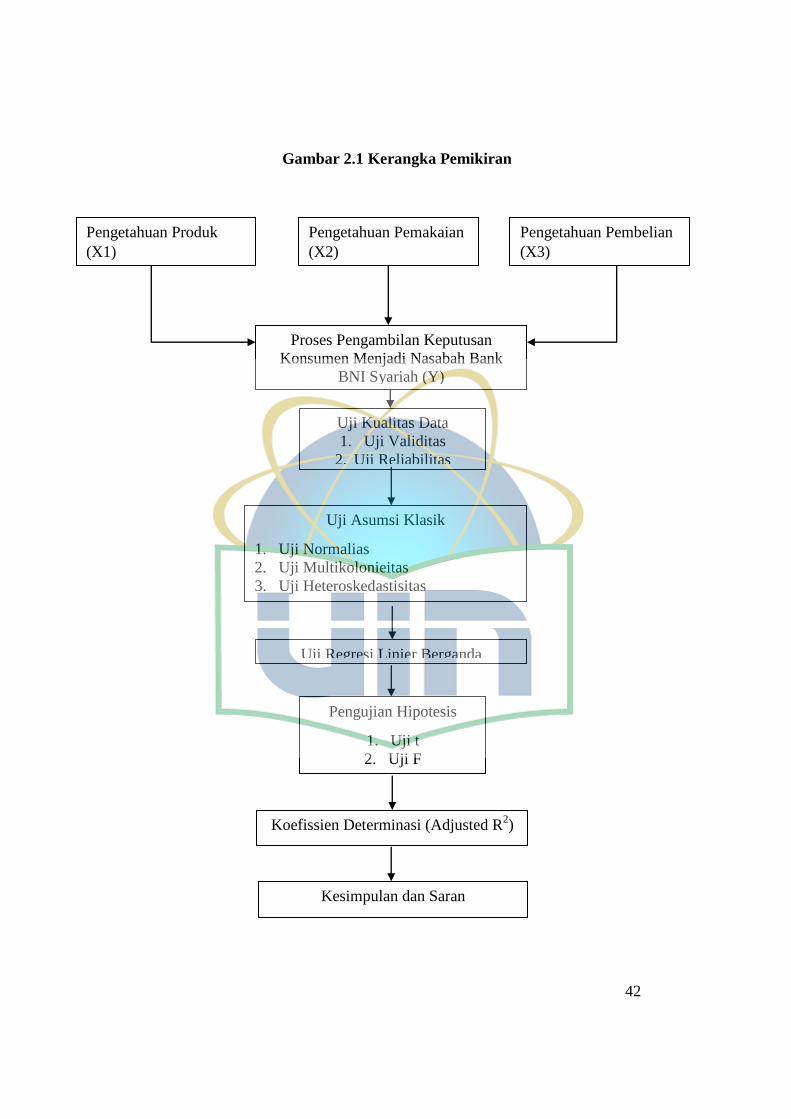

C. Kerangka Pemikiran

Menurut Sekaran kerangka berfikir adalah model konseptual tentang

tentang bagaimana teori berhubungan dengan berbagai faktor yang telah

diindentivikasi sebagai masalah yang penting (Sugiyono, 2011:60).

Adapun kerangka pemikiran peneliti yang menjadi dasar dalam

penulisan penelitian ini adalah sebagai berikut :

42

Gambar 2.1 Kerangka Pemikiran

Proses Pengambilan Keputusan

Konsumen Menjadi Nasabah Bank

BNI Syariah (Y)

Uji Kualitas Data

1. Uji Validitas