PENGARUH PENERAPAN GOOD GOVERNANCE DAN … · 2018. 9. 7. · dan (2) mengetahui pengaruh...

128

PENGARUH PENERAPAN GOOD GOVERNANCE DAN PENGENDALIAN INTERNAL TERHADAP KINERJA PENGELOLAAN KEUANGAN DESA Studi Kasus pada Pemerintah Desa Banjararum S K R I P S I Diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi Oleh: Rino Pandhu Wibowo NIM : 142114174 PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2018 PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Transcript of PENGARUH PENERAPAN GOOD GOVERNANCE DAN … · 2018. 9. 7. · dan (2) mengetahui pengaruh...

PENGARUH PENERAPAN GOOD GOVERNANCE DAN

PENGENDALIAN INTERNAL TERHADAP KINERJA PENGELOLAAN

KEUANGAN DESA

Studi Kasus pada Pemerintah Desa Banjararum

S K R I P S I

Diajukan untuk memenuhi salah satu syarat

memperoleh gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Rino Pandhu Wibowo

NIM : 142114174

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2018

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i

PENGARUH PENERAPAN GOOD GOVERNANCE DAN

PENGENDALIAN INTERNAL TERHADAP KINERJA PENGELOLAAN

KEUANGAN DESA

Studi Kasus pada Pemerintah Desa Banjararum

S K R I P S I

Diajukan untuk memenuhi salah satu syarat

memperoleh gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Rino Pandhu Wibowo

NIM : 142114174

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2018

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

LEMBAR PERSEMBAHAN

“...Sesungguhnya Allah Tidak Akan Mengubah Keadaan Suatu Kaum,

Sehingga Mereka Mengubah Keadaan Yang Ada Pada Diri Mereka Sendiri...”

(QS Ar-Ra’d ayat 11)

Skripsi ini saya persembahkan untuk:

Bapak dan Ibu saya yang tak tergantikan

Kakak dan kedua adik saya yang selalu memberikan dukungan

Teman-teman saya yang senantiasa mengajarkan nilai-nilai kehidupan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi ini

dengan judul:

PENGARUH PENERAPAN GOOD GOVERNANCE DAN

PENGENDALIAN INTERNAL TERHADAP KINERJA PENGELOLAAN

KEUANGAN DESA

Studi Kasus pada Pemerintah Desa Banjararum

dan diajukan untuk diuji pada tanggal 18 Juli 2018 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa skripsi ini tidak

terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara

menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang

menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya

akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau

keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang

lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak,

dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan

saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan

menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri,

berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2018

Yang membuat pernyataan,

Rino Pandhu Wibowo

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Rino Pandhu Wibowo

NIM : 142114174

Demi pengembangan ilmu pengetahuan, saya memberikan Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PENGARUH PENERAPAN GOOD GOVERNANCE DAN

PENGENDALIAN INTERNAL TERHADAP KINERJA PENGELOLAAN

KEUANGAN DESA

Studi Kasus pada Pemerintah Desa Banjararum.

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata

Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelola

dalam pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya

di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin

dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan

nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 31 Juli 2018

Yang menyatakan,

Rino Pandhu Wibowo

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

KATA PENGANTAR

Puji dan syukur saya panjatkan kepada kehadirat Allah SWT yang telah

melimpahkan rahmat dan hidayah-Nya kepada penulis sehingga dapat

menyelesaikan penulisan karya ilmiah ini. Penulisan karya ilmiah ini ditujukan

untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi Program

Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

Terselesaikannya penulisan karya ilmiah ini tidak terlepas dari bimbingan,

dukungan, dan arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan

terima kasih kepada:

1. Tuhan Yang Maha Esa yang senantiasa memberikan petunjuk serta arahan dalam

penulisan karya ilmiah ini.

2. Bapak, Ibu, Kakak, Adik, dan segenap keluarga yang telah memberikan

dukungan moral maupun material kepada penulis sehingga penulisan karya

ilmiah ini dapat terselesaikan.

3. Drs. Joko Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma

yang telah memberikan kesempatan kepada penulis untuk menuntut ilmu serta

mengembangkan kepribadian di Universitas Sanata Dharma.

4. Albertus Yudi Yuniarto, S.E., M.B.A., selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma yang telah memberikan kesempatan kepada penulis

untuk menuntut ilmu serta mengembangkan kepribadian khususnya di Fakultas

Ekonomi Universitas Sanata Dharma.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

5. Drs. YP. Supardiyono, M.Si., Akt., QIA., CA., selaku Dosen Pembimbing

Akademik dan Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas

Sanata Dharma yang telah memberikan bimbingan dan arahan kepada penulis

dalam menuntut ilmu di Program Studi Akuntansi Fakultas Ekonomi Universitas

Sanata Dharma.

6. Nicko Kornelius Putra, S.E., M.Sc., selaku dosen pembimbing skripsi yang telah

memberikan bimbingan dan arahan dalam penulisan karya ilmiah ini.

7. Kepala Desa Banjararum dan segenap Perangkat Desa Banjararum yang telah

memberikan kesempatan serta dukungan kepada penulis dalam melaksanakan

penelitian.

8. Teman-teman yang telah menemani dan memberikan inspirasi sehingga penulis

dapat menyelesaikan penulisan karya ilmiah ini dengan baik.

9. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah

berkontribusi dalam penyelesaian penulisan karya ilmiah ini.

Penulis menyadari bahwa dalam penulisan karya ilmiah ini masih terdapat

banyak kekurangan. Oleh karena itu, penulis mengharapkan kritik, masukan, dan

saran dari para pembaca. Semoga karya ilmiah ini dapat bermanfaat bagi para

pembaca dan dapat dipergunakan sebagaimana mestinya.

Yogyakarta, 31 Juli 2018

Penulis,

Rino Pandhu Wibowo

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ........................................................................................ i

HALAMAN PERSETUJUAN PEMBIMBING .............................................. ii

HALAMAN PENGESAHAN .......................................................................... iii

HALAMAN PERSEMBAHAN ...................................................................... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ......................... v

HALAMAN PERSETUJUANPUBLIKASI KARYA ILMIAH .................... vi

HALAMAN KATA PENGANTAR ................................................................ vii

HALAMAN DAFTAR ISI .............................................................................. ix

HALAMAN DAFTAR TABEL ...................................................................... xii

HALAMAN DAFTAR GAMBAR .................................................................. xiii

ABSTRAK ....................................................................................................... xiv

ABSTRACT ....................................................................................................... xv

BAB I PENDAHULUAN

A Latar Belakang ....................................................................... 1

B Rumusan Masalah ................................................................. 5

C Batasan Masalah .................................................................... 6

D Tujuan Penelitian ................................................................... 6

E Manfaat Penelitian ................................................................. 6

F Sistematika Penulisan ............................................................ 7

BAB II TINJAUAN PUSTAKA

A Pemerintah Desa .................................................................... 9

1. Pengertian Pemerintah Desa ............................................. 9

2. Penyelenggaraan Pemerintah Desa ................................... 9

3. Struktur Organisasi Pemerintah Desa ............................... 10

B Pengelolaan Keuangan Desa ................................................. 11

1. Pengertian Dana Desa ....................................................... 11

2. Pengertian Alokasi Dana Desa ......................................... 11

3. Pengertian Pengelolaan Keuangan Desa ........................... 12

4. Asas-Asas Pengelolaan Keuangan Desa ........................... 12

C Kinerja ................................................................................... 13

1. Pengertian Kinerja ............................................................ 13

2. Indikator Kinerja ............................................................... 14

3. Pengukuran Kinerja .......................................................... 14

4. Pengukuran Kinerja Sektor Publik ................................... 15

5. Konsep Value For Money ................................................. 16

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

6. Tujuan Value For Money .................................................. 17

D Good Governance .................................................................. 18

1. Pengertian Good Governance ........................................... 18

2. Pilar Good Governance .................................................... 19

3. Konsep Good Government Governance ........................... 20

4. Aspek-Aspek Good Government Governance ................. 21

5. Prinsip-Prinsip Good Governance .................................... 22

E Pengendalian Internal ............................................................ 24

1. Pengertian Pengendalian Internal..................................... 24

2. Pengertian Sistem Pengendalian Internal ......................... 25

3. Tujuan Pengendalian Internal ........................................... 25

4. Unsur-Unsur Pengendalian Internal .................................. 26

F Perumusan Hipotesis ............................................................. 27

G Kerangka Konseptual Penelitian ........................................... 30

BAB III METODE PENELITIAN

A Jenis Penelitian ...................................................................... 31

B Objek dan Subjek Penelitian ................................................. 31

C Populasi dan Sampel .............................................................. 31

D Jenis dan Sumber Data .......................................................... 32

E Teknik Pengumpulan Data .................................................... 32

F Variabel Penelitian ................................................................ 33

G Teknik Analisis Data ............................................................. 33

BAB IV GAMBARAN UMUM OBJEK PENELITIAN

A Kondisi Desa ......................................................................... 39

B Sejarah Asal Usul Desa ......................................................... 39

C Visi dan Misi ......................................................................... 40

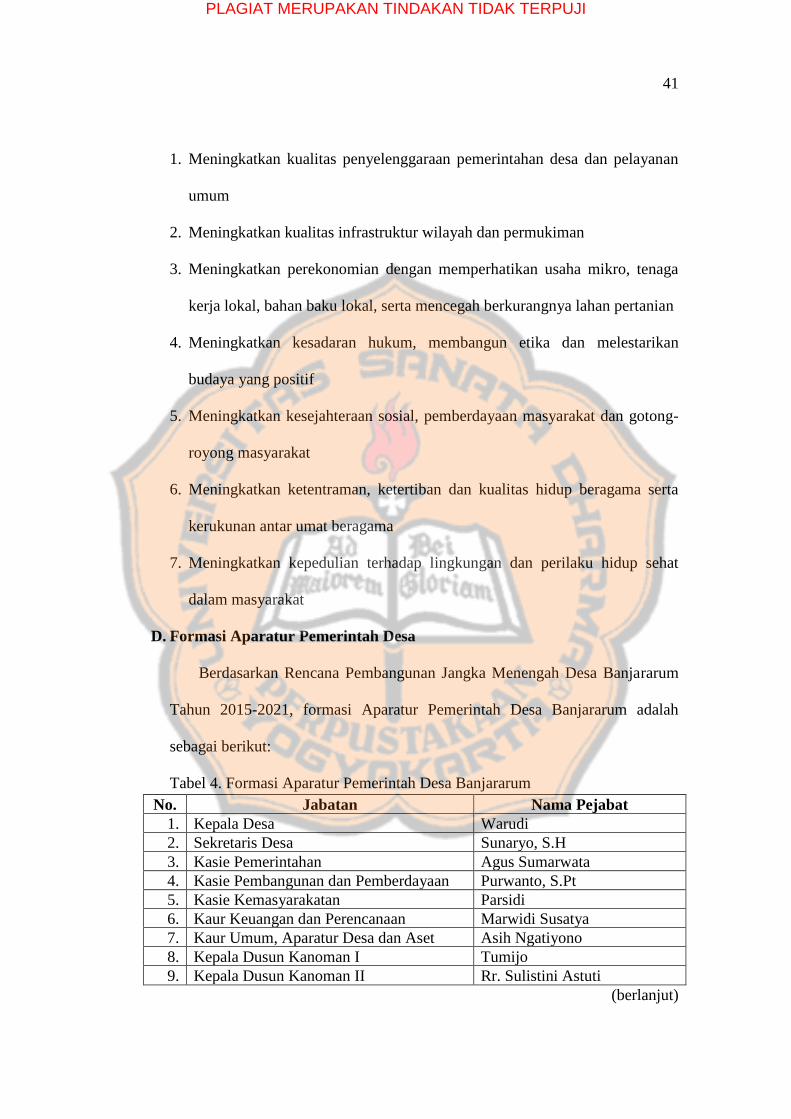

D Formasi Aparatur Pemerintah Desa ....................................... 41

E Tujuan Strategi dan Sasaran .................................................. 43

BAB V ANALISIS DATA DAN PEMBAHASAN

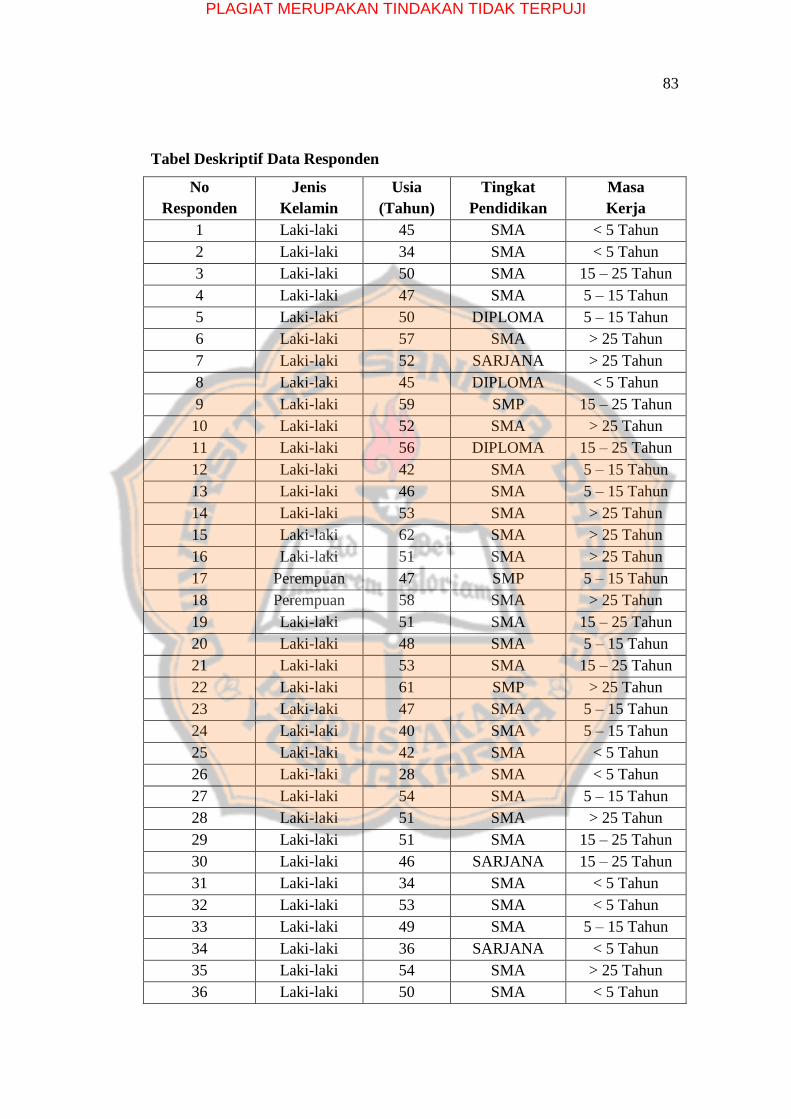

A Deskripsi dan Profil Responden ............................................ 47

1. Deskripsi Responden Berdasarkan Jenis Kelamin ............ 47

2. Deskripsi Responden Berdasarkan Usia ........................... 48

3. Deskripsi Responden Berdasarkan Tingkat Pendidikan ... 48

4. Deskripsi Responden Berdasarkan Masa Kerja ................ 49

B Uji Kualitas Data ................................................................... 49

1. Uji Validitas ...................................................................... 49

2. Uji Reliabilitas .................................................................. 52

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

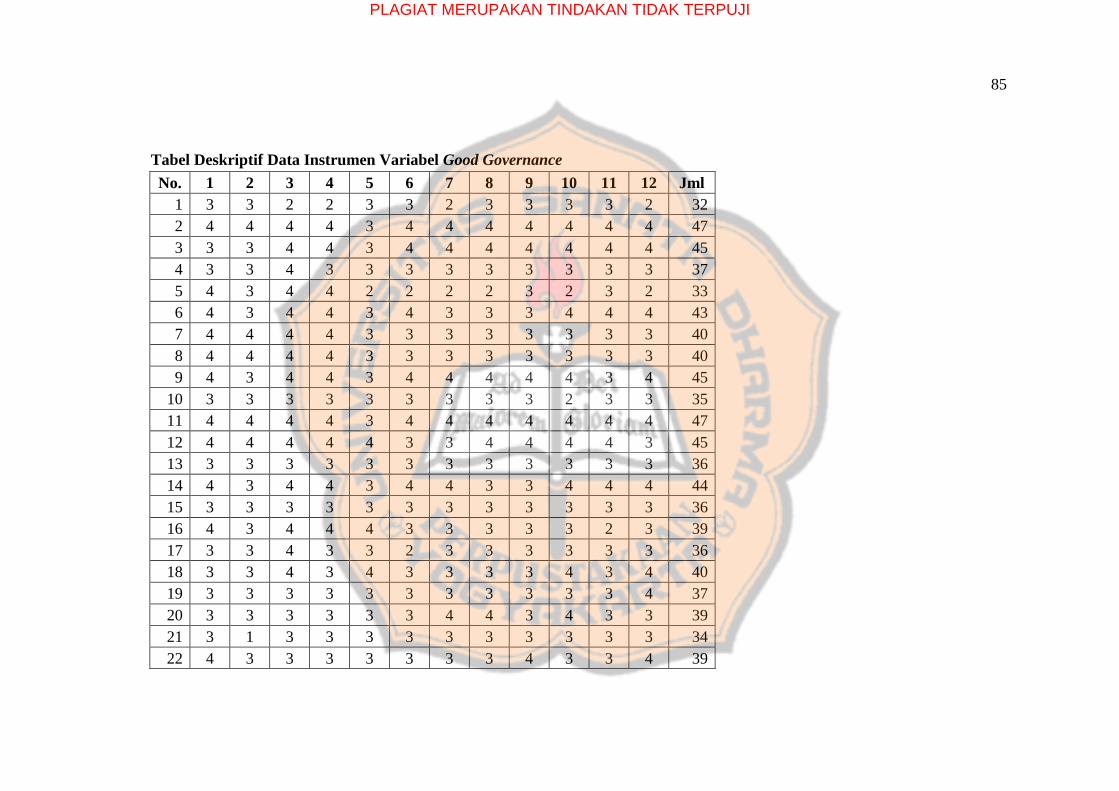

C Analisis Deskriptif Variabel Penelitian ................................. 52

1. Variabel Good Governance .............................................. 53

2. Variabel Pengendalian Internal ......................................... 55

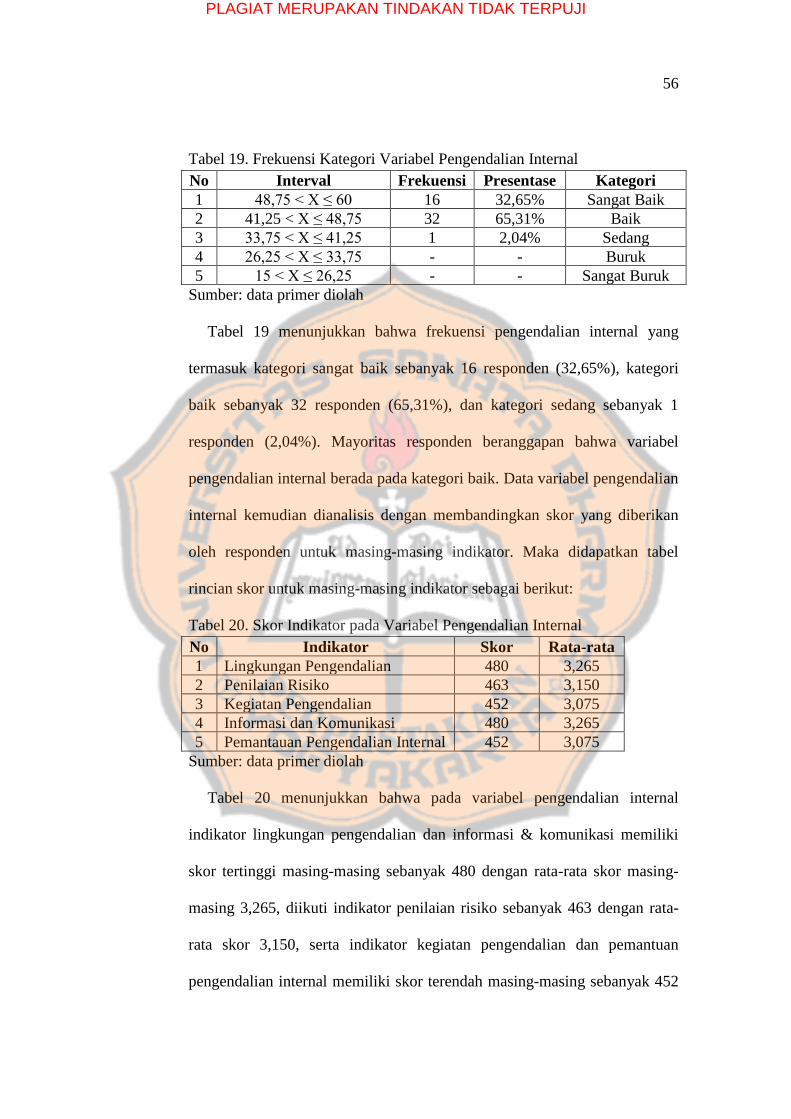

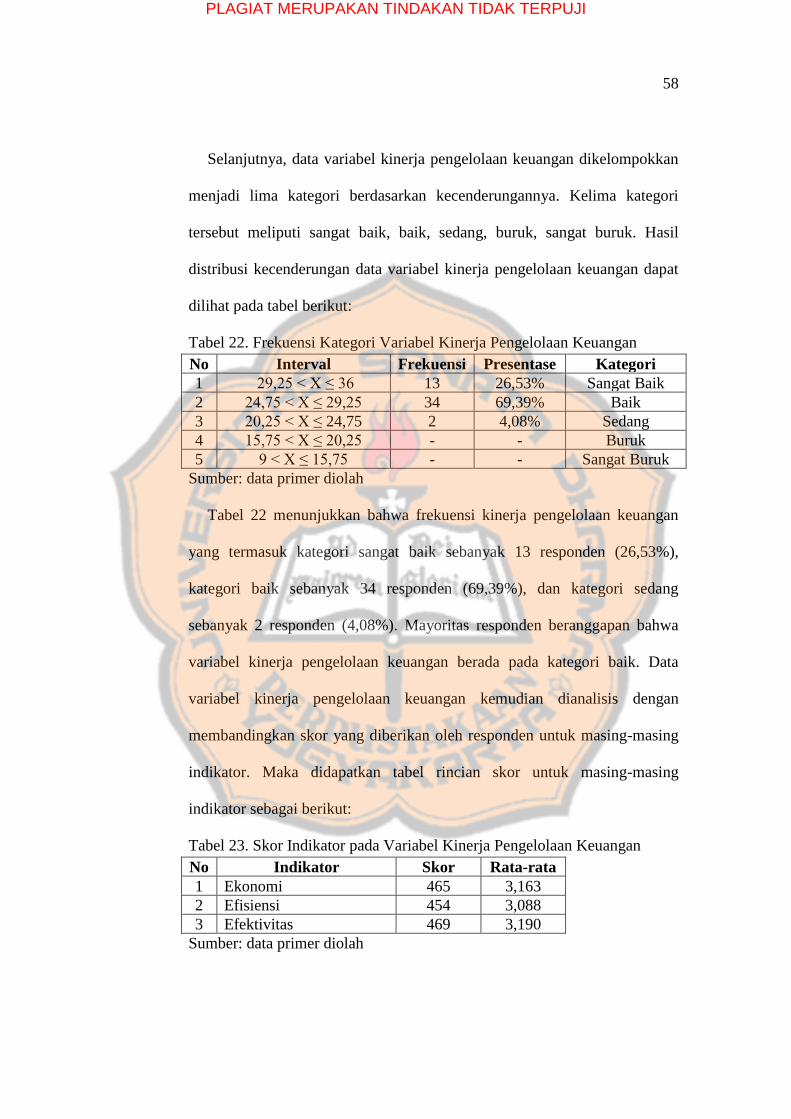

3. Variabel Kinerja Pengelolaan Keuangan .......................... 57

D Uji Asumsi Klasik ................................................................. 59

1. Uji Normalitas Data .......................................................... 59

2. Uji Linearitas .................................................................... 60

3. Uji Multikolinearitas ......................................................... 60

4. Uji Heteroskedastisitas ..................................................... 61

E Uji Hipotesis .......................................................................... 62

1. Koefisien Korelasi ............................................................ 63

2. Koefisien Determinasi ...................................................... 63

3. Uji Statistik F .................................................................... 63

4. Uji Statistik t ..................................................................... 63

F Pembahasan ........................................................................... 65

1. Pengaruh Penerapan Good Governance terhadap Kinerja

Pengelolaan Keuangan ...................................................... 65

2. Pengaruh Penerapan Pengendalian Internal terhadap

Kinerja Pengelolaan Keuangan ......................................... 66

BAB VI PENUTUP 68

A Kesimpulan ............................................................................ 68

B Keterbatasan Penelitian ......................................................... 68

C Saran ...................................................................................... 68

1. Bagi Pemerintah Desa Banjararum ................................... 69

2. Bagi Penelitian Selanjutnya .............................................. 69

DAFTAR PUSTAKA ...................................................................................... 71

LAMPIRAN ..................................................................................................... 74

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

DAFTAR TABEL

Halaman

Tabel 1 Indikator Skor Kuesioner ............................................................... 32

Tabel 2 Klasifikasi Reliabilitas ................................................................... 34

Tabel 3 Kategori Indikator Variabel ........................................................... 35

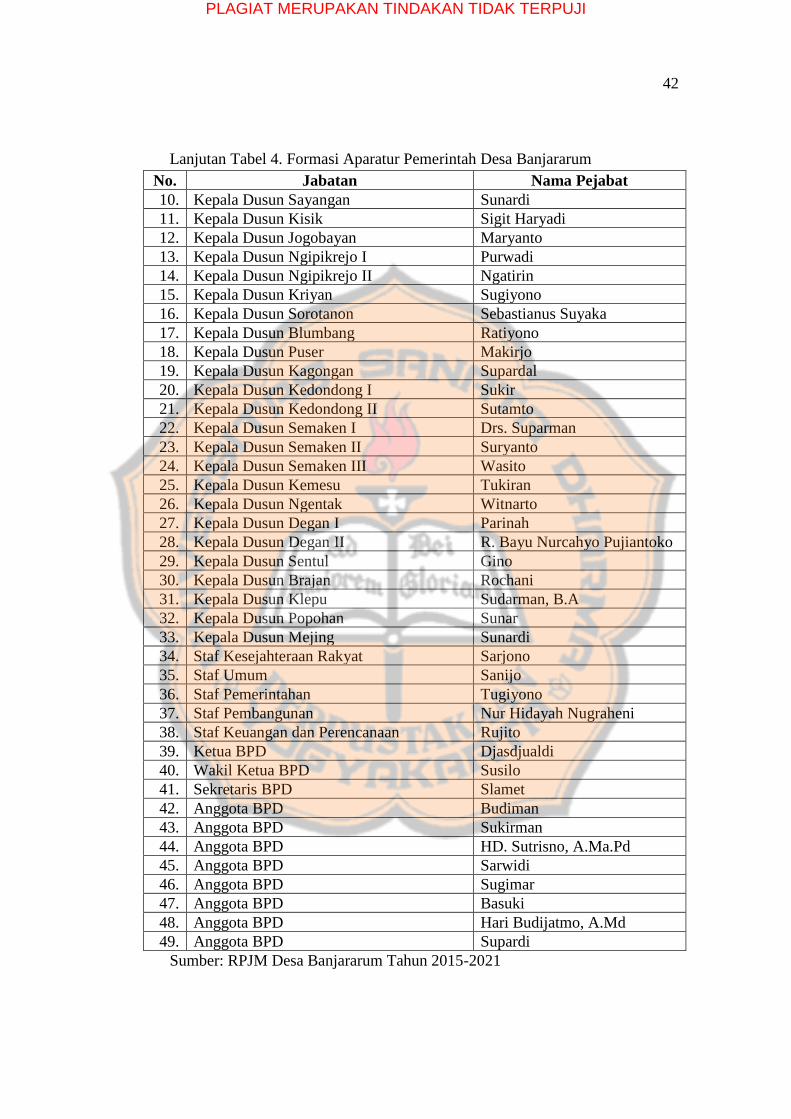

Tabel 4 Formasi Aparatur Pemerintah Desa Banjararum ........................... 41

Tabel 5 Rincian Pembagian dan Pengembalian Kuesioner ........................ 47

Tabel 6 Jenis Kelamin Responden .............................................................. 47

Tabel 7 Usia Responden ............................................................................. 48

Tabel 8 Tingkat Pendidikan Responden ..................................................... 48

Tabel 9 Lama Masa Kerja Responden ........................................................ 49

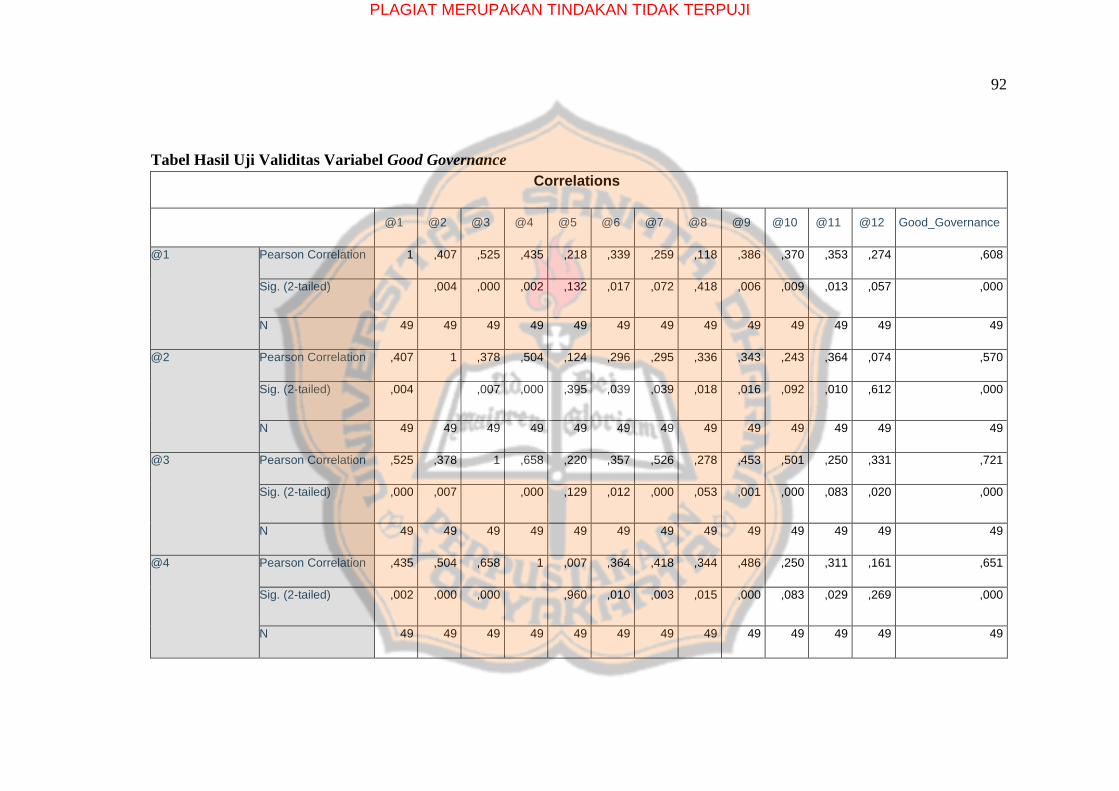

Tabel 10 Hasil Uji Validitas Variabel Good Governance ............................ 50

Tabel 11 Hasil Uji Validitas Variabel Pengendalian Internal ....................... 50

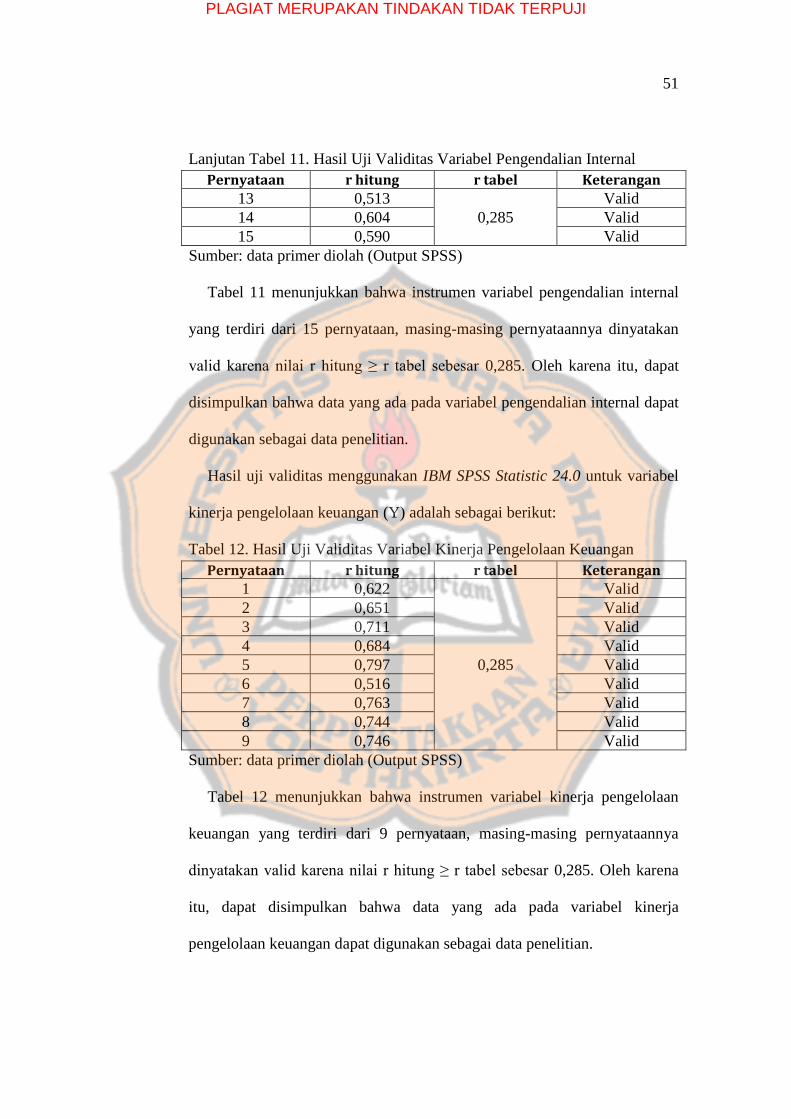

Tabel 12 Hasil Uji Validitas Variabel Kinerja Pengelolaan Keuangan ........ 51

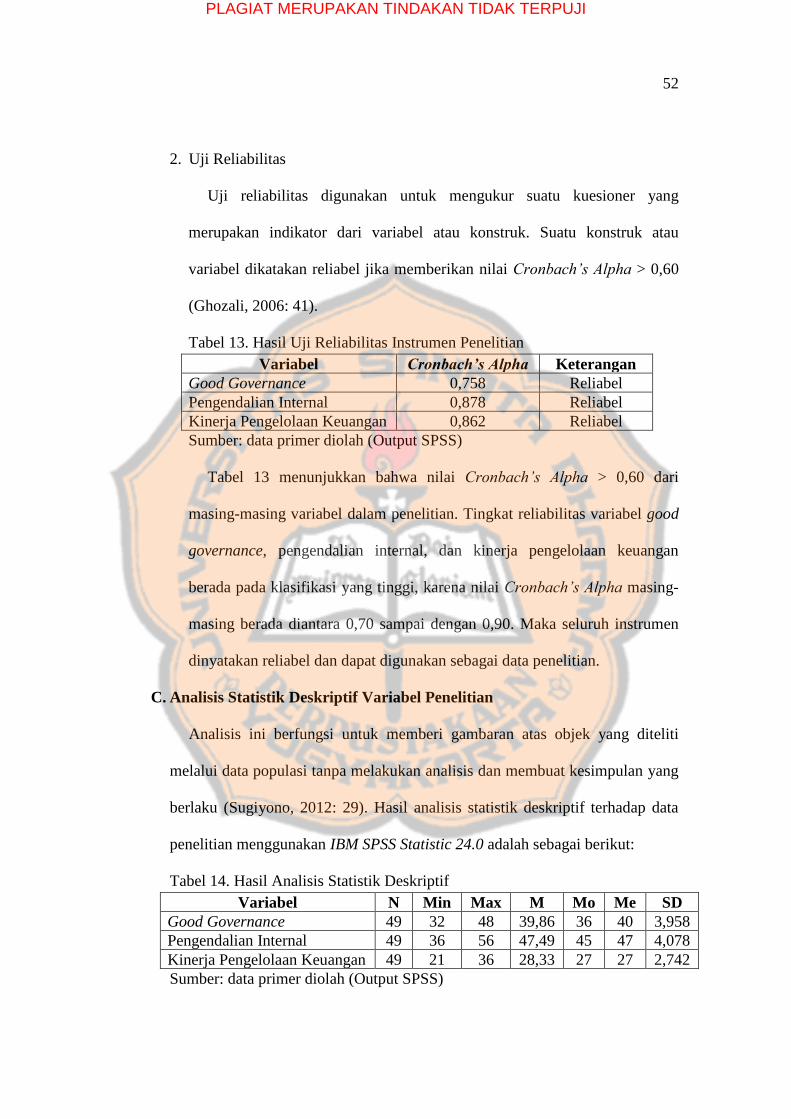

Tabel 13 Hasil Uji Reliabilitas Instrumen Penelitian ................................... 52

Tabel 14 Hasil Analisis Statistik Deskriptif ................................................. 52

Tabel 15 Distribusi Frekuensi Variabel Good Governance .......................... 53

Tabel 16 Frekuensi Kategori Variabel Good Governance ........................... 54

Tabel 17 Skor Indikator pada Variabel Good Governance .......................... 54

Tabel 18 Distribusi Frekuensi Variabel Pengendalian Internal .................... 55

Tabel 19 Frekuensi Kategori Variabel Pengendalian Internal ...................... 56

Tabel 20 Skor Indikator pada Variabel Pengendalian Internal ..................... 56

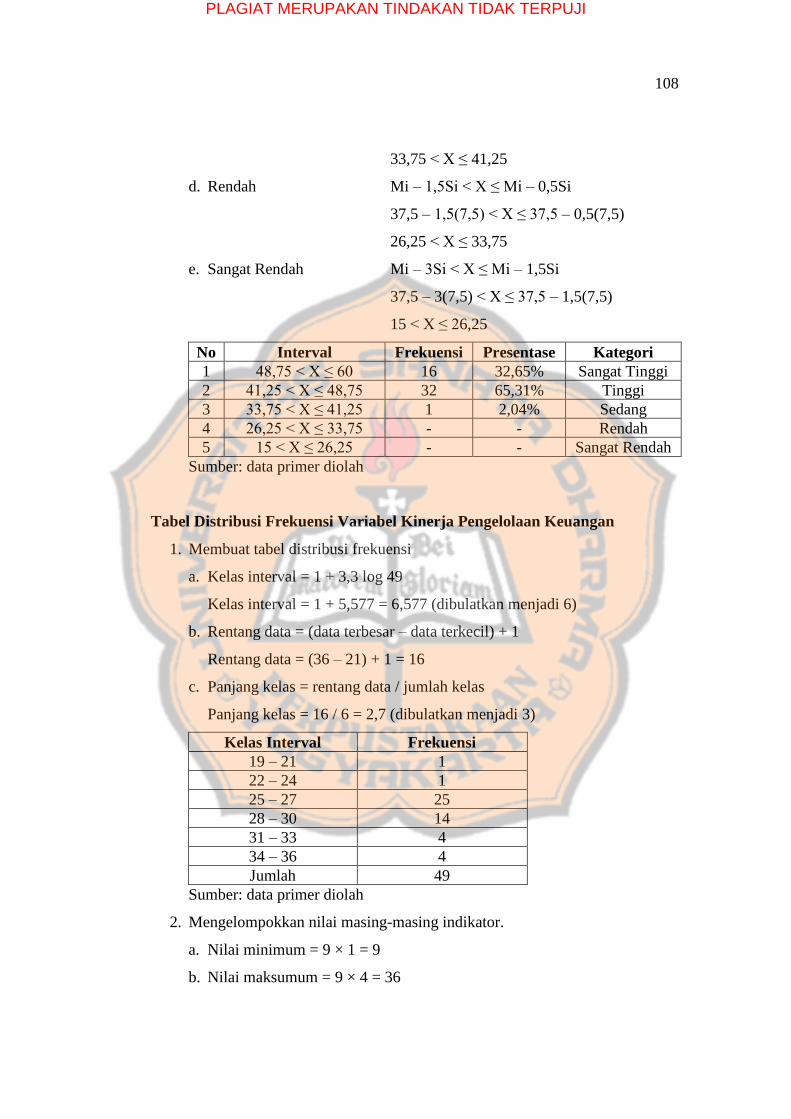

Tabel 21 Distribusi Frekuensi Variabel Kinerja Pengelolaan Keuangan ..... 57

Tabel 22 Frekuensi Kategori Variabel Kinerja Pengelolaan Keuangan ....... 58

Tabel 23 Skor Indikator pada Variabel Kinerja Pengelolaan Keuangan ...... 58

Tabel 24 Hasil Uji Linieritas ........................................................................ 60

Tabel 25 Hasil Uji Multikolinieritas ............................................................. 60

Tabel 26 Hasil Uji Heteroskedastisitas ......................................................... 61

Tabel 29 Hasil Uji Hipotesis ......................................................................... 62

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

DAFTAR GAMBAR

Halaman

Gambar I Struktur Organisasi Pemerintah Desa ....................................... 10

Gambar II Kerangka Konseptual Penelitian ............................................... 30

Gambar III Hasil Uji Normalitas Data ......................................................... 59

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

ABSTRAK

PENGARUH PENERAPAN GOOD GOVERNANCE DAN

PENGENDALIAN INTERNAL TERHADAP KINERJA PENGELOLAAN

KEUANGAN DESA

Studi Kasus pada Pemerintah Desa Banjararum

Rino Pandhu Wibowo

NIM : 142114174

Universitas Sanata Dharma

Penelitian ini bertujuan untuk: (1) mengetahui pengaruh penerapan good

governance terhadap kinerja pengelolaan keuangan Pemerintah Desa Banjararum,

dan (2) mengetahui pengaruh pengendalian internal terhadap kinerja pengelolaan

keuangan Pemerintah Desa Banjararum. Latar belakang penelitian ini adalah

adanya peningkatan alokasi dana desa yang diterima setiap desa dan rendahnya

tingkat kepuasan masyarakat terhadap pelayanan Pemerintah Desa Banjararum,

maka penerapan good governance dan pengendalian internal diharapkan dapat

meningkatkan kinerja dalam memberikan pelayanan publik terkait pengelolaan

keuangan desa.

Jenis penelitian ini adalah studi kasus dengan pendekatan kuantitatif. Penelitian

ini dilaksanakan pada bulan April sampai Mei 2018 di Pemerintah Desa

Banjararum. Populasi sasaran dipilih dengan populative sampling yaitu seluruh

Aparatur Pemerintah Desa Banjararum yang berjumlah 49 orang. Sumber data

dalam penelitian ini adalah data primer dengan jenis data kuantitatif. Teknik

pengumpulan data menggunakan kuesioner dengan skala likert. Teknik analisis

data menggunakan analisis regresi linear berganda.

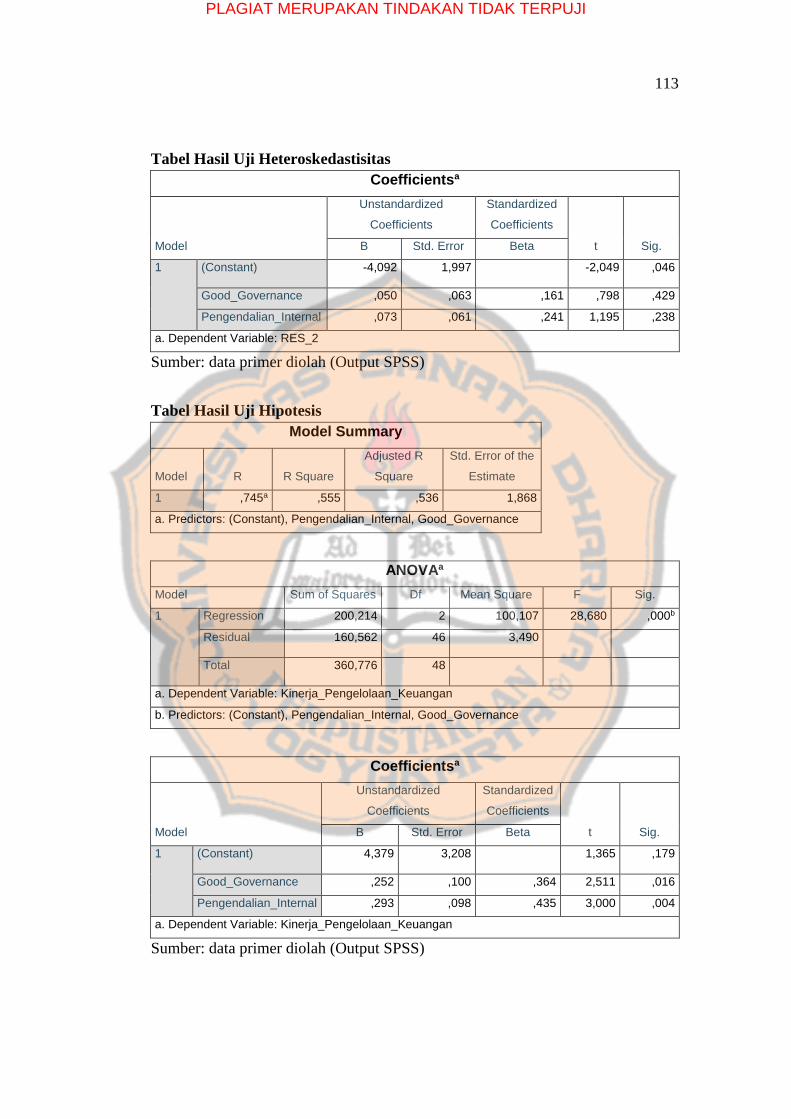

Hasil analisis data adalah variabel good governance dan variabel pengendalian

internal mampu menjelaskan varian variabel kinerja pengelolaan keuangan

sebesar 53,6%. Kesimpulan dari penelitian ini meliputi: (1) penerapan good

governance berpengaruh positif terhadap kinerja pengelolaan keuangan

Pemerintah Desa Banjararum, dan (2) pengendalian internal berpengaruh positif

terhadap kinerja pengelolaan keuangan Pemerintah Desa Banjararum.

Kata kunci : good governance, pengendalian internal, kinerja pengelolaan

keuangan, Pemerintah Desa Banjararum

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xv

ABSTRACT

THE EFFECT OF THE IMPLEMENTATION OF GOOD GOVERNANCE

AND INTERNAL CONTROL ON VILLAGES FINANCIAL

MANAGEMENT PERFORMANCE

A Case Study of Banjararum Village Government

Rino Pandhu Wibowo

NIM : 142114174

Sanata Dharma University

The research aimed to: (1) knowing the effect of the implementation of good

governance on Banjararum Village Governments financial management

performance, and (2) knowing the effect of internal control on Banjararum Village

Governments financial management performance. The background of this

research were an improvement in villages fund allocation which received by each

village and low level of society statisfaction towards Banjararum Village

Governments public service, therefore the implementation of good governance

and internal control were expected to improve the performance while giving the

public service related villages financial management.

This research type was case study with quantitative approach. This research

was conducted on April until May 2018 in Banjararum Village Government. The

target populations was chosen based on populative sampling consisting of all

Banjararum Village Government Apparatus with 49 participants. Data source in

this research is primary data with quantitative data type. The data collection

technique used questionnaire with likert scale. The data analysis technique used

multiple regression analysis.

The result was the good governance variable and the internal control variable

able to explain variant of the financial management performance variable equal to

53,6%. The conclusion of this research includes: (1) the implementation of good

governance has a positive effects for Banjararum Village Government financial

management performance, and (2) internal control has a positive effects for

Banjararum Village Government financial management performance.

Keywords : good governance, internal control, financial management

performance, Banjararum Village Government

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang

Era reformasi membawa perubahan pada sistem pemerintahan Indonesia

dari sentralisasi menjadi desentralisasi. Sistem desentralisasi dan otonomi

daerah ini menuntut pemerintah daerah untuk semakin mandiri dalam

pembangunan daerah dengan memberdayakan potensi, kekayaan, dan sumber

daya yang dimiliki masing-masing. Sistem desentralisasi ini berkembang

hingga tingkat pemerintahan desa.

Menurut Undang-Undang Nomor 6 Tahun 2014 tentang Desa, yang

dimaksud Desa adalah kesatuan masyarakat hukum yang memiliki batas

wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan,

kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal-

usul, dan/atau hak tradisional yang diakui dan dihormati dalam sistem

pemerintahan Negara Kesatuan Republik Indonesia.

Desa merupakan unit organisasi pemerintah yang berhubungan langsung

dengan masyarakat dengan segala latar belakang kepentingan dan kebutuhan.

Hal ini menjadikan desa memiliki peranan yang strategis khususnya dalam

bidang pelayanan publik. Oleh karena itu, dalam mengimplementasikan

otonomi desa, desa perlu diberikan kewenangan yang lebih besar disertai

bantuan sarana-prasarana yang memadai.

Melalui otonomi desa, diharapkan desa dapat menyelenggarakan

pemerintahan dengan profesional, efisien dan efektif, terbuka, serta

bertanggungjawab, serta mampu menciptakan masyarakat yang adil, makmur,

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

dan sejahtera sebagai subyek pembangunan. Hal ini didukung dengan adanya

pemberian dana untuk setiap desa melalui kebijakan Alokasi Dana Desa.

Peningkatan aliran dana tersebut diharapkan dapat meningkatkan kontribusi

sektor desa dalam pembangunan negara.

Menurut Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014 tentang

Pengelolaan Keuangan Desa, Alokasi Dana Desa adalah dana perimbangan

yang diterima Kabupaten/Kota dalam Anggaran Pendapatan dan Belanja

Daerah Kabupaten/Kota setelah dikurangi Dana Alokasi Khusus. Besarnya

Dana Desa untuk setiap desa dihitung berdasarkan jumlah desa dan

dialokasikan dengan memperhatikan jumlah penduduk, angka kemiskinan, luas

wilayah, dan tingkat kesulitan geografis.

Peningkatan aliran dana untuk masing-masing desa menuntut adanya

akuntabilitas kinerja aparatur Pemerintah Desa dalam mengelola dan

mempertanggungjawabkan keuangan desa. “Kinerja merupakan gambaran

mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan

dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang

dalam perumusan skema strategis suatu organisasi” (Mahsun, 2014:25).

Pengukuran kinerja tentunya diperlukan untuk menilai tingkat pencapaian

dalam memberikan pelayanan publik terkait pengelolaan dan

pertanggungjawaban keuangan desa. Pengukuran kinerja Pemerintah Desa

dalam mengelola keuangan desa dapat diukur dengan konsep value for money.

“Value for money merupakan konsep pengukuran kinerja organisasi sektor

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

publik yang mendasarkan pada tiga elemen utama yaitu ekonomi, efektivitas,

dan efisiensi” (Mardiasmo, 2009: 4).

Kinerja Pemerintah Desa dalam mengelola dan mempertanggungjawabkan

keuangannya diperlukan adanya upaya penyelenggaraan pemerintahan yang

baik (good governance). Menurut LAN dan BPKP (2000:1), governance

diartikan sebagai proses penyelenggaraan kekuasaan negara dalam

melaksanakan penyediaan public goods and services, sedang praktik

terbaiknya disebut good governance.

Penyelenggaraan pemerintahan dalam mengelola keuangan desa harus

didasarkan pada asas transparan, akuntabel, partisipatif, serta dilakukan dengan

tertib dan disiplin anggaran. Hal ini telah diatur dalam Peraturan Menteri

Dalam Negeri Nomor 113 Tahun 2014 tentang Pengelolaan Keuangan Desa.

Berkaitan dengan pengelolaan keuangan desa tersebut, terdapat tiga prinsip

good governance menurut World Bank (dalam Mardiasmo, 2009: 18), yaitu

transparansi, partisipasi, dan akuntabilitas.

Namun demikian, menurut BAPPENAS (2007:13) yang menjadi

permasalahan utama dalam mewujudkan tata kepemerintahan yang baik (good

governance) adalah kurangnya pemahaman, kesadaran, dan kapasitas di

kalangan pelaku khususnya sumber daya manusia aparatur dalam

penyelenggaraan pemerintahan. Oleh sebab itu, untuk mewujudkan tata

kepemerintahan yang baik (good governance) diperlukan adanya peran serta

dari masyarakat untuk mendukung penyelenggaraan pemerintahan desa.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

Masyarakat sebagai pihak yang memberi kepercayaan kepada pemerintah

untuk mengelola keuangan publik berhak mendapatkan informasi keuangan

pemerintah. Keterbukaan informasi ini merupakan salah satu perwujudan

transparansi. Selanjutnya, transparansi akan membantu masyarakat untuk

menilai kinerja pemerintah dan dapat mendorong partisipasi masyarakat dalam

proses pengambilan kebijakan publik terkait pengelolaan keuangan desa. Oleh

sebab itu, adanya prinsip transparansi dan partisipasi tersebut kemudian

menjadi acuan dalam mewujudkan akuntabilitas kinerja Pemerintah Desa.

Dalam rangka memperkuat akuntabilitas pengelolaan keuangan desa, setiap

Pemerintah Desa diwajibkan untuk menyajikan Laporan Keuangan serta

memberikan pernyataan tanggungjawab atas pelaporan tersebut. Berkaitan

dengan hal tersebut, berdasarkan Peraturan Pemerintah Nomor 8 Tahun 2006

tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, untuk

meningkatkan keandalan Laporan Keuangan dan Kinerja, setiap Entitas

Pelaporan dan Entitas Akuntansi wajib menyelenggarakan Sistem

Pengendalian Internal.

Menurut Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem

Pengendalian Internal Pemerintah, sistem pengendalian internal tersebut

bertujuan untuk memberikan keyakinan yang memadai bagi tercapainya

efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan

negara, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan

terhadap peraturan perundang-undangan. Adanya sistem pengendalian internal

ini merupakan suatu bentuk kendali terhadap mekanisme pengelolaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

keuangan desa agar tetap selaras dengan Peraturan Menteri Dalam Negeri

Nomor 113 Tahun 2014 tentang Pengelolaan Keuangan Desa.

Berdasarkan Rencana Pembangunan Jangka Menengah Pemerintah Desa

Banjararum Tahun 2015-2021 dikemukakan bahwa salah satu isu strategis

yang menjadi perhatian peneliti adalah rendahnya tingkat kepuasan masyarakat

terhadap pelayanan publik. Pelayanan publik menggambarkan tingkat kinerja

Pemerintah Desa tersebut. Penerapan good governance dan pengendalian

internal tersebut diharapkan dapat meningkatkan kinerja Pemerintah Desa

dalam memberikan pelayanan publik khususnya dalam pengelolaan dan

pertanggungjawaban keuangan desa.

Oleh karena itu, penelitian ini dimaksudkan untuk mengetahui bagaimana

penerapan good governance dan pengendalian internal pada Pemerintah Desa

Banjararum Kecamatan Kalibawang Kabupaten Kulon Progo serta

pengaruhnya terhadap kinerja pengelolaan keuangan desa. Oleh karena itu,

penelitian ini diberi judul “Pengaruh Penerapan Good Governance dan

Pengendalian Internal terhadap Kinerja Pengelolaan Keuangan”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka

rumusan masalah pada penelitian ini meliputi:

1. Bagaimana pengaruh penerapan good governance terhadap kinerja

pengelolaan keuangan Pemerintah Desa Banjararum?

2. Bagaimana pengaruh pengendalian internal terhadap kinerja pengelolaan

keuangan Pemerintah Desa Banjararum?

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

C. Batasan Masalah

Penelitian ini hanya berfokus pada good governance, pengendalian internal,

dan kinerja pengelolaan keuangan. Kinerja dipengaruhi oleh beberapa faktor,

maka ruang lingkup penelitian ini dibatasi dengan hanya meneliti pengaruh

penerapan good governance dan pengendalian internal terhadap kinerja

pengelolaan keuangan desa.

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka penelitian ini bertujuan untuk:

1. Mengetahui pengaruh penerapan good governance terhadap kinerja

pengelolaan keuangan Pemerintah Desa Banjararum.

2. Mengetahui pengaruh pengendalian internal terhadap kinerja pengelolaan

keuangan Pemerintah Desa Banjararum.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada:

1. Pemerintah Desa Banjararum

Hasil penelitian ini diharapkan dapat dijadikan sebagai masukan bagi

Pemerintah Desa Banjararum dalam rangka meningkatkan kinerja

pengelolaan keuangan desanya sebagai bentuk pertanggungjawaban kepada

pemerintah pusat dan masyarakat/publik.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat memberi tambahan pengetahuan bagi

kemajuan akademisi dan dapat dijadikan acuan atau referensi bagi penelitian

selanjutnya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

3. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah wawasan pengetahuan bagi

peneliti tentang pengaruh penerapan good governance dan pengendalian

internal terhadap kinerja pengelolaan keuangan desa.

F. Sistematika Penulisan

BAB I Pendahuluan

Pada bab ini akan dibahas mengenai latar belakang, rumusan masalah, batasan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II Tinjauan Pustaka

Pada bab ini akan diuraikan berbagai tinjauan pustaka yang digunakan oleh

peneliti dalam melakukan penelitian ini, perumusan hipotesis, dan kerangka

konseptual penelitian.

BAB III Metode Penelitian

Pada bab ini akan dibahas mengenai jenis penelitian, objek dan subjek

penelitian, populasi sasaran, jenis dan sumber data, teknik pengumpulan data,

variabel penelitian, serta teknik analisis data.

BAB IV Gambaran Umum Objek Penelitian

Pada bab ini akan diuraikan mengenai gambaran umum Desa Banjararum yang

dijadikan sebagai objek penelitian.

BAB V Analisis Data dan Pembahasan

Pada bab ini akan dibahas mengenai data penelitian, pengolahan data, dan hasil

analisis data.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

BAB VI Penutup

Pada bab ini akan diuraikan mengenai kesimpulan, keterbatasan penelitian, dan

saran dari pelaksanaan penelitian.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

BAB II

TINJAUAN PUSTAKA

A. Pemerintah Desa

1. Pengertian Pemerintah Desa

Menurut Undang-Undang Nomor 6 Tahun 2014 tentang Desa, Desa

adalah desa dan desa adat atau yang disebut dengan nama lain, selanjutnya

yang disebut Desa adalah kesatuan masyarakat hukum yang memiliki batas

wilayah yang berwenang untuk mengatur dan mengurus urusan

pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa

masyarakat, hak asal-usul, dan/atau hak tradisional yang diakui dan

dihormati dalam sistem pemerintahan Negara Kesatuan Republik Indonesia.

Selanjutnya, berdasarkan Undang-Undang Nomor 6 Tahun 2014 tentang

Desa, Pemerintahan Desa adalah penyelenggaraan urusan pemerintahan dan

kepentingan masyarakat setempat dalam sistem pemerintahan Negara

Kesatuan Republik Indonesia. Sedangkan Pemerintah Desa adalah Kepala

Desa atau yang disebut dengan nama lain dibantu perangkat desa sebagai

unsur penyelenggara Pemerintahan Desa.

2. Penyelenggaraan Pemerintahan Desa

Menurut Undang-Undang Nomor 6 Tahun 2014 tentang Desa,

Pemerintahan Desa diselenggarakan berdasarkan asas:

a. kepastian hukum

b. tertib penyelenggaraan pemerintahan

c. tertib kepentingan umum

d. keterbukaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

e. proporsionalitas

f. profesionalitas

g. akuntabilitas

h. efektivitas dan efisiensi

i. kearifan lokal

j. keberagaman

k. partisipatif.

3. Struktur Organisasi Pemerintah Desa

Gambar I. Struktur Organisasi Pemerintah Desa

Sumber: Peraturan Daerah Kabupaten Kulon Progo Nomor 5 Tahun 2007 tentang

Pedoman Organisasi dan Tata Kerja Pemerintah Desa

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

B. Pengelolaan Keuangan Desa

1. Pengertian Dana Desa

Menurut Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014

tentang Pengelolaan Keuangan Desa, Dana Desa adalah dana yang

bersumber dari Anggaran Pendapatan dan Belanja Negara yang

diperuntukkan bagi Desa yang ditransfer melalui Anggaran Pendapatan dan

Belanja Daerah Kabupaten/Kota dan digunakan untuk membiayai

penyelenggaraan pemerintahan, pelaksanaan pembangunan, pembinaan

kemasyarakatan, dan pemberdayaan masyarakat.

2. Pengertian Alokasi Dana Desa

Menurut Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014

tentang Pengelolaan Keuangan Desa, Alokasi Dana Desa yang selanjutnya

disingkat ADD adalah dana perimbangan yang diterima Kabupaten/Kota

dalam Anggaran Pendapatan dan Belanja Daerah Kabupaten/Kota setelah

dikurangi Dana Alokasi Khusus. Dalam melakukan penganggaran dan

pengalokasian Dana Desa harus memperhatikan asas adil dan merata.

Alokasi Dasar adalah alokasi minimal Dana Desa yang akan diterima

oleh setiap desa, yang besarannya dihitung dengan cara 90% (sembilan

puluh persen) dari anggaran Dana Desa dibagi dengan jumlah desa secara

nasional. Sedangkan Alokasi Formula adalah alokasi yang dihitung dengan

memperhatikan jumlah penduduk desa, angka kemiskinan desa, luas

wilayah desa, dan tingkat kesulitan geografis desa masing-masing

Kabupaten/Kota.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

3. Pengertian Pengelolaan Keuangan Desa

Menurut Undang-Undang Nomor 6 Tahun 2014 tentang Desa, Keuangan

Desa adalah semua hak dan kewajiban desa yang dapat dinilai dengan uang

serta segala sesuatu berupa uang dan barang yang berhubungan dengan

pelaksanaan hak dan kewajiban Desa. Hak dan kewajiban tersebut

menimbulkan pendapatan, belanja, pembiayaan yang perlu diatur dalam

pengelolaan keuangan desa yang baik.

Selanjutnya, menurut Peraturan Menteri Dalam Negeri Nomor 113

Tahun 2014 tentang Pengelolaan Keuangan Desa, pengelolaan keuangan

desa adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan,

penatausahaan, pelaporan, dan pertanggungjawaban keuangan desa.

Pengelolaan keuangan desa dikelola dalam masa 1 (satu) Tahun Anggaran

yakni mulai tanggal 1 Januari sampai dengan tanggal 31 Desember.

4. Asas-Asas Pengelolaan Keuangan Desa

Menurut Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014

tentang Pengelolaan Keuangan Desa, keuangan desa dikelola dengan

berdasarkan asas-asas:

a. Transparan, yaitu prinsip keterbukaan yang memungkinkan masyarakat

untuk mengetahui dan mendapat akses informasi seluas-luasnya tentang

keuangan desa. Asas yang membuka diri terhadap hak masyarakat untuk

memperoleh informasi yang benar, jujur, dan tidak diskriminatif tentang

penyelenggaraan pemerintahan desa dengan tetap memperhatikan

ketentuan peraturan perundang-undangan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

b. Akuntabel, yaitu perwujudan kewajiban untuk mempertanggung-

jawabkan pengelolaan dan pengendalian sumberdaya dan pelaksanaan

kebijakan yang dipercayakan dalam rangka pencapaian tujuan yang telah

ditetapkan. Asas akuntabel yang menentukan bahwa setiap kegiatan dan

hasil akhir kegiatan penyelenggaraan pemerintahan desa harus dapat

dipertanggungjawabkan kepada masyarakat desa sesuai dengan ketentuan

peraturan perundang-undangan.

c. Partisipatif, yaitu penyelenggaraan pemerintahan desa yang

mengikutsertakan kelembagaan desa dan unsur masyarakat desa.

d. Tertib dan Disiplin Anggaran, yaitu pengelolaan keuangan Desa harus

mengacu pada aturan atau pedoman yang melandasinya.

C. Kinerja

1. Pengertian Kinerja

Kinerja (performance) adalah gambaran mengenai tingkat pencapaian

pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran,

tujuan, misi dan visi organisasi yang tertuang dalam strategic planning

suatu organisasi (Mahsun, 2014: 25). Berdasarkan Peraturan Menteri Dalam

Negeri Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja

Instansi Pemerintah dijelaskan juga bahwa kinerja adalah keluaran/hasil dari

kegiatan/program yang akan atau telah dicapai sehubungan dengan

penggunaan anggaran dengan kuantitas dan kualitas yang terukur. Secara

umum, kinerja merupakan prestasi yang dicapai oleh organisasi dalam

periode tertentu (Bastian, 2006: 274).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

2. Indikator Kinerja

Menurut Bastian (2006: 267) indikator kinerja adalah ukuran kuantitatif

dan kualitatif yang menggambarkan tingkat pencapaian suatu sasaran atau

tujuan yang telah ditetapkan, dengan memperhitungkan indikator masukan

(inputs), keluaran (outputs), hasil (outcomes), manfaat (benefits), dan

dampak (impacts). Maksud dari kelima indikator tersebut adalah:

a. Masukan (inputs) adalah segala sesuatu yang dibutuhkan agar

pelaksanaan kegiatan dapat berjalan untuk menghasilkan keluaran.

b. Keluaran (outputs) adalah sesuatu yang diharapkan langsung dicapai dari

suatu kegiatan yang dapat berupa fisik dan/atau nonfisik.

c. Hasil (outcomes) adalah segala sesuatu yang dapat mencerminkan

berfungsinya keluaran kegiatan pada jangka menengah (efek langsung).

d. Manfaat (benefits) adalah sesuatu yang terkait dengan tujuan akhir dari

pelaksanaan kegiatan.

e. Dampak (impacts) adalah pengaruh yang ditimbulkan baik positif

maupun negatif terhadap setiap tingkatan indikator berdasarkan asumsi

yang telah ditetapkan.

3. Pengukuran Kinerja

Whittaker (dalam BPKP, 2000) menjelaskan bahwa pengukuran kinerja

merupakan suatu alat manajemen yang digunakan untuk meningkatkan

pengambilan keputusan dan akuntabilitas. Simons (dalam BPKP, 2000)

menyebutkan bahwa pengukuran kinerja membantu manajer dalam

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

memonitor implementasi strategi bisnis dengan cara membandingkan antara

hasil aktual dengan sasaran dan tujuan strategis.

Selanjutnya, menurut Robertson (dalam Mahsun, 2014: 25) pengukuran

kinerja (performance measurement) adalah suatu proses penilaian kemajuan

pekerjaan terhadap tujuan dan sasaran yang telah ditentukan sebelumnya,

termasuk informasi atas: efisiensi penggunaan sumber daya dalam

menghasilkan barang dan jasa; kualitas barang dan jasa; hasil kegiatan

dibandingkan dengan maksud yang diinginkan; dan efektifitas tindakan

dalam mencapai tujuan. Menurut Lohman (dalam Mahsun, 2014: 25)

pengukuran kinerja merupakan suatu aktivitas penilaian pencapaian target-

target terntentu yang diderivasi dari tujuan strategis organisasi.

Jadi pengukuran kinerja adalah suatu metode atau alat yang digunakan

untuk mencatat dan menilai pencapaian pelaksanaan kegiatan berdasarkan

tujuan, sasaran, dan strategi sehingga dapat diketahui kemajuan organisasi

serta meningkatkan kualitas pengambilan keputusan dan akuntabilitas

(Mahsun, 2014: 26).

4. Pengukuran Kinerja Organisasi Sektor Publik

Menurut Mardiasmo (2009: 121) sistem pengukuran kinerja sektor publik

adalah suatu sistem yang bertujuan untuk membantu manajer publik menilai

pencapaian suatu strategi melalui alat ukur finansial dan nonfinansial.

Pengukuran kinerja sektor publik dilakukan untuk memenuhi tiga maksud

yaitu pengukuran kinerja sektor publik dimaksudkan untuk membantu

memperbaiki kinerja pemerintah, ukuran kinerja sektor publik digunakan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

untuk pengalokasian sumber daya dan pembuatan keputusan, dan untuk

mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi

kelembagaan.

Menurut BPKP (2000) cakupan pengukuran kinerja sektor publik harus

mencakup item-item sebagai berikut:

a. Kebijakan (policy), untuk membantu pembuatan maupun

pengimplementasian kebijakan.

b. Perencanaan dan penganggaran (planning and budgeting), untuk

membantu perencanaan dan penganggaran atas jasa yang diberikan dan

untuk memonitor perubahan terhadap rencana.

c. Kualitas (quality), untuk memajukan standarisasi atas jasa yang diberikan

maupun keefektifan organisasi.

d. Kehematan (economy), untuk me-review pendistribusian dan keefektifan

penggunaan sumber daya.

e. Keadilan (equity), untuk meyakini adanya distribusi yang adil dan

dilayani semua masyarakat.

f. Pertanggungjawaban (accountability), untuk meningkatkan pengendalian

dan mempengaruhi pembuatan keputusan.

5. Konsep Value For Money

Pengukuran kinerja organisasi sektor publik diukur dengan konsep value

for money. Value for money merupakan konsep pengukuran kinerja

organisasi sektor publik yang mendasarkan pada tiga elemen utama yaitu

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

ekonomi, efektivitas, dan efisiensi (Mardiasmo, 2009: 4). Adapun yang

dimaksud dengan ekonomi, efisiensi, dan efektivitas yaitu:

a. Ekonomi, yaitu pemerolehan input dengan kualitas dan kuantitas tertentu

pada harga yang terendah. Ekonomi merupakan perbandingan input

dengan input value yang dinyatakan dalam satuan moneter. Ekonomi

terkait dengan sejauh mana organisasi sektor publik dapat meminimalisir

input resources yang digunakan dengan menghindari pengeluaran yang

boros dan tidak produktif.

b. Efisiensi, yaitu pencapaian output yang maksimum dengan input tertentu

atau penggunaan input yang terendah untuk mencapai output tertentu.

Efisiensi merupakan perbandingan output dengan input yang dikaitkan

standar kinerja atau target yang telah ditetapkan.

c. Efektivitas, yaitu tingkat pencapaian hasil program dengan target yang

ditetapkan. Secara sederhana efektivitas merupakan perbandingan

outcome dengan output.

6. Tujuan Value For Money

Adapun tujuan dari pelaksanaan konsep value for money, yaitu:

a. Economy, berarti hemat/cermat dalam hal pengadaan serta alokasi

sumber daya.

b. Eficiency, berarti berdaya guna dalam penggunaan sumber daya.

c. Effectiveness, berarti berhasil guna atau mencapai tujuan dan sasaran.

d. Equity, berarti keadilan dalam memberikan pelayanan publik.

e. Equality, berarti kesetaran dalam penggunaan sumber daya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

D. Good Governance

1. Pengertian Good Governance

Governance merupakan suatu proses penyelenggaraan kekuasaan negara

dalam melaksanakan penyediaan public goods and services (LAN dan

BPKP, 2000). World Bank mendefinisikan governance sebagai “The way

state power is used in managing economic and social resources for

development of society” (LAN dan BPKP, 2000: 5).

Arti good dalam good governance mengandung dua pengertian (dalam

LAN dan BPKP, 2000), meliputi: pertama, nilai-nilai yang menjunjung

tinggi keinginan/kehendak rakyat, dan nilai-nilai yang dapat meningkatkan

kemampuan rakyat dalam pencapaian tujuan (nasional) kemandirian,

pembangunan berkelanjutan dan keadilan sosial; kedua, aspek-aspek

fungsional dari pemerintahan yang efektif dan efisien dalam pelaksanaan

tugasnya untuk mencapai tujuan-tujuan tersebut.

Berdasarkan pengertian di atas, orientasi good governance (dalam LAN

dan BPKP, 2000) berada pada:

1. Orientasi ideal negara yang diarahkan pada pencapaian tujuan nasional.

Orientasi ini mengacu pada demokratisasi dalam kehidupan bernegara

dengan elemen-elemen konstituennya seperti: legitimacy, accountability,

securing of human rights, autonomy and devolution of power, dan

assurance of civilian control.

2. Pemerintahan yang berfungsi secara ideal, yaitu secara efektif dan efisien

dalam melakukan upaya mencapai tujuan nasional. Orientasi ini

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

tergantung pada sejauh mana pernerintahan mempunyai kompetensi, dan

sejauh rnana struktur serta mekanisme politik serta administratif

berfungsi secara efektif dan efisien.

OECD dan World Bank (dalam LAN dan BPKP, 2000) mensinonimkan

good governance dengan penyelenggaraan manajemen pembangunan yang

solid dan bertanggung jawab sejalan dengan prinsip demokrasi dan pasar

yang efisien, penghindaran salah alokasi dana investasi, dan pencegahan

korupsi baik secara politik maupun administratif, menjalankan disiplin

anggaran serta penciptaan legal and political framework bagi tumbuhnya

aktivitas kewiraswastaan. Karakteristik good governance menurut World

Bank meliputi masyarakat sipil yang kuat dan partisipatoris, terbuka,

pembuatan kebijakan yang dapat diprediksi, eksekutif yang bertanggung

jawab, birokrasi yang profesional, dan aturan hukum (LAN dan BPKP,

2000: 6).

2. Pilar Good Governance

Upaya untuk mewujudkan tata kepemerintahan yang baik hanya dapat

dilakukan apabila terjadi keseimbangan diantara ketiga pilar yaitu

pemerintah, dunia usaha swasta, dan masyarakat. Pemerintahan (legislatif,

eksekutif, dan yudikatif), memainkan peran dalam menjalankan dan

menciptakan lingkungan politik dan hukum yang kondusif bagi unsur-unsur

lain dalam governance. Dunia Usaha Swasta, berperan dalam penciptaan

lapangan kerja dan pendapatan. Masyarakat, berperan dalam penciptaan

interaksi sosial, ekonomi, dan politik (BAPPENAS, 2007: 6).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

Negara sebagai salah satu unsur governance, di dalamnya termasuk

lembaga-lembaga politik dan lernbaga-lembaga sektor publik. Sektor swasta

meliputi perusahan-perusahaan swasta yang bergerak di berbagai bidang

dan sektor informal lain di pasar, Ada anggapan bahwa sektor swasta adalah

bagian dari masyarakat. Namun demikian sektor swasta dapat dibedakan

dengan masyarakat karena sektor swasta mempunyai pengaruh terhadap

kebijakan-kebijakan sosial, politik, dan ekonomi yang dapat menciptakan

lingkungan yang lebih kondusif bagi pasar dan perusahaan-perusahaan itu

sendiri. Sedangkan masyarakat (society) terdiri dari individual maupun

kelompok (baik yang terorganisasi maupun tidak) yang berinteraksi secara

sosial, politik, dan ekonomi dengan aturan formal maupun tidak formal.

Society meliputi lembaga swadaya masyarakat, organisasi profesi dan lain-

lain (LAN dan BPKP, 2000: 6).

Jika dilihat dari ketiga domain dalam governance, tampaknya domain

state menjadi domain yang paling memegang peranan penting dalam

mewujudkan good government karena fungsi pengaturan yang memfasilitasi

domain sektor dunia usaha swasta dan masyarakat (society), serta fungsi

administratif penyelenggaraan pemerintahan melekat pada domain ini.

(LAN dan BPKP, 2000, 8)

3. Konsep Good Government Governance

United Nations Development Program (dalam Mardiasmo, 2009)

mendefinisikan governance sebagai “the exercise of political, economic,

and administrative authority to manage a nation’s affair at all levels”.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

Definisi tersebut menunjukkan bahwa governance mempunyai tiga kaki

(three legs) yaitu economic, political, dan administrative (LAN dan BPKP,

2000: 5). Economic governance meliputi proses pembuatan keputusan

(decisio-making processes) yang memfasilitasi aktivitas ekonomi di dalam

negeri dan interaksi diantara penyelenggara ekonomi yang berimplikasi

pada equity, poverty, and quality of life. Political governance adalah proses-

proses pembuatan keputusan untuk formulasi kebijakan. Administrative

governance adalah sistem implementasi proses kebijakan.

Peran pemerintah melalui kebijakan-kebijakan publiknya sangat penting

dalam memfasilitasi terjadinya mekanisme pasar yang benar sehingga

penyimpangan-penyimpangan yang terjadi di dalam pasar dapat dihindari.

Oleh karena itu, upaya-upaya perwujudan ke arah good governance dapat

dimulai dengan membangun landasan demokratisasi penyelenggaraan

negara dan bersamaan dengan itu dilakukan upaya pembenahan

penyelenggaraan pemerintahan sehingga dapat terwujud good government

(LAN dan BPKP, 2000: 8).

4. Aspek-Aspek Good Government Governance

Dilihat dari segi aspek fungsional, governance dapat ditinjau dari apakah

pemerintah telah berfungsi secara efektif dan efisien dalam upaya mencapai

tujuan yang telah digariskan atau sebaliknya (LAN dan BPKP, 2000: 5).

Dari sektor pemerintahan (government), aspek-aspek good governance

(dalam LAN dan BPKP, 2000) dapat dilihat melalui:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

a. Hukum/kebijakan. Hukum/kebijakan ditujukan pada perlindungan

kebebasan sosial, politik, dan ekonomi.

b. Administrative competence and transparency. Kemampuan membuat

perencanaan dan melakukan implementasi secara efisien, kemampuan

melakukan penyederhanaan organisasi, penciptaan disiplin dan model

administratif, keterbukaan inforrnasi.

c. Desentralisasi. Desentralisasi regional dan dekonsentrasi didalam

departemen.

d. Penciptaan pasar yang kompetitif. Penyempurnaan mekanisme pasar,

peningkatan peran pengusaha kecil dan segrnen lain dalarn sektor swasta,

deregulasi, dan kemarnpuan pemerintah dalam mengelola kebijakan

makro ekonomi.

5. Prinsip-Prinsip Good Governance

Adapun prinsip-prinsip good governance menurut World Bank

(Mardiasmo, 2009: 18) meliputi:

a. Akuntabilitas (Accountability)

Akuntabilitas merupakan kemampuan untuk mempertanggung-

jawabkan semua tindakan dan kebijakan serta fungsi-fungsi yang

dijalankan pemerintah terhadap pihak-pihak yang berkepentingan

(Mardiasmo, 2009: 18).

Menurut World Bank (1992: 14), dalam sejarah evolusi akuntabilitas

diungkapkan bahwa terdapat tiga fitur akuntabilitas meliputi:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

“First, micro-level accountability has become more important as the role

of the state has expanded and made it impossible to apply broad political

accountability to all the myriad actions of modern government. Second,

the focus in public accountability tends to be on inputs, especially public

expenditure, rather than on outputs or effects, which are often diverse

and complex to measure. Third, except for legal accountability for

government action in some countries, accountability has mostly been by

internal administrative controls by political leaders, government

agencies, and bureaucrats acting as proxies for the public.

b. Transparansi (Transparency)

Transparansi mewajibkan adanya suatu informasi yang diberikan

kepada semua pihak secara terbuka, tepat waktu, serta jelas atas semua

tindakan dan kewajiban yang diambil oleh pemerintah (Mardiasmo,

2009: 18).

Menurut World Bank (1992: 40), terdapat tiga alasan utama mengenai

pentingnya transparansi dalam pembuatan kebijakan yang ekonomis dan

efisiensi, meliputi:

“First, if the government's economic decision making is unexamined and

uncontestable, the dangers of corruption and diversion of public

resources (including external assistance) increase. Second, closed

decision making increases the risk of government error-and of negative

reactions. Third, the efficiency and effectiveness of economic actors, and

the competitiveness of markets, requires broadly based access to relevant

information.”

c. Partisipasi (Participation)

Partisipasi mendorong setiap warga untuk menggunakan hak dalam

menyampaikan pendapat dalam proses pengambilan keputusan, yang

menyangkut kepentingan masyarakat, baik secara langsung maupun tidak

langsung (Mardiasmo, 2009: 18).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

Menurut World Bank (1994: 43), instrumen dalam pengembangan

prinsip partisipatif, meliputi:

"In addition, the Bank can promote participation in borrowing countries

through its support to governments in their administrative and fiscal

decentralization efforts and by strengthening the dialogue between

governments and civil society.

Other methods would include broader and more substantive borrower

participation and leadership in implementation planning, project launch

workshops, joint implementation reviews of the country portfolio, and

joint discussions of country strategy, including the development of a

pipeline of projects for futue financing by the World Bank.”

E. Pengendalian Internal

1. Pengertian Pengendalian Internal

Pengendalian internal merupakan bagian dari manajemen risiko yang

harus dilaksanakan oleh setiap organisasi untuk mencapai tujuan.

Pengendalian internal meliputi semua rencana dan metode yang dilakukan

organisasi serta kebijaksanaan yang terkoordinir dengan maksud untuk

mengamankan harta kekayaan, menguji ketepatan data akuntansi agar dapat

dipercaya, sumber daya organisasi yang efisien dan efektif, serta mendorong

ditaatinya peraturan yang terdapat dalam organisasi.

Dasar pemikiran mengenai pengendalian internal telah disusun dalam

COSO Internal Control Framework. Menurut The Comittee of Sponsoring

Organization of the Treadway Comission (dalam KPMG, 2013),

pengendalian internal didefinisikan sebagai:

“internal control is broadly defined as process, effected by an entity’s board

of director, management, and other personnel, designed to provide

reasonable assurance regarding the achievement of objectiveness of

operation in following categories: (1) effectiveness and efficiency of

operation; (2) reliability of financial reporting; (3) compliance with

applicable law and regulation”.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

2. Pengertian Sistem Pengendalian Internal

Menurut Peraturan Pemerintah Nomor 60 tahun 2008 tentang Sistem

Pengendalian Internal Pemerintah, sistem pengendalian internal adalah

suatu proses integral pada tindakan dan kegiatan yang dilakukan secara

terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan

keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan

yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset

negara, dan ketaatan terhadap peraturan perundang-undangan.

Selanjutnya, Standar Profesional Akuntan Publik mendefinisikan sistem

pengendalian internal sebagai suatu proses dalam organisasi yang meliputi

organisasi itu sendiri serta metode dan ketentuan yang terkoordinasi yang

dianut untuk melindungi harta miliknya, mengecek kecermatan dan

keandalan data akuntansi, meningkatkan efisiensi usaha, serta mendorong

ditaatinya kebijakan manajemen yang telah ditetapkan.

Definisi sistem pengendalian internal tersebut menekankan tujuan yang

hendak dicapai, dan bukan pada unsur-unsur yang membentuk sistem

tersebut. Dengan demikian, pengertian sistem pengendalian internal diatas

berlaku baik dalam perusahaan yang mengolah informasinya secara manual,

dengan mesin pembukuan, maupun dengan komputer (Mulyadi, 2014:163).

3. Tujuan Pengendalian Internal

Tujuan yang dimaksudkan dalam pengendalian internal menurut The

Comittee of Sponsoring Organization (COSO) adalah sebagai berikut:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

a. Efektivitas dan Efisiensi Kegiatan Operasional Perusahaan

Pengendalian internal dalam suatu organisasi dapat menjadi instrumen

agar penggunaan sumber daya dapat dimanfaatkan secara efisien dan

efektif dalam operasi perusahaan.

b. Keandalan Pelaporan Keuangan

Pengendalian internal yang ada membuat manajemen memiliki tanggung

jawab untuk menyiapkan laporan keuangan untuk pihak internal maupun

eksternal organisasi.

c. Kepatuhan terhadap Hukum dan Aturan yang berlaku

Pengendalian internal ini bertujuan agar organisasi melakukan

kegiatannya sesuai dengan peraturan dan hukum yang berlaku.

Pengendalian internal dilakukan untuk melihat seberapa jauh

perencanaan dan kebijakan yang telah ditetapkan berlangsung dengan

lancar. Perencanaan tidak hanya sekedar dibuat saja, tetapi harus bisa

menghasilkan informasi yang dapat digunakan untuk pengambilan

keputusan yang tepat dan sesuai dengan kondisi yang ada.

4. Unsur-Unsur Pengendalian Internal

Menurut Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem

Pengendalian Internal Pemerintah, unsur–unsur pengendalian internal

meliputi:

a. Lingkungan Pengendalian

Pimpinan instansi pemerintah dan seluruh pegawai harus menciptakan

dan memelihara lingkungan dalam keseluruhan organisasi yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

menimbulkan perilaku positif dan mendukung terhadap pengendalian

internal dan manajemen yang sehat.

b. Penilaian Risiko

Pengendalian intern harus memberikan penilaian atas risiko yang

dihadapi unit organisasi baik dari luar maupun dari dalam.

c. Kegiatan Pengendalian

Kegiatan pengendalian membantu memastikan bahwa arahan pimpinan

instansi pemerintah dilaksanakan. Kegiatan pengendalian harus efisien

dan efektif dalam pencapaian tujuan organisasi.

d. Informasi dan Komunikasi

Informasi harus dicatat dan dilaporkan kepada pimpinan dan pihak lain

yang ditentukan. Informasi disajikan dalam suatu bentuk dan sarana

tertentu serta tepat waktu sehingga memungkinkan pimpinan instansi

pemerintah melaksanakan pengendalian dan tanggung jawabnya.

e. Pemantauan Pengendalian Internal

Pemantauan harus dapat menilai kualitas kinerja dari waktu ke waktu dan

memastikan bahwa rekomendasi hasil audit dan reviu lainnya dapat

segera ditindaklanjuti.

F. Perumusan Hipotesis

Berdasarkan tinjauan pustaka yang telah dilakukan sebelumnya, telah

dikemukakan dalam BAPPENAS (2007: 3) bahwa salah satu pengaruh dari

penerapan good governance adalah terciptanya sistem kelembagaan dan

ketatalaksanaan pemerintahan yang bersih, efektif, efisien, transparan,

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

profesional, dan akuntabel dalam rangka pencapaian tujuan penyelenggaraan

pemerintahan dan pembangunan. Adanya pengendalian internal bertujuan

untuk mencapai pengelolaan keuangan negara yang efektif, efisien, transparan,

dan akuntabel, yang berguna memberikan keyakinan yang memadai bagi

tercapainya efektivitas dan efisiensi pencapaian tujuan penyelenggaraan

pemerintahan negara, keandalan pelaporan keuangan, pengamanan aset negara,

dan ketaatan terhadap peraturan perundang-undangan (Peraturan Pemerintah

Nomor 60 Tahun 2008 tentang Sistem Pengendalian Internal Pemerintah).

Sedangkan kinerja (performance) adalah gambaran mengenai tingkat

pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan

sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planning

suatu organisasi (Mahsun, 2014: 25).

Berdasarkan uraian di atas, diterapkannya good governance dan adanya

pengendalian internal diharapkan dapat meningkatkan pencapaian tujuan

organisasi. Sedangkan kinerja suatu organisasi dapat dikatakan baik apabila

tujuan organisasi tersebut dapat tercapai. Oleh sebab itu, peneliti mencoba

menghubungkan penerapan good governance dan pengendalian internal

dengan kinerja pengelolaan keuangan.

Penelitian sebelumnya (Sari, 2015) meneliti tentang pengaruh good

governance dan pengendalian internal terhadap kinerja organisasi dilihat dari

persepsi pegawai. Sari Apriani Panjaitan (2015) melakukan penelitian di Dinas

Perindustrian, Perdagangan, dan Koperasi Kabupaten Sleman dengan jumlah

responden sebanyak 61 pegawai yang dinyatakan memenuhi kriteria pemilihan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

sampel pada penelitian tersebut. Hasil penelitian tersebut membuktikan bahwa

good governance dan pengendalian internal mempengaruhi kinerja di Dinas

Perindustrian, Perdagangan, dan Koperasi Kabupaten Sleman dilihat dari

persepsi pegawai.

Hal serupa juga dilakukan pada penelitian lain (Karlina, 2016) yang

meneliti tentang pengaruh penerapan good governance dan pengendalian

internal terhadap kinerja pengelolaan keuangan. Karlina Ghazalah Rahman

(2016) melakukan penelitian pada Pemerintah Daerah di Kota Makassar

dengan jumlah responden sebanyak 45 pegawai dimana dimana setiap SKPD

diambil 3 orang yang terdiri dari pimpinan SKPD, bendahara, dan staf

keuangan. Hasil penelitian tersebut membuktikan bahwa penerapan good

governance dan pengendalian internal berpengaruh positif terhadap kinerja

pengelolaan keuangan Pemerintah Daerah di Kota Makassar.

Berdasarkan uraian tersebut, untuk mendukung konsistensi hasil penelitian

terdahulu yang telah dilakukan, maka peneliti merumuskan dua hipotesis dalam

penelitian ini, yaitu:

H1 : Penerapan good governance memiliki pengaruh positif terhadap kinerja

pengelolaan keuangan Pemerintah Desa Banjararum.

H2: Pengendalian internal memiliki pengaruh positif terhadap kinerja

pengelolaan keuangan Pemerintah Desa Banjararum.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

Kinerja Pengelolaaan

Keuangan (Y)

Ekonomi

Efektivitas

Efisiensi

Pengendalian Internal (X2)

Lingkungan Pengendalian

Penilaian Risiko

Kegiatan Pengendalian

Informasi dan Komunikasi

Pemantauan Pengendalian

Good Governance (X1)

Akuntabilitas

Transparansi

Partisipasi

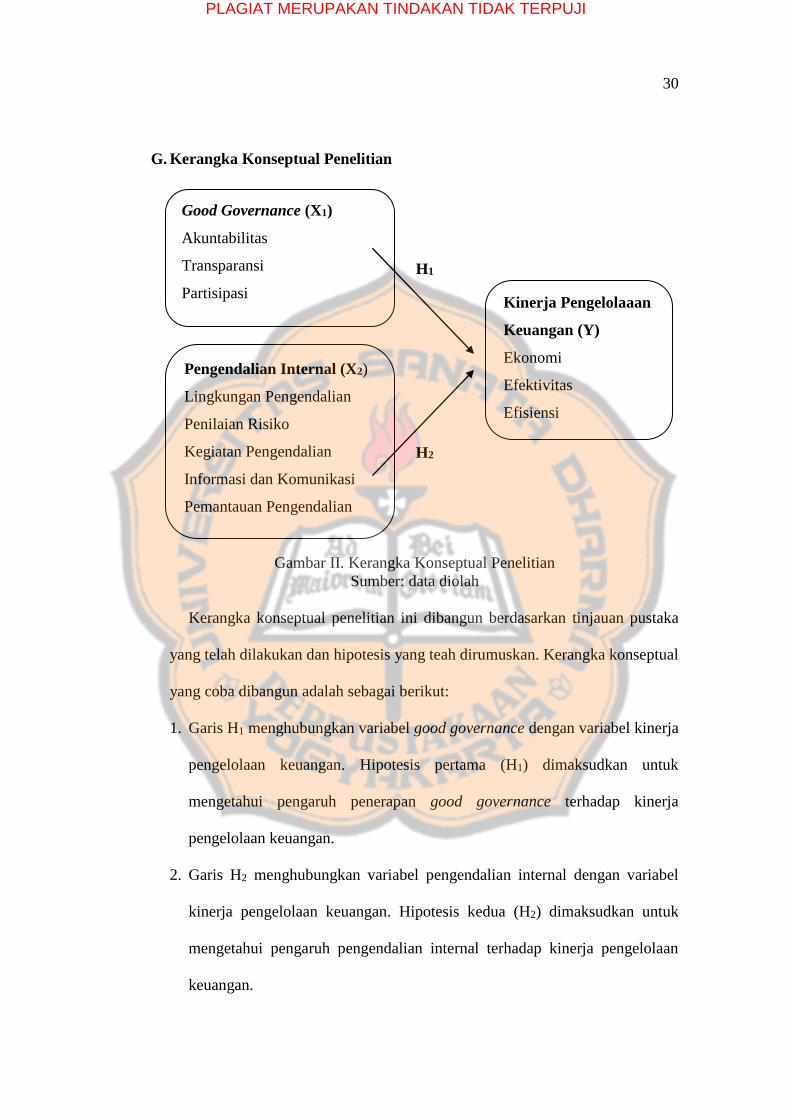

G. Kerangka Konseptual Penelitian

H1

H2

Gambar II. Kerangka Konseptual Penelitian

Sumber: data diolah

Kerangka konseptual penelitian ini dibangun berdasarkan tinjauan pustaka

yang telah dilakukan dan hipotesis yang teah dirumuskan. Kerangka konseptual

yang coba dibangun adalah sebagai berikut:

1. Garis H1 menghubungkan variabel good governance dengan variabel kinerja

pengelolaan keuangan. Hipotesis pertama (H1) dimaksudkan untuk

mengetahui pengaruh penerapan good governance terhadap kinerja

pengelolaan keuangan.

2. Garis H2 menghubungkan variabel pengendalian internal dengan variabel

kinerja pengelolaan keuangan. Hipotesis kedua (H2) dimaksudkan untuk

mengetahui pengaruh pengendalian internal terhadap kinerja pengelolaan

keuangan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus. Penelitian ini dilakukan di

Pemerintah Desa Banjararum Kecamatan Kalibawang Kabupaten Kulon Progo,

sehingga hasil dari pembahasan dan kesimpulan dalam penelitian ini hanya

berlaku bagi Pemerintah Desa Banjararum saja. Penelitian ini dilaksanakan

pada bulan April sampai dengan bulan Mei 2018. Metode penelitian yang

digunakan adalah asosiatif kausal. Penelitian ini dilakukan dengan tujuan untuk

mengetahui pengaruh dari suatu variabel terhadap variabel lainnya.

B. Objek dan Subjek Penelitian

Objek dalam penelitian ini adalah mekanisme pengelolaan keuangan

Pemerintah Desa Banjararum. Sedangkan yang menjadi subjek penelitian

adalah Aparatur Pemerintah Desa Banjararum yang berjumlah 49 orang.

C. Populasi Sasaran

Menurut Sugiyono (2012: 80) populasi adalah wilayah generalisasi yang

terdiri atas obyek dan subyek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Populasi dalam penelitian ini adalah Aparatur Pemerintah

Desa Banjararum yang berjumlah 49 orang. Dalam penelitian ini, populasi

sasaran dipilih dengan teknik populative sampling atau seluruh populasi

dijadikan populasi sasaran. Berdasarkan teknik tersebut, maka populasi sasaran

dalam penelitian ini adalah seluruh Aparatur Pemerintah Desa Banjararum

yang berjumlah 49 orang.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

D. Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah kuantitatif yaitu data yang berbentuk

angka, atau data yang diangkakan (Sugiyono, 2012: 23). Data tersebut

kemudian dianalisis dan diolah dengan analisis statistik. Sumber data dalam

penelitian ini adalah sumber data primer. Data primer dalam penelitian ini

meliputi jawaban dari responden yang didapatkan melalui penyebaran

kuesioner sebagai instrumen penelitian.

E. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini menggunakan kuesioner

sebagai instrumen penelitian. Kuesioner diberikan kepada seluruh Aparatur

Pemerintah Desa Banjararum yang berjumlah 49 orang. Kuesioner dalam

penelitian ini mendefinisikan kegiatan operasional dari variabel yang diteliti

kedalam indikatornya masing-masing, selanjutnya indikator tersebut dijabarkan

melalui bentuk pernyataan, kemudian diberikan skor atas jawaban dari para

responden atas pernyataan-pernyataan yang ada. Untuk menentukan skor pada

penelitian ini peneliti menggunakan likert scale. Likert scale digunakan untuk

mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang

tentang fenomena sosial (Sugiyono, 2012: 93). Indikator skor pada pilihan

jawaban dalam kuesioner yang digunakan adalah sebagai berikut:

Tabel 1. Indikator Skor Kuesioner

Jenis Jawaban Skor

Sangat Tidak Setuju 1

Tidak Setuju 2

Setuju 3

Sangat Setuju 4

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

F. Variabel Penelitian

Variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel terikat (Sugiyono, 2012:38).

Selanjutnya, variabel terikat merupakan variabel yang dipengaruhi atau yang

menjadi akibat karena adanya variabel bebas (Sugiyono, 2012: 39). Penelitian

ini menggunakan dua variabel bebas yaitu good governance dan pengendalian

internal. Sedangkan variabel terikat dalam penelitian ini adalah kinerja

pengelolaan keuangan.

Pengukuran variabel good governance didasarakan pada prinsip-prinsip

yang diungkapkan oleh World Bank yaitu akuntabilitas, transparansi, dan

partisipasi. Selanjutnya, variabel pengendalian internal didasarkan pada unsur-

unsur Sistem Pengendalian Internal Pemerintah dalam Peraturan Pemerintah

Nomor 60 Tahun 2008 tentang SPIP yang terdiri dari lingkungan pengendalian,

penilaian risiko, kegiatan pengendalian, informasi dan komunikasi, serta

pemantauan pengendalian internal. Sedangkan variabel kinerja pengelolaan

keuangan diukur dengan konsep value for money yang didasarkan pada

indikator ekonomi, efektivitas, dan efisiensi.

G. Teknik Analisis Data

Teknik analisis data dalam penelitian ini menggunakan teknik analisis

statistik dengan menggunakan bantuan program IBM SPSS Statistics 24.0.

Peneliti hendak mengetahui bagaimana pengaruh penerapan good governance

dan pengendalian internal terhadap kinerja pengelolaan keuangan Pemerintah

Desa Banjararum, maka:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

1. Peneliti melakukan pengujian kualitas data pada data yang diperoleh dari

penyebaran kuesioner. Pengujian ini dilakukan terdiri dari:

a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Suatu kuesioner dikatakan vaid jika pertanyaan pada

kuesioner mampu untuk mengungkapkan sesuatu yang diukur oleh

kuesioner tersebut (Ghozali, 2006: 45). Uji validitas dilakukan dengan

menggunakan rumus Product Moment Correlation dan taraf signifikansi

5%. Hasil dari nilai r hitung kemudian dibandingkan dengan nilai r tabel.

Pernyataan tersebut dinyatakan valid apabila nilai r hitung ≥ r tabel.

b. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesioner

dikatakan reliabel atau handal jika jawaban seseorang terhadap

pernyataan adalah konsisten atau stabil dari waktu ke waktu. Suatu

konstruk atau variabel dikatakan reliabel jika memberikan nilai

Cronbach’s Alpha > 0,60 (Ghozali, 2006: 41).

Tabel 2. Klasifikasi Reliabilitas

Reliabilitas Klasifikasi

0,90 ≤ rh < 1 Sangat tinggi

0,70 ≤ rh < 0,90 Tinggi

0,40 ≤ rh < 0,70 Sedang

0,20 ≤ rh < 0,40 Rendah

0 ≤ rh < 0,20 Sangat rendah

Sumber: Sugiyono (dalam skripsi Fierda Pangestika, 2016)

2. Peneliti melakukan analisis statistik deskriptif pada variabel penelitian yang

berfungsi untuk memberi gambaran atas objek yang diteliti melalui data

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

populasi tanpa melakukan analisis dan membuat kesimpulan yang berlaku

(Sugiyono, 2012: 29). Statistik deskriptif menggunakan tabel distribusi

frekuensi yang dilakukan dengan menentukan kelas interval, menghitung

rentang data, dan menentukan panjang kelas. Langkah-langkah dalam

menyajikan tabel distribusi frekuensi (dalam Sugiyono, 2012: 36) meliputi:

a. Menghitung jumlah kelas interval (rumus Sturges)

K = 1 + 3,3 log n

b. Menghitung rentang data, data terbesar dikurangi data terkecil + 1.

c. Menghitung panjang kelas, rentang data dibagi dengan jumlah kelas.

d. Menyusun interval kelas, menyusun data dari tekecil hingga terbesar.

e. Mengelompokkan nilai masing-masing indikator menjadi 5 kategori,

dengan rumus:

Mean Ideal (Mi) = 1/2 (nilai maksimum + nilai minimum)

Standar Deviasi Ideal (Si) = 1/6 (nilai maksimum – nilai minimum)

Tabel 3. Kategori Indikator Variabel

Kriteria Interval Penyesuaian

Sangat Tinggi Mi + 1,5Si < X ≤ Mi + 3Si Sangat Baik

Tinggi Mi + 0,5Si < X ≤ Mi + 1,5Si Baik

Sedang Mi – 0,5Si < X ≤ Mi + 0,5Si Sedang

Rendah Mi – 1,5Si < X ≤ Mi – 0,5Si Buruk

Sangat Rendah Mi – 3Si < X ≤ Mi – 1,5Si Sangat Buruk

Sumber: Azwar (dalam skripsi Fierda Pangestika, 2016)

3. Selanjutnya, peneliti membandingkan skor masing-masing indikator. Hal ini

dilakukan untuk mengetahui skor yang didapatkan oleh masing-masing

indikator dari ketiga variabel penelitian.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

4. Peneliti melakukan Uji Asumsi Klasik yang terdiri dari:

a. Uji Normalitas Data

Uji normalitas data bertujuan untuk mengetahui apakah dalam model

regresi variabel pengganggu atau residual memiliki distribusi normal

(Ghozali, 2006: 110). Pengujian dilakukan dengan menggunakan metode

P-Plot Normality dan taraf signifikansi 5%. Model regresi dikatakan

berdistribusi normal apabila sebaran data berada di sekitar garis diagonal

dan mengikuti arah garis diagonal.

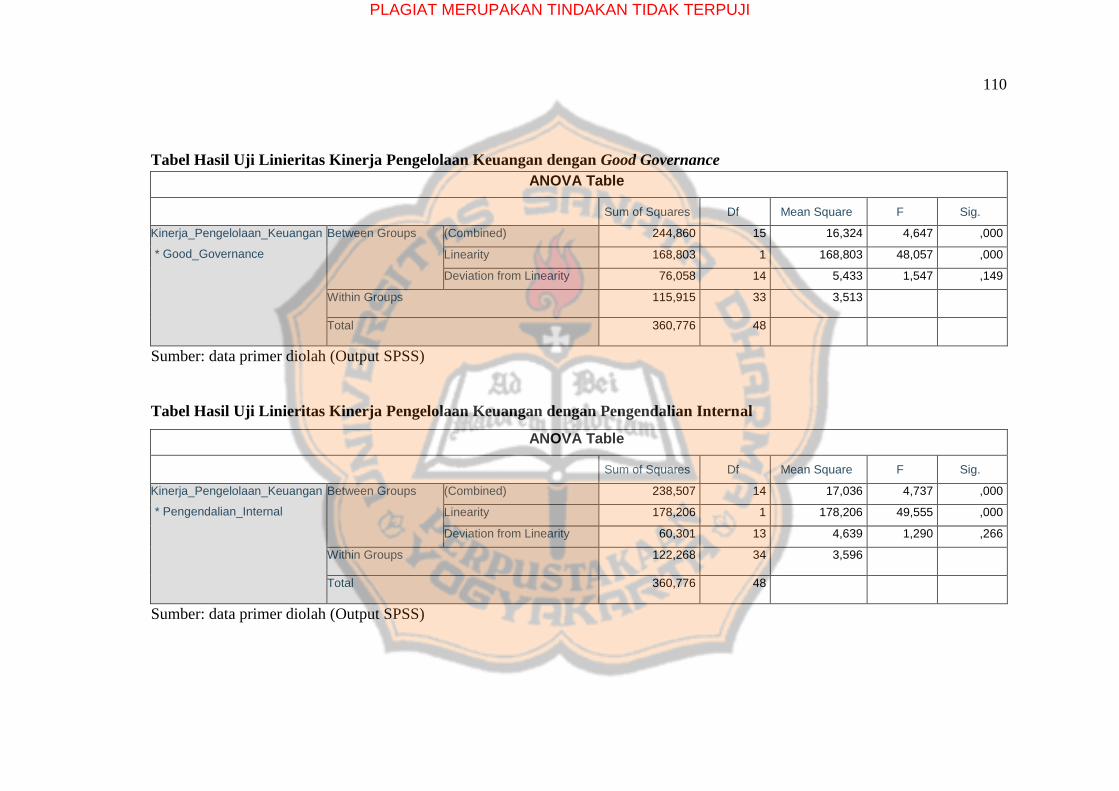

b. Uji Linearitas

Uji linearitas digunakan untuk melihat apakah spesifikasi model yang

digunakan sudah benar atau tidak. Apakah fungsi yang digunakan dalam

studi sebaiknya berbentuk linear, kuadrat, atau kubik (Ghozali, 2006:

115). Pengujian dilakukan dengan menggunakan Test for Linierity dan

taraf signifikansi 5%. Hubungan antar variabel penelitian dapat dikatakan

memiliki hubungan linier apabila nilai linearitas > 0,05.

c. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi

ditemukan adanya korelasi antar variabel bebas (Ghozali, 2006: 91).

Multikolinearitas dilihat dari nilai Varian Inflation Factors (VIF) dan

nilai Tolerance. Apabila nilai VIF ≤ 10 atau nilai Tolerance ≥ 0,1 maka

dapat dinyatakan tidak terdapat multikolinearitas. Suatu model regresi

tidak boleh terdapat multikolinearitas.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

d. Uji Heteroskedastisitas

Uji heteroskedastisitas betujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke

pengamatan lain (Ghozali, 2006: 105). Penelitian dilakukan dengan

menggunakan metode Glesjer dan taraf signifikansi 5%. Apabila tingkat

probabilitas > 0,05 maka tidak terdapat heteroskedastisitas. Suatu model

regresi tidak boleh terjadi heteroskedastisitas.

5. Selanjutnya, dilakukan Uji Hipotesis dengan menggunakan Analisis Regresi

Linear Berganda (dengan taraf signifikansi 5%, df1 = 2 , df2 = 46) yang

terdiri dari:

a. Mencari Koefisien Korelasi (R)

Notasi pada nilai R menunjukkan arah hubungan kedua variabel

independen (variabel good governance dan variabel pengendalian

internal) terhadap variabel kinerja pengelolaan keuangan. Notasi positif

menunjukkan hubungan yang searah, sedangkan notasi negatif

menunjukkan hubungan yang tidak searah atau berlawanan.

b. Mencari Koefisien Determinasi (R2)

Koefisien determinasi merupakan ukuran seberapa jauh kemampuan

suatu model dalam menerangkan variasi variabel dependen. Nilai

koefisien determinasi adalah antara nol dan satu (Ghozali, 2006: 83).

Apabila nilai R2 mendekati 1, maka variabel good governance dan

variabel pengendalian internal memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variabel kinerja pengelolaan keuangan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38