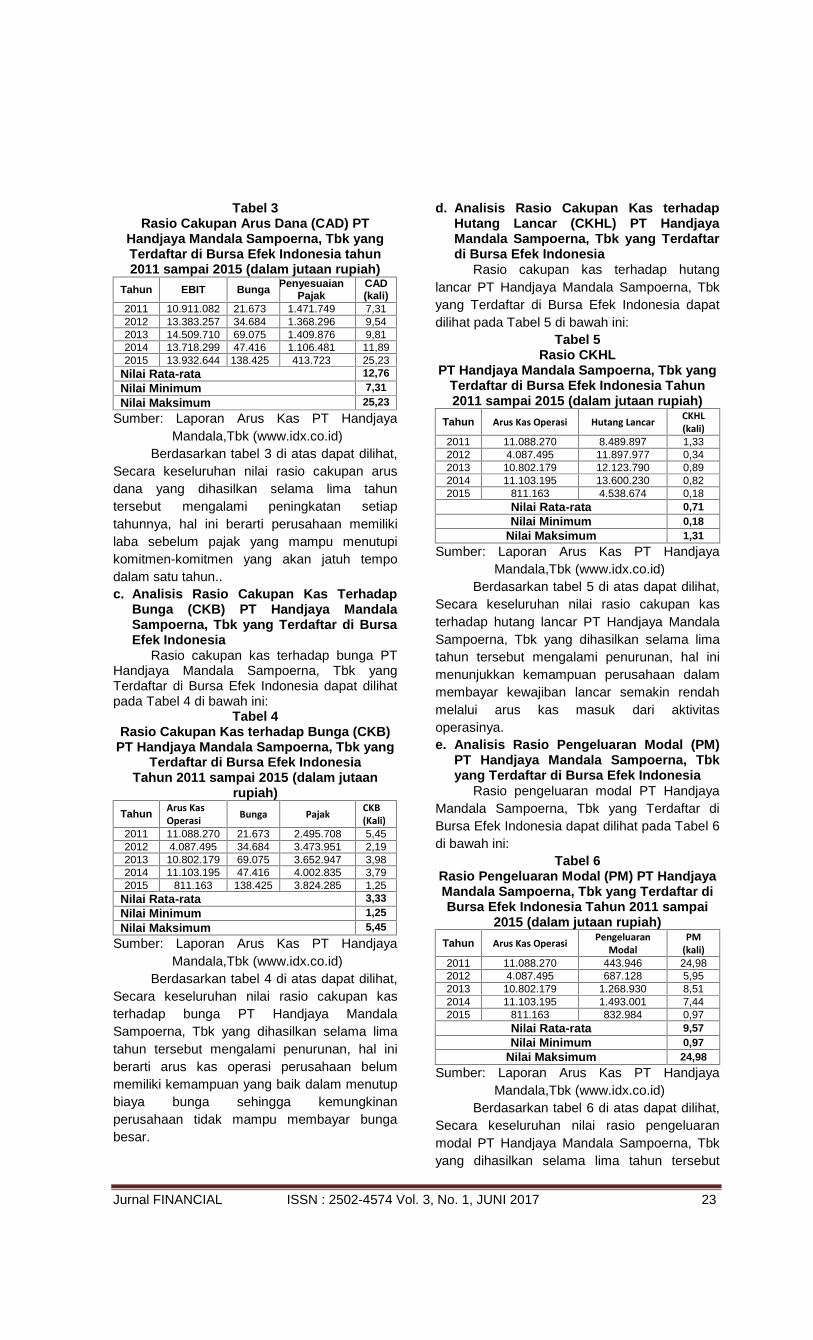

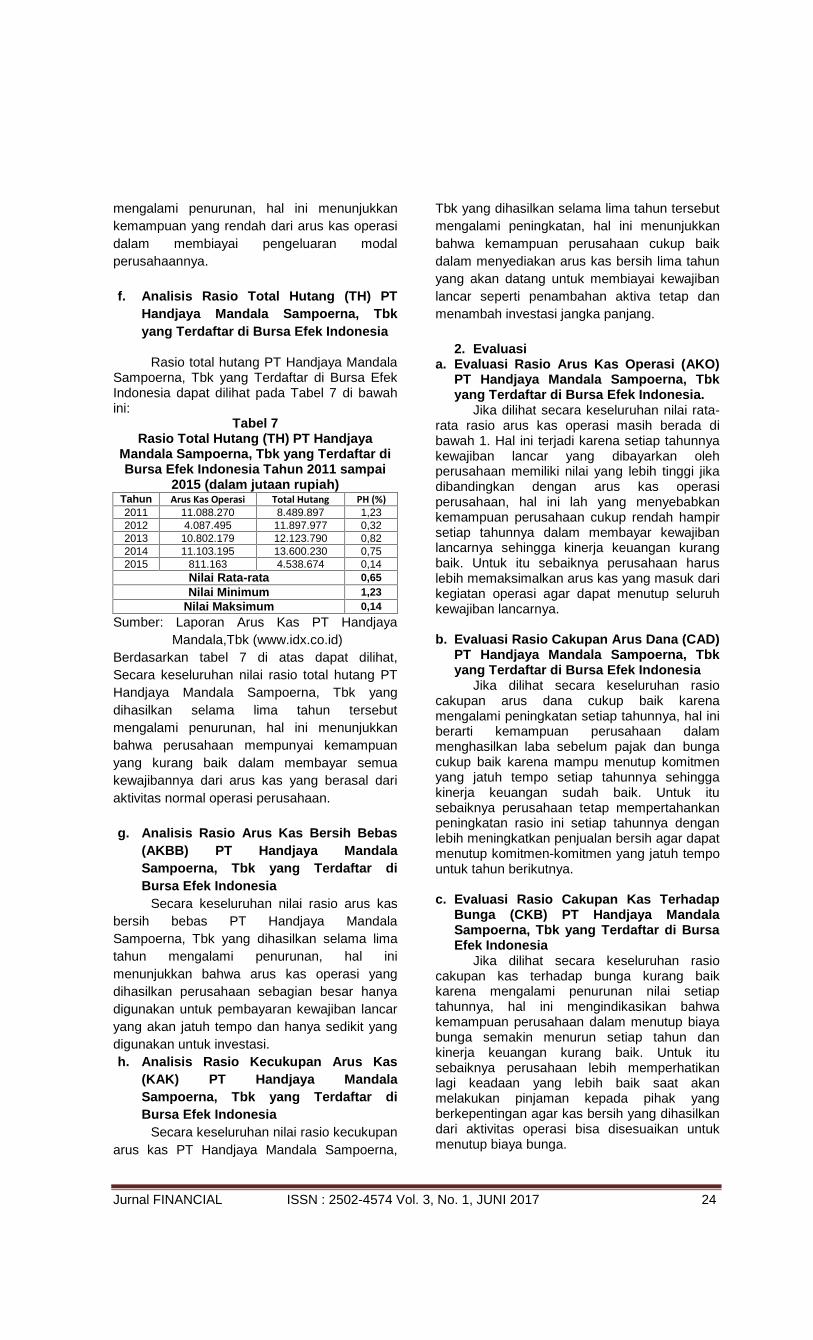

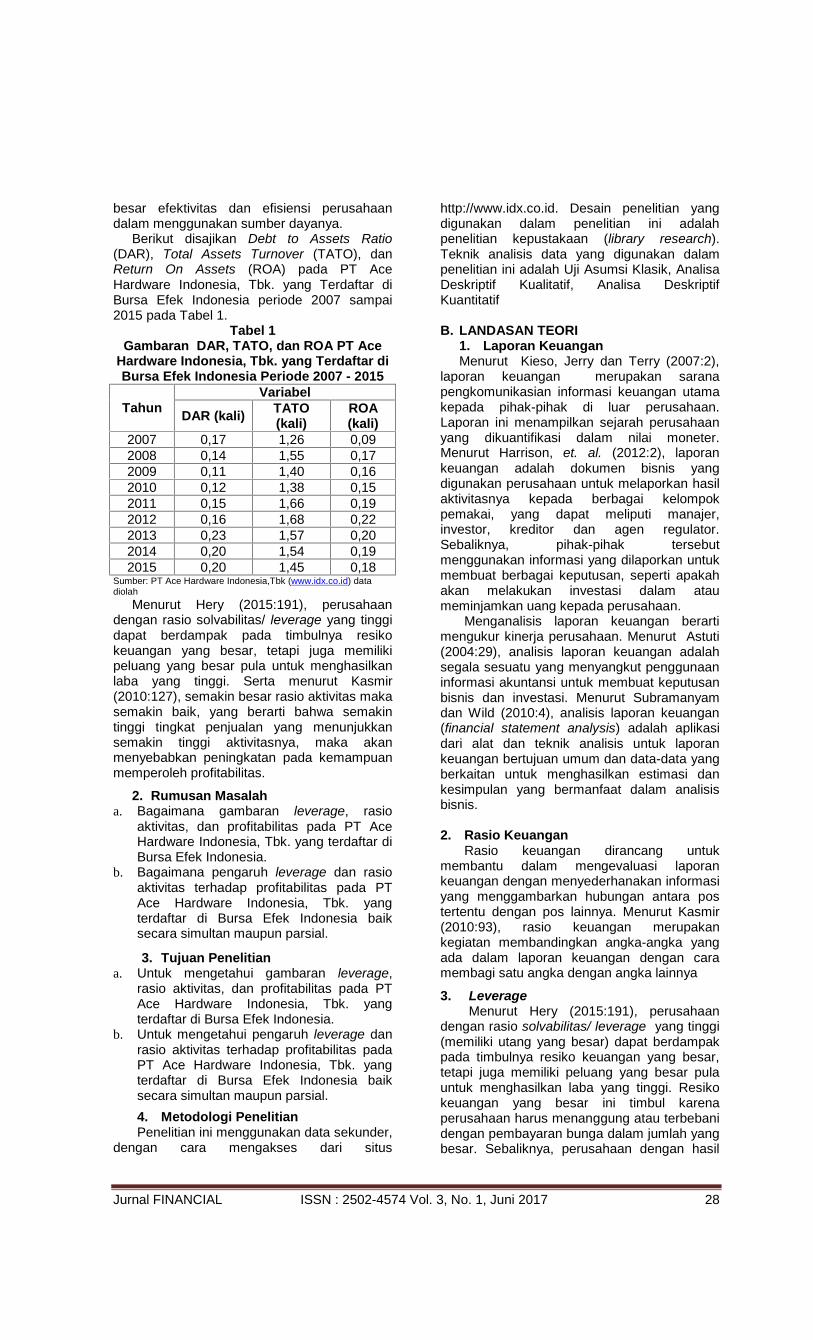

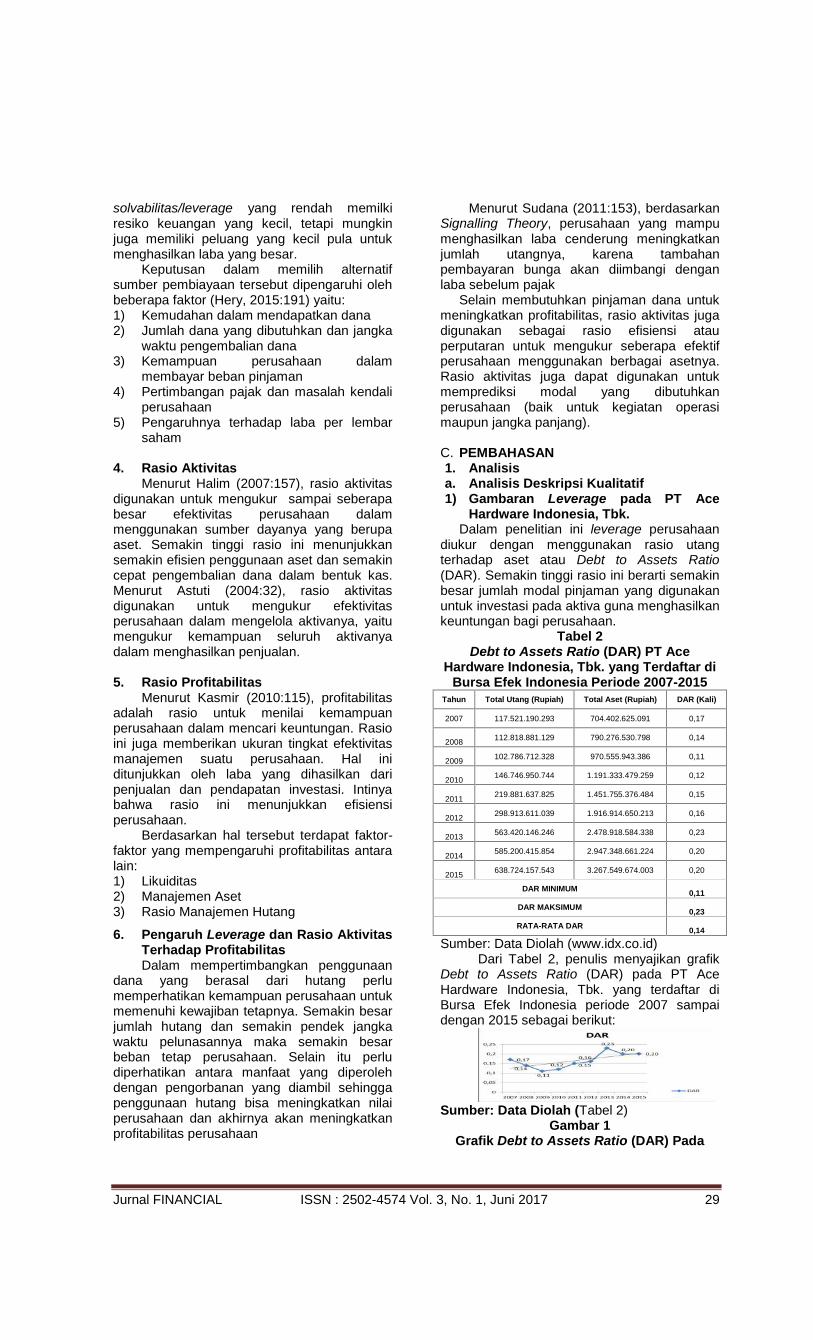

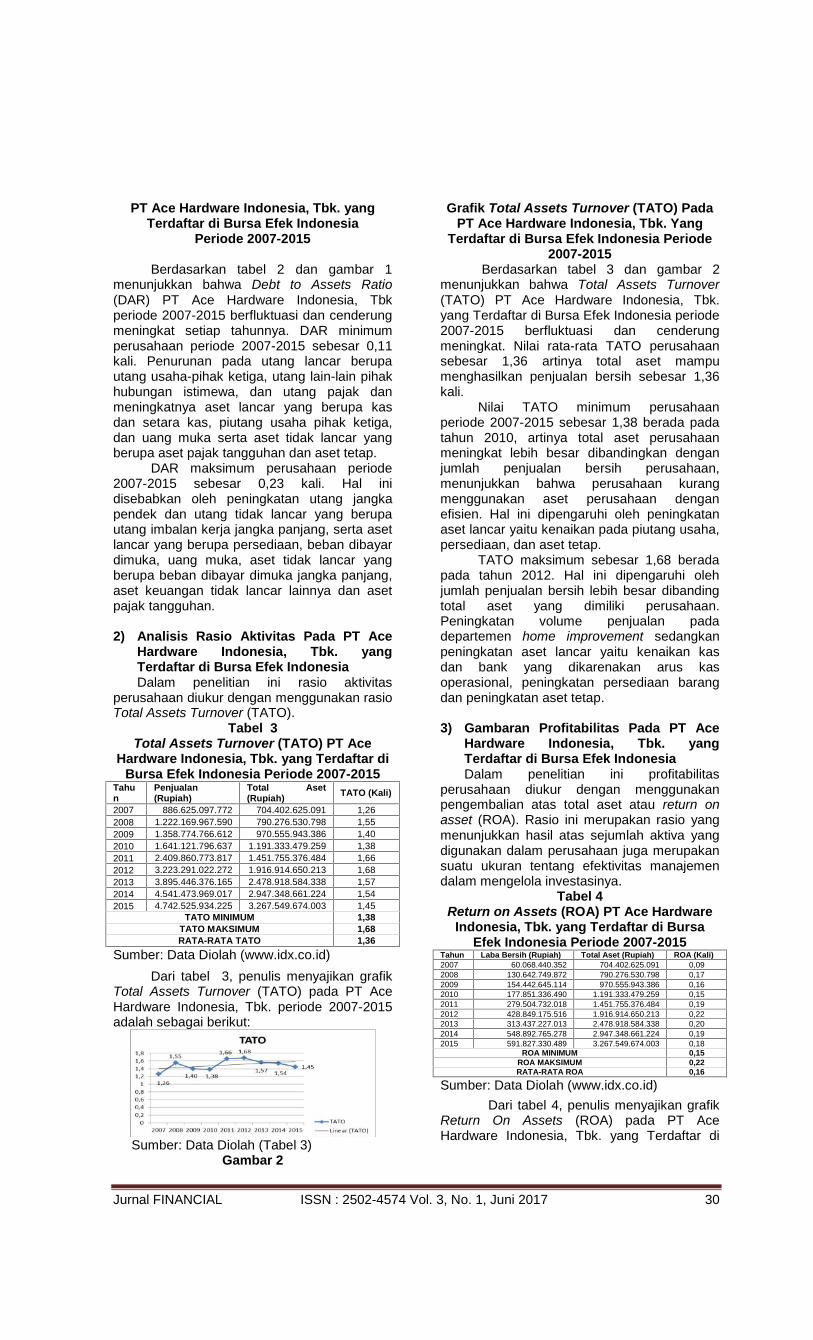

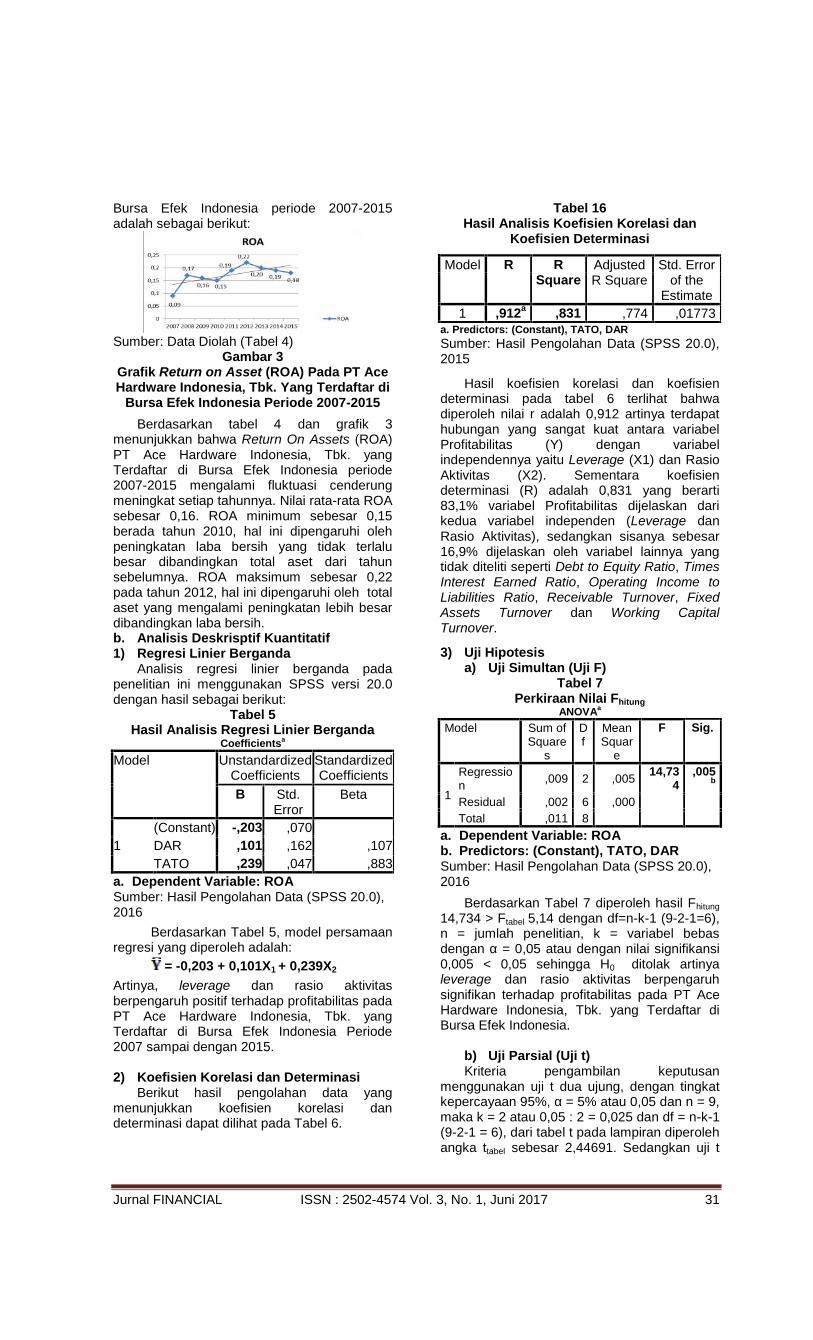

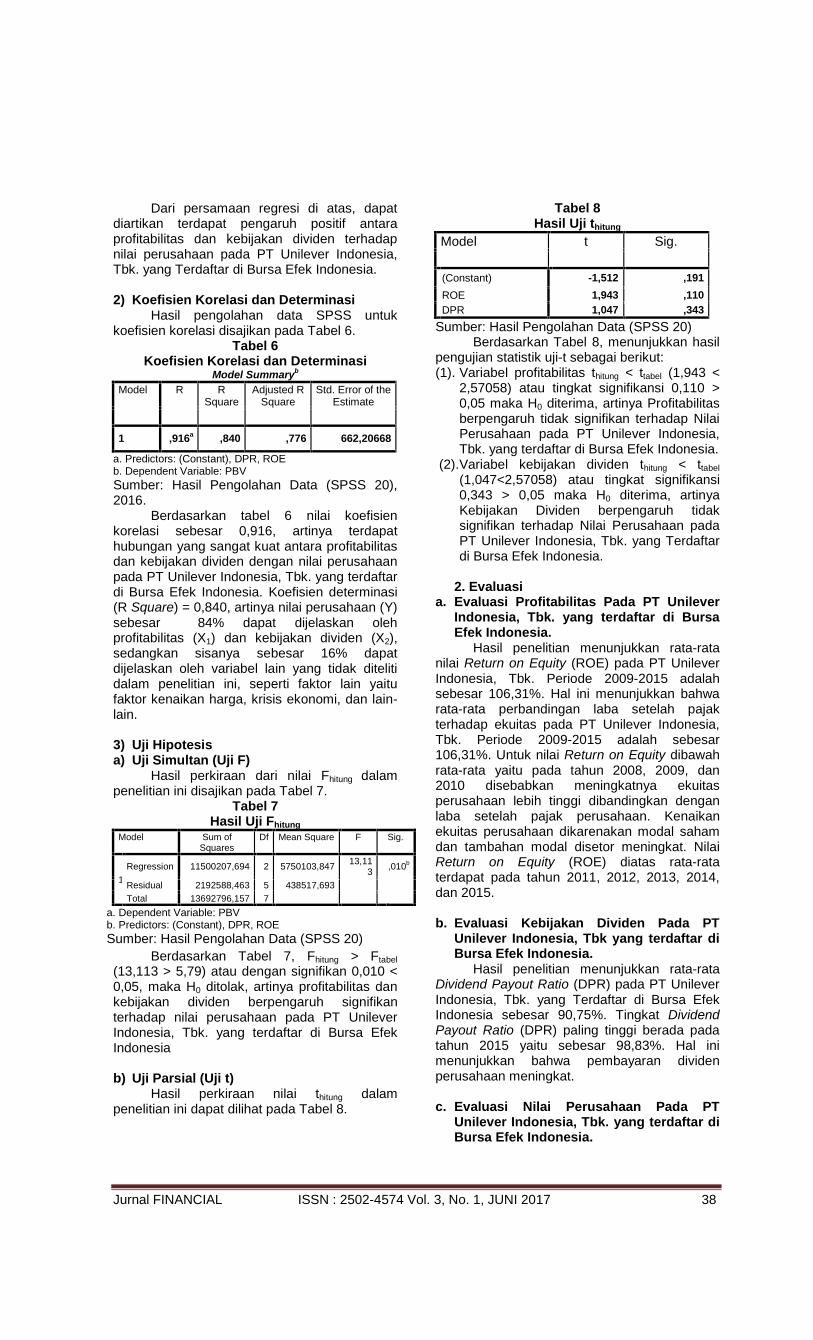

PENGARUH LIKUIDITAS DAN LEVERAGE TERHADAP …stiesultanagung.ac.id/downlot.php?file=Financial Juni...

73

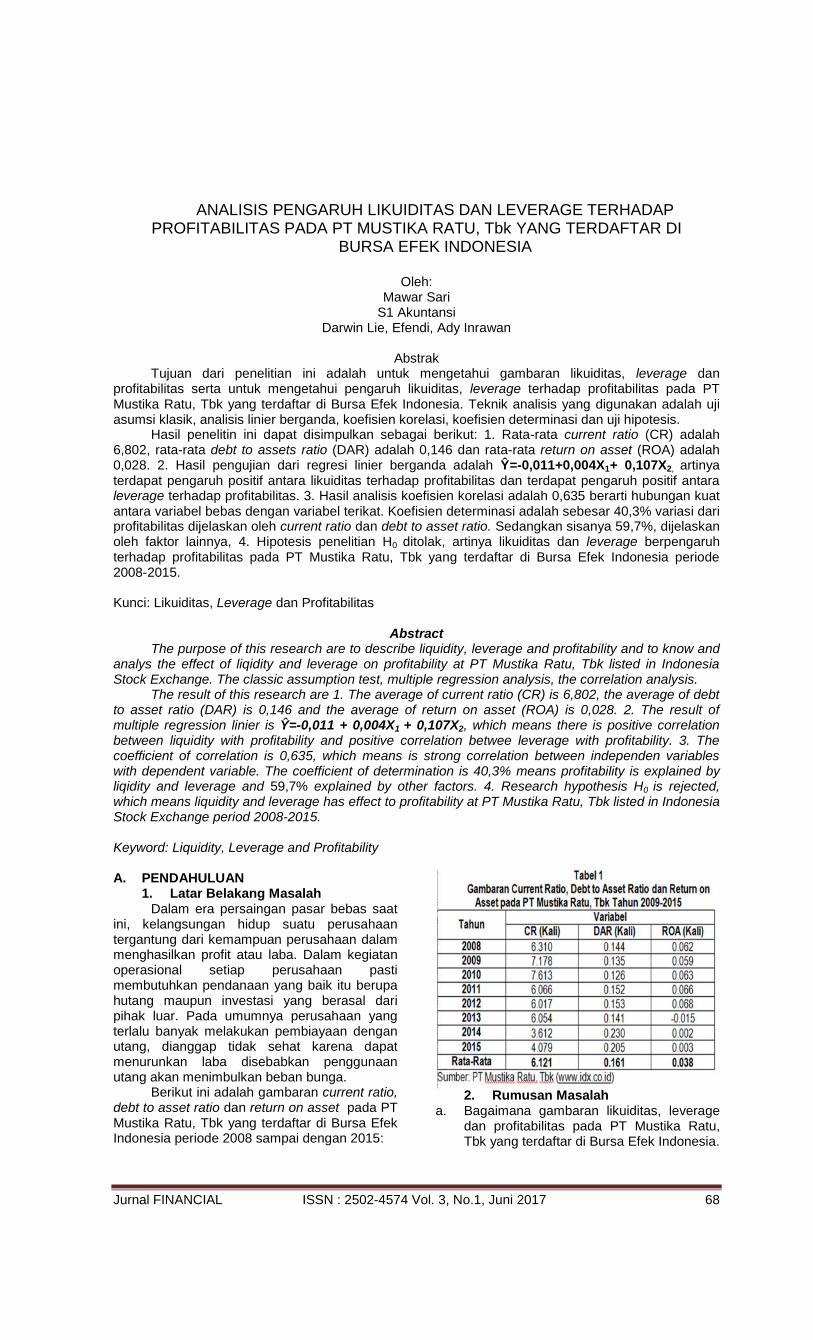

Jurnal FINANCIAL ISSN : 2502-4574 Vol. 3, No.1, Juni 2017 1 PENGARUH LIKUIDITAS DAN LEVERAGE TERHADAP PROFITABILITAS PADA PT JAPFA COMFEED INDONESIA, Tbk. YANG TERDAFTAR DI BURSA EFEK INDONESIA Oleh: Hery Pandapotan Silitonga S1 Akuntansi Liper siregar, Parman Tarigan, Ady Inrawan Abstrak Tujuan dari penelitian ini adalah : 1) Untuk mengetahui gambaran likuiditas, leverage dan profitabilitas pada PT Japfa Comfeed Indonesia, Tbk yang terdaftar di Bursa Efek Indonesia. 2) Untuk mengetahui pengaruh Likuiditas dan Leverage terhadap Profitabilitas pada PT Japfa Comfeed Indonesia, Tbk yang terdaftar di Bursa Efek Indonesia baik secara simultan maupun parsial.Teknik analisa data yang dipergunakan dalam penelitian ini adalah analisis deskriptif kualitatif dan analisis deskriptif kuantitatif yang meliputi uji asumsi klasik, analisis regresi linier berganda, dan uji hipotesis. Hasil penelitian ini adalah : 1) Rata-rata current ratio sebesar 2 kali, rata-rata debt to assets ratio sebesar 0,61 kali, dan rata-rata return on assets sebesar 0,05 kali. 2) Hasil regresi linier berganda, yaitu Ŷ = 0,407 + 0,001 X 1 – 0,594 X 2, Likuiditas berpengaruh positif terhadap profitabilitas sementara leverage berpengaruh negatif terhadap profitabilitas pada PT Japfa Comfeed Indonesia, Tbk. yang terdaftar di Bursa Efek Indonesia periode 2010-2015. 3) Hasil analisis koefisien korelasi menyatakan bahwa terdapat hubungan yang kuat antara likuiditas dan leverage terhadap profitabilitas. Kata kunci: Likuiditas, Leverage, dan Profitabilitas Abstract The purpose of this research are: 1) To determine the representation of liquidity, leverage and profitability in PT Japfa Comfeed Indonesia, Tbk which listed on the Indonesia Stock Exchange. 2) To determine the effect of liquidity and leverage influence in PT Japfa Comfeed Indonesia, Tbk either simultaneosly or partialy. This research was done by using descriptive analysis method qualitative and quantitative descriptive analysis covering the classic assumption test, multiple linear regression, and hypothesis testing. This result of this result can be summarized as follows: 1) The average current ratio amount is 2 many, the average debt to assets ratio 0,61 many, and the average return on assets 0,05 many. 2) The test result of multiple linear regression is Ŷ = 0,407 + 0,001 X 1 – 0,594 X 2, mean that liquidity positive effect and leverage a positive effect on profitability in PT Japfa Comfeed Indonesia, Tbk. 3) The result of the analysis of the correlation coefficient states that there is a very strong correlation between lliquidity and leverage on profitability. Keywords: Liquidity, Leverage and Profitability A. PENDAHULUAN 1. Latar Belakang Masalah Dalam era persaingan pasar bebas saat ini, kelangsungan hidup suatu perusahaan tergantung dari kemampuan perusahaan dalam menghasilkan profit atau laba. Rasio profitabilitas sangat penting bagi semua pengguna laporan keuangan, khususnya investor, dan kreditor. Profitabilitas merupakan faktor yang seharusnya mendapatkan perhatian penting karena untuk dapat melangsungkan hidupnya, suatu perusahaan berada dalam keadaan yang menguntungkan (profitable). Beberapa hal yang mempengaruhi profit adalah likuiditas, manajemen aset, dan rasio manajemen utang. Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan untuk memenuhi kewajiban (utang) keuangan jangka pendeknya. Rasio likuiditas yang digunakan dalam penelitian ini adalah current ratio (CR). Current ratio (rasio lancar) adalah salah satu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar hutang lancarnya dengan menggunakan aset lancar yang dimiliki perusahaan. Penggunaan utang dalam pembiayaan kegiatan operasional, terlalu banyak dianggap tidak sehat karena dapat menurunkan laba disebabkan penggunaan utang akan menimbulkan beban bunga. Leverage adalah alat untuk mengukur sampai seberapa besar perusahaan dibiayai oleh utang. Debt to Asset Ratio (DAR) adalah indikator leverage yang digunakan dalam penelitian ini, dimana DAR merupakan rasio yang digunakan untuk menilai utang dengan aset. Berikut ini adalah Gambaran Umum current ratio, debt to assets ratio dan return on asset pada PT Japfa Comfeed Indonesia, Tbk. yang terdaftar di Bursa Efek Indonesia periode

Transcript of PENGARUH LIKUIDITAS DAN LEVERAGE TERHADAP …stiesultanagung.ac.id/downlot.php?file=Financial Juni...

Jurnal FINANCIAL ISSN : 2502-4574 Vol. 3, No.1, Juni 2017 1

PENGARUH LIKUIDITAS DAN LEVERAGE TERHADAP PROFITABILITAS PADAPT JAPFA COMFEED INDONESIA, Tbk. YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Oleh:Hery Pandapotan Silitonga

S1 AkuntansiLiper siregar, Parman Tarigan, Ady Inrawan

AbstrakTujuan dari penelitian ini adalah : 1) Untuk mengetahui gambaran likuiditas, leverage dan

profitabilitas pada PT Japfa Comfeed Indonesia, Tbk yang terdaftar di Bursa Efek Indonesia. 2) Untukmengetahui pengaruh Likuiditas dan Leverage terhadap Profitabilitas pada PT Japfa ComfeedIndonesia, Tbk yang terdaftar di Bursa Efek Indonesia baik secara simultan maupun parsial.Teknikanalisa data yang dipergunakan dalam penelitian ini adalah analisis deskriptif kualitatif dan analisisdeskriptif kuantitatif yang meliputi uji asumsi klasik, analisis regresi linier berganda, dan uji hipotesis.

Hasil penelitian ini adalah : 1) Rata-rata current ratio sebesar 2 kali, rata-rata debt to assetsratio sebesar 0,61 kali, dan rata-rata return on assets sebesar 0,05 kali. 2) Hasil regresi linierberganda, yaitu Ŷ = 0,407 + 0,001 X1– 0,594 X2, Likuiditas berpengaruh positif terhadap profitabilitassementara leverage berpengaruh negatif terhadap profitabilitas pada PT Japfa Comfeed Indonesia,Tbk. yang terdaftar di Bursa Efek Indonesia periode 2010-2015. 3) Hasil analisis koefisien korelasimenyatakan bahwa terdapat hubungan yang kuat antara likuiditas dan leverage terhadap profitabilitas.

Kata kunci: Likuiditas, Leverage, dan Profitabilitas

AbstractThe purpose of this research are: 1) To determine the representation of liquidity, leverage and

profitability in PT Japfa Comfeed Indonesia, Tbk which listed on the Indonesia Stock Exchange. 2) Todetermine the effect of liquidity and leverage influence in PT Japfa Comfeed Indonesia, Tbk eithersimultaneosly or partialy. This research was done by using descriptive analysis method qualitative andquantitative descriptive analysis covering the classic assumption test, multiple linear regression, andhypothesis testing.

This result of this result can be summarized as follows: 1) The average current ratio amount is 2many, the average debt to assets ratio 0,61 many, and the average return on assets 0,05 many. 2)The test result of multiple linear regression is Ŷ = 0,407 + 0,001 X1– 0,594 X2, mean that liquiditypositive effect and leverage a positive effect on profitability in PT Japfa Comfeed Indonesia, Tbk. 3)The result of the analysis of the correlation coefficient states that there is a very strong correlationbetween lliquidity and leverage on profitability.

Keywords: Liquidity, Leverage and Profitability

A. PENDAHULUAN1. Latar Belakang Masalah

Dalam era persaingan pasar bebas saatini, kelangsungan hidup suatu perusahaantergantung dari kemampuan perusahaan dalammenghasilkan profit atau laba. Rasioprofitabilitas sangat penting bagi semuapengguna laporan keuangan, khususnyainvestor, dan kreditor.

Profitabilitas merupakan faktor yangseharusnya mendapatkan perhatian pentingkarena untuk dapat melangsungkan hidupnya,suatu perusahaan berada dalam keadaan yangmenguntungkan (profitable). Beberapa hal yangmempengaruhi profit adalah likuiditas,manajemen aset, dan rasio manajemen utang.

Rasio likuiditas merupakan rasio yangmenggambarkan kemampuan perusahaanuntuk memenuhi kewajiban (utang) keuanganjangka pendeknya. Rasio likuiditas yangdigunakan dalam penelitian ini adalah current

ratio (CR). Current ratio (rasio lancar) adalahsalah satu rasio yang digunakan untukmengukur kemampuan perusahaan dalammembayar hutang lancarnya denganmenggunakan aset lancar yang dimilikiperusahaan.

Penggunaan utang dalam pembiayaankegiatan operasional, terlalu banyak dianggaptidak sehat karena dapat menurunkan labadisebabkan penggunaan utang akanmenimbulkan beban bunga. Leverage adalahalat untuk mengukur sampai seberapa besarperusahaan dibiayai oleh utang. Debt to AssetRatio (DAR) adalah indikator leverage yangdigunakan dalam penelitian ini, dimana DARmerupakan rasio yang digunakan untuk menilaiutang dengan aset.

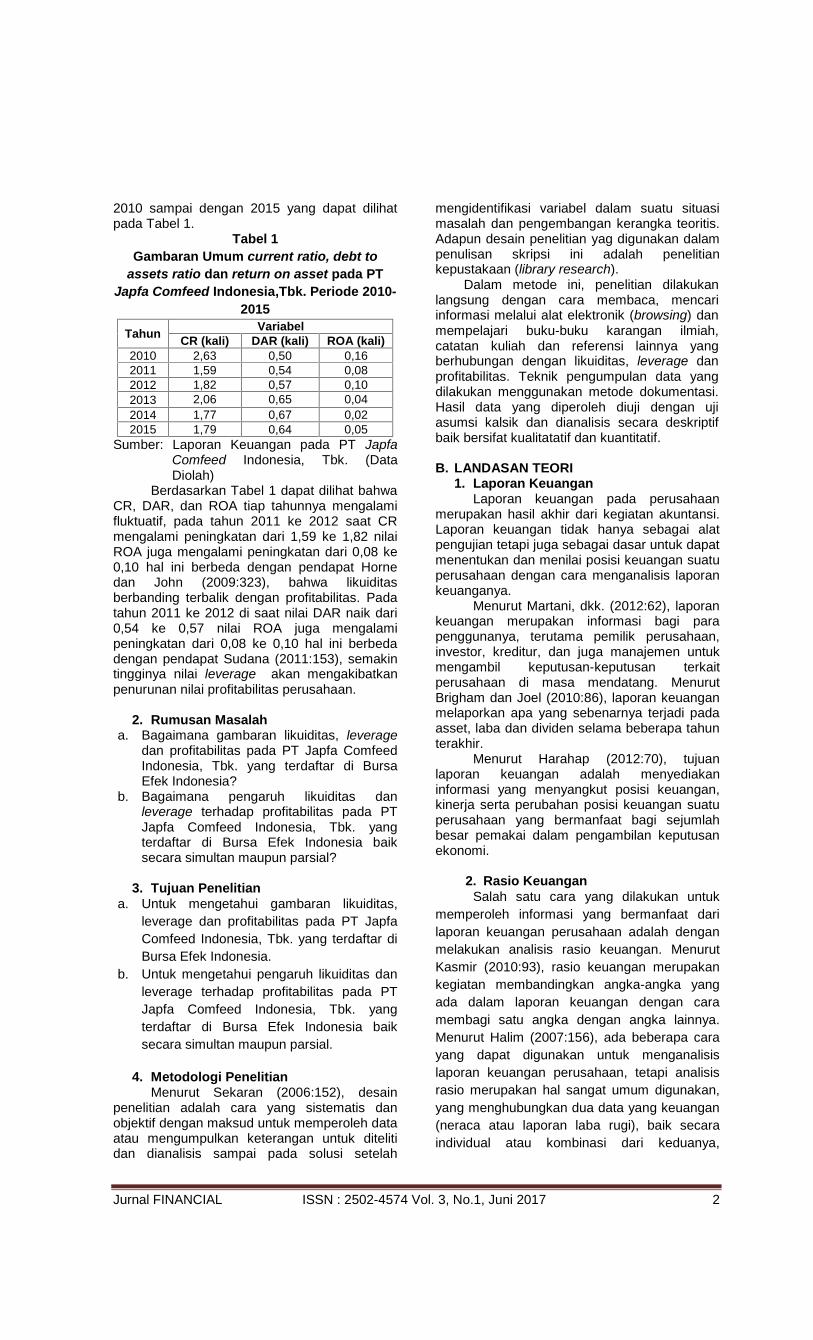

Berikut ini adalah Gambaran Umumcurrent ratio, debt to assets ratio dan return onasset pada PT Japfa Comfeed Indonesia, Tbk.yang terdaftar di Bursa Efek Indonesia periode

Jurnal FINANCIAL ISSN : 2502-4574 Vol. 3, No.1, Juni 2017 2

2010 sampai dengan 2015 yang dapat dilihatpada Tabel 1.

Tabel 1Gambaran Umum current ratio, debt to

assets ratio dan return on asset pada PTJapfa Comfeed Indonesia,Tbk. Periode 2010-

2015

Tahun VariabelCR (kali) DAR (kali) ROA (kali)

2010 2,63 0,50 0,162011 1,59 0,54 0,082012 1,82 0,57 0,102013 2,06 0,65 0,042014 1,77 0,67 0,022015 1,79 0,64 0,05

Sumber: Laporan Keuangan pada PT JapfaComfeed Indonesia, Tbk. (DataDiolah)

Berdasarkan Tabel 1 dapat dilihat bahwaCR, DAR, dan ROA tiap tahunnya mengalamifluktuatif, pada tahun 2011 ke 2012 saat CRmengalami peningkatan dari 1,59 ke 1,82 nilaiROA juga mengalami peningkatan dari 0,08 ke0,10 hal ini berbeda dengan pendapat Hornedan John (2009:323), bahwa likuiditasberbanding terbalik dengan profitabilitas. Padatahun 2011 ke 2012 di saat nilai DAR naik dari0,54 ke 0,57 nilai ROA juga mengalamipeningkatan dari 0,08 ke 0,10 hal ini berbedadengan pendapat Sudana (2011:153), semakintingginya nilai leverage akan mengakibatkanpenurunan nilai profitabilitas perusahaan.

2. Rumusan Masalaha. Bagaimana gambaran likuiditas, leverage

dan profitabilitas pada PT Japfa ComfeedIndonesia, Tbk. yang terdaftar di BursaEfek Indonesia?

b. Bagaimana pengaruh likuiditas danleverage terhadap profitabilitas pada PTJapfa Comfeed Indonesia, Tbk. yangterdaftar di Bursa Efek Indonesia baiksecara simultan maupun parsial?

3. Tujuan Penelitiana. Untuk mengetahui gambaran likuiditas,

leverage dan profitabilitas pada PT JapfaComfeed Indonesia, Tbk. yang terdaftar diBursa Efek Indonesia.

b. Untuk mengetahui pengaruh likuiditas danleverage terhadap profitabilitas pada PTJapfa Comfeed Indonesia, Tbk. yangterdaftar di Bursa Efek Indonesia baiksecara simultan maupun parsial.

4. Metodologi PenelitianMenurut Sekaran (2006:152), desain

penelitian adalah cara yang sistematis danobjektif dengan maksud untuk memperoleh dataatau mengumpulkan keterangan untuk ditelitidan dianalisis sampai pada solusi setelah

mengidentifikasi variabel dalam suatu situasimasalah dan pengembangan kerangka teoritis.Adapun desain penelitian yag digunakan dalampenulisan skripsi ini adalah penelitiankepustakaan (library research).

Dalam metode ini, penelitian dilakukanlangsung dengan cara membaca, mencariinformasi melalui alat elektronik (browsing) danmempelajari buku-buku karangan ilmiah,catatan kuliah dan referensi lainnya yangberhubungan dengan likuiditas, leverage danprofitabilitas. Teknik pengumpulan data yangdilakukan menggunakan metode dokumentasi.Hasil data yang diperoleh diuji dengan ujiasumsi kalsik dan dianalisis secara deskriptifbaik bersifat kualitatatif dan kuantitatif.

B. LANDASAN TEORI1. Laporan Keuangan

Laporan keuangan pada perusahaanmerupakan hasil akhir dari kegiatan akuntansi.Laporan keuangan tidak hanya sebagai alatpengujian tetapi juga sebagai dasar untuk dapatmenentukan dan menilai posisi keuangan suatuperusahaan dengan cara menganalisis laporankeuanganya.

Menurut Martani, dkk. (2012:62), laporankeuangan merupakan informasi bagi parapenggunanya, terutama pemilik perusahaan,investor, kreditur, dan juga manajemen untukmengambil keputusan-keputusan terkaitperusahaan di masa mendatang. MenurutBrigham dan Joel (2010:86), laporan keuanganmelaporkan apa yang sebenarnya terjadi padaasset, laba dan dividen selama beberapa tahunterakhir.

Menurut Harahap (2012:70), tujuanlaporan keuangan adalah menyediakaninformasi yang menyangkut posisi keuangan,kinerja serta perubahan posisi keuangan suatuperusahaan yang bermanfaat bagi sejumlahbesar pemakai dalam pengambilan keputusanekonomi.

2. Rasio KeuanganSalah satu cara yang dilakukan untuk

memperoleh informasi yang bermanfaat darilaporan keuangan perusahaan adalah denganmelakukan analisis rasio keuangan. MenurutKasmir (2010:93), rasio keuangan merupakankegiatan membandingkan angka-angka yangada dalam laporan keuangan dengan caramembagi satu angka dengan angka lainnya.Menurut Halim (2007:156), ada beberapa carayang dapat digunakan untuk menganalisislaporan keuangan perusahaan, tetapi analisisrasio merupakan hal sangat umum digunakan,yang menghubungkan dua data yang keuangan(neraca atau laporan laba rugi), baik secaraindividual atau kombinasi dari keduanya,

Jurnal FINANCIAL ISSN : 2502-4574 Vol. 3, No.1, Juni 2017 3

dengan cara membagi satu data dengan datalainnya.

Sedangkan Menurut Brigham dan Joel(2006:79), ada 5 jenis rasio keuangan yaitu:a. Rasio Likuiditasb. Rasio Leveragec. Rasio Aktivitasd. Rasio Profitabilitase. Market Value Ratio

3. Rasio LikuiditasAktiva likuid adalah aktiva yang

diperdagangkan pada pasar yang aktif dandapat dengan segera dikonversi menjadi kas.Menurut Kasmir (2010:110), menyebutkanbahwa rasio likuiditas (liquidity ratio) merupakanrasio yang menggambarkan kemampuanperusahaan memenuhi kewajiban (hutangjangka pendek). Artinya apabila perusahaanditagih, maka akan mampu untuk memenuhi(membayar) hutang tersebut terutama hutangyang sudah jatuh tempo.

Kemampuan membayar pada suatuperusahaan dapat dikatakan baik apabilakemampuan membayarnya adalah besarnyasehingga dapat memenuhi semua kewajibanfinansialnya yang harus dipenuhi. Dengandemikian, kemampuan membayar itu dapatdiketahui setelah membandingkan antarakekuatan membayarnya dengan kewajiban-kewajiban finansialnya yang harus segeradipenuhi.

Menurut Mahmudi (2007:92), rasiolikuiditas dapat dibedakan menjadi tiga, yaitu:a. Current Ratio (CR), menunjukkan

sejauhmana aset lancar menutupikewajiban lancar.

b. Quick Ratio (QR), menunjukkankemampuan aset lancar yang paling likuid.

c. Working Capital to Total Asset (WCTA),menunjukkan ketersediaan modal kerjabersih dari total aset lancar perusahaandalam rangka mendukung operasionalperusahaan.

4. Rasio LeverageBiaya operasional yang terus

meningkat, kerapkali perusahaan memakaidana pinjaman yang dikenal dengan leveragekeuangan. Leverage keuangan perusahaanmempengaruhi laba per lembar saham, tingkatrisiko dan harga saham. Menurut Kasmir(2010:112), rasio solvabilitas atau leveragemerupakan suatu rasio yang digunakan untukmengukur sejauh mana aktiva perusahaandibiayai dengan utang. Artinya, berapa besarbeban utang yang ditanggung perusahaandibandingkan dengan aset nya.

Menurut Sudana (2011:20), leverageratio dapat diukur dengan cara:a. Debt Ratio (DR)

b. Debt to Equity Ratio (DER)c. Rasio Kelipatan Pembayaran Bunga

(Times Interest Earned)d. Long Term Debt to Equity Ratio

5. Rasio ProfitabilitasTujuan dari suatu perusahaan yang

terpenting adalah dapat menghasilkan laba ataukeuntungan yang maksimal. Tujuan akhir yangingin dicapai suatu perusahaan yang terpentingadalah memperoleh laba atau keuntungan yangmaksimal. Menurut Kasmir (2010:115), rasioprofitabilitas merupakan rasio untuk memilikikemampuan perusahaan dalam mencarikeuntungan. Sedangkan Brigham dan Joel(2010:89), mengatakan bahwa profitabilitasadalah hasil bersih dari serangkaian kebijakandan keputusan. Rasio ini juga memberikantingkat efektivitas manajemen suatuperusahaan. Hal ini ditunjukkan oleh laba yangdihasilkan dari penjualan dan pendapataninvestasi. Intinya bahwa penggunaan rasio inimenunjukkan efisiensi perusahaan.

Menurut Hery (2015:228), rasioprofitabilitas terdiri dari 5 jenis yaitu:

a. Return on assets (ROA).b. Return on equity (ROE)c. Margin Laba Kotor (Gross Profit Margin)d. Margin Laba Operasional (Operating

Profit Margin)e. Margin Laba Bersih (Net Profit Margin)Menurut Riyanto (2009:37), profitabilitas

suatu perusahaan dipengaruhi oleh:1. Tingkat pengembalian atas investasi, untuk

melihat kompensasi keuangan kepadapenyedia pendanaan ekuitas dan utang.

2. Kinerja operasi, untuk mengevaluasimargin laba dari aktivitas operasi.

3. Pemanfaatan aset, untuk memilaiefektivitas dan intensitas aktivitas dalammenghasilkan penjualan.

6. Pengaruh Likuiditas dan LeverageTerhadap ProfitabilitasLikuiditas menunjukan seberapa besar

kemampuan suatu perusahaan dalam melunasi(membayar) liablitas jangka pendek denganmengunakan aset lancar. Menurut Horne danJohn (2012:10), rasio likuiditas menekankanpada peran penting pendanaan utang bagiperusahaan dengan menunjukkan persentaseaktiva perusahaan yang didukung olehpendanaan utang. Semakin besar rasiolikuiditas (current ratio), maka menunjukkansemakin besar kemampuan perusahaan untukmemenuhi kewajiban jangka pendeknya.Namun, bila terlalu tinggi akan berpengaruhjelek terhadap kemampulabaan perusahaan,

Jurnal FINANCIAL ISSN : 2502-4574 Vol. 3, No.1, Juni 2017 4

karena ada sebagian dana yang tidak produktifyang diinvestasikan dalam current assets,akhirnya profitabilitas perusahaan tidak optimal.Menurut Horne dan John (2009:323), likuiditasperusahaan berbanding terbalik denganprofitabilitas. Maksudnya, semakin tinggilikuiditas perusahaan maka kemampuanperusahaan untuk menghasilkan laba semakinrendah.

Prinsip manajemen perusahaanmenuntut agar dalam perolehan danpenggunaan dana perusahaan harusdidasarkan dalam pertimbangan tingkatefisiensi dan efektivitas. Hal ini berarti setiaprupiah dana harus dapat digunakan seefektifmungkin di dalam menghasilkan keuntunganyang maksimal. Berdasarkan signaling theoryperusahaan yang mampu menghasilkan labacenderung meningkatkan jumlah utangnya,karena tambahan pembayaran bunga akandiimbangi dengan laba sebelum pajak (Sudana,2011:153). Sedangkan menurut Pecking OrderTheory, besarnya rasio leverage membuatperusahaan harus mengemban tingginya biayabunga yang harus dipenuhi, sehingga hal iniakan berdampak pada penurunan profitabilitasperusahaan.

Menurut Halim (2007:158), rasioleverage digunakan untuk mengukur sampaiseberapa besar perusahaan dibiayai olehutang. Semakin tinggi rasio ini menunjukkansemakin jelek keadaan keuangan perusahaankarena semakin tinggi pula risiko keuanganyang ditanggung oleh perusahaan. MenurutRiyanto (2009:510), pengaruh rasio utang danrentabilitas ekonomi dapat positif, dapat negatif,ataupun dapat tidak mempunyai pengaruhsama sekali. Pengaruhnya positif, artinyasemakin besar rasio ini mengakibatkan makinbesarnya rentabilitas ekonomi. Hal ini akanterjadi kalau rentabilitas ekonomi lebih besardaripada tingkat bunga. Pengaruh negatif terjadidalam keadaan ekonomi yang sebaliknya, yaitudalam keadaan rentabilitas ekonomi lebih kecildaripada tingkat bunga.

C. PEMBAHASAN1. Analisis

a. Analisis Deskriptif KualitatifAnalisis deskriptif digunakan untuk

memperoleh gambaran deskripsi mengenailikuiditas, leverage, dan profitabilitas pada PTJapfa Comfeed Indonesia, Tbk. yang terdaftardi Bursa Efek Indonesia. Berikut adalah datacurrent ratio (CR) pada PT Japfa ComfeedIndonesia, Tbk. yang terdaftar di Bursa Efek

Indonesia periode 2010-2015 disajikan dalamTabel 2.

Tabel 2Gambaran Current Ratio pada PT Japfa

Comfeed Indonesia, Tbk. Yang Terdaftar diBursa Efek Indonesia (dalam jutaan)

Tahun TW Aset Lancar(Rp)

KewajibanLancar

(Rp)CR (Rp)

2010

I 4.071.895 1.864.419 2,18II 4.504.911 2.191.382 2,06III 4.630.876 2.103.494 2,20IV 4.435.214 1.686.714 2,63

2011 III 5.285.265 2.591.733 2,04IV 4.932.300 3.099.991 1,59

2012

I 6.331.425 3.004.887 2,11II 6.770.241 3.578.527 1,89III 6.662.485 3.470.466 1,92IV 6.429.500 3.523.891 1,82

2013

I 6.492.348 3.546.104 1,83II 7.401.403 2.565.287 2,89III 8.399.281 3.129.623 2,68IV 9.004.667 4.361.546 2,06

2014II 9.659.912 5.640.582 1,71III 9.883.793 5.877.758 1,68IV 8.709.315 4.916.448 1,77

2015

I 8.797.976 5.143.683 1,71II 9.582.839 5.840.912 1,64III 8.831.119 4.931.112 1,79IV 9.604.154 5.352.670 1,79

Rata-rata 2,00Nilai Maksimum CR 2,89Nilai Minimum CR 1,59

Sumber: Laporan Keuangan pada PT JapfaComfeed Indonesia, Tbk. (Data Diolah)

Berdasarkan tabel 2 di atas diketahuibahwa curent Ratio (CR) minimun perusahaanperiode 2010-2015 adalah sebesar 1,59 beradapada tahun 2011 triwulan keempat. Hal inidisebabkan pada tahun 2011 triwulan keempataset lancar perusahaan memiliki jumlah yangjauh lebih rendah dari pada kewajiban lancar.Curent Ratio (CR) maksimum perusahaanperiode 2010-2015 adalah sebesar 2,89 padatahun 2013 triwulan kedua. Pada saatperusahaan mencapai curent Ratio (CR)maksimun jumlah aset lancar perusahaan jauhlebih besar dari pada kewajiban lancarnya. Nilairata-rata curent Ratio (CR) perusahaan periode2010-2015 sebesar 2,00.

Leverage merupakan penggunaan asetatau dana, dimana atas penggunaan tersebutperusahaan harus menanggung beban tetapberupa penyusutan atau berupa bunga.Semakin tinggi rasio ini menunjukkan semakinjelek keadaan keuangan perusahaan, karenasemakin tinggi pula risiko keuangan yangditanggung oleh perusahaan. Hal inidisebabkan semakin besar proporsi dana yangberasal dari utang.

Jurnal FINANCIAL ISSN : 2502-4574 Vol. 3, No.1, Juni 2017 5

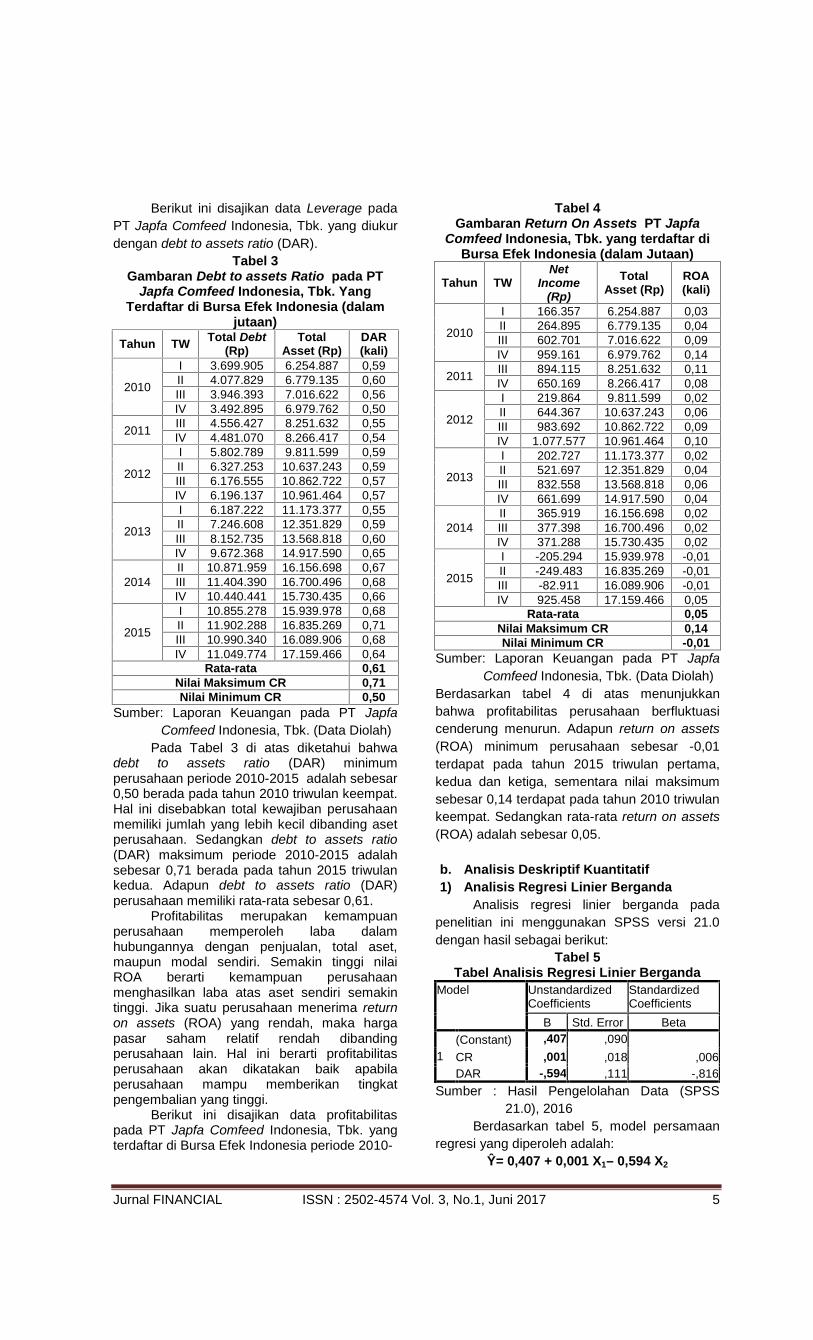

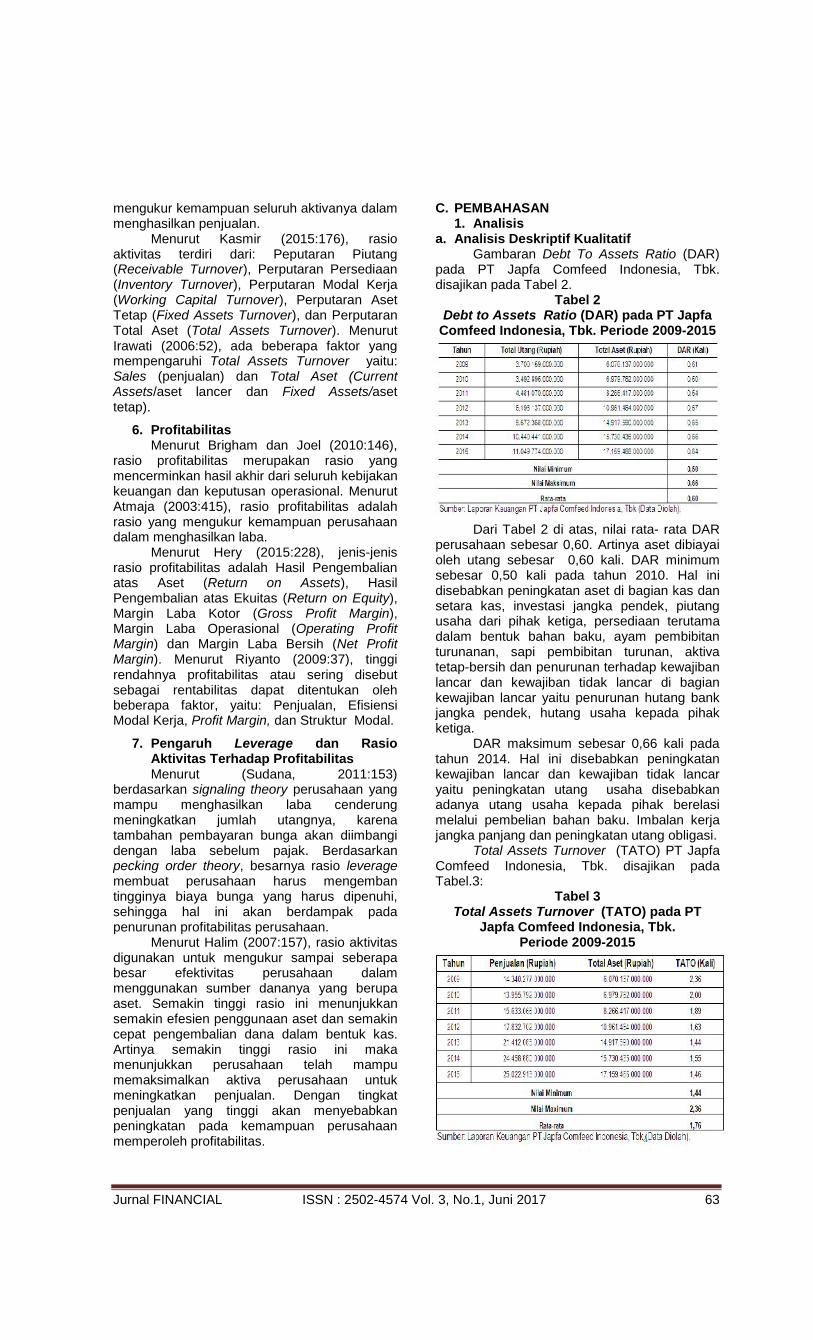

Berikut ini disajikan data Leverage padaPT Japfa Comfeed Indonesia, Tbk. yang diukurdengan debt to assets ratio (DAR).

Tabel 3Gambaran Debt to assets Ratio pada PT

Japfa Comfeed Indonesia, Tbk. YangTerdaftar di Bursa Efek Indonesia (dalam

jutaan)Tahun TW Total Debt

(Rp)Total

Asset (Rp)DAR(kali)

2010

I 3.699.905 6.254.887 0,59II 4.077.829 6.779.135 0,60III 3.946.393 7.016.622 0,56IV 3.492.895 6.979.762 0,50

2011 III 4.556.427 8.251.632 0,55IV 4.481.070 8.266.417 0,54

2012

I 5.802.789 9.811.599 0,59II 6.327.253 10.637.243 0,59III 6.176.555 10.862.722 0,57IV 6.196.137 10.961.464 0,57

2013

I 6.187.222 11.173.377 0,55II 7.246.608 12.351.829 0,59III 8.152.735 13.568.818 0,60IV 9.672.368 14.917.590 0,65

2014II 10.871.959 16.156.698 0,67III 11.404.390 16.700.496 0,68IV 10.440.441 15.730.435 0,66

2015

I 10.855.278 15.939.978 0,68II 11.902.288 16.835.269 0,71III 10.990.340 16.089.906 0,68IV 11.049.774 17.159.466 0,64

Rata-rata 0,61Nilai Maksimum CR 0,71Nilai Minimum CR 0,50

Sumber: Laporan Keuangan pada PT JapfaComfeed Indonesia, Tbk. (Data Diolah)

Pada Tabel 3 di atas diketahui bahwadebt to assets ratio (DAR) minimumperusahaan periode 2010-2015 adalah sebesar0,50 berada pada tahun 2010 triwulan keempat.Hal ini disebabkan total kewajiban perusahaanmemiliki jumlah yang lebih kecil dibanding asetperusahaan. Sedangkan debt to assets ratio(DAR) maksimum periode 2010-2015 adalahsebesar 0,71 berada pada tahun 2015 triwulankedua. Adapun debt to assets ratio (DAR)perusahaan memiliki rata-rata sebesar 0,61.

Profitabilitas merupakan kemampuanperusahaan memperoleh laba dalamhubungannya dengan penjualan, total aset,maupun modal sendiri. Semakin tinggi nilaiROA berarti kemampuan perusahaanmenghasilkan laba atas aset sendiri semakintinggi. Jika suatu perusahaan menerima returnon assets (ROA) yang rendah, maka hargapasar saham relatif rendah dibandingperusahaan lain. Hal ini berarti profitabilitasperusahaan akan dikatakan baik apabilaperusahaan mampu memberikan tingkatpengembalian yang tinggi.

Berikut ini disajikan data profitabilitaspada PT Japfa Comfeed Indonesia, Tbk. yangterdaftar di Bursa Efek Indonesia periode 2010-

Tabel 4Gambaran Return On Assets PT Japfa

Comfeed Indonesia, Tbk. yang terdaftar diBursa Efek Indonesia (dalam Jutaan)

Tahun TWNet

Income(Rp)

TotalAsset (Rp)

ROA(kali)

2010

I 166.357 6.254.887 0,03II 264.895 6.779.135 0,04III 602.701 7.016.622 0,09IV 959.161 6.979.762 0,14

2011 III 894.115 8.251.632 0,11IV 650.169 8.266.417 0,08

2012

I 219.864 9.811.599 0,02II 644.367 10.637.243 0,06III 983.692 10.862.722 0,09IV 1.077.577 10.961.464 0,10

2013

I 202.727 11.173.377 0,02II 521.697 12.351.829 0,04III 832.558 13.568.818 0,06IV 661.699 14.917.590 0,04

2014II 365.919 16.156.698 0,02III 377.398 16.700.496 0,02IV 371.288 15.730.435 0,02

2015

I -205.294 15.939.978 -0,01II -249.483 16.835.269 -0,01III -82.911 16.089.906 -0,01IV 925.458 17.159.466 0,05

Rata-rata 0,05Nilai Maksimum CR 0,14Nilai Minimum CR -0,01

Sumber: Laporan Keuangan pada PT JapfaComfeed Indonesia, Tbk. (Data Diolah)

Berdasarkan tabel 4 di atas menunjukkanbahwa profitabilitas perusahaan berfluktuasicenderung menurun. Adapun return on assets(ROA) minimum perusahaan sebesar -0,01terdapat pada tahun 2015 triwulan pertama,kedua dan ketiga, sementara nilai maksimumsebesar 0,14 terdapat pada tahun 2010 triwulankeempat. Sedangkan rata-rata return on assets(ROA) adalah sebesar 0,05.

b. Analisis Deskriptif Kuantitatif1) Analisis Regresi Linier Berganda

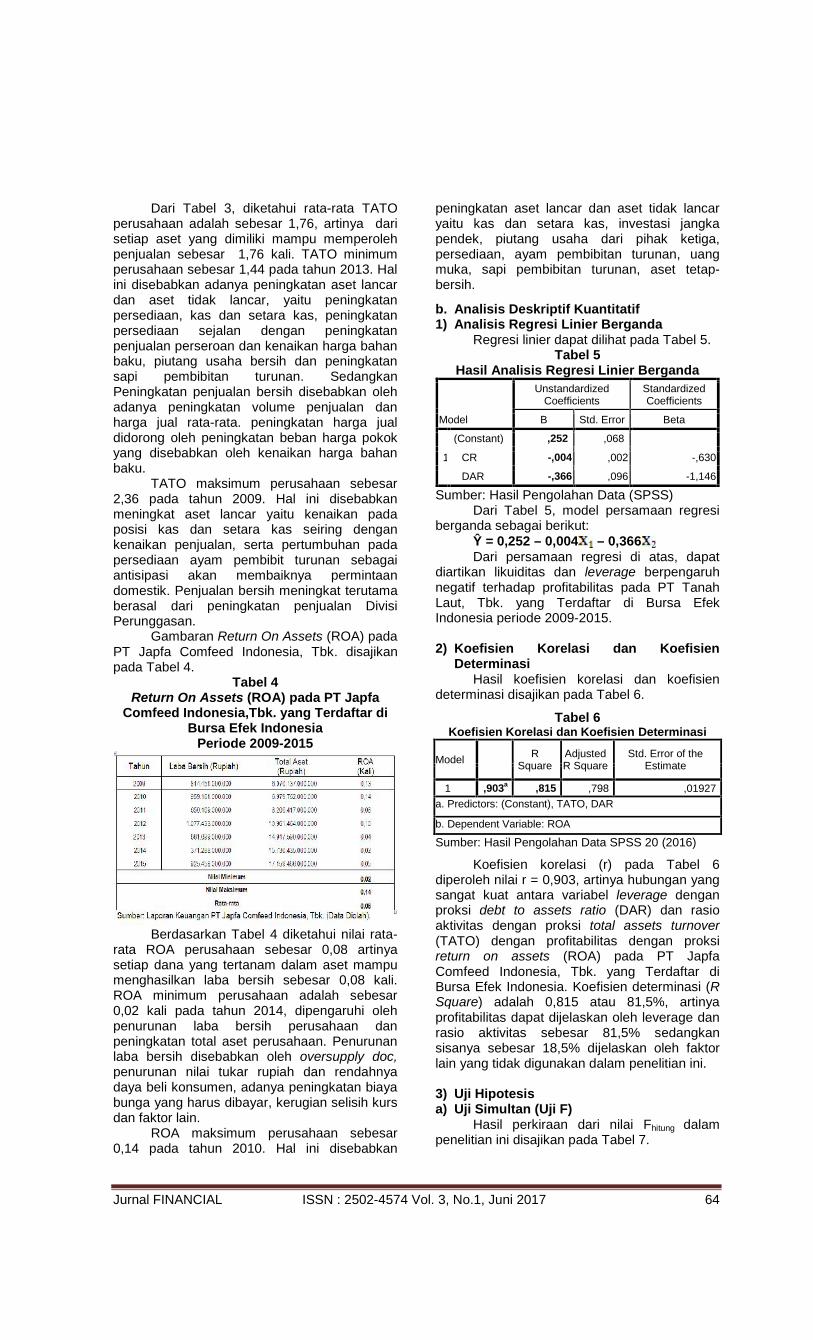

Analisis regresi linier berganda padapenelitian ini menggunakan SPSS versi 21.0dengan hasil sebagai berikut:

Tabel 5Tabel Analisis Regresi Linier Berganda

Model UnstandardizedCoefficients

StandardizedCoefficients

B Std. Error Beta

1(Constant) ,407 ,090CR ,001 ,018 ,006DAR -,594 ,111 -,816

Sumber : Hasil Pengelolahan Data (SPSS21.0), 2016

Berdasarkan tabel 5, model persamaanregresi yang diperoleh adalah:

Ŷ= 0,407 + 0,001 X1– 0,594 X2

Jurnal FINANCIAL ISSN : 2502-4574 Vol. 3, No.1, Juni 2017 6

Persamaan regresi di atas dapat dijelaskansebagai berikut. Likuiditas berpengaruh positifterhadap profitabilitas sementara leverageberpengaruh negatif terhadap profitabilitas padaPT Japfa Comfeed Indonesia, Tbk. yangTerdaftar di Bursa Efek Indonesia periode 2010-2015.

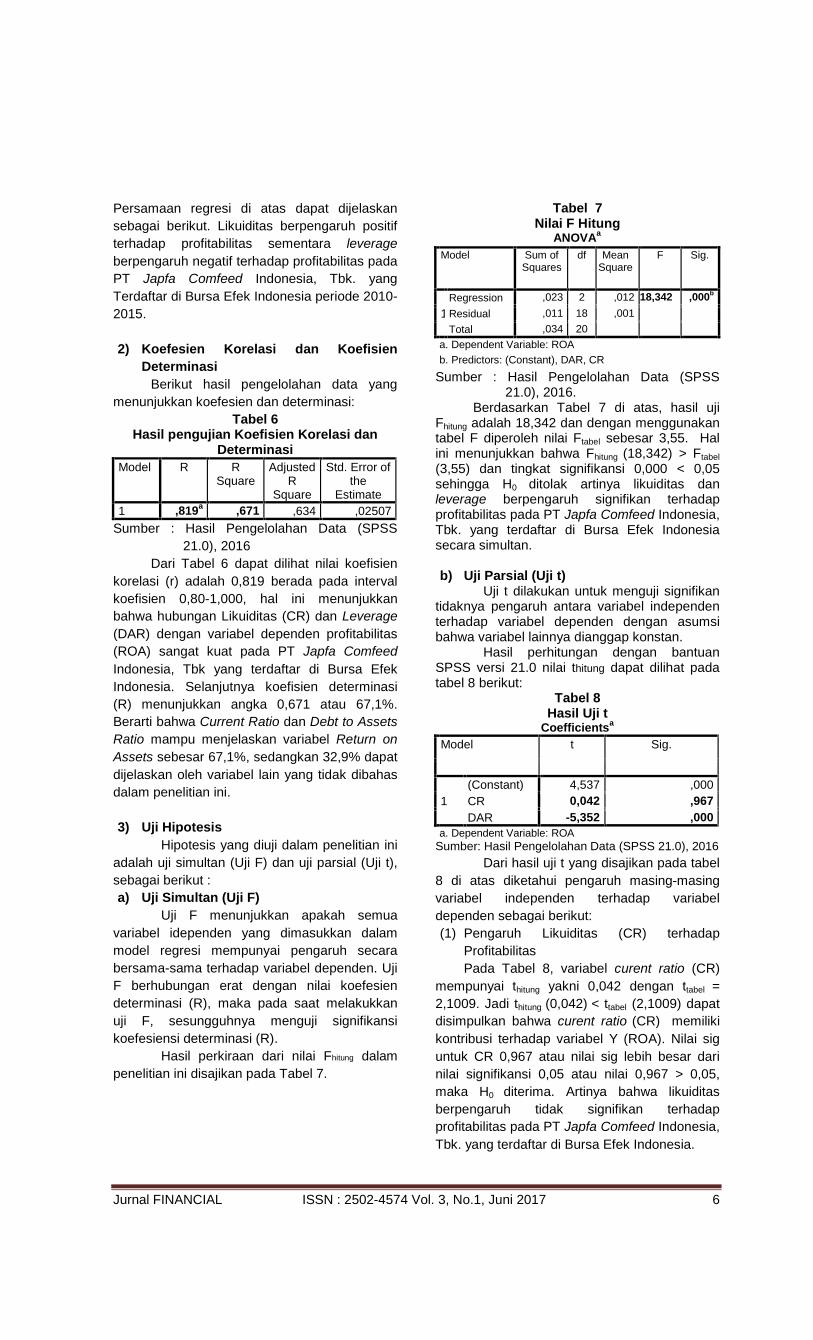

2) Koefesien Korelasi dan KoefisienDeterminasi

Berikut hasil pengelolahan data yangmenunjukkan koefesien dan determinasi:

Tabel 6Hasil pengujian Koefisien Korelasi dan

DeterminasiModel R R

SquareAdjusted

RSquare

Std. Error ofthe

Estimate1 ,819a ,671 ,634 ,02507

Sumber : Hasil Pengelolahan Data (SPSS21.0), 2016

Dari Tabel 6 dapat dilihat nilai koefisienkorelasi (r) adalah 0,819 berada pada intervalkoefisien 0,80-1,000, hal ini menunjukkanbahwa hubungan Likuiditas (CR) dan Leverage(DAR) dengan variabel dependen profitabilitas(ROA) sangat kuat pada PT Japfa ComfeedIndonesia, Tbk yang terdaftar di Bursa EfekIndonesia. Selanjutnya koefisien determinasi(R) menunjukkan angka 0,671 atau 67,1%.Berarti bahwa Current Ratio dan Debt to AssetsRatio mampu menjelaskan variabel Return onAssets sebesar 67,1%, sedangkan 32,9% dapatdijelaskan oleh variabel lain yang tidak dibahasdalam penelitian ini.

3) Uji HipotesisHipotesis yang diuji dalam penelitian ini

adalah uji simultan (Uji F) dan uji parsial (Uji t),sebagai berikut :a) Uji Simultan (Uji F)

Uji F menunjukkan apakah semuavariabel idependen yang dimasukkan dalammodel regresi mempunyai pengaruh secarabersama-sama terhadap variabel dependen. UjiF berhubungan erat dengan nilai koefesiendeterminasi (R), maka pada saat melakukkanuji F, sesungguhnya menguji signifikansikoefesiensi determinasi (R).

Hasil perkiraan dari nilai Fhitung dalampenelitian ini disajikan pada Tabel 7.

Tabel 7Nilai F Hitung

ANOVAa

Model Sum ofSquares

df MeanSquare

F Sig.

1Regression ,023 2 ,012 18,342 ,000b

Residual ,011 18 ,001Total ,034 20

a. Dependent Variable: ROAb. Predictors: (Constant), DAR, CR

Sumber : Hasil Pengelolahan Data (SPSS21.0), 2016.

Berdasarkan Tabel 7 di atas, hasil ujiFhitung adalah 18,342 dan dengan menggunakantabel F diperoleh nilai Ftabel sebesar 3,55. Halini menunjukkan bahwa Fhitung (18,342) > Ftabel(3,55) dan tingkat signifikansi 0,000 < 0,05sehingga H0 ditolak artinya likuiditas danleverage berpengaruh signifikan terhadapprofitabilitas pada PT Japfa Comfeed Indonesia,Tbk. yang terdaftar di Bursa Efek Indonesiasecara simultan.

b) Uji Parsial (Uji t)Uji t dilakukan untuk menguji signifikan

tidaknya pengaruh antara variabel independenterhadap variabel dependen dengan asumsibahwa variabel lainnya dianggap konstan.

Hasil perhitungan dengan bantuanSPSS versi 21.0 nilai thitung dapat dilihat padatabel 8 berikut:

Tabel 8Hasil Uji t

Coefficientsa

Model t Sig.

1(Constant) 4,537 ,000CR 0,042 ,967DAR -5,352 ,000

a. Dependent Variable: ROASumber: Hasil Pengelolahan Data (SPSS 21.0), 2016

Dari hasil uji t yang disajikan pada tabel8 di atas diketahui pengaruh masing-masingvariabel independen terhadap variabeldependen sebagai berikut:(1) Pengaruh Likuiditas (CR) terhadap

ProfitabilitasPada Tabel 8, variabel curent ratio (CR)

mempunyai thitung yakni 0,042 dengan ttabel =2,1009. Jadi thitung (0,042) < ttabel (2,1009) dapatdisimpulkan bahwa curent ratio (CR) memilikikontribusi terhadap variabel Y (ROA). Nilai siguntuk CR 0,967 atau nilai sig lebih besar darinilai signifikansi 0,05 atau nilai 0,967 > 0,05,maka H0 diterima. Artinya bahwa likuiditasberpengaruh tidak signifikan terhadapprofitabilitas pada PT Japfa Comfeed Indonesia,Tbk. yang terdaftar di Bursa Efek Indonesia.

Jurnal FINANCIAL ISSN : 2502-4574 Vol. 3, No.1, Juni 2017 7

(2) Pengaruh Leverage (DAR) terhadapProfitabilitasPada Tabel 8 juga menunjukkan bahwa

debt to assets ratio mempunyai thitung yakni -5,352 dengan ttabel = 2,1009. Jadi, thitung (-5,352)> ttabel (2,1009) artinya bahwa variabel X2 (DAR)memiliki kontribusi terhadap Y (ROA). Nilai siguntuk DAR 0,000 atau nilai sig lebih kecil darinilai signifikansi 0,05 atau nilai 0,000 < 0,05,maka H0 ditolak. Dengan demikian dapatdisimpulkan bahwa leverage berpengaruhsignifikan terhadap profitabilitas pada PT JapfaComfeed Indonesia, Tbk. yang terdaftar diBursa Efek Indonesia.

2. Evaluasia. Evaluasi Likuiditas pada PT Japfa

Comfeed Indonesia, Tbk. yang Terdaftardi Bursa Efek Indonesia

Current ratio pada PT Japfa ComfeedIndonesia, Tbk periode 2010-2015 terjadipenurunan yang disebabkan kenaikan hutanglancar yang tidak diikuti kenaikan asetlancarnya, dengan rata-rata rasio lancarpertahun sebesar 2,00. Kondisi ini dapat dilihatpada tahun 2011 triwulan keempat dengancurrent ratio minimum sebesar 1,59 yang berartidibawah rata-rata, hasil current ratio inidisebabkan oleh meningkatnya jumlah aktivalancar perusahaan yang dapat dilihat dari pajakdibayar dimuka, piutang usaha, persediaan danbeban dibayar dimuka. Sedangkan dilihat darisisi penurunan pada likuiditas hanya perkiraankas dan setara kas, sehingga kenaikan padaaktiva lancar dikatakan tidak signifikan dantingkat kemampuan perusahaan untukmemenuhi kewajiban lancar tidak sesuai yangdiharapkan.

b. Evaluasi Leverage pada PT JapfaComfeed Indonesia, Tbk. yang Terdaftardi Bursa Efek Indonesia

Debt to Assets Ratio pada PT JapfaComfeed Indonesia, Tbk. cenderung stabil daritahun ke tahun dengan hasil rata-rata akhir0,61. Debt to Assets Ratio pada tahun 2010sampai dengan 2012 mengalami penurunansebesar 0,50, 0,54, dan 0,57, berarti setiapRp.1 modal sendiri digunakan untuk menjaminRp.50, Rp.54, dan Rp.57 total utang.Penurunan total debt to total assets ratioperusahaan antara tahun 2010 sampai dengan2012, dikarenakan total utang yang dimiliki PTJapfa Comfeed Indonesia, Tbk. tidak sebandingdengan jumlah aset sendiri yang dimiliki.

Debt to Assets Ratio pada tahun 2013dan 2015 mengalami kenaikan yang cukupsignifikan dari tahun sebelumnya, inimenunjukkan bahwa PT Japfa ComfeedIndonesia, Tbk. mampu menggunakan hutang

jangka panjang yang dimilikinya untukmeningkatkan asetnya. Semakin kecil rasioDAR menunjukkan bahwa sebagian besarinvestasi didanai dengan modal sendiri.

c. Evaluasi Profitabilitas pada PT JapfaComfeed Indonesia, Tbk. yang Terdaftardi Bursa Efek Indonesia

Return on Assets pada PT JapfaComfeed Indonesia, Tbk. yang terdaftar diBursa Efek Indonesia mengalami penurunanyang cukup besar yang diakibatkan pada asetyang meningkat tetapi tidak diiringi oleh lababersihnya yang menurun. Nilai rata-rata akhirReturn On Assets sebesar 0,05 dan angka 0,14adalah nilai ROA maksimum yang terjadi padatahun 2010 dan -0,01 adalah nilai Return OnAssets (ROA) minimum yang terjadi pada tahun2015 pada triwulan pertama, kedua dan ketiga.

Laba bersih pada PT Japfa ComfeedIndonesia, Tbk. di tahun 2012 sampai dengan2014 Return on Assets mengalami penurunan,dimana total aset pada tahun 2012 sampaidengan 2014 mengalami kenaikan akan tetapitidak diiringi dengan laba bersihnya yangmengalami penurunan yang mengakibatkanReturn on Assets menurun. Ini menunjukkanbahwa perusahaan belum secara maksimaldalam mengelolah asetnya untuk meningkatkanpenjualan.

d. Evaluasi Pengaruh Likuiditas danLeverage Terhadap Profitabilitas padaPT Japfa Comfeed Indonesia, Tbk. yangTerdaftar di Bursa Efek Indonesia

Berdasarkan hasil pengujian linearberganda di atas menunjukan bahwa bahwalikuiditas pada PT Japfa Comfeed Indonesia,Tbk. yang terdaftar di Bursa Efek Indonesiaberpengaruh positif dan tidak signifikanterhadap profitabilitas. Hal ini dapat dilihat daripersamaan linear Y = 0,407 + 0,001 X1 – 0,594X2. Artinya bahwa terdapat pengaruh positifantara likuiditas terhadap profitabilitas danpengaruh negatif antara leverage terhadapprofitabilitas pada PT Japfa Comfeed Indonesia,Tbk. yang terdaftar di Bursa Efek Indonesia.Karena koefisien likuiditas bernilai positif yaitu0,001 yang berarti bahwa setiap kenaikan saturupiah pada variabel likuiditas, maka akandiikuti dengan kenaikan profitabilitas sebesar0,001. Hal ini tidak sejalan dengan pernyataan(Horne dan John, 2009:323), yangmenyebutkan bahwa pengaruh likuiditasperusahaan berbanding terbalik denganprofitabilitas.

Jurnal FINANCIAL ISSN : 2502-4574 Vol. 3, No.1, Juni 2017 8

Variabel leverage yang di ukur dengandebt to assets ratio menunjukkan hasil bahwaleverage pada PT Japfa Comfeed Indonesia,Tbk yang terdaftar di Bursa Efek Indonesia,berpengaruh negatif terhadap profitabilitas,karena koefisien leverage bernilai negatif yaitu -0,594. Artinya semakin tinggi DAR berartitingkat hutang pada perusahaan semakinmeningkat sedangkan aset yang dimilikiperusahaan tidak meningkat sehingga labapada perusahaan mengalami penurunan.

Dari koefisien korelasi diperoleh bahwasebesar 0,819, artinya adanya hubungan antaravariabel X1 (CR) dan X2 (DAR) terhadapvariabel Y (ROA) dapat dikatakan sangat kuatpada PT Japfa Comfeed Indonesia, Tbk. Jadi,dapat disimpulkan bahwa likuiditas danleverage memiliki hubungan sangat kuatterhadap profitabilitas pada PT Japfa ComfeedIndonesia, Tbk yang terdaftar di Bursa EfekIndonesia. Sedangkan dari hasil koefisiendeterminasi bahwa Current Ratio dan Debt toAssets Ratio mampu menjelaskan variabelReturn on Assets sebesar 67,1%, sedangkan32,9% dapat dijelaskan oleh variabel lain yangtidak dibahas dalam penelitian ini.

Dari hasil uji F diperoleh bahwa secarasimultan (menyeluruh), likuiditas dan leverageberpengaruh signifikan terhadap profitabilitaspada PT Japfa Comfeed Indonesia, Tbk yangterdaftar di Bursa Efek Indonesia, hal iniditunjukkan dengan Fhitung (18,342) > Ftabel (3,55)atau nilai sig 0,000 < 0,05. Jadi, dapatdisimpulkan kenaikan atau penurunanprofitabilitas (ROA) dipengaruhi oleh likuiditas(CR) dan leverage (DAR). Sedangkan dari hasilpengujian secara parsial, variabel likuiditasyang diukur dengan current ratio (CR) pada PTJapfa Comfeed Indonesia, Tbk menunjukkanhasil berpengaruh tidak signifikan terhadapprofitabilitas. Hal ini ditunjukan untuk CurrentRatio thitung (0,042) < ttabel (2,1009) atau nilai sig0,967 > 0,05 dan Debt to Assets Ratio pada PTJapfa Comfeed Indonesia, Tbk menunjukkanhasil berpengaruh signifikan terhadapprofitabilitas yang ditunjukan dengan thitung (-5,352) > ttabel (2,1009) atau nilai sig 0,000 <0,05. Hal ini berarti secara parsial, tidak setiapkenaikan likuiditas dan leverage akan diikutioleh kenaikan atau penurunan profitabilitas.

D. KESIMPULAN DAN SARAN1. Kesimpulan

a. Rata-rata likuiditas (CR) yang dihasilkanpada PT Japfa Comfeed Indonesia, Tbk.

yang terdaftar di Bursa Efek Indonesiayaitu sebesar 2,00, artinya bahwa setiapRp 1,00 hutang lancar dijamin oleh aktivalancar sebesar Rp.2,00. Rata-rata leverageyang dihasilkan pada PT Japfa ComfeedIndonesia, Tbk. yang terdaftar di BursaEfek Indonesia adalah sebesar 0,61, artibahwa PT Japfa Comfeed Indonesia, Tbk.mampu menggunakan hutang sebesar0,61 untuk mendanai aktivitas usahanyadibandingkan dengan asetnya denganharapan dapat memaksimalkankeuntungan dan meminimalkan kerugian.Rata-rata profitabilitas yang dihasilkan PTJapfa Comfeed Indonesia, Tbk. yangterdaftar di Bursa Efek Indonesia beradapada kisaran 0,05.

b. Koefisien korelasi (r) dalam penelitian inisebesar 0,819, artinya adanya hubunganantara variabel X1 (CR) dan X2 (DAR)terhadap variabel Y (ROA) dapat dikatakansangat kuat pada PT Japfa ComfeedIndonesia, Tbk. Dari hasil uji determinasidapat dilihat bahwa Current Ratio dan Debtto Assets Ratio mampu menjelaskanvariabel Return on Assets sebesar 67,1%,sedangkan 32,9% dapat dijelaskan olehvariabel lain yang tidak dibahas dalampenelitian ini.

c. Dari hasil penelitian uji F, disimpulkanlikuiditas dan leverage berpengaruhsignifikan secara simultan terhadapprofitabilitas pada PT Japfa ComfeedIndonesia, Tbk. yang terdaftar di BursaEfek Indonesia. Hal ditunjukkan denganFhitung (18,342) > Ftabel (3,55) atau nilai sig0,000 < 0,05.

d. Hasil pengujian uji t disimpulkan bahwalikuiditas berpengaruh tidak signifikanterhadap profitabilitas pada PT JapfaComfeed Indonesia, Tbk. yang terdaftar diBursa Efek Indonesia. Hal ini ditunjukanuntuk Current Ratio thitung (0,042) < ttabel(2,1009) atau nilai sig 0,967 > 0,05. Untukvariabel leverage berpengaruh signifikanterhadap profitabilitas pada PT JapfaComfeed Indonesia, Tbk. yang terdaftar diBursa Efek Indonesia. Hal ditunjukandengan thitung (-5,352) > ttabel (2,1009) ataunilai sig 0,000 < 0,05.

e. Sehubungan dengan keterbatasan yangada pada penulis, penelitian ini masihterdapat kelemahan dan kekurangan. Bagipeneliti selanjutnya agar meneruskan danmelengkapi kekurangan dalam penelitianini dengan variabel yang sama atauvariabel lainnya dalam peningkatan sisahasil usaha.

2. SARANa. Perusahaan dapat mempertimbangkan

dengan cara menjual harta dan dengan

Jurnal FINANCIAL ISSN : 2502-4574 Vol. 3, No.1, Juni 2017 9

pilihan menghimpun dana melalui ekuitasutang digunakan untuk menambahproduktifitas perusahaan, sertamengendalikan utang perusahaan.

b. Perusahaan mempertimbangkan denganmenambah jumlah utang, baik denganpinjaman jangka panjang maupun jangkapendek. Perusahaan harus mengendalikandan menambah utang untuk pembelibahan baku dan mengganti mesin-mesinyang kurang produktif sehingga dapatmeningkatkan penjualan. Peningkatanpenjualan dapat meningkatkan laba yangberdampak pada peningkatan profitabilitasperusahaan.

c. Perusahaan sebaiknya meningkatkanaktifitas perusahaan dan efektifitasterutama manajemen aset denganmeningkatkan volume penjualan danmenekan biaya opersional agar tidakterlalu menekan laba serta mencari sumberpendanaan baru yang lebih murah biayabunganya.

E. DAFTAR PUSTAKABrigham, Eugene F, dan Joel F. Houston. 2006.

Dasar-Dasar Manajemen Keuangan,Buku 2, Edisi Kesepuluh. Jakarta:Salemba Empat.

…………..2012. Manajemen Keuangan, BukuII, Edisi 11. Jakarta: Erlangga.

Halim, Abdul. 2007. Manajemen KeuanganBisnis. Bogor: Penerbit GhaliaIndonesia.

Harahap, S. Syafri. 2012. Teori Akuntansi,Edisi Revisi. Jakarta: PT Raja GrafindoPersada.

Hery. 2015. Praktik Menyusun LaporanKeuangan. Jakarta: Grasindo.

Horne, James C. Van and Wachowicz. 2012.Prinsip-prinsip ManajemenKeuangan, Edisi Ketigabelas, Jilid 1.Jakarta: Salemba Empat.

Kasmir, 2010. Pengantar ManajemenKeuangan, Edisi Pertama, CetakanKedua, Jakarta: Kencana,

Mahmudi. 2007. Manajemen Kinerja SektorPublik, Edisi II. Yogyakarta: UPP STIMYKPN.

Martani, Dwi, Dkk. 2012. Akuntansi KeuanganMenengah berbasis PSAK, BukuSatu. Jakarta: Salemba Empat.

Riyanto, Bambang. 2009. Dasar-dasarPembelanjaan Perusahaan..Yogyakarta: BPFE.

Sekaran, Umar. 2006. Metode PenelitianBisnis (Research Method ForBusiness), Edisi 4, Buku 2. Jakarta:Salemba Empat.

Sudana. I Made. 2011. Manajemen KeuanganPerusahaan Teori dan Praktek.Jakarta: Penerbit Erlangga.

Jurnal FINANCIAL ISSN : 2502-4574 Vol. 3, No. 1, Juni 2017 10

ANALISIS ECONOMIC VALUE ADDED (EVA) SEBAGAI ALAT UNTUK MENGUKURKINERJA KEUANGAN PADA PT UNILEVER INDONESIA, Tbk. YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Oleh:Johan De La Rey Sihaloho

S1 AkuntansiYansen Siahaan, Parman Tarigan, Supitriyani

AbstrakTujuan dari penelitian ini adalah : 1) Untuk mengetahui gambaran kinerja keuangan pada PT

Unilever Indonesia, Tbk. yang terdaftar di Bursa Efek Indonesia yang diukur dengan Economic ValueAdded. 2) Untuk mengetahui faktor-faktor yang menyebabkan peningkatan kinerja keuangan pada PTUnilever Indonesia, Tbk. yang terdaftar di Bursa Efek Indonesia yang diukur dengan Economic ValueAdded. Teknik analisis data dalam penelitian ini adalah analisis deskriptif kualitatif dan analisiskomparatif.

Hasil penelitian ini dapat disimpulkan bahwa rata-rata Economic Value Added (EVA) pada PTUnilever Indonesia, Tbk. yang terdaftar di Bursa Efek Indonesia dari tahun 2009 sampai dengan tahun2015 sebesar Rp 3.213.247,- yang artinya bahwa perusahaan menghasilkan EVA positif. Dapatdiperoleh informasi bahwa perusahaan mempunyai nilai tambah ekonomis yang dapat dikatakancukup baik dan hal ini menjadi nilai plus bagi perusahaan.

Kata kunci: Economic Value Added (EVA), Kinerja Keuangan.

AbstractThe research purpose are: 1) To determine the description of financial performance at PT

Unilever Indonesia, Tbk. listed on the Indonesia Stock Exchange as measured by Economic ValueAdded. 2) To determine the factors that lead to improved financial performance at PT UnileverIndonesia, Tbk. listed on the Indonesia Stock Exchange as measured by Economic Value Added. Thedata analysis techniques in this research is qualitative descriptive analysis and comparative analysis.

. The result of this research is the average of Economic Value Added (EVA) at PT UnileverIndonesia, Tbk. listed in Indonesia Stock Exchange from 2009 to 2015 amounted to Rp 3.213.247,-means that company has a positive EVA. Can be obtained information that company has a goodeconomic value added and this is a value added for company.

Keywords: Economic Value Added (EVA), Financial Performance.

A. PENDAHULUAN1. Latar Belakang Masalah

Secara umum setiap perusahaandidirikan mempunyai tujuan untuk menghasilkanlaba yang sebesar-besarnya untuk kepentinganseluruh stakeholder. Pada saat ini,memaksimalkan laba sudah tidak relevan lagi,memaksimalkan nilai suatu perusahaan adalahsuatu tujuan yang sangat relevan dalam erapersaingan yang sangat ketat ini, terutamaperusahaan-perusahaan yang sudah go public,dimana sahamnya diperjualbelikan di pasarbursa guna memaksimalkan nilai sahamsebagai cerminan kekayaan para pemegangsahamnya atau investor. Perusahaan yangdapat bertahan atau bahkan bisa bertumbuhdan berkembang harus mencermati kondisi dankinerja perusahaan.

Salah satu unsur laporan keuangan yangdigunakan dalam menilai kinerja adalah denganmenggunakan metode Economic Value Added(EVA). EVA merupakan alat ukur kinerja yang

memperhitungkan biaya modal atas modal yangdigunakan.

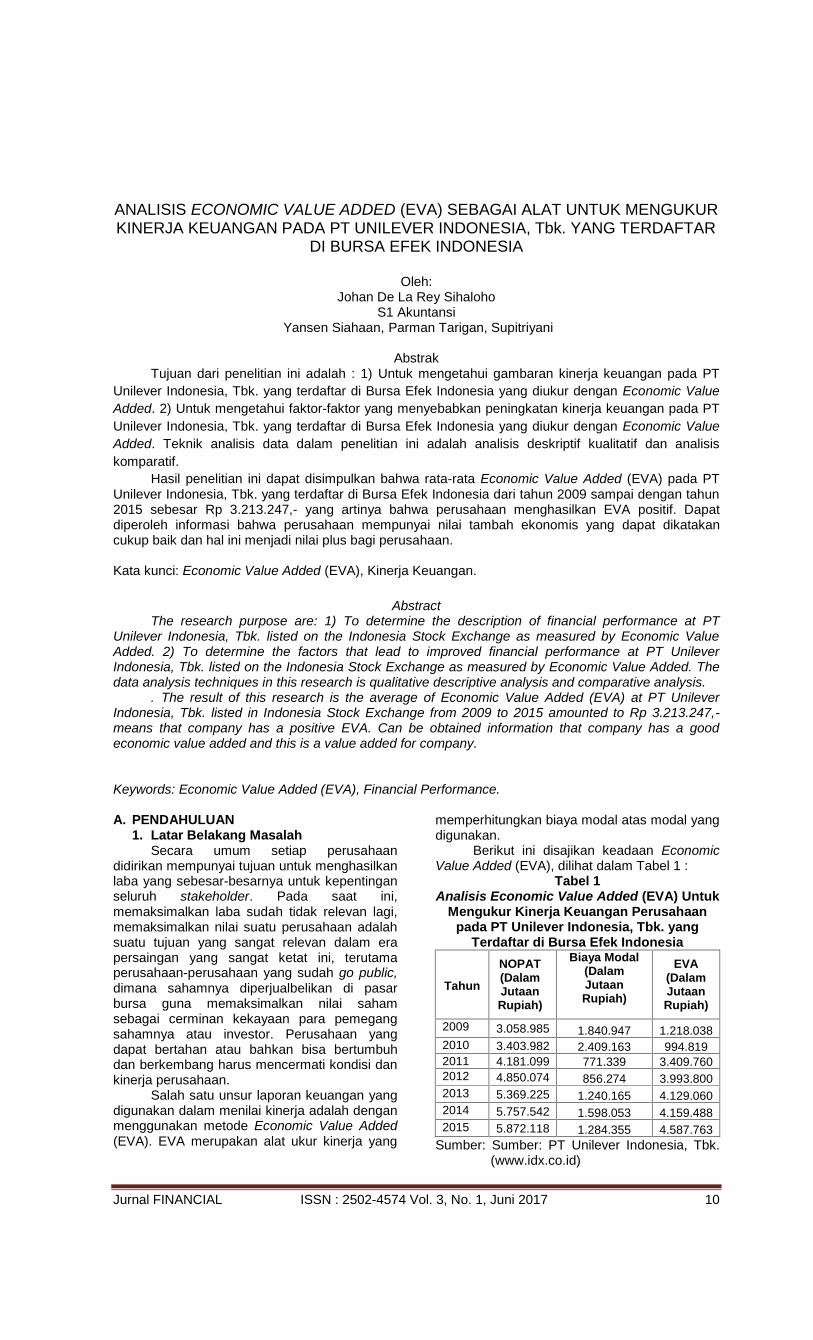

Berikut ini disajikan keadaan EconomicValue Added (EVA), dilihat dalam Tabel 1 :

Tabel 1Analisis Economic Value Added (EVA) Untuk

Mengukur Kinerja Keuangan Perusahaanpada PT Unilever Indonesia, Tbk. yang

Terdaftar di Bursa Efek Indonesia

Tahun

NOPAT(DalamJutaanRupiah)

Biaya Modal(DalamJutaanRupiah)

EVA(DalamJutaanRupiah)

2009 3.058.985 1.840.947 1.218.0382010 3.403.982 2.409.163 994.8192011 4.181.099 771.339 3.409.7602012 4.850.074 856.274 3.993.8002013 5.369.225 1.240.165 4.129.0602014 5.757.542 1.598.053 4.159.4882015 5.872.118 1.284.355 4.587.763

Sumber: Sumber: PT Unilever Indonesia, Tbk.(www.idx.co.id)

Jurnal FINANCIAL ISSN : 2502-4574 Vol. 3, No. 1, Juni 2017 11

Berdasarkan Tabel 1 di atas, dapat dilihatbahwa Economic Value Added (EVA)cenderung mengalami kenaikan setiaptahunnya. Menurut Rudianto (2013:221), nilaiEVA berada di atas 0 (EVA > 0) berarti EVAbernilai positif yang berarti manajemenperusahaan telah berhasil menciptakan nilaitambah ekonomis bagi perusahaan. Nilai EVAsama dengan 0 (EVA = 0), berarti manajemenperusahaan berada pada titik impas. EVA yangberada di bawah 0 (EVA < 0), pada posisi iniEVA bernilai negatif yang berarti tidak terjadiproses pertambahan nilai ekonomis bagiperusahaan, yaitu laba yang dihasilkan tidakdapat memenuhi harapan para kreditor danpemegang saham perusahaan (investor).

Berdasarkan Tabel 1 di atas juga, dapatdilihat bahwa EVA mengalami kenaikan yangdisebabkan oleh NOPAT yang lebih besar daripada biaya modalnya sehingga nilai EVAmeningkat sedangkan biaya modal perusahaanberfluktuasi setiap tahunnya tetapi cenderungmeningkat. Nilai EVA sempat mengalamipenurunan yang drastis pada tahun 2010walaupun begitu EVA masih berada dalamkondisi yang baik.

2. Rumusan Masalaha. Bagaimana gambaran kinerja keuangan

pada PT Unilever Indonesia, Tbk. yangterdaftar di Bursa Efek Indonesia periode2009-2015 yang diukur dengan EconomicValue Added (EVA)?

b. Faktor-faktor apakah yang menyebabkanpeningkatan kinerja keuangan pada PTUnilever Indonesia, Tbk. yang terdaftar diBursa Efek Indonesia periode 2009-2015 yang diukur dengan Economic ValueAdded (EVA)?

3. Tujuan Penelitiana. Untuk mengetahui gambaran kinerja

keuangan pada PT Unilever Indonesia,Tbk. yang terdaftar di Bursa Efek Indonesiaperiode 2009-2015 yang diukur denganEconomic Value Added (EVA).

b. Untuk mengetahui faktor-faktor yangmenyebabkan peningkatan kinerjakeuangan pada PT Unilever Indonesia,Tbk. yang terdaftar di Bursa Efek Indonesiaperiode 2009-2015 yang diukur dengananalisa Economic Value Added (EVA).

4. Metodologi PenelitianMetode penelitian pada dasarnya cara

ilmiah untuk mendapatkan data dengan tujuandan kegunaan tertentu. Data yang diperolehmelalui penelitian itu adalah data empiris yangmempunyai kriteria tertentu yaitu valid. Validmenunjukkan derajat ketepatan antara datayang sesungguhnya terjadi pada objek dengandata yang dapat dikumpulkan oleh peneliti.

Dalam penelitian ini, penelitimemperoleh/mengumpulkan data denganmetode dokumentasi, yaitu mengumpulkandokumen-dokumen yang ada pada PT UnileverIndonesia, Tbk. yang berhubungan dengantopik atau judul melalui pengujian arsip dandokumen, buku-buku, maupun media elektroniksebagai dasar penguraian dan penjelasanterhadap peristiwa yang telah lalu.

B. LANDASAN TEORI1. Laporan Keuangan

Pada dasarnya laporan keuanganmerupakan salah satu cara untuk mengetahuikinerja perusahaan dalam suatu periode.Sebelum menganalisis laporan keuangan, makaterlebih dahulu harus memahami hal-halberkaitan dengan laporan keuangan. MenurutMartani, dkk. (2012:63), laporan keuanganmerupakan informasi bagi para penggunanya,terutama pemilik perusahaan, investor, kreditur,dan juga manajemen untuk mengambilkeputusan-keputusan terkait perusahaan dimasa mendatang.

Menurut Rudianto (2012:17), berikutStandar Akuntansi Keuangan (SAK) yangberlaku di Indonesia, yaitu:a. Laporan Laba Rugi Komprehensifb. Laporan Perubahan Ekuitasc. Laporan Posisi Keuangand. Laporan Arus Kase. Catatan atas Laporan Keuangan

2. Analisis Laporan KeuanganLaporan Keuangan yang dihasilkan oleh

setiap organisasi memiliki suatu tujuan tertentu,dan dengan laporan keuangan, manajerkeuangan dapat membuat keputusan yangrasional guna memenuhi tujuan perusahaan,sehingga membuat manajer keuangan harusmemiliki alat analisis. Menurut Sudana(2011:20), analisis laporan keuangan adalahsuatu hal yang penting dilakukan untukmengetahui kekuatan dan kelemahan suatuperusahaan. Informasi ini diperlukan untukmengevaluasi kinerja yang dicapai manajemenperusahaan di masa yang lalu, dan juga untukbahan pertimbangan dalam menyusun rencanaperusahaan ke depan.

3. Analisis Rasio KeuanganRasio keuangan didesain untuk

memperlihatkan hubungan antar akun padalaporan keuangan (neraca dan laporan labarugi). Menurut Sudana (2011:20), analisiskeuangan penting dilakukan untuk mengetahuikekuatan dan kelemahan suatu perusahaan.Informasi ini diperlukan untuk mengevaluasikinerja yang dicapai manajemen perusahaan dimasa yang lalu, dan juga untuk bahanpertimbangan dalam menyusun rencanaperusahaan ke depan. Menurut Sudana

Jurnal FINANCIAL ISSN : 2502-4574 Vol. 3, No. 1, Juni 2017 12

(2011:20), rasio keuangan dapat dipilih menjadibeberapa jenis sebagai berikut:a. Leverage Ratiob. Liquidity Ratioc. Rasio Aktivitasd. Profitability Ratioe. Market Value Ratio

4. Biaya Modal dan Biaya Rata-RataTertimbang

Suatu aktivitas bisnis dilaksanakan akanmembutuhkan modal, penggunaan modaltersebut tentunya menanggung biaya, yaitubiaya modal. Biaya modal adalah salah satubagian yang harus diperhitungkan dalammenghitung Economic Value Added. MenurutRudianto (2013:227), biaya modal adalah biayayang dikeluarkan oleh perusahaan ataspenggunaan dana untuk investasi yangdilakukan perusahaan, baik dana yang berasaldari utang maupun dari pemegang saham.

Sedangkan menurut Sudana (2011:133),biaya modal merupakan tingkat pendapatanminimum yang disyaratkan pemilik modal. Darisudut pandang perusahaan yang memperolehdana, tingkat pendapatan yang disyaratkantersebut merupakan biaya atas dana yangdiperoleh perusahaan. Besar kecilnya biayamodal suatu perusahaan tergantung padasumber dana yang digunakan perusahaanuntuk membiayai investasi, khususnya sumberdana yang bersifat jangka panjang.

5. Economic Value Added (EVA)EVA adalah pengukur kinerja keuangan

perusahaan yang dapat dengan mudahdiintegrasikan dalam aktivitas perusahaansehari-hari, karena semua pengurangan biayadan kenaikan pendapatan ada dalam istilahEVA (pengurangan biaya dalam suatu periodesama dengan kenaikan EVA dalam periodeyang sama). EVA dapat digunakan untukmengidentifikasi kegiatan atau proyek yangmemberikan pengembalian lebih tinggi daripada biaya modalnya.

Menurut Tandelilin (2012:195), EVAadalah ukuran keberhasilan manajemenperusahaan dalam meningkatkan nilai tambah(value added) bagi perusahaan. Asumsinyaadalah bahwa jika kinerja manajemenbaik/efektif (dilihat dari besarnya nilai tambahyang diberikan), maka akan tercermin padapeningkatan harga saham perusahaan.

Menurut Rudianto (2013:218), rumusEVA adalah sebagai berikut :

EVA = NOPAT – Capital ChargeNOPAT : Laba operasi bersih Setelah

pajakCapital Charge : Invested capital x Cost of

capital

Hasil penilaian kinerja perusahaandengan menggunakan ukuran EVA dapatdikelompokkan ke dalam 3 kategori yangberbeda.a. Nilai EVA > 0

Pada posisi ini, EVA bernilai positif yangberarti manajemen perusahaan telahberhasil menciptakan nilai tambahekonomis bagi perusahaan.

b. Nilai EVA = 0Pada posisi ini berarti manajemenperusahaan berada pada titik impas.Perusahaan tidak mengalami kemundurantetapi sekaligus tidak mengalami kemajuansecara ekonomi.

c. EVA < 0Pada posisi ini, EVA bernilai negatif yangberarti tidak terjadi proses pertambahannilai ekonomis bagi perusahaan, yaitu labayang dihasilkan tidak dapat memenuhiharapan para kreditor dan pemegangsaham perusahaan (investor).

6. Kinerja KeuanganPengukuran kinerja harus benar-benar

mencerminkan apa-apa yang akan diukur,jangan sampai mengukur sesuatumenggunakan tolak ukur yang bukanmerupakan tolak ukur yang sebenarnya. Kinerjakeuangan sangat dibutuhkan oleh perusahaanuntuk mengetahui dan mengevaluasi sampaidimana tingkat keberhasilan perusahaanberdasarkan aktivitas keuangan yang telahdilaksanakan. Menurut Suripto (2015:15),pengukuran kinerja perusahaan bisadikelompokkan dalam tiga teori, yaitu:a. Earnings measuresb. Cash flow measuresc. Value measures

7. Hubungan Economic Value AddedDalam Mengukur Kinerja KeuanganEVA dihitung dengan mengurangkan

keuntungan operasi perusahaan dengan biayamodal perusahaan, baik untuk biaya hutangmaupun modal sendiri. Menurut Rudianto(2013:217), EVA merupakan alat pengukurkinerja perusahaan, di mana kinerjaperusahaan diukur dengan melihat selisihantara pengembalian modal dan biaya modal,lalu dikalikan dengan modal yang beredar padaawal tahun (atau rata-rata selama 1 tahun) bilamodal tersebut digunakan dalam menghitungtingkat pengembalian modal.

Menurut Suripto (2015:2), pengukurankinerja yang berhubungan dengan nilai tambahadalah pengukuran kinerja berdasarkan nilaitambah ekonomis yang dihasilkan perusahaantersebut. Pengukuran kinerja berdasarkan nilaitambah ekonomis dikenal dengan sebutanEconomic Value Added yang akan memberikanarah bagi manajemen untuk mengambil

Jurnal FINANCIAL ISSN : 2502-4574 Vol. 3, No. 1, Juni 2017 13

kebijakan dan strategi yang dapat menciptakannilai tambah secara ekonomis.

Tingkat keberhasilan atau kinerja suatuperusahaan dapat diukur sejauh manaperusahaan tersebut dapat menciptakan nilaitambah secara ekonomis bagi pemiliknya yaitupemegang saham. Pengukuran kinerjaberdasarkan sejauh mana perusahaan dapatmenciptakan nilai tambah secara ekonomis.Besarnya EVA sangat dipengaruhi olehseberapa besar modal yang dipakai danseberapa besar biaya modal tersebut.

C. PEMBAHASAN1. Analisis

a. Analisis NOPAT (Net Operating ProfitAfter Tax) pada PT Unilever Indonesia,Tbk. yang Terdaftar di Bursa EfekIndonesia periode 2009-2015Menurut Rudianto (2013:218) NOPAT atau

Laba operasi bersih setelah pajak dapatdiketahui dari laporan laba rugi yang dihasilkanperusahaan.

Berikut disajikan daftar NOPAT pada PTUnilever Indonesia, Tbk. yang terdaftar di BursaEfek Indonesia periode 2009-2015 pada tabel 2:

Tabel 2Analisis NOPAT (Net Operating Profit AfterTax) pada PT Unilever Indonesia, Tbk. yang

Terdaftar di Bursa Efek IndonesiaPeriode 2009-2015

TahunEBIT

(DalamJutaanRupiah)

Tax(%)

(1-T)

(%)

NOPAT(DalamJutaanrupiah)

2009 4.248.590 28 72 3.058.9852010 4.538.643 25 75 3.403.9822011 5.574.799 25 75 4.181.0992012 6.466.765 25 75 4.850.0742013 7.158.967 25 75 5.369.2252014 7.676.722 25 75 5.757.5422015 7.829.490 25 75 5.872.118

Nilai Rata-rata 4.641.861Nilai Maksimum 5.872.118Nilai Minimum 3.058.985

Sumber : Data Bursa Efek Indonesia (Diolah)Berdasarkan dari tabel 2 di atas

menunjukkan bahwa NOPAT mengalamipeningkatan setiap tahunnya mulai dari tahun2009 sampai ke tahun 2015. Hal ini disebabkanoleh tingkat penjualan bersih yang tinggi,sehingga berdasarkan peningkatan labatersebut kinerja keuangan PT UnileverIndonesia, Tbk. telah dapat dikatakan baik.

Nilai minimum NOPAT terdapat padatahun 2009. Hal ini disebabkan oleh penjualanbersih yang bertambah, tetapi tidak menjadikanNOPAT bertambah melainkan menurun.Peningkatan NOPAT akan berpengaruh padabesar kecilnya nilai EVA. Semakin besarNOPAT yang didapat, maka kemungkinan nilaiEVA pun akan semakin besar.

b. Analisis WACC (Weighted Average Costof Capital) pada PT Unilever Indonesia,Tbk. yang Terdaftar di Bursa EfekIndonesia Periode 2009-2015

Dalam struktur pembiayaan memilikibiaya tertentu dan komponen biaya-biaya yangmembentuk biaya modal rata-rata tertimbangatau weighted average cost of capital (WACC).Beberapa komponen analisis WACC (WeightedAverage Cost of Capital) adalah We(persentase utang), Kd (biaya utang), We(persentase ekuitas), dan Ke (biaya ekuitasbiasa).

Berdasarkan analisis komponen biayamodal rata-rata tertimbang yaitu We(persentase utang), Kd (biaya utang), We(persentase ekuitas), dan Ke (biaya ekuitasbiasa), maka nilai WACC dapat dilihat padatabel 3 sebagai berikut:

Tabel 3Analisis WACC (Weighted Average Cost ofCapital) pada PT Unilever Indonesia, Tbk.yang Terdaftar di Bursa Efek Indonesia

Periode 2009-2015

Tahun Wd%

kd%

We% Ke%

wd% xkd%

We% xKe%

Wacc%

2009 50,5 4,3 49,5 45,3 2,2 22,4 24,6

2010 53,5 5,8 46,5 52,9 3,1 24,6 27,7

2011 64,9 2,1 35,1 17,1 1,4 6 7,4

2012 66,9 3,7 33,1 14,1 2,5 4,7 7,1

2013 68,5 1 31,5 27,4 0,7 8,6 9,9

2014 67,8 4 32,2 26,4 2,7 8,5 11,7

2015 69,3 4,3 30,7 16,9 3 5,2 7,9

Nilai Rata-rata 13,8

Nilai Maksimum 27,7

Nilai Minimum 7,1

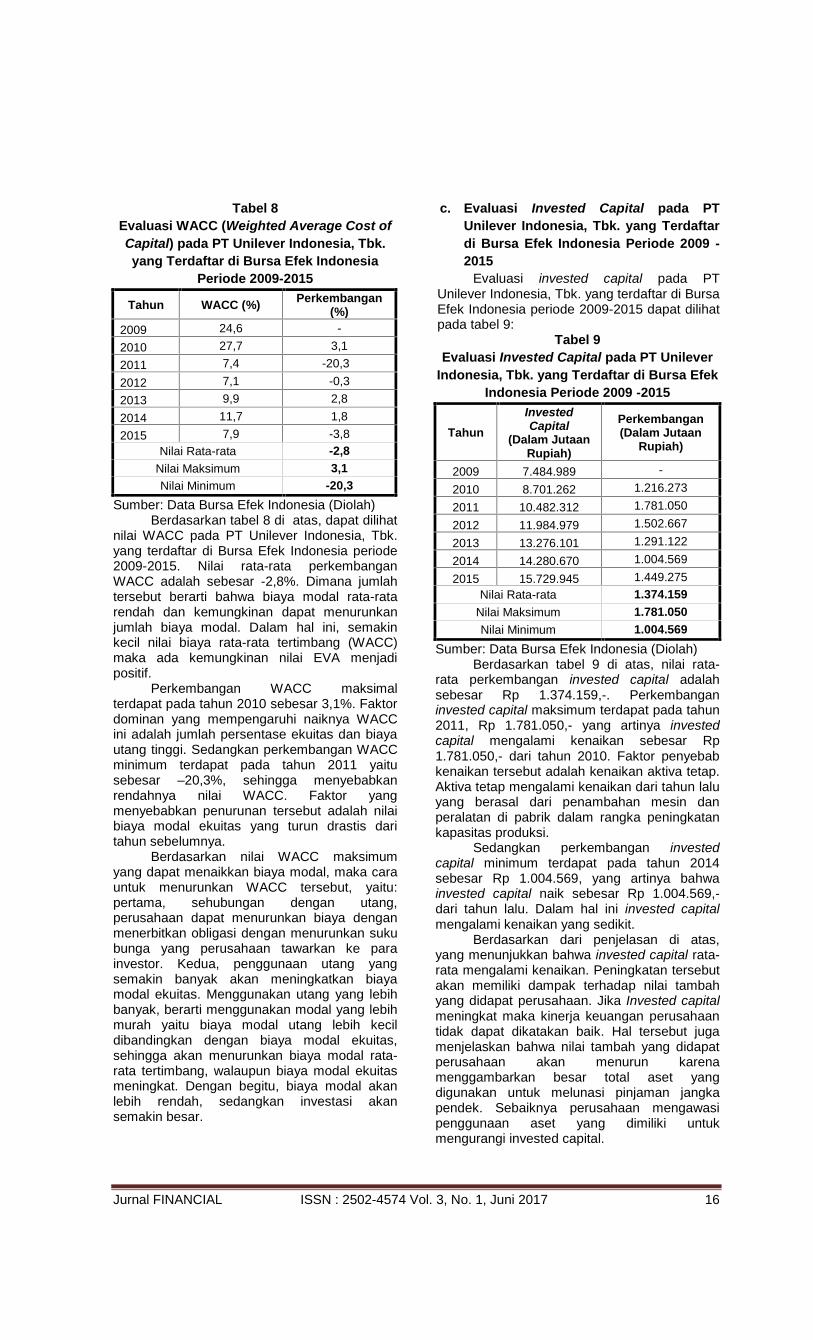

Sumber : Data Bursa Efek Indonesia (Diolah)Dari tabel 3 di atas dapat dilihat nilai

biaya modal rata-rata tertimbang (WACC)sebesar 13,8%. Nilai biaya modal rata-ratatertimbang (WACC) maksimum terdapat padatahun 2010 sebesar 27,7%. WACC maksimumini disebabkan oleh biaya utang dan biayamodal ekuitas yang mengalami kenaikan lebihbesar dari pada komponen yang lainnya.

Sedangkan WACC minimum terdapatpada tahun 2012 sebesar 7,1%. Nilai WACCminimum ini disebabkan oleh penurunan biayamodal ekuitas yang turun drastis dari tahunsebelumnya. Hal ini disebabkan oleh hargasaham tahun lalu yang hampir mendekatijumlah harga saham tahun sekarang.

Jurnal FINANCIAL ISSN : 2502-4574 Vol. 3, No. 1, Juni 2017 14

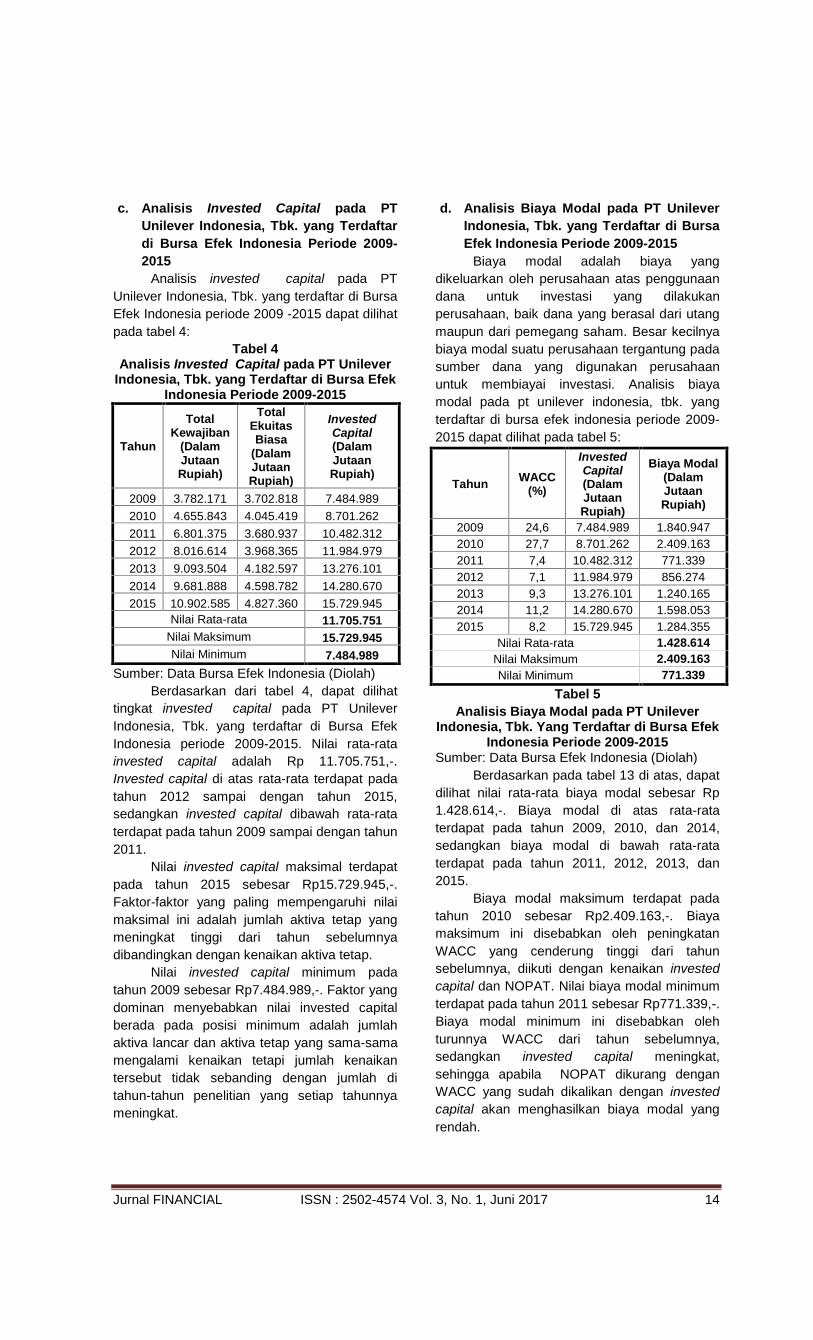

c. Analisis Invested Capital pada PTUnilever Indonesia, Tbk. yang Terdaftardi Bursa Efek Indonesia Periode 2009-2015

Analisis invested capital pada PTUnilever Indonesia, Tbk. yang terdaftar di BursaEfek Indonesia periode 2009 -2015 dapat dilihatpada tabel 4:

Tabel 4Analisis Invested Capital pada PT Unilever

Indonesia, Tbk. yang Terdaftar di Bursa EfekIndonesia Periode 2009-2015

Tahun

TotalKewajiban

(DalamJutaanRupiah)

TotalEkuitasBiasa

(DalamJutaanRupiah)

InvestedCapital(DalamJutaanRupiah)

2009 3.782.171 3.702.818 7.484.9892010 4.655.843 4.045.419 8.701.2622011 6.801.375 3.680.937 10.482.3122012 8.016.614 3.968.365 11.984.9792013 9.093.504 4.182.597 13.276.1012014 9.681.888 4.598.782 14.280.6702015 10.902.585 4.827.360 15.729.945

Nilai Rata-rata 11.705.751Nilai Maksimum 15.729.945Nilai Minimum 7.484.989

Sumber: Data Bursa Efek Indonesia (Diolah)Berdasarkan dari tabel 4, dapat dilihat

tingkat invested capital pada PT UnileverIndonesia, Tbk. yang terdaftar di Bursa EfekIndonesia periode 2009-2015. Nilai rata-ratainvested capital adalah Rp 11.705.751,-.Invested capital di atas rata-rata terdapat padatahun 2012 sampai dengan tahun 2015,sedangkan invested capital dibawah rata-rataterdapat pada tahun 2009 sampai dengan tahun2011.

Nilai invested capital maksimal terdapatpada tahun 2015 sebesar Rp15.729.945,-.Faktor-faktor yang paling mempengaruhi nilaimaksimal ini adalah jumlah aktiva tetap yangmeningkat tinggi dari tahun sebelumnyadibandingkan dengan kenaikan aktiva tetap.

Nilai invested capital minimum padatahun 2009 sebesar Rp7.484.989,-. Faktor yangdominan menyebabkan nilai invested capitalberada pada posisi minimum adalah jumlahaktiva lancar dan aktiva tetap yang sama-samamengalami kenaikan tetapi jumlah kenaikantersebut tidak sebanding dengan jumlah ditahun-tahun penelitian yang setiap tahunnyameningkat.

d. Analisis Biaya Modal pada PT UnileverIndonesia, Tbk. yang Terdaftar di BursaEfek Indonesia Periode 2009-2015

Biaya modal adalah biaya yangdikeluarkan oleh perusahaan atas penggunaandana untuk investasi yang dilakukanperusahaan, baik dana yang berasal dari utangmaupun dari pemegang saham. Besar kecilnyabiaya modal suatu perusahaan tergantung padasumber dana yang digunakan perusahaanuntuk membiayai investasi. Analisis biayamodal pada pt unilever indonesia, tbk. yangterdaftar di bursa efek indonesia periode 2009-2015 dapat dilihat pada tabel 5:

Tabel 5Analisis Biaya Modal pada PT Unilever

Indonesia, Tbk. Yang Terdaftar di Bursa EfekIndonesia Periode 2009-2015

Sumber: Data Bursa Efek Indonesia (Diolah)Berdasarkan pada tabel 13 di atas, dapat

dilihat nilai rata-rata biaya modal sebesar Rp1.428.614,-. Biaya modal di atas rata-rataterdapat pada tahun 2009, 2010, dan 2014,sedangkan biaya modal di bawah rata-rataterdapat pada tahun 2011, 2012, 2013, dan2015.

Biaya modal maksimum terdapat padatahun 2010 sebesar Rp2.409.163,-. Biayamaksimum ini disebabkan oleh peningkatanWACC yang cenderung tinggi dari tahunsebelumnya, diikuti dengan kenaikan investedcapital dan NOPAT. Nilai biaya modal minimumterdapat pada tahun 2011 sebesar Rp771.339,-.Biaya modal minimum ini disebabkan olehturunnya WACC dari tahun sebelumnya,sedangkan invested capital meningkat,sehingga apabila NOPAT dikurang denganWACC yang sudah dikalikan dengan investedcapital akan menghasilkan biaya modal yangrendah.

Tahun WACC(%)

InvestedCapital(DalamJutaanRupiah)

Biaya Modal(DalamJutaanRupiah)

2009 24,6 7.484.989 1.840.9472010 27,7 8.701.262 2.409.1632011 7,4 10.482.312 771.3392012 7,1 11.984.979 856.2742013 9,3 13.276.101 1.240.1652014 11,2 14.280.670 1.598.0532015 8,2 15.729.945 1.284.355

Nilai Rata-rata 1.428.614Nilai Maksimum 2.409.163Nilai Minimum 771.339

Jurnal FINANCIAL ISSN : 2502-4574 Vol. 3, No. 1, Juni 2017 15

e. Analisis EVA (Economic value added)pada PT Unilever Indonesia, Tbk. yangTerdaftar di Bursa Efek IndonesiaPeriode 2009-2015

Berikut adalah analisis Economic valueadded (EVA) pada PT Unilever Indonesia, Tbk.yang terdaftar di Bursa Efek Indonesia periode2009-2015 dapat dilihat pada tabel 6:

Tabel 6Analisis Economic value added (EVA) padaPT Unilever Indonesia, Tbk. yang Terdaftardi Bursa Efek Indonesia Periode 2009-2015

(dalam jutaan rupiah)

Tahun NOPAT WACC(%)

InvestedCapital

BiayaModal EVA

2009 3.058.985 24,6 7.484.989 1.840.947 1.218.038

2010 3.403.982 27,7 8.701.262 2.409.163 994.819

2011 4.181.099 7,4 10.482.312 771.339 3.409.760

2012 4.850.074 7,1 11.984.979 856.274 3.993.800

2013 5.369.225 9,3 13.276.101 1.240.165 4.129.060

2014 5.757.542 11,2 14.280.670 1.598.053 4.159.488

2015 5.872.118 8,2 15.729.945 1.284.355 4.587.763

Nilai Rata-rata 3.213.247

Nilai Maksimum 4.587.763

Nilai Minimum 994.819

Sumber: Data Bursa Efek Indonesia (Diolah)Berdasarkan tabel 6 di atas, dapat dilihat

nilai rata-rata Economic Value Added (EVA)sebesar Rp3.213.247,-. Nilai Economic ValueAdded minimum terdapat di tahun 2010, yaitusebesar Rp 994.819,-. Hal yang menyebabkanEconomic Value Added di tahun 2010 lebihrendah dari pada tahun-tahun setelahnyadisebabkan oleh besarnya biaya modalperusahaan, dalam hal ini nilai biaya modalrata-rata tertimbang (WACC) tinggi begitu jugadengan invested capital atau modal yangdiinvestasikan.

Nilai EVA maksimum berada pada tahun2015, yaitu sebesar Rp 4.587.763,-. Faktoryang menyebabkan EVA dominan tinggi adalahnilai NOPAT yang besar. Kenaikan NOPATyang lebih besar daripada kenaikan biayamodal mendukung nilai EVA menjadi positif.

2. Evaluasia. Evaluasi NOPAT (Net Operating Profit

After Tax) pada PT Unilever Indonesia,Tbk. yang Terdaftar di Bursa EfekIndonesia Periode 2009-2015

NOPAT atau laba operasi bersih setelahpajak dapat diketahui dari laporan laba rugiyang dihasilkan perusahaan. Untukmendapatkan laba bersih operasi setelah pajakmaka yang harus diperhatikan adalah labausaha yang terdaftar pada laporan keuanganPT Unilever Indonesia, Tbk. dikurangi denganpajak.

Evaluasi NOPAT (Net Operating ProfitAfter Tax) pada PT Unilever Indonesia, Tbk.

yang terdaftar di Bursa Efek Indonesia periode2009-2015 dapat dilihat pada tabel 7:

Tabel 7Evaluasi Komparatif NOPAT pada PT

Unilever Indonesia, Tbk. yang Terdaftar diBursa Efek Indonesia Periode 2009-2015

Tahun NOPAT (DalamJutaan Rupiah)

Perkembangan(Dalam Jutaan

Rupiah)2009 3.058.985 -2010 3.403.982 344.9972011 4.181.099 777.1172012 4.850.074 668.9752013 5.369.225 519.1522014 5.757.542 388.3162015 5.872.118 114.576

Nilai Rata-Rata 468.855Nilai Maksimum 771.117Nilai Minimum 114.576

Sumber: Data Bursa Efek Indonesia (Diolah)Berdasarkan tabel 7 di atas bahwa nilai

rata-rata perkembangan NOPAT sebesar Rp468.855,-. Perkembangan NOPAT maksimumterdapat pada tahun 2011 sebesar RP777.117,-. Faktor penyebab nilai NOPATmaksimum ini adalah meningkatnya laba bersihsetelah pajak. Perkembangan NOPAT minimumterdapat pada tahun 2015 sebesar Rp 114.576,-. Hal ini disebabkan oleh menurunnya penjualanbersih yang tidak terlampau tinggi, yaitu hanyaterjadi penurunan sebesar Rp 1.972.496,-.Walaupun demikian, kondisi NOPAT tetapdalam keadaan baik.

Berdasarkan perkembangan NOPATdibawah rata-rata dan nilai NOPAT minimumpada PT Unilever Indonesia, Tbk. yang terdaftardi Bursa Efek Indonesia maka carameningkatkan NOPAT yaitu: pertama,meningkatkan penjualan karena di dalam duniabisnis penjualan adalah yang utama dalammenghasilkan laba atau keuntungan. Kedua,mencari investor yang dapat menambah modalbagi perusahaan. Ketiga, mengurangi biaya-biaya seperti biaya gaji, sewa, penyusutan,utilitas, dan lainnya yang dapat mengurangilaba operasi perusahaan sehingga perlumengevaluasi kembali anggaran operasional,strategi perusahaan atau gaya manajemen.

b. Evaluasi WACC (Weighted AverageCost of Capital) pada PT UnileverIndonesia, Tbk. yang Terdaftar di BursaEfek Indonesia Periode 2009-2015

Evaluasi WACC (Weighted Average Costof Capital) pada PT Unilever Indonesia, Tbk.yang terdaftar di Bursa Efek Indonesia periode2009 -2015 dapat dilihat pada tabel 8:

Jurnal FINANCIAL ISSN : 2502-4574 Vol. 3, No. 1, Juni 2017 16

Tabel 8Evaluasi WACC (Weighted Average Cost ofCapital) pada PT Unilever Indonesia, Tbk.yang Terdaftar di Bursa Efek Indonesia

Periode 2009-2015

Tahun WACC (%) Perkembangan(%)

2009 24,6 -2010 27,7 3,12011 7,4 -20,32012 7,1 -0,32013 9,9 2,82014 11,7 1,82015 7,9 -3,8

Nilai Rata-rata -2,8Nilai Maksimum 3,1Nilai Minimum -20,3

Sumber: Data Bursa Efek Indonesia (Diolah)Berdasarkan tabel 8 di atas, dapat dilihat

nilai WACC pada PT Unilever Indonesia, Tbk.yang terdaftar di Bursa Efek Indonesia periode2009-2015. Nilai rata-rata perkembanganWACC adalah sebesar -2,8%. Dimana jumlahtersebut berarti bahwa biaya modal rata-ratarendah dan kemungkinan dapat menurunkanjumlah biaya modal. Dalam hal ini, semakinkecil nilai biaya rata-rata tertimbang (WACC)maka ada kemungkinan nilai EVA menjadipositif.

Perkembangan WACC maksimalterdapat pada tahun 2010 sebesar 3,1%. Faktordominan yang mempengaruhi naiknya WACCini adalah jumlah persentase ekuitas dan biayautang tinggi. Sedangkan perkembangan WACCminimum terdapat pada tahun 2011 yaitusebesar –20,3%, sehingga menyebabkanrendahnya nilai WACC. Faktor yangmenyebabkan penurunan tersebut adalah nilaibiaya modal ekuitas yang turun drastis daritahun sebelumnya.

Berdasarkan nilai WACC maksimumyang dapat menaikkan biaya modal, maka carauntuk menurunkan WACC tersebut, yaitu:pertama, sehubungan dengan utang,perusahaan dapat menurunkan biaya denganmenerbitkan obligasi dengan menurunkan sukubunga yang perusahaan tawarkan ke parainvestor. Kedua, penggunaan utang yangsemakin banyak akan meningkatkan biayamodal ekuitas. Menggunakan utang yang lebihbanyak, berarti menggunakan modal yang lebihmurah yaitu biaya modal utang lebih kecildibandingkan dengan biaya modal ekuitas,sehingga akan menurunkan biaya modal rata-rata tertimbang, walaupun biaya modal ekuitasmeningkat. Dengan begitu, biaya modal akanlebih rendah, sedangkan investasi akansemakin besar.

c. Evaluasi Invested Capital pada PTUnilever Indonesia, Tbk. yang Terdaftardi Bursa Efek Indonesia Periode 2009 -2015

Evaluasi invested capital pada PTUnilever Indonesia, Tbk. yang terdaftar di BursaEfek Indonesia periode 2009-2015 dapat dilihatpada tabel 9:

Tabel 9Evaluasi Invested Capital pada PT Unilever

Indonesia, Tbk. yang Terdaftar di Bursa EfekIndonesia Periode 2009 -2015

TahunInvestedCapital

(Dalam JutaanRupiah)

Perkembangan(Dalam Jutaan

Rupiah)

2009 7.484.989 -2010 8.701.262 1.216.2732011 10.482.312 1.781.0502012 11.984.979 1.502.6672013 13.276.101 1.291.1222014 14.280.670 1.004.5692015 15.729.945 1.449.275

Nilai Rata-rata 1.374.159Nilai Maksimum 1.781.050Nilai Minimum 1.004.569

Sumber: Data Bursa Efek Indonesia (Diolah)Berdasarkan tabel 9 di atas, nilai rata-

rata perkembangan invested capital adalahsebesar Rp 1.374.159,-. Perkembanganinvested capital maksimum terdapat pada tahun2011, Rp 1.781.050,- yang artinya investedcapital mengalami kenaikan sebesar Rp1.781.050,- dari tahun 2010. Faktor penyebabkenaikan tersebut adalah kenaikan aktiva tetap.Aktiva tetap mengalami kenaikan dari tahun laluyang berasal dari penambahan mesin danperalatan di pabrik dalam rangka peningkatankapasitas produksi.

Sedangkan perkembangan investedcapital minimum terdapat pada tahun 2014sebesar Rp 1.004.569, yang artinya bahwainvested capital naik sebesar Rp 1.004.569,-dari tahun lalu. Dalam hal ini invested capitalmengalami kenaikan yang sedikit.

Berdasarkan dari penjelasan di atas,yang menunjukkan bahwa invested capital rata-rata mengalami kenaikan. Peningkatan tersebutakan memiliki dampak terhadap nilai tambahyang didapat perusahaan. Jika Invested capitalmeningkat maka kinerja keuangan perusahaantidak dapat dikatakan baik. Hal tersebut jugamenjelaskan bahwa nilai tambah yang didapatperusahaan akan menurun karenamenggambarkan besar total aset yangdigunakan untuk melunasi pinjaman jangkapendek. Sebaiknya perusahaan mengawasipenggunaan aset yang dimiliki untukmengurangi invested capital.

Jurnal FINANCIAL ISSN : 2502-4574 Vol. 3, No. 1, Juni 2017 17

d. Evaluasi Biaya Modal pada PT UnileverIndonesia, Tbk. yang Terdaftar di BursaEfek Indonesia Periode 2009-2015

Biaya modal mempunyai dua makna,tergantung dari sisi investor atau perusahaan.Dari sudut pandang investor cost of capitaladalah opportunity cost (biaya pengorbanan)dari dana yang ditanamkan investor pada suatuperusahaan, dan dari sudut pandangperusahaan yang memperoleh dana, tingkatpendapatan yang disyaratkan tersebutmerupakan biaya atas dana yang diperolehperusahaan.

Evaluasi biaya modal pada PT UnileverIndonesia, Tbk. yang terdaftar di Bursa EfekIndonesia Periode 2009-2015 dapat dilihat padatabel 10:

Tabel 10Evaluasi Biaya Modal pada PT Unilever

Indonesia, Tbk. yang Terdaftar di Bursa EfekIndonesia Periode 2009-2015

TahunBiaya Modal

(Dalam JutaanRupiah)

Perkembangan(Dalam Jutaan

Rupiah)2009 1.840.947 -2010 2.409.163 568.2162011 771.339 -1.637.8242012 856.274 84.9352013 1.240.165 383.8912014 1.598.053 357.8882015 1.284.355 -313.698

Nilai Rata-rata -92.765Nilai Maksimum 568.216Nilai Minimum -1.637.824

Sumber: Data Bursa Efek Indonesia (Diolah)Berdasarkan dari tabel 10 di atas, dapat

dilihat nilai rata-rata perkembangan biaya modalyang dilakukan oleh perusahaan yaitu sebesar–Rp 92.765,-. Nilai maksimum perbandinganbiaya modal terdapat pada tahun 2010 sebesarRp 568.216,-. Faktor yang mempengaruhikenaikan biaya modal ini adalah tingginya biayamodal rata-rata tertimbang (WACC) dari tahunlalu, diikuti dengan kenaikan invested capital.

Perkembangan biaya modal minimumterdapat pada tahun 2011 yaitu biaya modalmenurun sebesar -Rp1.637.824,- dari tahunlalu. Dimana yang paling mempengaruhipenurunan biaya modal tersebut adalahturunnya biaya modal rata-rata tertimbang(WACC) menjadi 7,4%. Dalam hal ini adalahbiaya modal ekuitas perusahaan menurun, yangdisebabkan oleh rendahnya hasil keuntunganmodal perusahaan.

Berdasarkan penjelasan tabel 10 di atasjuga dapat dilihat bahwa biaya modalperusahaan berfluktuasi. Cara untukmenurunkan biaya modal adalah denganmeningkatkan NOPAT setiap tahunnya.

e. Evaluasi Economic value added (EVA)pada PT Unilever Indonesia, Tbk. yangTerdaftar di Bursa Efek IndonesiaPeriode 2009-2015

Evaluasi Economic value added (EVA)pada PT Unilever Indonesia, Tbk. yang terdaftardi Bursa Efek Indonesia periode 2009-2015dapat dilihat pada tabel 11:

Tabel 11Evaluasi Economic Value Added (EVA) padaPT Unilever Indonesia, Tbk. yang Terdaftardi Bursa Efek Indonesia Periode 2009-2015

TahunEVA

(Dalam JutaanRupiah)

Perkembangan(Dalam Jutaan

Rupiah)2009 1.218.038 -2010 994.819 -223.2192011 3.409.760 2.414.9412012 3.993.800 584.0402013 4.129.060 135.2612014 4.159.488 30.4282015 4.587.763 428.274

Nilai Rata-rata 561.621Nilai Maksimum 2.414.941Nilai Minimum -223.219

Sumber: Data Bursa Efek Indonesia (Diolah)Berdasarkan tabel 11 di atas, dapat

dilihat perkembangan nilai rata-rata EVAsebesar Rp 561.621,-. Perkembangan EVAmaksimum terdapat pada tahun 2011 sebesarRp2.414.941,- yang artinya bahwa EVAmengalami kenaikan sebesar Rp2.414.941,-dari tahun 2010. Hal ini disebabkan olehNOPAT yang lebih besar dari pada biayamodal. Perkembangan EVA minimum terdapatpada tahun 2010, yaitu penurunan kecil EVAyang hanya menurun sebesar Rp 223.219,-. Halini disebabkan oleh jumlah biaya modal yangmeningkat.

Dari penjelasan di atas dapat dilihatbahwa Economic Value Added (EVA) dalamkeadaan baik dan berada di atas 0 yang berartiperusahaan berhasil dalam menciptakan nilaitambah. Untuk mempertahankan kondisi ini,terdapat beberapa cara untuk mempertahankanEVA yaitu: pertama, meningkatkan keuntungan(profit) tanpa menambah modal yang ada.Manajemen harus terus berupayameningkatkan laba usaha yang diperoleh.

Jurnal FINANCIAL ISSN : 2502-4574 Vol. 3, No. 1, Juni 2017 18

Kedua, mengurangi pemakaian modal. Ketiga,melakukan investasi pada proyek-proyekdengan tingkat pengembalian yang tinggiManajemen harus memilih di antara sejumlahalternatif investasi yang ada, yaitu investasiyang dapat memberikan tingkat pengembalianyang paling tinggi.

D. KESIMPULAN DAN SARAN1. Kesimpulan

a. Nilai rata-rata NOPAT pada PT UnileverIndonesia, Tbk. yang terdaftar di BursaEfek Indonesia dari tahun 2009 sampaidengan 2015 sebesar Rp 4.641.861,-.Artinya bahwa keadaan laba bersih operasisetelah pajak perusahaan dalam keadaanbaik.

b. Nilai Economic value added (EVA) padaPT Unilever Indonesia, Tbk. yang terdaftardi Bursa Efek Indonesia dari tahun 2009sampai dengan tahun 2015 sebesarRp3.213.247,- yang artinya bahwaperusahaan menghasilkan EVA positif.

c. Nilai biaya modal berfluktuasi dari tahun ketahun. Nilai rata-rata biaya modal padapada PT Unilever Indonesia, Tbk. yangterdaftar di Bursa Efek Indonesia daritahun 2009 sampai dengan tahun 2015sebesar Rp 1.428.614,- artinya biayamodal tidak membuat nilai EVA menjadinegatif karena biaya modal perusahaanlebih kecil dari nilai NOPAT.

2. Sarana. Dengan nilai EVA yang positif tidak berarti

bahwa PT Unilever Indonesia, Tbk. yangterdaftar di Bursa Efek Indonesia untukberhenti menciptakan nilai justru denganhal itu perusahaan sebaiknya mampuuntuk mempertahankannya denganmempertahankan struktur modal dalampembiayaannya, sehingga mampumeningkatkan laba, dimana denganadanya peningkatan laba perusahaanmaka akan dapat berpengaruh terhadappencapaian laba dalam pengelolaanusaha.

b. Cara untuk menurunkan biaya modaladalah dengan meningkatkan NOPATsetiap tahunnya. Meningkatkan labaperusahaan dan menghilangkan kegiatan-kegiatan yang menyebabkan berkurangnyanilai perusahaan, agar nilai NOPATmengalami kenaikan tanpa adanyapenambahan modal yaitu denganmengurangi biaya agar laba bersih dapatmeningkat tiap tahunnya.

DAFTAR PUSTAKAMartani, dkk. 2012. Akuntansi Keuangan

Menengah. Jakarta: Salemba Empat.Rudianto. 2012. Pengantar Akuntansi.

Jakarta: Erlangga.…….. 2013. Akuntansi Manajemen. Jakarta:

Erlangga.Sudana, I Made. 2011. Manajemen Keuangan

Perusahaan Teori Dan Praktik. Jakarta:Erlangga.

Suripto. 2015. Manajemen Keuangan, StrategiPenciptaan Nilai Perusahaan MelaluiPendekatan Economic Value Added.Yogyakarta: Graha Ilmu.

Tandelilin, Eduardus. 2012. Analisis InvestasiDan Manajemen Portofolio. Yogyakarta:BPFE-Yogyakarta.

Jurnal FINANCIAL ISSN : 2502-4574 Vol. 3, No. 1, JUNI 2017 19

ANALISIS LAPORAN ARUS KAS UNTUK MENILAI KINERJA KEUANGAN PADAPT HANDJAYA MANDALA SAMPOERNA, Tbk. YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Oleh:Nurlia Ramadhani

S1 AkuntansiDarwin Lie, Parman Tarigan, Elly Susanti

AbstrakTujuan dari penelitian ini adalah : 1) Untuk mengetahui gambaran laporan arus kas pada PT

Handjaya Mandala Sampoerna, Tbk yang Terdaftar di Bursa Efek Indonesia 2) Untuk mengetahuikinerja keuangan PT Handjaya Mandala Sampoerna, Tbk yang Terdaftar di Bursa Efek Indonesia.Teknik analisa data yang dipergunakan dalam penelitian ini adalah analisis deskriptif kualitatif, analisiskomparatif dan analisis induktif.

Hasil penelitian ini dapat disimpulkan rasio arus kas menunjukkan kondisi keuangan yangkurang baik, karena dari keseluruhan rasio masih cenderung menurun dan memiliki nilai dibawah 1.Hanya 2 rasio yang dinilai baik yaitu rasio cakupan arus dana dan rasio kecukupan arus kas.

Kata kunci: Laporan Arus Kas dan Kinerja Keuangan

AbstractThe purpose of this study is 1. To find a picture of the cash flow statement on Handjaya PT

Mandala Sampoerna Tbk Listed in Indonesia Stock Exchange. 2. To determine the financialperformance Handjaya Mandala Sampoerna Tbk Listed in Indonesia Stock Exchange. Data analysistechniques used in this research is a qualitative descriptive analysis, comparative analysis, andinductive analysis.

The results of this study can be concluded the ratio of cash flow shows the financial situation isnot good, because of the overall ratio is likely to decline and has a value below 1. Only 2 ratio ratedgood that the flow of funds and the coverage ratio of cash flow adequacy ratio.

Keywords: Statement of Cash Flows and Financial Performance

A. PENDAHULUAN1. Latar Belakang Masalah

Setiap perusahaan yang baik harusmencermati dan menganalisis perkembangankegiatan usahanya dari waktu ke waktu agardapat diketahui apakah perusahaan mengalamikemajuan atau kemunduran dan perlumengetahui keadaan keuangan pada saattertentu dengan menganalisis laporankeuangan. Laporan keuangan yang baik terdiridari laporan posisi keuangan, laporan laba rugi,laporan ekuitas pemegang saham, laporan aruskas, dan catatan atas laporan keuangan. Ketigaaktivitas laporan arus kas ini merupakan salahsatu hal terpenting yang digunakan manajemendalam menilai kinerja keuangan suatuperusahaan.

Kinerja keuangan merupakan gambarankondisi keuangan perusahaan pada suatuperiode tertentu. Salah satu bagian dari laporankeuangan yang dapat digunakan untukmengukur kinerja keuangan adalah laporanarus kas. Rasio yang dapat digunakan untukmenilai kinerja keuangan perusahaan dalammenganalisis laporan arus kas sebagai berikut:Rasio Arus Kas Operasi (AKO), Rasio CakupanArus Dana (CAD), Rasio Cakupan Kasterhadap Bunga (CKB), Rasio Cakupan Kasterhadap Hutang Lancar (CKHL), Rasio

Pengeluaran Modal (PM), Rasio Total Hutang(TH), Rasio Arus Kas Bersih Bebas (AKBB),dan Rasio Kecukupan Arus Kas (KAK).

Tabel berikut ini menunjukkan aktivitaslaporan arus kas PT Handjaya MandalaSampoerna, Tbk pada periode tahun 2011sampai dengan tahun 2015.

Tabel 1Laporan Arus Kas Pada PT Handjaya