PENGARUH KOMPONEN RGEC TERHADAP HARGA SAHAM …eprints.ums.ac.id/54558/2/HALAMAN DEPAN.pdfedwin...

15

PENGARUH KOMPONEN RGEC TERHADAP HARGA SAHAM PERBANKAN DI BURSA EFEK INDONESIA (Studi Empiris Pada Perusahaan Go Public Sektor Perbankan Yang Terdaftar di BEI Tahun 2014 – 2015) SKRIPSI Diajukan Untuk Memenuhi Tugas dan Syarat Guna Memperoleh Gelar Sarjana Ekonomi Prodi Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta Disusun Oleh : EDWIN ASRORI B200120216 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA 2017

Transcript of PENGARUH KOMPONEN RGEC TERHADAP HARGA SAHAM …eprints.ums.ac.id/54558/2/HALAMAN DEPAN.pdfedwin...

PENGARUH KOMPONEN RGEC TERHADAP HARGA SAHAM

PERBANKAN DI BURSA EFEK INDONESIA

(Studi Empiris Pada Perusahaan Go Public Sektor Perbankan Yang

Terdaftar di BEI Tahun 2014 – 2015)

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Syarat Guna Memperoleh Gelar Sarjana

Ekonomi Prodi Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Disusun Oleh :

EDWIN ASRORI

B200120216

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2017

INDOJAYA

Typewritten text

iv

v

MOTTO

“Jadilah sabar dan shalat sebagai penolongmu. Dan sesungguhnya yag demikian

itu sungguh berat, kecuali bagi orang-orang yang khusyu’’.

(QS.Al-Baqarah:45)

Dunia memberikan kita kesempatan untuk memperbaiki hidup, tetapi tidak

memberikan kita kesempatan untuk mengulangi perbuatan yang buruk.

( Joko Hantoro, SE. M,Si)

Belajarlah mengalah sampai tak seorangpun yang bisa mengalahkanmu, dan

belajarlah merendah sampai orang tak bisa merendahkanmu.

(Gobind Vashdev)

Hai orang-orang yang beriman, mintalah pertolongan (Kepada Allah) dengan

sabar dan shalat, sesungguhnya allah beserta orang-orang yang sabar.

(Q.S, Al-Baqarah:153)

Bertanggungjawab atas keputusan yang sudah diambil. Allah pasti akan

membimbing kita menuju penyelesaian yang terbaik.

(Penulis)

Suatu karya yang telah terselesaikan bukan berarti berhenti atau berakhir,

melainkan awal dari diri untuk beranjak dengan

karya-karya hidup selanjutnya.

(Penulis)

vi

PERSEMBAHAN

Dengan mengucap syukur kehadirat Allah SWT atas rahmat dan karunia-Nya

hingga terselesaikan skripsi ini, kupersembahkan untuk:

1. Allah SWT yang telah memberi anugrah di hidupku dan senantiasa

mencurahkan nikmat serta hidayah-Nya.

2. Rasulullah SAW semoga shalawat dan salam selalu tercurah kepada Beliau

Nabi Muhammad SAW, keluarga serta sahabat.

3. Bapak (Sukamto) Ibu (Yamtini) tercinta yang telah memberikan semuanya,

doa, kasih sayang, cinta, pengorbanan, dukungan, dan kebahagiaan yang

begitu indah dalam hidupku. Semoga Allah selalu melimpahkan berjuta

kenikmatan yang tiada henti kepada Ibu dan Bapak

4. Kakaku tercinta (Iksan Restoni Setiawan S.pd dan Ratih Bekti Pratiwi S.pd)

dan adikku tercinta (Afiffudin Azharil dan Candy Zhafira Alsafitri) yang

telah menjadi pendukungku selama ini.

5. Sahabat tercinta (Agung Andrianto, Arum Prabandari, Hesiya May Ghaisani,

Idris Yani Pamungkas, Indriasari Retnowati, Rahmawan Hendi Prabowo,

Reno Tyas Sedyo Arum, Rio Candra Prayoga, dan Yustina Rohmadoni)

6. Almamater UMS tercinta.

vii

KATA PENGANTAR

Assalamu’alikum Wr. Wb

Syukur alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat hidayah-Nya serta memberikan ketabahan, kekuatan,

kemudahan dan kedamaian berfikir dalam menyelesaikan penyusunan skripsi

yang berjudul “PENGARUH KOMPONEN RGEC TERHADAP HARGA

SAHAM PERBANKAN DI BURSA EFEK INDONESIA“ untuk melengkapi

dan memenuhi syarat guna mencapai gelar Sarjana Ekonomi Program Studi

Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Surakarta. Penulis menyadari sepenuhnya tanpa adanya bimbingan, dorongan dan

bantuan dari berbagai pihak, penulis tidak akan mampu melaksanakan skripsi ini

dengan baik. Maka dengan segala kerendahan hati mengucapkan terima kasih

kepada:

1. Prof. Dr. H. Bambang Setiaji, MS, Selaku Rektor Universitas

Muhammadiyah Surakarta.

2. Dr. Triyono, SE, M.Si selaku Dekan dan pembibing Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Surakarta yang berkenan dengan ikhlas

dan penuh kesabaran membimbing dan mengarahkan penulis dalam

menyelesaikan ini dan terimakasih atas waktu yang diberikan untuk

berkonsultasi.

3. Dr. Zulfikar, SE, M.Si selaku Ketua Program Studi Ekonomi Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta.

4. Yuli Tri Cahyono Drs, M.M selaku Pembimbing Akademik yang telah

memberikan arahan dan bimbingan dalam perkuliahan.

5. Erma Setiawati, Dr, M.M, CA selaku pembimbning skripsi terimakasih atas

segala waktu, bimbingan dan motifasinya sehingga peneliti bisa

viii

menyelesaikan penelitian ini tepat pada waktunya.

6. Seluruh Dosen Program Studi Ekonomi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta yang telah memberikan ilmu

pengetahuan yang sangat bermanfaat bagi penulis.

7. Bapak ibu tercinta, terima kasih atas doa dan kasih sayang yang telah engkau

berikan, pengorbananmu yang tiada lekang, rangkaian tasbih dalam doa-doa

malam yang tiada pernah putus, semoga tetesan butir-butir keringatmu

terwujud sebagai keberhasilan dan kebahagianku,maaf selalu membuat ibu

dan bapak kecewa.

8. Semua pihak yang telah membantu dan yang tidak bisa penulis sebutkan satu

per satu.

Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari

kesempurnaan, oleh sebab itu kritik dan saran pembaca yang bersifat membangun

sangat kami apresiasi. Semoga skripsi ini dapat diterima dan bermanfaat bagi

pihak-pihak yang membutuhkan.

Wassala’mualaikum Wr. Wb.

Surakarta, Juli 2017

Penulis

(EDWIN ASRORI)

ix

DAFTAR ISI

HALAMAN JUDUL ......................................................................... i

HALAMAN PENGESAHAN .......................................................... ii

HALAMAN PERNYATAAN KEASLIAN SKRIPSI ..................... iv

HALAMAN MOTTO ....................................................................... v

HALAMAN PERSEMBAHAN ....................................................... vi

KATA PENGANTAR ...................................................................... vii

DAFTAR ISI ..................................................................................... ix

DAFTAR GAMBAR ........................................................................ xi

DAFTAR TABEL ............................................................................. xii

DAFTAR LAMPIRAN ..................................................................... xiii

ABSTRAKSI .................................................................................... xiv

BAB I PENDAHULUAN ................................................................. 1

A. Latar Belakang Masalah ................................................. 1

B. Perumusan Masalah ........................................................ 5

C. Tujuan Penelitian ............................................................ 5

D. Manfaat Penelitian .......................................................... 6

E. Sistematika Penulisan ..................................................... 7

BAB II TINJAUAN PUSTAKA ...................................................... 8

A. Landasan Teori dan Penelitian Terdahulu ...................... 8

1. Teori Signal (Signalling Theory) ........................ 8

2. Harga Saham ....................................................... 9

3. Profil Resiko ....................................................... 10

4. Tata Kelola Perusahaan yang Baik ..................... 11

5. Rentabilitas ......................................................... 12

6. Permodalan ......................................................... 13

B. Penilitian Tedahulu ......................................................... 13

C. Kerangka Teori ............................................................... 16

D. Pengembangan Hipotesis ................................................ 17

x

BAB III METODE PENELITIAN ................................................... 21

A. Desain Penelitian ............................................................ 21

B. Populasi dan Sampel Penelitian ...................................... 21

C. Data dan Sumber Data .................................................... 22

D. Metode Pengumpulan Data ............................................. 22

E. Definisi Operasional dan Pengukuran Variabel .............. 23

F. Teknik Analisis Data ....................................................... 28

BAB IV ANALISIS DATA DAN PEMBAHASAN ........................ 35

A. Deskripsi Data ................................................................. 35

B. Statistik Deskriptif .......................................................... 36

C. Uji Asumsi Klasik ........................................................... 37

1. Uji Normalitas ..................................................... 37

2. Uji Autokorelasi .................................................. 38

3. Uji Multikolinieritas ............................................ 39

4. Uji Heteroskedastisitas ........................................ 40

D. Uji Hipotesis .................................................................... 41

1. Uji Regresi Berganda .......................................... 41

2. Uji Koefisien Regresi Parsial (Uji t) ................... 43

3. Uji Koefisien Regresi (Uji f) ............................... 45

4. Uji Koefisien Determinasi .................................. 46

E. Pembahasan ..................................................................... 47

BAB V PENUTUP ........................................................................... 51

A. Simpulan ......................................................................... 51

B. Keterbatasan .................................................................... 51

C. Saran ............................................................................... 52

DAFTAR PUSTAKA

LAMPIRAN

xi

DAFTAR GAMBAR

Gambar II.1 Kerangka Teori ............................................................. 16

xii

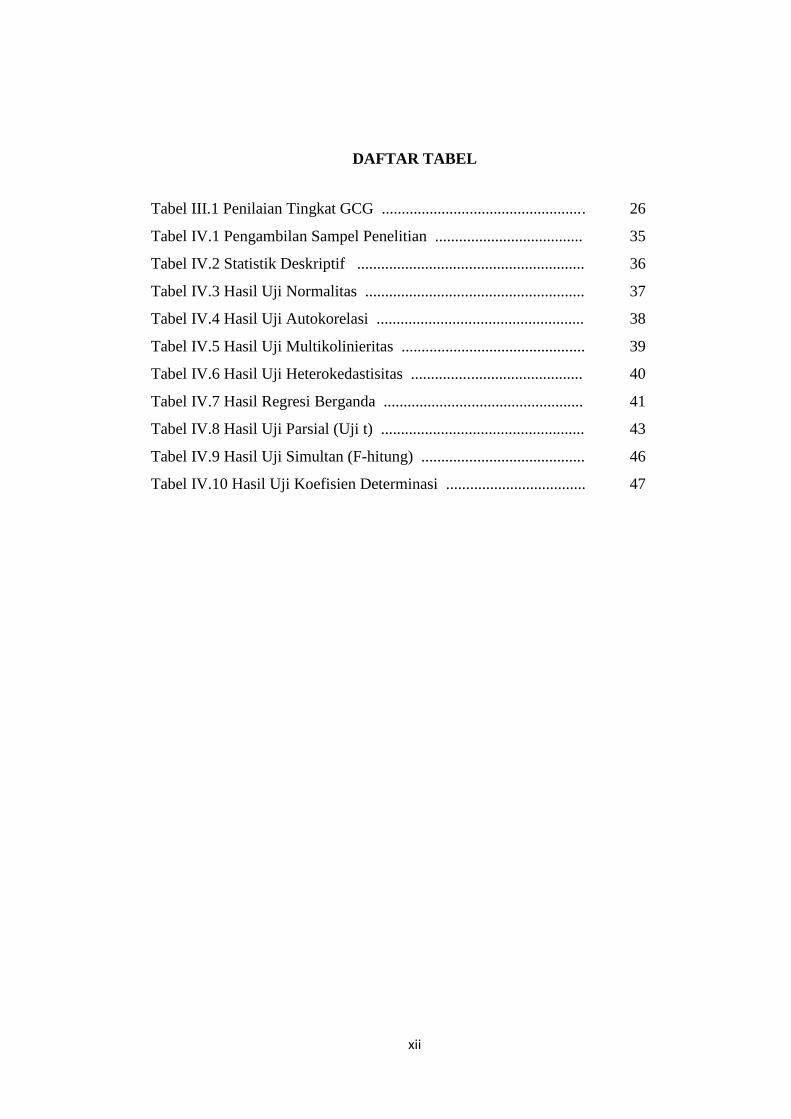

DAFTAR TABEL

Tabel III.1 Penilaian Tingkat GCG .................................................. . 26

Tabel IV.1 Pengambilan Sampel Penelitian ..................................... 35

Tabel IV.2 Statistik Deskriptif ......................................................... 36

Tabel IV.3 Hasil Uji Normalitas ....................................................... 37

Tabel IV.4 Hasil Uji Autokorelasi .................................................... 38

Tabel IV.5 Hasil Uji Multikolinieritas .............................................. 39

Tabel IV.6 Hasil Uji Heterokedastisitas ........................................... 40

Tabel IV.7 Hasil Regresi Berganda .................................................. 41

Tabel IV.8 Hasil Uji Parsial (Uji t) ................................................... 43

Tabel IV.9 Hasil Uji Simultan (F-hitung) ......................................... 46

Tabel IV.10 Hasil Uji Koefisien Determinasi ................................... 47

xiii

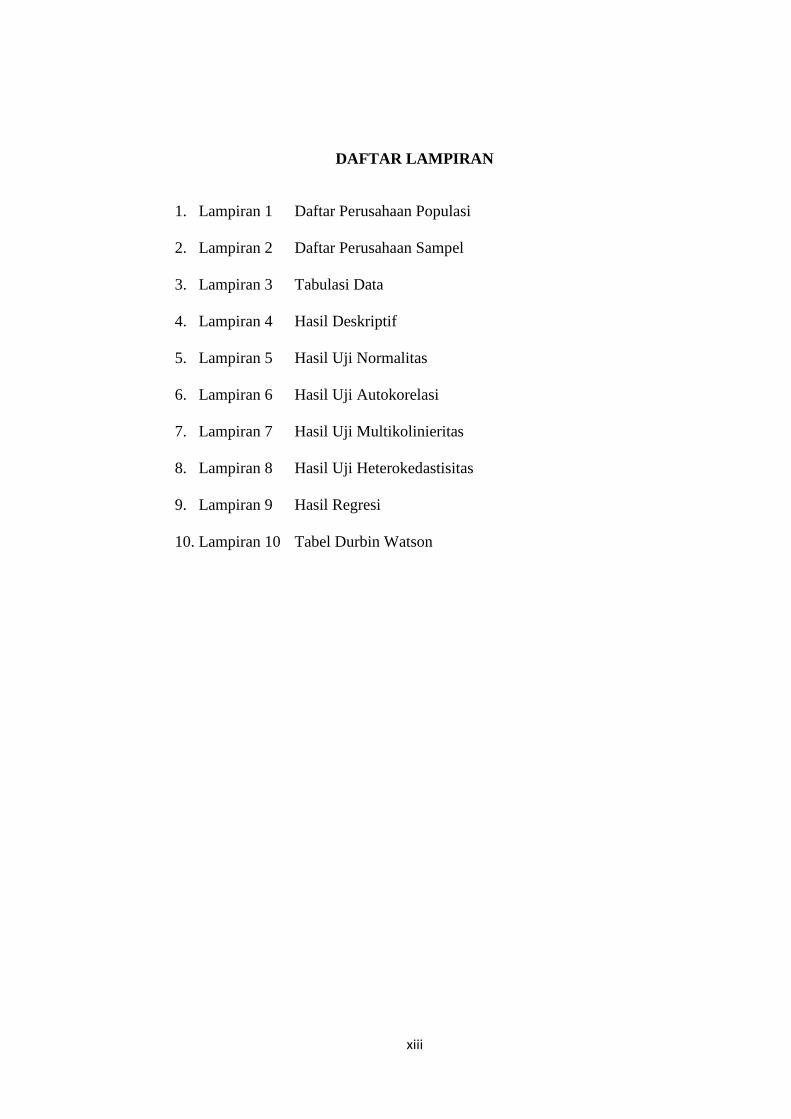

DAFTAR LAMPIRAN

1. Lampiran 1 Daftar Perusahaan Populasi

2. Lampiran 2 Daftar Perusahaan Sampel

3. Lampiran 3 Tabulasi Data

4. Lampiran 4 Hasil Deskriptif

5. Lampiran 5 Hasil Uji Normalitas

6. Lampiran 6 Hasil Uji Autokorelasi

7. Lampiran 7 Hasil Uji Multikolinieritas

8. Lampiran 8 Hasil Uji Heterokedastisitas

9. Lampiran 9 Hasil Regresi

10. Lampiran 10 Tabel Durbin Watson

xiv

ABSTRAKSI

Tujuan penelitian ini adalah untuk menguji komponen-komponen yang

mempengaruhi harga saham. Populasi yang digunakan dalam penelitian ini adalah

seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI)

selama periode 2014 sampai 2015. Data yang digunakan dalam penelitian ini

adalah data skunder.

Metode pengambilam sampel dengan teknik purposive sampling. Jumlah

sampel yang terkumpul sebanyak 21 perusahaan. Dengan asumsi dua periode

penelitian maka terkumpul 42 sampel. Teknik analisis data yang digunakan adalah

regresi linier berganda.

Hasil analisis menunjukan bahwa tata kelola perusahaan yang baik, dan

permodalan berpengaruh terhadap harga saham. Sedangkan profil resiko, dan

rentabilitas tidak berpengaruh terhadap harga saham. Hal ini berarti bahwa harga

saham dipengaruhi oleh tata kelola perusahaan yang baik, dan permodalan.

Kata Kunci: profil resiko (NPL), tata kelola perusahaan yang baik (GCG),

rentabilitas (ROA), permodalan (CAR), harga saham.

xv

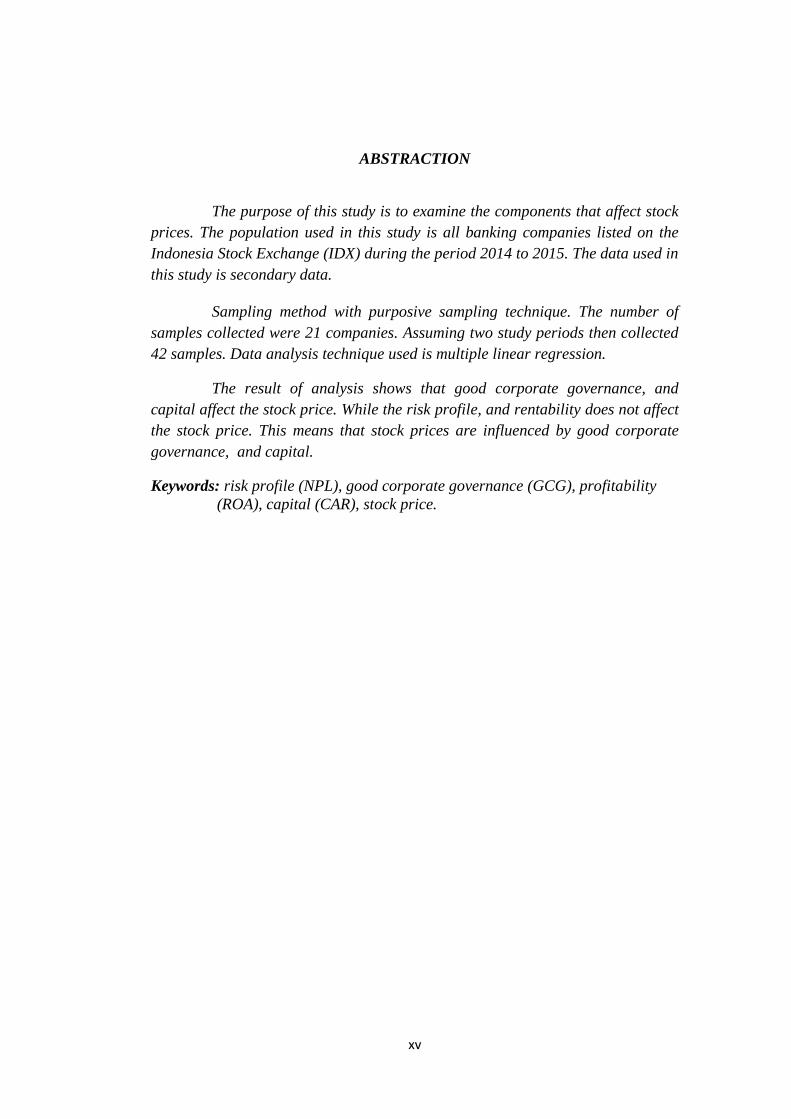

ABSTRACTION

The purpose of this study is to examine the components that affect stock

prices. The population used in this study is all banking companies listed on the

Indonesia Stock Exchange (IDX) during the period 2014 to 2015. The data used in

this study is secondary data.

Sampling method with purposive sampling technique. The number of

samples collected were 21 companies. Assuming two study periods then collected

42 samples. Data analysis technique used is multiple linear regression.

The result of analysis shows that good corporate governance, and

capital affect the stock price. While the risk profile, and rentability does not affect

the stock price. This means that stock prices are influenced by good corporate

governance, and capital.

Keywords: risk profile (NPL), good corporate governance (GCG), profitability

(ROA), capital (CAR), stock price.

![[XLS] · Web viewHj.Aisyah Aq. Amzanudin Arya Yudiawan Siti Zaenab Aq. Arya Yudiawan Asrori Siti Hafsah Aq. Asrori Aulia Nur Cahyani Suarni Aq. Aulia Nur Cahyani Awal Fajri Murni Aq.](https://static.fdokumen.com/doc/165x107/5aa69f717f8b9a2f048ee54e/xls-viewhjaisyah-aq-amzanudin-arya-yudiawan-siti-zaenab-aq-arya-yudiawan-asrori.jpg)