PENGARUH KEPEMILIKAN KELUARGA, HUBUNGAN POLITIK ...

26

PENGARUH KEPEMILIKAN KELUARGA, HUBUNGAN POLITIK, KONSERVATISME AKUNTANSI, DAN NILAI PERUSAHAAN TERHADAP PRAKTIK MANAJEMEN LABA (Studi Empiris Perusahaan Sektor Industri Barang Konsumsi di BEI Periode 2016-2018) Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Jurusan Studi Akuntansi Fakultas Ekonomi dan Bisnis Oleh: NILA WIDHIYAMA B 200 160 073 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA 2020

Transcript of PENGARUH KEPEMILIKAN KELUARGA, HUBUNGAN POLITIK ...

PENGARUH KEPEMILIKAN KELUARGA, HUBUNGAN

POLITIK, KONSERVATISME AKUNTANSI, DAN NILAI

PERUSAHAAN TERHADAP PRAKTIK

MANAJEMEN LABA

(Studi Empiris Perusahaan Sektor Industri Barang Konsumsi di BEI

Periode 2016-2018)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I

pada Jurusan Studi Akuntansi Fakultas Ekonomi dan Bisnis

Oleh:

NILA WIDHIYAMA

B 200 160 073

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2020

i

ii

iii

1

PENGARUH KEPEMILIKAN KELUARGA, HUBUNGAN POLITIK,

KONSERVATISME AKUNTANSI, DAN NILAI PERUSAHAAN

TERHADAP PRAKTIK MANAJEMEN LABA

(Studi Empiris Perusahaan Sektor Industri Barang Konsumsi di BEI Periode

2016-2018)

Abstrak

Penelitian ini bertujuan untuk menganalisis dan menguji pengaruh kepemilikan

keluarga, hubungan politik, konservatisme akuntansi, dan nilai perusahaan

terhadap praktik manajemen laba. Penelitian ini menggunakan variabel ukuran

perusahaan sebagai variabel kontrol. Data yang digunakan adalah data sekunder

dengan melihat laporan tahunan perusahaan manufaktur sektor industri barang

konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2016-2018.

Pemilihan sampel dalam penelitian ini ditentukan dengan menggunakan metode

purposive sampling dengan beberapa kriteria. Hasil penelitian menunjukan bahwa

nilai perusahaan berpengaruh signifikan terhadap praktik manajemen laba.

Sedangkan variabel kepemilikan keluarga, hubungan politik, dan konservatisme

akuntansi tidak berpengaruh signifikan terhadap praktik manajemen laba.

Kata Kunci: manajemen laba, nilai perusahaan, konservatisme akuntansi,

hubungan politik, kepemilikan keluarga.

Abstract

This study aims to analyze and examine the effect of family ownership, political

relationships, accounting conservatism, and firm value on earnings management

practices. This study uses the company size variable as a control variable. The

data used is secondary data by looking at the annual reports of manufacturing

companies in the consumer goods industry listed on the Indonesia Stock

Exchange in 2016-2018. The sample selection in this study was determined using

purposive sampling method with several criteria. The results showed that firm

value had a significant effect on earnings management practices. while the

variables of family ownership, political relations, and accounting conservatism

did not have a significant effect on earnings management practices.

keywords: earnings management, firm value, accounting conservatism, political

relationships, family ownership.

1. PENDAHULUAN

Laporan keuangan merupakan catatan informasi keuangan perusahaan pada suatu

periode akuntansi yang dapat digunakan untuk menggambarkan kinerja

perusahaan. Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi (Harahap, 2011). Manajemen memiliki tugas dalam

2

menyiapkan serta mempublikasikan laporan keuangan. Laporan keuangan yang

telah dipublikasi akan digunakan oleh para pemangku kepentingan maupun

investor dalam mengambil suatu keputusan. Oleh karenanya manajemen

termotivasi untuk memperlihatkan kinerja yang baik dalam menghasilkan nilai

atau informasi laba maksimal bagi perusahaan.

Informasi laba memiliki banyak kegunaan di berbagai konteks, umumnya

dipandang sebagai dasar untuk perpajakan, penentu dari kebijakan pembayaran

dividen, panduan dalam melakukan investasi dan pengambilan keputusan dan

unsur prediksi, oleh karena itu informasi laba merupakan hal yang mendasar dan

penting dari laporan keuangan (Belkaoui, 2012). Laporan yang mengukur

keberhasilan operasi perusahaan selama periode waktu tertentu dapat dilihat pada

laporan laba rugi. Laporan laba rugi sering dijadikan dasar untuk penilaian kinerja

perusahaan, dalam setiap hubungan kinerja. Tindakan oportunitis oleh manajemen

dalam upaya memperlihatkan informasi laba yang baik menyebabkan informasi

yang seharusnya menjadi sumber utama untuk mengetahui kondisi perusahaan

yang sesungguhnya kehilangan makna dan fungsi karena praktik penyimpangan.

Scott (2012) menyatakan bahwa pilihan kebijakan akuntansi yang

dilakukan manajer atau tindakan nyata, yang mempengaruhi laba untuk suatu

tujuan dan kepentingan tertentu disebut dengan manajemen laba. Ada beberapa

pendapat yang menyatakan bahwa manajemen laba bukan sebagai kecurangan

atau dapat dikatakan sebagai praktik yang legal, karena aktivitas rekayasa

manajerial ini pada dasarnya merupakan dampak dari spektrum prinsip akuntansi

berterima umum yang luas. Manajer mempunyai kepentingan untuk

memaksimumkan kesejahteraan mereka, sehingga melakukan praktik manajemen

laba secara illegal. Namun, informasi yang disampaikan oleh manajer terkadang

tidak sesuai dengan kondisi perusahaan yang sebenarnya.

Manajemen laba (earnings management) bertujuan untuk memberikan

laporan yang bias kepada stakeholders mengenai kinerja ekonomi perusahaan. Hal

ini muncul ketika manajemen memiliki akses terhadap informasi yang tidak dapat

diakses oleh pihak luar. Keterbatasan dalam mengakses informasi akan

menimbulkan asimetri informasi, sehingga muncul konflik antara manajer dan

3

pemegang saham, hal ini sesuai dengan agency theory. Adanya pemisahan

tersebut sering menimbulkan konflik antara agen dan prinsipal (agency conflict),

hal ini terjadi karena ada perbedaan kepentingan, perbedaan kepentingan itulah

yang menjadi menyebabkan munculnya praktik manajemen laba. Manajemen

berusaha memaksimalkan kesejahteraannya sendiri dengan cara meminimalisasi

berbagai biaya agency. Oleh karena itu, manajemen diasumsikan akan memilih

prinsip atau metode akuntansi yang sesuai dengan tujuannya guna

memaksimalkan kepentingannya (Harahap, 2011).

Pemilihan suatu metode atau kebijakan akuntansi dalam penyusunan

laporan keuangan tidak lepas dari teori akuntansi positif. Teori akuntansi positif

menjelaskan kebijakan akuntansi yang hendak dipilih oleh perusahaan dalam

kondisi tertentu serta menjelaskan mengapa kebijakan akuntansi menjadi suatu

masalah baik itu bagi perusahaan dan pihak-pihak yang berkepentingan dengan

laporan keuangan. Oleh karena itu, pemilihan prosedur akuntansi yang digunakan

oleh setiap perusahaan tidaklah harus sama, sesuai dengan kondisi perusahaan.

Hal tersebut membuat manajer cenderung melakukan suatu tindakan yang

menurut teori ini disebut tindakan oportunis. Oleh karena itu manajemen laba

merujuk pada teori agensi dimana manajer berusaha mempermainkan informasi

laba sesuai kepentingan agen untuk melalui pemilihan kebijakan atau teknik

akuntansi yang digunakan sejalan dengan teori akuntansi positif.

Kasus yang banyak terjadi pada saat ini, menunjukan bahwa manajemen

laba merugikan berbagai pihak, informasi laba yang diungkapkan cenderung

dibesar-besarkan, sehingga informasi tersebut tidak relevan untuk dijadikan

pertimbangan keputusan. Oleh karena itu, penelitian mengenai manajemen laba

dilakukan untuk mengetahui faktor-faktor apa saja yang dapat mempengaruhi

adanya manajemen laba.

Salah satu faktor yang dapat mengurangi adanya agency problem dalam

perusahaan adalah struktur kepemilikan. Salah satu struktur kepemilikan tersebut

adalah kepemilikan keluarga (Dwiyanti dan Astriena, 2018). Pada perusahaan

keluarga, anggota keluarga umumnya tidak hanya berstatus sebagai pemilik tetapi

juga menempati posisi manajemen perusahaan. Hal ini menyebabkan anggota

4

keluarga memiliki kendali yang besar terhadap kebijakan perusahaan sehingga

dapat mengurangi konfllik antara pemilik dan manajemen perusahaan. Adiguzel

(2013) menyatakan bahwa hubungan yang erat tersebut menyebabkan manajer

mengelola laba demi memenuhi tujuan atau harapan jangka panjang anggota

keluarga dan mengorbankan kekayaan pemegang saham minoritas. Hasil

penelitian yang dilakukan oleh Dwiyanti dan Astriena (2018) menyatakan bahwa

kepemilikan keluarga berpengaruh terhadap praktik manajemen laba. Berbeda

dengan penelitian dari Lestari dan Harindahyani (2017) yang menunjukkan bahwa

kepemilikan keluarga tidak berpengaruh terhadap praktik manajemen laba.

Faktor lainnya yang dapat mempengaruhi manajemen laba adalah

hubungan politik. Darmawan dan Putri (2018) menjelaskan perusahaan yang

memiliki hubungan politik akan memperoleh berbagai keuntungan dari

hubungannya tersebut. Hubungan politik sering dimanfaatkan untuk mengambil

manfaat atas pajak yang dengan menggunakan kedekatan dengan pemerintah

untuk memperoleh perlakuan istimewa dari pemerintah dalam hal perpajakan

seperti menghindari audit pajak (Kim dan Zhang, 2016). Selain itu, perusahaan

yang memiliki hubungan politik yang presiden komisaris memiliki hubungan

dengan pemerintah yang sedang berkuasa terbukti memiliki tingkat manajemen

laba yang signifikan tinggi jika dibandingkan dengan perusahaan sejenis yang

tidak memiliki hubungan politik (Kim dan Zhang, 2016). Apriyani, dkk. (2019)

dalam penelitiannya menunjukkan bahwa hubungan politik berpengaruh terhadap

praktik manajemen laba. Sedangkan penelitian dari Darmawan dan Putri (2018)

menemukan bahwa hubungan politik tidak berpengaruh terhadap praktik

manajemen laba.

Konservatisme akuntansi adalah norma laporan keuangan yang krusial

dalam hal akuntansi, hal tersebut mengakibatkan konservatisme disebut sebagai

prinsip akuntansi yang dominan. Konservatisme akuntansi juga dianggap dapat

mempengaruhi manajemen laba. Praktik manajemen laba salah satunya

dikarenakan adanya pilihan metode-metode akuntansi dalam penyusunan laporan

keuangan. Kondisi ini sesuai dengan pandangan lebih luas dari konservatisme

menurut Prabaningrat dan Widanaputra (2015) yang menyatakan bahwa peran

5

penting dari konservatisme adalah untuk membatasi oportunistik perilaku

pelaporan keuangan manajemen dan untuk mengimbangi bias disajikan dalam

laporan keuangan oleh pihak yang mementingkan diri sendiri. Bagheri, et. al

(2013) menyatakan bahwa tujuan utama konservatisme adalah untuk mencegah

keputusan yang salah oleh investor, kreditur dan pengguna laporan keuangan

lainnya, khususnya dalam menilai laba perusahaan. Penelitian oleh Prabaningrat

dan Widanaputra (2015) menyatakan bahwa konservatisme akuntansi berpengaruh

terhadap manajemen laba. Namun tidak sejalan dengan penelitian yang dilakukan

oleh Sari (2016) yang menyatakan bahwa konservatisme akuntansi tidak

berpengaruh terhadap manajemen laba.

Nilai perusahaan atau juga disebut dengan nilai pasar perusahaan

merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan

tersebut dijual. Nilai perusahaan juga didefinisikan sebagai nilai pasar karena nilai

perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum

apabila harga saham perusahaan meningkat (Saputri, dkk. 2017). Nilai perusahaan

menunjukkan kinerja perusahaan dalam perspektif pasar modal. Penilaian tersebut

merupakan salah satu cara menilai perusahaan selain penilaian yang berbasis

laporan keuangan. Nilai perusahaan dinilai lebih obyektif karena sumber

informasi tidak semata pada laporan keuangan saja, namun juga menggunakan

informasi berupa harga pasar saham. Hasil penelitian dari Saputri, dkk. (2017)

menyatakan bahwa nilai perusahaan berpengaruh terhadap manajemen laba.

Sedangkan hasil yang berbeda diperoleh dari Pasaribu, dkk. (2016) yang

menyatakan bahwa nilai perusahaan tidak berpengaruh terhadap manajemen laba.

Ketidakkonsistenan hasil penelitian yang diuraikan sebelumnya menjadi

alasan diperlukannya penelitian ulang untuk memperoleh bukti empiris terkait

kepemilikan keluarga, hubungan politik, konservatisme akuntansi dan nilai

perusahaan terhadap praktik manajemen laba dari beberapa penelitian yang

berbeda. Obyek yang digunakan dalam penelitian ini adalah perusahaan

manufaktur sektor industri barang konsumsi yang ada dalam Bursa Efek Indonesia

karena pada sektor tersebut memiliki memiliki tingkat risiko keuangan yang

beragam yang dapat dianalisis dibandingkan dengan jenis perusahaan lainnya.

6

Periode penelitian dilakukan mulai dari tahun 2016 sampai dengan 2018 karena

peneliti tertarik untuk membandingkan periode tahun penelitian yang berbeda

dengan penelitian-penelitian sebelumnya.

Berdasarkan permasalahan yang telah dipaparkan, penulis merasa tertarik

untuk mengetahui dan melakukan penelitian lebih lanjut, dengan menggunakan

variabel kepemilikan keluarga, hubungan politik, konservatisme akuntansi dan

nilai perusahaan yang dianggap mempengaruhi manajemen laba, sehingga

penelitian ini diungkapkan dalam bentuk judul: “Pengaruh Kepemilikan

Keluarga, Hubungan Politik, Konservatisme Akuntansi dan Nilai

Perusahaan Terhadap Praktik Manajemen Laba (Studi Empiris Perusahaan

Sektor Industri Barang Konsumsi di BEI Periode 2016-2018)”.

2. METODE

2.1 Jenis Penelitian

Penelitian deskriptif kuantitatif merupakan penelitian terhadap masalah-

masalah berupa fakta-fakta saat ini dari suatu populasi (Sugiyono, 2014).

2.2 Populasi, Sampel, dan Metode Penelitian

Penelitian ini menggunakan data sekunder dengan melihat annual report

perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa

Efek Indonesia periode 2016-2018. Metode pemilihan sampel menggunakan

metode purposive sampling. Purposive sampling merupakan pengambilan sampel

yang disesuaikan dengan tujuan dan kriteria penelitian (Sugiyono, 2014).

Diperoleh sampel sebanyak 66 perusahaan dalam penelitian ini.

2.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan sumber data pemilihan yang diperoleh peneliti secara tidak

langsung melalui media perantara atau diperoleh dan dicatat oleh pihak lain

(Sugiyono, 2014). Adapun data sekunder dalam penelitian ini yang diperoleh dari

website resmi BEI www.idx.co.id.

7

2.4 Teknik Pengumpulan Data

Metode yang digunakan untuk mengumpulkan data dalam penelitian ini

adalah metode dokumentasi, yaitu dengan cara mengumpulkan, mencatat, dan

mengkaji data sekunder yang berupa laporan keuangan pada perusahaan sektor

industri barang konsumsi dari tahun 2016-2018 yang dipublikasikan. Selain itu,

pengumpulan data pada penelitian ini juga menggunakan metode studi

kepustakaan yang merupakan teknik pengumpulan data yang dilakukan dengan

cara mengumpulkan dan mempelajari buku, artikel, serta literatur lainnya melalui

situs internet dan karya tulis ilmiah yang berkaitan dengan penelitian ini.

2.5 Variabel Penelitian dan Pengukuran Variabel

2.5.1 Manajemen Laba

Manajemen laba dalam penelitian ini diukur dengan manajemen laba

melalui manipulasi aktivitas riil. Manajemen laba riil adalah penyimpangan dari

aktivitas operasi normal perusahaan yang dimotivasi oleh keinginan manajemen

untuk memberikan pemahaman yang salah kepada pemangku kepentingan bahwa

tujuan pelaporan keuangan tertentu telah dicapai melalui aktivitas operasi normal

perusahaan (Roychowdhury, 2006). Dalam penelitian ini manajemen laba riil

diukur dengan menggunakan proksi abnormal cashflow operations (ABN_CFO).

Abnormal Cash Flow Operations

(

) (

) (

)

Dimana:

CFOt : Arus kas operasi perusahaan I pada tahun t

At-1 : Total aset perusahaan pada akhir tahun t-1

St : Penjualan perusahaan pada akhir tahun t

ΔSt : Perubahan penjualan perusahaan pada tahun t dibandingkan dengan

penjualan pada akhir tahun t-1

α : Nilai konstan

: Nilai koefisien regresi

…………(1)

8

t : Nilai residu abnormal CFO pada tahun t

2.5.2 Kepemilikan Keluarga

Perusahaan dikategorikan sebagai perusahaan keluarga jika dalam

perusahaan terdapat kepemilikan oleh keluarga pendiri atau keterlibatan anggota

keluarga pada dewan direksi. Pengukuran untuk variabel kepemilikan keluarga

yaitu menggunakan variabel dummy. Nilai 1 diberikan jika perusahaan ada

keterlibatan keluarga dan nilai 0 jika perusahaan tidak ada keterlibatan keluarga.

2.5.3 Hubungan Politik

Perusahaan dikategorikan memiliki hubungan politik paling tidak salah satu

dari pimpinan perusahaan (dewan komisaris atau dewan direksi), pemegang

saham mayoritas atau kerabat mereka pernah atau sedang menjabat sebagai

pejabat tinggi negara, anggota parlemen atau dekat dengan politisi atau partai.

Pengukuran untuk variabel hubungan politik yaitu menggunakan variabel dummy.

Nilai 1 diberikan jika perusahaan terdapat hubungan politik, dan nilai 0 jika

perusahaan tidak terdapat hubungan politik.

2.5.4 Konservatisme Akuntansi

Konservatisme akuntansi, diproksikan dengan model Givoly dan Hyan

yang mengukur konservatisme dengan cara menghitung perbedaan antara laba

sebelum pajak dan arus kas kegiatan operasi. Semakin besar akrual negatif maka

akan semakin konservatif akuntansi yang diterapkan. Adapun rumus untuk

menghitung konservatisme akuntansi dilihat melalui rumus di bawah ini:

Keterangan:

CONACCit = konservatisme akuntansi yang dimiliki perusahaan

pada tahun berjalan

Niit = Laba sebelum pajak perusahaan pada tahun berjalan

CFOit = Arus kas operasional perusahaan pada tahun berjalan

TAit = Total aset perusahaan pada tahun berjalan

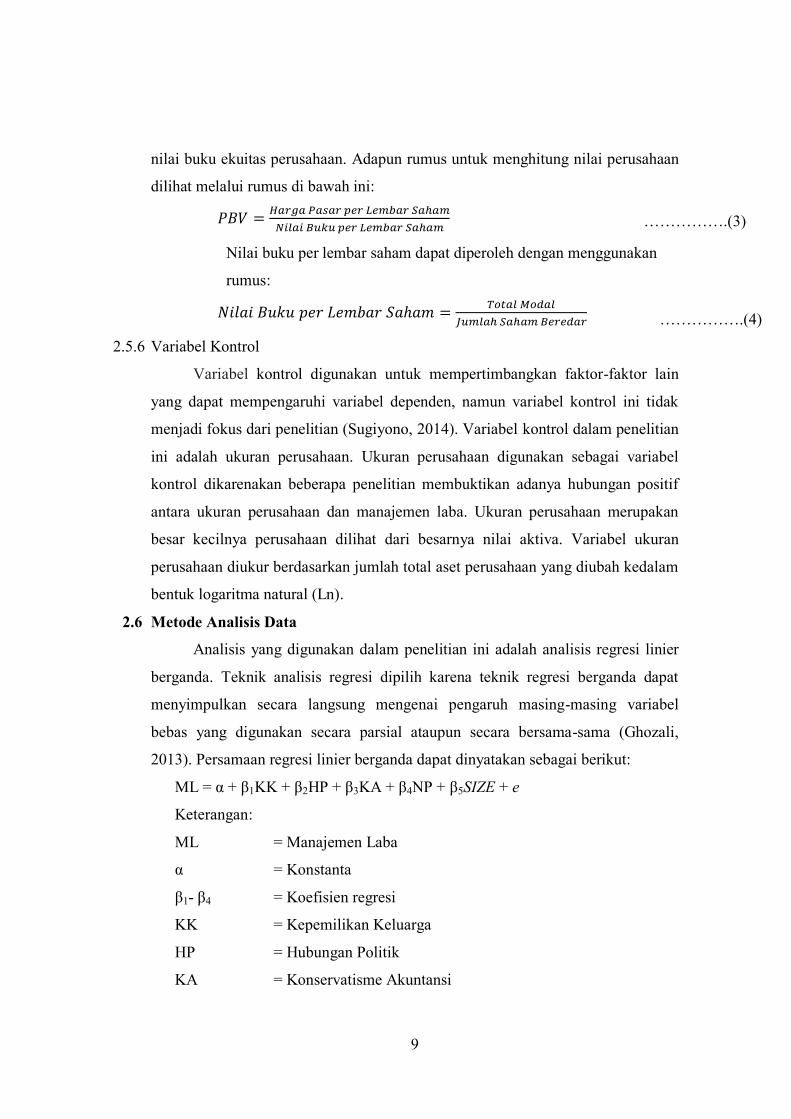

2.5.5 Nilai Perusahaan

Nilai perusahaan dapat dihitung menggunakan rasio Price Book Value

(PBV) yang dihasilkan dari rasio antara nilai pasar ekuitas perusahaan terhadap

…………(2)

9

nilai buku ekuitas perusahaan. Adapun rumus untuk menghitung nilai perusahaan

dilihat melalui rumus di bawah ini:

Nilai buku per lembar saham dapat diperoleh dengan menggunakan

rumus:

2.5.6 Variabel Kontrol

Variabel kontrol digunakan untuk mempertimbangkan faktor-faktor lain

yang dapat mempengaruhi variabel dependen, namun variabel kontrol ini tidak

menjadi fokus dari penelitian (Sugiyono, 2014). Variabel kontrol dalam penelitian

ini adalah ukuran perusahaan. Ukuran perusahaan digunakan sebagai variabel

kontrol dikarenakan beberapa penelitian membuktikan adanya hubungan positif

antara ukuran perusahaan dan manajemen laba. Ukuran perusahaan merupakan

besar kecilnya perusahaan dilihat dari besarnya nilai aktiva. Variabel ukuran

perusahaan diukur berdasarkan jumlah total aset perusahaan yang diubah kedalam

bentuk logaritma natural (Ln).

2.6 Metode Analisis Data

Analisis yang digunakan dalam penelitian ini adalah analisis regresi linier

berganda. Teknik analisis regresi dipilih karena teknik regresi berganda dapat

menyimpulkan secara langsung mengenai pengaruh masing-masing variabel

bebas yang digunakan secara parsial ataupun secara bersama-sama (Ghozali,

2013). Persamaan regresi linier berganda dapat dinyatakan sebagai berikut:

ML = α + β1KK + β2HP + β3KA + β4NP + β5SIZE + e

Keterangan:

ML = Manajemen Laba

α = Konstanta

β1- β4 = Koefisien regresi

KK = Kepemilikan Keluarga

HP = Hubungan Politik

KA = Konservatisme Akuntansi

…………….(3)

…………….(4)

10

NP = Nilai Perusahaan

SIZE = Ukuran Perusahaan

e = Variabel pengganggu (error)

3. HASIL DAN PEMBAHASAN

Tabel 1. Sampel Penelitian Tahun 2016-2018

No. Kriteria Jumlah

1. Perusahaan sektor industri barang konsumsi tercatat

sebagai anggota di BEI antara tahun 2016-2018.

41

2. Perusahaan sektor industri barang konsumsi yang tidak

listing berturut-turut selama periode tahun 2016-2018.

(11)

3. Perusahaan sektor industri barang konsumsi yang tidak

menerbitkan laporan keuangan untuk periode tahun

2016-2018.

(4)

4. Perusahaan sektor industri barang konsumsi yang tidak

menggunakan mata uang rupiah

(0)

5. Perusahaan sektor industri barang konsumsi yang

laporan keuangannya tidak diaudit oleh auditor

independen.

(2)

6. Perusahaan sektor industri barang konsumsi yang tidak

memiliki data lengkap untuk semua variabel yang

digunakan dalam penelitian.

(2)

Tersedia data lengkap sesuai kriteria penelitian 22

Jumlah sampel diolah 22 x 3 tahun penelitian 66

Sumber : Data sekunder diolah SPSS, 2020

3.1 Statistik Deskriptif

Statistik deskripstif merupakan pengujian statistik yang digunakan untuk

mengetahui gambaran umum data penelitian. Berikut ini adalah tabel statistik

deskriptif dalam penelitian ini:

11

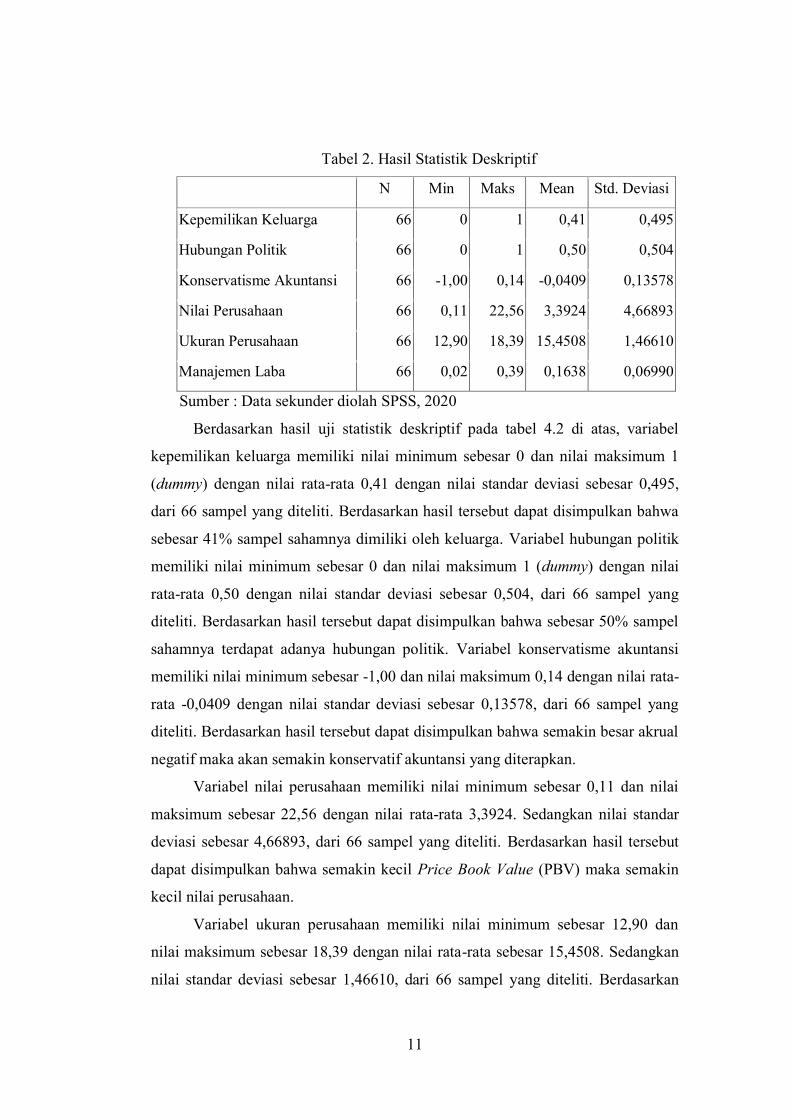

Tabel 2. Hasil Statistik Deskriptif

N Min Maks Mean Std. Deviasi

Kepemilikan Keluarga 66 0 1 0,41 0,495

Hubungan Politik 66 0 1 0,50 0,504

Konservatisme Akuntansi 66 -1,00 0,14 -0,0409 0,13578

Nilai Perusahaan 66 0,11 22,56 3,3924 4,66893

Ukuran Perusahaan 66 12,90 18,39 15,4508 1,46610

Manajemen Laba 66 0,02 0,39 0,1638 0,06990

Sumber : Data sekunder diolah SPSS, 2020

Berdasarkan hasil uji statistik deskriptif pada tabel 4.2 di atas, variabel

kepemilikan keluarga memiliki nilai minimum sebesar 0 dan nilai maksimum 1

(dummy) dengan nilai rata-rata 0,41 dengan nilai standar deviasi sebesar 0,495,

dari 66 sampel yang diteliti. Berdasarkan hasil tersebut dapat disimpulkan bahwa

sebesar 41% sampel sahamnya dimiliki oleh keluarga. Variabel hubungan politik

memiliki nilai minimum sebesar 0 dan nilai maksimum 1 (dummy) dengan nilai

rata-rata 0,50 dengan nilai standar deviasi sebesar 0,504, dari 66 sampel yang

diteliti. Berdasarkan hasil tersebut dapat disimpulkan bahwa sebesar 50% sampel

sahamnya terdapat adanya hubungan politik. Variabel konservatisme akuntansi

memiliki nilai minimum sebesar -1,00 dan nilai maksimum 0,14 dengan nilai rata-

rata -0,0409 dengan nilai standar deviasi sebesar 0,13578, dari 66 sampel yang

diteliti. Berdasarkan hasil tersebut dapat disimpulkan bahwa semakin besar akrual

negatif maka akan semakin konservatif akuntansi yang diterapkan.

Variabel nilai perusahaan memiliki nilai minimum sebesar 0,11 dan nilai

maksimum sebesar 22,56 dengan nilai rata-rata 3,3924. Sedangkan nilai standar

deviasi sebesar 4,66893, dari 66 sampel yang diteliti. Berdasarkan hasil tersebut

dapat disimpulkan bahwa semakin kecil Price Book Value (PBV) maka semakin

kecil nilai perusahaan.

Variabel ukuran perusahaan memiliki nilai minimum sebesar 12,90 dan

nilai maksimum sebesar 18,39 dengan nilai rata-rata sebesar 15,4508. Sedangkan

nilai standar deviasi sebesar 1,46610, dari 66 sampel yang diteliti. Berdasarkan

12

hasil tersebut dapat disimpulkan bahwa semakin besar total asset yang dimiliki

perusahaan maka semakin besar nilai ukuran perusahaan. Variabel manajemen

laba memiliki nilai minimum sebesar 0,02 dan nilai maksimum sebesar 0,39

dengan nilai rata-rata sebesar 0,1638. Sedangkan nilai standar deviasi sebesar

0,06990, dari 66 sampel yang diteliti. Berdasarkan hasil nilai positif tersebut dapat

disimpulkan bahwa perusahaan sampel kecenderungan menaikkan angka laba.

3.2 Uji Asumsi Klasik

Uji ini dilakukan untuk memperoleh keyakinan bahwa penggunaan model

regresi berganda menghasilkan estimator yang disebut asumsi klasik, antara lain:

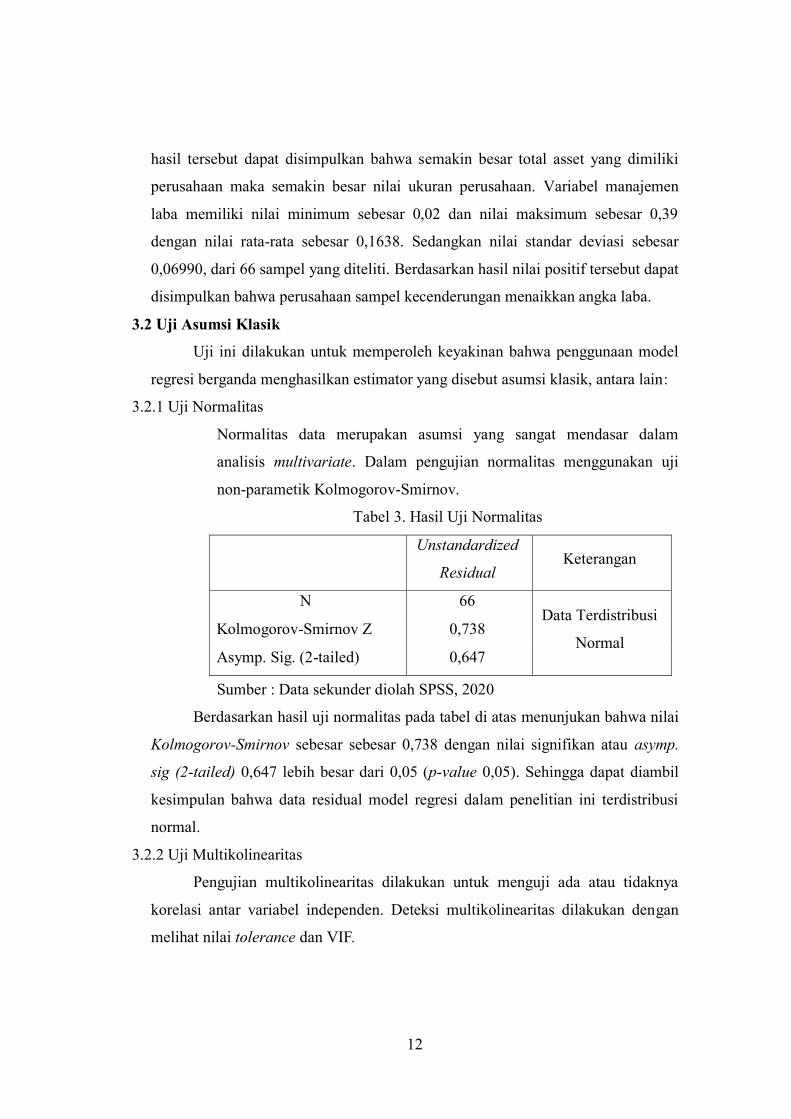

3.2.1 Uji Normalitas

Normalitas data merupakan asumsi yang sangat mendasar dalam

analisis multivariate. Dalam pengujian normalitas menggunakan uji

non-parametik Kolmogorov-Smirnov.

Tabel 3. Hasil Uji Normalitas

Unstandardized

Residual Keterangan

N 66 Data Terdistribusi

Normal Kolmogorov-Smirnov Z 0,738

Asymp. Sig. (2-tailed) 0,647

Sumber : Data sekunder diolah SPSS, 2020

Berdasarkan hasil uji normalitas pada tabel di atas menunjukan bahwa nilai

Kolmogorov-Smirnov sebesar sebesar 0,738 dengan nilai signifikan atau asymp.

sig (2-tailed) 0,647 lebih besar dari 0,05 (p-value 0,05). Sehingga dapat diambil

kesimpulan bahwa data residual model regresi dalam penelitian ini terdistribusi

normal.

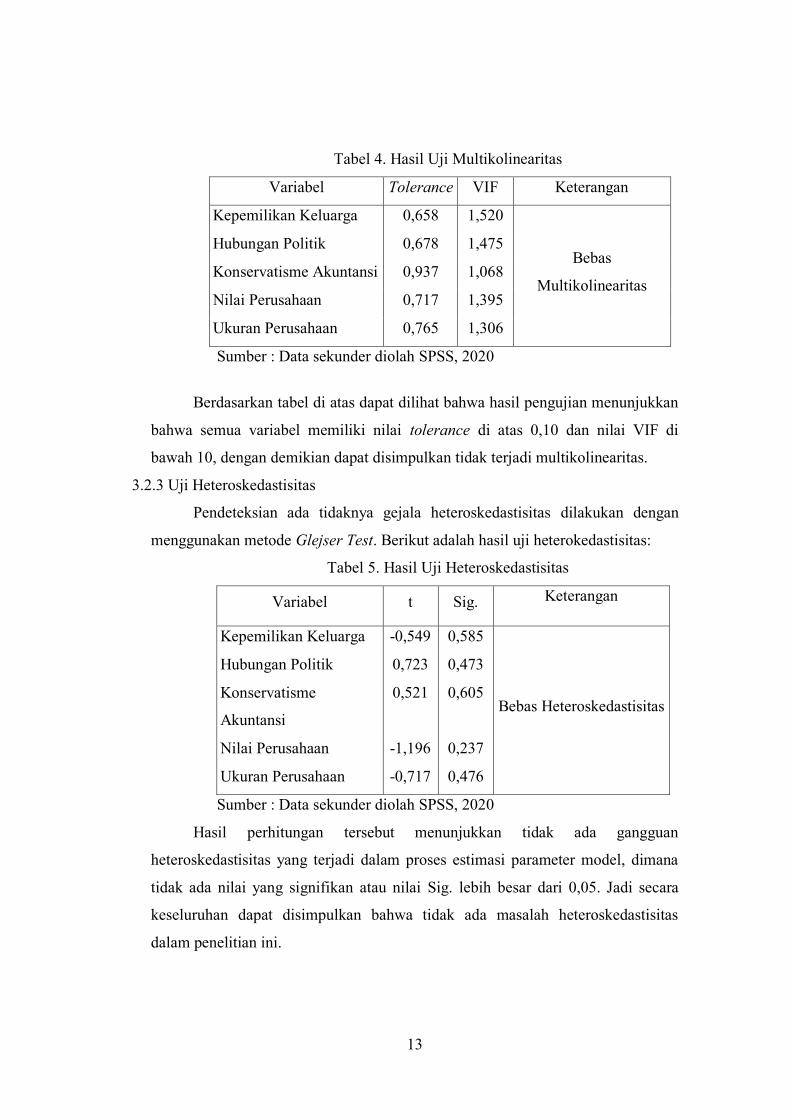

3.2.2 Uji Multikolinearitas

Pengujian multikolinearitas dilakukan untuk menguji ada atau tidaknya

korelasi antar variabel independen. Deteksi multikolinearitas dilakukan dengan

melihat nilai tolerance dan VIF.

13

Tabel 4. Hasil Uji Multikolinearitas

Variabel Tolerance VIF Keterangan

Kepemilikan Keluarga 0,658 1,520

Bebas

Multikolinearitas

Hubungan Politik 0,678 1,475

Konservatisme Akuntansi 0,937 1,068

Nilai Perusahaan 0,717 1,395

Ukuran Perusahaan 0,765 1,306

Sumber : Data sekunder diolah SPSS, 2020

Berdasarkan tabel di atas dapat dilihat bahwa hasil pengujian menunjukkan

bahwa semua variabel memiliki nilai tolerance di atas 0,10 dan nilai VIF di

bawah 10, dengan demikian dapat disimpulkan tidak terjadi multikolinearitas.

3.2.3 Uji Heteroskedastisitas

Pendeteksian ada tidaknya gejala heteroskedastisitas dilakukan dengan

menggunakan metode Glejser Test. Berikut adalah hasil uji heterokedastisitas:

Tabel 5. Hasil Uji Heteroskedastisitas

Variabel t Sig. Keterangan

Kepemilikan Keluarga -0,549 0,585

Bebas Heteroskedastisitas

Hubungan Politik 0,723 0,473

Konservatisme

Akuntansi

0,521 0,605

Nilai Perusahaan -1,196 0,237

Ukuran Perusahaan -0,717 0,476

Sumber : Data sekunder diolah SPSS, 2020

Hasil perhitungan tersebut menunjukkan tidak ada gangguan

heteroskedastisitas yang terjadi dalam proses estimasi parameter model, dimana

tidak ada nilai yang signifikan atau nilai Sig. lebih besar dari 0,05. Jadi secara

keseluruhan dapat disimpulkan bahwa tidak ada masalah heteroskedastisitas

dalam penelitian ini.

14

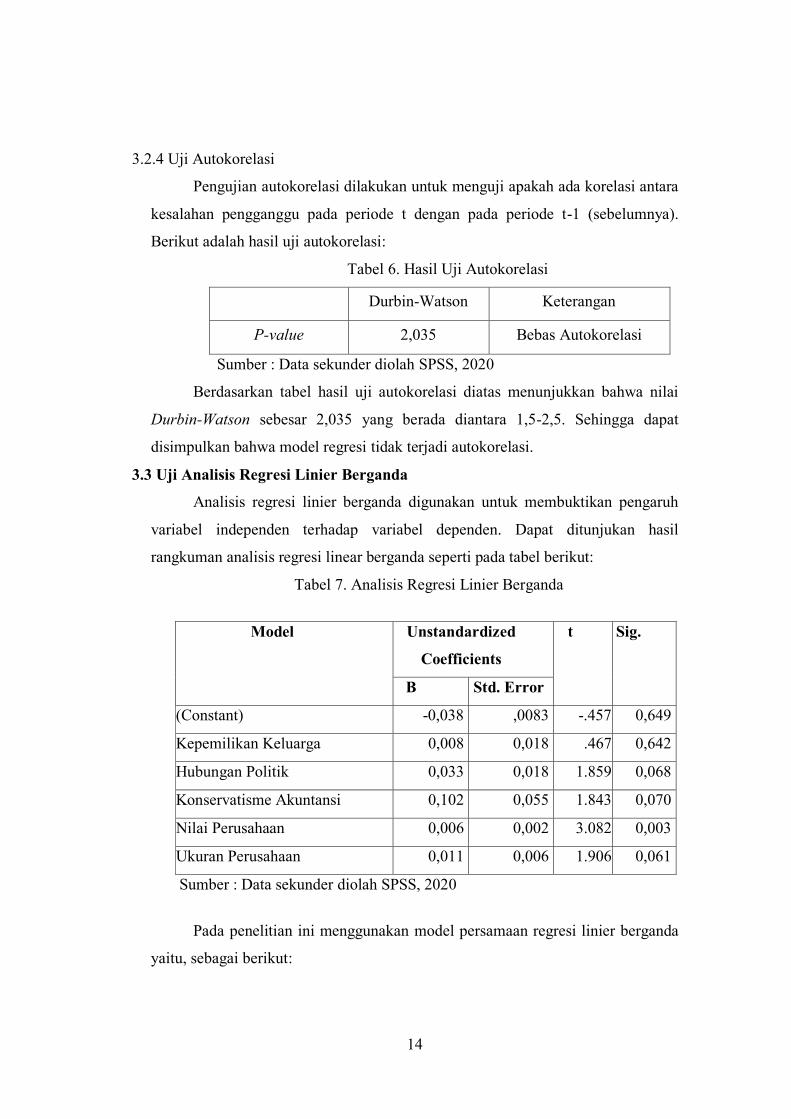

3.2.4 Uji Autokorelasi

Pengujian autokorelasi dilakukan untuk menguji apakah ada korelasi antara

kesalahan pengganggu pada periode t dengan pada periode t-1 (sebelumnya).

Berikut adalah hasil uji autokorelasi:

Tabel 6. Hasil Uji Autokorelasi

Durbin-Watson Keterangan

P-value 2,035 Bebas Autokorelasi

Sumber : Data sekunder diolah SPSS, 2020

Berdasarkan tabel hasil uji autokorelasi diatas menunjukkan bahwa nilai

Durbin-Watson sebesar 2,035 yang berada diantara 1,5-2,5. Sehingga dapat

disimpulkan bahwa model regresi tidak terjadi autokorelasi.

3.3 Uji Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk membuktikan pengaruh

variabel independen terhadap variabel dependen. Dapat ditunjukan hasil

rangkuman analisis regresi linear berganda seperti pada tabel berikut:

Tabel 7. Analisis Regresi Linier Berganda

Model Unstandardized

Coefficients

t Sig.

B Std. Error

(Constant) -0,038 ,0083 -.457 0,649

Kepemilikan Keluarga 0,008 0,018 .467 0,642

Hubungan Politik 0,033 0,018 1.859 0,068

Konservatisme Akuntansi 0,102 0,055 1.843 0,070

Nilai Perusahaan 0,006 0,002 3.082 0,003

Ukuran Perusahaan 0,011 0,006 1.906 0,061

Sumber : Data sekunder diolah SPSS, 2020

Pada penelitian ini menggunakan model persamaan regresi linier berganda

yaitu, sebagai berikut:

15

Abn CFO = – 0,038 + 0,008KK + 0,033HP + 0,102KA + 0,006NP + 0,011UP

+ e

3.4 Pengaruh Kepemilikan Keluarga Terhadap Manajemen Laba

Berdasarkan hasil pengujian hipotesis menunjukkan bahwa variabel

kepemilikan keluarga memiliki nilai signifikansi 0,642 < 0,05 yang berarti H1

ditolak. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Lestari

dan Harindahyani (2017) yang menyatakan bahwa kepemilikan keluarga tidak

berpengaruh terhadap manajemen laba. Namun bertentangan dengan penelitian

yang dilakukan oleh Apriyani, dkk. (2019) serta penelitian dari Dwiyanti dan

Astriena (2018) yang menyatakan bahwa kepemilikan keluarga berpengaruh

terhadap manajemen laba.

Pemilik dan manajemen pada perusahaan keluarga, memandang sebuah

perusahaan sebagai aset yang akan diteruskan oleh keturunan mereka. Selain itu,

mereka juga memiliki dorongan yang tinggi untuk menjaga citra dan nama baik

keluarga. Kepedulian pemilik dan pengelola perusahaan akan citra dan tujuan

jangka panjang perusahaan menyebabkan mereka lebih termotivasi untuk

meningkatkan nilai perusahaan dengan menyajikan informasi laba yang

berkualitas dibandingkan dengan memanipulasi laba demi memenuhi keuntungan

jangka pendek. Ketika pemilik dan manajemen pada perusahaan keluarga

memiliki porsi kepemilikan saham, maka mereka akan bertindak sama seperti

pemegang saham pihak eksternal dan memastikan bahwa laporan keuangan telah

disajikan dengan wajar dan mengungkapkan kondisi riil perusahaan. Hal itu

membuktikan bahwa semakin besar kontrol dan peranan anggota keluarga pada

perusahaan maka kemungkinan perusahaan terlibat dalam praktik manajemen laba

semakin kecil.

3.5 Pengaruh Hubungan Politik Terhadap Manajemen Laba

Berdasarkan hasil pengujian hipotesis menunjukkan bahwa variabel

hubungan politik memiliki nilai signifikansi 0,068 < 0,05 yang berarti H2 ditolak.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Puspitasari dan

Nugrahanti (2016) serta penelitian dari Darmawan dan Putri (2018) yang

menyatakan bahwa hubungan politik tidak berpengaruh terhadap manajemen laba.

16

Namun bertentangan dengan penelitian yang dilakukan oleh Apriyani, dkk. (2019)

yang menyatakan bahwa hubungan politik berpengaruh terhadap manajemen laba.

Hal ini menjelaskan bahwa ada atau tidak adanya hubungan politik suatu

perusahaan tidak berpengaruh terhadap manajemen laba. Perusahaan yang

memiliki hubungan politik dapat mengurangi tindakan manajemen laba, karena

perusahaan cenderung mendapatkan pengawasan yang ketat dari publik dan lebih

beresiko terdeteksi. Sedangkan yang tidak memiliki hubungan politik cenderung

akan lebih berhati-hati dalam melakukan praktik manajemen laba.

3.6 Pengaruh Konservatisme Akuntansi Terhadap Manajemen Laba

Berdasarkan hasil pengujian hipotesis menunjukkan bahwa variabel

konservatisme akuntansi memiliki nilai signifikan 0,070 < 0,05 yang berarti H3

ditolak. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh

Pasaribu, dkk. (2016) serta penelitian dari Sari (2016) yang menyatakan bahwa

konservatisme akuntansi tidak berpengaruh terhadap manajemen laba. Namun

bertentangan dengan penelitian yang dilakukan oleh Prabaningrat dan

Widanaputra (2015) serta penelitian dari Ruwanti (2016) yang menyatakan bahwa

konservatisme akuntansi berpengaruh terhadap manajemen laba.

Hal ini menjelaskan bahwa konservatisme mampu membatasi tindakan dari

pihak manajemen untuk membentuk laba dengan menggunakan posisi sebagai

manajer yang memiliki informasi akuntansi dan ekonomi perusahaan yang lebih

banyak dibandingkan pihak luar (Sari, 2016). Alasan manajer melakukan

manipulasi laporan keuangan salah satunya adalah karena adanya insentif

manajemen berupa bonus yang diukur dari kerja manajemen dalam mencapai

laba, serta menjadi perhatian penting bagi calon investor dalam melakukan

pertimbangan pengambilan keputusan. Namun dengan semakin tinggi peranan

konservatisme akuntansi, maka kesempatan bagi manajer dalam melakukan

pemanipulasian dan overstatement laporan keuangan dapat diminimalkan

sehingga arus kas dan nilai perusahaan dapat ditingkatkan. Konservatisme

akuntansi pada laporan keuangan dapat meminimalisir kesempatan manajer untuk

memanipulasi laba serta dapat mengurangi terjadinya konflik kepentingan anatara

17

pihak manajemen dengan pemegang saham akibat adanya pemanfaatan asimetri

informasi.

3.7 Pengaruh Nilai Perusahaan Terhadap Manajemen Laba

Berdasarkan hasil pengujian hipotesis menunjukkan bahwa variabel nilai

perusahaan memiliki nilai signifikan 0,003 < 0,05 yang berarti H4 diterima. Hasil

penelitian ini sesuai dengan penelitian yang dilakukan oleh Saputri, dkk. (2017)

serta Suliana (2017) yang menyatakan bahwa nilai perusahaan berpengaruh

terhadap manajemen laba. Namun bertentangan dengan penelitian yang dilakukan

oleh Pasaribu, dkk. (2016) yang menyatakan bahwa tidak nilai perusahaan

berpengaruh terhadap manajemen laba.

Hal tersebut menjelaskan bahwa dengan tingginya nilai perusahaan, maka

kecenderung melakukan manajemen laba lebih besar, dikarenakan nilai

perusahaan yang baik dianggap laba yang dihasilkan perusahaan tersebut stabil.

Sehingga hal ini akan menarik minat manjemen untuk melakukan praktik

manajemen laba. Nilai perusahaan yang baik berarti citra perusahaan dianggap

baik bagi investor sehingga investor berkeinginan membeli saham tersebut.

Pada saat nilai perusahaan tinggi dapat mencerminkan nilai perusahaan

yang tinggi, namun sinyal tersebut hanya sisi eksternal perusahaan. Baik atau

buruknya sisi fundamental dapat dilihat dari penilaian perusahaan secara individu

salah satunya dengan menggunakan pendapatan (income) dan juga laba

perusahaan. Selain itu, nilai perusahaan yang bagus juga memiliki nilai strategis

bagi perusahaan. Hal tersebut didorong oleh adanya peluang bagi perusahaan

untuk mendapatkan tambahan modal dari investor baru maupun dari tambahan

peningkatan volume dan harga saham yang sudah dilepas di pasar modal.

4. PENUTUP

4.1 Simpulan

Kepemilikan keluarga tidak berpengaruh terhadap praktik manajemen laba,

hal ini dapat dibuktikan dengan uji t yang menunjukkan bahwa nilai signifikansi

sebesar 0,642 < 0,05. Jadi hipotesis yang menyatakan kepemilikan keluarga

berpengaruh terhadap manajemen laba adalah tidak terbukti. Hubungan politik

18

tidak berpengaruh terhadap praktik manajemen laba, hal ini dapat dibuktikan

dengan uji t yang menunjukkan bahwa nilai signifikansi sebesar 0,068 < 0,05. Jadi

hipotesis yang menyatakan hubungan politik berpengaruh terhadap manajemen

laba adalah tidak terbukti. Konservatisme akuntansi tidak berpengaruh terhadap

praktik manajemen laba, hal ini dapat dibuktikan dengan uji t yang menunjukkan

bahwa nilai signifikansi sebesar 0,070 < 0,05. Jadi hipotesis yang menyatakan

konservatisme akuntansi berpengaruh terhadap manajemen laba adalah tidak

terbukti. Nilai perusahaan berpengaruh terhadap praktik manajemen laba, hal ini

dapat dibuktikan dengan uji t yang menunjukkan bahwa nilai signifikansi sebesar

0,003 < 0,05. Jadi hipotesis yang menyatakan nilai perusahaan berpengaruh

terhadap manajemen laba adalah terbukti.

4.2 Keterbatasan

Keterbatasan dalam penelitian ini antara lain sebagai berikut: Periode

penelitian yang diambil sebagai sampel penelitian cukup singkat yakni tiga tahun

mulai dari tahun 2016 sampai dengan tahun 2018 untuk perusahaan manufaktur

sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia, sehingga

hasil yang diberikan tidak dapat melihat kecenderungan yang terjadi dalam jangka

panjang yang akan menggambarkan kondisi yang sesungguhnya. Penelitian ini

hanya memasukkan empat variabel independen yakni kepemilikan keluarga,

hubungan politik, konservatisme akuntansi, dan nilai perusahaan. Sedangkan

masih banyak faktor-faktor lain yang juga mempengaruhi dalam penentuan

manajemen laba. Penelitian ini hanya menggunakan data sekunder laporan data

keuangan perusahaan manufaktur sektor industri barang konsumsi yang terdaftar

di BEI dimana datanya masih kurang lengkap dan sangat membatasi alur

penelitian, sehingga hal ini menjadikan hasil penelitian tidak mewakili

pembahasan yang benar-benar menjadi permasalahan dari manajemen laba dan

pada akhirnya tidak dapat digeneralisasikan menjadi suatu penelitian yang

kredibel.

4.3 Saran

Berdasarkan keterbatasan diatas, untuk dapat menyempurnakan penelitian

selanjutnya diberikan beberapa saran sebagai berikut: Bagi peneliti selanjutnya

19

diharapkan dapat memperpanjang periode penelitian agar dapat melihat

kecenderungan yang akan terjadi dalam jangka panjang. Bagi peneliti selanjutnya

diharapkan dapat menambahkan variabel independen lain yang dianggap mampu

mempengaruhi manajemen laba seperti kepemilikan manajemen, keberadaan

komite audit, dan faktor-faktor lainnya. Penelitian selanjutnya diharapkan tidak

hanya menggunakan data sekunder laporan data sensus terbaru dan

termutakhirkan yang didapatkan dari data laporan tahunan perusahaan manufaktur

sektor industri barang konsumsi yang terdaftar di BEI, tetapi juga melalui metode

observasi atau pengamatan terhadap obyek secara langsung.

DAFTAR PUSTAKA

Adiguzel, H. 2013. Corporate Governance, Family Ownership and Earnings

Management: Emerging Market Evidence. Accounting and Finance

Research. Vol. 2. No. 4.Pp. 17-30.

Adiyatno, E. 2014. Pengaruh Political Connections Terhadap Cost of Equity.

Tesis. Fakultas Ekonomi Universitas Indonesia.

Andreas, Hans Hananto, Albert Ardeni, dan Paskah Ika Nugroho. 2017.

Konservatisme Akuntansi di Indonesia. ISSN 1979-6471, Volume 20 No. 1,

April 2017.

Antonius, Riky dan Lambok DR Tampubolon. 2019. Analisis Penghindaran

Pajak, Beban Pajak Tangguhan, dan Koneksi Politik terhadap Manajemen

Laba. Jurnal Akuntansi, Keuangan, dan Manajemen (Jakman). ISSN: 2716-

0807, Vol. 1, No. 1, 2019, 39-52.

Apriyani, Siti Rochmah Ika, dan Henry Sarnowo. 2019. Pengaruh Koneksi Politik

Dan Corporate Governance Terhadap Manajemen Laba. ISEI Economic

Review. Vol. II, No. 1, Maret 2019, pages 8 – 15 e-ISSN 2614-6274.

Azlina, Nur. 2010. Analisis Faktor Yang Mempengaruhi Manajamen Laba (Studi

Pada Perusahaan Yang Terdaftar Di BEI). Pekbis Jurnal, 2(3): 355-363.

Bagheri, Seyedeh Maryam Babanejad, Milad Emamgholipour, Meysam Bagheri.

2013. Effect of Accounting Conservatism Level, Debt Contracts and

Profitability on the Earnings Management of Companies: Evidence from

Tehran Stock Exchange. International Journal of Economy, Management

and Social Sciences. Page 533-538.

Belkaoui, Ahmed. Riahi. 2012. Accounting Theory. Salemba Empat. Jakarta.

Beuren, I.M., Politelo, L., Martins, J.A.S. 2015. Influence of Family Ownership

on Company Performance. International Journal of Managerial Finance.

Vol.12. No.5. Pp.664-672.

20

Chaney, P.K., Faccio, M., and Parsley, D. 2010. The Quality of Accounting

Information In Politically Connected Firms. AFA 2010 Atlanta Meetings

Paper.

Darmawan, Dwikky dan Weny Putri. 2018. Pengaruh Hubungan Politik Terhadap

Manajemen Laba Pada Perusahaan Sektor Jasa Dengan Variabel Kontrol

Ukuran Perusahaan Dan Kualitas Audit. Jurnal Keuangan dan Bisnis,

Oktober 2018.

Dwiyanti, Kadek Trisna dan Meyta Astriena. 2018. Pengaruh Kepemilikan

Keluarga Dan Karakteristik Komite Audit Terhadap Manajemen Laba.

Jurnal Riset Akuntansi dan Bisnis Airlangga, Vol. 3. No. 2 (2018) 447-469

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program SPSS 19.

Edisi Keenam. Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2016. Aplikasi Analisis Multivariate dengan Program IBM SPSS

23. Semarang: Badan Penerbit Universitas Diponegoro.

Harahap, Sofyan Safri. 2011. Teori Akuntansi Edisi Revisi 2011. Jakarta: Rajawali

Pers.

Kim, C. (Francis), and Zhang, L. 2016. Corporate Political Connections and Tax

Aggressiveness. Contemporary Accounting Research, 53 (1), 78-114.

Lestari, Go Meliana Indah dan Senny Harindahyani. 2017. Pengaruh Perusahaan

Keluarga dan Peran Komisaris Independen terhadap Praktik Manajemen

Laba di Indonesia. Jurnal Akuntansi dan Teknologi informasi (JATI) Vol.

11 Tahun 2017.

Ningsih, Suhesti. 2015. Earning Management Melalui Aktivitas Riil dan Akrual.

Jurnal Akuntansi dan Pajak. Vol. 16 No.01, JULI 2015-55. ISSN: 1412-

629X.

Nuryaman. 2011. Pengaruh Konsentrasi Kepemilikan, Ukuran Perusahaan, Dan

Mekanisme Corporate Governance terhadap Pengungkapan Sukarela. Jumal

Akuntansi dan Keuangan Indonesia. Volume 6 - Nomor 1, Juni 2011.

Pasaribu, Rowland Bismark Fernando., Dionysia Kowanda, dan Esty Dwi

Widyastuty 2016. Pengaruh Konservatisme Akuntansi, Kepemilikan

Manajerial, Kebijakan Dividen, Ukuran Perusahaan, Leverage, Price

Earning Ratio, Price To Book Value, Dan Earning Per Share Terhadap

Manajemen Laba (Studi pada Emiten Manufaktur di BEI periode 2008-

2013). JEB, Vol. 10, No. 2, Juli 2016: 71-87

Prabaningrat, I. G. A. A. dan Widanaputra A. A. GP. 2015. Pengaruh Good

Corporate Governance Dan Konservatisme Akuntansi Pada Manajemen

Laba. E-Jurnal Akuntansi Universitas Udayana 10.3 (2015): 663-676

Pukthuanthong, K., Walker, T.J., Thiengtham, D.N. 2013. Does Family

Ownership Create or Destroy Value? Evidence from Canada. International

Journal of Managerial Finance. Vol.9. No.1. Pp.13-48.

21

Purnama, Dendi. 2017. Pengaruh Profitabilitas, Leverage, Ukuran Perusahaan,

Kepemilikan Institusional dan Kepemilikan Manajerial terhadap Manajemen

Laba. JRKA,Volume 3 Isue 1, Februari 2017: 1-14.

Purwoto, L. 2011. Pengaruh Koneksi Politis, Kepemilikan Pemerintah, Dan

Keburaman Laporan Keuangan Terhadap Kesinkronan Dan Risiko Crash

Harga Saham. SiMAk Vol. 16 No. 2

Puspitasari, Andriana dan Yeterina Widi Nugrahanti. 2016. Pengaruh Hubungan

Politik, Ukuran Kap, dan Audit Tenure Terhadap Manajemen Laba Riil.

Jurnal Akuntansi dan Keuangan, Vol. 18, No. 1, Mei 2016, 27-43.

Rahmawati. 2012. Teori Akuntansi Keuangan.Yogyakarta: Graha Ilmu.

Roychowdhury, S. 2006. Earnings Management through Real Activities

Manipulation. Journal of Accounting and Economics.

Ruwanti, Sri. 2016. Pengaruh Konservatisme Akuntansi pada Manajemen Laba.

JEMI, Vol.6, No.1, Juni 2016.

Saputri, Yolanda Zulia., Robiatul Auliyah, dan Rita Yuliana. 2017. Pengaruh

Nilai Perusahaan, Pertumbuhan Perusahaan Dan Reputasi Auditor Terhadap

Perataan Laba Di Sektor Perbankan. Neo-Bis. Volume 11, No.2, Desember

2017.

Sari, Meiry Lian. 2016. Pengaruh Konservatisme Akuntansi Dan Good Corporate

Governance Terhadap Earnings Management.

Sartono, Agus. 2011. Manajemen Keuangan, Teori dan Aplikasi. Edisi Keempat.

Yogyakarta: BPFE.

Scott, William R. 2012. Financial Accounting Theory Sixth Edition. Canada.

Pearson.

Shyu, J. 2011. Family Ownership and Firm Performance: Evidence from

Taiwanese Firms. International Journal of Managerial Finance. Vol.7. No.

4. Pp.397-411.

Soraya, Intan, & Puji Harto. 2014. Pengaruh Konservatisme Akuntansi terhadap

Manajemen Laba dengan Kepemilikan Manajerial sebagai Variabel

Pemoderasi. Diponegoro Journal of Accounting. Vol. 3(3): hal. 1-11. ISSN

(Online): 2337-3806.

Sudarmadji, Ardi Murdoko dan Lana Sularto. 2007. Pengaruh Ukuran

Perusahaan, Profitabilitas, Leverage, dan Tipe Kepemilikan Perusahaan

Terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan.

Proceeding PESAT, Volume 2.

Sugiyono. 2014. Metode Penelitian Kuantitatif & Kualitatif dan R&D. Bandung:

Alfabeta.

Suhermi, Novri. 2016. Central Limit Theorem. https://www.google.com/amp/s/

suherminovri.wordpress.com/2016/08/03/teorema-limit-pusat-central-limit-

theorem/amp/ diakses pada 10 Maret 2020 jam 19.16 WIB.

22

Suliana. 2017. Pengaruh Kepemilikan Institusional, Ukuran Perusahaan, Nilai

Perusahaaan Dan Struktur Modal Terhadap Manajemen Laba (Perusahaan

Manufaktur Yang Terdaftar Di BEI Periode 2011-2015). E-Jurnal

Akuntansi Universitas Maritim Raja Ali Haji. Volume 8 No 3.

Sulistiawan, Dedhy. 2011. Creative Accounting Mengungkap Manajemen Laba

dan Skandal Akuntansi. Jakarta: Salemba Empat

Sulistyanto, H. Sri. 2014. Manajemen Laba: Teori dan Model Empiris. Jakarta:

Grasindo.

Wild, John J., K. R. Subramanyam, Robert F. Halsey. 2010. Analisis Laporan

Keuangan. Edisi Kedelapan. Buku Satu. Jakarta: Salemba Empat.

Yeh, Y.H., Shu, P.G., and Chiu, S.B. 2013. Political Connections, Corporate

Governance and Preferential Bank Loans. Pacific-Basin Finance Journal

21, 1079-1101.

www.idx.co.id.