PENGARUH INTERNET FINANCIAL REPORTING ...i PENGARUH INTERNET FINANCIAL REPORTING TERHADAP NILAI...

173

PENGARUH INTERNET FINANCIAL REPORTING TERHADAP NILAI PERUSAHAAN (Studi Empiris Pada Perusahaan yang Listing di Bursa Efek Indonesia Tahun 2016) SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi Oleh: Selvi Novitasari 132114054 PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2017 PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Transcript of PENGARUH INTERNET FINANCIAL REPORTING ...i PENGARUH INTERNET FINANCIAL REPORTING TERHADAP NILAI...

PENGARUH INTERNET FINANCIAL REPORTING TERHADAP NILAI

PERUSAHAAN

(Studi Empiris Pada Perusahaan yang Listing

di Bursa Efek Indonesia Tahun 2016)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Selvi Novitasari

132114054

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2017

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i

PENGARUH INTERNET FINANCIAL REPORTING TERHADAP NILAI

PERUSAHAAN (Studi Empiris Pada Perusahaan yang Listing

di Bursa Efek Indonesia Tahun 2016)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana

Ekonomi Program Studi Akuntansi

Oleh:

Selvi Novitasari NIM: 132114054

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2017

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ii

PENGARUH INTERNET FINANCIAL REPORTING

TERHADAP NILAI PERUSAHAAN

Studi Empiris Pada Perusahaan yang Listing

di Bursa Efek Indonesia Tahun 2016

Oleh:

Selvi Novitasari NIM: 132114054

Telah Disetujui Oleh:

Pembimbing I

Drs. Gabriel Anto Listianto, M.S.A., Akt. Tanggal:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iii

S K R I P S I

PENGARUH INTERNET FINANCIAL REPORTING TERHADAP NILAI

PERUSAHAAN Studi Empiris Pada Perusahaan yang Listing

di Bursa Efek Indonesia Tahun 2016

Dipersiapkan dan ditulis oleh: Selvi Novitasari NIM: 132114054

Telah dipertahankan di depan Dewan Penguji

Pada tanggal...........

Dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama Lengkap

Tanda Tangan

Ketua

.........................

Sekretaris

.........................

Anggota

.........................

Anggota

.........................

Anggota

.........................

Yogyakarta,............ Fakultas Ekonomi

Universitas Sanata Dharma

Dekan

Albertus Yudi Yuniarto, SE., M.B.A.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

MOTTO DAN PERSEMBAHAN

“HIDUPKU ADALAH TANGGUNGJAWABKU”

“Life is like riding bicycle. To keep your balance, you must keep moving.”

-Albert Einstein

Karya ini kupersembahkan untuk:

Tuhan Yang Maha Esa yang telah memberikan rahmat dan karunia-Nya

Keluargaku yang senantiasa memberikan doa dan semangat

Keluarga Besar Universitas Sanata Dharma

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

PENGARUH INTERNET FINANCIAL REPORTING TERHADAP NILAI

PERUSAHAAN Studi Empiris Pada Perusahaan yang Listing

di Bursa Efek Indonesia Tahun 2016

dan dimajukan untuk diuji pada tanggal 16 Januari 2018 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi

ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil

dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol

yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang

saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian

atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan

orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak,

dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan

saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan

menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri,

berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Januari 2018

Yang membuat pernyataan,

Selvi Novitasari

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Selvi Novitasari

NIM : 132114054

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PENGARUH INTERNET FINANCIAL REPORTING TERHADAP NILAI

PERUSAHAAN Studi Empiris Pada Perusahaan yang Listing

di Bursa Efek Indonesia Tahun 2016

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata

Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain untuk

kepentingan akademis tanpa meminta izin dari penulis maupun royalty kepada

penulis selama mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 31 Januari 2018

Yang menyatakan,

Selvi Novitasari

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

KATA PENGANTAR

Puji syukur dan terima kasih penulis persembahkan kepada Tuhan Yang

Maha Esa atas segala berkat dan pernyertaan penulis dapat menyelesaikan

penulisan skripsi ini dengan judul “Pengaruh Internet Financial Reporting

terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan yang Listing di Bursa

Efek Indonesia Tahun 2016)”. Penulisan skripsi ini bertujuan untuk memenuhi

salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada Program Studi

Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan

arahan dari berbagai pihak. Oleh karena itu, penulis ingin mengucapkan terima

kasih yang sebesar-besarnya kepada:

1. Johanes Eka Priyatma, M.Sc., Ph. D. selaku Rektor Universitas Sanata

Dharma Yogyakarta.

2. Albertus Yudi Yuniarto, S.E., M.BA. selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma Yogyakrta.

3. Drs. Y. P. Supardiyono, M.Si., Ak., QIA., CA selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma Yogyakarta.

4. Drs. Gabriel Anto Listianto, M.S.A., Akt. selaku Dosen Pembimbing yang

telah banyak memberikan waktu, bimbingan, masukan, dan saran dalam

penulisan skripsi ini.

5. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Sanata

Dharma yang banyak membantu penulis selama kuliah.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

6. Ibu, Bapak, Mba Liana, Mas iskak, Mas Karya, Mbk Nur, Irene, Tika,

Niken, dan Sefi, yang telah memberi dukungan kepada penulis baik moral,

spiritual maupun material selama masa kuliah.

7. Teman-teman kuliah Tere, Nia, Elsa, Lili, Rifka, Wanti, Dewi,Dela,

Ambar, Ayu, Esa, Mei. Dan semua anak kost NAFA yang sudah

memberikan doa dan semangat selama kuliah.

8. Teman-teman akuntansi angkatan 2013 dan teman-teman pejuang MPAT

untuk bantuan dan masukannya.

9. Semua pihak yang membantu, mendukung, dan berpartisipasi dalam

penulisan skripsi ini yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan pengetahuan dan pengalaman yang dimiliki oleh penulis. Oleh

karena itu, penulis mengharapkan kritik dan saran yang membangun guna

menyempurnakan skripsi ini. semoga skripsi ini dapat bermanfaat bagi pembaca

dan dapat menjadi salah satu referensi bagi peneliti selanjutnya.

Yogyakarta, 31 Januari 2018

Selvi Novitasari

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

DAFTAR ISI

HALAMAN JUDUL ......................................................................................... I

HALAMN PERSETUJUAN PEMBIMBING .................................................. II

HALAMAN PENGESAHAN ........................................................................... III

HALAMAN PERSEMBAHAN ........................................................................ IV

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS .......................... V

HALAMAN PERSETUJUAN PUBLIKASI KARYA TILIS .......................... VI

HALAMAN KATA PENGANTAR ................................................................. VII

HALAMAN DAFTAR ISI ............................................................................... IX

HALAMAN DAFTAR TABEL........................................................................ XII

HALAMAN DAFTAR GAMBAR ................................................................... XIII

ABSTRAK ........................................................................................................ XIV

ABSTRACT ........................................................................................................ XV

BAB I PENDAHULUAN .................................................................... 1

A. Latar Belakang Masalah ......................................................1

B. Rumusan Masalah............................................................... 4

C. Batasan Masalah .................................................................. 4

C. Tujuan Penelitian ................................................................ 4

D. Manfaat Penelitian .............................................................. 4

E. Sistematika Penulisan ......................................................... 5

BAB II LANDASAN TEORI ............................................................... 7

A. Nilai Perusahaan ................................................................. 7

B. Pengertian Nilai Perusahaan ............................................... 7

C. Alat Ukur Nilai Perusahaan ................................................ 9

D. Internet Financial Reporting ............................................. 16

E. Leverage.............................................................................. 25

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

F. Profitability ......................................................................... 27

G. Pengaruh Internet Financial Reporting terhadap Nilai Perusa

Haan ................................................................................. 25

H. Penelitian Terdahulu ......................................................... 34

I. Pengembangan Hipotesis dan Kerangka Konseptual ....... 38

BAB III METODE PENELITIAN ...................................................... .40

A. Jenis Penelitian ................................................................. 40

B. Subjek dan Objek Penelitian.............................................. 40

C. Populasi Sasaran dan Sampel ............................................ 40

D. Teknik Pengumpulan Data ................................................ 41

E. Variabel Penelitian dan Definisi Operasional .................... 41

F. Teknik Pengumpulan Data ................................................. 42

BAB IV GAMBARAN UMUM PERUSAHAAN ............................... 49

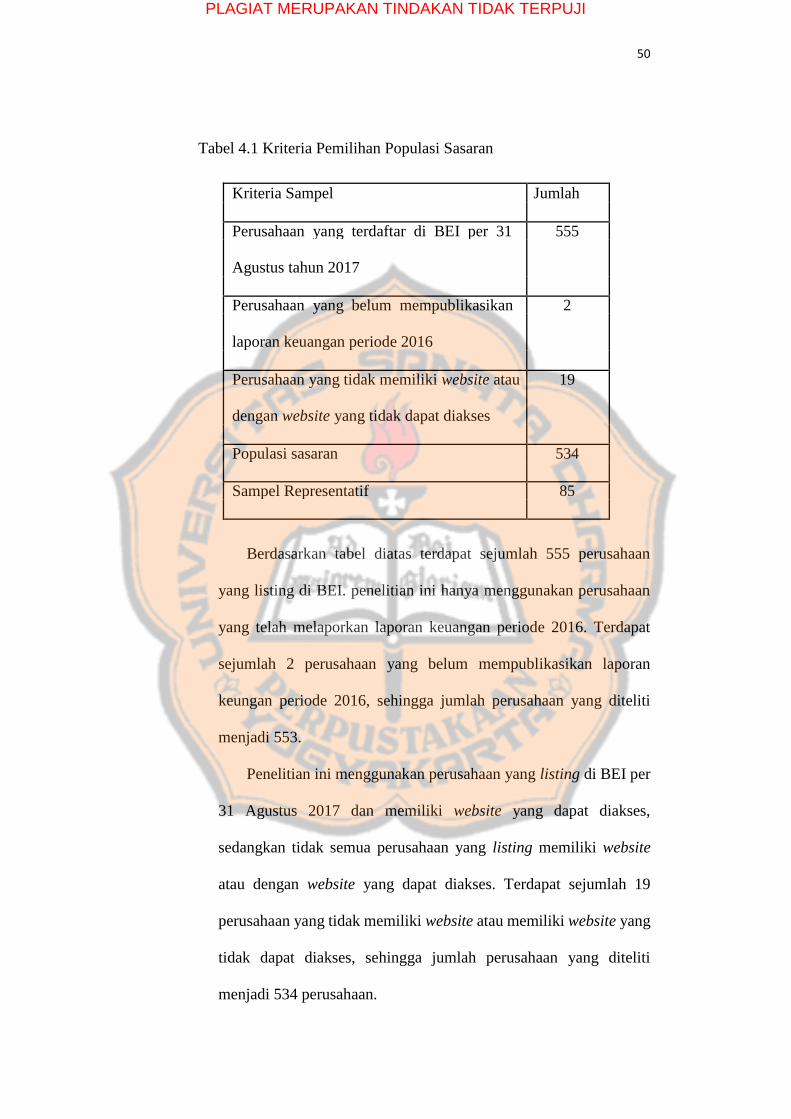

A. Populasi Sasaran ............................................................... 49

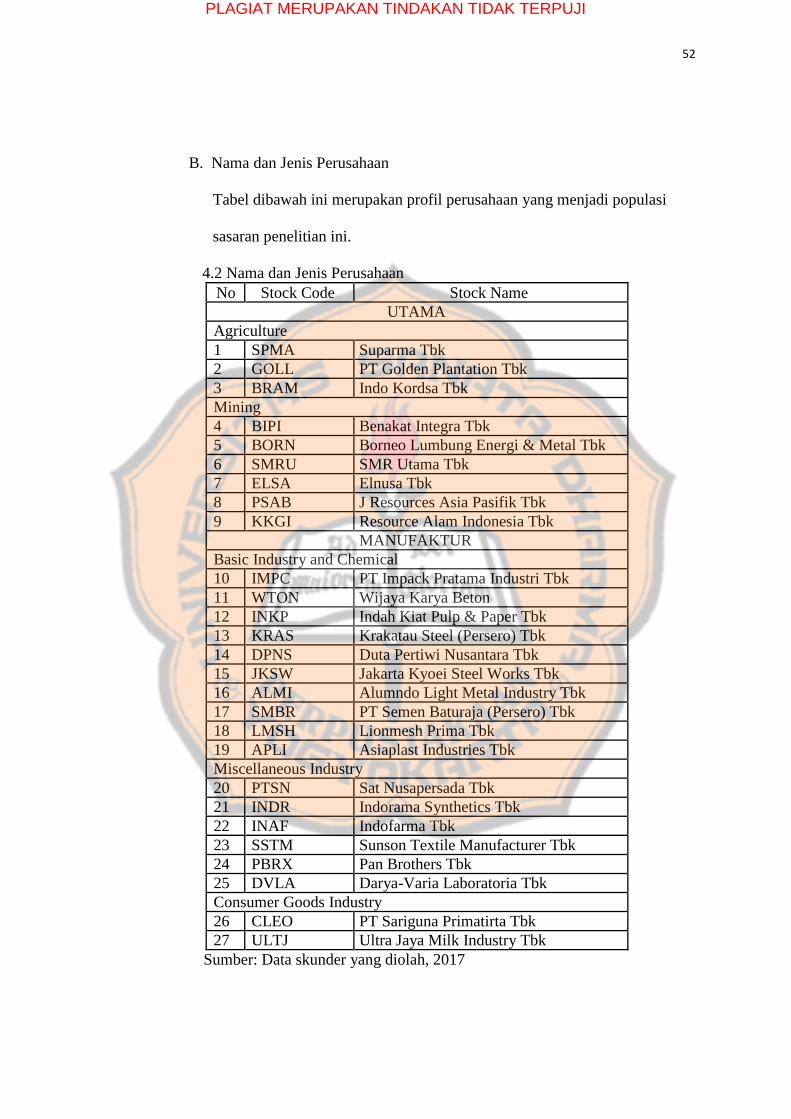

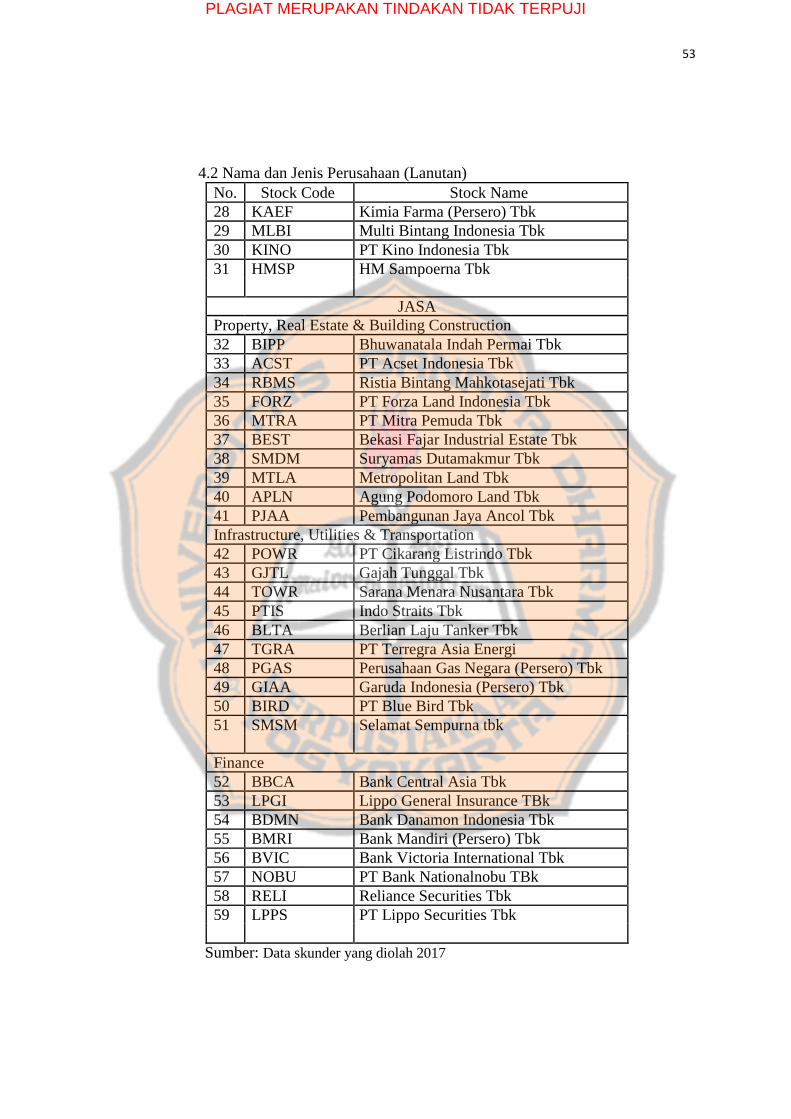

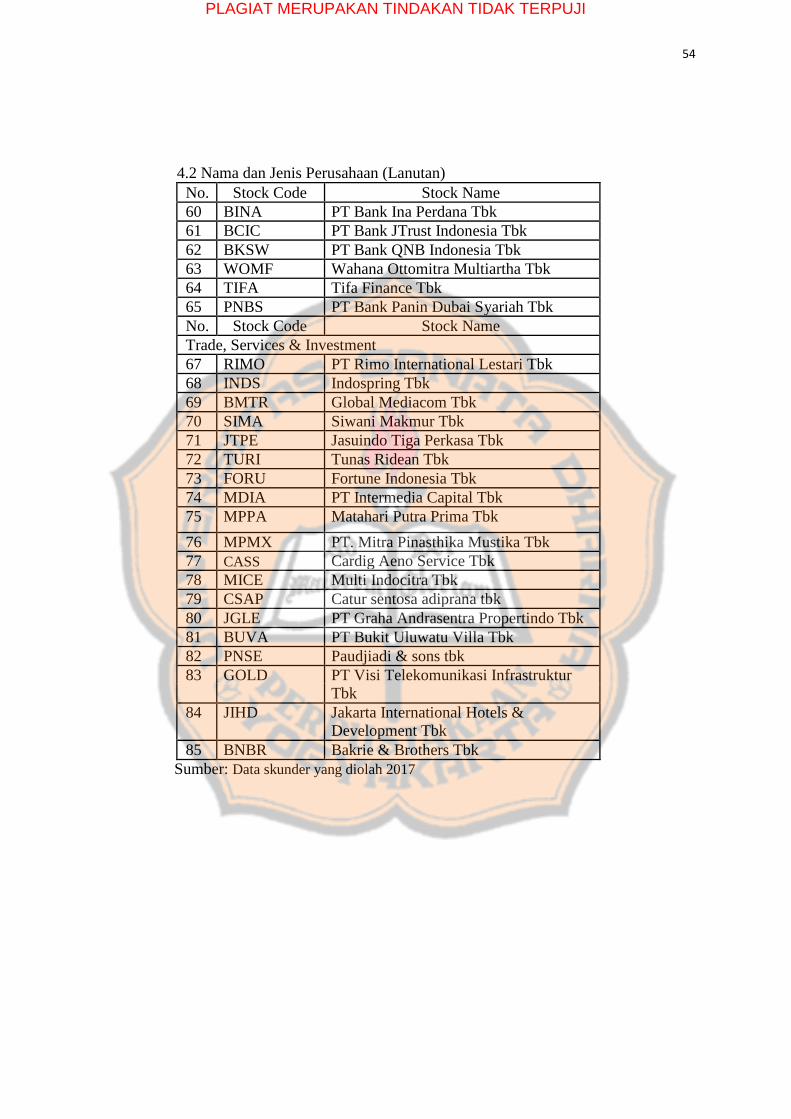

B. Daftar Perusahaan ............................................................. 52

BAB V ANALISIS DATA DAN PEMBAHASAN ........................... 55

A. Deskriptif Data ................................................................. 55

B. Analisis Data..................................................................... 55

1. Pengumpulan Data ........................................................ 55

2. Perhitungan IFR ............................................................ 56

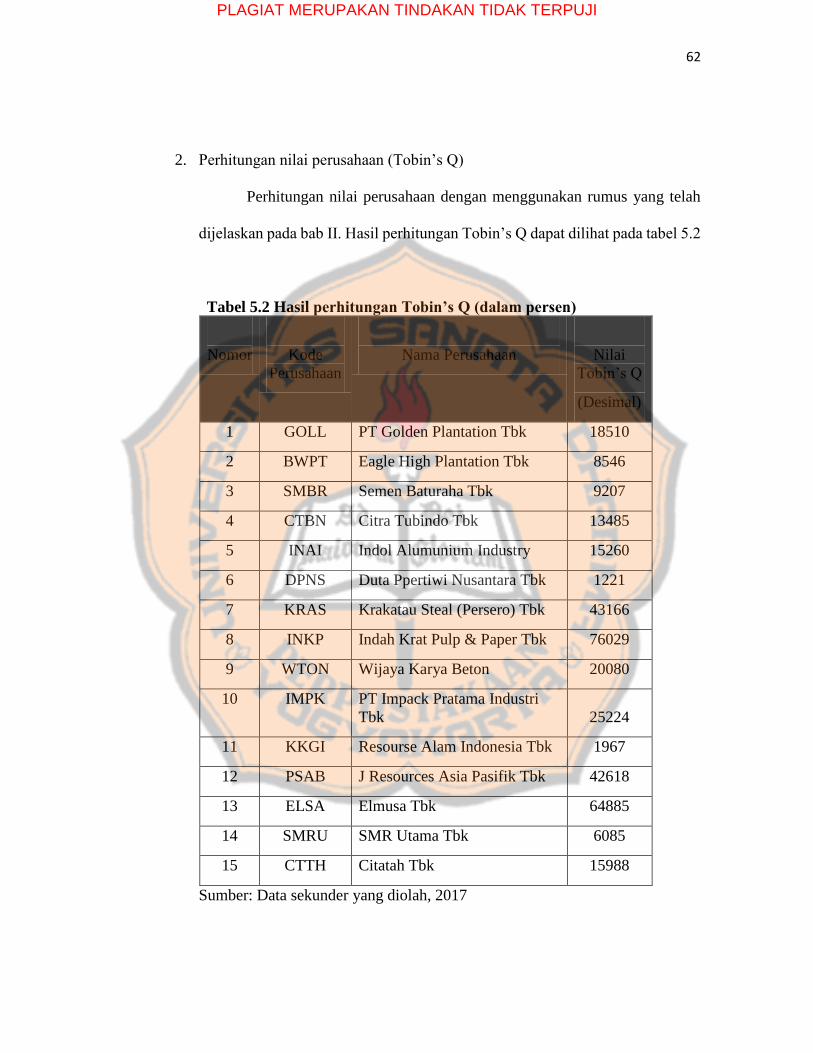

3. Perhitungan Tobin’s Q .................................................. 62

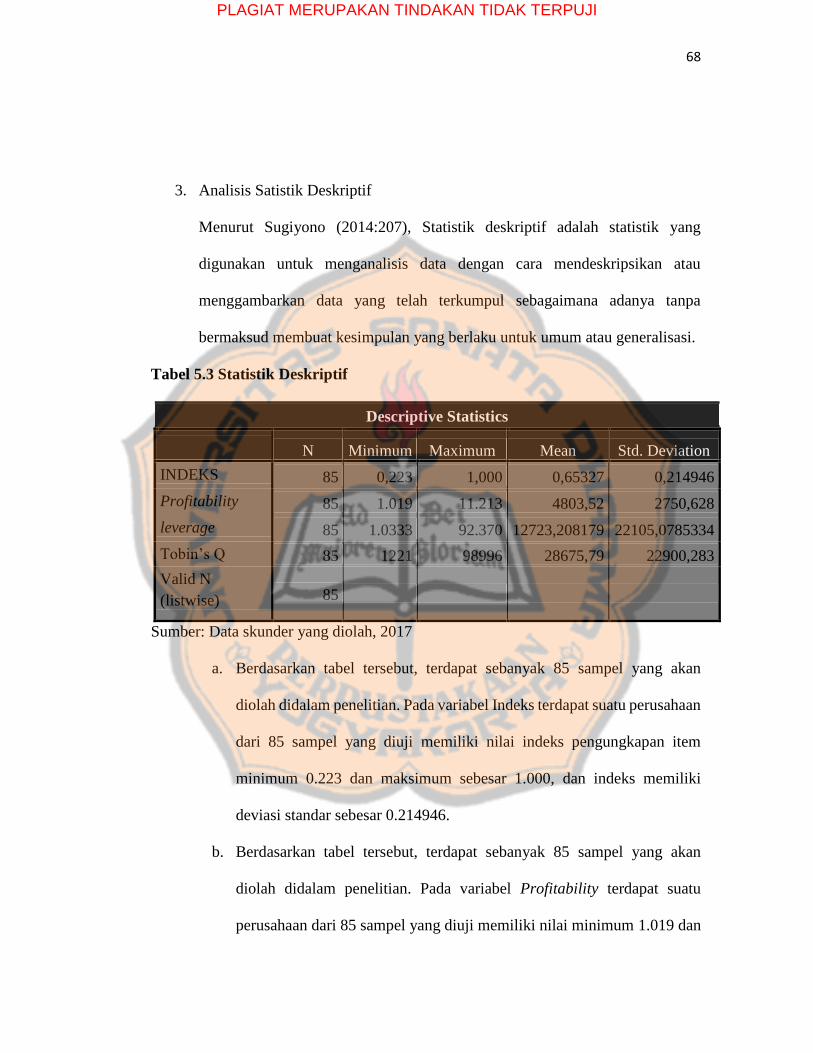

4. Analisis Statistik Deskriptif .......................................... 68

5. Uji Asumsi Klasik ........................................................ 69

6. Uji Hipotesis ................................................................. 78

C. Pembahasan ...................................................................... 80

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

BAB VI PENUTUP .............................................................................. 87

A. Kesimpulan ....................................................................... 87

B. Keterbatasan Penelitian .................................................... 87

C. Saran ................................................................................. 88

DAFTAR PUSTAKA .................................................................................... 89

LAMPIRAN .................................................................................................. 97

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

DAFTAR TABEL

2.1 Pengungkapan melalui IFR Menurut Development Index ............ 22

4.1 Kriteria Pemilihan Populasi Sasaran ............................................. 50

4.2 Nama dan Jenis Perusahaan ...........................................................52

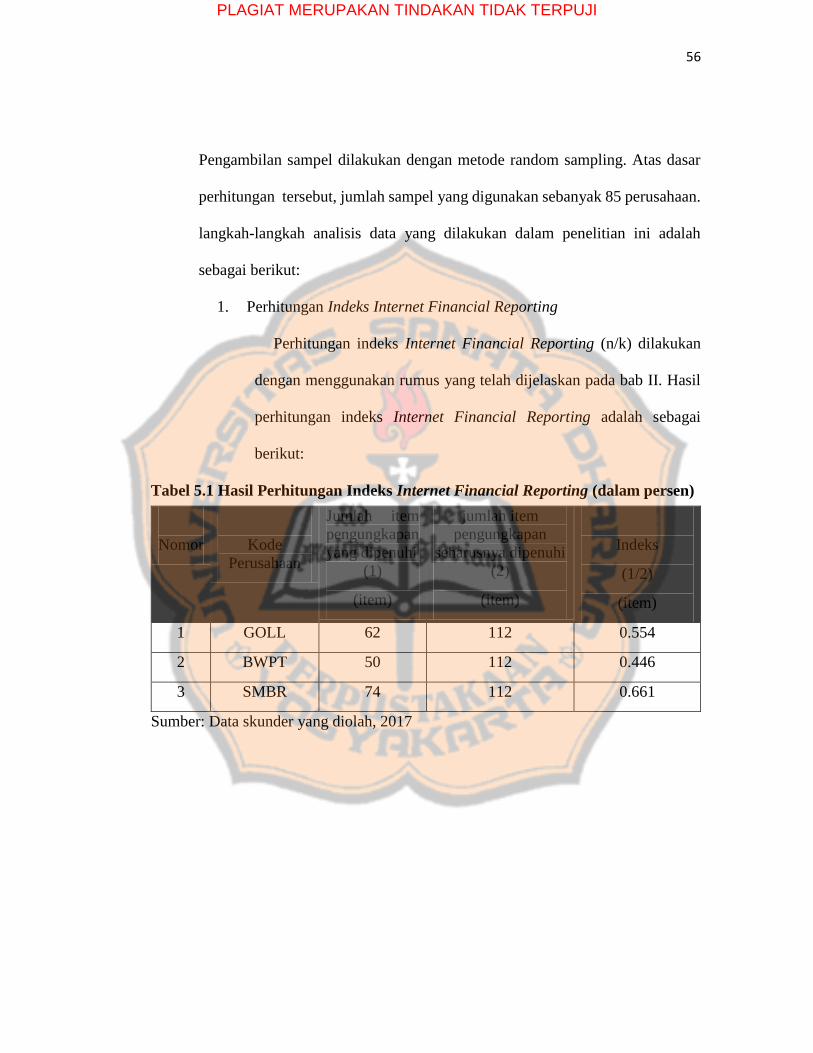

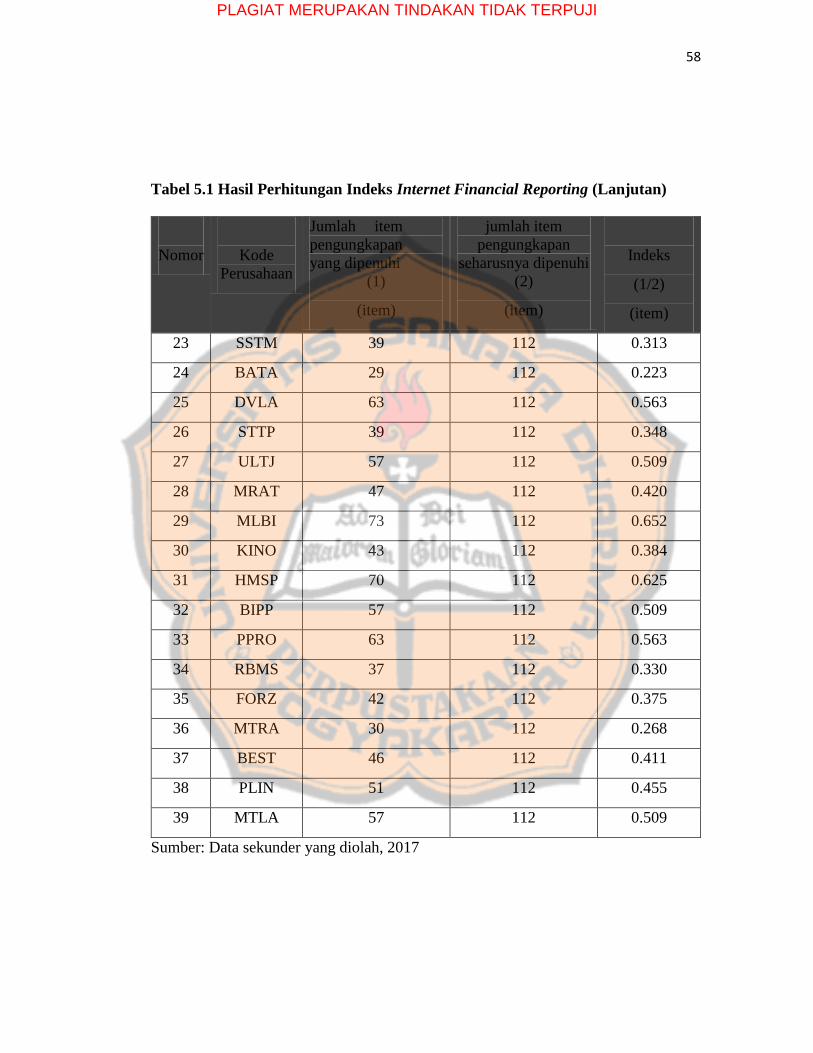

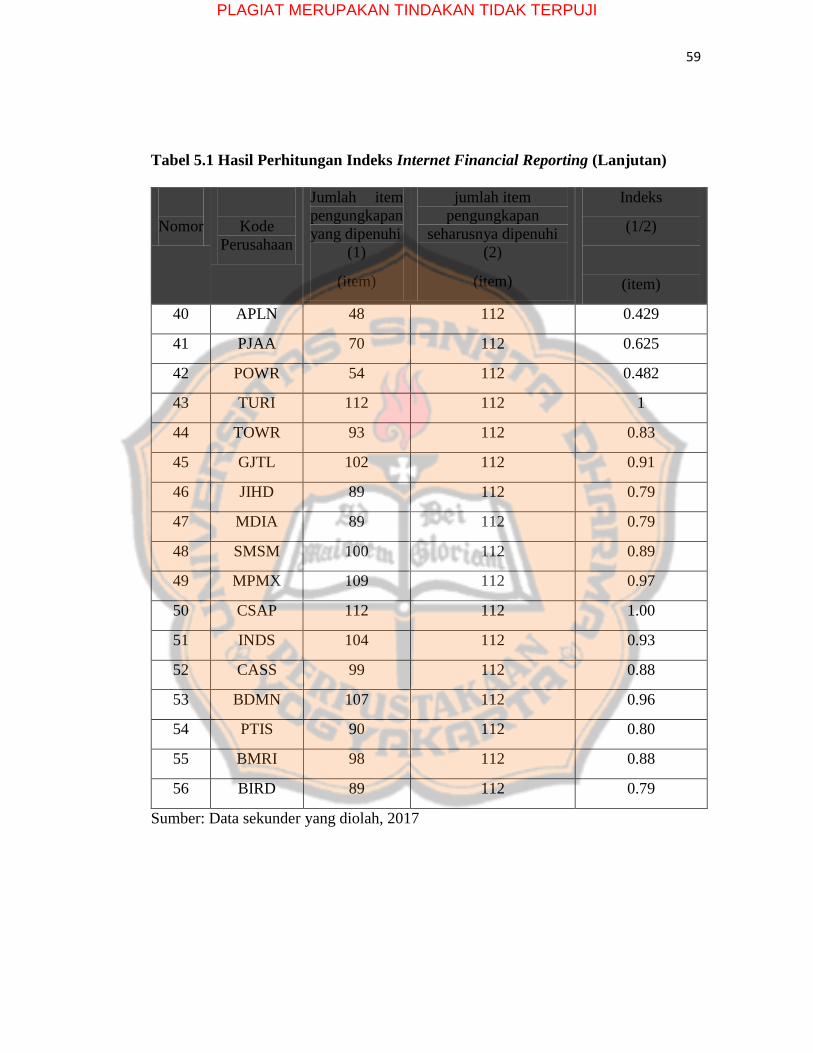

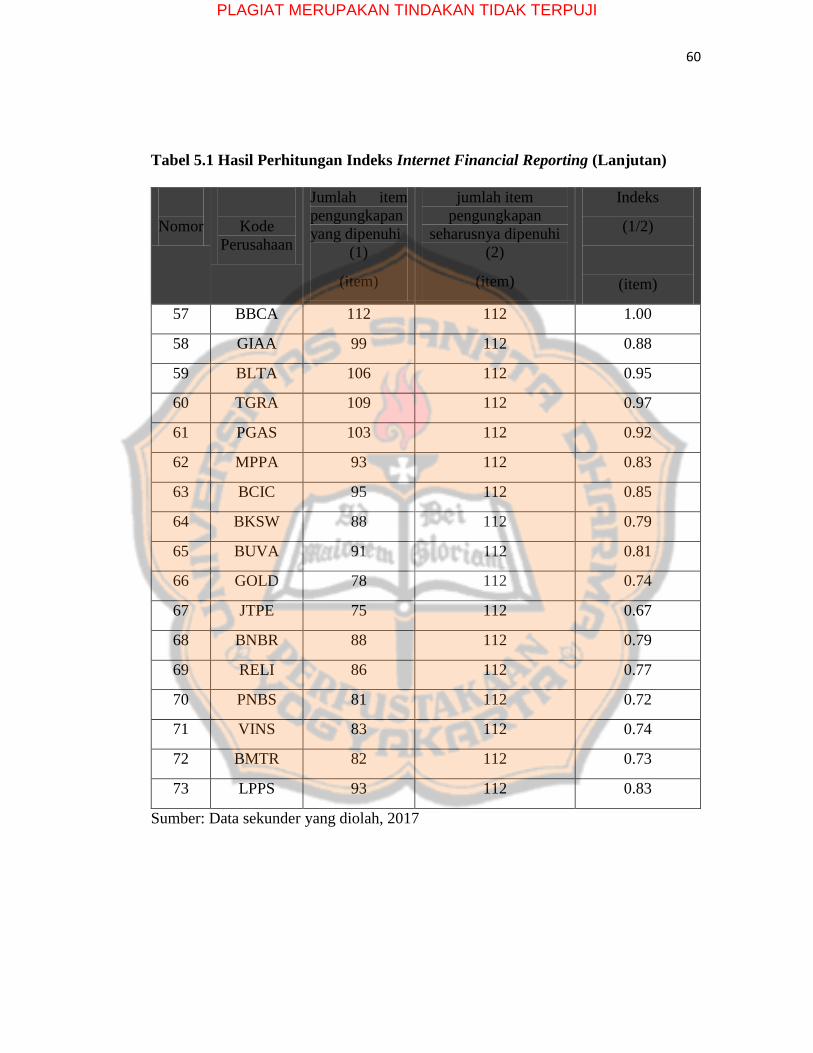

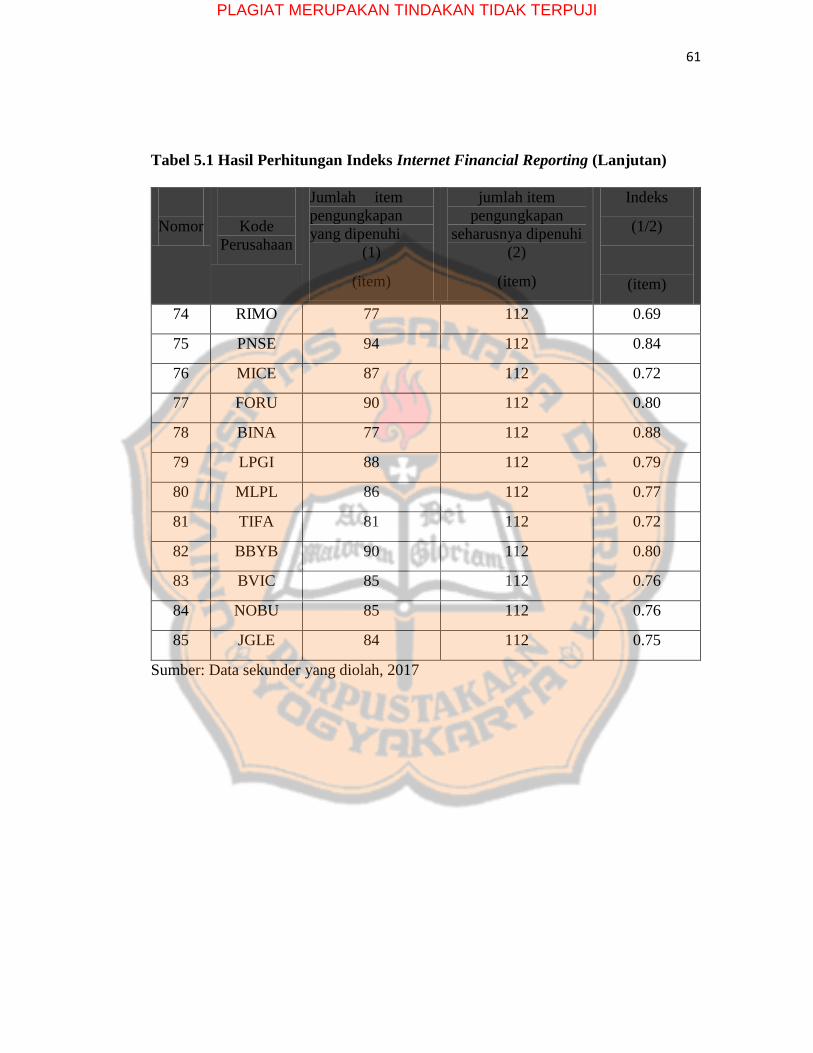

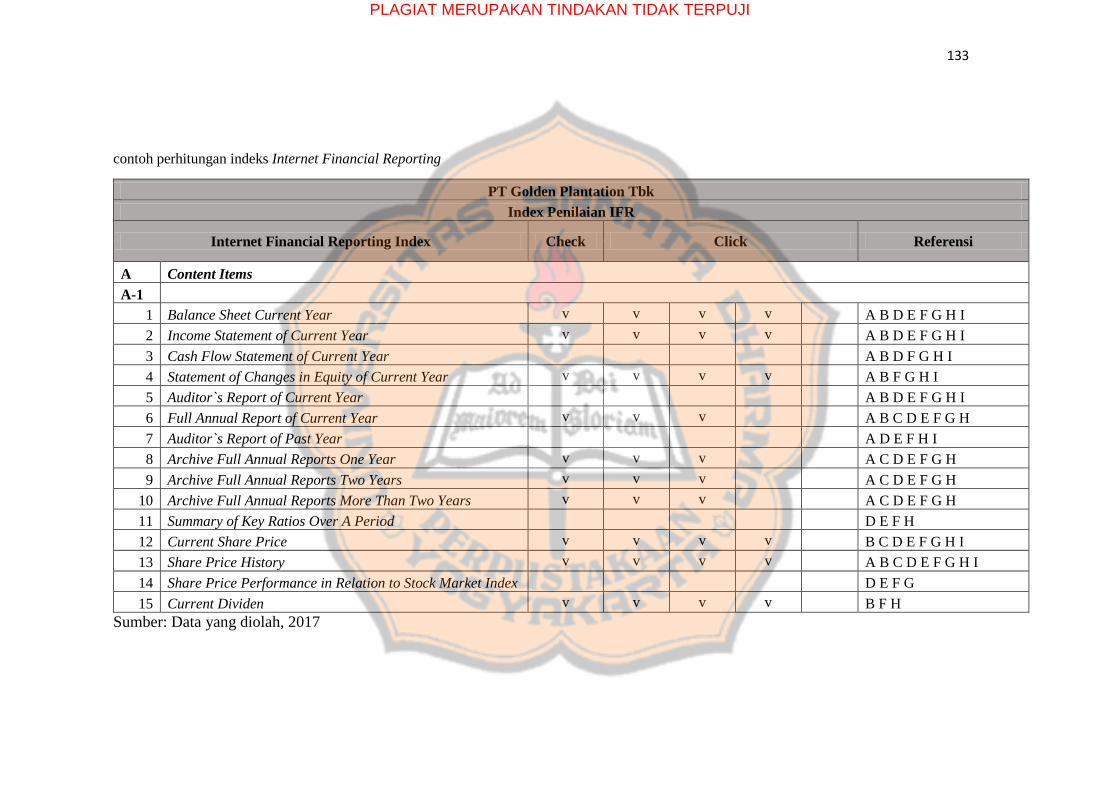

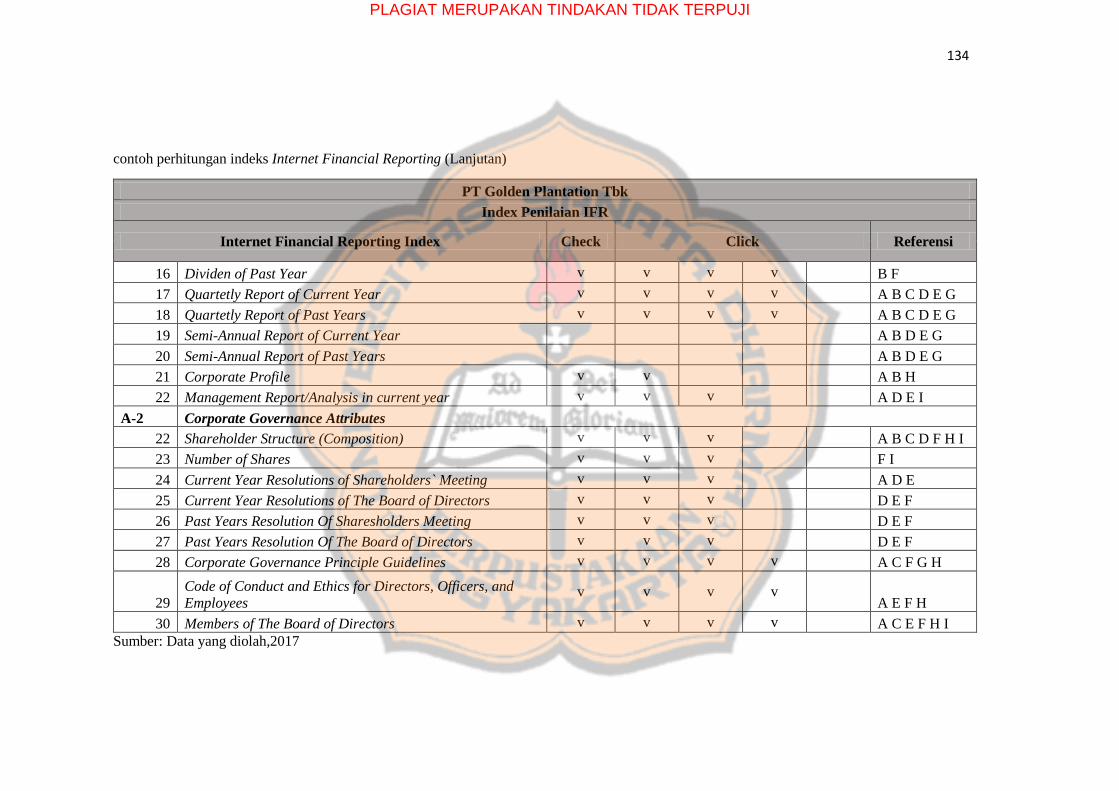

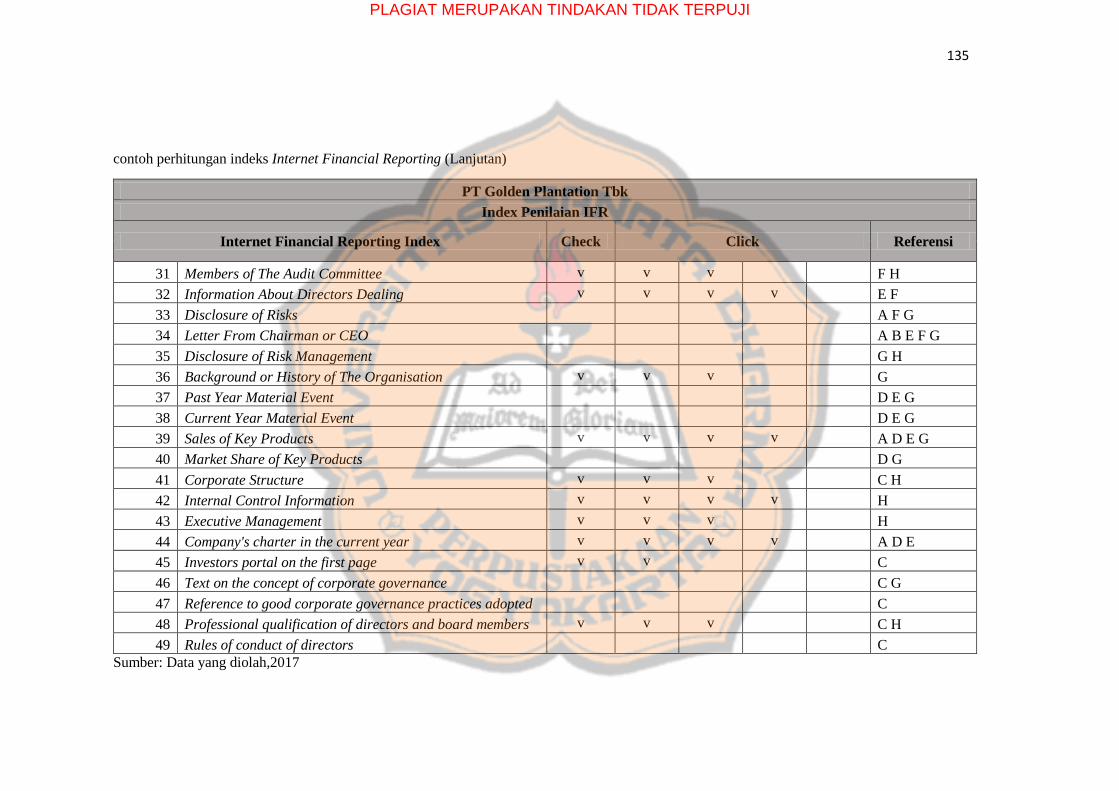

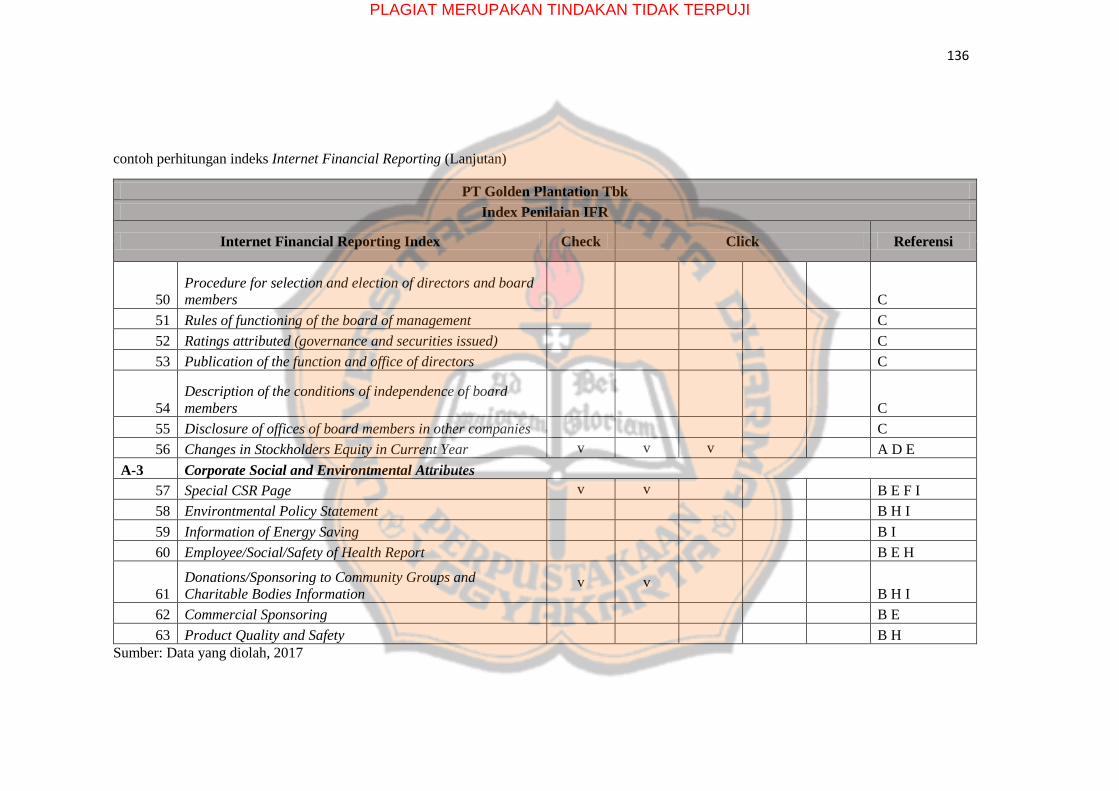

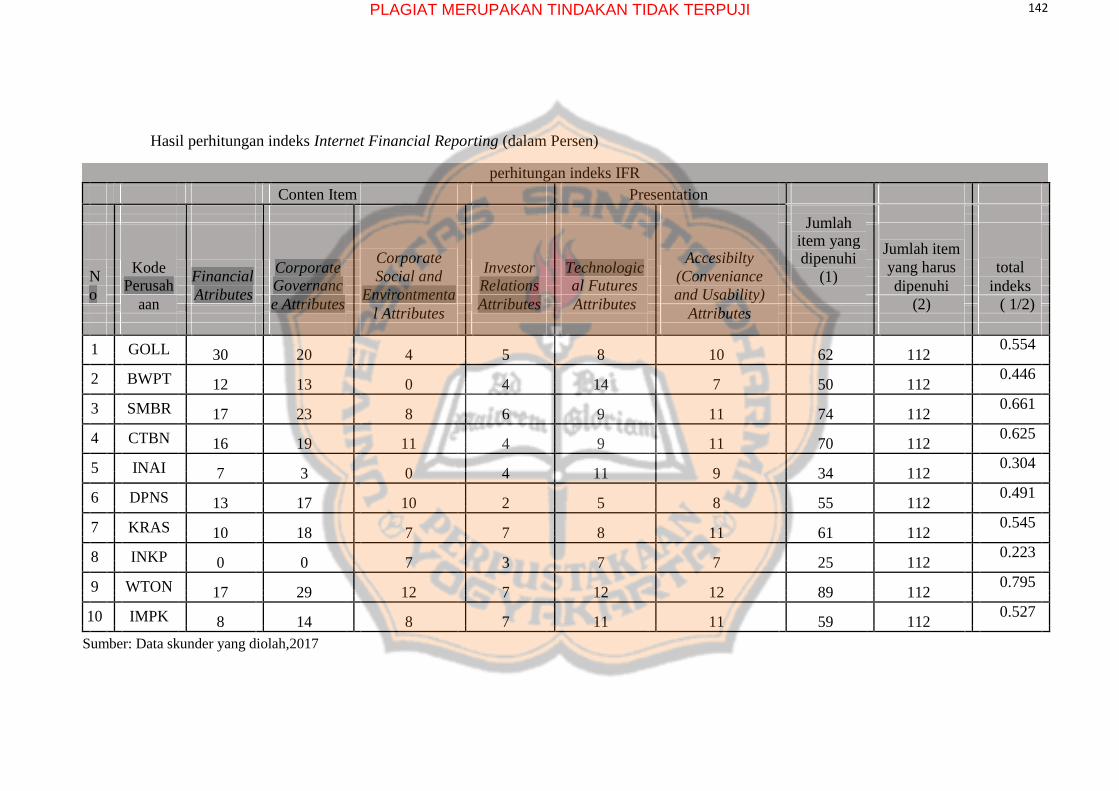

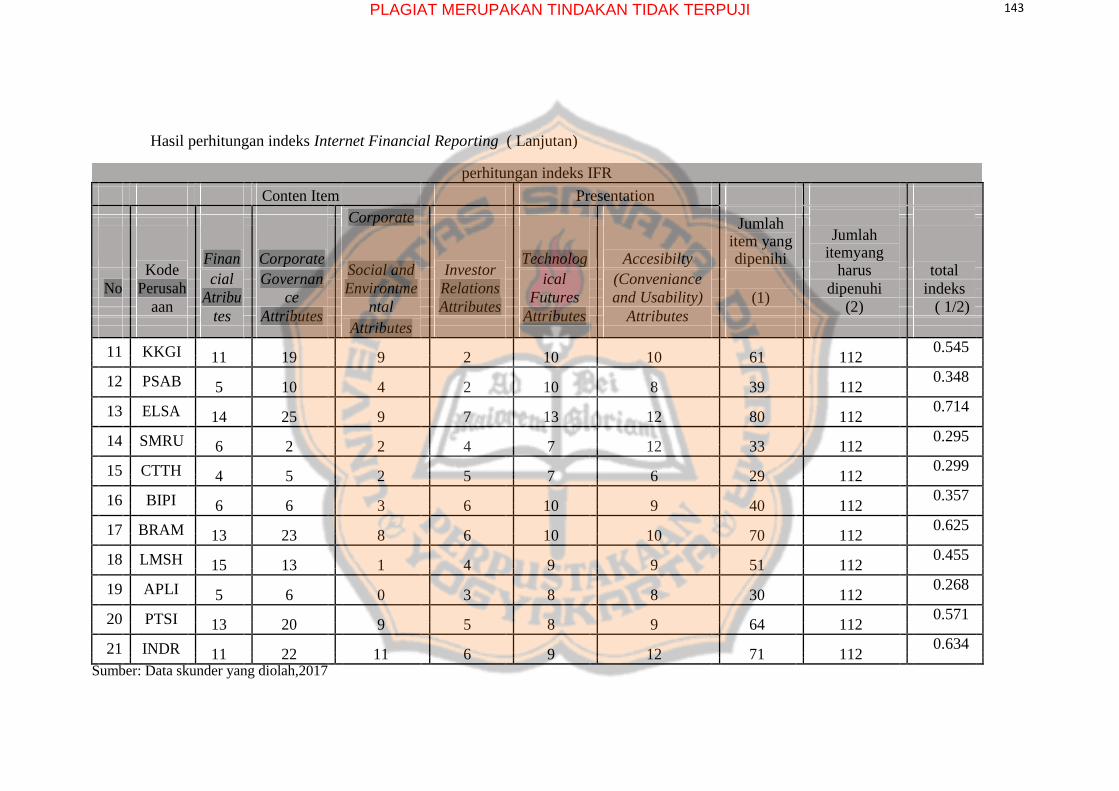

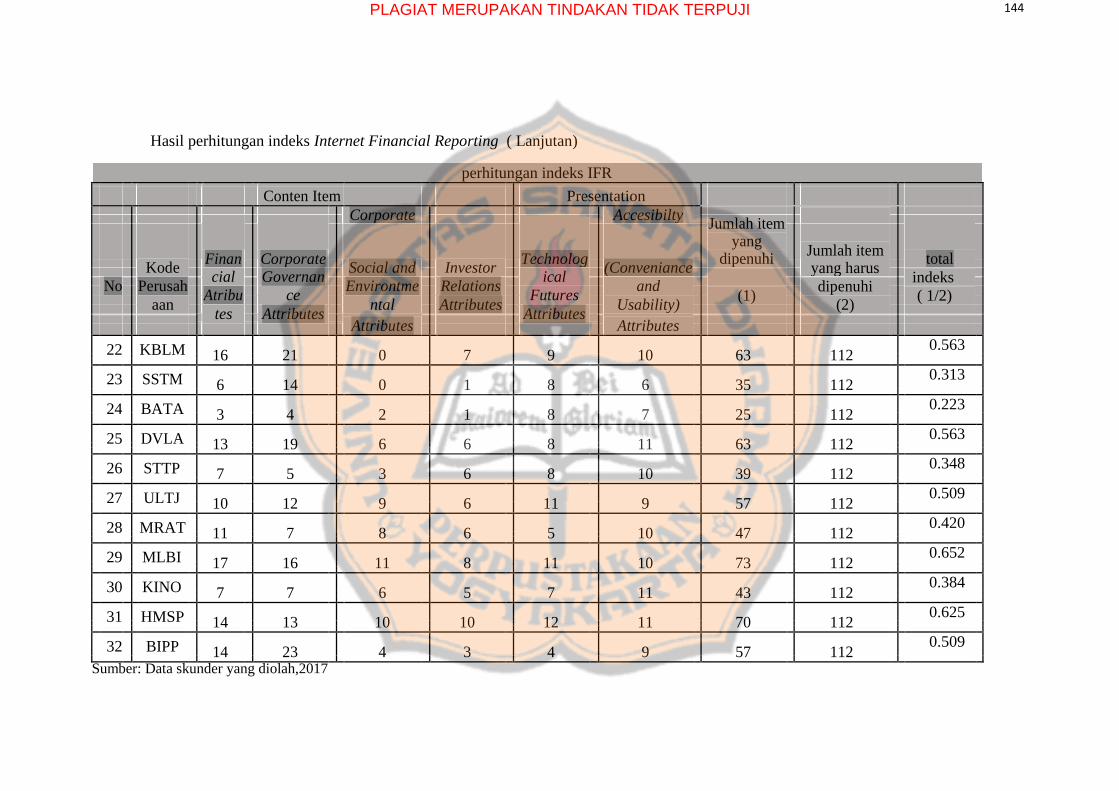

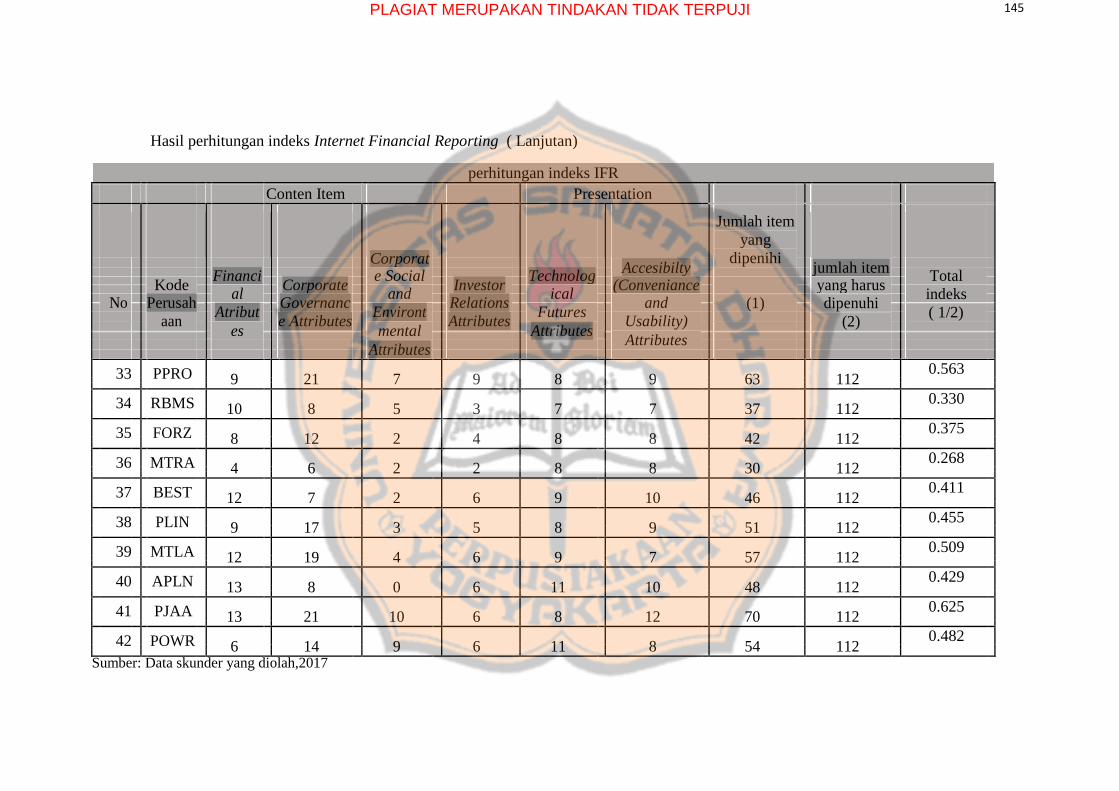

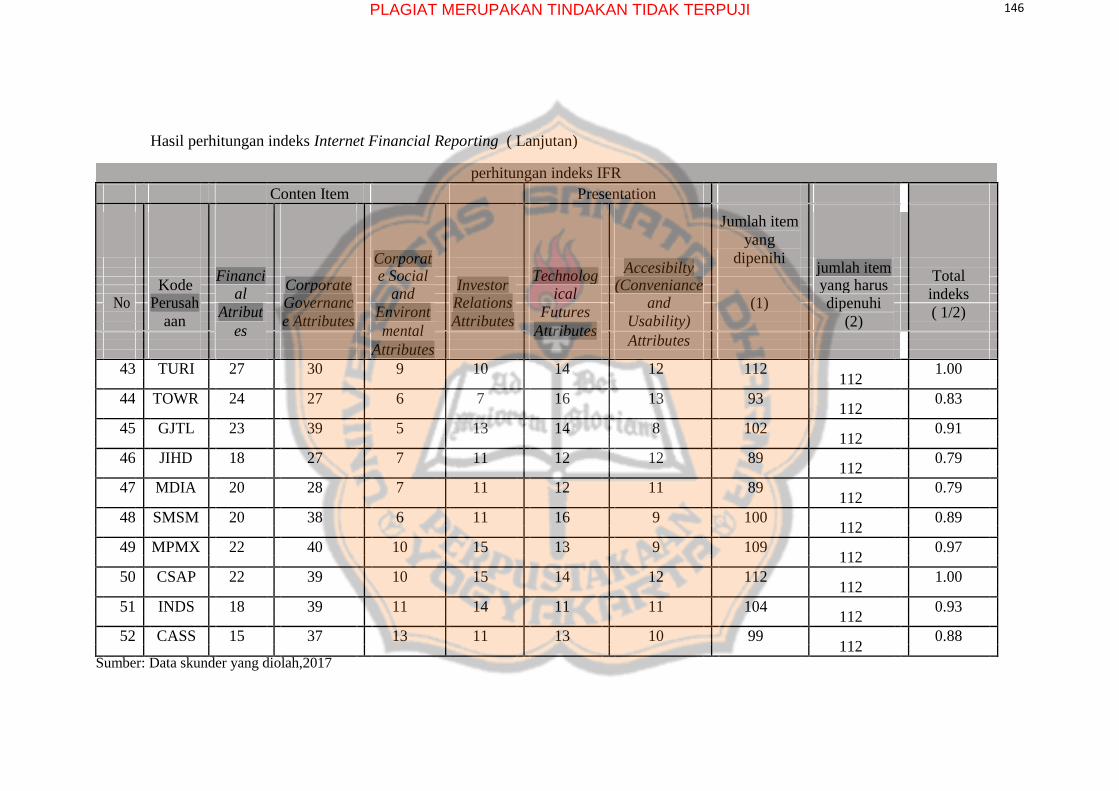

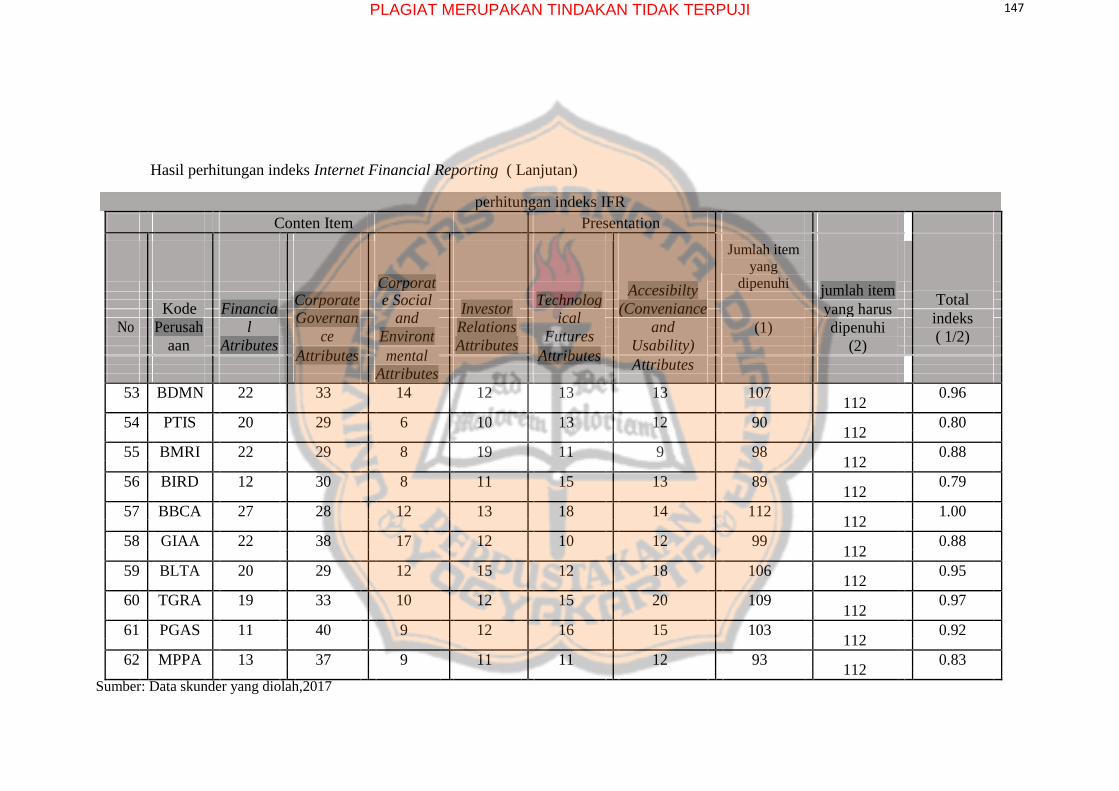

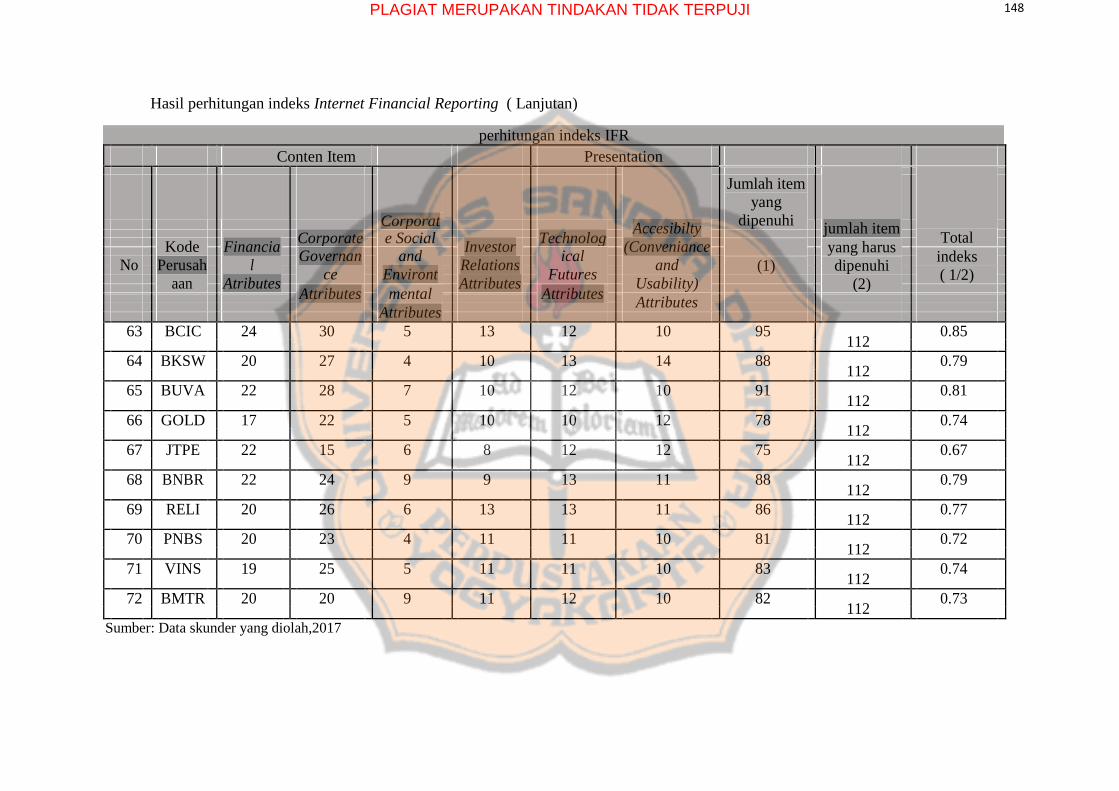

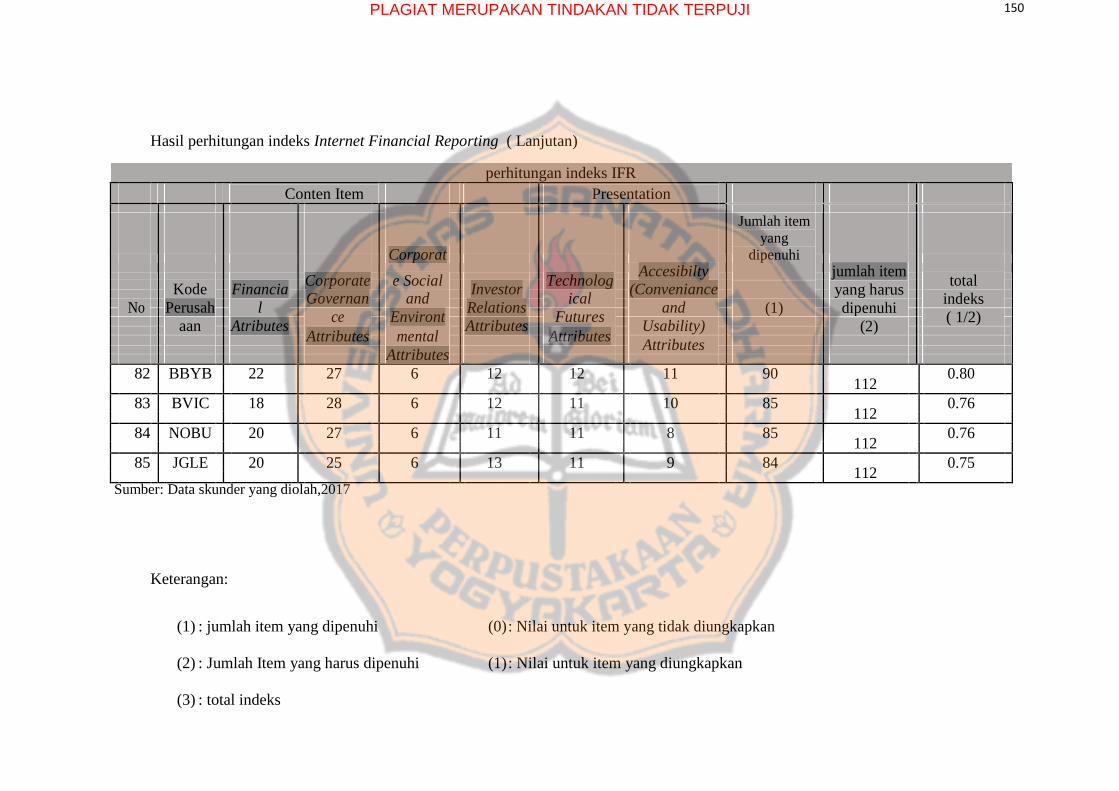

5.1 Hasil Perhitungan Indeks Internet Financial Reporting ................ 56

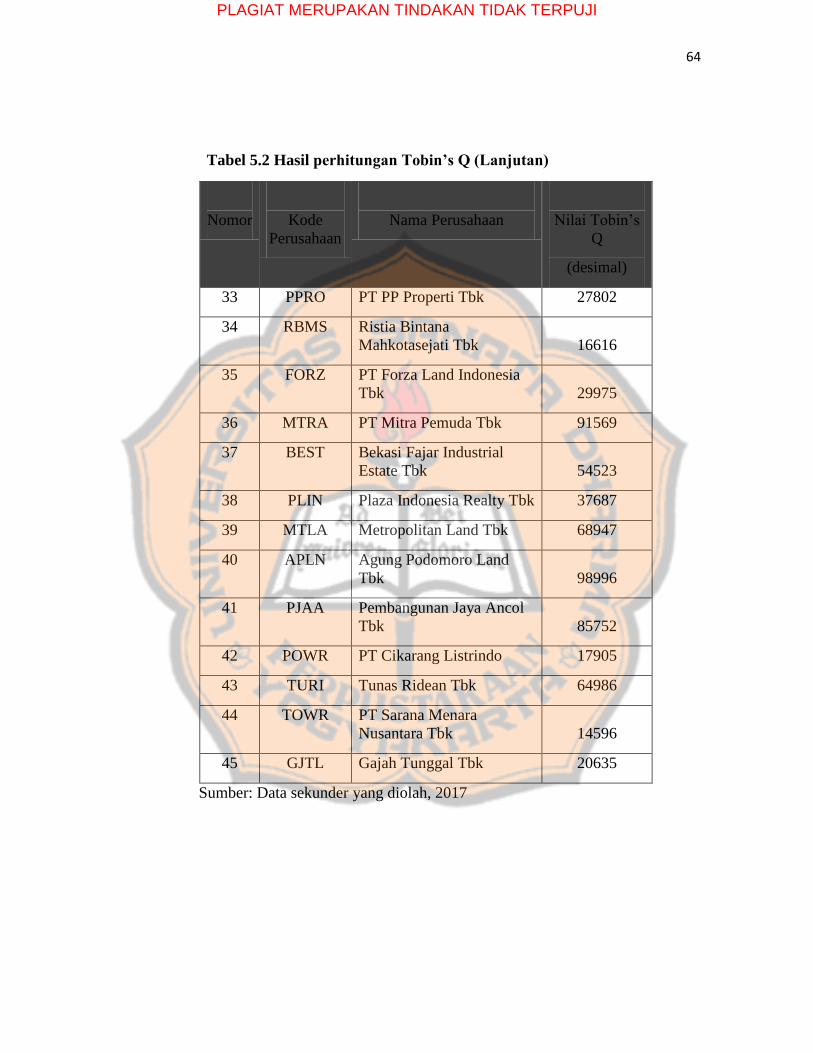

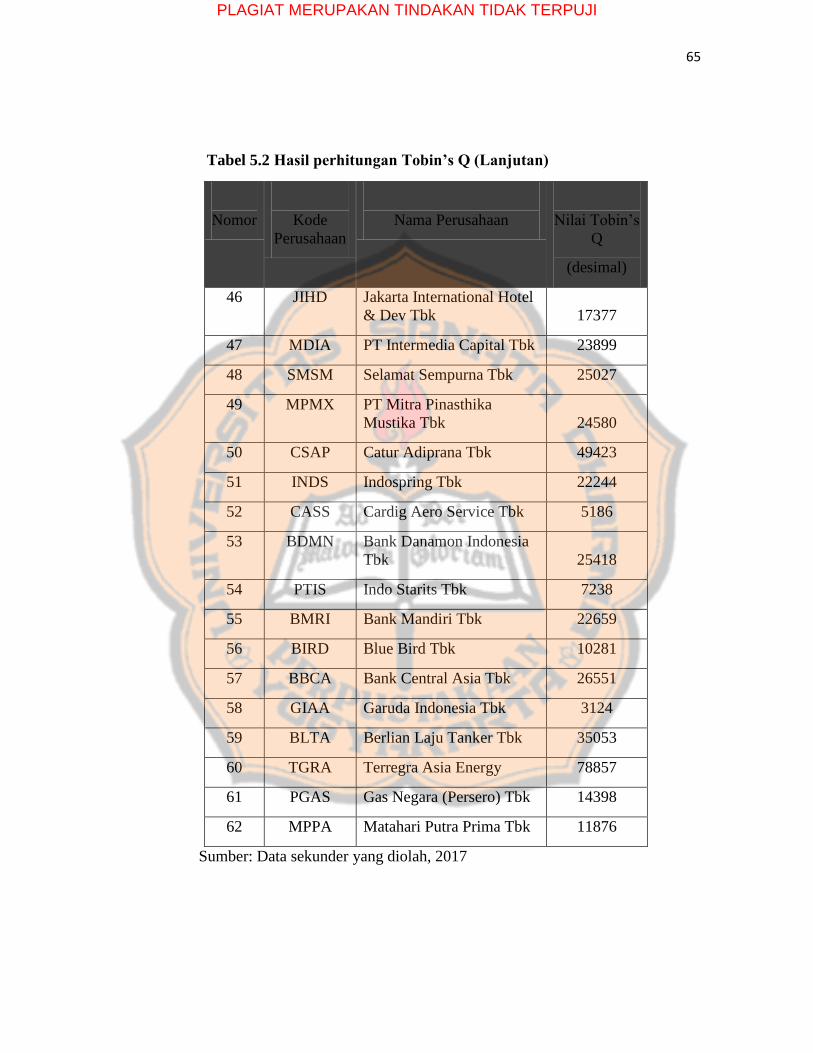

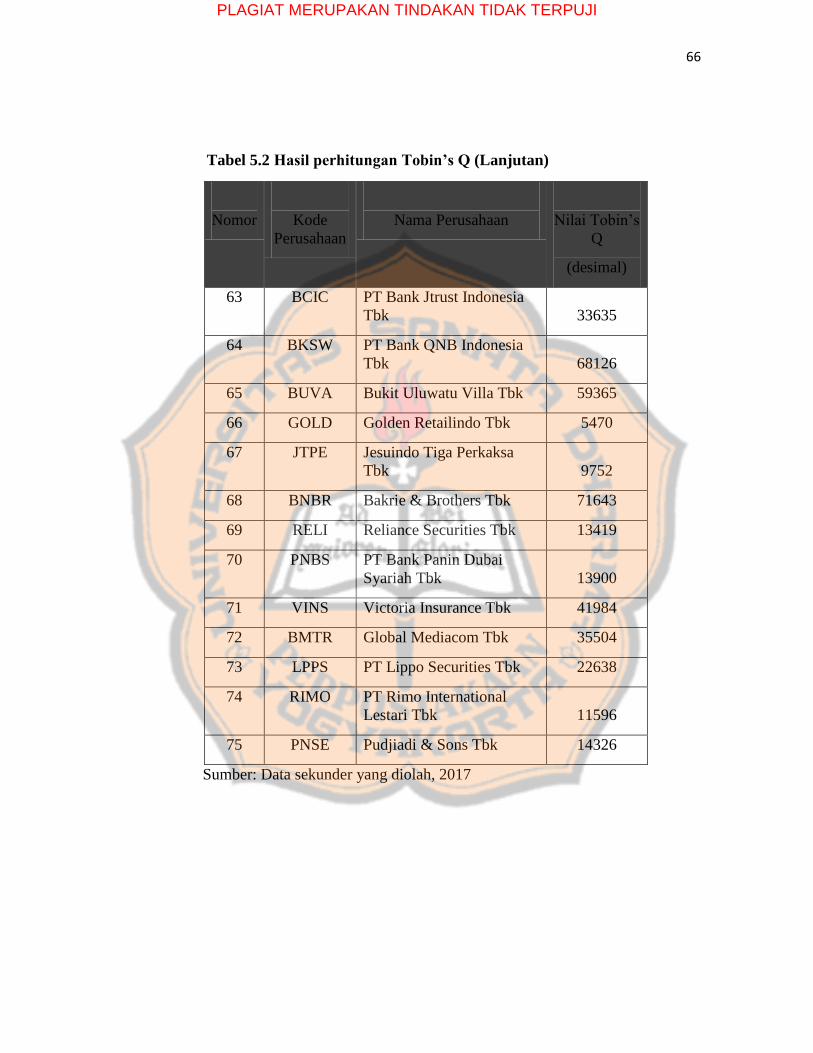

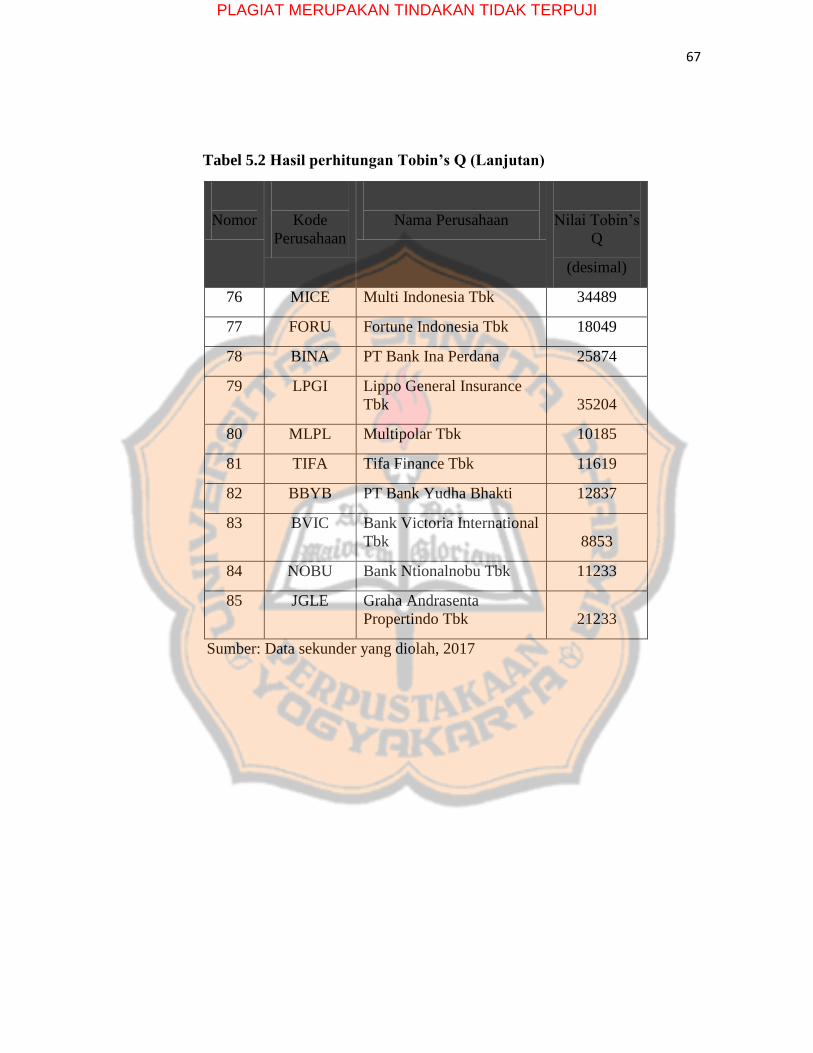

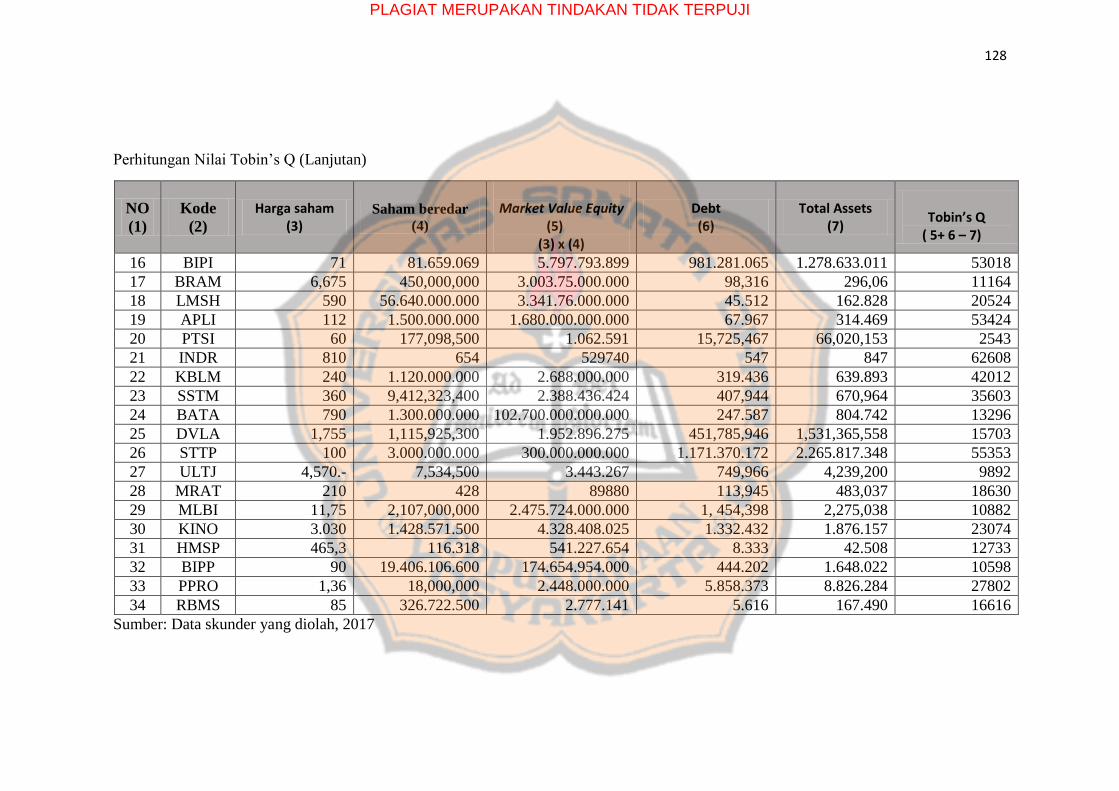

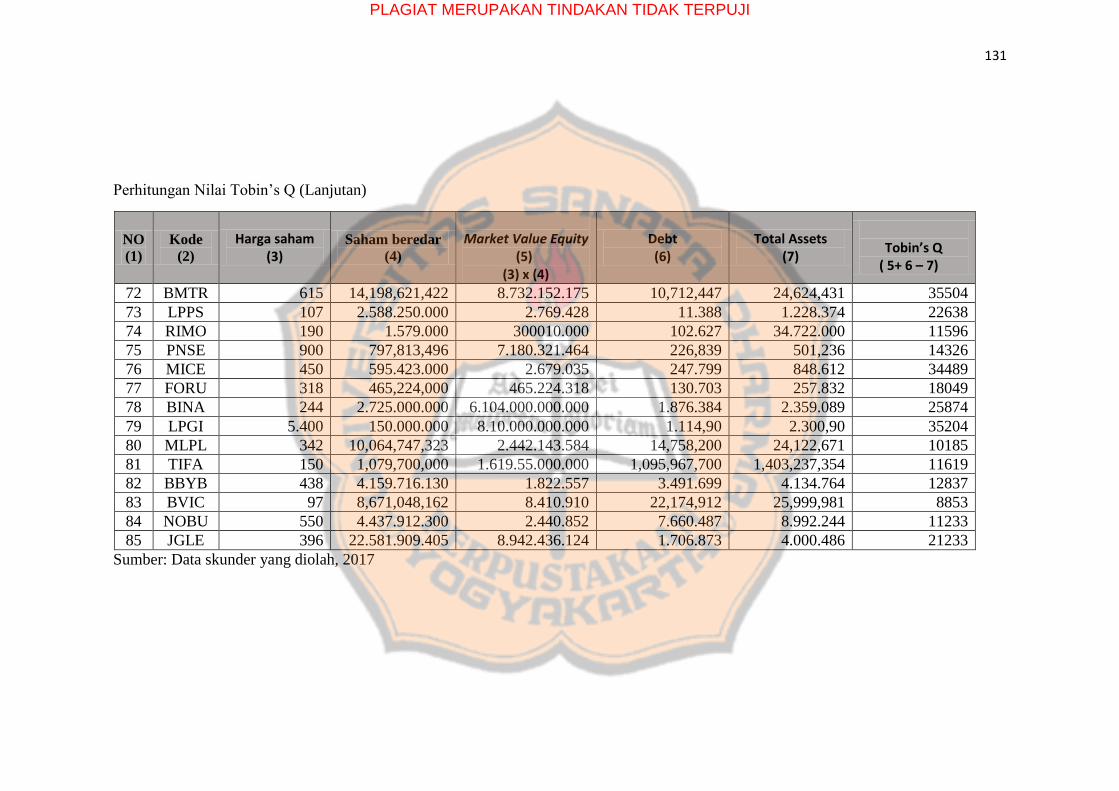

5.2 Hasil perhitungan Tobin’s Q ......................................................... 62

5.3 Statistik Deskriptif ......................................................................... 68

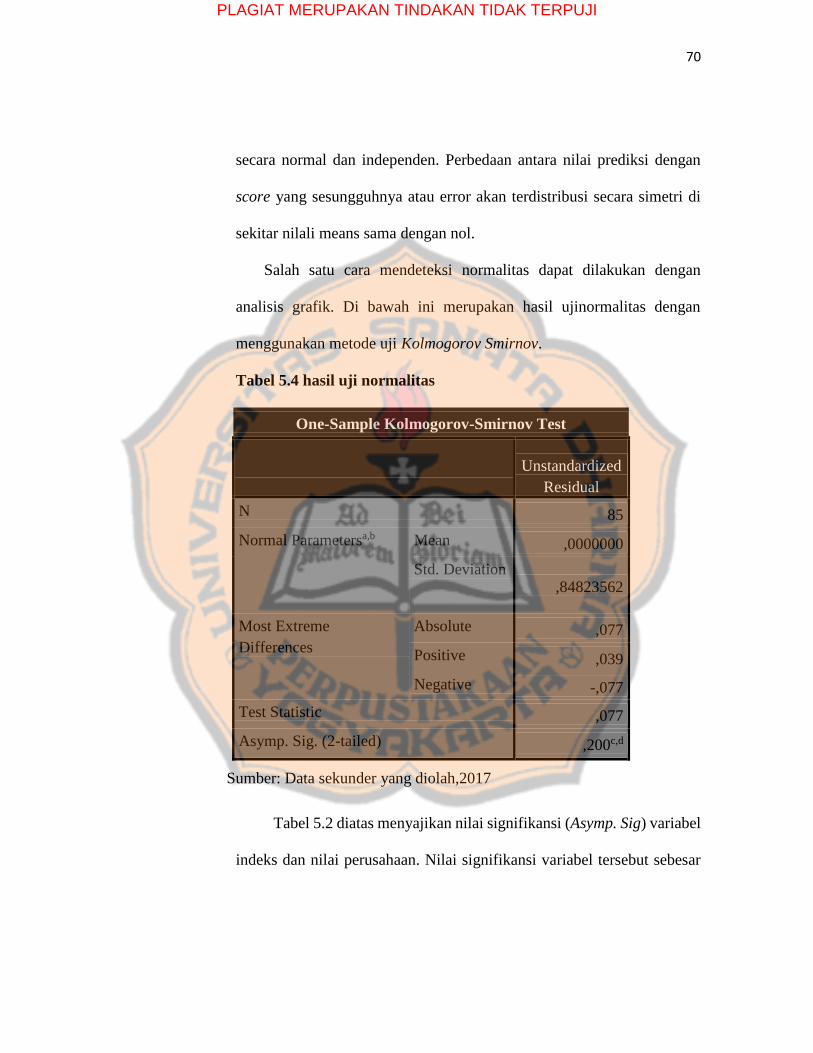

5.4 One-Sample Kolmogorov-Smirnov Test ....................................... 70

5.5 Hasil Uji Multikolinearitas ............................................................ 71

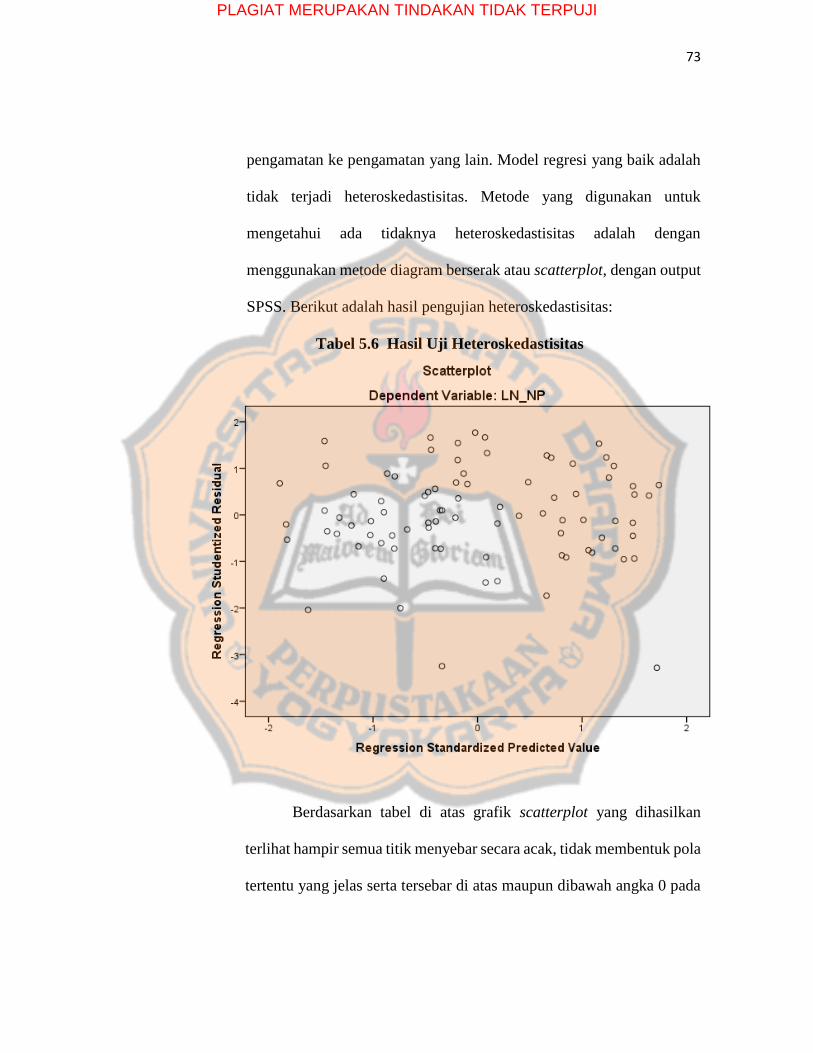

5.6 Hasil Uji Heteroskedastisitas .........................................................73

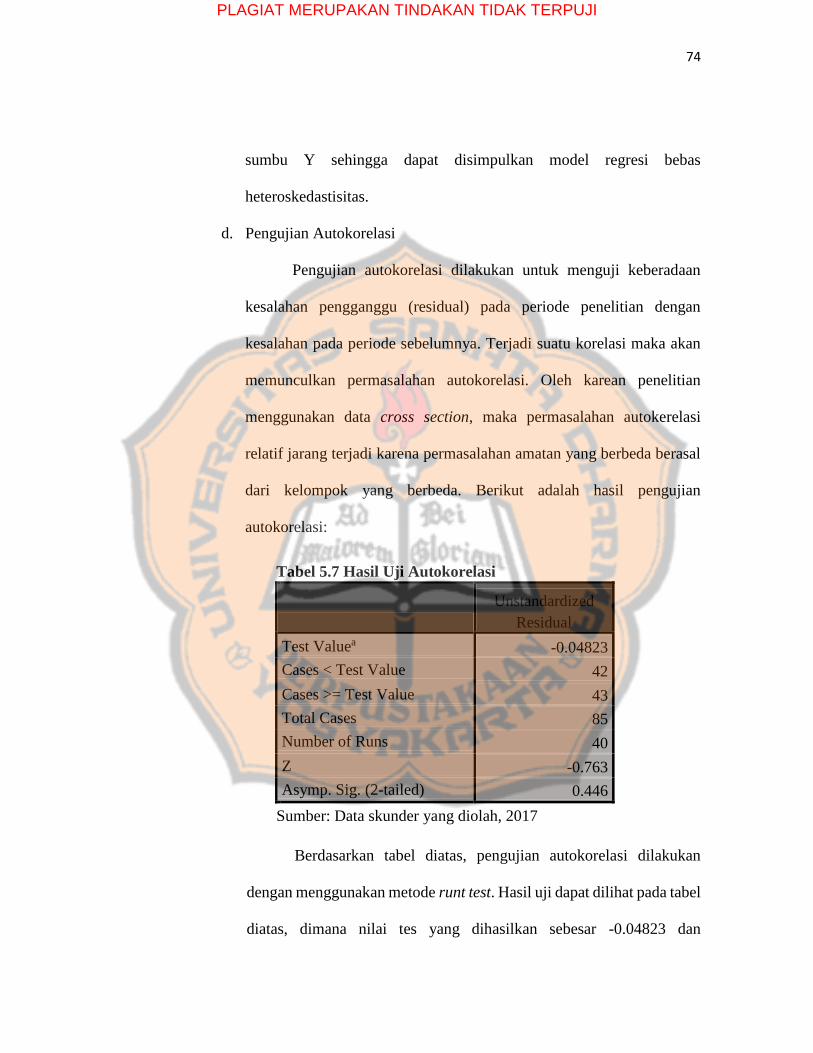

5.7 Runt Test........................................................................................ 74

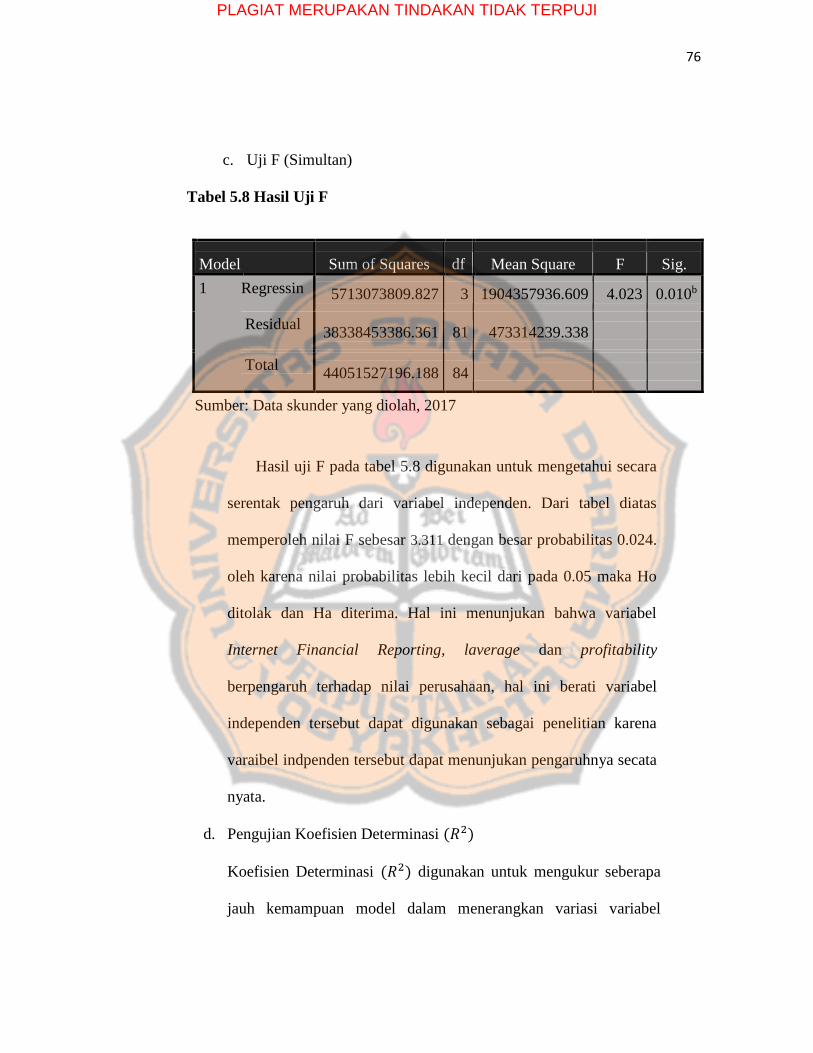

5.8 Hasil Uji F ..................................................................................... 76

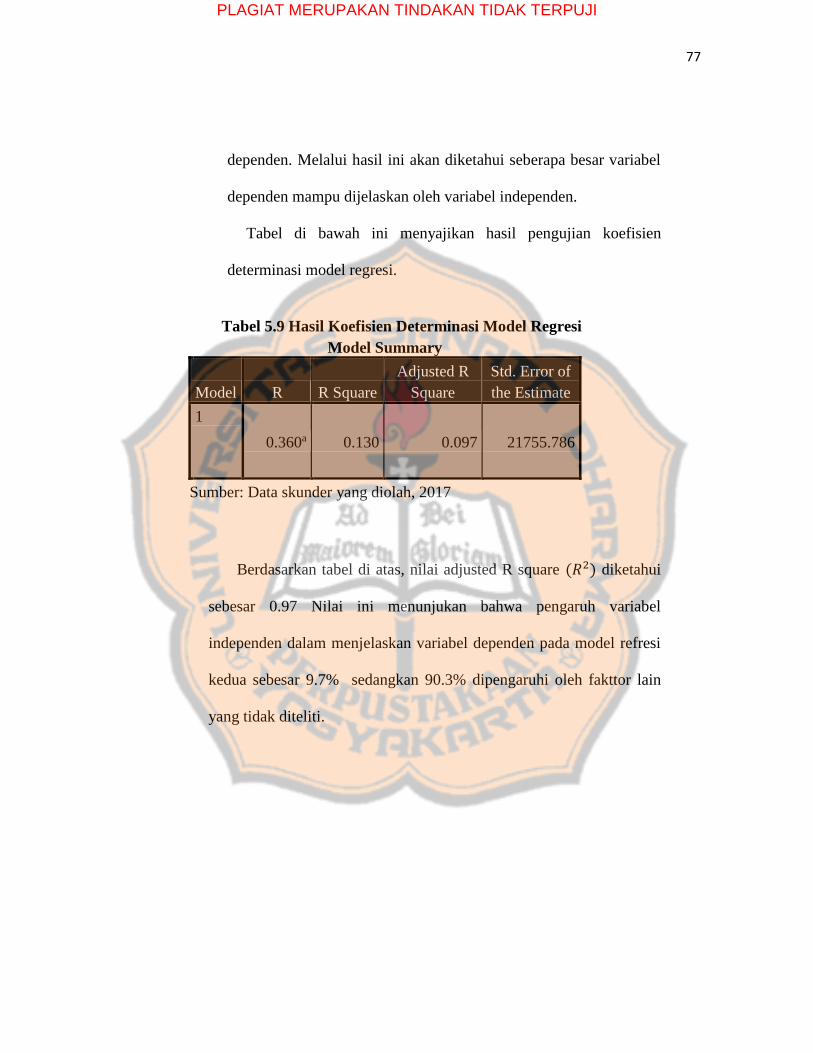

5.9 Hasil Koefisien Determinasi .......................................................... 76

5.10 hasil Uji Regresi Berganda ............................................................ 78

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

DAFTAR GAMBAR

2.2 Kerangka Pemikiran......................................................................................... 39

5.6 Hasil Uji Heteroskedastisitas.......................................................................... 73

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

ABSTRAK

PENGARUH INTERNET FINANCIAL REPORTING TERHADAP NILAI

PERUSAHAAN

Studi Empiris Pada Perusahaan yang Listing

di Bursa Efek Indonesia Tahun 2016

Selvi Novitasari

132113054

Universitas Sanata Dharma

Yogyakarta

2017

Peran internet financial reporting semakin dibutuhkan. Internet financial

reporting dipercaya mampu berkontribusi dalam peningkatan nilai perusahaan.

Penelitian ini bertujuan untuk menguji pengaruh internet financial reporting

terhadap nilai perusahaan.

Jenis penelitian ini adalah studi empiris. Populasi dalam penelitian ini

adalah semua perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2016.

Jumlah sampel yang diperoleh sebanyak 85 perusahaan yang dipilih dengan

menggunakan metode proportionate stratified random sampling dan menggunakan

rumus Slovin untuk menetukan jumlah sampel representatif. Penelitian ini

menggunakan data pengamatan selama satu periode. Teknik analisa data

menggunakan regresi linier sederhana.

Hasil penelitian menunjukan bahwa internet financial reporting tidak

berpengaruh terhadap nilai perusahaan yang diukur dengan nilai tobin’s Q.

Kata Kunci: Internet Financial Reporting, Nilai Perusahaan, Indeks, Tobin’s Q

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xv

ABSTRACT

THE INFLUENCE OF INTERNET FINANCIAL REPORTING ON CORPORATE

VALUES

Empirical study on corporate Listings

Indonesia stock exchange in the Year 2016

Selvi Novitasari

132113054

Universitas Sanata Dharma

Yogyakarta

2017

The role of internet financial reporting is increasingly needed. Internet

financial reporting is believed able to contribute in increasing the value of the

company. This research aims to examine the influence of the internet financial

reporting on corporate value. Internet financial reporting measured using indices

developed by Dunne, 2017

This type of research is empirical studies. The population in this research is

all companies listed on the Indonesia stock exchange year 2016. The number of

samples obtained as many as 85 companies is selected by using the method of

proportionate stratified random sampling and uses a formula to determine the

number of sample Slovin representative. This research using observation. Data

analysis techniques uses a multiple linear regression.

Research results show that internet financial reporting does not affect the

value of the company as measured by the value of tobin's Q.

Keyword: Internet Financial Reporting, corporate values, index, Tobin's Q

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan-perusahaan membutuhkan modal untuk menunjang

aktivitas operasional perusahaan. Modal dapat diperoleh dengan menjual

saham perusahaan kepada pihak eksternal perusahaan yakni investor dan

kreditor. Namun, investor dan kreditor hanya akan menginvestasikan

dananya ke perusahaan yang dapat memberikan keuntungan dan keamanan

atas investasinya. Oleh karena itu, investor memerlukan informasi yang

relevan dan akurat untuk mendukung pengambilan keputusan yang aman

dan menguntungkan. Untuk mendukung hal tersebut, maka diperlukan

pengungkapan informasi yang berisi informasi mengenai kinerja

perusahaan yang dapat dipercaya (Nuswandari, 2009).

Seiring dengan perkembangan jumlah pengguna internet begitu

pesat, hal ini dimanfaatkan oleh perusahaan-perusahaan di Indonesia

sebagai sarana komunikasi yang memungkinkan perusahaan untuk

mengungkapkan dan memberikan informasi perusahaan sesegera mungkin

kepada investor dan kreditor. Melalui Internet Financial Reporting,

perusahaan dapat menyajikan informasi keuangan dengan kuantitas yang

lebih tinggi, biaya yang lebih murah, dan dapat dijangkau oleh seluruh

pemakai secara luas tanpa halangan geografis (Xiao, 2002, dalam Bagas,

2012).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

Internet Financial Reporting sangat penting karena akan

berpengaruh terhadap keberhasilan pencapaian tujuan perusahaan dan

berkontribusi untuk memberikan pemahaman mengenai peran informasi

akuntansi dalam penilaian perusahaan dan keuangan perusahaan (Core,

2011). Internet Financial Reporting diharapkan mampu meningkatkan

komunikasi perusahaan dengan stakeholder, khususnya investor. Dengan

adanya Internet Financial Reporting, investor dapat lebih cepat mengakses

informasi keuangan perusahaan sebagai dasar pembuatan keputusan. Lebih

lanjut tindakan investor akan tercermin pada pergerakan saham di bursa.

Semakin banyak informasi yang tersedia dan semakin cepat informasi itu

tersedia akan mempemudah investor dalam mengevaluasi kembali

keputusannya dalam berinvestasi. Informasi tersebut akan menciptakan

penawaran dan permintaan oleh para investor yang berujung pada transaksi

perdagangan saham yang meningkat maka harga saham perusahaan akan

meningkat yang secara langsung berkontribusi pada nilai perusahaan.

Tujuan yang ingin dicapai oleh manajer perusahaan adalah

mengoptimalkan nilai perusahaan. Nilai perusahaan dapat tercapai apabila

manajer perusahaan dapat memberikan informasi kepada pihak debitor dan

kreditor melalui media terutama melalui Internet Financial Reporting.

Banyak perusahaan yang ingin meningkatkan nilai perusahaannya tetapi

perusaan tersebut kurang dalam mengoptimalkan jaringan website ataupun

internet sebagai media penyampaian informasi perusahaan kepada publik.

Hal inilah yang mendorong manajer untuk meningkatkan nilai perusahaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

melalui penyampaian informasi melalui Internet Financial Reporting.

Pengoptimalan nilai perusaan dapat melalui tingkat leverage yang akan

menunjukkan tingkat penggunaan utang sebagai dana yang digunakan

perusahaan terhadap ekuitas perusahaan, selain itu juga melalui

profitabilitas yang menggambarkan kemampuan per .usahaan mendapatk .an

laba, Tingginya pr.ofitabilitas per.usaha.an dapat mempengar .u.hi nilai

per.usahaan dan itu ter.gantung dari bagaimana per.se,psi investor ter.hadap

peningkata.n pr.ofitabilitas per.usahaan.

Berdasarkan penelitian terdahulu terdapat pengaruh antara

pengungkapan melalui website terhadap nilai perusahaan. Hasil penelitian

Afifurrahman dan Hapsoro (2008), menunjukan adanya terdapat pengaruh

antara Internet Financial Reporting terhadap nilai perusahaan, hasil

penelitian Xiao et al. (2005) menunjukan pengaruh pengaruh positif antara

Internet Financial Reporting dan nilai perusahaan. Tedjo (2012), yang

berpendapat bahwa pengungkapan melalui website memiliki pengaruh

positif terhadap nilai perusahaan. Fajar (2009) ditemukan bawha

pengungkapan tidak berpengaruh terhadap nilai perusahaan. Karena

terdapat perbedaan kesimpulan penelitian maka penelitian ini bertujuan

membuktikan secara empiris pengaruh antara Internet Financial Reporting

dan Nilai Perusahaan pada perusahaan yang berbeda dan waktu penelitian

yang berbeda dari penelitian terdahulu.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

Berdasarkan uraian diatas maka penelitian ini mengambil judul

“PENGARUH INTERNET FINANCIAL REPORTING TERHADAP

NILAI PERUSAHAAN”

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, peneliti merumuskan

permasalahan sebagai berikut: “Apakah Internet Financial Reporting

berpengaruh terhadap nilai perusahaan?”

C. Batasan Penelitian

Mengingat pembahasan mengenai perhitungan nilai perusahaan begitu luas,

maka pada penulisan sekripsi ini penulis membatasi dalam perhitungan nilai

perusahaan yang berupa leverage dan profitability yang digunakan sebagai

variabel kontrol dalam penelitian.

D. Tujuan Penelitian

Berdasarkan permasalahan yang sudah diuraikan diatas, tujuan penelitian

ini adalah untuk mengetahui pengaruh Internet Financial Reporting

terhadap nilai perusahaan.

E. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitan ini antara lain sebagai

berikut:

1. Bagi Penulis

penulisanan ini bermanfaat untuk menambah wawasan dan

pengetahuan khususnya mengenai internet financial reporting dan nilai

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

perusahaan. Serta mengenai pengaruh Internet Financial Reporting

terhadap nilai perusahaan.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat digunakan sebagai bahan

pertimbangan dalam menilai perusahaan dengan Internet financial

reporting dan nilai perusahaan.

3. Bagi Universitas

Penelitian ini diharapkan dapat memberikan masukan pengentahuan

bagi mahasiswa yang akan melakukan penelitian tentang pengaruh

internet financial reporting terhadap nilai perusahaan.

F. Sistematika Penulisan

Penulisan penelitian ini dibagi menjadi enam bab, dengan sistematika

penulisan adalah sebagai berikut:

BAB 1 PENDAHULUAN

Merupakan pendahuluan yang menguraikan tentang latar

belakang masalah, rumusan masalah, tujuan dan manfaat

penelitian serta sistematika penulisan penelitian.

BAB II LANDASAN TEORI

Berisi landasan teori yang mendasari penelitian terdahulu

yang sejenis dan kerangka pemikiran.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

BAB III METODE PENELITIAN

Bab ini berisi tentang jenis data, metode pengumpulan data,

populasi dan sampel, variabel penelitian, metode analisis

data.

BAB IV GAMBARAN POPULASI PENELITIAN

Bab ini memberikan gambaran mengenai data yang

digunakan dalam penelitian, cara peneliti menentukan

populasi target.

BAB V ANALISIS DAN PEMBAHASAN

Bab ini membahas tentang pengujian yang dilakukan,

analisis terhadap data, dan temuan empiris yang diperoleh.

BAB VI PENUTUP

Bab ini menguraikan tentang kesimpulan dari penelitian

yang telah dilakukan dan keterbatasan penelitian serta saran

bagi penelitian selanjutnya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

BAB II

LANDASAN TEORI

A. Nilai Perusahaan

1. Pengertian Nilai Perusahaan

Nilai perusahaan menurut pendapat Sartono (2010: 417) adalah“

Nilai jual sebuah perusahaan sebagai suatu bisnis yang sedang beroperasi.

Adanya kelebihan nilai jual di atas nilai likuidasi adalah nilai dari

organisasi manajemen yang menjalankan perusahaan itu”. Sedangkan

Husnan (2000: 7) menyatakan “ Nilai perusahaan adalah harga yang

bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual”.

Berdasarkan pendapat tersebut, dapat disimpulkan bahwa nilai

perusahaan menggambarkan pandangan investor mengenai perusahaan

yang bersangkutan. Jika perusahaan dapat memberikan kemakmuran

kepada pemegang saham, maka publik akan menilai bahwa perusahaan

tersebut memiliki nilai tinggi yang tercermin dari harga sahamnya.

Perusahaan yang sudah go public akan lebih mudah dalam

mengukur nilai perusahaan, karena perusahaan telah menjual sahamnya

di masyarakat. Saham yang beredar tersebut mencerminkan nilai sebuah

perusahaan. Jika harga pasar saham tinggi maka nilai perusahaan juga

tinggi yang sejalan dengan meningkatnya kemakmuran pemegang saham.

Menurut Soliha dan Taswan (2002), nilai perusahaan yang tinggi

mengidentifikasikan kemakmuran pemegang saham juga tinggi. Namun

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

dalam realitasnya tidak semua perusahaan menginginkan harga saham

yang tinggi (mahal), karena mereka takut saham tersebut tidak laku dujual

atau tidak menarik investor untuk membelinya, itulah sebabnya harga

saham harus dapat dibuat seoptimal mungkin, artinya harga saham tidak

boleh terlalu tinggi (mahal) atau tidak boleh terlalu rendah (murah). Harga

saham yang terlalu murah dapat berdampak buruk pada citra perusahaan

di pemandangan para investor.

Menurut Sartono (2010: 8), tujuan utama perusahaan bukan

memaksimumkan profit, tetapi memaksimumkan kemakmuran pemegang

saham melalui maksimisasi nilai perusahaan. Perusahaan harus

melaksanakan manajemen keuangan secara profesional agar maksisasi

nilai perusahaan berhasil dilakukan, sehingga prospek atau masa depan

perusahaan jelas.

Dalam perusahaan, meningkatkan nilai perusahaan sangat penting

karena nilai perusahaan ini akan menjadi cerminan perusahaan dalam

mengelola aset perusahaan. Apabila sebuah perusahaan memiliki nilai

perusahaan yang tinggi maka perusahaan tersebut dapat dikatakan

maksimal dalam pengelolaan aset. Nilai perusahaan yang tinggi tersebut

juga diharapkan dapat meningkatkan minat investor dan kreditor dalam

melakukan investasi didalam perusahaan.

Nilai perusahaan juga dapat meningkat sebagai akibat adanya

pengungkapan informasi. Pengungkapan tersebut dilakukan untuk

memberikan pandangan yang jelas kepada stakeholder mengenai kondisi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

perusahaan saat ini dan prospek perusahaan dimasa yang akan datang

(Healy dan Palepu, 2001). Apabila prospek perusahaan dinilai baik, maka

calon investor akan senantiasa untuk menanamkan modal di perusahaan,

sehingga kemudian dapat meningkatkan nilai perusahaan.

2. Alat Ukur Nilai Perusahaan

Dalam penelitian ini, nilai perusahaan dapat diukur dengan rasio sebagai

berikut (Rika, 2010):

a. Price Earnings Ratio (PER) yaitu harga yang bersedia dibayar oleh

pembeli apabila perusahaan itu dijual. Menurut Jogiyanto (2010),

Price Earning Ratio menunjukkan seberapa besar investor menilai

harga saham terhadap kelipatan dari earnings. PER juga

merupakan angka psikologis bagi value investor dimana PER yang

kecil akan lebih menarik dibandingkan dengan PER tinggi. PER

saham yang lebih tinggi dari PER pasar kurang baik untuk investasi

jangka panjang, namun dapat dilakukan untuk short-run atau

trading dengan pertimbangan teknikal saja. Seorang investor yang

cerdas akan menghindari saham dengan PER tinggi, apalagi saham

itu mempunyai volatilitas yang tinggi sehingga memiliki potensi

risiko yang tinggi pula. Perusahaan yang diharapkan tumbuh

dengan tingkat pertumbuhan tinggi, yang berarti mempunyai

prospek yang baik biasanya mempunyai Price Earning Ratio yang

tinggi. Sebaliknya, perusahaan yang diharapkan mempunyai

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

pertumbuhan rendah, akan mempunyai Price Earning Ratio yang

rendah (Hanafi, 2012:43).

b. Price Book Value ( PBV) yaitu perbandingan antara harga pasar

saham dengan nilai buku saham. Price Book Value (PBV)

merupakan rasio pasar (market ratio) yang digunakan untuk

mengukur kinerja harga pasar saham terhadap nilai bukunya

(Ang, 1997). Menurut Keputusan Direksi PT. Bursa Efek Jakarta

Nomor: Kep-310/BEJ/09-2004, harga saham penutupan adalah

harga yang terbentuk berdasarkan penawaran jual dan permintaan

beli saham yang dilakukan oleh anggota bursa efek yang tercatat

pada akhir jam perdagangan di pasar reguler. Menurut Tandelilin

(2010:384), nilai buku per lembar saham merupakan jumlah

ekuitas dibagi dengan jumlah lembar saham beredar. Perusahaan

yang berkinerja baik, biasanya memiliki rasio PBV diatas satu

(PBV>1). Hal ini menunjukkan bahwa nilai pasar saham lebih

besar daripada nilai bukunya. Semakin tinggi nilai PBV suatu

saham mengindikasikan persepsi pasar yang berlebihan terhadap

nilai perusahaan dan sebaliknya jika PBV rendah, maka diartikan

sebagai sinyal good investment opportunity dalam jangka panjang.

Berdasarkan perbandingan tersebut, harga saham perusahaan dapat

diketahui berada di atas atau di bawah nilai bukunya. Oleh karena

itu, keberadaan PBV sangat penting bagi para investor untuk

menentukan strateginya. Keberadaan PBV sangat penting bagi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

investor untuk menentukan strategi investasi di pasar modal karena

melalui Price Book Value, investor dapat memprediksi saham-

saham yang overvalued atau undervalued (Ahmed dan Nanda,

2000). Price Book Value menggambarkan seberapa besar pasar

menghargai nilai buku saham suatu perusahaan. Perusahaan yang

berjalan dengan baik, umumnya memiliki rasio Price Book Value

di atas satu, yang mencerminkan bahwa nilai pasar saham lebih

besar dari nilai bukunya. Price Book Value yang tinggi

mencerminkan tingkat kemakmuran para pemegang saham,

dimana kemakmuran bagi pemegang saham merupakan tujuan

utama dari perusahaan (Woston dan Brigham, 2000). Semakin

tinggi rasio PBV dapat diartikan semakin berhasil perusahaan

menciptakan nilai bagi pemegang saham yang akan berdampak

pula pada nilai perusahaan. Nilai perusahaan yang tinggi akan

membuat pasar percaya tidak hanya pada kinerja perusahaan saat

ini namun juga pada prospek perusahaan di masa depan.

c. Market Book Ratio (MBR) yaitu perbandingan antara harga pasar

saham dengan nilai buku saham. Market Book Ratio (MBR)

merupakan rasio perbandingan antara harga pasar perlembar saham

dibandingkan dengan nilai buku perusahaan. Menurut Pontiff dan

Schall (1998), dalam penelitiannya Market Book Ratio mampu

memperkirakan pengaruh antara nilai buku dengan stock return,

serta menentukan apakah investor akan mendapatkan capital gain

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

(keuntungan) atau capital loss (kerugian) atas investasi saham yang

telah dipilihnya. Selain itu, Market Book Ratio juga digunakan

dalam perusahaan untuk menghitung stock return secara cross

sectional, serta menampilkan bahwa pandapatan dividen dan laba

sebagai variabel yang independent (Fama dan French 1995).

Pengaruh Market Book Ratio terhadap saham dengan hasil rasio

yang cukup tinggi antara nilai pasar dan nilai buku memiliki

kemampuan dalam menghitung stock return atas proxi nilai buku

untuk arus kas dimasa yang akan datang. Semakin tinggi rasio ini

berarti pasar semakin percaya atau prospek perusahaan. Saham-

saham yang harganya lebih rendah dari pada nilai bukunya disebut

under value, dan saham-saham yang harganya lebih tinggi dari

pada nilai bukunya disebut over value. Terdapat dua kemungkinan

yang terjadi, pertama pasar beranggapan bahwa nilai aset

perusahaan overstated. Kedua perusahaan memiliki laba yang

buruk, bahkan negatif atas tingkat pengembalian assetnya.

d. Market Book Value Assets Ratio yaitu ekspektasi pasar tentang

nilai dari peluang investasi dan pertumbuhan perusahaan yaitu

perbandingan antara nilai pasar asset dengan nilai buku asset.

e. Enterprise Value (EV) yaitu nilai kapitalisasi market yang dihitung

sebagai nilai kapitalisasi pasar ditambah total kewajiban ditambah

minority interest dan saham preferen dikurangi total nilai pasar dan

ekuivalen kas.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

f. Tobin’s Q yaitu perbandingan antara nilai pasar dari suatu

perusahaan dengan membagi kapitalisasi pasar (market value

equity) dan total hutang (DEBT) dengan total asset (TA). Dalam

penelitian ini nilai perusahaan dihitung menggunakan rasio

Tobin’s Q. Rasio Tobin’s Q dinilai bisa memberikan informasi

paling baik, karena dalam Tobin’s Q memasukan semua unsur

hutang dan modal saham perusahaan (Sukamulja, 2004 dalam

Permanasari, 2010). Tidak hanya saham biasa dan ekuitas

perusahaan saja yang dimasukan, namun seluruh asset

perusahaan Tobin’s Q dihitung dengan cara membagi

kapitalisasi pasar (market value equity) dan total hutang (DEBT)

dengan total asset (TA).

Menurut Munawir (2007:18), hutang adalah semua

kewajiban keungan perusahaan kepada pihak lain yang belum

terpenuji dimana hutang ini merupakan sumber dana atau modal

perusahaan yang berasal dari kreditur. Menurut FASB Statement

of Financial Accounting Concept No.3 (SPAC No. 3) Aktiva

adalah manfaat ekonomis mendatang yang mungkin akan

diperoleh atau dikendalikan oleh kesatuan ekonomi tertentu

sebagai akibat transaksi atau peristiwa yang lalu. Sedangkan

untuk harga saham penutupan (closing price) yaitu harga yang

berbentuk berdasarkan penawaran jual dan permintaan beli

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

saham yang dilakukan oleh anggota bursa efek yang tercatat

pada akhir jam perdagangaan dipasar reguler.

Jumlah saham beredar adalah jumlah saham yang dipegang

oleh investor, termasuk saham yang dimiliki oleh eksekutif

perusahaan dan masyarakat investor umum (Kamus Bisnis).

Sedangkan untuk market Value of Equity yaitu nilai pasar ekuitas

perusahaan menurut penilaian para pelaku pasar. Nilai pasar ekuitas

adalah jumlah ekuitas (saham beredar) dikali dengan harga per

lembar ekuitas. Nilai ini bisa di bawah nominal, sama dengan

nominal atau lebih besar dari nominal. Kapitalisasi pasar dapat

dihitung dengan cara harga saham penutupan dikalikan dengan

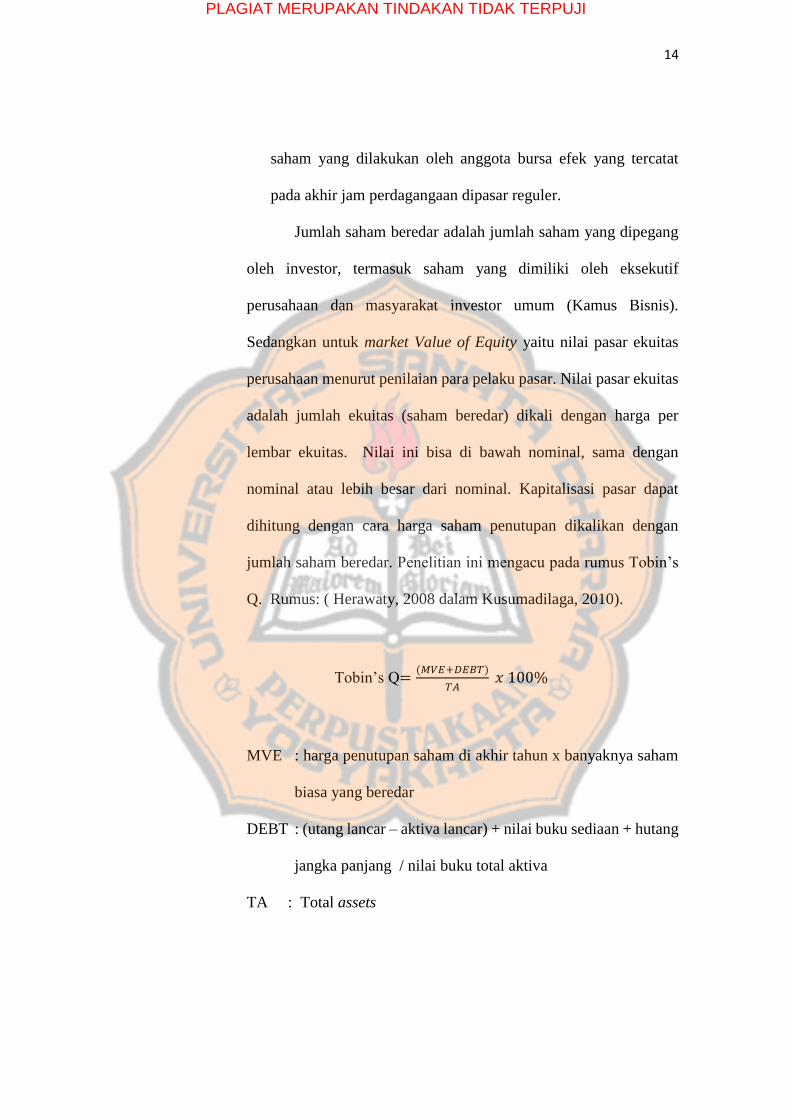

jumlah saham beredar. Penelitian ini mengacu pada rumus Tobin’s

Q. Rumus: ( Herawaty, 2008 dalam Kusumadilaga, 2010).

Tobin’s Q=(𝑀𝑉𝐸+𝐷𝐸𝐵𝑇)

𝑇𝐴 𝑥 100%

MVE : harga penutupan saham di akhir tahun x banyaknya saham

biasa yang beredar

DEBT : (utang lancar – aktiva lancar) + nilai buku sediaan + hutang

jangka panjang / nilai buku total aktiva

TA : Total assets

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

Nilai perusahaan dapat diukur dengan menggunakan Tobin’s

q karena dapat mengetahui kinerja perusahaan melalui potensi

perkembangan harga saham, sehingga menunjukkan suatu performa

manajemen dalam mengelola aktiva perusahaan, dan potensi

pertumbuhan investasi. Tobin’s q merupakan rasio dari nilai pasar

aset perusahaan yang diperoleh dari jumlah saham yang beredar dan

hutang (Sudiyatno dan Puspitasari, 2010). Apabila hasil dari rasio Q

> 1, hal tersebut mengindikasikan bahwa investasi dalam aktiva

menghasilkan laba yang memberikan nilai yang lebih tinggi

daripada pengeluaran investasi yang akan merangsang timbulnya

investasi baru. Namun, jika hasil dari rasio Q < 1, hal tersebut

mengindikasikan investasi dalam aktiva yang tidak menarik

(Herawaty, 2008 dalam Ramadhani, 2012).

Rasio tobin’s Q digunakan untuk mengukur nilai

perusahaan, Apabila perusahaan memiliki nilai lebih besar dari nilai

dasar sebelumnya, maka akan memiliki biaya untuk meningkatkan

kembali, dan laba kemungkinan akan didapatkan. Berdasarkan

pemikiran Tobin, bahwa insentif untuk membuat modal investasi

baru adalah tinggi ketika surat berharga (saham) memberikan

keuntungan di masa depan dapat dijual dengan harga yang lebih

tinggi dari biaya investasinya (Fiakas, 2005). Dengan memiliki nilai

tobin’s yang lebih tinggi maka kinerja perusahaan dinilai baik dilihat

sisi potensi nilai pasar suatu perusahaan tinggi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

Semakin besar nilai Tobin’s Q menunjukkan bahwa

perusahaan memiliki prospek pertumbuhan yang baik. Hal ini dapat

terjadi karena semakin besar nilai pasar aset perusahaan

dibandingkan dengan nilai buku aset perusahaan maka semakin

besar kerelaan investor untuk mengeluarkan pengorbanan yang

lebih untuk memiliki perusahaan tersebut (Sukamulja, 2004 dalam

Permanasari, 2010). Selain itu nilai tobins’Q memberikan wawasan

yang lebih luas terhadap investor. Salah satu pertimbangan investor

ketika akan berinvestasi adalah mengetahui tingkat dari nilai tobin’s

q yang dimiliki perusahaan, apabila perusahaan memiliki nilai

tobin’s yang tinggi maka investor lebih optimis terhadap prospek

perusahaan, maka akan membeli atau berinvestasi keperusahaan

tersebut.

B. Internet Financial Reporting (IFR)

Penggunaan internet untuk penyajian informasi keuangan maupun non

keuangan perusahaan lazim disebut dengan Internet Financial Reporting

(IFR). Ashbaugh et al.(1999) dalam Nadia (2012) menyatakan bahwa IFR

dipandang sebagai alat komunikasi yang efektif kepada pelanggan, investor,

dan pemegang saham. Internet Financial Reporting (IFR) adalah suatu

upaya pencantuman informasi keuangan perusahaan melalui internet atau

website (Lai et al, 1999). Berdasarkan PSAK nomor 1 tahun 2009 dan

Peraturan Bapepam nomor III.1.2; “informasi keuangan ini meliputi laporan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

keuangan tahunan perusahaan secara lengkap, yang terdiri dari Neraca,

Laporan Laba Rugi, Laporan Perubahan Ekuitas, Laporan Arus Kas, serta

Catatan Atas Laporan Keuangan (CALK) yang merupakan ringkasan

kebijakan akuntansi yang signifikan dan informasi penjelasan lainnya”.

Infomasi yang diungkapkan dalam Internet Financial Reporting seharusnya

mencerminkan kondisi perusahaan secara lengkap, menyeluruh dalam

kondisi yang sebenar- benarnya terjadi agar informasi tersebut dapat

bermanfaat bagi investor. Menurut Luciana dan Sasongko (2009),

pengukuran Internet Finacial Reporting (IFR) didasarkan pada IFR Index

yang dikembangkan berdasarkan 4 kriteria yang terdiri atas content,

ketepatan waktu, penggunaan teknologi, dan dukungan pengguna.

a. Isi/Content, dalam kategori ini meliputi komponen informasi keuangan

seperti laporan neraca, rugi laba, arus kas, perubahan posisi keuangan

serta laporan keberlanjutan perusahaan. Informasi keuangan yang

diungkapkan dalam bentuk html memiliki skor yang tinggi dibandingkan

dalam format pdf, karena informasi dalam bentuk html lebih

memudahkan pengguna informasi untuk mengakses informasi keuangan

tersebut menjadi lebih cepat.

b. Ketepat waktuan, ketika website perusahaan dapat menyajikan informasi

yang tepat waktu, maka semakin tinggi indeksnya.

c. Pemanfaatan teknologi, komponen ini terkait dengan pemanfaatan

teknologi yang tidak dapat disediakan oleh media laporan cetak serta

penggunaan media teknologi multimedia, analysis tools (contohnya,

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

Excel’s Pivot Table), fitur-fitur lanjutan (seperti implementasi

“Intelligent Agent” atau XBRL).

d. User Support, indeks website perusahaan semakin tinggi jika perusahaan

mengimplementasikan secara optimal semua sarana dalam website

perusahaan. Media pencarian dan navigasi/search and navigation tools

(seperti FAQ, links to homepage, site map, site search).

Chandra (2008) dalam Hargyantoro (2010) menyebutkan ada beberapa

cara untuk mengidentifikasikan penyajian melalui website, yakni membuat

salinan atau copy laporan keuangan yang telah dicetak dalam format

electronicpaper, mengkonversi laporan dalam bentuk HTML, dan

meningkatkan pencantuman laporan keuangan dalam website agar semakin

mudah diakses oleh pihak eksternal daripada laporan keuangan tercetak.

Venter (2002) dalam Hargyantoro (2010) menyebutkan ada beberapa

format untuk mempresentasikan laporan keuangan melalui internet, yaitu:

(1) Portable Document Format (PDF), merupakan sebuah format file yang

dikembangkan Oleg Adobe. Corporation untuk membuat dokumen-

dokumen yang dibutuhkan untuk mewakili dokumen yang asli. Semua

elemen dalam dokumen asli disimpan sebagai gambaran elektronik.

(2) Hypertext Markup Language (HTML), HTML merupakan standar

yang biasa digunakan untuk mempresentasikan informasi melalui internet.

(3) Graphics Interchange Format (GIF), GIF adalah sebuah format file

berbentuk grafik, dengan meringkas mengenai gambaran informasi tanpa

mengurangi informasi tersebut, yang dapat dibaca oleh kebanyakan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

pengguna. (4) Joint Photographic Expert Group (JPEG), sebuah format

grafik yang digunakan untuk meringkas foto agar mempunyai ukuran yang

dapat digunakan dalam website. (5) Microsoft Excel Spreadsheet, sebuah

aplikasi komputer yang berupa spreadsheet dengan menyimpan,

memperlihatkan dan memanipulasi data yang disusun dalam kolom dan

lajur. (6) Microsoft Word, Ms. Word merupakan aplikasi program komputer

yang paling banyak digunakan dalam IFR. (7) ZIP Files, WinZip adalah

program windows yang mengizinkan para pengguna untuk menyimpan dan

meringkas dokumen informasi segingga mereka dapat menyimpan dan

mendistribusikan informasi tersebut dengan lebih efisien. (8) Macromedia

Flash Software, merupakan standar untuk mengirim informasi dengan

cepat. (9) Real Networks Player Software, format yang menggunakan efek

video. (10) Macromedia Shockwave Software, shockwave merupakan

bagian dari multimedia player.

Menurut Almilia (2009), penerapan Internet Financial Reporting

antara lain adalah pertama penggunaan internet sebagai media penyampaian

laporan keuangan merupakan suatu penghematan bagi perusahaan karena

tidak perlu lagi mencetak laporan keuangan menggunakan kertas. Proses

pendistribusian laporan keuangan kepada pihak yang berkepentingan juga

lebih efisien dan real-time, karena pihak yang ingin melihat laporan

keuangan perusahaan dapat langsung memperolehnya melalui internet.

Kedua, kemudahan dalam mengakses informasi terkini, yang mana setiap

investor dapat mengakses informasi laporan keuangan dengan cepat dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

mudah dimanapun dan kapanpun sesuai dengan keingian investor. Ketiga

menyediakan media komunikasi dua arah antara manajemen perusahaan

dan pengunjung website. Beberapa perusahaan bahkan telah mengizinkan

pengunjung website mereka untuk mendaftar sebagai anggota agar dapat

dikirimkan email tentang berita-berita mengenai hal-hal terbaru tentang

perusahaan.

Pengungkapan sukarela melalui Internet Financial Reporting

diperbolehkan asalkan tidak bertentangan dengan item-item dalam

mandatory disclosure. Pengungkapan disetiap perusahaan berbeda-beda

tergantung pada kebutuhan perusahaan. Menurut Ashbaugh et al. (1999)

mengungkapkan elemen penting Internet Financial Reporting adalah

derajat atau kuantitas pengungkapan. Semakin tinggi tingkat pengungkapan

informasi dan transparansi sebuah perusahaan, semakin besar dampak dari

pengungkapan tersebut terhadap keputusan investor. Rumus untuk

mengukur luas pengungkapan menggunakan angka indeks pengungkapan

yang dipakai oleh Cooke (1992) dalam Wallace (1997), yaitu:

Indeks = n/k

n : jumlah item pengungkapan yang dipenuhi

k : jumlah item pengungkapan seharusnya dipenuhi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

Pengukuran item Internet Financial Reporting mengacu pada

penelitian Nadia (2012), yaitu dengan menggunakan content analysis

dalam mengukur variety dari Internet Financial Reporting. Pendekatan ini

pada dasarnya menggunakan pendekatan dummy, yaitu setiap kategori

Informasi IFR. Apabila item dalam komponen tersebut diungkapkan maka

diberi skor 1, namun apabila tidak diungkapkan maka diberi skor 0.

Selanjutnya, skor dari setiap kategori informasi yang diungkapkan

dijumlahkan untuk memperoleh keseluruhan skor untuk setipa perusahaan.

Total item yang diharapkan diungkapkan oleh perusahaan berjumlah

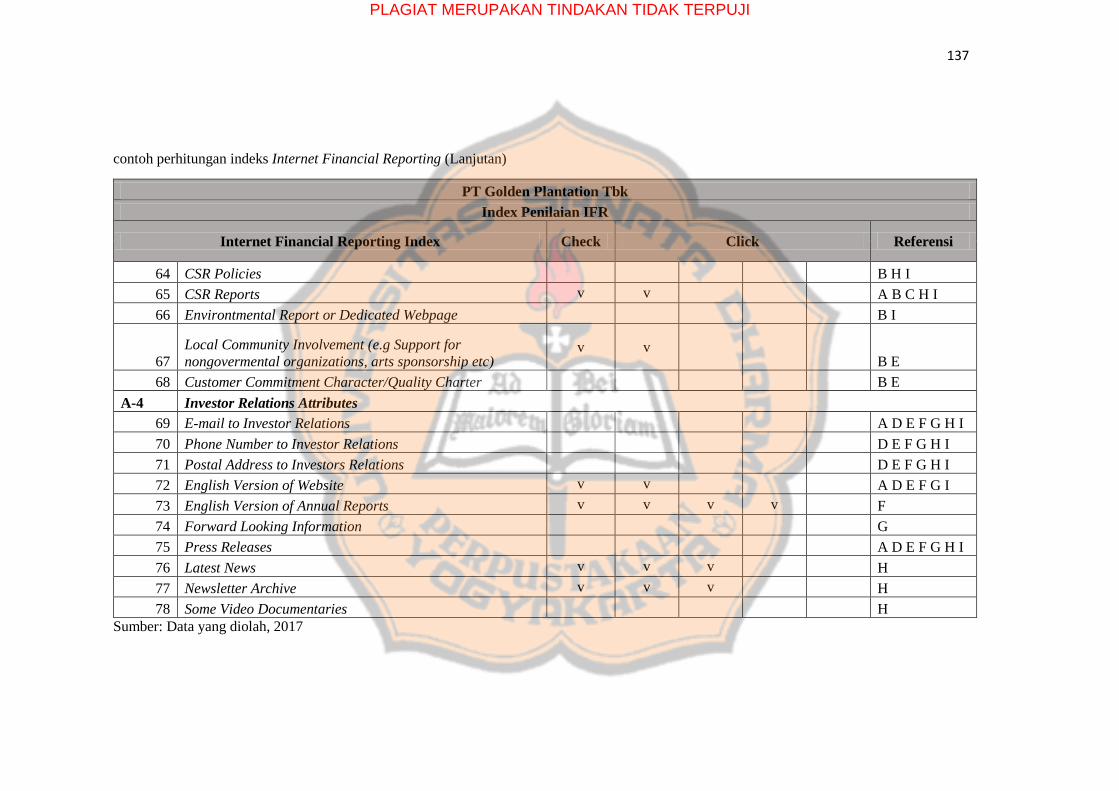

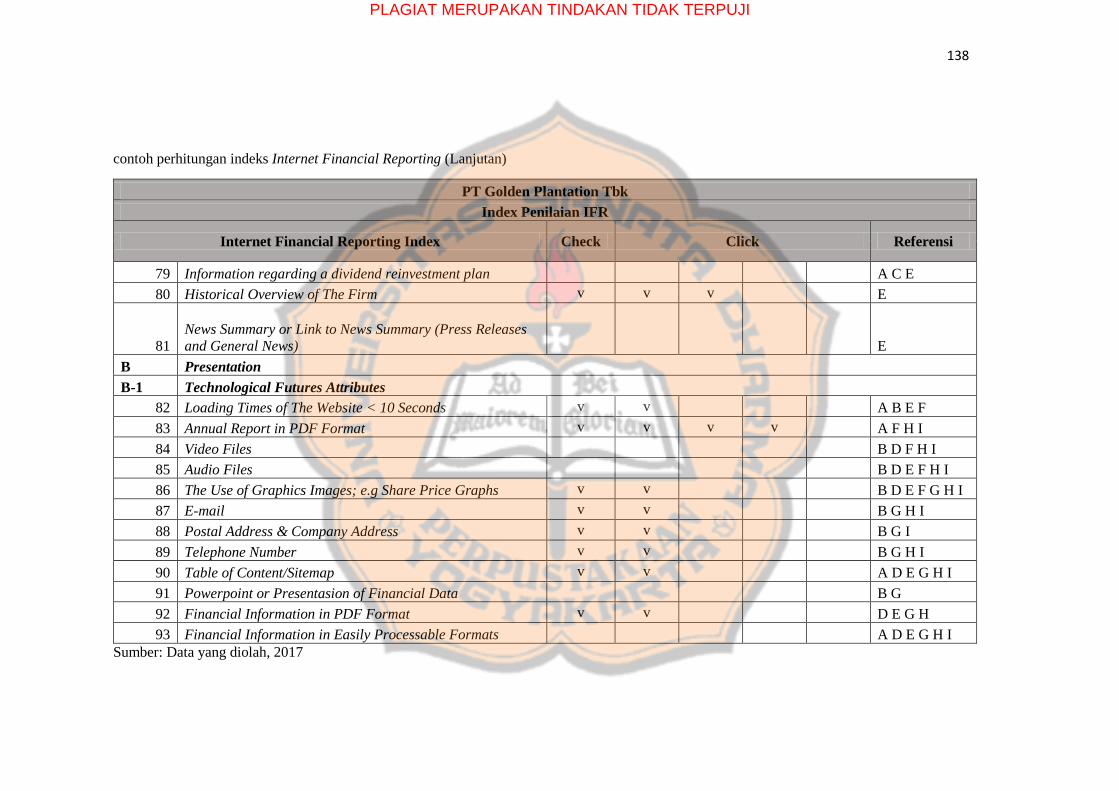

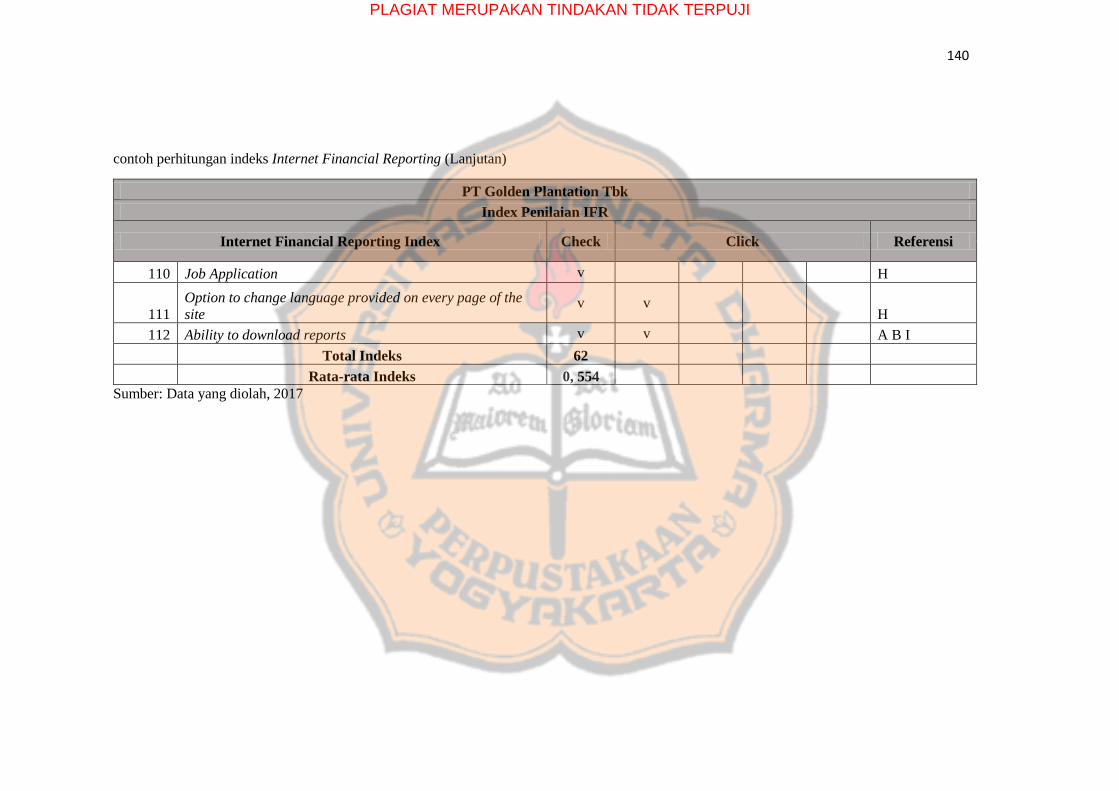

112 item pengungkapan, yang tersebar di 6 tema pengungkapan.

berdasarkan indikator gabungan dari sejumlah jurnal yang digunakan

dalam membuat daftar item (Dunne, 2017; Hussainey, 2010; Desoky,

2009; Abdallah, 2012; Nekhili, 2011; Khan dan Ismail, 2011; Xiao, 2004;

Silva, 2012; Pascareno, 2015). Development index disempurnakan dengan

mengiriskan dan menggabungkan sejumlalh item-item index yang serupa

dari penelitian yang relevan. Berikut adalah development index dari

Internet Financial Reporting (IFR) yang ada didalam website.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

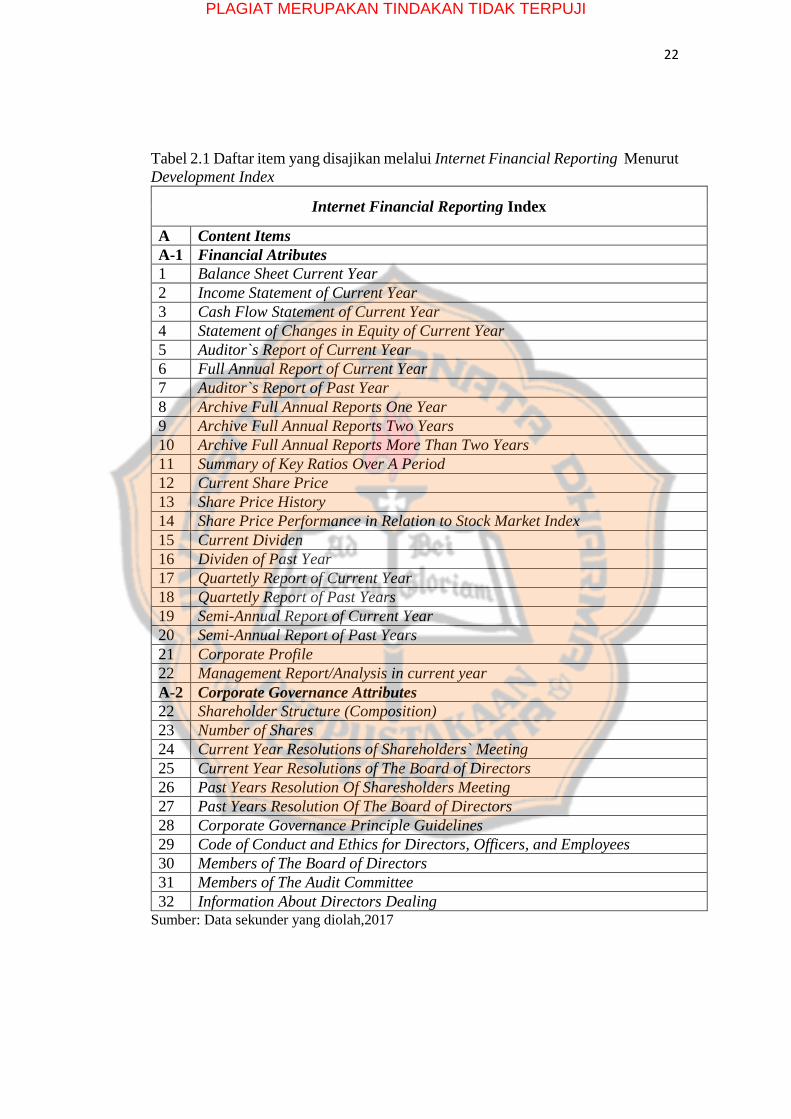

Tabel 2.1 Daftar item yang disajikan melalui Internet Financial Reporting Menurut

Development Index

Internet Financial Reporting Index

A Content Items

A-1 Financial Atributes

1 Balance Sheet Current Year

2 Income Statement of Current Year

3 Cash Flow Statement of Current Year

4 Statement of Changes in Equity of Current Year

5 Auditor`s Report of Current Year

6 Full Annual Report of Current Year

7 Auditor`s Report of Past Year

8 Archive Full Annual Reports One Year

9 Archive Full Annual Reports Two Years

10 Archive Full Annual Reports More Than Two Years

11 Summary of Key Ratios Over A Period

12 Current Share Price

13 Share Price History

14 Share Price Performance in Relation to Stock Market Index

15 Current Dividen

16 Dividen of Past Year

17 Quartetly Report of Current Year

18 Quartetly Report of Past Years

19 Semi-Annual Report of Current Year

20 Semi-Annual Report of Past Years

21 Corporate Profile

22 Management Report/Analysis in current year

A-2 Corporate Governance Attributes

22 Shareholder Structure (Composition)

23 Number of Shares

24 Current Year Resolutions of Shareholders` Meeting

25 Current Year Resolutions of The Board of Directors

26 Past Years Resolution Of Sharesholders Meeting

27 Past Years Resolution Of The Board of Directors

28 Corporate Governance Principle Guidelines

29 Code of Conduct and Ethics for Directors, Officers, and Employees

30 Members of The Board of Directors

31 Members of The Audit Committee

32 Information About Directors Dealing Sumber: Data sekunder yang diolah,2017

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

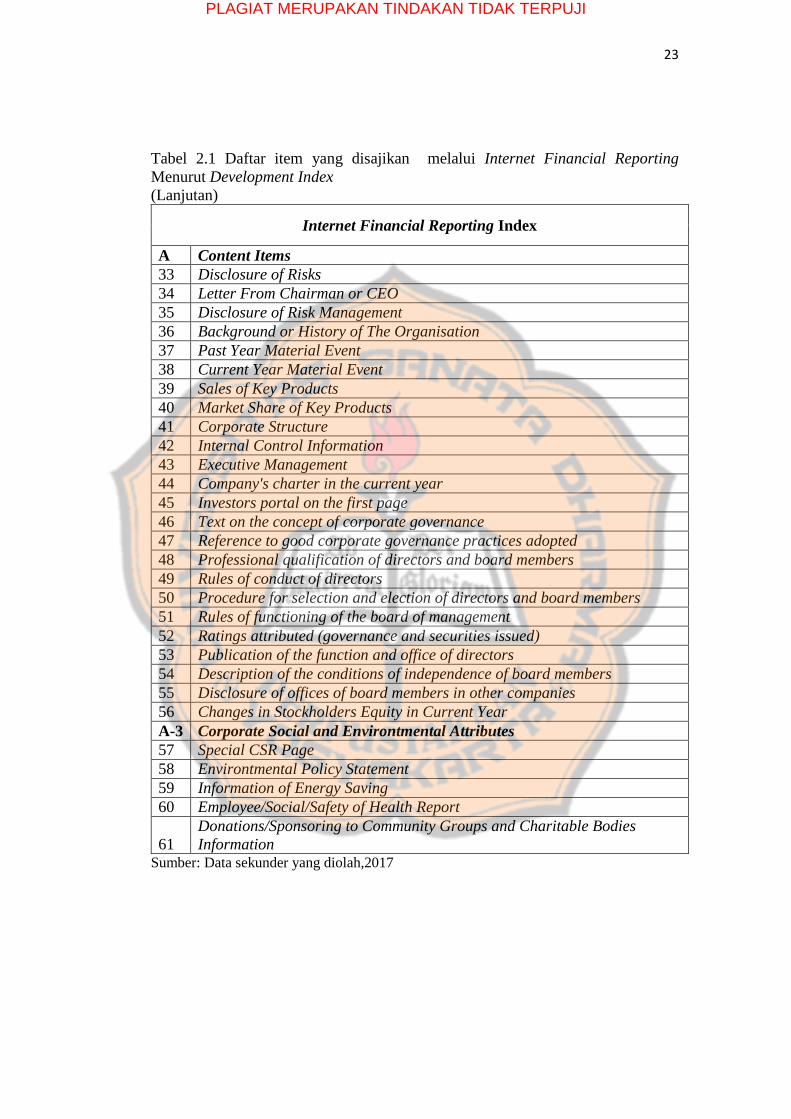

Tabel 2.1 Daftar item yang disajikan melalui Internet Financial Reporting

Menurut Development Index

(Lanjutan)

Internet Financial Reporting Index

A Content Items

33 Disclosure of Risks

34 Letter From Chairman or CEO

35 Disclosure of Risk Management

36 Background or History of The Organisation

37 Past Year Material Event

38 Current Year Material Event

39 Sales of Key Products

40 Market Share of Key Products

41 Corporate Structure

42 Internal Control Information

43 Executive Management

44 Company's charter in the current year

45 Investors portal on the first page

46 Text on the concept of corporate governance

47 Reference to good corporate governance practices adopted

48 Professional qualification of directors and board members

49 Rules of conduct of directors

50 Procedure for selection and election of directors and board members

51 Rules of functioning of the board of management

52 Ratings attributed (governance and securities issued)

53 Publication of the function and office of directors

54 Description of the conditions of independence of board members

55 Disclosure of offices of board members in other companies

56 Changes in Stockholders Equity in Current Year

A-3 Corporate Social and Environtmental Attributes

57 Special CSR Page

58 Environtmental Policy Statement

59 Information of Energy Saving

60 Employee/Social/Safety of Health Report

61

Donations/Sponsoring to Community Groups and Charitable Bodies

Information Sumber: Data sekunder yang diolah,2017

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

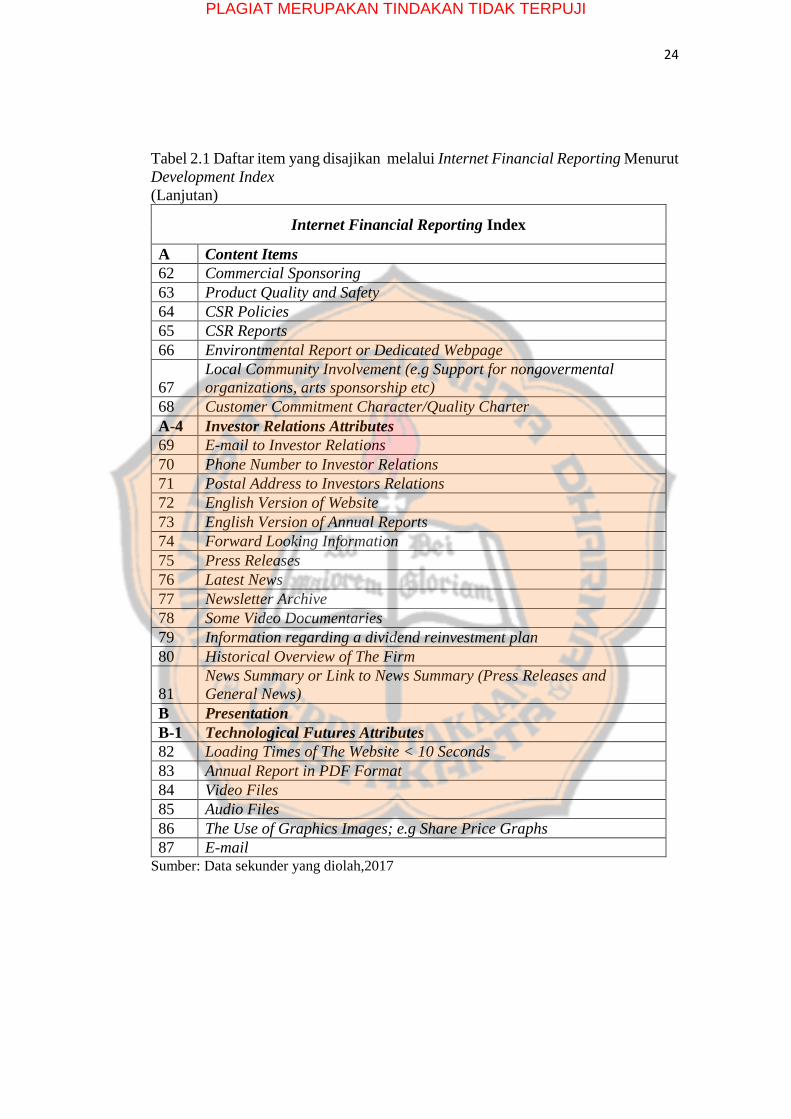

Tabel 2.1 Daftar item yang disajikan melalui Internet Financial Reporting Menurut

Development Index

(Lanjutan)

Internet Financial Reporting Index

A Content Items

62 Commercial Sponsoring

63 Product Quality and Safety

64 CSR Policies

65 CSR Reports

66 Environtmental Report or Dedicated Webpage

67

Local Community Involvement (e.g Support for nongovermental

organizations, arts sponsorship etc)

68 Customer Commitment Character/Quality Charter

A-4 Investor Relations Attributes

69 E-mail to Investor Relations

70 Phone Number to Investor Relations

71 Postal Address to Investors Relations

72 English Version of Website

73 English Version of Annual Reports

74 Forward Looking Information

75 Press Releases

76 Latest News

77 Newsletter Archive

78 Some Video Documentaries

79 Information regarding a dividend reinvestment plan

80 Historical Overview of The Firm

81

News Summary or Link to News Summary (Press Releases and

General News)

B Presentation

B-1 Technological Futures Attributes

82 Loading Times of The Website < 10 Seconds

83 Annual Report in PDF Format

84 Video Files

85 Audio Files

86 The Use of Graphics Images; e.g Share Price Graphs

87 E-mail Sumber: Data sekunder yang diolah,2017

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

Tabel 2.1 Daftar item yang disajikan melalui Internet Financial Reporting

Menurut Development Index

(Lanjutan)

Internet Financial Reporting Index

A Content Items

88 Postal Address & Company Address

89 Telephone Number

90 Table of Content/Sitemap

91 Powerpoint or Presentasion of Financial Data

92 Financial Information in PDF Format

93 Financial Information in Easily Processable Formats

94 Financial Information Hyperlinked

95 News Flashes (moving pictures)

96 Webcast Events

97 Chat Room

B-2 Accesibilty (Conveniance and Usability) Attributes

98 Use of Frame

99 One-Click Link to Investors Relations Page/ Information

100 Pull-Down Menu

101 Click over Menu

102 Next/Previous Buttons to Navigate Sequentialy

103 Internal Search Engine

104 Availability of Help Section

105 Legal Statement

106 Privacy Statement

107 Search facility is available on every page on the site

108 Date When the Site Last Updated

109 Link to homepage

110 Job Application

111 Option to change language provided on every page of the site

112 Ability to download reports Sumber: Data sekunder yang diolah,2017

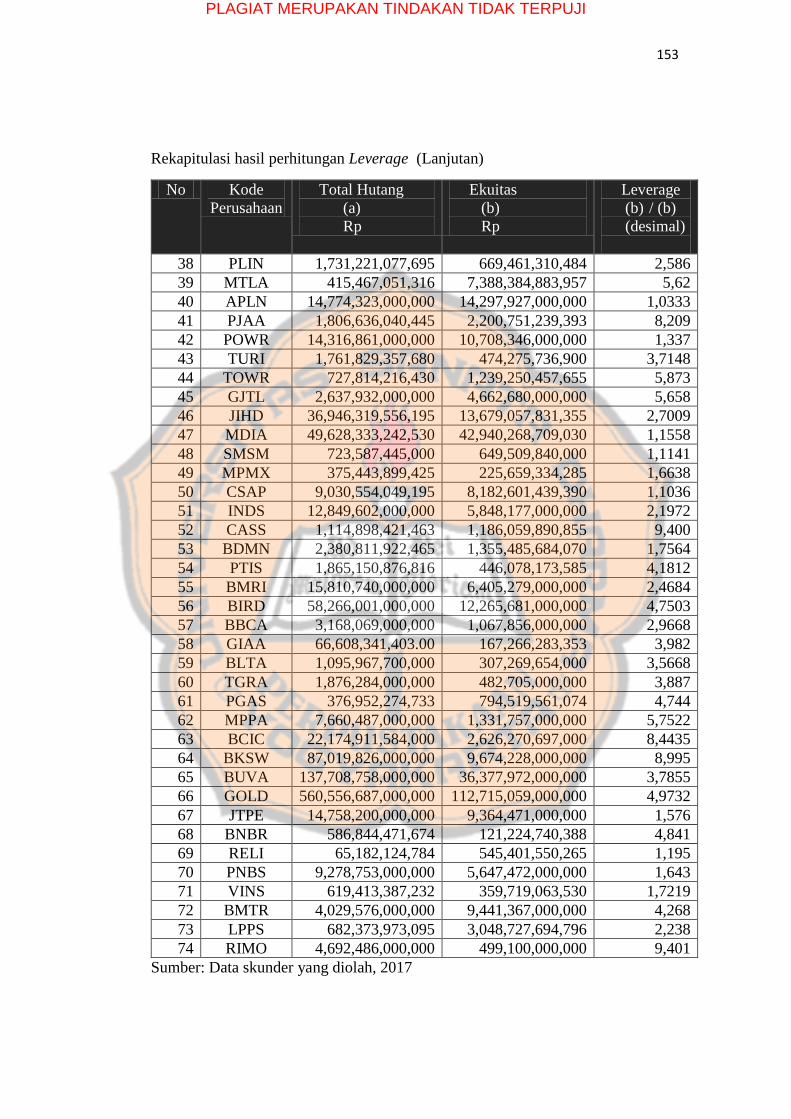

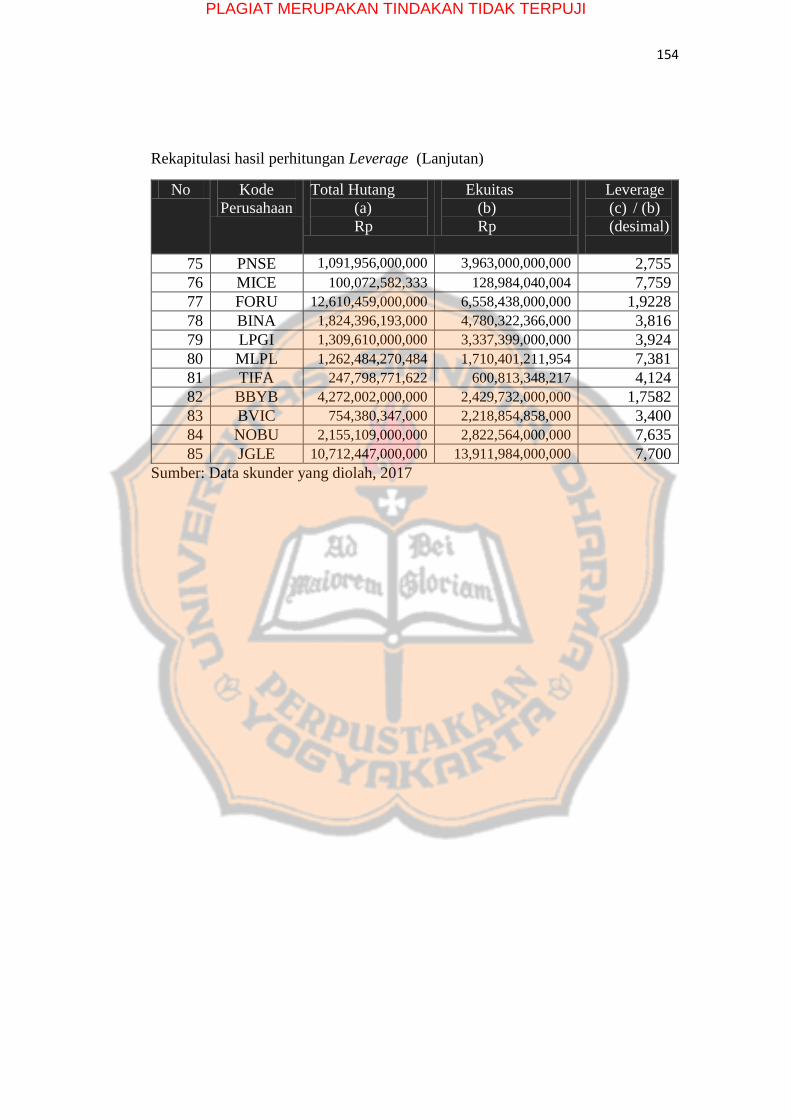

C. Leverage

Leverage merupakan kemampuan perusahaan dalam memenuhi

kewajiban jangka panjangnya (Kusumawardani, 2011). Leverage

merupakan alat yang digunakan untuk mengukur pembiayaan aset

perusahaan yang dibiayai oleh kreditur. Tingkat leverage akan

menunjukkan tingkat penggunaan utang sebagai dana yang digunakan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

perusahaan terhadap ekuitas perusahaan. Perusahaan dengan tingkat

leverage yang tinggi menunjukkan bahwa perusahaan didanai dengan

penggunaan utang yang tinggi.

Pada sebuah perusahaan dikatakan tidak solvabel apabila total hutang

perusahaan lebih tinggi dibandingkan dengan total aset yang dimiliki

perusahaan tersebut. Dengan semakin tingginya rasio leverage maka

menunjukkan semakin besarnya dana yang disediakan oleh kreditur

Roviqotus (2016). Hal ini akan membuat investor berhati-hati untuk

berinvestasi di perusahaan yang rasio leveragenya tinggi karena semakin

tinggi rasio leveragenya semakin tinggi pula resiko investasinya (Copeland

dan Weston, 1992). Maka, akan terjadi hubungan negatif antara leverage

dengan nilai perusahaan dimana tingginya leverage akan membuat investor

berhati-hati dalam menanamkan modal. Tingkat penggunaan hutang dapat

mempengaruhi tingkat pengungkapan informasi yang dimiliki perusahaan.

Pada perusahaan yang tingkat penggunaan hutangnya tinggi akan mendapat

tuntutan untuk menyebarluaskan informasinya sebagai cara untuk penilaian

kinerja untuk para kreditur.

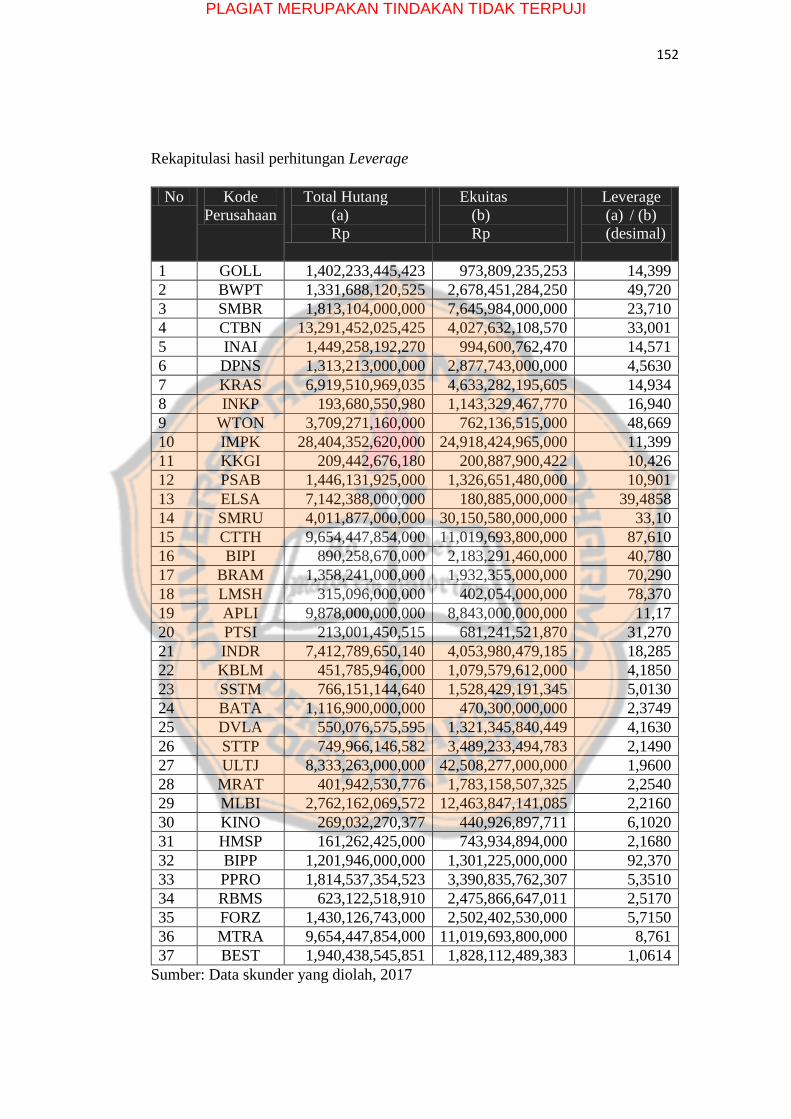

Dalam penelitian ini, indikator yang digunakan untuk mengukur

tingkat leverage adalah Debt To Equity Ratio (DER). Berikut perhitungan

Debt To Equity Ratio menurut Sembiring (2005:11)

DER=Total Hutang

Total Ekuitas

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

Keterangan :

Total Hutang = Hutang Lancar + Hutang Jangka Panjang

Total Ekuitas = Total Modal Saham + Laba Ditahan

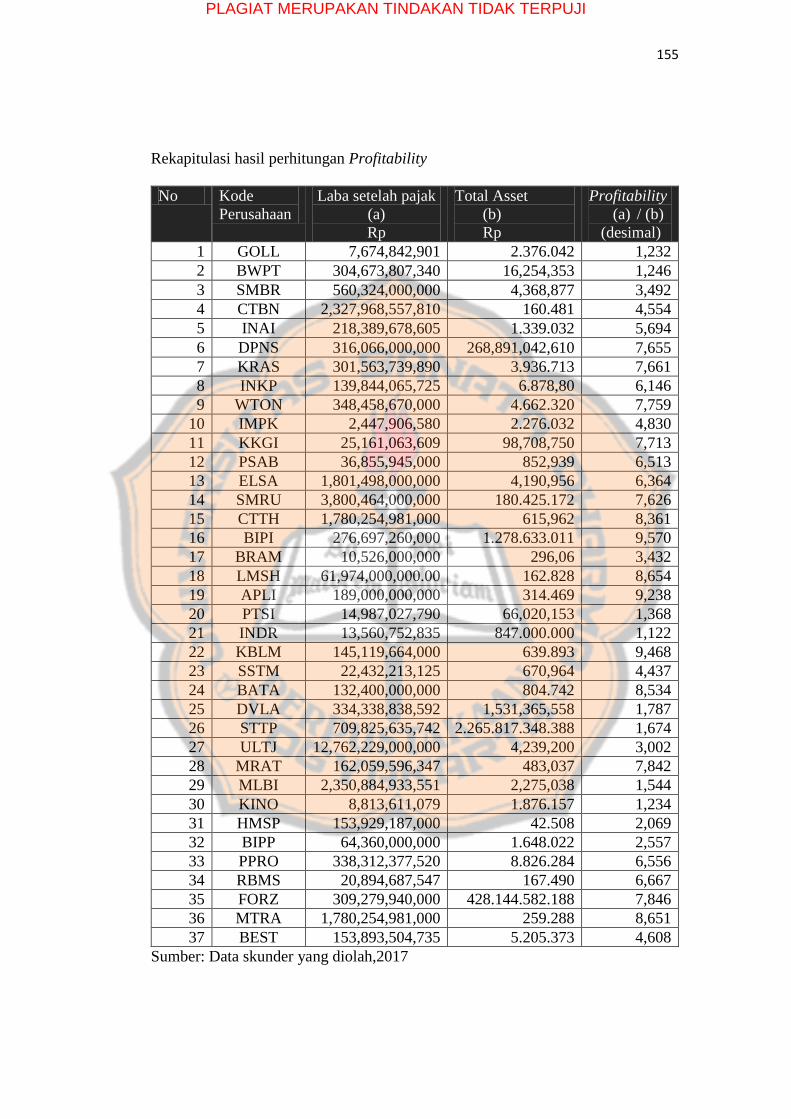

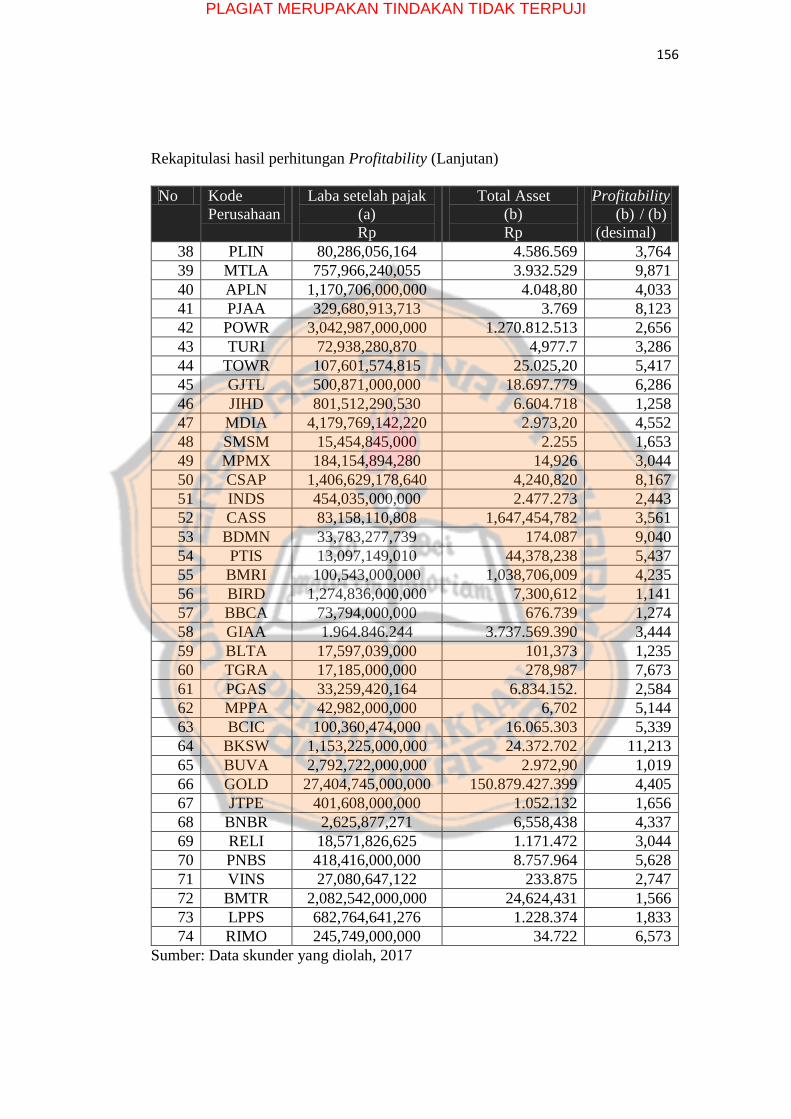

D. Profitability

Menurut Kusumadilaga (2010:24), profitabilitas merupakan

kemampuan perusahaan menghasilkan laba bersih dari aktivitas yang

dilakukan perusahaan pada periode akuntansi. Profitabilitas merupakan

kemampuan perusahaan untuk menghasilkan laba. Susilawati (2012) juga

menjelaskan bahwa profitabilitas menggambarkan kemampuan per .usahaan

mendapatk.an laba melalui semua kemamp .uan dan sumber daya yang ada

seperti kegiat.an penjualan, kas, modal, jumlah kar .ya.wan, jumlah cabang,

dan lain sebagai.nya.

Tingginya pr.ofitabilitas per.usaha.an dapat mempengar.u.hi nilai

per.usahaan dan itu ter.gantung dari bagaimana per.se,psi investor ter.hadap

peningkata.n pr.ofitabilitas per.usahaan. Pr.ofitabilitas mer.u.pakan indikator

yang ser..ing digunakan investor untuk melihat nilai dari sebuah

per.usahaanProfitabilitas perusahaan diukur dengan Return On Asset

(Belkaoui dan Karpik, 1989). Return On asset (ROA) merupakan ukuran

efektifitas perusahaan di dalam menghasilkan keuntungan dengan

memanfaatkan aktiva yang dimilikinya.

Untuk mengukur ROA dengan menggunakan rumus sebagai berikut:

Return On Asset=Laba Bersih setelah Pajak

Total Aset

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

Keterangan :

Laba Bersih setelah Pajak = Penjualan Bersih + Pendaapatan – HPP –

Beban-Beban – Pajak

Total Aset = (Total Aset awal periode + Total Aset akhir periode) / 2

Data total aset dapat ditemukan dalam laporan keuangan perusahaan.

Data laba bersih setelah pajak dapat dilihat dalam laporan laba rugi

perusahaan.

E. Pengaruh Internet Financial Reporting Terhadap Nilai Perusahaan

Penyatuan kepentingan pemegang saham, debtholders, dan

manajemen yang merupakan pihak- pihak yang mempunyai kepentingan

terhadap tujuan perusahaan seperti dalam meningkatkan nilai perusahaan

sering kali mengalami masalah. Teori keagenan menjelaskan bahwa

hubungan antara pemegang saham (shareholders) sebagai prinsipal dan

manajemen sebagai agen. Manajemen merupakan pihak yang dikontrak

oleh pemegang saham, dalam hal ini prisipal akan memberikan wewenang

kepada agen untuk membuat keputusan yang terbaik bagi prinsipal. Akan

tetapi pada kenyataannya penyatuan kepentingan antara prinsipal dan

manajer ini seringkali menimbulkan masalah-masalah (agency problem).

Salah satu masalah yang timbul adalah asimetri informasi. Menurut Almalia

(2008) asimetri informasi merupakan suatu kondisi di mana manajer (agent)

memiliki lebih banyak informasi atas prospek perusahaan dibandingkan

dengan pemegang saham (principal). Asimetri informasi dalam teori

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

keagenan terjadi karena pemilik tidak dapat mengawasi semua kegiatan

manajer. Apa yang dilakukan oleh manajer bisa saja berbeda dengan

keinginan pemilik. Hal ini dapat disebabkan karena manajer memiliki

pilihan lain atau manajer sengaja untuk melalaikan tugas yang diberikan

oleh pemilik (Hendrikson dan Breda, 1991).

Selain itu penyebab terjadinya asimetri informasi ini dalam teori

keagenan menurut Jensen dan Meckling (1976), dijelaskan bahwa terjadi

perbedaan kepentingan antara pihak prinsipal dengan agen seperti prinsipal

menginginkan pengembalian yang sebesar-besarnya dan secepatnya atas

investasi yang mereka tanamkan, salah satunya dicerminkan dengan

kenaikan porsi deviden dari tiap saham yang mereka miliki. Sedangkan

agen menginginkan kepentingannya diakomodir dengan pemberian

kompensasi/bonus/insentif yang memadai dan sebesar-besarnya atas kinerja

yang telah mereka lakukan. Adanya pemisahan antara fungsi pembuat

keputusan (agen) dengan fungsi penanggung risiko (prinsipal)

menimbulkan konflik keagenan. Para pemegang saham sebagai pihak

prinsipal sangat berkepentingan dengan nilai perusahaan, sedangkan

manajer perusahaan sebagai agen memiliki kecenderungan untuk bersikap

oportunis demi kepentingannya sendiri. Menurut Sukanto (2011) dalam

kerangka teori keagenan, terdapat tiga macam hubungan keagenan yaitu 1)

hubungan keagenan antara manajer dengan pemilik (Bonus Plan

Hypothesis), 2) hubungan keagenan antara manajer dengan kreditur (Debt/

Equity Hypothesis), 3) hubungan keagenan antara manajer dengan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

pemerintah (Political Cost Hypothesis). Hal ini ada kecenderungan bagi

manajer untuk melaporkan sesuatu dengan cara-cara tertentu dalam rangka

memaksimalkan utilitas mereka dalam hubungannnya dengan pemilik,

kreditur maupun pemerintah. Menurut teori ini, asimetri informasi antara

manajemen dan pemegang saham yang tinggi akan menyebabkan kebutuhan

informasi oleh pemegang saham sebagai prisipal yang lebih banyak dan dari

sumber dan media yang beragam.

Menurut Nuswandari (2009), perusahaan dapat meningkatkan nilai

perusahaan dengan cara mengurangi asimetri informasi. Oleh karena itu

perusahaan perlu memberikan sinyal kepada pihak luar seperti investor dan

kreditor untuk mengurangi asimetri informasi seperti yang dijelaskan dalam

teori sinyal. Teori sinyal menjelaskan mengapa perusahaan mempunyai

dorongan untuk memberikan informasi laporan keuangan pada pihak

eksternal, dorongan perusahaan untuk memberikan informasi adalah untuk

mengurangi asimetri informasi antara perusahaan dan pihak luar karena

perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek

yang akan datang dibanding pihak luar seperti investor, kreditor (Work et

al., 2000). Kurangnya informasi pihak luar mengenai perusahaan

menyebabkan mereka melindungi diri mereka dengan memberikan harga

yang rendah untuk perusahaan. Teori sinyal mengemukakan tentang

bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada

pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang

sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa

perusahaan tersebut lebih baik daripada perusahaan lain. Menurut Sukanto

(2011) laporan keuangan seharusnya memberikan informasi yang berguna

bagi investor dan kreditor untuk membuat keputusan investasi, kredit dan

keputusan sejenis. Sebagai contoh, laba merupakan bagian dari laporan

keuangan sehingga laba seharusnya juga berguna untuk keputusan kredit.

Laba dapat digunakan untuk menilai prospek perusahaan misalnya, untuk

(a) mengevaluasi performance manajemen, (b) memperkirakan earning

power, (c) memprediksikan laba yang akan datang atau (d) menilai risiko

investasi atau pinjaman pada perusahaan (SFAC no.1, 1978).

Teori sinyal mengasumsikan bahwa suatu organisasi akan berusaha

untuk memberikan sinyal berupa berita baik kepada investor dan

stakeholders lainnya melalui pengungkapan informasi melalui Internet

Financial Reporting (Oliveira et al., 2006). Pengungkapan informasi ini

dilakukan perusahaan melalui Internet Financial Reporting. Praktek

Internet Financial Reporting merupakan media untuk menyampaikan

informasi sebagaimana yang dikehendaki dalam kontrak keagenan.

Ettredge et al., (2001) menyatakan bahwa Internet Financial

Reporting membantu perusahaan dalam menyebarluaskan informasi

mengenai keunggulan-keunggulan perusahaan yang merupakan sinyal

positif perusahaan untuk menarik investor. Menurut Lai et al, (1999)

Internet Financial Reporting (IFR) adalah suatu upaya pencantuman

informasi keuangan perusahaan melalui internet atau website. Menurut

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

Lestari dan Chariri (2007: 1) Internet Financial Reporting merupakan

sarana untuk mengkomunikasikan sinyal positif perusahaan kepada publik,

terutama investor, keunggulan dari penggunaan Internet Financial

Reporting memicu perusahaan untuk mengungkap informasi lebih banyak,

transparan, dan relevan. Adhi (2012) menyatakan bahwa pada saat adanya

indikasi terjadinya asimetri informasi antara perusahaan dengan pihak

eksternal, pihak manajer perusahaan biasanya memberikan sinyal berupa

pengungkapan informasi yang lengkap dan transparan mengenai kondisi

perusahaan kepada investor guna memaksimisasi nilai perusahaan.

Melalui pengungkapan informasi-informasi perusahaan yang dapat

dipercaya, perusahaan dapat mengurangi ketidakpastian mengenai prospek

perusahaan yang akan datang (Nuswandari, 2009). Dengan adanya

informasi yang diungkapan maka manajemen mempunyai harapan bahwa

informasi tersebut dapat meningkatkan nilai perusahaan. Menurut Narsa

(2012), sebuah informasi dapat menjadi pemicu bagi pembuat keputusan

untuk mengevaluasi kembali keputusannya dan kemudian dari hal tersebut

mereka mengambil sebuah tindakan yang dianggap tepat. Ketika

perusahaan menyediakan informasi dan berkomunikasi dengan pasarnya

menggunakan tingkat transparansi yang beragam akan memberi

konsekuensi berupa akumulasi reputasi perusahaan yang secara siginifikan

berkontribusi pada nilai perusahaan di masa sekarang maupun masa depan

perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

Menurut Francis dan Schipper (1999) relevansi nilai diukur melalui

kemampuan informasi laporan keuangan untuk menangkap atau

merangkum informasi yang mempengaruhi nilai saham. (Anam et al.,2011),

mengungkapkan bahwa dengan meningkatkan tingkat pengungkapan akan

menghasilkan penurunan kesalahan penilaian dari harga saham, dengan

demikian, meningkatkan nilai kapitalisasi pasar perusahaan. Semakin tinggi

harga saham semakin tinggi pula nilai perusahaan (Bringham Gapensi,1996).

Oleh karena itu, nilai perusahaan akan tercermin dari harga sahamnya. Nilai

perusahaan yang dibentuk melalui indikator nilai pasar saham sangat

dipengaruhi oleh peluang- peluang investasi. Adanya peluang investasi

dapat memberikan sinyal positif ( signaling theory ) tentang pertumbuhan

perusahaan di masa yang akan datang sehingga dapat meningkatkan nilai

perusahaan.

Penyampaian informasi yang diberikan oleh perusahaan melalui

Internet Financial Reporting, dalam hubungannya dengan pengungkapan

informasi, perusahaan akan mengungkapkan suatu informasi jika

perusahaan tersebut dipandang dapat memberikan manfaat bagi perusahaan.

Menurut Handayani & Amilia (2013) menyatakan bahwa Semakin

berkualitas informasi keuangan yang dilaporkan pada Internet Financial

Reporting (IFR) semakin banyak pula investor yang tertarik untuk

menanamkan modal pada perusahaan.

Dengan demikian dapat dikatakan bahwa semakin tinggi tingkat

pengungkapan informasi di Internet Financial Reporting perusahaan akan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

mempermudah investor dalam memperoleh informasi yang relevan dalam

waktu cepat (Hargyantoro, 2010). Hal ini akan memberikan sinyal positif

bagi investor, sehingga investor dapat menanamkan modalnya

keperusahaan. Semakin banyak modal yang ditanamkan investor akan

menyebabkan nilai perusahaan meningkat pula. Melalui pengungkapan

informasi yang dilakukan perusahaan, maka akan berdampak pada naiknya

harga saham perusahaan. Karena pengungkapan informasi melalui Internet

Financial Reporting ini digunakan sebagai sinyal dari perusahaan untuk

menarik investasi atau melakukan perdagangan saham dari investor dan

kreditor. Apabila perusahaan mengungkapkan lebih banyak item-item

informasi melalui Internet Financial Reporting, maka perusahaan sudah

memanfaatkan teknologi secara baik dalam penyebaran informasi kepada

pihak luar terutama bagi pemegang saham, investor dan kreditor.

F. Penelitian Terdahulu

Penelitian-penelitian sebelumnya mengenai pengaruh pengungkapan

terhadap nilai perusahaan telah dilakukan oleh Afifurrahman dan Hapsoro

(2008) yang mengemukakan bahwa pengungkapan sukarela yang tidak

melalui website berpengaruh positif terhadap nilai perusahaan. Akan tetapi

pada penelitian lain yang dilakukan oleh Fajar (2009) ditemukan bahwa

pengungkapan melalui Internet Financial Reporting tidak berpengaruh

terhadap nilai perusahaan. Sedangkan penelitian-penelitian sebelumnya

mengenai pengaruh pengungkapan melalui website terhadap nilai

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

perusahaan sudah pernah dilakukan oleh Tedjo (2012) yang berpendapat

bahwa pengungkapan melalui website memiliki pengaruh positif terhadap

nilai perusahaan.

Penelitian yang dilakukan oleh Pertiwi (2012) dari temuan riset ini,

dapat ditarik kesimpulan bahwa IFR mempengaruhi nilai perusahaan.

Perusahaan yang menerapkan Internet Financial Reporting memiliki nilai

perusahaan lebih besar dibandingkan dengan perusahaan yang tidak

menerapkan Internet Financial Reporting.

Tingkat pengungkapan informasi website (TPIW) dan lingkup

pelaporan internet (LPI) juga menunjukkan pengaruh positif terhadap nilai

perusahaan. Dengan demikian dua elemen penting Internet Financial

Reporting yaitu semakin tinggi tingkat pengungkapan informasi website dan

lingkup pelaporan internet terbukti dapat meningkatkan nilai perusahaan.

Ukuran perusahaan berpengaruh negatif dan signifikan terhadap nilai

perusahaan sedangkan profitabilitas perusahaan berpengaruh positif dan

signifikan terhadap nilai perusahaan.

Lang dan Lundholm (2000) menyatakan bahwa perusahaan dengan

tingkat pengungkapan yang tinggi mengalami kenaikan harga pada saat

IPO. Healy et al. (1993) menemukan bahwa perluasan pengungkapan

mengarahkan investor untuk memperbaiki penilaian dari saham perusahaan,

meningkatkan likuiditas saham, dan menciptakan ketertarikan dari para

analis dan institusi lain terhadap saham perusahaan. Berbagai hasil tersebut

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

mengindikasikan bahwa perluasan pengungkapan mengurangi kesalahan

penilaian dari harga saham perusahaan dan memperbaiki nilai perusahaan.

Gelb dan Zarowin (2002) menguji hubungan antara pengungkapan

sukarela dan harga saham. Mereka menemukan bahwa semakin luas

pengungkapan berhubungan dengan harga sahama yang lebih informative

mengenai penerimaan di masa depan.

Gordon et al.(2010), melakukan suatu penelitian di Amerika Serikat

mengenai relevansi nilai dari pengungkapan keamanan informasi. Temuan

mereka menyediakan bukti kuat bahwa item keamanan informasi yang

diungkapkan secara sukarela berhubungan secara positif dengan nilai pasar

dari perusahaan.

Penelitian oleh Marlenne dan Durrell (2010), Penelitian ini menguji

hubungan antara kualitas environmental voluntary disclosure dan nilai

perusahaan dengan mengeksplorasi hubungan antara komponen nilai

perusahaan ( biaya ekuitas dan arus kas masa depan yang diharapkan ) dan

kualitas pengungkapan lingkungan. Hasil penelitian adalah adanya

hubungan positif antara kualitas pengungkapan sukarela dengan nilai

perusahaan melalui arus kas perusahaan dan komponen biaya modal.

Lodhia et al.(2004) mempunyai kesimpulan bahwa walaupun di

Australia pelaporan perusahaan melalui internet sedang berkembang tapi

perusahaan- perusahaan tersebut tidak secara maksimal menggunakan internet

untuk mengungkapkan informasi keuangan pada pemegang saham.

Kemudian, Fisher et. al., (2004), mencoba meneliti konsekuensi

penerapan Internet Financial Reporting terhadap profesi audit. Melalui

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

kuesioner yang ditujukan pada auditor menunjukkan bahwa para auditor

menaruh perhatian pada isi, konteks dan penyajian dalam penyajian laporan

berbasis Web. Spanos (2006) mencoba mengevaluasi praktek Internet

Financial Reporting di Yunani. Spanos berkesimpulan bahwa website belum

dimanfaatkan secara maksimal untuk mendistribusikan informasi bagi investor.

Spanos (2006), mencoba mengevaluasi praktek Internet Financial

Reporting di Yunani. Spanos berkesimpulan bahwa website belum

dimanfaatkan secara maksimal untuk mendistribusikan informasi bagi investor.

Almilia (2009), melakukan penelitian tentang komparasi indeks

Internet Financial Reporting pada website perusahaan go public di

indonesia dengan menggunakan sampel kelompok perusahaan LQ-45.

Kelompok perusahan yang dikomparasikan adalah perbankan, LQ-45 serta

Non Bank. Dari hasil penelitian menunjukkan bahwa banyak perusahaan

yang belum memanfaatkan secara optimal sarana yang disediakan dalam

website. Dari 343 perusahaan, hanya 213 perusahaan yang memiliki website

dengan kualitas pengungkapan yang bervariasi. Namun pada industri

perbankan, rata-rata indeks yang dimiliki lebih tinggi dibandingkan

kelompok sampel lainnya.

(Dyczkowska 2014), menemukan bahwa hanya beberapa

perusahaan yang melakukan pengungkapan keuangannya dimana hanya

sejumlah kecil perusahaan yang merasakan manfaat website perusahaan

sebagai saluran komunikasi penting dengan investor mereka. Hampir

sepertiga dari sampel penelitian tidak menganggap bahwa Internet

Financial Reporting membangun kepercayaan di antara pemilik saham.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

Penelitian yang dilakukan Ayuningtias dan Kurnia (2013)

menemukan bahwa profitabilitas berpengaruh positif signifikan terhadap

nilai perusahaan.

Penelitian yang dilakukan oleh Naceur dan Goaied (2002)

menyatakan bahwa profitabilitas berpengaruh positif signifikan terhadap

nilai perusahaan.

Penelitian yang dilakukan Kouki dan Said (2012) menemukan

bahwa leverage berpengaruh positif terhadap nilai perusahaan sedangkan

Sujoko dan Soebiantoro (2007) menemukan bahwa leverage berpengaruh

negatif dan signifikan terhadap nilai perusahaan.

Begitu pula dengan penelitian yang dilakukan oleh Hermuningsih

(2013) yang menyatakan bahwa leverage berpengaruh positif dan signifikan

terhadap nilai perusahaan.

G. Pengembangan Hipotesis dan Kerangka pemikiran

Teori keagenan menjelaskan bahwa prinsipal dan agen sering tejadi

asimetri informasi. Asimetri informasi menyebabkan kebutuhan informasi

oleh pemegang saham sebagai prisipal yang lebih banyak dan dari sumber

dan media yang beragam. Menurut Nuswandari (2009) Perusahaan dapat

meningkatkan nilai perusahaan dengan cara mengurangi asimetri informasi.

Oleh karena itu perusahaan perlu memberikan sinyal kepada pihak luar

seperti investor dan kreditor untuk mengurangi asimetri informasi seperti

yang dijelaskan dalam teori sinyal. Penelitian yang dilakukan bertujuan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

untuk meneliti pengaruh antara masing-masing variabel, yaitu nilai

perusahaan dan Internet Financial Reporting. Internet Financial Reporting

ini memiliki pengaruh terhadap nilai perusahaan, dimana semakin tinggi

jumlah item yang diungkapkan didalam website sebagai media

pengungkapan laporan keuangan maka nilai perusahaan akan meningkat.

Sedangkan nilai perusahaan diukur dengan mengunakan nilai tobin’s.

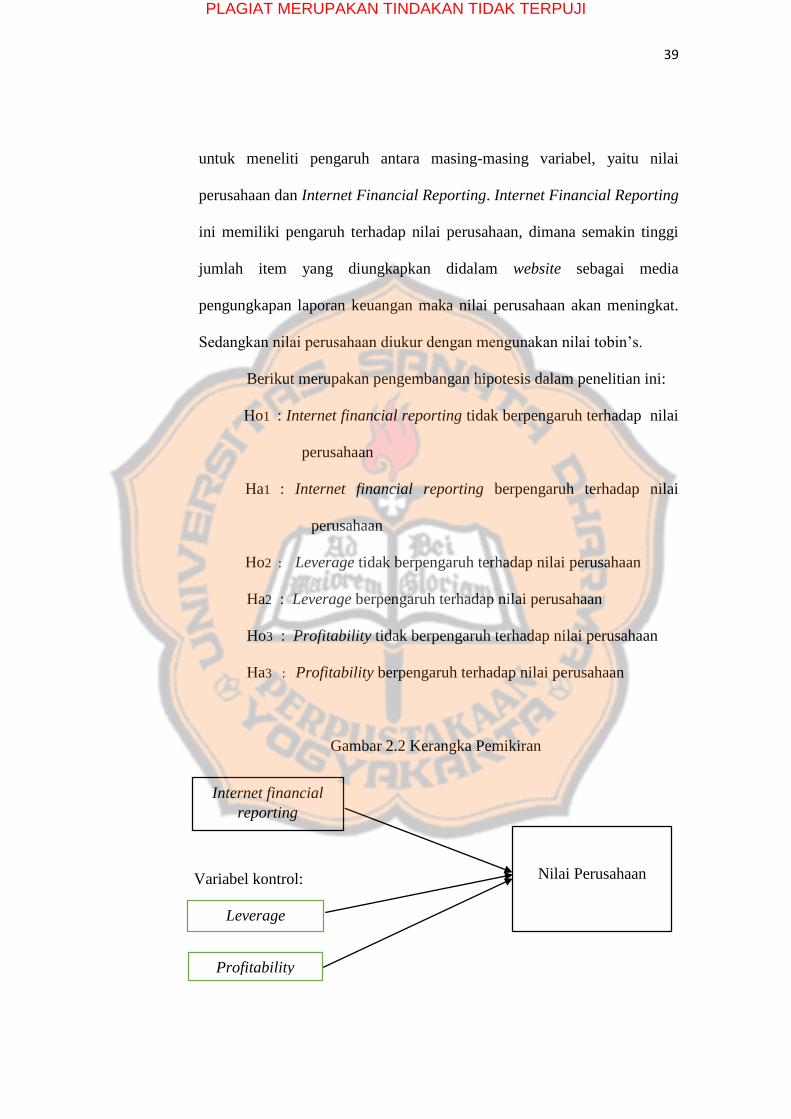

Berikut merupakan pengembangan hipotesis dalam penelitian ini:

Ho1 : Internet financial reporting tidak berpengaruh terhadap nilai

perusahaan

Ha1 : Internet financial reporting berpengaruh terhadap nilai

perusahaan

Ho2 : Leverage tidak berpengaruh terhadap nilai perusahaan

Ha2 : Leverage berpengaruh terhadap nilai perusahaan

Ho3 : Profitability tidak berpengaruh terhadap nilai perusahaan

Ha3 : Profitability berpengaruh terhadap nilai perusahaan

Gambar 2.2 Kerangka Pemikiran

Variabel kontrol:

Internet financial

reporting

Nilai Perusahaan

Leverage

Profitability

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi empiris. Studi empiris

dilakukan dengan menggunakan data skunder yang diperoleh dari hasil

observasi.

B. Subjek dan Objek Penelitian

Subjek penelitian adalah semua perusahaan go public yang listing di

situs resmi PT Bursa Efek Indonesia (www.idx.id) per 31 Agustus tahun

2017 dan yang memiliki website. Objek penelitian adalah jumlah item yang

diungkapkan didalam website perusahaan.

C. Populasi Sasaran dan Sampel

Populasi dari penelitian ini adalah seluruh perusahaan yang terdaftar

di Bursa Efek Indonesia pada periode 2016. Dalam penelitian ini, sampel

ditentukan dengan menggunakan metode proportionate stratified random

sampling.

Berikut kriteria perusahaan yang dijadikan sampel dalam penelitian ini

adalah:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia per 31 Agustus

tahun 2017.

2. Perusahaan yang menerbitkan laporan keuangan per 31 Desember

selama periode penelitian 2016.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

3. Perusahaan yang tidak memiliki website atau dengan website yang tidak

dapat diakses.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh peneliti adalah

teknik dokumentasi. teknik dokumentasi digunakan untuk memperoleh

rekapitulasi laporan keuangan perusahaan selama periode 2016. Studi

pustaka digunakan untuk mengumpulkan data sebagai landasan teori serta