hubungan antara internet financial reporting index dengan rasio ...

12

HUBUNGAN ANTARA INTERNET FINANCIAL REPORTING INDEX DENGAN RASIO KEUANGAN DI BANK UMUM PERSERO DAN BANK SWASTA NASIONAL VITA TRIJAYANTI FAKULTAS EKONOMI UNIVERSITAS GUNADARMA ABSTRAK Penerapan Teknologi Informasi (TI) yang sangat pesat dewasa ini memberikan banyak kemudahan pada berbagai aspek kegiatan keuangan, Teknologi Informasi dapat memenuhi kebutuhan informasi dunia keuangan dengan sangat cepat, tepat waktu, relevan dan akurat. Di Negara-negara maju perusahaan menggunakan World Wide Web (WWW) homepage sebagai platfoms untuk menyampaikan informasi dan laporan. Diseluruh dunia telah semakin pesat digunakan internet sebagai mekanisme komunikasi kewibsite mereka yang mana telah menetapkan sebagai elemen penting pada perusahaan. Perusahaan menyediakan informasi diwebsite bisa mendapatkan keuntungan dari penghematan dalam biaya percetakan dan distribusi sementara mereka bisa perluas pengungkapannya. Laporan keuangan internet atau Internet Financial Reporting (IFR) adalah pengungkapan hanya sebagian laporan keuangan menggunakan rendahnya tingkat teknologi yang set pelaporannya menggunakan Web seperti multimedia dan alat-alat analisis. Kajian ini adalah untuk mengukur kualitas internet keuangan pelaporan perusahaan dibursa efek Kata Kunci : Teknologi, Informasi, Akuntansi PENDAHULUAN Perkembangan Teknologi Informasi (TI) yang sangat pesat mengakibatkan perubahan yang signifikan diberbagai bidang. Semua pihak berlomba-lomba untuk menyesuaikan diri dengan perkembangan Teknologi Informasi tersebut. Salah satu hal yang dilakukan oleh hampir semua perusahaan atau organisasi adalah mengubah system dalam perusahaan atau organisasi tersebut dari sistem manual menjadi sistem komputerisasi. Sistem dalam perusahaanatau organisasi yang paling banyak dipengaruhi oleh perubahan kearah sistem yang terkomputerisasi ini adalah sistem pemrosesan data terutama data transaksi atau data keuangan. Sistem pencatatan transaksi dan pelaporan keuangan serta semua data yang berhubungan dengan itu disimpan dan diproses secara elektronik. Penerapan Teknologi Informasi (TI) yang sangat pesat dewasa ini memberikan banyak kemudahan pada berbagai aspek kegiatan keuangan, Teknologi Informasi dapat memenuhi kebutuhan informasi dunia keuangan dengan sangat cepat, tepat waktu, relevan dan akurat. Penerapan Teknologi Informasi bagi lembaga keuangan mempunyai

Transcript of hubungan antara internet financial reporting index dengan rasio ...

HUBUNGAN ANTARA INTERNET FINANCIAL REPORTING INDEX DENGAN RASIO KEUANGAN DI

BANK UMUM PERSERO DAN BANK SWASTA NASIONAL

VITA TRIJAYANTI FAKULTAS EKONOMI UNIVERSITAS GUNADARMA

ABSTRAK

Penerapan Teknologi Informasi (TI) yang sangat pesat dewasa ini memberikan banyak kemudahan pada berbagai aspek kegiatan keuangan, Teknologi Informasi dapat memenuhi kebutuhan informasi dunia keuangan dengan sangat cepat, tepat waktu, relevan dan akurat.

Di Negara-negara maju perusahaan menggunakan World Wide Web (WWW) homepage sebagai platfoms untuk menyampaikan informasi dan laporan. Diseluruh dunia telah semakin pesat digunakan internet sebagai mekanisme komunikasi kewibsite mereka yang mana telah menetapkan sebagai elemen penting pada perusahaan. Perusahaan menyediakan informasi diwebsite bisa mendapatkan keuntungan dari penghematan dalam biaya percetakan dan distribusi sementara mereka bisa perluas pengungkapannya.

Laporan keuangan internet atau Internet Financial Reporting (IFR) adalah pengungkapan hanya sebagian laporan keuangan menggunakan rendahnya tingkat teknologi yang set pelaporannya menggunakan Web seperti multimedia dan alat-alat analisis. Kajian ini adalah untuk mengukur kualitas internet keuangan pelaporan perusahaan dibursa efek

Kata Kunci : Teknologi, Informasi, Akuntansi PENDAHULUAN

Perkembangan Teknologi Informasi (TI) yang sangat pesat mengakibatkan perubahan yang signifikan diberbagai bidang. Semua pihak berlomba-lomba untuk menyesuaikan diri dengan perkembangan Teknologi Informasi tersebut. Salah satu hal yang dilakukan oleh hampir semua perusahaan atau organisasi adalah mengubah system dalam perusahaan atau organisasi tersebut dari sistem manual menjadi sistem komputerisasi.

Sistem dalam perusahaanatau organisasi yang paling banyak dipengaruhi oleh perubahan kearah sistem yang terkomputerisasi ini adalah sistem pemrosesan data terutama data transaksi atau data keuangan. Sistem pencatatan transaksi dan pelaporan keuangan serta semua data yang berhubungan dengan itu disimpan dan diproses secara elektronik.

Penerapan Teknologi Informasi (TI) yang sangat pesat dewasa ini memberikan banyak kemudahan pada berbagai aspek kegiatan keuangan, Teknologi Informasi dapat memenuhi kebutuhan informasi dunia keuangan dengan sangat cepat, tepat waktu, relevan dan akurat. Penerapan Teknologi Informasi bagi lembaga keuangan mempunyai

peran penting dan dapat menjadi pusat strategi bisnis untuk memperoleh keuanggulan bersaing.

Beberapa tahun penggunaan internet dalam mengembangkan Negara-negara yang telah berkembang pada kecepatan yang luar biasa dari awal sampai ke titik dimana beberapa perusahaan tidak memiliki sambungan atau kehadiran jaringan internet semakin dianggap komprehensif untuk investor.

Di Negara-negara maju perusahaan menggunakan World Wide Web (WWW) homepage sebagai platfoms untuk menyampaikan informasi dan laporan. Diseluruh dunia telah semakin pesat digunakan internet sebagai mekanisme komunikasi kewibsite mereka yang mana telah menetapkan sebagai elemen penting pada perusahaan. Perusahaan menyediakan informasi diwebsite bisa mendapatkan keuntungan dari penghematan dalam biaya percetakan dan distribusi sementara mereka bisa perluas pengungkapannya. Kemampuan media dalam menangani pelaporan yang sangat berkembang dengan baik sesuai dengan penggunaan dalam akuntansi untuk peningkatan pengungkapan berbagai informasi.

Laporan keuangan internet atau Internet Financial Reporting (IFR) adalah pengungkapan hanya sebagian laporan keuangan menggunakan rendahnya tingkat teknologi yang set pelaporannya menggunakan Web seperti multimedia dan alat-alat analisis. Kajian ini adalah untuk mengukur kualitas internet keuangan pelaporan perusahaan dibursa efek Analisis penggunaan format PDF dan HTML

Hasil dari 22 bank go public yang terdapat situs web yang terdiri dari Bank Umum swasta yang menyajikan 2 kelas format PDF dan HTML, peneliti menyajikan penelitian yang diungkapkan sebagai berikut :

Penggunaan informasi keuangan dengan format

Jenis Informasi PDF % HTML % Lengkap Full set 6 27.2% 6 27.2%

Sebagian atau Ringkasan 4 18.1% - - Yang Terbaru 3 13.6% 3 13.6%

Total 13 59% 9 41%

Informasi keuangan dalam format PDF sebesar 59% dan yang menggunakan HTML sebesar 41%. 27.2% dari keseluruhan komprehensif mengatur perusahaan mempresentasikan laporan keuangan dalam format PDF, dalam menggunakan PDF intensif ketika memberikan pengungkapan penuh karena biaya kurang dari HTML, PDF menyediakan document tapi memerlukan Acrobat Reader untuk melihat laporan keuangan. Bank dalam ringkasan atau pernyataan keuangan menggunakan HTML ketika laporan keuangan informasi pada situs web, walaupun HTML lebih mudah, dapat dibuka secara langsung, lebih banyak digunakan secara Internasional namun format PDF menyediakan lebih banyak halaman dan lebih maju daripada HTML. 4.1 Laporan Keuangan Internet

Hasil dari skor index Laporan keuangan internet atau Internet Financial Reporting ( IFR ) merupakan

evaluasi laporan keuangan web dari 22 bank yang tercantum pada situs web :

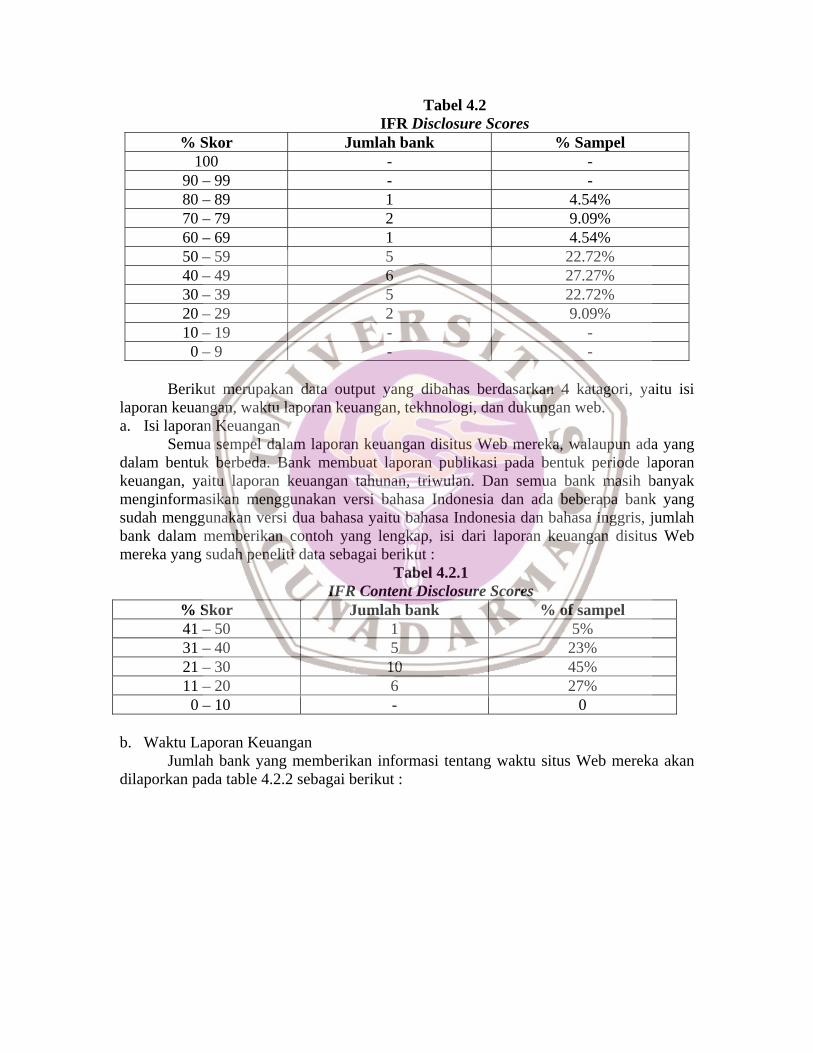

Tabel 4.2 IFR Disclosure Scores

% Skor Jumlah bank % Sampel 100 - -

90 – 99 - - 80 – 89 1 4.54% 70 – 79 2 9.09% 60 – 69 1 4.54% 50 – 59 5 22.72% 40 – 49 6 27.27% 30 – 39 5 22.72% 20 – 29 2 9.09% 10 – 19 - - 0 – 9 - -

Berikut merupakan data output yang dibahas berdasarkan 4 katagori, yaitu isi

laporan keuangan, waktu laporan keuangan, tekhnologi, dan dukungan web. a. Isi laporan Keuangan

Semua sempel dalam laporan keuangan disitus Web mereka, walaupun ada yang dalam bentuk berbeda. Bank membuat laporan publikasi pada bentuk periode laporan keuangan, yaitu laporan keuangan tahunan, triwulan. Dan semua bank masih banyak menginformasikan menggunakan versi bahasa Indonesia dan ada beberapa bank yang sudah menggunakan versi dua bahasa yaitu bahasa Indonesia dan bahasa inggris, jumlah bank dalam memberikan contoh yang lengkap, isi dari laporan keuangan disitus Web mereka yang sudah peneliti data sebagai berikut :

Tabel 4.2.1 IFR Content Disclosure Scores

% Skor Jumlah bank % of sampel 41 – 50 1 5% 31 – 40 5 23% 21 – 30 10 45% 11 – 20 6 27% 0 – 10 - 0

b. Waktu Laporan Keuangan

Jumlah bank yang memberikan informasi tentang waktu situs Web mereka akan dilaporkan pada table 4.2.2 sebagai berikut :

Tabel 4.2.2 Disclosure of timely informasi

Aktualitas Jumlah bank Press releases 20 90%

Unaudeted Latest Quarterly Resulth

21 95%

Stock Quote 10 45% Vision Statement

Existence 20 90% Disclaimer 0 0%

Charts 8 36%

Yang paling muncul dalam pengungkapan pada website lembaga keuangan adalah hasil laporan keuangan triwulan, siaren pers, dan pernyataan visi yang diungkapkan dalam 90% - 95% dari situs web. Hanya dokumen yang dapat ditambahkan kesitus web tanpa perubahaan atau format subjek, yang sangat tepat dalam aktualis adalah katagori pernyataan visi. Sebagian besar bank contoh sempel diungkapkan dengan pernyataan deskriptif tentang ramalan masa depan keuntungan atau kecendrungan untuk bank kinerja.

c. Teknologi

Seringkali bank dalam contoh yang diberikan laporan tahunan mereka dalam format pdf , itu tidak mengherankan bahwa sebagian besar bank memungkinkan pengguna untuk mendwnload pdf file, sehingga mereka dapat memperoleh informasi keuangan dari bank tanpa hasilnya menunjukkan bahwa langsung kotak e-mail dan yang cukup umum sekitar 72% dari bank dalam sempel memungkinkan pengguna mengirim e-mail ke bank, 3 (13%) bank yang menggunakan presentasi slide untuk mempresentasikan pertemuan tahunan atau profil perusahaan. Presentasi dari rapat tahunan atau analisis konferensi,yang umumnya tidak tersedia disampel perusahaan website. Dari beberapa kasus (1 atau 5%) bank dalam contoh perusahaan menawarkan pilihan melalui presentasi yang dilakukan dengan pidato pada rapat umum tahunan atau alamat dari analisa konferensi. Meskipun laporan digital dari investor dengan menyediakan data base untuk mendownload file yang dapat digunakan sebagai masukan dalam komputer berbasis analisis biaya yang sangat rendah, sangat mengherankan karena hanya 1 atau 5% dari data perbankan dalam memberikan contoh analisis pengguna untuk membuat sendiri analisis keuangan mungkin sebuah untuk memberikan informasi lebih lanjut dari dapat ditemukan pada kertas yang masih tradisional berbasis pelaporan.

Tabel 4.2.3

Technologi provided on bank website Tekhnology Jumlah bank (%)

Download plug-in on spot 1 0% Online feedback 16 72%

Presentation slides 3 13% Multimedia technology 1 4%

Analysis tools 1 4% Advanced features 0 0

Meskipun Advanced features tersebut muncul dan manfaat yang cukup jelas seperti

persingkat waktu pelaksanaan dan mengurangi kesalahan, tidak ada bank-bank yang menggunakan sempel ini yang akan digunakan untuk membuat situs web mereka.

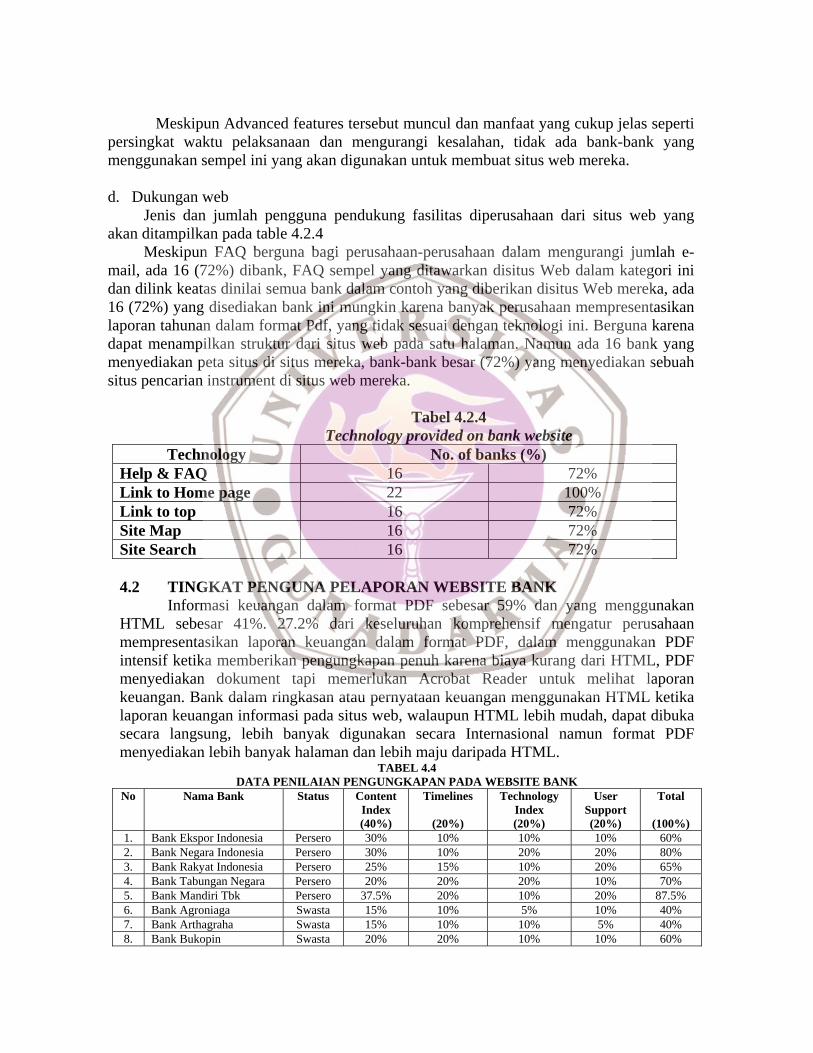

d. Dukungan web

Jenis dan jumlah pengguna pendukung fasilitas diperusahaan dari situs web yang akan ditampilkan pada table 4.2.4

Meskipun FAQ berguna bagi perusahaan-perusahaan dalam mengurangi jumlah e-mail, ada 16 (72%) dibank, FAQ sempel yang ditawarkan disitus Web dalam kategori ini dan dilink keatas dinilai semua bank dalam contoh yang diberikan disitus Web mereka, ada 16 (72%) yang disediakan bank ini mungkin karena banyak perusahaan mempresentasikan laporan tahunan dalam format Pdf, yang tidak sesuai dengan teknologi ini. Berguna karena dapat menampilkan struktur dari situs web pada satu halaman. Namun ada 16 bank yang menyediakan peta situs di situs mereka, bank-bank besar (72%) yang menyediakan sebuah situs pencarian instrument di situs web mereka.

Tabel 4.2.4

Technology provided on bank website Technology No. of banks (%)

Help & FAQ 16 72% Link to Home page 22 100% Link to top 16 72% Site Map 16 72% Site Search 16 72% 4.2 TINGKAT PENGUNA PELAPORAN WEBSITE BANK

Informasi keuangan dalam format PDF sebesar 59% dan yang menggunakan HTML sebesar 41%. 27.2% dari keseluruhan komprehensif mengatur perusahaan mempresentasikan laporan keuangan dalam format PDF, dalam menggunakan PDF intensif ketika memberikan pengungkapan penuh karena biaya kurang dari HTML, PDF menyediakan dokument tapi memerlukan Acrobat Reader untuk melihat laporan keuangan. Bank dalam ringkasan atau pernyataan keuangan menggunakan HTML ketika laporan keuangan informasi pada situs web, walaupun HTML lebih mudah, dapat dibuka secara langsung, lebih banyak digunakan secara Internasional namun format PDF menyediakan lebih banyak halaman dan lebih maju daripada HTML.

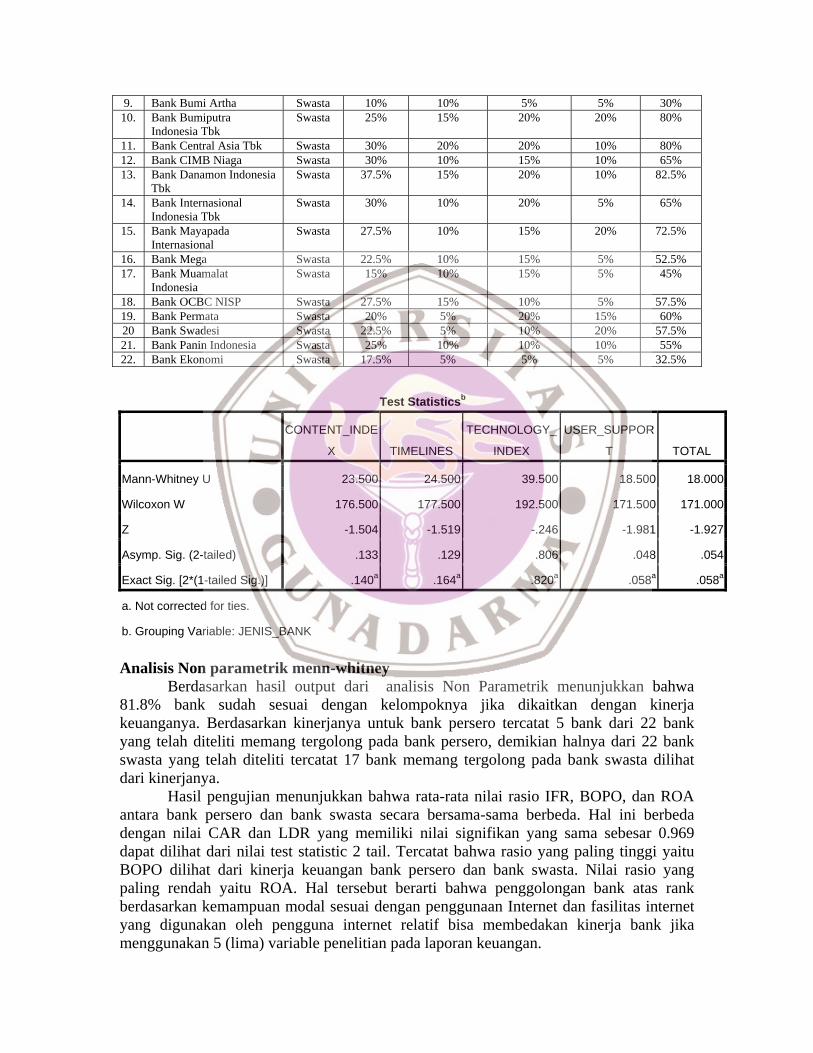

TABEL 4.4 DATA PENILAIAN PENGUNGKAPAN PADA WEBSITE BANK

No Nama Bank Status Content Index (40%)

Timelines

(20%)

Technology Index (20%)

User Support (20%)

Total

(100%) 1. Bank Ekspor Indonesia Persero 30% 10% 10% 10% 60% 2. Bank Negara Indonesia Persero 30% 10% 20% 20% 80% 3. Bank Rakyat Indonesia Persero 25% 15% 10% 20% 65% 4. Bank Tabungan Negara Persero 20% 20% 20% 10% 70% 5. Bank Mandiri Tbk Persero 37.5% 20% 10% 20% 87.5% 6. Bank Agroniaga Swasta 15% 10% 5% 10% 40% 7. Bank Arthagraha Swasta 15% 10% 10% 5% 40% 8. Bank Bukopin Swasta 20% 20% 10% 10% 60%

9. Bank Bumi Artha Swasta 10% 10% 5% 5% 30% 10. Bank Bumiputra

Indonesia Tbk Swasta 25% 15% 20% 20% 80%

11. Bank Central Asia Tbk Swasta 30% 20% 20% 10% 80% 12. Bank CIMB Niaga Swasta 30% 10% 15% 10% 65% 13. Bank Danamon Indonesia

Tbk Swasta 37.5% 15% 20% 10% 82.5%

14. Bank Internasional Indonesia Tbk

Swasta 30% 10% 20% 5% 65%

15. Bank Mayapada Internasional

Swasta 27.5% 10% 15% 20% 72.5%

16. Bank Mega Swasta 22.5% 10% 15% 5% 52.5% 17. Bank Muamalat

Indonesia Swasta 15% 10% 15% 5% 45%

18. Bank OCBC NISP Swasta 27.5% 15% 10% 5% 57.5% 19. Bank Permata Swasta 20% 5% 20% 15% 60% 20 Bank Swadesi Swasta 22.5% 5% 10% 20% 57.5% 21. Bank Panin Indonesia Swasta 25% 10% 10% 10% 55% 22. Bank Ekonomi Swasta 17.5% 5% 5% 5% 32.5%

Test Statisticsb

CONTENT_INDE

X TIMELINES

TECHNOLOGY_

INDEX

USER_SUPPOR

T TOTAL

Mann-Whitney U 23.500 24.500 39.500 18.500 18.000

Wilcoxon W 176.500 177.500 192.500 171.500 171.000

Z -1.504 -1.519 -.246 -1.981 -1.927

Asymp. Sig. (2-tailed) .133 .129 .806 .048 .054

Exact Sig. [2*(1-tailed Sig.)] .140a .164a .820a .058a .058a

a. Not corrected for ties.

b. Grouping Variable: JENIS_BANK Analisis Non parametrik menn-whitney

Berdasarkan hasil output dari analisis Non Parametrik menunjukkan bahwa 81.8% bank sudah sesuai dengan kelompoknya jika dikaitkan dengan kinerja keuanganya. Berdasarkan kinerjanya untuk bank persero tercatat 5 bank dari 22 bank yang telah diteliti memang tergolong pada bank persero, demikian halnya dari 22 bank swasta yang telah diteliti tercatat 17 bank memang tergolong pada bank swasta dilihat dari kinerjanya.

Hasil pengujian menunjukkan bahwa rata-rata nilai rasio IFR, BOPO, dan ROA antara bank persero dan bank swasta secara bersama-sama berbeda. Hal ini berbeda dengan nilai CAR dan LDR yang memiliki nilai signifikan yang sama sebesar 0.969 dapat dilihat dari nilai test statistic 2 tail. Tercatat bahwa rasio yang paling tinggi yaitu BOPO dilihat dari kinerja keuangan bank persero dan bank swasta. Nilai rasio yang paling rendah yaitu ROA. Hal tersebut berarti bahwa penggolongan bank atas rank berdasarkan kemampuan modal sesuai dengan penggunaan Internet dan fasilitas internet yang digunakan oleh pengguna internet relatif bisa membedakan kinerja bank jika menggunakan 5 (lima) variable penelitian pada laporan keuangan.

Kesimpulan Khusus Berdasarkan analisis data dan pembahasan masalah pada bab sebelumnya,

penulis dapat mengambil kesimpulan mengenai : 1. IFR adalah perkembangan fenomena banyak perusahaan diseluruh dunia mereka

menerbitkan informasi tentang keuangan perusahaan. Informasi keuangan yang disediakan di web termasuk comprehensive set laporan keuangan termasuk catatan kaki dari laporan keuangan atau mungkin termasuk ringkasan laporan keuangan dari ekstrak atau pernyataan seperti itu dengan menempatkan informasi keuangan perusahaan pada website, pengguna dapat mencari, menyaring, mengambil, mendownload, dan bahkan mencari informasi dengan biaya yang rendah secara tepat waktu. Internet juga dapat meningkatkan ketersediaan informasi keuangan dalam perusahaan sendiri misalnya banyak dari proses yang terjadi di tempat-tempat yang jauh otomatis menjadi perusahaan yang luas informasi sistem.

2. Berdasarkan tingkat penggunaan format pdf dan html menunjukkan bahwa laporan keuangan lebih dominan menggunakan format pdf ditunjukkan dari penelitian dari bank persero dan bank swasta yang lebih banyak menggunakan pdf dibandingkan html. Karena pembuat laporan keuangan bank bisa menbuat dalam satu file pdf dan hasil laporannya terlihat seperti aslinya, dengan biaya yang rendah ini memungkinkan bank untuk menjaga keaslian data dari pengguna data yang akan mendownload laporan keuangan. Dan pada analisis 2 independent sample menunjukkan pada komponen IFR technology index ada perbedaan antara bank persero dan bank swasta hal ini bahwa tingkat teknologi informasi kedua bank berbeda.

3. Berdasarkan hasil analisis dengan mengggunakan metode menn-whitney samples t test menunjukkan bahwa kinerja bank persero dan bank swasta antara IFR, CAR dan LDR cenderung sama. Hal ini menunjukkan bahwa ketiga variable tersebtu cenderung stabil dan tidak dipengaruhi oleh besarnya modal yang dimiliki bank dengan laporan keuangan internet dengan tingkat format dan fitur-fitur internet. Sementara itu hasil analisis juga menunjukkan bahwa kinerja bank persero dilihat dari LDR dan BOPO cenderung lebih baik dibandingkan bank Swasta.

Kesimpulan Umum

Pengelompokkan bank menurut Internet Financial Reporting ternyata menunjukkan pengaruh tingkat laporan keuangan pada format pdf dan html sangat dipengaruhi oleh tingkat kinerja keuangan. Apakan bank tersebut mempunyai tingkat Website yang sudah baik maupun tidak. Dari analisis menunjukkan bahwa bank persero lebih baik tingkat penggunaan laporan keuangan website dibandingkan bank swasta karena dilihat dari tingkat biaya yang digunakan bank persero lebih stabil dibandingkan bank swasta.

bank menunjukkan hanya untuk LDR dan BOPO sedangkan IFR, CAR dan ROA tidak menunjukkan perbedaan yang signifikan. Hasil ini berarti bahwa bank dengan fokus tertentu dengan modal diatas 100 miliar menunjukkan likuiditas yang diukur LDR dan efisiensi lebih tinggi dibandingkan dengan bank dengan kegiatan usaha terbatas. Sedangkan IFR, CAR, ROA menunjukkan perbedaan yang tidak signifikan walaupun secara deskriptif bank mempunyai

presentasi tingkat laporan keuangan website, kecukupan modal, serta ROA yang relatife lebih rendah dibandingkan dengan bank swasta.

Saran 1. Dengan adanya Internet Financial Reporting diharapkan arah ke depan perbankan

Indonesia menjadi lebih kondusif dengan tingkat teknologi yang lebih maju dengan memberikan informasi yang baik di Website bank tersebut agar para pengguna bank bisa lebih mengetahui informasi apa saja yang diberikan pada nasabah agar kondisi bank lebih maju, dan besarnya tingkat laporan keuangan publikasi yang baik agar bisa dilihat bagi pengguna data keuangan.

2. Fitur-fitur atau fasilitas layanan perbangkan di Internet harus bisa lebih menarik agar para nasabah lebih merasa puas dalam menggunakan website tersebut, oleh karma itu perlu ditingkatkan informasi keuangannya pada website bank tersebut.

3. Rasio – rasio yang digunakan dalam pengukuran kinerja pada dasarnya tidak terbatas pada rasio Internet Financial Reporting (IFR), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Rasio Biaya Operasional (BOPO) ataupun raio Return On Asset (ROA) tetapi masih banyak cara lain dalam melakukan pengukuran kinerja bank agar meningkatkan laporan keuangan berbasis IT.

DAFTAR PUSTAKA Slamat Dahlan, “Manajemen Lembaga Keuangan”, Bank Indonesia, Jakarta, 2004. Agus Sugiarto, “Mengapa Modal Minimum Bank Harus Rp 100 Miliar”, Bank Indonesia,

Jakarta, 2004. Anonim, “Data Perbankan Indonesia Tahun 2006”, Direktorat Perizinan dan Informasi

Perbankan, Bank Indonesia, Jakarta, 2006. Kasmir, “Manajemen Perbankan”, Ed-1, PT Raja Grafindo Persada, Jakarta, 2003. Lukman Dendawijaya, “Manajemen Perbankan”, Ghalia Indonesia, Jakarta, 2003. Ari Suparno, “Analisis Kinerja Keuangan Bank Fokus dan Bank Tebatas dalam Kerangka Arsitektur Pebankan Indonesia (API)”, Universitas Gunadarma, Jakarta, 2006. Andrikopoulos, Andreas and Nickolaos Diakidis, 2007, Financial Reporting Practices on

the Internet: The Case of Companies Listed in the Cyprus Stock Exchange, Published Working Paper //http:www.ssrn.com

Wagenhofer, Alfred., 2003, Economic Consequences of Internet Financial Reporting, Schmalenbach Business Review, Vol 55 October 2003.

www.bi.go.id www.google.com

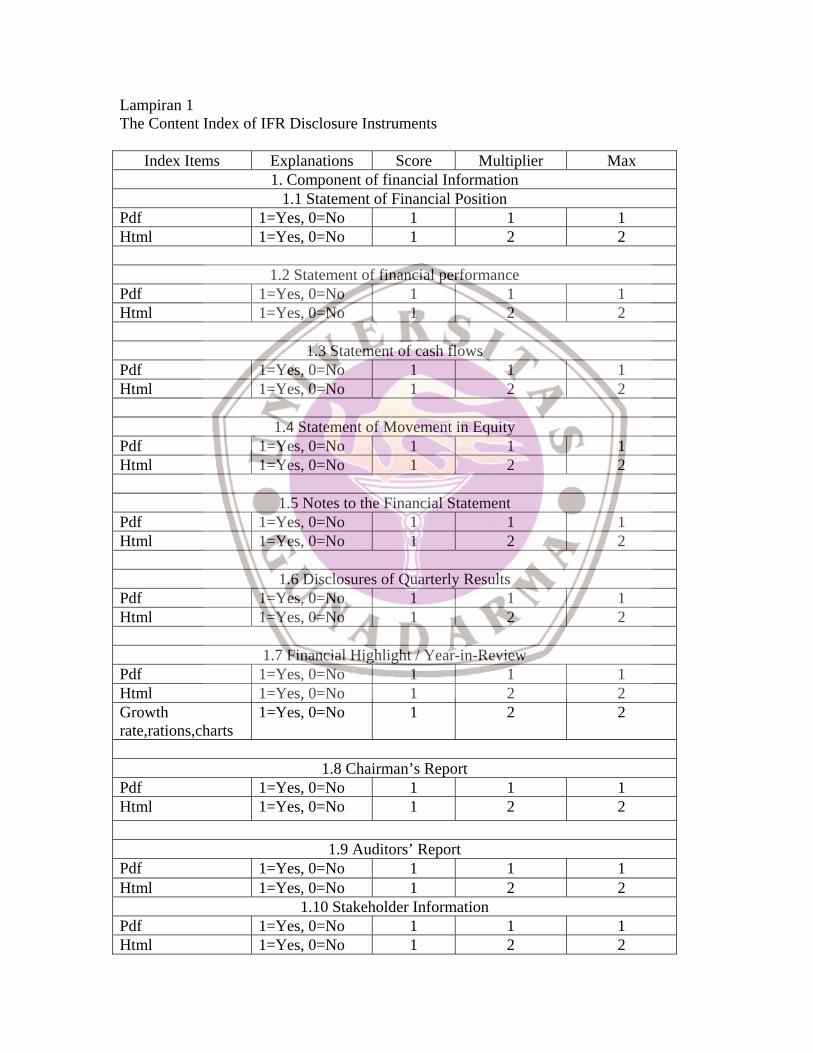

Lampiran 1 The Content Index of IFR Disclosure Instruments

Index Items Explanations Score Multiplier Max 1. Component of financial Information

1.1 Statement of Financial Position Pdf 1=Yes, 0=No 1 1 1 Html 1=Yes, 0=No 1 2 2

1.2 Statement of financial performance Pdf 1=Yes, 0=No 1 1 1 Html 1=Yes, 0=No 1 2 2

1.3 Statement of cash flows Pdf 1=Yes, 0=No 1 1 1 Html 1=Yes, 0=No 1 2 2

1.4 Statement of Movement in Equity Pdf 1=Yes, 0=No 1 1 1 Html 1=Yes, 0=No 1 2 2

1.5 Notes to the Financial Statement Pdf 1=Yes, 0=No 1 1 1 Html 1=Yes, 0=No 1 2 2

1.6 Disclosures of Quarterly Results Pdf 1=Yes, 0=No 1 1 1 Html 1=Yes, 0=No 1 2 2

1.7 Financial Highlight / Year-in-Review Pdf 1=Yes, 0=No 1 1 1 Html 1=Yes, 0=No 1 2 2 Growth rate,rations,charts

1=Yes, 0=No 1 2 2

1.8 Chairman’s Report

Pdf 1=Yes, 0=No 1 1 1 Html 1=Yes, 0=No 1 2 2

1.9 Auditors’ Report

Pdf 1=Yes, 0=No 1 1 1 Html 1=Yes, 0=No 1 2 2

1.10 Stakeholder Information Pdf 1=Yes, 0=No 1 1 1 Html 1=Yes, 0=No 1 2 2

1.11 Corporate Information

Pdf 1=Yes, 0=No 1 1 1 Html 1=Yes, 0=No 1 2 2

1.12 Social Responsibility Pdf 1=Yes, 0=No 1 1 1 Html 1=Yes, 0=No 1 2 2

2. Number of years / quarters Shown Annual Report 1=Yes, 0=No 1 0.5 2 Quarterly Report 1=Yes, 0=No 1 0.5 2

3. Past Information ( HTML Only ) Annual Report 1=Yes, 0=No 1 1 1 Quarterly Report 1=Yes, 0=No 1 1 1 Graph of Share Price

1=Yes, 0=No 1 2 2

4. Language

English 1=Yes, 0=No 1 2 2 Other than English or Indonesia 1=Yes, 0=No 1 1 1

5. Address ( HTML only )

Company Address 1=yes, 0=No 1 1 1 Lampiran 2 The Timeliness Index of IFR Disclosure Instruments

Index Items Explanations Score Multiplier Max 1. Press Releases

Existence 1=Yes,0=No 1 2 2 Number of days since last updates news

See note 1 1 1 3 Note 1 : Press Release

2. Unaudited Latest Quarterly Result (3=updated on the date of investigation)

Existence 1=Yes,0=No 1 2 2 2= 1 week or less before the date of investigation

With proper disclaimer

1=Yes,0=No 1 1 1 1=2 weeks or less before the

date of investigation

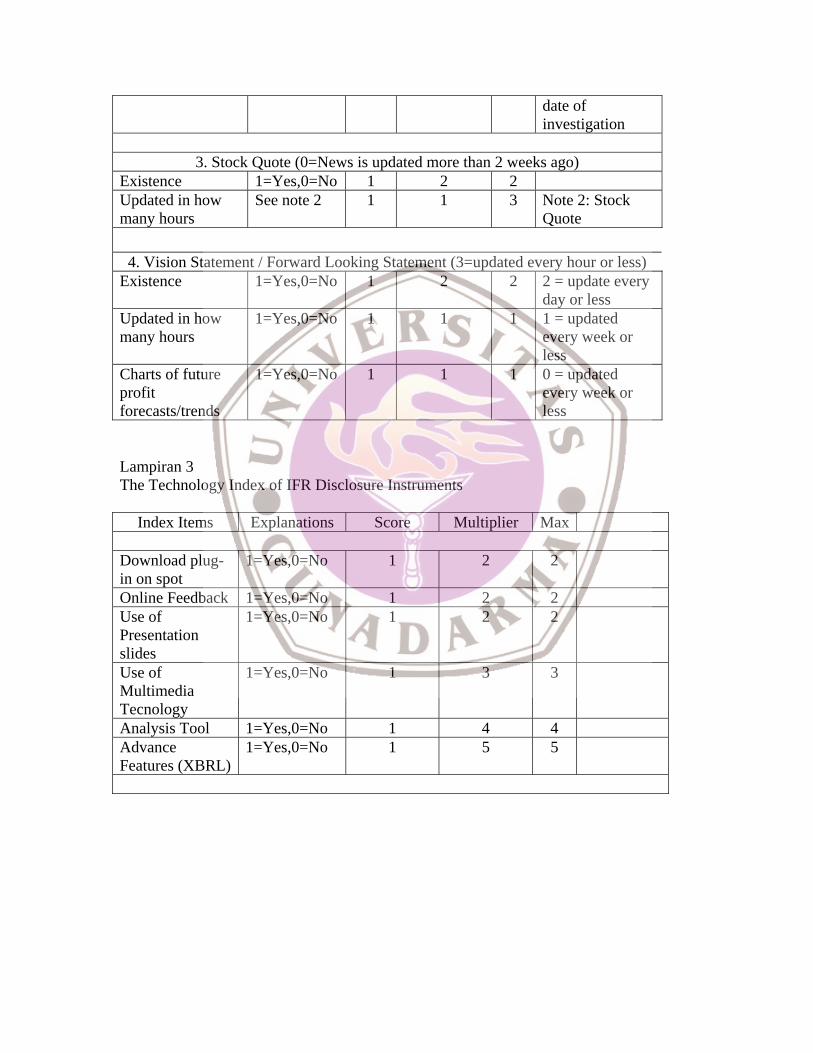

3. Stock Quote (0=News is updated more than 2 weeks ago)

Existence 1=Yes,0=No 1 2 2 Updated in how many hours

See note 2 1 1 3 Note 2: Stock Quote

4. Vision Statement / Forward Looking Statement (3=updated every hour or less)

Existence 1=Yes,0=No 1 2 2 2 = update every day or less

Updated in how many hours

1=Yes,0=No 1 1 1 1 = updated every week or less

Charts of future profit forecasts/trends

1=Yes,0=No 1 1 1 0 = updated every week or less

Lampiran 3 The Technology Index of IFR Disclosure Instruments

Index Items Explanations Score Multiplier Max Download plug-in on spot

1=Yes,0=No 1 2 2

Online Feedback 1=Yes,0=No 1 2 2 Use of Presentation slides

1=Yes,0=No 1 2 2

Use of Multimedia Tecnology

1=Yes,0=No 1 3 3

Analysis Tool 1=Yes,0=No 1 4 4 Advance Features (XBRL)

1=Yes,0=No 1 5 5

Lampiran 4 The User Support Index of IFR Disclosure Instruments Index Items Explanations Score Multiplier Max Help and Frequently asked Questions

1=Yes,0=No 1 2 2

Link to home page

1=Yes,0=No 1 1 1

Link to Top 1=Yes,0=No 1 1 1 Site Map 1=Yes,0=No 1 2 2 Site Search 1=Yes,0=No 1 2 2 Note 3: Number

of Clicks to get to financial info

Number of Clicks to get to financial info

See note 3 1 1 3 3 = 1 clicks

Consistency of web page Disign

0 = poor, 1= Fair, 2 = good

1 2 4 2 = 2 clicks