PENGARUH INTERNET BANKING, KUALITAS LAYANAN, DAN...

168

PENGARUH INTERNET BANKING, KUALITAS LAYANAN, DAN EMOTIONAL SATISFACTION TERHADAP LOYALITAS NASABAH PENABUNG PADA BANK BNI SYARIAH CABANG PEMBANTU CILANDAK Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi (S.E) Oleh: FITRI SYAMSYIAH NIM : 1113085000016 JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1438 H / 2017 M

Transcript of PENGARUH INTERNET BANKING, KUALITAS LAYANAN, DAN...

PENGARUH INTERNET BANKING, KUALITAS LAYANAN, DAN

EMOTIONAL SATISFACTION TERHADAP LOYALITAS NASABAH

PENABUNG PADA BANK BNI SYARIAH CABANG PEMBANTU

CILANDAK

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar

Sarjana Ekonomi (S.E)

Oleh:

FITRI SYAMSYIAH

NIM : 1113085000016

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438 H / 2017 M

i

ii

iii

iv

v

DAFTAR RIWAYAT HIDUP

IDENTITAS DIRI

Nama : Fitri Syamsyiah

Tempat, Tanggal Lahir : Tangerang, 20 April 1995

Jenis Kelamin : Perempuan

Alamat : Kp. Serpong, Gang Salem 3 RT

03/07 No. 96 Serpong - Tangerang

Selatan

No Telp/HP : 08979991656

Email : [email protected]

PENDIDIKAN

TK Islam Assalam (Tahun 1999-2001)

SDN Serpong 1 (Tahun 2001-2007)

SMPN 1 Kota Tangerang Selatan (Tahun 2007-2010)

SMAN 7 Tangerang Selatan (Tahun 2010-2013)

UIN Syarif Hidayatullah (Tahun 2013-2017)

PENGALAMAN ORGANISASI

Anggota HMJ Perbankan Syariah (Tahun 2013-2014)

vi

ABSTRACT

The study aims to examine and analyze the influence of Internet

Banking, Service Quality, and Emotional Satisfaction of Customer Depositor

Loyalty in BNI Syariah. The samples in this study were taken by using the data

collection method called purposive sampling. The number of samples that

used were 60 respondents. The data obtained were analyzed by using PLS

analysis technique (Partial Least Square) through the PLS software version

3.2.6. The results showed that: 1) Internet Banking has a significant influence

of customer loyalty. 2) Service Quality hasn’t significant influence of customer

loyalty. 3) Service Quality has a significant influence of emotional

satisfaction. 4) Emotional Satisfaction has a significant influence of customer

loyalty.

Keywords: Internet Banking, Service Quality, Emotional Satisfaction,

Loyalty, and Partial Least Square (PLS)

vii

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh

Internet Banking, Kualitas Layanan, dan Emotional Satisfaction terhadap

Loyalitas Nasabah Penabung pada Bank BNI Syariah. Sampel dalam

penelitian ini diambil dengan menggunakan metode pengumpula data yang

disebut purposive sampling. Jumlah sampel yang digunakan yaitu sebanyak 60

responden. Data yang diperoleh dianalisis dengan menggunakan teknik

analisis PLS (Partial Least Square) melalui software Smart PLS versi 3.2.6.

Hasil penelitian menunjukkan bahwa: 1) Internet Banking berpengaruh

signifikan terhadap Loyalitas Nasabah. 2) Kualitas Layanan tidak berpengaruh

signifikan terhadap Loyalitas Nasabah 3) Kualitas Layanan berpengaruh

signifikan terhadap Emotional Satisfaction. 4) Emotional Satisfaction

berpengaruh signifikan terhadap Loyalitas Nasabah.

Kata kunci: Internet Banking, Kualitas Layanan, Emotional Satisfaction,

Loyalitas, dan Partial Least Square (PLS)

viii

KATA PENGANTAR

Segala puji dan syukur tidak henti-hentinya penulis panjatkan kepada

Allah SWT atas segala karunia, nikmat, dan rahmat-Nya yang telah

dilimpahkan kepada penulis sehingga penulis dapat menyelesaikan skripsi

yang berjudul “Pengaruh Internet Banking, Kualitas Layanan, dan

Emotional Satisfaction Terhadap Loyalitas Nasabah Penabung Pada

Bank BNI Syariah Cabang Pembantu Cilandak” guna memenuhi

persyaratan untuk memperoleh Sarjana Ekonomi pada Fakultas Ekonomi dan

Bisnis. Tidak lupa shalawat serta salam senantiasa penulis haturkan pada

junjungan Nabi Besar kita, Nabi Muhammad saw, beserta para pengikutnya

hingga akhir zaman.

Penulis menyadari bahwa skripsi ini tidak akan tersusun dengan baik

tanpa adanya bantuan dari berbagai pihak. Oleh karena itu, penulis

mengucapkan banyak terima kasih kepada semua pihak yang telah membantu

penulis selama penelitian di lokasi maupun dalam penyusunan skripsi ini.

Ucapan terimakasih penulis sampaikan kepada:

1. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan FEB, Bapak Dr.

Amilin, SE., Ak., M.Si., CA., QIA., BKP selaku Wakil Dekan 1 Bid.

Akademik, Bapak Dr. Ade Sofyan Mulazid, S. Ag., M.H selaku Wakil

Dekan III Bid. Kemahasiswaan yang telah memberikan jalan bagi

penulis dalam menyelesaikan skripsi ini.

2. Ibu Cut Erika Ananda F, MBA selaku Ketua Jurusan Perbankan

Syariah dan Ibu Fitri Damayanti, SE., M.Si selaku Sekertaris Jurusan

Perbankan Syariah.

3. Bapak Ade Suherlan, SE, MM, MBA selaku dosen pembimbing yang

telah meluangkan waktunya dengan penuh kesabaran untuk

memberikan bimbingan dan arahan dalam menyelesaikan skripsi ini.

4. Ibu Endra Kasni Laila, M.Si selaku Pembimbing Akademik.

ix

5. Mustaf Bustamam (Bapak) dan Hartiveli (Ibu) tercinta. Terima kasih

atas doa dan dukungannya baik moril maupun materil yang tiada kira

kepada saya, sehingga penulisan skripsi ini dapat diselesaikan dengan

baik.

6. Pihak BNI Syariah Cabang Pembantu Cilandak yaitu Bapak Rizki,

Mbak Shinta, Mbak Ade, Mbak Dian, Mas Iqbal, dan Mas Pringga

yang telah membantu dan mengizinkan melakukan penelitian selama 1

bulan.

7. Teman seperjuangan bimbingan yaitu Intan Kamila yang selalu

mendukung dan menemani selama bimbingan skripsi ini.

8. Vicky Januastuti, Dimas Aditya, M. Luthfi Rasyid Pane yang

membantu dan memberikan motivasi untuk dapat menyelesaikan

skripsi ini.

9. Teman sepermainan Sophia Insani, Atikah, Mazaya Adzhani, Ewa, dan

Ahmad yang selalu memberikan dukungannya.

10. Terimakasih teman-teman Perbankan Syariah angkatan 2013 yaitu

Aini Tiara, Farida Yunita, Suci Lailatuniyar, Maulidya Himmah,

Dahsya Karesna, Rahma Bellani dan teman-teman perbankan lainnya

yang tidak dapat disebutkan satu persatu, terimakasih atas doa,

semangat, dan dukungannya.

Penulis merasa skripsi ini masih jauh dari yang diharapkan. Apabila

terdapat kebenaran dari skripsi ini maka kebenaran itu berasal dari Allah

SWT. Namun, kalau dalam skripsi ini terdapat kesalahan maka kesalahan itu

datangnya dari saya sendiri. Semoga skripsi ini bisa berguna bagi saya

khususnya, dan pembaca pada umumnya.

Tangerang Selatan, 3 Maret 2017

Fitri Syamsyiah

x

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ............................................................ i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ............................. ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ............................................. iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ..................... iv

DAFTAR RIWAYAT HIDUP ........................................................................ v

ABSTRACT .................................................................................................... vi

ABSTRAK ..................................................................................................... vii

KATA PENGANTAR .................................................................................. viii

DAFTAR ISI ..................................................................................................... x

DAFTAR TABEL ...................................................................................... xviii

DAFTAR GAMBAR ...................................................................................... xv

DAFTAR LAMPIRAN ................................................................................ xvi

BAB I PENDAHULUAN

A. Latar Belakang Masalah ......................................................................... 1

B. Rumusan Masalah ................................................................................ 11

C. Tujuan Penelitian ................................................................................. 11

D. Manfaat Penelitian ............................................................................... 12

BAB II TINJAUAN PUSTAKA

A. Landasan Teori ..................................................................................... 14

1. Perilaku Konsumen ........................................................................ 14

a. Definisi Perilaku Konsumen .................................................... 14

b. Faktor-Faktor yang Mempengaruhi Perilaku Konsumen ......... 14

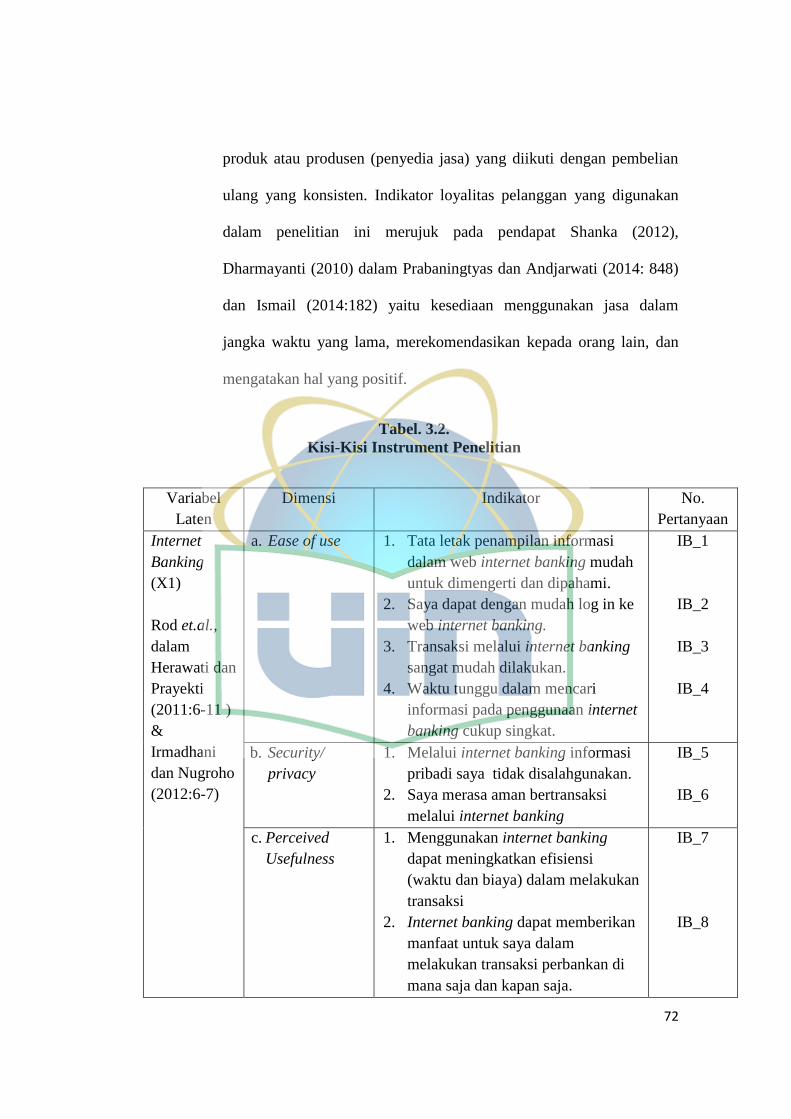

2. Internet Banking .............................................................................. 17

a. Definisi Internet Banking ......................................................... 17

b. Fitur Internet Banking .............................................................. 21

c. Cara Kerja Internet Banking .................................................... 21

d. Dimensi Internet Banking ........................................................ 22

xi

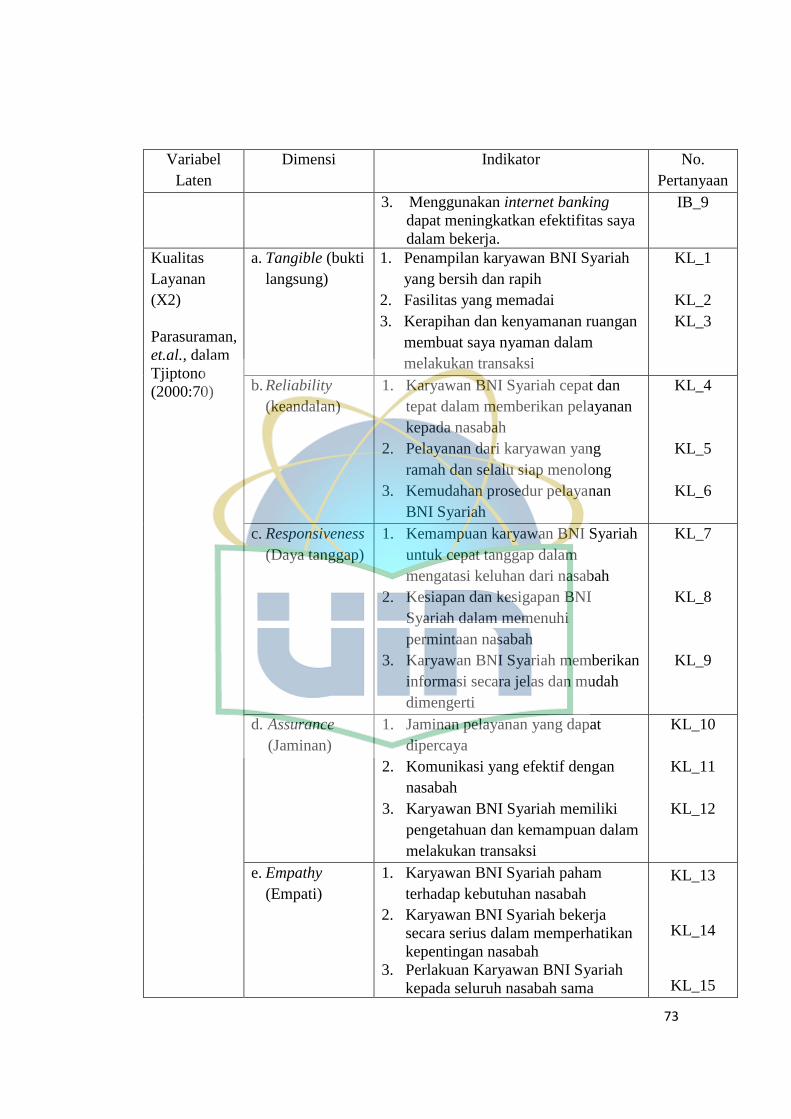

3. Kualitas Layanan ............................................................................ 23

a. Definisi Kualitas Layanan ........................................................ 23

b. Dimensi Kualitas Layanan ....................................................... 25

c. Standar Layanan Perbankan Syariah ........................................ 27

4. Emotional Satisfaction ................................................................... 32

a. Definisi Emotional Satisfaction ............................................... 32

b. Dampak dari Adanya Emotional Satisfaction .......................... 35

c. Dimensi Emotional Satisfaction ............................................... 37

5. Loyalitas Pelanggan ....................................................................... 38

a. Definisi Loyalitas Pelanggan ................................................... 38

b. Faktor-Faktor Loyalitas Konsumen ......................................... 41

c. Terbentuknya Loyalitas Pelanggan .......................................... 42

B. Penelitian Terdahulu ........................................................................... 44

C. Keterkaitan Antar Variabel .................................................................. 46

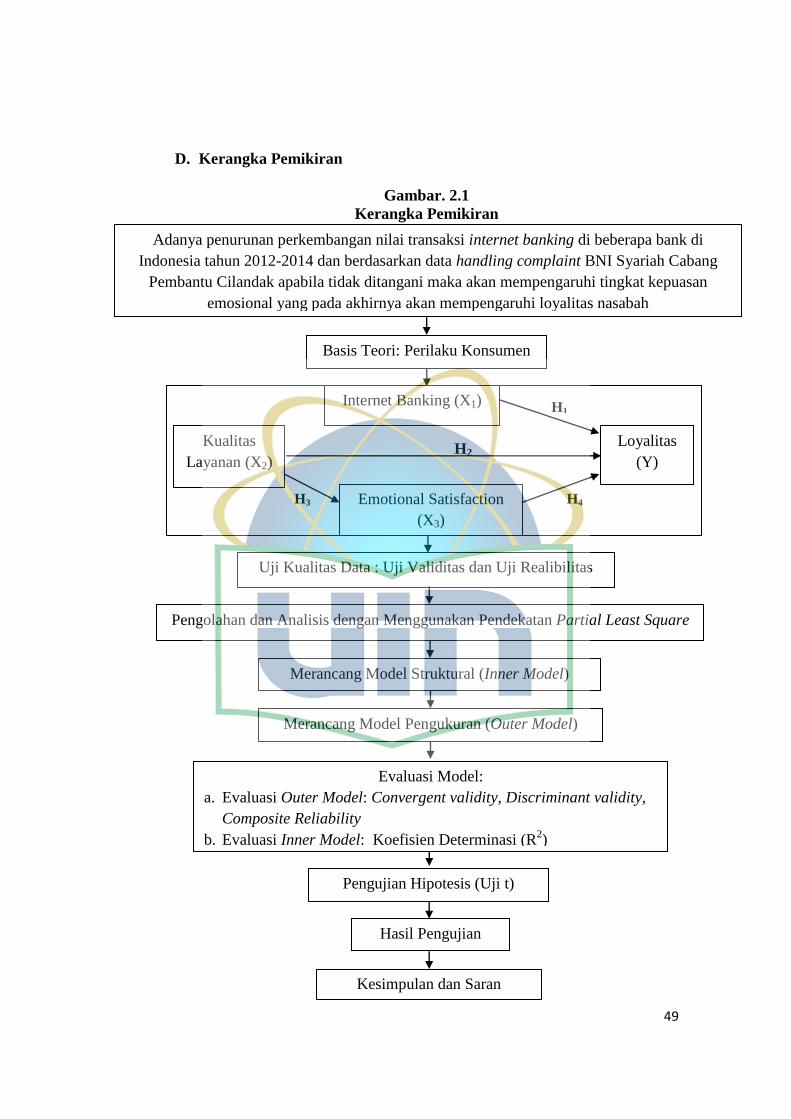

D. Kerangka Pemikiran ............................................................................. 49

E. Hipotesis Penelitian .............................................................................. 50

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian .................................................................... 51

B. Metode Penentuan Sampel .................................................................. 52

C. Metode Pengumpulan Data .................................................................. 54

D. Metode Analisis Data ........................................................................... 55

1. Uji Kualitas Data ............................................................................ 56

2. Statistik Deskriptif ......................................................................... 58

3. Metode Partial Least Square ......................................................... 58

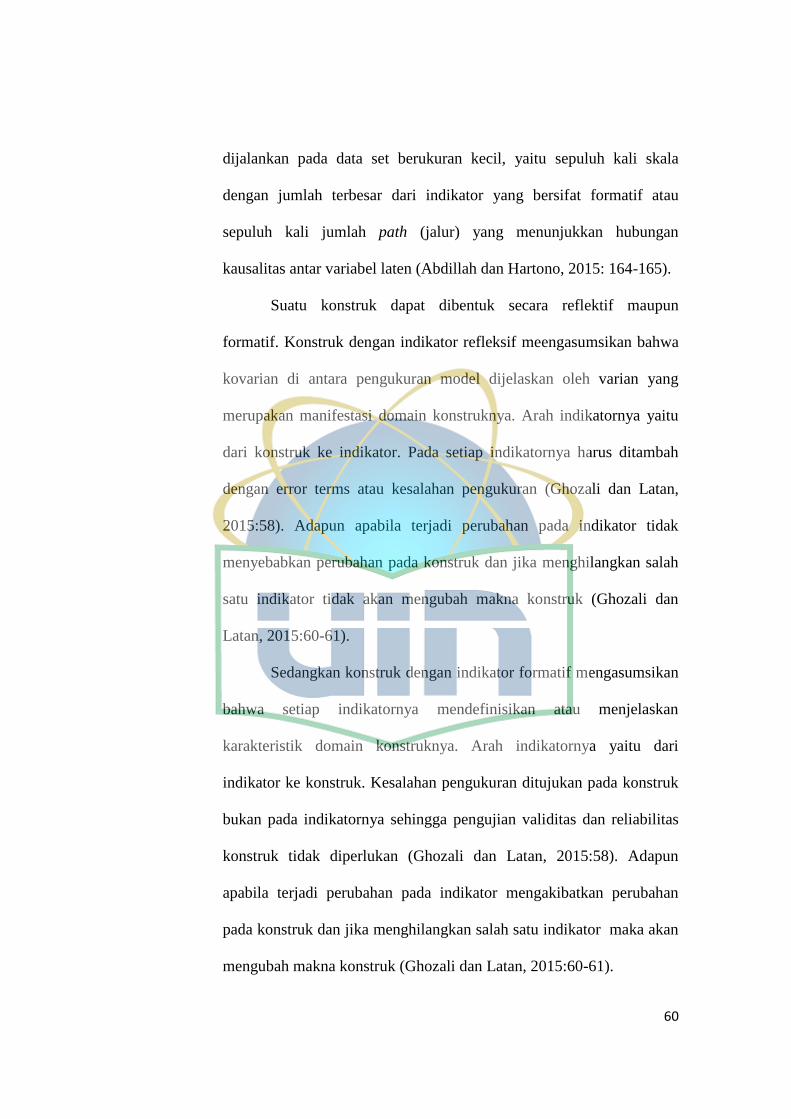

a. Perancangan Model Struktural (Inner Model) ......................... 61

b. Perancangan Model Pengukuran (Outer Model)...................... 61

c. Evaluasi Model......................................................................... 64

1) Evaluasi Outer Model ........................................................ 65

a) Convergent Validity ..................................................... 65

b) Discriminant Validity ................................................... 66

xii

c) Composite Reliability ................................................... 66

2) Evaluasi Inner Model ......................................................... 67

d. Pengujian Hipotesis .................................................................. 68

E. Operasional Variabel Penelitian ........................................................... 69

BAB IV ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian ......................................... 76

B. Analisis dan Hasil Penelitian ............................................................... 85

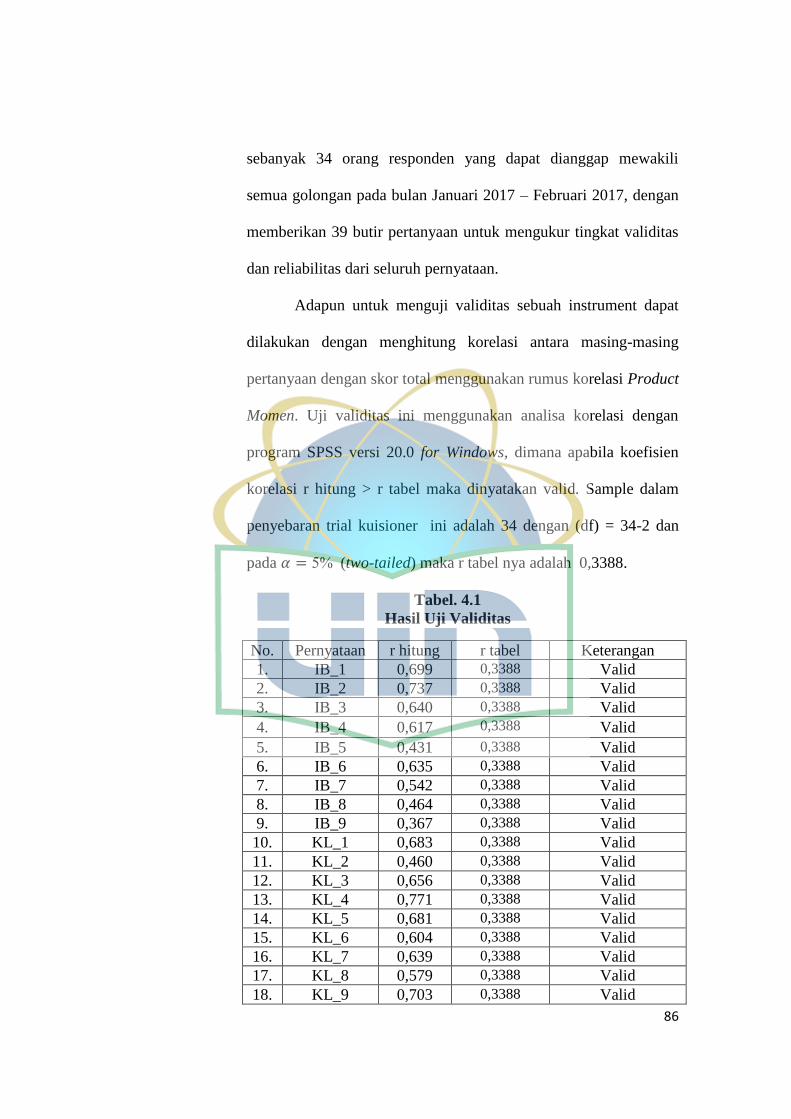

1. Uji Kualitas Data ............................................................................ 85

2. Analisis Deskriptif ......................................................................... 88

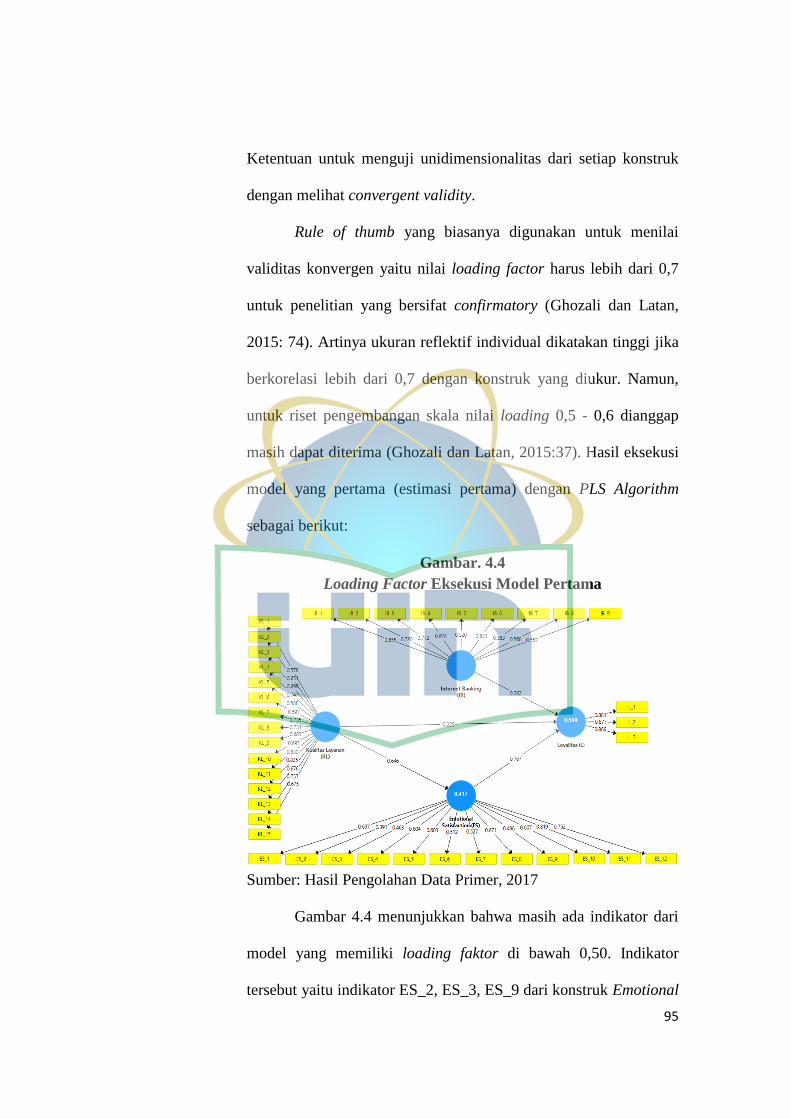

3. Analisis Data ................................................................................. 93

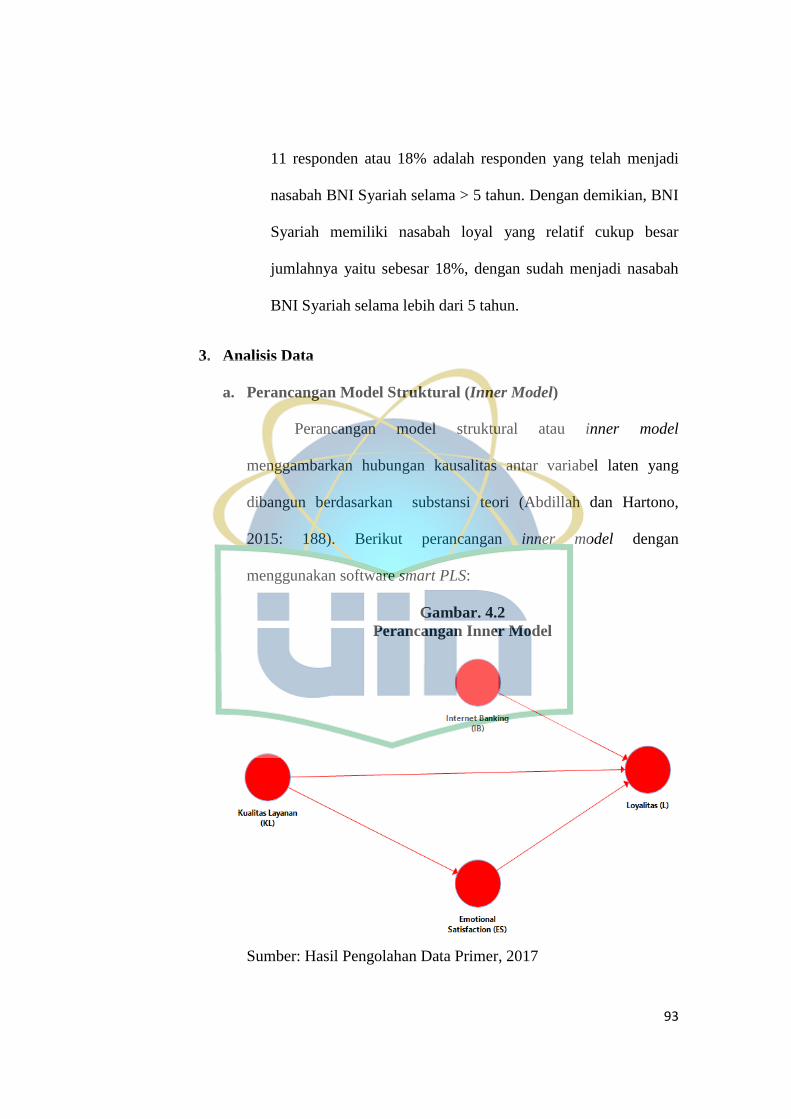

a. Perancangan Model Struktural (Inner Model) ......................... 93

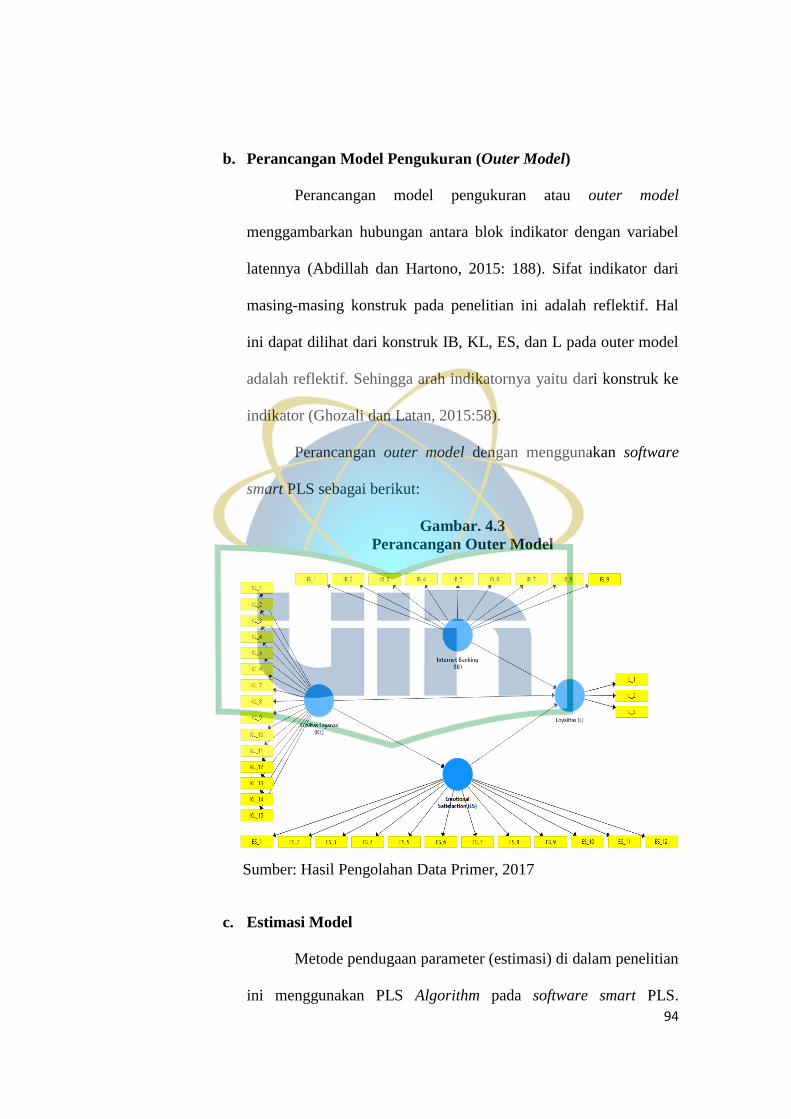

b. Perancangan Model Pengukuran (Outer Model)...................... 94

c. Estimasi Model ........................................................................ 94

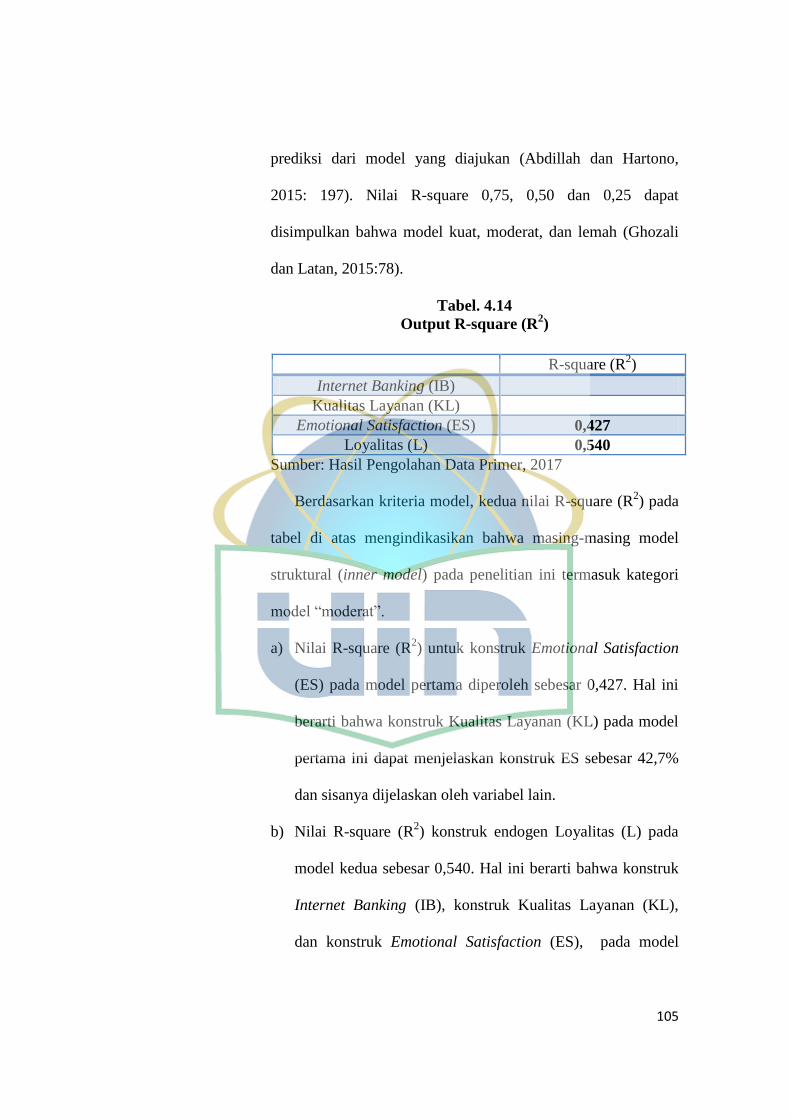

d. Evaluasi Model......................................................................... 97

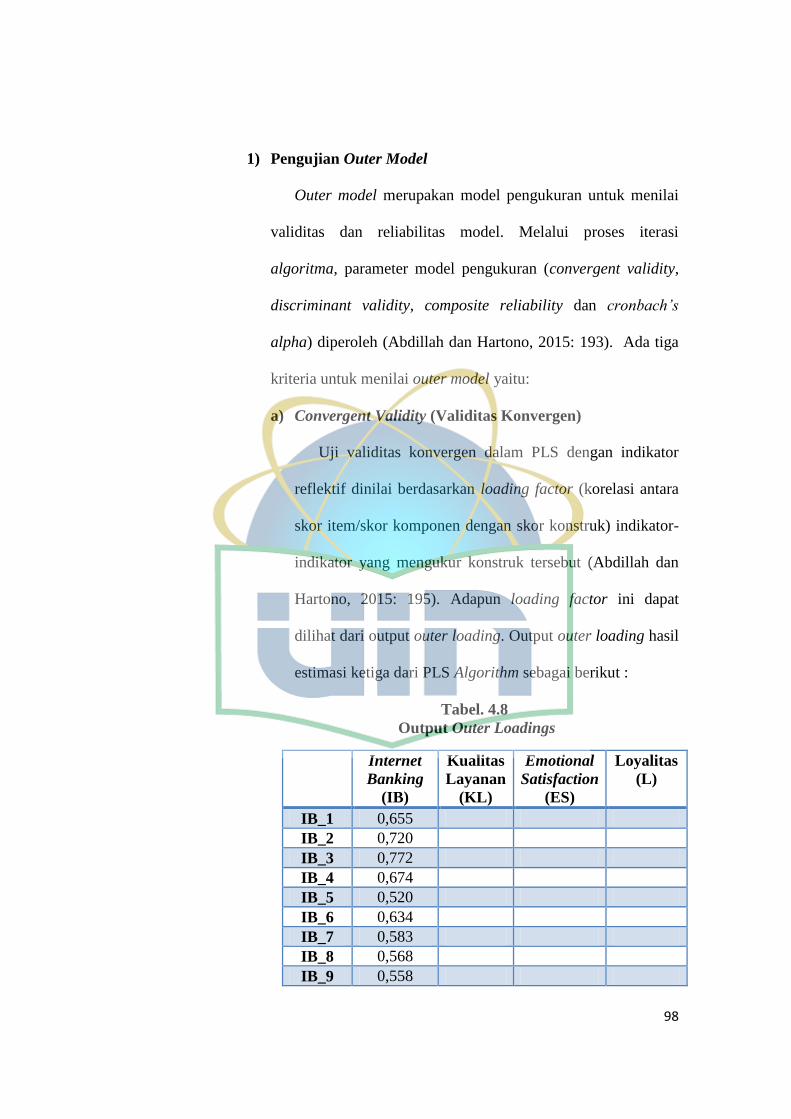

1) Pengujian Outer Model ........................................................ 98

2) Pengujian Inner Model ...................................................... 104

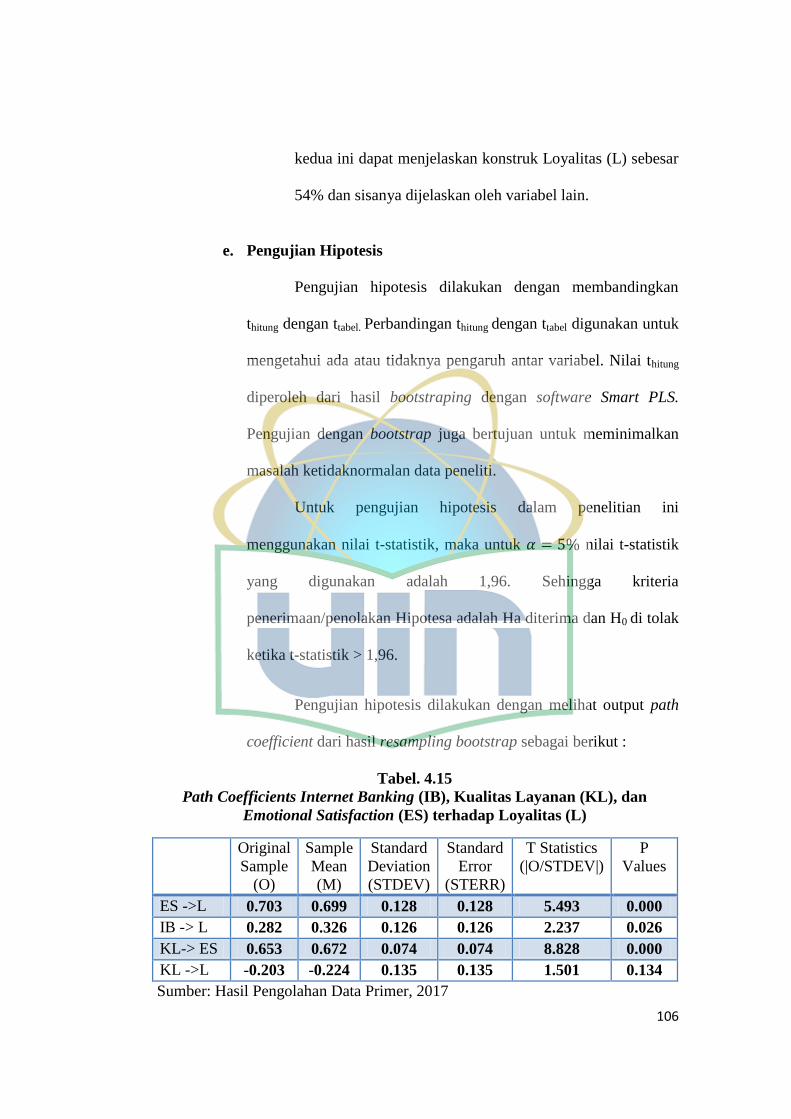

e. Pengujian Hipotesis ................................................................ 106

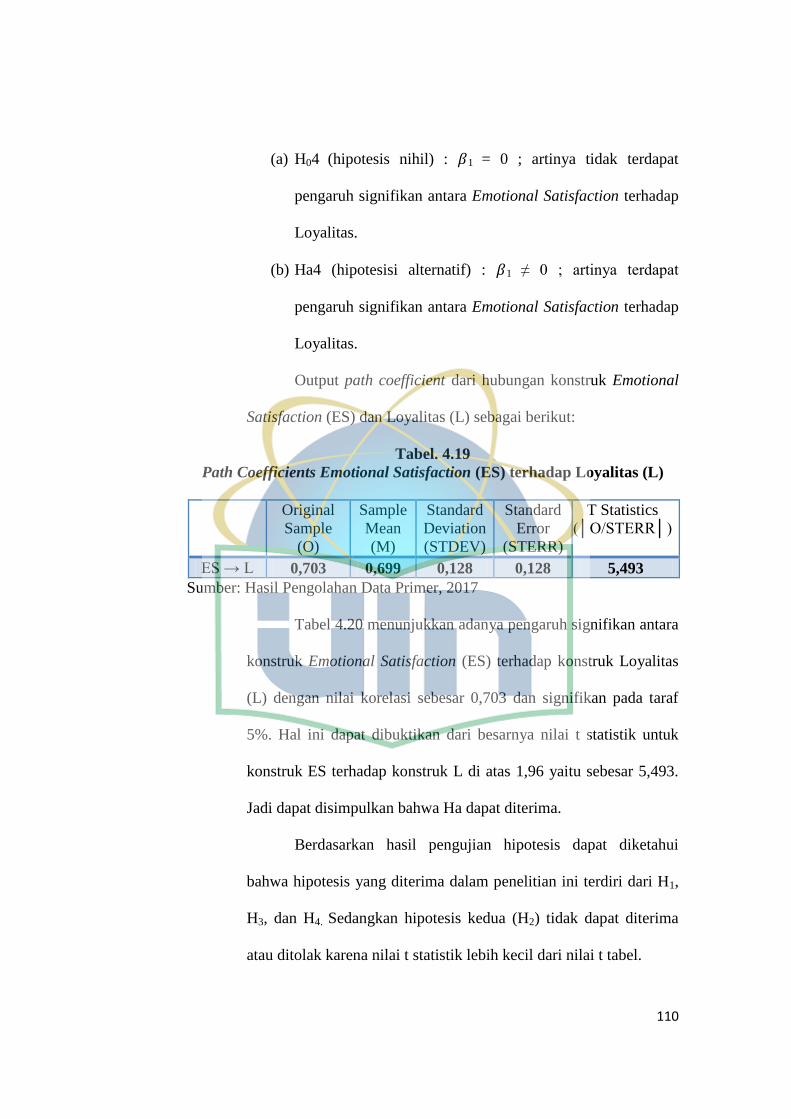

C. Interpretasi.................................................................................... 111

BAB V PENUTUP

A. Kesimpulan ........................................................................................ 115

B. Saran ................................................................................................... 116

DAFTAR PUSTAKA ................................................................................... 118

LAMPIRAN .................................................................................................. 125

xiii

DAFTAR TABEL

Tabel Keterangan

1.1 Perkembangan Frekuensi Transaksi Internet Banking di Beberapa

Bank di Indonesia ............................................................................. 2

1.2 Perkembangan Nilai Transaksi Internet Banking di Beberapa Bank

di Indonesia ....................................................................................... 2

1.3 Total Handling Complaint BNI Syariah Cabang Pembantu

Cilandak ............................................................................................ 7

1.4 Handling Complaint BNI Syariah Cabang Pembantu Cilandak

Periode Agustus 2014 – Februari 2017 ............................................ 7

2.1 Penelitian Terdahulu ....................................................................... 44

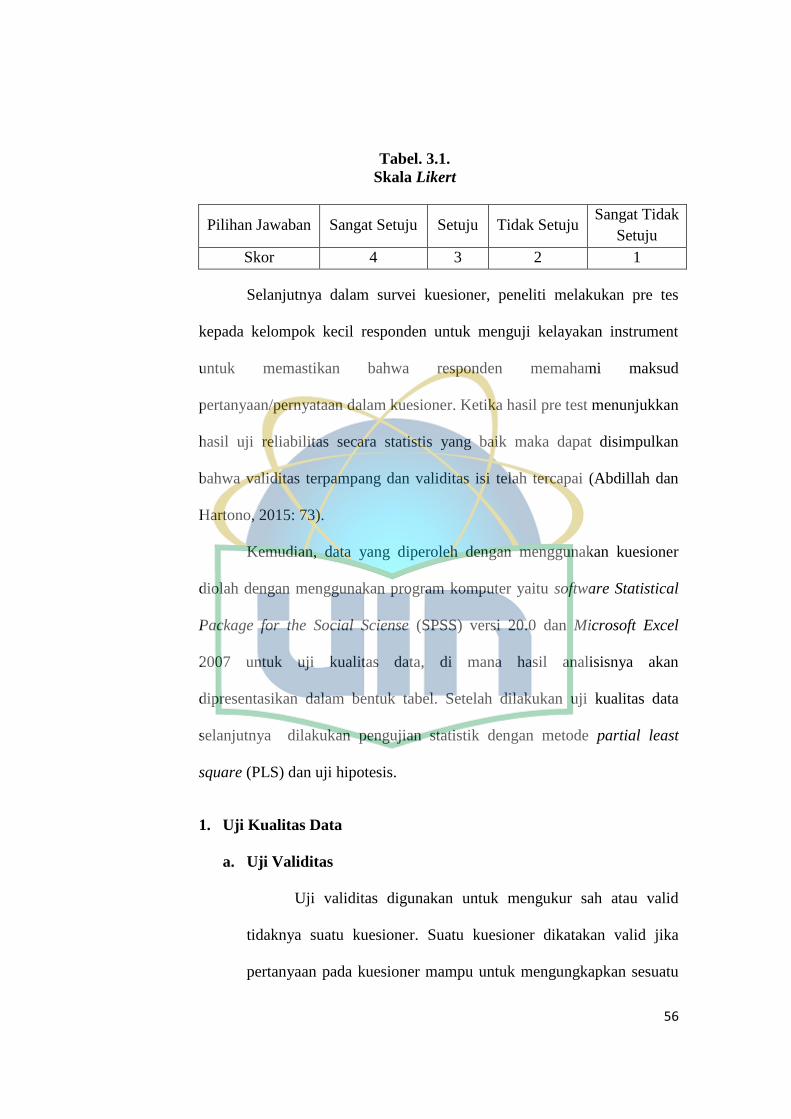

3.1 Skala Likert .................................................................................... 56

3.2 Kisi-Kisi Instrument Penelitian ...................................................... 72

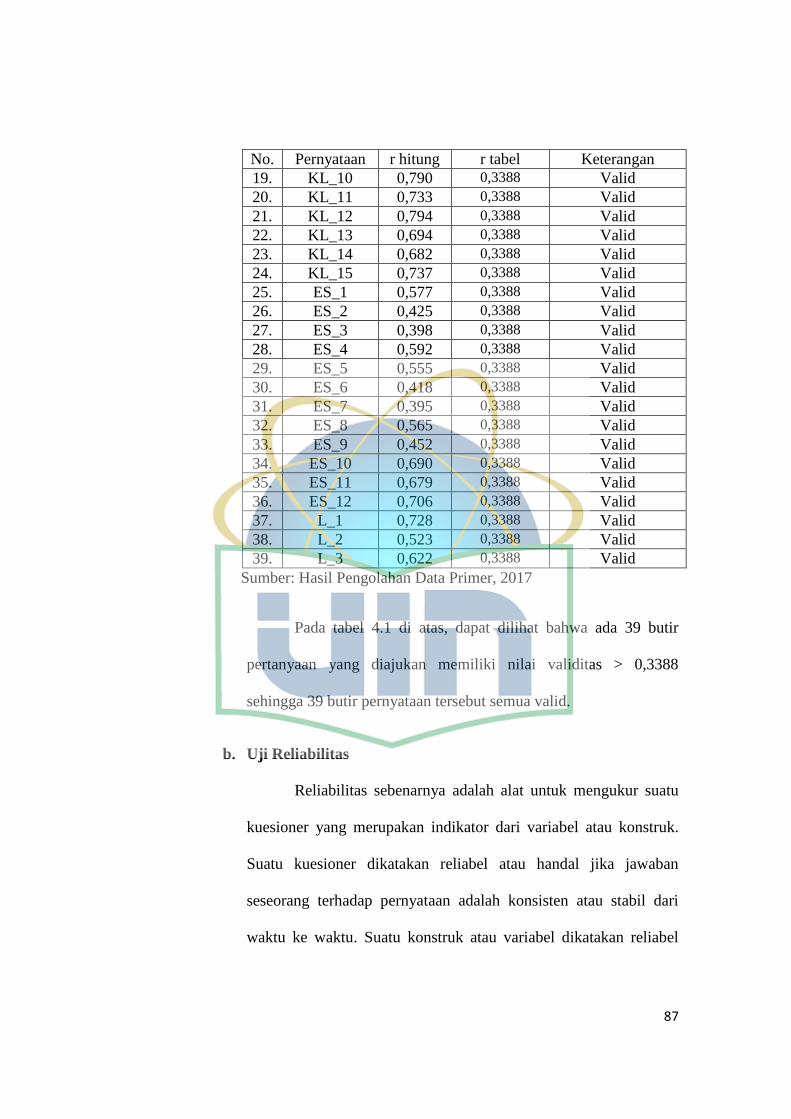

4.1 Hasil Uji Validitas .......................................................................... 86

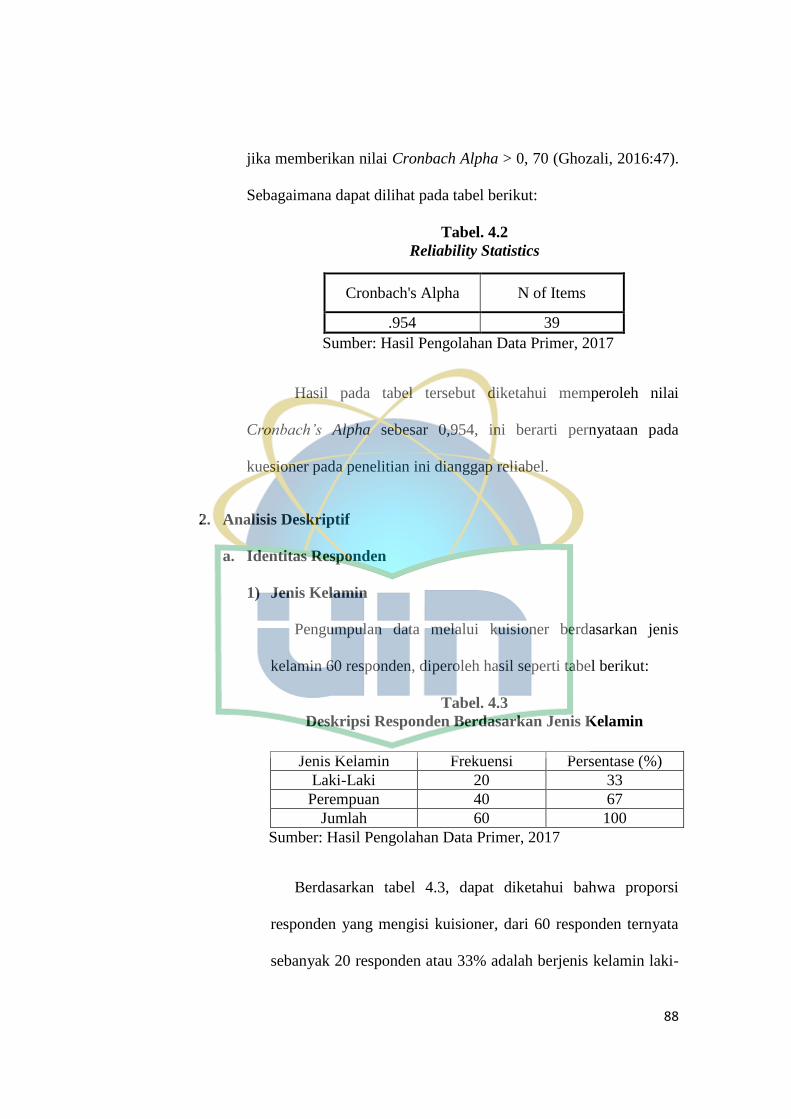

4.2 Reliability Statistics ........................................................................ 88

4.3 Deskripsi Responden Berdasarkan Jenis Kelamin ......................... 88

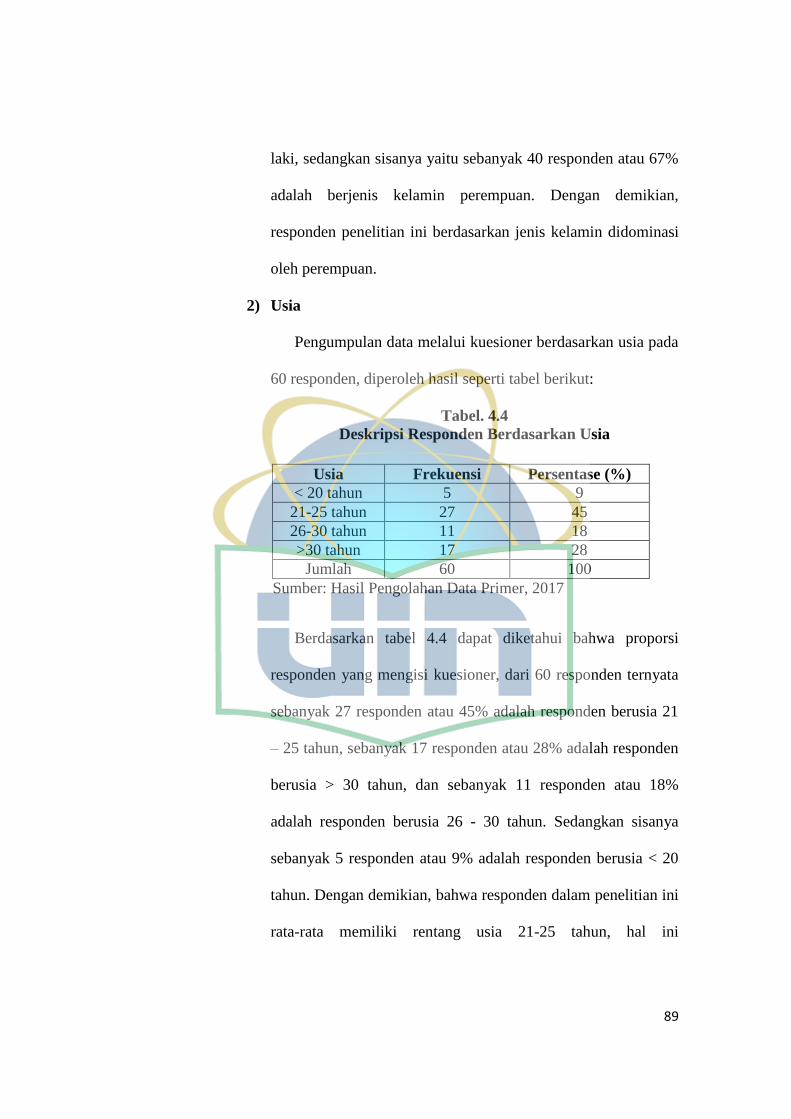

4.4 Deskripsi Responden Berdasarkan Usia ......................................... 89

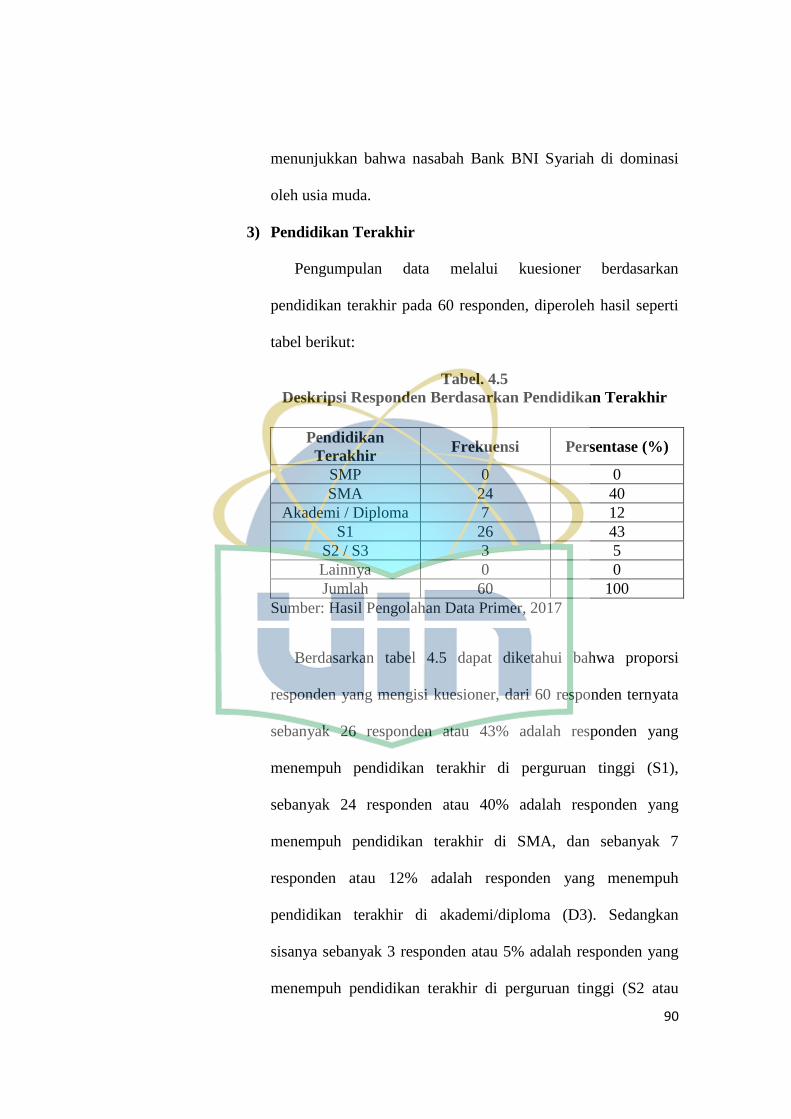

4.5 Deskripsi Responden Berdasarkan Pendidikan Terakhir ............... 90

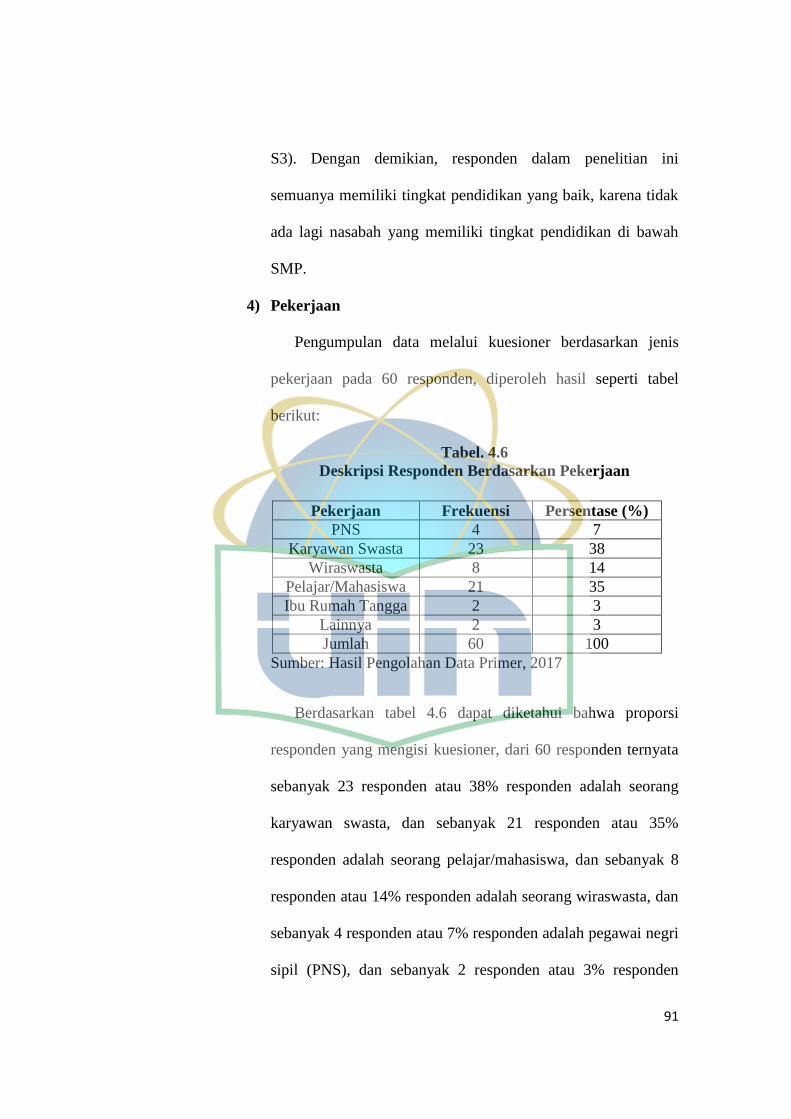

4.6 Deskripsi Responden Berdasarkan Pekerjaan ................................ 91

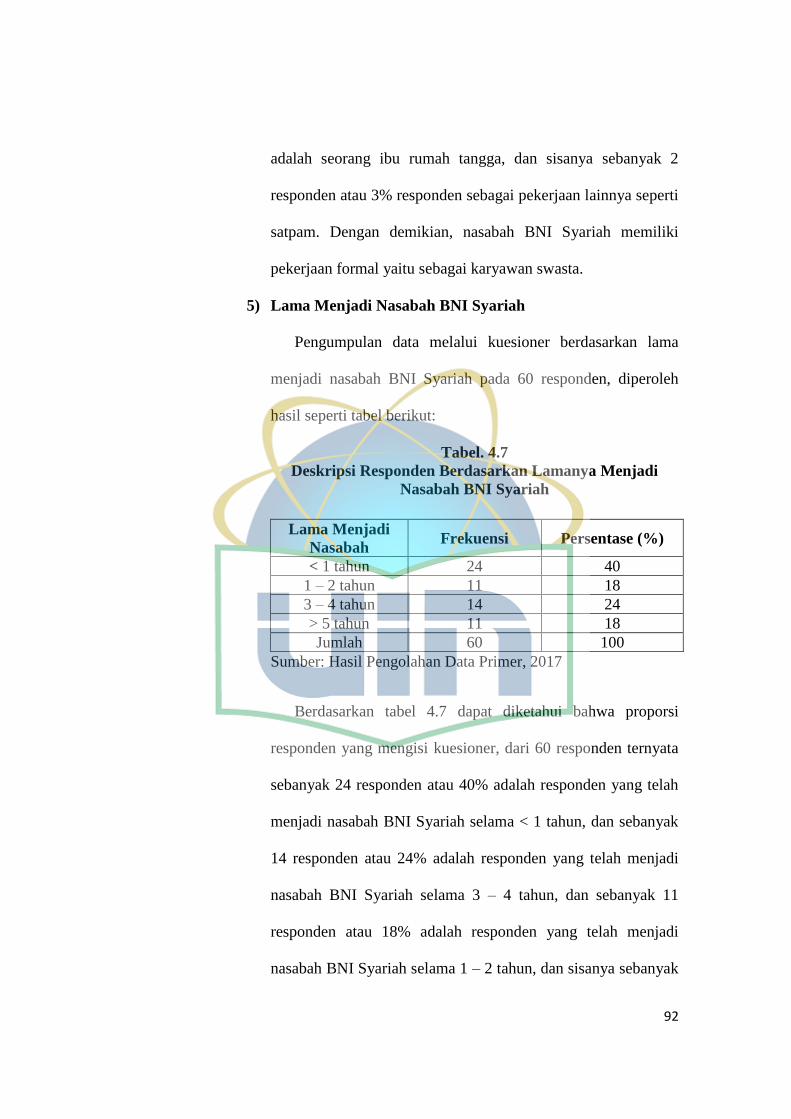

4.7 Deskripsi Berdasarkan Lamanya Menjadi Nasabah BNI Syariah .. 92

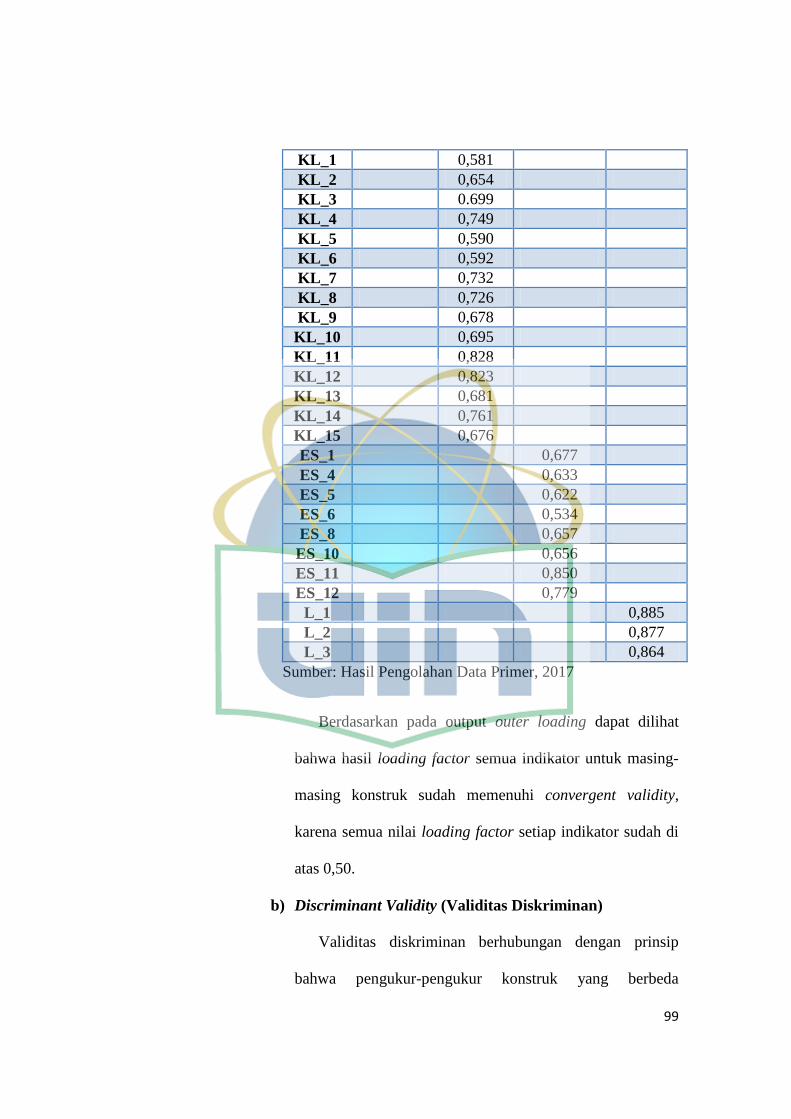

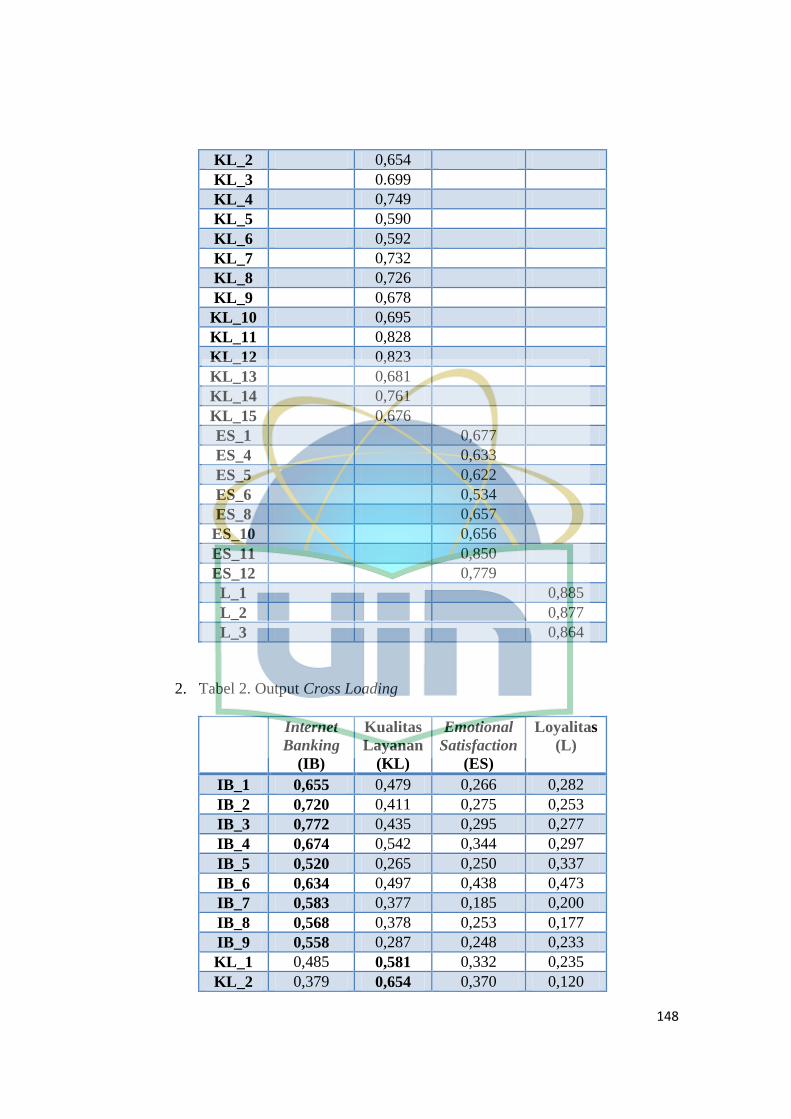

4.8 Output Outer Loadings ................................................................... 98

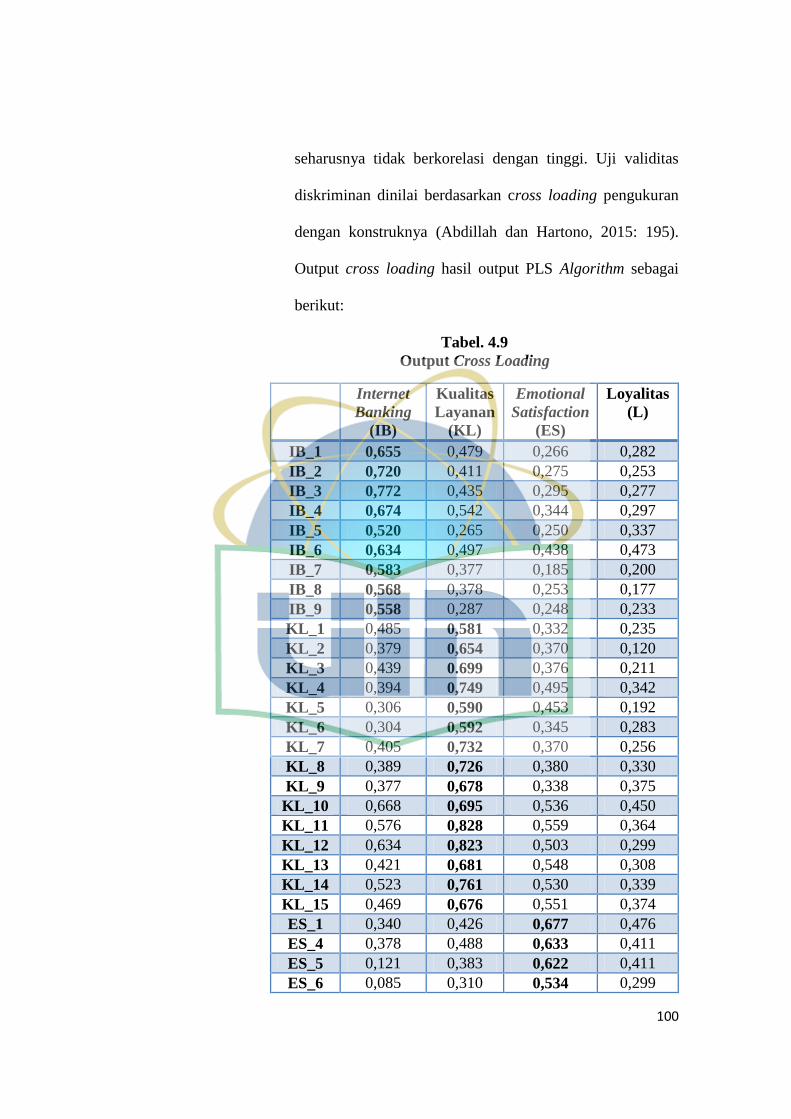

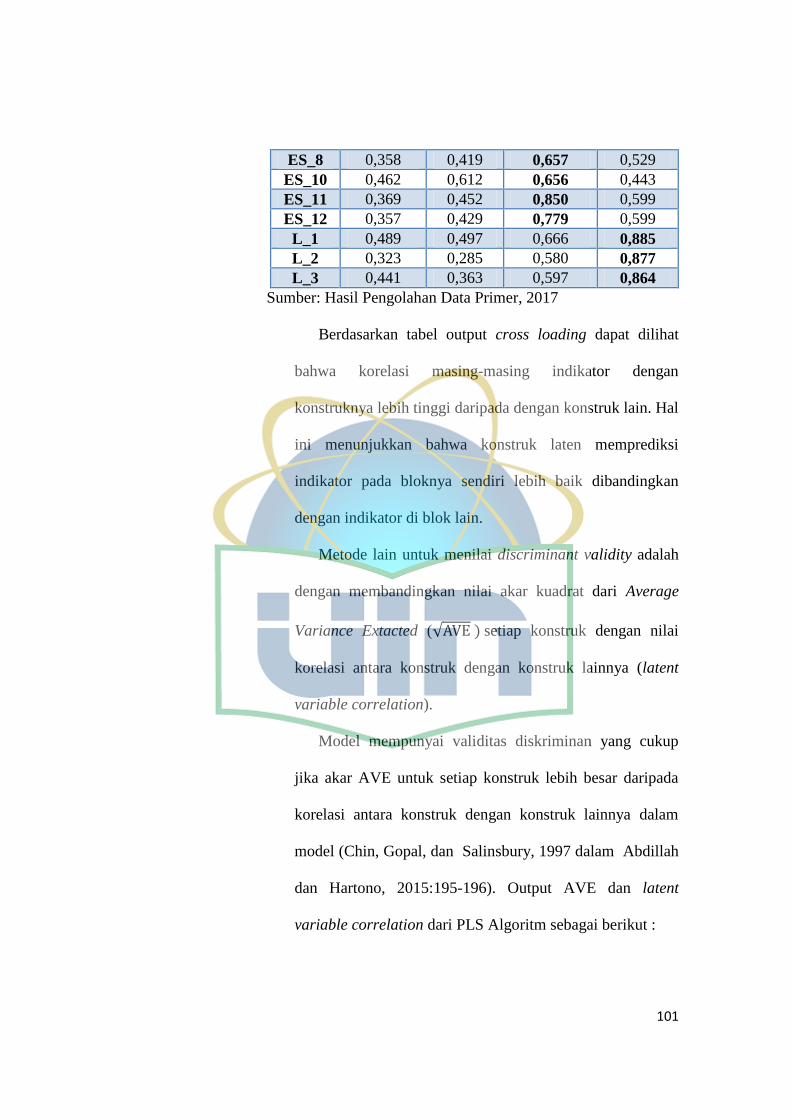

4.9 Output Cross Loading .................................................................. 100

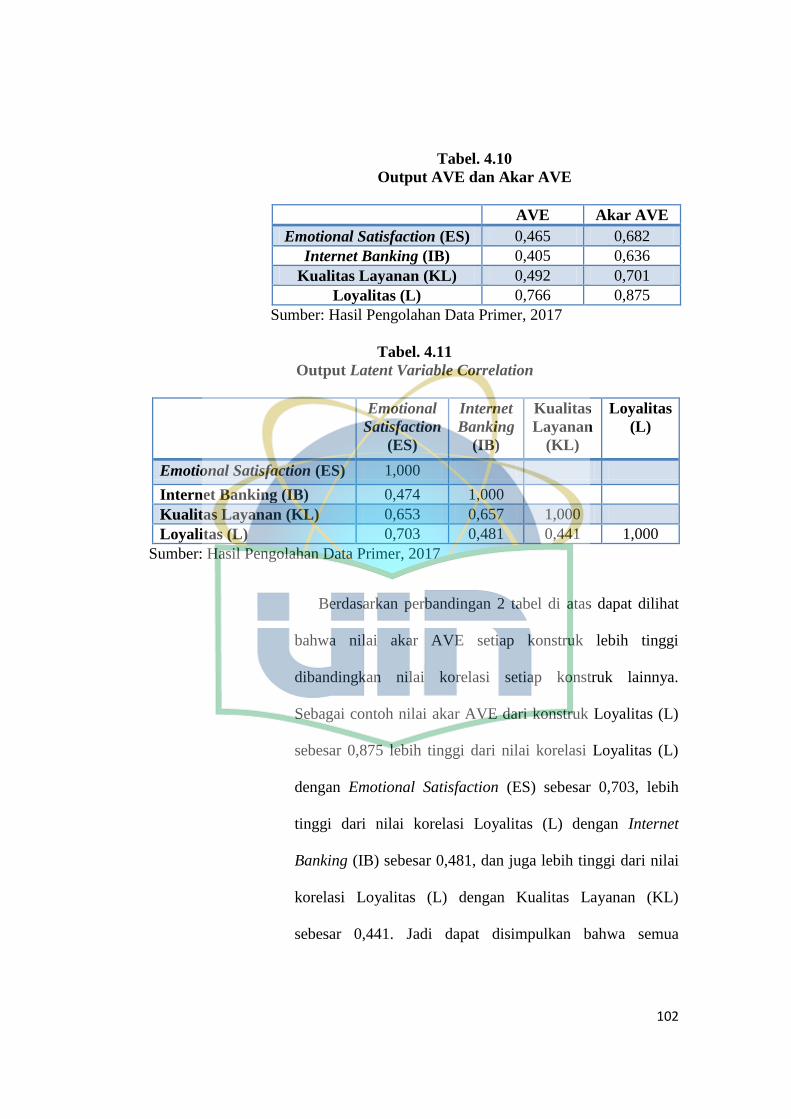

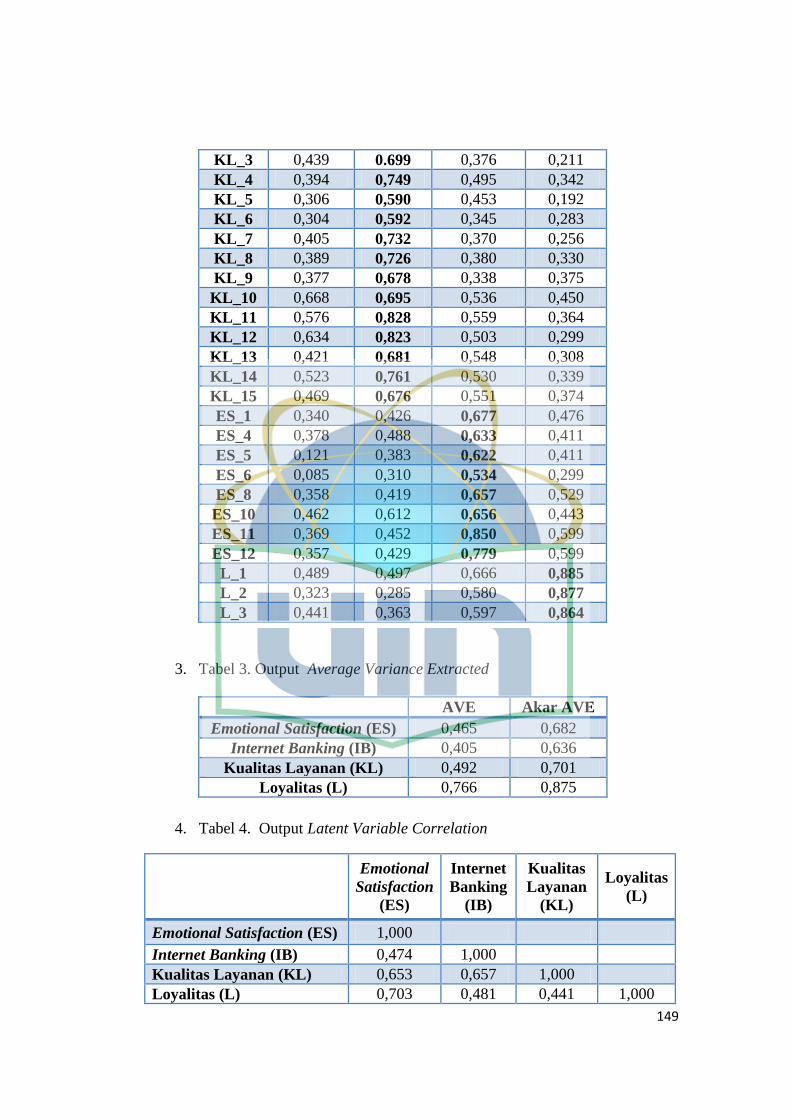

4.10 Output AVE dan Akar AVE ......................................................... 102

4.11 Output Latent Variable Correlation ............................................. 102

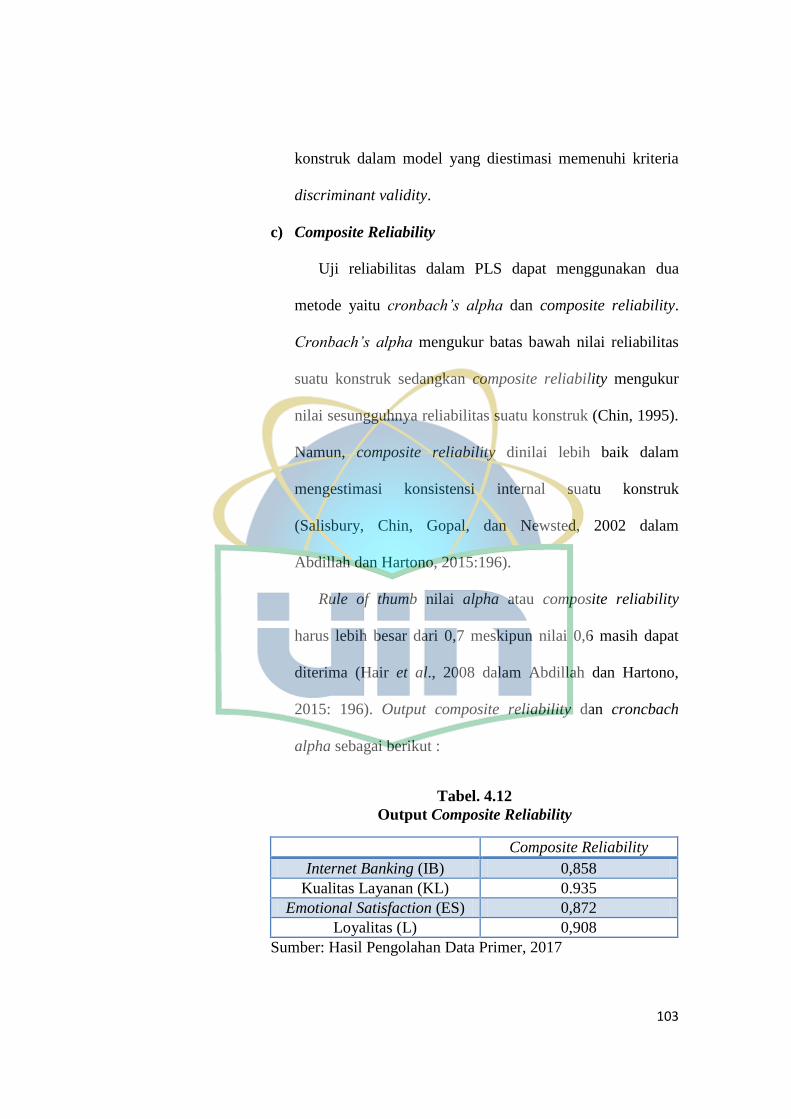

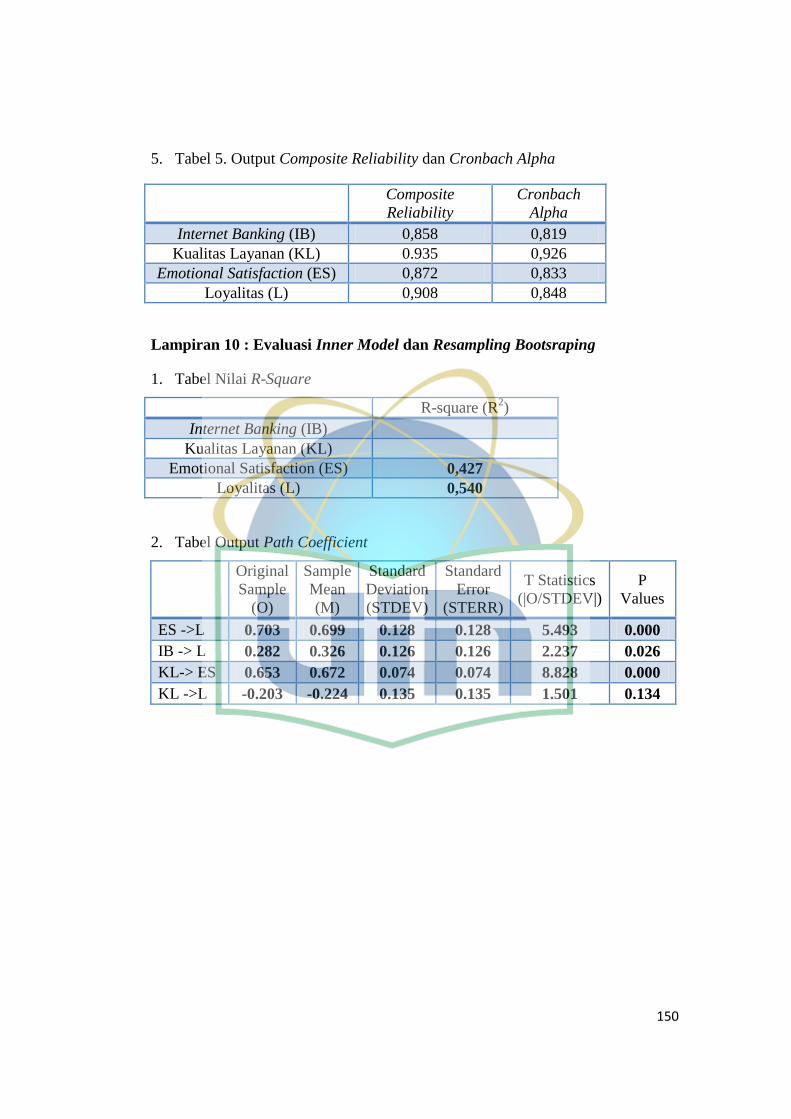

4.12 Output Composite Reliability ....................................................... 103

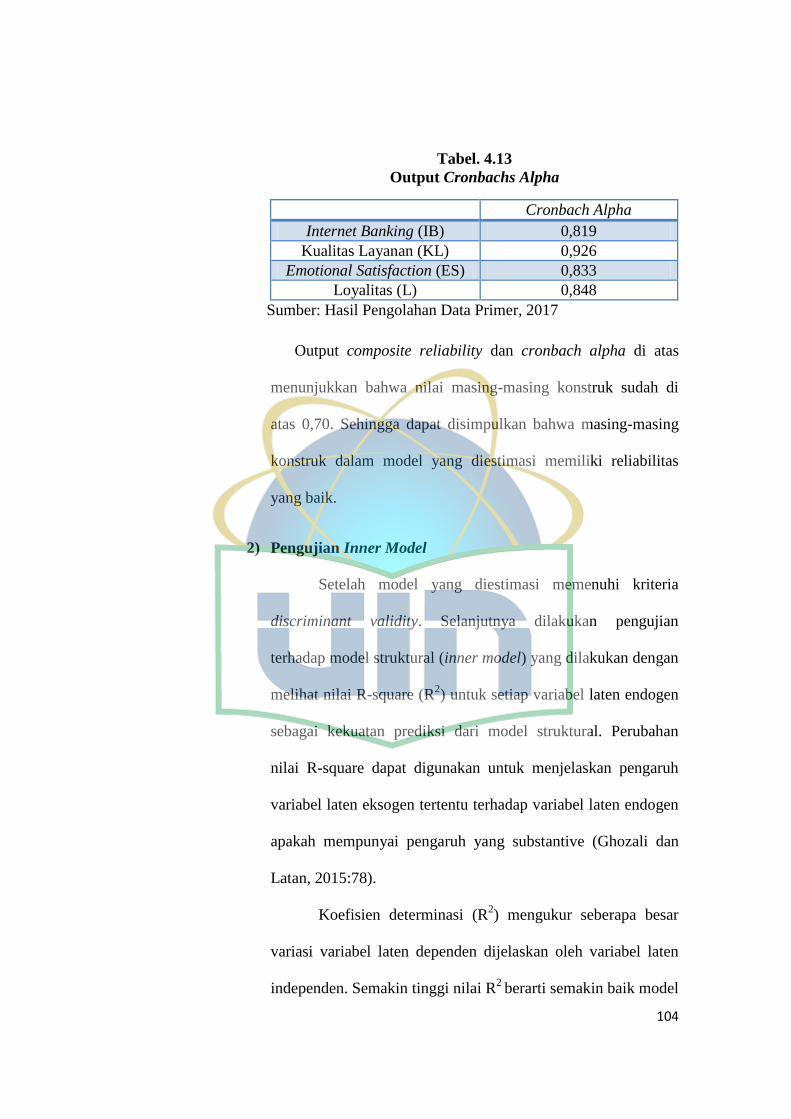

4.13 Output Cronbachs Alpha .............................................................. 104

4.14 Output R-Square (R2) ................................................................... 105

4.15 Path Coefficients Internet Banking (IB), Kualitas Layanan (KL),

dan Emotional Satisfaction (ES), terhadap Loyalitas (L) ............ 106

xiv

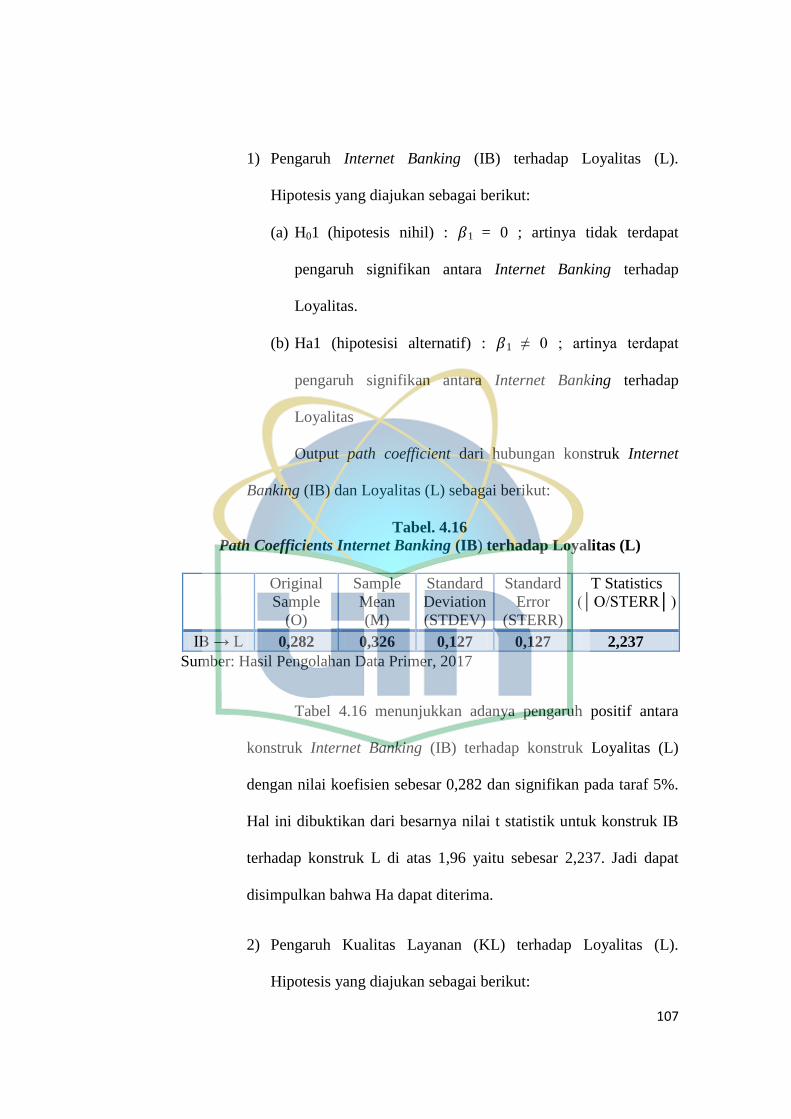

4.16 Path Coefficients Internet Banking (IB) terhadap Loyalitas (L) ... 107

4.17 Path Coefficients Kualitas Layanan (KL) terhadap Loyalitas (L) . 108

4.18 Path Coefficients Kualitas Layanan (KL) terhadap Emotional

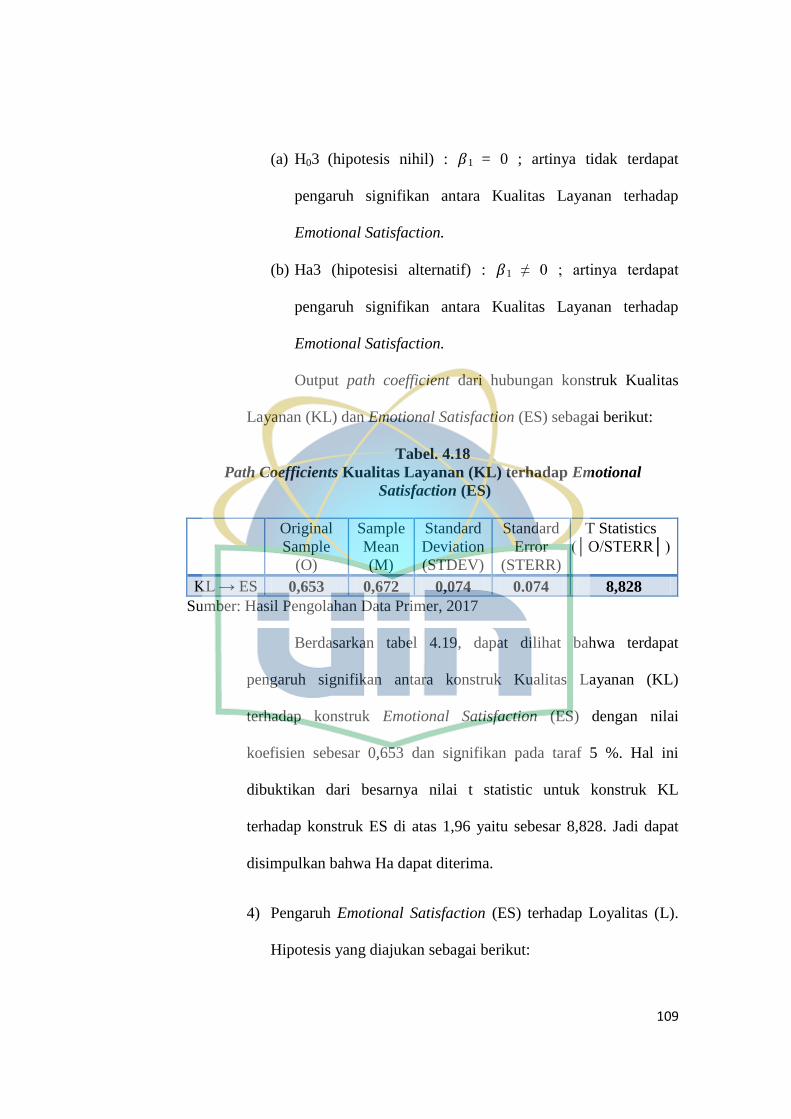

Satisfaction (ES) ........................................................................... 109

4.19 Path Coefficients Emotional Satisfaction (ES) terhadap

Loyalitas (L) ................................................................................. 110

xv

DAFTAR GAMBAR

Gambar Keterangan

2.1 Kerangka Pemikiran .................................................................... 49

3.1 Konstruk Reflektif dan Konstruk Formatif .................................. 61

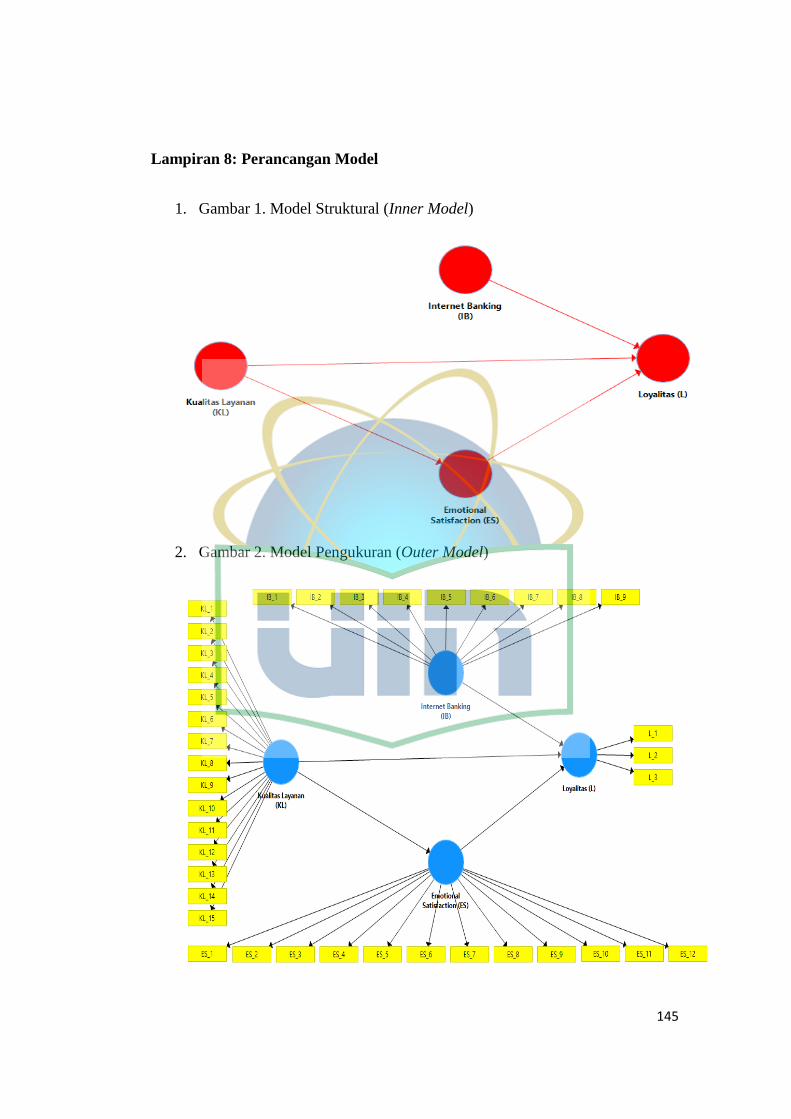

3.2 Ilustrasi Inner Model dan Outer Model ........................................ 63

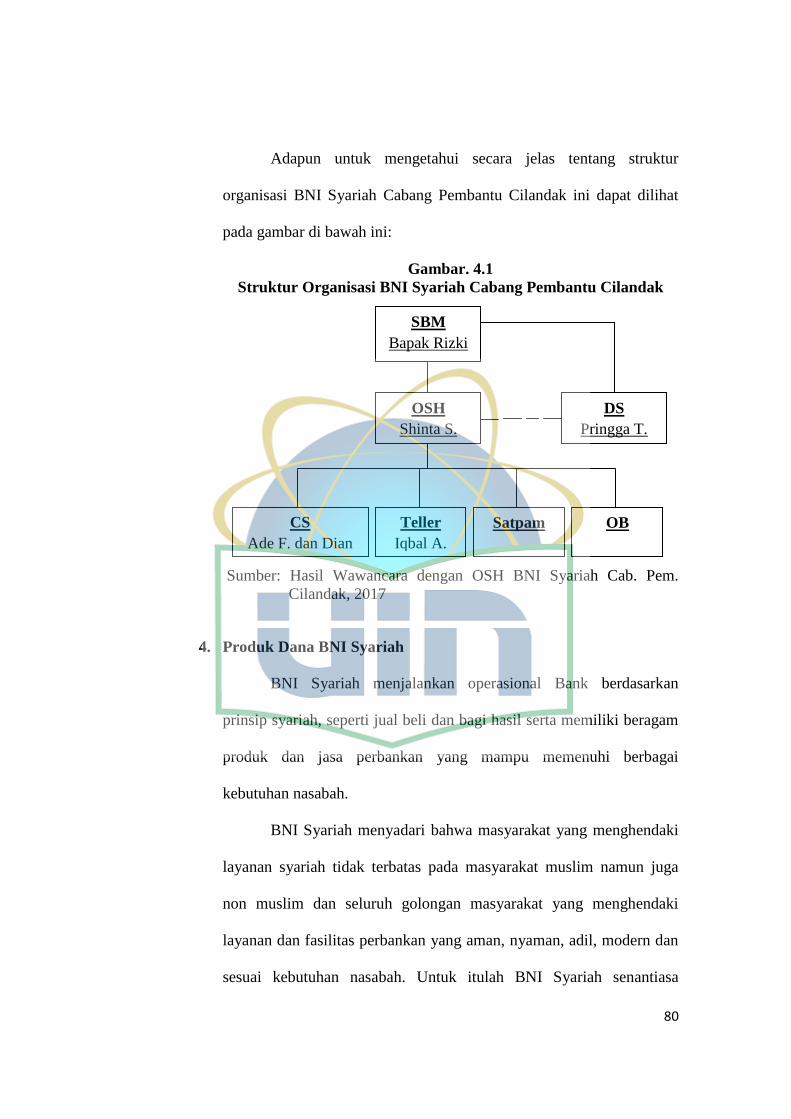

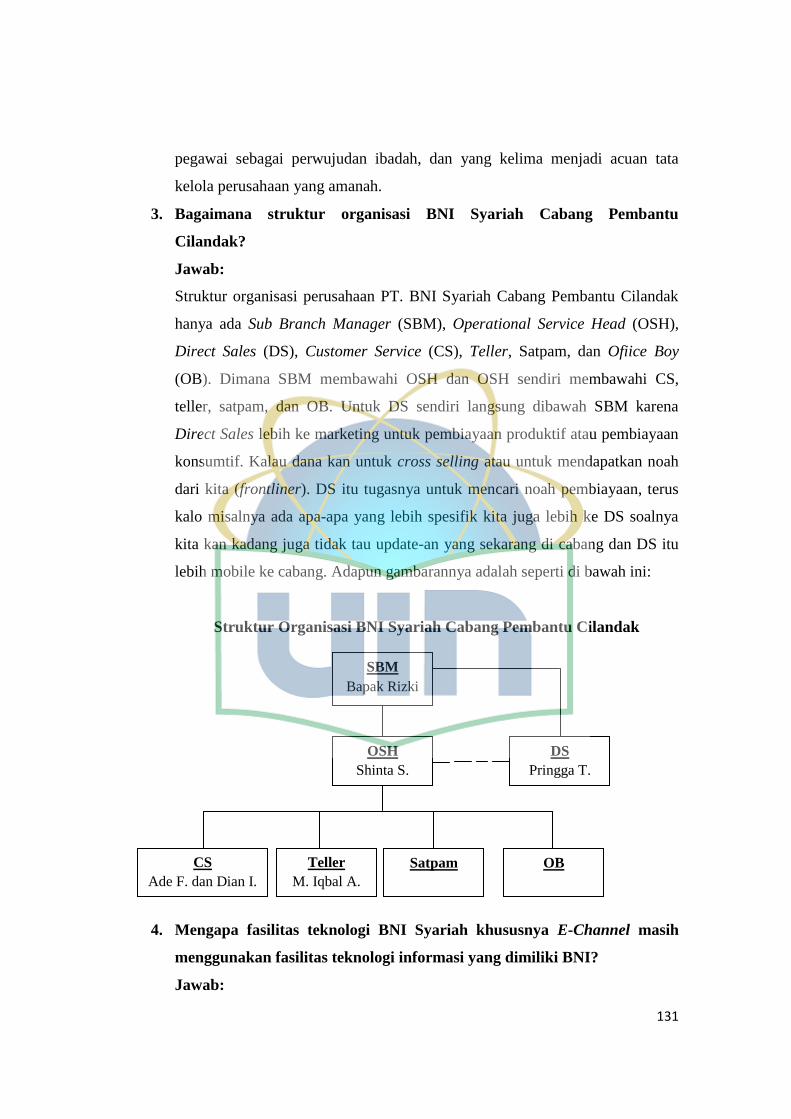

4.1 Struktur Organisasi BNI Syariah Cabang Pembantu Cilandak .... 80

4.2 Perancangan Inner Model ............................................................ 93

4.3 Perancangan Outer Model ........................................................... 94

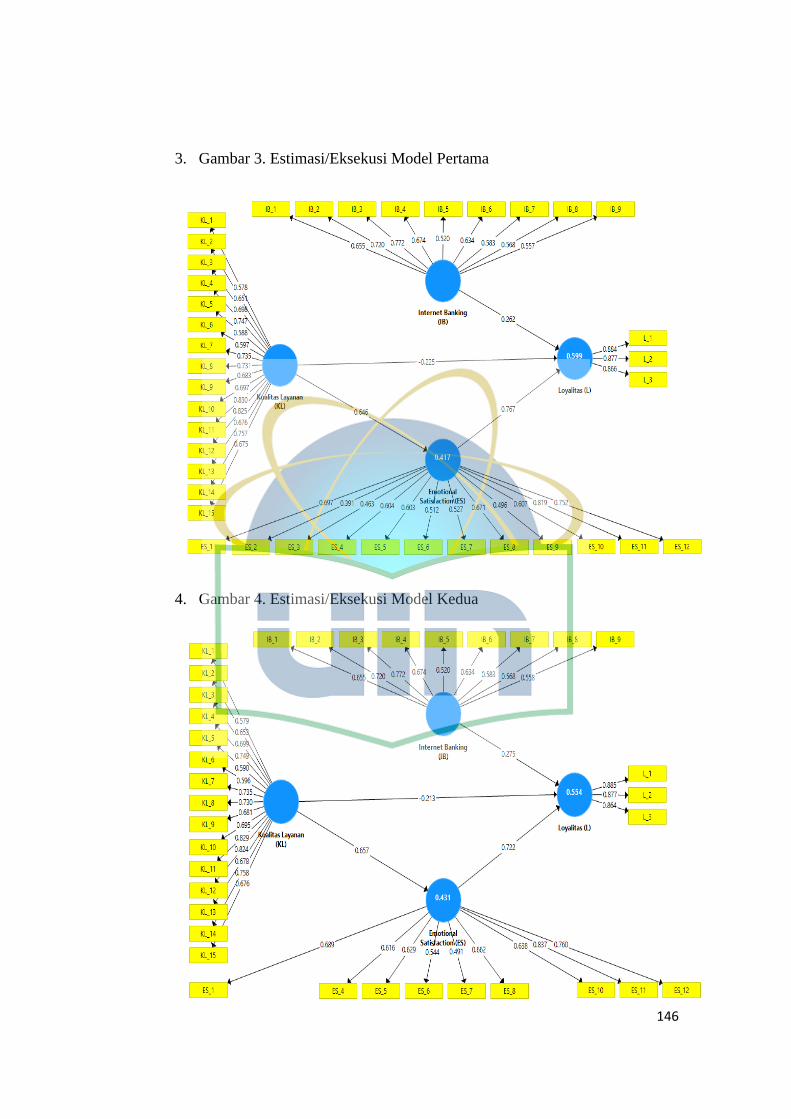

4.4 Loading Factor Eksekusi Model Pertama ................................... 95

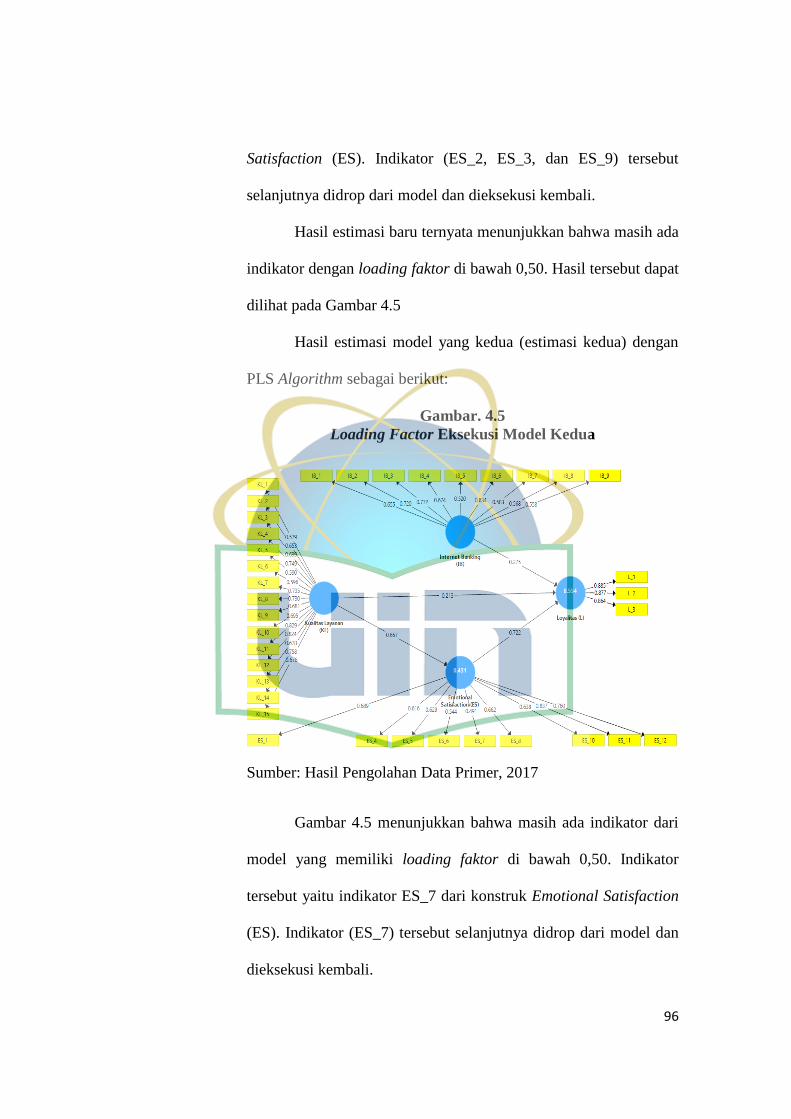

4.5 Loading Facrtor Eksekusi Model Kedua .................................... 96

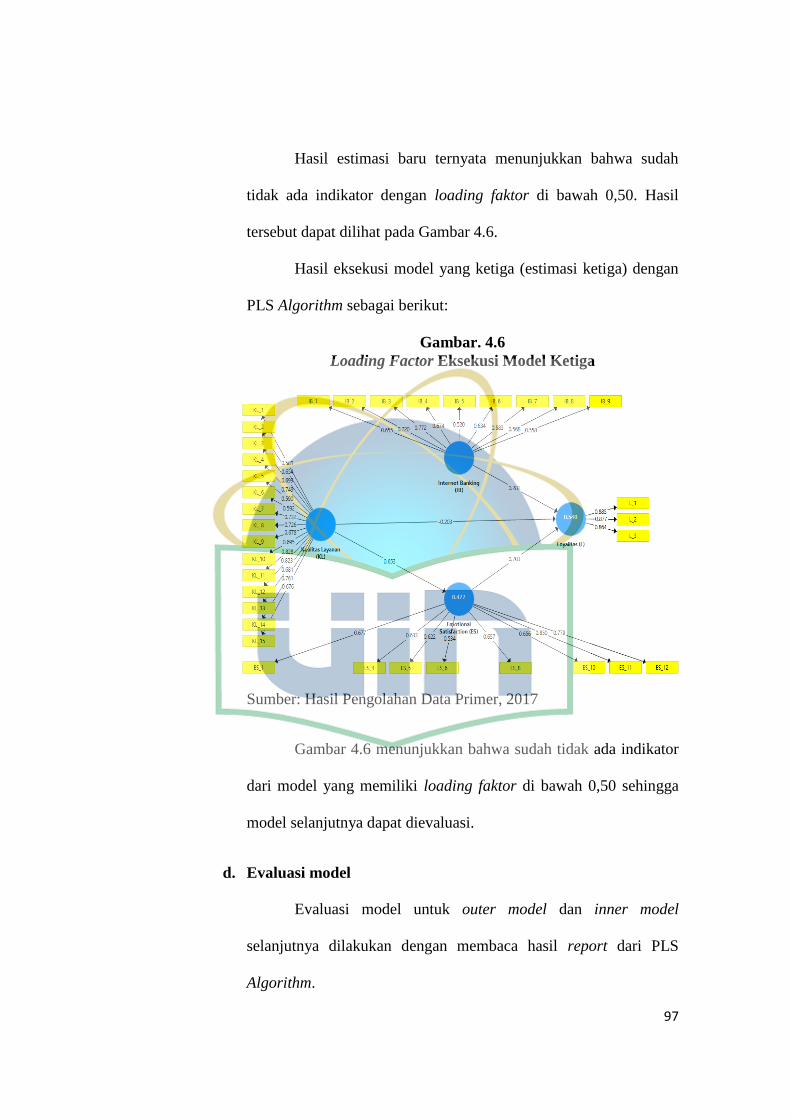

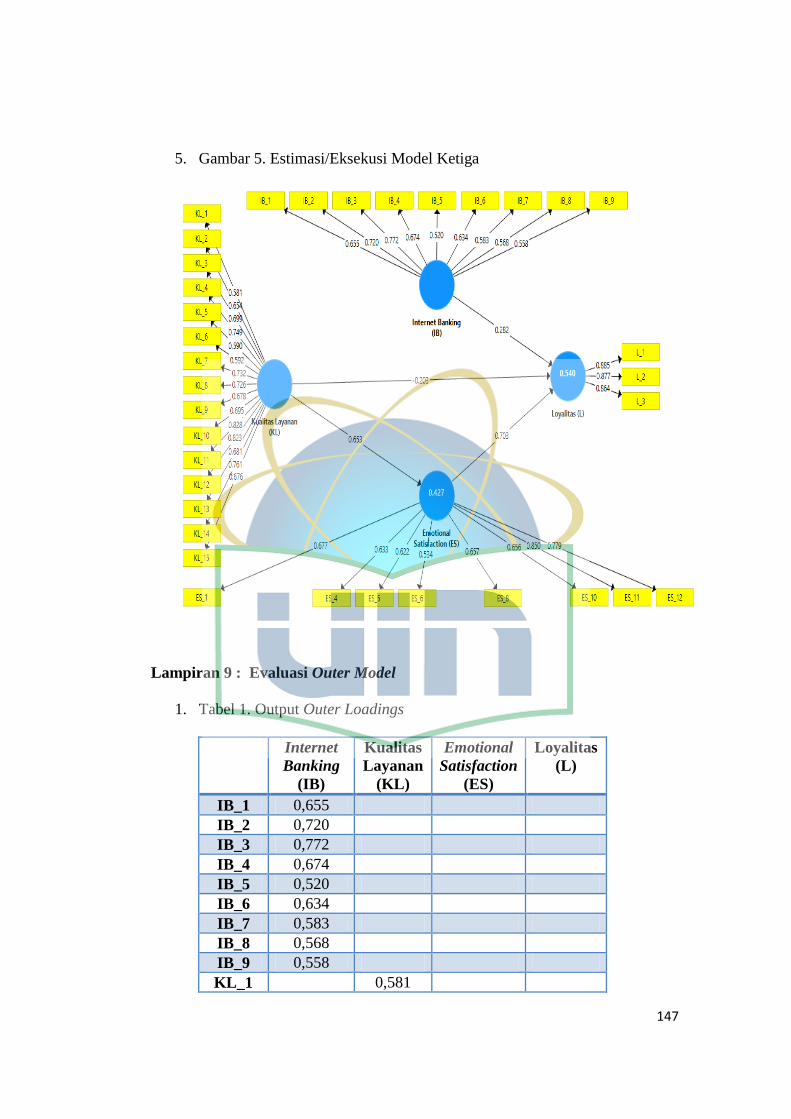

4.6 Loading Factor Eksekusi Model Ketiga ...................................... 97

xvi

DAFTAR LAMPIRAN

Lampiran Keterangan

1 Surat Keterangan Penelitian ................................................... 125

2 Kuesioner Pengambilan Data .................................................. 126

3 Hasil Wawancara .................................................................... 130

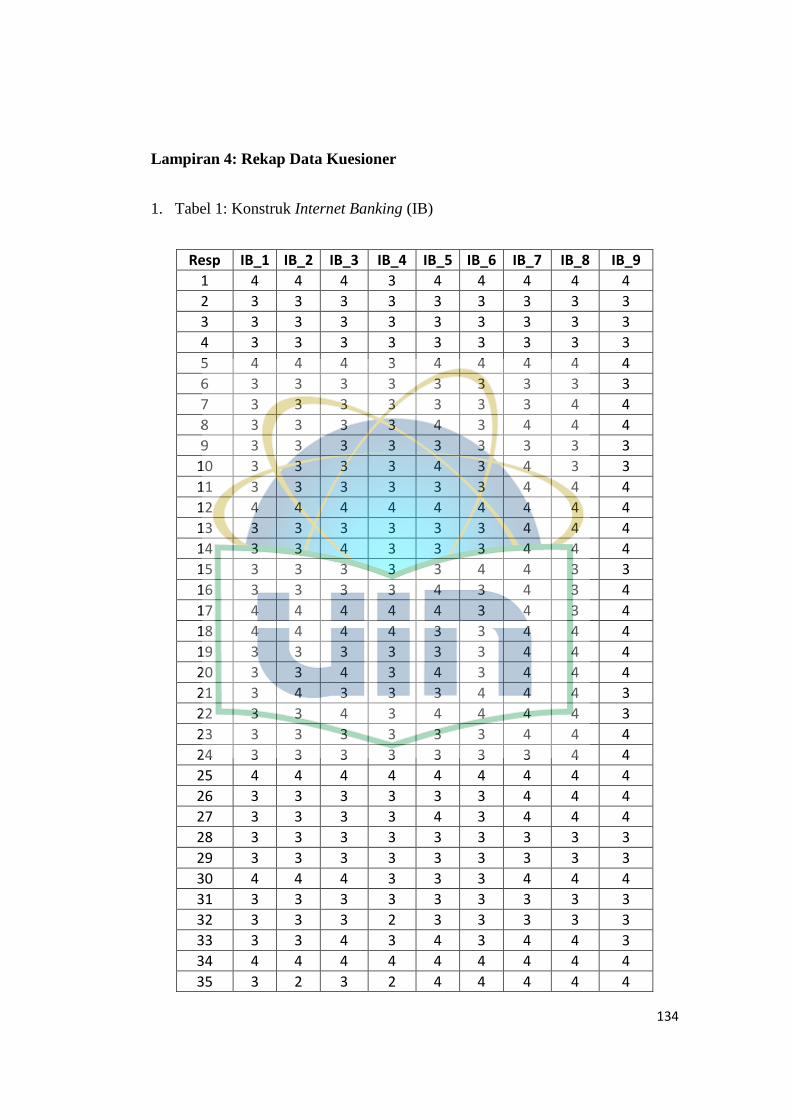

4 Rekap Data Kuesioner ............................................................. 134

5 Uji Validitas Instrumen ........................................................... 140

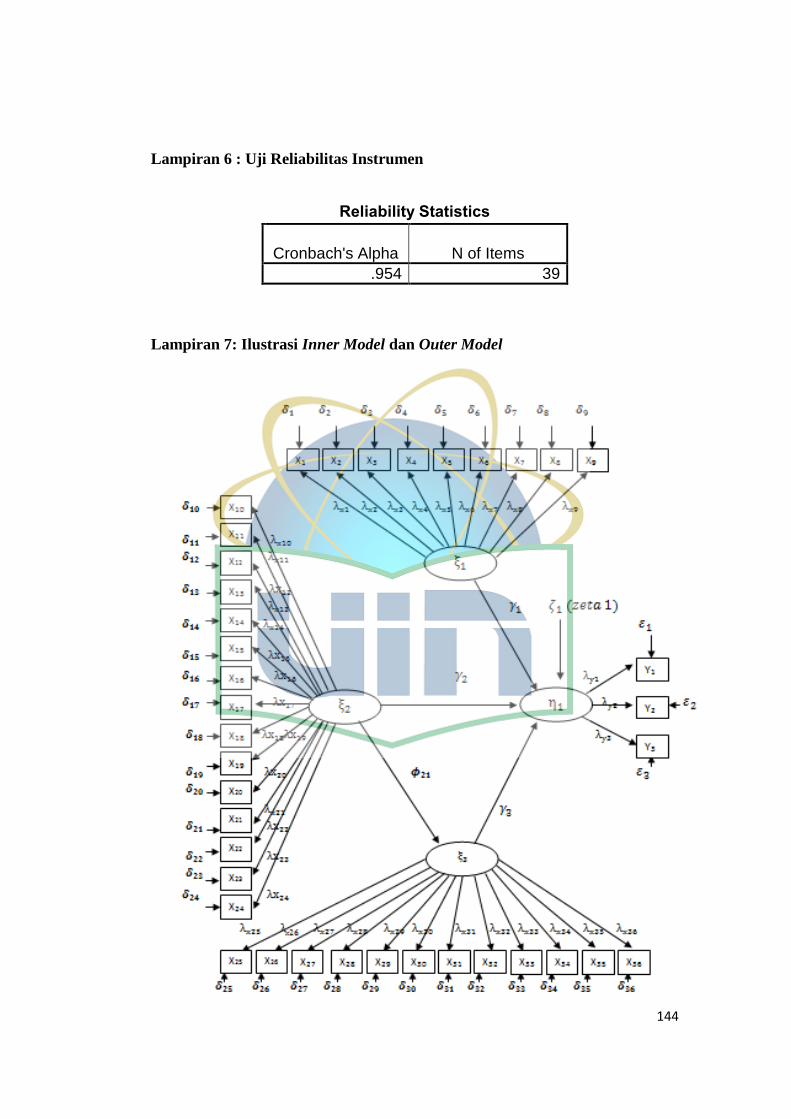

6 Uji Reliabilitas Instrumen ....................................................... 144

7 Ilustrasi Inner Model dan Outer Model .................................. 144

8 Perancangan Model ................................................................ 145

9 Evaluasi Outer Model ............................................................. 147

10 Evaluasi Inner Model dan Resampling Bootsraping ............... 150

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perbankan saat ini memberikan dan menawarkan

kemudahan bagi nasabah melalui layanan operasional yang sangat

beragam, termasuk layanan e-Banking (electronic banking). Layanan e-

Banking saat ini dimiliki oleh hampir semua Bank Umum yang ada, baik

dengan jenis delivery channel yang sangat umum (seperti ATM) maupun

dengan jenis delivery channel lainnya seperti SMS, telephone, EDC

(Electronic Data Capture) dan internet. Hal tersebut juga sejalan dengan

kecenderungan perkembangan media sosial maupun kebijakan yang ada

untuk mewujudkan atau mengarahkan transaksi pada masyarakat yang

dilakukan tidak melulu dengan uang tunai (less cash society), sehingga

telah banyak pelaku ekonomi atau masyarakat yang memanfaatkan

layanan perbankan modern yang lebih efisien dan efektif melalui e-

Banking (www.ojk.go.id).

Transaksi yang dilakukan melalui e-Banking khususnya internet

banking setiap tahunnya mengalami pertumbuhan yang cukup besar pada

beberapa Bank, hal ini dapat dilihat pada tabel di bawah ini:

2

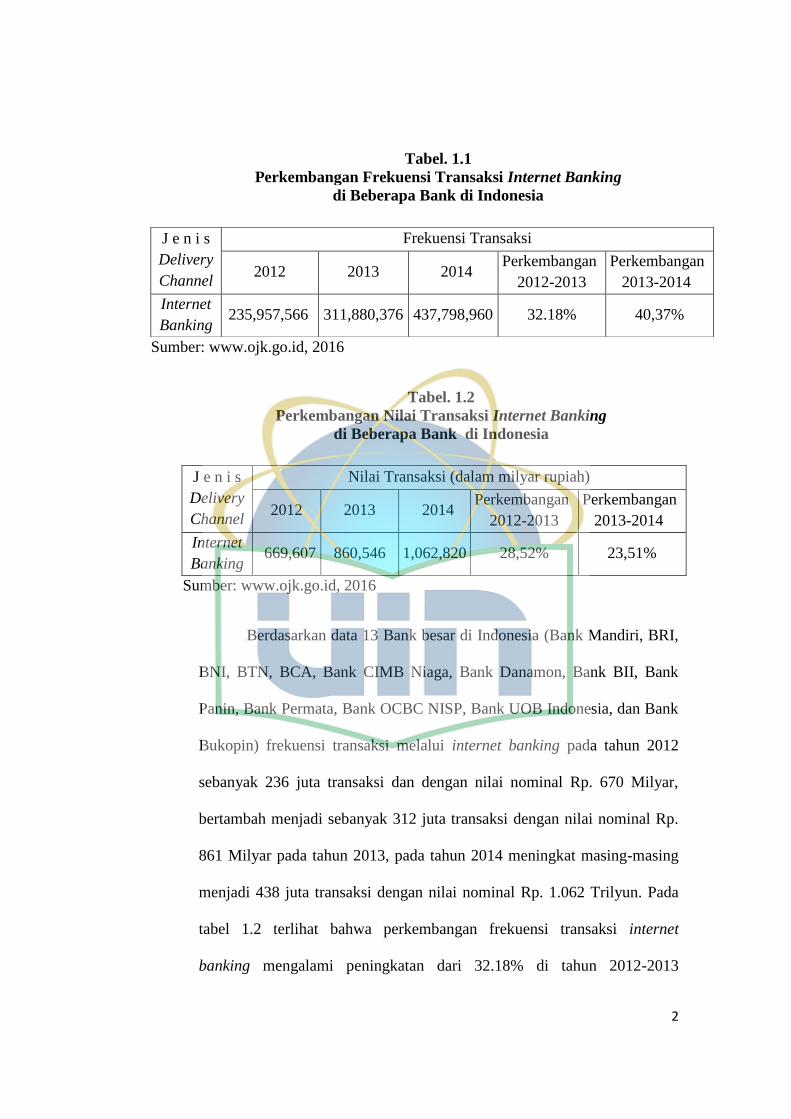

Tabel. 1.1

Perkembangan Frekuensi Transaksi Internet Banking

di Beberapa Bank di Indonesia

Sumber: www.ojk.go.id, 2016

Tabel. 1.2

Perkembangan Nilai Transaksi Internet Banking

di Beberapa Bank di Indonesia

Sumber: www.ojk.go.id, 2016

Berdasarkan data 13 Bank besar di Indonesia (Bank Mandiri, BRI,

BNI, BTN, BCA, Bank CIMB Niaga, Bank Danamon, Bank BII, Bank

Panin, Bank Permata, Bank OCBC NISP, Bank UOB Indonesia, dan Bank

Bukopin) frekuensi transaksi melalui internet banking pada tahun 2012

sebanyak 236 juta transaksi dan dengan nilai nominal Rp. 670 Milyar,

bertambah menjadi sebanyak 312 juta transaksi dengan nilai nominal Rp.

861 Milyar pada tahun 2013, pada tahun 2014 meningkat masing-masing

menjadi 438 juta transaksi dengan nilai nominal Rp. 1.062 Trilyun. Pada

tabel 1.2 terlihat bahwa perkembangan frekuensi transaksi internet

banking mengalami peningkatan dari 32.18% di tahun 2012-2013

J e n i s

Delivery

Channel

Frekuensi Transaksi

2012 2013 2014 Perkembangan

2012-2013

Perkembangan

2013-2014

Internet

Banking 235,957,566 311,880,376 437,798,960 32.18% 40,37%

J e n i s

Delivery

Channel

Nilai Transaksi (dalam milyar rupiah)

2012 2013 2014 Perkembangan

2012-2013

Perkembangan

2013-2014

Internet

Banking 669,607 860,546 1,062,820 28,52% 23,51%

3

bertambah menjadi 40,37% di tahun 2013-2014. Namun pada tabel 1.3

terlihat bahwa perkembangan nilai transaksi di 13 Bank besar di Indonesia

mengalami penurunan dari 28,52% di tahun 2012-2013 turun menjadi

23,51% di tahun 2013-2014.

Penurunan perkembangan nilai transaksi, bisa dipengaruhi oleh

tiga faktor. Pertama, kualitas layanan internet banking belum merata. Hal

ini membuat nasabah seringkali menemui kegagalan transaksi yang

mengakibatkan kekecewaan. Kedua, keandalan dan keamanan. Beberapa

modus kejahatannya antara lain website forging (modus kejahatan di mana

pelaku membuat tampilan dan alamat domain website persis dengan

website Bank yang asli agar para nasabah terkecoh dan pelaku dapat

dengan mudah memperoleh username dan password)

(www.crmsindonesia.org).

Internet banking yang terus tumbuh dan berpotensi meningkat

sejalan dengan kecenderungan layanan Bank yang mengarah pada digital

banking. Hal ini dikarenakan antara lain layanan internet banking

memiliki fitur yang menarik dan nyaman digunakan serta memberi

kemudahan bagi nasabah untuk melakukan transaksi keuangan seperti

transfer antar bank, pembayaran kartu kredit, pembayaran listrik,

pembayaran telepon, pembayaran tagihan ponsel, pembayaran asuransi,

pembayaran internet, pembayaran tiket penerbangan, dan virtual account.

Selain itu semakin marak bisnis daring (online shop) serta pertumbuhan

4

jenis dan jumlah smartphone yang semakin meningkat telah memberikan

andil dalam pertumbuhan transaksi melalui e-Banking (www.ojk.go.id).

Pertumbuhan e-Banking yang didukung dengan perkembangan

teknologi, media sosial dan pola hidup masyarakat memberikan manfaat

bagi industri perbankan antara lain menghasilkan pendapatan dari fee-

based income, mengurangi biaya transaksi, pengembangan bisnis, dan

meningkatkan kepercayaan atau loyalitas nasabah. Penggunaan e-Banking

juga memberikan kenyamanan dan kemudahan bertransaksi secara bebas,

tidak terbatas oleh waktu dan lokasi, khusus untuk internet banking,

layanannya dapat dinikmati oleh nasabah anytime, anywhere, dan by any

device (www.ojk.go.id).

Bagi nasabah yang memiliki tingkat kesibukan yang tinggi

sehingga tidak sempat pergi ke Bank karena terhalang oleh rutinitas

kesibukan, maka layanan internet banking bisa menjadi solusi bagi

nasabah terutama bagi nasabah BNI Syariah.

BNI Syariah adalah lembaga perbankan di Indonesia. Dengan

berlandaskan pada Undang-Undang No. 10 Tahun 1998, pada tanggal 29

April 2000 didirikan Unit Usaha Syariah Bank Negara Indonesia yang

merupakan anak perusahaan PT BNI, Persero, Tbk. Sejak 19 Juni 2010,

Unit Usaha BNI Syariah berubah menjadi Bank Umum Syariah dengan

nama PT Bank BNI Syariah. BNI Syariah merupakan salah satu Bank

yang menerapkan layanan internet banking.

5

Seluruh fasilitas e-Banking BNI Syariah terintegrasi dengan

teknologi BNI, ini memudahkan nasabah untuk mengakses transaksi

finansial secara real time. Tahun 2015 BNI Syariah memiliki 68 Kantor

Cabang Utama (49 outlet regular dan 19 outlet mikro) yang tersebar di

seluruh Indonesia dan 168 Kantor Cabang Pembantu serta lebih dari

14.000 mesin ATM BNI, 49.000 jaringan ATM bersama dan 98.000

jaringan ATM prima yang menjangkau wilayah hingga pelosok negeri.

Selain itu nasabah diberikan akses call centre 1500046 yang bisa diakses

online 24 jam apabila nasabah ingin menyampaikan keluhan terkait

transaksi/produk.

Adanya fasilitas teknologi informasi BNI Syariah yang terintegrasi

dengan teknologi BNI, dikarenakan BNI Syariah selaku anak perusahaan

dari PT. Bank Negara Indonesia (Persero) Tbk didukung dengan

pemanfaatan bersama sistem teknologi informasi terdepan yang telah

tersertifikasi ISO 9001:2008. Dengan adanya dukungan penuh dari Bank

Induk, BNI Syariah sebagai anak perusahaan Bank BNI diperbolehkan

untuk memanfaatkan dan mengoptimalkan sistem teknologi informasi

yang dimiliki agar dapat tumbuh dan berkembang di tengah persaingan

bisnis yang semakin ketat.

Selain itu, dengan adanya kerjasama keagenan seperti Syariah

Channeling Outlet (SCO) yaitu outlet BNI yang dapat melayani

pembukaan rekening BNI Syariah, seperti tabungan, deposito, dan giro, di

Bank BNI dapat memudahkan nasabah dalam menjangkau Bank Syariah.

6

Terkait fasilitas teknologi informasinya sendiri BNI Syariah tidak

mendapatkannya gratis, melainkan BNI Syariah harus membayar ke BNI

untuk menikmati sistem ini. Jadi, keuntungan yang diterima BNI Syariah

sudah dikurangin sama biaya keagenan. Makanya, BNI konvensional bisa

main di syariah karena kita ada kerjasama keagenan (Hasil Wawancara

Pribadi dengan OSH BNI Syariah Cab. Pem. Cilandak, 2017).

Dengan adanya kerjasama BNI Syariah dengan BNI dalam

teknologi informasi memberikan keuntungan tersendiri bagi BNI Syariah,

yaitu BNI sudah lama dalam beroperasi, fiturnya juga sudah lebih lengkap

serta lebih update (sesuai kebutuhan nasabah), dan lebih berusaha untuk

memenuhi kebutuhan nasabah (Hasil Wawancara Pribadi dengan OSH

BNI Syariah Cab. Pem. Cilandak, 2017). Hal ini sejalan dengan jumlah

nasabah BNI Syariah Cabang Pembantu Cilandak yang terus bertambah

dari awal berdiri yaitu 1 Maret 2012 sampai 2016 sudah memiliki 6.519

nasabah. Adapun, Juni 2014 sampai Desember 2016 jumlah nasabah yang

menikmati internet banking BNI Syariah sebanyak 219 nasabah.

Namun, berdasarkan hasil observasi yang dilakukan secara tidak

terstruktur (melalui pengamatan langsung) di BNI Syariah Cabang

Pembantu Cilandak selama penyebaran kuesioner pada tanggal 11 Januari

2017 – 7 Februari 2017 adanya teknologi informasi sharing ini juga

memiliki kelemahan yaitu apabila terjadi perbaikan dan peningkatan

kualitas pengamanan sistem informasi (maintenance) pada BNI maka hal

ini akan turut berimbas kepada BNI Syariah, khususnya layanan e-Banking

7

yaitu internet banking. Nasabah yang tidak bisa melakukan transaksi non-

finansial dan finansial pada akhirnya akan merasa bahwa aktivitasnya

terhambat karena tidak dapat melakukan transaksi melaui internet banking

BNI Syariah.

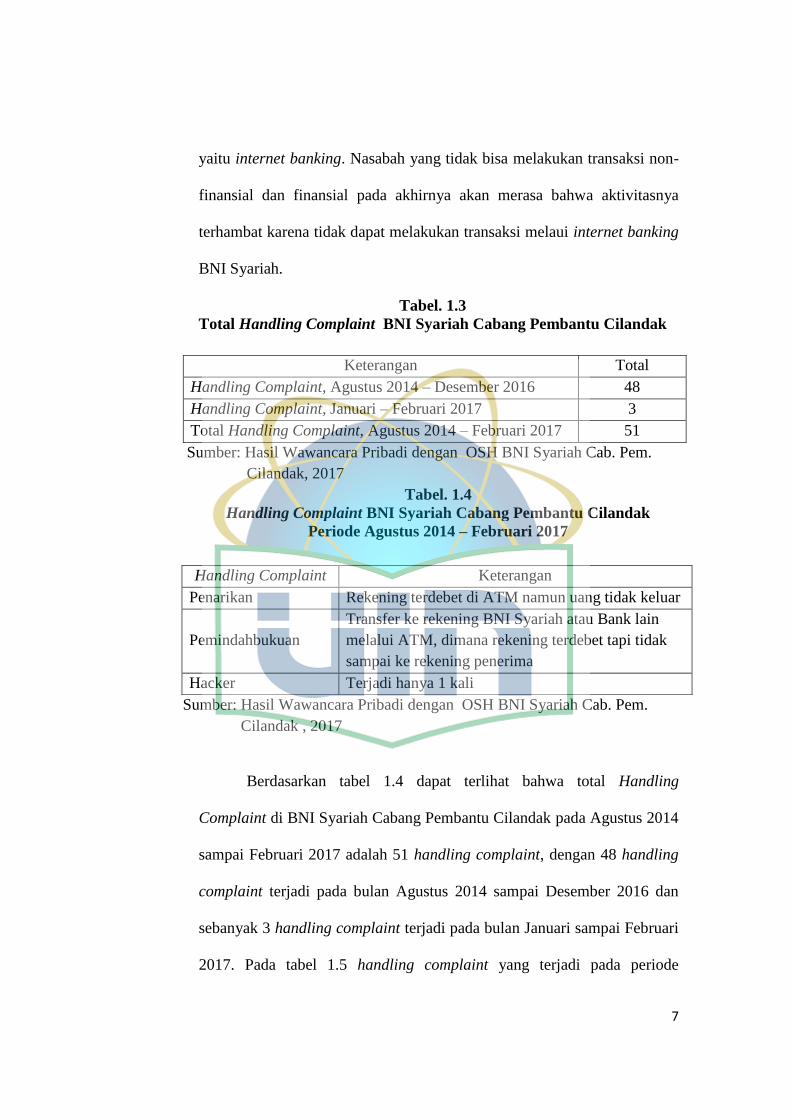

Tabel. 1.3

Total Handling Complaint BNI Syariah Cabang Pembantu Cilandak

Sumber: Hasil Wawancara Pribadi dengan OSH BNI Syariah Cab. Pem.

Cilandak, 2017

Tabel. 1.4

Handling Complaint BNI Syariah Cabang Pembantu Cilandak

Periode Agustus 2014 – Februari 2017

Sumber: Hasil Wawancara Pribadi dengan OSH BNI Syariah Cab. Pem.

Cilandak , 2017

Berdasarkan tabel 1.4 dapat terlihat bahwa total Handling

Complaint di BNI Syariah Cabang Pembantu Cilandak pada Agustus 2014

sampai Februari 2017 adalah 51 handling complaint, dengan 48 handling

complaint terjadi pada bulan Agustus 2014 sampai Desember 2016 dan

sebanyak 3 handling complaint terjadi pada bulan Januari sampai Februari

2017. Pada tabel 1.5 handling complaint yang terjadi pada periode

Keterangan Total

Handling Complaint, Agustus 2014 – Desember 2016 48

Handling Complaint, Januari – Februari 2017 3

Total Handling Complaint, Agustus 2014 – Februari 2017 51

Handling Complaint Keterangan

Penarikan Rekening terdebet di ATM namun uang tidak keluar

Pemindahbukuan

Transfer ke rekening BNI Syariah atau Bank lain

melalui ATM, dimana rekening terdebet tapi tidak

sampai ke rekening penerima

Hacker Terjadi hanya 1 kali

8

Agustus 2014 sampai Februari 2017 umumnya berkaitan dengan transaksi

penarikan dan pemindahbukuan yang dilakukan melalui ATM, sisanya

handling complaint terkait hacker hanya terjadi 1 kali.

Handling complaint di atas mungkin saja dapat terjadi karena

adanya sistem kualitas layanan yang kurang baik dari BNI Syariah,

sehingga nasabah merasa tidak puas terhadap layanan yang diterimanya.

Menurut Wilkie (dalam Tjiptono, 2002:24) kepuasan atau ketidakpuasan

merupakan suatu tanggapan emosional pada evaluasi terhadap pengalaman

konsumsi suatu produk atau jasa.

Pelayanan yang sempurna dan memuaskan bagi pelanggan adalah

salah satu langkah efektif dalam melawan word of mouth yang negatif.

Ketika konsumen mengeluarkan uang untuk mengkonsumsi suatu produk

atau jasa, secara tidak langsung ia juga telah mengkonsumsi sebuah

pengalaman. Pengalaman itu kemudian akan menimbulkan efek presepsi

dan berakhir pada tingkat kepuasan emosional (Enterprise, 2010:12).

Kepuasan emosional merupakan respon konsumen terhadap

ketidaksesuaian ataupun kesesuaian antara tingkat kepentingan

sebelumnya dan kinerja aktual yang dirasakan setelah pemakaian (Pawitra

dan Harsono, 2013:18).

Faktor emosional meliputi rasa senang, puas, kecewa, dan sedih.

Jika layanan yang diberikan oleh penyedia jasa sesuai/tidak sesuai dengan

harapan konsumen maka emosional konsumen akan terbentuk secara

positif dengan sendirinya. Bila kinerja sama dengan harapan, maka

9

konsumen akan puas dan bila kinerja melebihi harapan, maka konsumen

akan merasa senang/bahagia, namun bila kinerja lebih rendah, maka

konsumen akan merasa kecewa (Tjiptono, 2005:380). Liljander Strandvik

(dalam Wong, 2004:366) menyatakan bahwa emosi negatif akan

menghasilkan perilaku mengeluh (complain).

Adapun perilaku mengeluh (complain) jika dibiarkan dan tidak

ditangani dalam jangka waktu yang lama, maka tidak menutup

kemungkinan bahwa nasabah akan merasa tidak puas sehingga nasabah

akan melakukan word of mouth negative secara tidak langsung, yang

nantinya akan berdampak pada kepercayaan nasabah terhadap Bank

tersebut sehingga nasabah memutuskan untuk beralih ke Bank lain yang

memiliki produk atau jasa yang lebih baik. Apabila hal tersebut benar-

benar terjadi maka diprediksikan akan terjadi penurunan jumlah nasabah

pada BNI Syariah yang pada akhirnya akan berdampak pada loyalitas

nasabah pengguna sehingga kinerja keuangan (profitabilitas) menjadi

turun dan berpengaruh terhadap kelangsungan hidup perusahaan.

Dipilihnya BNI Syariah, dikarenakan berdasarkan data IBLI 2010-

2014 BNI Syariah menempati peringkat ke 7 dalam penilaian loyalitas

nasabah. Sedangkan pada aspek penilaian customer relationship BNI

Syariah mendapati peringkat ke 1. Hal ini mengindikasikan bahwa BNI

Syariah sudah membina hubungan dengan baik dengan nasabahnya,

namun tidak mempengaruhi pada loyalitas nasabah (Putri, dkk, 2015:324).

10

Penelitian yang dilakukan oleh (Nursiana, 2015: 459) menyatakan

bahwa internet banking tidak berpengaruh secara signifikan terhadap

loyalitas nasabah. Sedangkan penelitian oleh (Haryeni, 2016: 40)

menyatakan bahwa perceived service quality berpengaruh signifikan

terhadap loyalitas nasabah Bank Mandiri Cabang Padang. Selain itu

penelitian ini juga menyatakan bahwa perceived service quality juga

berpengaruh signifikan terhadap emotional satisfaction Bank Mandiri

Cabang Padang. Penelitian lain oleh (Giovanis, et.al.,2014: 242)

menunjukkan hasil bahwa emotional satisfaction berpengaruh positif

terhadap loyalty for broadband services.

Oleh sebab itu, penulis termotivasi melakukan penelitian ini untuk

mengetahui fakta mengenai seberapa besar pengaruh internet banking,

kualitas layanan, dan emotional satisfaction terhadap loyalitas nasabah

penabung pada Bank BNI Syariah Cabang Pembantu Cilandak. Adanya

hasil penelitian terdahulu membuat penulis ingin melakukan pengujian

kembali terhadap variabel-variabel tersebut dengan objek penelitian yang

berbeda dari sebelumnya. Selain itu, penulis juga ingin melihat apakah

BNI Syariah Cabang Pembantu Cilandak memiliki nasabah yang loyal

atau tidak yang di mana hasilnya dapat ditunjukkan pada tabel analisis

deskriptif.

Berdasarkan uraian di atas, maka penulis tertarik melakukan

penelitian dengan judul “Pengaruh Internet Banking, Kualitas Layanan,

11

dan Emotional Satisfaction Terhadap Loyalitas Nasabah Penabung

Pada Bank BNI Syariah Cabang Pembantu Cilandak”.

B. Rumusan Masalah

Berdasarkan pemaparan latar belakang diatas, maka rumusan

masalahnya adalah:

1. Apakah internet banking berpengaruh terhadap loyalitas nasabah

penabung pada Bank BNI Syariah Cabang Pembantu Cilandak?

2. Apakah kualitas layanan berpengaruh terhadap loyalitas nasabah

penabung pada Bank BNI Syariah Cabang Pembantu Cilandak?

3. Apakah kualitas layanan berpengaruh terhadap emotional satisfaction?

4. Apakah emotional satisfaction berpengaruh terhadap loyalitas nasabah

penabung pada Bank BNI Syariah Cabang Pembantu Cilandak?

C. Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, maka tujuan penelitian

yang hendak dicapai penulis adalah sebagai berikut:

1. Untuk menganalisis apakah variabel internet banking berpengaruh

terhadap loyalitas nasabah penabung pada Bank BNI Syariah Cabang

Pembantu Cilandak.

2. Untuk menganalisis apakah variabel kualitas layanan berpengaruh

terhadap loyalitas nasabah penabung pada Bank BNI Syariah Cabang

Pembantu Cilandak.

12

3. Untuk menganalisis apakah variabel kualitas layanan berpengaruh

terhadap emotional satisfaction.

4. Untuk menganalisis apakah emotional satisfaction berpengaruh

terhadap loyalitas nasabah penabung pada Bank BNI Syariah Cabang

Pembantu Cilandak.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Bagi Perbankan

Penelitian ini diharapkan dapat menjadi tambahan informasi

dan masukan bagi manajemen Bank BNI Syariah untuk mengambil

langkah-langkah dalam memecahkan persoalan yang dihadapi dalam

memberikan pelayanan serta membantu perusahaan dalam menentukan

arah kebijakan yang tepat untuk masa yang akan datang.

2. Bagi Peneliti

Penelitian ini merupakan satu instrument pelatihan intelektual

dan pengasah daya pikir ilmiah untuk menerapkan seluruh teori dan

pengetahuan yang telah di dapat selama kuliah untuk memecahkan

suatu permasalah empiris melalui sistematika dan metode berpikir

yang dapat dipertanggungjawabkan.

3. Bagi Pembaca Akademisi

Penelitian ini diharapkan dapat memberikan informasi serta

pengetahuan tambahan kepada peneliti-peneliti selanjutnya agar dapat

digunakan sebagai sarana bahan pertimbangan dan pembanding

13

apabila ingin mempelajari masalah mengenai internet banking, kualitas

layanan, emotional satisfaction dan loyalitas nasabah pada masa yang

akan datang.

14

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Perilaku Konsumen

a. Definisi Perilaku Konsumen

Menurut Ariely dan Zauberman (dalam Sangadji, 2013:8),

perilaku konsumen merupakan tindakan-tindakan yang dilakukan

oleh individu, kelompok, atau organisasi yang berhubungan

dengan proses pengambilan keputusan untuk mendapatkan,

menggunakan barang-barang, atau jasa ekonomis yang dapat

dipengaruhi lingkungan.

Dari pengertian yang dikemukakan di atas, maka dapat

disimpulkan perilaku konsumen adalah disiplin ilmu yang

mempelajari perilaku individu, kelompok, atau organisasi dan

proses-proses yang digunakan konsumen untuk menyeleksi,

menggunakan produk, pelayanan, pengalaman (ide) untuk

memuaskan kebutuhan dan keinginan konsumen, dan dampak dari

proses-proses tersebut pada konsumen dan masyarakat (Sangadji,

2013:9).

b. Faktor-Faktor yang Mempengaruhi Perilaku Konsumen

Untuk memahami perilaku pembeli (buying behaviour),

perlu diketahui faktor-faktor apakah yang mempengaruhi

15

konsumen dalam memutuskan pembelian. Faktor-faktor yang

mempengaruhi konsumen dalam memutuskan pembelian terdiri

dari faktor eksternal dan faktor internal (Sunyoto, 2013:70-77).

1) Faktor Eksternal

a) Kebudayaan.

Mempelajari perilaku konsumen adalah mempelajari

perilaku manusia, sehingga perilaku konsumen juga

ditentukan oleh kebudayaan yang tercermin pada cara

hidup, kebiasaan, dan tradisi dalam permintaan akan

bermacam-macam barang dan jasa. Sedangkan kebudayaan

khusus merupakan bagian yang integral sebab kebudayaan

ini timbul karena faktor ras, kebangsaan, agama, lokasi,

geografis, dan sebagainya.

b) Kelas Sosial

Kelas sosial memegang peranan penting dalam suatu

program pemasaran, karena adanya perbedaan substansial

diantara kelas-kelas tersebut mempengaruhi perilaku

pembelian mereka.

c) Keluarga

Dalam keluarga masing-masing anggota dapat berbuat

hal yang berbeda dalam membeli sesuatu. Setiap anggota

keluarga memiliki selera dan keinginan yang berbeda. Oleh

karena itu, perusahaan harus mengetahui siapa yang

16

mempengaruhi keputusan untuk membeli dengan

mengetahui peranan dari masing-masing anggota keluarga.

d) Kelompok Referensi dan Kelompok Sosial

Kelompok referensi merupakan kelompok yang

menjadi ukuran seseorang untuk membentuk kepribadian

perilakunya. Kelompok sosial merupakan himpunan

manusia yang hidup bersama, saling berhubungan timbal

balik, dan mempengaruhi individu – individu dalam suatu

kelompok dalam berperilaku.

2) Faktor Internal

a) Motivasi

Motivasi adalah suatu dorongan kebutuhan dan

keinginan individu yang diarahkan pada tujuan untuk

memperoleh kepuasan.

b) Persepsi

Persepsi didefinisikan sebagai proses di mana seseorang

memilih, mengorganisasikan dan mengartikan masukan

informasi untuk menciptakan suatu gambaran yang berarti

dari dunia ini.

c) Belajar

Belajar menjelaskan perubahan dalam perilaku

seseorang yang timbul dari pengalaman.

17

d) Kepribadian dan Konsep Diri

Kepribadian adalah pola sifat individu yang dapat

menentukan tanggapan untuk bertingkah laku. Sedangkan

konsep diri mempengaruhi perilaku konsumen di dalam

pembelian.

e) Kepercayaan dan Sikap

Kepercayaan adalah suatu fikiran deskriptif yang dianut

seseorang mengenai sesuatu. Sedangkan sikap

menggambarkan penilaian kognitif yang baik maupun tidak

baik, perasaan emosional dan kecendrungan berbuat yang

bertahan selama waktu tertentu terhadap beberapa obyek

atau gagasan.

2. Internet Banking

a. Definisi Internet Banking

Menurut Surat Edaran Bank Indonesia No.6/18/DPNP

Tahun 2004, perihal Penerapan Manajemen Risiko pada Aktivitas

Pelayanan Jasa Bank melalui Internet (internet banking), internet

banking merupakan salah satu layanan jasa Bank yang

memungkinkan nasabah untuk memperoleh informasi, melakukan

komunikasi dan melakukan transaksi perbankan melalui jaringan

internet. Jenis kegiatan internet banking dibedakan menjadi tiga (3)

yaitu:

18

1) Informational Internet Banking yaitu pelayanan jasa Bank

kepada nasabah dalam bentuk informasi melalui jaringan

internet dan tidak melakukan eksekusi transaksi (execution of

transaction).

2) Communicative Internet Banking yaitu pelayanan jasa Bank

kepada nasabah dalam bentuk komunikasi atau melakukan

interaksi dengan Bank penyedia layanan Internet Banking

secara terbatas dan tidak melakukan eksekusi transaksi

(execution of transaction).

3) Transactional Internet Banking yaitu pelayanan jasa Bank

kepada nasabah untuk melakukan interaksi dengan Bank

penyedia layanan internet banking dan melakukan eksekusi

transaksi (execution of transaction)

Menurut Turban et.al.,(dalam Nurastuti, 2011:113), internet

banking adalah perbankan yang menggunakan internet yang

memungkinkan dilakukannya pembayaran tagihan, mendapatkan

pinjaman dari bank, atau melakukan transfer antar rekening.

Menurut The Indonesia Cyber Industry and Market

Research and analysis team (2001:34) “Internet Banking is a an

expanded of electronic Banking”, yang berarti internet banking

merupakan perkembangan lanjutan dari electronic banking.

Layanan semacam ini telah membuat layanan perbankan menjadi

19

lebih personal. Dengan internet banking pelanggan dapat

menggunakan layanan perbankan dari kantor maupun rumah.

Sedangkan menurut Furst et.al., (2000:3) mendefinisikan

internet banking sebagai penggunaan internet sebagai saluran

perpanjangan jarak jauh untuk mengantarkan jasa-jasa perbankan.

Jasa-jasa perbankan yang diberikan melalui internet banking

adalah jasa-jasa yang juga diberikan melalui perbankan tradisional,

seperti pembukaan rekening tabungan, melakukan transfer dana

antar rekening. Selain itu terdapat juga jenis layanan baru seperti

tagihan pembayaran elektronis yang memungkinkan nasabah untuk

menerima dan melakukan pembayaran melalui internet banking.

Selanjutnya Furst et.al., (2000:3), mengungkapkan bahwa

perbankan melalui internet banking dibedakan menjadi dua jenis.

Bank yang memiliki bangunan kantor cabang dapat membuat situs

internet dan menawarkan layanan perbankan yang diberikan

melalui kantor cabangnya. Alternatif kedua adalah bank yang

hanya memberikan jasa layanan perbankan melalui internet

banking atau bank tanpa kantor cabang (branchless) biasa juga

disebut virtual bank dan internet only bank. Menurut SE

No.6/18/DPNP tanggal 20 April 2004 Bank Indonesia perihal

Penerapan Manajemen. Risiko pada aktivitas Pelayanan Jasa Bank

melalui internet (internet banking), jenis internet banking yang ke

dua (internet only bank) tidak diperbolehkan di Indonesia.

20

Dari beberapa pengertian di atas, dapat disimpulkan bahwa,

internet banking merupakan salah satu layanan Bank melalui

jaringan internet yang memungkinkan nasabah untuk mendapatkan

jasa dan layanan perbankan seperti memperoleh informasi dan

melakukan transaksi perbankan yang dapat dilakukan kapan saja

dan dimana saja.

Kehadiran layanan internet banking ternyata telah

mengubah secara dramatis terhadap pola interaksi antara lembaga

keuangan dengan nasabahnya. Dengan, disediakannya fasilitas

layanan internet banking, nasabah Bank mendapatkan keuntungan

berupa fleksibilitas untuk melakukan kegiatan setiap saat . Nasabah

juga dapat mengakses layanan internet banking melalui personal

computer, ponsel atau media wireless lainnya. Namun demikian,

layanan internet banking di-setting sebagai sebuah channel baru

dan customer touchpoint. Untuk membuat layanan internet banking

memberi keuntungan, lembaga keuangan Bank harus menyediakan

bagian integral dari strategi multichannel yang memperbolehkan

nasabah bagaimanapun, kapanpun, di mana pun mereka dapat

bertransaksi.

Sebagai dasar untuk menciptakan strategi multichannel,

lembaga keuangan Bank harus menyediakan fasilitas layanan

internet banking yang a real time dan cross-channel view dari

semua informasi nasabah. Dengan pandangan demikian, lembaga

21

keuangan Bank dapat merespons dengan segera untuk setiap

kontak/transaksi dengan nasabah, memperbaiki layanan nasabah,

membuka kesempatan keuntungan untuk penjualan secara silang

(cross selling), dan juga dengan layanan internet banking ini

diharapkan lembaga keuangan mampu masuk pada generasi

selanjutnya dari retail banking (Wafiya, 2012: 41).

b. Fitur Internet Banking

Fitur layanan internet banking antara lain informasi umum

rekening tabungan/giro, rekening deposito, kartu kredit, informasi

mutasi rekening, transfer dana, baik transfer antar rekening

maupun antar bank, pembelian pulsa, pembelian tiket, penempatan

deposito, layanan informasi seperti suku bunga dan kurs, dan

pembayaran, misalnya pembayaran telepon, internet, kabel TV,

asuransi, listrik dan berbagai jenis pembayaran lainnya

(www.ojk.go.id).

c. Cara Kerja Internet Banking

Untuk menggunakan internet banking, nasabah harus

memiliki user id, password, media token atau One Time Password

(OTP), dan jaringan internet. User id, password, dan media token

dapat diperoleh dengan mendaftarkan diri ke Bank. Saat

menggunakan internet banking, nasabah harus memastikan website

yang diakses adalah website internet banking milik bank,

22

kemudian nasabah akan diminta untuk memasukkan user id dan

password pada halaman muka atau login.

Pada saat melakukan transaksi finansial, nasabah akan

diminta untuk memasukkan sandi OTP yang diperoleh dari media

token atau SMS. Setelah transaksi selesai, nasabah harus

memastikan telah keluar/log out dari halaman internet banking.

Bank mengirimkan notifikasi melalui e-mail sebagai bukti bahwa

transaksi telah berhasil. Notifikasi e-mail ini juga sebagai

pengendalian agar nasabah mengetahui jika akun internet banking-

nya digunakan oleh orang lain (www.ojk.go.id).

d. Dimensi Internet Banking

Menurut Rod et.al., (2009) dalam Herawati dan Prayekti

(201:6-11) dimensi untuk internet banking dibagi menjadi 3

dimensi yaitu online customer service quality, online system

information quality, dan banking service quality. Dimensi yang

digunakan dalam penelitian ini hanya menggunakan dimensi online

system information quality. Online system information quality

adalah kualitas dari sistem informasi yang dimiliki bank dalam

memberikan layanannya secara online. Adapun online system

information quality ini terdiri dari ease of use, accuracy,

security/privacy, contents, timeless, aesthetic di mana pengukuran

untuk internet banking yang digunakan dalam penelitian ini

mengacu kepada ease of use dan security/privacy. Selain itu

23

dimensi dalam penelitian ini juga merujuk pada penelitian

Vankatesh dan Davis (2000) dalam Irmadhani dan Nugroho (2012:

6-7) dimana dimensi yang digunakan adalah perceived usefulness.

Persepsi kebermanfaatan (Perceived Usefulness) adalah suatu

tingkatan dimana seseorang percaya bahwa suatu penggunaan

teknologi tertentu akan meningkatkan prestasi kerja orang tersebut.

3. Kualitas Layanan

a. Definisi Kualitas Layanan

Kualitas pelayanan (service quality) merupakan konsepsi

yang abstrak dan sukar dipahami, karena kualtias pelayanan

memiliki karakteristik tidak berwujud (intangiability), bervariasi

(variability), tidak tahan lama (perishability), serta produksi dan

konsumsi jasa terjadi secara bersamaan (inseparitibility)

(Parasaruman et al. 1988, dalam Tjiptono, 2002). Meskipun

demikian, bukan berarti kualitas pelayanan tidak dapat diukur.

Kualitas layanan terbentuk dari 2 (dua) konsep, yaitu

layanan (service) dan kualitas (quality), definisi kualitas jasa

berfokus pada upaya pemenuhan kebutuhan dan keinginan

pelanggan serta ketepatan penyampaiannya untuk mengimbangi

harapan pelanggan. Service quality sangat bergantung pada tiga

hal, yaitu system, teknologi dan manusia (Irawan, 2009:38).

Menurut Tjiptono (2005: 65) kualitas adalah suatu kondisi

dinamis yang berhubungan dengan produk dan jasa, manusia,

24

proses dan lingkungan memenuhi atau melebihi harapan. Tjiptono

(2008:59), kualitas pelayanan adalah tingkat keunggulan yang

diharapkan dan pengendalian atas tingkat keunggulan tersebut

untuk memenuhi keinginan pelanggan. Dengan kata lain, terdapat

dua faktor utama mempengaruhi kualitas jasa, yaitu expected

service (kualitas jasa yang diharapkan) dan perceived service

(kualitas jasa yang diterima atau dirasakan). Menurut Wyckof

dalam Arief (2007:118) kualitas jasa adalah tingkat keunggulan

yang diharapkan dan pengendalian atas tingkat keunggulan untuk

memenuhi keinginan pelanggan.

Definisi kualitas jasa (Service Quality) yang dikembangkan

Parasuraman et.al., seperti yang dikutip oleh Lupiyoadi (2001:142)

bahwa service quality atau kualitas layanan dapat didefinisikan

sebagai seberapa jauh perbedaan antara kenyataan dan harapan

para nasabah atas layanan yang mereka terima atau peroleh.

Kualitas layanan yang memuaskan akan memberikan gambaran

yang baik terhadap perusahaan. Sebaliknya bila mengecewakan,

kesan yang diterima nasabah akan buruk. Selain itu pula apabila

kualitas layanan yang baik benar-benar dilaksanakan, maka dapat

dipergunakan sebagai salah satu cara untuk menjaga kelangsungan

hidup perusahaan dan pengembangannya.

Dalam industri jasa, khususnya industri perbankan, kualitas

produk yang diukur adalah kualitas layanan. Manajemen harus

25

memahami keseluruhan layanan yang ditawarkan dari sudut

pandang nasabah. Pelayanan yang terbentuk dari sudut pandang

nasabah dapat memberikan nilai lebih terhadap produk-produk

yang ditawarkan. Perusahaan harus mewujudkan kualitas yang

sesuai dengan syarat-syarat yang dituntut oleh nasabah. Dengan

kata lain, kualitas adalah kiat yang konsisten dan efisien untuk

memberikan kepada nasabah apa yang mereka inginkan dan

harapkan. Layanan yang berkualitas telah dirasakan sebagai suatu

keharusan dalam industri perbankan. Saat ini sektor perbankan

dituntut untuk terus menyesuaikan tuntutan perubahan sesuai

keinginan (need) dari nasabah (Parasuraman et.al, dalam Pribadi

et.al, 2007:48).

Dari beberapa pendapat diatas dapat disimpulkan bahwa

kualitas layanan adalah keseluruhan ciri-ciri dan karakteristik-

karakteristik suatu produk atau jasa dalam penyampaiannya kepada

pelanggan agar dapat memenuhi kebutuhan yang diharapkan.

b. Dimensi Kualitas Layanan

Berdasarkan penelitian-penelitian yang dilakukan

Parasuraman, et.al., dalam Tjiptono (2000:67-70) ditemukan 10

dimensi kualitas pelayanan atau service quality, yaitu reliability,

responsibility, competence, access, courtesy, communication,

credibility, security, understanding, dan tangibles. Dari 10 dimensi

kualitas tersebut dalam perkembangan selanjutnya Parasuraman,

26

et.al., dalam Tjiptono (2000:70) merangkum menjadi 5 dimensi

pokok, kelima dimensi tersebut adalah:

1) Tangibles atau bukti fisik, yaitu kemampuan suatu perusahaan

dalam menunjukkan eksistensinya pada pihak eksternal.

Penampilan dan kemampuan sarana dan sarana fisik perubahan

dan keadaan lingkungan sekitarnya adalah bukti nyata dari

pelayanan yang diberikan oleh pemberi jasa, ini meliputi

fasilitas fisik (gedung, gudang, fasilitas fisik, dan lainnya),

teknologi (peralatan dan perlengkapan yang dipergunakan),

serta penampilan pegawainya.

2) Reliability atau keandalan, yaitu kemampuan perusahaan untuk

memberikan pelayanan sesuai yang dijanjikan secara akurat

dan terpercaya. Harus sesuai dengan harapan pelanggan, berarti

kinerja yang tepat waktu, pelayanan tanpa kesalahan, sikap

simpatik, dan dengan akurasi tinggi.

3) Responsiveness atau ketanggapan, yaitu suatu kemauan untuk

membantu dan memberikan pelayanan yang cepat (responsive)

dan tepat kepada pelanggan, dengan penyampaian informasi

yang jelas. Membiarkan pelanggan menunggu tanpa alasan

yang jelas, menyebabkan persepsi yang negatif dalam kualitas

jasa.

4) Assurance atau jaminan dan kepastian, yaitu pengetahuan,

kesopansantunan, dan kemampuan para pegawai perusahaan

27

untuk menumbuhkan rasa percaya pelanggan kepada

perusahaan. Terdiri atas komponen: komunikasi

(communication), kredibilitas (credibility), keamanan

(security), kompetensi (competence), dan sopan santun

(courtesy).

5) Empathy, yaitu memberikan perhatian, tulus, dan bersifat

individual atau pribadi kepada pelanggan dengan berupaya

memahami keinginan pelanggan, dimana suatu perusahaan

diharapkan memiliki suatu pengertian dan pengetahuan tentang

pelanggan, memahami kebutuhan pelanggan secara spesifik,

serta memiliki waktu pengoperasian yang nyaman bagi

pelanggan.

c. Standar Layanan Perbankan Syariah

Perbankan Syariah merupakan industri keuangan yang

harus mampu menjalankan amanah secara profesional serta

memiliki frontliners dan bankir dengan keterampilan layanan yang

dapat memperkuat citra bisnis berbasis syariah yang menjadi

diferensiasinya. Hal itu sangat penting guna memperoleh rida

Allah SWT, memenuhi kebutuhan nasabah, menyikapi perilaku

pesaing, serta memenuhi ekspektasi masyarakat yang tinggi

terhadap peran dan keberadaan Bank syariah.

Layanan yang dilakukan harus berlandaskan etika dan

bertujuan ibadah (worship) dengan niat untuk mendapatkan rida

28

Allah SWT (by heart-mardhatillah), siapa pun yang datang akan

dilayani secara baik (welcome), bisa memberikan solusi (solution),

harus menimbulkan rasa aman dan nyaman (secure),

menguntungkan nasabah dan Bank (profitable), serta senantiasa

memberikan layanan yang terbaik secara konsisten dengan

mengacu pada service level dan standard operating procedure

(consistency). Aspek layanan ini memerlukan operational

excellence yang menghendaki adanya standar proses (standard of

process) guna membentuk service level yang berpengaruh terhadap

standar hasil yang akan dicapai.

Layanan yang diberikan harus mencerminkan sikap kerja

seseorang profesional yang mempunyai keahlian, kesungguhan

hati, kompetensi emosional yang tinggi, kemampuan melakukan

yang terbaik dengan cara terbaik, sikap tidak melanggar etika dan

peraturan, serta menjadikan bidang yang digeluti sebagai

penghidupan.

Perilaku layanan yang ditampilkan mesti bersentuhan

dengan keikhlasan sehingga mudah terkristalisasi menjadi budaya

layanan (service culture) sebagai kewajiban seorang muslim.

Layanan yang diberikan bersifat proaktif dan cepat serta harus

dituangkan dalam bentuk service level agreement bagi pelakunya

sebagai wujud anjuran Rasulullah Muhammad saw.

29

“Barang siapa di antara kamu yang mampu memberikan

manfaat kepada saudaranya, maka bersegeralah melakukannya.”

(Hadits Riwayat Muslim).

Secara umum, standar layanan perbankan syariah meliputi

(Ikatan Bankir Indonesia:296-307):

1) Standar Penampilan Petugas

Salah satu implementasi standar perilaku karyawan yang

baik adalah menjaga penampilan diri agar nasabah yang

dilayani merasa nyaman dan percaya terhadap banknya.

Standar perilaku dapat diartikan sebagai ukuran guna menjaga

penampilan pribadi (performance) petugas yang merefleksikan

citra perusahaan karena dapat dilihat dan dinilai oleh khalayak.

Penampilan terkait erat dengan personal brand pribadi yang

menyandangnya sekaligus mempengaruhi corporate image

tempatnya bekerja. Pelaksanaan standar penampilan pribadi ini

berkaitan dengan kegiatan:

(a) Memelihara personal hygiene, lingkungan, dan perusahaan

(b) Menjaga penampilan pribadi

(c) Mengidentifikasi sikap tubuh dan intonasi suara yang baik

Jika faktor di atas terlaksana dengan baik, bisa dipastikan

bahwa standar penampilan pribadi berjalan sebagaimana

mestinya.

30

2) Standar Kebersihan dan Kerapihan Ruang Kerja

Kebersihan dan kerapihan ruang kerja dapat menciptakan

kenyamanan dalam memberikan layanan kepada nasabah.

Penataan ruangan kerja juga perlu dilakukan karena berkaitan

dengan kebutuhan internal dan tuntuan eksternal.

3) Pengetahuan Mengenai Produk dan Jasa Perbankan

Keberagaman produk perbankan syariah menuntut

penguasaan fikih oleh para karyawan terkait produk yang

ditawarkan selain teknis perbankan secara umum. Sebagai

contoh, seorang customer service harus mampu menjelaskan,

antara lain perbedaan prinsip bank syariah dengan

konvensional, akad-akad yang berlaku untuk produk tabungan,

deposito, giro, pembiayaan, dan electronic banking.

Penguasaan produk dan jasa beserta prinsip syariah yang

terkandung merupakan muatan yang harus dikuasai frontliner

dan karyawan bank syariah. Apalagi nasabah yang datang ingin

mendapatkan diferensiasi layanan agar terhindar dari riba,

spekulasi, di samping keinginan untuk bermitra. Selain itu

karyawan bank syariah harus menjadi problem solver yang

bermanfaat untuk nasabah.

4) Standar Berkomunikasi dengan Nasabah

Komunikasi yang baik dengan nasabah dapat membangun

kesan positif terhadap bank sehingga turut membantu

31

terbentuknya nasabah yang loyal yang berpengaruh terhadap

pertumbuhan bisnis, profit, dan kelangsungan usaha.

Komunikasi yang dibangun ketika melayani nasabah bank

syariah harus mendasar, transparan, dan saling

menguntungkan. Selain itu, produk harus dikomunikasikan

secara jelas dan terbuka terkait jenis barang, margin

keuntungan, perhitungan bagi hasil, dan hal penting lain untuk

menghindari asymmetric information.

5) Standar Penanganan Keluhan Nasabah.

Pengaduan nasabah merupakan ungkapan ketidakpuasan

nasabah yang disebabkan oleh adanya potensi kerugian

finansial yang diduga akibat kesalahan atau kelalaian bank.

Penanganannya perlu dilakukan secara bijaksana karena

keluhan yang disampaikan dapat meruncing kembali bila

penyelesaian tidak cepat, akurat, dan menimbulkan masalah

lain.

Penanganan yang diberikan harus cepat, tepat, dan

memuaskan dengan memperhatikan beberapa hal berikut yaitu:

(a) Berempati dalam Menerima Keluhan (Emphaty)

(b) Kecepatan Memberikan Tanggapan (Quick Response)

(c) Permintaan Maaf (Apology)

(d) Kredibilitas (Credibility)

(e) Perhatian (Attentiveness)

32

4. Emotional Satisfaction

Kepuasan pelanggan sendiri adalah respon emosional setelah

melalui serangkaian evaluasi yang sebagian bersifat rasional dan

emosional. Nasabah bersifat rasional saat memperhatikan fitur-fitur

yang dapat ditawarkan oleh suatu produk. Nasabah akan bersifat

rasional dan emosional saat mempertimbangkan benefit dari produk

tersebut (Irawan, 2009:84).

Selain itu, kemajuan teknologi dan komunikasi telah

menciptakan pelanggan baru yang menginginkan terpenuhinya

kepuasan fungsional dan emosional saat membeli sebuah produk.

Bahkan kecendrungan manfaat emosional memiliki daya pikat lebih

besar daripada manfaat fungsional. Kecendrungan ini memunculkan

peluang baru bagi perusahaan yang memiliki daya saing fungsional

yang lebih rendah untuk memenangkan persaingan dengan

mendasarkan diferensiasi produknya pada nilai emosional (Kartajaya,

2007:11).

a. Definisi Emotional Satisfaction

Menurut Kotler (2009:138) kepuasan (satisfaction) adalah

perasaan senang atau kecewa seseorang yang timbul karena

membandingkan kinerja yang dipersepsikan produk (atau hasil)

terhadap ekpektasi mereka. Jika kinerja gagal memenuhi

ekspektasi, pelanggan akan merasa tidak puas dan jika kinerja

sesuai dengan ekspektasi, pelanggan akan merasa puas. Penilaian

33

pelanggan atas kinerja produk tergantung pada banyak faktor,

terutama jenis hubungan loyalitas yang dimiliki pelanggan dengan

sebuah merek. Berdasarkan perbandingan kualitas harapan dengan

performance quality, konsumen akan mengalami emosi positif,

emosi negatif atau emosi netral tergantung apakah harapan mereka

terpenuhi (Fauzi, 2010: 59).

Menurut Krishnan dan Olshavsky (1995) (dalam Oktaviani,

2014: 142) emosi memiliki peranan ganda dalam kepuasan

pelanggan yaitu emosi yang timbul dalam persepsi terhadap kinerja

dan emosi yang muncul selama proses evaluasi terhadap kinerja.

Kamus Besar Bahasa Indonesia (dalam Haryeni, dkk:

2016:48) mendefinisikan emosional sebagai luapan perasaan yang

berkembang dan surut dalam waktu singkat atau keadaan dan

reaksi psikologis dan fisiologis seperti kegembiraan, kesedihan,

keharuan, kecintaan, atau keberanian, kebanggaan yang bersifat

subjektif.

Kepuasan emosional merupakan respon konsumen terhadap

ketidaksesuaian ataupun kesesuaian antara tingkat kepentingan

sebelumnya dan kinerja aktual yang dirasakan setelah pemakaian.

Kepuasan emosional dipengaruhi oleh persepsi kualitas jasa,

kualitas produk, harga dan faktor-faktor yang bersifat pribadi serta

yang bersifat situasi sesaat (Pawitra dan Harsono, 2013:18).

34

Faktor emosional meliputi rasa senang, puas, kecewa, dan

sedih jika layanan yang diberikan oleh penyedia jasa sesuai/tidak

sesuai dengan harapan konsumen maka emosional konsumen akan

terbentuk secara positif dengan sendirinya. Bila kinerja sama

dengan harapan, maka konsumen akan puas dan bila kinerja

melebihi harapan, maka konsumen akan merasa senang/bahagia,

namun bila kinerja lebih rendah, maka konsumen akan merasa

kecewa (Tjiptono, 2005:380). Kepuasan emosional yang muncul

pada benak konsumen dikarenakan adanya perbandingan antara

pengalaman sebelumnya dengan sesuatu hasil evaluasi dari emosi

(Pawitra dan Harsono, 2013:18).

Selain itu, faktor emosional yang dirasakan konsumen

seperti kesukaan terhadap merek dan pengalaman yang melibatkan

emosi sangat dipengaruhi oleh kepuasaan saat menggunakan suatu

merek yang akan menimbulkan kepercayaan terhadap merek yang

akan mengakibatkan repeat buying dan recommended buying.

Faktor emosional dan merek memiliki hubungan erat. Emosional

yang dimaksud bagaimana suatu merek merangsang perasaan dan

emosi konsumen, bagaimana suatu merek menjadi hidup bagi

masyarakat dan membentuk hubungan yang mendalam dan tahan

lama. (Gobe, 2005:15).

Pada dasarnya pendekatan psikologi mengajukan

pandangannya mengenai perilaku manusia bahwa perilaku manusia

35

dipengaruhi oleh lingkungannya. Menurut Park, et al. (2006)

(dalam Hetharie, 2012:284) emosi adalah sebuah efek dari mood

yang merupakan faktor penting konsumen dalam keputusan

pembelian.

Sedangkan menurut Westbrook dan Oliver (dalam

Risambessy, 2008:65) menyatakan bahwa kepuasan emosional

adalah suatu kondisi emosional pada saat mengkonsumsi telah

dikonsep sebagai kategori yang jelas akan pengalaman emosional

dan ekspresi seperti kegembiraan, kemarahan, katakutan atau

sejumlah dimensi yang berdasarkan kategori emosional seperti

kesenangan atau ketidaksenangan, bersantai atau berkegiatan /

ketenangan atau kegembiraan.

b. Dampak dari Adanya Emotional Satisfaction

Menurut Giovanis (2014:238) peran emosi, akhir-akhir ini

telah mendapat perhatian dalam literatur pemasaran jasa (Bigné,

JE, Mattila, AS, dan Andreu, L. 2008), (Wong, A. 2004),

(Ladhari., R.,Souiden, N., dan Ladhari, I. 2011). Edvarsson (2005)

berpendapat bahwa dengan mengetahui apa yang mempengaruhi

reaksi emosional pelanggan, pada saat service encounters, dan

bagaimana hal itu mempengaruhi perilaku mereka, maka dapat

membantu penyedia layanan dalam mengurus pelayanan mereka

dengan lebih baik.

36

Penelitian yang dilakukan Wong (2004) menemukan bahwa

kepuasan pelanggan harus mencakup komponen emosional afektif

dan kognitif dimana tinggi tingkat kepuasan pelanggan secara

bersamaan dapat mencakup perbedaan antara emosi yang positif

(yaitu kesenangan, kebahagiaan) dan juga emosi yang negatif

(yaitu sedih, menyesal) yang nantinya akan menambah nilai

kualitas layanan yang diberikan dan kepuasan yang didapat oleh

pelanggan akan berpengaruh terhadap loyalitas pelanggan (Pawitra

dan Harsono, 2013:19).

Baggozi (dalam Wong, 2004:366) menyatakan bahwa

emosional mempengaruhi pengambilan keputusan dan emosional

positif khususnya akan berkaitan dengan keinginan seseorang

untuk mempertahankan rencana terus menerus dan saling berbagi

akan kegiatan atau peristiwa tertentu.

Menurut Josee Bloemer, Ruyter dan Wetzel dalam Asrid

(2009:18) adanya kepuasan emosional dapat memberikan beberapa

manfaat, diantaranya adalah hubungan antara perusahaan dan para

pelanggannya menjadi harmonis, memberikan dasar yang baik

untuk pembelian kembali, dapat mendorong terciptanya loyalitas

pelanggan, dan timbulnya kesediaan pelanggan untuk membayar

dengan harga yang wajar atas jasa yang diterimanya.

Liljander Strandvik (dalam Wong, 2004:366) menyatakan

bahwa emosional positif akan menimbulkan perilaku word of

37

mouth yang positif, sementara emosional negatif akan

menghasilkan perilaku mengeluh (complain).

Pelayanan yang sempurna dan memuaskan bagi pelanggan

adalah salah satu langkah efektif dalam melawan word of mouth

yang negatif. Ketika konsumen mengeluarkan uang untuk

mengkonsumsi suatu produk atau jasa, secara tidak langsung ia

juga mengkonsumsi sebuah pengalaman. Pengalaman itu kemudian

akan menimbulkan efek presepsi dan berakhir pada tingkat

kepuasan emosional. Kepuasan emosional yang dirasakan

konsumen inilah yang akan menghasilkan bibit word of mouth

yang dapat menguntungkan sebuah perusahaan (Enterprise,

2010:12).

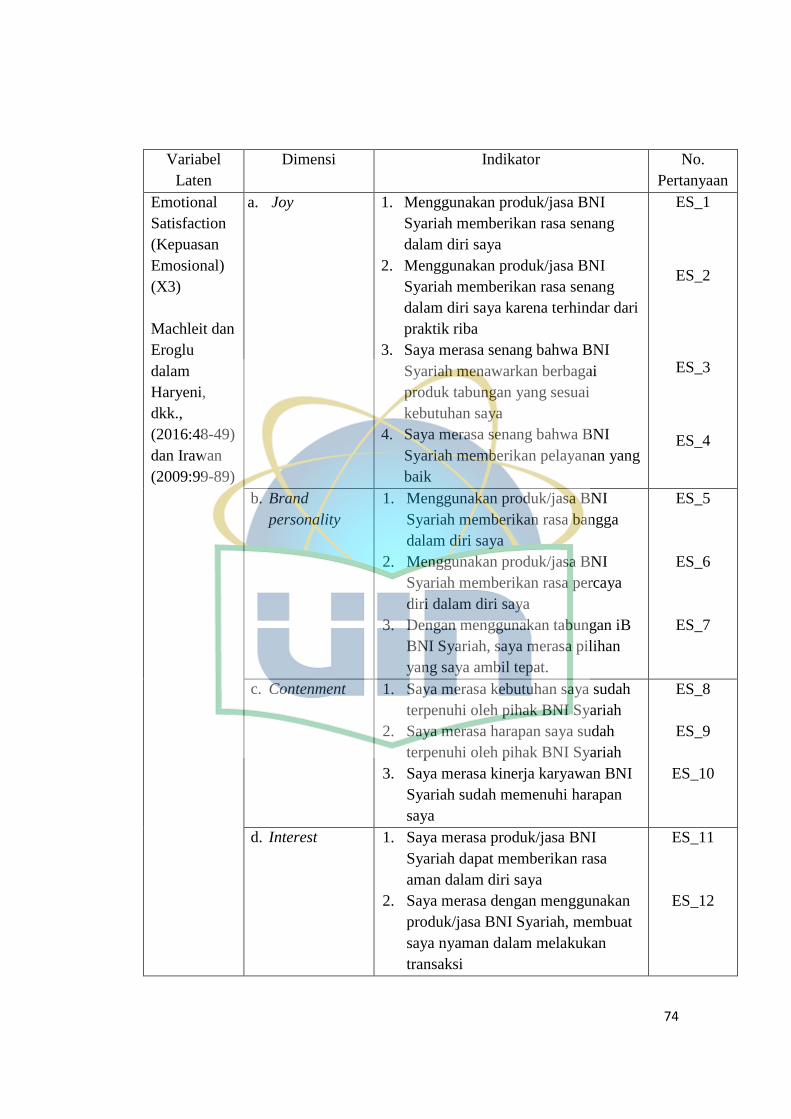

c. Dimensi Emotional Satisfaction

Menurut Irawan (2009:83) terdapat tiga dimensi dari emosi,

yaitu estetika, self-expressive value, dan brand personality.

Penelitian yang dilakukan Machleit dan Eroglue (2000) (dalam

Haryeni, dkk, 2016:48-49) penelitian emosi konsumen diukur

dengan emosi perasaan, yaitu emosi positif dan negatif. Di mana

emosi positif, penilaiannya diukur melalui:

1) Joy, yaitu perasaan senang dan bahagia

2) Interest, yaitu persaan tertarik atau minat atas sesuatu

3) Contentment, yaitu keadaan merasa terpuaskan.

Sedangkan emosi negatif, diukur melalui :

38

1) Anger, yaitu perasaan marah atau kesal

2) Disgust, yaitu perasaan ketidaksenangan atas sesuatu

3) Fear, yaitu perasaan takut akan sesuatu

Penelitian ini menggunakan dimensi emosional yang

mengkombinasikan berdasarkan pendapat dari penelitian Machleit

dan Eroglue (2000) yaitu joy, interest, dan contentment dengan

pendapat dari Irawan (2009:83) yaitu hanya brand personality. Hal

ini dikarenakan joy, interest, dan contentment terkait langsung

dengan gaya hidup dan kebanggaan memakai produk-produk yang

ditawarkan dari perusahaan retail ternama (Haryeni, dkk.,

2016:49).

5. Loyalitas Pelanggan

a. Definisi Loyalitas Pelanggan

Tjiptono (2008) (dalam Zulkarnain, 2012:136), loyalitas

pelanggan dapat didefinisikan sebagai komitmen pelanggan

terhadap suatu merek, toko, atau pemasok, berdasarkan sikap yang

sangat positif dan tercermin dalam pembelian yang konsisten.

Loyalitas adalah situasi dimana konsumen bersikap positif

terhadap produk atau produsen (penyedia jasa) yang diikuti dengan

pembelian ulang yang konsisten.

Menurut Kotler dan Keller (2009:42), loyalitas merek atau

loyalitas pelanggan sebenarnya merupakan dua istilah yang hampir

mirip maknanya, sehingga sering disebut dengan loyalitas merek

39

saja. Dalam jangka panjang, loyalitas pelanggan selalu menjadi

tujuan bagi perencanaan pasar strategis. Upaya untuk mewujudkan

loyalitas pelanggan dapat dilakukan dengan dua cara, yaitu dengan

mendirikan rintangan beralih (switching barriers) dan memberikan

kepuasan yang tinggi kepada pelanggan.

Menurut Day dalam Candra dan Bernarto (2012:22)

definisi loyalitas konsumen adalah sikap positif seseorang akan

suatu produk tertentu lewat pembelian kembali produk dari

perusahaan yang sama. Menurut Barnes (2011:41) dalam

membangun loyalitas dimulai dari penciptaan nilai, kepuasan,

ketahanan dan loyalitas. Dengan meningkatkan nilai kepada

pelanggan dapat meningkatkan tingkat kepuasan dan dapat

mengarah pada tingkat ketahanan pelanggan yang lebih tinggi.

Ketika pelanggan bertahan karena merasa nyaman dengan nilai dan

pelayanan yang mereka dapat, mereka akan lebih mungkin menjadi

pelanggan yang loyal.

Menurut Griffin dalam Haryeni et.al., (2016:44) pelanggan

(customer) berbeda dengan konsumen (consumer), seorang dapat

dikatakan sebagai pelanggan apabila orang tersebut mulai

membiasakan diri untuk membeli produk atau jasa yang

ditawarkan oleh badan usaha. Kebiasaan tersebut dapat dibangun

melalui pembelian berulang-ulang dalam jangka waktu tertentu,

apabila dalam jangka waktu tertentu tidak melakukan pembelian

40

ulang maka orang tersebut tidak dapat dikatakan sebagai pelanggan

tetapi sebagai seorang pembeli atau konsumen.

Selanjutnya Griffin berpendapat bahwa seseorang

pelanggan dikatakan setia atau loyal apabila pelanggan tersebut

menunjukkan perilaku pembelian secara teratur atau terdapat suatu

kondisi dimana mewajibkan pelanggan membeli paling sedikit dua

kali dalam selang waktu tertentu. Upaya memberikan kepuasan

pelanggan dilakukan untuk mempengaruhi sikap pelanggan,

sedangkan konsep loyalitas pelanggan lebih berkaitan dengan

perilaku pelanggan daripada sikap dari pelanggan.

Dari beberapa definisi yang diuraikan di atas dapat diambil

suatu kesimpulan bahwa loyalitas pelanggan dapat didefinisikan

sebagai suatu perilaku pembelian yang positif, yang ditunjukkan

pelanggan terhadap perusahaan atau merek yang dilakukan secara

teratur, konsisten dan berkesinambungan serta berulang-ulang

dalam kurun waktu yang lama. Mendapatkan pelanggan yang puas

dan loyal merupakan peluang yang besar bagi perusahaan untuk

memperluas jaringan pemasaran, walaupun di satu sisi

mempertahankan pelanggan yang ada jauh lebih menguntungkan

dibandingkan dengan pergantian pelanggan baru karena biayannya

jauh lebih besar. Dengan kata lain, mempertahankan pelanggan

sama dengan mempertahankan kelangsungan hidup perusahaan

(Zulkarnain, 2012:136).

41

Tjiptono (2002:85) mengemukakan enam indikator yang

bisa digunakan untuk mengukur loyalitas konsumen yaitu:

1) Pembelian berulang

2) Kebiasaan mengkonsumsi merek tersebut

3) Selalu menyukai merek tersebut

4) Tetap memilih merek tersebut

5) Yakin bahwa merek tersebut yang terbaik

6) Merekomendasikan merek tersebut pada orang lain.

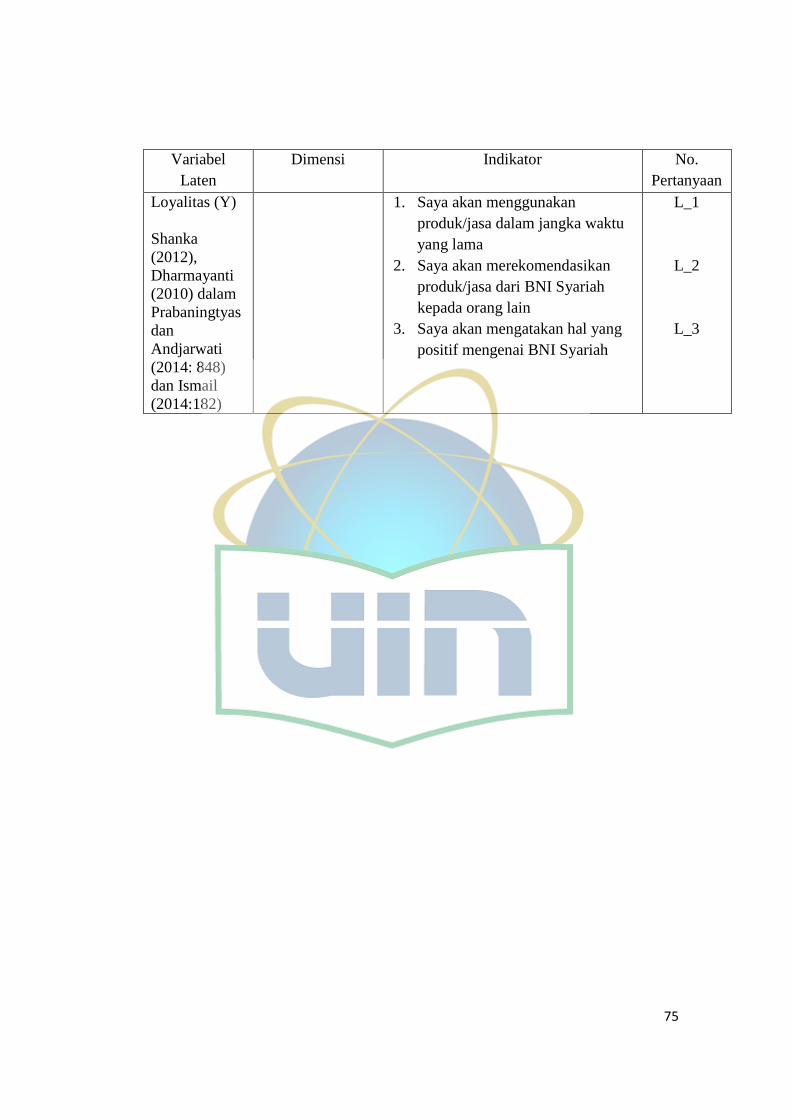

Indikator loyalitas pelanggan yang digunakan dalam

penelitian ini merujuk pada pendapat Shanka (2012) dan

Dharmayanti (2010) dalam Prabaningtyas dan Andjarwati (2014:

848) diantaranya kesediaan menggunakan jasa dalam jangka waktu

yang lama dan merekomendasikan kepada orang lain. Selain itu

juga digunakan indikator dari pendapat Ismail (2014:182) yaitu

mengatakan hal yang positif.

b. Faktor-Faktor Loyalitas Konsumen

Menurut Loudon dan Bitta (1993) dalam Amalina

(2010:15) secara umum loyalitas dipengaruhi oleh faktor:

1) Usia. Ditemukan bahwa orang dewasa lebih loyal dan lebih

konvensional daripada remaja karena memiliki pertimbangan-

pertimbangan yang lebih masak dalam mengambil keputusan.

42

2) Tingkat pendidikan. Individu dengan tingkat pendidikan lebih

tinggi cenderung lebih loyal dibandingkan individu dengan

tingkat pendidikan rendah karena tidak mudah terbujuk.

c. Terbentuknya Loyalitas Pelanggan

Perilaku setelah pembelian merupakan post-purchase

phase, pada tahap ini konsumen melakukan evaluasi service

quality yang telah diterima secara menyeluruh baik satisfaction

maupun dissatisfaction. Satisfied customers akan melakukan post-

purchase actions termasuk repeat purchase, customer loyalty, dan

positive word of mouth, sedangkan dissatisfied customers

melakukan tindakan switching vendors dan negative word of mouth

communications. Satisfaction dalam jangka panjang menciptakan

loyalitas pelanggan, dan secara bertahap loyalty dapat terbentuk

sebagai berikut (Oliver dalam Zulkarnain, 2012:138):

1) Cognitive loyalty

Loyalitas pada level ini berdasarkan Cognitive (kesadaran)

semata, konsumen berdasarkan informasi yang diterima

memperbandingkan produk/jasa yang satu dan lainnya dengan

pemilihan keputusan pada informasi yang paling menarik bagi

konsumen. Tingkat loyalitas pada tahap ini sangat labil dan

konsumen sangat mudah berpindah.

43

2) Affective loyalty

Loyalitas yang berrdasarkan pada affect dan sangat

bergantung pada tingkat kepuasan dan ketidakpuasan

berdasarkan pada pengalaman konsumen menggunakan produk

atau jasa. Perlu menjadi catatan, tidak semua kepuasan

konsumen menghasilkan loyalitas. Loyalitas pada tahap ini

lebih tingggi tingkatannya dibandingkan cognitive karena

pengalaman yang terekam dalam benak konsumen.

3) Conative loyalty

Konsumen menjadi berkomitmen karena percaya dan

benar-benar berkeinginan membeli (intention) dan membeli

kembali (repurchase) atau menjadi loyal.

4) Action loyalty

Pada tingkat ini intensitas pembelian konsumen menjadikan

motivasi konsumen untuk secara terus menerus membeli dan

menjadi kebiasaan membeli produk/jasa.

44

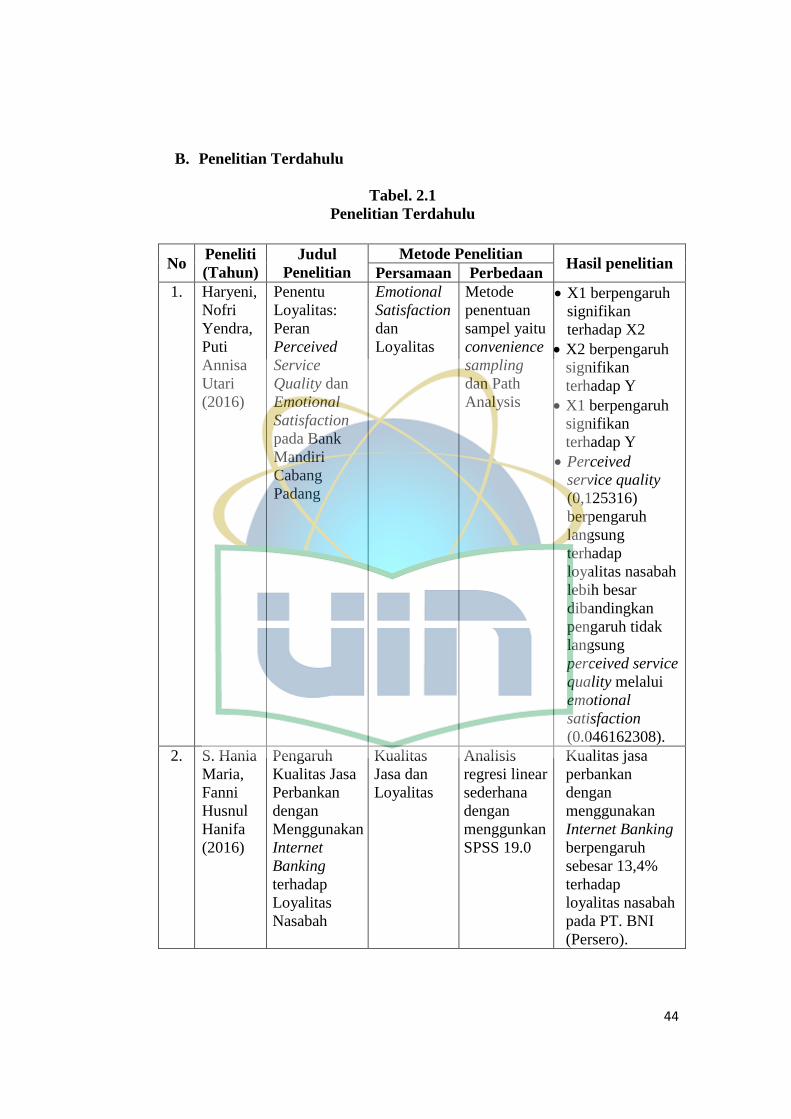

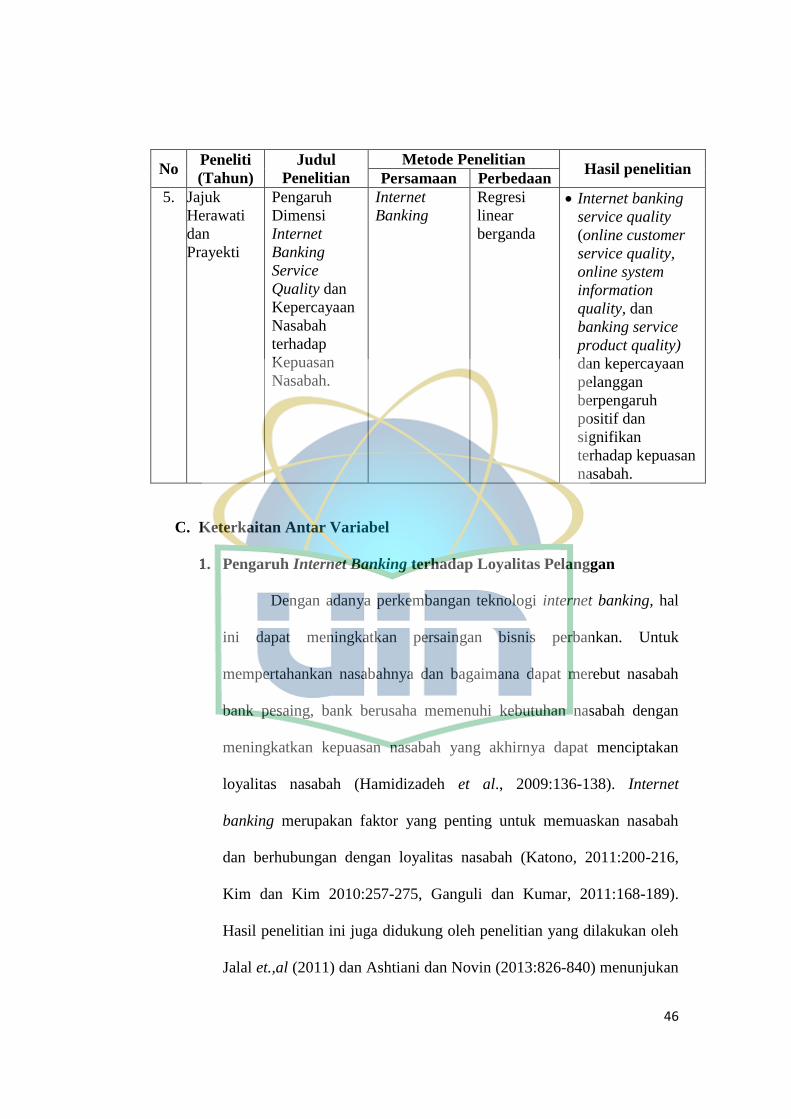

B. Penelitian Terdahulu

Tabel. 2.1

Penelitian Terdahulu

No Peneliti

(Tahun)

Judul

Penelitian

Metode Penelitian Hasil penelitian

Persamaan Perbedaan

1. Haryeni,

Nofri

Yendra,

Puti

Annisa

Utari

(2016)

Penentu

Loyalitas:

Peran

Perceived

Service

Quality dan

Emotional

Satisfaction

pada Bank

Mandiri

Cabang

Padang

Emotional

Satisfaction

dan

Loyalitas

Metode

penentuan

sampel yaitu

convenience

sampling

dan Path

Analysis

X1 berpengaruh

signifikan

terhadap X2

X2 berpengaruh

signifikan

terhadap Y

X1 berpengaruh

signifikan

terhadap Y

Perceived

service quality

(0,125316)

berpengaruh

langsung

terhadap

loyalitas nasabah

lebih besar

dibandingkan

pengaruh tidak

langsung

perceived service

quality melalui

emotional

satisfaction

(0.046162308).

2. S. Hania

Maria,

Fanni

Husnul

Hanifa

(2016)

Pengaruh

Kualitas Jasa

Perbankan

dengan

Menggunakan

Internet

Banking

terhadap

Loyalitas

Nasabah

Kualitas

Jasa dan

Loyalitas

Analisis

regresi linear

sederhana

dengan

menggunkan

SPSS 19.0

Kualitas jasa

perbankan

dengan

menggunakan

Internet Banking

berpengaruh

sebesar 13,4%

terhadap

loyalitas nasabah

pada PT. BNI

(Persero).

45

No Peneliti

(Tahun)

Judul

Penelitian

Metode Penelitian Hasil penelitian

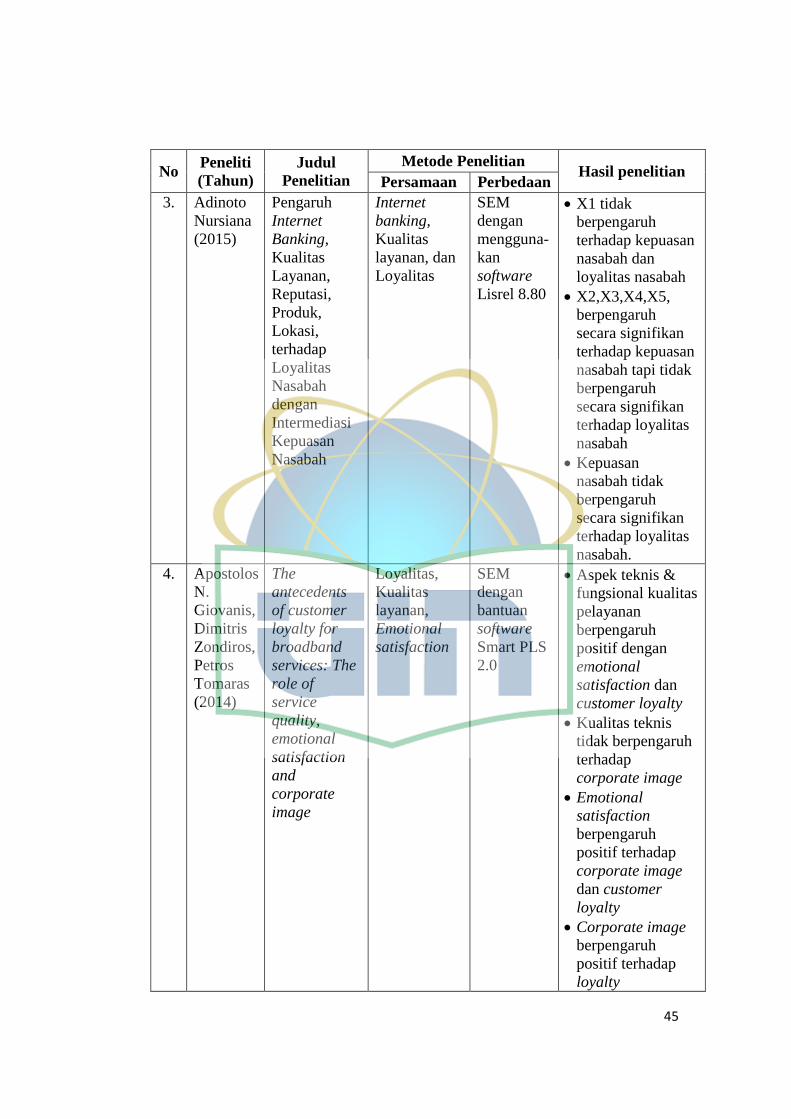

Persamaan Perbedaan

3. Adinoto

Nursiana

(2015)

Pengaruh

Internet

Banking,

Kualitas

Layanan,

Reputasi,

Produk,

Lokasi,

terhadap

Loyalitas

Nasabah

dengan

Intermediasi

Kepuasan

Nasabah

Internet

banking,

Kualitas

layanan, dan