Edisi khusus 3 ospek pencukuran rambut menimbulkan diskriminasi

Upload

hoangthuanCategory

view

229download

0

PENGARUH INTERNAL AUDIT DALAM MENINGKATKAN EFEKTIVITAS PENGENDALIAN INTERNAL(STUDI KASUS PT SHASCO GUNAKARYA PIRANTI)

Nama : BahestiNPM : 21210313Kelas : 3EB02

PENDAHULUAN

Latar Belakang :

Perusahaan memiliki peraturan dan standar-standar tertentu dalam melaksanakankegiatannya, oleh karena itu perusahaan selalu menerapkan Standard OperationalProcedure (SOP) untuk setiap kegiatan seluruh operasionalnya. Akan tetapi,terkadang perusahaan dalam melakukan aktivitas operasionalnya tidak sesuaidengan SOP yang telah ditetapkan. Hal ini akan menimbulkan risiko kesalahan.Kesalahan tersebut akan terjadi karena kurang efektifnya pengendalian yangdilakukan oleh pihak manajemen. Dalam menjalankan aktivitasnya, perusahaanakan selalu dihadapkan pada berbagai macam risiko dan masalah, sehinggadiperlukan suatu strategi pengendalian dan pengawasan untuk mengatasi risikodan masalah yang terjadi yaitu dengan menerapkan fungsi audit khususnya audit.

Rumusan Masalah :

• Apakah terdapat pengaruh antara Lingkup Penugasan (LP), Perencanaan Penugasan(PRP), Pelaksanaan Penugasan (PLP) terhadap peningkatan efektivitas pengendalianinternal secara parsial ?

• Apakah terdapat pengaruh antara Lingkup Penugasan (LP), Perencanaan Penugasan(PRP), Pelaksanaan Penugasan (PLP) terhadap peningkatan efektivitas pengendalianinternal secara parsial ?

Tujuan Penelitian :

• Untuk mengetahui apakah terdapat pengaruh antara Lingkup Penugasan (LP),Perencanaan Penugasan (PRP), Pelaksanaan Penugasan (PLP) terhadappeningkatan efektivitas pengendalian internal secara parsial.

• Untuk mengetahui apakah terdapat pengaruh antara Lingkup Penugasan (LP),Perencanaan Penugasan (PRP), Pelaksanaan Penugasan (PLP) terhadappeningkatan efektivitas pengendalian internal secara simultan.

PENDAHULUAN

METODE PENELITIAN

Objek Penelitian : PT. SHASCO GUNAKARYA PIRANTI

Variabel/Data : Variabel X Lingkup Penugasan, Perancanaan

Penugasan, Pelaksanaan Penugasan

Variabel Y Pengendalian Internal

Metode Penelitian : Studi Lapangan

Teknik Analisis : Regresi Linier Berganda, Uju Validitas & Realibilitas dengan SPSS 20

PEMBAHASAN

Karakteristik Responden

Jenis Kelamin Frequency Percent

Wanita 23 0,46

Pria 27 0,54

Total 50 0,100

PEMBAHASAN

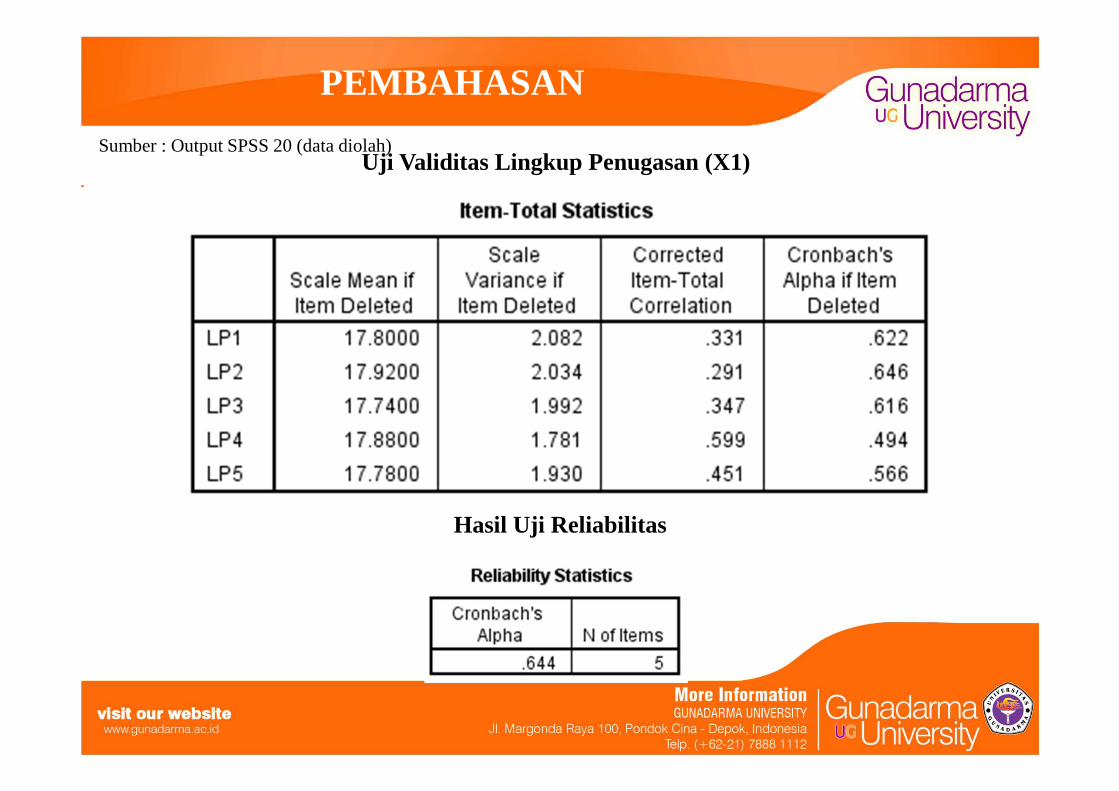

Hasil Uji Reliabilitas

Uji Validitas Lingkup Penugasan (X1)Sumber : Output SPSS 20 (data diolah)

PEMBAHASAN

Hasil Uji Reliabilitas

Uji Validitas Perencanaan Penugasan (X2)Sumber : Output SPSS 20 (data diolah)

PEMBAHASAN

Hasil Uji Reliabilitas

Uji Validitas Pelaksanaan Penugasan (X3)Sumber : Output SPSS 20 (data diolah)

PEMBAHASAN

Hasil Uji Reliabilitas

Uji Validitas Pengendalian Internal (Y)Sumber : Output SPSS 20 (data diolah)

PEMBAHASAN

Hasil Uji Reliabilitas

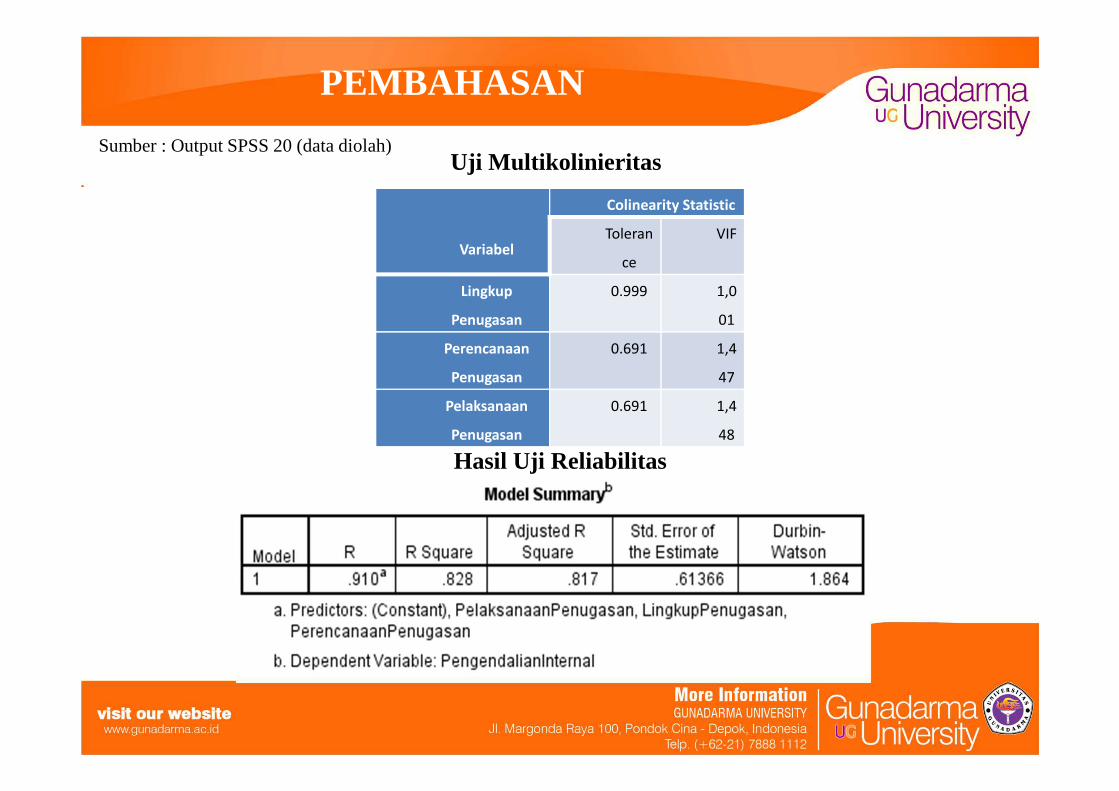

Uji MultikolinieritasSumber : Output SPSS 20 (data diolah)

Variabel

Colinearity Statistic

Toleran

ce

VIF

Lingkup

Penugasan

0.999 1,0

01

Perencanaan

Penugasan

0.691 1,4

47

Pelaksanaan

Penugasan

0.691 1,4

48

PEMBAHASAN

Hasil Uji Nomalitas

PEMBAHASAN

Hasil Uji F

Hasil Uji Multikolinearitas, Uji Regresi Berganda, dan Uji T

PENUTUP

Kesimpulan :

1. Dilihat dari uji t (uji parsial) setelah penyebaran kuesioner dapat diketahui bahwadiantara Lingkup Penugasan, Perencanaan Penugasan, dan Pelaksanaan Penugasaninternal audit hanya Lingkup penugasan yang mempunyai pengaruh signifikan terhadapefektivitas pengendalian internal.

2. Dilihat dari uji F selama periode pengamatan secara bersama-sama (simultan)efektivitas pengendalian internal dipengaruhi oleh Lingkup Penugasan, PerencanaanPenugasan, dan Pelaksanaan Penugasan internal audit.

Saran :

1. Perusahaan disarankan lebih menekankan mengenai resiko yang dapat mengancampengendalian internal.

2. Peneliti selanjutnya disarankan untuk menambahkan variabel lain yang tidak digunakandalam penelitian ini, seperti manajemen risiko, independensi dan objektivitas,kompetensi, komunikasi hasil penugasan, dan pemantauan tindak lanjut.

Copyright © 2022 FDOKUMEN