PENGARUH INTELLECTUAL CAPITAL, MODAL, DAN...

108

PENGARUH INTELLECTUAL CAPITAL, MODAL, DAN LIKUIDITAS TERHADAP PROFITABILITAS BANK UMUM SYARIAH DI INDONESIA Skripsi Diajukan kepada Fakultas Syariah dan Hukum untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (SE.Sy) OLEH: SITI NURHOTIMAH NIM. 1111046100141 KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM UNIVERSITAS UIN SYARIF HIDAYATULLAH JAKARTA 1437 H/2015 M

Transcript of PENGARUH INTELLECTUAL CAPITAL, MODAL, DAN...

PENGARUH INTELLECTUAL CAPITAL, MODAL, DAN LIKUIDITAS

TERHADAP PROFITABILITAS BANK UMUM SYARIAH DI INDONESIA

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum

untuk Memenuhi Persyaratan Memperoleh Gelar

Sarjana Ekonomi Syariah (SE.Sy)

OLEH:

SITI NURHOTIMAH

NIM. 1111046100141

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS UIN SYARIF HIDAYATULLAH

JAKARTA

1437 H/2015 M

i

ABSTRAK

SITI NURHOTIMAH. 1111046100141. Pengaruh Intellectual Capital,

Modal, dan Likuiditas terhadap Profitabilitas Bank Umum Syariah di Indonesia.

Strata Satu (1), Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum,

Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2015.

Penelitian ini bertujuan untuk menganalisis pengaruh Intellectual Capital,

Modal, dan Likuiditas terhadap Profitabilitas Bank Umum Syariah di Indonesia.

Variabel dependen dalam penelitian ini adalah Return On Asset yang merupakan

proksi dari Profitabilitas. Variabel independen dalam penelitian ini adalah

Intellectual Capital yang diproksikan oleh VAIC (Value Added Intellectual Capital),

Modal yang diproksikan oleh Rasio Equity to Total Asset, dan Likuiditas yang

diproksikan oleh Financing to Deposit Ratio (FDR).

Sampel dalam penelitian ini adalah Bank Umum Syariah di Indonesia periode

2011-2014. Melalui metode purposive sampling, terpilih 11 bank sebagai sampel

penelitian. Penelitian ini menggunakan analisis regresi data panel Common Effect

Model untuk menguji hipotesis.

Hasil penelitian ini menunjukkan bahwa intellectual Capital dan Modal

berpengaruh positif dan signifikan terhadap profitabilitas. Sementara itu likuiditas

tidak berpengaruh signifikan terhadap profitabilitas.

Kata kunci : Intellectual Capital, Modal, Likuiditas, Profitabilitas, Common Effect

Pembimbing : Dr. Nurhasanah, M.Ag.

ii

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah swt. atas

segala rahmat, karunia dan hidayah-Nya sehingga penulis mampu menyelesaikan

dengan baik skripsi dengan judul “Pengaruh Intellectual Capital, Modal, dan

Likuiditas terhadap Profitabilitas Bank Umum Syariah di Indonesia”.

Sholawat serta salam senantiasa tercurah kepada Nabi Muhammad saw. yang

telah membawa kepada zaman yang terang benderang.

Merupakan suatu kebahagiaan bagi penulis untuk dapat

mempersembahkan yang terbaik bagi semua pihak yang telah banyak membantu

dalam penyelesaian skripsi ini. Sebagai bentuk penghargaan, penulis

mengucapkan terimakasih kepada :

1. Bapak Asep Saepudin Jahar, MA, Ph.D, selaku Dekan Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah Jakarta.

2. Bapak AM. Hasan Ali, M.A. selaku Ketua Program Studi Muamalat dan

Bapak Abdurrauf, Lc., M.A., selaku Sekretaris Program Studi Muamalat.

3. Ibu Dr. Nurhasanah, M.Ag. selaku dosen pembimbing yang telah memberikan

waktu luang, arahan dan masukan sehingga skripsi ini dapat selesai dengan

baik.

4. Pimpinan dan staff Perpustakaan Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta serta Pimpinan dan staff Perpustakaan Utama UIN Syarif

Hidayatullah Jakarta yang telah membantu menyediakan fasilitas

perpustakaan.

iii

5. Bapak dan Ibu dosen yang telah memberikan berbagai bekal ilmu yang sangat

bermanfaat selama masa perkuliahan.

6. Kedua orang tua tercinta, Ayahanda Sena dan Ibunda Hayun yang telah

memberikan segala dukungan baik moril maupun materil serta doa yang tak

pernah putus untuk penulis.

7. Kakak-kakakku tersayang; Teh Anah, A udin, Teh Dede, serta adikku yang

tak putus mendoakan.

8. Sahabat-sahabat terbaik penulis di kampus, khususnya PS-D 2011, Siti

Nurhayati, Lia Nur Aulia, serta sahabat satu atap di kontrakan tercinta Kak

Nancy, Mba Nia, Rodiah, Siska Fauzi yang selalu menyemangati.

9. Keluarga Besar Lingkar Studi Ekonomi Syariah (LiSEnSi) terutama SGD

akhwat 2011, KKN Semantik, Tim Sekretariat DPP IAEI, terima kasih telah

menjadi keluarga kecil yang hangat.

10. Seluruh pihak yang tidak dapat disebutkan namanya satu persatu yang telah

membantu penulis dalam menyelesaikan skripsi ini. Semoga Allah membalas

segala kebaikan yang telah dilakukan.

Akhirnya, penulis berharap skripsi ini dapat menambah khasanah ilmu

pengetahuan dan memberikan manfaat serta dapat menjadi amal ibadah bagi

penulis. Semoga Allah senantiasa memberikan rahmat untuk kita semua. Amin.

Jakarta, 24 Oktober 2015

Penulis

iv

DAFTAR ISI

ABSTRAK............................................................................................................ i

KATA PENGANTAR.......................................................................................... ii

DAFTAR ISI......................................................................................................... iv

DAFTAR TABEL................................................................................................ viii

DAFTAR GAMBAR........................................................................................... ix

DAFTAR LAMPIRAN....................................................................................... x

BAB I PENDAHULUAN.................................................................................... 1

A. Latar Belakang Masalah...................................................................... 1

B. Pembatasan dan Perumusan Masalah..................................................

1. Pembatasan Masalah......................................................................

2. Perumusan Masalah.......................................................................

7

7

8

C. Tujuan Penelitian................................................................................ 8

D. Manfaat Penelitian.............................................................................. 9

E. Kerangka Konsep............................................................................... 9

F. Sistematika Penulisan......................................................................... 11

BAB II LANDASAN TEORI............................................................................ 13

A. Intellectual Capital.............................................................................

1. Definisi Intellectual Capital..........................................................

2. Komponen Intellectual Capital.....................................................

a. Human Capital...........................................................................

13

13

14

15

v

b. Structural Capital......................................................................

c. Relational Capital......................................................................

3. Perlakuan dan Pelaporan Intellectual Capital................................

4. Value Added Intellectual Coefficient (VAICTM

)..........................

16

17

19

21

B. Modal..................................................................................................

1. Definisi Modal...............................................................................

2. Fungsi Modal.................................................................................

3. Sumber-sumber Modal Bank.........................................................

4. Kategorisasi Modal........................................................................

26

26

27

29

30

C. Likuiditas............................................................................................

1. Definisi Likuiditas.........................................................................

2. Pengukuran Likuiditas...................................................................

33

33

34

D. Profitabilitas.......................................................................................

1. Definisi dan Pengukuran Profitabilitas..........................................

2. Faktor-faktor yang mempengaruhi Profitabilitas Bank ................

37

37

38

E. Review Studi Terdahulu...................................................................... 41

F. Hipotesis Penelitian............................................................................ 47

BAB III METODOLOGI PENELITIAN.......................................................... 49

A. Ruang Lingkup Penelitian................................................................... 49

B. Definisi Operasional Variabel Penelitian...........................................

1. Variabel Dependen.........................................................................

50

50

vi

2. Variabel Independen....................................................................... 51

C. Metode Penentuan Sampel.................................................................. 54

D. Metode Pengumpulan Data................................................................. 62

E. Metode Analisis Data..........................................................................

1. Analisis Data Panel........................................................................

a. Common Effect..........................................................................

b. Fixed Effect Model....................................................................

c. Random Effect Model................................................................

62

62

64

64

65

2. Tahapan Analisis Data..................................................................

a. Uji Chow...................................................................................

b. Uji Hausman..............................................................................

66

67

68

3. Uji Hipotesis..................................................................................

a. Uji F..........................................................................................

b. Uji t...........................................................................................

c. Uji Adj.R2.................................................................................

69

69

69

70

BAB IV ANALISIS HASIL PENELITIAN....................................................... 72

A. Pemilihan Model Estimasi Data Panel................................................ 72

B. Uji Hipotesis........................................................................................

1. Hasil Uji F......................................................................................

2. Hasil Uji t.......................................................................................

3. Hasil Uji Adj. R2............................................................................

73

74

75

77

vii

C. Hasil Estimasi Common Effect Model................................................. 77

D. Pembahasan Hasil Penelitian.............................................................. 78

BAB V PENUTUP............................................................................................... 82

A. Kesimpulan.........................................................................................

B. Saran...................................................................................................

82

83

DAFTAR PUSTAKA.......................................................................................... 84

LAMPIRAN......................................................................................................... 88

viii

DAFTAR TABEL

No. Keterangan Hal

2.1 Komponen Intellectual Capital................................................... 19

2.2 Ringkasan Studi Terdahulu......................................................... 42

4.1 Output Chow Test........................................................................ 73

4.2 Output Estimasi dengan Common Effect Model.......................... 74

4.3 Pengaruh Variabel Independen terhadap Variabel

Dependen.....................................................................................

79

ix

DAFTAR GAMBAR

No. Keterangan Hal.

1.1 Kerangka Konsep Penelitian.................................................. 10

x

DAFTAR LAMPIRAN

No. Keterangan Hal.

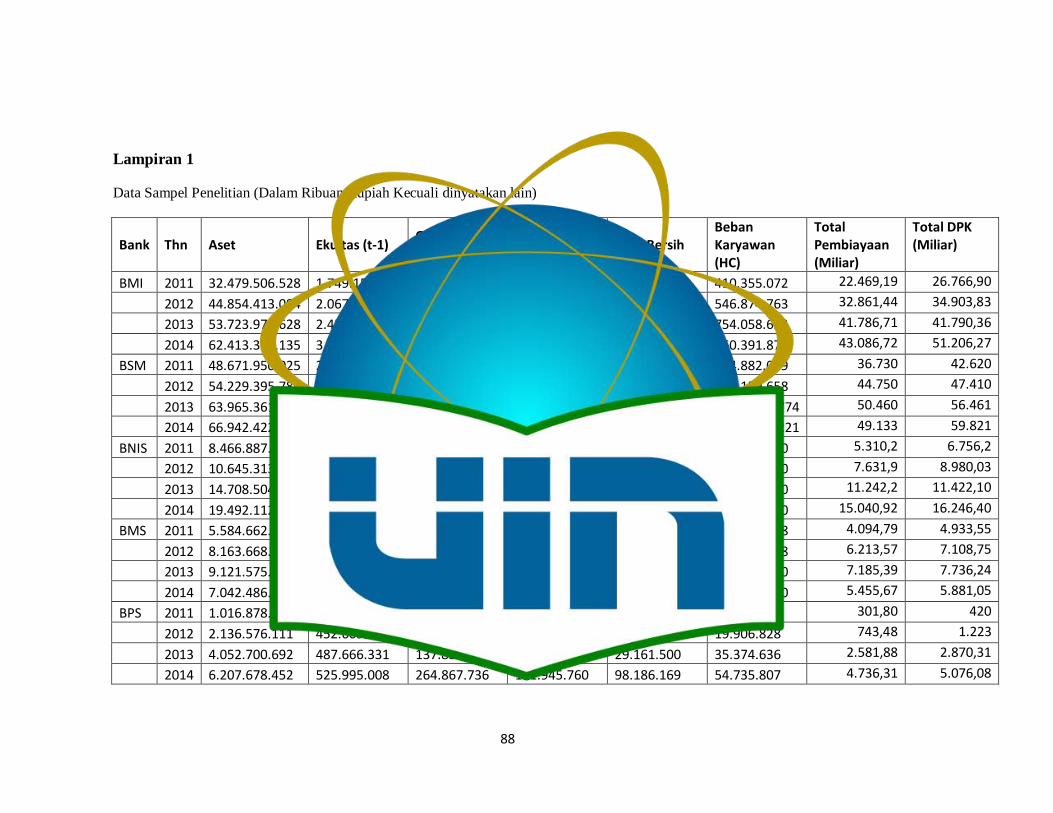

1. Data Sampel Penelitian (Dalam Ribuan Rupiah Kecuali

dinyatakan lain).........................................................................................

88

2. Data Tabulasi Excel Penghitungan VAIC,dan nilai FDR (Likuiditas),

Equity to Total Asset, Profitabilitas (ROA)..............................................

90

3. Hasil Estimasi Menggunakan Fixed Effect Model.................................... 92

4. Hasil Uji Chow................................................................................ 93

5. Hasil Estimasi Common Effect Model tanpa Weights..................... 94

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Abad ke 21 merupakan abad Knowledge of Economy. Hal ini dapat terlihat dari

pergeseran era produksi ke era pengetahuan dan dari production labor ke knowledge

worker yang berakibat kepada peningkatan produktifitas dalam ekonomi secara

keseluruhan. Karena konversi ini, banyak perusahaan bahkan negara merencanakan

kembali dan mengganti strategi mereka. Menurut Roos et.al. (2005), sumber daya

bisnis terdiri dari 20% tangible value dan 80% merupakan intangible value. Tapi

sistem pengukuran kinerja perusahaan yang ada sangat cenderung ke arah keuangan

dan tidak memiliki informasi yang relevan tentang kinerja Intellectual Capital ( IC ).

Para peneliti menyatakan bahwa produktivitas maksimum dicapai hanya melalui

metode baru dari pemantauan aset tidak berwujud.1

Industri perbankan merupakan salah satu dari knowledge-intensive industries

yaitu industri yang sangat bergantung kepada pengetahuan yang dikuasai oleh sumber

daya manusianya.2 Kompetisi dalam industri perbankan semakin meningkat dari

waktu ke waktu. Persaingan yang ketat ini juga terjadi pada perbankan syariah. Selain

harus bersaing dengan sesama bank syariah, bank konvensional pun menjadi

1 Madiha Latif, et.al. Intellectual Capital Efficiency and corporate performance in developing

countries: A Comparison between Islamic and Conventional Bank of Pakistan.Interdisciplinary Journal of Contemporary Research in Business Vol.4 No.1 May 2012 2 Madiha Latif, et.al. Intellectual Capital Efficiency and corporate performance in developing countries

: A Comparison between Islamic and Conventional Bank of Pakistan .Interdisciplinary Journal of Contemporary Research in Business Vol.4 No.1 May 2012

2

kompetitor bagi bank syariah. Oleh karena itu, penciptaan nilai sangat dibutuhkan

oleh bank syariah untuk menjaga competitive advantage dalam kondisi persaingan

yang ketat ini.3

Intellectual Capital merupakan sumber daya yang penting dalam proses

penciptaan nilai.4 Menurut Organisation for Economic Co-operation and

Development (1999), Intellectual Capital didefinisikan sebagai nilai ekonomi dari

dua kategori aset tak berwujud yaitu organisational (structural) capital dan Human

Capital.5

Bontis et.al (2008) menyatakan bahwa secara umum para peneliti

mengidentifikasi tiga konstruk utama dari Intellectual Capital yaitu Human Capital

(HC), Structural Capital (SC) dan Customer Capital (CC)6. Sebagai sumber daya

yang penting dalam proses penciptaan nilai, Intellectual Capital juga dianggap

berpengaruh terhadap kinerja suatu perusahaan.

Menurut Abidin (2000) dalam Daud dan Amri (2008), Intellectual Capital

masih belum dikenal secara luas di Indonesia. Hal ini disebabkan, perusahaan-

perusahaan di Indonesia lebih memilih menggunakan modal konvensional dalam

membangun bisnisnya sehingga produk yang dihasilkannya masih miskin kandungan

3 Muhammad Shaukat Malik, et.al. Controversies that Make Islamic Banking Controversial : An

analysis of issues and challenges. American Journal of Social and Management Science, 2011. 4 Madiha Latif, et.al. Intellectual Capital Efficiency and corporate performance in developing countries

: A Comparison between Islamic and Conventional Bank of Pakistan.Interdisciplinary Journal of Contemporary Research in Business Vol.4 No.1 May 2012 5 Ihyaul Ulum, Model Pengukuran Kinerja Intellectual Capital dengan iB-VAIC di Perbankan Syariah.

INFERENSI, Jurnal Penelitian Sosial Keagamaan, Vol. 7, 1 Juni 2013. 6 Ihyaul Ulum, Model Pengukuran Kinerja Intellectual Capital dengan iB-VAIC di Perbankan Syariah. INFERENSI, Jurnal Penelitian Sosial Keagamaan, Vol. 7, 1 Juni 2013.

3

teknologi.7 Di samping itu perusahaan-perusahaan tersebut belum memberikan

perhatian lebih terhadap human capital, structural capital, dan customer capital.

Padahal semua ini merupakan elemen pembangun IC perusahaan.8

Beberapa penelitian terkait pengaruh Intellectual Capital terhadap kinerja

suatu perusahaan telah dilakukan. Dalam beberapa penelitian tersebut, profitabilitas

dijadikan sebagai salah satu alat ukur dari kinerja perusahaan yang diteliti.

Chen et.al (2012), melakukan penelitian terhadap hubungan Intellectual Capital

dengan market value dan kinerja keuangan perusahaan yang listing di Taiwan. Hasil

penelitian ini menunjukkan bahwa Intellectual Capital memiliki pengaruh positif

signifikan terhadap market value dan kinerja keuangan perusahaan dan dapat

dijadikan sebagai indikator kinerja keuangan perusahaan di masa depan. Selain itu,

Rachmawati (2012), juga menemukan adanya pengaruh positif dan signifikan

Intellectual capital terhadap Return On Asset (ROA) yang merupakan proksi dari

profitabilitas perbankan di Indonesia. Hal ini sesuai dengan hasil penelitian yang

dilakukan oleh Takarini (2014) yang meneliti pengaruh Intellectual Capital terhadap

kinerja Bank Umum Syariah di Indonesia yang juga menjadikan Profitabilitas yang

diproksikan oleh ROA sebagai alat ukur kinerja perusahaan..

Hasil yang berbeda dikemukakan oleh Firer dan Williams (2003) yang

mengadopsi metode Value Added Intellectual Capital (VAIC) untuk mengetahui

7 Abidin (2000), Pelaporan MI:“Upaya Mengembangkan Ukuran-ukuran Baru”, Media Akuntansi, Edisi

7, Thn. VIII, pp. 46-47 8 Sawarjuwono, Tjiptohadi dan A. P. Kadir. 2003. “Intellectual Capital: Perlakuan, Pengukuran dan

Pelaporan (Sebuah Library Research).” Jurnal Akuntansi dan Keuangan. Vol 5, No. 1, 37.

4

hubungan antara Intellectual Capital dan kinerja perusahaan termasuk profitabilitas,

produktifitas, dan market value pada 75 perusahaan perdagangan di afrika selatan.

Penelitian tersebut tidak berhasil menunjukkan adanya hubungan yang kuat antara

komponen Intellectual Capital terhadap 3 variabel terikat.

Hasil yang berbeda ini juga ditunjukkan oleh penelitian yang dilakukan oleh

Panjaitan (2012) yang melakukan penelitian mengenai pengaruh Intellectual Capital

terhadap kinerja keuangan pada Bank Pembangunan Daerah di Indonesia. Penelitian

ini menunjukkan bahwa Intellectual Capital memiliki pengaruh yang positif namun

tidak signifikan terhadap kinerja keuangan.

Penelitian Shamsudin (2013) mengenai hubungan antara Intellectual Capital

terhadap kinerja Bank Umum Syariah di Malaysia menunjukkan bahwa salah satu

komponen Intellectual Capital justeru berhubungan negatif dengan profitabilitas.

Komponen Intellectual Capital tersebut adalah Human Capital Efficiency yang

menunjukkan hubungan negatif dengan Return On Asset (ROA) dan Return On

Equity (ROE) yang merupakan proksi dari profitabilitas.

Berdasarkan uraian di atas, kita dapat melihat adanya perbedaan dari hasil

penelitian sebelumnya mengenai pengaruh Intellectual Capital terhadap kinerja

keuangan perusahaan. Oleh karena itu, perlu dilakukan penelitian lainnya untuk

membantu menjawab perbedaan hasil penelitian tersebut.

Penelitian mengenai pengaruh Intellectual Capital terhadap profitabilitas bank

syariah di Indonesia juga masih jarang ditemukan. Oleh karena itu, peneliti tertarik

5

untuk meneliti; apakah Intellectual Capital berpengaruh terhadap profitabilitas bank

syariah di Indonesia?

Tingkat profitabilitas bank syariah akan diproksikan oleh Return On Asset

(ROA). Sedangkan Intellectual Capital akan diukur dengan menggunakan model

Pulic (2000) yaitu Value Added Intellectual Coefficient (VAIC).

Aspek modal juga akan menjadi hal yang menarik untuk diteliti mengenai

pengaruhnya terhadap profitabilitas bank syariah. Bank pada umumnya dan bank

syariah pada khususnya adalah lembaga yang didirikan dengan orientasi laba. Untuk

mendirikan lembaga demikian perlu didukung dengan aspek permodalan yang kuat.

Kekuatan aspek modal ini dimungkinkan untuk membangun kondisi perbankan yang

dipercaya oleh masyarakat. Sebagaimana diketahui bersama, bank adalah lembaga

kepercayaan. Salah satu perangkat strategis yang menopang kepercayaan itu adalah

modal yang cukup memadai. Modal merupakan faktor yang amat penting bagi

perkembangan dan kemajuan bank sekaligus menjaga kepercayaan masyarakat.9

Abreu dan Mendez (2002) dalam Abduh dan Idrees (2013), menemukan bahwa

bank yang memiliki modal yang besar memiliki biaya kebangkrutan yang lebih

rendah yang meningkatkan keuntungan10

. Hal tersebut menunjukkan hubungan

positif antara modal dan profitabilitas. Hasil yang sama juga ditemukan pada

penelitian Basir (2003), dan Haron (2004).

99

Muhammad, Manajemen Dana Bank Syariah. Jakarta : RajaGrafindo Persada, 2014, hal.134 10 Abreu, M., and V. Mendes, 2002. Commercial Bank Interest Margins and Profitability: Evidence for some, EU Countries. Preliminary draft.

6

Akan tetapi, hasil penelitian Izhar dan Asutay (2007) dan Wasiuzzaman dan

Ahmed Tarmizi (2010) menghasilkan temuan yang berbeda. Izhar dan Asutay (2007)

menemukan hubungan negatif tetapi tidak signifikan antara modal dan profitabilitas

yang menunjukkan bahwa modal menyumbang proporsi yang kecil terhadap total

aset11

. Wasiuzzaman dan Tarmizi (2010) juga menemukan hubungan negatif antara

modal dan profitabilitas bank syariah di Malaysia12

.

Selain Intellectual Capital dan modal, likuiditas juga merupakan aspek yang

mempengaruhi profitabilitas suatu bank. Secara teori, likuiditas memiliki hubungan

yang negatif dengan profitabilitas.13

Namun, beberapa penelitian menunjukkan hasil

yang berbeda. .

Haron (2004) dan Wasiuzzaman dan Ahmed Tarmizi (2010) menemukan

hubungan positif antara profitabilitas dan likuiditas. Namun, Izhar dan Asutay (2007)

menemukan hubungan negatif antara likuiditas dan profitabilitas.

Berdasarkan uraian di atas, peneliti tertarik untuk melakukan penelitian

mengenai pengaruh Intellectual Capital, modal, dan likuiditas terhadap profitabilitas

khususnya profitailitas bank umum syariah di Indonesia. Oleh karena itu, peneliti

akan melakukan penelitian dengan judul : Pengaruh Intellectual Capital, Modal,

dan Likuiditas terhadap Profitabilitas Bank Umum Syariah di Indonesia.

11 Izhar, H., and M. Asutay, 2007. Estimating the Profitability of Islamic Banking: Evidence from Bank Muamalat Indonesia. Review of Islamic Economics, 11(2): 17-29. 12 Wasiuzzaman, S., and H. Ahmed Tarmizi, 2010. Profitability of Islamic Banks in Malaysia: An Empirical

Analysis. Journal of Islamic Economics, Banking and Finance, 6(4): 51-68. 13 Rudolf dtweiler, Managing Liquidity in Banks, (Wiltshire: John wiley & sons, 2009), hal.43

7

B. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, dapat diketahui

bahwa pada beberapa penelitian Intellectual Capital terbukti berpengaruh terhadap

kinerja keuangan yang mencakup produktifitas, profitabilitas dan market value.

Akan tetapi dalam penelitian ini, peneliti hanya meneliti pengaruh Intellectual

Capital terhadap kinerja keuangan berupa profitabilitas yang diproksikan oleh

Return On Aset (ROA). Dalam penelitian ini Customer/Relational Capital yang

merupakan salah satu unsur Intellectual Capital tidak dikutsertakan karena metode

VAICTM

yang digunakan dalam penelitian ini tidak mengakomodir hal tersebut.

Selain itu, peneliti juga memasukkan variabel keuangan berupa modal dan

likuiditas sebagai variabel independen. Modal diproksikan oleh rasio Equity to

total Asset dan Likuiditas yang diproksikan oleh Financing to Deposit Ratio

(FDR) .

Objek penelitian yang akan diteliti hanya mencakup Bank Umum Syariah di

Indonesia tanpa melibatkan satu pun Unit Usaha Syariah. Hal ini dilakukan untuk

memudahkan dalam proses perhitungan Score Intellectual Capital bank syariah.

Adapun waktu penelitian dipilih pada rentang waktu tahun 2011-2014. Hal

ini dilakukan karena pada tahun 2011 jumlah bank umum syariah telah mencapai

11 Bank Umum Syariah yang pada tahun 2009 hanya berjumlah 6 Bank umum

syariah sebelum akhirnya bertambah menjadi 11 Bank Umum Syariah pada akhir

8

201014

. Alasan periode observasi dimulai pada 2011 juga dikarenakan asumsi

bahwa kinerja Bank Umum Syariah yang Spin-off pada pertengahan dan akhir

2010 baru dapat dilihat pada 2011.

Metode pengukuran Intellectual Capital yang digunakan hanya sebatas pada

Value Added Intellectual Coefficient (VAICTM

) yang dikembangkan oleh Pulic

(2000).

2. Perumusan Masalah

Berdasarkan uraian dan pembatasan masalah sebelumnya, maka dapat

dirumuskan pertanyaan penelitian sebagai berikut.

1. Apakah Intellectual Capital, Modal, dan Likuiditas secara simultan

berpengaruh terhadap profitabilitas Bank Umum Syariah di Indonesia?

2. Apakah Intellectual Capital berpengaruh terhadap profitabilitas Bank

Umum syariah di Indonesia?

3. Apakah modal berpengaruh terhadap profitabilitas Bank Umum Syariah di

Indonesia ?

4. Apakah likuditas berpengaruh terhadap profitabilitas Bank Umum Syariah

di Indonesia ?

C. Tujuan Penelitian

Adapun Tujuan dari Penelitian ini adalah sebagai berikut.

1. Mengetahui pengaruh Intellectual Capital, modal, dan likuiditas secara

simultan terhadap profitabilitas Bank Umum Syariah di Indonesia.

14 Otoritas Jasa Keuangan, Statistik Perbankan Syariah April 2014.

9

2. Mengetahui pengaruh Intellectual Capital terhadap profitabilitas Bank Umum

Syariah di Indonesia.

3. Mengetahui pengaruh modal terhadap profitabilitas Bank Umum Syariah di

Indonesia.

4. Mengetahui pengaruh likuditas terhadap profitabilitas Bank Umum Syariah di

Indonesia.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut.

1. Dapat menjadi sumber referensi bagi penelitian sejenis dan dapat dijadikan

sebagai bahan perbandingan dari penelitian yang telah ada sebelumnya.

2. Sebagai referensi bagi investor untuk menilai kinerja Intellectual Capital

sektor perbankan syariah di Indonesia.

3. Sebagai bahan pertimbangan dalam pengelolaan sumberdaya perusahaan

perbankan.

E. Kerangka Konsep

Berdasarkan uraian sebelumnya, gambar 1.1 menunjukkan kerangka konsep

dari penelitian ini.

10

Gambar 1.1

Kerangka Konsep Penelitian

Human Capital Efficiency

Structural Cap. Efficiency

Physical Capital Efficiency

IC (VAIC) Modal Likuiditas

Profitabilitas

Pengaruh Intellectual Capital, Modal, dan

Likuiditas terhadap Profitabilitas Bank

Umum Syariah di Indonesia

Regressi Data Panel

Pemilihan Model Regresi Data Panel

1. Uji Chow

2. Uji Hausman

Uji Hipotesis

Kesimpulan dan Saran

11

F. Sistematika Penulisan

Secara garis besar, skripsi ini terdiri dari 5 bab dengan beberapa sub bab. Dalam

rangka mendapatkan arah dan gambaran yang jelas mengenai hal yang tertulis,

berikut ini adalah sistematika penulisan penelitian secara keseluruhan.

BAB I PENDAHULUAN

Pada Bab ini penulis mengemukakan latar belakang masalah berupa fakta

Intellectual Capital merupakan sumber daya yang penting bagi penciptaan nilai dan

kinerja suatu perusahaan termasuk didalamnya perbankan syariah. Terdapat juga

pnjelasan mengenai permodalan dan likuiditas. Kemudian dikemukakan pembatasan

dan perumusan masalah, tujuan dan manfaat penelitian, review studi terdahulu,

kerangka konsep beserta sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Setelah mengetahui fakta mengenai Intellectual Capital, permodalan dan

likuiditas , di bagian latar belakang masalah pada Bab I, Bab II menyajikan teori yang

menjelaskan mengenai Intellectual Capital, metode pengukuran Intellectual Capital,

serta penjelasan mengenai modal dan likuiditas, beserta faktor-faktor yang

mempengaruhi profitabilitas perusahaan perbankan. Hal ini dilakukan untuk

mendapatkan landasan awal yang kuat dalam melakukan penelitian,

BAB III METODOLOGI PENELITIAN

Setelah di bab sebelumnya dijelaskan berbagai teori terkait Intellectual Capital,

modal, likuiditas serta profitabilitas, pada bab ini peneliti membahas mengenai

metode penelitian yang dianggap tepat untuk digunakan sebagai alat analisis.

12

Pemilihan metode dilakukan dengan memperhatikan karakteristik dari objek ,

variabel dan hasil penelitian sebelumnya yang dibahas pada 2 bab sebelumnya.

BAB IV HASIL DAN PEMBAHASAN

Dalam bab ini, peneliti menguraikan hasil penelitian yang diperoleh yang

didapatkan melalui perhitungan. Perhitungan dilakukan dengan memperhatikan

berbagai aspek yang dibahas pada Bab III. Hasil penelitian disajikan sebagai jawaban

atas pertanyaan penelitian yang diajukan mengenai pengaruh Intellectual Capital,

modal dan likuiditas terhadap profitabilitas bank umum syariah.

BAB V PENUTUP

Bab ini memuat uraian kesimpulan yang didapat dari hasil penelitian serta

beberapa saran yang akan ditujukan kepada pihak terkait.

13

BAB II

LANDASAN TEORI

A. Intellectual Capital

1. Definisi Intellectual Capital

Menurut Jorgen Mortensen, sebagian pelaku pasar telah menggunakan

Intellectual Capital sebagai alat strategi kunci, dan bagi banyak perusahaan di

sektor bisnis yang high-tech –terutama software, bioteknologi, media, dan bisnis

jasa- eksploitasi yang efektif terhadap Intellectual Capital menjadi faktor

terpenting dalam menjaga competitive advantage.1

Beberapa pakar telah mendefinisikan Intellectual Capital. Stewart (1997)

dalam Bontis (2001) mendefinisikan Intellectual Capital sebagai materi intelektual

– pengetahuan, informasi, Intellectual Property dan pengalaman - yang bisa

digunakan untuk menghasilkan kekayaan.2

Sementara itu Jay Chactzkel memberikan definisi Intellectual Capital dari

perspektif manajerial adalah pengetahuan, pengalaman terapan, teknologi yang

berhubungan dengan organisasi, hubungan, dan kemampuan profesional yang

disediakan untuk kepentingan menghadapi pasar yang kompetitif.3 Menurut Jay,

definisi Intellectual Capital yang lebih luas dilihat dari sisi manajerial adalah

1 Jorgen mortensen, “Measuring and reporting Intellectual Capital experience, issues, and prospect” :

an international simposium, OECD Proceediing paper, 9 -11 Juni 1999 (Amsterdam : OECD,.tt), h.7 2 Nick Bontis, Assessing knowledge assets : a review of models used to measure Intellectual Capital,

International Journal of Management Reviews Vo.3 Issue 1, Oxford : Blacwell Publisher Ltd. 2001), h.42 3 Jay Chactkzel, Intellectual Capital, (United Kingdom : Capstone Publishing, a Wiley Company, 2002),

h.6

14

pengetahuan yang dapat dikonversi menjadi nilai atau laba. Intellectual Capital

merupakan nilai yang melekat pada ide yang terdapat pada manusia, proses dan

customers/stakeholders.4

Klein dan Prusak dalam Stewart yang kemudian dikutip oleh Sawarjuwono,

Klein dan Prusak menyatakan “…we can define intellectual capital operationally

as intellectual material that has been formalized, captured, and leveraged to

produce a higher valued asset” (Stewart 1994).5 Kristandl dan Bontis dalam

Molodchik menyatakan “Intellectual capital is a portfolio of strategic firm

resources that enable an organization to create sustainable value (Kristandl and

Bontis, 2007).”6 Dari beberapa definisi di atas, kita dapat menyimpulkan bahwa

Intellectual Capital adalah sumberdaya tidak berwujud yang melekat pada

manusia dan sistem yang dimiliki perusahaan dan dapat menciptakan nilai tambah

bagi perusahaan tersebut.

2. Komponen Intellectual Capital

Para praktisi menyatakan bahwa Intellectual Capital terdiri dari tiga elemen

utama (Stewart 1998, Sveiby 1997, Saint-Onge 1996, Bontis 2000) yaitu Human

Capital, Structural Capital, dan Relational Capital/ Customer Capital7.

4 Jay Chactkzel, Intellectual Capital, (United Kingdom : Capstone Publishing, a Wiley Company, 2002),

h.10 5 Tjiptohadi Sawarjuwono dan Agustine Prihatin Kadir, Intellectual Capital : Perlakuan, Pengukuran

dan Pelaporan (Sebuah Library Research), Jurnal Akuntansi dan Keuangan Vol.5 No.1 (Mei 2003),h.37 6Mariya Anatolievna Molodchik, et.al, Intellectual Capital Transformation Evaluating Model, Journal

of Intellectual Capital, Vol. 13 Iss: 4 (September 2012), h.3. 7 Tjiptohadi Sawarjuwono dan Agustine Prihatin Kadir, Intellectual Capital : Perlakuan, Pengukuran dan Pelaporan (Sebuah Library Research), Jurnal Akuntansi dan Keuangan Vol.5 No.1 Mei 2003 h.38-39

15

a. Human Capital (modal manusia)

Menurut Mariya Anatolievna Molodchik et.al, Human Capital adalah

sesuatu yang dapat diberikan oleh seorang karyawan dalam proses penambahan

nilai.8 Sementara itu, Sawarjuwono dan Kadir mengatakan bahwa Human

Capital merupakan lifeblood dalam modal intelektual. Disinilah sumber inovasi

dan improvement, tetapi Human Capital merupakan komponen yang sulit untuk

diukur. Human Capital juga merupakan tempat bersumbernya pengetahuan yang

sangat berguna, keterampilan, dan kompetensi dalam suatu organisasi atau

perusahaan. Human Capital mencerminkan kemampuan kolektif perusahaan

untuk menghasilkan solusi terbaik berdasarkan pengetahuan yang dimiliki oleh

orang-orang yang ada dalam perusahaan tersebut.9

Menurut Bontis dalam Ulum (2013), secara sederhana, Human Capital

merepresentasikan Individual Knowledge Stock suatu organisasi yang

direpresentasikan oleh karyawannya. Human Capital merupakan kombinasi dari

warisan genetik; pendidikan; pengalaman; dan perilaku tentang kehidupan dan

bisnis.10

Human Capital akan meningkat jika perusahaan mampu menggunakan

pengetahuan yang dimiliki oleh karyawannya. (Brinker 2000) memberikan

8 Mariya Anatolievna Molodchik, et.al, Intellectual Capital Transformation Evaluating Model, Journal

of Intellectual Capital, Vol. 13 Iss: 4 (September 2012), h.14. 9 Tjiptohadi Sawarjuwono dan Agustine Prihatin Kadir, Intellectual Capital : Perlakuan, Pengukuran

dan Pelaporan (Sebuah Library Research), Jurnal Akuntansi dan Keuangan Vol.5 No.1 Mei 2003 h.38-39 10

Ihyaul Ulum, Model Pengukuran Kinerja Intellectual Capital dengan IB-VAIC di Perbankan Syariah, INFERENSi, Vo.7, No.1 (Juni 2013)h.189

16

beberapa karakteristik dasar yang dapat diukur dari modal ini, yaitu training

programs, credential, experience, competence, recruitment, mentoring, learning

programs, individual potential and personality.11

Sementara itu, Molodchik,et.al

menyatakan bahwa beberapa indikator dari Human Capital adalah Pendapatan

yang dihasilkan per karyawan, jumlah posisi senior yang diisi oleh staf junior,

biaya training per karyawan, rata-rata lama bekerja karyawan, perputaran

karyawan, tingkat pendidikan karyawan, ide baru yang dihasilkan karyawan, dan

Value Added per karyawan.12

b. Structural Capital atau Organizational Capital (Modal Organisasi)

Menurut Edvinson dalam Barathi (2010), Structural Capital mengacu

kepada struktur organisasi, Intellectual property yang dimiliki perusahaan, dan

sejenisnya.13

Sementara, menurut Petty dan Guthrie, Structural Capital mengacu

kepada hal-hal seperti hak kepemilikan atas system perangkat lunak, jaringan

distribusi, dan rantai suplai.14

Bontis dalam Uniriany (2012), Structral Capital meliputi seluruh non

human storehouse of knowledge dalam organisasi termasuk diantaranya adalah

database, organizational charts, process manuals, strategies, routines, dan

11

Tjiptohadi Sawarjuwono dan Agustine Prihatin Kadir, Intellectual Capital : Perlakuan, Pengukuran dan Pelaporan (Sebuah Library Research), Jurnal Akuntansi dan Keuangan Vol.5 No.1 (Mei 2003), h.38 12

Mariya Anatolievna Molodchik, et.al, Intellectual Capital Transformation Evaluating Model, Journal of Intellectual Capital, Vol. 13 Iss: 4 (September 2012), h.14. 13

Kamath G.Bharathi, The Intellectal Capital Performance of Banking Sector in Pakistan, Pak.J.Commer.Soc.Sci Vo..4 No.1 (2010), h.85 14

Richard Petty dan James Guthrie, Intellectual Capital Literature Review ; Measurement, Reporting, and Management, Journal of Intellectual Capital Vo.1 No.2, (2010), h.158,

17

segala hal yang membuat nilai perusahaan leih besar daripada nilai materialnya.15

Structural Capital merupakan kemampuan organisasi atau perusahaan dalam

memenuhi proses rutinitas perusahaan dan strukturnya yang mendukung usaha

karyawan untuk menghasilkan kinerja intelektual yang optimal serta kinerja

bisnis secara keseluruhan, misalnya: sistem operasional perusahaan, proses

manufakturing, budaya organisasi, filosofi manajemen dan semua bentuk

intellectual property yang dimiliki perusahaan. Seorang individu dapat memiliki

tingkat intelektualitas yang tinggi, tetapi jika organisasi memiliki sistem dan

prosedur yang buruk maka intellectual capital tidak dapat mencapai kinerja

secara optimal dan potensi yang ada tidak dapat dimanfaatkan secara maksimal.16

c. Relational Capital atau Costumer Capital (Modal Pelanggan).

Elemen ini merupakan komponen modal intelektual yang memberikan

nilai secara nyata. Relational capital merupakan hubungan yang

harmonis/association network yang dimiliki oleh perusahaan dengan para

mitranya, baik yang berasal dari para pemasok yang andal dan berkualitas,

berasal dari pelanggan yang loyal dan merasa puas akan pelayanan perusahaan

yang bersangkutan, berasal dari hubungan perusahaan dengan pemerintah

maupun dengan masyarakat sekitar. Relational capital dapat muncul dari

berbagai bagian diluar lingkungan perusahaan yang dapat menambah nilai bagi

15

Uniriany, “Pengaruh stuktur Modal dan Modal Intelektual terhadap nilai perusahaan sector perbankan yang terdaftar di Bursa Efek Indonesia Periode 2006-2010”,( Skripsi S1 Program Ilmu Administrasi Niaga konsentrasi keuangan, FISIP, Universitas Indonesia, 2012), hal.36 16

Tjiptohadi Sawarjuwono dan Agustine Prihatin Kadir, Intellectual Capital : Perlakuan, Pengukuran dan Pelaporan (Sebuah Library Research), Jurnal Akuntansi dan Keuangan Vol.5 No.1 Mei 2003 h.38

18

perusahaan tersebut. Edvinsson seperti yang dikutip oleh Brinker (2000)

menyarankan pengukuran beberapa hal berikut ini yang terdapat dalam modal

pelanggan, yaitu17

:

1. Customer Profile. Siapa pelanggan-pelanggan kita, dan bagaimana mereka

berbeda dari pelanggan yang dimiliki oleh pesaing. Hal potensial apa yang

kita miliki untuk meningkatkan loyalitas, mendapatkan pelanggan baru, dan

mengambil pelanggan dari pesaing.

2. Custumer Duration. Seberapa sering pelanggan kita berbalik pada kita? Apa

yang kita ketahui tentang bagaimana dan kapan pelanggan akan menjadi

pelanggan yang loyal? Serta seberapa sering frekuensi komunikasi kita

dengan pelanggan.

3. Customer Role. Bagaimana kita mengikutsertakan pelanggan ke dalam

desain produk, produksi dan pelayanan.

4. Customer Support. Program apa yang digunakan untuk mengetahui kepuasan

pelanggan.

5. Customer Success. Berapa besar rata-rata setahun pembelian yang dilakukan

oleh pelanggan.

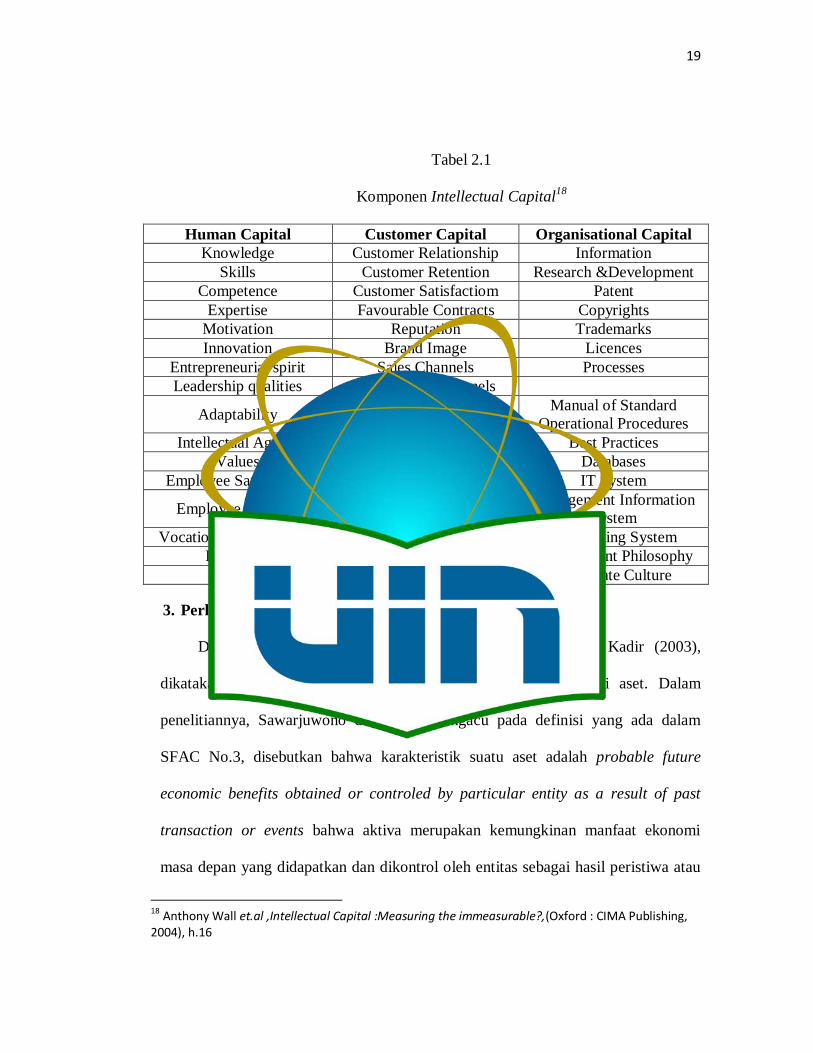

Ketiga Unsur Intellectual Capital tersebut terdiri dari beberapa

komponen. Tabel 2.1 menyajikan komponen Intellectual Capital.

17 Tjiptohadi Sawarjuwono dan Agustine Prihatin Kadir, Intellectual Capital : Perlakuan, Pengukuran dan Pelaporan (Sebuah Library Research), Jurnal Akuntansi dan Keuangan Vol.5 No.1 Mei 2003 h.38

19

Tabel 2.1

Komponen Intellectual Capital18

Human Capital Customer Capital Organisational Capital

Knowledge Customer Relationship Information

Skills Customer Retention Research &Development

Competence Customer Satisfactiom Patent

Expertise Favourable Contracts Copyrights

Motivation Reputation Trademarks

Innovation Brand Image Licences

Entrepreneurial spirit Sales Channels Processes

Leadership qualities Distribution Channels

Adaptability Supplier Reationship Manual of Standard

Operational Procedures

Intellectual Agility Business Collabrations Best Practices

Values Franchising Agreements Databases

Employee Satisfaction Market Intelligence IT System

Employee turnover Management Information

System

Vocational Qualification Networking System

Education Management Philosophy

Training Corporate Culture

3. Perlakuan dan Pelaporan Intelectual Capital

Dalam penelitian yang dilakukan oleh Sawarjuwono dan Kadir (2003),

dikatakan bahwa Intellectual Capital dapat dikategorikan sebagai aset. Dalam

penelitiannya, Sawarjuwono dan Kadir mengacu pada definisi yang ada dalam

SFAC No.3, disebutkan bahwa karakteristik suatu aset adalah probable future

economic benefits obtained or controled by particular entity as a result of past

transaction or events bahwa aktiva merupakan kemungkinan manfaat ekonomi

masa depan yang didapatkan dan dikontrol oleh entitas sebagai hasil peristiwa atau

18

Anthony Wall et.al ,Intellectual Capital :Measuring the immeasurable?,(Oxford : CIMA Publishing, 2004), h.16

20

transaksi masa lampau. Sifat-sifat dasar aktiva dijelaskan dalam hubungannya

dengan modal intelektual, yaitu:

1. Pengeluaran-pengeluaran yang dilakukan sehubungan dengan pengembangan

komponen utama modal intelektual berupa human capital, structural capital

dan costumer capital, akan memberikan manfaat dimasa yang akan datang,

yang selanjutnya akan menunjang going concern dan demi tercapainya tujuan

(goal achievment) perusahaan

2. Modal intelektual tidak dimiliki oleh perusahaan sepenuhnya, karena apa yang

dimiliki oleh perusahaan adalah potensi yang ada di dalam ketiga komponen

utama modal intelektual.

3. Human capital, structural capital, dan costumer capital merupakan hasil dari

transaksi masa lalu yang dilakukan oleh perusahaan. (Koenig 2000)

menyebutkan bahwa:

What is striking of course is that most of the classic business book-value

assets, (physical plant, raw material, inventory, etc.) appear under the phrase

“complementary assets”. The implication is clear, that intellectual capital is

the core asset. This represents not just a new emphasis on intellectual capital,

but a complete sea change in how we think about assets - indeed how we think

about the very essence of a corporation.

Melalui pernyataan Koenig diatas, pemahaman kita atas sebuah aset harus

diubah. Sawarjowono dan Kadir mendukung adanya perlakuan modal intelektual

sebagai core asset yang menjadi salah satu faktor ekonomi dari sebuah produksi

21

disamping faktor tradisional seperti tanah, modal keuangan, dan modal fisik lainnya.

Namun keduanya berpendapat bahwa modal intelektual hanya dapat dianggap

sebagai aset dan belum dapat diperlakukan sebagai aset seperti aset-aset lainnya.

Sedangkan pelaporan modal intelektual dilakukan dengan cara membuat

pengukuran yang tidak bersifat moneter dan melaporkannya sebagai sebuah

suplemen dalam laporan tahunan perusahaan. Suplemen tersebut dikenal dengan

istilah intellectual capital statement.

4. Value Added Intellectual Coefficient (VAICTM

)

Metode VAIC™, dikembangkan oleh Pulic (1998), didesain untuk menyajikan

informasi tentang value creation efficiency dari aset berwujud (tangible asset) dan

aset tidak berwujud (intangible assets) yang dimiliki perusahaan. Model ini dimulai

dengan kemampuan perusahaan untuk menciptakan value added (VA). Value added

adalah indikator paling objektif untuk menilai keberhasilan bisnis dan menunjukkan

kemampuan perusahaan dalam penciptaan nilai (value creation). 19

Value Added

merupakan selisih antara sales (OUT) dan input (IN).

OUT-IN = VA

Dimana :

OUT = Total pendapatan perusahaan

IN = Total beban perusahaan-beban karyawan.

19 Ihyaul Ulum, Pengaruh iIntellectual Capital terhadap kinerja keuangan perusahaan perbankan di Indonesia, Tesis, Program Studi Magister Akuntansi Program Pascasarjana Universitas Diponegoro Semarang, 2007, hal.27

22

Dalam komponen input (IN) yang mencakup seluruh beban yang ditanggung

oleh perusahaan. labour expenses (beban karyawan) tidak dihitung sebagai input

karena peran aktifnya dalam proses penciptaan nilai, potensi intelektual

(direpresentasikan oleh labour expenses) tidak dapat dianggap sebagai biaya. Hal

berikut merupakan poin kunci dari metode ini. hasilnya adalah Value Added (VA)

yang mengungkapkan kekayaan yang baru diciptakan pada suatu periode.20

Langkah selanjutnya adalah menghitung efisiensi dari value added yang telah

diciptakan. Value Added tumbuh dari modal fisik dan potensi intelektual. Itu tidak

membuat perbedaan apakah Value Added yang diberikan bisa dicapai hanya dengan

10 atau 100 karyawan sebagaimana hanya jika 10 atau 100 juta telah digunakan. Jadi

tujuannya jelas yaitu menciptakan Value Added sebanyak mungkin dengan sejumlah

modal fisik (CA) dan potensi intelektual. Oleh karena itu kita harus tahu bagaimana

cara untuk berhasil mengelola sumberdaya tersebut. Hal yang perlu dilakukan adalah

menghubungkan value added yang telah dicapai dengan kedua sumberdaya yang

dibutuhkan untuk menghasilkannya.21

VA dipengaruhi oleh efisiensi dari Human

Capital (HC) dan Structural Capital (SC).

Hubungan lainnya dari VA adalah capital employed (CE), yang dalam hal ini

dilabeli dengan VACA. VACA adalah indikator untuk VA yang diciptakan oleh satu

20

Ante Pulic, Measuring the Performance of intellectual Potensial in Knowledge Economy,Paper Presented in 1998 at the 2nd McMaster World Congress on Measuring and Managing Intellectual Capital by the Austrian Team for Intellectual potential. 21 Ante Pulic, Measuring the Performance of intellectual Potensial in Knowledge Economy,Paper Presented in 1998 at the 2nd McMaster World Congress on Measuring and Managing Intellectual Capital by the Austrian Team for Intellectual potential. hal.9

23

unit dari physical capital. VACA merupakan proksi dari Capital Employed Efficiency

(CEE). Cara untuk menghitung VACA dirumuskan sebgai berikut.

VACA = VA/ CE

Dimana :

VA = Value Added

CE = Capital Employed : dana yang tersedia (ekuitas, laba bersih).

Pulic (1998) mengasumsikan bahwa jika 1 unit dari CE menghasilkan return

yang lebih besar daripada perusahaan yang lain, maka berarti perusahaan tersebut

lebih baik dalam memanfaatkan CE-nya. Dengan demikian, pemanfaatan CE yang

lebih baik merupakan bagian dari IC perusahaan.22

Hubungan selanjutnya adalah VA dan HC. ‘Value Added Human Capital’

(VAHU) merupakan proksi dari Human Capital Efficiency, menunjukkan berapa

banyak VA dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja.

Hubungan antara VA dan HC mengindikasikan kemampuan dari HC untuk

menciptakan nilai di dalam perusahaan (Tan et al., 2007). Konsisten dengan

pandangan para penulis IC lainnya, Pulic (1998) berargumen bahwa total salary and

wage costs adalah indikator dari HC perusahaan. VAHU merupakan proksi dari

Human Capital Efficiency (HCE). Rumus untuk menghitung VAHU adalah sebagai

berikut.

22

Ihyaul Ulum, Pengaruh intellectual Capital terhadap kinerja keuangan perusahaan perbankan di Indonesia, Tesis, Program Studi Magister Akuntansi Program Pascasarjana Universitas Diponegoro Semarang, 2007, hal. 29.

24

VAHU = VA/HC

Dimana :

VAHU = Value Added Human Capital : Rasio dari VA terhadap HC

VA = Value Added

HC = Human Capital : Beban Karyawan

Hubungan ketiga adalah “structural capital coefficient” (STVA), yang

menunjukkan kontribusi structural capital (SC) dalam penciptaan nilai. STVA

mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1 rupiah dari VA dan

merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai (Tan et al.,

2007). SC bukanlah ukuran yang independent sebagaimana HC, ia dependent

terhadap value creation (Pulic, 1999). Artinya, menurut Pulic (1999), semakin besar

kontribusi HC dalam value creation, maka akan semakin kecil kontribusi SC dalam

hal tersebut. Lebih lanjut Pulic (1999) menyatakan bahwa SC adalah VA dikurangi

HC, yang hal ini telah diverifikasi melalui penelitian empiris pada sektor industri

tradisional (Pulic, 2000). Rumus untuk menghitung STVA adalah sebagai berikut.

STVA = SC/VA

Dimana :

STVA = Structural Capital Value Added : rasio dari SC terhadap VA

SC = Structural Capital : VA-HC

VA = Value Added

Rasio terakhir adalah menghitung kemampuan intelektual perusahaan dengan

menjumlahkan koefisien yang telah dihitung sebelumnya. Hasil penjumlahan tersebut

25

diformulasikan dalam indikator baru yang unik, yaitu VAIC™ (Tan et al., 2007).23

Rumus penghitungan VAICTM

adalah sebagai berikut.

VAICTM

= VACA + VAHU+STVA

Dimana :

VAICTM

= Value Added Intellectual Capital

VACA = Value Added Capital Employed

VAHU = Value Added Human Capital

STVA = Structural Capital Value Added

Keunggulan metode Pulic adalah karena data yang dibutuhkan relatif mudah

diperoleh dari berbagai sumber dan jenis perusahaan. Data yang dibutuhkan untuk

menghitung berbagai rasio tersebut adalah angka-angka keuangan yang standar yang

umumnya tersedia dari laporan keuangan perusahaan. Alternatif pengukuran IC

lainnya terbatas hanya menghasilkan indikator keuangan dan non-keuangan yang

unik yang hanya untuk melengkapi profil suatu perusahaan secara individu. Indikator-

indikator tersebut, khususnya indikator non-keuangan, tidak tersedia atau tidak

tercatat oleh perusahaan yang lain. Konsekuensinya, kemampuan untuk menerapkan

pengukuran IC alternatif tersebut secara konsisten terhadap sampel yang besar dan

terdiversifikasi menjadi terbatas.24

23

Ihyaul Ulum, Pengaruh intellectual Capital terhadap kinerja keuangan perusahaan perbankan di Indonesia, Tesis, Program Studi Magister Akuntansi Program Pascasarjana Universitas Diponegoro Semarang, 2007, hal. 29. 24

Ihyaul ulum MD, Intellectual Capital Performance Sektor Perbankan di Indonesia, Jurnal Akuntansi dan Keuangan, Vol.10 No.2 (November 2012), h.79

26

B. Modal

1. Definisi Modal

Bank merupakan lembaga yang menawarkan produk berupa jasa. Bisnis

perbankan merupakan bisnis kepercayaan. Berjalan atau tidaknya bisnis suatu

bank bergantung kepada kepercayaan masyarakat terhadapnya.

Menurut Muhammad, salah satu faktor yang dapat membangun

kepercayaan masyarakat akan kredibilitas suatu bank adalah aspek modal. Modal

merupakan faktor yang amat penting bagi perkembangan dan kemajuan bank

sekaligus menjaga kepercayaan masyarakat. Setiap penciptaan aktiva, disamping

berpotensi menghasilkan keuntungan juga berpotensi menimbulkan terjadinya

resiko. Oleh karena itu, modal juga harus dapat digunakan untuk menjaga

kemungkinan terjadinya risiko kerugian atau investasi pada aktiva, terutama yang

berasal dari dana-dana pihak ketiga atau masyarakat.25

Menurut Zainul Arifin, secara tradisional modal didefinisikan sebagai

sesuatu yang mewakili kepentingan pemilik dalam suatu perusahaan. Berdasarkan

nilai buku, modal didefinisikan sebagai kekayaan bersih (net worth) yaitu selisih

antara nilai buku dari aktiva dikurangi dengan nilai buku dari kewajiban

(liabilities).26

Menurut The Basel Committee on Banking Supervision dalam El-tiby

(2011), modal adalah cadangan perusahaan dalam menghadapi resiko terjadinya

25 Muhammad, Manajemen Dana Bank Syariah. (Jakarta : RajaGrafindo Persada, 2014), hal. 134-135. 26

Zainul Arifin, Dasar-dasar Manajemen Bank Syariah, (Jakarta : Pustaka Alvabet, 2006), Cet. 4, hal.136

27

kegagalan. Modal melindungi perusahan dari insolvabilitas ketika terjadi

kerugian, dan dapat menggunakan hingga 100% modalnya untuk memenuhi

kewajiban dan tetap melanjutkan operasionalnya.27

Sementara itu, menurut Peter

Rose, modal adalah dana jangka panjang yang berasal dari hutang dan modal

yang mendukung asset jangka panjang sekaligus berperan sebagai penyerap

kerugian yang terjadi.28

Dari beberapa pendapat sebelumnya, dapat disimpulkan

bahwa modal adalah dana jangka panjang yang mewakili kepentingan pemilik

perusahaan dan berperan sebagai cadangan untuk menyerap kerugian yang terjadi.

2. Fungsi Modal

Bagi institusi keuangan seperti bank, modal berperan penting dalam

membangun kepercayaan masyarakat. Menurut Muhammad Amr El-Tiby,

terdapat tiga fungsi utama modal bank yaitu sebagai berikut.29

a. Pelindung

Fungsi utama modal bank yaitu melindungi depositor jika terjadi

likuidasi dan menjaga solvabilitas dengan menyediakan cadangan

dalam menghadapi kerugian sehinga bank dapat melangsungkan

operasionalnya.

27

Amr Mohammed El Tiby, Islamic Banking: How to manage risk and improve profitability. (New Jersey : John Wiley & Sons, Inc. 2011), h.93 28 Peter Rose, Commercial Bank management, (Mc-Graw-Hill Companies, Inc. 2002), h.475 29

Amr Mohammed El Tiby, Islamic Banking: How to manage risk and improve profitability. (New Jersey : John Wiley & Sons, Inc. 2011), h.84

28

b. Operasional

Modal berfungsi menyediakan dana untuk pembelian lahan, peralatan

dan perlengkapan gedung, serta menyediakan dana cadangan untuk

menyerap kerugian operasional yang terjadi.

c. Regulator:

Modal berfungsi untuk membangun kepercayaan bagi depositor dan

otoritas pengawas. Basis modal yang kuat akan mendorong

kepercayaan depositor dan membuatnya merasa aman.

Uraian yang lebih luas mengenai fungsi modal bank dijelaskan oleh

Herman Darmawi sebagai berikut.30

a. Fungsi Perlindungan

Modal bank merupakan proteksi terhadap kerugian. Dana modal

merupakan proteksi terakhir terhadap depositor apabila bank

dlikuidiasi atau dibekukan.

b. Fungsi Kepercayaan

Fungsi modal bank adalah untuk mempertahankan kepercayaan

publik akan suatu bank. Fungsi esensial dari bak adalah menjaga agar

bank tetap buka dan beroperasi sehingga waktu dan penghasilan bank

dapat menutup kerugian-kerugian dan mendorong kepercayaan

depositor dan pengawas bank terhadap bank tersebut.

30 Herman Darmawi, Manajemen Perbankan, (Jakarta: Bumi Aksara, 2011), h.90-93

29

c. Fungsi Operasi

Fungsi Operasional meliputi antara lain penyediaan dana untuk

pembelian tanah, gedung dan mesin-mesin, serta perlengkapan dan

penyediaan penyangga untuk menyerap kerugian operasi yang suatu

waktu dapat terjadi.

d. Fungsi Representasi Kepemilikan

Modal dapat memberitahukan status kepemilikan dari suatu bank

dengan melihat porsi modal yang paling dominan.

e. Fungsi Pengatur Tidak Langsung

Pengaturan yang berkaitan dengan modal bank adalah persyaratan

mnimum yang diperlukan untuk memperoleh izin pendirian bank baru

dan kantor cabang, membatasi pinjaman bank, investasi dan

pengambil alihan. Pengaturan modal juga mempunyai pengaruh

terhadap perusahaan induknya jika melakukan pengambilalihan.

Dari pemaparan diatas, kita dapat melihat begitu pentingnya fungsi modal

bagi sebuah bank. Oleh karena itu, pendiri bank dan para manajemen bank

harus berusaha untuk memenuhi modal yang dibutuhkan selama

beroperasinya bank tersebut.

3. Sumber-Sumber Modal Bank Syariah

Menurut Zainal Arifin, Sumber utama modal bank syariah adalah modal

inti (core capital) dan kuasi ekuitas. Modal inti adalah modal yang berasal dari

30

para pemilik bank, yang terdiri dari modal yang disetor oleh para pemegang

saham, cadangan dan laba ditahan. Sedangkan kuasi ekuitas adalah dana-dana

yang tercatat dalam rekening-rekening bagi hasil (mudharabah). Modal inti inilah

yang berfungsi sebagai penyangga dan penyerap kegagalan atau kerugian bank

dan melindungi kepentingan para pemegang rekening titipan (wadiah) atau

pinjaman (qard), terutama atas aktiva yang didanai oleh modal sendiri dan dana-

dana wadiah atau qard.31

Dana-dana rekening bagi hasil (mudharabah), sebenarnya juga dapat

dikategorikan sebagai modal, inilah yang biasanya disebut dengan kuasi ekuitas.

Namun, rekening ini hanya dapat menanggung resiko atas aktiva yang dibiayai

oleh dana dari rekening bagi hasil itu sendiri. Selain itu, pemilik rekening bagi

hasil dapat menolak untuk menanggung risiko atas aktiva yang dibiayainya,

apabila terbukti bahwa resiko tersebut timbul akibat salah urus

(mismanagement), kelalaian atau kecurangan yang dilakukan oleh menajemen

bank selaku mudharib.32

4. Kategorisasi Modal

Modal bank dibagi ke dalam modal inti dan modal pelengkap. Modal inti

(tier 1) terdiri dari:33

a. Modal yang disetor secara efektif oleh pemilik.

b. Agio saham, yaitu selisih lebih dari harga saham dengan nilai nominal saham.

31 Zainul Arifin, Dasar-dasar Manajemen Bank Syariah, ( Jakarta: Pustaka alvabet, 2006), Cet.4, h.138 32

Zainul Arifin, Dasar-dasar Manajemen Bank Syariah, ( Jakarta: Pustaka alvabet, 2006), Cet.4, h.138 33 Muhamad, Manajemen Dana Bank Syariah, (Jakarta :Rajawali Pers,2014), h.143

31

c. Modal sumbangan, yaitu modal yang diperoleh kembali dari sumbangan

saham, termasuk selisih nilai yang tercatat dengan harga (apabila saham

tersebut dijual)

d. Cadangan Umum, yaitu cadangan yang dibentuk dari penyisihan laba yang

ditahan dengan persetujuan RUPS

e. Cadangan tujuan, yaitu bagian laba setelah pajak yang disisihkan untuk tujuan

tertentu atas persetujuan RUPS.

f. Laba ditahan, yaitu saldo laba bersih setelah pajak yang oleh RUPS

diputuskan untuk tidak dibagikan.

g. Laba tahun lalu, yaitu laba bersih tahun lalu setelah pajak, yang belum

ditetapkan penggunaannya oleh RUPS. Jumlah laba tahun lalu hanya

diperhitungkan sebesar 50% sebagai modal inti.

h. Laba tahun berjalan, yaitu laba sebelum pajak yang diperoleh dalam tahun

berjalan.

1. Laba diperhitungkan hanya 50% sebagai modal inti.

2. Bila tahun berjalan rugi, harus dikurangkan terhadap modal inti.

i. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya

dikonsolidasikan, yaitu modal inti anak perusahaan setelah dikompensasikan

dengan penyertaan bank pada anak perusahaan tersebut.

Bila dalam pembukuan bank terdapat goodwill, maka jumlah modal inti

harus dikurangkan dengan nilai goodwill tersebut. Bank Syariah dapat mengikuti

32

sepenuhny pengkategorian unsur-unsur tersebut di atas sebagai modal inti, karena

tidak ada hal-hal yang bertentangan dengan prinsip-prinsip syariah.

Modal pelengkap terdiri atas cadangan-cadangan yang dibentuk bukan

dari laba setelah pajak serta pinjaman yang sifatnya dipersamakan dengan modal.

Secara terinci modal pelengkap dapat berupa :34

1. Cadangan revaluasi aktiva tetap.

2. Cadangan penghapusan aktiva yang diklasifikasikan.

3. Modal pinjaman yang mempunyai ciri-ciri :

a. Tidak dijamin oleh bank yang bersangkutan dan dipersamakan dengan

modal dan telah dibayar penuh.

b. Tidak dapat dilunasi atas inisiatif pemilik, tanpa persetujuan BI.

c. Mempunyai kedudukan yang sama dengan modal dalam hal memikul

kerugian bank.

d. Pembayaran bunga dapat ditangguhkan bila bank dalam keadaan rugi.

4. Pinjaman subordinasi yang memenuhi syarat-syarat sebagai berikut.

a. Ada perjanjian tertulis antara pemberi pinjaman dengan bank.

b. Mendapat persetujuan dari BI

c. Tidak dijamin oleh bank yang bersangkutan.

d. Minimal berjangka waktu 5 tahun.

e. Pelunasan pinjaman harus dengan persetujuan BI.

34

Muhamad, Manajemen Dana Bank Syariah, (Jakarta :Rajawali Pers,2014), h.144

33

f. Hak tagih dalam hal terjadi likuidasi berlaku paling akhir (kedudukannya

sama dengan modal).

Modal pelengkap ini hanya dapat diperhitungkan sebagai modal setingi-

tingginya 100% dari jumlah modal inti. Khusus menyangkut modal pinjaman

dan pinjaman subordinasi, bank syariah tidak dapat mengategorikannya sebagai

modal, karena sebagaimana diuraikan diatas, pinjaman harus tunduk pada

prinsip qard dan qard tidak boleh diberikan syarat-syarat seperti ciri-ciri atau

syarat-syarat yang diharuskan dalam ketentuan tersebut.35

C. Likuiditas

1. Definisi Likuiditas

Menurut Taswan, likuiditas dapat diartikan sebagai kemampuan perusahaan

dalam memenuhi kewajiban yang harus segera dibayar. Berbeda dengan bank,

likuiditas dipandang dari dua sisi pada neraca bank. Sebagai lembaga kepercayaan,

bank harus sanggup menjalankan fungsinya sebagai penghimpun dana dan sebagai

penyalur dana untuk memperoleh profit yang wajar. Pada sisi pasiva, bank harus

mampu memenuhi kewajiban pada kepada nasabah setiap simpanan mereka yang ada

di bank ditarik. Pada sisi aktiva, bank harus menyanggupi pencairan kredit yang telah

diperjanjikan, oleh karena itu, pengertian likuiditas bank lebih luas dibandingkan

daripada likuiditas perusahaan non-bank.36

35 Muhamad, Manajemen Dana Bank Syariah, (Jakarta :Rajawali Pers,2014), h.145 36

Taswan, Manajemen Perbankan, Konsep, Teori, dan Aplikasi, (Yogyakarta:UPP STIM YKPN Yogyakarta, 2006) h.96

34

Bank for International Settlement (BIS) mendefinisikan likuiditas sebagai

kemampuan bank untuk mendanai peningkatan aset dan memenuhi kewajibannya

tanpa menimbulkan kerugian.37

Sedangkan menurut Rudolf Dutweiler, likuiditas

merepresentasikan kapasitas untuk memenuhi kewajiban ketika dan pada saat jatuh

tempo dalam mata uang yang disyaratkan.38

Berdasarkan uraian sebelumnya, kita

dapat menyimpulkan bahwa likuiditas terutama bagi bank adalah kemampuan bank

untuk memenuhi kewajibannya yang telah jatuh tempo baik kepada deposan maupun

kepada kreditor tanpa menimbulkan kerugian.

Hubungan antara likuiditas dan profitabilitas bersifat kontradiktif. Ketika

likuiditas harus tetap ditahan agar dapat memenuhi kewajiban yang akan segera jatuh

tempo, Bank akan menahan likuiditasnya sebagai cadangan. Padahal, menyimpan

likuiditas akan menimbulkan ongkos yang mahal. Semakin tinggi likuiditas ditahan,

semakin mahal biayanya.39

Hal ini tentu saja akan mempengaruhi pendapatan bank.

bank juga harus menanggung opportunity cost dengan melewatkan kesempatan

mendapatkan keuntungan dari pembiayaan yang tidak dapat disalurkan.

2. Pengukuran Likuiditas

Menurut Siswanto Sutojo, terdapat dua metode yang biasa digunakan dalam

menghitung posisi likuiditas keuangan bank. meskipun begitu, belum ditemukan cara

yang memuaskan untuk menghitung posisi keuangan tersebut. Adapun cara yang

37 Banking for International Settlements. Principles for Sound Liquidity Risk Management and Supervision. (Basel: Bank for International Settlements, 2008). Diunduh di http://www.bis.org/publ/bcbs138.pdf 38

Rudolf dutweiler, Managing Liquidity in Banks, (Wiltshire: John wiley & sons, 2009), h.2 39 Rudolf duttweiler, Managing Liquidity in Banks,(Wiltshire: John Wiley & Sons, 2009), h. 43

35

agak mendekati ketelitian penghitungan yang banyak dipergunakan bank adalah

sebagai berikut.

a. Loan to Deposit Ratio (LDR).

Cara ini memperbandingkan jumlah saldo kredit yang mereka berikan

dengan jumlah saldo kewajiban segera ( giro, tabungan, dan berbagai macam

deposito yang mereka peroleh dari nasabah) atau yang biasa dikenal dengan

istilah Loan to Deposit Ratio40

. Dalam bank syariah, LDR ini dikenal sebagai

Financing to Deposit Ratio (FDR).

Metode pengukuran posisi likuiditas ini berpegang pada asumsi bahwa

bahwa kredit yang diberikan merupakan jenis harta yang menghasilkan (earning

asset) yang paling tidak likuid, kredit tidak mudah diuangkan kembali sewaktu-

waktu, karena terikat pada suatu perjanjian tertentu. Padahal kredit menyerap

sebagian besar dana yang dikuasai bank. Dengan demikian, semakin banyak

jumlah dana bank terikat pada pos kredit yang diberikan, akan semakin

mengkhawatirkan posisi likuiditas keuangan bank yang bersangkutan.41

.

Cara mengukur posisi likuiditas keuangan dengan metode LDR ini

mempunyai beberapa kelemahan. Kelemahan yang pertama adalah adalah

mengabaikan masa jatuh tempo kredit yang diberikan bank. disamping itu,

metode LDR ini juga mengabaikan pertimbangan bobot kredit yang diberikan.

Walaupun dalam neraca bank pada tanggal tertentu, tercantum saldo kredit yang

40

Siswanto Sutojo, Manajemen Terapan Bank, (Jakarta: Pustaka Binaman, 1997), h.177 41 Siswanto Sutojo, Manajemen Terapan Bank, (Jakarta: Pustaka Binaman, 1997), h.177

36

segera jatuh tempo dalam jumlah bear, angka tersebut tidak menggambarkan

likuiditas yang baik, bilamana diketahui bahwa sebagian besar kredit tersebut

bermasalah.42

b. Cash Ratio

Cara kedua mengukur posisi likuiditas keuangan bank adalah dengan

memperbandingkan jumlah saldo harta likuid (Cash Asset) dengan jumlah saldo

kewajiban segera. Cara mengukur posisi likuiditas ini lebih tajam daripada yang

pertama, karena yang dihitung sebagai sumber dana untuk membayar kewajiban

segera adalah harta bank yang benar benar dapat diuangkan dengan segera.

Walaupun demikian, cara yang kedua ini juga mengandung kelemahan.

Dalam jumlah saldo harta likuid, terdapat dana yang diblokir untuk menutup

reserve required. Disamping itu, biasanya jumlah saldo harta likuid yang

dimiliki bank pada suatu saat ertentu, biasanya lebih kecil dari pada kewajiban

seger mereka, sehingga membandingkan saldo harta likuid dengan saldo

kewajiban segera tidak banyak manfaatnya. Selain itu, cara mengukur likuiditas

keuangan bank dengan metode cash asset to total deposit mengabaikan

kemampuan pimpinan bank untuk dengan cepat mengumpulkan dana yang

dibutuhkkan dari pasar uang dan sumber dana yang lain guna menutup

kekurangan dana likuiditas yang ada.43

42

Siswanto Sutojo, Manajemen Terapan Bank, (Jakarta : Pustaka Binaman, 1997), h.179 43 Siswanto Sutojo, Manajemen Terapan Bank, (Jakarta: Pustaka Binaman, 1997), h.180

37

D. Profitabilitas

1. Definisi dan Pengukuran Profitabilitas

Menurut Moeljadi, Profitabilitas adalah hasil bersih dari serangkaian

kebijakan dan keputusan manajemen.44

Profitabilitas merupakan salah satu dari

indikator kinerja keuangan.

Profitabilitas diukur dengan melihat rasio profitabilitas. Rasio

Profitabilitas memiliki dua variasi yang dapat dirumuskan sebagai berikut. 45

a. Return On Equity (ROE)

Adalah rasio profitabilitas yang menunjukkan perbandingan antara Laba

(setelah pajak) dengan modal (modal inti bank). Rumus perhitungannya

adalah sebagai berikut.

ROE =

x 100%

b. Return On Asset (ROA)

ROA adalah rasio profitabilitas yang menunjukkan perbandingan antar

laba (sebelum pajak) dengan total aset bank, rasio ini menunjukkan

tingkat efisiensi pengelolaan aset yang dilakukan oelh bank bersangkutan.

ROA=

x 100%

44

Moeljadi, Manajemen Keuangan: Pendekatn Kualitatif dan Kuantitatif, (Malang: Bayumedia Publishing, 2006), h.73 45

Slamet Riyadi, Banking Asset and liability Manajement,(Jakarta:Lembaga Penerbit Salemba empat, 2004) , edisi ketiga, h.156

38

2. Faktor Faktor yang mempengaruhi Profitabilitas Bank

Profitabilitas suatu bank dipengaruhi oleh beberapa faktor. Faktor-faktor

tersebut dapat berasal dari eksternal maupun internal bank itu sendiri. Berikut ini

diuraikan beberapa faktor yang mempengaruhi profitabilitas bank.

a. Faktor Internal

Faktor internal adalah faktor yang pergerakannya masih dapat dikendalikan

oleh bank itu sendiri. Faktor internal yang mempengaruhi profitabilitas bank

diantaranya adalah :

1. Cost

Liu and Wilson (2010) dalam Jordan (2013) telah menunjukkan bahwa

beban operasional bank memiliki hubungan negatif dengan profitabilitas

bank. tingkat beban operasional yang di observasi menjadi indikator kunci

dari efisiensi manajemen bank.

2. Likuiditas

Likuiditas dan profitabilitas memiliki hubungan yang bersifat saling

bertentangan. Ketika bank mencoba untuk mempertahankan likuiditas

yang tinggi , itu artinya bank harus rela untuk untuk membayar opportunity

cost berupa hilangnya kesempatan untuk mendapatkan keuntungan dari

likuiditas yang ditahan sehingga dapat mempengaruhi profitabilitas bank.46

46 Rudolf duttweiler, Managing Liquidity in Banks, (Wiltshire: John Wiley, 2009), h.43

39

3. Modal

Menurut Kosmidou et al. (2003) dalam Jordan (2013), bank dengan

modal yang tinggi memiliki kinerja yang lebih baik daripada dibanding

bank dengan modal yang lebih rendah. Dia mengklaim bahwa terdapat

hubungan positif antara modal dan profitabilitas pada bank-bank di uni

eropa.

4. Asset Quality

Menurut Ponce (2012) dalam Jordan (2013) menyatakan bahwa

kualitas kredit yang buruk berpengaruh negatif terhadap profitabilitas

bank. Dia mengidentifikasi bahwa peningkatan aset yang meragukan

mengharuskan bank untuk mengalokasikan dana untuk menutupi potensi

terjadinya credit loss sehingga akan mengurangi profitabilitas bank.

b. Faktor Eksternal

Faktor eksternal seperti faktor makroekonomi juga mempengaruhi

profitabilitas bank. Fator eksternal yang mempengaruhi profitabilitas bank antara

lain adalah sebagai berikut.

1. Inflasi

Ponce (2012) dalam Jordan (2013) menyatakan bahwa inflasi

adalah determinan yang paling mempengaruhi profitabilitas dari bank.

penelitiannya telah membuktikan bahwa kinerja bank dan tingkat

inflasi bergantung kepada kemampuan manajemen dalam

memprediksi inflasi. Prediksi yang benar yang dilakukan oleh menajer

40

akan membantu dalam mengumpulkan pendapatan yang lebih tinggi

daripada pengeluaran.

2. Industry Characteristics

Davydenko (2010) dalam Jordan (2013) telah memperhatikan

sifat monopolistis dari bak dalam meraih keuntungan. Penelitian ini

menyatakan bahwa peningkatan pangsa pasar akan menyebabkan

keuntungan yang monopolistis. Bank yang berada dalam pasar yang

terkonsentrasi tinggi cenderung meraih keuntungan dengan kekuatan

monopoli.

3. Domestic Vs Foreign Ownership

Kosmidou (2008) dalam Jordan (2013) menyatakan bahwa bank

asing efisiensi biaya dari bank asing lebih rendah dari bak domestik.

Bank Domestik menhasilkan lebih banyak keuntungan dibanding bank

asing. Sedangkan Bonin, Hasan and Wachtel (2007 dikutip dalam

Kosmidou, 2008) telah menyimpulkan bahwa bank asing lebih efisien

dibanding bank domestik. Mereka telah mengidentifikasi mengenai

kebutuhan dari kepemilikan asing untuk pengembangan bank lokal.

Kepemilikan asing terhadap bank lokal akan mendisiplinkan

lingkungan kerja bank dan meningkatkan efisiensi pegawai bank.

4. Market Share

Menurut Halkos and Salamouris (2004) dalam Jordan (2013)

menyatakan bahwa bank dengan market share yang lebih besar lebih

41

profitable dibanding bank yang memiliki market share yang kecil.

Bank dengan produk yang terdiferensiasi dengan baik dan market

share yang lebih besar akan mendapatkan market power dan juga

menghasilkan profit yang lebih tinggi.

5. Pasar Modal

Pasar modal juga mempengaruhi profitabilitas bank. Halkos and

Salamouris (2004) dalam Jordan (2013) menyatakan bahwa

pengembangan pasar modal akan meningkatkan profitabilitas bank.

alasannya adalh bahwa pengembangan pasar modal akan membuat

perusahaan-perusahaan memiliki modal yang baik sehingga

mengurangi resiko gagal bayar. Semakin bak pengembangan pasar

modal, semakin banyak informasi mengenai perusahaan yang tersedia

yang membantu baik dalam mengevaluasi perusahaan dalam hal resiko

kreditnya. Hal ini membantu bank dalam mengidentifikasi perusahaan

lebih baik dan memonitor pinjaman yang mereka ambil. Hal ini juga

akan meningkatkan volume bisnis bank yang akan membawa pada

profitabilitas yang lebih tinggi.

E. Review Studi Terdahulu

Dalam rangka penentuan fokus penelitian, peneliti telah membandingkan

beberapa penelitian terdahulu guna mendukung topik yang akan dibahas. Tabel

1.1 memuat beberapa penelitian yang telah membahas Intelletual Capital.

42

Tabel 2.2

Ringkasan Studi Terdahulu

No Judul Variabel &

Metode

Hasil Persamaan dan

Perbedaan

1. Dr.

Muhammad

Khalique, et.al.

“ Impact of

Intellectual

Capital on the

organizational

Performance

of Islamic

Banking Sector

in Malaysia”

Dalam

Asian Journal

of Finance &

Accounting,

No.2 Vol.5,

2013

Variabel :

Y : Kinerja

Sektor

Perbankan

X :

Intellectual

Capital (IC) :

- Human Capital

Efficiency

(HCE)

- Structural

Capital

Efficiency

(SCE)

- Customer

Capital

Efficiency

(CEE)

Metode :

Pearson

Correlation

Dan Regresi

Linier Berganda

Penelitian ini

membutikan

bahwa IC

berpengaruh

positif dan

signifikan

terhadap

kinerja sektor

perbankan

syariah di

malaysia.

Dalam

penelitian ini

juga diketahui

bahwa dari

komponen IC

yanga ada,

Customer

Capital

merupakan

komponen IC

yang paling

berpengaruh

terhadap

kinerja sektor

perbankan

kemudian

disusul oleh

human capital

dan struktural

capital

Persamaan :

Penggunaan variabel

intellectual capital

sebagai variabel

independen

Perbedaan :

Objek penelitian

dimana peneliti

menjadikan bank

syariah di Indonesia

sebagai objek

penelitian.

2. Lea Izza

Shamsudin,

“Exploring the

Relationship

Variabel:

Y1 : Return On

Asset (ROA)

Y2 : Return On

SCE dan CEE

memiliki

hubungan

yang positif

Persamaan :

Penggunaan ROA

sebagai variabel

dependen

43

between

intellectual

capital and

Performance

of Commercial

Banks in

Malaysia”

dalam

Review of

Integrative

Business &

Economic

Research

Vol.2, 2013

Equity (ROE)

X :

Intellectual

Capital :

- Human Capital

Efficeincy

(HCE)

- Capital

Employed

Efficiency (CEE)

- Struktural

Capital

Efficiency (SCE)

Model

Pengukuran IC :

Value Added

Intellectual

Capital (VAICTM

)

Metode :