PENGARUH E-BANKING TERHADAP KINERJA KEUANGAN BANK...

147

i PENGARUH E-BANKING TERHADAP KINERJA KEUANGAN BANK UMUM DI INDONESIA DENGAN VARIABEL KONTROL RISIKO KREDIT, LIKUIDITAS, INFLASI DAN PERTUMBUHAN EKONOMI PERIODE 2014-2017 Skripsi Diajukan kepada Fakultas Ekonomi dan Bisnis untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Oleh: Shahara Putri Gusevi NIM: 11150810000053 JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYATULLAH JAKARTA 2019 M/1440 H

Transcript of PENGARUH E-BANKING TERHADAP KINERJA KEUANGAN BANK...

i

PENGARUH E-BANKING TERHADAP KINERJA KEUANGAN BANK

UMUM DI INDONESIA DENGAN VARIABEL KONTROL RISIKO

KREDIT, LIKUIDITAS, INFLASI DAN PERTUMBUHAN EKONOMI

PERIODE 2014-2017

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh:

Shahara Putri Gusevi

NIM: 11150810000053

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYATULLAH

JAKARTA

2019 M/1440 H

ii

iii

iv

v

vi

DAFTAR RIWAYAT HIDUP

A. DATA PRIBADI

1. Nama : Shahara Putri Gusevi

2. Tempat tanggal lahir : Tangerang, 20 Februari 1998

3. Alamat : Jl. Ir. H. Juanda No. 87 RT 003/RW 03,

Cempaka Putih, Ciputat Timur, Tangerang

Selatan, 15412, Banten.

4. Agama : Islam

5. Nama ayah : Agusdi Arya (Alm)

6. Nama ibu : Noviwarmi Ganin

7. Nomor telepon : 0812-9817-7660

8. E-mail : [email protected]

B. PENDIDIKAN FORMAL

1. SD N Kampung Utan I 2003-2009

2. SMP N 212 Jakarta 2009-2012

3. SMK N 20 Jakarta 2012-2015

4. Universitas Islam Negeri Jakarta 2015-2019

C. PENGALAMAN ORGANISASI

1. Panitia Acara “Youth Economic Summit 2017” Divisi Lomba Fotografi

(2017)

vii

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Segala puji bagi Allah Subhanau Wata’alla yang telah melimpahkan rahmat,

nikmat serta karunia-Nya sehingga skripsi dengan judul ”Pengaruh E-Banking

Terhadap Kinerja Keuangan Bank Umum Di Indonesia Dengan Variabel

Kontrol Risiko Kredit, Likuiditas, Inflasi Dan Pertumbuhan Ekonomi Periode

2014-2017” dapat terselesaikan dengan baik. Skripsi ini disusun sebagai salah satu

syarat untuk menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan

Bisnis Jurusan Manajemen Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa selesainya skripsi ini tidak lepas dari doa, bantuan,

bimbingan, petunjuk dan saran dari semua pihak. Oleh karena itu, penulis ingin

menyampaikan ucapan terima kasih kepada:

1. Mama tercinta, Noviwarmi Ganin yang telah memberikan doa, arahan,

bantuan, bimbingan, membantu pengkoreksian skripsi serta motivasi agar

penulis tidak menyerah dalam menyelesaikan skripsi serta dukungan secara

lahir dan batin yang selalu diberikan kepada penulis sehingga penulis dapat

menyelsaikan skripsi ini.

2. Ibu Prof. Dr. Hj. Amany Burhanudin Umar Lubis, Lc., MA. selaku Rektor

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Prof. Dr. Amilin, S.E., M.Si., Ak., CA., BKP., QIA. selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Jakarta yang telah membantu dalam berbagai kebijakan demi kemajuan

Fakultas Ekonomi dan Bisnis.

4. Ibu Murdiyah Hayati, S.Kom., M.,M., selaku Ketua Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Jakarta serta Dosen Pembimbing Skripsi, terima kasih sebesar-besarnya telah

berkenan meluangkan waktu dan tenaga untuk membimbing penulis, yang

telah bersedia memotivasi, memberikan tambahan ilmu, arahan dan solusi

setiap permasalahan dan kesulitan yang penulis hadapi dalam menyelesaikan

skripsi ini.

viii

5. Ibu Amalia, S.E., M.M., selaku Sekertaris Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Almarhum Papa yang selalu saya rindukan, terima kasih karena telah

mengajarkan penulis pelajaran-pelajaran yang tidak pernah didapatkan di

bangku akademis, semoga papa tenang di sisi-Nya.

7. Adik sekaligus sahabat saya, Mashita Putri Gusevi yang sudah memotivasi

penulis dengan caranya sendiri hingga penulis dapat menyelesaikan skripsi ini.

8. Lelaki istimewa, Muhamad Fadhil Mufid yang selalu berada di sisi penulis dan

selalu sabar menemani, mendukung serta mendoakan penulis sehingga penulis

dapat menyelesaikan skripsi ini.

9. Seluruh keluarga besar yang telah memberikan dukungan lahir dan batin

kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

10. Sahabat-sahabat penulis, Diana, Yunita, Mega, Nurhasanah dan Alfi yang

selalu mendukung, membantu dan mendoakan penulis, serta mengisi kenangan

indah selama perkuliahan dan telah memberi semangat kepada penulis dalam

penyelesaian skripsi ini.

11. Teman-teman Manajemen 2015, terutama untuk kelas Manajemen Keuangan

2015 yang telah memberikan warna berbeda selama masa perkuliahan dengan

canda tawa mereka.

12. Pihak-pihak yang tidak dapat disebutkan satu persatu yang telah banyak

membantu dan memberi masukan serta inspirasi bagi penulis, suatu

kebahagiaan tersendiri telah dipertemukan dengan kalian semua.

Akhir kata, penulis memahami bahwasanya tak ada satu pun di dunia ini yang

sempurna, termasuk skripsi ini, oleh karena itu penulis mengharapkan kepada

pembaca agar berkenan memberikan saran yang membangun dan memberikan

koreksi pada skripsi ini agar dpat diperbaiki untuk penulis berikutnya.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Jakarta, Juli 2019

Shahara Putri Gusevi

NIM. 11150810000053

ix

ABSTRACT

This study aims to determine the influence of e-banking on the financial

performance of commercial banks in Indonesia with a variable control of credit

risk, liquidity, inflation and economic growth during the period 2014-2017. This

study used 23 public banks listed on the Indonesian Stock Exchange a bank sub-

sector during the period 2014-2017 as a research sample. Data is collected based

on commercial bank financial reports published by Bank Indonesia and Badan

Pusat Statistik. The data analysis technique used is regression with the Ordinary

Least Square (OLS) model using Eviews 9 software. The results show that e-

banking has a positive impact on financial performance of commercial banks in

Indonesia. Control variables in this study of credit risk have a negative impact on

financial performance while liquidity has a positive effect on financial performance

of commercial banks in Indonesia. Other control variables, inflation and economic

growth proved that have no effect on the financial performance of commercial

banks in Indonesia.

Keywords: E-banking, Credit Risk, Liquidity, Inflation, Economic Growth.

x

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh e-banking

terhadap kinerja keuangan bank umum di Indonesia dengan variabel kontrol risiko

kredit, likuiditas, inflasi dan pertumbuhan ekonomi periode 2014-2017. Penelitian

ini menggunakan 35 bank umum yang terdaftar di Bursa Efek Indonesia sub sektor

bank selama periode 2014-2017 sebagai sampel penelitian. Data dikumpulkan

berdasarkan laporan keuangan bank umum yang dipublikasikan oleh Bank

Indonesia dan Badan Pusat Statistik. Teknik analisis data yang digunakan adalah

uji regresi dengan model Ordinary Least Square (OLS) menggunakan software

Eviews 9. Hasil penelitian menunjukkan bahwa e-banking memiliki pengaruh

positif terhadap kinerja keuangan bank umum di Indonesia. Variabel kontrol berupa

risiko kredit memiliki pengaruh negatif terhadap kinerja keuangan sedangkan

likuiditas berpengaruh positif terhadap kinerja keuangan bank umum di di

Indonesia. Variabel kontrol lainnya yaitu inflasi dan pertumbuhan ekonomi terbukti

tidak berpengaruh terhadap kinerja keuangan bank umum di Indonesia.

Kata kunci: E-banking, Risiko Kredit, Likuiditas, Inflasi, Pertumbuhan

Ekonomi

xi

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ................................................................. ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ................................................... iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF .................................. iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ............................. v

DAFTAR RIWAYAT HIDUP ............................................................................ vi

KATA PENGANTAR ......................................................................................... vii

ABSTRACT ........................................................................................................... ix

ABSTRAK .............................................................................................................. x

DAFTAR ISI ......................................................................................................... xi

DAFTAR TABEL .............................................................................................. xiv

DAFTAR GAMBAR ............................................................................................ xv

DAFTAR LAMPIRAN ...................................................................................... xvi

BAB I PENDAHULUAN ....................................................................................... 1

A. Latar Belakang ............................................................................................. 1

B. Rumusan Masalah ...................................................................................... 19

C. Tujuan Penelitian ........................................................................................ 19

D. Manfaat Penelitian ...................................................................................... 20

BAB II TINJAUAN PUSTAKA .......................................................................... 22

A. Landasan Teori ........................................................................................... 22

1. Bank ....................................................................................................... 22

2. Kinerja Bank .......................................................................................... 30

3. Elektronik Banking (E-banking) ............................................................ 39

xii

4. Risiko Kredit ......................................................................................... 48

5. Likuiditas ............................................................................................... 49

6. Inflasi ..................................................................................................... 50

7. Pertumbuhan Ekonomi .......................................................................... 50

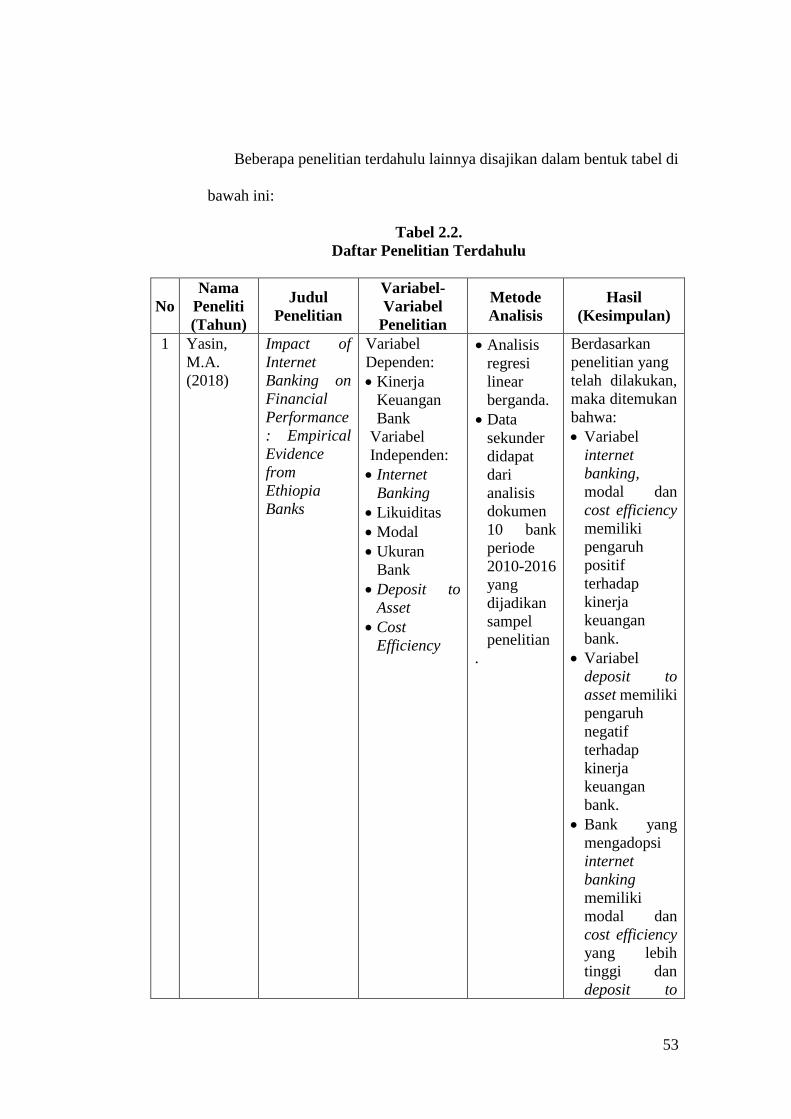

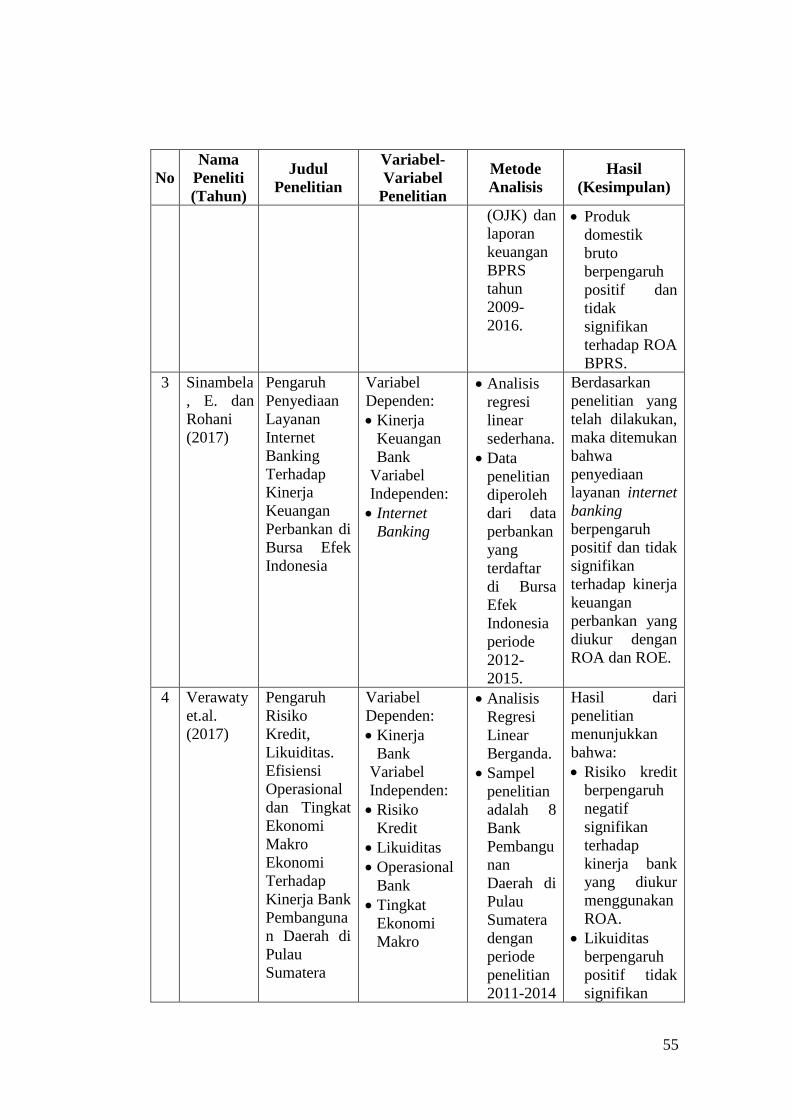

B. Penelitian Terdahulu .................................................................................. 51

C. Keterkaitan Antar Variabel ........................................................................ 69

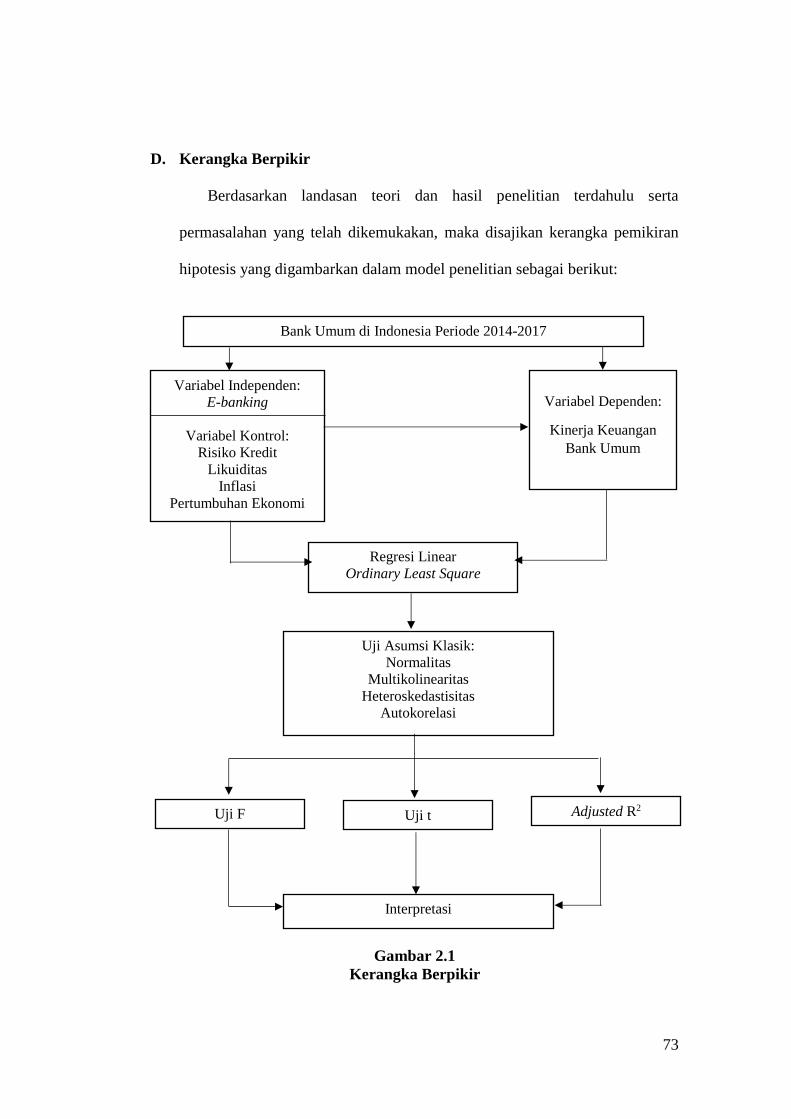

D. Kerangka Berpikir ...................................................................................... 73

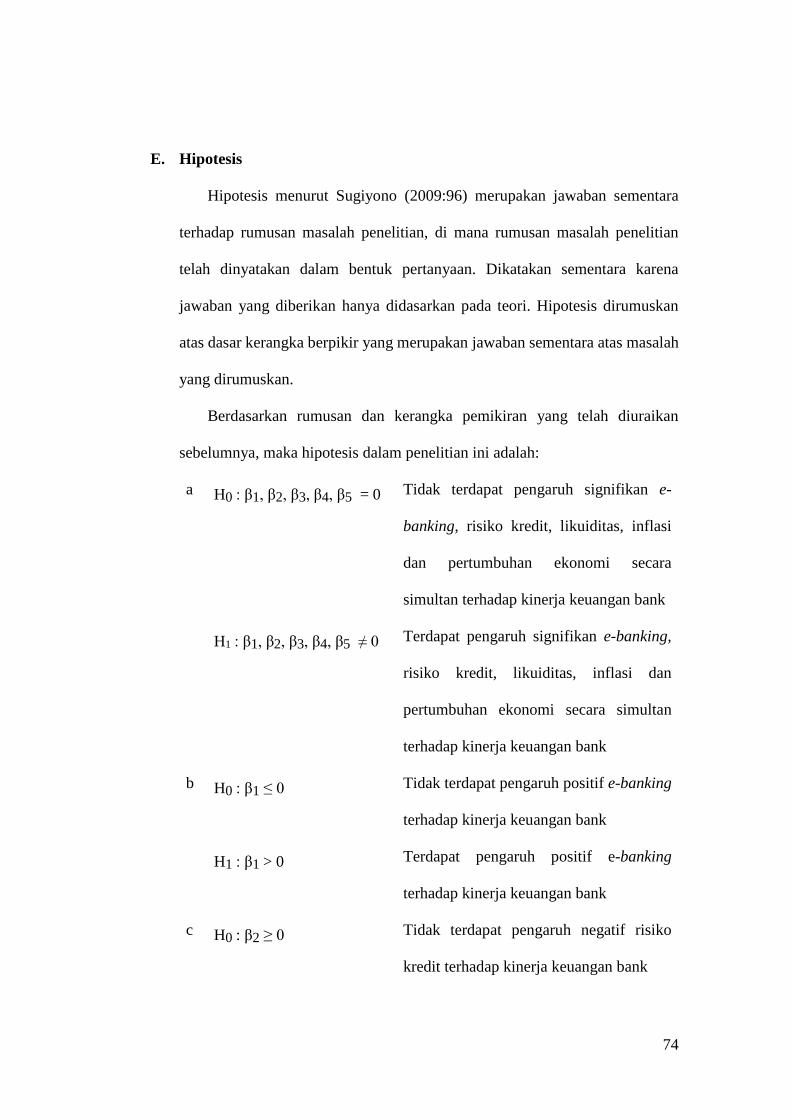

E. Hipotesis ..................................................................................................... 74

BAB III METODOLOGI PENELITIAN .......................................................... 76

A. Ruang Lingkup Penelitian .......................................................................... 76

B. Populasi dan Sampel .................................................................................. 76

1. Populasi ................................................................................................. 76

2. Sampel ................................................................................................... 76

C. Jenis dan Sumber Data ............................................................................... 79

1. Jenis Data ............................................................................................... 79

2. Sumber Data .......................................................................................... 79

D. Teknik Pengumpulan Data ......................................................................... 80

1. Penelitian Kepustakaan.......................................................................... 80

2. Data Sekunder ....................................................................................... 80

E. Teknik Analisis Data .................................................................................. 80

1. Uji Statistik Deskriptif ........................................................................... 80

2. Analisis Regresi Ordinary Least Square ............................................... 81

3. Uji Asumsi Klasik ................................................................................. 82

xiii

4. Uji Hipotesis .......................................................................................... 85

F. Operasional Variabel Penelitian ................................................................. 87

1. Variabel Dependen ................................................................................ 88

2. Variabel Independen .............................................................................. 88

3. Variabel Kontrol .................................................................................... 89

BAB IV ANALISIS DAN PEMBAHASAN ....................................................... 92

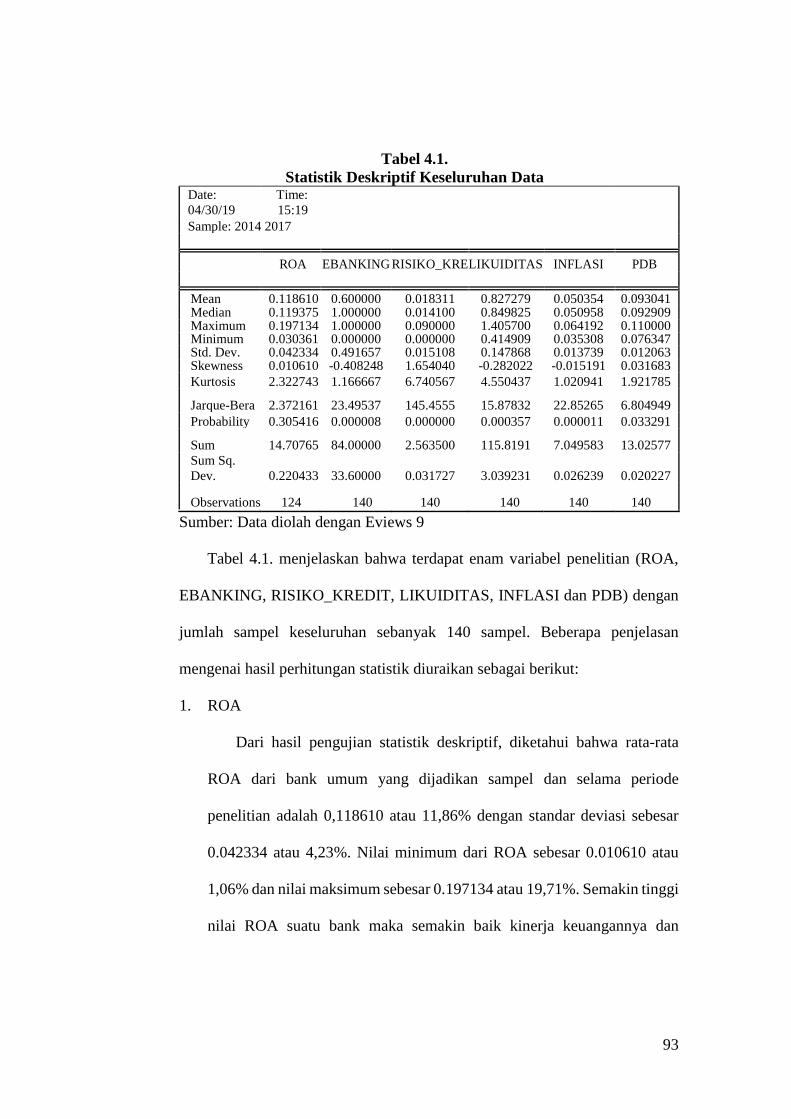

A. Analisis Statistik Deskriptif ....................................................................... 92

B. Uji Asumsi Klasik ...................................................................................... 96

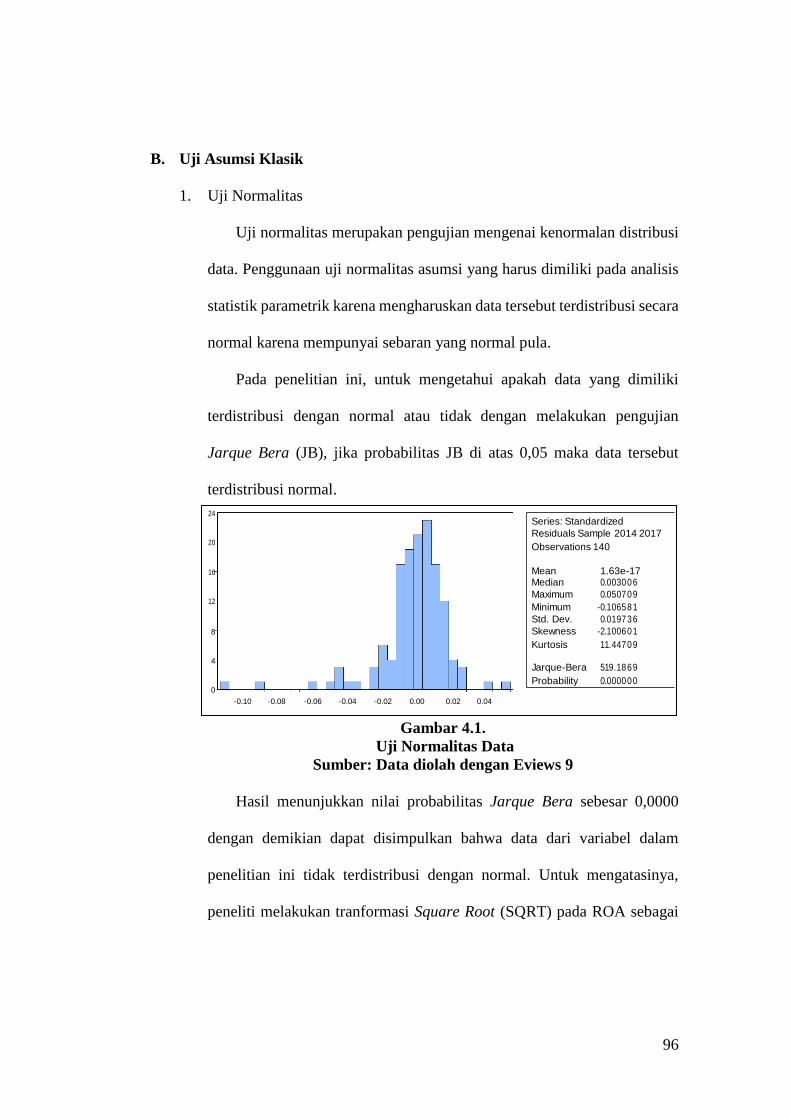

1. Uji Normalitas ....................................................................................... 96

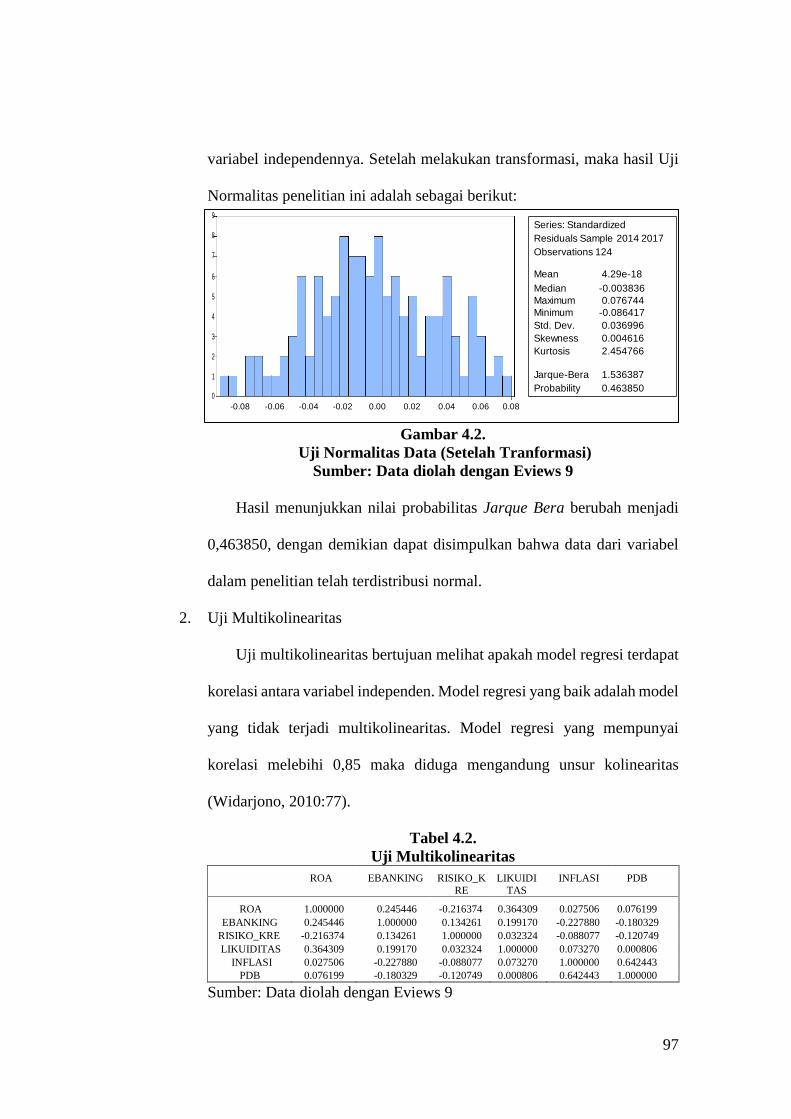

2. Uji Multikolinearitas ............................................................................. 97

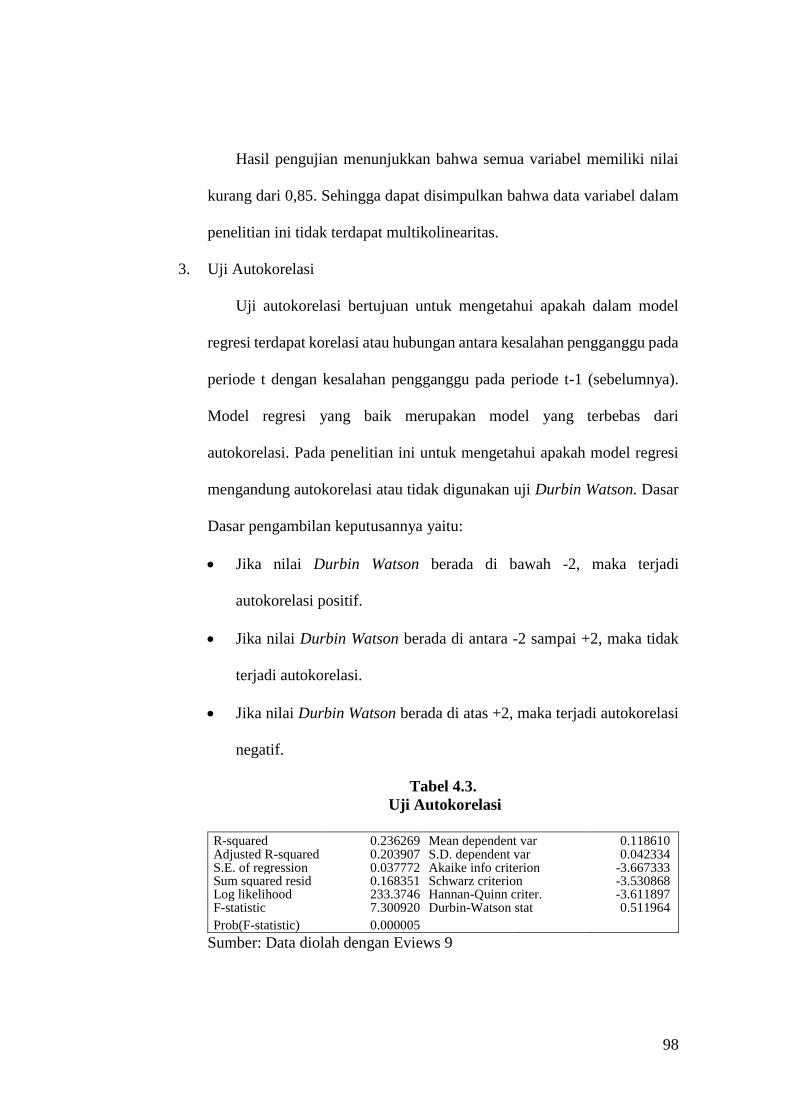

3. Uji Autokorelasi .................................................................................... 98

4. Uji Heteroskedastisitas .......................................................................... 99

C. Analisis Regresi Ordinary Least Square.................................................. 100

D. Uji Hipotesis ............................................................................................ 101

1. Uji F (Pengujian Secara Simultan) ...................................................... 102

2. Uji Statistik t ........................................................................................ 102

3. Uji Adjusted R2 .................................................................................... 105

BAB V PENUTUP .............................................................................................. 111

A. Kesimpulan ............................................................................................... 111

B. Implikasi ................................................................................................... 112

C. Saran ......................................................................................................... 112

DAFTAR PUSTAKA ......................................................................................... 114

LAMPIRAN ........................................................................................................ 119

xiv

DAFTAR TABEL

Tabel 1.1. Pertumbuhan Jumlah Aset, Dana Pihak Ketiga dan

Kredit Yang Diberikan Pada Bank Umum di Indonesia ....................... 2

Tabel 2.1. Kriteria Peringkat ROA ........................................................................ 39

Tabel 2.2. Penelitian Terdahulu ............................................................................. 53

Tabel 3.1. Kriteria Penentuan Sampel.................................................................... 78

Tabel 3.2. Daftar Sampel Penelitian ...................................................................... 78

Tabel 4.1. Statistik Deskriptif Keseluruhan Data................................................... 93

Tabel 4.2. Uji Multikolinearitas ............................................................................. 97

Tabel 4.3. Uji Autokorelasi ................................................................................... 98

Tabel 4.4. Uji Heteroskedastisitas ......................................................................... 99

Tabel 4.5. Hasil Uji Regresi Ordinary Least Square ........................................... 100

Tabel 4.6. Hasil Uji Hipotesis dengan Model Ordinary Least Square ................ 101

xv

DAFTAR GAMBAR

Gambar 1.1. Grafik Perkembangan ROA Bank Umum di Indonesia

Periode 2014-2017 .............................................................................. 4

Gambar 1.2. Grafik Jumlah Kartu Kredit, Kartu ATM dan Kartu ATM+Debet

Beredar di Indonesia Periode 2014-2017 ............................................ 9

Gambar 1.3. Grafik Jumlah Transaksi Volime dan Nominal Kartu Debet

Di Indonesia Periode 2014-2017 ...................................................... 11

Gambar 1.4. Grafik Jumlah Transaksi Volume dan Nominal Kartu Kredit

Di Indonesia Periode 2014-2017 ...................................................... 13

Gambar 2.1. Kerangka Berpikir ............................................................................. 73

Gambar 4.1. Uji Normalitas Data ......................................................................... 96

Gambar 4.2. Uji Normalitas Data (Setelah Transformasi) .................................... 97

xvi

DAFTAR LAMPIRAN

Lampiran 1 Input Variabel ................................................................................... 119

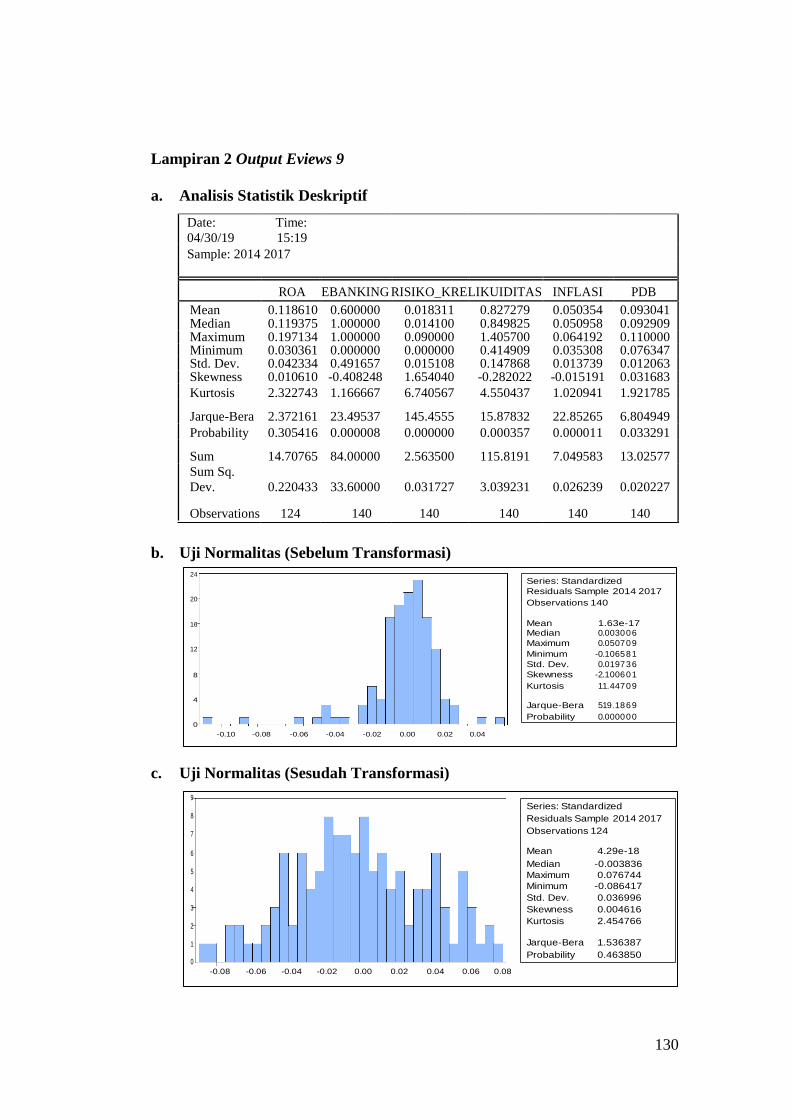

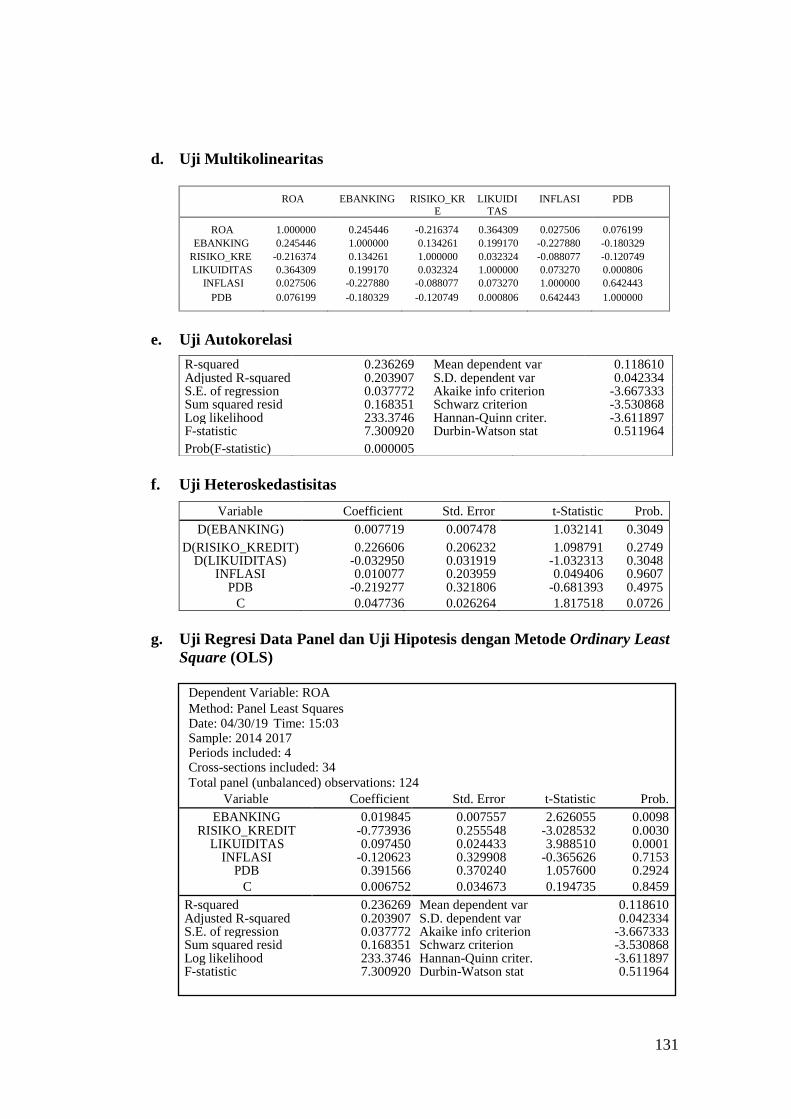

Lampiran 2 Output Eviews 9 ................................................................................ 130

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pada zaman sekarang dalam perekonomian manapun di permukaan bumi

ini telah tumbuh dan berkembang beberapa lembaga keuangan. Semua

lembaga keuangan memiliki fungsi utama yaitu menyalurkan dana yang telah

dikumpulkan dari berbagai penabung kepada pihak-pihak yang membutuhkan

dana dengan berbagai cara. Salah satu lembaga keuangan yang paling besar

perannya dalam perekonomian yaitu lembaga keuangan bank.

Bank memiliki berbagai peranan dalam perekonomian suatu negara,

khususnya di Indonesia. Antara lain sebagai lembaga perantara keuangan,

sebagai lembaga pencipta kredit dan uang, pencipta lapangan kerja dan sebagai

sumber pemasukan, pemasok aneka ragam jasa perbankan dan sebagainya.

Peranan bank selain itu juga sebagai lembaga moneter di suatu negara. Bank

memiliki keikutsertaan dalam penciptaan uang dengan jumlah yang sangat

berarti, hal ini menjadi alasan bank dianggap sebagai salah satu lembaga

moneter. Melalui lembaga perbankan, pengaruh kebijakan-kebijakan moneter

Bank Indonesia selaku bank sentral Indonesia, disalurkan ke dalam

perekonomian negara.

Otoritas Jasa Keuangan (OJK) juga menilai industri perbankan nasional

pada tahun 2018 berada dalam kondisi yang lebih baik dari tahun sebelumnya.

Hal ini menyebabkan regulator yakin perbankan pada tahun ini dapat

2

mendukung pemerintah dalam mewujudkan pertumbuhan ekonomi dalam

negeri. Hal ini dibuktikan oleh tabel di bawah ini

Tabel 1.1.

Pertumbuhan Jumlah Aset, Dana Pihak Ketiga dan Kredit Yang

Diberikan Pada Bank Umum di Indonesia

(Dalam Miliar Rp)

Sumber: OJK (2017) (Data diolah)

Tabel 1.1. menyajikan informasi mengenai jumlah aset bank umum di

Indonesia yang mengalami kenaikan setiap tahunnya dengan rata-rata kenaikan

sebesar 9,58%. Kenaikan ini dapat dikarenakan oleh kredit yang diberikan juga

mengalami peningkatan setiap tahunnya dengan rata-rata kenaikan sebesar

8,87%. Sementara itu, dana pihak ketiga bank umum di Indonesia sempat

mengalami pelemahan sebesar 0,03% pada tahun 2015. Namun rata-rata

peningkatan dari tahun 2014-2017 terhitung sebesar 6,31%. Walaupun sempat

melemah, nilai dana pihak ketiga bank tidak banyak berubah dan menunjukkan

masih adanya kepercayaan masyarakat secara umum terhadap kestabilan dan

keamanan dari simpanan mereka, serta membuktikan bahwa sistem perbankan

di Indonesia masih dalam keadaan baik. Jumlah aset bank umum di Indonesia

yang paling besar terjadi pada tahun 2017 yaitu sebesar 7.387.634 miliar

rupiah. Hal ini disebabkan oleh pada tahun yang sama, dana pihak ketiga bank

umum berada di level tertinggi pula yaitu sebesar 5.289.377 miliar rupiah.

Menguatnya pertumbuhan kredit menyebabkan aset perbankan pun ikut

meningkat dikarenakan komposisi aset perbankan yang terbesar adalah kredit.

Indikator 2014 2015 2016 2017

Jumlah Aset 5.615.150 6.095.908 6.729.799 7.387.634

Kredit Yang Diberikan 3.706.501 4.092.104 4.413.414 4.781.931

Dana Pihak Ketiga 4.414.420 4.413.056 4.836.056 5.289.377

3

Peningkatan kredit dapat didorong oleh perkiraan kondisi ekonomi Indonesia

yang semakin membaik, penurunan suku bunga kredit, penurunan risiko

penyaluran kredit dan peningkatan kondisi likuiditas bank.

Sebagai lembaga moneter di suatu negara, bank didorong untuk lebih

efisien dan selektif dalam mengolah dan mempertahankan dan melaksanakan

manajemen perusahaan menjadi profesional. Selain itu, kinerja keuangan bank

akan berpengaruh pada kualitas dan keseimbangan sistem keuangan nasional.

Oleh karena itu, bank harus memiliki kinerja yang baik dari aktivitas usaha

yang telah dicapai. Untuk mengetahui kelemahan dan kekuatan perbankan,

maka diperlukan adanya kinerja keuangan yang menjadi hal sangat penting

bagi suatu bank. Kinerja keuangan bank merupakan suatu gambaran mengenai

kondisi keuangan suatu bank pada periode tertentu, baik mencakup aspek

penghimpunan dana maupun penyaluran dananya. Kinerja suatu bank yang

buruk akan menyebabkan hilangnya kepercayaan dari masyarakat bahkan

kebangkrutan dari sebuah bank. Penilaian terhadap kinerja keuangan bank

dapat dilakukan dengan menganalisis laporan keuangannya. Namun, laporan

keuangan yang telah disusun tidak menjamin diperolehnya informasi mengenai

kinerja keuangan bank tanpa dipelajari dan dianalisis lebih lanjut. Salah satu

cara yang biasa digunakan untuk menganalisis kinerja keuangan bank yaitu

dengan melakukan analisis rasio keuangan.

Return on Asset (ROA) merupakan rasio yang membandingkan antara laba

bersih sebelum pajak dengan total aset suatu bank. Rasio ini dapat

menunjukkan proftabilitas suatu bank karena dapat mendeskripsikan kinerja

4

dari manajemen dalam menghasilkan laba menggunakan asetnya (Rauf, et.al.,

2014). ROA berfokus pada kemampuan perusahaan dalam memperoleh

earning dengan mengunakan seluruh aset yang dikelola. Sehingga ROA

digunakan sebagai alat ukur kinerja perbankan. Semakin tinggi hasil ROA

maka semakin baik atau sehat kinerja bank tersebut karena tingkat

pengembalian (return) semakin besar. Apabila ROA meningkat, berarti

profitabilitas bank meningkat yang berdampak pada peningkatan profit pada

pemegang saham.

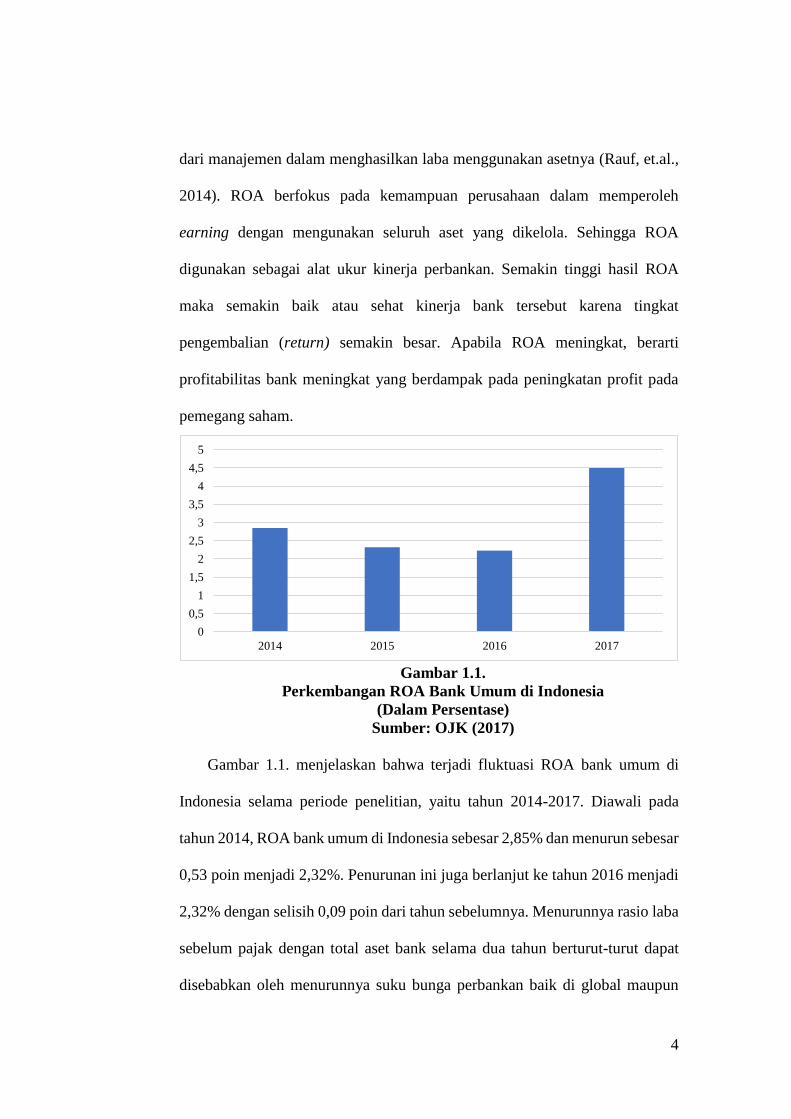

Gambar 1.1.

Perkembangan ROA Bank Umum di Indonesia

(Dalam Persentase)

Sumber: OJK (2017)

Gambar 1.1. menjelaskan bahwa terjadi fluktuasi ROA bank umum di

Indonesia selama periode penelitian, yaitu tahun 2014-2017. Diawali pada

tahun 2014, ROA bank umum di Indonesia sebesar 2,85% dan menurun sebesar

0,53 poin menjadi 2,32%. Penurunan ini juga berlanjut ke tahun 2016 menjadi

2,32% dengan selisih 0,09 poin dari tahun sebelumnya. Menurunnya rasio laba

sebelum pajak dengan total aset bank selama dua tahun berturut-turut dapat

disebabkan oleh menurunnya suku bunga perbankan baik di global maupun

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

2014 2015 2016 2017

5

domestik selama dua tahun tersebut. Turunnya suku bunga pinjaman akan

menyebabkan marjin bunga bank menipis dan berakibat pendapatan bank bisa

saja turun. Selain itu masalah naiknya rasio kredit bermasalah (Non Performing

Loan/NPL) juga menjadi salah satu alasan ROA menurun. Kemungkinan lain

yang menyebabkan turunnya ROA yaitu beban regulasi untuk penambahan

cadangan modal perbankan. Namun pada tahun 2017 ROA bank umum di

Indonesia melonjak tinggi menjadi 4,5% dengan peningkatan sebesar 2,27 poin

dari tahun sebelumnya, bahkan persentase ini lebih tinggi dari tahun-tahun

sebelumnya, yaitu 2014, 2015 dan 2016. Membaiknya rasio ini dapat

disebabkan oleh dana pencadangan mengalami penurunan. Dana ini digunakan

untuk mengurangi risiko akibat terjadinya kredit macet. Hal ini mengartikan

perbankan di Indonesia mulai mengefektifkan kegiatannya dalam

menghasilkan profitabilitasnya guna memperbaiki kinerja keuangannya.

Pada awalnya segala kegiatan perbankan dilakukan secara manual yang

dapat memperlambat penyelesaian transaksi (Kahiga, 2014). Namun,

perkembangan teknologi telah memungkinkan lembaga keuangan untuk

melakukan kegiatan operasionalnya secara elektronik (Karuru, 2013).

Di industri perbankan, electronic banking atau yang selanjutnya disebut e-

banking merupakan salah satu alat yang sedang diadopsi. Brown dan Molla

(2005) menjelaskan bahwa e-banking merupakan koneksi internet yang terjadi

antara bank dan nasabah dengan tujuan untuk menyiapkan, menyusun serta

mengendalikan transaksi keuangan. Electronic banking juga dapat dijadikan

sebagai salah satu cara penyaluran produk dan jasa perbankan menggunakan

6

jaringan komunikasi elektronik secara langsung kepada nasabahnya (Malhotra

dan Singh, 2004). Salah satu negara yang sedang mengadopsi sistem electronic

banking yaitu Kenya (Arisa dan Muturi, 2015). Berdasarkan laporan tahunan

yang dipublikasikan oleh Central Bank of Kenya (CBK) salah satu adopsi

electronic banking yang dilakukan yaitu dengan menggunakan mobile banking

di beberapa tahun terakhir (CBK, 2014). Terdapat sekitar 8 juta pengguna jasa

mobile banking serta 4 juta orang yang memiliki akun di lembaga keuangan

konvensional di Kenya (CBK, 2014). Selain itu, penggunakan electronic

banking juga diberlakukan di Bangladesh dengan tujuan untuk meningkatkan

kinerja bank serta mengedukasi nasabah mengenai perubahan sistem bank di

Bangladesh dari sistem tradisional menjadi sistem elektronik (Sarker et.al.,

2015). Perkembangan sistem teknologi yang diadopsi oleh bank secara

langsung memberikan keuntungan dalam hal penyaluran produk dan jasa yang

dimiliki oleh bank kepada nasabah dengan cara yang lebih interaktif dan

komunikatif selama 24 jam dengan gangguan yang rendah serta lebih cepat.

Hal ini mengakibatkan banyak nasabah yang menggunakan transaksi

pembayaran dengan menggunakan e-banking. Penerapan e-banking telah

membawa banyak keuntungan bagi nasabah maupun pihak bank itu sendiri.

Peluang ini juga dimanfaatkan oleh bank-bank di Indonesia karena media

internet merupakan salah satu inovasi yang memberi kemudahan dalam

pengembangan bisnisnya. Teknologi yang dilakukan oleh perbankan untuk

membantu kegiatan operasionalnya seperti mengakses perbankan

menggunakan komputer, secara mobile, menggunakan mesin ATM, transfer

7

uang secara elektronik, transfer uang dari satu rekening ke rekening lainnya,

membayar tagihan secara online, pelaporan secara online dan penggunaan

kartu kredit (Mwaura, 2013). Transaksi tersebut dapat dilakukan oleh nasabah

melalui media elektronik seperti mesin ATM, phone banking, electronic fund

transfer, internet banking, SMS banking, mobile banking, dll.

Saat ini, e-banking merupakan perhatian utama dan menjadi strategi setiap

bank untuk merebut pangsa pasar mereka. E-banking menjadi layanan yang

diberikan bank di mana nasabah bank dapat melakukan aktivitas finansial

perbankan secara elektronik melalui website bank. Nasabah dapat melakukan

transaksi non cash setiap saat dengan mudah dan cepat hanya dengan

mengakses melalui komputer atau telepon genggam mereka yang memiliki

jaringan internet.

Transaksi yang dilakukan menggunakan e-banking menunjukkan

pertumbuhan yang cukup besar. Otoritas Jasa Keuangan (OJK) mencatat,

jumlah pengguna e-banking (SMS Banking, phone banking, mobile banking

dan internet banking) meningkat sebesar 270% dari 13,6 juta nasabah pada

2012 menjadi 50,4 juta nasabah pada 2016. Sementara untuk frekuensi

transaksi pengguna e-banking meningkat 169% dari 150,8 juta transaksi pada

2012 menjadi 405,4 juta transaksi pada tahun 2016 (Putra, 2017).

Berbagai penawaran produk jasa yang dikeluarkan bank sebagai turunan

dari jasa e-banking dalam kemudahan akses oleh bank dengan nasabah salah

satunya adalah mobile banking. Mobile banking merupakan salah satu bagian

dari e-banking yang merupakan layanan informasi perbankan melalui wireless

8

yang ditawarkan pihak bank hanya dengan menggunakan teknologi telepon

genggam untuk mendukung kelancaran dan kemudahan kegiatan perbankan.

Dengan mobile banking, nasabah tidak perlu datang ke ATM ataupun ke bank

untuk melakukan transaksi perbankan seperti mentransfer uang, cek saldo serta

melakukan pembayaran tagihan. Penting bagi nasabah untuk mendapatkan

kemudahan-kemudahan dalam memperoleh informasi keuangan dan

melakukan transaksi secara online terlebih bagi mereka yang memiliki tingkat

mobilitas yang tinggi. Berdasarkan keunggulan yang dimiliki oleh mobile

banking tersebut, pihak perbankan yakin dapat menarik minat nasabah dengan

memberi layanan yang sejenis (Sulistriyarini, 2013).

Produk lainnya yang dikeluarkan oleh bank dengan menggunakan sistem

electronic banking yaitu kartu plastik, dimana penggunanya dapat melakukan

transaksi pembayaran menggunakan kartu plastik seperti kartu kredit, kartu

Automated Teller Machine (ATM) dan kartu debet. Kartu plastik yang

dikeluarkan oleh beberapa bank dapat memberikan kemudahan bagi

penggunanya dalam bertransaksi dibandingkan penggunaan uang tunai yang

lebih membahayakan. Transaksi yang dilakukan juga dapat diakses kapanpun

serta dimanapun, karena keberadaan mesin ATM yang digunakan untuk

menarik uang tunai, melakukan pembayaran atau transfer antar bank atau

rekening menggunakan kartu ATM atau mesin Electronic Data Capture (EDC)

yang digunakan untuk menerima pembayaran dari nasabah ke toko

menggunakan kartu kredit maupun kartu debet dapat ditemui di berbagai

tempat perbelanjaan. Keuntungan lain juga dapat dirasakan oleh pemegang

9

kartu kredit yaitu dapat melakukan transaksi pembelanjaan dimana

pembayarannya akan ditanggung terlebih dahulu oleh penerbit atau acquirer

dan pemegangnya memiliki kewajiban untuk melakukan pembayaran pada

waktu yang telah disepakati dengan pelunasan sekaligus atau secara angsuran.

Penggunaan kartu plastik juga semakin banyak diminati oleh masyarakat, hal

ini dibuktikan dengan semakin meningkatnya peredaran kartu kredit, kartu

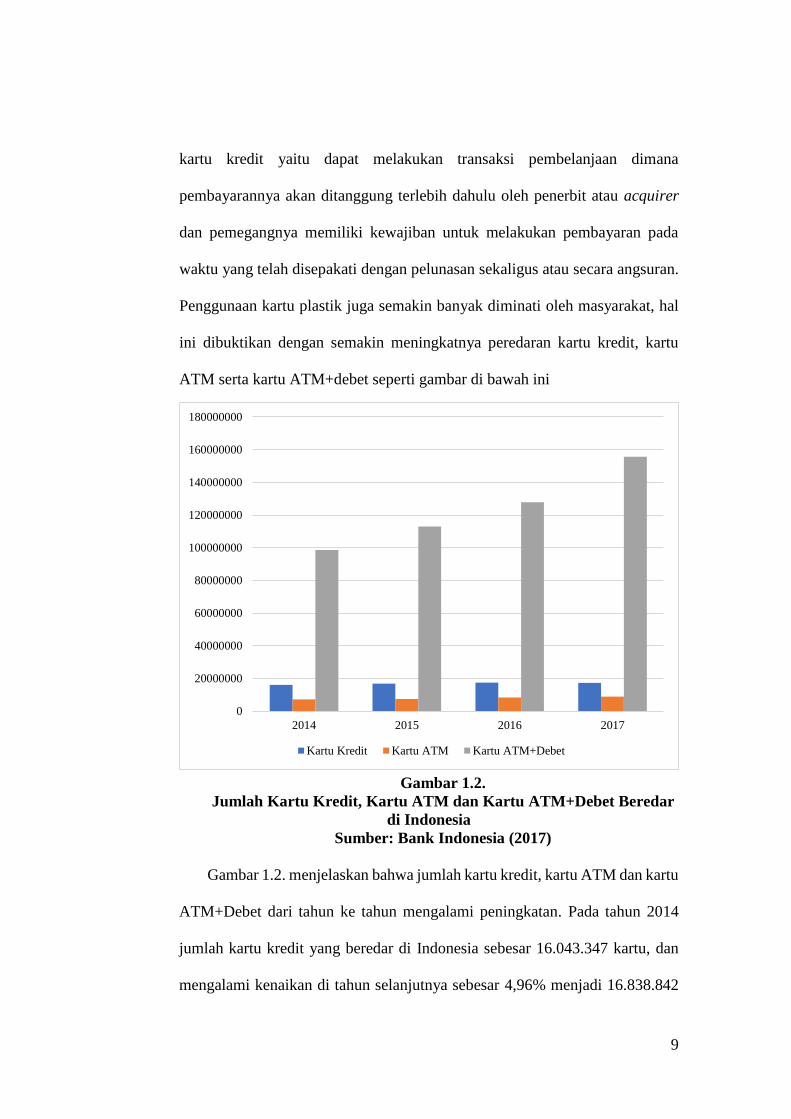

ATM serta kartu ATM+debet seperti gambar di bawah ini

Gambar 1.2.

Jumlah Kartu Kredit, Kartu ATM dan Kartu ATM+Debet Beredar

di Indonesia

Sumber: Bank Indonesia (2017)

Gambar 1.2. menjelaskan bahwa jumlah kartu kredit, kartu ATM dan kartu

ATM+Debet dari tahun ke tahun mengalami peningkatan. Pada tahun 2014

jumlah kartu kredit yang beredar di Indonesia sebesar 16.043.347 kartu, dan

mengalami kenaikan di tahun selanjutnya sebesar 4,96% menjadi 16.838.842

0

20000000

40000000

60000000

80000000

100000000

120000000

140000000

160000000

180000000

2014 2015 2016 2017

Kartu Kredit Kartu ATM Kartu ATM+Debet

10

kartu. Pada tahun 2016 jumlah kartu kredit yang beredar sebanyak 17.406.327

kartu yang meningkat 3,37% dari tahun sebelumnya. Namun pada tahun 2017

mengalami penurunan sebesar 0,93% dan menjadi 17.244.127 kartu, hak ini

dikarenakan terdapat kebijakan di beberapa penerbit untuk menghapus

kepemilikan kartu dari pengguna yang sudah tidak aktif atau tidak dapat

memenuhi kewajiban sesuai dengan waktu yang ditentukan. Sementara itu,

jumlah kartu ATM yang beredar mengalami kenaikan setiap tahunnya. Pada

tahun 2014 terdapat sebanyak 7.189.917 kartu ATM yang beredar di Indonesia

dan meningkat sebesar 1,95% di tahun berikutnya menjadi 7.330.388 kartu.

Pada tahun 2016 terjadi peningkatan yang cukup besar yaitu sebesar 14,06%

menjadi 8.361.351 kartu, sedangkan pada tahun 2017 meningkat sebesar 5,42%

menjadi 8.815.007 kartu. Peningkatan setiap tahunnya juga dialami oleh

peredaran kartu ATM+Debet di Indonesia. Pada tahun 2014, jumlah kartu

ATM+Debet yang beredar sebanyak 98.638.287 kartu dan meningkat sebesar

14,51% menjadi 112.948.818 di tahun 2015. Di tahun 2016 meningkat sebesar

13,14% menjadi 127.786.999 kartu. Sedangkan pada tahun 2017 terjadi

peningkatan yang cukup besar yaitu 21,81% menjadi 155.663.442 kartu. Hal

ini mengindikasikan bahwa masyarakat Indonesia memiliki ketertarikan

terhadap kepemilikan kartu plastik serta mulai merasakan manfaat yang

diberikan oleh berbagai jenis kartu plastik yang dikeluarkan oleh perbankan

dalam mengadopsi sistem electronic banking.

11

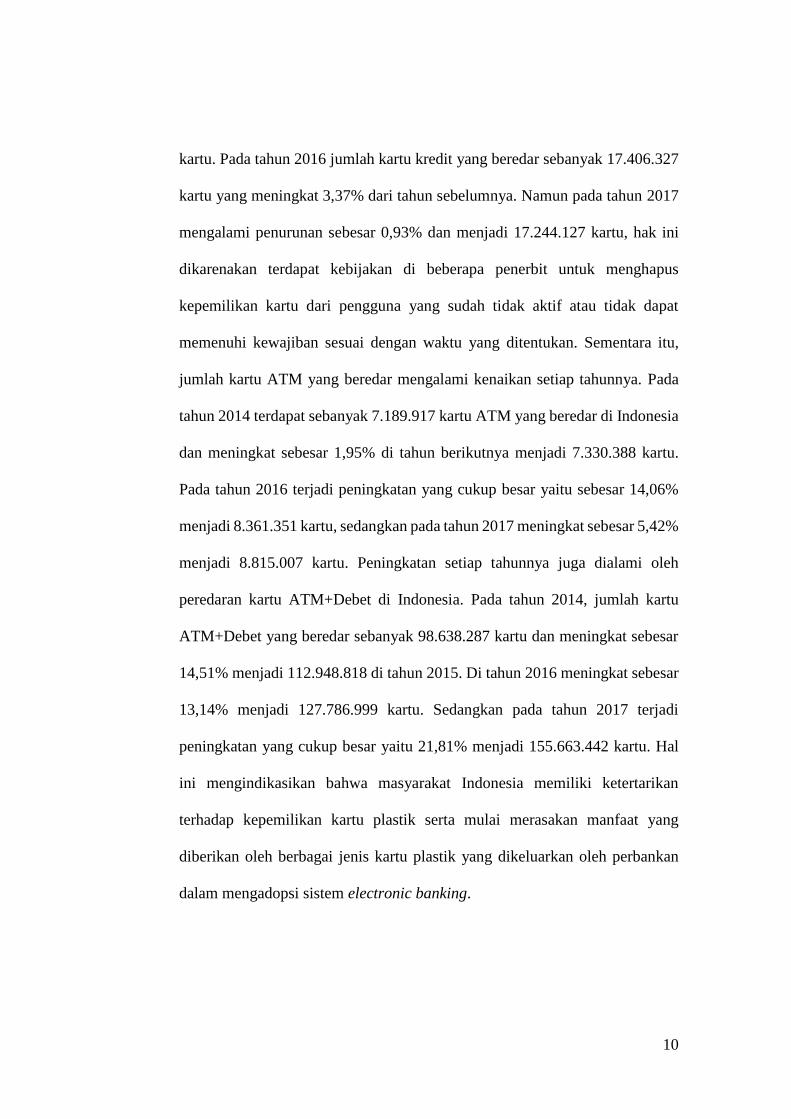

Ketertarikan masyarakat dalam penggunaan kartu plastik dalam kegiatan

perbankannya juga dapat dilihat dari volume transaksi maupun nominal

transaksi dari masing-masing kartu plastik. Awalnya jumlah transaksi yang

dilakukan dengan menggunakan kartu plastik terbilang kecil karena belum

populernya gaya berbelanja menggunakan kartu. Namun seiring berjalannya

waktu, jumlah transaksi baik volume maupun nominal dari masing-masing

kartu mengalami peningkatan. Hal ini dapat dilihat dari gambar di bawah ini

Gambar 1.3.

Jumlah Transaksi Volume dan Nominal Kartu Debet di Indonesia

(Volume dalam satuan transaksi)

(Nominal dalam jutaan rupiah)

Sumber: Bank Indonesia (2017)

Gambar 1.3. menjelaskan bahwa jumlah transaksi kartu debet di Indonesia

periode 2014-2017 terus mengalami kenaikan setiap tahunnya, baik dari segi

volume transaksi maupun nominal transaksi. Untuk volume transaksi kartu

pada tahun 2014 sebanyak 382.222.638 transaksi. Pada tahun selanjutnya

meningkat sebesar 11,62% menjadi 426.658.783 transaksi. Peningkatan ini

-

100.000.000

200.000.000

300.000.000

400.000.000

500.000.000

600.000.000

700.000.000

2014 2015 2016 2017

Volume Nominal

12

juga terjadi di tahun berikutnya dimana volume transaksi meningkat sebesar

11,47% di 2016 menjadi 475.610.928 transaksi dan pada tahun 2017 meningkat

sebesar 11,32% menjadi 529.470.069 transaksi. Selain itu, nominal transaksi

juga mengalami peningkatan selama periode penelitian, dimana pada tahun

2014 terdapat 418.872.201 juta rupiah dan pada tahun 2015 meningkat

sebanyak 10,80% menjadi 464.104.309 juta rupiah. Pada tahun 2016 juga

mengalami peningkatan sebesar 12,67% menjadi 522.911.291 dan pada tahun

2017 juga meningkat sebesar 9,87% menjadi 574.509.684 juta rupiah. Hal ini

mengindikasikan bahwa para pengguna kartu debet di Indonesia merasakan

manfaat yang diberikan oleh bank dalam mengembangkan sistem perbankan

mereka dari sistem tradisional menjadi electronic. Nasabah dapat dengan

mudah melakukan transaksi pembayaran atau pembelanjaan dimana saja dan

kapan saja tanpa menggunakan uang tunai. Selain memberikan kemudahan,

penggunanya juga merasakan manfaat dari segi rasa aman karena tidak

membawa uang tunai ketika akan melakukan transaksi pembelanjaan ataupun

pembayaran dalam jumlah besar.

Sama halnya dengan kartu debet, pengguna kartu kredit juga terus

meningkat. Hal ini dikarenakan semakin banyaknya toko yang bekerja sama

dengan berbagai bank dalam hal pembayaran menggunakan kartu. Masyarakat

dapat dengan nyaman berbelanja karena pembayaran akan dilakukan oleh bank

yang menerbitkan kartu terlebih dahulu, dan pemegang kartu harus membayar

total kredit ditambah bunga yang telah ditentukan dan pada waktu yang telah

ditentukan sebelumnya. Kenyamanan yang dirasakan oleh berbagai

13

masyarakat mengakibatkan jumlah volume maupun nilai transaksi dari kartu

kredit meningkat, seperti gambar di bawah ini

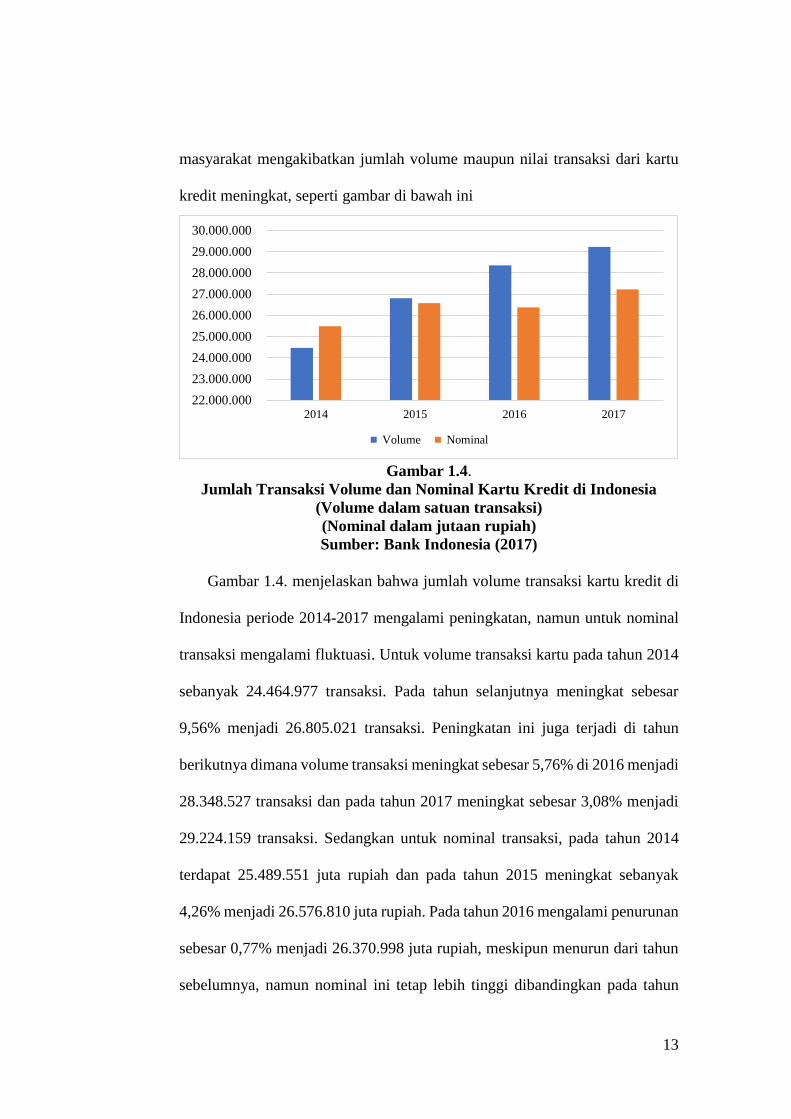

Gambar 1.4.

Jumlah Transaksi Volume dan Nominal Kartu Kredit di Indonesia

(Volume dalam satuan transaksi)

(Nominal dalam jutaan rupiah)

Sumber: Bank Indonesia (2017)

Gambar 1.4. menjelaskan bahwa jumlah volume transaksi kartu kredit di

Indonesia periode 2014-2017 mengalami peningkatan, namun untuk nominal

transaksi mengalami fluktuasi. Untuk volume transaksi kartu pada tahun 2014

sebanyak 24.464.977 transaksi. Pada tahun selanjutnya meningkat sebesar

9,56% menjadi 26.805.021 transaksi. Peningkatan ini juga terjadi di tahun

berikutnya dimana volume transaksi meningkat sebesar 5,76% di 2016 menjadi

28.348.527 transaksi dan pada tahun 2017 meningkat sebesar 3,08% menjadi

29.224.159 transaksi. Sedangkan untuk nominal transaksi, pada tahun 2014

terdapat 25.489.551 juta rupiah dan pada tahun 2015 meningkat sebanyak

4,26% menjadi 26.576.810 juta rupiah. Pada tahun 2016 mengalami penurunan

sebesar 0,77% menjadi 26.370.998 juta rupiah, meskipun menurun dari tahun

sebelumnya, namun nominal ini tetap lebih tinggi dibandingkan pada tahun

22.000.000

23.000.000

24.000.000

25.000.000

26.000.000

27.000.000

28.000.000

29.000.000

30.000.000

2014 2015 2016 2017

Volume Nominal

14

2014 dan pada tahun 2017 kembali meningkat sebesar 3,15% menjadi

27.227.587 juta rupiah. Penurunan nominal transaksi pada tahun 2016 bisa

disebabkan oleh konsumen mengurangi tingkat konsumsi mereka. Penyebab

lainnya yaitu kebijakan masing-masing penerbit kartu kredit yang juga dapat

mempengaruhi penurunan nominal transaksi kartu kredit, seperti perubahan

segmen yang juga akan merubah nominal transaksi ikut berubah. Tapi untuk

volume transaksi setiap tahunnya mengalami peningkatan. Hal ini menjelaskan

walaupun nasabah mengurangi tingkat konsumsinya, namun setiap transaksi

pembayaran atau pembelanjaan yang dilakukan tetap menggunakan fasilitas

electronic banking berupa kartu kredit dibandingkan membayar tunai.

Penggunaan teknologi dalam kegiatan perbankan memiliki beberapa

keuntungan mulai dari peraturan, biaya operasional, aksesibilitas layanan yang

semakin mudah yang dapat mempengaruhi kinerja keuangan perusahaan

(Nzau, 2013). Kegiatan perbankan yang dilakukan secara elektronik atau

mobile dapat menghasilkan efisiensi dan efektifitas yang lebih tinggi dalam

pengontrolan kegiatannya. Hal ini membantu bank dalam menekan biaya

operasional dan biaya overhead mereka sehingga dapat menghasilkan

keuntungan yang lebih di masa mendatang. Selain itu perbankan juga dapat

mengurangi dokumen dan memiliki dokumentasi yang lebih tepat untuk

mencatat segala kegiatan secara keseluruhan (Ngumi, 2014). Bank juga terus

mengembangkan penggunaan teknologinya dalam hal pelayanan pelanggan

dengan baik yang menyebabkan enggan merekrut sejumlah karyawan guna

mengurangi biaya penggajian (Nzau, 2013).

15

Kegiatan operasional perbankan elektronik berfokus pada aspek

pembayarannya. Sehingga sebagian besar inovasi yang dilakukan perbankan

secara teknologinya yaitu untuk mendukung kegiatan pembayaran. Pemerintah

juga secara resmi mendukung kegiatan pembayaran menggunakan uang

elektronik yang dilakukan bank melalui Gerakan Nasional Non-Tunai

(GNNT). Salah satu wujudnya berupa pemerintah mewajibkan penggunaan

uang elektronik atau e-money dalam transaksi pembayaran tol terhitung tanggal

31 Oktober 2017. Per 3 November 2017, Bank Indonesia mencatat 98%

transaksi yang terjadi di gerbang tol merupakan transaksi non-tunai. Sistem ini

juga memberikan banyak manfaat, salah satunya dapat mengurangi antre

panjang dikarenakan mengurus uang kembalian ketika menggunakan uang

fisik (CNN Indonesia, (Sahara, 2017).

Selain itu, di awal tahun 2018 masyarakat Indonesia dikenalkan dengan

berbagai jenis pembayaran lainnya yang menggunakan e-banking. Salah

satunya yaitu pembayaran dengan menggunakan kartu tap, perangkat Near

Field Communication (NFC) yang diterbitkan oleh operator telepon seluler dan

yang terbaru yaitu dompet elektronik dengan metode pembayaran berupa QR

Code. Pembayaran QR Code merupakan pembayaran yang sangat mudah

karena hanya perlu menunjukan QR Code yang telah dimiliki ke kasir,

kemudian kasir akan memindai QR Code dan secara otomatis saldo pada

dompet elektronik akan berkurang yang mengartikan bahwa pembayaran telah

selesai. Beberapa pusat perbelanjaan di Indonesia bahkan hanya menunjukkan

QR Code mereka dan pembeli memindainya untuk melakukan pembayaran.

16

Beberapa bank di Indonesia yang telah menerapkan sistem pembayaran

menggunakan QR Code yaitu Bank BNI dengan YAP, Bank BCA dengan

QRku, Bank BRI yang bernama MY QR, serta yang terbaru adalah Bank

Mandiri dengan Mandiri Pay.

Perkembangan elektronik yang tajam di Indonesia menjadi acuan bagi

bank untuk terus mengikuti zaman agar nasabah merasa lebih nyaman dan

mudah untuk bertransaksi. Dapat diketahui bahwa saat ini hanya terdapat

beberapa bank di Indonesia yang mengimplementasikan e-banking dalam

pelayanan jasa mereka. Kondabagil (2007) mengatakan bahwa terdapat

beberapa faktor termasuk biaya kompetitif, retensi pelanggan dan peningkatan

kinerja secara keseluruhan, dalam mempengaruhi keputusan suatu bank untuk

mengadopsi e-banking. Pengukuran kinerja keuangan suatu bank dianggap

penting bagi bank yang telah mengadopsi sistem e-banking untuk memantau

apakah terdapat peningkatan kinerja keuangan dan bagi bank yang belum

mengadopsi e-banking akan terdorong untuk menggunakannya jika ditemukan

bahwa memiliki dampak positif terhadap profitabilitas mereka yang akan

mempengaruhi kinerja keuangannya.

Yasin (2018) melakukan penelitian dan menemukan bahwa terdapat

pengaruh positif antara electronic banking dengan kinerja bank, dengan ROA

sebagai rasio untuk mengukur kinerjanya. Dapat disimpulkan bahwa bank yang

mengadopsi e-banking akan meningkatkan kinerja keuangannya. Hasil

penelitian tersebut selaras dengan hasil penelitian yang dilakukan oleh Delgado

et.al. (2007), Mwaura (2015) dan Aduda dan Kingoo (2012)

17

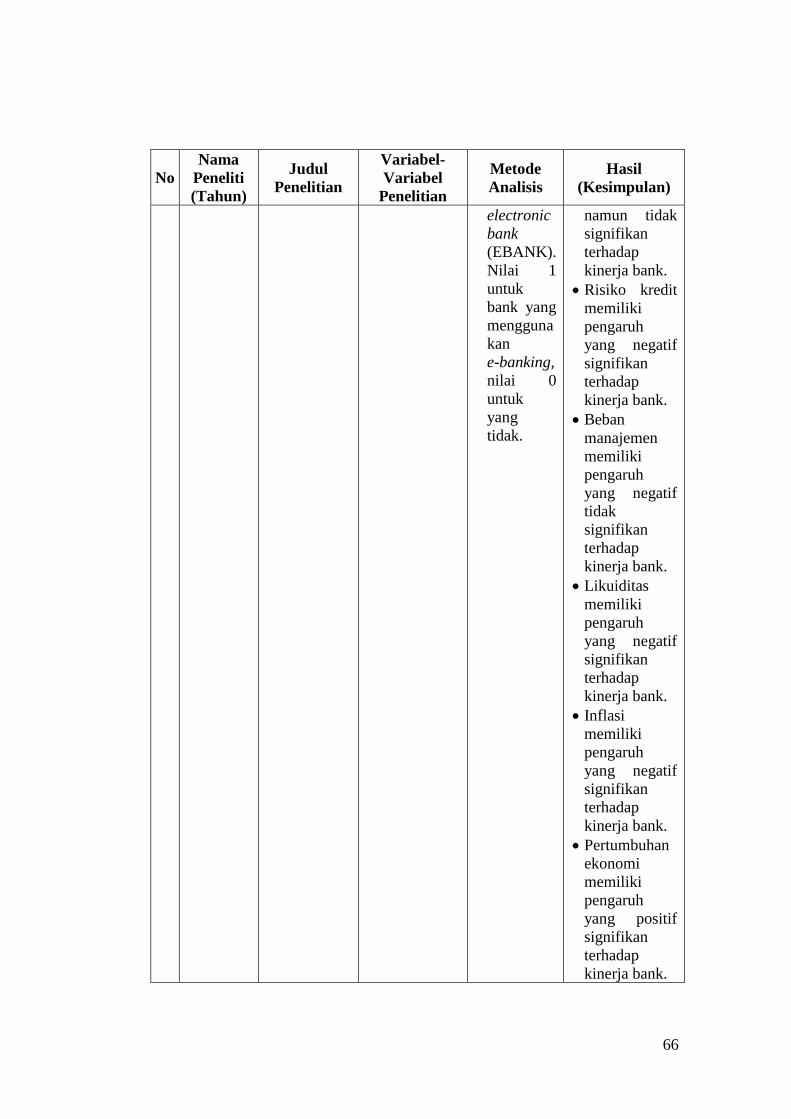

Penelitian lain yang dilakukan oleh Al-Smadi dan Al-Webel (2011)

menemukan bahwa e-banking memiliki pengaruh yang negatif signifikan

terhadap kinerja keuangan bank di Yordania. Hal ini bertolak belakang dengan

penelitian sebelumnya yang menemukan bahwa e-banking berpengaruh positif

terhadap kinerja keuangan bank. Penyebab yang memungkinkan yaitu biaya

terkait dengan e-banking seperti insfrastruktur elektronik, pemeliharaan

berkelanjutan dan pelatihan karyawan lebih tinggi daripada pendapatan dari

layanan elektronik di bank-bank Yordania. Hal ini dapat disebabkan oleh fakta

bahwa nasabah bank di Yordania lebih memilih menggunakan saluran

tradisional untuk melakukan transaksi perbankan daripada saluran elektronik.

Selain itu, kurang terbiasanya masyarakat dengan penggunaan e-banking juga

menyebabkan penggunaannya memiliki pengaruh yang negatif terhadap

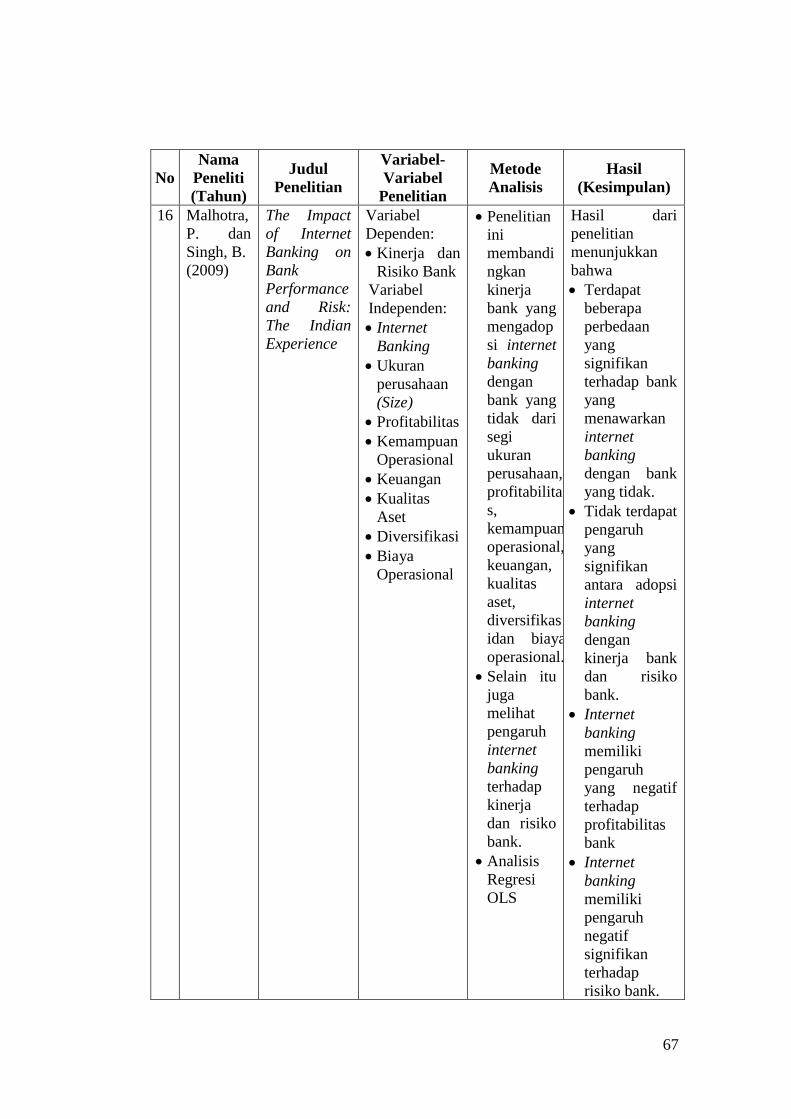

kinerja keuangan bank. Sedangkan Malhotra dan Singh (2009) menemukan

bahwa penyediaan layanan internet banking tidak berpengaruh signifikan

terhadap kinerja keuangan bank, hasil ini sejalan dengan penelitian yang

dilakukan oleh Sinambela dan Rohani (2017) dan Sathye (2005).

Beberapa penelitian lain menggunakan variabel kontrol guna mengisolasi

dampak e-banking pada kinerja bank. Siddiq et.al. (2016) dan Al-Smadi dan

Al-Wabel (2011) menggunakan dua set variabel kontrol, yaitu variabel spesifik

dari bank dan variabel makro ekonomi. Variabel spesifik dari bank yang

digunakan oleh Siddiq et.al. (2016) yaitu likuiditas, risiko kredit, modal,

ukuran perusahaan. Hasil penelitiannya menunjukkan likuiditas memiliki

pengaruh yang positif signifikan dan variabel lainnya memiliki pengaruh yang

18

negatif signifikan. Penelitian yang dilakukan oleh Al-Smadi dan Al-Wabel

(2011) juga menggunakan variabel spesifik bank yang sama, namun ditambah

dengan variabel beban manajemen. Hampir sama dengan penelitian

sebelumnya, Al-Smadi dan Al-Wabel (2011) menemukan bahwa variabel

ukuran perusahaan memiliki pengaruh yang positif signifikan terhadap kinerja

bank sedangkan variabel modal memiliki pengaruh positif yang tidak

signifikan. Variabel lainnya seperti risiko kredit, likuiditas dan beban

manajemen memiliki pengaruh yang negatif signifikan terhadap kinerja bank.

Kedua penelitian ini menggunakan variabel makro ekonomi yang sama, yaitu

inflasi dan pertumbuhan ekonomi, namun menemukan hasil yang berbeda.

Penelitian yang dilakukan oleh Siddiq et.al. (2016) menemukan bahwa inflasi

dan pertumbuhan ekonomi tidak memiliki pengaruh terhadap kinerja bank.

Penemuan lain yang dilakukan oleh Al-Smadi dan Al-Wabel (2011) yaitu

inflasi memiliki pengaruh negatif signifikan sedangkan pertumbuhan ekonomi

berpengaruh positif signifikan terhadap kinerja bank.

Berdasarkan latar belakang yang telah dipaparkan, maka peneliti akan

melakukan penelitian dengan judul “Pengaruh E-Banking Terhadap

Kinerja Keuangan Bank Umum di Indonesia dengan Variabel Kontrol

Risiko Kredit, Likuiditas, Inflasi dan Pertumbuhan Ekonomi Periode

2014-2017”.

19

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diungkapkan, maka rumusan

masalah yang akan peneliti kembangkan dalam penelitian ini antara lain:

1. Apakah terdapat pengaruh yang signifikan secara simultan antara e-

banking, risiko kredit, likuiditas, inflasi dan pertumbuhan ekonomi

terhadap kinerja keuangan bank?

2. Apakah terdapat pengaruh positif antara e-banking terhadap kinerja

keuangan bank?

3. Apakah terdapat pengaruh negatif antara variabel kontrol risiko kredit

terhadap kinerja keuangan bank?

4. Apakah terdapat pengaruh positif antara variabel kontrol likuiditas

terhadap kinerja keuangan bank?

5. Apakah terdapat pengaruh positif antara variabel kontrol inflasi terhadap

kinerja keuangan bank?

6. Apakah terdapat pengaruh positif antara variabel kontrol pertumbuhan

ekonomi terhadap kinerja keuangan bank?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, maka tujuan yang ingin dicapai oleh

peneliti dalam melakukan penelitian ini yaitu:

1. Untuk menganalisis apakah terdapat pengaruh yang signifikan secara

simultan antara e-banking, risiko kredit, likuiditas, inflasi dan

pertumbuhan ekonomi terhadap kinerja keuangan bank.

20

2. Untuk menganalisis apakah terdapat pengaruh positif antara e-banking

terhadap kinerja keuangan bank.

3. Untuk menganalisis apakah terdapat pengaruh negatif antara variabel

kontrol risiko kredit terhadap kinerja keuangan bank.

4. Untuk menganalisis apakah terdapat pengaruh positif antara variabel

kontrol likuiditas terhadap kinerja keuangan bank.

5. Untuk menganalisis apakah terdapat pengaruh positif antara variabel

kontrol inflasi terhadap kinerja keuangan bank.

6. Untuk menganalisis apakah terdapat pengaruh positif anraea variabel

kontrol pertumbuhan ekonomi terhadap kinerja keuangan bank.

D. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberi manfaat untuk beberapa

pihak, antara lain:

1. Bagi Peneliti

Hasil penelitian ini dapat menambah pengetahuan dan wawasan untuk

peneliti mengenai bagaimana pengaruh e-banking terhadap kinerja

keuangan bank umum dengan variabel kontrol risiko kredit, likuiditas,

inflasi dan pertumbuhan ekonomi periode 2014-2017.

2. Bagi Akademis

Hasil penelitian ini diharapkan dapat memberikan pengetahuan

bagaimanakah pengaruh e-banking terhadap kinerja keuangan bank umum

dengan variabel kontrol risiko kredit, likuiditas, inflasi dan pertumbuhan

ekonomi periode 2014-2017.

21

3. Bagi Sektor Perbankan

Hasil penelitian ini diharapkan dapat memberikan pengetahuan kepada

bank sebagai pedoman agar terus meningkatkan kinerjanya berdasarkan

internal serta mempertimbangkan lingkungan makronya.

4. Bagi Investor

Hasil penelitian ini diharapkan dapat memberikan informasi bagi investor

dalam mempertimbangkan keputusan berinvestasi di perbankan Indonesia.

22

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Bank

1.1. Pengertian Bank

Bank memiliki peranan yang sangat penting dan berpengaruh

terhadap kegiatan perekonomian suatu negara. Hal ini dikarenakan

bank merupakan lembaga yang menyediakan berbagai jasa keuangan.

Menurut Kasmir (2015:13) bank merupakan perusahaan yang

bergerak dalam bidang keuangan, yang artinya usaha perbankan selalu

berkaitan dalam bidang keuangan, yang memiliki tiga kegiatan utama,

yaitu menghimpun dana, menyalurkan dana dan memberikan jasa

bank lainnya.

Pengertian lain dari bank menurut Lukman (2009:25) yaitu suatu

badan usaha yang tugas utamanya sebagai lembaga perantara

keuangan (financial intermediaries), yang menyalurkan dana dari

pihak yang berkelebihan dana (idle fund/surplus unit) kepada pihak

yang membutuhkan dana atau kekurangan dana (deficit unit) pada

waktu yang ditentukan.

Selain itu, menurut Undang-undang Nomor 10 tahun 1998 bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk

23

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.

Berdasarkan definisi bank yang telah diungkapkan, dapat

disimpulkan bahwa bank merupakan suatu perusahaan yang bergerak

di bidang keuangan atau dapat disebut suatu lembaga keuangan yang

memiliki tiga fungsi yaitu:

a. Menghimpun dana dari masyarakat yang memiliki kelebihan

dana atau disebut idle fund/surplus unit dalam bentuk simpanan

dan lainnya.

b. Menyalurkan dana ke masyarakat yang membutuhkan dana atau

disebut deficit unit dalam bentuk kredit, pembiayaan serta bentuk

lainnya dalam rangka upaya peningkatan taraf hidup masyarakat

c. Menyediakan jasa-jasa keuangan lainnya.

1.2. Kegiatan Bank

Sebagai lembaga keuangan, dalam menjalankan kegiatannya

bank selalu memiliki hubungan dengan keuangan. Kegiatan bank

adalah menghimpun dana (funding), menyalurkan dana (lending) serta

menyediakan berbagai jasa keuangan lainnya (services). Berdasarkan

Undang-undang Pokok Perbankan Nomor 7 Tahun 1992 yang

ditegaskan kembali dengan dikeluarkannya Undang-undang RI

Nomor 10 Tahun 1998 bank dibedakan menjadi dua jenis berdasarkan

kegiatannya, antara lain kegiatan bank umum dan bank pengkreditan

rakyat (BPR). Kegiatan bank umum lebih luas dibandingkan bank

24

pengkreditan rakyat. Bank umum memiliki produk yang lebih

beragam yang dikarenakan bank umum memiliki kebebasan

menentukan jenis produk dan jasanya, sedangkan bank pengkreditan

rakyat memiliki keterbatasan tertentu, yang menyebabkan

kegiatannya menjual produk dan wilayah operasinya lebih sempit

dibandingkan bank umum.

a. Kegiatan Bank Umum

Menurut Kasmir (2010:37) kegiatan bank umum yang ada di

Indonesia adalah sebagai berikut:

1. Menghimpun dana dari masyarakat (Funding) dalam bentuk:

a. Simpanan Giro (Demand Deposit) yang merupakan

simpanan pada bank di mana penarikannya dapat

dilakukan setiap saat dengan menggunakan cek atau bilyet

giro.

b. Simpanan Tabungan (Saving Deposit) yaitu simpanan

yang penarikannnya dapat dilakukan sesuai perjanjian

antara bank dengan nasabah dan penarikannya dengan

menggunakan slip penarikan, buku tabungan, kartu ATM

atau sarana penarikan lainnya.

c. Simpanan Deposito (Time Deposit) merupakan simpanan

pada bank yang penarikannya sesuai jangka waktu (jatuh

tempo) dan dapat ditarik dengan bilyet deposito atau

sertifikat deposito.

25

2. Menyalurkan dana ke masyarakat (Lending) dalam bentuk

seperti:

a. Kredit investasi, yaitu kredit yang disalurkan kepada para

investor untuk investasi yang bersifat jangka panjang.

b. Kredit modal kerja, yaitu kredit yang diberikan untuk

membiayai kegiatan suatu usaha dan biasanya bersifat

jangka pendek guna memperlancar transaksi

perdagangan.

c. Kredit perdagangan, yaitu kredit yang diberikan kepada

para pedagang, seperti agen-agen hingga pengecer.

d. Kredit konsumtif, yaitu kredit yang digunakan untuk

keperluan pribadi atau untuk dikonsumsi.

e. Kredit produktif, yaitu kredit yang digunakan untuk

menghasilkan barang atau jasa.

3. Memberikan jasa-jasa bank lainnya (Services) seperti:

a. Menerima setoran-setoran seperti:

• Pembayaran pajak

• Pembayaran telepon

• Pembayaran air

• Pembayaran listrik

• Pembayaran uang kuliah

• Pembayaran transaksi e-commerce

26

b. Melayani pembayaran-pembayaran seperti:

• Gaji/pensiun/honorarium

• Pembayaran dividen

• Pembayaran kupon

• Pembayaran bonus/hadiah

c. Berperan di pasar modal menjadi:

• Penjamin emisi (underwriter)

• Penanggung (guarantee)

• Wali amanat (trustee)

• Perantara perdagangan efek (pialang/broker)

• Pedagang efek (dealer)

• Perusahaan pengelola dana (investment company)

d. Kiriman Uang (Transfer) yang merupakan jasa kirim uang

antarbank, baik antarbank yang sama atau bank yang

berbeda. Pengiriman uang dapat dilakukan untuk dalam

kota hingga luar negeri.

e. Inkaso (Collection) merupakan jasa penagihan warkat

antarbank yang berasal dari luar kota berupa cek, bilyet,

giro atau surat-surat berharga lainnya yang baik berasal

dari warkat bank dalam negeri maupun luar negeri.

f. Kliring (Clearing) yaitu jasa penarikan warkat (cek) yang

berasalah dari dalam satu kota, termasuk transfer dalam

kota antar bank.

27

g. Safe Depost Box yaitu jasa penyimpanan dokumen,

berupa surat-surat atau benda berharga yag lebih dikenal

dengan Safe Locket.

h. Bank Card yaitu jasa penerbitan kartu-kertu kredit yang

dapat digunakan dalam berbagai transaksi dan penarikan

uang tunai di ATM.

i. Bank Notes (Valas) yaitu kegiatan jual beli mata uang

asing.

j. Bank Garansi yaitu jaminan yang diberikan kepada

nasabah dalam pembiayaan proyek tertentu.

k. Referensi Bank yaitu surat referensi yang dikeluarkan

oleh bank.

l. Bank Draft yaitu wesel yang diterbitkan oleh bank.

m. Letter of Credit (L/C) yaitu jasa yang diberikan bank

dalam rangka mendukung kegiatan atau transaksi ekspor

dan impor.

n. Cek Wisata (Travellers Cheque) yaitu cek perjalanan yang

biasa digunakan oleh para turis dan dibelanjakan di

berbagai tempat perbelanjaan.

o. Dan jasa lainnya.

b. Kegiatan Bank Perkreditan Rakyat

Menurut Kasmir (2010:44) kegiatan Bank Perkreditan Rakyat

yaitu:

28

1. Menghimpun dana dalam bentuk:

a. Simpanan Tabungan

b. Simpanan Deposito

2. Menyalurkan dana ke masyarakat dalam bentuk:

a. Kredit Investasi

b. Kredit Modal Kerja

c. Modal Perdagangan

3. Bank Perkreditan Rakyat dilarang untuk:

a. Menerima Simpanan Giro

b. Mengikuti Kliring

c. Melakukan Kegiatan Valuta Asing

d. Melakukan Perasuransian

1.3. Fungsi Bank

Menurut UU No. 19 Tahun 1998 bank berfungsi sebagai

pembantu pemerintah dalam hal mengatur, menjaga dan memelihara

stabilitas nilai rupiah, mendorong kelancaran produksi dan

pembangunan serta memperluas kesempatan kerja guna peningkatan

taraf hidup rakyat banyak. Secara lebih spesifik bank dapat berfungsi

sebagai agent of trust, agent of development dan agent of services

a. Agent of Trust

Segala kegiatan yang dilakukan oleh perbankan baik dalam

menghimpun dana maupun menyalurkan dana, harus berdasarkan

kepercayaan (trust). Masyarakat akan mau menitipkan uang

29

mereka di bank jika adanya unsur kepercayaan. Mereka percaya

jika uang yang disimpan tidak akan disalahgunakan oleh bank,

akan dikelola dengan baik, bank tidak akan bangkrut serta saat

waktu yang ditentukan dapat ditarik kembali. Kegiatan bank

berupa menghimpun dan menyalurkan dana sangat diperlukan

bagi kelancaran kegiatan perekonomian.

b. Agent of Development

Kegiatan menyalurkan dana oleh bank sangat diperlukan bagi

kelancaran perekonomian khususnya di sektor riil. Hal ini

mengakibatkan masyarakat mau melakukan investasi, distribusi

serta kegiatan konsumsi barang dan jasa. Kelancaran kegiatan

investasi-distribusi-konsumsi ini adalah salah satu kegiatan

pembangunan perekonomian masyarakat.

c. Agent of Services

Kegiatan lain yang dilakukan bank selain penghimpunan dan

penyaluran dana yaitu pemberian jasa perbankan lain kepada

masyarakat. Jasa yang diberikan juga memiliki keterkaitan

dengan kegiatan perekonomian masyarakat seperti penitipan

uang atau barang-barang berharga, pemberian jaminan bank serta

penyelesaian tagihan. Selain itu bank juga memberikan jasa

pengiriman uang non tunai kepada sesama bank maupun antar

bank yang berbeda. Masyarakat dapat dengan mudah

mengirimkan uang mereka dengan cepat dan aman.

30

2. Kinerja Bank

2.1. Pengertian Kinerja Bank

Pengertian kinerja menurut Moeheriono (2012:95) merupakan

gambaran mengenai tingkat pencapaian pelaksanaan suatu program

kegiatan atau kebijakan dalam mewujudkan sasaran, tujuan, visi dan

misi organisasi yang dituangkan melalui perencanaan strategis suatu

organisasi.

Selain itu menurut Hanafi dan Halim (2007:69) kinerja merupakan

suatu usaha formal yang dilaksanakan perusahaan untuk

mengevaluasi efisien dan efektifitas dari aktivitas perusahaan yang

telah dilaksanakan pada periode waktu tertentu.

Berdasarkan pengertian dari kinerja yang telah diungkapkan oleh

beberapa ahli, maka kinerja merupakan gambaran mengenai

pencapaian atau hasil kerja suatu perusahaan untuk mengevaluasi

keefisienan dan keefektifan suaktu kegiatan perusahaan dalam periode

tertentu.

2.2. Pengukuran Kinerja Bank

Pengukuran atau penilaian terhadap kinerja dilakukan berdasarkan

kebijakan, apakah berorientasi pada masa depan atau tujuan

perusahaan tersebut.

Penilaian kinerja bank dibutuhkan oleh beberapa pihak seperti

manajemen bank dan nasabah. Bank yang dapat selalu menjaga

kinerjanya dengan baik, terutama tingkat profitabilitas yang tinggi dan

31

mampu membagikan dividen dengan baik serta memiliki prospek

usaha yang selalu berkembang dan memenuhi ketentuan prudential

banking regulation dengan baik, memiliki kemungkinan nilai saham

dan jumlah dana pihak ketiga meningkat (Sari:2010). Peningkatan

inilah yang menjadi salah satu penyebab meningkatnya kepercayaan

masyarakat terhadap bank tersebut. Bank yang memiliki kinerja yang

buruk akan menurunkan kepercayaan nasabahnya, mereka akan

mengkhawatirkan keamanan uang yang disimpan di bank tersebut.

2.3. Manfaat Pengukuran Kinerja Bank

Pengukuran kinerja bank memiliki manfaat antara lain

(Rusdiana:2012):

a. Mengukur prestasi yang dicapai oleh suatu organisasi dalam

suatu periode tertentu yang mencerminkan tingkat keberhasilan

pelaksanaan kegiatannya.

b. Menilai kontribusi suatu bagian dalam pencapaian tujuan

perusahaan secara keseluruhan.

c. Dapat digunakan sebagai dasar penentuan strategi perusahaan

untuk masa mendatang.

d. Sebagai petunjuk dalam membuat keputusan dan kegiatan

organisasi secara umum dan secara khusus untuk divisi atau

bagian organisasi lain.

e. Penentuan kebijaksanaan penanaman modal agar meningkatkan

efisiensi dan produktifitas perusahaan.

32

2.4. Indikator Pengukuran Kinerja Bank

Penilaian kinerja memiliki keterkaitan dengan kesehatan bank.

Berdasarkan Undang-Undang Nomor 7 Tahun 1992 tentang

“Perbankan” yang telah diubah dengan Undang-Undang No. 10

Tahun 1998, bank wajib memelihara tingkat kesehatan bank sesuai

dengan ketentuan kecukupan modal, kualitas aset, kualitas

manajemen, likuiditas dengan ketentuan kecukupan modal, kualitas

aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas dan

aspek lain yang memiliki hubungan dengan usaha bank dan wajib

melakukan kegiatan usaha yang sesuai dengan prinsip kehati-hatian.

Hal ini dikarenakan tujuan dari perbankan Indonesia yaitu menunjang

pelaksanaan pembangunan nasional dalam rangka pemerataan,

pertumbuhan ekonomi dan stabilitas nasional kea rah peningkatan

kesejahteraan masyarakat.

Menurut Kasmir (2015:300) untuk menilai kinerja suatu bank

dapat menggunakan berbagai metode salah satunya adalah CAMEL.

Unsur-unsur penilaian dalam analisis CAMEL adalah sebagai berikut:

a. Capital

Penilaian ini didasarkan pada permodalan yang dimiliki oleh

suatu bank. Perhitungannya menggunakan metode Capital

Adequacy Ratio (CAR), yaitu dengan membandingkan modal

terhadap Aktiva Tertimbang Menurut Risiko (ATMR).

33

b. Asset

Penilaian berdasarkan kualitas aset yang dimiliki bank. Rasio

yang diukur ada dua macam yaitu rasio aktiva produktif yang

diklasifikasikan terhadap aktiva produktif dan rasio penyisihan

penghapusan aktiva produktif terhadap aktiva produktif yang

diklasifikasikan.

c. Management

Penilaian manajemen bank didasarkan pada manajemen

permodalan, manajemen aktiva, manajemen rentabilitas,

manajemen likuiditas dan manajemen umum. Penilaian

manajemen bank dinilai dengan mengajukan 250 pertanyaan.

d. Earning (Rentabilitas)

Penilaian rentabilitas bank didasarkan pada kemampuan suatu

bank dalam menciptakan laba. Penilaian dalam unsur ini

didasarkan pada dua macam yaitu:

• Rasio laba terhadap total aset (Return on Asset).

• Rasio Beban Operasional terhadap Pendapatan Operasional

(BOPO).

e. Liquidity (Likuiditas)

Penilaian ini digunakan untuk menilai likuiditas suatu bank yang

didasarkan pada dua macam rasio yaitu:

34

• Rasio jumlah kewajiban bersih call money terhadap aktivitas

lancar. Yang termasuk aktiva lancer yaitu kas, giro dan BI,

Sertifikat Bank Indonesia (SBI) dan Surat Berharga.

• Rasio antara kredit terhadap dana yang diterima oleh Bank.

Selain itu, menurut Lukman (2009:114) kinerja bank dapat diukur

menggunakan beberapa rasio, yaitu:

a. Rasio Likuiditas

Rasio ini dilakukan untuk melihat kemampuan bank dalam

memenuhi kewajiban jangka pendeknya atau kewajiban yang

sudah jatuh tempo. Rasio yang digunakan adalah sebagai berikut:

• Cash Ratio

Cash ratio digunakan untuk mengukur kemampuan bank

dalam membayar kembali simpanan nasabahnya pada saat

ditarik kembali. Semakin tinggi rasio ini maka semakin tinggi

pula kemampuan likuiditas bank yang bersangkutan.

• Reserve Requirement

Reserve requirement yang lebih dikenal dengan likuiditas

wajib minimum merupakan simpanan minimun yang wajib

dimiliki oleh semua bank dalam bentuk giro di Bank

Indonesia. Berdasarkan surat Edaran Bank Indonesia No.

23/17/13PPP tanggan 28 Februari 1992, besarnya required

reservement (RR) adalah 2%. Semejak Februari 1996 menjadi

3% dan sejak tahun 1997 menjadi 5%.

35

• Loan to Deposit Ratio

Rasio ini digunakan untuk melihat kemampuan bank dalam

membayar kembali penarikan dana yang dilakukan deposan

dengan mengandalkan kredit yang diberikan sebagai sumber

likuiditasnya.

Semakin tinggi rasio ini maka mengindikasikan semakin

rendahnya kemampuan likuiditas bank yang bersangkutan.

Rasio ini juga sebagai indikator kerawanan dan kemampuan

dari suatu bank. Sebagian praktisi perbankan sepakat bahwa

batas aman loan to deposit ratio suatu bank berkisar 80%.

Namun batas toleransinya berkisar 85% sampai 100%.

• Loan to Asset Ratio

Rasio yang digunakan untuk mengukur tingkat likuiditas bank

untuk memenuhi permintaan kredit dengan menggunakan total

aset yang dimiliki bank tersebut. Semakin tinggi rasio ini,

maka tingkat likuiditasnya semakin kecil karena jumlah aset

yang diperlukan untuk membiayai kreditnya semakin besar.

• Rasio Kewajiban Bersih Call Money

Rasio ini menunjukkan besarnya kewajiban bersih call money

terhadap aktiva lancar atau aktiva yang paling likuid dari bank.

Semakin kecil rasio ini, maka likuiditas bank senmakin baik

karena bank dapat segera menutup kewajiban dalam kegiatan

pasar uang antar bank dengan alat likuid yang dimilikinya.

36

b. Rasio Rentabilitas

Rasio rentabilitas merupakan alat untuk mengukur tingkat

efisiensi usaha dan profitabilitas yang dicapai oleh suatu bank.

Rasio rentabilitas yang digunakan yaitu:

• Return on Asset (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen

bank dalam memperoleh laba atau keuntungan secara

keseluruhan. Semakin besar nilai ROA suatu bank, maka

semakin besar pula tingkat keuntungan yang dicapai serta

semakin baik penggunaan aset bank tersebut. Sebaliknya,

semakin rendah nilai ROA, maka mengindikasikan kurang

baiknya bank dalam mengoptimalkan asetnya.

• Return on Equity (ROE)

ROE merupakan rasio yang digunakan untuk mengukur

kemampuan bank dalam memperoleh keuntungan yang

dikaitkan dengan pembayaran dividen.

• Rasio Biaya Operasional

Rasio ini digunakan untuk mengukur tingkat efisiensi dan

kemampuan bank dalam melakukan kegiatan operasionalnya.

• Net Profit Margin (NPM)

Rasio ini menggambarkan tingkat keuntungan yang diperoleh

bank dibandingkan dengan pendapatan yang diterima dari

kegiatan operasionalnya.

37

c. Rasio Solvabilitas

Rasio solvabilitas merupakan rasio yang digunakan untuk

mengukur kemampuan bank dalam memenuhi kewajiban jangka

panjangnya atau kemampuan bank untuk memenuhi kewajiban-

kewajiban jika terjadi likuidasi. Selain itu rasio ini juga dapat

melihat perbandingan antara volume jumlah dana yang diperoleh

dari berbagai utang baik jangka pendek maupun jangka panjang,

serta sumber-sumber lainnya dengan volume penanaman dana

tersebut di berbagai jenis aktiva yang dimiliki bank. Rasio yang

dapat digunakan yaitu:

• Capital Adequacy Ratio (CAR)

Rasio ini digunakan untuk mengukur kecukupan modal yang

dimiliki bank untuk menunjang aktiva yang mengandung atau

menghasilkan risiko, seperti kredit yang diberikan. Selain itu,

CAR juga sebagai indikator kemampuan bank untuk menutupi

penurunan aktivanya sebagai akibat dari kerugian-kerugian

bank yang disebabkan oleh aktiva yang berisiko.

• Debt to Equity Ratio (DER)

Debt to equity ratio merupakan rasio yang digunakan untuk

mengukur kemampuan bank dalam menutupi sebagian atau

keseluruhan utangnya, baik jangka utang pendek maupun

utang jangka panjangnya, dengan dana yang berasal dari

modal bank sendiri.

38

• Long Term Debt to Assets Ratio

Rasio ini digunakan untuk mengukur seberapa jauh nilai

seluruh aktiva bank yang dibiayai atau didanai oleh utang

jangka panjang.

Penelitian ini menggunakan Return on Asset (ROA) sebagai

proksi dari kinerja bank.

2.5. Return on Asset (ROA)

Return on asset (ROA) rasio yang digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan atau

laba secara keseluruhan (Lukman, 2009:118). ROA atau yang dapat

disebut Tingkat Pengembalian Aset merupakan rasio profitabilitas

yang menunjukkan persentase keuntungan (laba bersih) yang

diperoleh bank yang berkaitan dengan keseluruhan sumber daya atau

rata-rata jumlah aset yang dimiliki. Sebagai pembina dan pengawas

perbankan, Bank Indonesia lebih mengutamakan nilai profitabilitas

suatu bank yang diukur dengan aset yang dananya sebagian besar

berasal dari simpanan masyarakat (Lukman, 2009:119).

Untuk menghitung ROA dapat menggunakan rumus sebagai

berikut (Kasmir, 2015:330):

ROA = Laba Bersih

Total Aset 𝑥 100%

Tujuan dari perhitungan ROA yaitu untuk mengukur keberhasilan

manajemen dalam menghasilkan laba. Semakin besar ROA suatu

bank, maka semakin besar tingkat keuntungan yang dicapai bank

39

tersebut dan semakin baik pula posisi bank tersebut dari segi

penggunaan asetnya. Sebaliknya, semakin kecil rasio ini maka

menandakan kurangnya kemampuan manajemen bank dalam hal

mengelola aktiva untuk meningkatkan pendapatan dan atau menekan

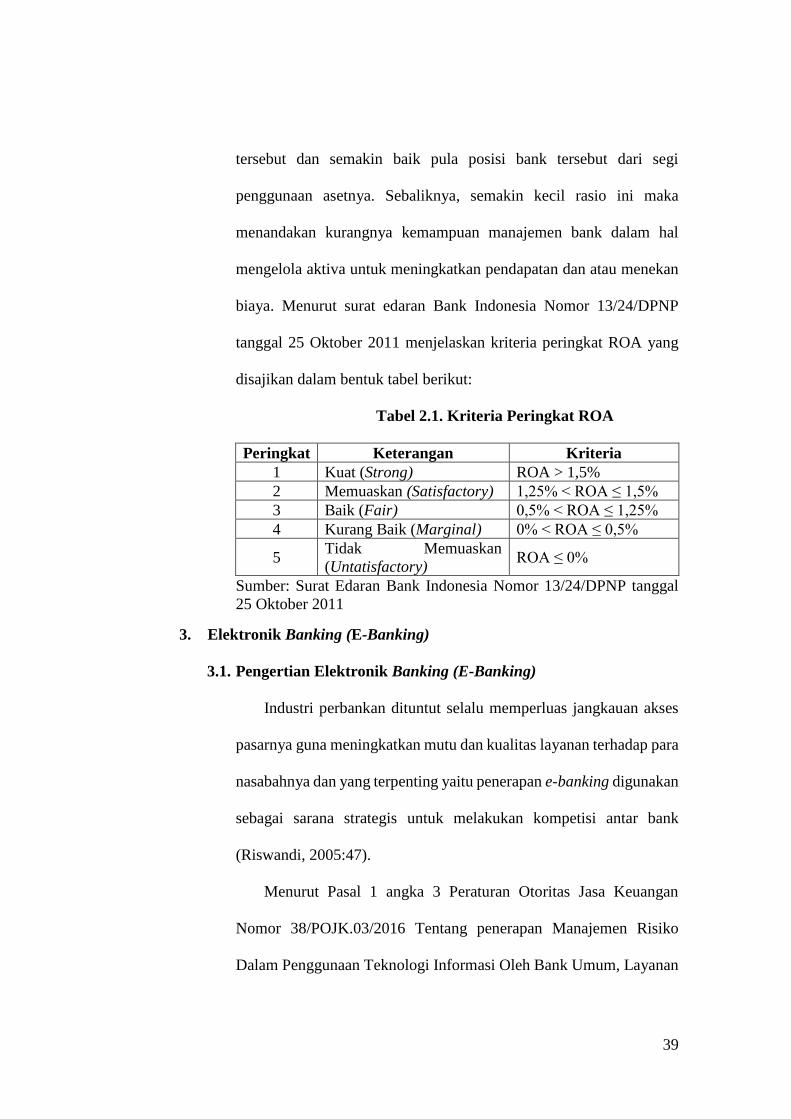

biaya. Menurut surat edaran Bank Indonesia Nomor 13/24/DPNP

tanggal 25 Oktober 2011 menjelaskan kriteria peringkat ROA yang

disajikan dalam bentuk tabel berikut:

Tabel 2.1. Kriteria Peringkat ROA

Peringkat Keterangan Kriteria

1 Kuat (Strong) ROA > 1,5%

2 Memuaskan (Satisfactory) 1,25% < ROA ≤ 1,5%

3 Baik (Fair) 0,5% < ROA ≤ 1,25%

4 Kurang Baik (Marginal) 0% < ROA ≤ 0,5%

5 Tidak Memuaskan

(Untatisfactory) ROA ≤ 0%

Sumber: Surat Edaran Bank Indonesia Nomor 13/24/DPNP tanggal

25 Oktober 2011

3. Elektronik Banking (E-Banking)

3.1. Pengertian Elektronik Banking (E-Banking)

Industri perbankan dituntut selalu memperluas jangkauan akses

pasarnya guna meningkatkan mutu dan kualitas layanan terhadap para

nasabahnya dan yang terpenting yaitu penerapan e-banking digunakan

sebagai sarana strategis untuk melakukan kompetisi antar bank

(Riswandi, 2005:47).

Menurut Pasal 1 angka 3 Peraturan Otoritas Jasa Keuangan

Nomor 38/POJK.03/2016 Tentang penerapan Manajemen Risiko

Dalam Penggunaan Teknologi Informasi Oleh Bank Umum, Layanan

40

Perbankan Elektronik (Electronic Banking atau E-banking)

merupakan layanan bagi nasabah bank untuk memperoleh informasi,

melakukan komunikasi dan melakukan transaksi perbankan melalui

media elektronik.

Berdasarkan Pasal 1 angka 3 Peraturan Bank Indonesia Nomor

9/15/PBI/2007 Tahun 2007 tentang Penerapan Manajemen Risiko

Dalam Penggunaan Teknologi Informasi Oleh Bank Umum, layanan

perbankan melalui media elektronik atau yang selanjutnya disebut

electronic banking atau e-banking merupakan suatu layanan yang

memungkinkan nasabah bank untuk memperoleh informasi,

melakukan komunikasi dan melakukan transaksi perbankan melalui

media elektronik antara lain ATM, phone banking, electronic fund

transfer, internet banking, SMS banking, mobile banking.

Electronic banking (E-banking) atau Internet banking merupakan

produk perbankan elektronik yang ditawarkan oleh pihak bank kepada

nasabahnya dengan tujuan mempermudah melakukan transaksi

perbankan melalui komputer dan jaringan internet (Suryani, 2005).

Menurut Maharsi dan Fenny (2006) e-banking merupakan salah

satu pelayanan jasa bank yang memungkinkan nasabahnya untuk

memperoleh informasi, melakukan komunikasi serta melakukan

transaksi perbankan melalui jaringan internet. Suatu bank yang

memiliki website tetapi tidak digunakan untuk transaksi perbankan

maka tidak termasuk e-banking atau internet banking.

41

Berdasarkan pengertian di atas, maka electronic banking atau e-

banking merupakan salah satu bentuk layanan atau jasa yang

diberikan oleh bank untuk memberikan kemudahan bagi nasabahnya

dalam memperoleh informasi, melakukan komunikasi serta

melakukan transaksi perbankan melalui website atau jaringan internet.

Di Indonesia, e-banking mulai diperkenalkan ke masyarakat pada

tahun 2001 oleh Bank Central Asia (BCA) melalui situs Klik BCA,

tetapi awal masuknya pemograman e-banking Indonesia pertama

adalah Bank Indonesia.

Seiring berjalannya waktu, semakin banyak bank di Indonesia

yang menyediakan jasa e-banking demi meningkatkan efisiensi,

efektifitas serta produktifitas sekaligus memperoleh keuntungan

dengan menyediakan jasa yang dapat membantu nasabahnya dalam

bertransaksi di bank. Berikut ini beberapa bank yang menggunakan

layanan e-banking di Indonesia:

a. Tahun 1998, Bank International Indonesia

b. Tahun 2000, Bank Niaga

c. Tahun 2001, Bank Bukopin

d. Tahun 2001, Bank Central Asia

e. Tahun 2001, Bank Mandiri

f. Tahun 2005, Bank PermataNet

g. Tahun 2006, Bank Permata e-Business

h. Tahun 2007, Bank Negara Indonesia dan Bank Lippo

42

i. Tahun 2008, Bank Danamon Indonesia

j. Tahun 2009, Bank Rakyat Indonesia

k. Tahun 2010, Bank Mega.

Kemajuan pesat yang terjadi pada teknologi komputer, baik

perangkat keras, perangkat lunak, sistem host to host, sistem jaringan

serta komunikasi data telah membawa dampak yang luar biasa kepada

jasa perbankan, terutama secara elektronik (Supriyono, 2010:65).

Perkembangan yang dialami oleh e-banking mengalami peningkatan

dengan menyediakan layanan transaksi lebih mudah, cepat dan real

time tanpa adanya keterbatasan waktu ataupun tempat. Bank

menyediakan layanan e-banking untuk memenuhi kebutuhan dan

tuntutan nasabah dalam melakukan transaksi perbankan, tanpa perlu

datang ke bank atau ATM. Kecuali dalam transaksi penarikan dan

setoran tunai. Dengan adanya fasilitas layanan e-banking nasabah

mendapatkan keuntungan berupa fleksibilitas dalam melakukan

transaksi setiap saat. Selain itu nasabah juga mendapat akses layanan

e-banking dari komputer, ponsel atau media wireless lainnya.

3.2. Produk E-Banking

E-Banking merupakan layanan perbankan untuk nasabahnya

yang mempermudah mereka dalam memperoleh informasi keuangan

dan melakukan transaksi perbankan melalui media internet dengan

mudah dan praktis melalui jaringan elektronik seperti ponsel dalam

melakukan beberapa transaksi.

43

Layanan e-banking yang disediakan oleh bank yaitu:

a. ATM (Automated Teller Machine)

Automated Teller Machine atau disebut Anjungan Tunai Mandiri

atau yang selanjutnya akan disebut ATM merupakan saluran e-

banking yang paling populer di masyarakat. Hampir semua orang

mempunyai kartu ATM dan menggunakan fasilitas ATM.

Layanan yang paling dasar dari ATM yaitu untuk mengetahui

informasi saldo dan melakukan transaksi penarikan tunai. Zaman

sekarang, ada beberapa mesin ATM yang menyediakan fasilitas

penyetoran uang tunai, jadi nasabah tidak perlu datang ke bank

untuk menabung. Dalam perkembanganya, fitur ATM semakin

bertambah yang memungkinkan nasabahnya untuk melakukan

pemindahbukuan antar rekening, pembayaran tagihan, pembelian

kupon atau tiket dan transfer uang ke bank lain.

Manfaat dari ATM antara lain:

• Mudah. Dengan menggunakan kartu ATM, penggunanya tidak

perlu datang ke bank untuk melakukan transaksi seperti

penarikan tunai, transfer, serta memperoleh informasi.

• Aman. Nasabah tidak perlu membawa uang dalam jumlah

besar saat akan melakukan transaksi.

• Fleksibel. Transaksi penarikan tunai dapat dilakukan di ATM

bank sendiri, jaringan lokal atau internasional.

• Leluasa. Layanan ATM dapat diaksess selama 24 jam.

44

b. SMS Banking

SMS banking merupakan layanan informasi perbankan yang

dapat diakses langsung melalui telepon seluler/handphone

dengan menggunakan media Short Message Service (SMS). SMS

Banking merupakan suatu layanan yang diberikan oleh bank

menggunakan media SMS untuk melakukan transaksi perbankan,

seperti cek saldo, mutasi rekening dan sebagainya. Hampir semua

bank di Indonesia telah menyediakan fasilitas mobile banking

atau M-banking, berupa menu layanan data maupun SMS plain