PENERAPAN SISTIM INFORMASI AKUNTANSI DALAM RANGKA …repository.unair.ac.id/2955/1/2955.pdf ·...

121

SKRIPSI : HANIYANTI HALIM PENERAPAN SISTIM INFORMASI AKUNTANSI DALAM RANGKA PENGENDALIAN PENDAPATAN DAN BIAYA UNTUK MENENTUKAN LABA (RUGI) OPERASI PADA PERUSAHAAN JASA ANGKUTAN MINYAK " X ” DI SURABAYA FAKULTAS EKONOMf IJNIVERSITAS AIRLANGGA 1986 ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

Transcript of PENERAPAN SISTIM INFORMASI AKUNTANSI DALAM RANGKA …repository.unair.ac.id/2955/1/2955.pdf ·...

SKRIPSI :

HANIYANTI HALIM

PENERAPAN SISTIM INFORMASI AKUNTANSI DALAM RANGKA PENGENDALIAN PENDAPATAN

DAN BIAYA UNTUK MENENTUKAN LABA (RUGI) OPERASI PADA PERUSAHAAN

JASA ANGKUTAN MINYAK " X ”DI SURABAYA

FAKULTAS EKONOMf

IJNIVERSITAS AIRLANGGA

1986

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

PENERAPAN SISTII.1 INFORMASI AKUNTANSI DALAM RANGKA

PENGENDALIAN PENDAPATAN D M BIAYA UNTUK MENENTUKAN

LABA (RUGI) 0PERA3I PADA PERUSAHAAN JASA

ANGKUTAN i.UNYAK "X" DI SURABAYA

XT

h .

p.

SKRIPSI

Diajukan Untuk Llemperlengkapi Syarat-Syarat Dalam Memperoleh

Gelar Sarjana Ekonomi Jurusan Akuntansi

Oleh :

HANIYANTI HALIM

Nrp : 048111033

FAKULTAS EKONOMI UNIVERSITAS AIRLANGGA

1 9 8 6

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

DAFTAR LAMPIRAN

Nomer :

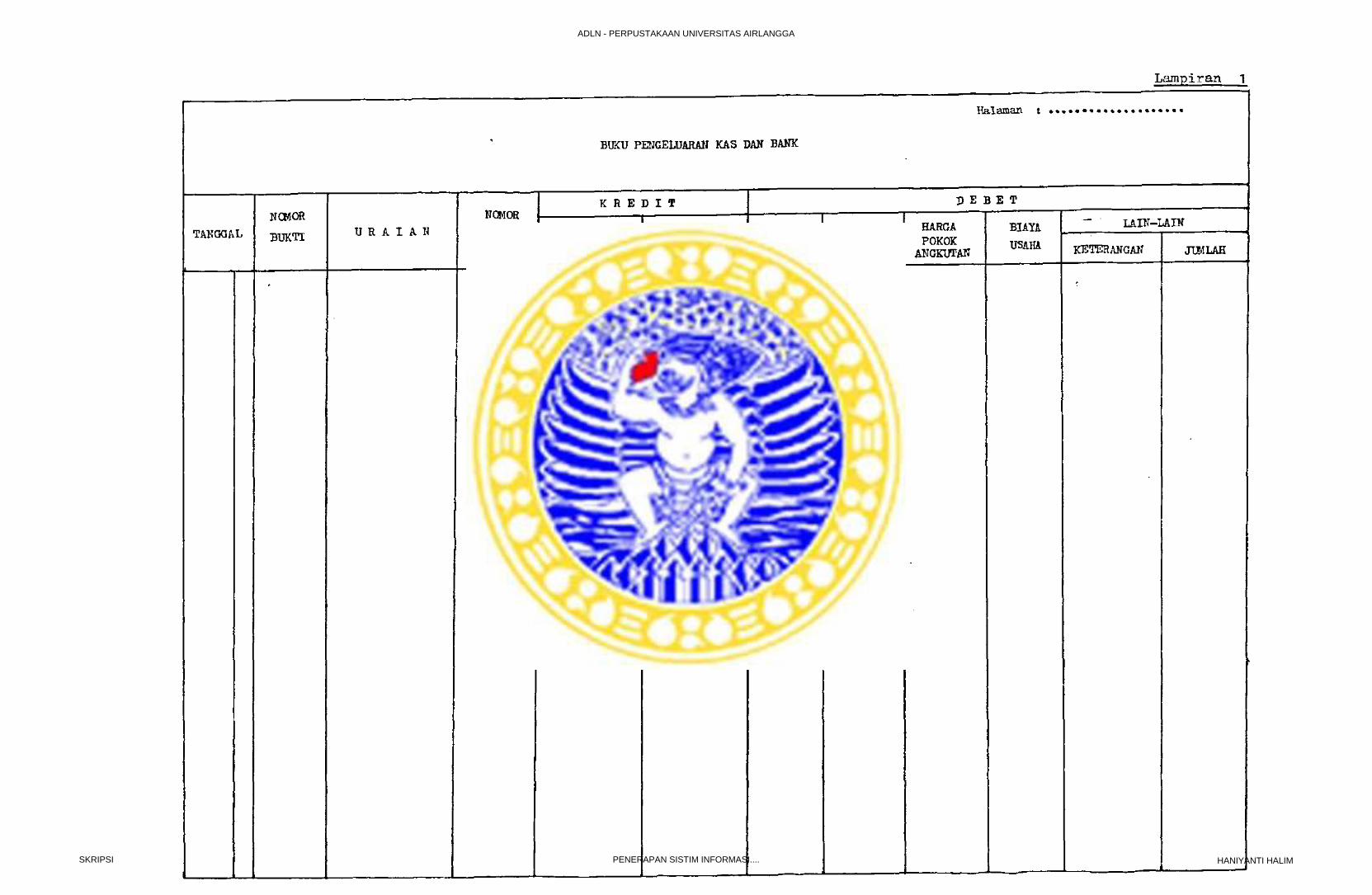

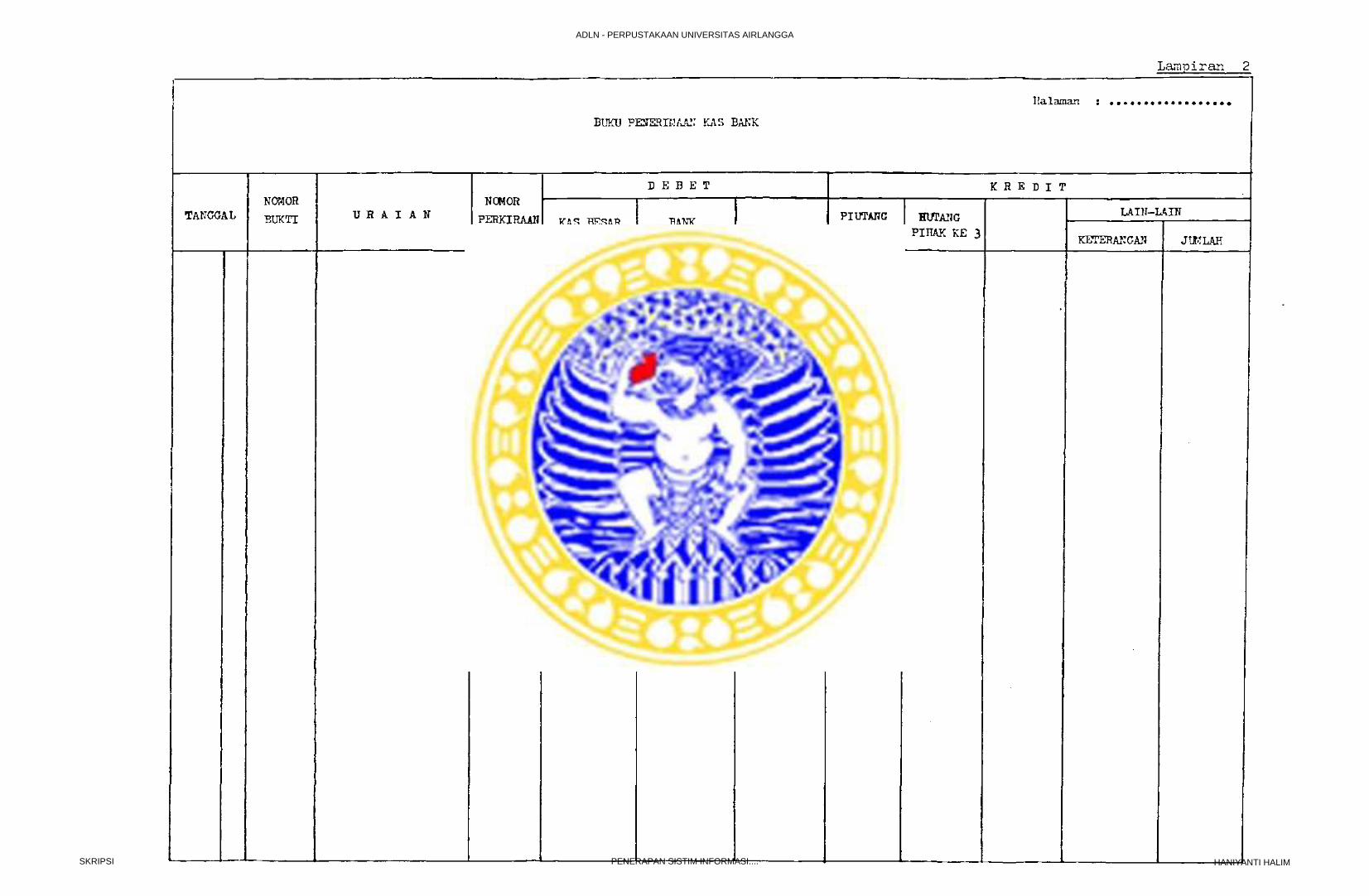

1. Buku Pengeluaran Kas Dan Bank

2. Buku Penerimaan Kas Dan Bank

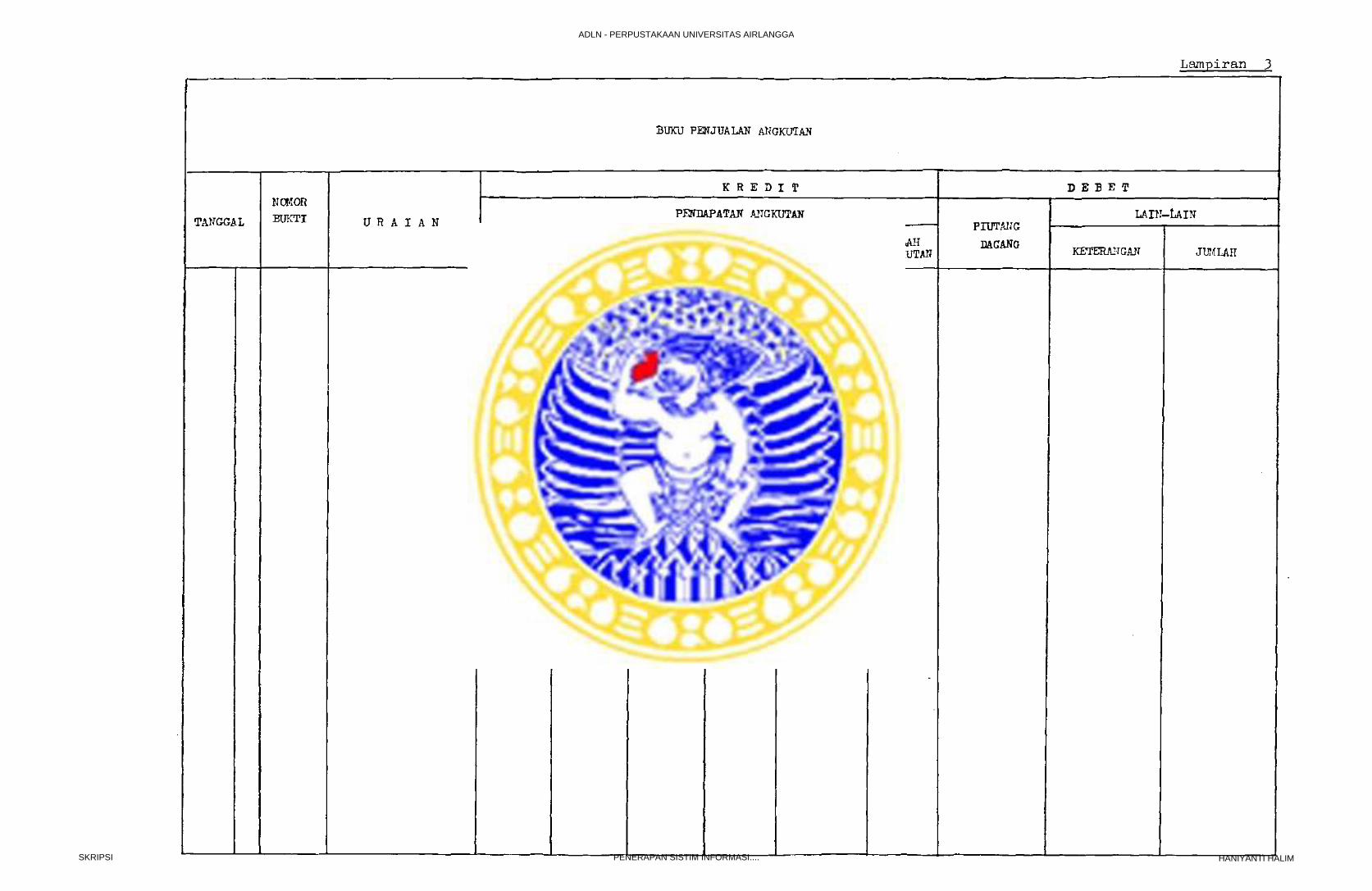

3. Buku Penjualan Angkutan

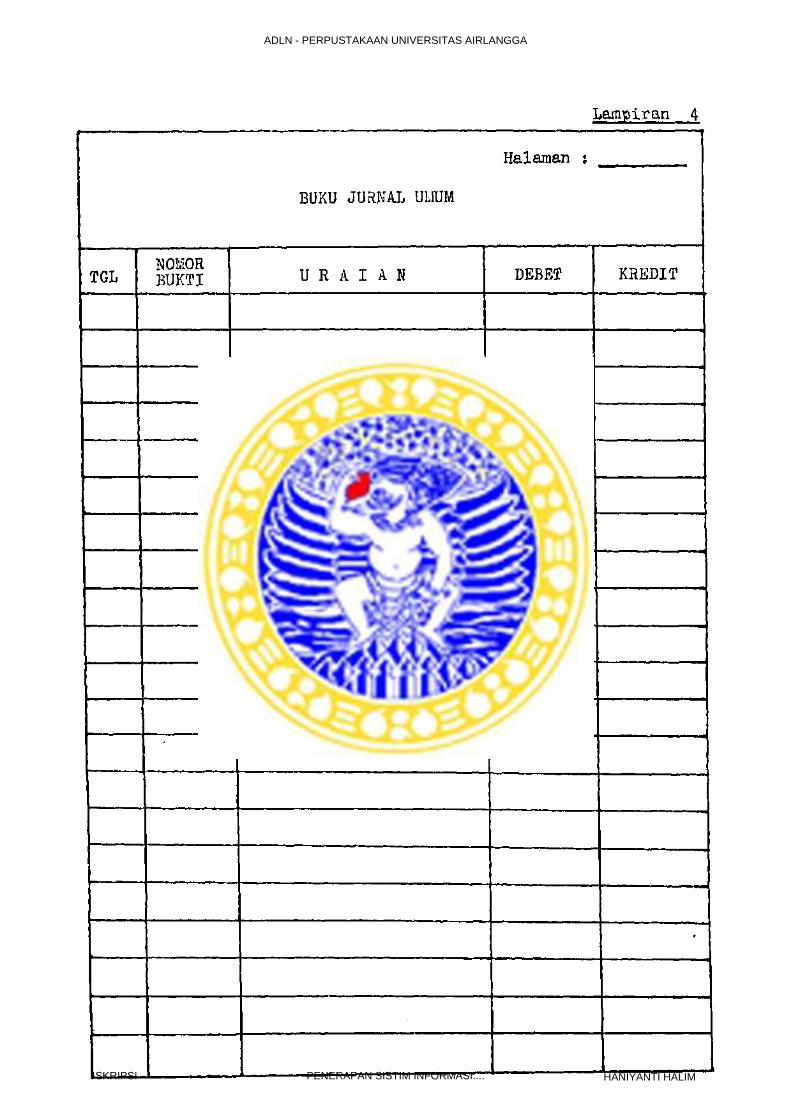

4. Buku Jurnal Umum

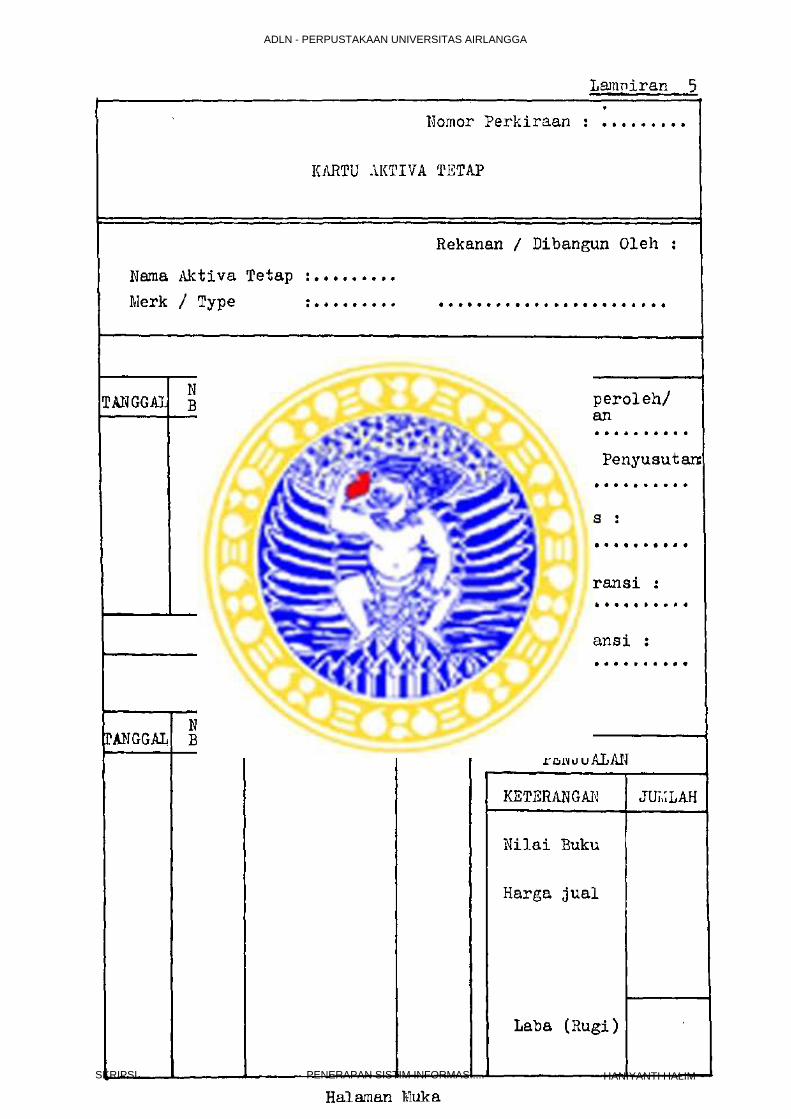

5. Kartu Aktiva Tetap (Kalaman Muka)

6. Kartu Aktiva Tetap (Halaman Belakang)

7. Kartu Piutang

8. Kartu Pendapatan Dan Biaya Angkutan

9. Kartu Tambahan (Lain-Lain)

10. Bukti Pengeluaran Kas Kecil

11. Ikhtisar Kas Kecil

12. Bukti Kas Keluar

13* Bukti Kas Masuk

14. Bukti Bank Keluar

15* Bukti Bank Masuk

16. Permintaan Uang Muka

17. Bukti Penerimaan Cek Mundur

vii

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

Surabaya, ••....

Disetujui dan diteri;na baik

oleh :

(Drs. Hanny Wurangian, Ale) (Drs. Ec. Arsono jjaksmana, Ak)

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

KATA PENGANTAR

Atas Berkat Hahmat. Tuhan Yang Maha Kuasa, pada

akhirnya penulis dapat menyelesaikan skripsi ini untuk

memenuhi salah satu persyaratan guna mencapai geiar

Sarjana Ekonomi pada Fakultas Ekonomi Universitas

Airlangga Surabaya.

*Pada kesempatan ini tak lupa penulis ingin me-

nyatakan teri:na lcasih yang sebesar-besarnya kepada :

1. Bapak Drs. Hanny 7/urangian, Akuntan, selaku

dosen pembimbing dalam penulisan skripsi ini

yang telah banyak membantu dan suai meluang-

kan sebagian waktunya dalam proses penulisan

skripsi ini.

2. Bapak Drs. Ec. Arsono Laksmana, Akuntan se

laku Ketua Jurusan Akuntansi Pakultas Ekonomi

Universitas Airlangga.

3. Bapak pimpinan Perusahaan Angkutan Minyak "X"

di Surabaya yang telah berkenan memberikan

data dan mengijinkan penulis dalam melakukan

survey di perusahaannya.

4. 3emua staff pengajar di Pal-iultas Ekonomi Uni

versitas Airlangga yang telah mendidik penu

lis selama duduk di bangku kuliah hingga ter-

susunnya skripsi ini.

i

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

5# Kedua orang tua penulis dan Dia Yang Tercinta

yang telah memberikan dorongan moril maupun

materiil dalam rangka penulisan skripsi ini.

Penulis menyadari bahwa skripsi ini masih ja-

uh dari sempurna baik dalam materi maupun tehnik penyu

sunan, tetapi ini merupakan hasil optimal yang penulis

kemukakan dengan seluruh kemauan dan kemampuan yang

ada.

Akhir kata, harapan penulis . adalah agar

skripsi ini dapat bermanfaat bagi para pembaca dan ba-

gi perusahaan yang penulis survey tersebut#

Surabaya, Februari 1986

Penulis,

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

DAPTAR 131

Halaraan

Kata Fengantar.................................. i

Daftar Isi ...................................... iii

Daftar Gambar ................................... vi

Daftar Lampiran ................................. vii

B A B :

I. Pendahuluan.............................. 1

1.1. Pandangan U m u m ..................... 1

1.2. Penjelasan Judul ................... 5t

1.3. Alasan Pemilihan Judul ............. 8

1.4* Tujuan Penyusunan Skripsi ......... 9

1.5* Sistimatika Skripsi ................ 10

1 .6. Metodologi ......................... 13

1.6.1. Permasalahan ................ 13

1.6*2. Hipotesa Kerja .............. 14

1.6.3. Scope Analisa ............... 15

1.6.4. Prosedur Pengumpulan Dan Peng

olahan D a t a ................. 16

II. Landasan Teoritis ...................... 19

2.1. Konsep Llengenai Data Dan Informasi. 19

2.2. Definisi Sistim Informasi Akuntansi 23

2.3. Karakteristik Sistim Informasi Akun

t a n s i .... ......................... 26

iii

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

B A B : H a l a m a n

2.4* Pentingnya Sistim Informasi Akuntan

si Bagi Pimpinan Perusahaan...... 29

2.5. Aktivitas-Aktivitas Akuntansi Seba

gai Bagian Dari Sistim Informasi

Akuntansi .......................... 32

2.6. Hubungan Pengendalian Intern Dengan

Sistim Informasi Akuntansi ........ 35

2.6.1. Pengertian Pengendalian In

tern .................... 36

2.6.2. Hubungan Pengendalian Intern

Dengan Sistim Informasi Akun

tansi ...................... 38

2.7. Konsep Tentang Sistim Informasi

Akuntansi Pada Perusahaan Jasa .... 43

2.8. Formulir Dan Pembuatan Laporan Peri

odik Kepada Manajemen............. 44

III. Tinjauan Praktis Sistim Informasi Akun

tansi Pada Perusahaan Jasa Angkutan Ki-

nyak "X" Di Surabaya................... 50

3.1. Gambaran Umum Perusahaan .......... 50

3.1.1. Bidang Usaha Dan Kegiatan .. 50

3.1.2. Struktur Organisasi Dan Job

Description.......... 51

iv

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

B A B : Hal am an

3.2. Gambaran Sistim Informasi Akuntansi

Pada Perusahaan Jasa Angkutan Minyak

"X" Di Surabaya.................... 55

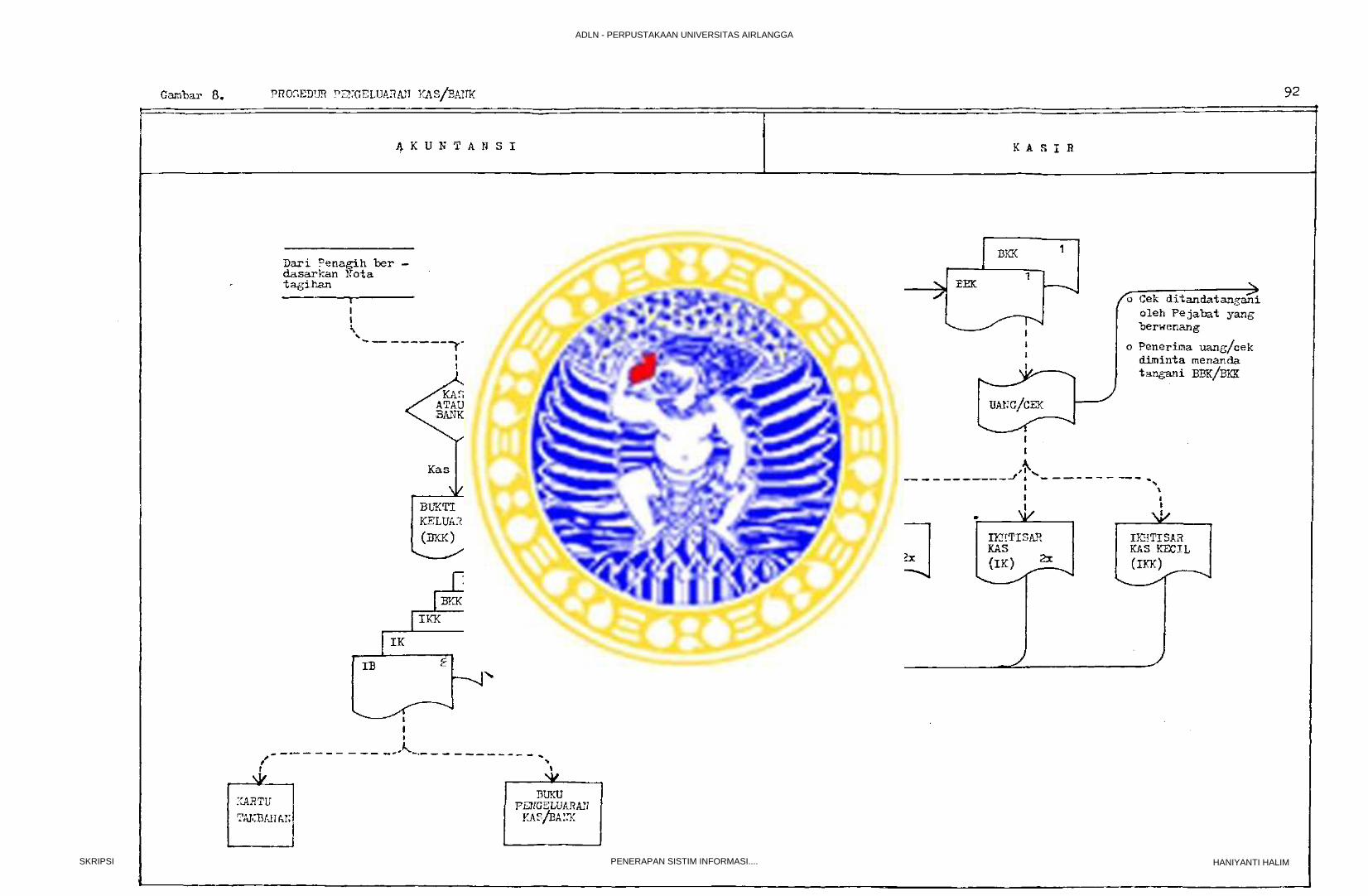

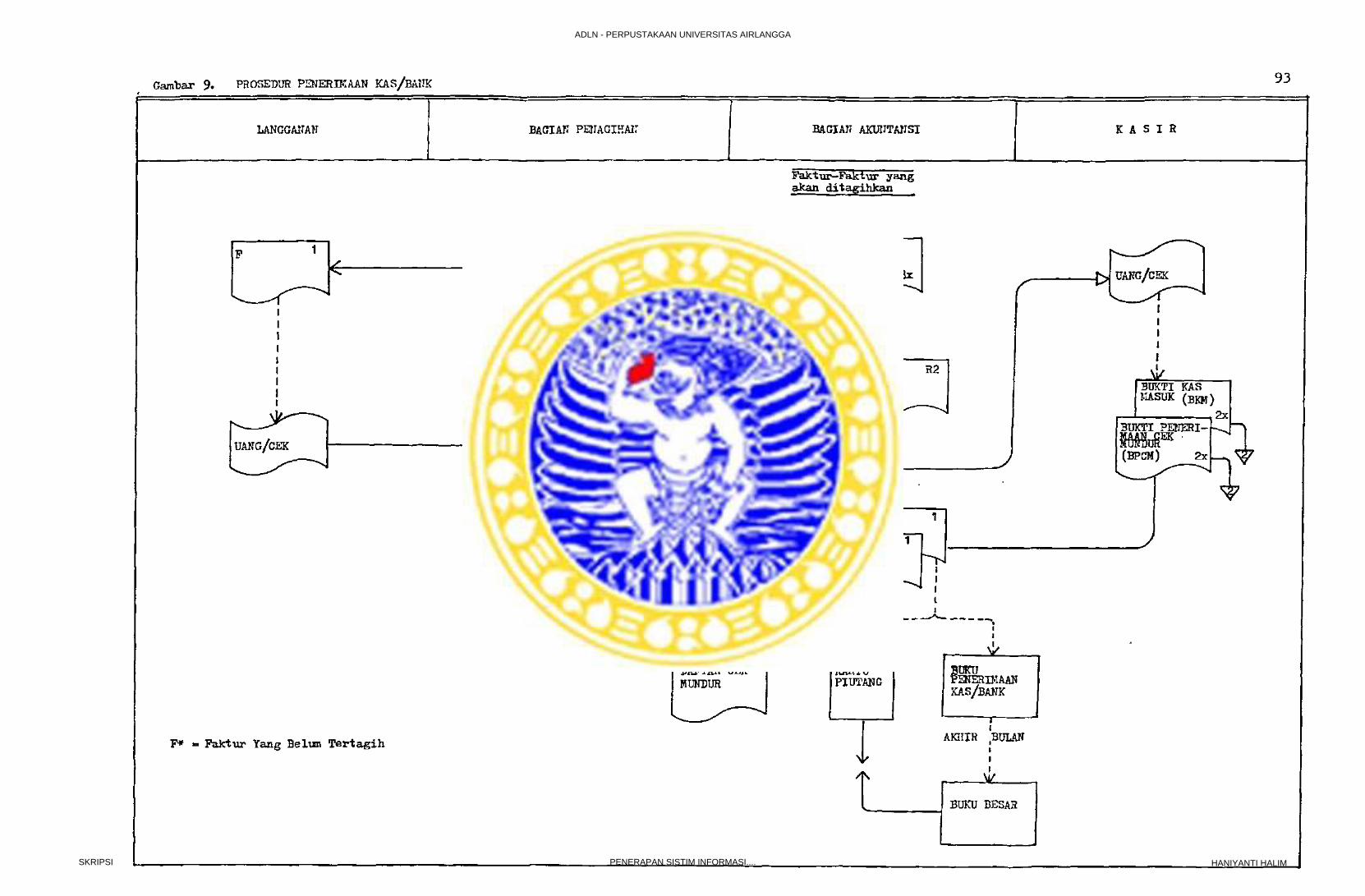

3.2.1. Prosedur Penerimaan Kas/Bank 57

3.2.2. Prosedur Pengeluaran Kas/Bank 59

IV. Analisa Masalah Dan Pengujian Hipotesa

K e r j a .................................... 63

V. Kesimpulan Dan S a r a n .................... 72

5.1. Kesimpulan.......................... 72

5.2. S a r a n ............................... 75

Daftar Kepustakaan.

Lampiran.

v

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

DAFTAR GAKBAR

Halaman

1. Hubungan Antara Data Dan Informasi...... 21

2. The Data Processing Cycle In Accounting 22

3. Siklus Akuntansi ........................ 32

4. The Accounting System And Operating System 45

5- Struktur Organisasi Perusahaan Jasa Ang

kutan Minyak "X" Di Surabaya............ 53

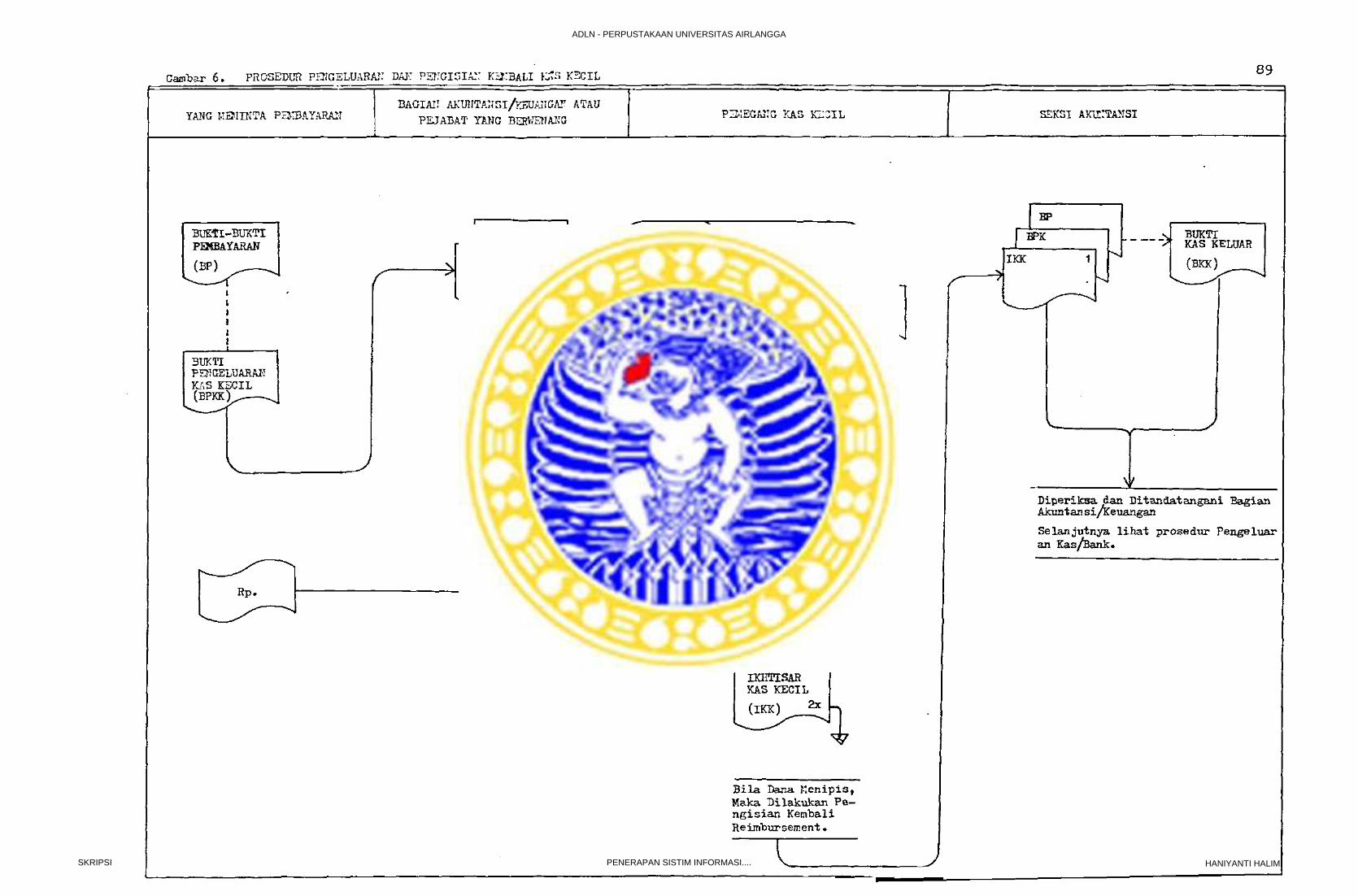

6. Prosedur Pengeluaran Dan Pengisian Kemba-

li Kas Kecil ............................. 89

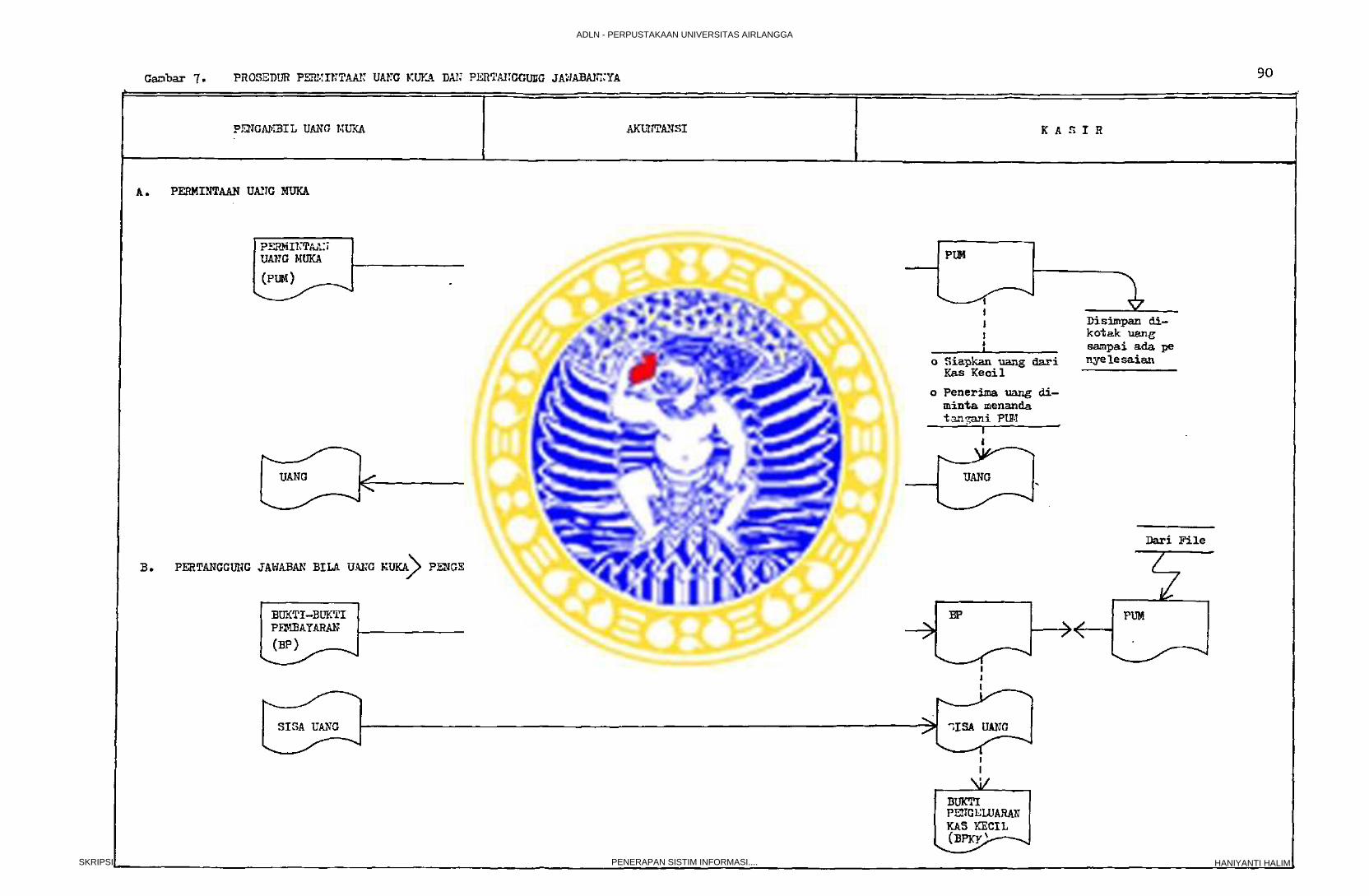

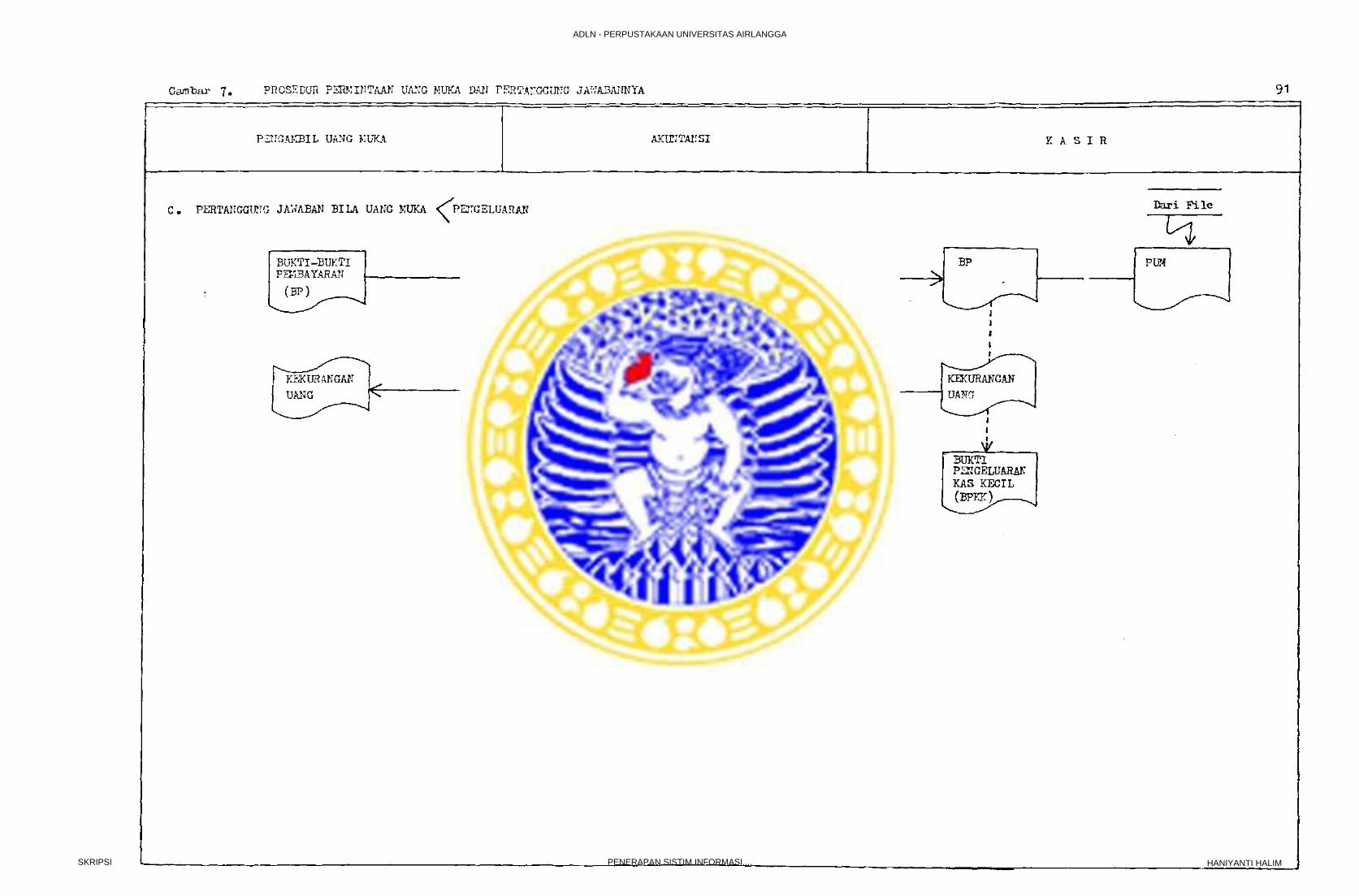

7* Prosedur Permintaan Uang Muka Dan Pertang

gung Jawabannya................ ......... 90

8. Prosedur Pengeluaran Kas/Bank .......... 92

9* Prosedur Penerimaan Kas/Bank ............ 93

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

BAB I

F E H D A II U L U A H

1.1. Pandangan Umum.

Dalam era pembangunan national untuk mencapai

pertambuhan ekonomi dev/asa ini, adalah suatu kenyataan

bahwa hasil-hasil pembangunan di belba^ai sektor sudah

banyak kita rasakan baik dari segi material maupun se-

gi sprituil.

Searah dengan semakin majunya nerekonomian, membawa dam

pak pula pada dunia usaha.

Didalam perkembangannya, dunia usaha menjadi semakin

kompleks. Beraneka.macam bentuk usaha, aktivitas dan

tehnik operasinya serta situasi persaingan yang sema -

kin ketat turut mewarnai kekompleksan raasalah- masalali

dan persoalan yang harus dihadapi dan dipecahkan oleh

pihak manajemen suatu perusahaan. Kompleksitas permasa

lahan disini terutama disebabkan karena semakin banyak-

nya variabel-variabel yang ikut mempengaruhi berbagai

aktivitas suatu perusahaan.

Salah satu bentuk permasalahan yang sangat penting dan

yang seringkali dihadapi perusahaan adalah di bidang

alruiitansi dan administrasi organisasinya,

rada perusahaan yang volume transaksinya rela -

tif masih kecil, dimana pemilik atau pimpinan perusaha

an masih mampu mengav/asi secara langsung jaiannya per

usahaan dan memperoleh informasi langsung dari operasi-

1

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

2

nya, maka disini peranan suatu Sitim Informasi Akuntan

si belumlah dirasakan pentiri". Kainun bila perusahaan

sudah berkembang se!dngga volume transaksinya menjadi

besar dan kompleks, dimana pemilik atau pimpinan per

usahaan sudah tidak mampu lagi yecara langsung meng -

a\va:;i jalannya perusahaan serta tidak lagi inemperoleh

informasi langsung, malca peranan adanya Sistim Infor

masi Akuntansi yang baik akan menjadi sangat penting.

Dinamika didalajn dunia sosial, politik dan ekonomi

menuntut perusahaan untuk menyesuaikan diri, sehingga

makin rumitlah problema yang dihadapi pimpinan teruta

ma dalam pengambilan keputusan. Keputusan - keputusan

yang tepat dapat diciptakan apabila didasarkan pada

bahan-bahan informasi yang Lenar dan up to date.

Salah satu sumber informasi yang penting adalah data

dan laporan yang dipercbleh dari bagian akuntansi.

Fungsi dari bagian akuntansi yang terpenting . adalah

memberikan informasi lcuantitatif, terutama yang bersi-

fat keuangan mengenai aktivitas dari perusahaan, oleh

karena itu dalam proses ini bagian akuntansi harus da

pat mengolah data-data mentah yang berhubungan dengan

masing-masing kegiatan nenjaai informasi - informasi

yang dibutuhkan oleh pi>i"inan perusahaan.

Data dalam bentuknya yang mentah, yang belum diolah

sangat sukar untuk diinterpretasikan kedalum bentuk

informasi-informasi, sebab tidak semua data relevari de

ngan kepentingan manaje.nen.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

3

Disinilah ietak turjas dan peranan dari Sistim Infor

masi Akuntansi dalam me:nenuhi tugas dan kewajiban ter

sebut aiatas.

Disa:nping itu dengan semakin berkembangnya ke-

giatan U3aha, ser?ngkali timbul problema bagaimana pim

pinan perusahaan c’.spat ;nengontrol segala aspek kegiat-

an di perusahaannya melalui sistim pencatatan dan pe -

laporan yang lebih baik.

Struktur organisasi perusahaan merupakan unsur yang

mati dan untuk menggerakkannya diperlukan suatu sistim

dan prosedur yang memadai.

Prosedur kerja merupakan serangkaian aktivitas' yang

harus diikuti untuk menjalankan pekerjaan. Didalam si£

tim organisasi yang sehat maka prosedur kerja ini da

pat diatur sedemikian rupa, sehingga tercipta suatu

kondisi kontrol intern yang mantap,

Selanjutnya guna menjalankan sistim pencatatan dan pe-

laporan, diperlukan adanya pengaturan buku-buku dan

penggunaan formulir-formulir yang memadai.

Dengan demikian secara singkat dapat dikata -

kan bahwa Sistim Informasi Akuntansi dalam suatu per -

usahaan mempunyai peranan sebagai berikut :

1. Llemberi pimpinan inforiiiasi-informasi yang up to

date dan relevan tentang suatu tindakan yang mem-

butuhkan perbaikan.

2 . Llemberi dasar untuk memilih alternatif keputusan

yang terbaik.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

4

3. Meabantu pimpinan dalam melakukan pengawasan terha-

dap aktivitas bavvahannya.

4. IAevnungkinkan adanya saling kontrol antar bagian

atau antar karyawan.

Pada perusahaan jenis apapun, masalah pengen

dalian pendapatan dan biaya merupakan bagian yang pa

ling penting, sebab dari situlah ditentukan laba

(rugi) operasi perusahaan selama satu periode.

Kelemahan dibidang pengendalian ini baik dari segi

pengelolaan maupun dari segi administrasi akan membawa

kehancuran bagi kelangsungan hidup perusahaan.

Begitu pula dengan perusahaan angkutan minyak "X" di-

Surabaya yang termasuk dalam jenis perusahaan jasa,

dimana mempunyai ciri-ciri khas tersendiri yaitu ha-

nya terdiri dari 2 siklus utama yaitu siklus pendapat_

an (revenue cycle) dan siklus pengeluaran biaya-biaya

(expenditure cycle).

Oleh karena itu pemilik selaku pimpinan tertinggi sela

lu mengharapkan agar semua pendapatan yang berhubungan

dengan jasa angkutan yang diberikan telah dimasukkan

dan dicatat sebagai pendapatan perusahaan, semua uang

atau check yang diteri.na dari hasil penagihan telah di

catat dan disetorkan ke kas perusahaan, dan begitu pu

la dengan biaya.

Biaya yang dikeluarkan adalah benar-benar dikeluarkan

untuk tujuan yang dapat dipertanggung jav/abkan dan te

lah tercatat se.nuanya.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

5

Disauping itu juga piapinan perusahaan rncrnbutuhkan in

formasi tentang hasil operasi perusahaan secara jelas

dan dapat aipercaya, karena itu diperlukan adanya Sis

tim Informasi Akuntansi yang baik sehingga mampu mengo

lah semua data .nenjadi informasi yang diinginkan.

Sesuai dengan judul dari skripsi ini yaitu

"PENERAPAN SISTIM IHFORMASI AKUNTANSI DALAM RANGKA

PENGENDALIAN PENDAPATAN DAN BIAYA UNTUK MEKEUTUKA1I LAI3A

(RUGI) OPERASI PADA PERUSAHAAN AltfGKUTAN MINYAK "X" DI-

SURABAYA" rnaka pembahasan dalam skripsi ditekankan pa

da suatu pola dan sistim pengolahan data untuk menja -

min tersedianya informasi yang baik, dapat dipercaya

dan up to date sehingga pimpinan dapat mengontrol ke-

giatan perusahaannya, juga melalui pelaporan yang ru

tin dari tiap-tiap bagian maka secara otomatis akan

menciptakan suatu sistim internal check yang baik an

tar bagian.

1.2. Penjelasan Judul

Judul skripsi ini adalah " Penerapan Sistim In

formasi Akuntansi Dalam Rangka Pengendalian Pendapatan

Dan Biaya Untuk I.Ienentukan Laba (Rugi) Operasi Pada

Perusahaan Jasa Angkutan Minyak "X" Di Surabaya

Yang dimaksudkan dengan Sistim Informasi Akun -

tansi seperti termaktub dalam judul skripsi ini adalah

sesuai dengan definisi yang diberikan oleh Barry E Gu

shing sebagai berikut:

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

6

Accounting Information 3ystem is the set of human and capital resourses within an organization whicn is responsible for the preparation of financial in formation and also of the information obtained from the collection and processing of transaction data.1

Sedangkan arti Penerapan disini adalah hal menem

patkan pada posisi dimana sesuatu siap untuk melaksana-

kan fungsinya.

Arti dari Pengendalian yang dimaksud dalam skri£

si disini adalah Pengendalian Intern- atau Internal Con

trol sebagaimana yang dijelaskan dalam buku Norma Peme-

riksaan Akuntan yaitu t

Sistim internal control meliputi rencana organisa si serta semua metode dan ketentuan-ketentuan yang terkoordinir yang dianut dalam perusahaan untuk nie lindungi harta miliknya, memeriksa kecermatan (accuracy) dan seberapa jauh data accounting dapat dipercaya, raeningkatkan effisiensi usaha dan raen- dorong ditaatinya kebijaksanaan perusahaan yang te lah digariskan. ~

Arti Pendapatan dari judul ini adalah sesuai de

ngan rumusan yang diberikan oleh Prinsip Akuntansi Indo

nesia yaitu :

Pendapatan diaasilkan dengan penjualan barang atau jasa dan jumlahnyu diukur dengan pembebanan yang dilakukan terhadap pembeli, klien atau penyewa untuk barang-barang atau jasa-jasa yang diserahkan kepada mereka.3

Barry E Cushing, Accounting Information Systems and Business Organization, Addition Wesley Publishing Company, Phi1ipine, 1974, hal. 14.

2Ikatan Akuntan Indonesia, Norma Pemeriksaan

Akuntan, Jakarta, 1913« hal. 22.3Ikatan Akuntan Indonesia, Prinsip Akuntansi In

donesia, Balai Euku "Ichtiar Baru", Jakarta,” 1$74,hal*32.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

7

Arti dari Biaya seperti yang termaktub dalam ju

dul skripsi ini adalah sesuai dengan pengertian menurut

Prinsip Akuntansi Indonesia sebagai berikut:

Biaya adalah harga pokok yang telah dikeluarkan di dalam proses untuk menghasilkan pendapatan.Istilah "harga pokok" disini berarti jumlah pengeluaran dan beban yang diperkenankan, langsung atau tidak langsung, untuk menghasilkan barang atau jasa didalam kondisi dan tempat dimana barang tersebut dapat dipergunakan.4

Sedangkan yang dimaksud dengan Menentukan Laba

(Rugi) Operasi disini adalah kegiatan yang bukan hanya

membandingkan antara dua arus pendapatan dan biaya saja,

akan tetapi harus dapat diklassifikasikan sedemikian ru

pa dalam bentuk laporan sehingga pihak manajemen dapat

memperoleh informasi yang berguna, Dengan lain perkata

an agar dapat memenuhi standard yang diberikan oleh

Prinsip Akuntansi Indonesia yaitu:

a. Harus memuat secara terperinci unsur-unsur dari hasil penjualan dan biaya.

b. Dapat disusun dalam bentuk urutan kebawah (sta- fel) atau bentuk skontro.

c. Harus dipisalikan antara hasil penjualan dari u- saha utama dengan hasil penjualan usaha lain - lain serta hasil luar biasa.5

Dengan demikian secara keseluruhan makna judul

dari skripsi ini adalah mencer.ninkan pembahasan atas su

atu pendekatan melalui penerapan Sistim Informasi Akun-

tansi dengan tujuan untuk memecalikan permasalahan yang

^Ikatan Akuntan Indonesia, Op Cit, hal. 40.

^Ikatan Akuntan Indonesia, Op Cit, hal. 12,

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

8

dihadapi oleh perusahaan jasa angkutan minyak MXn di Su

rabaya, dengan tujuan agar piaak pimpinan perusahaan da

pat memperoleh informasi yang lengkap dan berguna meng£

nai hasil operasi perusahaannya serta dapat mengendali-

kan arus pendapatan dan pengeluaran biaya-biaya.

1*3. Alasan Pemilihan Judul

Alasan-alasan yang mendorong penulis memilih ju

dul seperti di depan sebagai topik pembahasan dalam

skripsi ini adalah sebagai berikut :

1 * Penulis merasa tertarik dengan pelajaran -pelajaran

dalam mata kuliah sistim akuntansi yang penulis da -

patkan sewaktu kuliah, kemudian hendak menerapkan sam

pai sejauh mana teori-teori tersebut dapat diperguna

kan secara praktika untuk menghadapi permasalahan

yang ada dalam perusahaan.

2. Sesuai dengan permasalahan yang ada dan hipotesa ke£

ja yang penulis ajukan dalam skripsi ini, yaitu ten

tang kebutuhan informasi bagi pimpinan perusahaan.

Oleh karena itu orientasi pembahasan diarahkan pada

penerapan Sistim Informasi Akuntansi yang lebih baik

dan tepat untuk menanggulangi permasalahan yang diha

dapi pimpinan perusahaan dengan sistim yang ada seka

rang.

Pilihan atas model ini adalah karena semakin populer

dan berkembangnya sistim demikian dan semakin banyak

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

9

nya sistim ini diterapkan pada dunia business, khu-

susnya pada perusahaan-perusahaan yang volume tran-

saksinya cukup besar dimana pemiliknya terpisah da

ri pelaksanaan akuntansi, sehingga pengawasan oleh

pemilik atas performance pelaksanaannya hanya dapat

dilakukan melalui informasi dalam bentuk laporan

yang dihasilkan dari sitim akuntansinya.

3. Pembahasan skripsi ini juga meninjau pada aspek

pengendalian intern melalui sistim yang diterapkan,

karena aspek ini sangat penting didalam menunjang

realitas informasi yang dihasilkan sistim akun

tansi perusahaan.

Informasi yang relevan, dapat dipercaya, tepat wak

tu dan yang disajikan aalam bentuk yang memudahkan

pemakai untuk mengerti akan sangat menunjang proses

pengambilan keputusan selanjutnya dengan lebih baik,

sehingga pada akhirnya akan mendorong perusahaan ke

tingkat pertumbuhan yang lebih tinggi

1.4. Tujuan Penyusunan Skripsi

Tujuan penulisan skripsi ini terutarna adalali un

tuk membantu pemilik perusahaan angkutan minyak "X" da

lam menanggulangi Kesulitan-kesulitan yang dihadapinya

sekarang sehubungan dengan tidak tersedianya informasi

yang dibutuhkan untuk mengarahkan dan mengontrol opera

si-operasi diluar jangkauan pengamatan dan pengawasan

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

10

dirinya sendiri yaitu dengan nencoba menerapkan adanya

Sistim Informasi Akuntansi yang penulis ajukan sebagai

alternatif pemecahan.

Tujuan yang lain dari penulisan skripsi ini adalah un

tuk membantu para pembaca lainnya dalam mengenal secara

garis besar arti dan manl'aat Sistim Informasi Akuntansi

seperti yang banyak ditulis dalam literatur-literatur,

beserta penerapannya pada perusahaan-untuk mencari ja-

lan keluar pemecahan permasalahan yang berhubungan

dengan konsep tersebut,

1.5. Sistimatika Skripsi

Agar lebih mudah memahami pembahasan isi skripsi

ini, maka sistimatika skripsi di susun sebagai berikut:

Bab I : Pendahuluan

Bab ini terdiri dari hal-hal sebagai berikut:

1.1 Pandangan umum.

Bagian ini memuat secara garis besar ten-

tang latar belakang dan garis besar apa

yang akan penulis uraikan dalam skripsi

ini.

1.2 Penjelasan judul.

Bagian ini berisikan penjelasan kata demi

kata dari judul skripsi, sehingga tidak

timbul interpretasi lain dari apa yang di-

maksudkan oleh penulis skripsi dengan pem

baca skripsi.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

11

1.3. Alasan pemiliiian judul.

Bagian ini menjelaskan latar belakang

dan apa yang menarik penulis sehingga

memilih judul tersebut.

1.4 Tujuan penyusunan skripsi.

Bagian ini menguraikan maksud dari penu

lis menulis topik tersebut serta manfaat

manfaat yang dapat diperoleh dari penyu

sunan skripsi ini.

1.5 Sistimatika skripsi.

Bagian ini menjelaskan urut-urutan pemba

hasan dalam skripsi ini, untuk mempermu-

dah penelaahannya.

1 . 6 Metodologi.

Bagian ini menguraikan sekaligus tentang

permasalahan, hipotesa kerja, scope ana-

lisa, prosedur pengumpulan dan pengolahan

data dari skripsi ini.

Bab II Landasan teoritis yang berhubungan dengan per

masalahan dalam pembahasan skripsi ini.

Dalam Bab ini berisi uraian yang bersifat de-

duktif, yaitu pembahasan dari segi teoritis

yang diambil dari berbagai literatur dengan

topik Sisti;n Informasi Akuntansi dalam hubung

annya dengan permasalahan dan hipotesa kerja

yang penulis kemukakan.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

12

Bab III. Tinjauan praktis Sistim Informasi Akuntansi pa

da Perusahaan Jasa Angkutan Iviinyak "X" di Sura

baya.

Bab ini berisikan keterangan mengenai gambaran

umum perusahaan yang meliputi sejarah singkat

perusahaan, bidang usaha dan kegiatan serta

struktur organisasi dan job descriptionnya.

Selain itu dalam bab ini juga diuraikan ten-

tang gambaran Sistim Informasi Akuntansi yang

ada sekarang, antara lain meliputi prosedur pe

nerimaan Kas/Bank dan prosedur pengeluaran

Kas/Bank beserta dengan formulir-formulir dan

bentuk laporan yang dipergunakan.

Bab IV. Analisa masalali dan pengujian hipotesa kerja.

Bab ini berisi uraian yang bersifat komparatif

antara tinjauan teoritis dan tinjauan praktis

dari Sistim Informasi Akuntansi yang terjadi

pada perusahaan jasa angkutan minyak "X" di-

Surabaya.

Pembahasan dalam isi bab ini diarahkan untuk

memperoleh suatu hasil sebagai perpaduan anta

ra lconsep teoritis dan praktis sesuai dengan

hipotesa kerja yang merupakan pemecahan perma

salahan yang bersifat sementara.

Bab V, Kesimpulan dan saran.

Bab ini berisi tentang kesimpulan-kesimpulan

penting atas semua pembahasan skripsi berikut

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

13

dengan saran-saran yang penulis kemukakan seba

gai hasil pemikiran penulis guna terciptanya

penyempurnaan Sistim Informasi Akuntansi pada

perusahaan angkutan minyak "X" di Surabaya sesu

ai dengan kebutuhan informasi yang diperlukan

oleh pimpinan perusahaan.

1 .6. Metodologi

1,6.1. Permasalahan

Permasalahan yang penulis dapati dan akan coba

bahas dalam skripsi ini adalah suatu kenyataan bahwa

akibat dengan melonjaknya volume transaksi-transaksi ka

rena makin banyaknya jenis variasi jasa angkutan yang

diberikan oleh perusahaan, maka dengan tetap berpegang

pada pola penanganan akuntansi yang lama saja menyebab-

kan pihak pimpinan perusahaan tidak memperoleh informa-

si-informasi yang relevan mengenai hasil operasi perusa

haannya sehingga pimpinan perusahaan tidak mempunyai da

sar yang kuat dan dapat dipercaya dalam mengontrol mau

pun membuat perencanaan lebih lanjut.

Pimpinan perusahaan hanya memperoleh laporan hasil usa

ha yang dibuat oleh bagian akuntansi secara kasar yang

sama sekali tidak informatif karena tanpa disertai pe -

rincian-perincian yang jelas, pada hal pimpinan perusa

haan sangat membutuhkan informasi-informasi yang berhu-

bungan dengan hasil usahanya seperti :

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

14

o Klassifikasi perincian per jenis biaya usaha,

o Perincian harga pokok per jenis angkutan.

o Perincian pendapatan dan biaya tiap-tiap truk.

o perincian pendapatan dan biaya diluar usaha.

Disamping laporan mengenai hasil usaha pimpinan perusa

haan juga sangat membutuhkan laporan mengenai posisi ke

uangan perusahaan, satu hal yang selama ini tidak mampu

dihasilkan bagian akuntansi akibat tidak terdapatnya

Daftar Perkiraan (Chart of Account) didalam membukukan

transaksi-transaksi yang terjadi.

Selain itu adalah masalah pengendalian untuk pengeluar

an biaya-biaya yang sangat tidak terkontrol akibat ti

dak adanya sistim approval, disamping formulir-formulir

pendukung yang ada sekarang memang sudah tidak memenuhi

syarat yang memungkinkan diadakan pengecekan kembali

pengeluaran-pengeluaran biaya oleh pejabat yang berwe-

nang.

1.6.2. Hipotesa Kerja

Masalah yang terdapat pada Perusahaan Angkutan

Minyak "X" tersebut adalah karena sistim akuntansi yang

diterapkan pada saat ini sudah tidak mampu lagi mena-

ngani dan mengontrol arus transaksi yang semakin mening

kat sehubungan dengan bertambahnya volume dan jenis ja

sa angkutan yang diberikan, sehingga bagian akuntansi

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

15

tidak dapat menghasilkan laporan keuangan yang sebenar

nya merupakan tanggung jawabnya kepada pimpinan perusa

haan.

Jadi bilamana dalam perusahaan angkutan minyak "X" ini

diterapkan suatu oistim Informasi Akuntansi yang lebih

baik dan tepat dimana didalamnya terkandung alat - alat

dan prosedur-prosedur yang menghasilkan sistim pengen

dalian intern yang memadai, maka selain harta kekayaan

milik perusahaan dapat diamankan, effisiensi kerja dan

pengeluaran biaya-biaya dapat dikontrol, dan yang ter-

penting pihak pimpinan perusahaan dapat memperbl'eh la

poran keuangan secara periodik yang berisi informasi -

informasi yang dapat aipercaya, relevan dan up to date

yang dapat dipergunakan sebagai dasar untuk perencanaan

dan pengambilan keputusan secara tepat,

Selanjutnya tentang apa dan bagaimana Sistim Informasi

Akuntansi yang diterapkan disini, akan dibahas dan dike

mukakan dalam Bab IV skripsi ini yaitu Bab Analisa Masa

lah dan Pengujian Hipotesa Kerja.

1.6.3. Scope Analisa

Penyusunan dalam skripsi ini didasarkan pada su

atu asumsi dasar bahwa pemilik seKaligus sebagai pirapin

an tertinggi perusahaan membutuhkan adanya informasi

yang dapat dipercaya, relevan dan tepat waktu mengenai

hasil usaha perusahaannya dengan disertai perincian-

perincian yang mendetail yang dapat dihasilkan oleh Sis

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

16

tim Akuntansi yang diterapkan didalam perusahaannya.

Karena itu informasi-informasi yang 'berasal dari luar

perusahaan adalah diluar pembahasan skripsi ini.

Sistim Informasi Akuntansi yang disajikan ada

lah merupakan Sistim Informasi Akuntansi yang penulis

modifikasikan khusus untuk diterapkan pada Perusahaan

Jasa Angkutan Minyak "X" didalam menghadapi permasalah

an yang ada.

Disini pola Sitim Informasi Akuntansi yang penulis coba

teraplcan adalah didasarkan pada-' penekanan pencatatan

transaksi sedemikian rupa sehingga memudahkan dalam pern

buatan laporan yang diperlukan dengan memperhatikan as-

pek pengendalian intern yang merupakan unsur penting

dan harus diperhatikan didalam menyusun suatu sistim

yang baik bagi suatu perusahaan apapun termasuk perusa

haan jasa angkutan.

1.6.4. Prosedur Pengumpulan dan Pengolahan Data

Pengumpulan data yang relevan guna mendukung

penyusunan skripsi ini diperoleh melalui :

1. Penelitian. Lapangan.

Yang terdiri dari dua tahap :

1.1. Riset pendahuluan.

Bertujuan untuk mengetahui, gambaran secara umum

keadaan perusahaan, aktivitasnya, dan juga mene

liti permasalahan yang sedang dihadapi pimpinan

perusahaan.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

17

1.2. Riset mendetail.

Yaitu mengadakan penelitian secara mendetail

guna memperoleh data yang lengkap sehubungan

dengan permasalahan yang ada, guna ' menunjang

pembahasan yang lebih sempurna di dalam skrip

si ini nanti.

Adapun tehnik pengumpulan data yang dilakukan meliputi;

a. Interview.

Yaitu tehnik pengumpulan data melalui komunika

si langsung dengan pimpinan dan pihak pelak -

sana.

b. Observasi.

Adalah tehnik pengumpulan data melalui penga -

matan langsung pada obyek yang menjadi peneli-

tian.

c* Inspection.

Yaitu melihat secara langsung pada sistim akun

tansi yang ada, meliputi buku-buku, catatan -

catatan dan formulir-formulir yang diperguna -

kan dalam operasi perusahaan.

2. Study Kepustakaan.

Dalam study kepustakaan bertujuan untuk memperoleh

data teoritis guna mendukung pembahasan secara deduk

tif atas permasalahan yang ada pada Perusahaan Ang

kutan Minyak "x" untuk mencari jalan keluar yang

effektif.

Untuk itu penulis telah membaca dan mempelajari lite

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

18

ratur-literatur, karya ilmiah serta buku-buku ilnii

ah lainnya yang berhubungan erat dengan materi pem

bahasan dalam skripsi ini.

Pengolahan data dilakukan mula-mula dengan meng

analisa data yang ada, kemudian hasil dari analisa di -

tentukan permasalahan dan hipotesa kerjanya.

Hasil dari analisa dan pembahasan kemudian disajikan da

lam bentuk skripsi ini.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

BAB II

LAUDASAN TEORITIS

2,1. Konsep Mengenai Data Dan Informasi.

Pengertian mengenai "data" dan "informasi" sering

kali dianggap sama didalam pemakaiannya, padahal dianta

ra keduanya sebenarnya terdapat perbedaan-perbedaan ba

ik dalam arti, sifat maupun manfaatnya, untuk itu guna

memperoleh gambaran yang jelas mengenai perbedaan anta

ra data dan informasi penulis akan coba membahas dalam

bagian ini.

Dalam hal ini Gordon B. Davis menjelaskan seba -

gai berikut:

Information is data that has been processed into a form that is meaningful to the recipient and is of real or perceived value in current or prospective decisions. 1

Dari kalimat diatas dapat disimpulkan bahwa da

ta merupakan kumpulan fakta dalam bentuk mentah dari

pada informasi, sehingga belum dapat dipergunakan di-

dalam proses pengambilan keputusan, jadi agar supaya

data dapat mengandung makna tertentu maka perlu diolah

lebih lanjut dan diinterpretasikan.

^Gordon B. Davis, Management Information Systems: Conceptual. Foundations, Structure, and DevelopmentMc-Graw Hill', Inc, 197?! Hal. 437. ----------- ----

19

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

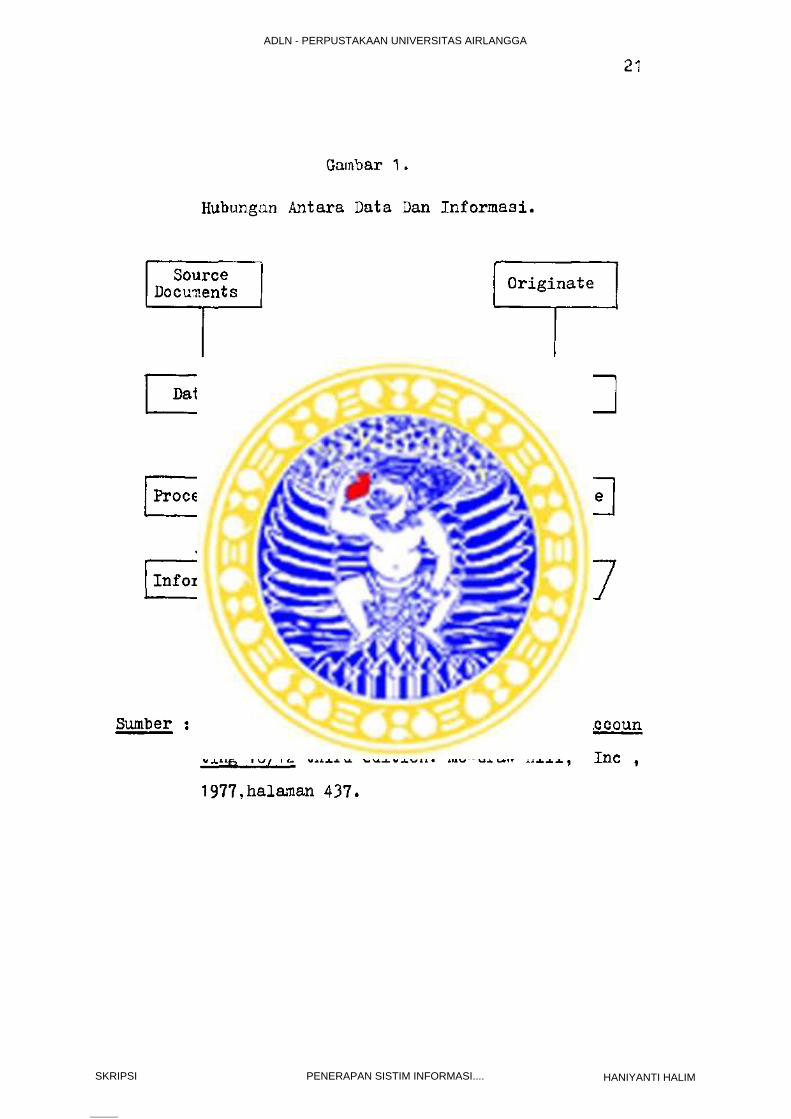

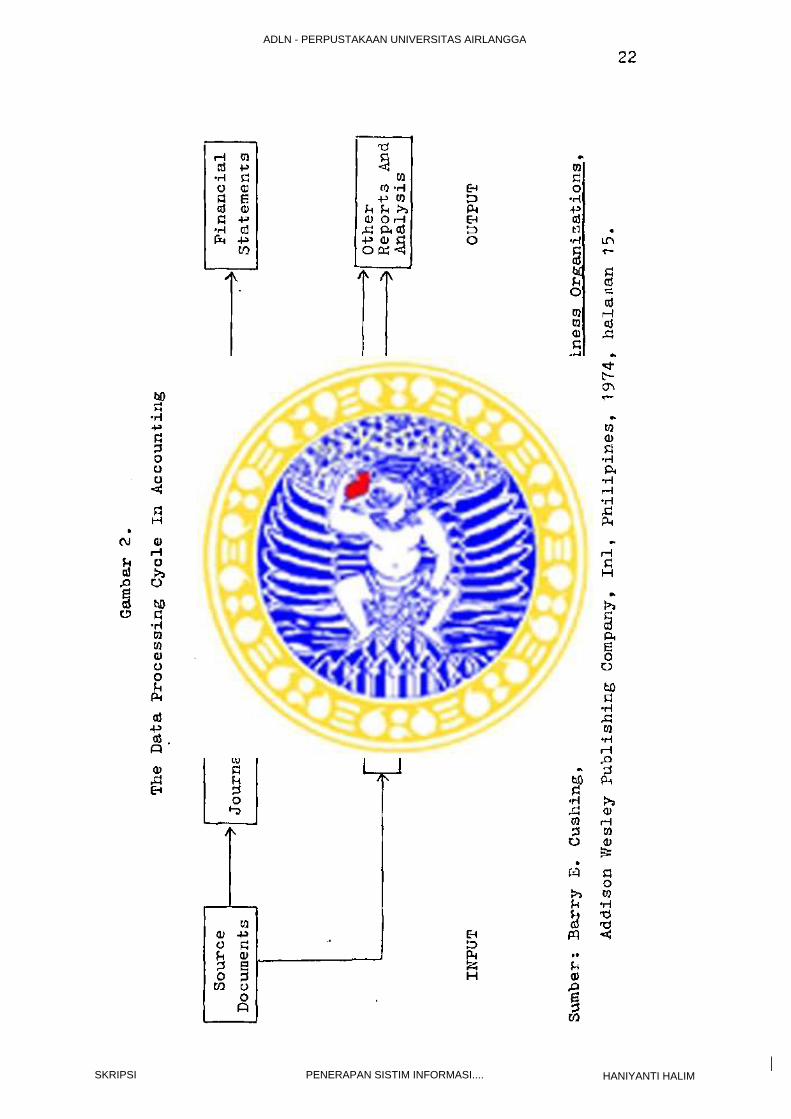

20

Sedangkan Informasi adalah kumpulan dari data yang te

lah diolah, seiiingga dapat meningkatkan pengetahuan

akan sesuatu hal tertentu.

Untuk lebih jelasnya hubungan antara data dan informasi

dapat dilihat pada gambar 1 halaman 2 1 .

Sumber data sendiri dapat berasal dari dalam

maupun dari luar perusahaan, dan keduanya akan dapat

menghasilkan informasi yang berguna apabila diproses se

cara tepat,

Jadi untuk dapat menghasilkan informasi maka data harus

melalui suatu pengolahan. Dimana pengolahan data baik

untuk Sistim Informasi Manajemen maupun Sistim Informa

si Akuntansi harus melalui tiga tahapan yaitu:

1. Input, pada tahapan ini termasuk didalamnya adalah

aktivitas-aktivitas pencatatan data dari dokumen

asli, mengklasifikasikan data, batching, verifica -

tion, scanning dan sourching.

2. Processing, pada tahapan ini termasuk didalamnya

aktivitas-aktivitas calculating, sorting, transcri -

bing, summaring filtration dan storage.

3. Output, pada tahapan ini termasuk didalamnya adalah

aktivitas-aktivitas reporting, dan analysis.

Untuk lebih jelasnya proses ini digambarKan oleh Barry

E. Cushing seperti pada gambar 2 halaman 22.

Dengan demikian jelaslah bahwa'yang dibutuhkan

oleh manajemen adalah informasi bukannya data yang ma -

sih berbentuk mentah.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

21

Gainbar 1.

Hubungan Antara Data Dan Informasi.

SourceDocuments

•

Data

Originate

>t

In Put

v

Manipulate

>f

Out Put

Sumber : Weaver, Hanna, Freeman, Brower, Smiley, Accoun

ting 10/12 third edition. Mc-Graw Hill, Inc ,

1977,halaman 437.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

22

OJ

a&

u

boH•H•PPS3ooo<4

aH

a>HO>aO

W)C

•HCOw<Doo

bcd

*pcd,Q0),de-t

ehDPhEhDO

osHCOV)woo£p4

EHD*

H

b£

O0}0a)fi

«HCO3m'd

caSQ>

•PCQ{»

CO

co•H■Pcd

o*H£H

t£Pi♦H•P

3OOo

fcOfS

•H

CO3o

W

H

ha)

co

ln

fl25 f—i cd

t -o\

ma>fl

•Hft

•HrH•H£Ph

H

ftBoo

toa

•HXICO•HrHA

£<D

rHCO<D

COCO

•H

<

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

23

Oleh karena itu dalam pembahasan skripsi aititik berat-

kan pada bagaimana menyajikan informasi-informasi yang

diperlukan oleh manajemen, yang diperoleh melalui pern -

prosesan data yang ada*

2.2. Definisi Sitim Informasi Akuntansi.

Banyak orang yang mengacaukan atau menyamakan

pengertian antara Sistim Informasi Manajemen dengan

Sistim Informasi Akuntansi,

Sebenarnya baik Sistim Informasi Liana jemen maupun Sis

tim Informasi Akuntansi mempunyai hubungan yang sangat

dekat serta mempunyai karakteristik yang sama.

Perbedaan keduanya hanya terletak dalam ruang lingkup-

nya saja, dimana dalam Sistim Informasi Manajemen yang

diproses adalah semua data yang terdapat dalam perusa -

haan, sedangkan Sistim Informasi Akuntansi hanya mempro

ses data keuangan perusahaan sehingga informasi yang

dihasilkan hanya meliputi informasi keuangan saja.

Untuk memperjelas perbedaan antara kedua istilah

diatas, maka perlu dipahami lebih dulu definisi yang

diberikan oleh beberapa penulis berikut ini.

Barry E. Cushing memberikan definisi dari Mana

gement Information System adalah:

The set of human capital resources within an organisation which is responsible for the collection and processing of data to produce information which is useful to all level of management in planning

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

24

pand controlling the activities of organization.

Sedangkan Gordon B. Davis dalam bukunya Management In -

formation System mengemukakan definisi sebagai berikut:

Management Information System is an integrated , man/machine system for providing information to support the operations, management, and decision making function in an organization.The system utilizes computer hard ware and solf wa re, manual procedures, management and decision models and a data base.’

Penulis yang lain yaitu Cecil Gillespie mengemukakan

bahwa :

Management Information System is a system for collecting, storing (in some situation), manipulating and reporting as required the information needed for making programmed management decision.4

Dari ketiga definisi tersebut diatas dapat ditarik sua

tu kesimpulan yang sama, yaitu Management Information

System merupakan suatu system yang terintegrasi didalam

suatu organisasi yang bertujuan memberikan informasi

kepada manajemen untuk keperluan perencanaan/pengambil-

an keputusan dan pengawasan aktivitas organisaai,

Informasi yang diberikan disini untuk semua tingkatan

manajemen seperti yang ditegaskan dalam definisi Barry

E. Cushing yang menyebut n all level of management 11.

2Barry E. Cushing, Accounting Information Sys -

terns and Business Organizations, Addition Wesley Publishing Company, Pliilipine, 1974, hal.8.

3Gordon B. Davis, Op Cit, hal. 5.

^Cecil Gillespie, Accounting Systems, Procedures And Methods, Third Edition, Prentice Hall Of India, Mew UelET7T95T, hal. 614

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

25

Mengenai Sistim Informasi Akuntansi terdapat de

finisi yang berbeda pula.

Barry E. Cushing menyebutkan bahwa :

Accounting Information is the set of human and capital resources within is responsible for the pre- pation of financial information and also of the information obtained from tne collection and processing of transaction d a t a . 5

Stephen A. Moscove & Mark G. Simkin rnemberi definisi :

Accounting Information System is an organizational component which accumulates, classifies, processes, analyzes, and communicates relevant financial oriented, decision making information to a compa - ny’s external parties (such as federal and state tax agencies, current and potential investor and creditors) and internal parties (principally management ).°

Dari beberapa definisi tersebut diatas jelaslah

bahwa antara Sistim Informasi Manajemen dan Sistim In -

formasi Akuntansi perbedaannya hanya pada ruang lingku£

nya saja*

Sistim Informasi Manajemen mengolah semua informasi yang

masuk kedalam perusahaan, semua aktivitas dalam perusa

haan dan menyajikan informasi baik yang bersifat finan

cial maupun non financial, sedangkan Sistim Informasi

Akuntansi hanya berhubungan dengan data dan informasi

financial saja.

^Barry E. Cushing, Op Cit, hal. 8.6 'Stephen A. Moscove & Mark G. Simkin, Accounting

Information Systems, Concepts And Practice For EffectiveDecision faakinp;, John V/iley & Sons, i;ew York, 1981 ,hal. b.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

Dengan demikian dapat dikatakan Sistim Informasi

Akuntansi adalah bagian dari Sistim ;nanajemen didalam

suatu perusahaan. Seperti yang dikemukakan oleh Barry

E. Cushing:

Thus the accounting information system is a sub system of the management information system within an organisation.7

2.3. Karakteristik Sistim Informasi Akuntansi.

Dari definisi Sistim Informasi Akuntansi mernpu -

nyai beberapa karakteristik.

Penulis Joseph W. Wilkinson membaginya menjadi enara ka

rakteristik yaitu:

o net work.o stages, tasks, elements, o resources, o purposes.o users of information. 8

1 . Net Work, adalah merupakan kerangka kerja yang dapat

diumpamakan sebagai suatu jalan yang harus dilalui

oleh arus data, sehingga dapat menghasilkan informa

si yang berguna.

Pembentukan Net Work harus didasarkan dan disesuai-

kan dengan tujuan perusahaan, sehingga walaupun sua-

^Barry E. Cushing, Op Cit, hal. 13.QJoseph W. Wilkinson, Accounting. And Information

. Systems, John Wiley & Sons, Sew York, 1§82, hal. 5.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

27

tu Net Work terdiri dari dua atau lebih. sub systems

yang mempunyai fungsi dan tujuan sendiri - sendiri,

akan tetapi setiap sub system harus saling berhubung

an (berinteraksi) untuk mencapai tujuan yang telah

ditentukan,

2. Stages, Task, Elements,

Suatu Sistim Informasi Akuntansi bertujuan untuk

mengubah data menjadi informasi. Perubahan ini meli

puti tiga tahapan (stages) yaitu input, proses dan

output,

Dalam setiap tahapan terdiri dari task, yang merupa-

kan langkah-langkah yang harus ditempuh, dan element

yang merupakan alat-alat maupun personil yang diper

lukan untuk melaksanakan prosedur tersebut.

3. Resources, adalah sumber-sumber baik yang berupa hu

man resources maupun capital resources dalam sistim

informasi akuntansi.

Yang dimaksud dengan capital resources disini adalah

peralatan-peralatan yang digunalian untuk mengolah

data.

Sistim Pengolahan data itu sendiri dapat dibagi dua

yaitu :

a. Uanual data processing systems, dimana bagian

terbesar dari processing dilakukan oleh manusia.

b. Automatic data processing systems, dimana bagian

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

28

terbesar dari pekerjaaan processing dilakukan

oleh mesin.

Didalam perusahaan yang relatif kecil dengan jumlah

transaksi yang tidal: banyak biasanya sistim pengolahan

datanya dilakukan secara manual.

4. Sources of data, merupakan fakta-fakta atau akibatf

yang timbul dari transaksi perusahaan yang masih

harus diolah, disortir, diklassifikasikan dan diana-

lisa sebelum dapat disajikan sebagai suatu informasi

yang berguna.

5. Purpose, tujuan sistim informasi akuntansi adalah

memberikan informasi keuangan sehingga dapat meraban-

tu manajemen dalam melaksanakan fungsi . mana j emennya

secara lebih effektif.

6. Users of information*

Sistim Informasi Akuntansi didesign dengan memperha-

tikan kebutuhan pemakai informasi.

Walaupun suatu perusahaan kecil akan tetapi ada ba-

nyak jenis informasi yang dibutuhkan oleh pemakai

yang berbeda-beda.

Secara umum pemakai ini dapat dibagi dua yaitu:

a. Internal Users, meliputi baik pimpinan perusahaan

maupun para karyawannya.

b. External Users, meliputi pihak-pihak diluar peru- ,

sahaan seperti supplier, kreditur, bank dan lain-

lain.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

29

2,4. Pentin^nya Sistim Informasi Akuntansi Bagi Pim -

pinan Perusahaan,

Pada waktu operasi perusahaan masih kecil biasa-

nya pemilik masih dapat menangani semua aktivitas dan

mengawasi secara langsung jalannya operasi perusahaan .

Oleh karena transaksi-transaksinya masih tidak begitu

banyak, maka pemilik dapat mengetahui dan mengingat apa

apa yang terjadi diperusahaannya. Dalam keadaan demiki-

an maka peranan dari pada suatu alat khusus yang mampu

memberikan informasi kepada pemilik perusahaan belumlah

dirasakan perlu.

Akan tetapi apabila perusahaan sudah berkembang

dan semakin kompleks transaksi-transaksinya, dimana pa

da saat itu pemiliknya sudah tidak mampu lagi melaksana .

kan sendiri dan mengawasi secara langsung semua aktivi

tas operasi, maka mau tidak mau pemilik perusahaan ha -

rus mendelegasikan sebagian tugas-tugas perusahaan kepa

da bav/ahannya. Pada saat itulah pemilik perusahaan ter

sebut memerlukan alat yang dapat memberikan informasi -

men^enai semua kejadian dalam perusahaarmya baik yang

dikerjakan sendiri ataupun dikerjakan oleh bawahannya.

Alat khusus yang dapat memberikan informasi -in

formasi yang diperlukan tersebut, agar manajemen setiap

saat dapat mengontrol dan merencanakan semua kejadian

dalam perusahaannya, meningkatkan effisiensi kerja pem-

bantu-pembantunya adalah akuntansi.

Karena fungsi akuntansi disini adalah memberikan infor-

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

30

forinasi, maka disebut Sistim Informasi Akuntansi.

Didalam suatu sistim informasi akuntansi terda -

pat 2 ko:nponen informasi yang utama yaitu :

- Financial Accounting.

*■ Managerial Accounting.

Financial Accounting.

Joseph W. Wilkinson memberi pengertian sebagai

berikut :

Financial accounting is that branch of the accounting information system concerned with preparing financial information primarily for external user.9

Jadi tujuan uteuna dari Financial Accounting adalah me-

nyajikan informasi keuangan terutama ditujukan bagi in-

dividu-individu dan kelompok-keldmpok diluar perusahaan,

dan tentu saja tidak tertutup kemungkinan bahwa indivi-

du didalam perusahaan juga menggunakan informasi keuang

an ini untuk proses pengambilan keputusan.

Informasi yang dihasilkan financial accounting ini teru

tama dalam bentuk laporan keuangan yang terdiri dari

Neraca dan Perhitungan Rugi Laba.

Managerial Accounting.

Joseph W. Wilkinson memberi pengertian sebagai

berikut:

Managerial accounting is that branch of the accoun ting information system concerned with preparing financial information for internal users.

It also includes the financial statement and a variety of other reports and analyses. 10

^Joseph W.-Wilkinson, Op Cit. hal. 10.

10Joseph W. Wilkinson, Loc Cit.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

31

Jadi tujuan utaraa dari Managerial Accounting adalah

memberikan informasi keuangan yang terutama ditujukan

kepada manajemen perusahaan (internal users).

Informasi yang dihasilkan selain berupa Laporan Keuang

an juga laporan-laporan lainnya sesuai dengan yang dibu

tulikan pimpinan perusahaan.

Dengan demikian Managerial Accounting mempunyai

sumbangan yang penting pada fungsi manajemen, terutama

yang berkaitan dengan fungsi planning dan controlling.

Fungsi planning berkaitan dengan pembentukan tujuan

perusahaan untuk pelaksanaan dikemudian hari.

Fungsi controlling berkaitan dengan kegiatan memonitor

pelaksanaan untuk mengukur sampai dimana tujuan yang

ditetapkan/direncanakan dapat dicapai, sehingga bila p£

laksanaan menyimpang jauh dari rencana , pimpinan peru

sahaan dapat menentukan sebab-sebab penyimpangannya dan

mengambil tindakan korekai.

Didalam sistim informasi akuntansi yang baik, akan ter-

dapat cara-cara pengawasan yang berjalan secara otoma -

tis, dimana antara bagian yang satu dengan yang lain

akan saling mengontrol melalui berbagai laporan yang

sampai ketangan manajemen.

Oleh karena itu sistim informasi akuntansi dida

lam suatu perusahaan harus diciptakan sedemikian rupa,

sehingga dapat memenuhi kebutuhan secara efektif baik

bagi pihak extern maupun intern. Jika manajemen kurang

atau terlambat mendapatkan informasi, maka tindakan -

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

32

tindakan yang dilakukan oleh manajemen menjadi tidak

efektif dan ini akan rnembawa pengaruh yang kurang baik

pada perusahaan.

Dengan demikian dapatlah dikatakan bahwa sistim infor

masi akuntansi memegang peranan yang amat penting dida

lam membantu pimpinan perusahaan untuk mencapai organi

sasi perusahaan yang efektif,

2,5. Aktivitas-aktivitas Akuntansi Sebagai Bagian

Dari Sistim Informasi Akuntansi,

Sistim informasi akuntansi bekerja melalui sua

tu siklus yang terdiri beberapa aktivitas akuntansi se

perti digarabarkan dibawah ini :

Gambar 3.

Setiap aktivitas-aktivitas akuntansi ini dapat dijelas

kan sebagai berikut :

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

33

1. Pencatatan Data Transaksi.

Agar setiap kejadian dalan perusahaan dapat diikuti

dan dilaporkan kembali, maka tiap-tiap transaksi fi

nancial dalam suatu perusahaan harus dicatat dalajn

buku-buku.

Pencatatan kedalam buku-buku ini dilakukan berdasar

kan source document yang dihasilkan dari tiap -tiap

departemen lainnya setelah melalui suatu flow of do

cument (net work) tertentu.

Buku-buku yang dipergunakan untuk mencatat transak-

si-transaksi secara harian biasanya berupa buku Kas,

buku Bank, buku Pembelian dan buku Penjualan.

Adapun untuk perusahaan yang tidak begitu besar bia

sanya dipakai sistim pencatatan pen and ink (manual).

2. Penganalisaan Data.

Buku-buku diatas merupakan suatu jurnal khusus yang

dipergunakan untuk mencatat transaksi-transaksi yang

sering terjadi, sehingga setiap transaksi sudah ter

klassifikasi dengan baik. Hal ini akan . memudahkan

proses penganalisaan data untuk dapat memberikan in

formasi kepada manajemen.

3. Pengolahan Data.

Agar dapat menyajikan informasi kepada manajemen

maka dari -data yang sudah tercatat harus . diolah

lagi.

Dalam proses pengolahan data ini hal-hal yang perlu

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

34

diperhatikan adalah sebagai berikut:

- Informasi apa yang .ingin diperoleh pimpinan

perusahaan?

- Pihak manakali yang hendak diberi informasi ter

sebut?

- Berapa frekwensi pemberian laporan/informasi?

Misalnya: Pimpinan perusahaan menghendaki informasi

tentang harga pokok produk, maka data yang

perlu diolah adalah data mengenai biaya

produksi, biaya penjualan dan biaya uraum,

4* Penyusunan Laporan Keuangan Dan Laporan-laporan La-

innya.

Laporan merupakan hasil akhir dari suatu siklus akun

tansi, melalui mana informasi financial yang relevan

dapat diperoleh pada tiap akhir tahun dalam bentuk

Neraca dan Perhitungan Rugi-Laba, yang mana melalui

laporan tersebut pihak manajemen maupun external

users lainnya dapat memperoleh informasi mengenai

posisi likwiditas, solvabilitas, rentabilitas serta

mengetahui hasil operasi perusahaan dalam satu tahun.

Selain Neraca dan Perhitungan Rugi Laba, seringkali

pimpinan perusahaan membutuhkan laporan-laporan lain

nya secara periodik seperti laporan posisi persedia-

an, piutang dan sebagainya.

Adanya Sistim Informasi Akuntansi yang didesign de

ngan baik serta personil-personil yang memadai akan

sangat membantu penyusunan laporan yang dapat diper

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

35

caya dan tepat waktu.

5. Pemakaian Data Akuntansi Untuk Pengambilan Keputus-

an Dan Untuk Berbagai Tujuan.

Setelah data akuntansi diproses menjadi informasi

yang berguna, maka pimpinan perusahaan dapat menge-

tahui secara mendetail segala aspek keuangan dari

perusahaannya, sehingga dapat dipergunakan sebagai

dasar untuk pengambilan keputusan;

Ada dua peranan utama dari informasi akuntansi dida

lam proses pengambilan keputusan manajemen yaitu:

a. Informasi akuntansi seringkali jnemberikan

dorongan dalam proses pengambilan keputusan

manajemen melalui penunjukan situasi yang

ada dan memerlukan perhatian manajemen,

b, Informasi akuntansi seringkali . memberikan

dasar untuk memilih diantara alternatif- al

ternatif yang paling menguntungkan,

2,6, Hubungan Pengendalian Intern .Dengan Sistim In

formasi Akuntansi.

Salah satu tujuan perusahaan yang penting ada

lah mencapai efisiensi usaha yang sebaik-baiknya.

Untuk mencapai tujuan itu dilakukan dengan jalan menga

wasi pengeluaran biaya-biaya usaha.

Pengawasan (kontrol) pada dasarnya ialah segala sesua-

tu yang termasuk dalam aktivitas penentuan apakah pe -

laksanaan perusahaan sesuai dengan perencanaannya dan

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

36

apakah terhadap harta kelcayaan perusahaan telah dilaku

kan pengamanan dengan sebaik-baiknya.

Pengawasan dapat dilakukan dengan berbagai cara,

antara lain melalui pengendalian intern yang termaktub

dalam sistim akuntansi yang didesign sedemikian rupa

dan diterapkan pada perusahaan tersebut,

2.6,1, Pengertian Pengendalian Intern.

Menurut Norma Pemeriksaan Akuntan, sistim inter

nal control diartikan sebagai;

Rencana organisasi dan semua metode serta ketentu- an-ketentuan yang terkoordinir yang dianut dalam perusahaan untuk melindungi harta miliknya, meme - riksa kecermatan (accuracy) dan seberapa jauh data accounting dapat dipercaya, meningkatkan effisien- si usaha dan mendorong ditaatinya kebijaksanaan perusahaan yang telah digariskan. *

Sistim pengawasan ini secara umum dapat di bagi

menjadi dua yaitu:

1. Preventive atau Accounting Control System.

2, Feedback atau Administrative Control System.

Preventive Control System.

Adalah suatu control system yang bertujuan untuk menga-

mankan harta kekayaan perusahaan dan memeriksa keteliti

an serta dapat dpercayainya data akuntansi. Oleh karena

itu control system ini disebut juga "Accounting Control"

atau "Before The i'act Control".

^Ikatan Akuntan Indonesia, Norma Pemeriksaan Akuntan, Jakarta,1973, hal. 22,

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

37

Agar control system ini dapat torlaksana dei.gan baik,

maka diperlukan beberapa komponen didalam control sys -

temnya. Oleh Stephen A. I.Ioscove dikatakan bahwa :

The important components which are essential to an organizations preventive control system are: (1 ) a good audit trail, (2 ) competent employees, (3 ) separation of related organisational funtions, and (4) physical protection of a s s e t s . "*2

Feedback Control System.

Adalah suatu control system yang bertujuan untuk melaku

kan pengukuran terhadap suatu proses dan ntengambil tin

dakan koreksi bilamana dari hasil pengukuran itu diketa

hui bahwa proses tersebut menyimpang dari kebijaksanaan

dan rencana yang telah ditetapkan.

Kontrol yang bertujuan meningkatkan effisiensi

usaha ini baru berfungsi setelah preventive control ber

jalan. Oleh karena itu system ini disebut juga ,!Admini£

trative Control" atau "After The Fact Control".

Agar control system ini dapat berjalan dengan baik, be

berapa komponen penting yang harus ada menurut Stephen

A. Moscove adalah:

The components that are essential to a company's feedback control system are:1. Efficient preventive controls.2. A responsibility accounting systems.3- Timely performance r e p o r t s . **3

12Stephen A. Lloscove and Hark G. Simkin, Op Cit.

hal. 205.13

Stephen A. Moscove and Mark G. Simkin, Op Cit, hal. 213. ----

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

38

Jadi sesungguhnya kedua jenis control system ini

berhubungan erat satu sama lainnya dan mencakup keselu-

ruhan fungsi utama dari sistim internal kontrol, karena

effisiensi operasi dalam satu perusahaan tidak mungkin

tercapai bila tidak diikuti pengamanan yang cukup terha

dap penggunaan yang tidak semestinya.

2,6*2. Hubungan Pengendalian Intern Dengan Sistim Infor

masi Akuntansi*

Tujuan akhir daripada Sistim Informasi Akuntansi

adalah memberikan informasi keuangan, baik dalam bentuk

laporan keuangan yang berupa Neraca dan Perhitungan La-

ba Rugi maupun informasi-informasi lainnya yang relevan.

Semua informasi ini dihasilkan melalui suatu proses

akuntansi, dimana untuk menjamin dapat dipercayainya in

formasi yang dihasilkan maka diperlukan adanya sistim

internal control baik accounting control maupun adminis

trative control.

Dengan demikian dapatlah disimpulkan . bahwa antara

Pengendalian Intern dan Sistim Informasi Akuntansi mem

punyai hubungan yang sangat erat bahkan tidak dapat di-

pisah-pisahkan, karena dalam setiap perancangan Sistim

Informasi Akuntansi senantiasa harus diperhatikan unsur

unsur pengendalian internnya.

Ag&r tercipta system internal control yang effek

tif dalam suatu perusahaan, maka beberapa komponen pen

ting yang harus ada adalah sebagai berikut:

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

39

1* Adanya audit trail yang baik.

2. Pegav/ai-pegawai yang kompeten.

3. Pemisahan fungsi yang baik,

4. Pengamanan fisik terhadap harta ke::ayaan perusahaan.

Audit Trail Yang Baik.

Adanya audit trail yang baik artinya setiap

orang didalam perusahaan baik manager maupun pegawai la

innya dapat mengikuti secara mudah transaksi- transaksi

keuangan perusahaan mulai dari dokumen dasar sampai pe-

nyelesaian terakhir dalam bentuk laporan.

Dengan demikian audit trail yang baik merupakan preven

tive control yang terpenting karena memungkinkan pimpin

an perusahaan tahu kejadian yang telah terjadi melalui

tahap-tahap pengolahan data akuntansi, dan kemudian

mengambil tindakan koreksi bilamana diperlukan.

Tanpa adanya audit trail yang baik maka kesalahan-kesa-

lahan yang terjadi dalam prosesing data akuntansi akan

berlangsung terus tanpa dapat dideteksi.

Agar audit trail dapat berjalan dengan baik, ma

ka perusahaan harus mempunyai buku manual yang berisi

tentang prosedur dan kebijaksanaan akuntansi yang meli

puti:

a. Chart of account (Daftar Perkiraan), yang terdiri da

ri nomor dan nama perkiraan dan merupakan dasar un

tuk mengelompokan transaksi-transaksi kedalam buku

besar.

Daftar nomor perkiraan ini harus dirancang sesuai

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

40

dengan sifat kegiatan perusahaan.

b. Formulir-formulir atau dokumen sebagai bukti intern

yang digunakan untuk mencatat aktivitas keuangan pe

rusahaan.

Formulir-formulir ini harus disertai dengan keterang

an lengkap mengenai siapa yang membuat dan menyetu -

jui data yang dimasukkan dalam dokumen ini*

c. Penjelasan yang lengkap mengenai wewenang dan tang

gung jawab setiap bagian dalam struktur organisasi ,

terutama yang terlibat dalam siklus akuntansi.

Pegawai Pegawai Yang Kompeten.

Dalam menjalankan prosedur dan . kebijaksanaan

akuntansi yang telah digariskan, maka diperlukan pega -

wai-pegawai yang kompeten untuk melaksanakannya agar

hasil yang dicapai sesuai dengan apa yang diharapkan.

Akan tetapi mengingat pegawai yang berkwalitas biasanya

mahal maka harus diatur sedemikian rupa sehingga ada

keseimbangan antara hasil (benefit) yang diperoleh de

ngan biayanya.

Pemisahan Fungsi Yang Baik.

Untuk menjamin preventive control yang baik, ma

ka pegawai yang bertanggung jawab menyimpan harta peru

sahaan harus dipisahkan dengan pegawai yang bertanggung

jawab atas fungsi pencatatannya.

Jadi didalam mendesign sistim informasi akuntan

si harus diperhatikan jangan sampai ada satu orang pega

wai yang merangkap terlalu banyak fungsi. Oleh karena

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

41

pemisahan fungsi yang baik akan mengurangi resiko penye

lewengan seminim :nungkin.

Penftamanan Fisik Terhadap Harta Kekayaan Perusahaan.

Komponen yang terakhir daripada preventive con

trol adalah adanya pengamanan fisik terhadap harta keka

yaan perusahaan, artinya harta perusahaan harus ditera -

patkan pada lokasi yang aman dengan dikelola oleh seo -

rang pegawai yang bertanggung jawab atas harta tersebut.

Misal: Dana kas harus dikelola oleh seorang kasir, dima

na setiap penerimaan dan pengeluaran kas harus

disetujui oleh pejabat yang berwenang.

Secara periodik harus dilakukan cash opname, un

tuk meyakinkan bahwa saldo kas menurut catatan

benar-benar ada secara fisik.

Sedangkan Feedback control system yang bertujuan

mendorong efisiensi usaha, agar dapat berjalan dengan

baik harus dipenuhi komponen-konponen sehagai herikut:

1* Efficient preventive control.

2. Responsibility accounting system.

3. Timely performance report.

Efficient Preventive Control.

Supaya feedback control system dapat mencapai

tujuannya yaitu mendorong effisiensi usaha, maka diper

lukan suatu ukuran standard atau kriteria untuk berma -

cam-macam fungsi organisasi.

Kriteria ini digunakan untuk raenilai apakah actual ope

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

42

rating performance efisien atau tidal:, tanpa petunjuk

pengukuran yang efisien ini sukar bagi management

mengevaluasi baik tidaknya aktivitas pelaksanaan (feed

back control) dalam sub system tertentu.

Responsibility Accounting System.

Yang dimaksud dengan responsibility accounting

adalah pengukuran pelaksanaan sub system dinilai atas

dasar hanya aktivitas yang ada dibaw'ah pengawasan sub

system tersebut..

Supaya feedback control system dapat mencapai tujuan-

nya yaitu mendorong effisiensi usaha, maka sistim ini

harus di design sedemikian rupa sehingga dapat dipisah

kan antara item-item yang controllable dan uncontrol -

lable.

Sebagai contoh, uncontrollable item adalah biaya penyu

sutan kendaraan yang dialokasikan sebagai harga pokok

angkutan. Item ini tidak boleh dimasukkan kedalam feed

back control system criteria untuk mengevaluasi opera

ting effiensi karena kita tidak dapat mempengaruhi pe-

rubahan dalam uncontrollable item ini.

Yang dapat dinilai effiensinya adalah biaya-biaya yang

benar-benar dikeluarkan.

Timely Performance Report.

. Tujuan daripada timely performance report ada -

lah memberi informasi yang relevan kepada manajemen

perusahaan tentang apakah preventive control yang efi-

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

43

sien telah dilaksanakan atau berfungsi baik.

Performance report yang member! informasi kepada

manajemen tentang efisiensi usaha dari preventive con

trol hendaknya didasarkan pada responsibility accoun -

ting system.

Dalam perkembangannya performance report tidak hanya

mencakup evaluasi monetary saja tetapi ia juga harus

mencakup evaluasi non monetary, bahkan semua komponen

preventive control system harus dievaluasi untuk menen-

tukan apakah preventive control sudah berfungsi dengan

baik atau tidak sehingga setiap penyimpangan yang terja

di dapat segera diketahui dan diambil tindakan koreksi.

Dengan demikian, dapatlah. disimpulkan bahwa seca

ra teoritis terdapat hubungan yang erat antara suatu

penerapan Sistim Informasi Akuntansi yang baik dan usa

ha pencapaian sistim pengendalian intern yang memadai

dalam perusahaan. Dengan kata lain, Sistim . • Informasi

Akuntansi pada hakekatnya dapat menunjang ‘ tercapainya

suatu sistim pengendalian intern yang memadai dalam sua

tu perusahaan.

2.7. Konsep Tentang Sistim Informasi Akuntansi Pada

Perusahaan Jasa.

Sifat dan kegiatan perusahaan alcan berpengaruh

pada perancangan Sistim Informasi Akuntansinya.

Secara umum dan lengkap Sistim Informasi Akuntansi da

lam perusahaan dapat dipecah menjadi beberapa accoun

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

44

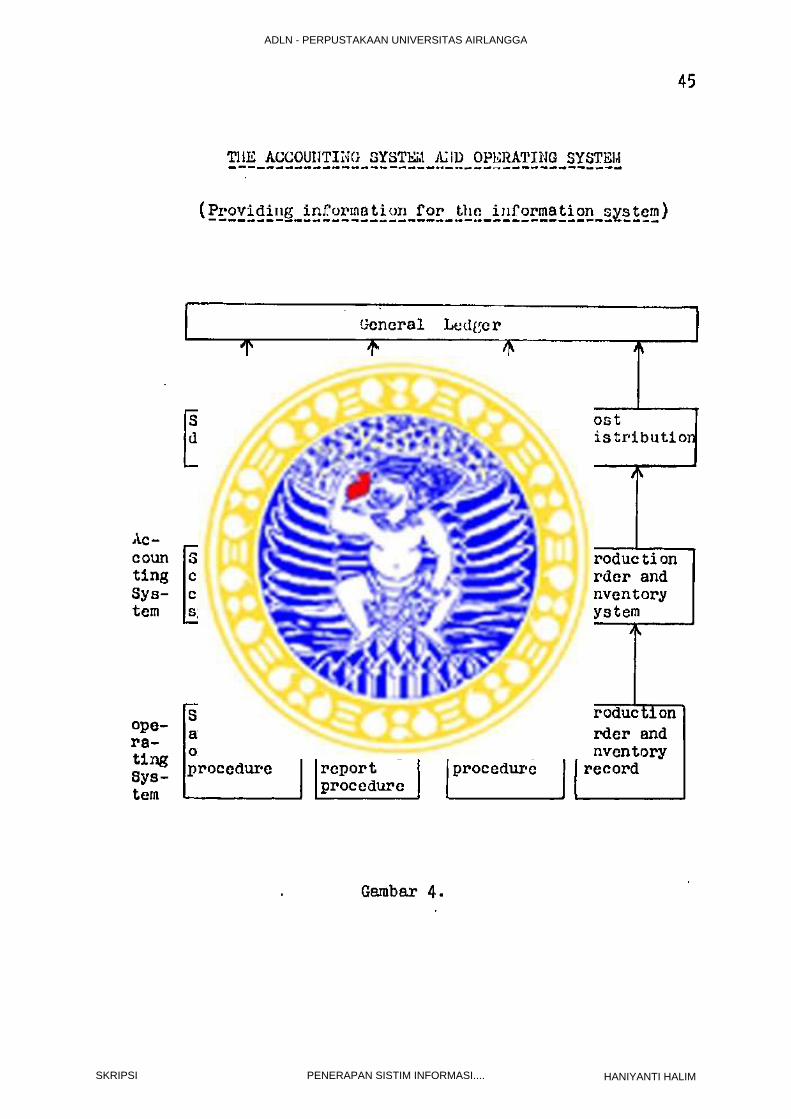

ting system, dan operating system, hal tersebut dapat

dilihat pada gambar 4, halaman 45.

Seperti diketahui bahwa sifat dan kegiatan peru

sahaan jasa adalah terdiri dari kegiatan menjual jasa

dan penerimaan dari pendapatan jasa, disamping itu. un

tuk membiayai operasi sehari-hari perusahaan melakukan

pembayaran atas biaya-biaya yang dikeluarkan, dengan d£

mikian dapat dikatakan bahwa dalam perusahaan jasa sebe

narnya sistim akuntansinya hanya terdiri dari 2 system

yaitu:

- Sales and cash collection system.

- Purchase and payment system.

Oleh karena itu dalam pembahasan skripsi ini ha

nya berkisar pada dua buah accounting system tersebut

dengan dilengkapi beberapa laporan sebagai informasi s£

suai dengan kebutuhan manajemen.

2.8. Formulir Ban Pembuatan Laporan Periodik Kepada

Manaj emen.

Suatu Sistim Informasi Akuntansi yang didesign

secara lengkap memerlukan beberapa type formulir. Suatu

formulir dapat merupakan output ataupun input bagi pro

ses pengolahon selanjutnya; sebagai input biasanya dise

but dengan istilah "formulir", sedang sebagai output bi

asa disebut "report/laporan",

Sebagai input, formulir biasanya dipakai untuk mencatat

data akuntansi guna keperluan pemprosesan selanjutnya.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

AccountingSystem

operatingSystem

THK_ACCOUnTINa_SYSTKi^_A: ID OPERATING J3YSTEM

( ?£2Xid i - g- i n^2E-a ^* on-£2r tho_i)iforrnation^s^stem)

45

General Ledger✓ v A

t \

Sales and cashcollectingsystem

Purchase andpayment system

Sales Purchase and Lai) or Costdistribution expen.30 distribution distribution

distributionA

Timekeeping payroll and payment system

production order and inventory system

Sales order Purchase Labor requi inductionand shipping order and sition and order andorder receiving sheduling inventoryprocedure report

procedureprocedure record

Gambar 4

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

46

Hal utaxna yang harus ditentukan dalam raendesign suatu

formulir adalah :

- Menentukan data apa saja yang harus dicatat/dikumpul-

kan.

- Bagaimanakah data tersebut harus dicatat,

- Siapakah yang harus membuat dan siapakah yang berhak

mengotorisasi.

- Berapa jumlah copy yang diperlukan-.

Oleh karena itu suatu formulir yang ideal haruslah da

pat merauat semua data yang diperlukan dan harus dapat

diproses lebih lanjut tanpa kesulitan.

Dengan demikian formulir mempunyai peranan yang

sangat penting dalam penerapan Sistim Informasi Akuntan

si. Menurut Cecil Gillespie fungsi formulir adalah seba

gai berikut:

1. To determine the results of operation.2. To keep track of assets and liabilities of the

business.3. To get things done.4. To facilitate planning of business activities ,, follow up of performance, and adjustment of plans.

Dengan demikian penjelasannya adalah sebagai berikut:

1. Untuk menentukan hasil daripada operasi perusahaan,

didalam fungsi ini meliputi pemisahan keterangan

mengenai jumlah barang dan uang yang biasa dikenal

1^Cecil Gillespie, Op Cit, hal. 1-2.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

47

dengan istilah "distribusi".

2. Untuk dapat menelusuri jalannya harta dan hutang

perusahaan, yang didalam fungsi ini meliputi peng-

gunaan sebagai buku, rekening dan catatan dalam ben

tuk lain.

3. Untuk melaksanakan perintah operasi, misalnya; perin

tah pengiriman barang dan sebagainya.

4. Untuk mempermudah kegiatan perencanaan operasi, fol

low up dari pelaksanaan kegiatan, serta adjustment

terhadap rencana-rencana.

Sedangkan untuk formulir yang merupakan output

biasanya disebut laporan/report. Didalam pembuatan la -

poran yang effektif dan bermanfaat bagi manajemen ada

beberapa prinsip dasar yang perlu diperhatikan.

J. Brooks Heckert dan James D. Wilson dalam bukunya

"Controllership" mengemukakan 5 prinsip dasar yaitu:

1. Responsibility concept.2. Exception principle.3. Comparative.4. Summary form.5. Self explanotory. '•>

1. Adanya konsep "responsibility" didalam pemberian

laporan maksudnya adalah agar pemberian laporan ha

nya ditujukan kepada pihak yang berwenang dan berke-

15J. Brooks Heckert and James D. Willson, Con- troller3hip, second edition. The Ronald Press Company. New “York, 1963, hal. 523-524. •

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

48

pentingan dengan isi laporan tersebut.

2. Prinsip exception/pengecualian, maksudnya didalam

pembuatan laporan harus dibedakan antara hal-hal

yang berjalan sesuai dengan rencana dan hal-hal yang

bersifat "exception" yang msraerlukan perhatian khu -

sus, misalnya hal-hal yang berjalan sesuai dengan

budget yang ditetapkan tidak perlu dilaporkan lagi,

hanya dalam hal terjadi deviasi saja perlu diadakan

pelaporan kepada manajemen, sehingga tidak terjadi

pemborosan waktu kerja pihak manajeraen.

3. Angka-angka yang disajikan dalara setiap laporan seda

pat mungkin disajikan secara comparative antara data

aktual dengan data yang lalu atau data aktual dengan

data menurut budget.

4. Laporan kepada manajemen hendaknya dalam bentuk yang

ringkas/summary, hal ini disebabkan karena luasnya

tanggung jawab manajemen sehingga laporan yang ter -

lalu mendetail akan cenderung merepotkan dan membu -

ang banyak waktu untuk membuatnya.

5. Laporan-laporan sebaiknya juga disertai dengan penj£

lasan sehingga mendukung kemudahan menganalisanya*

Penjelasan dapat berupa komentar, atau penjelasan

mengapa hal tersebut terjadi.

Kelima prinsip tersebut diatas dianggap mutlak

harus diperhatikan dalam penyusunan laporan untuk mana-

jemen.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

49

Disamping itu pertimbangan-pertimbangan lain yang per

lu diperhatikan yaitu bahwa laporan haruslah :

1. Timely, artinya disajikan secara tepat.

2. Sederhana dan jelas.

3. Dalam bentuk dan bahasa yang sederhana dan yang mu-

dah dimengerti oleh pemakai laporan,

4. Mengikuti tahapan-tahapan yang logis.

5. Teliti.

6. Sedapat mungkin dalam bentuk yang telah distandardi

sir,

7. Berguna.

8. Biaya pembuatan kecil.

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

TINJAUAK PRAKTIS S1STIM IMFOHalASI AKUNTAKSI

PADA PERUSAHAAN JASA ANGKUTAN MINYAK "X"

DI SURABAYA

3.1* Gambaran Umum Perusahaan.

Pada bab ini akan diungkapkan sedikit latar bela-

kang perusahaan yang diteliti, yaitu iantara lain menge -

nai asal usulnya, bidang usaha, struktur organisasi dan

gambaran mengenai sistim akuntansi yang diterapkan dida-

lam perusahaan.-

3*1#1# Bidang Usaha dan Kegiatan.

Perusahaan Angkutan Minyak " P 1 mulai beroperasi

pada tahun 1972, dan pada mulanya hanya merupakan perusa

haan jasa yang bergerak dalam bidang melayani pengangkut^

an minyak dari depot minyak Pertamina ke lokasi tujuan

yaitu pabrik-pabrik yang memerlukannya,

Akan tetapi dengan makin berkembangnya perusahaan, maka

dewasa ini perusahaan telah memperluas jenis jasa angkut

annya dengan melayani angkutan muatan/cargo antar kata,

bahkan pada awal tahun 1984. perusahaan mendapat keperca-

yaah dari Pertamina untuk bertindak sebagai penyalur mi

nyak tanah di beberapa daerah Jawa Timur seperti Krian,

,Jombang dan Mojokerto.

BAB III

50

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

51

Untuk melayani jasa yang diberikan ini sampai sekarang

peru3ahaan telah memiliki armada sebesar 40 buah kenda-

raan truk yang terdiri dari truk untuk angkutan minyak,

tetes dan truk bak untuk angkutan cargo.

Dari sedikit tinjauan yang dilakukan dapat dika-

takan bahwa ada prospek yang cukup bagi perkembangan

usaha ini dikemudian hari, untul: menunjang ini sudah

barang tentu semuanya menuntut persyaratan- persyaratan

tertentu, inisalnya manajemen yang kompeten dan dana

yang cukup guna menunjang usaha-usaha perkembangan se-

laiijutnya.

Bila unsur-unsur ini dapat dipenuhi maka perusahaan ini

diharapkan. dapat berkembang dengan sehat di masa men-

datang.

3.1.2. Struktur Organisasi dan Job Description.

Perusahaan yang diteliti ini masih * merupakan

perusahaan kecil dan mulai berkembang, sehingga dengan

sendirinya beluin terdapat suatu struktur organisasi

yang formil. Demikian juga dengan job description belum

ditentukan eecara formil, artinya setiap personil dida-

lan organisasi tidak terikat pada suatu tugas dan tang-

jawab tertentu sehingga setiap saat apabila diperlukan

dapat saja personil yang satu menggantikan atau memban-

tu tugas-tugas personil yang lain.

Akan tetapi berdasarkan hasil pengamatan dan wawancara

yang dilakukan maka dapat disimpulkan raengenai struktur

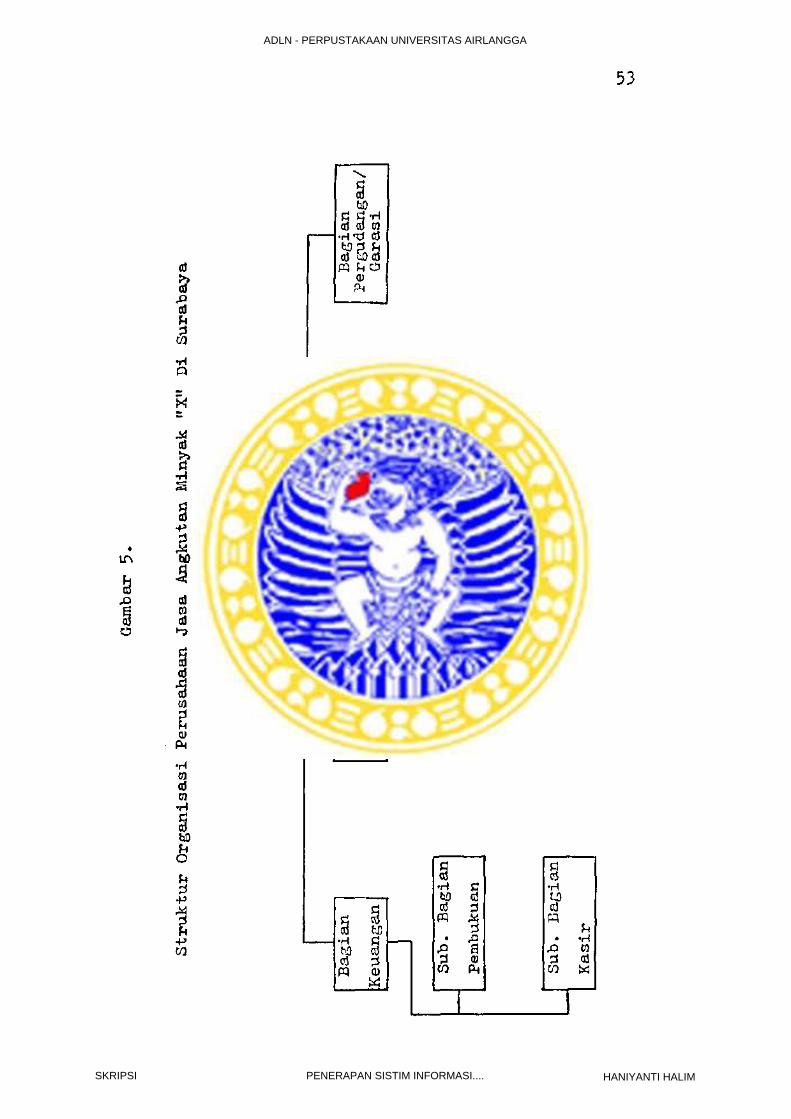

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI PENERAPAN SISTIM INFORMASI.... HANIYANTI HALIM

52

organisasi yang ada pada perusahaan seperti terlihat pa

da gambar 5 halaman 53.

Sebagai pimpinan tertinggi dari perusahaan dijabat oleh

seorang direktur yang sekaligus merupakan pemegang sa-

ham terbesar, meinpunyai tanggung jawab mengkoordinir

dan mengawasi pelaksanaan pekerjaan masing-raasing bagi

an, dimana ia hanya turut campur didalam hal-hal yang

penting saja.