PEMANFAATAN TEKNOLOGI INFORMASI UNTUK … · UNTUK MENDUKUNG REFORMASI PERPAJAKAN INDONESIA ......

24

PEMANFAATAN TEKNOLOGI INFORMASI UNTUK MENDUKUNG REFORMASI PERPAJAKAN INDONESIA Siti Nurwahyuningsih Harahap Seminar Nasional “Perpajakan Indonesia di Era Teknologi dan Keterbukaan Informasi Keuangan: Tantangan bagi Profesi Akuntan” Universitas Bunda Mulia, 10 November 2017

Transcript of PEMANFAATAN TEKNOLOGI INFORMASI UNTUK … · UNTUK MENDUKUNG REFORMASI PERPAJAKAN INDONESIA ......

PEMANFAATAN TEKNOLOGI INFORMASI UNTUK MENDUKUNG REFORMASI PERPAJAKAN INDONESIA

Siti Nurwahyuningsih Harahap

Seminar Nasional

“Perpajakan Indonesia di Era Teknologi dan Keterbukaan Informasi Keuangan: Tantangan bagi Profesi Akuntan”

Universitas Bunda Mulia, 10 November 2017

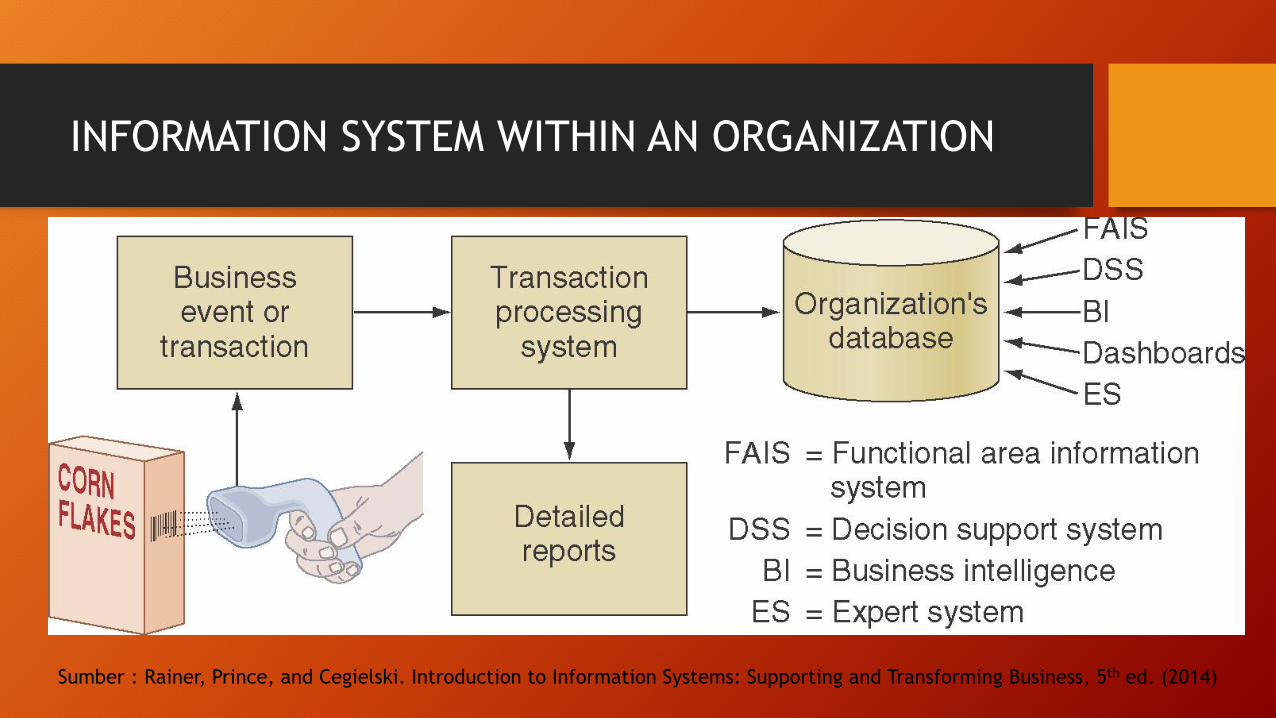

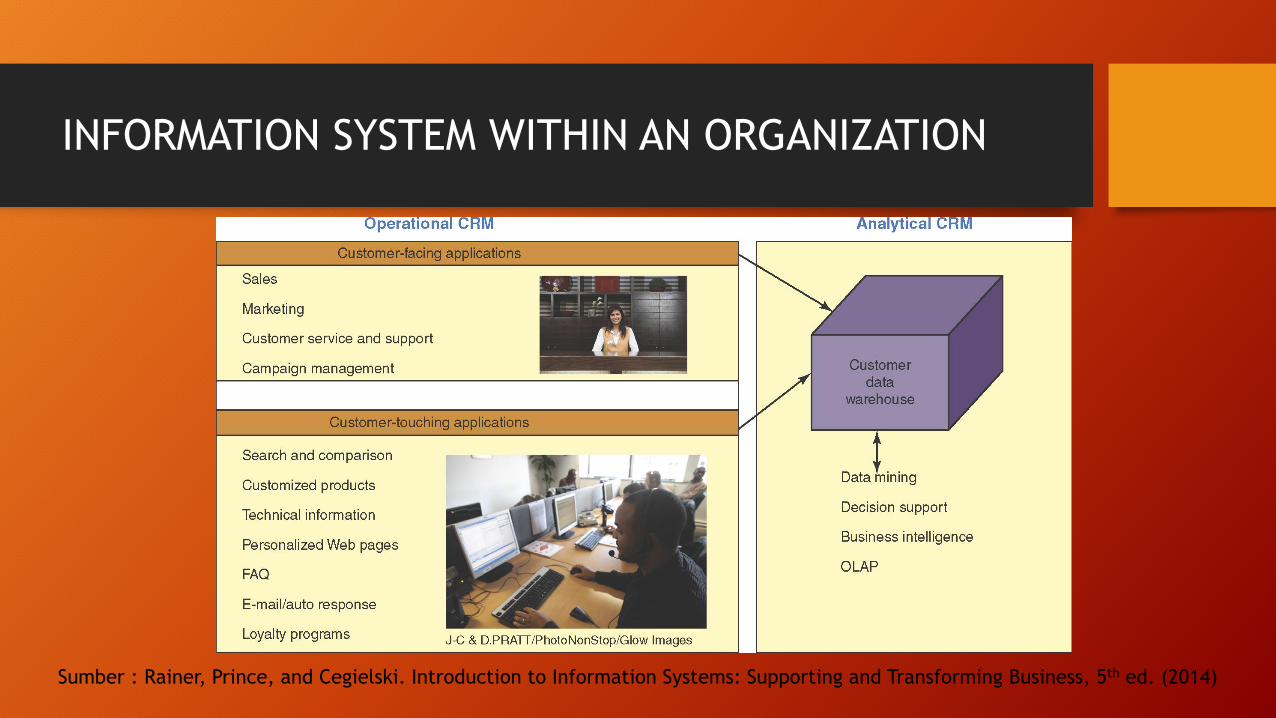

Sumber : Rainer, Prince, and Cegielski. Introduction to Information Systems: Supporting and Transforming Business, 5th ed. (2014)

INFORMATION SYSTEM WITHIN AN ORGANIZATION

INFORMATION SYSTEM WITHIN AN ORGANIZATION

Sumber : Rainer, Prince, and Cegielski. Introduction to Information Systems: Supporting and Transforming Business, 5th ed. (2014)

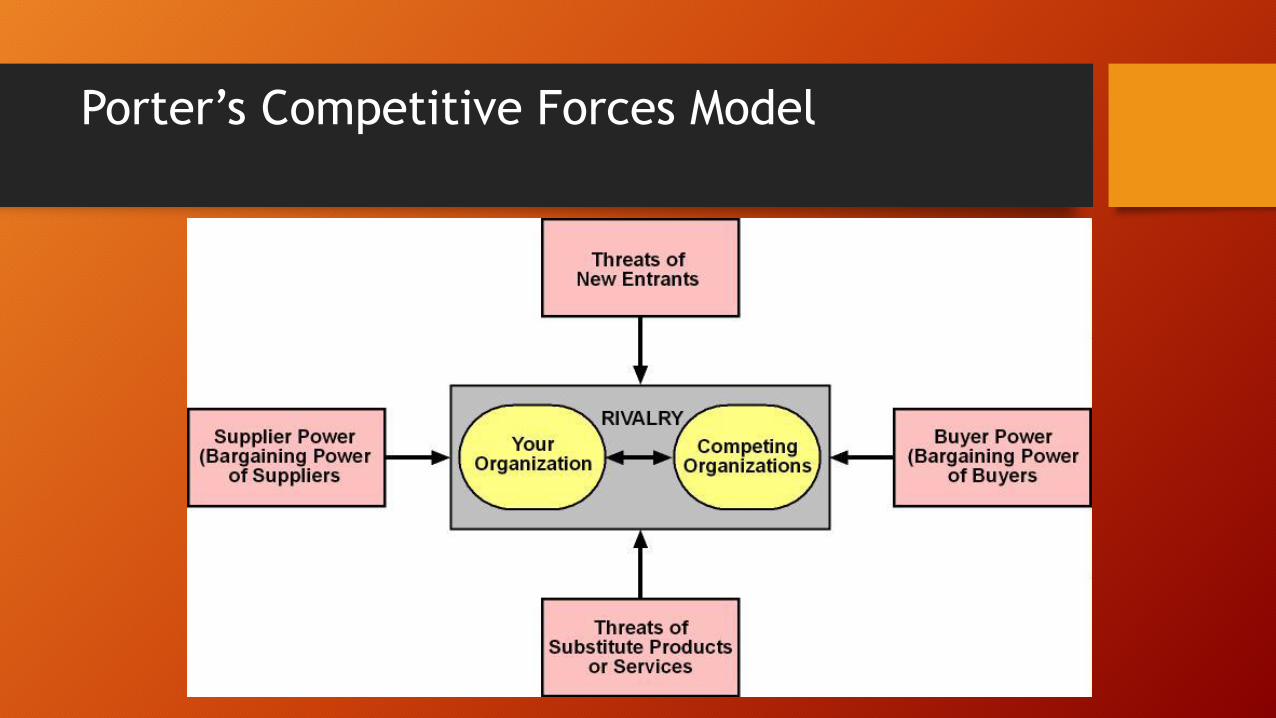

Porter’s Competitive Forces Model

https://hbr.org/video/3590615226001/the-explainer-porters-five-forces

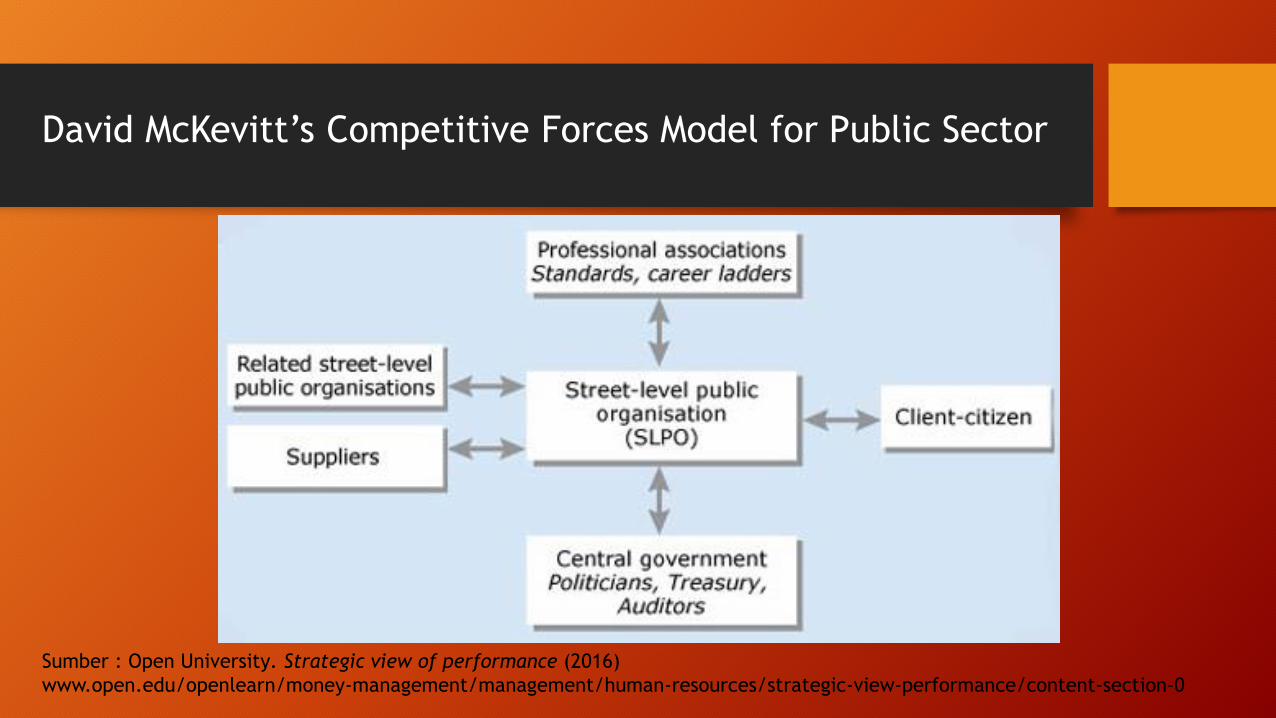

David McKevitt’s Competitive Forces Model for Public Sector

Sumber : Open University. Strategic view of performance (2016)

www.open.edu/openlearn/money-management/management/human-resources/strategic-view-performance/content-section-0

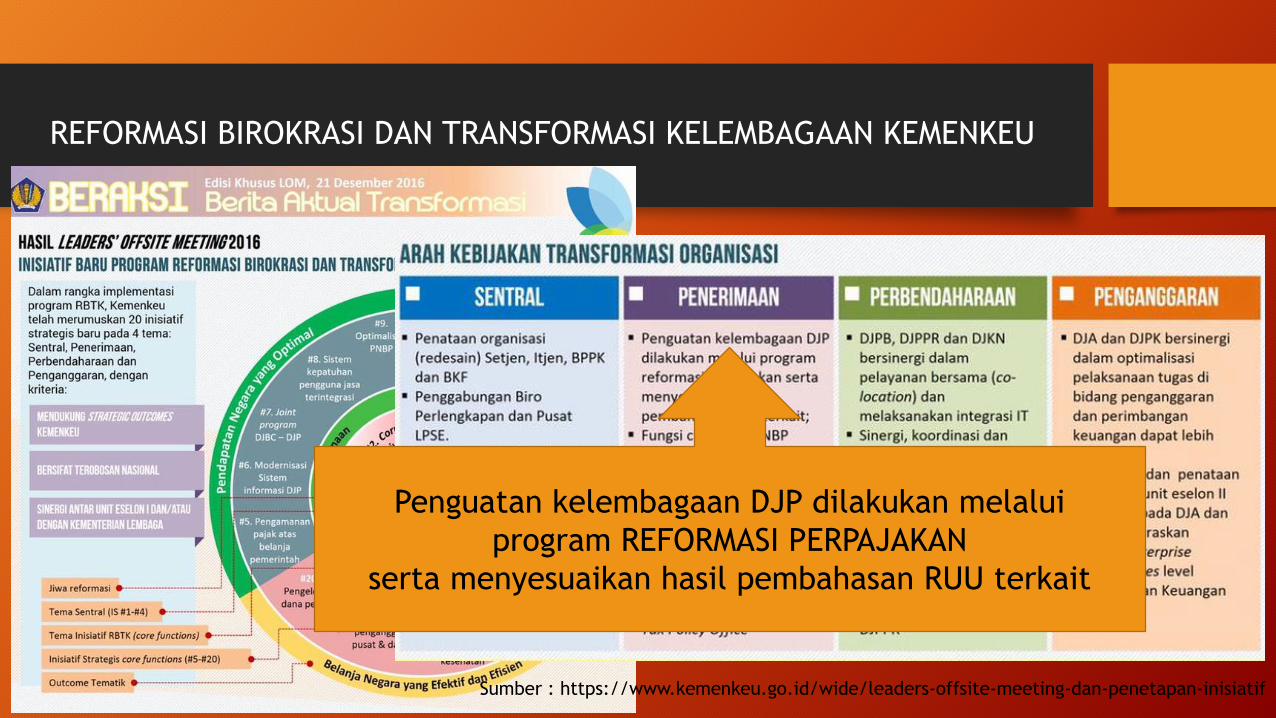

REFORMASI BIROKRASI DAN TRANSFORMASI KELEMBAGAAN KEMENKEU

Sumber : https://www.kemenkeu.go.id/wide/leaders-offsite-meeting-dan-penetapan-inisiatif

Penguatan kelembagaan DJP dilakukan melalui

program REFORMASI PERPAJAKAN

serta menyesuaikan hasil pembahasan RUU terkait

REFORMASI PERPAJAKAN

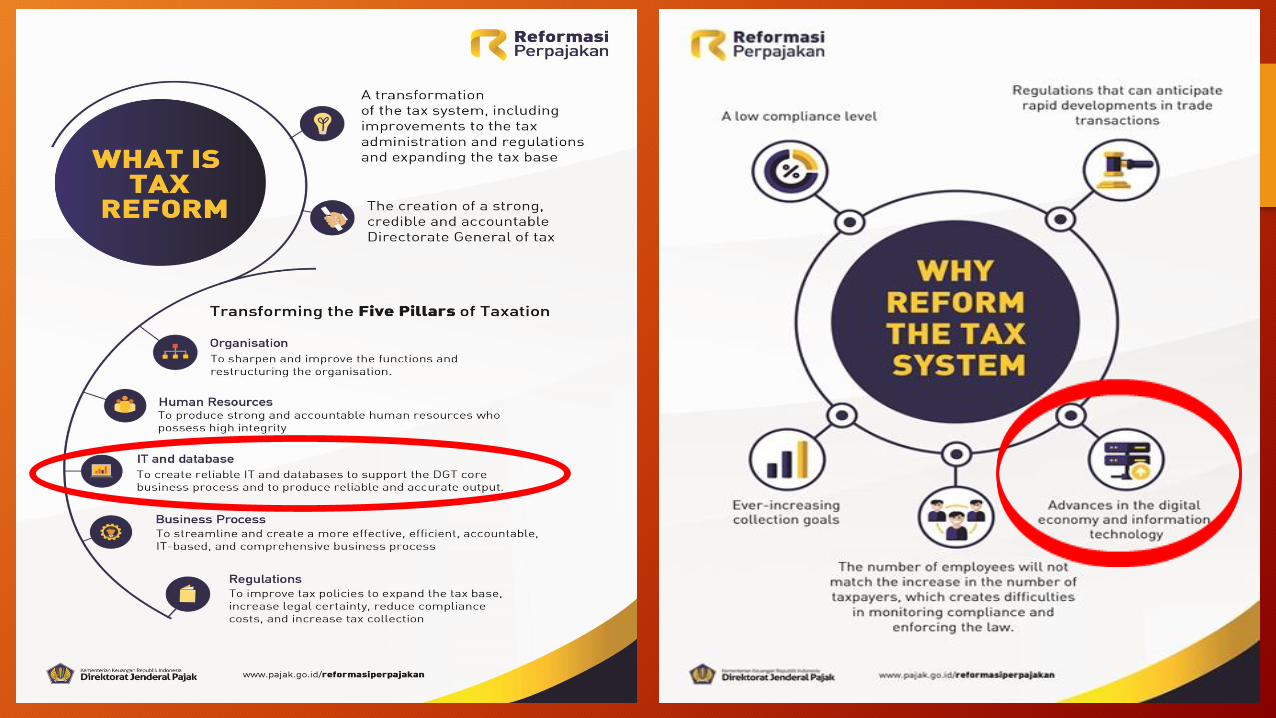

• Keputusan Menteri Keuangan Nomor 885/KMK.03/2016 tentang Pembentukan Tim

Reformasi Perpajakan, tertanggal 9 Desember 2016

• Reformasi Perpajakan : Perubahan sistem perpajakan yang menyeluruh,

termasuk di dalamnya adalah pembenahan administrasi perpajakan, perbaikan

regulasi, dan peningkatan basis perpajakan.

• Diwujudkan melalui transformasi terhadap lima pilar perpajakan Indonesia:

organisasi, SDM, TI dan basis data, Proses Bisnis, Peraturan perundang-undangan

(sumber : FAQ Reformasi Perpajakan (Terbaru). 18 April 2017. http://www.pajak.go.id/reformasiperpajakan/faq)

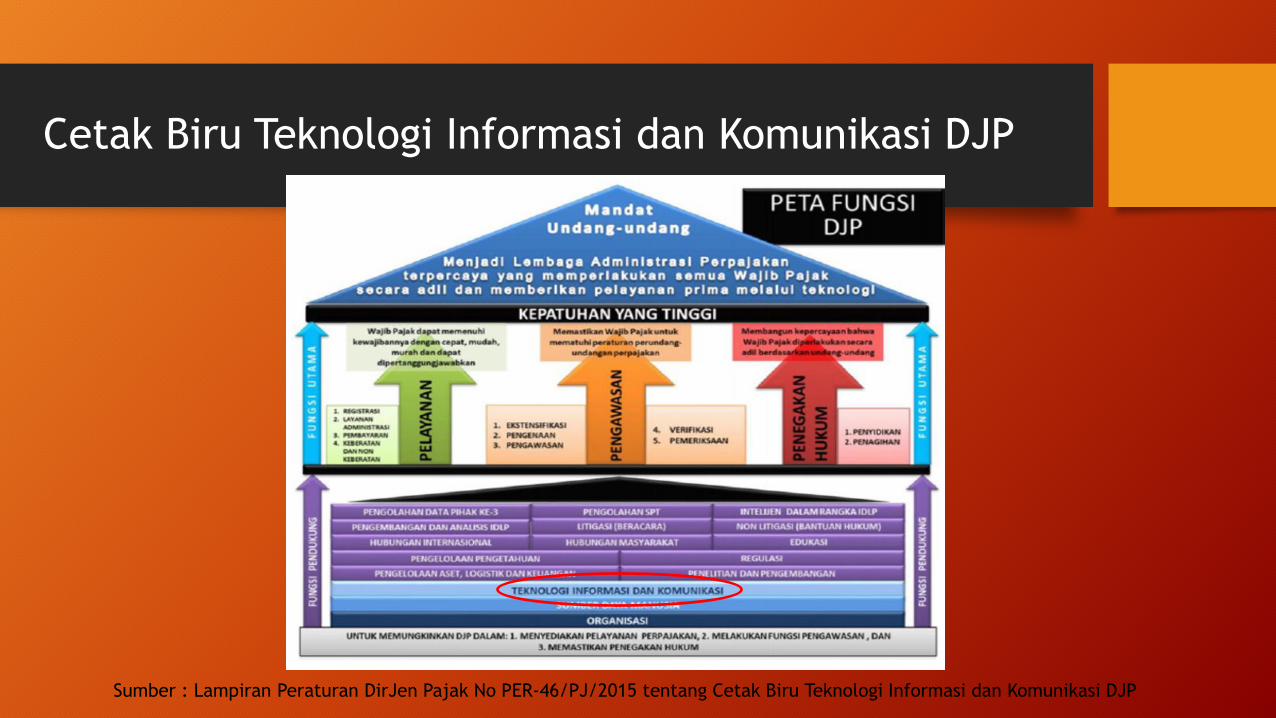

Cetak Biru Teknologi Informasi dan Komunikasi DJP

Sumber : Lampiran Peraturan DirJen Pajak No PER-46/PJ/2015 tentang Cetak Biru Teknologi Informasi dan Komunikasi DJP

REFORMASI PERPAJAKAN

Bidang Teknologi Informasi, Basis Data dan Proses Bisnis kuartal pertama 2017• E-billing : integrasi sistem billing dengan sistem penagihan, termasuk notifikasi jatuh tempo pembayaran dan

pemberitahuan melalui outbound call

• Virtual assistant dan live chatting : fitur pelayanan tanya-jawab dalam website pajak.go.id yang terhubungdengan call center Kring Pajak

• E-Form 1770 dan 1770S : SPT elektronik untuk e-filing

• Prepopulated SPT OP Karyawan: data bukti potong WP OP karyawan otomatis muncul dalam e-form/e-filing

• E-Bukpot : bukti potong pajak elektronik untuk memudahkan administrasi data dan menjadi input bagiprepopulated SPT

• Platform Kartin1 : yaitu platform yang menggabungkan NPWP dengan kartu identitas lainnya

• Implementasi AKRAB (OJK)-AKASIA (Ditjen Pajak)

• Pengembangan core tax system;

(sumber : FAQ Reformasi Perpajakan (Terbaru). 18 April 2017. ttp://www.pajak.go.id/reformasiperpajakan/faq)

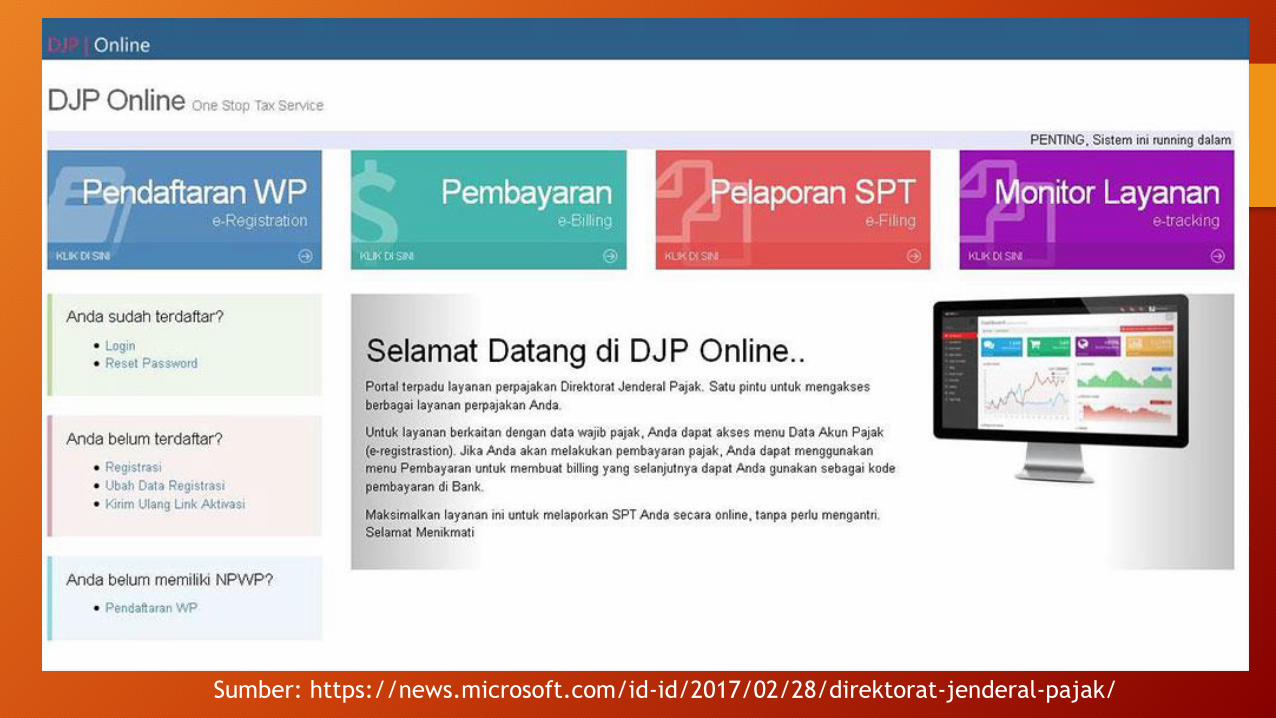

Sumber: https://news.microsoft.com/id-id/2017/02/28/direktorat-jenderal-pajak/

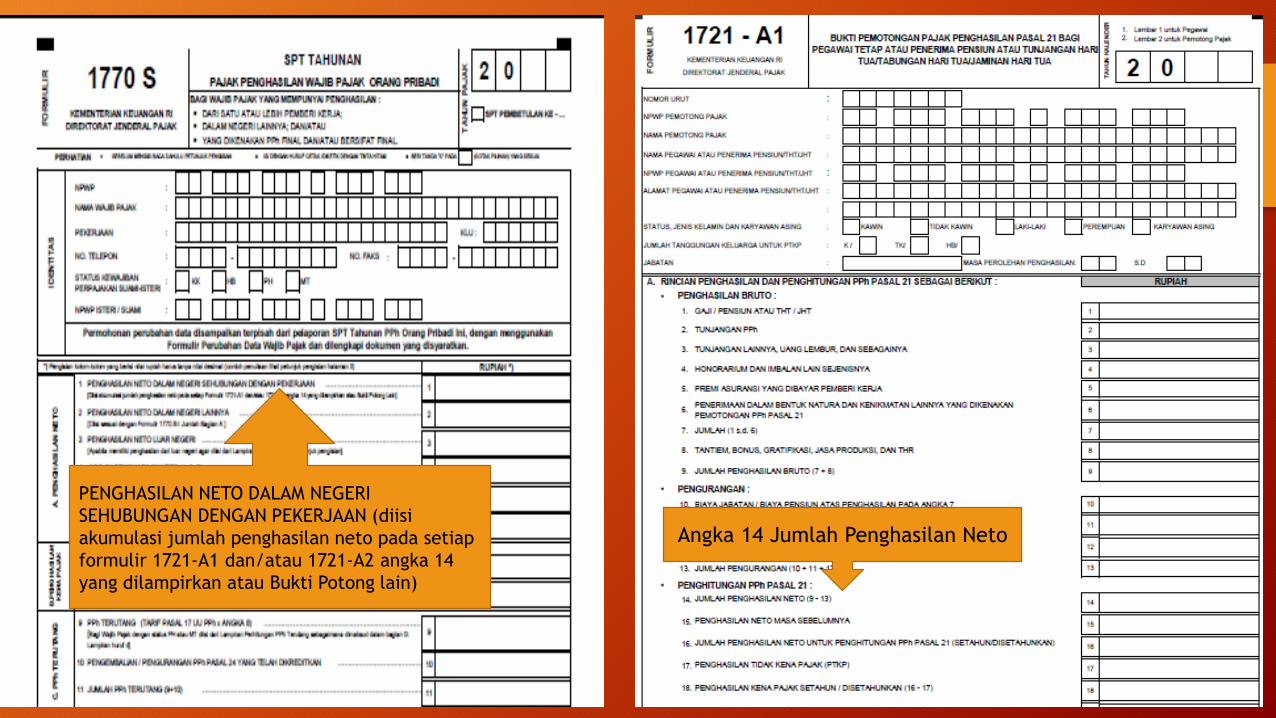

PENGHASILAN NETO DALAM NEGERI

SEHUBUNGAN DENGAN PEKERJAAN (diisi

akumulasi jumlah penghasilan neto pada setiap

formulir 1721-A1 dan/atau 1721-A2 angka 14

yang dilampirkan atau Bukti Potong lain)

Angka 14 Jumlah Penghasilan Neto

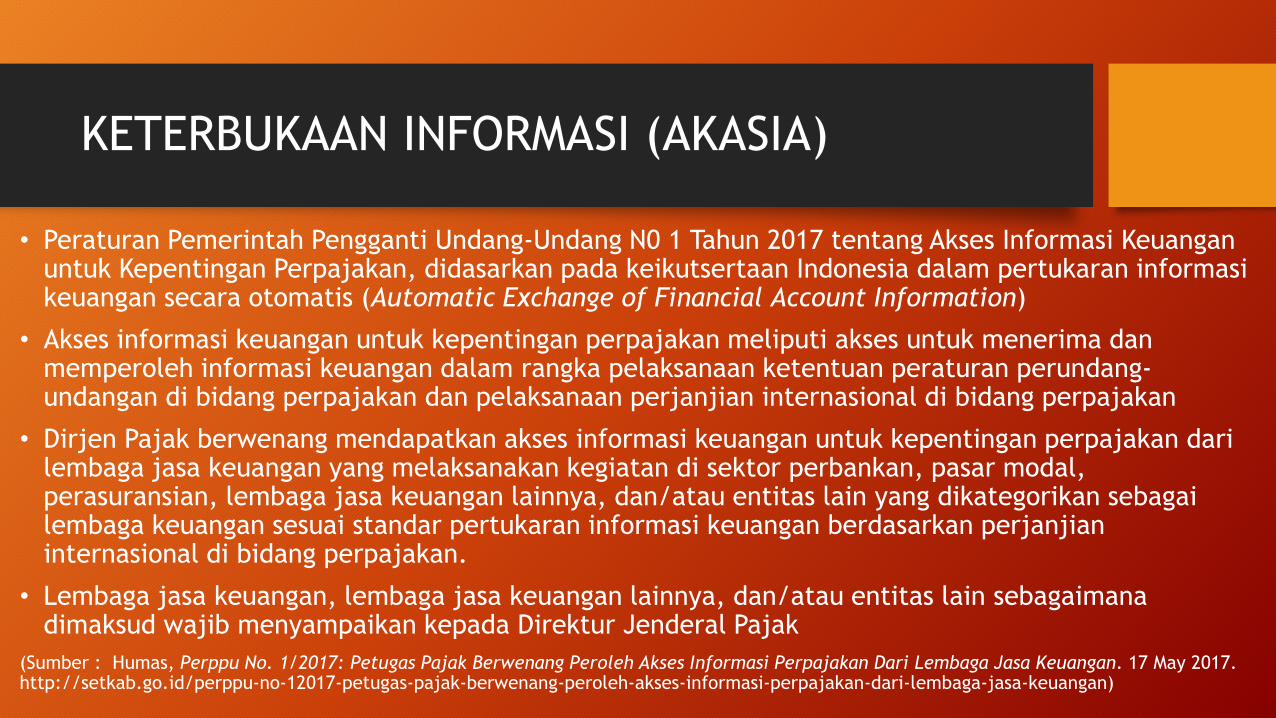

KETERBUKAAN INFORMASI (AKASIA)

• Peraturan Pemerintah Pengganti Undang-Undang N0 1 Tahun 2017 tentang Akses Informasi Keuanganuntuk Kepentingan Perpajakan, didasarkan pada keikutsertaan Indonesia dalam pertukaran informasikeuangan secara otomatis (Automatic Exchange of Financial Account Information)

• Akses informasi keuangan untuk kepentingan perpajakan meliputi akses untuk menerima danmemperoleh informasi keuangan dalam rangka pelaksanaan ketentuan peraturan perundang-undangan di bidang perpajakan dan pelaksanaan perjanjian internasional di bidang perpajakan

• Dirjen Pajak berwenang mendapatkan akses informasi keuangan untuk kepentingan perpajakan darilembaga jasa keuangan yang melaksanakan kegiatan di sektor perbankan, pasar modal, perasuransian, lembaga jasa keuangan lainnya, dan/atau entitas lain yang dikategorikan sebagailembaga keuangan sesuai standar pertukaran informasi keuangan berdasarkan perjanjianinternasional di bidang perpajakan.

• Lembaga jasa keuangan, lembaga jasa keuangan lainnya, dan/atau entitas lain sebagaimanadimaksud wajib menyampaikan kepada Direktur Jenderal Pajak

(Sumber : Humas, Perppu No. 1/2017: Petugas Pajak Berwenang Peroleh Akses Informasi Perpajakan Dari Lembaga Jasa Keuangan. 17 May 2017. http://setkab.go.id/perppu-no-12017-petugas-pajak-berwenang-peroleh-akses-informasi-perpajakan-dari-lembaga-jasa-keuangan)

• Akasia (Aplikasi Usulan Buka Rahasia Bank) digunakan untuk pengajuan usulanpermintaan pembukaan rahasia bank secara elektronik menggantikan proses manual yang dilakukan selama ini

• Bank merupakan pihak ketiga yang mempunyai hubungan dengan Wajib Pajak danterikat dengan kewajiban merahasiakan. Kewajiban merahasiakan itu ditiadakanmelalui permintaan tertulis Menteri Keuangan kepada Ketua Dewan KomisionerOJK

• Permintaan tertulis itu berdasarkan usulan dari Dirjen Pajak dan dapat dilakukanmelalui Akasia. Akasia diluncurkan agar memberikan kepastian hukum sertamendorong percepatan dan meningkatnya efektivitas permintaan keterangan ataubukti dari pihak bank.

(sumber : Buka Kerahasiaan Bank, 26 Kantor Pajak Terapkan Akasia. 9 Pebruari 2017. http://www.pajak.go.id/content/news/buka-kerahasiaan-bank-26-kantor-pajak-terapkan-akasia)

KETERBUKAAN INFORMASI (AKASIA)

CORE TAX SYSTEM

• Core tax system ini dibutuhkan mengingat sistem teknologi informasi yang dimiliki Ditjen Pajak saat ini (SIDJP) belum terintegrasi

• Core tax system : sistem teknologi informasi yang menyediakan dukunganterpadu bagi pelaksanaan tugas DJP, termasuk otomasi proses bisnis mulai dariproses pendaftaran wajib pajak, pemrosesan surat pemberitahuan dan dokumenperpajakan lainnya, pemrosesan pembayaran pajak, dukungan pemeriksaan danpenagihan, hingga fungsi taxpayer accounting

• Diharapkan meningkatkan efektivitas dan efisiensi pelaksanaan fungsipelayanan, pengawasan, dan penegakan hukum oleh DJP

(Sumber : anonim, Pengembangan Core Tax System Masuki Fase Desain.16 Agustus 2017. http://www.pajak.go.id/content/news/pengembangan-core-tax-system-masuki-fase-desain)

Sumber : Lampiran Peraturan DirJen Pajak No PER-46/PJ/2015 tentang Cetak Biru Teknologi Informasi dan Komunikasi DJP

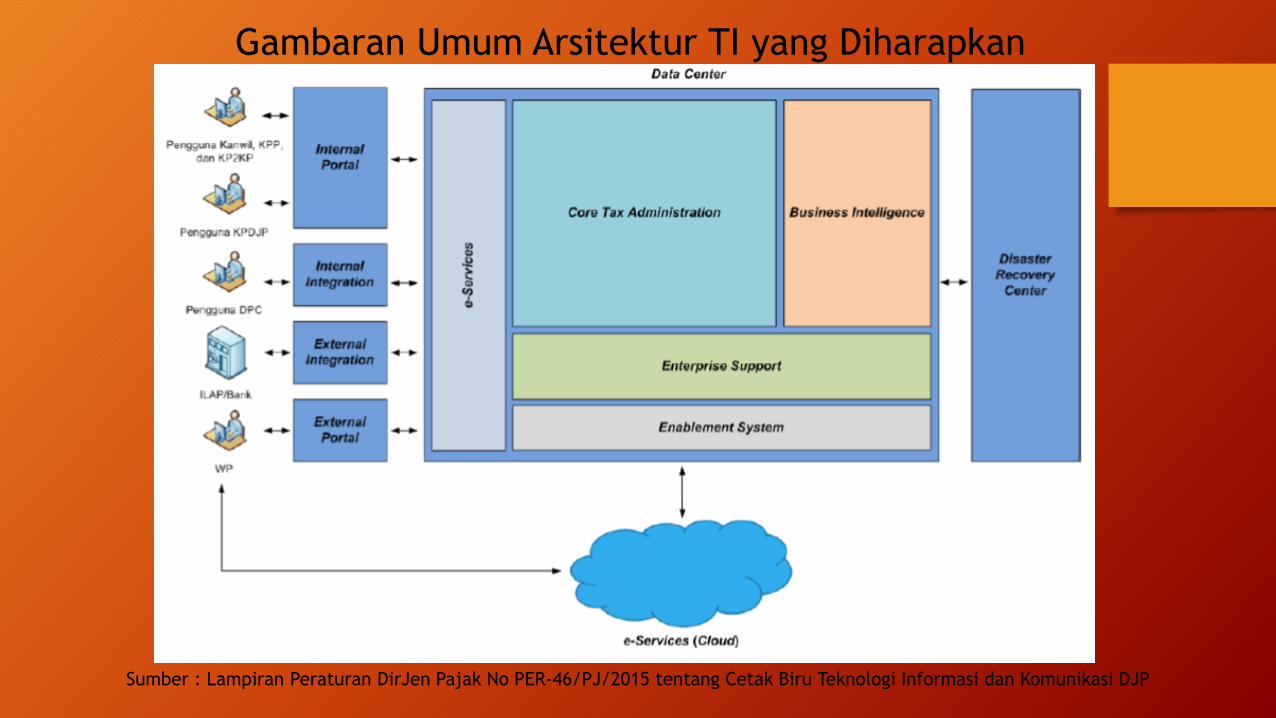

Gambaran Umum Arsitektur TI yang Diharapkan

Pilar-Pilar Pengembangan TIK DJP

1. Social Business Pilar : Social Business mengarahkan pengembangan TIK di DJP untuk membantu menggali perilaku dan kebiasaan hidup masyarakat secarakomprehensif. Contoh : mengambil informasi yang tersedia di berbagai media sosial untuk mencari tahu perilaku belanja, kebiasaan berlibur, dan berbagai sisilain dalam kehidupan masyarakat yang relevan dengan proses penggalian potensipajak. Pilar Social Business ini menegaskan bahwa data dan informasi yang dibutuhkan oleh DJP tidak lagi terbatas pada sumber-sumber yang formal, tapijuga mencakup berbagai sumber informasi informal yang dapat diandalkan untukmenggali potensi pajak

2. Mobility Pilar Mobility mengarahkan pengembangan TIK di DJP untuk memilikijangkauan yang lebih luas, khususnya terhadap anggota masyarakat yang lebihleluasa menggunakan perangkat mobile atau anggota masyarakat yang pilihannya terbatas pada perangkat mobile. Pilar Mobility juga mengarahkanpengembangan TIK di DJP untuk berorientasi pada layanan mobile-first, yaituaplikasi atau sistem informasi yang sejak awal dirancang untuk diakses melaluiperangkat mobile, baik oleh WP maupun oleh pengguna di internal DJP. PilarMobility akan mengarahkan pengembangan TIK di DJP untuk mendukungterwujudnya layanan kepada WP yang tidak dibatasi ruang dan waktu.

Pilar-Pilar Pengembangan TIK DJP

3. Pilar Cloud Computing mengarahkan pengembangan TIK di DJP untuk menjadifleksibel dalam pengelolaan infrastruktur TIK, yaitu dengan menyerahkantanggung jawab pengelolaan infrastruktur TIK tersebut ke penyedia layanan cloud computing. Pilar tersebut mengarahkan pengembangan TIK di DJP menjadi agile (mudah beradaptasi terhadap perubahan) untuk memenuhi kebutuhaninfrastruktur TIK sehingga ketersediaan layanan TIK pun menjadi optimal. Sifatagile tersebut juga diterapkan dalam pengembangan aplikasi atau sisteminformasi di DJP sehingga ketersediaan layanan TIK di DJP dari hulu ke hilir dapatdengan mudah beradaptasi terhadap perubahan kebutuhan.

Pilar-Pilar Pengembangan TIK DJP

4. Big Data Analytics Analytics merupakan proses yang tidak terpisahkan dari DJP, khususnya dalam penggalian potensi pajak dan pencegahan penggelapan pajak. Pencanangan pilar Big Data Analytics bertujuan untuk memperkuat proses analytics yang sudah dilakukan di DJP dengan menyediakan dan memanfaatkanbig data, baik yang bersifat terstruktur, seperti basis data, maupun tidakterstruktur, seperti data dari berbagai media sosial atau dari sumber data eksternal (pihak ketiga). Dengan memperkuat analytics melalui pemanfaatan big data, semakin banyak pola dan korelasi yang dapat ditemukan di dalam data perpajakan sehingga keberhasilan proses penggalian potensi pajak danpencegahan penggelapan pajak pun semakin tinggi.

Pilar-Pilar Pengembangan TIK DJP

https://www.youtube.com/watch?v=TzxmjbL-i4Y

Sistem Informasi Direktorat Jenderal Pajak (SIDJP)

• Data yang dikelola Ditjen Pajak diperkirakan telah melebihi dua miliar record

• Teknologi untuk analisis Big Data mulai digunakan di Ditjen Pajak di 2015

(Sumber : Moh Makhfal Nasirudin. Reformasi Teknologi Informasi Perpajakan. 30 Mei 2017. http://www.pajak.go.id/content/article/reformasi-teknologi-informasi-perpajakan)

• DJP telah bekerja sama dgn ILAP (Instansi, Lembaga, Asosiasi, dan Pihak Lain) dalam rangka memperkuat basis data perpajakan. Data dan/atau informasiterkait dengan perpajakan yang telah dimiliki oleh Kanwil DJP Jatim I saat iniantara lain Data Kendaraan Bermotor, Data PHR, Data Transaksi Jual BeliTanah/BPHTB, Data Perizinan, Data PNS, dan Data Kepemilikan Villa.

(sumber : anonim, Surabaya gandeng pers sambut keterbukaan informasi. 13 Juli 2017. http://www.pajak.go.id/content/surabaya-gandeng-pers-sambut-keterbukaan-informasi)