PELUANG INVESTASI, KEMUDAHAN SISTEM · PDF fileTangga, & Sektor Keuangan ... 10 tahun setelah...

61

© 2013 by Indonesian Investment Coordinating Board. All rights reserved Disampaikan oleh: Drs. Siswantoro MM (Direktur Perencanaan Jasa dan Kawasan, BKPM) PELUANG INVESTASI, KEMUDAHAN SISTEM PERIZINAN dan KERINGANAN RETRIBUSI OLEH PEMERINTAH

Transcript of PELUANG INVESTASI, KEMUDAHAN SISTEM · PDF fileTangga, & Sektor Keuangan ... 10 tahun setelah...

© 2013 by Indonesian Investment Coordinating Board. All rights reserved

Disampaikan oleh: Drs. Siswantoro MM (Direktur Perencanaan Jasa dan Kawasan, BKPM)

PELUANG INVESTASI, KEMUDAHAN SISTEM PERIZINAN dan KERINGANAN RETRIBUSI OLEH PEMERINTAH

The Investment Coordinating Board of the Republic of Indonesia

2

I. Proyeksi Pertumbuhan Ekonomi

II. Kebijakan Penanaman Modal

III. Kinerja Investasi

IV . Peluang Investasi

The Investment Coordinating Board of the Republic of Indonesia

3

I. Proyeksi Pertumbuhan Ekonomi

Kondisi saat ini: Kepercayaan global yang mulai meningkat

2014

PDB nominal : ˜US$ 6.460 B – 8.152 B PDB nominal/kapital: $ 20.600 – 25.900 Kekuatan ekonomi 10 besar dunia

2030

2011

PDB nominal : ˜US$ 1.206 B PDB nominal/kapital: $ 4.803 Kekuatan ekonomi 14 besar dunia

2025

Asumsi: Pertumbuhan riil antara 7 – 8 %

**

PDB nominal : ˜US$ 3.760 – 4.470 B PDB nominal/kapital: $ 12.855 – 16.160

2050

PDB nominal : ˜US$ 26.679 B PDB nominal/kapital: $ 78.478 Kekuatan ekonomi 6 besar dunia

*

“Mengangkat Indonesia menjadi negara maju dan merupakan kekuatan 10 besar dunia di tahun 2030 dan 6 besar dunia pada tahun 2050 melalui pertumbuhan ekonomi tinggi yang inklusif dan berkelanjutan”

VISI:

** Proyeksi Goldman Sachs * Proyeksi tidak resmi dari pemerintah Source:”Masterplan percepatan & perluasan pembangunan ekonomi Indonesia 2011-2025”, Bappenas. 4

Proyeksi Pertumbuhan Ekonomi Nasional

Indonesia Investment Coordinating Board

Target Investasi Swasta Besar Yang Ditangani BKPM (Renstra BKPM 2010-2014)

(Dalam Triliun Rupiah)

*) Peran Swasta, termasuk Rumah Tangga, & Sektor Keuangan

Total Kebutuhan Investasi 5 tahun: Rp 12.460 Triliun berubah menjadi Rp. 14.705,6 Triliun (100%)

Peran Investasi Pemerintah: Rp. 1.766,2 Triliun - Rp 1.816,7 Triliun (12%) /nominal tetap

Peran Investasi Swasta* berubah dari Rp 10.146,9 Triliun – Rp 10.643,3 Triliun (85,4%) menjadi Rp. 12.897,9 Triliun- Rp. 12.939,4 Triliun (88%)

• Peran BKPM Dalam Mendorong Investasi Swasta (Renstra 2010-2014): Rp 1.629,2 Triliun (12,6%)

The Investment Coordinating Board of the Republic of Indonesia

6

II. Kebijakan Nasional Penanaman Modal

The Investment Coordinating Board of the Republic of Indonesia

7

PRINSIP DASAR UU NO. 25/2007

PERLAKUAN YANG SAMA

Perlakuan yang sama bagi penanam modal dalam negeri dan penanam modal asing dengan tetap memperhatikan kepentingan nasional

JAMINAN HAK MELAKUKAN REPATRIASI INVESTASI DAN KEUNTUNGAN

Investor diberikan hak untuk melakukan transfer dan repatriasi dalam valuta asing

SEKTOR BISNIS

Semua bidang usaha atau jenis usaha terbuka bagi kegiatan penanaman modal, kecuali bidang usaha atau jenis usaha yang dinyatakan tertutup dan terbuka dengan persyaratan (Daftar Negatif)

FASILITAS PENANAMAN MODAL

Pemerintah memberikan fasilitas kepada penanam modal

Fasilitas Fiskal dan Nonfiskal

PELAYANAN PENANAMAN MODAL

Dalam rangka koordinasi pelaksanaan kebijakan dan pelayanan penanaman modal, BKPM memiliki tugas dan fungsi, antara lain, mengkoordinasikan dan melaksanakan pelayanan terpadu satu pintu (PTSP)

UU Nomor 25 Tahun 2007 tentang Penanaman Modal

Kebijakan Nasional Penanaman Modal

The Investment Coordinating Board of the Republic of Indonesia

8

Kebijakan Nasional Penanaman Modal

ARAH KEBIJAKAN PENANAMAN MODAL

1. Perbaikan Iklim Penanaman Modal 2. Mendorong Persebaran Penanaman

Modal 3. Fokus Pengembangan Pangan,

Infrastruktur, dan Energi 4. Penanaman Modal yang Berwawasan

Lingkungan (Green Investment) 5. Pemberdayaan Usaha Mikro, Kecil,

Menengah, dan Koperasi (UMKMK) 6. Pemberian Fasilitas, Kemudahan,

dan/atau Insentif Penanaman Modal 7. Promosi Penanaman Modal

RUPM

2025 Sampai dengan

7 Elemen Utama Arah Kebijakan Penanaman Modal

The Investment Coordinating Board of the Republic of Indonesia

9

• Diversifikasi Ekonomi • Lebih banyak Nilai

Tambah • Daya Saing

Source: BKPM, 2011

Main Goals

Pendekatan klaster industri

Infrastructure

Energy

Food

Didukung oleh sektor manufaktur (melalui backward & forward

linkages)

Kebijakan Nasional Penanaman Modal

Fokus Investasi

The Investment Coordinating Board of the Republic of Indonesia

10

Mendorong kelompok

industri yang cepat

menghasilkan bahan baku / setengah jadi bagi industri

lainnya, penunjang

infrastruktur

Quick Wins and

Low Hanging

Fruits

Fokus pada percepatan

pembangunan infrastruktur

fisik, diversifikasi dan konversi energi serta peningkatan kualitas SDM

yang dibutuhkan

Infra- struktur

dan Energi

Pengembangan industri skala

besar yang terintegrasi

(upstream -> downstream)

Industri Skala Besar

Pengembangan investasi

berteknologi tinggi maupun

inovasi teknologi tinggi

Know- ledge based Econo-

my

Roadmap Implementasi Penanaman Modal

FASE I FASE II FASE

III FASE

IV

2025 Sampai dengan

Catatan : Fase dapat berlangsung secara paralel dan simultan

Kebijakan Nasional Penanaman Modal

The Investment Coordinating Board of the Republic of Indonesia

11

Tertutup Mutlak untuk Dalam Negeri dan Asing

Dicadangkan untuk Usaha Mikro, Kecil, Menengah dan Koperasi

Kemitraan

Batasan Kepemilikan Modal Asing

Lokasi Tertentu

Perizinan Khusus

Modal Dalam Negeri 100%

Kepemilikan Modal Asing dan Lokasi

Perizinan Khusus dan Kepemilikan Modal Asing

Modal Dalam Negeri 100% dan Perizinan Khusus

Persyaratan Kepemilikan Modal Asing dan/atau Lokasi Bagi Penanaman Modal dari negara

ASEAN

PENGATURAN DALAM DAFTAR NEGATIF INVESTASI

DAFTAR NEGATIF INVESTASI (PERPRES No. 36/2010)

Kebijakan Nasional Penanaman Modal

The Investment Coordinating Board of the Republic of Indonesia

12

PENETAPAN PEMBERIAN FASILITAS,

KEMUDAHAN, DAN INSENTIF

PERTIMBANGAN EKSTERNAL Strategi negara pesaing, bagaimana

negara lain melakukannya Intensitas persaingan merebut

Foreign Direct Investment (FDI) Praktek terbaik internasional Komitmen internasional

PERTIMBANGAN INTERNAL Strategi/kebijakan pembangunan

ekonomi dan sektoral; Kepentingan pengembangan wilayah; Tujuan pemberian fasilitas,

kemudahan, dan insentif; Pengaruh (importance) dari sektor

yang bersangkutan dari segi keterkaitan dengan sektor lain, besaran sektor secara ekonomi, penyerapan tenaga kerja;

Sinkronisasi dengan kebijakan lain yang terkait.

PERLUNYA PEMBERIAN FASILITAS, KEMUDAHAN, DAN INSENTIF

PRINSIP DASAR Efisiensi administratif; Efektif; Sederhana; Transparan; Keadilan; Perhitungan dampak

ekonomi (analisis B/C). Jangka waktu

KRITERIA KEGIATAN PENANAMAN MODAL Pionir; Prioritas tinggi; Menyerap banyak tenaga kerja; Pembangunan infrastruktur; Melakukan alih teknologi; Berada di daerah terpencil, daerah tertinggal, daerah

perbatasan, atau daerah lain yang dianggap perlu; Menjaga kelestarian lingkungan hidup; Melaksanakan kegiatan penelitian, pengembangan, dan inovasi; Bermitra dengan UMKMK; Menggunakan barang modal dalam negeri.

KRITERIA KLASIFIKASI WILAYAH Wilayah maju; Wilayah berkembang; Wilayah tertinggal.

KOMBINASI

FASILITAS, KEMUDAHAN, DAN INSENTIF MENURUT KEGIATAN PENANAMAN MODAL Pionir; Prioritas Tinggi.

FASILITAS, KEMUDAHAN, DAN INSENTIF MENURUT WILAYAH Wilayah maju; Wilayah

berkembang; Wilayah

tertinggal.

Pola Umum Pemberian Fasilitas, Kemudahan, dan/atau Insentif Penanaman Modal

Kebijakan Nasional Penanaman Modal

The Investment Coordinating Board of the Republic of Indonesia

13

Fasilitas Pembebasan atau Pengurangan Pajak Penghasilan Badan Berdasarkan Peraturan Menteri Keuangan, PMK No. 130/PMK.011/2011 yang

dikeluarkan pada 15 Agustus tahun 2011. Fasilitas yang diberikan: • Pembebasan pajak 5 - 10 tahun setelah perusahaan /proyek mulai produksi

komersial (100 realisasi% & memiliki IUT). • Setelah periode ini, wajib pajak dapat diberikan pengurangan PPh 50% dari

PPh terutang selama 2 tahun setelah masa bebas pajak (tarif PPh 12,5% selama 2 tahun).

Lima sektor prioritas: 1. Logam dasar; 2. Kilang minyak bumi dan / atau bahan kimia organik dasar berasal dari minyak bumi dan gas alam; 3. Mesin industri, 4. Industri sumber daya terbarukan, dan 5. Industri peralatan telekomunikasi. Syarat : Minimum investasi Rp. 1 triliun, berbentuk badan hukum Indonesia yang telah

ditetapkan setidaknya 12 bulan sebelum PMK Tax Holiday dikeluarkan, dan harus deposit minimal 10% dari investasi di perbankan Indonesia.

INSENTIF FISKAL

TAX HOLIDAY

Kebijakan Nasional Penanaman Modal

The Investment Coordinating Board of the Republic of Indonesia

14

Fasilitas Pajak Penghasilan Untuk Penanaman Modal di Bidang Usaha Tertentu dan/atau di Daerah Tertentu Berdasarkan Peraturan Pemerintah No 1 Tahun 2007 jo No. 62 Tahun 2008 jo

No. 52 Tahun 2011 Fasilitas yang diberikan: • Pengurangan pendapatan bersih 30% dari total investasi, dibebankan dalam 6

tahun dengan masing-masing 5% per tahun. • Pembebanan biaya penyusutan dan amortisasi yang dipercepat (bangunan

dan non-bangunan) • Kompensasi kerugian diperpanjang dari 5 tahun menjadi paling lama 10

tahun.

Ketentuan khusus dalam PP No. 52 Tahun 2011:

Fasilitas ini juga dapat dimanfaatkan oleh Wajib Pajak yang telah mendapat izin

penanaman modal sebelum berlakunya Peraturan Pemerintah ini sepanjang:

a. Memiliki rencana penanaman modal paling sedikit Rp1 Triliun; dan

b. Belum beroperasi secara komersial pada saat PP 52/2011 diundangkan.

TAX ALLOWANCE

INSENTIF FISKAL

Kebijakan Nasional Penanaman Modal

The Investment Coordinating Board of the Republic of Indonesia

15

Pembebasan bea masuk atas impor mesin, barang dan bahan untuk

pembangunan atau pengembangan industri dalam rangka penanaman modal

Berdasarkan Peraturan Menteri Keuangan Nomor 176/PMK.011/2009 jo

PMK Nomor 76/PMK.011/2012

Diberikan kepada industri yang menghasilkan barang dan industri yang

menghasilkan jasa.

Pembebasan bea masuk diberikan sepanjang mesin, barang dan bahan

tersebut :

a. Belum diproduksi di dalam negeri;

b. Sudah diproduksi di dalam negeri namun belum memenuhi spesifikasi

yang dibutuhkan; atau

c. Sudah diproduksi di dalam negeri namun jumlahnya belum mencukupi

kebutuhan industri

Daftar Industri Jasa yang mendapat Fasilitas Pembebasan Bea Masuk: 1. Pariwisata dan Kebudayaan 2. Transportasi/Perhubungan (untuk Jasa Transportasi Publik) 3. Pelayanan Kesehatan Publik 4. Pertambangan 5. Konstruksi 6. Industri Telekomunikasi 7. Kepelabuhan

IMPOR BARANG MODAL

INSENTIF FISKAL

Kebijakan Nasional Penanaman Modal

The Investment Coordinating Board of the Republic of Indonesia

16

Berdasarkan Peraturan Pemerintah Nomor 45 Tahun 2008 tentang Pedoman Pemberian Insentif dan Pemberian Kemudahan Penanaman Modal di Daerah.

Pemberian insentif dapat berbentuk: a. pengurangan, keringanan, atau pembebasan pajak daerah;

b. pengurangan, keringanan, atau pembebasan retribusi daerah;

c. pemberian dana stimulan; dan/atau

d. pemberian bantuan modal.

Pemberian kemudahan dapat berbentuk: a.penyediaan data dan informasi peluang penanaman modal; b. penyediaan sarana dan prasarana; c. penyediaan lahan atau lokasi; d. pemberian bantuan teknis; dan/atau e. percepatan pemberian perizinan

INSENTIF LAINNYA

INSENTIF FISKAL

Kebijakan Nasional Penanaman Modal

The Investment Coordinating Board of the Republic of Indonesia

17

Pelayanan terpadu satu pintu (PTSP) adalah kegiatan penyelenggaraan suatu perizinan dan nonperizinan yang mendapat pendelegasian atau pelimpahan wewenang dari lembaga atau instansi yang memiliki kewenangan perizinan dan nonperizinan yang proses pengelolaannya dimulai dari tahap permohonan sampai dengan tahap terbitnya dokumen yang dilakukan dalam satu tempat.

PTSP

Permohonan Proses Izin/non-izin

PELAYANAN TERPADU SATU PINTU

Kebijakan Nasional Penanaman Modal

The Investment Coordinating Board of the Republic of Indonesia

18

PUSAT

PROVINSI

KAB/KOTA

PENYELENGGARA PELIMPAHAN/PENDELEGASIAN KEWENANGAN SELURUH IZIN

PENANAMAN MODAL TINGKAT

BKPM

Perangkat Daerah Provinsi bidang

Penanaman Modal (PDPPM)

Perangkat Daerah Kab/Kota bidang

Penanaman Modal (PDKPM)

Menteri/Kepala LPNK

Gubernur

Bupati/Walikota

Mekanisme Pelimpahan/Pendelegasian

Kebijakan Nasional Penanaman Modal

The Investment Coordinating Board of the Republic of Indonesia

19 19

Portal Sistem Pelayanan Informasi Perizinan

Investasi Secara Elektronik (SPIPISE)

Indonesia Investment Coordinating Board

20

Perizinan Daerah 1. Izin Lokasi 2. Izin Mendirikan bangunan 9IMB) 3. Izin UUG/HO 4. Tanda Daftar Perusahaan (TDP)

Fasilitas Non-fiskal 1. Angka Pengenal Importir Produsen (API-P) 2. Izin kerja tenaga asing 3. Rekomendasi VISA, dll

Izin Usaha

Aplikasi izin prinsip

Aplikasi Izin Usaha TAHAP SIAP PRODUKSI /

OPERASI

TAHAP PERSIAPAN

TAHAP KONSTRUKSI

Prosedur Perizinan Investasi

INVESTOR

Sumber: Peraturan Kepala BKPM Nomor 5 tahun 2013

Izin Prinsip

3 Hari Kerja

7 Hari Kerja

The Investment Coordinating Board of the Republic of Indonesia

21

III. Kinerja Investasi

The Investment Coordinating Board of the Republic of Indonesia

22

*) Renstra BKPM 2010 – 2014

Perkembangan Realisasi Penanaman Modal Triwulan III Tahun 2013

Nilai investasi Triwulan III 2013 merupakan realisasi investasi yang dilakukan selama 3 bulan periode laporan (Juli – September 2013) berdasarkan Laporan Kegiatan Penanaman Modal (LKPM) yang diterima BKPM

Di luar investasi Migas, Perbankan, Lembaga Keuangan Non Bank, Asuransi, Sewa Guna Usaha, dan Industri Rumah Tangga

Nilai investasi dalam Rp. Triliun (T) dan Kurs US$.1 = Rp.9.300,- untuk TW I dan TW II (sesuai dengan APBN 2013) serta Kurs US$.1 = Rp.9.600,- untuk TW III (sesuai dengan APBNP 2013)

Realisasi investasi pada Triwulan III 2013: Rp. 100,5 T, meningkat 0,7% dari Triwulan II 2013 (Rp. 99,8 T) atau meningkat 22,9% dari Triwulan III 2012 (Rp.81,8 T)

Realisasi investasi pada Januari–September 2013: Rp. 293,3 T, meningkat 27,6% dari tahun sebelumnya yaitu Januari–September 2012 (Rp.229,9 T)

PMDN : penanaman modal dalam negeri PMA : penanaman modal asing

Triwulan III dan Januari – September 2013 : Dibanding Tahun 2012

TW I TW II TW III Jan-Sep Target 2013*)

TOTAL 93.0 99.8 100.5 293.3 390.3

PMDN 27.5 33.1 33.5 94.1 117.7

PMA 65.5 66.7 67.0 199.2 272.6

0

50

100

150

200

250

300

350

400R

p T

riliu

n

The Investment Coordinating Board of the Republic of Indonesia

23

*) Renstra BKPM 2010 – 2014 **) Terhadap target 2013

Perkembangan Realisasi Penanaman Modal Triwulan III Tahun 2013

2012 2013 Target 2013*)

Capaian**) TW I TW II TW III Jan-Sep TW I TW II TW III Jan-Sep

PMDN 19,7 20,8 25,2 65,7 27,5 33,1 33,5 94,1 117,7 79,9%

PMA 51,5 56,1 56,6 164,2 65,5 66,7 67,0 199,2 272,6 73,1%

TOTAL 71,2 76,9 81,8 229,9 93,0 99,8 100,5 293,3 390,3 75,1%

Triwulan III dan Januari – September 2013 : Dibanding Tahun 2012

Triwulan III 2013 y-o-y q-o-q

PMDN 32,9% 1,2%

PMA 18,4% 0,4%

TOTAL 22,9% 0,7%

Jan-Sep 2013 y-o-y

PMDN 43,2%

PMA 21,3%

TOTAL 27,6%

TW I TW II TW III Jan-Sep

2012 71.2 76.9 81.8 229.9

2013 93.0 99.8 100.5 293.3

0

50

100

150

200

250

300

350

Rp

Tri

liun

The Investment Coordinating Board of the Republic of Indonesia

24

Januari–September 2013 : Sektor , Lokasi, Negara Asal, dan Koridor Ekonomi

Realisasi Januari–September 2013 : Berdasarkan Sektor

PMA PMDN

M= Miliar T= Triliun

Listrik, Gas dan Air Rp.20,4 T (21,6%)

Industri Makanan Rp.12,9 T (13,7%)

Pertambangan Rp.11,3 T (12,0%)

Transportasi, Gudang dan Telekomunikasi

Rp.10,9 T (11,6%)

Industri Logam Dasar, Barang Logam, Mesin

dan Elektronik Rp.6,0 T (6,4%)

Lainnya Rp.32,6 T (34,7%)

Pertambangan US$.4,1 M

(19,1%)

Industri Alat Angkutan dan

Transportasi Lainnya US$.2,8 M

(13,2%)

Industri Logam Dasar, Barang Logam, Mesin

dan Elektronik US$.2,6 M

(12,4%)

Industri Kimia Dasar, Barang Kimia dan

Farmasi US$.2,5 M

(12,1%)

Industri Makanan US$.1,5 M

(7,0%)

Lainnya US$.7,7 M

(36,2%)

The Investment Coordinating Board of the Republic of Indonesia

25

PMA PMDN

Realisasi Januari–September 2013 : Berdasarkan Lokasi

M= Miliar T= Triliun

Januari–September 2013 : Sektor , Lokasi, Negara Asal, dan Koridor Ekonomi

Jawa Barat US$.5,2 M

(24,5%)

Banten US$.2,9 M

(13,8%)

Jawa Timur US$.2,0 M

(9,6%) Papua

US$.1,9 M (9,1%)

DKI Jakarta US$.1,9 M

(8,7%)

Lainnya US$.7,3 M

(34,3%)

Jawa Timur Rp.28,3 T (30,1%)

Jawa Tengah Rp.11,4 T (12,1%)

Kalimantan Timur Rp.9,6 T (10,3%)

Kalimantan Selatan Rp.5,4 T (5,7%)

Jawa Barat Rp.4,5 T (4,7%)

Lainnya Rp.34,9 T (37,1%)

The Investment Coordinating Board of the Republic of Indonesia

26

NO LOKASI INVESTASI (US$. Juta)

PROYEK

1 Jawa Barat 5.198,1 852

2 Banten 2.928,7 369

3 Jawa Timur 2.027,5 387

4 Papua 1.939,4 53

5 DKI Jakarta 1.846,0 1.887

6 Kalimantan Timur 1.133,2 203

7 Riau 1.087,0 101

8 Sulawesi Tengah 768,5 22

9 Sumatera Utara 697,3 155

10 Jawa Tengah 389,4 117

11 Kalimantan Barat 382,6 91

12 Sulawesi Selatan 371,4 41

13 Nusa Tenggara Barat 365,2 131

14 Sumatera Selatan 344,8 86

15 Kepulauan Riau 311,2 97

16 Kalimantan Tengah 266,2 131

17 Maluku Utara 224,6 17

18 Kalimantan Selatan 173,3 63

19 Bali 129,7 374

20 Kepulauan Bangka Belitung 81,5 30

21 Aceh 73,8 45

22 Sumatera Barat 70,3 49

23 Sulawesi Utara 62,0 59

24 Kalimantan Utara 61,2 20

25 Papua Barat 51,8 34

26 Sulawesi Tenggara 51,1 41

27 Maluku 49,5 31

28 Jambi 33,7 42

29 DI Yogyakarta 26,1 39

30 Lampung 25,8 30

31 Bengkulu 22,3 19

32 Nusa Tenggara Timur 5,9 33

33 Gorontalo 3,8 8

34 Sulawesi Barat 0,0 3

TOTAL 21.202,7 5.660

PMA PMDN

Realisasi Januari–September 2013 : Berdasarkan Lokasi

NO LOKASI INVESTASI (Rp. Miliar)

PROYEK

1 Jawa Timur 28.319,8 249

2 Jawa Tengah 11.355,8 86

3 Kalimantan Timur 9.647,8 48

4 Kalimantan Selatan 5.395,8 36

5 Jawa Barat 4.450,6 112

6 DKI Jakarta 4.402,7 96

7 Riau 4.159,6 41

8 Sumatera Utara 3.731,2 81

9 Banten 3.349,7 58

10 Aceh 3.300,2 37

11 Bali 2.008,5 21

12 Sumatera Selatan 1.695,9 25

13 Jambi 1.591,1 26

14 Kalimantan Tengah 1.582,8 51

15 Nusa Tenggara Barat 1.344,6 16

16 Maluku Utara 990,7 2

17 Lampung 980,6 14

18 Sulawesi Tenggara 825,5 6

19 Sulawesi Selatan 740,0 31

20 Sulawesi Barat 685,1 7

21 Sulawesi Tengah 603,3 7

22 Kalimantan Barat 552,1 27

23 Kepulauan Bangka Belitung 542,3 6

24 Papua 508,6 9

25 Kepulauan Riau 365,0 38

26 Sumatera Barat 254,8 14

27 Kalimantan Utara 231,3 8

28 DI Yogyakarta 132,4 11

29 Bengkulu 109,6 2

30 Papua Barat 86,5 8

31 Gorontalo 84,4 1

32 Sulawesi Utara 66,8 13

33 Nusa Tenggara Timur 17,6 2

34 Maluku - 3

TOTAL 94.112,6 1.192

Januari–September 2013 : Sektor , Lokasi, Negara Asal, dan Koridor Ekonomi

The Investment Coordinating Board of the Republic of Indonesia

27

Realisasi Januari–September 2013 : Berdasarkan Negara Asal NO NEGARA ASAL

INVESTASI (US$. Juta)

PROYEK

1 Jepang 3.637,0 548

2 Singapura 3.125,7 923

3 Amerika Serikat 1.993,1 125

4 Korea Selatan 1.635,2 494

5 Inggris 983,0 140

6 Mauritius 774,7 33

7 Belanda 720,1 128

8 Malaysia 518,9 333

9 British Virgin Islands 389,8 179

10 Taiwan 372,5 103

11 Hong Kong 295,9 126

12 Brasil 275,6 2

13 R.R.China 233,0 257

14 Australia 181,6 174

15 Luxembourg 133,3 14

16 Yordania 131,0 3

17 Swiss 120,8 32

18 Thailand 104,1 31

19 Cayman Islands 104,0 33

20 Kanada 103,0 14

21 Perancis 69,7 75

22 India 59,0 81

23 Jerman 47,5 71

24 Belgia 36,9 15

25 Italia 35,2 26

26 Uni Emirat Arab 23,0 14

27 Seychelles 21,1 16

28 Turki 11,7 16

29 Austria 4,5 8

30 Puerto Rico 4,2 1

31 Denmark 4,0 6

32 Panama 3,9 6

33 Iran 2,9 2

34 Spanyol 2,9 12

35 Pakistan 2,4 9

NO NEGARA ASAL INVESTASI (US$. Juta)

PROYEK

36 Samoa Barat 1,7 4

37 Uzbekistan 1,2 2

38 Brunei Darussalam 1,2 3

39 Rusia 1,2 4

40 Bulgaria 1,1 2

41 Filipina 0,5 9

42 Arab Saudi 0,4 4

43 Mesir 0,4 5

44 Swedia 0,3 17

45 Portugal 0,3 1

46 Afghanistan 0,3 2

47 Irlandia 0,2 1

48 Liberia 0,2 1

49 Slovenia 0,2 2

50 Polandia 0,1 3

51 Selandia Baru 0,1 5

52 Maroko 0,1 1

53 Ceko 0,0 1

54 Maladewa - 1

55 Timor Leste - 1

56 Yaman - 1

57 Marshall Island - 1

58 Argentina - 1

59 Guatemala - 2

60 Isle of Man - 2

61 Channel Islands - 1

62 Islandia - 1

63 Siprus - 1

64 Skotlandia - 1

65 Norwegia - 2

66 Hungaria - 3

67 Slovakia - 1

68 Finlandia - 1

69 Gabungan Negara 5.032,3 1.523

TOTAL 21.202,7 5.660

Januari–September 2013 : Sektor , Lokasi, Negara Asal, dan Koridor Ekonomi

The Investment Coordinating Board of the Republic of Indonesia

28

PMDN

PMA

PMDN dan PMA

Berdasarkan Koridor Ekonomi pada periode Januari–September 2013, realisasi PMDN dan PMA tertinggi ada di Koridor Jawa. Realisasi PMDN terbesar berikutnya berada di Koridor Kalimantan, Sumatera, Bali dan Nusa Tenggara, Sulawesi, serta Maluku dan Papua. Sedangkan PMA terbesar berikutnya berada di Koridor Sumatera, Maluku dan Papua, Kalimantan, Sulawesi serta Bali dan Nusa Tenggara.

Koridor Ekonomi

T= Triliun

Januari–September 2013 : Sektor , Lokasi, Negara Asal, dan Koridor Ekonomi

Jawa Rp. 168,6 T

(57,5%)

Sumatera Rp. 42,6 T

(14,5%)

Kalimantan 36,4 T 12.4%

Maluku dan Papua

Rp. 22,9 T (7,8%)

Sulawesi Rp. 14,8 T

(5,0%)

Bali dan Nusa Tenggara Rp. 8,0 T

(2,8%)

16,730.3

52,011.0

17,409.8

3,005.0 3,370.8 1,585.7

0

10,000

20,000

30,000

40,000

50,000

60,000

Sumatera Jawa Kalimantan Sulawesi Bali danNusa

Tenggara

Malukudan Papua

Rp

Mili

ar

2,747.7

12,415.7

2,016.5 1,256.8

500.8

2,265.2

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

Sumatera Jawa Kalimantan Sulawesi Bali danNusa

Tenggara

Maluku danPapua

US$

.Ju

ta

The Investment Coordinating Board of the Republic of Indonesia

29

IV. Peluang Investasi

Indonesia Investment Coordinating Board

Sektor – Sektor Yang Didorong Bagi Penanaman Modal 2013-2014

1. Sektor-sektor yang memberikan nilai tambah (value added) dalam rangka program hilirisasi atau pengolahan lanjutan produk sektor pertambangan, pertanian, perikanan dan kehutanan

Contoh: industri smelter, industri pengolahan lanjutan CPO, pengolahan lanjutan kakao dan pengolahan lanjutan hasil perikanan.

2. Sektor-sektor industri yang jenis produksinya masih diimpor sangat

tinggi sebagai barang modal dan bahan baku untuk pendukung industri lainnya (substitusi impor barang modal dan barang baku)

Contoh: industri besi dan baja, industri komponen otomotif, industri kimia dasar dan

industri permesinan

3. Sektor-sektor industri yang jenis produksinya masih diimpor sangat

tinggi sebagai konsumsi masyarakat Indonesia (substitusi impor barang konsumsi)

Contoh: Industri Makanan dan Minuman (makanan olahan), Industri Peralatan

Rumah Tangga, Industri Oil Refinery (BBM, Pelumas).

4. Sektor-sektor industri yang trend konsumsi dalam negeri meningkat Contoh: Industri semen, bahan bangunan

5. Sektor-sektor yang berorientasi ekspor dengan menggunakan bahan

baku dan barang modal impor yang relatif kecil. Contoh: Industri tekstil, Hilirisasi Industri pengolahan kelapa/kelapa sawit (minyak

nabati), Industri pengolahan karet, produk kayu, budidaya udang, industri kakao, kopi, rumput laut, industri makanan, dll

6. Sektor-sektor infrastruktur yang pembangunannya didorong oleh

pemerintah melalui pola KPS Contoh: renewable energy (energi baru dan terbarukan), pembangunan jalan tol,

pelabuhan udara dan laut, penyediaan air minum, pengolahan sampah dan pembangunan rel kereta api.

7. Sektor Pariwisata dan industri kreatif

Pengembangan Industri Prioritas 2010 - 2014

NO KELOMPOK INDUSTRI

JENIS INDUSTRI

1 Industri Padat Karya

Tekstil, Alas Kaki, Kulit, Furniture

2 IKM Fesyen, Kerajinan, batu mulia, keramik, minyak atsiri, dll

3 Industri Barang Modal

Permesinan, Galangan Kapal

4 Industri berbasis SDA

Makanan dan minuman, CPO, Kakao, Karet, Baja & Alumunium Hulu, Rumput Laut

5 Industri Pertumbuhan tinggi

Otomotif, elektronika dan Telematika

6 Industri Prioritas Khusus

Industri Gula, Industri Pupuk, Industri Petrokimia, Industri Berbasis Migas

Indonesia Investment Coordinating Board

1. Sektor-sektor yang memberikan nilai tambah (value added) dalam rangka program hilirisasi atau pengolahan lanjutan produk sektor pertambangan, pertanian, perikanan dan kehutanan

Sources: London Metal Exchange/LME, 2011 (Processed)

NILAI TAMBAH SEKTOR INDUSTRI

Indonesia Investment Coordinating Board

Sektor Pertambangan Mineral

Mining Investment Climate in Indonesia Survey Result

Source: Fraser Institute and Metal Economics Group

No Status Company

1 Processing & Refining Existing 7

2 Processing & Refining Proposal Before Ministry of Energy and Mineral Resources (MEMR) Regulation No 7 Year 2012

24

3 Processing & Refining Proposal After MEMR Regulation No 7 Year 2012

186

Total 217

Timeline Of Mineral Processing And Refining MARKET OUTLOOK: CAUTIOUS

INVESTMENT OPPORTUNITIES: Smelter Industry (Processing and Refining)

Recapitulation of Processing & Refining Plan Document (Update December 2012)

Indonesia Investment Coordinating Board

Sektor Pertambangan Batubara

Source: Ministry of Energy and Mineral Resources, 2012

2011 MARKET LEADERS

(MIO TONS)

MARKET OUTLOOK: CAUTIOUS Indonesian coal production will be flat in 2013 as the downturn in the market continued. The slowdown in China's economic growth is cutting deeper into Indonesia's coal sector, forcing producers to reduce output and slash costs. INVESTMENT OPPORTUNITIES: 1. Coal Infrastructure: Coal Hauling network , railways ,

stockpile & Seaport, Coal Blending facility

2. Mine mouth power plant development

3. Coal processing plant development: coal upgrading and conversion

REALIZATION PLANNING DEMAND VS SUPPLY

Indonesia Investment Coordinating Board

Sektor Pertanian, Perikanan dan Kehutanan

WOOD WORKING, FURNITURE KAYU DAN ROTAN

Industri furniture merupakan salah satu industri berbasis kayu/rotan yang memiliki nilai tambah tinggi, menyerap banyak tenaga kerja, dan memberikan kontribusi yang cukup penting terhadap perekonomian, baik dalam bentuk kontribusi pada PDB maupun dalam perolehan devisa (ekspor).

Negara tujuan ekspor utama: Amerika Serikat, Perancis, Jepang, Inggris dan Belanda.

PULP/KERTAS

industri pulp dan kertas Indonesia merupakan penyumbang terbesar di pasar internasional, yaitu industri pulp yang menempati nomor 9 dan industri kertas nomor 11 di dunia.

Keunggulan Indonesia terletak pada bahan baku kayu berdaun lebar, yang menghasilkan pulp serat pendek dengan produksi 6,52 juta ton dan sudah memenuhi kebutuhan dalam negeri. Namun untuk kebutuhan pulp serat panjang, Indonesia masih mengimpor.

KARET (CRUMB RUBBER)

Indonesia merupakan produsen nomor 2 terbesar di dunia setelah Thailand, tetapi dari sisi luas area no 1 di dunia dengan luas mencapai 3,40 juta ha. Total produksi tahun 2012 mencapai 2,8 juta ton atau sekitar 27,91% dari total produksi karet dunia sebanyak 10,21 juta ton.

Sebagian besar karet alam tersebut diekspor dalam bentuk crumb rubber untuk memenuhi kebutuhan karet alam dunia. Dalam rangka meningkatkan nilai tambah karet alam menjadi produk hilir perlu didorong peningkatan investasi di bidang industri pengolahannya.

INDUSTRI HILIR KELAPA SAWIT

Indonesia merupakan negara produsen Minyak Mentah Sawit (CPO) terbesar di dunia, dengan produksi pada tahun 2012 mencapai 29.5 juta atau 54% dari total produksi CPO di dunia. Sebagian besar CPO masih diekspor dalam bentuk mentah, sementara itu permintaan dunia terhadap produk turunan minyak kelapa sawit semakin besar.

Tiga lokasi potensial untuk dikembangkan klaster industri hilir kelapa sawit: Sei Mangke (Sumatera Utara), Dumai (Riau), dan Maloy (Kalimantan Timur).

COKLAT (KAKAO)

Kakao termasuk salah satu komoditas perkebunan yang prospektif di dunia. Kakao menghasilkan devisa terbesar ketiga setelah kelapa sawit dan karet untuk kategori perkebunan. Devisa dari kakao pada 2010 mencapai USD 1,6 miliar.

Indonesia adalah produsen biji kakao terbesar kedua dunia setelah Pantai Gading.

Konsumsi coklat Amerika Serikat 2,25 ka/kapita/tahun, Konsumsi coklat eropa 1,87kg/kapita/tahun, Konsumsi cokelat Asia 0.06 kg/kapita/tahun dan Indonesia 0,3 Kg/kapita/tahun.

RUMPUT LAUT

Rumput Laut adalah salah satu dari komoditas utama nasional dengan produksi 4,3 juta ton pada tahun 2011 dan akan semakin meningkat ditahun mendatang. Saat ini sebagian besar masih diekspor sebagai bahan baku dalam bentuk rumput laut kering; Sedangkan tingkat utilisasi industri pengolahan yang ada baru mencapai 50% dari kapasitas terpasang bahkan ada yang idle.

Potensi rumput laut Indonesia dapat menjadi salah satu sumber pemasukan bagi devisa negara, dan juga mampu menjadikan Indonesia sebagai negara pengekspor rumput laut terbesar di dunia.

Indonesia Investment Coordinating Board

2. Sektor-sektor industri yang jenis produksinya masih diimpor sangat tinggi sebagai barang modal dan bahan baku untuk pendukung industri lainnya (substitusi impor barang modal dan barang baku)

NO URAIAN 2009 2010 2011 2012 GROWTH 2012

SHARE 2012

1 Besi Baja, Mesin-mesin dan Otomotif

31,684 43,219 52,472 62,605 19.3% 45%

2 Elektronika 10,497 14,176 16,117 16,701 3.6% 12%

3 Kimia Dasar 8,095 11,432 15,413 16,076 4.3% 12%

4 T e k s t i l 3,397 5,031 6,735 6,805 1.0% 5%

5 Makanan dan Minuman 2,811 4,514 6,852 6,159 -10.1% 4%

6 Alat-alat Listrik 2,106 3,143 3,769 4,190 11.2% 3%

7 Pulp dan Kertas 1,883 2,732 3,263 3,020 -7.4% 2%

8 Barang-barang Kimia lainnya

1,662 2,199 2,592 2,757 6.3% 2%

9 Makanan Ternak 1,679 1,872 2,221 2,800 26.1% 2%

10 Pengolahan Tembaga, Timah dll.

1,027 1,822 2,195 2,377 8.3% 2%

11 P u p u k 929 1,509 2,707 2,918 7.8% 2%

12 Pengolahan Aluminium 1,398 1,937 1,973 1.9% 1%

Total 12 Besar Industri 66,804 93,047 116,272 128,381 10.4% 92%

Industri Lainnya 5,734 8,069 9,828 11,333 15.3% 8%

Total Industri Pengolahan 72,398 101,115 126,100 139,714 10.8% 100%

12 BESAR IMPOR HASIL INDUSTRI (USD JUTA)

ARAH PENGEMBANGAN INVESTASI: Industri Besi Baja, Industri Komponen Otomotif, Industri Kimia Dasar (Petrokimia) Dan Industri Elektronika Dan Permesinan

Indonesia Investment Coordinating Board

Contoh: Industri Besi dan Baja

Country Kg/Capita/Year

INDONESIA 37.3

Malaysia 315.8

Thailand 211

Vietnam 139.8

Singapore 570.1

Japan 500.9

Korea 1,077.2

China 427.4

India 54.9

United States 267.3

Asia 255.8

European Union 299.1

World 206.2

STEEL CONSUMPTION

MARKET OUTLOOK: STABLE Until now, the domestic steel market is still in deficit. There is over demand

both in the upstream, intermediate and downstream.

National steel demand to reach 10 million tons per year. While the national steel products reached 5.5 million tons. The rest, amounting to 4.5 million tonnes, supported by imports.

Electricity and gas supply constraints are an obstacle for the production of the national steel industry.

West Sumatera

East Java Banten

South Kalimantan

Potential Locations

: Industry already exist

: Industry not exist

INVESTMENT OPPORTUNITIES: INDONESIA STEEL INDUSTRY STRUCTURE

Indonesia Investment Coordinating Board

Contoh: Industri Alat Berat

In Indonesia, the major demand of HE is on three sectors such as Mining, Agriculture and Construction.

Despite there are many players in HE Industry, the market only focuses in four big companies that are PT Komatsu Indonesia, PT Caterpillar Indonesia, PT Hitachi Construction Machinery of Indonesia and PT Kobelco.

Major production of HE are Eskavator (80%), Buldozer (18%), and Mining truck (2%)

DEMAND OF HE IN INDONESIA (%)

MARKET SHARE OF HE SALES BY BRAND (%)

CONSTRUCTION & MINING EQUIPMENT PRODUCTION AND DEMAND (UNIT)

Sumber: HINABI & United Tractor 2012, diolah

MARKET OUTLOOK: CAUTIOUS

Indonesia Investment Coordinating Board

Contoh: Industri Kimia Dasar (Petrokimia)

INDONESIA PETROCHEMICAL INDUSTRY (EXISTING CONDITION)

MARKET OUTLOOK: PROSPECTIVE

INVESTMENT OPPORTUNITIES: Indonesia is still suffering an insufficient supply of petrochemical products (net importers)

SUPPLY VS DEMAND (YEAR 2011) PETROCHEMICAL CLUSTER

1. Anyer, Merak, Cilegon, Serang And Bojanegara – Banten Province (Olefin Center)

2. Gresik, Lamongan, Tuban Dan Cepu – East Java (Aromatic Center)

3. Bontang Dan Balikpapan, East Kalimantan (Methane Center)

4. Balongan – West Java

5. Cilacap – Central Java

INDONESIA PETROCHEMICAL INDUSTRY STRUCTURE

Indonesia Investment Coordinating Board

3. Sektor-sektor industri yang jenis produksinya masih diimpor sangat tinggi sebagai konsumsi masyarakat Indonesia (substitusi impor barang konsumsi)

1. Sektor pertanian (buah-buahan, beras, sayur sayuran)

2. Industri Makanan dan Minuman (makanan olahan)

3. Industri Peralatan Rumah Tangga

4. Industri Otomotif

5. Industri Oil Refinery (BBM, Pelumas)

SEKTOR (JUTA USD) NILAI SHARE

1 Makanan dan Minuman (Olahan) Untuk Rumah Tangga

2,837 21%

2 Barang Konsumsi Setengah Tahan Lama

1,954 15%

3 Barang Konsumsi Tidak Tahan Lama 1,927 14%

4 Barang Konsumsi Tahan Lama 1,585 12%

5 Makanan dan Minuman (Belum Diolah) Untuk Rumah Tangga

1,541 11%

6 Mobil Penumpang 1,515 11%

7 Bahan Bakar dan Pelumas (Olahan) 1,435 11%

8 Alat Angkutan bukan untuk Industri 350 3%

9 Barang Yang Tidak Diklasifikasikan 264 2%

BARANG KONSUMSI 13,409 100%

IMPOR BARANG-BARANG KONSUMSI 2012

Indonesia Investment Coordinating Board

4. Sektor-sektor Industri Yang Trend Konsumsi Dalam Negeri Meningkat (Domestic Based Industry)

PENGELUARAN RATA-RATA PER KAPITA SEBULAN MENURUT KELOMPOK BARANG (RUPIAH), 2010-2012

1. Industri pertanian

2. Industri makanan dan minuman

3. Industri semen

4. Industri tembakau

5. Industri bahan bangunan

Indonesia Investment Coordinating Board

Contoh: Industri Semen

CEMENT CAPACITY COULD ALMOST DOUBLE IN THE NEXT 5 YEARS

DOMESTIC MARKET CONSUMPTION (2011)

Retail (residential) sector is the largest consumer of cement in Indonesia

MARKET OUTLOOK: PROSPECTIVE

Key Drivers of Domestic cement demand:

1. National Economic Growth

2. Favorable Interest Rate Environment

3. Infrastructure Expansion

4. Per Capita Consumption increase from current low levels (kg/capita) Indonesia (199); China (1.900); Singapore (900); Malaysia (700); Vietnam (500); Thailand (400)

Indonesia Investment Coordinating Board

5. Sektor-sektor yang berorientasi ekspor dengan menggunakan bahan baku dan barang modal impor yang relatif kecil

NO 10 MAIN

COMMODITY DESTINATION COUNTRY

DEPENDENCY OF IMPORTED RAW MATERALS

1 TEXTILE AND TEXTILE PRODUCT

United States, Japan, Germany, Turkey, Korea, MEDIUM

2 ELECTRONIC Singapore, United States, Japan, Hong Kong, China, HIGH

3 RUBBER United States, Japan, China, Korea, Singapore, LOW

4 PALM OIL India, China, Malaysia, Bangladesh, Netherlands, LOW

5 FOREST PRODUCTS

Japan, China, United States, Korea, Australia, LOW

6 FOOTWEAR United States, Belgium, Germany, United Kingdom, Netherlands, MEDIUM

7 AUTOMOTIVE Thailand, Japan, Saudi Arabia, Philippines, Malaysia, HIGH

8 SHRIMPS United States, Japan, China, United Kingdom, Belgium, LOW

9 COCOA Malaysia, United States, Singapore, China, Spain, LOW

10 COFFEE United States, Japan, Germany, Italy, Malaysia, LOW

“Indonesia as Production Hub For International Market”

ARAH PENGEMBANGAN INVESTASI: Industri tekstil, Hilirisasi Industri pengolahan kelapa/kelapa sawit (minyak nabati), Industri pengolahan karet, produk kayu, budidaya udang, industri kakao, kopi, rumput laut, industri makanan, dll

Indonesia Investment Coordinating Board

Contoh: Industri Tekstil dan fashion

Potential Location: Focus on Java Island MARKET OUTLOOK: PROSPECTIVE

INVESTMENT OPPORTUNITIES

Indonesia has great potential in developing products garments, yarn, textile products as well as other man-made fibers.

a. Garment products: male and female clothes, jackets, underwear and wedding dress.

b. For yarn products: sewing thread, yarn for knitting fabric and yarn.

c. other textile products: rugs, tablecloths, net curtains, towels, socks, embroidery, and curtains.

Indonesia position in World Main Markets are (US: 5th); (UK: 13th); (Germany: 12th); (Japan: 5th); (Korea: 4th)

Indonesia Investment Coordinating Board

Contoh: Industri Karet

WORLD RUBBER CONDITION

Consumption is higher than production

The world market is dominated by 6 countries are: Thailand, Indonesia, Malaysia, India, China, and Vietnam.

The largest rubber consumer in the world are: China, United States, and Europe.

INDONESIA RUBBER CONDITION

Indonesia is the largest area of rubber in the world.

From the production side, Indonesia is the No. 2 as a major producer of rubber in the world 24% of market share) under Thailand (33%)

Sumatra is the largest producer of raw rubber in Indonesia: 65% share of the national rubber production.

Based on BPS data (2011) the largest plantation area (top 3) are:

1. South Sumatra: 665 thousand ha

2. North Sumatra: 463 thousand ha

3. Jambi: 443 thousand ha.

Potential areas for rubber plantation: Sumatra dan Kalimantan.

MARKET OUTLOOK: PROSPECTIVE

INVESTMENT OPPORTUNITIES: DOWNSTREAM INDUSTRY

1. Manufacture of motor vehicle tires

2. Latex industry

3. Rubber goods industry

4. Engineering goods for industrial and automotive

Indonesia Rubber Production And Consumption (Source: IRSG 2011)

Contoh: Industri Kelapa Sawit Production and Consumption of Palm Oil World

Production Consumption

MARKET OUTLOOK: PROSPECTIVE

Indonesia is the largest producer and exporter of palm oil / CPO in the world previously dominated by Malaysia.

INVESTMENT OPPORTUNITIES: PALM OIL INDUSTRY

1. Primary Industries: Crude Palm Oil (CPO), Palm Nucleus Oil (PKO), shell, fiber, empty fruit bunches, and sludge

2. Upstream Industry: carotene, tocoperol, oil cake, soap stock

3. Manufacture of: pro-vitamin A, pro-vitamin E, cocoa butter

4. Downstream Industry: bio diesel oil.

POTENTIAL LOCATION FOR PALM OIL INDUSTRY:

Sei Mangkei in North Sumatera, Dumai in Riau Province , and Maloy in East Kalimantan.

0.00

500.00

1000.00

1500.00

2000.00

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Pri

ce($

)

Tahun

Crude oil ($/bbl) CPO ($/MT) PKO ($/MT)

Price World of Crude Oil, Crude Palm Oil, and Palm Kernel Oil

Indonesia Investment Coordinating Board

Contoh: Industri Kokoa

MARKET OUTLOOK: STABLE Total area of Indonesia cocoa increased

sharply to reach 1,677,254 ha in 2011. This condition is expected to continue to increase to 1,805,986 ha in 2014.

In 2011, Indonesian cocoa production amounted to 712,231 tons.

Potential Locations : 1. Sulawesi (South Sulawesi, Southeast

Sulawesi, Central Sulawesi and West Sulawesi)

2. Other provinces (North Sumatra, West Sumatra, Aceh and East Java)

INVESTMENT OPPORTUNITIES: PROCESSING INDUSTRY

Indonesia's cacao agribusiness development geared to increase value-added cocoa with integrated agribusiness development from upstream to downstream.

Indonesia Investment Coordinating Board

6. 24 (dua puluh empat) Proyek KPS Yang Siap Difasilitasi

NO. PROJECTS INVESTASI (US$ JUTA)

STATUS PROYEK

1. Cisumdawu Toll Road 1.015,8 FS selesai, Pembebasan tanah 23%

2. Pandaan – Malang Toll Road 420 Pembebasan tanah 10%

3. Kertajati International Airport 130 Pra FS, Masterplan dan Business plan selesai, Izin koordinat telah disetujui, Pembebasan lahan s/d 2012 : 715 Ha, target s/d 2014 : 1800 ha

4. KulonProgo International Airport 500 Pra FS (lokasi) sudah selesai, tapi status proyek belum mendapat penetapan dari Kemenhub

5. Perluasan Pelabuhan Tanjung Priok- Cilamaya, Karawang Barat

1.032 Pra FS sudah selesai

6. Soekarno Hatta – Manggarai International Railway Development

2.000 Studi kelayakan secara lengkap sedang dikerjakan (Amdal dan proses perijinan lainnya)

7. Integrated Terminal Gedebage Railway, Bandung

133 Sudah ada FS

8. Revitalisasi Yogyakarta Rail Station dan Pedestrianisasi Malioboro

870 Sudah ada FS

9. Lamongan Regency Water Supply 16,67 - OBC selesai 2012

- FBC dalam tahun 2013

10. West Semarang Water Supply 78

- VGF sedang dibahas oleh Kemenkeu

- investor yang berminat Singapura, Spanyol, Cina, Malaysia, Korsel dan

Jepang

- Akan launching sekitar bulan Juli - Agustus 2013

11. Solid Waste Treatment & Final Disposal Putri Cempo, Solo

30

12. Solid Waste Treatment & Final Disposal Bandung Raya

80 - FS (JICA) selesai

- JICA mau membiayai konstruksi dan teknologi pengolahan sampah

13. Solid Waste Treatment & Final Disposal Bogor - Depok

40 - FS (JICA) selesai

- Dokumen tender selesai

KORIDOR JAWA

Indonesia Investment Coordinating Board

24 Proyek KPS Yang Siap Difasilitasi

KORIDOR SUMATERA

NO. PROYEK INVESTASI (US$ JUTA)

STATUS PROYEK

1. Pelabuhan Kuala Tanjung , Sumatera Utara - Pra FS sudah selesai

2. Jambi Coal Fired Power Plant 1.040 -

3. Geothermal Bengkulu -

Perijinan sedang progess oleh pihak

Kementerian ESDM

4. Batam Municipal Solid Waste 60 – 120

- Pra FS sudah selesai

- Outline Business Case sudah selesai

- AMDAL sedang disusun (6-8 bulan ke depan)

- Jaminan pemerintah sedang dianalisis oleh

PT. PII

- Ada investor yang berminat invest dari

Perancis, New York dan Jepang

KORIDOR KALIMANTAN

1. Balikpapan – Samarinda Toll Road 1.20

- FS sudah selesai

- Izin pembangunan jalan menembus Hutan

Lindung masih dalam proses di Kementerian

Kehutanan

- Kendala LSM 2. Development Maloy International Port 2.130 Studi Pra FS sudah selesai 3. Greater Pontianak Water Supply 143 FS sudah ada

KORIDOR SULAWESI

1. Manado – Bitung Toll Road 353 Pembebasan lahan 25%

2. Pelabuhan Makasar Baru - Pra FS sudah selesai

3. Karama Hydro Power Plant 1.336 - 4. Palu Municipal Water Supply 30 FS sudah ada

Indonesia Investment Coordinating Board

Contoh: Industri Panas Bumi (Geothermal)

Geothermal Project in Indonesia ( Installed Capacity) 2011 Target Of National Energy Mix

MARKET OUTLOOK: PROSPECTIVE Geothermal power in Indonesia is an increasingly

significant source of renewable energy. Indonesia has 40% of the world's potential geothermal resources, estimated at 29,000 GWe.

Currently Indonesia is the world's third largest geothermal electricity producer after the United States and the Philippines. Installed production capacity (2011) is almost 1,226 MW from seven geothermal fields in Java, North Sumatra and North Sulawesi.

In 2007, geothermal energy represented 1.9% of the country's total energy supply and 3.7% of its electric power.

Indonesia plan to build 44 new geothermal plants by 2014, more than tripling capacity to 4,000 MW. By 2025, Indonesia aims to produce more than 9,000 MW of geothermal power, becoming the world's leading geothermal energy producer. This would account for 5% of Indonesia's total energy needs.

Indonesia Investment Coordinating Board

Contoh: Pelabuhan Laut

MARKET OUTLOOK: PROSPECTIVE

Indonesia Investment Coordinating Board

Contoh: Industri Pelayaran

MARKET OUTLOOK: PRESPECTIVE Indonesia is a good place for investment particularly for shipping and related business considering of potential cargo movement, large population base and abundance of natural resources

Indonesia Investment Coordinating Board

7. Sektor Pariwisata dan Industri Kreatif: Sektor Pariwisata

Year

International Visitor Average

Length Of Stay (Day)

Average Expenditure Per Person (USD)

Revenue

Total Growth

(%) Per Day Per Visit

Total (Million

USD)

Growth (%)

2007

5,505,759 13.02 9.02 107.7 970.98 5345.98 20.19

2008

6,234,497 13.24 8.58 137.38 1178.54 7347.6 37.44

2009

6,323,730 1.43 7.69 129.57 995.93 6297.99 -14.29

2010

7,002,944 10.74 8.04 135.1 1085.75 7603.45 20.73

2011

7,649,731 9.24 7.84 142.69 1118.26 8554.39 12.51

2012

7,277,496

INVESTMENT OPPORTUNITIES:

Seven Special Interest Tourism Areas

1. Cruise tourism

2. Meetings, Incentive, Convention, Exhibition/ Event

3. Nature based and ecotourism

4. Culture and historical based tourism

5. Shopping and culinary

6. Wellness and medical tourism

7. Recreational sports: golf, diving, etc

NUMBER OF PASSENGER CRUISE TOURISM

TARGET OF TOURISM VISITOR

2013 Foreign: 9 million Domestic: 250 million 2014 Foreign: 10 million Domestic: 255 million

Sources: Tourism Ministry, 2012

Indonesia Investment Coordinating Board

16 Kawasan Strategis Pariwisata Nasional (KSPN) Prioritas 2012 – 2014

Sumber : Kementerian Pariwisata dan Ekonomi Kreatif

North Sumatera

Riau

West Sumatera

Bintan Batam

Jakarta

West Java

Central Java

East Java

East Kalimantan

Southeast Sulawesi

South Sulawesi

Papua

West Papua

North Sulawesi

Middle Kalimantan

Bali

West Nusa Tenggara

East Nusa Tenggara

Danau Toba

Kepulauan Seribu

Kota Tua

Borobudur

Bromo-Tengger-Semeru

Kintamani-Danau Batur

Menjongan-Pemuteran

Kuta-Sanur-Nusa Dua

Gn.Rinjani

Komodo

Raja Ampat

Ende-D.kelimutu

Tj.Puting

Toraja

Bunaken

Wakatobi

Indonesia Investment Coordinating Board

Lokasi Utama Pariwisata

Indonesia Investment Coordinating Board

ECONOMIC VALUE (USD BILLION) MARKET OUTLOOK: PROSPECTIVE

In Indonesia, the creative industries are defined as industry derived from the utilization of creativity, skills and individual talents of individual to make create wealth and generate employment by producing and exploiting individual creativity.

Creative industry accounted for 7.29 percent of Indonesia’s GDP. In 2012, Indonesia’s creative industries have employed 11. 57 million people, accounting for 10.63 percent to the nation's overall employment ( rank 3 on employment absorption).

the creative industries have a bright export prospects in the future. In 2011, exports of creative industries to reach of USD 800 million. Targeted in 2015 to exceed UUD 1.5 billion.

Majority export comes from fashion (60% of market share) and crafts (36.5% market share)

*)Data until Aug 12

FILM PRODUCTION IN INDONESIA 1992 – 2012

Sumber: Tourism & Economy creative industry, 2012

Indonesia Investment Coordinating Board

Kawasan Pengembangan Ekonomi Terpadu (KAPET)

V. PROFIL KAWASAN INDUSTRI (KI)

1. KAPET BANDA ACEH DARUSALAM Penetapan : Keppres No. 171/1998 Lokasi : Provinsi Nanggroe Aceh Darussalam Luas Wilayah : 55.390 km² Cakupan Wilayah : Banda Aceh (Seluruh kecamatan dalam Kota

Banda Aceh, Kabupaten Aceh Besar ( Kecamatan Lhok Nga, Darussalam, Kuta Baro, Peluka Bada, Seulimeum dan Kecamatan Mesjid Raya) dan Kabupaten Pidie (Kecamatan Batee, Padang Tiji, Muara Tiga dan Kota Sigli).

Sektor Unggulan : Pertanian,Perikanan, Industri, Pariwisata

2. KAPET NATUNA • Penetapan : Keppres 17/1999 jo Keppres No 71/1996 • Lokasi : Provinsi Kepulauan Riau • Luas Wilayah : n.a • Cakupan Wilayah : seluruh wilayah Pulau Natuna dan pulau-pulau

disekitarnya yang termasuk dalam wilayah administrasi Kecamatan Bunguran Barat dan Kecamatan Bunguran Timur, Kabupaten Daerah Tingkat II Kepulauan Riau

3. KAPET KHATULISTIWA

• Penetapan : Keppres No.13/1998

• Lokasi : Provinsi Kalimantan Barat

• Luas Wilayah : 5,3545 juta Ha

• Cakupan Wilayah : Kota Singkawang, Kabupaten Bengkayang, Kabupaten Sambas, Kabupaten Sanggau, Kabupaten Sintang, Kabupaten Landak, Kabupaten Kapuas Hulu

• Sektor Unggulan :Pertanian,Kehutanan,Pertambangan, Perkebunan

• Penetapan Kawasan Industri Mandor dgn 3 sentral potensi : Sentral Agribisnis Senakin (padi), sebangki Komplek (tanaman pangan), Sompak Komplek (sentral produksi padi) dan Kawasan Wisata Air besar Kuala Behe.

4. KAPET DAS KAKAB

• Penetapan : Keppres No.168/1998

• Lokasi : Provinsi Kalimantan Tengah

• Luas Wilayah : 236,73 km²

• Cakupan Wilayah : DAS Kahayan Kapuas dan Barito, Kota Palangkaraya, Kabupaten Barito Utara, Kabupaten Barito Selatan dan Kabupaten Kapuas.

• Sektor Unggulan : Pertanian, Perkebunan, Industri, Peternakan, Perikanan, Pariwisata, Pertambangan .

5. KAPET Batulicin

• Penetapan : Keppres 11/1998

• Lokasi : Provinsi Kalimantan Selatan

• Luas Wilayah : 14.489,69 Km2

• Cakupan Wilayah : Kabupaten Kotabaru dan Tanah Bumbu

• Sektor Unggulan : Perkebunan, Kehutanan,Pertambangan

6. KAPET Sasamba

• Penetapan : Keppres 12/1998

• Lokasi : Provinsi Kalimantan Timur

• Luas Wilayah : 4413 km²

• Cakupan Wilayah : Kota Samarinda, Kota Balikpapan, Kabupaten Kutai, Kertanegara

• Sektor Unggulan : Pertanian, Perikanan, Industri,Peternakan, Pertambangan

7. Kapet Palapas

• Penetapan : Keppres 167/1998

• Lokasi : Provinsi Sulawesi Tengah

• Luas Wilayah : 462.037 ha

• Cakupan Wilayah : Kota Palu, Kabupaten Sigi, Kabupaten Donggala, dan Kabupaten Parigi Moutong.

• Sektor Unggulan :Pertanian, Perikanan,Perkebunan, Pertambangan, Pariwisata, Kehutanan

9. KAPET Bank Sejahtera SULTRA

•Penetapan : Keppres 168/1998

•Lokasi : Provinsi Sulawesi Tenggara

•Luas Wilayah : 937.295 Ha

•Cakupan Wilayah : Kabupaten Buton, Kabupaten Kolaka dan Kabupaten Kendari

•Sektor Unggulan : Pertambangan, Kehutanan, Perikanan

8. Kapet Parepare

• Penetapan : Keppres 164/1998

• Lokasi : Provinsi Sulawesi Selatan

• Luas Wilayah : 6.905,08 km²

• Cakupan Wilayah : Kota Parepare, Kabupaten Baru, Kabupaten Pinrang, Kabupaten Sidrap, Kabupaten Enrekang

• Sektor Unggulan : Pertanian, Perkebunan, Perikanan, Peternakan, Pertambangan, Pariwisata

10. KAPET Manado Bitung

• Penetapan : Keppres 14/1998

• Lokasi : Provinsi Sulawesi Utara

• Luas Wilayah : 251.138 ha

• Cakupan Wilayah : Kota Manado, Kota Bitung, Kabupaten Minahasa, Kabupaten Minahasa Utara.

• Sektor Unggulan : Pariwisata, Perikanan,Pertambangan, Agro Industri

11 KAPET Bima • Penetapan : Keppres 166/1998 • Lokasi : Provinsi Nusa Tenggara Barat • Luas Wilayah : 6.921,45 km² • Cakupan Wilayah :Kabupaten Bima, Kabupaten Dompu • Sektor Unggulan : Pertanian, Perikanan, Pariwisata, Pertambangan, Perkebunan

12. KAPET MBAY • Penetapan : Keppres 15/1998 • Lokasi : Provinsi Nusa Tenggara Timur • Luas Wilayah : 3.038 km² • Cakupan Wilayah : seluruh wilayah Kabupaten Ngada di bagian tengah pulau

Flores • Sektor Unggulan : Kehutanan, Perikanan, Industri,Pariwisata, Peternakan

Indonesia Investment Coordinating Board

4 Kawasan Perdagangan Bebas Dan Pelabuhan Bebas (KPBPB)

Indonesia Investment Coordinating Board

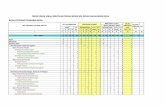

Daftar Kawasan Industri di Indonesia

Provinsi Jumlah Luas Lahan (ha)

Anggota HKI Lainnya Anggota HKI Lainnya

Aceh - 2 - 450

Sumatera Utara 3 9 1.403,0 1.568,0

Kepulauan Riau 9 22 1.663,0 290,4

Bangka Belitung - 1 - 1.442

Lampung - 1 - 301

Sumatera Barat 1 - 200,0 -

Riau 2 6 1.590,0 9.059

DKI Jakarta 3 1 1.089,8 n.a

Jawa Barat 22 52 13.034,7 21.382

Banten 6 32 2.790,6 5.791,6

Jawa Tengah 7 17 1.766,0 952

Jawa Timur 4 28 1.415,0 5.648

Kalimantan Timur 2 - 546,0 -

Sulawesi Tengah 1 - 1.500,0 -

Sulawesi Selatan 1 - 322,5 -

TOTAL 61 171 27.320,6 46.884

Sumber : Kementerian Perindustrian

Indonesia Investment Coordinating Board

Peta Kawasan Industri Kawasan Industri Indonesia

Indonesia Investment Coordinating Board

Kawasan Ekonomi Khusus (KEK)

KAWASAN EKONOMI KHUSUS (KEK) SEI MANGKEI

KAWASAN EKONOMI KHUSUS (KEK) TANJUNG LESUNG

THANK YOU

Invest in...

© 2011 by Indonesian Investment Coordinating Board. All rights reserved

CONTACT US BADAN KOORDINASI PENANAMAN MODAL (BKPM) Jl. Jend. Gatot Subroto No. 44, Jakarta 12190 P.O. Box 3186, Indonesia P : +62 21 5292 1334 F : +62 21 5264 211 E : [email protected]

International Representatives Office