PELATIHAN PELAPORAN PERPAJAKAN BERDASARKAN PP...

76

LAPORAN AKHIR PROGRAM P2M PENERAPAN IPTEK PELATIHAN PELAPORAN PERPAJAKAN BERDASARKAN PP NO.46 TH. 2013 TENTANG PPH FINAL PADA PERUSAHAAN JASA SALON DAN SPA DI KOTA SINGARAJA Oleh : Nyoman Trisna Herawati, S.E,Ak,M.Pd/NIDN 0015037701 (Ketua) Dr. Anantawikrama Tungga Atmadja,S.E.,M.Si.,Ak/NIDN 0001027701 (Anggota) Nyoman Ari Surya Darmawan,S.E.,M.Si.,Ak/NIDN 0011058204 (Anggota) Dibiayai dari DIPA Undiksha dengan SPK Nomor: 135/UN48.15/LPM/2014 tanggal 13 Februari 2014 JURUSAN AKUNTANSI S1 FAKULTAS EKONOMI DAN BISNIS LEMBAGA PENGABDIAN kepada MASYARAKAT

Transcript of PELATIHAN PELAPORAN PERPAJAKAN BERDASARKAN PP...

LAPORAN AKHIR

PROGRAM P2M PENERAPAN IPTEK

PELATIHAN PELAPORAN PERPAJAKAN BERDASARKAN

PP NO.46 TH. 2013 TENTANG PPH FINAL PADA PERUSAHAAN JASA

SALON DAN SPA DI KOTA SINGARAJA

Oleh :

Nyoman Trisna Herawati, S.E,Ak,M.Pd/NIDN 0015037701 (Ketua)

Dr. Anantawikrama Tungga Atmadja,S.E.,M.Si.,Ak/NIDN 0001027701 (Anggota)

Nyoman Ari Surya Darmawan,S.E.,M.Si.,Ak/NIDN 0011058204 (Anggota)

Dibiayai dari DIPA Undiksha dengan SPK

Nomor: 135/UN48.15/LPM/2014 tanggal 13 Februari 2014

JURUSAN AKUNTANSI S1

FAKULTAS EKONOMI DAN BISNIS

LEMBAGA PENGABDIAN kepada MASYARAKAT

i

KATA PENGANTAR

Puji syukur kami panjatkan kehadapan Tuhan Yang Maha Kuasa karena atas berkat

dan Rahmat-Nya, maka kegiatan P2M yang berjudul ” Pelatihan Pelaporan Perpajakan

Berdasarkan PP No.46 Th.2013 Tentang PPh Final Pada Perusahaan Jasa Salon dan Spa di

Kota Singaraja” dapat berjalan sesuai dengan rencana kegiatan dan dapat dilaporkan tepat

pada waktunya.

Laporan ini merupakan laporan kegiatan P2M yang bertujuan untuk memberikan

pemahaman dan pengetahuan dalam hal perhitungan dan pelaporan perpajakan. Kegiatan ini

terlaksana berkat bantuan berbagai pihak terutama Lembaga Pengabdian pada Masyarakat.

Kepada pelaku usaha salon dan UMKM yang telah menghadiri acara pelatihan ini, serta

mahasiswa Jurusan Akuntansi S1 untuk partisipasinya dalam menyukseskan acara pelatihan

ini. Untuk itu tidak berlebihan kiranya jika kami mengucapkan banyak terima kasih atas

bantuan, kerjasama, sumbang saran, serta partisipasinya dalam penelitian ini.

Akhirnya, tiada gading yang tak retak, tiada usaha yang bisa dilakukan sesempurna

mungkin. Untuk itu semua saran, masukan, maupun kritik yang membangun diterima dengan

segenap hati. Mudah-mudahan bantuan dan kerjasama melalui kegiatan penelitian ini dapat

dilanjutkan pada kesempatan berikutnya.

Singaraja, Juli 2014

Penulis

ii

DAFTAR ISI

Kata Pengantar ........................................................................................................................... i

Daftar Isi .................................................................................................................................... ii

I. Pendahuluan ................................................................................................................... 1

1.1 Analisis Situasi......................................................................................................... 2

1.2 Rumusan Masalah .................................................................................................... 3

1.3 Tujuan dan Manfaat ................................................................................................. 4

II. Tinjauan Pustaka ............................................................................................................ 5

2.1 Definisi dan Unsur pajak ......................................................................................... 5

2.2 Fungsi Pajak ............................................................................................................. 5

2.3 Subyek dan Wajib Pajak .......................................................................................... 6

2.4 Surat Pemberitahuan (SPT)...................................................................................... 6

2.5 Surat Setoran Pajak (SSP) dan Pembayaran Pajak .................................................. 7

2.6 Pengenaan Pajak atas Omzet Tertentu ..................................................................... 7

2.7 Konsep Akuntansi .................................................................................................... 8

III. Metode Pelaksanaan....................................................................................................... 11

IV. Hasil dan Pembahasan ................................................................................................... 15

V. Kesimpulan dan Saran ................................................................................................... 19

Daftar Pustaka

Lampiran-Lampiran

1

I. PENDAHULUAN

Dalam upaya nasional dewasa ini, pemerintah telah bertekad mengandalkan

kemampuan bangsa sendiri melalui penerimaan negara khususnya dari sektor pajak.

Pemasukan dana melalui pajak bagi pemerintah dengan sendirinya memegang porsi yang

cukup berarti bagi pendapatan negara, apalagi saat pendapatan dari Minyak dan Gas Bumi

(MIGAS) mulai menurun. Berdasarkan hal tersebut maka pajak merupakan sumber dana

utama yang digunakan untuk membiayai sebagian besar pembelanjaan negara. Berbagai

upaya telah diupayakan pemerintah untuk lebih menyempurnakan system perpajakan dan

pemungutannya lebih diitensifkan. Salah satunya dengan perubahan UU perpajakan yang

terus disesuaikan dengan situasi dan kondisi perekonomian dewasa ini, sehingga meskipun

pemerintah menggenjot penerimaan pajak namun tetap pengenaan pajak bagi wajib pajak

tidak mengganggu iklim bisnis, iklim investasi maupun sektor riil. Disamping itu tahun ini

pemerintah berusaha menggenjot penerimaan pajak dari wajib pajak orang pribadi (WPOP)

dengan jalan membuka e-registration atau mengadakan pendekatan-pendekatan ke berbagai

instansi maupun perusahaan swasta.

Yang terbaru adalah diberlakukannya Peraturan Pemerintah (PP) Nomor 46 Tahun

2013 tentang PPh atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak

yang Memiliki Peredaran Bruto Tertentu, yang terbit tanggal 12 Juni 2013 dan mulai berlaku

sejak 1 Juli 2013. Bagi Wajib Pajak Orang Pribadi dan Badan yang menerima penghasilan

dari usaha dengan peredaran bruto (omzet) tidak melebihi Rp4.800.000.000,00 (empat miliar

delapan ratus juta rupiah) dalam 1 (satu) Tahun Pajak, akan dikenai pajak dengan tarif Pajak

Penghasilan (PPh) yang bersifat final sebesar 1% (satu persen). Dalam PP tersebut diatur juga

tentang kriteria Wajib Pajak Orang Pribadi dan Badan yang tidak dapat memanfaatkan aturan

ini, yaitu a) Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha perdagangan

dan/atau jasa yang dalam usahanya menggunakan sarana atau prasarana yang dapat

dibongkar pasang, baik yang menetap maupun tidak menetap dan menggunakan sebagian

atau seluruh tempat untuk kepentingan umum yang tidak diperuntukkan bagi tempat usaha

atau berjualan, contohnya adalah: pedagang makanan keliling, pedagang asongan, warung

tenda di trotoar dan sejenisnya, b) Wajib Pajak Badan yang belum beroperasi secara

komersial atau dalam jangka waktu 1 (satu) tahun setelah beroperasi secara komersial

memperoleh omzet melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

Selain itu, juga diatur bahwa Dasar Pengenaan Pajak (DPP) yang digunakan untuk

2

menghitung PPh final ini adalah omzet setiap bulan. Artinya, setiap bulan, Wajib Pajak akan

membayar PPh final sebesar 1 (satu) persen dari omzet bulanannya.

Peraturan Pemerintah (PP) Nomor 46 Tahun 2013 ini bertujuan memberikan

kemudahan kepada Wajib Pajak dalam melaksanakan pemenuhan kewajiban perpajakannya.

Direktur Jenderal (Dirjen) Pajak A. Fuad Rahmany menyatakan, “Buruh-buruh pabrik yang

berpendapatan jauh lebih rendah saja sudah membayar pajak. Lalu, apakah adil bila UKM

tidak mau bayar pajak, padahal omset mereka miliaran dalam setahun?”. Satu hal yang sering

dilupakan, berdasarkan ketentuan perpajakan, PPh tidak mengenal pengecualian dalam

pemungutannya, kecuali jika jumlah penghasilan Wajib Pajak dibawah Penghasilan Tidak

Kena Pajak (PTKP). Lebih lanjut, Dirjen Pajak menjelaskan, “UKM harusnya dikenakan

pajak 25% dari laba, tapi kami hanya patok 1% (dari omset)”

(www.republika.co.id/berita/nasional, diakses tanggal 9 September 2013). Pernyataan ini

semakin memperjelas arah kebijakan yang memang ditujukan untuk memberikan kemudahan

dan insentif bagi Wajib Pajak dalam memenuhi kewajiban perpajakannya. Dalam ketentuan

perpajakan, seluruh Wajib Pajak, Badan maupun Orang Pribadi yang melakukan kegiatan

usaha atau pekerjaan bebas diwajibkan untuk menyelenggarakan pembukuan, kecuali bagi

Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dengan

peredaran bruto dalam satu tahun kurang dari Rp4,8 Miliar wajib menyelenggarakan

pencatatan. Hal ini sesuai dengan prinsip self assessment yang saat ini digunakan dalam

ketentuan perpajakan di Indonesia. Tanpa pembukuan atau pencatatan, mustahil Wajib Pajak

dapat mengetahui laba usahanya, apalagi melaporkan pajaknya dengan benar. Oleh karena itu

pemberlakuan PP Nomor 46 Tahun 2013 seharusnya dipandang sebagai fasilitas bagi Wajib

Pajak karena memudahkan dalam penghitungan pajaknya. Dengan hanya melaporkan omset,

kemudian membayarkan 1% dari omset tersebut sebagai PPh, Wajib Pajak akan dipermudah

dalam melaporkan pajaknya melalui Surat Pemberitahuan (SPT). Khusus untuk pembayaran

dan pelaporan pajak, Direktorat Jenderal (Ditjen) Pajak telah mengembangkan berbagai

kemudahan melalui pembayaran berbasis elektronik yakni e-Spt maupun e-Filling.

1.1 ANALISIS SITUASI

Permasalahan penerapan tarif perpajakan yang baru juga dirasakan pengusaha di

bidang salon dan spa. Meskipun terlihat mudah dan dirasakan tidak memberatkan wajib

pajak, namun tetap saja perubahan ini cukup menjadi masalah bagi pengusaha. Peningkatan

dan perkembangan jumlah salon dan spa di kota Singaraja juga menjadi sasaran petugas

3

pajak untuk menemukan wajib pajak baru yang belum memenuhi kewajiban perpajakannya.

Demikian halnya wajib pajak lama mengalami kesulitan dalam menyesuaikan perhitungan

maupun pelaporan perpajakannya.

Berdasarkan wawancara dengan beberapa pemilik salon di Kota Singaraja, mereka

masih belum mengetahui adanya peraturan perpajakan yang baru. Meskipun ada beberapa

pengusaha salon telah dipanggil oleh KPP Pratama Singaraja untuk diberikan penyuluhan,

namun masih terdapat kesulitan dalam melaporkan perpajakannya. Dengan adanya tarif final

ini berarti semua pengusaha salon yang telah memiliki NPWP berkewajiban membayar pajak

penghasilan setiap bulannya yaitu sebesar 1 % dari omzet (penjualan). Untuk itu pemahaman

pengusaha untuk menghitung omzet juga harus dimiliki untuk mempermudah perhitungan

dan pelaporan perpajakannya.

Dengan sistem self assesment masyarakat diberi kepercayaan penuh untuk

menghitung dan melaporkan pajaknya. Sehingga salah satu syarat agar sistem perpajakan

tersebut berhasil adalah adanya kemampuan masyarakat untuk menghitung pajaknya sendiri.

SPT tahunan PPh merupakan sarana bagi wajib pajak untuk menghitung, memperhitungkan

dan menetapkan besarnya jumlah pajak penghasilan yang terhutang selama satu tahun pajak.

Dalam pengisian SPT wajib pajak diharapkan mempunyai kemampuan yang cukup mengenai

pembukuan dan UU perpajakan untuk menghitung besarnya pajak yang terhutang.

1.2 Rumusan Masalah

Berdasarkan paparan di atas maka wajib pajak memiliki kewajiban untuk melaporkan

pajak penghasilannya setiap bulan yang dihitung sebesar 1 % dari jumlah penjualan (omzet).

Pelaporan ini akan dimulai dari aktifitas pembukuan yaitu menghitung jumlah omzet setiap

bulannya, sehingga pengusaha harus memiliki pembukuan yang sederhana untuk mencatat

jumlah pemasukan setiap harinya. Kemudian penghasilan setiap bulannya akan dikenakan

tarif 1% yang akan dibayarkan setiap bulannya melalui SPT Masa ke bank-bank penerima

pajak misalnya BRI. Berdasarkan hal tersebut maka dapat diuraikan beberapa permasalahan

mitra dalam hal ini pengusaha salon dan spa di Kota Singaraja, yaitu:

1. Kebutuhan akan pengetahuan dibidang pembukuan sederhana untuk usaha Salon

dan Spa

2. Kebutuhan akan pengetahuan dalam hal perhitungan dan pelaporan perpajakan

dalam hal ini pengisian SPT Tahunan maupun SPT Masa Orang Pribadi

4

3. Kebutuhan dalam hal tata cara pembayaran pajak ke Bank-Bank persepsi

1.3 Tujuan dan Manfaat Kegiatan

Berdasarkan permasalahan mitra di atas, maka kegiatan P2M ini bertujuan antara lain:

1. Memberikan pelatihan mengenai pembukuan sederhana untuk usaha salon,

terutama penghitungan jumlah omzet (penjualan) yang digunakan dasar dalam

perhitungan pajak penghasilan

2. Memberikan sosialisasi perpajakan mengenai perhitungan dan pelaporan pajak

penghasilan orang pribadi menurut peraturan PP 46 tentang PPh Final 1%

3. Memberikan pelatihan langsung perpajakan dengan pengisian SPT Tahunan PPh

orang pribadi.

Manfaat yang dapat dihasilkan dalam kegiatan pengabdian pada masyarakat ini adalah

meningkatnya kesadaran pengusaha/pemilik/karyawan salon dan spa dalam hal pemenuhan

kewajiban perpajakannya. Indikator pencapaian target ini meliputi :

a. Mampu mengisi SPT Tahunan SPT Tahunan Orang Pribadi secara mandiri serta

membayar pajak sesuai dengan aturan yang berlaku.

5

II. TINJAUAN PUSTAKA

2.1 Definisi Dan Unsur Pajak

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undnag (yang

dipaksakan) dengan tiada mendapat jasa timbal (kontra-prestasi) yang langsung dapat

ditujukan dan yang digunakan untuk membayar pengeluaran umum. Menurut Rochmat

Soemitro (Dalam Mardiasmo , 2002 ; 1)

Dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur-unsur :

1. Iuran dari rakyat kepada negara

Dalam hal ini yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa

uang (bukan barang).

2. Berdasarkan undang-undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan

pelaksanaannya.

3. Tanpa jasa timbal ata kontraprestasi dari negara yang secara langsung dapat ditunjuk.

Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual

oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran

yang bermanfaat bagi masyarakat luas.

2.2 Fungsi Pajak

Menurut Mardiasmo (2002 : 2) Ada dua fungsi pajak, yaitu fungsi budgetair dan

fungsi mengatur (regulerend) . Dalam fungsi sebagai budgetair maka pengertian pajak

merupakan sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

Seperti pembelajaan pegawai, pembuatan infrastruktur , Gedung-gedung sekolah rumah sakit,

dan lain sebagainya sehingga pajak merupakan sumber pemasukan kas negara. Dalam fungsi

sebagai regulerend maka pajak merupakan alat untuk mengatur atau melaksanakan

kebijaksanaan pemerintah dalam bidang sosial dan ekonomi. Misalnya Pajak yang tinggi

dikenakan terhadap minuman keras untuk mengurangi konsumsi minuman keras , Pajak yang

tinggi dikenakan terhadap barang-barang mewah untuk mengurangi gaya hidup konsumtif,

Tarif pajak untuk ekspor sebesar 0% untuk mendorong ekspor produk Indonesia di pasaran

dunia,dll , sehingga dalam hal ini pajak dapat digunakan sebagai oleh pemerintah untuk

mengatur stabilitas perekonomian dan pola konsumsi masyarakat.

6

2.3 Subyek Dan Wajib Pajak

Menurut Harnanto ( 2003 : 3) Subyek pajak yang dalam suatu tahun pajak atau dalam

suatu bagian tahun pajak memperoleh atau menerima penghasilan disebut wajib pajak. Oleh

karena itu, tidak setiap subyek pajak secara otomatis merupakan wajib pajak. Sebaliknya

setiap wajib pajak senantiasa merupakan subyek pajak. Pada dasarnya, tahun pajak adalah

tahun takwim atau tahun kalender, yang dimulai pada setiap tanggal 1 Januari dan berakhir

pada setiap tanggal 31 Desember, kecuali apabila wajib pajak memilih utnuk menggunakan

tahun buku (fiscal) yang tidak sama dengan tahun takwim atau tahun kalender. Untuk dapat

menentukan dan memungut pajak atas penghasilan mutlak diperlukan adanya entitas, subyek,

pihak, atau pusat perhatian dimana penghasilan dan jumlah pajaknya itu diasosiasikan.

Undang-undang Pajak Penghasilan menggunakan istilah subyek atau wajib pajak untuk

menyatakan entitas sebagai pusat perhatian di dalam menentukan: saat, jumlah, dan sumber

atau jenis-jenis penghasilan dan kewajiban pajaknya, yaitu :

1. Orang pribadi atau perseorangan dan warisan yang belum terbagi sebagai suatu

kesatuan

2. Badan, perkumpulan atau lembaga; dan

3. Bentuk usaha tetap

2.4 Surat Pemberitahuan (SPT)

Secara garis besar SPT dibedakan menjadi dua, yaitu a) SPT-Masa, adalah surat yang

oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan atau pembayaran pajak yang

terutang dalam suatu Masa Pajak atau pada suatu saat, b) SPT-Tahunan, adalah surat yang

oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang

terutang dalam satu Tahun Pajak. Fungsi SPT bagi wajib pajak pajak penghasilan adalah

sebagai sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak

yang sebenarnya terhutang. Prosedur Penyelesaian SPT dapat dijabarkan sebagai berikut.

a. Wajib Pajak harus mengambil sendiri blanko SPT pada Kantor Pelayanan

Pajak setempat (dengan menunjukkan NPWP).

b. SPT harus diisi dengan benar, jelas, dan lengkap sesuai dengan petunjuk yang

diberikan. Pengisian formulir SPT yang tidak benar mengakibatkan pajak yang

terutang kurang dibayar, akan dikenakan sanksi perpajakan.

c. SPT diserahkan kembali ke Kantor Pelayanan Pajak yang bersangkutan dalam

batas waktu yang ditentukan, dan akan diberikan tanda terima tertanggal.

7

Apabila SPT dikirim melalui Kantor Pos harus dilakukan secara tercatat, dan

tanda bukti serta tanggal pengiriman dianggap sebgai tanda bukti dan tanggal

terima. Setiap Wajib Pajak wajib mengisi, menanda-tangani dan

menyampaikan Surat Pemberitahuan (SPT) ke kantor Direktorat Jenderal

pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang

ditentukan oleh Direktur Jendral Pajak.

Ada dua tipe Surat Pemberitahuan (SPT yaitu SPT-Masa untuk melaporkan

penghitungan dan/atau pembayaran pajak yang terutang dalam suatu masa pajak atau pada

suatu saat; dan SPT-tahuanan untukk melaporkan penghitungan dan/atau pem-bayaran pajak

yang terutang dalam suatu tahun pajak. SPT-Masa, paling lambat 20 hari setelah masa pajak

berakhir dan SPT-Tahunan, paling lambat 3 bulan setelah tahun pajak berakhir.

2.5 Surat Setoran Pajak (SSP) Dan Pembayaran Pajak

Surat Setoran Pajak adalah surat yang oleh wajib pajak digunakan untuk melakukan

pembayaran atau penyetoran pajak yang terutang ke kas negara melalui Kantor Pos dan atau

bank Badan Usaha Milik negara atau bank Badan Usaha Milik Daerah atau tempat

pembayaran lain yang ditunjuk oleh Menteri Keuangan. Fungsi SSP adalah sebagai sarana

untuk membayar pajak dan bukti serta laporan pembayaran pajak. Jadi surat setoran pajak

adalah formulir yang digunakan wajib pajak untuk membayar jumlah pajak yang terhutang.

Tempat Pembayaran dan Penyetoran Pajak dapat dilakukan dibank-bank yang ditunjuk

oleh Direktorat Jenderal Anggaran, Kantor Pos, Bank-bank BUMN atau BUMD,Tempat

pembayaran lain yang ditunjuk oleh Menteri Keuangan, serta Kantor Pelayanan Pajak di

Wilayah wajib pajak.

2.6 Pengenaan PPh atas usaha dengan Omzet Tertentu

Bagi Wajib Pajak Orang Pribadi dan Badan yang menerima penghasilan dari usaha

dengan peredaran bruto (omzet) tidak melebihi Rp4.800.000.000,00 (empat miliar delapan

ratus juta rupiah) dalam 1 (satu) Tahun Pajak, akan dikenai pajak dengan tarif Pajak

Penghasilan (PPh) yang bersifat final sebesar 1% (satu persen). Ketentuan ini diatur dalam

Peraturan Pemerintah (PP) Nomor 46 Tahun 2013 tentang PPh atas Penghasilan dari Usaha

yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu, yang

terbit tanggal 12 Juni 2013 dan mulai berlaku sejak 1 Juli 2013. Dalam PP tersebut diatur

juga tentang kriteria Wajib Pajak Orang Pribadi dan Badan yang tidak dapat memanfaatkan

8

aturan ini, yaitu a) Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha perdagangan

dan/atau jasa yang dalam usahanya menggunakan sarana atau prasarana yang dapat

dibongkar pasang, baik yang menetap maupun tidak menetap dan menggunakan sebagian

atau seluruh tempat untuk kepentingan umum yang tidak diperuntukkan bagi tempat usaha

atau berjualan, contohnya adalah: pedagang makanan keliling, pedagang asongan, warung

tenda di trotoar dan sejenisnya, b) Wajib Pajak Badan yang belum beroperasi secara

komersial atau dalam jangka waktu 1 (satu) tahun setelah beroperasi secara komersial

memperoleh omzet melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

Selain itu, juga diatur bahwa Dasar Pengenaan Pajak (DPP) yang digunakan untuk

menghitung PPh final ini adalah omzet setiap bulan. Artinya, setiap bulan, Wajib Pajak akan

membayar PPh final sebesar 1 (satu) persen dari omzet bulanannya.

2.7 Konsep Akuntansi

Menurut Standar Akuntansi Keuangan akuntansi dapat didefinisikan sebagai proses

pengidentifikasian, pengukuran, dan pelaporan informasi ekonomi, untuk memungkinkan

adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan

informasi tersebut. Dari pengertian akuntansi diatas informasi akuntansi digunakan oleh

berbagai pihak baik yang berasal dari dalam perusahaan maupun dari luar perusahaan seperti

pemilik perusahaan, kreditur, manajemen, pemerintah,investor, pegawai dan pihak lain yang

membutuhkan informasi keuangan. Pemerintah dalam hal ini berkaitan dengan kewajiban

perpajakan bagi entitas.

Ada sedikit kekaburan antara pembukan dan akuntansi, hal ini disebabkan karena

kenyataan bahwa keduanya saling berhubungan dan tidak ada pemisahan secara tegas dan

diterima oleh umum. Pembukuan lebih dulu dikenal oleh masyarakat yang merupakan

warisan jaman Belanda sedangkan istilah akuntansi dikenal belum lama yang berasal dari

Amerika. Pembukuan merupakan pencatatan data perusahaan dengan suatu cara tertentu

dimana pemegang buku hanya bertanggung jawab pada sebagian kecil dari kegiatan

pencatatan dalam perusahaan. Sedangkan akuntansi lebih ditekankan pada perancangan

sistem pencatatan dan penyusunan laporan berdasarkan data yang telah dicatat dan

penafsirannya atas laporan tersebut. Jadi pembukuan merupakan bagian dari proses

akuntansi , khususnya yang berkaitan dengan proses pencatatan.

Berdasarkan ulasan diatas, maka pelatihan kali ini bertujuan untuk memberikan

pengetahuan dalam bidang pengelolaan keuangan perusahaan yang dikhususkan pada

9

penyusunan laporan laba rugi yang berkaitan dengan jumlah omzet untuk pengenaan pajak

PPh Final 1%. Ada beberapa tahapan penyusunan laporan laba rugi. Tahapan pertama

menyusun laporan laba rugi adalah dengan mengelompokkan berbagai jenis kegiatan atau

transaksi keuangan ke dalam kelompok-kelompok yang termasuk dalam pos-pos laporan laba

rugi. Dalam akuntansi dikenal dengan istilah akun (rekening) laba rugi. Adapun akun laba

rugi (akun riil) terdiri atas: (1) pendapatan, (2) biaya yang diklasifikasikan dalam biaya

operasional, biaya penyusutan dan amortisasi, (3) selisih antara pendapatan dan biaya yaitu

laba atau rugi bersih. Masing-masing akun tersebut akan dijelaskan secara rinci sebagai

berikut.

a. Pendapatan

Ini merupakan akun untuk menampung semua jenis pendapatan yang diterima dari

pelanggan, mulai dari hasil penjualan jasa potong rambut, perawatan wajah dan rambut, tata

rias, dan jasa-jasa lain yang ditawarkan, termasuk makanan dan minuman, sampai alat-alat

kecantikan atau produk-produk kecantikan yang dijual. Untuk detilnya sendiri diserahkan

kepada masing-masing pemilik perusahaan, yang penting pengelompokkan tersebut dapat di

perbandingkan dengan biaya langsung yang terkait. Dengan cara ini, maka setiap aktivitas

produksi dapat di lihat secara individual kontribusinya terhadap keuntungan yang di hasilkan.

Berdasarkan data inilah jumlah omzet yang dikenaka PPh Final 1%.

b. Biaya Operasional

Rincian biaya di sini harus memperhatikan kelompok rincian pendapatan, artinya jika

di kelompok pendapatan ada 3 jenis, maka disini juga dibuat 3 jenis, sehingga bisa di cari

keterkaitan antara pendapatan dan biayanya. Tujuan dari pengelompokan ini adalah untuk

mengukur besarnya kontribusi masing-masing jenis pendapatan terhadap keuntungan yang

diperoleh. Biaya operasional merupakan semua pengeluaran-pengeluaran yang berkaitan baik

langsung maupun tidak langsung dengan kegiatan operasional perusahaan. Kegiatan yang

langsung berkaitan dengan kegiatan operasional adalah kegiatan pokok/ utama yang

dilakukan agar usaha salon dapat berjalan sebagaimanamestinya misalnya adalah

pengeluaran-pengeluaran yang bersifat rutin seperti pembelian perlengkapan ataupun

peralatan salon, biaya listrik, air, dan telepon, biaya gaji karyawan, promosi, majalah, dan

lain sebagainya.

10

c. Laba/Rugi Bersih

Merupakan selisih antara pendapatan dan beban. Perusahaan menyajikan dalam

laporan, rincian beban dengan menggunakan klasifikasi yang didasarkan pada sifat atau

fungsi beban dalam perusahaan. Rincian yang pertama disajikan dengan metode sifat beban.

Beban disajikan dalam laporan laba rugi sesuai dengan sifatnya (contoh : penyusutan,

pembelian bahan baku, beban transportasi, gaji, upah, dan beban lainnya). Metode ini

sederhana dan cocok diterapkan pada perusahaan kecil sebab tidak perlu dialokasikan

menurut berbagai fungsi dalam perusahaan. Rincian yang kedua disajikan dengan metode

beban fungsional atau metode beban pokok penjualan yang mengklasifikasikan beban sesuai

dengan fungsinya sebagai bagian dari harga pokok penjuala, kegiatan distribusi atau

administratif. Penyajian dengan metode ini memberikan informasi yang lebih relevan dengan

pengguna laporan (Standar Akuntansi keuangan, 2002:1.16). Kedua metode tersebut

merupakan metode penyajian laporan laba rugi yang dapat dipilih sesuai dengan karakteristik

perusahaan maupun tujuan dari informasi yang dihasilkan. Pada kegiatan ini yaitu

penyusunan laporan laba rugi pada perusahaan jasa salon dan spa lebih mengacu pada metode

yang kedua dengan alasan mempermudah penyajian pendapatan dan beban sesuai dengan

fungsi yang dihasilkan.

11

III. METODE KEGIATAN

Khalayak sasaran yang ingin dicapai adalah pengusaha jasa yang bergerak dalam

bidang salon dan spa yang berada di Kota Singaraja. Salon dan Spa dewasa ini merupakan

salah satu usaha jasa yang menjanjikan, dilihat dari meningkatkan animo masyarakat untuk

merawat dan memelihara kesehatan dan kecantikan. Target partisipasi peserta adalah

sebanyak 10 salon baik yang telah memiliki NPWP maupun belum dengan jumlah omzet

lebih dari Rp2.000.000/bulan atau lebih besar dari PTKP (pengahasilan tidak kena pajak)

yaitu sebesar Rp24,3 juta per tahun. PTKP ini merupakan PTKP yang mulai diberlakukan

tanggal 1 Januari 2013, dimana jumlah PTKP ini lebih besar dari tahun sebelumnya yaitu

Rp15,8 juta/tahun. Hal ini ditujukan untuk lebih menjaring masyarakat luas yang memang

mempunyai penghasilan lebih untuk menyumbangkan sebagian penghasilannya untuk

kepentingan negara.

Dengan diterapkannya ketentuan perpajakan yang baru tentang pengenaan PPh atas

Usaha dengan Omzet tertentu membuat pengusaha mengalami kesulitan dalam pemenuhan

kewajiban perpajakannya. Bagi pengusaha-pengusaha yang telah memiliki NPWP akan

melakukan penyesuaian pelaporan pajak yang terutang, sedangkan bagi pengusaha-

pengusaha yang belum memiliki NPWP tetapi telah memiliki omzet lebih dari PTKP akan

diwajibkan untuk melakukan kewajiban perpajakannya. Sebenarnya tarif pajak yang baru

diterapkan ini (PPh Final sebesar 1%) tidaklah terlalu memberatkan bagi wajib pajak.

Asalkan mereka memahami tata cara perhitungan dan pelaporannya maka wajib pajak dengan

kesadarannya sendiri akan mau membayar pajaknya. Dengan kegiatan P2M ini maka pihak

Undiksha bekerja sama dengan KPP (Kantor Pelayanan Pajak) Pratama Singaraja membantu

pengusaha yang bergerak dalam bidang salon dan spa untuk melaporkan kewajiban

perpajakannya. Sehingga diharapkan jumlah penerimaan pajak semakin meningkat dan

masyarakat menjadi sadar pajak.

Berdasarkan permasalahan mitra yang telah disebutkan di atas, maka tahapan rencana

kegiatan yang dilakukan adalah, pertama mengadakan pendekatan dengan beberapa

pengusaha salon yang akan mengikuti pelatihan sebanyak kurang lebih 10 pengusaha. Kedua

adalah pelaksanaan kegiatan pelatihan. Berdasarkan permasalahan yang telah dianalisis dan

dibutuhkan oleh pelaku usaha, maka pelatihan yang dirancang kali ini meliputi:

a. Pelatihan pembukuan sederhana untuk menghitung dan mencatat jumlah

omzet per bulan

b. Pelatihan pengisian SPT Tahunan WP Orang Pribadi dan SPT Masa

12

c. Seminar tata cara pelaporan dan pembayaran pajak yang terutang

Ketiga, tahap akhir dari kegiatan ini adalah evaluasi dan refleksi mengenai

keberhasilan kegiatan yang dilakukan. Hal ini ditempuh dengan cara menyebarkan kuesioner

maupun Tanya jawab secara langsung apakah kegiatan ini dapat diterapkan secara maksimal

dan dapat memberikan kebermanfaatan bagi pengusaha salon dan spa.

Kerangka pemecahan masalah dan metode kegiatan berturut-turut dapat dilihat dalam

Gambar 1 dan Gambar 2.

13

Gambar 1

Kerangka Pemecahan Masalah

Pelatihan Pelaporan Perpajakan

Penerapan PP No.46

Th.2013 tentang Pengenaan

PPh Final atas usaha

dengan Omzet tertentu

Pengusaha Salon dan spa

Pengetahuan dalam hal

Pembukuan dan Perpajakan

Adanya P2M

Undiksha

Mampu melakukan pembukuan sederhana dan

menghitung pajak yang terutang

Laba Rugi

Pemberian

Pelatihan Mampu menyelesaikan kewajiban perpajakan

dengan pengisian SPT

14

+

Gambar 2

Metode Kegiatan

Pelatihan Pelaporan Perpajakan

I. Penyampaian Materi Oleh Nara Sumber

Pembukuan Sederhana Pengisian SPT Tahunan WP

Orang Pribadi dan SPT Masa

Tata cara pelaporan

perpajakan

II. Diskusi/ Tanya Jawab Langsung dengan

Pengusaha

III. Pendampingan Pelatihan Perpajakan

15

IV. HASIL DAN PEMBAHASAN

Kegiatan P2M yang mengambil tema Pelatihan Perpajakan dengan Peraturan

Perpajakan PP 46 Tahun 2013 tentang PPh Final 1% pada Usaha Salon dan Spa cukup

berjalan lancar. Kegiatan ini diikuti oleh 36 orang peserta yang terdiri dari pelaku usaha dan

mahasiswa dari Undiksha dan STIE Singaraja. Pelaku usaha yang semula direncakan hanya

pada usaha salon dan spa berkembang menjadi pelaku usaha UMKM baik yang bergerak di

bidang warung makan dan usaha dagang. Meskipun demikian, mereka merupakan pengusaha

yang melaporkan kewajiban perpajakannya dengan SPT Tahunan orang pribadi, sehingga

kegiatan pelatihan ini masih relevan dengan bidang usahanya. Kegiatan pelatihan diadakan

pada Selasa, 22 April 2014 di Ruang Seminar FEB Undiksha dan dibuka oleh ketua LPM.

Dalam kegiatan pelatihan ini melibatkan nara sumber dari Undiksha (Tim Pelaksana)

yang memberikan pemaparan mengenai tatacara pembukuan sederhana untuk penghitugan

jumlah omzet dan penyusunan laba rugi. Nara sumber ke-2 dari KPP Pratama Singaraja yang

memberikan pemaparan mengenai tatacara perpajakan. Pemaparan materi berlangsung cukup

menarik, hal ini dapat dilihat dari antusiasme peserta yang mengajukan beberapa pertanyaan.

Adapun pertanyaan berikut tanggapan disajikan dalam bentuk tabel 1 sebagai berikut.

Tabel 1

Daftar Pertanyaan dan Tanggapan

Dalam Acara Pelatihan Perpajakan Berdasarkan PP 46 Tahun 2013

No Nama Pertanyaan Tanggapan

1 Hermawati

1. Bagi LKP penerimaan pendapatannya

lebih banyak dari dana hibah,

bagaimana kewajiban perpajakannya?

2. Terkait dengan pertanggung jawaban

terkait dengan pendapatan hibah tadi

3. Bagaimana jika memperoleh

pendapatan dari pekerjaan bebas ,

seperti menjadi trainer di LKP lain

yang juga mendapat hibah

1. Untuk lembaga kursus,

pendapatan yang dikenakan

pajak adalah pendapatan yang

bersumber dari non-hibah. Jadi

dari peserta-peserta kursus yang

melakukan pembayaran secara

mandiri. Dana hibah tidak

dikenakan pajak penghasilan

2. Pertanggung jawabannya

disesuaikan dengan

pengeluaran yang terjadi dan

16

ketentuan pajak yang berlaku.

Untuk gaji dikenakan PPh final

5%, dan barang-barang yang

dikenakan PPN 10%.

3. Pendapatan menjadi trainer,

jika dari dana hibah di LKP lain

maka LKP tersebut yang akan

melaporkan pajak PPh atas

gajinya (PPh pasal 21)

2 I Gede

Budi

Kusuma

1. Bagaimana dasar pencatatan pajak dari

periode Juli s/d Desember yang

melebihi 4,8 M

2. Mengenai daftar Aset apakah wajib

dicantumkan dalam SPT dan apakah

tujuannya

1. PPh tarif 1% final telah

diberlakukan dari 1 Juli 2013,

sehingga terhitung penghasilan

bulan Juli 2013 telah dkenakan

PPh final 1% untuk pengusaha

yang memiliki omzet kurang

dari 4,8 M setahun. Jika

melebihi dari 4,8 M maka akan

dikenakan tarif PPh umum

(pajak progresif) sesuai dengan

ketentuan perpajakan yang

berlaku

2. Daftar aset dalam SPT Tahunan

WP Pribadi wajib dicantumkan.

Hal ini untuk memudahkan

kantor pajak untuk menyelidiki

kesesuaian daftar aset dengan

jumlah pajak penghasilan yang

dibayarkan

3 I Dewa

Gede

Ryan

1. Bagaimana pelunasan perpajakannya/

pembayaran pajak dengan PPh Final

1%

2. Manakah yang lebih menguntungkan

1. Pembayaran pajak tidak

mengalami perubahan dari

tahun-tahun sebelumnya, masih

dapat dilakukan di bank-bank

17

Sanjaya bagi wajib pajak pph tariff final (tariff

baru) ataukah berdasarkan norma (tariff

lama)

persepsi atau melalui ATM

(untuk rekening BCA)

2. Jika Omzet dibawah 250 juta

maka lebih menguntungkan

tariff lama yaitu berdasarkan

norma. Ini disebabkan karena

tariff lama mengenakan

persentase tertentu (sesuai

norma pembukuan) dari

penghasilan bersih setelah

dikurangi PTKP. Jika tariff

baru tidak memperhitungkan

PTKP, dimana pajak

dibayarkan secara final 1% dari

jumlah omzet

4 I Gede

Ratmini

1. Bagaimana untuk pengalihan NPWP

dari orang tua ke ahli waris

2. Bagaimana untuk SPT Tahun

berikutnya (2015) apakah sama atu

tidak? Terkait dengan pelaporan PPh

Final 15%

1. Dapat melakukan pengalihan

NPWP dengan ketentuan orang

tua tidak ada penghasilan lain.

Dilakukan di KPP Setempat

dengan ketentuan-ketentuan

yang telah ditetapkan

2. Untuk SPT sementara ini tidak

ada perubahan, masih sama

dengan SPT Tahunan PPh

Orang Pribadi sebelumnya.

Namun tidak menutup

kemungkinan ada SPT

Tahunan yang baru, untuk

mengakomodasi ketentuan PPh

Final 1%

18

Evaluasi kegiatan. Kegiatan pelatihan ini cukup berjalan lancar. Meskipun jumlah

peserta tidak sesuai target, namun secara keseluruhan peserta cukup antusias mengikuti

kegiatan pelatihan ini. Ini dapat dilihat dari pertanyaan-pertanyaan yang disampaikan yang

merupakan fenomena (permasalahan) yang memang sering terjadi lapangan. Dengan adanya

pelatihan pengisian SPT Tahunan secara langsung, disertai contoh kasus yang riil terjadi di

lapangan, membuat peserta menjadi paham akan tata cara perpajakan yang benar. Mereka

mulai menyadari, bahwa pengisian SPT bukanlah sesuatu yang rumit. Demikian pula bagi

peserta mahasiswa, dapat mengetahui praktek langsung yang terjadi di lapangan, sehingga

dapat membandingkan teori perpajakan yang diperoleh di bangku kuliah dengan aplikasi

riilnya.

19

V. KESIMPULAN DAN SARAN

Pajak sering dijadikan momok bagi pengusaha (UMKM). Pemeriksaan-pemeriksaan

yang dilakukan oleh kantor pajak, sering membuat pengusaha lebih memilih konsultan

ataupun mantan pegawai pajak untuk mengisi SPT Tahunannya. Padahal jika mengetahui tata

cara perpajakan yang baik dan benar, maka pengisian SPT tidaklah sesulit yang dibayangkan.

Pemeriksaan pajak dapat dihindari, apabila wajib pajak melaporkan kewajiban perpajakannya

secara logis (benar). Apalagi dengan adanya tariff baru PPh Final 1%, dimana wajib pajak

tinggal menghitung jumlah omzet dalam satu bulan dan mengalikan angka tersebut dengan

tariff (1%) untuk menentukan pajak penghasilan. Pengisian SPT Tahunan WP Orang Pribadi

untuk tahun 2014, menggunakan 2 (dua) tarif. Pengahasilan Januari- Juni 2013 mengunakan

tarif lama yang dihitung dari laba (baik menggunakan norma atau pembukuan), sedangkan

penghasilan dari Juli-Desember 2013 dikenakan tariff baru PPh 1% final, yang sudah

langsung dibayarkan pada bulan-bulan tersebut. Hal ini berdampak pada pengisian Pengisian

SPT Tahunan WP Orang Pribadi untuk tahun 2014 yang hanya melaporkan jumlah pajak

yang terhutang untuk periode Januari-Juni 2013. Pengisian SPT ini, akan berbeda dengan

pengisian SPT tahun 2015 nantinya. Jika dilihat dari prosedurnya, maka tariff ini

memudahkan wajib pajak dalam memperhitungkan dan melaporkan kewajiban

perpajakannya. Pembaharuan ini jika dilihat dari perhitungannya lebih mudah dari yang

sebelumnya (dengan menggunakan norma), namun jumlah pajak yang dibayarkan lebih

besar. Inilah salah satu penyebab pengusaha mengeluhkan tarif final ini. Meskipun tarifnya

kecil (hanya 1%) namun dikenakan terhadap omzet (penjualan), membuat biaya operasional

tidak diperhitungkan dalam penentuan pajaknya. Demikian halnya jumlah PTKP yang dulu

mempengaruhi jumlah pajak terhutang, pada penerapan PPh Final ini tidak diperhitungkan

lagi.

Pembukuan UMKM, telah memberikan wawasan baru bagi pengusaha untuk

menentukan jumlah laba yang sebenarnya diperoleh. Seringkali pengusaha dibingungkan

istilah laba dan pendapatan (omzet). Laba merupakan selisih antara pendapatan dan seluruh

biaya operasional yang dikeluakan untuk memperoleh pendapatan tersebut. Pendapatan

dalam hal ini omzet merupakan seluruh aliran kas masuk yang berasal dari aktifitas penjualan

barang dan jasa. Jadi pengenaan tarif final 1% dari omzet, merupakan tarif pajak yang

langsung dikenakan atas penjualan. Pengusaha juga memahami tentang konsep penyusutan

yang harus tetap dialokasikan untuk menentukan jumlah laba yang diperoleh. Namun

20

demikian, masih banyak pengusaha UMKM yang tidak melakukan pembukuan secara baik,

hal ini disebabkan karena kurangnya pemahaman mengenai pembukuan dan adanya pendapat

bahwa perusahaan pribadi hanya dipertanggungjawabkan kepada pribadi (pemilik). Hal ini

berdampak pada kebermanfaatan pembukuan itu sendiri yang dirasakan kurang oleh para

pengusaha.

Untuk kedepannya, tidak menutup kemungkinan kegiatan ini berlanjut ke tahap

berikutnya seperti manajemen pajak dan memperluas peserta pelatihan tidak hanya

pengusaha salon dan UMKM juga pengusaha-pengusaha yang memiliki omzet lebih dari 4,8

M setahun.

21

DAFTAR PUSTAKA

AL. Haryono Jusup, Dasar – Dasar Akuntansi, Jilid I , Bagian Penerbitan STIE YKPN,

Yogyakarta, 2001

Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta,

2002

Soemarso S R, Akuntansi Suatu Pengantar , Buku Satu, Rineka Cipta, Jakarta, 1999

Wiwin Rahmanti, SE, M.Com, Akuntansi Keuangan Menengah I, Penerbit BPFE,

Yogyakarta, 2004

Warren, Reeve, Fess, Accounting Pengantar Akuntansi, Buku Satu, Penerbit Salemba Empat,

Jakarta, 2002

____ Media Release Direktorat Jendral Pajak, Pengenaan PPh atas Usaha dengan Omzet

Tertentu, diakses di www.pajak.go.id tanggal 9 September 2013

____ Peraturan Pemerintah No.46 Tahun 2013 tentang Pajak Penghasilan Atas Penghasilan

Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran

Bruto Tertentu , diakses di www.pajak.go.id tanggal 9 September 2013

____ Petunjuk Pengisian Surat Pemberitahuan Pajak Pengahasilan Wajib Pajak Orang Pribadi

(SPT) Tahunan PPh WP Orang Pribadi (SPT 1770 beserta lampiran-lampirannya),

Kemeterian Keuangan RI Direktorat Jenderal Pajak, Jakarta Edisi tahun 2010.

22

LAMPIRAN-LAMPIRAN

23

24

25

KEMENTERIAN PENDIDIKAN NASIONAL

UNIVERSITAS PENDIDIKAN GANESHA

FAKULTAS EKONOMI DAN BISNIS

JURUSAN AKUNTANSI S1

Alamat: Jl. Udayana, Singaraja Telp: (0361) 23884 Kode Pos 81116

SUSUNAN ACARA KEGIATAN P2M

“PELATIHAN PELAPORAN PERPAJAKAN BERDASARKAN PP NO. 46 TH. 2013

TENTANG PPH FINAL PADA PERUSAHAAN JASA DI KOTA SINGARAJA”

Waktu : SELASA, 22 APRIL 2014

TEMPAT : GEDUNG BARU FEB UNDIKSHA SINGARAJA

JL. UDAYANA 18 SINGARAJA

WAKTU ACARA KETERANGAN

09.00 – 09.30 Presensi

Pembagian Snack

Panitia

09.30 – 10.00 Pembukaan

1. Indonesia raya dan doa

2. Kata sambutan ketua panitia

3. Kata sambutan ketua LPM

sekaligus membuka kegiatan

P2M

Panitia

Ketua Panitia

Ketua LPM

10.00 – 12.00 Pemaparan materi perpajakan dan

pembukuan UMKM sekaligus

diskusi

Nara Sumber

KPP Wilayah Singaraja

12.00 – 13.00 Pelatihan perhitungan dan pengisian

SPT

Nara Sumber

Dan Tim Pelaksanan

13.00 - selesai 1. Penyerahan piagam/sertifikat

kepada peserta

2. Penutup

Tim Pelaksana

Kementerian Keuangan Republik Indonesia

Direktorat Jenderal Pajak

Peraturan Pemerintah Nomor 46 Tahun 2013

tentang Pajak Penghasilan atas Penghasilan

dari Usaha yang Diterima atau Diperoleh

Wajib Pajak yang Memiliki Peredaran Bruto

Tertentu

� LATAR BELAKANG

� DASAR HUKUM

� POKOK-POKOK KETENTUAN PP

� POKOK-POKOK KETENTUAN

PERATURAN PELAKSANAAN

� SIMULASI DAN CONTOH

Tujuan Kebijakan Pajak Penghasilan Tujuan Kebijakan Pajak Penghasilan Tujuan Kebijakan Pajak Penghasilan Tujuan Kebijakan Pajak Penghasilan Atas Atas Atas Atas WajibWajibWajibWajib PajakPajakPajakPajak

YYYYangangangang MemilikiMemilikiMemilikiMemiliki PeredaranPeredaranPeredaranPeredaran BrutoBrutoBrutoBruto TertentuTertentuTertentuTertentu

� Kemudahan dan

penyederhanaan

aturan perpajakan;

� Mengedukasi

masyarakat untuk

tertib administrasi;

� Mengedukasi

masyarakat untuk

transparansi;

� Memberikan

kesempatan

masyarakat untuk

berkontribusi dalam

penyelenggaraan

negara

� Kemudahan bagi

masyarakat dalam

melaksanakan

kewajiban

perpajakan

� Meningkatnya

pengetahuan tentang

manfaat perpajakan

bagi masyarakat

� Terciptanya kondisi

kontrol sosial dalam

memenuhi

kewajiban

perpajakan

Hasil yang diharapkanMaksud PP No 46 /2013 Tujuan PP No 46 /2013

Dasar HukumDasar HukumDasar HukumDasar Hukum

� Pasal 4 ayat (2) huruf e UU PPh :

Atas penghasilan tertentu lainnya dapat dikenai PPh yang bersifat

final yang diatur dengan atau berdasarkan Peraturan Pemerintah.

� Pasal 17 ayat (7) UU PPh :

• Dengan Peraturan Pemerintah dapat ditetapkan tarif pajak

tersendiri atas penghasilan tertentu yang pajaknya bersifat final.

• Tarif tersebut tidak boleh melebihi tarif tertinggi PPh Orang

Pribadi (30%).

• Penentuan tarif pajak tersendiri tersebut didasarkan atas

pertimbangan kesederhanaan, keadilan, dan perluasan

partisipasi dalam pembayaran pajak.

� Penghasilan dari usaha yang diterima atau diperoleh wajib

pajak dengan peredaran bruto tidak melebihi Rp4,8 miliar

dalam 1 tahun.

� Tidak termasuk Penghasilan dari usaha adalah penghasilan

dari jasa sehubungan dengan pekerjaan bebas.

� Peredaran bruto merupakan peredaran bruto dari usaha,

termasuk dari usaha cabang.

Objek PajakObjek PajakObjek PajakObjek Pajak

a. pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan

aktuaris;

b. pemain musik, pembawa acara, penyanyi, pelawak, bintang film,

bintang sinetron, bintang iklan, sutradara, kru film, foto model,

peragawan/peragawati, pemain drama, dan penari;

c. olahragawan;

d. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

e. pengarang, peneliti, dan penerjemah;

f. agen iklan;

g. pengawas atau pengelola proyek;

h. perantara;

i. petugas penjaja barang dagangan;

j. agen asuransi; dan

k. distributor perusahaan pemasaran berjenjang (multilevel marketing)

atau penjualan langsung (direct selling) dan kegiatan sejenis lainnya.

Jasa Sehubungan dengan Jasa Sehubungan dengan Jasa Sehubungan dengan Jasa Sehubungan dengan

Pekerjaan BebasPekerjaan BebasPekerjaan BebasPekerjaan Bebas

� Orang pribadi

� Badan, tidak termasuk BUT,

yang menerima penghasilan dari usaha dengan

peredaran bruto tidak melebihi Rp4,8 miliar dalam 1

(satu) Tahun Pajak.

Subjek PajakSubjek PajakSubjek PajakSubjek Pajak

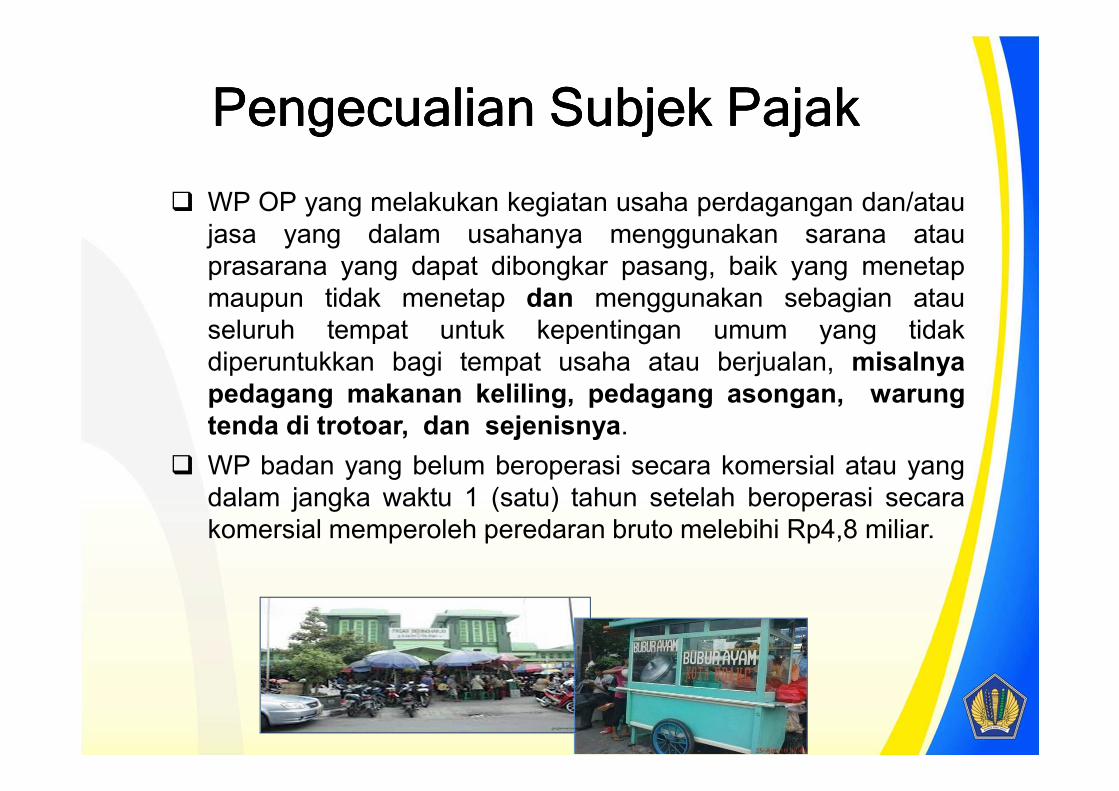

� WP OP yang melakukan kegiatan usaha perdagangan dan/atau

jasa yang dalam usahanya menggunakan sarana atau

prasarana yang dapat dibongkar pasang, baik yang menetap

maupun tidak menetap dan menggunakan sebagian atau

seluruh tempat untuk kepentingan umum yang tidak

diperuntukkan bagi tempat usaha atau berjualan, misalnya

pedagang makanan keliling, pedagang asongan, warung

tenda di trotoar, dan sejenisnya.

� WP badan yang belum beroperasi secara komersial atau yang

dalam jangka waktu 1 (satu) tahun setelah beroperasi secara

komersial memperoleh peredaran bruto melebihi Rp4,8 miliar.

Pengecualian Pengecualian Pengecualian Pengecualian Subjek PajakSubjek PajakSubjek PajakSubjek Pajak

� Atas penghasilan dari usaha yang diterima atau

diperoleh Wajib Pajak dengan peredaran bruto tidak

melebihi Rp4,8 miliar dalam 1 tahun dikenai PPh final

dengan tarif sebesar 1% (satu persen) dari jumlah

peredaran bruto setiap bulan dari setiap tempat usaha

� Pajak Penghasilan terutang dihitung berdasarkan tarif

1% (satu persen) dikalikan dengan dasar pengenaan

pajak, yaitu jumlah peredaran bruto setiap bulan dari

setiap tempat usaha

TarifTarifTarifTarif

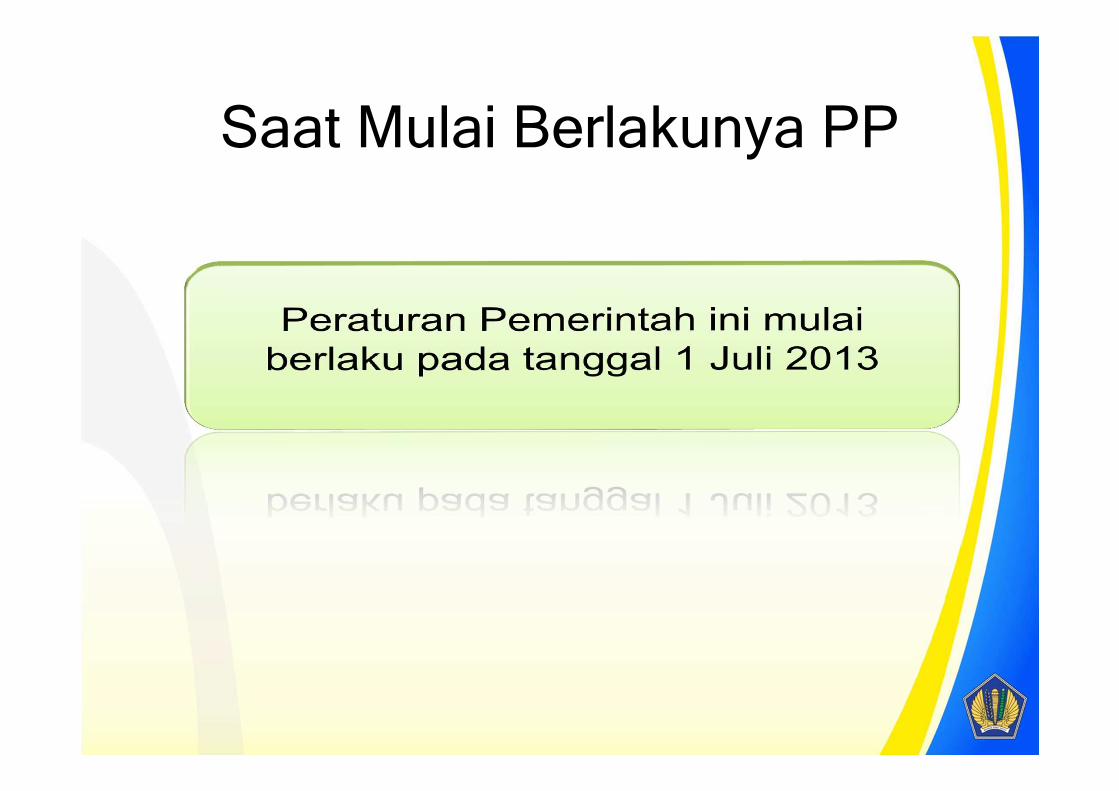

Saat Mulai Berlakunya PP

Pengenaan PPh didasarkan pada peredaran bruto dari usaha

dalam 1 (satu) tahun dari Tahun Pajak terakhir sebelum Tahun

Pajak yang bersangkutan yang tidak melebihi Rp4,8 Miliar.

2013 2014 2015

201420132012

Omzet

perdagangan Rp4

miliar

� dikenai PPh Umum

s.d sebelum berlaku

PP 46 Tahun 2013

� PPh final 1% Juli

s.d. Des 2013

meskipun total

omzet tahun berjalan

misalnya Rp5 miliar

Jika omzet 2013

Rp5 miliar maka

tahun 2014

dikenai dengan

Tarif Umum

Ketentuan UU PPh

Dasar Dasar Dasar Dasar PenentuPenentuPenentuPenentuanananan Dikenakan PPh Final (1)Dikenakan PPh Final (1)Dikenakan PPh Final (1)Dikenakan PPh Final (1)

Dalam hal pada tahun berjalan, peredaran bruto sudah melebihi Rp4,8 miliar,

tetap dikenai PPh final sampai dengan akhir Tahun Pajak dan tahun

berikutnya dikenai ketentuan PPh umum.

Dasar Dasar Dasar Dasar PenentuPenentuPenentuPenentuanananan Untuk Untuk Untuk Untuk Dikenakan PPh Final (2)Dikenakan PPh Final (2)Dikenakan PPh Final (2)Dikenakan PPh Final (2)

� Dasar peredaran bruto Rp4,8 miliar untuk dapat dikenai PPh

final :

peredaran bruto tahun terakhir (setahun atau disetahunkan,

dalam hal tahun terakhir meliputi kurang dari 12 bulan).

� Dalam hal WP baru terdaftar pada Tahun Pajak yang sama

sebelum PP ini berlaku � dasar Peredaran Bruto adalah:

akumulasi peredaran bruto dari bulan berdiri s.d. bulan

sebelum PP ini berlaku, yang disetahunkan.

� Dalam hal WP baru terdaftar setelah PP ini berlaku � dasar

peredaran bruto adalah: peredaran bruto bulan pertama

disetahunkan.

PenghasilanPenghasilanPenghasilanPenghasilan yang yang yang yang DikenaiDikenaiDikenaiDikenai PPhPPhPPhPPh Final Final Final Final

TersendiriTersendiriTersendiriTersendiri

� Penghasilan yang telah dikenai PPh dengan ketentuan

peraturan perundang-undangan perpajakan tersendiri

(a.l. konstruksi), tidak dikenai PPh yang bersifat final

berdasarkan PP ini.

� Peredaran bruto usaha Wajib Pajak yang bersangkutan

dalam 1 (satu) tahun tidak melebihi Rp4,8 miliar tidak

dikenai PPh yang bersifat final berdasarkan PP ini,

tetapi mengikuti ketentuan peraturan perundang-

undangan perpajakan yang mengatur mengenai

pengenaan pajak atas penghasilan tersebut.

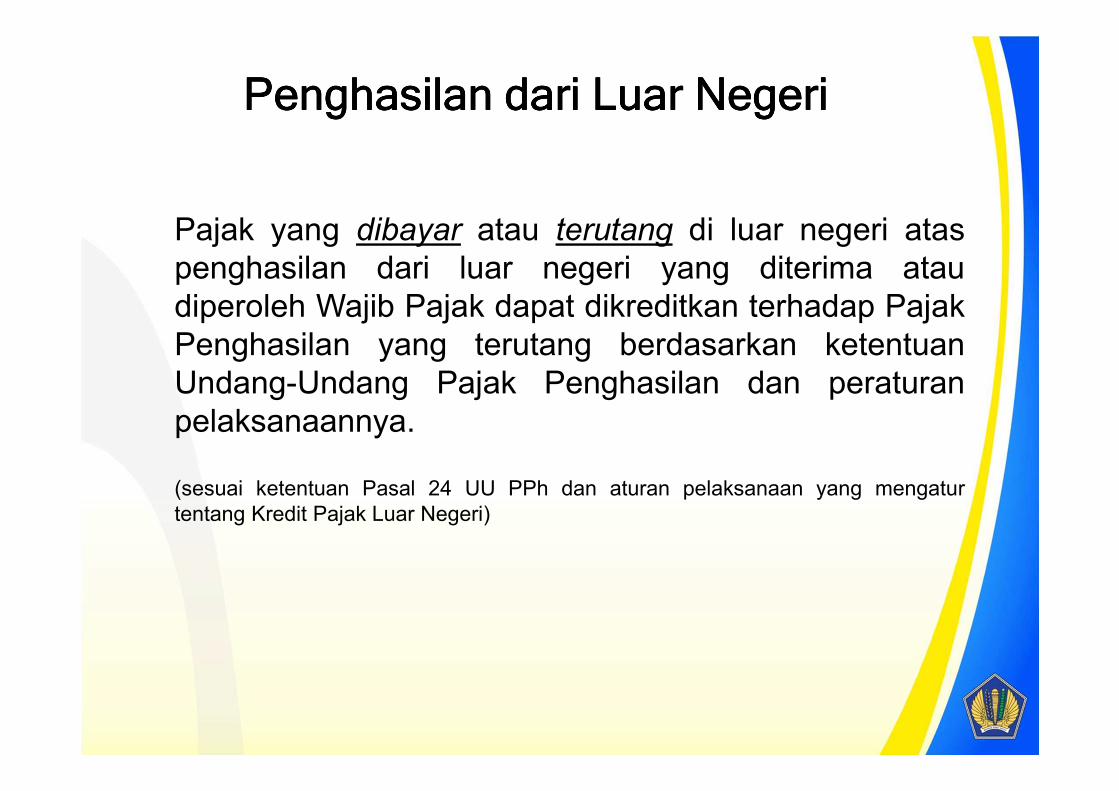

PenghasilanPenghasilanPenghasilanPenghasilan daridaridaridari LuarLuarLuarLuar NegeriNegeriNegeriNegeri

Pajak yang dibayar atau terutang di luar negeri atas

penghasilan dari luar negeri yang diterima atau

diperoleh Wajib Pajak dapat dikreditkan terhadap Pajak

Penghasilan yang terutang berdasarkan ketentuan

Undang-Undang Pajak Penghasilan dan peraturan

pelaksanaannya.

(sesuai ketentuan Pasal 24 UU PPh dan aturan pelaksanaan yang mengatur

tentang Kredit Pajak Luar Negeri)

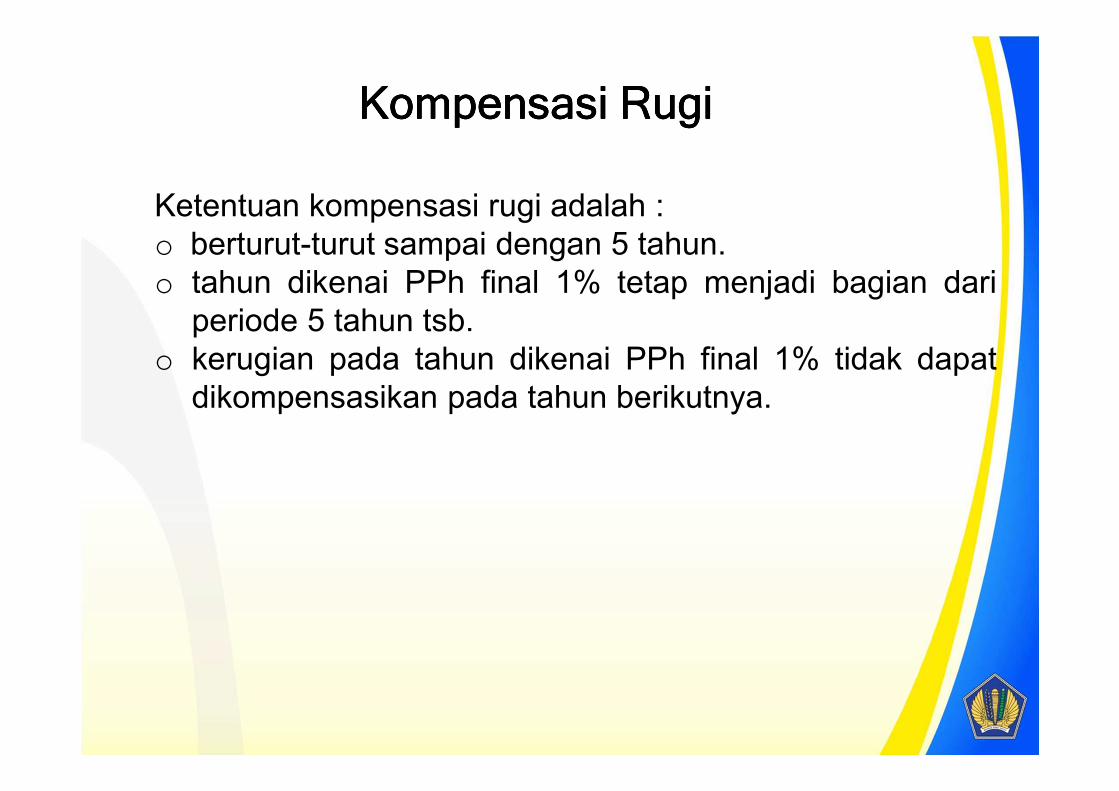

Kompensasi RugiKompensasi RugiKompensasi RugiKompensasi Rugi

Ketentuan kompensasi rugi adalah :

o berturut-turut sampai dengan 5 tahun.

o tahun dikenai PPh final 1% tetap menjadi bagian dari

periode 5 tahun tsb.

o kerugian pada tahun dikenai PPh final 1% tidak dapat

dikompensasikan pada tahun berikutnya.

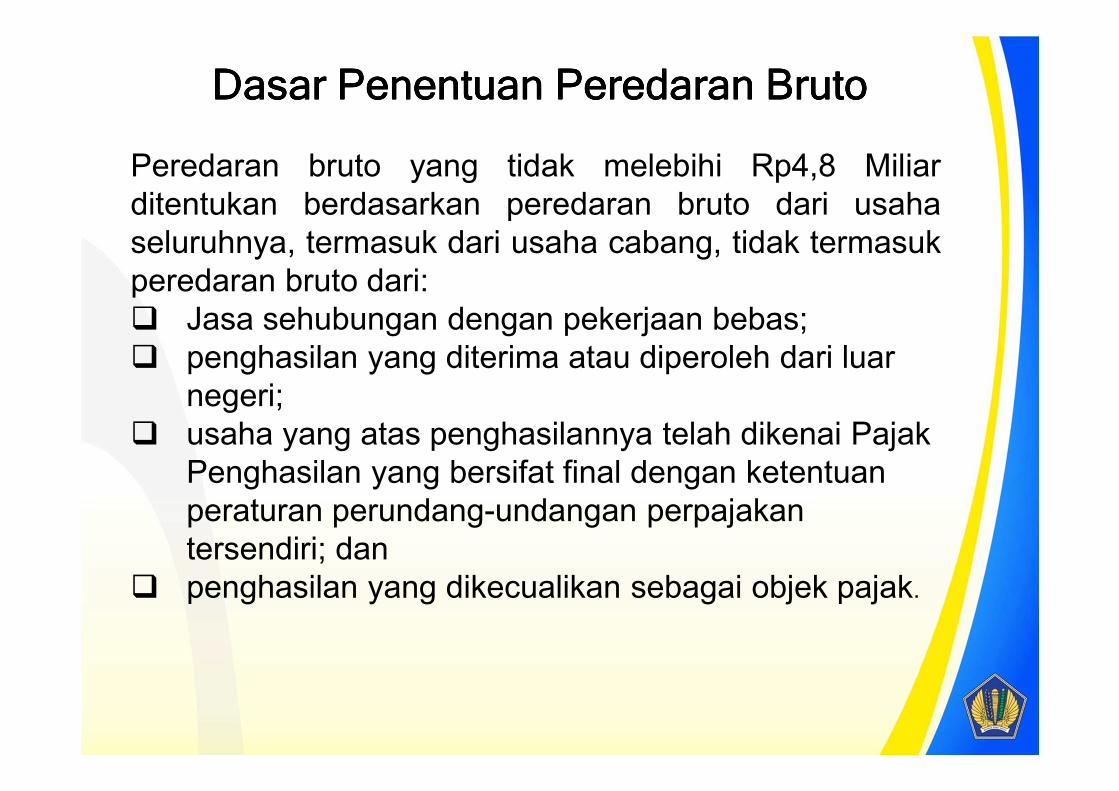

Dasar Penentuan Peredaran BrutoDasar Penentuan Peredaran BrutoDasar Penentuan Peredaran BrutoDasar Penentuan Peredaran Bruto

Peredaran bruto yang tidak melebihi Rp4,8 Miliar

ditentukan berdasarkan peredaran bruto dari usaha

seluruhnya, termasuk dari usaha cabang, tidak termasuk

peredaran bruto dari:

� Jasa sehubungan dengan pekerjaan bebas;

� penghasilan yang diterima atau diperoleh dari luar

negeri;

� usaha yang atas penghasilannya telah dikenai Pajak

Penghasilan yang bersifat final dengan ketentuan

peraturan perundang-undangan perpajakan

tersendiri; dan

� penghasilan yang dikecualikan sebagai objek pajak.

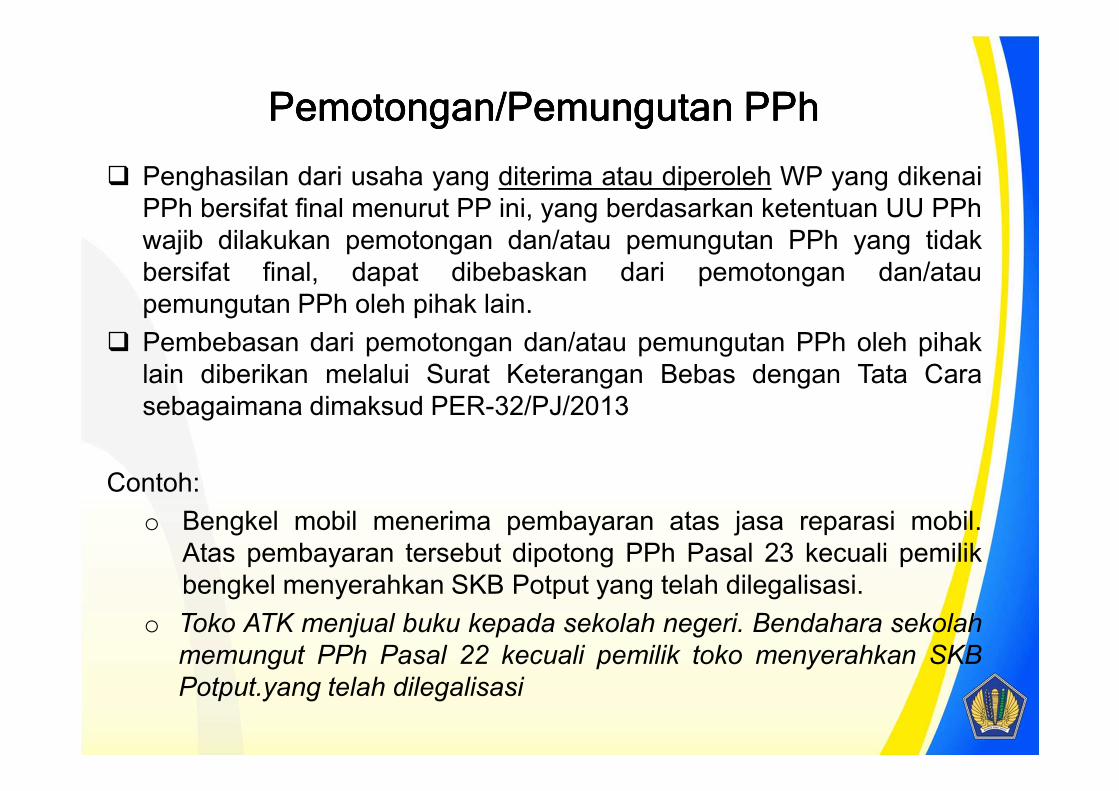

� Penghasilan dari usaha yang diterima atau diperoleh WP yang dikenai

PPh bersifat final menurut PP ini, yang berdasarkan ketentuan UU PPh

wajib dilakukan pemotongan dan/atau pemungutan PPh yang tidak

bersifat final, dapat dibebaskan dari pemotongan dan/atau

pemungutan PPh oleh pihak lain.

� Pembebasan dari pemotongan dan/atau pemungutan PPh oleh pihak

lain diberikan melalui Surat Keterangan Bebas dengan Tata Cara

sebagaimana dimaksud PER-32/PJ/2013

Contoh:

o Bengkel mobil menerima pembayaran atas jasa reparasi mobil.

Atas pembayaran tersebut dipotong PPh Pasal 23 kecuali pemilik

bengkel menyerahkan SKB Potput yang telah dilegalisasi.

o Toko ATK menjual buku kepada sekolah negeri. Bendahara sekolah

memungut PPh Pasal 22 kecuali pemilik toko menyerahkan SKB

Potput.yang telah dilegalisasi

Pemotongan/Pemungutan PPhPemotongan/Pemungutan PPhPemotongan/Pemungutan PPhPemotongan/Pemungutan PPh

� Setoran bulanan merupakan PPh Pasal 4 ayat (2),

bukan PPh Pasal 25.

� Jika penghasilan semata-mata dikenai PPh final,

tidak wajib PPh Pasal 25.

� Jika ada penghasilan lain selain yang dikenai PPh

Pasal 4 ayat (2) sesuai ketentuan PP ini, maka atas

penghasilan tersebut dikenai PPh sesuai dengan

ketentuan umum.

� Jika ada angsuran PPh Pasal 25 atau PPh yang

dipotong/dipungut pihak lain boleh dikreditkan

terhadap PPh terutang tahun pajak ybs. kecuali

untuk penghasilan yang pengenaan pajaknya

bersifat final.

AngsuranAngsuranAngsuranAngsuran MasaMasaMasaMasa

AngsuranAngsuranAngsuranAngsuran MasaMasaMasaMasa

Angsuran pajak pada Tahun Pajak pertama Wajib Pajak

tidak dikenai Pajak Penghasilan yang bersifat final:

� bagi Wajib Pajak bank, BUMN, BUMD, Wajib Pajak

masuk bursa, dan Wajib Pajak lainnya yang harus

membuat laporan keuangan berkala, dan WP OPPT

sebagaimana dimaksud dalam Pasal 25 ayat (7) huruf

b dan huruf c UU PPh; dan

� bagi selain Wajib Pajak diatas, angsuran pajak

diperlakukan seperti Wajib Pajak Baru sebagaimana

dimaksud dalam Pasal 25 ayat (7) huruf a UU PPh,

besaran angsuran pajak adalah sesuai dengan besarnya

angsuran pajak sebagaimana diatur dalam PMK

255/PMK.03/2008 std PMK 208/PMK.03/2009.

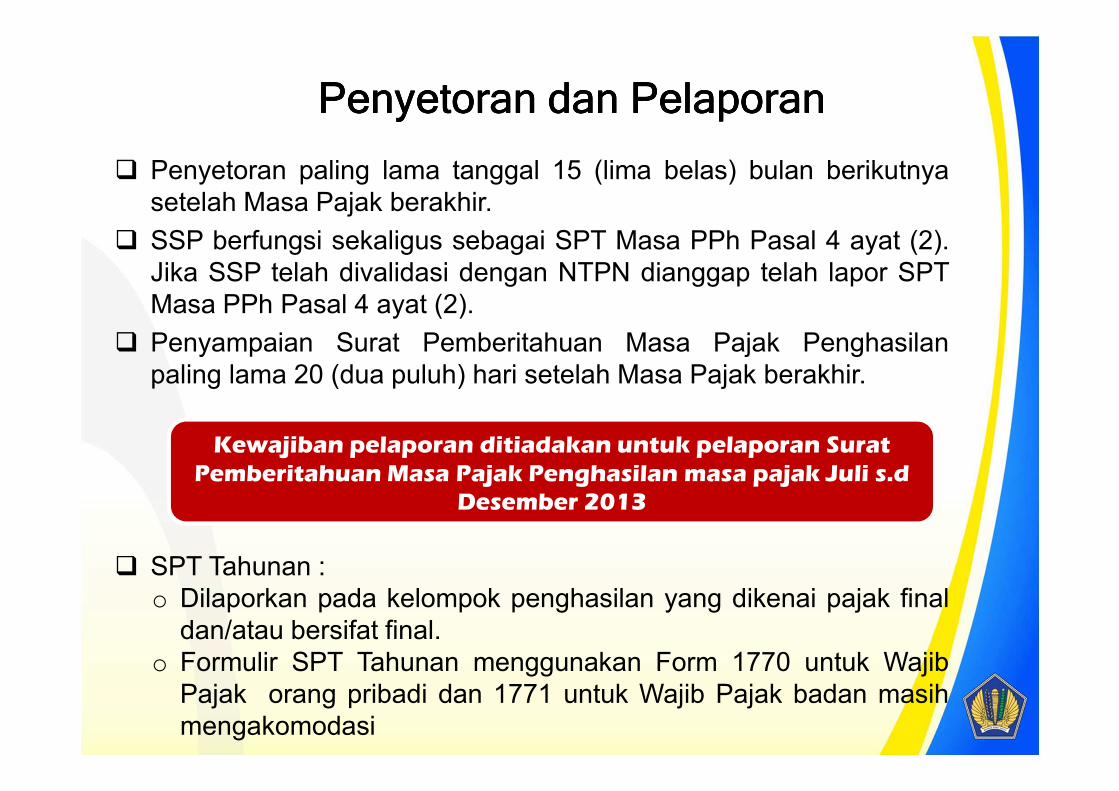

� Penyetoran paling lama tanggal 15 (lima belas) bulan berikutnya

setelah Masa Pajak berakhir.

� SSP berfungsi sekaligus sebagai SPT Masa PPh Pasal 4 ayat (2).

Jika SSP telah divalidasi dengan NTPN dianggap telah lapor SPT

Masa PPh Pasal 4 ayat (2).

� Penyampaian Surat Pemberitahuan Masa Pajak Penghasilan

paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir.

� SPT Tahunan :

o Dilaporkan pada kelompok penghasilan yang dikenai pajak final

dan/atau bersifat final.

o Formulir SPT Tahunan menggunakan Form 1770 untuk Wajib

Pajak orang pribadi dan 1771 untuk Wajib Pajak badan masih

mengakomodasi

PenyetoranPenyetoranPenyetoranPenyetoran dandandandan PelaporanPelaporanPelaporanPelaporan

Kewajiban pelaporan ditiadakan untuk pelaporan Surat Pemberitahuan Masa Pajak Penghasilan masa pajak Juli s.d

Desember 2013

Cara Cara Cara Cara PembayaranPembayaranPembayaranPembayaran PajakPajakPajakPajak

Wajib Pajak dapat melakukan Pembayaran Pajak melalui:

1. Loket Bank/Pos Persepsi (Agustus 2013)

a. Wajib Pajak datang ke Loket Bank/Pos Persepsi dengan membawa

SSP yang telah diisi.

b. Bukti Pembayaran adalah dokumen Bukti Penerimaan Negara (BPN).

2. Anjungan Tunai Mandiri (ATM) (November 2013 cfm PER-37/PJ/2013)

a. Wajib Pajak datang ke ATM Bank/Pos Persepsi dan memilih menu

pembayaran “PPh Final Bruto Tertentu”.

b. Bukti Pembayaran adalah Struk ATM.

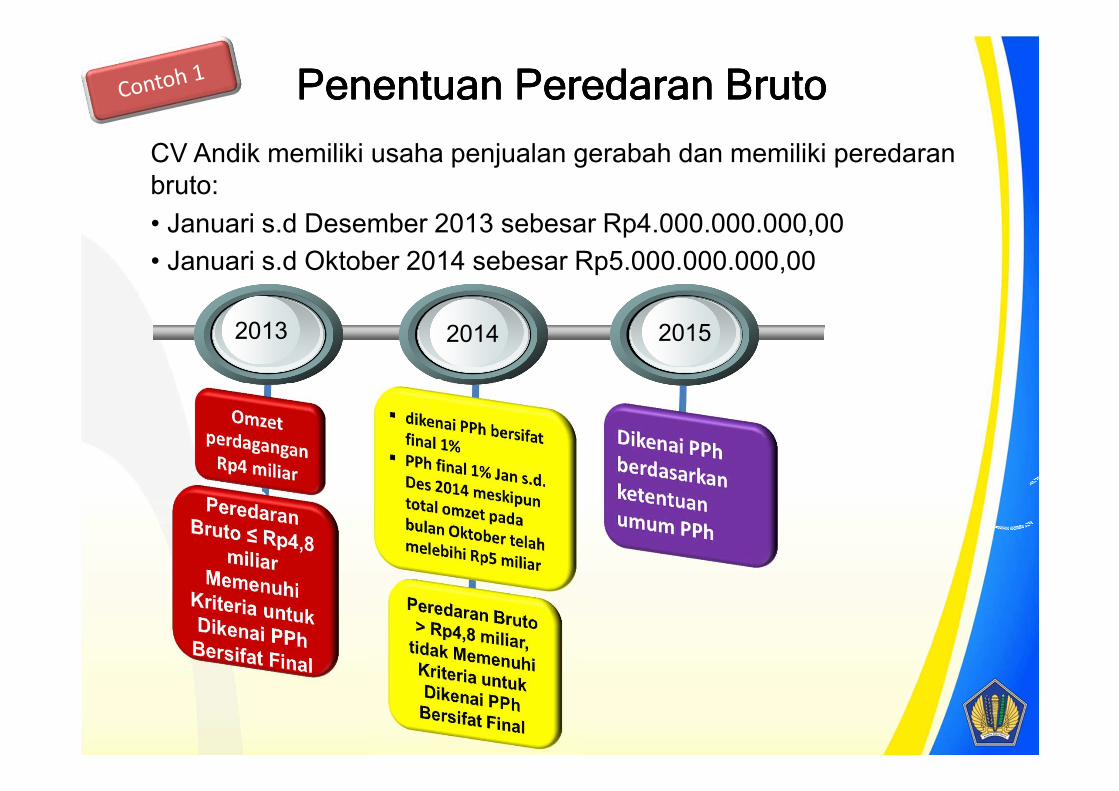

CV Andik memiliki usaha penjualan gerabah dan memiliki peredaran

bruto:

• Januari s.d Desember 2013 sebesar Rp4.000.000.000,00

• Januari s.d Oktober 2014 sebesar Rp5.000.000.000,00

2013 2014

201520142013

Penentuan Peredaran BrutoPenentuan Peredaran BrutoPenentuan Peredaran BrutoPenentuan Peredaran Bruto

Penentuan Peredaran BrutoPenentuan Peredaran BrutoPenentuan Peredaran BrutoPenentuan Peredaran Bruto

Pasar A

Rp80.000.000,00

Pasar B

Rp250.000.000,00

Pasar C

Rp400.000.000,00

Peredaran bruto usaha perdagangan tekstil Rajesh sebagai dasar pengenaan

Pajak Penghasilan yang bersifat final adalah sebesar:

Dasar Pengenaan PPh Final= Rp80.000.000,00 + Rp250.000.000,00 +

Rp400.000.000,00

= Rp730.000.000,00

Rajesh Memiliki Tiga

Toko Tekstil

Penentuan Peredaran BrutoPenentuan Peredaran BrutoPenentuan Peredaran BrutoPenentuan Peredaran Bruto

Butik di Batam

Rp3.000.000.000,00

Peredaran bruto usaha sebagai dasar pengenaan Pajak Penghasilan yang bersifat final adalah sebesar Rp3.000.000.000,00

Butik di Singapura

Rp5.000.000.000,00

Di dalamnya termasuk omset penjualan ke Mr. X di Singapura

sebesar Rp50.000.000

Penghasilan Sewa

Apartemen di

Singapura

Rp100.000.000,00

Penghasilan yang diterima Irine dari sewa apartemen dan butik di Singapura, tidakdiperhitungkan dalammenghitung batasan peredaran bruto untuk dapat dikenai PPh

bersifat final

IRINE

(Pengusaha

Butik Pakaian)

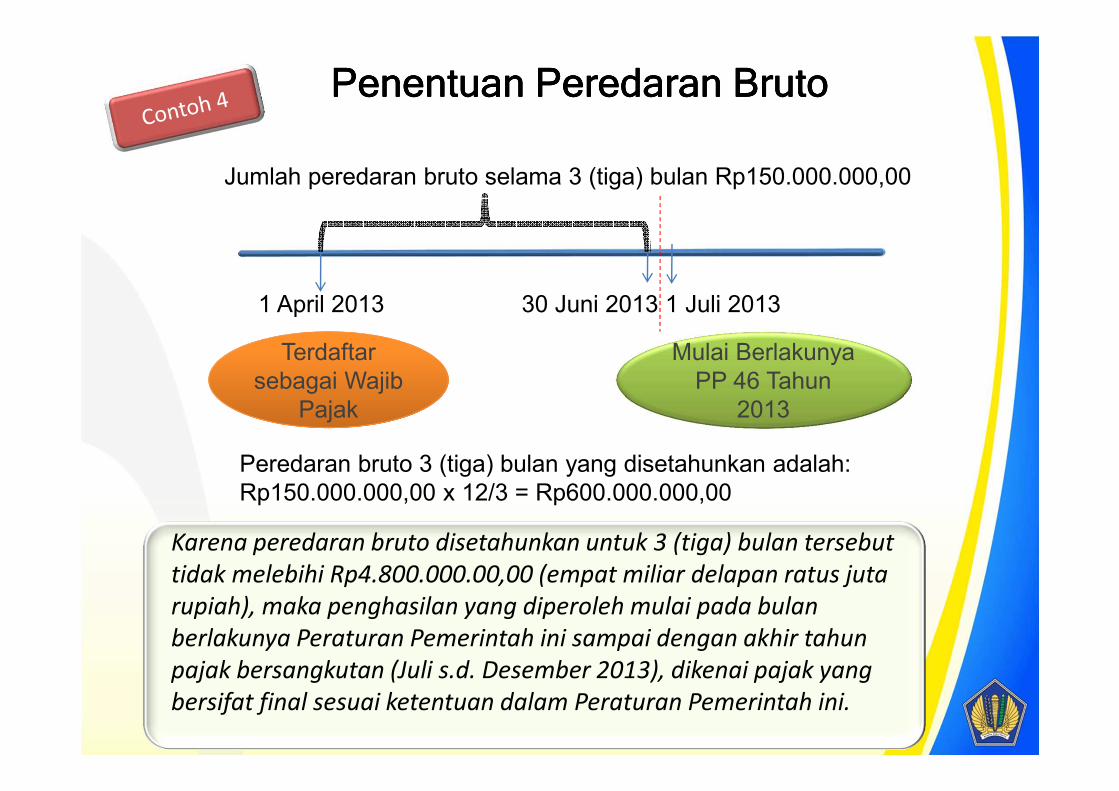

Mulai Berlakunya

PP 46 Tahun

2013

Terdaftar

sebagai Wajib

Pajak

1 April 2013 1 Juli 2013

Penentuan Peredaran BrutoPenentuan Peredaran BrutoPenentuan Peredaran BrutoPenentuan Peredaran Bruto

Jumlah peredaran bruto selama 3 (tiga) bulan Rp150.000.000,00

Peredaran bruto 3 (tiga) bulan yang disetahunkan adalah:

Rp150.000.000,00 x 12/3 = Rp600.000.000,00

Karena peredaran bruto disetahunkan untuk 3 (tiga) bulan tersebut

tidak melebihi Rp4.800.000.00,00 (empat miliar delapan ratus juta

rupiah), maka penghasilan yang diperoleh mulai pada bulan

berlakunya Peraturan Pemerintah ini sampai dengan akhir tahun

pajak bersangkutan (Juli s.d. Desember 2013), dikenai pajak yang

bersifat final sesuai ketentuan dalam Peraturan Pemerintah ini.

30 Juni 2013

Penentuan Peredaran BrutoPenentuan Peredaran BrutoPenentuan Peredaran BrutoPenentuan Peredaran Bruto

Karena penghasilan bulan November 2014 (bulan pertama mulai

terdaftar sebagai Wajib Pajak) yang disetahunkan tidak melebihi

Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah), maka

penghasilan yang diperoleh di tahun 2014 dikenai Pajak Penghasilan

yang bersifat final sesuai dengan Peraturan Pemerintah ini.

Gatut Kaca terdaftar sebagai Wajib Pajak baru pada bulan

November 2014. Pada bulan November 2014 tersebut,

memperoleh peredaran bruto sebesar Rp15.000.000,00

(lima belas juta rupiah).

peredaran bruto November 2014 disetahunkan: 12/1 x

Rp15.000.000,00 = Rp180.000.000,00

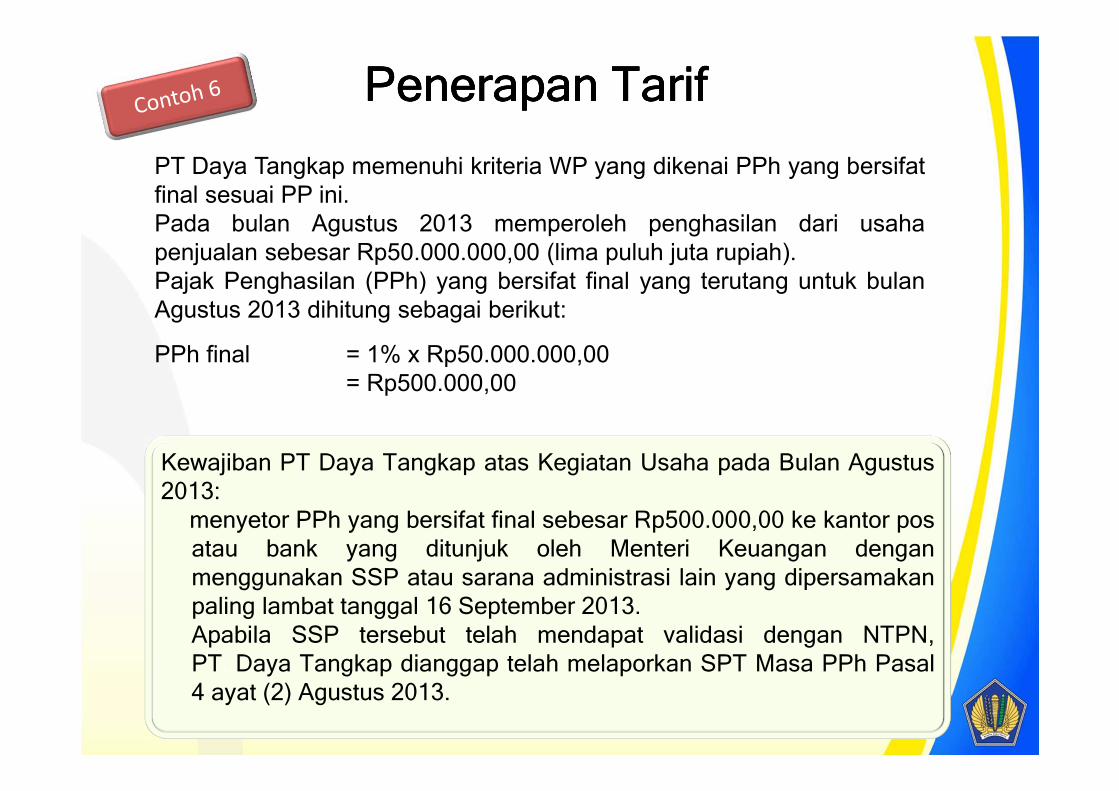

PenerapanPenerapanPenerapanPenerapan TarifTarifTarifTarif

Kewajiban PT Daya Tangkap atas Kegiatan Usaha pada Bulan Agustus

2013:

menyetor PPh yang bersifat final sebesar Rp500.000,00 ke kantor pos

atau bank yang ditunjuk oleh Menteri Keuangan dengan

menggunakan SSP atau sarana administrasi lain yang dipersamakan

paling lambat tanggal 16 September 2013.

Apabila SSP tersebut telah mendapat validasi dengan NTPN,

PT..Daya Tangkap dianggap telah melaporkan SPT Masa PPh Pasal

4 ayat (2) Agustus 2013.

PT Daya Tangkap memenuhi kriteria WP yang dikenai PPh yang bersifat

final sesuai PP ini.

Pada bulan Agustus 2013 memperoleh penghasilan dari usaha

penjualan sebesar Rp50.000.000,00 (lima puluh juta rupiah).

Pajak Penghasilan (PPh) yang bersifat final yang terutang untuk bulan

Agustus 2013 dihitung sebagai berikut:

PPh final = 1% x Rp50.000.000,00

= Rp500.000,00

PPPPemotongan/Pemungutan oleh Pihak Lainemotongan/Pemungutan oleh Pihak Lainemotongan/Pemungutan oleh Pihak Lainemotongan/Pemungutan oleh Pihak Lain

Bendahara

Pemerintah

Penyerahan Barang

Pembayaran senilai

Rp20.000.000,00

CV. ABADI

MEBELINDO

Bendahara Pemerintah Bendahara Pemerintah

memungut PPh Pasal 22 sebesar

1,5% x Rp20.000.000,00=

Rp300.000,00

dalam hal WP tidak memiliki SKB

WP dibebaskan dari

Pemungutan apabila

memiliki SKB

Rekanan Pemerintah yang

termasuk dalam kriteria WP yang

dikenai PPh Final

Kewajiban CV Abadi Mebelindo:

� menyetorkan PPh bersifat final sebesar Rp200.000,00 paling lambat pada tanggal 15

Agustus 2013.

� Dalam hal SSP-nya telah mendapat validasi dengan NTPN, dianggap telah

menyampaikan SPT Masa PPh Pasal 4 ayat (2) tanggal 15 Agustus 2013.

dalam hal CV Abadi Mebelindo menyetorkan pada tanggal 22 Agustus 2013 dan SSP-nya telah

mendapat validasi dengan NTPN, maka CV Abadi Mebelindo terlambat melakukan penyetoran

dan dianggap menyampaikan SPT Masa PPh Pasal 4 ayat (2) tanggal 22 Agustus 2013.

Juli 2013

Kompensasi RugiWajib Pajak PT Pantang Menyerah mengalami kerugian pada Tahun

Pajak 2010. Berdasarkan ketentuan UU PPh, kerugian tersebut dapat

dikompensasikan dengan penghasilan pada Tahun Pajak 2011 sampai

dengan Tahun Pajak 2015.

2015

2014

2013

2012

2011

2010

Rugi pada

Tahun Pajak

2010

Jangka Waktu Kompensasi Kerugian

Kompensasi atas

Kerugian Tahun

2010 tidak dapat

dikompensasi di

Tahun Pajak 2014

Dikenai PPh Final

dan mengalami

kerugian

Kerugian dari penghasilan

yang dikenai PPh Final pada

Tahun Pajak 2014 tidak dapat

dikompensasi ke Tahun

Pajak berikutnya

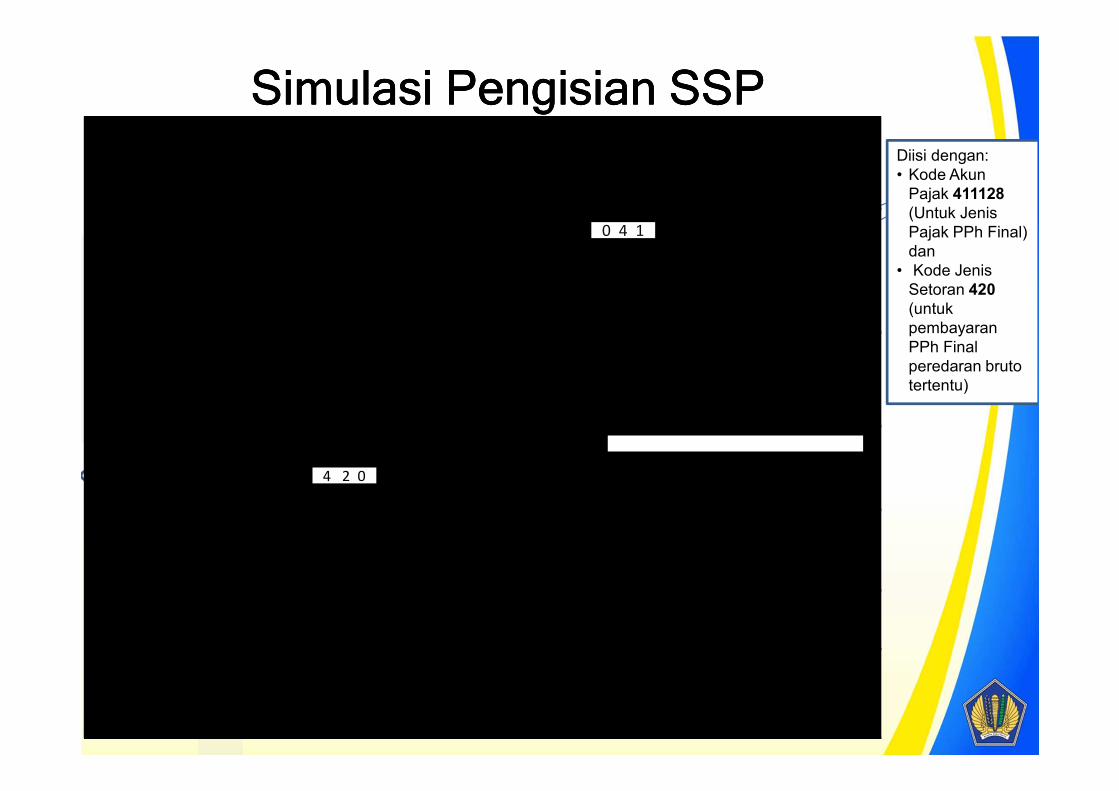

Simulasi Pengisian SSPSimulasi Pengisian SSPSimulasi Pengisian SSPSimulasi Pengisian SSPDiisi dengan:

• Kode Akun

Pajak 411128

(Untuk Jenis

Pajak PPh Final)

dan

• Kode Jenis

Setoran 420

(untuk

pembayaran

PPh Final

peredaran bruto

tertentu)

LEMBAR

Untuk Arsip Wajib Pajak

:

:

Diisi sesuai Nomor Ketetapan : STP, SKPKB, SKPKBT

Jumlah Pembayaran :

Terbilang :

2 0 1 3

0

4 1 1 1 2 8 4 9 9

0 0 0

PT DAYA TANGKAP

JALAN 123, JAKARTA

………….……………………...……………………………………….…………………………………………………………………………………………….

1 3 6 12

SURAT SETORAN PAJAK

(SSP)

Diisi sesuai dengan Nomor Objek Pajak

Masa Pajak

ALAMAT WP

/

ALAMAT OP

NOP

Diisi sesuai dengan Nomor Pokok Wajib Pajak yang dimiliki

KEMENTERIAN KEUANGAN R.I.DIREKTORAT JENDERAL PAJAK

NPWP 54 7 8 9

Uraian Pembayaran : PPh Pasal 4 ayat (2) Bulan Agustus 2014

:

NAMA WP :

:

0

X

1

OktSep Nov DesTahun Pajak

/

Beri tanda silang (x) pada kolom bulan, sesuai dengan pembayaran untuk masa yang berkenaan

:

Jan Feb Mar Apr Ags

………….……………………...……………………………………….…………………………………………………………………………………………….

………….……………………...……………………………………….…………………………………………………………………………………………….

Kode Akun Pajak Kode Jenis Setoran……………………………………………...…………………..…………………………………………………….

………………………………………………….…….……………...………………………………………………………………………………………………………………………………..

………………………………………………….…….……………...………………………………………………………………………………………………………………………………..

Diisi Tahun terutangnya Pajak

Nomor Ketetapan

Diisi dengan rupiah penuh

……………………………………………...…………………..……………………………………………………

……………………………………………...…………………..……………………………………………………

Lima Ratus Ribu Rupiah

/

Rp500.000,00

/

Mei Jun Jul

PPh Pasal 4 ayat (2) Bulan Agustus 20134 2 0

0 4 1

Pengisian SPT Tahunan PPh

Wajib Pajak Orang Pribadi

MEMPUNYAI PENGHASILAN :

•• DARI SATU ATAU LEBIH PEMBERI KERJA

• YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL NORMA PEMBUKUAN

• DARI PENGHASILAN LAIN

SPT PEMBETULAN KE - ???.

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •

NPWP :

NAMA WAJIB PAJAK :

JENIS USAHA/PEKERJAAN BEBAS :

NO. TELEPON/FAKSIMILI : /

PERUBAHAN DATA : LAMPIRAN TERSENDIRI TIDAK ADA

1.1

2.2

3.3

4.4

5.5

HHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHH..6.6

7. JUMLAH PENGHASILAN NETO SETELAH PENGURANGAN ZAKAT /SUMBANGAN KEAGAMAAN YANG

SIFATNYA WAJIB ( 5- 6)

8.8

9.9

10. PENGHASILAN TIDAK KENA PAJAKTK/ K/ K/I/ PH/ HB/ 10

11.11

12.12

14.14

15.15

16. a. PPh YANG HARUS DIBAYAR SENDIRI

b. PPh YANG LEBIH DIPOTONG/DIPUNGUT

17. a.17a

b.17b

c.17c

18.18

a. PPh YANG KURANG DIBAYAR (PPh PASAL 29)

b. PPh YANG LEBIH DIBAYAR (PPh PASAL 28 A)

20. PERMOHONAN : PPh Lebih Bayar pada 19.b mohon

DIPERHITUNGKAN DENGAN

UTANG PAJAK

c.

7

BERI TANDA " X " DALAM

PPh PASAL 25 BULANAN

b.

a.PATUH)

DIKEMBALIKAN DENGAN SKPPKP PASAL 17 D (WP

TERTENTU d.

16

JUMLAH PENGHASILAN NETO (1 + 2 + 3 + 4)

RUPIAH *)

s.d

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

JUMLAH PPh TERUTANG ( 12 + 13)

PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS [Diisi dari Formulir 1770 - I Halaman 1 Jumlah Bagian A atau Formulir 1770 - I Halaman 2 Jumlah Bagian B Kolom 5]

JUMLAH PENGHASILAN NETO SETELAH KOMPENSASI KERUGIAN (7 - 8)

PENGHASILAN NETO DALAM NEGERI LAINNYA [Diisi dari Formulir 1770 - I Halaman 2 Jumlah Bagian D Kolom 3]

DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN

DIREKTORAT JENDERAL PAJAK

KOMPENSASI KERUGIAN

PENGEMBALIAN/PENGURANGAN PPh PASAL 24 YANG TELAH DIKREDITKAN

C. PPh

TERUTANG

DIKEMBALIKAN DENGAN SKPPKP PASAL 17 C (WP

E. PPh K

URANG/ LEBIH

BAYAR

19.19

tgl bln

KEMENTERIAN KEUANGAN RI

KLU :

JUMLAH KREDIT PAJAK (17a+17b+17c)

TGL

LUNAS(16-18)thn

1313.

A. PENGHASILAN N

ETO

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIANB. PENGHASILAN

KENA P

AJAK

PENGHASILAN KENA PAJAK (9 -10)

PERHATIAN ID

ENTITAS

ZAKAT / SUMBANGAN KEAGAMAAN YANG BERSIFAT WAJIB

*) Pengisian kolom-kolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat buku petunjuk hal. 3)

PENGHASILAN NETO LUAR NEGERI [Apabila memiliki penghasilan dari luar negeri agar diisi dari Lampiran Tersendiri, lihat buku petunjuk]

D. KREDIT

PAJAK

PPh YANG DIPOTONG / DIPUNGUT OLEH PIHAK LAIN, PPh YANG DIBAYAR / DIPOTONG DI LUAR NEGERI

DAN PPh DITANGGUNG PEMERINTAH [Diisi dari formulir 1770 -II Jumlah Bagian A Kolom 7]

(14-15)

STP PPh PASAL 25 (HANYA POKOK PAJAK)

FISKAL LUAR NEGERI

PPh YANG DIBAYAR SENDIRI

FORMULIR 01770

NORMA PENGHITUNGAN PENGHASILAN NETO

2

TAHUN P

AJAK

DIRESTITUSIKAN

BL

PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN [Diisi dari Formulir 1770 - I Halaman 2 Jumlah Bagian C Kolom 5]

(KOTAK PILIHAN) YANG SESUAI

TH TH

PPh TERUTANG (TARIF PASAL 17 UU PPh X ANGKA 11)

BL

• s.d

• PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

• PENGHASILAN ISTERI YANG DIKENAKAN PAJAK SECARA TERPISAH NORMA PEMBUKUAN

PERHATIAN : • • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP :

NAMA WAJIB PAJAK :

BAGIAN A :

NO

(1)

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

PENGHASILAN LAIN YANG DIKENAKAN PAJAK FINAL

DAN/ATAU BERSIFAT FINAL

JUMLAH (1 s.d. 16)

PPh TERUTANG

(Rupiah)

PENGHASILAN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL

BL

(2)

(KOTAK PILIHAN) YANG SESUAI

TH

JENIS PENGHASILANDASAR PENGENAAN

PAJAK/PENGHASILAN BRUTO

PENGHASILAN ISTRI DARI SATU PEMBERI KERJA

BL TH

2SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

LAMPIRAN - III

PENGHASILAN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT

FINAL

TAHUN PAJAK

1770 - III

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

DIREKTORAT JENDERAL PAJAK

KEMENTERIAN KEUANGAN RI

(4)(3)

BERI TANDA " X " DALAM

FORMULIR 0

BUNGA/DISKONTO OBLIGASI

PENJUALAN SAHAM DI BURSA EFEK

HADIAH UNDIAN

PESANGON, TUNJANGAN HARI TUA DAN TEBUSAN

PENSIUN YANG DIBAYAR SEKALIGUS

BUNGA DEPOSITO, TABUNGAN, DISKONTO SBI, SURAT BERHARGA

NEGARA

HONORARIUM ATAS BEBAN APBN / APBD

PENYALUR/DEALER/AGEN PRODUK BBM

BUNGA SIMPANAN YANG DIBAYARKAN OLEH KOPERASI KEPADA

ANGGOTA KOPERASI

PENGHASILAN DARI TRANSAKSI DERIVATIF

DIVIDEN

PENGALIHAN HAK ATAS TANAH DAN/ATAU BANGUNAN

BANGUNAN YANG DITERIMA DALAM RANGKA BANGUNAN GUNA

SERAH

SEWA ATAS TANAH DAN/ATAU BANGUNAN

USAHA JASA KONSTRUKSI

Diisi Jumlah Peredaran Bruto

Selama Satu Tahun Pajak

Diisi dengan Jumlah PPh

Pasal 4 ayat (2) yang Telah

Disetor

Pengisian SPT Tahunan

PPh Wajib Pajak Badan

• ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM

• BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI

N P W P :

NAMA WAJIB PAJAK :

JENIS USAHA : KLU :

NO. TELEPON : - NO. FAKS : -

PERIODE PEMBUKUAN : s.d.

NEGARA DOMISILI KANTOR PUSAT (khusus BUT) :

PEMBUKUAN / LAPORAN KEUANGAN : DIAUDIT OPINI AKUNTAN TIDAK DIAUDIT

NAMA KANTOR AKUNTAN PUBLIK :

NPWP KANTOR AKUNTAN PUBLIK :

NAMA AKUNTAN PUBLIK :

N P W P AKUNTAN PUBLIK :

NAMA KANTOR KONSULTAN PAJAK :

N P W P KANTOR KONSULTAN PAJAK :

NAMA KONSULTAN PAJAK :

NPWP KONSULTAN PAJAK :

*) Pengisian kolom-kolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat buku petunjuk hal. 3)

1. PENGHASILAN NETO FISKAL (Diisi dari Formulir 1771-I Nomor 8 Kolom 3) HHHHHHHHHHHHHHHHHHHHHHHHH

2. KOMPENSASI KERUGIAN FISKAL

(Diisi dari Lampiran Khusus 2A Jumlah Kolom 8) HHHHHHHHHHHHH

3. PENGHASILAN KENA PAJAK (1-2) HH...H..HHHHHHHHHHHHHH

4. PPh TERUTANG (Pilih salah satu sesuai dengan dengan kriteria Wajib Pajak. Untuk lebih jelasnya, lihat Buku Petunjuk Pengisian SPT)

a. Tarif PPh Ps. 17 ayat (1) Huruf b X Angka 3 HHHH.

b. Tarif PPh Ps. 17 ayat (2b) X Angka 3 HHHHHHHH.

c. Tarif PPh Ps. 31E ayat (1) (Lihat Buku Petunjuk)

5. PENGEMBALIAN / PENGURANGAN KREDIT PAJAK LUAR NEGERI

(PPh Ps. 24) YANG TELAH DIPERHITUNGKAN TAHUN LALU HHHHHHHHHHHHHHH

6. JUMLAH PPh TERUTANG (4 + 5) H..HHHHHHHHHHHHH.HHHHHHH

7. PPh DITANGGUNG PEMERINTAH (Proyek Bantuan Luar Negeri) HH..HHHHHH

8. a. KREDIT PAJAK DALAM NEGERI

(Diisi dari Formulir 1771-III Jumlah Kolom 5) HHH.HHHHH..H....

b. KREDIT PAJAK LUAR NEGERI

(Diisi dari Lampiran Khusus 7A Jumlah Kolom 8) HHH.HHHHHH

c. JUMLAH ( 8a + 8b ) HH...HHHHH..H.HHHHHHHHHHHHHHHHHHHHHHHHHHHH

9. a. PPh YANG HARUS DIBAYAR SENDIRI b. PPh YANG LEBIH DIPOTONG / DIPUNGUT

10. PPh YANG DIBAYAR SENDIRI

a. PPh Ps. 25 BULANAN H.HH..HHHHHH..HHHHHHHHHHHHH

b. STP PPh Ps. 25 (Hanya Pokok Pajak) HH.H.H..HHH.HHHHHHHHHHHHHHHHHHH

c. JUMLAH (10a + 10b) HH.HHHHHHHH...HHHHHH

11. a. PPh YANG KURANG DIBAYAR (PPh Ps. 29) b. PPh YANG LEBIH DIBAYAR (PPh Ps. 28A)

12. PPh YANG KURANG DIBAYAR PADA ANGKA 11.a DISETOR TANGGAL HHH

13. PPh YANG LEBIH DIBAYAR PADA ANGKA 11.b MOHON :

a. DIRESTITUSIKAN b. DIPERHITUNGKAN DENGAN UTANG PAJAK

Khusus Restitusi untuk Wajib Pajak dengan Kriteria Tertentu : Pengembalian Pendahuluan (Pasal 17C atau Pasal 17D UU KUP)

(6 – 7 – 8c)H.

1

• SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK PENGISIAN

2

5

6

8a

8c

7

D. PPh KURANG/ LEBIH BAYAR

RUPIAH *)

3

(3)

C. KREDIT PAJAK

B. PPh TERUTANG

A. PENGHASILAN

KENA PAJAK

4

IDENTITAS

(1) (2)

SPT TAHUNAN

PAJAK PENGHASILAN WAJIB PAJAK BADAN

PERHATIAN :

FORMULIR

1771KEMENTERIAN KEUANGAN RI

DIREKTORAT JENDERAL PAJAK

10c

THN

11 (9 – 10c)H..

TGL BLN

10a

9

8b

10b

TAHUN PAJAK

SPT PEMBETULAN

KE-?

02

N P W P :

NAMA WAJIB PAJAK :

PERIODE PEMBUKUAN :

BAGIAN A : PPh FINAL

BUNGA DEPOSITO / TABUNGAN,

DAN DISKONTO SBI / SBN

BUNGA / DISKONTO OBLIGASI

PENGHASILAN PENJUALAN SAHAM

YANG DIPERDAGANGKAN DI BURSA EFEK

PENGHASILAN PENJUALAN SAHAM

MILIK PERUSAHAAN MODAL VENTURA

PENGHASILAN USAHA PENYALUR / DEALER /

PENGHASILAN PENGALIHAN HAK ATAS

TANAH / BANGUNAN

PENGHASILAN PERSEWAAN ATAS

TANAH / BANGUNAN

IMBALAN JASA KONSTRUKSI :

a. PELAKSANA KONSTRUKSI

b. PERENCANA KONSTRUKSI

c. PENGAWAS KONSTRUKSI

PERWAKILAN DAGANG ASING

PELAYARAN / PENERBANGAN ASING

PELAYARAN DALAM NEGERI

PENILAIAN KEMBALI AKTIVA TETAP

11.

3.

6.

14.

12.

7.

9.

8.

(2)

2.

5.

(1)

JENIS PENGHASILANDASAR PENGENAAN PAJAK

(Rupiah)

(3)

1.

FORMULIR

1771 - IVKEMENTERIAN KEUANGAN RI

DIREKTORAT JENDERAL PAJAK

IDENTITAS

NO.PPh TERUTANG

(Rupiah)

(5)(4)

TARIF

(%)

AGEN PRODUK BBM

TAHUN PAJAK

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

PPh FINAL DAN PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

s.d.

LAMPIRAN - IV

4.

10.

13. TRANSAKSI DERIVATIF YANG

DIPERDAGANGKAN DI BURSA

JUMLAH BAGIAN A

HHHHHHHHHHHHHHHHHHHHHHH

JBA

2 0 A A

Diisi dengan “Penghasilan

Usaha WP yang Memiliki

Peredaran Bruto Tertentu”

Diisi Jumlah Peredaran Bruto

Selama Satu Tahun Pajak

Diisi dengan Jumlah PPh

Pasal 4 ayat (2) yang Telah

Disetor

Penghasilan Usaha WP yang

Memiliki Peredaran Bruto Tertentu

CARA PEMBAYARAN PAJAK MELALUI ATM

DALAM RANGKA PELAKSANAAN PERATURAN

PEMERINTAH NOMOR 46 TAHUN 2013

Cara Pembayaran PajakCara Pembayaran PajakCara Pembayaran PajakCara Pembayaran Pajak

Contoh Menu Pembayaran Pajak PPh Final dengan

Peredaran Bruto Tertentu melalui ATM :

1. Pilih BAYAR / BELI 2. Pilih LAINNYA

Cara Pembayaran PajakCara Pembayaran PajakCara Pembayaran PajakCara Pembayaran Pajak

Contoh Menu Pembayaran Pajak PPh Final dengan

Peredaran Bruto Tertentu melalui ATM :

1. Pilih PAJAK 2. Pilih PPH FINAL BRUTO TERTENTU

Cara Pembayaran PajakCara Pembayaran PajakCara Pembayaran PajakCara Pembayaran Pajak

Contoh Menu Pembayaran Pajak PPh Final dengan

Peredaran Bruto Tertentu melalui ATM :

1. Masukkan NPWP 2. Konfirmasi NPWP

Cara Pembayaran PajakCara Pembayaran PajakCara Pembayaran PajakCara Pembayaran Pajak

Contoh Menu Pembayaran Pajak PPh Final dengan

Peredaran Bruto Tertentu melalui ATM :

3. Masukkan Masa Pajak 4. Masukkan Pajak Terutang

Cara Pembayaran PajakCara Pembayaran PajakCara Pembayaran PajakCara Pembayaran Pajak

Contoh Menu Pembayaran Pajak PPh Final dengan

Peredaran Bruto Tertentu melalui ATM:

2. Konfirmasi Pembayaran

Cara Pembayaran PajakCara Pembayaran PajakCara Pembayaran PajakCara Pembayaran Pajak

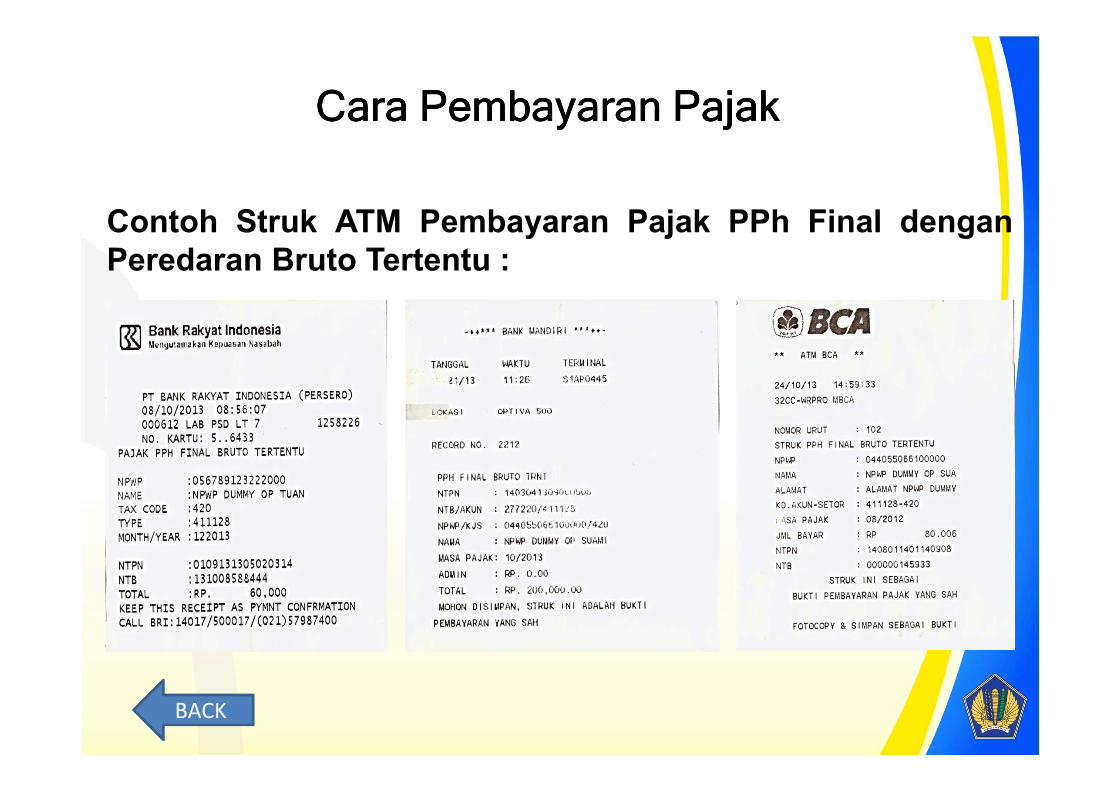

Contoh Struk ATM Pembayaran Pajak PPh Final dengan

Peredaran Bruto Tertentu :

BACK