Modul-4-AKL2-Investasi dalam Saham-Stock Investment-2 · PDF fileMateri Kuliah : Investasi...

9

Pusat Pengembangan Bahan Ajar - UMB M. Arief Effendi,SE,MSi,Ak,QIA AKUNTANSI KEUANGAN LANJUT 2 1 1 MODUL KE-4 Materi Kuliah : Investasi dalam Saham – Akuntansi & Pelaporan Investor Referensi : Beams et. all, Ch.2 Dosen Pengasuh : M. Arief effendi,SE,MSi,Ak,QIA STOCK INVESTMENT – INVESTMENT & INVESTOR REPORTING (INVESTASI DALAM SAHAM – INVESTASI & LAPORAN INVESTOR) (Bagian Kedua) JENIS-JENIS INVESTASI SAHAM (PEMBELIAN SAHAM) A. Pembelian secara Langsung 1. Parent Company (PC) membeli saham langsung pada Subsidiary Company (SC). PC membeli saham SC langsung pada SC, mengakibatkan bertambahnya saham yang beredar (Outstanding stock) milik SC. Apabila PC membeli saham SC yang beredar melalui Pasar Modal / melalui Pemegang Saham lainnya, tidak mengakibatkan adanya penambahan / pengurangan saham yang beredar milik SC. Pembelian saham secara langsung pada SC : v Pembelian saham SC yang belum beredar (dalam rangka emisi saham baru). v Pembelian saham treasury (Treasury Stock) milik SC. • Pembelian lebih dari 1 (satu) jenis saham.

Transcript of Modul-4-AKL2-Investasi dalam Saham-Stock Investment-2 · PDF fileMateri Kuliah : Investasi...

Pusat Pengembangan Bahan Ajar - UMB

M. Arief Effendi,SE,MSi,Ak,QIA AKUNTANSI KEUANGAN LANJUT 2

1

1

MODUL KE-4

Materi Kuliah : Investasi dalam Saham – Akuntansi &

Pelaporan Investor

Referensi : Beams et. all, Ch.2

Dosen Pengasuh : M. Arief effendi,SE,MSi,Ak,QIA

STOCK INVESTMENT – INVESTMENT & INVESTOR REPORTING

(INVESTASI DALAM SAHAM – INVESTASI & LAPORAN INVESTOR)

(Bagian Kedua)

JENIS-JENIS INVESTASI SAHAM (PEMBELIAN SAHAM)

A. Pembelian secara Langsung

1. Parent Company (PC) membeli saham langsung pada

Subsidiary Company (SC).

Ø PC membeli saham SC langsung pada SC, mengakibatkan

bertambahnya saham yang beredar (Outstanding stock) milik

SC.

Ø Apabila PC membeli saham SC yang beredar melalui Pasar Modal /

melalui Pemegang Saham lainnya, tidak mengakibatkan adanya

penambahan / pengurangan saham yang beredar milik SC.

Ø Pembelian saham secara langsung pada SC :

v Pembelian saham SC yang belum beredar (dalam rangka emisi

saham baru).

v Pembelian saham treasury (Treasury Stock) milik SC.

• Pembelian lebih dari 1 (satu) jenis saham.

Pusat Pengembangan Bahan Ajar - UMB

M. Arief Effendi,SE,MSi,Ak,QIA AKUNTANSI KEUANGAN LANJUT 2

2

2

Ø Apabila SC memiliki saham lebih dari 1 (satu) jenis, misalnya 2

(dua) jenis saham, maka PC dapat membeli kedua jenis saham SC

tersebut.

Ø Pemilikan kedua jenis saham tersebut, akan mempengaruhi

perhitungan dalam hak pemilikan masing-masing jenis saham

dalam Neraca Konsolidasi.

Ø Adanya pemilikan saham tersebut, PC harus mengungkapkan

(disclousure)informasi tentang tiap jenis saham yang dimilikinya

dalam Catatan atas Laporan Keuangan Konsolidasi (PSAK No. 21,

Paragraf 36).

Ø Jenis saham SC terdiri dari Saham Utama/Preferen/Prioritas

(Preferred Stock) dan saham Biasa (Common Stock).

Ø Saham Utama memiliki hak-hak prioritas dalam pembayaran

deviden / kekayaan perusahaan yang mengeluarkannya dan hak

prioritas tersebut harus diperhitungkan terlebih dahulu, sebelum

memperhitungkan hak pemegang saham biasa.

Ø 4 (empat) sifat saham utama :

v Saham Utama Kumulasi Berpartisipasi (SUKB).

v Saham Utama Kumulasi Tidak Berpartisipasi (SUKTB).

v Saham Utama Tidak Kumulasi Berpartisipasi (SUTKB).

v Saham Utama Tidak Kumulasi Tidak Berpartisipasi (SUTKTB).

Ø Adanya keempat saham utama tersebut, Laba Rugi dari SC akan

diakui oleh PC dengan dialokasikan kepada saham utama sesuai

dengan sifatnya dan juga kepada saham biasa.

Pusat Pengembangan Bahan Ajar - UMB

M. Arief Effendi,SE,MSi,Ak,QIA AKUNTANSI KEUANGAN LANJUT 2

3

3

2. Kepemilikan Tidak Langsung (Indirect Ownership)

a. Father Son Grandson

• Pemilikan tidak langsung yang membentuk hubungan Induk-

Anak-Cucu.

• Misal, Perusahaan P memiliki saham (direct interest) 90 % di

Perusahaan Q, Perusahaan Q memiliki saham (direct interest) 80

% di Perusahaan R, maka Perusahaan P memiliki saham tidak

langsung (Indirect interest) di Perusahaan R sebesar 90 % X 80

% = 72 % (Lihat gambar A).

b. Connecting Afiliates

Misal, Perusahaan P memiliki saham (direct interest) 90 % di

Perusahaan Q, dan kombinasi direct & indirect interest di

Perusahaan R, maka Perusahaan P memiliki saham tidak langsung

(Indirect interest) di Perusahaan R sebesar (70 % + (90% X 20%) =

88 % (Lihat gambar B).

c. Indirect Ownership – Several Level.

Perusahaan P memiliki saham (direct interest) 90 % di Perusahaan

Q, Perusahaan Q memiliki saham (direct interest) 70 % di

Perusahaan R, , Perusahaan R memiliki saham (direct interest) 70 %

di Perusahaan S, maka Perusahaan P memiliki saham tidak langsung

(Indirect interest) di Perusahaan S sebesar ( 90 % X 70 % X 70 %

= 41,18 % (Lihat gambar C).

Pusat Pengembangan Bahan Ajar - UMB

M. Arief Effendi,SE,MSi,Ak,QIA AKUNTANSI KEUANGAN LANJUT 2

4

4

Gambar A Gambar B Gambar C

90%

90 % 90 % 70 % 70% 80 % 20 % 70%

3. Saling pemilikan Saham

a. Accounting Research Bulletin (ARB) No 51 Paragraf 13 :

• Saham milik Induk Perusahaan yang dimiliki oleh Anak Perusahaan

tidak boleh diperlakukan sebagai saham yang beredar di dalam

Neraca Konsolidasi.

• Dalam Neraca Konsolidasi : saham Induk Perusahaan terlebih dahulu

harus dikurangi dengan sejumlah saham yang dikuasai Anak

Peusahaan sebelum disusun Neraca Konsolidasi.

P

Q

R

P

Q R

P

Q

R

S

Pusat Pengembangan Bahan Ajar - UMB

M. Arief Effendi,SE,MSi,Ak,QIA AKUNTANSI KEUANGAN LANJUT 2

5

5

b. Metode Akuntansi :

1) Metode Trasury Stock

• Memperlakukan saham Induk perusahaan yang dimiliki oleh

Anak perusahaan dianggap saham yang dimiliki kembali (saham

treasury).

• Anak Perusahaan dibawah pengendalian Induk Perusahaan dan

antara Induk Perusahaan & Anak Perusahaan merupakan satu

afiliasi (keluarga). Jika Anak Perusahaan memiliki saham Induk

Perusahaan pada hakekatnya saham tersebut dibeli oleh

keluarga sendiri.

• Penyajian saham Induk Perusahaan dalam Neraca Konsolidasi

harus dikurangkan terlebih dahulu dengan jumlah saham yang

dikuasai oleh Anak Perusahaan.

2). Metode Reciprocal (Convensional)

• Pengakuan laba Induk Perusahaan dengan menggunakan

persamaan matematis.

• Dalam metode reciprocal, antara Induk Perusahaan & Anak

Perusahaan memiliki hubungan timbal balik.

• Untuk mengetahui laba Induk Perusahaan harus mengetahui

laba Anak Perusahaan dan untuk menghitung laba Anak

Perusahaan harus diketahui lebih dahulu laba Induk Perusahaan,

sehingga ketergantungan antara Induk Perusahaan & Anak

Perusahaan sangat erat.

Pusat Pengembangan Bahan Ajar - UMB

M. Arief Effendi,SE,MSi,Ak,QIA AKUNTANSI KEUANGAN LANJUT 2

6

6

• Saham Induk Perusahaan yang dibeli Anak Perusahaan langsung

mengurangi saham yang beredar.

• Jika terdapat transaksi pembelian saham Induk Perusahaan oleh

Anak Perusahaan, Induk Perusahaan harus membuat jurnal

penarikan (Retirement) sahamnya yang sudah beredar.

• Dalam Neraca Konsolidasi saham yang beredar Induk

Perusahaan sudah tidak termasuk saham yang dimiliki oleh Anak

Perusahaan, sehingga saham Induk Perusahaan yang dimiliki

oleh Anak Perusahaan harus tidak namoak dalam Neraca

Konsolidasi.

• Terdapat dua metode : Equity Method & Cost Method.

B. Pembelian ditengah tahunan

Ø PC dapat membeli saham SC pada pertengahan tahun, bukan

awal atau akhir periode.

Ø Struktur modal SC yang dipakai sebagai dasar adalah struktur

modal pada saat pembelian saham (transaksi) tersebut terjadi,

bukan pada awal periode.

Ø Besarnya modal SC pada saat pembelian saham tersebut =

modal pada awal periode disesuaikan dengan Laba / Rugi sejak

awal periode s.d. pembelian saham tersebut terjadi.

URAIAN EQUITY METHOD

COST METHOD

• Pengakuan bagian atas laba SC.

§ PC mengakui bagian atas laba SC sejak pembelian terjadi (bukan untuk satu

• PC tidak perlu mengakui bagian atas laba SC.

Pusat Pengembangan Bahan Ajar - UMB

M. Arief Effendi,SE,MSi,Ak,QIA AKUNTANSI KEUANGAN LANJUT 2

7

7

periode penuh). • Retained Earning (R/E) yang dieliminasi adalah R/E pada saat investasi / pembelian tersebut terjadi.

Ø Laporan

Laba / Rugi Konsolidasi

v Laporan Laba / Rugi Konsolidasi menyajikan pendapatan & biaya untuk satu periode penuh.

v Laba yang diperoleh

sebelum terjadi pembelian disajikan dalam Laporan Laba / Rugi Konsolidasi sebagai pengurang (Laba / Rugi sebelum pembelian).

§ Pendapatan & biaya disajikan dalam Laporan Laba / Rugi Konsolidasi untuk satu periode penuh

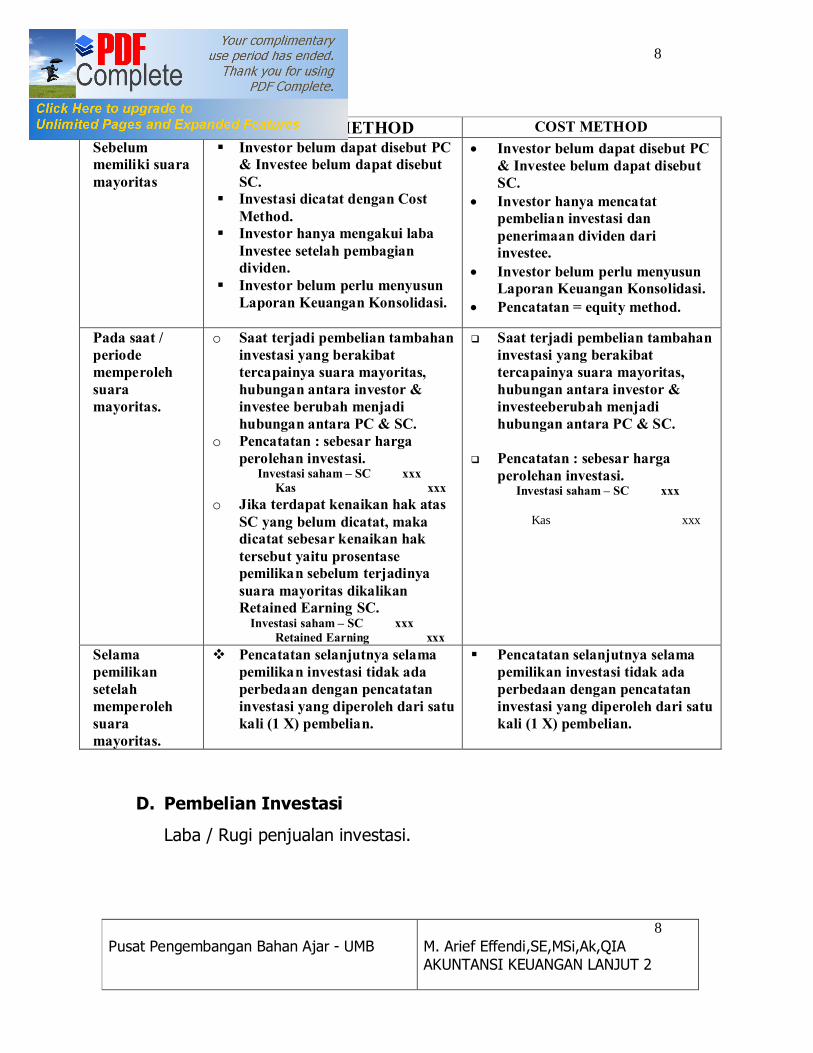

C. Pembelian Investasi secara bertahap

• Investasi yang dimiliki oleh PC dapat berasal dari beberapa

kali pembelian.

• Suara mayoritas (majority interest) dapat diperoleh pada saat

pembelian pertama, atau pada pembelian berikutnya.

• Kewajiban menyusun Laporan Keuangan Konsolidasi baru

dimulai setelah PC mempunyai suara mayoritas.

v Nilai Buku (Book Value) modal saham SC dan selisih

antara Nilai Buku dengan harga perolehan (Cost) dihitung

untuk masing-masing lot.

• Pembelian secara bertahap :

Pusat Pengembangan Bahan Ajar - UMB

M. Arief Effendi,SE,MSi,Ak,QIA AKUNTANSI KEUANGAN LANJUT 2

8

8

TAHAP EQUITY METHOD COST METHOD Sebelum memiliki suara mayoritas

§ Investor belum dapat disebut PC & Investee belum dapat disebut SC.

§ Investasi dicatat dengan Cost Method.

§ Investor hanya mengakui laba Investee setelah pembagian dividen.

§ Investor belum perlu menyusun Laporan Keuangan Konsolidasi.

• Investor belum dapat disebut PC & Investee belum dapat disebut SC.

• Investor hanya mencatat pembelian investasi dan penerimaan dividen dari investee.

• Investor belum perlu menyusun Laporan Keuangan Konsolidasi.

• Pencatatan = equity method.

Pada saat / periode memperoleh suara mayoritas.

o Saat terjadi pembelian tambahan investasi yang berakibat tercapainya suara mayoritas, hubungan antara investor & investee berubah menjadi hubungan antara PC & SC.

o Pencatatan : sebesar harga perolehan investasi.

Investasi saham – SC xxx Kas xxx o Jika terdapat kenaikan hak atas

SC yang belum dicatat, maka dicatat sebesar kenaikan hak tersebut yaitu prosentase pemilikan sebelum terjadinya suara mayoritas dikalikan Retained Earning SC.

Investasi saham – SC xxx Retained Earning xxx

q Saat terjadi pembelian tambahan investasi yang berakibat tercapainya suara mayoritas, hubungan antara investor & investeeberubah menjadi hubungan antara PC & SC.

q Pencatatan : sebesar harga

perolehan investasi. Investasi saham – SC xxx

Kas xxx

Selama pemilikan setelah memperoleh suara mayoritas.

v Pencatatan selanjutnya selama pemilikan investasi tidak ada perbedaan dengan pencatatan investasi yang diperoleh dari satu kali (1 X) pembelian.

§ Pencatatan selanjutnya selama pemilikan investasi tidak ada perbedaan dengan pencatatan investasi yang diperoleh dari satu kali (1 X) pembelian.

D. Pembelian Investasi

Laba / Rugi penjualan investasi.

Pusat Pengembangan Bahan Ajar - UMB

M. Arief Effendi,SE,MSi,Ak,QIA AKUNTANSI KEUANGAN LANJUT 2

9

9

o Selama pemilikan, investor dapat menjual sebagian dari

investasi yang dimiliki.

Pencatatan :

Kas xxx

Investasi Saham SC xxx

o Apabila harga jual (Cost) berbeda dengan Nilai Buku (Book

Value) selisihnya diakui sebagai Laba / Rugi.