Makalah Sistem Informasi Manajemen Keuangan.doc

53

SISTEM INFORMASI “SISTEM INFORMASI MANAJEMEN KEUANGAN” SEKOLAH TINGGI MANAJEMEN INFORMATIKA DAN KOMPUTER Disusun oleh: Nama : Moh. Thoip Abdullah (2011102006) Muhammad Nanda ( )

-

Upload

billy-boezed -

Category

Documents

-

view

247 -

download

40

Transcript of Makalah Sistem Informasi Manajemen Keuangan.doc

SISTEM INFORMASI “SISTEM INFORMASI MANAJEMEN KEUANGAN”

SEKOLAH TINGGI MANAJEMEN INFORMATIKA DAN KOMPUTER

STMIK CIC CIREBONTAHUN AKADEMI 2012-2013

Disusun oleh:

Nama : Moh. Thoip Abdullah (2011102006)

Muhammad Nanda ( )

Kelas : TI 1/3

KATA PENGANTAR

Segala puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan

karunia-NYA, sehingga penyusun dapat menyelesaikan makalah ini. Dalam penyusunan

makalah ini merupakan syarat untuk memenuhi tugas mata kuliah Sistem Informasi

Manajemen pada Sekolah Tinggi Manajemen Informatika dan Komputer (SMITK) CIC

Cirebon dengan judul Sistem Informasi Keuangan.

Di dalam penyusunan makalah ini, penyusun menyadari dengan sepenuh hati akan

kurang sempurnanya makalah ini, mengingat tingkat kemampuan serta pengalaman

penyusun belum luas. Namun demikian, penyusun akan berusaha keras untuk menyusun

makalah ini sehingga dapat terselesaikan dengan baik. Oleh sebab itu, penyusun

mengharapkan saran dan kritik dari pembaca.

Cirebon, 01 Januari 2013

Penyusun

i

DAFTAR ISI

KATA PENGANTAR ..................................................................................... i

DAFTAR ISI .................................................................................................... ii

DAFTAR GAMBAR ....................................................................................... i i i

BAB I PENDAHULUAN

1.1 Latar Belakang ...................................................................................... 1

1.2 Rumusan Masalah ................................................................................. 2

1.3 Tujuan ................................................................................................... 2

1.4 Manfaat.................................................................................................. 2

1.5 Batasan Masalah ................................................................................... 2

BAB II PEMBAHASAN

2.1 Pengertian SIM Keuangan...................................................................... 4

2.1.1 Tujuan SIM Keuangan ................................................................. 4

2.2 Model sistem informasi keuangan .......................................................... 5

2.3 Subsistem Model SIM Keuangan ........................................................... 6

2.3.1 Subsistem input ............................................................................. 6

2.3.2 Subsistem output ............................................................................ 12

BAB III PENUTUP

3.1 Simpulan................................................................................................ 24

3.2 Saran...................................................................................................... 24

DAFTAR PUSTAKA

iii

DAFTAR GAMBAR

Gambar 2.1 Model sistem informasi keuangan .............................................. 5

Gambar 2.2 Posisi Auditing Internal dalam Organisasi.................................. 9

Gambar 2.3 Dengan Menggunakan junlah tenaga penjual untuk

memproyeksikan penjualan......................................................... 14

Gambar 2.4 Proses Penyusunan anggaran ..................................................... 21

iv

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Seiring dengan berkembangnya teknologi di era modern ini,

mengakibatkan segala sesuatu yang memungkinkan diatur secara teknologi

diusahakan secara maksimal atau secara besar-besaran, dimana sistem kerja secara

manual perlahan-lahan mulai tergeser dengan adanya teknologi yang semakin

canggih. Usaha manusia untuk memunculkan terobosan baru di bidang teknologi

tentunya sangat mendukung proses kerja yang pada awalnya memerlukan waktu

yang relatif lama menjadi dapat terselesaikan dengan waktu yang relatif singkat

dengan hasil yang memuaskan, walaupun dengan teknologi yang modern

pengeluaran atau biaya operasional yang diperlukan akan semakin banyak.

Kementerian/Lembaga wajib untuk menyampaikan Laporan Keuangan

dan Barang Milik Negara melalui sistem aplikasi yang telah dikembangkan secara

terpisah oleh Departemen Keuangan. Peningkatan kualitas sistem pelaporan

keuangan Departemen Pendidikan Nasional Republik Indonesia, yang akurat,

akuntabel dan tepat waktu. Dengan adanya sistem yang mempergunakan

teknologi informasi, pekerjaan penyusunan laporan keuangan akan lebih mudah

dan rapi.

Pemanfaatan Teknologi Informasi merupakan salah satu cara dalam

menyelesaikan masalah-masalah yang dihadapi dalam pelaporan keuangan.

Dengan adanya kerja sama antara petugas SIMKeu dan pengelola/teknisi, maka

pemanfaatan teknologi informasi ini menjadi maksimal. Maka dikembangkanlah

Aplikasi SIM Keuangan yang telah mengalami proses pengembangan dengan

kendala yang harus diselesaikan dengan baik.

2

1.2 Rumusan Masalah

Dari uraian di atas timbul beberapa pokok permasalahan berkaitan

dengan sistem informasi manajemen keuangan, yaitu:

1. Bagaimanakah pengertian sistem informasi manajemen keuangan ?

2. Bagaimanakah model sistem informasi manajemen keuangan?

3. Bagaimanakah subsistem model sistem informasi manajemen keuangan ?

1.3 Tujuan Penulisan

1. Merupakan tugas dari mata kuliah sistem informasi dan untuk melatih

kemampuan seorang mahasiswa dalam membuat makalah guna meningkatkan

kemampuan mata kuliah sistem informasi

2. Untuk mengetahui bagaimana sistem informasi manajemen khususnya

manajemen keuangan.

3. Untuk mengetahui pengembangan sistem informasi menajemen keuangan

pada suatu lembaga.

1.4 Manfaat Penulisan

Adapun manfaat penulisan makalah ini adalah :

1. Bermanfaat sebagai suatu proses belajar dalam membuat makalah.

2. Dapat mengkaji lebih dalam tentang sistem informasi menajemen keuangan.

3. Bermanfaat sebagai suatu proses belajar untuk mengetahui mengenai sistem

informasi menajemen keuangan.

4. Untuk menambah pengetahuan tentang sistem informasi menajemen keuangan

dan aplikasinya dalam suatu lembaga.

1.5 Batasan Masalah

Pada penulisan ini diperlukan batasan-batasan agar sesuai dengan apa

yang sudah direncanakan sebelumnya sehingga tujuan penulisan dapat tercapai.

Adapun batasan masalah yang di bahas pada makalah ini adalah :

1. Pengertian Sistem Informasi Manajemen Keuangan dimana yang selanjutnya

disebut SIMKeu adalah serangkaian manual maupun aplikasinya yang

3

mengintegrasikan semua proses pengelolaan keuangan satker dimana terdapat

tujuan SIMKeu, tujuan SIMKeu, model SIMKeu

2. Model sistem informasi keuangan , dimana terdapat Komponen Input Sistem

Informasi dan Komponen Output Sistem Informasi.

3. Subsistem Model SIM Keuangan dimana akan dijelaskan lebih rinci dari

bagian-bagian dariKomponen Input Sistem Informasi dan Komponen Output

Sistem Informasi.

4

BAB II

PEMBAHASAN

2.1 Pengertian SIM Keuangan

Sistem Informasi Keuangan adalah sistem informasi (subsistem dari CBIS)

yang memberikan informasi kepada orang atau kelompok baik di dalam perusahaan

maupun di luar perusahaan mengenai masalah keuangan perusahaan.

Sistem informasi keuangan merupakan bagian dari SIM yang digunakan

untuk memecahkan masalah-masalah keuangan perusahaan. Secara umum sistem

informasi keuangan memiliki sistem pemasukan yang terdiri dari subsistem data

processing didukung oleh internal audit subsistem yang menyediakan data dan

informasi internal. Untuk perusahaan besar biasanya memiliki staf internal

auditors yang bertanggungjawab terhadap perawatan integritas sistem keuangan

perusahaan. Orang yang ahli dalam bidang ini disebut EDP auditors. Sebagaimana

subsistem lainnya, sistem ini juga dilengkapi financial intelligence subsystem,

yang mengumpulkan informasi dari lingkungan.

Sistem Informasi Manajemen Keuangan yang selanjutnya disebut

SIMKeu adalah serangkaian manual maupun aplikasinya yang mengintegrasikan

semua proses pengelolaan keuangan mulai dari perencanaan anggaran (RKA-

KL), Penyusunan Anggaran (DIPA), Penerbitan SPM, dan Penyusunan

Laporan Keuangan (SAI)

Sistem informasi keuangan mempunyai 3 tugas pokok : (1)

mengidentifikasi kebutuhan uang yang akan datang, (2) membantu perolehan dana

tersebut, dan (3) mengontrol penggunaannya.

2.1.1 Tujuan SIM Keuangan

SIM Keuangan dikembangkan dengan tujuan:

1. Meningkatkan kualitas pelaporan keuangan agar akurat, tepat waktu dan

dapat dipertanggungjawabkan yang mampu menghubungkan kantor satker ke

jenjang di atasnya.

5

2. Mendukung efisiensi, efektifitas dan kelancaran penyusunan laporan

keuangan

3. Sebagai upaya mencapai peningkatan opini laporan keuangan.

2.2 Model sistem informasi keuangan

Ketiga tugas pokok tersebut ditampilkan sebagai subsistem output dalam

sistem informsai keuangan, seperti terlihat pada gambar 2.1. Sistem ini

mempunyai pengaturan spektural yang sama dengan yang kita gunakan untuk

sistem informasi pemasaran dan manufaktur.

Gambar 2.1 Model sistem informasi keuangan

a) Komponen Input Sistem Informasi terdiri dari subsistem audit internal, sistem

informasi akuntansi, subsistem intelejen keuangan.

b) Komponen output dari Sistem Informasi Keuangan terdiri dari subsistem

peramalan, subsistem manajemen dana, Subsistem Pengendalian.

6

2.3 Subsistem Model SIM Keuangan

2.3.1 Subsistem input

Ada tiga subsistem input yaitu : subsistem pemrosesan data, subsistem

audit internal dan subsistem intelegeni keuangan.

1. Subsistem pemrosesan data

Subsistem pemrosesan data mengumpulkan data internal dan lingkungan.

Kita mengetahui bagaimana terminal pengumpulan data dibidang manufaktur

mengumpulkan data internal. Data lain diperoleh dari dokumen sumber dan

dimasukkan kedalam database dengan menggunakan terminal dalam jaringan

yang ditempatkan diseluruh perusahaan. Subsistem pemrosesan data juga

mengumpulkan data lingkungan sebagai hasil dari transaksi bisnis dengan

perusahaan lain. Kita telah mengetahui bagaimana sistem entri pemesanan dan

account receivable mengumpulkan data dan bagaimana sistem pembelian,

penerimaan dan account payable mengumpulkan data pemasok.

Data internal berfungsi sebagai dasar untuk pemecahan masalah yang

berhubungan dengan segala aspek operasi perusahaan, sebagai contoh II

menggunakan data yang diperoleh dari pelaporan kerja, yang digunakan sebagai

dasar untuk menyusun atau merevisi standar penampilan. Data lengkungan

memberikan dasar untuk pemecahan masalah yang berkaitan dengan pelanggan

dan pemasok perusahaan. Sebagai contoh, dalam menggunakan model matematis

untuk mensimulasi pengaruh dari keputusan mengenai inventarisasi, manajer akan

memasukkan skenario yang sebagian didasarkan pada data accounting historis

yang menjelaskan pesanan pelanggan dan lead time pemasok.

Sistem Informasi Akuntasi merupakan bagian dari Sistem Informasi

Manajemen. Sistem Informasi Manajemen digunakan oleh pihak manajemen

dalam menjalankan bisnis perusahaan. Sehingga Sistem Informasi Akuntasi dalam

hal ini juga sebagai sumber informasi yang berguna dalam mencapai tujuan

perusahaan yang terangkum dalam Sistem Informasi Manajemen.

Data akuntasi berperan penting salam Sistem Informasi Keuangan, hal ini

disebabkan oleh beberapa hal yaitu:

7

i. Catatan yang berhubungan dengan keuangan perusahaan

ii. catatan dibuat untuk setiap transaksi (menjelaskan apa, kapan, siapa, berapa).

iii. SIA merupakan satu-satunya komponen input yang terdapat pada seluruh

sistem informasi fungsional.

DASAR PEMROSESAN DATA

Kita telah mengetahui sejumlah dasar pemrosesan data, disini kita akan

melanjutkan pembahasan dan meninjau lebih singkat lagi.

Sinonim dengan Accounting. Dalam pandangan kita sistem pemrosesan

data adalah sama dengan sistem accounting.

Tujuan Pemrosesan Data. Tujuan pemrosesan data adalah untuk

menghasilkan dan memelihara record perusahaan yang up-ti-date.

Aplikasi yang Dibutuhkan. Perusahaan tidak memutuskan apakah

mengimplementasikan sistem pemrosesan data atau tidak, sistem tersebut

dikehendaki oleh elemen dalam lingkungan, khususnya pemegang saham,

masyarakat kuangan dan pemerintah.

Tugas Pokok. Pemrosesan data mempunyai empat tugas pokok yaitu

pemgumpulan data, pengubahan data penyimpanan data dan pembuatan dokumen.

Sifat Pemrosesan Data. Pemrosesan data menjalankan tugas yang

penting, secara relatif mengikuti prosedur standart, memberikan data yang

lengkap, utamanya mempunyai fokus histori dan memberikan informasi

pemecahan masalah minimal.

Subsistem Pemrosesan Data. Subsistem dari sistem distribusi,

menampilkan contoh yang tepat mengenai bagaimana subitem utama dipadukan

melalui arus data. Subsistem penggajian melengkapi delapan subsistem dari

sistem distribusi untuk membentuk inti pemrosesan data bagi berbagai jenis

organisasi.

DATA ACCOUNTING

Data acounting memberikan record mengenai segala kepentingan

meneter yang terjadi dipersahaan. Sebuah record dibuat dari sebuah transaksi,

8

yang menjelaskan fakta yang penting yaitu apa yang telah terjadi, kapan

kejadiannya, siapa yang terlibat dan (dalam berbagai kasus) berapa jumlah uang

yang terlibat.

Data ini dianalisis dengan berbagai cara, yang nantinya digunakan untuk

memenuhi kebutuhan informsi manajemen.

SISTEM BIAYA

Sebagian besar data accounting digunakan secara internal didalam

departemen accounting oleh sistem biaya. Sistem biaya, sepertia arti dari

namanya, menentukan biaya operasi perusahaan. Ketika kita mempelajari

subsistem harga dari sistem informasi pemasaran, kita mengetahui bahwa ada

banyak perusahaan yang mengikuti atau menganut strategi harga berdasarkan

biaya. Perusahan tersebut mengidentifikasi biaya yang diperlukan untuk produk

dan kemudian menambahkan harga tertntu. Maka biaya aka akurat bila strategi

tersebut dapa efektif.

Sistem biaya bertanggung jawab atas fungsi keuangan namun ia juga

mempengaruhi bidang fungsional yang lain. Penmpilan fungsi manufaktur

biasanya didasarkan pada pembiayaan produksi, inilah kenapa kita menyertakan

subsistem biaya dala sistem informasi manufakut. Penampilan fungsi pemasaran

juga tergantung pada suistem biaya, jika produk terlalu tinggi harganya maka ia

tidak akan terjual. Yang paling penting penampilan perusahaan sangat tergantung

pada sistem biaya .

2. Subsistem audit internal

Audit Internal merupakan badan yang melaksanakan aktivitas internal

auditing, berusaha untuk menyempurnakan dan melengkapi setiap kegiatan

dengan penilaian langsung atas setiap bentuk pengawasan untuk dapat mengikuti

perkembangan dunia usaha yang semakin kompleks. Subsistem Audit Internal

dirancang secara khusus untuk melakukan studi khusus mengenai operasi

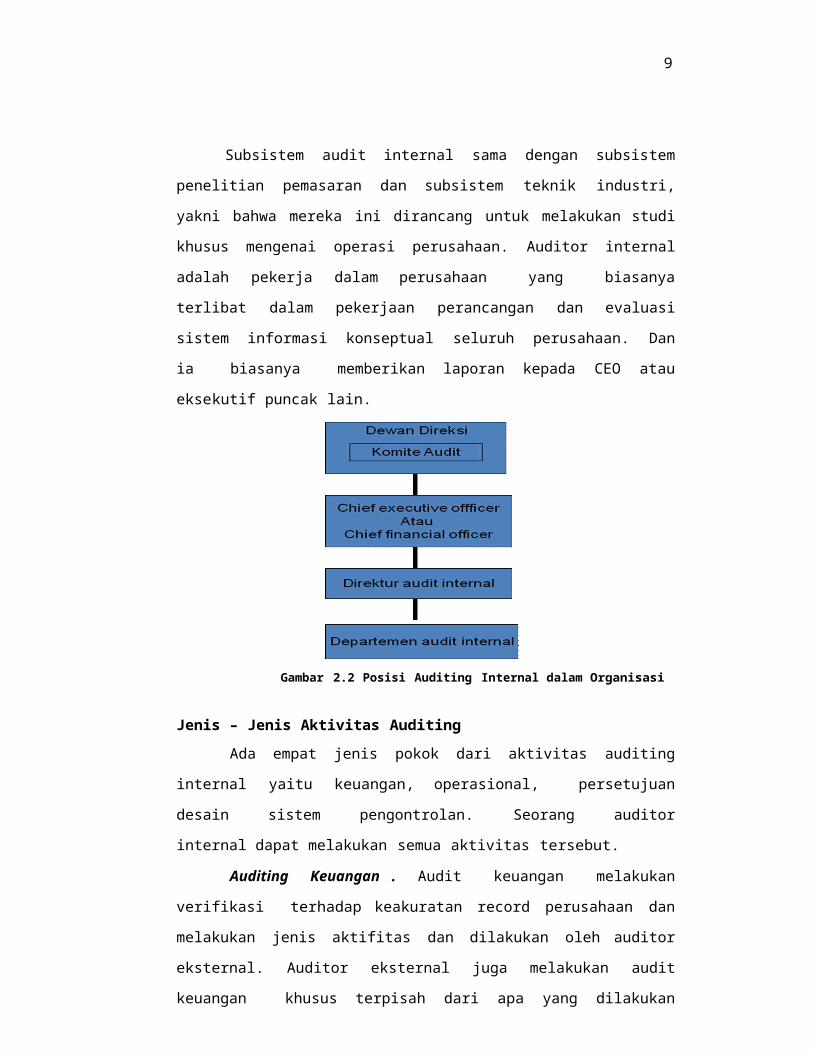

perusahaan.

9

Subsistem audit internal sama dengan subsistem penelitian pemasaran dan

subsistem teknik industri, yakni bahwa mereka ini dirancang untuk melakukan

studi khusus mengenai operasi perusahaan. Auditor internal adalah pekerja dalam

perusahaan yang biasanya terlibat dalam pekerjaan perancangan dan evaluasi

sistem informasi konseptual seluruh perusahaan. Dan ia biasanya memberikan

laporan kepada CEO atau eksekutif puncak lain.

Gambar 2.2 Posisi Auditing Internal dalam Organisasi

Jenis – Jenis Aktivitas Auditing

Ada empat jenis pokok dari aktivitas auditing internal yaitu keuangan,

operasional, persetujuan desain sistem pengontrolan. Seorang auditor internal

dapat melakukan semua aktivitas tersebut.

Auditing Keuangan . Audit keuangan melakukan verifikasi terhadap

keakuratan record perusahaan dan melakukan jenis aktifitas dan dilakukan oleh

auditor eksternal. Auditor eksternal juga melakukan audit keuangan khusus

terpisah dari apa yang dilakukan auditor eksternal, atau dapat bekerjasama dengan

auditor eksternal.

Auditing Operasional. Audit operasional tidak dilakukan untuk

memverifikasi keakuratan record, namun untuk memvalidasi (memsyahkan)

evektifitas prosedur. Sistem yang dipelajari hampir semuanya bersifat konseptual,

bukannya fisik dan mungkin melibatkan atau tidak melibatkan penggunaan

komputer.

10

Auditing Persetujuan. Audit persetujuan adalah sama dengan audit

operasional, kecuali bahwa audit persetujuan bersifat keluar. Sebagai contoh,

auditor internal bisa secara random menentukan pekerja dan secara perorangan

para pekerja ini diberi cek pembayaran, dan bukannya menggunakan pengiriman.

Disain Sistem Pengontrolan Internal. Dalam auditing operasional dan

persetujuan, audotor internal mempelajari sistem yang telah ada.

3. Subsistem intelegensi keuangan

Subsistem Intelijen Keuangan ini mengumpulkan data dari masyarakat

keuangan yaitu bank, agen pemerintah, pasar pengaman dan sebagainya.

Subsistem ini memonitor denyut nadi ekonomi nasional dan memberikan

informasi kepada eksekutif perusahaan dan analisis keuangan mengenai trend

yang dapat mempengaruhi kondisi perusahaan. Berperan untuk digunakan

mengidentifikasi sumber-sumber terbaik modal tambahan dan investasi terbaik

Karena fungsi keuangan mengontrol arus uang di seluruh perusahaan,

maka dibutuhkan informasi untuk memperlancar arus ini. Subsistem intelegensi

keuangan berusaha untuk mengidentifikasi sumber modal tambahan dan mencari

investasi dana surplus yang terbaik. Agar dapat melakukan tugas ini, subsistem

intelegensi keuangan mengumpulkan data dan informasi dari pemegang saham

dan masyarakat keuangan. Seperti halnya fungsi yang lain, subsistenm ini juga

mengumpulkan data dan informasi pemerintah. Sebagian besar informasi yang

mempengaruhi arus uang bersal dari pemerintah federal dan, beberapa

diantaranya, diperoleh dari pemerintah negara bagian dan pemerintah daerah.

INFORMASI PEMEGANG SAHAM

Semua korporasi,kecuali yang kecil, mempunyai departemen hubungan

pemegang saham. Ia biasanya ditempatkan dalam fungsi keuangan. Departemen

ini memelihara hubungan komunikasi antara perusahaan dan pemegang

sahamnya. Kebanyakan arus informasi dari perusahaan k epemegang saham

berbentuk laporan tahunan dan laporan kwartal. Baik pemegang saham maupun

11

calon pemegang saham menggunakan informasi ini untuk menilai atau

memertimbangkan peluang investasi yang ditwarjkan oleh perusahan tersebut.

Laporan pemegang saham dibuat oleh departemen hubungan pemegang

saham,yang bekerja sama dengan manajemen puncak. Laporan ini berisi informasi

yang bentuknya sangat ringkas.

Pemegang sasham juga menggunakan departemen hubungan pemegang

saham sebagai saluran untuk menyampaikan keluhan, saran, dan informasi lain

kepada perusahaan. Juga,sekali dalam setahun, pemegang saham mempunyai

kesempatan untuk mengikuti meeting pemegang saham. Walaupun sebagaian

besar komunikasi dilakukan oleh perusahaan pada meeting ini, namun pemegang

saham diberi kesempatan untuk mengemukakan pandangannya secara terbuka

yang ditujukan kepada eksekutif korporasi.

INFORMASI MASYARAKAT KEUANGAN

Aktivitas intelegensi keuangan perusahaan yang berkembang paling baik

adalah aktivitas yang menyangkut masyarakat keuangan. Ada dua sebab mengenai

telah dibangunnya arus informasi ini. Pertama, sebagian informasi bersifat formal,

yaitu berada dalam bentuk bahan tercetak dan database yang berisi informasi

ekonomi dan lingkungan. Kedua, manajemen puncak mengetahui pentingnya

lingkungan ekonomi dalam mempengaruhi perusahaan dan manajemen ini ingin

tetap menggunakannya.

PENGARUH LINGKUNGAN TERHADAP ARUS UANG

Lingkungan mempunyai pengaruh langsung maupun tidak langsung

terhadap arus uang dalam perusahaan. Cara masyarakat keuangan bank, asosiasi

tabungan dan pinjaman, perusahaan pinjaman hipotek, dan perusahaan asuransi

merespon pemberlakuan undang-undang pemerintah fderal ini merupakan

pengaruh langsung. Masyarakat keuangan meresponnya dengan cara menaikkan

atau menurunkan suku bunga. Perusahaan akan merasakan pengaruh langsung ini

ketika ia meminjam uang atau menginvestasikan dana surplusnya.

12

METODE UNTUK MEMPEROLEH INTELEGENSI KEUANGAN

Perusahaan mengumpulkan intrelegensi keuangan dengan tiga cara

pokok,yaitu komunikasi informal,publikasi tertulis,dan database computer.

Komunikasi informal. Sebagian besar intelegensi keuangan dikumpulkan

dengan cara homunikasi informal antara eksekutif perusahaan dengan anggota

masyarakat keuangan

Publikasi tertulis. Sebagian besar intelegensi keuangan dapat diperoleh

dari surat kabar,laporan berkala, dan majalah.

Database Komputer. Seperti dialog dan BRS memberikan database yang

berisi informasi,khususnya informasi yang sesuai dengan intelegensi keuangan

2.3.2 Subsistem output

Sistem informasi keuangan mencakup tiga subsistem output, yaitu

subsistem peramalan, subsistem menajemen dana dan subsistem pengontrolan

1. Subsistem Peramalan

Subsistem Peramalan memproyeksikan aktivitas perusahaan untuk

jangka waktu sepuluh tahun atau pun lebih. Aktivitas tahun yang akan datang

terutama dipengaruhi oleh permintaan pasar dan hambatan internal seperti

kapasitas produksi, dan keuangan yang ada. Bila jangka waktu peramalan tersebut

diperpanjang, maka pengaruh lingkungan meningkat. Perubahan kebutuhan

konsumen harus diantisipasi, seperti halnya mengantisipasi iklim ekonomi. Model

peramalan telah dikembangkan, yaitu meliputi data internal dan lingkungan. Data

ini akan memberikan dasar bagi perencanaan jangka pendek dan jangka panjang.

Model ini berfungsi sebagai alat DSS untuk memecahkan masalah yang menjadi

kurang terstruktur karena adanya perpanjangan jangka waktu perencanaan.

Ada berbagai macam teknik peramalan yang dapat digunakan untuk

melihat masa depan. Perusahaan biasanya akan menggunakan kombinasi dari

beberapa teknik, dengan mencari prediksi masa depan yang paling baik.

Sebagian besar teknik tersebut bersifat informal dan sangat tergantung

pada pengetahuan, pertimbangan, dan intuisi manajer. Teknik yang lain

13

menggunakan metode kuantitatif. Metode kuantitatif telah lama digunakan untuk

peramalan sebelum ia diterapkan untuk bidang lain dalam operasi perusahaan.

Sebelum kita membahas cara melakukan peramalan, kita harus

mengetahui bahwa :

Semua ramalan adalah proyeksi dari masa lalu

Dasar terbaik untuk memprediksi apa yang akan terjadi di masa datang adalah

dengan melihat apa yang telah terjadi di masa lampau. Semua jenis peramalan

mengikuti pendekatan atau cara ini. Inilah mengapa data accounting begitu

penting untuk peramalan; yaitu ia memberikan dasar historis.

Semua ramalan terdiri atas keputusan semi terstruktur

Keputusan peramalan adalah contoh jenis semi terstruktur yang tepat yang

diberikan oleh DSS. Keputusan didasarkan pada beberapa variabel yang dapat

diukur dan beberapa variabel yang tak dapat diukur.

Tak ada teknik peramalan yang sempurna

Paket peramalan mainframe yang canggih pun tidak dapat diharapkan

memberikan keakuratan prediksi 100 persen.

Karena manajer mengetahui akan sifat peramalan ini, ia banyak

menggunakan pertimbangannya dalam menggunakan output untuk dasar

perencanaan masa yang akan datang.

a) Metode Non-Kuantitatif

Pendekatan non-kuantitatif tidak melibatkan penghitungan data. Manajer

melakukan penalaran seperti, “Kami menjua dua ribu unit pada tahun lalu dan

kami harus dapat meningkatkan penjualan tersebut. Maka, saya pikir kami akan

menjual dua ribu lima ratus pada tahun mendatang.” Ramalan seperti ini hanya

mempunyai dasar sedikit atau bahkan tidak sama sekali. Atau ramalan tersebut

dapat dihasilkan dari pengalaman penglihatan bisnis yang telah bertahun-tahun.

Banyak manajer yang dapat melakukan pendekatan non-kuantitatif ini dengan

sangat baik.

14

Beberapa perusahaan telah menetapkan sistem formal yang mencakup

metode kuantitatif. Ada dua metode, yaitu konsensus panel dan Delphi.

Teknik konsensus panel terdiri dari kelompok ahli yang secara terbuka

membahas faktor yang berhubungan dengan masa depan yang melakukan

sebuah proyeksi yang didasarkan pada input kombinasi.

Metode Delphi melibatkan sekelompok ahli yang tidak bertemu secara

perorangan, namun mereka memberikan respon kepada serangkaian

kuesener yang dibuat oleh seorang koordinator. Setiap putaran kuesener

menggabungkan input dari putaran sebelumnya. Dengan demikian, sedikit

demi sedikit isinya tersaring terus.

Metode non-kuantitatif dapat digunakan bersama dengan outpu dari

sistem kuantitatif. Sebagai contoh, para eksekutif dapat membahas output dari

peramalan yang berdasarkan komputer dalam setting konsensus panel.

b) Metode Kuantitatif

Bagian keputusan terstruktur dapat ditangani dengan metode kuantitatif

yang berjangkauan dari yang paling sederhana sampai yang paling kompleks.

Salah satu teknik yang tetap populer selama dua puluh lima tahun adalah regresi.

Ia melibatkan hubungan aktivis yang menjadi ramalan, seperti penjualan, dengan

beberapa aktivis lainnya, seperti jumlah tenaga penjual. Hubungan ini ditunjukkan

pada Gambar 2.3.

Gambar 2.3 Dengan Menggunakan jumlah tenaga penjual untuk memproyeksikan penjualan

15

Ada tujuh point yang digambarkan pada grafik tersebut. Mereka

menggambarkan hubungan antara dua variabel selama periode sebelumnya,

katakan tujuh tahun yang lalu. Sebagai contoh, dalam satu tahun diperkirakan dua

puluh tenaga penjual, dan penjualannya sekitar 2.300 unit (garis putus-putus).

Terlihat dari gambaran tersebut bahwa hubungan positif berada diantara dua

variabel tersebut yaitu lebih banyak tenaga penjual yang dipekerjakan, maka akan

lebih tinggi pula penjualannya.

Analisis regresi memungkinkan penggunaan model matematis untuk

menentukan hubungan dengan cara yang sangat tepat. Ketika model tersebut

dijalankan, baris regresi dapat diperpanjang ke seluruh point, sehingga jarak total

dari tiap point ke baris adalah pada tingkat yang minimum . Baris ini sangat cocok

dengan point tersebut. Manajemen kemudian dapat menggunakan baris regresi

untuk meramalkan penjualan berdasarkan pada jumlah tenaga penjual tertentu.

Sebagai contoh, jika perusahaan mempekerjakan lima puluh tenaga penjual, ia

dapat mengasumsikan bahwa penjualan akan menjadi sekitar 5.000 unit.

Contoh ini hanya melibatkan dua variabel yaitu penjual dan penjualan.

Istilah variabel independen digunakan untuk menjelaskan jumlah tenaga penjual

sebab, dalam metode ini, jumlahnya tidak tergantung pada variabel yang lain.

Sebaliknya, istilah variabel dependen digunakan untuk menjelaskan volume

penjualan sebab ia tergantung pada jumlah tenaga penjual. Jenis regresi ini disebut

regresi bivarte yaitu hanya dua variabel yang terlibat. Kadang-kadang juga

digunakan istilah regresi sederhana.

c) Metode Ekonometrik

Jenis model peramalan yang paling kompleks adalah model

ekonometrik, yang menggunakan sejumlah persamaan untuk memproses data

ekonomi. Istilah model ekonomi makro juga digunakan, karena model tersebut

mensimulasi seluruh aktivitas ekonom nasional, bukannya hanya pada satu

perusahaan (model mikro). Perusahaan akan menggunakan proyeksi ekonomi

nasional, seperti yang dihasilkan oleh model ekonometrik, untuk memproyeksikan

aktivitasnya sendiri.

16

Persamaan dasar untuk model ekonometrik adalah :

GNP = C + I + G + NE

Dengan :

GNP = Gross National Product

I = Invenstasi Bisnis

G = Pembelian Pemerintah

NE = Ekspor dikurangi Impor

Setiap variabel independen dalam persamaan ini berasal dari sejumlah

persamaan lain. Sebagai contoh , pengeluaran konsumsi perorangan dihitung dari

persamaan yang berkaitan dengan pentapatan income, pengeluaran, pajak yang

dibayarkan, dan tabungan. Variabel dalam persamaan ini dihitung dari tingkat

persamaan yang lebih rendah lagi, dan seterusnya. Oleh karena itu, model tersebut

adalah sebuah jaringan hirarkis dari beberapa persamaan.

Perusahaan besar pun belum tentu bisa menciptakan model

ekonometriknya sendiri dan mengumpulkan serta memelihara data

aekonometriknya tersebut. Oleh karena itu, banyak econometric forecasting firm

(perusahaan peramalan ekonometrik) yang beroperasi di seluruh dunia selama

akhir tahun 196-an dan tahun 1970-an. Sebagian besar perusahaan Fortune 500

dan pemerintah federal berlangganan dengan pelayanan tersebut.

Namun demikian, popularitasnya hanya berumur pendek. Perusahaan

peramalan tersebut gagal mengatasi resesi tahun 1973-1975 dan 1981-1982 bagi

pelanggannya, dan banyak pelanggannya yang memutuskan untuk melakukan

dengan cara lain. Akibatnya sebagian besar perusahaan peramalan ekonometrik

ambruk.

Sekarang, dilakukan cara pengelompokkan kembali. Para ahli ekonomi

memodifikasi teori mereka agar dapat merefleksikan dengan lebih baik pengaruh

yang muncul pada akhir tahun tujuh puluhan dan awal tahun delapan puluhan.

Lebih dari itu, model mainframe diupayakan untuk diganti dengan vers

mikrokomputer.

17

Model berdasarkan mikrokomputer menggiatkan lagi minat pada

peramalan ekonometrik, karena ia berharga murah dan mempunya kemampuan

menampilkan paket grafik word prosesor untuk membuat laporan peramalan yang

bagus.

Peringatan yang kita sampaikan pada Bab I mengenai paket bidang

pemasaran berdasarkan mikrokomputer juga berlaku disini. Kunci keberhasilan

penggunaan paket peramalan ekonometrik adalah menginterpretasi outputnya

dengan tepat. Output dari model ekonometrik perlu dievaluasi secara tepat oleh

pakar ekonomi yang telah terlatih dengan baik.

d) Menempatkan Peramalan dalam Perspektif

Manajer pada semua tingkat dalam semua bidang melakukan ramalan

dengan suatu atau cara yang lainnya, Lebih tinggi tingkat manajemennya, maka

akan lebih jauh atau panjang cakrawala perencanaannya. Oleh karena itu,

peramalan jangka panjang adalah yang paling menjadi minat utama bagi tingkat

manajemen puncak. Peramalan jangka pendek lebih dipentingkan bagi tingkat

manajemen bawah dan peramalan ini dilakukan oleh semua fungsi perusahaan.

Peramalan jangka panjang harus mempertimbangkan pengaruh ekonomi

nasional dan mungkin internasional. Karena adanya sifar yang khusus ini maka

tanggung jawab peramalan jangka panjang dipusatkan dalam perusahaan.

Pembuatan ramalan adalah tanggung jawab dari subsistem peramalan dan, dalam

kerangka kita, ia dilakukan oleh fungsi keuangan. Ia dapat juga dilakukan oleh

bagian perencanaan jangka panjang khusus.

2. Subsistem Manajemen Dana

Kita telah mengetahui bahwa fungsi keuangan menggambarkan arus

uang dalam perusahaan. Subsistem manajemen dana adalah bagian dari sistem

informasi keuangan yang mempunyai pengaruh yang sangat kuat pada arus

tersebut.

Model Cash Flow adalah contoh yang tepat mengenai cara penggunaan

komputer untuk mengelola arus uang, karena ia mencakup seluruh struktur yaitu

18

dari penerimaan cash sampai pembayaran atau pengeluaran cash. Banyak

keputusans ubsider atau tambahan yang harus dibuat dalam struktur ini, dan

subsistem manajemen dana dapat memberikan dukungannya.

MENGGUNAKAN EXPERT SYSTEM UNTUK PERSETUJUAN KREDIT

Profesor Verikat Srinivasan dari Northeastern University dan Yong H.

Kim dari University of Cincinnati telah mengembangkan expert system prototip

untuk digunakan oleh perusahaan Fortune 5000 dalam persetujuan kredit. Kita

akan menggunakan huruf SRR untuk mengidentifikasi perusahaan.

Kebijaksanaan kredit perusahaan terdiri atas dua aktivitas : (1) menetapkan

batasan kredit (credit limit) untuk pelanggan baru dan meninjaunya kembali sekali

setahun, dan (2) menanganni pengecualian per hari. Ada tiga jenis pengecualian,

yaitu pelanggan baru, pelanggan lama yang melebihi batasan kreditnya, dan

pelanggan lama yang terlambat melakukan pembayaran pembelian sebelumnya.

Subsistem entri pemesanan kembali mendeteksi pengecualian tersebut dan

memberitahukan analisis kredit untuk meninjau kembali accountnya.

Srinivasan dan Kim menginterview para manajer kredit dan melakukan

pengamatan terhadap analis kredit yang membuat keputusan kredit. Manajer

kredit senior bertindak sebagai ahli.

MENEMPATKAN MANAJEMEN DANA DALAM PERSPEKTIF

Perusahaan tidak secara penuh oleh lingkungannya. Berkaitan edngan

sumber uang, perusahaan dapat mepengaruhi arus yang mengalir ke dan dari

lingkungan. Program yang ada di dalam subsistem manajemen dana

memungkinkan manajer keuangan untuk membuat keputusan yang dapat

mempengaruhi arus tersebut sesuai yang dikehendaki. Kita telah melihat

bagaimana expert system dapat digunakan untuk mengatur arus masuk dengan

cara menerapkan kebijaksanaan kredit perusahaan. Pengaruh yang kuat atas arus

keluar ditahan oleh subsistem pengontrolan.

19

3. Subsistem Pengendalian / Pengontrolan

Subsistem ini terutama terdiri dari atas program yang menggunakan data

yang dikumpulkan oleh subsistem pemroses data, guna untuk menghasilkan

laporan yang menunjukkan bagaimana uang tersebut digunakan. Laporan itu

biasanya membandingkan penampilan keuangan yang sebenarnya dengan

anggaran. Subsistem Pengendalian memungkinkan manajer untuk mengontrol

penggunaan anggaran.

PROSES PENGANGGARAN

Proses penyusunan anggaran terdiri atas sejumlah keputusan semi

terstruktur. Selain sangat dibutuhkan ukungan data dalam bentuk record

accounting historis, juga diperlukan berbagi pertimbangan.

Ada tiga pendekatn atau cara umum yang dapat dilakukan perusahaan

dalam menyusun anggarannya yaitu top-down, bottom-up, dan partisipatif.

a) Pendekatan top-down.

Bila dilakukan top-down, eksekutif perusahaan menentukan jumlah anggaran

yang kemudian penentuannya dibebankan kepada tingkat dibawahnya.

Rasionalisasi pelaksanaan pendekatan ini adalah bahwa eksekutif mempunyai

pemahaman yang paling baik mengnai tujuan jangka panjang perusahaan dan

dapat mengalokasikan dana yang dapat digunakan oleh perusahaan untuk

mencapai tujuan tersebut.

b) Pendekatan bottom-up.

Bila dilakukan pendekatan bottom-up, proses penyusunan anggaran dimulai dari

tingkat organisasional paling bawah dan naik ke atas. Logikanya adalah bahwa

orang yang berada pada tingkat bawah adalah yang paling dekat dengan tindakan

dan paling dapat menentukan kebutuhan sumbernya.

c) Pendekatan partisipatif.

Karena adanya kelemahan dari pendekatan top-down dan bottom-up

tersebut, maka yang paling umum yang dilakukan adalah proses penyusunan

anggaran partisipatif. Yaitu, orang akan menerima dana turut ambil bagian dalam

penyusunan jumlah dana tersebut. Ini adalah pendekatan give and take, yakni

20

bahwa manajer pada berbagai tingkat melakukan negosiasi untuk menyusun

anggaran agar semuanya mendapat kepuasan. Manajer tingkat menengah berperan

pokok dalam proses ini, yaitu dengan memberikan pandangan jangka panjang

kepada eksekutif dan memberikan pandangan mengenai kebutuhan jangka pendek

bagi manajer tingkat bawah.

Gambar 2.4 menunjukkan proses penyusunan anggaran partisipatif. Nomor dalam

paragraf di bawah ini sesuai dengan nomor yang ada dalam gambar. Contoh ini

berasumsi bahwa perusahaan menggunakan pemodelan matematis maksimal.

1. Point awalnya adalah ramalan penjualan yang dibuat oleh bagian pemasaran.

Model peramalan berdasarkan pada proyeksinya mengenai input yang berasal

dari manajer pemasaran tingkat bawah, yang dikombinasikan dengan

pertimbangan yang berasal dari eksekutif pemasaran.

21

Gambar 2.4 Proses Penyusunan anggaran

22

2. Manajemen puncak memeriksa ramalan dan membuat keputusan yang

didasarkan pada evaluasi subyektif dan input yang lain.

3. Data ramalan yang disetujui kemudian dimasukkan ke dalam model

perencanaan sumber, yang mengubah tujuan penjualan menjadi keperluan

sumber untuk tiap bidang fungsional. Sebagai contoh, jika perusahaan ingin

menjual 230.000 unit pada tahun depan, maka harus dipekerjakan delapan

tenaga penjual baru, harus dibeli sebuah drill press baru, harus ditambahkan

lagi dua tenaga accounting baru, dan harus diinstal sebuah disk drive

tambahan. Modem MRP yang kita bahas pada Bab 2 dapat menjadi bagian

dari model perencanaan sumber ini yaitu untuk memproyeksikan keperluan

bahan

4. Proyeksi dari model perencanaan sumber tersebut kemudian dievaluasi oleh

manaher dari setiap bidang fungsional. Manajer ini menggunakan

pengetahuan bisnis mereka untuk mengatur atau menyusun jumlah yang

menurut mereka cocok. Setiap manajer bekerja sama dengan atasannya untuk

menetapkan anggaran yang dapat diterima. Tanda panah dua arah yang

menghubungkan langkah ini dan langkah berikutnya menggambarkan give

and take antara manaemen puncak dan manajemen fungsional pada waktu

penyusunan anggaran telah selesai.

5. Kombinasi anggaran fungsional yang telah disetujui mewakili anggaran

organisasional. Bila anggaran telah ditetapkan, ia jarang sekali berubah

selama tahun fiskal.

LAPORAN ANGGARAN

Anggaran operasi untuk sebuah unit, seperti departemen atau devisi,

terdiri atas jumlah untuk tiap item pengeluaran pokok (gaji, telepon, sewa,

pemasok dan sebagainya). Item pengeluaran ini biasanya dialokasikan perbula

sepanjang tahun fiskal agar sesuai dengan tingkat fluktuasi aktivitas.

Setiap manajer yang mempunyai tanggung jawab anggaran ini menerima

laporan bulanan, yang menunjukkan pengeluaran sebenarnya dari tiap unit

dibandingkan dengan anggaran.

23

Laporan ini biasanya mempunyai dampak yang besar pada manajer.

Dalam beberapa perusahaan, rencana kompensasi manajemen sebagian didasarkan

pada penampilan anggaran. Mungkin perusahaan akn memberikan bonus jika

penampilannya tidak melenceng dari anggaran. Tujuannya adalah untuk

memenuhi jumlah keseluruhan yang dianggaran selam setahun.

RASIO PENAMPILAN

Selain untuk menyusun anggaran, subsistem pengontrolan juga

menghasilkan sejumlah rasio penampilan., yang memungkinkan manajer pada

semua tingkatan untuk membandingkan penampilan mereka dengan standart

industri perusahaan tersebut, serta mungkin dengan bisnis secara keseluruhan.

Rasio ini dihitung dengan menggunakan total rekapitulasi dari transaksi

accounting.

Hanya ada beberapa rasio. Diantaranya, yang paling terkenal adalah

current rasio yang mengukur tingkat hutang jangka pendek dengan aset yang

dapat diubah menjadi cash dengan mudah, yang dapat dicakup oleh unit

perusahaan atau organisasional.

Rasio sebesar 1,0 atau lebih besar adalah yang diinginkan, karena ia

berarti bahwa hutang dapat ditutup tanpa harus menjual beberapa aset.

Rasio populer yang lain adalah inventory turnover.

Umumnya, lebih tinggi rasionya akan lebih baik. Rasio adalah indikasi

dari kemampuan manajer untuk menjaga pergerakan stok.

Rasio seperti diatas digunakan oleh manajer dan orang luar (seperti analis

keuangan, calon investor, dan pemegang saham) untuk memonitor penampilan

perusahaan. Rasio ini mewakili gambaran inti dari data accounting dan

memberikan cara yang sederhana untuk memahami data tersebut.

24

BAB III

PENUTUP

1.1 Simpulan

Dari pembahasan-pembahasan yang telah diuraikan tentang sistem

informasi manajemen keuangan, maka dapat disimpulkan hal-hal sebagai berikut :

1. Sistem informasi manajemen keuangan (SIM keuangan) adalah sistem

berbasis komputer yang dirancang untuk mengubah data akuntansi (keuangan)

menjadi informasi, dalam rangka mempermudah proses transaksi-transaksi

yang terkait dengan akuntansi itu sendiri.

2. Teknologi informasi berperan besar terhadap sistem informasi manajemen

keuangan yang mana teknologi informasi tersebut mencakup teknologi

komputer (baik hardware maupun soft ware) dan juga teknologi lain yang

mencakup aplikasi-aplikasi pembantu yang digunakan untuk memproses

informasi.

3. Penggunaan sistem teknologi informasi dalam sistem informasi manajemen

keuangan meliputi fungsi sistem informasi, pemakai akhir komputasi (end

user computing), dan teknologi tanggap cepat.

4. Pengembangan sistem informasi manajemen keuangan dilakukan secara

profesional baik secara intern untuk suatu perusahaan maupun secara ekstern

sebagai konsultan.

1.2 Saran

Dari pembahasan-pembahasan yang telah diuraikan tentang sistem

informasi manajemen keuangan, berikut beberapa saran yang dapat sampaikan

diantaranya :

1. Pendekatan pengembangan sistem informasi manajemen keuangan berbasis

teknologi informasi diharapkan sesuai dengan komponen sistem informasi

yang ada.

25

2. Sistem informasi yang ada diharapkan agar dikembangkan lebih lanjut sesuai

dengan perkembangan ilmu pengetahuan dan teknologi.

3. Sistem informasi manajemen keuangan yang berbasis teknologi informasi

harus dimanfaatkan secara maksimal.

DAFTAR PUSTAKA

http://simkeu.depdiknas.go.id/

Lola, Kacaribu . 2010. SIM keuangan .

(http://lolakacaribu.blogspot.com/2010/01/sim-keuangan.html) diakses april 2010.