makalah Anggaran Perusahaan Jasa Keuangan.doc

36

BAB 1 PENDAHULUAN Perusahaan merupakan kombinasi dari berbagai sumber daya ekonomi. Seperti, alam, tenaga kerja, modal dan manajemen dalam memproduksi barang dan jasa untuk tujuan tertentu. Tujuan dari perusahaan ialah untuk memperoleh maksimal, menjamin kelangsungan hidup perusahaan, memenuhi kebutuhan masyarakat, serta menciptakan kesempatan kerja. Secara umum perusahaan dapat di bagi menjadi 2 yaitu perusahaan keuangan dan perusahaan bukan keungan. Perusahaan keuangan yang lebih umum dikenal dengan lembaga keuangan .Lembaga keuangan merupakan perusahaan yang menyediakan jasa-jasa keuangan. Lembaga keuangan di bagi menjadi dua yaitu lembaga keuangan bank dan lembaga keuangan bukan bank. Yang selengkapnya akan dihas dalam BAB ini. Sedangkan perusahaan bukan keuangan merupakan perusahan manufaktur yang menghasilkan produkatau perusahaan jasa yang menyediakan jasa keuangan.Contonya: pertanian, pertenakan, pertambangan,dan sebagainya. 1

-

Upload

rna-san-prastiawan -

Category

Documents

-

view

2.289 -

download

399

Transcript of makalah Anggaran Perusahaan Jasa Keuangan.doc

BAB 1

PENDAHULUAN

Perusahaan merupakan kombinasi dari berbagai sumber daya ekonomi.

Seperti, alam, tenaga kerja, modal dan manajemen dalam memproduksi barang

dan jasa untuk tujuan tertentu. Tujuan dari perusahaan ialah untuk memperoleh

maksimal, menjamin kelangsungan hidup perusahaan, memenuhi kebutuhan

masyarakat, serta menciptakan kesempatan kerja.

Secara umum perusahaan dapat di bagi menjadi 2 yaitu perusahaan

keuangan dan perusahaan bukan keungan. Perusahaan keuangan yang lebih umum

dikenal dengan lembaga keuangan .Lembaga keuangan merupakan perusahaan

yang menyediakan jasa-jasa keuangan. Lembaga keuangan di bagi menjadi dua

yaitu lembaga keuangan bank dan lembaga keuangan bukan bank. Yang

selengkapnya akan dihas dalam BAB ini.

Sedangkan perusahaan bukan keuangan merupakan perusahan manufaktur

yang menghasilkan produkatau perusahaan jasa yang menyediakan jasa

keuangan.Contonya: pertanian, pertenakan, pertambangan,dan sebagainya.

1

BAB II

PROSEDUR PERUSAHAAN JASA KEUANGAN

A. Pengertian Lembaga Keuangan

Lembaga keuangan merupakan suatau badan usaha yang aset utamanya

berbentuk keuangan maupun tagihan dapat berupa saham, obligasi, pinjaman serta

aktiva ( bangunan, perlengkapan dan bahan baku). Menurut UU No 14 tahun 1967

tentang pokok-pokok perbankan lembaga keuangan merupakan semua badan yang

melalui kegiatan-kegiatan di bidang keuangan baik menarik uang dari masyarakat

ataupun menyalurkan kembali kepada masyarakat.

Lembaga keuangan sebagai badan yang melakukan kegiatan keuangan

terbagi menjadi 2 bagian yaitu lembaga keuangan bank dan lembaga keuangan

bukan bank. Perbedaannya adalah:

a. Lembaga keuangan bank

merupakan lembaga keuangan yang menghimpun dana dari masyarakat dan

menyalurkan kembali kepada masyarakat dalam bentuk pinjaman, sedangkan

lembaga keuangan bukan bank kegiatannya lebih di fokuskan pada salah satu

kegiatan keuangan saja. Misalnya perusahaan modal ventura menyalurkan

dana dalam bentuk modal penyertaan pada perusahaan pasangan usaha,

perusahaan leasing menyalurkan dana dalam bentuk barnag modal pada

perusahaan penyewa(lesee), pegadaian menyalurkan dana dalam bentuk

pinjaman jangka pendek dengan pinjaman benda bergerak.

b. Bank dapat langsung menghimpun dana dari masyarakat dalam bentuk

giro,tabungan, serta deposito berjangka, sedangkan lembaga keuangan bukan

bank tidak dapat langsung menghimpun dana dari masyarakat dalam bentuk

giro, tabungan maupun deposito berjangka.

c. Bank umum dapat menciptakan uang giral untuk mempengaruhi uang yang

beredar dimasyarakat. Dari simpanan masyarakat yang berupa giro selain

dapat sebagai alat pembayaran dalam transaksi dengan cek, giro juga dapat

digunakan untk menciptakan uang giral. Sedangkan lembaga keuangan bukan

bank tidak bisa menciptakan uang giral.

2

Kegiatan sehari-hari yang tidak dapat dipisahkan dari bidang keuangan,

antara lain melakukan kegiatan sebagai berikut:

1. Menghimpun dana dari masyarakat (funding)

Menghimpun dana dari masyarakat merupakan kegiatan mengumpulkan

dana dengan cara membeli dari masyarakat luas dalam bentuk simpanan

giro, tabungan dan deposito.

2. Menyalurkan dana ke masyarakat (lending)

Menyalurkan dana ke masyarakat merupakan kegiatan untk melemparkan

kembali dana yang telah dihimpun melalui simpanan, tabungan serta

deposito kepada masyarakat dalam bentuk pinjaman bagi bank

konvensional atau bank syariah.

3. Memberi jasa kepada bank lainnya (service)

Jasa bank lainnya ialah jasa pendukung kegiatan bank yaitu untuk

memperlancar penghimpunan dan penyaluraan dana bak hubungan

langsung maupun tidak langsung terhadap kegiatan penyimpanan dana

dan peyaluran kredit.

3

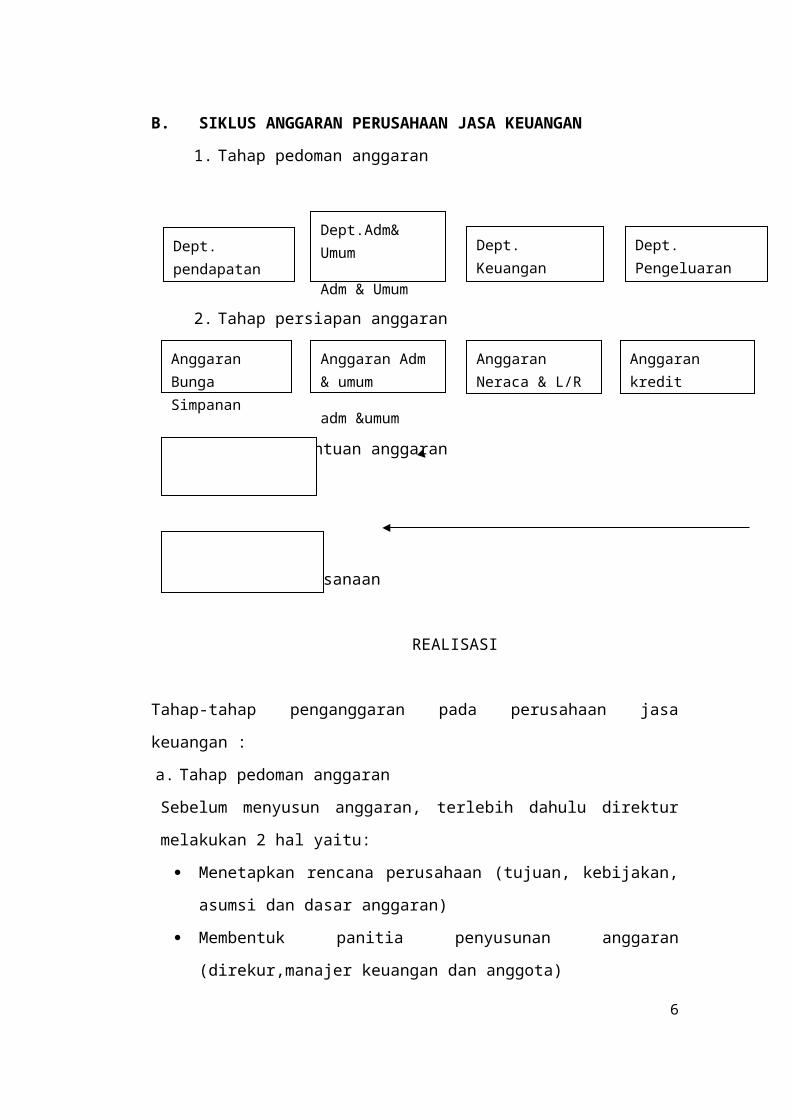

B. SIKLUS ANGGARAN PERUSAHAAN JASA KEUANGAN

1. Tahap pedoman anggaran

2. Tahap persiapan anggaran

3. Tahap penentuan anggaran

4. Tahap pelaksanaan

REALISASI

Tahap-tahap penganggaran pada perusahaan jasa keuangan :

a. Tahap pedoman anggaran

Sebelum menyusun anggaran, terlebih dahulu direktur melakukan 2 hal yaitu:

Menetapkan rencana perusahaan (tujuan, kebijakan, asumsi dan dasar

anggaran)

Membentuk panitia penyusunan anggaran (direkur,manajer keuangan dan

anggota)

b. Tahap persiapan anggaran

Kegiatan rapat antar manger sebelum menyusun anggaran penjualan

terlebih dahulu menyusunamalan penjualan kemudian bekerjasama dengan

manager umum dan manager keuangan untuk menyusun anggaran

penjualan, anggaran beban prnjualan, serta anggaran piutang penjualan.

c. Tahap penentuan anggaran

Perundingan penyesuaian rencana akhir setiap komponen anggaran

4

Dept. pendapatanDept.Adm& Umum

Adm & UmumDept. PengeluaranDept. Keuangan

Anggaran Bunga Simpanan

Anggaran Adm & umum

adm &umum

Anggaran Neraca & L/R

Anggaran kredit

Koordinasi dan penelahan komponen anggaran

Pengesahan dan distibusianggaran

d. Tahap pelaksanaan

Manager membuat laporan realisasi anggaran untuk kepentingan

pengawasan setelah dianalisis kemudian diserahkan kepada direksi.

Kesimpulan:

Siklus penyusunan anggaran perusahaan jasa keuangan pada dasarnya

hampir sama dengan penyusunan anggaran perusahaan lain, hanya nama

departemen yang sedikit berbeda karena disesuaikan dengan perusahaan jasa

keuangan itu sendiri.

5

BAB III

ANGGARAN PENDAPATAN

A. Pengertian

Anggaran pendapatan merupakan taksiran-taksiaran pendapatan yang akan

diperoleh perusahaan jasa bank sebagai imbalan jasa atas pelayanan yang telah

diberikan.

B. Manfaat anggaran pendapatan

- Memprediksi jumlah pendapatan yang akan diterima untuk periode

yang akan datang

- Menyeimbangkan biaya yang akan dikeluarkan

- Menaksirkan apakah tujuan anggaran dapat direalisasikan

C. Komponen pendapatan

Sumber dana bank dapat bersumber dari:

1. Modal sendiri

merupakan dana yang berasal dari dalam bank itu sendiri,ialah:

- Setoran modal dari pemegang saham

- Cadangan yaitu bagian laba yang setiap tahun disisihkan oleh bank

- Laba bank yang belum dibagikan merupakan laba tahun lalu

maupun tahun berjalan

Salah satu kelebihan dari dana yang berasal dari modal sendiri

adalah tidak perlu membayar bunga yang relative tinggi dibandingkan

jika mengambil kredit dari pihak lain, serta relative mudah untuk

memperoleh dana yang diinginkan.

Sedangkan kelemahannya ialah jumlahnya yang relative besar

harus melalui prosedur yang lama.

2. Dana yang berasal dari masyarakat

Yang mana sumber dana yang terpenting dari operasi bank dan

merupakan ukuran keberhasilan bank.

Kelebihannya ialah jumlahnya tidak terbatas bak yang berasal

dari perorangan, perusahaan, maupun lembaga masyarakat lain.

Sedangkan kelemahannya adalah biayanya yang relative mahal jika

dibandingkan dengan modal sendiri. Ada 3 jenis simpanan sebagai

6

sarana untuk memperoleh dana dari masyrakat yaitu Simpanan giro,

Tabungan, dan Simpanan deposito.

3. Dana dari lembaga lain

merupakan tambahan jika bank mengalami kesulitan dalam

pencarian dana. Pencairan sumber dana relative mahal dan sifatnya

hanya sementara waktu yang biasanya digunakan untuk membiayai dan

membayar transaksi tertentu.

Sumber dana dari lembaga lain yaitu :

a. Bantuan likudotas bank indonesia (BLBI)

b. Pinjaman antar bank (call money)

c. Surat berharga pasar unang (SPBU)

d. Pinjaman bank luar negeri

Pendapatan operasional bank dapat diperoleh dari:

1. Pendapatan bunga kredit

- Pendapatan bunga pinjaman antar bank

- Pendapatan bunga giro

- Pendapatan bunga deposito berjangka

- Pendapatan bunga surat berharga

2. Pendapatan provisi dan komisi

3. Pendapatan dari transaksi valas

4. Pendapatan dari kenaikan bernilai surat berharga

5. Pendapatan lain-lain

- Pendapatan deviden saham

- Provisi dan komisi yang diterima selain dari pembayaran kredit

6. Pendapatan adminitrasi giro

7. Pendapatan administrasi deposito berjangka

Sedangkan pendapatan non operasional berasal dari:

1. Laba penjualan aktiva tetap

2. Pendapatan deviden penyertaan

3. Pendapatan dan investasi jangka pendek

7

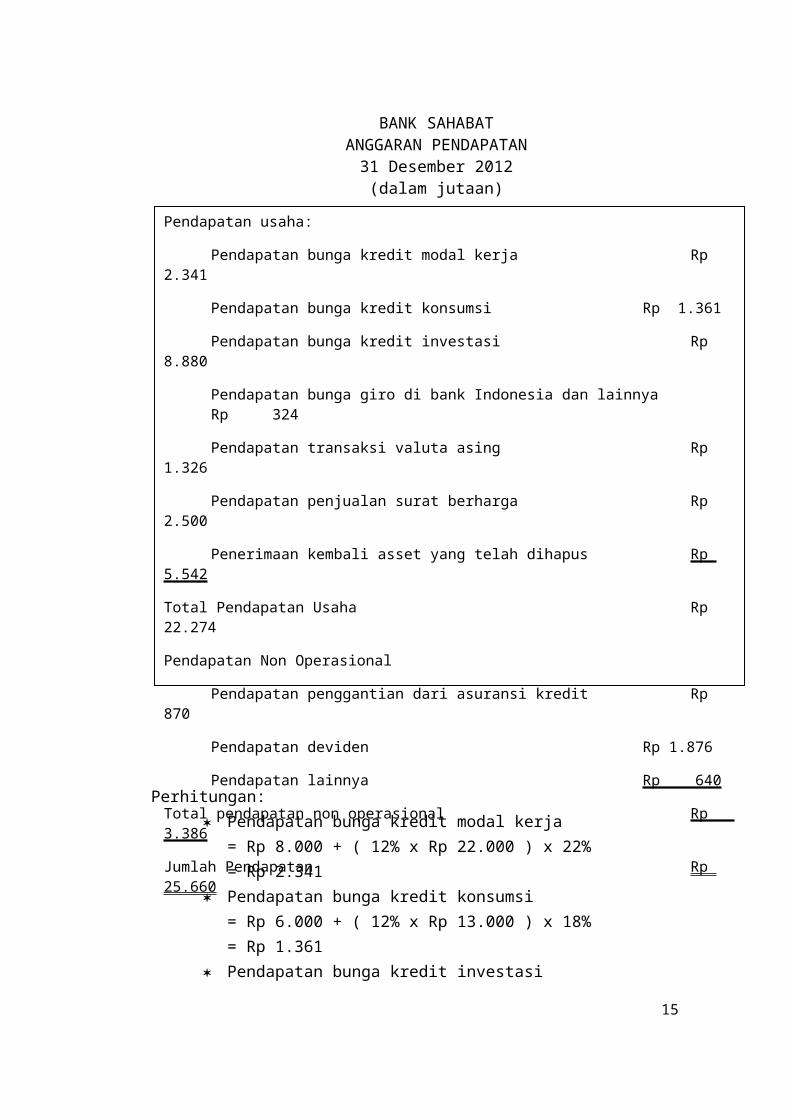

Berikut ini contoh penyusunan anggaran tetap perusahaan jasa bank.

Bank SAHABAT yang merupakan bank non devisa yang akan menyusun

anggaran tahun 2012 dengan data sebagai berikut:

a. Data neraca per 31 Desember 2011 yaitu

Keterangan Saldo

Kas Rp 2.000

Surat berharga Rp 5.000

Giro di Bank Rp 3.000

Giro di Bank Lain Rp 2.400

Kredit Modal Kerja Rp 8.000

Kredit konsumsi Rp 6.000

Kredit Investasi Rp 44.000

Aktiva tetap bersih Rp 34.000

Simpanan giro Rp 22.000

Simpanan tabungan Rp 13.000

Simpanan Deposito Rp 5.000

Kewajiban lancar lain-lain Rp 5.500

Modal saham Rp 51.680

Laba tahun berjalan Rp 2.000

b. Bunga simpanan giro 6% setahun, bunga simpanan tabungan 16% setahun,

bunga simpanan deposito 14% setahun, bunga kewajiban lancar lain 10%

setahun.

c. Bunga kredit modal kerja 22% setahun, bunga kredit konsumsi 18%

setahun, bunga kredit investasi 20% setahun.

d. Simpanan masyarakat dibank berupa simpanan giro, tabungan, deposito

ditafsir meningkat 12% dari tahun lalu. Peningkatan ini digunakan untuk

peningkatan kredit dengan alokasi sebagai berikut:

Peningkatan simpanan giro untuk kredit modal kerja

Peningkatan simpanan tabungan untuk kredit konsumsi

Peningkatan simpanan deposito untuk kreit investasi

e. Surat berharga dijual sebesar 50% dari nilai bukunya

8

f. Pajak penghasilan 10% dari bunga dibayar periode bersangkutan dan

transaksi valuta asing sebesar Rp 1.326

g. Pendapatan pergantian asuransi kreit sebesar Rp 870

h. Pendapatan deviden selama satu periode sebesar Rp 1.876

i. Diterima kembalu asset yang telah dihapuskan sebesar Rp 5.542

j. Pendapat lain-lain sebesar Rp 640

k. Aktiva disusutkan 8% dari nilai bersih (nilai buku)

l. Beban gaji sebesar Rp 1.700, beban tunjangan karyawan Rp 1.120 dan

beban pendidikan dan pelatihan sebesar Rp 300 dibayar tunai setahun

m. Biaya promosi bank selama 1 tahun sebesar Rp 530 dan biaya komunikasi

sebesar Rp 500

n. Biaya sewa tempat bank Rp 240

o. Biaya pemeliharaan sebesar Rp 327 dibayar tunai selama satu tahun

p. Selama satu perioe perusahaan harus membiayai alat tulis kantor sebesar

Rp 267

q. Biaya listrik, air dan gas sebesar Rp 254

r. Premi asuransi ditaksir sebesar Rp 140

s. Biaya transfer payment sebesar Rp 170 dan beban lain-lain sebesar Rp 160

9

BANK SAHABATANGGARAN PENDAPATAN

31 Desember 2012(dalam jutaan)

Perhitungan: Pendapatan bunga kredit modal kerja

= Rp 8.000 + ( 12% x Rp 22.000 ) x 22%= Rp 2.341

Pendapatan bunga kredit konsumsi= Rp 6.000 + ( 12% x Rp 13.000 ) x 18%= Rp 1.361

Pendapatan bunga kredit investasi= Rp 44.000 + ( 12% x Rp 5.000 ) x 20%= Rp 8.880

Pendapatan bunga giro di bank Indonesia dan lainnya= ( Rp 3.000 + Rp 2.400 ) x (6%)= Rp 324

Pendapatan Penjualan Surat BerhargaRp 5.000 x 50% = Rp 2.500

10

Pendapatan usaha:

Pendapatan bunga kredit modal kerja Rp 2.341

Pendapatan bunga kredit konsumsi Rp 1.361

Pendapatan bunga kredit investasi Rp 8.880

Pendapatan bunga giro di bank Indonesia dan lainnya Rp 324

Pendapatan transaksi valuta asing Rp 1.326

Pendapatan penjualan surat berharga Rp 2.500

Penerimaan kembali asset yang telah dihapus Rp 5.542

Total Pendapatan Usaha Rp 22.274

Pendapatan Non Operasional

Pendapatan penggantian dari asuransi kredit Rp 870

Pendapatan deviden Rp 1.876

Pendapatan lainnya Rp 640

Total pendapatan non operasional Rp 3.386

Jumlah Pendapatan Rp 25.660

BAB IV

ANGGARAN BEBAN BANK

A. Pengertian

Anggaran beban operasional bank merupakan suatu rencanataksiran biaya

yang digunakan untuk membiayai kegiatan operasional perusahaan yang meliputi

bagian operasional dan administrasi umum

B. Manfaat anggaran beban operasional

Memprediksi jumlah pengeluaran yang akan dikeluarkan untuk

periode yang akn datang.

Menyeimbangkan jumlah biaya yang dikeluarkan dalam anggaran

pengeluaran sebagai patokan

C. Komponen Anggaran Operasional

Untuk memperlancar operasi bank memmbutuhkan berbagai pengorbanan

yang disebut dengan beban. Beban bank terdiri dari:

1. Beban operasional

a. Beban bunga

Beban bunga kredit yang diterima

Beban bunga deposita berjangka

Beban bunga giro

Beban bunga penjualan SBPU

Beban bunga tabungan

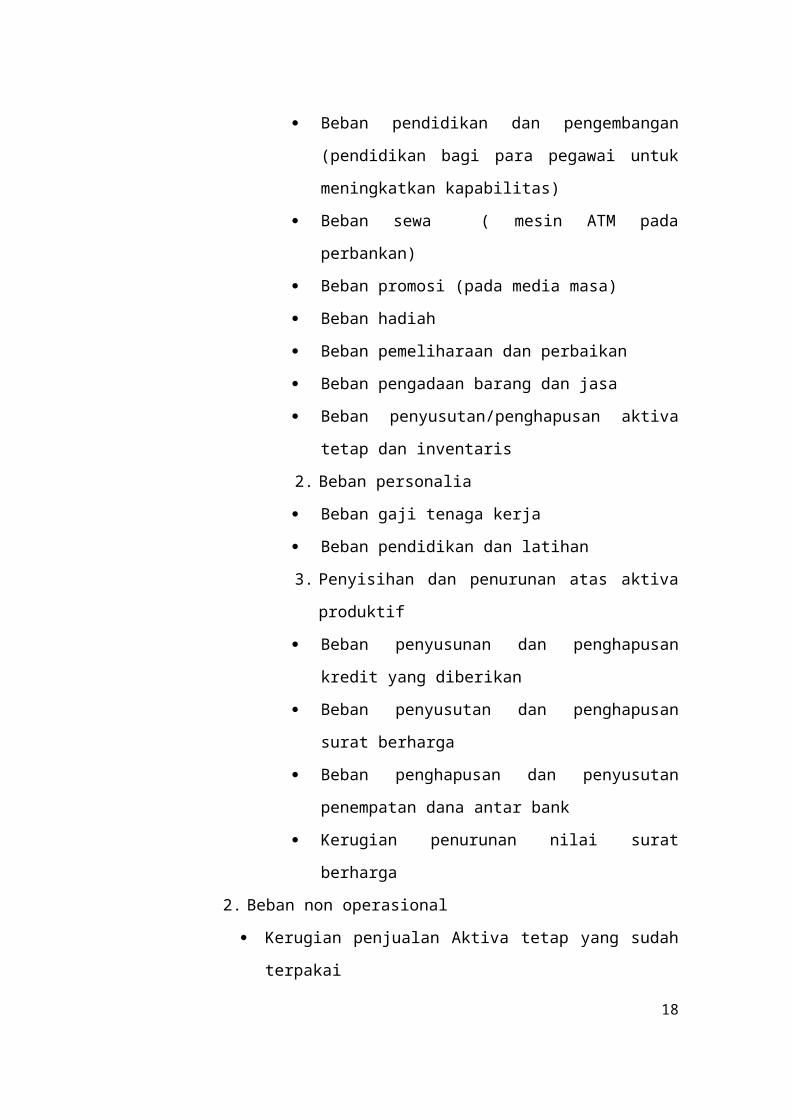

b. Beban operasional lain

1. Beban administrasi umum

Beban Asuransi Aktiva Tetap ( gedung, peralatan)

Beban pendidikan dan pengembangan (pendidikan bagi

para pegawai untuk meningkatkan kapabilitas)

Beban sewa ( mesin ATM pada perbankan)

Beban promosi (pada media masa)

Beban hadiah

Beban pemeliharaan dan perbaikan

Beban pengadaan barang dan jasa

11

Beban penyusutan/penghapusan aktiva tetap dan

inventaris

2. Beban personalia

Beban gaji tenaga kerja

Beban pendidikan dan latihan

3. Penyisihan dan penurunan atas aktiva produktif

Beban penyusunan dan penghapusan kredit yang

diberikan

Beban penyusutan dan penghapusan surat berharga

Beban penghapusan dan penyusutan penempatan dana

antar bank

Kerugian penurunan nilai surat berharga

2. Beban non operasional

Kerugian penjualan Aktiva tetap yang sudah terpakai

Denda atau sanksi, misal : keterlamabatan dalam pengiriman

uang

12

BANK SAHABAT

ANGGARAN BEBAN

31 Desember 2012

(dalam jutaan)

13

Beban Usaha

1. Beban Operasional1.1. Beban Bunga Beban bunga simpanan giro Rp. 1.478 Beban bunga simpanan tabungan Rp. 2.330 Beban bunga simpanan deposito Rp. 784 Beban Bunga Kewajiban lancar Rp. 550Total beban bunga Rp 5.1421.2. Beban operasional laina) Beban administrasi umum Beban asuransi Rp. 140 Beban sewa Rp. 240 Beban pemeliharaan dan perbaikan Rp. 327 Beban alat tulis kantor Rp. 267 Beban biaya Promosi Rp 530 Beban depresiasi Rp 2.720 Beban listrik,air dan gas Rp 254 Beban komunikasi Rp 500Total beban administrasi umum Rp 4.978b) Beban personalia Beban gaji Rp. 1.700 Beban pendidikan dan latihan Rp. 300 Beban tunjangan karyawan Rp 1.120Total beban personalia Rp 3.120Total beban operasional Rp 13.240

2. Beban non operasional Beban transfer payment Rp. 175 Beban lain-lain Rp 160Total beban non operasional Rp 335TOTAL BEBAN Rp 13.575

Perhitungan :

Beban bunga simpanan giro

= 22.000 + (12% x Rp. 22.000) x 6%

= Rp. 1.478

Beban bunga simpanan tabungan

= Rp. 13.000 + (12% x Rp. 13.000 ) x 16%

= Rp. 2.330

Beban bunga simpanan deposito

=Rp. 5.000 +(12% x Rp. 5000 ) x 14%

= Rp. 784

Beban bunga kewajiban lancar

= 10% x Rp. 5500

=Rp. 550

Beban depresiasi

=8% x Rp. 34.000

=Rp. 2720

14

BAB IV

ANGGARAN KAS

A. Pengertian

Anggaran kas merupakan anggaran yang merencanakan secara terperinci

tentang umlah kas besrta perubahannya dari waktu ke waktu selama periode yang

akan datang baik perubahan yang berupa penerimaan kas maupun pengeluaran kas

1. Penerimaan kas

Penerimaan kas berasal dari:

- Simpan giro

Simpanan yang penarikannya dapat dilakukan setiap saat dengan cek

bilyet giro

- Simpanan deposito

Simpanan yang penarikannya dapat dilakukan setelah jatuh tempo

disertai surat yang berbentuk sertifikat

- Simpanan tabungan

Simpanan yang penarikannya dapat dilakukan setiap saat

2. Pengeluaran kas

- Kredit modal kerja

Kredit yang digunakan untuk usaha keperluan sehari-hari dengan

jangka pendek

- Kredit Invesasi

Kredit yang digunakan untuk mendapatkan barang modal dan

biasanya dalam jangka panjang

- Kredit konsumsi

Kredit yang digunakan untuk konsumsi pribadi

B. Manfaat anggaran kas

- Secara umum anggaran kas sebagai pedoman kerja, alat

pengoranisasian dan alat pengawasan kerja

- Secara khusus sebagai dasar penyusunan anggaran induk neraca

15

C. Komponen anggaran kas

1. Sumber Penerimaan Kas yaitu:

- Simpanan giro

- Simpanan tabungan

- Simpanan deposito

- Pinjaman jangka pendek

- Pinjaman jangka panjang

- Modal sendiri

2. Penggunaan kas terdiri dari:

- Cadangan primer

- Cadangan sekunder

- Penyaluran kredit

- Biaya operasional

16

BANK SAHABAT

ANGGARAN KAS

31-Dec-12

Saldo Awal Rp 2.000

Estimasi Penerimaan Kas

Pendapatan bunga kredit modal kerja Rp 2.341

Pendapatan bunga kredit konsumsi Rp 1.361

Pendapatan bunga kredit investasi Rp 8.880

Pendapatan giro bank Indo dan lainnya Rp 324

Pendapatan transaksi valuta asing Rp 1.326

Pendapatan pejualan surat berharga Rp 2.500

Penerimaan kembali asset Rp 5.542

Pendapatan operasional lainnya Rp 3.386

JUMLAH ESTIMASI PENERIMAAN Rp 25.660

Estimasi Pengeluaran Kas

Beban Bunga Rp 5.142

Beban administrasi dan umum Rp 4.987

Beban Personalia Rp 3.120

Beban non operasional Rp 335

JUMLAH ESTIMASI PENGELUARAN Rp 13.584

JUMLAH KAS SEBELUM PAJAK Rp 14.076

Pajak Penghasilan 10% (Rp 1.200)

SALDO AKHIR KAS Rp 12.876

17

BAB V

ANGGARAN LABA RUGI

A. Pengertian

Anggaran laba rugi merupakan anggaran yang berisi tentang posisi

keuangan perusahaan pada periode yang akan datang yang terdiri dari pendapatan

dan biaya.

B. Manfaat anggaran laba rugi

1. Bagi perusahaan

- Untuk perencanaan dan pengkoordinasikan kegiatan perushaan.

- Pengecekan final atas wajar tidaknya anggaran biaya.

- Alokasi sumber dana

2. Bagi manajemen puncak

- Mengendalikan devisi kerja manajemen

- Partispasi dalam perencanaan perusahaan

- Menelaah total prestasi perusahaan pada tahun yang akan datang

C. Komponen anggaran laba rugi

1. Waktu / periode

2. Pendapatan usaha

Pendapatan bunga modal kerja, kredit konsumsi, kredit investasi, dan

kredit giro bank lain

3. Beban Usaha

- Beban bunga simpanan giro

- Beban bunga simpanan tabungan

- Beban bunga simpanan deposito

- Gaji bagian operasional

4. Beban administrasi

- Gaji administrasi

- Asuransi gedung

- Perlengkapan kantor

- Pemeliharaan kantor

- Penyusutan gedung

18

- Penyusutan alat

19

BANK SAHABAT

ANGGARAN LABA RUGI

31 Desember 2012

Pendapatan usaha:Pendapatan bunga kredit modal kerja Rp 2.341Pendapatan bunga kredit konsumsi Rp 1.361Pendapatan bunga kredit investasi Rp 8.880Pendapatan bunga giro di bank Indonesia&lainnya Rp 324Pendapatan transaksi valuta asing Rp 1.326Pendapatan penjualan surat berharga Rp 2.500Penerimaan kembali asset yang telah dihapus Rp 5.542

Total Pendapatan Usaha Rp 22.274Pendapatan Non Operasional

Pendapatan penggantian dari asuransi kredit Rp 870Pendapatan deviden Rp 1.876Pendapatan lainnya Rp 640

Total pendapatan non operasional Rp 3.386JUMLAH PENDAPATAN Rp 25.660

Beban-beban:Beban Usaha1. Beban Operasional

1.1. Beban Bunga Beban bunga simpanan giro Rp. 1.478 Beban bunga simpanan tabungan Rp. 2.330 Beban bunga simpanan deposito Rp. 784 Beban Bunga Kewajiban lancar Rp. 550Total beban bunga Rp 5.1421.2. Beban operasional laina) Beban administrasi umum Beban asuransi Rp. 140 Beban sewa Rp. 240 Beban pemeliharaan dan perbaikan Rp. 327 Beban alat tulis kantor Rp. 267 Beban biaya Promosi Rp 530 Beban depresiasi Rp 2.720 Beban listrik,air dan gas Rp 254 Beban komunikasi Rp 500Total beban administrasi umum Rp 4.978b) Beban personalia Beban gaji Rp. 1.700

20

Beban pendidikan dan latihan Rp. 300 Beban tunjangan karyawan Rp 1.120Total beban personalia Rp 3.120Total beban operasional Rp 13.240

2. Beban non operasional Beban transfer payment Rp. 175 Beban lain-lain Rp 160Total beban non operasional Rp 335TOTAL BEBAN Rp 13.575Laba usaha sebelum pajak Rp 12.085Pajak penghasilan 10% Rp 1.208Laba Bersih Setelah Pajak Rp 10.876

21

BAB VI

ANGGARAN NERACA

A. Pengertian

Anggaran neraca merupakan anggaran tentang posisi keuangan perusahaan

pada suatu periode yang akan datang yang berisi komponen aktiva,utang, dan

modal.

B. Manfaat Anggaran Neraca

- Unuk mengetahui posisi financial perusahaan pada suatu waktu tertentu

- Untuk menunjukkan implikasi berbagai macam anggaran pada elemen

neraca

C. Komponen Anggaran Neraca

1. Aktiva

Dalam anggaran neraca,pos-pos yang masuk dalam aktiva ialah:

Kas

Giro pada BI

Giro pada bank lain

Penempatan pada bank lain

Surat berharga

Kredit yang disalurkan

Penyertaan

Pendapatan yang masih harus diterima

Biaya yang dibayarkan dimuka

Aktiva tetap

Aktiva lain-lain

2. Pasiva

Dalam anggaran neraca,pos-pos yang masuk dalam pasiva ialah:

Giro

Kewajiban

Tabungan

Deposito berjangka

Sertifikat deposito

Surat berharga yang diterbitkan

22

Pinjaman yang diterima

Beban yang masih harus dibayar

Taksiran utang pajak

Pinjaman sub ordinasi

Modal pinjaman

Laba ditahan

BANK SAHABATANGGARAN NERACA

31 Desember 2012Kas Rp.12.876 Simpanan giro Rp.24.640

Surat Berharga

Giro pada BI

Rp 2.500

Rp. 3.000

Simpanan tabungan Rp.14.560

Giro pada bank lain Rp. 2.400 Simpanan deposito Rp. 5.600

Kredit modal kerja Rp.10.640 Kewajiban lancar

lain

Rp. 5.500

Kredit konsumsi Rp. 7.560 Modal saham Rp.51.680

Kredit investasi Rp.44.600 Sisa laba tahun lalu Rp. 2.000

Aktiva tetap bersih Rp.31.280 + Laba tahun berjalan Rp.10.876 +

Jumlah Rp.114.856 Jumlah Rp.114.856

Perhitungan:

Surat Berharga = Rp 5.000 x 50%

= Rp 2.500

Kredit modal kerja = Rp.8.000 + (12% x Rp.22.000)

= Rp.10.640

Kredit konsumsi = Rp.6.000 + (12% x Rp.13.000)

= Rp.7.560

Kredit investasi = Rp.44.000 + (12% x Rp5.000)

= Rp.44.600

Aktiva tetap bersih = Rp.34.000 – Rp.2.720

= Rp.31.280

Simpanan giro = Rp.22.000 + (12% x Rp.22.000)

= Rp.24.640

23

Simpanan tabungan = Rp.13.000 + (12% x Rp.13.000)

= Rp.14.560

Simpanan deposito = Rp.5.000 + (12% x Rp.5.000)

= Rp.5.600

24

PENUTUP

Lembaga keuangan merupakan suatu badan usaha yang asset utamanya ialah

berbentuk asset keuangan maupun tagihan yang dapat berupa saham, obligasi,

pinjaman, dan aktiva riil. Kegiatan bank meliputi:

a. Mengimpun dana dari masyarakat

b. Menyalurkan dana kepada masyarakat

c. Memberikan jasa bank lainnya

Anggaran pendapatan merupakan taksiran-taksiran pendapatan yang akan

diperoleh perusahaan jasa bank sebagai imbalan jasa atas pelayanan yang telah

diberikan.

Anggaran beban operasional bank merupakan suatu rencana taksiran biaya

yang digunakan untuk membiayai kegiatan operasional perusahaan yang meliputi

bagian operasional dan administrasi dan umum.

Anggaran kas merupakan anggaran yang merencanakan secara terperinci

tentang jumlah kas beserta perubahannya dari waktu ke waktu selama periode

yang akan datang baik perubahan yang berupa penerimaan kas maupun

pengeluaran kas.

Anggaran laba rugi merupakan anggaran yang berisi tentang posisi keuangan

perusahaan pada periode yang akan datang yang terdiri dari pendapatan dan biaya.

Anggaran neraca merupakan anggaran tentang posisi keuangan perusahaan

pada suatu periode yang akan datang yang berisi komponen aktiva, utang dan

modal.

25