Long Term Investment -...

56

BONDS, WARRANTS, MORTGAGE By : Netti Tinaprilla Long Term Investment

Transcript of Long Term Investment -...

BONDS, WARRANTS, MORTGAGE

By :

Netti Tinaprilla

Long Term Investment

PASAR MODAL

• Perdagangan surat-surat berharga: saham, obligasi, sekuritas efek

• Mulai sejak jaman kolonial Belandadengan mendirikan Vereniging Voor de Effectenhandel tgl 14 Desember 1912jual beli saham dan obligasi perusahaanperkebunan Belanda di Indonesia

• Tahun 1925 dibuka bursa efek Surabaya dan Semarang.

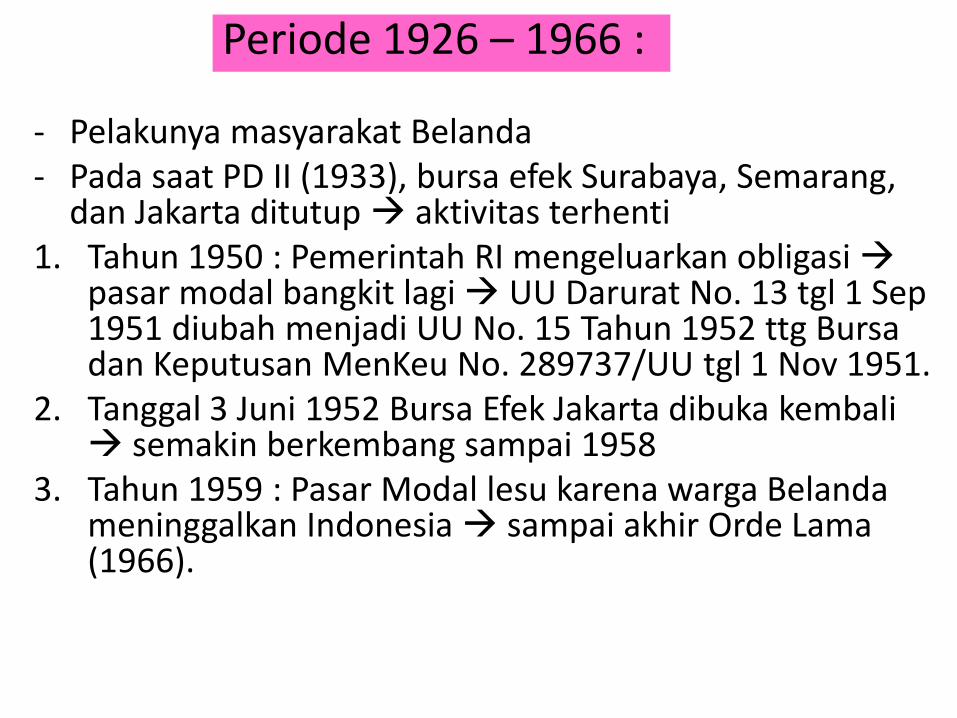

- Pelakunya masyarakat Belanda- Pada saat PD II (1933), bursa efek Surabaya, Semarang,

dan Jakarta ditutup aktivitas terhenti1. Tahun 1950 : Pemerintah RI mengeluarkan obligasi

pasar modal bangkit lagi UU Darurat No. 13 tgl 1 Sep 1951 diubah menjadi UU No. 15 Tahun 1952 ttg Bursa dan Keputusan MenKeu No. 289737/UU tgl 1 Nov 1951.

2. Tanggal 3 Juni 1952 Bursa Efek Jakarta dibuka kembali semakin berkembang sampai 1958

3. Tahun 1959 : Pasar Modal lesu karena warga Belandameninggalkan Indonesia sampai akhir Orde Lama (1966).

Periode 1926 – 1966 :

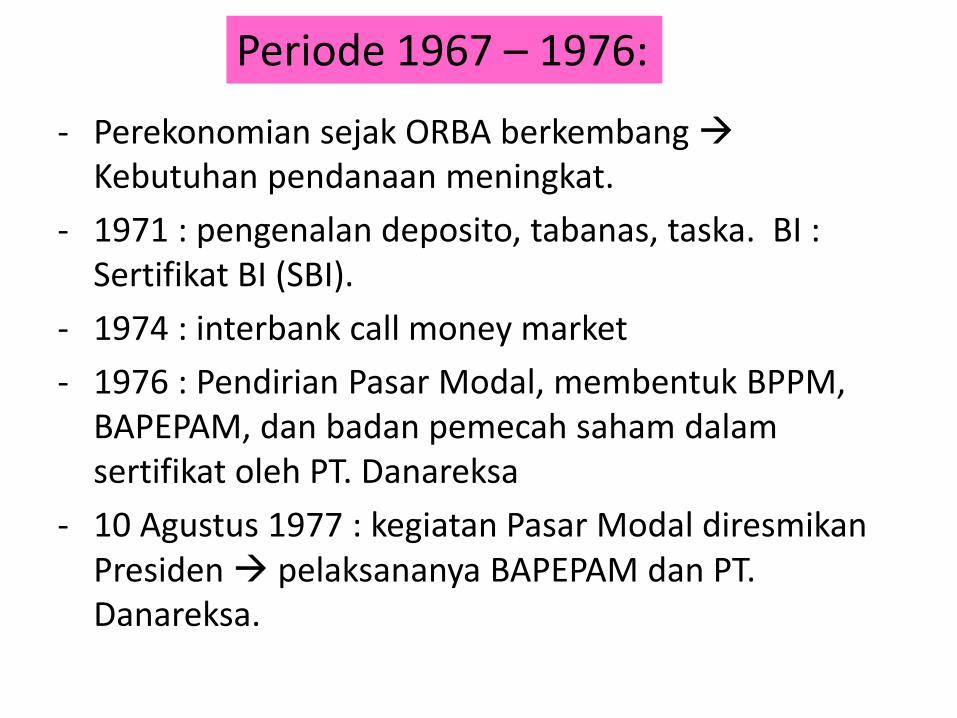

- Perekonomian sejak ORBA berkembangKebutuhan pendanaan meningkat.

- 1971 : pengenalan deposito, tabanas, taska. BI : Sertifikat BI (SBI).

- 1974 : interbank call money market

- 1976 : Pendirian Pasar Modal, membentuk BPPM, BAPEPAM, dan badan pemecah saham dalamsertifikat oleh PT. Danareksa

- 10 Agustus 1977 : kegiatan Pasar Modal diresmikanPresiden pelaksananya BAPEPAM dan PT. Danareksa.

Periode 1967 – 1976:

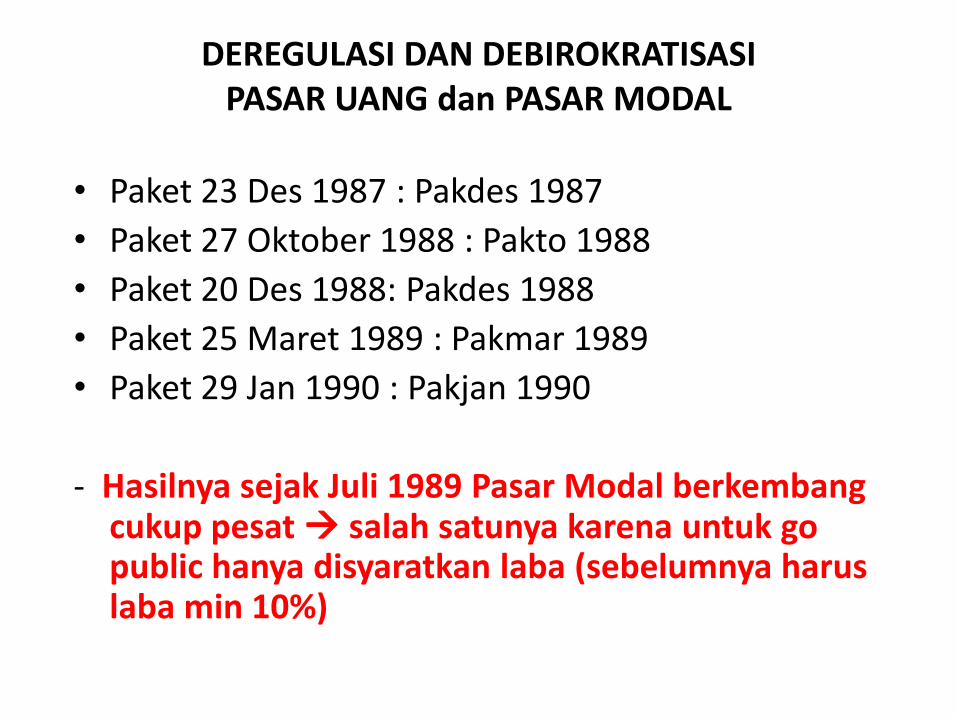

DEREGULASI DAN DEBIROKRATISASI PASAR UANG dan PASAR MODAL

• Paket 23 Des 1987 : Pakdes 1987

• Paket 27 Oktober 1988 : Pakto 1988

• Paket 20 Des 1988: Pakdes 1988

• Paket 25 Maret 1989 : Pakmar 1989

• Paket 29 Jan 1990 : Pakjan 1990

- Hasilnya sejak Juli 1989 Pasar Modal berkembangcukup pesat salah satunya karena untuk go public hanya disyaratkan laba (sebelumnya haruslaba min 10%)

OBLIGASI (BONDS)

• Obligasi adalah sekuritasberpendapatan tetap (fixed income securities) yg diterbitkanberhubungan dg perjanjian hutangjangka panjang.

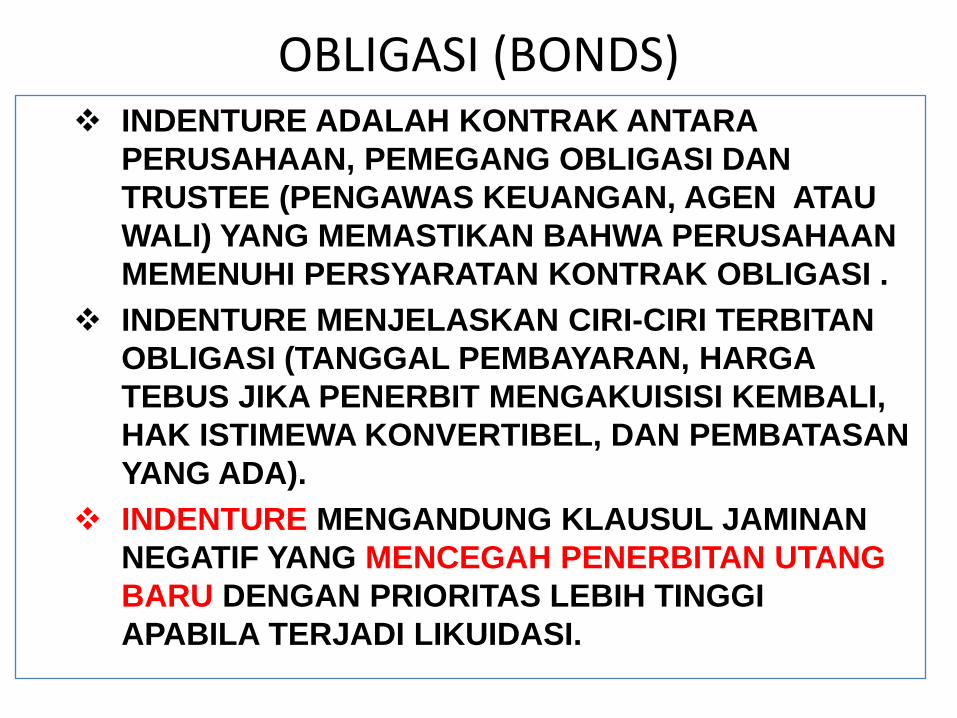

OBLIGASI (BONDS) INDENTURE ADALAH KONTRAK ANTARA

PERUSAHAAN, PEMEGANG OBLIGASI DAN

TRUSTEE (PENGAWAS KEUANGAN, AGEN ATAU

WALI) YANG MEMASTIKAN BAHWA PERUSAHAAN

MEMENUHI PERSYARATAN KONTRAK OBLIGASI .

INDENTURE MENJELASKAN CIRI-CIRI TERBITAN

OBLIGASI (TANGGAL PEMBAYARAN, HARGA

TEBUS JIKA PENERBIT MENGAKUISISI KEMBALI,

HAK ISTIMEWA KONVERTIBEL, DAN PEMBATASAN

YANG ADA).

INDENTURE MENGANDUNG KLAUSUL JAMINAN

NEGATIF YANG MENCEGAH PENERBITAN UTANG

BARU DENGAN PRIORITAS LEBIH TINGGI

APABILA TERJADI LIKUIDASI.

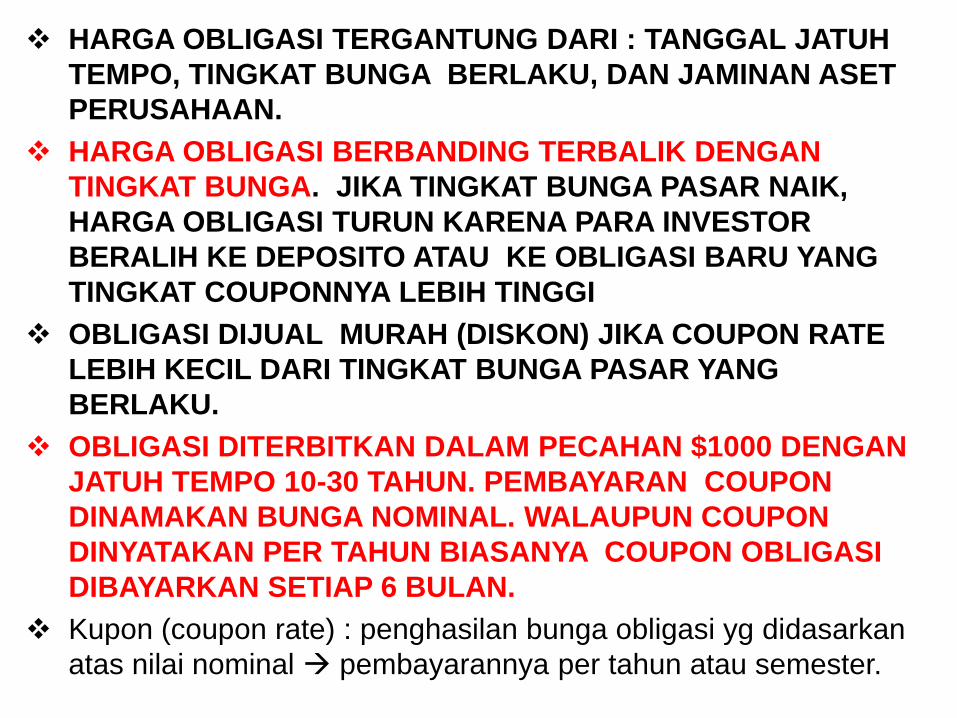

HARGA OBLIGASI TERGANTUNG DARI : TANGGAL JATUH

TEMPO, TINGKAT BUNGA BERLAKU, DAN JAMINAN ASET

PERUSAHAAN.

HARGA OBLIGASI BERBANDING TERBALIK DENGAN

TINGKAT BUNGA. JIKA TINGKAT BUNGA PASAR NAIK,

HARGA OBLIGASI TURUN KARENA PARA INVESTOR

BERALIH KE DEPOSITO ATAU KE OBLIGASI BARU YANG

TINGKAT COUPONNYA LEBIH TINGGI

OBLIGASI DIJUAL MURAH (DISKON) JIKA COUPON RATE

LEBIH KECIL DARI TINGKAT BUNGA PASAR YANG

BERLAKU.

OBLIGASI DITERBITKAN DALAM PECAHAN $1000 DENGAN

JATUH TEMPO 10-30 TAHUN. PEMBAYARAN COUPON

DINAMAKAN BUNGA NOMINAL. WALAUPUN COUPON

DINYATAKAN PER TAHUN BIASANYA COUPON OBLIGASI

DIBAYARKAN SETIAP 6 BULAN.

Kupon (coupon rate) : penghasilan bunga obligasi yg didasarkan

atas nilai nominal pembayarannya per tahun atau semester.

Surat utang dengan bunga tetap (bunga obligasi fixed income securities).

Pemegang surat utang (bondholder) disebut investor Obligasi hanya memiliki nilai nominal atau nilai pari

(par value/stated value/ face value) tertentu Obligasi umumnya tanpa jaminan, jika dengan jaminan

disebut hipotik (mortgage) atau mortgage bond. Jenis obligasi : pemerintah (government bond), swasta

(corporate bond), dan BUMN (state owned company bond).

RISK: yaitu saat penerbit obligasi tidak mampumembayar COUPON dan pembayaran kembaliutangnya

OBLIGASI

Karakteristik Bonds

1. Surat berharga memiliki kekuatan hukum,

2. Memiliki jangka waktu/ jatuh tempo,

3. Pendapatan tetap per periodik,

4. Ada nilai nominal (disebut pari, par value, stated value, face value atau nilai kopur)

Kontrak perjanjian berisi

1. Coupon rate dan periode pembayaran kupon,

2. Jangka waktu jatuh tempo (maturity date),

3. Besar nominal,

4. Jenis obligasi

• Risiko obligasi < saham

• Peringkat obligasi penentuan tingkat kupon peringkat rendah, maka tingkat kupontinggi spy menarik

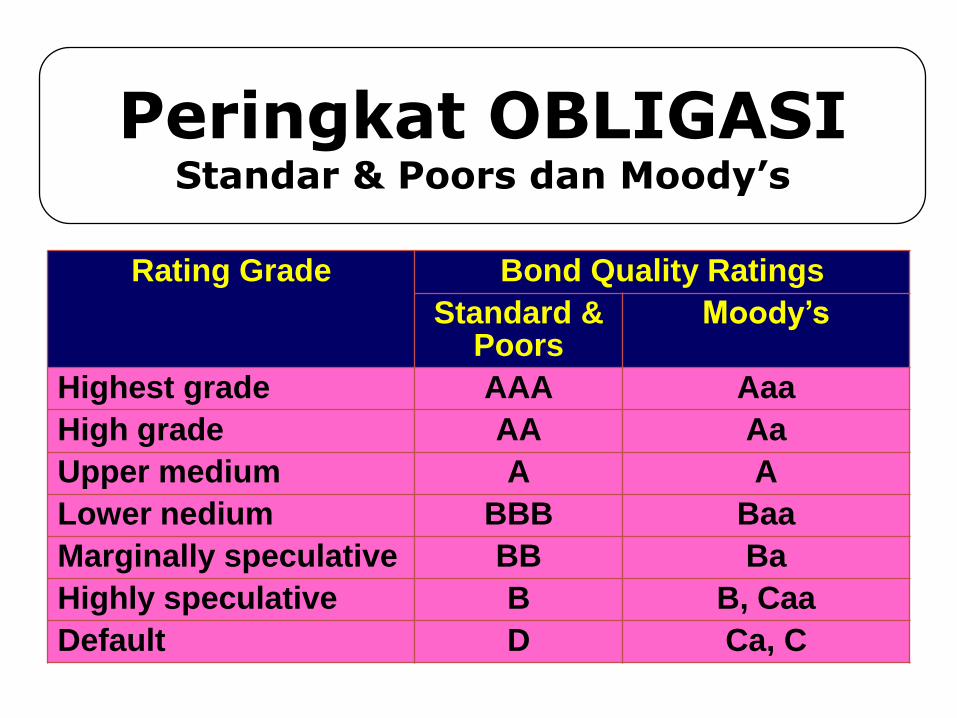

• Proses pemeringkatan oleh lembagapemerintah (rating agency) di Indonesia : PT Pemeringkat Efek Indo (PEFINDO) bekerjasama dg Standard & Poor’s (terbesardunia)

Peringkat OBLIGASIStandar & Poors dan Moody’s

Rating Grade Bond Quality Ratings

Standard & Poors

Moody’s

Highest grade AAA Aaa

High grade AA Aa

Upper medium A A

Lower nedium BBB Baa

Marginally speculative BB Ba

Highly speculative B B, Caa

Default D Ca, C

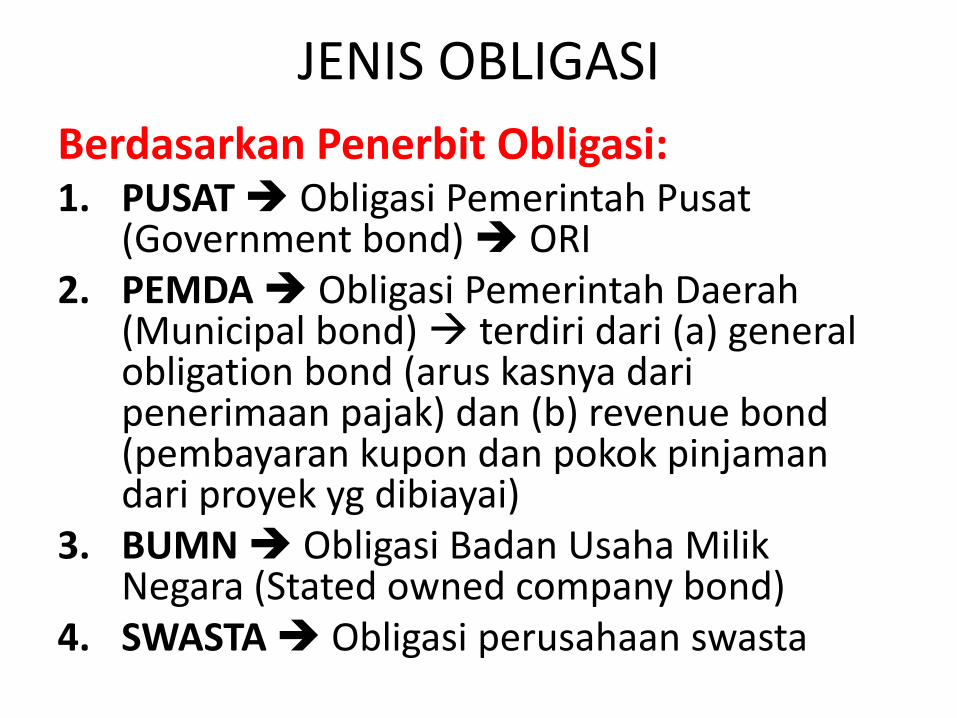

JENIS OBLIGASI

Berdasarkan Penerbit Obligasi:1. PUSAT Obligasi Pemerintah Pusat

(Government bond) ORI2. PEMDA Obligasi Pemerintah Daerah

(Municipal bond) terdiri dari (a) general obligation bond (arus kasnya daripenerimaan pajak) dan (b) revenue bond (pembayaran kupon dan pokok pinjamandari proyek yg dibiayai)

3. BUMN Obligasi Badan Usaha MilikNegara (Stated owned company bond)

4. SWASTA Obligasi perusahaan swasta

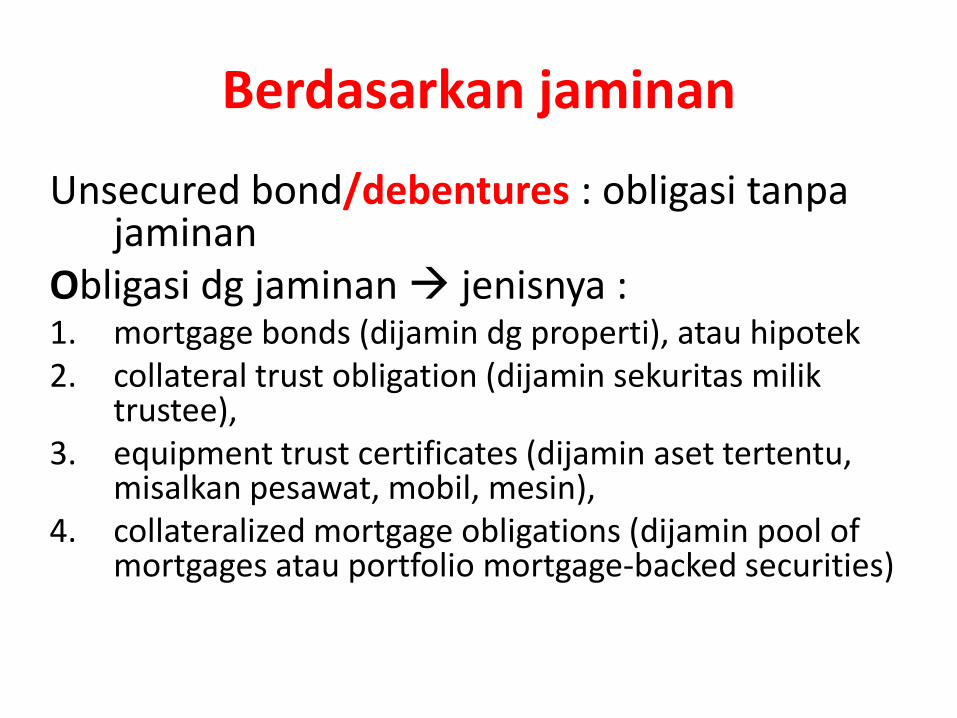

Berdasarkan jaminan

Unsecured bond/debentures : obligasi tanpajaminan

Obligasi dg jaminan jenisnya :1. mortgage bonds (dijamin dg properti), atau hipotek2. collateral trust obligation (dijamin sekuritas milik

trustee), 3. equipment trust certificates (dijamin aset tertentu,

misalkan pesawat, mobil, mesin),4. collateralized mortgage obligations (dijamin pool of

mortgages atau portfolio mortgage-backed securities)

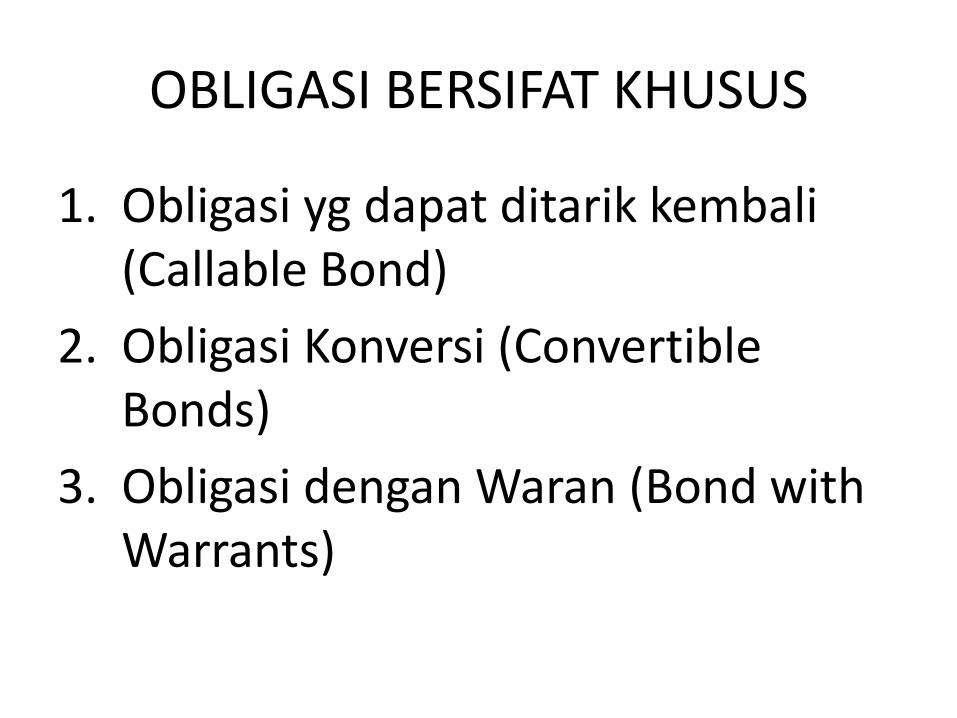

OBLIGASI BERSIFAT KHUSUS

1. Obligasi yg dapat ditarik kembali (Callable Bond)

2. Obligasi Konversi (Convertible Bonds)

3. Obligasi dengan Waran (Bond with Warrants)

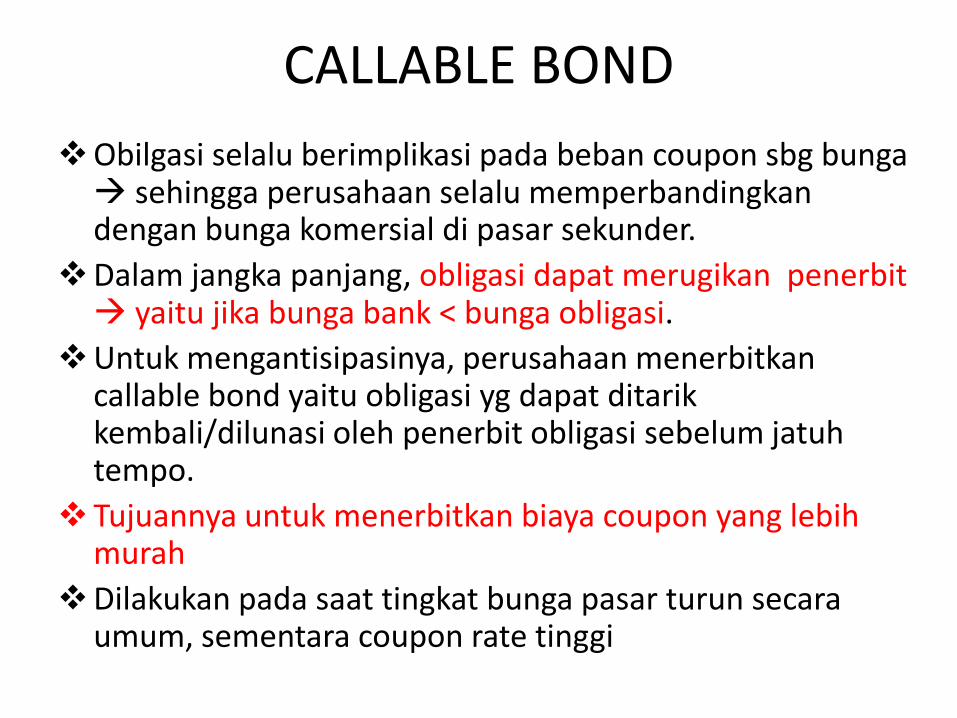

CALLABLE BOND

Obilgasi selalu berimplikasi pada beban coupon sbg bunga sehingga perusahaan selalu memperbandingkan dengan bunga komersial di pasar sekunder.

Dalam jangka panjang, obligasi dapat merugikan penerbit yaitu jika bunga bank < bunga obligasi.

Untuk mengantisipasinya, perusahaan menerbitkan callable bond yaitu obligasi yg dapat ditarik kembali/dilunasi oleh penerbit obligasi sebelum jatuh tempo.

Tujuannya untuk menerbitkan biaya coupon yang lebih murah

Dilakukan pada saat tingkat bunga pasar turun secara umum, sementara coupon rate tinggi

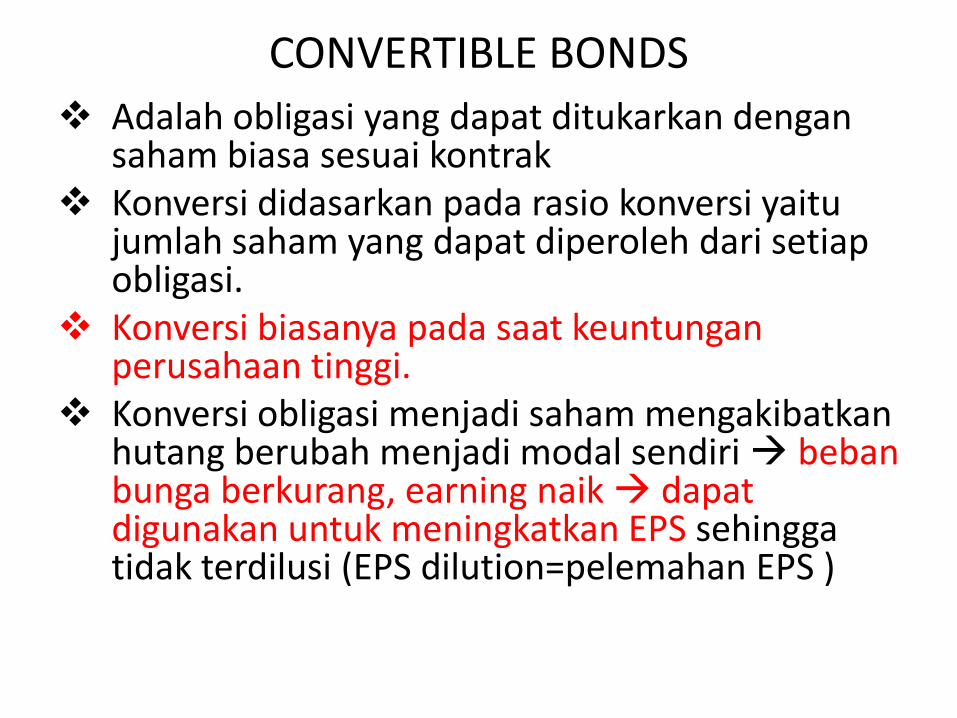

CONVERTIBLE BONDS

Adalah obligasi yang dapat ditukarkan dengan saham biasa sesuai kontrak

Konversi didasarkan pada rasio konversi yaitu jumlah saham yang dapat diperoleh dari setiap obligasi.

Konversi biasanya pada saat keuntungan perusahaan tinggi.

Konversi obligasi menjadi saham mengakibatkan hutang berubah menjadi modal sendiri beban bunga berkurang, earning naik dapat digunakan untuk meningkatkan EPS sehinggatidak terdilusi (EPS dilution=pelemahan EPS )

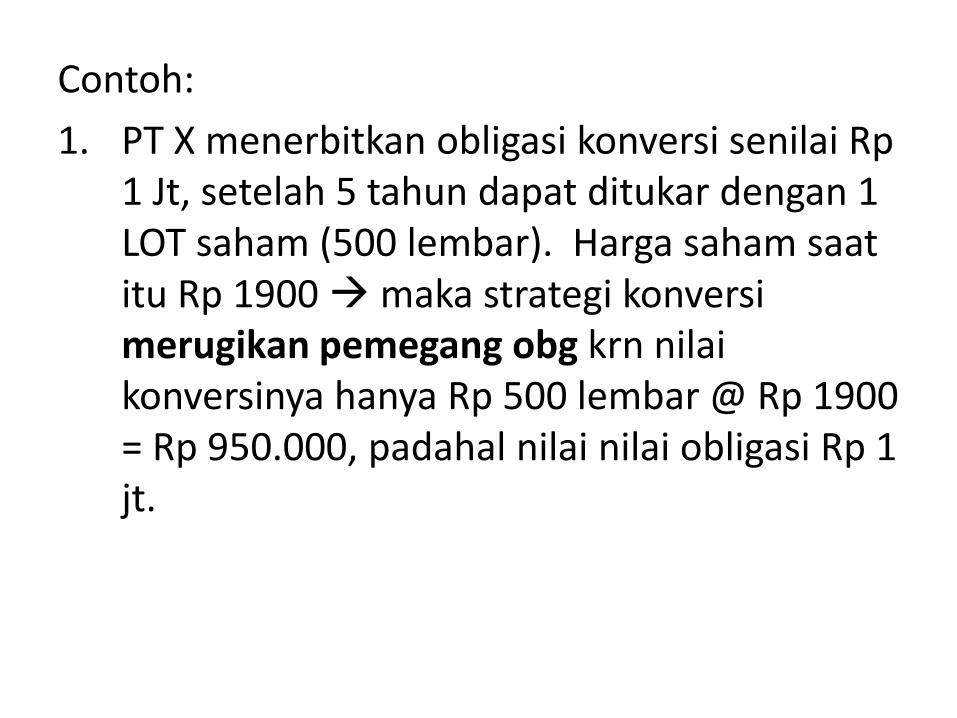

Contoh:

1. PT X menerbitkan obligasi konversi senilai Rp 1 Jt, setelah 5 tahun dapat ditukar dengan 1 LOT saham (500 lembar). Harga saham saat itu Rp 1900 maka strategi konversi merugikan pemegang obg krn nilai konversinya hanya Rp 500 lembar @ Rp 1900 = Rp 950.000, padahal nilai nilai obligasi Rp 1 jt.

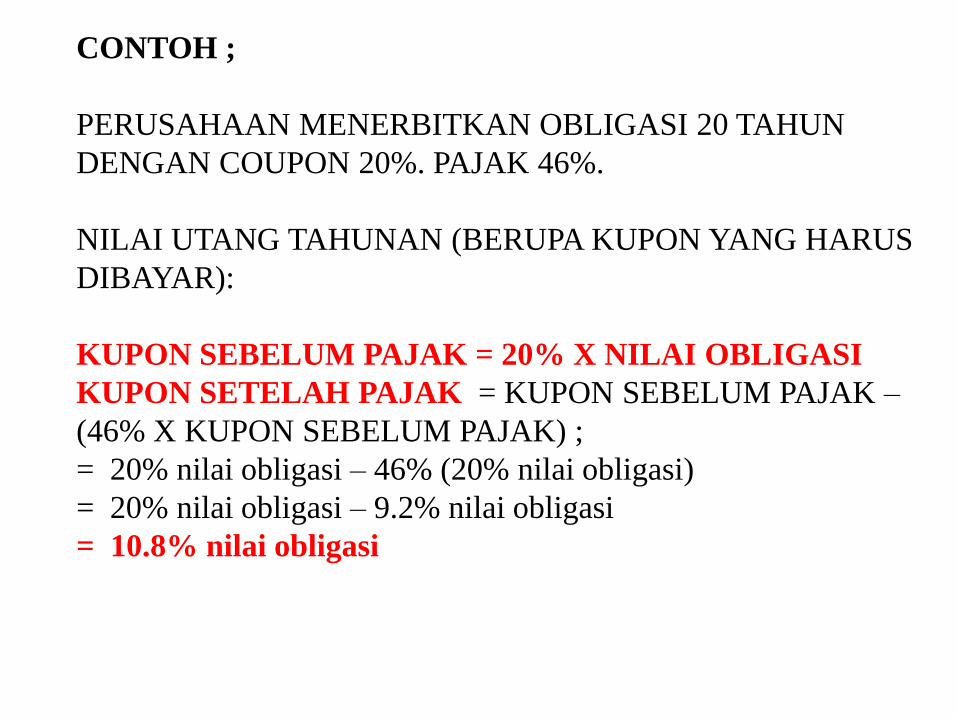

CONTOH ;

PERUSAHAAN MENERBITKAN OBLIGASI 20 TAHUN

DENGAN COUPON 20%. PAJAK 46%.

NILAI UTANG TAHUNAN (BERUPA KUPON YANG HARUS

DIBAYAR):

KUPON SEBELUM PAJAK = 20% X NILAI OBLIGASI

KUPON SETELAH PAJAK = KUPON SEBELUM PAJAK –

(46% X KUPON SEBELUM PAJAK) ;

= 20% nilai obligasi – 46% (20% nilai obligasi)

= 20% nilai obligasi – 9.2% nilai obligasi

= 10.8% nilai obligasi

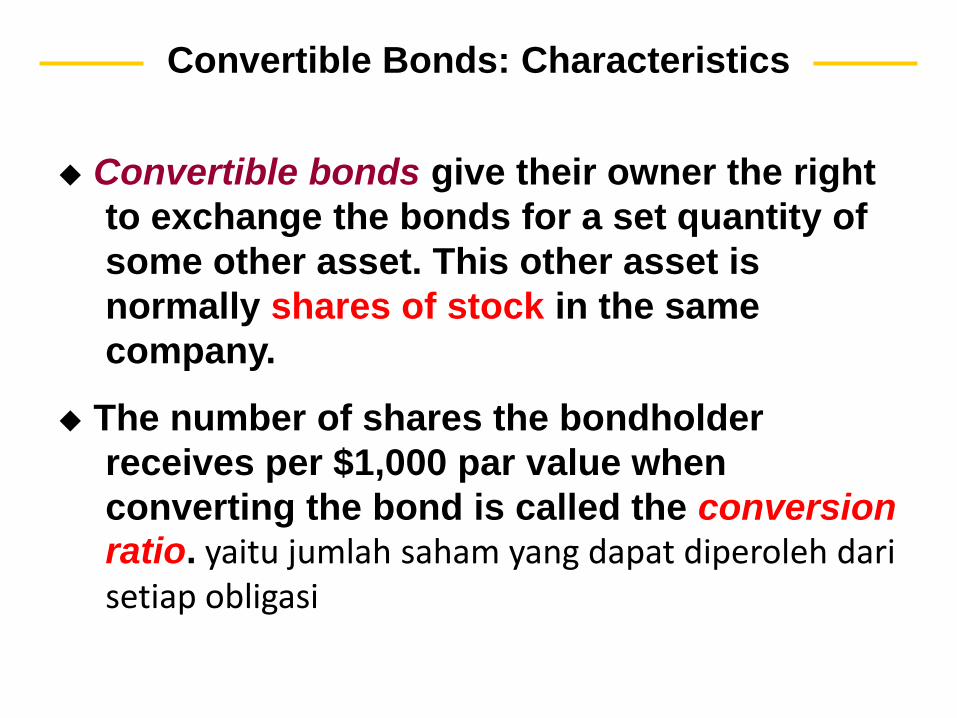

Convertible Bonds: Characteristics

Convertible bonds give their owner the right

to exchange the bonds for a set quantity of

some other asset. This other asset is

normally shares of stock in the same

company.

The number of shares the bondholder

receives per $1,000 par value when

converting the bond is called the conversion ratio. yaitu jumlah saham yang dapat diperoleh dari setiap obligasi

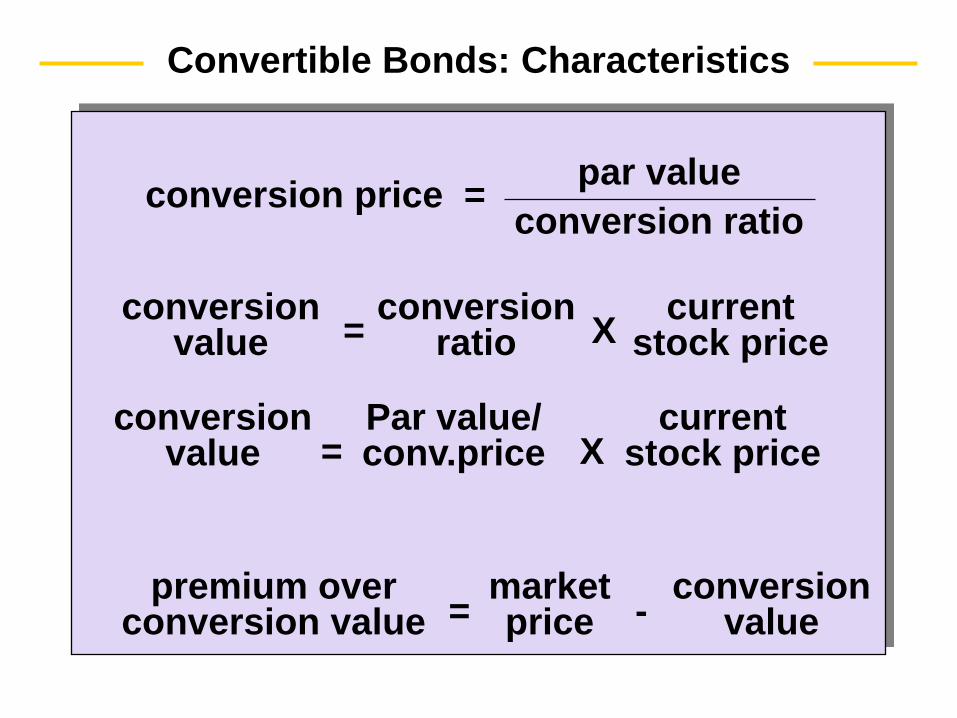

Convertible Bonds: Characteristics

conversionvalue

conversionratio

currentstock price= X

conversion price =par value

conversion ratio

premium overconversion value = -

marketprice

conversionvalue

conversionvalue

Par value/ conv.price

currentstock price= X

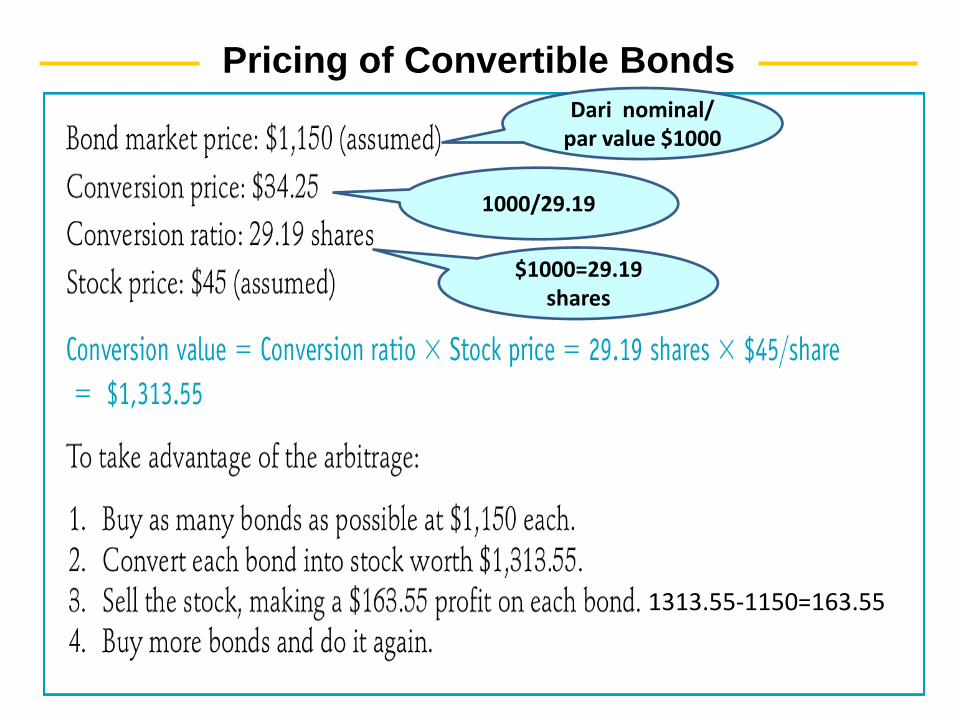

Pricing of Convertible Bonds

Insert Table 14-1 here.

1313.55-1150=163.55

Dari nominal/ par value $1000

$1000=29.19 shares

1000/29.19

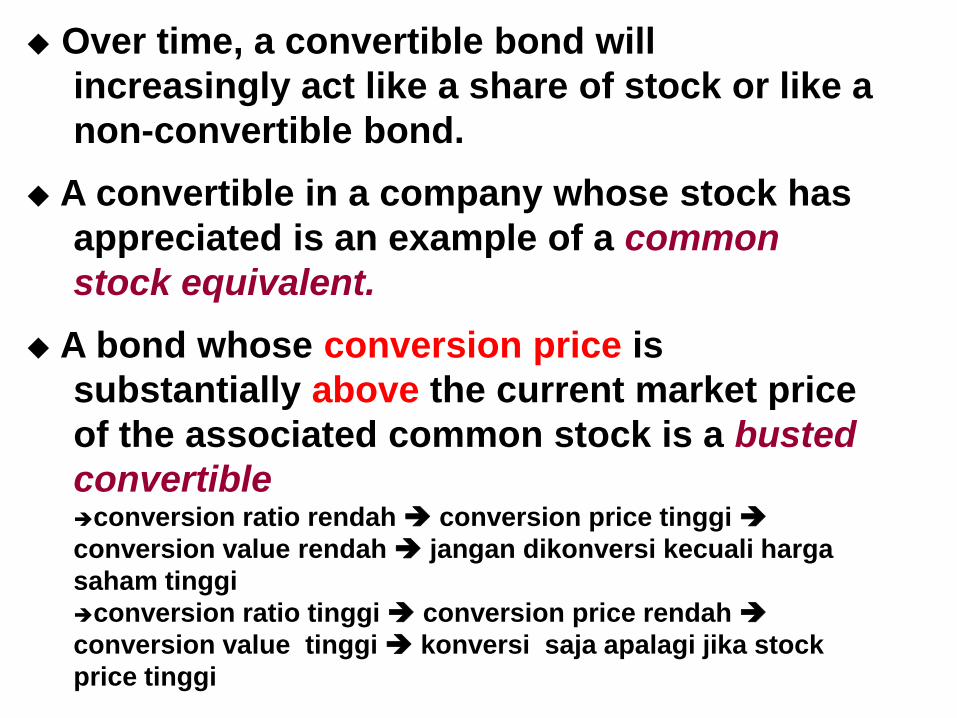

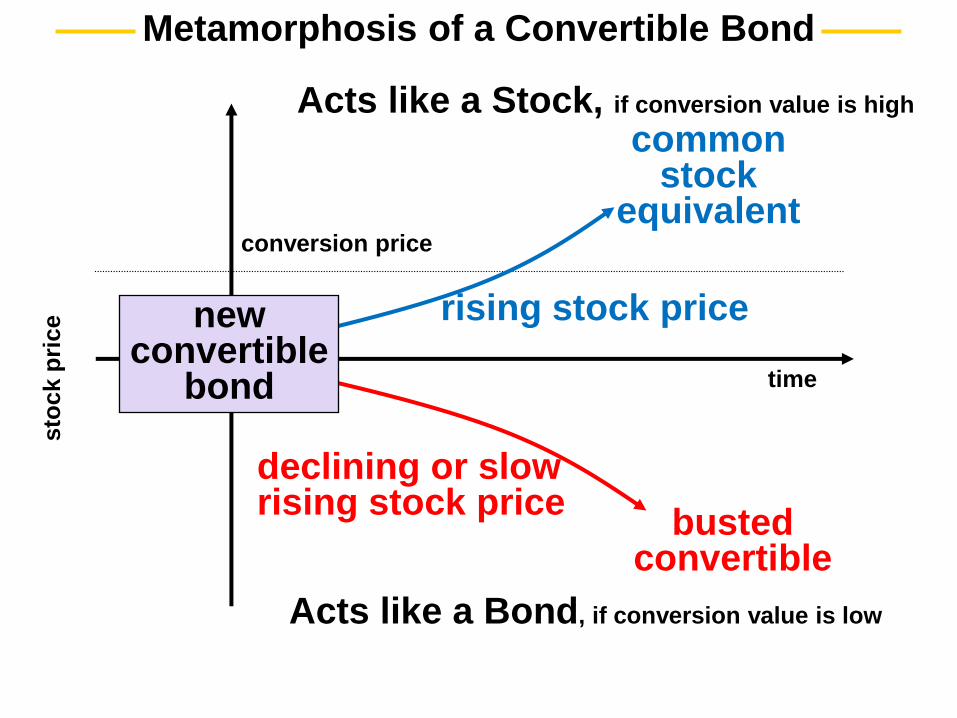

Over time, a convertible bond will

increasingly act like a share of stock or like a

non-convertible bond.

A convertible in a company whose stock has

appreciated is an example of a common

stock equivalent.

A bond whose conversion price is

substantially above the current market price

of the associated common stock is a busted

convertibleconversion ratio rendah conversion price tinggi

conversion value rendah jangan dikonversi kecuali harga

saham tinggi

conversion ratio tinggi conversion price rendah

conversion value tinggi konversi saja apalagi jika stock

price tinggi

Metamorphosis of a Convertible Bondsto

ck p

rice

time

conversion price

commonstock

equivalent

rising stock price

Acts like a Stock, if conversion value is high

bustedconvertible

declining or slow rising stock price

Acts like a Bond, if conversion value is low

newconvertible

bond

Pricing of Convertible Bonds

Convertible bonds should never sell for less

than their conversion value.

With a busted convertible, the conversion

feature has little value.

Convertible bonds provide for upside

potential while reducing downside risk.

Pricing of Convertible Bonds

The premium payback period is the time

required for the enhanced income from the

bond (relative to the equivalent number of

stock shares) to offset the premium over the

conversion value. (menutup kerugian)

The premium payback period is sometimes

called the break-even time.

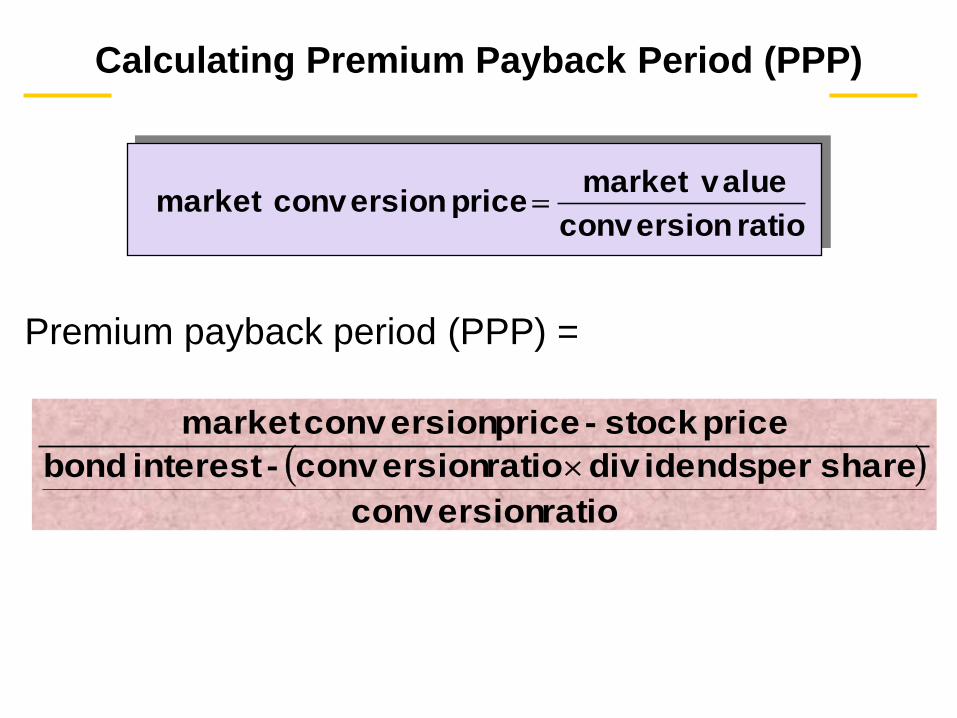

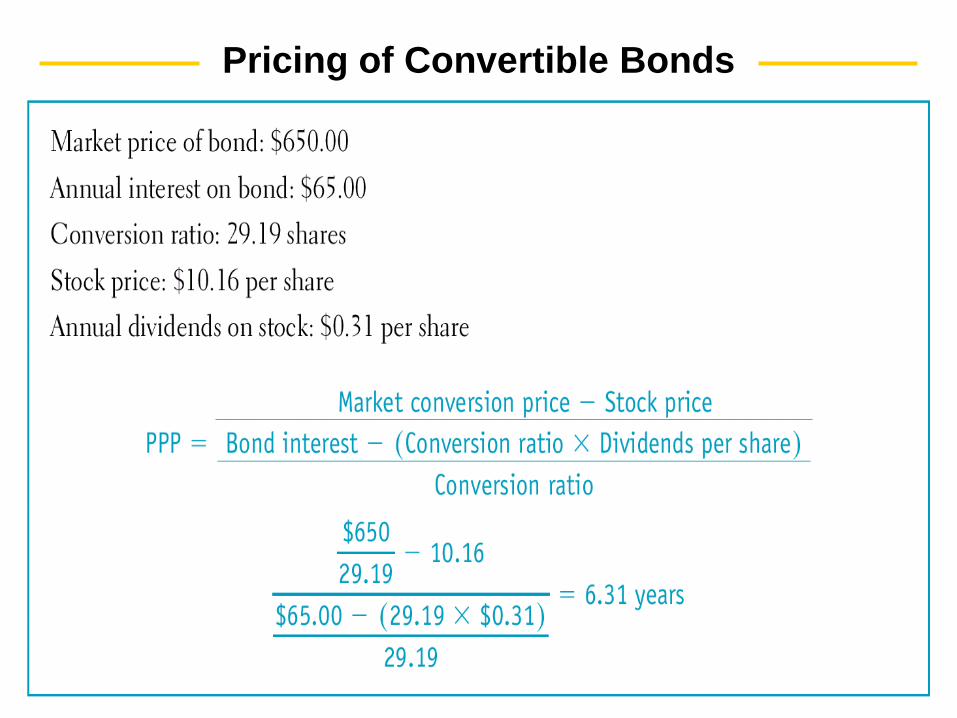

Calculating Premium Payback Period (PPP)

ratio conversion

valuemarket price conversionmarket

ratio conversion

share per div idendsratio conversion -interest bond

price stock - price conversionmarket

Premium payback period (PPP) =

Pricing of Convertible Bonds

Insert Table 14-2 here.

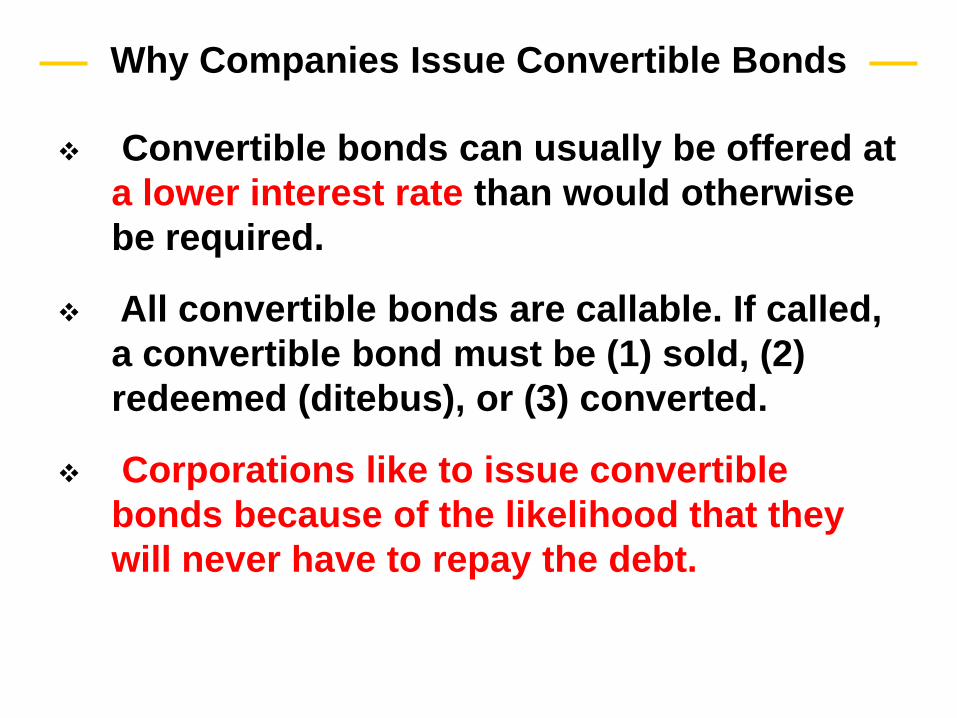

Why Companies Issue Convertible Bonds

Convertible bonds can usually be offered at

a lower interest rate than would otherwise

be required.

All convertible bonds are callable. If called,

a convertible bond must be (1) sold, (2)

redeemed (ditebus), or (3) converted.

Corporations like to issue convertible

bonds because of the likelihood that they

will never have to repay the debt.

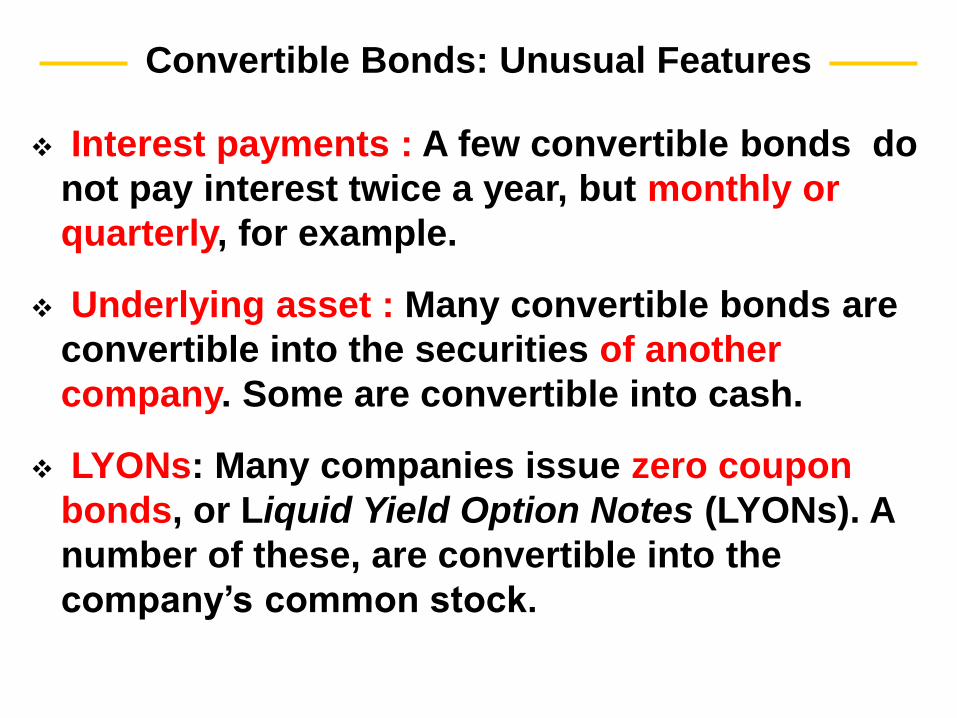

Convertible Bonds: Unusual Features

Interest payments : A few convertible bonds do

not pay interest twice a year, but monthly or

quarterly, for example.

Underlying asset : Many convertible bonds are

convertible into the securities of another

company. Some are convertible into cash.

LYONs: Many companies issue zero coupon

bonds, or Liquid Yield Option Notes (LYONs). A

number of these, are convertible into the

company’s common stock.

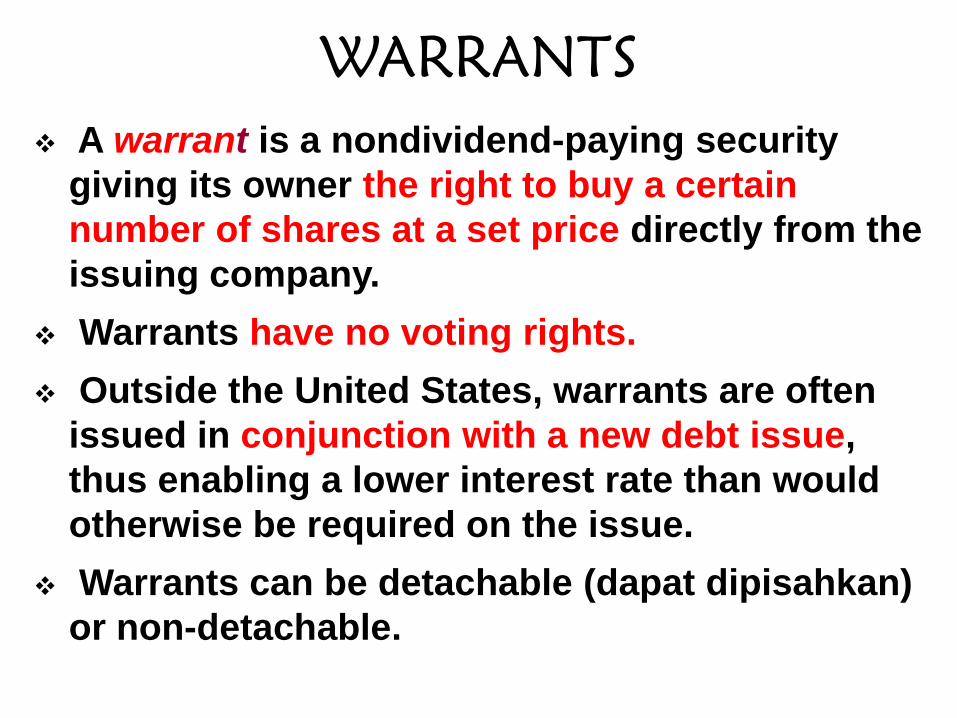

A warrant is a nondividend-paying security

giving its owner the right to buy a certain

number of shares at a set price directly from the

issuing company.

Warrants have no voting rights.

Outside the United States, warrants are often

issued in conjunction with a new debt issue,

thus enabling a lower interest rate than would

otherwise be required on the issue.

Warrants can be detachable (dapat dipisahkan)

or non-detachable.

WARRANTS

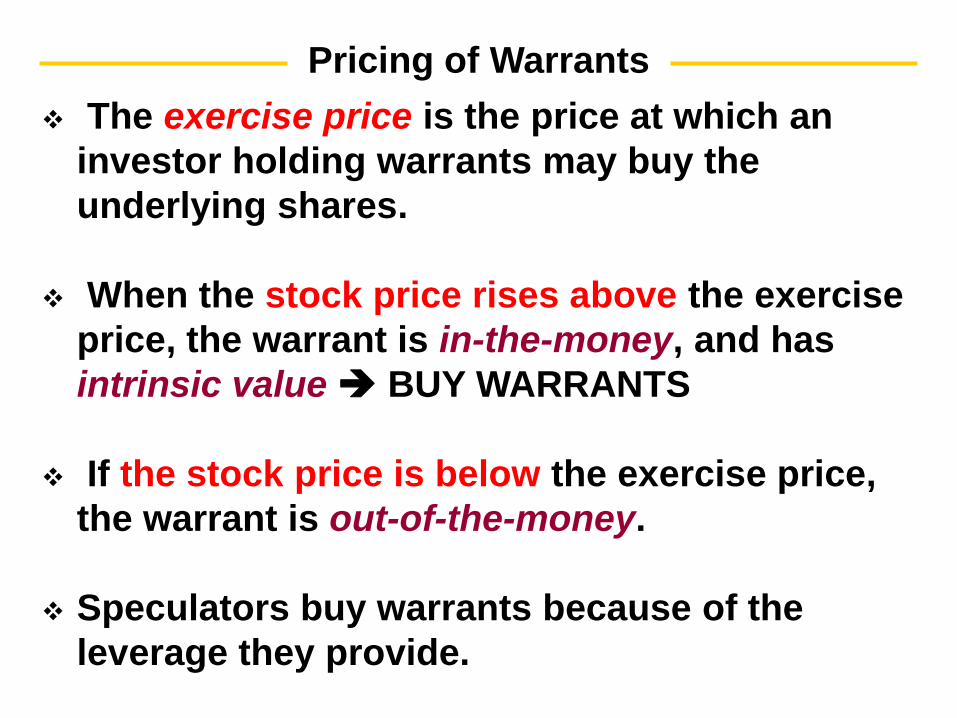

The exercise price is the price at which an

investor holding warrants may buy the

underlying shares.

When the stock price rises above the exercise

price, the warrant is in-the-money, and has

intrinsic value BUY WARRANTS

If the stock price is below the exercise price,

the warrant is out-of-the-money.

Speculators buy warrants because of the

leverage they provide.

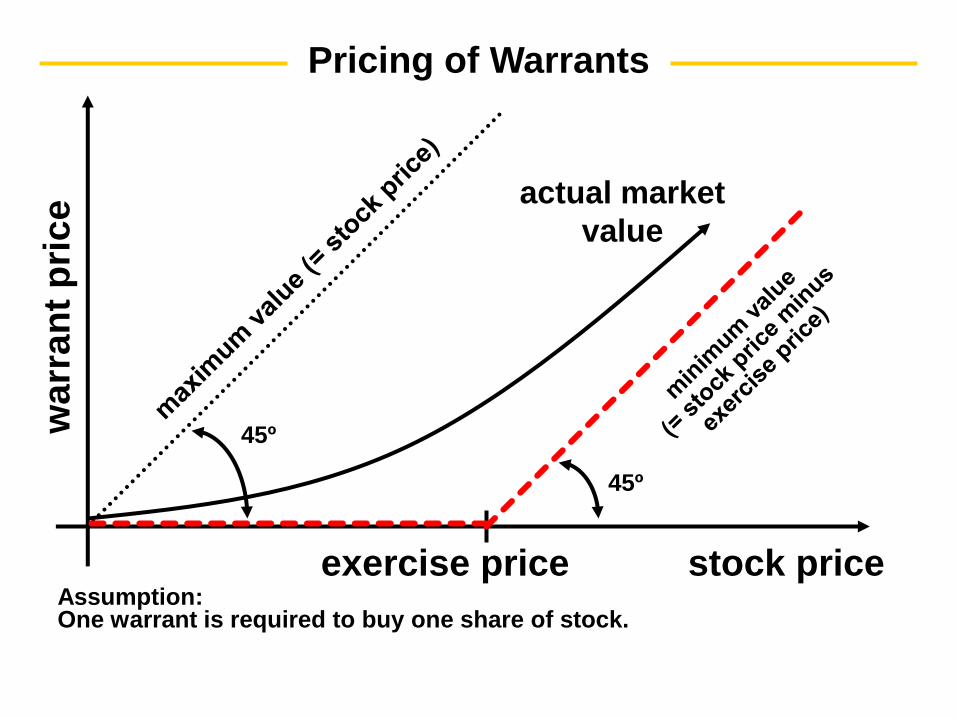

Pricing of Warrants

Pricing of Warrantsw

arr

an

t p

rice

stock price

actual market

value

45º

exercise price

45º

Assumption: One warrant is required to buy one share of stock.

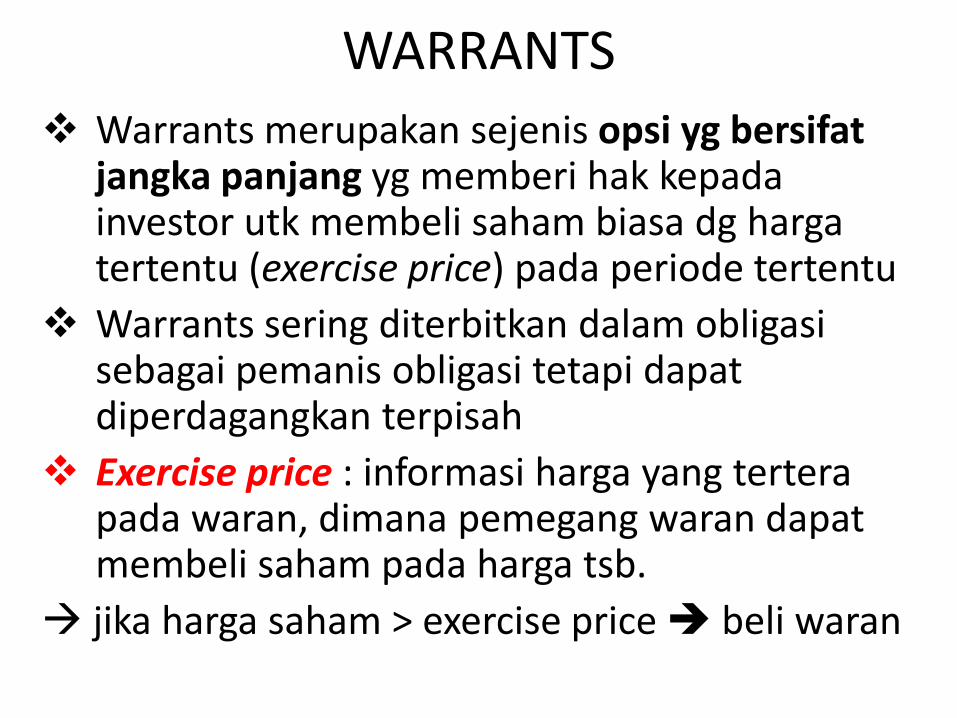

WARRANTS

Warrants merupakan sejenis opsi yg bersifatjangka panjang yg memberi hak kepadainvestor utk membeli saham biasa dg hargatertentu (exercise price) pada periode tertentu

Warrants sering diterbitkan dalam obligasisebagai pemanis obligasi tetapi dapatdiperdagangkan terpisah

Exercise price : informasi harga yang terterapada waran, dimana pemegang waran dapatmembeli saham pada harga tsb.

jika harga saham > exercise price beli waran

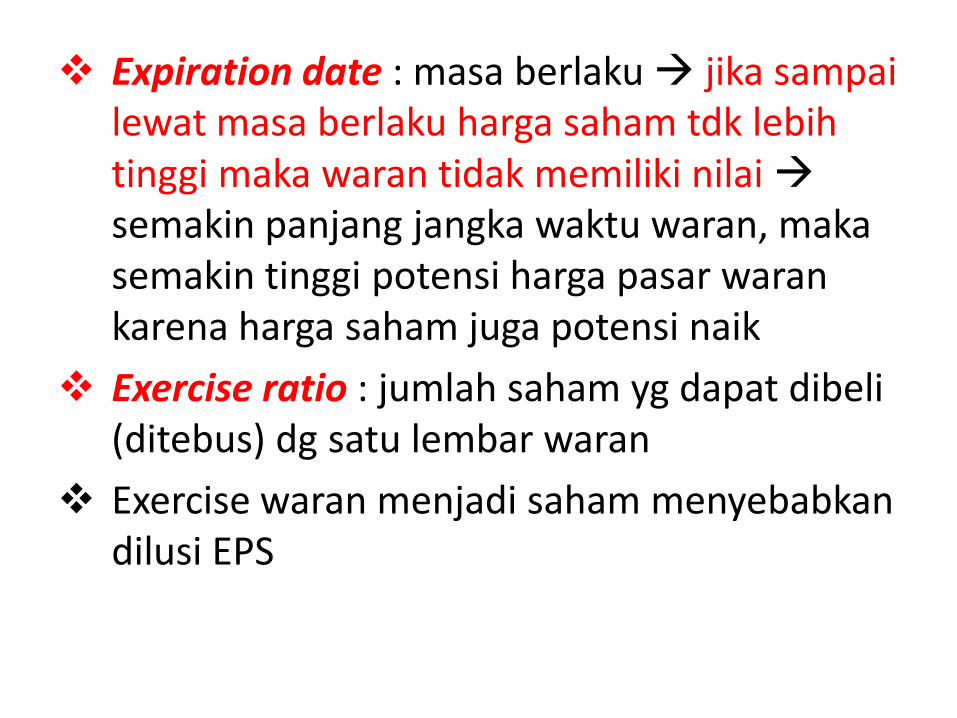

Expiration date : masa berlaku jika sampailewat masa berlaku harga saham tdk lebihtinggi maka waran tidak memiliki nilaisemakin panjang jangka waktu waran, makasemakin tinggi potensi harga pasar warankarena harga saham juga potensi naik

Exercise ratio : jumlah saham yg dapat dibeli(ditebus) dg satu lembar waran

Exercise waran menjadi saham menyebabkandilusi EPS

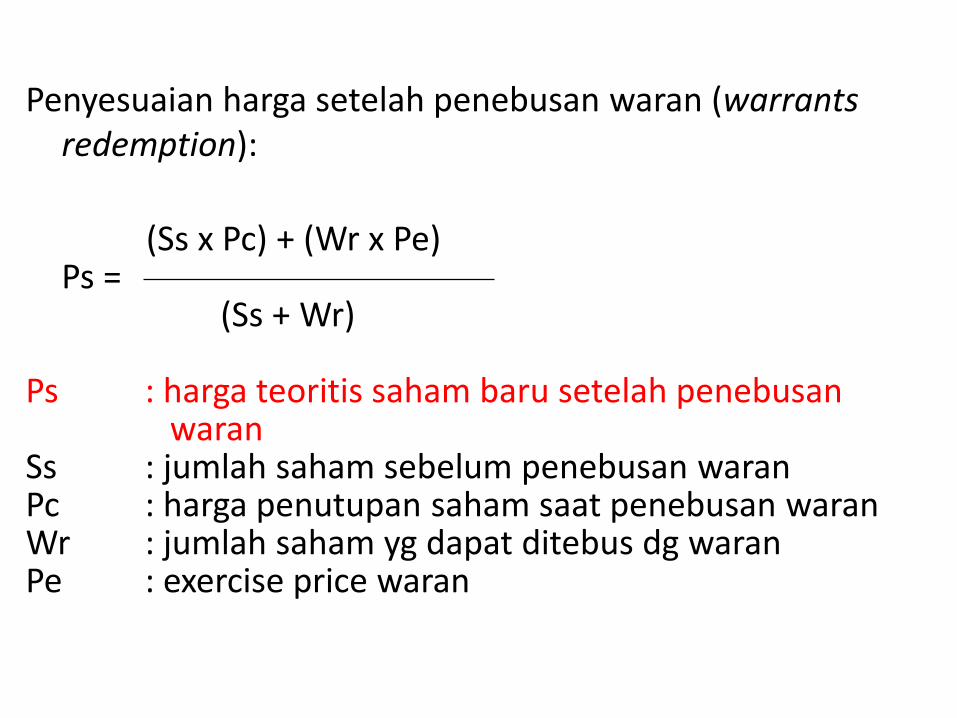

Penyesuaian harga setelah penebusan waran (warrants redemption):

(Ss x Pc) + (Wr x Pe)Ps =

(Ss + Wr)

Ps : harga teoritis saham baru setelah penebusanwaran

Ss : jumlah saham sebelum penebusan waranPc : harga penutupan saham saat penebusan waranWr : jumlah saham yg dapat ditebus dg waranPe : exercise price waran

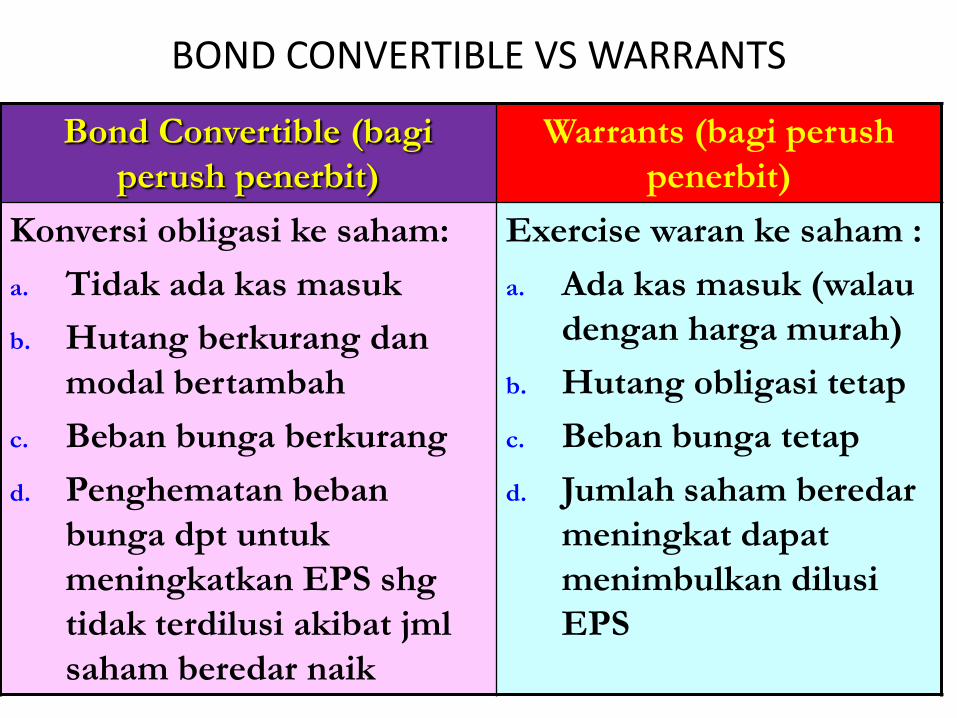

BOND CONVERTIBLE VS WARRANTS

Bond Convertible (bagi

perush penerbit)

Warrants (bagi perush

penerbit)

Konversi obligasi ke saham:

a. Tidak ada kas masuk

b. Hutang berkurang dan

modal bertambah

c. Beban bunga berkurang

d. Penghematan beban

bunga dpt untuk

meningkatkan EPS shg

tidak terdilusi akibat jml

saham beredar naik

Exercise waran ke saham :

a. Ada kas masuk (walau

dengan harga murah)

b. Hutang obligasi tetap

c. Beban bunga tetap

d. Jumlah saham beredar

meningkat dapat

menimbulkan dilusi

EPS

:

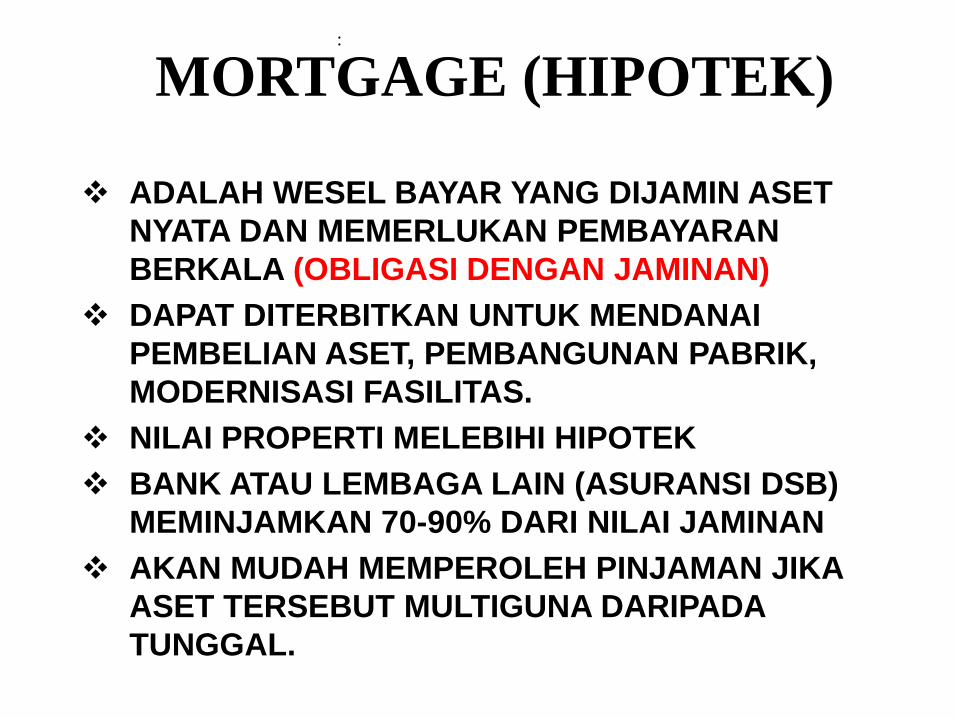

MORTGAGE (HIPOTEK)

ADALAH WESEL BAYAR YANG DIJAMIN ASET

NYATA DAN MEMERLUKAN PEMBAYARAN

BERKALA (OBLIGASI DENGAN JAMINAN)

DAPAT DITERBITKAN UNTUK MENDANAI

PEMBELIAN ASET, PEMBANGUNAN PABRIK,

MODERNISASI FASILITAS.

NILAI PROPERTI MELEBIHI HIPOTEK

BANK ATAU LEMBAGA LAIN (ASURANSI DSB)

MEMINJAMKAN 70-90% DARI NILAI JAMINAN

AKAN MUDAH MEMPEROLEH PINJAMAN JIKA

ASET TERSEBUT MULTIGUNA DARIPADA

TUNGGAL.

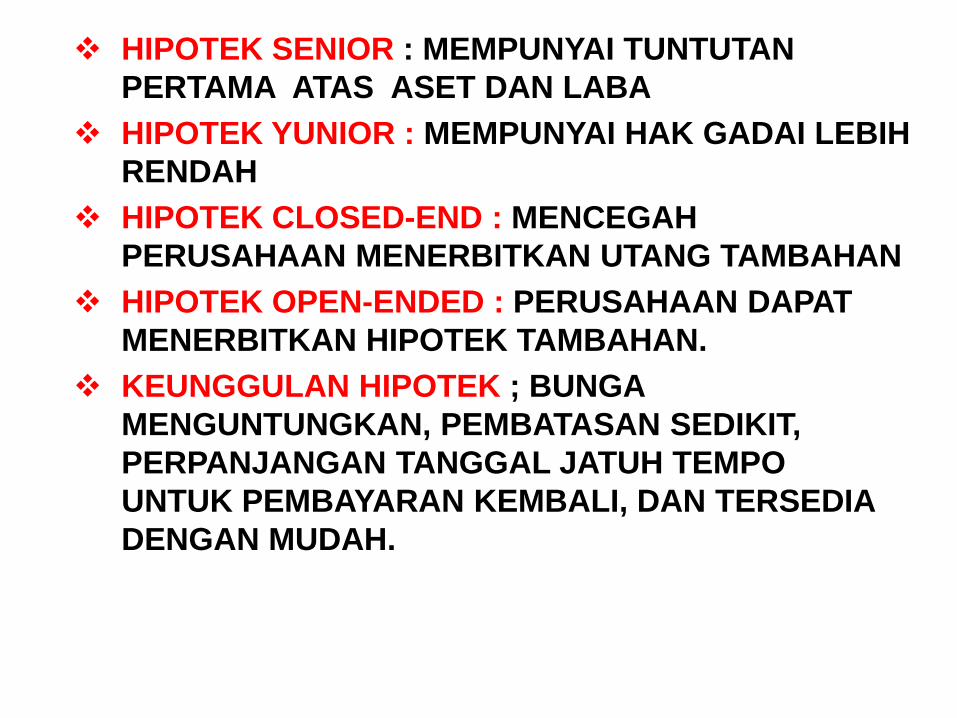

HIPOTEK SENIOR : MEMPUNYAI TUNTUTAN

PERTAMA ATAS ASET DAN LABA

HIPOTEK YUNIOR : MEMPUNYAI HAK GADAI LEBIH

RENDAH

HIPOTEK CLOSED-END : MENCEGAH

PERUSAHAAN MENERBITKAN UTANG TAMBAHAN

HIPOTEK OPEN-ENDED : PERUSAHAAN DAPAT

MENERBITKAN HIPOTEK TAMBAHAN.

KEUNGGULAN HIPOTEK ; BUNGA

MENGUNTUNGKAN, PEMBATASAN SEDIKIT,

PERPANJANGAN TANGGAL JATUH TEMPO

UNTUK PEMBAYARAN KEMBALI, DAN TERSEDIA

DENGAN MUDAH.

ORI VERSUS OBLIGASI BIASA

ORI : Obligasi yg dikeluarkan negara RI untukinvestor kecil

ORI atau SUN : alternatif sumber pembiayaan utkmenyelesaikan defisit anggaran negara

Obligasi dari sisi investor :

Alternatif investasi yg utama untuk investor sekaligus alternatif pembiayaan selain kredit bank

Instrumen obligasi ritel merupakan upayamemperluas basis investor domestikterutama investor individu

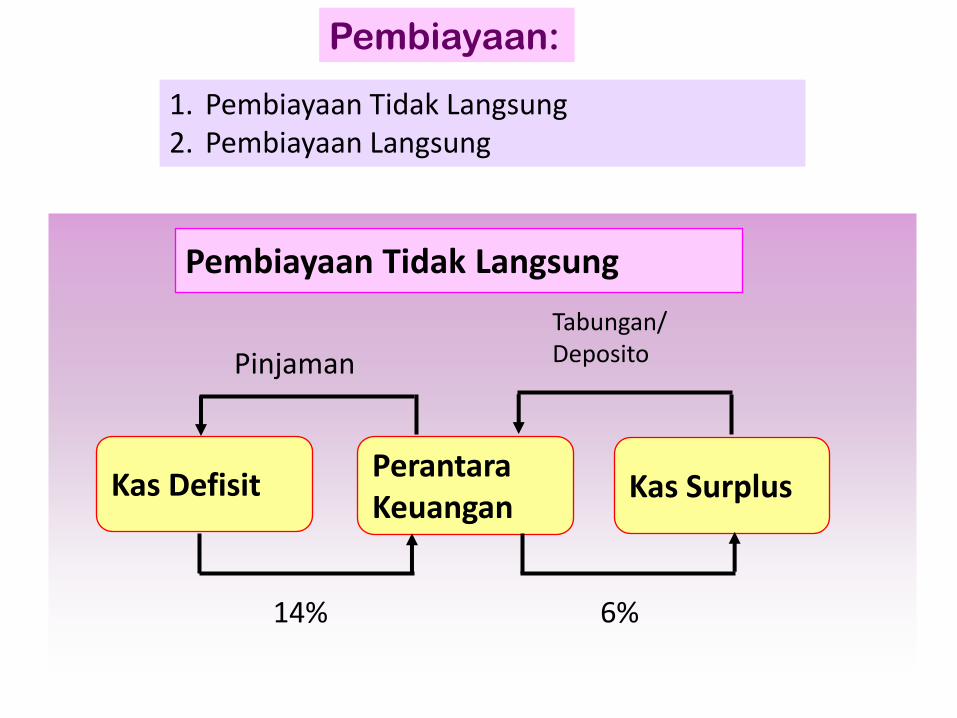

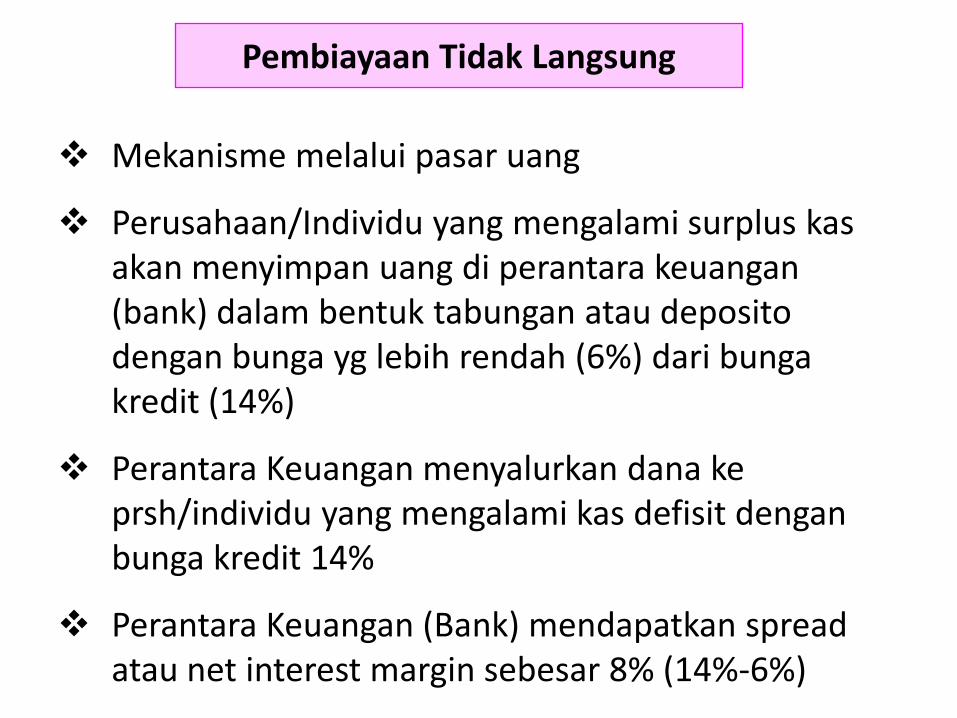

Pembiayaan Tidak Langsung

Kas DefisitPerantaraKeuangan

Kas Surplus

Pinjaman

6%14%

Tabungan/ Deposito

Pembiayaan:

1. Pembiayaan Tidak Langsung2. Pembiayaan Langsung

Pembiayaan Tidak Langsung

Mekanisme melalui pasar uang

Perusahaan/Individu yang mengalami surplus kasakan menyimpan uang di perantara keuangan(bank) dalam bentuk tabungan atau depositodengan bunga yg lebih rendah (6%) dari bungakredit (14%)

Perantara Keuangan menyalurkan dana keprsh/individu yang mengalami kas defisit denganbunga kredit 14%

Perantara Keuangan (Bank) mendapatkan spread atau net interest margin sebesar 8% (14%-6%)

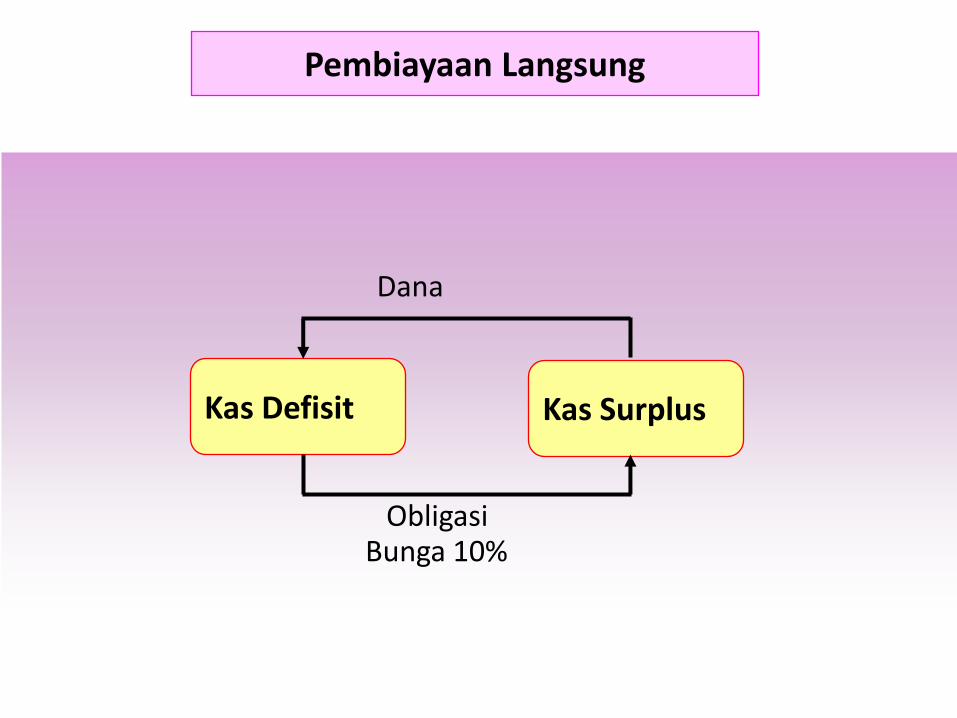

Pembiayaan Langsung

Kas Defisit Kas Surplus

Dana

Bunga 10%Obligasi

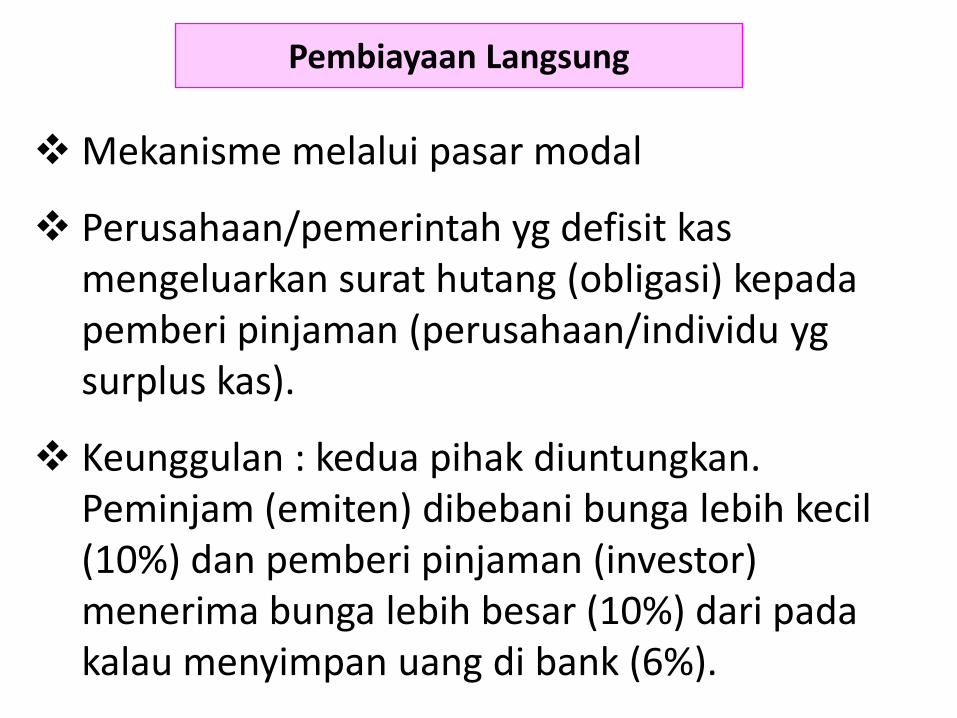

Pembiayaan Langsung

Mekanisme melalui pasar modal

Perusahaan/pemerintah yg defisit kasmengeluarkan surat hutang (obligasi) kepadapemberi pinjaman (perusahaan/individu ygsurplus kas).

Keunggulan : kedua pihak diuntungkan. Peminjam (emiten) dibebani bunga lebih kecil(10%) dan pemberi pinjaman (investor) menerima bunga lebih besar (10%) dari padakalau menyimpan uang di bank (6%).

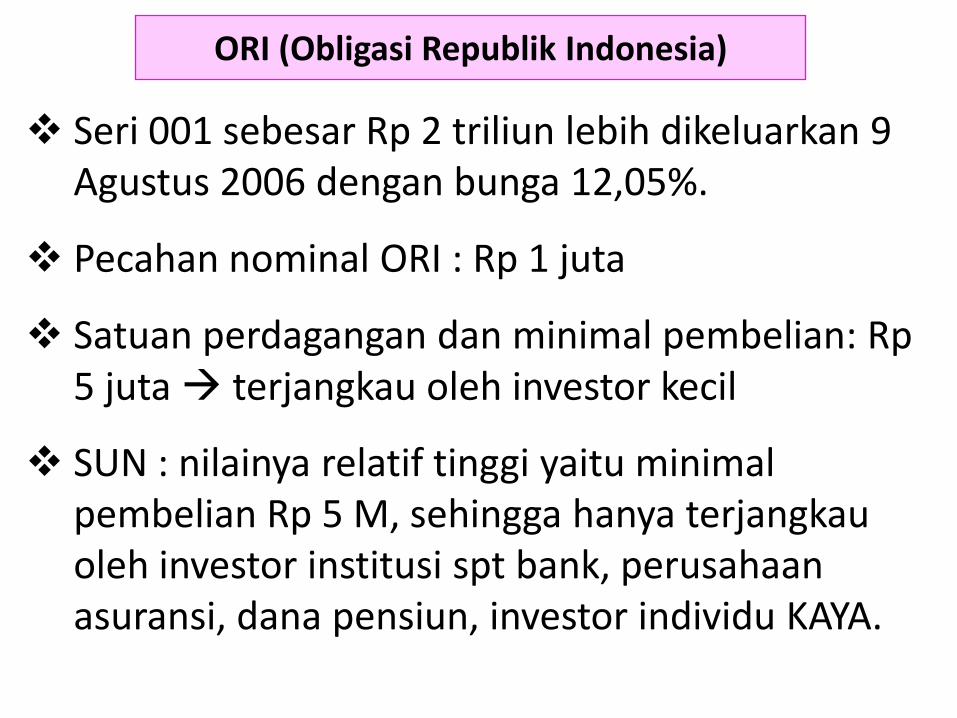

ORI (Obligasi Republik Indonesia)

Seri 001 sebesar Rp 2 triliun lebih dikeluarkan 9 Agustus 2006 dengan bunga 12,05%.

Pecahan nominal ORI : Rp 1 juta

Satuan perdagangan dan minimal pembelian: Rp5 juta terjangkau oleh investor kecil

SUN : nilainya relatif tinggi yaitu minimal pembelian Rp 5 M, sehingga hanya terjangkauoleh investor institusi spt bank, perusahaanasuransi, dana pensiun, investor individu KAYA.

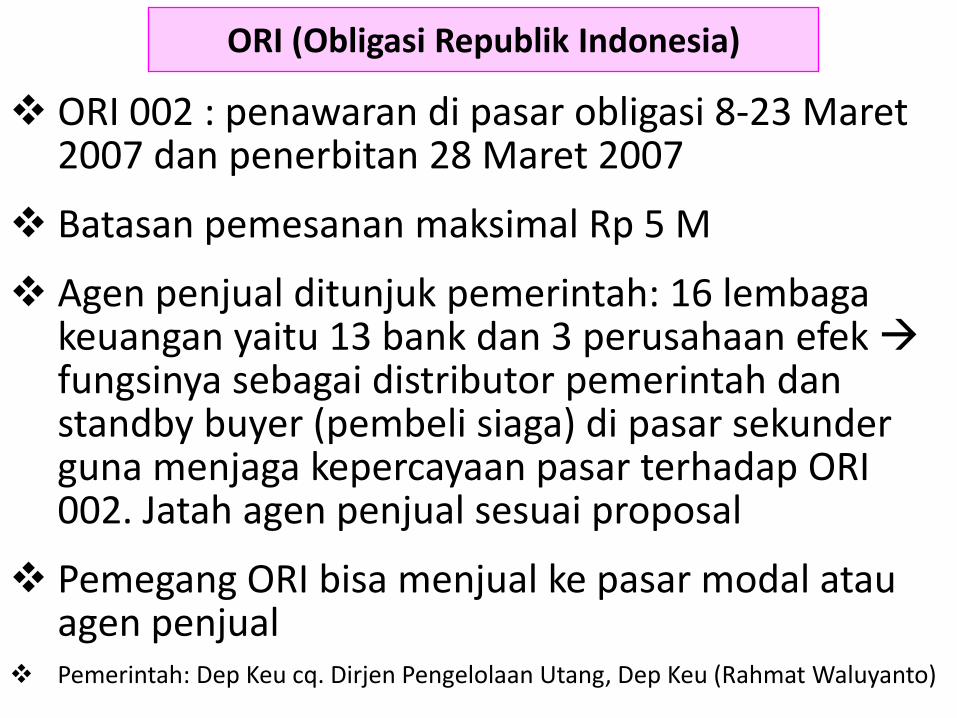

ORI (Obligasi Republik Indonesia)

ORI 002 : penawaran di pasar obligasi 8-23 Maret2007 dan penerbitan 28 Maret 2007

Batasan pemesanan maksimal Rp 5 M

Agen penjual ditunjuk pemerintah: 16 lembagakeuangan yaitu 13 bank dan 3 perusahaan efekfungsinya sebagai distributor pemerintah danstandby buyer (pembeli siaga) di pasar sekunderguna menjaga kepercayaan pasar terhadap ORI 002. Jatah agen penjual sesuai proposal

Pemegang ORI bisa menjual ke pasar modal atauagen penjual

Pemerintah: Dep Keu cq. Dirjen Pengelolaan Utang, Dep Keu (Rahmat Waluyanto)

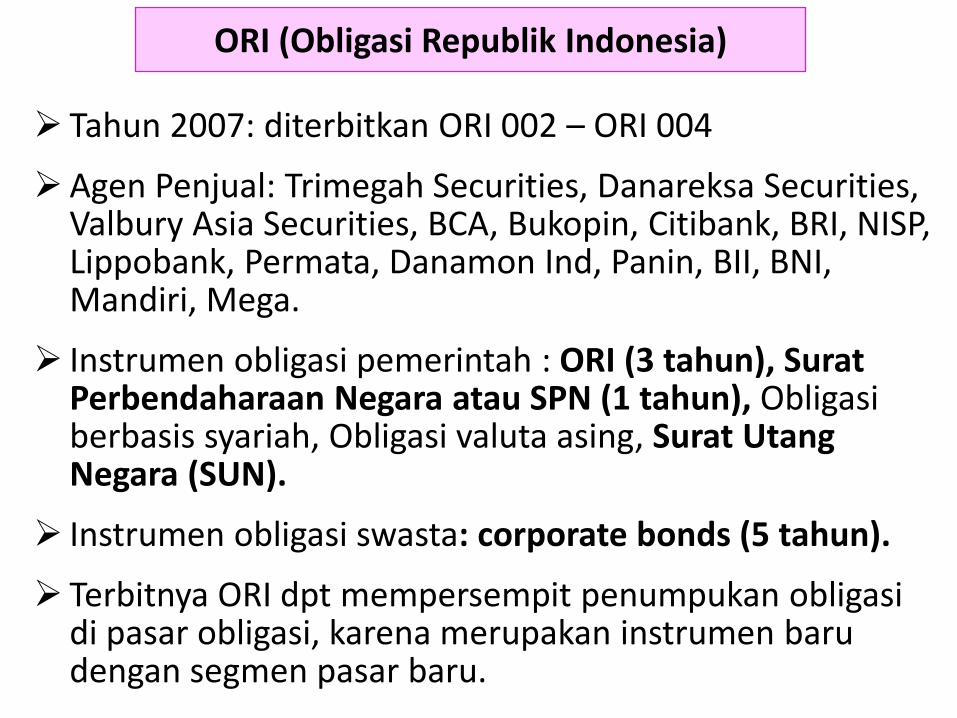

ORI (Obligasi Republik Indonesia)

Tahun 2007: diterbitkan ORI 002 – ORI 004

Agen Penjual: Trimegah Securities, Danareksa Securities, Valbury Asia Securities, BCA, Bukopin, Citibank, BRI, NISP, Lippobank, Permata, Danamon Ind, Panin, BII, BNI, Mandiri, Mega.

Instrumen obligasi pemerintah : ORI (3 tahun), SuratPerbendaharaan Negara atau SPN (1 tahun), Obligasiberbasis syariah, Obligasi valuta asing, Surat UtangNegara (SUN).

Instrumen obligasi swasta: corporate bonds (5 tahun).

Terbitnya ORI dpt mempersempit penumpukan obligasidi pasar obligasi, karena merupakan instrumen barudengan segmen pasar baru.

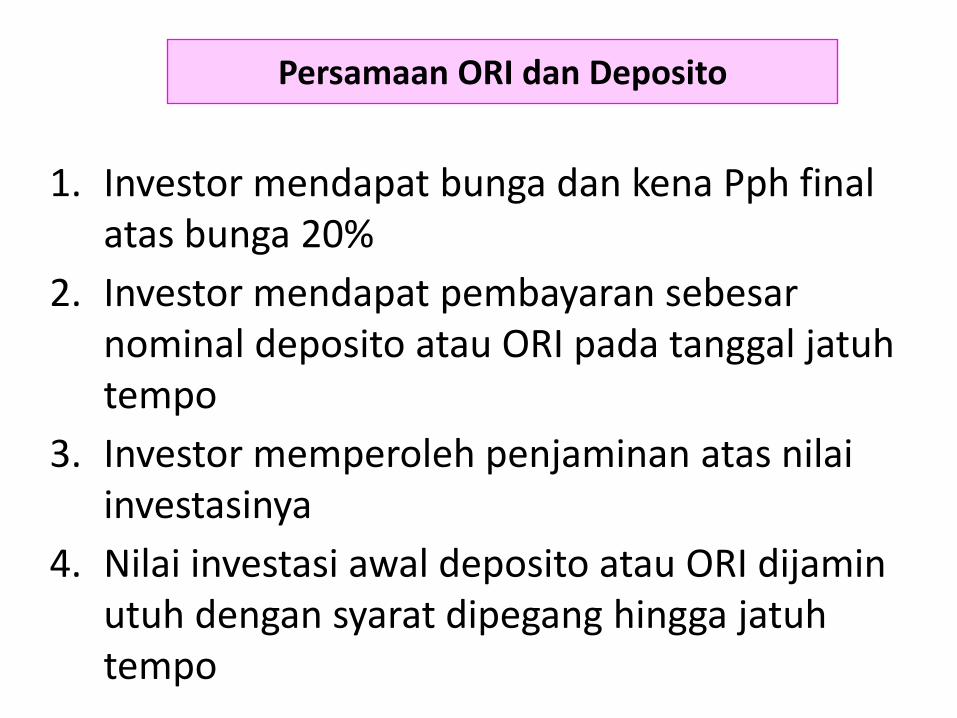

Persamaan ORI dan Deposito

1. Investor mendapat bunga dan kena Pph final atas bunga 20%

2. Investor mendapat pembayaran sebesarnominal deposito atau ORI pada tanggal jatuhtempo

3. Investor memperoleh penjaminan atas nilaiinvestasinya

4. Nilai investasi awal deposito atau ORI dijaminutuh dengan syarat dipegang hingga jatuhtempo

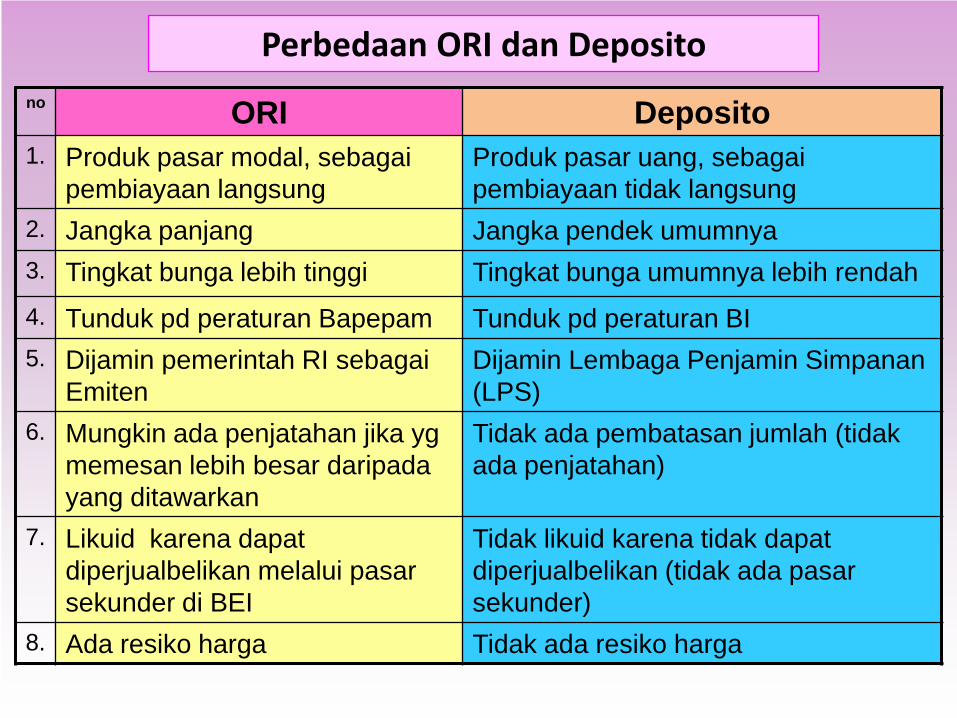

Perbedaan ORI dan Deposito

noORI Deposito

1. Produk pasar modal, sebagai

pembiayaan langsung

Produk pasar uang, sebagai

pembiayaan tidak langsung

2. Jangka panjang Jangka pendek umumnya

3. Tingkat bunga lebih tinggi Tingkat bunga umumnya lebih rendah

4. Tunduk pd peraturan Bapepam Tunduk pd peraturan BI

5. Dijamin pemerintah RI sebagai

Emiten

Dijamin Lembaga Penjamin Simpanan

(LPS)

6. Mungkin ada penjatahan jika yg

memesan lebih besar daripada

yang ditawarkan

Tidak ada pembatasan jumlah (tidak

ada penjatahan)

7. Likuid karena dapat

diperjualbelikan melalui pasar

sekunder di BEI

Tidak likuid karena tidak dapat

diperjualbelikan (tidak ada pasar

sekunder)

8. Ada resiko harga Tidak ada resiko harga

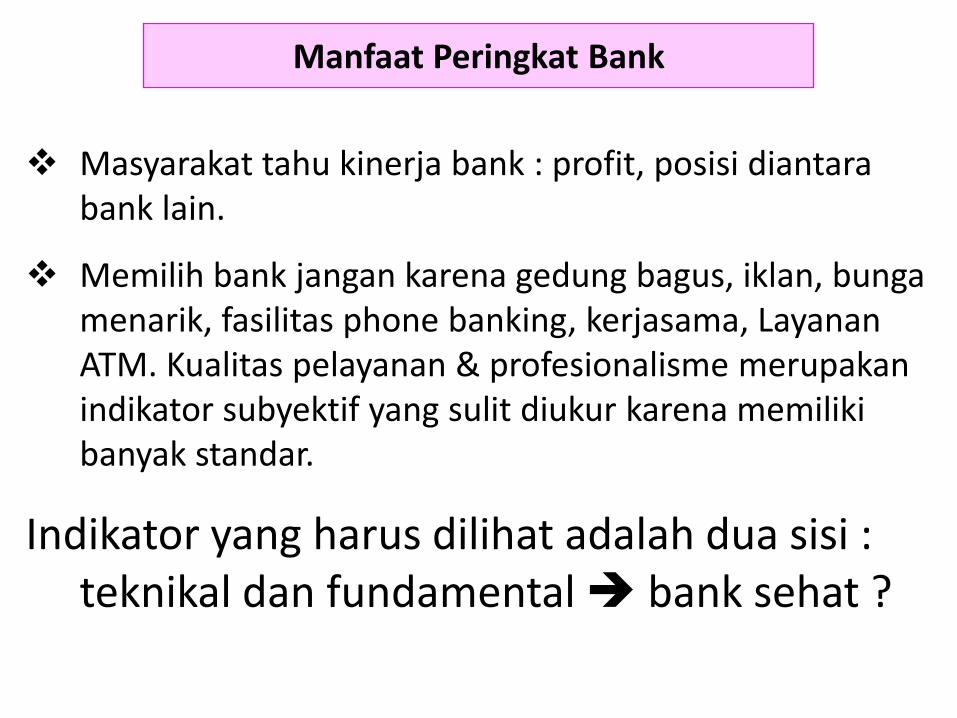

Manfaat Peringkat Bank

Masyarakat tahu kinerja bank : profit, posisi diantarabank lain.

Memilih bank jangan karena gedung bagus, iklan, bungamenarik, fasilitas phone banking, kerjasama, LayananATM. Kualitas pelayanan & profesionalisme merupakanindikator subyektif yang sulit diukur karena memilikibanyak standar.

Indikator yang harus dilihat adalah dua sisi : teknikal dan fundamental bank sehat ?

SPN (surat perbendahaaan negara) tidakuntuk menggantikan Sertifikat BI (SBI)

SPN mulai terbit April 2007 dan selanjutnyasetiap bulan

Gijzeling = proses paksa badan

Tahun 2007 : BI mencetak uang 6,6 miliarlembar dicetak PERURI 5,5 miliarlembar (kapasitas penuh) dan di LN 1,1 miliar lembar.

PP No. 32 Tahun 2006: PERURI bertugasmencetak uang rupiah, kecuali dalamkeadaan mendesak dan atau secara teknistak mampu memenuhi pesanan BI

Pelemahan rupiah akibat reserved carry trade atau pengembalian pinjaman. Carry trade dilakukan para spekulan yg meminjamdari negara lain dengan tingkat bungarendah (hampir 0%) lalu diinvestasikan diportofolio keuangan negara yang sukubunganya tinggi spt di Indonesia.

Pada saat jatuh tempo menarik dana dariportofolio SBI, SUN dan obligasi korporasidana ditukar uang negara kreditur sebagianbesar Jepang.

Namun BI mempunyai cadangan devisa sehinggaaksi carry trade tidak mengkhawatirkan.

Kurs dollar : tgl 2 Maret 2006 = Rp 9.165 – Rp9.180, sebelumnya Rp 9.150.

Cadangan devisa BI: akhir Feb US$ 45,69 miliarbertambah US$ 500 juta menjadi US$ 46,2 miliar

Terima Kasih

![LAMPIRAN - eprints.poltekkesjogja.ac.ideprints.poltekkesjogja.ac.id/1933/1/Appendices.pdf · 13 Toilet untuk umum 3 [ ] Bersih dan tidak bau 4 12 [ ] Letaknya tidak berhubungan langsung](https://static.fdokumen.com/doc/165x107/5e3576d8b099cf00454fef48/lampiran-13-toilet-untuk-umum-3-bersih-dan-tidak-bau-4-12-letaknya-tidak.jpg)