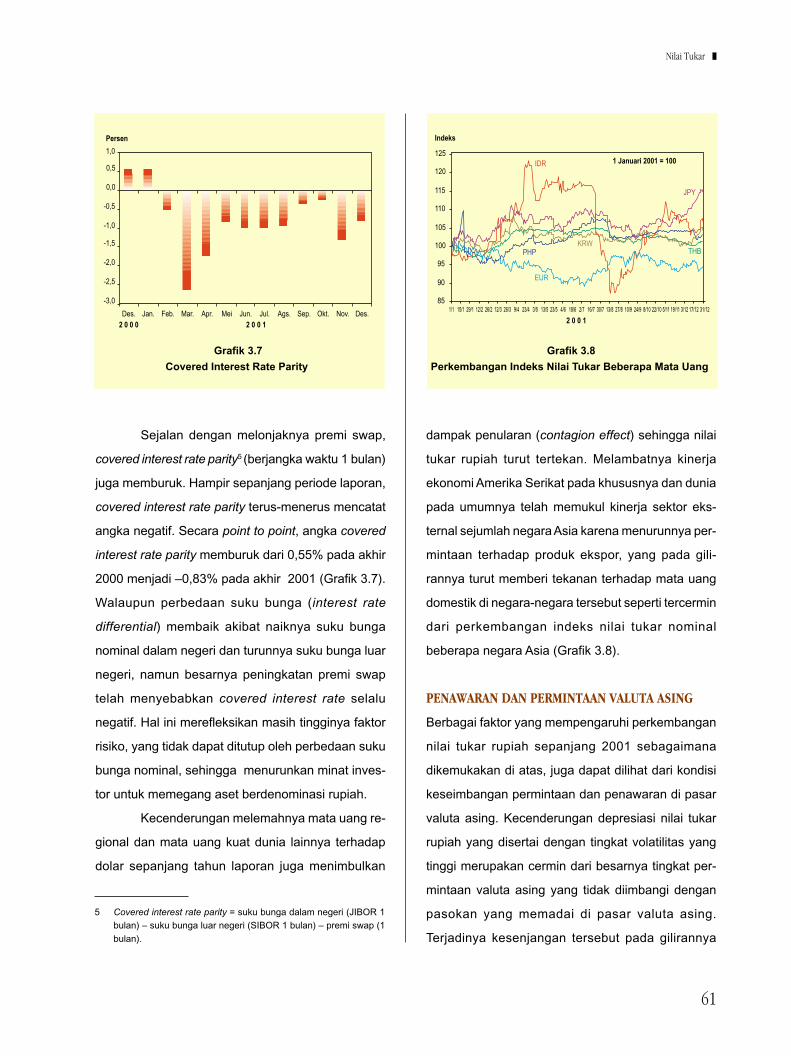

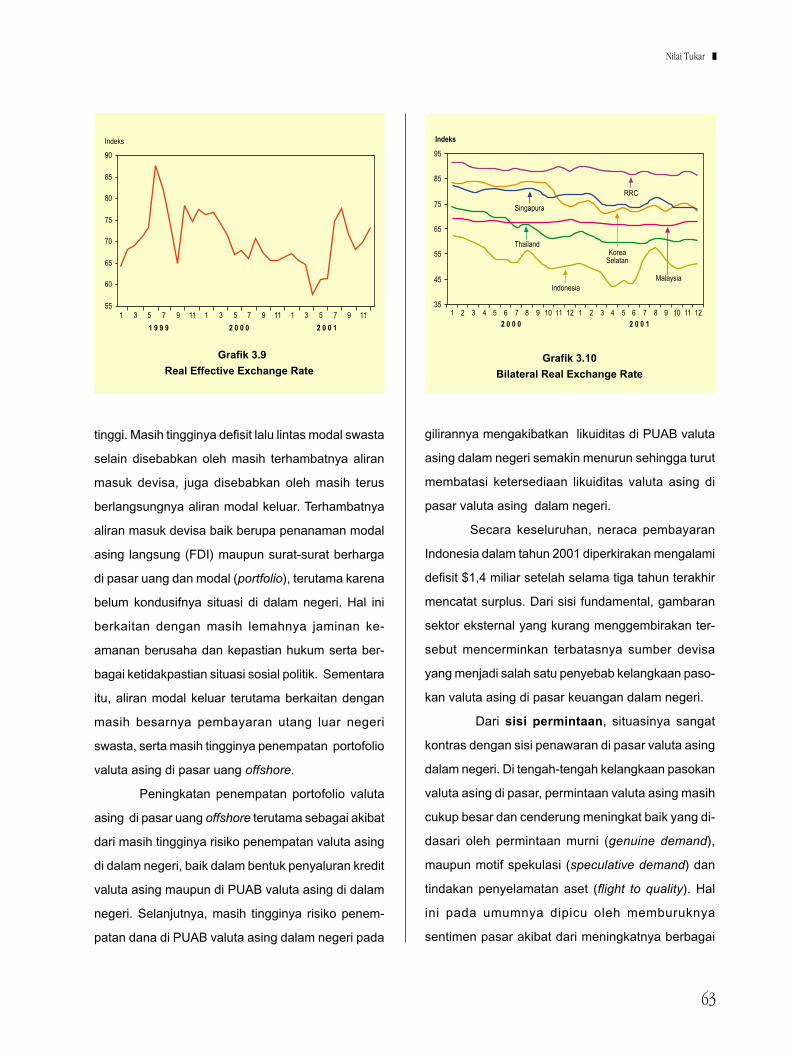

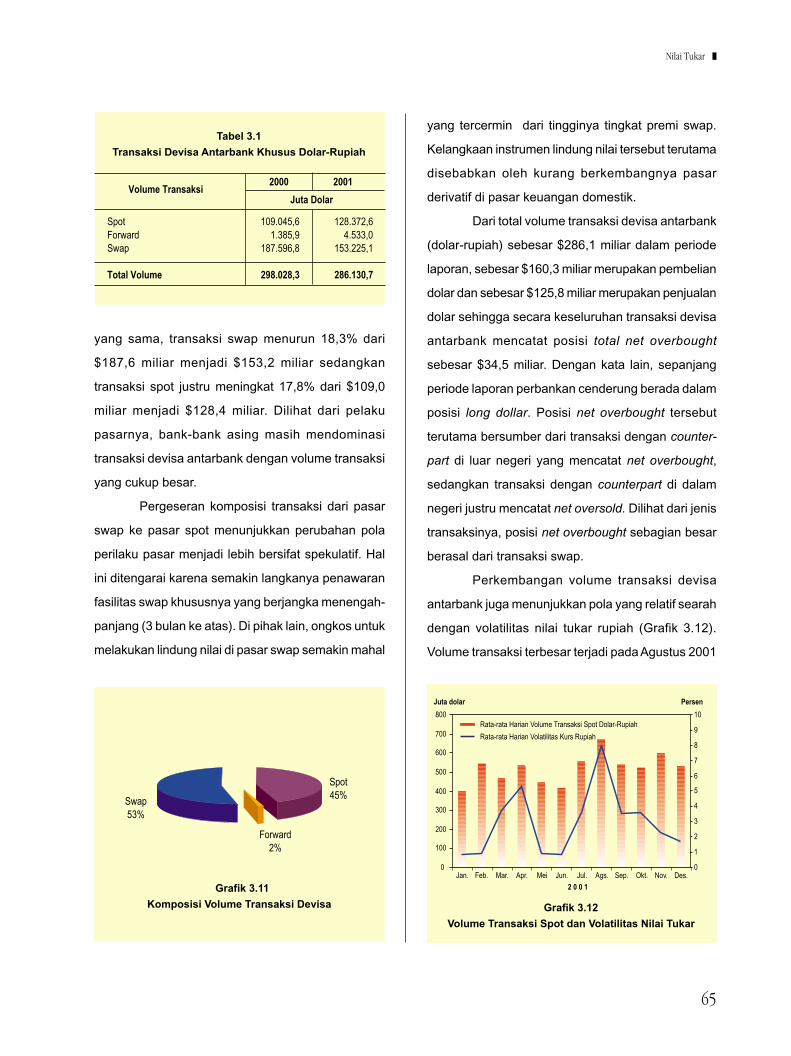

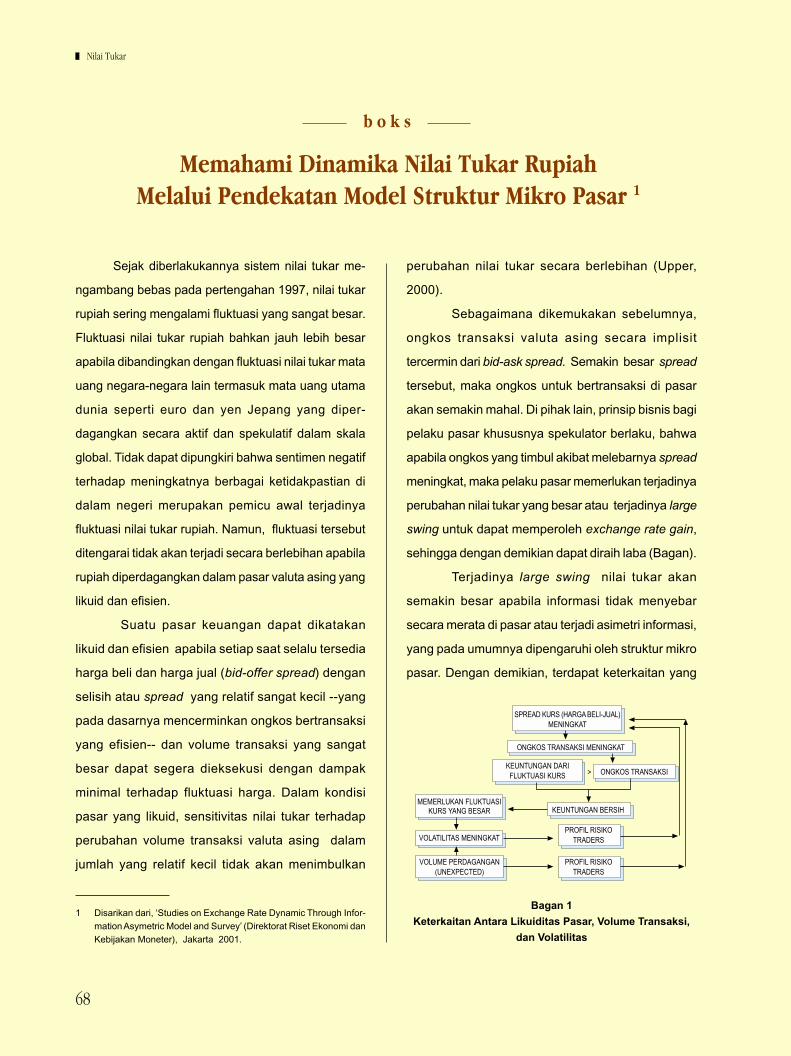

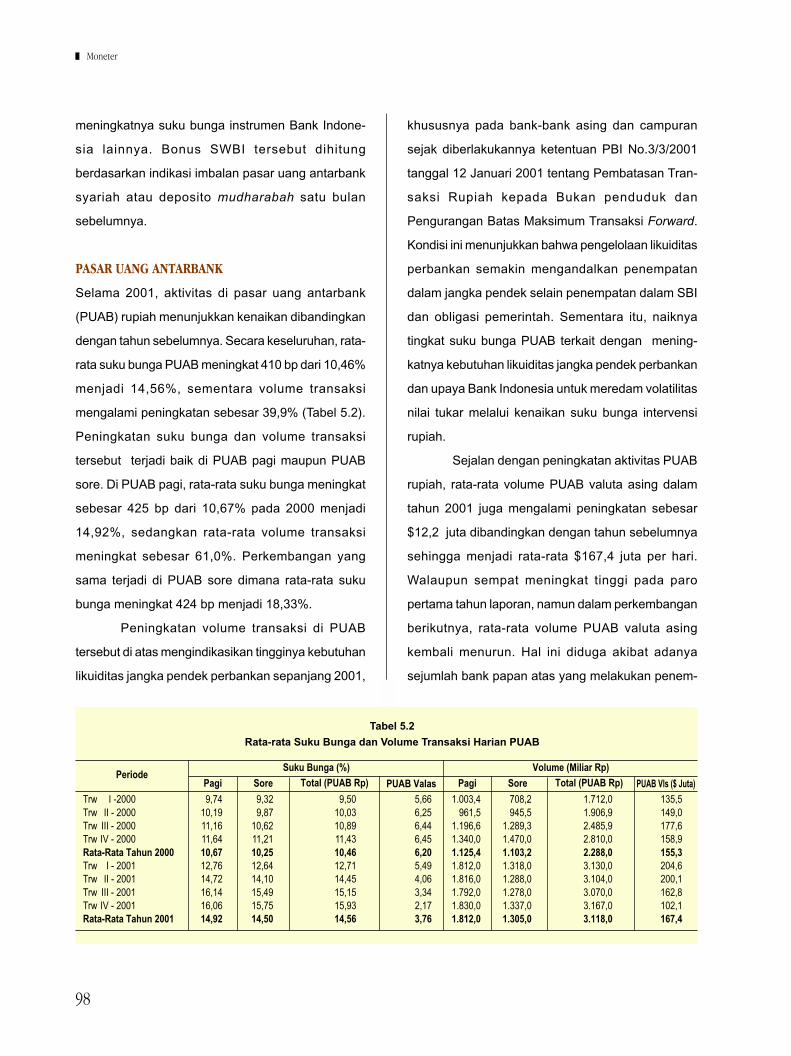

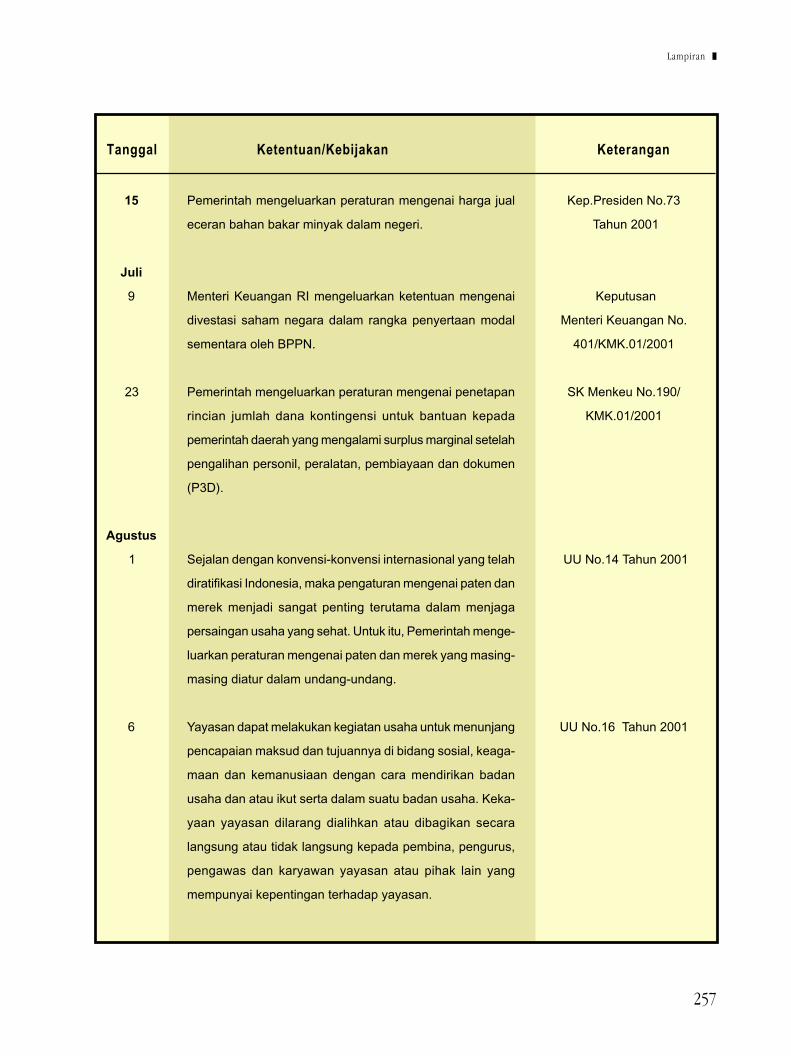

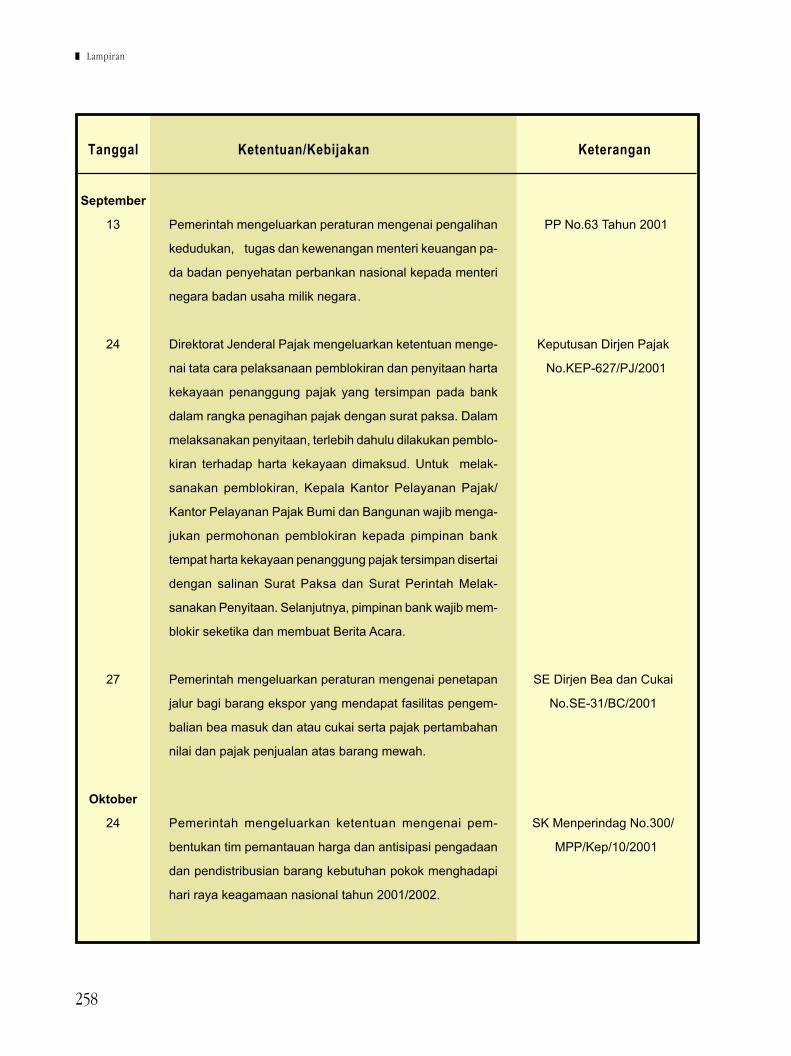

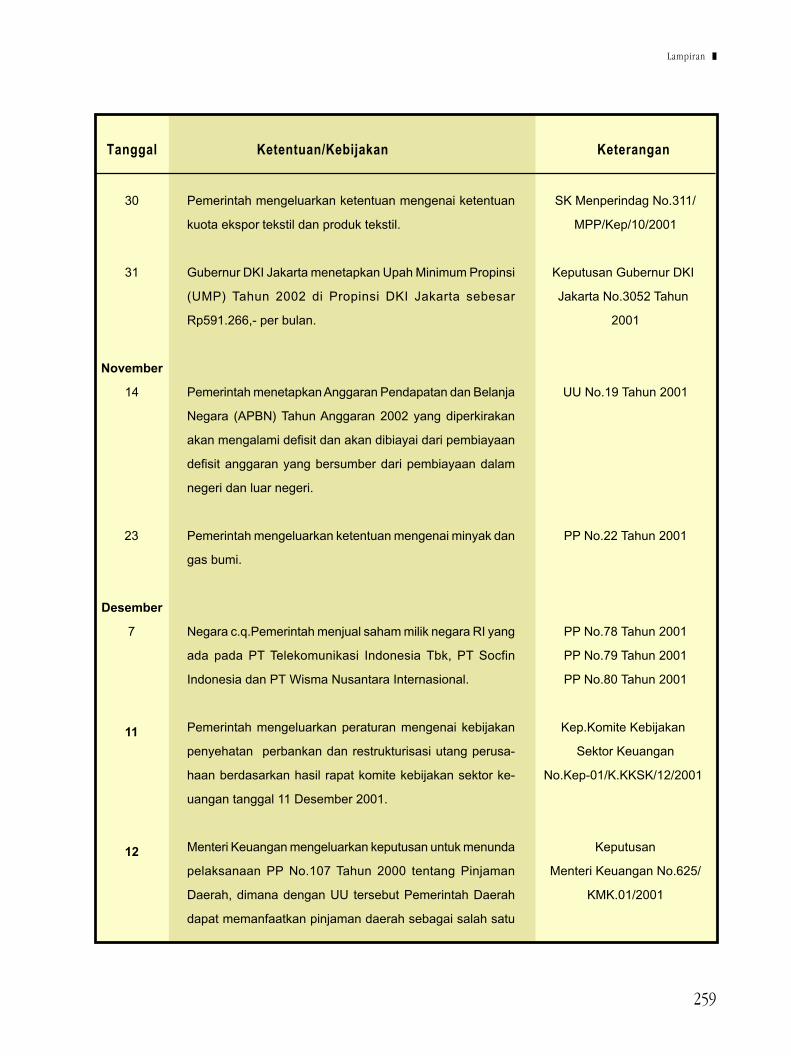

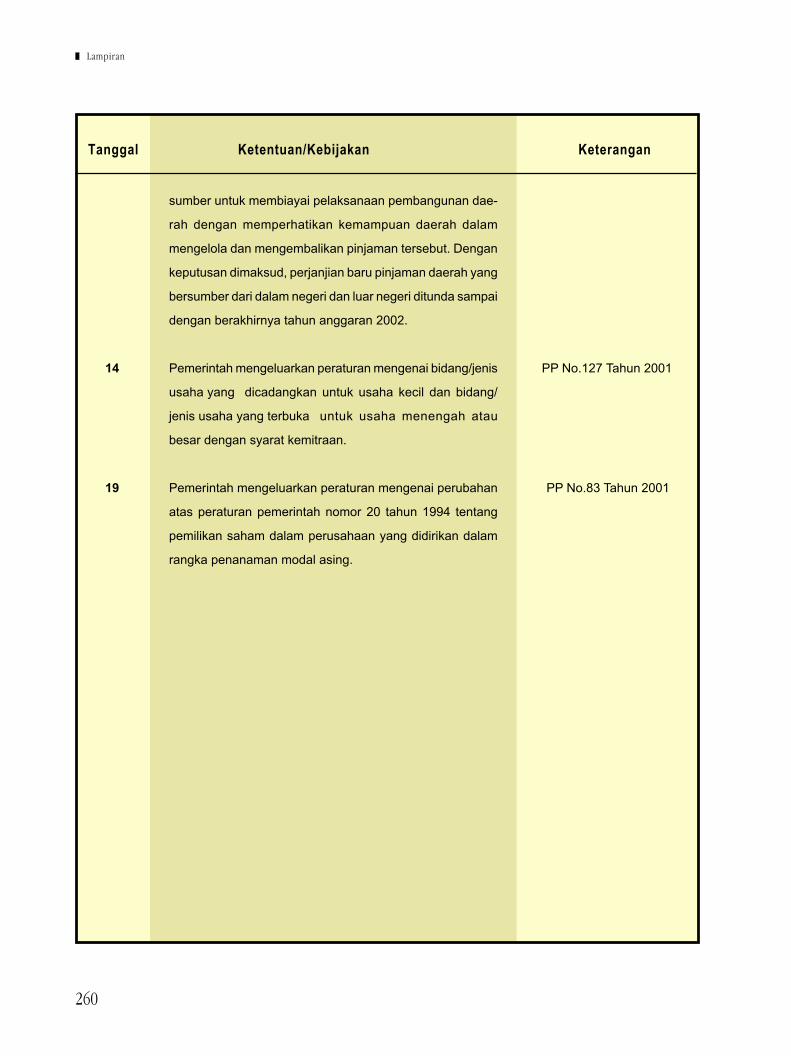

Laporan Perekonomian Indonesia Tahun 2001

329

2001 LAPORAN TAHUNAN

-

Upload

ssnjkt8857 -

Category

Documents

-

view

5.342 -

download

7

Transcript of Laporan Perekonomian Indonesia Tahun 2001

2 0 0 1

L A P O R A NT A H U N A N

Sampul Depan :

Gedung Bank Indonesia - Jakarta, Kota

Sampul Belakang :

Gedung Bank Indonesia - Jakarta, Jl. MH.Thamrin

Pembatas Bab :

Komplek Perkantoran Bank Indonesia - Jakarta, Kota & Jl. MH. Thamrin

Alamat Kantor Pusat :

Jl. MH. Thamrin No. 2, Jakarta 10110 - Indonesia

http://www.bi.go.id

i

Laporan ini merupakan penjelasan lengkap dari informasi mengenai

“Evaluasi Pelaksanaan Kebijakan Moneter 2001 dan Arah Kebijakan Moneter 2002”

yang telah disampaikan kepada Dewan Perwakilan Rakyat dan

masyarakat melalui media massa pada tanggal 15 Januari 2002 sebagai

pelaksanaan amanat pasal 58 UU No. 23 tahun 1999 tentang Bank Indonesia

ii

L A P O R A NT A H U N A N

2 0 0 1BANK INDONESIA

ISSN 0522 - 2575

iii

Visi Bank Indonesia :

“Menjadi lembaga Bank Sentral yang dapat dipercaya secara nasional

maupun internasional melalui penguatan nilai-nilai yang dimiliki serta

pencapaian inflasi yang rendah dan stabil”

Misi Bank Indonesia :

“Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan

kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk

pembangunan jangka panjang negara Indonesia yang berkesinambungan”

Nilai-nilai Strategis Organisasi Bank Indonesia :

“Nilai-nilai yang menjadi dasar organisasi, manajemen dan pegawai untuk

bertindak atau berperilaku yaitu kompetensi, integritas, transparansi,

akuntabilitas dan kebersamaan”

iv

Keterangan Tanda-tanda, Periode Laporan, dan Sumber Data

Angka diperbaiki r

Angka sementara *

Angka sangat sementara **

Angka belum tersedia . . .

Angka tidak ada –

Angka sebelum dan sesudah tanda ini tidak dapat diperbandingkan satu sama lain x

Nol atau lebih kecil daripada digit terakhir – –

Dolar Amerika Serikat $ (dolar)

Periode laporan adalah 1 Januari 2001 sampai dengan 31 Desember 2001.

Sumber data adalah Bank Indonesia, kecuali jika dinyatakan lain.

xix

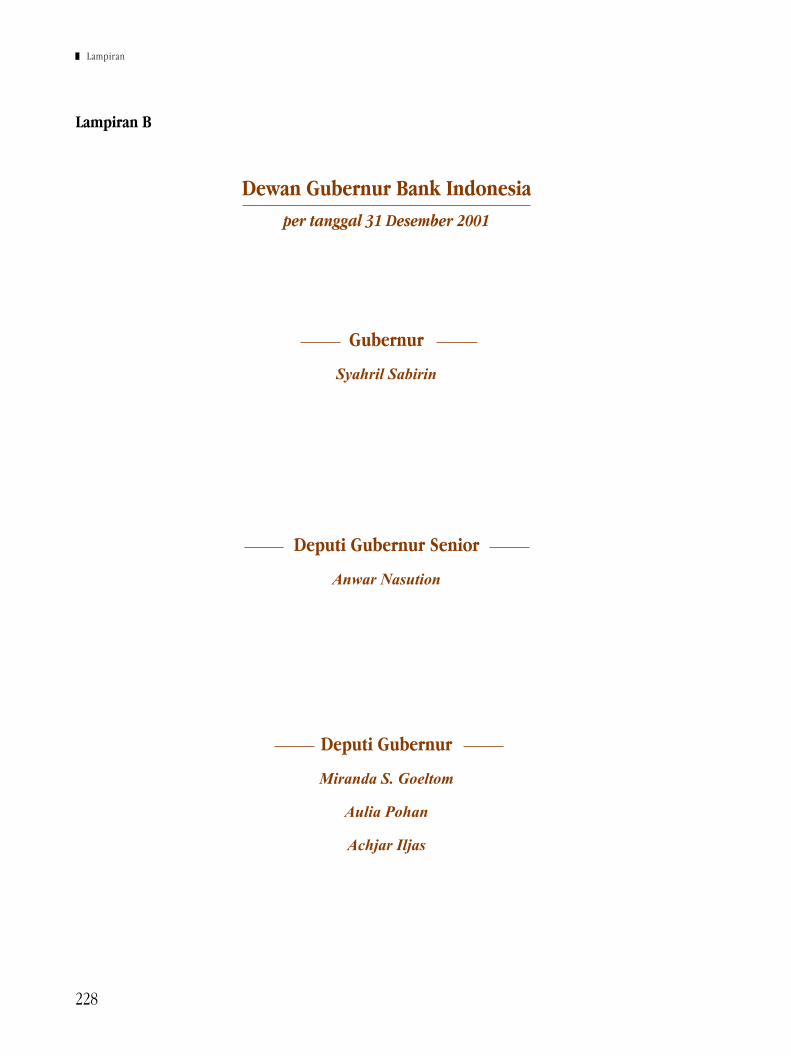

DEWAN GUBERNUR BANK INDONESIAPer Tanggal 31 Desember 2001

Berdiri dari kiri ke kanan :

Aulia PohanDeputi Gubernur

Miranda S. GoeltomDeputi Gubernur

Achjar IljasDeputi Gubernur

Duduk dari kiri ke kanan :

Syahril SabirinGubernur

Anwar NasutionDeputi Gubernur Senior

vi

Kata Pengantar

Dengan mengucapkan Bismillahirrahmaanirrahiim perkenankan saya mengantarkan Laporan

Tahunan Bank Indonesia 2001 ke hadapan para pembaca yang terhormat. Laporan ini adalah salah satu

wujud akuntabilitas Bank Indonesia sebagaimana diatur di dalam pasal 58 Undang-Undang No. 23 tahun 1999 tentang

Bank Indonesia. Laporan ini menyajikan langkah-langkah kebijakan yang telah diambil dan hasil-hasil yang telah

dicapai oleh Bank Indonesia di bidang moneter, perbankan, dan sistem pembayaran selama tahun 2001 serta arah

kebijakan Bank Indonesia tahun 2002. Laporan ini juga menguraikan perkembangan dan permasalahan yang terjadi

pada perekonomian Indonesia dan internasional selama tahun laporan serta prospeknya di tahun 2002.

Tahun 2001 masih merupakan tahun yang sulit bagi perekonomian Indonesia. Beberapa variabel

ekonomi makro penting yang kami gunakan sebagai asumsi dasar dalam menetapkan sasaran inflasi dan arah

kebijakan Bank Indonesia di awal tahun 2001 ternyata berkembang tidak sesuai dengan perkiraan semula.

Pertumbuhan ekonomi yang kami perkirakan dapat mencapai 4,5% - 5,5% ternyata hanya mencapai 3,3%. Angka

pertumbuhan tersebut memang lebih tinggi daripada yang berhasil dicapai oleh negara-negara tetangga kita tetapi

belum cukup untuk menyerap tenaga kerja di dalam negeri yang terus bertambah. Kegiatan investasi dan ekspor yang

pada awalnya diharapkan menjadi motor penggerak pemulihan ekonomi justru mencatat pertumbuhan yang jauh

lebih rendah daripada tahun 2000. Sementara itu, nilai tukar rupiah mengalami depresiasi yang cukup tajam dan

bergerak lebih fluktuatif dibandingkan dengan tahun sebelumnya. Depresiasi rupiah ini memberikan kontribusi besar

terhadap kenaikan tekanan inflasi sehingga laju inflasi IHK mencapai 12,55%, melebihi perkiraan kami semula sebesar

6,0% - 8,5%.

Kesulitan yang dialami oleh perekonomian Indonesia dalam tahun 2001 terutama disebabkan

oleh belum terpecahkannya berbagai permasalahan mendasar di dalam negeri yang kemudian

diperberat oleh dampak melambatnya pertumbuhan ekonomi global terhadap penurunan kinerja ekspor

Indonesia. Masalah-masalah internal tersebut antara lain adalah tingkat risiko berusaha yang masih tinggi, fungsi

vii

intermediasi perbankan yang belum berjalan normal, serta kondisi permintaan dan penawaran di pasar valuta asing

dalam negeri yang belum stabil dan sangat rentan terhadap perubahan sentimen. Upaya penyelesaian berbagai

permasalahan ini sebenarnya telah berlangsung dalam beberapa tahun terakhir tetapi sampai dengan tahun laporan

belum dapat diselesaikan secara tuntas.

Masalah-masalah ini memang sangat rumit karena mengandung banyak dimensi yang saling

terkait. Untuk mengatasinya dibutuhkan keberanian dalam mengambil langkah-langkah terobosan, kesediaan untuk

berkorban, dan koordinasi yang erat di antara berbagai komponen bangsa. Namun, itu semua belum sepenuhnya

dapat diwujudkan. Kehidupan berdemokrasi yang belum matang dan krisis kepemimpinan di berbagai lapisan

masyarakat telah menghambat proses pengambilan dan pelaksanaan keputusan-keputusan penting di berbagai bidang.

Sebagai akibatnya, langkah-langkah kebijakan yang sangat diperlukan untuk mengatasi berbagai masalah mendasar

di atas, yang sebelumnya telah disepakati bersama untuk dilaksanakan pada tahun laporan —terutama kebijakan

yang berkaitan dengan program restrukturisasi perbankan, privatisasi BUMN, masalah hutang, dan perbaikan sistem

dan perangkat hukum— dalam perkembangannya ternyata berjalan lambat, bahkan sebagian belum terlaksana sama

sekali.

Berbagai permasalahan di atas telah mempersempit ruang gerak Bank Indonesia dalam

mengendalikan laju inflasi. Fungsi intermediasi perbankan yang belum sepenuhnya pulih telah menghambat proses

transmisi moneter sehingga mengurangi efektivitas kebijakan moneter dalam meredam tekanan inflasi dan depresiasi

nilai tukar rupiah. Tingkat risiko berusaha yang masih tinggi telah mengurangi minat investasi sehingga penambahan

sarana produksi dan distribusi —yang seharusnya dapat membantu meredam tekanan inflasi— menjadi sangat

terbatas, serta arus masuk modal asing —yang seharusnya dapat meredam tekanan depresiasi rupiah— menjadi

berkurang. Kecilnya arus masuk modal asing dan rendahnya kepercayaan kepada perbankan nasional telah

membatasi jumlah penawaran devisa. Sementara itu, besarnya kewajiban pembayaran hutang luar negeri, terutama

akibat penyelesaian restrukturisasi hutang sektor swasta yang belum optimal, dan kekhawatiran akan ketidakstabilan

ekonomi, sosial, politik, dan keamanan di dalam negeri merupakan faktor-faktor yang membuat permintaan devisa

masih tinggi. Di sini terlihat bahwa faktor-faktor yang mempengaruhi penawaran dan permintaan devisa berikut

dampaknya terhadap ketidakstabilan nilai tukar rupiah selama tahun 2001 merupakan faktor-faktor yang sebagian

besar berada di luar kendali kebijakan moneter.

Upaya pengendalian inflasi menjadi semakin sulit karena sumber tekanan inflasi selama tahun

laporan lebih banyak berasal dari sisi penawaran dalam bentuk kenaikan biaya produksi (cost-push

inflation). Sebagaimana diketahui, kebijakan moneter memiliki keterbatasan dalam mengendalikan tekanan inflasi

yang bersumber dari sisi penawaran karena kebijakan moneter hanya dapat mempengaruhi kegiatan ekonomi dari

sisi permintaan. Penerapan kebijakan moneter ketat untuk mengendalikan laju inflasi yang bersumber dari sisi

viii

penawaran dapat menimbulkan dampak negatif yang besar kepada kegiatan ekonomi sementara hasilnya belum

tentu sesuai dengan harapan karena efektivitas kebijakan moneter selama tahun laporan masih terganggu oleh belum

pulihnya fungsi intermediasi perbankan. Dapat dikemukakan bahwa kenaikan biaya produksi yang telah memicu

kenaikan laju inflasi selama tahun 2001 terutama bersumber dari dampak depresiasi rupiah terhadap kenaikan

harga bahan baku impor dan dampak kebijakan Pemerintah menaikkan bea masuk, harga BBM, tarif listrik, dan

upah minimum. Dampak kebijakan Pemerintah tersebut terhadap kenaikan laju inflasi ternyata lebih besar daripada

perkiraan kami semula. Tekanan inflasi dari sisi penawaran ini semakin bertambah akibat turunnya produksi bahan

makanan.

Kendati menghadapi situasi yang sangat sulit, Bank Indonesia tetap berusaha keras menahan

kenaikan laju inflasi lebih lanjut melalui penerapan kebijakan moneter yang cenderung ketat. Upaya ini

dilakukan atas dasar keyakinan bahwa laju inflasi yang terkendali adalah prasyarat bagi pembangunan ekonomi

yang berkesinambungan. Untuk itu, tindakan maksimal yang dapat dan telah kami lakukan adalah berupaya

mengurangi kelebihan likuiditas di dalam perekonomian agar tidak menimbulkan tekanan tambahan terhadap nilai

tukar dan laju inflasi. Secara operasional, kebijakan ini dilakukan dengan berupaya mengendalikan jumlah uang

primer sesuai dengan sasaran yang telah ditetapkan. Dengan mempertimbangkan situasi yang sulit di atas, upaya

pengendalian uang primer tersebut kami lakukan dalam batas-batas yang tidak sampai menimbulkan tekanan

kenaikan suku bunga yang berlebihan.

Di tengah berbagai kesulitan tersebut terdapat beberapa perkembangan positif yang patut dicatat

karena dapat menjadi batu pijakan bagi kita untuk melangkah ke arah pemulihan ekonomi yang lebih

berkesinambungan di tahun-tahun mendatang. Salah satu perkembangan positif adalah terbentuknya

pemerintahan baru melalui proses yang demokratis yang telah memberikan kontribusi terhadap membaiknya kondisi

sosial politik akhir-akhir ini. Di sektor perbankan, sekalipun kondisi perbankan secara keseluruhan masih belum

sepenuhnya pulih, sebagian besar bank telah berhasil memperbaiki kondisi permodalannya sehingga mencapai Capital

Adequacy Ratio (CAR) minimum 8% yang ditetapkan oleh Bank Indonesia dan kualitas aktiva produktif bank-bank

tersebut juga menunjukkan perbaikan sebagaimana tercermin pada rasio Non-Performing Loans (NPL) yang menurun.

Bank Indonesia juga telah meletakkan dasar-dasar bagi peningkatan ketahanan sistem perbankan melalui

pengembangan dan penyempurnaan infrastruktur dan sistem pengawasan bank. Dari sisi eksternal, pemerintahan di

negara-negara industri maju secara cepat telah mengeluarkan kebijakan stimulus fiskal dan moneter guna

menghindarkan ekonomi mereka dari resesi, suatu langkah yang telah memberikan harapan besar bagi pemulihan

kondisi ekonomi global.

Perekonomian Indonesia di tahun 2002 diperkirakan masih akan menghadapi tantangan yang

cukup berat. Namun, berlandaskan pada beberapa perkembangan positif yang saya sebutkan di atas serta didukung

ix

oleh komitmen Pemerintah untuk melanjutkan langkah-langkah reformasi struktural, Bank Indonesia memperkirakan

perekonomian Indonesia tahun 2002 masih mampu tumbuh positif pada kisaran 3,5% - 4,0%. Nilai tukar rupiah memiliki

potensi untuk menguat sepanjang Pemerintah konsisten dalam melaksanakan program-programnya. Sementara itu,

tekanan inflasi diperkirakan masih akan tinggi sebagai dampak dari rencana Pemerintah menaikkan harga BBM, tarif

listrik, dan tarif cukai, serta tingginya ekspektasi inflasi.

Bank Indonesia, sesuai dengan tugas dan kewenangan yang dimilikinya, akan membantu

menciptakan kondisi yang kondusif bagi pemulihan ekonomi yang berkesinambungan dengan berupaya

menjaga kestabilan moneter dan mengendalikan laju inflasi. Untuk itu, berdasarkan gambaran prospek

ekonomi dalam negeri dan luar negeri di atas, Bank Indonesia menetapkan sasaran laju inflasi IHK tahun 2002 pada

kisaran 9% - 10%. Selanjutnya, dalam lima tahun ke depan Bank Indonesia memiliki komitmen untuk secara bertahap

menurunkan laju inflasi menjadi sekitar 6% - 7%. Perlu saya jelaskan bahwa sejak tahun ini Bank Indonesia

menggunakan laju inflasi IHK sebagai indikator sasaran inflasi. Sebagaimana diketahui, pada tahun 2000 dan 2001

kami menggunakan angka inflasi IHK di luar dampak kebijakan Pemerintah di bidang harga dan pendapatan sebagai

indikator sasaran inflasi. Perubahan ini kami lakukan atas dasar pertimbangan bahwa inflasi IHK lebih dapat diterima

dan lebih transparan bagi masyarakat dibandingkan indikator sasaran inflasi yang kami gunakan sebelumnya

sehingga dengan demikian diharapkan dapat meningkatkan kemampuan Bank Indonesia dalam mempengaruhi

ekspektasi inflasi masyarakat.

Untuk mendukung pencapaian sasaran inflasi ini, Bank Indonesia akan berupaya secara

konsisten menempuh kebijakan-kebijakan yang diperlukan, baik di bidang moneter, perbankan, maupun

sistem pembayaran. Di samping itu, dengan menyadari bahwa masih terdapat beberapa kelemahan internal yang

perlu diperbaiki, kami sudah melancarkan suatu program yang kami namakan Program Transformasi Bank

Indonesia. Setelah melalui proses persiapan dan perumusan yang matang, sebagian dari program ini diharapkan sudah

mulai diterapkan dalam tahun 2002. Kami juga mengharapkan dukungan dari berbagai pihak agar pelaksanaan tugas

Bank Indonesia dapat berjalan lebih baik. Untuk ini, berbagai saran dan kritik yang konstruktif akan kami terima

dengan senang hati dan dengan ucapan terima kasih.

Sebelum mengakhiri kata pengantar ini, saya ingin mengajak para pembaca untuk mengkaji kembali

apa yang telah kita alami dan lakukan sejak terjadinya krisis multidimensi di tanah air yang kiranya dapat

saya sarikan ke dalam beberapa butir, yaitu:

• Krisis ekonomi dan moneter ini pada hakekatnya merupakan krisis kepercayaan, yaitu kepercayaan mengenai

masa depan ekonomi Indonesia, kepercayaan mengenai kestabilan nilai tukar, kepercayaan mengenai kepastian

hukum, dan lain sebagainya;

x

• Langkah-langkah yang diambil untuk penanganan krisis ini sudah merupakan langkah yang tepat dan serupa

dengan langkah-langkah yang telah diambil oleh negara-negara lain yang telah berhasil keluar dari krisis, seperti

Thailand dan Korea;

• Pada mulanya terdapat konsensus nasional yang menyepakati langkah-langkah tersebut sehingga langkah-

langkah tersebut telah berhasil membawa laju inflasi ke tingkat yang sangat rendah dan nilai tukar rupiah ke

tingkat yang wajar. Namun gonjang-ganjing politik serta kebijakan yang tidak jelas arahnya serta sikap saling

menyalahkan yang terjadi selama beberapa waktu telah menyebabkan langkah-langkah itu menjadi tersendat.

Dalam beberapa hal terdapat keengganan atau ketidakberanian untuk mengambil keputusan-keputusan politik

yang sulit, sehingga ibaratnya perekonomian Indonesia diberi obat setengah dosis yang tentu saja tidak dapat

menyembuhkan penyakit.

• Dengan terbentuknya pemerintahan baru, kembali timbul harapan akan perbaikan dan kelanjutan upaya

penanggulangan krisis. Berbagai langkah awal yang diambil oleh Pemerintahan baru telah meningkatkan

kepercayaan terhadap masa depan ekonomi Indonesia secara berarti. Namun, masih banyak keputusan politik

yang sulit yang harus diambil oleh Pemerintah di minggu-minggu dan bulan-bulan mendatang. Untuk itu

diperlukan kesamaan pengertian, kebulatan tekad, dan kesepakatan atau konsensus nasional dalam menghadapi

tantangan-tantangan masa depan yang amat berat.

Akhir kata, saya atas nama Dewan Gubernur Bank Indonesia mengucapkan terima kasih kepada seluruh

Pimpinan dan Karyawan Bank Indonesia yang selama tahun 2001 yang lalu telah bekerja keras secara profesional

dalam mengemban amanat Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia. Ucapan terima kasih juga

saya sampaikan kepada berbagai pihak di luar Bank Indonesia yang selama ini telah memberikan bantuan dan kerja

sama yang tulus kepada Bank Indonesia. Kepada para pembaca saya mengharapkan kiranya laporan ini dapat

menjadi referensi yang berguna.

Semoga Tuhan Yang Maha Pemurah selalu melimpahkan ridha-Nya dan memberikan kemudahan kepada

kita semua dalam melangkah menuju ke masa depan yang lebih baik.

Jakarta, Februari 2002

BANK INDONESIA

GUBERNUR

Syahril Sabirin

Tinjauan Umum

1

bab 1 TINJAUAN UMUM

Tinjauan Umum

2

b a b 1

TINJAUAN UMUM

Pada awal 2001, Bank Indonesia memperkirakan

bahwa momentum menguatnya proses pemu-

lihan ekonomi yang terjadi di tahun sebelumnya akan

semakin mantap di tahun 2001. Optimisme ini di-

dasarkan pada asumsi bahwa proses restrukturisasi

ekonomi di berbagai bidang akan mencapai kemajuan

yang berarti, khususnya restrukturisasi utang peru-

sahaan dan semakin pulihnya intermediasi per-

bankan. Menguatnya proses pemulihan ekonomi ini

juga didukung oleh harapan bahwa kondisi sosial,

politik, dan keamanan di dalam negeri akan semakin

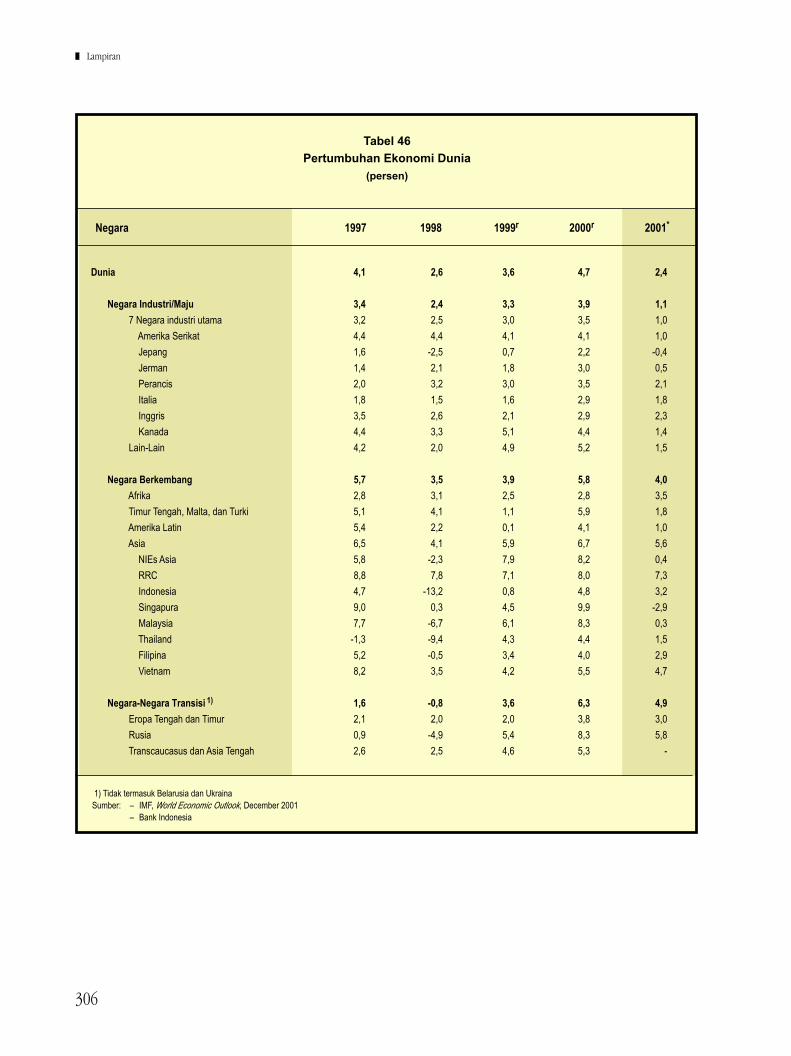

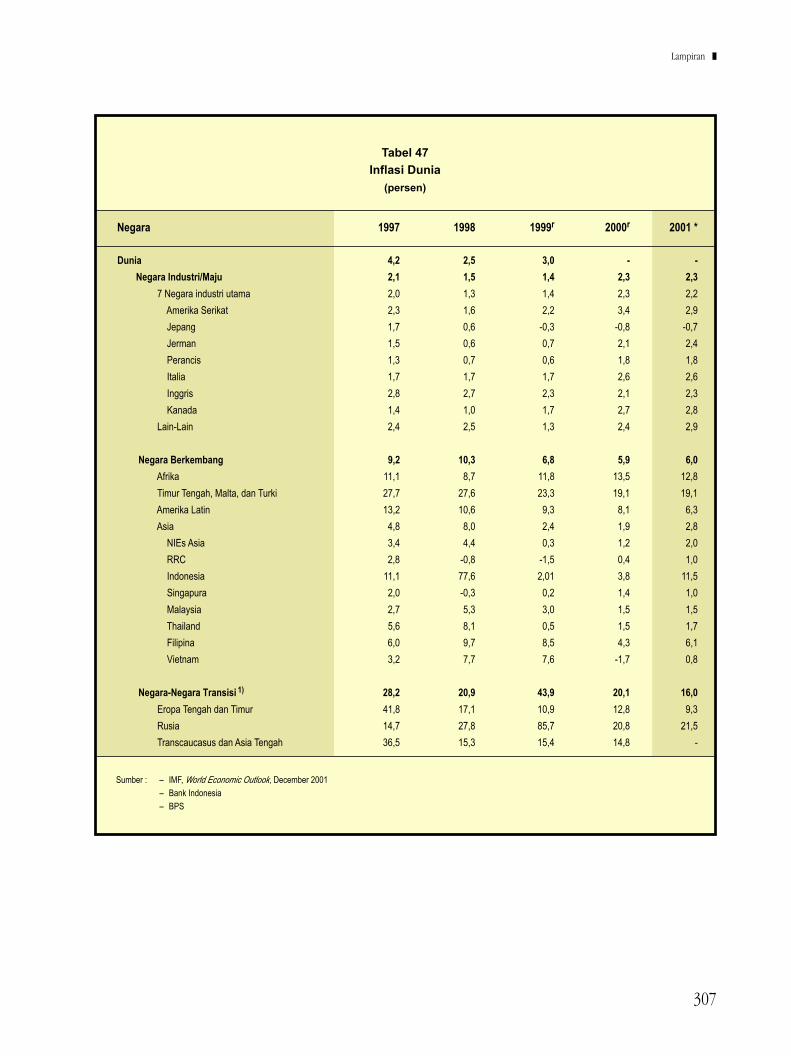

membaik. Selain itu, pertumbuhan ekonomi dunia

diperkirakan juga masih tetap tinggi meskipun lebih

lambat dari tahun sebelumnya.

Dengan nuansa optimisme di awal 2001

tersebut, pada waktu itu Bank Indonesia

memperkirakan pertumbuhan produk domestik bruto

(PDB) 2001 akan dapat mencapai 4,5%–5,5%. Selain

konsumsi, pertumbuhan ini akan dapat dicapai dengan

motor penggerak utama bersumber dari investasi dan

ekspor. Selain itu, Bank Indonesia menetapkan sasaran

inflasi di luar dampak kebijakan pemerintah di bidang

harga dan pendapatan sebesar 4,0%–6,0%. Semen-

tara itu, tambahan inflasi yang merupakan dampak

kebijakan pemerintah di bidang harga dan pendapatan

diperkirakan sekitar 2,0%–2,5% Dengan demikian,

inflasi indeks harga konsumen (IHK) diperkirakan akan

mencapai sekitar 6,0%–8,5%. Sejalan dengan sasaran

inflasi tersebut, sasaran pertumbuhan uang primer

untuk akhir 2001 ditetapkan sebesar 11,0%–12,0%.

Dalam perkembangannya, selama tahun

2001 berbagai asumsi dan perkiraan tersebut di atas

ternyata tidak berjalan sesuai dengan yang diharap-

kan. Berbagai permasalahan mendasar yang di-

hadapi perekonomian nasional masih terus berlang-

sung dan beberapa diantaranya menunjukkan kecen-

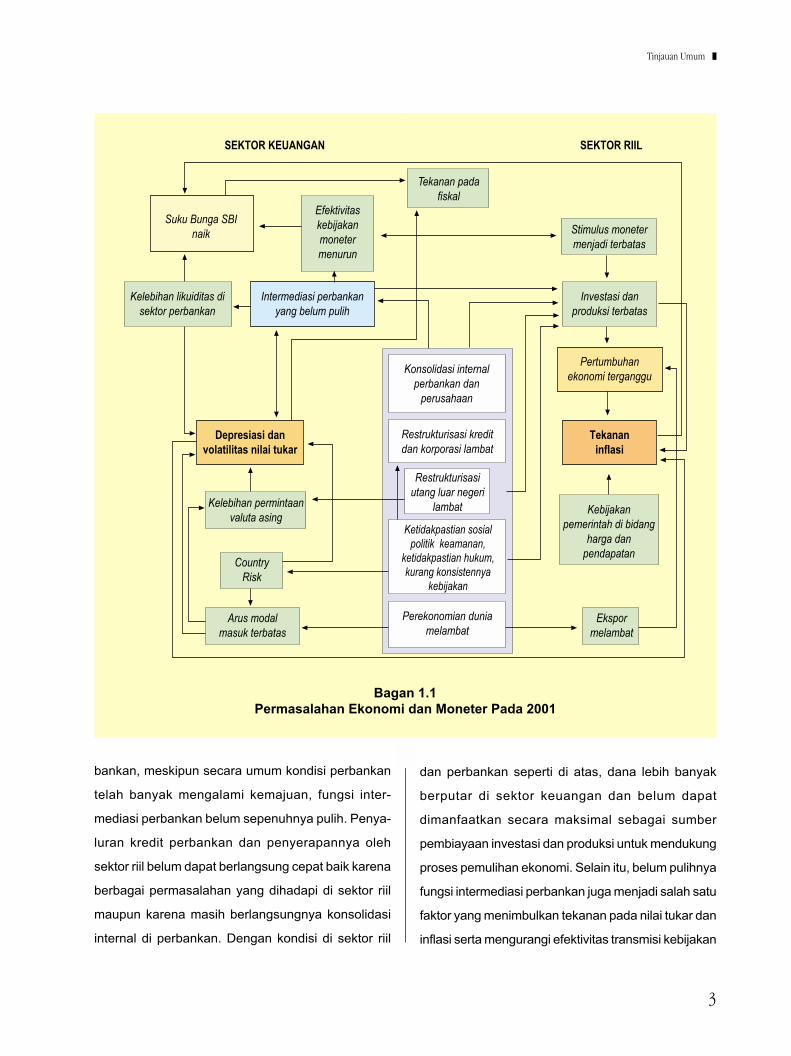

derungan yang memburuk (Bagan 1.1). Perekono-

mian dunia menunjukkan pertumbuhan yang terus

melambat dan bahkan telah mengalami resesi sejak

akhir triwulan pertama 2001. Sementara di dalam

negeri, kondisi sosial, politik, dan keamanan masih

belum stabil, yang selama paro pertama 2001 sangat

diwarnai oleh tingginya gejolak politik yang berujung

pada pergantian pemerintahan di pertengahan 2001.

Meskipun terdapat kemajuan, penanganan program-

program restrukturisasi ekonomi masih menghadapi

sejumlah kendala sehingga berbagai permasalahan

struktural di dalam negeri masih terus berlanjut

sementara risiko dan ketidakpastian usaha masih

tetap tinggi.

Berbagai permasalahan tersebut telah ber-

dampak negatif terhadap perkembangan ekonomi

dan moneter selama 2001. Di sektor riil, kegiatan

investasi dan produksi menjadi sangat terbatas ter-

utama karena masih tingginya risiko dan ketidak-

pastian usaha, lambatnya proses restrukturisasi

utang perusahaan, serta masih berlangsungnya

konsolidasi internal perbankan dan perusahaan.

Ekspor juga melambat terutama karena resesi yang

terjadi pada perekonomian dunia. Di sektor per-

Tinjauan Umum

3

bankan, meskipun secara umum kondisi perbankan

telah banyak mengalami kemajuan, fungsi inter-

mediasi perbankan belum sepenuhnya pulih. Penya-

luran kredit perbankan dan penyerapannya oleh

sektor riil belum dapat berlangsung cepat baik karena

berbagai permasalahan yang dihadapi di sektor riil

maupun karena masih berlangsungnya konsolidasi

internal di perbankan. Dengan kondisi di sektor riil

dan perbankan seperti di atas, dana lebih banyak

berputar di sektor keuangan dan belum dapat

dimanfaatkan secara maksimal sebagai sumber

pembiayaan investasi dan produksi untuk mendukung

proses pemulihan ekonomi. Selain itu, belum pulihnya

fungsi intermediasi perbankan juga menjadi salah satu

faktor yang menimbulkan tekanan pada nilai tukar dan

inflasi serta mengurangi efektivitas transmisi kebijakan

Bagan 1.1Permasalahan Ekonomi dan Moneter Pada 2001

Suku Bunga SBInaik

Efektivitaskebijakanmonetermenurun

Tekanan padafiskal

Stimulus monetermenjadi terbatas

Kelebihan likuiditas disektor perbankan

Intermediasi perbankanyang belum pulih

Investasi danproduksi terbatas

Konsolidasi internalperbankan dan

perusahaan

Restrukturisasi kreditdan korporasi lambat

Ketidakpastian sosialpolitik keamanan,

ketidakpastian hukum,kurang konsistennya

kebijakan

Perekonomian duniamelambat

Restrukturisasiutang luar negeri

lambat

Pertumbuhanekonomi terganggu

Tekananinflasi

Kebijakanpemerintah di bidang

harga danpendapatan

Ekspormelambat

Depresiasi danvolatilitas nilai tukar

Arus modalmasuk terbatas

CountryRisk

Kelebihan permintaanvaluta asing

SEKTOR KEUANGAN SEKTOR RIIL

Tinjauan Umum

4

moneter dalam mempengaruhi inflasi dan kegiatan

ekonomi.

Dengan sejumlah permasalahan tersebut,

selama 2001 kondisi ekonomi dan moneter secara

umum menunjukkan kecenderungan yang memburuk.

Memburuknya kondisi ekonomi dan moneter antara

lain ditunjukkan oleh melambatnya pertumbuhan

ekonomi, melemahnya nilai tukar, dan tingginya

tekanan inflasi. Selama 2001, ekonomi Indonesia

hanya tumbuh sebesar 3,3%, nilai tukar mengalami

tekanan depresiasi sebesar 17,7% sehingga mencapai

rata-rata Rp10.255 per dolar, dan inflasi IHK mencapai

12,55%. Sementara itu, dampak kebijakan pemerintah

terhadap inflasi tercatat sebesar 3,83%, lebih besar

dibandingkan dengan yang diperkirakan di awal tahun

sebesar 2,0%–2,5%.

Berbagai upaya telah dilakukan oleh Bank

Indonesia dalam mencapai sasaran-sasaran yang

telah ditetapkan, baik dengan menggunakan instru-

men-instrumen moneter yang tersedia maupun dengan

penyempurnaan peraturan dan ketentuan perbankan.

Namun demikian, adanya berbagai permasalahan

yang dihadapi di atas menyebabkan upaya pengen-

dalian uang primer dan pencapaian sasaran inflasi oleh

Bank Indonesia menjadi lebih sulit dilakukan. Selain

karena dampak kebijakan pemerintah di bidang harga

dan pendapatan, tingginya inflasi juga didorong oleh

depresiasi nilai tukar rupiah dan meningkatnya

ekspektasi inflasi di masyarakat. Sementara itu,

tingginya uang primer terutama diakibatkan oleh

permintaan uang kartal yang meningkat, baik untuk

kebutuhan transaksi maupun untuk motif berjaga-jaga.

Dalam kondisi demikian, pengetatan moneter yang

berlebihan akan mendorong tingginya kenaikan suku

bunga dan dikhawatirkan dapat memperburuk risiko

bagi langkah-langkah restrukturisasi perbankan dan

upaya pemulihan ekonomi.

Ke depan, apabila dapat dicapai kemajuan

dalam penanganan sejumlah permasalahan struktural

di dalam negeri serta penurunan risiko dan ketidak-

pastian usaha, Bank Indonesia memperkirakan bahwa

pemulihan ekonomi Indonesia pada 2002 masih dapat

dipertahankan. Pertumbuhan ekonomi tahun 2002

diperkirakan dapat mencapai 3,5%–4,0% dengan

sumber pertumbuhan yang sangat tergantung dari

kinerja perekonomian domestik, khususnya konsumsi

masyarakat, sementara investasi dan ekspor diper-

kirakan akan menunjukkan perkembangan yang

membaik terutama apabila skenario pemulihan eko-

nomi dunia pada paro kedua 2002 dapat menjadi

kenyataan.

Dengan memperhatikan prospek ekonomi

makro dan masih tingginya risiko dan ketidakpastian,

tingginya tekanan inflasi yang bersumber dari dampak

kebijakan pemerintah di bidang harga serta masih

tingginya ekspektasi inflasi, Bank Indonesia me-

netapkan sasaran inflasi IHK yang dipandang cukup

realistis yang sesuai dengan kondisi perekonomian

pada 2002 yaitu sebesar 9,0%–10,0%. Namun

demikian, dalam jangka waktu 5 tahun ke depan Bank

Indonesia memiliki komitmen untuk secara bertahap

menurunkan inflasi sehingga dapat mencapai kisaran

6,0%–7,0%.

Untuk mencapai sasaran inflasi tersebut,

kebijakan moneter Bank Indonesia diarahkan pada

upaya pengendalian uang primer dengan fokus pada

penyerapan kelebihan likuiditas agar tetap sesuai

dengan kebutuhan riil perekonomian. Langkah ini akan

dilakukan secara berhati-hati dan terukur agar kesta-

bilan harga tetap dapat terpelihara sehingga mampu

Tinjauan Umum

5

mendukung proses pemulihan ekonomi yang sedang

berlangsung, dan berkelanjutan dalam jangka

menengah-panjang. Secara operasional,

pengendalian moneter akan dilakukan dengan

mengoptimalkan instrumen-instrumen moneter yang

tersedia khususnya melalui operasi pasar terbuka dan

sterilisasi valuta asing untuk mengurangi tekanan

terhadap nilai tukar dan inflasi. Di bidang perbankan,

kebijakan Bank Indonesia akan diarahkan pada upaya

memperkuat ketahanan sistem perbankan serta

langkah mempercepat pemulihan fungsi intermediasi

perbankan. Sementara itu, kebijakan di bidang sistem

pembayaran akan diarahkan pada pengurangan risiko

pembayaran antarbank yang dapat mengganggu

kestabilan keuangan, menunjang pelaksanaan

kebijakan moneter, peningkatan kualitas dan

kapasitas layanan sistem pembayaran, penyem-

purnaan ketentuan-ketentuan, serta pengaturan

terhadap pengawasan sistem pembayaran.

Secara terinci evaluasi perekonomian

Indonesia 2001 dan prospek serta arah kebijakan

Bank Indonesia di tahun 2002 diuraikan sebagai

berikut.

EVALUASI PEREKONOMIAN INDONESIA 2001

Kondisi Ekonomi Makro

Secara umum, selama 2001 kinerja pere-

konomian Indonesia menunjukkan pertumbuhan yang

melambat. Di samping akibat memburuknya pere-

konomian dunia, melambatnya pertumbuhan tersebut

tidak terlepas dari masih tingginya risiko dan

ketidakpastian dan berlanjutnya berbagai perma-

salahan dalam negeri yang terkait dengan restruk-

turisasi utang dan sektor korporasi, belum selesainya

konsolidasi internal perbankan, serta relatif

terbatasnya stimulus fiskal bagi pertumbuhan eko-

nomi. Perkembangan ini menyebabkan menurunnya

kepercayaan dunia usaha untuk melakukan kegiatan

produksi dan investasi, yang pada akhirnya meng-

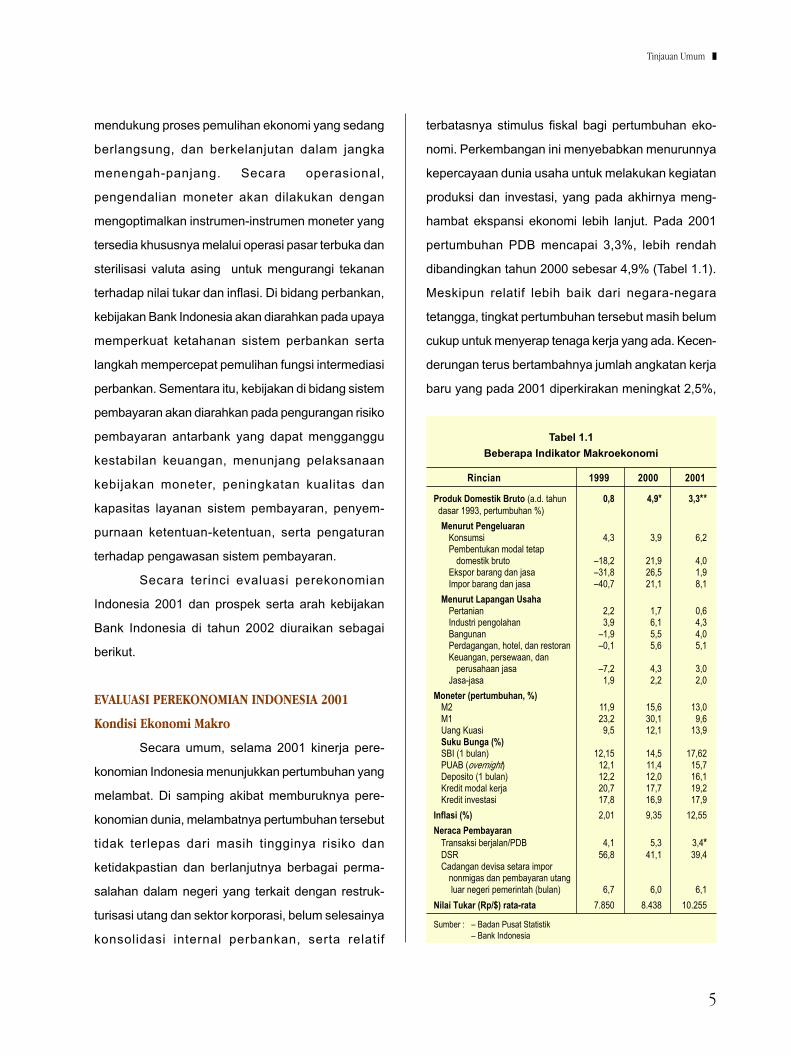

hambat ekspansi ekonomi lebih lanjut. Pada 2001

pertumbuhan PDB mencapai 3,3%, lebih rendah

dibandingkan tahun 2000 sebesar 4,9% (Tabel 1.1).

Meskipun relatif lebih baik dari negara-negara

tetangga, tingkat pertumbuhan tersebut masih belum

cukup untuk menyerap tenaga kerja yang ada. Kecen-

derungan terus bertambahnya jumlah angkatan kerja

baru yang pada 2001 diperkirakan meningkat 2,5%,

Tabel 1.1

Beberapa Indikator Makroekonomi

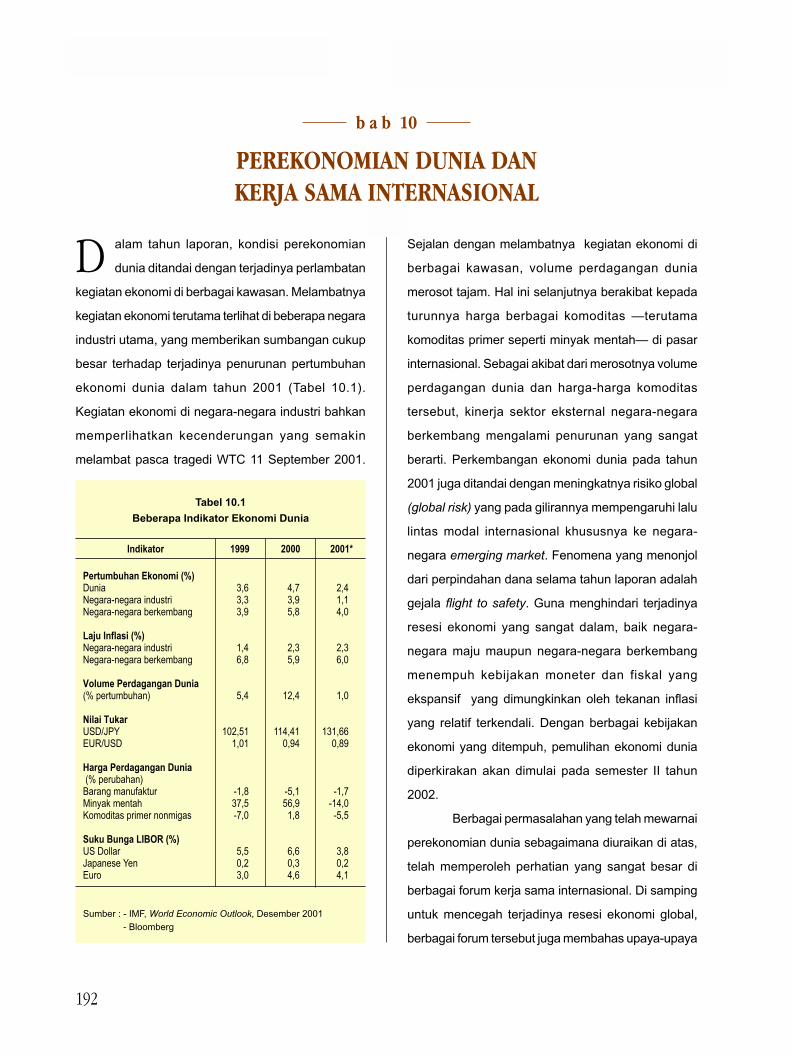

Produk Domestik Bruto (a.d. tahun 0,8 4,9* 3,3** dasar 1993, pertumbuhan %)

Menurut PengeluaranKonsumsi 4,3 3,9 6,2Pembentukan modal tetap

domestik bruto –18,2 21,9 4,0Ekspor barang dan jasa –31,8 26,5 1,9Impor barang dan jasa –40,7 21,1 8,1

Menurut Lapangan UsahaPertanian 2,2 1,7 0,6Industri pengolahan 3,9 6,1 4,3Bangunan –1,9 5,5 4,0Perdagangan, hotel, dan restoran –0,1 5,6 5,1Keuangan, persewaan, dan

perusahaan jasa –7,2 4,3 3,0Jasa-jasa 1,9 2,2 2,0

Moneter (pertumbuhan, %)M2 11,9 15,6 13,0M1 23,2 30,1 9,6Uang Kuasi 9,5 12,1 13,9Suku Bunga (%)SBI (1 bulan) 12,15 14,5 17,62PUAB (overnight) 12,1 11,4 15,7Deposito (1 bulan) 12,2 12,0 16,1Kredit modal kerja 20,7 17,7 19,2Kredit investasi 17,8 16,9 17,9

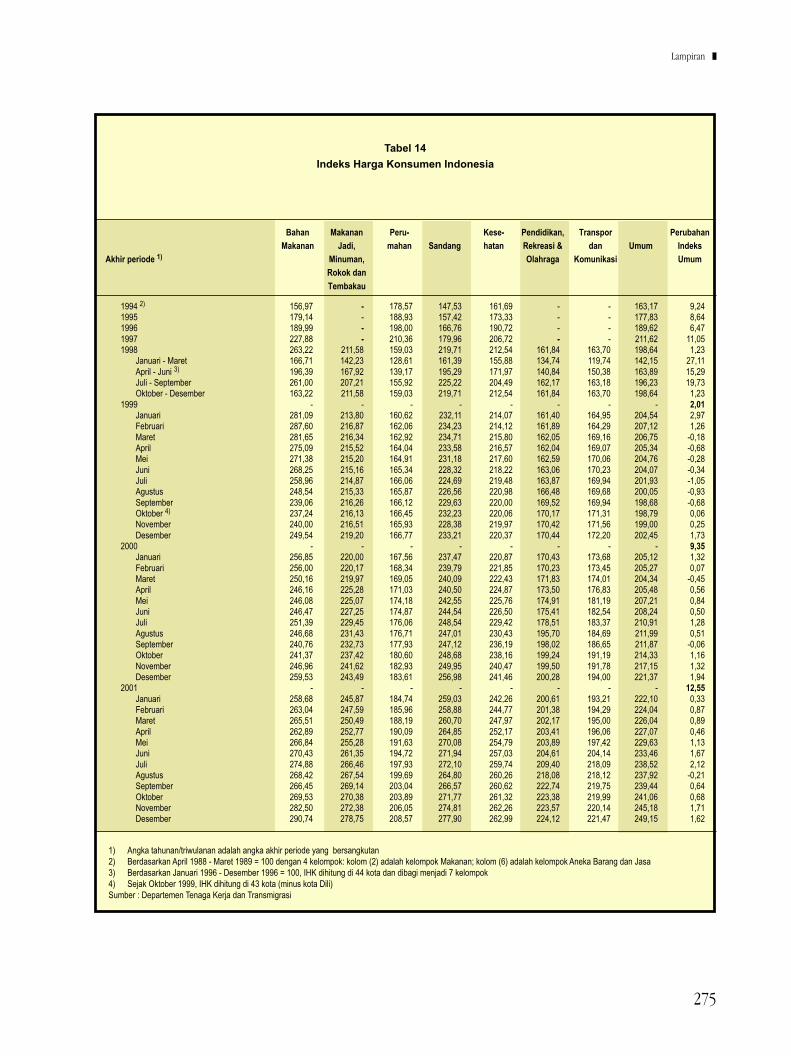

Inflasi (%) 2,01 9,35 12,55

Neraca PembayaranTransaksi berjalan/PDB 4,1 5,3 3,4*DSR 56,8 41,1 39,4Cadangan devisa setara impor

nonmigas dan pembayaran utang luar negeri pemerintah (bulan) 6,7 6,0 6,1

Nilai Tukar (Rp/$) rata-rata 7.850 8.438 10.255

Sumber : – Badan Pusat Statistik– Bank Indonesia

Rincian 1999 2000 2001

Tinjauan Umum

6

belum dapat diimbangi sepenuhnya oleh penyediaan

lapangan kerja secara memadai. Kondisi ini menye-

babkan meningkatnya angka pengangguran 2001

yang diperkirakan mencapai 6,7%–7,0%, lebih tinggi

dari tahun sebelumnya sebesar 6,1%.

Di sisi permintaan, pertumbuhan ekonomi

lebih banyak didorong oleh konsumsi rumah tangga.

Pengeluaran konsumsi dalam tahun 2001 tumbuh

sebesar 6,2%, jauh lebih tinggi dibandingkan dengan

tahun sebelumnya yang tumbuh sebesar 3,9%.

Meningkatnya konsumsi terutama didorong oleh

meningkatnya kepercayaan konsumen (consumer

confidence) yang ditunjang oleh meningkatnya gaji

dan pendapatan serta meningkatnya pembiayaan

untuk konsumsi, baik yang bersumber dari perbankan

maupun dari perusahaan pembiayaan seperti kartu

kredit dan pembiayaan konsumen.

Sementara itu, investasi1 dan ekspor yang

semula diharapkan tetap menjadi motor pertumbuhan

pada 2001 mengalami pertumbuhan yang tidak terlalu

menggembirakan, yaitu hanya tumbuh masing-masing

sebesar 4,0% dan 1,9% atau melambat dibandingkan

dengan pertumbuhannya di tahun 2000 yang masing-

masing tumbuh sebesar 21,9% dan 26,5%.

Melemahnya investasi tercermin dari sangat ren-

dahnya realisasi investasi baru baik yang dilakukan

asing (PMA) maupun domestik (PMDN) dan me-

nurunnya impor bahan baku dan barang modal yang

masing-masing mengalami penurunan sebesar 8,5%

dan 10,2% dibandingkan dengan tahun sebelumnya.

Rendahnya investasi ini tidak terlepas dari tingginya

risiko investasi akibat masih adanya gangguan

keamanan, ketidakpastian penegakan hukum, dan

perselisihan perburuhan. Di samping itu, faktor keter-

batasan pembiayaan investasi akibat belum pulihnya

fungsi intermediasi perbankan dan adanya peraturan-

peraturan baru yang terkait dengan penerapan otonomi

daerah juga turut membatasi kegiatan investasi.

Sementara itu, menurunnya kinerja ekspor disebabkan

oleh melemahnya perekonomian dunia dan

menurunnya harga beberapa komoditas utama ekspor

Indonesia. Selain itu, depresiasi nilai tukar rupiah telah

berdampak pada naiknya biaya faktor produksi

sehingga mengurangi daya saing produk ekspor

Indonesia, yang sebagian besar memiliki kandungan

impor yang tinggi. Dengan perkembangan tersebut,

sumbangan konsumsi, investasi, dan ekspor terhadap

laju pertumbuhan PDB dalam tahun laporan masing-

masing mencapai 4,8%, 0,9%, dan 0,6%.

Di sisi penawaran, hampir seluruh sektor

mencatat pertumbuhan yang positif walaupun dengan

laju yang lebih lambat dibandingkan dengan tahun

2000, kecuali sektor pertambangan dan penggalian

yang mencatat kontraksi. Beberapa sektor yang

mencatat pertumbuhan cukup berarti adalah sektor

industri pengolahan, sektor perdagangan, hotel dan

restoran, sektor pengangkutan dan komunikasi, dan

sektor listrik, air, dan gas. Namun demikian, kontri-

busi sektor industri pengolahan dan sektor perda-

gangan yang pada awal tahun diharapkan menjadi

motor pertumbuhan ekonomi ternyata tidak mampu

mendorong perekonomian untuk tumbuh lebih tinggi.

Permasalahan utama yang membatasi pertumbuhan

sektor ini adalah terbatasnya pembiayaan kegiatan

usaha dan meningkatnya biaya produksi sehubungan

dengan berbagai kebijakan pemerintah di bidang

harga. Di samping itu, dalam merespon perkemba-

ngan nilai tukar rupiah yang melemah, produsen tidak1 Investasi disini adalah pembentukan modal tetap domestik bruto

Tinjauan Umum

7

hanya menaikkan harga jual namun juga mengurangi

volume produksi sehingga secara keseluruhan

menurunkan produksi industri pengolahan. Semen-

tara itu, kapasitas produksi industri juga menunjukkan

penurunan akibat terus melemahnya investasi, walau-

pun kapasitas produksi tersebut secara agregat

masih lebih tinggi dibandingkan dengan permintaan

agregat.

Dari sisi eksternal, kinerja neraca pemba-

yaran pada 2001 diperkirakan masih menunjukkan

perkembangan yang kurang menggembirakan.

Sejalan dengan melemahnya kinerja ekspor, perkem-

bangan transaksi berjalan sepanjang tahun laporan

menunjukkan kinerja yang memburuk, tercermin dari

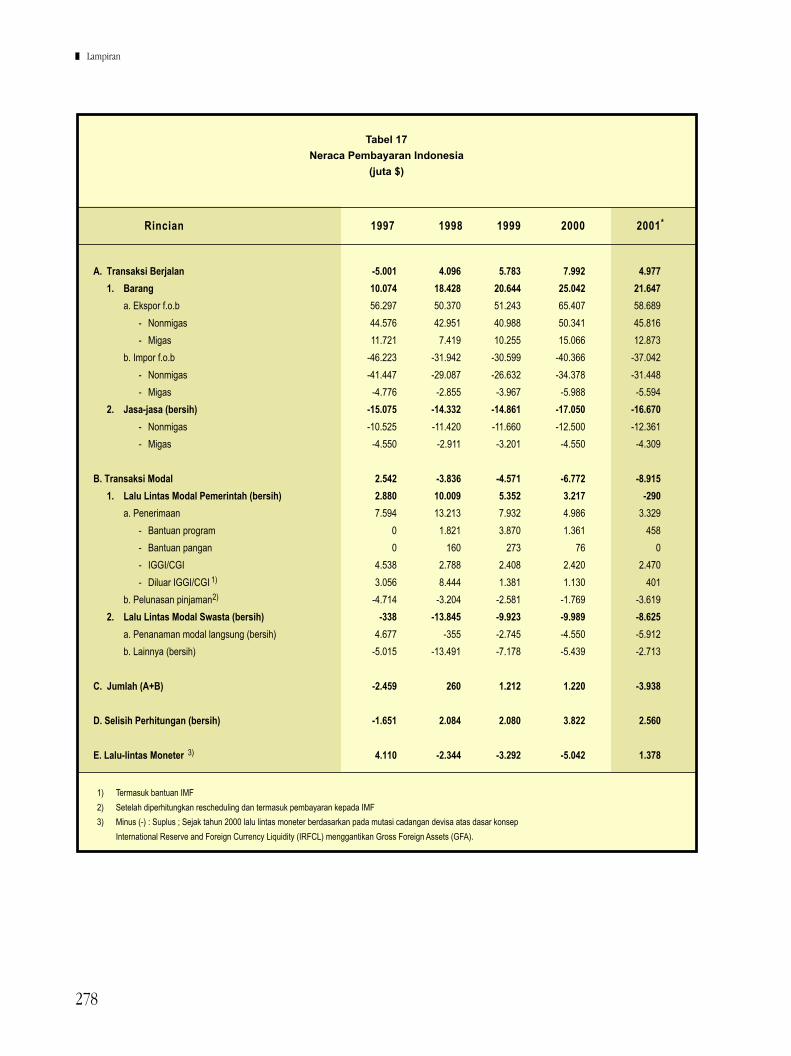

menurunnya surplus dari $8,0 miliar (5,3% dari PDB)

pada tahun 2000 menjadi sebesar $5,0 miliar (3,4%

dari PDB) pada tahun laporan. Di sisi lalu lintas modal,

defisit lalu lintas modal pemerintah dan belum

pulihnya arus modal swasta asing menyebabkan

defisit neraca modal mengalami peningkatan, yaitu

dari defisit sebesar $6,8 miliar pada tahun sebelum-

nya menjadi sebesar $8,9 miliar yang terdiri dari defisit

lalu lintas modal swasta sebesar $8,6 miliar dan defisit

lalu lintas modal pemerintah sebesar $0,3 miliar.

Dengan perkembangan tersebut di atas, secara

keseluruhan neraca pembayaran Indonesia menga-

lami defisit sebesar $1,4 miliar dan cadangan devisa

pada akhir 2001 tercatat sebesar $28,0 miliar, atau

setara dengan 6,1 bulan nilai impor dan pembayaran

cicilan pinjaman pemerintah.

Di sisi fiskal, berbagai kendala yang dihadapi

oleh pemerintah menyebabkan peran stimulus fiskal

masih tetap terbatas. Realisasi defisit keuangan

pemerintah selama 2001 berdasarkan angka

Anggaran Pendapatan dan Belanja Negara (APBN)

Perubahan 2001 diperkirakan mencapai sekitar 3,7%

dari PDB, relatif sama dengan rencana semula.

Realisasi penerimaan dan pengeluaran melampaui

rencana anggaran dengan pelampauan yang hampir

sama yaitu sekitar 4,8% dan 4,2% di atas target ang-

garan. Dari sisi penerimaan, realisasi penerimaan

yang melampaui target adalah penerimaan bukan

pajak, terutama penerimaan migas karena faktor

melemahnya nilai tukar rupiah dan adanya peneri-

maan minyak bumi pada 2000 yang baru disetorkan

pada 2001. Di samping itu, realisasi penerimaan yang

bersumber dari pajak juga telah mencapai target

anggaran, sebagai hasil dari beberapa kebijakan

intensifikasi dan ekstensifikasi pajak yang dilakukan

oleh Pemerintah. Dari sisi pengeluaran, lebih

tingginya realisasi pengeluaran dibanding target

anggaran diakibatkan oleh lebih tingginya penge-

luaran rutin untuk pembayaran subsidi dan beban

bunga obligasi rekapitalisasi perbankan dari yang

telah dianggarkan. Tingginya alokasi dana untuk

pembayaran subsidi ini disebabkan oleh tingginya

volume konsumsi bahan bakar minyak (BBM) dalam

negeri dan depresiasi rupiah, di samping adanya

koreksi kekurangan pembayaran subsidi tahun 2000

yang mencapai Rp5,6 triliun. Sedangkan meningkat-

nya beban pembayaran bunga obligasi berkaitan

dengan peningkatan suku bunga Sertifikat Bank

Indonesia (SBI). Sementara itu, realisasi pengeluaran

pembangunan hanya mencapai 91,4% dari rencana

anggaran yang antara lain sebagai dampak dari

penundaan beberapa pinjaman program dan sempit-

nya kurun waktu yang tersedia untuk implementasi

proyek pasca dilakukannya revisi APBN.

Dalam hal pembiayaan, defisit anggaran

tersebut sebagian besar ditutup dari pembiayaan

Tinjauan Umum

8

dalam negeri khususnya penjualan aset di Badan

Penyehatan Perbankan Nasional (BPPN), sedangkan

sumber pembiayaan lainnya seperti privatisasi dan

pembiayaan dari luar negeri relatif terbatas. Dalam

kaitannya dengan permintaan agregat, kontribusi sek-

tor pemerintah terhadap permintaan agregat diper-

kirakan meningkat dibandingkan tahun lalu, yaitu dari

10,8% menjadi 11,9% dari PDB. Faktor utama yang

mempengaruhi peningkatan ini adalah karena adanya

alokasi untuk dana bagi hasil (DBH) mulai tahun

2001.

Nilai Tukar dan Inflasi

Sebagaimana telah diuraikan sebelumnya,

memburuknya kondisi perekonomian Indonesia di

tahun 2001 tidak terlepas dari masih terdapatnya

berbagai permasalahan struktural dalam pereko-

nomian dan tingginya risiko dan ketidakpastian di

dalam negeri. Di sektor riil, kondisi tersebut telah

sangat membatasi kegiatan produksi dan investasi.

Sementara di sektor keuangan, berbagai perma-

salahan tersebut telah menyebabkan tidak tersalur-

kannya likuiditas dalam bentuk penyaluran kredit

dalam rangka membiayai kegiatan produktif. Selan-

jutnya, lemahnya hubungan kedua sektor ini bukan

hanya menyebabkan keterbatasan sumber pem-

biayaan investasi dan produksi yang kemudian

menghambat proses pemulihan ekonomi, namun juga

telah menyebabkan terjadinya kelebihan likuiditas

perbankan yang dapat memberikan tekanan baru

terhadap nilai tukar dan inflasi.

Perkembangan nilai tukar rupiah selama

2001 masih mengalami tekanan depresiasi yang

tinggi disertai dengan volatilitas yang meningkat

walaupun sempat menguat pada pertengahan tahun.

Secara keseluruhan nilai tukar rupiah mengalami

depresiasi sekitar 17,7% dari tahun 2000, yaitu dari

rata-rata Rp8.438 per dolar menjadi Rp10.255 per

dolar. Angka ini lebih tinggi dari asumsi yang diper-

gunakan dalam menetapkan sasaran inflasi yakni

sebesar Rp8.000 per dolar, atau terdepresiasi sekitar

22%. Dalam tahun laporan, perkembangan nilai tukar

rupiah juga diwarnai dengan volatilitas yang tinggi.

Pada awal 2001 sampai dengan April 2001 nilai tukar

menunjukkan kecenderungan melemah hingga men-

capai nilai terendah Rp12.090. Selanjutnya, nilai tukar

bergerak stabil pada kisaran Rp11.200 hingga Juli

2001. Pasca Sidang Istimewa MPR rupiah menguat

tajam hingga mencapai level tertinggi Rp8.485 per

dolar dan selanjutnya melemah lagi hingga mencapai

Rp10.400 per dolar pada akhir 2001.

Secara umum melemahnya nilai tukar

disebabkan oleh adanya permasalahan yang bersifat

makro-fundamental dan mikro-struktural di pasar

valuta asing yang bermuara pada ketidakseimbangan

pasokan dan permintaan valuta asing. Kesenjangan

ini kemudian diperburuk oleh meningkatnya premi

risiko yang terkait dengan meningkatnya country risk.

Dari aspek makro-fundamental, meningkatnya risiko

dan ketidakpastian selama 2001 telah mengurangi

kepercayaan investor asing dalam menanamkan

dananya di dalam negeri sehingga menghambat arus

modal masuk. Di sisi lain, memburuknya kinerja

perekonomian dunia secara umum berdampak negatif

pada kinerja ekspor Indonesia. Kedua faktor di atas

telah menyebabkan terbatasnya pasokan valuta asing

di dalam negeri, sementara pada saat yang sama

terdapat peningkatan permintaan valuta asing

terutama oleh sektor korporasi untuk pembayaran

utang luar negeri dan kebutuhan impor.

Tinjauan Umum

9

Dari aspek mikro-struktural, adanya seg-

mentasi di pasar valuta asing dan terbatasnya penem-

patan valuta asing di dalam negeri dalam bentuk kredit

valuta asing maupun pada instrumen pasar uang,

menyebabkan kelompok bank yang mempunyai

kelebihan likuiditas valuta asing menempatkan

dananya di luar negeri. Perkembangan ini selain

mengurangi likuiditas valuta asing di pasar uang

antarbank (PUAB) valuta asing di dalam negeri juga

semakin membatasi ketersediaan pasokan valuta

asing. Lemahnya struktur mikro di pasar valuta asing

juga terjadi akibat kurang berkembangnya pasar

lindung nilai (hedging), khususnya untuk jangka

menengah-panjang, sehingga korporasi cenderung

untuk memenuhi kebutuhan valuta asing untuk masa

depan dengan membeli lebih dini di pasar spot.

Kesenjangan antara permintaan dan pena-

waran valuta asing baik yang bersumber dari faktor

makro maupun mikro tersebut telah menyebabkan

nilai tukar seringkali bergejolak. Situasi ini diperburuk

oleh sentimen negatif para pelaku pasar terhadap

ketidakpastian situasi politik menjelang pergantian

kepemimpinan nasional dan ketidakjelasan pe-

nyelesaian permasalahan-permasalahan struktural

seperti restrukturisasi, divestasi, dan privatisasi, serta

perkembangan hubungan dengan IMF. Faktor-faktor

ini pada gilirannya meningkatkan country risk yang

berdampak pada meningkatnya premi risiko dan

semakin memperburuk perkembangan nilai tukar

rupiah.

Melemahnya nilai tukar rupiah tersebut turut

memberikan tekanan terhadap tingginya inflasi di

tahun 2001. Nilai tukar rupiah yang melemah telah

memberikan dampak pass-through pada inflasi baik

secara langsung melalui inflasi barang jadi, barang

setengah jadi, dan bahan baku impor, maupun secara

tidak langsung melalui perubahan permintaan

agregat. Tingginya kandungan impor pada berbagai

barang produksi di dalam negeri mengakibatkan

tingginya dampak depresiasi terhadap biaya produksi.

Kuatnya pengaruh depresiasi nilai tukar rupiah ter-

cermin dari perkembangan inflasi yang bergerak

seiring dengan melemahnya nilai tukar.

Tingginya tekanan inflasi selama 2001 juga

bersumber dari adanya dampak kebijakan pemerintah

di bidang harga dan pendapatan. Berbagai kebijakan

pemerintah tersebut seperti kenaikan harga BBM dan

tarif angkutan, tarif dasar listrik (TDL), harga jual

minimum (HJE) rokok, serta kenaikan upah minimum

provinsi (UMP) dan gaji pegawai negeri telah

memberikan dampak langsung pada kenaikan IHK

sebesar 3,83%. Dampak kebijakan pemerintah ini

lebih besar dibandingkan yang diperkirakan di awal

tahun sebesar 2,0%–2,5%. Hal ini disebabkan oleh

realisasi kenaikan pada beberapa kebijakan lebih

besar dari yang diperkirakan awal tahun maupun

akibat adanya dampak penundaan dalam penerapan

kebijakan. Terlebih lagi, kenaikan harga khususnya

BBM dan TDL yang menjadi faktor produksi telah

meningkatkan biaya di hampir seluruh sektor produksi

berbagai barang sehingga menyebabkan tingginya

inflasi akibat meningkatnya biaya produksi (cost-push

inflation).

Di samping melemahnya nilai tukar dan

dampak kebijakan pemerintah tersebut, tingginya

inflasi pada tahun laporan juga dipengaruhi oleh

tingginya ekspektasi inflasi oleh masyarakat. Eks-

pektasi inflasi tersebut pada umumnya bersifat adaptif

sehingga pembentukan ekspektasi inflasi lebih

banyak ditentukan oleh perkembangan inflasi pada

Tinjauan Umum

10

periode sebelumnya. Di samping itu, tingginya eks-

pektasi inflasi tersebut juga diakselerasi oleh mele-

mahnya nilai tukar dan implementasi kebijakan

pemerintah di bidang harga dan pendapatan. Semen-

tara itu tekanan inflasi karena pengaruh kondisi per-

mintaan masih relatif rendah sejalan dengan pertum-

buhan ekonomi yang melambat dan masih relatif

berlebihnya kapasitas produksi di sektor industri

pengolahan. Meskipun demikian, kondisi permintaan

yang masih lemah tersebut kurang diimbangi oleh

kapasitas di sektor pertanian karena terjadinya

penurunan produksi tanaman bahan makanan.

Dengan berbagai perkembangan tersebut di

atas, secara keseluruhan dalam tahun laporan inflasi

IHK mengalami peningkatan hingga mencapai

12,55%, lebih tinggi dibandingkan inflasi 2000 sebesar

9,35%. Selanjutnya, dengan memperhitungkan

realisasi dampak kebijakan pemerintah, inflasi di luar

pengaruh kebijakan harga dan pendapatan pada

2001 mencapai 8,72%. Angka inflasi ini lebih tinggi

dari sasaran inflasi Bank Indonesia 2001 yang

ditetapkan sebesar 4,0%–6,0%. Sebagaimana

dikemukakan di atas, tingginya angka laju inflasi ini

dipengaruhi oleh melemahnya nilai tukar rupiah serta

tingginya ekspektasi inflasi di masyarakat.

Kebijakan dan Perkembangan Moneter

Menghadapi tekanan inflasi dan nilai tukar

yang dirasakan semakin kuat, Bank Indonesia telah

berupaya secara maksimal untuk meredam tekanan

inflasi dan nilai tukar dengan menempuh kebijakan

di bidang moneter dan nilai tukar. Di bidang moneter,

Bank Indonesia menempuh kebijakan moneter yang

cenderung ketat dengan mengendalikan uang primer

sesuai dengan sasaran yang telah ditetapkan. Hal ini

dimaksudkan untuk mengurangi kelebihan likuiditas

perbankan yang berpotensi mendorong melemahnya

nilai tukar dan tekanan inflasi.

Dalam rangka mencapai sasaran uang primer

secara konsisten, kebijakan pengendalian uang

primer tersebut terutama dilakukan melalui Operasi

Pasar Terbuka (OPT), khususnya melalui mekanisme

lelang SBI baik yang berjangka waktu 1 bulan maupun

3 bulan. Upaya ini juga didukung oleh penyerapan

kelebihan likuiditas melalui intervensi rupiah yang

dilakukan oleh Bank Indonesia untuk menjaga agar

uang primer tetap berada dalam sasaran yang telah

ditetapkan dan kestabilan suku bunga pasar uang

tetap terpelihara. Dengan relatif besarnya kelebihan

likuiditas sejalan dengan belum pulihnya fungsi

intermediasi perbankan, upaya pengendalian moneter

melalui instrumen moneter ini membawa implikasi

pada terjadinya kenaikan suku bunga SBI dan suku

bunga perbankan. Oleh sebab itu, untuk menjaga

agar penyerapan likuiditas tersebut tidak memberikan

dampak pada kenaikan suku bunga yang berlebihan,

pengendalian uang primer juga dilengkapi dengan

upaya penambahan pasokan valuta asing di pasar

melalui kebijakan sterilisasi valuta asing. Hal ini

terutama dilakukan untuk menyerap ekspansi uang

primer yang berasal dari pengeluaran pemerintah

dalam rupiah yang dibiayai dari penerimaan dalam

valuta asing.

Penambahan pasokan valuta asing melalui

sterilisasi valuta asing, selain digunakan untuk

menyerap uang primer, juga dimaksudkan untuk

mengurangi tekanan depresiasi dan volatilitas nilai

tukar. Namun demikian, dalam pasar valuta asing

yang masih diwarnai oleh kesenjangan antara jumlah

pasokan dan permintaan valuta asing, upaya penam-

Tinjauan Umum

11

bahan pasokan valuta asing melalui kebijakan

sterilisasi ini kurang memadai, jika tidak didukung oleh

kebijakan lain yang dapat membatasi kemampuan

para pelaku pasar untuk melakukan kegiatan

spekulatif. Oleh sebab itu, pada tahun laporan upaya

stabilisasi nilai tukar rupiah juga didukung dengan

kebijakan pembatasan transaksi rupiah oleh bukan

penduduk2 dan pengawasan langsung (on-site super-

vision) terhadap sejumlah bank yang menguasai

pangsa terbesar di pasar valuta asing. Kebijakan

pembatasan transaksi rupiah tersebut dilatar-

belakangi oleh perilaku bukan penduduk yang

cenderung menggunakan rupiah sebagai alat

spekulasi sehingga sering menimbulkan gejolak nilai

tukar rupiah. Upaya ini telah cukup efektif meredam

tekanan depresiasi yang berasal dari aksi spekulatif

pelaku pasar valuta asing bukan penduduk yang

terlihat dari perkembangan mutasi rekening rupiah

bukan penduduk di perbankan dalam negeri (vostro

account) yang menurun drastis.

Dalam perkembangannya, upaya pengen-

dalian uang primer tersebut tidak dapat dilakukan

secara efektif karena adanya berbagai faktor di luar

kendali Bank Indonesia, khususnya yang terkait

dengan perilaku masyarakat dalam memegang uang

kartal dan kurang efektifnya transmisi kebijakan

moneter yang terkait dengan kondisi intermediasi

perbankan yang belum sepenuhnya pulih. Pertum-

buhan uang primer selama 2001 mencapai rata-rata

sekitar 18,2% atau 15,4% pada akhir 2001 sehingga

lebih tinggi dari sasaran sebesar 11,0%–12,0% yang

ditetapkan pada awal tahun. Dilihat dari kompo-

nennya, tingginya kenaikan posisi uang primer

tersebut terutama didorong oleh tingginya pertum-

buhan permintaan uang kartal di masyarakat yang

mencapai rata-rata 20,1% pada 2001.

Peningkatan permintaan akan uang kartal di

masyarakat tersebut antara lain disebabkan oleh

terjadinya pergeseran yang cukup signifikan dari struktur

perekonomian Indonesia, seperti tercermin pada

meningkatnya peranan usaha kecil menengah (UKM)

dan sektor informal dalam perekonomian Indonesia. Hal

tersebut karena sektor ini lebih banyak menggunakan

pembiayaan sendiri dibandingkan dengan pembiayaan

dari sektor perbankan. Di samping itu, masih tingginya

ketidakpastian kondisi sosial politik pada 2001 telah

mendorong permintaan uang kartal oleh masyarakat

untuk berjaga-jaga (precautionary motive).

Tingginya permintaan uang kartal ditambah

dengan beberapa permasalahan yang masih dihadapi

dalam operasional kebijakan moneter, seperti kurang

efektifnya transmisi kebijakan moneter akibat masih

belum pulihnya intermediasi perbankan, menyebab-

kan penyerapan uang primer menjadi sulit dilakukan

secara optimal. Meskipun berbagai langkah penye-

rapan likuiditas telah dilakukan, baik melalui OPT,

sterilisasi valuta asing, maupun kenaikan suku bunga

intervensi rupiah, perkembangan uang primer sering-

kali berada di luar sasaran yang telah ditetapkan. Da-

lam kondisi demikian, upaya kenaikan suku bunga

SBI untuk menyerap uang primer dinilai tidak ter-

lampau efektif. Menyikapi kondisi yang demikian,

dalam perkembangannya terutama sejak akhir tri-

wulan ketiga 2001, Bank Indonesia cenderung ber-

usaha menyerap kelebihan likuiditas perbankan tanpa

menimbulkan peningkatan suku bunga yang

berlebihan.

2 Peraturan Bank Indonesia No.3/3/2001 tanggal 12 Januari 2001

tentang Pembatasan Transaksi Rupiah dan Pemberian Kredit Valuta

Asing oleh Bank.

Tinjauan Umum

12

Selama 2001, suku bunga SBI tenor 1 bulan

meningkat secara bertahap sebesar 309 bp (basis

point) menjadi 17,62% dan SBI tenor 3 bulan

meningkat 332 bp menjadi 17,63% pada akhir

Desember 2001. Peningkatan suku bunga SBI

selama 2001 masih belum secara langsung ber-

pengaruh pada peningkatan suku bunga deposito

secara signifikan, terutama akibat masih tingginya

likuiditas perbankan sebagai akibat masih tingginya

ketergantungan perbankan pada SBI sebagai

alternatif penempatan utama, dengan memanfaatkan

selisih antara suku bunga SBI dan deposito di tengah

kondisi fungsi intermediasi perbankan yang belum

sepenuhnya pulih. Dalam pada itu, pergerakan suku

bunga deposito 1 bulan yang meningkat sebesar 411

bp menjadi 16,07% lebih banyak dipengaruhi oleh

perubahan marjin suku bunga maksimum penjaminan

yang selama tahun laporan telah diubah selama dua

kali. Hal ini terlihat dari arah pergerakan suku bunga

deposito sepanjang tahun laporan yang lebih dekat

dengan suku bunga penjaminan. Sejalan dengan

meningkatnya suku bunga deposito nominal itu, suku

bunga riil deposito mengalami peningkatan sebesar

91 bp menjadi sebesar 3,52%. Tingkat suku bunga

riil ini masih jauh di bawah tingkatnya pada masa

sebelum krisis, terlebih jika mempertimbangkan relatif

lebih tingginya premi risiko pada saat ini.

Walaupun tingkat suku bunga riil deposito

tersebut masih relatif rendah, kenaikan suku bunga

riil ini cukup mampu menggeser portofolio dana

masyarakat dari aset-aset untuk tujuan bertransaksi

(transaction purposes) menjadi aset-aset untuk tujuan

menabung (saving purposes). Hal ini tercermin dari

peningkatan deposito yang lebih tinggi dari

peningkatan aset-aset yang lebih likuid seperti tabu-

ngan dan simpanan giro. Kondisi ini sangat berbeda

dengan perkembangannya di tahun 2000, dimana

yang terjadi adalah sebaliknya, yakni terjadinya

pergeseran ke arah aset-aset yang lebih likuid.

Sejalan dengan terjadinya peningkatan deposito

tersebut, pada akhir tahun pertumbuhan uang beredar

dalam arti luas (M2) mengalami kenaikan sebesar

13,0% (y-o-y) yang melebihi pertumbuhan uang ber-

edar dalam arti sempit (M1) sebesar 9,6% (y-o-y),

walaupun secara rata-rata pertumbuhan M2 lebih

rendah dari pertumbuhan M1.

Kebijakan dan Perkembangan Perbankan

Sebagai kelanjutan dari kebijakan perbankan

yang ditempuh Pemerintah dan Bank Indonesia pada

tahun sebelumnya, strategi restrukturisasi perbankan

pada 2001 mencakup dua bagian besar yaitu : (i)

program penyehatan perbankan yang meliputi

penjaminan pemerintah bagi bank umum dan bank

perkreditan rakyat (BPR), program rekapitalisasi bank

umum, dan restrukturisasi kredit perbankan; (ii)

pemantapan ketahanan sistem perbankan yang meli-

puti pengembangan infrastruktur dan peningkatan

good governance, serta penyempurnaan pengaturan

dan pemantapan sistem pengawasan bank.

Secara khusus, pada 2001 dalam program

penyehatan perbankan, Bank Indonesia lebih

menitikberatkan pada target pencapaian Capital

Adequacy Ratio (CAR) minimum 8% yang harus

dipenuhi oleh bank-bank pada akhir 2001 dan target

indikatif Non Performing Loans (NPLs) maksimal 5%.

Seiring dengan upaya tersebut, Bank Indonesia juga

sedang menyempurnakan pola pengawasan bank

sebagaimana telah ditetapkan dalam master plan

mengenai peningkatan efektivitas pengawasan bank,

Tinjauan Umum

13

diantaranya dengan menerapkan sistem pengawasan

bank yang berbasis pada risiko (risk based super-

vision) dan berorientasi ke depan (forward looking)

sebagai penyempurnaan dari sistem pengawasan

yang didasarkan atas kepatuhan (compliance audit).

Penyempurnaan sistem pengawasan tersebut

mengacu pada 25 Basel Core Principles for Effective

Banking Supervision, yang telah berlaku secara

internasional. Sementara itu, program pemantapan

ketahanan sistem perbankan diarahkan untuk

membangun sistem perbankan yang tangguh dan

tahan terhadap guncangan. Sebagai bagian yang

tidak terpisahkan dalam sistem perbankan nasional,

dalam tahun 2001 juga dilakukan pengembangan

perbankan syariah dan BPR.

Dalam rangka mendorong pengembangan

usaha kecil dan menengah, Bank Indonesia telah

melakukan berbagai upaya untuk pemberdayaan

usaha kecil dan menengah melalui bantuan teknis

Pengembangan Usaha Kecil dan Mikro (PUKM).

Bantuan teknis ini dilaksanakan antara lain melalui:

(i) pelatihan kepada kepada BPR dan bank umum

dalam pembiayaan usaha kecil dan mikro, (ii)

melakukan penelitian mengenai usaha skala mikro

yang potensial dibiayai oleh bank, dan (iii) penyediaan

informasi terpadu pengembangan usaha kecil yang

dapat diakses melalui internet yang antara lain

meliputi informasi potensi wilayah, pola pembiayaan,

dan industri kecil yang berbasis ekspor. Informasi ini

diharapkan dapat dimanfaatkan baik bagi pengusaha

kecil maupun oleh perbankan dalam pengembangan

usaha kecil dan mikro.

Sebagai hasil dari berbagai kebijakan yang

ditempuh di atas, kinerja sektor perbankan selama

2001 telah menunjukkan kemajuan. Beberapa

indikator kinerja, khususnya pemenuhan CAR

minimum 8% dan NPLs 5% menunjukkan perbaikan.

Hal ini sesuai dengan sasaran strategis program

restrukturisasi perbankan pada 2001 yang lebih

menitikberatkan pada pencapaian persyaratan CAR

dan NPLs tersebut. Dalam kaitan ini, secara umum

struktur permodalan bank mengalami perbaikan yang

tercermin dari meningkatnya jumlah bank yang

mencapai pemenuhan CAR 8%. Sampai dengan akhir

20013, sebanyak 138 dari 145 bank telah memenuhi

persyaratan CAR minimum 8%. NPLs juga telah

mengalami perbaikan yang cukup signifikan mencapai

12,1% membaik dari 18,8% pada 2000 terutama

karena adanya penghapusbukuan kredit macet,

restrukturisasi dan penyelesaian kredit, pengalihan

kredit ke BPPN, serta penyaluran kredit baru.

Membaiknya kinerja perbankan juga tercermin dari

meningkatnya profitabilitas perbankan. Net Interest

Margin (NIM) perbankan meningkat dari rata-rata

Rp1,9 triliun pada 2000 menjadi Rp3,2 triliun tahun

2001. Namun demikian peningkatan ini terutama

berasal dari spread positif karena naiknya suku bunga

SBI dan besarnya penerimaan obligasi pemerintah

yang mencapai sekitar 45,3% dari total pendapatan

bunga. Sementara itu, pendapatan bunga yang

berasal dari kredit perbankan hanya sebesar 32,2%.

Masih tingginya ketergantungan perbankan terhadap

penerimaan bunga obligasi mengindikasikan proses

restrukturisasi perbankan yang telah dilakukan masih

belum mampu meningkatkan fungsi intermediasi

perbankan secara keseluruhan.

Meskipun indikator kinerja perbankan telah

menunjukkan kemajuan yang berarti, sektor ini masih

3 Posisi November 2001.

Tinjauan Umum

14

menghadapi tantangan terutama fungsi intermediasi

perbankan yang belum sepenuhnya pulih walaupun

telah mencapai kemajuan dibanding tahun sebe-

lumnya. Hal ini tercermin dari belum optimalnya

penyerapan kredit baru oleh sektor riil yang sampai

akhir 2001 baru mencapai Rp56,8 triliun dari

komitmen kredit baru yang telah disediakan oleh

perbankan sebesar Rp127,3 triliun atau realisasinya

hanya sebesar 44,6%. Rendahnya daya serap sektor

riil terhadap kredit perbankan sejalan dengan

menurunnya kepercayaan dunia usaha (business

confidence) untuk melakukan realisasi investasi dan

produksi akibat meningkatnya risiko dan ketidak-

pastian yang terjadi selama tahun laporan. Fungsi

intermediasi perbankan yang belum sepenuhnya pulih

juga tidak terlepas dari masih berlangsungnya proses

konsolidasi internal perbankan dalam memenuhi

ketentuan prudensial bank.

Sementara itu, perkembangan restrukturisasi

kredit dan korporasi yang masih belum memper-

lihatkan hasil yang menggembirakan juga turut

mempengaruhi lambatnya pemulihan intermediasi

perbankan. Sampai dengan Desember 2001, kredit

yang telah direstrukturisasi (telah dibayar penuh) oleh

BPPN baru mencapai Rp11,6 triliun atau 3,7% dari

total kredit bermasalah sebesar Rp310,7 triliun,

sementara yang masih dalam tahap implementasi

proposal restrukturisasi dan penandatangani MoU

masing-masing mencapai Rp19,7 triliun dan Rp 60,9

triliun. Restrukturisasi kredit yang difasilitasi oleh

Satgas Restrukturisasi Kredit Bank Indonesia secara

akumulatif telah mencapai Rp 91,8 triliun. Dalam pada

itu, penyelesaian restrukturisasi utang luar negeri

swasta yang dilaporkan ke Bank Indonesia baru

sebanyak 68 perusahaan dengan total nilai sekitar

$4,1 miliar atau masih 13,7% dari posisi utang luar

negeri perusahaan yang bermasalah sekitar $30

miliar. Lambatnya restrukturisasi utang luar negeri

swasta ini disebabkan oleh ketidaksesuaian terms

and conditions antara debitur dan kreditur, penurunan

nilai agunan kredit, meningkatnya country risk yang

menyebabkan biaya bunga lebih mahal dan meng-

hambat investor asing untuk mengambil alih utang

luar negeri perusahaan, volatilitas nilai tukar, dan

adanya ketidakpastian hukum.

Kebijakan dan Perkembangan Sistem Pembayaran

Sepanjang 2001 Bank Indonesia terus

melakukan berbagai upaya penyempurnaan untuk

menciptakan sistem pembayaran nasional yang

efisien, cepat, aman, dan handal guna mendukung

efektivitas pelaksanaan kebijakan moneter serta

mendorong upaya penciptaan sistem perbankan yang

sehat. Secara garis besar, kebijakan sistem pemba-

yaran terdiri dari kebijakan pengedaran uang dan

peningkatan pelayanan jasa Bank Indonesia di bidang

lalu lintas pembayaran.

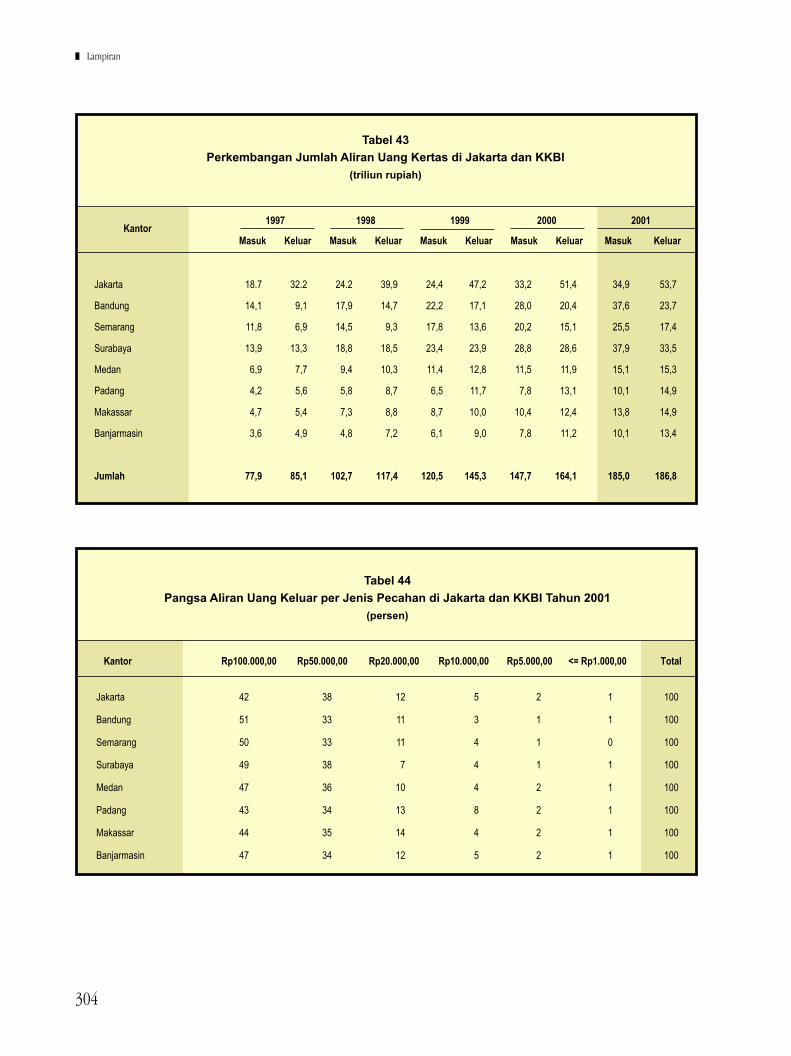

Di bidang pengedaran uang, dalam lingkup

pembayaran tunai Bank Indonesia berusaha mencu-

kupi kebutuhan masyarakat terhadap uang kertas

dan uang logam untuk keperluan pembayaran serta

menjaga agar uang yang diedarkan berada dalam

kondisi layak edar. Pada 2001, Bank Indonesia

meningkatkan penyediaan uang untuk memenuhi

kenaikan kebutuhan masyarakat akan uang kartal

seiring dengan perkembangan berbagai indikator

ekonomi nasional maupun dalam rangka meng-

hadapi bulan Ramadhan, Hari Raya Idul Fitri, Hari

Natal, dan Tahun Baru 2002 yang waktunya saling

berdekatan.

Tinjauan Umum

15

Posisi UYD (Uang kartal Yang Diedarkan)

sepanjang 2001 cenderung meningkat. Posisi UYD

akhir Desember 2001 mencapai Rp 91,3 triliun atau

meningkat 1,8% dibandingkan dengan posisi UYD

akhir Desember 2000 yang hanya sebesar Rp 89,7

triliun. Kenaikan UYD terutama disebabkan adanya

penarikan yang cukup besar dari masyarakat dalam

rangka merayakan hari-hari besar keagamaan dan

tahun baru.

Dilihat dari jenis uangnya, perbandingan

antara uang kertas dan uang logam sepanjang 2001

tidak banyak mengalami perubahan, dengan pangsa

masing-masing jenis uang sebesar 98% untuk uang

kertas dan 2% untuk uang logam. Sementara itu, bila

dilihat dari pecahannya, posisi UYD tersebut

didominasi oleh pecahan Rp 100.000 dan Rp 50.000

yang rata-rata pangsanya masing-masing mencapai

41,4% dan 28,9% dari total UYD. Selain menyediakan

uang dalam jumlah yang cukup, Bank Indonesia juga

senantiasa menjaga agar kualitas uang yang

dipegang masyarakat terjaga kualitasnya dengan cara

melakukan “clean money policy” yaitu menarik dan

memusnahkan uang yang tidak layak edar atau

Pemberian Tanda Tidak Berharga (PTTB) serta

mengganti uang yang dimusnahkan tersebut.

Sementara itu, meskipun jumlah uang palsu

yang ditemukan pada 2001 menurun dibandingkan

tahun 2000, Bank Indonesia tetap meningkatkan

kerjasama dengan instansi terkait dalam upaya

memberantas peredaran uang palsu tersebut antara

lain dengan Badan Koordinasi Pemberantasan Uang

Palsu (Botasupal), mengedarkan poster dan stiker

mengenai cara mudah mengenali uang rupiah,

mempersiapkan pembuatan iklan layanan masya-

rakat di media televisi, serta melakukan kegiatan

sosialisasi pengenalan keaslian uang rupiah. Selain

upaya yang bersifat preventif tersebut, Bank Indo-

nesia menerapkan upaya represif dengan melakukan

koordinasi dan kerjasama dengan instansi terkait

dalam melakukan penangkapan dan pemrosesan ke

pengadilan terhadap pihak-pihak yang terlibat dalam

pemalsuan uang rupiah.

Di bidang lalu lintas pembayaran nontunai,

dalam rangka meningkatkan stabilitas sistem ke-

uangan dan memperlancar efektivitas kebijakan mo-

neter, Bank Indonesia telah meningkatkan kinerja lalu

lintas pembayaran nontunai melalui penyempurnaan

implementasi dan ketentuan-ketentuan di bidang

pengawasan sistem pembayaran terutama mengenai

keamanan, prosedur dan produknya, yang antara lain

meliputi : (i) Pengembangan sistem Real Time Gross

Setlement (BI-RTGS) sebagai mekanisme setelmen

pembayaran antarbank untuk transaksi nilai besar

dan/atau penting (urgent) yang dalam tahun 2001

telah diimplementasikan di 12 Kantor Bank Indonesia

(KBI); (ii) Pengembangan Sistem Informasi Kliring

Jarak Jauh (SIKJJ) untuk meningkatkan efisiensi dan

efektivitas penyelenggaraan kliring secara elektronik

dan otomasi; (iii) Pengaturan kembali hubungan

rekening giro antara Bank Indonesia dengan pihak

ekstern yang dilakukan untuk memperluas peman-

faatan giro di Bank Indonesia oleh pihak ekstern guna

mendukung kelancaran pencapaian tujuan meme-

lihara kestabilan nilai rupiah;4 dan (iv) Pengaturan

mengenai penyelenggaraan jasa sistem pembayaran

dengan menggunakan alat pembayaran nontunai dan

jasa pendukungnya, dengan tujuan untuk mene-

4 Penerbitan PBI No.3/11/PBI/2001 sebagai perubahan atas PBI No.2/

24/PBI/2000 tentang Hubungan Rekening Giro Antara Bank

Indonesia Dengan Pihak Ekstern.

Tinjauan Umum

16

gaskan batas-batas kewenangan antar lembaga da-

lam pengaturan jasa-jasa sistem pembayaran.

PROSPEK EKONOMI DAN ARAH KEBIJAKAN 2002

Tantangan Ke Depan

Evaluasi kinerja ekonomi 2001 menunjukkan

bahwa penanganan terhadap berbagai permasalahan

mendasar dan risiko tidak secepat yang diperkirakan

dan bahkan dalam beberapa hal cenderung

memburuk. Kondisi ini telah menyebabkan proses

pemulihan ekonomi Indonesia tidak secepat yang

diharapkan dan semakin besarnya tantangan yang

dihadapi dalam pengendalian moneter. Upaya

mengatasi berbagai risiko dan ketidakpastian tersebut

akan menjadi kunci keberhasilan untuk menjamin

prospek pemulihan ekonomi yang lebih baik pada

tahun-tahun mendatang. Berbagai faktor risiko dan

ketidakpastian tersebut mencakup :

• Pertama, masih lambannya proses restruk-

turisasi utang perusahaan. Kondisi ini menye-

babkan peningkatan kegiatan ekonomi dan

penyaluran kredit perbankan tidak dapat berjalan

lebih cepat, karena sebagian besar perusahaan

yang masih dalam proses restrukturisasi tersebut

merupakan komponen terbesar dari pereko-

nomian nasional.

• Kedua, masih belum pulihnya intermediasi

perbankan. Kondisi ini menyebabkan terbatasnya

pembiayaan kegiatan produksi dan investasi,

adanya kelebihan likuiditas di perbankan yang

berpotensi memberi tekanan pada nilai tukar

rupiah dan inflasi, serta menurunnya efektifitas

kebijakan moneter.

• Ketiga, masih beratnya beban keuangan peme-

rintah, terutama akibat masih tingginya penge-

luaran subsidi dan utang pemerintah yang masih

besar. Sementara kemajuan dalam asset reco-

very BPPN maupun privatisasi Badan Usaha

Milik Negara (BUMN) diperkirakan belum dapat

menutupi beban keuangan pemerintah. Dengan

kondisi demikian, stimulus dari sisi fiskal untuk

percepatan pemulihan ekonomi menjadi sangat

terbatas.

• Keempat, masih tingginya ketidakpastian

hukum dan kendala-kendala dalam pelaksanaan

kebijakan di berbagai bidang ekonomi. Kondisi

ini dapat membawa dampak yang kurang

menguntungkan pada keberhasilan beberapa

program restrukturisasi ekonomi sehingga

menyulitkan upaya perbaikan country risk

Indonesia dan percepatan pemulihan ekonomi

nasional.

• Kelima, munculnya berbagai permasalahan yang

terkait dengan pelaksanaan otonomi daerah

sehingga menyebabkan kurang kondusifnya iklim

investasi di daerah. Di samping itu, pemanfaatan

Dana Alokasi Umum (DAU) secara tidak efisien

dapat menyebabkan stimulus ekonomi dari sektor

pemerintah menjadi semakin terbatas.

• Keenam, di sisi eksternal, meskipun diperkirakan

akan mulai membaik pada semester kedua,

secara keseluruhan perekonomian dunia masih

akan mengalami resesi pada tahun 2002. Kondisi

ini akan sangat berpengaruh terhadap kinerja

sektor eksternal ekonomi Indonesia. Di samping

itu, pemberlakuan Asean Free Trade Area (AFTA)

sejak awal tahun 2002, di satu sisi dapat mem-

buka peluang ekspor, namun disisi lain akan men-

dorong masuknya pesaing luar negeri yang dapat

mengancam kinerja produsen dalam negeri.

Tinjauan Umum

17

Prospek Ekonomi Makro

Prospek ekonomi makro Indonesia di tahun

2002 tidak terlepas dari pengaruh perkembangan

ekonomi global yang masih ditandai oleh melemahnya

perekonomian di negara-negara industri besar seperti

Amerika Serikat, Jepang, dan Uni Eropa. Meskipun

demikian, stimulus kebijakan moneter dan fiskal yang

sangat agresif di negara-negara tersebut diprakirakan

akan mendorong bangkitnya kembali perekonomian

negara-negara itu pada semester kedua 2002. Di

tengah-tengah masih lemahnya perekonomian dunia

tersebut, prospek ekonomi dan moneter Indonesia pada

2002 akan sangat tergantung pada kuatnya peningkatan

kegiatan ekonomi domestik. Apabila kemajuan dalam

penanganan sejumlah permasalahan struktural di dalam

negeri dan penurunan risiko dan ketidakpastian dapat

dicapai, Bank Indonesia memperkirakan bahwa

pemulihan ekonomi Indonesia pada 2002 masih dapat

dipertahankan. Apabila ekspor dan investasi dapat

ditingkatkan serta program restrukturisasi ekonomi dan

perbankan berjalan sesuai dengan harapan, Bank

Indonesia memprakirakan bahwa pertumbuhan

ekonomi 2002 dapat mencapai 3,5%–4,0%.

Dari sisi permintaan, pertumbuhan ekonomi

2002 diprakirakan masih akan berasal dari

pertumbuhan konsumsi yang diprakirakan akan dido-

rong oleh meningkatnya gaji dan pendapatan serta

meningkatnya pembiayaan untuk konsumsi, baik

yang bersumber dari perbankan maupun dari perusa-

haan pembiayaan seperti kartu kredit dan pembia-

yaan konsumen. Namun demikian, perlu disadari

bahwa pertumbuhan konsumsi diprakirakan akan

mengarah kepada perkembangan yang melambat.

Sementara itu, investasi dan ekspor diprakirakan akan

mengalami pertumbuhan yang lebih tinggi dari tahun

2001. Walaupun demikian, kedua sektor ini belum

dapat di harapkan menjadi motor penggerak utama

pertumbuhan ekonomi di tahun 2002. Keterbatasan

kinerja investasi sebagai motor penggerak utama

tersebut disebabkan oleh masih berlangsungnya

berbagai permasalahan mendasar di sektor riil, masih

tingginya risiko dan ketidakpastian dalam pereko-

nomian, serta terbatasnya pembiayaan investasi

akibat belum pulihnya intermediasi perbankan.

Sementara terbatasnya kinerja ekspor terutama

disebabkan oleh melemahnya perekonomian dunia.

Walaupun kinerja ekspor masih terbatas,

pertumbuhan impor diperkirakan masih meningkat

sejalan dengan naiknya permintaan konsumsi dan

investasi.

Dari sisi penawaran, pertumbuhan ekonomi

yang moderat di tahun 2002 diprakirakan disumbang

oleh hampir seluruh sektor. Sejalan dengan masih

dominannya peran konsumsi sebagai mesin utama

pertumbuhan, maka sumbangan terbesar diprakira-

kan akan berasal dari sektor industri pengolahan dan

sektor perdagangan. Sektor industri pengolahan yang

diprakirakan meningkat tajam adalah industri

makanan dan minuman dan kendaraan bermotor,

sedangkan industri unggulan ekspor seperti tekstil,

persepatuan dan kayu diprakirakan mengalami penu-

runan. Sementara itu, meningkatnya sektor perdaga-

ngan, terutama perdagangan ritel, diperkirakan

meningkat cukup tinggi terkait dengan masih tumbuh

positifnya permintaan konsumsi masyarakat yang

diperkirakan menjadi motor penggerak perekonomian

domestik. Sektor pertambangan diperkirakan tumbuh

positif namun masih relatif rendah terutama akibat

masih tingginya ketidakpastian hukum dan faktor

keamanan pada sektor ini selain masih lemahnya

Tinjauan Umum

18

permintaan luar negeri terhadap beberapa komoditas

tambang. Sektor lainnya seperti sektor bangunan

diperkirakan akan bangkit sejalan dengan akan direali-

sasikannya beberapa proyek besar seperti Jakarta

Outer Ring Road dan mulai maraknya penyediaan

perumahan seiring dengan meningkatnya kredit

konsumsi untuk perumahan. Satu-satunya sektor yang

diperkirakan belum membaik adalah sektor pertanian,

sebagai akibat kemungkinan datangnya badai El-Nino

serta masih belum tuntasnya permasalahan produksi

dan distribusi pupuk. Di samping itu, komoditas

perkebunan yang berorientasi ekspor diperkirakan ju-

ga menurun seiring dengan menurunnya permintaan

dunia.

Sementara itu, kinerja neraca pembayaran

Indonesia pada 2002 diprakirakan akan relatif

membaik dibandingkan tahun sebelumnya. Hal ini

antara lain tercermin dari meningkatnya cadangan

devisa yang terutama disebabkan oleh membaiknya

lalu lintas modal. Sementara itu, transaksi berjalan

diprakirakan tetap mencatat surplus walaupun lebih

rendah dibandingkan dengan tahun 2001. Prakiraan

menurunnya surplus transaksi berjalan didasarkan

pada relatif tingginya impor dibanding ekspor.

Transaksi berjalan diperkirakan masih dapat mencatat

surplus sebesar $3,1 miliar. Sementara itu, defisit lalu

lintas modal secara keseluruhan diprakirakan akan

cenderung menurun akibat menurunnya defisit lalu

lintas modal swasta dan membaiknya surplus lalu

lintas modal pemerintah. Membaiknya lalu lintas

modal pemerintah tersebut bersumber dari penarikan

pinjaman yang berasal dari negara-negara donor

setelah sempat tertunda di tahun 2001 dan pen-

jadwalan kembali utang pokok luar negeri pemerintah

terkait dengan Paris Club.

Prospek Nilai Tukar dan Inflasi

Prospek nilai tukar rupiah selama 2002 akan

dipengaruhi oleh kondisi fundamental di pasar valuta

asing seperti masih terbatasnya pasokan dan

tingginya permintaan valuta asing, serta faktor sen-

timen pasar. Nilai tukar rupiah pada 2002 dipra-

kirakan memiliki potensi untuk menguat dimana

tekanan depresiasi rupiah cenderung berkurang di-

bandingkan dengan tahun lalu mengingat ketidak-

pastian situasi politik diprakirakan relatif membaik

pada 2002. Penguatan nilai rupiah secara signifikan

diharapkan terjadi mulai pertengahan tahun sejalan

dengan harapan terus membaiknya risiko politik,

keuangan, dan ekonomi. Prakiraan ini akan lebih

optimis apabila dalam waktu dekat terdapat

kemajuan dalam pelaksanaan program-program

ekonomi pemerintah sehingga dapat memperbaiki

persepsi pelaku pasar, termasuk adanya kemajuan

yang signifikan dalam penjualan aset oleh BPPN dan

privatisasi BUMN. Namun demikian, apabila

berbagai risiko tersebut justru menunjukkan

perkembangan yang terus memburuk, maka rupiah

diperkirakan sedikit melemah. Berdasarkan pertim-

bangan tersebut nilai tukar rupiah rata-rata pada

2002 diprakirakan akan mencapai sekitar Rp9.500–

Rp10.500 per dolar.

Sementara itu, prospek inflasi pada 2002

akan dipengaruhi terutama oleh dampak kebijakan

pemerintah di bidang harga serta tingginya ekspektasi

inflasi. Seperti tahun-tahun sebelumnya, dampak

penerapan kebijakan pemerintah terhadap penam-

bahan inflasi diperkirakan masih cukup tinggi.

Rencana pemerintah untuk menaikkan harga BBM,

TDL, dan cukai rokok diprakirakan akan tetap

memberikan dampak pada inflasi di tahun 2002.

Tinjauan Umum

19

Tingginya ekspektasi inflasi selain dipengaruhi oleh

inflasi yang tinggi pada 2001 juga sangat dipengaruhi

ekpektasi meningkatnya biaya produksi dan

transportasi sebagai akibat dari rencana kebijakan

pemerintah di bidang harga dan pendapatan.

Di samping itu, tekanan inflasi dari sisi per-

mintaan dan penawaran diprakirakan dapat meningkat

sebagai akibat dari peningkatan konsumsi masyarakat

yang kurang diimbangi sisi penawaran. Tekanan inflasi

diprakirakan semakin tinggi apabila faktor gangguan

pasokan pangan akibat adanya El-Nino yang terjadi

pada 2002 mengganggu produksi sektor pertanian.

Sasaran Inflasi Tahun 2002 dan Jangka Menengah

Dengan memperhatikan berbagai perkem-

bangan dan prospek makroekonomi serta memper-

timbangkan perkembangan tekanan inflasi ke depan,

Bank Indonesia menetapkan sasaran inflasi IHK 2002

pada kisaran 9,0%–10,0%. Namun demikian, dalam

lima tahun ke depan Bank Indonesia memiliki

komitmen untuk secara bertahap menurunkan inflasi

menjadi sekitar 6,0%–7,0%.

Dalam hal ini perlu dijelaskan bahwa berbeda

dengan tahun-tahun sebelumnya, sejak tahun ini Bank

Indonesia mengubah jenis inflasi yang digunakan

sebagai sasaran inflasi, yaitu dari inflasi IHK di luar

dampak kebijakan pemerintah di bidang harga dan

pendapatan menjadi inflasi IHK. Adapun pertimbangan

perubahan jenis sasaran inflasi ini adalah (i) inflasi IHK

merupakan perubahan harga yang secara langsung