KONTRIBUSI PENGANGGARAN PARTISIPATIF DALAM … · Seminar Nasional & Call For Paper, ... GOOD...

14

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017 269 KONTRIBUSI PENGANGGARAN PARTISIPATIF DALAM PRAKTIK GOOD CORPORATE GOVERNANCE ORGANISASI PUBLIK DI JAWA TIMUR Yuni Sukandani Universitas PGRI Adi Buana Surabaya [email protected] Siti Istikhoroh Universitas PGRI Adi Buana Surabaya [email protected] Abstract Penelitian ini bertujuan menganalisis kontribusi Penganggaran Partisipatif dalam memoderasi pengaruh Kinerja Manajerial terhadap praktik tata kelola Good Corporate Governance (GCG), studi kasus pada SKPD Provinsi Jawa Timur. Pada tataran teoritis, penelitian ini bermanfaat sebagai pengembang teori Akuntansi Sektor Publik, sedangkan pada tataran praktis berdampak pada peningkatan kredibilitas instansi pemerintah daerah karena mampu mendorong pegawai untuk bekerja secara profesional dan terukur demi menjaga ketahanan ekonomi nasional. Populasi penelitian adalah 130 orang Pejabat Eselon III sebagai penanggung jawab anggaran masing-masing kantor dinas dan jumlah sampel sebanyak 105 responden. Menggunakan instrumen penelitian berupa kuesioner, teknik analisa data Moderated Regression Analysis disimpulkan bahwa Kinerja Manajerial berpengaruh terhadap Praktik GCG, sedangkan Penganggaran Partisipatif mampu memoderasi pengaruh tersebut. . Keyword: Kinerja Manajerial, Penganggaran Partisipatif, Praktik GCG PENDAHULUAN Good Corporate Governance (GCG) merupakan struktur yang digunakan oleh perusahaan guna mendapatkan nilai tambah bagi pemegang saham secara berkesinambungan dan dalam jangka panjang dengan tetap memperlihatkan kepentingan stakeholder lainnya berdasarkan peraturan perundang-undangan dan norma yang berlaku (Komite Nasional Kebijakan Corporate Governance/KNKG, 2004). KNKG (2006) menyampaikan bahwa pelaksanaan GCG harus memenuhi lima azas, yaitu transparansi, akuntabilitas, responsibilitas, indepensi, dan kewajaran. GCG merupakan salah satu kunci sukses perusahaan untuk tumbuh dan menguntungkan dalam jangka panjang sekaligus memenangkan persaingan bisnis global. Praktik GCG yang baik merupakan sebuah konsep yang menekankan pentingnya hak pemegang saham untuk memperoleh informasi yang benar, akurat, dan tepat waktu. Penerapan kebijakan GCG memberikan beberapa manfaat bagi perusahaan, antara lain meningkatkan kinerja perusahaan, mempermudah diperolehnya dana pembiayaan, meningkatkan kepercayaan investor, dan meningkatkan stakeholder’s value sehingga mampu memacu terbentuknya pola manajemen yang

Transcript of KONTRIBUSI PENGANGGARAN PARTISIPATIF DALAM … · Seminar Nasional & Call For Paper, ... GOOD...

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

269

KONTRIBUSI PENGANGGARAN PARTISIPATIF DALAM PRAKTIK

GOOD CORPORATE GOVERNANCE ORGANISASI PUBLIK DI JAWA

TIMUR

Yuni Sukandani

Universitas PGRI Adi Buana Surabaya

Siti Istikhoroh

Universitas PGRI Adi Buana Surabaya

Abstract

Penelitian ini bertujuan menganalisis kontribusi Penganggaran Partisipatif dalam memoderasi

pengaruh Kinerja Manajerial terhadap praktik tata kelola Good Corporate Governance (GCG), studi

kasus pada SKPD Provinsi Jawa Timur. Pada tataran teoritis, penelitian ini bermanfaat sebagai

pengembang teori Akuntansi Sektor Publik, sedangkan pada tataran praktis berdampak pada

peningkatan kredibilitas instansi pemerintah daerah karena mampu mendorong pegawai untuk

bekerja secara profesional dan terukur demi menjaga ketahanan ekonomi nasional.

Populasi penelitian adalah 130 orang Pejabat Eselon III sebagai penanggung jawab anggaran

masing-masing kantor dinas dan jumlah sampel sebanyak 105 responden. Menggunakan instrumen

penelitian berupa kuesioner, teknik analisa data Moderated Regression Analysis disimpulkan bahwa

Kinerja Manajerial berpengaruh terhadap Praktik GCG, sedangkan Penganggaran Partisipatif

mampu memoderasi pengaruh tersebut.

.

Keyword: Kinerja Manajerial, Penganggaran Partisipatif, Praktik GCG

PENDAHULUAN

Good Corporate Governance (GCG) merupakan struktur yang digunakan oleh perusahaan

guna mendapatkan nilai tambah bagi pemegang saham secara berkesinambungan dan dalam jangka

panjang dengan tetap memperlihatkan kepentingan stakeholder lainnya berdasarkan peraturan

perundang-undangan dan norma yang berlaku (Komite Nasional Kebijakan Corporate

Governance/KNKG, 2004). KNKG (2006) menyampaikan bahwa pelaksanaan GCG harus memenuhi

lima azas, yaitu transparansi, akuntabilitas, responsibilitas, indepensi, dan kewajaran. GCG

merupakan salah satu kunci sukses perusahaan untuk tumbuh dan menguntungkan dalam jangka

panjang sekaligus memenangkan persaingan bisnis global.

Praktik GCG yang baik merupakan sebuah konsep yang menekankan pentingnya hak

pemegang saham untuk memperoleh informasi yang benar, akurat, dan tepat waktu. Penerapan

kebijakan GCG memberikan beberapa manfaat bagi perusahaan, antara lain meningkatkan kinerja

perusahaan, mempermudah diperolehnya dana pembiayaan, meningkatkan kepercayaan investor, dan

meningkatkan stakeholder’s value sehingga mampu memacu terbentuknya pola manajemen yang

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

270

professional, bersih dan berkelanjutan. Oleh sebab itu, semua perusahaan seyogyanya memandang

GCG sebagai alat untuk meningkatkan nilai perusahaan, bukan hanya sebagai aksesoris perusahaan.

Prinsip GCG berkaitan dengan pengelolaan keuangan perusahaan. GCG akan tercapai jika

terdapat hubungan yang baik antar unsur yang terkait dengan perusahaan, baik unsur internal maupun

eksternal. Anggota dewan komisaris dan dewan direksi diwajibkan untuk memenuhi persyaratan

integritas, kompetensi, dan reputasi keuangan. Pada perusahaan publik, salah satu indikator

kemampuan manajemen dalam mengelola keuangan antara lain ditunjukkan oleh kemampuannya

dalam menyusun dan mempertanggungjawabkan keuangan negara melalui mekanisme penganggaran.

Penerapan konsep GCG melibatkan semua sumber daya manusia yang ada dalam organisasi

sehingga akuntabilitasnya menjadi tanggung jawab bergantung pada tugas dan wewenang masing-

masing pegawai yang dikoordinir oleh seorang pemimpin. Akuntabilitas kinerja pegawai pemerintah

menurut Mardiasmo (2002) bisa diukur mulai dari penetapan perencaan strategik, implementasi

program, pelaporan s/d evaluasi kinerja. Beberapa faktor diprediksi mempengaruhi akuntabilitas

kinerja antara lain peran pimpinan, pemahaman pegawai terhadap arah dan tujuan organisasi, serta

kemampuan pegawai dalam mengendalikan diri.

Pada beberapa studi literature dijelaskan bahwa anggaran merupakan komponen penting

dalam suatu organisasi, baik organisasi laba maupun nirlaba, organisasi swasta maupun publik.

Penyusunan anggaran harus dilakukan secara tepat, menggunakan model yang sesuai, serta

perhitungan biaya yang memadai. Terdapat perbedaan mendasar antara anggaran sektor swasta dengan

anggaran sektor publik/pemerintahan. Anggaran sektor swasta umumnya bersifat rahasia karena

sumber dana yang digunakan adalah modal sendiri, sedangkan anggaran sektor publik harus

diumumkan kepada masyarakat karena sumber dana yang digunakan adalah milik masyarakat.

Termasuk dalam sumber anggaran sektor publik tersebut antara lain pajak, retribusi, laba BUMN,

pinjaman dan obligasi pemerintah, dll.

Proses penyusunan anggaran dapat dilakukan melalui beberapa pendekatan yaitu top down

(otoritatif) maupun buttom up (partisipatif). Sardjito (2005) menyampaikan bahwa dalam sistem

pengangaran top down, rencana dan jumlah anggaran telah ditetapkan oleh atasan/pemegang kuasa

anggaran sedangkan bawahan/pelaksana anggaran hanya melakukan apa yang telah ditetapkan.

Biasanya, penerapan sistem ini menjadikan kinerja bawahan tidak efektif karena seringkali atasan

menuntut kinerja yang terlalu tinggi sementara sumber daya yang diberikan terlalu kecil (terbatas).

Sementara itu, sistem penganggaran buttom up (participative budgeting) merupakan pendekatan

penganggaran yang berfokus pada upaya untuk meningkatkan motivasi karyawan dalam berorganisasi.

Bawahan atau pelaksana anggaran dilibatkan dalam penyusunan anggaran yang menyangkut sub

bagian sehingga tercapai kesepakatan antara atasan atau pemegang kuasa anggaran dengan

bawahan/pelaksana anggaran. Penganggaran model demikian berfungsi sebagai alat penilaian kinerja

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

271

berdasarkan pencapaian target dan efisiensi penggunaan anggaran. Tercapainya target anggaran

mengindikasikan adanya kinerja yang baik, demikian juga sebaliknya.

Pentingnya penganggaran dalam memoderasi peran kinerja manajerial dalam menunjang

keberhasilan praktik GCG bisa dianalisis mulai dari proses penyusunan, pelaksanaan, sampai dengan

pertanggungjawaban anggaran. Anggaran yang disusun secara transparan, dilaksanakan sesuai dengan

ketentuan dan dipertanggungjawabkan secara akuntabel mampu menjamin pelaksanaan konsep GCG.

Penelitian ini membahas apakah kinerja manajerial berpengaruh terhadap keberhasilan praktik GCG,

dan apakah penganggaran partisipatif mampu memoderasi pengaruh tersebut pada perusahaan publik

(pemerintah).

Tujuan dan Manfaat

Sebagai organisasi publik, Dinas Daerah wajib menjaga kredibilitasnya melalui pencapaian

program-program kinerja yang berpihak kepada kepentingan masyarakat. Kredibilitas organisasi

merupakan nilai yang terbentuk dari akuntabilitas kinerja sehingga perwujudanya memerlukan sumber

daya manusia yang mampu menjalankan tugasnya secara profesional, memiliki komitmen tinggi untuk

memajukan organisasi, dan memiliki pengendalian diri yang tinggi sehingga mampu melaporkan

penggunaan anggaran secara akuntabel. Organisasi demikian merupakan organisasi yang mampu

menjamin pelaksanaan praktik Good Corporate Governance (GCG) dengan baik. Anggaran berbasis

kinerja atau penganggaran partisipatif yang penyusunannya melibatkan seluruh komponen organisasi

dengan system pelaporan yang transparan mampu mendukung tercapainya konsep GCG. Ungkapan

tersebut sejalan dengan pernyataan Mowen dan Hansen (2004) yang menyatakan bahwa sistem

penganggaran partisipatif mampu mendiskripsikan jenis program kerja organisasi dan mengukur

tingkat pencapaian program karena di dalamnya termuat fungsi perencanaan dan pengawasan. Jika

perencanaan merupakan pandangan ke depan untuk menentukan tindakan apa yang sebaiknya

dilakukan, maka pengawasan merupakan pandangan ke belakang untuk melihat apakah sesuatu telah

dilakukan sesuai dengan yang direncanakan.

Keterlibatan aparat dalam penyusunan anggaran sangat erat kaitannya dengan kinerja aparat

yang bersangkutan karena menyangkut efektivitas organisasi (Subramaniam et. al., 2001). Sistem

penyusunan anggaran berbasis kinerja (ABK) sebagaimana dijalankan oleh organisasi publik

memberikan beberapa kelebihan bagi organisasi, misalnya: 1) mendorong manajer untuk memberikan

arahan umum bagi pelaku organisasi, mengantisipasi masalah, dan mengembangkan kebijakan masa

depan, 2) memberikan standar penggunaan sumber daya organisasi, 3) mengkomunikasikan rencana

organisasi kepada setiap pegawai. Anggaran berbasis kinerja merupakan anggaran yang komunikatif

karena memungkinkan orang-orang baru dapat mengetahui ke mana arah organisasi dan berdampak

positif terhadap semangat kerja. Anggaran juga berfungsi sebagai alat untuk mengkoordinasikan

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

272

rencana dan tindakan berbagai unit atau segmen yang ada dalam organisasi agar dapat bekerja secara

selaras ke arah pencapaian tujuan.

a. Penelitian ini memiliki manfaat teoritis maupun praktis. Pada tataran teoritis hasil penelitian dapat

dijadikan rujukan dalam merumuskan strategi penyusunan anggaran yang memadai guna

mendukung pelaksanaan konsep tata kelola corporate governance. Akuntabilitas pelaporan

penggunaan anggaran organisasi publik yang dapat diaplikasikan dengan baik jika bawahan atau

pelaku anggaran dilibatkan dalam proses penyusunan anggaran. Hasil penelitian juga dapat

dijadikan sumber materi penyusunan Bahan Ajar tentang “Anggaran Sektor Publik” sebagai buku

pegangan mata kuliah

b. Strategi menciptakan aparat pemerintah yang kredibel, yang mampu mengerjakan tugas secara

profesional sesuai dengan standar ilmu yang dimiliki serta dipercaya oleh masyarakat karena

mampu melaporkan penggunaan anggaran secara akuntabel.

TELAAH PUSTAKA

Good Corporate Governance (GCG)

Menurut Forum Corporate Governance in Indonesia/FCGI (2001), Good Corporate

Governance adalah “Seperangkat peraturan yang mengatur hubungan antara pemegang saham,

pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang

kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban

mereka atau dengan kata lain suatu sistem yang mengatur mengendalikan perusahaan”. Praktik

pada perusahaan GCG memacu terbentuknya pola manajemen yang professional, transparan, bersih

dan berkelanjutan. Pedoman Umum Good Corporate Governance di Indonesia tahun 2006 yang

disusun oleh Komite Nasional Kebijakan Governance (KNKG) menyebut lima asas GCG

yaitu transparansi, akuntabilitas, responsibilitas, independensi, dan kewajaran.

Penerapan Corporate Governance memberikan empat manfaat (FCGI, 2001), yaitu:

meningkatkan kinerja perusahaan, mempermudah diperolehnya dana pembiayaan yang lebih mudah,

mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia, dan meningkatkan

shareholders’s value. Good Corporate Governance terdiri dari dua unsur, yaitu unsur yang berasal

dari dalam perusahaan (Corporate Governance internal perusahaan) dan unsur yang berasal

dari luar perusahaan (Corporate Governance eksternal Perusahaan). Empat prinsip utama penerapan

GCG antara lain yaitu: fairness, transparency, accountability, dan responsibility.

Fairness (Kewajaran)

Secara sederhana kewajaran (fairness) bisa didefinisikan sebagai perlakuan yang adil dan setara di

dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

273

yang berlaku. Fairness juga mencakup adanya kejelasan hak-hak pemodal, sistem hukum dan

penegakan peraturan untuk melindungi hak-hak investor - khususnya pemegang saham minoritas - dari

berbagai bentuk kecurangan. Bentuk kecurangan ini bisa berupa insider trading (transaksi yang

melibatkan informasi orang dalam), fraud (penipuan), dilusi saham (nilai perusahaan berkurang),

KKN, atau keputusan-keputusan yang dapat merugikan seperti pembelian kembali saham yang telah

dikeluarkan, penerbitan saham baru, merger, akuisisi, atau pengambil-alihan perusahaan lain.

Transparency (Keterbukaan Informasi)

Transparansi bisa diartikan sebagai keterbukaan informasi, baik dalam proses pengambilan keputusan

maupun dalam mengungkapkan informasi material dan relevan mengenai perusahaan. Dalam

mewujudkan transparansi, perusahaan harus menyediakan informasi yang cukup, akurat, dan tepat

waktu kepada berbagai pihak yang berkepentingan dengan perusahaan. Melalui prinsip ini,

stakeholder dapat mengetahui risiko yang mungkin terjadi dalam melakukan transaksi dengan

perusahaan dan terhindar dari benturan kepentingan (conflict of interest) berbagai pihak dalam

manajemen.

Accountability (Dapat Dipertanggungjawabkan)

Akuntabilitas adalah kejelasan fungsi, struktur, sistem dan pertangungjawaban organ perusahaan

sehingga pengelolaan perusahaan terlaksana secara efektif. Bila prinsip accountability ini diterapkan

secara efektif, maka ada kejelasan fungsi, hak, kewajiban, wewenang, dan tanggung jawab antara

pemegang saham, dewan komisaris, serta direksi. Dengan adanya kejelasan inilah maka perusahaan

akan terhindar dari kondisi agency problem (benturan kepentingan peran).

Responsibility (Pertanggungjawaban)

Pertanggungjawaban perusahaan adalah kesesuaian (patuh) di dalam pengelolaan perusahaan terhadap

prinsip korporasi yang sehat serta peraturan perundangan yang berlaku. Peraturan yang berlaku di sini

termasuk yang berkaitan dengan masalah pajak, hubungan industrial, perlindungan lingkungan hidup,

kesehatan/ keselamatan kerja, standar penggajian, dan persaingan yang sehat.

Penganggaran Partisipatif

Anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai organisasi

selama periode waktu tertentu yang dinyatakan dalam ukuran finansial (Mardiasmo, 2002). Sedangkan

Mowen dan Hansen (2004) menyatakan bahwa anggaran adalah rencana keuangan masa depan dalam

mengidentifikasi tujuan organisasi dan tindakan yang diperlukan untuk mencapainya. Manfaat

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

274

anggaran, antara lain: 1) alat bagi manajer untuk melakukan perencanaan, 2) menyediakan informasi

yang dapat dipergunakan untuk memperbaiki pengambilan keputusan, 3) menyediakan standar

evaluasi kinerja, dan 4) memperbaiki komunikasi dan koordinasi

Proses penyusunan anggaran merupakan kegiatan yang penting karena anggaran memiliki

kemungkinan dampak fungsional dan disfungsional terhadap sikap dan perilaku anggota organisasi.

Dampak tersebut ditunjukkan oleh ada tidaknya fungsi anggaran sebagai alat pengendalian yang baik

untuk memotivasi para anggota organisasi meningkatkan kinerjanya. Sardjito (2005) menyampaikan

bahwa penyusunan anggaran dapat dilakukan melalui :

a. Top down atau penganggaran otoritatif

Dalam penganggaran top down, manajemen puncak menentukan keseluruhan periode anggaran,

sekaligus menyusun seluruh anggaran operasi (termasuk operasi level bawah). Anggaran otoritatif

tidak bersifat mengkomunikasikan tetapi memberikan perintah. Walaupun demikian,

penganggaran ini dapat memberikan pengendalian pengambilan keputusan yang lebih baik

daripada penganggaran partisipatif.

b. Bottom up atau penganggaran partisipatif

Penganggaran partisipatif merupakan alat komunikasi yang baik karena memungkinkan

manajemen puncak memahami masalah yang dihadapi karyawannya. Metode ini dapat

meningkatkan motivasi karyawan untuk mencapai tujuan organisasi. Namun jika tidak

dikendalikan dengan baik, anggaran partisipatif dapat mengarah pada target anggaran yang

mudah dicapai atau tidak sesuai dengan target perusahaan.

Kinerja Manajerial

Miftah Thoha (2003) mengatakan bahwa kepemimpinan adalah suatu cara yang dipergunakan

oleh seseorang untuk mempengaruhi orang lain. Sedangkan menurut Maxwell (2000) mendefinisikan

kepemimpinan adalah suatu pengaruh, yaitu kemampuan dari seseorang untuk mempengaruhi orang

lain supaya mengikutinya. Secara umum seorang pemimpin yang berkualitas harus memiliki beberapa

karakteristik sebagai berikut : 1) memiliki tanggung jawab seimbang, 2) membangun model peranan

yang positif, 3) memiliki ketrampilan komunikasi yang baik, 4) memiliki pengaruh positif, 5)

mempunyai kemampuan untuk meyakinkan orang lain. Untuk bisa menjalankan fungsinya dengan

baik, seorang pemimpin harus memiliki sifat jujur, inovatif, dan berwibawa. Kinerja manajerial

seorang pemimpin diartikan sebagai kinerja individu dalam kegiatan manajerial yang meliputi

perencanaan, investigasi, koordinasi, supervisi, pengaturan staf, negosiasi, dan representasi

(Ramadhani dan Nasution, 2009).

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

275

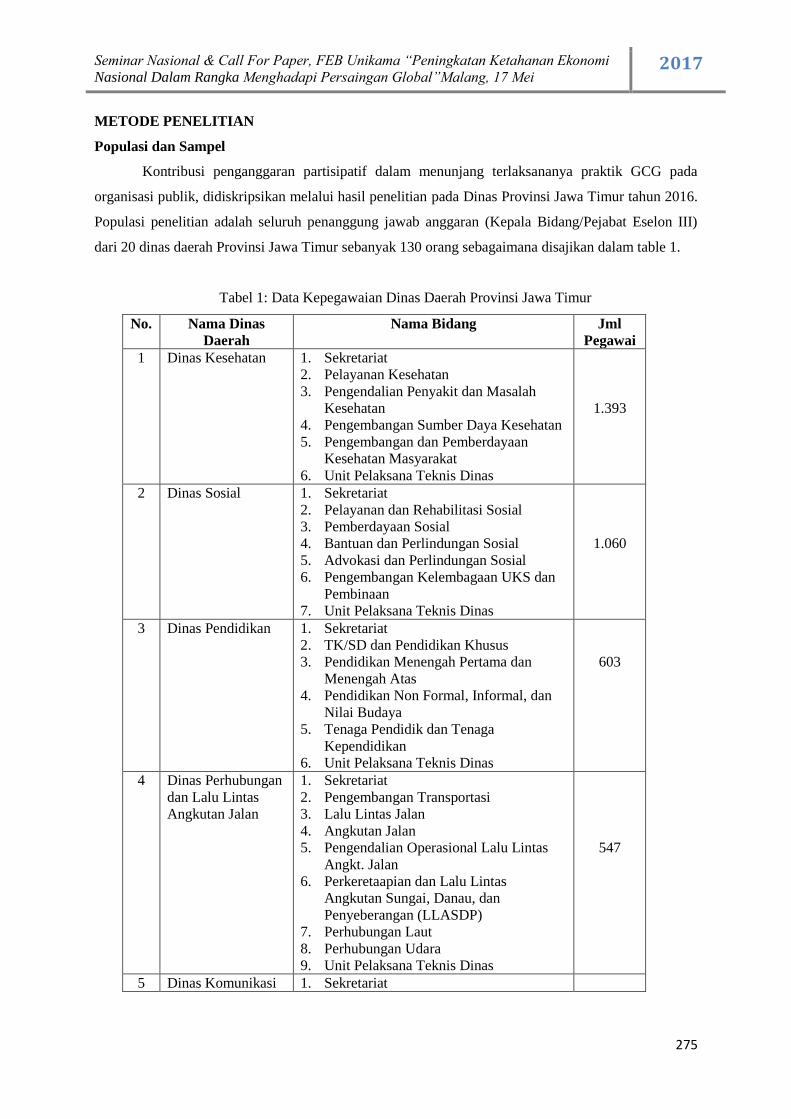

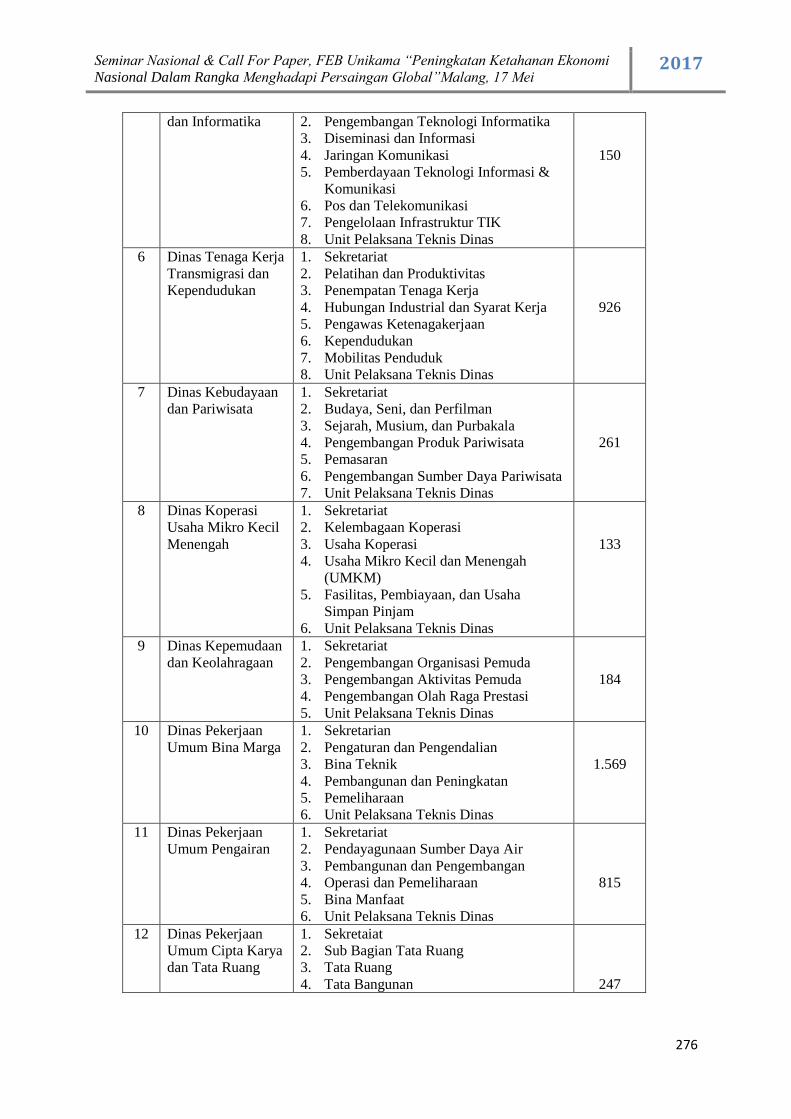

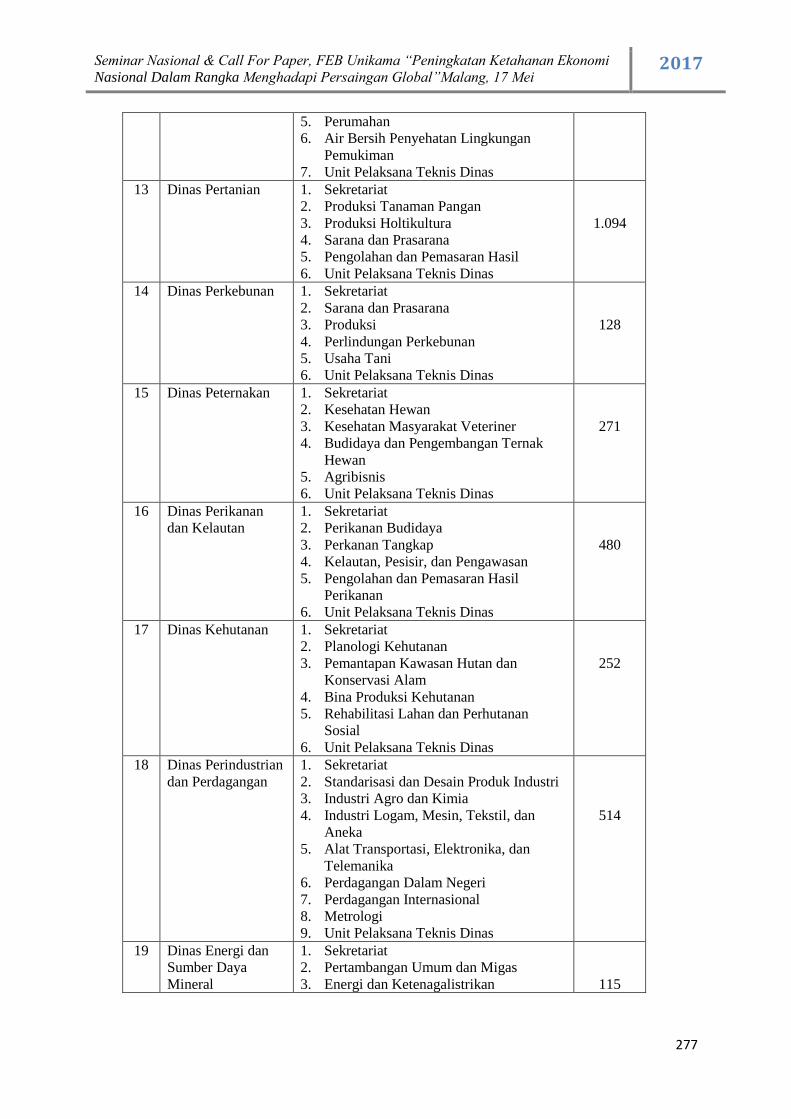

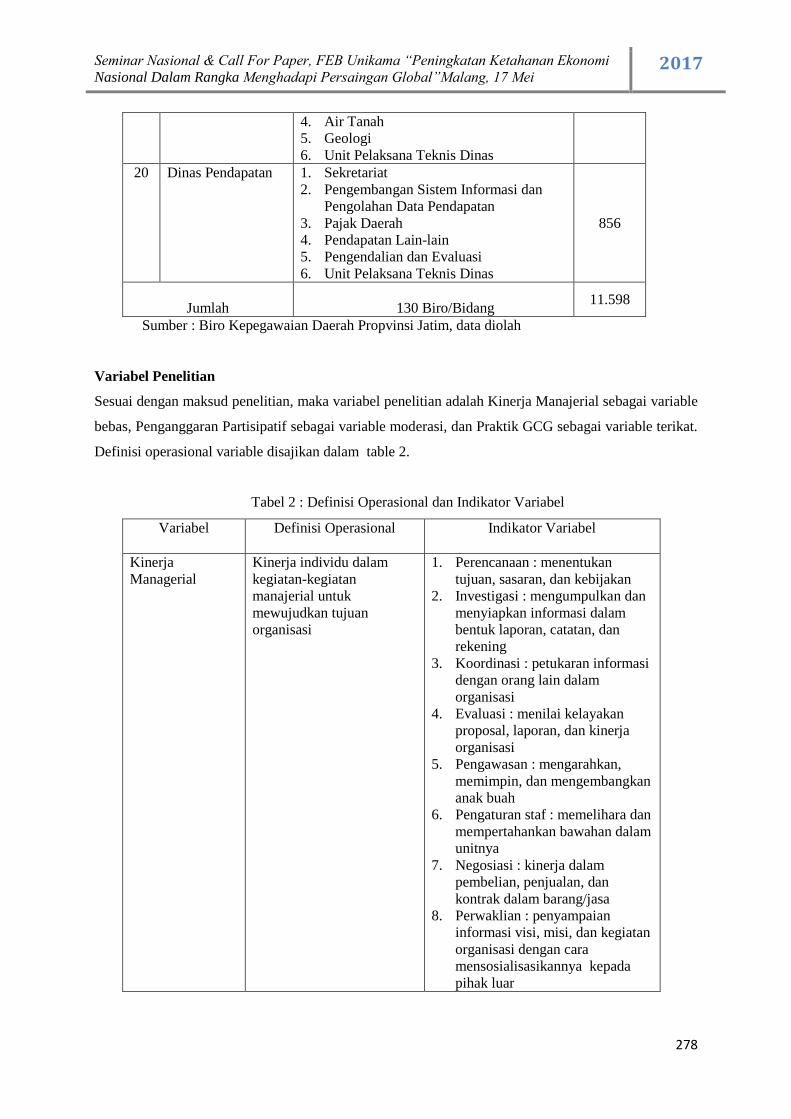

METODE PENELITIAN

Populasi dan Sampel

Kontribusi penganggaran partisipatif dalam menunjang terlaksananya praktik GCG pada

organisasi publik, didiskripsikan melalui hasil penelitian pada Dinas Provinsi Jawa Timur tahun 2016.

Populasi penelitian adalah seluruh penanggung jawab anggaran (Kepala Bidang/Pejabat Eselon III)

dari 20 dinas daerah Provinsi Jawa Timur sebanyak 130 orang sebagaimana disajikan dalam table 1.

Tabel 1: Data Kepegawaian Dinas Daerah Provinsi Jawa Timur

No. Nama Dinas

Daerah

Nama Bidang Jml

Pegawai

1 Dinas Kesehatan 1. Sekretariat

2. Pelayanan Kesehatan

3. Pengendalian Penyakit dan Masalah

Kesehatan

4. Pengembangan Sumber Daya Kesehatan

5. Pengembangan dan Pemberdayaan

Kesehatan Masyarakat

6. Unit Pelaksana Teknis Dinas

1.393

2 Dinas Sosial 1. Sekretariat

2. Pelayanan dan Rehabilitasi Sosial

3. Pemberdayaan Sosial

4. Bantuan dan Perlindungan Sosial

5. Advokasi dan Perlindungan Sosial

6. Pengembangan Kelembagaan UKS dan

Pembinaan

7. Unit Pelaksana Teknis Dinas

1.060

3 Dinas Pendidikan 1. Sekretariat

2. TK/SD dan Pendidikan Khusus

3. Pendidikan Menengah Pertama dan

Menengah Atas

4. Pendidikan Non Formal, Informal, dan

Nilai Budaya

5. Tenaga Pendidik dan Tenaga

Kependidikan

6. Unit Pelaksana Teknis Dinas

603

4 Dinas Perhubungan

dan Lalu Lintas

Angkutan Jalan

1. Sekretariat

2. Pengembangan Transportasi

3. Lalu Lintas Jalan

4. Angkutan Jalan

5. Pengendalian Operasional Lalu Lintas

Angkt. Jalan

6. Perkeretaapian dan Lalu Lintas

Angkutan Sungai, Danau, dan

Penyeberangan (LLASDP)

7. Perhubungan Laut

8. Perhubungan Udara

9. Unit Pelaksana Teknis Dinas

547

5 Dinas Komunikasi 1. Sekretariat

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

276

dan Informatika 2. Pengembangan Teknologi Informatika

3. Diseminasi dan Informasi

4. Jaringan Komunikasi

5. Pemberdayaan Teknologi Informasi &

Komunikasi

6. Pos dan Telekomunikasi

7. Pengelolaan Infrastruktur TIK

8. Unit Pelaksana Teknis Dinas

150

6 Dinas Tenaga Kerja

Transmigrasi dan

Kependudukan

1. Sekretariat

2. Pelatihan dan Produktivitas

3. Penempatan Tenaga Kerja

4. Hubungan Industrial dan Syarat Kerja

5. Pengawas Ketenagakerjaan

6. Kependudukan

7. Mobilitas Penduduk

8. Unit Pelaksana Teknis Dinas

926

7 Dinas Kebudayaan

dan Pariwisata

1. Sekretariat

2. Budaya, Seni, dan Perfilman

3. Sejarah, Musium, dan Purbakala

4. Pengembangan Produk Pariwisata

5. Pemasaran

6. Pengembangan Sumber Daya Pariwisata

7. Unit Pelaksana Teknis Dinas

261

8 Dinas Koperasi

Usaha Mikro Kecil

Menengah

1. Sekretariat

2. Kelembagaan Koperasi

3. Usaha Koperasi

4. Usaha Mikro Kecil dan Menengah

(UMKM)

5. Fasilitas, Pembiayaan, dan Usaha

Simpan Pinjam

6. Unit Pelaksana Teknis Dinas

133

9 Dinas Kepemudaan

dan Keolahragaan

1. Sekretariat

2. Pengembangan Organisasi Pemuda

3. Pengembangan Aktivitas Pemuda

4. Pengembangan Olah Raga Prestasi

5. Unit Pelaksana Teknis Dinas

184

10 Dinas Pekerjaan

Umum Bina Marga

1. Sekretarian

2. Pengaturan dan Pengendalian

3. Bina Teknik

4. Pembangunan dan Peningkatan

5. Pemeliharaan

6. Unit Pelaksana Teknis Dinas

1.569

11 Dinas Pekerjaan

Umum Pengairan

1. Sekretariat

2. Pendayagunaan Sumber Daya Air

3. Pembangunan dan Pengembangan

4. Operasi dan Pemeliharaan

5. Bina Manfaat

6. Unit Pelaksana Teknis Dinas

815

12 Dinas Pekerjaan

Umum Cipta Karya

dan Tata Ruang

1. Sekretaiat

2. Sub Bagian Tata Ruang

3. Tata Ruang

4. Tata Bangunan

247

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

277

5. Perumahan

6. Air Bersih Penyehatan Lingkungan

Pemukiman

7. Unit Pelaksana Teknis Dinas

13 Dinas Pertanian 1. Sekretariat

2. Produksi Tanaman Pangan

3. Produksi Holtikultura

4. Sarana dan Prasarana

5. Pengolahan dan Pemasaran Hasil

6. Unit Pelaksana Teknis Dinas

1.094

14 Dinas Perkebunan 1. Sekretariat

2. Sarana dan Prasarana

3. Produksi

4. Perlindungan Perkebunan

5. Usaha Tani

6. Unit Pelaksana Teknis Dinas

128

15 Dinas Peternakan 1. Sekretariat

2. Kesehatan Hewan

3. Kesehatan Masyarakat Veteriner

4. Budidaya dan Pengembangan Ternak

Hewan

5. Agribisnis

6. Unit Pelaksana Teknis Dinas

271

16 Dinas Perikanan

dan Kelautan

1. Sekretariat

2. Perikanan Budidaya

3. Perkanan Tangkap

4. Kelautan, Pesisir, dan Pengawasan

5. Pengolahan dan Pemasaran Hasil

Perikanan

6. Unit Pelaksana Teknis Dinas

480

17 Dinas Kehutanan 1. Sekretariat

2. Planologi Kehutanan

3. Pemantapan Kawasan Hutan dan

Konservasi Alam

4. Bina Produksi Kehutanan

5. Rehabilitasi Lahan dan Perhutanan

Sosial

6. Unit Pelaksana Teknis Dinas

252

18 Dinas Perindustrian

dan Perdagangan

1. Sekretariat

2. Standarisasi dan Desain Produk Industri

3. Industri Agro dan Kimia

4. Industri Logam, Mesin, Tekstil, dan

Aneka

5. Alat Transportasi, Elektronika, dan

Telemanika

6. Perdagangan Dalam Negeri

7. Perdagangan Internasional

8. Metrologi

9. Unit Pelaksana Teknis Dinas

514

19 Dinas Energi dan

Sumber Daya

Mineral

1. Sekretariat

2. Pertambangan Umum dan Migas

3. Energi dan Ketenagalistrikan

115

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

278

4. Air Tanah

5. Geologi

6. Unit Pelaksana Teknis Dinas

20 Dinas Pendapatan 1. Sekretariat

2. Pengembangan Sistem Informasi dan

Pengolahan Data Pendapatan

3. Pajak Daerah

4. Pendapatan Lain-lain

5. Pengendalian dan Evaluasi

6. Unit Pelaksana Teknis Dinas

856

Jumlah

130 Biro/Bidang 11.598

Sumber : Biro Kepegawaian Daerah Propvinsi Jatim, data diolah

Variabel Penelitian

Sesuai dengan maksud penelitian, maka variabel penelitian adalah Kinerja Manajerial sebagai variable

bebas, Penganggaran Partisipatif sebagai variable moderasi, dan Praktik GCG sebagai variable terikat.

Definisi operasional variable disajikan dalam table 2.

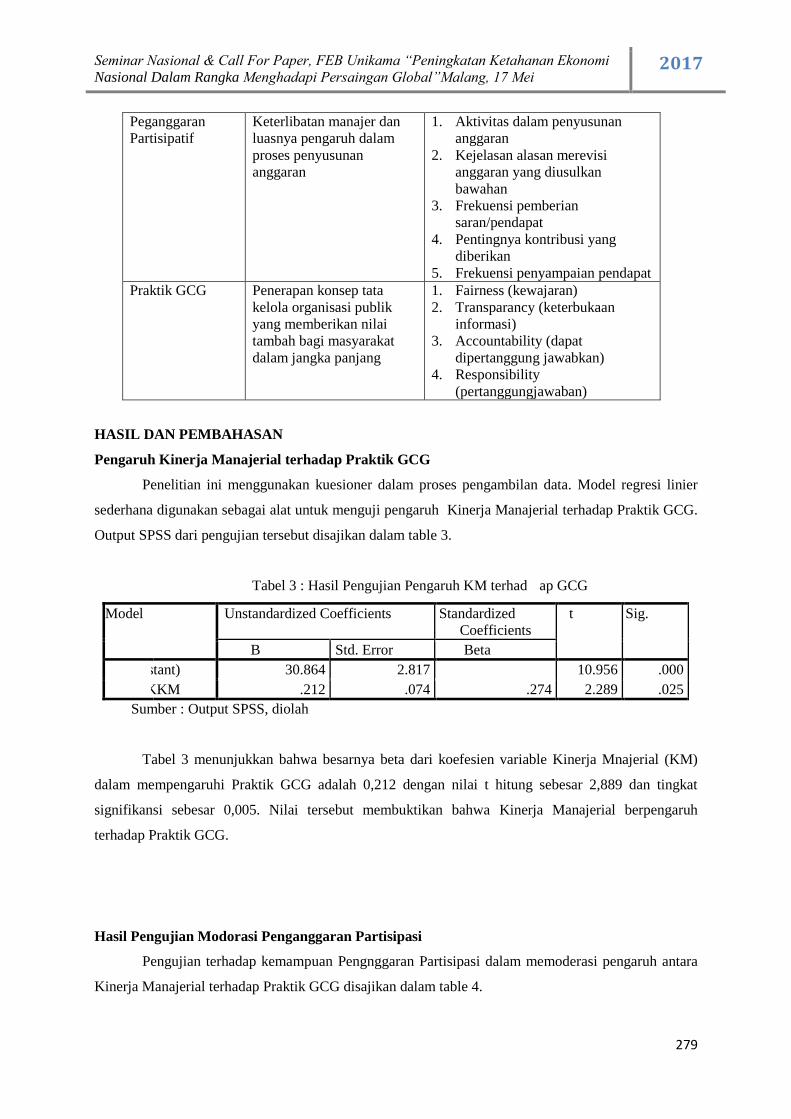

Tabel 2 : Definisi Operasional dan Indikator Variabel

Variabel Definisi Operasional Indikator Variabel

Kinerja

Managerial

Kinerja individu dalam

kegiatan-kegiatan

manajerial untuk

mewujudkan tujuan

organisasi

1. Perencanaan : menentukan

tujuan, sasaran, dan kebijakan

2. Investigasi : mengumpulkan dan

menyiapkan informasi dalam

bentuk laporan, catatan, dan

rekening

3. Koordinasi : petukaran informasi

dengan orang lain dalam

organisasi

4. Evaluasi : menilai kelayakan

proposal, laporan, dan kinerja

organisasi

5. Pengawasan : mengarahkan,

memimpin, dan mengembangkan

anak buah

6. Pengaturan staf : memelihara dan

mempertahankan bawahan dalam

unitnya

7. Negosiasi : kinerja dalam

pembelian, penjualan, dan

kontrak dalam barang/jasa

8. Perwaklian : penyampaian

informasi visi, misi, dan kegiatan

organisasi dengan cara

mensosialisasikannya kepada

pihak luar

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

279

Peganggaran

Partisipatif

Keterlibatan manajer dan

luasnya pengaruh dalam

proses penyusunan

anggaran

1. Aktivitas dalam penyusunan

anggaran

2. Kejelasan alasan merevisi

anggaran yang diusulkan

bawahan

3. Frekuensi pemberian

saran/pendapat

4. Pentingnya kontribusi yang

diberikan

5. Frekuensi penyampaian pendapat

Praktik GCG Penerapan konsep tata

kelola organisasi publik

yang memberikan nilai

tambah bagi masyarakat

dalam jangka panjang

1. Fairness (kewajaran)

2. Transparancy (keterbukaan

informasi)

3. Accountability (dapat

dipertanggung jawabkan)

4. Responsibility

(pertanggungjawaban)

HASIL DAN PEMBAHASAN

Pengaruh Kinerja Manajerial terhadap Praktik GCG

Penelitian ini menggunakan kuesioner dalam proses pengambilan data. Model regresi linier

sederhana digunakan sebagai alat untuk menguji pengaruh Kinerja Manajerial terhadap Praktik GCG.

Output SPSS dari pengujian tersebut disajikan dalam table 3.

Tabel 3 : Hasil Pengujian Pengaruh KM terhad ap GCG

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 30.864 2.817 10.956 .000

PartiKKM .212 .074 .274 2.289 .025

Sumber : Output SPSS, diolah

Tabel 3 menunjukkan bahwa besarnya beta dari koefesien variable Kinerja Mnajerial (KM)

dalam mempengaruhi Praktik GCG adalah 0,212 dengan nilai t hitung sebesar 2,889 dan tingkat

signifikansi sebesar 0,005. Nilai tersebut membuktikan bahwa Kinerja Manajerial berpengaruh

terhadap Praktik GCG.

Hasil Pengujian Modorasi Penganggaran Partisipasi

Pengujian terhadap kemampuan Pengnggaran Partisipasi dalam memoderasi pengaruh antara

Kinerja Manajerial terhadap Praktik GCG disajikan dalam table 4.

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

280

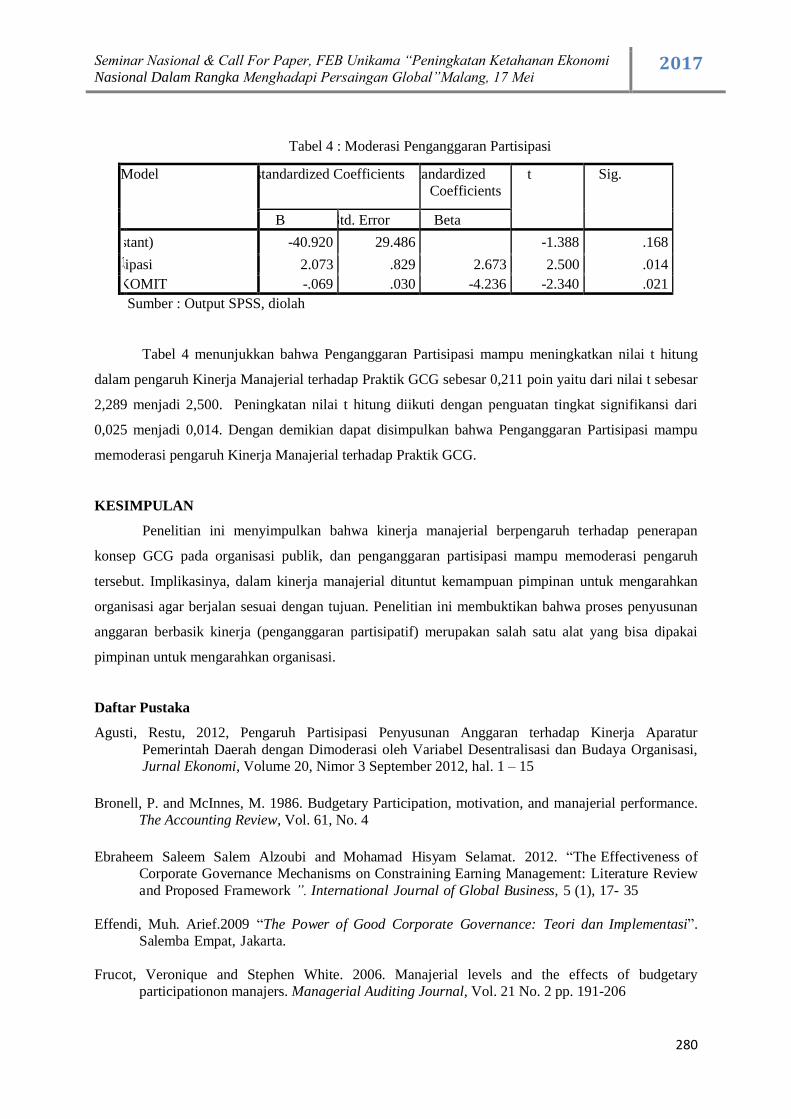

Tabel 4 : Moderasi Penganggaran Partisipasi

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -40.920 29.486 -1.388 .168

Partisipasi 2.073 .829 2.673 2.500 .014

ModKOMIT -.069 .030 -4.236 -2.340 .021

Sumber : Output SPSS, diolah

Tabel 4 menunjukkan bahwa Penganggaran Partisipasi mampu meningkatkan nilai t hitung

dalam pengaruh Kinerja Manajerial terhadap Praktik GCG sebesar 0,211 poin yaitu dari nilai t sebesar

2,289 menjadi 2,500. Peningkatan nilai t hitung diikuti dengan penguatan tingkat signifikansi dari

0,025 menjadi 0,014. Dengan demikian dapat disimpulkan bahwa Penganggaran Partisipasi mampu

memoderasi pengaruh Kinerja Manajerial terhadap Praktik GCG.

KESIMPULAN

Penelitian ini menyimpulkan bahwa kinerja manajerial berpengaruh terhadap penerapan

konsep GCG pada organisasi publik, dan penganggaran partisipasi mampu memoderasi pengaruh

tersebut. Implikasinya, dalam kinerja manajerial dituntut kemampuan pimpinan untuk mengarahkan

organisasi agar berjalan sesuai dengan tujuan. Penelitian ini membuktikan bahwa proses penyusunan

anggaran berbasik kinerja (penganggaran partisipatif) merupakan salah satu alat yang bisa dipakai

pimpinan untuk mengarahkan organisasi.

Daftar Pustaka

Agusti, Restu, 2012, Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Aparatur

Pemerintah Daerah dengan Dimoderasi oleh Variabel Desentralisasi dan Budaya Organisasi,

Jurnal Ekonomi, Volume 20, Nimor 3 September 2012, hal. 1 – 15

Bronell, P. and McInnes, M. 1986. Budgetary Participation, motivation, and manajerial performance.

The Accounting Review, Vol. 61, No. 4

Ebraheem Saleem Salem Alzoubi and Mohamad Hisyam Selamat. 2012. “The Effectiveness of

Corporate Governance Mechanisms on Constraining Earning Management: Literature Review

and Proposed Framework ”. International Journal of Global Business, 5 (1), 17- 35

Effendi, Muh. Arief.2009 “The Power of Good Corporate Governance: Teori dan Implementasi”.

Salemba Empat, Jakarta.

Frucot, Veronique and Stephen White. 2006. Manajerial levels and the effects of budgetary

participationon manajers. Managerial Auditing Journal, Vol. 21 No. 2 pp. 191-206

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

281

Iqbal Bukhori, Raharja. 2012. “Pengaruh Good Corporate Governance dan Ukuran Perusahaan

terhadap Kinerja Perusahaan (studi empiris pada perusahaan yang terdaftar di BEI tahun

2010)”. Diponegoro journal of accounting, volume 1, nomor 2, tahun 2012, hal 15-30

Ghazhali, I. dan R. Y. Fahrianta. 2002. "Pengaruh Tidak Langsung Sistem Penganggaran terhadap

Kinerja Manajerial: Motivasi sebagai Variabel intervening". Jurnal Riset Akuntansi,

Manajemen Ekonomi, Vol. 2 No. 1, Februari 2002

Leora. F. Klapper & I. Love. (2002). “Corporate Governance, Investor Protection and Performance

in Emerging Market”. World Bank Working Paper. http:// ssrn. com.

Mowen. M., dan Hansen, Don R. 2004. Akuntansi Manajemen, Edisi tujuh. Jakarta: Salemba Empat

Mardiasmo. 2002. Akuntansi Sektor Publik. Yogyakarta: ANDI-Ofset

Munandar, M. 2001. Budgeting: Perencanaan Kerja Pengkoordinasian Kerja Pengawasan Kerja.

Yogyakarta: BPFE-Yogyakarta

Ompusunggu, K.B. dan I.R. Bawono. 2007. Pengaruh Partisipasi Anggaran dan Job Relevant

Information (JRI) terhadap Informasi Asimetris. Jurnal Akuntansi dan Keuangan Sektor

Publik, Vol. 08, No. 01, Februari 2007

Riyadi, Slamet. 2000. Motivasi dan Pelimpahan Wewenang sebagai variabel Moderating dalam

Hubungan Antara Partisipasi Anggaran dan Kinerja Manajerial. Jurnal Riset Akuntansi

Indonesia, Vol. 2, No. 2, Juli 2000

Robbins, Stephen, P. 2003. Organizational Behavior, Tenth Edition, New Jew Jersey : Prentice Hall

Robert Kreitner dan Angelo Kinicki, 2005, Perilaku Organisasi, Salemba Empat, Jakarta

Sardjito, Bambang. 2005. Partisipasi Anggaran dan Kinerja Manajer. Jurnal Ekonomi dan Bisnis, Vol.

6, No. 1, Januari 2005

Sharon, Ariel S., 2013, Analisis Efektivitas dan Efisiensi Pelaksana Anggaran Belanja Badan

Perencanaan Pembangunan Daerah (BAPPEDA) Minahasa Selatan, Jurnal EMBA – ISSN

2303-1174, Vol. 1 No. 3 September 2013, hal. 74 – 81

Stoner, James A.F., R. Edward Freeman, and Daniel R. Gilbert Jr, 1995. Management Six Edition.

New Jersey: Prentice Hall

Subramaniam, N. and Ashkanasy, N.M. 2001. The effect of organizational culture perceptions

between budgetary participation and manajerial job-related outcomes. Australian Journal of

Management, Vol. 26 No. 1, pp. 35-55

Sumarno, J. 2005. Pengaruh Komitmen Organisasi dan Gaya Kepemimpinan terhadap Hubungan

antara Partisipasi Anggaran dan Kinerja Manajerial. Jurnal Bisnis Strategi, Vol. 14, no. 2,

Desember 2005

Supranto, J. 2000. Statistik Teori dan Aplikasi, Edisi Enam. Jakarta: Erlangga

Seminar Nasional & Call For Paper, FEB Unikama “Peningkatan Ketahanan Ekonomi

Nasional Dalam Rangka Menghadapi Persaingan Global”Malang, 17 Mei 2017

282

Supriyono, R.A. 2005. Pengaruh Komitmen Organisasi, Keinginan Sosial, dan Asimetri Informasi

terhadap Hubungan Antara Partisipasi Penganggaran dengan Kinerja Manajer. Jurnal Ekonomi

dan Bisnis Indonesia, Vol. 20, No. 1

Wajdi Ben Rejeb and Mohamed Frioui. 2012. The Impact of Good Corporate Governance

Practices on Stakeholder’s Satisfaction in Tunisian Listed Companies, Intenational

Journal Of Business and Management Studies Vol 4, No 2