KEBIJAKAN PENGELUARAN JANGKA MENENGAH...

49

“KEBIJAKAN PENGELUARAN JANGKA MENENGAH DI DAERAH (MEDIUM TERM EXPENDITURE FRAMEWORK/MTEF)” KEMENTERIAN KEUANGAN REPUBLIK INDONESIA Disampaikan pada: Musrenbang RPJMD Provinsi Jawa Timur Tahun 2014 - 2019 Surabaya, 6 Maret 2014 Integritas – Profesionalisme – Sinergi – Pelayanan - Kesempurnaan

-

Upload

duongkhanh -

Category

Documents

-

view

228 -

download

0

Transcript of KEBIJAKAN PENGELUARAN JANGKA MENENGAH...

“KEBIJAKAN PENGELUARAN JANGKA MENENGAH DI DAERAH (MEDIUM TERM

EXPENDITURE FRAMEWORK/MTEF)”

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Disampaikan pada:

Musrenbang RPJMD Provinsi Jawa Timur

Tahun 2014 - 2019

Surabaya, 6 Maret 2014

Integritas – Profesionalisme – Sinergi – Pelayanan - Kesempurnaan

Integritas | Profesionalisme | Sinergi | Pelayanan | Kesempurnaan

1. Pendahuluan

2. Pengertian dan Manfaat KPJM (MTEF)

3. Bagan Arsitektur Penerapan KPJM (MTEF) di Indonesia

4. Implementasi KPJM (MTEF)

5. Langkah-langkah Penyempurnaan

POKOK BAHASAN:

2

Urgensi Reformasi Penganggaran

Mewujudkan pertumbuhan dan stabilitas perekonomian sertapemerataan pendapatan dalam rangka pencapaian tujuanbernegara;

Mendorong pembangunan yang berkelanjutan yang sesuaidengan perencanaan jangka menengah dan panjang;

Mendorong pelaksanaan anggaran/fiskal yang berkelanjutan(fiscal sustainability);

Memastikan terciptanya keluaran (output) dari pelaksanaanpenganggaran yang memberikan dampak (outcome) terhadapkesejahteraan masyarakat;

Mewujudkan harmonisasi dan sinkronisasi antara perencanaandan penganggaran;

3

ANGGARAN SEBAGAI INSTRUMEN UTAMA KEBIJAKAN FISKAL

Anggaran adalah instrumen atau “alat utama dari kebijakanfiskal” pemerintah dalam mencapai sasaran-sasaran prioritaspembangunan, terutama dalam penyediaan dan pemenuhanpelayanan publik guna meningkatkan kesejahteraan masyarakat.

Kebijakan fiskal merupakan penggunaan anggaran pemerintahuntuk mempengaruhi suatu perekonomian, termasuk keputusantentang pajak yang dipungut dan dihimpun, pembiayaan transfertermasuk subsidi, pembelian barang dan jasa oleh pemerintah,serta size defisit dan pembiayaan, yang mencakup semua tingkatpemerintahan.

Pada intinya kebijakan fiskal melibatkan langkah-langkahpemerintah untuk “mengarahkan dan mengendalikanpengeluaran dan perpajakan”, atau “penggunaan instrumen-instrumen fiskal untuk mempengaruhi bekerjanya sistemekonomi” agar “memaksimumkan kesejahteraan ekonomi”. 4

UU No.17/2003 Pasal 14

Ayat (3):

RENCANA KERJA DAN ANGGARAN sebagaimana dimaksud dalam ayat (1) disertai dengan PRAKIRAAN BELANJA UNTUK TAHUN BERIKUTNYA setelah tahun anggaran yang sedang disusun. KPJM/MTEF

DASAR HUKUM

Pasal 3 Ayat (2) PP No. 20 Tahun 2004 tentang RKP dan Pasal 5 Ayat (1) PP No. 90 Tahun 2010 tentang RKAK/L :

Program dan kegiatan disusun dengan pendekatan berbasis kinerja, Kerangka Pengeluaran Jangka Menengah(KPJM), dan penganggaran terpadu.

5

Integritas | Profesionalisme | Sinergi | Pelayanan | Kesempurnaan

1. Pendahuluan

2. Pengertian dan Manfaat KPJM (MTEF)

3. Bagan Arsitektur Penerapan KPJM (MTEF) di Indonesia

4. Implementasi KPJM (MTEF)

5. Langkah-langkah Penyempurnaan

POKOK BAHASAN:

6

7

KERANGKA PENGELUARAN JANGKA MENENGAH(KPJM)

KPJM adalah Pendekatan Penganggaran berdasarkanKebijakan, dengan pengambilan keputusan terhadap kebijakantersebut dilakukan Dalam Perspektif Lebih Dari SatuTahun Anggaran, dengan mempertimbangkan ImplikasiBiaya keputusan yang bersangkutan pada tahun berikutnyayang dituangkan dalam prakiraan maju.

Prakiraan Maju :

Prakiraan maju adalah perhitungan kebutuhan dana untuktahun anggaran berikutnya dari tahun yangdirencanakan guna memastikan kesinambunganprogram dan kegiatan yang telah disetujui dan menjadidasar penyusunan anggaran tahun berikutnya.

8

Manfaat KPJM (MTEF)1. Meningkatkan transparansi alokasi sumber daya anggaran yang

lebih baik (allocative efficiency);

2. Meningkatkan kualitas perencanaan penganggaran (to improvequality of planning) berupa keterkaitan antara kebijakan,perencanaan, dan penganggaran (antara KPJM, RKP, dan APBD)

3. Memperbaiki fokus terhadap kebijakan prioritas (best policy option);

4. Mengembangkan disiplin fiskal (fiscal discipline), dalam rangkamenjaga kesinambungan fiskal (fiscal sustainability);

5. Meningkatkan kepercayaan masyarakat kepada pemerintah denganpemberian pelayanan yang optimal dan lebih efisien.

6. Meningkatkan prediktabilitas (predictabiliy) dan kesinambunganpembiayaan suatu program/kegiatan.

7. Memudahkan kerja perencanaan pada tahun-tahun berikutnya.

8. Mendorong peningkatan kinerja pemerintah daerah dalammemberikan pelayanan kepada publik.

Integritas | Profesionalisme | Sinergi | Pelayanan | Kesempurnaan

1. Pendahuluan

2. Pengertian dan Manfaat KPJM (MTEF)

3. Bagan Arsitektur Penerapan KPJM (MTEF) di Indonesia

4. Implementasi KPJM (MTEF)

5. Langkah-langkah Penyempurnaan

POKOK BAHASAN:

9

10

STRUKTUR PERENCANAAN

KEBIJAKAN

STRUKTUR MANAJEMEN

KINERJA

STRUKTUR ANGGARANSTRUKTUR ORGANISASI

FUNGSI

SUB-FUNGSI

PRIORITAS

FOKUS PRIORITAS

SASARAN POKOK

(IMPACT)

ORGANISASI

ESELON 1A

ESELON 2

PROGRAM

KEGIATAN

JENIS BELANJA

PROGRAM

KEGIATAN PRIORITAS

MISI/SASARAN K/L

(IMPACT)

INDIKATOR KINERJA

KEGIATAN

(OUTPUT)

INDIKATOR KINERJA

FOKUS PRIORITAS

(OUTCOME)

INDIKATOR KINERJA

PROGRAM

(OUTCOME)

Bagan Arsitektur Penerapan KPJM (MTEF)

11Sumber : Framework for Managing Programme Performance Information, National Treasury, Republic of South Africa, May 2007

Hasil pembangunan yang diperoleh dari pencapaian outcome

Apa yang ingin dirubahDAMPAK

Manfaat yang diperoleh dalam jangka menengah untuk beneficieries tertentu

sebagai hasil dari outputApa yang ingin dicapaiOUTCOME

Produk/barang/jasa akhir yang dihasilkan

Apa yang dihasilkan (barang) atau dilayani

(jasa)

OUTPUT

Proses/kegiatan menggunakan input menghasilkan output yang

diinginkanApa yang dikerjakan

KEGIATAN/ PROSES

Sumberdaya yang memberikan kontribusi dalam menghasilkan

output

Apa yang digunakan dalam bekerja

INPUT

Metode

Pelaksanaan

Me

tod

e

Pe

nyu

su

na

n

Struktur Informasi Kinerja Program dan Kegiatan(Logic Model Theory)

Integritas | Profesionalisme | Sinergi | Pelayanan | Kesempurnaan

1. Pendahuluan

2. Pengertian dan Manfaat KPJM (MTEF)

3. Bagan Arsitektur Penerapan KPJM (MTEF) di Indonesia

4. Implementasi KPJM (MTEF)

5. Langkah-langkah Penyempurnaan

POKOK BAHASAN:

12

Integritas | Profesionalisme | Sinergi | Pelayanan | Kesempurnaan

A. Landasan Konseptual dan Instrumen KPJM (MTEF)

B. Tahapan Implementasi

C. Model/Bentuk Penerapan KPJM (MTEF) di Indonesia

D. Capaian Implementasi

E. Kendala dan Tantangan

4. IMPLEMENTASI KPJM (MTEF):

13

Instrumen MTEF

Landasan

Konseptual

1.

2.

3.

Penerapan anggaran bergulir (rolling budget)

Mempunyai Angka Dasar (Baseline)

Penetapan Parameter

Adanya mekanisme penyesuaian angka dasar

Adanya mekanisme usulan tambahan anggaran bagi kebijakan atau inisiatif baru (additional budget for new initiatives)

Riviu Angka Dasar (Baseline Review)

Riviu Kebijakan (Policy Review)

Riviu Inisiatif Baru (New Initiative Review

1.

2.

4.

5.

3.

14

A. Landasan Konseptual dan Instrumen KPJM (MTEF):

RAPBD + 3 thn Prakiraan Maju

Biaya Operasional dan Biaya Non Operasional

Parameter Ekonomi dan Non-Ekonomi

Bersifat On-top, Realokasi, dan Campuran

Review Baseline Biaya Operasional dan Biaya Non Operasional;

On-going atau Terminated

Prioritas, Kriteria, dan Sumber Pendanaan

Penyesuaian Biaya Operasional dan Biaya Non Operasional

15

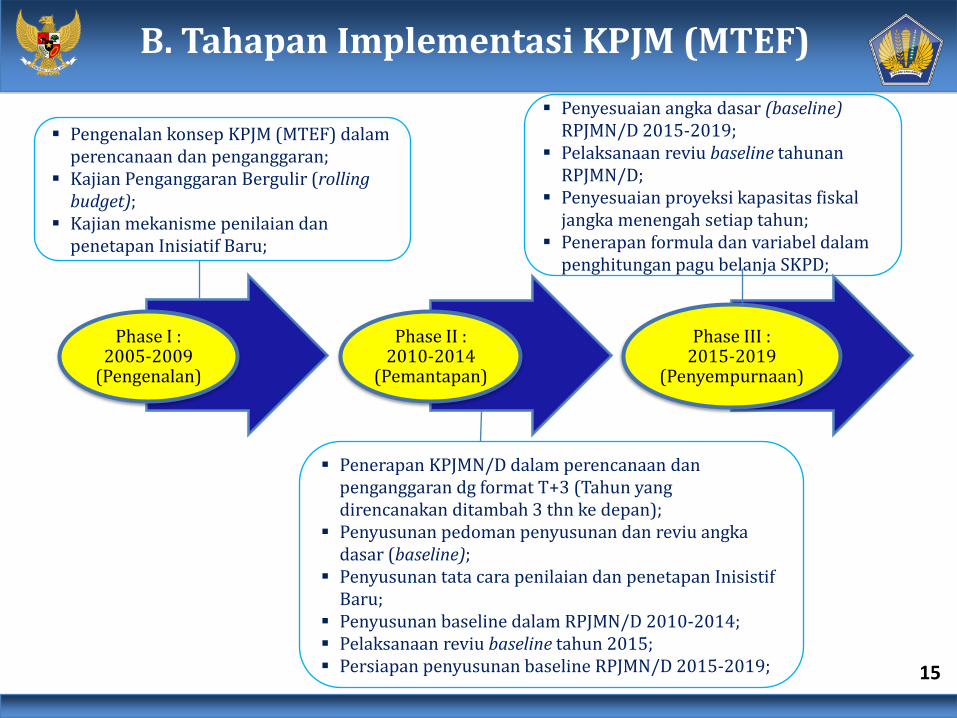

Phase I : 2005-2009

(Pengenalan)

Phase II : 2010-2014

(Pemantapan)

Phase III : 2015-2019

(Penyempurnaan)

Pengenalan konsep KPJM (MTEF) dalam perencanaan dan penganggaran;

Kajian Penganggaran Bergulir (rolling budget);

Kajian mekanisme penilaian dan penetapan Inisiatif Baru;

Penyesuaian angka dasar (baseline) RPJMN/D 2015-2019;

Pelaksanaan reviu baseline tahunan RPJMN/D;

Penyesuaian proyeksi kapasitas fiskal jangka menengah setiap tahun;

Penerapan formula dan variabel dalam penghitungan pagu belanja SKPD;

Penerapan KPJMN/D dalam perencanaan dan penganggaran dg format T+3 (Tahun yang direncanakan ditambah 3 thn ke depan);

Penyusunan pedoman penyusunan dan reviu angkadasar (baseline);

Penyusunan tata cara penilaian dan penetapan Inisistif Baru;

Penyusunan baseline dalam RPJMN/D 2010-2014; Pelaksanaan reviu baseline tahun 2015; Persiapan penyusunan baseline RPJMN/D 2015-2019;

B. Tahapan Implementasi KPJM (MTEF)

Prakiraan Maju

PrakiraanMaju

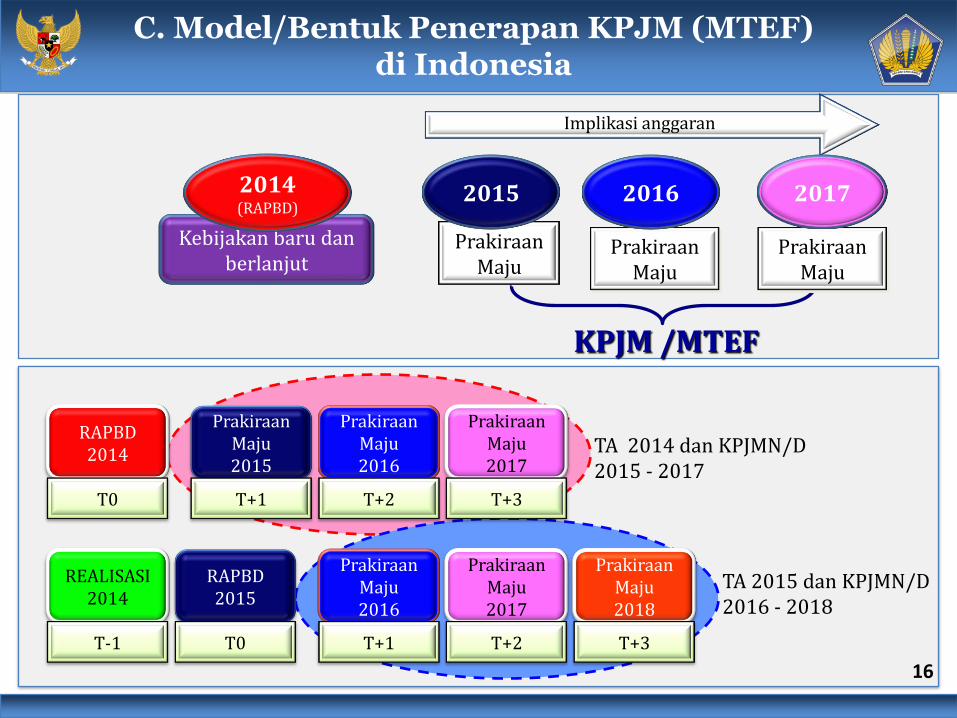

Implikasi anggaran

KPJM /MTEF

PrakiraanMaju

Kebijakan baru dan berlanjut

2015 2016 20172014 (RAPBD)

RAPBD2014

T0

Prakiraan Maju 2015

T+1

Prakiraan Maju2016

T+2

Prakiraan Maju2017

T+3

REALISASI2014

T-1

RAPBD2015

T0

Prakiraan Maju2016

T+1

Prakiraan Maju2017

T+2

Prakiraan Maju2018

T+3

TA 2014 dan KPJMN/D2015 - 2017

TA 2015 dan KPJMN/D2016 - 2018

C. Model/Bentuk Penerapan KPJM (MTEF)di Indonesia

16

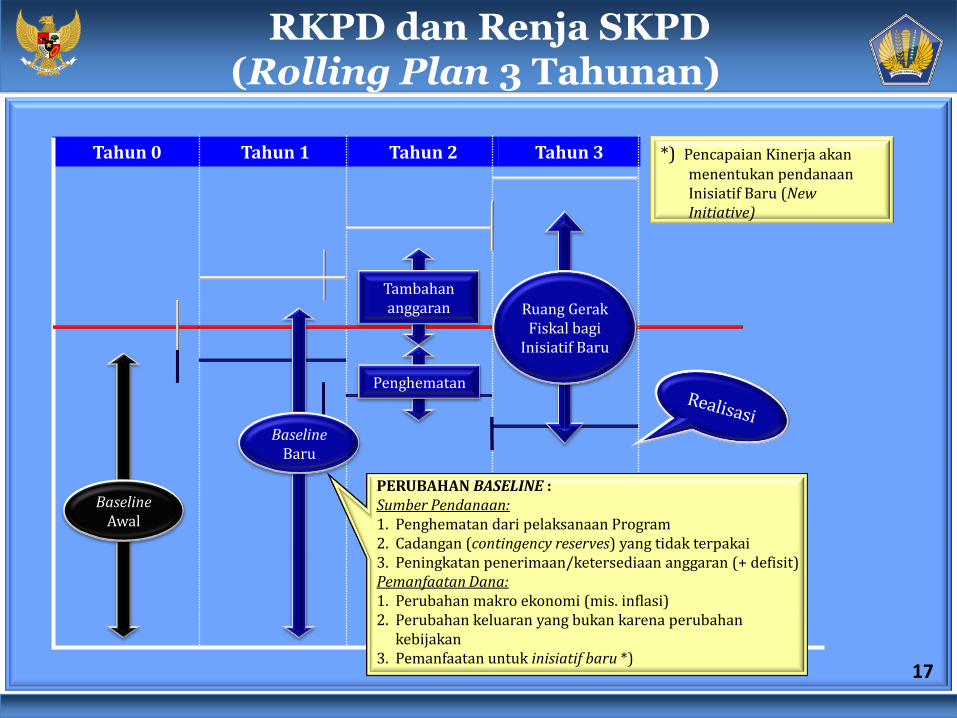

Tahun 0 Tahun 1 Tahun 2 Tahun 3

17

PERUBAHAN BASELINE :Sumber Pendanaan:1. Penghematan dari pelaksanaan Program2. Cadangan (contingency reserves) yang tidak terpakai3. Peningkatan penerimaan/ketersediaan anggaran (+ defisit)Pemanfaatan Dana:1. Perubahan makro ekonomi (mis. inflasi) 2. Perubahan keluaran yang bukan karena perubahan

kebijakan3. Pemanfaatan untuk inisiatif baru *)

*) Pencapaian Kinerja akan menentukan pendanaan Inisiatif Baru (New Initiative)

Ruang Gerak Fiskal bagi

Inisiatif Baru

Tambahan anggaran

Penghematan

BaselineAwal

BaselineBaru

RKPD dan Renja SKPD (Rolling Plan 3 Tahunan)

17

Langkah-langkah Penerapan KPJM (MTEF)

Alokasi Anggaran

2014

ReviewOn/Off

Program, Kegiatan dan Output/Komponen (ON)

Prakiraan Maju

2015 2016 2017

1 2

3

4

5

Komponen

• Running Cost;• Pelayanan dasar;• Multi years;• Tunggakan;• Penyelesaian

kegiatan.

Costing Process

• Hasil costing;• Penyesuaian

parameter;

Baseline (Existing policy)

Program

Kegiatan

Output

18

19

D. Capaian Implementasi KPJM (MTEF)

1) Tahun 2010:

Penerapan KPJM (MTEF) secara bertahap

Dilakukan sejalan dengan penyempurnaan Format RKA-K/L yang memfasilitasi

penuangan angka Prakiraan Maju untuk 3 tahun ke depan.

a. Penyajian informasi KPJM (MTEF) pada RKA-K/L dituangkan dalam Formulir 1 RKA-K/L (akumulasi untuk seluruh Unit Eselon I K/L) dan Formulir 2 RKA-K/L (untuk

masing-masing unit Eselon I K/L).

b. Penghitungan KPJM (MTEF) untuk masing-masing Satker, dituangkan dalam KertasKerja RKA-K/L Formulir Bagian D.

2) Tahun 2013:

Informasi penerapan KPJM (MTEF) dan hasil penghitungan angka Prakiraan Maju secaranasional sudah dituangkan dalam Bab VII Nota Keuangan.

Hal ini sejalan dengan saran dan masukan dari pihak Bank Dunia untuk mulai

mempublikasikan kepada stakeholder.

3) Sampai dengan TA 2014:

Penerapan KPJM (MTEF) masih fokus pada penghitungan Prakiraan Maju untuk belanja

K/L berdasarkan data RKA-K/L.

Belum ada sinkronisasi antara angka KPJM (MTEF) dalam RPJMN, Proyeksi Jangka

Menengah APBN, dan realisasi untuk setiap tahun.

20

E. Kendala dan Tantangan (1)

Beberapa faktor penyebab kualitas penerapan KPJM (MTEF) saat ini masihbelum optimal antara lain :

1) Penyusunan KPJM (MTEF) oleh masing-masing K/L banyak yg tidakkonsisten dengan target kinerja dan indikasi pendanaan sesuai angka ygditetapkan dalam RPJMN;

2) Dalam menyusun angka Prakiraan Maju, K/L masih banyak melakukankesalahan dalam mengklasifikasikan :a. Output atau Komponen “berhenti” atau “berlanjut”;b. Komponen “utama” atau “pendukung”;

3) K/L dalam menghitung angka Prakiraan Maju pada umumnya :

a. Menerapkan perlakuan yang sama terhadap : Output yg merupakan tugas fungsi; Output dalam rangka penugasan; Output yg bersifat multiyears project;

b. Memasukan alokasi belanja transito, output cadangan, dan tambahandana dari Hasil Optimalisasi DPR;

c. Tidak memasukan tambahan alokasi yg berasal dari BA BUN,khususnya tambahan untuk Biaya Operasional.

21

E. Kendala dan Tantangan...(2)

4) Belum ada pedoman yang standar untuk melakukan review baseline danmekanisme penyesuaian baseline setiap tahun;

5) Belum ada mekanisme penyesuaian angka KPJM (MTEF) yg ditetapkandalam RPJMN dengan kondisi riil setiap tahun sesuai perhitunganresource envelope dan proyeksi jangka menengah RAPBN;

6) Perlu dibangun sinergi yg semakin solid antara Kementerian Keuangandan Bappenas dalam menjamin kualitas penerapan KPJM (MTEF), baikdalam dokumen perencanaan dan penganggaran;

7) Perlu dilaksanakan kegiatan edukasi terus menerus kepada para petugasperencana pada K/L, khususnya para penanggung jawab Program danKegiatan karena penyusunan angka Prakiraan Maju saat ini dilakukanoleh para Operator K/L.

Integritas | Profesionalisme | Sinergi | Pelayanan | Kesempurnaan

a. Evaluasi: Kelemahan dalam Penerapan KPJM (MTEF) saat ini

b. Penyempurnaan Implementasi KPJM (MTEF)

c. Tahapan Penyempurnaan

d. Hal yang harus diperhatikan

e. Penerapan KPJM (MTEF) di daerah

f. Rancangan Kebijakan HKPD terkait KPJM (MTEF)

5. LANGKAH-LANGKAH PENYEMPURNAAN:

22

1. Penerapan KPJM (MTEF) belum mencapai hasil yang optimal karena tidak ada keterkaitan antara dokumen perencanaan dan dokumen anggaran;

2. Kebijakan prioritas yang ditetapkan pemerintah terkadang timeframe penyelesaiannya tidak jelas dan setiap tahun selalu berubah setiap tahun sehingga mengakibatkan proses penganggaran selalu kembali ke nol (zero based budgeting); dan

3. Penerapan KPJM baru sebatas mencantumkan prakiraan maju tiga tahun ke depan, namun belum ada metodologi untuk memberikan justifikasi bahwa prakiraan maju yang dicantumkan tersebut merupakan indikasi awal pendanaan tahun berikutnya.

5.a. Evaluasi: Kelemahan dalam Penerapan KPJM (MTEF) Saat ini

23

24

5.b. Penyempurnaan Implementasi KPJM (MTEF)

Menyiapkan pedoman reviewangka dasar(Baseline) 2015;

Merumuskan formula penghitungan pagu dan identifikasi variabel;

Menyempurnakan penyusunan baseline RPJMN/D 2015-2019;

Melakukan review kebijakan secara bertahap setiap tahun;

Menyempurnakan pedoman penilaian Inisiatif Baru;

Menyempurnakan mekanisme Trilateral Meeting;

Menyusun pedoman review baseline RPJMN/D setiap tahun;

25

5.c. Tahapan Penyempurnaan KPJM (MTEF)

2014

2015

2016

Menyiapkan pedoman review angka dasar(Baseline);

Menyempurnakan pedoman penilaian Inisiatif Baru;

Merumuskan formula penghi-tungan pagu dan identifikasi variabel;

Menyempurnakan mekanisme Trilateral Meeting;

Menyempurnakan penyusunan baseline RPJMN/D 2015-2019;

Menyusun pedoman review baseline RPJMN/D setiap tahun;

Melakukan review kebijakan secara bertahap setiap tahun;

Melakukan review kebijakan secara bertahap setiap tahun;

Melakukan penyesuaian baseline RPJMN/D tahunan;

Melakukan penyesuaian angkadasar (baseline) RKAK/L / RKA-SKPD.

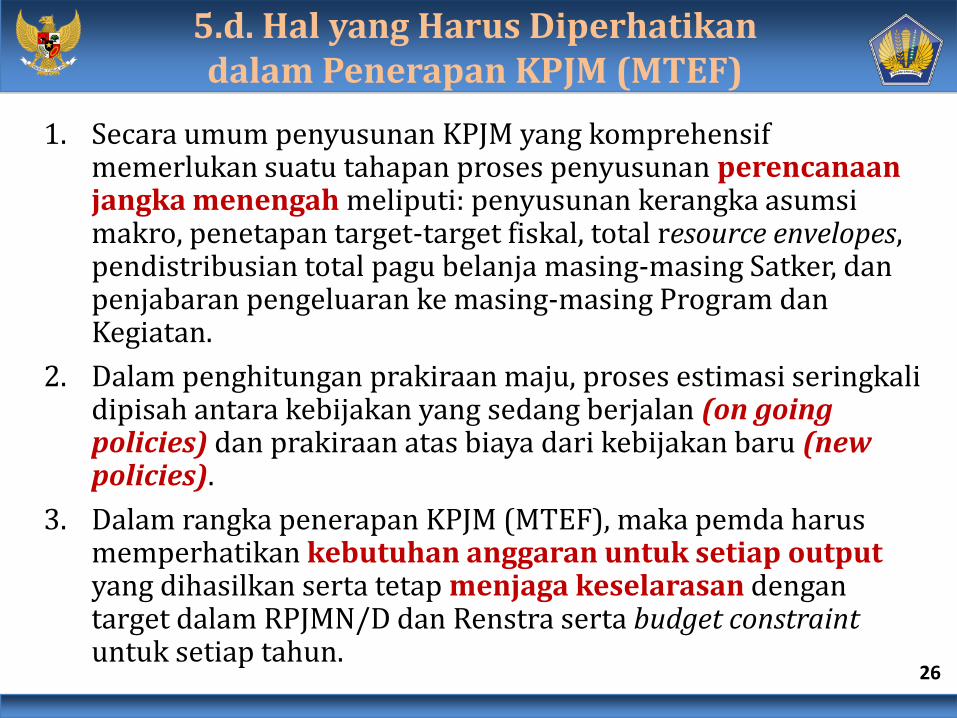

1. Secara umum penyusunan KPJM yang komprehensif memerlukan suatu tahapan proses penyusunan perencanaan jangka menengah meliputi: penyusunan kerangka asumsi makro, penetapan target-target fiskal, total resource envelopes, pendistribusian total pagu belanja masing-masing Satker, dan penjabaran pengeluaran ke masing-masing Program dan Kegiatan.

2. Dalam penghitungan prakiraan maju, proses estimasi seringkali dipisah antara kebijakan yang sedang berjalan (on going policies) dan prakiraan atas biaya dari kebijakan baru (new policies).

3. Dalam rangka penerapan KPJM (MTEF), maka pemda harus memperhatikan kebutuhan anggaran untuk setiap output yang dihasilkan serta tetap menjaga keselarasan dengan target dalam RPJMN/D dan Renstra serta budget constraintuntuk setiap tahun.

5.d. Hal yang Harus Diperhatikan dalam Penerapan KPJM (MTEF)

26

5.e. Penerapan KPJM (MTEF) di Daerah

Sampai dengan saat ini KPJM (MTEF) belum diterapkan secara penuh di daerah;

Penerapan lebih lanjut KPJM (MTEF) di daerah perlu landasan hukum;

Untuk itu, dalam RUU HKPD akan diatur terkait penerapan KPJM di daerah.

Status RUU HKPD sedang dalam proses pembahasan bersama K/L terkait dan DPR.

27

Pokok-PokokPengaturan

KondisiSaat Ini

PengaturanRUU HKPD

Peningkatan Prediktabilitas Pendapatan

Bobot kriteria DAU berubah setiap tahun

Bobot kriteria DAU ditetapkan untuk periode 3 tahun (MTEF)

Pasal 38

Bobot masing-masing provinsi sebagaimana dimaksud dalam Pasal 36 dan bobot masing-masing kabupaten dan kota sebagaimana dimaksud dalam Pasal 37 berlaku untuk jangka waktu 3 (tiga) tahun sepanjang tidak ada penambahan Daerah baru

28

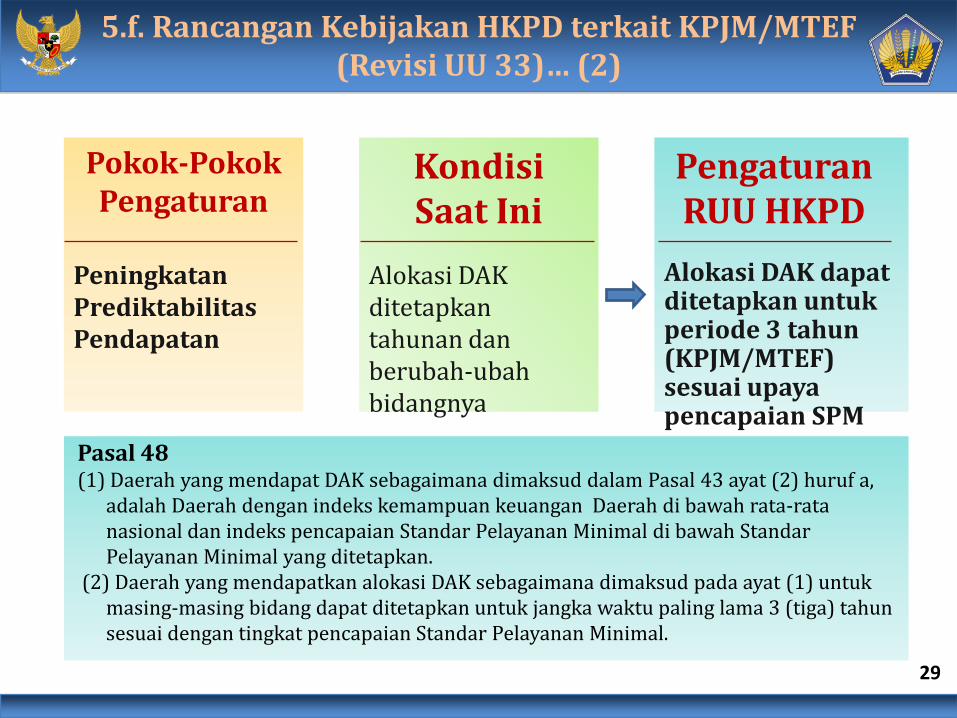

5.f. Rancangan Kebijakan HKPD terkait KPJM/MTEF (Revisi UU 33)… (1)

5.f. Rancangan Kebijakan HKPD terkait KPJM/MTEF (Revisi UU 33)… (2)

Pokok-PokokPengaturan

KondisiSaat Ini

PengaturanRUU HKPD

Peningkatan Prediktabilitas Pendapatan

Alokasi DAK ditetapkan tahunan dan berubah-ubah bidangnya

Alokasi DAK dapatditetapkan untukperiode 3 tahun(KPJM/MTEF) sesuai upayapencapaian SPM

Pasal 48(1) Daerah yang mendapat DAK sebagaimana dimaksud dalam Pasal 43 ayat (2) huruf a,

adalah Daerah dengan indeks kemampuan keuangan Daerah di bawah rata-rata nasional dan indeks pencapaian Standar Pelayanan Minimal di bawah Standar Pelayanan Minimal yang ditetapkan.

(2) Daerah yang mendapatkan alokasi DAK sebagaimana dimaksud pada ayat (1) untuk masing-masing bidang dapat ditetapkan untuk jangka waktu paling lama 3 (tiga) tahun sesuai dengan tingkat pencapaian Standar Pelayanan Minimal.

29

TERIMA KASIH

30

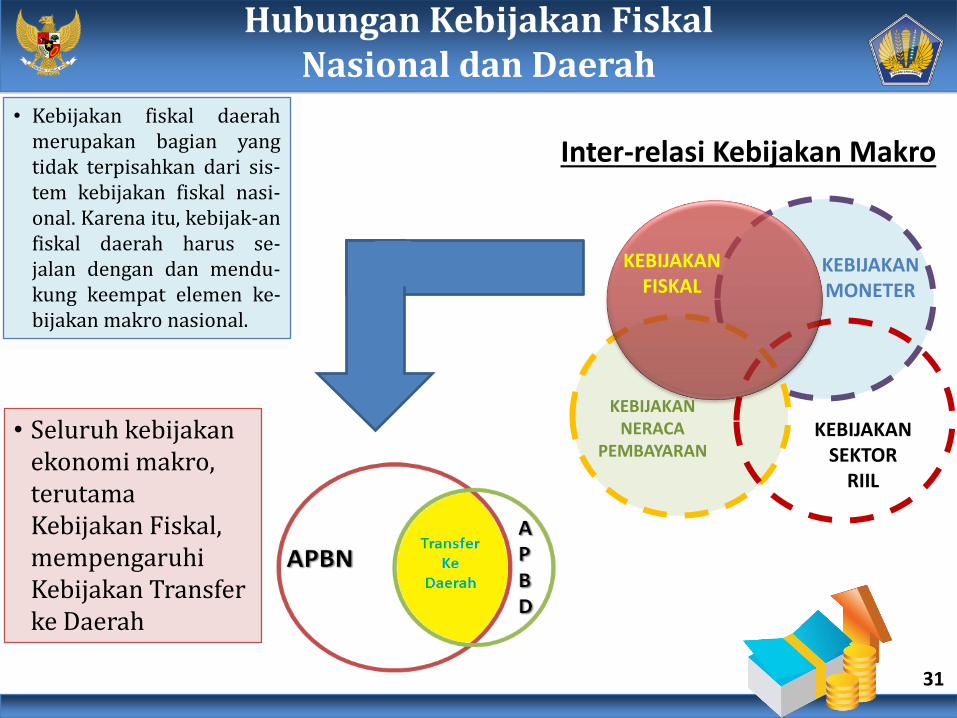

Hubungan Kebijakan Fiskal Nasional dan Daerah

KEBIJAKAN MONETER

KEBIJAKAN NERACA

PEMBAYARANKEBIJAKAN

SEKTOR RIIL

KEBIJAKAN FISKAL

• Seluruh kebijakan ekonomi makro, terutama Kebijakan Fiskal, mempengaruhi Kebijakan Transfer ke Daerah

Inter-relasi Kebijakan Makro

31

• Kebijakan fiskal daerahmerupakan bagian yangtidak terpisahkan dari sis-tem kebijakan fiskal nasi-onal. Karena itu, kebijak-anfiskal daerah harus se-jalan dengan dan mendu-kung keempat elemen ke-bijakan makro nasional.

FUNGSI ANGGARAN

1. FUNGSI ALOKASI (ALLOCATION) Anggaran berfungsi sebagai alat untuk mengalokasikan

sumber daya yang dimiliki kepada sektor-sektor prioritas dalam rangka penyediaan dan pemenuhan pelayanan publik kepada masyarakat;

2. FUNGSI DISTRIBUSI (DISTRIBUTION) Anggaran menjadi alat pemerataan tingkat kesejahteraan

masyarakat;

3. FUNGSI STABILISASI (STABILIZATION) Anggaran dapat menjadi alat untuk menjaga stabilitas harga,

dan mendorong pertumbuhan ekonomi;

32

PEN

GA

NG

GA

RA

N

TER

PAD

U

DISIPLIN ANGGARAN DAN BERKELANJUTAN

PEN

GA

NG

GA

RA

NB

ERB

ASI

S K

INER

JA

KER

AN

GK

A

PEN

GEL

UA

RA

N

JAN

GK

A M

ENEN

GA

H

KESEJAHTERAAN MASYARAKAT

TIGA PILAR PENGANGGARAN

1. Penganggaran Terpadu (Unified Budget)2. Penganggaran Berbasis Kinerja (Performance Based Budgeting)3. Penganggaran dalam Perspektif Kerangka Pengeluaran Jangka

Menengah (Medium Term Expenditure Framework) 33

34

PENGANGGARAN TERPADU

1. Penyusunan rencana keuangan tahunan yang dilakukansecara terintegrasi untuk seluruh jenis belanja gunamelaksanakan kegiatan pemerintahan yang didasarkanpada prinsip pencapaian efisiensi alokasi dana.

2. Sangat penting untuk memastikan bahwa investasi danbiaya operasional yang berulang (recurrent)dipertimbangkan secara simultan.

Dualisme perencanaan antara anggaran rutin dananggaran pembangunan di masa lampau menimbulkanpeluang duplikasi, penumpukan, dan penyimpangananggaran.

3. Perencanaan belanja rutin dan belanja modal dilakukansecara terpadu dalam rangka mewujudkan prestasipemerintahan yang dapat memuaskan masyarakat.

35

PENGANGGARAN BERBASIS KINERJA

1.Mengutamakan upaya pencapaian output(keluaran) dan outcomes (hasil) atas alokasi belanja (input) yang ditetapkan.

2. Ditujukan untuk memperoleh manfaat sebesar-besarnya dari penggunaan sumber daya yang terbatas.

3. Perlu adanya indikator kinerja dan pengukuran kinerja untuk tingkat satuan kerja (satker).

36

FOKUS PENGUKURAN KINERJA

MENGUBAH FOKUS PENGUKURAN

bergeser

Besarnya Jumlah Alokasi

Sumber Daya

Hasil yang dicapai dari penggunaan sumber daya

INPUT BASED OUTPUT BASED

37

MENETAPKAN TARGET KINERJA: S.M.A.R.T

• SPECIFIC – jelas, tepat dan akurat

Faktor apa yang paling menentukan keberhasilan?

• MEASURED – dapat dikuantifikasikan

Karakteristik apa yang dapat dikuantifikasikan?

• ACHIEVABLE – praktis & realistis

Apakah kinerja tahun sebelumnya dapat ditingkatkan?

• RELEVANT – bagi konsumen (masyarakat)

Apakah konsumen menganggap bahwa target yang ditetapkan

yang terpenting?

• TIMELINESS – batas atau tenggang waktu

Seberapa cepat dapat dicapai?

Berapa lama permintaan dapat direspon?

Tahun 0 Tahun 1 Tahun 2 Tahun 3

Contingency Reserves

(1-2% Total Anggaran)

Contingency Planning

(mengamankan baseline)

Resources Envelope

Tahun 4

MTFF

Total Anggaran

Baseline

MTEF

Operasionalisasi: RPJMD dan Renstra SKPD (MTEF Baseline 5 Tahun)

38

Integritas | Profesionalisme | Sinergi | Pelayanan | Kesempurnaan

Pengintegrasian Sistem Informasi Keuangan Daerah

39

Transformasi

Beragamnya aplikasi pengelolaan keuangan daerah: SIMDA, SIPKD, SIMAKDA, dll

Data yang disampaikan Pemda kepada DJPK hanya data keuangan

Time-lag data relatiflama: semesteran

Seragamnya aplikasi pengelolaan keuangan daerah: Newsystem

Data yang disampaikan Pemda kepada DJPK: data keuangan dan nonkeuangan

Time-lag data relatifpendek: bulanan dan ditarik secara otomatis

Amanat peraturan perundangan:PP 56 Th 2005: Kementerian Keuangan penyelengaara SIKD secara NasionalPP 71 Th 2010: Mulai Jan 2015 pencatatan keuangan berbasis akrualPP 45 Th 2013: Terintegrasinya sistem informasi keuangan pusat dan daerah

Mewujudkan SIKD Nasional yang realtime-online dan terintegrasi dengan Sistem Informasi Keuangan Pusat

(SPAN)

EksistingIdeal

Objective

PENGINTEGRASIAN SISTEM INFORMASI KEUANGAN DAERAH

URGENSI:

40

LATAR BELAKANGPENGINTEGRASIAN

▪ Masih beragamnya sistem pengelolaan keuangan di daerah sehingga output yang dihasilkan belum dapat dikonsolidasikan secara langsung;

▪ Time-lag informasi terlalu lama, yaitu ‘Data Semesteran/Triwulanan’;

▪ Perlunya perluasan coverage data guna memenuhi kebutuhan analisis dan pemeringkatan daerah;

▪ KOMANDAN sebagai aplikasi pengumpulan data elektronik:o Belum secara langsung menyediakan informasi keuangan yang

terkonsolidasi;o Output belum mengakomodir peraturan perundangan terkini; dan o Proses penyampaian informasi keuangan daerah belum terintegrasi

dengan sistem transaksi keuangan di daerah;

▪ Belum tersedianya tools analisis informasi keuangan daerah dengan konsepbusiness inteligence secara online/web.

41

SIKD

Modul Input Data

Keuangan dan Non

Keuangan

Modul New

System

Modul Konsolidator

Modul Layanan

Data (SPAN/GFS)

Modul Presentasi

(Dashboard)

Input APBD

KOMANDAN

MOFISDA

SIMTRADA

SIPRIDA

Existing System N E W System

SIMDA

SIPKD

Others

KONSEP PENGINTEGRASIAN

42

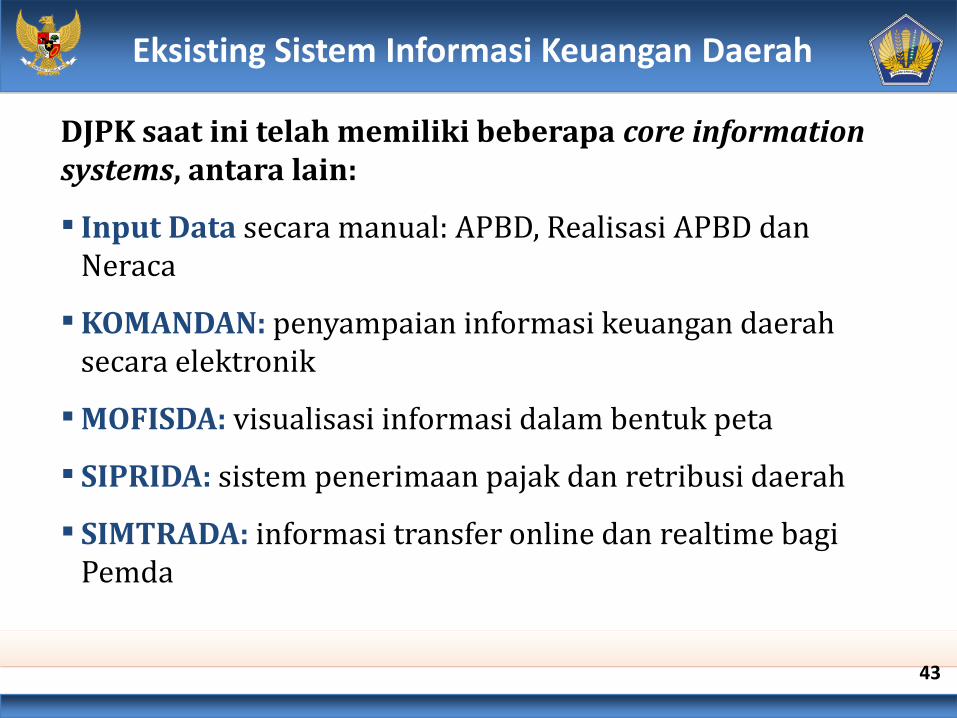

Eksisting Sistem Informasi Keuangan Daerah

DJPK saat ini telah memiliki beberapa core information systems, antara lain:

▪ Input Data secara manual: APBD, Realisasi APBD dan Neraca

▪ KOMANDAN: penyampaian informasi keuangan daerah secara elektronik

▪ MOFISDA: visualisasi informasi dalam bentuk peta

▪ SIPRIDA: sistem penerimaan pajak dan retribusi daerah

▪ SIMTRADA: informasi transfer online dan realtime bagi Pemda

43

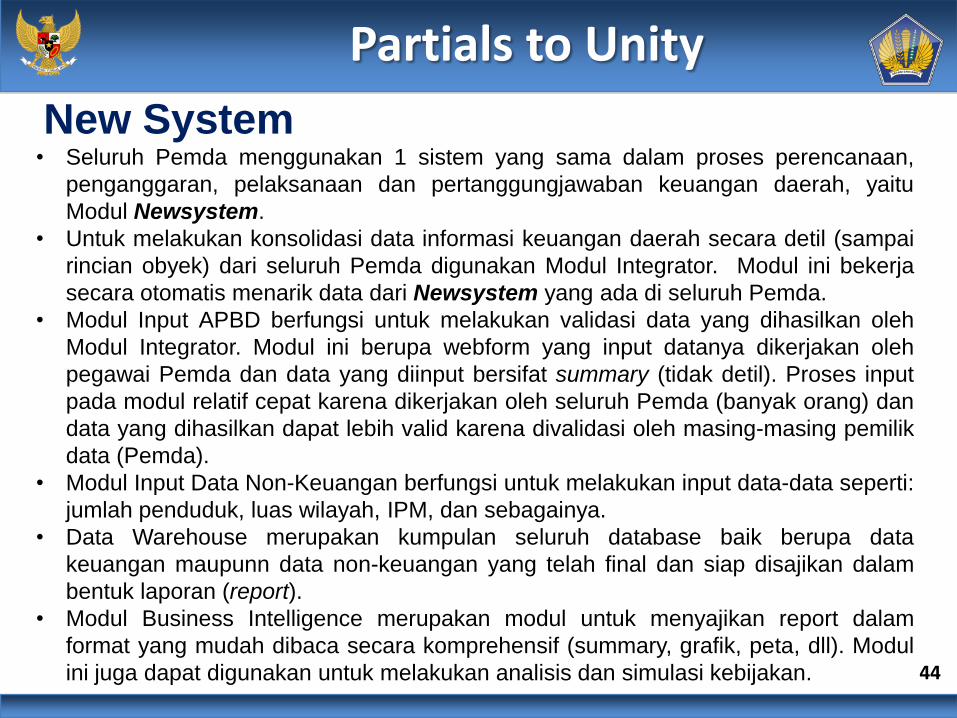

Partials to Unity

New System• Seluruh Pemda menggunakan 1 sistem yang sama dalam proses perencanaan,

penganggaran, pelaksanaan dan pertanggungjawaban keuangan daerah, yaitu

Modul Newsystem.

• Untuk melakukan konsolidasi data informasi keuangan daerah secara detil (sampai

rincian obyek) dari seluruh Pemda digunakan Modul Integrator. Modul ini bekerja

secara otomatis menarik data dari Newsystem yang ada di seluruh Pemda.

• Modul Input APBD berfungsi untuk melakukan validasi data yang dihasilkan oleh

Modul Integrator. Modul ini berupa webform yang input datanya dikerjakan oleh

pegawai Pemda dan data yang diinput bersifat summary (tidak detil). Proses input

pada modul relatif cepat karena dikerjakan oleh seluruh Pemda (banyak orang) dan

data yang dihasilkan dapat lebih valid karena divalidasi oleh masing-masing pemilik

data (Pemda).

• Modul Input Data Non-Keuangan berfungsi untuk melakukan input data-data seperti:

jumlah penduduk, luas wilayah, IPM, dan sebagainya.

• Data Warehouse merupakan kumpulan seluruh database baik berupa data

keuangan maupunn data non-keuangan yang telah final dan siap disajikan dalam

bentuk laporan (report).

• Modul Business Intelligence merupakan modul untuk menyajikan report dalam

format yang mudah dibaca secara komprehensif (summary, grafik, peta, dll). Modul

ini juga dapat digunakan untuk melakukan analisis dan simulasi kebijakan. 44

SIKD

Lapis Presentasi

Lapis Layanan Data

Lapis Konsolidasi

Lapis Transaksional

Dashboard/Analytical

Report Website

LINGKUP ARSITEKTUR SIKD

UNIT INCHARGE

DI PUSAT: KEMENKEU

Dashboard SIKD

Interface Pusat

Interface Pemda

DI DAERAH: PEMDA

New System

Publik

SPANGFS

InstansiLainnya

45

LINGKUP ARSITEKTUR SIKD

No Lapis /Layer Uraian Pihak Terkait /Tool

1. Transaksional Operasional di daerah : Perencanaan Penganggaran Penatausahaan Pertanggungjawaban

Pemda New System

2. Konsolidasi Konsolidasi data di tingkatnasional

Kemenkeu Interface Pemda

3. Layanan Data Proses lebih lanjut untukkeperluan KementerianKeuangan dan pihak terkait : SPAN, GFS, instansi terkait

Kemenkeu Interface Pusat

4. Presentasi Penyajian Informasi KeuanganDaerah kepada masyarakatberupa dashboard, laporan,website

Kemenkeu Dashboard dan Website

46

Integrasi SIKD ke SPAN-GFS

Lapis Presentasi

Lapis Layanan Data

Lapis Konsolidasi

Lapis Transaksional

SIKD

SPANGFS

Integrasi antara SIKD dengan SPAN dilakukan di lapis Layanan Data.

Dengan menggunakan interface (Service-Oriented Architecture), data

informasi keuangan daerah secara nasional dari SIKD dikirimkan ke SPAN

untuk dikonsolidasikan dengan data Keuangan Negara.

Data yang sudah terkonsolidasi di SPAN di-mapping ke GFS (Government

Finance Statistics).

INTERFACE

47

1. Database Aplikasitransaksional(Newsystem).

2. Interface Pemda.

3. Interface Pusat.

4. Data warehouse pusat.

5. Aplikasi dashboard dan reporting pusat.

6. Interface Pusat.

7. Data warehouse Pemda di BUD.

8. Aplikasi dashboard dan reporting pemda.

5

4

3

SPAN

GFS

Instansi Lain

2

1

7 8

6

Publik

PEMDA

SIKD NASIONAL

NEWSYSTEM : END USER

DJPK

SIKD DAERAH

KOMUNIKASI DATA DAERAH KE PUSAT

48

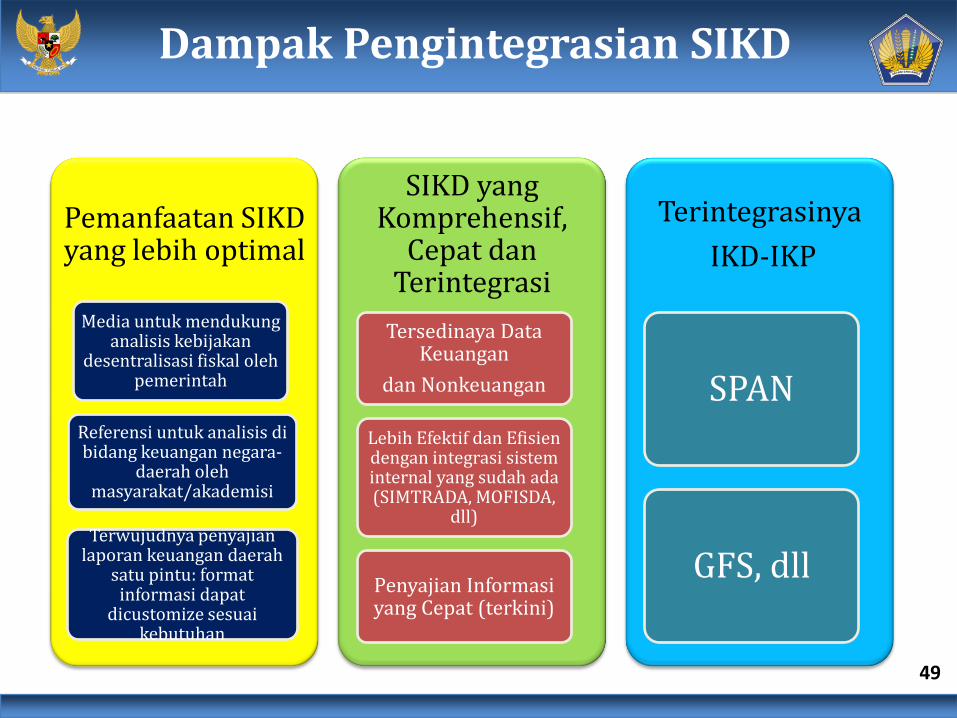

Dampak Pengintegrasian SIKD

Pemanfaatan SIKD yang lebih optimal

Media untuk mendukung analisis kebijakan

desentralisasi fiskal olehpemerintah

Referensi untuk analisis di bidang keuangan negara-

daerah olehmasyarakat/akademisi

Terwujudnya penyajian laporan keuangan daerah

satu pintu: format informasi dapat

dicustomize sesuaikebutuhan

SIKD yang Komprehensif,

Cepat dan Terintegrasi

Tersedinaya Data Keuangan

dan Nonkeuangan

Lebih Efektif dan Efisien dengan integrasi sistem internal yang sudah ada (SIMTRADA, MOFISDA,

dll)

Penyajian Informasi yang Cepat (terkini)

Terintegrasinya

IKD-IKP

SPAN

GFS, dll

49