KAJIAN EKONOMI REGIONAL · Kata Pengantar iii ... Pertumbuhan PDRB (yoy %, dengan migas) ......

100

KAJIAN EKONOMI REGIONAL TRIWULAN I website : www.bi.go.id email : [email protected] VISI BANK INDONESIA : kredibel dan terbaik di regional KAJIAN EKONOMI REGIONAL 2014

-

Upload

truongnguyet -

Category

Documents

-

view

217 -

download

0

Transcript of KAJIAN EKONOMI REGIONAL · Kata Pengantar iii ... Pertumbuhan PDRB (yoy %, dengan migas) ......

KAJIAN EKONOMI REGIONAL

TRIWULAN I

website : www.bi.go.id email : [email protected]

VISI BANK INDONESIA :

kredibel dan terbaik di regional

KAJIAN EKONOMI REGIONAL

2014

KAJIAN EKONOMI REGIONAL

melalui penguatan nilai-nilai strategis yang dimiliki serta pencapaian

inflasi yang rendah dan nilai tukar yang stabil

MISI BANK INDONESIA :

1. Mencapai stabilitas nilai rupiah dan menjaga efektivitas transmisi

kebijakan moneter untuk mendorong pertumbuhan ekonomi

yang berkualitas;

2. Mendorong sistem keuangan nasional bekerja secara efektif dan efisien

serta mampu bertahan terhadap gejolak internal dan eksternal untuk

mendukung alokasi sumber pendanaan/pembiayaan dapat berkontribusi

pada pertumbuhan dan stabilitas perekonomian nasional;

3. Mewujudkan sistem pembayaran yang aman, efisien, dan lancar yang

berkontribusi terhadap perekonomian, stabilitas moneter dan

stabilitas sistem keuangan dengan memperhatikan aspek perluasan

akses dan kepentingan nasional;

4. Meningkatkan dan memelihara organisasi dan SDM Bank Indonesia

yang menjunjung tinggi nilai-nilai strategis dan berbasis kinerja, serta

melaksanakan tata kelola (governance) yang berkualitas dalam rangka

NILAI-NILAI STRATEGIS ORGANISASI BANK INDONESIA :

-nilai yang menjadi dasar Bank Indonesia, manajemen, dan pegawai

untuk bertindak dan atau berperilaku, yang terdiri atas Trust and Integrity,

Professionalism, Excellence, Public Interest, dan Coordination and Teamwork

GE KAJIAN EKONOMI REGIONAL

Kata Pengantar

iii

BUKU Kajian Ekonomi Regional (KER) Provinsi Riau ini merupakan terbitan rutin

triwulanan yang berisi analisis perkembangan ekonomi dan perbankan di Provinsi

Riau. Terbitan kali ini memberikan gambaran perkembangan ekonomi dan

perbankan di Provinsi Riau pada triwulan I-2014 dengan penekanan kajian pada

kondisi ekonomi makro regional (PDRB dan Keuangan Daerah), Inflasi, Perbankan

dan Sistem Pembayaran, Kesejahteraan dan Prakiraan Perkembangan Ekonomi

Daerah pada triwulan II-2014. Analisis dilakukan berdasarkan data laporan bulanan

bank umum dan BPR, data ekspor-impor yang diolah oleh Kantor Pusat Bank

Indonesia, data PDRB dan inflasi yang diterbitkan Badan Pusat Statistik (BPS)

Provinsi Riau, serta data dari instansi/lembaga terkait lainnya.

Tujuan dari penyusunan buku KER ini adalah untuk memberikan informasi kepada

stakeholders tentang perkembangan ekonomi dan perbankan di Provinsi Riau,

dengan harapan kajian tersebut dapat dijadikan sebagai salah satu sumber

referensi bagi para pemangku kebijakan, akademisi, masyarakat, dan pihak-pihak

lain yang membutuhkan.

Kami menyadari masih banyak hal yang harus dilakukan untuk menyempurnakan

buku ini. Oleh karena itu kritik, saran, dukungan penyediaan data dan informasi

sangat diharapkan.

Pekanbaru, 16 Mei 2014

Kepala Kantor Perwakilan Bank Indonesia Provinsi Riau

ttd

Mahdi Muhammad Direktur

KATA PENGANTAR

GE KAJIAN EKONOMI REGIONAL

Kata Pengantar

iv

duduk di rumah memegang amanah

duduk di tanah memegang petuah

duduk di kampung menjadi payung

duduk di banjar bertunjuk ajar

duduk di ladang tenggang menenggang

duduk di negeri tahukan diri

duduk di dusun ia penyantun

duduk beramai elok perangai

apa tanda Melayu bertuah,

tahu berguru pada yang sudah

tahu berbuat pada yang ada

tahu memandang jauh ke muka

apa tanda Melayu terbilang,

dada lapang pandangan panjang

GE KAJIAN EKONOMI REGIONAL

Daftar Isi

iv

HALAMAN

Kata Pengantar ................................................................................................... iii

Daftar Isi ............................................................................................................. iv

Daftar Tabel ........................................................................................................ vii

Daftar Grafik ....................................................................................................... ix

Daftar Gambar...................................................................................................... xii

Tabel Indikator Ekonomi Terpilih........................................................................... xiii

RINGKASAN EKSEKUTIF ....................................................................................... 1

BAB 1. KONDISI EKONOMI MAKRO REGIONAL .............................................. 8

1.

2.

Kondisi Umum...........................................................................

PDRB Sisi Penggunaan..............................................................

7

9

2.1. Konsumsi .................................................................... 10

2.2 Investasi ...................................................................... 12

2.3 Ekspor dan Impor ......................................................... 13

2.3.1. Ekspor ................................................................

2.3.2. Impor ................................................................

13

16

3. PDRB Sektoral ........................................................................... 17

3.1. Sektor Pertanian ................................................. 18

3.2. Sektor Pertambangan dan Penggalian ................ 19

3.3. Sektor Industri Pengolahan ................................. 19

3.4. Sektor Perdagangan, Hotel dan Restoran ............ 21

3.5. Sektor Pengangkutan dan Komunikasi ................ 22

DAFTAR ISI

GE KAJIAN EKONOMI REGIONAL

Daftar Isi

v

HALAMAN

BAB 2. PERKEMBANGAN INFLASI DAERAH ................................................... 24

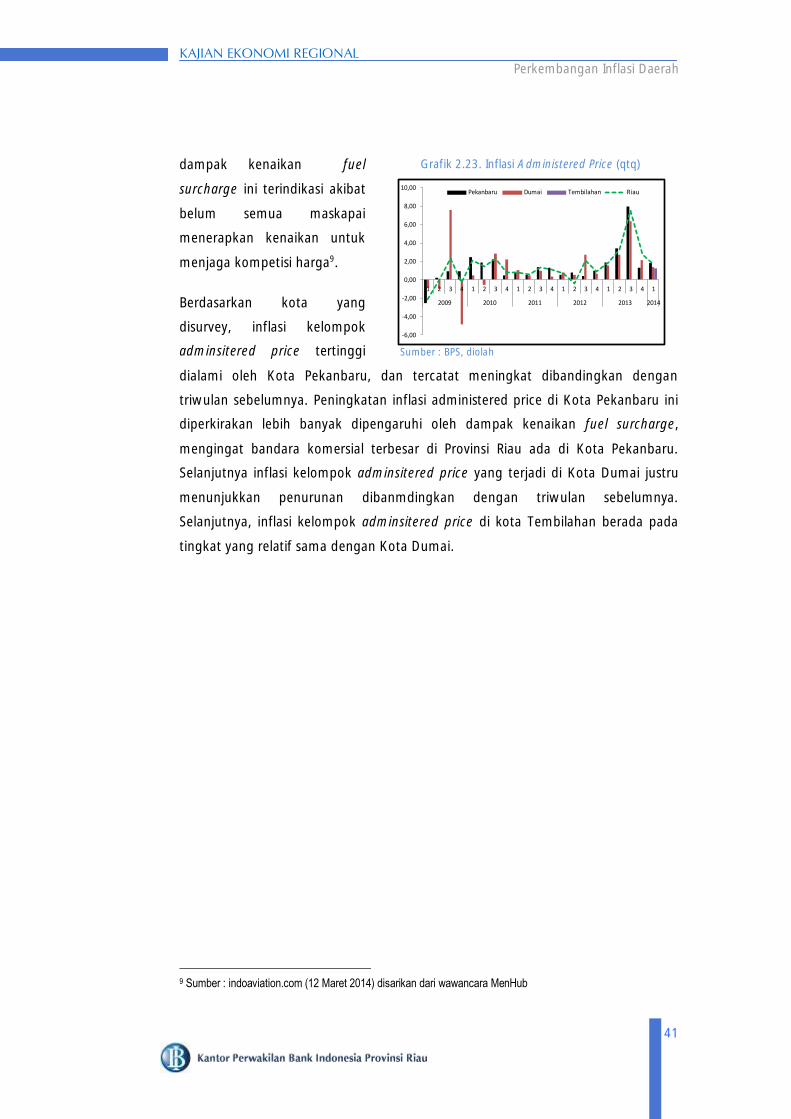

1. Kondisi Umum........................................................................... 25

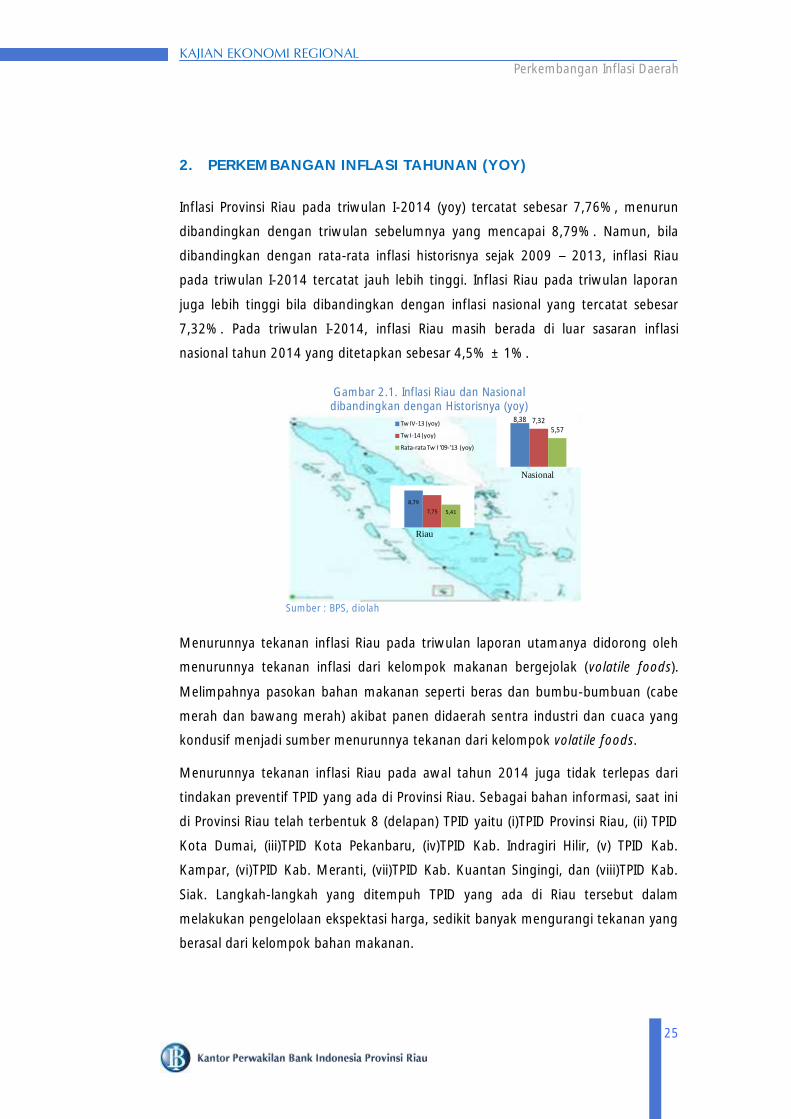

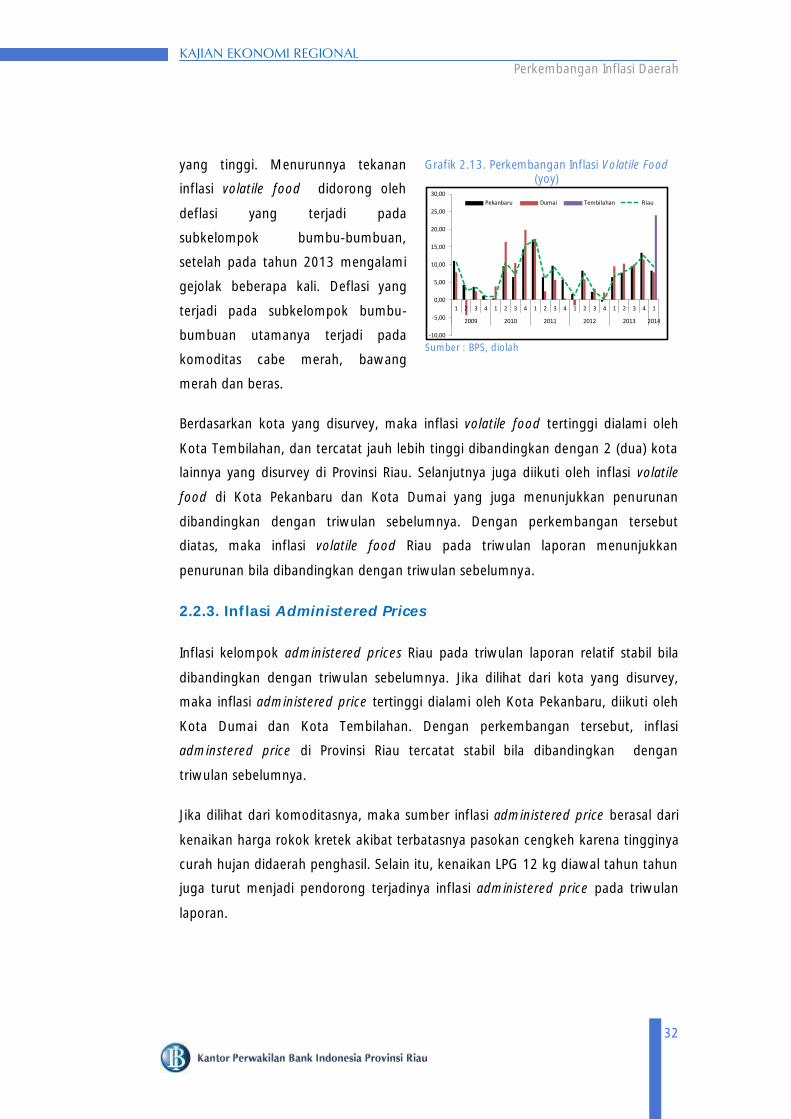

2. Perkembangan Inflasi Tahunan (yoy)

2.1. Inflasi Kota.........................................................................

2.1.1. Inflasi Kota Pekanbaru..............................................

2.1.2. Inflasi Kota Dumai....................................................

2.1.3. Inflasi Kota Tembilahan............................................

2.2. Disagregasi Inflasi...............................................................

2.2.1.Inflasi Inti (Core)........................................................

2.2.2. Inflasi Volatile Foods.................................................

2.2.3. Inflasi Administered Price..........................................

25

27

27

28

29

30

30

31

32

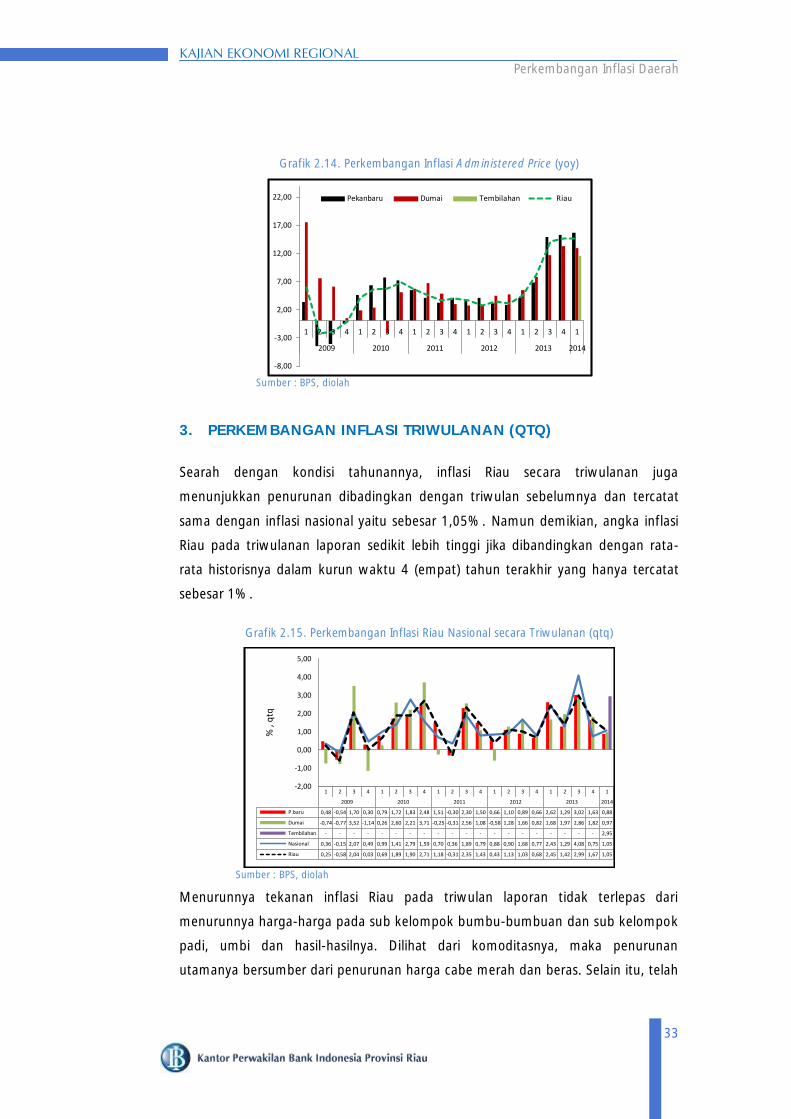

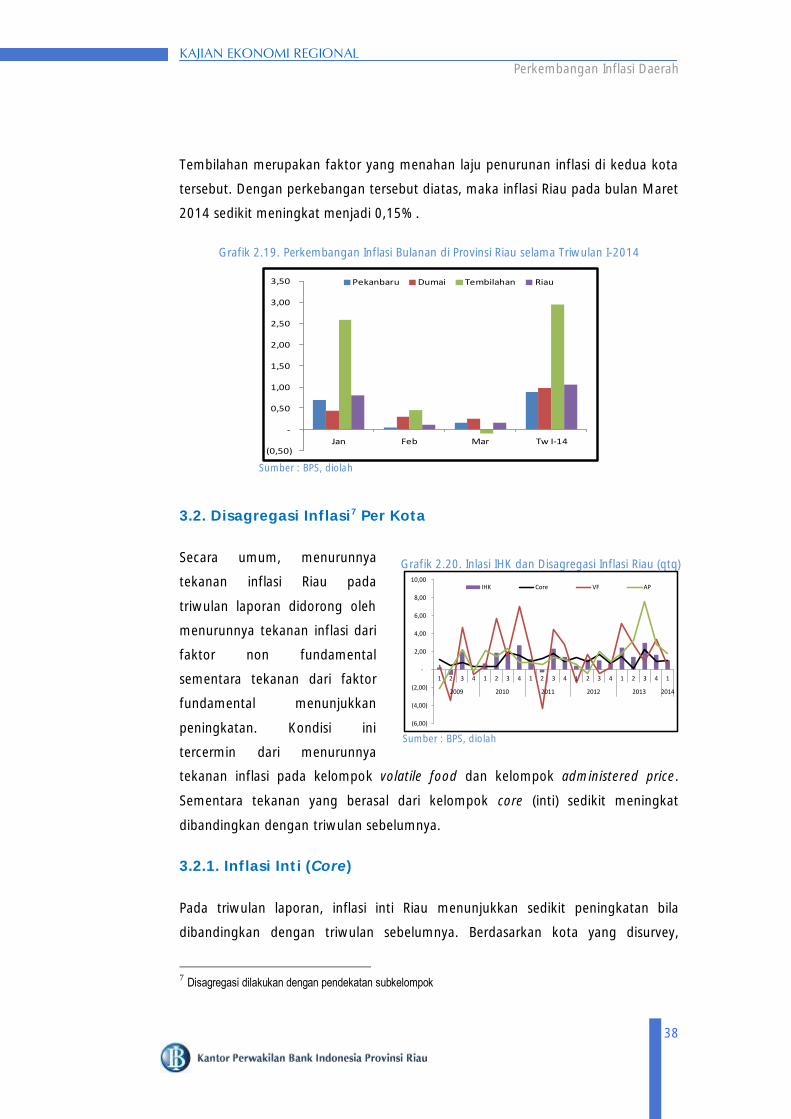

3. Perkembangan Inflasi Triwulanan (qtq) .... ..............................

3.1. Perkembangan Inflasi Setiap Bulan .....................................

3.2. Disagregasi Inflasi Per Kota.................................................

3.2.1. Inflasi Inti (Core)........................................................

3.2.2. Inflasi Volatile Foods................................................

3.2.3. Inflasi Administered Price..........................................

33

35

35

38

39

40

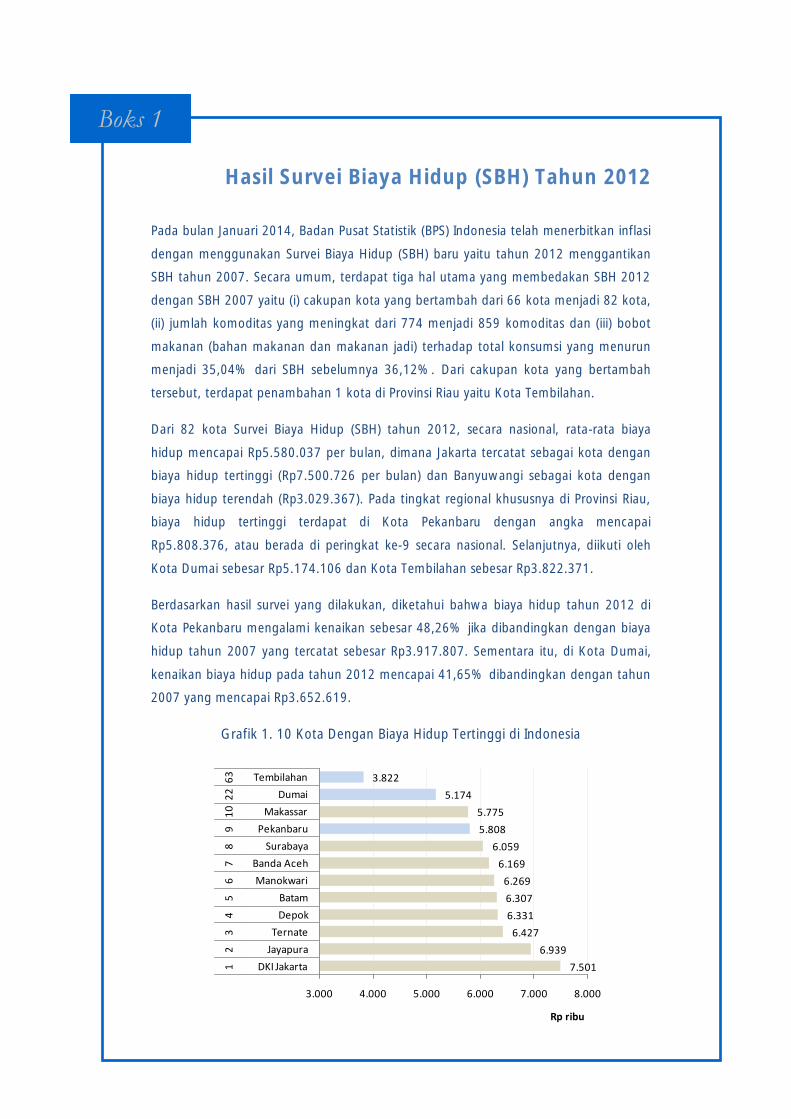

BOKS Hasil Survei Biaya Hidup (SBH) Tahun 2012

BAB 3. PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN DAERAH 42

1. Kondisi Umum........................................................................... 42

2. Perkembangan Bank Umum ...................................................... 42

2.1. Perkembangan Jaringan Kantor .................................... 42

2.2. Perkembangan Aset ..................................................... 42

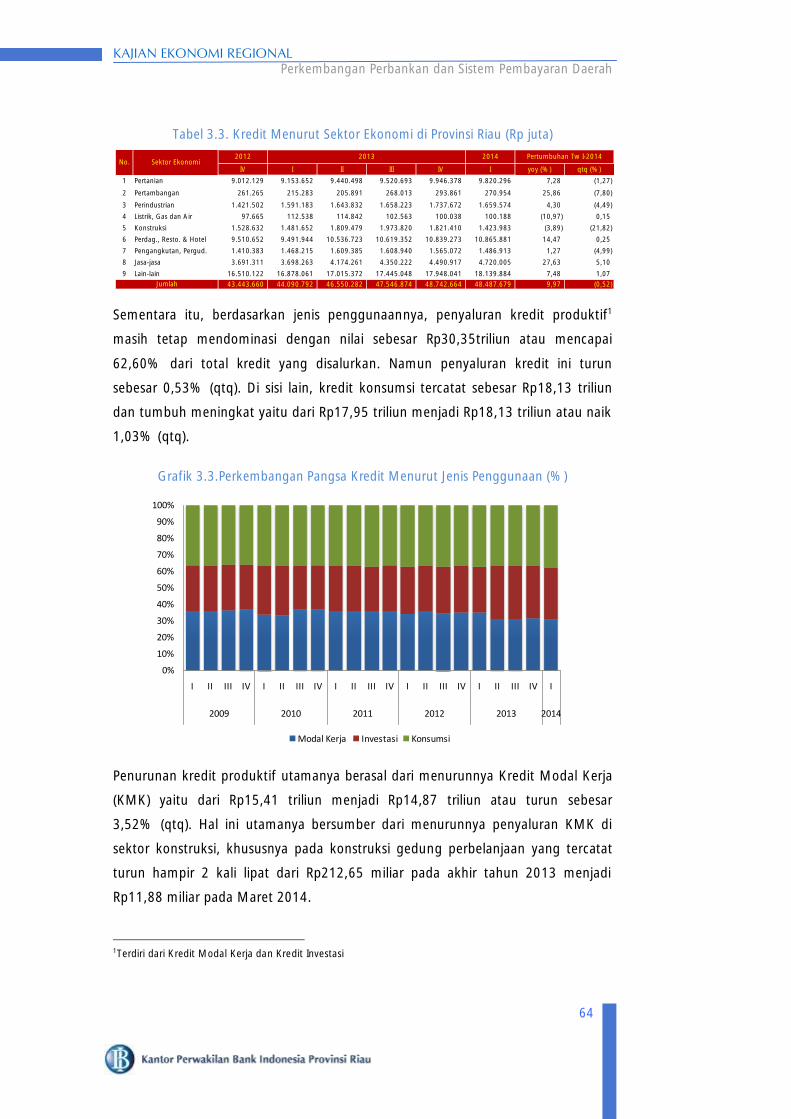

2.3. Kredit............................................................................ 44

2.3.1. Perkembangan Penyaluran Kredit ...................... 44

2.3.2. Konsentrasi Kredit ............................................. 44

2.3.3. Penyaluran Kredit UMKM.................................... 48

2.3.4. Kelonggaran Tarik (Undisbursed Loan)................. 51

2.3.5. Risiko Kredit ....................................................... 52

2.4. Kondisi Likuiditas .......................................................... 55

2.4.1. Dana Pihak Ketiga .............................................. 55

GE KAJIAN EKONOMI REGIONAL

Daftar Isi

vi

HALAMAN

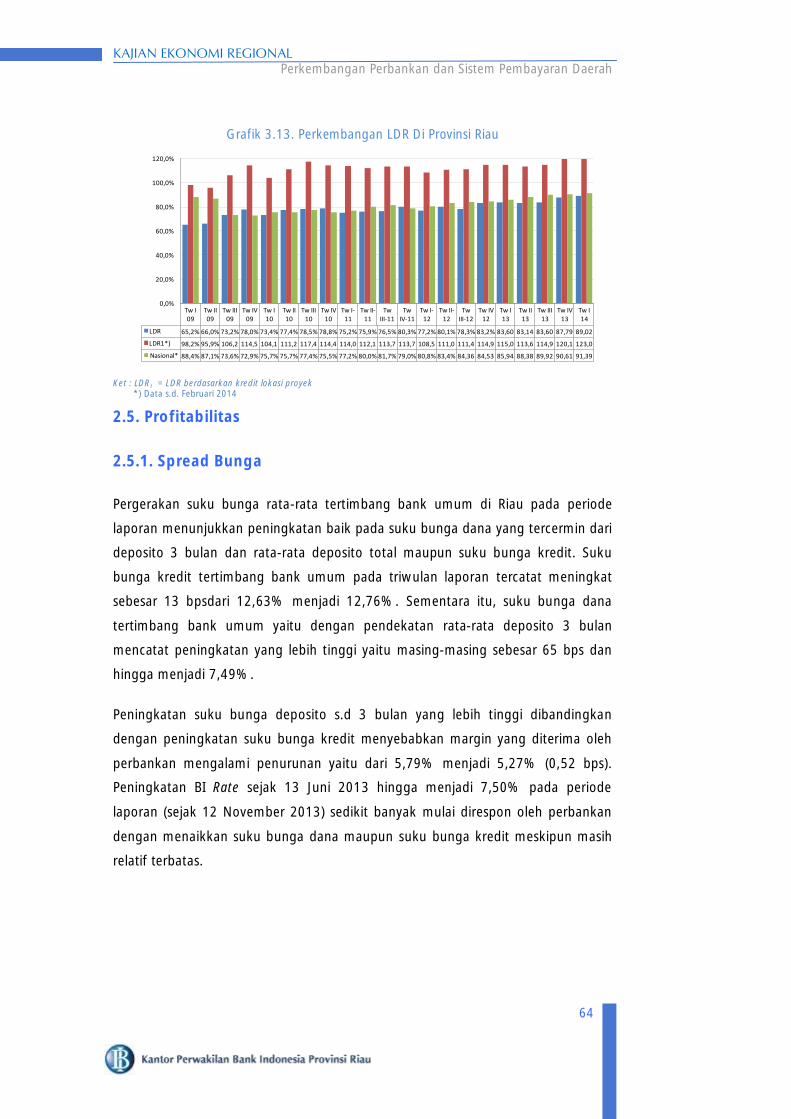

2.4.2. Perkembangan Loan to Deposit Ratio (LDR) ....... 58

2.5. Profitabilitas ................................................................. 59

2.5.1. Spread Bunga.................................................... 59

2.6.

2.5.2. Pendapatan dan Beban Bunga ............................

Perbankan Syariah.........................................................

60

62

3. Perkembangan Kredit Usaha Rakyat (KUR)................................. 63

4. Perkembangan Transaksi Pembayaran........................................ 64

4.1. Kondisi Umum.................................................................... 64

4.2. Perkembangan Transaksi Pembayaran Tunai.......................

4.2.1. Aliran Uang Masuk dan Keluar (Inflow-Outflow).......

4.2.2. Penyediaan Uang Kartal Layak Edar..........................

4.2.3. Uang Rupiah Tidak Asli............................................

64

64

65

66

4.3. Perkembangan Transaksi Pembayaran Non Tunai...........

4.3.1. Transaksi Kliring...................................................

4.3.2. Real Time Gross Settlement (RTGS)......................

67

67

68

Boks 2 Menggairahkan Ekonomi Syariah

BAB 4 KONDISI KEUANGAN DAERAH ........................................................... 70

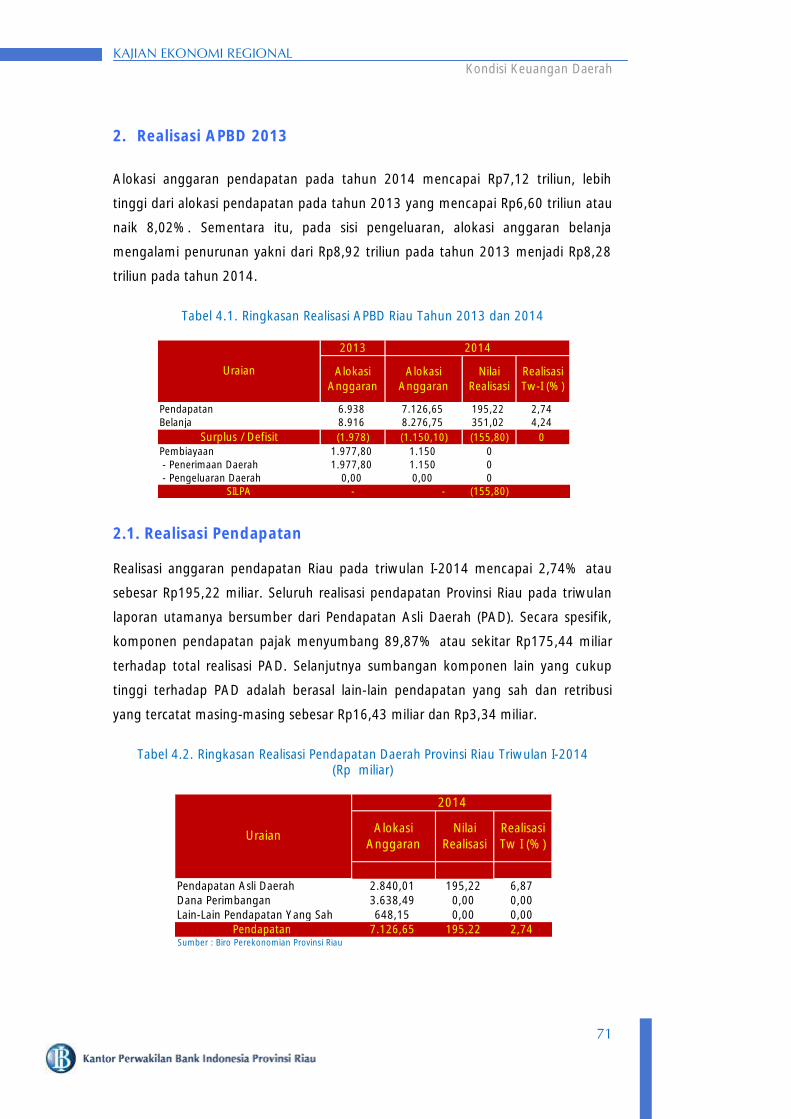

1. Kondisi Umum .......................................................................... 71

2. Realisasi APBD 2013.................................................................. 71

2.1. Realisasi Pendapatan..................................................... 72

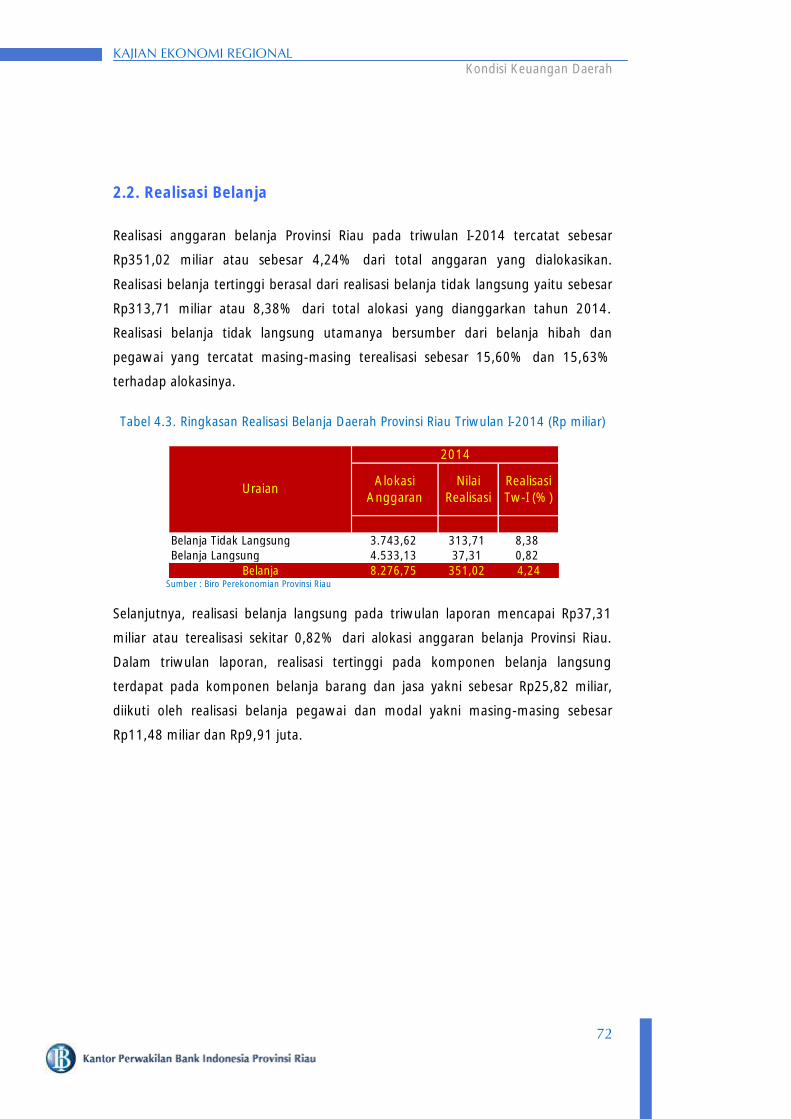

2.2. Realisasi Belanja............................................................. 72

BAB 5 PERKEMBANGAN KESEJAHTERAAN DAN KETENAGAKERJAAN

DAERAH............................................................................................

73

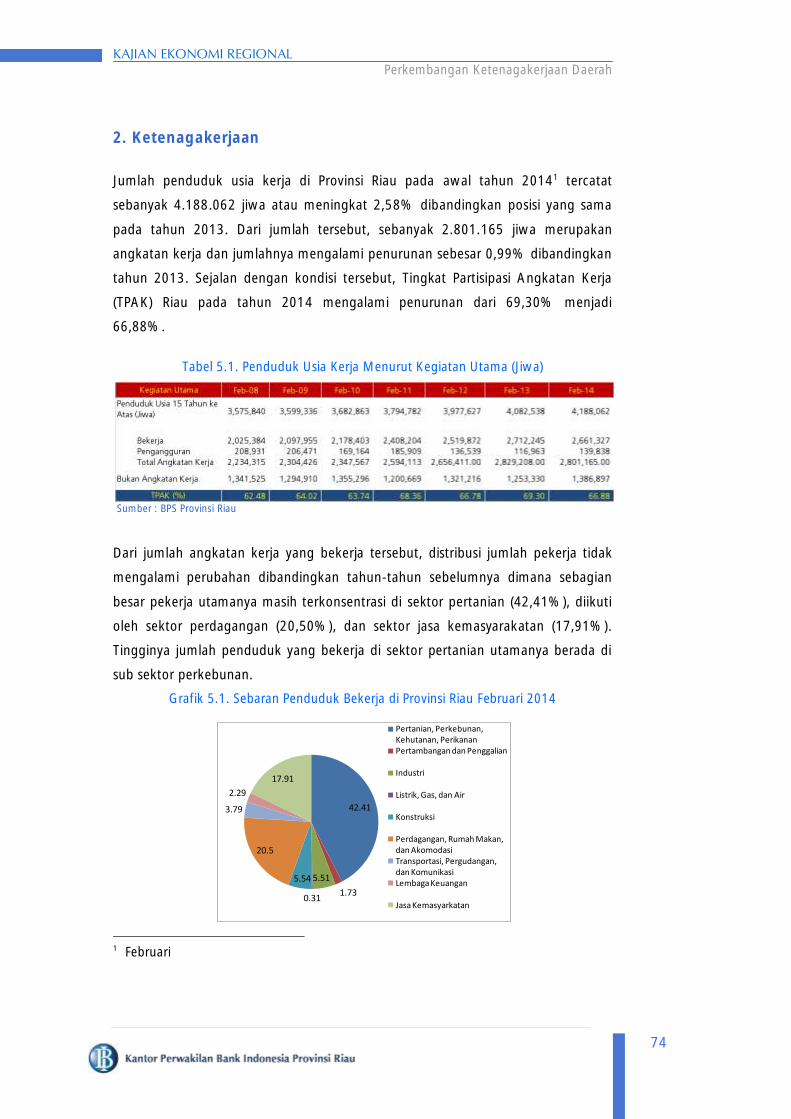

1. ....... 73

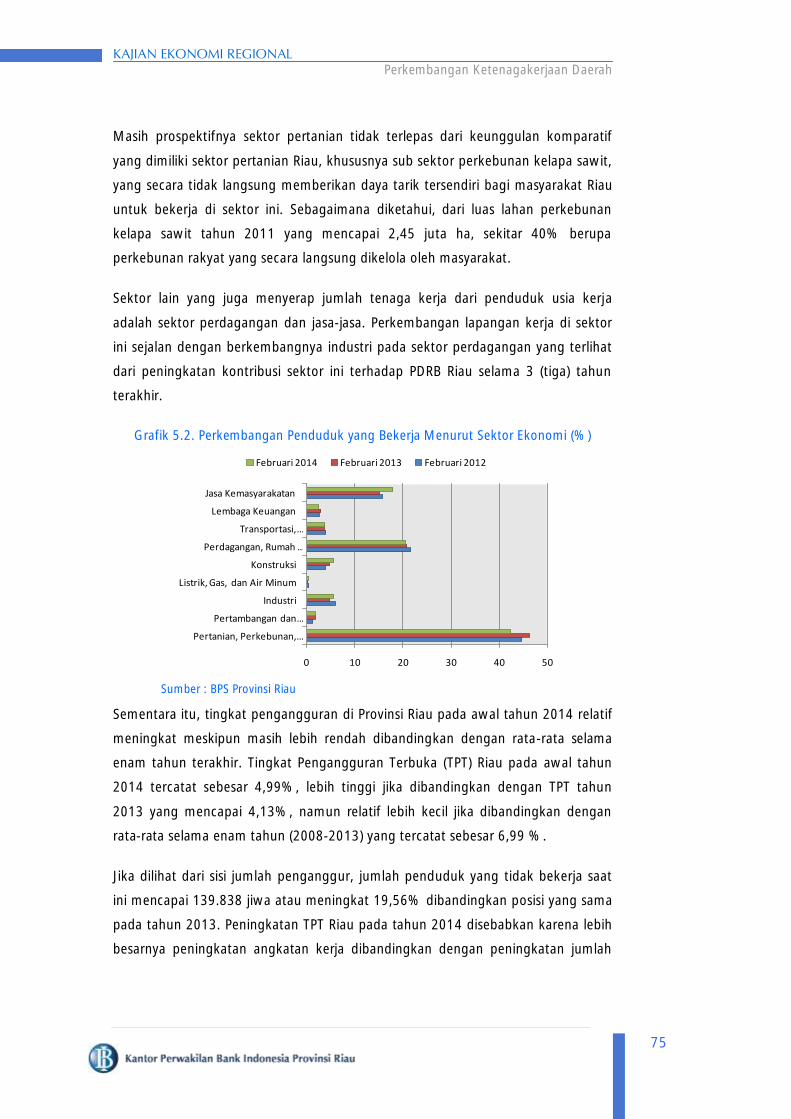

2. Ketenagakerjaan.. ....... 74

GE KAJIAN EKONOMI REGIONAL

Daftar Isi

vii

HALAMAN

BAB 6 77

1. ....... 77

2. Perkiraan Inflasi...... ................ 78

Daftar Istilah

GE KAJIAN EKONOMI REGIONAL

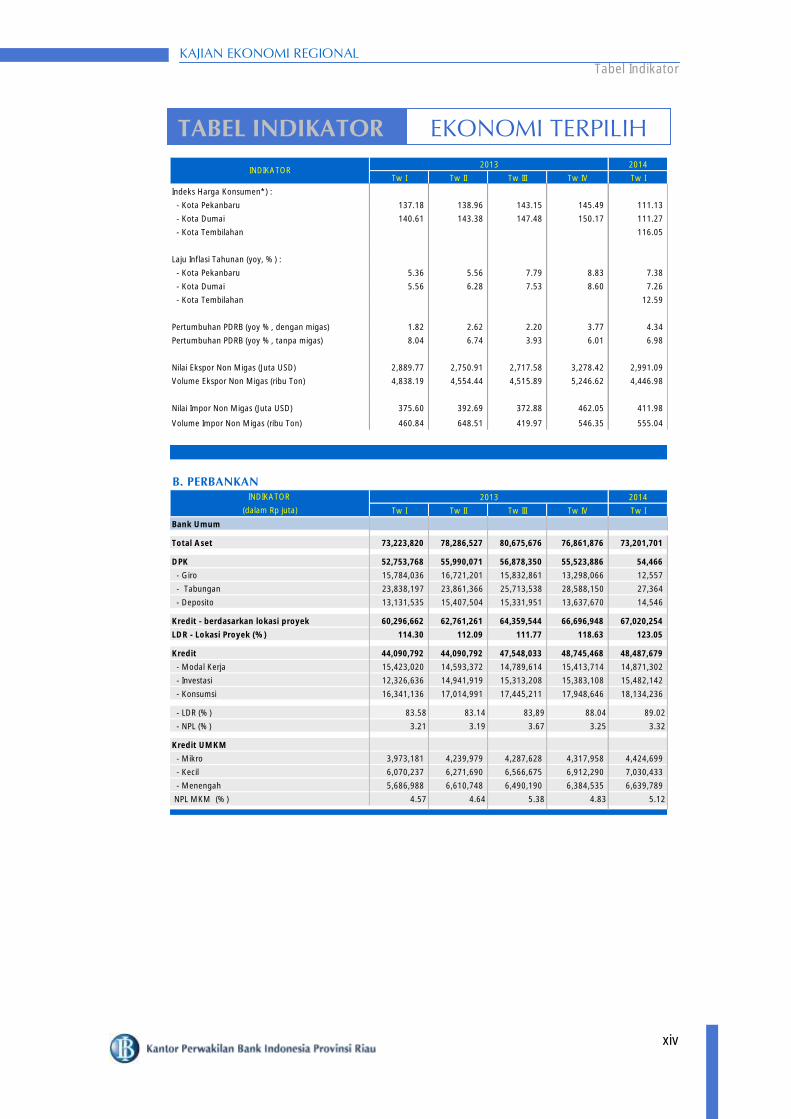

Tabel Indikator

xiv

Tw I Tw II Tw III Tw IV Tw I

Indeks Harga Konsumen*) :

- Kota Pekanbaru 137.18 138.96 143.15 145.49 111.13

- Kota Dumai 140.61 143.38 147.48 150.17 111.27

- Kota Tembilahan 116.05

Laju Inflasi Tahunan (yoy, %) :

- Kota Pekanbaru 5.36 5.56 7.79 8.83 7.38

- Kota Dumai 5.56 6.28 7.53 8.60 7.26

- Kota Tembilahan 12.59

Pertumbuhan PDRB (yoy %, dengan migas) 1.82 2.62 2.20 3.77 4.34

Pertumbuhan PDRB (yoy %, tanpa migas) 8.04 6.74 3.93 6.01 6.98

Nilai Ekspor Non Migas (Juta USD) 2,889.77 2,750.91 2,717.58 3,278.42 2,991.09

Volume Ekspor Non Migas (ribu Ton) 4,838.19 4,554.44 4,515.89 5,246.62 4,446.98

Nilai Impor Non Migas (Juta USD) 375.60 392.69 372.88 462.05 411.98

Volume Impor Non Migas (ribu Ton) 460.84 648.51 419.97 546.35 555.04

INDIKATOR

(dalam Rp juta) Tw I Tw II Tw III Tw IV Tw I

Bank Umum

Total Aset 73,223,820 78,286,527 80,675,676 76,861,876 73,201,701

DPK 52,753,768 55,990,071 56,878,350 55,523,886 54,466

- Giro 15,784,036 16,721,201 15,832,861 13,298,066 12,557

- Tabungan 23,838,197 23,861,366 25,713,538 28,588,150 27,364

- Deposito 13,131,535 15,407,504 15,331,951 13,637,670 14,546

Kredit - berdasarkan lokasi proyek 60,296,662 62,761,261 64,359,544 66,696,948 67,020,254

LDR - Lokasi Proyek (%) 114.30 112.09 111.77 118.63 123.05

Kredit 44,090,792 44,090,792 47,548,033 48,745,468 48,487,679

- Modal Kerja 15,423,020 14,593,372 14,789,614 15,413,714 14,871,302

- Investasi 12,326,636 14,941,919 15,313,208 15,383,108 15,482,142

- Konsumsi 16,341,136 17,014,991 17,445,211 17,948,646 18,134,236

- LDR (%) 83.58 83.14 83,89 88.04 89.02

- NPL (%) 3.21 3.19 3.67 3.25 3.32

Kredit UMKM

- Mikro 3,973,181 4,239,979 4,287,628 4,317,958 4,424,699

- Kecil 6,070,237 6,271,690 6,566,675 6,912,290 7,030,433

- Menengah 5,686,988 6,610,748 6,490,190 6,384,535 6,639,789

NPL MKM (%) 4.57 4.64 5.38 4.83 5.12

B. PERBANKAN

2014

2014

INDIKATOR2013

2013

TABEL INDIKATOR EKONOMI TERPILIH

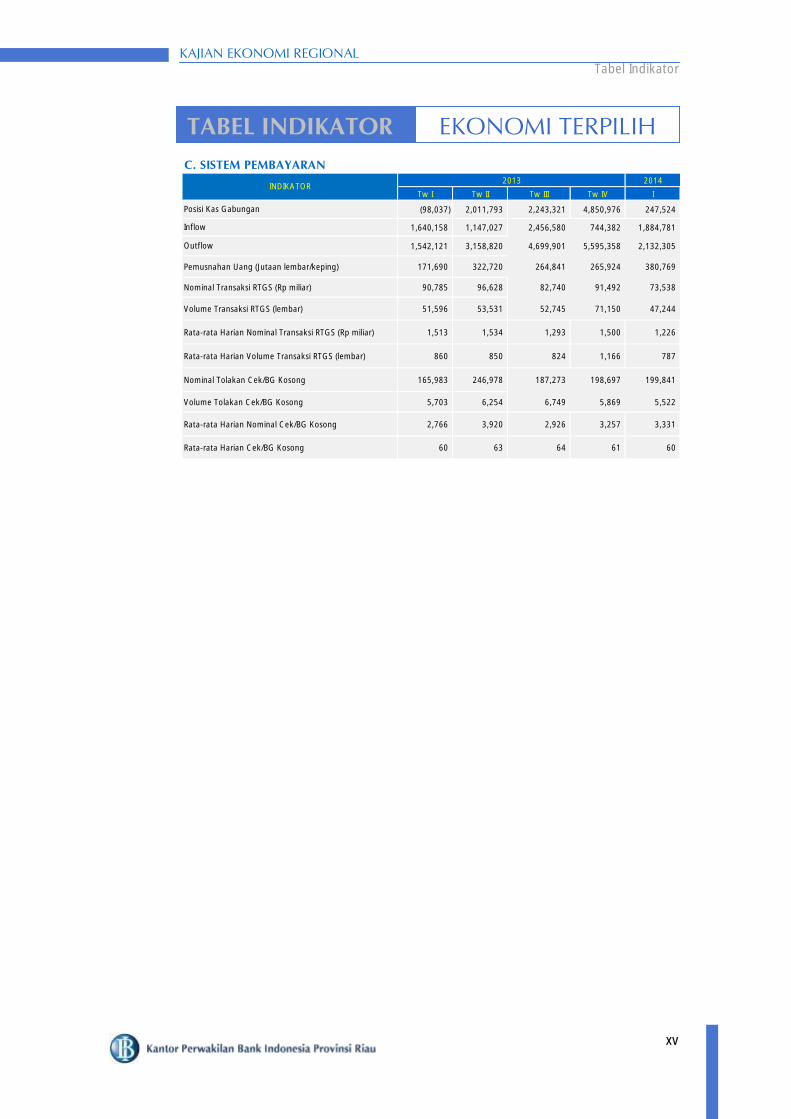

GE KAJIAN EKONOMI REGIONAL

Tabel Indikator

xv

C. SISTEM PEMBAYARAN

Tw I Tw II Tw III Tw IV I

(98,037) 2,011,793 2,243,321 4,850,976 247,524

1,640,158 1,147,027 2,456,580 744,382 1,884,781

1,542,121 3,158,820 4,699,901 5,595,358 2,132,305

Pemusnahan Uang (Jutaan lembar/keping) 171,690 322,720 264,841 265,924 380,769

Nominal Transaksi RTGS (Rp miliar) 90,785 96,628 82,740 91,492 73,538

Volume Transaksi RTGS (lembar) 51,596 53,531 52,745 71,150 47,244

Rata-rata Harian Nominal Transaksi RTGS (Rp miliar) 1,513 1,534 1,293 1,500 1,226

Rata-rata Harian Volume Transaksi RTGS (lembar) 860 850 824 1,166 787

Nominal Tolakan Cek/BG Kosong 165,983 246,978 187,273 198,697 199,841

Volume Tolakan Cek/BG Kosong 5,703 6,254 6,749 5,869 5,522

Rata-rata Harian Nominal Cek/BG Kosong 2,766 3,920 2,926 3,257 3,331

Rata-rata Harian Cek/BG Kosong 60 63 64 61 60

20142013

Inflow

Outflow

Posisi Kas Gabungan

INDIKATOR

TABEL INDIKATOR EKONOMI TERPILIH

GE KAJIAN EKONOMI REGIONAL

Ringkasan Eksekutif

1

I. GAMBARAN UMUM

Kinerja ekonomi Riau pada triwulan I-2014 mengalami perbaikan dan tumbuh

diatas perkiraan Bank Indonesia. Dengan memperhitungkan unsur migas,

pertumbuhan ekonomi Riau mencapai 4,34% (yoy) meningkat dibandingkan

triwulan IV-2013 yang tercatat sebesar 3,77% (yoy). Sementara itu, dengan

mengeluarkan unsur migas, pertumbuhan ekonomi Riau tercatat sebesar 6,98%

(yoy), meningkat dari triwulan IV-2013 dan juga relatif lebih tinggi dibandingkan

dengan pertumbuhan ekonomi non migas nasional yang tercatat sebesar 5,60%

(yoy).

RINGKASAN EKSEKUTIF

Pertumbuhan ekonomi Riau di awal tahun 2014 meningkat dibandingkan triwulan sebelumnya.

GE KAJIAN EKONOMI REGIONAL

Ringkasan Eksekutif

2

Peningkatan ekonomi Riau pada triwulan I-2014 utamanya didorong oleh

membaiknya kinerja sektor tradables dimana peningkatan pertumbuhan terjadi

hampir pada seluruh sektor. Dari sisi penggunaan, peningkatan didorong oleh masih

kuatnya permintaan domestik sejalan dengan membaiknya kepercayaan konsumen

terhadap kondisi ekonomi kedepan dan meningkatnya pendapatan penduduk yang

dicerminkan oleh peningkatan harga tandan buah segar (TBS) pada awal 2014.

Meskipun tumbuh membaik, namun dari sisi eksternal pertumbuhan ekspor

mengalami perlambatan dibandingkan triwulan sebelumnya akibat melemahnya

kinerja ekonomi di negara mitra dagang utama khususnya Cina dan India. Selain itu,

pemberlakuan hambatan tarif dan non-tarif terhadap produk Crude Palm Oil (CPO)

di pasar internasional juga turut memberikan tekanan, meskipun penguatan nilai

tukar rupiah yang masih terbatas dapat memberikan insentif bagi eksportir.

II. ASSESMEN MAKROEKONOMI REGIONAL

Pada triwulan I-2014, motor penggerak ekonomi Riau masih berasal dari

permintaan domestik yaitu konsumsi dan investasi. Faktor yang berperan

penting dalam mendukung pertumbuhan konsumsi Riau diindikasikan kuatnya

optimisme konsumen terhadap kondisi ekonomi saat ini. Selain itu, tingkat

inflasi yang relatif lebih rendah dibandingkan akhir tahun 2013 lalu sedikit

banyaknya mampu mendorong daya beli masyarakat. Namun demikian,

melambatnya pertumbuhan ekspor Riau yang diikuti dengan peningkatan

pertumbuhan impor pada triwulan laporan merupakan faktor yang menahan

laju pertumbuhan ekonomi Riau pada triwulan I-2014.

Dari sisi sektoral, kondisi ekonomi Riau pada triwulan I-2014, menunjukkan

perkembangan yang menggembirakan dimana sektor tradables tercatat sebagai

motor penggerak utama pertumbuhan triwulan I-2014. Secara tahunan,

pertumbuhan sektor tradables Riau tumbuh meningkat menjadi 3,58% (yoy)

dari 3,30% (yoy) pad triwulan sebelumnya. Sementara dengan mengeluarkan

unsur migas, pertumbuhan sektor tradables tumbuh lebih tinggi yakni

mencapai 7,54% (yoy). Selain didorong oleh kenaikan pertumbuhan sektor

tradables, peningkatan ekonomi Riau pada triwulan laporan juga tidak terlepas

dari membaiknya pertumbuhan sektor non-tradables yang tercatat tumbuh dari

4,84% (yoy) pada triwulan IV-2013 menjadi 6,39% (yoy) pada triwulan I-2014.

Motor penggerak ekonomi Riau berasal dari konsumsi dan investasi

Secara sektoral, motor penggerak ekonomi utamanya ditopang olah sektor

tradables

Peningkatan pertumbuhan ekonomi didorong oleh pertumbuhan sektor tradables dan permintaan domestik yang masih kuat, namun terjadi perlambatan dari sisi eksternal.

GE KAJIAN EKONOMI REGIONAL

Ringkasan Eksekutif

3

III. ASSESMEN INFLASI

Inflasi Provinsi Riau pada triwulan I-2014 (yoy) tercatat sebesar 7,76%,

menurun dibandingkan dengan triwulan sebelumnya yang mencapai

8,79%. Namun, bila dibandingkan dengan rata-rata inflasi historisnya sejak

2009 2013, inflasi Riau pada triwulan I-2014 tercatat jauh lebih tinggi.

Menurunnya tekanan inflasi Riau pada triwulan laporan utamanya didorong

oleh menurunnya tekanan inflasi dari kelompok makanan bergejolak

(volatile foods). Melimpahnya pasokan bahan makanan seperti beras dan

bumbu-bumbuan (cabe merah dan bawang merah) akibat panen didaerah

sentra industri dan cuaca yang kondusif menjadi sumber menurunnya

tekanan dari kelompok volatile foods. Namun demikian, peningkatan harga

rokok, harga kendaraan bermotor (mobil dan motor) serta tarif angkatan

udara merupakan faktor yang menahan laju penurunan inflasi Riau lebih

lanjut.

Berdasarkan kota yang disurvey di Provinsi Riau, maka pada triwulan I-2014

inflasi tertinggi terjadi di Kota Tembilahan yaitu sebesar 12,59%, diikuti oleh

Kota Pekanbaru sebesar 7,38% dan Kota Dumai 7,26%. Sebagai informasi,

pada tahun 2014 BPS menambah jumlah daerah yang disurvey untuk

penghitungan inflasi dengan menggunakan Survei Biaya Hidup (SBH) tahun

2012, dan Kota Tembilahan merupakan salah satu daerah tambahan yang

survey inflasinya di Provinsi Riau. Sebagai daerah yang baru disurvey, inflasi

yang terjadi di Kota Tembilahan tercatat cukup tinggi, mengingat inflasi 2

daerah lainnya jauh dibawah Kota Tembilahan.

IV. ASSESMEN KEUANGAN

Perbankan

Mengawali pembukaan tahun 2014, perkembangan kinerja perbankan di

Riau secara umum berada dalam kondisi yang kurang menggembirakan.

Secara triwulanan, hal ini ditandai dengan menurunnya indikator total aset,

penghimpunan dana dan juga penyaluran kredit dibandingkan dengan akhir

tahun 2013. Sementara, di sisi risiko, kualitas kredit bermasalah yang dialami

perbankan cenderung menurun sebagaimana tercermin dari meningkatnya

Faktor utama penyebab menurunnya inflasi Riau pada triwulan I-2014 didominasi oleh penurunan tekanan inflasi dari volatile

foods..

Kota Pekanbaru tercatat mengalami inflasi sebesar 7,38% (yoy), Kota Dumai sebesar 7,26% (yoy), dan Kota Tembilahan sebesar 12,59% (yoy).

GE KAJIAN EKONOMI REGIONAL

Ringkasan Eksekutif

4

risiko kredit bermasalah. Meskipun demikian, perkembangan penyaluran

kredit kepada sektor Usaha Mikro, Kecil dan Menengah (UMKM) dan Kredit

Usaha Rakyat (KUR) di Provinsi Riau oleh bank umum menunjukkan kenaikan

serta diikuti dengan membaiknya kualitas kredit. Hal ini mengindikasikan

bahwa geliat ekonomi pada sektor UMKM relatif lebih baik dibandingkan

triwulan sebelumnya dan tetap menjanjikan bagi sektor perbankan di Provinsi

Riau.

Posisi LDR bank umum di Riau pada Maret 2014 tercatat cukup tinggi yaitu

sebesar 89,02%, lebih tinggi dibandingkan dengan triwulan yang tercatat

sebesar 87,79%. Sementara itu, dengan memperhitungkan kredit

berdasarkan lokasi proyek1, LDR bank umum dalam periode laporan

mencapai angka yang lebih tinggi yakni sebesar 123,05%, menunjukkan

kenaikan dibandingkan akhir 2013 dan lebih tinggi dibandingkan dengan

LDR nasional2 yang tercatat sebesar 91,39% pada periode yang sama.

Relatif tingginya LDR berdasarkan lokasi proyek menunjukkan relatif

besarnya nilai proyek yang dibiayai di Provinsi Riau.

Penyaluran kredit kepada Usaha Mikro Kecil Menengah (UMKM) oleh bank

umum di Riau per Maret 2014 mencapai Rp18,09 triliun atau tumbuh

sebesar 2,73% (qtq). Pangsa kreditnya mencapai 37,32% dari total kredit

bank umum di Riau, meningkat dibandingkan pangsa tahun 2013 yang

tercatat sebesar 36,14%. Secara spesifik, jika dilihat menurut skala

usahanya, kredit yang disalurkan sebagian besar diserap oleh usaha kecil

dengan nilai kredit sebesar Rp7,03 triliun, diikuti oleh skala usaha menengah

dan skala mikro masing-masing sebesar Rp6,64 triliun dan Rp4,42 triliun.

Penyaluran kredit untuk skala menengah tercatat mengalami pertumbuhan

tertinggi (qtq) diikuti oleh kredit skala mikro, yaitu masing-masing sebesar

4,00% dan 2,47%.

Kondisi perbankan syariah di Riau menunjukkan perkembangan yang

menggembirakan pada Maret 2014. Secara triwulanan, kondisi ini tercermin

dari meningkatnya pertumbuhan asset danDPK, meskipun pembiayaan yang

1data posisi Februari 2014 2data posisi Februari 2014

Penyaluran kredit kepada UMKM terus tumbuh dengan pangsa yang terus

meningkat

Kegiatan usaha perbankan Riau pada awal tahun 2014 masih mengalami perlambatan yang berarti.

GE KAJIAN EKONOMI REGIONAL

Ringkasan Eksekutif

5

disalurkan relatif menurun jika dibandingkan dengan akhir tahun 2013. Aset

perbankan syariah Riau per Maret 2014 mencapai Rp5,12 triliun, naik 0,11%

dibandingkan akhir tahun 2013. Sejalan dengan perkembangan tersebut,

pangsa aset syariah Riau terhadap total aset perbankan tercatat sebesar

6,99%,lebih tinggi dibandingkan dengan triwulan sebelumnya yaitu 6,56%.

Sementara itu, dilihat dari jumlah bank, jumlah bank umum syariah relatif

stabil yakni sebanyak 11 bank dan 2 unit BPRS.

Intermediasi perbankan syariah pada periode laporan tercatat mengalami

penurunan yang tercermin dari menurunnya rasio FDR yaitu dari 90,34%

pada akhir tahun 2013 menjadi 87,03% pada Maret 2014. Meskipun

demikian,kualitas pembiayaan sebagaimana terlihat dari risiko kredit

bermasalah (Non Performing Financing (NPF)) relative lebih baik dari akhir

tahun 2013. Pada Maret 2014, NPF perbankan syariah di Riau tercatat sebesar

2,34% atau turun dibandingkan dengan akhir tahun 2013 yang mencapai

4,01%.

Keuangan Daerah

Alokasi Anggaran Pendapatan Belanja Daerah (APBD) Provinsi Riau pada

tahun 2014 secara umum mengalami relatif meningkat terutama pada

komponen anggaran pendapatan. Meskipun demikian, realisasi anggaran

APBD pada triwulan I-2014 masih relatif minim. Realisasi anggaran

pendapatan Provinsi Riau pada triwulan I-2014 mencapai 2,74% atau

sebesar Rp195,22 miliar. Sementara, realisasi anggaran belanjanya tercatat

lebih tinggi, yaitu sebesar Rp351,02 miliar atau sekitar 4,24% dari total

anggaran yang dialokasikan.

Alokasi APBD pendapatan daerah meningkat untuk tahun 2014, namun realisasi hingga triwulan I-2014 masih minim.

Perkembangan kinerja perbankan syariah tercatat tumbuh meningkat pada triwulan I-

2014.

GE KAJIAN EKONOMI REGIONAL

Ringkasan Eksekutif

6

V. PROSPEK

Perekonomian Daerah

Perkembangan ekonomi Riau pada triwulan II-2014 secara umum diperkirakan

relatif stabil dibandingkan triwulan I-2014. Dengan memasukkan unsur migas,

pertumbuhan ekonomi Riau diperkirakan secara tahunan berada pada kisaran

3,71%-4,71% (yoy). Sementara itu, dengan mengeluarkan unsur migas,

pertumbuhan ekonomi diperkirakan juga relatif stabil yakni berada pada kisaran

6,48%-7,48% (yoy).

Ditinjau dari sisi penggunaan, motor penggerak pertumbuhan diperkirakan

masih ditopang oleh permintaan domestik terutama konsumsi rumah tangga.

Hal ini diperkirakan sedikit banyak dipengaruhi oleh trend penurunan tekanan

inflasi pada tahun 2014 dan peningkatan pendapatan sehingga mendorong

daya beli masyarakat. Selain itu, persiapan kegiatan pemilu presiden yang akan

diadakan pada awal triwulan III-2014 nanti diperkirakan juga akan memberikan

dorongan yang berarti. Sementara itu, dari sisi sektoral, pertumbuhan sektor

perdagangan diperkirakan masih menjadi pendorong tumbuhnya perekonomian

Riau pada triwulan II-2014.

Meskipun demikian, terdapat risiko yang berpotensi membawa pertumbuhan

ekonomi Riau menyentuh batas bawah proyeksi (downside risks). Kondisi ini

utamanya terkait dengan kondisi sumur minyak yang tidak produktif yang

diperkirakan berpotensi mengakibatkan pertumbuhan sektor pertambangan

migas masih mengalami perlambatan. Kondisi cuaca pada triwulan II-2014

terkait adanya perkiraan dampak El Nino diperkirakan dapat menghambat laju

pertumbuhan sektor pertanian. Sementara itu, salah satu faktor yang berpotensi

membawa pertumbuhan menyentuh batas atas (upside risks) adalah potensi

pemulihan ekonomi negara mitra dagang utama Riau dan negara berkembang

(emerging market) di kawasan Asia yang diperkirakan akan memberikan spill

over positif bagi kinerja ekspor utama Riau. Selain itu, tren penguatan nilai tukar

Rupiah juga akan memberikan kontribusi yang berarti bagi perekonomian Riau.

Prospek perekonomian Riau pada triwulan II-2014 diperkirakan tumbuh relatif stabil yakni berada pada kisaran 3,71%-4,71% (yoy).

GE KAJIAN EKONOMI REGIONAL

Ringkasan Eksekutif

7

Inflasi

Perkembangan inflasi Riau pada triwulan mendatang diperkirakan berada pada

kisaran 6,6% - 7,0% (yoy). Sedangkan secara triwulanan, inflasi diperkirakan

berkisar 0,6% - 1,0% (qtq). Terjadinya inflasi Kota Pekanbaru pada

kisaran tersebut diperkirakan sedikit banyak dipengaruhi oleh nilai tukar Rupiah

yang masih berada pada level tinggi sehingga berpotensi mendongkrak laju

inflasi barang impor. Selain itu, persiapan kegiatan pemilu diperkirakan akan

memicu inflasi pada beberapa komoditas seperti tarif angkutan dan makanan.

Selanjutnya, beberapa faktor yang diidentifikasi berpotensi membawa inflasi

melewati batas atas kisaran proyeksi (upside risks) antara lain (i) kenaikan

ekspektasi pelaku usaha akibat kondisi cuaca yang diperkirakan kurang

mendukung pada triwulan II-2014 terkait El Nino, (ii) hambatan distribusi dan

infrastruktur, (iv) rencana penyesuaian kebijakan tarif BBM bersubsidi, (iii)

kenaikan biaya fuel surcharge oleh seluruh maskapai penerbangan yang saat ini

masih belum diberlakukan oleh sebagian maskapai, dan (iv) potensi kenaikan

inflasi administered price akibat kelangkaan pasokan LPG 3 kg akibat disparitas

harga yang semakin lebar dengan LPG 12 kg. Sementara itu, terdapat beberapa

faktor yang berpotensi membawa inflasi ke batas bawah (downside risks)

proyeksi. Pada tingkat regional, solusi dini (pre-emptive solution) TPID yang

dihasilkan melalui koordinasi dengan berbagai instansi terkait melalui penguatan

strategi komunikasi dalam menjaga ekspektasi diperkirakan dapat mengurangi

permasalahan informasi pasokan yang asimetris terutama di tingkat konsumen

sehingga pada akhirnya dapat berdampak pada inflasi yang stabil.

Inflasi Riau pada triwulan II-2014 diperkirakan berada pada kisaran 6,6% - 7,0% (yoy)

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

8

1. KONDISI UMUM

Kinerja ekonomi Riau pada triwulan I-2014 mengalami perbaikan dan tumbuh

diatas perkiraan Bank Indonesia. Dengan memperhitungkan unsur migas,

pertumbuhan ekonomi Riau mencapai 4,34% (yoy) meningkat dibandingkan

triwulan IV-2013 yang tercatat sebesar 3,77% (yoy). Sementara itu, dengan

mengeluarkan unsur migas, pertumbuhan ekonomi Riau tercatat sebesar 6,98%

(yoy), meningkat dari triwulan IV-2013 dan juga relatif lebih tinggi dibandingkan

dengan pertumbuhan ekonomi non migas nasional yang tercatat sebesar 5,60%

(yoy).

Bab 1 KONDISI EKONOMI

MAKRO REGIONAL

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

9

Grafik 1.1. Pertumbuhan Ekonomi Riau dan Nasional (yoy,%)

Sumber : BPS

Peningkatan ekonomi Riau pada triwulan I-2014 utamanya didorong oleh

membaiknya kinerja sektor tradables dimana peningkatan pertumbuhan terjadi

hampir pada seluruh sektor. Dari sisi penggunaan, peningkatan didorong oleh masih

kuatnya permintaan domestik sejalan dengan membaiknya kepercayaan konsumen

terhadap kondisi ekonomi kedepan dan meningkatnya pendapatan penduduk yang

dicerminkan oleh peningkatan harga TBS pada awal 2014.

Meskipun tumbuh membaik, namun dari sisi eksternal pertumbuhan ekspor

mengalami perlambatan dibandingkan triwulan sebelumnya akibat melemahnya

kinerja ekonomi di negara mitra dagang utama khususnya Cina dan India. Selain itu,

pemberlakuan hambatan tarif dan non-tarif terhadap produk Crude Palm Oil (CPO)

di pasar internasional juga turut memberikan tekanan, meskipun penguatan nilai

tukar rupiah yang masih terbatas dapat memberikan insentif bagi eksportir.

2. PDRB SISI PENGGUNAAN

Pada triwulan I-2014, motor penggerak ekonomi Riau masih berasal dari permintaan

domestik yaitu konsumsi dan investasi. Faktor yang berperan penting dalam

mendukung pertumbuhan konsumsi Riau diindikasikan kuatnya optimisme

konsumen terhadap kondisi ekonomi saat ini. Selain itu, tingkat inflasi yang relatif

lebih rendah dibandingkan akhir tahun 2013 lalu sedikit banyaknya mampu

mendorong daya beli masyarakat. Namun demikian, melambatnya pertumbuhan

ekspor Riau yang diikuti dengan peningkatan pertumbuhan impor pada triwulan

laporan merupakan faktor yang menahan laju pertumbuhan ekonomi Riau pada

triwulan I-2014.

I II III IV I II III IV I II III IV I II III IV I II III IV I

2009 2010 2011 2012 2013 2014

Riau 5.17 2.18 1.60 3.03 2.87 3.52 4.87 5.51 5.25 5.26 5.12 4.58 4.53 3.50 3.78 2.40 1.82 2.62 2.20 3.77 4.34

Nasional 4.53 4.08 4.16 5.43 5.69 6.19 5.82 6.90 6.50 6.50 6.50 6.50 6.30 6.40 6.17 6.11 6.00 5.81 5.62 5.72 5.21

Riau (Tanpa Migas) 6.67 6.55 5.70 7.33 5.95 6.84 7.95 7.83 7.94 7.72 7.86 7.54 7.15 7.82 9.08 7.35 8.04 6.74 3.93 6.01 6.88

Nasional (Tanpa Migas) 4.93 4.46 4.51 5.85 6.20 6.59 6.24 7.40 6.90 7.01 6.90 6.90 6.70 6.90 6.88 6.73 6.70 6.35 6.07 5.98 5.56

-

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

10.00

yo

y (%

)

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

10

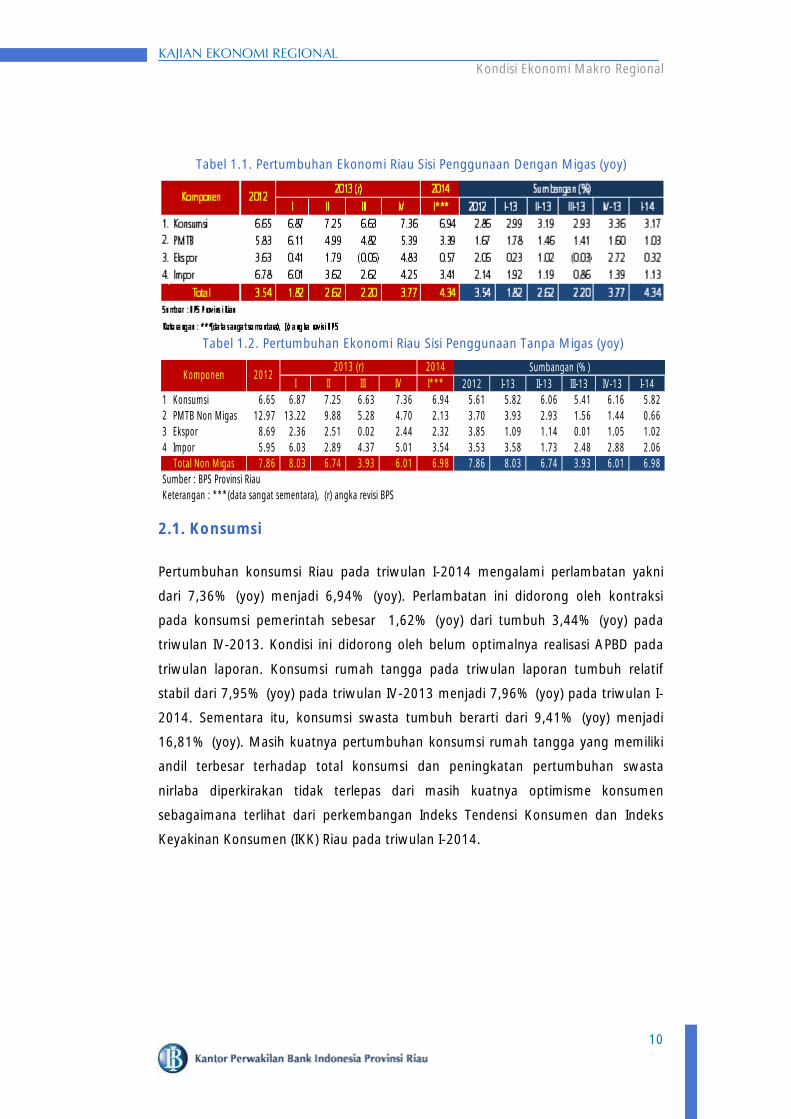

Tabel 1.1. Pertumbuhan Ekonomi Riau Sisi Penggunaan Dengan Migas (yoy)

Tabel 1.2. Pertumbuhan Ekonomi Riau Sisi Penggunaan Tanpa Migas (yoy)

2.1. Konsumsi

Pertumbuhan konsumsi Riau pada triwulan I-2014 mengalami perlambatan yakni

dari 7,36% (yoy) menjadi 6,94% (yoy). Perlambatan ini didorong oleh kontraksi

pada konsumsi pemerintah sebesar 1,62% (yoy) dari tumbuh 3,44% (yoy) pada

triwulan IV-2013. Kondisi ini didorong oleh belum optimalnya realisasi APBD pada

triwulan laporan. Konsumsi rumah tangga pada triwulan laporan tumbuh relatif

stabil dari 7,95% (yoy) pada triwulan IV-2013 menjadi 7,96% (yoy) pada triwulan I-

2014. Sementara itu, konsumsi swasta tumbuh berarti dari 9,41% (yoy) menjadi

16,81% (yoy). Masih kuatnya pertumbuhan konsumsi rumah tangga yang memiliki

andil terbesar terhadap total konsumsi dan peningkatan pertumbuhan swasta

nirlaba diperkirakan tidak terlepas dari masih kuatnya optimisme konsumen

sebagaimana terlihat dari perkembangan Indeks Tendensi Konsumen dan Indeks

Keyakinan Konsumen (IKK) Riau pada triwulan I-2014.

I II III IV I*** 2012 I-13 II-13 III-13 IV-13 I-14

1. Konsumsi 6.65 6.87 7.25 6.63 7.36 6.94 5.61 5.82 6.06 5.41 6.16 5.82

2.0PMTB Non Migas 12.97 13.22 9.88 5.28 4.70 2.13 3.70 3.93 2.93 1.56 1.44 0.66

3. Ekspor 8.69 2.36 2.51 0.02 2.44 2.32 3.85 1.09 1.14 0.01 1.05 1.02

4. Impor 5.95 6.03 2.89 4.37 5.01 3.54 3.53 3.58 1.73 2.48 2.88 2.06

7.86 8.03 6.74 3.93 6.01 6.98 7.86 8.03 6.74 3.93 6.01 6.98

Sumber : BPS Provinsi Riau

Keterangan : ***(data sangat sementara), (r) angka revisi BPS

Total Non Migas

20122013 (r)

KomponenSumbangan (%)2014

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

11

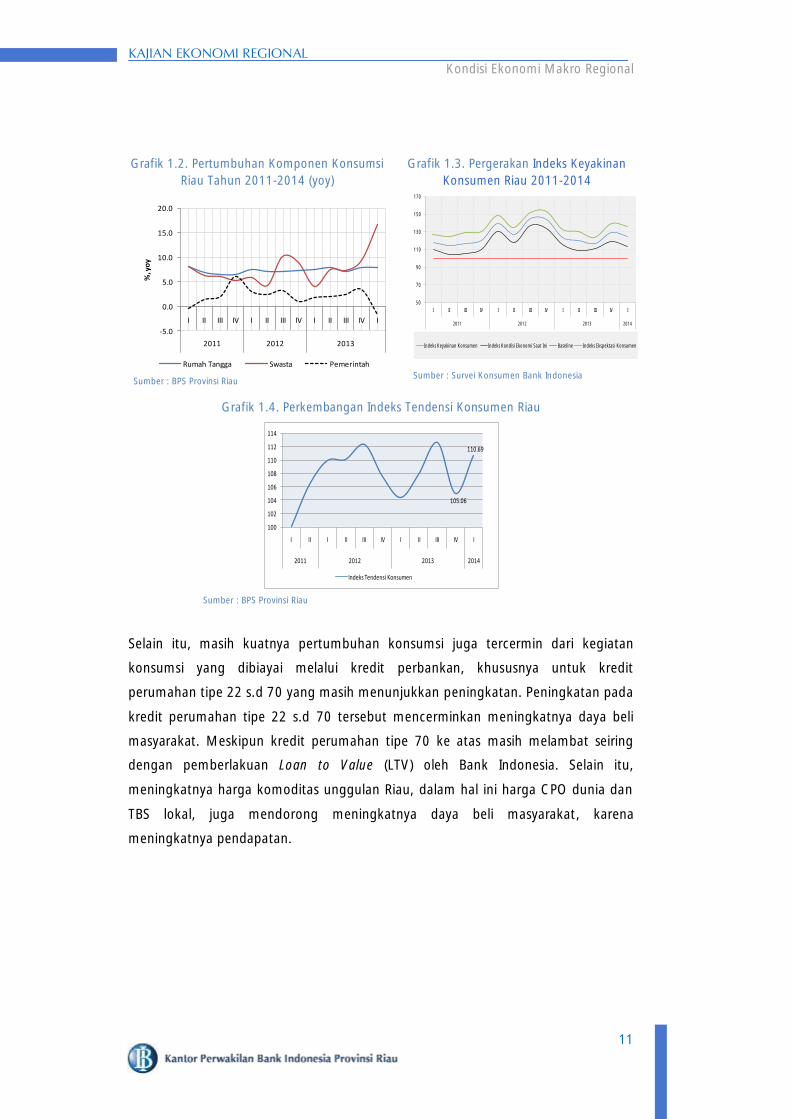

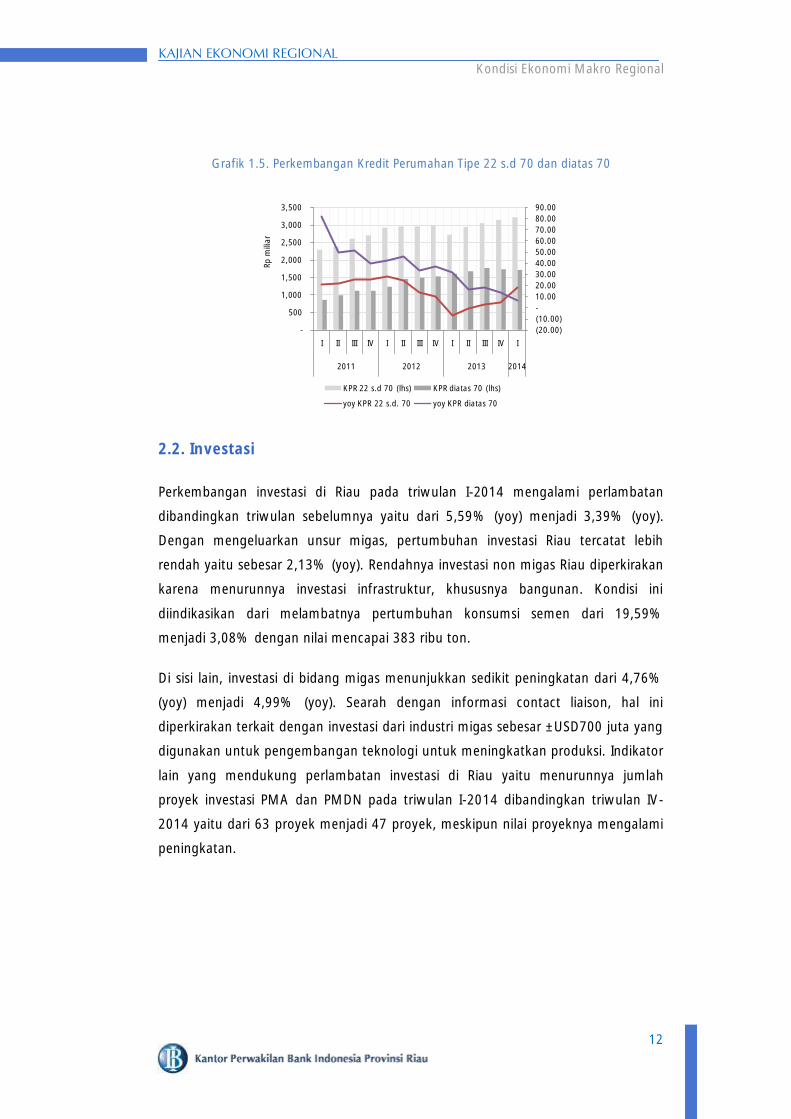

Selain itu, masih kuatnya pertumbuhan konsumsi juga tercermin dari kegiatan

konsumsi yang dibiayai melalui kredit perbankan, khususnya untuk kredit

perumahan tipe 22 s.d 70 yang masih menunjukkan peningkatan. Peningkatan pada

kredit perumahan tipe 22 s.d 70 tersebut mencerminkan meningkatnya daya beli

masyarakat. Meskipun kredit perumahan tipe 70 ke atas masih melambat seiring

dengan pemberlakuan Loan to Value (LTV) oleh Bank Indonesia. Selain itu,

meningkatnya harga komoditas unggulan Riau, dalam hal ini harga CPO dunia dan

TBS lokal, juga mendorong meningkatnya daya beli masyarakat, karena

meningkatnya pendapatan.

Grafik 1.2. Pertumbuhan Komponen Konsumsi

Riau Tahun 2011-2014 (yoy)

Grafik 1.3. Pergerakan Indeks Keyakinan

Konsumen Riau 2011-2014

Sumber : BPS Provinsi Riau

Sumber : Survei Konsumen Bank Indonesia

Grafik 1.4. Perkembangan Indeks Tendensi Konsumen Riau

Sumber : BPS Provinsi Riau

-5.0

0.0

5.0

10.0

15.0

20.0

I II III IV I II III IV I II III IV I

2011 2012 2013

%, y

oy

Rumah Tangga Swasta Pemerintah

50

70

90

110

130

150

170

I II III IV I II III IV I II III IV I

2011 2012 2013 2014

Indeks Keyakinan Konsumen Indeks Kondisi Ekonomi Saat Ini Baseline Indeks Ekspektasi Konsumen

105.06

110.69

100

102

104

106

108

110

112

114

I II I II III IV I II III IV I

2011 2012 2013 2014

Indeks Tendensi Konsumen

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

12

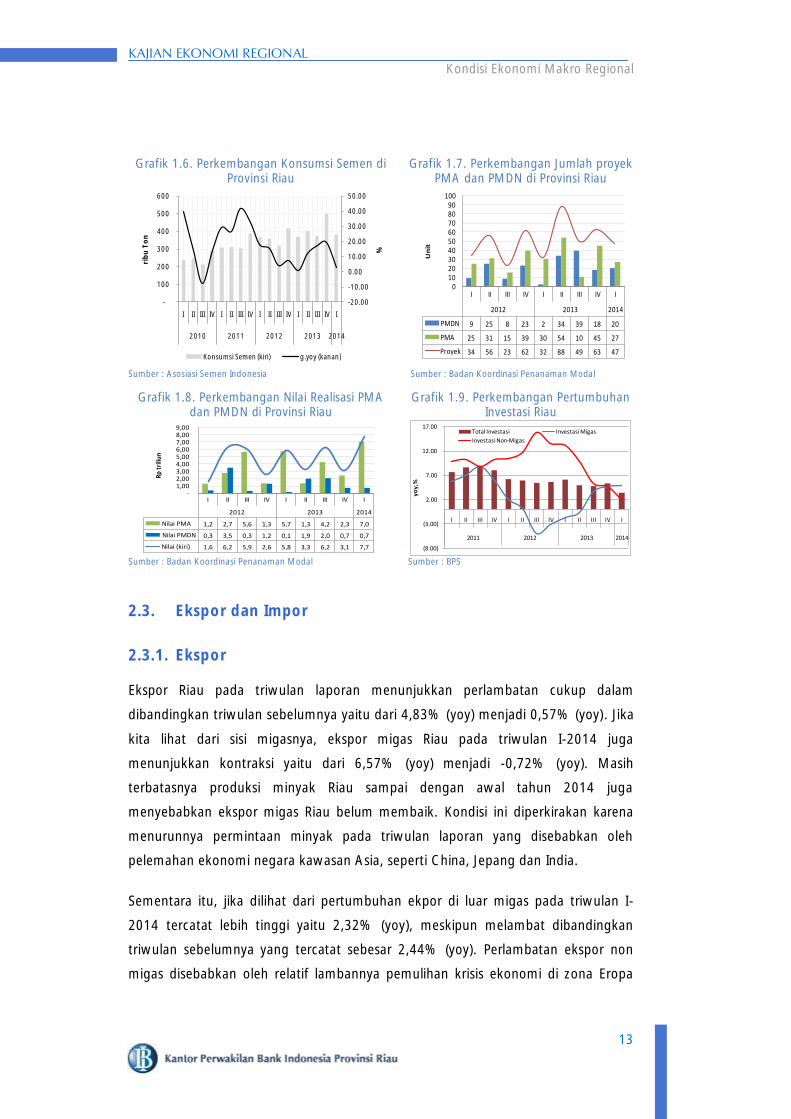

2.2. Investasi

Perkembangan investasi di Riau pada triwulan I-2014 mengalami perlambatan

dibandingkan triwulan sebelumnya yaitu dari 5,59% (yoy) menjadi 3,39% (yoy).

Dengan mengeluarkan unsur migas, pertumbuhan investasi Riau tercatat lebih

rendah yaitu sebesar 2,13% (yoy). Rendahnya investasi non migas Riau diperkirakan

karena menurunnya investasi infrastruktur, khususnya bangunan. Kondisi ini

diindikasikan dari melambatnya pertumbuhan konsumsi semen dari 19,59%

menjadi 3,08% dengan nilai mencapai 383 ribu ton.

Di sisi lain, investasi di bidang migas menunjukkan sedikit peningkatan dari 4,76%

(yoy) menjadi 4,99% (yoy). Searah dengan informasi contact liaison, hal ini

diperkirakan terkait dengan investasi dari industri migas sebesar ±USD700 juta yang

digunakan untuk pengembangan teknologi untuk meningkatkan produksi. Indikator

lain yang mendukung perlambatan investasi di Riau yaitu menurunnya jumlah

proyek investasi PMA dan PMDN pada triwulan I-2014 dibandingkan triwulan IV-

2014 yaitu dari 63 proyek menjadi 47 proyek, meskipun nilai proyeknya mengalami

peningkatan.

Grafik 1.5. Perkembangan Kredit Perumahan Tipe 22 s.d 70 dan diatas 70

(20.00)

(10.00)

-

10.00

20.00

30.00

40.00

50.00

60.00

70.00

80.00

90.00

-

500

1,000

1,500

2,000

2,500

3,000

3,500

I II III IV I II III IV I II III IV I

2011 2012 2013 2014

Rp

mili

ar

KPR 22 s.d 70 (lhs) KPR diatas 70 (lhs)

yoy KPR 22 s.d. 70 yoy KPR diatas 70

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

13

2.3. Ekspor dan Impor

2.3.1. Ekspor

Ekspor Riau pada triwulan laporan menunjukkan perlambatan cukup dalam

dibandingkan triwulan sebelumnya yaitu dari 4,83% (yoy) menjadi 0,57% (yoy). Jika

kita lihat dari sisi migasnya, ekspor migas Riau pada triwulan I-2014 juga

menunjukkan kontraksi yaitu dari 6,57% (yoy) menjadi -0,72% (yoy). Masih

terbatasnya produksi minyak Riau sampai dengan awal tahun 2014 juga

menyebabkan ekspor migas Riau belum membaik. Kondisi ini diperkirakan karena

menurunnya permintaan minyak pada triwulan laporan yang disebabkan oleh

pelemahan ekonomi negara kawasan Asia, seperti China, Jepang dan India.

Sementara itu, jika dilihat dari pertumbuhan ekpor di luar migas pada triwulan I-

2014 tercatat lebih tinggi yaitu 2,32% (yoy), meskipun melambat dibandingkan

triwulan sebelumnya yang tercatat sebesar 2,44% (yoy). Perlambatan ekspor non

migas disebabkan oleh relatif lambannya pemulihan krisis ekonomi di zona Eropa

Grafik 1.6. Perkembangan Konsumsi Semen di Provinsi Riau

Grafik 1.7. Perkembangan Jumlah proyek PMA dan PMDN di Provinsi Riau

Sumber : Asosiasi Semen Indonesia

Sumber : Badan Koordinasi Penanaman Modal

Grafik 1.8. Perkembangan Nilai Realisasi PMA dan PMDN di Provinsi Riau

Grafik 1.9. Perkembangan Pertumbuhan Investasi Riau

Sumber : Badan Koordinasi Penanaman Modal

Sumber : BPS

-20.00

-10.00

0.00

10.00

20.00

30.00

40.00

50.00

-

100

200

300

400

500

600

I II III IV I II III IV I II III IV I II III IV I

2010 2011 2012 2013 2014

%

rib

u T

on

Konsumsi Semen (kiri) g.yoy (kanan)

I II III IV I II III IV I

2012 2013 2014

PMDN 9 25 8 23 2 34 39 18 20

PMA 25 31 15 39 30 54 10 45 27

Proyek 34 56 23 62 32 88 49 63 47

0102030405060708090

100

Un

it

I II III IV I II III IV I

2012 2013 2014

Nilai PMA 1,2 2,7 5,6 1,3 5,7 1,3 4,2 2,3 7,0

Nilai PMDN 0,3 3,5 0,3 1,2 0,1 1,9 2,0 0,7 0,7

Nilai (kiri) 1,6 6,2 5,9 2,6 5,8 3,3 6,2 3,1 7,7

-1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00 9,00

Rp t

riliu

n

(8.00)

(3.00)

2.00

7.00

12.00

17.00

I II III IV I II III IV I II III IV I

2011 2012 2013 2014

yo

y,%

Total Investasi Investasi Migas

Investasi Non-Migas

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

14

serta pelemahan ekonomi di negara mitra dagang utama (India, Cina dan Eropa)

yang sedikit banyak mengakibatkan volume ekspor ke wilayah tersebut tidak

setinggi tahun-tahun sebelumnya. Nilai tukar Rupiah saat ini juga belum dapat

mendorong ekspor tumbuh lebih tinggi lagi. Selain itu, pemberlakuan hambatan

tarif dan non-tarif produk CPO dan turunannya oleh sejumlah negara maju dan

mitra dagang juga berdampak cukup signifikan terhadap terbatasnya permintaan

ekspor CPO hingga awal tahun 2014.

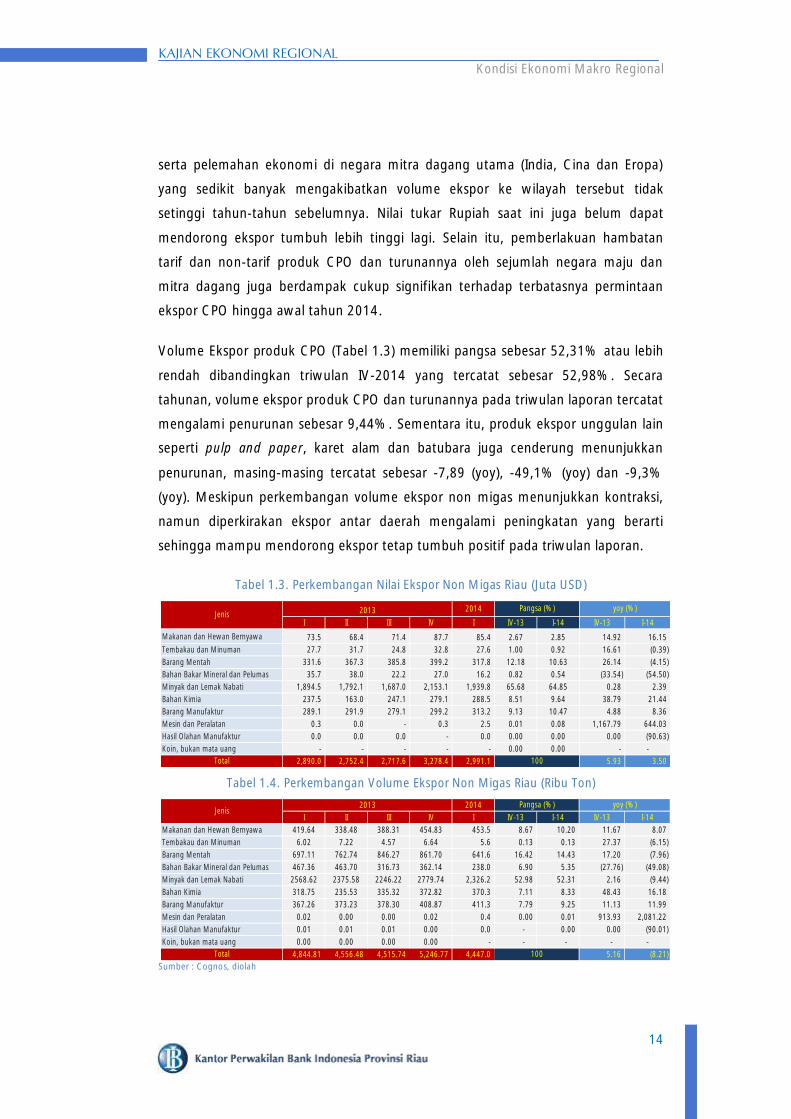

Volume Ekspor produk CPO (Tabel 1.3) memiliki pangsa sebesar 52,31% atau lebih

rendah dibandingkan triwulan IV-2014 yang tercatat sebesar 52,98%. Secara

tahunan, volume ekspor produk CPO dan turunannya pada triwulan laporan tercatat

mengalami penurunan sebesar 9,44%. Sementara itu, produk ekspor unggulan lain

seperti pulp and paper, karet alam dan batubara juga cenderung menunjukkan

penurunan, masing-masing tercatat sebesar -7,89 (yoy), -49,1% (yoy) dan -9,3%

(yoy). Meskipun perkembangan volume ekspor non migas menunjukkan kontraksi,

namun diperkirakan ekspor antar daerah mengalami peningkatan yang berarti

sehingga mampu mendorong ekspor tetap tumbuh positif pada triwulan laporan.

Tabel 1.3. Perkembangan Nilai Ekspor Non Migas Riau (Juta USD)

Tabel 1.4. Perkembangan Volume Ekspor Non Migas Riau (Ribu Ton)

Sumber : Cognos, diolah

2014

I II III IV I IV-13 I-14 IV-13 I-14

Makanan dan Hewan Bernyawa 73.5 68.4 71.4 87.7 85.4 2.67 2.85 14.92 16.15

Tembakau dan Minuman 27.7 31.7 24.8 32.8 27.6 1.00 0.92 16.61 (0.39)

Barang Mentah 331.6 367.3 385.8 399.2 317.8 12.18 10.63 26.14 (4.15)

Bahan Bakar Mineral dan Pelumas 35.7 38.0 22.2 27.0 16.2 0.82 0.54 (33.54) (54.50)

Minyak dan Lemak Nabati 1,894.5 1,792.1 1,687.0 2,153.1 1,939.8 65.68 64.85 0.28 2.39

Bahan Kimia 237.5 163.0 247.1 279.1 288.5 8.51 9.64 38.79 21.44

Barang Manufaktur 289.1 291.9 279.1 299.2 313.2 9.13 10.47 4.88 8.36

Mesin dan Peralatan 0.3 0.0 - 0.3 2.5 0.01 0.08 1,167.79 644.03

Hasil Olahan Manufaktur 0.0 0.0 0.0 - 0.0 0.00 0.00 0.00 (90.63)

Koin, bukan mata uang - - - - - 0.00 0.00 - -

2,890.0 2,752.4 2,717.6 3,278.4 2,991.1 5.93 3.50 Total

JenisPangsa (%)

100

2013 yoy (%)

2014

I II III IV I IV-13 I-14 IV-13 I-14

Makanan dan Hewan Bernyawa 419.64 338.48 388.31 454.83 453.5 8.67 10.20 11.67 8.07

Tembakau dan Minuman 6.02 7.22 4.57 6.64 5.6 0.13 0.13 27.37 (6.15)

Barang Mentah 697.11 762.74 846.27 861.70 641.6 16.42 14.43 17.20 (7.96)

Bahan Bakar Mineral dan Pelumas 467.36 463.70 316.73 362.14 238.0 6.90 5.35 (27.76) (49.08)

Minyak dan Lemak Nabati 2568.62 2375.58 2246.22 2779.74 2,326.2 52.98 52.31 2.16 (9.44)

Bahan Kimia 318.75 235.53 335.32 372.82 370.3 7.11 8.33 48.43 16.18

Barang Manufaktur 367.26 373.23 378.30 408.87 411.3 7.79 9.25 11.13 11.99

Mesin dan Peralatan 0.02 0.00 0.00 0.02 0.4 0.00 0.01 913.93 2,081.22

Hasil Olahan Manufaktur 0.01 0.01 0.01 0.00 0.0 - 0.00 0.00 (90.01)

Koin, bukan mata uang 0.00 0.00 0.00 0.00 - - - - -

4,844.81 4,556.48 4,515.74 5,246.77 4,447.0 5.16 (8.21)

Pangsa (%)

100

2013

Total

yoy (%)Jenis

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

15

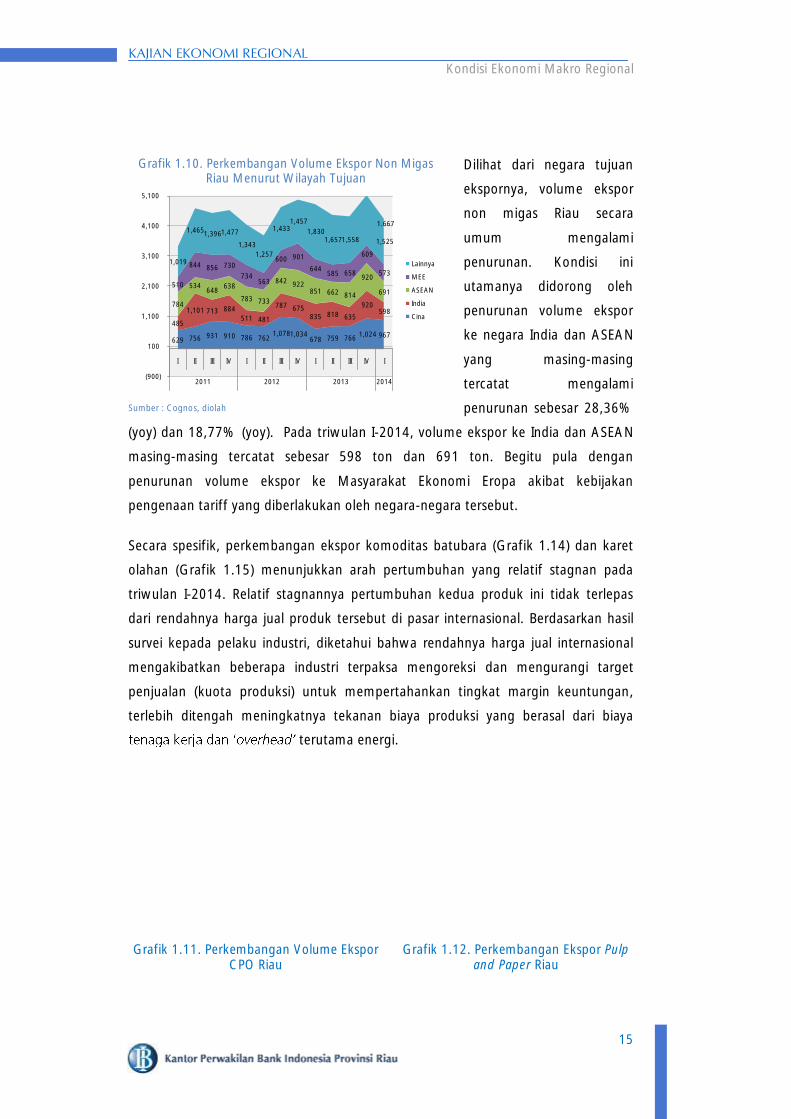

Dilihat dari negara tujuan

ekspornya, volume ekspor

non migas Riau secara

umum mengalami

penurunan. Kondisi ini

utamanya didorong oleh

penurunan volume ekspor

ke negara India dan ASEAN

yang masing-masing

tercatat mengalami

penurunan sebesar 28,36%

(yoy) dan 18,77% (yoy). Pada triwulan I-2014, volume ekspor ke India dan ASEAN

masing-masing tercatat sebesar 598 ton dan 691 ton. Begitu pula dengan

penurunan volume ekspor ke Masyarakat Ekonomi Eropa akibat kebijakan

pengenaan tariff yang diberlakukan oleh negara-negara tersebut.

Secara spesifik, perkembangan ekspor komoditas batubara (Grafik 1.14) dan karet

olahan (Grafik 1.15) menunjukkan arah pertumbuhan yang relatif stagnan pada

triwulan I-2014. Relatif stagnannya pertumbuhan kedua produk ini tidak terlepas

dari rendahnya harga jual produk tersebut di pasar internasional. Berdasarkan hasil

survei kepada pelaku industri, diketahui bahwa rendahnya harga jual internasional

mengakibatkan beberapa industri terpaksa mengoreksi dan mengurangi target

penjualan (kuota produksi) untuk mempertahankan tingkat margin keuntungan,

terlebih ditengah meningkatnya tekanan biaya produksi yang berasal dari biaya

terutama energi.

Grafik 1.11. Perkembangan Volume Ekspor CPO Riau

Grafik 1.12. Perkembangan Ekspor Pulp and Paper Riau

Grafik 1.10. Perkembangan Volume Ekspor Non Migas Riau Menurut Wilayah Tujuan

Sumber : Cognos, diolah

629 756 931 910 786 762 1,078 1,034

678 759 766 1,024 967

485

1,101 713 884

511 481

787 675 835 818 635

920 598

784

534 648

638

783 733

842 922 851 662 814

920

691 510

844 856 730

734 563

600 901

644 585 658

609

573

1,019

1,465 1,396 1,477

1,343

1,257

1,433 1,457

1,830 1,657 1,558 1,525

(900)

100

1,100

2,100

3,100

4,100

5,100

I II III IV I II III IV I II III IV I

2011 2012 2013 2014

Lainnya

MEE

ASEAN

India

Cina

1.667

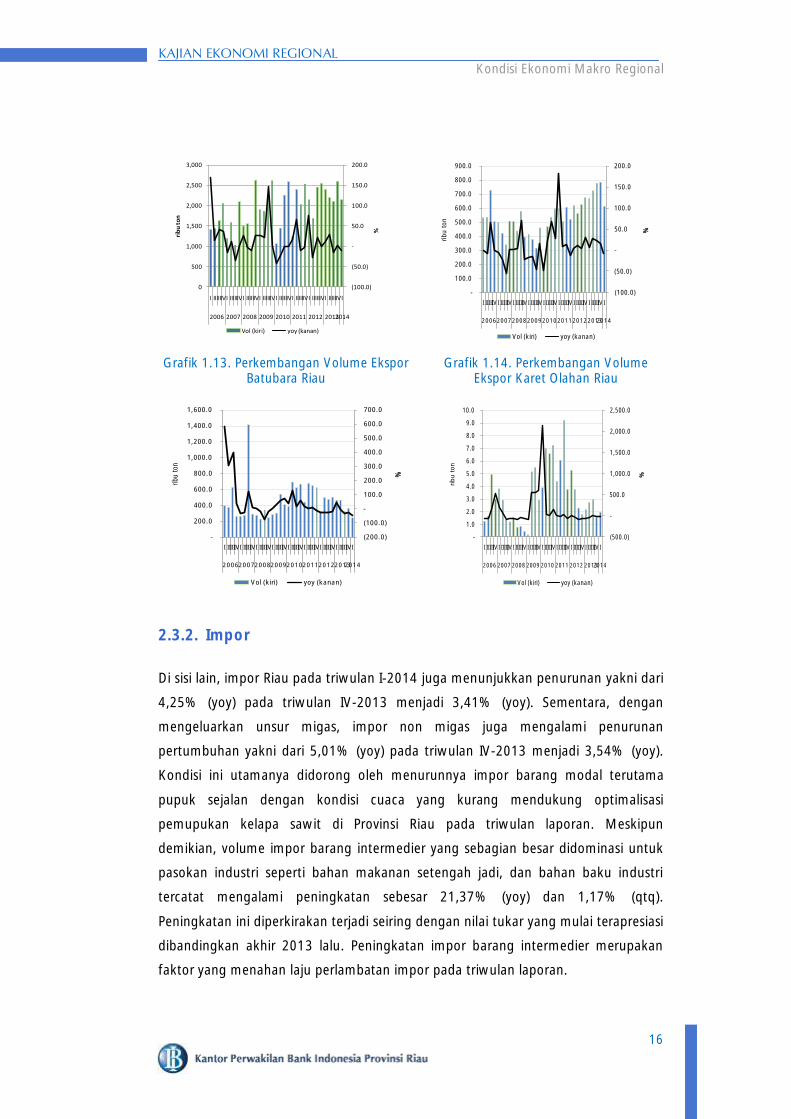

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

16

Grafik 1.13. Perkembangan Volume Ekspor Batubara Riau

Grafik 1.14. Perkembangan Volume Ekspor Karet Olahan Riau

2.3.2. Impor

Di sisi lain, impor Riau pada triwulan I-2014 juga menunjukkan penurunan yakni dari

4,25% (yoy) pada triwulan IV-2013 menjadi 3,41% (yoy). Sementara, dengan

mengeluarkan unsur migas, impor non migas juga mengalami penurunan

pertumbuhan yakni dari 5,01% (yoy) pada triwulan IV-2013 menjadi 3,54% (yoy).

Kondisi ini utamanya didorong oleh menurunnya impor barang modal terutama

pupuk sejalan dengan kondisi cuaca yang kurang mendukung optimalisasi

pemupukan kelapa sawit di Provinsi Riau pada triwulan laporan. Meskipun

demikian, volume impor barang intermedier yang sebagian besar didominasi untuk

pasokan industri seperti bahan makanan setengah jadi, dan bahan baku industri

tercatat mengalami peningkatan sebesar 21,37% (yoy) dan 1,17% (qtq).

Peningkatan ini diperkirakan terjadi seiring dengan nilai tukar yang mulai terapresiasi

dibandingkan akhir 2013 lalu. Peningkatan impor barang intermedier merupakan

faktor yang menahan laju perlambatan impor pada triwulan laporan.

(100.0)

(50.0)

-

50.0

100.0

150.0

200.0

0

500

1,000

1,500

2,000

2,500

3,000

I IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI

2006 2007 2008 2009 2010 2011 2012 20132014

%

rib

u t

on

Vol (kiri) yoy (kanan)

(100.0)

(50.0)

-

50.0

100.0

150.0

200.0

-

100.0

200.0

300.0

400.0

500.0

600.0

700.0

800.0

900.0

I IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI

200620072008200920102011201220132014

%

ribu t

on

Vol (kiri) yoy (kanan)

(200.0)

(100.0)

-

100.0

200.0

300.0

400.0

500.0

600.0

700.0

-

200.0

400.0

600.0

800.0

1,000.0

1,200.0

1,400.0

1,600.0

I IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI

200620072008200920102011201220132014

%

ribu

ton

Vol (kiri) yoy (kanan)

(500.0)

-

500.0

1,000.0

1,500.0

2,000.0

2,500.0

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

I IIIIIIVI IIIIIIV I IIIIIIV I IIIIIIVI IIIIIIV I IIIIIIV I IIIIIIVI IIIIIIVI

2006 2007 2008 2009 2010 2011 2012 20132014

%

ribu t

on

Vol (kiri) yoy (kanan)

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

17

Grafik 1.15. Perkembangan Volume Impor Barang Modal di Provinsi Riau

Grafik 1.16. Perkembangan Impor Barang Konsumsi

Grafik 1.17. Perkembangan Volume Impor Barang Intermedier

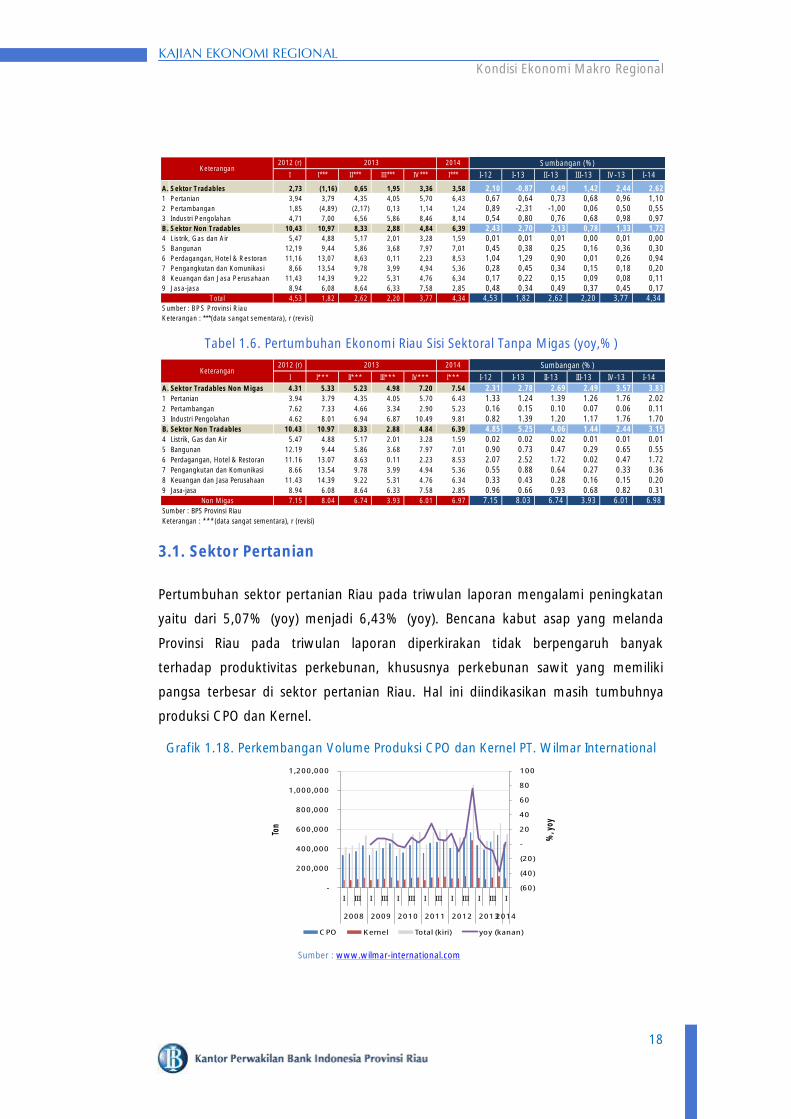

3. PDRB SEKTORAL

Dari sisi sektoral, kondisi ekonomi Riau pada triwulan I-2014, menunjukkan

perkembangan yang menggembirakan dimana sektor tradables tercatat sebagai

motor penggerak utama pertumbuhan triwulan I-2014. Secara tahunan,

pertumbuhan sektor tradables Riau tumbuh meningkat menjadi 3,58% (yoy) dari

3,30% (yoy) pad triwulan sebelumnya. Sementara dengan mengeluarkan unsur

migas, pertumbuhan sektor tradables tumbuh lebih tinggi yakni mencapai 7,54%

(yoy). Lebih lanjut, selain didorong oleh kenaikan pertumbuhan sektor tradables,

peningkatan ekonomi Riau pada triwulan laporan juga tidak terlepas dari

membaiknya pertumbuhan sektor non-tradables yang tercatat tumbuh dari 4,84%

(yoy) pada triwulan IV-2013 menjadi 6,39% (yoy) pada triwulan I-2014.

Tabel 1.5. Pertumbuhan Ekonomi Riau Sisi Sektoral Dengan Migas (yoy,%)

(200)

(100)

-

100

200

300

400

500

-

5

10

15

20

25

30

35

40

45

I II III IV I II III IV I II III IV I II III IV I II III IV I

2009 2010 2011 2012 2013 2014

rib

u T

on

Barang Modal(lhs) yoy (rhs)

(100)

(80)

(60)

(40)

(20)

-

20

40

60

80

100

120

-

10.00

20.00

30.00

40.00

50.00

60.00

I II III IV I II III IV I II III IV I II III IV I II III IV I

2009 2010 2011 2012 2013 2014

rib

u T

on

Barang Konsumsi (lhs) yoy (rhs)

(100)

(50)

-

50

100

150

-

100

200

300

400

500

600

700

800

900

I II III IV I II III IV I II III IV I II III IV I II III IV I

2009 2010 2011 2012 2013 2014

rib

u T

on

Barang intermedier (lhs) yoy (rhs)

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

18

Tabel 1.6. Pertumbuhan Ekonomi Riau Sisi Sektoral Tanpa Migas (yoy,%)

3.1. Sektor Pertanian

Pertumbuhan sektor pertanian Riau pada triwulan laporan mengalami peningkatan

yaitu dari 5,07% (yoy) menjadi 6,43% (yoy). Bencana kabut asap yang melanda

Provinsi Riau pada triwulan laporan diperkirakan tidak berpengaruh banyak

terhadap produktivitas perkebunan, khususnya perkebunan sawit yang memiliki

pangsa terbesar di sektor pertanian Riau. Hal ini diindikasikan masih tumbuhnya

produksi CPO dan Kernel.

Grafik 1.18. Perkembangan Volume Produksi CPO dan Kernel PT. Wilmar International

Sumber : www.wilmar-international.com

I I*** II*** III*** IV*** I*** I-12 I-13 II-13 III-13 IV-13 I-14

A. Sektor Tradables 2,73 (1,16) 0,65 1,95 3,36 3,58 2,10 -0,87 0,49 1,42 2,44 2,621 P ertanian 3,94 3,79 4,35 4,05 5,70 6,43 0,67 0,64 0,73 0,68 0,96 1,102 P ertambangan 1,85 (4,89) (2,17) 0,13 1,14 1,24 0,89 -2,31 -1,00 0,06 0,50 0,553 Industri P engolahan 4,71 7,00 6,56 5,86 8,46 8,14 0,54 0,80 0,76 0,68 0,98 0,97B. Sektor Non Tradables 10,43 10,97 8,33 2,88 4,84 6,39 2,43 2,70 2,13 0,78 1,33 1,724 Lis trik, Gas dan Air 5,47 4,88 5,17 2,01 3,28 1,59 0,01 0,01 0,01 0,00 0,01 0,005 Bangunan 12,19 9,44 5,86 3,68 7,97 7,01 0,45 0,38 0,25 0,16 0,36 0,306 P erdagangan, Hotel & R estoran 11,16 13,07 8,63 0,11 2,23 8,53 1,04 1,29 0,90 0,01 0,26 0,947 P engangkutan dan Komunikas i 8,66 13,54 9,78 3,99 4,94 5,36 0,28 0,45 0,34 0,15 0,18 0,208 Keuangan dan J asa P erusahaan 11,43 14,39 9,22 5,31 4,76 6,34 0,17 0,22 0,15 0,09 0,08 0,119 J asa-jasa 8,94 6,08 8,64 6,33 7,58 2,85 0,48 0,34 0,49 0,37 0,45 0,17

4,53 1,82 2,62 2,20 3,77 4,34 4,53 1,82 2,62 2,20 3,77 4,34 S umber : BP S P rovins i R iau

Keterangan : ***(data sangat sementara), r (revis i)

S umbangan (%)2014Keterangan

2013

Total

2012 (r)

I I*** II*** III*** IV*** I*** I-12 I-13 II-13 III-13 IV-13 I-14

A. Sektor Tradables Non Migas 4.31 5.33 5.23 4.98 7.20 7.54 2.31 2.78 2.69 2.49 3.57 3.831 Pertanian 3.94 3.79 4.35 4.05 5.70 6.43 1.33 1.24 1.39 1.26 1.76 2.022 Pertambangan 7.62 7.33 4.66 3.34 2.90 5.23 0.16 0.15 0.10 0.07 0.06 0.113 Industri Pengolahan 4.62 8.01 6.94 6.87 10.49 9.81 0.82 1.39 1.20 1.17 1.76 1.70B. Sektor Non Tradables 10.43 10.97 8.33 2.88 4.84 6.39 4.85 5.25 4.06 1.44 2.44 3.154 Listrik, Gas dan Air 5.47 4.88 5.17 2.01 3.28 1.59 0.02 0.02 0.02 0.01 0.01 0.015 Bangunan 12.19 9.44 5.86 3.68 7.97 7.01 0.90 0.73 0.47 0.29 0.65 0.556 Perdagangan, Hotel & Restoran 11.16 13.07 8.63 0.11 2.23 8.53 2.07 2.52 1.72 0.02 0.47 1.727 Pengangkutan dan Komunikasi 8.66 13.54 9.78 3.99 4.94 5.36 0.55 0.88 0.64 0.27 0.33 0.368 Keuangan dan Jasa Perusahaan 11.43 14.39 9.22 5.31 4.76 6.34 0.33 0.43 0.28 0.16 0.15 0.209 Jasa-jasa 8.94 6.08 8.64 6.33 7.58 2.85 0.96 0.66 0.93 0.68 0.82 0.31

7.15 8.04 6.74 3.93 6.01 6.97 7.15 8.03 6.74 3.93 6.01 6.98 Sumber : BPS Provinsi Riau

Keterangan : ***(data sangat sementara), r (revisi)

Non Migas

20132012 (r) Sumbangan (%)2014Keterangan

(60)

(40)

(20)

-

20

40

60

80

100

-

200,000

400,000

600,000

800,000

1,000,000

1,200,000

I III I III I III I III I III I III I

2008 2009 2010 2011 2012 20132014

%, y

oy

Ton

CPO Kernel Total (kiri) yoy (kanan)

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

19

3.2. Sektor Pertambangan dan Penggalian

Kinerja sektor pertambangan Riau menunjukkan peningkatan yakni dari 1,14% (yoy)

pada triwulan IV-2013 menjadi 1,24% (yoy) pada triwulan I-2014. Kemudian,

dengan mengeluarkan unsur migas, laju pertumbuhan sektor pertambangan

mencatat angka yang lebih tinggi yaitu dari 2,90% (yoy) pada triwulan IV-2013

menjadi 5,23% (yoy) pada triwulan I-2014.

Info dari contact liaison, temuan sumur baru dan investasi teknologi untuk menahan

laju penurunan produksi migas diperkirakan menjadi faktor yang mendorong

peningkatan sektor pertambangan migas Riau pada triwulan laporan. Sementara itu,

meningkatnya produksi sektor pertambangan non migas diperkirakan karena

adanya akuisisi lahan tambang batubara yang dilakukan oleh pelaku industri. Hal ini

telah mendorong peningkatan yang berarti pada sektor pertambangan non migas

Riau pada triwulan laporan.

3.3. Sektor Industri Pengolahan

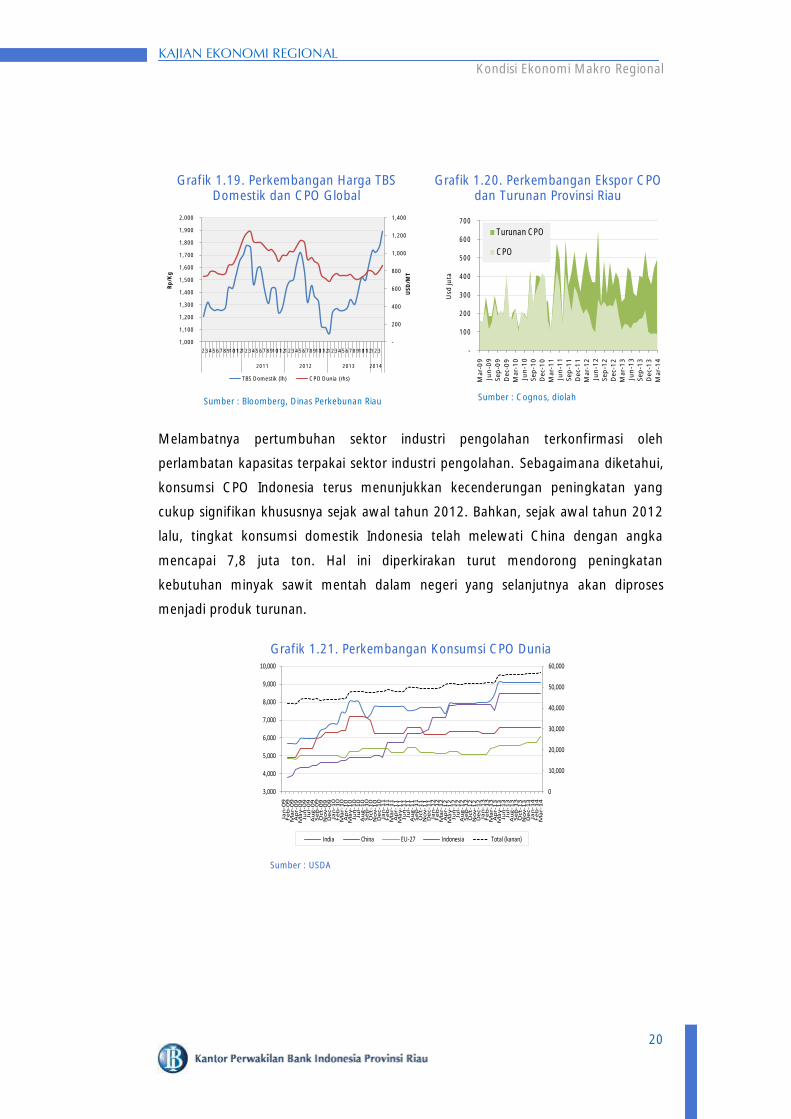

Dalam triwulan laporan, sektor industri pengolahan Riau sedikit melambat

dibandingkan triwulan sebelumnya, meskipun masih berada pada level yang cukup

tinggi. Pertumbuhan sektor industri pengolahan tumbuh masing-masing sebesar

8,14% (yoy) (dengan migas) dan 9,81% (yoy) (tanpa migas), 8,46% (yoy) (dengan

migas) dan 10,49% (yoy) (tanpa migas) pada triwulan IV-2013.

Masih kuatnya pertumbuhan industri pengolahan Riau pada triwulan laporan tidak

terlepas dari meningkatnya permintaan produk turunan CPO di pasar internasional

yang juga didukung oleh melimpahnya bahan baku. Meningkatnya produk turunan

CPO memberikan value added lebih tinggi terhadap pertumbuhan khususnya untuk

sektor industri pengolahan di tengah turunnya ekspor CPO Riau.

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

20

Melambatnya pertumbuhan sektor industri pengolahan terkonfirmasi oleh

perlambatan kapasitas terpakai sektor industri pengolahan. Sebagaimana diketahui,

konsumsi CPO Indonesia terus menunjukkan kecenderungan peningkatan yang

cukup signifikan khususnya sejak awal tahun 2012. Bahkan, sejak awal tahun 2012

lalu, tingkat konsumsi domestik Indonesia telah melewati China dengan angka

mencapai 7,8 juta ton. Hal ini diperkirakan turut mendorong peningkatan

kebutuhan minyak sawit mentah dalam negeri yang selanjutnya akan diproses

menjadi produk turunan.

Grafik 1.19. Perkembangan Harga TBS Domestik dan CPO Global

Sumber : Bloomberg, Dinas Perkebunan Riau

Grafik 1.20. Perkembangan Ekspor CPO dan Turunan Provinsi Riau

Sumber : Cognos, diolah

Grafik 1.21. Perkembangan Konsumsi CPO Dunia

Sumber : USDA

-

200

400

600

800

1,000

1,200

1,400

1,000

1,100

1,200

1,300

1,400

1,500

1,600

1,700

1,800

1,900

2,000

23456789101112123456789101112123456789101112123456789101112123

2011 2012 2013 2014

USD

/MT

Rp

/Kg

TBS Domestik (lh) CPO Dunia (rhs)

-

100

200

300

400

500

600

700

Mar-

09

Jun

-09

Sep

-09

Dec-

09

Mar-

10

Jun

-10

Sep

-10

Dec-

10

Mar-

11

Jun

-11

Sep

-11

Dec-

11

Mar-

12

Jun

-12

Sep

-12

Dec-

12

Mar-

13

Jun

-13

Sep

-13

Dec-

13

Mar-

14

Usd

juta

Turunan CPO

CPO

0

10,000

20,000

30,000

40,000

50,000

60,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

Jan

-09

Fe

b-0

9M

ar-

09

Ap

r-0

9M

ay-0

9Ju

n-0

9Ju

l-0

9A

ug

-09

Se

p-0

9O

ct-

09

No

v-0

9D

ec-0

9Ja

n-1

0F

eb

-10

Ma

r-1

0A

pr-

10

Ma

y-1

0Ju

n-1

0Ju

l-1

0A

ug

-10

Se

p-1

0O

ct-

10

No

v-1

0D

ec-1

0Ja

n-1

1F

eb

-11

Ma

r-1

1A

pr-

11

Ma

y-1

1Ju

n-1

1Ju

l-1

1A

ug

-11

Se

p-1

1O

ct-

11

No

v-1

1D

ec-1

1Ja

n-1

2F

eb

-12

Ma

r-1

2A

pr-

12

Ma

y-1

2Ju

n-1

2Ju

l-1

2A

ug

-12

Se

p-1

2O

ct-

12

No

v-1

2D

ec-1

2Ja

n-1

3F

eb

-13

Ma

r-1

3A

pr-

13

Ma

y-1

3Ju

n-1

3Ju

l-1

3A

ug

-13

Se

p-1

3O

ct-

13

No

v-1

3D

ec-1

3Ja

n-1

4F

eb

-14

Ma

r-1

4

India China EU-27 Indonesia Total (kanan)

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

21

3.4. Sektor Perdagangan, Hotel dan Restoran (PHR)

Sektor PHR Riau pada triwulan laporan mengalami peningkatan yang cukup

signifikan yakni dari 2,23% (yoy) pada triwulan IV-2013 menjadi 8,53% (yoy) pada

triwulan I-2014. Namun, masih lebih rendah dibandingkan pertumbuhan pada

triwulan yang sama pada tahun sebelumnya yang mencapai 11,16% (yoy).

Peningkatan yang cukup siginifikan pada sektor perdagangan ini diperkirakan tidak

terlepas dari peningkatan kegiatan pelaku usaha menyambut pesta demokrasi

pemilu legislatif pada triwulan laporan.

Dilihat secara subsektor, pertumbuhan subsektor perdagangan didukung oleh

meningkatnya kredit kepada pedagang besar dan eceran, terutama untuk jenis

perdagangan kelapa dan kelapa sawit (share 5,66%). Sementara kredit kepada

pedagang eceran berbagai macam barang yang didominasi makanan, minuman dan

tembakau (share 28,69%) masih tumbuh positif sehingga diperkirakan mendorong

pertumbuhan sektor perdagangan pada triwulan laporan.

Grafik.1.22. Perkembangan Kredit Perdagangan Eceran Berbagai Macam Barang yang Didominasi

Makanan, Minuman, dan Tembakau

Sumber : Cognos Bank Indonesia, diolah

Ket: MK= Modal Kerja, I=Investasi

Grafik.1.23. Perkembangan Kredit Perdagangan Kelapa dan Kelapa Sawit

Sumber : Cognos Bank Indonesia, diolah

Ket: MK= Modal Kerja, I=Investasi

Grafik.1.24. Perkembangan Kredit Hotel Bintang di Riau

Grafik.1.25. Perkembangan Tingkat Hunian Hotel Bintang 3,4,5 di Riau

Sumber : Cognos Bank Indonesia, diolah

Ket: MK= Modal Kerja, I=Investasi Sumber : Survei BI kepada Hotel-Hotel Di Pekanbaru

-

20.00

40.00

60.00

80.00

100.00

120.00

140.00

160.00

180.00

200.00

I II III IV I

2013 2014

yoy,

%

yoy Total yoy KMK yoy KI

-

10.00

20.00

30.00

40.00

50.00

60.00

I II III IV I

2013 2014

yo

y,%

yoy Total yoy KMK yoy KI

19.24

9.34 4.55

15.35

25.13

(20.00)

(10.00)

-

10.00

20.00

30.00

40.00

50.00

60.00

70.00

I II III IV I

2013 2014

yoy,

%

yoy Total yoy KMK yoy KI

47%

54%

48%

56%

46%

51%

44%

52%49%

52% 52%

61%

41%

56%

42%

52%

35%

0%

10%

20%

30%

40%

50%

60%

70%

I II III IV I II III IV I II III IV I II III IV I

2010 2011 2012 2013 2014

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

22

Peningkatan juga terjadi pada subsektor hotel yang diindikasikan dengan

pertumbuhan yang cukup signifikan pada penyaluran kredit kepada hotel bintang

yaitu tumbuh sebesar 12,68% (qtq) dan 25,13% (yoy). Kondisi ini diperkirakan

berkaitan dengan kegiatan investasi pelaku usaha dalam pengembangan hotel

Provinsi Riau. Di sisi lain, faktor yang menahan laju pertumbuhan sektor PHR

diperkirakan dipengaruhi oleh bencana asap yang melanda Provinsi Riau pada

triwulan laporan sehingga berpengaruh terhadap penurunan tingkat hunian

(occupancy rate) di Provinsi Riau pada triwulan laporan.

3.5. Sektor Pengangkutan dan Komunikasi

Secara umum kegiatan perkembangan sektor pengangkutan dalam triwulan laporan

menunjukkan peningkatan. Pertumbuhan sektor pengangkutan dan komunikasi di

Riau mencapai 5,36% (yoy), lebih tinggi dibandingkan dengan pertumbuhan

triwulan sebelumnya yang tercatat sebesar 4,94% (yoy), namun relatif melambat

dibandingkan periode yang sama tahun sebelumnya yang mencapai 13,54% (yoy)

yang didorong faktor PON tahun 2012.

Subsektor pengangkutan darat yang memiliki andil terbesar terhadap sektor

pengangkutan dan komunikasi diperkirakan merupakan motor pendorong utama

meningkatnya pertumbuhan sektor ini. Hal ini diperkirakan terkait dengan

meningkatnya permintaan transportasi khususnya darat dalam persiapan

pelaksanaan kampanye untuk pemilu legislatif. Selain itu, penggunaan alat

komunikasi juga diperkirakan meningkat sehingga turut mendorong peningkatan

sektor ini.

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

23

Di sisi lain, melambatnya pertumbuhan angkatan udara diperkirakan menjadi faktor

yang menahan laju pertumbuhan sektor transportasi dan komunikasi tumbuh lebih

tinggi. Arus kedatangan penumpang di bandara SSK II tercatat tumbuh 7,60%

(yoy), melambat dibandingkan triwulan sebelumnya yang tercatat tumbuh sebesar

16,74% (yoy). Sementara itu, arus kedatangan pesawat di bandara SSK II pada

triwulan laporan tercatat tumbuh sebesar 1,63% (yoy), juga melambat

dibandingkan triwulan sebelumnya dan triwulan yang sama pada tahun sebelumnya

yang masing-masing tercatat sebesar 17,2% (yoy) dan 15,47% (yoy). Menurunnya

aktivitas angkutan udara di bandara SSK II pada triwulan laporan tidak terlepas dari

adanya penutupan sementara bandara sebagai dampak dari bencana asap yang

melanda Provinsi Riau pada triwulan laporan.

Grafik 1.26. Pertumbuhan Arus Kedatangan Penumpang di Bandara

Internasional Sultan Syarif Kasim

Grafik 1.27. Pertumbuhan Arus Kedatangan Pesawat di Bandara Internasional Sultan Syarif Kasim

Sumber : PT. Angkasa Pura II Sumber : PT. Angkasa Pura II

-10

-5

0

5

10

15

20

25

30

35

40

0

500

1000

1500

2000

2500

3000

3500

4000

4500

I III I III I III I III I III I

2009 2010 2011 2012 20132014

%un

it

Pesawat yoy (%)

-10

-5

0

5

10

15

20

25

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

I III I III I III I III I III I

2009 2010 2011 2012 20132014

%Jiw

a

Penumpang yoy (%)

KAJIAN EKONOMI REGIONAL Perkembangan Inflasi Daerah

24

1. KONDISI UMUM

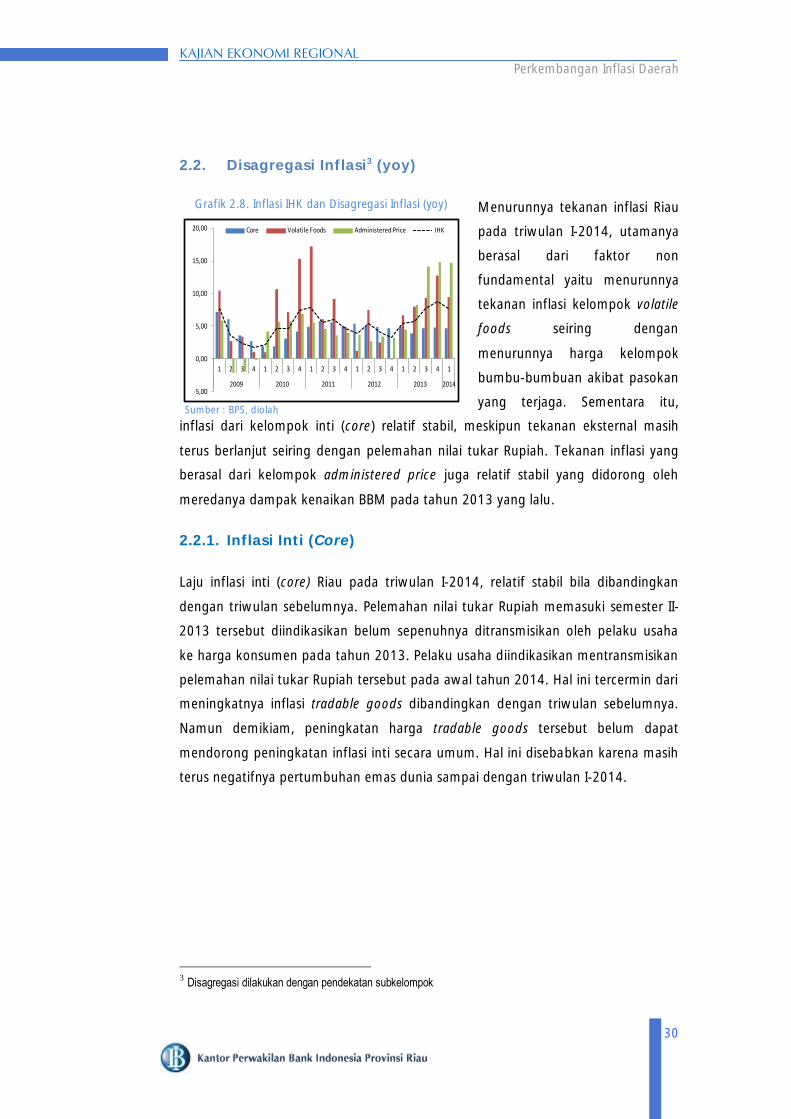

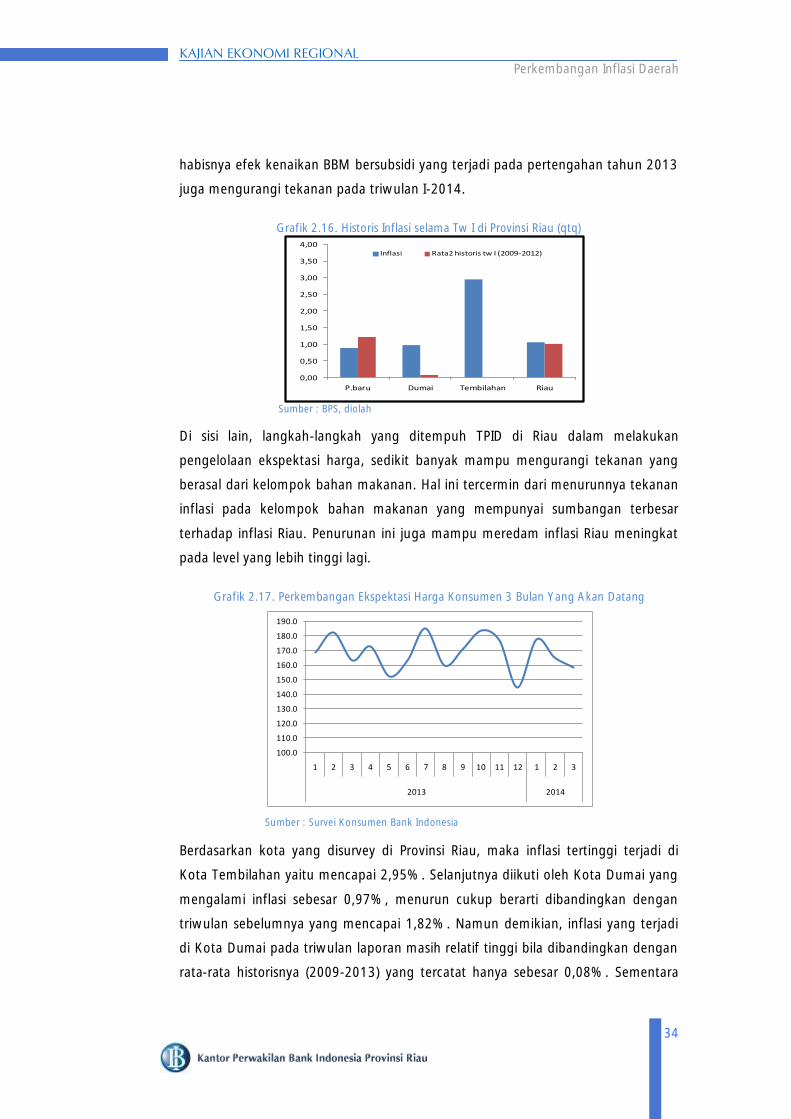

Sejalan dengan perkiraan sebelumnya, tekanan inflasi Riau pada triwulan I-2014

(yoy)1 mengalami penurunan dibandingkan dengan triwulan sebelumnya.

Menurunnya tekanan inflasi bersumber dari kelompok volatile foods (kelompok

bahan makanan bergejolak) yang disebabkan karena melimpahnya pasokan bahan

makanan akibat panen didaerah sentra produksi dan juga cuaca yang kondusif.

Namun, meskipun inflasi Riau pada triwulan laporan telah menurun, inflasi Riau

masih berada di luar sasaran inflasi nasional tahun 2014 yang ditetapkan sebesar

4,5%±1%.

1 yoy (year on year) atau inflasi tahunan merupakan perbandingan Indeks Harga Konsumen (IHK) pada bulan

laporan dengan IHK di bulan yang sama tahun sebelumnya

PERKEMBANGAN

INFLASI DAERAH

Bab 2

KAJIAN EKONOMI REGIONAL Perkembangan Inflasi Daerah

25

2. PERKEMBANGAN INFLASI TAHUNAN (YOY)

Inflasi Provinsi Riau pada triwulan I-2014 (yoy) tercatat sebesar 7,76%, menurun

dibandingkan dengan triwulan sebelumnya yang mencapai 8,79%. Namun, bila

dibandingkan dengan rata-rata inflasi historisnya sejak 2009 2013, inflasi Riau

pada triwulan I-2014 tercatat jauh lebih tinggi. Inflasi Riau pada triwulan laporan

juga lebih tinggi bila dibandingkan dengan inflasi nasional yang tercatat sebesar

7,32%. Pada triwulan I-2014, inflasi Riau masih berada di luar sasaran inflasi

nasional tahun 2014 yang ditetapkan sebesar 4,5% ± 1%.

Gambar 2.1. Inflasi Riau dan Nasional dibandingkan dengan Historisnya (yoy)

Sumber : BPS, diolah

Menurunnya tekanan inflasi Riau pada triwulan laporan utamanya didorong oleh

menurunnya tekanan inflasi dari kelompok makanan bergejolak (volatile foods).

Melimpahnya pasokan bahan makanan seperti beras dan bumbu-bumbuan (cabe

merah dan bawang merah) akibat panen didaerah sentra industri dan cuaca yang

kondusif menjadi sumber menurunnya tekanan dari kelompok volatile foods.

Menurunnya tekanan inflasi Riau pada awal tahun 2014 juga tidak terlepas dari

tindakan preventif TPID yang ada di Provinsi Riau. Sebagai bahan informasi, saat ini

di Provinsi Riau telah terbentuk 8 (delapan) TPID yaitu (i)TPID Provinsi Riau, (ii) TPID

Kota Dumai, (iii)TPID Kota Pekanbaru, (iv)TPID Kab. Indragiri Hilir, (v) TPID Kab.

Kampar, (vi)TPID Kab. Meranti, (vii)TPID Kab. Kuantan Singingi, dan (viii)TPID Kab.

Siak. Langkah-langkah yang ditempuh TPID yang ada di Riau tersebut dalam

melakukan pengelolaan ekspektasi harga, sedikit banyak mengurangi tekanan yang

berasal dari kelompok bahan makanan.

Riau

Nasional

8,38 7,325,57

8,79

7,75 5,41

Tw IV-13 (yoy)

Tw I-14 (yoy)

Rata-rata Tw I '09-'13 (yoy)

KAJIAN EKONOMI REGIONAL Perkembangan Inflasi Daerah

26

Grafik 2.2. Inflasi dan Sumbangan Kelompok Barang dan Jasa yang di Survey (yoy)

Sumber : BPS, diolah

(3,00)

(2,00)

(1,00)

-

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

11,00

12,00

Bahan Makanan

Makanan Jadi

Perumahan Sandang Kesehatan Pendidikan Transportasi

Inflasi Andil Inflasi Riau

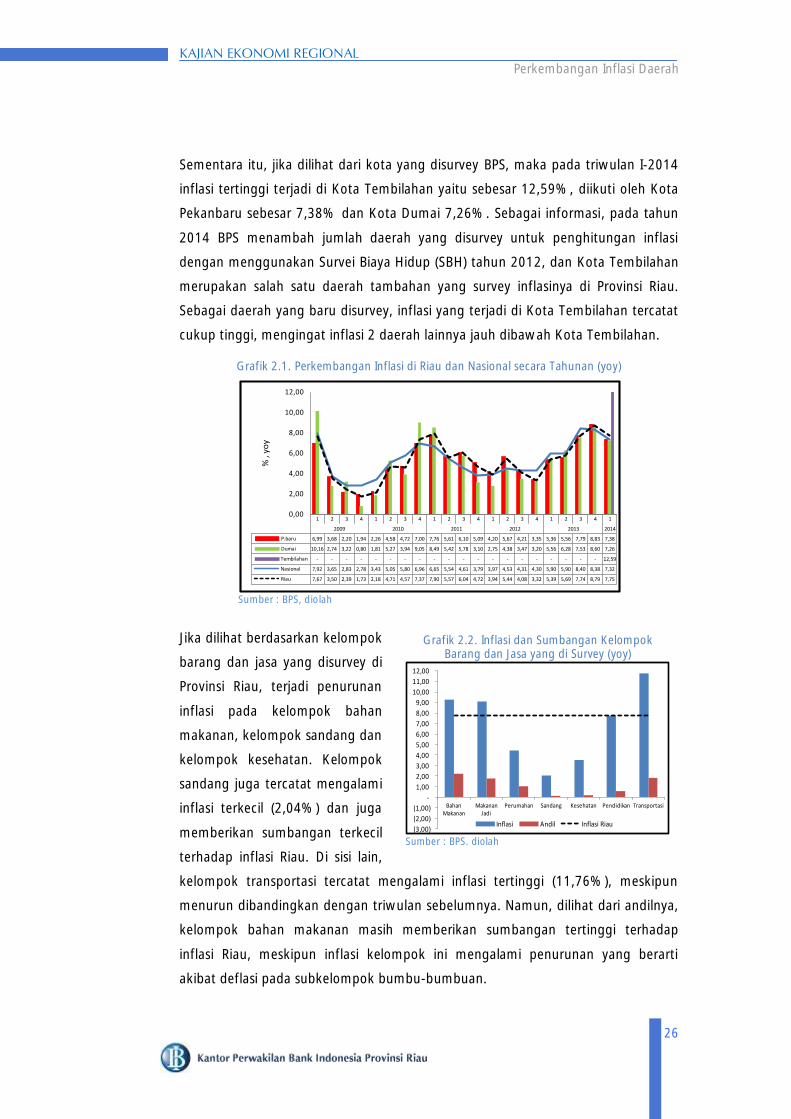

Sementara itu, jika dilihat dari kota yang disurvey BPS, maka pada triwulan I-2014

inflasi tertinggi terjadi di Kota Tembilahan yaitu sebesar 12,59%, diikuti oleh Kota

Pekanbaru sebesar 7,38% dan Kota Dumai 7,26%. Sebagai informasi, pada tahun

2014 BPS menambah jumlah daerah yang disurvey untuk penghitungan inflasi

dengan menggunakan Survei Biaya Hidup (SBH) tahun 2012, dan Kota Tembilahan

merupakan salah satu daerah tambahan yang survey inflasinya di Provinsi Riau.

Sebagai daerah yang baru disurvey, inflasi yang terjadi di Kota Tembilahan tercatat

cukup tinggi, mengingat inflasi 2 daerah lainnya jauh dibawah Kota Tembilahan.

Grafik 2.1. Perkembangan Inflasi di Riau dan Nasional secara Tahunan (yoy)

Sumber : BPS, diolah

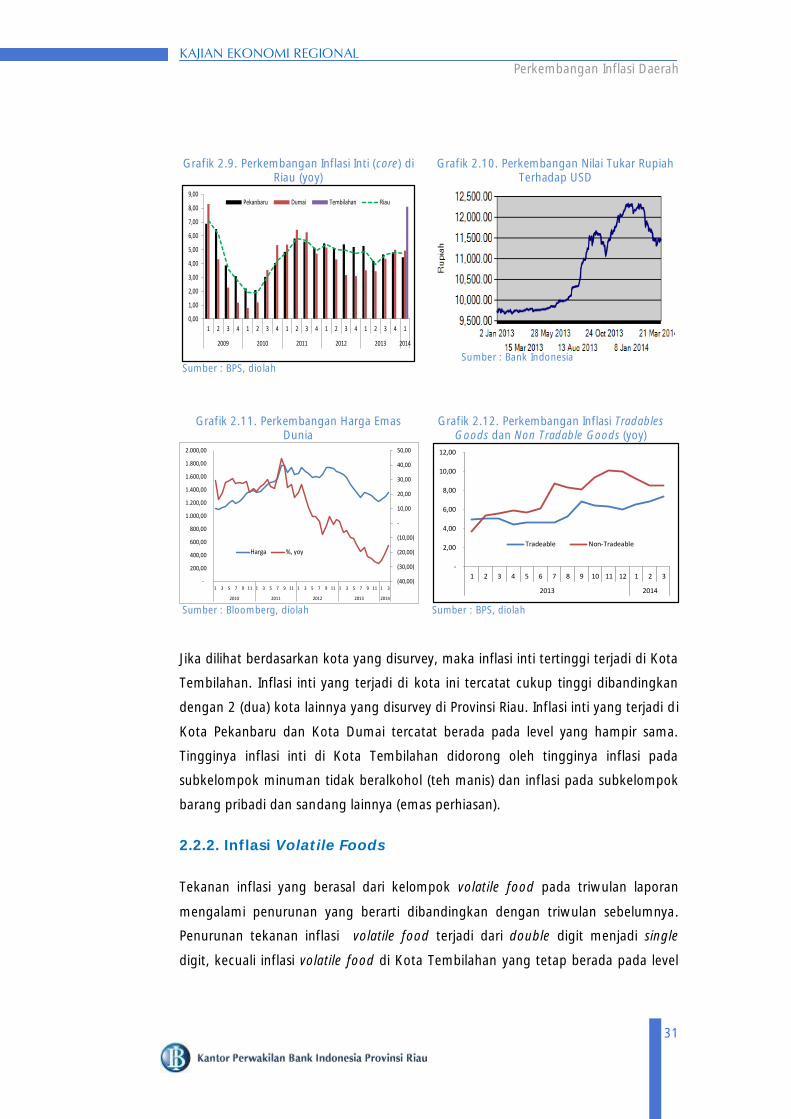

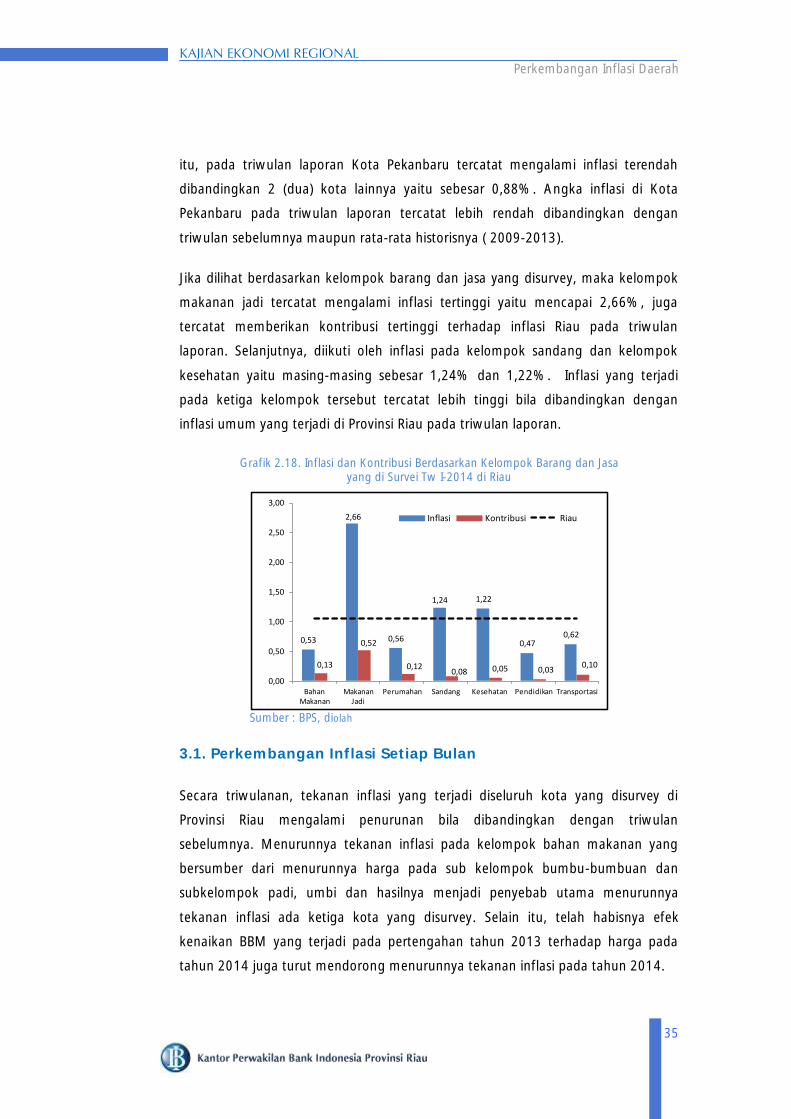

Jika dilihat berdasarkan kelompok

barang dan jasa yang disurvey di

Provinsi Riau, terjadi penurunan

inflasi pada kelompok bahan

makanan, kelompok sandang dan

kelompok kesehatan. Kelompok

sandang juga tercatat mengalami

inflasi terkecil (2,04%) dan juga

memberikan sumbangan terkecil

terhadap inflasi Riau. Di sisi lain,

kelompok transportasi tercatat mengalami inflasi tertinggi (11,76%), meskipun

menurun dibandingkan dengan triwulan sebelumnya. Namun, dilihat dari andilnya,

kelompok bahan makanan masih memberikan sumbangan tertinggi terhadap

inflasi Riau, meskipun inflasi kelompok ini mengalami penurunan yang berarti

akibat deflasi pada subkelompok bumbu-bumbuan.

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012 2013 2014

P.baru 6,99 3,68 2,20 1,94 2,26 4,58 4,72 7,00 7,76 5,61 6,10 5,09 4,20 5,67 4,21 3,35 5,36 5,56 7,79 8,83 7,38

Dumai 10,16 2,74 3,22 0,80 1,81 5,27 3,94 9,05 8,49 5,42 5,78 3,10 2,75 4,38 3,47 3,20 5,56 6,28 7,53 8,60 7,26

Tembilahan - - - - - - - - - - - - - - - - - - - - 12,59

Nasional 7,92 3,65 2,83 2,78 3,43 5,05 5,80 6,96 6,65 5,54 4,61 3,79 3,97 4,53 4,31 4,30 5,90 5,90 8,40 8,38 7,32

Riau 7,67 3,50 2,39 1,73 2,18 4,71 4,57 7,37 7,90 5,57 6,04 4,72 3,94 5,44 4,08 3,32 5,39 5,69 7,74 8,79 7,75

0,00

2,00

4,00

6,00

8,00

10,00

12,00

% ,

yoy

KAJIAN EKONOMI REGIONAL Perkembangan Inflasi Daerah

27

2.1. Inflasi Kota

2.1.1. Inflasi Kota Pekanbaru

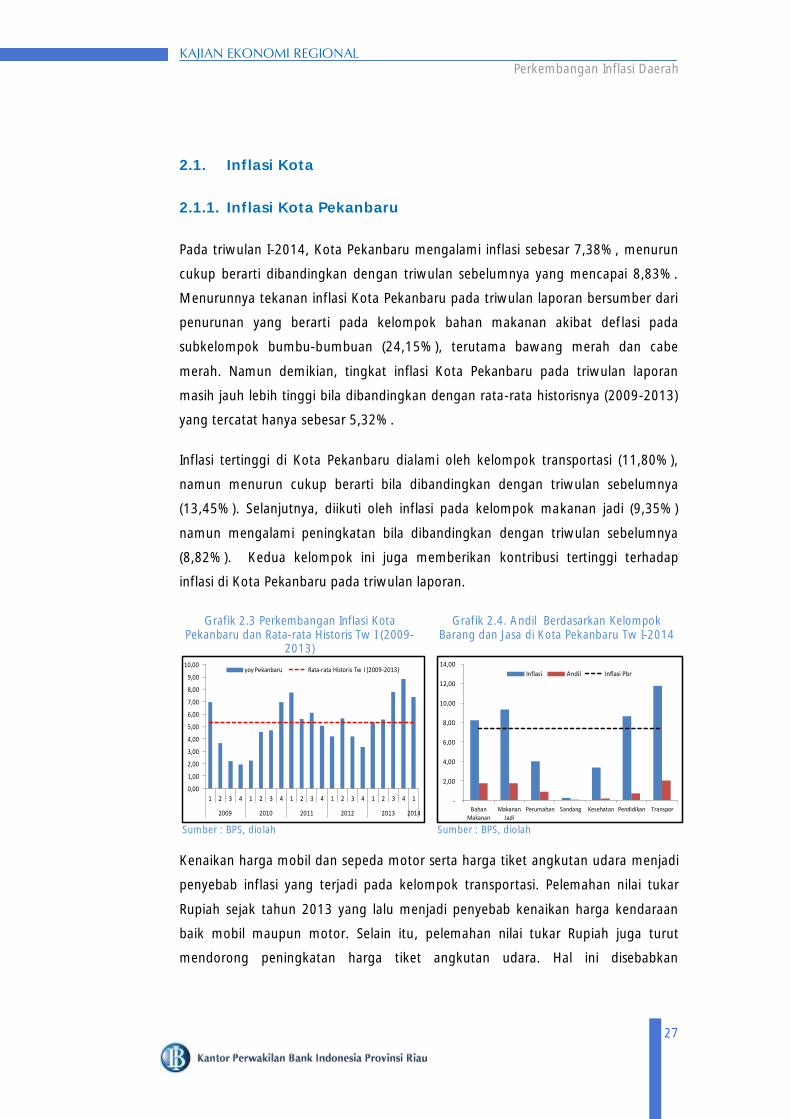

Pada triwulan I-2014, Kota Pekanbaru mengalami inflasi sebesar 7,38%, menurun

cukup berarti dibandingkan dengan triwulan sebelumnya yang mencapai 8,83%.

Menurunnya tekanan inflasi Kota Pekanbaru pada triwulan laporan bersumber dari

penurunan yang berarti pada kelompok bahan makanan akibat deflasi pada

subkelompok bumbu-bumbuan (24,15%), terutama bawang merah dan cabe

merah. Namun demikian, tingkat inflasi Kota Pekanbaru pada triwulan laporan

masih jauh lebih tinggi bila dibandingkan dengan rata-rata historisnya (2009-2013)

yang tercatat hanya sebesar 5,32%.

Inflasi tertinggi di Kota Pekanbaru dialami oleh kelompok transportasi (11,80%),

namun menurun cukup berarti bila dibandingkan dengan triwulan sebelumnya

(13,45%). Selanjutnya, diikuti oleh inflasi pada kelompok makanan jadi (9,35%)

namun mengalami peningkatan bila dibandingkan dengan triwulan sebelumnya

(8,82%). Kedua kelompok ini juga memberikan kontribusi tertinggi terhadap

inflasi di Kota Pekanbaru pada triwulan laporan.

Grafik 2.3 Perkembangan Inflasi Kota Pekanbaru dan Rata-rata Historis Tw I (2009-

2013)

Sumber : BPS, diolah

Grafik 2.4. Andil Berdasarkan Kelompok Barang dan Jasa di Kota Pekanbaru Tw I-2014

Sumber : BPS, diolah

Kenaikan harga mobil dan sepeda motor serta harga tiket angkutan udara menjadi

penyebab inflasi yang terjadi pada kelompok transportasi. Pelemahan nilai tukar

Rupiah sejak tahun 2013 yang lalu menjadi penyebab kenaikan harga kendaraan

baik mobil maupun motor. Selain itu, pelemahan nilai tukar Rupiah juga turut

mendorong peningkatan harga tiket angkutan udara. Hal ini disebabkan

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012 2013 2014

yoy Pekanbaru Rata-rata Historis Tw I (2009-2013)

-

2,00

4,00

6,00

8,00

10,00

12,00

14,00

Bahan Makanan

Makanan Jadi

Perumahan Sandang Kesehatan Pendidikan Transpor

Inflasi Andil Inflasi Pbr

KAJIAN EKONOMI REGIONAL Perkembangan Inflasi Daerah

28

pelemahan nilai tukar memberikan tekanan terhadap tingginya biaya bahan bakar

pesawat yang mencapai 40% dari biaya operasional2.

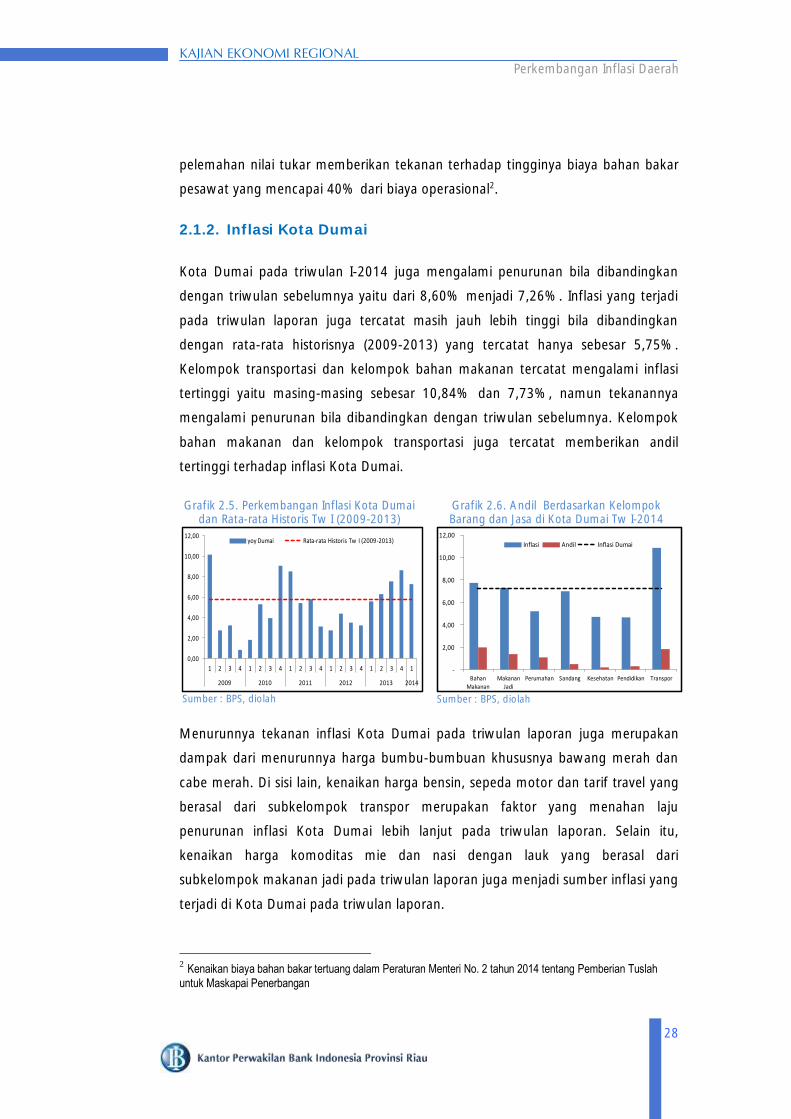

2.1.2. Inflasi Kota Dumai

Kota Dumai pada triwulan I-2014 juga mengalami penurunan bila dibandingkan

dengan triwulan sebelumnya yaitu dari 8,60% menjadi 7,26%. Inflasi yang terjadi

pada triwulan laporan juga tercatat masih jauh lebih tinggi bila dibandingkan

dengan rata-rata historisnya (2009-2013) yang tercatat hanya sebesar 5,75%.

Kelompok transportasi dan kelompok bahan makanan tercatat mengalami inflasi

tertinggi yaitu masing-masing sebesar 10,84% dan 7,73%, namun tekanannya

mengalami penurunan bila dibandingkan dengan triwulan sebelumnya. Kelompok

bahan makanan dan kelompok transportasi juga tercatat memberikan andil

tertinggi terhadap inflasi Kota Dumai.

Grafik 2.5. Perkembangan Inflasi Kota Dumai dan Rata-rata Historis Tw I (2009-2013)

Sumber : BPS, diolah

Grafik 2.6. Andil Berdasarkan Kelompok Barang dan Jasa di Kota Dumai Tw I-2014

Sumber : BPS, diolah

Menurunnya tekanan inflasi Kota Dumai pada triwulan laporan juga merupakan

dampak dari menurunnya harga bumbu-bumbuan khususnya bawang merah dan

cabe merah. Di sisi lain, kenaikan harga bensin, sepeda motor dan tarif travel yang

berasal dari subkelompok transpor merupakan faktor yang menahan laju

penurunan inflasi Kota Dumai lebih lanjut pada triwulan laporan. Selain itu,

kenaikan harga komoditas mie dan nasi dengan lauk yang berasal dari

subkelompok makanan jadi pada triwulan laporan juga menjadi sumber inflasi yang

terjadi di Kota Dumai pada triwulan laporan.

2 Kenaikan biaya bahan bakar tertuang dalam Peraturan Menteri No. 2 tahun 2014 tentang Pemberian Tuslah

untuk Maskapai Penerbangan

0,00

2,00

4,00

6,00

8,00

10,00

12,00

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012 2013 2014

yoy Dumai Rata-rata Historis Tw I (2009-2013)

-

2,00

4,00

6,00

8,00

10,00

12,00

Bahan

Makanan

Makanan

Jadi

Perumahan Sandang Kesehatan Pendidikan Transpor

Inflasi Andil Inflasi Dumai

KAJIAN EKONOMI REGIONAL Perkembangan Inflasi Daerah

29

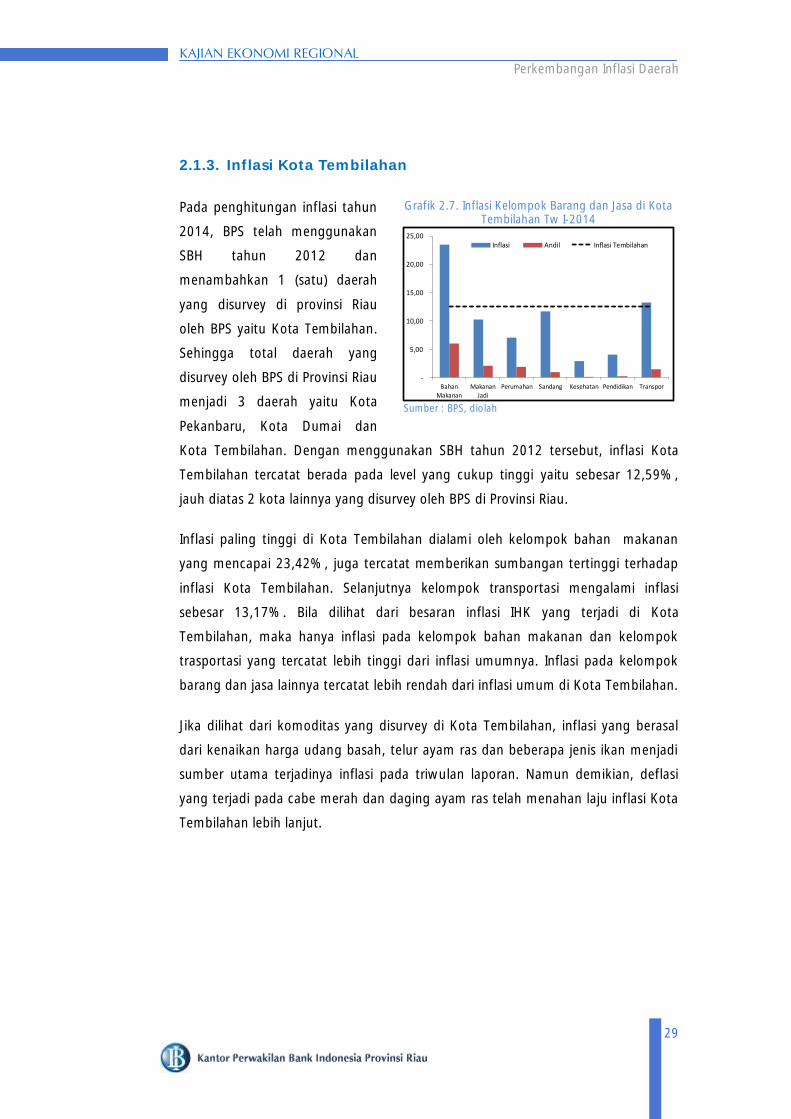

Grafik 2.7. Inflasi Kelompok Barang dan Jasa di Kota Tembilahan Tw I-2014

Sumber : BPS, diolah

-

5,00

10,00

15,00

20,00

25,00

Bahan

Makanan

Makanan

Jadi

Perumahan Sandang Kesehatan Pendidikan Transpor

Inflasi Andil Inflasi Tembilahan

2.1.3. Inflasi Kota Tembilahan

Pada penghitungan inflasi tahun

2014, BPS telah menggunakan

SBH tahun 2012 dan

menambahkan 1 (satu) daerah

yang disurvey di provinsi Riau

oleh BPS yaitu Kota Tembilahan.

Sehingga total daerah yang

disurvey oleh BPS di Provinsi Riau

menjadi 3 daerah yaitu Kota

Pekanbaru, Kota Dumai dan

Kota Tembilahan. Dengan menggunakan SBH tahun 2012 tersebut, inflasi Kota

Tembilahan tercatat berada pada level yang cukup tinggi yaitu sebesar 12,59%,

jauh diatas 2 kota lainnya yang disurvey oleh BPS di Provinsi Riau.

Inflasi paling tinggi di Kota Tembilahan dialami oleh kelompok bahan makanan

yang mencapai 23,42%, juga tercatat memberikan sumbangan tertinggi terhadap

inflasi Kota Tembilahan. Selanjutnya kelompok transportasi mengalami inflasi

sebesar 13,17%. Bila dilihat dari besaran inflasi IHK yang terjadi di Kota

Tembilahan, maka hanya inflasi pada kelompok bahan makanan dan kelompok

trasportasi yang tercatat lebih tinggi dari inflasi umumnya. Inflasi pada kelompok

barang dan jasa lainnya tercatat lebih rendah dari inflasi umum di Kota Tembilahan.

Jika dilihat dari komoditas yang disurvey di Kota Tembilahan, inflasi yang berasal

dari kenaikan harga udang basah, telur ayam ras dan beberapa jenis ikan menjadi

sumber utama terjadinya inflasi pada triwulan laporan. Namun demikian, deflasi

yang terjadi pada cabe merah dan daging ayam ras telah menahan laju inflasi Kota

Tembilahan lebih lanjut.

KAJIAN EKONOMI REGIONAL Perkembangan Inflasi Daerah

30