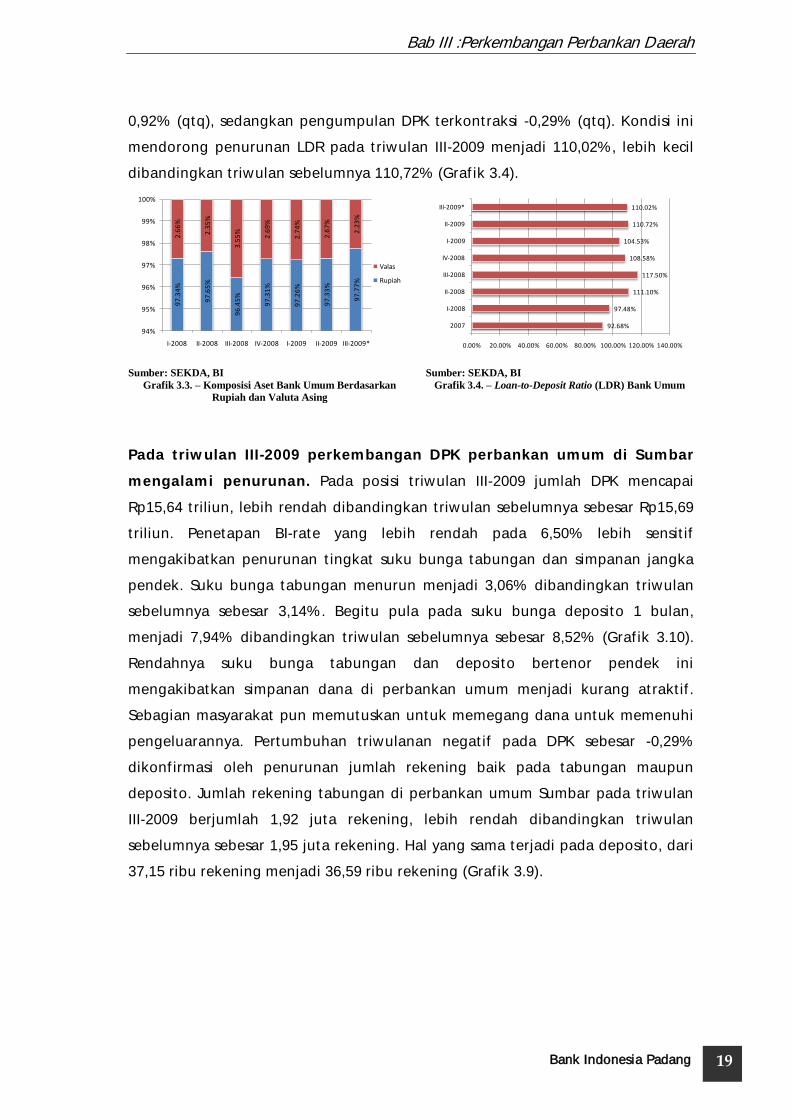

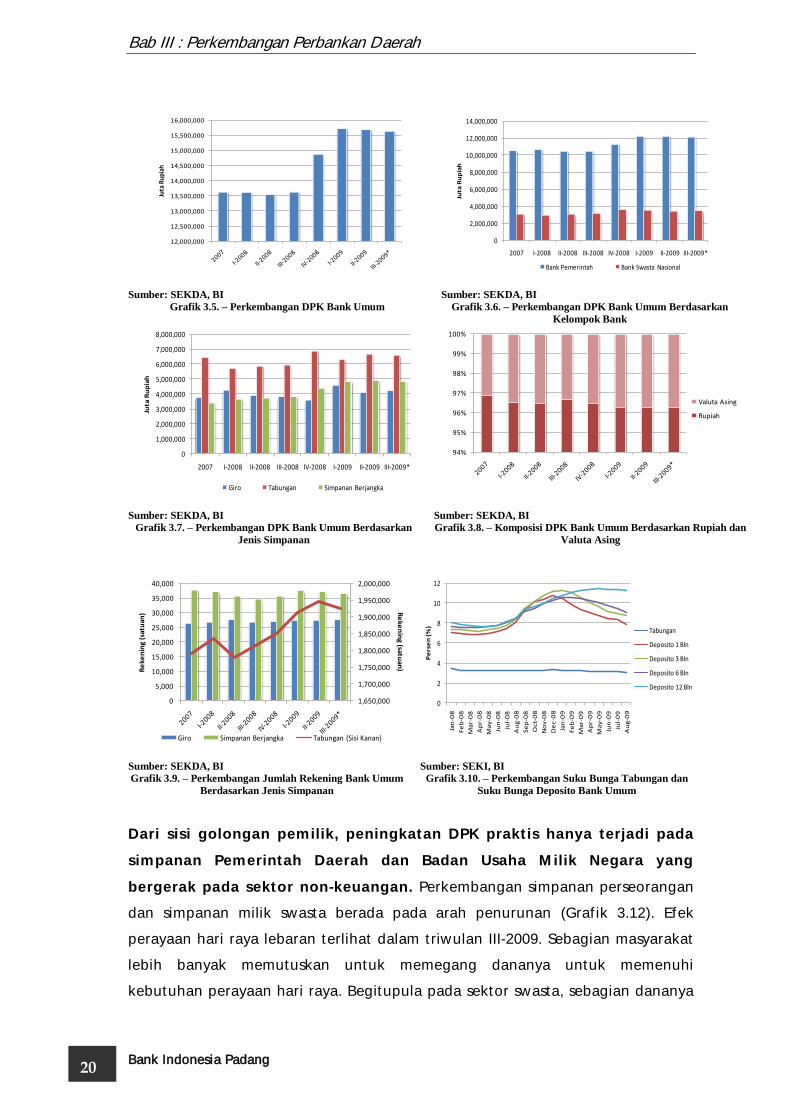

KAJIAN EKONOMI REGIONAL -...

67

KAJIAN EKONOMI REGIONAL Provinsi Sumatera Barat Triwulan III - 2009 Kantor Bank Indonesia Padang

Transcript of KAJIAN EKONOMI REGIONAL -...

KAJIAN EKONOMI REGIONAL

Provinsi Sumatera Barat

Triwulan III - 2009

Kantor Bank Indonesia Padang

Triwulan III-2009

BANK INDONESIA PADANG KELOMPOK KAJIAN EKONOMI

Jl. Jend. Sudirman No. 22 Padang Telp. 0751-31700 Fax. 0751-27313

Penerbit : Bank Indonesia Padang Tim Ekonomi Moneter - Kelompok Kajian Ekonomi Jl. Jenderal Sudirman 22 P A D A N G Telp : 0751-31700 Fax : 0751-27313 E-Mail : [email protected]

[email protected] [email protected] [email protected] [email protected] [email protected] [email protected]

Ringkasan Eksekutif

Bank Indonesia Padang i

KKAATTAA PPEENNGGAANNTTAARR

Puji syukur kami panjatkan kepada Allah SWT yang telah memberikan rahmat dan anugerah-Nya sehingga penyusunan Kajian Ekonomi Regional (KER) Provinsi Sumatera Barat (Sumbar) triwulan III-2009 dapat diterbitkan. Penyusunan KER Provinsi Sumbar dimaksudkan untuk memenuhi kebutuhan Bank Indonesia dalam mempertajam informasi tentang perekonomian regional sehingga dapat mendukung formulasi kebijakan moneter Bank Indonesia. Lebih lanjut, KER juga ditujukan sebagai informasi dan bahan masukan bagi pemerintah daerah, kalangan perbankan di daerah, kalangan akademisi serta semua pihak yang membutuhkan informasi terkini mengenai perkembangan ekonomi Provinsi Sumatera Barat. KER ini selain diterbitkan dalam bentuk buku, juga didiseminasikan dalam bentuk soft copy yang dapat diakses melalui www.bi.go.id.

Memasuki triwulan III-2009, Kinerja perekonomian Sumatera Barat mulai menunjukkan perbaikan. Pertumbuhan ekonomi Sumbar kembali berakselerasi setelah mengalami perlambatan sejak triwulan IV-2008. Sumber pertumbuhan utama pada triwulan III-2009 berasal dari pemulihan volume ekspor serta konsumsi rumah tangga. Mulai pulihnya perekonomian internasional kembali mendorong permintaan komoditas perkebunan seperti CPO dan karet. Di sisi lain, setelah mengalami perlambatan sejak triwulan IV-2008, inflasi mulai mencapai titik baliknya. Inflasi pada triwulan laporan tercatat sebesar 3,55% (y-o-y), dan pergerakan inflasi hingga akhir tahun 2009 diperkirakan akan relatif meningkat.

Prospek ekonomi Sumbar pada triwulan IV-2009 diperkirakan mengalami kontraksi terkait dengan dampak kerusakan akibat bencana gempa terhadap kegiatan ekonomi. Pertumbuhan akhir tahun 2009 diperkirakan juga terkoreksi cukup besar. Namun demikian, upaya perbaikan ekonomi perlu segera dilakukan. Strategi pemulihan ekonomi perlu disiapkan dan dilaksanakan agar dapat mendorong kembali pertumbuhan ekonomi di Sumatera Barat.

Pada akhirnya kami mengucapkan terima kasih kepada berbagai pihak yang telah membantu hingga terbitnya KER ini. Kami berharap semoga KER ini bermanfaat dan dapat memberikan masukan bagi pihak-pihak yang membutuhkan. Kami senantiasa terbuka untuk menerima saran dan kritik untuk perbaikan KER ke depan.

PPAADDAANNGG,, 55 NNOOVVEEMMBBEERR 22000099

Romeo Rissal Pandjialam Pemimpin

Ringkasan Eksekutif

Bank Indonesia Padang ii

DDAAFFTTAARR IISSII

Halaman

KATA PENGANTAR .............................................................................................................. i

DAFTAR ISI ............................................................................................................................ ii

DAFTAR TABEL .................................................................................................................... iv

DAFTAR GRAFIK ................................................................................................................... v

RINGKASAN EKSEKUTIF .................................................................................................... 1

BAB I PERKEMBANGAN EKONOMI MAKRO SUMATERA BARAT.................... 4

Boks: Quick Assesment Pertumbuhan Ekonomi Sumbar Pasca Gempa : Sektor Perdagangan, Hotel, dan Restoran Rusak Parah, Pertumbuhan Ekonomi Sumbar Tahun 2009 Menyusut

BAB II PERKEMBANGAN INFLASI REGIONAL .......................................................... 10

Boks: Pergerakan Inflasi Kota Padang Pasca Gempa 30 September

Boks: Perkembangan Inflasi Kota Bukittinggi BAB III PERKEMBANGAN PERBANKAN DAERAH .................................................. 19 BAB IV PERKEMBANGAN KEUANGAN DAERAH ...................................................... 37

BAB V PERKEMBANGAN SISTEM PEMBAYARAN .................................................... 40

BAB VI PERKEMBANGAN KETENAGAKERJAAN DAERAH DAN KESEJAHTERAAN......................................................................................... 45

BAB VII PERKIRAAN EKONOMI DAN INFLASI DAERAH.............................................48

Ringkasan Eksekutif

Bank Indonesia Padang iii

DAFTAR TABEL

Halaman

Tabel 2.1. Perkembangan Inflasi Tahunan Padang Menurut Kel. Barang dan Jasa ... 12

Tabel 2.2. Perkembangan Inflasi Kelompok Bahan Makanan ................................... 13

Tabel 2.3. Perkembangan Inflasi Kelompok Makanan Jadi, Minuman, Rokok, dan Tembakau................................................................................................ 15

Tabel 2.4. Perkembangan Inflasi Kelompok Sandang ............................................. 16

Tabel 3.1. Perkembangan Bank Umum di Sumatera Barat............................................. 17

Tabel 3.2. Perkembangan Bank Umum Syariah di Sumatera Barat............................... 34

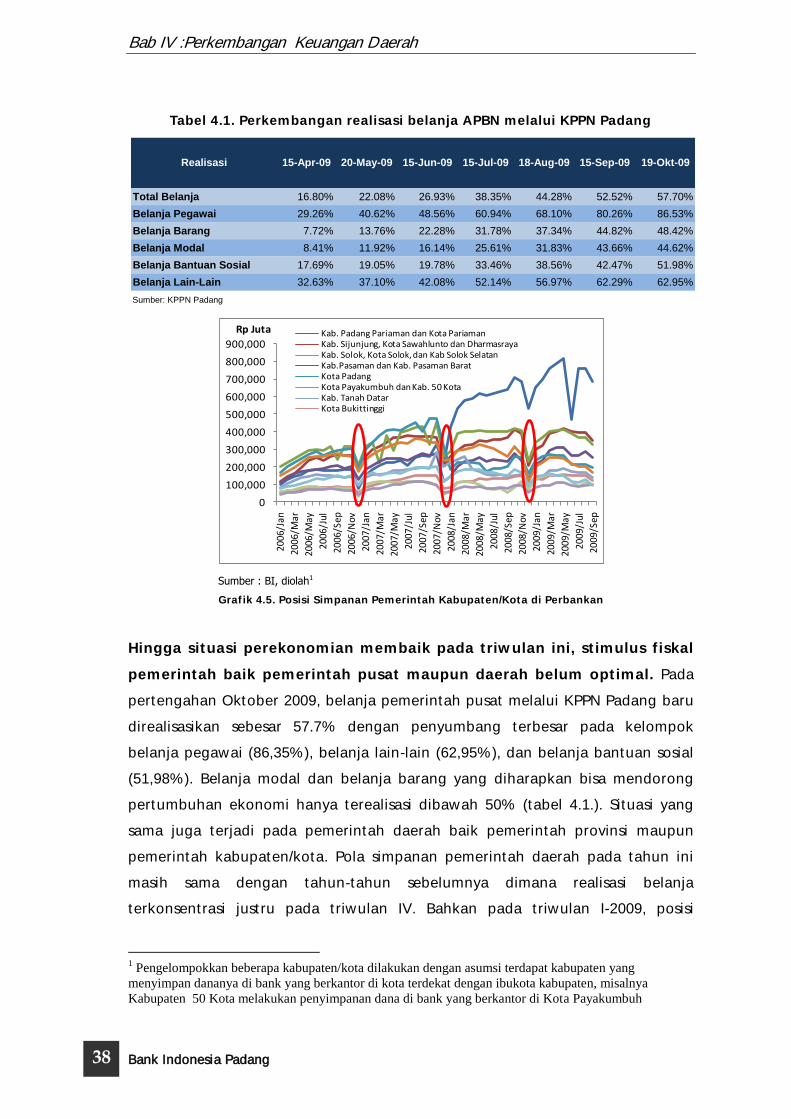

Tabel 4.1. Perkembangan Realisasi Belanja APBN Melalui KPPN Padang .................. 38

Tabel 5.1. Perputaran Kliring dan Cek/BG Kosong.......................................................... 43

Tabel 5.2. Transaksi RTGS Propinsi Sumatera Barat....................................................... 43

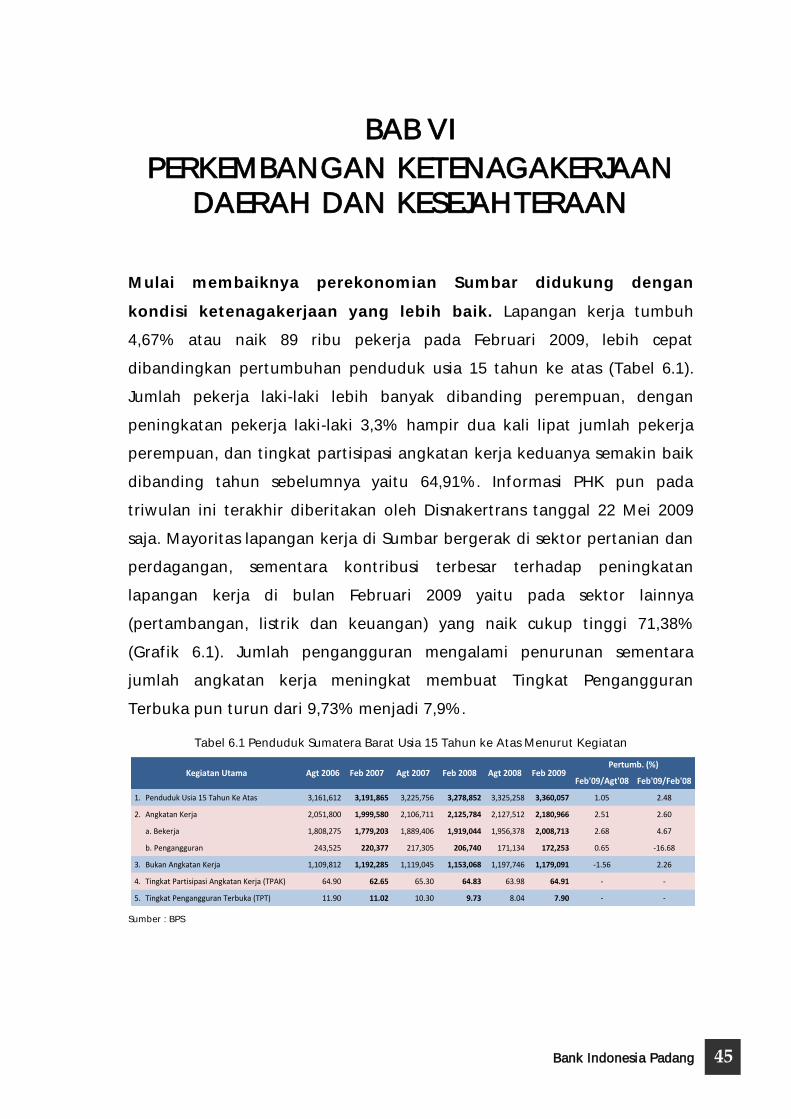

Tabel 6.1. Penduduk Sumatera Barat Usia 15 Tahun ke atas Menurut Kegiatan............. 45

Tabel 6.2. Penduduk Sumatera Barat Usia 15 Tahun ke atas Menurut Lapangan Pekerjaan......................................................................................................... 75

Ringkasan Eksekutif

Bank Indonesia Padang iv

DAFTAR GRAFIK Halaman

Grafik 1.1. Pertumbuhan ekonomi Sumatera Barat .............................................. 4

Grafik 1.2. Pertumbuhan ekonomi Sumatera Bagian Tengah.............................. 4

Grafik 1.3. Kontribusi terhadap Pertumbuhan PDRB Menurut Jenis Pengeluaran... 5

Grafik 1.4. Kontribusi terhadap Pertumbuhan PDRB Menurut

Lapangan Usaha..................................................................................... 5

Grafik 1.5. Indeks Kepercayaan Konsumen.............................................................. 5

Grafik 1.6. Penjualan Sepeda Motor......................................................................... 5

Grafik 1.7. Posisi Kredit Konsumsi Berlokasi di Sumbar........................................ 6

Grafik 1.8. Perkembangan Ekspor Impor................................................................. 6

Grafik 1.9. Penurunan Konsumsi Semen 2008-2009............................................... 6

Grafik 1.10 Posisi Giro Pemda di Perbankan............................................................ 6

Grafik 1.11 Pertumbuhan Kredit Sektor Perdagangan dan Pangsa terhadap Total Kredit...................................................................................................... 7

Grafik 1.12 Pertumbuhan Kredit Sektor Perdagangan Berdasarkan Kabupaten/Kota Lokasi Proyek.............................................................. 7

Grafik 1.13 Kunjungan Wisatawan Mancanegara..................................................... 9

Grafik 1.14 Luas Panen Padi 2007-2009................................................................... 9

Grafik 1.15 Perkembangan Harga Padi...................................................................... 9

Grafik 1.16 Perkembangan Produksi Semen PT Semen Padang............................... 9

Grafik 2.1. Perkembangan Inflasi Kota Padang dan Nasional (yoy)....................... 11

Grafik 2.2. Perkembangan Inflasi Nasional, Kota Padang dan Kota-kota di Propinsi Tetangga (yoy) ....................................................................... 11

Grafik 3.1. Perkembangan Total Aset Bank Umum……………………………….. 18

Grafik 3.2. Perkembangan Total Aset Bank Umum Berdasarkan Kelompok Bank. 18

Grafik 3.3. Komposisi Aset Bank Umum Berdasarkan Rupiah dan Valuta Asing... 19

Grafik 3.4. Loan-to-Deposit-Ratio (LDR) Bank Umum ......................................... 19

Grafik 3.5. Perkembangan DPK Bank Umum…………………….......................... 20

Grafik 3.6. Perkembangan DPK Bank Umum Berdasarkan Kelompok Bank ........ 20

Grafik 3.7 Perkembangan DPK Bank Umum Berdasarkan Jenis Simpanan........... 20

Grafik 3.8 Komposisi DPK Bank Umum Berdasarkan Rupiah dan Valuta Asing.. 20

Grafik 3.9 Perkembangan Jumlah Rekening Bank Umum Berdasarkan Jenis Simpanan................................................................................................. 20

Ringkasan Eksekutif

Bank Indonesia Padang v

Grafik 3.10 Perkembangan Suku Bunga Tabungan dan Suku Bunga Deposito Bank Umum........................................................................................... 20

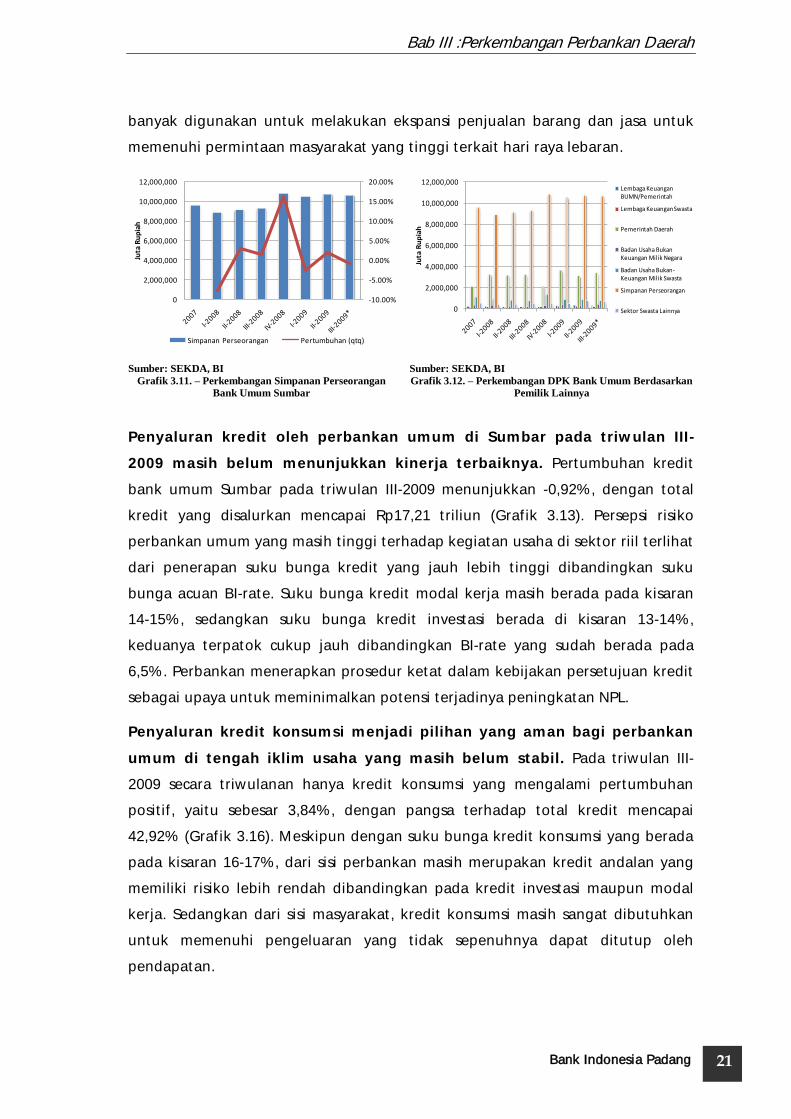

Grafik 3.11 Perkembangan Simpanan Perseorangan …............................................ 21

Grafik 3.12 Perkembangan DPK Bank Umum Berdasarkan Pemilik Lainnya......... 21

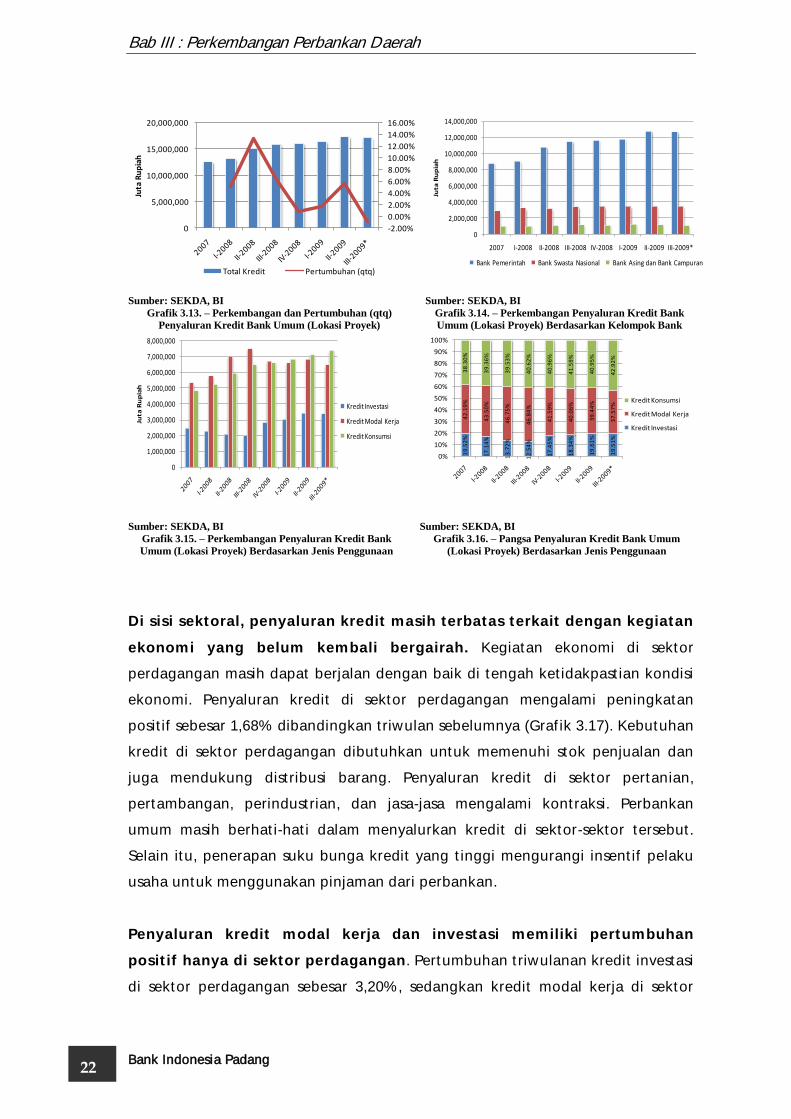

Grafik 3.13 Perkembangan dan Pertumbuhan (qtq) Penyaluran Kredit Bank Umum (Lokasi Proyek)………………………………………………. 22

Grafik 3.14 Perkembangan dan Pertumbuhan Bulanan Penyaluran Kredit Bank Umum (Lokasi Proyek) Berdasarkan Kelompok Bank........................... 22

Grafik 3.15 Perkembangan Penyaluran Kredit Bank Umum (Lokasi Proyek) Berdasarkan Jenis Penggunaan............................................................... 22

Grafik 3.16 Pangsa Penyaluran Kredit Bank Umum (Lokasi Proyek) Berdasarkan Jenis Penggunaan....................................................................................

22

Grafik 3.17 Perkembangan Penyaluran Kredit Bank Umum (Lokasi Proyek) Berdasarkan Sektor Ekonomi ...............................................................

23

Grafik 3.18 Pangsa Penyaluran Kredit Bank Umum (Lokasi Proyek) Berdasarkan Sektor Ekonomi.....................................................................................

23

Grafik 3.19 Perkembangan Penyaluran Kredit Modal Kerja Bank Umum (Lokasi Proyek) Berdasarkan Sektor Ekonomi....................................................

23

Grafik 3.20 Perkembangan Penyaluran Kredit Investasi Bank Umum (Lokasi Proyek) Berdasarkan Sektor Ekonomi..................................................

23

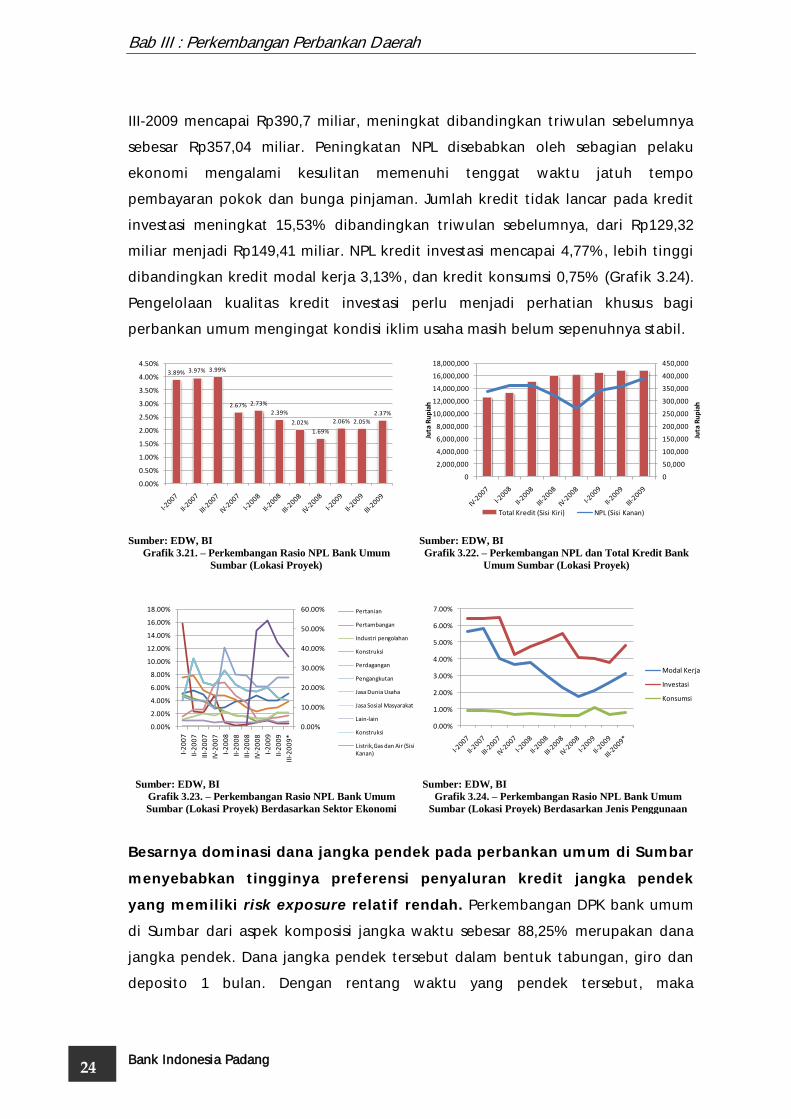

Grafik 3.21 Perkembangan Rasio NPL Bank Umum Sumbar (Lokasi Proyek)......... 24

Grafik 3.22 Perkembangan NPL dan Total Kredit Bank Umum Sumbar ………… 24

Grafik 3.23 Perkembangan Rasio NPL Bank Umum Sumbar (Lokasi Proyek) Berdasarkan Sektor Ekonomi................................................................

24

Grafik 3.24 Perkembangan Rasio NPL Bank Umum Sumbar (Lokasi Proyek) Berdasarkan Jenis Penggunaan.............................................................

24

Grafik 3.25 Perkembangan Simpanan Berjangka (Deposito) Bank Umum Sumbar Berdasarkan Jangka Waktu...................................................................

25

Grafik 3.26 Komposisi Kredit Bank Umum Sumbar (Lokasi Proyek) Berdasarkan Jenis Penggunaan...................................................................................

25

Grafik 3.27 Komposisi DPK Bank Umum Sumbar (Lokasi Proyek) Berdasarkan Golongan Pemilik................................................................................

25

Grafik 3.28 Perkembangan Tingkat Suku Bunga Kredit dan BI-rate..................... 25

Grafik 3.29 Perkembangan NPL Nominal dan Kredit Kolektibilitas 2 Sumbar (Lokasi Proyek)...................................................................................

26

Grafik 3.30 Perkembangan Kredit Kolektibilitas 2 Sumbar (Lokasi Proyek) Berdasarkan Jenis Penggunaan...........................................................

26

Grafik 3.31 Perkembangan Kredit Kolektibilitas 2 Sumbar (Lokasi Proyek) Berdasarkan Sektor Ekonomi.............................................................

27

Grafik 3.32 Perkembangan Kredit Kolektibilitas 2 Sumbar (Lokasi Proyek) Sub-Sektor Perkebunan.................................................................................

27

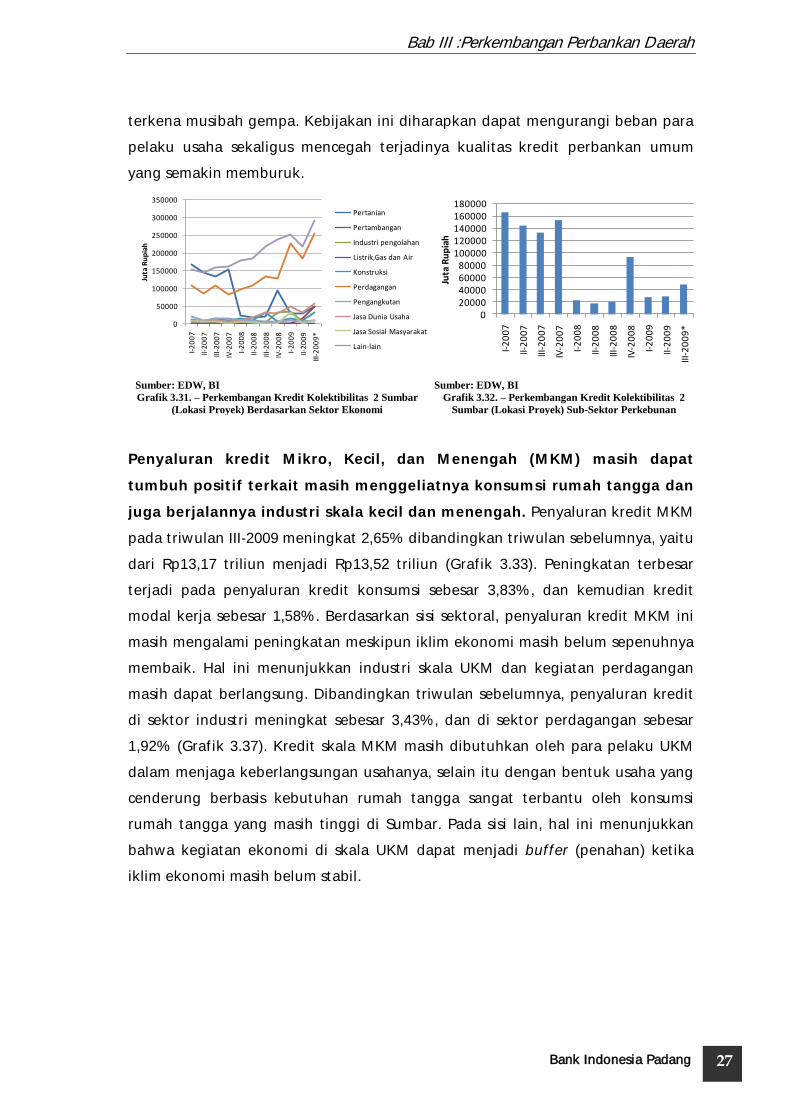

Grafik 3.33 Perkembangan dan Pertumbuhan (qtq) Kredit MKM Sumbar (Lokasi Proyek)....................................................................................................

28

Ringkasan Eksekutif

Bank Indonesia Padang vi

Grafik 3.34 Perkembangan Kredit MKM Sumbar (Lokasi Proyek) Berdasarkan Kelompok Bank.......................................................................................

28

Grafik 3.35 Perkembangan Kredit MKM (Lokasi Proyek) Berdasarkan Plafon........ 28

Grafik 3.36 Perkembangan Kredit MKM (Lokasi Proyek) Berdasarkan Jenis Penggunaan.............................................................................................

28

Grafik 3.37 Perkembangan Kredit MKM (Lokasi Proyek) Berdasarkan Sektor Ekonomi.................................................................................................

29

Grafik 3.38 Perkembangan Kredit MKM (Lokasi Proyek) Berdasarkan Sektor Ekonomi.................................................................................................

29

Grafik 3.39 Perkembangan NPL Kredit MKM Sumbar (Lokasi Proyek)................ 29

Grafik 3.40 Perkembangan Rasio NPL Kredit MKM Sumbar (Lokasi Proyek) Berdasarkan Jenis Penggunaan..............................................................

29

Grafik 3.41 Perkembangan Rasio NPL Kredit MKM Sumbar (Lokasi Proyek) Berdasarkan Sektor Ekonomi.................................................................

29

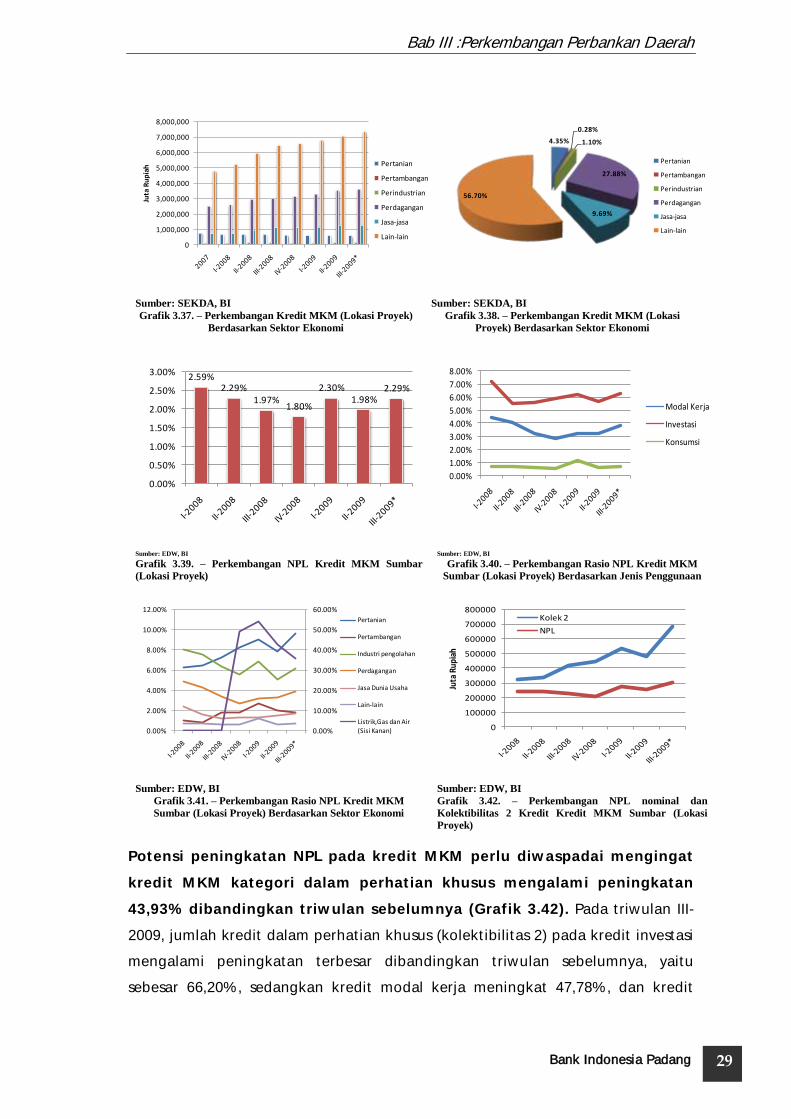

Grafik 3.42 Perkembangan NPL nominal dan Kolektibilitas 2 Kredit Kredit MKM Sumbar (Lokasi Proyek)........................................................................

29

Grafik 3.43 Perkembangan Kolektibilitas 2 Kredit MKM Sumbar (Lokasi Proyek) Berdasarkan Jenis Penggunaan...............................................................

30

Grafik 3.44 Perkembangan Kolektibilitas 2 Kredit MKM Sumbar (Lokasi Proyek) Berdasarkan Sektor Ekonomi.................................................................

30

Grafik 3.45 Perkembangan Aset BPR Sumbar........................................................... 31

Grafik 3.46 Perkembangan Jumlah DPK BPR Sumbar Berdasarkan Jenis Simpanan ................................................................................................

31

Grafik 3.47 Perkembangan Jumlah Rekening DPK BPR Sumbar Berdasarkan Jenis Simpanan........................................................................................

31

Grafik 3.48 Perkembangan Simpanan Deposito BPR Sumbar Berdasarkan Jangka Waktu......................................................................................................

31

Grafik 3.49 Perkembangan Kredit BPR Sumbar (Lokasi Proyek)............................. 32

Grafik 3.50 Perkembangan Kredit BPR Sumbar Berdasarkan Jenis Penggunaan (Lokasi Proyek).......................................................................................

32

Grafik 3.51 Perkembangan Kredit BPR Sumbar Berdasarkan Sektor Ekonomi (Lokasi Proyek).......................................................................................

32

Grafik 3.52 Pangsa Kredit BPR Sumbar Berdasarkan Sektor Ekonomi (Lokasi Proyek)....................................................................................................

32

Grafik 3.53 Perkembangan LDR BPR........................................................................ 33

Grafik 3.54 Perkembangan NPL BPR........................................................................ 33

Grafik 3.55 Perkembangan Aset Bank Umum Syariah ……………………………. 34

Grafik 3.56 Perkembangan DPK Bank Umum Syariah............................................. 34

Grafik 3.57 Perkembangan Komposisi DPK Bank Umum Syariah........................... 35

Grafik 3.58 Perkembangan Pembiayaan Bank Umum Syariah ................................ 35

Ringkasan Eksekutif

Bank Indonesia Padang vii

Grafik 3.59 Perkembangan Komposisi Pembiayaan Bank Umum Syariah Berdasarkan Jenis Penggunaan...............................................................

35

Grafik 3.60 Perkembangan Komposisi Pembiayaan Bank Umum Syariah Berdasarkan Sektor Ekonomi …............................................................. 35

Grafik 3.61 Perkembangan FDR Bank Umum Syariah.............................................. 36

Grafik 3.62 Perkembangan NPF Bank Umum Syariah.............................................. 36

Grafik 3.63 Perkembangan Kredit Bank Umum Syariah Dalam Perhatian Khusus (Kolektibilitas 2)....................................................................................

36

Grafik 4.1 Perkembangan Penerimaan Pajak Pusat melalui Kas Negara di BI...... 37

Grafik 4.2 Perkembangan Penerimaan Daerah Pemprov Sumbar……………….. 37

Grafik 4.3 Perkembangan Posisi Simpanan Pemerintah Provinsi Sumbar di Perbankan………………………………………………………………

37

Grafik 4.4 Perkembangan Posisi Simpanan Pemerintah Kabupaten dan Kota se-Sumbar…………………………………………………………………

37

Grafik 4.5 Posisi Dana Pemerintah Kabupaten / Kota di Perbankan............................................................

38

Grafik 4.6 Jenis Temuan Kelemahan Sistem Pengendalian Intern………………. 39

Grafik 4.7 Jenis Temuan Ketidakpatuhan................................................................ 39

Grafik 5.1 Perkembangan Aliran Uang Kas Masuk (inflow) dan Keluar (outflow). 41

Grafik 5.2 Perkembangan Pemusnahan Uang Tidak Layak Edar ........................... 41

Grafik 5.3 Jumlah Uang Tidak Layak Edar (PTTB) Berdasarkan Nominal Pecahan ..................................................................................................

41

Grafik 5.4 Nilai Uang Tidak Layak Edar (PTTB) Berdasarkan Nominal Pecahan 41

Grafik 5.5 Jumlah Temuan Uang Palsu di Sumatera Barat...................................... 41

Grafik 5.6 Rata-Rata Harian Perputaran Kliring..................................................... 43

Grafik 5.7 Rasio Cek/BG Kosong terhadap Transaksi Kliring................................ 43

Grafik 5.8 Perkembangan Transaksi RTGS Propinsi Sumatera Barat..................... 44

Grafik 5.9 Total Nilai & Volume Transaksi RTGS tiap Kab/Kota di Sumatera Barat....................................................................................................... 44

Grafik 5.10 Nilai Transaksi RTGS tiap Kab/Kota di Propinsi Sumatera Barat pada Triwulan III 2009.................................................. 44

Grafik 5.11 Volume Transaksi RTGS tiap Kab/Kota di Propinsi Sumatera Barat pada Triwulan III 2009.............................................................. 44

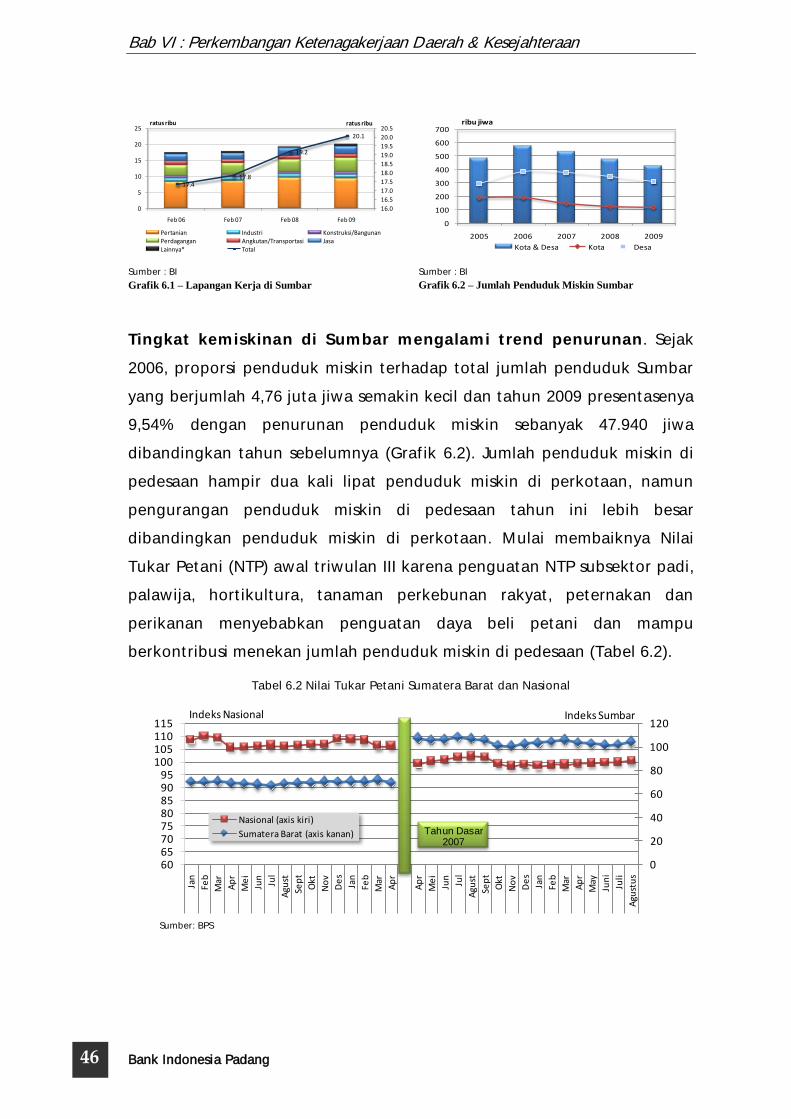

Grafik 6.1 Lapangan Kerja di Sumbar………..........…… 46

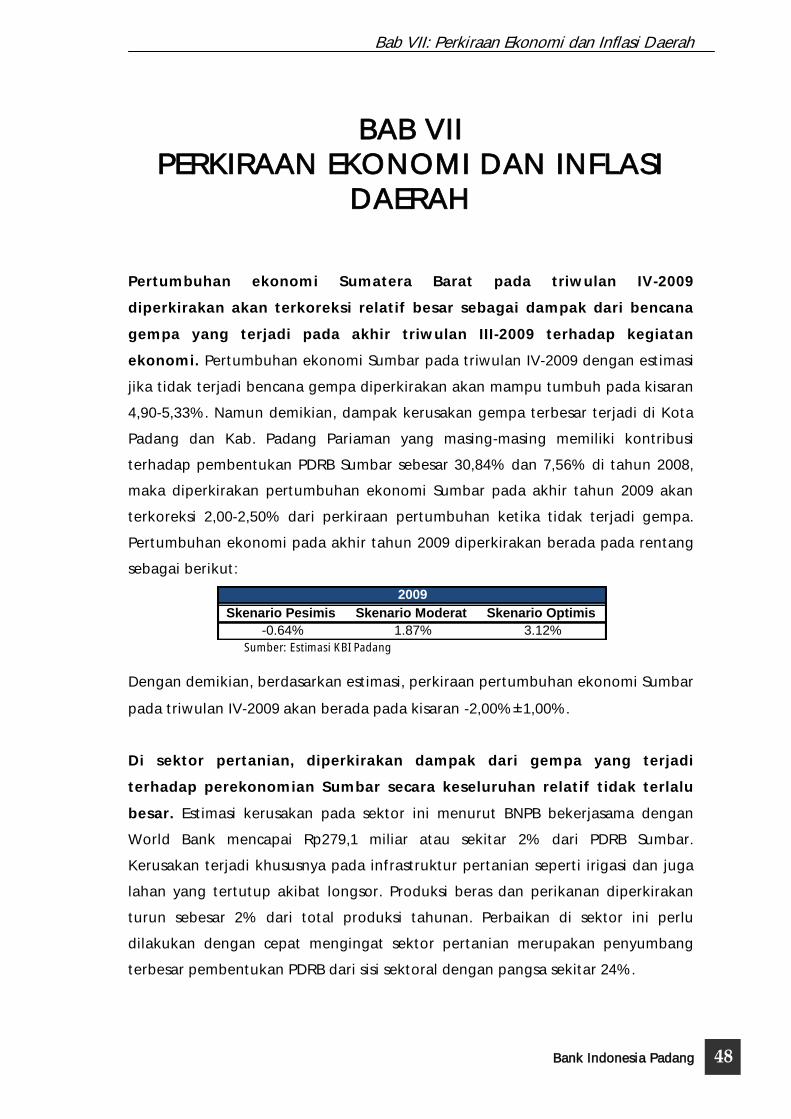

Grafik 6.2 Jumlah Penduduk Miskin di Sumbar ........................................ 46

Grafik 6.3 Nilai Tukar Petani Sumatera Barat dan Nasional 46

Grafik 7.1 Perkiraan Inflasi Kota Padang................................... 50

Ringkasan Eksekutif

Bank Indonesia Padang 1

RRIINNGGKKAASSAANN EEKKSSEEKKUUTTIIFF

KKAAJJIIAANN EEKKOONNOOMMII RREEGGIIOONNAALL

PPRROOVVIINNSSII SSUUMMAATTEERRAA BBAARRAATT

TTRRIIWWUULLAANN IIIIII -- 22000099

Pertumbuhan ekonomi Sumatera Barat mulai meningkat searah dengan proyeksi

Gempa bumi membalikkan arah perbaikan ekonomi Sumbar

Inflasi kota Padang kembali meningkat

Inflasi pasca gempa tidak meningkat seketika

Kinerja perekonomian Sumatera Barat mulai membaik pada triwulan III-2009. Pertumbuhan ekonomi Sumbar kembali berakselerasi setelah mengalami perlambatan sejak triwulan IV-2008. PDRB Sumbar triwulan III-2009 diperkirakan tumbuh sebesar 5,13% (y-o-y), searah dengan proyeksi pada KER triwulan sebelumnya sebesar 4,90 - 5,15% (y-o-y). Dari sisi permintaan, sumber pertumbuhan utama pada triwulan III-2009 berasal dari pemulihan volume ekspor serta konsumsi rumah tangga. Sayangnya konsumsi pemerintah dan investasi masih belum optimal dalam mendorong pertumbuhan. Sementara itu, sektor perdagangan, hotel dan restoran menjadi kontributor utama pertumbuhan di sisi lapangan usaha, diikuti sektor pertanian, sektor pengangkutan dan komunikasi, serta sektor jasa-jasa Gempa yang terjadi di penghujung triwulan III-2009 mengakibatkan arah perekonomian Sumbar yang mulai membaik kembali berbalik arah. Berdasarkan perhitungan awal yang dilakukan BNPB bersama Bank Dunia, kerusakan dan kerugian diperkirakan mencapai Rp 21,6 triliun. Sektor perdagangan, hotel dan restoran (PHR) yang menjadi sumber pendorong pertumbuhan triwulan III-2009 justru mengalami kerusakan dan kerugian paling parah. Nilai kerusakan dan kerugian sektor PHR bersumber dari kerugian subsektor perdagangan mencapai Rp 1,2 triliun dan subsektor pariwisata sebesar Rp 447 miliar. Pangsa kerusakan sektor PHR terhadap kerusakan sektor produktif mencapai 64% Mengikuti arah pertumbuhan ekonomi, inflasi kota Padang telah mencapai titik balik. Faktor musiman masuknya bulan Ramadhan dan Idul Fitri telah membuat inflasi kota Padang kembali mengalami tekanan meskipun masih relatif lebih rendah dibandingkan tahun-tahun sebelumnya dimana siklus ini terjadi. Inflasi kota Padang pada triwulan laporan tercatat sebesar 3,55% (y-o-y). Inflasi tertinggi pada triwulan laporan terjadi pada kelompok makanan jadi, minuman dan tembakau sebesar 8.41% (y-o-y) dan kelompok bahan makanan sebesar 7,05% (y-o-y). Meskipun arus distribusi barang relatif lancar dan pasokan komoditas bahan pangan mencukupi, namun tingginya tingkat konsumsi masyarakat selama periode laporan telah menyebabkan harga komoditas pada kedua kelompok ini mengalami tekanan yang cukup berarti. Selain itu, adanya pengaruh pergerakan harga internasional serta fluktuasi nilai tukar rupiah juga turut memberi sumbangan yang berarti terhadap pergerakan harga beberapa komoditas seperti gula dan minyak goreng. Gempa bumi 30 September tidak seketika meningkatkan inflasi secara drastis Kota Padang meski tetap meningkat. Berita Resmi Statistik (BRS) bulan Nopember 2009 melaporkan bahwa kota Padang pada bulan Oktober 2009 mengalami inflasi sebesar 1,78% (m-t-m). Laju inflasi tahunan kota Padang tercatat sebesar 4,36% dan laju inflasi tahun kalender sebesar 3,27%. Kelompok bahan makanan tercatat mengalami inflasi terbesar sebesar 4,01% (m-t-m ) dengan sumbangan sebesar 1,14%. Sementara itu, inflasi tertinggi berikutnya terjadi pada kelompok perumahan yang sebesar 2,09% (m-t-m) dengan sumbangan sebesar 0,41%.

Ringkasan Eksekutif

Bank Indonesia Padang 2

Kinerja bank umum belum meningkat

Kondisi fiskal pemerintah belum membaik

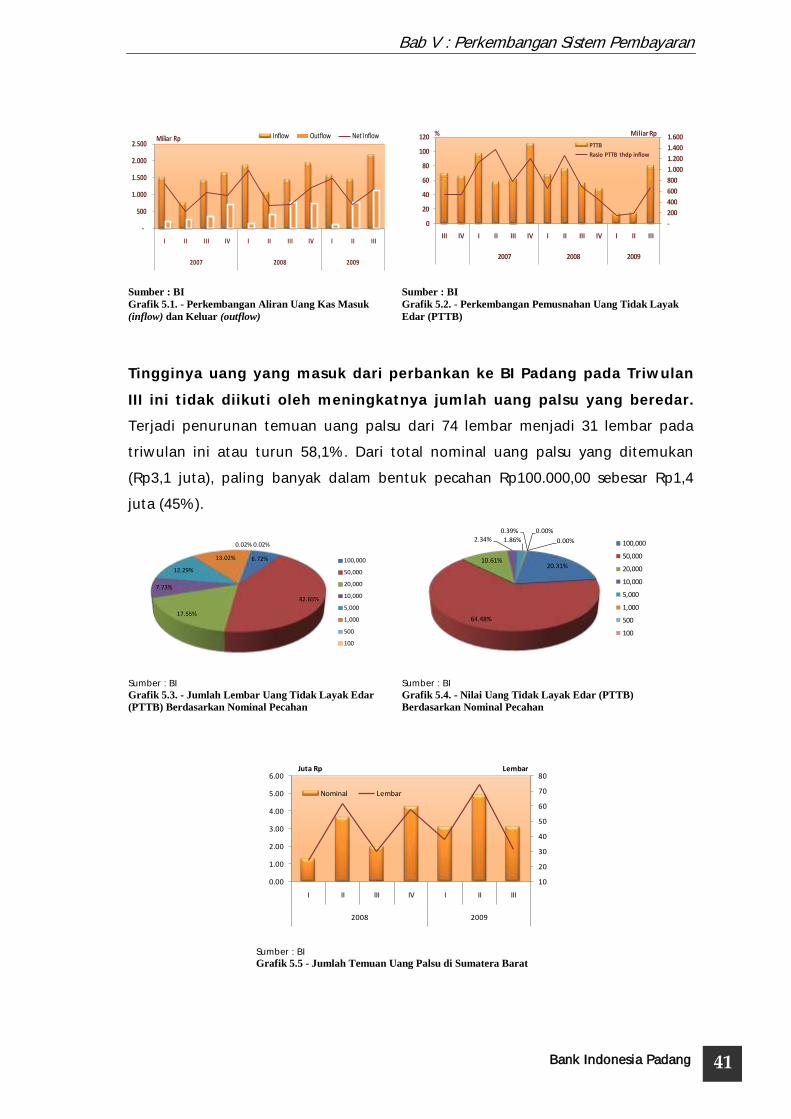

Transaksi system pembayaran meningkat, transaksi BI-RTGS terbesar selama 3 tahun terakhir

Indikator ketenagakerjaan mulai pulih, lapangan kerja tumbuh, tingkat pengangguran menurun

Pertumbuhan ekonomi Sumbar Triwulan IV-2009 akan terkoreksi 2,0-2,5% dari

Meski perekonomian mulai membaik, kinerja perbankan umum di Sumatera Barat pada triwulan III-2009 belum begitu menunjukkan peningkatan. Sebagian besar indikator memperlihatkan bahwa kondisi perbankan umum di Sumbar belum cukup bergairah baik dari sisi pengumpulan dana pihak ketiga, maupun dalam penyaluran kredit. Loan-to-deposit ratio (LDR) mengalami sedikit penurunan dibandingkan triwulan sebelumnya, di sisi lain kualitas kredit terus memburuk yang terlihat dari persentase non-performing loan (NPL) yang mengalami peningkatan. Apabila tidak ada perlakukan khusus, kondisi ini diperkirakan akan relatif semakin berat mengingat gempa yang menimpa Sumbar pada akhir September 2009 berdampak pada terganggunya kegiatan para pelaku ekonomi, terutama pusat kegiatan ekonomi di Kota Padang yang mengalami kerusakan parah. Perbaikan kondisi ekonomi belum tercermin pada sisi fiscal pemerintah. Melambatnya pertumbuhan ekonomi Sumbar pada semester I-2009 berdampak negatif terhadap penurunan realisasi penerimaan pemerintah baik pemerintah pusat maupun swasta. Di saat yang sama, kebijakan stimulus fiskal pemerintah juga belum optimal. Pada pertengahan Oktober 2009, belanja pemerintah pusat melalui KPPN Padang baru direalisasikan sebesar 57.7% dengan penyumbang terbesar pada kelompok belanja pegawai (86,35%), belanja lain-lain (62,95%), dan belanja bantuan sosial (51,98%). Belanja modal dan belanja barang yang diharapkan bisa mendorong pertumbuhan ekonomi hanya terealisasi dibawah 50%. Situasi yang sama juga terjadi pada pemerintah daerah baik pemerintah provinsi maupun pemerintah kabupaten/kota. Pola simpanan pemerintah daerah pada tahun ini masih sama dengan tahun-tahun sebelumnya dimana realisasi belanja terkonsentrasi justru pada triwulan IV. Perkembangan transaksi perbankan di wilayah Kantor Bank Indonesia (KBI) Padang meningkat pada triwulan III-2009 baik yang dilakukan secara tunai maupun non tunai (kliring dan RTGS). Bulan Ramadhan pada Agustus-September yang diakhiri dengan adanya puncak perayaan Hari Raya Idul Fitri menyebabkan transaksi sistem pembayaran di Sumatera Barat relatif tinggi, bahkan nominal transaksi BI-RTGS terbesar sepanjang tiga tahun terakhir. Pada saat yang sama perkembangan transaksi kas net inflow meningkat tajam di Bank Indonesia Padang. Demikian pula dengan pemusnahan uang tidak layak edar yang meningkat sejalan dengan meningkatnya arus kas yang masuk ke BI Padang. Meskipun transaksi arus kas masuk dan keluar dari perbankan relatif tinggi pada periode ini, namun penemuan uang palsu mengalami penurunan. Mulai membaiknya perekonomian Sumbar didukung dengan kondisi ketenagakerjaan yang lebih baik. Lapangan kerja tumbuh 4,67% atau naik 89 ribu pekerja pada Februari 2009. Jumlah pengangguran mengalami penurunan sementara jumlah angkatan kerja meningkat membuat Tingkat Pengangguran Terbuka pun turun dari 9,73% menjadi 7,9%. Tingkat kemiskinan di Sumbar juga mengalami trend penurunan. Sejak 2006, proporsi penduduk miskin terhadap total jumlah penduduk Sumbar yang berjumlah 4,76 juta jiwa semakin kecil dan tahun 2009 presentasenya 9,54% dengan penurunan penduduk miskin sebanyak 47.940 jiwa dibandingkan tahun sebelumnya (Grafik 6.2). Pertumbuhan ekonomi Sumatera Barat pada triwulan IV-2009 diperkirakan akan terkoreksi relatif besar sebagai dampak dari bencana gempa yang terjadi pada akhir triwulan III-2009 terhadap kegiatan ekonomi. Pertumbuhan ekonomi Sumbar pada triwulan IV-2009 dengan estimasi jika tidak terjadi bencana gempa diperkirakan akan mampu tumbuh pada kisaran 4,90-5,33%. Namun demikian, dampak kerusakan gempa terbesar terjadi di Kota Padang dan Kab. Padang Pariaman yang

Ringkasan Eksekutif

Bank Indonesia Padang 3

proyeksi sebelum gempa

Inflasi tahunan juga diperkirakan meningkat di kisaran 4,00 ± 0,50%.

masing-masing memiliki kontribusi terhadap pembentukan PDRB Sumbar sebesar 30,84% dan 7,56% di tahun 2008, maka diperkirakan pertumbuhan ekonomi Sumbar pada akhir tahun 2009 akan terkoreksi 2,00-2,50% dari perkiraan pertumbuhan ketika tidak terjadi gempa. Inflasi tahunan pada triwulan IV-2009 diperkirakan akan bergerak pada arah yang relatif meningkat setelah titik baliknya pada triwulan III-2009 berada pada kisaran 4,00 ± 0,50%. Kota Padang yang menjadi acuan perhitungan inflasi di Sumatera Barat kini mengalami kerusakan baik infrastruktur dan berbagai fasilitas pendukung kegiatan ekonomi lainnya. Kondisi ini baik langsung ataupun tidak langsung berdampak pada terganggunya distribusi barang dan jasa. Tekanan inflasi akan berlangsung relatif tinggi pada awal triwulan IV-2009, namun berangsur berkurang tekanannya pada akhir triwulan IV-2009.

4 Bank Indonesia Padang

BAB I PERKEMBANGAN EKONOMI MAKRO

SUMATERA BARAT

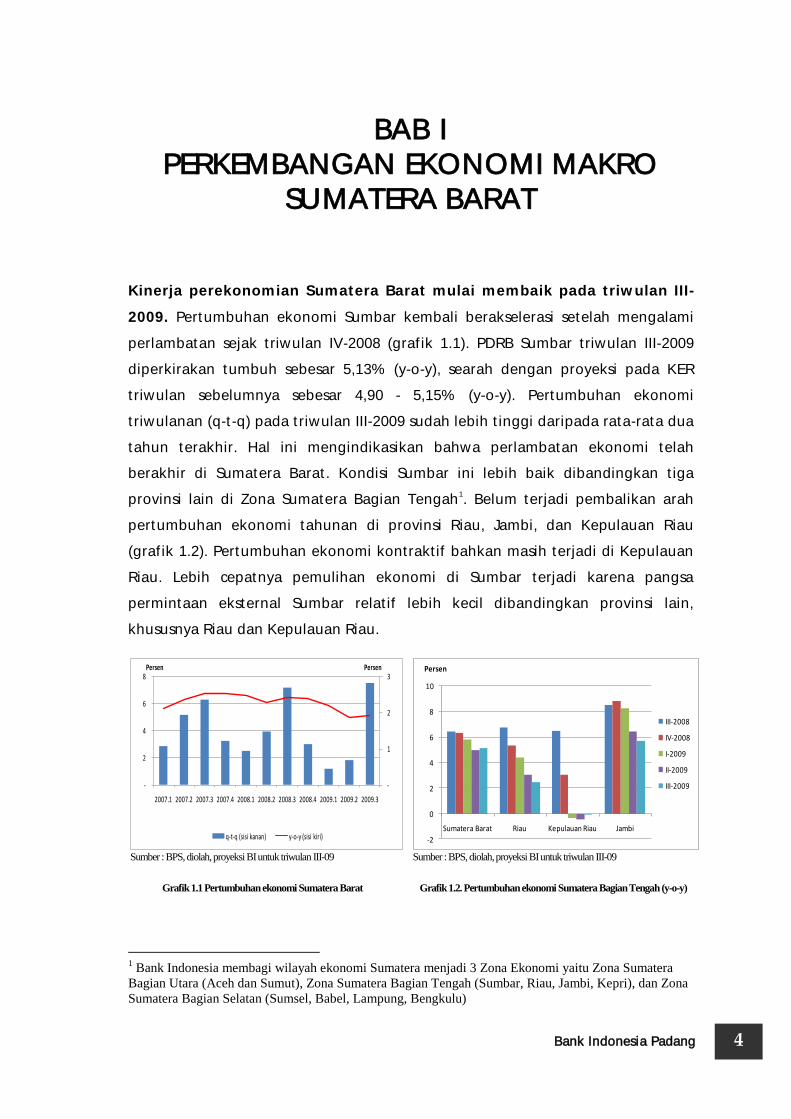

Kinerja perekonomian Sumatera Barat mulai membaik pada triwulan III-

2009. Pertumbuhan ekonomi Sumbar kembali berakselerasi setelah mengalami

perlambatan sejak triwulan IV-2008 (grafik 1.1). PDRB Sumbar triwulan III-2009

diperkirakan tumbuh sebesar 5,13% (y-o-y), searah dengan proyeksi pada KER

triwulan sebelumnya sebesar 4,90 - 5,15% (y-o-y). Pertumbuhan ekonomi

triwulanan (q-t-q) pada triwulan III-2009 sudah lebih tinggi daripada rata-rata dua

tahun terakhir. Hal ini mengindikasikan bahwa perlambatan ekonomi telah

berakhir di Sumatera Barat. Kondisi Sumbar ini lebih baik dibandingkan tiga

provinsi lain di Zona Sumatera Bagian Tengah1. Belum terjadi pembalikan arah

pertumbuhan ekonomi tahunan di provinsi Riau, Jambi, dan Kepulauan Riau

(grafik 1.2). Pertumbuhan ekonomi kontraktif bahkan masih terjadi di Kepulauan

Riau. Lebih cepatnya pemulihan ekonomi di Sumbar terjadi karena pangsa

permintaan eksternal Sumbar relatif lebih kecil dibandingkan provinsi lain,

khususnya Riau dan Kepulauan Riau.

Sumber : BPS, diolah, proyeksi BI untuk triwulan III-09 Sumber : BPS, diolah, proyeksi BI untuk triwulan III-09

Grafik 1.1 Pertumbuhan ekonomi Sumatera Barat Grafik 1.2. Pertumbuhan ekonomi Sumatera Bagian Tengah (y-o-y)

1 Bank Indonesia membagi wilayah ekonomi Sumatera menjadi 3 Zona Ekonomi yaitu Zona Sumatera

Bagian Utara (Aceh dan Sumut), Zona Sumatera Bagian Tengah (Sumbar, Riau, Jambi, Kepri), dan Zona

Sumatera Bagian Selatan (Sumsel, Babel, Lampung, Bengkulu)

-

1

2

3

-

2

4

6

8

2007.1 2007.2 2007.3 2007.4 2008.1 2008.2 2008.3 2008.4 2009.1 2009.2 2009.3

PersenPersen

q-t-q (sisi kanan) y-o-y (sisi kiri) -2

0

2

4

6

8

10

Sumatera Barat Riau Kepulauan Riau Jambi

Persen

III-2008

IV-2008

I-2009

II-2009

III-2009

5

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

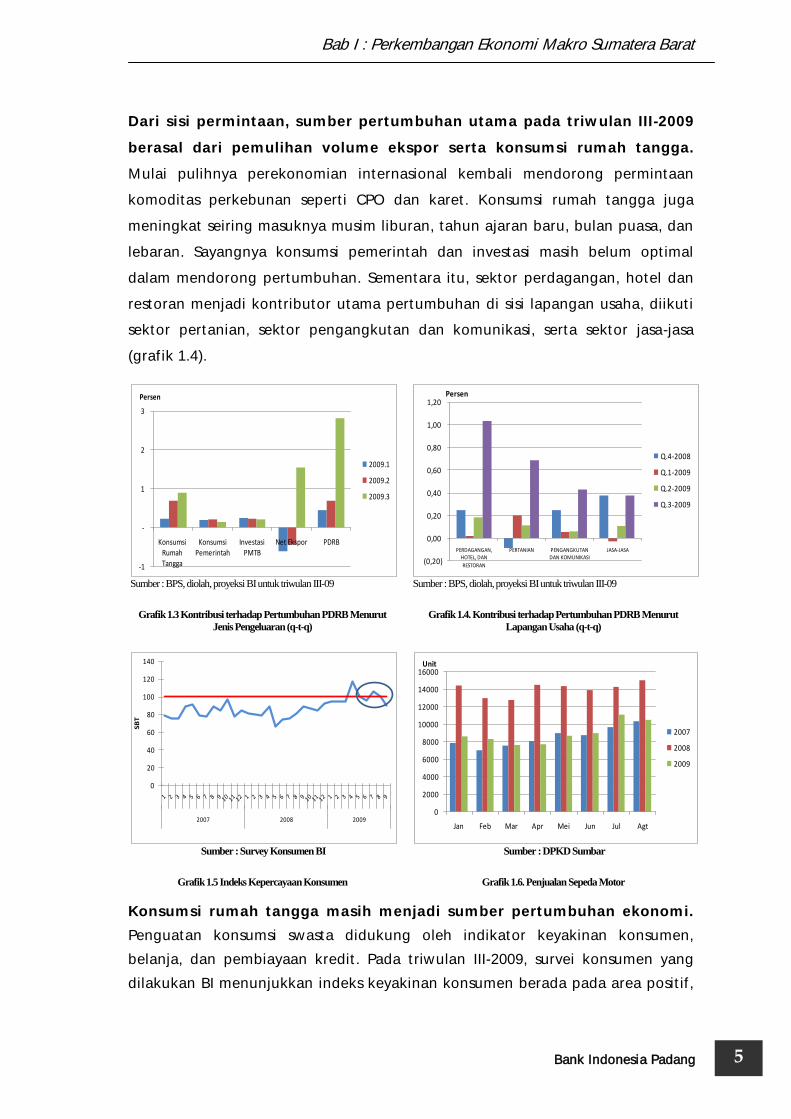

Dari sisi permintaan, sumber pertumbuhan utama pada triwulan III-2009

berasal dari pemulihan volume ekspor serta konsumsi rumah tangga.

Mulai pulihnya perekonomian internasional kembali mendorong permintaan

komoditas perkebunan seperti CPO dan karet. Konsumsi rumah tangga juga

meningkat seiring masuknya musim liburan, tahun ajaran baru, bulan puasa, dan

lebaran. Sayangnya konsumsi pemerintah dan investasi masih belum optimal

dalam mendorong pertumbuhan. Sementara itu, sektor perdagangan, hotel dan

restoran menjadi kontributor utama pertumbuhan di sisi lapangan usaha, diikuti

sektor pertanian, sektor pengangkutan dan komunikasi, serta sektor jasa-jasa

(grafik 1.4).

Sumber : BPS, diolah, proyeksi BI untuk triwulan III-09 Sumber : BPS, diolah, proyeksi BI untuk triwulan III-09

Grafik 1.3 Kontribusi terhadap Pertumbuhan PDRB Menurut

Jenis Pengeluaran (q-t-q)

Grafik 1.4. Kontribusi terhadap Pertumbuhan PDRB Menurut

Lapangan Usaha (q-t-q)

Sumber : Survey Konsumen BI Sumber : DPKD Sumbar

Grafik 1.5 Indeks Kepercayaan Konsumen Grafik 1.6. Penjualan Sepeda Motor

Konsumsi rumah tangga masih menjadi sumber pertumbuhan ekonomi.

Penguatan konsumsi swasta didukung oleh indikator keyakinan konsumen,

belanja, dan pembiayaan kredit. Pada triwulan III-2009, survei konsumen yang

dilakukan BI menunjukkan indeks keyakinan konsumen berada pada area positif,

-1

-

1

2

3

Konsumsi Rumah Tangga

Konsumsi Pemerintah

Investasi PMTB

Net Ekspor PDRB

Persen

2009.1

2009.2

2009.3

(0,20)

0,00

0,20

0,40

0,60

0,80

1,00

1,20

PERDAGANGAN, HOTEL, DAN

RESTORAN

PERTANIAN PENGANGKUTAN DAN KOMUNIKASI

JASA-JASA

Persen

Q.4-2008

Q.1-2009

Q.2-2009

Q.3-2009

0

20

40

60

80

100

120

140

2007 2008 2009

SB

T

0

2000

4000

6000

8000

10000

12000

14000

16000

Jan Feb Mar Apr Mei Jun Jul Agt

Unit

2007

2008

2009

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang 6

tertinggi selama dua tahun terakhir (grafik 1.5). Hal ini diperkuat dengan

pulihnya penjualan sepeda motor sejak bulan Mei 2009 (grafik 1.6). Pembiayaan

perbankan terhadap konsumsi juga terus tumbuh (grafik 1.7).

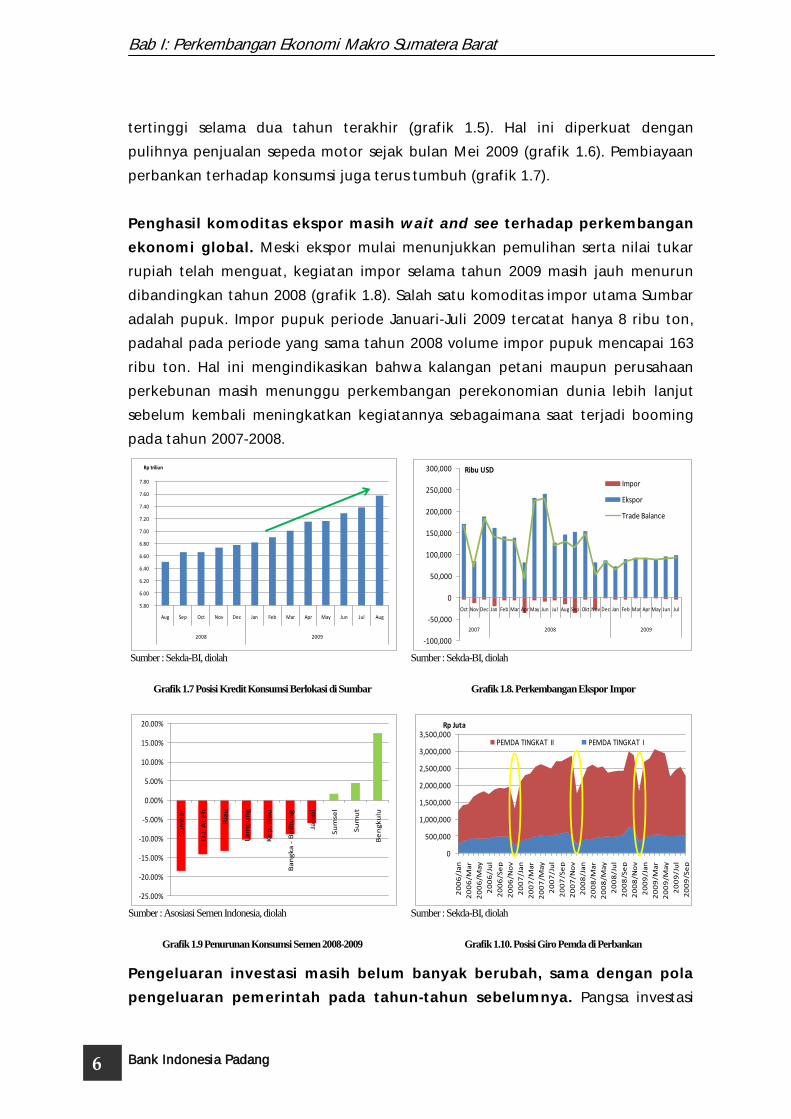

Penghasil komoditas ekspor masih wait and see terhadap perkembangan

ekonomi global. Meski ekspor mulai menunjukkan pemulihan serta nilai tukar

rupiah telah menguat, kegiatan impor selama tahun 2009 masih jauh menurun

dibandingkan tahun 2008 (grafik 1.8). Salah satu komoditas impor utama Sumbar

adalah pupuk. Impor pupuk periode Januari-Juli 2009 tercatat hanya 8 ribu ton,

padahal pada periode yang sama tahun 2008 volume impor pupuk mencapai 163

ribu ton. Hal ini mengindikasikan bahwa kalangan petani maupun perusahaan

perkebunan masih menunggu perkembangan perekonomian dunia lebih lanjut

sebelum kembali meningkatkan kegiatannya sebagaimana saat terjadi booming

pada tahun 2007-2008.

Sumber : Sekda-BI, diolah

Sumber : Sekda-BI, diolah

Grafik 1.7 Posisi Kredit Konsumsi Berlokasi di Sumbar Grafik 1.8. Perkembangan Ekspor Impor

Sumber : Asosiasi Semen Indonesia, diolah Sumber : Sekda-BI, diolah

Grafik 1.9 Penurunan Konsumsi Semen 2008-2009 Grafik 1.10. Posisi Giro Pemda di Perbankan

Pengeluaran investasi masih belum banyak berubah, sama dengan pola

pengeluaran pemerintah pada tahun-tahun sebelumnya. Pangsa investasi

5.80

6.00

6.20

6.40

6.60

6.80

7.00

7.20

7.40

7.60

7.80

Aug Sep Oct Nov Dec Jan Feb Mar Apr May Jun Jul Aug

2008 2009

Rp triliun

-100,000

-50,000

0

50,000

100,000

150,000

200,000

250,000

300,000

Oct Nov Dec Jan Feb Mar Apr May Jun Jul Aug Sep Okt Nov Dec Jan Feb Mar Apr May Jun Jul

2007 2008 2009

Ribu USD

Impor

Ekspor

Trade Balance

-25.00%

-20.00%

-15.00%

-10.00%

-5.00%

0.00%

5.00%

10.00%

15.00%

20.00%

Su

mb

ar

D.I

. A

ce

h

Ria

u

La

mp

un

g

Ke

p. R

iau

Ba

ng

ka

-B

eli

tun

g

Jam

bi

Su

mse

l

Su

mu

t

Be

ng

ku

lu

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

20

06

/Ja

n

20

06

/Ma

r

20

06

/Ma

y

20

06

/Ju

l

20

06

/Se

p

20

06

/No

v

20

07

/Ja

n

20

07

/Ma

r

20

07

/Ma

y

20

07

/Ju

l

20

07

/Se

p

20

07

/No

v

20

08

/Ja

n

20

08

/Ma

r

20

08

/Ma

y

20

08

/Ju

l

20

08

/Se

p

20

08

/No

v

20

09

/Ja

n

20

09

/Ma

r

20

09

/Ma

y

20

09

/Ju

l

20

09

/Se

p

Rp Juta

PEMDA TINGKAT II PEMDA TINGKAT I

7

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

terhadap PDRB triwulan III-2009 sebesar 17,36%, sementara rata-rata selama 6

tahun terakhir sebesar 18,18%. Bahkan dibandingkan dengan provinsi lain di

Sumatera, indikator konsumsi semen di Sumbar mengalami penurunan yang

paling tajam (grafik 1.9). Hal ini mengindikasikan bahwa masih perlu upaya lebih

keras bagi pemerintah untuk memperbaiki iklim investasi. Selanjutnya, kebijakan

fiskal pemerintah baik pemerintah pusat dan daerah belum optimal dalam

mendorong pertumbuhan ekonomi pada triwulan III-2009. Hal ini terlihat dari

pola realisasi belanja pemerintah yang masih belum berubah dibandingkan tahun-

tahun sebelumnya. Indikator simpanan pemerintah daerah di perbankan

menunjukkan bahwa posisi simpanan pemerintah daerah dalam bentuk giro baik

pemerintah provinsi maupun pemerintah kabupaten/kota tetap tinggi (grafik

1.10). Ini menunjukkan bahwa realisasi belanja pemerintah masih belum optimal

meskipun pengesahan APBD telah sesuai jadwal.

Sumber : Sekda-BI, diolah Sumber : Sekda-BI, diolah

Grafik 1.11 Pertumbuhan Kredit Sektor Perdagangan dan Pangsa

terhadap Total Kredit

Grafik 1.12. Pertumbuhan Kredit Sektor Perdagangan Berdasarkan

Kabupaten/Kota Lokasi Proyek

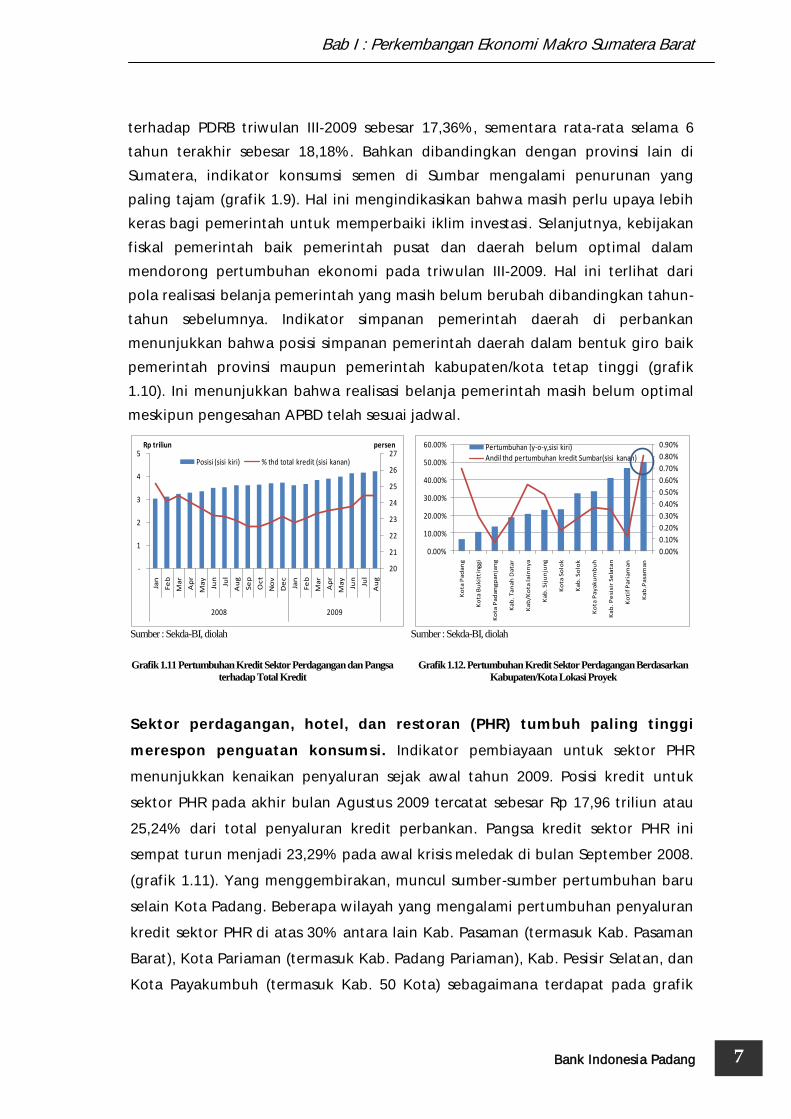

Sektor perdagangan, hotel, dan restoran (PHR) tumbuh paling tinggi

merespon penguatan konsumsi. Indikator pembiayaan untuk sektor PHR

menunjukkan kenaikan penyaluran sejak awal tahun 2009. Posisi kredit untuk

sektor PHR pada akhir bulan Agustus 2009 tercatat sebesar Rp 17,96 triliun atau

25,24% dari total penyaluran kredit perbankan. Pangsa kredit sektor PHR ini

sempat turun menjadi 23,29% pada awal krisis meledak di bulan September 2008.

(grafik 1.11). Yang menggembirakan, muncul sumber-sumber pertumbuhan baru

selain Kota Padang. Beberapa wilayah yang mengalami pertumbuhan penyaluran

kredit sektor PHR di atas 30% antara lain Kab. Pasaman (termasuk Kab. Pasaman

Barat), Kota Pariaman (termasuk Kab. Padang Pariaman), Kab. Pesisir Selatan, dan

Kota Payakumbuh (termasuk Kab. 50 Kota) sebagaimana terdapat pada grafik

20

21

22

23

24

25

26

27

-

1

2

3

4

5

Jan

Fe

b

Ma

r

Ap

r

Ma

y

Jun

Jul

Au

g

Se

p

Oc

t

No

v

De

c

Jan

Fe

b

Ma

r

Ap

r

Ma

y

Jun

Jul

Au

g

2008 2009

persenRp triliun

Posisi (sisi kiri) % thd total kredit (sisi kanan)

0.00%

0.10%

0.20%

0.30%

0.40%

0.50%

0.60%

0.70%

0.80%

0.90%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

Ko

ta P

ad

an

g

Ko

ta B

uk

itti

ng

gi

Ko

ta P

ad

an

gp

an

jan

g

Ka

b. T

an

ah

Da

tar

Ka

b/K

ota

la

inn

ya

Ka

b.

Sij

un

jun

g

Ko

ta S

olo

k

Ka

b.

So

lok

Ko

ta P

ay

ak

um

bu

h

Ka

b.

Pe

sisi

r S

ela

tan

Ko

tif

Pa

ria

ma

n

Ka

b.P

asa

ma

n

Pertumbuhan (y-o-y,sisi kiri)Andil thd pertumbuhan kredit Sumbar(sisi kanan)

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang 8

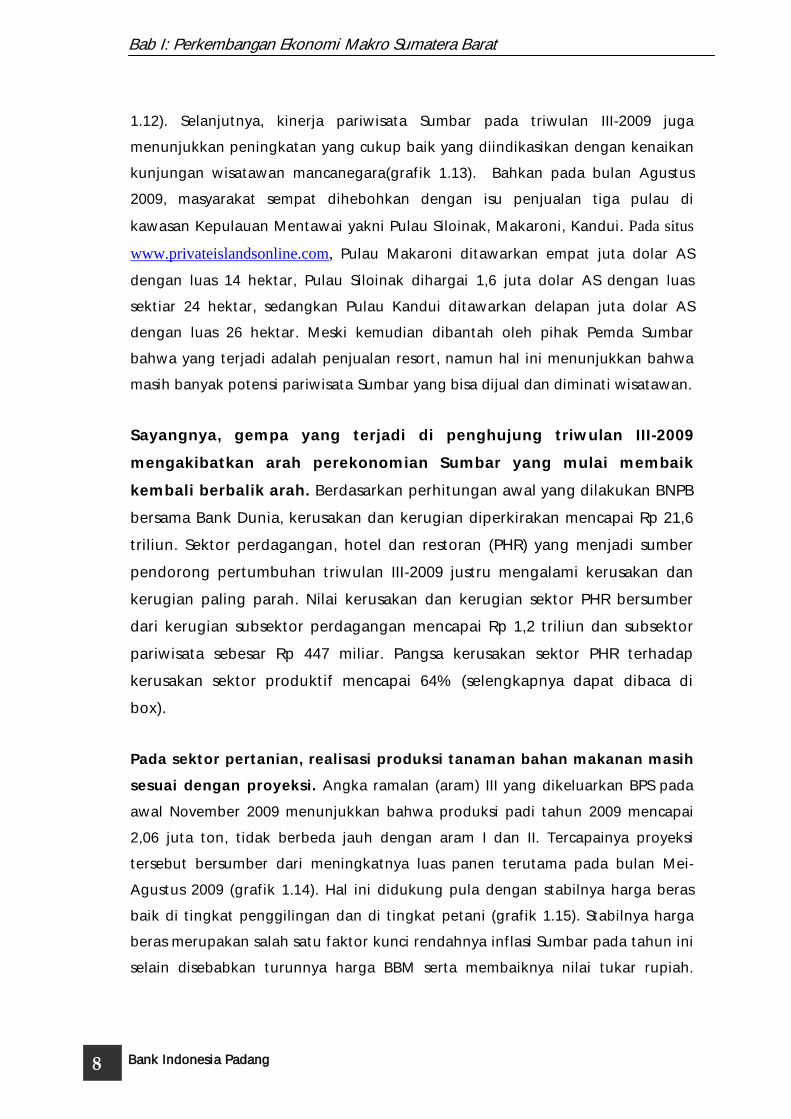

1.12). Selanjutnya, kinerja pariwisata Sumbar pada triwulan III-2009 juga

menunjukkan peningkatan yang cukup baik yang diindikasikan dengan kenaikan

kunjungan wisatawan mancanegara(grafik 1.13). Bahkan pada bulan Agustus

2009, masyarakat sempat dihebohkan dengan isu penjualan tiga pulau di

kawasan Kepulauan Mentawai yakni Pulau Siloinak, Makaroni, Kandui. Pada situs

www.privateislandsonline.com, Pulau Makaroni ditawarkan empat juta dolar AS

dengan luas 14 hektar, Pulau Siloinak dihargai 1,6 juta dolar AS dengan luas

sektiar 24 hektar, sedangkan Pulau Kandui ditawarkan delapan juta dolar AS

dengan luas 26 hektar. Meski kemudian dibantah oleh pihak Pemda Sumbar

bahwa yang terjadi adalah penjualan resort, namun hal ini menunjukkan bahwa

masih banyak potensi pariwisata Sumbar yang bisa dijual dan diminati wisatawan.

Sayangnya, gempa yang terjadi di penghujung triwulan III-2009

mengakibatkan arah perekonomian Sumbar yang mulai membaik

kembali berbalik arah. Berdasarkan perhitungan awal yang dilakukan BNPB

bersama Bank Dunia, kerusakan dan kerugian diperkirakan mencapai Rp 21,6

triliun. Sektor perdagangan, hotel dan restoran (PHR) yang menjadi sumber

pendorong pertumbuhan triwulan III-2009 justru mengalami kerusakan dan

kerugian paling parah. Nilai kerusakan dan kerugian sektor PHR bersumber

dari kerugian subsektor perdagangan mencapai Rp 1,2 triliun dan subsektor

pariwisata sebesar Rp 447 miliar. Pangsa kerusakan sektor PHR terhadap

kerusakan sektor produktif mencapai 64% (selengkapnya dapat dibaca di

box).

Pada sektor pertanian, realisasi produksi tanaman bahan makanan masih

sesuai dengan proyeksi. Angka ramalan (aram) III yang dikeluarkan BPS pada

awal November 2009 menunjukkan bahwa produksi padi tahun 2009 mencapai

2,06 juta ton, tidak berbeda jauh dengan aram I dan II. Tercapainya proyeksi

tersebut bersumber dari meningkatnya luas panen terutama pada bulan Mei-

Agustus 2009 (grafik 1.14). Hal ini didukung pula dengan stabilnya harga beras

baik di tingkat penggilingan dan di tingkat petani (grafik 1.15). Stabilnya harga

beras merupakan salah satu faktor kunci rendahnya inflasi Sumbar pada tahun ini

selain disebabkan turunnya harga BBM serta membaiknya nilai tukar rupiah.

9

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

Sementara itu, pada subsektor perkebunan, beberapa komoditas menunjukkan

perkembangan yang cukup baik.

Sumber : BPS, diolah

Sumber : BPS, diolah, 2007-2008 (Atap), 2009 (Aram III)

Grafik 1.13 Kunjungan Wisatawan Mancanegara Grafik 1.14. Luas Panen Padi 2007-2009

Sumber : BPS, diolah Sumber : BPS, diolah

Grafik 1.15 Perkembangan Harga Padi Grafik 1.16. Perkembangan Produksi Semen PT Semen Padang

Investasi yang stagnan berpengaruh terhadap produksi semen PT Semen

Padang sebagai industri utama di Sumbar. Produksi semen yang sempat

meningkat pada triwulan I-2009 berbalik arah dan terus menurun hingga akhir

September 2009 (grafik 1.16). Lemahnya permintaan dari dalam negeri maupun

luar negeri mengakibatkan penurunan produksi. Dari wilayah Sumatera misalnya,

7 dari 10 provinsi mengalami penurunan konsumsi semen(grafik 1.9). Ekspor

semen juga mengalami penurunan sebesar 27%, dari 735 ribu ton (Januari-

September 2008) menjadi 536 ribu ton (Januari-September 2009).

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

Tw - I Tw - II Tw - III Tw - IV

Orang

2007

2008

2009

44.00

44.50

45.00

45.50

46.00

46.50

47.00

47.50

48.00

48.50

Jan-Apr Mei-Agt Sep-Des

Ha

2007

2008

2009

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

May

-08

Jun

-08

Jul-

08

Au

g-0

8

Sep

-08

Oct

-08

No

v-0

8

De

c-0

8

Jan

-09

Feb

-09

Mar

-09

Ap

r-0

9

May

-09

Jun

-09

Jul-

09

Au

g-0

9

Sep

-09

Rp/kg

Tingkat Penggilingan

Tingkat Petani

-

50

100

150

200

250

-

100

200

300

400

500

600 Ja

nu

ari

Fe

bru

ari

Ma

ret

Ap

ril

Me

i

Jun

i

Juli

Ag

ust

us

Se

pte

mb

er

Rp milyarribu ton

Ribu Ton (sisi kiri) Rp Milyar (sisi kanan)

B O K S

Quick Assesment Pertumbuhan Ekonomi Sumbar Pasca Gempa 30 September 2009

Sektor Perdagangan, Hotel , dan Restoran Rusak Parah,

Pertumbuhan Ekonomi Sumbar Tahun 2009 Menyusut

Sore hari tanggal 30 September 2009, gempa bumi hebat mengguncang Provinsi

Sumatera Barat. Gempa yang berkekuatan 7,9 SR dengan episentrum berada di Padang

Pariaman mengakibatkan kerusakan pada 13 kabupaten/kota dengan kerusakan paling parah

terjadi di Padang, Kota Pariaman, Kabupaten Pariaman, dan Kabupaten Agam. Daerah

Sumatera Barat memang terletak di wilayah rawan gempa, berada di zona subduksi antara

Lempeng Indo-Australia dan dan Eurasia.

Gempa yang terjadi di penghujung triwulan III-2009 mengakibatkan arah

perekonomian Sumbar yang mulai membaik kembali berbalik arah. Berdasarkan

perhitungan awal yang dilakukan BNPB bersama Bank Dunia, kerusakan dan kerugian

diperkirakan mencapai Rp 21,6 triliun. Infrastruktur mengalami kerusakan paling parah

sebanyak 78%, diikuti dengan sektor produktif sebesar 11% (grafik B.1). Dari sisi

kepemilikan, kelompok pribadi/swasta merupakan pihak yang paling merugi akibat gempa.

Aset milik pribadi/swasta seperti rumah, bangunan sekolah, rumah sakit mengalami kerusakan

yang cukup parah. Di bidang infrastruktur, kerugian aset milik pribadi/swasta mencapai 97%

diikuti pada sektor produktif yang mencapai 85% (grafik B.2).

Sumber : BNPB dan Worldbank, diolah Sumber : BNPB dan Worldbank, diolah

Grafik B.1 Persentase Kerusakan dan Kerugian Akibat Gempa Bumi

Grafik B.2 Persentase Kepemilikan Aset yang Mengalami Kerusakan

Sumber : BNPB dan Worldbank, diolah Sumber : BNPB dan Worldbank, diolah

Grafik B.3 Persentase Kerusakan dan Kerugian pada Sektor Produktif

Grafik B.4 Pangsa Kepemilikan Pribadi/Swasta terhadap Kerusakan dan Kerugian Sektor Produktif

Infrastruktur78%

Layanan

Publik8%

Sektor Produktif

11%

Cross

Sectoral3%

97%

67%85%

3%

33%15%

100%

Infrastruktur Layanan Publik Sektor Produktif Cross Sectoral

Pribadi/Swasta Publik

Industri7%

Pertanian14%

Keuangan15%

Pariwisata24%

Perdagangan

40%

Pertanian, 74%

Perdagangan, 96%

Industri, 100%

Keuangan, 22%

Pariwisata, 96%

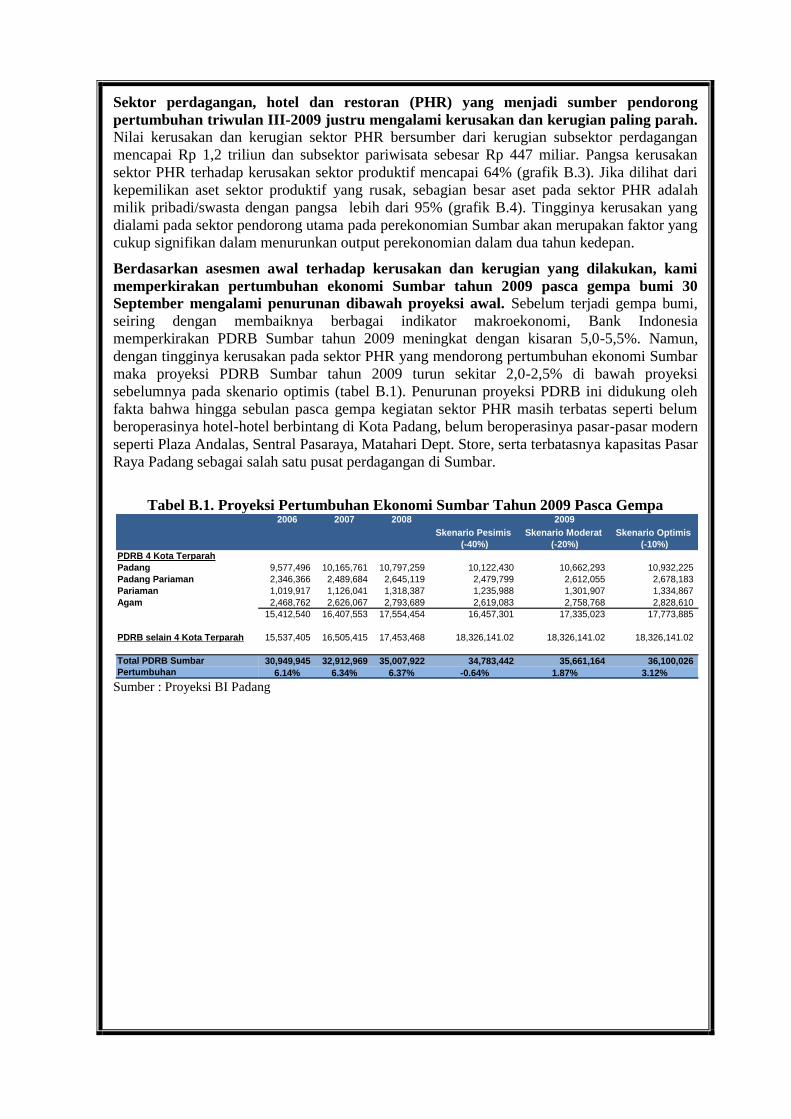

Sektor perdagangan, hotel dan restoran (PHR) yang menjadi sumber pendorong

pertumbuhan triwulan III-2009 justru mengalami kerusakan dan kerugian paling parah.

Nilai kerusakan dan kerugian sektor PHR bersumber dari kerugian subsektor perdagangan

mencapai Rp 1,2 triliun dan subsektor pariwisata sebesar Rp 447 miliar. Pangsa kerusakan

sektor PHR terhadap kerusakan sektor produktif mencapai 64% (grafik B.3). Jika dilihat dari

kepemilikan aset sektor produktif yang rusak, sebagian besar aset pada sektor PHR adalah

milik pribadi/swasta dengan pangsa lebih dari 95% (grafik B.4). Tingginya kerusakan yang

dialami pada sektor pendorong utama pada perekonomian Sumbar akan merupakan faktor yang

cukup signifikan dalam menurunkan output perekonomian dalam dua tahun kedepan.

Berdasarkan asesmen awal terhadap kerusakan dan kerugian yang dilakukan, kami

memperkirakan pertumbuhan ekonomi Sumbar tahun 2009 pasca gempa bumi 30

September mengalami penurunan dibawah proyeksi awal. Sebelum terjadi gempa bumi,

seiring dengan membaiknya berbagai indikator makroekonomi, Bank Indonesia

memperkirakan PDRB Sumbar tahun 2009 meningkat dengan kisaran 5,0-5,5%. Namun,

dengan tingginya kerusakan pada sektor PHR yang mendorong pertumbuhan ekonomi Sumbar

maka proyeksi PDRB Sumbar tahun 2009 turun sekitar 2,0-2,5% di bawah proyeksi

sebelumnya pada skenario optimis (tabel B.1). Penurunan proyeksi PDRB ini didukung oleh

fakta bahwa hingga sebulan pasca gempa kegiatan sektor PHR masih terbatas seperti belum

beroperasinya hotel-hotel berbintang di Kota Padang, belum beroperasinya pasar-pasar modern

seperti Plaza Andalas, Sentral Pasaraya, Matahari Dept. Store, serta terbatasnya kapasitas Pasar

Raya Padang sebagai salah satu pusat perdagangan di Sumbar.

Tabel B.1. Proyeksi Pertumbuhan Ekonomi Sumbar Tahun 2009 Pasca Gempa

Sumber : Proyeksi BI Padang

2006 2007 2008

Skenario Pesimis Skenario Moderat Skenario Optimis

(-40%) (-20%) (-10%)

PDRB 4 Kota Terparah

Padang 9,577,496 10,165,761 10,797,259 10,122,430 10,662,293 10,932,225

Padang Pariaman 2,346,366 2,489,684 2,645,119 2,479,799 2,612,055 2,678,183

Pariaman 1,019,917 1,126,041 1,318,387 1,235,988 1,301,907 1,334,867

Agam 2,468,762 2,626,067 2,793,689 2,619,083 2,758,768 2,828,610

15,412,540 16,407,553 17,554,454 16,457,301 17,335,023 17,773,885

PDRB selain 4 Kota Terparah 15,537,405 16,505,415 17,453,468 18,326,141.02 18,326,141.02 18,326,141.02

Total PDRB Sumbar 30,949,945 32,912,969 35,007,922 34,783,442 35,661,164 36,100,026

Pertumbuhan 6.14% 6.34% 6.37% -0.64% 1.87% 3.12%

2009

10

Bab 3 : Inflasi

Bank Indonesia Padang

BAB II

PERKEMBANGAN INFLASI REGIONAL

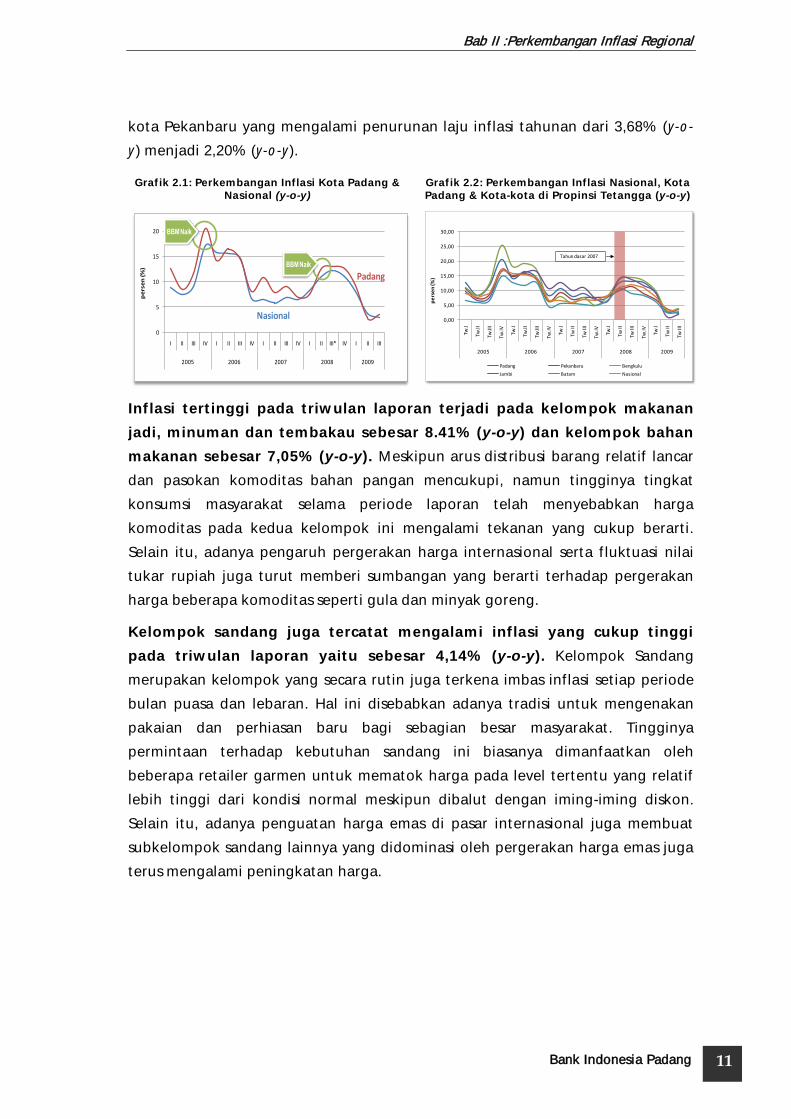

Setelah mengalami perlambatan sejak triwulan IV-2008, inflasi kota

Padang mulai mencapai titik balik. Pada triwulan II-2009 inflasi kota Padang

tercatat sebesar 2,80% (y-o-y) (grafik 2.1). Faktor musiman masuknya bulan

Ramadhan dan Idhul Fitri telah membuat inflasi kota Padang kembali mengalami

tekanan meskipun masih relatif lebih rendah dibandingkan tahun-tahun

sebelumnya dimana siklus ini terjadi. Inflasi kota Padang pada triwulan laporan

tercatat sebesar 3,55% (y-o-y).

Masih terjaganya tingkat inflasi kota Padang pada level yang relatif

rendah selama bulan puasa dan lebaran didukung oleh berbagai

kebijakan pemerintah daerah dalam memantau ketersediaan dan arus

barang. Untuk menahan laju pergerakan harga kebutuhan pokok yang terus

melambung selama bulan puasa dan lebaran, pasar sembako murah marak di

gelar oleh pemerintah daerah maupun pihak swasta. Sementara itu, pemda

bekerjasama dengan dinas terkait juga melakukan operasi pasar terhadap

komoditas yang sudah mengalami peningkatan harga di atas batas yang wajar.

Pengawasan terhadap tataniaga komoditas penyumbang inflasi terbesar juga

terus dilakukan.

Setelah sempat berada di bawah inflasi nasional pada triwulan II-2009,

inflasi kota Padang pada triwulan III-2009 kembali berada di atas level

inflasi nasional. Berbeda dengan inflasi kota Padang yang mengalami

peningkatan dari 2,80% (y-o-y) pada triwulan II-2009 menjadi 3,55% (y-o-y) pada

triwulan III-2009, inflasi nasional masih terus mengalami perlambatan sejak

triwulan IV-2008. Pada triwulan III-2009 inflasi nasional tercatat sebesar 2,83% (y-

o-y) atau menurun dibandingkan triwulan sebelumnya yang tercatat sebesar

3,65% (y-o-y).

Sejalan dengan inflasi yang terjadi di kota Padang, inflasi sebagian besar

kota-kota di propinsi tetangga pada triwulan laporan juga mengalami

peningkatan. Inflasi kota Bengkulu meningkat dari 3,29% (y-o-y) menjadi 3,73%

(y-o-y), inflasi kota Jambi meningkat dari 1,10% (y-o-y) menjadi 1,71% (y-o-y),

dan inflasi kota Batam meningkat dari 2,52% (y-o-y) menjadi 2,57% (y-o-y). Hanya

11

Bab II :Perkembangan Inflasi Regional

Bank Indonesia Padang

kota Pekanbaru yang mengalami penurunan laju inflasi tahunan dari 3,68% (y-o-

y) menjadi 2,20% (y-o-y).

Grafik 2.1: Perkembangan Inflasi Kota Padang & Nasional (y-o-y)

Grafik 2.2: Perkembangan Inflasi Nasional, Kota Padang & Kota-kota di Propinsi Tetangga (y-o-y)

Inflasi tertinggi pada triwulan laporan terjadi pada kelompok makanan

jadi, minuman dan tembakau sebesar 8.41% (y-o-y) dan kelompok bahan

makanan sebesar 7,05% (y-o-y). Meskipun arus distribusi barang relatif lancar

dan pasokan komoditas bahan pangan mencukupi, namun tingginya tingkat

konsumsi masyarakat selama periode laporan telah menyebabkan harga

komoditas pada kedua kelompok ini mengalami tekanan yang cukup berarti.

Selain itu, adanya pengaruh pergerakan harga internasional serta fluktuasi nilai

tukar rupiah juga turut memberi sumbangan yang berarti terhadap pergerakan

harga beberapa komoditas seperti gula dan minyak goreng.

Kelompok sandang juga tercatat mengalami inflasi yang cukup tinggi

pada triwulan laporan yaitu sebesar 4,14% (y-o-y). Kelompok Sandang

merupakan kelompok yang secara rutin juga terkena imbas inflasi setiap periode

bulan puasa dan lebaran. Hal ini disebabkan adanya tradisi untuk mengenakan

pakaian dan perhiasan baru bagi sebagian besar masyarakat. Tingginya

permintaan terhadap kebutuhan sandang ini biasanya dimanfaatkan oleh

beberapa retailer garmen untuk mematok harga pada level tertentu yang relatif

lebih tinggi dari kondisi normal meskipun dibalut dengan iming-iming diskon.

Selain itu, adanya penguatan harga emas di pasar internasional juga membuat

subkelompok sandang lainnya yang didominasi oleh pergerakan harga emas juga

terus mengalami peningkatan harga.

0,00

5,00

10,00

15,00

20,00

25,00

30,00

Tw.I

Tw.II

Tw.II

I

Tw.IV

Tw.I

Tw.II

Tw.II

I

Tw.IV

Tw.I

Tw II

Tw II

I

Tw.IV

Tw.I

Tw II

Tw II

I

Tw.IV

Tw.I

Tw II

Tw II

I

2005 2006 2007 2008 2009

pe

rse

n (%

)

Padang Pekanbaru Bengkulu

Jambi Batam Nasional

Tahun dasar 2007

0

5

10

15

20

I II III IV I II III IV I II III IV I II III* IV I II III

2005 2006 2007 2008 2009

pe

rse

n (%

)

Padang

Nasional

BBM Naik

BBM Naik

Bab II : Perkembangan Inflasi Regional

Bank Indonesia Padang 12

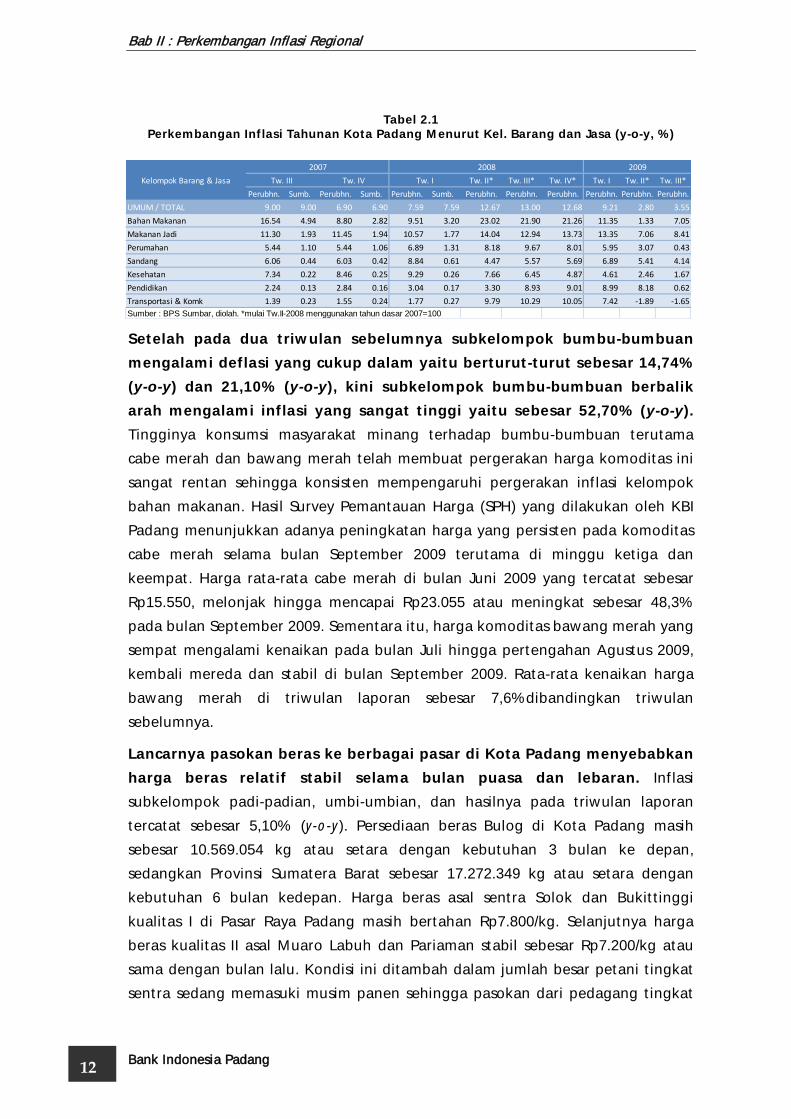

Tw. III* Tw. IV* Tw. I Tw. II* Tw. III*

Perubhn. Sumb. Perubhn. Sumb. Perubhn. Sumb. Perubhn. Perubhn. Perubhn. Perubhn. Perubhn. Perubhn.

UMUM / TOTAL 9.00 9.00 6.90 6.90 7.59 7.59 12.67 13.00 12.68 9.21 2.80 3.55

Bahan Makanan 16.54 4.94 8.80 2.82 9.51 3.20 23.02 21.90 21.26 11.35 1.33 7.05

Makanan Jadi 11.30 1.93 11.45 1.94 10.57 1.77 14.04 12.94 13.73 13.35 7.06 8.41

Perumahan 5.44 1.10 5.44 1.06 6.89 1.31 8.18 9.67 8.01 5.95 3.07 0.43

Sandang 6.06 0.44 6.03 0.42 8.84 0.61 4.47 5.57 5.69 6.89 5.41 4.14

Kesehatan 7.34 0.22 8.46 0.25 9.29 0.26 7.66 6.45 4.87 4.61 2.46 1.67

Pendidikan 2.24 0.13 2.84 0.16 3.04 0.17 3.30 8.93 9.01 8.99 8.18 0.62

Transportasi & Komk 1.39 0.23 1.55 0.24 1.77 0.27 9.79 10.29 10.05 7.42 -1.89 -1.65

Sumber : BPS Sumbar, diolah. *mulai Tw.II-2008 menggunakan tahun dasar 2007=100

2009

Tw. III Tw. IV Tw. I Tw. II*Kelompok Barang & Jasa

2007 2008

Tabel 2.1 Perkembangan Inflasi Tahunan Kota Padang Menurut Kel. Barang dan Jasa (y-o-y, %)

Setelah pada dua triwulan sebelumnya subkelompok bumbu-bumbuan

mengalami deflasi yang cukup dalam yaitu berturut-turut sebesar 14,74%

(y-o-y) dan 21,10% (y-o-y), kini subkelompok bumbu-bumbuan berbalik

arah mengalami inflasi yang sangat tinggi yaitu sebesar 52,70% (y-o-y).

Tingginya konsumsi masyarakat minang terhadap bumbu-bumbuan terutama

cabe merah dan bawang merah telah membuat pergerakan harga komoditas ini

sangat rentan sehingga konsisten mempengaruhi pergerakan inflasi kelompok

bahan makanan. Hasil Survey Pemantauan Harga (SPH) yang dilakukan oleh KBI

Padang menunjukkan adanya peningkatan harga yang persisten pada komoditas

cabe merah selama bulan September 2009 terutama di minggu ketiga dan

keempat. Harga rata-rata cabe merah di bulan Juni 2009 yang tercatat sebesar

Rp15.550, melonjak hingga mencapai Rp23.055 atau meningkat sebesar 48,3%

pada bulan September 2009. Sementara itu, harga komoditas bawang merah yang

sempat mengalami kenaikan pada bulan Juli hingga pertengahan Agustus 2009,

kembali mereda dan stabil di bulan September 2009. Rata-rata kenaikan harga

bawang merah di triwulan laporan sebesar 7,6%dibandingkan triwulan

sebelumnya.

Lancarnya pasokan beras ke berbagai pasar di Kota Padang menyebabkan

harga beras relatif stabil selama bulan puasa dan lebaran. Inflasi

subkelompok padi-padian, umbi-umbian, dan hasilnya pada triwulan laporan

tercatat sebesar 5,10% (y-o-y). Persediaan beras Bulog di Kota Padang masih

sebesar 10.569.054 kg atau setara dengan kebutuhan 3 bulan ke depan,

sedangkan Provinsi Sumatera Barat sebesar 17.272.349 kg atau setara dengan

kebutuhan 6 bulan kedepan. Harga beras asal sentra Solok dan Bukittinggi

kualitas I di Pasar Raya Padang masih bertahan Rp7.800/kg. Selanjutnya harga

beras kualitas II asal Muaro Labuh dan Pariaman stabil sebesar Rp7.200/kg atau

sama dengan bulan lalu. Kondisi ini ditambah dalam jumlah besar petani tingkat

sentra sedang memasuki musim panen sehingga pasokan dari pedagang tingkat

13

Bab II :Perkembangan Inflasi Regional

Bank Indonesia Padang

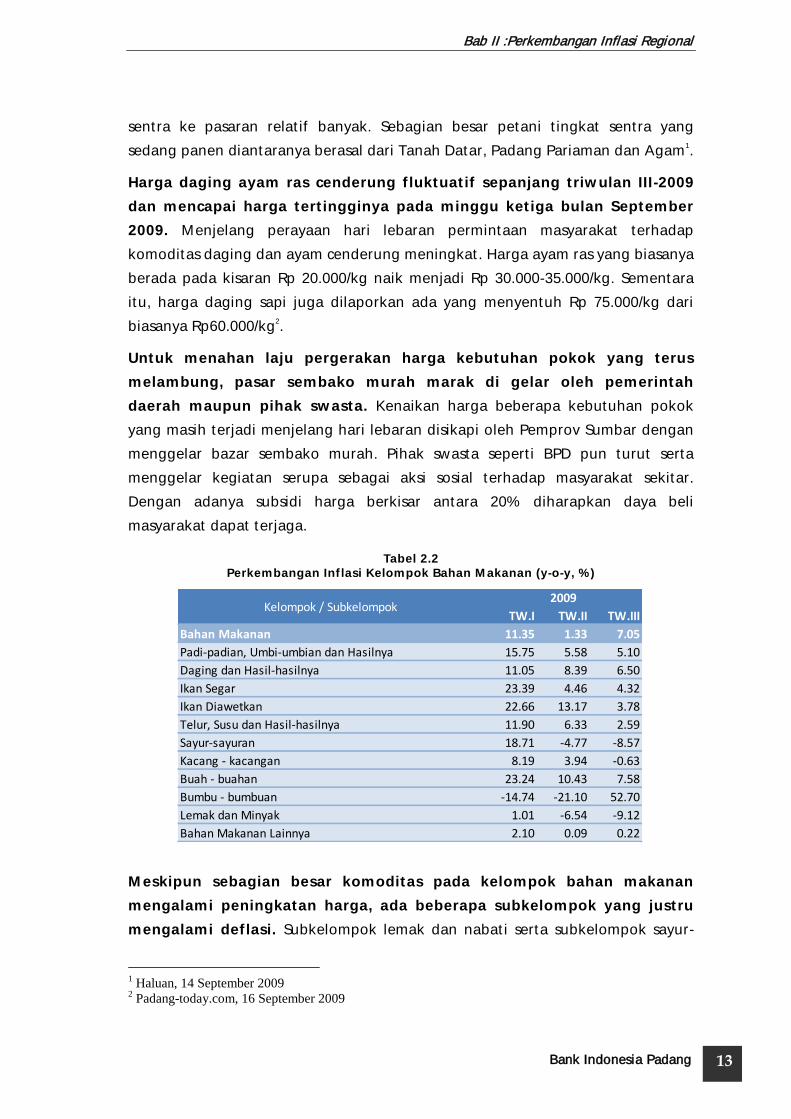

TW.I TW.II TW.III

Bahan Makanan 11.35 1.33 7.05

Padi-padian, Umbi-umbian dan Hasilnya 15.75 5.58 5.10

Daging dan Hasil-hasilnya 11.05 8.39 6.50

Ikan Segar 23.39 4.46 4.32

Ikan Diawetkan 22.66 13.17 3.78

Telur, Susu dan Hasil-hasilnya 11.90 6.33 2.59

Sayur-sayuran 18.71 -4.77 -8.57

Kacang - kacangan 8.19 3.94 -0.63

Buah - buahan 23.24 10.43 7.58

Bumbu - bumbuan -14.74 -21.10 52.70

Lemak dan Minyak 1.01 -6.54 -9.12

Bahan Makanan Lainnya 2.10 0.09 0.22

Kelompok / Subkelompok2009

sentra ke pasaran relatif banyak. Sebagian besar petani tingkat sentra yang

sedang panen diantaranya berasal dari Tanah Datar, Padang Pariaman dan Agam1.

Harga daging ayam ras cenderung fluktuatif sepanjang triwulan III-2009

dan mencapai harga tertingginya pada minggu ketiga bulan September

2009. Menjelang perayaan hari lebaran permintaan masyarakat terhadap

komoditas daging dan ayam cenderung meningkat. Harga ayam ras yang biasanya

berada pada kisaran Rp 20.000/kg naik menjadi Rp 30.000-35.000/kg. Sementara

itu, harga daging sapi juga dilaporkan ada yang menyentuh Rp 75.000/kg dari

biasanya Rp60.000/kg2.

Untuk menahan laju pergerakan harga kebutuhan pokok yang terus

melambung, pasar sembako murah marak di gelar oleh pemerintah

daerah maupun pihak swasta. Kenaikan harga beberapa kebutuhan pokok

yang masih terjadi menjelang hari lebaran disikapi oleh Pemprov Sumbar dengan

menggelar bazar sembako murah. Pihak swasta seperti BPD pun turut serta

menggelar kegiatan serupa sebagai aksi sosial terhadap masyarakat sekitar.

Dengan adanya subsidi harga berkisar antara 20% diharapkan daya beli

masyarakat dapat terjaga.

Tabel 2.2 Perkembangan Inflasi Kelompok Bahan Makanan (y-o-y, %)

Meskipun sebagian besar komoditas pada kelompok bahan makanan

mengalami peningkatan harga, ada beberapa subkelompok yang justru

mengalami deflasi. Subkelompok lemak dan nabati serta subkelompok sayur-

1 Haluan, 14 September 2009

2 Padang-today.com, 16 September 2009

Bab II : Perkembangan Inflasi Regional

Bank Indonesia Padang 14

sayuran pada triwulan laporan justru mengalami deflasi yang relatif cukup besar

yaitu masing-masing sebesar 9,12% dan 8,57%. Meskipun permintaan terhadap

subkelompok ini juga meningkat, tetapi banyaknya pasokan dan lancarnya

distribusi menyebabkan harga kedua subkelompok ini stabil dipasaran bahkan

ada beberapa komoditas yang tercatat mengalami penurunan harga seperti

jengkol, petai, dan minyak goreng curah.

Hampir serupa dengan triwulan II-2009, inflasi subkelompok minuman

yang tidak beralkohol mendominasi inflasi pada kelompok makanan jadi,

minuman, dan tembakau. Inflasi subkelompok ini tercatat sebesar 17,40% (y-o-

y) atau kembali meningkat dibandingkan triwulan sebelumnya yang tercatat

sebesar 10,90% (y-o-y).

Harga gula pasir terus merangkak naik seiring dengan pergerakan harga

komoditas tersebut di pasar internasional. Harga gula pasir pada awal tahun

2009 masih berkisar Rp 6.500 per kg namun sekarang ini sudah mencapai Rp 8.500

per kg sampai Rp 9.000 per kg. Hasil SPH juga menunjukkan adanya kenaikan

harga sebesar 8% yaitu dari sekitar Rp 8.550 di bulan Juni menjadi Rp 9.231 di

bulan September 2009.

Untuk menekan laju kenaikan harga kebutuhan bahan pokok terutama

gula pasir Disperindag Sumbar melakukan pasar murah bekerjasama

dengan Disperindagtamben Padang. Kegiatan pasar murah dilaksanakan

untuk stabilisasi harga sesuai dengan Surat Edaran Dirjen Perdagangan Dalam

Negeri No. 185/PDN/8/2008. Harga gula pasir untuk pasar murah di pulau Jawa di

jual dengan harga Rp7.000 per kg dan di luar pulau Jawa Rp7.500 per kg. Pasar

murah ini diantaranya dilakukan di 11 kecamatan di kota Padang serta kota/

kabupaten lainnya seperti Kota Bukittinggi, Padang Panjang dan Kabupaten

Pasaman. Diharapkan dengan adanya pasar murah ini, warga akan terbantu

mendapatkan sembako terutama yang terus mengalami kenaikan harga.

Diperkirakan kebutuhan gula pasir Agustus-September di Sumbar adalah 10.500

ton, sementara itu Sumbar akan menerima kedatangan gula pasir dari Jawa

sebanyak 14.400 ton.

Tataniaga gula pasir sulit diawasi karena sistem pembeliannya

menggunakan sistem lelang. Menurut Menteri Negara BUMN Sofyan Djalil,

pihaknya tidak bisa berbuat banyak untuk menempatkan harga jual gula sebesar

Rp6.500 per kg seperti yang diminta oleh Menteri Perdagangan Mari Elka

Pangestu, dalam surat edarannya per tanggal 3 Agustus 2009. Penetapan harga

15

Bab II :Perkembangan Inflasi Regional

Bank Indonesia Padang

beli gula oleh pedagang melalui mekanisme lelang membuat PT Perkebunan

Nusantara (PTPN) tidak bisa berbuat terlalu jauh untuk mempengaruhi mekanisme

harga gula, apalagi produksi gula PTPN sudah sedikit. Selain itu, meningkatnya

harga jual gula domestik merupakan gejala umum akibat berkurangnya produksi

gula dunia. Hal ini menyebabkan beberapa perusahaan yang memproduksi

makanan dan minuman yang biasanya melakukan impor saat ini justru ikut

membeli gula domestik karena harganya lebih murah3.

Tabel 2.3 Perkembangan Inflasi Kelompok Makanan Jadi, Minuman, dan Tembakau (y-o-y, %)

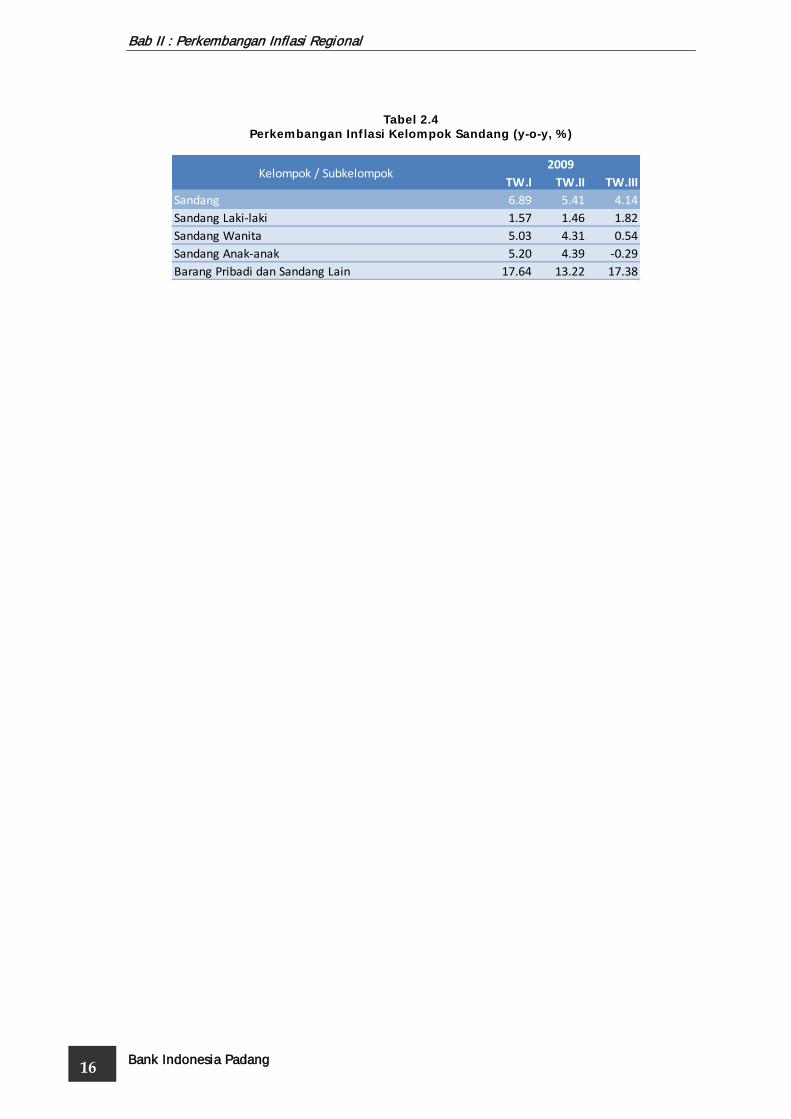

Laju inflasi tahunan kelompok Sandang mulai mengalami

perlambatan. Inflasi kelompok Sandang sejak triwulan I-2009 berturut-

turut sebesar 6,89% (y-o-y), 5,41% (y-o -y), dan 4,14% (y-o-y). Inflasi pada

kelompok Sandang masih didominasi oleh subkelompok Barang Pribadi

dan Sandang lainnya dimana pada triwulan laporan mengalami inflasi yang

cukup tinggi yaitu sebesar 17,38% (y-o-y).

Pergerakan harga emas masih menjadi pemicu tingginya inflasi

pada subkelompok Barang Pribadi dan Sandang lainnya. Meskipun

tidak setinggi triwulan I-2009, data SPH mulai menunjukkan adanya

peningkatan harga emas sejak akhir Agustus 2009. Rata-rata harga emas

pada bulan September 2009 tercatat sudah meningkat sebesar 4% jika

dibandingkan bulan Agustus 2009. Namun demikian, relatif stabilnya

pergerakan nilai tukar rupiah membuat harga emas tidak mengalami

lonjakan harga yang sangat tinggi mengingat pada saat ini harga emas di

pasar internasional terus bergerak naik. Stabilnya harga emas ini membuat

perdagangan emas di Pasar Raya Padang kembali berjalan normal dengan

tingkat penjualan pedagang yang meningkat hingga 6%4.

3 http://economy.okezone.com, 11 Agustus 2009

4 Antara-sumbar.com, 16 September 2009

TW.I TW.II TW.III

Makanan Jadi, Minuman, Rokok, dan Tembakau 13.35 7.06 8.41

Makanan Jadi 14.98 7.06 7.07

Minuman yang Tidak Beralkohol 12.71 10.90 17.40

Tembakau dan Minuman Beralkohol 9.99 5.07 6.76

Kelompok / Subkelompok2009

Bab II : Perkembangan Inflasi Regional

Bank Indonesia Padang 16

Tabel 2.4 Perkembangan Inflasi Kelompok Sandang (y-o-y, %)

TW.I TW.II TW.III

Sandang 6.89 5.41 4.14

Sandang Laki-laki 1.57 1.46 1.82

Sandang Wanita 5.03 4.31 0.54

Sandang Anak-anak 5.20 4.39 -0.29

Barang Pribadi dan Sandang Lain 17.64 13.22 17.38

Kelompok / Subkelompok2009

B O K S

Pergerakan Inflasi Kota Padang Pasca Gempa 30 September

Gempa berkekuatan 7,9 SR yang mengguncang Sumatra Barat pada tanggal

30 September 2009 telah membuat perekonomian Sumbar lumpuh selama beberapa

hari. Banyaknya ruas jalan yang rusak berat maupun longsor membuat arus barang

ke dalam dan keluar kota Padang menjadi tersendat. Hal ini diperburuk dengan

terjadinya krisis listrik dan air selama kurang lebih 2 minggu pasca gempa.

Meskipun demikian, pergerakan harga-harga secara umum yang terjadi di

kota Padang pasca gempa bumi tidak mengalami lonjakan yang sangat tinggi seperti

yang dikhawatirkan oleh banyak pihak sebelumnya. Berita Resmi Statistik (BRS)

bulan Nopember 2009 melaporkan bahwa kota Padang pada bulan Oktober 2009

mengalami inflasi sebesar 1,78% (m-t-m). Laju inflasi tahunan kota Padang tercatat

sebesar 4,36% dan laju inflasi tahun kalender sebesar 3,27%.

Sumber: BPS, diolah

Grafik B.1. Perkembangan Inflasi Kota Padang

Inflasi kota Padang terjadi karena adanya kenaikan indeks sebagian besar

kelompok pengeluaran kecuali transpor, komunikasi, dan jasa keuangan yang

mengalami deflasi sebesar 0,68% (m-t-m). Kelompok bahan makanan tercatat

mengalami inflasi terbesar sebesar 4,01% (m-t-m ) dengan sumbangan sebesar

1,14%. Sementara itu, inflasi tertinggi berikutnya terjadi pada kelompok perumahan

yang sebesar 2,09% (m-t-m) dengan sumbangan sebesar 0,41%. Selama bulan

Oktober ini komoditas yang mengalami kenaikan harga antara lain adalah cabe

merah, beras, ketupat/lontong sayur, batu bata, kelapa, tukang bukan mandor,

tongkol, cabe hijau, teh, telur, semen, besi beton, gula pasir, dan teri.

Relatif terjaganya tingkat inflasi di kota Padang disebabkan karena

perhitungan inflasi didasarkan pada aktivitas ekonomi yang terjadi di daerah

-5

0

5

10

15

20

Jan

Feb

Mar

Apr

Mei

Jun

Jul

Ags

Sep

Okt

Nov

Des Jan

Feb

Mar

Apr

Mei

Jun

Jul

Ags

Sep

Okt

Nov

Des Jan

Feb

Mar

Apr

Mei

Jun

Jul

Ags

Sep

Okt

Nov

Des Jan

Feb

Mar

Apr

Mei

Jun

Jul

Ags

Sep

Okt

2006 2007 2008 2009

Per

sen

(%)

yoy ytd mtm

Tahun dasar 2007

setempat. Sebaliknya, pasca gempa banyaknya obat-obatan dan bahan makanan

yang masuk ke kota Padang lebih bersifat bantuan sehingga dapat dikatakan bahwa

sebenarnya sebagian besar aktivitas ekonomi di kota Padang masih terhenti

sehingga tingkat inflasi juga tidak bisa naik.

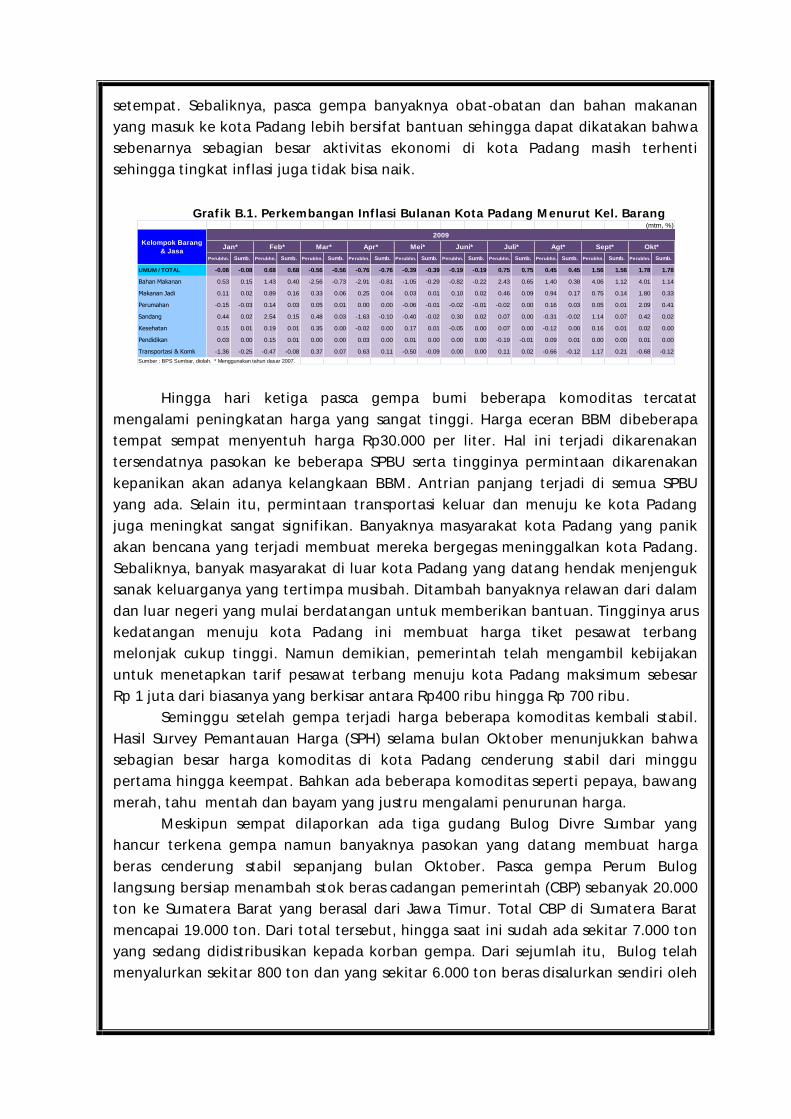

Grafik B.1. Perkembangan Inflasi Bulanan Kota Padang Menurut Kel. Barang

Hingga hari ketiga pasca gempa bumi beberapa komoditas tercatat

mengalami peningkatan harga yang sangat tinggi. Harga eceran BBM dibeberapa

tempat sempat menyentuh harga Rp30.000 per liter. Hal ini terjadi dikarenakan

tersendatnya pasokan ke beberapa SPBU serta tingginya permintaan dikarenakan

kepanikan akan adanya kelangkaan BBM. Antrian panjang terjadi di semua SPBU

yang ada. Selain itu, permintaan transportasi keluar dan menuju ke kota Padang

juga meningkat sangat signifikan. Banyaknya masyarakat kota Padang yang panik

akan bencana yang terjadi membuat mereka bergegas meninggalkan kota Padang.

Sebaliknya, banyak masyarakat di luar kota Padang yang datang hendak menjenguk

sanak keluarganya yang tertimpa musibah. Ditambah banyaknya relawan dari dalam

dan luar negeri yang mulai berdatangan untuk memberikan bantuan. Tingginya arus

kedatangan menuju kota Padang ini membuat harga tiket pesawat terbang

melonjak cukup tinggi. Namun demikian, pemerintah telah mengambil kebijakan

untuk menetapkan tarif pesawat terbang menuju kota Padang maksimum sebesar

Rp 1 juta dari biasanya yang berkisar antara Rp400 ribu hingga Rp 700 ribu.

Seminggu setelah gempa terjadi harga beberapa komoditas kembali stabil.

Hasil Survey Pemantauan Harga (SPH) selama bulan Oktober menunjukkan bahwa

sebagian besar harga komoditas di kota Padang cenderung stabil dari minggu

pertama hingga keempat. Bahkan ada beberapa komoditas seperti pepaya, bawang

merah, tahu mentah dan bayam yang justru mengalami penurunan harga.

Meskipun sempat dilaporkan ada tiga gudang Bulog Divre Sumbar yang

hancur terkena gempa namun banyaknya pasokan yang datang membuat harga

beras cenderung stabil sepanjang bulan Oktober. Pasca gempa Perum Bulog

langsung bersiap menambah stok beras cadangan pemerintah (CBP) sebanyak 20.000

ton ke Sumatera Barat yang berasal dari Jawa Timur. Total CBP di Sumatera Barat

mencapai 19.000 ton. Dari total tersebut, hingga saat ini sudah ada sekitar 7.000 ton

yang sedang didistribusikan kepada korban gempa. Dari sejumlah itu, Bulog telah

menyalurkan sekitar 800 ton dan yang sekitar 6.000 ton beras disalurkan sendiri oleh

(mtm, %)

Perubhn. Sumb. Perubhn. Sumb. Perubhn. Sumb. Perubhn. Sumb. Perubhn. Sumb. Perubhn. Sumb. Perubhn. Sumb. Perubhn. Sumb. Perubhn. Sumb. Perubhn. Sumb.

UMUM / TOTAL -0.08 -0.08 0.68 0.68 -0.56 -0.56 -0.76 -0.76 -0.39 -0.39 -0.19 -0.19 0.75 0.75 0.45 0.45 1.56 1.56 1.78 1.78

Bahan Makanan 0.53 0.15 1.43 0.40 -2.56 -0.73 -2.91 -0.81 -1.05 -0.29 -0.82 -0.22 2.43 0.65 1.40 0.38 4.06 1.12 4.01 1.14

Makanan Jadi 0.11 0.02 0.89 0.16 0.33 0.06 0.25 0.04 0.03 0.01 0.10 0.02 0.46 0.09 0.94 0.17 0.75 0.14 1.80 0.33

Perumahan -0.15 -0.03 0.14 0.03 0.05 0.01 0.00 0.00 -0.06 -0.01 -0.02 -0.01 -0.02 0.00 0.16 0.03 0.05 0.01 2.09 0.41

Sandang 0.44 0.02 2.54 0.15 0.48 0.03 -1.63 -0.10 -0.40 -0.02 0.30 0.02 0.07 0.00 -0.31 -0.02 1.14 0.07 0.42 0.02

Kesehatan 0.15 0.01 0.19 0.01 0.35 0.00 -0.02 0.00 0.17 0.01 -0.05 0.00 0.07 0.00 -0.12 0.00 0.16 0.01 0.02 0.00

Pendidikan 0.03 0.00 0.15 0.01 0.00 0.00 0.03 0.00 0.01 0.00 0.00 0.00 -0.19 -0.01 0.09 0.01 0.00 0.00 0.01 0.00

Transportasi & Komk -1.36 -0.25 -0.47 -0.08 0.37 0.07 0.63 0.11 -0.50 -0.09 0.00 0.00 0.11 0.02 -0.66 -0.12 1.17 0.21 -0.68 -0.12

Sumber : BPS Sumbar, diolah. * Menggunakan tahun dasar 2007.

Kelompok Barang

& Jasa

2009

Jan* Feb* Mar* Apr* Mei* Juni* Juli* Agt* Sept* Okt*

pemda setempat. Total CBP yang ada di Sumbar tersebut masih sekitar 12.000 ton.

Nantinya akan ada stok CBP sebesar 32.000 ton*.

Di sisi lain, komoditas cabe merah masih terus mengalami peningkatan harga.

Data SPH menunjukkan bahwa pada bulan Oktober telah terjadi kenaikan harga

cabe merah sebesar 28% jika dibandingkan dengan rata-rata harga pada bulan

September yaitu dari Rp23.000 per kg menjadi hampir Rp30.000 per kg. Sebelumnya,

pada hari kedua pasca gempa bumi, harga cabe merah di kota Padang dilaporkan

mencapai Rp70.000 per kg. Namun pada hari kelima harga cebe merah mulai turun

menjadi Rp40.000 per kg. Kini harga cabe merah berada pada kisaran Rp 30.000 per

kg. Turunnya harga cabe merah ini disebabkan sudah mulai masuknya pasokan dari

Pulau Jawa.

Namun demikian, jika kerusakan infrastruktur terutama jalan sebagai jalur

distribusi barang tidak segera dibenahi oleh pemerintah, dikhawatirkan inflasi yang

sekarang ini bersifat lokal terjadi di Sumbar akibat gempa, dapat meluas ke propinsi

sekitar dan kemudian berdampak pada tingginya sumbangan inflasi pada tingkat

nasional. Macetnya arus distribusi barang akibat Hal ini disebabkan adanya saling

ketergantungan antar daerah yang masih tinggi terutama daerah-daerah yang

berada pada zona Sumatera Bagian Tengah. Salah satu contoh adalah

melambungnya harga Semen di kota Jambi yang disebabkan kelangkaan pasokan.

Sebelum terjadi gempa harga semen di kota Jambi berkisar antara Rp53.000-

Rp54.000/zak, setelah gempa melanda daerah Sumatra Barat dan Kerinci harga

semen mencapai Rp60.000-Rp61.000, bahkan di tingkat eceran di desa-desa bisa

mencapai Rp65.000/zak.

* www.detikfinance.com, 8 Oktober 2009

B O K S

Perkembangan Inflasi Kota Bukittinggi

Saat ini, angka inflasi dirasakan sangat penting oleh semua pihak baik

Pemerintah Pusat maupun Pemerintah Daerah. Angka inflasi merupakan salah satu

indikator yang digunakan oleh pemerintah untuk merumuskan kebijakan. Angka

inflasi menunjukkan besarnya perkembangan harga barang dan jasa yang

dikonsumsi masyarakat di suatu daerah. Secara resmi, Badan Pusat Statistik (BPS)

hanya menghitung inflasi di 66 kabupaten/kota yang pada tahun 2007 telah

melaksanakan Survei Biaya Hidup (SBH). Di Provinsi Sumatera Barat, dari 19

kabupaten/kota, hanya pada Kota Padang yang telah dilakukan SBH dan

penghitungan inflasi secara resmi. Dengan terbatasnya jumlah kabupaten/kota yang

dihitung angka inflasinya menyebabkan kesulitan bagi Pemerintah Daerah dalam

menentukan kebijakan terutama dalam bidang ekonomi.

Berkaitan dengan hal tersebut, Bank Indonesia (BI) Padang dan BPS Provinsi

Sumatera Barat bekerjasama melakukan penghitungan Indeks Harga Konsumen

(IHK) dan inflasi Kota Bukittinggi. Nilai konsumsi masyarakat Kota Padang hasil SBH

2007 digunakan sebagai referensi (sister city) dalam menyusun paket komoditas

(commodity basket) dan diagram timbang yang akan digunakan untuk menghitung

IHK dan inflasi Kota Bukittinggi. Dari hasil pendekatan tersebut serta hasil

pemantauan harga beberapa jenis barang/jasa yang telah dilakukan di Kota

Bukittinggi semenjak tahun 2007, terpilih sebanyak 300 jenis barang/jasa yang

menjadi paket komoditas penghitungan IHK Kota Bukittinggi.

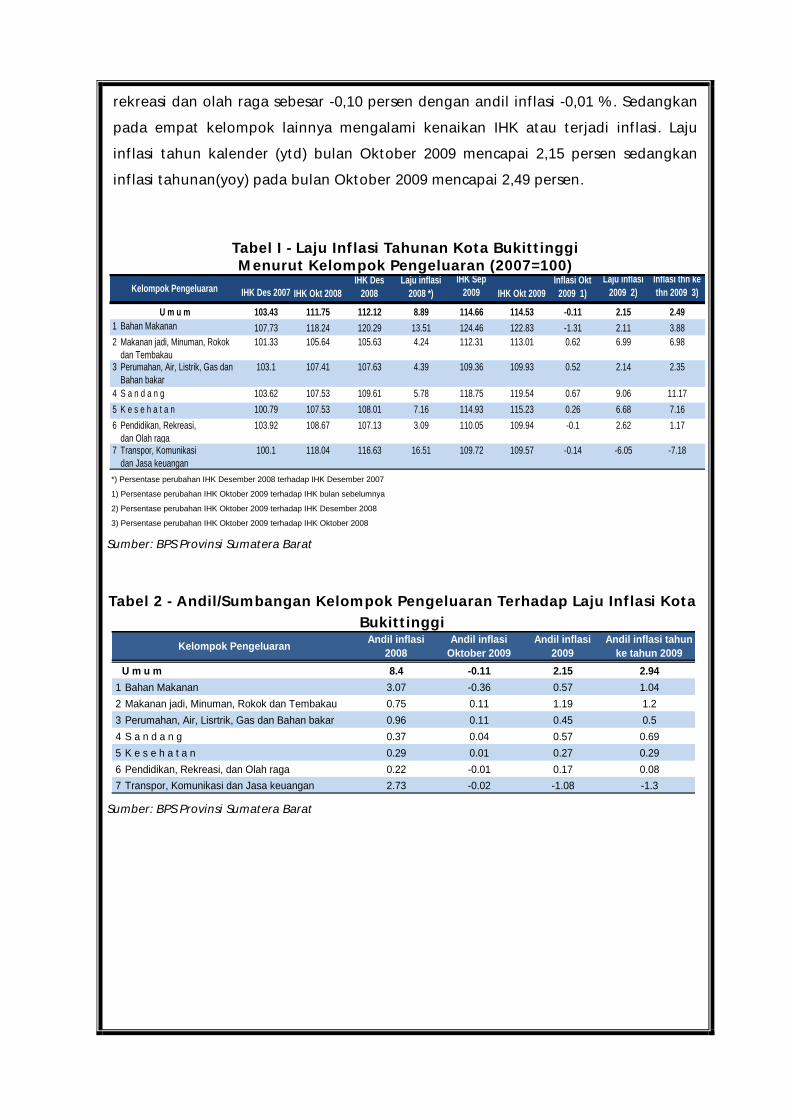

Inflasi bulan Oktober 2009

Pada bulan Oktober 2009, Kota Bukittinggi mengalami deflasi sebesar -0,11

persen. Terjadi penurunan IHK umum dari 114,66 pada September 2009 menjadi

114,53 pada Oktober 2009. Deflasi yang tidak terlalu besar di Kota Bukittinggi pada

Oktober 2009 ini terjadi karena secara umum ada penurunan harga berbagai

komoditas. Dari tujuh kelompok pengeluaran, hanya tiga kelompok yang mengalami

penurunan IHK atau terjadi deflasi, yaitu kelompok bahan makanan -1,31 persen

dengan andil inflasi -0,36 %; diikuti kelompok transpor, komunikasi dan jasa

keuangan sebesar -0,14 dengan andil inflasi -0,02 %; dan kelompok pendidikan,

rekreasi dan olah raga sebesar -0,10 persen dengan andil inflasi -0,01 %. Sedangkan

pada empat kelompok lainnya mengalami kenaikan IHK atau terjadi inflasi. Laju

inflasi tahun kalender (ytd) bulan Oktober 2009 mencapai 2,15 persen sedangkan

inflasi tahunan(yoy) pada bulan Oktober 2009 mencapai 2,49 persen.

Tabel I - Laju Inflasi Tahunan Kota Bukittinggi Menurut Kelompok Pengeluaran (2007=100)

Sumber: BPS Provinsi Sumatera Barat

Tabel 2 - Andil/Sumbangan Kelompok Pengeluaran Terhadap Laju Inflasi Kota

Bukittinggi

Sumber: BPS Provinsi Sumatera Barat

IHK Des 2007

IHK Sep

2009

Laju inflasi

2009 2)

Inflasi thn ke

thn 2009 3)

103.43 114.66 2.15 2.49

1 107.73 124.46 2.11 3.88

2 101.33 112.31 6.99 6.98

3 103.1 109.36 2.14 2.35

4 103.62 118.75 9.06 11.17

5 100.79 114.93 6.68 7.16

6 103.92 110.05 2.62 1.17

7 100.1 109.72 -6.05 -7.18Transpor, Komunikasi

dan Jasa keuangan

118.04 116.63 16.51 109.57 -0.14

Pendidikan, Rekreasi,

dan Olah raga

108.67 107.13 3.09 109.94 -0.1

K e s e h a t a n 107.53 108.01 7.16 115.23 0.26

S a n d a n g 107.53 109.61 5.78 119.54 0.67

Perumahan, Air, Listrik, Gas dan

Bahan bakar

107.41 107.63 4.39 109.93 0.52

Makanan jadi, Minuman, Rokok

dan Tembakau

105.64 105.63 4.24 113.01 0.62

Bahan Makanan 118.24 120.29 13.51 122.83 -1.31

U m u m 111.75 112.12 8.89 114.53 -0.11

Kelompok PengeluaranIHK Okt 2008

IHK Des

2008

Laju inflasi

2008 *) IHK Okt 2009

Inflasi Okt

2009 1)

1) Persentase perubahan IHK Oktober 2009 terhadap IHK bulan sebelumnya

2) Persentase perubahan IHK Oktober 2009 terhadap IHK Desember 2008

3) Persentase perubahan IHK Oktober 2009 terhadap IHK Oktober 2008

*) Persentase perubahan IHK Desember 2008 terhadap IHK Desember 2007

1 Bahan Makanan

2 Makanan jadi, Minuman, Rokok dan Tembakau

3 Perumahan, Air, Lisrtrik, Gas dan Bahan bakar

4 S a n d a n g

5 K e s e h a t a n

6 Pendidikan, Rekreasi, dan Olah raga

7 Transpor, Komunikasi dan Jasa keuangan 2.73 -0.02 -1.08 -1.3

0.29 0.01 0.27 0.29

0.22 -0.01 0.17 0.08

0.96 0.11 0.45 0.5

0.37 0.04 0.57 0.69

3.07 -0.36 0.57 1.04