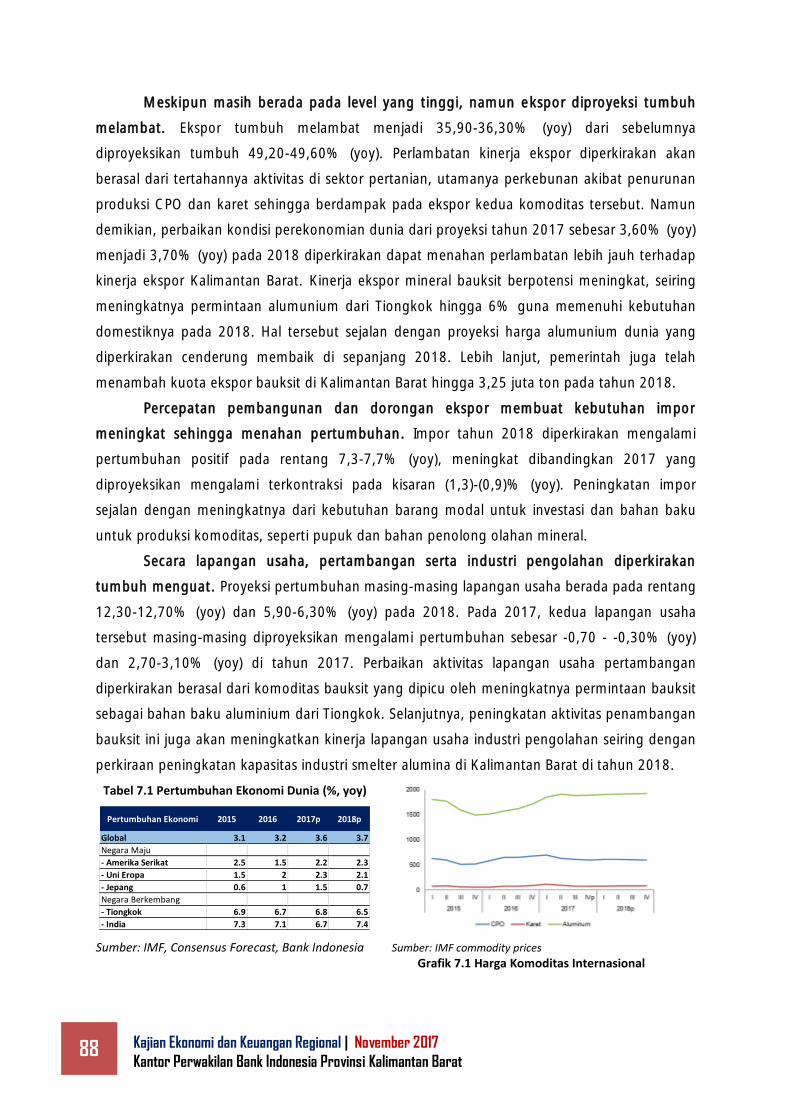

KAJIAN EKONOMI DAN KEUANGAN REGIONAL PROVINSI … · Perkembangan Money Changer dan PTD ......

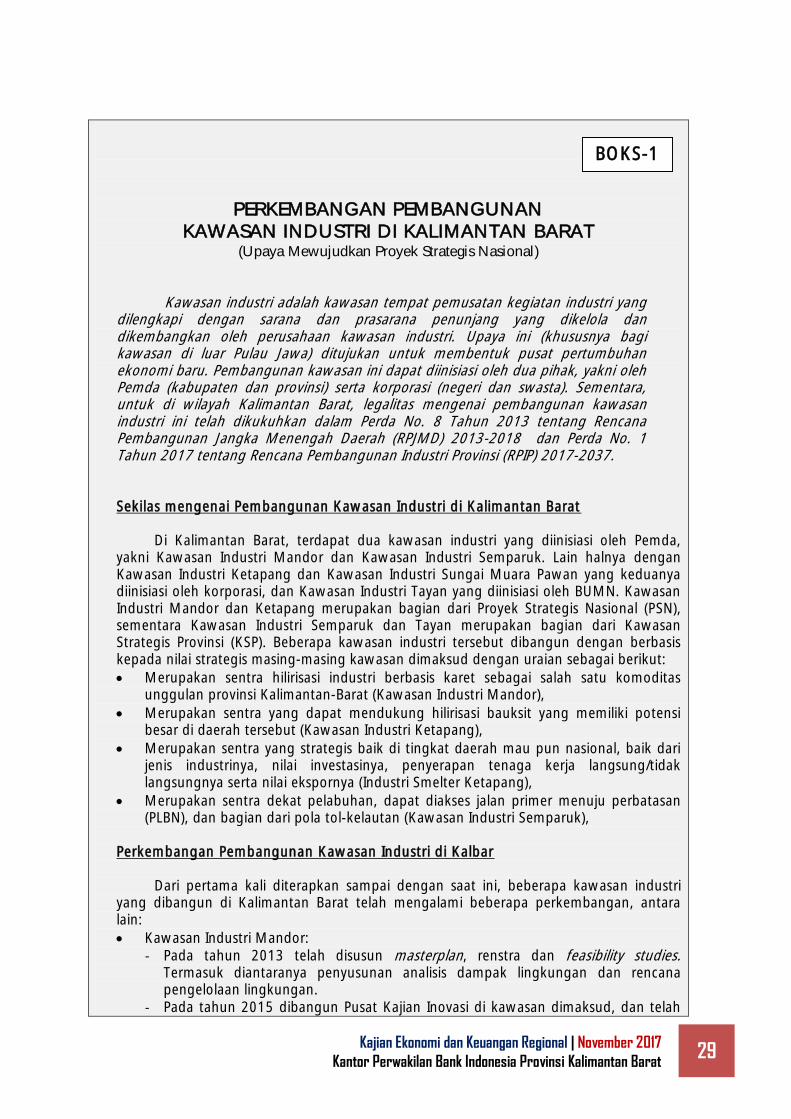

105

KAJIAN EKONOMI DAN KEUANGAN REGIONAL PROVINSI KALIMANTAN BARAT NOVEMBER 2017 KANTOR PERWAKILAN BANK INDONESIA PROVINSI KALIMANTAN BARAT

Transcript of KAJIAN EKONOMI DAN KEUANGAN REGIONAL PROVINSI … · Perkembangan Money Changer dan PTD ......

KAJIAN EKONOMI DAN KEUANGAN REGIONAL

PROVINSI KALIMANTAN BARAT

NOVEMBER 2017

KANTOR PERWAKILAN BANK INDONESIA

PROVINSI KALIMANTAN BARAT

Salinan publikasi ini juga dapat diperoleh dengan menghubungi:

Tim Advisory dan Pengembangan Ekonomi

Kantor Perwakilan Bank Indonesia

Provinsi Kalimantan Barat

Jl. Ahmad Yani No.2, Pontianak

Telp : 0561 - 734134

Faks : 0561 --- 732033

Versi softcopy buku ini dapat diunduh di

http://www.bi.go.id/id/publikasi/kajian-ekonomi-regional/Contents/Default.aspx

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat i

Kata Pengantar

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Esa karena atas segala rahmat

dan karunia-Nya kami dapat menyusun buku Kajian Ekonomi dan Keuangan Regional (KEKR)

Provinsi Kalimantan Barat edisi November 2017. Buku KEKR ini kami susun dengan tujuan

untuk menyajikan informasi terkini kepada para pemangku kepentingan baik eksternal maupun

internal seputar perkembangan ekonomi daerah, keuangan pemerintah daerah, inflasi, stabilitas

keuangan daerah, akses keuangan, sistem pembayaran, pengelolaan uang rupiah,

ketenagakerjaan, serta prospek ekonomi dan inflasi ke depan. Selain itu, kami juga berharap

buku KEKR ini dapat menjadi salah satu referensi yang dapat diandalkan bagi para pemangku

kepentingan untuk mengambil keputusan.

Dalam penyusunan buku KEKR ini, Kantor Perwakilan Bank Indonesia Provinsi

Kalimantan Barat telah mendapatkan banyak dukungan data dan informasi dari berbagai pihak.

Sehubungan dengan hal tersebut, pada kesempatan ini kami mengucapkan terima kasih dan

penghargaan kepada seluruh pihak yang telah bersedia memberikan data dan informasi yang

kami perlukan dalam menyusun buku ini.

Sebagai penutup, kami menyadari bahwa dalam penyusunan buku KEKR ini masih

terdapat kekurangan. Oleh karena itu, kami mengharapkan kritik dan saran dari para pembaca

agar kualitas kajian ini dapat terus ditingkatkan.

Pontianak, 22 November 2017

Kepala Perwakilan Bank Indonesia

Provinsi Kalimantan Barat,

Dwi Suslamanto

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat ii

Daftar Isi

Kata Pengantar ....................................................................................................................... i

Daftar Isi ................................................................................................................................ ii

Daftar Grafik .......................................................................................................................... iv

Daftar Tabel .......................................................................................................................... vii

Ringkasan Umum ................................................................................................................. viii

BAB 1 Perkembangan Ekonomi Makro Daerah ....................................................................... 1

Kondisi Umum ............................................................................................................. 2

Perkembangan Ekonomi Sisi Penggunaan ..................................................................... 3

1.2.1 Konsumsi Rumah Tangga ...................................................................................... 5

1.2.2 Konsumsi Lembaga Non Profit Rumah Tangga (LNPRT) ........................................... 6

1.2.3 Konsumsi Pemerintah ............................................................................................ 6

1.2.4 Investasi ................................................................................................................ 7

1.2.5 Ekspor-Impor ...................................................................................................... 11

1.2.5.1 Ekspor Kalimantan Barat ........................................................................... 11

1.2.5.2 Impor Kalimantan Barat............................................................................. 14

1.2.5.3 Neraca Perdagangan Luar Negeri Kalimantan Barat .................................... 16

Perkembangan Ekonomi Sisi Penawaran: Lapangan Usaha........................................... 17

1.3.1 Pertanian ............................................................................................................ 19

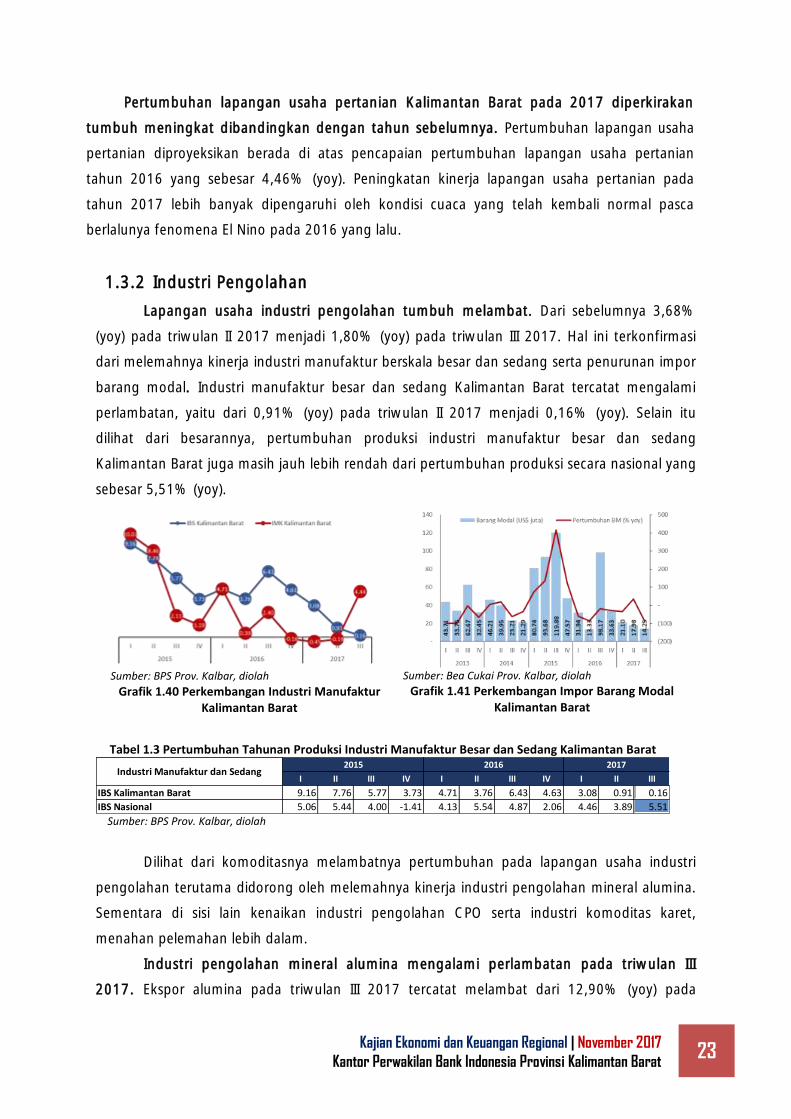

1.3.2 Industri Pengolahan ............................................................................................ 23

1.3.3 Lapangan Usaha Konstruksi ................................................................................. 25

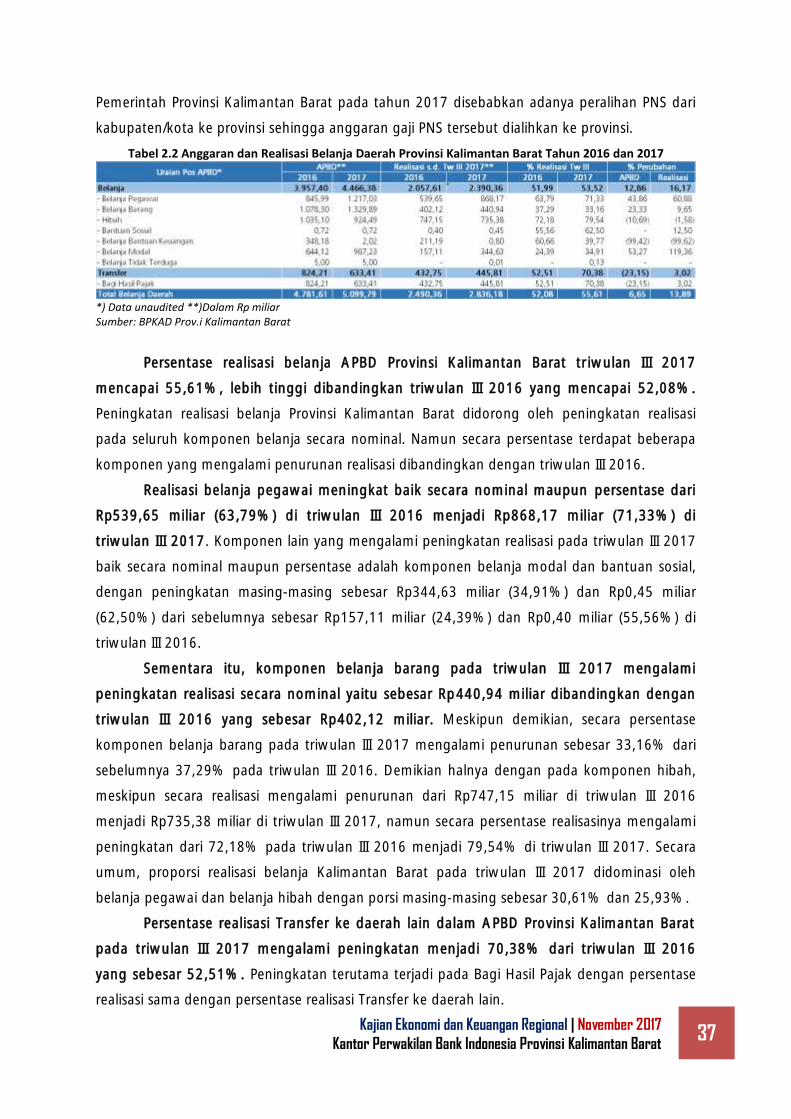

BAB 2 Keuangan Pemerintah ............................................................................................... 33

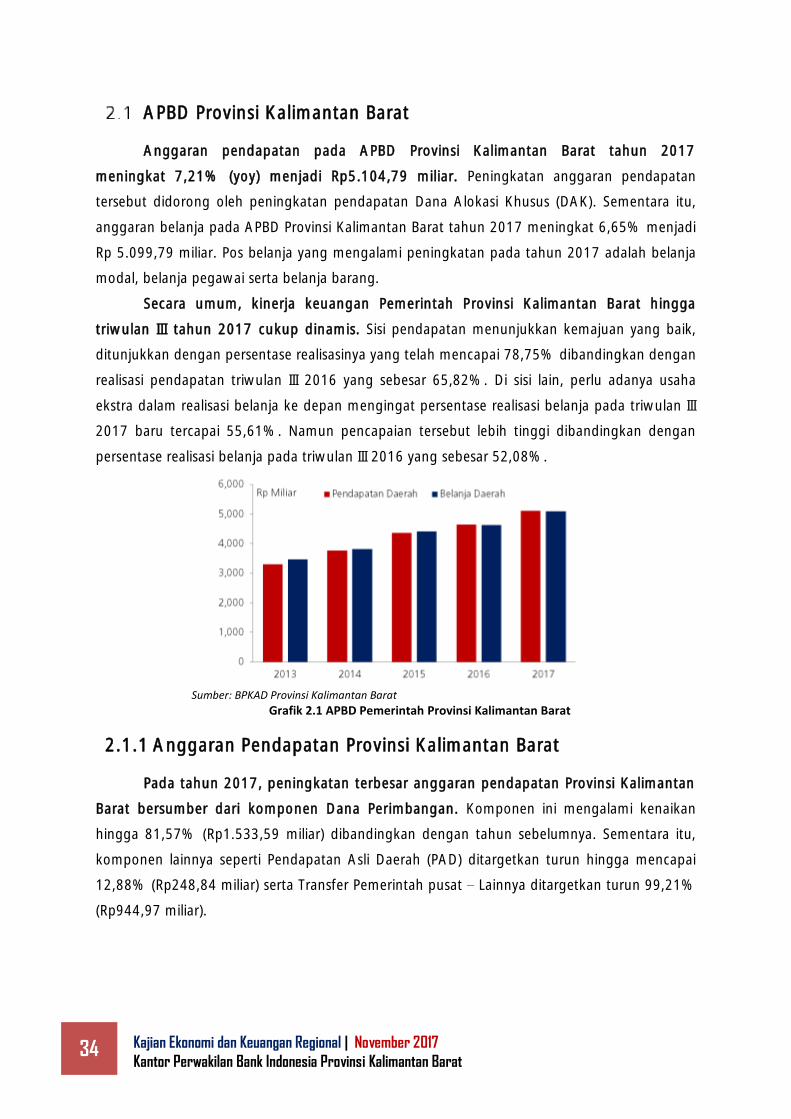

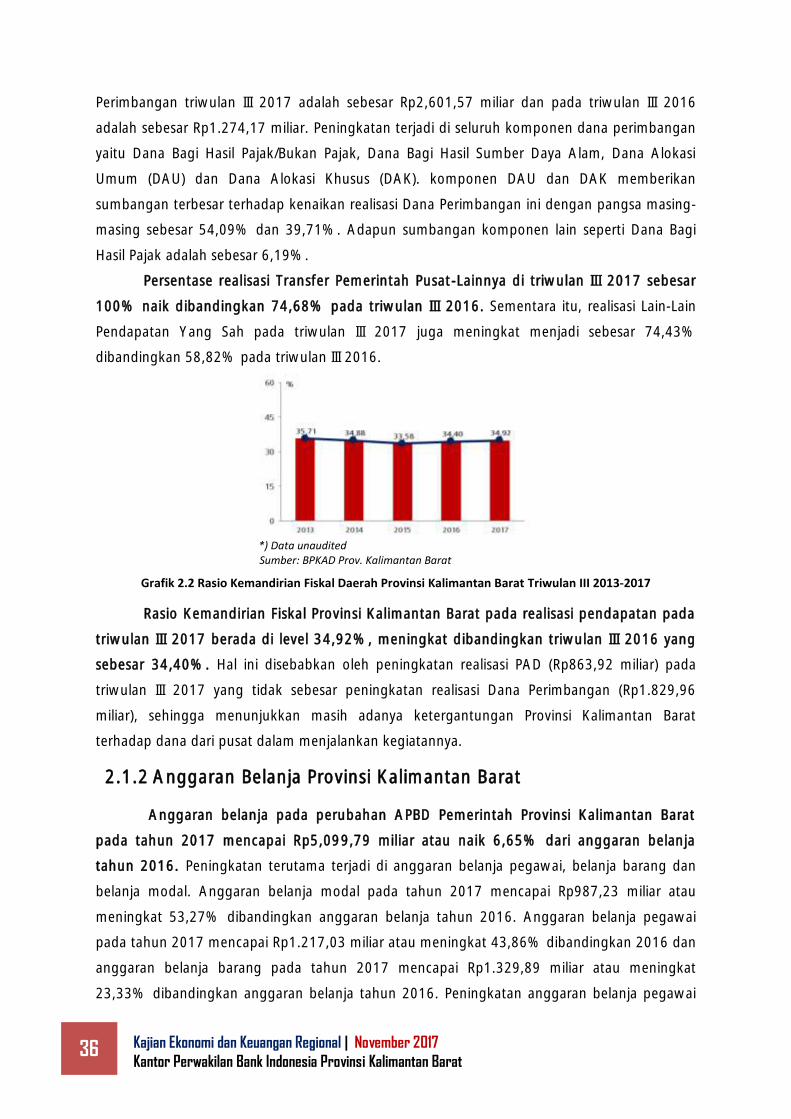

APBD Provinsi Kalimantan Barat .................................................................................. 34

2.1.1 Anggaran Pendapatan Provinsi Kalimantan Barat ................................................. 34

2.1.2 Anggaran Belanja Provinsi Kalimantan Barat ........................................................ 36

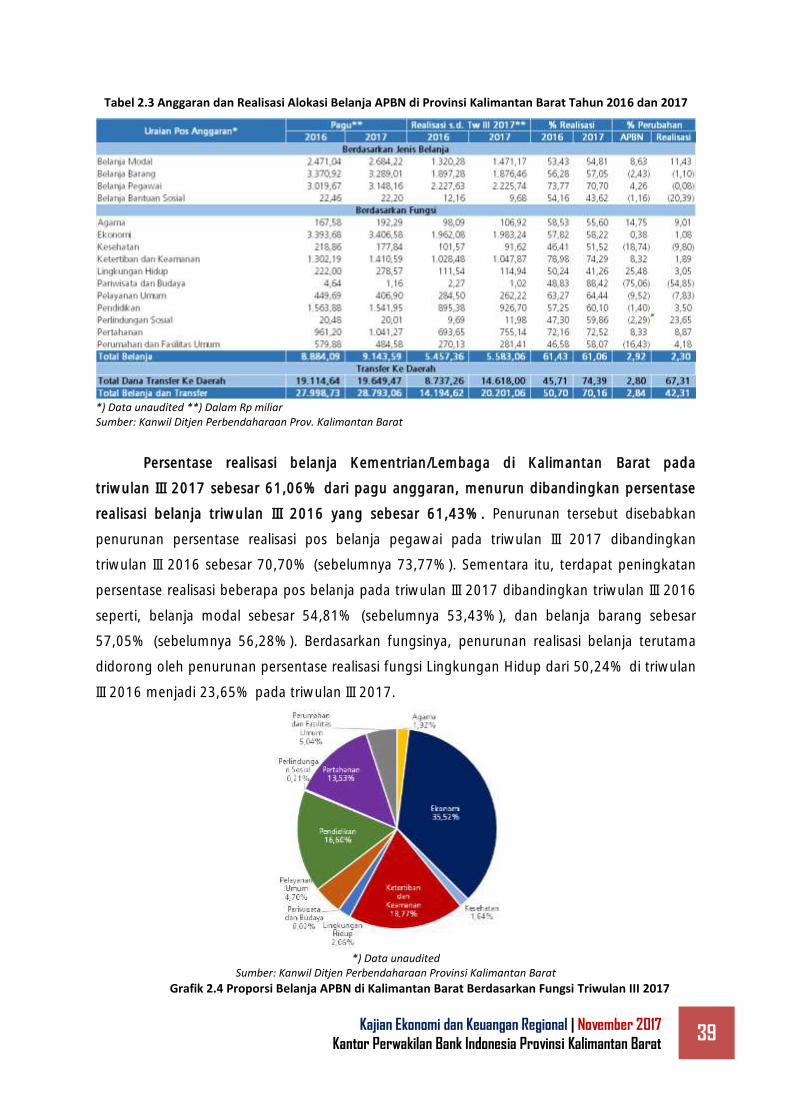

Alokasi APBN di Kalimantan Barat ............................................................................... 38

BAB 3 Perkembangan Inflasi Daerah .................................................................................... 41

Gambaran Umum ...................................................................................................... 42

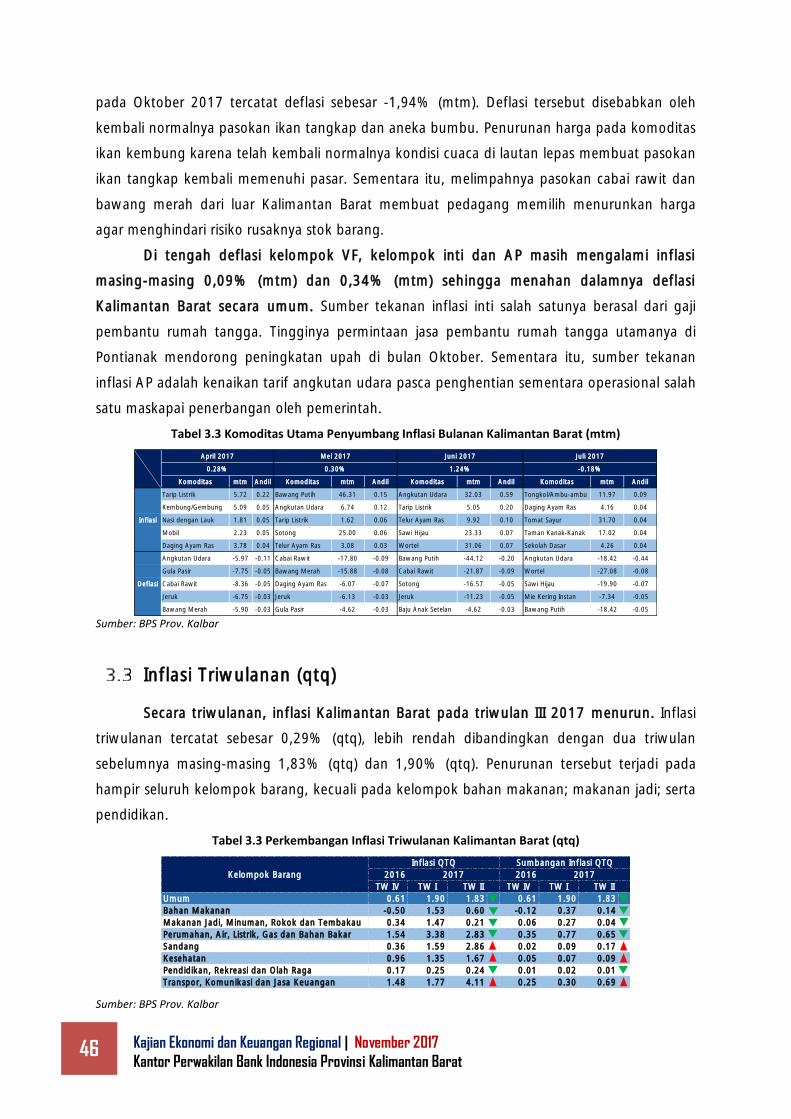

Inflasi Bulanan (mtm) .................................................................................................. 43

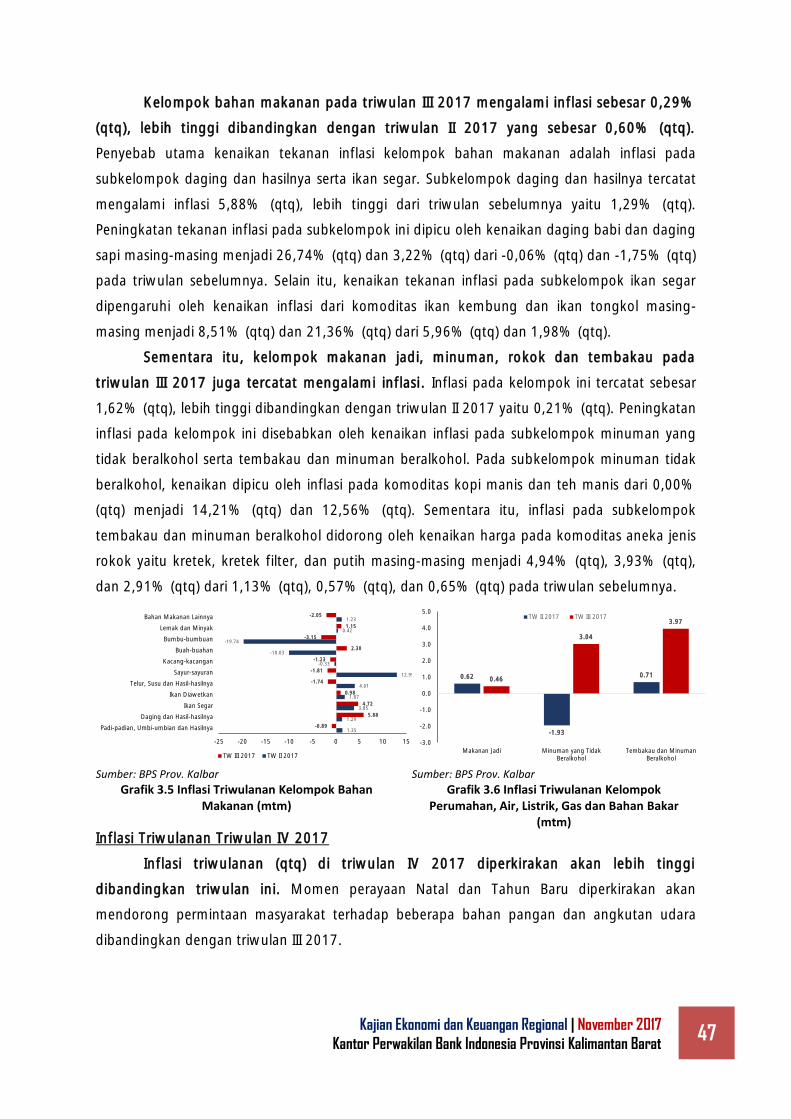

Inflasi Triwulanan (qtq) ............................................................................................... 46

Inflasi Tahunan (yoy) ................................................................................................... 48

Inflasi Kota ................................................................................................................. 49

Disagregasi Inflasi ....................................................................................................... 50

BAB 4 Stabilitas Keuangan Daerah, Pengembangan Akses Keuangan dan UMKM ................. 54

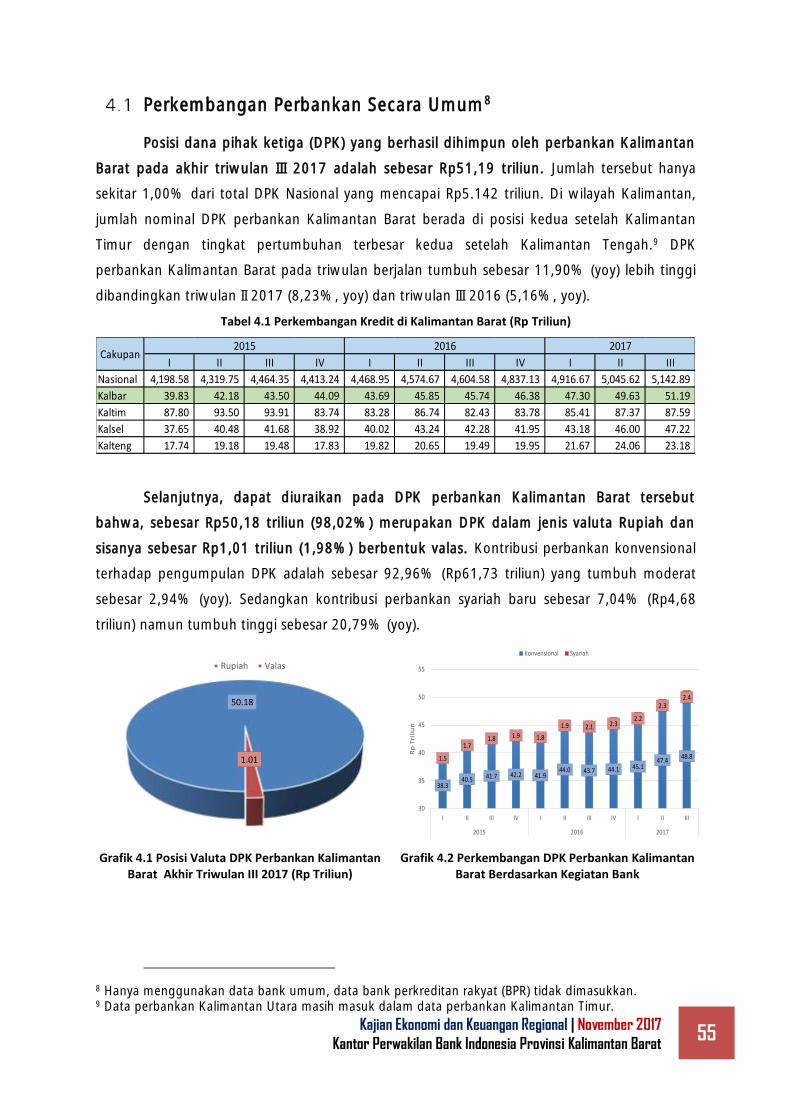

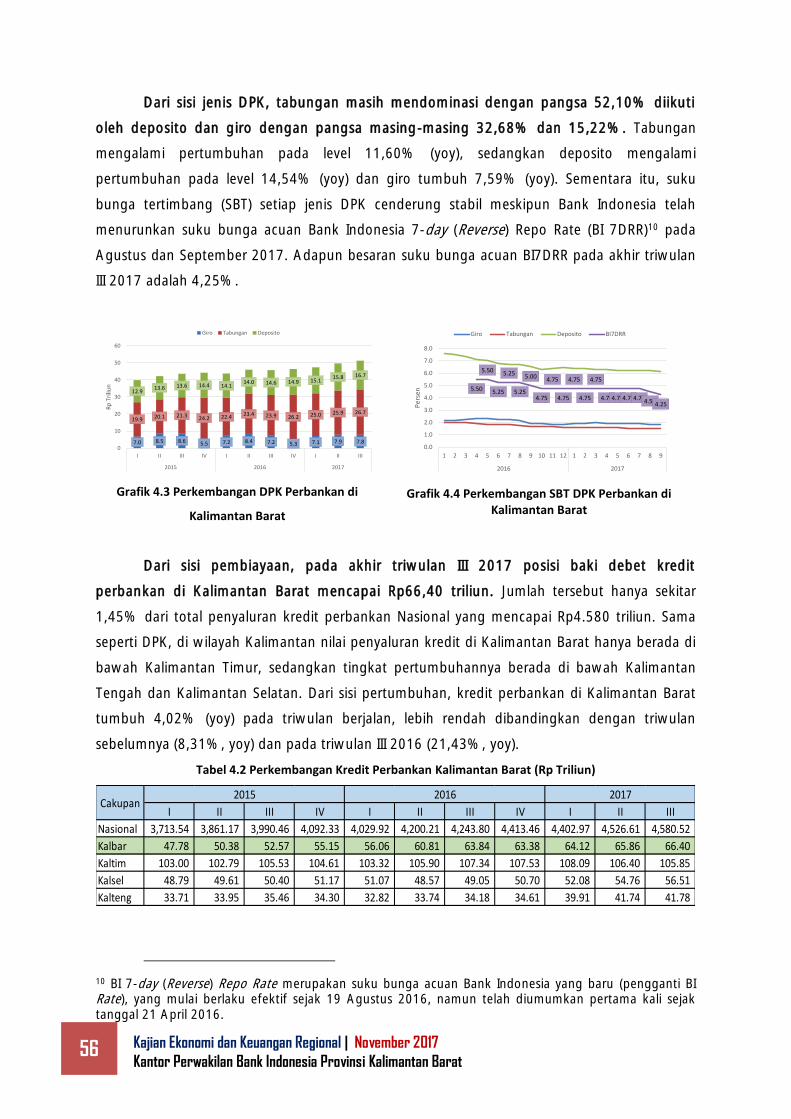

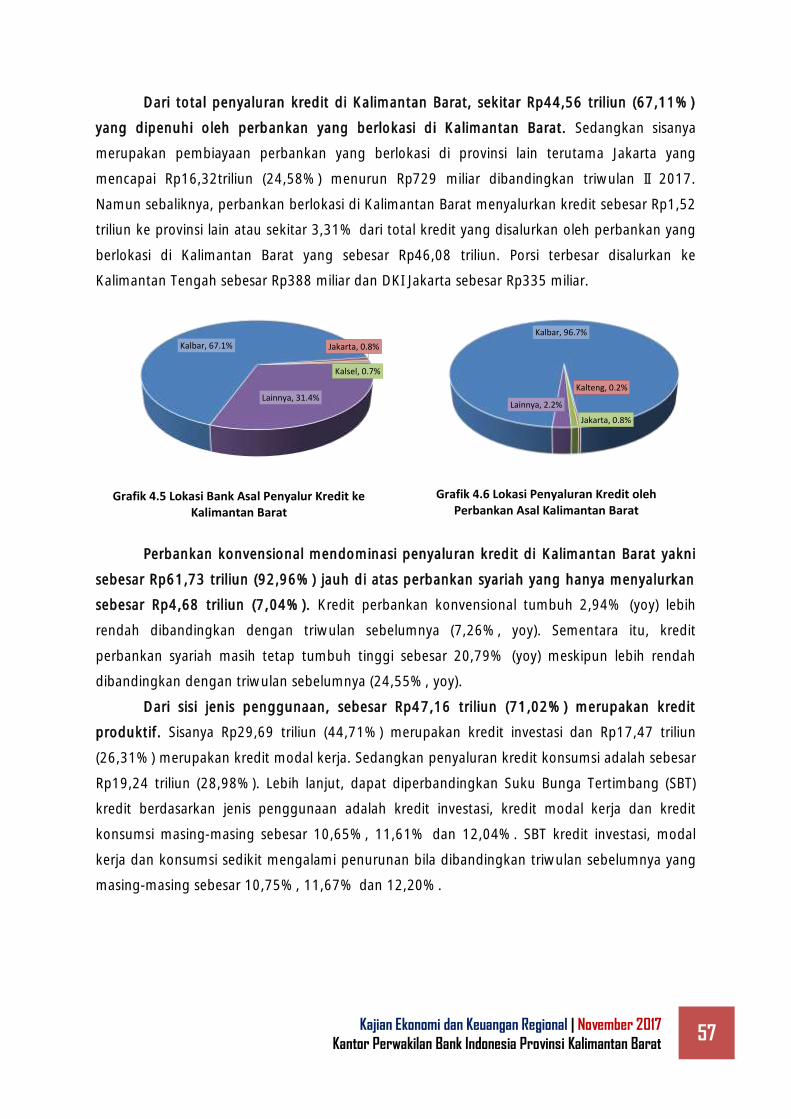

Perkembangan Perbankan Secara Umum .................................................................... 55

Ketahanan Sektor Korporasi ....................................................................................... 59

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat iii

Ketahanan Sektor Rumah Tangga ............................................................................... 61

Ketahanan Sektor UMKM ........................................................................................... 63

Pengembangan Akses Keuangan ................................................................................ 64

BAB 5 Penyelenggaraan Sistem Pembayaran dan Pengelolaan Uang Rupiah .......................... 66

Perkembangan Transaksi Non Tunai ............................................................................ 67

Penyediaan Uang Layak Edar ...................................................................................... 68

Perkembangan Temuan Uang Rupiah yang Diragukan Keasliannya .............................. 69

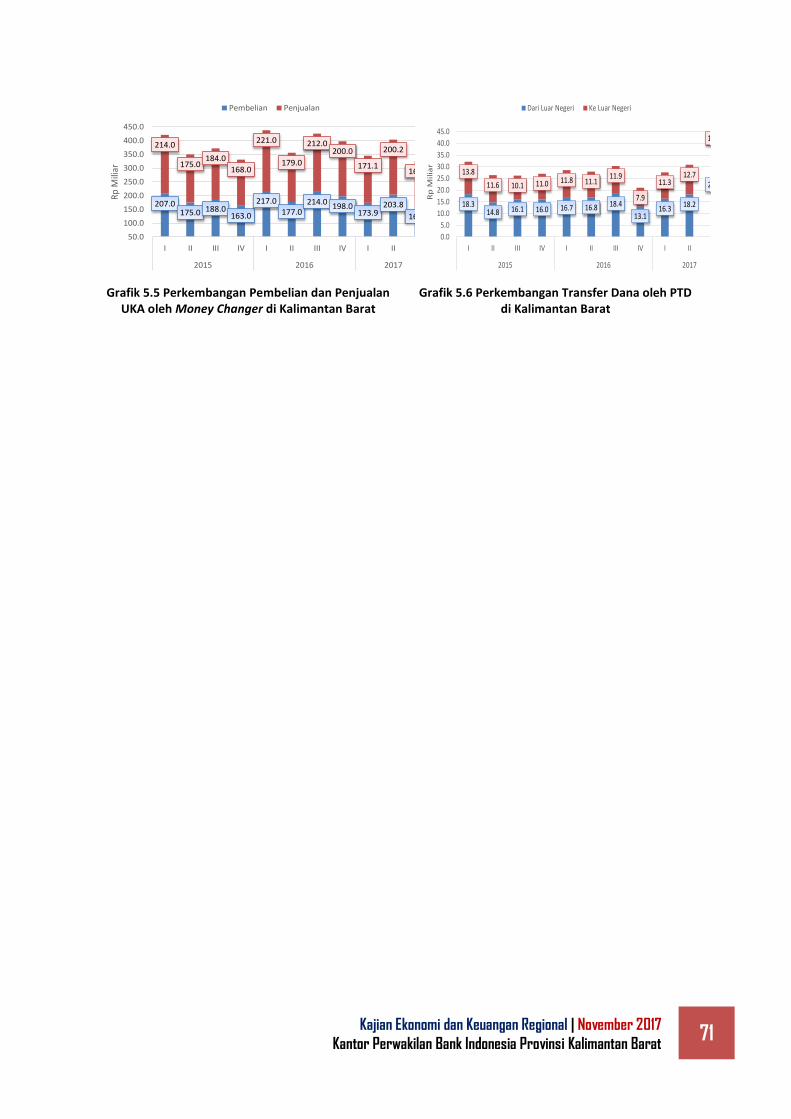

Perkembangan Money Changer dan PTD .................................................................... 70

BAB 6 Ketenagakerjaan dan Kesejahteraan .......................................................................... 72

Gambaran Umum ...................................................................................................... 73

Ketenagakerjaan Kalimantan Barat ............................................................................. 73

Kesejahteraan Masyarakat Pedesaan ........................................................................... 78

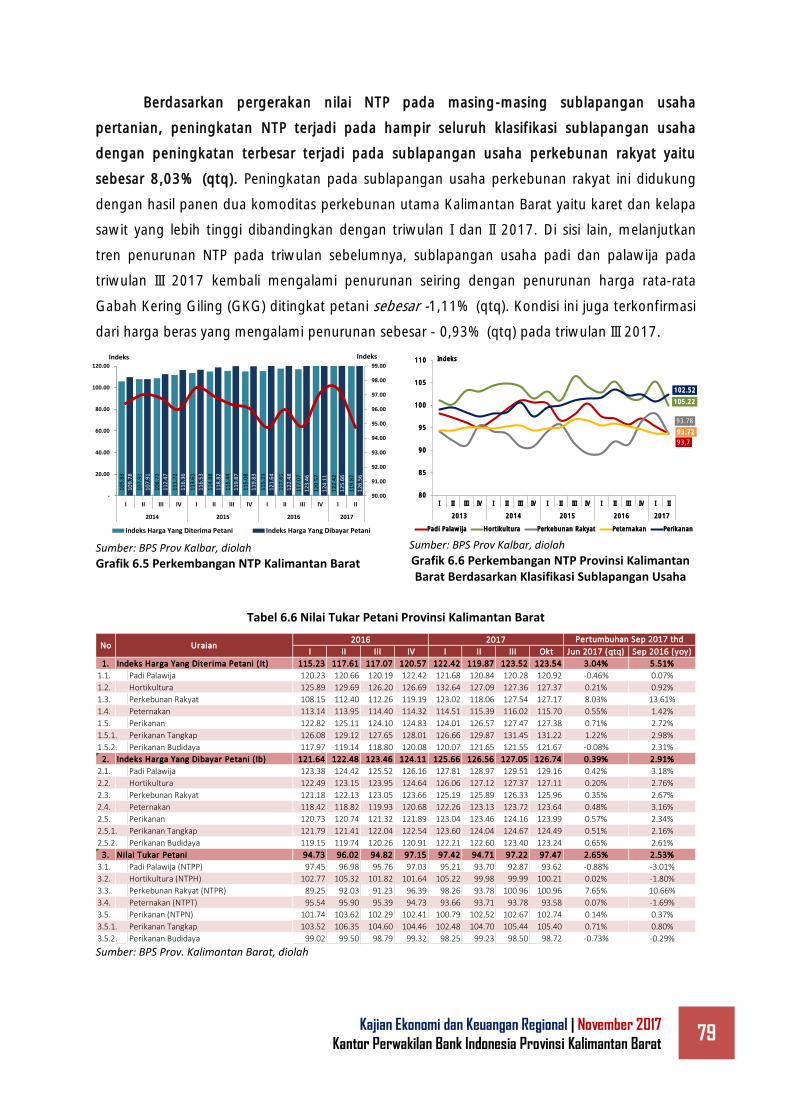

6.3.1 Nilai Tukar Petani (NTP) ....................................................................................... 78

6.3.2 Perbandingan dengan Provinsi Lain di Kalimantan ................................................ 80

Inflasi Pedesaan .......................................................................................................... 80

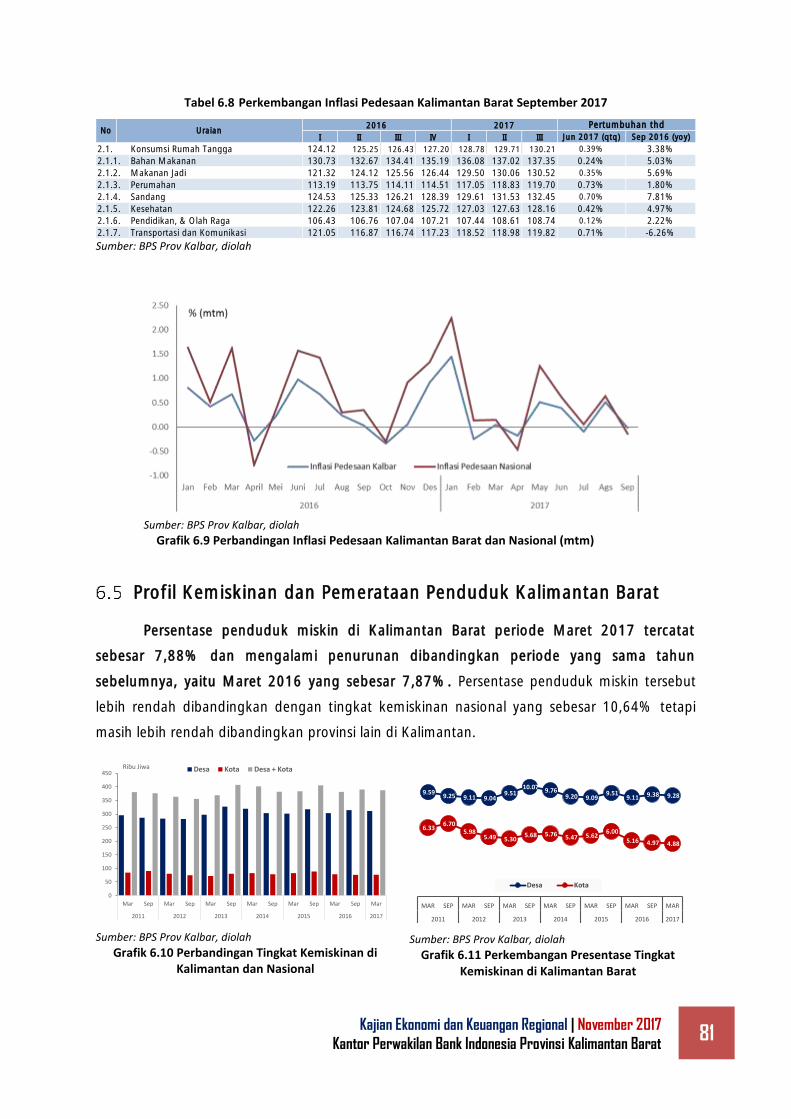

Profil Kemiskinan dan Pemerataan Penduduk Kalimantan Barat ................................... 81

Indeks Pembangunan Manusia ................................................................................... 82

BAB 7 Prospek Perekonomian Daerah .................................................................................. 85

Prospek Ekonomi Triwulan I 2018 dan Kumulatif 2018 ................................................ 86

Perkiraan Inflasi Daerah Triwulan I 2018 dan Kumulatif 2018 ...................................... 89

Daftar Istilah ........................................................................................................................ 91

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat iv

Daftar Grafik

Grafik 1.1 Pertumbuhan Ekonomi Triwulanan Kalimantan Barat dan Nasional 2014-2017 ........ 2

Grafik 1.2 Pertumbuhan Ekonomi Tahunan Kalimantan Barat dan Nasional 2012-2017 ............ 2

Grafik 1.3 Pemetaan Matriks Komponen PDRB Penggunaan Triwulan III 2017 .......................... 4

Grafik 1.4 Pemetaan Matriks Komponen PDRB Penggunaan Triwulan III 2016 .......................... 4

Grafik 1.19 Perkembangan Nilai Ekspor Kayu Olahan Kalimantan Barat ................................. 13

Grafik 1.20 Distribusi Ekspor Kalimantan Barat ...................................................................... 13

Grafik 1.32 Perkembangan Luas Lahan Tanam Sawah Kalimantan Barat ................................ 20

Grafik 1.34 Perkembangan Luas Lahan Puso Kalimantan Barat .............................................. 20

Grafik 1.35 Perkembangan Luas Lahan Dampak Perubahan Iklim (DPI) ................................... 20

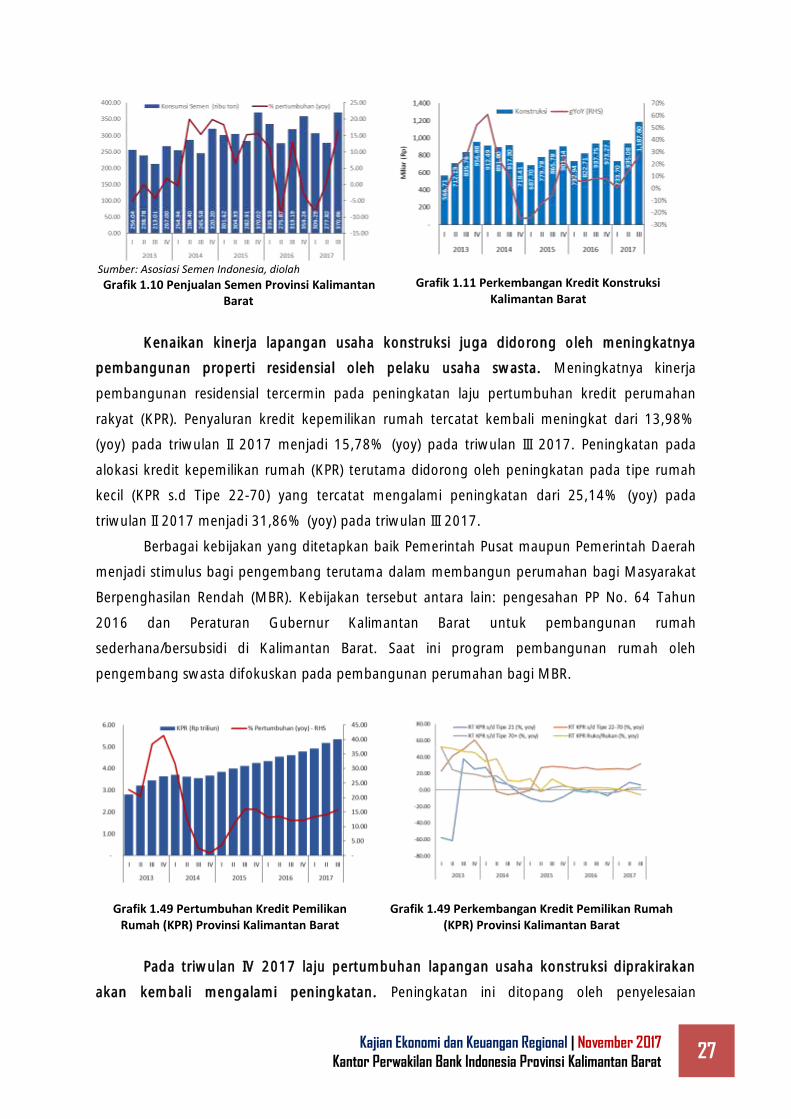

Grafik 1.48 Penjualan Semen Provinsi Kalimantan Barat ......................................................... 27

Grafik 1.49 Perkembangan Kredit Konstruksi Kalimantan Barat ............................................. 27

Grafik 2.1 APBD Pemerintah Provinsi Kalimantan Barat .......................................................... 34

Grafik 2.2 Rasio Kemandirian Fiskal Daerah Provinsi Kalimantan Barat Triwulan III 2013-2017 . 36

Grafik 2.3 Rasio Belanja Modal Terhadap Total Belanja Provinsi Kalimantan Barat Triwulan III

2013-2017 ........................................................................................................................... 38

Grafik 2.4 Proporsi Belanja APBN di Kalimantan Barat Berdasarkan Fungsi Triwulan III 2017 ... 39

Grafik 3.1 Laju Inflasi Provinsi Kalimantan Barat dan Nasional ................................................ 42

Grafik 3.2 Laju Inflasi Antarprovinsi di Kalimantan dan Nasional ............................................. 42

Grafik 3.3 Perkembangan Inflasi Kota Sampel Kalimantan Barat ............................................ 43

Grafik 3.4 Disagregasi Inflasi Kalimantan Barat (mtm) ............................................................ 45

Grafik 3.5 Inflasi Triwulanan Kelompok Bahan Makanan (mtm) ............................................. 47

Grafik 3.6 Inflasi Triwulanan Kelompok Perumahan, Air, Listrik, Gas dan Bahan Bakar (mtm) .. 47

Grafik 3.9 Perbandingan Disagregasi Inflasi Kalbar ................................................................ 51

Grafik 3.10 Perkembangan Disagregasi Inflasi Kalbar ............................................................. 51

Grafik 4.1 Posisi Valuta DPK Perbankan Kalimantan Barat Akhir Triwulan III 2017 (Rp Triliun) . 55

Grafik 4.2 Perkembangan DPK Perbankan Kalimantan Barat Berdasarkan Kegiatan Bank ........ 55

Grafik 4.3 Perkembangan DPK Perbankan di Kalimantan Barat .............................................. 56

Grafik 4.4 Perkembangan SBT DPK Perbankan di Kalimantan Barat ........................................ 56

Grafik 4.5 Lokasi Bank Asal Penyalur Kredit ke Kalimantan Barat ........................................... 57

Grafik 4.6 Lokasi Penyaluran Kredit oleh Perbankan Asal Kalimantan Barat ............................ 57

Grafik 4.7 Kredit Perbankan di Kalimantan Barat ................................................................... 58

Grafik 4.8 SBT Kredit Perbankan di Kalimantnan Barat.......................................................... 58

Grafik 4.9 Perkembangan LDR dan NPL Perbankan di Kalimantan Barat ................................. 58

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat v

Grafik 4.10 Perkembangan NPL Perbankan di Kalimantan Barat Berdasarkan Jenis Penggunaan

........................................................................................................................................... 58

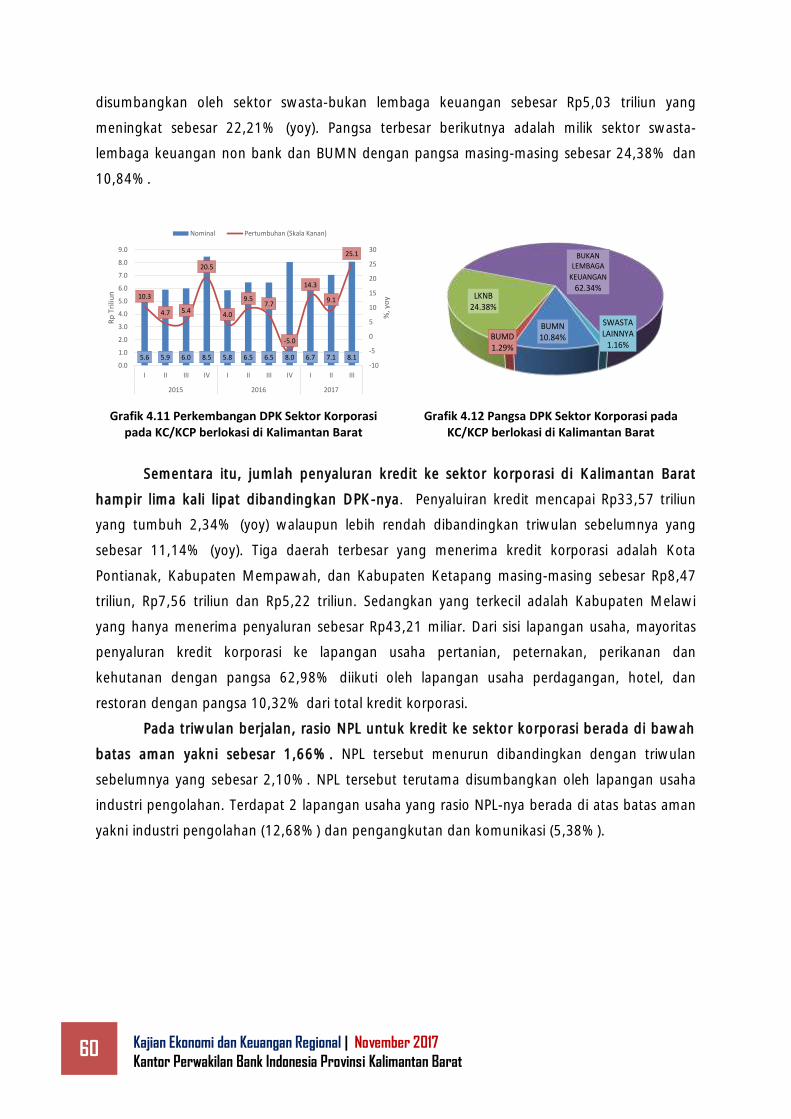

Grafik 4.11 Perkembangan DPK Sektor Korporasi pada KC/KCP berlokasi di Kalimantan Barat 60

Grafik 4.12 Pangsa DPK Sektor Korporasi pada KC/KCP berlokasi di Kalimantan Barat ............ 60

Grafik 4.13 Penyaluran Kredit kepada Sektor Korporasi di Kalimantan Barat ........................... 61

Grafik 4.14 NPL Kredit kepada Sektor Korporasi di Kalimantan Barat ..................................... 61

Grafik 4.15 Perkembangan DPK Kalimantan Barat ................................................................. 61

Grafik 4.16 Pertumbuhan DPK Kalimantan Barat ................................................................... 61

Grafik 4.17 Perkembangan Kredit Perseorangan Kalimantan Barat ......................................... 62

Grafik 4.18 Tingkat NPL Kredit Perseorangan Kalimantan Barat ............................................. 62

Grafik 4.19 Perkembangan Kredit Rumah Tangga Kalimantan Barat ...................................... 62

Grafik 4.20 Perkembangan Penyaluran Kartu Kredit Kalimantan Barat ................................... 62

Grafik 4.21 Perkembangan IKE dan IEK Kalimantan Barat ...................................................... 63

Grafik 4.22 Perkembangan DSR Kalimantan Barat ................................................................. 63

Grafik 4.23 Perkembangan Kredit UMKM di Kalbar ............................................................... 64

Grafik 4.24 Perkembangan NPL Kredit UMKM di Kalbar ........................................................ 64

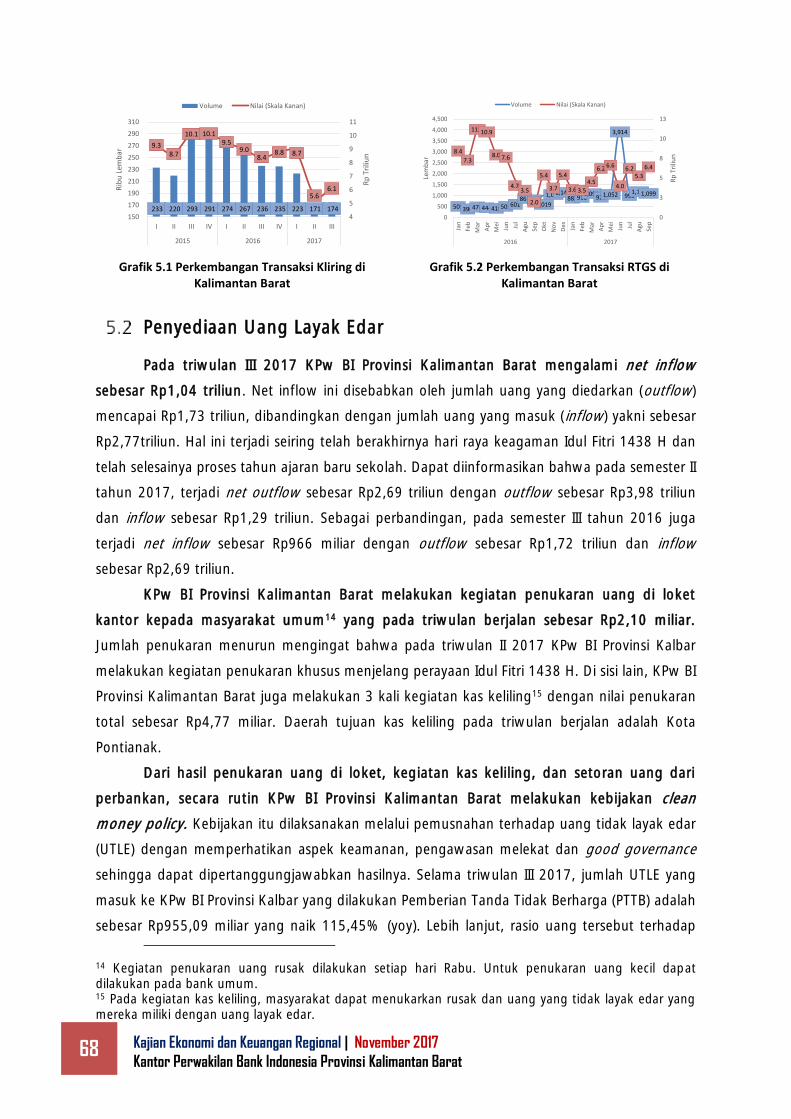

Grafik 5.1 Perkembangan Transaksi Kliring di Kalimantan Barat ............................................. 68

Grafik 5.2 Perkembangan Transaksi RTGS di Kalimantan Barat ............................................... 68

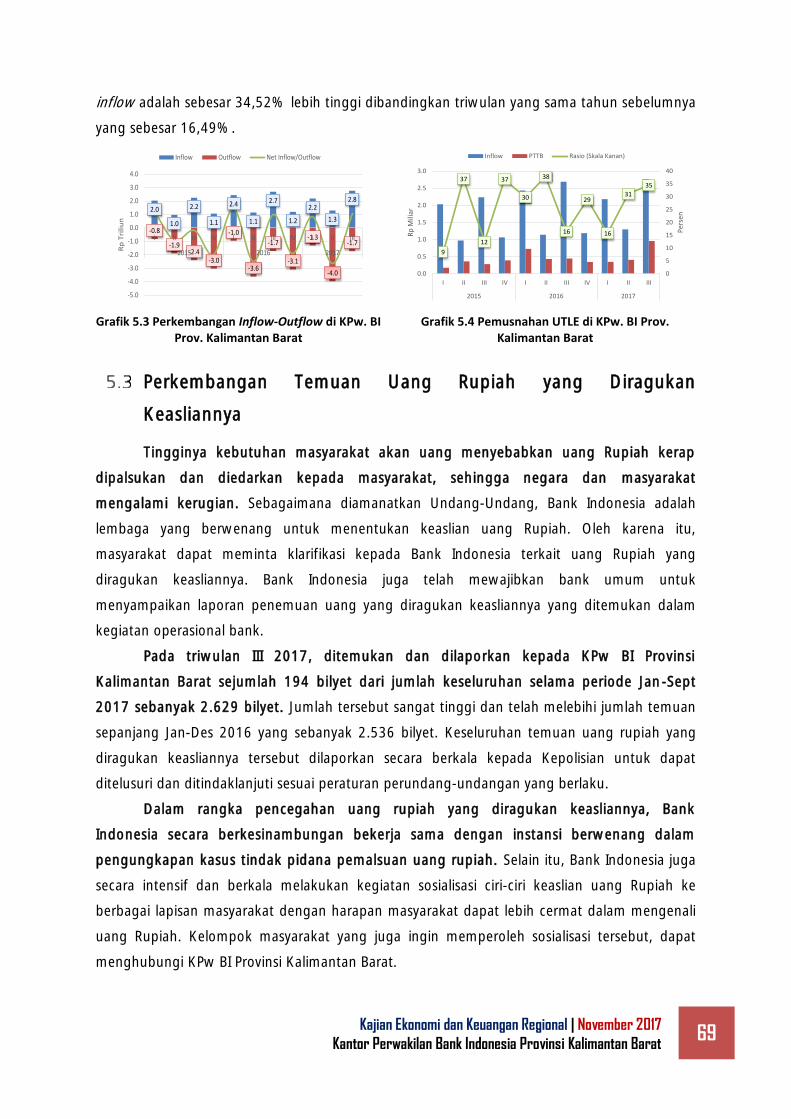

Grafik 5.3 Perkembangan Inflow-Outflow di KPw. BI Prov. Kalimantan Barat .......................... 69

Grafik 5.4 Pemusnahan UTLE di KPw. BI Prov. Kalimantan Barat ............................................ 69

Grafik 5.5 Perkembangan Pembelian dan Penjualan UKA oleh Money Changer di Kalimantan

Barat .................................................................................................................................... 71

Grafik 5.6 Perkembangan Transfer Dana oleh PTD di Kalimantan Barat .................................. 71

Grafik 6.1 Perbandingan Tingkat Partisipasi Angkatan Kerja (TPAK) dan Tingkat Pengangguran

Terbuka (TPT) Kalimantan Barat ............................................................................................ 74

Grafik 6.2 Perbandingan Tingkat Pertumbuhan Indikator Ketenagakerjaan Kalimantan Barat .. 74

Grafik 6.3 Perkembangan Tingkat Penyerapan Angkatan Kerja (TPAK) Kalimantan Barat dan

Nasional ............................................................................................................................... 74

Grafik 6.4 Perkembangan Tingkat Pengangguran Terbuka (TPT) Kalimantan Barat dan Nasional

........................................................................................................................................... 74

Grafik 6.6 Perkembangan NTP Kalimantan Barat ................................................................... 79

Grafik 6.7 Perkembangan NTP Provinsi Kalimantan Barat Berdasarkan Klasifikasi Sublapangan

Usaha .................................................................................................................................. 79

Grafik 6.8 Pergerakan NTP Provinsi Kalimantan ..................................................................... 80

Grafik 6.9 Perbandingan NTP Sublapangan Usaha Padi dan Palawija antar Provinsi Kalimantan80

Grafik 6.10 Perbandingan Inflasi Pedesaan Kalimantan Barat dan Nasional (mtm) ................... 81

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat vi

Grafik 6.12 Perbandingan Tingkat Kemiskinan di Kalimantan dan Nasional ............................ 81

Grafik 6.13 Perkembangan Presentase Tingkat Kemiskinan di Kalimantan Barat ..................... 81

Grafik 6.14 Perkembangan Indeks Pembangunan Manusia Kalimantan Barat ......................... 82

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat vii

Daftar Tabel

Tabel 1.1 Pertumbuhan PDRB Kalimantan Barat Triwulan III 2017 Sisi Penggunaan ADHK Tahun

2010 ...................................................................................................................................... 3

Tabel 1.2 Pertumbuhan PDRB Kalimantan Barat Triwulan III 2017 Sisi Penawaran ADHK Tahun

2010 .................................................................................................................................... 17

Tabel 1.3 Pertumbuhan Tahunan Produksi Industri Manufaktur Besar dan Sedang Kalimantan

Barat .................................................................................................................................... 23

Tabel 1.4 Penyerapan Anggaran Kelompok Belanja Infrastruktur Provinsi Kalimantan Barat .... 26

Tabel 2.1 Anggaran dan Realisasi Pendapatan Daerah Provinsi Kalimantan Barat Tahun 2016

dan 2017 ............................................................................................................................. 35

Tabel 2.2 Anggaran dan Realisasi Belanja Daerah Provinsi Kalimantan Barat Tahun 2016 dan

2017 .................................................................................................................................... 37

Tabel 2.3 Anggaran dan Realisasi Alokasi Belanja APBN di Provinsi Kalimantan Barat Tahun

2016 dan 2017 .................................................................................................................... 39

Tabel 3.1 Perkembangan Inflasi Bulanan Kalimantan Barat (mtm) .......................................... 44

Tabel 3.22 Komoditas Penyumbang Inflasi Kelompok Administered Prices Triwulan II 2017 (yoy)

........................................................................................................................................... 53

Tabel 4.1 Perkembangan Kredit di Kalimantan Barat (Rp Triliun) ............................................ 55

Tabel 4.2 Perkembangan Kredit Perbankan Kalimantan Barat (Rp Triliun) ............................... 56

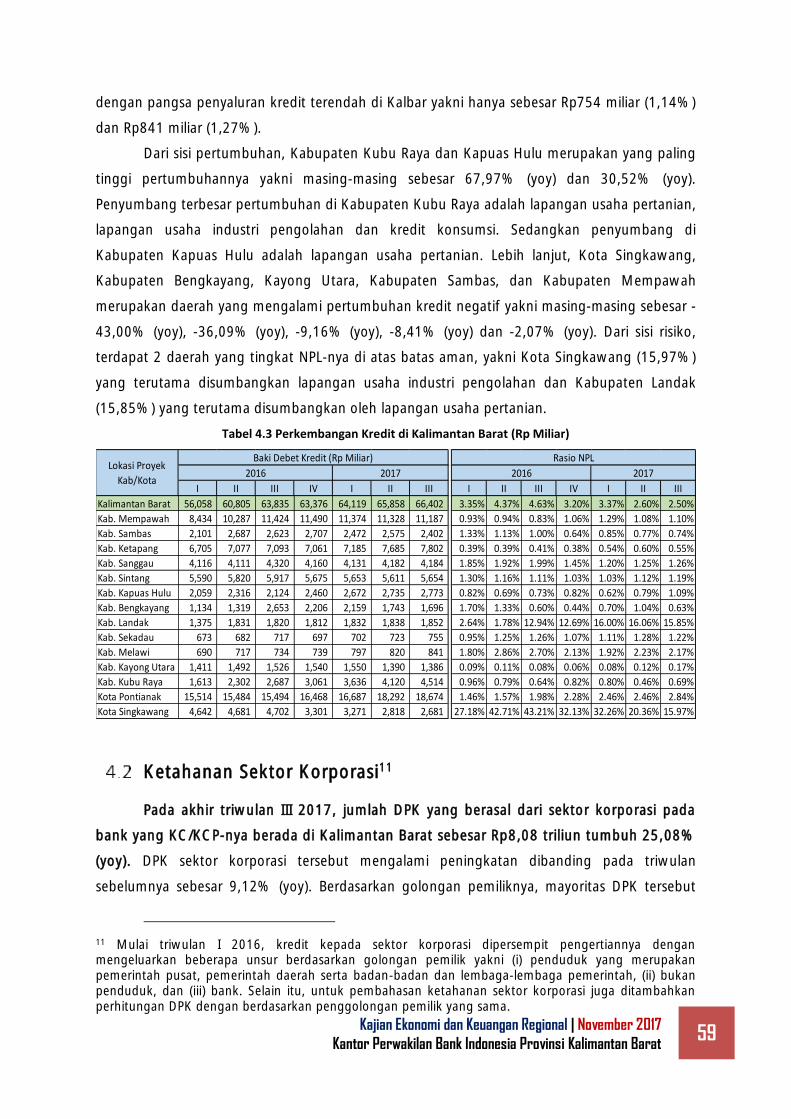

Tabel 4.3 Perkembangan Kredit di Kalimantan Barat (Rp Miliar) ............................................. 59

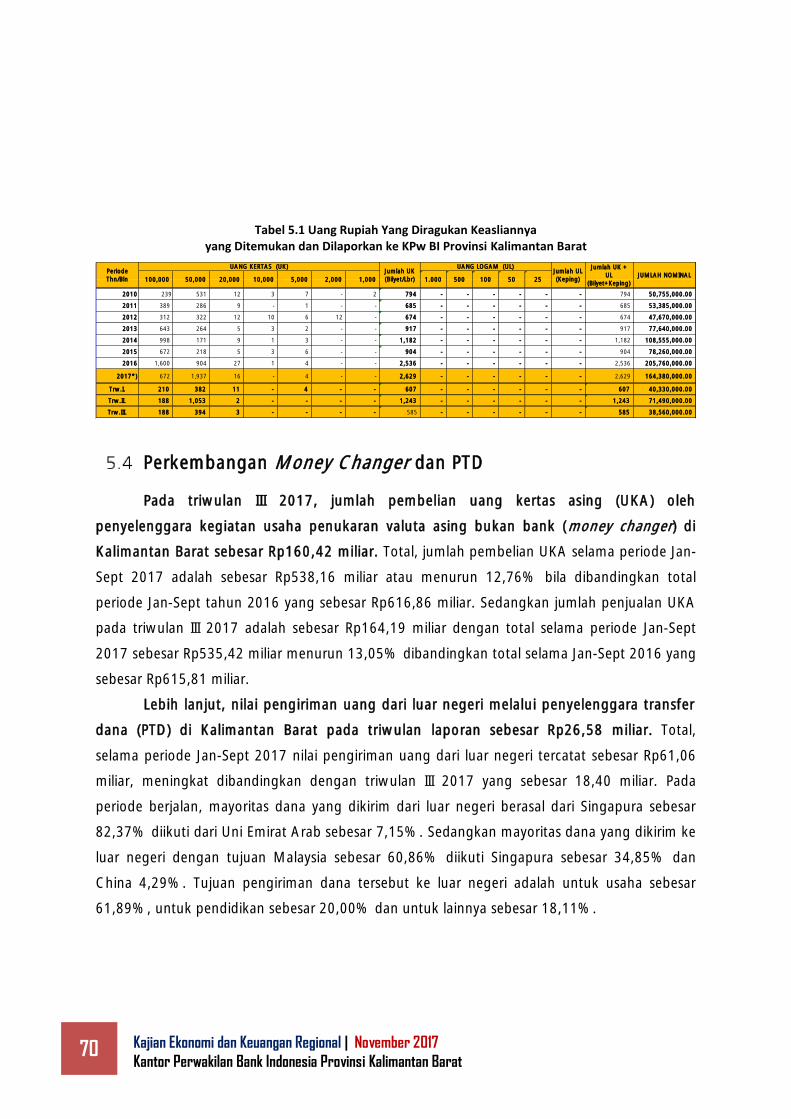

Tabel 5.1 Uang Rupiah Yang Diragukan Keasliannya ............................................................. 70

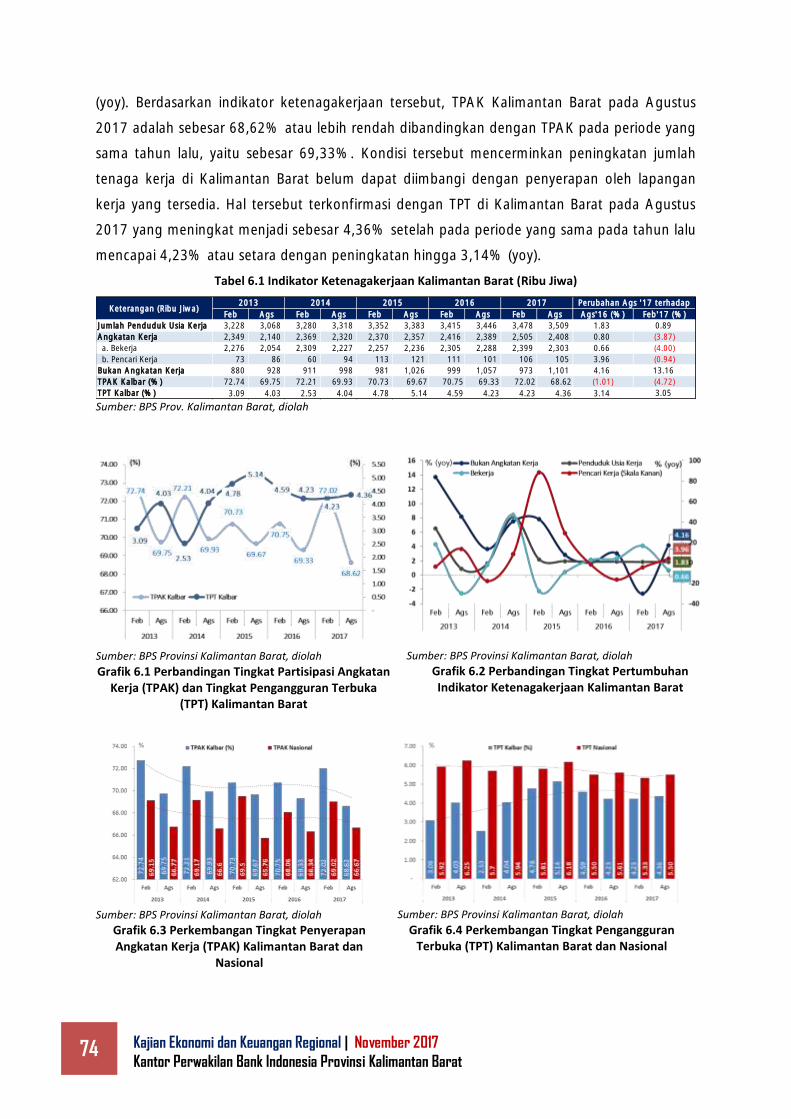

Tabel 6.1 Indikator Ketenagakerjaan Kalimantan Barat (Ribu Jiwa) ......................................... 74

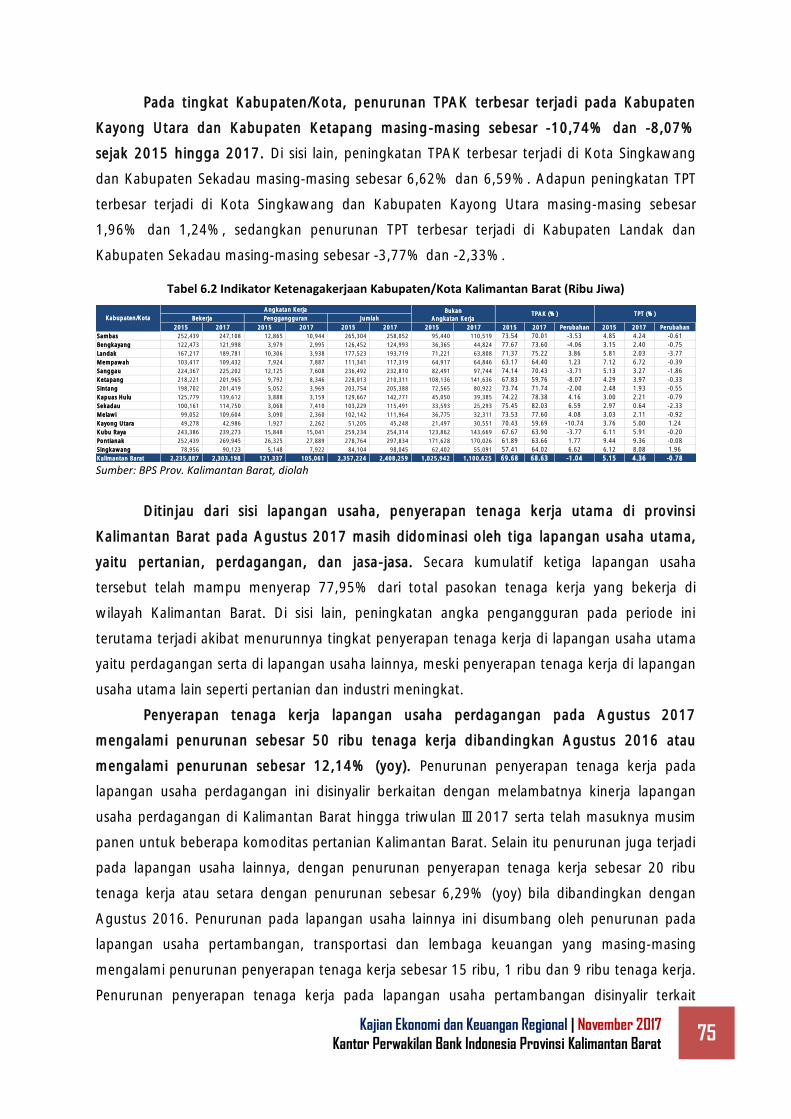

Tabel 6.2 Indikator Ketenagakerjaan Kabupaten/Kota Kalimantan Barat (Ribu Jiwa) ................ 75

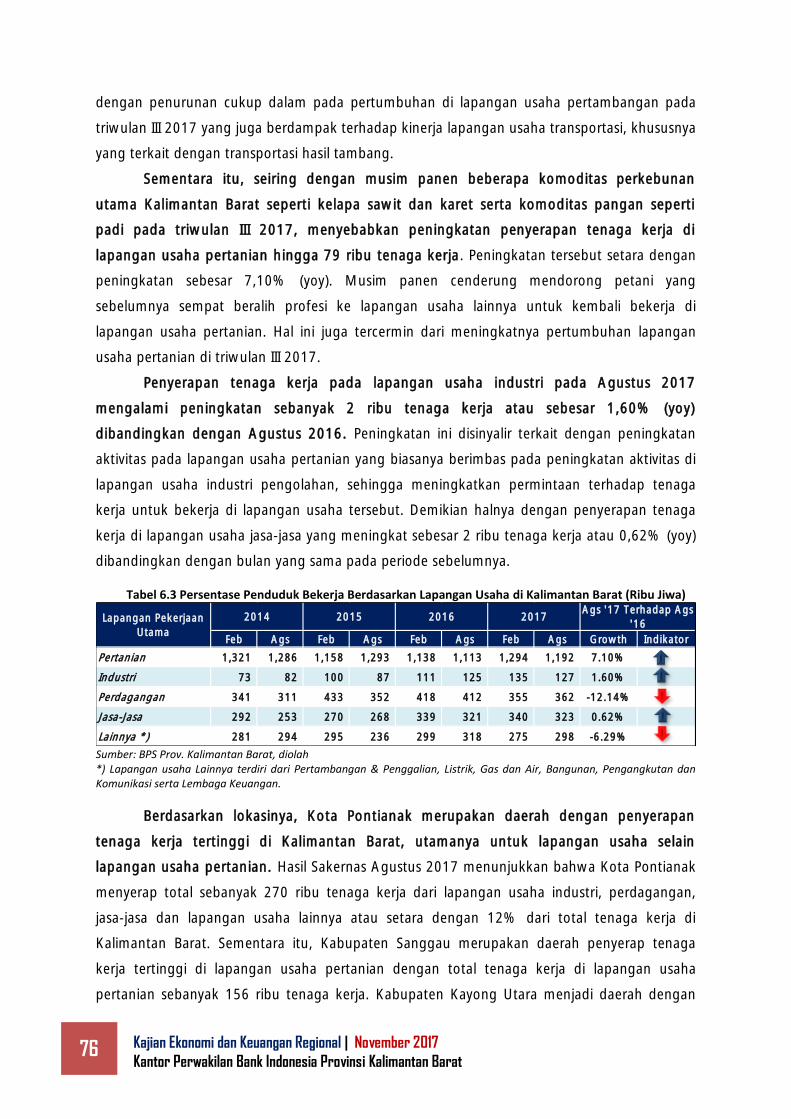

Tabel 6.3 Persentase Penduduk Bekerja Berdasarkan Lapangan Usaha di Kalimantan Barat (Ribu

Jiwa) .................................................................................................................................... 76

Tabel 6.4 Jumlah Tenaga Kerja Kabupaten/Kota Berdasarkan Berdasarkan Lapangan Usaha di

Kalimantan Barat (Ribu Jiwa)................................................................................................. 77

Tabel 6.8 Perbandingan IPM Antar Provinsi di Wilayah Kalimantan ......................................... 83

Tabel 6.9 Perkembangan IPM Kalimantan Barat Berdasarkan Komponennya .......................... 83

Tabel 6.10 Perkembangan IPM Kabupaten/Kota Provinsi Kalimantan Barat ............................. 84

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat viii

Ringkasan Umum

Pertumbuhan ekonomi

Kalimantan Barat di

triwulan III 2017 sebesar

5,13% (yoy), meningkat

dibandingkan triwulan

sebelumnya.

Memasuki triwulan IV

2017, perekonomian

Kalimantan Barat

diprakirakan akan

meningkat.

Persentase realisasi

pendapatan APBD

Provinsi Kalimantan Barat

triwulan III 2017 tercatat

78,75% dan realisasi

belanja mencapai

55,61%.

Inflasi triwulan III 2017

sebesar 4,70% (yoy),

lebih rendah daripada

triwulan sebelumnya

sebesar 4,72% (yoy).

DPK tumbuh lebih tinggi

dibandingkan dengan

kredit, dengan rasio NPL

terjaga.

Perekonomian Kalimantan Barat pada triwulan III 2017

tumbuh 5,13% (yoy), meningkat dibandingkan pertumbuhan

triwulan sebelumnya (4,92%, yoy). Dari sisi permintaan,

Peningkatan laju pertumbuhan ekonomi Kalimantan Barat pada

triwulan III 2017 utamanya bersumber dari peningkatan yang

terjadi pada komponen konsumsi, baik rumah tangga maupun

pemerintah. Dari sisi penawaran, peningkatan laju pertumbuhan

ekonomi Kalimantan Barat pada triwulan III 2017 terutama

didorong oleh akselerasi pertumbuhan lapangan usaha

konstruksi, pertanian serta informasi dan komunikasi.

Memasuki triwulan IV 2017, perekonomian diperkirakan

akan meningkat, disumbang oleh pertumbuhan pada komponen

konsumsi pemerintah dan investasi. Pada sisi penawaran,

perbaikan terutama diprakirakan terjadi pada lapangan usaha

pertanian dan konstruksi.

Persentase realisasi pendapatan APBD Provinsi Kalimantan

Barat pada triwulan III 2017 tercatat sebesar 78,75%, lebih

tinggi dibandingkan dengan realisasi pendapatan triwulan III

2016 yang sebesar 65,82%. Sementara itu, persentase realisasi

belanja APBD Provinsi Kalimantan Barat pada triwulan III 2017

sebesar 55,61% atau lebih tinggi dibandingkan dengan

persentase realisasi belanja triwulan III 2016 yang sebesar

52,08%. Di sisi lain, persentase realisasi belanja APBN di

Kalimantan Barat pada triwulan III 2017 mencapai 61,06%,

sedikit lebih rendah dibandingkan dengan persentase realisasi

belanja APBN pada triwulan II 2016 sebesar 61,43%.

Inflasi Kalimantan Barat pada triwulan III 2017 tercatat

sebesar 4,70% (yoy) atau menurun tipis dibandingkan triwulan II

2017 yang sebesar 4,72% (yoy). Penurunan inflasi inti dan

administered prices mendorong turunnya inflasi pada triwulan III

2017. Berdasarkan komoditasnya, penurunan inflasi triwulan III

2017 disebabkan oleh penurunan harga daging ayam ras,

bawang merah, sotong, cabai rawit dan ketimun. Secara

triwulanan, inflasi Kalimantan Barat tercatat 0,29% (qtq) lebih

rendah dari triwulan sebelumnya yang sebesar 1,83% (qtq).

Pada triwulan III 2017, DPK perbankan Kalimantan Barat

tumbuh 11,90% (yoy) dengan total nominal sebesar Rp51,19

triliun. Sedangkan kredit berlokasi di Kalimantan Barat tumbuh

sehat 4,02% (yoy) dengan posisi baki debet sebesar Rp66,40

triliun. Risiko kredit pun berada di bawah batas aman dengan

rasio NPL sebesar 2,50%, lebih rendah dari triwulan II 2017

dengan NPL yang sebesar 2,60%.

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat ix

KPw. BI Prov. Kalimantan

Barat mengalami net

inflow seiring telah

berlalunya momen hari

raya keagamaan dan

tahun ajaran baru.

Meningkatnya

pertumbuhan ekonomi

Kalbar secara umum

belum diikuti dengan

meningkatnya kondisi

ketenagakerjaan, namun

kesejahteraan petani

meningkat.

Pertumbuhan ekonomi

Kalbar pada triwulan I

2018 diperkirakan berada

pada level 4,5%-4,9%

(yoy), sedangkan secara

kumulatif 2018

diperkirakan 5,0-5,4%

(yoy).

Tingkat inflasi pada

triwulan I 2018

diperkirakan berada

dalam kisaran 3,7-4,1%

(yoy) dan secara kumulatif

2018 sebesar 3,4-3,8%

(yoy)

Pada sistem pembayaran non tunai, nilai transaksi kliring

mencapai Rp6,10 triliun, meningkat dari Rp5,57 triliun pada

triwulan II 2017. Di sisi lain, nilai transaksi RTGS juga meningkat

dari Rp16,88 triliun pada triwulan II 2017 menjadi sebesar

Rp17,94 triliun pada triwulan III 2017. KPw BI Provinsi Kalbar

mengalami net inflow sebesar Rp1,04 triliun pada triwulan III

2017, seiring telah berakhirnya hari raya keagaman Idul Fitri

1438 H dan telah selesainya proses tahun ajaran baru sekolah.

Kondisi ketenagakerjaan Kalimantan Barat pada Agustus

2017, menunjukkan penurunan meskipun terjadi peningkatan

pada pertumbuhan ekonomi Kalimantan Barat. Sementara itu,

kesejahteraan petani hingga September 2017 mengalami

peningkatan. Peningkatan tersebut terjadi pada hampir semua

sublapangan usaha, kecuali pada sublapangan usaha padi

palawija. Tingkat kemiskinan di Kalimantan Barat juga

mengalami perbaikan pada Maret 2017.

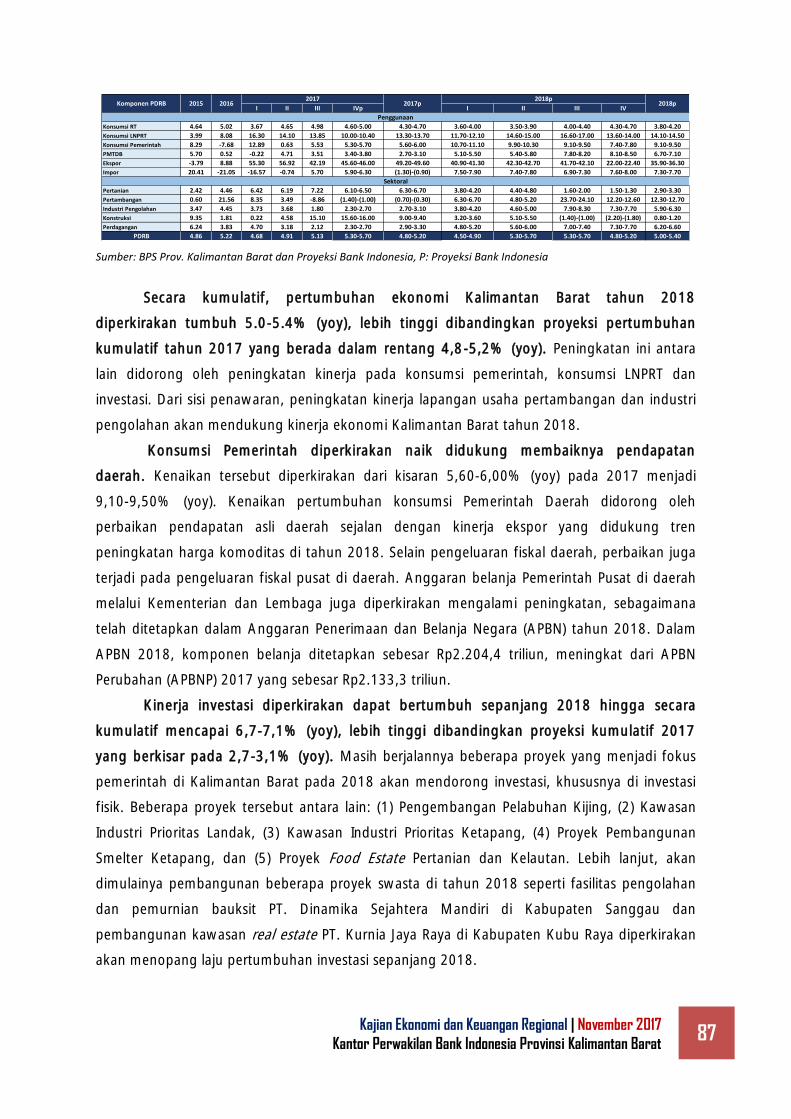

Pada triwulan I 2018 perekonomian Kalimantan Barat

diperkirakan tumbuh terbatas pada level 4,5-4,9% (yoy) seiring

dengan pertumbuhan kinerja lapangan usaha utama. Secara

kumulatif tahun 2018, perekonomian diperkirakan meningkat

dibandingkan tahun 2017, yakni pada kisaran 5,0%-5,4% (yoy).

Tekanan inflasi Kalimantan Barat pada triwulan I 2018

meningkat didorong oleh kenaikan inflasi administered price dan

diperkirakan berada pada rentang 3,7%-4,1% (yoy). Sementara

itu, inflasi kumulatif 2018 diperkirakan berada di level 3,4%-

3,8% (yoy).

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat x

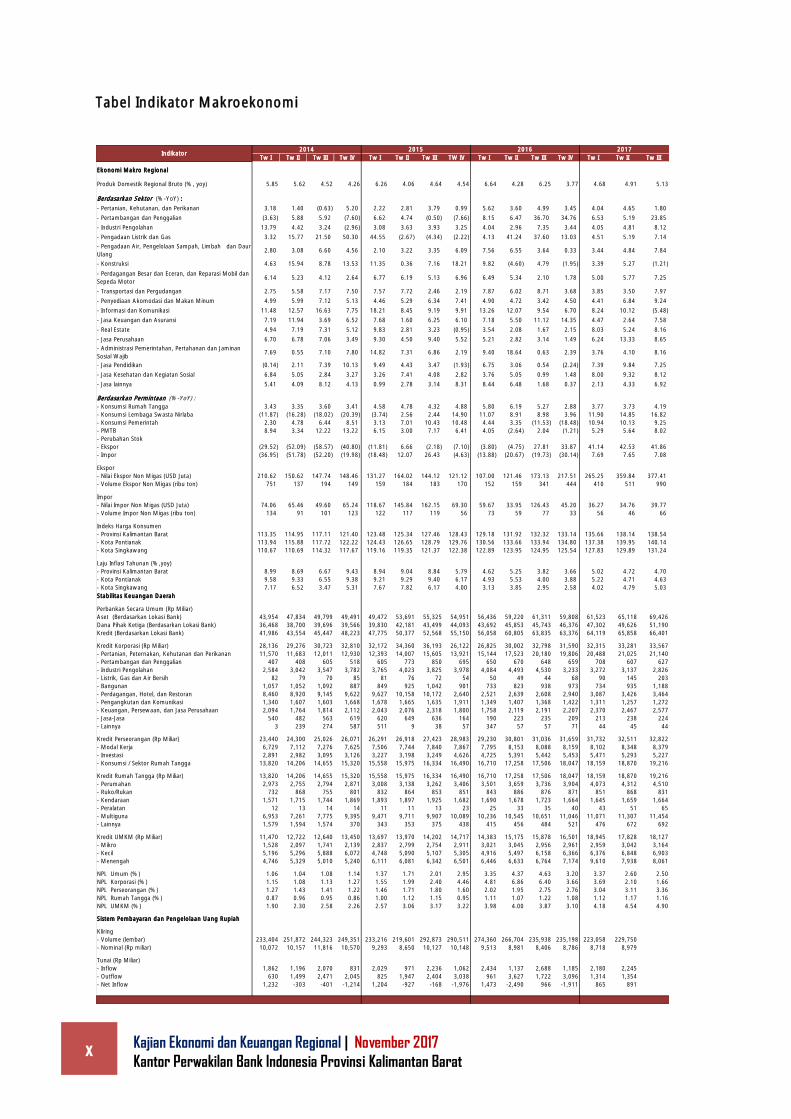

Tabel Indikator Makroekonomi

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III TW IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III

Ekonomi Makro Regional

Produk Domestik Regional Bruto (%, yoy) 5.85 5.62 4.52 4.26 6.26 4.06 4.64 4.54 6.64 4.28 6.25 3.77 4.68 4.91 5.13

Berdasarkan Sektor (%-YoY) :

- Pertanian, Kehutanan, dan Perikanan 3.18 1.40 (0.63) 5.20 2.22 2.81 3.79 0.99 5.62 3.60 4.99 3.45 4.04 4.65 1.80

- Pertambangan dan Penggalian (3.63) 5.88 5.92 (7.60) 6.62 4.74 (0.50) (7.66) 8.15 6.47 36.70 34.76 6.53 5.19 23.85

- Industri Pengolahan 13.79 4.42 3.24 (2.96) 3.08 3.63 3.93 3.25 4.04 2.96 7.35 3.44 4.05 4.81 8.12

- Pengadaan Listrik dan Gas 3.32 15.77 21.50 50.30 44.55 (2.67) (4.34) (2.22) 4.13 41.24 37.60 13.03 4.51 5.19 7.14

- Pengadaan Air, Pengelolaan Sampah, Limbah dan Daur

Ulang2.80 3.08 6.60 4.56 2.10 3.22 3.35 6.09 7.56 6.55 3.64 0.33 3.44 4.84 7.84

- Konstruksi 4.63 15.94 8.78 13.53 11.35 0.36 7.16 18.21 9.82 (4.60) 4.79 (1.95) 3.39 5.27 (1.21)

- Perdagangan Besar dan Eceran, dan Reparasi Mobil dan

Sepeda Motor6.14 5.23 4.12 2.64 6.77 6.19 5.13 6.96 6.49 5.34 2.10 1.78 5.00 5.77 7.25

- Transportasi dan Pergudangan 2.75 5.58 7.17 7.50 7.57 7.72 2.46 2.19 7.87 6.02 8.71 3.68 3.85 3.50 7.97

- Penyediaan Akomodasi dan Makan Minum 4.99 5.99 7.12 5.13 4.46 5.29 6.34 7.41 4.90 4.72 3.42 4.50 4.41 6.84 9.24

- Informasi dan Komunikasi 11.48 12.57 16.63 7.75 18.21 8.45 9.19 9.91 13.26 12.07 9.54 6.70 8.24 10.12 (5.48)

- Jasa Keuangan dan Asuransi 7.19 11.94 3.69 6.52 7.68 1.60 6.25 6.10 7.18 5.50 11.12 14.35 4.47 2.64 7.58

- Real Estate 4.94 7.19 7.31 5.12 9.83 2.81 3.23 (0.95) 3.54 2.08 1.67 2.15 8.03 5.24 8.16

- Jasa Perusahaan 6.70 6.78 7.06 3.49 9.30 4.50 9.40 5.52 5.21 2.82 3.14 1.49 6.24 13.33 8.65

- Administrasi Pemerintahan, Pertahanan dan Jaminan

Sosial Wajib7.69 0.55 7.10 7.80 14.82 7.31 6.86 2.19 9.40 18.64 0.63 2.39 3.76 4.10 8.16

- Jasa Pendidikan (0.14) 2.11 7.39 10.13 9.49 4.43 3.47 (1.93) 6.75 3.06 0.54 (2.24) 7.39 9.84 7.25

- Jasa Kesehatan dan Kegiatan Sosial 6.84 5.05 2.84 3.27 3.26 7.41 4.08 2.82 3.76 5.05 0.99 1.48 8.00 9.32 8.12

- Jasa lainnya 5.41 4.09 8.12 4.13 0.99 2.78 3.14 8.31 8.44 6.48 1.68 0.37 2.13 4.33 6.92

Berdasarkan Permintaan (%-YoY) :

- Konsumsi Rumah Tangga 3.43 3.35 3.60 3.41 4.58 4.78 4.32 4.88 5.80 6.19 5.27 2.88 3.77 3.73 4.19

- Konsumsi Lembaga Swasta Nirlaba (11.87) (16.28) (18.02) (20.39) (3.74) 2.56 2.44 14.90 11.07 8.91 8.98 3.96 11.90 14.85 16.82

- Konsumsi Pemerintah 2.30 4.78 6.44 8.51 3.13 7.01 10.43 10.48 4.44 3.35 (11.53) (18.48) 10.94 10.13 9.25

- PMTB 8.94 3.34 12.22 13.22 6.15 3.00 7.17 6.41 4.05 (2.64) 2.04 (1.21) 5.29 5.64 8.02

- Perubahan Stok

- Ekspor (29.52) (52.09) (58.57) (40.80) (11.81) 6.66 (2.18) (7.10) (3.80) (4.75) 27.81 33.87 41.14 42.53 41.86

- Impor (36.95) (51.78) (52.20) (19.98) (18.48) 12.07 26.43 (4.63) (13.88) (20.67) (19.73) (30.14) 7.69 7.65 7.08

Ekspor

- Nilai Ekspor Non Migas (USD Juta) 210.62 150.62 147.74 148.46 131.27 164.02 144.12 121.12 107.00 121.46 173.13 217.51 265.25 359.84 377.41

- Volume Ekspor Non Migas (ribu ton) 751 137 194 149 159 184 183 170 152 159 341 444 410 511 990

Impor

- Nilai Impor Non Migas (USD Juta) 74.06 65.46 49.60 65.24 118.67 145.84 162.15 69.30 59.67 33.95 126.43 45.20 36.27 34.76 39.77

- Volume Impor Non Migas (ribu ton) 134 91 101 123 122 117 119 56 73 59 77 33 56 46 66

Indeks Harga Konsumen

- Provinsi Kalimantan Barat 113.35 114.95 117.11 121.40 123.48 125.34 127.46 128.43 129.18 131.92 132.32 133.14 135.66 138.14 138.54

- Kota Pontianak 113.94 115.88 117.72 122.22 124.43 126.65 128.79 129.76 130.56 133.66 133.94 134.80 137.38 139.95 140.14

- Kota Singkawang 110.67 110.69 114.32 117.67 119.16 119.35 121.37 122.38 122.89 123.95 124.95 125.54 127.83 129.89 131.24

Laju Inflasi Tahunan (%,yoy)

- Provinsi Kalimantan Barat 8.99 8.69 6.67 9.43 8.94 9.04 8.84 5.79 4.62 5.25 3.82 3.66 5.02 4.72 4.70

- Kota Pontianak 9.58 9.33 6.55 9.38 9.21 9.29 9.40 6.17 4.93 5.53 4.00 3.88 5.22 4.71 4.63

- Kota Singkawang 7.17 6.52 3.47 5.31 7.67 7.82 6.17 4.00 3.13 3.85 2.95 2.58 4.02 4.79 5.03

Stabilitas Keuangan Daerah

Perbankan Secara Umum (Rp Miliar)

Aset (Berdasarkan Lokasi Bank) 43,954 47,834 49,799 49,491 49,472 53,691 55,325 54,951 56,436 59,220 61,311 59,808 61,523 65,118 69,426

Dana Pihak Ketiga (Berdasarkan Lokasi Bank) 36,468 38,700 39,696 39,566 39,830 42,181 43,499 44,093 43,692 45,853 45,743 46,376 47,302 49,626 51,190

Kredit (Berdasarkan Lokasi Bank) 41,986 43,554 45,447 48,223 47,775 50,377 52,568 55,150 56,058 60,805 63,835 63,376 64,119 65,858 66,401

Kredit Korporasi (Rp Miliar) 28,136 29,276 30,723 32,810 32,172 34,360 36,193 26,122 26,825 30,002 32,798 31,590 32,315 33,281 33,567

- Pertanian, Peternakan, Kehutanan dan Perikanan 11,570 11,683 12,011 12,930 12,393 14,007 15,605 13,921 15,144 17,523 20,180 19,806 20,488 21,025 21,140

- Pertambangan dan Penggalian 407 408 605 518 605 773 850 695 650 670 648 659 708 607 627

- Industri Pengolahan 2,584 3,042 3,547 3,782 3,765 4,023 3,825 3,978 4,084 4,493 4,530 3,233 3,272 3,137 2,826

- Listrik, Gas dan Air Bersih 82 79 70 85 81 76 72 54 50 49 44 68 90 145 203

- Bangunan 1,057 1,052 1,092 887 849 925 1,042 901 733 823 938 973 734 935 1,188

- Perdagangan, Hotel, dan Restoran 8,460 8,920 9,145 9,622 9,627 10,158 10,172 2,640 2,521 2,639 2,608 2,940 3,087 3,426 3,464

- Pengangkutan dan Komunikasi 1,340 1,607 1,603 1,668 1,678 1,665 1,635 1,911 1,349 1,407 1,368 1,422 1,311 1,257 1,272

- Keuangan, Persewaan, dan Jasa Perusahaan 2,094 1,764 1,814 2,112 2,043 2,076 2,318 1,800 1,758 2,119 2,191 2,207 2,370 2,467 2,577

- Jasa-Jasa 540 482 563 619 620 649 636 164 190 223 235 209 213 238 224

- Lainnya 3 239 274 587 511 9 38 57 347 57 57 71 44 45 44

Kredit Perseorangan (Rp Miliar) 23,440 24,300 25,026 26,071 26,291 26,918 27,423 28,983 29,230 30,801 31,036 31,659 31,732 32,511 32,822

- Modal Kerja 6,729 7,112 7,276 7,625 7,506 7,744 7,840 7,867 7,795 8,153 8,088 8,159 8,102 8,348 8,379

- Investasi 2,891 2,982 3,095 3,126 3,227 3,198 3,249 4,626 4,725 5,391 5,442 5,453 5,471 5,293 5,227

- Konsumsi / Sektor Rumah Tangga 13,820 14,206 14,655 15,320 15,558 15,975 16,334 16,490 16,710 17,258 17,506 18,047 18,159 18,870 19,216

Kredit Rumah Tangga (Rp Miliar) 13,820 14,206 14,655 15,320 15,558 15,975 16,334 16,490 16,710 17,258 17,506 18,047 18,159 18,870 19,216

- Perumahan 2,973 2,755 2,794 2,871 3,008 3,138 3,262 3,406 3,501 3,659 3,736 3,904 4,073 4,312 4,510

- Ruko/Rukan 732 868 755 801 832 864 853 851 843 886 876 871 851 868 831

- Kendaraan 1,571 1,715 1,744 1,869 1,893 1,897 1,925 1,682 1,690 1,678 1,723 1,664 1,645 1,659 1,664

- Peralatan 12 13 14 14 11 11 13 23 25 33 35 40 43 51 65

- Multiguna 6,953 7,261 7,775 9,395 9,471 9,711 9,907 10,089 10,236 10,545 10,651 11,046 11,071 11,307 11,454

- Lainnya 1,579 1,594 1,574 370 343 353 375 438 415 456 484 521 476 672 692

Kredit UMKM (Rp Miliar) 11,470 12,722 12,640 13,450 13,697 13,970 14,202 14,717 14,383 15,175 15,878 16,501 18,945 17,828 18,127

- Mikro 1,528 2,097 1,741 2,139 2,837 2,799 2,754 2,911 3,021 3,045 2,956 2,961 2,959 3,042 3,164

- Kecil 5,196 5,296 5,888 6,072 4,748 5,090 5,107 5,305 4,916 5,497 6,158 6,366 6,376 6,848 6,903

- Menengah 4,746 5,329 5,010 5,240 6,111 6,081 6,342 6,501 6,446 6,633 6,764 7,174 9,610 7,938 8,061

NPL Umum (%) 1.06 1.04 1.08 1.14 1.37 1.71 2.01 2.95 3.35 4.37 4.63 3.20 3.37 2.60 2.50

NPL Korporasi (%) 1.15 1.08 1.13 1.27 1.55 1.99 2.40 4.46 4.81 6.86 6.40 3.66 3.69 2.10 1.66

NPL Perseorangan (%) 1.27 1.43 1.41 1.22 1.46 1.71 1.80 1.60 2.02 1.95 2.75 2.76 3.04 3.11 3.36

NPL Rumah Tangga (%) 0.87 0.96 0.95 0.86 1.00 1.12 1.15 0.95 1.11 1.07 1.22 1.08 1.12 1.17 1.16

NPL UMKM (%) 1.90 2.30 2.58 2.26 2.57 3.06 3.17 3.22 3.98 4.00 3.87 3.10 4.18 4.54 4.90

Sistem Pembayaran dan Pengelolaan Uang Rupiah

Kliring

- Volume (lembar) 233,404 251,872 244,323 249,351 233,216 219,601 292,873 290,511 274,360 266,704 235,938 235,198 223,058 229,750

- Nominal (Rp miliar) 10,072 10,157 11,816 10,570 9,293 8,650 10,127 10,148 9,513 8,981 8,406 8,786 8,718 8,979

Tunai (Rp Miliar)

- Inflow 1,862 1,196 2,070 831 2,029 971 2,236 1,062 2,434 1,137 2,688 1,185 2,180 2,245

- Outflow 630 1,499 2,471 2,045 825 1,947 2,404 3,038 961 3,627 1,722 3,096 1,314 1,354

- Net Inflow 1,232 -303 -401 -1,214 1,204 -927 -168 -1,976 1,473 -2,490 966 -1,911 865 891

Indikator2016 20172014 2015

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat 1

BAB 1 Perkembangan Ekonomi Makro

Daerah

Perekonomian Kalimantan Barat pada triwulan III 2017 tumbuh

5,13% (yoy), meningkat dibandingkan dengan pertumbuhan triwulan

sebelumnya (4,91%, yoy). Peningkatan laju pertumbuhan ekonomi

Kalimantan Barat pada triwulan III 2017 utamanya bersumber dari

peningkatan yang terjadi pada komponen konsumsi, baik rumah

tangga maupun pemerintah. Dari sisi lapangan usaha, peningkatan

khususnya terjadi pada lapangan usaha konstruksi, pertanian, serta

informasi dan komunikasi.

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat 2

Kondisi Umum

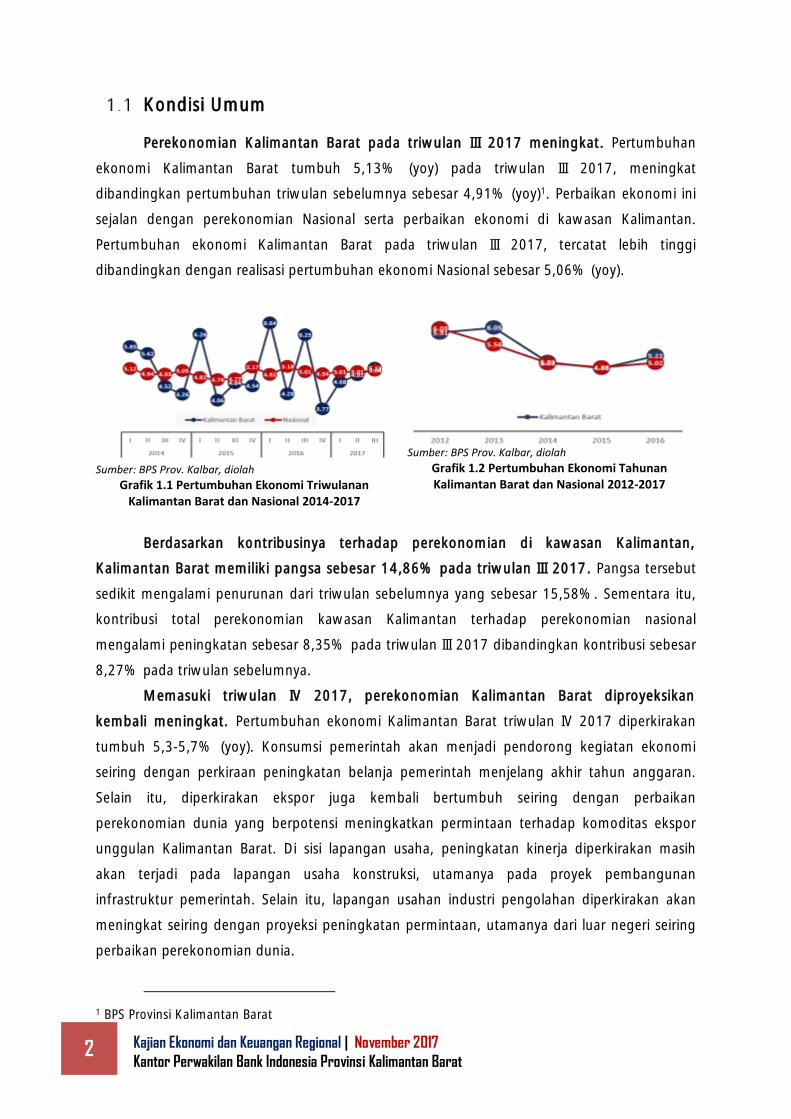

Perekonomian Kalimantan Barat pada triwulan III 2017 meningkat. Pertumbuhan

ekonomi Kalimantan Barat tumbuh 5,13% (yoy) pada triwulan III 2017, meningkat

dibandingkan pertumbuhan triwulan sebelumnya sebesar 4,91% (yoy)1. Perbaikan ekonomi ini

sejalan dengan perekonomian Nasional serta perbaikan ekonomi di kawasan Kalimantan.

Pertumbuhan ekonomi Kalimantan Barat pada triwulan III 2017, tercatat lebih tinggi

dibandingkan dengan realisasi pertumbuhan ekonomi Nasional sebesar 5,06% (yoy).

Sumber: BPS Prov. Kalbar, diolah

Grafik 1.1 Pertumbuhan Ekonomi Triwulanan Kalimantan Barat dan Nasional 2014-2017

Sumber: BPS Prov. Kalbar, diolah

Grafik 1.2 Pertumbuhan Ekonomi Tahunan Kalimantan Barat dan Nasional 2012-2017

Berdasarkan kontribusinya terhadap perekonomian di kawasan Kalimantan,

Kalimantan Barat memiliki pangsa sebesar 14,86% pada triwulan III 2017. Pangsa tersebut

sedikit mengalami penurunan dari triwulan sebelumnya yang sebesar 15,58%. Sementara itu,

kontribusi total perekonomian kawasan Kalimantan terhadap perekonomian nasional

mengalami peningkatan sebesar 8,35% pada triwulan III 2017 dibandingkan kontribusi sebesar

8,27% pada triwulan sebelumnya.

Memasuki triwulan IV 2017, perekonomian Kalimantan Barat diproyeksikan

kembali meningkat. Pertumbuhan ekonomi Kalimantan Barat triwulan IV 2017 diperkirakan

tumbuh 5,3-5,7% (yoy). Konsumsi pemerintah akan menjadi pendorong kegiatan ekonomi

seiring dengan perkiraan peningkatan belanja pemerintah menjelang akhir tahun anggaran.

Selain itu, diperkirakan ekspor juga kembali bertumbuh seiring dengan perbaikan

perekonomian dunia yang berpotensi meningkatkan permintaan terhadap komoditas ekspor

unggulan Kalimantan Barat. Di sisi lapangan usaha, peningkatan kinerja diperkirakan masih

akan terjadi pada lapangan usaha konstruksi, utamanya pada proyek pembangunan

infrastruktur pemerintah. Selain itu, lapangan usahan industri pengolahan diperkirakan akan

meningkat seiring dengan proyeksi peningkatan permintaan, utamanya dari luar negeri seiring

perbaikan perekonomian dunia.

1 BPS Provinsi Kalimantan Barat

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat 3

Secara kumulatif, perekonomian Kalimantan Barat pada 2017 diproyeksikan

tumbuh melambat. Pertumbuhan ekonomi Kalimantan Barat pada 2017 diperkirakan berada

pada rentang 4,80-5,20% (yoy), sedikit di bawah pencapaian pertumbuhan ekonomi tahun

2016 yang sebesar 5,22% (yoy). Melambatnya konsumsi rumah tangga diperkirakan menjadi

faktor utama perlambatan ekonomi Kalimantan Barat pada tahun 2017. Melambatnya

konsumsi rumah tangga diperkirakan akan menjadi penyebab perlambatan kinerja lapangan

usaha industri dan perdagangan akibat kurang optimalnya permintaan. Namun demikian,

perlambatan lebih jauh diperkirakan dapat tertahan oleh akselerasi konsumsi pemerintah pada

sepanjang 2017, setelah sempat terkontraksi pada 2016 lalu akibat adanya penghematan

anggaran pemerintah. Akselerasi konsumsi pemerintah diperkirakan akan berdampak positif

terhadap kinerja lapangan usaha konstruksi yang diproyeksikan akan dapat tumbuh pesat di

tahun 2017.

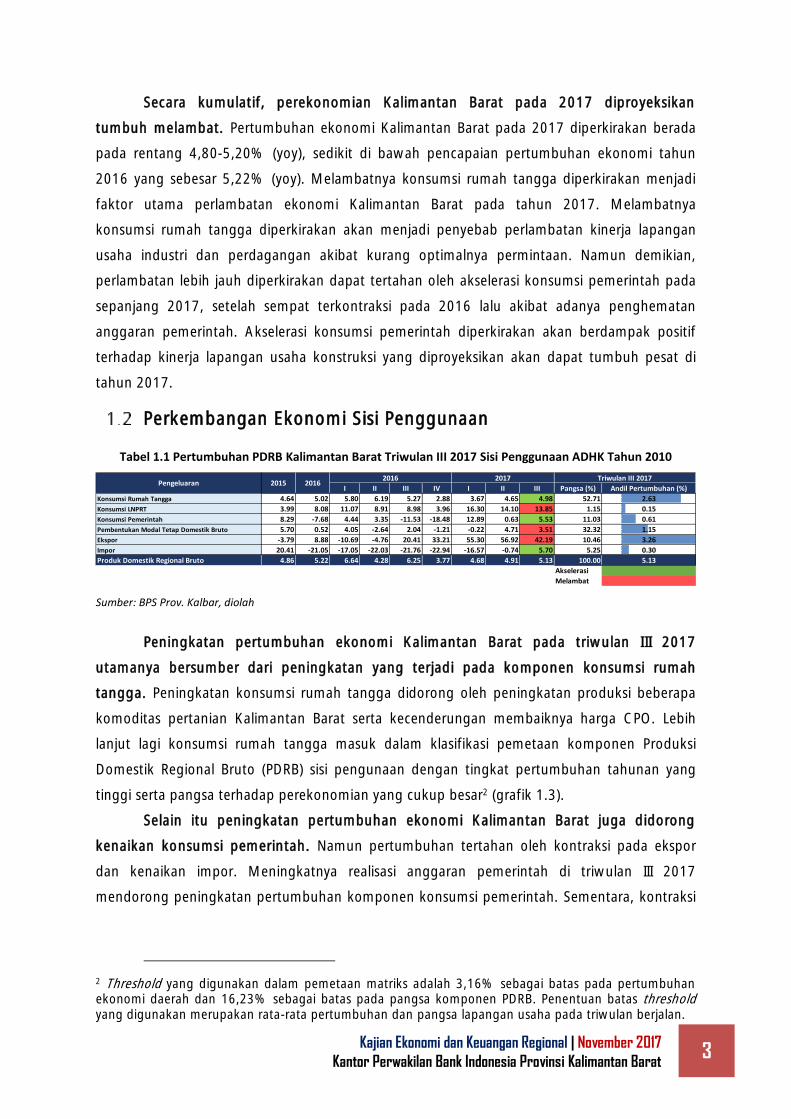

Perkembangan Ekonomi Sisi Penggunaan

Tabel 1.1 Pertumbuhan PDRB Kalimantan Barat Triwulan III 2017 Sisi Penggunaan ADHK Tahun 2010

Sumber: BPS Prov. Kalbar, diolah

Peningkatan pertumbuhan ekonomi Kalimantan Barat pada triwulan III 2017

utamanya bersumber dari peningkatan yang terjadi pada komponen konsumsi rumah

tangga. Peningkatan konsumsi rumah tangga didorong oleh peningkatan produksi beberapa

komoditas pertanian Kalimantan Barat serta kecenderungan membaiknya harga CPO. Lebih

lanjut lagi konsumsi rumah tangga masuk dalam klasifikasi pemetaan komponen Produksi

Domestik Regional Bruto (PDRB) sisi pengunaan dengan tingkat pertumbuhan tahunan yang

tinggi serta pangsa terhadap perekonomian yang cukup besar2 (grafik 1.3).

Selain itu peningkatan pertumbuhan ekonomi Kalimantan Barat juga didorong

kenaikan konsumsi pemerintah. Namun pertumbuhan tertahan oleh kontraksi pada ekspor

dan kenaikan impor. Meningkatnya realisasi anggaran pemerintah di triwulan III 2017

mendorong peningkatan pertumbuhan komponen konsumsi pemerintah. Sementara, kontraksi

2 Threshold yang digunakan dalam pemetaan matriks adalah 3,16% sebagai batas pada pertumbuhan

ekonomi daerah dan 16,23% sebagai batas pada pangsa komponen PDRB. Penentuan batas threshold

yang digunakan merupakan rata-rata pertumbuhan dan pangsa lapangan usaha pada triwulan berjalan.

I II III IV I II III Pangsa (%) Andil Pertumbuhan (%)

Konsumsi Rumah Tangga 4.64 5.02 5.80 6.19 5.27 2.88 3.67 4.65 4.98 52.71 2.63

Konsumsi LNPRT 3.99 8.08 11.07 8.91 8.98 3.96 16.30 14.10 13.85 1.15 0.15

Konsumsi Pemerintah 8.29 -7.68 4.44 3.35 -11.53 -18.48 12.89 0.63 5.53 11.03 0.61

Pembentukan Modal Tetap Domestik Bruto 5.70 0.52 4.05 -2.64 2.04 -1.21 -0.22 4.71 3.51 32.32 1.15

Ekspor -3.79 8.88 -10.69 -4.76 20.41 33.21 55.30 56.92 42.19 10.46 3.26

Impor 20.41 -21.05 -17.05 -22.03 -21.76 -22.94 -16.57 -0.74 5.70 5.25 0.30

Produk Domestik Regional Bruto 4.86 5.22 6.64 4.28 6.25 3.77 4.68 4.91 5.13 100.00 5.13

Akselerasi

Melambat

Triwulan III 2017Pengeluaran 2015 2016

2016 2017

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat 4

yang terjadi pada komponen ekspor dan investasi menahan potensi laju pertumbuhan ekonomi

yang lebih tinggi pada triwulan III 2017.

Berdasarkan komponen pembentuknya, PDRB Kalimantan Barat dari sisi

penggunaan masih didominasi oleh komponen domestik, utamanya konsumsi rumah

tangga dan konsumsi pemerintah. Komponen konsumsi rumah tangga dan pemerintah

masing-masing memiliki pangsa sebesar 52,71% dan 11,03% terhadap total PDRB triwulan III

2017 Kalimantan Barat.

Sumber: BPS Prov. Kalbar, diolah

Grafik 1.3 Pemetaan Matriks Komponen PDRB Penggunaan Triwulan III 2017

Sumber: BPS Prov. Kalbar, diolah

Grafik 1.4 Pemetaan Matriks Komponen PDRB Penggunaan Triwulan III 2016

Memasuki triwulan IV 2017, perekonomian Kalimantan Barat diperkirakan akan

meningkat, disumbang oleh komponen ekspor dan konsumsi pemerintah. Perekonomian

Kalimantan Barat diperkirakan tumbuh 5,30%-5,70% (yoy), atau lebih tinggi dibandingkan

pertumbuhan pada triwulan III 2017 yang sebesar 5,13% (yoy). Dari sisi permintaan, komponen

ekspor diproyeksikan mulai tumbuh terbatas setelah pada triwulan III 2017 mengalami

kontraksi. Peningkatan ekspor tidak lepas dari harga CPO dan karet yang diperkirakan membaik

di triwulan IV 2017. Selain itu, peningkatan terbatas juga diperkirakan terjadi pada komoditas

pertambangan, yaitu bauksit dan mineral alumina seiring dengan peningkatan kapasitas

produksi pabrik mineral alumina serta relaksasi ekspor mineral mentah melalui Peraturan

Menteri (Permen) ESDM No. 5 Tahun 2017.

Secara kumulatif, pertumbuhan ekonomi Kalimantan Barat pada 2017 diperkirakan

tumbuh sedikit melambat dibandingkan dengan tahun sebelumnya. Pertumbuhan ekonomi

Kalimantan Barat diproyeksikan berada pada rentang 4,80-5,20% (yoy), sedikit di bawah

pencapaian pertumbuhan ekonomi tahun 2016 yang sebesar 5,22% (yoy). Di sisi penggunaan,

melambatnya konsumsi rumah tangga diperkirakan menjadi faktor utama perlambatan

ekonomi Kalimantan Barat pada tahun 2017. Sementara itu, perlambatan lebih jauh

diperkirakan dapat tertahan oleh akselerasi konsumsi pemerintah pada sepanjang 2017, setelah

sempat terkontraksi pada 2016 lalu akibat adanya penghematan anggaran pemerintah.

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat 5

1.2.1 Konsumsi Rumah Tangga

Konsumsi rumah tangga tumbuh meningkat pada triwulan III 2017. Konsumsi

rumah tangga naik dari 4,65% (yoy) pada triwulan II 2017 menjadi 4,98% (yoy) pada triwulan

III 2017. Menguatnya permintaan yang ditopang oleh perbaikan dari sisi pendapatan

masyarakat, yang terkonfirmasi dari kenaikan komponen Pendapatan Rumah Tangga Kini

dalam Indeks Tendensi Konsumen (ITK). Pendapatan Rumah Tangga Kini naik dari 108,41 pada

triwulan II 2017 menjadi 108,43 pada triwulan III 2017 (grafik 1.4).

Peningkatan pesat pada komponen konsumsi rumah tangga didukung oleh

peningkatan aktivitas di lapangan usaha pertanian dengan musim panen untuk beberapa

komoditas pertanian di Kalimantan Barat. Selain itu, perbaikan harga komoditas perkebunan

utama Kalimantan Barat, utamanya tandan buah segar kelapa sawit turut mendorong

perbaikan pada komponen konsumsi rumah tangga.

Sumber: BPS Prov. Kalbar, diolah

Grafik 1.5 Perkembangan Indeks Tendensi Konsumen Kalimantan Barat

Memasuki triwulan IV 2017, konsumsi rumah tangga diprediksi melambat. Hal

tersebut terindikasi dari penurunan optimisme konsumen yang tercermin dari proyeksi ITK

Kalimantan Barat, yaitu dari 106,31 pada triwulan III 2017 menjadi 103,13 pada triwulan IV

2017. Penurunan terutama terjadi pada komponen Rencana Pembelian Barang Tahan Lama.

Secara kumulatif, pertumbuhan konsumsi rumah tangga Kalimantan Barat pada

tahun 2017 diperkirakan tumbuh melambat dibandingkan dengan tahun 2016 yang

mencapai 5,02% (yoy). Pergeseran pola konsumsi masyarakat akibat perkembangan

teknologi, pergeseran jenis konsumsi masyarakat dari barang-barang konsumsi (makanan,

minuman, barang-barang lainnya) kepada kebutuhan lainnya (jasa

kesehatan/pendidikan/rekreasi) disinyalir menjadi beberapa penyebab perlambatan konsumsi

rumah tangga di tahun 2017.

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat 6

1.2.2 Konsumsi Lembaga Non Profit Rumah Tangga (LNPRT)

Komponen Konsumsi LNPRT mengalami perlambatan yaitu dari 14,10% (yoy) pada

triwulan II 2017 menjadi 13,85% (yoy) pada triwulan III 2017. Telah berlalunya momen

keagamaan yang sebagian besar jatuh pada triwulan II menjadi faktor pendorong utama

melambatnya laju pertumbuhan pada komponen ini.

Pada triwulan IV 2017, komponen konsumsi LNPRT diproyeksikan akan kembali

tumbuh melambat seiring dengan perkiraan akan perlambatan konsumsi rumah tangga. Di

sisi lain, perlambatan diperkirakan akan tertahan oleh aktivitas persiapan pemilihan umum

kepala daerah (Pemilukada) serentak di Kalimantan Barat pada tahun 2018. Selain akan

dilaksanakan pemilihan umum Gubernur Provinsi Kalimantan Barat dan Walikota Kota

Pontianak, terdapat empat daerah lainnya yang akan melaksanakan Pemilukada yaitu

Kabupaten Kayong Utara, Kabupaten Sanggau, Kabupaten Kubu Raya, dan Kabupaten

Mempawah.

Secara kumulatif, pertumbuhan komponen konsumsi LNPRT pada tahun 2017

diperkirakan akan lebih tinggi dibandingkan dengan konsumsi LNPRT tahun 2016 yang

sebesar 8,08% (yoy). Tingginya aktivitas yang terkait dengan penyediaan jasa terkait dengan

Pemilukada yang telah berlangsung diawal tahun 2017 dan pada saat bulan Ramadhan dan Idul

Fitri 2017 berperan besar dalam mendorong peningkatan aktivitas LNPRT pada tahun 2017.

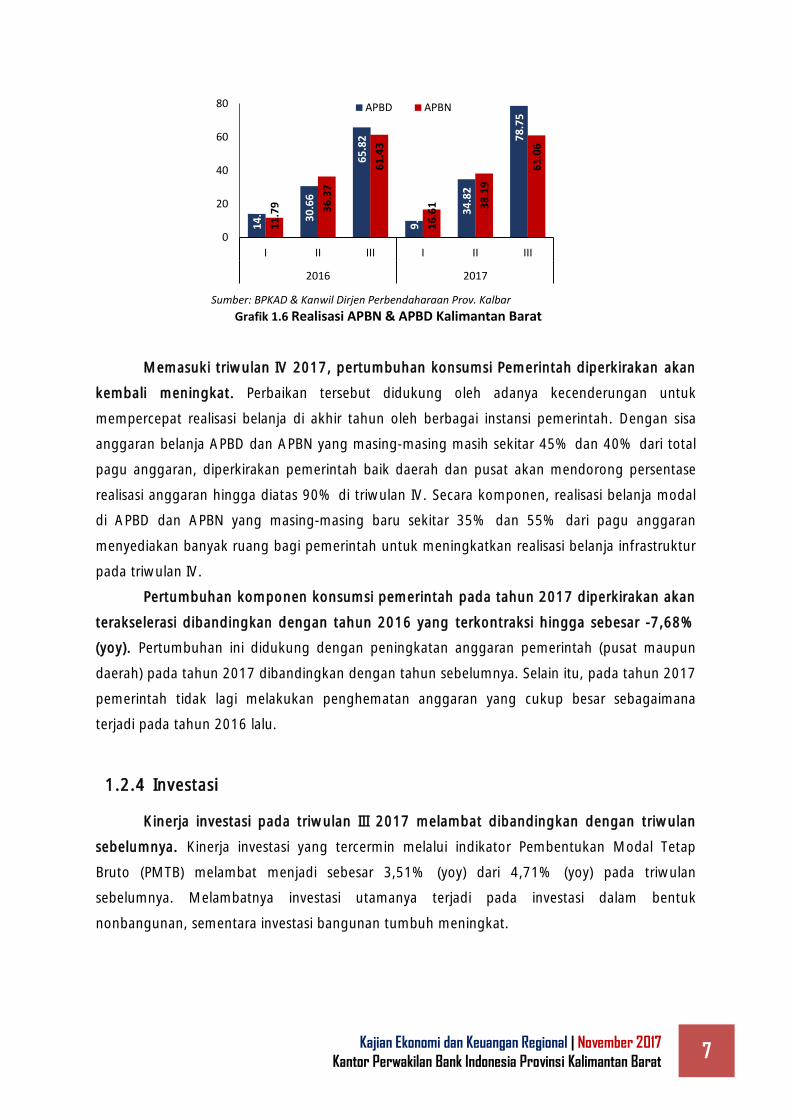

1.2.3 Konsumsi Pemerintah

Konsumsi pemerintah mengalami peningkatan pada triwulan III 2017. Konsumsi

pemerintah pada triwulan III 2017 tercatat meningkat 5,53 % (yoy) dibandingkan dengan

pertumbuhan triwulan sebelumnya sebesar 0,65% (yoy). Kenaikan kinerja komponen konsumsi

pemerintah pada triwulan III 2017 tercermin dari peningkatan persentase realisasi belanja APBD

Provinsi Kalimantan Barat yang mencapai 55,61%, lebih tinggi dibandingkan persentase

realisasi belanja APBD di periode yang sama tahun lalu sebesar 52,08%. Di sisi lain, persentase

realisasi belanja APBN di daerah pada triwulan III tercatat mengalami penurunan menjadi

61,06% dibandingkan dengan 61,43% pada triwulan III 2016.

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat 7

Sumber: BPKAD & Kanwil Dirjen Perbendaharaan Prov. Kalbar

Grafik 1.6 Realisasi APBN & APBD Kalimantan Barat

Memasuki triwulan IV 2017, pertumbuhan konsumsi Pemerintah diperkirakan akan

kembali meningkat. Perbaikan tersebut didukung oleh adanya kecenderungan untuk

mempercepat realisasi belanja di akhir tahun oleh berbagai instansi pemerintah. Dengan sisa

anggaran belanja APBD dan APBN yang masing-masing masih sekitar 45% dan 40% dari total

pagu anggaran, diperkirakan pemerintah baik daerah dan pusat akan mendorong persentase

realisasi anggaran hingga diatas 90% di triwulan IV. Secara komponen, realisasi belanja modal

di APBD dan APBN yang masing-masing baru sekitar 35% dan 55% dari pagu anggaran

menyediakan banyak ruang bagi pemerintah untuk meningkatkan realisasi belanja infrastruktur

pada triwulan IV.

Pertumbuhan komponen konsumsi pemerintah pada tahun 2017 diperkirakan akan

terakselerasi dibandingkan dengan tahun 2016 yang terkontraksi hingga sebesar -7,68%

(yoy). Pertumbuhan ini didukung dengan peningkatan anggaran pemerintah (pusat maupun

daerah) pada tahun 2017 dibandingkan dengan tahun sebelumnya. Selain itu, pada tahun 2017

pemerintah tidak lagi melakukan penghematan anggaran yang cukup besar sebagaimana

terjadi pada tahun 2016 lalu.

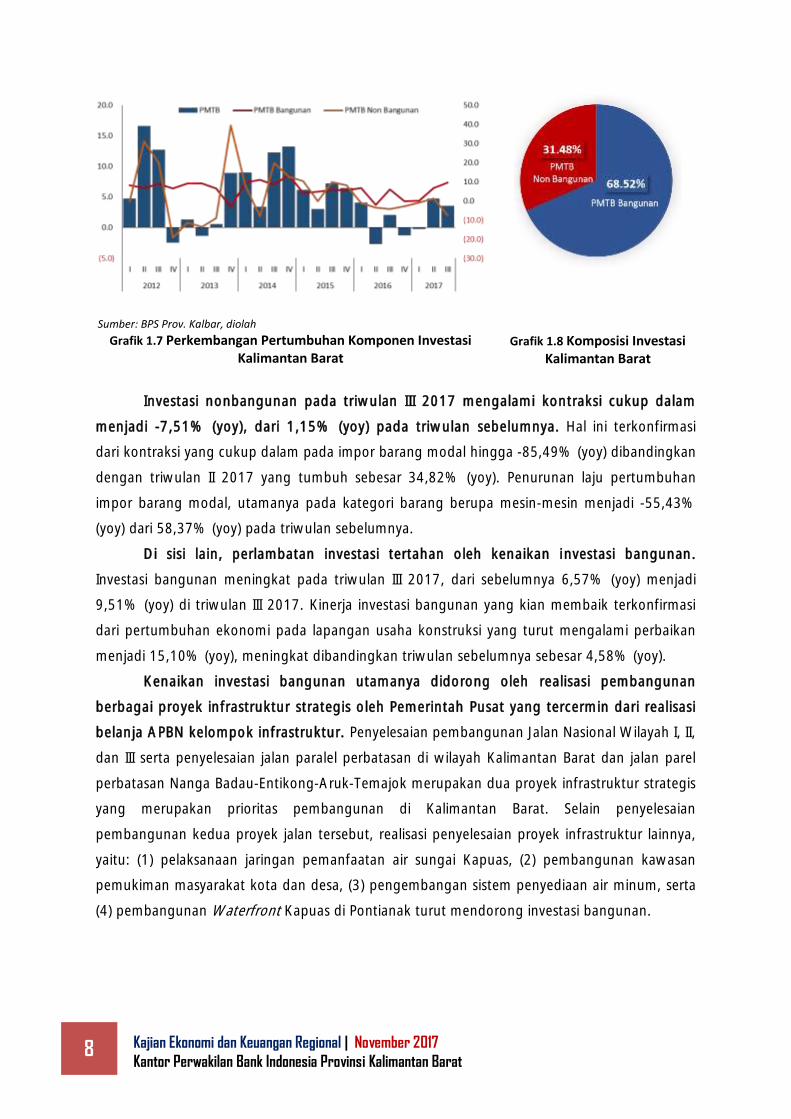

1.2.4 Investasi

Kinerja investasi pada triwulan III 2017 melambat dibandingkan dengan triwulan

sebelumnya. Kinerja investasi yang tercermin melalui indikator Pembentukan Modal Tetap

Bruto (PMTB) melambat menjadi sebesar 3,51% (yoy) dari 4,71% (yoy) pada triwulan

sebelumnya. Melambatnya investasi utamanya terjadi pada investasi dalam bentuk

nonbangunan, sementara investasi bangunan tumbuh meningkat.

14

.08

30

.66

65

.82

9.8

6 34

.82

78

.75

11

.79 36

.37

61

.43

16

.61 38

.19

61

.06

0

20

40

60

80

I II III I II III

2016 2017

APBD APBN

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat 8

Sumber: BPS Prov. Kalbar, diolah

Grafik 1.7 Perkembangan Pertumbuhan Komponen Investasi Kalimantan Barat

Grafik 1.8 Komposisi Investasi Kalimantan Barat

Investasi nonbangunan pada triwulan III 2017 mengalami kontraksi cukup dalam

menjadi -7,51% (yoy), dari 1,15% (yoy) pada triwulan sebelumnya. Hal ini terkonfirmasi

dari kontraksi yang cukup dalam pada impor barang modal hingga -85,49% (yoy) dibandingkan

dengan triwulan II 2017 yang tumbuh sebesar 34,82% (yoy). Penurunan laju pertumbuhan

impor barang modal, utamanya pada kategori barang berupa mesin-mesin menjadi -55,43%

(yoy) dari 58,37% (yoy) pada triwulan sebelumnya.

Di sisi lain, perlambatan investasi tertahan oleh kenaikan investasi bangunan.

Investasi bangunan meningkat pada triwulan III 2017, dari sebelumnya 6,57% (yoy) menjadi

9,51% (yoy) di triwulan III 2017. Kinerja investasi bangunan yang kian membaik terkonfirmasi

dari pertumbuhan ekonomi pada lapangan usaha konstruksi yang turut mengalami perbaikan

menjadi 15,10% (yoy), meningkat dibandingkan triwulan sebelumnya sebesar 4,58% (yoy).

Kenaikan investasi bangunan utamanya didorong oleh realisasi pembangunan

berbagai proyek infrastruktur strategis oleh Pemerintah Pusat yang tercermin dari realisasi

belanja APBN kelompok infrastruktur. Penyelesaian pembangunan Jalan Nasional Wilayah I, II,

dan III serta penyelesaian jalan paralel perbatasan di wilayah Kalimantan Barat dan jalan parel

perbatasan Nanga Badau-Entikong-Aruk-Temajok merupakan dua proyek infrastruktur strategis

yang merupakan prioritas pembangunan di Kalimantan Barat. Selain penyelesaian

pembangunan kedua proyek jalan tersebut, realisasi penyelesaian proyek infrastruktur lainnya,

yaitu: (1) pelaksanaan jaringan pemanfaatan air sungai Kapuas, (2) pembangunan kawasan

pemukiman masyarakat kota dan desa, (3) pengembangan sistem penyediaan air minum, serta

(4) pembangunan Waterfront Kapuas di Pontianak turut mendorong investasi bangunan.

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat 9

Sumber: Bea Cukai Prov. Kalbar, diolah

Grafik 1.9 Nilai Impor dan Pertumbuhan Impor Barang Modal

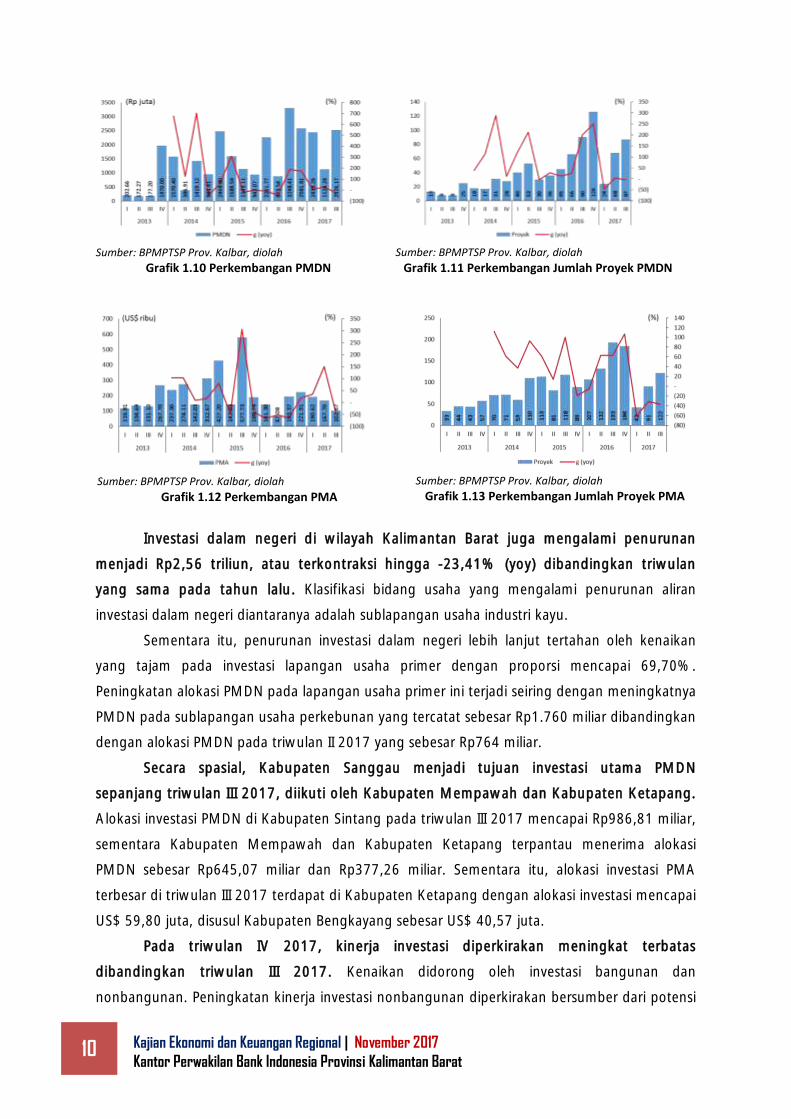

Berdasarkan pelakunya, perlambatan investasi utamanya berasal dari swasta.

Sementara investasi pemerintah naik didorong penyelesaian beberapa proyek infrastruktur,

seperti yang sudah dikemukakan sebelumnya. Investasi swasta dari yang berasal dari asing

(Penanaman Modal Asing/PMA) dan dari dalam negeri (Penanaman Modal Dalam

Negeri/PMDN) sama-sama tercatat menurun.

Tercatat realisasi PMA pada triwulan III 2017 adalah sebesar US$102,67 juta,

menurun -46,90% (yoy) dibandingkan triwulan yang sama tahun sebelumnya dengan nilai

PMA sebesar US$193,37 juta. Penurunan aliran pendanaan terjadi pada beberapa klasifikasi

bidang usaha, diantaranya sublapangan usaha industri makanan, industri mineral non logam,

serta sublapangan usaha transportasi, gudang dan telekomunikasi.

Sementara itu, penurunan investasi asing lebih lanjut ditahan oleh kenaikan yang tajam

pada investasi lapangan usaha tersier, hingga mencapai 44,31% dari yang sebelumnya hanya

kurang dari 10% pada triwulan II 2017. Peningkatan alokasi investasi asing pada lapangan

usaha tersier ini terjadi sejalan dengan meningkatnya investasi asing pada sublapangan usaha

listrik, gas dan air hingga mencapai 90% dari total investasi asing di lapangan usaha tersier.

Peningkatan ini disinyalir merupakan dampak dari telah ditetapkannya Permen ESDM No.

38/2016 tentang Percepatan Elektrifikasi di Perdesaan Belum Berkembang, Terpencil,

Perbatasan, dan Pulau Kecil Berpenduduk Melalui Pelaksanaan Usaha Penyediaan Tenaga Listrik

Skala Kecil yang mendorong institusi swasta selain PT. PLN untuk membangun pembangkit

listrik di daerah perbatasan.

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat 10

Sumber: BPMPTSP Prov. Kalbar, diolah

Grafik 1.10 Perkembangan PMDN

Sumber: BPMPTSP Prov. Kalbar, diolah Grafik 1.11 Perkembangan Jumlah Proyek PMDN

Sumber: BPMPTSP Prov. Kalbar, diolah Grafik 1.12 Perkembangan PMA

Sumber: BPMPTSP Prov. Kalbar, diolah

Grafik 1.13 Perkembangan Jumlah Proyek PMA

Investasi dalam negeri di wilayah Kalimantan Barat juga mengalami penurunan

menjadi Rp2,56 triliun, atau terkontraksi hingga -23,41% (yoy) dibandingkan triwulan

yang sama pada tahun lalu. Klasifikasi bidang usaha yang mengalami penurunan aliran

investasi dalam negeri diantaranya adalah sublapangan usaha industri kayu.

Sementara itu, penurunan investasi dalam negeri lebih lanjut tertahan oleh kenaikan

yang tajam pada investasi lapangan usaha primer dengan proporsi mencapai 69,70%.

Peningkatan alokasi PMDN pada lapangan usaha primer ini terjadi seiring dengan meningkatnya

PMDN pada sublapangan usaha perkebunan yang tercatat sebesar Rp1.760 miliar dibandingkan

dengan alokasi PMDN pada triwulan II 2017 yang sebesar Rp764 miliar.

Secara spasial, Kabupaten Sanggau menjadi tujuan investasi utama PMDN

sepanjang triwulan III 2017, diikuti oleh Kabupaten Mempawah dan Kabupaten Ketapang.

Alokasi investasi PMDN di Kabupaten Sintang pada triwulan III 2017 mencapai Rp986,81 miliar,

sementara Kabupaten Mempawah dan Kabupaten Ketapang terpantau menerima alokasi

PMDN sebesar Rp645,07 miliar dan Rp377,26 miliar. Sementara itu, alokasi investasi PMA

terbesar di triwulan III 2017 terdapat di Kabupaten Ketapang dengan alokasi investasi mencapai

US$ 59,80 juta, disusul Kabupaten Bengkayang sebesar US$ 40,57 juta.

Pada triwulan IV 2017, kinerja investasi diperkirakan meningkat terbatas

dibandingkan triwulan III 2017. Kenaikan didorong oleh investasi bangunan dan

nonbangunan. Peningkatan kinerja investasi nonbangunan diperkirakan bersumber dari potensi

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat 11

peningkatan kapasitas produksi industri pengolahan. Sementara investasi bangunan

diperkirakan berasal dari penyelesaian proyek infrastruktur pemerintah.

Beberapa proyek infrastruktur strategis di Kalimantan Barat diperkirakan masih akan

menjadi penopang pertumbuhan investasi di Kalimantan Barat. Proyek ini diantaranya jalan

lintas perbatasan serta penyelesaian jalan nasional. Permen ESDM No. 38/2016 tentang

Percepatan Elektrifikasi di Perdesaan Belum Berkembang, Terpencil, Perbatasan, dan Pulau Kecil

Berpenduduk Melalui Pelaksanaan Usaha Penyediaan Tenaga Listrik Skala Kecil diperkirakan

akan meningkatkan investasi dibidang kelistrikan, terutama di daerah perbatasan. Berdasarkan

Permen ini, badan usaha selain PT. PLN diizinkan untuk membangun pembangkit, jaringan, dan

menjual listrik secara langsung kepada masyarakat di daerah-daerah terpencil.

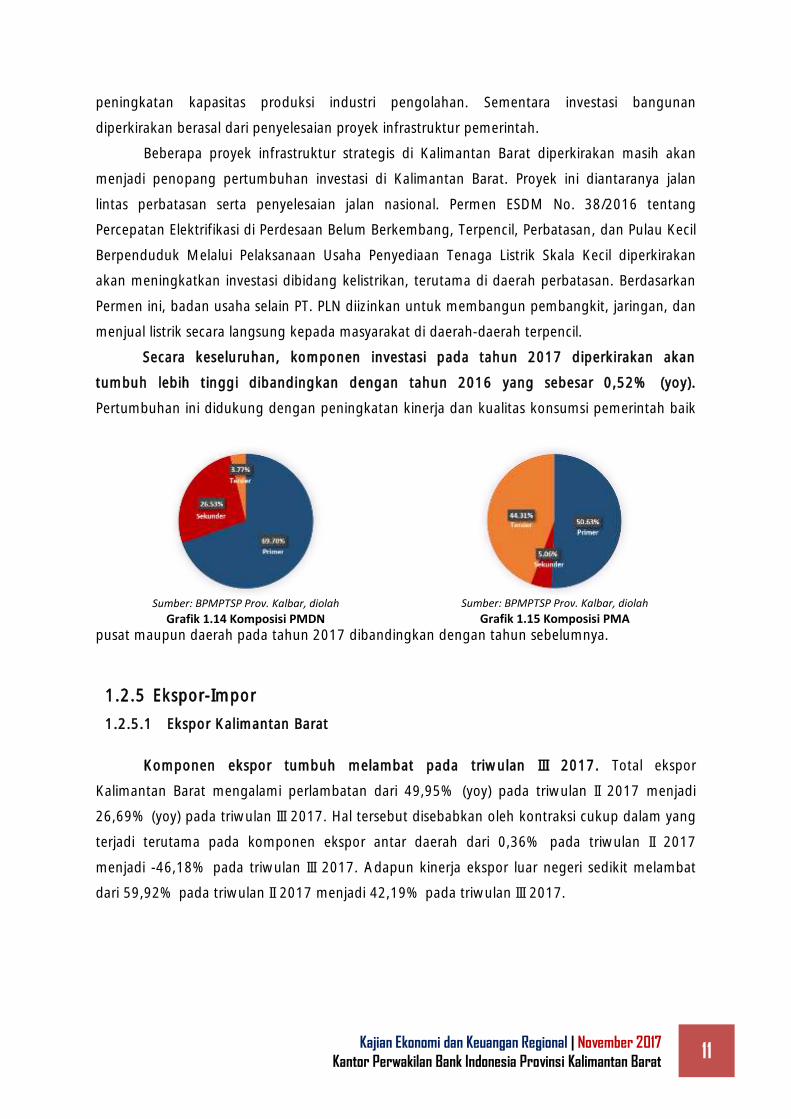

Secara keseluruhan, komponen investasi pada tahun 2017 diperkirakan akan

tumbuh lebih tinggi dibandingkan dengan tahun 2016 yang sebesar 0,52% (yoy).

Pertumbuhan ini didukung dengan peningkatan kinerja dan kualitas konsumsi pemerintah baik

pusat maupun daerah pada tahun 2017 dibandingkan dengan tahun sebelumnya.

1.2.5 Ekspor-Impor

1.2.5.1 Ekspor Kalimantan Barat

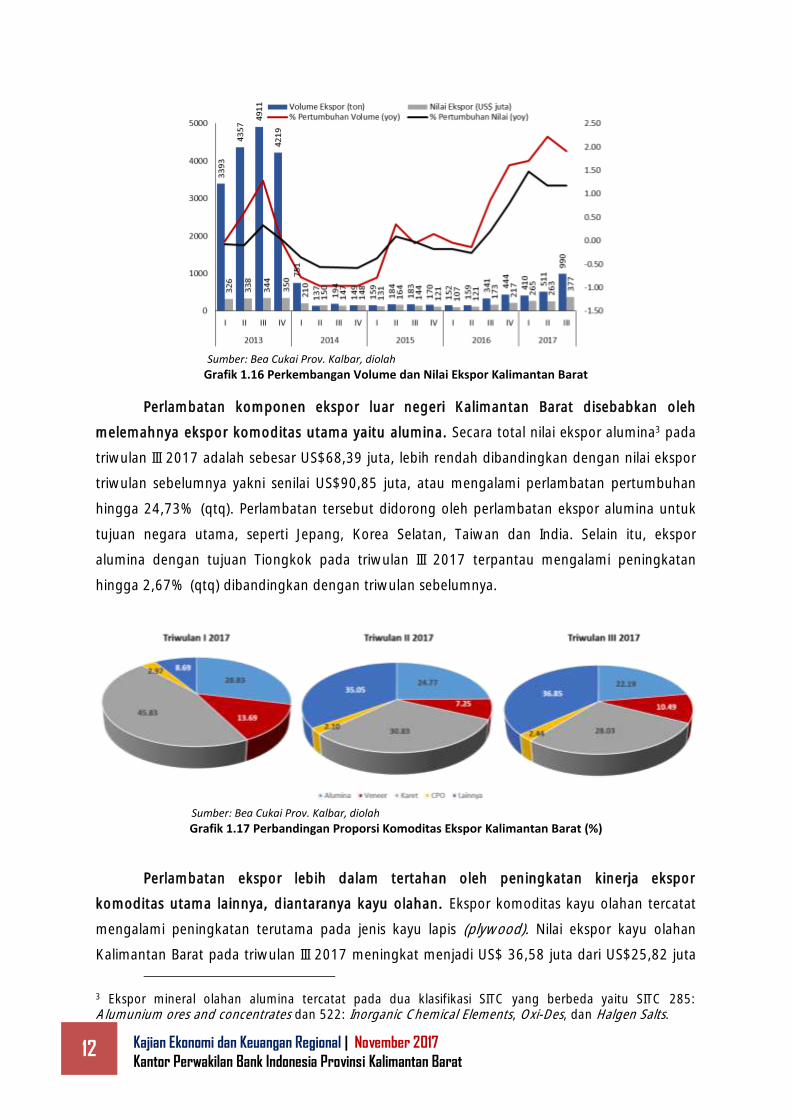

Komponen ekspor tumbuh melambat pada triwulan III 2017. Total ekspor

Kalimantan Barat mengalami perlambatan dari 49,95% (yoy) pada triwulan II 2017 menjadi

26,69% (yoy) pada triwulan III 2017. Hal tersebut disebabkan oleh kontraksi cukup dalam yang

terjadi terutama pada komponen ekspor antar daerah dari 0,36% pada triwulan II 2017

menjadi -46,18% pada triwulan III 2017. Adapun kinerja ekspor luar negeri sedikit melambat

dari 59,92% pada triwulan II 2017 menjadi 42,19% pada triwulan III 2017.

Sumber: BPMPTSP Prov. Kalbar, diolah

Grafik 1.14 Komposisi PMDN

Sumber: BPMPTSP Prov. Kalbar, diolah

Grafik 1.15 Komposisi PMA

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat 12

Sumber: Bea Cukai Prov. Kalbar, diolah Grafik 1.16 Perkembangan Volume dan Nilai Ekspor Kalimantan Barat

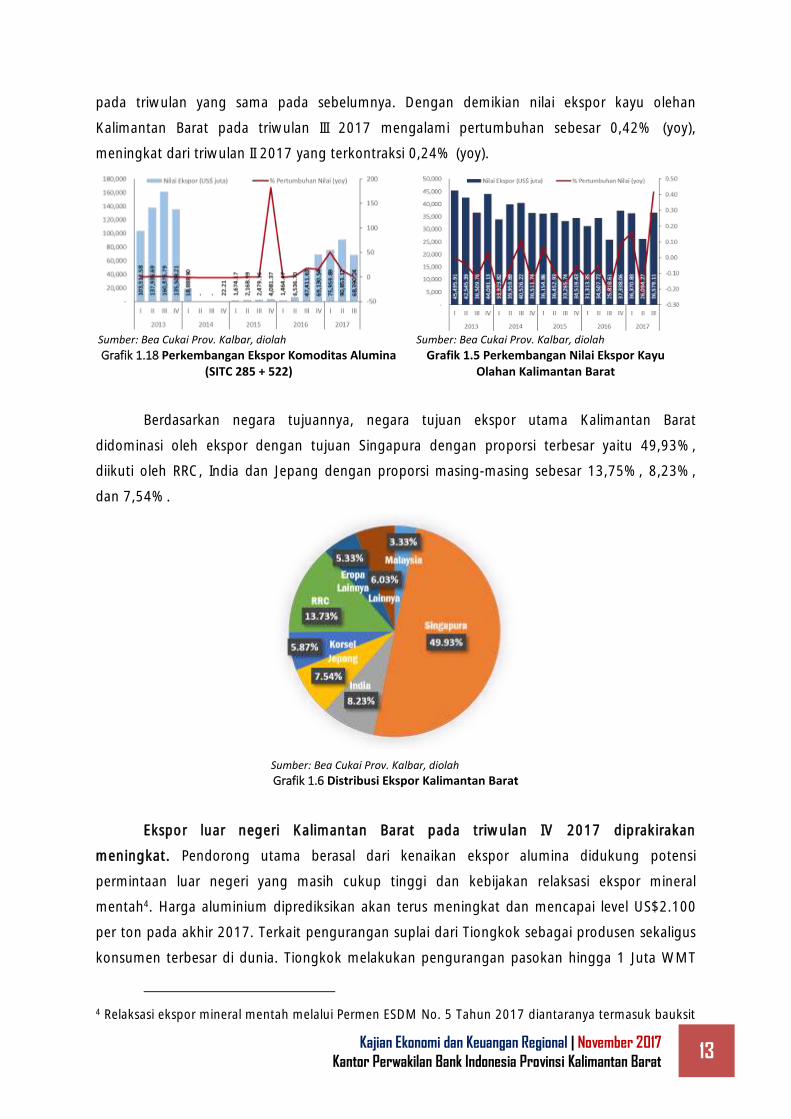

Perlambatan komponen ekspor luar negeri Kalimantan Barat disebabkan oleh

melemahnya ekspor komoditas utama yaitu alumina. Secara total nilai ekspor alumina3 pada

triwulan III 2017 adalah sebesar US$68,39 juta, lebih rendah dibandingkan dengan nilai ekspor

triwulan sebelumnya yakni senilai US$90,85 juta, atau mengalami perlambatan pertumbuhan

hingga 24,73% (qtq). Perlambatan tersebut didorong oleh perlambatan ekspor alumina untuk

tujuan negara utama, seperti Jepang, Korea Selatan, Taiwan dan India. Selain itu, ekspor

alumina dengan tujuan Tiongkok pada triwulan III 2017 terpantau mengalami peningkatan

hingga 2,67% (qtq) dibandingkan dengan triwulan sebelumnya.

Sumber: Bea Cukai Prov. Kalbar, diolah

Grafik 1.17 Perbandingan Proporsi Komoditas Ekspor Kalimantan Barat (%)

Perlambatan ekspor lebih dalam tertahan oleh peningkatan kinerja ekspor

komoditas utama lainnya, diantaranya kayu olahan. Ekspor komoditas kayu olahan tercatat

mengalami peningkatan terutama pada jenis kayu lapis (plywood). Nilai ekspor kayu olahan

Kalimantan Barat pada triwulan III 2017 meningkat menjadi US$ 36,58 juta dari US$25,82 juta

3 Ekspor mineral olahan alumina tercatat pada dua klasifikasi SITC yang berbeda yaitu SITC 285:

Alumunium ores and concentrates dan 522: Inorganic Chemical Elements, Oxi-Des, dan Halgen Salts.

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat 13

pada triwulan yang sama pada sebelumnya. Dengan demikian nilai ekspor kayu olehan

Kalimantan Barat pada triwulan III 2017 mengalami pertumbuhan sebesar 0,42% (yoy),

meningkat dari triwulan II 2017 yang terkontraksi 0,24% (yoy).

Sumber: Bea Cukai Prov. Kalbar, diolah

Grafik 1.18 Perkembangan Ekspor Komoditas Alumina (SITC 285 + 522)

Sumber: Bea Cukai Prov. Kalbar, diolah

Grafik 1.5 Perkembangan Nilai Ekspor Kayu Olahan Kalimantan Barat

Berdasarkan negara tujuannya, negara tujuan ekspor utama Kalimantan Barat

didominasi oleh ekspor dengan tujuan Singapura dengan proporsi terbesar yaitu 49,93%,

diikuti oleh RRC, India dan Jepang dengan proporsi masing-masing sebesar 13,75%, 8,23%,

dan 7,54%.

Sumber: Bea Cukai Prov. Kalbar, diolah

Grafik 1.6 Distribusi Ekspor Kalimantan Barat

Ekspor luar negeri Kalimantan Barat pada triwulan IV 2017 diprakirakan

meningkat. Pendorong utama berasal dari kenaikan ekspor alumina didukung potensi

permintaan luar negeri yang masih cukup tinggi dan kebijakan relaksasi ekspor mineral

mentah4. Harga aluminium diprediksikan akan terus meningkat dan mencapai level US$2.100

per ton pada akhir 2017. Terkait pengurangan suplai dari Tiongkok sebagai produsen sekaligus

konsumen terbesar di dunia. Tiongkok melakukan pengurangan pasokan hingga 1 Juta WMT

4 Relaksasi ekspor mineral mentah melalui Permen ESDM No. 5 Tahun 2017 diantaranya termasuk bauksit

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat 14

alumunium pada tahun 2017 dan akan berlanjut mengurangi pasokan hingga 2 Juta WMT

pada 2018 untuk mendukung kebijakan pengurangan polusi udara yang diantaranya

diakibatkan oleh aktivitas industri smelter.

Selain didorong oleh ekspor berbasis komoditas perkebunan dan pertambangan,

perjanjian kerja sama antara Indonesia dan Malaysia terkait ekspor beras di daerah perbatasan

juga akan mendorong peningkatan ekspor Kalimantan Barat.

Meskipun demikian, penurunan ekspor komoditas CPO dalam jangka pendek

diprakirakan terjadi sebagai dampak kenaikan bea impor CPO India dari semula 7,5% menjadi

15% oleh India. Dalam jangka panjang, kenaikan pajak impor CPO tidak akan terlalu

berpengaruh terhadap ekspor mengingat tingginya kebutuhan CPO India. Berdasarkan data

Bank Dunia, selama periode September 2016 hingga Oktober 2017 permintaan CPO India 9,35

juta ton. Secara global, permintaan CPO India mencapai 15,17% dari total permintaan CPO

dunia yang mencapai 61,62 juta ton.

Komponen ekspor pada tahun 2017 diperkirakan akan tumbuh lebih tinggi

dibandingkan dengan tahun 2016 yang sebesar 8,88% (yoy). Pertumbuhan ini didukung

dengan tren membaiknya harga internasional untuk komoditas ekspor unggulan Kalimantan

Barat seperti CPO dan karet sepanjang 2017 dibandingkan dengan pada tahun sebelumnya.

1.2.5.2 Impor Kalimantan Barat

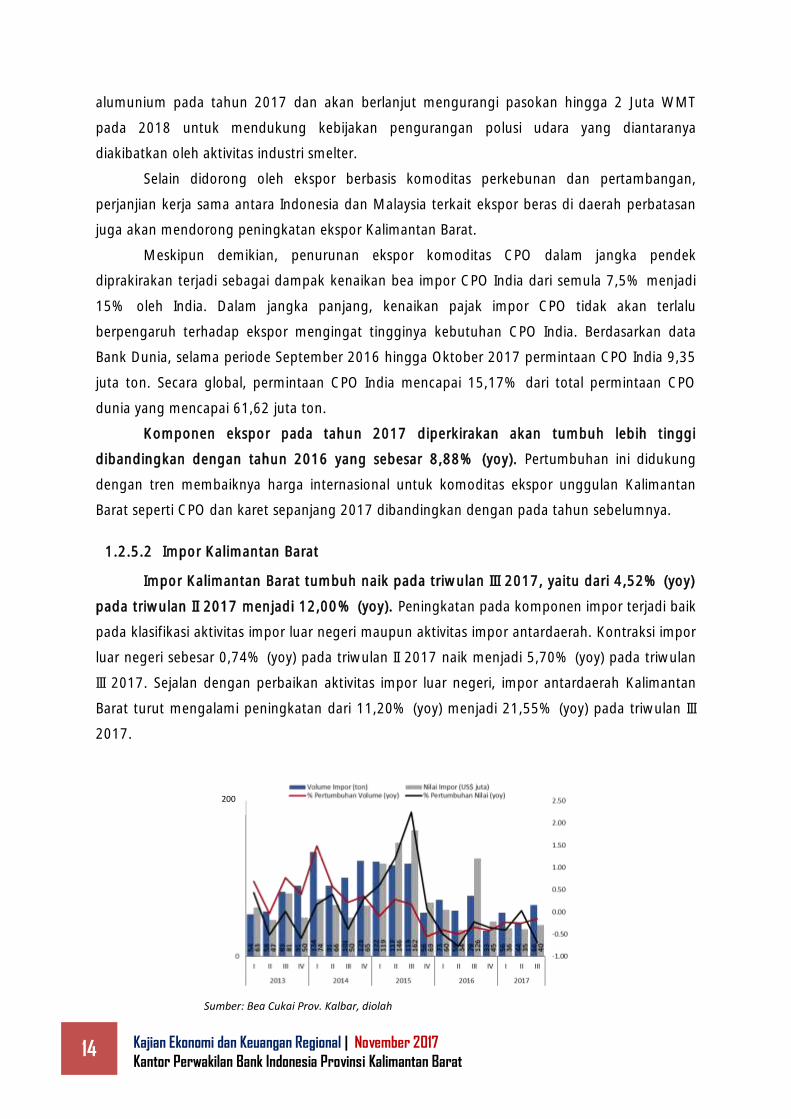

Impor Kalimantan Barat tumbuh naik pada triwulan III 2017, yaitu dari 4,52% (yoy)

pada triwulan II 2017 menjadi 12,00% (yoy). Peningkatan pada komponen impor terjadi baik

pada klasifikasi aktivitas impor luar negeri maupun aktivitas impor antardaerah. Kontraksi impor

luar negeri sebesar 0,74% (yoy) pada triwulan II 2017 naik menjadi 5,70% (yoy) pada triwulan

III 2017. Sejalan dengan perbaikan aktivitas impor luar negeri, impor antardaerah Kalimantan

Barat turut mengalami peningkatan dari 11,20% (yoy) menjadi 21,55% (yoy) pada triwulan III

2017.

Sumber: Bea Cukai Prov. Kalbar, diolah

200

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat 15

Grafik 1.21 Perkembangan Volume dan Nilai Impor Kalimantan Barat

Perbaikan pada impor luar negeri Kalimantan Barat didorong oleh membaiknya

impor bahan baku. Kendati masih mengalami kontraksi, komponen impor bahan baku

mengalami peningkatan dan terkontraksi kian dangkal dari -18,87% (yoy) pada triwulan II 2017

-7,11% (yoy). Kendati demikian, peningkatan yang lebih tinggi pada aktivitas impor Kalimantan

Barat tertahan oleh perlambatan yang terjadi pada komponen barang konsumsi. Komponen

barang konsumsi pada triwulan III 2017 terpantau mengalami kontraksi semakin dalam dari

-7,07% (yoy) pada triwulan II 2017 menjadi -37,10% (yoy) pada triwulan III 2017. Selain itu,

nilai impor barang modal pada triwulan III 2017 terkontraksi cukup dalam hingga -85,49%

(yoy) dibandingkan dengan triwulan II 2017 yang sebesar 34,82% (yoy).

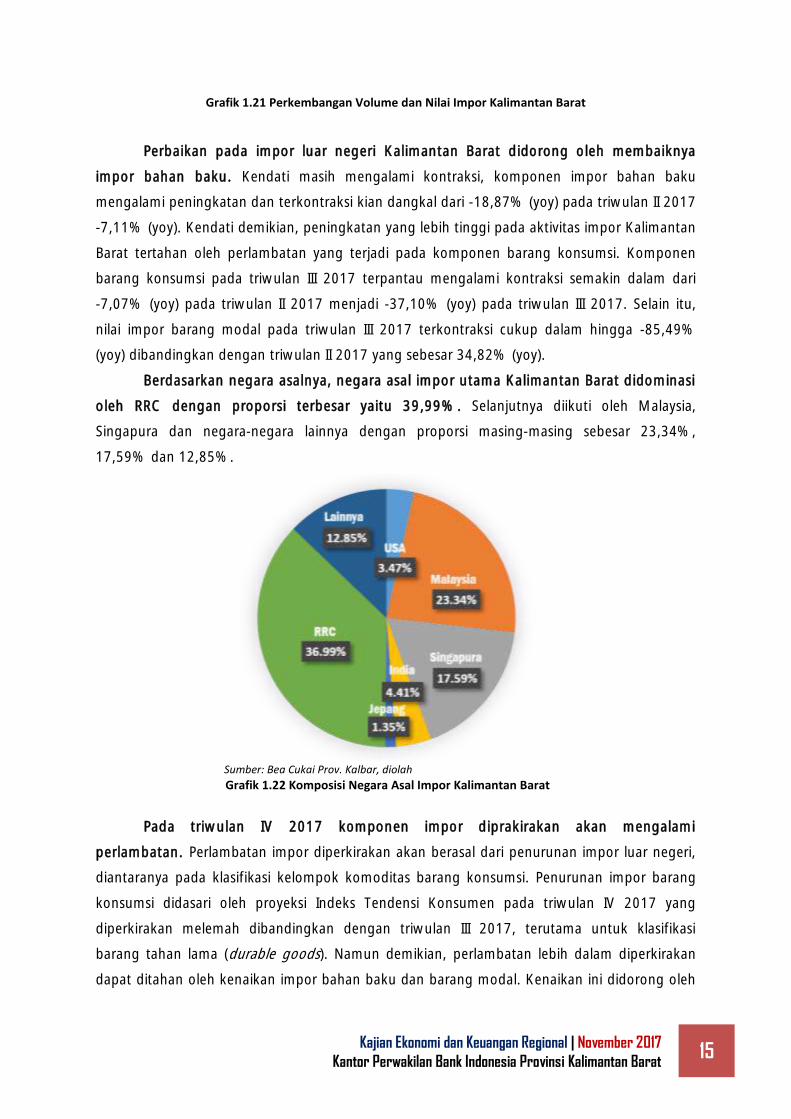

Berdasarkan negara asalnya, negara asal impor utama Kalimantan Barat didominasi

oleh RRC dengan proporsi terbesar yaitu 39,99%. Selanjutnya diikuti oleh Malaysia,

Singapura dan negara-negara lainnya dengan proporsi masing-masing sebesar 23,34%,

17,59% dan 12,85%.

Sumber: Bea Cukai Prov. Kalbar, diolah

Grafik 1.22 Komposisi Negara Asal Impor Kalimantan Barat

Pada triwulan IV 2017 komponen impor diprakirakan akan mengalami

perlambatan. Perlambatan impor diperkirakan akan berasal dari penurunan impor luar negeri,

diantaranya pada klasifikasi kelompok komoditas barang konsumsi. Penurunan impor barang

konsumsi didasari oleh proyeksi Indeks Tendensi Konsumen pada triwulan IV 2017 yang

diperkirakan melemah dibandingkan dengan triwulan III 2017, terutama untuk klasifikasi

barang tahan lama (durable goods). Namun demikian, perlambatan lebih dalam diperkirakan

dapat ditahan oleh kenaikan impor bahan baku dan barang modal. Kenaikan ini didorong oleh

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat 16

adanya rencana peningkatan kapasitas produksi pengolahan mineral alumina di wilayah

Kalimantan Barat.

Secara kumulatif, komponen impor pada tahun 2017 diperkirakan akan tumbuh

lebih tinggi dibandingkan dengan tahun 2016 yang terkontraksi hingga sebesar -21,05%

(yoy). Masih tingginya kebutuhan impor barang bahan baku untuk mendukung kegiatan

industri pengolahan sepanjang tahun 2017 diperkirakan akan menjadi penyebab pertumbuhan

kinerja impor.

Sumber: Bea Cukai Prov. Kalbar, diolah

Grafik 1.23 Komposisi Komponen Impor

Sumber: Bea Cukai Prov. Kalbar, diolah

Grafik 1.24 Pergerakan Pertumbuhan Komponen Impor

1.2.5.3 Neraca Perdagangan Luar Negeri Kalimantan Barat

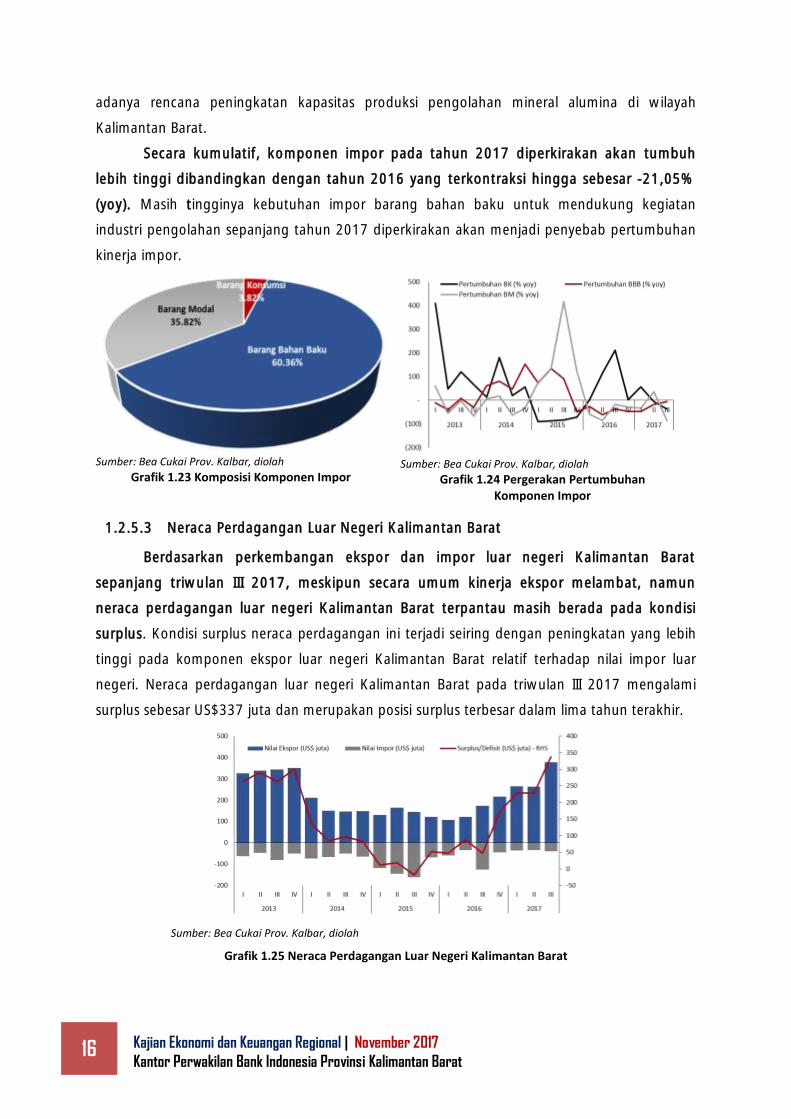

Berdasarkan perkembangan ekspor dan impor luar negeri Kalimantan Barat

sepanjang triwulan III 2017, meskipun secara umum kinerja ekspor melambat, namun

neraca perdagangan luar negeri Kalimantan Barat terpantau masih berada pada kondisi

surplus. Kondisi surplus neraca perdagangan ini terjadi seiring dengan peningkatan yang lebih

tinggi pada komponen ekspor luar negeri Kalimantan Barat relatif terhadap nilai impor luar

negeri. Neraca perdagangan luar negeri Kalimantan Barat pada triwulan III 2017 mengalami

surplus sebesar US$337 juta dan merupakan posisi surplus terbesar dalam lima tahun terakhir.

Sumber: Bea Cukai Prov. Kalbar, diolah

Grafik 1.25 Neraca Perdagangan Luar Negeri Kalimantan Barat

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat 17

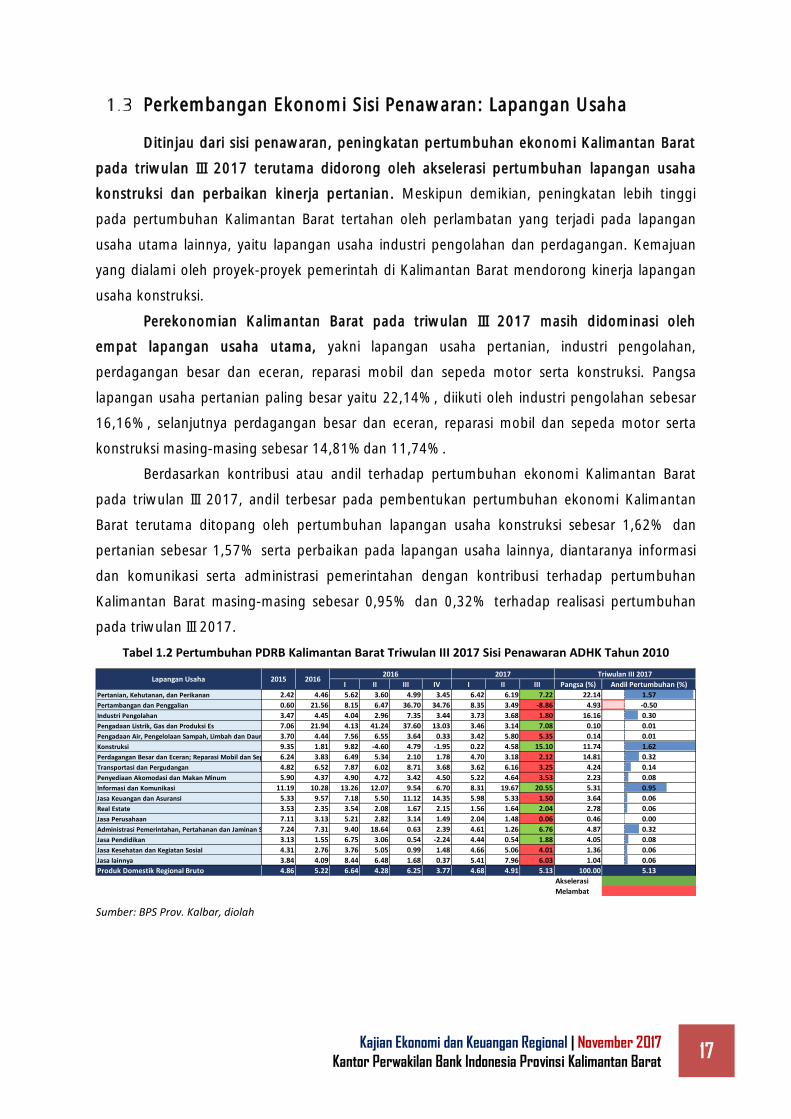

Perkembangan Ekonomi Sisi Penawaran: Lapangan Usaha

Ditinjau dari sisi penawaran, peningkatan pertumbuhan ekonomi Kalimantan Barat

pada triwulan III 2017 terutama didorong oleh akselerasi pertumbuhan lapangan usaha

konstruksi dan perbaikan kinerja pertanian. Meskipun demikian, peningkatan lebih tinggi

pada pertumbuhan Kalimantan Barat tertahan oleh perlambatan yang terjadi pada lapangan

usaha utama lainnya, yaitu lapangan usaha industri pengolahan dan perdagangan. Kemajuan

yang dialami oleh proyek-proyek pemerintah di Kalimantan Barat mendorong kinerja lapangan

usaha konstruksi.

Perekonomian Kalimantan Barat pada triwulan III 2017 masih didominasi oleh

empat lapangan usaha utama, yakni lapangan usaha pertanian, industri pengolahan,

perdagangan besar dan eceran, reparasi mobil dan sepeda motor serta konstruksi. Pangsa

lapangan usaha pertanian paling besar yaitu 22,14%, diikuti oleh industri pengolahan sebesar

16,16%, selanjutnya perdagangan besar dan eceran, reparasi mobil dan sepeda motor serta

konstruksi masing-masing sebesar 14,81%dan 11,74%.

Berdasarkan kontribusi atau andil terhadap pertumbuhan ekonomi Kalimantan Barat

pada triwulan III 2017, andil terbesar pada pembentukan pertumbuhan ekonomi Kalimantan

Barat terutama ditopang oleh pertumbuhan lapangan usaha konstruksi sebesar 1,62% dan

pertanian sebesar 1,57% serta perbaikan pada lapangan usaha lainnya, diantaranya informasi

dan komunikasi serta administrasi pemerintahan dengan kontribusi terhadap pertumbuhan

Kalimantan Barat masing-masing sebesar 0,95% dan 0,32% terhadap realisasi pertumbuhan

pada triwulan III 2017.

Tabel 1.2 Pertumbuhan PDRB Kalimantan Barat Triwulan III 2017 Sisi Penawaran ADHK Tahun 2010

Sumber: BPS Prov. Kalbar, diolah

I II III IV I II III Pangsa (%) Andil Pertumbuhan (%)

Pertanian, Kehutanan, dan Perikanan 2.42 4.46 5.62 3.60 4.99 3.45 6.42 6.19 7.22 22.14 1.57

Pertambangan dan Penggalian 0.60 21.56 8.15 6.47 36.70 34.76 8.35 3.49 -8.86 4.93 -0.50

Industri Pengolahan 3.47 4.45 4.04 2.96 7.35 3.44 3.73 3.68 1.80 16.16 0.30

Pengadaan Listrik, Gas dan Produksi Es 7.06 21.94 4.13 41.24 37.60 13.03 3.46 3.14 7.08 0.10 0.01

Pengadaan Air, Pengelolaan Sampah, Limbah dan Daur Ulang3.70 4.44 7.56 6.55 3.64 0.33 3.42 5.80 5.35 0.14 0.01

Konstruksi 9.35 1.81 9.82 -4.60 4.79 -1.95 0.22 4.58 15.10 11.74 1.62

Perdagangan Besar dan Eceran; Reparasi Mobil dan Sepeda Motor6.24 3.83 6.49 5.34 2.10 1.78 4.70 3.18 2.12 14.81 0.32

Transportasi dan Pergudangan 4.82 6.52 7.87 6.02 8.71 3.68 3.62 6.16 3.25 4.24 0.14

Penyediaan Akomodasi dan Makan Minum 5.90 4.37 4.90 4.72 3.42 4.50 5.22 4.64 3.53 2.23 0.08

Informasi dan Komunikasi 11.19 10.28 13.26 12.07 9.54 6.70 8.31 19.67 20.55 5.31 0.95

Jasa Keuangan dan Asuransi 5.33 9.57 7.18 5.50 11.12 14.35 5.98 5.33 1.50 3.64 0.06

Real Estate 3.53 2.35 3.54 2.08 1.67 2.15 1.56 1.64 2.04 2.78 0.06

Jasa Perusahaan 7.11 3.13 5.21 2.82 3.14 1.49 2.04 1.48 0.06 0.46 0.00

Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib7.24 7.31 9.40 18.64 0.63 2.39 4.61 1.26 6.76 4.87 0.32

Jasa Pendidikan 3.13 1.55 6.75 3.06 0.54 -2.24 4.44 0.54 1.88 4.05 0.08

Jasa Kesehatan dan Kegiatan Sosial 4.31 2.76 3.76 5.05 0.99 1.48 4.66 5.06 4.01 1.36 0.06

Jasa lainnya 3.84 4.09 8.44 6.48 1.68 0.37 5.41 7.96 6.03 1.04 0.06

Produk Domestik Regional Bruto 4.86 5.22 6.64 4.28 6.25 3.77 4.68 4.91 5.13 100.00 5.13

Akselerasi

Melambat

Lapangan UsahaTriwulan III 2017

2015 20162016 2017

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat 18

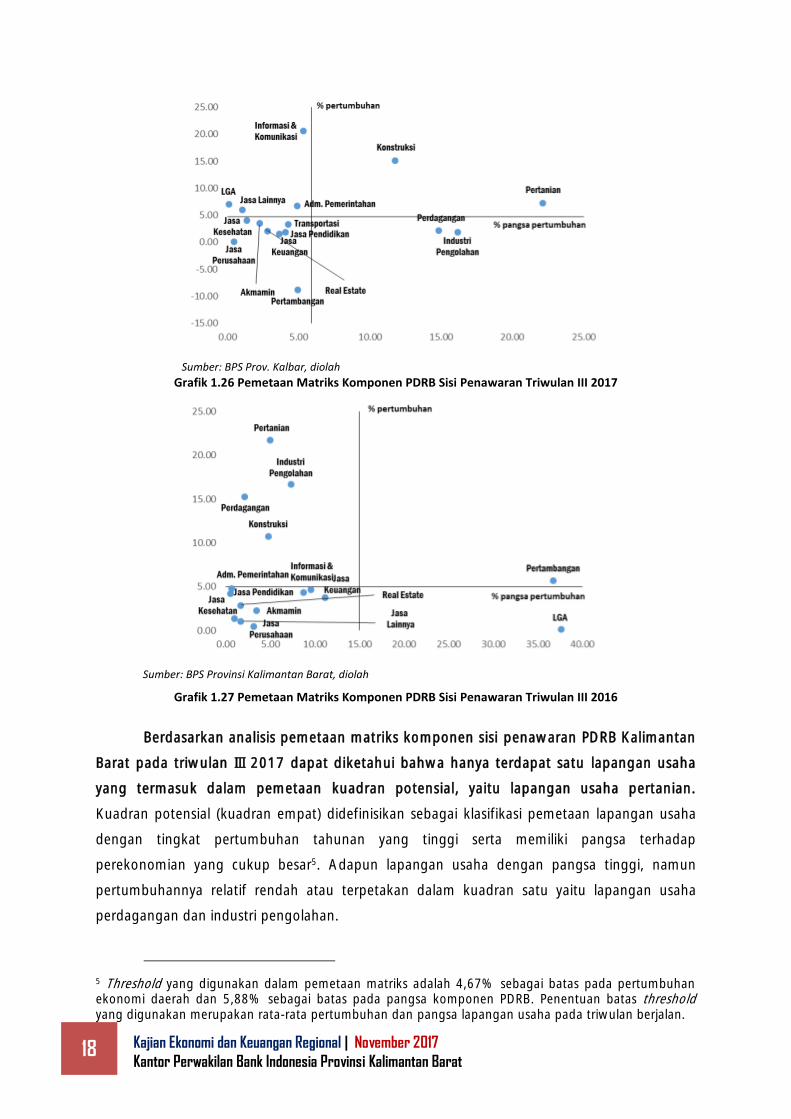

Sumber: BPS Prov. Kalbar, diolah

Grafik 1.26 Pemetaan Matriks Komponen PDRB Sisi Penawaran Triwulan III 2017

Sumber: BPS Provinsi Kalimantan Barat, diolah

Grafik 1.27 Pemetaan Matriks Komponen PDRB Sisi Penawaran Triwulan III 2016

Berdasarkan analisis pemetaan matriks komponen sisi penawaran PDRB Kalimantan

Barat pada triwulan III 2017 dapat diketahui bahwa hanya terdapat satu lapangan usaha

yang termasuk dalam pemetaan kuadran potensial, yaitu lapangan usaha pertanian.

Kuadran potensial (kuadran empat) didefinisikan sebagai klasifikasi pemetaan lapangan usaha

dengan tingkat pertumbuhan tahunan yang tinggi serta memiliki pangsa terhadap

perekonomian yang cukup besar5. Adapun lapangan usaha dengan pangsa tinggi, namun

pertumbuhannya relatif rendah atau terpetakan dalam kuadran satu yaitu lapangan usaha

perdagangan dan industri pengolahan.

5 Threshold yang digunakan dalam pemetaan matriks adalah 4,67% sebagai batas pada pertumbuhan

ekonomi daerah dan 5,88% sebagai batas pada pangsa komponen PDRB. Penentuan batas threshold

yang digunakan merupakan rata-rata pertumbuhan dan pangsa lapangan usaha pada triwulan berjalan.

[Type a quote from the

document or the summary of an

interesting point. You can position

the text box anywhere in the

document. Use the Drawing Tools

tab to change the formatting of

the pull quote text box.]

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat 19

Pada triwulan III 2017, lapangan usaha pertambangan menjadi lapangan usaha dengan

pertumbuhan tahunan negatif sehingga dalam matriks tersebut berada pada kuadran tiga,

sedangkan pada triwulan yang sama pada tahun sebelumnya lapangan usaha pertambangan

berada dalam lapangan usaha yang potensial. Penurunan kinerja lapangan usaha

pertambangan pada triwulan III 2017 salah satunya disinyalir terkait dengan penurunan

produksi bauksit di Kalimantan Barat.

Memasuki triwulan IV 2017, perekonomian Kalimantan Barat diperkirakan akan

meningkat, disumbang oleh komponen ekspor dan konsumsi pemerintah. Perekonomian

Kalimantan Barat diperkirakan tumbuh 5,30%-5,70% (yoy), atau lebih tinggi dibandingkan

pertumbuhan pada triwulan III 2017 yang sebesar 5,13% (yoy). Dari sisi permintaan, komponen

ekspor diproyeksikan mulai tumbuh terbatas setelah pada triwulan III 2017 mengalami

kontraksi. Peningkatan ekspor tidak lepas dari harga CPO dan karet yang diperkirakan akan

membaik di triwulan IV 2017. Selain itu, peningkatan terbatas juga diperkirakan terjadi pada

komoditas pertambangan, yaitu bauksit dan mineral alumina seiring dengan peningkatan

kapasitas produksi pabrik mineral alumina serta relaksasi ekspor mineral mentah melalui

Peraturan Menteri (Permen) ESDM No. 5 Tahun 2017.

Secara kumulatif, pertumbuhan ekonomi Kalimantan Barat pada 2017 diperkirakan

tumbuh sedikit melambat dibandingkan dengan tahun sebelumnya. Pertumbuhan ekonomi

Kalimantan Barat diproyeksikan berada pada rentang 4,80-5,20% (yoy), sedikit di bawah

pencapaian pertumbuhan ekonomi tahun 2016 yang sebesar 5,22% (yoy). Melambatnya

kinerja pada lapangan usaha utama antara lain perdagangan dan industri pengolahan

menyebabkan pertumbuhan kedua lapangan usaha tersebut menjadi terbatas pada tahun

2017. Sementara itu, perlambatan lebih jauh diperkirakan dapat tertahan oleh pertumbuhan

lapangan usaha lainnya yaitu pertanian, yang diperkirakan akan membaik pada tahun 2017

dibandingkan dengan tahun 2016 lalu.

1.3.1 Pertanian

Lapangan usaha pertanian mengalami akselerasi laju pertumbuhan, setelah

mengalami perlambatan pada triwulan sebelumnya. Pada triwulan III 2017 lapangan usaha

pertanian tumbuh 7,22% (yoy), lebih tinggi dibandingkan dengan realisasi pertumbuhan pada

triwulan sebelumnya sebesar 6,19% (yoy). Akselerasi pertumbuhan lapangan usaha pertanian

pada triwulan III 2017 bersumber dari kenaikan produksi tanaman bahan makanan dan

perkebunan. Kenaikan produksi tanaman bahan makanan didorong oleh masuknya musim

panen dan kenaikan luas lahan padi.

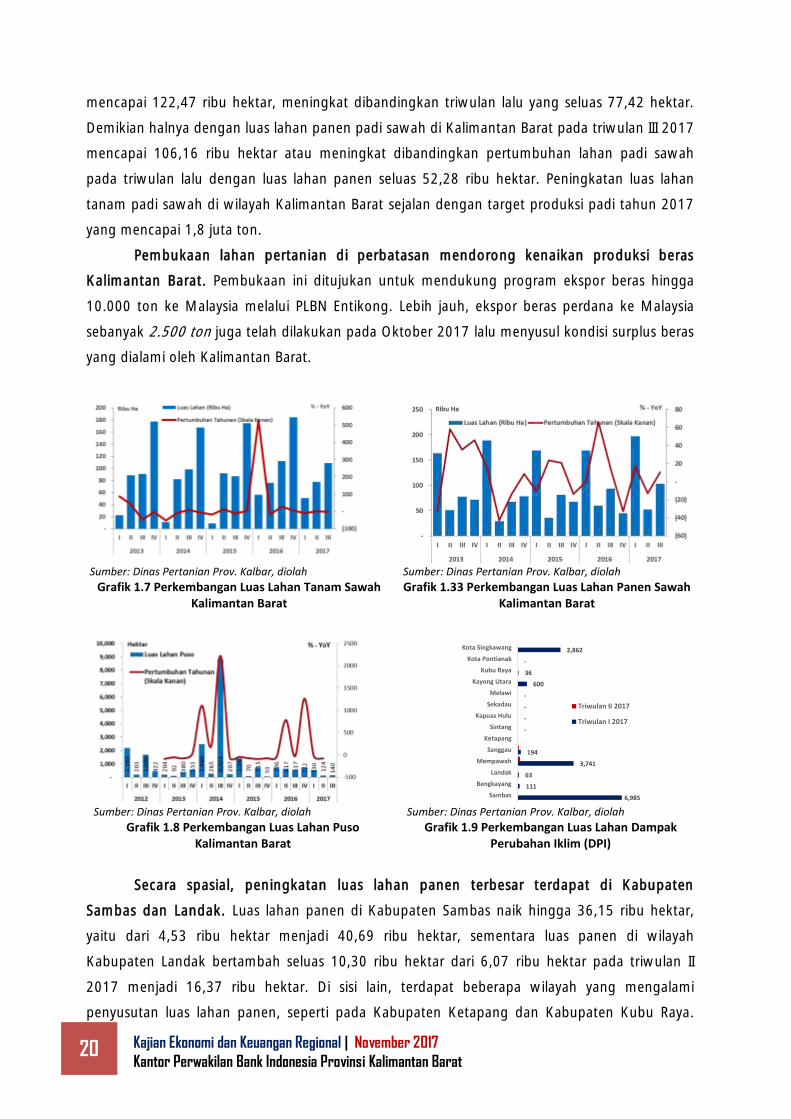

Peningkatan yang terjadi pada sublapangan usaha tabama selama triwulan III 2017

terkonfirmasi melalui kenaikan luas lahan tanam dan panen padi sawah di Kalimantan

Barat. Luas lahan tanam padi sawah di Kalimantan Barat pada triwulan III 2017 meningkat

Kajian Ekonomi dan Keuangan Regional | November 2017

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat 20

mencapai 122,47 ribu hektar, meningkat dibandingkan triwulan lalu yang seluas 77,42 hektar.

Demikian halnya dengan luas lahan panen padi sawah di Kalimantan Barat pada triwulan III 2017

mencapai 106,16 ribu hektar atau meningkat dibandingkan pertumbuhan lahan padi sawah

pada triwulan lalu dengan luas lahan panen seluas 52,28 ribu hektar. Peningkatan luas lahan

tanam padi sawah di wilayah Kalimantan Barat sejalan dengan target produksi padi tahun 2017

yang mencapai 1,8 juta ton.

Pembukaan lahan pertanian di perbatasan mendorong kenaikan produksi beras

Kalimantan Barat. Pembukaan ini ditujukan untuk mendukung program ekspor beras hingga

10.000 ton ke Malaysia melalui PLBN Entikong. Lebih jauh, ekspor beras perdana ke Malaysia

sebanyak 2.500 ton juga telah dilakukan pada Oktober 2017 lalu menyusul kondisi surplus beras

yang dialami oleh Kalimantan Barat.

Sumber: Dinas Pertanian Prov. Kalbar, diolah

Grafik 1.7 Perkembangan Luas Lahan Tanam Sawah Kalimantan Barat

Sumber: Dinas Pertanian Prov. Kalbar, diolah

Grafik 1.33 Perkembangan Luas Lahan Panen Sawah Kalimantan Barat

Sumber: Dinas Pertanian Prov. Kalbar, diolah

Grafik 1.8 Perkembangan Luas Lahan Puso Kalimantan Barat

Sumber: Dinas Pertanian Prov. Kalbar, diolah