KAJIAN EKONOMI DAN KEUANGAN REGIONAL · 2017-08-22 · Jl. Gajah Mada No. 1 Samarinda 75122,...

89

KAJIAN EKONOMI DAN KEUANGAN REGIONAL PROVINSI KALIMANTAN TIMUR AGUSTUS 2017 KANTOR PERWAKILAN BANK INDONESIA Provinsi Kalimantan Timur

Transcript of KAJIAN EKONOMI DAN KEUANGAN REGIONAL · 2017-08-22 · Jl. Gajah Mada No. 1 Samarinda 75122,...

KAJIAN EKONOMI

DAN

KEUANGAN REGIONAL PROVINSI KALIMANTAN TIMUR

AGUSTUS 2017

KANTOR PERWAKILAN BANK INDONESIA

Provinsi Kalimantan Timur

i

Publikasi ini dapat diakses secara online pada:

www.bi.go.id/web/id/publikasi

Salinan publikasi dalam bentuk hardcopy dapat diperoleh di:

Tim Advisory Ekonomi dan Keuangan

Kantor Perwakilan Bank Indonesia

Provinsi Kalimantan Timur

Jl. Gajah Mada No. 1

Samarinda 75122, Kalimantan Timur

Telp: 0542 – 741 022, 741 023

Fax : 0542 – 732 644

ii

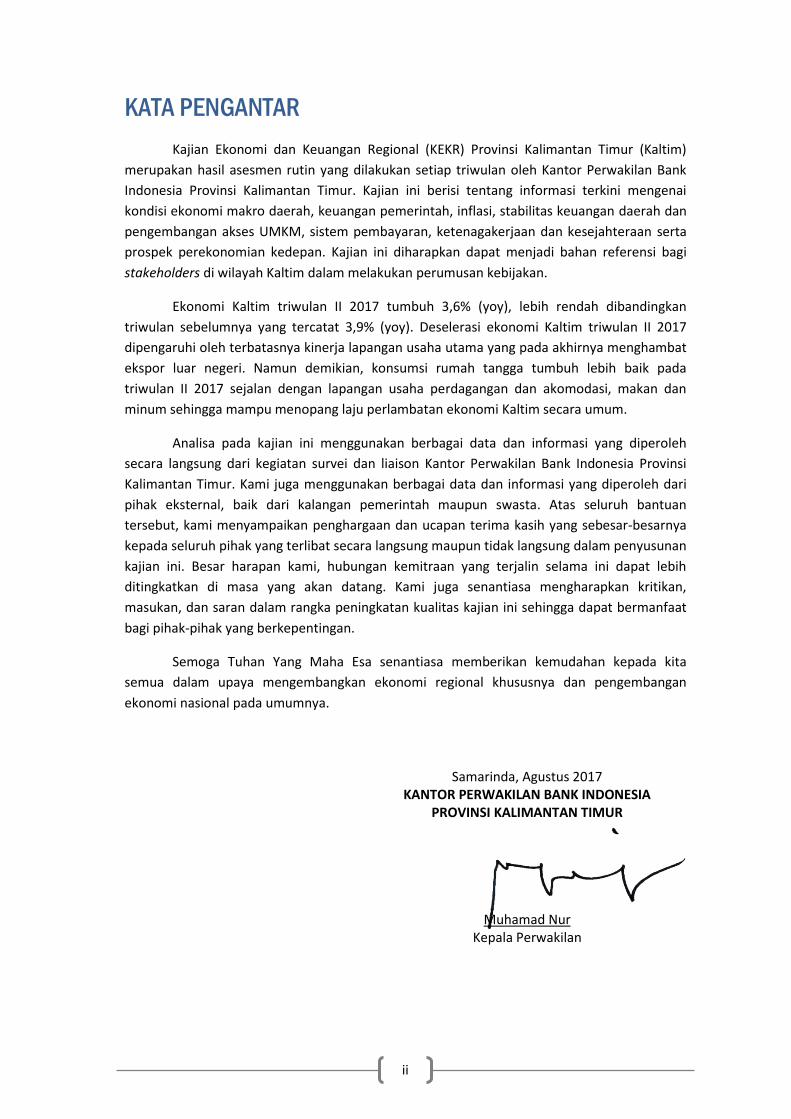

KATA PENGANTAR

Kajian Ekonomi dan Keuangan Regional (KEKR) Provinsi Kalimantan Timur (Kaltim)

merupakan hasil asesmen rutin yang dilakukan setiap triwulan oleh Kantor Perwakilan Bank

Indonesia Provinsi Kalimantan Timur. Kajian ini berisi tentang informasi terkini mengenai

kondisi ekonomi makro daerah, keuangan pemerintah, inflasi, stabilitas keuangan daerah dan

pengembangan akses UMKM, sistem pembayaran, ketenagakerjaan dan kesejahteraan serta

prospek perekonomian kedepan. Kajian ini diharapkan dapat menjadi bahan referensi bagi

stakeholders di wilayah Kaltim dalam melakukan perumusan kebijakan.

Ekonomi Kaltim triwulan II 2017 tumbuh 3,6% (yoy), lebih rendah dibandingkan

triwulan sebelumnya yang tercatat 3,9% (yoy). Deselerasi ekonomi Kaltim triwulan II 2017

dipengaruhi oleh terbatasnya kinerja lapangan usaha utama yang pada akhirnya menghambat

ekspor luar negeri. Namun demikian, konsumsi rumah tangga tumbuh lebih baik pada

triwulan II 2017 sejalan dengan lapangan usaha perdagangan dan akomodasi, makan dan

minum sehingga mampu menopang laju perlambatan ekonomi Kaltim secara umum.

Analisa pada kajian ini menggunakan berbagai data dan informasi yang diperoleh

secara langsung dari kegiatan survei dan liaison Kantor Perwakilan Bank Indonesia Provinsi

Kalimantan Timur. Kami juga menggunakan berbagai data dan informasi yang diperoleh dari

pihak eksternal, baik dari kalangan pemerintah maupun swasta. Atas seluruh bantuan

tersebut, kami menyampaikan penghargaan dan ucapan terima kasih yang sebesar-besarnya

kepada seluruh pihak yang terlibat secara langsung maupun tidak langsung dalam penyusunan

kajian ini. Besar harapan kami, hubungan kemitraan yang terjalin selama ini dapat lebih

ditingkatkan di masa yang akan datang. Kami juga senantiasa mengharapkan kritikan,

masukan, dan saran dalam rangka peningkatan kualitas kajian ini sehingga dapat bermanfaat

bagi pihak-pihak yang berkepentingan.

Semoga Tuhan Yang Maha Esa senantiasa memberikan kemudahan kepada kita

semua dalam upaya mengembangkan ekonomi regional khususnya dan pengembangan

ekonomi nasional pada umumnya.

Samarinda, Agustus 2017 KANTOR PERWAKILAN BANK INDONESIA

PROVINSI KALIMANTAN TIMUR

Muhamad Nur Kepala Perwakilan

iii

VISI BANK INDONESIA

Menjadi lembaga bank sentral yang kredibel dan terbaik di regional melalui penguatan nilai-

nilai strategis yang dimiliki serta pencapaian inflasi yang rendah dan nilai tukar yang stabil.

MISI BANK INDONESIA

1. Mencapai stabilitas nilai rupiah dan menjaga efektivitas transmisi kebijakan moneter

untuk mendorong pertumbuhan ekonomi yang berkualitas.

2. Mendorong sistem keuangan nasional bekerja secara efektif dan efisien serta mampu

bertahan terhadap gejolak internal dan eksternal untuk mendukung alokasi sumber

pendanaan/pembiayaan dapat berkontribusi pada pertumbuhan dan stabilitas

perekonomian nasional.

3. Mewujudkan sistem pembayaran yang aman, efisien, dan lancar yang berkontribusi

terhadap perekonomian, stabilitas moneter, dan stabilitas sistem keuangan dengan

memperhatikan aspek perluasan akses dan kepentingan nasional.

4. Meningkatkan dan memelihara organisasi dan SDM Bank Indonesia yang menjunjung

tinggi nilai-nilai strategis dan berbasis kinerja, serta melaksanakan tata kelola

(governance) yang berkualitas dalam rangka melaksanakan tugas yang diamanatkan

Undang-Undang.

NILAI-NILAI STRATEGIS BANK INDONESIA

Merupakan nilai-nilai yang menjadi dasar Bank Indonesia, manajemen, dan pegawai untuk

bertindak dan atau berperilaku, yang terdiri atas: Trust and Integrity – Professionalism –

Excellence – Public Interest – Coordination and Teamwork.

iv

DAFTAR ISI

KATA PENGANTAR .........................................................................................................................ii

VISI BANK INDONESIA .................................................................................................................. iii

MISI BANK INDONESIA ................................................................................................................. iii

NILAI-NILAI STRATEGIS BANK INDONESIA .................................................................................... iii

DAFTAR ISI .................................................................................................................................... iv

DAFTAR TABEL .............................................................................................................................. vi

DAFTAR GRAFIK ........................................................................................................................... vii

DAFTAR GAMBAR ......................................................................................................................... ix

TABEL INDIKATOR MAKROEKONOMI ............................................................................................ x

RINGKASAN EKSEKUTIF .............................................................................................................. xiii

I. PERKEMBANGAN EKONOMI MAKRO DAERAH .................................................................... 1

Gambaran Umum ......................................................................................................... 1 1.1

Pertumbuhan Ekonomi Berdasarkan Lapangan Usaha ................................................ 3 1.2

Pertumbuhan Ekonomi Berdasarkan Pengeluaran .................................................... 14 1.3

BOKS I.1 .................................................................................................................................. 26

II. KEUANGAN PEMERINTAH DAERAH.................................................................................... 27

APBD Pemerintah Provinsi ......................................................................................... 27 2.1

APBD Kabupaten/Kota ............................................................................................... 30 2.2

Dana Kementerian dan Lembaga Pemerintah Pusat ................................................. 32 2.3

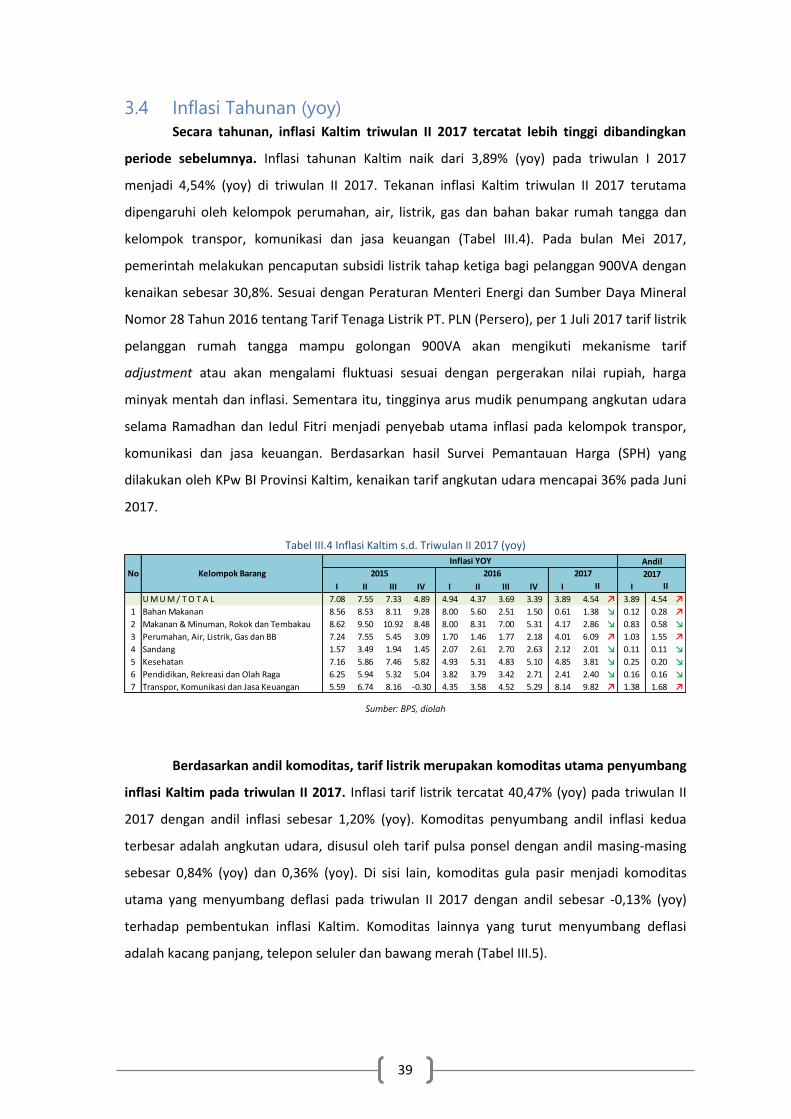

III. PERKEMBANGAN INFLASI DAERAH ................................................................................ 34

Gambaran Umum ....................................................................................................... 34 3.1

Inflasi Bulanan (mtm) ................................................................................................. 35 3.2

Inflasi Triwulanan (qtq) .............................................................................................. 38 3.3

Inflasi Tahunan (yoy) .................................................................................................. 39 3.4

Inflasi Kota Pembentuk .............................................................................................. 40 3.5

Disagregasi Inflasi ....................................................................................................... 40 3.6

Koordinasi Pengendalian Inflasi Daerah..................................................................... 43 3.7

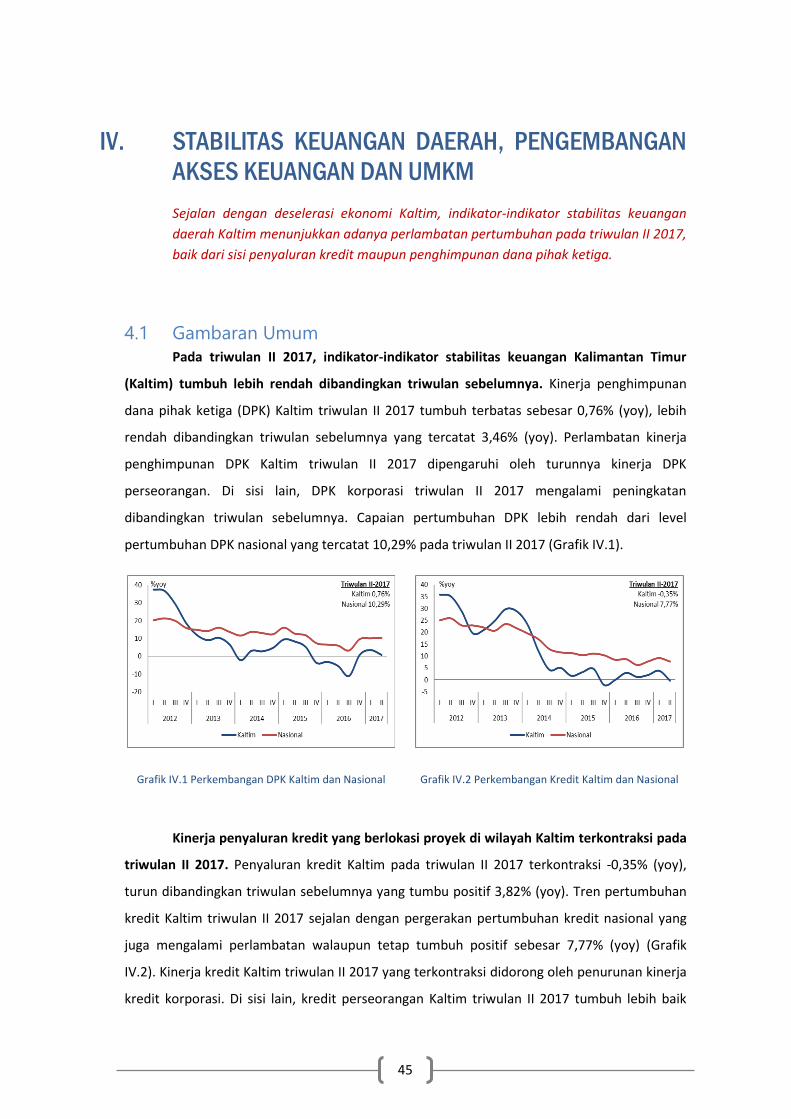

IV. STABILITAS KEUANGAN DAERAH, PENGEMBANGAN AKSES KEUANGAN DAN UMKM . 45

Gambaran Umum ....................................................................................................... 45 4.1

Perkembangan Stabilitas Keuangan Daerah - Korporasi ............................................ 47 4.2

Stabilitas Keuangan Daerah – Rumah Tangga ............................................................ 50 4.3

Stabilitas Keuangan Daerah - UMKM ......................................................................... 52 4.4

V. PENYELENGGARAAN SISTEM PEMBAYARAN DAN PENGELOLAAN UANG RUPIAH ............ 54

Penyelenggaraan Sistem Pembayaran Nontunai ....................................................... 54 5.1

v

Pengelolaan Uang Rupiah .......................................................................................... 55 5.2

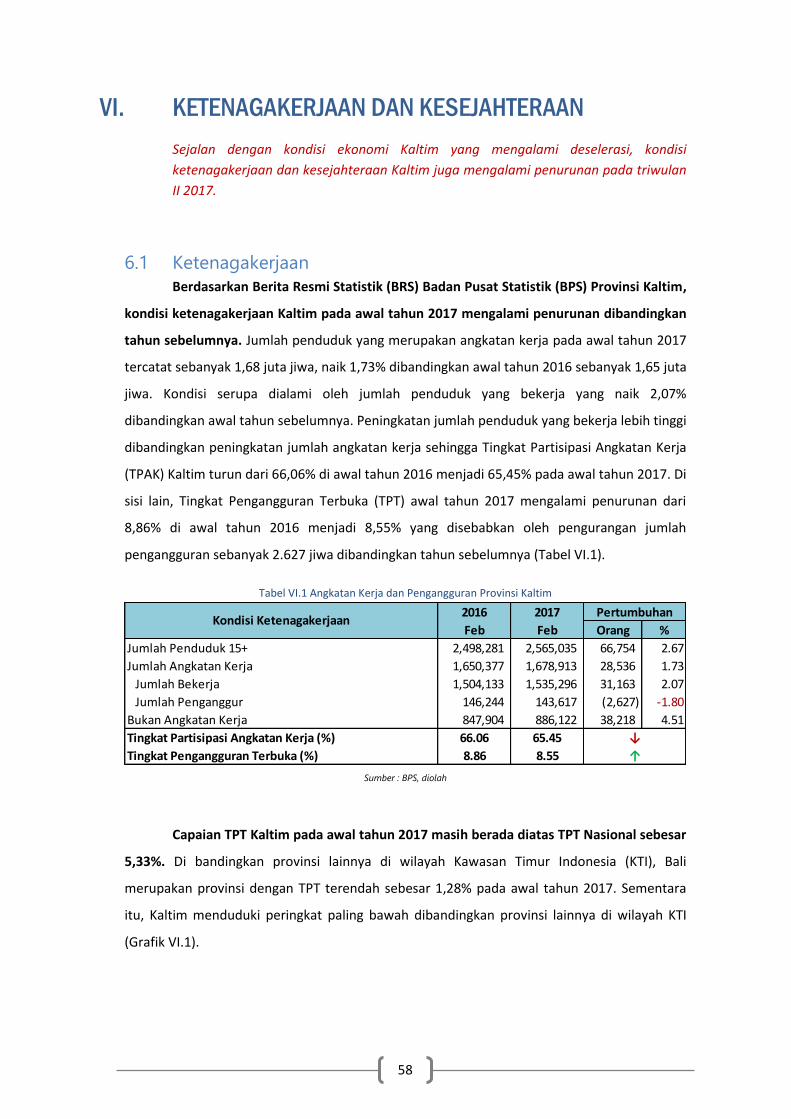

VI. KETENAGAKERJAAN DAN KESEJAHTERAAN ................................................................... 58

Ketenagakerjaan ........................................................................................................ 58 6.1

Kesejahteraan ............................................................................................................ 60 6.2

VI. PROSPEK PEREKONOMIAN DAERAH .............................................................................. 63

Prospek Pertumbuhan Ekonomi Kaltim ..................................................................... 63 6.1

Prospek Inflasi Kaltim ................................................................................................. 66 6.2

DAFTAR ISTILAH ......................................................................................................................... 68

vi

DAFTAR TABEL

Tabel I.1 Pertumbuhan Ekonomi Kaltim Berdasarkan Lapangan Usaha (yoy) ............................. 3

Tabel I.2 Pertumbuhan Ekonomi Kaltim Berdasarkan Pengeluaran (yoy) ................................. 14

Tabel I.3 Perbandingan Perdagangan Internasional Kaltim ....................................................... 16

Tabel I.4 Komoditas Utama Ekspor Kaltim ................................................................................. 18

Tabel I.5 Negara Tujuan Utama Ekspor Kaltim .......................................................................... 18

Tabel I.6 Komoditas Utama Impor Kaltim .................................................................................. 20

Tabel I.7 Negara Asal Utama Impor Kaltim ................................................................................ 20

Tabel I.8 Belanja K/L di Wilayah Kaltim ...................................................................................... 25

Tabel II.1 Realisasi Pendapatan APBD Pemerintah Provinsi Kaltim Triwulan II 2016 dan 2017

(Rp Juta) ..................................................................................................................................... 27

Tabe II.2 Realisasi Belanja APBD Pemerintah Provinsi Kaltim Triwulan II 2016 dan 2017 (Rp

Juta) ............................................................................................................................................ 29

Tabel II.3 Realisasi Pendapatan APBD Kabupaten/Kota Kaltim Triwulan II 2016 dan 2017 (Rp

Juta) ............................................................................................................................................ 31

Tabel II.4 Realisasi Belanja APBD Kabupaten/Kota Kaltim Triwulan II 2016 dan 2017 (Rp Juta)32

Tabel III.1 Perbandingan Inflasi Kaltim Triwulan II 2016 dan 2017 (mtm) ................................. 36

Tabel III.2 Komoditas Utama Penyumbang Inflasi Bulanan Kaltim selama Triwulan II 2017

(mtm) ......................................................................................................................................... 38

Tabel III.3 Inflasi Kaltim s.d. Triwulan II 2017 (qtq) .................................................................... 38

Tabel III.4 Inflasi Kaltim s.d. Triwulan II 2017 (yoy) .................................................................... 39

Tabel III.5 Komoditas Utama Penyumbang Inflasi Kaltim Triwulan II 2017 (yoy) ...................... 40

Tabel III.6 Inflasi Kaltim dan Kota Pembentuk s.d. Triwulan II 2017 (qtq & yoy) ....................... 40

Tabel III.7 Komoditas Utama Penyumbang Inflasi Kelompok Administered Prices Kaltim

Triwulan II 2017 (yoy) ................................................................................................................. 41

Tabel III.8 Komoditas Utama Penyumbang Inflasi Kelompok Inti Kaltim Triwulan II 2017 (yoy)42

Tabel III.9 Komoditas Utama Penyumbang Inflasi Kelompok Volatile Food Kaltim Triwulan II

2017 (yoy) .................................................................................................................................. 43

Tabel III.10 Kegiatan Tim Pengendalian Inflasi Daerah di Wilayah Kaltim ................................. 43

Tabel VI.1 Angkatan Kerja dan Pengangguran Provinsi Kaltim .................................................. 58

Tabel VI.2 Penduduk Yang Bekerja Berdasarkan Tingkat Pendidikan Provinsi Kaltim ............... 59

Tabel VI.3 Penduduk Yang Bekerja Berdasarkan Status Usaha Provinsi Kaltim ......................... 59

Tabel VI.1 Perkembangan Harga Komoditas Internasional dan Proyeksi Tahun 2017 .............. 64

Tabel VI.2 Outlook Ekonomi Dunia dan Negara Mitra Dagang Utama Kaltim ........................... 65

vii

DAFTAR GRAFIK

Grafik I.1 Pertumbuhan Ekonomi Kaltim & Nasional ................................................................... 1

Grafik I.2 Perbandingan Pertumbuhan Ekonomi di Kalimantan Triwulan II 2017 ....................... 1

Grafik I.3 Pertumbuhan Ekonomi Kaltim - Sektor Pertambangan ............................................... 4

Grafik I.4 Produksi Batubara Kaltim ............................................................................................. 5

Grafik I.5 DMO Batubara Kaltim ................................................................................................... 5

Grafik I.6 Indeks Manufaktur Tiongkok ........................................................................................ 6

Grafik I.7 Harga Batubara Internasional dan HBA ........................................................................ 6

Grafik I.8 Lifting Minyak Kaltim .................................................................................................... 6

Grafik I.9 Lifting Gas Kaltim .......................................................................................................... 6

Grafik I.10 Kredit dan NPL Pertambangan Kaltim ........................................................................ 7

Grafik I.11 Pertumbuhan Ekonomi Kaltim - Industri Pengolahan ................................................ 8

Grafik I.12 Indeks Produksi LNG Kaltim ........................................................................................ 8

Grafik I.13 Volume Ekspor CPO Kaltim ......................................................................................... 8

Grafik I.14 Harga CPO Kaltim dan CPO Internasional................................................................... 8

Grafik I.15 Volume Ekspor Pupuk Kaltim ..................................................................................... 9

Grafik I.16 Volume Ekspor Bahan Kimia Kaltim ........................................................................... 9

Grafik I.17 Kredit dan NPL Industri Pengolahan Kaltim ............................................................. 10

Grafik I.18 Pertumbuhan Ekonomi Kaltim - Pertanian ............................................................... 11

Grafik I.19 Bongkar Muat Biji Sawit Kaltim ................................................................................ 11

Grafik I.20 Harga TBS Kaltim dan CPO Internasional ................................................................. 11

Grafik I.21 Kredit dan NPL Lapangan Usaha Pertanian Kaltim ................................................... 12

Grafik I.22 Kredit dan NPL Lapangan Usaha Perikanan Kaltim .................................................. 12

Grafik I.23 Pertumbuhan Ekonomi Kaltim - Konstruksi ............................................................. 13

Grafik I.24 Penjualan Semen Kaltim ........................................................................................... 13

Grafik I.25 Pertumbuhan Ekonomi Kaltim - Akomodasi dan Makan Minum ............................. 13

Grafik I.26 Tingkat Penghunian Kamar Hotel ............................................................................. 13

Grafik I.27 Pertumbuhan Ekonomi Kaltim – Perdagangan ........................................................ 14

Grafik I.28 Pertumbuhan Ekonomi Kaltim – Ekspor Luar Negeri ............................................... 15

Grafik I.29 Neraca Perdagangan Luar Negeri Kaltim .................................................................. 16

Grafik I.30 Perkembangan Ekspor Migas Kaltim ........................................................................ 16

Grafik I.31 Perkembangan Ekspor Non-migas Kaltim ................................................................ 16

Grafik I.32 Ekspor Batubara Kaltim ............................................................................................ 17

Grafik I.33 Harga Batubara Acuan dan Batubara Internasional ................................................. 17

Grafik I.34 Pertumbuhan Ekonomi Kaltim – Impor Luar Negeri ................................................ 19

Grafik I.35 Perkembangan Impor Migas Kaltim ......................................................................... 19

Grafik I.36 Perkembangan Impor Non-migas Kaltim ................................................................. 19

Grafik I.37 Impor Barang Modal dan Bahan Baku Kaltim .......................................................... 20

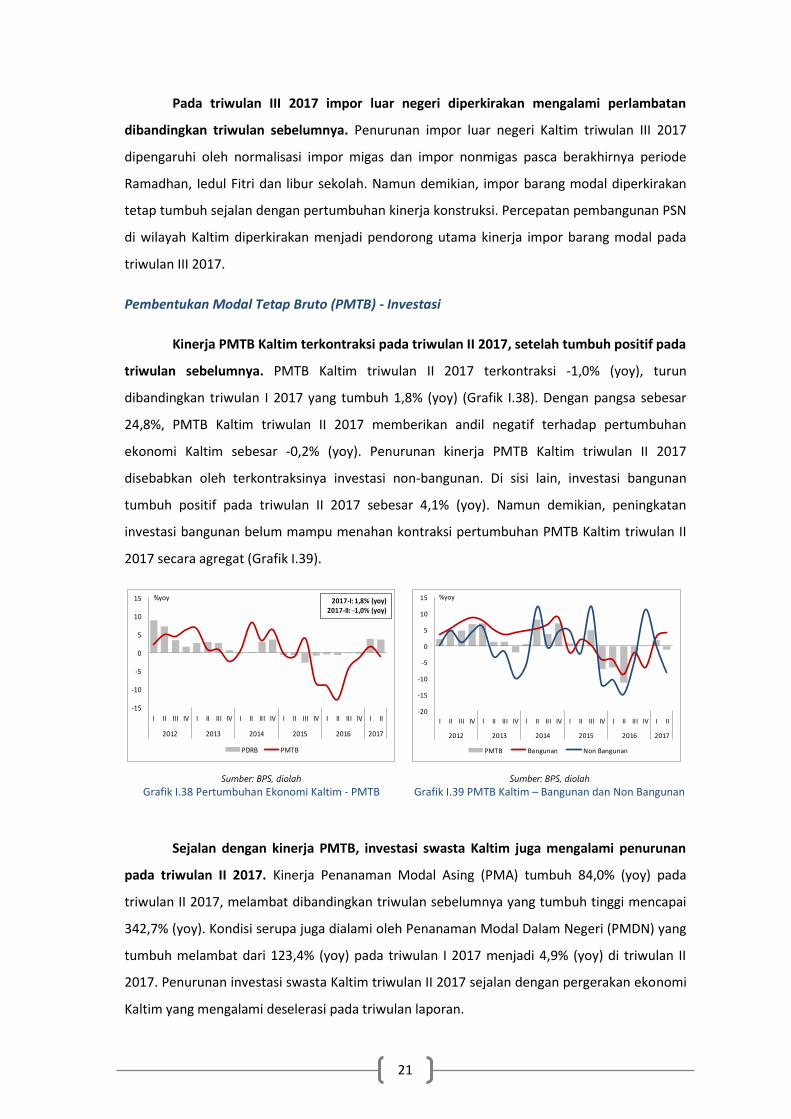

Grafik I.38 Pertumbuhan Ekonomi Kaltim - PMTB ..................................................................... 21

Grafik I.39 PMTB Kaltim – Bangunan dan Non Bangunan ......................................................... 21

Grafik I.40 Penanaman Modal Asing Kaltim ............................................................................... 22

Grafik I.41 Penanaman Modal Dalam Negeri Kaltim ................................................................. 22

Grafik I.42 Kredit dan NPL Investasi Kaltim ................................................................................ 22

Grafik I.43 Pertumbuhan Ekonomi Kaltim – Konsumsi Rumah Tangga ..................................... 23

viii

Grafik I.44 Optimisme Konsumen Rumah Tangga Kaltim .......................................................... 23

Grafik I.45 Tingkat Keyakinan Konsumen Kaltim ....................................................................... 24

Grafik I.46 Indeks Kondisi Ekonomi Kaltim................................................................................. 24

Grafik I.47 Kredit Konsumsi Kaltim............................................................................................. 24

Grafik I.48 KPR, KKB dan Kredit Multiguna Kaltim ..................................................................... 24

Grafik I.49 Pertumbuhan Ekonomi Kaltim – Konsumsi Pemerintah .......................................... 25

Grafik II.1 Komponen Realisasi Pendapatan APBD Pemerintah Provinsi Kaltim Triwulan II 2016

dan 2017..................................................................................................................................... 29

Grafik II.2 Komponen Realisasi Belanja APBD Pemerintah Provinsi Kaltim Triwulan II 2016 dan

2017............................................................................................................................................ 30

Grafik III.1 Inflasi Kaltim & Nasional ........................................................................................... 35

Grafik III.2 Perbandingan Inflasi Kaltim, Kalimantan, KTI dan Nasional ..................................... 35

Grafik III.3 Perbandingan Disagregasi Inflasi Kaltim .................................................................. 41

Grafik III.4 Perkembangan Disagregasi Inflasi Kaltim ................................................................. 41

Grafik III.5 Perkembangan Inflasi Kelompok Administered Prices Kaltim .................................. 41

Grafik III.6 Perkembangan Inflasi Kelompok Inti Kaltim ............................................................ 42

Grafik III.7 Perkembangan Inflasi Kelompok Volatile Food Kaltim ............................................. 43

Grafik IV.1 Perkembangan DPK Kaltim dan Nasional ................................................................. 45

Grafik IV.2 Perkembangan Kredit Kaltim dan Nasional .............................................................. 45

Grafik IV.3 Komposisi Kredit Kaltim Berdasarkan Penggunaan ................................................. 46

Grafik IV.4 Komposisi Kredit Kaltim Berdasarkan Lapangan Usaha ........................................... 46

Grafik IV.5 Perkembangan Kredit Spasial Kabupaten/Kota di Wilayah Kaltim .......................... 46

Grafik IV.6 Komposisi Kredit Spasial Kabupaten/Kota di Wilayah Kaltim .................................. 46

Grafik IV.7 Risiko Kredit Spasial Kabupaten/Kota di Wilayah Kaltim ......................................... 47

Grafik IV.8 Perkembangan DPK Korporasi Kaltim ...................................................................... 48

Grafik IV.9 Komposisi DPK Korporasi Kaltim .............................................................................. 48

Grafik IV.10 Perkembangan Kredit Korporasi Kaltim ................................................................. 49

Grafik IV.11 Perkembangan Kredit Korporasi Kaltim Berdasarkan Lapangan Usaha ................ 49

Grafik IV.13 Return on Asset dan Return on Equity Korporasi Sektor Pertambangan .............. 49

Grafik IV.14 Asset Turn Over Korporasi Sektor Pertambangan .................................................. 49

Grafik IV.14 Debt to Service Ratio Korporasi Sektor Pertambangan .......................................... 50

Grafik IV.15 Debt to Equity Ratio dan Solvability Korporasi Sektor Pertambangan .................. 50

Grafik IV.16 Perkembangan Kredit Rumah Tangga Kaltim ......................................................... 51

Grafik IV.17 Perkembangan Kredit Rumah Tangga Kaltim Berdasarkan Jenisnya ..................... 51

Grafik IV.18 Perkembangan DPK Perseorangan Kaltim ............................................................. 51

Grafik IV.19 Komposisi DPK Perseorangan Kaltim ..................................................................... 51

Grafik IV.20 Perkembangan Kredit UMKM Kaltim ..................................................................... 52

Grafik IV.21 Perkembangan Rasio Kredit UMKM Terhadap Total Kredit Kaltim ....................... 52

Grafik IV.23 Komposisi Kredit UMKM Kaltim Berdasarkan Jenis Penggunaan .......................... 53

Grafik IV.24 Komposisi Kredit UMKM Kaltim Berdasarkan Lapangan Usaha ............................ 53

Grafik V.1 Perkembangan Nominal Transaksi Kliring Kaltim ..................................................... 54

Grafik V.2 Perkembangan Volume Transaksi Kliring Kaltim ....................................................... 54

Grafik V.3 Pengedaran Uang Kartal Kaltim ................................................................................ 55

Grafik V.4 Pengedaran Uang Kartal Kaltim – Spasial ................................................................. 55

Grafik V.5 Penarikan Uang Tidak Layak Edar Kaltim .................................................................. 56

ix

Grafik V.6 Rasio Penarikan Uang Tidak Layak Edar terhadap Inflow Kaltim .............................. 56

Grafik VI.1 Perbandingan TPT Berdasarkan Provinsi.................................................................. 59

Grafik VI.2 Perkembangan Jumlah Penduduk Miskin Kaltim ..................................................... 60

Grafik VI.3 Tingkat Kemiskinan Kaltim ....................................................................................... 60

Grafik VI.4 Tingkat Kemiskinan Kaltim, KTI dan Nasional .......................................................... 61

Grafik VI.5 Indeks Kedalaman Kemiskinan Kaltim ...................................................................... 61

Grafik VI.6 Indeks Keparahan Kemiskinan Kaltim ...................................................................... 61

Grafik VI.7 Perkembangan Nilai Tukar Petani Kaltim ................................................................. 62

Grafik VI.8 Perkembangan Nilai Tukar Petani Kaltim Berdasarkan Komponen ......................... 62

Grafik VII.1 Indeks Harga Ekspor Kaltim ..................................................................................... 66

Grafik VII.2 Ekspektasi Harga Kaltim 3 dan 6 bulan ke depan ................................................... 67

DAFTAR GAMBAR

Gambar I.1 Pertumbuhan Ekonomi Indonesia Berdasarkan Regional ......................................... 2

x

TABEL INDIKATOR MAKROEKONOMI

PERTUMBUHAN EKONOMI

EKSPOR DAN IMPOR

2015

TOTAL I II III IV TOTAL I II

%ctc %yoy %yoy %yoy %yoy %ctc %yoy %yoy

PDRB TOTAL -1.21 -0.52 -0.69 -0.01 -0.30 -0.38 3.88 3.58

Berdasarkan Lapangan Usaha

Pertanian 4.55 -2.35 -1.50 1.60 4.22 0.46 6.34 4.49

Pertambangan -4.89 -4.85 -4.65 -2.88 -1.67 -3.52 2.56 2.58

Industri Pengolahan 2.66 9.49 6.57 5.18 1.19 5.46 6.79 2.52

Listrik dan Gas 30.43 10.52 11.01 7.98 4.22 8.32 5.33 3.62

Air 2.56 4.88 5.85 7.47 8.01 6.57 9.11 8.92

Konstruksi -0.94 -4.88 -5.51 -1.23 -2.07 -3.41 3.83 8.56

Perdagangan 1.42 3.75 3.58 2.01 1.71 2.75 3.54 6.13

Transportasi dan Pergudangan 2.76 3.38 2.01 3.26 3.57 3.05 4.20 7.31

Akomodasi dan Makan Minum 5.33 3.63 3.28 3.89 3.89 3.67 5.71 10.44

Informasi dan Komunikasi 7.66 7.18 7.28 7.72 7.62 7.45 7.61 8.95

Jasa Keuangan 2.05 1.51 8.01 -0.28 -1.50 1.83 -1.27 -0.45

Real Estate 3.59 0.70 -0.44 -1.84 -1.74 -0.83 0.04 3.01

Jasa Perusahaan -3.75 -4.76 -5.64 -4.20 -2.36 -4.25 0.74 3.92

Adm. Pemerintahan 4.20 3.97 8.75 -7.76 -15.13 -3.05 -4.69 -0.97

Jasa Pendidikan 9.88 7.35 9.23 7.07 5.75 7.33 7.13 7.49

Jasa Kesehatan dan Sosial 10.53 9.43 9.66 9.49 8.70 9.31 8.43 6.41

Jasa lainnya 8.81 8.93 10.12 10.10 9.44 9.65 9.71 11.44

Berdasarkan Pengeluaran

Konsumsi Rumah Tangga 1.28 1.93 1.55 -1.52 0.53 0.60 1.24 2.49

Konsumsi LNPRT 8.30 5.90 -6.01 -6.33 -8.22 -4.04 6.32 4.26

Konsumsi Pemerintah -7.77 5.72 -1.98 -15.44 -14.48 -10.00 2.73 -1.29

PMTB -1.47 -8.96 -12.88 -4.30 -1.21 -6.91 1.84 -1.02

Perubahan Inventori -35.89 -60.67 -78.74 -58.52 -42.48 -65.19 -1.74 -5.14

Ekspor Luar Negeri -16.07 -10.97 -6.82 -15.34 -6.05 -9.88 3.31 1.74

Impor Luar Negeri 3.49 -15.51 -8.55 -14.61 -11.66 -12.70 -0.95 9.62

Net Ekspor Antar Daerah 225.50 32.96 40.51 56.05 11.61 33.76 5.79 19.23

2016 2017

2015

TOTAL I II III IV TOTAL I II

%ctc %yoy %yoy %yoy %yoy %ctc %yoy %yoy

EKSPOR TOTAL -32.31 -32.51 -25.15 -19.98 -1.38 -20.50 29.24 26.28

Ekspor Migas -40.65 -46.33 -36.25 -45.69 -34.96 -41.37 1.87 6.98

Ekspor Nonmigas -26.21 -23.25 -19.59 -3.98 17.38 -8.23 42.08 33.94

TOTAL IMPOR -34.99 -39.60 -31.09 -32.41 -27.04 -32.59 -23.53 -18.96

Impor Migas -40.16 -45.68 -36.54 -31.91 -32.79 -36.83 -22.79 -13.75

Impor Nonmigas -12.06 -16.30 -14.36 -33.94 -13.76 -19.79 -25.39 -30.79

2016 2017

xi

INFLASI

*)Sejak tahun 2016, inflasi Kaltim tidak lagi memperhitungkan inflasi Kota Tarakan

I II III IV I II III IV I II

%yoy %yoy %yoy %yoy %yoy %yoy %yoy %yoy %yoy %yoy

IHK UMUM 6.71 7.22 7.42 5.11 4.94 4.37 3.69 3.39 3.89 4.54

Core Inflation 5.37 5.67 5.88 4.57 3.72 3.79 3.56 2.91 2.80 2.39

Volatile Foods 8.86 8.36 8.79 10.59 8.52 5.75 2.55 1.42 0.39 1.05

Administered Prices 9.75 11.95 11.96 1.88 6.07 5.20 5.69 7.01 11.50 16.17

IHK Samarinda 5.65 6.48 6.87 4.24 5.09 4.24 3.53 2.83 3.27 4.30

IHK Balikpapan 8.12 8.18 8.12 6.26 4.75 4.55 3.90 4.13 4.69 4.86

2016 20172015

xii

PERBANKAN DAN SISTEM PEMBAYARAN

I II III IV I II III IV I II

%yoy %yoy %yoy %yoy %yoy %yoy %yoy %yoy %yoy %yoy

DPK dan ASET

Dana Pihak Ketiga (KC/KCP) 9.42 8.26 5.26 -3.67 -3.10 -5.47 -11.08 0.85 3.46 0.76

Giro 23.74 8.38 3.12 -20.54 -11.83 -11.47 -22.84 -0.97 4.97 -12.62

Tabungan -0.69 1.14 -2.36 2.15 4.13 9.34 4.23 2.39 2.81 0.43

Deposito 14.66 17.01 15.89 1.05 -6.04 -17.33 -19.62 -0.25 3.40 10.87

Aset 14.86 10.21 8.03 -7.18 -5.46 -10.78 -14.81 -0.97 1.29 2.25

KREDIT

Penyaluran Kredit (Lokasi Proyek) 1.69 3.22 4.70 -2.20 0.01 2.97 1.24 2.05 3.82 -0.35

Non Performing Loans (Lokasi Proyek) 5.12 4.90 5.52 5.46 5.18 6.46 7.01 6.54 7.04 8.01

Berdasarkan Jenis Penggunaan

Modal Kerja -5.16 2.60 2.33 -13.56 -3.24 0.99 -0.10 6.92 7.58 1.06

Investasi 4.90 2.20 5.55 4.28 0.94 4.50 2.18 -1.60 1.36 -3.58

Konsumsi 5.76 6.26 6.58 2.65 2.69 2.83 1.28 3.16 3.89 4.17

Berdasarkan Sektor Ekonomi

Pertanian dan Kehutanan 4.42 -1.90 2.36 1.86 6.18 8.75 13.16 9.90 20.75 19.91

Perikanan 61.54 0.35 1.91 0.49 -10.13 -4.87 -3.13 28.37 11.85 26.44

Pertambangan 3.28 29.16 6.13 -29.81 -23.89 -12.38 -14.90 -2.58 -14.32 -25.11

Industri Pengolahan 9.44 4.25 27.81 23.05 17.39 16.45 15.18 -1.22 3.62 -0.86

Listrik, Gas dan Air -4.66 44.96 49.79 73.83 53.09 11.97 6.34 -8.16 3.36 -9.03

Konstruksi 11.92 8.43 3.76 2.33 5.99 6.82 2.69 0.55 0.82 -5.73

Perdagangan Besar dan Eceran 9.48 5.39 8.83 4.63 2.37 6.96 1.11 5.02 7.94 -1.92

Akomodasi dan Makan Minum 11.99 17.15 26.55 21.98 47.59 40.33 25.41 -5.59 -11.65 -14.98

Transportasi, Gudang dan Komunikasi -16.61 -27.20 -22.33 -10.47 -9.76 -2.42 -3.90 -3.77 -4.93 -4.53

Jasa Keuangan -29.19 -21.87 -18.93 -28.33 4.73 -29.71 -31.88 -26.99 -39.83 -28.75

Real Estate dan Jasa Perusahaan -18.81 -9.94 -8.66 -19.83 -21.08 -12.13 -17.00 1.71 2.88 -3.51

Administrasi Pemerintahan -0.28 -4.65 18.01 -18.47 9.77 -6.38 -12.68 -10.59 5.43 12.24

Jasa Pendidikan 106.89 63.76 66.32 100.00 90.10 63.52 56.77 42.01 28.67 22.63

Jasa Kesehatan dan Sosial 17.62 9.21 13.05 -1.54 -11.99 -4.63 -10.83 3.54 9.32 8.27

Jasa Kemasyarakatan -12.35 8.79 -10.54 -8.72 -11.39 -12.21 -5.64 19.28 14.46 -0.69

Jasa Perorangan 21.46 15.28 25.29 37.56 43.39 35.38 21.44 6.95 4.81 2.46

Badan Internasional 0.00 0.00 0.00 0.00 -100.00 0.00 0.00 0.00 0.00 -100.00

Lainnya 780.07 -65.13 -50.50 -65.52 -54.18 -44.24 -71.37 -65.15 -59.01 10.17

Rumah Tangga 5.76 6.26 6.58 2.65 2.69 2.83 1.28 3.16 3.89 4.17

SISTEM PEMBAYARAN

Inflow 28.27 0.52 8.17 -13.92 -3.42 16.37 27.07 32.05 -6.71 -6.77

Outflow -17.02 19.71 -4.81 -12.30 -2.18 39.05 -32.22 -20.36 54.76 12.26

201720162015

xiii

RINGKASAN EKSEKUTIF

KAJIAN EKONOMI DAN KEUANGAN REGIONAL

PROVINSI KALIMANTAN TIMUR

AGUSTUS 2017

Pertumbuhan ekonomi

Kaltim tumbuh positif

pada triwulan II 2017

namun lebih rendah

dibandingkan triwulan

sebelumnya yang

dipengaruhi oleh

terbatasnya kinerja

lapangan usaha utama

yang berdampak pada

melambatnya ekspor

luar negeri.

Perkembangan Ekonomi Makro Daerah

Pertumbuhan ekonomi Kaltim triwulan II 2017 mengalami

deselerasi dibandingkan triwulan sebelumnya. Pada triwulan II

2017, ekonomi Kaltim turun dari 3,9% (yoy) pada triwulan I

2017 menjadi 3,6% (yoy). Pergerakan ekonomi Kaltim triwulan II

2017 sesuai dengan perkiraan sebelumnya namun dengan

capaian yang lebih baik atau bias atas dibandingkan angka

proyeksinya. Angka pertumbuhan ekonomi Kaltim triwulan II

2017 masih berada dibawah level pertumbuhan ekonomi

nasional sebesar 5,01% (yoy).

Berdasarkan lapangan usaha, terbatasnya kinerja

pertambangan dan perlambatan industri pengolahan menjadi

penyebab utama deselerasi pertumbuhan ekonomi Kaltim

triwulan II 2017. Di sisi pengeluaran, penurunan harga

komoditas internasional memberi tekanan terhadap kinerja

ekspor luar negeri Kaltim triwulan II 2017. Lebih lanjut,

penurunan permintaan dari negara-negara mitra dagang utama

turut menyebabkan perlambatan kinerja ekspor luar negeri

Kaltim. Kondisi serupa juga terjadi pada komponen PMTB atau

investasi dan komponen konsumsi pemerintah yang

terkontraksi pada triwulan II 2017.

Perlambatan ekonomi Kaltim diperkirakan masih terus berlanjut

pada triwulan III 2017, tumbuh pada rentang 2,6-3,0% (yoy),

lebih rendah dibandingkan realisasi pertumbuhan triwulan II

2017. Dari sisi lapangan usaha, terbatasnya kinerja

pertambangan yang dipengaruhi oleh harga komoditas

batubara internasional serta kebijakan ekonomi ramah

xiv

lingkungan atau green growth economy yang dicanangkan oleh

beberapa mitra dagang utama diperkirakan akan menjadi faktor

utama penyebab perlambatan ekonomi Kaltim.

Kinerja fiskal pemerintah

daerah di wilayah Kaltim

triwulan II 2017

mengalami penurunan

dibandingkan periode

yang sama tahun

sebelumnya, baik dari sisi

pendapatan maupun

pengeluaran.

Keuangan Pemerintah Daerah

Realisasi pendapatan Pemprov Kaltim di triwulan II 2017 lebih

rendah dibandingkan realisasi pada triwulan II 2016.

Berdasarkan data yang diperoleh dari BPKAD Provinsi Kaltim,

realisasi pendapatan sampai dengan triwulan II 2017 tercatat

Rp 4,19 triliun atau 51,80% dari total APBD TA 2017. Capaian ini

lebih rendah dibandingkan realisasi triwulan II 2016 yang

mencapai Rp4,71 triliun atau 60,63% dari total APBD-P TA 2016.

Dibandingkan periode yang sama tahun sebelumnya, realisasi

pendapatan Pemprov Kaltim triwulan II 2017 terkontraksi -

10,86% (yoy). Dari sisi belanja, penyerapan anggaran Pemprov

Kaltim sampai dengan triwulan II 2017 mengalami peningkatan

dibandingkan periode yang sama tahun sebelumnya. Pada

triwulan II 2017, realisasi belanja mencapai Rp 3,42 triliun atau

42,24% dari pagu APBD TA 2017, lebih tinggi dibandingkan

realisasi belanja triwulan II 2016 sebesar Rp 3,34 triliun.

Secara tahunan, inflasi

Kaltim triwulan II 2017

mengalami peningkatan

dibandingkan triwulan

sebelumnya yang

dipengaruhi oleh

kelompok administered

prices.

Perkembangan Inflasi Daerah

Dibandingkan triwulan sebelumnya, inflasi Kaltim triwulan II

2017 mengalami peningkatan. Inflasi Kaltim naik dari 3,89%

(yoy) pada triwulan I 2017 menjadi 4,54% (yoy) di triwulan II

2017. Walaupun meningkat, capaian inflasi Kaltim triwulan II

2017 masih lebih rendah jika dibandingkan periode yang sama

tahun sebelumnya sebesar 4,37% (yoy). Pegerakan inflasi Kaltim

triwulan II 2017 sejalan dengan inflasi Nasional yang naik dari

3,61% (yoy) pada triwulan I 2017 menjadi 4,37% (yoy).

Berdasarkan disagregasinya, inflasi kelompok administered

prices mengalami peningkatan paling signifikan, naik dari 9,48%

(yoy) pada triwulan I 2017 menjadi 13,46% (yoy) di triwulan II

2017. Kenaikan inflasi kelompok administered prices dipicu oleh

xv

tingginya permintaan angkutan udara selama masa Ramadhan

dan Idul Fitri dan penghapusan subsidi listrik pelanggan

golongan 900VA tahap ketiga. Sementara itu, kelompok inti

(core inflation) dan kelompok volatile food sama-sama

mengalami penurunan tekanan pada triwulan II 2017.

Di triwulan III 2017, inflasi Kaltim diperkirakan meningkat lebih

tinggi dibandingkan triwulan sebelumnya berada pada rentang

4,50-4,90% (yoy). Sampai dengan Juli 2017, inflasi tahun

kalender Kaltim mencapai 2,77% (ytd). Angka ini lebih tinggi

dibandingkan inflasi tahun kalender periode yang sama tahun

sebelumnya sebesar 2,08% (ytd). Kenaikan inflasi tahun

kalender sampai dengan Juli 2017 lebih dipengaruhi oleh

kelompok administered prices.

Sejalan dengan

deselerasi ekonomi

Kaltim, indikator-

indikator stabilitas

keuangan daerah Kaltim

menunjukkan adanya

perlambatan

pertumbuhan pada

triwulan II 2017, baik

dari sisi penyaluran

kredit maupun

penghimpunan dana

pihak ketiga.

Stabilitas Keuangan Daerah, Pengembangan Akses

Keuangan dan UMKM

Pada triwulan II 2017, indikator-indikator stabilitas keuangan

Kaltim tumbuh lebih rendah dibandingkan triwulan

sebelumnya. Kinerja penghimpunan DPK Kaltim triwulan II 2017

tumbuh terbatas sebesar 0,76% (yoy), lebih rendah

dibandingkan triwulan sebelumnya yang tercatat 3,46% (yoy).

Perlambatan kinerja penghimpunan DPK Kaltim triwulan II 2017

dipengaruhi oleh turunnya kinerja DPK perseorangan.

Sementara itu, kinerja penyaluran kredit yang berlokasi proyek

di wilayah Kaltim terkontraksi pada triwulan II 2017. Kinerja

kredit Kaltim triwulan II 2017 yang terkontraksi didorong oleh

penurunan kinerja kredit korporasi.

Kredit UMKM Kaltim triwulan II 2017 tumbuh 6,20% (yoy), atau

lebih rendah dibandingkan triwulan sebelumnya yang tercatat

53,31% (yoy). Rasio kredit UMKM terhadap total kredit Kaltim

triwulan II 2017 tercatat sebesar 22,10%, lebih rendah

dibandingkan rasio triwulan sebelumnya sebesar 30,29%.

xvi

Transaksi keuangan

secara tunai mengalami

peningkatan pada

triwulan II 2017

dibandingkan periode

sebelumnya. Di sisi lalin,

transaksi keuangan

nontunai mengalami

penurunan.

Penyelenggaraan Sistem Pembayaran dan

Pengelolaan Uang Rupiah

Pada triwulan II 2017, jumlah transaksi yang menggunakan

Sistem Kliring Nasional Bank Indonesia (SKNBI) di wilayah Kaltim

mengalami penurunan dibandingkan triwulan sebelumnya.

Nominal transaksi SKNBI triwulan II 2017 tercatat Rp8,29 triliun

atau terkontraksi sebesar -33,10% (yoy), lebih dalam

dibandingkan triwulan I 2017 yang terkontraksi -22,32% (yoy).

Penurunan juga terjadi pada volume transaksi SKNBI triwulan II

2017 yang turun dari 290,31 ribu transaksi pada triwulan I 2017

menjadi 268,99 ribu transaksi, terkontraksi -15,98% (yoy), lebih

dalam dibandingkan periode sebelumnya yang terkontraksi -

5,50% (yoy).

Pada transaksi tunai, jumlah uang kartal yang beredar di Kaltim

mengalami peningkatan pada triwulan II 2017 dibandingkan

periode sebelumnya. Secara nominal, nilai transaksi outflow

triwulan II 2017 mencapai Rp6,41 triliun, lebih tinggi

dibandingkan triwulan sebelumnya sebesar Rp2,82 triliun atau

meningkat 12,26% (yoy). Sementara itu, nilai transaksi inflow

triwulan II 2017 tercatat Rp1,89 triliun, terkontraksi -6,77%

(yoy) dibandingkan periode sebelumnya.

Sejalan dengan kondisi

ekonomi Kaltim yang

mengalami deselerasi,

kondisi ketenagakerjaan

dan kesejahteraan

Kaltim juga mengalami

penurunan pada triwulan

II 2017.

Ketenagakerjaan dan Kesejahteraan

Berdasarkan Berita Resmi Statistik BPS Provinsi Kaltim, kondisi

ketenagakerjaan Kaltim pada awal tahun 2017 mengalami

penurunan dibandingkan tahun sebelumnya. Peningkatan

jumlah penduduk yang bekerja lebih tinggi dibandingkan

peningkatan jumlah angkatan kerja sehingga TPAK Kaltim turun

dari 66,06% di awal tahun 2016 menjadi 65,45% pada awal

tahun 2017. Di sisi lain, TPT pada awal tahun 2017 mengalami

penurunan dari 8,86% di awal tahun 2016 menjadi 8,55% yang

disebabkan oleh pengurangan jumlah pengangguran sebanyak

2.627 jiwa dibandingkan tahun sebelumnya.

Sementara itu, kondisi kesejahteraan Kaltim juga mengalami

xvii

penurunanan. Jumlah penduduk miskin Kaltim sebanyak 220,17

ribu orang pada awal tahun 2017, meningkat dibandingkan

tahun sebelumnya sebanyak 212,92 ribu orang. Peningkatan

penduduk miskin terjadi baik di kawasan pedesaan maupun

perkotaan. Seiring dengan peningkatan jumlah penduduk

miskin, tingkat kemiskinan Kaltim meningkat dari 6,11% di awal

tahun 2016 menjadi 6,19% pada awal tahun 2017. Pemulihan

ekonomi Kaltim yang terjadi pada triwulan I 2017 didorong oleh

peningkatan harga komoditas, belum bersifat fundamental.

Dengan demikian, dampak pemulihan ekonomi Kaltim pada

awal tahun 2017 belum dirasakan oleh masyarakat secara

langsung.

Perekonomian Kaltim

pada triwulan IV 2017

diperkirakan masih

tumbuh positif meskipun

mengalami perlambatan.

Sedangkan untuk

keseluruhan tahun 2017,

perekonomian Kaltim

diperkirakan berada

pada fase akselerasi

setelah dalam dua tahun

sebelumnya mengalami

kontraksi.

Prospek Perekonomian Daerah

Kinerja perekonomian Kaltim pada triwulan IV 2017

diperkirakan masih dapat tumbuh positif meskipun melambat

dibandingkan dengan triwulan sebelumnya. Dari sisi lapangan

usaha, perlambatan ekonomi Kaltim diperkirakan bersumber

dari melambatnya kinerja lapangan usaha utama yaitu

pertambangan dan penggalian, industri pengolahan, dan

pertanian. Meskipun demikian, perekonomian Kaltim pada

triwulan IV 2017 diprediksi tetap tumbuh positif yang ditopang

oleh perbaikan kinerja konstruksi, perdagangan, pengadaan air,

serta jasa.

Secara kumulatif tahunan, ekonomi Kaltim tahun 2017

diperkirakan akan mengalami peningkatan dibandingkan tahun

sebelumnya. Dari dalam negeri, peningkatan kapasitas kilang

minyak Balikpapan (RDMP) diperkirakan akan menjadi salah

satu faktor pendorong peningkatan perekonomian Kaltim tahun

2017, khususnya pada lapangan usaha konstruksi dan PMTB.

Sementara itu, pembangunan jalan tol Balikpapan-Samarinda,

penyelesaian proyek Bandara Samarinda Baru dan

pembangunan jembatan Mahakam IV di Samarinda merupakan

beberapa proyek infrastruktur utama yang dimiliki oleh Kaltim

xviii

yang dimonitor secara langsung oleh Presiden.

Berdasarkan asesmen terhadap indikator-indikator

makroekonomi diatas, pertumbuhan ekonomi Kaltim triwulan

IV 2017 diperkirakan berada pada kisaran 2,4–2,8% (yoy)

sementara untuk keseluruhan tahun 2017 diperkirakan pada

3,0-3,4% (yoy).

Risiko tekanan inflasi Kaltim pada tahun 2017 diperkirakan

mengalami peningkatan terutama pada kelompok administered

prices. Berdasarkan realisasi hingga Juli 2017, komoditas

penyumbang inflasi utama adalah kenaikan tarif listrik, angutan

udara dan penyesuaian tarif administrasi kendaraan bermotor.

Kenaikan tarif listrik diperkirakan akan berdampak pada

kelompok inti, terutama pada tarif sewa rumah dan biaya

pendidikan.

Berdasarkan asesmen terhadap risiko-risiko selama tahun 2017,

inflasi Kaltim tahun 2017 diperkirakan berada pada rentang

4,50% – 4,90% (yoy). Ini menunjukkan bahwa proyeksi inflasi

Kaltim masih tetap berada dalam sasaran target inflasi nasional,

yaitu pada kisaran 4+1% (yoy).

1

I. PERKEMBANGAN EKONOMI MAKRO DAERAH

Pertumbuhan ekonomi Kaltim tumbuh positif pada triwulan II 2017 namun lebih

rendah dibandingkan triwulan sebelumnya yang dipengaruhi oleh terbatasnya kinerja

lapangan usaha utama yang berdampak pada melambatnya ekspor luar negeri.

Gambaran Umum 1.1

Pertumbuhan ekonomi Kaltim1 triwulan II 2017 mengalami deselerasi dibandingkan

triwulan sebelumnya. Pada triwulan II 2017, ekonomi Kaltim turun dari 3,9% (yoy) pada

triwulan I 2017 menjadi 3,6% (yoy). Pergerakan ekonomi Kaltim triwulan II 2017 sesuai dengan

perkiraan sebelumnya namun dengan capaian yang lebih baik atau bias atas dibandingkan

angka proyeksinya. Angka pertumbuhan ekonomi Kaltim triwulan II 2017 masih berada

dibawah level pertumbuhan ekonomi nasional sebesar 5,01% (yoy). Angka pertumbuhan

ekonomi nasional triwulan II 2017 mengindikasikan bahwa pemulihan ekonomi masih terus

berlanjut meskipun tidak sekuat perkiraan semula (Grafik I.1).

Sumber: BPS, diolah

Grafik I.1 Pertumbuhan Ekonomi Kaltim & Nasional

Sumber: BPS, diolah

Grafik I.2 Perbandingan Pertumbuhan Ekonomi di Kalimantan Triwulan II 2017

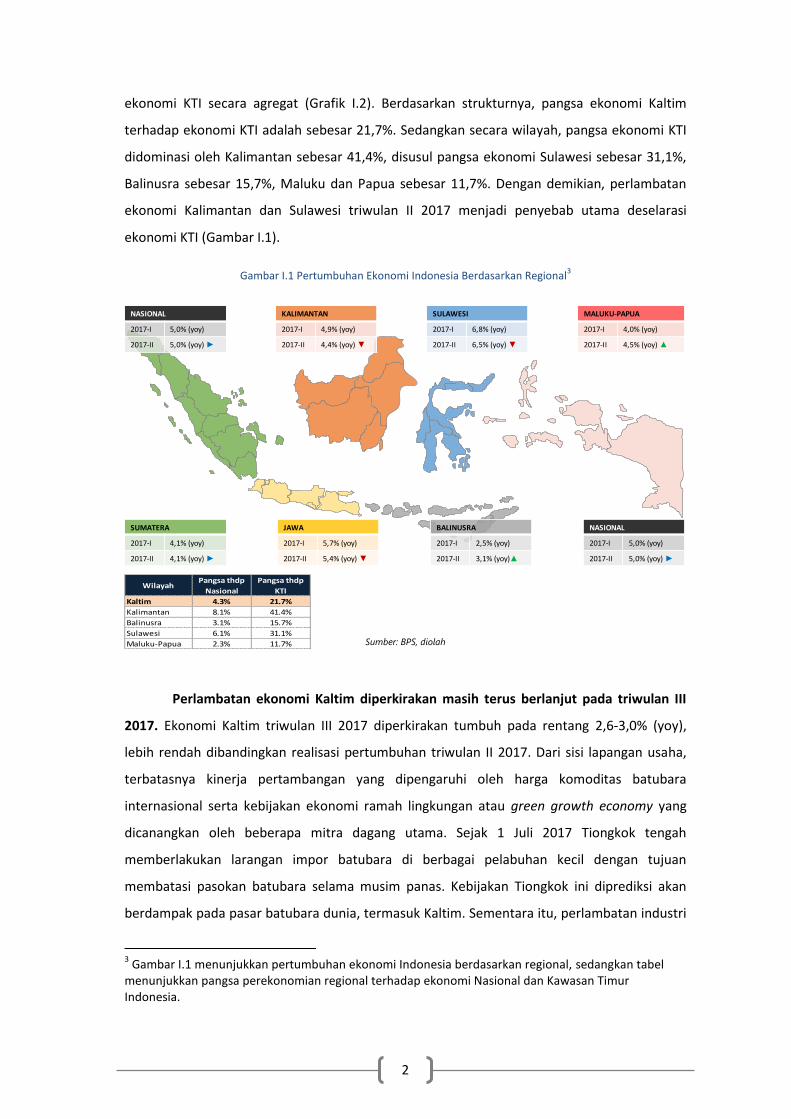

Deselerasi ekonomi Kaltim triwulan II 2017 sejalan dengan arah pertumbuhan

ekonomi Kawasan Timur Indonesia (KTI)2. Pertumbuhan Ekonomi KTI triwulan II 2017

tercatat 4,9% (yoy), lebih rendah dibandingkan triwulan I 2017 sebesar 5,0% (yoy).

Perlambatan pertumbuhan ekonomi KTI triwulan II 2017 terutama disebabkan oleh deselerasi

ekonomi di Kalimantan dan Sulawesi. Namun demikian, Balinusra dan Maluku-Papua

mengalami akselerasi pertumbuhan ekonomi sehingga menjadi penopang perlambatan

1BPS Provinsi Kaltim telah merilis angka PDRB Provinsi Kaltim yang terpisah dengan Kaltara. Analisis

pada bab ini hanya menggunakan data Kaltim. 2 Kawasan Timur Indonesia terdiri dari 18 (delapan belas provinsi) di kawasan Kalimantan, Sulawesi,

Balinusra dan Maluku-Papua

-4

-2

0

2

4

6

8

10

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

Nasional Kaltim

%yoyWilayah

2016-IV

(%yoy)

2017-I

(%yoy)

2017-I

(%yoy)

Kaltim -0.3 3.9 3.6

Nasional 4.9 5.0 5.0

3.6

4.4

3.1

6.5

4.54.9

%yoy

2

WilayahPangsa thdp

Nasional

Pangsa thdp

KTI

Kaltim 4.3% 21.7%

Kalimantan 8.1% 41.4%

Balinusra 3.1% 15.7%

Sulawesi 6.1% 31.1%

Maluku-Papua 2.3% 11.7%

ekonomi KTI secara agregat (Grafik I.2). Berdasarkan strukturnya, pangsa ekonomi Kaltim

terhadap ekonomi KTI adalah sebesar 21,7%. Sedangkan secara wilayah, pangsa ekonomi KTI

didominasi oleh Kalimantan sebesar 41,4%, disusul pangsa ekonomi Sulawesi sebesar 31,1%,

Balinusra sebesar 15,7%, Maluku dan Papua sebesar 11,7%. Dengan demikian, perlambatan

ekonomi Kalimantan dan Sulawesi triwulan II 2017 menjadi penyebab utama deselarasi

ekonomi KTI (Gambar I.1).

Gambar I.1 Pertumbuhan Ekonomi Indonesia Berdasarkan Regional3

Sumber: BPS, diolah

Perlambatan ekonomi Kaltim diperkirakan masih terus berlanjut pada triwulan III

2017. Ekonomi Kaltim triwulan III 2017 diperkirakan tumbuh pada rentang 2,6-3,0% (yoy),

lebih rendah dibandingkan realisasi pertumbuhan triwulan II 2017. Dari sisi lapangan usaha,

terbatasnya kinerja pertambangan yang dipengaruhi oleh harga komoditas batubara

internasional serta kebijakan ekonomi ramah lingkungan atau green growth economy yang

dicanangkan oleh beberapa mitra dagang utama. Sejak 1 Juli 2017 Tiongkok tengah

memberlakukan larangan impor batubara di berbagai pelabuhan kecil dengan tujuan

membatasi pasokan batubara selama musim panas. Kebijakan Tiongkok ini diprediksi akan

berdampak pada pasar batubara dunia, termasuk Kaltim. Sementara itu, perlambatan industri

3 Gambar I.1 menunjukkan pertumbuhan ekonomi Indonesia berdasarkan regional, sedangkan tabel

menunjukkan pangsa perekonomian regional terhadap ekonomi Nasional dan Kawasan Timur Indonesia.

KALIMANTAN

2017-I 4,9% (yoy)

2017-II 4,4% (yoy)

SUMATERA

2017-I 4,1% (yoy)

2017-II 4,1% (yoy)

JAWA

2017-I 5,7% (yoy)

2017-II 5,4% (yoy)

BALINUSRA

2017-I 2,5% (yoy)

2017-II 3,1% (yoy)▲

SULAWESI

2017-I 6,8% (yoy)

2017-II 6,5% (yoy)

MALUKU-PAPUA

2017-I 4,0% (yoy)

2017-II 4,5% (yoy) ▲

NASIONAL

2017-I 5,0% (yoy)

2017-II 5,0% (yoy)

NASIONAL

2017-I 5,0% (yoy)

2017-II 5,0% (yoy)

3

pengolahan diperkirakan masih terus terjadi pada triwulan III 2017. Perlambatan industri

dipengaruhi oleh kinerja industri migas akibat rendahnya permintaan dari mitra dagang

utama. Kembali beroperasinya beberapa pembangkit listrik tenaga nuklir di Jepang

mengakibatkan berkurangnya impor LNG Jepang. Berdasarkan informasi yang diperoleh dari

Institute of Energy Economics (IEE) Japan, impor LNG Jepang akan berkurang sekitar 3,1%

pada tahun 2017 dan kembali turun 2,3% di tahun 2018.

Pertumbuhan Ekonomi Berdasarkan Lapangan Usaha 1.2

Berdasarkan lapangan usaha, terbatasnya kinerja pertambangan dan perlambatan

industri pengolahan menjadi penyebab utama deselerasi pertumbuhan ekonomi Kaltim

triwulan II 2017. Pertambangan tetap menjadi lapangan usaha utama dengan pangsa sebesar

46,1% di triwulan II 2017, sedikit lebih rendah dibandingkan triwulan I 2017 yang tercatat

47,3%. Industri pengolahan menduduki peringkat kedua dengan pangsa sebesar 18,9%, juga

mengalami penurunan dibandingkan triwulan sebelumnya sebesar 19,3%. Selanjutnya disusul

oleh konstruksi, pertanian dan perdagangan yang masing-masing memiliki pangsa sebesar

8,1%, 7,9% dan 5,4% pada triwulan II 2017 (Tabel I.1).

Tabel I.1 Pertumbuhan Ekonomi Kaltim Berdasarkan Lapangan Usaha (yoy)

Sumber: BPS, diolah

Dengan pangsa terbesar, pertambangan memberikan andil pertumbuhan paling

tinggi terhadap ekonomi Kaltim. Pertambangan menyumbang andil sebesar 1,2% (yoy)

terhadap pertumbuhan ekonomi Kaltim triwulan II 2017, turun dibandingkan periode

sebelumnya yang tercata 1,3% (yoy). Andil pertumbuhan industri pengolahan juga turun dari

1,4% (yoy) di triwulan I 2017 menjadi 0,5% (yoy) pada triwulan II 2017. Kondisi serupa terjadi

pada pertanian yang andil pertumbuhannya turun dari 0,4% (yoy) di triwulan I 2017 menjadi

I II III IV TOTAL I II III IV TOTAL I

yoy

(%)

yoy

(%)

yoy

(%)

yoy

(%)

yoy

(%)

yoy

(%)

yoy

(%)

yoy

(%)

yoy

(%)

yoy

(%)

yoy

(%)

yoy

(%)

andil

(%)

pangsa

(%)

Pertanian, Kehutanan, dan Perikanan 7.4 7.8 3.5 -0.3 4.5 -2.3 -1.5 1.6 4.2 0.5 6.3 4.5 0.3 7.9

Pertambangan dan Penggalian -1.8 -3.3 -7.4 -6.9 -4.9 -4.9 -4.6 -2.9 -1.7 -3.5 2.6 2.6 1.2 46.1

Industri Pengolahan -4.8 -0.6 2.0 14.7 2.7 9.5 6.6 5.2 1.2 5.5 6.8 2.5 0.5 18.9

Pengadaan Listrik, Gas 49.8 43.5 47.1 -0.1 30.4 10.5 11.0 8.0 4.2 8.3 5.3 3.6 0.0 0.0

Pengadaan Air -0.4 3.3 2.7 4.8 2.6 4.9 5.8 7.5 8.0 6.6 9.1 8.9 0.0 0.0

Konstruksi 1.3 1.0 -0.5 -5.2 -0.9 -4.9 -5.5 -1.2 -2.1 -3.4 3.8 8.6 0.6 8.1

Perdagangan Besar & Eceran 2.2 1.4 -0.4 2.5 1.4 3.7 3.6 2.0 1.7 2.7 3.5 6.1 0.3 5.4

Transportasi dan Pergudangan 4.3 4.5 2.0 0.4 2.8 3.4 2.0 3.3 3.6 3.1 4.2 7.3 0.2 3.7

Penyediaan Akomodasi dan Makan Minum 6.5 6.8 4.6 3.6 5.3 3.6 3.3 3.9 3.9 3.7 5.7 10.4 0.1 0.9

Informasi dan Komunikasi 8.3 8.0 7.3 7.2 7.7 7.2 7.3 7.7 7.6 7.5 7.6 8.9 0.1 1.3

Jasa Keuangan 3.4 -1.9 4.9 1.8 2.1 1.5 8.0 -0.3 -1.5 1.8 -1.3 -0.4 0.0 1.6

Real Estate 6.6 4.2 2.3 1.5 3.6 0.7 -0.4 -1.8 -1.7 -0.8 0.0 3.0 0.0 0.9

Jasa Perusahaan -0.4 -2.7 -5.1 -6.6 -3.7 -4.8 -5.6 -4.2 -2.4 -4.2 0.7 3.9 0.0 0.2

Administrasi Pemerintahan 3.6 5.3 3.5 4.3 4.2 4.0 8.8 -7.8 -15.1 -3.0 -4.7 -1.0 0.0 2.2

Jasa Pendidikan 9.5 12.7 11.9 5.9 9.9 7.4 9.2 7.1 5.8 7.3 7.1 7.5 0.1 1.6

Jasa Kesehatan dan Kegiatan Sosial 11.3 11.5 11.4 8.1 10.5 9.4 9.7 9.5 8.7 9.3 8.4 6.4 0.0 0.6

Jasa lainnya 8.6 8.8 8.4 9.4 8.8 8.9 10.1 10.1 9.4 9.6 9.7 11.4 0.1 0.6

PRODUK DOMESTIK REGIONAL BRUTO -0.7 -0.6 -2.7 -0.8 -1.2 -0.5 -0.7 0.0 -0.3 -0.4 3.9 3.6 3.6 100.0

Berdasarkan Lapangan Usaha

2015 2016 2017

II

4

0,3% (yoy). Di sisi lain, terdapat beberapa lapangan usaha yang mengalami peningkatan andil

pertumbuhan dan menahan laju perlambatan ekonomi Kaltim triwulan II 2017, yaitu

konstruksi dan perdagangan. Andil pertumbuhan konstruksi triwulan II 2017 meningkat dari

0,3% (yoy) pada triwulan I 2017 menjadi 0,6% (yoy). Sementara itu perdagangan menyumbang

andil pertumbuhan sebesar 0,3% (yoy) di triwulan II 2017, lebih tinggi dibandingkan triwulan I

2017 yang tercatat 0,2% (yoy) (Tabel I.1).

Pertambangan dan Penggalian

Kinerja lapangan usaha pertambangan tidak mengalami perubahan signifikan pada

triwulan II 2017. Kinerja pertambangan relatif stabil pada triwulan II 2017, tumbuh 2,6% (yoy)

(Grafik I.3). Pertumbuhan positif pertambangan pada triwulan II 2017 menjadi penyumbang

andil pertumbuhan tertinggi terhadap ekonomi Kaltim sebesar 1,2% (yoy). Terbatasnya kinerja

pertambangan pada triwulan II 2017 dipengaruhi oleh perkembangan harga komoditas yang

menurun dibandingkan triwulan sebelumnya serta penurunan permintaan dari negara-negara

mitra dagang utama.

Sumber: BPS, diolah

Grafik I.3 Pertumbuhan Ekonomi Kaltim - Sektor Pertambangan

Realisasi produksi batubara Kaltim triwulan II 2017 lebih rendah dibandingkan

triwulan sebelumnya. Berdasarkan data produksi batubara yang dihimpun dari HIS Energy

periode Juli 2017, produksi batubara Kaltim triwulan II 2017 tercatat 31,5 juta ton atau

terkontraksi 5,8% (yoy) (Grafik I.4). Penurunan produksi batubara Kaltim triwulan II 2017

dipengaruhi oleh cuaca hujan yang terus terjadi dan lemahnya permintaan dari negara mitra

dagang utama pada triwulan II 2017. Anomali cuaca yang menyebabkan musim hujan

berkepanjangan di Kaltim menganggu aktivitas produksi pertambangan batubara di wilayah

Kaltim. Berdasarkan anekdotal informasi yang diperoleh dari hasil liaison, beberapa pelaku

usaha pertambangan mengakui adanya penurunan level produksi batubara yang disebabkan

oleh musim hujan. Hujan yang terus menerus terjadi mengakibatkan banjir di beberapa situs

-10

-5

0

5

10

15

20

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

PDRB Pertambangan dan Penggalian

%yoy 2017-I: 2,6% (yoy)2017-II: 2,6% (yoy)

5

penggalian serta menghambat proses hauling atau proses pengangkutan batubara dari situs

pertambangan menuju pelabuhan karena tergenangnya jalur pengangkutan.

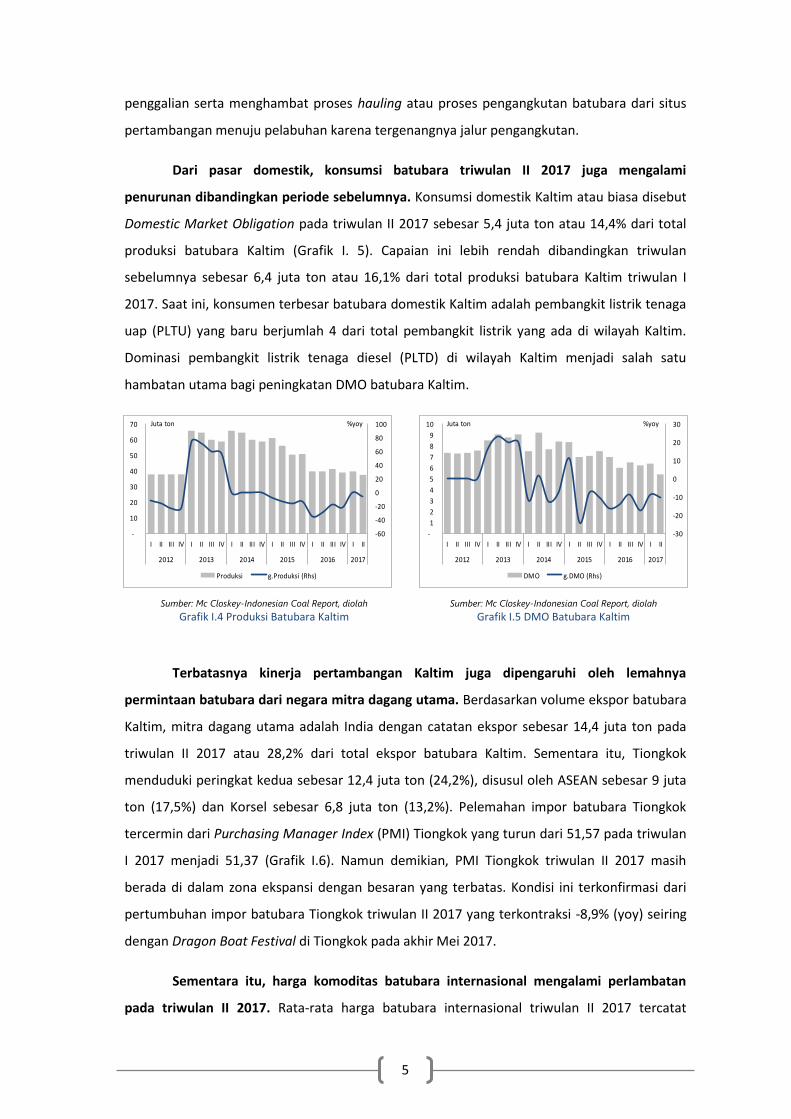

Dari pasar domestik, konsumsi batubara triwulan II 2017 juga mengalami

penurunan dibandingkan periode sebelumnya. Konsumsi domestik Kaltim atau biasa disebut

Domestic Market Obligation pada triwulan II 2017 sebesar 5,4 juta ton atau 14,4% dari total

produksi batubara Kaltim (Grafik I. 5). Capaian ini lebih rendah dibandingkan triwulan

sebelumnya sebesar 6,4 juta ton atau 16,1% dari total produksi batubara Kaltim triwulan I

2017. Saat ini, konsumen terbesar batubara domestik Kaltim adalah pembangkit listrik tenaga

uap (PLTU) yang baru berjumlah 4 dari total pembangkit listrik yang ada di wilayah Kaltim.

Dominasi pembangkit listrik tenaga diesel (PLTD) di wilayah Kaltim menjadi salah satu

hambatan utama bagi peningkatan DMO batubara Kaltim.

Sumber: Mc Closkey-Indonesian Coal Report, diolah

Grafik I.4 Produksi Batubara Kaltim

Sumber: Mc Closkey-Indonesian Coal Report, diolah

Grafik I.5 DMO Batubara Kaltim

Terbatasnya kinerja pertambangan Kaltim juga dipengaruhi oleh lemahnya

permintaan batubara dari negara mitra dagang utama. Berdasarkan volume ekspor batubara

Kaltim, mitra dagang utama adalah India dengan catatan ekspor sebesar 14,4 juta ton pada

triwulan II 2017 atau 28,2% dari total ekspor batubara Kaltim. Sementara itu, Tiongkok

menduduki peringkat kedua sebesar 12,4 juta ton (24,2%), disusul oleh ASEAN sebesar 9 juta

ton (17,5%) dan Korsel sebesar 6,8 juta ton (13,2%). Pelemahan impor batubara Tiongkok

tercermin dari Purchasing Manager Index (PMI) Tiongkok yang turun dari 51,57 pada triwulan

I 2017 menjadi 51,37 (Grafik I.6). Namun demikian, PMI Tiongkok triwulan II 2017 masih

berada di dalam zona ekspansi dengan besaran yang terbatas. Kondisi ini terkonfirmasi dari

pertumbuhan impor batubara Tiongkok triwulan II 2017 yang terkontraksi -8,9% (yoy) seiring

dengan Dragon Boat Festival di Tiongkok pada akhir Mei 2017.

Sementara itu, harga komoditas batubara internasional mengalami perlambatan

pada triwulan II 2017. Rata-rata harga batubara internasional triwulan II 2017 tercatat

-60

-40

-20

0

20

40

60

80

100

-

10

20

30

40

50

60

70

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

Produksi g.Produksi (Rhs)

Juta ton %yoy

-30

-20

-10

0

10

20

30

-

1

2

3

4

5

6

7

8

9

10

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

DMO g.DMO (Rhs)

Juta ton %yoy

6

US$75,31/mt, lebih rendah dibandingkan triwulan I 2017 sebesar US$79,75/mt. Sejalan

dengan pergerakan harga batubara internasional, Harga Batubara Acuan (HBA) yang

diterbitkan oleh Kementerian Energi dan Sumber Daya Mineral (ESDM) juga turun dari

US$83,82/mt pada triwulan I 2017 menjadi US$80,59/mt pada triwulan II 2017 (Grafik I.7).

Penurunan harga batubara internasional pada triwulan II 2017 sesuai dengan pola historisnya

seiring dengan Dragon Boat Festival di Tiongkok pada akhir Mei 2017 yang berdampak pada

melambatnya aktivitas perdagangan di pasar batubara.

Sumber: National Bureau of Statistics of China, diolah

Grafik I.6 Indeks Manufaktur Tiongkok

Sumber: Worldbank dan ESDM, diolah

Grafik I.7 Harga Batubara Internasional dan HBA

Di sisi lain, kinerja pertambangan migas belum menunjukkan perbaikan pada

triwulan I 2017. Berdasarkan data yang diperoleh dari Kementerian Energi dan Sumber Daya

Mineral (ESDM) dan Dinas Pertambangan dan Energi Mineral (Distamben) Provinsi Kaltim,

realisasi lifting minyak Kaltim triwulan I 2017 sebesar 8,3 juta barel atau terkontraksi -16,2%

(yoy), lebih dalam dibandingkan triwulan I 2017 yang terkontraksi -11,9% (yoy) (Grafik I.8).

Sementara itu, lifting gas juga terkontraksi pada level -11,9% (yoy) lebih dalam dibandingkan

triwulan sebelumnya sebesar -11,2% (yoy) (Grafik I.9).

Sumber: Kementerian ESDM, diolah

Grafik I.8 Lifting Minyak Kaltim

Sumber: Kementerian ESDM, diolah

Grafik I.9 Lifting Gas Kaltim

47

48

49

50

51

52

53

54

55

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

Manuf. PMI Production index

Indeks

0

20

40

60

80

100

120

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

Coal, International HBA

US$/mt

-25

-20

-15

-10

-5

0

5

10

-

2

4

6

8

10

12

14

I II III IV I II III IV I II III IV I II III IV I II III IV I

2012 2013 2014 2015 2016 2017

Lifting Minyak g.Lifting Minyak (Rhs)

Juta barel %yoy

-30

-25

-20

-15

-10

-5

0

5

10

15

-

50

100

150

200

250

I II III IV I II III IV I II III IV I II III IV I II III IV I

2012 2013 2014 2015 2016 2017

Lifting Gas g.Lifting Gas (Rhs)

Juta mmbtu %yoy

7

Pertumbuhan kredit pertambangan terkontraksi lebih dalam pada triwulan II 2017.

Pertumbuhan kredit pertambangan triwulan II 2017 terkontraksi -25,1% (yoy), lebih dalam

dibandingkan triwulan I 2017 sebesar -14,3% (yoy). Penurunan kinerja kredit pertambangan

juga diikuti dengan kenaikan risiko pada triwulan II 2017 yang mencapai 40,5% (Grafik I.10).

Prinsip kehati-hatian perbankan (prudent banking principle) mempengaruhi perilaku

perbankan dalam melakukan penyaluran kredit sehingga perbankan lebih memilih untuk

menyalurkan kreditnya kepada lapangan usaha lain dengan profil risiko yang lebih rendah dan

terjaga.

Grafik I.10 Kredit dan NPL Pertambangan Kaltim

Pada triwulan III 2017, kinerja pertambangan diperkirakan masih terus mengalami

perlambatan. Baru-baru ini, pemerintah Tiongkok melalui merilis kebijakan larangan impor

batubara di beberapa pelabuhan kecil di wilayah Tiongkok. Kebijakan ini diperkirakan akan

berdampak di sekitar 150 buah pelabuhan yang terbesar di seluruh wilayah Tiongkok dengan

batas waktu yang masih belum ditentukan. Kebijaan ini diterbitkan sebagai salah satu upaya

pemerintah Tiongkok dalam rangka menstabilkan pasokan dan harga batubara Tiongkok.

Adapun keterbatas pasokan batubara Tiongkok dapat diminimalisir oleh pasokan domestik

yang saat ini masih sangat tinggi. Kebijakan larangan impor di beberapa pelabuhan ini

diperkirakan menjadi risiko bagi kinerja pertambangan Kaltim tiwulan III 2017.

Industri Pengolahan

Sama halnya dengan pertambangan, perlambatan kinerja juga dialami oleh industri

pengolahan yang terdeselerasi pada triwulan II 2017. Industri pengolahan Kaltim tumbuh

2,5% (yoy) pada triwulan II 2017, melambat dibandingkan triwulan I 2017 yang tercatat 6,8%

(yoy) (Grafik I.11). Sebagai salah satu lapangan usaha utama, industri pengolahan

menyumbang andil positif terhadap pertumbuhan ekonomi Kaltim triwulan II 2017 sebesar

0,5% (yoy), lebih rendah dibandingkan andil pada triwulan sebelumnya sebesar 1,4% (yoy).

0

5

10

15

20

25

30

35

40

45

-40

-30

-20

-10

0

10

20

30

40

50

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

g.Pertambangan NPL (Rhs)

%yoy %

8

Deselerasi pertumbuhan industri pengolahan dipengaruhi terutama oleh turunnya kinerja

industri migas.

Sumber: BPS, diolah

Grafik I.11 Pertumbuhan Ekonomi Kaltim - Industri Pengolahan

Grafik I.12 Indeks Produksi LNG Kaltim

Peningkatan industri pengolahan migas menjadi penyebab utama naiknya

pertumbuhan lapangan industri pengolahan triwulan I 2017. Indeks produksi industri

Liquefied Natural Gas (LNG) pada triwulan I 2017 tercatat 69,02, meningkat dibandingkan

triwulan sebelumnya sebesar 67,87 (Grafik I.12). Peningkatan industri LNG didorong oleh

naiknya permintaan dari Jepang sering dengan musim dingin yang lebih ekstrim dibandingkan

tahun sebelumnya. Berdasarkan data Commodity Market World Bank, harga impor LNG dari

Jepang pada triwulan I 2017 tercatat US$7,71/mmbtu (million metric british thermal unit),

relatif tidak berubah dibandingkan dengan harga triwulan I 2016 sebesar US$7,70/mmbtu.

Grafik I.13 Volume Ekspor CPO Kaltim

Sumber: Worldbank dan Dinas Perkebunan Kaltim, diolah

Grafik I.14 Harga CPO Kaltim dan CPO Internasional

-10

-5

0

5

10

15

20

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

PDRB Industri Pengolahan

%yoy 2017-I: 6,8% (yoy)2017-II: 2,5% (yoy)

-30

-20

-10

0

10

20

30

40

0

20

40

60

80

100

120

I II III IV I II III IV I II III IV I II III IV I II III IV I

2012 2013 2014 2015 2016 2016

Indeks Produksi Pertumbuhan (Rhs)

Indeks %yoy

-150

-100

-50

0

50

100

150

200

250

300

0

50

100

150

200

250

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

CPO g.Volume Ekspor (Rhs)

Ribu ton %yoy

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

0

200

400

600

800

1,000

1,200

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

CPO International CPO Kaltim (Rhs)

US$/mt Rp/Kg

9

Kondisi serupa juga terjadi pada kinerja industri pengolahan yang melambat pada

triwulan II 2017. Industri Crude Palm Oil (CPO) sebagai salah satu industri pengolahan

nonmigas unggulan di Kaltim mengalami perlambatan pada triwulan II 2017. Volume ekspor

CPO Kaltim triwulan II 2017 tercatat 235,5 ribu ton atau tumbuh 9,1% (yoy), lebih rendah

dibandingkan pertumbuhan triwulan sebelumnya sebesar 33,6% (yoy) (Grafik I.13).

Perlambatan kinerja industri CPO dipengaruhi oleh harga komoditas yang terus mengalami

penurunan selama triwulan II 2017. Harga CPO internasional triwulan II 2017 tercatat

US$696,33/mt, lebih rendah dibandingkan triwulan I 2017 sebesar US$772,33/mt. Sejalan

dengan pergerakan harga komoditas internasional, harga CPO Kaltim juga turun dari

Rp8.570,07/Kg pada triwulan I 2017 menjadi Rp8.091,54/Kg pada triwulan II 2017 (Grafik I.14).

Penurunan harga komoditas CPO disebabkan oleh kekhawatiran pasar terhadap oversupply

pada pasar global yang bersumber dari Indonesia dan Malaysia mengingat kedua negara ini

menyumbang 86% dari total produksi CPO dunia.

Grafik I.15 Volume Ekspor Pupuk Kaltim

Grafik I.16 Volume Ekspor Bahan Kimia Kaltim

Industri pengolahan nonmigas lainnya juga menunjukkan adanya perlambatan

kinerja pada triwulan II 2017. Kinerja industri pupuk Kaltim triwulan II 2017 mengalami

perlambatan yang tercermin dari volume ekspor pupuk. Volume ekspor pupuk Kaltim triwulan

II 2017 tercatat 58,4 ribu ton atau terkontraksi -82,3% (yoy) (Grafik I.15). Perlambatan juga

dialami oleh ekspor bahan kimia yang tercatat sebesar 431,9 ribu ton atau terkontraksi -3,6%

(yoy) (Grafik I.16).

Penyaluran kredit Kaltim kepada industri pengolahan terkontraksi pada triwulan II

2017. Penyaluran kredit industri pengolahan terkontraksi -0,9% (yoy) pada triwulan II 2017,

turun dibandingkan triwulan sebelumnya sebesar 3,6% (yoy) (Grafik I.17). Penurunan

penyaluran kredit industri pengolahan triwulan II 2017 dipengaruhi oleh kinerja kredit pada

subsektor industri pupuk, industri mesin pertambangan dan industri galangan kapal.

-1,000

-500

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

0

100

200

300

400

500

600

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

Pupuk g.Volume Ekspor (Rhs)

Ribu ton %yoy

-60

-40

-20

0

20

40

60

80

0

50

100

150

200

250

300

350

400

450

500

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

Bahan Kimia g.Volume Ekspor (Rhs)

Ribu ton %yoy

10

Sementara itu, risiko kredit industri pengolahan masih terjaga yang tercermin dari tingkat NPL

sebesar 3,5% pada triwulan II 2017, lebih rendah dibandingkan triwulan sebelumnya sebesar

3,8%.

Grafik I.17 Kredit dan NPL Industri Pengolahan Kaltim

Perlambatan kinerja industri pengolahan diperkirakan masih terus terjadi pada

triwulan III 2017. Berdasarkan informasi yang diperoleh dari beberapa Institute of Energy

Economics (IEE) Jepang, impor LNG Jepang tahun 2017 akan mengalami penurunan sekitar

3,1%. Penurunan impor LNG Jepang disebabkan karena beberapa reaktor nuklir telah kembali

beroperasi pasca bencana Fukushima Daiichi Nuclear Disaster pada tahun 2011 silam.

Sementara itu, industri nonmigas yang didominasi oleh CPO diperkirakan juga mengalami

perlambatan pada triwulan III 2017. Harga CPO Kaltim periode Agustus 2017 tercatat

Rp1.438,45/Kg, lebih rendah dibandingkan periode yang sama tahun sebelumnya sebesar

Rp1.531,45/Kg. Penurunan harga komoditas CPO Kaltim dipengaruhi oleh harga komoditas

CPO internasional yang dipicu oleh tingginya produksi CPO Malaysia. Produksi CPO Malaysia

Juli 2017 meningkat 21% (mtm) dibandingkan bulan sebelumnya atau meningkat 15,2% (yoy)

dibandingkan periode yang sama tahun sebelumnya.

Pertanian, Kehutanan dan Perikanan

Kinerja pertanian, kehutanan dan perikanan atau pertanian dalam arti luas

mengalami perlambatan pada triwulan II 2017. Pertumbuhan pertanian Kaltim triwulan II

2017 melambat dari 6,3% (yoy) di triwulan I 2017 menjadi 4,5% (yoy) (Grafik I.18). Walaupun

melambat, pertanian menyumbang andil sebesar 0,3% (yoy) terhadap pertumbuhan ekonomi

Kaltim triwulan II 2017. Melambatnya kinerja pertanian dipengaruhi oleh sebagian besar

subsektor pertanian, terutama subsektor perkebunan sebagai pemilik pangsa terbesar di

pertanian.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

-50

0

50

100

150

200

250

300

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

g.Industri Pengolahan NPL (Rhs)

%yoy %

11

Sumber: BPS, diolah

Grafik I.18 Pertumbuhan Ekonomi Kaltim - Pertanian

Perlambatan subsektor perkebunan tercermin dari penurunan volume perdagangan

antar daerah komoditas biji sawit triwulan II 2017. Berdasarkan data yang diperoleh dari

Pelindo IV Samarinda, data muat dalam negeri (ekspor antar daerah) komoditas biji sawit

triwulan II 2017 tercatat 4,2 ribu ton, lebih rendah dibandingkan triwulan I 2017 sebesar 5,6

ribu ton (Grafik I.19). Penurunan ekspor antar daerah biji sawit dipengaruhi oleh pergerakan

harga TBS Kaltim yang menunjukkan adanya penurunan pada triwulan II 2017. Harga TBS

Kaltim triwulan II 2017 tercatat Rp1.614,07/Kg, mengalami penurunan dibandingkan triwulan

sebelumnya sebesar Rp1.791,93/Kg (Grafik I.20). Penurunan kinerja subsektor perkebunan

juga terkonfirmasi dari hasil Survei Kegiatan Dunia Usaha (SKDU) yang dilakukan KPw BI

Provinsi Kaltim. Saldo Bersih Tertimbang (SBT) kinerja pertanian turun dari 0,1% pada triwulan

I 2017 menjadi -0,5% di triwulan II 2017.

Sumber: Pelindo IV, diolah

Grafik I.19 Bongkar Muat Biji Sawit Kaltim

Sumber: Worldbank dan Dinas Perkebunan Kaltim, diolah

Grafik I.20 Harga TBS Kaltim dan CPO Internasional

Dari sisi pembiayaan, pertumbuhan kredit pertanian tercatat lebih rendah pada

triwulan II 2017. Kredit pertanian tumbuh 19,9% (yoy) pada triwulan II 2017 dengan tingkat

risiko yang masih terjaga pada level 0,2% (Grafik I.21). Perlambatan kredit lapangan usaha

pertanian didorong oleh turunnya kredit pengusahaan hutan alam dan kredit perkebunan

-4

-2

0

2

4

6

8

10

12

14

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

PDRB Pertanian, Kehutanan, dan Perikanan

%yoy 2017-I: 6,3% (yoy)2017-II: 4,5% (yoy)

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

ton

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

0

200

400

600

800

1,000

1,200

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

CPO International TBS Kaltim (Rhs)

US$/mt Rp/Kg

12

karet. Di sisi lain, kredit perikanan tumbuh meningkat pada triwulan II 2017 tumbuh sebesar

26,4% (yoy), lebih tinggi dibandingkan realisasi kredit triwulan I 2017 yang tercatat 11,9%

(yoy) (Grafik I.22). Peningkatan kredit perikanan didorong oleh naiknya kredit jasa perikanan

lainnya, kredit penangkapan ikan perairan umum dan kredit budidaya udang.

Grafik I.21 Kredit dan NPL Lapangan Usaha Pertanian

Kaltim

Grafik I.22 Kredit dan NPL Lapangan Usaha Perikanan

Kaltim

Pada triwulan III 2017, pertanian diperkirakan tumbuh lebih baik dibandingkan

triwulan sebelumnya. Dari subsektor perkebunan, pemerintah daerah tengah melakukan

berbagai upaya untuk meningkatkan produktifitas perkebunan kelapa sawit dan menambah

luas lahan perkebunan non sawit. Selain itu, pemerintah daerah terus mendorong pelaku

usaha perkebunan kelapa sawit untuk memperoleh Indonesia Sustainable Palm Oil (ISPO)

Certified. Berdasarkan data Dinas Perkebunan Provinsi Kaltim dan Dewan ISPO Kaltim,

terdapat 30 pelaku usaha perkebunan yang tengah melakukan pengurusan ISPO di wilayah

Kaltim. Lebih lanjut, beberapa komoditas tanaman bahan makanan akan memasuki masa

panen pada triwulan III 2017 sesuai dengan pola historisnya. Dari subsektor perikanan, cuaca

yang lebih kondusif diperkirakan dapat meningkatkan kinerja subsektor perikanan triwulan III

2017.

Lapangan Usaha Lainnya

Di tengah perlambatan ekonomi Kaltim triwulan II 2017, konstruksi mengalami

peningkatan dibandingkan triwulan sebelumnya. Pada triwulan II 2017, konstruksi tumbuh

8,6% (yoy), meningkat dibandingkan triwulan sebelumnya yang tercatat 3,8% (yoy) (Grafik

I.23). Konstruksi menyumbang andil positif sebesar 0,6% (yoy) terhadap pertumbuhan

ekonomi Kaltim triwulan II 2017. Peningkatan kinerja lapangan usaha konstruksi Kaltim

triwulan II 2017 sejalan dengan peningkatan investasi-bangunan Kaltim. Lebih lanjut,

penjualan semen Kaltim triwulan II 2017 masih melanjutkan perbaikannya (Grafik I.24).

0.0

0.5

1.0

1.5

2.0

2.5

-10

0

10

20

30

40

50

60

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

g.Pertanian dan Kehutanan NPL (Rhs)

%yoy %

0

5

10

15

20

25

-60

-40

-20

0

20

40

60

80

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

g.Perikanan NPL (Rhs)

%yoy %

13

Peningkatan kinerja konstruksi Kaltim triwulan II 2017 didorong oleh percepatan

pembangunan proyek infrastruktur pemerintah, khususnya proyek-proyek yang masuk

kedalam Proyek Strategis Nasional (PSN) sesuai Peraturan Pemerintah Nomor 3 tahun 2016

tentang Percepatan Pelaksanaan Proyek Strategis Nasional sebagaimana dirubah melalui

Peraturan Pemerintah Nomor 58 tahun 2017. Beberapa PSN di wilayah Kaltim yang sudah

berjalan proses konstruksinya antara lain, jalan tol Balikpapan-Samarinda, revitalisasi kilang

minyak Balikpapan, bendungan Marangkayu, bendungan Teritip dan Kawasan Ekonomi Khusus

(KEK) Maloy.

Sumber: BPS, diolah

Grafik I.23 Pertumbuhan Ekonomi Kaltim - Konstruksi

Sumber: Asosiasi Semen, diolah

Grafik I.24 Penjualan Semen Kaltim

Penyediaan akomodasi dan makan minum (akmamin) Kaltim triwulan II 2017

mengalami peningkatan dibandingkan triwulan sebelumnya. Pada triwulan II 2017, akmamin

tumbuh 10,4% (yoy), meningkat dibandingkan triwulan sebelumnya yang tercatat 5,7% (yoy)

(Grafik I.25). Peningkatan kinerja akmamin Kaltim terkonfirmasi dari rata-rata Tingkat

Penghunian Kamar Hotel (TPK) Kaltim triwulan II 2017 yang naik dari 51,38 di triwulan I 2017

menjadi 51,6 pada triwulan II 2017 (Grafik I.26).

Sumber: BPS, diolah

Grafik I.25 Pertumbuhan Ekonomi Kaltim - Akomodasi dan Makan Minum

Sumber: BPS, diolah

Grafik I.26 Tingkat Penghunian Kamar Hotel

-8

-6

-4

-2

0

2

4

6

8

10

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

PDRB Konstruksi

%yoy

2017-I: 3,8% (yoy)2017-II: 8,6% (yoy)

-50

-40

-30

-20

-10

0

10

20

30

40

50

-

100

200

300

400

500

600

700

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

Penjualan Semen g.Penjualan Semen (Rhs)

Ribu ton %yoy

-4

-2

0

2

4

6

8

10

12

14

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017