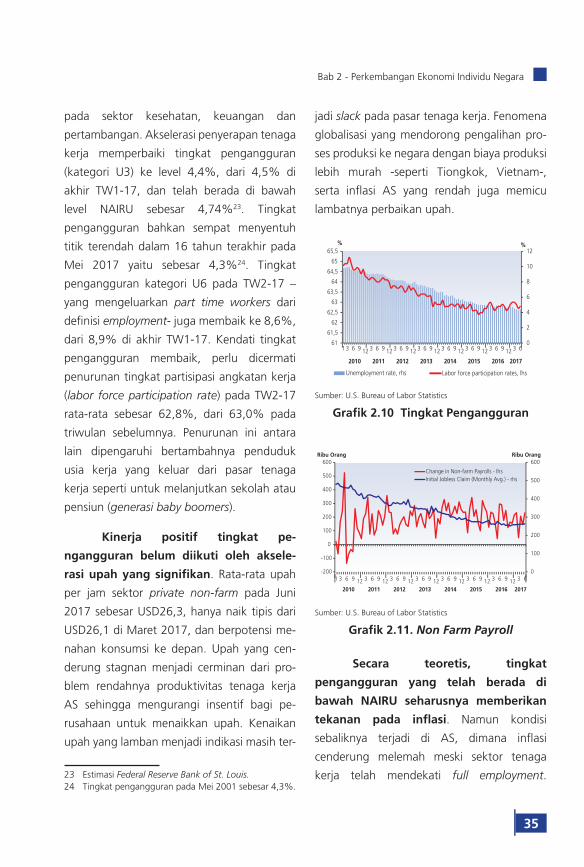

Individu Negara - bi.go.id · masih terdapat sejumlah tantangan yang berat dan apabila tidak...

162

Transcript of Individu Negara - bi.go.id · masih terdapat sejumlah tantangan yang berat dan apabila tidak...

Bab 1 - Perkembangan Ekonomi Individu Negara

i

PERKEMBANGAN EKONOMI KEUANGAN DAN KERJA SAMA INTERNASIONAL

EDISI III 2017

Perkembangan Ekonomi Global

Perkembangan Ekonomi Individu Negara

Perkembangan Kerja Sama dan Lembaga Internasional

Artikel

Bank Indonesia

Departemen Internasional

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2017

ii

Tulisan dalam buku Perkembangan Ekonomi, Keuangan, dan Kerja Sama

Internasional ini bersumber dari berbagai publikasi dan pendapat pribadi para penulis

dan bukan merupakan pendapat dan kebijakan Bank Indonesia.

Pengutipan diizinkan dengan menyebut sumbernya.

Redaksi sangat mengharapkan komentar, saran, dan kritik demi perbaikan terbitan ini.

Redaksi juga mengundang sumbangan artikel, karangan,

laporan untuk dapat dimuat dalam terbitan ini.

Alamat Redaksi:

Divisi Penelitian dan Asesmen Internasional

Departemen Internasional

Bank Indonesia

Menara Sjafruddin Prawiranegara, Lantai 5

Jl. M.H. Thamrin No. 2, Jakarta 10350

Telepon: (021) 2981-6925, 2981-8631, Faksimili: (021) 2311529

http://www.bi.go.id/id/publikasi/ekonomi-keuangan-kerjasama-internasional

Bab 1 - Perkembangan Ekonomi Individu Negara

iii

KATA PENGANTAR

Kami mengucapkan puji syukur kepada Tuhan YME atas terselesaikannya penyusunan

Buletin PEKKI Edisi III/2017. Edisi ini merupakan edisi ketiga yang menggunakan struktur baru

dengan fokus cakupan negara yang lebih luas, dengan periode data meliputi data resmi yang

dirilis hingga 30 Agustus 2017. PEKKI Edisi III/2017 ini mengangkat tema “Pemulihan Ekonomi

Global Berlanjut.” Tema ini menggambarkan kinerja ekonomi dunia sepanjang TW2-2017

yang semakin positif dengan peningkatan pertumbuhan selama tiga triwulan berturut-turut.

Peningkatan pertumbuhan ini terjadi secara lebih merata dan didorong oleh AS, Tiongkok,

Kawasan Euro, Jepang dan negara-negara berkembang, termasuk ASEAN-5.

Kendati momentum perbaikan ekonomi global terus berlanjut, namun kami melihat

masih terdapat sejumlah tantangan yang berat dan apabila tidak dikelola dengan baik berpotensi

menghambat sustainabilitas recovery ke depan. Faktor yang perlu dicermati salah satunya

adalah pelemahan konsumsi di AS yang berpotensi menekan positive spillover pemulihan

ekonomi AS pada perekonomian global, terlebih dengan kebijakan AS yang cenderung

proteksionis dan berlanjutnya kebijakan moneter yang lebih ketat. Tantangan lain yang dapat

menghambat proses recovery adalah potensi penurunan pertumbuhan di Tiongkok, pelemahan

harga komoditas, volatilitas pasar keuangan dan meningkatnya tensi geopolitik, terutama di

Semenanjung Korea.

Dinamika perkembangan ekonomi global terkini tersebut sangat mewarnai berbagai

diskusi di forum kerjasama internasional. Forum kerjasama multilateral khususnya G20, IMF dan

BIS berkomitmen mendorong stabilitas dan pertumbuhan global yang berkelanjutan. Secara

khusus, forum G20 dan IMF memandang perlu penggunaan three pronged approach melalui

kebijakan moneter, fiskal dan reformasi struktural.

Menyadari bahwa masih terdapat sejumlah risiko yang membayangi pemulihan global,

ASEAN+3 melanjutkan upaya peningkatan resiliensi kawasan dengan mendukung penguatan

jaring pengaman keuangan. ASEAN juga telah mencapai kemajuan dengan menyepakati Key

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2017

iv

Performance Indicators di sektor keuangan sebagai alat evaluasi pencapaian visi misi MEA 2025.

Perkembangan ekonomi global, beserta peristiwa yang memengaruhinya, dan berbagai

kerjasama internasional telah kami rangkum dalam Buletin PEKKI Edisi III/2017. Kami berharap

Buletin ini dapat bermanfaat dalam memahami perkembangan ekonomi global terkini serta

dapat menjadi bahan referensi dalam proses formulasi kebijakan Indonesia.

Jakarta, September 2017

Departemen Internasional

Bab 1 - Perkembangan Ekonomi Individu Negara

v

DAFTAR ISI

Halaman

Kata Pengantar ........................................................................................................

Daftar Isi ...................................................................................................................

Daftar Singkatan .....................................................................................................

RINGKASAN EKSEKUTIF ..........................................................................................

BAB I PERKEMBANGAN EKONOMI DAN PASAR GLOBAL .................................

A. Perkembangan Ekonomi Global

A.1 Kinerja Ekonomi Global ..................................................................................

A.2 Isu Strategis Global .........................................................................................

A.3 Respons Kebijakan ..........................................................................................

A.4 Outlook Ekonomi ...........................................................................................

B. Pasar Keuangan

B.1 Pasar Saham ...................................................................................................

B.2 Pasar Obligasi Pemerintah ...............................................................................

B.3 Pasar Valuta Asing ........................................................................................ ..

C. Pasar Komoditas ....................................................................................................

BAB II PERKEMBANGAN EKONOMI INDIVIDU NEGARA ....................................

2.1 Amerika Serikat ...................................................................................................

2.2 Kawasan Euro ......................................................................................................

Boks 1. Perkembangan Krisis Utang Yunani..........................................................

2.3 Inggris .................................................................................................................

2.4 Jepang ................................................................................................................

2.5 Tiongkok .............................................................................................................

2.6 India ....................................................................................................................

2.7 ASEAN-5 .............................................................................................................

2.8 Brazil ...................................................................................................................

iii

v

viii

1

5

5

6

12

15

17

18

19

20

21

24

29

29

39

50

52

63

76

86

95

107

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2017

vi

BAB III PERKEMBANGAN KERJA SAMA DAN LEMBAGA INTERNASIONAL ..............

A. Kerja Sama Regional .................................................................................................

A.1 Mewaspadai Dampak Perkembangan Ekonomi Global .......................................

A.2 Penguatan Resiliensi Kawasan dengan Regional Financial Arrangement (RFA) ....

A.3 Kerja Sama Integrasi Sektor Keuangan ...............................................................

B. Kerja Sama Multilateral .............................................................................................

B.1 Pembahasan Implikasi Perkembangan Ekonomi Global ......................................

B.2 Kerja Sama Mendorong Pertumbuhan dan Pemulihan Ekonomi ...........................

B.3 Kerja Sama Meningkatkan Resiliensi ..................................................................

BAB IV ARTIKEL ........................................................................................................

Artikel 1 Deglobalisasi: Mengapa dan Ke Mana akan Bergulir ..................................

117

118

119

120

121

121

121

123

124

127

127

Bab 1 - Perkembangan Ekonomi Individu Negara

vii

LAMPIRAN ................................................................................................................

Tabel 1 Produk Domestik Bruto ..................................................................................

Tabel 2 Angka Pengangguran ....................................................................................

Tabel 3 Inflasi IHK ......................................................................................................

Tabel 4 Suku Bunga Kebijakan Bank Sentral ..............................................................

Tabel 5 Pertumbuhan Uang Beredar ..........................................................................

Tabel 6 Surplus Defisit Keuangan Pemerintah ............................................................

Tabel 7 Neraca Berjalan .............................................................................................

Tabel 8 Cadangan Devisa ..........................................................................................

Tabel 9 Nilai Tukar Dunia terhadap USD .....................................................................

Tabel 10 Nilai Tukar Rupiah terhadap Mata Uang Dunia .............................................

Tabel 11 Indeks Saham ..............................................................................................

Tabel 12 Government Debt ........................................................................................

Tabel 13 Harga Komoditi Dunia ..................................................................................

135

136

137

138

139

140

141

142

143

144

145

147

146

148

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2017

viii

DAFTAR SINGKATAN

AEC ASEAN Economic Community

AMRO ASEAN+3 Macroeconomic Research Office

ASEAN Association of South East Asian Nations

ASEAN5 Negara ASEAN yang terdiri dari Indonesia, Malaysia, Singapura, Thailand,

Filipina

BAR Beijing’s Belt and Road

BIS Bank for International Settlements

BNM Bank Negara Malaysia

BOJ Bank of Japan

BUMN Badan Usaha Milik Negara

CA Current Account

CF Consensus Forecast

CMIM Chiang Mai Initiative Multilateralization

CNH Chinese Yuan (Offshore)

CNY Chinese Yuan/Renminbi

CPI Consumer Price Index

ECB European Central Bank

EEC European Econimic Community

EMEAP Executives Meeting of East Asia Pacific Central Banks

ETFs Exchange-Traded Funds

EU European Union

FAI Fixed Asset Investment

FATF Financial Action Task Force

FDI Foreign Direct Investment

FFR Fed Fund Rate

FOMC Federal Open Market Committee

Bab 1 - Perkembangan Ekonomi Individu Negara

ix

FTA Free Trade Area

FWG Framework Working Group

G20 Group-20 yang terdiri dari Argentina, Australia, Brazil, Kanada, China,

Perancis, Jerman, India, Indonesia, Italia, Jepang, Meksiko, Rusia, Arab

Saudi, Afrika Selatan, Korea, Turki, Inggris, Amerika Serikat dan Uni Eropa.

GFC Global Financial Crisis

GFSN Global Financial Safety Net

GNI Gross National Income

GST Goods and Services Tax

GVCs Global Value Chains

GWM Giro Wajib Minimum

IMF International Monetary Fund

IO International Organization

JPY Japan Yen

J-REITs Japan Real Estate Investments

MPC Monetary Policy Committee

NFP Non Farm Payroll

NPC National People Congress

NPL Non Performing Loans

MBDs Multilateral Development Banks

MPM Monetary Policy Meeting

MRO Main Refinancing Operations

OECD Organisation for Economic Co-operation and Development

OTC Over The Counter

PBC People’s Bank of China

PDB Produk Domestik Bruto

PMI Purchasing Manager Index

PPI Producer Price Index

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2017

x

PPP Public Private Partnership

QQE Quantitative and Qualitative Easing

RBI Reserve Bank of India

RFA Regional Financial Arrangement

RMB Renmimbi

ROI Rate of Investment

RRR Reserve Requirement Ratio

SAP Strategic Action Plan

SDR Special Drawing Rights

SGD Singapore Dollar

SLC Senior Level Committee

TFP Total Factor Productivity

TLTRO Targeted Long Term Refinancing Operation

TPIP Transatlantic Trade and Investment Partnership

TW Triwulan

USD US Dollar

WEO World Economic Outlook

WTI Western Texas Intermediate

WTO World Trade Organization

WTV World Trade Volume

RINGKASAN EKSEKUTIF

1

Momentum pemulihan ekonomi global kembali berlanjut di triwulan kedua

2017. Pertumbuhan ekonomi dunia meningkat mencapai 3,73% yoy pada TW2-17 dari sebesar

3,56% pada TW1-17. Capaian ini menandai peningkatan pertumbuhan selama tiga triwulan

secara berturut-turut dan mengonfirmasi berlanjutnya momentum pemulihan ekonomi dunia.

Pertumbuhan tersebut disumbang oleh peningkatan pertumbuhan PDB di berbagai negara,

khususnya AS, Tiongkok, Kawasan Euro, Jepang, dan negara-negara ASEAN-5.

Pertumbuhan ekonomi dunia pada umumnya didorong oleh peningkatan

konsumsi, meskipun tidak secara merata di seluruh negara. Pemulihan ekonomi global

yang terus berlangsung secara gradual berhasil memperbaiki angka pengangguran dan daya

beli sehingga konsumsi terus meningkat. Peningkatan konsumsi juga didorong oleh faktor

musiman dan penurunan harga beberapa komoditas. Di tengah kecenderungan peningkatan

konsumsi, beberapa negara justru mengalami penurunan konsumsi, termasuk AS. Konsumsi

di AS cenderung terus menurun yang disebabkan oleh peningkatan upah yang sangat lambat

dan menurunnya kredit konsumsi. Peningkatan konsumsi global mendorong peningkatan

aktivitas produksi dan investasi. Sayangnya, peningkatan konsumsi tersebut tidak diikuti oleh

meningkatnya permintaan impor – meskipun impor tetap tumbuh cukup tinggi – sehingga

perdagangan dunia sedikit melambat. Perbaikan kinerja ekonomi global turut didukung oleh

berkurangnya beberapa faktor risiko, yaitu dinamika politik di Eropa, khususnya pemilu Perancis

(5 Mei 2017) dan Inggris (8 Juni 2017), risiko default pembayaran utang Yunani, dan arah

kebijakan moneter AS ke depan khususnya terkait reduksi balance sheet the Fed.

Sejalan dengan tren penurunan harga komoditas, tekanan inflasi pada TW2-

17 juga sedikit melemah dibandingkan triwulan sebelumnya. Harga minyak yang

sangat memengaruhi inflasi cenderung bergerak menurun di sepanjang TW2-17, sejalan

dengan peningkatan produksi minyak dunia. Penurunan harga minyak yang diikuti dengan

penurunan harga berbagai komoditas lainnya berdampak mengurangi tekanan inflasi secara

global. Penurunan inflasi ditengarai juga disebabkan oleh permintaan domestik yang belum

cukup kuat, seperti di AS yang konsumsinya menurun, serta di Jepang dan Kawasan Euro yang

permintaan domestiknya belum cukup solid meskipun terus membaik.

Tekanan inflasi yang kembali menurun menjadikan kebijakan moneter di

berbagai negara tetap akomodatif, meski ada kecenderungan ke arah ketat di negara

RINGKASAN EKSEKUTIFPemulihan Ekonomi Global Berlanjut

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2017

2

maju. Beberapa negara maju – yaitu AS dan Kanada – bank sentral melakukan peningkatan

suku bunga kebijakan. Sementara itu, bank sentral negara maju lainnya – yaitu ECB dan BOE

– tetap mempertahankan suku bunga kebijakan dan program pembelian aset (quantitative

easing), namun menurunkan intensitas akomodatifnya melalui beberapa measures. ECB

dan BOE memutuskan untuk menghentikan fasilitas refinancing bagi perbankan dan BOE

melakukan pengetatan kebijakan makroprudensial. Di sisi lain, beberapa bank sentral negara

berkembang (antara lain Brazil, India, dan Indonesia) justru menurunkan suku bunga kebijakan

sejalan dengan penurunan inflasi dan ekspektasi inflasi. Kebijakan moneter Tiongkok juga

tetap akomodatif dimana PBOC mempertahankan suku bunga sambil tetap menjaga stabilitas

pasar keuangan – terutama untuk mencegah capital outflows. Pada saat yang sama, PBOC

berupaya menahan laju pertumbuhan kredit, termasuk dengan menerapkan kebijakan LTV

spasial. Divergensi kebijakan moneter di negara maju dan negara berkembang umumnya

memicu capital reversal dan gejolak harga aset di pasar keuangan negara berkembang. Namun

demikian, hal tersebut sejauh ini tidak terjadi berkat komunikasi yang lebih aktif dan lebih

transparan oleh bank sentral, yang menjadikan investor global dan para pelaku pasar dapat

melakukan prediksi secara lebih akurat.

Perkembangan di pasar keuangan global juga cenderung membaik seiring

dengan perbaikan faktor risiko dan berkurangnya uncertainty di tengah kondisi

likuiditas yang berlimpah. Sejalan dengan menurunnya risiko politik dan ketidakpastian, risk

appetite investor membaik sehingga aktivitas search for higher return kembali meningkat. Hal

ini mendorong return investasi pada aset safe haven menurun dan investor mencari return

yang lebih tinggi pada aset yang lebih berisiko, termasuk aset di negara berkembang. Sebagai

akibatnya terjadi capital inflows ke negara berkembang sehingga nilai tukar cenderung menguat

dan harga aset juga meningkat. Dalam mencari return yang lebih tinggi tersebut, investor juga

mengalihkan investasinya dari obligasi pemerintah ke saham dan obligasi korporasi, sehingga

secara umum harga saham dan obligasi korporasi meningkat. Pergerakan harga aset keuangan

terjadi secara gradual sehingga kondisi pasar keuangan global relatif tetap stabil. Di pasar

komoditas, harga cenderung menurun sepanjang TW2-17 oleh karena pasokan yang lebih baik,

baik komoditas migas, mineral dan logam, maupun komoditas pertanian.

Di tengah nuansa ekonomi global yang membaik tersebut, terdapat beberapa

hal yang perlu dicermati dan membayangi keberlanjutan pemulihan ekonomi ke

depan. Ekonomi AS masih menghadapi permasalahan daya beli masyarakat yang menurun

dan sumber financing yang semakin terbatas, sehingga konsumsi dalam jangka pendek

diperkirakan tumbuh melambat dan berimbas negatif terhadap aktivitas produksi. Pada saat

yang sama, aktivitas investasi AS didominasi oleh sektor pertambangan yang dipengaruhi

kenaikan harga minyak dunia, sehingga sustainabilitas investasi AS diragukan. Ketidakpastian

RINGKASAN EKSEKUTIF

3

tersebut akan memengaruhi arah kebijakan moneter bank sentral AS dan berisiko menimbulkan

shocks di pasar keuangan. Risiko ekonomi global juga berasal dari ketidakpastian kebijakan

fiskal (fiscal stimulus) dan permasalahan debt ceiling yang akan membatasi ruang gerak fiskal

AS. Ekonomi AS ke depan juga berpotensi tumbuh lebih rendah apabila Pemerintahan Trump

mengimplementasikan kebijakan yang cenderung proteksionis – termasuk dengan peningkatan

tarif impor barang, deportasi tenaga kerja ilegal, dan pembatasan tenaga kerja asing.

Di sisi lain, ekonomi Tiongkok berhasil tumbuh stabil di level yang tinggi

berkat konsumsi yang solid dan ekspor yang membaik. Pertumbuhan yang tinggi

tersebut menopang perbaikan pertumbuhan ekonomi global. Signifikansi kontribusi Tiongkok

di perekonomian global akan semakin tinggi apabila program pembangunan Belt and Road

Initiative dan Made in China 2025 diimplementasikan. Kondisi ini berpotensi menjadikan

sumber pertumbuhan ekonomi global bergeser dari AS ke Tiongkok, mengingat AS berpotensi

tumbuh melambat. Sementara itu, Kawasan Euro dan Jepang terus membaik, namun dengan

pace yang relatif lambat. Kawasan Euro masih menghadapi tingkat pengangguran yang

tinggi, restrukturisasi perbankan yang belum tuntas, dan produktivitas yang rendah. Jepang

masih harus berjuang mengatasi rendahnya inflasi, penurunan daya saing produk domestik,

dan permasalahan aging population, di tengah semakin terbatasnya fiscal space pemerintah.

Kinerja ekonomi Jepang yang membaik di TW2-17 diperkirakan hanya bersifat temporer

mengingat akselerasinya bersumber dari pemberian bonus pekerja dan peningkatan wisatawan

mancanegara selama libur musim panas.

Hal lain yang juga perlu diperhatikan adalah tekanan inflasi yang menurun, mulai

tertahannya pertumbuhan perdagangan global (ekspor dan impor) dan masih tingginya

downside risks yang bersumber dari ketidakpastian implementasi Brexit, kelanjutan pemilu dan

proses restrukturisasi perbankan di Eropa, tensi geopolitik yang memanas di Timur Tengah dan

Semenanjung Korea, serta tendensi aksi terorisme yang meningkat.

Concern terhadap pertumbuhan ekonomi global yang belum sesuai harapan

membulatkan tekad forum kerjasama internasional untuk meningkatkan kerjasama ekonomi

dan keuangan untuk memperkuat pertumbuhan dan mengurangi downside risks. Forum EMEAP

memandang bahwa ekonomi global dalam fase peningkatan pertumbuhan, dan kawasan Asia

Pasifik menjadi sumber pendorong. Pertumbuhan dalam jangka pendek relatif robust, namun

dalam jangka panjang perlu mewaspadai risiko pasar keuangan yang semakin ketat dan inward

looking policies negara maju. Untuk mengatasi risiko, EMEAP terus memperkuat regional

surveillance dan regional financial safety net. Langkah ini juga sejalan dengan penguatan

Chiang Mai Initiatives Multilateralisation dan peningkatan peran ASEAN+3 Macroeconomic

Research Office (AMRO). ASEAN juga telah menyepakati Key Performance Indicators di sektor

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2017

4

keuangan sebagai alat evaluasi kinerja pencapaian visi misi MEA 2025 yang terdiri dari tiga pilar

financial integration, financial inclusion, dan financial stability.

Selanjutnya forum kerjasama multilateral memandang bahwa momentum pemulihan

ekonomi global perlu dimanfaatkan secara optimal untuk mencapai pertumbuhan yang kuat,

seimbang, berkelanjutan dan inklusif. Dalam kaitan ini, G20 dan IMF memandang perlu

penggunaan three pronged approach melalui kebijakan moneter, fiskal dan reformasi struktural,

di samping upaya memperkuat resiliensi di bidang ekonomi dan keuangan.

Dengan kinerja ekonomi yang membaik di semester I 2017 dan kebijakan moneter yang

tetap akomodatif, ekonomi global pada 2017 diperkirakan dapat tumbuh sesuai perkiraan

IMF, yaitu sebesar 3,5% yoy (WEO Update Juli 2017). Hal ini dapat terealisasi jika AS berhasil

mengatasi permasalahan debt ceiling, Tiongkok persisten tumbuh di level yang tinggi, serta

Kawasan Euro dan Jepang terus membaik. Pertumbuhan ekonomi global kemudian diprediksi

akan terus membaik pada 2018 dengan tumbuh sebesar 3,6%.

Pertumbuhan ekonomi global ke depan tersebut tetap masih dibayangi sejumlah

risiko yang dapat menimbulkan instabilitas. Risiko yang perlu dicermati antara lain adalah (i)

normalisasi kebijakan moneter AS secara agresif, (ii) implementasi kebijakan Pemerintah AS

yang semakin proteksionis atau inward oriented (de-globalisasi) dan liberalisasi sektor keuangan

AS yang kurang prudent, (iii) implementasi Brexit yang menimbulkan external shocks, dan (iv)

restrukturisasi perbankan Kawasan Euro yang berlarut-larut. Beberapa faktor fundamental yang

juga dapat menahan pertumbuhan ekonomi global, yaitu produktivitas yang rendah dan aging

population. Faktor lain yang dapat mengganggu aktivitas ekonomi adalah tensi geopolitik yang

memanas di Timur Tengah dan Semenanjung Korea, serta meningkatnya aksi terorisme.

Bab 1 - Perkembangan Ekonomi Global

5

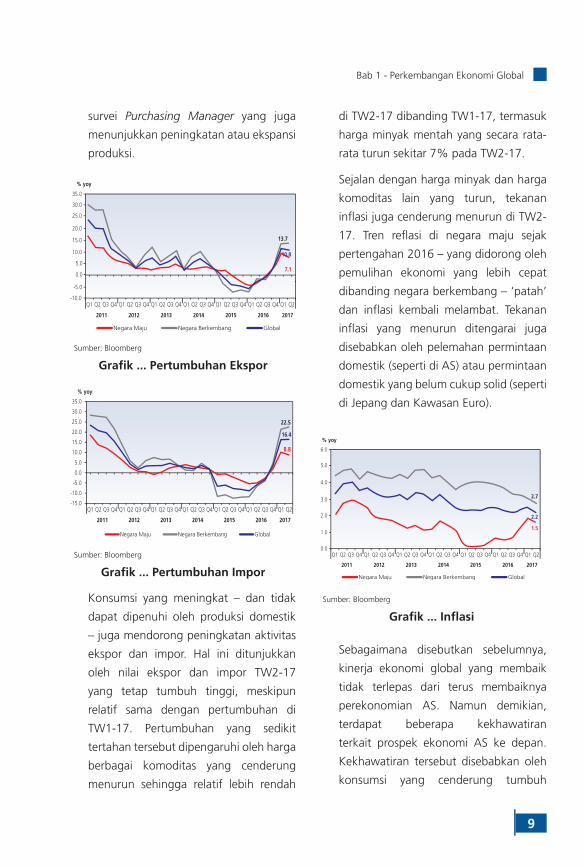

Momentum pemulihan ekonomi global terus berlanjut pada TW2-17 dimana output global

tumbuh meningkat mencapai 3,73% yoy, dari 3,56% di triwulan sebelumnya. Peningkatan

pertumbuhan disumbang oleh negara-negara utama, seperti AS, Kawasan Euro, dan Jepang

yang tumbuh meningkat, serta Tiongkok yang tumbuh stabil di level yang tinggi. Akselerasi

pertumbuhan ekonomi global didorong oleh peningkatan konsumsi yang diikuti oleh

peningkatan aktivitas produksi (investasi). Sementara itu, perdagangan dunia (ekspor dan

impor) meningkat cukup tinggi, meskipun lebih lambat dibanding TW1-17. Kendati kinerja

ekonomi global membaik, tekanan inflasi justru sedikit melemah akibat harga minyak dan

harga komoditas lainnya yang menurun.

Di tengah perbaikan kinerja ekonomi global, terdapat beberapa perkembangan yang

perlu dicermati mengingat potensinya yang dapat menekan pertumbuhan ke depan. Meski

pertumbuhan AS meningkat, namun sumbangan konsumsi justru menurun karena daya beli

yang melemah dan sumber financing yang semakin terbatas. Ke depan, konsumsi berpotensi

terus menurun. Dengan perlambatan konsumsi, pertumbuhan AS bertumpu pada investasi yang

tumbuh meningkat dan dapat mengompensasi penurunan konsumsi. Namun, peningkatan

investasi didominasi oleh investasi di sektor pertambangan yang meningkat sejalan dengan

harga minyak yang cukup tinggi. Hal ini tidak dapat berlangsung lama mengingat peningkatan

investasi tersebut akan mendorong produksi minyak sehingga menekan harga minyak dan

selanjutnya menekan investasi di sektor pertambangan. Prospek ekonomi AS yang kurang

menggembirakan tersebut menimbulkan ketidakpastian arah kebijakan moneter ke depan

dan menjadi faktor risiko yang dapat menimbulkan gejolak di pasar keuangan (capital reversal

dan jatuhnya harga aset keuangan di negara berkembang), yang pada akhirnya menekan

pertumbuhan ekonomi global.

Perkembangan Ekonomi Global

BAB

1

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2017

6

Sementara itu, Tiongkok berhasil mempertahankan laju pertumbuhan yang tinggi, didukung

oleh konsumsi yang kuat, serta aktivitas industri dan ekspor yang meningkat. Capaian ini

menjadikan Tiongkok tumbuh di atas perkiraan. Pertumbuhan ekonomi Tiongkok yang tetap

tinggi – di saat prospek ekonomi AS memburuk – menjadikan sumber pertumbuhan ekonomi

global bergeser dari AS ke Tiongkok.

Hal lain yang perlu diperhatikan dari perkembangan ekonomi global adalah tekanan inflasi

yang menurun, mulai tertahannya pertumbuhan perdagangan global (ekspor dan impor) dan

masih tingginya downside risks seperti ketidakpastian implementasi Brexit, serangan terorisme,

dan kelanjutan pemilu di Eropa. Laju inflasi yang cenderung menurun tidak terlepas dari tren

penurunan harga minyak dan berbagai harga komoditas lainnya. Namun demikian, penurunan

inflasi ditengarai juga disebabkan oleh melemahnya permintaan domestik di beberapa negara.

Meskipun secara umum kinerja ekonomi global membaik, kebijakan moneter di berbagai

negara tetap bervariasi dengan kecenderungan ke arah ketat di negara maju, namun semakin

longgar di negara berkembang. Di AS, the Fed kembali menaikkan Fed Fund Rate (FFR) sebesar

25 bps menjadi 1,00% - 1,25% pada FOMC meeting Juni 2017. Namun, kinerja ekonomi AS

yang melemah menimbulkan ekspektasi bahwa the Fed akan menunda kenaikan FFR berikutnya.

Sementara itu ECB, BOE, dan BOJ tetap mempertahankan suku bunga kebijakan dan program

pembelian aset (quantitative easing), namun sedikit mengurangi derajat akomodatifnya

melalui penghapusan fasilitas refinancing untuk bank (ECB dan BOE) dan penerapan kebijakan

makroprudensial yang lebih ketat (BOE). Di sisi lain, beberapa bank sentral negara berkembang

(termasuk Brazil, India, dan Indonesia) menurunkan suku bunga kebijakan sejalan dengan

penurunan inflasi dan ekspektasi inflasi.

Dengan perkembangan kinerja dan berbagai faktor risiko sebagaimana diuraikan di atas,

ekonomi global pada TW3 dan TW4-17 diperkirakan tumbuh sedikit melambat, namun outlook

pertumbuhan sebesar 3,5% di sepanjang 2017 diperkirakan akan tercapai. Untuk 2018,

pertumbuhan diperkirakan akan kembali meningkat mencapai 3,6%.

A. PERKEMBANGAN EKONOMI GLOBAL

A.1. Kinerja Ekonomi Global

Momentum pemulihan ekonomi global

yang mulai kembali terbangun sejak

triwulan terakhir 2016 terus berkembang

dan semakin menguat di TW2-17.

Momentum pemulihan yang semakin

menguat ditunjukkan oleh pertumbuhan

PDB di berbagai negara yang semakin

meningkat. Pertumbuhan output global

pada TW2-17 meningkat mencapai

Bab 1 - Perkembangan Ekonomi Global

7

Kawasan Euro, Jepang, dan negara

ASEAN-5. Pertumbuhan ekonomi AS

meningkat sebesar 2,2% di TW2-17,

dari tumbuh 2,0% di TW1-17 –didorong

oleh peningkatan investasi di tengah

melambatnya pertumbuhan konsumsi

yang merupakan kontributor utama PDB

AS. Tiongkok berhasil mempertahankan

laju pertumbuhan di level 6,9%, sama

dengan triwulan sebelumnya, sehingga

tren peningkatan pertumbuhan tetap

terjaga.

Kinerja ekonomi AS dan Tiongkok

yang membaik berdampak positif bagi

perekonomian global, termasuk ke

Kawasan Euro, Jepang, dan negara

ASEAN-5, melalui peningkatan ekspor

negara-negara tersebut. Kawasan Euro

dan Jepang masing-masing tumbuh

2,2% dan 2,0% yoy pada TW2-17, dari

sebesar 1,9% dan 1,5% pada triwulan

sebelumnya. Peningkatan pertumbuhan

tersebut cukup signifikan mengingat

keduanya masih terus berjuang untuk

mengatasi berbagai masalah ekonomi

domestik yang cukup berat. Kawasan

Euro masih menghadapi tingkat

pengangguran yang tinggi, restrukturisasi

perbankan yang belum tuntas, dan

produktivitas yang rendah. Di sisi lain,

Jepang masih harus berjuang mengatasi

lemahnya inflasi, penurunan daya saing

produk domestik, dan permasalahan

aging population yang menimbulkan

anomali di pasar tenaga kerja, di

tengah semakin terbatasnya ruang

3,73% yoy, dari sebesar 3,56% pada

TW1-171. Peningkatan pertumbuhan

PDB terjadi baik di negara maju maupun

di negara berkembang.

Beberapa negara yang berkontribusi

besar dalam mendorong pertumbuhan

ekonomi global adalah AS, Tiongkok,

1 Estimasi pertumbuhan output dunia menggunakan data pertumbuhan PDB 33 negara yang merepresentasikan sekitar 85% dari total output dunia. Estimasi menggunakan data yang dirilis sampai dengan 15 Agustus 2017, dan untuk negara yang datanya belum tersedia digunakan forecast dari Consensus Forecast, Bloomberg dan sumber lainnya.

2.3

5.0

3.7

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q22011 2012 2013 2014 2015 2016 2017

Negara Maju Negara Berkembang Global

Sumber: Bloomberg

Grafik ... Pertumbuhan Ekonomi Global

Sumber: Bloomberg

Grafik ... Pertumbuhan Ekonomi Beberapa

Negara, TW2-17 vs TW1-17 (dalam % yoy)

UK USEZ

China

Korea

Indonesia

Singapore

Vietnam

Japan

IndiaMalaysiaPhilippines

Thailand

Brazil RussiaSouth Africa

0.0

0.0

2.0

2.0

-2.0

-2.0

4.0

4.0-4.0

-4.0

6.0

6.0

8.0

8.0

TW4 2016

TW1 2017

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2017

8

indikator Produksi Industri. Aktivitas

produksi di negara berkembang

kembali meningkat, sementara tren

peningkatan produksi di negara maju

terus berlanjut. Peningkatan aktivitas

produksi mengindikasikan peningkatan

investasi, meskipun magnitude

peningkatan investasi diperkirakan

tidak setinggi peningkatan produksi

mengingat sebagian besar negara belum

mencapai kapasitas produksi maksimum.

Selain ditunjukkan oleh peningkatan

Produksi Industri, peningkatan produksi

juga ditunjukkan oleh indeks hasil

gerak pemerintah (fiscal space) dalam

mendorong aktivitas perekonomian.

Sejalan dengan membaiknya ekonomi

global – terutama ekonomi Tiongkok

yang tumbuh stabil –, pertumbuhan

di negara ASEAN-5 juga mengalami

peningkatan, kecuali Indonesia yang

tumbuh stabil di level yang cukup tinggi

(5,0%).

Secara umum peningkatan pertumbuhan

ekonomi global didorong oleh konsumsi

yang meningkat yang selanjutnya

memperbaiki aktivitas produksi (investasi)

dan perdagangan (ekspor-impor).

Peningkatan konsumsi terutama terjadi

di negara berkembang dimana konsumsi

– direpresentasikan oleh indikator

Penjualan Ritel – mengalami rebound

dan tumbuh meningkat mencapai 5,0%

di TW2-17, dari hanya sebesar 2,8%

di triwulan sebelumnya. Di kelompok

negara maju, penjualan ritel juga

meningkat meski dengan peningkatan

yang relatif terbatas, yaitu hanya

tumbuh 3,4%, dari 3,2%. Pertumbuhan

konsumsi yang terbatas disebabkan

oleh konsumsi di AS yang cenderung

menurun. Namun, konsumsi di negara

maju lainnya cenderung meningkat dan

peningkatannya dapat mengompensasi

penurunan di AS, sehingga konsumsi

negara maju secara keseluruhan masih

membaik.

Konsumsi yang meningkat berhasil

mendorong peningkatan aktivitas

produksi – yang ditunjukkan oleh

0.0

2.0

8.0

8.0

8.0

10.0

12.0

14.0

16.0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2011 2012 2013 2014 2015 2016 2017

% yoy

Negara Maju Negara Berkembang Global

3.4

5.04.3

1.8

3.6

2.8

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q22011 2012 2013 2014 2015 2016 2017

% yoy

Negara Maju Negara Berkembang Global

Sumber: Bloomberg

Grafik ... Penjualan Ritel (Konsumsi)

Sumber: Bloomberg

Grafik ... Produksi Industri (Investasi)

Bab 1 - Perkembangan Ekonomi Global

9

di TW2-17 dibanding TW1-17, termasuk

harga minyak mentah yang secara rata-

rata turun sekitar 7% pada TW2-17.

Sejalan dengan harga minyak dan harga

komoditas lain yang turun, tekanan

inflasi juga cenderung menurun di TW2-

17. Tren reflasi di negara maju sejak

pertengahan 2016 – yang didorong oleh

pemulihan ekonomi yang lebih cepat

dibanding negara berkembang – ‘patah’

dan inflasi kembali melambat. Tekanan

inflasi yang menurun ditengarai juga

disebabkan oleh pelemahan permintaan

domestik (seperti di AS) atau permintaan

domestik yang belum cukup solid (seperti

di Jepang dan Kawasan Euro).

Sebagaimana disebutkan sebelumnya,

kinerja ekonomi global yang membaik

tidak terlepas dari terus membaiknya

perekonomian AS. Namun demikian,

terdapat beberapa kekhawatiran

terkait prospek ekonomi AS ke depan.

Kekhawatiran tersebut disebabkan oleh

konsumsi yang cenderung tumbuh

survei Purchasing Manager yang juga

menunjukkan peningkatan atau ekspansi

produksi.

Konsumsi yang meningkat – dan tidak

dapat dipenuhi oleh produksi domestik

– juga mendorong peningkatan aktivitas

ekspor dan impor. Hal ini ditunjukkan

oleh nilai ekspor dan impor TW2-17

yang tetap tumbuh tinggi, meskipun

relatif sama dengan pertumbuhan di

TW1-17. Pertumbuhan yang sedikit

tertahan tersebut dipengaruhi oleh harga

berbagai komoditas yang cenderung

menurun sehingga relatif lebih rendah

-10.0

10.0

5.0

0.0

-5.0

15.0

20.0

25.0

30.0

35.0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2011 2012 2013 2014 2015 2016 2017

% yoy

Negara Maju Negara Berkembang Global

7.1

13.7

10.8

22.5

16.4

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2011 2012 2013 2014 2015 2016 2017

% yoy

Negara Maju Negara Berkembang Global

0.0

5.0

4.0

3.0

2.0

1.0

2.7

2.2

1.5

6.0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2011 2012 2013 2014 2015 2016 2017

% yoy

Negara Maju Negara Berkembang Global

Sumber: Bloomberg

Grafik ... Pertumbuhan Ekspor

Sumber: Bloomberg

Grafik ... Pertumbuhan Impor

Sumber: Bloomberg

Grafik ... Inflasi

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2017

10

yang melemah, mesin pendorong

pertumbuhan AS berkurang. Di sisi

lain, penurunan konsumsi juga akan

menurunkan impor sehingga berdampak

luas pada penurunan ekspor dari negara-

negara pemasok, penurunan harga

produk atau komoditas, dan pada

gilirannya menurunkan pertumbuhan

ekonomi dunia.

Investasi yang menjadi sumber

pertumbuhan pada TW2-17 lebih

banyak disumbang oleh sektor mining

(pertambangan). Peningkatan investasi

tersebut didorong oleh harga minyak

yang cukup tinggi – di kisaran USD48

per barrel – sehingga masih memberikan

profit bagi investasi ladang minyak.

Namun demikian, peningkatan investasi

tersebut akan diikuti oleh meningkatnya

produksi minyak yang justru akan

kembali menekan harga minyak. Jika

harga minyak turun di bawah ‘break-even

point’, investasi akan kembali tertahan.

Dengan demikian, kelangsungan

investasi di sektor mining ini diperkirakan

tidak akan berkelanjutan dan tidak

dapat terus mendukung peningkatan

pertumbuhan PDB AS.

Di tengah kelangkaan sumber

pertumbuhan, stimulus fiskal juga kurang

dapat diharapkan karena ketidakjelasan

arah kebijakan fiskal ke depan. Selain

itu, permasalahan debt ceiling juga

akan membatasi ruang gerak kebijakan

fiskal. Memperhatikan berbagai hal

tersebut, outlook ekonomi AS ke

melambat, peningkatan investasi yang

kurang sustainable, serta ketidakpastian

kebijakan fiskal (fiscal stimulus) di tengah

kebijakan moneter yang cenderung

ke arah ketat. Berbagai hal tersebut

dapat menekan aktivitas ekonomi dan

menurunkan pertumbuhan PDB.

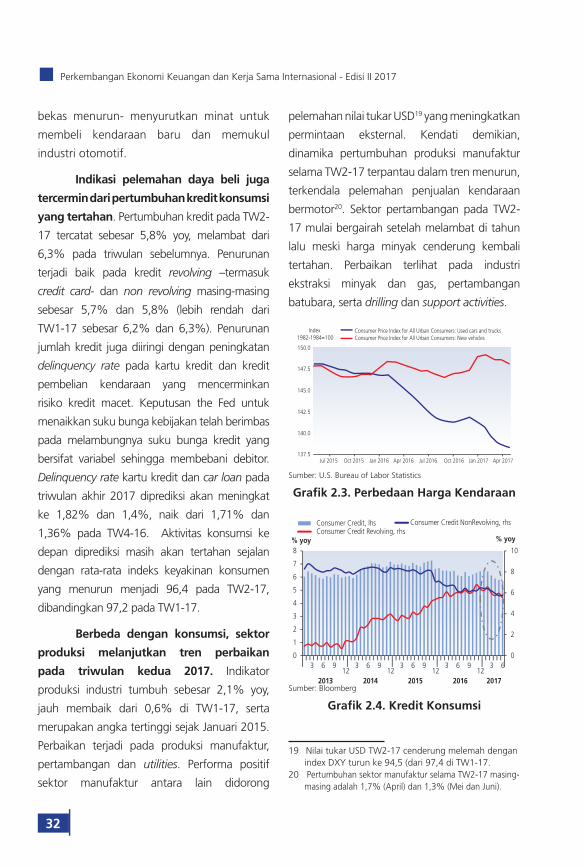

Penurunan konsumsi di AS ditunjukkan

oleh penurunan pertumbuhan

penjualan ritel, penjualan kendaraan

dan penurunan kredit konsumsi, serta

sebagian tercermin pada laju inflasi yang

tertahan. Penurunan konsumsi antara

lain disebabkan oleh upah yang tumbuh

sangat lambat dan akses pada kredit

bank yang semakin terbatas dan semakin

berat di tengah utang rumah tangga yang

tinggi, sehingga tabungan cenderung

semakin tergerus. Dengan daya beli yang

semakin terbatas, konsumsi cenderung

menurun.

Dinamika konsumsi AS berdampak

besar bagi perekonomian domestik

dan bagi ekonomi global. Penurunan

permintaan konsumsi akan menurunkan

aktivitas produksi di AS sehingga output

menurun. Lebih jauh lagi, penurunan

produksi yang terus berlangsung

akan mengakibatkan pengangguran

dan penurunan upah sehingga akan

berdampak spiral semakin menurunkan

konsumsi. Penurunan konsumsi akan

berdampak besar pada pertumbuhan

PDB mengingat share konsumsi yang

besar dan efek lanjutannya pada aktivitas

produksi. Dengan prospek konsumsi

Bab 1 - Perkembangan Ekonomi Global

11

terutama di negara berkembang seperti

Tiongkok dan negara-negara ASEAN.

Namun demikian, aliran modal dari AS

– dan negara maju lainnya yang juga

melakukan quantitative easing – juga

berdampak meningkatkan kerentanan

pasar keuangan terhadap external

shocks.

Ekonomi Kawasan Euro secara persisten

terus membaik, meski perbaikannya

secara gradual dan dengan pace yang

lambat. PDB pada TW2-17 tumbuh 2,2%,

meningkat dari 1,9% pada triwulan

sebelumnya. Capaian ini menjadikan

Kawasan Euro tidak pernah tumbuh

melambat dalam lima triwulan terakhir.

Peningkatan pertumbuhan didorong

oleh konsumsi yang terus membaik dan

investasi yang meningkat sejalan dengan

peningkatan aktivitas produksi untuk

memenuhi permintaan domestik dan

ekspor. Peningkatan aktivitas produksi

juga menyerap banyak tenaga kerja

sehingga angka pengangguran terus

membaik, meski masih tinggi dibanding

sebelum krisis 2008. Kinerja ekonomi

ke depan berpotensi semakin baik

dengan meredanya risiko disintegrasi

yang muncul dari kubu populis dalam

pemilu di beberapa negara Uni Eropa.

Namun demikian, proses implementasi

Brexit tetap menjadi faktor risiko yang

dapat menekan pertumbuhan ekonomi

Kawasan Euro.

Berbeda dengan Kawasan Euro,

pertumbuhan ekonomi Jepang bergerak

depan diperkirakan akan moderat jika

tidak ditemukan sumber pertumbuhan

alternatif.

Seperti AS, Tiongkok juga memberikan

kontribusi yang besar bagi peningkatan

pertumbuhan ekonomi global. Meski

tidak tumbuh meningkat, Tiongkok

tumbuh stabil di level yang tinggi,

yaitu 6,9% pada TW2-17. Capaian

tersebut juga menjaga tren peningkatan

pertumbuhan dalam tiga triwulan

terakhir. Pertumbuhan Tiongkok

didukung oleh konsumsi yang tinggi dan

ekspor yang meningkat. Sementara itu,

investasi juga tetap berkontribusi besar

dalam mendorong pertumbuhan. Di

samping berhasil menjaga pertumbuhan

yang tinggi, Tiongkok juga cukup berhasil

menjaga stabilitas sektor keuangan

dan meredam aliran modal keluar, serta

berhasil mengendalikan inflasi. Namun

berbeda dengan AS, Tiongkok masih

memiliki potensi sumber pertumbuhan

yang cukup bervariasi, termasuk program

Belt and Road Innitiative dan Made in

China 2025, yang dapat mendorong

pertumbuhan PDB Tiongkok.

Kinerja ekonomi AS dan Tiongkok

yang membaik berdampak positif bagi

ekonomi global, terutama negara mitra

dagang kedua negara tersebut termasuk

Kawasan Euro, Jepang, dan ASEAN-5.

Selain melalui jalur perdagangan, aliran

modal dari AS ke berbagai penjuru dunia

juga berdampak positif meningkatkan

sumber pembiayaan aktivitas ekonomi,

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2017

12

perkembangan ekonomi di sepanjang

TW2-17. Pertama, sumber pertumbuhan

ekonomi global mulai bergeser dari

AS – negara maju pada umumnya – ke

Tiongkok – negara berkembang pada

umumnya. Menurunnya peran AS

sebagai motor pertumbuhan ekonomi

global ditandai oleh cenderung

menurunnya pertumbuhan konsumsi.

Dengan pangsa konsumsi yang sangat

besar dalam PDB, penurunan konsumsi

berdampak sangat signifikan pada

pertumbuhan PDB AS. Meskipun

penurunan pertumbuhan konsumsi

dapat dikompensasi oleh peningkatan

investasi, namun peningkatan investasi

tersebut sangat bergantung pada harga

minyak yang tinggi sehingga diperkirakan

tidak sustainable. Sumber pendorong

pertumbuhan lain, yaitu fiscal stimulus,

juga terkendala oleh permasalahan debt

ceiling. Ekonomi AS juga berpotensi

tumbuh lebih rendah ke depan apabila

AS mengimplementasikan kebijakan

deglobalisasi – termasuk peningkatan

tarif impor barang serta deportasi tenaga

kerja ilegal dan membatasi tenaga

kerja – secara drastis sehingga dapat

mengganggu pasokan barang (supply

side). Sementara itu, pertumbuhan

negara maju lain cenderung mengikuti

perkembangan ekonomi global (AS)

mengingat besarnya ketergantungan

perekonomian negara-negara tersebut

terhadap sumber pertumbuhan

eksternal.

seperti ‘roller coaster’ dan pada TW2-

17 meningkat tajam mencapai 2,0%,

dari sebesar 1,5% pada TW1-17.

Peningkatan pertumbuhan ekonomi

Jepang disumbang oleh konsumsi dan

ekspor yang meningkat. Peningkatan

konsumsi domestik didorong oleh

peningkatan konsumsi pemerintah dan

pembayaran bonus pekerja sehingga

meningkatkan belanja rumah tangga.

Peningkatan konsumsi juga berdampak

pada peningkatan inflasi, meskipun

angka inflasi di Jepang masih sangat

rendah (0,4% di Juni 2017). Sementara

itu, peningkatan ekspor didorong oleh

meningkatnya permintaan dari Tiongkok

dan negara-negara kawasan. Permintaan

domestik dan eksternal yang meningkat

tersebut pada gilirannya mendorong

peningkatan aktivitas produksi (Produksi

Industri) dan investasi (Gross Fixed Capital

Formation), serta memperbaiki sentimen

bisnis. Namun demikian, kinerja ekonomi

Jepang yang membaik ini diperkirakan

hanya bersifat temporer mengingat

bersumber dari pemberian bonus pekerja

dan peningkatan kedatangan turis asing

di liburan musim panas yang mendorong

peningkatan penjualan ritel (proksi

konsumsi).

A.2. Isu Strategis Global

Di tengah berlanjutnya momentum

pemulihan ekonomi global, berkembang

beberapa isu yang mewarnai

Bab 1 - Perkembangan Ekonomi Global

13

menjadi faktor risiko karena hasilnya

akan menentukan kesinambungan Uni

Eropa. Hal ini disebabkan oleh salah satu

kandidat kuat presiden Perancis, yaitu

Marine Le Pen dari partai National Front,

akan membawa Perancis keluar dari

Uni Eropa dan Kawasan Euro. Setelah

Inggris, keluarnya Perancis dari Uni Eropa

diperkirakan akan membawa disintegrasi

Uni Eropa. Namun, hasil pemilu yang

dimenangkan oleh Emmanuel Macron

(partai En Marche!) melalui dua putaran

pemilihan (23 April dan 7 Mei 2017)

meredakan risiko disintegrasi Uni Eropa.

Di Inggris, pemilu legislatif

diselenggarakan lebih cepat 8 Juni

2017 (snap election) yang diinisiasi oleh

PM Theresa May untuk memperoleh

dukungan legislatif yang kuat

(legitimate) terhadap pemerintahannya,

termasuk untuk menjalankan mandat

memproses keluarnya Inggris dari Uni

Eropa. Namun demikian, hasil pemilu

tidak berhasil dimenangkan oleh partai

Conservative (yang mendukung PM May)

secara mayoritas – sehingga terjadi hung

parliament. Partai Conservative hanya

memperoleh 318 dari 326 kursi (dari

total 650 kursi) yang dibutuhkan untuk

menjadi mayoritas, meskipun tetap

menjadi partai yang memperoleh kursi

terbanyak.

Risiko default pembayaran utang

Yunani kembali mengemuka terkait

dengan utang yang jatuh tempo Juni

2017. Namun, IMF akan kembali turun

Di sisi lain, perekonomian Tiongkok terus

menunjukkan kinerja yang tetap solid.

Selain didorong oleh aktivitas ekonomi

yang bersifat reguler, perekonomian

Tiongkok juga telah mengembangkan

program pembangunan jangka panjang

– yaitu program Belt and Road Innitiative

dan Made in China 2025 – yang dapat

menjadi sumber pertumbuhan. Kinerja

ekonomi Tiongkok yang solid berdampak

positif mendorong pertumbuhan

negara-negara di kawasan, termasuk

negara ASEAN-5. Pertumbuhan negara

ASEAN-5 mengalami peningkatan di

TW2-17, kecuali Indonesia yang tumbuh

stabil di level yang cukup tinggi (5,0%).

Negara berkembang lain diperkirakan

juga tumbuh membaik di TW2-17,

termasuk Brazil dan Rusia. Dengan

berbagai perkembangan tersebut

sumber pertumbuhan ekonomi global

ke depan diperkirakan akan didorong

oleh Tiongkok dan negara berkembang

lainnya.

Kedua, membaiknya kinerja ekonomi

global juga didukung oleh sirnanya

beberapa faktor risiko, yaitu risiko

politik di Eropa (pemilu di Perancis dan

Inggris), risiko default pembayaran

utang Yunani, dan ketidakpastian arah

kebijakan moneter AS ke depan (Fed’s

balance sheet reduction). Risiko politik

sempat meningkat menjelang pemilihan

presiden Perancis dan pemilihan anggota

parlemen di Inggris. Pemilihan presiden

di Perancis menjadi perhatian dunia dan

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2017

14

aset dan penghentian TLTRO II, pasokan

likuiditas yang digelontorkan oleh ECB

ke perekonomian akan menurun.

Di Inggris, BOE juga tidak mengubah suku

bunga kebijakan, namun memutuskan

akan menghentikan program refinancing

bank (Term Funding Scheme) pada saat

program ini berakhir (Februari 2018).

Selain itu, BOE juga menaikkan Counter-

cyclical Capital Buffer yang berdampak

pada kemampuan pemberian kredit

yang menjadi lebih terbatas.

Berbeda dengan kebijakan the Fed,

ECB, dan BOE yang cenderung ke arah

ketat, BOJ tetap mempertahankan

kebijakannya yang akomodatif, bahkan

beberapa tindakan BOJ menunjukkan

kecenderungan yang semakin longgar,

yaitu BOJ merevisi ke bawah outlook

inflasi dan melihat perbaikan ekonomi

di TW2-17 bersifat temporer sehingga

mengindikasikan ke depan perekonomian

berpotensi kembali melemah.

Di negara berkembang, bank sentral

cenderung semakin akomodatif untuk

menstimulasi aktivitas ekonomi di tengah

inflasi yang menurun. Sejak awal TW2-

17 beberapa negara telah melakukan

penurunan suku bunga kebijakan, yaitu

Brazil (menurunkan 300 bps), Rusia (75

bps), Vietnam (25 bps), Afrika Selatan

(25 bps), Indonesia (25 bps) dan India

(25 bps).

Divergensi kebijakan moneter di

negara maju dan negara berkembang

tangan untuk mengatasi permasalahan

utang Yunani dan didukung oleh

Kawasan Euro. Sementara itu, risiko

lain yang juga menurun adalah risiko

ketidakpastian normalisasi kebijakan

moneter the Fed. Hasil FOMC meeting

Juni 2017 memberikan sedikit kepastian

mengenai kenaikan FFR selanjutnya

dan proses reduksi balance sheet

oleh the Fed, termasuk perkiraan

waktu implementasinya. Menurunnya

berbagai risiko tersebut pada gilirannya

memberikan landasan yang kuat bagi

proses pemulihan ekonomi global.

Isu ketiga yang mewarnai dinamika

ekonomi global adalah berlanjutnya

divergensi kebijakan moneter global.

Secara umum kebijakan moneter global

masih akomodatif, namun negara maju

kembali mengeluarkan kebijakan yang

bias ke arah ketat. Di AS, sebagaimana

diuraikan di atas, the Fed kembali

menaikkan FFR sebesar 25 bps menjadi

1,00% - 1,25% pada Juni 2017.

Di Kawasan Euro, ECB tidak mengubah

kebijakan suku yang akomodatif,

namun mulai mengimplementasikan

pengurangan program pembelian

aset. Mulai April 2017, ECB melakukan

program pembelian aset dengan nilai

maksimal EUR 60 miliar, lebih rendah

dari sebelumnya sebesar EUR 80 miliar.

Selain itu, skema refinancing melalui

Targeted Longer-Term Refinancing

Operation II (TLTRO II) diakhiri pada Juni

2017. Dengan penurunan pembelian

Bab 1 - Perkembangan Ekonomi Global

15

membaik -termasuk employment- dan

proyeksi inflasi yang mengarah pada

target 2,0%. The Fed pada FOMC

meeting Juni 2017 kembali menaikkan FFR

sebesar 25 bps menjadi 1,00% - 1,25%.

Sebelumnya, the Fed telah dua kali

menaikkan FFR masing-masing sebesar

25 bps, yaitu pada Desember 2016

dan Maret 2017. The Fed diperkirakan

akan menaikkan FFR satu kali lagi pada

Desember 2017 – mundur dari perkiraan

sebelumnya pada September 2017 – dan

akan memulai balance sheet reduction

pada TW4-17. Namun, keputusan

akhirnya akan mempertimbangkan

perkembangan indikator ekonomi terkini

(data dependent).

Kebijakan moneter di negara maju

lainnya – Kawasan Euro, Inggris dan

Jepang – relatif tidak berubah dan tetap

akomodatif. ECB mempertahankan

kebijakan moneter akomodatif – suku

bunga rendah dan quantitative easing

– untuk mendorong inflasi yang masih

rendah, sekaligus mendorong aktivitas

ekonomi yang mulai bangkit. Berbeda

dengan ECB, BOE menghadapi kondisi

yang conflicting dimana pertumbuhan

ekonomi yang melemah, namun inflasi

relatif tinggi. BOE memilih untuk

mempertahankan kebijakan moneter

akomodatif dan tidak melakukan

pengetatan moneter. Keputusan ini

menunjukkan BOE lebih toleran terhadap

inflasi, dan berupaya mendorong

aktivitas ekonomi. Terlebih, Inggris

tersebut berpotensi memicu capital

reversal dan gejolak di pasar keuangan

negara berkembang. Namun demikian,

divergensi kebijakan moneter ini tidak

menimbulkan gejolak yang besar di pasar

keuangan global sejak awal 2017. Salah

satu penyebabnya adalah komunikasi

yang lebih aktif dan lebih transparan

oleh bank sentral yang menjadikan

investor global dan para pelaku pasar

dapat melakukan prediksi secara lebih

akurat. Ke depan, komunikasi bank

sentral yang lebih baik akan sangat

membantu stabilitas pasar keuangan,

meskipun risiko ketidakpastian tetap ada

– termasuk implementasi Fed’s balance

sheet reduction yang dapat memicu

capital reversal dan gejolak harga aset di

negara berkembang.

A.3. Respons Kebijakan

Secara umum kebijakan moneter global

masih akomodatif yang ditujukan untuk

mendorong aktivitas dan pertumbuhan

ekonomi. Beberapa negara bahkan

semakin akomodatif oleh karena

tersedianya ruang penurunan suku

bunga akibat penurunan inflasi dan

ekspektasi inflasi ke depan. Kebijakan

moneter yang semakin akomodatif ini

mengompensasi kebijakan fiskal yang

cenderung konsolidatif.

Kebijakan moneter di AS diwarnai oleh

berlanjutnya normalisasi kebijakan sejalan

dengan kinerja ekonomi yang dianggap

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2017

16

inflasi. BOJ khawatir hal ini disebabkan

oleh penurunan kredibilitas kebijakan

moneter BOJ.

Pemulihan ekonomi di negara

berkembang yang lebih lambat dibanding

negara maju menjadi latar belakang

kebijakan moneter yang cenderung lebih

atau semakin akomodatif sejak awal

TW2-17. Kebijakan moneter Tiongkok

tetap akomodatif atau “Neutral-Prudent”

dimana PBOC mempertahankan suku

bunga sambil tetap berhati-hati dalam

menjaga stabilitas pasar keuangan –

utamanya untuk mencegah capital

outflows yang sebelumnya dialami

Tiongkok. Namun demikian, PBOC juga

berupaya menahan laju pertumbuhan

kredit yang tetap tinggi melalui

pengetatan kredit, termasuk dengan

menerapkan kebijakan LTV spatial.

Beberapa negara berkembang lainnya

bahkan secara eksplisit melakukan

pelonggaran moneter dengan

menurunkan suku bunga kebijakan.

Brazil merupakan salah satu negara

yang melakukan penurunan suku bunga

kebijakan secara agresif, yaitu pada

Maret (100 bps), Mei (100 bps) dan

Juli 2017 (100 bps menjadi 9,25%).

Kebijakan akomodatif ini untuk lebih

mendorong aktivitas ekonomi Brazil

yang sepanjang 12 triwulan (TW2-14

sampai dengan TW1-17) mengalami

kontraksi PDB. Resesi ekonomi yang

dialami Brazil diperparah oleh gejolak

politik yang berkepanjangan. Rusia juga

juga sedang dalam proses keluar dari

Uni Eropa yang dapat berakibat pada

penurunan pertumbuhan.

Namun demikian, ECB dan BOE secara

tidak langsung mulai melakukan

pengetatan melalui instrumen kebijakan

lain. ECB mulai mengurangi pasokan

likuiditas melalui penurunan nilai

program pembelian aset (menjadi

maksimal EUR 60 miliar dari sebelumnya

sebesar EUR 80 miliar) dan penghentian

fasilitas TLTRO II kepada perbankan.

Dalam komunikasinya, ECB juga mulai

membicarakan wacana untuk melakukan

normalisasi kebijakan moneternya ke

depan. BOE melakukan pengetatan

melalui kebijakan makroprudensial, yaitu

dengan menaikkan Counter-cyclical

Capital Buffer yang akan berdampak

pada penurunan lending capacity

bank. Kebijakan ini juga ditujukan

untuk menahan kredit, terutama untuk

mencegah property price bubble.

Sementara itu, BOJ tetap

mempertahankan suku bunga rendah

dan tetap melakukan qualitative and

quantitative easing. Kebijakan moneter

akomodatif ini masih akan diterapkan

oleh BOJ ke depan dan dalam kurun

waktu yang cukup panjang mengingat

prospek pertumbuhan PDB dan inflasi

yang masih rendah. Salah satu kesulitan

BOJ dalam mendorong inflasi adalah

karena ekspektasi inflasi masyarakat

yang cenderung backward looking

– lebih mempertimbangkan histori

Bab 1 - Perkembangan Ekonomi Global

17

yang terjadi pada semester I 2017 dapat

dipertahankan hingga semester II 2017.

Hal ini dapat terjadi apabila anggaran

pemerintah AS disetujui – terutama

yang terkait program reformasi pajak

– dan debt ceiling dinaikkan sehingga

pemerintah memiliki ruang yang cukup

besar untuk memberikan stimulus fiskal.

Kehadiran stimulus fiskal diperkirakan

dapat mengompensasi penurunan

konsumsi rumah tangga, atau bahkan

justru mendorong konsumsi. Di

sisi lain, Tiongkok yang konsisten

mengimplementasikan program Belt

and Road Innitiative dan Made in

China 2025 akan dapat membantu

mempertahankan level pertumbuhan

yang tinggi dan berkontribusi pada

pertumbuhan ekonomi global. Faktor

lain yang dapat mendorong ekonomi

global tumbuh lebih tinggi adalah

apabila pemulihan ekonomi Kawasan

Euro terakselerasi semakin cepat

yag didukung oleh terselesaikannya

restrukturisasi perbankan, proses Brexit

dapat menghasilkan win-win solution

dan risiko politik (pemilu Jerman) mereda.

Di sisi lain masih terdapat beberapa

faktor risiko yang dapat menahan

pertumbuhan ekonomi global. Beberapa

faktor ketidakpastian masih ada dan

berpotensi menimbulkan instabilitas,

yaitu (i) normalisasi kebijakan moneter

AS, (ii) implementasi kebijakan

Pemerintah AS yang inward oriented

(deglobalisasi) dan liberalisasi sektor

cukup agresif menurunkan suku bunga,

yaitu pada April (50 bps) dan Juni 2017

(25 bps menjadi 9,0%). Pelonggaran

kebijakan moneter ini ditempuh untuk

mendorong aktivitas ekonomi yang

baru keluar dari resesi ekonomi (TW1-

15 sampai dengan TW3-16). Brazil dan

Rusia merupakan negara produsen

minyak, dan perekonomian kedua

negara mengalami pelemahan pada saat

harga minyak jatuh.

Selain Brazil dan Rusia, beberapa negara

berkembang lainnya juga melakukan

penurunan suku bunga kebijakan.

Vietnam dan Afrika Selatan masing-

masing menurunkan suku bunga

kebijakan 25 bps pada Juli 2017,

sementara itu, Indonesia dan India

menurunkan suku bunga kebijakan 25

bps pada Agustus 2017.

A.4. Outlook Ekonomi Global

Dengan kinerja ekonomi yang

terus membaik di semester I 2017

dan kebijakan moneter yang tetap

akomodatif, ekonomi global pada

2017 diperkirakan dapat tumbuh sesuai

perkiraan IMF, yaitu sebesar 3,5% (WEO

Update Juli 2017). Sementara di 2018

ekonomi global diperkirakan akan

tumbuh sebesar 3,6%.

Ekonomi global bahkan berpeluang untuk

tumbuh lebih tinggi – terutama di 2017 –

apabila momentum pemulihan ekonomi

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2017

18

pertumbuhan potential output akan

relatif rendah dan dalam jangka

menengah-panjang perekonomian tidak

dapat tumbuh tinggi. Faktor lain yang

dapat mengganggu aktivitas ekonomi

adalah tensi geopolitik yang memanas di

Timur Tengah dan Semenanjung Korea,

serta meningkatnya aksi terorisme.

keuangan AS secara kurang prudent, (iii)

implementasi Brexit, (iv) restrukturisasi

perbankan Kawasan Euro yang berlarut-

larut. Beberapa faktor fundamental

juga dapat menahan pertumbuhan

ekonomi global, yaitu produktivitas yang

rendah dan aging population. Apabila

permasalahan ini tidak terselesaikan,

Tabel Perkiraan Pertumbuhan Ekonomi Global

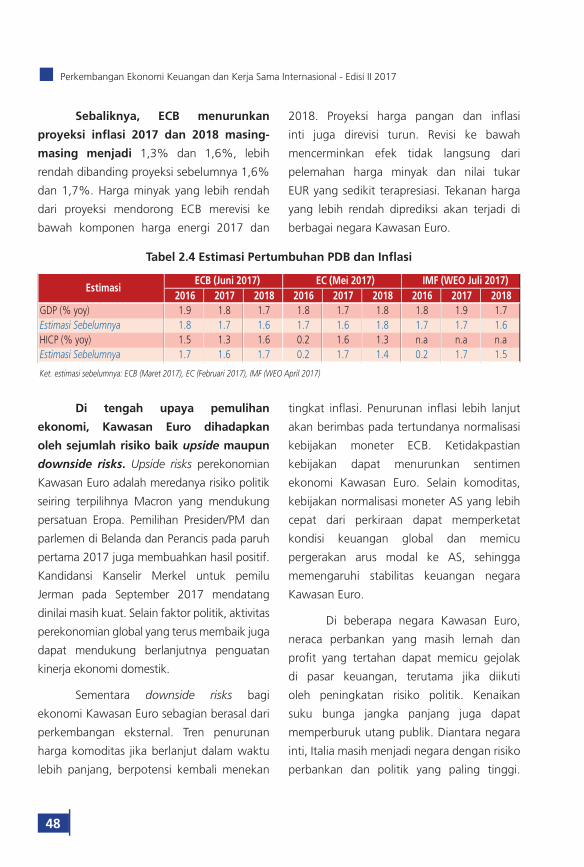

2016 2017 2018 2016 2017 2018Dunia 3.2 3.5 3.6 0.1 0.0 0.0AEs 1.7 2.0 1.9 0.0 0.0 -0.1Dunia (PDB PPP)Amerika Serikat 1.6 2.1 2.1 0.0 -0.2 -0.4Kawasan Euro 1.8 1.9 1.7 0.1 0.2 0.1 Jerman 1.8 1.8 1.6 0.0 0.2 0.1 Perancis 1.2 1.5 1.7 0.0 0.1 0.1 Italia 0.9 1.3 1.0 0.0 0.5 0.2 Spanyol 3.2 3.1 2.4 0.0 0.5 0.3Inggris 1.8 1.7 1.5 0.0 -0.3 0.0Jepang 1.0 1.3 0.6 0.0 0.1 0.0EMDEs 4.3 4.6 4.8 0.2 0.1 0.0Brazil -3.6 0.3 1.3 0.0 0.1 -0.4Russia -0.2 1.4 1.4 0.0 0.0 0.0Tiongkok 6.7 6.7 6.4 0.0 0.1 0.2India 7.1 7.2 7.7 0.3 0.0 0.0Sumber: IMF-WEO Juli 2017 Update

Ket: *) Fiscal years starting in April

% yoyWorld Economic Outlook

(Juli 2017 Update)Perubahan dari WEO April 2017

B. PASAR KEUANGAN

Perkembangan pasar keuangan global

banyak dipengaruhi oleh membaiknya

faktor risiko dan berkurangnya

uncertainty di tengah kondisi likuiditas

yang berlimpah. Beberapa events yang

mengurangi risiko dan uncertainty

dimaksud adalah kenaikan FFR yang

sesuai ekspektasi, telah terlaksananya

pemilihan umum di Perancis dan Inggris,

serta terselesaikannya permasalahan

utang Yunani. Sementara itu, likuiditas

global masih tetap berlimpah meskipun

pada tahun ini the Fed telah dua kali

menaikkan FFR (masing-masing 25 bps

menjadi 1,00%-1,25%). Likuiditas

yang masih berlimpah dikarenakan

the Fed belum memulai balance sheet

reduction, sementara bank sentral

Bab 1 - Perkembangan Ekonomi Global

19

B.1. Pasar Saham

Harga saham global secara umum

meningkat sepanjang TW2-17, termasuk

di negara berkembang. Peningkatan

harga saham bahkan terus berlanjut

di sepanjang Juli 2017. Investor global

yang semakin berani mengambil risiko

dan menginvestasikan dananya pada

saham korporasi di negara berkembang

mendorong kenaikan harga saham

di negara berkembang. Indeks

harga saham di negara berkembang

secara umum meningkat lebih tinggi

dibandingkan kenaikan indeks harga

saham di negara maju. Peningkatan

harga saham disebabkan oleh kinerja

emiten yang membaik sejalan dengan

kinerja ekonomi yang juga membaik.

Harga saham di AS secara umum

meningkat, baik indeks Dow Jones,

S&P500, maupun indeks bursa paralel

Nasdaq. Indeks harga saham Nikkei di

Jepang juga menunjukkan pergerakan

yang sama. Namun, indeks harga saham

di Eropa menunjukkan perkembangan

yang berbeda (anomali). Indeks harga

saham secara rata-rata sepanjang TW2-

17 menunjukkan peningkatan, namun

secara point to point (akhir TW1-17

dibanding akhir TW2-17) menurun.

Di Kawasan Euro, indeks harga saham

(Stoxx 50) secara rata-rata (TW2-17

dibanding TW1-17) meningkat, namun

menurun secara point to point (akhir

TW1-17 dibanding akhir TW2-17). Hal

negara maju lainnya (ECB, BOE dan BOJ)

tetap melakukan injeksi likuiditas melalui

program pembelian aset.

Kombinasi faktor risiko yang membaik dan

likuiditas yang berlimpah meningkatkan

aktivitas search for higher return dan

investor semakin berani mengambil

risiko. Kondisi risk on ini menekan

return investasi pada safe haven assets

sehingga upaya investor mencari return

yang lebih tinggi mendorong investasi

pada aset yang lebih berisiko, termasuk

investasi ke negara berkembang. Hal ini

mendorong terjadinya capital flows ke

negara berkembang sehingga nilai tukar

global cenderung menguat terhadap

USD dan mendorong kenaikan harga

aset keuangan.

Risk appetite yang membaik juga

mendorong terjadinya shifting investasi

ke arah aset yang memberikan return

lebih besar namun dengan risiko yang

juga besar. Pengalihan aset ini termasuk

pengalihan dari obligasi pemerintah

ke saham dan obligasi korporasi.

Perkembangan ini menjadikan harga

saham secara umum dan sebagian

obligasi meningkat – harga di sebagian

obligasi pemerintah menurun (termasuk

Tiongkok, Inggris, Jerman, dan Filipina).

Meski terjadi pengalihan aset disertai

dengan perubahan capital flows,

pergerakan harga aset keuangan terjadi

secara gradual sehingga kondisi pasar

keuangan global relatif tetap stabil.

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2017

20

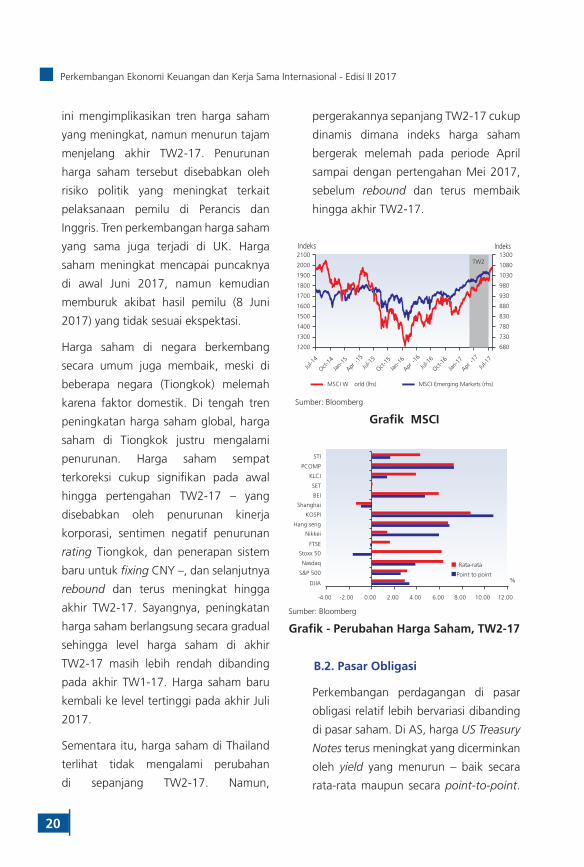

pergerakannya sepanjang TW2-17 cukup

dinamis dimana indeks harga saham

bergerak melemah pada periode April

sampai dengan pertengahan Mei 2017,

sebelum rebound dan terus membaik

hingga akhir TW2-17.

B.2. Pasar Obligasi

Perkembangan perdagangan di pasar

obligasi relatif lebih bervariasi dibanding

di pasar saham. Di AS, harga US Treasury

Notes terus meningkat yang dicerminkan

oleh yield yang menurun – baik secara

rata-rata maupun secara point-to-point.

ini mengimplikasikan tren harga saham

yang meningkat, namun menurun tajam

menjelang akhir TW2-17. Penurunan

harga saham tersebut disebabkan oleh

risiko politik yang meningkat terkait

pelaksanaan pemilu di Perancis dan

Inggris. Tren perkembangan harga saham

yang sama juga terjadi di UK. Harga

saham meningkat mencapai puncaknya

di awal Juni 2017, namun kemudian

memburuk akibat hasil pemilu (8 Juni

2017) yang tidak sesuai ekspektasi.

Harga saham di negara berkembang

secara umum juga membaik, meski di

beberapa negara (Tiongkok) melemah

karena faktor domestik. Di tengah tren

peningkatan harga saham global, harga

saham di Tiongkok justru mengalami

penurunan. Harga saham sempat

terkoreksi cukup signifikan pada awal

hingga pertengahan TW2-17 – yang

disebabkan oleh penurunan kinerja

korporasi, sentimen negatif penurunan

rating Tiongkok, dan penerapan sistem

baru untuk fixing CNY –, dan selanjutnya

rebound dan terus meningkat hingga

akhir TW2-17. Sayangnya, peningkatan

harga saham berlangsung secara gradual

sehingga level harga saham di akhir

TW2-17 masih lebih rendah dibanding

pada akhir TW1-17. Harga saham baru

kembali ke level tertinggi pada akhir Juli

2017.

Sementara itu, harga saham di Thailand

terlihat tidak mengalami perubahan

di sepanjang TW2-17. Namun,

Jan-

15

Apr-1

5

Jul-1

5

Oct-15

Jan-

16

Apr-1

6

Jul-1

6

Oct-16

Jan-

17

Apr-1

7

Jul-1

4

Oct-14

Jul-1

7

2100

2000

1900

1800

1700

1600

1500

1400

1300

1200

1300

1080

1030

980

930

880

830

780

730

680

TW2

MSCI W orld (lhs) MSCI Emerging Markets (rhs)

Indeks Indeks

-4.00 -2.00 0.00 2.00 4.00 6.00 8.00 10.00 12.00

%DJIA

S&P 500

Nasdaq

Stoxx 50

FTSE

Nikkei

Hang seng

KOSPI

Shanghai

BEI

SET

KLCI

PCOMP

STI

Rata-rata

Point to point

Sumber: Bloomberg

Grafik MSCI

Sumber: Bloomberg

Grafik - Perubahan Harga Saham, TW2-17

Bab 1 - Perkembangan Ekonomi Global

21

Pemilu di Inggris dimana Partai Conservative

yang mendukung PM Theresa May tidak

berhasil memperoleh mayoritas dalam

parlemen Inggris memengaruhi yield

obligasi pemerintah Inggris. Meskipun

secara umum membaik, hasil pemilu di Juni

2017 yang tidak sesuai ekspektasi tersebut

mendorong investor untuk melepas

obligasi pemerintah Inggris, sehingga yield

meningkat hingga akhir TW2-17.

B.3. Pasar Valuta Asing

Pasar valuta asing global pada TW2-

17 diwarnai oleh pelemahan dolar

AS terhadap sebagian besar mata

uang dunia. Perkembangan tersebut

dipengaruhi oleh melemahnya

beberapa indikator makroekonomi AS,

spekulasi kebijakan suku bunga the

Fed, ketidakpastian stimulus fiskal, dan

sentimen negatif situasi politik dalam

negeri AS2. Kondisi tersebut mendorong

2 Sentimen negatif situasi politik akibat diberhentikannya direktur FBI James Comey oleh presiden Trump dalam polemik isu campur tangan Rusia pada pemilu AS 2016.

Penurunan yield juga terjadi pada obligasi

pemerintah negara ASEAN-5, kecuali

Filipina. Penurunan yield di Indonesia,

Malaysia, Thailand dan Singapura juga

menunjukkan besarnya minat investor

global terhadap aset keuangan kawasan.

Di sisi lain terjadi peningkatan yield

obligasi pemerintah Tiongkok. Hal ini

disebabkan oleh penurunan sovereign

credit rating Tiongkok oleh Moody’s dan

juga dipengaruhi oleh penerapan sistem

baru dalam fixing CNY yang meng-

gunakan ‘counter-cyclical adjustment

factor‘ yang dinilai kurang transparan.

Beberapa obligasi pemerintah lain relatif

bergerak stabil, seperti Jepang dan

Korea.

Sementara itu, perkembangan yield

obligasi pemerintah di Eropa cukup

bervariasi yang pada umumnya

dipengaruhi oleh proses pemilu di Perancis

dan Inggris. Yield obligasi pemerintah

Perancis turun sepanjang TW2-17 yang

menunjukkan pasar mengapresiasi

hasil pemilihan presiden Perancis yang

dimenangkan oleh Emmanuel Macron.

Perkembangan di Perancis ini juga

memengaruhi penurunan yield obligasi

pemerintah Jerman yang secara rata-

rata membaik. Namun demikian, yield

obligasi pemerintah Jerman cenderung

kembali memburuk atau meningkat di

akhir TW2-17, dipengaruhi oleh hasil

pemilu di Inggris yang tidak sesuai

ekspektasi.

Thailand

Singapura

Filipina

Malaysia

Indonesia

Korea

Tiongkok

Jepang

Inggris

Perancis

Jerman

Amerika

-100 0 50 100 150-50

bps

Rata-rata

Point to point

Sumber: Bloomberg

Grafik - Perubahan Yield Obligasi

Pemerintah (10), TW2-17

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2017

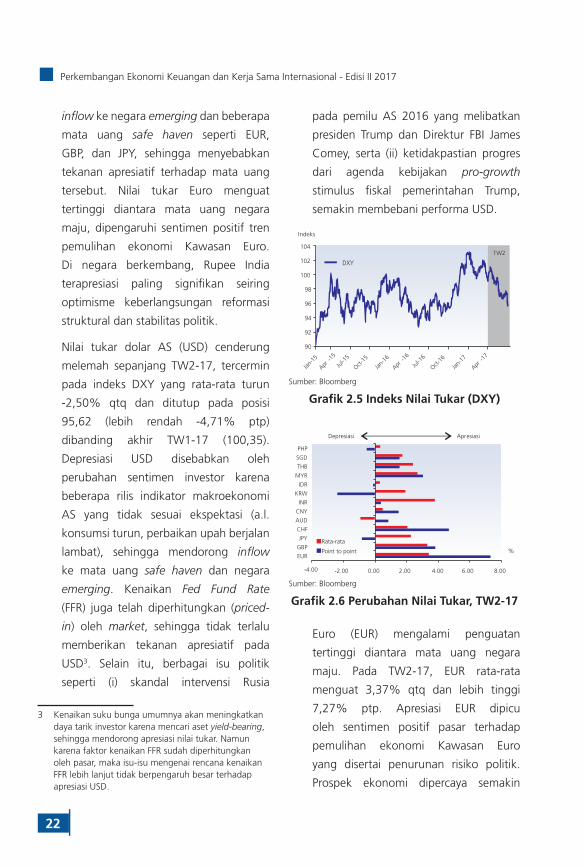

22

pada pemilu AS 2016 yang melibatkan

presiden Trump dan Direktur FBI James

Comey, serta (ii) ketidakpastian progres

dari agenda kebijakan pro-growth

stimulus fiskal pemerintahan Trump,

semakin membebani performa USD.

Euro (EUR) mengalami penguatan

tertinggi diantara mata uang negara

maju. Pada TW2-17, EUR rata-rata

menguat 3,37% qtq dan lebih tinggi

7,27% ptp. Apresiasi EUR dipicu

oleh sentimen positif pasar terhadap

pemulihan ekonomi Kawasan Euro

yang disertai penurunan risiko politik.

Prospek ekonomi dipercaya semakin

inflow ke negara emerging dan beberapa

mata uang safe haven seperti EUR,

GBP, dan JPY, sehingga menyebabkan

tekanan apresiatif terhadap mata uang

tersebut. Nilai tukar Euro menguat

tertinggi diantara mata uang negara

maju, dipengaruhi sentimen positif tren

pemulihan ekonomi Kawasan Euro.

Di negara berkembang, Rupee India

terapresiasi paling signifikan seiring

optimisme keberlangsungan reformasi

struktural dan stabilitas politik.

Nilai tukar dolar AS (USD) cenderung

melemah sepanjang TW2-17, tercermin

pada indeks DXY yang rata-rata turun

-2,50% qtq dan ditutup pada posisi

95,62 (lebih rendah -4,71% ptp)

dibanding akhir TW1-17 (100,35).

Depresiasi USD disebabkan oleh

perubahan sentimen investor karena

beberapa rilis indikator makroekonomi

AS yang tidak sesuai ekspektasi (a.l.

konsumsi turun, perbaikan upah berjalan

lambat), sehingga mendorong inflow

ke mata uang safe haven dan negara

emerging. Kenaikan Fed Fund Rate

(FFR) juga telah diperhitungkan (priced-

in) oleh market, sehingga tidak terlalu

memberikan tekanan apresiatif pada

USD3. Selain itu, berbagai isu politik

seperti (i) skandal intervensi Rusia

3 Kenaikan suku bunga umumnya akan meningkatkan daya tarik investor karena mencari aset yield-bearing, sehingga mendorong apresiasi nilai tukar. Namun karena faktor kenaikan FFR sudah diperhitungkan oleh pasar, maka isu-isu mengenai rencana kenaikan FFR lebih lanjut tidak berpengaruh besar terhadap apresiasi USD.

Jan-

15

Apr-1

5

Jul-1

5

Oct-15

TW2104

102

100

98

96

94

92

90

Indeks

DXY

Jan-

16

Apr-1

6

Jul-1

6

Oct-16

Jan-

17

Apr-1

7

PHP

SGD

THB

MYR

IDR

KRW

INR

CNY

AUD

CHF

JPY

GBP

EUR

-4.00 -2.00 0.00 2.00 4.00 6.00 8.00

Rata-rata

Point to point

Depresiasi Apresiasi

%

Sumber: Bloomberg

Grafik 2.5 Indeks Nilai Tukar (DXY)

Sumber: Bloomberg

Grafik 2.6 Perubahan Nilai Tukar, TW2-17

Bab 1 - Perkembangan Ekonomi Global

23

kesiapannya untuk menaikkan suku

bunga jika aktivitas bisnis menunjukkan

indikasi perbaikan.

Yen Jepang (JPY) berbalik menguat,

dengan rata-rata kenaikan sebesar

2,23% qtq selama TW2-17, meskipun

JPY ditutup sedikit lebih rendah -0,85%

ptp pada akhir Juni 2017. Apresiasi JPY

tersebut sejalan dengan peningkatan

permintaan pasar atas aset safe haven,

di tengah ketegangan geopolitik akibat

peluncuran misil di Korea Utara dan

konflik di Suriah. Kondisi makroekonomi

dan ketidakpastian kebijakan AS semakin

mendorong permintaan aset berkualitas

selain USD, seperti JPY.

Tekanan apresiatif terjadi pada hampir

seluruh mata uang negara berkembang.

Nilai tukar Yuan Tiongkok (CNY) secara

rata-rata menguat tipis sebesar 0,44%

qtq dan 1,45% ptp. Apresiasi CNY tidak

terlepas dari peran otoritas dan bank

sentral (PBOC) dalam mengintervensi

pasar valas domestik di tengah

melambatnya perekonomian, utang yang

terus meningkat, dan diturunkannya

sovereign credit rating Tiongkok oleh

lembaga pemeringkat Moody’s. Otoritas

Tiongkok juga mulai memberlakukan

metode perhitungan baru dalam daily

fixing CNY sejak Mei 2017 yang disebut

dengan ‘counter-cyclical adjustment

factor’ untuk meredam volatilitas yang

berlebihan karena spekulasi pasar.

Performa CNY juga terbantu oleh USD

yang mulai kehilangan momentumnya.

membaik karena terdapat indikasi

penguatan demand seiring perbaikan

ketenagakerjaan, konsumsi, dan

investasi. Iklim politik mulai membaik

dengan meredanya isu disintegrasi Uni

Eropa pasca pemilu Perancis pada April

2017 yang dimenangkan Emmanuel

Macron (pendukung persatuan Uni

Eropa). EUR sempat menguat tajam pada

akhir Juni 2017 akibat komentar hawkish

Presiden ECB4, meski pernyataan tersebut

diklarifikasi ECB sehingga EUR kembali

turun.

Nilai poundsterling (GBP) juga terapresiasi

pada TW2-17. GBP menguat 3,28%

qtq (rata-rata) dan ditutup lebih tinggi

3,78% ptp. Penguatan GBP dipengaruhi

ekspektasi pasar terhadap rencana

kenaikan suku bunga BOE, terutama

di tengah tren kenaikan inflasi yang

signifikan pada April dan Mei 2017. GBP

sempat melemah pasca terjadinya aksi

terorisme pada Mei 2017 (Manchester

Arena) dan Juni (London Bridge). GBP

melemah lebih dalam setelah pemilu