IMA Survei 2003

54

Indonesian Mining Industry Survey 2003* *connectedthinking TM

-

Upload

janzen-frizzy -

Category

Documents

-

view

238 -

download

0

description

survei ima 2003

Transcript of IMA Survei 2003

Indonesian Mining IndustrySurvey 2003*

*connectedthinkingTM

PenolakanLaporan ini dibuat berdasarkan survei data yang disediakan oleh berbagai responden, yang belum diuji olehPricewaterhouseCoopers atau Asosiasi Pertambangan Indonesia. PricewaterhouseCoopers dan Asosiasi Pertambangan Indonesia tidakmenerima tuntutan (termasuk tuntutan atas kelalaian) dan tidak bertanggungjawab atas segala kerugian atau kerusakan yangmungkin diderita atau menimpa pemakai penerbitan ini atau pihak ketiga sebagai akibat menggunakan penerbitan ini.

DisclaimerThis report is based on a survey of data provided by several respondents, which has not been verified by PricewaterhouseCoopers or theIndonesian Mining Association. PricewaterhouseCoopers and the Indonesian Mining Association accept no liability (including liability innegligence) and take no responsibility for any loss or damage which a user of this publication or any third party may suffer or incur as aresult of reliance on this publication.

Published by KAP Drs. Hadi Sutanto & Rekan - PricewaterhouseCoopersGedung PricewaterhouseCoopersJl. H.R. Rasuna Said Kav. C-3Jakarta 12920 - IndonesiaTelephone: +62 21 5212901-06Facsimile: +62 21 5212911/12

Material from this report may be republished provided the source is acknowledged as the PricewaterhouseCoopers Indonesian Mining Industry Survey 2003.

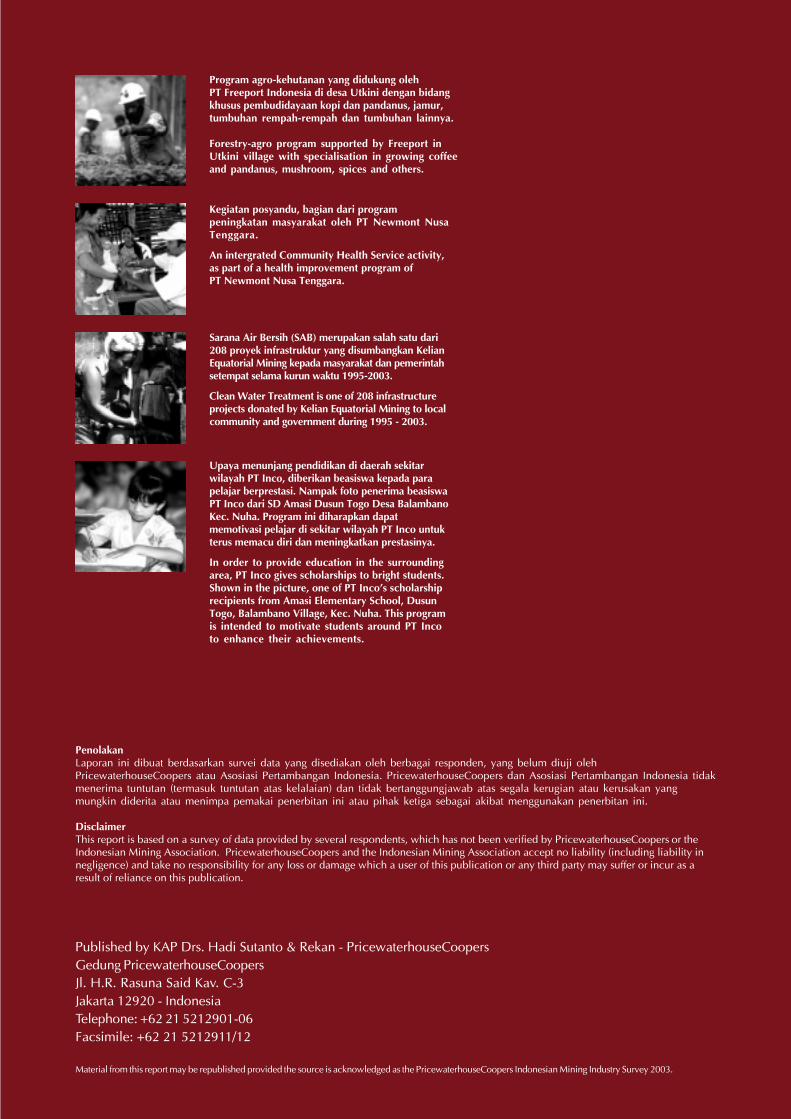

Program agro-kehutanan yang didukung olehPT Freeport Indonesia di desa Utkini dengan bidangkhusus pembudidayaan kopi dan pandanus, jamur,tumbuhan rempah-rempah dan tumbuhan lainnya.

Forestry-agro program supported by Freeport inUtkini village with specialisation in growing coffeeand pandanus, mushroom, spices and others.

Kegiatan posyandu, bagian dari programpeningkatan masyarakat oleh PT Newmont NusaTenggara.

An intergrated Community Health Service activity,as part of a health improvement program ofPT Newmont Nusa Tenggara.

Sarana Air Bersih (SAB) merupakan salah satu dari208 proyek infrastruktur yang disumbangkan KelianEquatorial Mining kepada masyarakat dan pemerintahsetempat selama kurun waktu 1995-2003.

Clean Water Treatment is one of 208 infrastructureprojects donated by Kelian Equatorial Mining to localcommunity and government during 1995 - 2003.

Upaya menunjang pendidikan di daerah sekitarwilayah PT Inco, diberikan beasiswa kepada parapelajar berprestasi. Nampak foto penerima beasiswaPT Inco dari SD Amasi Dusun Togo Desa BalambanoKec. Nuha. Program ini diharapkan dapatmemotivasi pelajar di sekitar wilayah PT Inco untukterus memacu diri dan meningkatkan prestasinya.

In order to provide education in the surroundingarea, PT Inco gives scholarships to bright students.Shown in the picture, one of PT Inco�s scholarshiprecipients from Amasi Elementary School, DusunTogo, Balambano Village, Kec. Nuha. This programis intended to motivate students around PT Incoto enhance their achievements.

MINISTER OF ENERGY AND MINERAL RESOURCES

REPUBLIC OF INDONESIA

It is a great pleasure for me to commend to you the fifth edition of the Indonesian

Mining Industry Survey 2003 published by PricewaterhouseCoopers and the Indonesian

Mining Association (IMA). PricewaterhouseCoopers and IMA are well known to

government, business and investors for their commitment to the Indonesian mining industry

and their desire to see the continuation of a strong and vibrant mining industry in Indonesia.

Indonesian mining industry continues to be an important part of economic

development and growth in Indonesia. In addition to the substantial direct impact on

economic development and growth, there is on even larger indirect flow of benefits. The

Government of Indonesia remains committed to the mining sector and encourages all

private investment, both foreign and domestic, to continue their support of the Indonesian

mining industry.

A number of uncertainties continue to affect the level of new investment in the industry-

regional autonomy, delay in finalization of new mining law and over lapping with forestry

law. The government is working towards removing this uncertainty. I have an expectation

that with the removal of these obstacles and improvement in metal prices, the Indonesian

mining industry will again show positive growth and become an increasing contributor to

the economic development of Indonesia.

Again, I commend this publication to you and congratulate PricewaterhouseCoopers,

IMA and the participating mining companies on their valuable contributions.

Jakarta, 18 November 2003

Minister of Energy and

Mineral Resources

Purnomo Yusgiantoro

ASOSIASI PERTAMBANGANINDONESIA - API

Gedung Gajah Unit A,B,C, 5th Fl. No. A2Jl. Dr. Saharjo Raya No. 111 Tebet, Jakarta Selatan 12810, Indonesia

Phones/Faxes : (021) 8303632, 8309963, 83705657e-mail : [email protected]

INDONESIAN MININGASSOCIATION - IMA

Jakarta, 18 November 2003

It is a great pleasure for me to present to you the fifth edition ofthe PricewaterhouseCoopers Indonesian Mining Industry Survey. Onbehalf of IMA and the mining industry, I congratulatePricewaterhouseCoopers and thank them for their continued commitmentand support to the industry.

The mining industry is important to Indonesia. It is a substantialprovider of export earnings, economic activity and employment, andsupports regional development.

IMA continues to work with its members, the government and otherparties towards achieving the best regulatory environment to promotefurther exploration and investment in mining.

B.N. WahyuChairmanIndonesian Mining Association

Daftar Isi � ContentsHalaman

Page

Latar Belakang � Background 6

Pokok-pokok � Highlights 8

Pandangan ke Depan � Outlook 10

Harga Mineral dan Nilai Tukar � Mineral Prices and Exchange Rates 12

Produksi � Production 14

Laba-Rugi Keseluruhan � Aggregate Profit and Loss 17

Neraca Keseluruhan � Aggregate Balance Sheet 20

Arus Kas Keseluruhan � Aggregate Cash Flow 23

Profitabilitas � Profitability 24

Pinjaman � Borrowings 26

Pengeluaran Industri � Industry Spending 28

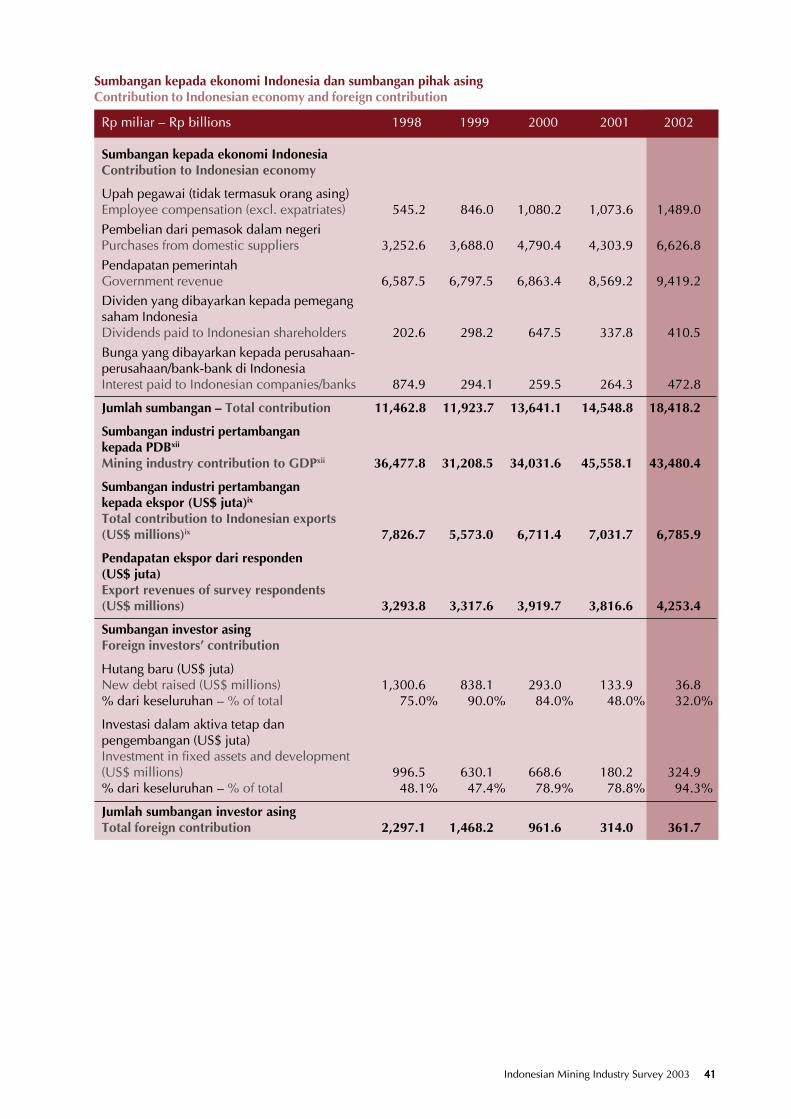

Pendapatan Pemerintah � Government Revenue 32

Pengeluaran untuk Kepentingan Umum � Expenditures of Public Interest 34

Sumbangan kepada Ekonomi Indonesia dan Sumbangan Pihak AsingContribution to the Indonesian Economy and Foreign Contribution 36

Tenaga Kerja � Employment 40

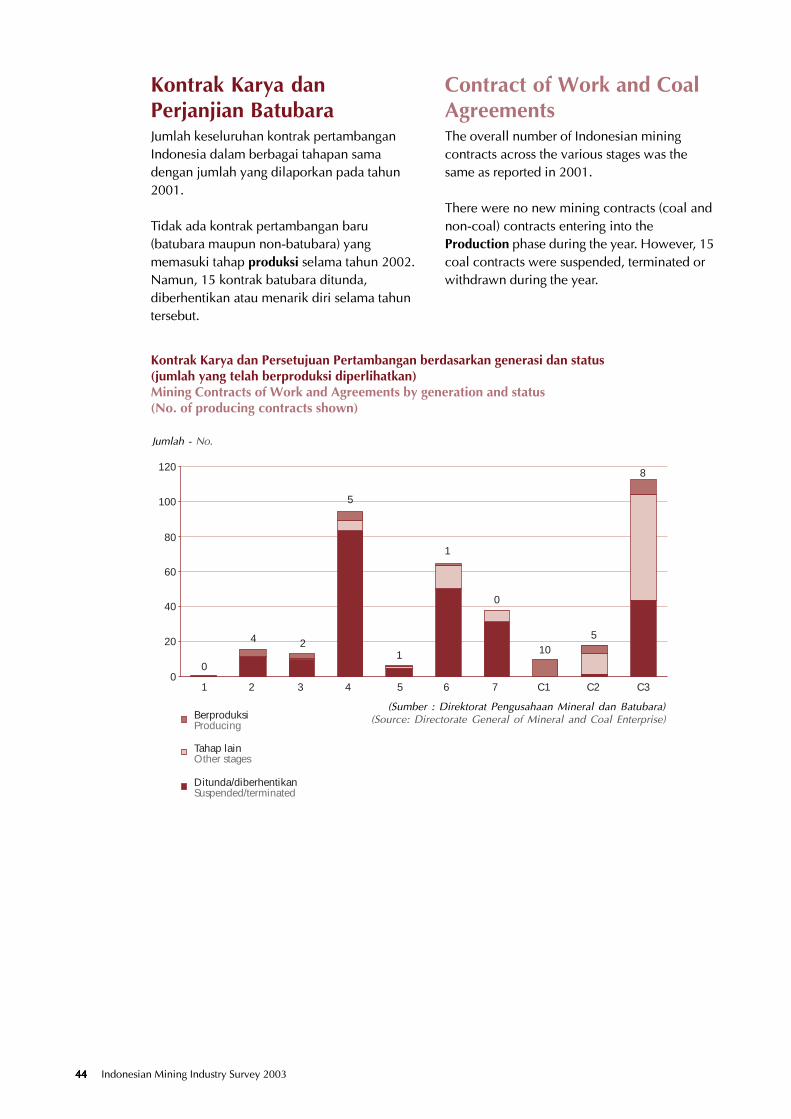

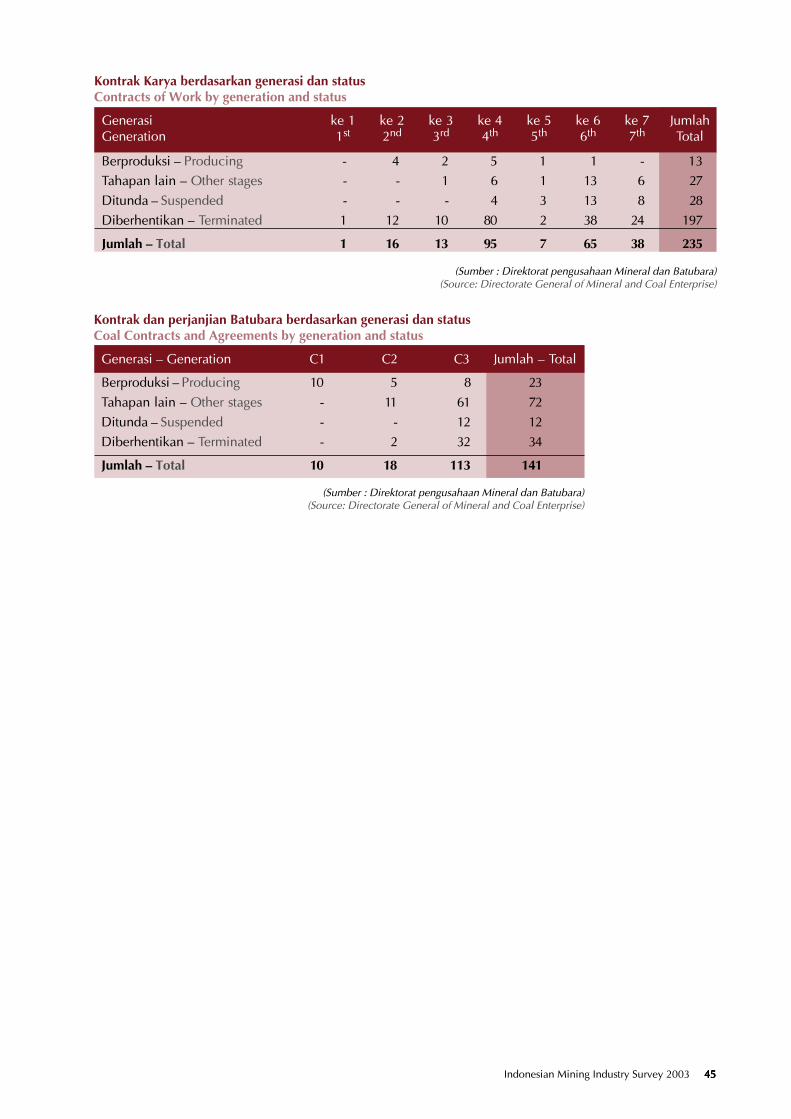

Kontrak Karya dan Perjanjian Batubara � Contract of Work and Coal Agreements 42

Peserta Survei � Survey Participants 44

Ringkasan Informasi � Summary Information 46

Catatan Akhir � Endnotes 47

Mengenai PricewaterhouseCoopers � About PricewaterhouseCoopers 48

Asosiasi Pertambangan Indonesia � Indonesian Mining Association 50

88888 Indonesian Mining Industry Survey 2003

The purpose of this annual survey is to informthe public and private sectors in Indonesia andabroad about the nature of Indonesia�s miningindustry, and the contribution made by theindustry to the economic and social fabric ofIndonesia.

This is the fifth year the survey has beenpublished and unless otherwise indicated, thedata presented in this report is on a calendaryear basis.

PricewaterhouseCoopers is very grateful for thesupport of all the respondents without whoseassistance this report could not have beencompleted. We would also like to thank theIndonesian Mining Association for itsencouragement and co-operation in makingthis survey a success.

Survey sample and executionThe report is based on the results of aconfidential, comprehensive surveyquestionnaire circulated byPricewaterhouseCoopers to 33 producingcompanies and over 19 exploration companiesthat were involved with exploration projects inIndonesia during the period 1998 to 2002.Several exploration companies no longercontribute to the survey because they are nowinactive. Survey responses have beenreviewed, to the extent possible, forreasonableness and consistency, however, theyhave not been verified. This information wasoccasionally supplemented by publiclyavailable reports.

Certain 1998 to 2001 information presented inthis year�s survey has been updated to betterreflect the mining industry results during thoseperiods. The update involves reclassifications,new information received subsequent topublication of last year�s report andamendment to certain calculations.xvi

Industry ConcentrationThe Indonesian mining industry isconcentrated into several large miningoperations. This reflects the global miningindustry environment.

CoverageThe survey results for this year covers theactivities of 18 producing companies and 16exploration companies. Virtually allgeographic areas of Indonesia are representedin the survey, and all major minerals are

BackgroundLatar Belakang

Survei tahunan ini bertujuan untukmemberikan informasi kepada sektorpemerintah dan swasta di Indonesia dan diluar negeri tentang keadaan industripertambangan Indonesia, serta sumbanganindustri ini kepada ekonomi dan struktur sosialIndonesia.

Laporan ini merupakan penerbitan surveitahun kelima dan kecuali jika dinyatakan lain,data yang disajikan dalam laporan ini adalahberdasarkan tahun kalender.

PricewaterhouseCoopers sangat berterimakasihatas dukungan dari semua responden. Tanpabantuan mereka laporan ini tidak akan dapatdiselesaikan. Kami juga berterimakasih kepadaAsosiasi Pertambangan Indonesia atasdorongan dan kerjasamanya dalamkeberhasilan pembuatan survei ini.

Sampel dan pelaksanaan surveiLaporan ini dibuat berdasarkan hasil daftarpertanyaan survei yang komprehensif danrahasia yang diedarkan olehPricewaterhouseCoopers kepada 33perusahaan yang telah berproduksi danterhadap 19 perusahaan eksplorasi yangterlibat dalam kegiatan eksplorasi di Indonesiaselama masa tahun 1998-2002. Beberapaperusahaan eksplorasi tidak lagi berpartisipasidalam survei ini karena mereka sudah tidakaktif. Sedapat mungkin, kewajaran dankonsistensi jawaban atas pertanyaan yangdiajukan telah ditelaah, namun demikian,kebenaran jawaban tersebut tidaklah diuji.Adakalanya informasi ini telah dilengkapidengan laporan-laporan yang tersedia untukumum.

Informasi tertentu dari tahun 1998 sampai2001 yang disajikan dalam survei tahun initelah dimuktahirkan untuk mencerminkandengan lebih baik hasil dari industripertambangan pada periode tersebut.Pemuktahiran mencakup reklasifikasi,informasi baru yang diterima setelahpeluncuran survei tahun lalu dan perubahanpada perhitungan tertentu.xvi

Konsentrasi IndustriIndustri pertambangan Indonesiaterkonsentrasi pada beberapa operasipertambangan yang besar. Hal inimencerminkan lingkungan industripertambangan global.

Indonesian Mining Industry Survey 2003 99999

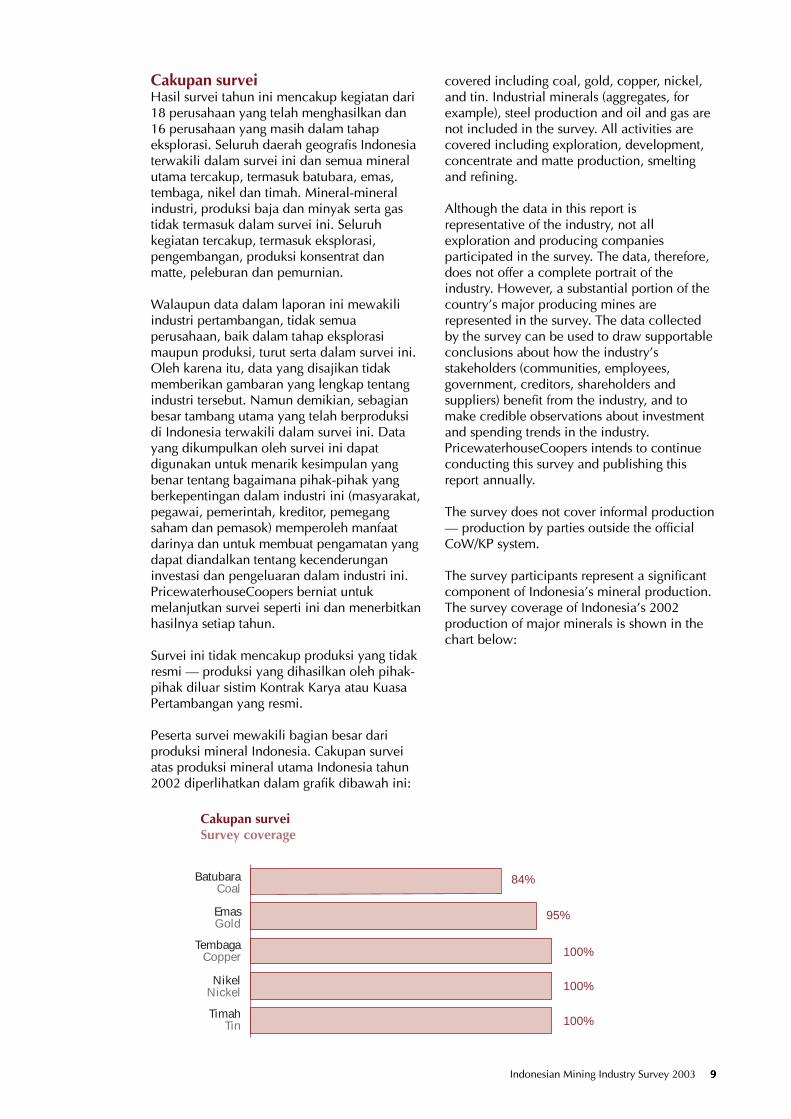

BatubaraCoal

EmasGold

TembagaCopper

NikelNickel

TimahTin

84%

95%

100%

100%

100%

covered including coal, gold, copper, nickel,and tin. Industrial minerals (aggregates, forexample), steel production and oil and gas arenot included in the survey. All activities arecovered including exploration, development,concentrate and matte production, smeltingand refining.

Although the data in this report isrepresentative of the industry, not allexploration and producing companiesparticipated in the survey. The data, therefore,does not offer a complete portrait of theindustry. However, a substantial portion of thecountry�s major producing mines arerepresented in the survey. The data collectedby the survey can be used to draw supportableconclusions about how the industry�sstakeholders (communities, employees,government, creditors, shareholders andsuppliers) benefit from the industry, and tomake credible observations about investmentand spending trends in the industry.PricewaterhouseCoopers intends to continueconducting this survey and publishing thisreport annually.

The survey does not cover informal production� production by parties outside the officialCoW/KP system.

The survey participants represent a significantcomponent of Indonesia�s mineral production.The survey coverage of Indonesia�s 2002production of major minerals is shown in thechart below:

Cakupan surveiSurvey coverage

Cakupan surveiHasil survei tahun ini mencakup kegiatan dari18 perusahaan yang telah menghasilkan dan16 perusahaan yang masih dalam tahapeksplorasi. Seluruh daerah geografis Indonesiaterwakili dalam survei ini dan semua mineralutama tercakup, termasuk batubara, emas,tembaga, nikel dan timah. Mineral-mineralindustri, produksi baja dan minyak serta gastidak termasuk dalam survei ini. Seluruhkegiatan tercakup, termasuk eksplorasi,pengembangan, produksi konsentrat danmatte, peleburan dan pemurnian.

Walaupun data dalam laporan ini mewakiliindustri pertambangan, tidak semuaperusahaan, baik dalam tahap eksplorasimaupun produksi, turut serta dalam survei ini.Oleh karena itu, data yang disajikan tidakmemberikan gambaran yang lengkap tentangindustri tersebut. Namun demikian, sebagianbesar tambang utama yang telah berproduksidi Indonesia terwakili dalam survei ini. Datayang dikumpulkan oleh survei ini dapatdigunakan untuk menarik kesimpulan yangbenar tentang bagaimana pihak-pihak yangberkepentingan dalam industri ini (masyarakat,pegawai, pemerintah, kreditor, pemegangsaham dan pemasok) memperoleh manfaatdarinya dan untuk membuat pengamatan yangdapat diandalkan tentang kecenderunganinvestasi dan pengeluaran dalam industri ini.PricewaterhouseCoopers berniat untukmelanjutkan survei seperti ini dan menerbitkanhasilnya setiap tahun.

Survei ini tidak mencakup produksi yang tidakresmi � produksi yang dihasilkan oleh pihak-pihak diluar sistim Kontrak Karya atau KuasaPertambangan yang resmi.

Peserta survei mewakili bagian besar dariproduksi mineral Indonesia. Cakupan surveiatas produksi mineral utama Indonesia tahun2002 diperlihatkan dalam grafik dibawah ini:

1010101010 Indonesian Mining Industry Survey 2003

HighlightsPokok-pokok

ProductionIndonesian mine production of Coal, Copperand Tin increased in 2002, while Gold andNickel production was lower. There were noincreases resulting from new mines or capacityexpansions (other than for coal whereproduction levels have increased through lowcapital cost expansions and optimisationprograms).

ProfitabilityThe main indicators of profitability for theIndonesian mining industry were higher in 2002.This was mainly the result of increases in salesvolumes and prices of certain minerals and lowerinterest and financing costs from the substantialdebt repayments over the last three years.

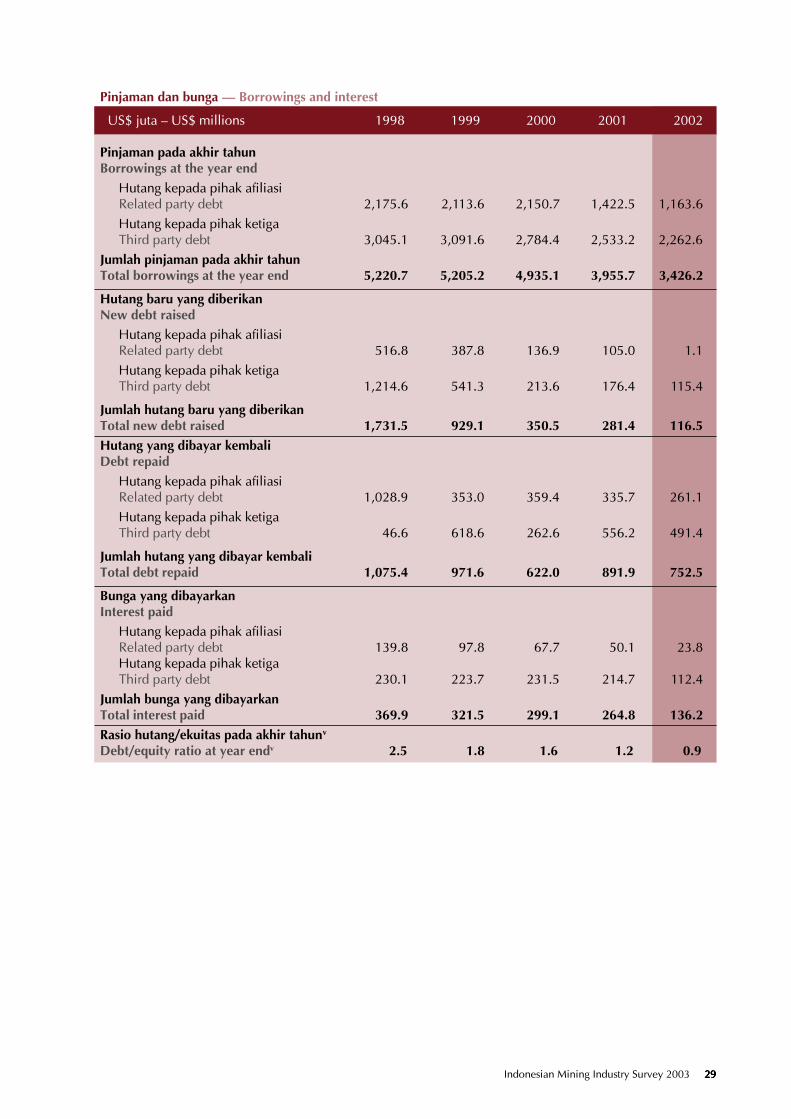

BorrowingsTotal borrowings decreased by 13% during2002 to US$3,426.2 million, mainly as a resultof repayment of both related party debt andthird party debt. At the end of 2002, theaggregate debt/equity ratio was 0.9 comparedto 1.2 in 2001. Debt levels are now muchlower than three years ago as there have beenno new mines developed and therefore onlylimited new borrowings.

Exploration and investment spendingInvestment in new mine development, capacityexpansions and sustaining capital expenditureremained low in 2002 and is a fraction of thelevels over the previous five years. Greenfieldsexploration expenditure (exploration spendingby exploration companies) continues to be atvery low levels.

Government RevenueTotal Government revenue in 2002 increasedby US$83 million or 10%. In Rupiah terms, thegovernment revenue remained relativelyunchanged due to the appreciation of theRupiah against the US Dollar during 2002. Totaltax expense on companies (including royaltiesand indirect taxes) in 2002 was US$727.8million, representing a total tax rate of 49.8%.This excludes Input VAT which many miningcompanies may not be able to claim as a resultof changes to the VAT law which commencedin 2001.

ProduksiProduksi pertambangan Indonesia untukBatubara, Tembaga dan Timah meningkat padatahun 2002, sementara itu produksi Emas danNikel lebih rendah. Tidak ada peningkatanyang berasal dari tambang baru atau perluasankapasitas (kecuali untuk batubara dimanatingkat produksi telah meningkat melaluiprogram-program perluasan dan optimisasidengan biaya modal yang rendah).

ProfitabilitasIndikator-indikator utama profitabilitasindustri pertambangan Indonesia untuk tahun2002 lebih tinggi. Ini terutama disebabkan olehpeningkatan volume penjualan dan kenaikanharga mineral-mineral tertentu serta bebanbunga dan pendanaan yang lebih rendah, yangdisebabkan oleh pembayaran kembali hutangdalam jumlah besar pada tiga tahun terakhir.

PinjamanSaldo pinjaman menurun 13% selama tahun2002 menjadi US$3.426,2 juta, terutamadisebabkan oleh pembayaran kembali hutangbaik kepada pihak afiliasi maupun kepadapihak ketiga. Pada akhir tahun 2002 rasiohutang/ekuitas keseluruhan adalah 0,9dibandingkan dengan 1,2 pada tahun 2001.Tingkat pinjaman dewasa ini jauh lebih rendahdari tiga tahun yang lalu karena tidak adanyapengembangan tambang baru yangmenyebabkan pinjaman baru yang rendah.

Eksplorasi dan Pengeluaran IndustriInvestasi untuk pengembangan tambang baru,perluasan kapasitas dan pengeluaran barangmodal yang berkelanjutan tetap rendah padatahun 2002 dan adalah sepersekian dari tingkatinvestasi dalam lima tahun terakhir.Pengeluaran eksplorasi untuk daerah baru(pengeluaran eksplorasi oleh perusahaaneksplorasi) terus berada pada tingkat yangsangat rendah.

Pendapatan PemerintahJumlah Pendapatan pemerintah tahun 2002meningkat sebesar US$83 juta atau 10%.Dalam mata uang Rupiah, pendapatanpemerintah relatif tidak berubah karenapenguatan Rupiah terhadap dolar Amerika

Indonesian Mining Industry Survey 2003 1111111111

Expenditures of Public InterestSpending on regional and communitydevelopment, and contributions to charitiesand not-for-profit foundations increaseddramatically from Rp319.1 billion in 2001 toRp532.1 billion in 2002, or a total increase of67% from the previous year. If theseexpenditures were treated as a form oftaxation, the total effective tax rate oncompanies would have been higher. During2002, US$49.9 million was spent onreclamation, mine closure and environmentalcontrol.

Contribution to the IndonesianEconomy and Foreign ContributionRespondents of this year survey reported a27% increase in total contribution toIndonesian economy. The continuous weakinvestment climate in Indonesia furtherreduced foreign contribution to the Indonesianmining industry.

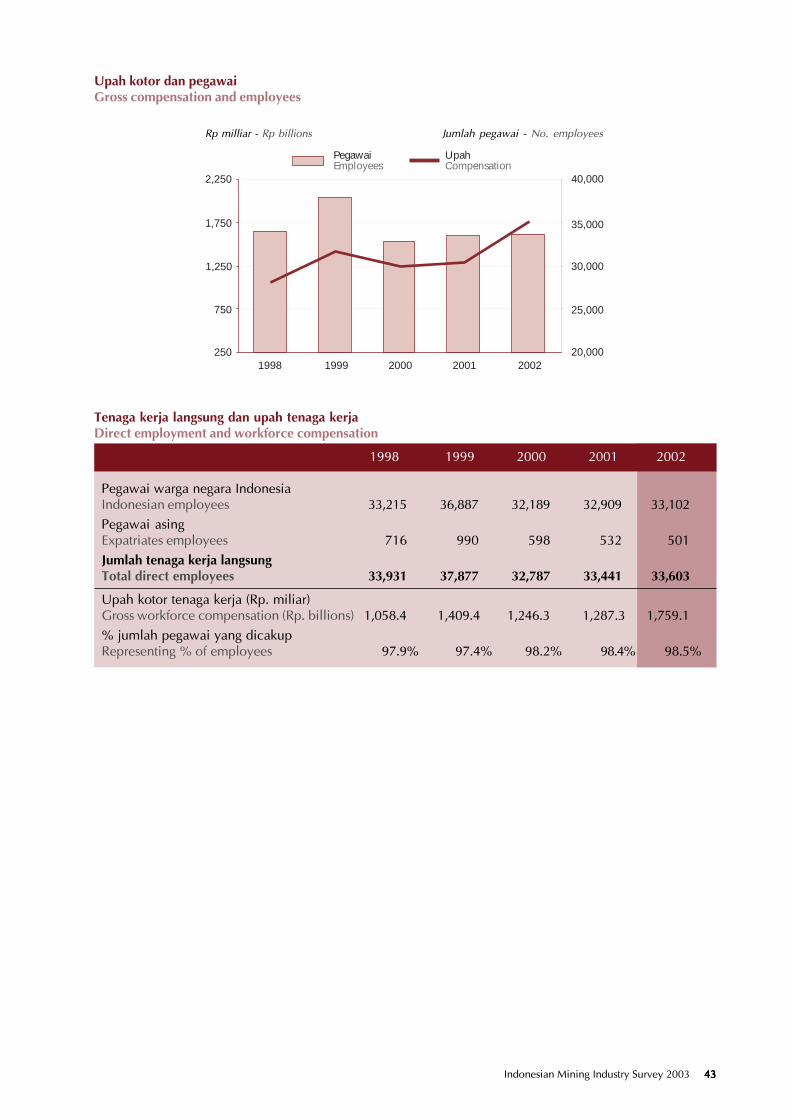

EmploymentThe number of employees directly employedby survey respondents remained relativelyunchanged from those of previous year.However, the proportion of Indonesiannational employees has increased to 98.5%.

Serikat. Beban pajak perusahaan secarakeseluruhan (termasuk royalti dan pajak-pajaktidak langsung) tahun 2002 berjumlahUS$727,8 juta, mencerminkan tarif pajakkeseluruhan sebesar 49,8%. Ini tidak termasukPPN Masukan yang kemungkinan tidak dapatditagih oleh banyak perusahaan pertambangansebagai akibat perubahan Undang-undangPPN yang mulai berlaku pada tahun 2001.

Pengeluaran untuk kepentingan umumPengeluaran untuk pengembangan daerah dankemasyarakatan serta sumbangan untukkemanusiaan dan yayasan nirlaba meningkatsecara dramatis dari Rp319,1 miliar padatahun 2001 menjadi Rp532,1 miliar pada tahun2002, atau naik 67% dari tahun sebelumnya.Jika pengeluaran ini dianggap sebagai bentukdari pajak, jumlah tarif pajak efektif atasperusahaan akan lebih tinggi. Selama tahun2002, US$49,9 juta telah dikeluarkan untukreklamasi, penutupan tambang danpengendalian lingkungan.

Sumbangan kepada ekonomi Indonesiadan Sumbangan pihak asingResponden survei tahun ini melaporkanpeningkatan sebesar 27% dalam keseluruhansumbangan kepada ekonomi Indonesia.Berlanjutnya iklim investasi yang buruk diIndonesia lebih jauh lagi mengurangisumbangan pihak asing terhadap industripertambangan Indonesia.

Tenaga kerjaJumlah pegawai yang dipekerjakan secaralangsung oleh responden survei relatif tidakberubah dari jumlah tahun sebelumnya.Namun, proporsi tenaga kerja bangsaIndonesia telah meningkat menjadi 98,5%.

1212121212 Indonesian Mining Industry Survey 2003

OutlookPandangan ke Depan

The difficult investment conditions andbusiness challenges facing the Indonesianmining industry continue into 2003. Althoughthe prices of some minerals have improved in2003, continuing political, economic andsocial issues in Indonesia together with anuncertain regulatory environment will have anegative impact on the industry.

Indo Muro Kencana�s Mt. Muro gold mineceased production during 2002 and three ofIndonesia�s larger gold mines are nearingclosure. No new significant gold mines arecurrently under development. Two largeundeveloped nickel deposits remainundeveloped (and at time of printing, activitiesalmost frozen) because of continueduncertainty on forestry permitting. Explorationand feasibility spending is at extremely lowlevels and many greenfields exploration andfeasibility projects have been suspended due tocontinuing uncertainty on forestry permitting.In 2002, exploration companies globally ratedIndonesia poorly as a place to develop minesdespite good mineral prospectivity.xiii These arenot promising signs for the mining industry.

Investment spending on exploration and newmines has now been very low for severalyears. This investment activity will not returnto previous levels until certainty over long-term investment conditions is restored. Thelong lead time and success rate fromexploration to development means that therewill not be significant mine development inIndonesia for several years.

However, Indonesia�s mineral prospectivityand exploration potential remains a positiveaspect of the industry�s future. Indonesian mineproduction will continue to increase,particularly for thermal coal, as existing minesmaximise their operations. The substantialproduction of coal and tin from informal minesources is expected to continue.

Kondisi investasi yang sulit dan tantangan-tantangan usaha yang dihadapi oleh industripertambangan Indonesia berlanjut ke tahun2003. Walaupun harga beberapa mineral telahmembaik pada tahun 2003, berlanjutnyamasalah-masalah politik, ekonomi dan sosialdi Indonesia, bersama dengan ketidakpastianiklim perundang-undangan akan berdampaknegatip terhadap industri ini.

Tambang emas Mt. Muro milik Indo MuroKencana menghentikan produksi selama tahun2002 dan tiga tambang emas Indonesia yangbesar mendekati penutupan. Tidak adatambang emas baru yang signifikan sedangdikembangkan pada saat ini. Dua endapannikel yang besar dan belum dikembangkantetap belum dikembangkan (pada saat surveiini naik cetak, kegiatannya hampir tidak ada)karena berlanjutnya ketidakpastian di bidangijin kehutanan. Pengeluaran untuk eksplorasidan kelayakan berada pada tingkat yang sangatrendah dan banyak proyek eksplorasi dankelayakan telah ditangguhkan karenaberlanjutnya ketidakpastian di bidang ijinkehutanan. Pada tahun 2002, perusahaaneksplorasi dunia menempatkan Indonesia padaposisi yang buruk sebagai tempat untukmengembangkan tambang walaupunmempunyai prospek mineral yang baik.xiii Hal-hal ini merupakan tanda yang tidakmenggembirakan bagi industri pertambangan.

Pengeluaran investasi untuk eksplorasi dantambang baru sangat rendah dalam beberapatahun ini. Aktivitas investasi ini tidak akankembali pada posisi semula sampaitercapainya kepastian atas kondisi investasijangka panjang. Lamanya waktu yangdibutuhkan dan tingkat keberhasilan darieksplorasi sampai pengembangan berarti tidakakan ada pengembangan tambang yangsignifikan di Indonesia selama beberapa tahunke depan.

Indonesian Mining Industry Survey 2003 1313131313

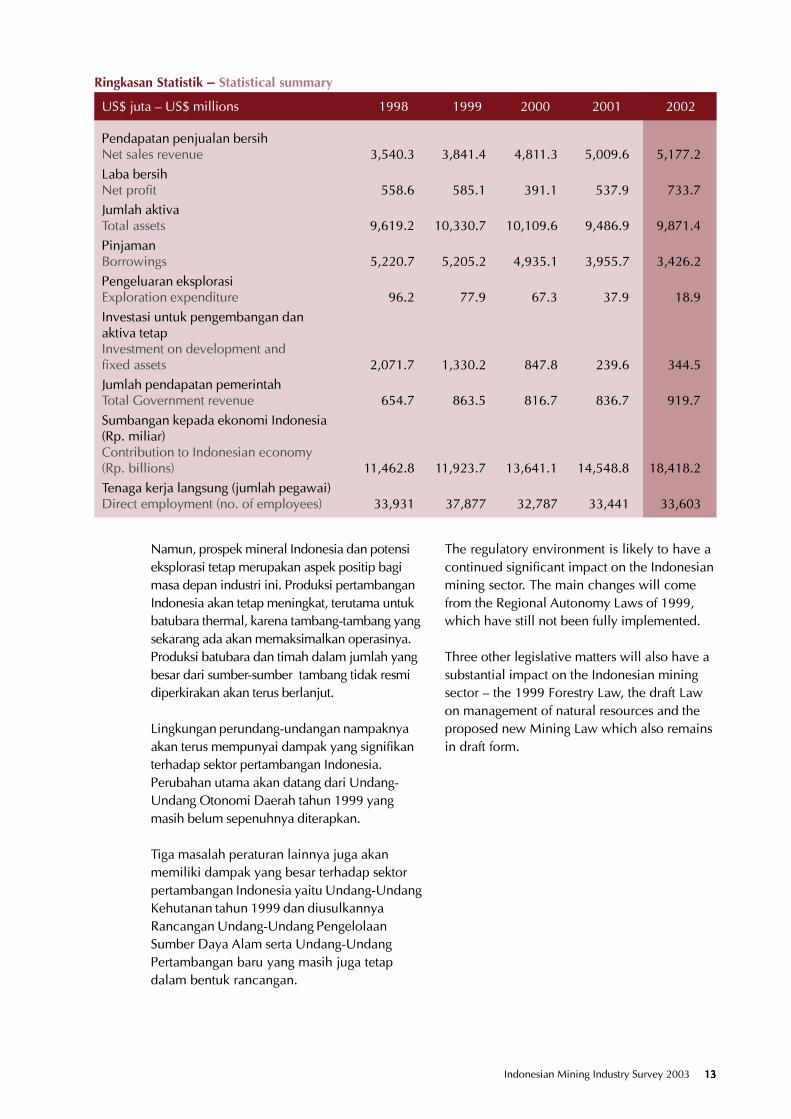

Ringkasan Statistik � Statistical summary

US$ juta � US$ millions 1998 1999 2000 2001 2002

Pendapatan penjualan bersihNet sales revenue 3,540.3 3,841.4 4,811.3 5,009.6 5,177.2Laba bersihNet profit 558.6 585.1 391.1 537.9 733.7Jumlah aktivaTotal assets 9,619.2 10,330.7 10,109.6 9,486.9 9,871.4PinjamanBorrowings 5,220.7 5,205.2 4,935.1 3,955.7 3,426.2Pengeluaran eksplorasiExploration expenditure 96.2 77.9 67.3 37.9 18.9Investasi untuk pengembangan danaktiva tetapInvestment on development andfixed assets 2,071.7 1,330.2 847.8 239.6 344.5Jumlah pendapatan pemerintahTotal Government revenue 654.7 863.5 816.7 836.7 919.7Sumbangan kepada ekonomi Indonesia(Rp. miliar)Contribution to Indonesian economy(Rp. billions) 11,462.8 11,923.7 13,641.1 14,548.8 18,418.2Tenaga kerja langsung (jumlah pegawai)Direct employment (no. of employees) 33,931 37,877 32,787 33,441 33,603

The regulatory environment is likely to have acontinued significant impact on the Indonesianmining sector. The main changes will comefrom the Regional Autonomy Laws of 1999,which have still not been fully implemented.

Three other legislative matters will also have asubstantial impact on the Indonesian miningsector � the 1999 Forestry Law, the draft Lawon management of natural resources and theproposed new Mining Law which also remainsin draft form.

Namun, prospek mineral Indonesia dan potensieksplorasi tetap merupakan aspek positip bagimasa depan industri ini. Produksi pertambanganIndonesia akan tetap meningkat, terutama untukbatubara thermal, karena tambang-tambang yangsekarang ada akan memaksimalkan operasinya.Produksi batubara dan timah dalam jumlah yangbesar dari sumber-sumber tambang tidak resmidiperkirakan akan terus berlanjut.

Lingkungan perundang-undangan nampaknyaakan terus mempunyai dampak yang signifikanterhadap sektor pertambangan Indonesia.Perubahan utama akan datang dari Undang-Undang Otonomi Daerah tahun 1999 yangmasih belum sepenuhnya diterapkan.

Tiga masalah peraturan lainnya juga akanmemiliki dampak yang besar terhadap sektorpertambangan Indonesia yaitu Undang-UndangKehutanan tahun 1999 dan diusulkannyaRancangan Undang-Undang PengelolaanSumber Daya Alam serta Undang-UndangPertambangan baru yang masih juga tetapdalam bentuk rancangan.

1414141414 Indonesian Mining Industry Survey 2003

Mineral Prices and ExchangeRates

Harga Mineral dan NilaiTukar

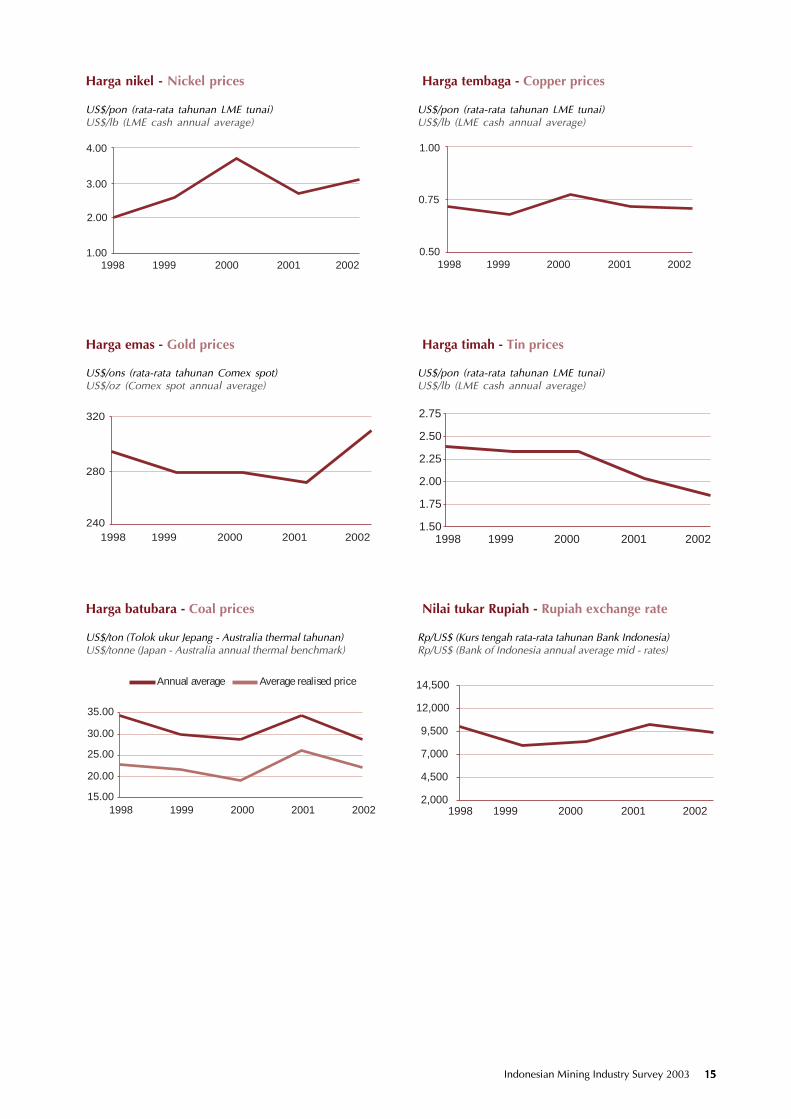

While the average prices of nickel and gold in2002 each increased by approximately 14%,the average price of tin and coal decreased byapproximately 9% and 16%, respectively. Theaverage price of Copper in 2002 remainedrelatively unchanged from 2001.

After a sharp price decline in 2001, theaverage global Nickel price in 2002 bouncedto US$3.07/lb. The average global Gold pricealso increased significantly from US$271/oz inthe previous year to US$310/oz. Both nickeland gold have seen further substantialincreases in 2003.

In 2002, Tin prices fell further to US$1.84/lband hit its lowest level for the past five years.By the end of the year, however, the tin pricehad recovered some ground from this low.

The thermal Coal price recovery in 2001 wasnot sustained in 2002 as the average pricereturned to the level achieved in 2000 ofaround US$28.8/tonne. However, realised coalprices of Indonesian mines on average havebeen well below the official benchmark pricewith the same price trends.

Sementara harga rata-rata nikel dan emastahun 2002 naik masing-masing sekitar 14%,harga rata-rata timah dan batubara turunmasing-masing sekitar 9% dan 16%. Hargarata-rata Tembaga pada tahun 2002 relatiftidak berubah dari tahun 2001.

Setelah penurunan harga yang tajam padatahun 2001, harga rata-rata Nikel dunia tahun2002 melambung menjadi US$3,07/pon.Harga rata-rata Emas dunia juga meningkatsecara signifikan dari US$271/ons tahunsebelumnya menjadi US$310/ons. Baik nikelmaupun emas telah mengalami kenaikan hargayang lebih jauh lagi pada tahun 2003.

Pada tahun 2002 harga Timah merosot lagimenjadi US$1,84/pon dan menyentuh tingkatterendahnya dalam lima tahun terakhir.Namun, sebelum akhir tahun harga timahmulai pulih kembali dari tingkat harga yangrendah tersebut.

Pemulihan harga Batubara thermal pada tahun2001 tidak bertahan pada tahun 2002 karenaharga rata-rata kembali ke tingkat harga tahun2000 sekitar US$28,8/ton. Namun, hargabatubara yang direalisasikan oleh tambangIndonesia secara umum selalu berada dibawahharga tolok ukur yang resmi, dengankecenderungan harga yang sama.

Indonesian Mining Industry Survey 2003 1515151515

15.00

20.00

25.00

30.00

35.00

1998 1999 2000 2001 2002

Annual average Average realised price

Harga nikel - Nickel prices

US$/pon (rata-rata tahunan LME tunai)US$/lb (LME cash annual average)

Harga tembaga - Copper prices

US$/pon (rata-rata tahunan LME tunai)US$/lb (LME cash annual average)

Harga emas - Gold prices

US$/ons (rata-rata tahunan Comex spot)US$/oz (Comex spot annual average)

Harga timah - Tin prices

US$/pon (rata-rata tahunan LME tunai)US$/lb (LME cash annual average)

Harga batubara - Coal prices

US$/ton (Tolok ukur Jepang - Australia thermal tahunan)US$/tonne (Japan - Australia annual thermal benchmark)

Nilai tukar Rupiah - Rupiah exchange rate

Rp/US$ (Kurs tengah rata-rata tahunan Bank Indonesia)Rp/US$ (Bank of Indonesia annual average mid - rates)

1.00

2.00

3.00

4.00

1998 1999 2000 2001 20020.50

0.75

1.00

1998 1999 2000 2001 2002

240

280

320

1998 1999 2000 2001 2002 1998 1999 2000 2001 20021.50

1.75

2.00

2.25

2.50

2.75

200220012000199919982,000

4,500

7,000

9,500

12,000

14,500

1616161616 Indonesian Mining Industry Survey 2003

ProductionProduksi

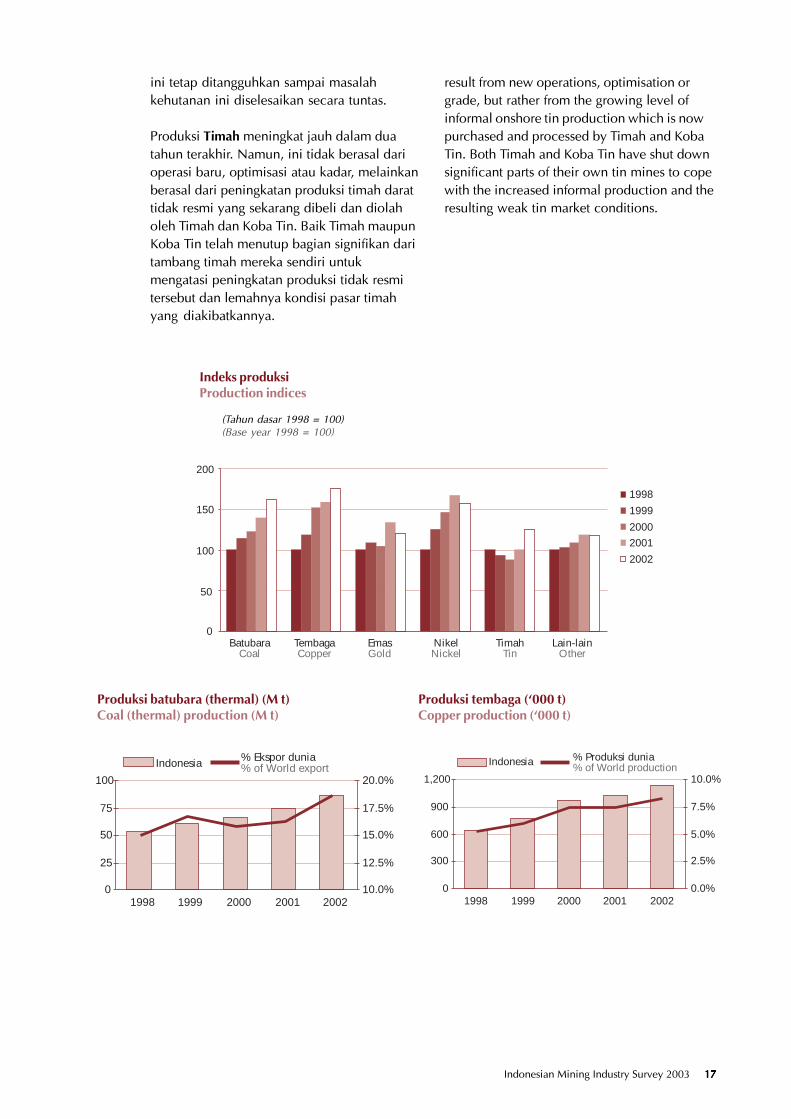

Indonesian Coal production has increasedsubstantially over the last decade. In recentyears, this has mainly been through existingproducers needing to expand production tomitigate shrinking existing margins fromweaker prices, increasing costs and anincreased taxation burden.

Copper has also shown a substantial increaseover the last decade, principally related to theGrasberg mill/concentrator expansion(completed in 1998) and the development ofBatu Hijau (1999). In recent years, theincrease relates more to grade changes thancapacity increases.

Gold production also received a boost from theGrasberg expansion and Batu Hijauconstruction. In 2001, gold productionincreased 28% mainly as a result of highergrades. In 2002, production has fallen asgrades decreased. Three substantial gold minesare drawing close to the end of their livesthrough exhausting reserves. With no newequivalent mines being developed, goldproduction is expected to fall over the nextfew years.

Indonesian Nickel production capacityincreased substantially in 1999 with Inco�splant expansion. Since that time, productionlevels have increased through plantoptimisation programs. Nickel production fellin 2002 principally as a result of orebodycomplexity and the advancement of the start ofa furnace rebuild at Inco�s Soroako operations.Production will increase commencing 2005with Antam�s FeNi III project announced inSeptember 2003. Two substantial nickeldeposits remain undeveloped (Gag Nikel andWeda Bay), however, the failure to date inresolving the overlapping regulation issuebetween the contracts of work and forestry lawhas meant that very little work has progressedin moving these projects forward. Both CoWsremain temporarily suspended until the forestryissue is permanently resolved.

Production of Tin increased substantially overthe last two years. However, this does not

Produksi Batubara Indonesia telah meningkatjauh dalam dekade yang lalu. Pada tahun-tahun belakangan ini, kenaikan ini terutamakarena produsen yang ada memerlukanpeningkatan produksi untuk mengurangi akibatdari penurunan keuntungan yang disebabkanoleh melemahnya harga, biaya yang meningkatdan naiknya beban perpajakan.

Tembaga juga telah memperlihatkanpeningkatan yang besar dalam dekade yanglalu, terutama berhubungan dengan perluasanmill/konsentrator Grasberg (selesai tahun 1998)dan pengembangan Batu Hijau (1999). Dalamtahun-tahun terakhir ini, peningkatan tersebutlebih disebabkan oleh perubahan kadardaripada peningkatan kapasitas.

Produksi Emas juga didorong oleh perluasanGrasberg dan pembangunan Batu Hijau. Padatahun 2001, produksi emas naik 28% karenakadar yang lebih tinggi. Produksi tahun 2002menurun karena kadar yang juga menurun.Tiga tambang emas besar sedang mendekatipenutupan karena penurunan cadangan.Dengan tidak adanya pengembangan tambangbaru yang setara, produksi emas diperkirakanakan menurun dalam beberapa tahunmendatang.

Kapasitas produksi Nikel Indonesia meningkatjauh pada tahun 1999 dengan perluasan pabrikInco. Sejak saat itu, tingkat produksi telahmeningkat melalui program optimisasi pabrik.Produksi nikel turun pada tahun 2002terutama disebabkan oleh kerumitan badanbijih dan dimajukannya waktu pemugaransebuah tanur listrik pada operasi Inco diSoroako. Produksi akan meningkat pada tahun2005 dengan proyek FeNi III Antam yangdiumumkan pada bulan September 2003. Duaendapan nikel yang besar tetap belumdikembangkan (Gag Nikel dan Weda Bay),namun kegagalan sampai hari ini untukmemecahkan masalah tumpang tindihnyaperaturan antara kontrak karya dan undang-undang kehutanan telah menyebabkankemajuan pekerjaan yang sedikit untukmembuat kedua proyek tersebut diteruskan.Kedua Kontrak Karya tersebut untuk sementara

Indonesian Mining Industry Survey 2003 1717171717

Produksi batubara (thermal) (M t)Coal (thermal) production (M t)

Produksi tembaga (�000 t)Copper production (�000 t)

(Tahun dasar 1998 = 100)(Base year 1998 = 100)

Indeks produksiProduction indices

result from new operations, optimisation orgrade, but rather from the growing level ofinformal onshore tin production which is nowpurchased and processed by Timah and KobaTin. Both Timah and Koba Tin have shut downsignificant parts of their own tin mines to copewith the increased informal production and theresulting weak tin market conditions.

200

150

100

50

0Batubara

CoalTembagaCopper

EmasGold

NikelNickel

TimahTin

Lain-lainOther

1998

1999

2000

2001

2002

0

25

50

75

100

1998 1999 2000 2001 200210.0%

12.5%

15.0%

17.5%

20.0%

Indonesia % Ekspor dunia% of World export

% Produksi dunia% of World production

0

300

600

900

1,200

1998 1999 2000 2001 20020.0%

2.5%

5.0%

7.5%

10.0%

Indonesia

ini tetap ditangguhkan sampai masalahkehutanan ini diselesaikan secara tuntas.

Produksi Timah meningkat jauh dalam duatahun terakhir. Namun, ini tidak berasal darioperasi baru, optimisasi atau kadar, melainkanberasal dari peningkatan produksi timah darattidak resmi yang sekarang dibeli dan diolaholeh Timah dan Koba Tin. Baik Timah maupunKoba Tin telah menutup bagian signifikan daritambang timah mereka sendiri untukmengatasi peningkatan produksi tidak resmitersebut dan lemahnya kondisi pasar timahyang diakibatkannya.

1818181818 Indonesian Mining Industry Survey 2003

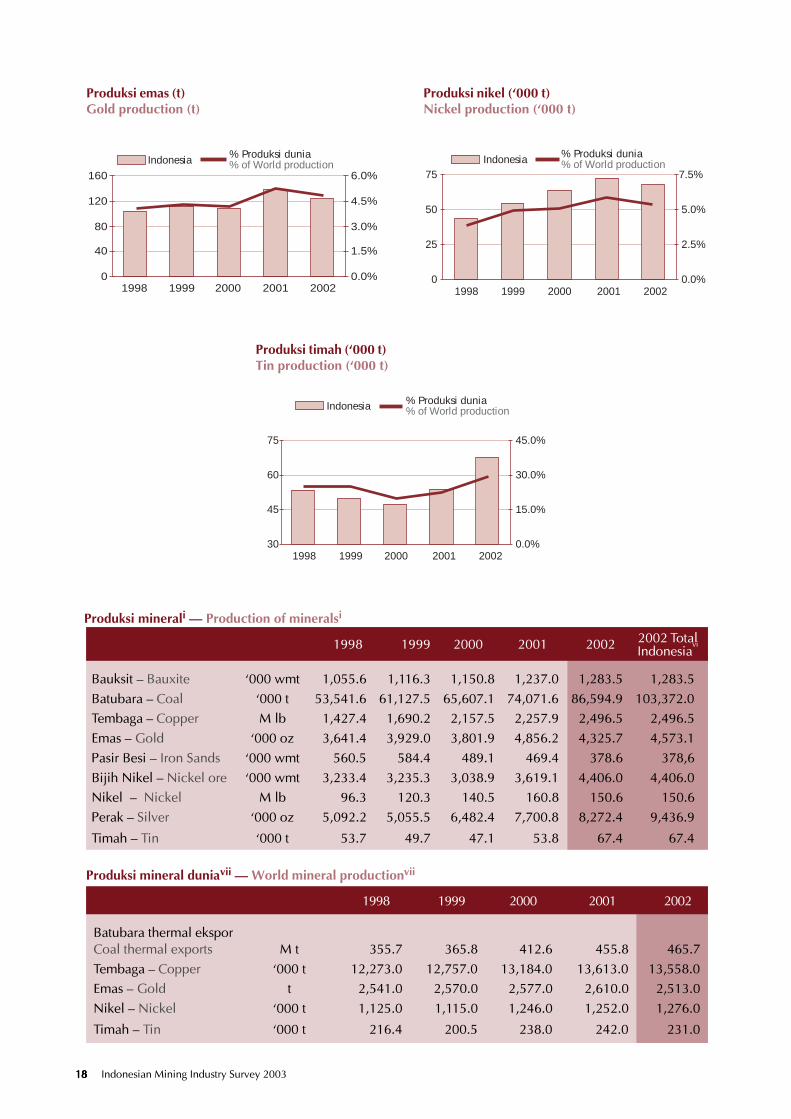

Produksi emas (t)Gold production (t)

Produksi nikel (�000 t)Nickel production (�000 t)

Produksi timah (�000 t)Tin production (�000 t)

Produksi mineral duniavii � World mineral productionvii

1998 1999 2000 2001 2002

Batubara thermal eksporCoal thermal exports M t 355.7 365.8 412.6 455.8 465.7Tembaga � Copper �000 t 12,273.0 12,757.0 13,184.0 13,613.0 13,558.0Emas � Gold t 2,541.0 2,570.0 2,577.0 2,610.0 2,513.0Nikel � Nickel �000 t 1,125.0 1,115.0 1,246.0 1,252.0 1,276.0

Timah � Tin �000 t 216.4 200.5 238.0 242.0 231.0

% Produksi dunia% of World productionIndonesia

0

40

80

120

160

1998 1999 2000 2001 20020.0%

1.5%

3.0%

4.5%

6.0%

Indonesia % Produksi dunia% of World production

0

25

50

75

1998 1999 2000 2001 20020.0%

2.5%

5.0%

7.5%

Indonesia % Produksi dunia% of World production

30

45

60

75

1998 1999 2000 2001 20020.0%

15.0%

30.0%

45.0%

2002 TotalIndonesia

vi

Produksi minerali � Production of mineralsi

1998 1999 2000 2001 2002

Bauksit � Bauxite �000 wmt 1,055.6 1,116.3 1,150.8 1,237.0 1,283.5 1,283.5Batubara � Coal �000 t 53,541.6 61,127.5 65,607.1 74,071.6 86,594.9 103,372.0Tembaga � Copper M lb 1,427.4 1,690.2 2,157.5 2,257.9 2,496.5 2,496.5Emas � Gold �000 oz 3,641.4 3,929.0 3,801.9 4,856.2 4,325.7 4,573.1Pasir Besi � Iron Sands �000 wmt 560.5 584.4 489.1 469.4 378.6 378,6Bijih Nikel � Nickel ore �000 wmt 3,233.4 3,235.3 3,038.9 3,619.1 4,406.0 4,406.0Nikel � Nickel M lb 96.3 120.3 140.5 160.8 150.6 150.6Perak � Silver �000 oz 5,092.2 5,055.5 6,482.4 7,700.8 8,272.4 9,436.9

Timah � Tin �000 t 53.7 49.7 47.1 53.8 67.4 67.4

Indonesian Mining Industry Survey 2003 1919191919

Aggregate Profit and LossLaba-rugi Keseluruhan

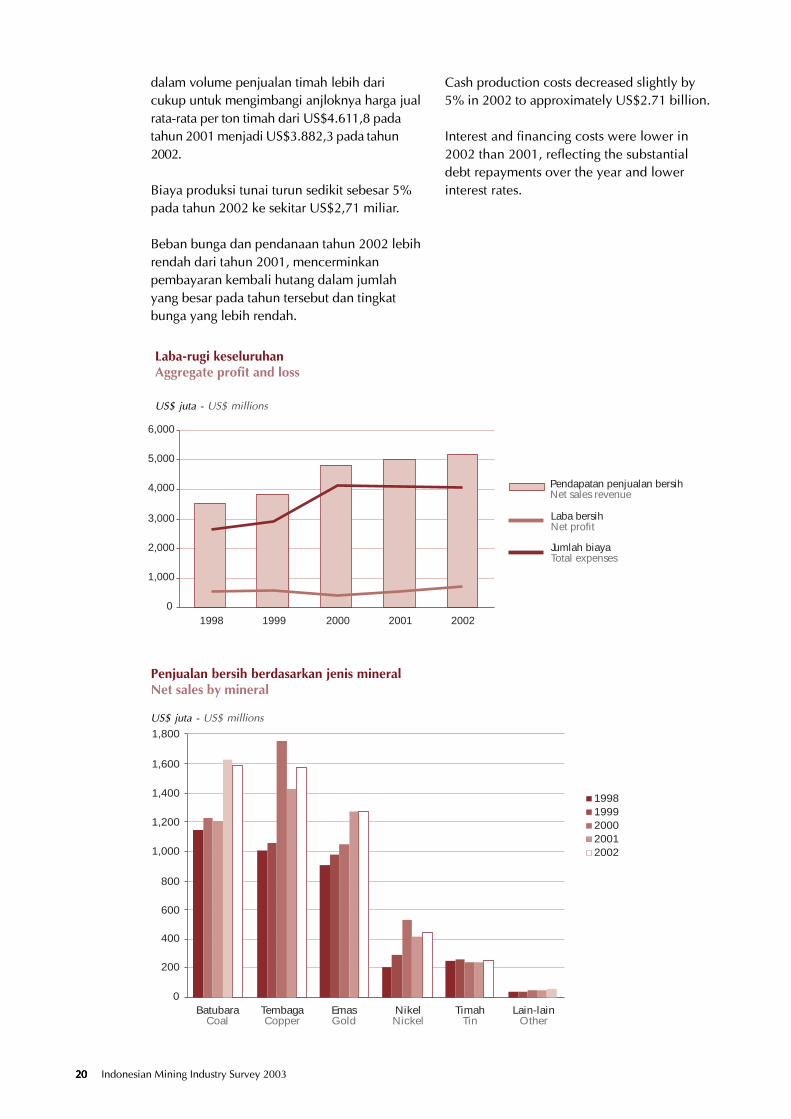

Indonesian mining industry Net profitsincreased by 36% to US$733.7 million in 2002largely as a combined result of higher salesrevenue, decrease of production costs andlower interest costs.

The increase in Copper production and strongerGold price during 2002 were the main driversbehind Net sales revenue growth. Overall, netrevenue increased by US$167.6 million toUS$5,177.2 million.

Copper net sales revenue in 2002 increased by11% to US$1,564.9 million after a 19%decrease in 2001. This result was mainly dueto substantial increase in sales volume by244.6 million pounds or 11% from those of2001. Average realised copper price per poundin 2002 remained relatively unchangedcompared to 2001.

Net sales revenues of Gold in 2002 was at thelast year level of US$ 1.3 billion. Increase inaverage realised price per ounce of 11% toUS$292.2 was offset by a fall in productionlevel by 11% to 4.3 million ounces.

The 15% increase in Coal sales volume in2002 to 83 million tonnes was not able tomitigate the unfavourable impact of lowercoal prices per tonne. The average realisedprice in 2002 was around US$22 per tonnecompared to US$26 per tonne in the previousyear. Net sales revenue from Coal decreasedslightly to US$1,584.2 million in 2002.

In 2002, Nickel and Tin net sales revenueincreased by 8% and 6% to US$436.1 millionand US$259.5 million, respectively. Theincrease in Nickel net sales revenue wasmainly due to higher nickel prices. The 26% or13,900 tonnes increase in tin sales volumemore than offset the fall in average realised tinprice per tonne from US$4,611.8 in 2001 toUS$3,882.3 in 2002.

Laba bersih industri pertambangan Indonesiameningkat 36% menjadi US$733,7 juta padatahun 2002 terutama sebagai hasil kombinasidari pendapatan penjualan yang lebih tinggi,penurunan biaya produksi dan biaya bungayang lebih rendah.

Kenaikan produksi Tembaga dan harga Emasyang lebih kuat selama tahun 2002 merupakanpenggerak utama dibalik pertumbuhanPendapatan penjualan bersih. Secarakeseluruhan, pendapatan bersih meningkatsebesar US$167,6 juta menjadi US$5.177,2 juta.

Pendapatan penjualan bersih tembaga tahun2002 meningkat sebesar 11% menjadiUS$1.564.9 juta setelah terjadi penurunansebesar 19% pada tahun 2001. Hasil initerutama disebabkan oleh kenaikan dalamvolume penjualan sebesar 244.6 juta pon atau11% dari tahun 2001. Harga jual rata-rata perpon tembaga di tahun 2002 relatif tidakberubah dibanding tahun 2001.

Pendapatan penjualan bersih Emas tahun 2002berada pada tingkat yang sama dengan tahunsebelumnya sebesar US$1,3 miliar. Kenaikanharga jual rata-rata per ons sebesar 11% menjadiUS$292.2 diimbangi oleh anjloknya tingkatproduksi sebesar 11% menjadi 4,3 juta ons.

Kenaikan 15% dalam volume penjualanBatubara pada tahun 2002 menjadi 83 juta tontidak mampu menghilangkan dampak tidakmenguntungkan dari harga batubara per ton yanglebih rendah. Harga jual rata-rata tahun 2002adalah sekitar US$22 per ton dibandingkandengan US$26 per ton pada tahun sebelumnya.Pendapatan penjualan bersih dari Batubaramenurun sedikit menjadi US$1.584,2 juta padatahun 2002.

Pada tahun 2002, pendapatan penjualan bersihNikel dan Timah naik masing-masing 8% dan6% menjadi US$436,1 juta dan US$259,5 juta.Kenaikan pendapatan penjualan bersih nikelterutama disebabkan oleh harga nikel yanglebih tinggi. Kenaikan 26% atau 13.900 ton

2020202020 Indonesian Mining Industry Survey 2003

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

BatubaraCoal

TembagaCopper

EmasGold

NikelNickel

TimahTin

Lain-lainOther

19981999200020012002

US$ juta - US$ millions

Penjualan bersih berdasarkan jenis mineralNet sales by mineral

Pendapatan penjualan bersihNet sales revenue

Laba bersihNet profit

Jumlah biayaTotal expenses

0

1,000

2,000

3,000

4,000

5,000

6,000

1998 1999 2000 2001 2002

Laba-rugi keseluruhanAggregate profit and loss

US$ juta - US$ millions

Cash production costs decreased slightly by5% in 2002 to approximately US$2.71 billion.

Interest and financing costs were lower in2002 than 2001, reflecting the substantialdebt repayments over the year and lowerinterest rates.

dalam volume penjualan timah lebih daricukup untuk mengimbangi anjloknya harga jualrata-rata per ton timah dari US$4.611,8 padatahun 2001 menjadi US$3.882,3 pada tahun2002.

Biaya produksi tunai turun sedikit sebesar 5%pada tahun 2002 ke sekitar US$2,71 miliar.

Beban bunga dan pendanaan tahun 2002 lebihrendah dari tahun 2001, mencerminkanpembayaran kembali hutang dalam jumlahyang besar pada tahun tersebut dan tingkatbunga yang lebih rendah.

Indonesian Mining Industry Survey 2003 2121212121

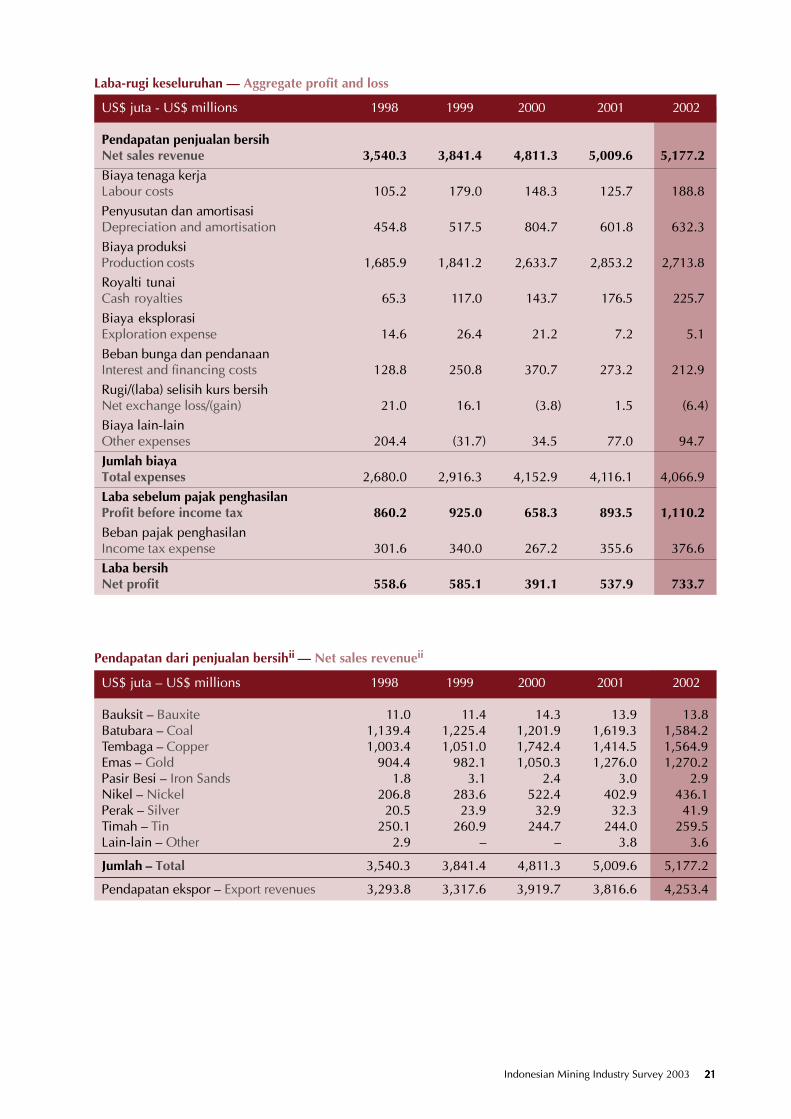

Laba-rugi keseluruhan � Aggregate profit and loss

US$ juta - US$ millions 1998 1999 2000 2001 2002

Pendapatan penjualan bersihNet sales revenue 3,540.3 3,841.4 4,811.3 5,009.6 5,177.2Biaya tenaga kerjaLabour costs 105.2 179.0 148.3 125.7 188.8Penyusutan dan amortisasiDepreciation and amortisation 454.8 517.5 804.7 601.8 632.3Biaya produksiProduction costs 1,685.9 1,841.2 2,633.7 2,853.2 2,713.8Royalti tunaiCash royalties 65.3 117.0 143.7 176.5 225.7Biaya eksplorasiExploration expense 14.6 26.4 21.2 7.2 5.1Beban bunga dan pendanaanInterest and financing costs 128.8 250.8 370.7 273.2 212.9Rugi/(laba) selisih kurs bersihNet exchange loss/(gain) 21.0 16.1 (3.8) 1.5 (6.4)Biaya lain-lainOther expenses 204.4 (31.7) 34.5 77.0 94.7Jumlah biayaTotal expenses 2,680.0 2,916.3 4,152.9 4,116.1 4,066.9Laba sebelum pajak penghasilanProfit before income tax 860.2 925.0 658.3 893.5 1,110.2Beban pajak penghasilanIncome tax expense 301.6 340.0 267.2 355.6 376.6Laba bersihNet profit 558.6 585.1 391.1 537.9 733.7

Pendapatan dari penjualan bersihii � Net sales revenueii

US$ juta � US$ millions 1998 1999 2000 2001 2002

Bauksit � Bauxite 11.0 11.4 14.3 13.9 13.8Batubara � Coal 1,139.4 1,225.4 1,201.9 1,619.3 1,584.2Tembaga � Copper 1,003.4 1,051.0 1,742.4 1,414.5 1,564.9Emas � Gold 904.4 982.1 1,050.3 1,276.0 1,270.2Pasir Besi � Iron Sands 1.8 3.1 2.4 3.0 2.9Nikel � Nickel 206.8 283.6 522.4 402.9 436.1Perak � Silver 20.5 23.9 32.9 32.3 41.9Timah � Tin 250.1 260.9 244.7 244.0 259.5Lain-lain � Other 2.9 � � 3.8 3.6

Jumlah � Total 3,540.3 3,841.4 4,811.3 5,009.6 5,177.2

Pendapatan ekspor � Export revenues 3,293.8 3,317.6 3,919.7 3,816.6 4,253.4

2222222222 Indonesian Mining Industry Survey 2003

Aggregate Balance SheetNeraca Keseluruhan

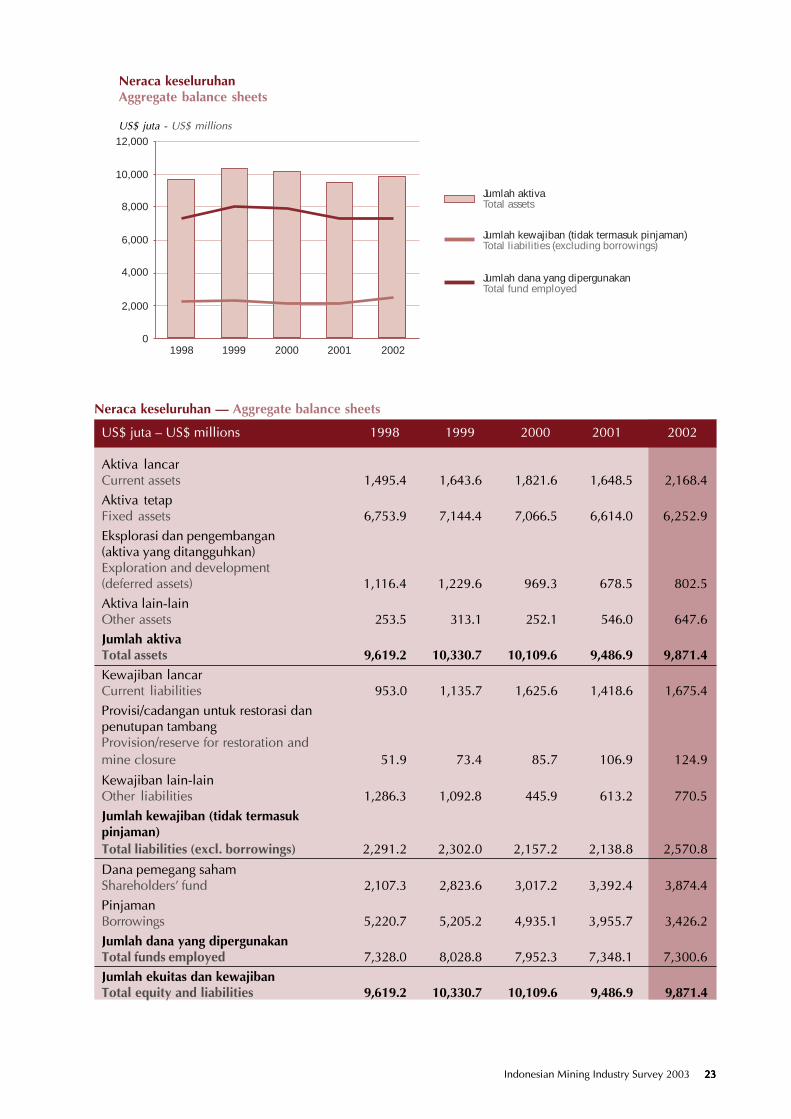

At the end of 2002, the Total assets employedin the minerals industry by survey respondentswas US$9,871.4 million, an increase of 4% orUS$384.5 million from the previous year. Theincrease was mainly due to increases in currentassets of US$519.9 million and deferred minedevelopment costs of US$124.0 million, offsetby a reduction in fixed assets of US$361.1million mainly from depreciation charges.

The increase of mine development costs wasmainly attributable to additional developmentat existing mines rather than new minedevelopments.

Total funds employed decreased slightly in2002. Shareholders� funds increased whileborrowings fell as a result of debt repaymentand debt capitalised to equity.

As a result of the higher shareholders� fundsand decrease in borrowings, the debt to equityratio fell by 25% to 0.88, to its lowest level inthe past five years.

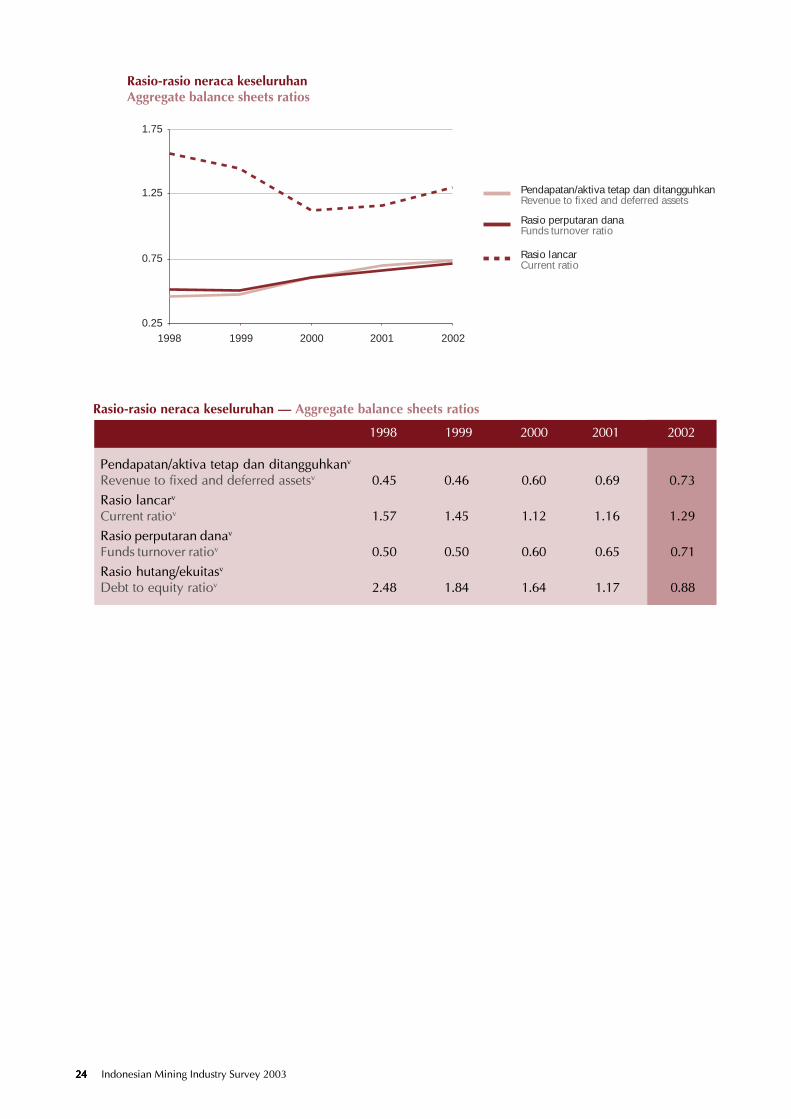

The ratio of current assets to current liabilitiesimproved from 1.16 in 2001 to 1.29 in 2002.The revenue to fixed and deferred assets ratiorose from 0.69 in 2001 to 0.73 in 2002. Thefunds turnover ratio rose from 0.65 in 2001 to0.71 in 2002.

The overall industry balance sheet remainssound. Key balance sheet ratios improved in2002. The total funds employed remainedrelatively stable during the past five years whiletotal borrowings show a constant decrease dueto repayments. Like 2001, the level ofinvestment in fixed assets, and exploration anddevelopment (deferred) assets in 2002 wasnegligible.

Pada akhir tahun 2002, Jumlah aktiva yangdigunakan dalam industri mineral olehresponden survei adalah US$9.871,4 juta, naik4% atau US$384,5 juta dari tahunsebelumnya. Kenaikan ini terutamadisebabkan oleh kenaikan aktiva lancarsebesar US$519,9 juta dan biayapengembangan tambang yang ditangguhkansebesar US$124,0 juta, diimbangi olehpenurunan aktiva tetap sebesar US$361,1 jutaterutama karena pembebanan penyusutan.

Peningkatan biaya pengembangan tambangterutama disebabkan oleh tambahanpengembangan atas tambang yang telah ada danbukan karena pengembangan tambang baru.

Jumlah dana yang dipergunakan sedikitmenurun pada tahun 2002. Dana PemegangSaham meningkat sementara itu pinjamanmenurun sebagai akibat dari pembayarankembali hutang dan hutang yangdikapitalisasikan menjadi ekuitas.

Sebagai akibat meningkatnya dana pemegangsaham dan menurunnya pinjaman, rasiohutang/ekuitas turun 25% menjadi 0,88, yangmerupakan tingkat terendah dalam lima tahunterakhir.

Rasio aktiva lancar/kewajiban lancar membaikdari 1,16 pada tahun 2001 menjadi 1,29 padatahun 2002. Rasio pendapatan terhadap aktivatetap dan aktiva ditangguhkan naik dari 0,69pada tahun 2001 menjadi 0,73 pada tahun 2002.Rasio perputaran dana meningkat dari 0,65 padatahun 2001 menjadi 0,71 pada tahun 2002.

Neraca industri ini secara keseluruhan tetapsehat. Rasio-rasio kunci neraca membaik padatahun 2002. Jumlah dana yang dipergunakanrelatif tetap stabil selama masa lima tahunterakhir, sementara itu jumlah pinjamanmemperlihatkan penurunan yang konstan karenaadanya pembayaran kembali. Sama seperti padatahun 2001, tingkat investasi dalam aktiva tetapserta aktiva eksplorasi dan pengembangan(ditangguhkan) sangat tidak berarti.

Indonesian Mining Industry Survey 2003 2323232323

12,000

10,000

8,000

6,000

4,000

2,000

01998 1999 2000 2001 2002

Jumlah aktivaTotal assets

Jumlah kewajiban (tidak termasuk pinjaman)Total liabilities (excluding borrowings)

Jumlah dana yang dipergunakanTotal fund employed

Neraca keseluruhanAggregate balance sheets

US$ juta - US$ millions

Neraca keseluruhan � Aggregate balance sheets

US$ juta � US$ millions 1998 1999 2000 2001 2002

Aktiva lancarCurrent assets 1,495.4 1,643.6 1,821.6 1,648.5 2,168.4Aktiva tetapFixed assets 6,753.9 7,144.4 7,066.5 6,614.0 6,252.9Eksplorasi dan pengembangan(aktiva yang ditangguhkan)Exploration and development(deferred assets) 1,116.4 1,229.6 969.3 678.5 802.5Aktiva lain-lainOther assets 253.5 313.1 252.1 546.0 647.6Jumlah aktivaTotal assets 9,619.2 10,330.7 10,109.6 9,486.9 9,871.4Kewajiban lancarCurrent liabilities 953.0 1,135.7 1,625.6 1,418.6 1,675.4Provisi/cadangan untuk restorasi danpenutupan tambangProvision/reserve for restoration andmine closure 51.9 73.4 85.7 106.9 124.9

Kewajiban lain-lainOther liabilities 1,286.3 1,092.8 445.9 613.2 770.5Jumlah kewajiban (tidak termasukpinjaman)Total liabilities (excl. borrowings) 2,291.2 2,302.0 2,157.2 2,138.8 2,570.8

Dana pemegang sahamShareholders� fund 2,107.3 2,823.6 3,017.2 3,392.4 3,874.4PinjamanBorrowings 5,220.7 5,205.2 4,935.1 3,955.7 3,426.2Jumlah dana yang dipergunakanTotal funds employed 7,328.0 8,028.8 7,952.3 7,348.1 7,300.6Jumlah ekuitas dan kewajibanTotal equity and liabilities 9,619.2 10,330.7 10,109.6 9,486.9 9,871.4

2424242424 Indonesian Mining Industry Survey 2003

1.75

1.25

0.75

0.251998 1999 2000 2001 2002

Pendapatan/aktiva tetap dan ditangguhkanRevenue to fixed and deferred assets

Rasio perputaran danaFunds turnover ratio

Rasio lancarCurrent ratio

Rasio-rasio neraca keseluruhanAggregate balance sheets ratios

Rasio-rasio neraca keseluruhan � Aggregate balance sheets ratios

1998 1999 2000 2001 2002

Pendapatan/aktiva tetap dan ditangguhkanv

Revenue to fixed and deferred assetsv 0.45 0.46 0.60 0.69 0.73Rasio lancarv

Current ratiov 1.57 1.45 1.12 1.16 1.29Rasio perputaran danav

Funds turnover ratiov 0.50 0.50 0.60 0.65 0.71Rasio hutang/ekuitasv

Debt to equity ratiov 2.48 1.84 1.64 1.17 0.88

Indonesian Mining Industry Survey 2003 2525252525

Aggregate Cash FlowArus Kas Keseluruhan

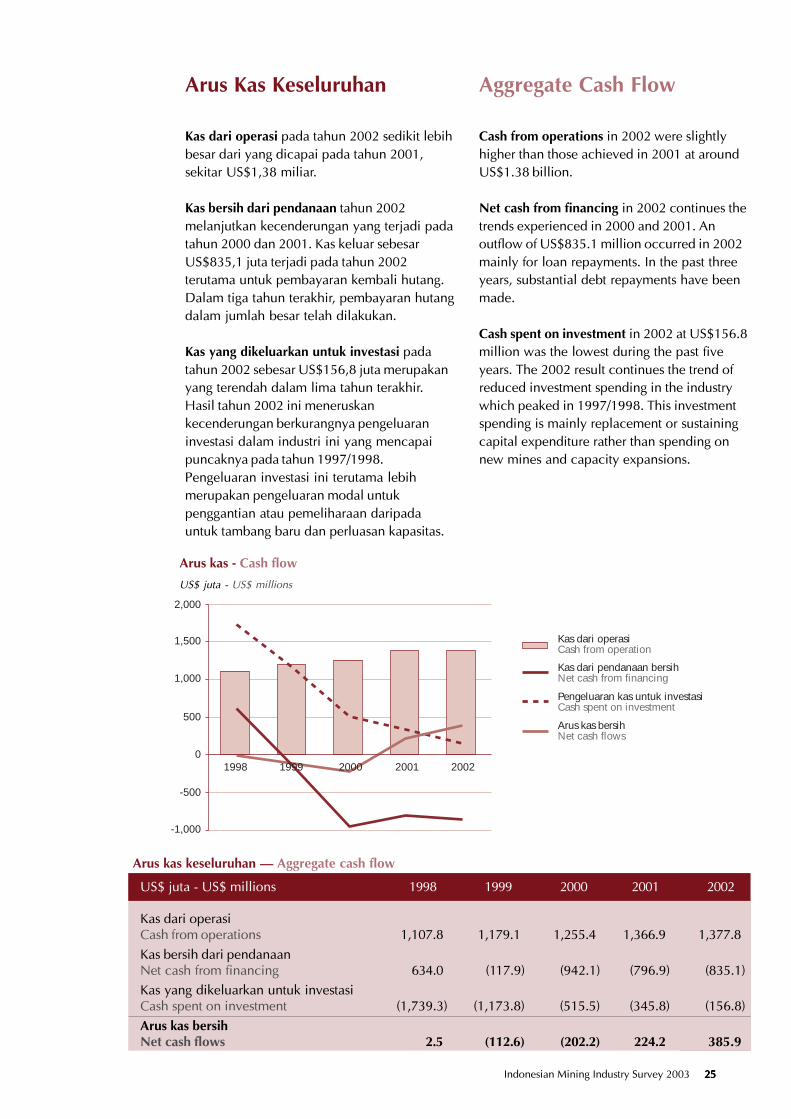

Cash from operations in 2002 were slightlyhigher than those achieved in 2001 at aroundUS$1.38 billion.

Net cash from financing in 2002 continues thetrends experienced in 2000 and 2001. Anoutflow of US$835.1 million occurred in 2002mainly for loan repayments. In the past threeyears, substantial debt repayments have beenmade.

Cash spent on investment in 2002 at US$156.8million was the lowest during the past fiveyears. The 2002 result continues the trend ofreduced investment spending in the industrywhich peaked in 1997/1998. This investmentspending is mainly replacement or sustainingcapital expenditure rather than spending onnew mines and capacity expansions.

Kas dari operasi pada tahun 2002 sedikit lebihbesar dari yang dicapai pada tahun 2001,sekitar US$1,38 miliar.

Kas bersih dari pendanaan tahun 2002melanjutkan kecenderungan yang terjadi padatahun 2000 dan 2001. Kas keluar sebesarUS$835,1 juta terjadi pada tahun 2002terutama untuk pembayaran kembali hutang.Dalam tiga tahun terakhir, pembayaran hutangdalam jumlah besar telah dilakukan.

Kas yang dikeluarkan untuk investasi padatahun 2002 sebesar US$156,8 juta merupakanyang terendah dalam lima tahun terakhir.Hasil tahun 2002 ini meneruskankecenderungan berkurangnya pengeluaraninvestasi dalam industri ini yang mencapaipuncaknya pada tahun 1997/1998.Pengeluaran investasi ini terutama lebihmerupakan pengeluaran modal untukpenggantian atau pemeliharaan daripadauntuk tambang baru dan perluasan kapasitas.

Arus kas keseluruhan � Aggregate cash flow

US$ juta - US$ millions 1998 1999 2000 2001 2002

Kas dari operasiCash from operations 1,107.8 1,179.1 1,255.4 1,366.9 1,377.8Kas bersih dari pendanaanNet cash from financing 634.0 (117.9) (942.1) (796.9) (835.1)Kas yang dikeluarkan untuk investasiCash spent on investment (1,739.3) (1,173.8) (515.5) (345.8) (156.8)Arus kas bersihNet cash flows 2.5 (112.6) (202.2) 224.2 385.9

US$ juta - US$ millions

2,000

1,500

1,000

500

0

-500

-1,000

Kas dari operasiCash from operation

Kas dari pendanaan bersihNet cash from financing

Pengeluaran kas untuk investasiCash spent on investment

Arus kas bersihNet cash flows

1998 1999 20022000 2001

Arus kas - Cash flow

2626262626 Indonesian Mining Industry Survey 2003

ProfitabilityProfitabilitas

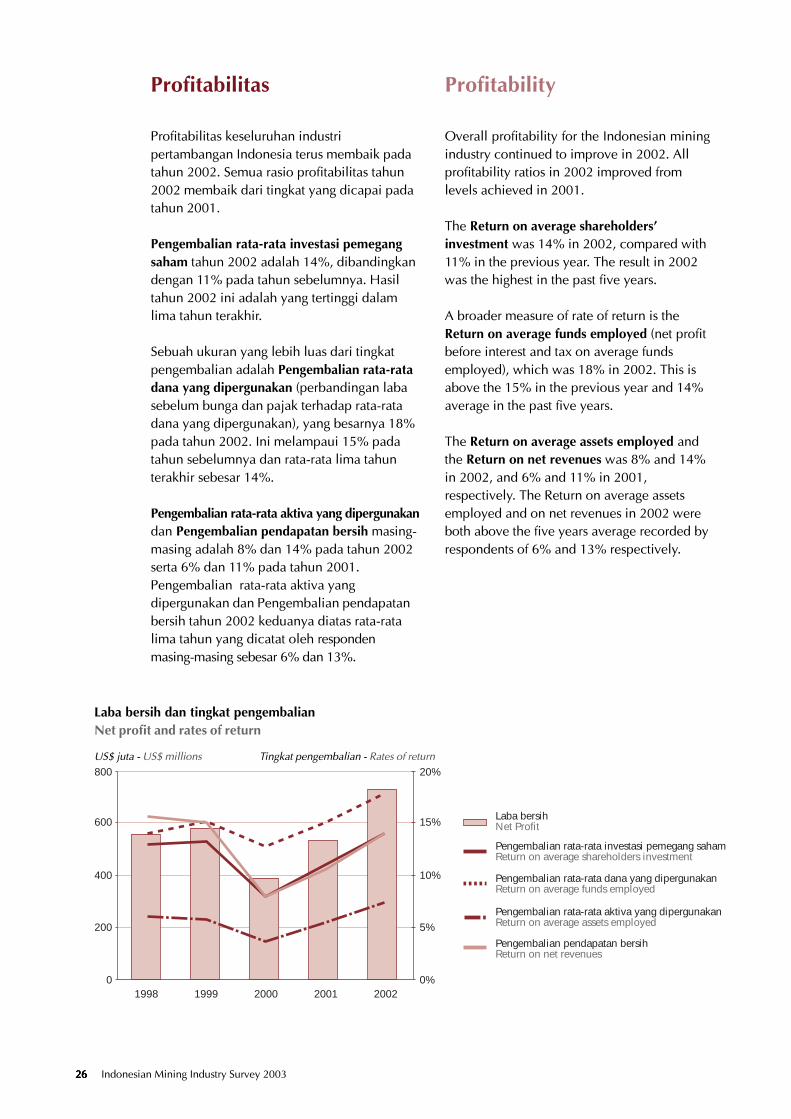

Overall profitability for the Indonesian miningindustry continued to improve in 2002. Allprofitability ratios in 2002 improved fromlevels achieved in 2001.

The Return on average shareholders�investment was 14% in 2002, compared with11% in the previous year. The result in 2002was the highest in the past five years.

A broader measure of rate of return is theReturn on average funds employed (net profitbefore interest and tax on average fundsemployed), which was 18% in 2002. This isabove the 15% in the previous year and 14%average in the past five years.

The Return on average assets employed andthe Return on net revenues was 8% and 14%in 2002, and 6% and 11% in 2001,respectively. The Return on average assetsemployed and on net revenues in 2002 wereboth above the five years average recorded byrespondents of 6% and 13% respectively.

Profitabilitas keseluruhan industripertambangan Indonesia terus membaik padatahun 2002. Semua rasio profitabilitas tahun2002 membaik dari tingkat yang dicapai padatahun 2001.

Pengembalian rata-rata investasi pemegangsaham tahun 2002 adalah 14%, dibandingkandengan 11% pada tahun sebelumnya. Hasiltahun 2002 ini adalah yang tertinggi dalamlima tahun terakhir.

Sebuah ukuran yang lebih luas dari tingkatpengembalian adalah Pengembalian rata-ratadana yang dipergunakan (perbandingan labasebelum bunga dan pajak terhadap rata-ratadana yang dipergunakan), yang besarnya 18%pada tahun 2002. Ini melampaui 15% padatahun sebelumnya dan rata-rata lima tahunterakhir sebesar 14%.

Pengembalian rata-rata aktiva yang dipergunakandan Pengembalian pendapatan bersih masing-masing adalah 8% dan 14% pada tahun 2002serta 6% dan 11% pada tahun 2001.Pengembalian rata-rata aktiva yangdipergunakan dan Pengembalian pendapatanbersih tahun 2002 keduanya diatas rata-ratalima tahun yang dicatat oleh respondenmasing-masing sebesar 6% dan 13%.

800

600

400

200

01998 1999 2000 2001 2002

20%

15%

10%

5%

0%

Laba bersihNet Profit

Pengembalian rata-rata investasi pemegang sahamReturn on average shareholders investment

Pengembalian rata-rata dana yang dipergunakanReturn on average funds employed

Pengembalian rata-rata aktiva yang dipergunakanReturn on average assets employed

Pengembalian pendapatan bersihReturn on net revenues

Laba bersih dan tingkat pengembalianNet profit and rates of return

US$ juta - US$ millions Tingkat pengembalian - Rates of return

Indonesian Mining Industry Survey 2003 2727272727

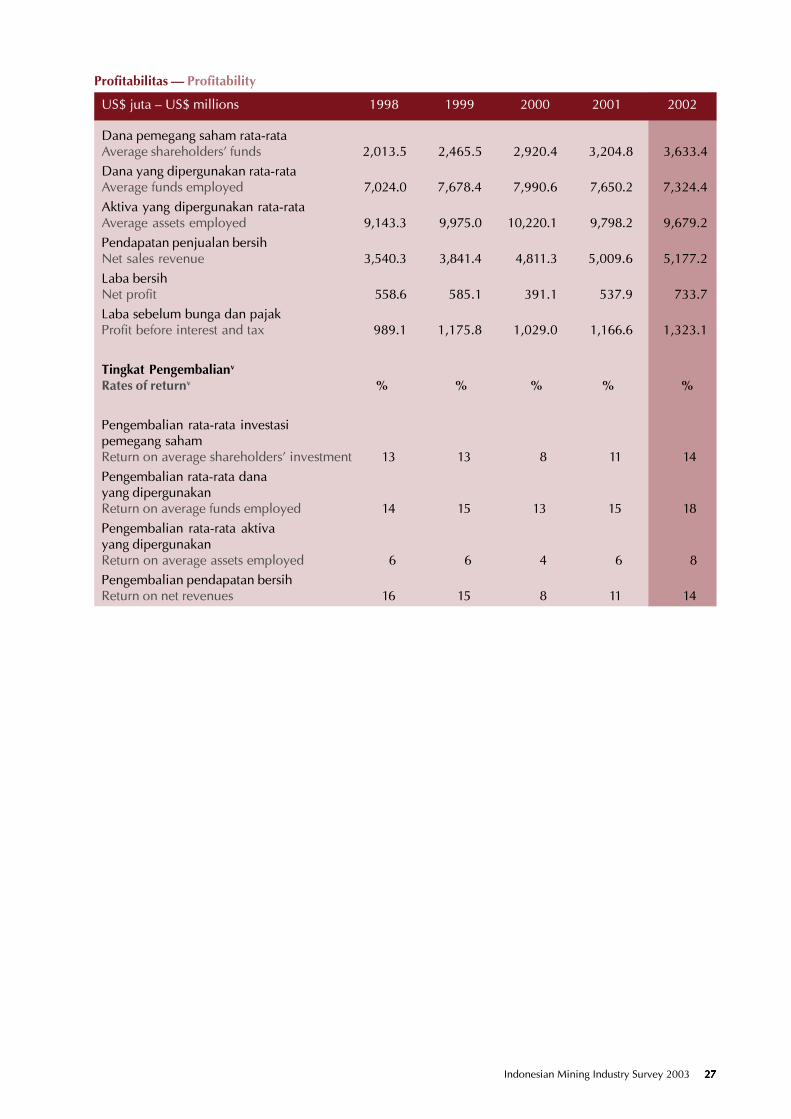

Profitabilitas � Profitability

US$ juta � US$ millions 1998 1999 2000 2001 2002

Dana pemegang saham rata-rataAverage shareholders� funds 2,013.5 2,465.5 2,920.4 3,204.8 3,633.4Dana yang dipergunakan rata-rataAverage funds employed 7,024.0 7,678.4 7,990.6 7,650.2 7,324.4Aktiva yang dipergunakan rata-rataAverage assets employed 9,143.3 9,975.0 10,220.1 9,798.2 9,679.2Pendapatan penjualan bersihNet sales revenue 3,540.3 3,841.4 4,811.3 5,009.6 5,177.2Laba bersihNet profit 558.6 585.1 391.1 537.9 733.7Laba sebelum bunga dan pajakProfit before interest and tax 989.1 1,175.8 1,029.0 1,166.6 1,323.1

Tingkat Pengembalianv

Rates of returnv % % % % %

Pengembalian rata-rata investasipemegang sahamReturn on average shareholders� investment 13 13 8 11 14Pengembalian rata-rata danayang dipergunakanReturn on average funds employed 14 15 13 15 18Pengembalian rata-rata aktivayang dipergunakanReturn on average assets employed 6 6 4 6 8Pengembalian pendapatan bersihReturn on net revenues 16 15 8 11 14

2828282828 Indonesian Mining Industry Survey 2003

0.00

0.50

1.00

1.50

2.00

2.50

1998 1999 2000 2001 2002

Hutang diberikanDebt raised

InvestasiInvestment

BorrowingsPinjaman

Pinjaman dan rasio hutang/ekuitasBorrowings and debt/equity ratio

Hutang baru yang diberikan dan tingkat investasiNew debt raised and level of investment

US$ milliar - US$ billions Rasio - Ratio US$ milliar - US$ billions

0.0

2.0

4.0

6.0

1998 1999 2000 2001 20020.00

1.00

2.00

3.00

PinjamanBorrowings

Rasio hutang/ekuitasDebt/equity ratio

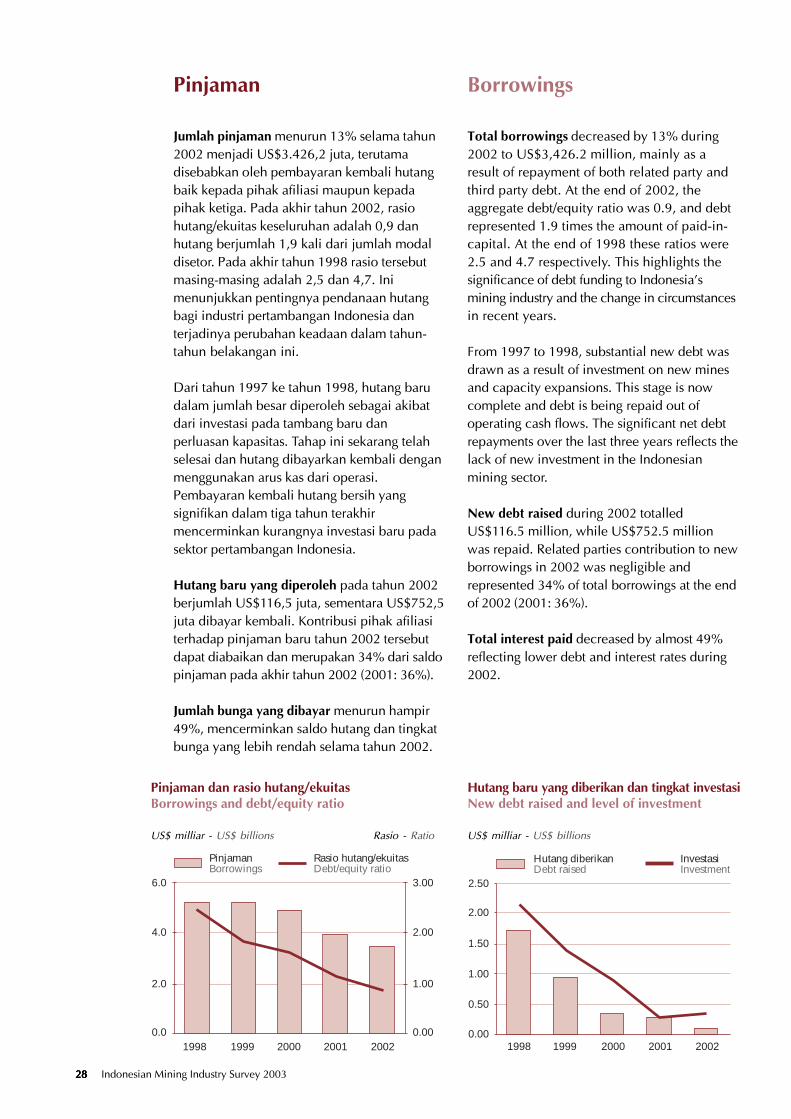

Total borrowings decreased by 13% during2002 to US$3,426.2 million, mainly as aresult of repayment of both related party andthird party debt. At the end of 2002, theaggregate debt/equity ratio was 0.9, and debtrepresented 1.9 times the amount of paid-in-capital. At the end of 1998 these ratios were2.5 and 4.7 respectively. This highlights thesignificance of debt funding to Indonesia�smining industry and the change in circumstancesin recent years.

From 1997 to 1998, substantial new debt wasdrawn as a result of investment on new minesand capacity expansions. This stage is nowcomplete and debt is being repaid out ofoperating cash flows. The significant net debtrepayments over the last three years reflects thelack of new investment in the Indonesianmining sector.

New debt raised during 2002 totalledUS$116.5 million, while US$752.5 millionwas repaid. Related parties contribution to newborrowings in 2002 was negligible andrepresented 34% of total borrowings at the endof 2002 (2001: 36%).

Total interest paid decreased by almost 49%reflecting lower debt and interest rates during2002.

Jumlah pinjaman menurun 13% selama tahun2002 menjadi US$3.426,2 juta, terutamadisebabkan oleh pembayaran kembali hutangbaik kepada pihak afiliasi maupun kepadapihak ketiga. Pada akhir tahun 2002, rasiohutang/ekuitas keseluruhan adalah 0,9 danhutang berjumlah 1,9 kali dari jumlah modaldisetor. Pada akhir tahun 1998 rasio tersebutmasing-masing adalah 2,5 dan 4,7. Inimenunjukkan pentingnya pendanaan hutangbagi industri pertambangan Indonesia danterjadinya perubahan keadaan dalam tahun-tahun belakangan ini.

Dari tahun 1997 ke tahun 1998, hutang barudalam jumlah besar diperoleh sebagai akibatdari investasi pada tambang baru danperluasan kapasitas. Tahap ini sekarang telahselesai dan hutang dibayarkan kembali denganmenggunakan arus kas dari operasi.Pembayaran kembali hutang bersih yangsignifikan dalam tiga tahun terakhirmencerminkan kurangnya investasi baru padasektor pertambangan Indonesia.

Hutang baru yang diperoleh pada tahun 2002berjumlah US$116,5 juta, sementara US$752,5juta dibayar kembali. Kontribusi pihak afiliasiterhadap pinjaman baru tahun 2002 tersebutdapat diabaikan dan merupakan 34% dari saldopinjaman pada akhir tahun 2002 (2001: 36%).

Jumlah bunga yang dibayar menurun hampir49%, mencerminkan saldo hutang dan tingkatbunga yang lebih rendah selama tahun 2002.

Indonesian Mining Industry Survey 2003 2929292929

Pinjaman dan bunga � Borrowings and interest

US$ juta � US$ millions 1998 1999 2000 2001 2002

Pinjaman pada akhir tahunBorrowings at the year end

Hutang kepada pihak afiliasiRelated party debt 2,175.6 2,113.6 2,150.7 1,422.5 1,163.6Hutang kepada pihak ketigaThird party debt 3,045.1 3,091.6 2,784.4 2,533.2 2,262.6

Jumlah pinjaman pada akhir tahunTotal borrowings at the year end 5,220.7 5,205.2 4,935.1 3,955.7 3,426.2

Hutang baru yang diberikanNew debt raised

Hutang kepada pihak afiliasiRelated party debt 516.8 387.8 136.9 105.0 1.1Hutang kepada pihak ketigaThird party debt 1,214.6 541.3 213.6 176.4 115.4

Jumlah hutang baru yang diberikanTotal new debt raised 1,731.5 929.1 350.5 281.4 116.5Hutang yang dibayar kembaliDebt repaid

Hutang kepada pihak afiliasiRelated party debt 1,028.9 353.0 359.4 335.7 261.1Hutang kepada pihak ketigaThird party debt 46.6 618.6 262.6 556.2 491.4

Jumlah hutang yang dibayar kembaliTotal debt repaid 1,075.4 971.6 622.0 891.9 752.5

Bunga yang dibayarkanInterest paid

Hutang kepada pihak afiliasiRelated party debt 139.8 97.8 67.7 50.1 23.8Hutang kepada pihak ketigaThird party debt 230.1 223.7 231.5 214.7 112.4

Jumlah bunga yang dibayarkanTotal interest paid 369.9 321.5 299.1 264.8 136.2Rasio hutang/ekuitas pada akhir tahunv

Debt/equity ratio at year endv 2.5 1.8 1.6 1.2 0.9

3030303030 Indonesian Mining Industry Survey 2003

Industry SpendingPengeluaran Industri

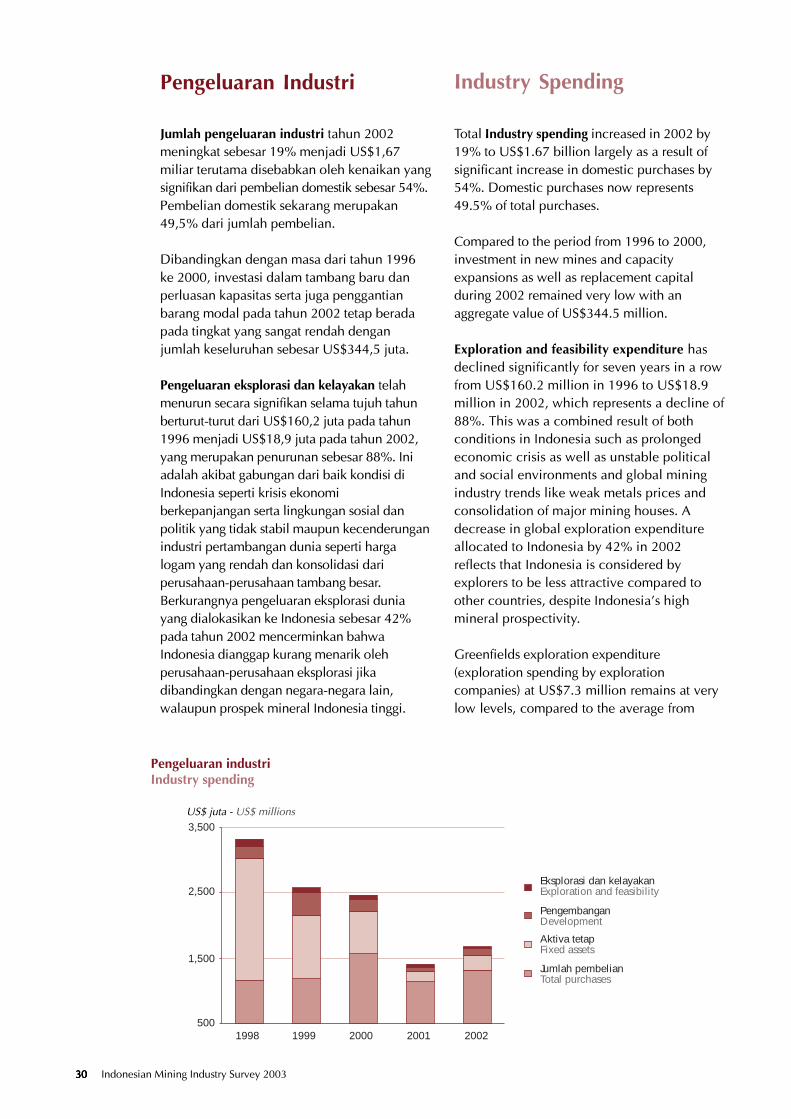

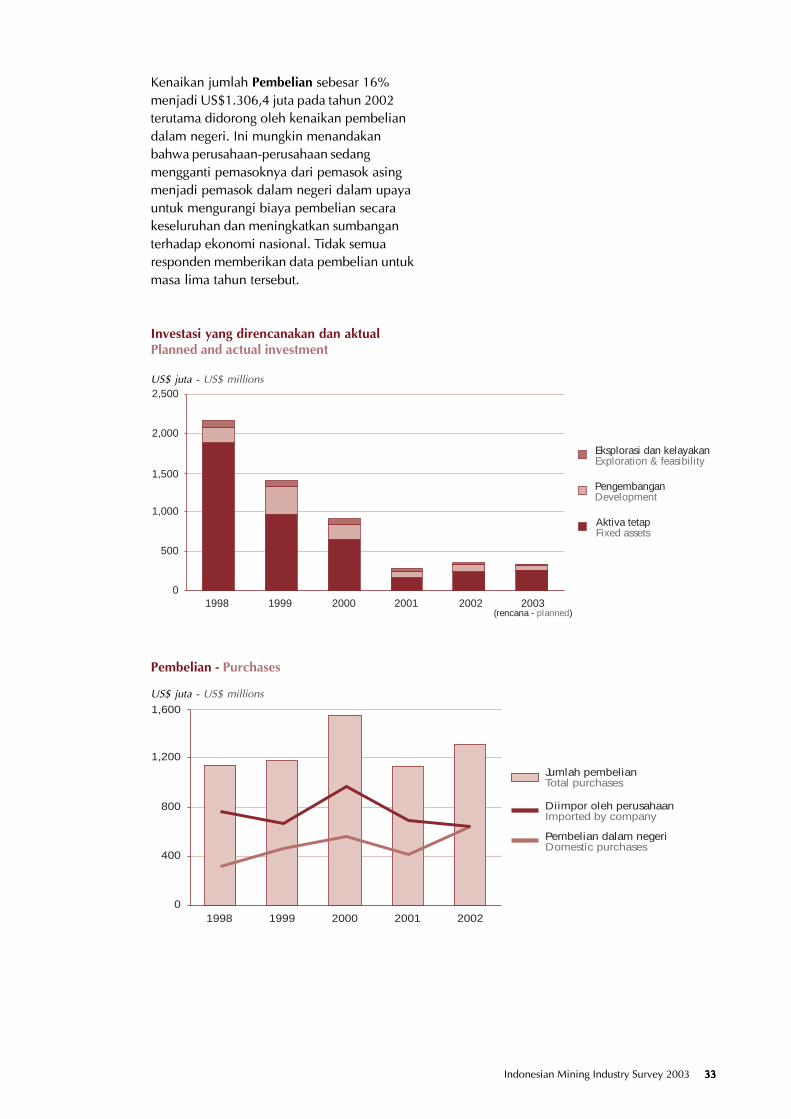

Total Industry spending increased in 2002 by19% to US$1.67 billion largely as a result ofsignificant increase in domestic purchases by54%. Domestic purchases now represents49.5% of total purchases.

Compared to the period from 1996 to 2000,investment in new mines and capacityexpansions as well as replacement capitalduring 2002 remained very low with anaggregate value of US$344.5 million.

Exploration and feasibility expenditure hasdeclined significantly for seven years in a rowfrom US$160.2 million in 1996 to US$18.9million in 2002, which represents a decline of88%. This was a combined result of bothconditions in Indonesia such as prolongedeconomic crisis as well as unstable politicaland social environments and global miningindustry trends like weak metals prices andconsolidation of major mining houses. Adecrease in global exploration expenditureallocated to Indonesia by 42% in 2002reflects that Indonesia is considered byexplorers to be less attractive compared toother countries, despite Indonesia�s highmineral prospectivity.

Greenfields exploration expenditure(exploration spending by explorationcompanies) at US$7.3 million remains at verylow levels, compared to the average from

Jumlah pengeluaran industri tahun 2002meningkat sebesar 19% menjadi US$1,67miliar terutama disebabkan oleh kenaikan yangsignifikan dari pembelian domestik sebesar 54%.Pembelian domestik sekarang merupakan49,5% dari jumlah pembelian.

Dibandingkan dengan masa dari tahun 1996ke 2000, investasi dalam tambang baru danperluasan kapasitas serta juga penggantianbarang modal pada tahun 2002 tetap beradapada tingkat yang sangat rendah denganjumlah keseluruhan sebesar US$344,5 juta.

Pengeluaran eksplorasi dan kelayakan telahmenurun secara signifikan selama tujuh tahunberturut-turut dari US$160,2 juta pada tahun1996 menjadi US$18,9 juta pada tahun 2002,yang merupakan penurunan sebesar 88%. Iniadalah akibat gabungan dari baik kondisi diIndonesia seperti krisis ekonomiberkepanjangan serta lingkungan sosial danpolitik yang tidak stabil maupun kecenderunganindustri pertambangan dunia seperti hargalogam yang rendah dan konsolidasi dariperusahaan-perusahaan tambang besar.Berkurangnya pengeluaran eksplorasi duniayang dialokasikan ke Indonesia sebesar 42%pada tahun 2002 mencerminkan bahwaIndonesia dianggap kurang menarik olehperusahaan-perusahaan eksplorasi jikadibandingkan dengan negara-negara lain,walaupun prospek mineral Indonesia tinggi.

Pengeluaran industriIndustry spending

US$ juta - US$ millions3,500

2,500

1,500

5001998 1999 2000 2001 2002

Eksplorasi dan kelayakanExploration and feasibility

PengembanganDevelopment

Aktiva tetapFixed assets

Jumlah pembelianTotal purchases

Indonesian Mining Industry Survey 2003 3131313131

Pengeluaran industri � Industry spending

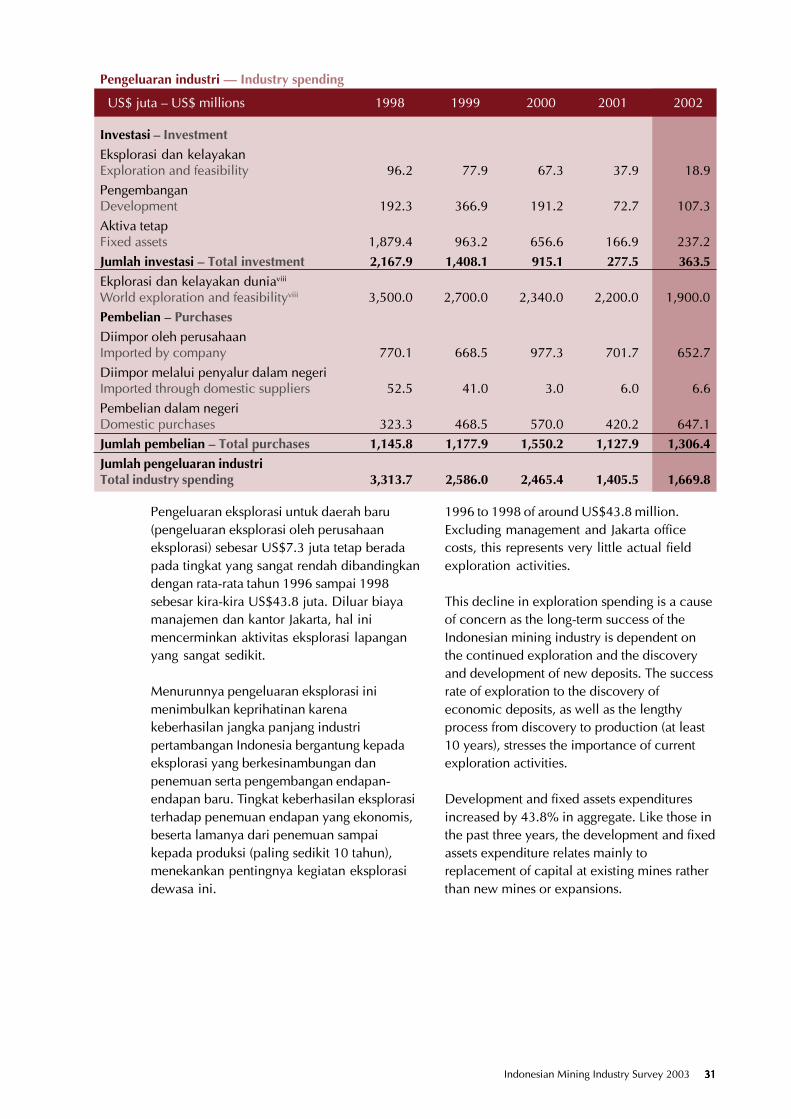

US$ juta � US$ millions 1998 1999 2000 2001 2002

Investasi � InvestmentEksplorasi dan kelayakanExploration and feasibility 96.2 77.9 67.3 37.9 18.9PengembanganDevelopment 192.3 366.9 191.2 72.7 107.3Aktiva tetapFixed assets 1,879.4 963.2 656.6 166.9 237.2Jumlah investasi � Total investment 2,167.9 1,408.1 915.1 277.5 363.5Ekplorasi dan kelayakan duniaviii

World exploration and feasibilityviii 3,500.0 2,700.0 2,340.0 2,200.0 1,900.0Pembelian � PurchasesDiimpor oleh perusahaanImported by company 770.1 668.5 977.3 701.7 652.7Diimpor melalui penyalur dalam negeriImported through domestic suppliers 52.5 41.0 3.0 6.0 6.6Pembelian dalam negeriDomestic purchases 323.3 468.5 570.0 420.2 647.1Jumlah pembelian � Total purchases 1,145.8 1,177.9 1,550.2 1,127.9 1,306.4Jumlah pengeluaran industriTotal industry spending 3,313.7 2,586.0 2,465.4 1,405.5 1,669.8

1996 to 1998 of around US$43.8 million.Excluding management and Jakarta officecosts, this represents very little actual fieldexploration activities.

This decline in exploration spending is a causeof concern as the long-term success of theIndonesian mining industry is dependent onthe continued exploration and the discoveryand development of new deposits. The successrate of exploration to the discovery ofeconomic deposits, as well as the lengthyprocess from discovery to production (at least10 years), stresses the importance of currentexploration activities.

Development and fixed assets expendituresincreased by 43.8% in aggregate. Like those inthe past three years, the development and fixedassets expenditure relates mainly toreplacement of capital at existing mines ratherthan new mines or expansions.

Pengeluaran eksplorasi untuk daerah baru(pengeluaran eksplorasi oleh perusahaaneksplorasi) sebesar US$7.3 juta tetap beradapada tingkat yang sangat rendah dibandingkandengan rata-rata tahun 1996 sampai 1998sebesar kira-kira US$43.8 juta. Diluar biayamanajemen dan kantor Jakarta, hal inimencerminkan aktivitas eksplorasi lapanganyang sangat sedikit.

Menurunnya pengeluaran eksplorasi inimenimbulkan keprihatinan karenakeberhasilan jangka panjang industripertambangan Indonesia bergantung kepadaeksplorasi yang berkesinambungan danpenemuan serta pengembangan endapan-endapan baru. Tingkat keberhasilan eksplorasiterhadap penemuan endapan yang ekonomis,beserta lamanya dari penemuan sampaikepada produksi (paling sedikit 10 tahun),menekankan pentingnya kegiatan eksplorasidewasa ini.

3232323232 Indonesian Mining Industry Survey 2003

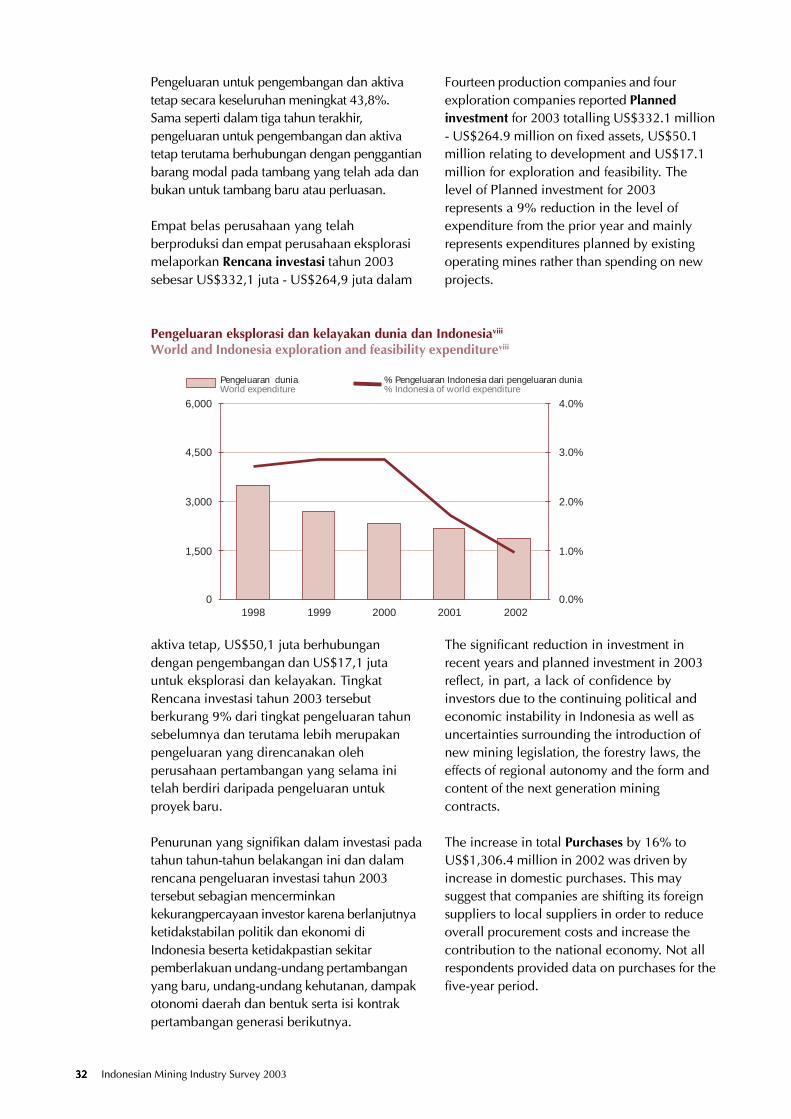

Pengeluaran eksplorasi dan kelayakan dunia dan Indonesiaviii

World and Indonesia exploration and feasibility expenditureviii

4,500

6,000

3,000

1,500

01998 1999 2000 2001 2002

4.0%

3.0%

2.0%

1.0%

0.0%

Pengeluaran duniaWorld expenditure

% Pengeluaran Indonesia dari pengeluaran dunia% Indonesia of world expenditure

Fourteen production companies and fourexploration companies reported Plannedinvestment for 2003 totalling US$332.1 million- US$264.9 million on fixed assets, US$50.1million relating to development and US$17.1million for exploration and feasibility. Thelevel of Planned investment for 2003represents a 9% reduction in the level ofexpenditure from the prior year and mainlyrepresents expenditures planned by existingoperating mines rather than spending on newprojects.

The significant reduction in investment inrecent years and planned investment in 2003reflect, in part, a lack of confidence byinvestors due to the continuing political andeconomic instability in Indonesia as well asuncertainties surrounding the introduction ofnew mining legislation, the forestry laws, theeffects of regional autonomy and the form andcontent of the next generation miningcontracts.

The increase in total Purchases by 16% toUS$1,306.4 million in 2002 was driven byincrease in domestic purchases. This maysuggest that companies are shifting its foreignsuppliers to local suppliers in order to reduceoverall procurement costs and increase thecontribution to the national economy. Not allrespondents provided data on purchases for thefive-year period.

Pengeluaran untuk pengembangan dan aktivatetap secara keseluruhan meningkat 43,8%.Sama seperti dalam tiga tahun terakhir,pengeluaran untuk pengembangan dan aktivatetap terutama berhubungan dengan penggantianbarang modal pada tambang yang telah ada danbukan untuk tambang baru atau perluasan.

Empat belas perusahaan yang telahberproduksi dan empat perusahaan eksplorasimelaporkan Rencana investasi tahun 2003sebesar US$332,1 juta - US$264,9 juta dalam

aktiva tetap, US$50,1 juta berhubungandengan pengembangan dan US$17,1 jutauntuk eksplorasi dan kelayakan. TingkatRencana investasi tahun 2003 tersebutberkurang 9% dari tingkat pengeluaran tahunsebelumnya dan terutama lebih merupakanpengeluaran yang direncanakan olehperusahaan pertambangan yang selama initelah berdiri daripada pengeluaran untukproyek baru.

Penurunan yang signifikan dalam investasi padatahun tahun-tahun belakangan ini dan dalamrencana pengeluaran investasi tahun 2003tersebut sebagian mencerminkankekurangpercayaan investor karena berlanjutnyaketidakstabilan politik dan ekonomi diIndonesia beserta ketidakpastian sekitarpemberlakuan undang-undang pertambanganyang baru, undang-undang kehutanan, dampakotonomi daerah dan bentuk serta isi kontrakpertambangan generasi berikutnya.

Indonesian Mining Industry Survey 2003 3333333333

1,600

1,200

800

400

01998 1999 2000 2001 2002

Jumlah pembelianTotal purchases

Diimpor oleh perusahaanImported by company

Pembelian dalam negeriDomestic purchases

2,500

2,000

1,500

1,000

500

01998 1999 2000 2001 2002 2003

(rencana - planned)

Eksplorasi dan kelayakanExploration & feasibility

PengembanganDevelopment

Aktiva tetapFixed assets

Investasi yang direncanakan dan aktualPlanned and actual investment

Pembelian - Purchases

US$ juta - US$ millions

US$ juta - US$ millions

Kenaikan jumlah Pembelian sebesar 16%menjadi US$1.306,4 juta pada tahun 2002terutama didorong oleh kenaikan pembeliandalam negeri. Ini mungkin menandakanbahwa perusahaan-perusahaan sedangmengganti pemasoknya dari pemasok asingmenjadi pemasok dalam negeri dalam upayauntuk mengurangi biaya pembelian secarakeseluruhan dan meningkatkan sumbanganterhadap ekonomi nasional. Tidak semuaresponden memberikan data pembelian untukmasa lima tahun tersebut.

3434343434 Indonesian Mining Industry Survey 2003

1,000

750

500

250

01998 1999 2000 2001 2002

Jumlah pendapatan pemerintahTotal Government revenue

Jumlah pajakTotal taxes

Jumlah pajak yg dibebankan kepada pihak lainTotal taxes levied to others

Jumlah beban pajak perusahaanTotal tax expences on company

Government RevenuePendapatan Pemerintah

Pajak dan pendapatan pemerintahTaxes and government revenueUS$ juta - US$ millions

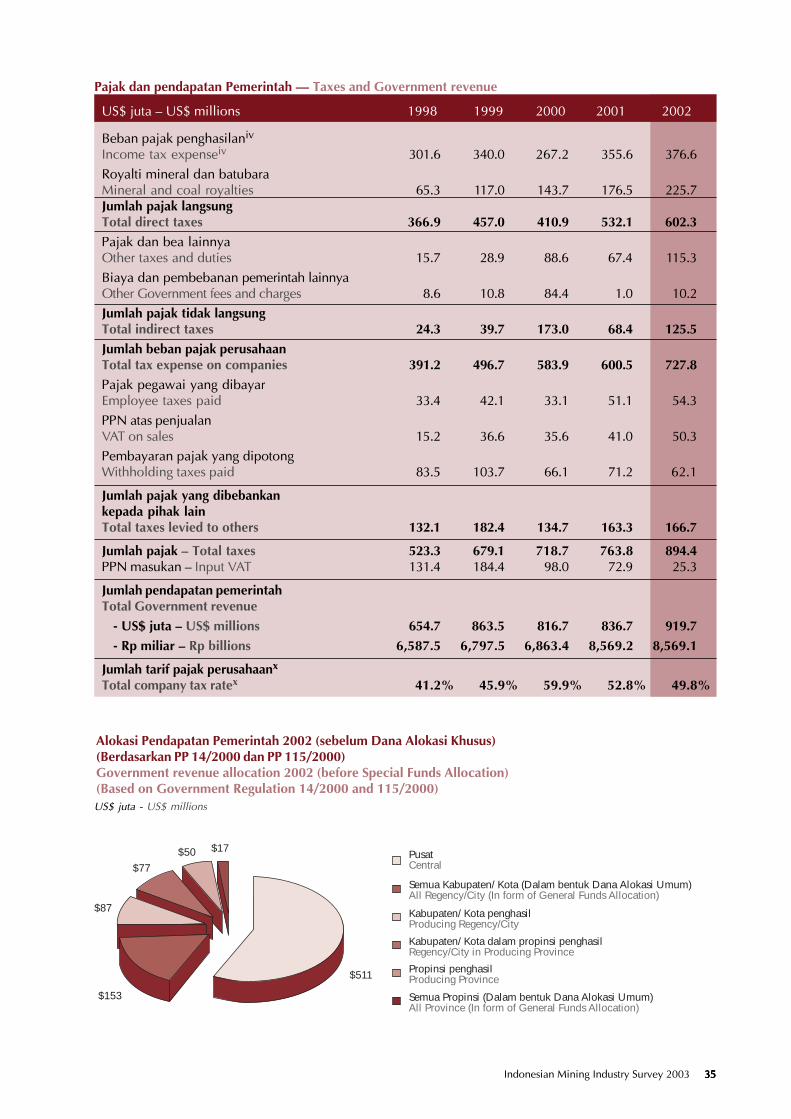

Total Government revenue in 2002 increasedby US$83 million or 10% mainly attributableto higher mineral and coal royalties, othertaxes and dues and income tax expense. InRupiah terms, the government revenueremained relatively unchanged due to theappreciation of the Rupiah against the USDollar during 2002. It should be noted that notall companies reported complete data ofpayments to Government.

Income tax expense on companies totalledUS$376.6 million in 2002. The corporateincome tax rates applicable to respondentsranged from 30% to 48%, depending on thegeneration of Contract of Work or CoalCooperation Agreement. The Total tax expenseon companies (including royalties and indirecttaxes) in 2002 was US$727.8 million, or 49.8%of profit before taxes, royalties and indirecttaxes. This excludes Input VAT, which manymining companies may not be able to claim asa result of changes to the VAT law whichcommenced in 2001. In addition to taxeslevied on companies, most foreignshareholders are subject to taxes on dividends.

Mineral and coal royalties included in directtaxes on companies, includes the estimated netsales value of the Government�s share of coalproduction under Coal CooperationAgreements.

Jumlah Pendapatan pemerintah tahun 2002meningkat sebesar US$83 juta atau 10%terutama disebabkan oleh lebih tingginyaroyalti mineral dan batubara, pungutan danpajak lainnya serta beban pajak penghasilan.Dalam mata uang Rupiah, pendapatanpemerintah relatif tidak berubah karenapenguatan Rupiah terhadap Dollar AmerikaSerikat. Perlu dicatat bahwa tidak semuaperusahaan melaporkan data lengkapmengenai pembayaran kepada Pemerintah.

Beban pajak penghasilan perusahaan berjumlahUS$376,6 juta pada tahun 2002. Tarif pajakpenghasilan badan yang diterapkan kepadaresponden bervariasi dari 30% sampai 48%,bergantung kepada generasi Kontrak Karya atauPerjanjian Kerjasama Batubara. Jumlah bebanpajak perusahaan (termasuk royalti dan pajaktidak langsung) tahun 2002 berjumlah US$727,8juta, atau 49,8% dari laba sebelum pajak, royaltidan pajak tidak langsung. Ini belum termasuk PPNmasukan, yang kemungkinan tidak dapat ditagiholeh banyak perusahaan tambang sebagai akibatdari perubahan undang-undang PPN yang mulaiberlaku pada tahun 2001. Sebagai tambahan ataspajak yang dibebankan kepada perusahaan,sebagian besar pemegang saham asing merupakansubyek pajak atas dividen.

Royalti mineral dan batubara termasuk didalam pajak langsung perusahaan, mencakuptaksiran nilai penjualan bersih bagianPemerintah atas produksi batubara berdasarkanPerjanjian Kerjasama Batubara.

Indonesian Mining Industry Survey 2003 3535353535

Pajak dan pendapatan Pemerintah � Taxes and Government revenue

US$ juta � US$ millions 1998 1999 2000 2001 2002

Beban pajak penghasilaniv

Income tax expenseiv 301.6 340.0 267.2 355.6 376.6Royalti mineral dan batubaraMineral and coal royalties 65.3 117.0 143.7 176.5 225.7Jumlah pajak langsungTotal direct taxes 366.9 457.0 410.9 532.1 602.3Pajak dan bea lainnyaOther taxes and duties 15.7 28.9 88.6 67.4 115.3Biaya dan pembebanan pemerintah lainnyaOther Government fees and charges 8.6 10.8 84.4 1.0 10.2Jumlah pajak tidak langsungTotal indirect taxes 24.3 39.7 173.0 68.4 125.5Jumlah beban pajak perusahaanTotal tax expense on companies 391.2 496.7 583.9 600.5 727.8Pajak pegawai yang dibayarEmployee taxes paid 33.4 42.1 33.1 51.1 54.3PPN atas penjualanVAT on sales 15.2 36.6 35.6 41.0 50.3Pembayaran pajak yang dipotongWithholding taxes paid 83.5 103.7 66.1 71.2 62.1

Jumlah pajak yang dibebankankepada pihak lainTotal taxes levied to others 132.1 182.4 134.7 163.3 166.7

Jumlah pajak � Total taxes 523.3 679.1 718.7 763.8 894.4PPN masukan � Input VAT 131.4 184.4 98.0 72.9 25.3

Jumlah pendapatan pemerintahTotal Government revenue

- US$ juta � US$ millions 654.7 863.5 816.7 836.7 919.7- Rp miliar � Rp billions 6,587.5 6,797.5 6,863.4 8,569.2 8,569.1

Jumlah tarif pajak perusahaanx

Total company tax ratex 41.2% 45.9% 59.9% 52.8% 49.8%

Alokasi Pendapatan Pemerintah 2002 (sebelum Dana Alokasi Khusus)(Berdasarkan PP 14/2000 dan PP 115/2000)Government revenue allocation 2002 (before Special Funds Allocation)(Based on Government Regulation 14/2000 and 115/2000)US$ juta - US$ millions

$511

$153

$87

$77

$50 $17PusatCentral

Semua Kabupaten/ Kota (Dalam bentuk Dana Alokasi Umum)All Regency/City (In form of General Funds Allocation)

Kabupaten/ Kota penghasilProducing Regency/City

Kabupaten/ Kota dalam propinsi penghasilRegency/City in Producing Province

Propinsi penghasilProducing Province

Semua Propinsi (Dalam bentuk Dana Alokasi Umum)All Province (In form of General Funds Allocation)

3636363636 Indonesian Mining Industry Survey 2003

Expenditures of PublicInterest

Pengeluaran untukKepentingan Umum

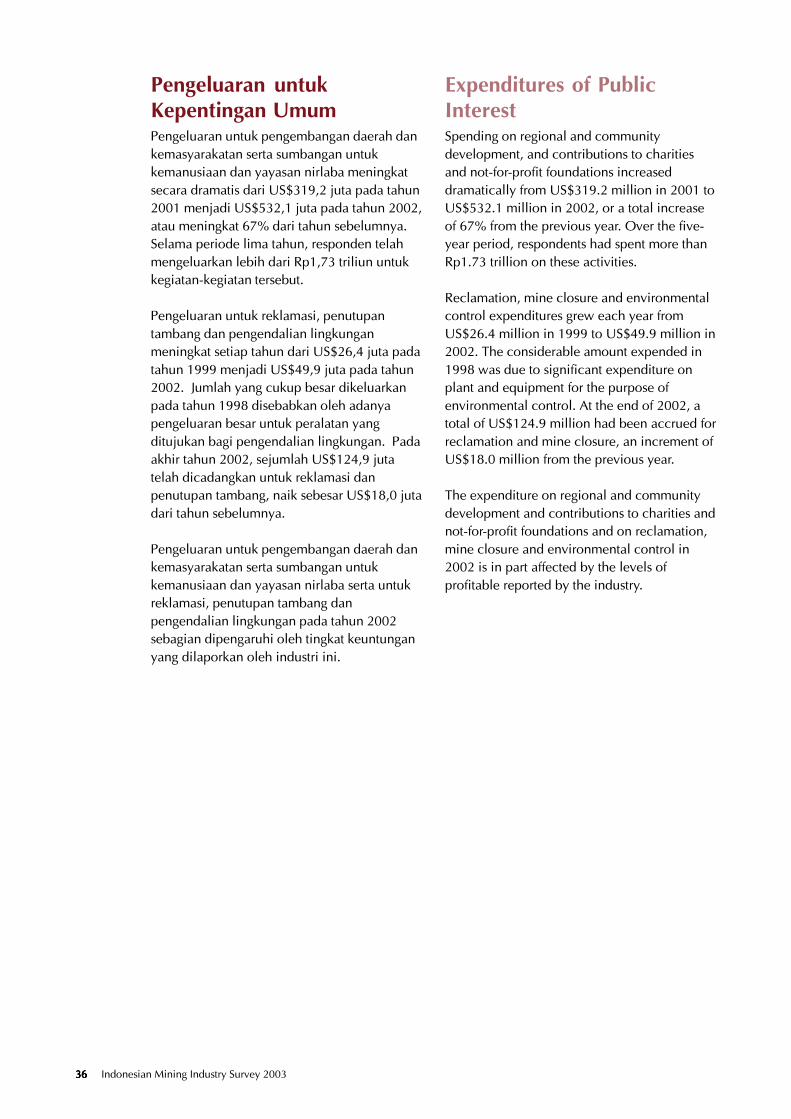

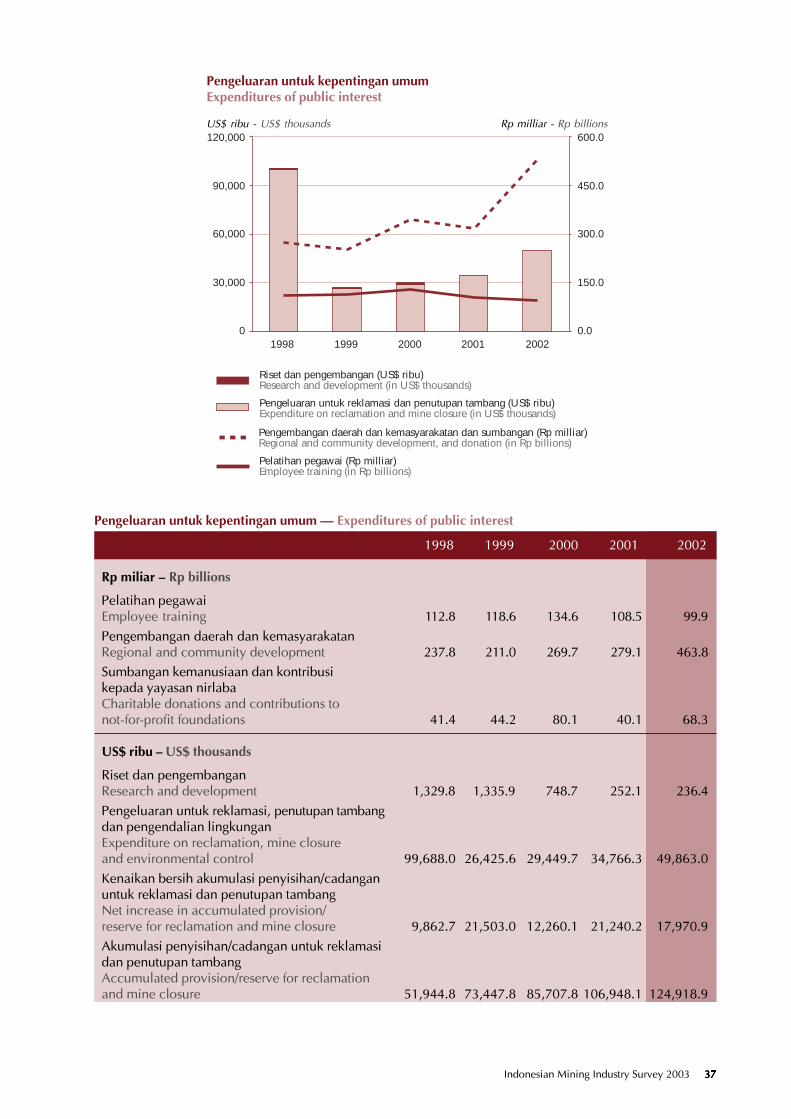

Spending on regional and communitydevelopment, and contributions to charitiesand not-for-profit foundations increaseddramatically from US$319.2 million in 2001 toUS$532.1 million in 2002, or a total increaseof 67% from the previous year. Over the five-year period, respondents had spent more thanRp1.73 trillion on these activities.

Reclamation, mine closure and environmentalcontrol expenditures grew each year fromUS$26.4 million in 1999 to US$49.9 million in2002. The considerable amount expended in1998 was due to significant expenditure onplant and equipment for the purpose ofenvironmental control. At the end of 2002, atotal of US$124.9 million had been accrued forreclamation and mine closure, an increment ofUS$18.0 million from the previous year.

The expenditure on regional and communitydevelopment and contributions to charities andnot-for-profit foundations and on reclamation,mine closure and environmental control in2002 is in part affected by the levels ofprofitable reported by the industry.

Pengeluaran untuk pengembangan daerah dankemasyarakatan serta sumbangan untukkemanusiaan dan yayasan nirlaba meningkatsecara dramatis dari US$319,2 juta pada tahun2001 menjadi US$532,1 juta pada tahun 2002,atau meningkat 67% dari tahun sebelumnya.Selama periode lima tahun, responden telahmengeluarkan lebih dari Rp1,73 triliun untukkegiatan-kegiatan tersebut.

Pengeluaran untuk reklamasi, penutupantambang dan pengendalian lingkunganmeningkat setiap tahun dari US$26,4 juta padatahun 1999 menjadi US$49,9 juta pada tahun2002. Jumlah yang cukup besar dikeluarkanpada tahun 1998 disebabkan oleh adanyapengeluaran besar untuk peralatan yangditujukan bagi pengendalian lingkungan. Padaakhir tahun 2002, sejumlah US$124,9 jutatelah dicadangkan untuk reklamasi danpenutupan tambang, naik sebesar US$18,0 jutadari tahun sebelumnya.

Pengeluaran untuk pengembangan daerah dankemasyarakatan serta sumbangan untukkemanusiaan dan yayasan nirlaba serta untukreklamasi, penutupan tambang danpengendalian lingkungan pada tahun 2002sebagian dipengaruhi oleh tingkat keuntunganyang dilaporkan oleh industri ini.

Indonesian Mining Industry Survey 2003 3737373737

Riset dan pengembangan (US$ ribu)Research and development (in US$ thousands)

Pengeluaran untuk reklamasi dan penutupan tambang (US$ ribu)Expenditure on reclamation and mine closure (in US$ thousands)

Pengembangan daerah dan kemasyarakatan dan sumbangan (Rp milliar)Regional and community development, and donation (in Rp billions)

Pelatihan pegawai (Rp milliar)Employee training (in Rp billions)

1998 1999 2000 2001 2002

90,000

120,000

60,000

30,000

0

450.0

600.0

300.0

150.0

0.0

Pengeluaran untuk kepentingan umum � Expenditures of public interest

1998 1999 2000 2001 2002

Rp miliar � Rp billions

Pelatihan pegawaiEmployee training 112.8 118.6 134.6 108.5 99.9Pengembangan daerah dan kemasyarakatanRegional and community development 237.8 211.0 269.7 279.1 463.8Sumbangan kemanusiaan dan kontribusikepada yayasan nirlabaCharitable donations and contributions tonot-for-profit foundations 41.4 44.2 80.1 40.1 68.3

US$ ribu � US$ thousands

Riset dan pengembanganResearch and development 1,329.8 1,335.9 748.7 252.1 236.4Pengeluaran untuk reklamasi, penutupan tambangdan pengendalian lingkunganExpenditure on reclamation, mine closureand environmental control 99,688.0 26,425.6 29,449.7 34,766.3 49,863.0Kenaikan bersih akumulasi penyisihan/cadanganuntuk reklamasi dan penutupan tambangNet increase in accumulated provision/reserve for reclamation and mine closure 9,862.7 21,503.0 12,260.1 21,240.2 17,970.9Akumulasi penyisihan/cadangan untuk reklamasidan penutupan tambangAccumulated provision/reserve for reclamationand mine closure 51,944.8 73,447.8 85,707.8 106,948.1 124,918.9

Pengeluaran untuk kepentingan umumExpenditures of public interest

US$ ribu - US$ thousands Rp milliar - Rp billions

3838383838 Indonesian Mining Industry Survey 2003

Contribution to theIndonesian Economy andForeign Contribution

Sumbangan kepada EkonomiIndonesia dan SumbanganPihak Asing