IAI Goes to Campus: Prospek CA dan KJA pada Era Revolusi ... · •IAI adalah organisasi profesi...

49

IAI Goes to Campus: Prospek CA dan KJA pada Era Revolusi Industri 4.0 FE Universitas Negeri Malang 04 September 2019

Transcript of IAI Goes to Campus: Prospek CA dan KJA pada Era Revolusi ... · •IAI adalah organisasi profesi...

IAI Goes to Campus:

Prospek CA dan KJA pada

Era Revolusi Industri 4.0

F E U n i ve r s i t a s N e g e r i M a l a n g

0 4 S e p t e m b e r 2 0 1 9

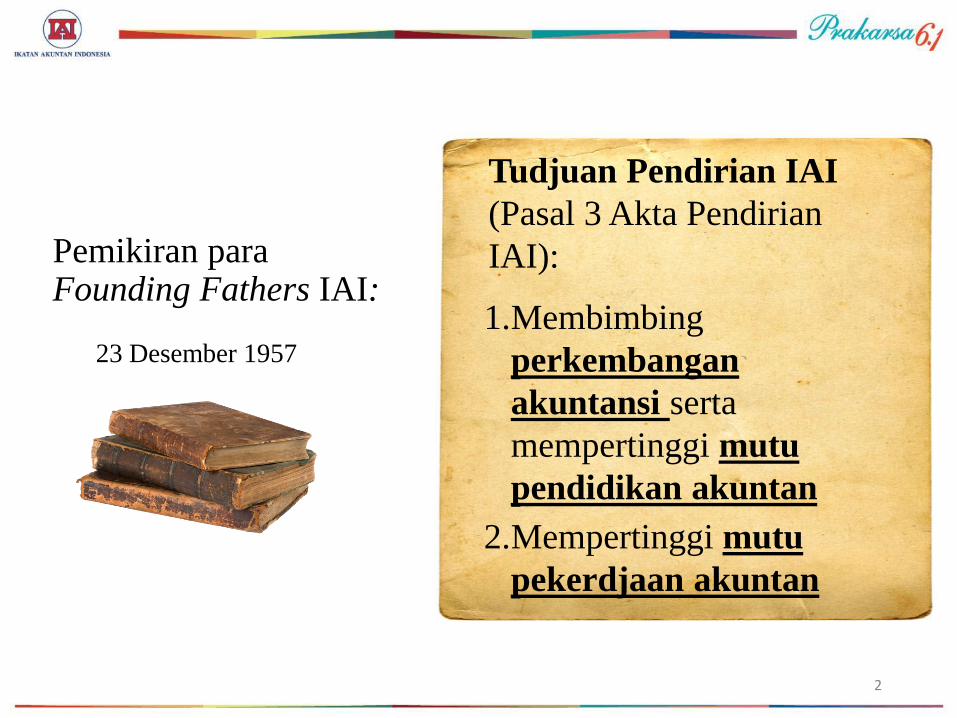

Pemikiran para Founding Fathers IAI:

23 Desember 1957

Tudjuan Pendirian IAI

(Pasal 3 Akta Pendirian

IAI):

1.Membimbing

perkembangan

akuntansi serta

mempertinggi mutu

pendidikan akuntan

2.Mempertinggi mutu

pekerdjaan akuntan

2

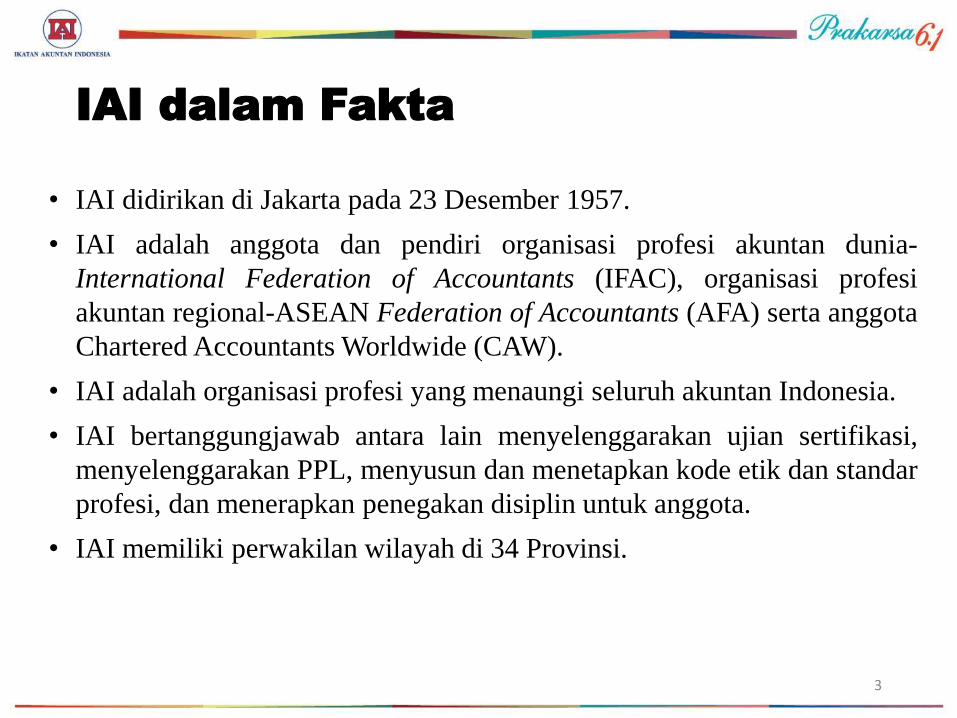

IAI dalam Fakta

• IAI didirikan di Jakarta pada 23 Desember 1957.

• IAI adalah anggota dan pendiri organisasi profesi akuntan dunia-

International Federation of Accountants (IFAC), organisasi profesi

akuntan regional-ASEAN Federation of Accountants (AFA) serta anggota

Chartered Accountants Worldwide (CAW).

• IAI adalah organisasi profesi yang menaungi seluruh akuntan Indonesia.

• IAI bertanggungjawab antara lain menyelenggarakan ujian sertifikasi,

menyelenggarakan PPL, menyusun dan menetapkan kode etik dan standar

profesi, dan menerapkan penegakan disiplin untuk anggota.

• IAI memiliki perwakilan wilayah di 34 Provinsi.

3

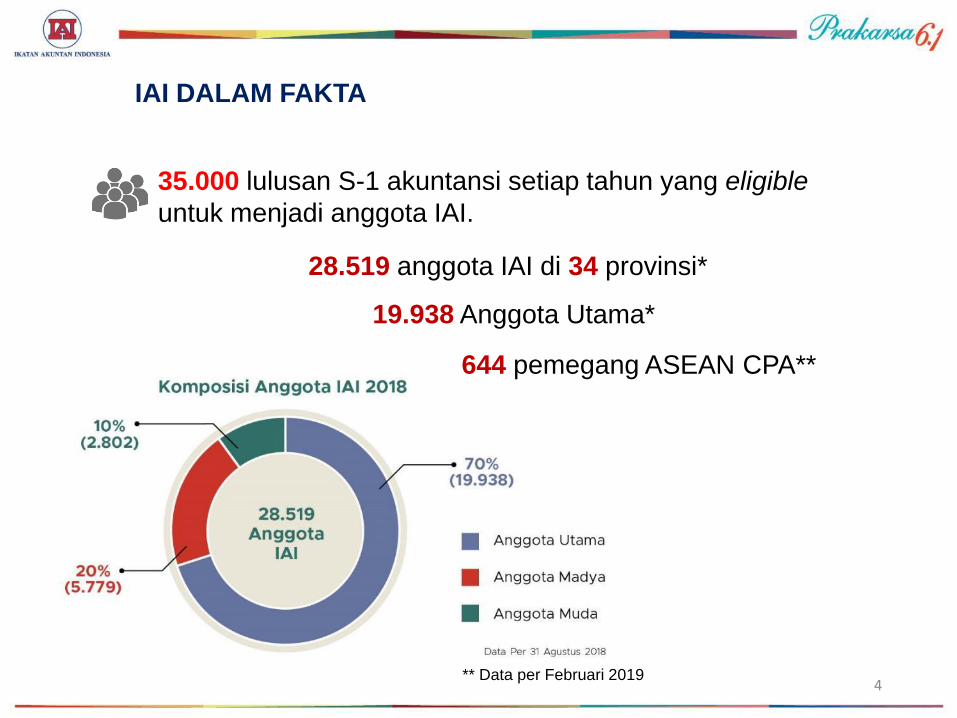

IAI DALAM FAKTA

35.000 lulusan S-1 akuntansi setiap tahun yang eligible

untuk menjadi anggota IAI.

28.519 anggota IAI di 34 provinsi*

19.938 Anggota Utama*

644 pemegang ASEAN CPA**

** Data per Februari 20194

5

PERAN DAN TANGGUNG JAWAB IAI

6

7

8

9

10

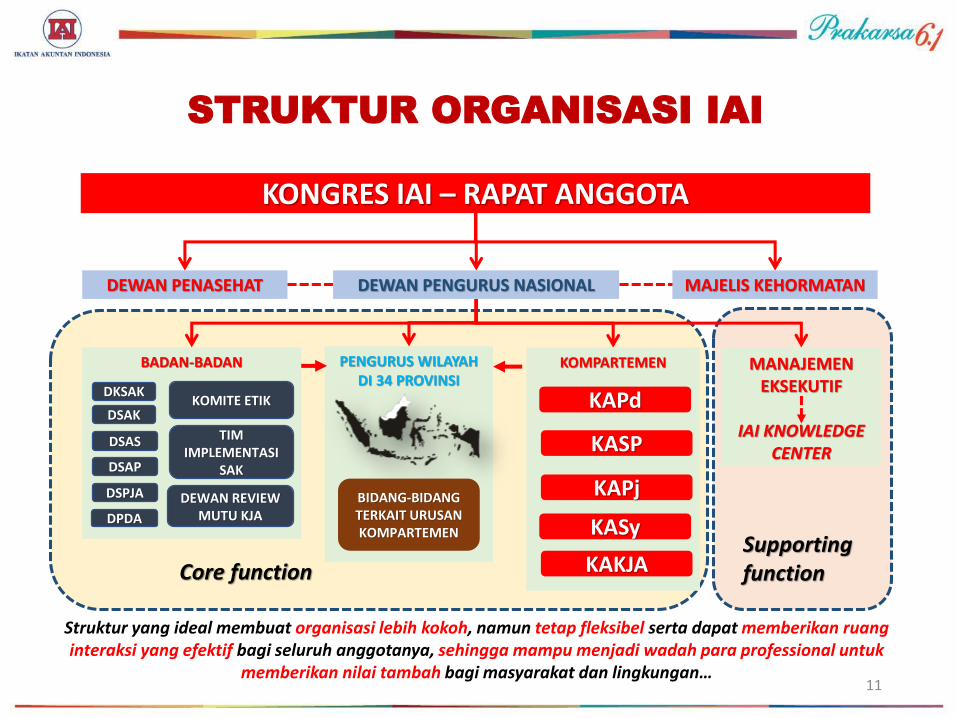

KONGRES IAI – RAPAT ANGGOTA

DEWAN PENASEHAT DEWAN PENGURUS NASIONAL MAJELIS KEHORMATAN

BADAN-BADAN

DKSAK

DPDA

DSAP

DSAK

DSAS

KOMITE ETIK

TIM IMPLEMENTASI

SAK

KOMPARTEMEN

KAPd

KASP

KAPj

PENGURUS WILAYAHDI 34 PROVINSI

MANAJEMENEKSEKUTIF

IAI KNOWLEDGE CENTER

KASy

KAKJA

DSPJA DEWAN REVIEW MUTU KJA

Core functionSupporting function

BIDANG-BIDANG TERKAIT URUSAN KOMPARTEMEN

STRUKTUR ORGANISASI IAI

Struktur yang ideal membuat organisasi lebih kokoh, namun tetap fleksibel serta dapat memberikan ruanginteraksi yang efektif bagi seluruh anggotanya, sehingga mampu menjadi wadah para professional untuk

memberikan nilai tambah bagi masyarakat dan lingkungan…11

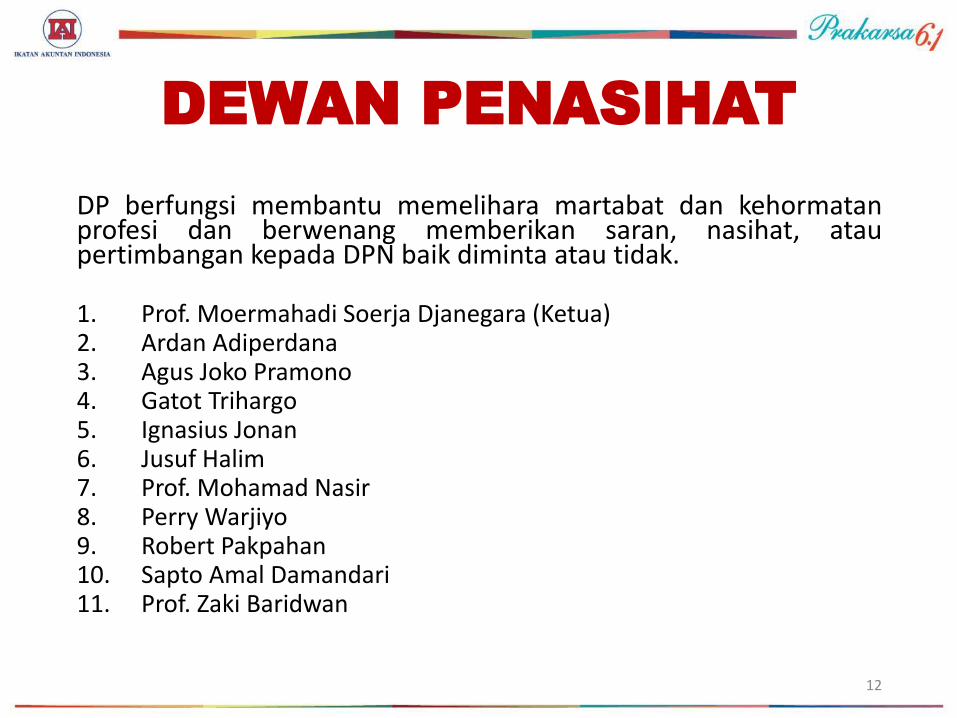

DEWAN PENASIHAT

DP berfungsi membantu memelihara martabat dan kehormatanprofesi dan berwenang memberikan saran, nasihat, ataupertimbangan kepada DPN baik diminta atau tidak.

1. Prof. Moermahadi Soerja Djanegara (Ketua)2. Ardan Adiperdana3. Agus Joko Pramono4. Gatot Trihargo5. Ignasius Jonan6. Jusuf Halim7. Prof. Mohamad Nasir8. Perry Warjiyo9. Robert Pakpahan10. Sapto Amal Damandari11. Prof. Zaki Baridwan

12

* Belum memuat foto Anggota DPN IAI Perwakilan IAI Wilayah Barat & Timur

PROFIL DPN PERIODE 2018-2022

13

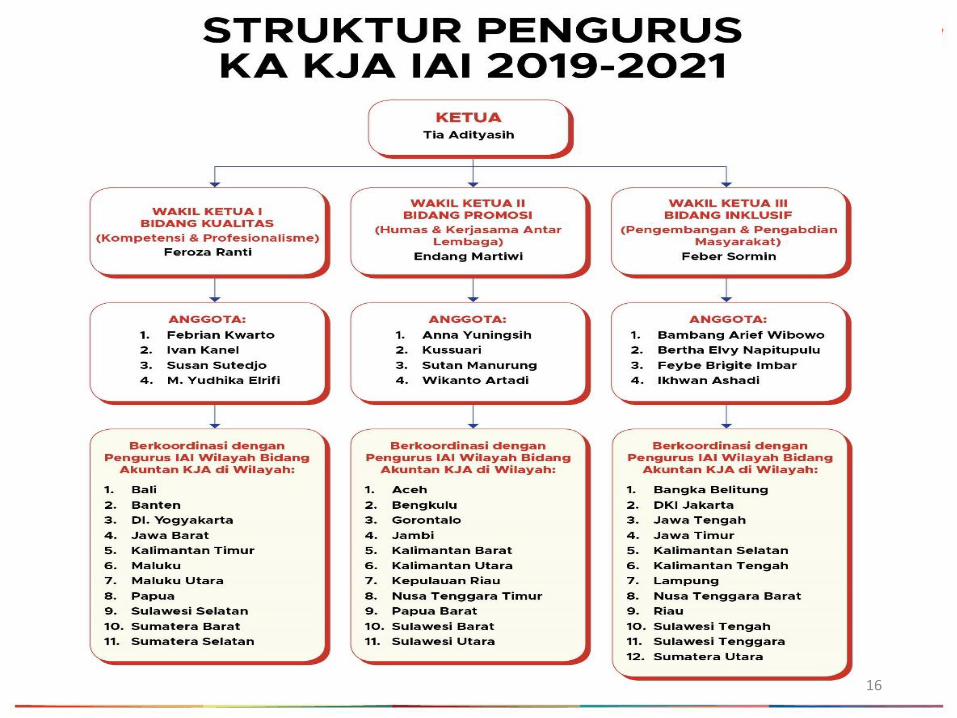

Tia Adityasih adalah Anggota DPN IAI sekaligus Ketua IAIKompartemen Kantor Jasa Akuntan (KA KJA) yang baru dibentuk DPNpada 16 Januari 2017. Selain menjadi anggota DPN IAI ex-officio IAIKAKJA, Tia menjadi DPN yang mengetuai bidang Perluasan IndustriJasa Akuntan. Sebelumnya di IAI ia menjabat sebagai Ketua IAIKompartemen Akuntan Publik (KAP) tahun 2003-2007.

Beliau merupakan partner Ernst & Young Indonesia (KAP Purwantono,Sungkoro &Surja) dengan pengalaman lebih dari 38 tahun di KantorAkuntan Publik. Tia Adityasih juga merupakan Komisaris pada KantorJasa Akuntan Langgeng.

Beliau juga masih aktif mengajar akuntansi pada Fakultas Ekonomidan Bisnis Universitas Indonesia.

Pada 1990 Tia mendirikan sendiri kantor akuntan publik bernamaKantor Akuntan Publik Tia Adityasih & Rekan. Ia juga pernah menjaditenaga ahli di BPK RI BidangPengembangan Profesi Akuntan danPeningkatan Kualitas Pemeriksaan.

Beliau lahir di Jakarta pada tanggal 22 Desember 1954, beliau meraihgelar S1 dan S2 dibidang Akuntansi dari Universitas Indonesia. Selainitu Tia juga menamatkan S1 bidang hukum dari Universitas KristenIndonesia.

Dra. Tia Adityasih,

SH., M.Ak., CPA.,

CA

Ex officio Ketua

KA KJA IAI

14

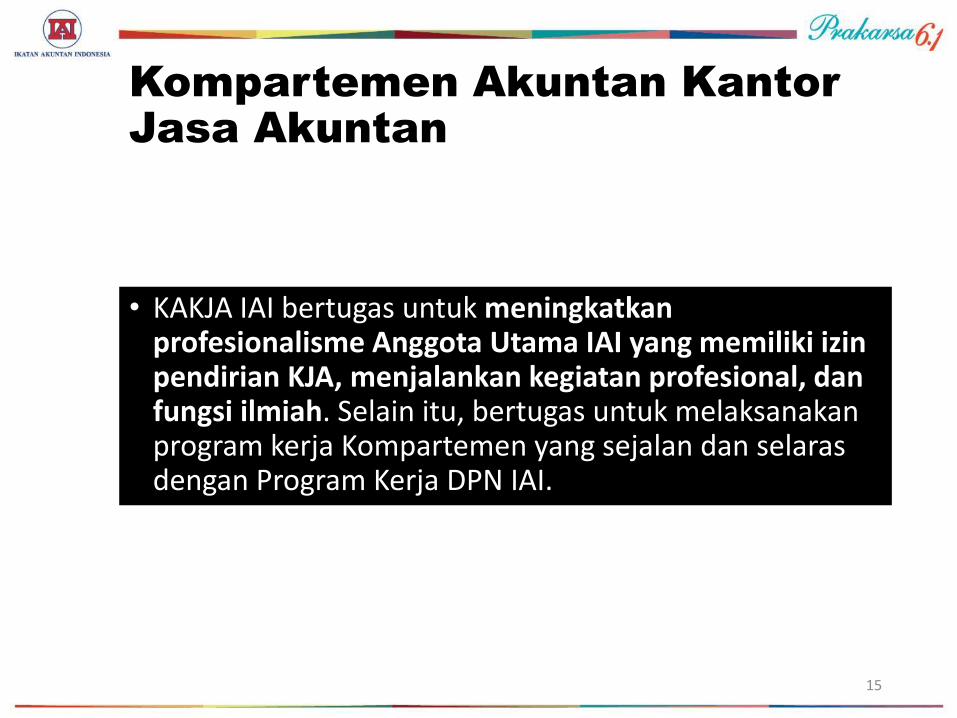

Kompartemen Akuntan Kantor

Jasa Akuntan

• KAKJA IAI bertugas untuk meningkatkanprofesionalisme Anggota Utama IAI yang memiliki izinpendirian KJA, menjalankan kegiatan profesional, danfungsi ilmiah. Selain itu, bertugas untuk melaksanakanprogram kerja Kompartemen yang sejalan dan selarasdengan Program Kerja DPN IAI.

15

16

MASA DEPAN PROFESI

AKUNTAN

17

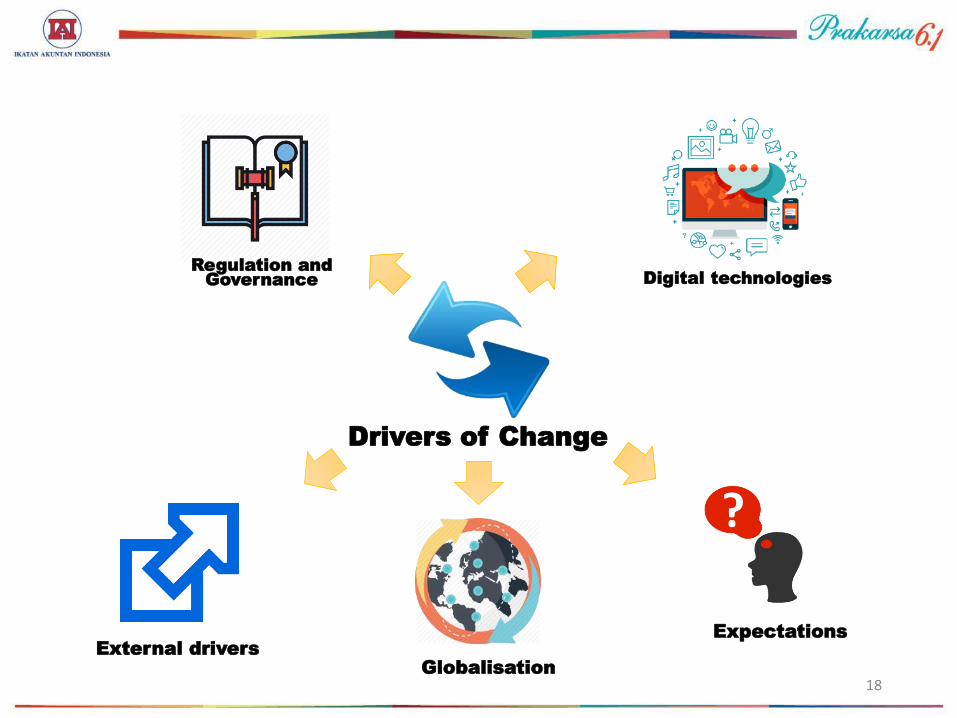

Drivers of Change

Regulation and

Governance Digital technologies

Expectations

Globalisation

External drivers

18

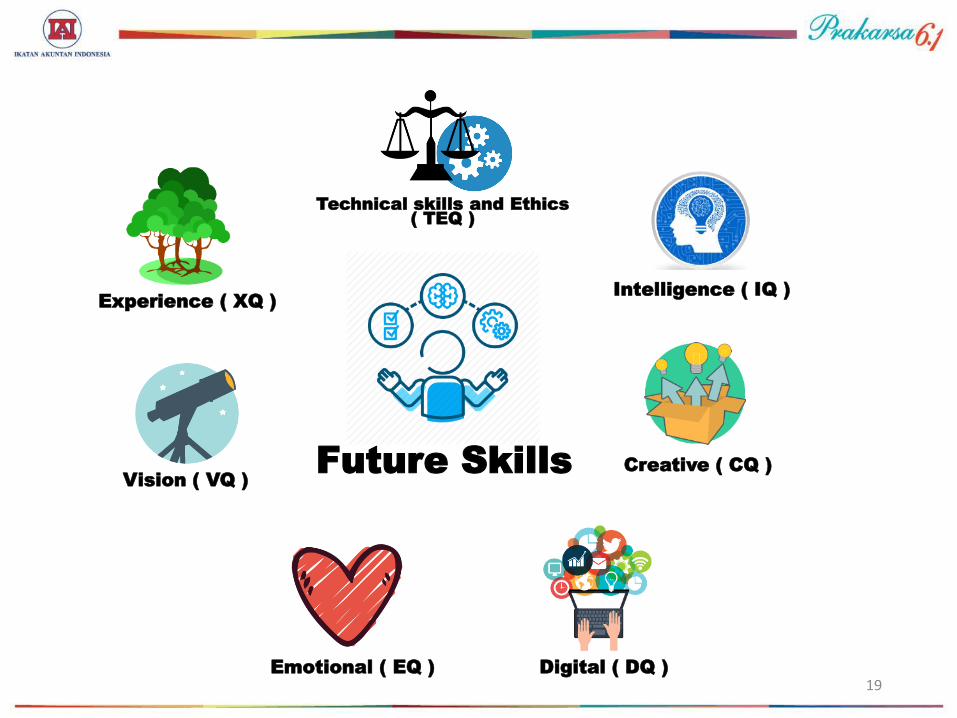

Future Skills

Technical skills and Ethics

( TEQ )

Intelligence ( IQ )

Creative ( CQ )

Digital ( DQ )Emotional ( EQ )

Vision ( VQ )

Experience ( XQ )

19

How to get the future

skills ?

20

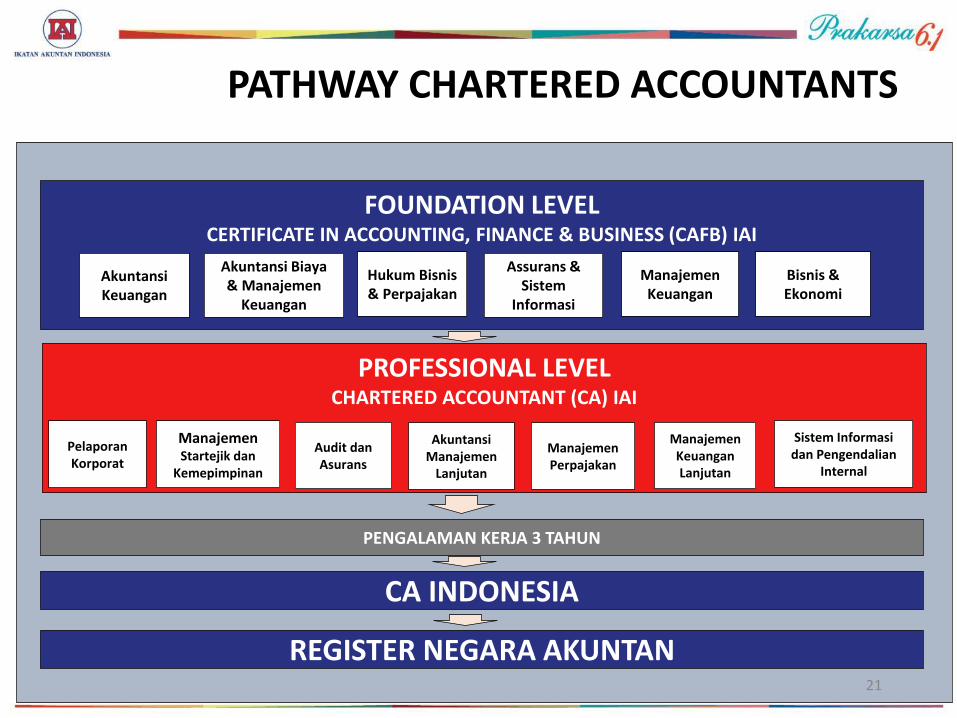

PATHWAY CHARTERED ACCOUNTANTS

CA INDONESIA

PROFESSIONAL LEVEL CHARTERED ACCOUNTANT (CA) IAI

PENGALAMAN KERJA 3 TAHUN

PelaporanKorporat

ManajemenStartejik dan

Kemepimpinan

Audit dan Asurans

Akuntansi Manajemen

Lanjutan

ManajemenPerpajakan

ManajemenKeuangan Lanjutan

Sistem Informasidan Pengendalian

Internal

REGISTER NEGARA AKUNTAN

FOUNDATION LEVEL CERTIFICATE IN ACCOUNTING, FINANCE & BUSINESS (CAFB) IAI

AkuntansiKeuangan

Akuntansi Biaya& Manajemen

Keuangan

Hukum Bisnis& Perpajakan

Assurans & Sistem

Informasi

ManajemenKeuangan

Bisnis & Ekonomi

21

Berkualitas Pengakuan Global Dukungan Regulasi

CHARTERED ACCOUNTANTS INDONESIA

✓ Acuan standar

internasional

✓ Pedoman & modul

ujian CA

✓ Anggota CAW*

✓ MRA dengan asosiasi

profesi internasional.

✓ UU 34 Tahun 1954

✓ PMK 216/PMK.01/2017

✓ Permendikbud

153/2014

IAI secara resmi diterima menjadi bagian dari Chartered Accountants Worldwide (CAW) pada 11 September 2016 22

Subjek ujian CA sudahmencakup mata ujian SistemInformasi dan PengendalianInternal, sehingga lulusan CA siap menghadapiperkembangan dinamikateknologi informasi.

Ujian CA telah mendapatkanpengakuan internasional. IAI telah menjadi anggotaChartered Accountants Worldwide.

IAI telah melakukan Mutual Recognition Agreement (MRA) dengan asosiasi profesi akuntaninternasional seperti ACCA, ICAEW, CIMA, dan CPA Australia.

Pemegang CA dapatmemperoleh Register Negara Akuntan & memiliki peluangmendapatkan izin KJA.

3

2

4

5

Meningkatkan Kompetensi

Akuntan melalui CA

Pemegang CA terjagakompetensinya melaluiPendidikan & PelatihanBerkelanjutan.

6Chartered Accountants (CA) Indonesia adalahsertifikasi akuntanprofessional yang dikeluarkan oleh IAI.

1

23

IAI TELAH MELAKUKAN MRA

DENGAN ASOSIASI AKUNTAN

INTERNASIONAL

Foundation LevelProses assessment Professional Level

• CA pengalaman > 10 th→ Strategic

Case Study Exam → CGMA

• CA Pengalaman < 10 th→ E3, P3, F3,

Strategic Case Study Exam → CGMA

• CA sebelum masa PPAK/2003 → CPA Australia*

• MPA Professional Level→ 2 Exam Subjects: AMA & AAA/BC

• MengadopsiFoundation Level

• Proses assessment Professional Level

Pengakuan Global

25

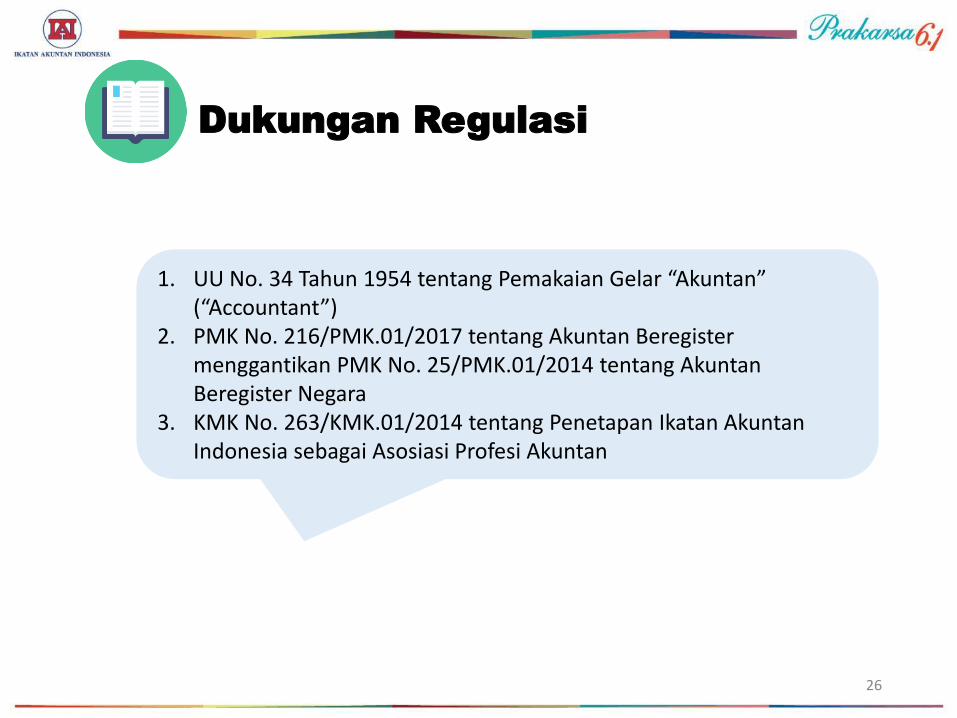

Dukungan Regulasi

1. UU No. 34 Tahun 1954 tentang Pemakaian Gelar “Akuntan” (“Accountant”)

2. PMK No. 216/PMK.01/2017 tentang Akuntan Beregistermenggantikan PMK No. 25/PMK.01/2014 tentang AkuntanBeregister Negara

3. KMK No. 263/KMK.01/2014 tentang Penetapan Ikatan AkuntanIndonesia sebagai Asosiasi Profesi Akuntan

26

27

What to do next after

being a CA ?

28

*

*sesuai ketentuan regulasi yang berlaku

29

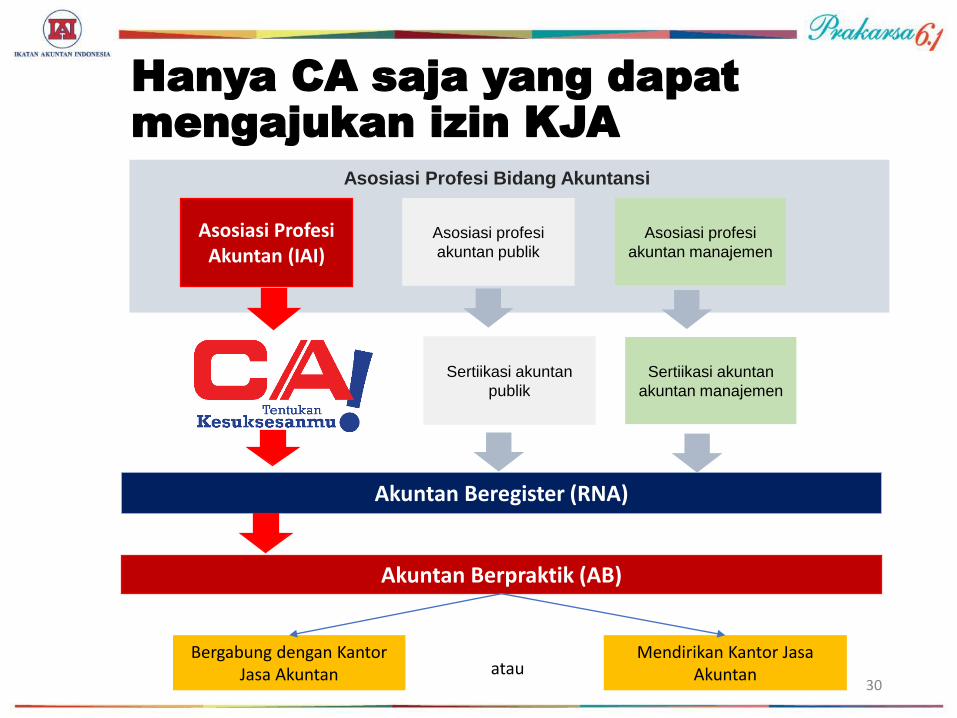

Akuntan Beregister (RNA)

Akuntan Berpraktik (AB)

Hanya CA saja yang dapat

mengajukan izin KJA

Asosiasi ProfesiAkuntan (IAI)

Asosiasi profesi

akuntan manajemen

Asosiasi profesi

akuntan publik

Asosiasi Profesi Bidang Akuntansi

Sertiikasi akuntan

publik

Sertiikasi akuntan

akuntan manajemen

Mendirikan Kantor JasaAkuntan

Bergabung dengan Kantor Jasa Akuntan atau

30

Akuntan Berpraktik

& KJA

Akuntan Berpraktik adalah Akuntan Beregister yang telah mendapatkan izin dari Menteri untuk memberikan jasa akuntansi kepada publik melalui Kantor Jasa Akuntan.

Kantor Jasa Akuntan yang selanjutnya disingkat KJA adalah badan usaha yang telah mendapatkan izin dari Menteri untuk memberikan jasa akuntansi kepada publikbagi Akuntan Berpraktik.

Sumber: PMK 216/2017 31

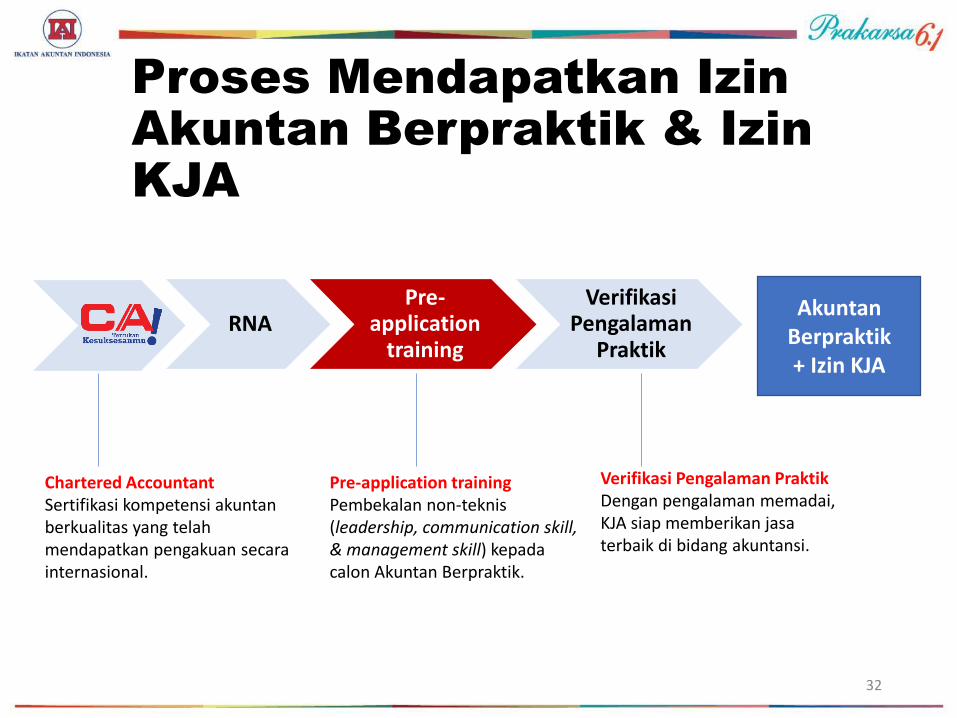

RNAPre-

application training

VerifikasiPengalaman

Praktik

Akuntan Berpraktik+ Izin KJA

Proses Mendapatkan Izin

Akuntan Berpraktik & Izin

KJA

Pre-application trainingPembekalan non-teknis(leadership, communication skill, & management skill) kepadacalon Akuntan Berpraktik.

Chartered AccountantSertifikasi kompetensi akuntanberkualitas yang telahmendapatkan pengakuan secarainternasional.

Verifikasi Pengalaman PraktikDengan pengalaman memadai, KJA siap memberikan jasaterbaik di bidang akuntansi.

32

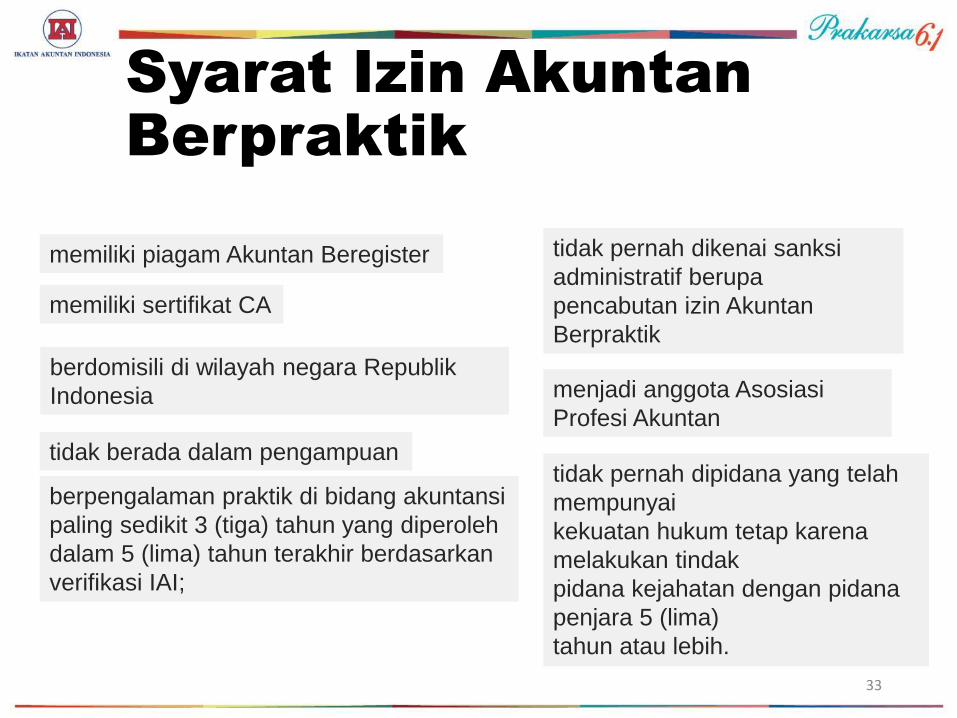

Syarat Izin Akuntan

Berpraktik

berdomisili di wilayah negara Republik

Indonesia

memiliki piagam Akuntan Beregister

memiliki sertifikat CA

tidak berada dalam pengampuan

berpengalaman praktik di bidang akuntansi

paling sedikit 3 (tiga) tahun yang diperoleh

dalam 5 (lima) tahun terakhir berdasarkan

verifikasi IAI;

tidak pernah dikenai sanksi

administratif berupa

pencabutan izin Akuntan

Berpraktik

menjadi anggota Asosiasi

Profesi Akuntan

tidak pernah dipidana yang telah

mempunyai

kekuatan hukum tetap karena

melakukan tindak

pidana kejahatan dengan pidana

penjara 5 (lima)

tahun atau lebih.

33

Contoh Jasa yang Dapat Diberikan KJA

✓ Pembukuan

✓ Kompilasi Laporan

Keuangan

✓ Manajemen

✓ Akuntansi Manajemen

✓ Konsultasi Manajemen

✓ Perpajakan

✓ Agreed Upon Procedure

✓ Pendampingan Lap.

Keuangan

✓ Penyusunan Lap. Tata

Kelola

✓ Sistem Informasi

Pembukuan & Manajemen Perpajakan & Jasa Lainnya

KJA dilarang memberikan jasa asurans 35

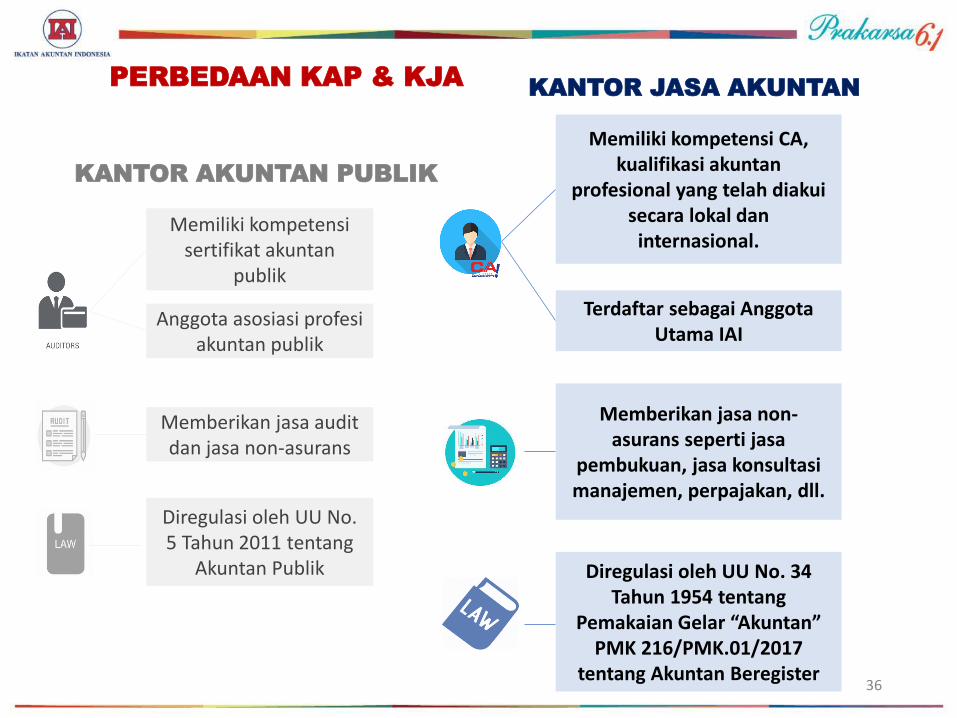

Memiliki kompetensi sertifikat akuntan

publik

Anggota asosiasi profesi akuntan publik

Memberikan jasa audit dan jasa non-asurans

Diregulasi oleh UU No. 5 Tahun 2011 tentang

Akuntan Publik

KANTOR AKUNTAN PUBLIK

Memiliki kompetensi CA, kualifikasi akuntan

profesional yang telah diakui secara lokal dan

internasional.

Terdaftar sebagai Anggota Utama IAI

Memberikan jasa non-asurans seperti jasa

pembukuan, jasa konsultasi manajemen, perpajakan, dll.

KANTOR JASA AKUNTAN

Diregulasi oleh UU No. 34 Tahun 1954 tentang

Pemakaian Gelar “Akuntan” PMK 216/PMK.01/2017

tentang Akuntan Beregister

PERBEDAAN KAP & KJA

36

Apa yang harus

dilakukan setelah

mendapat nomor

register Akuntan

Berpraktik?

37

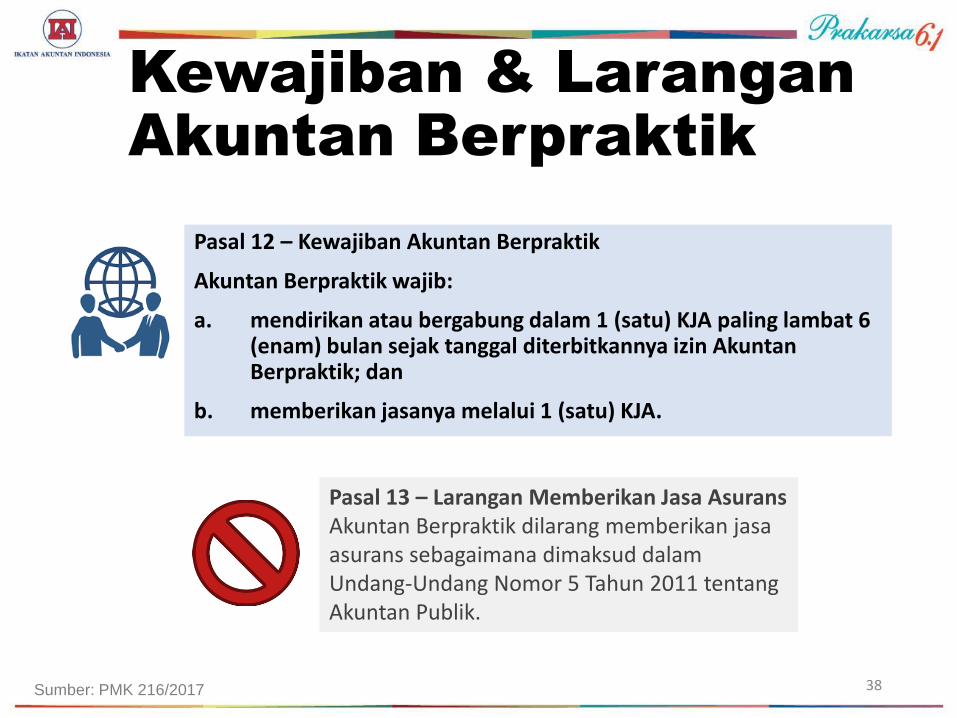

Kewajiban & Larangan

Akuntan Berpraktik

Pasal 12 – Kewajiban Akuntan Berpraktik

Akuntan Berpraktik wajib:

a. mendirikan atau bergabung dalam 1 (satu) KJA paling lambat 6 (enam) bulan sejak tanggal diterbitkannya izin Akuntan Berpraktik; dan

b. memberikan jasanya melalui 1 (satu) KJA.

Sumber: PMK 216/2017

Pasal 13 – Larangan Memberikan Jasa AsuransAkuntan Berpraktik dilarang memberikan jasa asurans sebagaimana dimaksud dalam Undang-Undang Nomor 5 Tahun 2011 tentang Akuntan Publik.

38

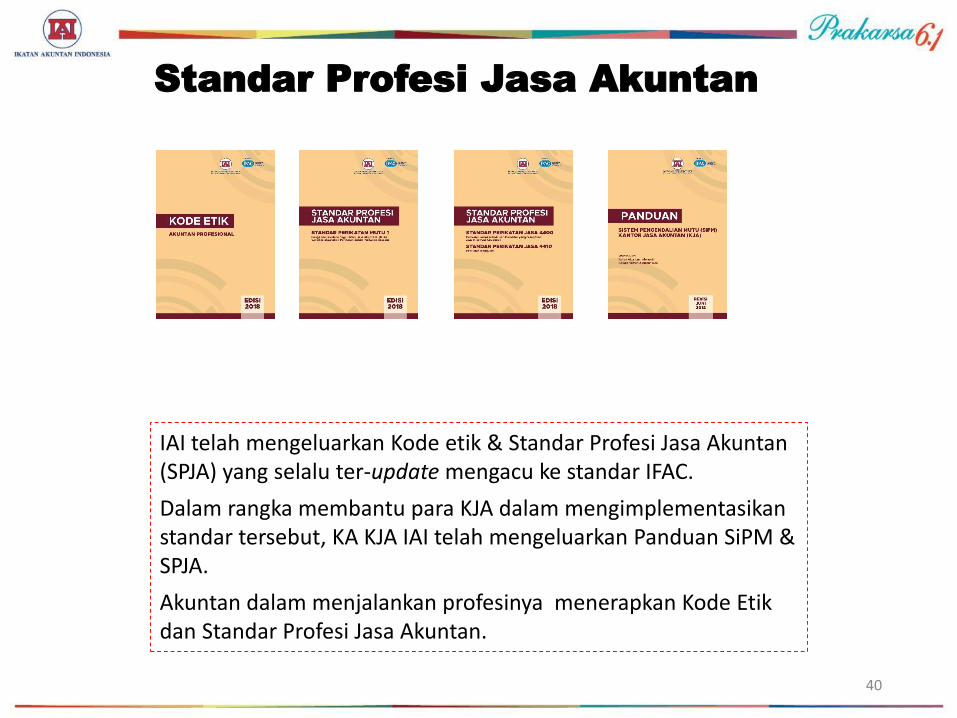

Standar Profesi Jasa Akuntan

IAI telah mengeluarkan Kode etik & Standar Profesi Jasa Akuntan(SPJA) yang selalu ter-update mengacu ke standar IFAC.

Dalam rangka membantu para KJA dalam mengimplementasikanstandar tersebut, KA KJA IAI telah mengeluarkan Panduan SiPM & SPJA.

Akuntan dalam menjalankan profesinya menerapkan Kode Etikdan Standar Profesi Jasa Akuntan.

40

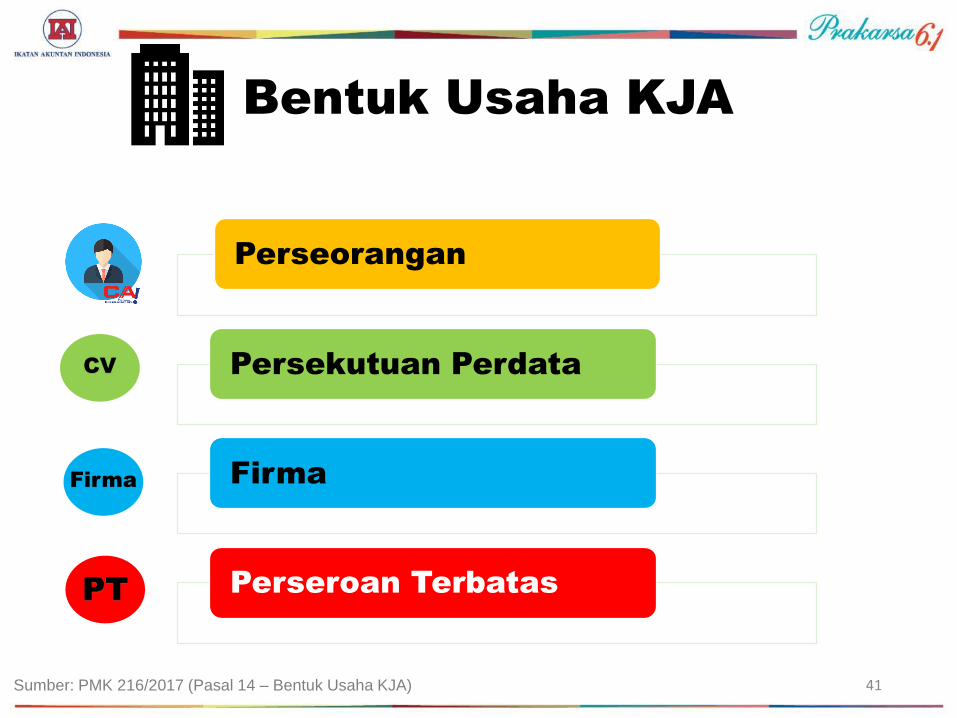

Bentuk Usaha KJA

Sumber: PMK 216/2017 (Pasal 14 – Bentuk Usaha KJA)

Perseorangan

Persekutuan Perdata

Firma

Perseroan TerbatasPT

Firma

CV

41

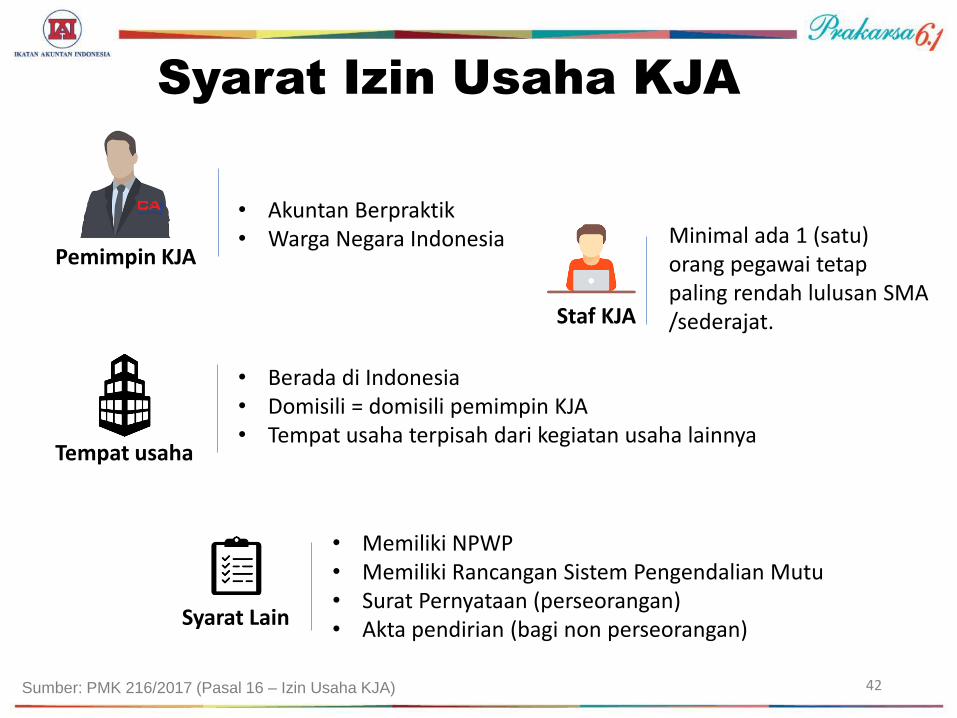

• Akuntan Berpraktik• Warga Negara Indonesia

Syarat Izin Usaha KJA

Pemimpin KJA

• Berada di Indonesia• Domisili = domisili pemimpin KJA• Tempat usaha terpisah dari kegiatan usaha lainnya

Tempat usaha

• Memiliki NPWP• Memiliki Rancangan Sistem Pengendalian Mutu• Surat Pernyataan (perseorangan)• Akta pendirian (bagi non perseorangan)

Syarat Lain

Staf KJA

Minimal ada 1 (satu) orang pegawai tetappaling rendah lulusan SMA /sederajat.

Sumber: PMK 216/2017 (Pasal 16 – Izin Usaha KJA) 42

Potensi

Pengguna Jasa

KJA

43

Potensi Pengguna Jasa KJA

Potential Clients:

Badan Usaha :Bank, BPR, PT, CV, UMKM,

BUMN, BUMDES, dll

Orang Pribadi Regulator Yayasan, dll

44

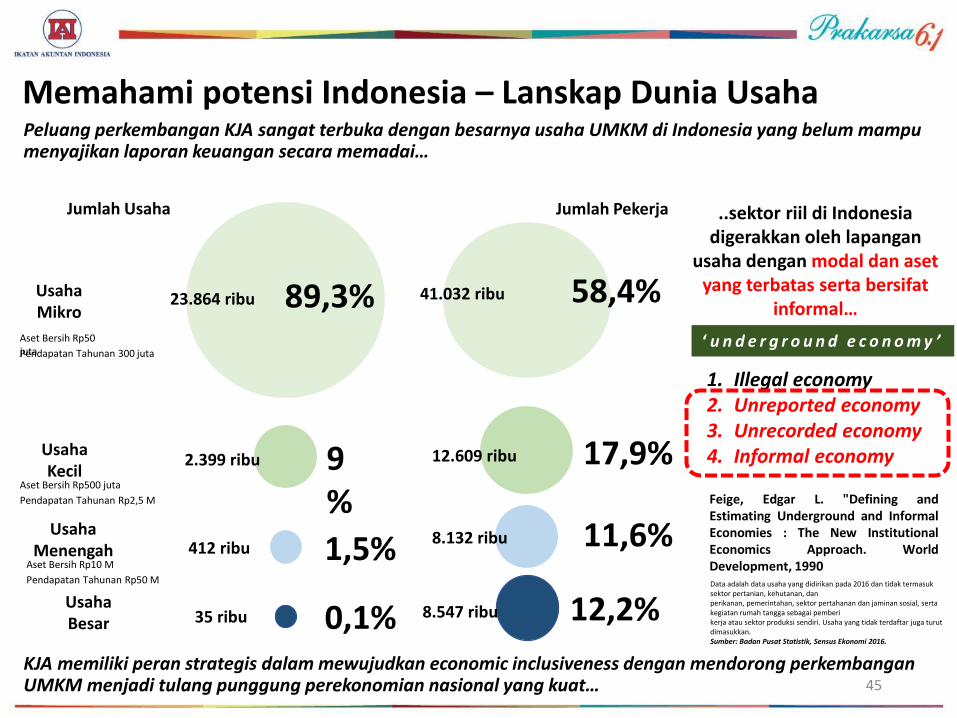

Jumlah Usaha

23.864 ribu 89,3%

2.399 ribu 9%

412 ribu

35 ribu

1,5%

0,1%

Jumlah Pekerja

Usaha Mikro

Usaha Kecil

Usaha Menengah

Usaha Besar

Aset Bersih Rp50 jutaPendapatan Tahunan 300 juta

Aset Bersih Rp500 juta

Pendapatan Tahunan Rp2,5 M

Aset Bersih Rp10 M

Pendapatan Tahunan Rp50 M

41.032 ribu 58,4%

12.609 ribu 17,9%

8.132 ribu 11,6%

8.547 ribu 12,2%

Memahami potensi Indonesia – Lanskap Dunia UsahaPeluang perkembangan KJA sangat terbuka dengan besarnya usaha UMKM di Indonesia yang belum mampumenyajikan laporan keuangan secara memadai…

Data adalah data usaha yang didirikan pada 2016 dan tidak termasuk sektor pertanian, kehutanan, dan perikanan, pemerintahan, sektor pertahanan dan jaminan sosial, serta kegiatan rumah tangga sebagai pemberi kerja atau sektor produksi sendiri. Usaha yang tidak terdaftar juga turut dimasukkan. Sumber: Badan Pusat Statistik, Sensus Ekonomi 2016.

..sektor riil di Indonesia digerakkan oleh lapangan

usaha dengan modal dan asetyang terbatas serta bersifat

informal…

‘ u n d e r g r o u n d e c o n o m y ’

1. Illegal economy2. Unreported economy3. Unrecorded economy4. Informal economy

Feige, Edgar L. "Defining andEstimating Underground and InformalEconomies : The New InstitutionalEconomics Approach. WorldDevelopment, 1990

KJA memiliki peran strategis dalam mewujudkan economic inclusiveness dengan mendorong perkembanganUMKM menjadi tulang punggung perekonomian nasional yang kuat… 45

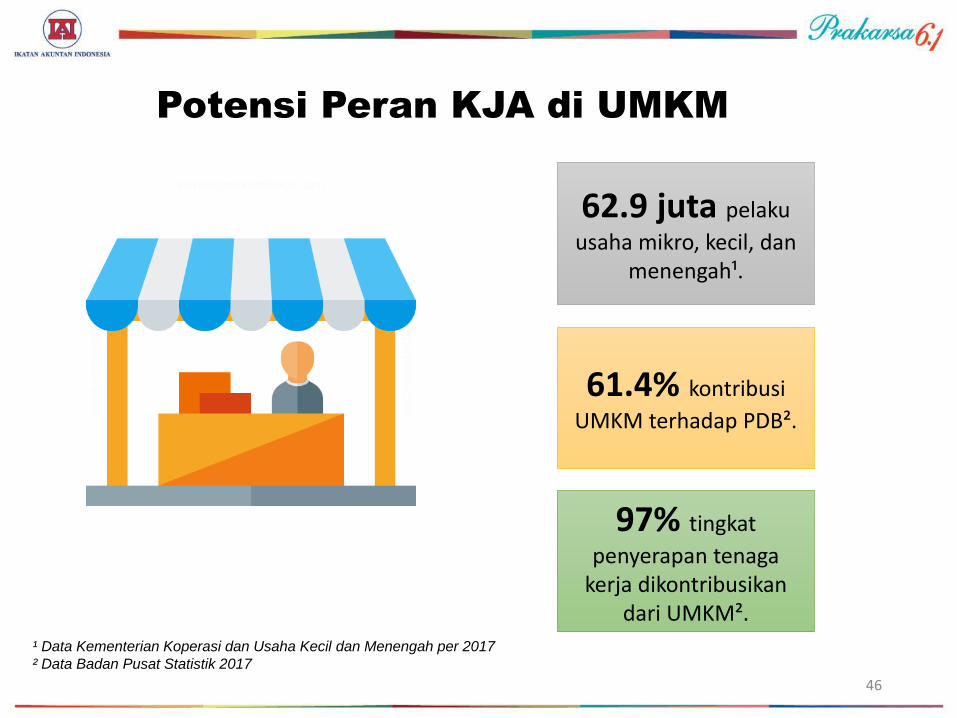

Potensi Peran KJA di UMKM

62.9 juta pelaku

usaha mikro, kecil, danmenengah¹.

61.4% kontribusi

UMKM terhadap PDB².

¹ Data Kementerian Koperasi dan Usaha Kecil dan Menengah per 2017

² Data Badan Pusat Statistik 2017

97% tingkat

penyerapan tenaga kerja dikontribusikan

dari UMKM².

46

Potensi Peran Akuntan

di Sektor Privat

115 Bank umum

1. Data Laporan Tahunan 2017 Kementerian

Keuangan RI Direktorat Jenderal Pajak.

2. Statistik OJK Pasar Modal Desember 2018

3. Statistik Kementerian BUMN 2017

4. Statistik OJK Perbankan Desember 2018

5. Statistik OJK Asuransi Triwulan 4 2018

1.597 Bank

Perkreditan Rakyat

138 Asuransi

619 Perusahaan

Tercatat di Bursa

3 juta wajib pajak

Badan

115 BUMN

1

2

3

4

4

5

47

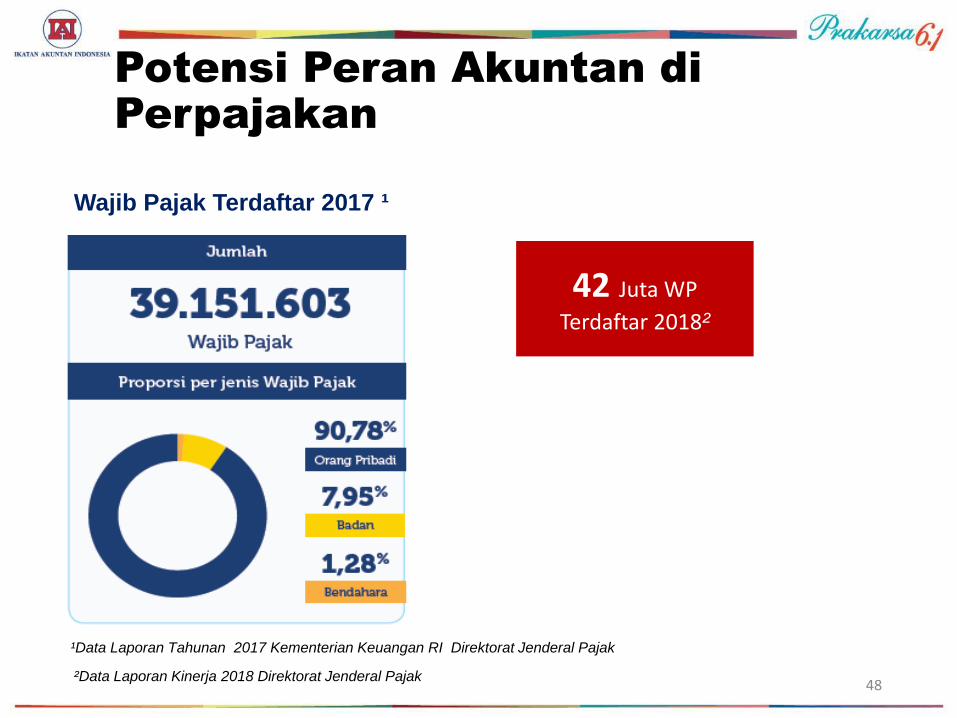

Potensi Peran Akuntan di

Perpajakan

¹Data Laporan Tahunan 2017 Kementerian Keuangan RI Direktorat Jenderal Pajak

48

42 Juta WP

Terdaftar 2018²

²Data Laporan Kinerja 2018 Direktorat Jenderal Pajak

Wajib Pajak Terdaftar 2017 ¹

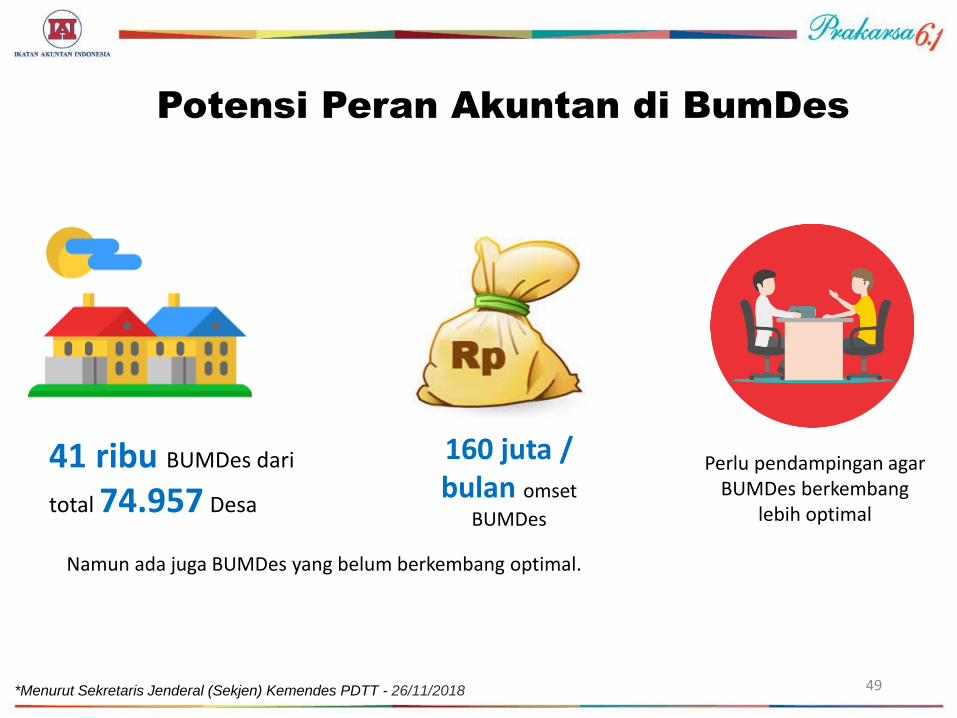

Potensi Peran Akuntan di BumDes

41 ribu BUMDes dari

total 74.957 Desa

*Menurut Sekretaris Jenderal (Sekjen) Kemendes PDTT - 26/11/2018

160 juta / bulan omset

BUMDes

Perlu pendampingan agar BUMDes berkembang

lebih optimal

Namun ada juga BUMDes yang belum berkembang optimal.

49

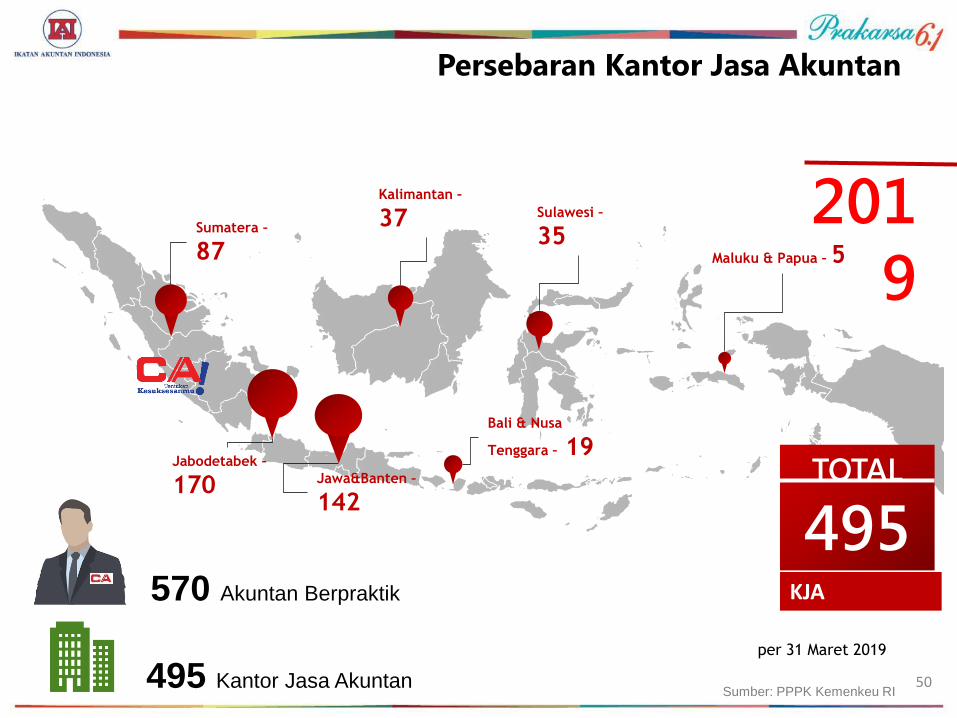

Sumatera –

87

Jabodetabek –

170 Jawa&Banten –

142

Kalimantan –

37 Sulawesi –

35

Bali & Nusa

Tenggara – 19

Maluku & Papua – 5

Persebaran Kantor Jasa Akuntan

TOTAL

495

201

9

50

per 31 Maret 2019

570 Akuntan Berpraktik

Sumber: PPPK Kemenkeu RI

KJA

495 Kantor Jasa Akuntan

LINK PENTING

• Informasi Akuntan Berpraktik:

http://www.iaiglobal.or.id/v03/keanggotaan/member_praktek.html

• Tutorial Pendaftaran Keanggotaan:

http://www.iaiglobal.or.id/v03/keanggotaan/member_tut.html

• Informasi Ujian CA

http://iaiglobal.or.id/v03/CA/home

51

52

GRHA AKUNTAN JAWA TIMUR

JL KRUKAH UTARA NO. 64 SURABAYA

Telp. 031-5021125 ; 031-5048090

Whatsapp. 082257317728

Fax. 031-5034633

Email: [email protected]